BAZI MEVZUATLARDAKİ VERGİ ORANLARI YENİDEN BELİRLENDİ.

|

|

|

- Göker Bakkal

- 7 yıl önce

- İzleme sayısı:

Transkript

1 BAZI MEVZUATLARDAKİ VERGİ ORANLARI YENİDEN BELİRLENDİ tarihli ve sayılı Resmi Gazete de yayımlanan 2017/9759 sayılı Karar ile bazı mevzuatlarda düzenlemeler yapılmıştır. 1. Damga Vergisi Kanunu nda Yapılan Düzenleme Aşağıda yer alan sözleşmeler için Damga Vergisi uygulanmayacaktır. Resmi şekilde düzenlenen gayrimenkul satış vaadi sözleşmeleri 07/11/2013 tarihli ve 6502 sayılı Tüketicinin Korunması Hakkında Kanun kapsamında düzenlenen ön ödemeli konut satış sözleşmeleri 2. Katma Değer Vergisi Kanunu nda Yapılan Düzenleme Bazı mallarda KDV oranı ile ilgili düzenlemeler yapılmıştır. Ayrıca KDV İadesi hususunda bazı değişiklikler yapılmıştır İndirimli Orana Tabi İşlemlerde KDV İade Alt Sınırı 2017 yılında gerçekleştirilen ve Bakanlar Kurulunca indirimli vergi oranına tabi tutulan teslim ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla telafi edilemeyen katma değer vergisinin TL yi aşan kısmının, yılı içinde iade edilebilecektir. Ayrıca, 2016 yılında yapılan indirimli orana tabi işlemlerle ilgili 2017 yılınca yapılacak yıllık iadelerde de bu tutar dikkate alınacaktır ve izleyen takvim yılları için bu sınır, bir önceki yıldaki tutarın, yeniden değerleme oranında artırılması suretiyle uygulanacaktır. Bu şekilde yapılacak hesaplamada, 50 TL ve daha düşük tutarlar dikkate alınmayacak, 50 TL den fazla olan tutarlar ise 100 TL nin en yakın katına yükseltilecektir.

2 2.2. Konut Teslimlerinde Uygulanacak Olan KDV Oranında Düzenleme Bu Kararın 2 nci maddesiyle, KDV oranlarının belirlendiği 2007/13033 sayılı Bakanlar Kurulu Kararının 1 inci maddesinin altıncı fıkrası aşağıdaki şekilde değiştirilmiştir. Buna göre, yapı ruhsatı 1/1/2017 tarihinden (bu tarih dahil) sonra alınan konut inşaatı projeleri ile kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1/1/2017 tarihinden itibaren yapılacak konut inşaatı projelerinde; Emlak Vergisi Kanununun 29 uncu maddesine istinaden tespit edilen arsa birim m2 vergi değeri ; a) Türk Lirası ile bin Türk Lirası (2.000 Türk Lirası dahil) arasında olan konutların tesliminde %8, b) Türk Lirasının üzerinde olan konutların tesliminde %18 KDV oranı uygulanacaktır. Ayrıca, %18 KDV oranına tabi konutların da 30 Eylül 2017 tarihine kadar teslimlerinde %8 KDV oranı uygulanacaktır Bazı Deniz Taşıtlarında KDV Oranının Yeniden Belirlenmesine Yönelik Düzenleme Yatlar, kotralar, tekneler ve gezinti gemilerinin tesliminde KDV oranı %1 olarak uygulanacaktır Bazı Ürünlerde KDV Oranının (% 8) Olmasına Yönelik Düzenleme Aşağıda yer alan ürünler için Katma Değer Vergisi Oranı 30/04/2017 tarihine kadar (bu tarih dahil) % 8 olarak uygulanacaktır. Mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu madde kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergiler dahil edilmeyecektir.

3 3. Özel Tüketim Vergisi Kanunu nda Yapılan Düzenleme Bazı deniz taşıtları ile beyaz eşya ve ev aletleri için uygulanan Özel Tüketim Vergisi oranı kaldırılmıştır Yolcu ve Gezinti Gemileri ile Yatlar, Tekneler ve Kotralarda Uygulanacak ÖTV Düzenlemesi Aşağıda yer alan deniz araçları için ÖTV uygulanmayacaktır numaralı 18 Gros tonilatoyu geçmeyen gezinti gemileri numaralı Yolcu ve gezinti gemileri numarasında yer alan mallardan ise sadece yatlar, kotralar, tekneler ve gezinti gemileri

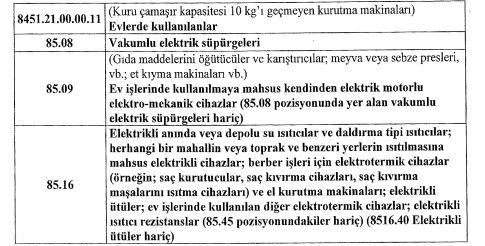

4 3.2. Beyaz Eşya ve Ev Aletlerinde ÖTV Düzenlemesi Aşağıda yer alan beyaz eşya ve ev aletleri için 30/04/2017 (bu tarih dahil) tarihine kadar Özel Tüketim Vergisi uygulanmayacaktır.

5 Saygılarımızla,

KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI:

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

Tarih : No : 2017/ 25. Konu : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapılması Hk.

Tarih : 04.02.2017 No : 2017/ 25 Konu : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapılması Hk. Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan bazı kağıtlara ilişkin damga vergisi oranının

Tarih : 04.02.2017 No : 2017/ 25 Konu : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapılması Hk. Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan bazı kağıtlara ilişkin damga vergisi oranının

( T R.G.)

") 488 Sayılı Damga Vergisi Kanununa Ekli (1) Sayılı Tabloda Yer Alan Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesine, Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine

488 Sayılı Damga Vergisi Kanununa Ekli (1) Sayılı Tabloda Yer Alan Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesine, Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine

Duyuru No: 2017/10 İstanbul,

Bazı Kağıtlara Uygulanacak Damga Vergisi Oranlarında, Bazı Mal Teslimlerinde Uygulanacak KDV Oranlarında, İndirimli Orana Tabi İşlemlerde İade Alt Sınırında Ve Bazı Mallara Uygulanacak ÖTV Oranlarında

Bazı Kağıtlara Uygulanacak Damga Vergisi Oranlarında, Bazı Mal Teslimlerinde Uygulanacak KDV Oranlarında, İndirimli Orana Tabi İşlemlerde İade Alt Sınırında Ve Bazı Mallara Uygulanacak ÖTV Oranlarında

Sirküler Tarihi : Sirküler No : : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak.

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

VERGİ SİRKÜLERİ NO: 2017/18 TARİH: 03/02/2017

VERGİ SİRKÜLERİ NO: 2017/18 TARİH: 03/02/2017 KONU 488 Sayılı Damga Vergisi Kanununa Ekli (1) Sayılı Tabloda Yer Alan Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesine, Mal Ve Hizmetlere Uygulanacak

VERGİ SİRKÜLERİ NO: 2017/18 TARİH: 03/02/2017 KONU 488 Sayılı Damga Vergisi Kanununa Ekli (1) Sayılı Tabloda Yer Alan Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesine, Mal Ve Hizmetlere Uygulanacak

SAYI : 2017 / 12 İstanbul,

SİRKÜLER SAYI : 2017 / 12 İstanbul,06.02.2017 KONU : KDV,ÖTV ve Damga Vergisi Oranlarında Değişiklik Yapıldı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa ekli (1) sayılı

SİRKÜLER SAYI : 2017 / 12 İstanbul,06.02.2017 KONU : KDV,ÖTV ve Damga Vergisi Oranlarında Değişiklik Yapıldı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa ekli (1) sayılı

VERGİ SİRKÜLERİ NO: 2017/29

TARİH : 05.02.2017 NUMARA : 2017/29 VERGİ SİRKÜLERİ NO: 2017/29 Konu : Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesi, Mal ve Hizmetlere Uygulanacak KDV Oranlarının Tespiti ve Bazı Mallarda

TARİH : 05.02.2017 NUMARA : 2017/29 VERGİ SİRKÜLERİ NO: 2017/29 Konu : Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesi, Mal ve Hizmetlere Uygulanacak KDV Oranlarının Tespiti ve Bazı Mallarda

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/19. KONU: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapılması Hakkında.

03.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/19 KONU: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapılması Hakkında. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi

03.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/19 KONU: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapılması Hakkında. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi

31/1/2017 TARİHLİ VE 2017/9759 SAYILI KARARNAMENİN EKİ KARAR MADDE

488 Sayılı Damga Vergisi Kanununa Ekli (1) Sayılı Tabloda Yer Alan Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesine, Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine

488 Sayılı Damga Vergisi Kanununa Ekli (1) Sayılı Tabloda Yer Alan Bazı Kağıtlara İlişkin Damga Vergisi Oranının Belirlenmesine, Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı

Yayımlandı") 8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE %1 E İNDİRİLMİŞTİR

24.8.29/36 3..29 TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE % E İNDİRİLMİŞTİR ÖZET : 22.8.29 tarih ve 27327 sayılı Resmi Gazete de yayımlanan 29/535

24.8.29/36 3..29 TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE % E İNDİRİLMİŞTİR ÖZET : 22.8.29 tarih ve 27327 sayılı Resmi Gazete de yayımlanan 29/535

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER. Ali ÇAKMAKCI. Yeminli Mali Müşavir

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

Katma Değer Vergisi Oranlarında Değişiklik Yapıldı.

03.02.2017 / 06 Katma Değer Vergisi Oranlarında Değişiklik Yapıldı. AÇIKLAMALAR: 3 Şubat 2017 tarihli Resmi Gazete de yayınlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı malların teslimlerinde

03.02.2017 / 06 Katma Değer Vergisi Oranlarında Değişiklik Yapıldı. AÇIKLAMALAR: 3 Şubat 2017 tarihli Resmi Gazete de yayınlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı malların teslimlerinde

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

SİRKÜLER 2017/08. : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı.

Yayımlandı.") SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

VERGİ SİRKÜLERİ NO: 2017/29. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı.

Yayımlandı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28 KONU : İndirimli Orana Tabi İşlemlerde Yıl İçinde Mahsuben İade Edilemeyen KDV nın, Yıl İçinde Nakden İade Edilmesine İlişkin BKK ve KDV Genel

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28 KONU : İndirimli Orana Tabi İşlemlerde Yıl İçinde Mahsuben İade Edilemeyen KDV nın, Yıl İçinde Nakden İade Edilmesine İlişkin BKK ve KDV Genel

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-026 Konu : KDV, ÖTV Ve DV oranlarında değişiklik yapılmasına dair 2017/9759 sayılı Bakanlar Kurulu Kararı hakkındadır. Tarih : 04.02.2017 Bilindiği üzere; KDV ve ÖTV oranlarında

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-026 Konu : KDV, ÖTV Ve DV oranlarında değişiklik yapılmasına dair 2017/9759 sayılı Bakanlar Kurulu Kararı hakkındadır. Tarih : 04.02.2017 Bilindiği üzere; KDV ve ÖTV oranlarında

Sirkülerimizin konusunu KDV, ÖTV ve Damga Vergisi Oranlarında Yapılan Değişiklikler oluşturmaktadır.

Vezin Sirküler 2017 003 Sirkülerimizin konusunu KDV, ÖTV ve Damga Vergisi Oranlarında Yapılan Değişiklikler oluşturmaktadır. KAPSAM : 03.02.2017 tarihli ve 29968 sayılı Resmi Gazete de yayınlanan 2017/9759

Vezin Sirküler 2017 003 Sirkülerimizin konusunu KDV, ÖTV ve Damga Vergisi Oranlarında Yapılan Değişiklikler oluşturmaktadır. KAPSAM : 03.02.2017 tarihli ve 29968 sayılı Resmi Gazete de yayınlanan 2017/9759

SİRKÜLER 2017/07. : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapan Bakanlar Kurulu Kararı Yayımlandı.

SİRKÜLER 2017/07 08.02.2017 KONU : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapan Bakanlar Kurulu Kararı Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa

SİRKÜLER 2017/07 08.02.2017 KONU : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapan Bakanlar Kurulu Kararı Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /13 Tarih:

Sirküler No: 2017 /13 Tarih: 08.02.2017 Konu: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapıldı. 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa ekli (1) sayılı tabloda

Sirküler No: 2017 /13 Tarih: 08.02.2017 Konu: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapıldı. 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa ekli (1) sayılı tabloda

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

MADDE") 3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

Katma Değer Vergisi Damga Vergisi ve Özel Tüketim Vergisi Oranlarında Değişiklik Yapıldı

3.2.2017 Katma Değer Vergisi Damga Vergisi ve Özel Tüketim Vergisi Oranlarında Değişiklik Yapıldı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

3.2.2017 Katma Değer Vergisi Damga Vergisi ve Özel Tüketim Vergisi Oranlarında Değişiklik Yapıldı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

VERGİ SİRKÜLERİ NO: 2017/33. Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10)

") TARİH : 08.02.2017 NUMARA : 2017/33 VERGİ SİRKÜLERİ NO: 2017/33 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10) 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayımlanan

TARİH : 08.02.2017 NUMARA : 2017/33 VERGİ SİRKÜLERİ NO: 2017/33 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10) 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayımlanan

SİRKÜLER 2017/16. Bu sirkülerimizde, 6770 Sayılı Kanun ile yapılan düzenlemeler özetlenmiştir.

SİRKÜLER 2017/16 30/01/2017 Sayın Yetkili; 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27.01.2017

SİRKÜLER 2017/16 30/01/2017 Sayın Yetkili; 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27.01.2017

KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM YAPILDI

06.02.2017/27-1 KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM YAPILDI ÖZET : 2017/9759 sayılı BKK ile - Klima, buzdolabı, çamaşır makinesi, termosifon, elektrikli süpürge ve bazı küçük ev aletlerinden alınan

06.02.2017/27-1 KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM YAPILDI ÖZET : 2017/9759 sayılı BKK ile - Klima, buzdolabı, çamaşır makinesi, termosifon, elektrikli süpürge ve bazı küçük ev aletlerinden alınan

DUYURU: / tarihli Resmi Gazete de yayımlanan 2017/9759 Sayılı Bakanlar Kurulu Kararı ile;

1 DUYURU: 22.02.2017/10 03.02.2017 tarihli Resmi Gazete de yayımlanan 2017/9759 Sayılı Bakanlar Kurulu Kararı ile; Bazı kağıtlara ait damga vergisi oranları yeniden belirlenmiş, DUYURU Bazı mallara ait

1 DUYURU: 22.02.2017/10 03.02.2017 tarihli Resmi Gazete de yayımlanan 2017/9759 Sayılı Bakanlar Kurulu Kararı ile; Bazı kağıtlara ait damga vergisi oranları yeniden belirlenmiş, DUYURU Bazı mallara ait

Damga Vergisi, KDV ve ÖTV Oranlarında Yapılan Değişiklik Hakkında (2017/9759 sayılı BKK)

") Sirküler 2017 / 011 Referansımız: 0126 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 03.02.2017 Damga Vergisi, KDV ve ÖTV Oranlarında Yapılan

Sirküler 2017 / 011 Referansımız: 0126 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 03.02.2017 Damga Vergisi, KDV ve ÖTV Oranlarında Yapılan

: Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler

Sirküler No : 2017-16 Sirküler Tarihi : 06.02.2017 Konu : Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler 3 Şubat 2017 tarih ve 29968 sayılı Resmi Gazete'de yayımlanan Katma Değer

Sirküler No : 2017-16 Sirküler Tarihi : 06.02.2017 Konu : Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler 3 Şubat 2017 tarih ve 29968 sayılı Resmi Gazete'de yayımlanan Katma Değer

64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

27 Ocak 2017 tarihli Resmi Gazetede yayımlanan 6770 sayılı Kanun ile KDV Kanununda yapılan değişiklikler ile,

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

YEMİNLİ MALİ MÜŞAVİRLERE TASDİK ETTİRİLMESİ ZORUNLU İŞLEMLER. (SMMM ve YMM Kanunu Genel Tebliği Sıra No: 37)

") (2015 takvim yılında uygulanmak üzere) 233.000 TL 893.000 TL 117.000 TL (2014 takvim yılında uygulanmak üzere) 212.000 TL 811.000 TL 106.000 TL (2013 takvim yılında uygulanmak üzere) 204.000 TL 780.000

(2015 takvim yılında uygulanmak üzere) 233.000 TL 893.000 TL 117.000 TL (2014 takvim yılında uygulanmak üzere) 212.000 TL 811.000 TL 106.000 TL (2013 takvim yılında uygulanmak üzere) 204.000 TL 780.000

VERGİ SİRKÜLERİ NO: 2017/28

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

I. GİRİŞ. Suat ÇİÇEK. Bağımsız Denetçi Mali Müşavir. Yayınlandığı Kaynak: Lebib Yalkın Mevzuat Dergisi

İNDİRİMLİ ORANDA VERGİYE TABİ İŞLEMLERLE İLGİLİ OLUP YILI İÇİNDE MAHSUBEN İADE TALEP EDİLMEYEN VERGİNİN İZLEYEN YILDA İADESİ VE ÖZELLİK ARZ EDEN DURUMLAR Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı

İNDİRİMLİ ORANDA VERGİYE TABİ İŞLEMLERLE İLGİLİ OLUP YILI İÇİNDE MAHSUBEN İADE TALEP EDİLMEYEN VERGİNİN İZLEYEN YILDA İADESİ VE ÖZELLİK ARZ EDEN DURUMLAR Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı

2017/9759 SAYILI BAKANLAR KURULU KARARI

2017/9759 SAYILI BAKANLAR KURULU KARARI MADDE 1 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (1) sayılı tablonun I. Akitlerle ilgili kâğıtlar başlıklı bölümünün A. Belli parayı ihtiva eden

2017/9759 SAYILI BAKANLAR KURULU KARARI MADDE 1 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (1) sayılı tablonun I. Akitlerle ilgili kâğıtlar başlıklı bölümünün A. Belli parayı ihtiva eden

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

1- Geçici Süreyle Uygulanacak KDV ve ÖTV Oran İndirimleri Tarihine Kadar Uygulanmak Üzere KDV Oranı %8 e İndirilen Mallar

SİRKÜ : 2017/10 KAYSERİ Konu : 07.02.2017 1- Bazı mallarda geçici süreli KDV ve ÖTV indirimleri 2- Net alanı 150 m 2 altındaki konut teslimlerinde uygulanacak KDV oranının belirlenmesinde esas alınan arsa

SİRKÜ : 2017/10 KAYSERİ Konu : 07.02.2017 1- Bazı mallarda geçici süreli KDV ve ÖTV indirimleri 2- Net alanı 150 m 2 altındaki konut teslimlerinde uygulanacak KDV oranının belirlenmesinde esas alınan arsa

Sayı: 2017/5. 1-KOBİ birleşmeleri

Sayı: 2017/5 Konu: 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27 Ocak 2017 tarihli ve 29961 sayılı

Sayı: 2017/5 Konu: 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27 Ocak 2017 tarihli ve 29961 sayılı

İstanbul, DUYURU NO:2013/15

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) ( t s. R.G.)

( t s. R.G.)") Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) (03.02.2017 t. 29968 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MADDE 1 26/4/2014 tarihli

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) (03.02.2017 t. 29968 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MADDE 1 26/4/2014 tarihli

SİRKÜLER SAYI : 2017 / 11 İstanbul, KONU : 6770 Sayılı Kanun Tarih ve Sayılı Resmi Gazete de Yayımlanmıştır.

SİRKÜLER SAYI : 2017 / 11 İstanbul,27.01.2017 KONU : 6770 Sayılı Kanun 27.01.2017 Tarih ve 29961 Sayılı Resmi Gazete de Yayımlanmıştır. 27 Ocak 2017 tarihli ve 29961 sayılı Resmi Gazete'de Türkiye Cumhuriyeti

SİRKÜLER SAYI : 2017 / 11 İstanbul,27.01.2017 KONU : 6770 Sayılı Kanun 27.01.2017 Tarih ve 29961 Sayılı Resmi Gazete de Yayımlanmıştır. 27 Ocak 2017 tarihli ve 29961 sayılı Resmi Gazete'de Türkiye Cumhuriyeti

SİRKÜLER. Sayı: 2017/5

SİRKÜLER Sayı: 2017/5 Konu: YTB İmalat Sanayine İlişkin KDV İadesi-Konut Teslimlerinde KDV Uygulaması ve Nakden KDV İadesi Hakkı-Belediye/İl Özel İdarelerine İlişkin Taşınmaz Teslimlerinde KDV Uygulaması

SİRKÜLER Sayı: 2017/5 Konu: YTB İmalat Sanayine İlişkin KDV İadesi-Konut Teslimlerinde KDV Uygulaması ve Nakden KDV İadesi Hakkı-Belediye/İl Özel İdarelerine İlişkin Taşınmaz Teslimlerinde KDV Uygulaması

1- Yazılım Ve Gayri Maddi Hak Satış Ve Kiralamalarına İlişkin KDV İstisnası Teşvik Belgesi Kapsamına Alınmıştır.

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

BAKIŞ MEVZUAT YAPILDI

BAKIŞ MEVZUAT BAŞLIK SAYI KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM 2017/30 YAPILDI ÖZET Bakanlar Kurulunca ÖTV ve KDV de belirli ürünlerde 30 Nisan 2017 tarihine kadar ve Damga Vergisinde ise bazı sözleşmelerde

BAKIŞ MEVZUAT BAŞLIK SAYI KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM 2017/30 YAPILDI ÖZET Bakanlar Kurulunca ÖTV ve KDV de belirli ürünlerde 30 Nisan 2017 tarihine kadar ve Damga Vergisinde ise bazı sözleşmelerde

BİROL CİHANOĞLU YEMİNLİ MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ. DUYURU Sayı: 2017/108 BURSA,

DUYURU Sayı: 2017/108 BURSA, 14.12.2017 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği ile 1 Sıra

DUYURU Sayı: 2017/108 BURSA, 14.12.2017 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği ile 1 Sıra

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/027 Ref:4/027 Konu: 6770 SAYILI KANUN VE 2017/9759 SAYILI KARARNAME İLE KDV UYGULAMALARINA YÖNELİK YAPILAN DEĞİŞİKLİKLERE İLİŞKİN GENEL TEBLİĞ YAYINLANMIŞTIR 03.02.2017

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/027 Ref:4/027 Konu: 6770 SAYILI KANUN VE 2017/9759 SAYILI KARARNAME İLE KDV UYGULAMALARINA YÖNELİK YAPILAN DEĞİŞİKLİKLERE İLİŞKİN GENEL TEBLİĞ YAYINLANMIŞTIR 03.02.2017

İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/34 İstanbul, 7 Mart 2005 KONU : SM, SMMM ve YMM Kanunu

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/34 İstanbul, 7 Mart 2005 KONU : SM, SMMM ve YMM Kanunu

Aşağıda söz konusu Kanun un Katma Değer ve Özel Tüketim Vergisi Kanunları mevzuatına ilişkin düzenlemeleri sirkülerimizin konusunu oluşturmaktadır:

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/13

30.01.2017/PAZARTESİ ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/13 KONU: Kamuoyunda Torba Kanun Olarak Adlandırılan 6770 Sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu ile

30.01.2017/PAZARTESİ ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/13 KONU: Kamuoyunda Torba Kanun Olarak Adlandırılan 6770 Sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu ile

27 Ocak 2017 tarihli Resmi Gazete de yayımlanan 6770 sayılı Kanun la vergi mevzuatında aşağıdaki değişiklik ve düzenlemeler yapılmıştır:

Sayı : 2017 009 İstanbul, 2017 Konu : Vergi mevzuatında değişiklikler içeren 6770 sayılı Kanun Resmi Gazete de yayımlandı. ------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2017 009 İstanbul, 2017 Konu : Vergi mevzuatında değişiklikler içeren 6770 sayılı Kanun Resmi Gazete de yayımlandı. ------------------------------------------------------------------------------------------------------------------------------------

SİRKÜLER 2017/04. Yürütme ve yürürlük maddeleri dahil 40 maddeden oluşan söz konusu Kanun çeşitli kanunlarda değişiklikler yapmaktadır.

SİRKÜLER 2017/04 30.01.2016 KONU : 6770 sayılı Kanun yayımlandı. 27 Ocak 2017 tarihli ve 29961 sayılı Resmi Gazete'de Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde

SİRKÜLER 2017/04 30.01.2016 KONU : 6770 sayılı Kanun yayımlandı. 27 Ocak 2017 tarihli ve 29961 sayılı Resmi Gazete'de Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde

SİRKÜLER İstanbul, Sayı: 2019/063 Ref: 4/063

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, Sayı: 2017/168 Ref: 4/168

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

No: 2012/54 Tarih:

No: 2012/54 Tarih: 05.04.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/54 Tarih: 05.04.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

6770 sayılı "Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde

31.1.2017 6770 sayılı "Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun" Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T

31.1.2017 6770 sayılı "Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun" Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

I. DENİZ VE HAVA TAŞIMA ARAÇLARI İÇİN LİMAN VE HAVA MEYDANLARINDA YAPILAN HİZMETLERE TANINAN İSTİSNA

Emre KARTALOĞLU Gelirler Kontrolörü KATMA DEĞER VERGİSİ NDE KARAR VERİLEMEYEN KONULAR GİRİŞ Bilindiği gibi 5035 sayılı Kanun 1 ile vergi kanunlarında çeşitli değişiklik ve düzenlemeler yapılmıştır. Bu

Emre KARTALOĞLU Gelirler Kontrolörü KATMA DEĞER VERGİSİ NDE KARAR VERİLEMEYEN KONULAR GİRİŞ Bilindiği gibi 5035 sayılı Kanun 1 ile vergi kanunlarında çeşitli değişiklik ve düzenlemeler yapılmıştır. Bu

SİRKÜLER KONUTLARDA NET ALAN HESABINDA PLANLI ALANLAR TİP İMAR YÖNETMELİĞİNİN UYGULANMASI HAKKINDA. Tarih: Sayı:2017/16

SİRKÜLER Sayı:2017/16 Tarih:01.02.2017 KONUTLARDA NET ALAN HESABINDA PLANLI ALANLAR TİP İMAR YÖNETMELİĞİNİN UYGULANMASI HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

SİRKÜLER Sayı:2017/16 Tarih:01.02.2017 KONUTLARDA NET ALAN HESABINDA PLANLI ALANLAR TİP İMAR YÖNETMELİĞİNİN UYGULANMASI HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

TEBLİĞ. 2. KDV Genel Uygulama Tebliğinin (I/C ) bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.") Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Geçici Md 38. GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: )

") GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Ö z e t B ü l t e n Tarih : Sayı : 2017/34

Ö z e t B ü l t e n Tarih : 05.07.2017 Sayı : 2017/34 Değerli Müşterimiz; 2017 yılında yapılan yatırım harcamalarında, genel teşvik uygulamalarına ilave olarak, özellikli teşvikler getirilmiştir. Buna

Ö z e t B ü l t e n Tarih : 05.07.2017 Sayı : 2017/34 Değerli Müşterimiz; 2017 yılında yapılan yatırım harcamalarında, genel teşvik uygulamalarına ilave olarak, özellikli teşvikler getirilmiştir. Buna

SĐRKÜLER Đstanbul, Sayı: 2009/125 Ref: 4/125

SĐRKÜLER Đstanbul, 27.08.2009 Sayı: 2009/125 Ref: 4/125 Konu: YATLAR, SPOR TEKNELERĐ VE GEZĐNTĐ GEMĐLERĐNDE 30.11.2009 TARĐHĐNE KADAR ÖTV %0, KDV %1 OLARAK UYGULANACAKTIR 22.08.2009 tarih ve 27327 sayılı

SĐRKÜLER Đstanbul, 27.08.2009 Sayı: 2009/125 Ref: 4/125 Konu: YATLAR, SPOR TEKNELERĐ VE GEZĐNTĐ GEMĐLERĐNDE 30.11.2009 TARĐHĐNE KADAR ÖTV %0, KDV %1 OLARAK UYGULANACAKTIR 22.08.2009 tarih ve 27327 sayılı

Sirküler No: 2017/09 Tarih:

Sirküler No: 2017/09 Tarih: 30.01.2017 Konu: VERGİ MEVZUATINDA DEĞİŞİKLİKLER İÇEREN 6770 SAYILI KANUN RESMİ GAZETEDE YAYIMLANDI. 2 Özet: 27 Ocak 2017 tarihli Resmi Gazete de yayımlanan 6770 sayılı Kanun

Sirküler No: 2017/09 Tarih: 30.01.2017 Konu: VERGİ MEVZUATINDA DEĞİŞİKLİKLER İÇEREN 6770 SAYILI KANUN RESMİ GAZETEDE YAYIMLANDI. 2 Özet: 27 Ocak 2017 tarihli Resmi Gazete de yayımlanan 6770 sayılı Kanun

KATMA DEĞER VERGİSİ KANUNUNDA DEĞİŞKLİK YAPILDI

Sirküler Rapor 05.04.2012/78-1 KATMA DEĞER VERGİSİ KANUNUNDA DEĞİŞKLİK YAPILDI ÖZET : Katma Değer Vergisi Kanununa eklenen Geçici 29 uncu maddede - 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret

Sirküler Rapor 05.04.2012/78-1 KATMA DEĞER VERGİSİ KANUNUNDA DEĞİŞKLİK YAPILDI ÖZET : Katma Değer Vergisi Kanununa eklenen Geçici 29 uncu maddede - 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret

No: 2012/77 Tarih:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

- Ön ödemeli elektronik haberleşme hizmetlerinde özel matrah şekli uygulaması,

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sirküler No: 2017/014

Sirküler No: 2017/014 İstanbul,07.03.2017 TÜRKİYE CUMHURİYETİ EMEKLİ SANDIĞI KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN (KANUN NO:6770) 27 Ocak 2017 tarihli

Sirküler No: 2017/014 İstanbul,07.03.2017 TÜRKİYE CUMHURİYETİ EMEKLİ SANDIĞI KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN (KANUN NO:6770) 27 Ocak 2017 tarihli

/ ÖZET : 6761 Sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

25.11.2016/137-1 EMLAK VERGİSİ KANUNU, KATMA DEĞER VERGİSİ KANUNU, ÖZEL TÜKETİM VERGİSİ KANUNU, SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA

25.11.2016/137-1 EMLAK VERGİSİ KANUNU, KATMA DEĞER VERGİSİ KANUNU, ÖZEL TÜKETİM VERGİSİ KANUNU, SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA

BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) MADDE 1-26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) MADDE 1-26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

ÇÖZÜM. İbrahim ERCAN *

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

Bahse konu Tebliğ'de yer alan düzenleme ve değişikliklere ilişkin maddelere aşağıda yer verilmiştir.

Mali Bülten VERGİ 2017/5 10 Seri No'lu KDV Genel Uygulama Tebliği'nde Değişiklik Yapılmasına Dair Tebliğ Yayımlandı 06.02.2017 Özet: 10 Seri No'lu Tebliğ ile, 26 Nisan 2014 tarihli ve 28983 sayılı Resmi

Mali Bülten VERGİ 2017/5 10 Seri No'lu KDV Genel Uygulama Tebliği'nde Değişiklik Yapılmasına Dair Tebliğ Yayımlandı 06.02.2017 Özet: 10 Seri No'lu Tebliğ ile, 26 Nisan 2014 tarihli ve 28983 sayılı Resmi

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/56 İstanbul, 12 Temmuz 2006 KONU : İndirimli Orana Tabi

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/56 İstanbul, 12 Temmuz 2006 KONU : İndirimli Orana Tabi

Sirküler No: 2017 / 91 Tarih:

Sirküler No: 2017 / 91 Tarih: 29.12.2017 Konu: 7061 sayılı Kanun un; engelli ÖTV istisnası ve FATİH projesi ÖTV istisnasına ilişkin hükümleri hakkında açıklamalar yapıldı. 2 Özet: 27 Aralık 2017 tarihli

Sirküler No: 2017 / 91 Tarih: 29.12.2017 Konu: 7061 sayılı Kanun un; engelli ÖTV istisnası ve FATİH projesi ÖTV istisnasına ilişkin hükümleri hakkında açıklamalar yapıldı. 2 Özet: 27 Aralık 2017 tarihli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10)

") KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE 1 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinin

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE 1 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinin

BİNEK ARAÇLARDA ÖTV İNDİRİMİ VE BAZI MALLARDA KDV İNDİRİMİ ÖNGÖREN KARAR YAYIMLANMIŞTIR

BİNEK ARAÇLARDA ÖTV İNDİRİMİ VE BAZI MALLARDA KDV İNDİRİMİ ÖNGÖREN KARAR YAYIMLANMIŞTIR 492 Sayılı Harçlar Kanununa Bağlı (4) Sayılı Tarifenin I-Tapu İşlemleri Başlıklı Bölümünün 20/a Fıkrası, 3065 Sayılı

BİNEK ARAÇLARDA ÖTV İNDİRİMİ VE BAZI MALLARDA KDV İNDİRİMİ ÖNGÖREN KARAR YAYIMLANMIŞTIR 492 Sayılı Harçlar Kanununa Bağlı (4) Sayılı Tarifenin I-Tapu İşlemleri Başlıklı Bölümünün 20/a Fıkrası, 3065 Sayılı

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 120 Seri No.lu Katma Değer Vergisi Genel Tebliği 18 Ağustos 2012 tarihli ve 28388 sayılı Resmi Gazete de yayımlandı. Tebliğde, uluslararası

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 120 Seri No.lu Katma Değer Vergisi Genel Tebliği 18 Ağustos 2012 tarihli ve 28388 sayılı Resmi Gazete de yayımlandı. Tebliğde, uluslararası

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

Belediye Gelirleri Kanunu

Belediye Gelirleri Kanunu Genel Tebliği, Çevre Temizlik Vergisine İlişkin Seri, Sıra Numarası, No: 32 Sayılı Tebliğ Maliye Bakanlığından: Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 32) 2464 sayılı

Belediye Gelirleri Kanunu Genel Tebliği, Çevre Temizlik Vergisine İlişkin Seri, Sıra Numarası, No: 32 Sayılı Tebliğ Maliye Bakanlığından: Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 32) 2464 sayılı

SĐRKÜLER Đstanbul, Konu: 6322 SAYILI KANUN ĐLE KATMA DEĞER VERGĐSĐ KANUNUNDA YAPILAN DEĞĐŞĐKLĐKLER

SĐRKÜLER Đstanbul, 20.06.2012 Sayı: 2012/146 Ref:4/146 Konu: 6322 SAYILI KANUN ĐLE KATMA DEĞER VERGĐSĐ KANUNUNDA YAPILAN DEĞĐŞĐKLĐKLER 15.06.2012 tarih ve 28324 sayılı Resmi Gazete de yayınlanan 6322 sayılı

SĐRKÜLER Đstanbul, 20.06.2012 Sayı: 2012/146 Ref:4/146 Konu: 6322 SAYILI KANUN ĐLE KATMA DEĞER VERGĐSĐ KANUNUNDA YAPILAN DEĞĐŞĐKLĐKLER 15.06.2012 tarih ve 28324 sayılı Resmi Gazete de yayınlanan 6322 sayılı

KATMA DEĞER VERGİSİ KANUNU

KATMA DEĞER VERGİSİ KANUNU Madde 13- d) Yatırım Teşvik Belgesi sahibi mükelleflere belge kapsamındaki makina ve teçhizat teslimleri ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları

KATMA DEĞER VERGİSİ KANUNU Madde 13- d) Yatırım Teşvik Belgesi sahibi mükelleflere belge kapsamındaki makina ve teçhizat teslimleri ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları

6770 sayılı Kanun la vergi mevzuatında yapılan düzenlemelere ilişkin açıklamalar, No.lu Sirkülerimiz de yer almaktadır.

No: 2017/17 Tarih: 05.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/17 Tarih: 05.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

9 NO LU ÖTV SİRKÜLERİ YAYIMLANDI

13.10.2009/149 9 NO LU ÖTV SİRKÜLERİ YAYIMLANDI ÖTV mükellefleri tarafından gümrüksüz satış mağazalarına yapılan teslimlerde ÖTV uygulanacaktır. ÖZET : Bu mağazalar tarafından ÖTV'nin konusuna giren malların

13.10.2009/149 9 NO LU ÖTV SİRKÜLERİ YAYIMLANDI ÖTV mükellefleri tarafından gümrüksüz satış mağazalarına yapılan teslimlerde ÖTV uygulanacaktır. ÖZET : Bu mağazalar tarafından ÖTV'nin konusuna giren malların