4. TOPLUMSAL RAPORLAR

|

|

|

- Erol Derici

- 8 yıl önce

- İzleme sayısı:

Transkript

1 4. TOPLUMSAL RAPORLAR

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

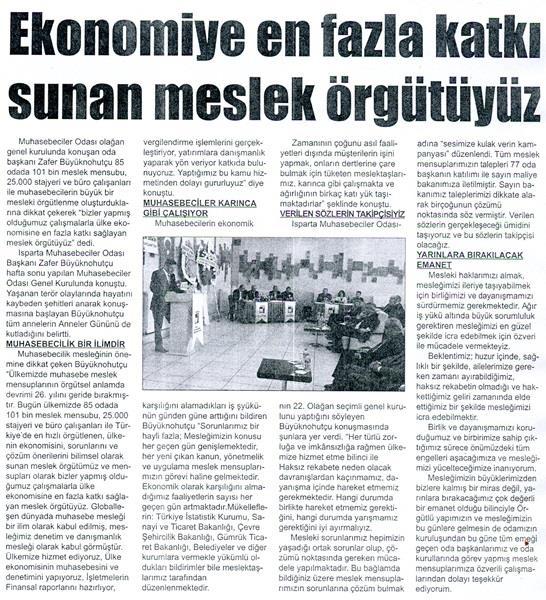

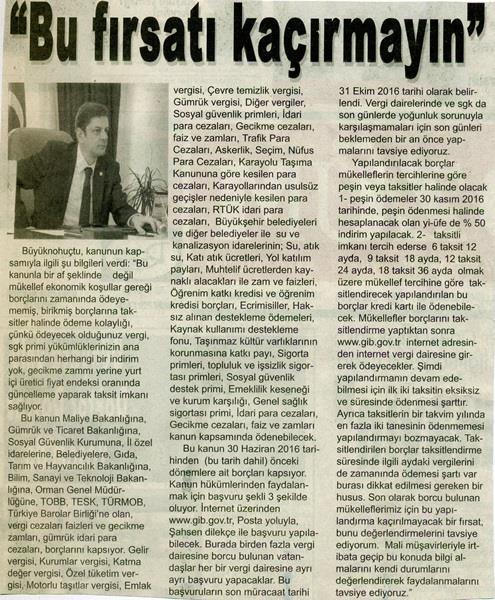

42 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları açıkladı. Vergi ve vergi cezaları, gecikme faizleri, gümrük vergileri, SGK ve belediye alacaklarının yeniden yapılandırılmasını kapsayan 6736 sayılı kanunun içeriği hakkında değerlendirmede bulunan Isparta SMMMO Başkanı Zafer Büyüknohutçu, vergi ve vergi cezaları, gecikme faizleri, gecikme zamları, taşınmaz kültür varlıklarının korunmasına katkı payı, gümrük vergileri, trafik, askerlik, nüfus, seçim, karayolu geçiş ücreti, RTÜK idari para cezaları, YURT- KUR öğrenim ve katkı kredisi alacakları, SGK ve Belediyelerin alacakları yeniden yapılandırılmasının torba yasa içerisinde bulunduğunu söyledi. SMMMO Başkanı Büyüknohutçu, gündemdeki konuya ilişkin yaptığı açıklamada Maliye Bakanlığı na bağlı tahsil dairelerince takip edilen vergi ve bunlara bağlı vergi cezaları, askerlik, seçim, nüfus, trafik karayolu geçiş ücreti ve RTÜK idari para cezaları, gümrük vergileri, taşınmaz kültür

43 varlıklarının korunmasına katkı payı, sigorta primleri, topluluk sigortası primleri, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi, genel sağlık sigortası prim alacakları ile bu alacaklara ilişkin her türlü faiz, zam, gecikme zammı, gecikme faizi, cezai faiz ve gecikme cezaları yeniden yapılandırılacak dedi. Belediyelerin idari para cezaları, su, atık su ve katı atık ücreti alacakları, belediyelere ödenmesi gereken paylar hariç, beyana dayanan vergilerde ve 2016 ya ilişkin 30 Haziran dan önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları da yeniden yapılandırma kapsamında yer aldığını belirten SMMMO Başkanı Büyüknohutçu, şu açıklamayı yaptı: Yapılandırmalar, 30 Haziran da dahil, bu tarihten önceki dönemi kapsayacak. Kesinleşmiş kamu alacakların asıl tutarlarının tahsilinden vazgeçilmeyecek. Bu asıllara uygulanan gecikme faizi, gecikme zammı ve gecikme cezası yerine yurt içi ÜFE esas alınarak belirlenecek tutar ödenecek. Mükellefler, belirlenen şartlar dahilinde gelir ve kurumlar vergisi matrahlarını artırdıkları takdirde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmayacak. Mükelleflerin, düzenlemede belirtilen şartlar dahilinde gelir (stopaj) veya kurumlar (stopaj) vergisini artırmaları halinde, vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak artırıma konu ödemeler nedeniyle gelir (stopaj) veya kurumlar (stopaj) vergisi incelemesi ve tarhiyatı da olmayacak. KDV mükelleflerinin vergi artırımında bulunmaları halinde artırımda bulundukları dönemler için haklarında KDV yönünden vergi incelemesi ve tarhiyatı yapılmayacak. -Matrah veya vergi artırımında bulunan ve bu konudaki şartları yerine getiren mükelleflerin, defter ve belgeleri incelenmeyecek ve artırıma konu vergilerle ilgili tarhiyat yapılmayacak. -Demirbaşların kayıtlara intikal ettirilebilmesi sağlanacak. -Kanunla, işletmelerde mevcut olmasına rağmen kayıtlara yansıtılmamış emtia, makine, teçhizat ve demirbaşlar da kayda alınıyor. -Eczaneler, stoklarında kaydi olarak yer aldığı halde fiilen bulunmayan ilaçları, maliyet bedeli üzerinden fatura düzenleyerek kayıtlarından çıkarabilecek. -Yurt dışında bulunan para, altın, döviz, menkul kıymetler ile diğer sermaye piyasası araçlarını, 31 Aralık 2016 ya kadar Türkiye ye getirenler, bu varlıkları serbestçe tasarruf edebilecek. Mükellefler, Türkiye ye getirilen varlıklarını işletmelerine dahil edebilecek veya işletmelerinden çekebilecek. -Mükellefler, Türkiye de bulunan, ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

44 araçları ile taşınmazlarını da 31 Aralık 2016 ya kadar kanuni defterlere kaydedebilecek. Bu takdirde söz konusu varlıklar vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilecek. -Sigorta primi, emeklilik keseneği, işsizlik sigortası primi, sosyal güvenlik destek primi, ödenmesi imkanı ortadan kalkmamış isteğe bağlı sigorta primi ve topluluk sigortası primi, SGK tarafından takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı, genel sağlık sigortası priminin asılları ile bu alacaklara Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın belirtilen sürede ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammının tahsilinden vazgeçilecek. -30 Haziran 2016 ya kadar bitirilmiş özel nitelikteki inşaatlar için, eksik işçilik tutarı üzerinden hesaplanan sigorta primi asıllarıyla bu alacaklara gecikme cezası ve zammının, belirtilen sürede ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve zammı alınmayacak. -Başvuruda bulunan borçlular, sigorta primlerini bir takvim yılında ikiden fazla kez vadesinde ödememeleri ya da eksik ödemeleri halinde, yapılandırılan borçlarına ilişkin kalan taksitlerini ödeme haklarını kaybedecek. -Bu düzenlemeden yararlanmak isteyen borçlular, Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı ile il özel idarelerine bağlı tahsil dairelerine ödenecek tutarların ilk taksitini, kanunun yayımlandığı tarihi izleyen üçüncü aydan; SGK ya bağlı tahsil dairelerine ödenecek tutarların ilk taksitini ise kanunun yayımlandığı tarihi izleyen dördüncü aydan başlamak üzere 2 şer aylık dönemler halinde 18 taksitte ödeyebilecek. -Taksitle ödenmek istenmesi halinde, borçluların başvuru sırasında 6, 9, 12 veya 18 taksitte ödeme seçeneklerinden birini tercih etmeleri gerekecek. Taksitle yapılacak ödemelerde, ilgili maddelere göre belirlenen tutar, 6 taksit için (1,045), 9 taksit için (1,083), 12 taksit için (1,105), 18 taksit için (1,15), katsayısı ile çarpılacak ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanacak. -İlk iki taksitin süresinde tam ödenmemesi, süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde ödenmemesi, bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi halinde bu düzenlemeden yararlanma hakkı kaybedilecek. Maliye Bakanlığına, Gümrük ve Ticaret Bakanlığına ve SGK ya bağlı tahsil dairelerince takip edilen ve vadesi 31 Aralık 2011 tarihinden önce 50 liranın altında olan düşük tutarlı alacakların tahsilinden de vazgeçilecek. TOBB üyelerinin oda ve borsalara olan aidat, navlun hasılatından alınacak oda payları ile borsa tescil ücreti ile oda ve borsaların TOBB a olan aidat borçları, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu hükümlerine göre ödenmesi gereken aidat borçları da

45 yapılandırılacak. Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile ilgili başvurular ilgili kurumlara yapılabilecek olup, müracaat için başvuru süresi 31 Ekim 2016 da bitecektir. Bu tarihten sonra yapılan başvurularda borç yapılandırması yapılamayacaktır.

46

47

48

49

50

51

52

53

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 24.08.2016 Sirküler No : 2016/21 SİNERJİ SİRKÜLER RAPOR 6736 SAYILI KANUN HÜKÜMLERİ ÇERÇEVESİNDE SSK BORÇLARININ YENİDEN YAPILANDIRILMASI Bilindiği üzere 6736 Sayılı Bazı Alacakların

1 Sirküler Tarihi: 24.08.2016 Sirküler No : 2016/21 SİNERJİ SİRKÜLER RAPOR 6736 SAYILI KANUN HÜKÜMLERİ ÇERÇEVESİNDE SSK BORÇLARININ YENİDEN YAPILANDIRILMASI Bilindiği üzere 6736 Sayılı Bazı Alacakların

30/06/2016 tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Sirküler Tarihi : Sirküler No : : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak.

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler 2016-046 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Sirküleri-SGK Borç Yapılandırma 6736 Sayılı Kanun un Sosyal Güvenlik

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler 2016-046 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Sirküleri-SGK Borç Yapılandırma 6736 Sayılı Kanun un Sosyal Güvenlik

7020 SAYILI KANUN İLE YENİDEN YAPILANDIRMA İMKANI E-BÜLTEN

E-BÜLTEN İLE YENİDEN 7020 SAYILI KANUN YAPILANDIRMA İMKANI 2016 yılında yapılan taksitlendirmeler ile ilgili ödeme süreleri de dörder ay uzatılmış ve Mayıs 2017 sonuna kadar süre tanınmıştır. Söz konusu

E-BÜLTEN İLE YENİDEN 7020 SAYILI KANUN YAPILANDIRMA İMKANI 2016 yılında yapılan taksitlendirmeler ile ilgili ödeme süreleri de dörder ay uzatılmış ve Mayıs 2017 sonuna kadar süre tanınmıştır. Söz konusu

/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 06.06.2017 Sirküler No : 2017/21 SİNERJİ SİRKÜLER RAPOR 7020 SAYILI BAZI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN UYGULAMASI 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

1 Sirküler Tarihi: 06.06.2017 Sirküler No : 2017/21 SİNERJİ SİRKÜLER RAPOR 7020 SAYILI BAZI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN UYGULAMASI 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

Ö z e t B ü l t e n Tarih : Sayı : 2018/32

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarih, Ekim 2016 ayı sonuna kadar. sonuna kadar

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

KANUN SA 7020 S YI A LI B

7020 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN HAZİRAN 2017 1 YAPILANDIRMA HÜKÜMLERİ MADDE İÇERİK 1. Madde Amaç, Kapsam ve Tanımlar 2. Madde Kesinleşmiş Alacakların Yapılandırılması

7020 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN HAZİRAN 2017 1 YAPILANDIRMA HÜKÜMLERİ MADDE İÇERİK 1. Madde Amaç, Kapsam ve Tanımlar 2. Madde Kesinleşmiş Alacakların Yapılandırılması

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

İstanbul, SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

A)- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar

- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar") 30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

DUYURU 365. Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 365 Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına

İstanbul, 19.08.2016 DUYURU 365 Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı Özet 20.04.2017 tarihinde, Plan ve Bütçe Komisyonu na sunulan, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısında, kesinleşmiş

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı Özet 20.04.2017 tarihinde, Plan ve Bütçe Komisyonu na sunulan, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısında, kesinleşmiş

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN (Kasa-Ortaklar Cari Hesapları ve Yeniden Yapılandırma) Yrd.Doç.Dr.Mehmet Ali AKTAŞ [email protected] KANUN BAŞLIĞI Torba Kanun olarak adlandırılan

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN (Kasa-Ortaklar Cari Hesapları ve Yeniden Yapılandırma) Yrd.Doç.Dr.Mehmet Ali AKTAŞ [email protected] KANUN BAŞLIĞI Torba Kanun olarak adlandırılan

6552 SAYILI KANUN KAPSAMINDA ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER YAPILANDIRMA KAPSAMINDA OLAN GÜMRÜK VERGİSİ, CEZA VB.

6552 SAYILI KANUN KAPSAMINDA ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER YAPILANDIRMA KAPSAMINDA OLAN VERGİ, CEZA VB. BORÇLAR YAPILANDIRMA KAPSAMINDA OLAN GÜMRÜK VERGİSİ, CEZA VB. BORÇLAR

6552 SAYILI KANUN KAPSAMINDA ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER YAPILANDIRMA KAPSAMINDA OLAN VERGİ, CEZA VB. BORÇLAR YAPILANDIRMA KAPSAMINDA OLAN GÜMRÜK VERGİSİ, CEZA VB. BORÇLAR

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe

VERGİ SİRKÜLERİ NO: 2016/72

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

SİRKÜLER 2014/25. : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81)

") SİRKÜLER 2014/25 15.09.2014 KONU : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81) Bilindiği üzere Torba Kanun olarak gündemde bulunan 6552 Sayılı

SİRKÜLER 2014/25 15.09.2014 KONU : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81) Bilindiği üzere Torba Kanun olarak gündemde bulunan 6552 Sayılı

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Sayı: 2014 044 11.09.2014. Konu: Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba Yasa)

") Sirküler Sayı: 2014 044 11.09.2014 Konu: Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba Yasa) İçindekiler Yasa Kapsamına Giren Vergi Borçları... 2 Yararlanma Koşulları... 2 Taksitle Ödeme İmkanı...

Sirküler Sayı: 2014 044 11.09.2014 Konu: Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba Yasa) İçindekiler Yasa Kapsamına Giren Vergi Borçları... 2 Yararlanma Koşulları... 2 Taksitle Ödeme İmkanı...

YAPILANDIRMA KANUNU ÖZET TABLO. Silinecek/Ödenecek Kısım. Alacak aslının tamamı ödenecek.

YAPILANDIRMA KANUNU ÖZET TABLO Ödeme aslının tamamı Gecikme faizi ve gecikme zammı gibi fer i amme alacaklarının tamamı Maliye Bakanlığına, İl Özel İdarelerine ve belediyelere bağlı tahsil dairelerince

YAPILANDIRMA KANUNU ÖZET TABLO Ödeme aslının tamamı Gecikme faizi ve gecikme zammı gibi fer i amme alacaklarının tamamı Maliye Bakanlığına, İl Özel İdarelerine ve belediyelere bağlı tahsil dairelerince

Yeni Yapılandırma Yasası Neler Getirdi A. Borçların Yapılandırılmasına İlişkin Düzenlemeler 1. Hangi Kurumların Alacakları Yapılandırılacak

Yeni Yapılandırma Yasası Neler Getirdi Esas itibariyle vergi ve sigorta prim borçlarının yapılandırılmasını içeren ancak başkaca konularında düzenlendiği 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

Yeni Yapılandırma Yasası Neler Getirdi Esas itibariyle vergi ve sigorta prim borçlarının yapılandırılmasını içeren ancak başkaca konularında düzenlendiği 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile İlgili Kanun

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile İlgili Kanun 31.05.2017 /2017-43 / Alacakların Yapılandırılması Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe giren, Bazı Alacakların

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile İlgili Kanun 31.05.2017 /2017-43 / Alacakların Yapılandırılması Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe giren, Bazı Alacakların

Kanunda belirtilen sürelerin bitiminden itibaren bir ay uzatılmıştır.

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SİRKÜLER 2019/01. KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır.

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: [email protected]

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: [email protected]

SİRKÜLER 2017/43. Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

Sirküler No: 076 İstanbul, 12 Eylül 2014

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

YAPILANDIRMA KAPSAMINDAKİ BORÇLAR

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

-Gümrük ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen yeniden yapılandırılarak tahsiline,

No: 2017/47 Tarih: 29.05.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/47 Tarih: 29.05.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Kesinleştiği halde ödemede gecikilmiş borçlarda Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranında güncelleme,

oranında güncelleme,") 1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

Sayı : 2018/235 4 Tarih : Ö Z E L B Ü L T E N. Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren 6552 Sayılı Kanun Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 62/14 İstanbul, 12.09.14 KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren 6552 Sayılı Kanun Resmi Gazete de Yayınlandı ÖZET: Kamuoyunda uzun zamandır beklenen

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 62/14 İstanbul, 12.09.14 KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren 6552 Sayılı Kanun Resmi Gazete de Yayınlandı ÖZET: Kamuoyunda uzun zamandır beklenen

ÖZET BAŞLIKLAR. Çemberlitaş, Binbirdirek Mh. Piyerloti Cd. Dostlukyurdu Sk. Yeşil Ap. No : 1 Kat : 2 D : 6 Fatih / İstanbul

13/09/2014 Değerli Mükelleflerimiz, Uzun zamandır çoğu mükellef tarafından beklenen, 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden

13/09/2014 Değerli Mükelleflerimiz, Uzun zamandır çoğu mükellef tarafından beklenen, 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden

DUYURU 386. Konu: 7020 Sayılı Kanundaki vergi, SGK ve kimi alacakların yapılandırılması ile kimi hükümler hakkında.

İstanbul, 29.05.2017 DUYURU 386 Konu: 7020 Sayılı Kanundaki vergi, SGK ve kimi alacakların yapılandırılması ile kimi hükümler hakkında. 1. Kesinleşmiş Alacakların Yapılandırılması 27.05.2017 Tarih ve 30078

İstanbul, 29.05.2017 DUYURU 386 Konu: 7020 Sayılı Kanundaki vergi, SGK ve kimi alacakların yapılandırılması ile kimi hükümler hakkında. 1. Kesinleşmiş Alacakların Yapılandırılması 27.05.2017 Tarih ve 30078

Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

TORBA YASA YÜRÜRLÜKTE

TORBA YASA YÜRÜRLÜKTE 10.09.2014 tarihinde TBMM Genel Kurulunda kabul edilen ve kamuoyunda TORBA YASA olarak bilinen İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı

TORBA YASA YÜRÜRLÜKTE 10.09.2014 tarihinde TBMM Genel Kurulunda kabul edilen ve kamuoyunda TORBA YASA olarak bilinen İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı

1) Maliye Bakanlığına Bağlı Tahsil Daireleri Tarafından Tahsil Edilen 213 Sayılı Vergi Usul Kanunu Kapsamına Giren

Maliye Bakanlığına Bağlı Tahsil Daireleri Tarafından Tahsil Edilen 213 Sayılı Vergi Usul Kanunu Kapsamına Giren") SİRKÜLER 2017/38: 7020 SAYILI Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı ÖZET: 7020 Sayılı Bazı Alacakların

SİRKÜLER 2017/38: 7020 SAYILI Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı ÖZET: 7020 Sayılı Bazı Alacakların

7143 Sayılı yasayla Getirilenler

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ Sirküler Tarihi : 31.05.2017 Sirküler No : 2017/069 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ Sirküler Tarihi : 31.05.2017 Sirküler No : 2017/069 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren Torba Kanun Yürürlüğe Girdi.

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren Torba Kanun Yürürlüğe Girdi. Bazı kamu alacaklarının yeniden yapılandırılmasını da içeren ve çeşitli vergi kanunlarında değişiklik yapan

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren Torba Kanun Yürürlüğe Girdi. Bazı kamu alacaklarının yeniden yapılandırılmasını da içeren ve çeşitli vergi kanunlarında değişiklik yapan

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

Sirküler 2016 / 069. İstanbul,

Sirküler 2016 / 069 Referansımız: 1048 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: [email protected] İstanbul, 26.10.2016 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına

Sirküler 2016 / 069 Referansımız: 1048 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: [email protected] İstanbul, 26.10.2016 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

TUNCELİ DEFTERDARLIĞI. Bazı Alacakların 6552 sayılı Kanun Kapsamında Yeniden Yapılandırılması ÖMER FARUK ÖNEL DEFTERDAR

TUNCELİ DEFTERDARLIĞI Bazı Alacakların 6552 sayılı Kanun Kapsamında Yeniden Yapılandırılması ÖMER FARUK ÖNEL DEFTERDAR KAPSAM-1 213 sayılı V.U.K. kapsamına giren; - 30/4/2014 tarihinden önceki dönemlere,

TUNCELİ DEFTERDARLIĞI Bazı Alacakların 6552 sayılı Kanun Kapsamında Yeniden Yapılandırılması ÖMER FARUK ÖNEL DEFTERDAR KAPSAM-1 213 sayılı V.U.K. kapsamına giren; - 30/4/2014 tarihinden önceki dönemlere,

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

SGK DA YENİDEN YAPILANDIRMA

SGK DA YENİDEN YAPILANDIRMA Bilindiği üzere 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun 27 Mayıs 2017 tarihli

SGK DA YENİDEN YAPILANDIRMA Bilindiği üzere 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun 27 Mayıs 2017 tarihli

KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER HAFTALIK RAPOR

Sayfa 1 / 6 KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER HAFTALIK RAPOR 09 Haziran 2014 I. Kamu Maliyesi ve Vergi Mevzuatında Gelişmeler II. Basın Özetleri III. Haftalık Vergi Takvimi I. KAMU MALİYESİNDE

Sayfa 1 / 6 KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER HAFTALIK RAPOR 09 Haziran 2014 I. Kamu Maliyesi ve Vergi Mevzuatında Gelişmeler II. Basın Özetleri III. Haftalık Vergi Takvimi I. KAMU MALİYESİNDE

YAPILANDIRMA KAPSAMINA GİREN MTV VE TPC BORÇLARI HANGİLERİDİR?

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

6552 SAYILI KANUNLA BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA YÖNELİK OLARAK YAPILAN DÜZENLEMELER

6552 SAYILI KANUNLA BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA YÖNELİK OLARAK YAPILAN DÜZENLEMELER 1. KONU: Kamuoyunda Torba Kanun olarak adlandırılan 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde

6552 SAYILI KANUNLA BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA YÖNELİK OLARAK YAPILAN DÜZENLEMELER 1. KONU: Kamuoyunda Torba Kanun olarak adlandırılan 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde

6552 SAYILI KANUN İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI MEVZUATINDA YAPILAN DÜZENLEMELER

6552 SAYILI KANUN İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI MEVZUATINDA YAPILAN DÜZENLEMELER ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı

6552 SAYILI KANUN İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI MEVZUATINDA YAPILAN DÜZENLEMELER ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı

7143 SAYILI YENİ YAPILANDIRMA KANUNU VE GETİRDİKLERİ

7143 SAYILI YENİ YAPILANDIRMA KANUNU VE GETİRDİKLERİ Sunum Planı Yapılandırma Kapsamı Yapılandırmanın Getirdikleri Taksit ve Ödemeye İlişkin Bilgiler Eski Yapılandırmalara İlişkin Düzenlemeler Borçlarını

7143 SAYILI YENİ YAPILANDIRMA KANUNU VE GETİRDİKLERİ Sunum Planı Yapılandırma Kapsamı Yapılandırmanın Getirdikleri Taksit ve Ödemeye İlişkin Bilgiler Eski Yapılandırmalara İlişkin Düzenlemeler Borçlarını

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 80. Söz konusu Kanun'un "Kapsam ve Tanımlar" başlıklı 1.

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

YAPILANDIRMA KAPSAMINA GİREN MTV VE TPC BORÇLARI HANGİLERİDİR?

7020 sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

7020 sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

SGKya Olan Borçların Yeniden Yapılandırılmasını da İçeren 7143 Sayılı Kanun

PwC Türkiye Sosyal Güvenlik Bülteni Tarih: 21.05.2018 Sayı: 2018/18 www.pwc.com.tr SGKya Olan Borçların Yeniden Yapılandırılmasını da İçeren 7143 Sayılı Kanun Özet 7143 sayılı Vergi ve Diğer Bazı Alacakların

PwC Türkiye Sosyal Güvenlik Bülteni Tarih: 21.05.2018 Sayı: 2018/18 www.pwc.com.tr SGKya Olan Borçların Yeniden Yapılandırılmasını da İçeren 7143 Sayılı Kanun Özet 7143 sayılı Vergi ve Diğer Bazı Alacakların

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

Vergi ve prim borcu affı TBMM'de

On5yirmi5.com Vergi ve prim borcu affı TBMM'de Maliye Bakanlığı'nın takibindeki vergi alacakları ile SGK'nın prim alacaklarının yeniden yapılandırılmasını öngören kanun teklifi, TBMM Başkanlığı'na sunuldu.

On5yirmi5.com Vergi ve prim borcu affı TBMM'de Maliye Bakanlığı'nın takibindeki vergi alacakları ile SGK'nın prim alacaklarının yeniden yapılandırılmasını öngören kanun teklifi, TBMM Başkanlığı'na sunuldu.

BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete

Sayılı Resmi Gazete") BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete Dr. Ahmet OZANSOY BOSTON, 18 Ekim 2014 1 KANUN KAPSAMINDAKİ

BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete Dr. Ahmet OZANSOY BOSTON, 18 Ekim 2014 1 KANUN KAPSAMINDAKİ

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

MATRAH VE VERGİ ARTIRIMINDAN KİMLER FAYDALANABİLİR? MATRAH VE VERGİ ARTIRIMI NASIL YAPILACAKTIR?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanuna göre, 2011-2015 yılları arasında beyan edilen Gelir Vergisi, Kurumlar Vergisi, Gelir/Kurumlar Stopaj Vergisi ve Katma Değer Vergisi

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanuna göre, 2011-2015 yılları arasında beyan edilen Gelir Vergisi, Kurumlar Vergisi, Gelir/Kurumlar Stopaj Vergisi ve Katma Değer Vergisi

KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

7143 SAYILI YENİ YAPILANDIRMA KANUNU VE GETİRDİKLERİ

7143 SAYILI YENİ YAPILANDIRMA KANUNU VE GETİRDİKLERİ Sunum Planı Yapılandırma Kapsamı Yapılandırmanın Getirdikleri Taksit ve Ödemeye İlişkin Bilgiler Borçlarını Yapılandıranlara Sağlanan Diğer Avantajlar

7143 SAYILI YENİ YAPILANDIRMA KANUNU VE GETİRDİKLERİ Sunum Planı Yapılandırma Kapsamı Yapılandırmanın Getirdikleri Taksit ve Ödemeye İlişkin Bilgiler Borçlarını Yapılandıranlara Sağlanan Diğer Avantajlar

VERGİ YAPILANDIRMA NOTLAR

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3