İstanbul, SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI

|

|

|

- Göker Bayrak

- 7 yıl önce

- İzleme sayısı:

Transkript

1 İstanbul, SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK BARIŞI Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun, 19/08/2016 tarihli ve sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Söz konusu Kanunla, kesinleşmiş vergi ve diğer borçlara ödeme kolaylıkları, geçmiş dönemlere ilişkin matrah ve vergi artırımında bulunan mükelleflere ayrıcalıklar, işletmelerdeki emtia, makine, teçhizat ve demirbaş kayıtlarına ilişkin cezasız düzeltme imkanı, kasa ve ortaklardan alacaklar hesabının cezasız ve faizsiz düzeltilmesi, ihtilaf aşamasındaki borçların sulh yoluyla sonlandırılması, yurt içi ve yurt dışı bazı varlıkların vergisiz ve ayrıcalıklı imkanlarla milli ekonomiye kazandırılması, beyan edilmemiş veya eksik beyan edilmiş gelir ve kazançların zam ve faizsiz pişmanlıkla beyan edilmesi ile 6552 sayılı Kanun kapsamında devam eden borçların yeniden yapılandırılması imkanları getirilmiştir. Söz konusu Kanun ile; tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme, - Motorlu Taşıtlar ve Trafik Para Cezalarında büyük oranda indirim, -Peşin ödemelerde Yİ-ÜFE oranında hesaplanan tutardan ayrıca %50 indirim, -Vergi aslına bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50 sinin silinmesi, 2016/05-01

2 - Vergi ihtilaflarının sulh yoluyla sonlandırılmasında %80 e varan indirim, - Yurt içi ve yurt dışı bazı varlıkların milli ekonomiye kazandırılması (Varlık Barışı), - İşletme kayıtlarının cezasız ve faizsiz olarak gerçek duruma uygun hale getirilmesi, - Eczanelerde cezasız ve faizsiz stok kayıtlarının düzeltilmesi, -Matrah ve vergi artırımında bulunan mükellefler için vergi incelemesinden muafiyet, -İnceleme ve tarhiyat safhasındaki borçların yapılandırılması, -Beyan edilmemiş gelirler ve kazançlar için pişmanlıkla cezasız ve faizsiz beyanı, -Yapılandırılan borçların kredi kartı ile ödenmesi, sayılı Kanun kapsamında devam eden borçların yeniden yapılandırılması, A-YENİDEN YAPILANDIRMA KESİNLEŞMİŞ BORÇLARDA; - Borç asıllarının tamamı, - Gecikme faizi ve zammı yerine Yİ-ÜFE oranları esas alınarak güncellenen tutar, - Vergi aslına bağlı olmayan cezaların (usulsüzlük ve özel usulsüzlük) %50 sinin, ödenmesi gerekmektedir. Bu durumda, - Vergi aslına bağlı olan (vergi ziyaı) cezaların tamamı, - Vergi aslına bağlı olmayan cezaların (usulsüzlük ve özel usulsüzlük) kalan %50 si, - Gecikme faizi ve zammı gibi fer i alacakların tamamının tahsilinden vazgeçilecektir. 2016/05-02

3 DAVA AÇMA SÜRESİ GEÇMEMİŞ YA DA İHTİLAF VERGİ MAHKEMESİNDE (HENÜZ KARARA BAĞLANMAMIŞ) İSE; - Vergi aslının %50 sinin, - Gecikme faizi ve zammı yerine Yİ-ÜFE oranları esas alınarak güncellenen tutarın ödenmesi gerekmektedir. Bu durumda, - Vergi aslının %50 sinin, - Vergi aslına bağlı olan (vergi ziyaı) cezaların tamamının, - Gecikme faizi ve zammının tahsilinden vazgeçilecektir. BAŞVURU YERİ VE SÜRESİ Başvurular; - Gelir İdaresi Başkanlığı internet adresi ( üzerinden, -Bağlı olunan vergi dairesine şahsen veya posta yoluyla, yapılabilir. Birden fazla vergi dairesine borcu olanlar, her bir vergi dairesine ayrı ayrı başvuracaklardır. Başvuruların en geç 31 Ekim 2016 tarihine kadar yapılması gerekmektedir. 2016/05-03

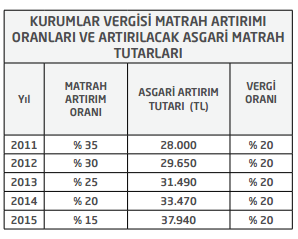

4 PEŞİN VEYA TAKSİTLE ÖDEME -Yapılandırılan borçlar, tercihe göre peşin veya taksitler halinde ödenebilecektir. - Peşin ödemeler, ilk taksit ödeme süresinin son günü olan 30 Kasım 2016 tarihine kadar yapılacaktır. - Peşin ödemelerde, yapılandırılan borçlara herhangi bir katsayı veya faiz uygulanmayacaktır. - Peşin ödemelerde, Yİ-ÜFE oranları üzerinden hesaplanan tutardan %50 indirim yapılacaktır. B-MATRAH ARTIRIMI Mükelleflerin yıllarında beyan ettikleri; - Gelir Vergisi, - Kurumlar Vergisi, - Gelir/Kurumlar (Stopaj) Vergisi, - Katma Değer Vergisi matrahlarını/vergilerini, - Kanunda öngörülen oranlarda artırmaları, - Belli bir oranda vergi ödemeleri, halinde, bu vergi türleri nedeniyle vergi incelemesi ve vergi tarhiyatı yapılmayacaktır. Artırılan matrah üzerinden %20 oranında vergi ödenecektir. Ancak, -Matrah artırımında bulunulan yıla ait vergileri zamanında beyan ederek ödemiş, - bu vergi türleri için Kanunun birikmiş borçlar ile ihtilaflı alacaklara ilişkin hükümlerinden yararlanmamış uyumlu mükellefler için bu oran %15 olarak uygulanacaktır. Artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmayacaktır. 2016/05-04

5 2016/05-05

6 Matrah artırımında bulunmak isteyen mükelleflerin, 31 Ekim 2016 tarihine kadar bağlı oldukları vergi dairesine başvuruda bulunmaları gerekmektedir. Matrah ve vergi artırımında hesaplanan gelir, kurumlar ve katma değer vergisi ile gelir ve kurumlar vergisi tevkifat tutarları, 30 Kasım 2016 tarihine kadar peşin ödenebileceği gibi 6, 9, 12 ve 18 eşit taksitle de ödenebilecektir. C-STOK BEYANI Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil) işletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşlarını bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kayıt edebileceklerdir. Bu kıymetler, mükelleflerin kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden kayıtlara intikal ettirilecektir. Bu kıymetler için; -Teslimleri KDV genel oranına tabi makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden %10, -Teslimleri indirimli KDV oranına tabi makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden ise tabi oldukları oranın yarısı, esas alınmak suretiyle KDV hesaplanacaktır. Hesaplanan KDV ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek beyanname verme süresi içinde ödenecektir. Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil) kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtialarını, aynı nev iden emtialara ilişkin tespit edilen gayrisafi kar oranını dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilirler. D-KASA VE ORTAKLAR CARİ HESAP DÜZELTMESİ Sadece kurumlar vergisi mükellefleri, 31/12/2015 tarihli bilançolarında yer alan ancak işletmelerinde bulunmayan; -Kasa mevcutlarını, -İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar, ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını 2016/05-06

7 Bunlarla ilgili diğer hesaplarda yer alan işlemlerini, 30 Kasım 2016 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Mükellefler beyan edilecek tutarlar üzerinden %3 oranında vergi hesaplayacak ve beyanname verme süresi içinde ödeyeceklerdir. Beyan edilen tutarlar ve ödenen vergiler gider olarak dikkate alınmayacaktır. Beyan edilen tutarlar için tarhiyat yapılmayacaktır. E-VARLIK BARIŞI Yurt dışında bulunan; -Para, -Döviz, -Altın, -Menkul kıymet ve diğer sermaye piyasası araçlarının, gerçek ve tüzel kişiler tarafından 31/12/2016 tarihine kadar Türkiye ye getirilmesi halinde, bu varlıklar serbestçe tasarruf edilebilecektir. Yurt dışından getirilen varlıklar, defter tutan mükelleflerce işletmelerine dahil edilebilecektir. Bu kapsamda yapılan işlemler dönem kazancının tespitinde dikkate alınmayacak ve bu varlıkların daha sonra işletmeden çekilmesi kar dağıtımı sayılmayacaktır. Bu işlemler nedeniyle herhangi bir vergi alınmayacaktır. Yurt dışı varlıklar Türkiye ye getirilmeden yurt dışından kullanılmış kredi borçlarının ödenmesinde de kullanılabilecektir. Kurumlar, Kanunun yayımı tarihinden önce defterlerinde kayıtlı olan sermaye avanslarının yurtdışında bulunan para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye ye getirmek suretiyle karşılanmış olması halinde bu avansların defter kayıtlarından düşülmesi kaydıyla madde hükmünden yararlanacaktır. BİLGİ BAĞIMSIZ D E N E T İ M VE YEMİNLİ MALİ MÜŞAVİRLİK ANONİM ŞİRKETİ 2016/05-07

30/06/2016 tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

7143 Sayılı yasayla Getirilenler

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

C-İşletme Kayıtlarının

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

Sayı : 2018/235 4 Tarih : Ö Z E L B Ü L T E N. Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

I- İŞLETMEDE MEVCUT OLDUĞU HALDE, KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYDA ALINMASI Kimler yararlanabilir?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

4. TOPLUMSAL RAPORLAR

4. TOPLUMSAL RAPORLAR 11.08.2016 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları

4. TOPLUMSAL RAPORLAR 11.08.2016 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER. Ali ÇAKMAKCI. Yeminli Mali Müşavir. Tel:

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

MERSİN VERGİ DAİRESİ BAŞKANLIĞI BASIN BÜLTENİ 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (05/09/2016)

") MERSİN VERGİ DAİRESİ BAŞKANLIĞI BASIN BÜLTENİ 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (05/09/2016) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19

MERSİN VERGİ DAİRESİ BAŞKANLIĞI BASIN BÜLTENİ 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (05/09/2016) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19

6552 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

6552 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN ÖNSÖZ Bazı alacakların yeniden yapılandırılmasına ilişkin hükümleri de içeren 6552 sayılı Kanun, 11/09/2014 tarihli Resmi Gazete de yayımlanarak

6552 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN ÖNSÖZ Bazı alacakların yeniden yapılandırılmasına ilişkin hükümleri de içeren 6552 sayılı Kanun, 11/09/2014 tarihli Resmi Gazete de yayımlanarak

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

YENĠDEN YAPILANDIRMA KANUNUNDA TAKVĠM ĠLERLĠYOR

YENĠDEN YAPILANDIRMA KANUNUNDA TAKVĠM ĠLERLĠYOR Bilindiği üzere 30.06.2016 tarihine kadar doğmuş olan bazı devlet alacaklarına (vergi sosyal güvenlik ödemeleri, cezalar vb.) yapılandırma ve taksitlendirme

YENĠDEN YAPILANDIRMA KANUNUNDA TAKVĠM ĠLERLĠYOR Bilindiği üzere 30.06.2016 tarihine kadar doğmuş olan bazı devlet alacaklarına (vergi sosyal güvenlik ödemeleri, cezalar vb.) yapılandırma ve taksitlendirme

Bazı Alacakların Yeniden Yapılandırılmasına ilişkin Kanun Tasarısı Hakkında DUYURU NO:2010/53

İstanbul, 30.11.2010 Bazı Alacakların Yeniden Yapılandırılmasına ilişkin Kanun Tasarısı Hakkında DUYURU NO:2010/53 Bilginize Sunulur. Bu sirkülerimizde Devlet Bakanı Sayın Ali BABACAN tarafından 15 Kasım

İstanbul, 30.11.2010 Bazı Alacakların Yeniden Yapılandırılmasına ilişkin Kanun Tasarısı Hakkında DUYURU NO:2010/53 Bilginize Sunulur. Bu sirkülerimizde Devlet Bakanı Sayın Ali BABACAN tarafından 15 Kasım

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

7143 Sayılı Kanun Sunumu ATO

7143 Sayılı Kanun Sunumu 21.06.2018 - ATO Amaç Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının sulh yoluyla sonlandırılması Vergi

7143 Sayılı Kanun Sunumu 21.06.2018 - ATO Amaç Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının sulh yoluyla sonlandırılması Vergi

YAPILANDIRMA KAPSAMINDAKİ BORÇLAR

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

Kesinleştiği halde ödemede gecikilmiş borçlarda Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranında güncelleme,

oranında güncelleme,") 1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

VERGİ SİRKÜLERİ NO: 2016/72

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

MEVZUAT SİRKÜLERİ /

7143 SAYILI VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 Sayılı

7143 SAYILI VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 Sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 10.05.2018 Sayı: 2018/085 Ref:4/085 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu

SİRKÜLER İstanbul, 10.05.2018 Sayı: 2018/085 Ref:4/085 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

ANA HATLARIYLA VERGİ ALACAKLARININ YENİDEN YAPILANDIRILMASINA İLİŞKİN YASA TASARISI

ANA HATLARIYLA VERGİ ALACAKLARININ YENİDEN YAPILANDIRILMASINA İLİŞKİN YASA TASARISI Maliye Bakanlığı nca hazırlanan ve Hükümet tarafından 30 Nisan 2018 tarihinde Türkiye Büyük Millet Meclisi Başkanlığı

ANA HATLARIYLA VERGİ ALACAKLARININ YENİDEN YAPILANDIRILMASINA İLİŞKİN YASA TASARISI Maliye Bakanlığı nca hazırlanan ve Hükümet tarafından 30 Nisan 2018 tarihinde Türkiye Büyük Millet Meclisi Başkanlığı

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

YAPILANDIRMA KAPSAMINA GİREN MTV VE TPC BORÇLARI HANGİLERİDİR?

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

MATRAH VE VERGİ ARTIRIMINDAN KİMLER FAYDALANABİLİR? MATRAH VE VERGİ ARTIRIMI NASIL YAPILACAKTIR?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanuna göre, 2011-2015 yılları arasında beyan edilen Gelir Vergisi, Kurumlar Vergisi, Gelir/Kurumlar Stopaj Vergisi ve Katma Değer Vergisi

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanuna göre, 2011-2015 yılları arasında beyan edilen Gelir Vergisi, Kurumlar Vergisi, Gelir/Kurumlar Stopaj Vergisi ve Katma Değer Vergisi

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

19 B-Matrah ve Vergi. Artırımında Bulunulması

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

İŞLETME KAYITLARININ DÜZELTİLMESİ

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

alfa ymm İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

23/08/2016 SİRKÜLER 2016/26. Sayın Yetkili;

SİRKÜLER 2016/26 23/08/2016 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun 19/08/2016 tarihli ve 29806 sayılı Resmi Gazete de yayımlanmıştır. Söz konusu Kanun ile,

SİRKÜLER 2016/26 23/08/2016 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun 19/08/2016 tarihli ve 29806 sayılı Resmi Gazete de yayımlanmıştır. Söz konusu Kanun ile,

SİRKÜLER 2018/35. : 7143 sayılı Kanun Yayımlandı

SİRKÜLER 2018/35 21.05.2018 KONU : 7143 sayılı Kanun Yayımlandı. 7143 Sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 18 Mayıs 2018

SİRKÜLER 2018/35 21.05.2018 KONU : 7143 sayılı Kanun Yayımlandı. 7143 Sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 18 Mayıs 2018

Bazı Kamu Alacaklarının Yapılandırılması

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

A-)Kesinleşmiş Alacaklar: (Son Başvuru:31 Ekim 2016)

Kesinleşmiş Alacaklar: (Son Başvuru:31 Ekim 2016)") Sayı : YMM.03.2016-37 Konu: Matrah Artırımı, Bazı Alacakların Yeniden Yapılandırılması ve Varlık Barışı İZMİR 25.08.2016 Muhasebe Müdürlüğüne, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı

Sayı : YMM.03.2016-37 Konu: Matrah Artırımı, Bazı Alacakların Yeniden Yapılandırılması ve Varlık Barışı İZMİR 25.08.2016 Muhasebe Müdürlüğüne, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı

SİRKÜLER 2019/01. KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır.

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

Sirküler, 2016/26. Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında.

05.09.2016 Sirküler, 2016/26 Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında. 6736 sayılı Kanunun 5 inci maddesinde yer alan gelir vergisi ve kurumlar vergisi matrah ve

05.09.2016 Sirküler, 2016/26 Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında. 6736 sayılı Kanunun 5 inci maddesinde yer alan gelir vergisi ve kurumlar vergisi matrah ve

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun un İşletme Kayıtlarının Düzeltilmesine İlişkin Hükümleri.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım)

") Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

A)- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar

- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar") 30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 19 / 08 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 19 / 08 / 2016 SİRKÜLER SAYISI : 2016

Konu: 7143 Sayılı Kanun un Vergi ve Varlık Barışına İlişkin Düzenlemeleri

Sayı: 2018/50 Konu: 7143 Sayılı Kanun un Vergi ve Varlık Barışına İlişkin Düzenlemeleri 7143 Sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin

Sayı: 2018/50 Konu: 7143 Sayılı Kanun un Vergi ve Varlık Barışına İlişkin Düzenlemeleri 7143 Sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş D:

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 19 AĞUSTOS 2016 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 6736 sayılı Bazı Alacakların

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 19 AĞUSTOS 2016 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 6736 sayılı Bazı Alacakların

Ö z e t B ü l t e n Tarih : Sayı : 2016/20

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Kanunda belirtilen sürelerin bitiminden itibaren bir ay uzatılmıştır.

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

Sirküler Tarihi : Sirküler No : 2011/24 : Stok Beyanları, Kasa Mevcudu ve Ortaklardan Alacaklar Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

Vergi Gazetesi SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11)

(Madde 10-11)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-20 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11) www.taxand.com 1 İki konuda düzenleme yapılmıştır: İşletmede mevcut

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-20 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11) www.taxand.com 1 İki konuda düzenleme yapılmıştır: İşletmede mevcut

Ö z e t B ü l t e n Tarih : Sayı : 2018/32

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

VERGİ SİRKÜLERİ NO: 2018/05 KONU:

VERGİ SİRKÜLERİ NO: 2018/05 KONU: 7143 Sayılı Kanun un Vergi ve Varlık Barışına İlişkin Düzenlemeleri 7143 Sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik

VERGİ SİRKÜLERİ NO: 2018/05 KONU: 7143 Sayılı Kanun un Vergi ve Varlık Barışına İlişkin Düzenlemeleri 7143 Sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

BİLGİ NOTU 17.03.2011/2011-05. Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

SİRKÜLER NO: 2016/52

09.12.2016 SİRKÜLER NO: 2016/52 Konu: 6736 sayılı kanuna göre yapılacak muhasebe kayıtları hk. 6736 sayılı kanun kapsamındaki borç yapılandırılmaları ve beyan edilen unsurlara ilişkin yapılması gereken

09.12.2016 SİRKÜLER NO: 2016/52 Konu: 6736 sayılı kanuna göre yapılacak muhasebe kayıtları hk. 6736 sayılı kanun kapsamındaki borç yapılandırılmaları ve beyan edilen unsurlara ilişkin yapılması gereken

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarih, Ekim 2016 ayı sonuna kadar. sonuna kadar

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

VERGİ SİRKÜLERİ NO: 2011/1 TARİH: 03.01.2011

VERGİ SİRKÜLERİ NO: 2011/1 TARİH: 03.01.2011 KONU Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ SİRKÜLERİ NO: 2011/1 TARİH: 03.01.2011 KONU Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

Yeniden yapılandırma & Varlık barışı

Yeniden yapılandırma & Varlık barışı Ağustos 2016 Kanun Kapsamı 7 daldan oluşmaktadır. Kesinleşmemiş veya dava safhasında alacaklar Kesinleşmiş alacaklar Matrah ve vergi artırımına yönelik düzenlemeler

Yeniden yapılandırma & Varlık barışı Ağustos 2016 Kanun Kapsamı 7 daldan oluşmaktadır. Kesinleşmemiş veya dava safhasında alacaklar Kesinleşmiş alacaklar Matrah ve vergi artırımına yönelik düzenlemeler

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN. 26 Haziran 2018

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN 26 Haziran 2018 AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN 26 Haziran 2018 AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının

SİRKÜLER 2018/66. c) Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine

Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine") SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN ( )

") BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (19.08.2016) AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının sulh

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (19.08.2016) AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının sulh

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN ( )

") BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (19.08.2016) AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının sulh

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN (19.08.2016) AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının sulh

BAZI YENİDEN HAKKINDA KANUN ALACAKLARIN YAPILANDIRILMASI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN 2018 KAPSAM 1) Bazı kamu alacaklarının yapılandırılması 2) Matrah ve vergi artırımı 3) İşletme kayıtlarının düzeltilmesi 4) Sosyal Güvenlik Kurumu

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN 2018 KAPSAM 1) Bazı kamu alacaklarının yapılandırılması 2) Matrah ve vergi artırımı 3) İşletme kayıtlarının düzeltilmesi 4) Sosyal Güvenlik Kurumu

Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını da İçeren Torba Kanun Yürürlüğe Girdi

Tarih : 18.09.14 Sayı : İST.YMM.14/2180 Sirküler No : İST.YMM.14/62 Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını da İçeren Torba Kanun Yürürlüğe Girdi Bazı kamu alacaklarının yeniden yapılandırılmasını

Tarih : 18.09.14 Sayı : İST.YMM.14/2180 Sirküler No : İST.YMM.14/62 Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını da İçeren Torba Kanun Yürürlüğe Girdi Bazı kamu alacaklarının yeniden yapılandırılmasını

2018/36 "Vergi Affı" ve "Vergi Yapılandırması" Olarak Bilinen 7143 Sayılı Kanun'la İlgili Açıklamalar

Mali Bülten Vergi 2018/36 "Vergi Affı" ve "Vergi Yapılandırması" Olarak Bilinen 7143 Sayılı Kanun'la İlgili Açıklamalar 22.05.2018 Özet: "Vergi Affı'' ve ''Vergi Yapılandırması'' olarak bilinen 7143 sayılı

Mali Bülten Vergi 2018/36 "Vergi Affı" ve "Vergi Yapılandırması" Olarak Bilinen 7143 Sayılı Kanun'la İlgili Açıklamalar 22.05.2018 Özet: "Vergi Affı'' ve ''Vergi Yapılandırması'' olarak bilinen 7143 sayılı

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

YAPILANDIRMA KAPSAMINA GİREN MTV VE TPC BORÇLARI HANGİLERİDİR?

7020 sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

7020 sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA