Deyimler (147) B) Sözleşmeli ücreti: 4 üncü maddenin (B) bendi gereğince çalıģtırılan personele ödenen parayı,

|

|

|

- Eren Hayrettin

- 8 yıl önce

- İzleme sayısı:

Transkript

1

Gündelik: 4 üncü maddenin (C) ve (D) bentleri gereğince çalıģtırılan personele ödenen parayı, Ç) Ödül: Kanunun 123 üncü maddesinde yazılı")

2 Deyimler (147) A) Aylık: Bu Kanuna tabi kurumlarda görevlendirilen memurlara hizmetlerinin karģılığında, kadroya dayanılarak ay itibariyle ödenen parayı, B) Sözleşmeli ücreti: 4 üncü maddenin (B) bendi gereğince çalıģtırılan personele ödenen parayı, C) Gündelik: 4 üncü maddenin (C) ve (D) bentleri gereğince çalıģtırılan personele ödenen parayı, Ç) Ödül: Kanunun 123 üncü maddesinde yazılı hallerde memurlara ödenen parayı,

Ders görevi ücreti: Bu Kanuna tabi kurumlara ait her derecedeki eğitim ve öğretim")

Fazla çalışma ücreti: Kurumların, bu Kanunun 178 inci maddesinde yazılı esaslar çerçevesinde normal çalıģma saatleri dıģında çalıģtırdıkları memurlara, fazla çalıģma saati itibariyle")

3 Deyimler (147) D) Temsil giderleri: Belirli yetki ve sorumluluk makamlarını iģgal eden memurlara temsili mahiyette ve görevleri icabı olarak yaptıkları gerçek giderleri karģılamak üzere ilgili kurumların bütçelerine bu maksat için konulan ödenekten özel yönetmeliği hükümleri gereğince ödenen parayı, E) Ders görevi ücreti: Bu Kanuna tabi kurumlara ait her derecedeki eğitim ve öğretim kurumları ile okul, kurs veya yaygın eğitim yapan kurumlarda ve benzeri kuruluģlarda öğretmenlik veya öğretim üyeliği yapan öğretmen, öğretim üyesi ve diğer memurlara ders saati itibariyle ödenen parayı, F) Fazla çalışma ücreti: Kurumların, bu Kanunun 178 inci maddesinde yazılı esaslar çerçevesinde normal çalıģma saatleri dıģında çalıģtırdıkları memurlara, fazla çalıģma saati itibariyle ödenen parayı,

Eleman teminindeki güçlük zammı:")

4 Deyimler (147) a) İş güçlüğü zammı: Niteliği ve çalıģma Ģartları bakımından güç olan iģlerde çalıģanlara ödenen parayı, b) İş riski zammı: Hayat ve sağlık için tehlike arz eden hizmetlerde çalıģanlara ödenen parayı, c) Eleman teminindeki güçlük zammı: Temininde, görevde tutulmasında veya belli yerlerde istihdam edilmesinde güçlük bulunan elemanlar için ödenen parayı, d) Mali sorumluluk tazminatı: SayıĢtay'a hesap vermekle yükümlü olan saymanlarla vezne açığından sorumlu veznedarlara ödenen parayı,

5 Kademe aylığı (149) Kademe aylığı 36 ncı maddede gösterilen sınıflara ait genel gösterge tablosundaki derecelere dahil kademelerden her biri için tespit edilen gösterge rakamına tekabül eden aylıktır. Derece aylığı (150) Derece aylığı 36 ncı maddede yer alan sınıflara ait genel gösterge tablosundaki derecelerin her birinin muhtevi bulunduğu yatay kademe aylıklarını topluca ifade eder.

SayıĢtay'a hesap vermekle yükümlü olan saymanlarla, vezne açığından malen sorumlu olan veznedar ve diğer görevlilere mali sorumluluk zammı, d) Temininde, görevde tutulmasında veya belli")

6 Zam ve Tazminatlar (152) I Zamlar : a) Niteliği ve çalıģma Ģartları bakımından güç olan iģlerde çalıģanlara iģ güçlüğü zammı, b) Hayat ve sağlık için tehlike arz eden hizmetlerde çalıģanlara iģ riski zammı, c) SayıĢtay'a hesap vermekle yükümlü olan saymanlarla, vezne açığından malen sorumlu olan veznedar ve diğer görevlilere mali sorumluluk zammı, d) Temininde, görevde tutulmasında veya belli yerlerde istihdam edilmesinde güçlük bulunan elemanlar için temininde güçlük zammı, ödenir.

brüt tutarının, A - ÖZEL HİZMET TAZMİNATI: a) Genel Ġdare hizmetleri sınıfına dahil kadrolarda bulunanlarla üst yönetim görevi")

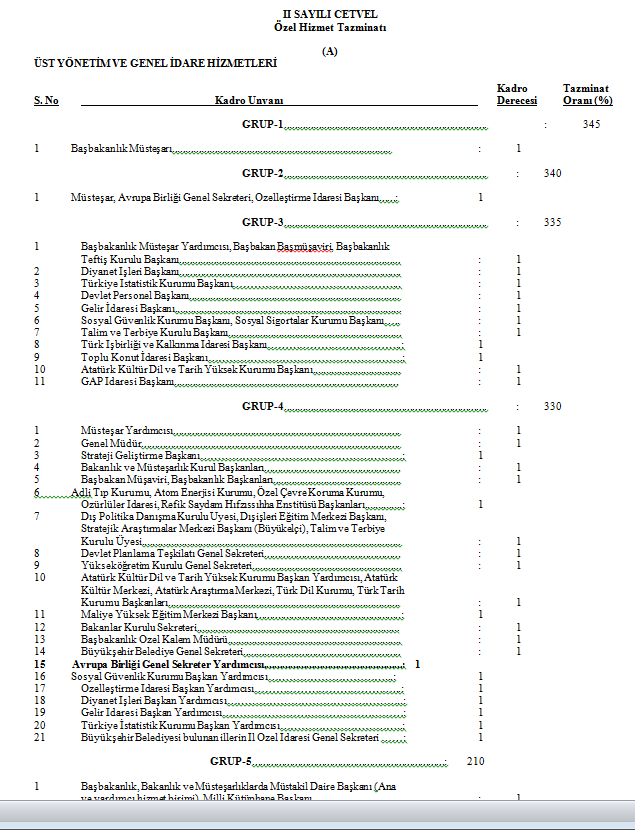

7 Zam ve Tazminatlar (152) II- Tazminatlar: Görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak bu Kanunda belirtilen en yüksek Devlet Memuru aylığının (ek gösterge dahil) brüt tutarının, A - ÖZEL HİZMET TAZMİNATI: a) Genel Ġdare hizmetleri sınıfına dahil kadrolarda bulunanlarla üst yönetim görevi yapan personelden; 1. Birinci derece kadrolarda bulunanlar için % 345 ine, 2. Ġkinci derece kadrolarda bulunanlar için % 100 üne, 3. Üçüncü derece kadrolarda bulunanlar için % 80 ine, 4. Dördüncü derece kadrolarda bulunanlar için % 70 ine, 5. BeĢ, Altı ve Yedinci derecelerden aylık alan ġube Müdürü, Müdür, Sayman (Muhasip ve muhasebeci kadrosunda olanlar dahil), BaĢkan ve bunların yardımcıları için % 60 ına,

8 Zam ve Tazminatlar (152) b) Sağlık Hizmetleri Sınıfına dahil kadrolarda görev yapanlardan; 1. Eğitim görevlisi, BaĢasistanlık görevini yapanlar ile Uzman Tabipler için % 215 ine,(1) 2. Diğer dört yıl ve daha fazla süreli yükseköğrenim veren okul mezunları İçin % 145 ine, c) Teknik Hizmetler Sınıfına dahil kadrolarda görev yapanlardan; 1. Dört yıl ve daha fazla süreli yüksek öğrenim veren okul mezunları için % 168'ine, d) Avukatlık Hizmetleri Sınıfına dahil kadrolarda bulunanlar için % 135 ine, e) BaĢbakanlık BaĢmüfettiĢ, MüfettiĢ ve MüfettiĢ Yardımcıları için % 230 una, f) BaĢbakanlık Yüksek Denetleme Kurulu BaĢkan, Üye, BaĢdenetçi, Denetçi ve Denetçi Yardımcıları, BaĢbakanlık, Bakanlık, MüsteĢarlık ve Gelir Ġdaresi BaĢkanlığı Ġç Denetçileri ile Maliye Bakanlığı, Hazine MüsteĢarlığı, Ekonomi Bakanlığı ve Gümrük ve Ticaret Bakanlığı merkez denetim elemanları için % 210 una,

9 Zam ve Tazminatlar (152) g) Bakanlık, Denizcilik MüsteĢarlığı,..Enerji ve Tabii Kaynaklar Denetçi ve Denetçi Yardımcıları,(43) için % 195 ine, ğ) Adalet Uzmanları, Hazine Uzmanları,.Maliye Uzmanları, Defterdarlık Uzmanları, ĠçiĢleri Bakanlığı Ġl Planlama Uzmanları, (44) BüyükĢehir Belediyeleri ile bunlara bağlı genel müdürlük BaĢmüfettiĢ, MüfettiĢ ve MüfettiĢ Yardımcıları, Ġl Eğitim (f) ve (g) bendinde sayılmayan Ġç Denetçiler için % 130 una, i) Vergi Ġstihbarat Uzmanları, Gelir Uzmanları, Mali Hizmetler Uzmanları, Ġl Ġstihdam Uzmanları, Gümrük ve Ticaret Denetmenleri ile bunların yardımcıları için % 120 sine, j) Diğer belediyeler ve bunlara bağlı genel müdürlük BaĢmüfettiĢ, MüfettiĢ ve MüfettiĢ Yardımcıları, Yüksekokul mezunu olmak Ģartı ile Belediye Ġktisat MüfettiĢleri ve BüyükĢehir Belediyeleri Hesap ĠĢleri Murakıpları ve bunların yardımcıları için % 100 üne, l) (DeğiĢik: 7/7/ /23 md.) DıĢiĢleri Bakanlığı meslek memurları için (aday meslek memurları dahil) % 140'ına, konsolosluk ve ihtisas memurları için (aday konsolosluk ve ihtisas memurları dahil) % 130'una, m) M.Ġ.T. fiili kadrosuna dahil personel için % 345 ine,

10 Zam ve Tazminatlar (152) DENETİM TAZMİNATI Özel Hizmet Tazminatı bölümünün; a) (e), (f) ve (g) sırasında sayılanlardan: - Kamu Ġktisadi TeĢebbüslerindeki görevliler için % 10 una, - Diğerleri için %30 una b) (ğ), (h), (i) ve (j) sırasında sayılanlar için % 20 sine,

11 Zam ve Tazminatlar (152) III- Ortak Hükümler: Bu zam ve tazminatların hangi iģi yapanlara ve hangi görevlerde bulunanlara ödeneceği, miktarları, ödeme usul ve esasları ilgili kurumların yazılı isteği ve Devlet Personel BaĢkanlığının görüģü üzerine Maliye Bakanlığınca bütün kurumları kapsayacak Ģekilde ve 154 üncü madde uyarınca katsayının Bakanlar Kurulunca değiģtirilmesi durumu hariç yılda bir defa olmak üzere hazırlanır ve Bakanlar Kurulu Kararı ile yürürlüğe konulur. Bu zam ve tazminatlara hak kazanmada ve bunların ödenmesinde aylıklara iliģkin hükümler uygulanır. Ancak; a) Sağlık kurulu raporu üzerine verilen hastalık izinleri, b) Kanser, verem ve akıl hastalıkları gibi uzun süreli bir tedaviye ihtiyaç gösteren hastalığa yakalananların kullandığı hastalık izinleri, c) Hastalıkları sebebiyle resmi yataklı tedavi kurumlarında yatarak tedavi gördükleri tedavi süreleri, hariç olmak üzere bir takvim yılı içinde kullanılan hastalık izin süreleri toplamının 7 günü aşması halinde, aģan sürelere isabet eden zam ve tazminatlar % 25 eksik ödenir.

12 Katsayı (154) Aylık gösterge tablosunda yer alan rakamlar ile ek gösterge ve kıdem aylığı gösterge rakamlarının aylık tutarlarına çevrilmesinde uygulanacak aylık katsayısı ile memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı üçer veya altıģar aylık dönemler itibariyle uygulanmak üzere Genel Bütçe Kanunu ile tespit olunur. Ancak mali yılın ikinci yarısında, memleketin ekonomik geliģmesi genel geçim Ģartları ve Devletin mali imkanları göz önünde bulundurulmak suretiyle Bakanlar Kurulu bu katsayıları ikinci yarının tamamı veya üçer aylık dönemleri itibariyle uygulanmak üzere değiģtirmeye yetkilidir. Katsayılardaki değiģiklik aylıklarda artıģ veya eksiliģ sayılmaz.

13

14 Memurlara ödenecek aylık tutarları (155) Bu kanunun 36 ncı maddesinde yer alan sınıflara ait gösterge tablosundaki rakamların, genel bütçe kanununda o yıl için tespit edilen katsayı ile çarpılması sonunda bulunacak miktar, sınıfların derece ve kademelerindeki memurların aylık tutarlarını gösterir. Gösterge Aylığı: Gösterge Rakamı*Aylık Katsayı Örnek: 8/3 deki memurun gösterge aylığı: 690*0,076998= 53,13 TL

15

16 Kademe ilerlemesinde verilecek aylık (160) Kademe ilerlemesinde memur bir ileri kademeye ait göstergeye tekabül eden aylığı alır.

17 Derece değişikliğinde verilecek aylık (161) Derece yükselmesi veya daha aģağı bir dereceye atama halinde, A) Bulunduğu dereceden yukarı derecelere atanan memur; a) 68 nci maddenin (B) bendi hükümleri saklı kalmak kaydıyla, yeni girdiği derecenin ilk kademe göstergesine, b) Yeni girdiği derecenin ilk kademe göstergesi evvelce iktisap ettiği göstergeden düģük ise, iktisap ettiği göstergeye eģit olan kademenin göstergesine, Tekabül eden aylığı alır. Alt derecede eģit göstergeli kademede geçirilen süre dikkate alınır. B) KazanılmıĢ hak aylık derecelerinden daha aģağı bir dereceye atanan memur, kazanılmıģ hak aylık dereceleri saklı kalmak kaydıyla, a) Atandığı derecede eski derecesinde almakta olduğu kademe göstergesine, b) Atandığı derecede eģit gösterge yok ise, eski göstergesine en yakın kademenin göstergesine, Tekabül eden aylığı alır.

18 Aylığın ödeme zamanı ve Esasları (164) Memurlara aylıkları her ayın baģında peģin ödenir. Emekliye ayrılma ve ölüm hallerinde o aya ait peģin ödenen aylık, geri alınmaz. SözleĢmeli personelin ücretleri sözleģme Ģartlarına göre; geçici personelin gündelikleri gün hesabıyla hafta veya ay sonlarında ödenir.

19 Açıktan atanmada aylığa hak kazanma (165) Bir göreve açıktan aday veya asıl memur olarak atananlar, göreve baģladıkları günden itibaren aylığa hak kazanırlar. Bu suretle göreve baģlamada ilk aylık, gün hesabıyla ay sonunda ödenir.

20 Kademe ilerlemesinde aylığa hak kazanma (166) Kademe ilerlemesinde Devlet Memuru, bu ilerlemeye müstehak olduğu tarihi takip eden ay başından itibaren aynı derecenin bir ileri kademesine ait aylığa hak kazanır.

21 Derece değişikliğinde aylığa hak kazanma (167) Derece yükselmesinde veya daha aģağı derecelere atamada memur, yükseldiği veya atandığı derecenin görevine baģladığı tarihi takip eden aybaşından itibaren bu derecenin 161 inci maddeye göre kazandığı kademe aylığını alır. Ancak, yürütülmekte olan görevin niteliğinde bir değiģme olmaması halinde derece yükselmesine iliģkin onayın geçerlilik tarihini takip eden ay baģından itibaren bu derecenin 161 inci maddeye göre kazandığı kademe aylığını alır.

22 Görev yeri değiştirilen memurların aylıkları (169) Bulundukları yerden baģka yerlerdeki görevlere nakledilen ve 62 nci maddede belirtilen süre içinde yeni görevlerinde iģe baģlayan memurlarla, yer değiģtirme suretiyle baģka kurumlara atanan memurların aylıkları, iģe baģladıkları tarihi takip eden aybaģından itibaren yeni görev yerinde ödenir. Eski görev yerinde alınan aylıklar için kurumlar arasında herhangi bir hesaplaģma yapılmaz.

23 Aile yardımı ödeneği (202) Evli bulunan Devlet memurlarına aile yardımı ödeneği verilir. Bu yardım, memurun her ne Ģekilde olursa olsun menfaat karģılığı çalıģmayan veya herhangi bir sosyal güvenlik kuruluģundan aylık almayan eģi için 1500, çocuklarından her biri için de 250 gösterge rakamının (72 nci ay dahil olmak üzere 0-6 yaģ grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödenir. EĢlerden birine iģ akdi veya toplu sözleģme gereği çocukları için yapılan aile yardımı ödeneği daha düģük ise, yalnız aradaki fark ödenir. Bu fıkrada yer alan gösterge rakamlarını 3 katına kadar artırmaya Bakanlar Kurulu yetkilidir. Dul memurların çocukları fıkralar hükmü uygulanır. için yukarıdaki BoĢanma veya ayrılık vukuunda mahkeme bu yardımın hangi tarafa ve ne oranda verileceğini de kararında belirtir. Devlet memurunun, geçimini sağladığı üvey çocukları için de bu ödenek verilir.

0-6 yaģ grubu çocuklar için (72 nci ay dahil) 500 (500*0,076998=38,49) Bu grubun dıģındaki çocuklar için 250")

24 Aile Yardımı EĢ için (2134*0,076998=164,31) 0-6 yaģ grubu çocuklar için (72 nci ay dahil) 500 (500*0,076998=38,49) Bu grubun dıģındaki çocuklar için 250 (250*0,076998=19,25) gösterge rakamının aylık katsayı ile çarpımıdır. (657 s.k. Md. 202,203,204,205,206; 2011/2022 s.b.k.k. )

25 Aile yardımı ödeneğinin ödeme usulü (203) Aile yardımı ödeneği Devlet memurlarına her ay aylıklarıyla birlikte ödenir. Karı ve kocanın her ikisi de memur iseler bu ödenek yalnız kocaya verilir. Aile yardımı ödenekleri hiç bir vergi ve kesintiye tabi tutulmaksızın ödenir ve borç için haczedilemez.

26 Aile yardımı ödeneğine hak kazanma (204) Memur, eģ için ödenen aile yardımı ödeneğine evlendiği; çocuk için ödenen yardıma da çocuğunun doğduğu tarihi takip eden ay baģından itibaren hak kazanır.

27 Aile yardımı ödeneği hakkını kaybetme (205) Memur, eģ için ödenen aile yardımı ödeneği hakkını eģinden boģanma veya eģinin ölümü, çocuk için ödenen yardım ödeneği hakkını da çocuğun ölümü veya 206 ncı maddedeki hallerin vukuunu takip eden ay baģından itibaren kaybeder.

28 Çocuk için aile yardımı ödeneği verilmeyecek haller (206) AĢağıdaki hallerde çocuklar için aile yardımı ödeneği verilmez: 1. Evlenen çocuklar, yaģını dolduran çocuklar (25 yaģını bitirdiği halde evlenmemiģ kız çocukları ile çalıģamayacak derecede malullükleri resmi sağlık kurulu raporuyla tespit edilenler için süresiz olarak ödeneğin verilmesine devam olunur.), 3. Kendileri hesabına ticaret yapan veya gerçek veya tüzel kiģiler yanında her ne Ģekilde olursa olsun menfaat karģılığı çalıģan çocuklar (Öğrenim yapmakta iken tatil devresinde çalıģanlar hariç), 4. Burs alan veya Devletçe okutulan çocuklar.

29 GÖSTERGE AYLIĞI 657 sayılı Devlet Memurları Kanunun 36, 43/a, 149,150,154 ve 155 inci maddeleri ile 2914 sayılı Yüksek Öğretim Personel Kanunun 5 inci maddesinde yer alan hükümler uyarınca derece ve kademe esasına göre düzenlenen aylık gösterge tablolarında yer alan gösterge rakamlarının memur aylık katsayısı ile çarpımı sonucu bulunacak miktarı ifade etmektedir. Gösterge X Aylık Katsayı EK GÖSTERGE AYLIĞI 657 sayılı Devlet Memurları Kanununun 43/B ve 154 üncü maddeleri ve 2914 sayılı Yüksek Öğretim Personel Kanunun 5.maddesinde yer alan hükümler uyarınca Ek gösterge cetvellerinde hizmet sınıfı, kadro unvanı ve derecesine göre belirtilen gösterge rakamlarının memur aylık katsayısı ile çarpılması sonucu bulunacak miktarı ifade etmektedir. Ek Gösterge X Aylık Katsayı

30 TABAN AYLIĞI tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yüksek öğretim Personel Kanuna göre almakta olan personele gösterge rakamının taban aylık katsayısı ile çarpılması sonucunda elde edilen tutar kadar taban aylığı ödenmektedir TABAN AYLIĞI = 1000 X Taban Aylık Katsayısı KIDEM AYLIĞI tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yüksek öğretim Personel Kanuna göre almakta olan personele hizmet süresi itibariyle belirlenen kıdem göstergesinin memur aylık katsayısı ile çarpımı sonucu bulunacak tutarı ifade etmektedir. Kıdem göstergesi her hizmet yılı için 20 olarak belirlenmiştir. 25 ve daha fazla hizmet yılını dolduranlar için gösterge rakamı 500 olarak hesaplanır. KIDEM AYLIĞI = 20 X Hizmet Yılı X Aylık Katsayı

31 YAN ÖDEME AYLIĞI 657 sayılı Devlet Memurları Kanunun 152/1 maddesi ve Yan Ödeme Kararnamesi hükümleri gereği gereği sınıf, unvan, derece, görev yeri vb. niteliklere göre tespit edilen 1. İş güçlüğü, 2. İş riski, 3. Temininde güçlük ve mali sorumluluk zammı puanlarının yan ödeme katsayısı ile çarpılması sonucu bulunacak tutarı ifade eder. Yan ödeme; emekli keseneğine, damga vergisi ve gelir vergisi kesintisine tabidir ve 2914 sayılı Yükseköğretim Personel Kanununa tabi personele ödenmemektedir. Yan ödemeye hak kazanma takip eden aybaşından itibarendir. Yan Ödeme Göstergesi X Yan Ödeme Katsayı ÖZEL HİZMET TAZMİNATI 657 Sayılı Devlet Memurları Kanunun 152/2 maddesi ve Yan Ödeme Kararnamesi gereği görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak, bu Kanunda belirtilen en yüksek Devlet memuru aylığının brüt tutarının belirli bir oranı şeklinde ödenen tutarı ifade etmektedir. En Yüksek Devlet Memuru Aylığı = (9500 X Aylık Katsayı) En Yüksek Devlet Memuru Aylığı X % Tazminat Oranı

32

33 Tazminatlar Görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak, en yüksek devlet memuru aylığının (ek gösterge dahil) brüt tutarının belirli bir oranı Ģeklinde ödenen tutarı ifade etmektedir. Sadece Damga vergisine tabidir. ( ; 2006/10344 sayılı B.K.K.) Görevin nitelikleri itibariyle kanunda memurlara ödenmesi öngörülen tazminatlar Ģunlardır. - Özel Hizmet Tazminatı - Eğitim Öğretim tazminatı - Din Hizmetleri Tazminatı - Emniyet Hizmetleri Tazminatı - Mülki Ġdare Amirliği Tazminatı - Denetim Tazminatı - Adalet Hizmetleri Tazminatı - Diğer Tazminatlar Ödenecek Tazminat miktarı=en Yüksek devlet Memuru Aylığı * Tazminat Oranı Gösterge (1500) + Ek Gösterge (8000)= 9500*0,076998=731, ,481* % 90=658,33

34

35 YABANCI DİL TAZMİNATI tarihli ve 375 sayılı KHK (570 s. KHK ile değişik 2. maddesi )(Başbakanlıkça tarihinde bu tazminatın tespitine dair esaslar belirlenmiştir.)ile düzenlenmiştir. Yabancı dil seviye tespit sınavı sonucunda her bir dil için tespit edilen oranın memur aylık katsayısı ile çarpımı sonucu bulunan tutarı geçmemek üzere yabancı dil tazminatı ödenir. İlk ödeme sınavın yapıldığı tarihi takip eden aybaşından itibaren yapılır. Yabancı dil sınavları sınavın yapıldığı tarihten itibaren beş yıl süreyle geçerli olup yeniden sınava girmeyenlerden yabancı dil seviyeleri A ve B düzeyinde olanlara yabancı dil tazminatı bir alt seviyeden ödenir, C düzeyinde olanlara ise yabancı dil tazminatı ödenmez. Ödenecek yabancı dil tazminatı, yabancı dil bilgisinden faydalanıp faydalanmamasına göre değişir Yabancı Dil Tazminatı (Yabancı dilden faydalanılması durumunda) A düzeyi (96-100) 1200 A düzeyi (90-95) 900 B düzeyi (80-89) 600 C düzeyi (70-79) 300 Yabancı Dil Tazminatı (Yabancı dilden faydalanılmadığı durumda) A düzeyi (96-100) 750 A düzeyi (90-95) 750 B düzeyi (80-89) 500 C düzeyi (70-79) 250 Yabancı Dil Tazminat Oranı x Aylık Katsayı

36

37 375 sayılı KHK Madde 2 Aylıklarını 657 sayılı Devlet Memurları Kanunu,.. Maliye Bakanlığı ve Devlet Personel BaĢkanlığınca müģtereken belirlenen dillerden yine bu iki kurum tarafından tespit olunan esas ve usuller çerçevesinde yapılan yabancı dil seviye tespiti sonunda her bir dil için (A) düzeyinde baģarılı olanlara 1500, (B) düzeyinde baģarılı olanlara 600, (C) düzeyinde baģarılı olanlara 300 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunan tutarı geçmemek üzere Maliye Bakanlığının teklifi ve BaĢbakan onayı ile belirlenecek miktarlarda aylık yabancı dil tazminatı ödenebilir. Ödenecek yabancı dil tazminatı farklı diller için farklı miktarlarda belirlenebileceği gibi, personelin görev yeri, kadro unvanı ve sorumluluğuna, bildiği yabancı dil sayısına ve düzeyine göre de farklı miktarlarda belirlenebilir. Bu madde uyarınca yapılan sınavlar beģ yıl süreyle geçerlidir. Bu sürenin bitiminde sınava girmeyenlerin yabancı dil seviyeleri bir alt düzeye inmiģ sayılır, seviyeleri (C) düzeyinde olanların yabancı dil tazminatları kesilir. Bu madde uyarınca yapılan sınavlara diğer mevzuatla yapılan atıflara iliģkin olarak da bu fıkra hükmü geçerlidir. Yabancı dil tazminatına hak kazanmada ve ödemelerde aylıklara iliģkin hükümler uygulanır ve damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz.

38 EK ÖDEME Ek ödemenin hak kazanılmasında ve ödenmesinde aylıklara ilişkin hükümler uygulanacak ve bu ödeme damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmayacaktır. Bu ödeme, personelin mali haklarına bağlı olarak, ilgili mevzuatı uyarınca ödenmekte olan zam, tazminat, ödenek, döner sermaye payı, ikramiye, ücret ve her ne ad altında olursa olsun yapılan benzeri ödemelerin hesabında dikkate alınmayacaktır. Bir kadroya açıktan, kurum içinden veya kurum dışından vekâlet ettirilenlere vekâlet edilen görev nedeniyle ve 2547 sayılı Kanunun 36 ncı maddesi uyarınca kısmi statüde görev yapan öğretim üyelerine ek ödeme yapılmayacaktır. 657 sayılı Devlet Memurları Kanununun 4 üncü maddesinin (B) fıkrasına göre istihdam edilen sözleşmeli personelden ekli (I) sayılı Cetvelde yer alan kamu idarelerinde istihdam edilenlere en yüksek Devlet memuru aylığına (ek gösterge dâhil) tarih ve sayılı Bakanlar Kurulu Kararına ekli (III) sayılı Cetvelde yer alan oranların uygulanması suretiyle hesaplanacak tutarda ek ödeme yapılacaktır. En Yüksek Devlet Memuru Aylığı X % Ek Ödeme Oranı

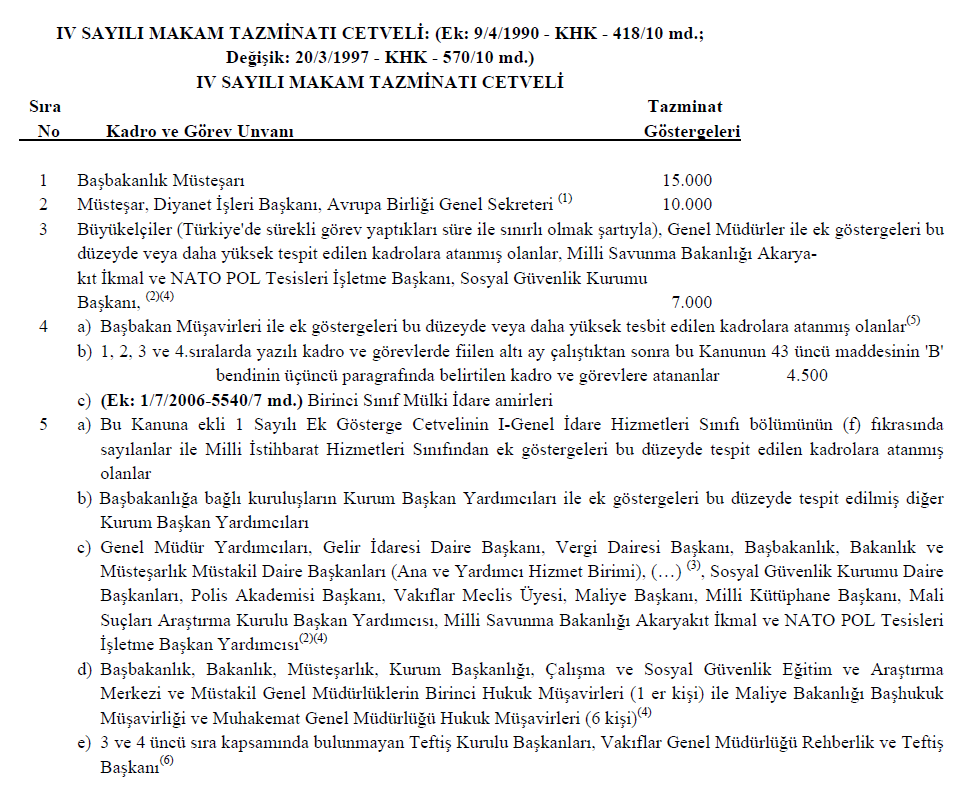

Bu Kanuna ekli IV sayılı cetvelde unvanları yazılı görevlerde bulunanlara hizalarında gösterilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan")

39 Makam tazminatı (Ek Md. 26) Bu Kanuna ekli IV sayılı cetvelde unvanları yazılı görevlerde bulunanlara hizalarında gösterilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda makam tazminatı ödenir. Sadece Damga vergisine tabidir. Unvana göre tespit edilen gösterge rakamının aylık katsayı ile çarpımıdır. 2000*0,076998=153,996

40

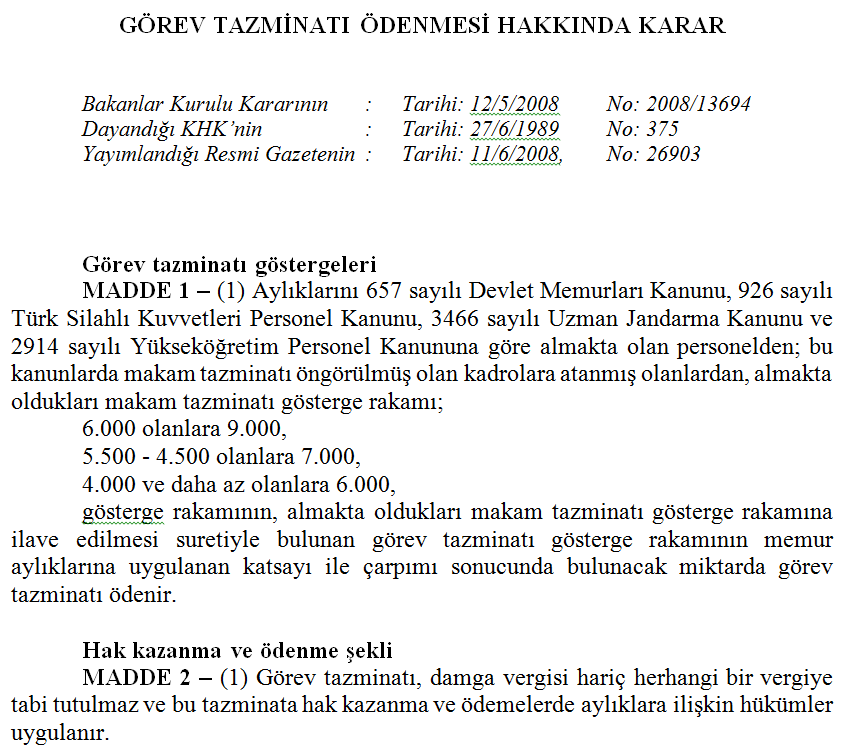

41 Görev tazminatı 2002/3546 sayılı Görev Tazminatı Ödenmesine iliģkin Bakanlar Kurulu Kararı uyarınca tespit edilmiģtir. Yapılan tespite göre, makam veya yüksek hakimlik tazminatı gösterge rakamları; 1) 6000 olanlara ) olanlara ) 4000 ve aģağısı olanlara 6000 Gösterge rakamının almakta oldukları makam ve yüksek hakimlik tazminatı gösterge rakamlarına ilave edilmesi suretiyle bulunan gösterge rakamının aylık katsayı ile çarpımı sonucunda bulunacak miktarda görev tazminatı ödenmesi gerekmektedir. Sadece Damga vergisine tabidir. Örneğin 3000 gösterge üzerinden makam tazminatı alan bir memura yukarıdaki tabloya göre 6000 değil =9000 üzerinden görev tazminatı göstergesi hesaplanmalıdır. Görev Tazminatı=(Makam Tazminatı Göstergesi +Makam Tazminatı Gösterge Rakamına Tekabül eden Görev Tazminatı Mikrtarı) *Aylık Katsayı Unvana göre tespit edilen gösterge rakamının aylık katsayı ile çarpımıdır. ( )*0,076998=923,976

42

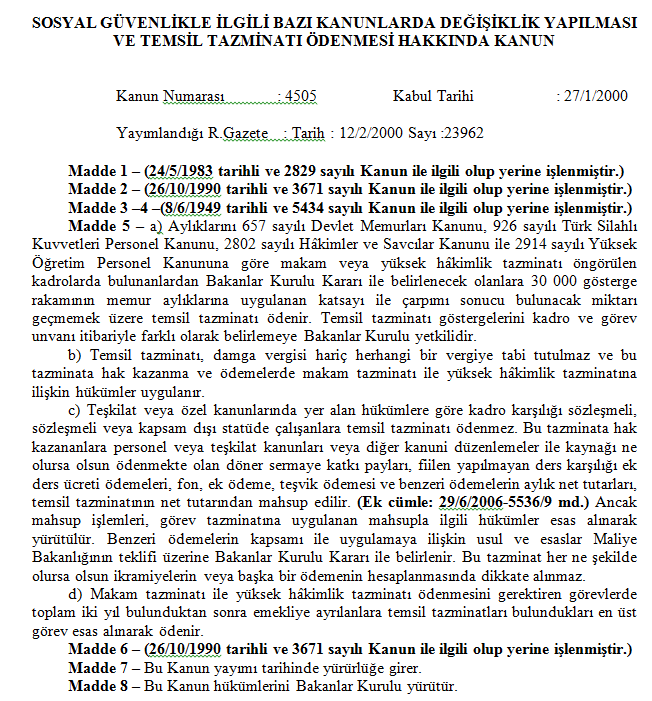

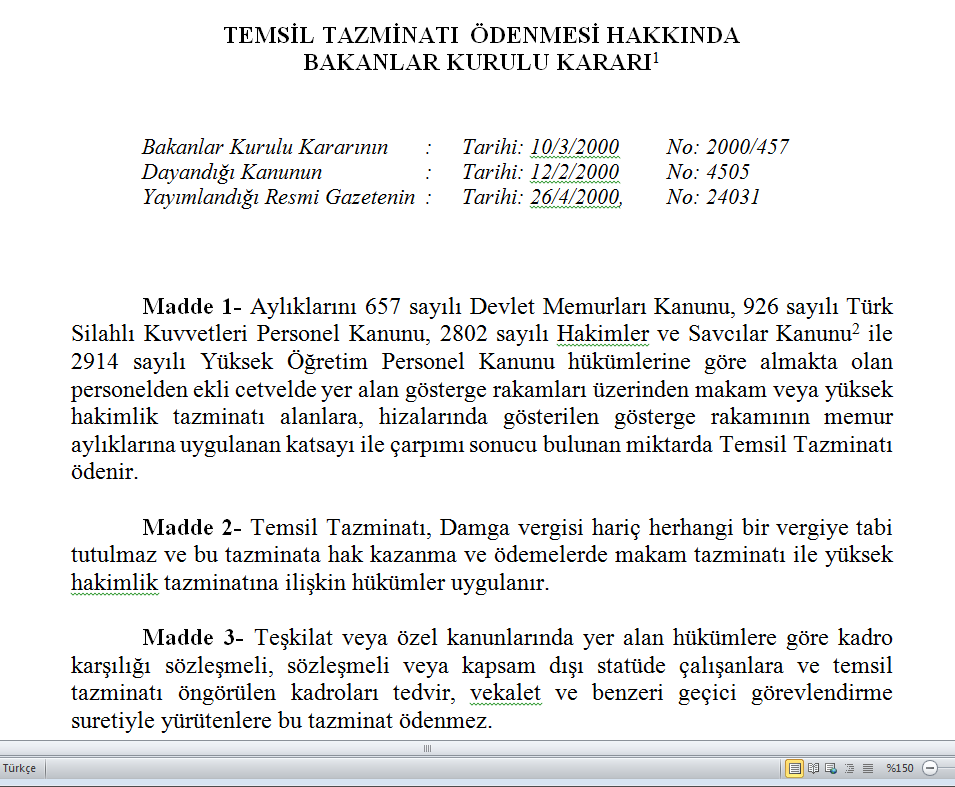

43 Temsil tazminatı Makam ve Yüksek Hakimlik Tazminatı Göstergelerine göre tespit edilen gösterge rakamının aylık katsayı ile çarpımıdır. (17.000*0,076998=1308,966) Sadece Damga vergisine tabidir. (4505 sayılı Temsil tazminatı ödenmesi hk. K.;2000/457 sayılı B.K.K.)

44

45

46 Emekli Keseneği Devlet katkısı Kesenek Matrahına dahil unsurların toplamının % 20 si (Emekli Sandığı Kanunu (5434) Md. 14, Ek Md. 70) Kesenek Matrahı: Aylık (Emekli Keseneğine Esas Aylığı) Ek Gösterge Taban Aylık Kıdem Aylığı En yüksek devlet memuru aylığı*emekli keseneği oranı (9500*0,076998) * (1,3 ) 3600 Ek gösterge oranına göre % 130

47 En Yüksek Devlet Memuru Aylığına, ekgöstergeye göre uygulanacak oranlar Ek göstergesi 8400 ve daha yüksek olanlarda %240 Ek göstergesi 7600 (dahil) (hariç) arasında olanlarda %180 Ek göstergesi 4800 (dahil) (hariç) arasında olanlarda %150 Ek göstergesi 3600 (dahil) (hariç) arasında olanlarda %130 Ek göstergesi 2200 (dahil) (hariç) arasında olanlarda %70 Diğerleri % ÖNCESİ İŞE BAŞLAYANLAR İÇİN UYGULANACAK PRİM ORANLARI Emekli Keseneği Kurum %20 Emekli Keseneği Şahıs %16 Emekli Keseneği Artış Kurum %100 Emekli Keseneği Artış Şahıs %100

48 Emekli Keseneği Şahıs katkısı Kesenek Matrahına dahil unsurların toplamının % 16 sı (Emekli Sandığı Kanunu (5434) Md. 14, Ek Md. 70) Kesenek Matrahı: Aylık (Emekli Keseneğine Esas Aylığı) Ek Gösterge Taban Aylık Kıdem Aylığı En yüksek devlet memuru aylığı*emekli keseneği oranı (9500*0,076998) * (1,3 ) 3600 Ek gösterge oranına göre % 130

Md. 80,81; 5510 S.K. 4-C prime esas kazanç Tespit tebliği Kesenek Matrahı: Aylık Ek Gösterge Taban Aylık Kıdem Aylığı Özel Hizmet Tazminatı Makam/temsil/görev tazminatları")

49 Malullük/Yaşlılık Primi Kesenek Matrahına dahil unsurların toplamının % 11 i (DEVLET) Kesenek Matrahına dahil unsurların toplamının % 9 u (ŞAHIS) (Sosyal Sigortalar ve Genel Sağlık sigortası Kanunu (5510) Md. 80,81; 5510 S.K. 4-C prime esas kazanç Tespit tebliği Kesenek Matrahı: Aylık Ek Gösterge Taban Aylık Kıdem Aylığı Özel Hizmet Tazminatı Makam/temsil/görev tazminatları

50 Genel Sağlık Sigortası Primi 5510 sayılı kanuna tabi personel için kesenek matrahına dahil unsurların toplamının % 7,5 i 5510 sayılı kanuna tabi personel için kesenek matrahına dahil unsurların toplamının % 5 i 5434 sayılı kanuna tabi personel için kesenek matrahına dahil unsurların toplamının % 12 si (5510 Md. 80,81; Aylık prim ve hizmet belgesinin sosyal güvenlik kurumuna verilmesine ve primlerin ödenme süre tebliğ 4.4)

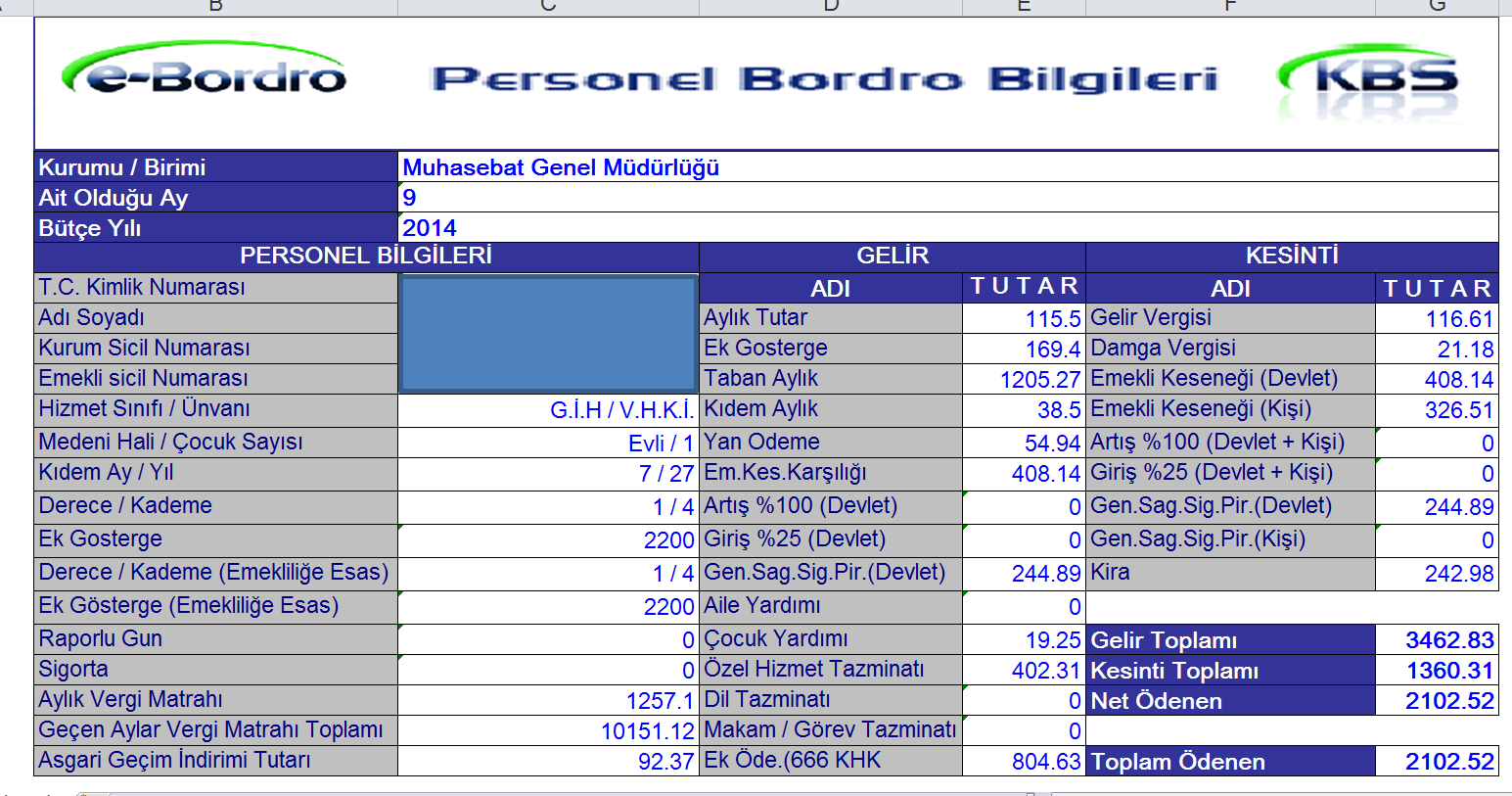

51 GENEL SAĞLIK SİGORTASI (1) tarihli ve sayılı Resmi Gazetede yayımlanan Kamu Personelinin İlk Defa Genel Sağlık Sigortalısı Kapsamına Alınması Hakkında Tebliğ ile, 2008 yılı Ekim ayı başından önce 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanununa tabi çalışmış olmaları sebebiyle 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun geçici 4 üncü maddesi kapsamında sayılanların ve bakmakla yükümlü olduğu kişilerin sağlık hizmetleri 15/01/2010 tarihinden itibaren Sosyal Güvenlik Kurumu tarafından devralınmıştır. Kanunun yürürlüğe girdiği tarihten önce işe başlamış ve çalışmakta olanlarla ilgili olarak ilgili kayıt ve işlemler Kurum tarafından devralınan tarihe kadar genel sağlık sigortası primi ödenmemekteydi, ancak kayıt ve işlemlerin Kurum tarafından devralındığı tarihinden itibaren ilgili personel için emekli keseneklerine esas aylıklar üzerinden Kamu idaresince %12 oranında genel sağlık sigortası primi ödenecektir öncesi işe başlayanlar için; (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) x Prim Oranı Genel Sağlık Sigortası Primi %12 (Kurum)

52 GENEL SAĞLIK SİGORTASI (2) Kanunun yürürlüğe girdiği sonrasında ilk defa Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendine tabi sigortalılar için Kanunun 81 inci maddesinde öngörülen oranlarda genel sağlık sigortası primi kesintisi yapılacaktır. (%5 şahıs ve %7,5 işveren olmak üzere toplam %12,5) Kanunun yürürlük tarihinden sonra ilk defa kamu görevlisi olarak göreve başlayan kamu görevlilerinin sağlık yardımlarından yararlanmaları için 30 gün prim ödeme şartı aranacaktır sonrası işe başlayan 4/c liler için; [ (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) ] X Prim Oranı Genel Sağlık Sigortası Primi %7,5 (Kurum) Genel Sağlık Sigortası Primi %5 (Şahıs)

53 SOSYAL GÜVENLİK KESİNTİSİ (4/c) ( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) den önce iştirakçi olup, tarihi itibarıyla 4c li sigortalıların emekli keseneğine esas aylığının tespiti, - Emekli keseneklerinin tahakkuku, - Fiili hizmet süresi zammı ile itibari hizmet süresi karşılıkları, - % 100 artış farklarına ait prim bordrolarının gönderilmesi ve ödenmesi ile ilgili işlemler 5434 sayılı Kanun hükümlerine göre yapılmaya devam edilecektir. Buna göre; Kazanılmış hak aylık derece ve kademeleri ile ek göstergelerinin yürürlükteki katsayı ile çarpımı sonucu bulunan tutarlarına(aylık, ek gösterge aylığı), taban aylığı, kıdem aylığı ve en yüksek Devlet memuru aylığının kanunda belirtilen oranları eklenmek suretiyle emeklilik keseneğine esas aylık miktarı tespit edilerek ; 1-İştirakçilerin aylıklarından her ay kesilecek % 16 oranında emeklilik keseneği ile kurum bütçesinden ödenecek % 20 karşılık olmak üzere toplam % 36 oranında kesenek ve karşılığın, 2-Emeklilik keseneğine esas derece ve kademeleri ile ek göstergeleri yükselme suretiyle artanların ilk aya ait artış farkının iştirakçiden %100 ve aynı miktarda kurum karşılığının, hesaplanması sonucunda Kuruma ödenmesi gereken prim tutarı belirlenir. [ (Gösterge Aylığı* + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + (En Yüksek Devlet Memuru Aylığının x Ek Göstergeye Bağlı Olarak Belirlenen Bir Oran) ] x Emekli Keseneği Oranı *(Emekli müktesebine esas aylık)

54 SOSYAL GÜVENLİK KESİNTİSİ (4/c) ( TARİHİNDEN SONRA İŞE BAŞLAYANLAR İÇİN) (2) Prime esas kazanç uygulaması; aylıklarını/maaşlarını her ayın 1 i ile ayın sonu arası için hak edenler bakımından tarihinden itibaren geçerli olmak, ücretlerini/aylıklarını her ayın 15 i ile müteakip ayın 14 ü arası için hak edenler bakımından da tarihi itibariyle başlanmıştır. 4/c kapsamına giren sigortalıların prime esas kazançlarının tespitinde 5510 sayılı Kanunun 82 nci maddesinde belirtilen üst sınır aranmayacaktır sayılı Kanuna göre tarihinden sonra işe başlayanlardan aylıklarını personel kanunlarına göre alanlar için prime esas kazançlar; Taban Aylığı, Kıdem Aylığı, Gösterge Aylığı, Ek Gösterge Aylığı, 657 sayılı Kanunun 152. maddesine istinaden ödenen zam ve tazminatlar(bölge, kurum, birim, çalışma mahalli, görevin niteliği ve benzeri kriterlere dayalı olarak asıl tazminatlara ilave, ek veya ayrıca ödenen tazminatlar hariç), Makam Tazminatı, Görev Tazminatı, Temsil Tazminatı ve Üniversite Ödeneği olarak hüküm altına alınmıştır. Prime esas kazançların hesabında dikkate alınmayacak ödemeler; -Vekâlet aylığı, -İkinci görev karşılığında ilgili mevzuatı uyarınca yapılacak ödemeler, -Ödenen tazminatlar ve diğer ödemelerde bölge, kurum, birim, çalışma mahalli, görevin niteliği ve benzeri kriterlere dayalı olarak asıl tazminatlara ilave, ek veya ayrıca ödenen tazminatlar. [ (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) ] X Prim Oranı *(Prime esas kazanç, kazanılmış aylık üzerinden hesaplanır.)

55 Gelir Vergisi Vergi matrahının her yıl yayımlanan gelir vergisi tebliğindeki dilimler göre tespit edilen oranlarla çarpımıdır. (Gelir Vergisi K. Md. 2,63)

56 Gelir Vergisi Gelir Vergisi Matrahı * Gelir Vergisi Oranı =Brüt Gelir Vergisi Gelir Vergisi Asgari Geçim Ġndirimi= Net Gelir Vergisi

57 GELİR VERGİSİ KESİNTİSİ (1) Gelirin vergilendirilmesine ilişkin düzenlemeler 193 sayılı Gelir Vergisi Kanunu nun 31,61,63 ve 103 maddeleri ile uygulamaya yönelik esasları belirlenmiştir. 193 sayılı Gelir Vergisi Kanunun 103 ncü maddesi ise yıllık ücret dilimlerine uygulanacak gelir vergisi oranlarını düzenlemiştir. Bireysel Emeklilik ve Şahıs Sigorta İndirimi 6327 sayılı Kanunun 5 ve 8 inci maddeleriyle Gelir Vergisi Kanununun 63 ve 89 uncu maddelerinde yapılan değişiklikler uyarınca, 1/1/2013 tarihinden itibaren, ücretliler için vergiye tabi ücret matrahının; yıllık beyanname veren mükellefler için vergi matrahlarının tespitinde bireysel emeklilik sistemine ödenen katkı payları indirim konusu yapılamayacaktır. Söz konusu hükümler 1/1/2013 tarihinde yürürlüğe gireceğinden, anılan tarihten önceki vergilendirme dönemlerine ilişkin olarak ücretliler tarafından bireysel emeklilik sistemine ödenen katkı payları 3 sıra no.lu Gelir Vergisi Sirkülerinde yapılan açıklamalara göre sadece ilgili vergilendirme dönemi itibarıyla vergiye tabi ücret matrahının tespitinde indirim konusu yapılabilecektir. Yıllık beyanname veren mükellefler tarafından bireysel emeklilik sistemine ödenen katkı payları ise anılan Sirkülerde yapılan açıklamalara göre 2012 takvim yılına ilişkin olarak verilen yıllık beyannamede gelir vergisi matrahının tespitinde indirim konusu yapılabilecektir. Ödenen Şahıs Sigorta Primlerinin Ücret Matrahının Tespitinde İndirimi 6327 sayılı Kanunun 5 inci maddesiyle Gelir Vergisi Kanununun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendinde yapılan değişiklik uyarınca, 1/1/2013 tarihinden itibaren, vergiye tabi ücret matrahının tespitinde, bireysel emeklilik dışında kalan şahıs sigortaları için ödenen primlerin elde edilen ücretin % 15'ine kadar olan kısmı ücret matrahının tespitinde indirilebilecektir. Vergiye tabi ücret matrahının tespitinde dikkate alınacak sigorta primleri; sigortanın Türkiye'de kâin ve merkezi Türkiye'de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla; - Ücretlinin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortası poliçeleri için hizmet erbabı tarafından ödenen primlerin %50'si ile - Ölüm, kaza, sağlık, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta poliçeleri için hizmet erbabı tarafından ödenen primlerden müteşekkildir. İndirim konusu yapılacak primlerin toplamı, ödendiği ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır. Yıl içinde asgari ücret tutarında meydana gelebilecek değişiklikler, indirim yapılacak tutarların hesabında dikkate alınacaktır. İndirim konusu yapılacak prim tutarının tespitinde esas alınacak ücret, işveren tarafından çalışana hizmeti karşılığında ödenen aylık (maaş), prim, ikramiye, sosyal yardımlar ve zamlar gibi vergiye tabi sürekli nitelikteki ödemelerin brüt tutarlarının toplamı olacaktır. Gider karşılığı olarak ödenen tutarlar (yapılan gerçek bir giderin karşılığı olsun olmasın) dikkate alınmayacaktır. Şahıs sigorta primlerinin vergi matrahının tespitinde indirim konusu yapılabilmesi için; şahıs sigorta şirketlerinin Türkiye'de yerleşik ve merkezinin Türkiye'de olması gerekmektedir.

58 GELİR VERGİSİ KESİNTİSİ (2) 193 sayılı Gelir Vergisi Kanununun 31 inci maddesine göre; Çalışma gücünün asgarî % 80'ini kaybetmiş bulunan hizmet erbabı birinci derece sakat, asgarî % 60'ını kaybetmiş bulunan hizmet erbabı ikinci derece sakat, asgarî % 40'ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece sakat sayılır ve aşağıda sakatlık dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücretinden indirilir. Sakatlık İndirimi özürlü personel ile bakmakla yükümlü olduğu özürlü kişi bulunan personele uygulanmaktadır. Sakatlık indiriminin aylık tutarının personelin aylık tevkifat matrahından indirilmesi gerekmektedir. (Aylık + Taban Aylık + Ek Gösterge Aylığı + Kıdem Aylığı + Yan Ödeme) (Emekli Keseneği İştirakçi Payı (%16) veya SGK %9 + Genel Sağlık Sigortası Şahıs Primi + Özel Sigorta + Sakatlık İndirimi) x Vergi Dilimine Göre Belirlenen Vergi Oranı DAMGA VERGİSİ KESİNTİSİ 488 sayılı Damga vergisi Kanununun I sayılı Tablosuna göre kamu personeline ödenen aylıklardan Aile ve Çocuk Yardımı (657 S.Y 203 Md.) dışında kalan kalemlerin hepsinden binde 7,59 oranında damga vergisi alınır. *(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Ek Ödeme + Makam Tazminatı + Görev Tazminatı +Üniversite Ödeneği+ İdari Görev Ödeneği + Geliştirme Ödeneği + Eğitim Öğretim Ödeneği + Yabancı Dil Tazminatı + Sendika Ödeneği ) ] X Binde 7,59

59 Gelir Vergisi Matrahı -Aylık -Ek Gösterge -Emekli Keseneği Şahıs Katkısı -Sigorta -Taban Aylık -Kıdem Aylığı -Yan Ödeme

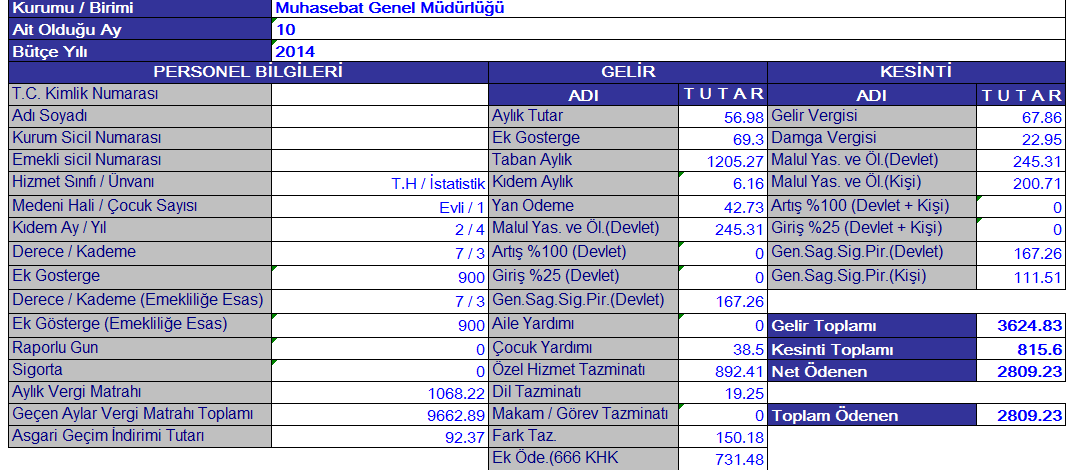

60 ASGARİ GEÇİM İNDİRİMİ 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 2 nci maddesi ile 193 sayılı Gelir Vergisi Kanununun mülga 32 nci maddesi 01/01/2008 tarihinden geçerli olmak üzere başlığıyla birlikte asgari geçim indirimi olarak düzenlenmiş konu ile ilgili ayrıca tarih ve 265 seri nolu Gelir Vergisi Genel Tebliği yayımlanmıştır. Söz konusu yasal düzenlemeler gereğince, çalışanın medeni hali ve aile durumu dikkate alınarak belirlenmiş indirim oranlarının yıllık brüt asgari ücrete uygulanması ile bulunacak matrah üzerinden %15 oranında yıllık Asgari Geçim İndirimi hesaplanacaktır. Hesaplanan asgari geçim indirimi hesaplanan gelir vergisi tutarını geçemez yılı brüt asgari ücreti 1071 TL 1071x 12 = X % Asgari Geçim İndirim Oranı X %15 / 12 = Asgari Geçim İndirim Tutarı ASGARİ GEÇİM İNDİRİMİ ORANI Mükellefin Kendisi İçin %50 Mükellefin Eşi İçin %10 İlk İki Çocuk için ( ayrı ayrı ) %7,5 Diğer Çocuklar İçin ( ayrı ayrı ) %5

61 Bekâr Evli eşi çalışan Evli eşi çalışan 1 çocuk Evli eşi çalışan 2 çocuk Evli eşi çalışan 3 çocuk Evli eşi çalışan 4 çocuk Evli eşi çalışmayan Evli eşi çalışmayan 1 çocuk Evli eşi çalışmayan 2 çocuk Evli eşi çalışmayan 3 çocuk Evli eşi çalışmayan 4 çocuk ASGARİ GEÇİM İNDİRİMİ (01/01/2014 Tarihinden İtibaren) 2014 Yılı için Asgari Geçim İndirimi maaşlara kaç TL uygulanacak Medeni Durum Aylık Asgari Geçim İndirimi Tutarı * 80,33 TL 80,33 TL 92,37 TL 104,42 TL 112,46 TL 120,49 TL 96,39TL 108,44 TL 120,49TL 128,49 TL 128,52 TL Hesaplamada 2014 yılı Asgari Ücretin Brüt tutarı baz alınmıştır. ( Tarihinden İtibaren Asgari Ücretin Brüt tutarı 1.071TL) )

62 DAMGA VERGİSİ (57 seri nolu Damga Vergisi Kanunu Genel Tebliği)

63 Damga Vergisi Matrahına Tabi Olmayanlar Aile ve çocuk yardımı Doğum Yardımı Ölüm Yardımı

64 MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAĞI AYLIK KATSAYI , TABAN AYLIK KATSAYISI , YAN ÖDEME (Gösterge: Vizeli Cetvelden Alınacak) , yılı Merkezi Yönetim Bütçe Kanunu 2014 Bakanlar Kurulu Kararı

65 GÖSTERGE TABLOSU (657 S. KANUNUN 43/A MADDESİ) DRC/KDM

66

67 GELİRLER G.İ.H / V.H.K.İ. Katsayılar/Oranlar Tutar 1 / 4 Aylık Tutar , , Ek Gösterge , , Taban Aylık , ,27 07 / 25 Kıdem Ay/Yıl (Yıl*20) 500 (en fazla 500) 0, , Yan Ödeme 2250 ( ) 0, ,94 1 / 4 Em.Kes.Karşılığı (Devlet) (115,5+169,4+1205,27+38,5+512,04) (9500*0,076998*0,7) 0,20 408,14 Gen.Sag.Sig.Pir.(Devlet) 2040,71 (Emekli Keseneği Matrahı) 0,12 244,89 0 Aile Yardımı 0 1 Çocuk Yardımı (14 yaş) 250 0, ,25 %55 Özel Hizmet Tazminatı 628,77 (9500*0,076998*0,55) 0, ,31 Dil Tazminatı Makam / Görev Tazminatı %110 Ek Öde.(666 KHK 731,48(9500*0,076998) 1,10 804,63 Toplam 3462,83

68 Kesintiler Aylık Tutar (115.5) Ek Gösterge (169,4) Taban Aylık (1205,27) Kıdem Aylık (38,5) Yan Ödeme (54,94) Özel Hizmet Tazminatı (402,31) G.İ.H / V.H.K.İ. Katsayılar Oranlar Tutar Gelir Vergisi (115,5+169,4+1205,27+38,5+54,94) ---- (326,51) 1257,1 0,15/0,20 116,61 Damga Vergisi (115,5+169,4+1205,27+38,5+54,94+402,31+804,63) 2.790,55 0, ,18 Emekli Keseneği (Devlet) (115,5+169,4+1205,27+38,5+512,04) (9500*0,076998*0,7 ) Emekli Keseneği (Kişi) (115,5+169,4+1205,27+38,5+512,04) (9500*0,076998*0,7 ) Gen.Sag.Sig.Pir.(Devlet (115,5+169,4+1205,27+38,5+512,04) (9500*0,076998*0,7 ) 2.040,71 0,20 408, ,71 0,16 326, ,71 0,12 244,89 Kira Asgari Geçim indirimi Tutarı 242,98 92,37 242,98 Geçen Aylar Vergi Matrahı 10151, , , ,1=11408,1 (1. Gelir Vergisi Dilimi ) 1257,1-408,1=849 *0,15=127,35 408,1*0,20=81,62 127,35 +81,62 = 208,97-92,37 = 116,61

69 MAAŞ HESABI (1) En Yüksek Devlet Memuru Aylığı ( ) X Aylık Katsayısı Taban Aylığı Taban Aylık Göstergesi x Taban Aylık Katsayısı Kıdem Aylığı Kıdem Yılı x 20 x Aylık Katsayı Gösterge Aylığı Aylık Gösterge x Aylık Katsayı Ek Gösterge Aylığı Ek Gösterge x Aylık Katsayı Yan Ödeme Aylığı Yan Ödeme Puanı x Yan Ödeme Katsayısı Özel Hizmet Tazminatı En Yüksek Devlet Memuru Aylığı X % Tazminat Oranı Yabancı Dil Tazminatı Yabancı Dil Tazminat Göstergesi x Aylık Katsayı Eş Yardımı 1500 x Aylık Katsayı Çocuk Yardımı 0-6 yaş için 500 x Aylık Katsayı, 6 yaşından büyük 250 x Aylık Katsayı Sendika Ödeneği 45,00 TL (3 ayda Bir) Üniversite Ödeneği En Yüksek Devlet Memuru Aylığı x Üniversite Ödeneği Oranı Geliştirme Ödeneği (Aylık + Ek Gösterge) x Aylık Katsayı x Geliştirme Ödeneği Oranı Eğitim Öğretim Ödeneği En Yüksek Devlet Memuru Aylığı / 12 İdari Görev Ödeneği (Aylık + Ek Gösterge) x Aylık Katsayı x İdari Görev Ödeneği Oranı Makam Tazminatı Makam Tazminatı Göstergesi x Aylık Katsayı Görev Tazminatı Görev Tazminatı Göstergesi x Aylık Katsayı Temsil Tazminatı Temsil Tazminatı Göstergesi x Aylık Katsayı

70 MAAŞ HESABI (2) Ek Ödeme Asgari Geçim İndirimi Sosyal Güvenlik Kesintisi ( öncesi) (Devlet katkısı) Sosyal Güvenlik Kesintisi ( sonrası)(devlet katkısı)(5510 Sayılı Kanuna tabi) Gelir Vergisi Kesintisi Damga Vergisi Kesintisi Sosyal Güvenlik Kesintisi ( öncesi) (şahıs keseneği) Sosyal Güvenlik Kesintisi ( sonrası)(şahıs keseneği) En Yüksek Devlet Memuru Aylığı X % Ek Ödeme Oranı 2014 yılı brüt asgari ücreti TL 1.071x 12 = X % Asgari Geçim İndirim Oranı X %15 / 12 = Asgari Geçim İndirim Tutarı *Gösterge Aylığı* + Taban Aylık + Ek Gösterge + Kıdem Aylığı + (En Yüksek Devlet Memuru Aylığı x Emekli Keseneği Oranı)+ x %20 [ (Gösterge Aylığı* + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Temsil Tazminatı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Üniversite Ödeneği ) ] X %11 *(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Yan Ödeme (Emekli Keseneği İştirakçi Payı (%16) veya SGK %9 + Genel Sağlık Sigortası şahıs primi + Özel Sigorta + Sakatlık İndirimi ) ] x Gelir Vergisi Oranı *(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Ek Ödeme + Makam Tazminatı + Görev Tazminatı +Üniversite Ödeneği+ İdari Görev Ödeneği + Geliştirme Ödeneği + Eğitim Öğretim Ödeneği + Yabancı Dil Tazminatı + Sendika Ödeneği ) ] X %0,759 *Gösterge Aylığı* + Taban Aylık + Ek Gösterge + Kıdem Aylığı + (En Yüksek Devlet Memuru Aylığı x Emekli Keseneği Oranı)+ x %16 [ (Gösterge Aylığı* + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Temsil Tazminatı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar+ Üniversite Ödeneği ) ] X %9

71 MAAŞ HESABI (3) Genel Sağlık Sigortası ( öncesi) (Devlet katkısı) (Gösterge Aylığı* + Taban Aylık + Ek Gösterge + Kıdem Aylığı ) x %12 Genel Sağlık Sigortası ( sonrası) (Devlet Katkısı) [ (Gösterge Aylığı* + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Temsil Tazminatı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Üniversite Ödeneği ) ] X %7,5 Genel Sağlık Sigortası ( öncesi) (Şahıs) ( tarihli ve sayılı Resmi Gazetede yayımlanan Kamu Personelinin İlk Defa Genel Sağlık Sigortalısı Kapsamına Alınması Hakkında Tebliğ) Genel Sağlık Sigortası ( sonrası) (Şahıs) [ (Gösterge Aylığı* + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Temsil Tazminatı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar+ Üniversite Ödeneği ) ] X %5 * (Emekli müktesebine esas gösterge aylığı)

72 MAAŞ UNSURLARININ SINIFLANDIRMASI AYLIKLAR SOSYAL YARDIMLAR TAZMİNATLAR ÖDENEKLER Taban Aylığı Yabancı Dil Tazminatı Üniversite Ödeneği Aile Yardımı Gösterge Aylığı Yan Ödeme Aylığı ve Özel Hizmet Tazminatı İdari Görev Ödeneği Kıdem Aylığı Ek Gösterge Aylığı Çocuk Yardımı Makam, Görev ve Temsil Tazminatları Geliştirme Ödeneği Vekalet ve İkinci Görev Aylıkları Doğum Yardımı Ek Ödeme Eğitim Öğretim Ödeneği

73 ÖDEMEYE ESAS UNSURLAR DAMGA VERGİSİ GELİR VERGİSİ Aylık TABİ TABİ Kıdem Aylık TABİ TABİ Taban Aylık TABİ TABİ Yan Ödeme TABİ TABİ Özel Hizmet Tazminatı TABİ TABİ DEĞİL Makam Tazminatı TABİ TABİ DEĞİL Görev Tazminatı TABİ TABİ DEĞİL Temsil Tazminatı TABİ TABİ DEĞİL Yabancı Dil Tazminatı TABİ TABİ DEĞİL Üniversite Ödeneği TABİ TABİ DEĞİL Geliştirme Ödeneği TABİ TABİ DEĞİL Eğitim Öğretim Ödeneği TABİ TABİ DEĞİL İdari Görev Ödeneği TABİ TABİ Ek Ödeme TABİ TABİ DEĞİL Ek Ders Ücreti TABİ TABİ Vekalet Ücreti (avukat) TABİ TABİ Harcırah TABİ TABİ DEĞİL Fazla Çalışma Ücreti TABİ TABİ Aile ve Çocuk Yardımı TABİ DEĞİL TABİ DEĞİL Doğum Yardımı TABİ DEĞİL TABİ DEĞİL Ölüm Yardımı TABİ DEĞİL TABİ DEĞİL Sendika Ödeneği TABİ TABİ DEĞİL

74 EĞİTİM ÖĞRETİM ÖDENEĞİ 2914 sayılı Kanun Ek-1 maddesi hükümleri uyarınca; a) 2547 sayılı Kanunun 33 üncü ve 39 uncu maddesi ikinci fıkrası uyarınca yurtdışına gönderilenler ile b) 2547 sayılı Kanunun 38 inci maddesine göre yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri her ay aylıklarla birlikte eğitim öğretim ödeneği olarak ödenir. *En Yüksek Devlet Memuru Aylığı X 1/12+ SENDİKA ÖDENEĞİ 5473 sayılı Değişik Adlar Altında ilave ödemesi bulunmayan Memurlara ve Sözleşmeli Personele Ek Ödeme Yapılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanununun 1 inci maddesiyle tarihli ve 375 sayılı Kanun Hükmünde Kararnameye eklenen Ek 4 üncü maddenin birinci fıkrasında yapılan 25/6/2001 tarihli ve 4688 sayılı Kamu Görevlileri Sendikaları Kanunu hükümleri uyarınca kamu görevlileri sendikasına üye olup, kendisinden üyelik ödentisi kesilen kamu görevlilerine, anılan kesintinin yapıldığı her ay 15 TL sendika ödeneği verilir düzenlemesi, Anayasa Mahkemesi Başkanlığının gün ve Esas No: , Karar No: nolu kararıyla iptal edilmiştir.

75

500 (en fazla 500) 0,076998 6,16 1750 Yan Ödeme 1750 (775 + 975) 0,024416 42,73 Malllük ve Yaşlılık (Devlet) %11 (56,98+69,3+1205,27+6,16+892,41)= 2230,12 0,11 245,31 Gen.Sag.Sig.Pir.")

76 GELİRLER Teknik Hizmetler/İstatistikçi Katsayılar/Oranlar Tutar 7/3 Aylık Tutar 740 0, , Ek Gösterge 900 0, , Taban Aylık , ,27 2 / 4 Kıdem Ay/Yıl (Yıl*20) 500 (en fazla 500) 0, , Yan Ödeme 1750 ( ) 0, ,73 Malllük ve Yaşlılık (Devlet) %11 (56,98+69,3+1205,27+6,16+892,41)= 2230,12 0,11 245,31 Gen.Sag.Sig.Pir.(Devlet) % ,12 0, ,26 0 Aile Yardımı 0 38,50 Çocuk Yardımı (3 yaş) 500 0, % 122 Özel Hizmet Tazminatı 892,41 (9500*0,076998*1,22) 0, ,41 C düzeyi Dil Tazminatı 250 0,0 19,25 Makam / Görev Tazminatı %100 Ek Öde.(666 KHK 731,48 (9500*0,076998*1) 1,00 731,48 Fark Tazminatı 150,18 Toplam 3624,83

77 Kesintiler Aylık Tutar (56,98) Ek Gösterge (69,3) Taban Aylık (1205,27) Kıdem Aylık (6,16) Yan Ödeme (42,73) Özel Hizmet Tazminatı (892,41) G.İ.H / V.H.K.İ. Katsayılar Oranlar Tutar Gelir Vergisi (56,98+69,3+1205,27+6,16+42,73) ---- (312,22) 1.068,22 0,15 67,86 Damga Vergisi (56,98+69,3+1205,27+6,16+42,73+892,41+19,25+731,48) = 3023, ,58 0, ,95 Malullük ve Yaşlılık (Devlet) 2.230,12 0,11 245,31 Malullük ve Yaşlılık (Kişi) (56,98+69,3+1205,27+6,16+892,41) 2.230,12 0,09 200,71 Gen.Sag.Sig.Pir.(Devlet) (56,98+69,3+1205,27+6,16+892,41) 2.230,12 0, ,26 Gen.Sag.Sig.Pir.(Kişi) (56,98+69,3+1205,27+6,16+892,41) 2.230,12 0,05 111,51 Asgari Geçim indirimi Tutarı 92,37 Geçen Aylar Vergi Matrahı 9662,89 815,6

78

79

80

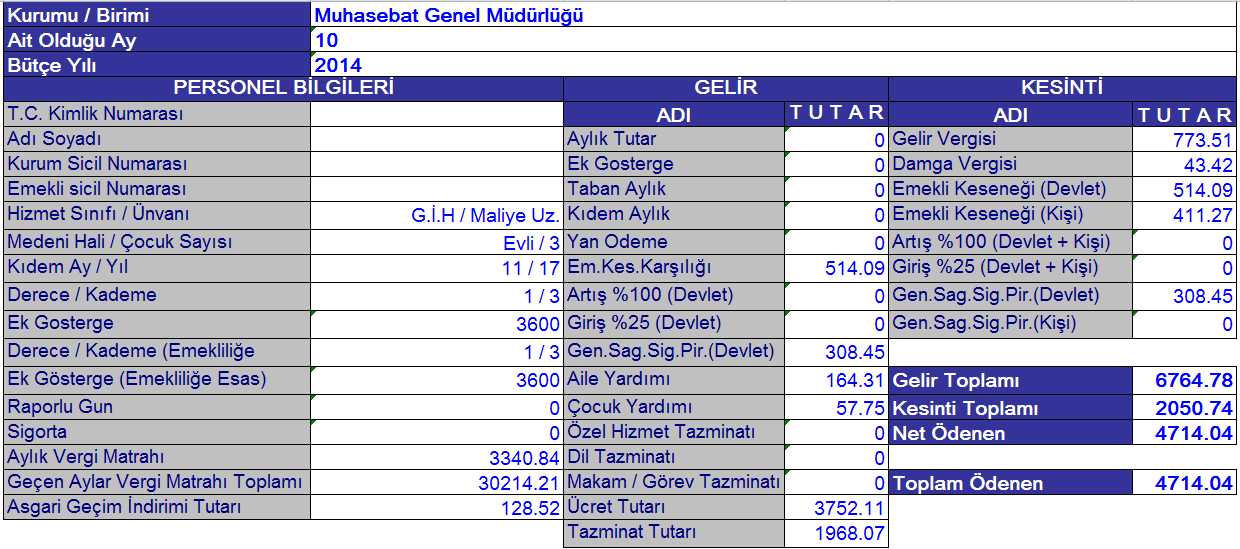

81 GELİRLER Aylık Gösterge=(1/3)1440*0,076998=110,88 Ek Gösterge=3600*0,076998=277,19 TabanGösterge=(1000)*1.205,274=1205,27 Emekli Kes.=(%130)0,076998*9500*1,3=952,93 G.İ.H / Maliye Uzmanı Katsayılar/Oranlar Tutar Ücret Göstergesi , ,11 Tazminat Göstergesi , ,07 Emekli Kes. Karşılığı %20 (110,88+277, ,27+26,18+950,93) = 2570,45 0,20 514,09 Gen.Sag.Sig.Pir.(Devlet) % ,45 0,12 308,45 Aile Yardımı , ,31 Çocuk Yardımı (3 çocuk) 750 0, ,75 Toplam 6764,78 Kesintiler G.İ.H / Maliye Uzmanı Katsayılar/Oranlar Tutar Gelir Vergisi (3.752,11-411,27)= ,27 - Asg. Geç. İndirimi 773,51 Damga Vergisi (3752, ,07)=5720,18 0, ,42 Emekli Kes. Karşılığı %20 (110,88+277, ,27+26,18+950,93) = 2570,45 0,20 514,09 Emekli Kes. Karşılığı %16 (110,88+277, ,27+26,18+950,93) = 2570,45 0,20 411,27 Gen.Sag.Sig.Pir.(Devlet) %12 0,12 308,45 Asgari geçim İndirimi (128,52) Toplam 2050,74

82 Kesintiler Aylık Tutar (56,98) Ek Gösterge (69,3) Taban Aylık (1205,27) Kıdem Aylık (6,16) Yan Ödeme (42,73) Özel Hizmet Tazminatı (892,41) G.İ.H / V.H.K.İ. Katsayılar Oranlar Tutar Gelir Vergisi (56,98+69,3+1205,27+6,16+42,73) ---- (312,22) 1.068,22 0,15 67,86 Damga Vergisi (56,98+69,3+1205,27+6,16+42,73+892,41+19,25+731,48) = 3023, ,58 0, ,95 Malullük ve Yaşlılık (Devlet) 2.230,12 0,11 245,31 Malullük ve Yaşlılık (Kişi) (56,98+69,3+1205,27+6,16+892,41) 2.230,12 0,09 200,71 Gen.Sag.Sig.Pir.(Devlet) (56,98+69,3+1205,27+6,16+892,41) 2.230,12 0, ,26 Gen.Sag.Sig.Pir.(Kişi) (56,98+69,3+1205,27+6,16+892,41) 2.230,12 0,05 111,51 Asgari Geçim indirimi Tutarı 92,37 Geçen Aylar Vergi Matrahı 9662,89 815,6

83 MAAġ BĠLGĠ GĠRĠġĠ FORMU

84 KĠġĠ SORGULAMA

85 MAAġ BĠLGĠ GĠRĠġĠ FORMU

86 DĠĞER TAZMĠNAT BĠLGĠ GĠRĠġĠ

87 AĠLE BĠLGĠ GĠRĠġĠ

88 TERFĠ ĠġLEMLERĠ

89 KESĠNTĠ ĠġLEMLERĠ

90 DĠL TAZMĠNATI BĠLGĠ GĠRĠġĠ

91 REFERANS CETVELLERĠNĠN AÇILMASI SEÇ BUTONU

92 ĠSTĠSNA GĠRĠġĠ

93 MAAġ HESAPLAMA EKRANI

94 BORDRO BĠLGĠ GĠRĠġĠ

95 PERSONEL BORDROSU EKRANI

96

SOSYAL GÜVENLİK KESİNTİSİ (4/c) ( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1)

( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1)") SGK İŞLEMLERİ SOSYAL GÜVENLİK KESİNTİSİ (4/c) (01.10.2008 TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) 01.10.2008 den önce iştirakçi olup, 01.10.2008 tarihi itibarıyla 4c li sigortalıların emekli keseneğine

SGK İŞLEMLERİ SOSYAL GÜVENLİK KESİNTİSİ (4/c) (01.10.2008 TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) 01.10.2008 den önce iştirakçi olup, 01.10.2008 tarihi itibarıyla 4c li sigortalıların emekli keseneğine

AKADEMİK PERSONEL MAAŞ HESABI. HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: İl Müdürlüğünde, 657 sayılı Kanunun 4/C maddesine tabi olarak çalışan personelin Aile ve Çocuk Yardımı ödenmesi ile ilgili tereddüte düşülen konular hakkında. 1-657 Sayılı Devlet

Konusu: İlgili Mevzuat: İl Müdürlüğünde, 657 sayılı Kanunun 4/C maddesine tabi olarak çalışan personelin Aile ve Çocuk Yardımı ödenmesi ile ilgili tereddüte düşülen konular hakkında. 1-657 Sayılı Devlet

Sirküler Rapor Mevzuat 07.07.2015/130-2 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

MAAŞ HESAPLAMA ESASLARI. Hazırlayan Emel POSTACI Mali Hizmetler Uzmanı 2017

MAAŞ HESAPLAMA ESASLARI Hazırlayan Emel POSTACI Mali Hizmetler Uzmanı 2017 1 TABAN AYLIĞI 27.6.1989 tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları

MAAŞ HESAPLAMA ESASLARI Hazırlayan Emel POSTACI Mali Hizmetler Uzmanı 2017 1 TABAN AYLIĞI 27.6.1989 tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları

GENELGE. 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak Ek Ödemenin Uygulanmasına İlişkin Genelge

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

MALİ BÜLTEN. Katsayılar Memur aylığı katsayısı 0, ,092473

MALİ BÜLTEN Bülten Tarihi : 02.02.2016 Bülten No : 2016/0001 Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı Ve Aile Bültenin Konusu : Yardımı İçin Yapılan Ödemelerde İstisna Sınırı Kamu görevlilerinin

MALİ BÜLTEN Bülten Tarihi : 02.02.2016 Bülten No : 2016/0001 Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı Ve Aile Bültenin Konusu : Yardımı İçin Yapılan Ödemelerde İstisna Sınırı Kamu görevlilerinin

MAAŞ VE EKDERS HESAPLAMA HARCIRAH MEVZUATI VERGİ ORANLARI İHALE MEVZUATI DİĞER MALİ MEVZUATA İLİŞKİN

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÜNİVERSİTEMİZ HARCAMA BİRİMLERİ İÇİN 2013 YILI PRATİK BİLGİLERİ MAAŞ VE EKDERS HESAPLAMA HARCIRAH MEVZUATI VERGİ ORANLARI İHALE MEVZUATI DİĞER MALİ

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÜNİVERSİTEMİZ HARCAMA BİRİMLERİ İÇİN 2013 YILI PRATİK BİLGİLERİ MAAŞ VE EKDERS HESAPLAMA HARCIRAH MEVZUATI VERGİ ORANLARI İHALE MEVZUATI DİĞER MALİ

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4.

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

Sirküler Rapor Mevzuat 14.01.2016/33-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 14.01.2016/33-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2016-30.6.2016 ile 1.7.2016-31.12.2016 tarihleri

Sirküler Rapor Mevzuat 14.01.2016/33-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2016-30.6.2016 ile 1.7.2016-31.12.2016 tarihleri

MAAŞ HESABINA ESAS KATSAYILAR YILI PRİME ESAS KAZANÇ TUTARLARI Alt Sınır

MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAĞI AYLIK KATSAYI TABAN AYLIK KATSAYISI YAN ÖDEME (Gösterge vizeli cetvelden alınacak) 01.07.2017-31.12.2017 tarihleri arası geçerli olmak üzere 01.07.2017-31.12.2017

MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAĞI AYLIK KATSAYI TABAN AYLIK KATSAYISI YAN ÖDEME (Gösterge vizeli cetvelden alınacak) 01.07.2017-31.12.2017 tarihleri arası geçerli olmak üzere 01.07.2017-31.12.2017

SİRKÜLER NO: 2015 / 18

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SİRKÜLER NO: 2015 / 18 08.01.2015 KONU: Çalışanlarla ilgili 2015 yılına ilişkin bazı vergi ve sigorta bilgileri Hk. Çocuk zammı, aile yardımı, yemek yardımı ve özel

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SİRKÜLER NO: 2015 / 18 08.01.2015 KONU: Çalışanlarla ilgili 2015 yılına ilişkin bazı vergi ve sigorta bilgileri Hk. Çocuk zammı, aile yardımı, yemek yardımı ve özel

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

Ücretlinin şahsına, eşine ve küçük çocuklarına ait hayat, ölüm, kaza, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

Konu : Bireysel emeklilik sistemine ödenen katkı payları ile şahıs sigorta primleri

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.07.2010 / 90-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2010 tarihinden geçerli olmak üzere uygulanacak Gelir

Sirküler Rapor 09.07.2010 / 90-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2010 tarihinden geçerli olmak üzere uygulanacak Gelir

MEMUR MAAŞLARI HESABI

MEMUR MAAŞLARI HESABI MEMUR MAAŞ HESAPLANMASINA ESAS VERİLER MAAŞ HESAPLAMA ŞEKLİ MAAŞ KATSAYISI Yayınlanan güncel katsayı alınacak(bumko) TABAN AYLIK KATSAYISI Yayınlanan güncel katsayı alınacak (BUMKO)

MEMUR MAAŞLARI HESABI MEMUR MAAŞ HESAPLANMASINA ESAS VERİLER MAAŞ HESAPLAMA ŞEKLİ MAAŞ KATSAYISI Yayınlanan güncel katsayı alınacak(bumko) TABAN AYLIK KATSAYISI Yayınlanan güncel katsayı alınacak (BUMKO)

V. : 4/7/2001, : 631 : 10/4/2001, : 4639 : 13/7/2001, : 24461 : V

973 MEMURLAR VE DİĞER KAMU GÖREVLİLERİNİN MALİ VE SOSYAL HAKLARINDA DÜZENLEMELER İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HÜKMÜNDE KARARNAME Kanun Hük. Kar. nin

973 MEMURLAR VE DİĞER KAMU GÖREVLİLERİNİN MALİ VE SOSYAL HAKLARINDA DÜZENLEMELER İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HÜKMÜNDE KARARNAME Kanun Hük. Kar. nin

T.C. SAĞLIK BAKANLIĞI Tedavi Hizmetleri Genel Müdürlüğü Sayı : B.10.0.THG.0.70.00.04/3360 23 Ocak 2012 Konu : Ek Ödeme GENELGE 2012/7

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Salman BAL, Osman YEŞİLTEPE, Süleyman YILDIRIM, Özlem ATAR

* Salman BAL, Osman YEŞİLTEPE, Süleyman YILDIRIM, Özlem ATAR MAAŞ İÇİN PERSONELDEN İSTENİLEN EVRAKLAR ATAMA OLURU NAKİL BİLDİRİMİ HESAP NUMARASI AİLE BİLDİRİMİ İŞE BAŞLAMA YAZISI MAAŞ BÜROSUNDA YAPILAN

* Salman BAL, Osman YEŞİLTEPE, Süleyman YILDIRIM, Özlem ATAR MAAŞ İÇİN PERSONELDEN İSTENİLEN EVRAKLAR ATAMA OLURU NAKİL BİLDİRİMİ HESAP NUMARASI AİLE BİLDİRİMİ İŞE BAŞLAMA YAZISI MAAŞ BÜROSUNDA YAPILAN

Muhasebe, Personel Müdürlükleri ne

SİRKÜ : 2012/3 KAYSERİ Konu : 2012 Yılındaki Asgari Ücret Tutarları ile 20/01/2012 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari Ücret

SİRKÜ : 2012/3 KAYSERİ Konu : 2012 Yılındaki Asgari Ücret Tutarları ile 20/01/2012 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari Ücret

PRATİK BİLGİLER 2017 BÜTÇE TERTİPLERİNE GÖRE MAAŞ GELİR VERGİSİ TARİFESİ 2017 YÜZDE LİMİTLER TL'ye kadar 15

PRATİK BİLGİLER 2017 KATSAYILAR AYLIK KATSAYI 0,096058 01/01/2017 YAN ÖDEME KATSAYISI 0,030462 TARİHİNDEN TABAN AYLIK KATSAYISI 1,503595 GEÇERLİ AİLE YARDIMI 2.134 204,99 ÇOCUK YARDIMI (0-6 YAŞ) 500 48,03

PRATİK BİLGİLER 2017 KATSAYILAR AYLIK KATSAYI 0,096058 01/01/2017 YAN ÖDEME KATSAYISI 0,030462 TARİHİNDEN TABAN AYLIK KATSAYISI 1,503595 GEÇERLİ AİLE YARDIMI 2.134 204,99 ÇOCUK YARDIMI (0-6 YAŞ) 500 48,03

Yıldırım CÜCE Çocuk Hizmetleri Genel Müdürlüğü. MAAŞ TAHAKKUK VE ÖDEMELERİNE İLİŞKİN BİLGİLENDİRME SUNUMU Ekim 2016

Yıldırım CÜCE Çocuk Hizmetleri Genel Müdürlüğü MAAŞ TAHAKKUK VE ÖDEMELERİNE İLİŞKİN BİLGİLENDİRME SUNUMU Ekim 2016 1 *-GÖREVE BAŞLAYAN PERSONELİN MAAŞ İŞLEMLERİ * * Personel açıktan atama veya yeniden

Yıldırım CÜCE Çocuk Hizmetleri Genel Müdürlüğü MAAŞ TAHAKKUK VE ÖDEMELERİNE İLİŞKİN BİLGİLENDİRME SUNUMU Ekim 2016 1 *-GÖREVE BAŞLAYAN PERSONELİN MAAŞ İŞLEMLERİ * * Personel açıktan atama veya yeniden

PRATİK BİLGİLER 2014 MAAŞ KATSAYILARI AYLIK KATSAYI 0,076998 YAN ÖDEME KATSAYISI 0,024416 TABAN AYLIK KATSAYISI 1,205274 01/01/2014 TARİHİNDEN GEÇERLİ

PRATİK BİLGİLER 2014 MAAŞ KATSAYILARI AYLIK KATSAYI 0,076998 YAN ÖDEME KATSAYISI 0,024416 TABAN AYLIK KATSAYISI 1,205274 01/01/2014 TARİHİNDEN GEÇERLİ BÜTÇE TERTİPLERİNE GÖRE MAAŞ TEMEL MAAŞLAR 1.1.1.1

PRATİK BİLGİLER 2014 MAAŞ KATSAYILARI AYLIK KATSAYI 0,076998 YAN ÖDEME KATSAYISI 0,024416 TABAN AYLIK KATSAYISI 1,205274 01/01/2014 TARİHİNDEN GEÇERLİ BÜTÇE TERTİPLERİNE GÖRE MAAŞ TEMEL MAAŞLAR 1.1.1.1

MAAŞ HESAPLAMASI: A-GELİRLER

2011 YILI 1.DÖNEM Taban aylık katsayısı: 0,82656 Aylık katsayı: 0,061954 Yan ödeme katsayısı: 0,019638 Kıst aylıklarda; aylık kalemler aya tekabül eden gün sayısına bölünerek bir günlük tutar bulunur ve

2011 YILI 1.DÖNEM Taban aylık katsayısı: 0,82656 Aylık katsayı: 0,061954 Yan ödeme katsayısı: 0,019638 Kıst aylıklarda; aylık kalemler aya tekabül eden gün sayısına bölünerek bir günlük tutar bulunur ve

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı Maaş Hesaplaması İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi Strateji

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı Maaş Hesaplaması İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi Strateji

İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 22, 40, 63, 75, 86, 89, 94 4697 Sayılı Kanun Geçici Madde 1. Verilmesini Gerektiren Gelirler

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI

14.01.2008/27 VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI ÖZET : 2008 yılında uygulanacak kıdem tazminatı, çocuk yardımı tutarları ve

14.01.2008/27 VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI ÖZET : 2008 yılında uygulanacak kıdem tazminatı, çocuk yardımı tutarları ve

1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

2019 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler Belirlenmiştir

Tax WWW. ON ERYMM.COM.TR 13.ONUR YILIMIZ 2018 44 2019 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

Tax WWW. ON ERYMM.COM.TR 13.ONUR YILIMIZ 2018 44 2019 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

Sigortalılık süresinin baģlangıcı:

SOSYAL GÜVENLĠK KURUMLARINA TABĠ OLARAK GEÇEN HĠZMETLERĠN BĠRLEġTĠRĠLMES HAKKINDA KANUN Kanun Numarası : 2829 Kabul Tarihi : 24/5/1983 Yayımlandığı R.Gazete: Tarih: 27/5/1983 Sayı: 18059 Yayımlandığı Düstur

SOSYAL GÜVENLĠK KURUMLARINA TABĠ OLARAK GEÇEN HĠZMETLERĠN BĠRLEġTĠRĠLMES HAKKINDA KANUN Kanun Numarası : 2829 Kabul Tarihi : 24/5/1983 Yayımlandığı R.Gazete: Tarih: 27/5/1983 Sayı: 18059 Yayımlandığı Düstur

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: Bakanlığımız 4/B Sözleşmeli Personellerine ödenen Ek Ödemeden sigorta prim kesintisi kesilip kesilmeyeceği, 31.05.2006 tarihli 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

Konusu: İlgili Mevzuat: Bakanlığımız 4/B Sözleşmeli Personellerine ödenen Ek Ödemeden sigorta prim kesintisi kesilip kesilmeyeceği, 31.05.2006 tarihli 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

6327 sayılı kanun ile yapılan değişikliklerin vergi uygulamalarına etkileri madde madde aşağıdaki gibidir.

MAKALE Tahir ÖZIRMAK BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARINA ÖDENEN KATKI PAYI VE PRİMLERİN VERGİ MATRAHININ TESPİTİNDE İNDİRİMİ VE ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ KONUSUNDA YENİ DÜZENLEMELER

MAKALE Tahir ÖZIRMAK BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARINA ÖDENEN KATKI PAYI VE PRİMLERİN VERGİ MATRAHININ TESPİTİNDE İNDİRİMİ VE ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ KONUSUNDA YENİ DÜZENLEMELER

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

SİRKÜLER NO: 2012 / 23 Konu: Bireysel Emeklilik Sistemi ve Şahıs Sigortaları ile ilgili değişiklik ve düzenlemeler hk. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012 tarih

SİRKÜLER NO: 2012 / 23 Konu: Bireysel Emeklilik Sistemi ve Şahıs Sigortaları ile ilgili değişiklik ve düzenlemeler hk. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012 tarih

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

Sirküler 2017/01 09 Ocak 2017

Sirküler 2017/01 09 Ocak 2017 Konu: İnsan Kaynakları Bordro Bölümünün 2017 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2017 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2017/01 09 Ocak 2017 Konu: İnsan Kaynakları Bordro Bölümünün 2017 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2017 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

1 TEMMUZ 2013 TARİHİNDEN İTİBAREN UYGULANACAK ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ

Sirküler Rapor 03.07.2013/146-1 1 TEMMUZ 2013 TARİHİNDEN İTİBAREN UYGULANACAK ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 01.07.2013-31.12.2013 tarihleri arasında uygulanacak

Sirküler Rapor 03.07.2013/146-1 1 TEMMUZ 2013 TARİHİNDEN İTİBAREN UYGULANACAK ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 01.07.2013-31.12.2013 tarihleri arasında uygulanacak

Sirküler 2016/02 11 Ocak 2016

Sirküler 2016/02 11 Ocak 2016 Konu: İnsan Kaynakları Bordro Bölümünün 2016 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2016 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2016/02 11 Ocak 2016 Konu: İnsan Kaynakları Bordro Bölümünün 2016 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2016 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2018/01 09 Ocak 2018

Sirküler 2018/01 09 Ocak 2018 Konu: İnsan Kaynakları Bordro Bölümünün 2018 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2018 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2018/01 09 Ocak 2018 Konu: İnsan Kaynakları Bordro Bölümünün 2018 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2018 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER Bilindiği üzere, 01.10.2008 tarihinden itibaren yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu nun 82 nci maddesinde, bu

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER Bilindiği üzere, 01.10.2008 tarihinden itibaren yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu nun 82 nci maddesinde, bu

Sirküler 2015/002 09 Ocak 2015

Sirküler 2015/002 09 Ocak 2015 Konu: İnsan Kaynakları Bordro Bölümünün 2015 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2015 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2015/002 09 Ocak 2015 Konu: İnsan Kaynakları Bordro Bölümünün 2015 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2015 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

2914 SAYILI YÜKSEKÖĞRETİM PERSONEL KANUNU

2914 SAYILI YÜKSEKÖĞRETİM PERSONEL KANUNU Amaç 2547 sayılı Yükseköğretim Kanununda yer alan öğretim elemanları tanımına giren personeli; Sınıflandırmak, Aylıklarını ve ek göstergelerini düzenlemek, Derece

2914 SAYILI YÜKSEKÖĞRETİM PERSONEL KANUNU Amaç 2547 sayılı Yükseköğretim Kanununda yer alan öğretim elemanları tanımına giren personeli; Sınıflandırmak, Aylıklarını ve ek göstergelerini düzenlemek, Derece

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

2017 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI

2017 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI Mülga 506 sayılı Sosyal Sigortalar Kanunu nun 4958 sayılı Kanunla değişik

2017 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI Mülga 506 sayılı Sosyal Sigortalar Kanunu nun 4958 sayılı Kanunla değişik

Muhasebe, Personel Müdürlükleri ne

SİRKÜ : 2013/03 KAYSERİ Konu : 2013 Yılındaki Asgari Ücret Tutarları ile 11/01/2013 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari

SİRKÜ : 2013/03 KAYSERİ Konu : 2013 Yılındaki Asgari Ücret Tutarları ile 11/01/2013 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari

Ö z e t B ü l t e n Tarih : 07.01.2014 Sayı : 2014/1

Ö z e t B ü l t e n Tarih : 07.01.2014 Sayı : 2014/1 Değerli Müşterimiz, Yeni yılda uygulanacak maktu had, tutar ve oranlarla ilgili özet bilgiler aşağıda gönderilmiştir. 1) 2014 Yılı Gelirlerine Uygulanacak

Ö z e t B ü l t e n Tarih : 07.01.2014 Sayı : 2014/1 Değerli Müşterimiz, Yeni yılda uygulanacak maktu had, tutar ve oranlarla ilgili özet bilgiler aşağıda gönderilmiştir. 1) 2014 Yılı Gelirlerine Uygulanacak

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME. Akademik jüri ücreti

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

YÜKSEKÖĞRETİM PERSONEL KANUNU (2914) Çarşamba, 12 Ocak :57 - Son Güncelleme Perşembe, 07 Ağustos :12