TÜRKİYE ve İSTANBUL GAYRİMENKUL SEKTÖR GÖRÜNÜMÜ

|

|

|

- Emre Zarakolu

- 5 yıl önce

- İzleme sayısı:

Transkript

1 TÜRKİYE ve İSTANBUL GAYRİMENKUL SEKTÖR GÖRÜNÜMÜ OCAK 2018 i

2 İçindekiler 1 TÜRKİYE EKONOMİSİNİN TEMEL EKONOMİK VERİLERİ Dünya ve Türkiye Ekonomisine Bakış Temel Ekonomik Veriler Gayrimenkul Sektöründeki Gelişmeler SEKTÖRLER BAZINDA İNCELEMELER Konut Sektörü Yapı Ruhsatı Verilerinin İncelenmesi Yapı Kullanma İzin Belgeleri Konut Satış Verilerinin İncelenmesi İstanbul İlçe Konut Satış Sayıları Yabancıya Satış Verilerinin İncelenmesi Konut Satış Fiyatları Artış Analiz Fiyat Artışı Beklentisi Daha Yüksek Olan Bölgeler Dikkat Çekici Konut Projeleri Ofis Sektörü Bölgelere Göre Kira ve Doluluk Ortalamaları Perakende Sektörü Brüt Kiralanabilir Alan Dağılımı Bölgelere Göre Alışveriş Merkezi Kiraları Alışveriş Merkezi Ciro Ziyaretçi Endeksi Alışveriş Merkezlerinde Kiralanabilir Alan Başına Üretilen Ciro Miktarı Turizm Sektörü Turizm Geliri Günlük Oda Bedeli i

3 YÖNETİCİ ÖZETİ Küreselleşme süreci ile ülke sınırlarının giderek kaybolduğu günümüzde, dünyada yaşanan her türlü ekonomik, sosyal ve siyasi değişimler ülke ekonomilerine de doğrudan etki etmektedir yılında yaşanan terör faaliyetleri, siyasi seçimler ve Ortadoğu daki savaşlar dünya ekonomisini olumsuz etkilemiştir. Türkiye de bu süreçte ekonomik anlamda yaralar almıştır yılının 3. çeyreğinde negatif değer veren büyüme oranı, 2017 yılının ikinci çeyreğinde artarak %5,10 a ulaşmıştır yılında %6,58 seviyesinden %8,5 a yükselen enflasyon oranı Ağustos 2017 tarihi itibariyle %10,68 i bulmuştur. Bu durum ticari faaliyetleri olumsuz etkilemektedir. Hizmet, perakende ticaret, inşaat sektörü ve ekonomik güven endeksleri artış göstermektedir. İnşaat sektörü dışında tüm sektörlere ait güven endeksleri 100 ün üzerinde seyretmektedir. Türkiye nin demografik ve ekonomik dinamikleri, konut sektöründe arz ve talebi sürekli olarak canlı tutmaktadır. Konut ruhsat alanı 2015 yılına göre 2016 da %12 artmıştır. Konut ruhsatlarının konut alanına göre %26 sı İstanbul da alınmıştır. konut satışı gerçekleşmiştir. Satılan konutların %17 si İstanbul da yer almaktadır. En fazla konut satışı Esenyurt ilçesinde gerçekleşmişken, Esenyurt u Sancaktepe, Pendik, Başakşehir ve Kartal ilçeleri takip etmiştir yılları arasında konut satışlarının en fazla arttığı ilçeler Sarıyer, Sultanbeyli, Başakşehir, Gaziosmanpaşa ve Küçükçekmece olmuştur. Yabancı yatırımcının 2016 da azalan ilgisi, 2017 yılında yasal düzenlemelerin de katkısı ile yeniden arttırılmıştır yılına ait ilk 7 ay verileri incelendiğinde, 2016 yılının ilk 7 ayına göre yabancıya yapılan konut satışı %9 artmıştır. Son iki senedir yabancıya yapılan satışların %17 si Irak vatandaşlarına yapılıyor olsa da, 2017 yılında Suudi Arabistan vatandaşları konut alımında ön plana çıkmıştır. İstanbul, Antalya, Bursa, Trabzon ve Yalova yatırımcının ilgisinin yoğunlaştığı iller olarak karşımıza çıkmaktadır yıllarında, terör saldırılarının akabindeki belirsizlikler, başarısız darbe girişimi, olağanüstü hal durumları Türkiye ekonomisini olumsuz etkilese de konut satışları artmaya devam etmiş ve 2016 da konut satışları bir önceki yıla kıyasla %6 artmıştır. Bu duruma ek olarak, birinci el konutların satışı 2016 yılında %5 artmıştır yılının ilk 10 ayında Türkiye de

39,4 Euro dan 32,7 Euro ya, otellerin doluluk oranları %51 den %41,5 a gerilemiştir.")

4 Dolar kurunun ciddi yükselişi, ekonomik anlamda yaşanan durgunluk ve artan ofis arzı, boşluk oranının artmasına ve kiraların azalmasına neden olmaktadır. Buna karşın, kiralamalar artış eğilimindedir yılında yaşananlar turizm sektörüne olumsuz yönde damga vurmuş ve bundan dolayı turizm gelirlerinin gayrisafi milli hasıla içindeki payı, 2000 yılından beri ilk kez %2 - %3 lere düşmüştür. Oda başına elde edilen gelir (RevPAR) 39,4 Euro dan 32,7 Euro ya, otellerin doluluk oranları %51 den %41,5 a gerilemiştir. Mevcut durumda yurt genelindeki AVM brüt kiralanabilir alanı 11,7 milyon m² seviyelerinde olup, 2019 yılı sonunda bu değerin 14 milyon m² ye ulaşması beklenmektedir kişiye düşen brüt kiralanabilir alan ulusal düzeyde 147 m² seviyelerindedir Eylül ayında bir önceki yılın aynı ayına göre alışveriş merkezi ciro endeksinde %8 lik bir artış yaşandığı görülmektedir. Ziyaretçi endeksinde ise ciddi bir değişim gözlemlenmemekle birlikte azalma eğilimdedir. 3

5 1 TÜRKİYE EKONOMİSİNİN TEMEL EKONOMİK VERİLERİ 1.1 Dünya ve Türkiye Ekonomisine Bakış 4

6 Küreselleşme ve ülke ekonomilerinin birbiri ile olan bağlarının giderek artması sonucunda dünya ekonomisindeki her türlü önemli gelişmenin takip edilmesi zorunlu hale gelmiştir yılında yaşanan global krizden, gelişmiş ve gelişmekte olan ülke ekonomileri farklı boyutta etkilenmiştir. Bu krizin yansımaları günümüzde hala devam etmektedir yılı küresel piyasalarda hareketliliğin yüksek olduğu bir yıl olmuştur. ABD deki başkanlık seçimleri, İngiltere nin Avrupa Birliği nden çıkış süreci, Yunanistan ve İtalya nın yaşadığı borç çevirme sorunları piyasadaki dalgalanmaların artmasına sebep olmuştur yılından itibaren dünya genelinde ekonomik büyüme oranları gerilemeye başlamıştır yılının ilk yarısında küresel anlamda yaşanan yavaşlama, büyüme oranlarını %3,1 seviyelerine getirmiştir. Gelişmiş ülkelere yönelik iyileşme beklentisi ile gelişmekte olan ülkelere yönelik giderek azalan fakat süren iyimserlik, Ocak 2017 de IMF nin 2017 ve 2018 yılı büyüme oranlarına yansımıştır. IMF, 2017 yılı için büyüme oranını %3,4; 2018 yılı için %3,6 olarak açıklamıştır. Bu oran gelişmiş ülkeler özelinde 2017 yılı için %2, 2018 yılı için %2; gelişmekte olan ülkeler özelinde 2017 yılı için %4,5 ve 2018 yılı için %4,8 olarak belirlemiştir. Türkiye ekonomisinde 2001 krizi sonrasında sağlanan disiplin; kamu borcu, bankacılık oranları, bütçe dengesi gibi noktalarda başarıya ulaşmış ve 2008 yılına kadar büyüme oranlarında sürekli artış sağlanmıştır ile 2012 yılları arası gelişmekte olan ekonomiler küresel krizden en çabuk çıkan ülkeler grubunu oluşturmuşlardır. Bu süreçte yıllık büyüme hızlarında görülen artışlar dünya ekonomisine nefes aldırmıştır. Türkiye gibi ülkelerin kriz sonrası performansları oldukça göz kamaştırıcı olmuştur. Gelişmekte olan ülke ekonomilerinin kendilerini onarabilme ve toparlanma kabiliyeti, gelişmiş ülke ekonomilerine göre daha hızlı bir oranda gerçekleşmektedir. Ancak bu tip ekonomilerin temel sorunu elde edilen kazanımların korunamaması ve istikrarın sağlanamamasıdır. Türkiye nin; tasarruf, işsizlik, genel fiyatlar seviyesi, ithalat ve ihracat kalemlerinin katma değerli hale getirilmesi, döviz dengesinin sağlanması, orta gelir tuzağı, cari açık, talep bozuklukları, teknolojik eksiklikler, siyasi ve coğrafi riskler gibi konularda eksiklikleri bulunmaktadır. Türkiye 92 yıllık dönemde ortalama olarak %5 oranında büyümüştür. Hanehalkı tüketiminde yaşanan daralmalar, terör olaylarının turizm sektörünü olumsuz etkilemesi, ihracatın düşüşü ve yabancı yatırımcıların olumsuz görüşleri 2016 yılı büyüme oranlarına doğrudan yansımıştır yılının 3. çeyreğinde büyüme oranında -%0,80 lik sert bir düşüşün ardından, yıl %4,20 lik büyüme oranı ile kapatılmıştır yılının ikinci çeyreğinde, ilk çeyreğine benzer şekilde %5,10 luk bir büyüme oranı kaydedilmiştir. 5

7 GSYH Büyüme Oranları (TUİK) I II III IV Yıllık ,60% 7,20% 5,80% 7,50% 5,90% ,80% 4,90% -0,80% 4,20% 3,30% ,20% 5,10% TUIK'in gerçekleştirdiği revizyonlar neticesinde bir önceki rapora göre değerlerde farklılıklar gözlemlenebilir. 15 Temmuz darbe girişimi sonrasında ekonomik güven, hizmet sektörü, perakende ticaret sektörü ve inşaat sektörüne ilişkin endekslerde bir gerileme kaydedilmiştir. Bu süreçte artan güvenlik endişeleri özellikle turizm sektörünü çok etkilemiştir. S&P, Fitch ve Moody s Türkiye nin kredi notunu düşürmüştür. Fitch raporunda, politik gelişmelerin Türkiye nin ekonomik görünümünü zayıflattığına işaret edilmiştir Nisan ayında anayasa değişiklik paketinin kabul edilmesi, bu sürece kadar yaşanan kaygıların giderilmesini sağlamıştır. Bundan sonraki süreçte ekonomide hükümetin aldığı önlemlerle bir toparlanma başlayacağı öngörülmektedir. 1.2 Temel Ekonomik Veriler Tüm politik gelişmeler ve TL de yaşanan değer kaybı dikkate alındığında, ekonomik toparlanmanın yavaş bir şekilde olacağı düşünülmektedir yılından beri temel göstergelerde gerileme olduğu görülmektedir yılı için yapılan tahminlere göre 2016 yılına kıyasla hafif bir toparlanma olacağı görülmektedir. TEMEL EKONOMİK GÖSTERGELER Tahmini GSYİH (Gelir Yöntemi) Milyar USD 831,7 871,1 950,3 934,8 861,5 856,8 756,0 GSYİH -Kişi Başı Büyüme %2,10 %4,00 %4,20 %3,00 %5,90 %3,30 %3,40 Enflasyon %4,45 %6,16 %7,40 %8,17 %8,81 %8,53 %6,50 Cari İşlemler Dengesi Milyar USD ,1-43, ,6-32 Cari Açık / GSYİH %9,60 %6,10 %7,70 %5,50 %4,50 %4,50 %4,20 İşsizlik Oranı 9,1 8,4 9 9,9 10,3 10,9 10,2 Kaynak: TUİK, TCMB, HAZİNE MÜST Ocak Temmuz ayı arasında inşaat sektörü başta olmak üzere tüm sektörlere ilişkin güven endeksleri yükselmiştir yılı ekim ayı itibariyle 100 ün altında seyreden hizmet ve perakende ticaret güven endeksi 2017 Temmuz ayı itibariyle tekrar 100 ün üzerine çıkmıştır. Güven endeksi 100 ün altında olan tek sektör inşaat sektörüdür. İnşaat sektörü güven endeksi 2017 Nisan ayından beri aynı seviyelerdedir. 6

8 2005 Ocak 2005 Haziran 2006 Ocak 2006 Haziran 2007 Ocak 2007 Haziran 2008 Ocak 2008 Haziran 2009 Ocak 2009 Haziran 2010 Ocak 2010 Haziran 2011 Ocak 2011 Haziran 2012 Ocak 2012 Haziran 2013 Ocak 2013 Haziran 2014 Ocak 2014 Haziran 2015 Ocak 2015 Haziran 2016 Ocak 2016 Haziran 2017 Ocak 2017 Haziran 2011Ocak 2011Nisan 2011Temmuz 2011Ekim 2012Ocak 2012Nisan 2012Temmuz 2012Ekim 2013Ocak 2013Nisan 2013Temmuz 2013Ekim 2014Ocak 2014Nisan 2014Temmuz 2014Ekim 2015Ocak 2015Nisan 2015Temmuz 2015Ekim 2016Ocak 2016Nisan 2016Temmuz 2016Ekim 2017Ocak 2017Nisan 2017Temmuz 2017Ekim Güven Endeksinin Yıllara ve Sektörlere Göre Değişimi Ekonomik güven endeksi Perakende ticaret sektörü güven endeksi Hizmet sektörü güven endeksi İnşaat sektörü güven endeksi Büyüme ve güven endekslerindeki düşüşler istihdam verilerine de olumsuz olarak yansımıştır Ocak ayında 2010 yılı sonundan beri en yüksek değer olan %13 e ulaşan işsizlik oranı Haziran ayında %10,2 ye kadar gerilemiş, Ağustos ayında %10,6 seviyelerine ulaşmıştır Yaş Üzeri İşsizlik Oranın Yıllara Göre Değişimi (%) 2015 yılı sonlarında %8,81 seviyelerine ulaşan enflasyon oranı, 2016 yılı ortalarında %6,58 lere kadar gerilemiştir. Yaşanan bu iyileşme uzun sürmemiş ve 2016 yılını %8,5 seviyelerinde bir enflasyon oranı 7

9 ile kapatmışken, Ekim 2017 tarihi itibari ile enflasyon oranı %11,9 u bulmuştur. Bu durum alım gücünün düşmesine ve ticari faaliyetlerin durağanlaşmasına neden olmuştur (TUİK). Enflasyon Oranlarının Yıllık Değişimi (Bir önceki yılın aynı ayına göre değişim, %) Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Eylül Ekim Kasım Aralık ,24 7,55 7,61 7,91 8,09 7,20 6,81 7,14 7,95 7,58 8,10 8, ,58 8,78 7,46 6,57 6,58 7,64 8,79 8,05 7,28 7,16 7,00 8, ,22 10,13 11,29 11,87 11,72 10,90 9,79 10,68 11,20 11,9 Kasım 2013 den Şubat 2015 e kadar 2,00 2,50 TL seviyelerinde seyreden Dolar-Türk Lirası paritesi, bu tarihten 2016 yılı Ekim ayına kadar 2,50 3,00 TL seviyelerinde değişiklik göstermiştir. Geride bıraktığımız 1 yıldan daha kısa sürede Dolar-Türk Lirası paritesi 3,50 TL yi aşmıştır yılı Haziran ayından itibaren düşüşe geçen dolar kuru Ekim 2017 de 3,64 TL ye ulaşmış ve Kasım 2017 de 3,89 a kadar yükselmiştir TL Dolar Kurunun Yıllara Göre Değişimi 3.50 TL 3.00 TL 2.50 TL 2.00 TL 1.50 TL 1.00 TL 0.50 TL 0.00 TL 8

10 1.3 Gayrimenkul Sektöründeki Gelişmeler İnşaat ve gayrimenkul sektörü faaliyetleri kaynaklı gayrisafi katma değer; 2009 yılından 2016 yılına kadar genel gayrisafi katma değer artışına paralel olarak gelişmiştir yılında 2015 yılına göre gayrisafi katma değer %11 dolaylarında artış göstermişken; inşaat-gayrimenkul sektörü kaynaklı gayrisafi katma değer %16 dolaylarında artış göstermiştir yılında sanayi sektörünün gayrisafi katma değerden aldığı pay %19 ve hizmetler sektörünün aldığı pay %21 iken, inşaat-gayrimenkul sektörünün aldığı pay %17 seviyelerindedir. İnşaat ve gayrimenkul sektörü sanayi ve hizmetler gibi ana sektörler arasında kendini göstermektedir (TUİK). Gayrisafi Katma Değer ve İnşaat - Gayrimenkul Sektörü Katma Değeri (Milyar, TL) Gayrisafi Katma Değer 999 1,16 1,39 1,57 1,81 2,04 2,33 2,59 İnşaat sektörü ve gayrimenkul faaliyetleri İnşaat Sektörünün Katma Değere Etkisi %16 %16 %16 %16 %16 %16 %15 %16 Gayrimenkul sektörünün Türkiye ekonomisindeki önemli konumu, ekonominin durağanlaşmaya başladığı dönemlerde hükümetleri, sektörün faaliyetlerini arttırmaya teşvik edecek önlemler almaya itmektedir yıllarında, terör saldırılarının akabindeki belirsizlikler, başarısız darbe girişimi, olağanüstü hal durumları, kamu ve özel kurumların terör faaliyetlerinden arındırılması operasyonları ve bu operasyonlardan kaynaklanan belirsizlikler Türkiye ekonomisi üzerinde olumsuz etkilere yol açmıştır. Bu gelişmeler üzerine alım gücünü arttırmak, ekonomik faaliyetleri canlandırmak ve yatırımcının güvenini sağlamak amacıyla inşaat ve gayrimenkul sektörüne ilişkin pek çok önlem alınmıştır. Alınan önlemlerden, KDV ve tapu harcı indirimi kampanyaları eylül sonu itibari ile sonlandırılmıştır. Damga vergilerinin kaldırılmasına ilişkin kararlar ise devamlılık arz etmektedir. Aşağıda maddeler halinde yürürlükte olan önlemler sıralanmıştır: Mart 2017 de kat karşılığı veya hasılat paylaşımı inşaat sözleşmelerinden, bu kapsamda olan yapı müteahhitleri ile alt yükleniciler arasında düzenlenen inşaat taahhüt sözleşmelerinden, bu işlere yönelik verilen danışmanlık hizmet sözleşmelerinden ve yapı denetimi hizmet sözleşmelerinden damga vergisi kaldırılmıştır. 31/01/2017 tarihli 2017/9759 sayılı kararname ile ön ödemeli konut satış sözleşmelerinde ve gayrimenkul satış vaadi sözleşmelerinde damga vergisi oranı %0 olarak uygulanmaya başlanmıştır. 9

11 2012 yılında Tapu Kanunun da yapılan değişiklik (6302 Sayılı Tapu Kanunu ve Kadastro Kanununda Değişiklik Yapılmasına İlişkin Kanun) sonucunda yabancıya gayrimenkul satışının önündeki engelin kaldırılmasıyla başlayan süreci takiben 2017 yılının başında Türk Vatandaşlığı Kanunu nun Uygulanmasına İlişkin Yönetmelikte, en az 1 milyon Amerikan Doları tutarında taşınmaz edinen yabancılara Türk Vatandaşlığı verilmesi yönünde bir değişiklik gerçekleştirilmiştir. Bu değişiklikle birlikte Rusya, Ortadoğu ve Asya'daki yatırımcıların dikkatlerinin Türkiye ye yönelmesi ve yabancıların Türkiye deki gayrimenkul alımlarının kademeli olarak artması hedeflenmektedir. 27/10/2016 tarihinde 6306 sayılı yasanın uygulanmasına yönelik değişiklikler yapılmıştır. o o o Kamu düzen ve güvenliğinin bozulduğu, altyapı hizmetlerinin yetersiz olduğu, toplam yapı sayısının en az %65 i imar mevzuatına aykırı olan, altyapı ve üstyapıda hasar meydana gelmiş alanların riskli alan ilan edilebilmesine yönelik değişiklik yapılmıştır. Bu şekilde riskli alan tanımı genişletilmiştir. Riskli alan ilanına ilişkin 15 bin metrakare olan alan sınırlandırılması kaldırılmıştır. İdarenin talebi üzerine yıkım kararı alınan yapıya elektrik, su ve doğalgaz hizmetlerinin durdurulması zorunlu hale getirilmiştir. Bu değişiklikler ile kentsel dönüşüm uygulamalarının arttırılması ve hızlıca sonuçlandırılması hedeflenmiştir. 10

12 2 SEKTÖRLER BAZINDA İNCELEMELER 2.1 Konut Sektörü 11

13 Milyon Türkiye nin demografik ve ekonomik özellikleri, konut sektörünün canlılığını devam ettirmesine neden olmaktadır. Buna, inşaat sektörünün ekonominin çarkı olarak görülmesi düşüncesi de eklendiğinde konut piyasası hareketliliği artmaktadır. Türkiye gayrimenkul sektörü ve konut sektörünün incelendiği bu bölümde, Türkiye genelinde konut piyasasının gidişatı ve piyasaya etki eden etmenler açıklanmış ve araştırma sonuçları sunulmuştur Yapı Ruhsatı Verilerinin İncelenmesi TUİK in yayımladığı verilere göre 2016 yılı içerisinde ulusal düzeyde m² yapı alanına sahip toplam adet yapı ruhsatı verilmiştir. Verilen yapı ruhsatlarındaki bağımsız bölüm toplamı adettir. Bu ruhsatların m² si sadece konut yapıları için verilmiştir. Yıllar içerisinde ulusal düzeyde verilen ruhsatların dalgalanma gösterdiği söylenebilir. Takip eden grafikte ulusal düzeyde verilen ruhsatlardaki inşaat alanlarının yıllar içerisindeki değişimi verilmiştir Yıllara Göre Konut Ruhsat Alanı ve Değişimi-Türkiye %25.7 %11.9 % % %30 %25 %20 %15 %10 %5 %0 -%5 -%10 -%15 -% yılı İstanbul verileri incelendiğinde m² yapı alanına sahip toplam adet yapı ruhsatı verilmiştir. Verilen yapı ruhsatlarındaki bağımsız bölüm toplamı adettir. Bu ruhsatların m² si sadece konut yapıları için verilmiştir. 12

14 Milyon Milyon Yıllara Göre Konut Ruhsat Alanı ve Değişimi-İstanbul %31 31 %35 %30 %25 %20 %15 15 % %3 -%7 %7 %5 %0 -% %10 Hem Türkiye hem de İstanbul ölçeğinde en yüksek değerin 2014 yılında gerçekleştiği, bu yılı takiben 2015 yılında bir gerileme olduğu, 2016 yılında ise tekrar bir toparlanmanın başladığı görülmektedir Yapı Kullanma İzin Belgeleri 2016 yılında m² yüz ölçümüne haiz adet yapı için ülke genelinde yapı kullanma izin belgesi verilmiştir. Bu yapılardaki bağımsız bölüm sayısı kadardır. Verilen yapı kullanma izin belgeleri alan dağılımı, ruhsat alan dağılımı ile çok benzer durumdadır. Konut alanları %77 lik bir orana sahiptir. Yapı kullanma izin belgesi yaklaşık olarak yapı ruhsatı alınmasından iki yıl sonra alınmaktadır. Bu şartlar altında, 2014 yılında alınan yapı ruhsatları ile 2016 yılında verilen yapı kullanma izin belgeleri karşılaştırıldığında yaklaşık m² lik alan için henüz yapı kullanma izin belgesi alınmadığı görülmektedir Yıllara Göre Konut Yapı Kullanma İzin Belgesi Alanı ve Değişimi-Türkiye % %10.2 %4.7 -% %35 %30 %25 %20 %15 %10 %5 %0 -%5 -%10 13

15 Milyon 2016 yılı İstanbul verileri incelendiğinde m2 yapı alanına sahip toplam adet yapı kullanma izin belgesi verilmiştir. Verilen yapı kullanma izin belgelerindeki bağımsız bölüm toplamı adettir. Bu izinlerin m2 si sadece konut yapıları için verilmiştir. Yapı Kullanma İzin Belgesi Değişimi -İstanbul % %40 %35 % %25 % %11.5 -%3.0 %8.5 %15 %10 %5 % % Konut Satış Verilerinin İncelenmesi Konut sektörü ile ilgili en temel gösterge satış sayılarıdır. Ulusal düzeyde 2016 yılı içerisinde adet konut satıldığı görülmektedir. Yıllar Bazında Konut Satışları Değişimi -Türkiye 1,600,000 %10.6 %12 1,400,000 1,200,000 1,000,000 1,157,190 1,165,381 1,289,320 1,341,453 %10 %8 800, , , ,000 %0.7 %4.0 %6 %4 % %0 Ulusal düzeyde konut satış sayıları sürekli artış eğilimde olmakla birlikte 2014 yılında yaşanan artış miktarı %7 seviyelerindedir (yaklaşık adet konut) yılındaki artış %10,6 seviyelerinde, 2016 yılındaki artış ise %4 seviyelerinde gerçekleşmiştir. 14

16 Kullanılan satış şekline göre (ipotek ve diğer) satış sayıları takip eden grafikte verilmiştir. Diğer satış şekli olarak nitelendirilebilecek olan peşin satış, firma vadeli satış ve senetli satış gibi opsiyonların ipotekli satışlara göre daha çok talep edilen bir yöntem olduğu görülmektedir. Satış Şekline Göre Dağılım-Türkiye İpotek Diğer 2013 %39.8 % %33.4 % %33.7 % %33.5 % yılında satışların %40 ının ipotekli satış opsiyonları ile yapılmasına karşın 2014 yılında ipotekli satış opsiyonlarında yaşanan %15 lik düşüş ile birlikte ipotekli satış opsiyonları %33-%34 seviyelerine kadar gerilemiştir. İpotekli satış opsiyonlarının bu denli düşmesinin nedeni kredi faiz oranlarının yüksek seyretmeye başlamasıdır. Satış Şekline Göre Dağılım-İstanbul İpotek Diğer 2013 %45.6 % %38.9 % %39.0 % %37.6 %62.4 Aynı durumun İstanbul daki satışlarda yaşandığı görülmektedir ten itibaren ipotekli satış oranı %38-39 oranlarına gerilemiştir. 15

17 529, , , , , , , ,767 Satış durumuna göre satış değerleri incelendiğinde yıllık olarak satılan konutların yaklaşık %54 kadarının ikinci kez satılan konutlardan, %46 sının ise ilk defa satılan konutlardan gerçekleştiği görülmektedir. Birinci el satışların 2016 yılında %5 oranında artış gösterdiği görülmektedir. 1,600,000 1,400,000 1,200,000 Satış Durumuna Göre Dağılım-Türkiye 1,157,190 1,165,381 1,289,320 1,341,453 1,000, ,000 İkinci El 600,000 İlk El 400, , İstanbul da satış durumuna göre satış değerleri incelendiğinde, 2013 yılında birinci el satışların yıllık olarak satılan konutların %56 sı civarında olduğu, takip eden yıllarda ise %53-54 civarında kaldığı görülmektedir. 300,000 Satış Durumuna Göre Dağılım-İstanbul 250, , , , , , , , , , ,104 İkinci El 100,000 İlk El 50, , , , , Raporun hazırlandığı tarihte yılın ilk 10 ayına ait konut satış verileri yayınlanmıştır. Yayınlanan veriler incelendiğinde 2017 yılının ilk 10 ayında ulusal düzeyde adet konut satılmıştır. Geçen yılın ilk yarısına göre satış değerleri %8 oranında artış göstermiştir. 16

18 Yıllara Göre İlk 10 Ay Türkiye Konut Satış Değişimi % % % %12 %10 %8 %6 % % % % %0 -%2 Konut Satış Sayısı Konut Satış Sayısı Değişimi İstanbul un ilk 10 ay verileri incelendiğinde, 2014 yılında bir önceki seneye göre %6 lık bir düşüş yaşandığı, 2015 yılında ise Türkiye ye kıyasla artışın daha düşük seviyede kaldığı görülmektedir de ise geçen seneye göre, Türkiye de ilk 10 ayda %8 artış yaşanmışken, İstanbul daki artış yaklaşık %6 seviyesinde gerçekleşmiştir. Yıllara Göre İlk 10 Ay İstanbul Konut Satış Değişimi % % % 8.0% 6.0% 4.0% % 0.0% -2.0% % -4.3% -4.0% -6.0% % Konut Satış Sayısı Konut Satış Sayısı Değişimi 17

19 2.1.4 İstanbul İlçe Konut Satış Sayıları İstanbul un ilçeler bazında konut satış sayıları incelendiğinde 2017 yılının ilk 10 ayında gerçekleşen satışların %17 sinin Esenyurt ilçesinde gerçekleştiği görülmektedir. Bu ilçeyi konut satış büyüklüğünde sırayla; Sancaktepe (%5), Beylikdüzü (%5), Pendik (%4,5) ve Başakşehir (%3,99) ilçeleri takip etmektedir. Bu ilçeler İstanbul un yeni gelişen ve büyük oranda sanayi alanlarının dönüşümü ile markalı konut projelerinin yerleşmeye başladığı ilçeler olarak görülmektedir. Bu 5 ilçenin İstanbul da gerçekleşen satışların %38 ine sahip olduğu görülmektedir. İlçeler İlk 10 Ayda Gerçekleşen Konut Satışı Sayısı Yılı Değişim (%) Arnavutköy ,94 Ataşehir ,3 Avcılar ,88 Bağcılar ,19 Bahçelievler ,44 Bakırköy ,31 Başakşehir ,68 Bayrampaşa ,61 Beşiktaş ,97 Beykoz ,59 Beylikdüzü ,74 Beyoğlu ,23 Büyükçekmece ,04 Çekmeköy ,82 Esenler ,22 Esenyurt ,09 Eyüp ,25 Fatih ,53 Gaziosmanpaşa ,55 Güngören ,25 Kadıköy ,85 Kağıthane ,59 Kartal ,23 Küçükçekmece ,09 Maltepe ,19 Pendik ,17 Sancaktepe ,83 Sarıyer ,44 Silivri ,55 Sultanbeyli ,04 Sultangazi ,51 Şişli Tuzla ,09 Ümraniye ,21 Üsküdar ,50 Zeytinburnu ,57 1 Adalar, Çatalca ve Şile ilçelerinde düşük sayıda gerçekleşen satışlar neticesinde TÜİK gizlilik açısında bu ilçelerde gerçekleşen satış sayıları açıklamamaktadır. 18

20 2017 yılında ilk 10 aylık dönemde il genelinde adet konut satılmıştır. Bir önceki yılın aynı dönemine göre satışlar %6 lık bir artış göstermiştir. İlçeler bazında en yüksek satış artışları sırasıyla Sarıyer, Sultanbeyli, Başakşehir, Gaziosmanpaşa ve Küçükçekmece de gerçekleşmiştir. Yeni gelişen bölgelerdeki satışlar dikkat çekici olup, Sarıyer de konut teslimleri esnasında gerçekleşen tapu devirleri de bu artışa neden olmaktadır. Konut satışlarındaki en büyük düşüşler ise Esenler, Avcılar ve Kağıthane de gerçekleşmiştir Yabancıya Satış Verilerinin İncelenmesi 2016 yılı verileri incelendiğinde ulusal düzeyde adet konutun diğer ülke vatandaşlarına satışı gerçekleşmiştir adetlik satış ile en büyük satış İstanbul da gerçekleşmiştir (%32). Toplam % İstanbul Antalya Bursa Aydın Yalova Trabzon Sakarya Muğla Ankara Mersin Diğer iller ve 2014 yıllarında en çok satış Antalya ilinde görülürken 2015 yılı ile birlikte en büyük satış adetleri İstanbul ilinde görülmeye başlanmıştır. Trabzon ilinin 2014 yılından itibaren yükselen bir popülaritesi vardır. Muğla iline olan ilgi 2014 yılından itibaren azalmaktadır. Yabancıların rağbet ettiği iller sıralamasına bakıldığında, 2013 yılı hariç ilk on şehrin hiç değişmediği görülmektedir yılında İzmir ilk on şehir arasında yer alıyorken sonrasında yerini Trabzon a bırakmıştır. Ekim Sonuna Kadar İllerde Yabancıya Gerçekleşen Konut Satışı Sıralaması İstanbul Antalya Bursa Trabzon Yalova Aydın Ankara Sakarya Muğla Mersin İzmir

21 Mütekabiliyet yasasının çıkışı ile birlikte yabancıya konut satışında ilk olarak güney illerimiz daha ön planda olurken sonrasında daha çok Karadeniz Bölgesi ve Marmara Bölgesi ön plana çıkmaktadır. Bu bilgi, takip eden tablodaki satın alma uyruğu ile birlikte değerlendirildiğinde Körfez ülkelerinden gelen talep doğrultusunda daha çok yeşil doğası ile ünlü bölgelerimizin ön plana çıktığı gözlemlenmektedir. Batılı ülkelerden gelen talep yerini daha çok Körfez ülkelerine bırakmış gibi görülmektedir. Bu sebeple Karadeniz ve Marmara Bölgeleri ndeki satışlar daha yüksek oranlarda artmaktadır. Yabancıya ilk 10 ayda yapılan konut satış sayısındaki değişim incelendiğinde 2016 yılında %20 lik sert bir düşüş yaşandığı görülmüştür yılının ilk 10 aylık verisi incelendiğinde 2016 yılının ilk 10 ayına göre %21 oranında artış gerçekleşmiştir. Uyruklarına Göre Yabancıya Yapılan Konut Satışları 2015 (Ekim Sonu) 2016 (Ekim Sonu) 2017 (Ekim Sonu) Irak Suudi Arabistan Kuveyt Rusya Federasyonu Afganistan Azerbaycan İngiltere İran Almanya Mısır Ukrayna Ürdün Birleşik Arap Emirlikleri İsveç Yemen Kazakistan Filistin Katar Norveç Belçika Diğer ülkeler Toplam

22 2.1.6 Konut Satış Fiyatları Artış Analizi TCMB Hedonik Fiyat Artış Analizi TCMB nin yayınladığı hedonik konut fiyat endeksi incelendiğinde, 2017 Temmuz ayında bir önceki aya göre %0,25 oranında artış kaydedildiği görülmektedir. Bir önceki yılın aynı ayına göre nominal artış %9,93 olarak gerçekleşmiştir. Reel artış ise %0,13 olarak gerçekleşmiştir. İstanbul ili özelinde incelendiğinde %7,24 lük endeks artışı gerçekleştiği görülmektedir Reidin Endeksi Analizi yılları arasında Reidin Endeksi incelendiğinde, en yüksek artışların sırasıyla Maltepe, Ataşehir, Üsküdar, Pendik ve Zeytinburnu nda gerçekleştiği görülmektedir. En düşük artışlar ise sırasıyla Sancaktepe, Beykoz, Avcılar, Tuzla ve Beyoğlu nda görülmektedir. İl genelindeki beş yıllık süredeki fiyat endeksi artışı %119 kadardır. 200% Konut Fiyatlarındaki Değişim REIDIN Konut Endeks Değişim Oranları 150% 100% 50% 0% 25% 20% 15% 10% 5% 0% -5% Konut Fiyatlarındaki Değişim REIDIN Konut Endeks Değişim Oranları 21

23 Son 12 aylık dönemde yaşanan fiyat artışları incelendiğinde, en yüksek endeks artışının Küçükçekmece, Eyüp, Pendik, Esenler ve Esenyurt ta gerçekleştiği görülmektedir. Bu bölgelerdeki artışlarda ağırlıkla büyük altyapı projelerinin hayata geçmesinin veya çalışmalarına başlanmasının etken olduğu anlaşılmaktadır. Öte yandan, en düşük konut artışlarına (hatta düşüşe) Beykoz, Beşiktaş, Beyoğlu, Kadıköy ve Sarıyer de rastlanmaktadır. Bu bölgelerde sınırlı konut fiyatı artışının yaşanmasının nedeni, bu bölgelerin hali hazırda il ortalamasına göre yüksek konut satış fiyatlarına sahip olması ve belirli bir doygunluğa ulaşmaları olarak görülmektedir Türkiye Konut Satış Fiyatlarının Seçilen Ülkeler İle Kıyaslanması Türkiye konut satış fiyatları endeksi dünya genelinde ön planda olan bazı ülkeler ile kıyaslanmıştır. Bu veriler Bank For International Settlements tan elde edilmiştir yılında kurulan kurum, 60 ülkenin merkez bankalarının üye olduğu bir uluslararası finans organizasyonudur. Yıl bazında elde edilen veriler 2012 ile 2016 yıllarını kapsamakta iken, çeyrek dönemler bazındaki veriler 2016 ilk çeyreği ile 2017 yılı ilk çeyreği arasını kapsamaktadır. Almanya, Birleşik Arap Emirlikleri, Birleşik Krallık, Amerika Birleşik Devletleri; bunun yanı sıra çeşitli ülkeleri kapsayan Euro Bölgesi, Gelişmiş Ülkeler ve Yükselen Ekonomi Ülkeleri inceleme kapsamına alınmıştır ile 2016 yılları arasında konut satış fiyatı endeksi en fazla artan ülke Türkiye olmuştur. Türkiye yi seçilen ülkelerden Birleşik Arap Emirlikleri ve Amerika Birleşik Devletleri takip etmiştir yılı ilk çeyrek verilerine göre Türkiye konut satış fiyatı endeksi 136,4 ile en yüksek değere sahiptir. Türkiye yi, 131,8 ile Birleşik Arap Emirlikleri ve 123,7 ile Amerika Birleşik Devletleri takip etmektedir. Aşağıda yer alan tablo ve grafikte ülkelerin konut satış fiyatı endeksi ifade edilmiştir. Ülkeler Q Q Q Q Q Türkiye 106,2 111, ,7 136,5 132, ,9 138,4 136,4 Almanya 101,5 103,2 105, ,8 115, ,5 118 Birleşik Arap Emirlikleri 107,8 127,2 159,1 142,1 134,5 135,6 135,6 133,8 133,1 131,8 Birleşik Krallık 92,1 92,1 98,1 103,9 110,4 108,4 110,2 111,8 111,1 110,9 Amerika Birleşik Devletleri 96,7 104,8 109,8 115,7 120,2 119,4 119,2 120, ,7 Euro Bölgesi 94,4 91,4 91,4 92,7 95,5 94,8 94,8 96,3 95,9 96,8 Gelişmiş Ülkeler 96,5 99,2 101,7 105,7 109,8 108,8 109,2 110,5 110,9 112,7 Yükselen Ekonomiler 102,6 106,1 108, ,4 106, ,2 110,4 110,2 22

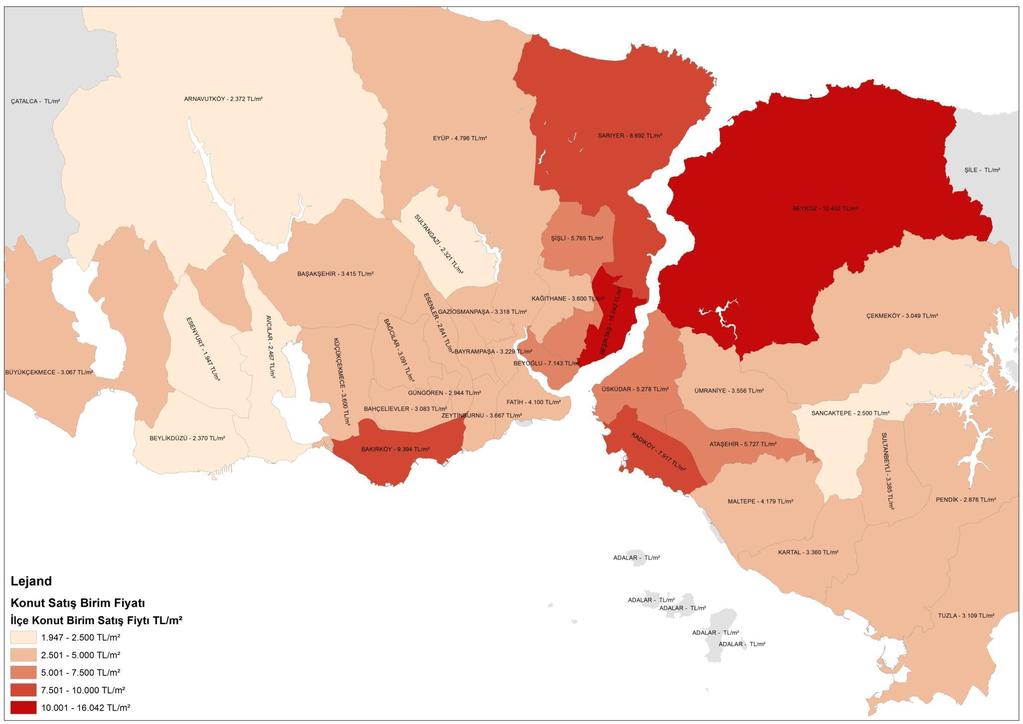

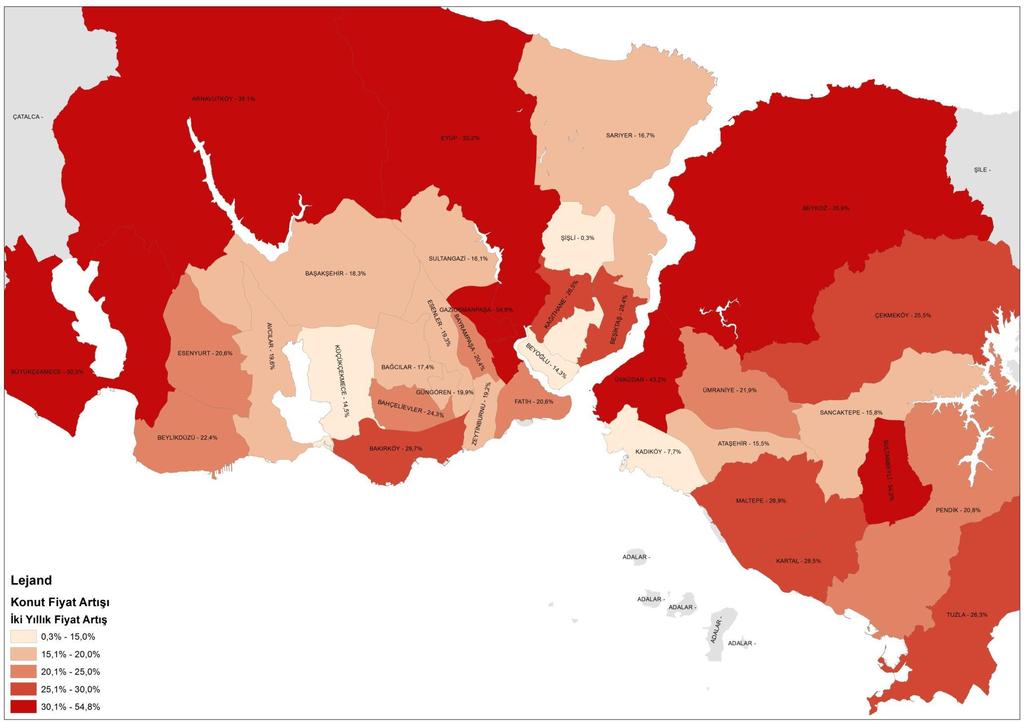

24 Seçilmiş Ülkelerde Konut Satış Fiyatı Endekslerinin Yıllara Göre Değişimi Türkiye Almanya Birleşik Arap Emirlikleri Birleşik Krallık Amerika Birleşik Devletleri Euro Bölgesi Gelişmiş Ülkeler Yükselen Ekonomiler Emlak Portallarından Toplanan Veriler Üzerine Değerlendirme İstanbul il genelinde ve ilçeler bazında konut satış fiyatları ve son iki yıllık fiyat artışları incelendiğinde, il genelinde gerçekleşen aylık ortalama artış %1,7 olarak hesaplanmaktadır. Son iki yıllık veriler incelendiğinde, ilçeler bazında en büyük artışlar sırasıyla Gaziosmanpaşa, Üsküdar, Arnavutköy, Beykoz ve Eyüp de görülmektedir. En düşük fiyat artışları ise Şişli, Kadıköy, Beyoğlu, Küçükçekmece ve Ataşehir de görülmektedir. Son yılki artışlar incelendiğinde ise en büyük artışlarda yine bu ilçeler en önde yer almaktadır. Bu ilçelerin ön planda olmasının nedenleri araştırıldığında, Gaziosmanpaşa ilçesinde yeni metro hattının bulunması ve yeni gayrimenkul projelerinin geliştirilmesi ön plana çıkmaktadır. Arnavutköy ilçesinde ise yeni havaalanı ve Kanal İstanbul projesinin geliştirilmesine bağlı olarak fiyatlar artmaktadır. Eyüp bölgesinde de özellikle yeni havaalanı ve bağlantı yollarının oluşturduğu çekicilik ön plana çıkmaktadır. Üsküdar ve Beykoz bölgelerindeki artış ise bu bölgelerdeki ulaşım bağlantılarının güçlenmesi ve önemli gayrimenkul projelerinin geliştirilmesi ile ilgilidir. İl genelindeki ortalama satış fiyatı TL/m² olarak hesaplanmaktadır. Beşiktaş, Beykoz, Bakırköy, Sarıyer ve Kadıköy ilçeleri en yüksek konut satış fiyatlarına sahiptir. Öte yandan, en düşük konut satış fiyatlarına sırasıyla Esenyurt, Arnavutköy, Avcılar, Beylikdüzü ve Sultangazi de rastlanmaktadır. En yüksek konut satış fiyatları genellikle şehrin merkezinde yer alan ve görece planlı gelişmiş muhitler 23

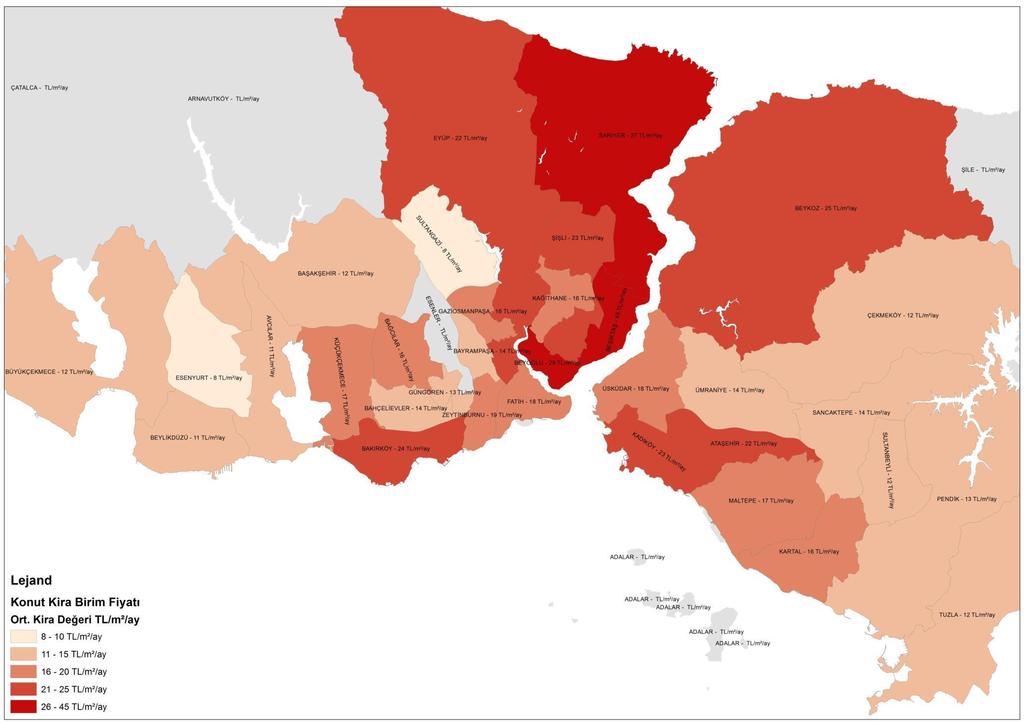

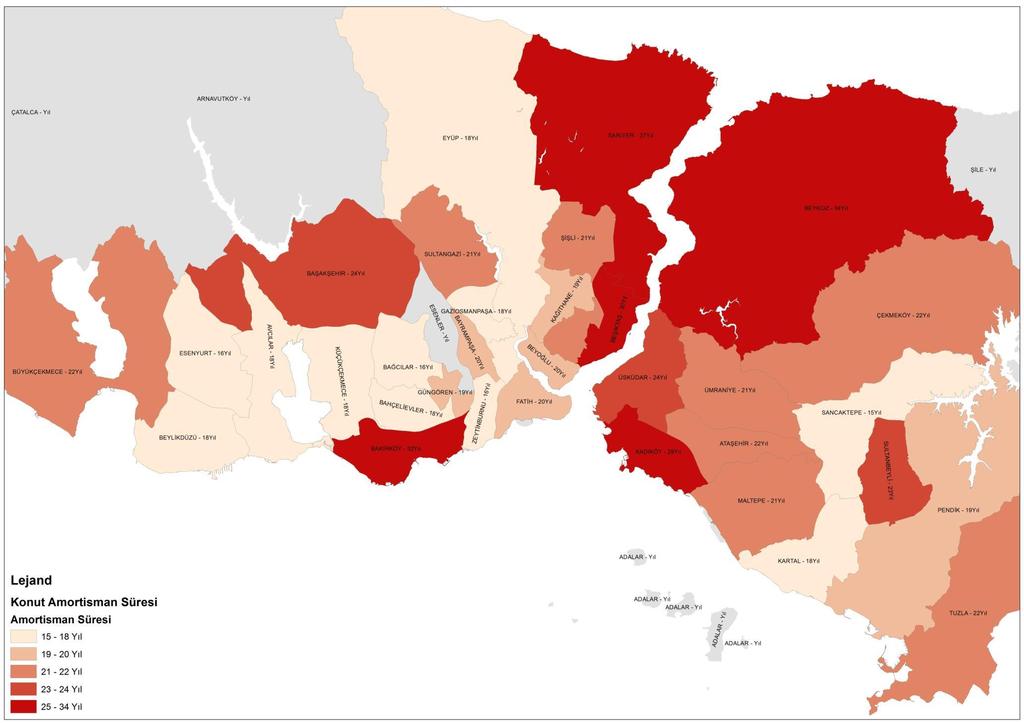

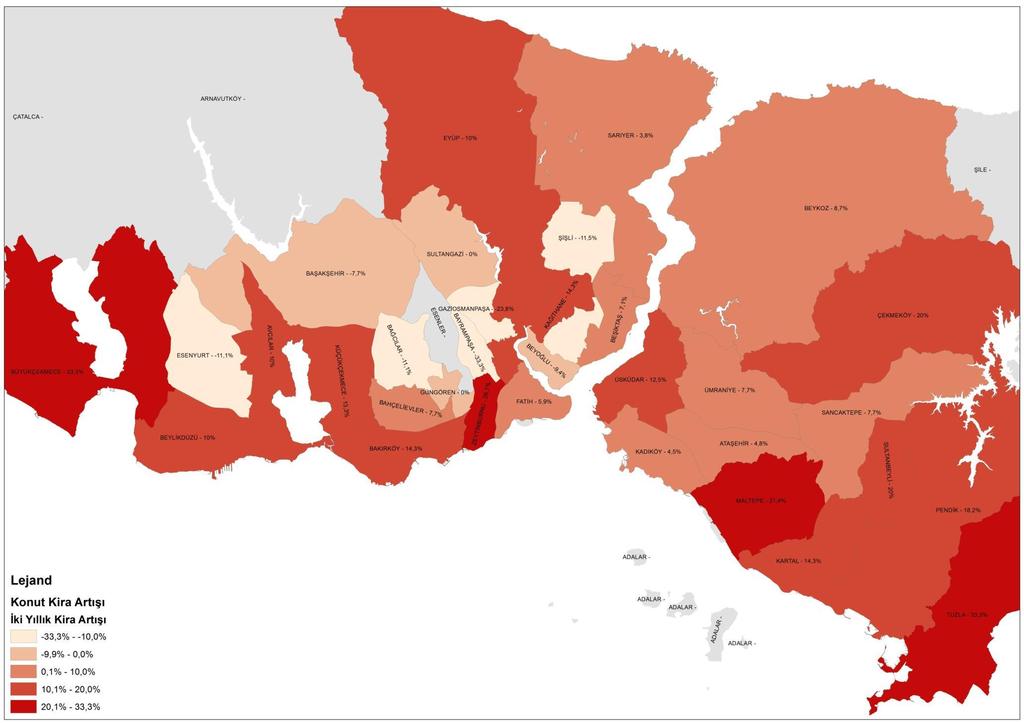

25 olarak öne çıkmaktadır. En düşük konut fiyatlarına ise şehrin çeperlerinde yer alan ve yeni gelişen bölgelerde rastlanmaktadır. Konut Kira Fiyatları Kiralama fiyatları incelendiğinde, il genelindeki kira değeri 21 TL/m²/ay olarak hesaplanmaktadır. En yüksek kiralama değerlerine sırasıyla Beşiktaş, Beyoğlu, Sarıyer, Beykoz ve Bakırköy de rastlanmaktadır. En düşük kiralama değerlerine ise sırasıyla Sultangazi, Esenyurt, Avcılar, Beylikdüzü ilçelerinde rastlanmaktadır. Konut satış değerlerinde olduğu gibi iyi gelişmiş ve merkezi ilçelerin en yüksek kiralama değerlerine sahip olduğu, şehrin çeperlerinde yer alan ve yeni gelişen muhitlerde ise daha düşük kira değerlerine rastlandığı görülmüştür. İl genelindeki kiralama değerlerinin son yıl içerisinde %4,5 düştüğü ancak son iki yıllık periyotta ise %5 oranında arttığı görülmektedir. Son yılki artışlar incelendiğinde kiralama değerlerinin en çok; Büyükçekmece, Avcılar, Çekmeköy, Pendik ve Kağıthane bölgelerinde arttığı görülmektedir. Son yıl içerisinde kira değeri en çok düşen ilçeler ise sırasıyla Bayrampaşa, Esenyurt, Bağcılar, Zeytinburnu ve Sarıyer de yaşanmıştır. Amortisman Süreleri Yapılan analizlerde İstanbul genelinde amortisman süresi2 18 sene (yaklaşık 220 ay) olarak hesaplanmaktadır. En uzun amortisman süreleri sırasıyla Beykoz, Beşiktaş, Bakırköy ve Kadıköy de görülmektedir. En kısa amortisman sürelerine ise Sancaktepe, Gaziosmanpaşa, Esenyurt, Bağcılar da rastlanmaktadır. En uzun amortisman sürelerine yüksek fiyatlı konut bölgelerinde rastlanmakta iken; kısa amortisman sürelerine ise görece düşük fiyatlı ve yeni gelişen konut bölgelerinde rastlanmaktadır. 2 Amortisman süresi, konut kirasının konut fiyatını ne kadar sürede karşıladığını gösteren süredir. Konut satış fiyatı ve konut kirası hesaplanmanın yapıldığı anki değerlerdir. 24

26 Konut Birim Satış Fiyatı TL/m² (Ağustos 2017) Son 1 Yıllık Fiyat Artış % Ort. Kira Değeri TL/m²/ay Son 1 Yıllık Fiyat Artış % Amortisman Süresi İstanbul , ,55 18 Arnavutköy ,93 Ataşehir , ,00 22 Avcılar , ,00 18 Bağcılar , ,67 17 Bahçelievler , ,67 19 Bakırköy , ,17 31 Başakşehir , ,33 23 Bayrampaşa , ,00 21 Beşiktaş , ,09 32 Beykoz , ,00 33 Beylikdüzü , ,00 18 Beyoğlu , ,38 20 Bçekmece , ,09 22 Çekmeköy , ,00 21 Esenler ,13 Esenyurt , ,09 16 Eyüp , ,00 19 Fatih , ,00 18 GOP , ,00 15 Güngören , ,67 18 Kadıköy , ,00 30 Kağıthane , ,00 19 Kartal , ,25 20 Kçekmece , ,88 18 Maltepe , ,56 21 Pendik , ,00 20 Sancaktepe , ,50 14 Sarıyer , ,33 26 Sultanbeyli , ,00 21 Sultangazi ,11 8 0,00 20 Şişli , ,00 21 Tuzla , ,33 21 Ümraniye , ,5 22 Üsküdar , ,00 22 Zeytinburnu , ,26 18 Aşağıda İstanbul un güncel satış, kiralama, amortisman, satış fiyatı artışı ve kira artış sürelerine ait veriler haritalandırılmıştır. 25

27 26

28 27

29 28

30 29

31 30

32 2.1.7 Fiyat Artışı Beklentisi Daha Yüksek Olan Bölgeler İstanbul ili geneline bakıldığında, bazı bölgelerin il geneline kıyasla daha büyük bir fiyat artışı hareketi gösterdiği görülmektedir. İl içerisinde gerçekleştirilen başta ulaşım çalışmaları olmak üzere altyapı projelerinin çevresindeki bölgeleri derinden etkilediği ve bu etkilerin fiyat artışlarına neden olduğu bilinmektedir. Öte yandan, nitelikli gayrimenkul projelerinin geliştirildiği bölgelerde de fiyatlar görece daha fazla artmaktadır. İl geneli ele alındığında, merkez ilçelerden ziyade ikincil bölgelerde ve çeperlerde yer alan konutlarda daha yüksek konut fiyatı artışları görüleceği düşünülmektedir. Daha yüksek fiyat artışı beklentisi olan bölgeler herhangi bir önem sırası olmaksızın şu şekilde sıralanabilir: 3. Havaalanı ve Kuzey Marmara Otoyolu ndan dolayı Arnavutköy ilçe merkezi, Bolluca Boğazköy ve Işıklar mevkiinde fiyat artışı beklenmektedir. Benzer şekilde Eyüp ilçesine bağlı Göktürk Kemerburgaz bölgelerinde de daha yüksek fiyat artışı beklenmektedir. Bu bölge görece yüksek fiyatlı bir bölge olmasına karşın halen daha yüksek fiyat artışları göstermektedir. Gaziosmanpaşa ilçesinde özellikle de TEM Otoyolu na yakın bölgeler büyük bir kentsel dönüşüm seferberliği içine girmişlerdir. Özellikle yapımı devam eden Mecidiyeköy Mahmutbey Metrosu nun bu bölgeden geçecek olması bölgedeki hızlı fiyat artışının bir müddet daha devam etmesini sağlayacaktır. Zeytinburnu sahil kesiminde yapılan üst düzey konut projeleri, Marmaray Zeytinburnu durağının açılacak olması ve Karayolu - Boğaz Geçişi nin varlığı Zeytinburnu Sahili ile birlikte ilçe genelinde önemli fiyat artışlarına neden olmaktadır. Öte yandan, ilçe içerisinde bulunan ve E-5 Karayolu na cepheli şekilde gerçekleştirilecek olan karma projelerin de ilçenin E-5 e bakan bölgelerinde önemli fiyat artışlarına neden olacağı düşünülmektedir. Başakşehir ilçesi sınırları içerisinde yer alan Kayaşehir bölgesi ve devamında kuzey yönünde yer alan gelişme alanları önemli gayrimenkul geliştirme projelerine ev sahipliği yapmaktadır. Kamu otoritelerinin geliştirdiği arsalar üzerinde kamu ile ortak olacak şekilde şekillenen projeler, gerek Kanal İstanbul projesine yakın konumu gerekse Kuzey Marmara Otoyolu na ve Yeni Havaalanı na doğrudan erişim imkanı sağlamasıyla önemli avantajlara sahiptirler. Bu bölgelerde adeta yeni bir şehir kurulması ile birlikte kamunun da önemli yatırımları ve planlama çalışmaları yürütülmektedir. Bu bölgede daha yüksek fiyat artışları yaşanacağı düşünülmektedir. 31

33 Pendik bölgesindeki özellikle E-5 e göre daha kuzeyde ve ilçenin iç kesimlerinde yer alan mahallelerde kentsel dönüşüm faaliyetleri hız kazanmaktadır. Bu bölgelerde daha çok yerel geliştiriciler proje üretmekte olmasına karşın daha yüksek fiyat artışı görülmektedir. Bu durumun önümüzdeki dönemde de devam edeceği düşünülmektedir. Levent - Çeliktepe bölgesi merkezi iş alanına yakın olması ile özellikle dikkat çekmektedir. Bu bölge kötü ve eskimiş yapı stoğu nedeniyle çok tercih edilen bir bölge olmamasına karşın kentsel dönüşüm faaliyetlerinin bu bölgede başlaması ile önemli satış fiyatı artışlarının yaşanacağı düşünülmektedir. Kağıthane bölgesi de hem metro yatırımları hem de yeni ve büyük ölçekli gayrimenkul geliştirme projelerinin yer alması nedeniyle görece daha yüksek fiyat artışlarına neden olacağı öngörülmektedir. Tuzla bölgesinin sahil kesimlerinde ve önceleri ikinci konut olarak gelişen bölgelerinde yeni ve nitelikli konut projeleri hayata geçmektedir. Bu bölgelerin orta ve uzun vadede önemli getiriler sağlayacağı öngörülmektedir. Özyeğin Üniversitesi ile adından söz ettirmeye başlayan Çekmeköy Nişantepe bölgesi, 3. Köprü bağlantı yollarının açılmasıyla birlikte yeni geliştirilen gayrimenkul projelerine ev sahipliği yapmaya başlamıştır. Bölgede önemli okulların yer alması sebebiyle hem ailelerin hem de üniversite öğrencilerinin konut projelerine olan talebi artmıştır. 32

34 2.1.8 Dikkat Çekici Konut Projeleri Teslim tarihi tarihleri arasında olan Anadolu ve Avrupa Yakası nda satışı devam eden projelerden konsept, kentsel dönüşüm, farklı fonksiyonları barındırması gibi özelliklerine bağlı olarak dikkat çekenler aşağıda sunulmaktadır. Anadolu Yakası Projeleri Tabloda yer alan Koşuyolu bölgesindeki projeler üst gelir grubuna hitap eden ve arsa stoğunun az olduğu bölgede geliştirilmektedir. The Mandarins Acıbadem ve Kentplus Kadıköy kentsel dönüşüm projeleri olup, Fikirtepe bölgesinde geliştirilmektedir. Ataşehir de geliştirilen Sinpaş Palas projesi de finans merkezine yakın mesafede markalı bir grup tarafından geliştirilen önemli bir projedir. Şehrin çeper bölgeleri olan Sancaktape, Pendik ve Kartal da geliştirilen projeler ise, ölçekleri açısından dikkat çekicidir. Proje Adı İlçe Müteahhit Firma Arsa Alanı Konut Sayısı Teslim Tarihi Ortalama Birim Satış Fiyatı Elysium Elit Kadıköy Ofton İnşaat Mar TL Koşuyolu Excellence Kadıköy Sur Yapı Haz TL Koşuyolu The Mandarins Kadıköy Selka-NSK İnşaat May TL Acıbadem Kentplus Kadıköy Kadıköy Emay İnşaat Haz TL Sinpaş Palas Ataşehir Sinpaş GYO Ara TL Resim İstanbul Sancakt Ortadoğu Grup Tem TL epe Lens İstanbul Pendik Lens Yapı Eki TL AND Pastel Kartal Anadolu Gayrimenkul Yatırımları A.Ş Haz TL Avrupa Yakası Projeleri Tabloda yer alan Bağcılar da gerçekleştirilen Toya Next projesi küçük metrekareli konutların yer aldığı bir projedir. Projede en dikkat çekici unsur ise, hareketli mobilyalar ile konut verimliliğini artıran çözümler sunulmasıdır. Başakşehir ise Emlak Konut un geliştiriciler ile birlikte yeni bir yerleşim alanı planlandığı ve konut arzının yoğun olduğu bir ilçedir. Görüldüğü üzere, proje ölçekleri oldukça büyüktür ve merkeze mesafeleri sebebiyle satış fiyatları yatırımcıya cazip gelmektedir. Küçükçekmece ilçesinde hem Halkalı konut alanı hem de Basın Ekspres Yolu üzerinde geliştirilen projeler dikkat çekicidir. Özellikle Basın Ekspres in TEM yönünde sol tarafta ardı ardına yeni projelerle yeni bir yerleşim alanı oluşturulmaktadır. Bakırköy de Ataköy-E5 üzerinde ve sahil şeridinde geliştirilen projeler dikkat çekicidir. Bölgede son arsa stokları üzerinde üst gelir grubuna yönelik geliştirilen projeler yoğundur. Zeytinburnu projeleri kentsel dönüşüm açısından önem arz etmektedir. Bölgedeki projeler merkeze yakın mesafeleri ile dikkat çekmektedir. Hem sahil hem E-5 aksına yakın kısımda 33

35 geliştirme projeleri devam etmektedir. Yine kentsel dönüşümün yoğun olduğu Piyalepaşa bölgesi de mahalle konseptinde geliştirilen büyük ölçekli bir geliştirme projesidir. Gaziosmanpaşa, Eyüp ve Kağıthane ilçelerini kesen TEM üzerinde geliştirilen projeler de Levent e yakın mesafeleri sebebiyle dikkat çekicidir. Özellikle Vadi İstanbul projesi farklı fonksiyonları barındırması sebebiyle yoğun talep görmüştür. Zekeriyaköy de hem şehir merkezine hem de 3. Köprü ye olan bağlantıları sebebiyle her zaman üst gelir grubunun ilgisini çekmiştir. Bölgede arsa stoğu sınırlı olup, bölgede geliştirilen Köy projesi ölçeğiyle dikkat çekicidir. Proje Adı İlçe Müteahhit Firma Arsa Alanı İnşaat Alanı Konut Sayısı Teslim Tarihi Ortalama Birim Satış Fiyatı Toya Next Bağcılar Toya Yapı Şub TL Avrupark Bahçekent Başakşehir Emlak Konut GYO ve Cihan Insaat Nis TL Tual Bahçekent Başakşehir Dağ Mühendislik Ara TL Akzirve Strada Başakşehir Akzirve Gayrimenkul Yatırım Nis TL Babacan Port Royal Küçükçekmece Babacan Yapı A.Ş Nis TL Tema İstanbul Küçükçekmece Artaş İnşaat-Mesa Mesken Sanayii A.Ş.- Öztaş-Kantur-Akdaş TL Tem Avrasya Konutları Gaziosmanpaşa Fuzul Yapı-Yol İnşaat Haz TL Nef Bahçelievler Bahçelievler Timur Gayrimenkul Ara TL Büyükyalı İstanbul Yedi Mavi Zeytinburnu Zeytinburnu Özak GYO, Yenigün ve Ziylan Kalkavan İnşaat, Hasan Sever İnşaat ve Gül Yapı Mar TL Şub TL Nivo Ataköy Bakırköy Cathay Group Haz TL Nef Ataköy 22 Bakırköy Timur Gayrimenkul Geliştirme Yapı Ve Yatırım A.Ş Haz TL Sea Pearl Ataköy Bakırköy Kuzu Grup Kas TL Piyalepaşa İstanbul Beyoğlu Polat İnşaat Ara TL 5. Levent Eyüp Torunlar GYO Ara TL Queen Central Park Şişli Sinpaş GYO Ara TL Vadi İstanbul Zekeriyaköy Köy Kağıthane Sarıyer Artaş İnşaat, Aydınlı Grup ve Keleşoğlu İnşaat Siyahkalem Mühendislik, Emlak Konut GYO ve TOKİ Ara TL Haz TL Maslak 1453 Sarıyer Ağaoğlu Mar TL 34

36 2.2 Ofis Sektörü 35

37 İstanbul ofis pazarını temelde 3 bölgede incelemek mümkündür. Bu bölgeler; merkezi iş alanı, merkezi iş alanı dışı ve yeni gelişmekte olan ofis bölgeleridir. Merkezi iş alanı; ofis alanlarının en fazla yer aldığı, yaya-araç trafiğinin en yoğun olduğu bölgedir. Bu bölge kapsamında Beşiktaş, Balmumcu, Zincirlikuyu, Esentepe, Şişli, Etiler, Akatlar, Levent ve Maslak ilçeleri yer almaktadır. Merkezi iş alanı dışı; merkezi iş alanının çevresini ve ikincil ofis alanlarını kapsamaktadır. Bu bölge dahilinde Avrupa Yakası nda Taksim - Nişantaşı, Şişli - Fulya, Anadolu Yakası nda ise Kozyatağı, Altunizade, Kavacık ve Ümraniye ilçeleri incelenmektedir. Yeni gelişmekte olan ofis bölgeleri özellikle ulaşım ağı ile gelişimini sürdüren, yeni ofis yapılarını içeren bölgelerdir. Bu bölge kapsamında Kâğıthane, Bomonti - Piyalepaşa, Kartal- Maltepe ve Batı Ataşehir ilçeleri ön plana çıkmaktadır. İstanbul da 2017 yılı ikinci çeyreği itibariyle m² ye ulaşmış olup, bu alanın %66 sı A sınıfı ofis yapılarına aittir. Anadolu Yakası nda A sınıfı ofis yapılarının boşluk oranı %35 iken; Avrupa Yakası nda ofis boşluk oranları Anadolu Yakası ile benzer seviyelerdedir yılı ikinci çeyreği sonuçlarına göre; Avrupa Yakası A sınıfı ofislerin birim kira değeri 26,7 USD olup, bu değer Anadolu Yakası na göre 6 USD daha fazladır. 36

38 $10.70 $14.90 $13.90 $13.60 $10.50 $20.40 $17.00 $13.60 $13.00 $11.40 $11.80 $9.20 $10.20 $15.70 $31.80 $28.60 $27.10 $24.10 $24.50 $22.60 $21.00 $20.00 $17.30 $21.20 Sınıfı Toplam Ofis Alanı (m²) Ortalama Boşluk Ortalama Kira Değeri Oranı (%) (USD) Anadolu A ,36 20,21 B ,1 16 Avrupa A ,03 26,7 B ,41 21 İstanbul (Toplam) A ,86 24 B ,95 18 Kaynak: Colliers International Bölgelere Göre Kira ve Doluluk Ortalamaları Aşağıdaki grafikte İstanbul un 12 bölgesi için A ve B sınıfı ofislerin kira ortalamaları gösterilmektedir. MİA bölgesinde en yüksek kira değeri Levent te 32 USD/m 2, MİA dışı Avrupa Yakası nda ise Taksim - Nişantaşı bölgesinde en yüksek kira değeri 24,5 USD/m 2 olarak gözlemlenmiştir. MİA dışı Anadolu Yakası nda Kozyatağı 21 USD/m 2 ortalama aylık kira değeriyle en yüksek değere sahiptir. 35 Bölgelere Göre Kira Ortalamaları (USD/m²/ay) A Sınıfı B Sınıfı Kaynak: Propin İncelenen 12 bölge içinde en yüksek boşluk oranı Zincirlikuyu Gayrettepe Bölgesinde A sınıfı ofislerde tespit edilmiştir. Bu duruma yeni arz edilen ofiser neden olmaktadır. Anadolu Yakası nda en yüksek boşluk oranı Ümraniye ve Kozyatağı ilçelerinde görülmektedir. En düşük boşluk oranına Altunizade de yer alan B sınıfı ofislerde rastlanmıştır. Bu durumun en önemli nedeni bu bölgede B sınıfı ofis yapılarının arz edilmemesidir. 37

39 6% 5% 9% 12% 14% 15% 13% 14% 12% 16% 20% 18% 16% 24% 26% 23% 22% 28% 26% 25% 24% 24% 31% 40% Bölgelere Göre Boşluk Oranları (%) %45 %40 %35 %30 %25 %20 %15 %10 %5 %0 A Sınıfı B Sınıfı Kaynak: Propin İstanbul un ofis gelişimi açısından önemli 12 bölgesindeki kira değerleri ve boşluk oranları değişimi incelenmiştir. Değişim incelemesi 2014 yılı ikinci çeyreği ile 2017 yılı ikinci çeyreği verileri üzerinden yapılmıştır. Buna göre; İki yıl arasındaki dönemde dolar kurunun ciddi yükselişi ve ekonomik anlamda yaşanan durgunluk kira değerlerinin düşmesine ve boşluk oranlarının artmasına neden olmuştur. Kira değeri en fazla düşen A sınıfı ofislerin yer aldığı bölgeler Levent, Beşiktaş-Balmumcu ve Maslak bölgesidir. Boşluk oranları Zincirlikuyu Gayrettepe, Taksim Nişantaşı, Şişli Fulya, Havaalanı ve Ümraniye bölgesindeki A sınıfı ofislerde artmıştır. Boşluk oranları Beşiktaş Balmumcu, Etiler ve Kavacık ilçesinde yer alan A sınıfı ofislerde, 2014 yılına göre azalış göstermiştir yılı ikinci çeyreğinde m² kiralama işlemi gerçekleşmişken, bu değer her yıl artmış ve 2017 yılı ilk çeyreğinde m², ikinci çeyreğinde m² olmuştur yılı ikinci çeyreğinde gerçekleşen kiralama işlemlerinin yarısı kira sözleşmelerinin yenilenmesine, yarısı da yeni kiralamalara aittir yılı içinde m² alan kiralamaya konu olmuştur ve bu alanın %47 si kentin MİA sında (Avrupa Yakası), %17 si Ümraniye de, %8 i Kağıthane de yer almaktadır yılı ve 2017 yılı ilk çeyreğine ait kira ve boşluk oranı değerleri aşağıda yer alan haritada görülmektedir. 38

40 Kaynak: Propin 39

41 2.3 Perakende Sektörü 40

42 2017 yılının ilk yarısı itibariyle ülke genelinde AVM3 sayısı 387 ye ulaşmıştır. Buna ek olarak 2019 yılı sonuna kadar 50 adet yeni AVM nin açılması beklenmektedir yıl sonuna kadar ulusal düzeyde toplam AVM kiralanabilir alanının 14 milyon m² seviyelerine gelmesi beklenmektedir. İstanbul Ankara Diğer Şehirler Türkiye Mevcut AVM'ler İnşaat Halinde AVM'ler 2019 Sonu Beklentisi Adet TKA (m²) Adet TKA (m²) Adet TKA (m²) Adet TKA (m²) JLL, 2017 İlk Yarı - İnşaat halinde olan AVM'lerin 2020 yılında tamamlanması planlanmaktadır. Mevcut durumda yurt genelindeki toplam AVM brüt kiralanabilir alanı 11,7 Milyon m² seviyelerindedir kişiye düşen brüt kiralanabilir alan ulusal düzeyde 147 m² seviyelerindedir. Bu gösterge Avrupa ortalamasında 270 m² seviyelerindedir. Türkiye ortalamasının kabaca Avrupa ortalamasının altında olduğunu söylenebilir Brüt Kiralanabilir Alan Dağılımı İstanbul, Isparta ve Bolu en yüksek kişiye düşen kiralanabilir alan değerlerine sahiptir. İstanbul, il genelinde bulunan toplam 110 adet AVM ve toplam 4,2 milyon m² kiralanabilir alan ile en büyük organize perakende pazarı niteliğindedir. İstanbul adetsel olarak AVM lerin %28 ine, alansal olarak ise %36 sına sahiptir. İller bakımında AVM brüt kiralanabilir alan dağılımını gösteren tablo aşağıdadır. Sıra İl Brüt Kiralanabilir Alan / Kişi 1 İstanbul Isparta Bolu 267 Türkiye Geneli Bölgelere Göre Alışveriş Merkezi Kiraları Ulusal bazda yapılan AVM araştırma raporuna göre Türkiye geneli ağırlıklı ortalama kira değeri 29,03 USD/m²/ay seviyelerindedir. Ulusal düzeydeki ortalamayı Marmara Bölgesi nin ve özellikle de 3 AVM kapsamında bünyesinde en az 25 adet mağaza barındıran ve m² den fazla ticari kiralanabilir alanı bulunan AVM ler değerlendirilmiştir. 41

43 İstanbul un yukarıya çektiği düşünülmektedir. Marmara Bölgesi haricindeki tüm bölgelerin ortalama kira değeri ulusal ortalamanın altındadır. Bölgeler bazında yapılan kira ortalamaları tablosu takip eden bölümde verilmiştir. Bölge Adı Ağırlıklı Ort. Kira USD/m²/Ay Marmara Bölgesi 37,27 Ege Bölgesi 24,60 Karadeniz Bölgesi 23,38 Akdeniz Bölgesi 20,97 İç Anadolu Bölgesi 20,80 Güneydoğu Anadolu Bölgesi 16,32 Doğu Anadolu Bölgesi 14,90 Türkiye Ortalaması 29,03 Ulusal hesaplamanın ardından, İstanbul ve Ankara dışarıda bırakılarak kalan iller Anadolu olarak değerlendirildiğinde aşağıdaki tablo ortaya çıkmaktadır. Şehirlere ve Bölgelere Göre Alışveriş Merkezi Kira Ortalamaları Anadolu İstanbul Ankara Türkiye Ağırlıklı Ortalama Kira USD/m²/Ay 19,17 41,67 21,77 29,03 Beklendiği üzere İstanbul 41,67 USD/m²/ay ile en yüksek kira değerine sahip olurken Ankara da ortalama kira değeri 29 USD dir. İki büyük şehir çıkartılmış genel ağırlıklı ortalama ise 19,17 USD seviyelerindedir. İstanbul un ortalama kira değerlerini ne kadar büyük bir ölçüde yukarı çektiği net olarak ortaya çıkmaktadır Alışveriş Merkezi Ciro Ziyaretçi Endeksi Türkiye genelinde AVM lerin ciro değişim durumunu tespit edebilmek adına Alışveriş Merkezleri ve Yatırımcıları Derneği tarafından hazırlanan AVM ciro endeksleri incelenmiştir. Ciro endeksine bakıldığında, 2017 Ocak ayında bir önceki yıla göre ciro endeksi %1,5 azalmışken, Mart ayı itibariyle ciroda bir iyileşme yaşandığı görülmektedir Eylül ayında ise bir önceki yıla göre %8 lik bir artış yaşandığı görülmektedir. Ağustos ayında yaşanan %32 lik artışın Kurban Bayramı ndan kaynaklandığı düşünülmektedir. Aşağıda yer alan tabloda AVM ciro endeksinin yıllara göre değişimi görülmektedir. 42

44 AVM Ciro Endeksi Ciro endeksinin yanı sıra ziyaretçi endeksi de incelenmiştir. Ziyaretçi endeksi, ciro endeksinin tam tersi olarak negatif bir değişim göstermektedir. Eylül ayına kadar olan veriler incelendiğinde, sadece Mart, Nisan, Haziran ve Ağustos aylarında pozitif yönde değişimler gözlemlenmektedir. Eylül ayında ziyaretçi endeksi 100 ün altına gerilemiştir. Takip eden grafikte ziyaretçi endeksi sunulmuştur. AVM Ziyaretçi Endeksi Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Eylül Ekim Kasım Aralık

45 Alışveriş Merkezlerinde Kiralanabilir Alan Başına Üretilen Ciro Miktarı Kiralanabilir alan başına üretilen ciro miktarı değerleri incelendiğinde, Eylül ayında İstanbul genelinde kiralanabilir AVM alanı başına 958 TL ciro üretildiği, diğer şehirlerde ise bu değerin 731 TL olarak gerçekleştiği görülmektedir. Türkiye geneli birim kiralanabilir alan başına ciro değeri ise 822 TL olarak gerçekleşmiştir. Genel itibari ile Aralık ayında zirve yapan ciro birim değeri Ocak itibari ile düşüş göstermiş olsa da önceki yıllara göre ciro birim değeri yükselmiştir. Temmuz ayında ciddi bir kırılım ile düşen ciro birim değerinin önümüzdeki aylarda yeniden yükselmesi beklenmektedir. Oca-14 Mar-14 May-14 Tem-14 Eyl-14 Kas-14 Oca-15 Mar-15 May-15 Tem-15 Eyl-15 Kas-15 Oca-16 Mar-16 May-16 Tem-16 Eyl-16 Kas-16 Oca-17 Mar-17 May-17 Tem-17 Eyl AVM Birim Alan Kira Ciro İstanbul Ciro (TL/m²) Anadolu Ciro (TL/m²) yılları Eylül ayı verileri karşılaştırıldığında, kategorilere göre ciro endeksinde en yüksek artış teknoloji ve yiyecek-içecek kategorilerinde yaşanmıştır yılı Eylül ayında en yüksek ciro endeksi ayakkabı kategorisinde kaydedilmiştir. Kategorilere Göre Ciro Endeksi Eylül 14 Eylül 15 Eylül 16 Eylül 17 Genel Teknoloji Yiyecek - İçecek Giyim Ayakkabı Hipermarket Diğer

46 Kategorilere Göre Ciro Endeksi Genel Teknoloji Yiyecek - İçecek Giyim Ayakkabı Hipermarket Diğer Eylül 14 Eylül 15 Eylül 16 Eylül 17 45

47 2.4 Turizm Sektörü 46

48 GSYH içerisinde turizm gelirleri yadsınamaz bir öneme sahiptir yılında %5,3, 2002 yılında %5,4, 2009 yılında %4,1 olarak gerçekleştiği gözlenmektedir. Kriz dönemlerinin ardından ekonomideki daralmalar ve küçülmelere bağlı olarak, turizm gelirlerinin GSYH içeresindeki payının etkisinin arttığı saptanmıştır yılından 2007 yılına kadar bir daralma içerisine giren turizm gelirleri, Kültür ve Turizm Bakanlığı (2007) nın uygulamaya koyduğu planlarla birlikte yeniden yükselişe geçmiştir. Ancak 2009 yılında %4,1 olarak gerçekleşen turizm gelirlerinin GSYH içerisindeki oranı krizin etkisiyle %0,7 lik azalışla %3,4 seviyelerine gerilemiştir yılından itibaren uygulanan politikalarla birlikte yeniden artış sürecine girmiştir yılında %3,9 iken 2015 yılında yatırımların ve teşviklerin bir sonucu olarak %6,2 seviyelerine çıkmıştır yılının turizm sektöründe zor bir dönem olmasıyla GSYH içindeki payı %2,6 lara gerilemiştir. Turizm Gelirlerinin Ekonomideki Yeri YILLAR Turizm Gelirlerinin GSMH İçindeki Payı Turizm Gelirlerinin Ihracata oranı ,9 27, ,3 32, ,4 33, ,5 28, ,4 25, ,2 24, ,5 19, ,2 17, ,4 16, ,1 20, ,4 18, ,6 20, ,7 19, ,9 21, ,3 21, ,2 21, ,6 15,5 Kaynak: Türsab Turizm gelirlerinin ihracata oranı yukarıdaki tabloda yıllara yaygın olarak gösterilmektedir yılında ihracata oranı en yüksek seviyeye ulaşırken (%33,9), sonrasında 2009 yılına kadar azalma eğilimi göstermiştir (%16,6) yılında ise turizm gelirinin ihracata oranı %15,5 olmuştur. Tablodaki verilerden de anlaşılacağı üzere, ülkemiz için 2000 li yılların turizm açısından en kötü yılı 2016 dır. 47

49 2.4.1 Turizm Geliri Turizm tüm dünya genelinde olduğu gibi Türkiye de de sürekli gelişim gösteren bir endüstri olma özelliğini korumaktadır. Turizm endüstrisinin başladığı 90 lı yıllarda ülke geneline turistik amaçlı gelen ziyaretçilerin sayısı 4.4 milyon iken 2000 li yıllarda bu rakam 10 milyonları geçmiş lu yıllara gelindiğinde artık dünya pazarında önemli bir yer edinmiş ve 30 milyon rakamlarını geçmiştir. YILLAR TURİZM GELİRİ (1000 $) TOPLAM YABANCI VATANDAŞ ZİYARETÇİ SAYISI ORTALAMA HARCAMA ($) TURİZM GELİRİ (1000 $) ZİYARETÇİ SAYISI ORTALAMA HARCAMA ($) TURİZM GELİRİ (1000 $) ZİYARETÇİ SAYISI ORTALAMA HARCAMA ($) * Kaynak: Türkiye İstatistik Kurumu (2017 (*), 2017 nin ilk 9 ayına ait verileri içermektedir.) Yukarıdaki tabloda yılları arasında Türkiye nin turizm geliri, gelen ziyaretçi sayısı (yabancı/vatandaş) ve kişi başı yapılan ortalama harcama bulunmaktadır yılında ziyaretçi ülkemizde konaklamış ve toplam USD turizm geliri elde edilmiştir. TUİK verilerine göre, 2016 yılında kişi başına ortalama harcamanın 705 dolar olduğu görülmektedir. Harcama olarak, tablodan da görüldüğü üzere son 13 yılın en düşük ortalaması 2016 yılına aittir yılının ilk 9 ayında, milyon USD turizm geliri elde edilmişken, 2017 yılında bu değer %16 artmıştır. Aynı yıllar arasında yabancı turistten elde edilen gelir %23 artmış, yerli turistten elde edilen gelir %2 azalmıştır. Turizm Gelirinin Yıllara Göre İlk 9 Aylık Durumu Değişim Toplam % Yabancı % Yerli % 48

50 İlk çeyrekte yabancı turistlerden elde edilen gelir % 16,5 düşüşle 2,8 milyar dolardan 2,4 milyar dolara inmiştir. Yurtdışında yaşayan vatandaşların Türkiye ziyaretlerinden elde edilen gelir ise 1,1 milyar dolardan 943 milyon dolara %18,5 düştüğü görülmektedir. İstanbul, Antalya ve Ankara da Doluluk Oranları STR Global'in Türkiye Otelciler Birliği (TÜROB) için hazırladığı Haziran 2017 Ülke Performans Raporu nda, Haziran 2016 ve Haziran 2017 yılları için İstanbul ve Antalya nın doluluk oranları karşılaştırılmıştır. İstanbul da doluluk oranı Haziran 2017 de geçen yılın aynı ayına göre %8,3 artışla %43,2 olarak ölçülmüştür. Antalya da ise hemen hemen aynı kaldığı gözlemlenmiştir. Doluluk Oranları (%) Şehir Haz.16 Haz.17 Değişim İstanbul 39,9 43,2 8,3% Antalya 55,2 55,3 0,2% Doluluk Oranları İstanbul Antalya 10 0 Haziran 2016 Haziran 2017 Aynı rapora göre, 2016 ve 2017 nin ilk 6 ay toplamında İstanbul ve Antalya için doluluk oranları belirtilmiştir ve 2017 yıllarının ilk 6 aylık dönemleri kıyaslandığında, İstanbul un doluluk oranının %7,6 artışla %53,3 e; Antalya nın doluluk oranının ise %6,7 artışla %54,1 e yükseldiği görülmektedir. Doluluk Oranları (%) Şehir Ocak-Haziran 2016 Ocak-Haziran 2017 İstanbul 49,52 53,3 7,6% Antalya 50,7 54,1 6,7% 49

51 2.4.2 Günlük Oda Bedeli STR Global'in Türkiye Otelciler Birliği (TÜROB) için hazırladığı Haziran 2017 Ülke Performans Raporu na göre, 2017 yılının ilk 6 ayında oda gelirlerinde en büyük kaybı yaşayan ülke Türkiye olmuştur. Average Daily Rate (ADR) olarak adlandırılan ortalama günlük satılan oda bedelinde altı ayda düşüş yaşanmış, toplam oda sayısı üzerinden oda başına elde edilen gelirler (RevPAR) ise 39,4 Euro dan 32,7 Euro ya gerilemiştir. İstanbul 2017 yılının Haziran ayında oda başına düşen gelirlerde 31 Euro ile Avrupa destinasyonları arasında son sırada yer almıştır ve 2017 yıllarının ilk 6 ayını karşılaştırdığımız zaman Average Daily Rate (ADR) olarak adlandırılan ortalama günlük satılan oda bedeli altı ayda 96,2 Euro dan 72,3 Euro ya, toplam oda sayısı üzerinden oda başına elde edilen gelirler ise (RevPAR) 47,3 Euro dan 38,5 Euro ya gerilemiştir. Antalya için 2016 ve 2017 ilk 6 ayını karşılaştırdığımız zaman Average Daily Rate (ADR) olarak adlandırılan ortalama günlük satılan oda bedeli altı ayda 64,8 Euro dan 59,9 Euro ya, toplam oda sayısı üzerinden oda başına elde edilen gelirler ise (RevPAR) 32,8 Euro dan 32,4 Euro ya gerilemiştir. Ortalama Günlük Oda Bedeli (Euro) Şehir Ocak-Haziran 2016 Ocak-Haziran 2017 Değişim (%) İstanbul 96,2 72,3-23,9 Antalya 64,8 59,9-4, yılında yaşanan olumsuz gelişmeler nedeniyle sekteye uğrayan, 2017 de iyileşme sürecine giren turizm sektörünün 2018 yılında daha iyi bir noktada olacağı düşünülmektedir. 50

52 Bu rapor EPOS Gayrimenkul Danışmanlık ve Değerleme A.Ş tarafından Kuveyt Türk Özel Bankacılık müşterilerine özel hazırlanmıştır. 51

TÜRKİYE ve İSTANBUL GAYRİMENKUL SEKTÖR GÖRÜNÜMÜ

TÜRKİYE ve İSTANBUL GAYRİMENKUL SEKTÖR GÖRÜNÜMÜ TEMMUZ 2017 i İçindekiler 1 TÜRKİYE EKONOMİSİ TEMEL EKONOMİK VERİLER... 1 1.1 Dünya ve Türkiye Ekonomisine Bakış... 1 1.2 Temel Ekonomik Veriler... 3 1.3

TÜRKİYE ve İSTANBUL GAYRİMENKUL SEKTÖR GÖRÜNÜMÜ TEMMUZ 2017 i İçindekiler 1 TÜRKİYE EKONOMİSİ TEMEL EKONOMİK VERİLER... 1 1.1 Dünya ve Türkiye Ekonomisine Bakış... 1 1.2 Temel Ekonomik Veriler... 3 1.3

Popüler Bölgeler 2017

Popüler Bölgeler 2017 TÜRKİYE VE İSTANBUL DA ARZ VE TALEP AÇISINDAN ÖN PLANA ÇIKAN LOKASYONLARA İLİŞKİN DEĞERLENDİRME Türkiye de gayrimenkul piyasasında arz ve talebi oluşturan dinamikler; Sosyal - ekonomik

Popüler Bölgeler 2017 TÜRKİYE VE İSTANBUL DA ARZ VE TALEP AÇISINDAN ÖN PLANA ÇIKAN LOKASYONLARA İLİŞKİN DEĞERLENDİRME Türkiye de gayrimenkul piyasasında arz ve talebi oluşturan dinamikler; Sosyal - ekonomik

GYODER Gösterge. Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu. Sayı: 1

GYODER Gösterge Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 GYODER Gösterge, Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 Yayın koordinasyonu: GYODER Araştırma ve Rapor Üretimi

GYODER Gösterge Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 GYODER Gösterge, Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 Yayın koordinasyonu: GYODER Araştırma ve Rapor Üretimi

Konut Piyasası Öngörüleri

Konut Piyasası Öngörüleri 2017 Türkiye Gayrimenkul Piyasasının Genel Görünümü Son dönemlerde milli gelirin ve gelir düzeyinin artmış olmasının da etkisi ile gayrimenkul sektörü, hizmet sektörü, sanayi

Konut Piyasası Öngörüleri 2017 Türkiye Gayrimenkul Piyasasının Genel Görünümü Son dönemlerde milli gelirin ve gelir düzeyinin artmış olmasının da etkisi ile gayrimenkul sektörü, hizmet sektörü, sanayi

HAZIRLAYANLAR : M. NURETTİN ARAS (ŞUBE MÜDÜRÜ) ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI)

ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI)") HAZIRLAYANLAR : M. NURETTİN ARAS (ŞUBE MÜDÜRÜ) ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI) Okul Türü İSTANBUL ÖRGÜN EĞİTİM İSTATİSTİKLERİ Derslik Sayısı Şube Sayısı

HAZIRLAYANLAR : M. NURETTİN ARAS (ŞUBE MÜDÜRÜ) ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI) Okul Türü İSTANBUL ÖRGÜN EĞİTİM İSTATİSTİKLERİ Derslik Sayısı Şube Sayısı

İstanbul daki en yüksek konut aidatı, İzmir deki en yüksek aidatın üç katını geçti

www.reidin.com KONUT AİDATLARINDA TÜRKİYE REKORU BEŞİKTAŞ TA İstanbul daki en yüksek konut aidatı, İzmir deki en yüksek aidatın üç katını geçti İstanbul Avr. Ankara O,33 18 Gayrimenkul sektörü ile ilgili

www.reidin.com KONUT AİDATLARINDA TÜRKİYE REKORU BEŞİKTAŞ TA İstanbul daki en yüksek konut aidatı, İzmir deki en yüksek aidatın üç katını geçti İstanbul Avr. Ankara O,33 18 Gayrimenkul sektörü ile ilgili

2010 OCAK AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 OCAK AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2009 yılını % 7,2 oranında düşüşle kapanmış ve 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk ayında ise halı

2010 OCAK AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2009 yılını % 7,2 oranında düşüşle kapanmış ve 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk ayında ise halı

http://acilkepenktamircisi.com/ Sunday 2nd of November 2014 07:50:31 AM Document generated by https://siteoid.com/

Anasayfa Hizmetlerimiz İletişim İstanbul Acil Kepenk olarak kepenk arızası durumunda en kısa sürede adresinize ulaşmaktayız. Telefon: 0532 742 08 07 Telefon: 0530 877 61 28 HİZMETLERİMİZ Acil Kepenk Tüm

Anasayfa Hizmetlerimiz İletişim İstanbul Acil Kepenk olarak kepenk arızası durumunda en kısa sürede adresinize ulaşmaktayız. Telefon: 0532 742 08 07 Telefon: 0530 877 61 28 HİZMETLERİMİZ Acil Kepenk Tüm

2010 OCAK MART DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 OCAK MART DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2009 yılında ülkemiz halı ihracatı % 7,2 oranında düşüşle 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk çeyreğinin sonunda

2010 OCAK MART DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2009 yılında ülkemiz halı ihracatı % 7,2 oranında düşüşle 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk çeyreğinin sonunda

SONAR. İSTANBUL UN EN BAŞARILI BELEDİYE BAŞKANLARI ARAŞTIRMASI Ekim 2016

SONAR İSTANBUL UN EN BAŞARILI BELEDİYE BAŞKANLARI ARAŞTIRMASI Ekim 2016 ARAŞTIRMANIN KÜNYESİ Ekim 2016 CİNSİYET DAĞILIMI % 50,8 % 49.2 ARAŞTIRMANIN AMACI SONAR A.Ş., "rapor aboneleri" için, siyasi gündemi

SONAR İSTANBUL UN EN BAŞARILI BELEDİYE BAŞKANLARI ARAŞTIRMASI Ekim 2016 ARAŞTIRMANIN KÜNYESİ Ekim 2016 CİNSİYET DAĞILIMI % 50,8 % 49.2 ARAŞTIRMANIN AMACI SONAR A.Ş., "rapor aboneleri" için, siyasi gündemi

TÜRKİYE KONUT SATIŞ BİLGİLERİ

Ülke ve Bölge Genelinde Konut Satış Durumları Temmuz 218 ta 1.Çeyrek KONUT TÜRKİYE KONUT SATIŞ BİLGİLERİ Kredi faiz oranlarının yükselmesi ile daralan talep, fiyat endekslerini de yavaşlattı 217 yılında

Ülke ve Bölge Genelinde Konut Satış Durumları Temmuz 218 ta 1.Çeyrek KONUT TÜRKİYE KONUT SATIŞ BİLGİLERİ Kredi faiz oranlarının yükselmesi ile daralan talep, fiyat endekslerini de yavaşlattı 217 yılında

2010 OCAK NİSAN DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 OCAK NİSAN DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2010 yılına iyi başlayan ülkemiz halı ihracatı, yılın ilk dört ayının sonunda bir önceki yılın aynı dönemine kıyasla % 23,1 oranında artarak

2010 OCAK NİSAN DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2010 yılına iyi başlayan ülkemiz halı ihracatı, yılın ilk dört ayının sonunda bir önceki yılın aynı dönemine kıyasla % 23,1 oranında artarak

2010 OCAK HAZİRAN DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 OCAK HAZİRAN DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2010 yılına iyi başlayan ülkemiz halı ihracatı, yılın ilk yarısının sonunda bir önceki yılın aynı dönemine kıyasla % 19,7 oranında artarak

2010 OCAK HAZİRAN DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2010 yılına iyi başlayan ülkemiz halı ihracatı, yılın ilk yarısının sonunda bir önceki yılın aynı dönemine kıyasla % 19,7 oranında artarak

Dış Ticaret Verileri Bülteni

(Milyar $) 216 Haziran - 216 TÜİK dış ticaret verilerine göre ihracat 216 yılı Haziran ayında, 215 yılının aynı ayına göre %8,1 artarak 12 milyar 916 milyon dolar, ithalat %7 artarak 19 milyar 475 milyon

(Milyar $) 216 Haziran - 216 TÜİK dış ticaret verilerine göre ihracat 216 yılı Haziran ayında, 215 yılının aynı ayına göre %8,1 artarak 12 milyar 916 milyon dolar, ithalat %7 artarak 19 milyar 475 milyon

Postcodes Istanbul Town Province Postcode

Postcodes Istanbul Town Province Postcode ADALAR ISTANBUL 34970 ADALAR ISTANBUL 34973 ADALAR ISTANBUL 34975 ADALAR ISTANBUL 34977 ADAPAZARI SAKARYA 54100 ADAPAZARI SAKARYA 54290 AKYAZI SAKARYA 54400 AKYAZI

Postcodes Istanbul Town Province Postcode ADALAR ISTANBUL 34970 ADALAR ISTANBUL 34973 ADALAR ISTANBUL 34975 ADALAR ISTANBUL 34977 ADAPAZARI SAKARYA 54100 ADAPAZARI SAKARYA 54290 AKYAZI SAKARYA 54400 AKYAZI

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi Sayı: 13 Tarih: 15 Ocak 2010 Yayın Tarihi: 10:00 Yayın Yeri: Istanbul, Dubai, London REIDIN.com tarafından Türkiye nin nüfus yoğunluğu

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi Sayı: 13 Tarih: 15 Ocak 2010 Yayın Tarihi: 10:00 Yayın Yeri: Istanbul, Dubai, London REIDIN.com tarafından Türkiye nin nüfus yoğunluğu

dergisinin ücretsiz ekidir Kasım 2013 TURİSTİK OTELCİLER, İŞLETMECİLER VE YATIRIMCILAR BİRLİĞİ İstanbul Konaklama Kapasitesi Raporu

dergisinin ücretsiz ekidir Kasım Rapor No: TURİSTİK OTELCİLER, İŞLETMECİLER VE YATIRIMCILAR BİRLİĞİ İstanbul Konaklama Kapasitesi Raporu ÖNSÖZ İstanbul'un var olan eşsiz turizm zenginliği her geçen gün

dergisinin ücretsiz ekidir Kasım Rapor No: TURİSTİK OTELCİLER, İŞLETMECİLER VE YATIRIMCILAR BİRLİĞİ İstanbul Konaklama Kapasitesi Raporu ÖNSÖZ İstanbul'un var olan eşsiz turizm zenginliği her geçen gün

2010 ŞUBAT AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 ŞUBAT AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2009 yılını % 7,2 oranında düşüşle kapanmış ve 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk iki ayının

2010 ŞUBAT AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2009 yılını % 7,2 oranında düşüşle kapanmış ve 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk iki ayının

3Ç 2016 Türkiye nin Makroekonomik ve Gayrimenkul Piyasası Verileri

3Ç 2016 Türkiye nin Makroekonomik ve Gayrimenkul Piyasası Verileri Ekim 2016 Haz-14 Ağu-14 Eki-14 Ara-14 Şub-15 Nis-15 Haz-15 Ağu-15 Eki-15 Ara-15 Şub-16 Nis-16 2006 2007 2008 2009 2010 2011 2012 2013

3Ç 2016 Türkiye nin Makroekonomik ve Gayrimenkul Piyasası Verileri Ekim 2016 Haz-14 Ağu-14 Eki-14 Ara-14 Şub-15 Nis-15 Haz-15 Ağu-15 Eki-15 Ara-15 Şub-16 Nis-16 2006 2007 2008 2009 2010 2011 2012 2013

GAYRİMENKULÜN ENERJİSİ 2017 İLK YARI RAPORU. 20 Temmuz 2017

GAYRİMENKULÜN ENERJİSİ 2017 İLK YARI RAPORU 20 Temmuz 2017 1 GEÇİŞ HAREKETLERİ 2017 NİN İLK YARISINDA İNŞAAT SEKTÖRÜNDE BÜYÜME DEVAM EDİYOR 201.478 154.144 72.233 83.845 %31 %16 Yeni Gayrimenkule Geçiş

GAYRİMENKULÜN ENERJİSİ 2017 İLK YARI RAPORU 20 Temmuz 2017 1 GEÇİŞ HAREKETLERİ 2017 NİN İLK YARISINDA İNŞAAT SEKTÖRÜNDE BÜYÜME DEVAM EDİYOR 201.478 154.144 72.233 83.845 %31 %16 Yeni Gayrimenkule Geçiş

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

Aylık Dış Ticaret Analizi

EKİM YÖNETİCİ ÖZETİ Bu çalışmada, Türkiye İhracatçılar Meclisi tarafından her ayın ilk günü açıklanan ihracat rakamları temel alınarak Türkiye nin aylık dış ticaret analizi yapılmaktadır. Aşağıdaki analiz,

EKİM YÖNETİCİ ÖZETİ Bu çalışmada, Türkiye İhracatçılar Meclisi tarafından her ayın ilk günü açıklanan ihracat rakamları temel alınarak Türkiye nin aylık dış ticaret analizi yapılmaktadır. Aşağıdaki analiz,

İSTANBUL OFİS PAZAR RAPORU Aralık 2009 PEGA. Commercial Real Estate Services

İSTANBUL OFİS PAZAR RAPORU Aralık 2009 MERHABA, Öncelikle herkese, tüm dileklerinin gerçek olacağı yeni bir yıl dileriz. Ve kendi dileğimizle sesleniyoruz yeni yıla: HOŞ GEL 2010! Bu senenin son raporunu

İSTANBUL OFİS PAZAR RAPORU Aralık 2009 MERHABA, Öncelikle herkese, tüm dileklerinin gerçek olacağı yeni bir yıl dileriz. Ve kendi dileğimizle sesleniyoruz yeni yıla: HOŞ GEL 2010! Bu senenin son raporunu

2010 YILI OCAK-MART DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ

2010 YILI DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ 2010 yılı Ocak-Mart döneminde, Türkiye deri ve deri ürünleri ihracatı % 13,7 artışla 247,8 milyon dolara yükselmiştir. Aynı dönemde

2010 YILI DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ 2010 yılı Ocak-Mart döneminde, Türkiye deri ve deri ürünleri ihracatı % 13,7 artışla 247,8 milyon dolara yükselmiştir. Aynı dönemde

GÜNDEM. 1. Makro Ekonomik Gelişmeler ve Gayrimenkul Sektörü 2. Emlak Konut 2018 Sonuçları 3. Emlak Konut 2019 Hedef ve Stratejileri

GÜNDEM 1. Makro Ekonomik Gelişmeler ve Gayrimenkul Sektörü 2. Emlak Konut 218 Sonuçları 3. Emlak Konut 219 Hedef ve Stratejileri 1 MAKRO EKONOMİK GELİŞMELER 1 Türkiye Ekonomisi III. çeyrekte yüzde 1,6

GÜNDEM 1. Makro Ekonomik Gelişmeler ve Gayrimenkul Sektörü 2. Emlak Konut 218 Sonuçları 3. Emlak Konut 219 Hedef ve Stratejileri 1 MAKRO EKONOMİK GELİŞMELER 1 Türkiye Ekonomisi III. çeyrekte yüzde 1,6

Ekonomik Veriler Ağustos 2013

Ekonomik Veriler Ağustos 2013 Büyüme Oranları GSYİH İnşaat Gayrimenkul Kiralama 2011Q1 12,4% 15,7% 10,4% 2011Q2 9,3% 13,5% 7,2% 2011Q3 8,7% 10,7% 10,5% 2011Q4 5,3% 7,1% 9,2% 2012Q1 3,3% 2,4% 7,1% 2012Q2

Ekonomik Veriler Ağustos 2013 Büyüme Oranları GSYİH İnşaat Gayrimenkul Kiralama 2011Q1 12,4% 15,7% 10,4% 2011Q2 9,3% 13,5% 7,2% 2011Q3 8,7% 10,7% 10,5% 2011Q4 5,3% 7,1% 9,2% 2012Q1 3,3% 2,4% 7,1% 2012Q2

İSTANBUL KAMUOYU ARAŞTIRMASI MAYIS 2015

İSTANBUL KAMUOYU ARAŞTIRMASI 19 25 MAYIS 2015 1 İÇİNDEKİLER ARAŞTIRMANIN TEKNİK ÖZELLİKLERİ...3 GENEL SİYASİ TERCİHLER...5 GÜNDEM. 28 YEREL SORUNLAR..40 DEMOGRAFİK ÖZELLİKLER...42 2 ARAŞTIRMANIN TEKNİK

İSTANBUL KAMUOYU ARAŞTIRMASI 19 25 MAYIS 2015 1 İÇİNDEKİLER ARAŞTIRMANIN TEKNİK ÖZELLİKLERİ...3 GENEL SİYASİ TERCİHLER...5 GÜNDEM. 28 YEREL SORUNLAR..40 DEMOGRAFİK ÖZELLİKLER...42 2 ARAŞTIRMANIN TEKNİK

Çeyrek. araştırma TÜRKİYE GAYRİMENKUL SEKTÖRÜ. gayrimenkul haberleri. ofis kiralarında düşüş, perakendede artan boşluk

TÜRKİYE GAYRİMENKUL SEKTÖRÜ Araştırma Özlem Atalay Analist +90 (212) 231 55 30 ext.126 atalayo@pamirsoyuer.com.tr Yatırım Firuz Soyuer Yönetici Ortak +90 (212) 231 55 30 ext.117 fs@pamirsoyuer.com.tr ÖZET

TÜRKİYE GAYRİMENKUL SEKTÖRÜ Araştırma Özlem Atalay Analist +90 (212) 231 55 30 ext.126 atalayo@pamirsoyuer.com.tr Yatırım Firuz Soyuer Yönetici Ortak +90 (212) 231 55 30 ext.117 fs@pamirsoyuer.com.tr ÖZET

2011 YILI OCAK- KASIM DÖNEMİNDE HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2011 YILI OCAK- KASIM DÖNEMİNDE HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2010 yılını % 18,4 oranında artışla kapanmış ve 1 milyar 286 milyon dolar olarak kaydedilmiştir. 2011 yılına

2011 YILI OCAK- KASIM DÖNEMİNDE HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2010 yılını % 18,4 oranında artışla kapanmış ve 1 milyar 286 milyon dolar olarak kaydedilmiştir. 2011 yılına

Grafik-6.1: Konut Fiyat Endekslerinde Büyüme (Türkiye ve İstanbul)

") 6. Konut Piyasası 16 yılında Türkiye ekonomisinde görülen yavaşlama konut piyasası gelişmelerinde de görülmektedir. Konut fiyat gelişmelerine bakıldığında, Türkiye Cumhuriyet Merkez Bankası tarafından

6. Konut Piyasası 16 yılında Türkiye ekonomisinde görülen yavaşlama konut piyasası gelişmelerinde de görülmektedir. Konut fiyat gelişmelerine bakıldığında, Türkiye Cumhuriyet Merkez Bankası tarafından

DÜNYA BANKASI TÜRKİYE DÜZENLİ EKONOMİ NOTU TEMMUZ 2015. Hazırlayan: Ekin Sıla Özsümer. Uluslararası İlişkiler Müdürlüğü

DÜNYA BANKASI TÜRKİYE DÜZENLİ EKONOMİ NOTU TEMMUZ 2015 Hazırlayan: Ekin Sıla Özsümer Uluslararası İlişkiler Müdürlüğü DÜNYA BANKASI TÜRKİYE DÜZENLİ EKONOMİ NOTU Temmuz ayı içerisinde Dünya Bankası Türkiye

DÜNYA BANKASI TÜRKİYE DÜZENLİ EKONOMİ NOTU TEMMUZ 2015 Hazırlayan: Ekin Sıla Özsümer Uluslararası İlişkiler Müdürlüğü DÜNYA BANKASI TÜRKİYE DÜZENLİ EKONOMİ NOTU Temmuz ayı içerisinde Dünya Bankası Türkiye

Çeyrek. REIDIN Ofis Raporu.

2017 1. Çeyrek REIDIN Ofis Raporu www.reidin.com ABD $/m2 Aylık Endeks, 2009 1.Ç-100 İSTANBUL OFİS PAZARI A. KİRA ANALİZİ REIDIN Ofis Kira Endeksi'ne Göre 2017 Birinci Çeyrekte İstanbul da Ofis Kiraları

2017 1. Çeyrek REIDIN Ofis Raporu www.reidin.com ABD $/m2 Aylık Endeks, 2009 1.Ç-100 İSTANBUL OFİS PAZARI A. KİRA ANALİZİ REIDIN Ofis Kira Endeksi'ne Göre 2017 Birinci Çeyrekte İstanbul da Ofis Kiraları

Ekonomik Ticari Gelişmeler

Ekonomik Ticari Gelişmeler 3 Mayıs 2011 1 / 24 İçindekiler Giriş Sektör Haberleri Ülkelere Göre Çıkış Sayıları Haftalık Makroekonomik Gelişmeler 2 / 24 Yükselen Değerler Mart ayında İmalat Sanayi Genelinde

Ekonomik Ticari Gelişmeler 3 Mayıs 2011 1 / 24 İçindekiler Giriş Sektör Haberleri Ülkelere Göre Çıkış Sayıları Haftalık Makroekonomik Gelişmeler 2 / 24 Yükselen Değerler Mart ayında İmalat Sanayi Genelinde

İTKİB Genel Sekreterliği AR&GE ve Mevzuat Şubesi

HALI SEKTÖRÜ 2014 MAYIS AYLIK İHRACAT BİLGİ NOTU İİTKİİB GENEL SEKRETERLİİĞİİ AR & GE VE MEVZUAT ŞUBESİİ Haziirran 2014 1 2014 YILI MAYIS AYINDA HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemizin halı

HALI SEKTÖRÜ 2014 MAYIS AYLIK İHRACAT BİLGİ NOTU İİTKİİB GENEL SEKRETERLİİĞİİ AR & GE VE MEVZUAT ŞUBESİİ Haziirran 2014 1 2014 YILI MAYIS AYINDA HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemizin halı

Araştırma Raporu JLL Türkiye. Ekim 2018

Araştırma Raporu JLL Türkiye Ekim 218 Türkiye Ticari Gayrimenkul Pazarı Görünümü 3Ç 218 Eki-17 Kas-17 Ara-17 Oca-18 Şub-18 Mar-18 Nis-18 May-18 Haz-18 Tem-18 Ağu-18 Eyl-18 USD (Milyar) Eyl-1 Kas-1 Oca-17

Araştırma Raporu JLL Türkiye Ekim 218 Türkiye Ticari Gayrimenkul Pazarı Görünümü 3Ç 218 Eki-17 Kas-17 Ara-17 Oca-18 Şub-18 Mar-18 Nis-18 May-18 Haz-18 Tem-18 Ağu-18 Eyl-18 USD (Milyar) Eyl-1 Kas-1 Oca-17

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015

KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015") INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

İSTANBUL OFİS SEKTÖR RAPORU 2016 II. ÇEYREK

İSTANBUL OFİS SEKTÖR RAPORU 2016 II. ÇEYREK İÇİNDEKİLER İstanbul Ofis Sektör Raporu 3 1.1. Dünya da Ofis Sektörü Genel Gelişimi 3 1.2. Ofis Tasarımlarında Yeni Uygulamalar 4 1.3. İstanbul Ofis Sektörü

İSTANBUL OFİS SEKTÖR RAPORU 2016 II. ÇEYREK İÇİNDEKİLER İstanbul Ofis Sektör Raporu 3 1.1. Dünya da Ofis Sektörü Genel Gelişimi 3 1.2. Ofis Tasarımlarında Yeni Uygulamalar 4 1.3. İstanbul Ofis Sektörü

Kurul Raporları 2012 YILI. Faaliyet Raporu

2012 Disiplin Kurulu Danışma Meclisi Haksız Rekabetle Mücadele Kurulu Yayın Kurulu Mesleki Gelişmeleri İzleme Kurulu Mesleki Uygulamaları Denetleme Kurulu Kurul Raporları 108 2012 Disiplin Kurulu 2012

2012 Disiplin Kurulu Danışma Meclisi Haksız Rekabetle Mücadele Kurulu Yayın Kurulu Mesleki Gelişmeleri İzleme Kurulu Mesleki Uygulamaları Denetleme Kurulu Kurul Raporları 108 2012 Disiplin Kurulu 2012

T.C. KALKINMA BAKANLIĞI İŞGÜCÜ PİYASASINDAKİ GELİŞMELERİN MAKRO ANALİZİ

T.C. KALKINMA BAKANLIĞI İŞGÜCÜ PİYASASINDAKİ GELİŞMELERİN MAKRO ANALİZİ EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ Ekonomik ve Stratejik Araştırmalar Dairesi Mayıs 2014 Tem.05 Oca.06 Tem.06

T.C. KALKINMA BAKANLIĞI İŞGÜCÜ PİYASASINDAKİ GELİŞMELERİN MAKRO ANALİZİ EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ Ekonomik ve Stratejik Araştırmalar Dairesi Mayıs 2014 Tem.05 Oca.06 Tem.06

ÖNSÖZ. Şubat 2017 EVA Gayrimenkul Değerleme ve Danışmanlık.

ÖNSÖZ Bu çalışma gayrimenkul sektöründe uzun yıllardır araştırma tecrübesi olan EVA Gayrimenkul Değerleme firmasının bilimsel gerçeklerle desteklenmiş 2016 İstanbul Konut Sektörü Araştırma ve Öngörüler

ÖNSÖZ Bu çalışma gayrimenkul sektöründe uzun yıllardır araştırma tecrübesi olan EVA Gayrimenkul Değerleme firmasının bilimsel gerçeklerle desteklenmiş 2016 İstanbul Konut Sektörü Araştırma ve Öngörüler

Konut Sektörü Genel Değerlendirme Ocak 2015

Konut Sektörü Genel Değerlendirme Ocak 2015 KONUT SEKTÖRÜNÜN TÜRKİYE EKONOMİSİNDEKİ YERİ 2 İNŞAAT SEKTÖRÜNÜN GSYH DEKİ PAYI % (SABİT FİYATLARLA) 7,0% 6,4% 6,5% 6,0% 5,0% 5,8% 5,8% 5,7% 5,0% 5,4% 5,5% 5,8%

Konut Sektörü Genel Değerlendirme Ocak 2015 KONUT SEKTÖRÜNÜN TÜRKİYE EKONOMİSİNDEKİ YERİ 2 İNŞAAT SEKTÖRÜNÜN GSYH DEKİ PAYI % (SABİT FİYATLARLA) 7,0% 6,4% 6,5% 6,0% 5,0% 5,8% 5,8% 5,7% 5,0% 5,4% 5,5% 5,8%

Nisan. Yönetici Özeti Nisan Ayı Ofis Raporu İstanbul ofis piyasasındaki düşük talep ve yavaşlama devam etmektedir.

Yönetici Özeti İstanbul ofis piyasasındaki düşük talep ve yavaşlama devam etmektedir. Kiralar İstanbul genelinde 2017 yılı başlangıcına göre %3, 2016 yılı Nisan ayına göre %10,3 düşmüştür. İlk 3 aylık

Yönetici Özeti İstanbul ofis piyasasındaki düşük talep ve yavaşlama devam etmektedir. Kiralar İstanbul genelinde 2017 yılı başlangıcına göre %3, 2016 yılı Nisan ayına göre %10,3 düşmüştür. İlk 3 aylık

İTKİB Genel Sekreterliği AR&GE ve Mevzuat Şubesi

HALI SEKTÖRÜ 2014 EYLÜL AYLIK İHRACAT BİLGİ NOTU İİTKİİB GENEL SEKRETERLİİĞİİ AR & GE VE MEVZUAT ŞUBESİİ EKİİM 2014 1 2014 YILI EYLÜL AYINDA HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemizin halı ihracatı

HALI SEKTÖRÜ 2014 EYLÜL AYLIK İHRACAT BİLGİ NOTU İİTKİİB GENEL SEKRETERLİİĞİİ AR & GE VE MEVZUAT ŞUBESİİ EKİİM 2014 1 2014 YILI EYLÜL AYINDA HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemizin halı ihracatı

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ. Barbaros Demirci PLASFED - Genel Sekreter

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ Barbaros Demirci PLASFED - Genel Sekreter 2013 yılı, dünya ekonomisi için finansal krizin etkilerinin para politikaları açısından

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ Barbaros Demirci PLASFED - Genel Sekreter 2013 yılı, dünya ekonomisi için finansal krizin etkilerinin para politikaları açısından

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 OCAK AYI SONUÇLARI 15 ŞUBAT 2012

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 OCAK AYI SONUÇLARI 15 ŞUBAT 2012 REIDIN.com EMLAK ENDEKS: 2.EL KONUTLAR FİYAT ENDEKSLERİ 2012 OCAK AYI SONUÇLARI Sayı: 38 YÖNETİCİ ÖZETİ Ocak ayında 2007 Haziran=100

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 OCAK AYI SONUÇLARI 15 ŞUBAT 2012 REIDIN.com EMLAK ENDEKS: 2.EL KONUTLAR FİYAT ENDEKSLERİ 2012 OCAK AYI SONUÇLARI Sayı: 38 YÖNETİCİ ÖZETİ Ocak ayında 2007 Haziran=100

BAŞARILI BELEDİYE ALGI ANKETİ

BAŞARILI BELEDİYE ALGI ANKETİ KASIM 2013 SİLİVRİ SİLİVRİ DE YAŞAYAN 1366 DENEKLE WEB SAYFASINDA YAPILMIŞTIR. MAHALLE ADI SAYI Ali Bey Mahallesi 29 Fatih Mahallesi 37 Mimar Sinan Mahallesi 46 Piri Mehmet

BAŞARILI BELEDİYE ALGI ANKETİ KASIM 2013 SİLİVRİ SİLİVRİ DE YAŞAYAN 1366 DENEKLE WEB SAYFASINDA YAPILMIŞTIR. MAHALLE ADI SAYI Ali Bey Mahallesi 29 Fatih Mahallesi 37 Mimar Sinan Mahallesi 46 Piri Mehmet