DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

|

|

|

- Ceren Boztepe

- 5 yıl önce

- İzleme sayısı:

Transkript

1 DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, AKDENİZ MAHALLESİ, 997 ADA, 14 PARSELDE KAYITLI 1,2,3,4,5,6,7,8,9,10,11,12,13,14 NOLU BAĞIMSIZ BÖLÜMLER NİSAN 2017

2 YÖNETİCİ ÖZETİ: TALEP EDEN KURUM : ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DAYANAK SÖZLEŞMESİ : tarih ve 2017/4 nolu sözleşme Sayfa 2 / 96 BAŞVURU TARİHİ VE TAKİP : NO RAPORUN KONUSU : Mülkiyeti TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş. adına kayıtlı olan; İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 numaralı parselde kain Arsa vasfı ile kayıtlı ana taşınmaz üzerinde yer alan 1,2,3,4,5,6,7,8,9,10,11,12,13 ve 14 nolu bağımsız bölümlerin güncel satış değerinin tespiti. Değerleme Tarihi : RAPOR TARİH VE NO. : / SAHİBİ : TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş. HİSSESİ : Tam TAPU İNCELEMESİ : Değerleme konusu taşınmazlar için TKGM Resmi internet sayfasından temin edilen tarihli Taşınmaza Ait Tapu Kaydı Belgesine göre her bir bağımsız bölüm üzerinde bir adet Teferruat Şerhi T yev. Kaydı bulunduğu görülmüştür. (Teferruat ile ilgili olarak Tapu Sicil Müdürlüğünden detay bilgi alınamamıştır.) İMAR DURUMU : Konak Belediyesi İmar Müdürlüğü nden edinilen bilgiye göre, taşınmazların konumlandığı parsel; tarihinde onanan 1/1.000 ölçekli, İzmir Konak Alsancak Uygulama İmar Planında; TM* Ticaret Seçenekli Konut alanında (zemin katta konut yapılamaz) kalmakta olup Halit Ziya Bulvarı cephesinden Bitişik nizam 8 kat, 1354 Sokak Cephesinden Bitişik nizam 5 kat yapılaşma haklarına sahiptir. Değerleme konusu parsel, tescilli eski karşısı konumunda olduğundan, her türlü işlem için İzmir Kültür ve Tabiat Varlıklarını Koruma Bölge Kurulu ndan (K.T.V.K.B.K) izin alınması gerekmektedir. *Lejant açılımı; konut, çarşı, büro, işhanı, perakende ticaret, eğlence yerleri, otel ve motel, yerel ve bölgesel kamu kuruluşları, çok katlı taşıt parkı yapılabilir. KISITLILIK HALİ : Değerleme konusu taşınmazların yerinde yapılan tespitlerinde ciddi ölçüde hasarlı olması, duvarlarında ve kolonlarında derin çatlaklar bulunması mevcut hali ile kullanımı açısından risk oluşturmaktadır. Ayrıca Eski eser karşısı olması da yeniden yapılaşma sırasında kısıtlayıcı bir unsur olabilecektir. DEĞERİ : Mülkiyeti; TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş. ne ait olan; Tapu kütüğünde; İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 parsel numarası ve ARSA vasfı ile kayıtlı ana gayrimenkulde yer alan 1,2,3,4,5,6,7,8,9,10,11,12,13,14 nolu bağımsız bölümler için ARSA PAYI DEĞERİ olmak üzere değerleme tarihi itibariyle; KDV HARİÇ TOPLAM SATIŞ DEĞERİ; ,00-TL (OnbirmilyonyediyüzbinTürkLirası) tahmin ve takdir edilmiştir. RAPORU HAZIRLAYAN DEĞERLEME UZMANI KONTROL EDEN SORUMLU DEĞERLEME UZMANI : : Tuba ATAŞ (SPK Lisans No:401850) Akar ADARHANLIOĞLU (402983)

3 Sayfa 3 / 96 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ: 1.1- Rapor Tarihi ve Numarası 1.2- Rapor Türü 1.3- Raporu Hazırlayan ve Sorumlu Değerleme Uzmanı 1.4- Değerleme Tarihi ve Değer Kavramı 1.5- Dayanak Sözleşmesinin Tarih ve Numarası 1.6- Raporun Kurul Düzenlemeleri Kapsamında Değerleme Amacı İle Hazırlanıp Hazırlanmadığına İlişkin Açıklama BÖLÜM 2 ŞİRKET-MÜŞTERİ BİLGİLERİ, DEĞERLEMENİN TANIMI VE KAPSAMI: 2.1- Şirketin Unvanı ve Adresi 2.2- Müşteriyi Tanıtıcı Bilgiler ve Adresi 2.3- Müşteri Taleplerinin Kapsamı ve Varsa Getirilen Sınırlamalar BÖLÜM 3 DEĞERLEME KONUSU GAYRİMENKULLER HAKKINDA GENEL BİLGİLER: 3.1- Gayrimenkullerin Yeri, Ulaşım ve Çevre Özellikleri 3.2- Gayrimenkullerin Tapu Kayıt Bilgileri 3.3- Gayrimenkullerin Tapu Tetkik Bilgileri ve Gayrimenkulün Son Üç Yıllık Dönemde Gerçekleşen Alım Satım İşlemleri 3.4- Gayrimenkullerin Kullanımına Dair Yasal İzinler ve Belgeler (Tapu, Plan, Proje, Ruhsat, Şema, vb. Dokümanlar)

4 Sayfa 4 / Gayrimenkullerin İmar Durumu 3.6- Gayrimenkullerin Hukuki Durumu ve Gayrimenkullerin Gayrimenkul Yatırım Ortaklığı Portföyüne Konu Olup, Olmayacağı 3.7- Değerleme Konusu Gayrimenkullerin ile ilgili Tarih ve 4708 Sayılı Yapı Denetim Kanunu Gereği Yapılması Gerekli Denetimler Hakkında Bilgi, Denetimlerde Bulunan Yapı Denetim Kuruluşu 3.8- Detaylı Bilgi, Planlar ve Değerin, Değerlemesi Yapılan Projeye İlişkin Olduğuna ve Farklı Bir Projenin Uygulanması Durumunda Bulunacak Değerin Farklı Olabileceğine İlişkin Açıklama BÖLÜM 4 DEĞERLEMESİ YAPILAN GAYRİMENKULLERE İLİŞKİN ANALİZLER: 4.1- Gayrimenkullerin Bulunduğu Bölgenin Analizi ve Kullanılan Veriler 4.2. Mevcut Ekonomik Koşulların, Gayrimenkul Piyasasının Analizi, Mevcut Trendler ve Dayanak Veriler 4.3- Değerleme İşlemini Olumsuz Yönde Etkileyen ve Sınırlayan Faktörler 4.4- Fiziksel Değerleme Baz Alınan Veriler 4.5- Gayrimenkullerin Yapısal (İnşai) Özellikleri ve Değerlemesinde Baz Alınan Veriler 4.6- Gayrimenkullerin Teknik Özellikleri ve Değerlemede Baz Alınan Veriler 4.7- Gayrimenkullerin Değerine Etken Faktörler Olumlu Faktörler Olumsuz Faktörler 4.8- Değerleme İşlemlerinde Kullanılan Varsayımlar ve Kullanılma Nedenleri 4.9- Kullanılan Değerleme Tekniklerini Açıklayıcı Bilgiler ve Bu Yöntemlerin Seçilmesinin Nedenleri

5 Sayfa 5 / Piyasa Değeri Yaklaşımı(Emsal Karşılaştırma) Varsayımları Maliyet Oluşumları Yaklaşımı Varsayımları Nakit Akışı(Gelir-Kira) Yaklaşımı Varsayımları Proje Geliştirme Yöntemi Analizi ve Kullanılan Veri ve Varsayımlar Değerleme İşleminde Kullanılan Yöntemler ve Seçilmesinin Nedenleri Piyasa Değeri (Emsal Karşılaştırma) Yaklaşımı Analizi, Nakit Akış Analizi (Gelir-Kira Analizi), Proje Geliştirme Yöntemi Analizi Uygulanan Arsaların Proje Değerleri Gayrimenkulün ve Buna Bağlı Hakların Hukuki Durumunun Analizi En Etkin ve Verimli Kullanım Analizi Müşterek ve Bölünmüş Kısımların Değerleme Analizi Hasılat Paylaşımı ve Kat Karşılığı Yöntemi ile Yapılacak Projelerde, Emsal Pay Oranları BÖLÜM 5 ANALİZ SONUÇLARININ DEĞERLENDİRİLMESİ: 5.1- Farklı Değerleme Metotlarının ve Analizi Sonuçlarının Uyumlaştırılması ve Bu Amaçla İzlenen Yöntem ve Nedenler 5.2- Asgari Bilgilerden Raporda Yer Almayan Bilgilerin Gerekçeleri 5.3- Yasal Gereklerin Yerine Getirilip Getirilmediği ve Mevzuat Uyarınca Alınması Gereken İzin ve Belgelerin Tam ve Eksiksiz Olarak Mevcut Olup Olmadığı Hakkında Görüş 5.4- Değerlemesi Yapılan Gayrimenkulün, Gayrimenkul Projesinin veya Gayrimenkule Bağlı Hak ve Faydaların, GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engel Olup Olmadığı Hakkında Görüş 5.5- KDV Oranları

6 Sayfa 6 / 96 BÖLÜM 6 SONUÇ: 6.1- Değerleme Uzmanlarının Sonuç Cümlesi 6.2- Nihai Değer Takdiri Satış Değeri Takdiri EK 1

7 Sayfa 7 / 96 BÖLÜM 1: RAPOR BİLGİLERİ 1.1- Rapor Tarihi ve Numarası Bu rapor; Ziraat Gayrimenkul Yatırım Ortaklığı A. Ş. nin tarihli talebi doğrultusunda, taraflar arasında imzalanan tarih, 2017/4 numaralı dayanak sözleşmesine istinaden şirketimiz tarafından tarihinde, rapor numarası ile tanzim edilmiştir Rapor Türü Bu rapor; Ziraat Gayrimenkul Yatırım Ortaklığı A.Ş. nin talebi üzerine mülkiyetleri TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI ANONİM ŞİRKETİNE ne ait olan; tapu kütüğünde; İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 parselde Arsa vasfı ile kayıtlı olan ana gayrimenkulde yer alan 1,2,3,4,5,6,7,8,9,10,11,12,13,14 nolu bağımsız bölümlerin değerinin günümüz piyasa koşullarında KDV hariç Türk Lirası cinsinden nakit veya karşılığı pazar değerinin belirlenmesi amacıyla hazırlanan değerleme raporudur. Rapor Formatı: Sermaye Piyasası Kurulunun 35 sayılı Tebliğ Formatıdır Raporu Hazırlayanlar ve Sorumlu Değerleme Uzmanı: Bu değerleme raporu; gayrimenkullerin mahallinde yapılan incelemeler sonucunda ilgili kişikurum-kuruluşlardan elde edilen bilgilerden faydalanılarak ve farklı değerleme yöntemlerinden elde edilen sonuçların bir arada yorumlanması sonucunda hazırlanmıştır. Bu değerleme raporu, şirketimiz değerleme uzmanı Tuba ATAŞ tarafından hazırlanmış ve Sorumlu Değerleme Uzmanı Akar ARDAHANLIOĞLU tarafından kontrol edilmiştir Değerleme Tarihi ve Değer Kavramı Bu değerleme raporu, firmanın talebi doğrultusunda şirketimiz değerleme uzmanı Tuba ATAŞ tarafından tarihinde gayrimenkullerin mahallinde yapılan inceleme ve tespitlere istinaden tarihinde hazırlanmıştır. Bu raporda kullanılan değer; İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 parselde yer alan Arsa vasıflı ana gayrimenkulde yer alan 1,2,3,4,5,6,7,8,9,10,11,12,13,14 nolu bağımsız bölümlerin UDES in 1 nolu Standart ında tanımlanan Pazar değeri dir. UDES 1 Pazar Değeri Esaslı Değerleme standartlarında Pazar Değeri tanımlaması aşağıdaki şekilde yapılmıştır.

8 Sayfa 8 / 96 Pazar Değeri; Bir mülkün uygun bir pazarlamanın ardından birbirinden bağımsız istekli bir alıcıyla istekli bir satıcı arasında herhangi bir zorlama olmaksızın ve tarafların herhangi bir ilişkiden etkilenmeyecek şartlar altında, bilgili, basiretli ve iyi niyetli bir şekilde hareket ettikleri bir anlaşma çerçevesinde değerleme tarihindeki el değiştirmesi gereken tahmini tutarıdır Dayanak Sözleşmesinin Tarih ve Numarası Bu değerleme raporu, şirketimiz ile Ziraat Gayrimenkul Yatırım Ortaklığı A.Ş. arasında tarafların hak ve yükümlülüklerini belirleyen tarih ve 2017/4 numaralı dayanak sözleşmesi hükümlerine bağlı kalınarak hazırlanmıştır Raporun Kurul Düzenlemeleri Kapsamında Değerleme Amacı İle Hazırlanıp Hazırlanmadığına İlişkin Açıklama Bu değerleme raporu Sermaye Piyasası Kurulu mevzuatı kapsamındaki işlemler için hazırlanmıştır. BÖLÜM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ, DEĞERLEMENİN TANIMI VE KAPSAMI 2.1- Şirketin Unvanı ve Adresi Vakıf Gayrimenkul Değerleme, 57 yıldır Bankacılık sektöründe güven ve hizmet kalitesinden ödün vermeden çalışan T.VAKIFLAR BANKASI T.A.O nın iştiraki olarak Her türlü gayrimenkulün ekspertiz ve değerleme işlemlerini yapmak üzere Türk Ticaret Kanunu hükümleri uyarınca; 23 Ağustos 1995 tarihinde Vakıf Ekspertiz Değerlendirme A.Ş. olarak Çankaya da Ebu Ziya Tevfik Sok. No: 24 de 30 personelle kurulmuştur. Şirketimiz artan iş hacmi ve personel sayısı nedeniyle tarihinde Akay caddesindeki hizmet binasına taşınmış, çalışmalarına bir süre burada devam etmiştir. Gelişen ve büyüyen Şirketimizin Genel Müdürlüğü tarihinde Eti Mah Ali Suavi Sok No:11 Maltepe- Ankara adresinde bugünde çalışmalarımıza devam ettiğimiz hizmet binasına taşınmıştır. Şirketimiz bugün 176 kişilik uzman ve idari personel kadrosu ve 150 Temsilcimizle Türkiye nin 81 İlinde hızlı, güvenilir ve etkin değerleme/ekspertiz hizmeti verme yolunda önemli aşamalar kaydetmiştir.

9 Sayfa 9 / 96 Şirket ünvanı tarih ve 7061 sayılı Ticaret Sicil Gazetesinde yayınlanarak Vakıf Gayrimenkul Değerleme A.Ş. olarak değiştirilmiş ve tarihli Ticaret Sicil Gazetesinde de sermaye artırımı ve sermaye paylarımızdaki değişiklik yayımlanmıştır. Bugün sermayemizin % 54 ne sahip olan T.VAKIFLAR BANKASI T.A.O. en büyük hissedarımız olmuştur. Vakıf Gayrimenkul Değerleme 23 Ocak 1996 tarihinde Sermaye Piyasası Mevzuatı Çerçevesinde Değerleme Hizmeti Verecek Şirketler listesine girmiş ve 11 Ağustos 2009 da Bankacılık Düzenleme ve Denetleme Kurulu listesine alınmıştır. Globalleşen dünyamız da hızla büyüyen şirketimiz Türkiye' de Şube Müdürlüklerini resmi olarak İstanbul, İzmir ve Adana da açmıştır. Bu şubeler tarihinde resmi olarak Bölge Müdürlüklerine dönüştürülmüştür tarihli Yönetim Kurulu Kararıyla İstanbul Anadolu yakasında 2. Bölge Müdürlüğümüzün açılmasına karar verilmiş ve tarihinde resmi olarak faaliyetine başlamıştır tarihli Yönetim Kurulu Kararıyla Antalya Bölge Müdürlüğü kurulmasına karar verilmiş, tarihinde de resmi olarak faaliyetine başlamıştır. Yine tarihli Yönetim Kurulu Kararıyla Bursa Bölge Müdürlüğü kurulmasına karar verilmiş, tarihinde de resmi olarak faaliyetine başlamıştır tarihli Yönetim Kurulu toplantısında Kayseri'de Bölge Müdürlüğü açılması kararlaştırılmış olup, 2011 Ekim ayı itibariyle faaliyete geçmesi hedeflenmektedir. Bugün Bölge Müdürlüklerimizin sayısı Ankara, İstanbul (Avrupa ve Anadolu), İzmir, Adana, Antalya, Bursa ve Kayseri olmak üzere toplam 8 Bölge Müdürlüğüne ulaşmıştır. Ayrıca Trabzon, Diyarbakır ve Konya da 3 Şubesi bulunmaktadır. Vakıf Gayrimenkul Değerleme AŞ. Sermaye Piyasası Kurulu(SPK) ve Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) mevzuatı çerçevesinde Gayrimenkulün rayiç değerini bağımsız ve tarafsız gözle inceler, araştırır ve uluslararası standartlara uygun olarak sizlere raporlar. Şirketimizin Genel Müdürlük Adresi: Eti Mahallesi Ali Suavi Sokak No:11, Maltepe/ ANKARA

10 Sayfa 10 / Müşteriyi Tanıtıcı Bilgiler ve Adresi Ziraat GYO Sermaye Piyasası Kurulunun Gayrimenkul Yatırım Ortaklıklarına ilişkin Esaslar Tebliği çerçevesinde faaliyet göstermek üzere tarihinde tescil edilmiştir. Ziraat Finans Grubu nun üyesi olan Ziraat GYO nun portföyü ofis binalarından ve İstanbul uluslararası Finans Merkezi arsasından oluşmaktadır. Ortaklık Yapısı

11 Sayfa 11 / Müşteri Taleplerinin Kapsamı ve Varsa Getirilen Sınırlamalar Bu rapor; Ziraat Gayrimenkul Yatırım Ortaklığı A.Ş. nin talebi üzerine mülkiyetleri Türkiye Cumhuriyeti Ziraat Bankası A.Ş. ne ait olan; tapu kütüğünde; İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 parselde Arsa vasıflı ile kayıtlı ana gayrimenkulde yer alan 1,2,3,4,5,6,7,8,9,10,11,12,13,14 nolu bağımsız bölümlerin günümüz piyasa koşullarında TL cinsinden nakit veya karşılığı satış değerinin belirlenmesi amacıyla hazırlanan değerleme raporudur. Bu değerleme çalışmasında aşağıdaki hususların geçerliliği varsayılmaktadır. Alıcı ve satıcı makul ve mantıklı hareket etmektedir. Taraflar gayrimenkul ile ilgili her konuda tam bilgiye sahiptirler ve kendilerine azami faydayı sağlayacak şekilde hareket etmektedirler. Gayrimenkulün satışı için makul bir süre tanınmıştır. Ödeme nakit veya benzeri araçlarla yapılmaktadır. Gayrimenkul alım işlemi sırasında gerekebilecek finansman piyasa faiz oranları üzerinden gerçekleştirilmektedir. Gayrimenkul ile ilgili hukuki bir problemin bulunmadığı, Yasal belgelerinde usulsüzlük olmadığı kabul edilmiştir. BÖLÜM 3: DEĞERLEME KONUSU GAYRİMENKULLER HAKKINDA GENEL BİLGİLER 3.1- Gayrimenkullerin Yeri, Ulaşım ve Çevre Özellikleri Değerlemesi yapılan taşınmazlar, İzmir İli, Konak İlçesi, Akdeniz Mahallesi sınırları içerisinde, Halit Ziya Bulvarı ve 1354 Sokağa cepheli konumda bulunan Halit Ziya Bulvarı üzerinden 76 nolu binada yer almaktadırlar. (UAVT Bina Kodu: (her iç kapı için ayrı uavt kodu mevcut olup rapor ekinde sunulmuştur.) Taşınmazların konumlu bulunduğu bölge ticaret ve hizmet alanında gelişim göstermiş çevre teşekkülüne sahiptir. Taşınmazların bulunduğu binanın komşu parselinde Renaissance Otel, karşısında eski eser niteliğinde Dom Kilisesi, yakın çevresinde Siwiss Otel, Hilton Oteli, Marla Otel gibi oteller ile birlikte çeşitli banka hizmet binaları, İşhanları, cafe, restoran vb ticaret alanları yer almaktadır. Değerlemesi yapılan taşınmazlar, Halit Ziya Bulvarına cepheli olup, şehrin ana akslarından olan Cumhuriyet Bulvarı na yaklaşık ~250 m, Pasaport İskeleye ~500 m, ve Gazi Bulvarına ~ 350 m uzaklıkta yer almaktadır. Taşınmaz, Konak İlçe merkezinde finans ve ticaret kurumlarının yoğunlaştığı bir bölgede yer almakta olup, yaya ve araç trafiğinin yoğun olduğu lokasyon içerisinde

12 Sayfa 12 / 96 konumlanmaktadır. Şehir merkezi içerisinde yer alan taşınmaza ulaşım özel araç, metro, vapur, belediye otobüsü gibi toplu taşıma araçları ile kolay bir şekilde sağlanmaktadır. KROKİ: Koordinat 38,42645 / 27,13558

13 Sayfa 13 / 96

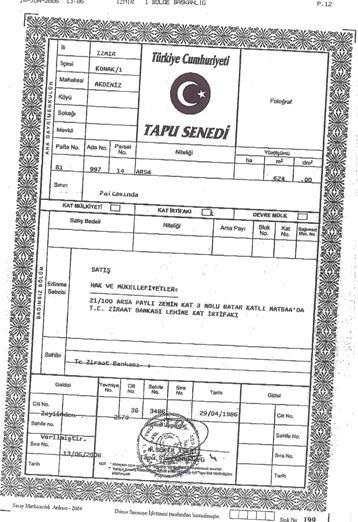

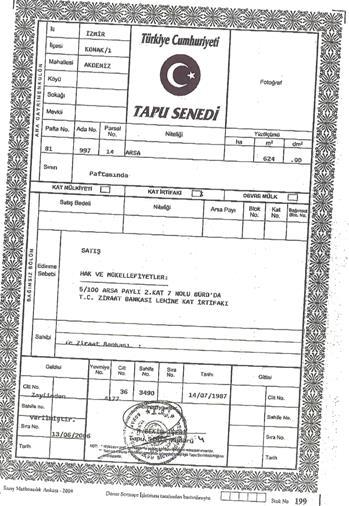

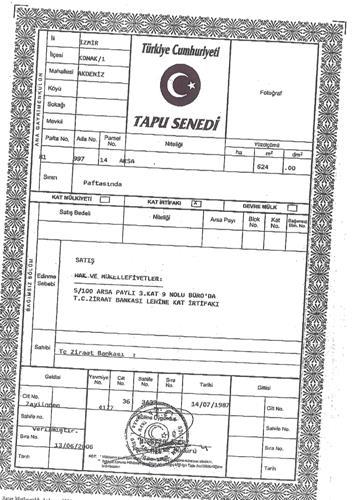

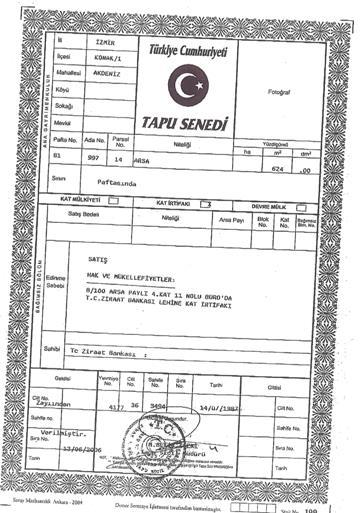

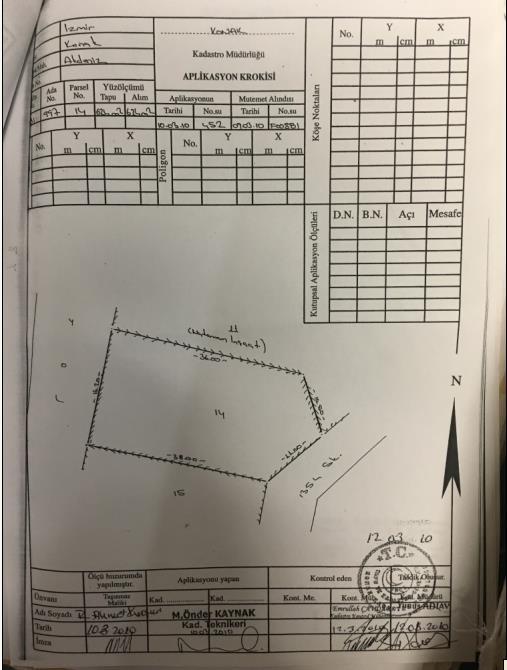

14 Sayfa 14 / Gayrimenkullerin Tapu Kayıt Bilgileri İli İzmir İlçesi Konak Köyü Mahallesi Akdeniz Sokağı Mevkii Pafta No Ada No 997 Parsel No 14 Yüzölçümü 624,00 m² Ana Gayri. Niteliği ARSA Malik / Hissesi TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş. / TAM Edinme sebebi Satış Bağımsız bölüm Bağımsız bölüm Kat no Arsa payı Cilt no Sayfa no Yev. no Tapu tarihi no niteliği 1 Depo Bodrum 5/ Trafo Zemin 1/ Batar katlı Zemin 21/ Matbaa 4 Dükkan Zemin 2/ Büro 1 5/ Büro 1 8/ Büro 2 5/ Büro 2 8/ Büro 3 5/ Büro 3 8/ Büro 4 8/ Büro 5 8/ Büro 6 8/ Büro 7 8/

15 Sayfa 15 / Gayrimenkullerin Tapu Tetkik Bilgileri ve Gayrimenkullerin Son Üç Yıllık Dönemde Gerçekleşen Alım Satım İşlemleri tarihinde Tapu Kadastro Müdürlüğü Takbis sistemi üzerinden alınan Taşınmaz Tapu Kaydı Belgesinde değerleme konusu her bir bağımsız bölüm üzerinde aynı olmak üzere bir adet Teferruat Şerhi olduğu görülmüştür. (Teferruat ile ilgili olarak Tapu Sicil Müdürlüğünden detay bilgi alınamamıştır.) Temin edilen TAKBİS kayıtları rapor ekinde sunulmuştur. ***Teferuat Bilgileri : Teferruat Şerhi : Tarih, 5730 yev. No Taşınmaz son üç yıl içerisinde el değiştirmemiştir Gayrimenkullerin Kullanımına Dair Yasal İzinler ve Belgeler (Tapu, Plan, Proje, Ruhsat, Şema vb. Dokümanlar) Tapu senedi; Değerlemeye konu gayrimenkuller tapu kayıtlarında Arsa" vasfı ile kayıtlı ana gayrimenkulde yer alan 14 adet bağımsız bölüm olup, nitelikleri; Bodrum katta Depo, Zemin katta Trafo, batar katlı matbaa ve dükkan, normal katlarda ise Büro şeklindedir. Taşınmazların tamamı Türkiye Cumhuriyeti Ziraat Bankası A.Ş. adına tescil edilmiştir. Yapı Ruhsatı Belgeleri - Konak Belediyesi imar arşivinde yapılan incelemede; değerleme konusu taşınmazların tamamı için; tarih, 16 cilt, 21 sahife nolu Yeni bina inşaatı için verilmiş Yapı Ruhsat belgesinin mevcut olduğu tespit edilmiştir. Söz konusu belge Bodrum kat+zemin kat+batar kat+7 kat olmak üzere 9 katta toplam 5657 m2 alan için verilmiştir. - Bordum, Zemin ve batar katta dahili tadilat için verilmiş tarih 334/1981 tarihli Tadilat Ruhsatının mevcut olduğu tespit edilmiştir. Yapı Kullanma İzin Belgesi - Konak Belediyesi imar arşivinde yapılan incelemede; değerleme konusu taşınmazların tamamı için verilmiş tarih, 41 cilt, 17 sahife nolu Yapı Kullanma izin belgesinin mevcut olduğu tespit edilmiştir. Söz konusu belge Bodrum kat+zemin kat+batar kat+7 kat olmak üzere 9 katta toplam 5657 m2 alan için verilmiştir. Mimari Proje - Konak Tapu Sicil Müdürlüğü arşivinde yapılan incelemede; değerleme konusu taşınmazlara Ait tarihli onaylı mimari proje ve numarataj krokisi incelenmiştir. Söz konusu arşiv dosyası içinde bağımsız bölüm listesinin mevcut olduğu tespit edilmiştir. Ancak onaylı mimari proje ve numarataj krokisi üzerinde bağımsız bölüm numaralarının yazılı olmadığı görülmüştür. - Konak Belediyesi imar arşivinde yapılan incelemede; değerleme konusu taşınmazlara ilişkin tarihli onaylı mimari proje ve tarihli (Zemin+1. Ve 2.katlarda dahili tadilat)

16 Sayfa 16 / 96 tadilat proje incelenmiştir. Onaylı mimari projeler üzerinde bağımsız bölüm numaralandırması yapılmamış olduğu tespit edilmiştir. Arşiv dosyası içerisinde Mimari projelerden bağımsız olarak Tüm binadaki tüm katlar için düzenlenmiş tarihli onaylı numarataj krokisi tespit edilmiştir Gayrimenkullerin İmar Durumu Konak Belediyesi İmar Müdürlüğü nde edinilen bilgiye göre, değerleme konusu taşınmazların yer aldığı 997 ada 14 parsel; tarihli 1/1.000 ölçekli, İzmir Konak Alsancak Uygulama İmar Planında; TM * Ticaret Seçenekli Konut bölgesi (zemin katta konut yapılamaz) içinde kalmakta olup Halit Ziya Bulvarı cephesinden Bitişik nizam 8 kat, 1354 Sokak Cephesinden Bitişik nizam 5 kat yapılaşma haklarına sahiptir. Değerleme konusu parsel, tescilli eski karşısı olduğundan, her türlü işlem için İzmir Kültür ve Tabiat Varlıklarını Koruma Bölge Kurulu ndan (K.T.V.K.B.K) izin alınması gerekmektedir. * Lejant açılımı; konut, çarşı, büro, işhanı, perakende ticaret, eğlence yerleri, otel ve motel, yerel ve bölgesel kamu kuruluşları, çok katlı taşıt parkı yapılabilir. 3.6-Gayrimenkullerin Hukuki Durumu ve Gayrimenkullerin Gayrimenkul Yatırım Ortaklığı Portföyüne Konu Olup, Olmayacağı Değerlemeye konu gayrimenkuller TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş. adına Satış işleminden tescil edilmişlerdir. Son 3 yıl içerisinde alım-satım, ifraz, tevhid vb. işlem görmediği, Son 3 yıl içerisinde imar planlarında herhangi bir değişikliğin olmadığı, Bağımsız bölümler ile ilgili devam eden herhangi bir hukuki sürecin bulunmadığı, Tapu kayıtlarında devredilmelerine ilişkin herhangi bir kısıtlamanın bulunmadığı bilgileri edinilmiştir. Değerleme konusu taşınmazlar, Gayrimenkul Yatırım Ortaklığı portföyünde, Sermaye Piyasası Mevzuatı, 28/05/2013 tarihli ve sayılı Resmi Gazete de yayınlanan Seri III, 48.1.A numaralı GYO tebliğinin 22.b maddesi, 22.c maddesi ve 22.r maddesi uyarınca; 22.b) Portföylerine alınacak her türlü bina ve benzeri yapılara ilişkin olarak yapı kullanma izninin alınmış ve kat mülkiyetinin tesis edilmiş olması zorunludur. Ancak, mülkiyeti tek başına ya da başka kişilerle birlikte ortaklığa ait olan otel, alışveriş merkezi, iş merkezi, hastane, ticari depo, fabrika, ofis binası ve şube gibi yapıların, tamamının veya bölümlerinin yalnızca kira geliri elde etme amacıyla

17 Sayfa 17 / 96 kullanılması halinde, anılan yapıya ilişkin olarak yapı kullanma izninin alınması ve tapu senedinde belirtilen niteliğinin taşınmazın mevcut durumuna uygun olması yeterli kabul edilir. 22.c) Portföylerine ancak üzerinde ipotek bulunmayan veya gayrimenkulün değerini doğrudan ve önemli ölçüde etkileyecek nitelikte herhangi bir takyidat şerhi olmayan gayrimenkuller ile gayrimenkule dayalı haklar dahil edilebilir. 22.r) (Değişik:RG-17/1/ ) Ortaklık portföyüne dahil edilecek gayrimenkullerin tapudaki niteliğinin, fiili kullanım şeklinin ve portföye dahil edilme niteliğinin birbiriyle uyumlu olması esastır. Ortaklığın mülkiyetinde bulunan arsa ve araziler üzerinde metruk halde bulunan, herhangi bir gelir getirmeyen veya tapu kütüğünün beyanlar hanesinde riskli yapı olarak belirtilmiş yapıların bulunması halinde, söz konusu durumun hazırlatılacak bir gayrimenkul değerleme raporuyla tespit ettirilmiş olması ve söz konusu yapıların yıkılacağının ve gerekmesi halinde gayrimenkulün tapudaki niteliğinde gerekli değişikliğin yapılacağının Kurula beyan edilmesi halinde ilk cümlede belirtilen şart aranmaz. Değerlemeye konu 624m² arsa yüz ölçümlü, 997 ada 14 parselde yer alan bağımsız bölümlerin; yapı kullanım izin belgelerinin mevcut olmasına rağmen kat mülkiyeti tesisinin yapılmamış olması, binanın mevcut hali ile oldukça fiziksel yıpranmaya maruz kalmış olması, kolon ve duvarlarında derin çatlakların bulunması nedeni ile mevcut hali ile kullanılmasının risk oluşturması dikkate alınarak değerleme konusu gayrimenkullerin GYO portföyüne konu olmayacağı görüşündeyiz Değerleme Konusu Gayrimenkuller ile ilgili Tarih ve 4708 Sayılı Yapı Denetim Kanunu Gereği Yapılması Gerekli Denetimler Hakkında Bilgi, Denetimlerde Bulunan Yapı Denetim Kuruluşu Değerlemeye konu taşınmaz, tarih ve 4708 sayılı Yapı Denetimi Hakkında Kanun yürürlüğe girmeden önce inşa edildiğinden söz konusu kanun hükümlerine tabi değildirler Detaylı Bilgi, Planlar ve Değerin, Değerlemesi Yapılan Projeye İlişkin Olduğuna ve Farklı Bir Projenin Uygulanması Durumunda Bulunacak Değerin Farklı Olabileceğine İlişkin Açıklama Bu değerleme çalışması bağımsız bölüm niteliğindeki 14 adet taşınmazın Arsa Payı değerlemesini kapsamakta olup, Proje değerlemesi niteliği taşımamaktadır. Ancak bölgede arsa değerine ulaşmak adına değerleme yöntemlerinden Emsal karşılaştırma yaklaşımının yanı sıra Proje geliştirme analizi de yapılmış olup, çevre teşekkülüne en uygun kullanım olarak taşınmazların mevcut kullanımına benzer iş merkezi binası projesi geliştirilmiştir. Geliştirilen Projeden Kat karşılığı usulü ile Arsa değerine ulaşılmıştır.

18 Sayfa 18 / 96 BÖLÜM 4: DEĞERLEMESİ YAPILAN GAYRİMENKULLERE İLİŞKİN ANALİZLER 4.1- Gayrimenkullerin Bulunduğu Bölgenin Analizi ve Kullanılan Veriler İzmir İli İzmir, Ege kıyı bölgesinin tipik bir örneği gibidir. Kuzeyde Madra Dağları, güneyde Kuşadası Körfezi, batıda Çeşme Yarımadası'nın Tekne Burnu, doğuda ise Aydın, Manisa il sınırları ile çevrilmiş İzmir, batıda kendi adıyla anılan körfezle kucaklaşır. Türkiye'nin üçüncü büyük şehri olan İzmir, çağdaş, gelişmiş, ayni zamanda işlek bir ticaret merkezidir. İzmir'in batısında denizi, plajları ve termal merkezleriyle Çeşme Yarımadası uzanır. Coğrafya İzmir ili içinde Ege Bölgesi'nin önemli akarsularından olan Gediz'in aşağı çığırı ile Küçükmenderes ve Bakırçay akış gösterir. Diğerleri sel karakterli küçük akarsulardır. Gediz Nehri, İçbatı Anadolu'da Murat Dağı'ndan doğar. Toplam uzunluğu 400 km.dir. İzmir sınırı içindeki Yamanlar Dağı'ndan doğan Kemalpaşa Çayı Gediz'in en önemli kollarından biridir. Gediz, Manisa Ovası'nın batısında İzmir il sınırına ulaşır, Yamanlar Dağı ile Dumanlı Dağ arasındaki Menemen Boğazı'ndan geçerek, Foça'nın güneyinde denize dökülür. Gediz eskiden, Karşıyaka'nın hemen batısında denize dökülüyordu. Getirdiği alüvyonlarla deltasını devamlı ilerletiyor, İzmir Körfezi'ni kapatmaya doğru gidiyordu. Pelikan Burnu, karşı kıyıya çok yaklaşmış, Körfez'in derinliği çok azalmıştı. Ülkemizin en işlek limanı olan İzmir Limanı'nın karşılaştığı tehlikeyi yok etmek için 1886'da biraz kuzeyden akan bir derenin yatağından da faydalanarak, Menemen yakınlarında başlayıp batıya doğru giden ve Foça yakınlarında son bulan bir yatak açıldı. Bu andan itibaren Gediz açık denize dökülmeye başladı.

19 Sayfa 19 / 96 İklimi Akdeniz iklim kuşağında kalan İzmir'de yazları sıcak ve kurak, kışları ılık ve yağışlı geçmektedir. Dağların denize dik uzanması ve ovaların İçbatı Anadolu eşiğine kadar sokulması, denizel etkilerin iç kesimlere kadar yayılmasına olanak vermektedir. Bitki Örtüsü İzmir bitki örtüsü yönünden Akdeniz ikliminin etkisi altındadır. Akdeniz bitkilerinin her türü bulunmaktadır. Yüzyıllar boyu aşırı otlatma, yangın ve tarla açma nedenleriyle ormanların ortadan kalktığı yerlerde, maki florası kendini göstermektedir. Maki florasına ardıç, pırnal, kermes meşesi, yabani zeytin, çitlembik, sakız, akçakesme, tesbih, katırtırnağı, gibi kuraklığa dayanıklı ağaççıklar girer. Makilik alanlar, denizden 600 m. yüksekliğe kadar çıkmaktadır. Tarihi İzmir in ilk yerleşim alanı yapılan arkeolojik kazılar sayesinde bulunmuştur. Kentin günümüzden yaklaşık 8-9 bin yıl öncesinde bilimsel olarak Neolitik dönem olarak adlandırılan tarih diliminde Bornova da bulunan Yeşilova da kurulduğu düşünülmektedir. Bu dönemde oldukça verimli alüvyonal topraklara sahip olan ilk İzmirlilerin bu coğrafyada yaklaşık 1500 yıl kadar yani Kalkolitik dönemin sonuna kadar yaşadıkları düşünülmektedir. Ulaşım İzmir'e kara, hava, deniz ve demiryolu ile ulaşılabilir. Kara yolu ile Türkiye'nin her yerinden otobüs ile ulaşılabilir. Hava yolu ile Adnan Menderes havalimanından Türkiye' nin ve dünyanın birçok noktasına uçak seferleri vardır. Demiryolu ile Basmane garından Tire, Ödemiş, Söke, Aydın, Nazilli, Denizli'ye gün içerisinde karşılıklı tren seferleri düzenlenir. Alsancak Garından ise Konya, Ankara, Eskişehir, Uşak, Balıkesir' e tren seferleri vardır. Kent içi toplu ulaşım İzmir Büyükşehir Belediyesi nin yetki ve sorumluluğundadır. Toplu ulaşım hizmetlerinin hat ve güzergâhları ile birbirini tamamlaması için otobüs-vapur-metroda ulaşım hizmet bütünlüğü sağlanmıştır. Tüm toplu taşıma araçlarında bilet yerine geçen İzmirim Kart adlı elektronik bir kart İzmir ulaşımının bütünlüğünü sağladığı gibi ulaşımı hızlandırmaktadır. Kültür- Medya İzmir'de ulusal TV kanalları, radyolar ve gazeteler dışında yerel yayın yapan kitle iletişim araçları da vardır. İzmir'de yayın yapan 7 yerel televizyon kanalı, 15 yerel radyo istasyonu ve 8 yerel gazete bulunmaktadır. Fuar İzmir Enternasyonal Fuarı İzmir Fuarı veya özellikle İzmir içinde kısaca Fuar, her yılın Eylül ayında İzmir'in kurtuluş günü olan 9 Eylül'ü içine alacak 10 günlük bir zaman dilimi içinde düzenlenen Türkiye'nin en köklü, en tanınmış ve en kapsamlı fuarıdır yılında 75. İzmir Enternasyonal Fuarı, 1 Eylül - 10 Eylül tarihleri arasında gerçekleştirilmiştir. İzmir Kültürpark'ta (bu park alanı da bazen

20 Sayfa 20 / 96 kısaca Fuar olarak adlandırılır) düzenlenir. Ancak İzmir Enternasyonal Fuarı (İEF), esasında, örneğin 2005 yılı için Kültürpark alanında düzenlenmiş olan ve çoğu zaten uluslararası nitelikli 37 fuardan sadece bir tanesidir. Gaziemir ilçesinde yapılan İzmir Fuar Kompleksi, tüm fuarlara ev sahipliği yapmaktadır. Ekonomi Tarım İzmir, dünyanın çok az bölgesinde görülebilecek müthiş potansiyeli ile incirden tütüne, narenciyeden süt hayvancılığına, zeytinyağından hububata, tıbbi ve aromatik bitkilerden şarapçılığa, çiçekçilikten arı ürünlerine kadar inanılmaz bir çeşitliliği barındırmaktadır. Bereketli toprakları, uygun iklim koşulları, zengin su kaynakları ve biyo çeşitliliği ile İzmir ülkemizin en önemli tarım ve gıda sanayi merkezlerinden biridir. İzmir in topraklarının % 28,5 ini tarım alanları oluşturmaktadır. Toplam dekarlık tarım arazilerinin; % 40,6'sı tarla, % 28,3 ü zeytin, % 11,8 i sebze, % 9,2'si meyve ve % 3,9 u da bağ alanıdır. Sanayi İzmir in ürettiği Gayri Safi Katma Değer içerisinde sanayinin payı % 26,9 dur. İzmir sanayisi Türk sanayisinin % 6,5 ini tek başına karşılamaktadır. İzmir de istihdam edilenlerin % 31,7 si sanayi (inşaat sektörü de sanayi sektörü içinde sayılmıştır) sektöründe istihdam edilmektedir. Küçük sanayi siteleri, organize sanayi bölgeleri, serbest bölgeler ve teknoparklar, İzmir sanayisinin gelişimine katkı sağlamaktadır. İzmir de sanayinin gelişimi 17 Şubat-4 Mart 1923 tarihlerinde gerçekleştirilen 1. İzmir İktisat Kongresi ne dayanmaktadır. Kongre nin yapıldığı tarihten sonra planlı sanayileşmenin adımları atılmıştır. İzmir de Aliağa, Bornova, Çiğli, Kemalpaşa ve Torbalı ilçeleri sanayi yatırımlarının yoğunlaştığı ilçelerdir. Ülkemizdeki toplam kimyasal üretiminin % 25 ini temsil eden petrokimya sektörü ise, diğer sektörlere girdi sağlayan lokomotif bir sektör konumundadır. Türkiye nin petrokimya konusunda en büyük firmalarından biri olan Petkim Petrokimya Holding A.Ş. (PETKİM) Aliağa tesisleri İzmir dedir. İzmir, Petkim Yarımadası nda inşası süren 15 milyon ton/yıl kapasiteli Star Rafinerisi projesi ile Türkiye nin özel sektör eliyle yapılan ilk rafineri yatırımına ev sahipliği yapmaktadır. Bunun yanısıra Avrupa nın 7., dünyanın 28. büyük petrol rafinerisi konumunda olan Türkiye Petrol Rafinerileri A.Ş. nin (TÜPRAŞ) 4 adet petrol rafinerisinden biri de kentimizde yer almaktadır. İzmir deki sanayi tesislerinin büyük çoğunluğu OSB ve küçük sanayi sitelerinde barınmaktadır. Kentte irili ufaklı birçok küçük sanayi sitesi bulunmaktadır. Ege Bölgesi nde yer alan 48 OSB den 13 ü İzmir de yer almaktadır.

ile Menemen de bulunan İzmir Serbest Bölgesi (İZBAŞ) kentin 2 önemli serbest bölgesidir.")

21 Sayfa 21 / 96 Bunlar; İTOB OSB, Aliağa Kimya İhtisas ve Karma OSB, Bağyurdu OSB, Bergama OSB, İzmir Atatürk OSB, İzmir Buca Ege Giyim OSB, İzmir Kemalpaşa OSB, İzmir Pancar OSB, Kınık OSB, Menemen Plastik İhtisas OSB, Ödemiş OSB, Tire OSB ve Torbalı OSB dir. Gaziemir de bulunan Ege Serbest Bölgesi (ESBAŞ) ile Menemen de bulunan İzmir Serbest Bölgesi (İZBAŞ) kentin 2 önemli serbest bölgesidir. KONAK İLÇESİ Konak, İzmir ili içerisinde yer alan merkez ilçedir. Kuzeyinde İzmir Körfezi ve Bayraklı, doğusunda Bornova, güneyinde Buca ve Karabağlar, batısında Balçova ilçeleri bulunmaktadır. Antik çağdan günümüze taşınmış eserlerle, Osmanlı döneminden kalan eserlerle, ama en çok Cumhuriyet Döneminin eserleriyle karakterize olur. Konak, İzmir in kültür, sanat ve eğlence merkezi olması nedeniyle yerli ve yabancı tüm turistlerin uğrak yeri durumundadır. Özellikle Kemeraltı Çarşısı İlçe ekonomisine ve İzmir'in tanıtımına önemli katkılar yapar. Yine Konak ilçesinde bulunan antik Smyrna

22 Sayfa 22 / 96 kentinin Romalılardan kalma Agora ören yeri turistlerin ziyaretine açıktır. Konak ayrıca başta Karşıyaka gelmek üzere, İzmir'in diğer iskeleleri ile denizden bağlantıyı sağlayan Konak İskelesi ve Konak Meydanı ile de ünlüdür. Konak sahil yolu, yürüyüş parkurları özellikle hafta sonları bütün İzmirlilerle dolup taşar. Konak, İzmir in yönetsel, sanatsal, kültürel ve ticari merkezidir. Aynı zamanda köklü bir turistik gezi bölgesidir. *Yukarıdaki verilerin dayanağı; İzmir Valiliği Resmi Web Sitesi, İzmir Ticaret Odası Web Sitesi Mevcut Ekonomik Koşulların, Gayrimenkul Piyasasının Analizi, Mevcut Trendler ve Dayanak Veriler Dünya ekonomisi açısından 2016 yılı oldukça yoğun geçmiştir. Özellikle küresel sistemik risk unsuru olarak görülen deflasyonist eğilimlerin yarattığı sorunlar ve büyüme problemleri hem gelişmiş hem de gelişmekte olan ülkeleri olumsuz etkilemeye devam etmiştir. ABD ekonomisinde yaşanan göreceli toparlanma büyüme ve işsizlik rakamlarında kendisini gösterse de fiyatlar genel seviyesi istenilen noktaya henüz ulaşmamıştır. ABD Merkez Bankası(Fed) parasal genişleme aşamasını sonlandırıp oldukça yavaş bir şekilde daraltıcı politikalar uygulamaya koymaktadır yılsonu itibarı ile ABD Merkez bankası tarafından faiz artışı yapılmıştır. Bu süreç uluslararası fon akımlarından, küresel varlık fiyatlarına ve yerel para birimlerinin değerlerine kadar pek çok değişkeni etkilemektedir. AB de ise deflasyon ve buna bağlı resesyon devam etmekte olup zayıf bir ekonomik görünüm sürmektedir. AB Merkez Bankası (ECB) eksi faiz politikası ile parasal gevşemeyi sürdürmektedir. Gerek Euro gerekse Euro dışı AB üyelerinde ekonominin toparlanmasının daha zaman alacağı öngörülmektedir. Japon ekonomisi de AB ile aynı süreci daha uzun bir süredir yaşamakta olup Japon Merkez Bankasının(BoJ) genişlemeci politikaları sürmekte olup, siyasi iktidar sürece iktisat politikaları ile de destek vermektedir. Gelişmekte olan ülkeler grubuna bakıldığında ise her türlü olumsuzluğa karşın Çin, Hindistan, Endonezya, Türkiye gibi ülkeler büyüme hızları ile dünya ekonomisine destek vermektedirler 2016 yılı Türkiye Ekonomisi açısından değerlendirildiğinde ise iç ve dinamiklerden kaynaklanan risklerin yoğunlaştığı bir dönem olması bakımdan dikkat çekmektedir. Türkiye ekonomisi, ilk çeyrekte bir önceki yılın aynı dönemine göre yüzde 4,8 büyürken ikinci çeyrekte geçen yılın aynı dönemine göre %3,1 büyüyerek beklentileri aşmıştır. Ancak 15 Temmuz darbe girişiminin yarattığı kısa süreli belirsizlik ortamı üçüncü çeyrekte büyüme hızını aşağı çekecek bir görüntü sergilemektedir yılı için hükümet tarafından 4 Ekim de açıklanan yeni OVP ye göre yılsonu büyüme tahmini %4,5 den %3,2 ye çekilmiştir. Büyüme tahmininde aşağı yönlü bir revizyon yapılmış olsa da yeni belirlenen oran

23 Sayfa 23 / 96 dahi bugünkü dünya konjonktüründe önemli bir rakamı işaret etmektedir. Küresel risk iştahında görülen dalgalanma 2016 yılı üçüncü çeyreğinde negatif yönlü bir seyir izlemiş, gelişmekte olan ülkelerden fon çıkışları yaşanmıştır. Bu ve Türkiye deki gelişmelerden (Darbe Girişimi, jeopolitik riskler, not değişikliği gibi) ötürü ülke risk primimizde ufak artışlar yaşanmıştır. Buna rağmen TCMB kararlılıkla faiz seviyelerini düşürerek ekonomiyi canlandırma politikasına devam etmektedir. İnşaat sektörü hem Dünya hem de Türkiye deki gelişmelerden etkilense de belli bir büyüklüğe ulaşmış olmanın verdiği ölçek ekonomisi ile giderek kurumsal bir yapıya kavuşmaktadır. Türkiye konut sektörü dinamiklerine baktığımızda ise sosyal ve ekonomik olarak atlatılan badirelerden sonra toparlanmanın hiçbir ülkede olmayacak ölçüde çabuk olduğu gözlenmiştir

24 Sayfa 24 / Ocak-Eylül ayları arası ülkemizde toplam konut satışı gerçekleşirken, 2016 yılı aynı döneminde rakam olarak gerçekleşmiştir. Sunuş ve Değerlendirme GYODER Gösterge, Türkiye Gayrimenkul Sektörü 3. Çeyrek GYODER Gösterge, Türkiye Gayrimenkul Sektörü 3. Çeyrek 2016 Sunuş ve Değerlendirme İnşaat ana sektöründe görülen toparlanmada GYODER ve Emlak Konut GYO A.Ş nin 15 Temmuz sonrası yaptığı satış kampanyası oldukça etkili olmuştur. Bu kampanya sadece sektör ve bileşenlere umut vermekle kalmamış aynı zamanda diğer sektörlere de örnek olmuştur. Özellikle Bankacılık sektörünün bu kampanyayı baz alarak kredi faizlerinde yaptığı indirimler talebi olumlu yönde etkileyerek canlılığı artırmıştır. Türkiye de mevcut duruma baktığımızda, konut fiyatlarının yüksek olması ailelerin konut satın alımında belli bir oranda banka kredisi kullandığı gerçeğini göstermektedir. Türkiye Bankalar Birliği nin ve Türkiye Cumhuriyet Merkez Bankası nın istatistikleri incelendiğinde toplamda 2 milyon kişiye ulaşan ve 155 Milyar TL yi yakalayan ölçekte konut kredisi kullanıldığını söylemek mümkündür. Öte yandan, faiz oranları ile konut kredilerinin gelişimini irdelediğimizde ise iki değişken arasında yüksek korelasyonun varlığı herkesçe kabul edilen bir gerçektir. Konut kredisi faiz oranları Ocak-Haziran döneminde ortalama aylık 1,18%, Temmuz ayında ise %1,15 olarak gerçekleşmiş ve hala göreli yüksek kredi maliyeti kredi artış hızını yavaşlatmıştı. Ancak Ağustos ayı ile birlikte Emlak Konut ve GYODER öncülüğünde başlatılan 120 ay ve aylık %0,7 faiz oranlı kampanyalar tüketicilerin geçmiş dönemlere kıyasla daha düşük maliyete katlanmaları anlamına gelmiştir. Diğer taraftan, yine Ağustos ayı içerisinde konut kampanyalarının yansıması olarak başlayan faiz oranlarının azalım süreci de dikkate değer bir gelişme olmuştur. Konut kredisi

25 Sayfa 25 / 96 faiz oranlarının yüzde 0,82 lere kadar düşmesi ve konut kredilerinde yıllık maliyetin %9 gibi tek haneli oranlara indirilmesine yönelik çalışmalar yılın son çeyreğinde sektördeki var olan olumlu havayı daha da arttıracaktır yılında siyasi ve dış politika alanındaki gelişmelerin yansımaları ile ekonomik hayatta yaşanan sıkıntılara dikkat çekerek, tüm bunlara rağmen gayrimenkul sektörü ve genel ekonomik performansın iyi olduğu görülmüştür da küresel ekonomide devam eden sıkıntıların ekonomimize ister istemez yansımaları olmuştur. Giderek dozu artırılan terör olayları, korku ve kaygıyı büyüterek aynı zamanda halkın tüketim ve yatırım kararlarını da olumsuz yönde etkilemeye ve ekonomimize darbe vurmaya çalışmış ancak alınan tedbirlerle bu durum en az hasarla atlatılmıştır yılında faizlerin düşmesi, dövizin geldiği noktada yatırım yapılabilirlikten çıkması, konuta yatırımı daha da artıracak, sadece konut satışları değil, ticari gayrimenkuller ve arsa satışlarında da canlı bir yıl olacağı öngörülmektedir Değerleme İşlemini Olumsuz Yönde Etkileyen ve Sınırlayan Faktörler Değerleme konusu taşınmazların Eski Eser karşısında yer alması nedeni ile taşınmazların yer aldığı parsel üzerinde yapılacak her türlü inşai işlem için İzmir Kültür ve Tabiat varlıklarını Koruma Kurulundan izin alınması gerekmesi, ayrıca; ekspertiz tarihinde mahallinde yapılan incelemeler sonucunda; değerleme konusu bağımsız bölümlerin oldukça fazla fiziksel yıpranmaya maruz kaldıkları ana gayrimenkulün kolon ve duvarlarında ciddi ölçüde derin çatlakların olması ve mevcut durumları ile kullanılamaz özellik göstermeleri değerleme işlemini olumsuz yönde etkilemekte ve sınırlamaktadır Fiziksel Değerleme Baz Alınan Veriler Değerleme konusu taşınmazların konumu, büyüklüğü, mevcut durumu, dikkate alınarak değerleme çalışması yürütülmüştür Gayrimenkullerin Yapısal (İnşa) Özellikleri ve Değerlemesinde Baz Alınan Veriler Değerleme konusu taşınmazlar, İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 parselde Arsa vasfı ile kayıtlı ana gayrimenkulde yer alan; 1,2,3,4,5,6,7,8,9,10,11,12,13,14 nolu bağımsız bölümlerdir. Değerleme konusu taşınmazların yer aldığı ana gayrimenkul; 624 m2 yüzölçümüne sahip arsa üzerinde kat irtifakı kurulmak sureti ile bitişik nizam olacak şekilde betonarme yapı strüktüründe inşa edilmiş bir binadır. Bina ~ 35 yaşında olup, Halit Ziya Bulvarı ve 1354 Sokağa cepheli konumdadır. Bodrum+Zemin+batar+7 katlı olmak üzere 9 kattan oluşmaktadır.

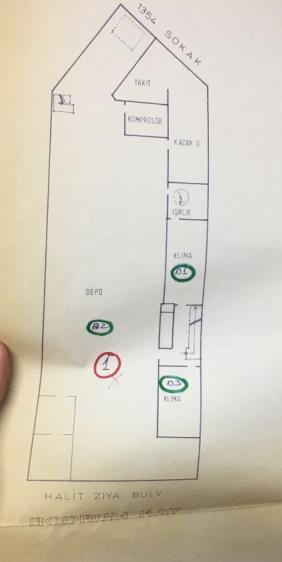

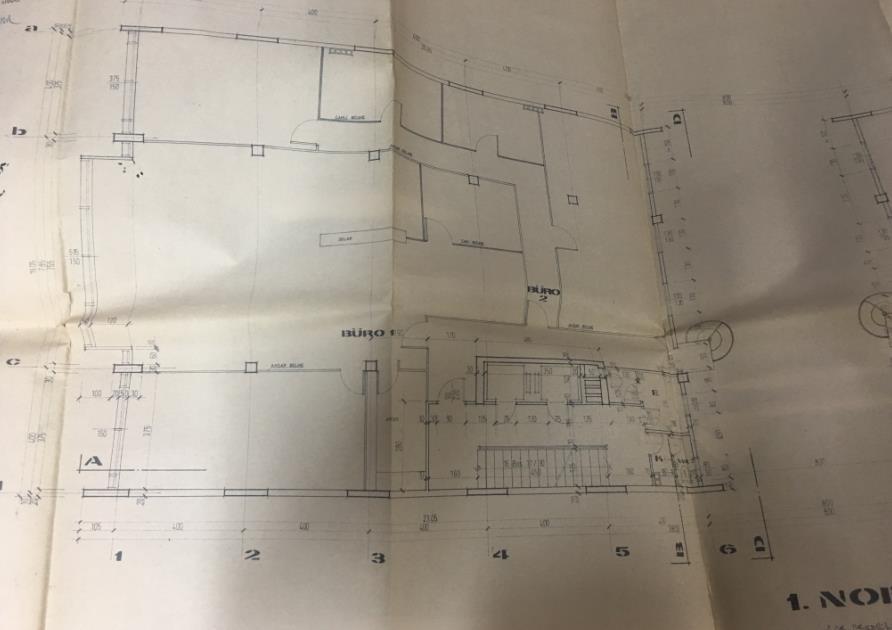

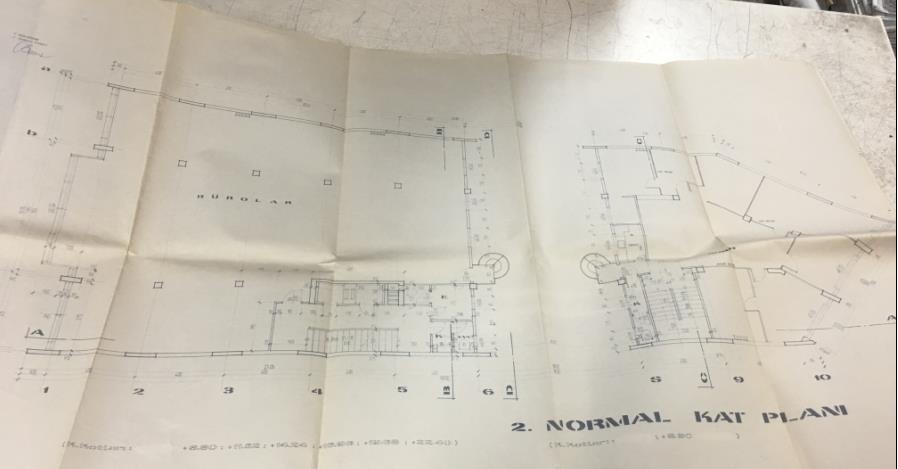

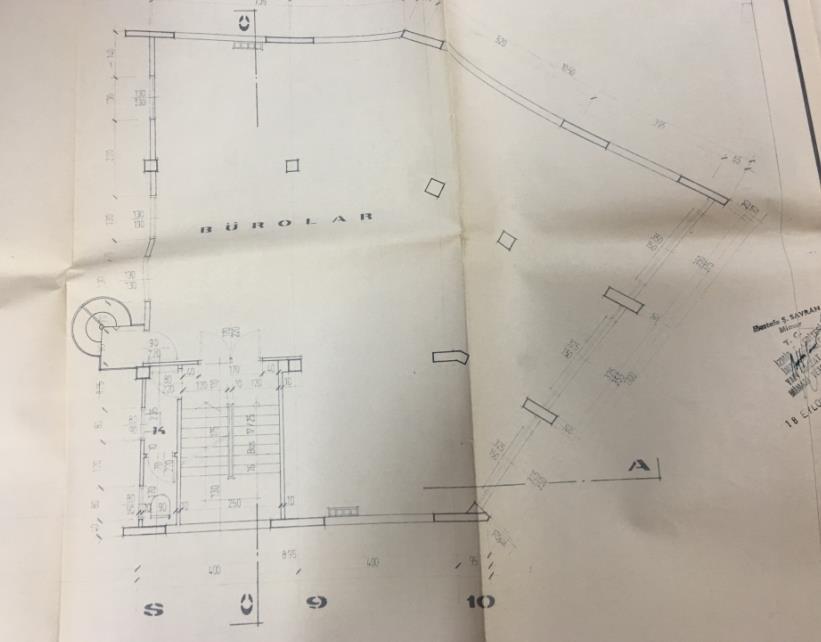

26 Sayfa 26 / 96 Değerleme konusu bağımsız bölümlerin konumlandığı ana yapı, birbirine bağlantılı 2 bloktan oluşmaktadır. Halit Ziya Bulvarına cepheli olan kısım bodrum+zemin+7 normal kattan oluşmaktadır sokağa cepheli bulunan kısım ise bodrum+zemin+4 normal kattan oluşmaktadır. Değerleme konusu taşınmazların onaylı mimari projesinde; bodrum katında 1 nolu depo ve ısıtma sistemleri dairesi; zemin katında 4 nolu dükkan, 2 nolu trafo, zemin ve batar katında 3 nolu matbaa, 1. normal katında 5, 6 nolu bürolar; 2.normal katında 7,8 nolu bürolar; 3. normal katında 9,10 nolu bürolar; 4. normal katında 11 nolu büro; 5. normal katında 12 nolu büro, 6. normal katında 13 nolu büro, 7. normal katında 14 nolu büro yer almaktadır. Değerleme konusu taşınmazlardan 1 nolu bağımsız bölüm; söz konusu yapının bodrum katında yer almakta olup, zemin kattan görülebilirliği bulunmamakta tamamen yol kotunun altında yer almaktadır. Zemin katta yer alan 2 nolu bağımsız bölüm 1354 nolu sokağa cepheli konumda olup binaya ait trafo alanı olarak kullanılmaktadır. Zemin ve batar katta yer alan 3 ve 4 nolu bağımsız bölümlerin mahallinde birleştirilmiş olduğu görmüştür. Bu bölüme Halit Ziya Bulvarı üzerinden giriş sağlanmaktadır. Normal katlardaki bağımsız bölümlere ulaşım bloklardaki merdivenler ile sağlanabilmekte olup ana yapıda 2 adet asansör bulunmaktadır. Yasal izin belgelerine göre bina toplam 5657 m2 kapalı alana sahip olup, yapının iç mekanında yapılan dahili tadilatlar dışında alan olarak projesine uygun inşa edilmiş olduğu görülmüştür. Ekspertiz tarihinde, söz konusu taşınmazın kullanılmamakta ve oldukça fazla fiziksel yıpranmaya maruz kaldığı görülmüştür. Ekspertiz tarihinde binanın duvarlarında ve kolonlarında ciddi çatlaklar oluştuğu, bazı bölümlerde sıvalarının döküldüğü, duvar ahşap kaplamalarının zarar gördüğü, tavanlardaki armatürlerin düştüğü, bazı tavan ve duvarların rutubet aldığı tespit edilmiştir. Taşınmazın belediyede yer alan arşiv dosyasında ve yapı kontrol biriminde yapılan incelemede taşınmaz için alınmış herhangi bir yıkım kararı olmasa da taşınmazın duvar ve kolonlarında görülen derin çatlakların taşınmaz için statik açıdan risk oluşturduğu kanaatindeyiz. Yapıdaki oluşan deformasyonun yapının taşıyıcı sisteminde ne derece etki ettiği ancak uzman incelemesi ve alınacak karot numunelerinin laboratuar tetkiki ile tespiti mümkün olacaktır. Söz konusu binanın kullanılabilir duruma getirilmesi için ciddi ölçüde bakım, onarım ve güçlendirme yapılması gerekmektedir. Bodrum kat 1 Nolu Depo: Söz konusu depo yapının bodrum katının tamamını oluşturmakta olup, projesine göre ~600 m² kullanım alanına sahiptir. Mevcut projesine göre; B1, B2 ve B3 bölümlerinden oluşan deponun,b2 kısmı; yapının 7 katlı olan Halit Ziya Bulvarına cepheli kısmı altında, kalorifer dairesi ve klima bölümleri için ayrılmış B3 ve B1 kısımları ise yapının 1354 sokağa cepheli 5 katlı olan kısmı altında kalmaktadır.

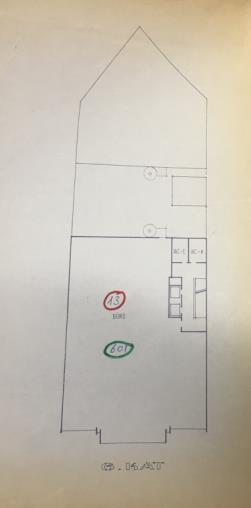

27 Sayfa 27 / 96 Zemin Kat 3 Nolu Batarlı Matbaa: Tapusunda Batarlı Matbaa olarak görünen bağımsız bölüm; projesine göre yaklaşık 450 m² kullanım alanına sahip olup, hem Halit Ziya Bulvarına hem de 1354 sokağa cephelidir. Projesinde bu katın girişi Halit Ziya Bulvarından sağlanmakta olup, uzun süredir kullanılmadığı için yoğun yıpranma mevcuttur. Söz konusu bölüm içerisinde müdür odası, ofis odası, trafo yeri (2 nolu bağımsız bölüm) mevcuttur. Binanın batar katı projesine göre zemin kata dahildir, ancak mevcutta batar kata giriş binanın diğer katlarına çıkan (Projesine göre Halit Ziya Bulvarından 76 nolu giriş) girişten sağlanmaktadır. Batar katın tamamı ~ 600 m² kullanım alanına sahip olup, İçerisinde bay/bayan wc bölümleri, bekleme holü gibi bölümleri bulundurmaktadır. Zemin Kat 4 nolu Dükkan: Söz konusu bağımsız bölüm projesine göre 45 m² kullanım alanına sahiptir ve Halit Ziya Bulvarından giriş almaktadır. 1.Kat 5, 2.Kat 7, 3.Kat 9 nolu Bürolar: Söz konusu bağımsız bölümler yapının 1354 Sokak tarafına cephelidir ve her biri projesine göre ~150 m2 kullanım alanına ve aynı kat planına sahiptir. Söz konusu bağımsız bölümlere giriş yapının Halit Ziya Bulvarından 76 nolu girişinden yada 1354 sokaktan (2/1 nolu girişten) sağlanmaktadır. Bu bağımsız bölümler parselin şeklinden dolayı düzgün olmayan beşgen bir geometrik şekle sahiptir. Değerleme konusu bu bağımsız bölümlerin yapının Halit Ziya Bulvarına cepheli tarafında kalan bağımsız bölümleri (1.kat 6, 2.kat8, 3.kat 10) ile içten bağlantısı bulunmaktadır. 1., 2. ve 3. katlarda 2 şer bağımsız bölüm bulunmaktadır. Karşılıklı bu bağımsız bölümler arasında projesinde iç avlu olarak geçen ve ortak alanlarla birlikte yaklaşık 130 m² alana sahip ara kısımlar bulunmaktadır. 1.Kat 6, 2.Kat 8, 3.Kat 10, 4.Kat 11, 5.Kat 12, 6.Kat 13, 7.Kat 14 Nolu Bürolar: Söz konusu bağımsız bölümlerin tümü; Halit Ziya Bulvarına cephelidir ve aynı plana sahiptir. Taşınmazların her biri projesine göre ~300 m² kullanım alanına sahip olup, düzgün bir geometrik şekle sahiptir. Değerleme konusu bu bağımsız bölümler yapının; Halit Ziya Bulvarına cepheli kısmını oluşturmaktadır. Bağımsız bölümler kendi içinde amaca uygun olarak çeşitli odalara ve bölümlere ayrılmıştır. Batar kat dahil olmak üzere 1.kat ve 7.katların tümünün ortak alanında 2 şer asansör, bay/bayan wc ve merdiven boşluğu bölümleri bulunmaktadır. Bina içinde; zemin döşemeleri seramik/halıfleks, duvarlar alçı-plastik boyalı yer yer ahşap kaplama, doğramalar Alüminyum doğramadır. Binadaki tüm ıslak mahallerde zemin döşemeleri seramik, duvarları fayanstır Gayrimenkullerin Teknik Özellikleri ve Değerlemede Baz Alınan Veriler Değerleme konusu gayrimenkullerin teknik özelliklerinin değerlemesinde gayrimenkul mahallinde taşınmaz ile ilgili yapılan inceleme ve tespitler baz olarak alınmıştır. Ekspertiz mahallinde yapılan incelemede değerleme konusu gayrimenkullerin bulunduğu binanın oldukça fazla fiziksel

28 Sayfa 28 / 96 yıpranmaya maruz kaldığı ve deforme olduğu tespit edilmiştir. Kolon ve duvarlarında diyagonal ve derin çatlaklar bulunduğu tespit edilmiştir. Bu deformasyonunun yapıyı statik açıdan olumsuz etkileyeceği kanaatine varılmıştır. Ayrıca bina içinde tavanlarda aydınlatma sistemlerinin sökülmüş olduğu, zemin döşemelerinin, duvar boyalarının, doğramaların hasar görmüş olduğu tespit edilmiştir. Yapının mevcut hali ile kullanımı olanaksız olup, ciddi bakım, onarım ve güçlendirme gerekmektedir Gayrimenkullerin Değerine Etken Faktörler Olumlu Faktörler Taşınmazların konumu itibari ticari potansiyeli yüksek olan merkezi konumda yer alması. Ulaşımın kolay olması. Taşınmazların İl merkezinde yer alması ve bölgenin önemli ulaşım aksı olan Cumhuriyet Bulvarı na yakın konumda yer alması, çevre teşekkülü Ana gayrimenkulün İki Cepheli olması Olumsuz Faktörler Taşınmazların yer aldığı ana yapının Yaklaşık 35 yıllık bina olması. Parselin Eski Eser karşısı olması nedeni ile her türlü inşai işlem için İzmir Kültür ve Tabiat Varlıkları Koruma Kurulundan izin gerekmesi Taşınmazların çok fazla fiziksel yıpranmaya ve deformasyona maruz kalmış olması 4.8- Değerleme İşleminde Kullanılan Varsayımlar ve Kullanılma Nedenleri Taşınmazın değerlemesinde, Emsal karşılaştırma yöntemi ve Proje Geliştirme Yaklaşımı kullanılmıştır. Bu yöntemlerin uygulanmasına yönelik olarak, taşınmazın bulunduğu bölgede pazar araştırması ve analizleri yapılmıştır. Değerleme konusu taşınmazlar yaklaşık 36 yıllık bir binada konumlanmış bağımsız bölümlerdir. Ancak mahallinde yapılan inceleme sonucunda taşınmazların uzun zamandır kullanılmadığı ve atıl vaziyette oldukları tespit edilmiştir. Yapılan gözlemlerde ana yapının duvarlarında diyagonal derin çatlaklar olduğu, bodrum katta duvar ve kolonlarda hasar olduğu gözlemlenmiştir. Bu deformasyonun taşınmazla için statik açıdan risk oluşturacağı, mevcut durumda yapının kullanılamaz nitelikte olduğu kanaatindeyiz. Taşınmazların kullanılabilir duruma getirilmesi için yapılacak bakım onarım ve güçlendirme maliyetinin mevcut bina maliyetinden daha fazla olması nedeni ile değerleme konusu taşınmazlar sadece ARSA PAYLARI dikkate alınarak değerlendirilmiştir. Bina maliyetleri değerlemede dikkate alınmamıştır.

29 Sayfa 29 / 96 Pazar araştırmasında, değer tespitine yönelik uygulanan yöntemler için aşağıdaki açıklanan hususlar dikkate alınmıştır. Emsal karşılaştırma yönteminin uygulanmasında, değerlemeye konu taşınmazın konumlandığı bölgede yer alan ve satışa arz edilmiş komple bina, arsa emsalleri araştırılmıştır. Taşınmazların yer aldığı parselin konumu, yüzölçümü, ticari potansiyelleri, ulaşım imkânları, ana yola olan cepheleri, reklamasyonları, yaya ve araç trafiği açısından yoğun konumda olup olmadıkları, kullanım alanı gibi değerine etken olabilecek olumlu/olumsuz tüm özellikleri dikkate alınarak Arsa birim değerine ilişkin piyasa araştırması yapılmıştır. Proje Geliştirme yöntemi kapsamında bölgeden elde edilen Dükkan, işyeri, ofis gibi ticari fonksiyonlu emsaller dikkate alınmıştır. Bölgede emlak ve inşaat işleri ile ilgilenen danışmanlarla yapılan görüşme sonucu bölgede geçerli kat karşılığı oranı tespit edilmiş ve parsel üzerinde geliştirilen projeye göre Arsa değeri tespiti yapılmıştır. Bu değerleme raporu aşağıdaki genel varsayımları içermektedir. Mülkün tapusu geçerli ve mülkiyet hakkı pazarlanabilirdir. Mülk, üzerinde var ise alacak ve teminat hakları dikkate alınmadan değerlendirilmiştir. Sorumlu mülk sahipliği ve yetenekli mülk yönetimi varsayılmıştır. Başkaları tarafından sağlanan bilgilerin güvenilir olduğu kabul edilmiştir. Tüm mühendislik etütlerinin doğru olduğu varsayılmıştır. Mülkü daha değerli veya daha az değerli kılabilecek, mülkün zemin altının veya yapıların saklı, aşikâr olmayan şartları içermediği varsayılmıştır. Mülkün, tapu ve kadastroda kayıtları ile belediye ve diğer resmi dairelerdeki kayıtları ile uygunluk içinde olduğu kabul edilmiştir. Gerekli tüm ruhsat, yapı kullanma izin belgesi, izinler, diğer yasal ve idari belgelerin, resmi ve özel kuruluşlardan, bu raporda değer takdirinin dayandırıldığı herhangi bir kullanım için elde edildiği veya edilebileceği veya yenilenebileceği varsayılmıştır. Bu raporu veya kopyasını elinde bulundurmak, raporun yayın hakkını vermez. Raporda belirtilen herhangi bir değer takdiri mülklerin bütünü için geçerlidir.(mülkün hisseli olmaması şartı ile) Bu değerin oransal olarak veya toplamının bölünerek dağıtılması, rapor içeriğinde açıklanmadığı takdirde, değeri geçersiz kılar. Rapor içerisinde taşınmaz için verilen değerler, taşınmazın yapı kullanma izin belgesindeki alanı dikkate alınarak yapılmıştır. Bir kadastral ölçüm bu alanların doğru olmadığını ortaya koyulduğu takdirde, değerlemenin düzeltilmesi gerekebilir.

30 Sayfa 30 / Kullanılan Değerleme Tekniklerini Açıklayıcı Bilgiler ve Bu Yöntemlerin Seçilmesinin Nedenleri Piyasa Değeri Yaklaşımı (Emsal Karşılaştırma) Varsayımları Bu değerleme yönteminde bölgede değerlemesi istenilen gayrimenkul ile ortak temel özelliklere sahip karşılaştırılabilir örnekler incelenir. Analiz edilen Gayrimenkulün türü ile ilgili olarak mevcut bir pazarın varlığı peşinen kabul edilir. Bu piyasadaki alıcı ve satıcıların gayrimenkul hakkında oldukça iyi düzeyde bilgi sahibi olduğu ve bu nedenle zamanın önemli bir faktör olmadığı kabul edilir. Gayrimenkulün piyasada makul bir satış fiyatı ile makul bir süre için kaldığı kabul edilir. Seçilen karşılaştırılabilir örneklerin değerlemeye konu gayrimenkul ile ortak temel özelliklere sahip olduğu kabul edilir. Seçilen karşılaştırılabilir örneklere ait verilerin, fiyat düzeltmelerinin yapılmasında değerleme tarihindeki sosyo-ekonomik koşulların geçerli olduğu kabul edilir Maliyet Oluşumları Yaklaşımı Varsayımları Bu yöntemde, var olan bir yapının günümüz ekonomik koşulları altında yeniden inşa edilme maliyeti gayrimenkulün değerlemesi için baz kabul edilir. Bu anlamda maliyet yaklaşımının ana ilkesi kullanım değeri ile açıklanabilir. Kullanım değeri ise Hiçbir şahıs ona karşı istek duymasa veya onun değerini bilmese bile malın gerçek bir değeri vardır. Şeklinde tanımlanmaktadır. Bu yöntemde gayrimenkulün önemli bir kalan ekonomik ömür beklentisine sahip olduğu kabul edilir. Bu nedenle gayrimenkul değerinin; fiziki yıpranmadan, fonksiyonel ve ekonomik açıdan demode olmasından dolayı zamanla azalacağı varsayılır. Bir başka deyişle, mevcut bir gayrimenkulün, bina değerinin, hiçbir zaman yeniden inşa etme maliyetinden fazla olamayacağı kabul edilir. Gayrimenkulün değerinin arazi ve binalar olmak üzere iki farklı fiziksel olgudan meydana geldiği kabul edilir Nakit Akışı (Gelir-Kira) Yaklaşımı Varsayımları Bu yöntemle bir gayrimenkulün değeri, çok fazla geciktirmeksizin aynı arzu edilebilirlikte bir getiri oranı sağlayan, ikamesi mümkün, karşılaştırılabilir bir gelir getiren gayrimenkulü elde etmek için, yapılması gereken etkin yatırımın sonucu temeline dayanmaktadır. Karşılaştırılabilir örneklerin gelirlerine ve satış fiyatlarına dayanılarak bulunan kira çarpanının değerlemeye konu gayrimenkulün piyasa değerini gösterdiği kabul edilir.

31 Sayfa 31 / Proje Geliştirme Yöntemi Analizi ve Kullanılan Veri ve Varsayımlar Bir mülkün fiziki olarak mümkün, finansal olarak gerçekleştirilebilir olan, yasalarca izin verilen ve değerlemesi yapılan mülkü en yüksek değerine ulaştırabilecek proje geliştirilerek analizinin yapıldığı bir yöntemdir. Arsa değerinin tespitinde genellikle emsal bulunmayan ve piyasaların kat karşılığı veya yap-sat şeklinde geliştiği durumlarda kullanılır. Bu yöntemde yapılan kabuller: Değerlemesi yapılacak arsanın bugünkü değerinin, iskonto edilmiş gelecekteki gelir ve çıkarlarına eşit olduğu kabul edilir. Bu yöntemde, değerlemesi yapılacak arsanın mevcut imar durumuna göre optimum kullanıldığı varsayılır Değerleme İşleminde Kullanılan Yöntemler ve Seçilmesinin Nedenleri Yapılan kapsamlı piyasa araştırmalarında değerleme konusu gayrimenkul için Piyasa Değeri (Emsal Karşılaştırma) Yaklaşımı Yöntemi ve (Kat Karşılığı) Proje Geliştirme Yöntemi kullanılarak sonuca ulaşılmıştır. Bu yöntemlerin seçilme nedenleri; Değerleme konusu taşınmazların Arsa değerine ulaşma için mukayese edilebilecek satılık gayrimenkul verilerine ulaşılması, Bölgede müteahhitlerin kat karşılığı taahhüt sözleşmeleri ile arsa satışlarının mümkün olması Değerleme konusu taşınmazların bağımsız bölüm niteliği taşıması ve bulundukları binanın mevcut hali ile fiziksel ve statik açıdan kullanılamayacak durumda olması, bakım onarım ve güçlendirme masraflarının mevcut bina maliyetinin üzerinde olması nedeni ile Maliyet Oluşumları yöntemi kullanılmamıştır.

32 Sayfa 32 / Piyasa Değeri (Emsal Karşılaştırma) Yaklaşımı Analizi Raporun 4.8. bölümünde açıklandığı üzere pazar araştırması ve analizi bölümünde, taşınmazın bulunduğu bölgede Arsa ve komple bina satış değerleri tespitine yönelik emsal araştırması yapılarak Arsa biri değeri tespit edilmiştir. Emsal No Konum Alan (m²) Birim fiyat (TL/m²) Nitelik Satış/Satışa Arz Değeri (TL) İrtibat 1 Genel Beyan 120 ~ TL/m² Arsa C Emlak ( ) Açıklamalar Değerlemeye konu taşınmazın bulunduğu bölgede 120 m² 8 kat ticaret alanı imarlı arsanın TL TL den satış görebileceği beyanı alınmıştır. Ayrıca Bölgede kat karşılığı oranının %50 - %55 civarında olduğu bilgisi verilmiştir. 2 Satılık TL/m² Arsa Turpan Emlak ( ) Değerlemeye konu taşınmaza yakın konumda yer alan Gazi Bulvarı üzerinde 8 kat imarlı otel ve iş hanı yapmaya müsait olan 175 m² arsanın pazarlıkla TL den satılık olduğu bilgisi edinilmiştir. 3 Satılık 728 ~7555 TL/m² (Bina olarak) Komple Bina Turpan Emlak ( ) Değerlemeye konu taşınmaza yakın Fevzi Paşa Bulvarı üzerinde 182 m² arsası olan üzerinde 4 katlı ~25 yıllık 728 m² kapalı alanı olan ve imarı 8 kat olan taşınmazın pazarlıkla TL den satılık olduğu bilgisi edinilmiştir.

33 Sayfa 33 / 96 4 Satılık ,42.-TL/m2 (Bina olarak) Komple Bina Sahibi ( ) Değerleme konusu taşınmazlara oldukça yakın mesafede Halit Ziya Bulvarına Cepheli, Gazi Bulvarına yakın Zemin+8 katlı, bakımlı, içerisinde asansör, internet bağlantısı, kamera ve alarm sistemi bulunan, ön ve yan cephesinde 5 araçlık otoparkı mevcut olan 100 m2 arsa üzerinde yer alan 700 m2 bina TL fiyatla satılıktır. Yukarıda taşınmazların yakın çevresinde tespit edilmiş satışa arz edilen Arsa ve komple bina emsalleri tespit edilmiştir. Söz konusu emsallerden 1 ve 2 nolu Emsallerde boş arsa birim satışa arz değerlerinin TL/m2 ~ TL/m2 civarında olduğu görülmektedir. 3 ve 4 nolu emsaller komple bina emsalleri olup; 3 nolu Emsal irdelendiğinde; taşınmazın 728 m2 kapalı alana, 182 m2 arsa alanına sahip olduğu ve satışa arz fiyatının TL olduğu görülmektedir. Bina Değeri= 728 m2 x 750.-TL/m2 x 0,75 (%25 yıpranma) = ~ TL Müteahhit karı ~ %25 kabul edilirse; TL = (Arsa TL) X 1,25 Arsa Değeri= TL, Arsa Birim değeri : TL/ 182m2 = TLm2 4 nolu Emsal irdelendiğinde; taşınmazın 700 m2 kapalı alana, 100 m2 arsa alanına sahip olduğu ve TL bedel ile satışa arz edilmiş olduğu görülmektedir. Bina Değeri = 700 m2 x 750.-TL/m2 (bakımlı olması nedeni ile yıpranma düşülmemiştir) = TL Müteahhit karı ~%25 kabul edilirse; TL = (Arsa TL) x 1,25 Arsa Değeri = TL, Arsa Birim Değeri: TL/m2

34 Sayfa 34 / 96 Değerleme konusu taşınmazın yakın çevresinde yapılan emsal araştırmasında bölgede 8 kata imarlı arsa birim değerlerinin TL/m TL/m2 civarında olduğu tespit edilmiştir. Değerleme konusu taşınmazın Eski Eser karşısı olması nedeni ile Halit Ziya Bulvarı cephesinden 8 kat, 1354 sokak cephesinden 5 kat imar izni bulunmaktadır. Alanlar kıyaslandığında; parselin ~1/3 ü 5 kat, 2/3 ü 8 kat olarak düşünülebilir. Buna göre; parselin 8 kat imarlı kısmının Halit Ziya bulvarına cepheli olması da dikkate alınarak arsa birim değeri TL/m2, 5 kat imarlı kısmının 1354 sokağa cepheli olması da dikkate alınarak arsa birim değeri TL/m2 takdir edilmiştir. Buna göre; ( TL/m2 X 2/3 ) ~ TL/m2 + ( TL/m2 X 1/3) ~ TL/m2 olmak üzere parselin ortalama arsa birim değerinin ~ TL/m2 olacak tahmin ve takdir edilmiştir. 1. Karşılaştırmalarda esas alınan veriler; yapılan piyasa araştırmalarında edinilen şifahi bilgilere dayanmaktadır. 2. Piyasa araştırması neticesinde elde edilebilen kira örneklerine ait verilen değerler, piyasa koşullarına göre makul seviyededir. 3. Seçilen örneklerin aynı bölgede yer aldığı, benzer fiziki yapıya ve gelişme trendine sahip oldukları kabul edilmiştir Nakit Akışı Analizi (Gelir-Kira Analizi) Değerlemeye konu taşınmazların mevcut durumda kullanılabilirlik özelliğini kaybetmiş olmaları ve atıl durumda olmaları ile halihazırda ticari getirilerinin olmaması nedeni ile Nakit Akış Analizi Yaklaşımı kullanılmamıştır.

35 Sayfa 35 / Proje Geliştirme Yöntemi Analizi (Kat Karşılığı Usulü ile): Emsal No Konum Alan (m²) Birim fiyat (TL/m²) Nitelik Satış/Satışa Arz Değeri (TL) İrtibat 1 Satılık 20 ~ TL/m² Dükkan Harput Emlak ( ) Açıklamalar Değerlemeye konu taşınmaza yakın konumda bulunan bir binanın zemin katında yer alan 20 m² kullanım alanına sahip içerisinde 950-TL kiracısı olduğu ve TL den satılık olduğu bilgisi edinilmiştir. 2 Satılık 360 ~ TL/m² Dükkan Innvest Gayrimenkul ( ) Değerlemeye konu taşınmaza yakın konumda 180m² zemin m² 1.katı olan dükkanın pazarlıkla TL den satılık olduğu bilgisi edinilmiştir. 3 Satılık TL/m2 (Zemin kat birim değeri TL/m2) Dükkan Sahibi ( ) Değerleme konusu taşınmazlara oldukça yakın mesafede yer alan Vali Kazımdirik Caddesi üzerinde konumlanmış sıfır binada Bodrum+zemin+Batar katta yer alan dükkanın TL fiyattan satılık olduğu ifade edilmiştir. (Taşınmazın bodum katının 50m2, zemin ve batar katının 100 er m2 olduğu öğrenilmiştir. Bodrum kat değerinin zemin katın ¼ i, batar katın ise zemin katın 2/3 ü olacağı kabul edilirse Zemin kat 100 m2, bodrum kat 12,5 m2, batar kat ~67m2 olmak üzere zemin kat birim değeri = ~ TL/m2 olmaktadır.)

36 Sayfa 36 / 96 4 Satılık TL/m2 Büro Coldwel Emlak 0 (534) Taşınmazlara oldukça yakın mesafede 1351 sokakta yer alan 40 yıllık 7 katlı bir iş hanında 3.katta yer almaktadır 5 Satılık 35 ~ TL/m2 Büro KW Gayrimenkul 0 (542) Söz konusu taşınmazlarla aynı 1354 sokak üzerinde yer alan30 yaşında 6 katlı bir binada 2.katta yer almaktadır. 6 Satılık TL/m2 Büro Ser Emlak (0 (532) Passaport iskeleye yakın bir noktada 8 yıllık 8 katlı bir iş merkezide 7.katta yer almaktadır. 7 Satılık 60 ~ 4333 TL/m² Ofis Sahibi ( ) Değerlemeye konu taşınmaza yakın Alsancak Hilton oteli yanında konumda yer alan 60 m² içi yapılı taşınmazın pazarlıkla TL den satılık olduğu bilgisi edinilmiştir. Yapılan piyasa araştırması sonucunda söz konusu taşınmazların yakın çevresinde tespit edilen satışa konu dükkan ve ofisler tespit edilmiş olup, bölgede dükkanların birim satışa arz değerlerinin ortalama TL/m TL/m2 civarında, Eski ve orta yaş binalarda yer alan büroların ise; birim satışa arz değerlerinin yaş, konum, cephe vb özelliklerine göre TL/m TL/m2 civarında olduğu tespit edilmiştir. Değerleme konusu taşınmazların konumlandığı parsel; Halit Ziya Bulvarına ~ 16,20 m., 1354 sokağa ise ~11 m. cephelidir. Söz konusu parsel Eski Eser karşısı olması nedeni ile 1354 sokaktan 5 kat, Halit Ziya Bulvarından ise; 8 kat yapılaşma şartına sahiptir. Konak Belediyesi İmar müdürlüğünde yapılan inceleme ve temin edilen belgelere göre; parsel üzerinde inşa edilecek binanın derinliğinin 30 m yi geçmemesi gerekmektedir. Buna göre Söz konusu parsel üzerine inşa edilecek yeni yapının tarafımızca hesaplanmış yaklaşık ölçümlerine dikkate alındığında; Halit Ziya Bulvarı cephesinden kitle alanı ~334 m2, 1354 sokak cephesinde kalan kitle alanı ise 114 m2 olarak tespit edilmiştir. Ancak yapılan ölçümler ve hesaplamalar kabullere dayalı olup, uygulama sırasında; İlgili Belediye ve K.T.V.K.K. tarafından yerinde yapılacak ölçümler ve sayısal verilere istinaden hazırlanacak inşaat alanı hesabı ile farklılık olması muhtemeldir.

37 Sayfa 37 / 96

38 Sayfa 38 / 96 Değerlemede yapılan Kabuller: - Söz konusu parselin bitişik nizamda yapılaşma koşullarına sahip olması, hemen bitişiğinde ve karşısında Otel işletmelerinin yer alması ve yakın çevresinde çok sayıda otel işletmesi bulunması nedeni ile parsel üzerinde otel projesi geliştirilmemiştir. Bölge teşekkülünün önemli bölümünü ticaret seçenekli taşınmazların, Kamu Kurumu, banka hizmet binası gibi kurumsal işletmelerin oluşturması dikkate alındığında alternatif kullanımlara açık olması adına parsel üzerinde zemin katı dükkan, üst katları ofis olacak şekilde iş merkezi projesinin daha uygun ve tercih edilebilir bir kullanım şekli olacağı kabul edilmiştir. - Parsel üzerinde inşa edilecek yapının her iki cepheden bodrum katında Otopark ve sığınak, kazan dairesi, depo vb alanı, Halit Ziya Bulvarından Zemin ve batar katının Dükkan/işyeri, 7 normal katının ofis/büro, 1354 Sokak cephesinden Zemin katın işyeri, 4 normal katın ofis/büro olacak şekilde projelendirileceği kabul edilmiştir. - Parsel üzerinde inşa edilecek yapının Bodrum katta ~600 m2 otopark alanı, Zemin katta her iki cepheden her bir kat için toplam (334m m2) brüt 448 m2 kullanım alanı ve ~200 iç avlu, normal katlarda ~%6 (her iki cepheden 1 m. çıkma mesafesi) oranında çıkma yapılmak sureti ile; 1.,2.,3.,4. katlarda her bir kat için ~475 m2 brüt kullanım alanı, 200 m2 iç avlu alanı, 5.,6,7.8. katlar Halit Ziya bulvarına cepheli olmak üzere her bir kat ~354 m2 brüt kullanım alanına sahip olmak üzere m2 inşaat alanına sahip bina projelendirilmiştir. - Söz konusu binanın normal katlarındaki brüt kullanım alanlarının %8 i asansör, merdiven boşluğu ve koridor alanı olarak düşülmüştür. Zemin katta bu oran %5 olarak alınmıştır. - Projelendirilen binanın inşaa maliyeti hesabında yapı sınıfı Çevre ve Şehircilik Bakanlığı tarafından yayınlanan 2016 yılı yapı yaklaşık birim fiyatı listesi esas alınmış ve yapının listeye göre İş merkezlerini de içine alan 3-B yapı sınıfında (750.-TL/m2) inşa edileceği kabul edilmiştir. - Söz konusu bölgede kat karşılığı oranının %55 olacağı kabul edilmiştir. - Değerlemesi yapılacak gayrimenkulün, yapılaşma şartları, alanı, konumu, fiziksel özellikleri, cepheli olduğu yolun ticari açıdan hareketliliği dikkate alınarak arsa hesaplanmıştır - Faiz Oranı Riski, Kur Riski, Politik ve Jeopolitik Risk, Faaliyet Riski (Operasyonel Risk), Piyasa Riski, Finansal Risk, Satın Alma Gücü Riski/Enflasyon Oranı Riski toplamda %8 olduğu kabul edilmiştir. - Yapılan Proje Geliştirme Hesaplamasında Yalnız, Arsa Değeri Dikkate Alınmıştır. - Taşınmazın bulunduğu bölgede yeni inşa edilmiş, zemin kat dükkan satış fiyatlarının ortalama TL/m², ofis/büro kullanımındaki alanların ise TL/m2, değerinde olacağı kabul edilmiştir.

39 Sayfa 39 / ADA 14 NO.LU PARSEL İÇİN PROJE GELİŞTİRME YAKLAŞIMI İMAR DURUMU ARSA YÜZ ÖLÇÜMÜ ~m² TAKS KAKS / EMSAL EMSAL İNŞAAT ALANI m² TABAN OTURUMU m² 624, ,00 448,00 NİTELİĞİ ALAN m² BİRİM FİYAT TL/m² DEĞER TL Zemin 426, , ,00 1.normal 437, , ,00 2.normal 437, , ,00 3.normal 437, , ,00 4.normal 437, , ,00 5.normal 326, , ,00 6.normal 326, , ,00 7.normal 326, , ,00 8.normal 326, , ,00 TOPLAM SATIŞ DEĞERİ ,00 BİNA TOPLAM İNŞAAT ALANI m² BİRİM MALİYETİ TL/m² İNŞAAT MALİYETİ TL/m² Zemin + 4 Normal Kat 5364,00 750, ,00 RİSK [Faiz Oranı Risk, Kur Riski, Politik ve Jeopolitik Risk, Faaliyet Riski (Operasyonel Risk), Piyasa Riski, Finansal Risk, Satın Alma Gücü Riski/Enflasyon Oranı Riski] RİSK ORANI 8% TOPLAM SATIŞ DEĞERİ KAT KARŞILIĞI ORANI ARSA DEĞERİ TL MÜTEAHHİT KAR ORANI MÜTEAHHİT KARI 0, ,00 3, ,00 0, ,00 3, ,00 0, ,00 2, ,00 0, ,00 2, , ,00 0, ,00 2, ,00 0, ,00 2, ,00 0, ,00 1, ,00 0, ,00 1, ,00 0, ,00 1, ,00 ORANLARA GÖRE ARSA DEĞERİ TL/m² KAT KARŞILIĞI ORANI ARSA DEĞERİ TL ARSA DEĞERİ HESABI TL/m² 0, , ,46 0, , ,95 0, , ,44 0, , ,92 0, , ,41 0, , ,90 0, , ,38 0, , ,87 0, , ,36

40 Sayfa 40 / 96 Söz konusu taşınmazların Emsal Karşılaştırma yaklaşımı ve Kat karşılığı Proje Geliştirme yaklaşımı birlikte analiz edilerek değerleme konusu bağımsız bölümlerin ARSA PAYI birim değerinin TL/m2 olacağı tahmin ve takdir edilmiştir. Buna göre Arsa Payı değerleme tablosu aşağıda sunulmuştur. DEĞERELEME TABLOSU Bağımsız bölüm no Bağımsız bölüm niteliği Arsa payı Arsa Yüzölçü mü M2 Arsa payına düşen Alan (m2) (Arsa y.ö. X Arsa Payı ) Arsa Payı Birim Değeri (.-TL) 1 Depo 5/ ,00 31, Trafo 1/ ,00 6, Batar katlı 21/ , Matbaa 131,04 4 Dükkan 2/ ,00 12, Büro 5/ ,00 31, Büro 8/ ,00 49, Büro 5/ ,00 31, Büro 8/ ,00 49, Büro 5/ ,00 31, Büro 8/ ,00 49, Büro 8/ ,00 49, Büro 8/ ,00 49, Büro 8/ ,00 49, Büro 8/ ,00 49, Arsa Payı Değeri (.-TL) , , , , , , , , , , , , , ,00 TOPLAM ARSA PAYI DEĞERİ ,00 TL

41 Sayfa 41 / Gayrimenkulün ve Buna Bağlı Hakların Hukuki Durumunun Analizi İlgili Resmi Kurumlarda yapılan incelemede, temin edilen resmi belgeler ve tarafımıza ibraz edilen bilgi ve belgelere göre, herhangi bir hukuki kısıtlaması bulunmamaktadır En Etkin ve Verimli Kullanım Analizi En etkin ve verimli kullanımın temelde 4 şartı bulunmaktadır. 1- Fiziksel olarak mümkün olmalıdır. 2- Yasal olarak izin verilebilir olmalıdır, 3- Finansal olarak yapılabilir olmalıdır, 4- Azami düzeyde verimli olmalıdır. Gayrimenkulün bulunduğu bölgede söz konusu gayrimenkullerin mevcut kullanım durumu dikkate alındığında en verimli ve faydalı kullanım şeklinin Ticari birim olacağı görüş ve kanaatindeyiz Müşterek Veya Bölünmüş Kısımların Değerleme Analizi Değerleme konusu taşınmazlar kat irtifakı kurulmuş binada konumlanmış olan 14 adet bağımsız bölüm niteliğindedir. Söz konusu binanın mevcut durumu ile kullanılamayacak kadar deformasyon ve fiziksel yıpranma göstermiş olması, binada yapılacak bakım, onarım ve güçlendirme maliyetinin taşınmazların mevcut bina değerinden daha fazla olması nedeni ile taşınmazların sadece Arsa payı dikkate alınarak değerleme yapılmıştır Hasılat Paylaşımı ve Kat Karşılığı Yöntemi ile Yapılacak Projelerde, Emsal Pay Oranları Taşınmazların yer aldığı bölgede yapılan araştırma sonucu Kat karşılığı oranının %50 %55 civarında olduğu tespit edilmiştir. Taşınmazların arsa payı değerinin tespitine yönelik yapılan kat karşılığı proje geliştirme yaklaşımında Kat karşılığı oranı %55 kabul edilerek değerleme yapılmıştır. BÖLÜM 5: ANALİZ SONUÇLARININ DEĞERLENDİRİLMESİ 5.1- Farklı Değerleme Metotlarının ve Analizi Sonuçlarının Uyumlaştırılması ve Bu Amaçla İzlenen Yöntem ve Nedenler İlgili Tapu, Kadastro müdürlükleri ve Belediye gibi kurumların yetkililerinden elde edilen bilgi ve belgelerden istifade edilmiştir. Ayrıca bölgeyi iyi bilen emlak alım-satım işleri yapan kişiler ve satış yapan mülk sahipleri ile yapılan görüşmelerden edinilen bilgiler ışığında bugüne kadar yapmış olduğumuz değerleme çalışmalarımızdan edinilmiş bilgi ve tecrübelerden de istifade edilmiştir.

42 Sayfa 42 / 96 Hâlihazırda gayrimenkullerin Arsa payı değerlemesi yapıldığı için imar durumu itibariyle proje geliştirme(kat karşılığı, hasılat paylaşımı vb.) yöntemi ve Emsal karşılaştırma Yaklaşımı kullanılmıştır. Taşınmazların halihazırda kullanılamayacak kadar deforme olmuş olması, kolon ve duvarlarında görülen çatlakların yapıyı statik açıdan olumsuz etkileyeceği düşünüldüğünden bina değerlemesine yer verilmemiş ve dolayısı ile Maliyet oluşumları yaklaşımı kullanılmamıştır. Satış değeri tespitinde enflasyon düzeltmesi yapılmamıştır. Yapmış olduğumuz kabul ve hesaplamalardan elde edilen verilerin bir arada neticesinde, değerleme konusu gayrimenkullerin günümüz piyasa koşullarında KDV hariç Arsa Payı değeri hesap edilmiştir Asgari Bilgilerden Raporda Yer Almayan Bilgilerin Gerekçeleri Raporda yer almayan asgari bilgi bulunmamaktadır Yasal Gereklerin Yerine Getirilip Getirilmediği ve Mevzuat Uyarınca Alınması Gereken İzin ve Belgelerin Tam ve Eksiksiz Olarak Mevcut Olup Olmadığını Hakkında Görüş Değerlemesi yapılan taşınmazların yer aldığı bina yapı kullanma izin belgesi alınmıştır. Ancak yapıda Kat mülkiyeti tesis edilmemiştir. Binada kat irtifakı kurulmuştur Değerlemesi Yapılan Gayrimenkullerin, Gayrimenkul Projesinin Veya Gayrimenkule Bağlı Hak ve Faydaların, GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engel Olup Olmadığı Hakkında Görüş; Değerlemeye konu gayrimenkuller TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş. adına Satış işleminden tescil edilmişlerdir. Değerleme konusu taşınmazlar, Gayrimenkul Yatırım Ortaklığı portföyünde, Sermaye Piyasası Mevzuatı, 28/05/2013 tarihli ve sayılı Resmi Gazete de yayınlanan Seri III, 48.1.A numaralı GYO tebliğinin 22.b maddesi ve 22.c maddesi uyarınca; 22.b) Portföylerine alınacak her türlü bina ve benzeri yapılara ilişkin olarak yapı kullanma izninin alınmış ve kat mülkiyetinin tesis edilmiş olması zorunludur. Ancak, mülkiyeti tek başına ya da başka kişilerle birlikte ortaklığa ait olan otel, alışveriş merkezi, iş merkezi, hastane, ticari depo, fabrika, ofis binası ve şube gibi yapıların, tamamının veya bölümlerinin yalnızca kira geliri elde etme amacıyla

43 Sayfa 43 / 96 kullanılması halinde, anılan yapıya ilişkin olarak yapı kullanma izninin alınması ve tapu senedinde belirtilen niteliğinin taşınmazın mevcut durumuna uygun olması yeterli kabul edilir. 22.c) Portföylerine ancak üzerinde ipotek bulunmayan veya gayrimenkulün değerini doğrudan ve önemli ölçüde etkileyecek nitelikte herhangi bir takyidat şerhi olmayan gayrimenkuller ile gayrimenkule dayalı haklar dahil edilebilir. 22.r) (Değişik:RG-17/1/ ) Ortaklık portföyüne dahil edilecek gayrimenkullerin tapudaki niteliğinin, fiili kullanım şeklinin ve portföye dahil edilme niteliğinin birbiriyle uyumlu olması esastır. Ortaklığın mülkiyetinde bulunan arsa ve araziler üzerinde metruk halde bulunan, herhangi bir gelir getirmeyen veya tapu kütüğünün beyanlar hanesinde riskli yapı olarak belirtilmiş yapıların bulunması halinde, söz konusu durumun hazırlatılacak bir gayrimenkul değerleme raporuyla tespit ettirilmiş olması ve söz konusu yapıların yıkılacağının ve gerekmesi halinde gayrimenkulün tapudaki niteliğinde gerekli değişikliğin yapılacağının Kurula beyan edilmesi halinde ilk cümlede belirtilen şart aranmaz. Değerlemeye konu 624m² arsa yüz ölçümlü, 997 ada 14 parselde yer alan bağımsız bölümlerin; yapı kullanım izin belgelerinin mevcut olmasına rağmen kat mülkiyeti tesisinin yapılmamış olması, binanın mevcut hali ile oldukça fiziksel yıpranmaya maruz kalmış olması, kolon ve duvarlarında derin çatlakların bulunması nedeni ile mevcut hali ile kullanılmasının risk oluşturması dikkate alınarak değerleme konusu gayrimenkullerin GYO portföyüne konu olmayacağı görüşündeyiz KDV Oranları Gayrimenkullerin değeri KDV hariç peşin satış bedeli olarak belirtilmiştir. İktisadi işletmelere dahil olmayan gayrimenkullerin satışı katma değer vergisinden istisnadır. Ancak iktisadi işletmelerin aktifinde kayıtlı bulunan gayrimenkullerin satışı katma değer vergisine tabidir. (3065 Sayılı Katma Değer Vergisi Kanunu) hükmü gereğince, değerleme konusu taşınmazların maliki Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi olduğundan, satışı halinde KDV ye (%18) tabidir.

44 Sayfa 44 / 96 BÖLÜM 6: SONUÇ 6.1- Değerleme Uzmanlarının Sonuç Cümlesi Bu raporda bulunan veriler, gayrimenkulün bulunduğu bölgeye gidilerek yapılan çalışmalar sonucu elde edilmiştir. Bu verilerden hareketle yapılan analizler, uygulanan değerleme metotları ve takdir usulü doğrudur ve Profesyonel Değerleme Mesleği uyarınca, Şirketimiz ilke ve vizyonuna uygun olarak yapılmıştır. Bu rapor; değerlemeyi yapan kişilerin ve şirketimizin tarafsız, ön yargısız, profesyonel analizlerinin ve fikirlerinin sonucudur Nihai Değer Takdiri Değerleme konusu gayrimenkullerin değer tespiti; gayrimenkulün mahallinde ve bulunduğu bölge genelinde yaptığımız inceleme ve araştırmalar ile resmi kurum ve kuruluşlardan edindiğimiz belge ve bilgilerin ışığı altında oluşan kanaatler, şehrin ve bölgenin gelişme trendi, gayrimenkulün imar durumu, alanı, geometrik şekli, topoğrafik durumu bulunduğu muhitin şeref ve ehemmiyeti, çevresinin teşekkül tarzı ile şehir merkezine olan mesafesi, ana yola olan cephesi, parsel üzerinde bulunan yapının inşa ve mimari özellikleri, yıpranma durumları, ulaşım ve çevre özellikleri, mevcut ekonomik şartlar, satış kabiliyeti gibi tüm faktörler dikkate alınmış, bulunduğu muhite göre alıcı bulup bulamayacağı, bulursa bile nispet derecesi gibi kıymet yükseltici ve kıymet düşürücü müspet menfi tüm faktörler göz önünde bulundurularak, gayrimenkul değerlemesinde kabul görmüş olan Piyasa Değeri Yaklaşımı ve Proje Geliştirme Yaklaşımı Varsayımları bir arada analiz edilerek yapılmıştır. Mülkiyetleri, Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi adına tescil edilmiş olan, tapu kütüğünde İzmir İli, Konak İlçesi, Akdeniz Mahallesi, 997 ada, 14 parselde kâin Arsa vasıflı ana gayrimenkulde yer alan 1,2,3,4,5,6,7,8,9,10,11,12,13,14 nolu bağımsız bölümlerin arsa payı bedelleri olmak üzere, tetkik ve araştırmalarımız neticesinde edindiğimiz bilgiler ile ulaştığımız kanaatler doğrultusunda aşağıdaki nihai satış değerleri takdir edilmiştir.

45 Sayfa 45 / Satış Değeri Takdiri (KDV Hariç) DEĞERELEME TABLOSU Bağımsız bölüm no Bağımsız bölüm niteliği Arsa payı Arsa Payı Değeri (.-TL) 1 Depo 5/ ,00 2 Trafo 1/ ,00 3 Batar katlı Matbaa 21/ ,00 4 Dükkan 2/ ,00 5 Büro 5/ ,00 6 Büro 8/ ,00 7 Büro 5/ ,00 8 Büro 8/ ,00 9 Büro 5/ ,00 10 Büro 8/ ,00 11 Büro 8/ ,00 12 Büro 8/ ,00 13 Büro 8/ ,00 14 Büro 8/ ,00 Toplam ARSA PAYI Değeri ,00.-TL 14 Adet bb. Bölüm için toplam ARSA PAYI değeri Satış Değeri (TL) Satış Değeri (USD) Satış Değeri (EURO) , , ,95 KDV Hariç Satış Değeri : TL (OnbirmilyonyediyüzbinTürkLirası) KDV Dahil (%18)Satış Değeri: TL (OnüçmilyonsekizyüzaltıbinTürkLirası) Değerler tahmin ve takdir edilmiştir Durum ve kanaatimizi ifade eden değerleme raporumuzu bilgilerinize arz ederiz. Tuba ATAŞ Akar ARDAHANLIOĞLU Değerleme Uzmanı S.Değerleme Uzmanı SPK Lisans No: SPK Lisans No:

46 Sayfa 46 / tarihi itibarı ile TCMB Döviz Kurları; ALIŞ SATIŞ ABD DOLARI EURO EKLER Gayrimenkul Fotoğrafları Tapu Sureti Tapu Kaydı (TAKBİS) Belgesi, İmar Durumu yazısı, Yapı Ruhsatı Örneği, Yapı Kullanma İzin Belgesi Örneği, Mimari Proje Kat Planları, Özgeçmiş ve Lisans Fotokopileri. EK 1 : Değerleme Konusu Gayrimenkul İle İlgili Şirketimizce Yapılmış Değerleme Çalışmaları Hakkında Bilgi Değerlemeye konu gayrimenkul ile ilgili olarak şirketimizce SPK mevzuatı kapsamında hazırlanmış olan herhangi bir değerleme raporu bulunmamaktadır.

47 Gayrimenkulün Fotoğrafları Sayfa 47 / 96

48 Sayfa 48 / 96

49 Sayfa 49 / 96

50 Sayfa 50 / 96

51 Sayfa 51 / 96

52 Sayfa 52 / 96

53 Sayfa 53 / 96

54 Tapu Örnekleri Sayfa 54 / 96

55 Sayfa 55 / 96

56 Sayfa 56 / 96

57 Sayfa 57 / 96

58 Sayfa 58 / 96

59 Sayfa 59 / 96

60 Takbis Kayıtları: Sayfa 60 / 96

61 Sayfa 61 / 96

62 Sayfa 62 / 96

63 Sayfa 63 / 96

64 Sayfa 64 / 96

65 Sayfa 65 / 96

66 Sayfa 66 / 96

67 İmar Durum Belgesi, Aplikasyon Krokisi : Sayfa 67 / 96

68 Sayfa 68 / 96

69 Sayfa 69 / 96

70 Sayfa 70 / 96

71 Sayfa 71 / 96

72 Sayfa 72 / 96

73 Yapı Ruhsatı Örneği: Sayfa 73 / 96

74 Yapı Kullanma izin belgesi Örneği Sayfa 74 / 96

75 Mimari Proje Kat Planları: Sayfa 75 / 96

76 Sayfa 76 / 96

77 Sayfa 77 / 96

78 Sayfa 78 / 96

79 Sayfa 79 / 96

80 Sayfa 80 / 96

81 Sayfa 81 / 96

82 Sayfa 82 / 96

83 Sayfa 83 / 96

84 Sayfa 84 / 96

85 Sayfa 85 / 96

86 Sayfa 86 / 96

87 Sayfa 87 / 96

88 Sayfa 88 / 96

89 Sayfa 89 / 96

90 Sayfa 90 / 96

91 Sayfa 91 / 96

92 Sayfa 92 / 96

93 Sayfa 93 / 96

94 Sayfa 94 / 96

95 Sayfa 95 / 96 Akar ARDAHANLIOĞLU Kişisel Bilgi Medeni Durumu : Evli Milliyet : T.C. Doğum Tarihi : Doğum Yeri : Ankara Eğitim Ehliyet Askerlik Durumu Profesyonel Deneyim Karadeniz Teknik Üniversitesi Mühendislik- Mimarlık Fakültesi Makina Mühendisliği bölümü : B Sınıfı : Yapıldı : Vakıf Gayrimenkul Ekspertiz ve Değerlendirme A.Ş. Belgeler SPK Gayrimenkul Değerleme Uzmanlığı ( Lisans No )

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, AKDENİZ MAHALLESİ, 997 ADA, 14 PARSELDE KAYITLI 1,2,3,4,5,6,7,8,9,10,11,12,13,14 NOLU BAĞIMSIZ BÖLÜMLER ARALIK 2018 Sayfa

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, AKDENİZ MAHALLESİ, 997 ADA, 14 PARSELDE KAYITLI 1,2,3,4,5,6,7,8,9,10,11,12,13,14 NOLU BAĞIMSIZ BÖLÜMLER ARALIK 2018 Sayfa

ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, KÜLTÜR MAHALLESİ, 7614 ADA, 14 PARSELDE KAYITLI ARSA EKİM 2017 Sayfa 2 / 49 YÖNETİCİ ÖZETİ: TALEP EDEN KURUM : ZİRAAT

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, KÜLTÜR MAHALLESİ, 7614 ADA, 14 PARSELDE KAYITLI ARSA EKİM 2017 Sayfa 2 / 49 YÖNETİCİ ÖZETİ: TALEP EDEN KURUM : ZİRAAT

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, KÜLTÜR MAHALLESİ, 7614 ADA, 14 PARSELDE KAYITLI ARSA ARALIK 2018 YÖNETİCİ ÖZETİ: TALEP EDEN KURUM : ZİRAAT GAYRİMENKUL

DEĞERLEME RAPORU ZİRAAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, KÜLTÜR MAHALLESİ, 7614 ADA, 14 PARSELDE KAYITLI ARSA ARALIK 2018 YÖNETİCİ ÖZETİ: TALEP EDEN KURUM : ZİRAAT GAYRİMENKUL