T.C. UŞAK ÜNİVERSİTESİ Mimarlık ve Tasarım Fakültesi Dekanlığı. REKTÖRLÜK MAKAMINA (Strateji Geliştirme Daire Başkanlığı)

|

|

|

- Turgay Nazif

- 5 yıl önce

- İzleme sayısı:

Transkript

İlgi : 20/12/2017 tarihli, 12567739-612.01.01-42533 sayılı yazınız.")

1 T.C. Mimarlık ve Tasarım Fakültesi Dekanlığı *BE6E3ZSPF* Sayı : Konu : İç Kontrol Eylem Planı Öngörülen Eylemler REKTÖRLÜK MAKAMINA (Strateji Geliştirme Daire Başkanlığı) İlgi : 20/12/2017 tarihli, sayılı yazınız. İç Kontrol Uyum Eylem Planı kapsamında hazırlanmış olan Fakültemizin öngörülen eylemleri tüm personele Elektronik Belge Yönetim Sistemi ve e-posta üzerinden tebliğ edilmiş olup, birimimiz web sayfamızda yayımlanmıştır. Bilgilerinizi ve gereğini arz ederim. EK : Mimarlık ve Tasarım Fak.Uyum Eylem Planı-2017 (59 sayfa) e-imzalıdır Prof. Dr. Ali BERKTAY Dekan V. Mevcut Elektronik İmzalar ALİ BERKTAY (Mimarlık ve Tasarım Fakültesi Dekanlığı - Dekan V.) 04/01/ :32 Ayrıntılı bilgi için irtibat: Seher KETBOĞA Tel: Faks: E-Posta: Elektronik ağ: Sayfa 1 / 1

2 [Buraya yazın] T.C. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ÖNGÖRÜLEN EYLEMLER 1

3 A- GİRİŞ Yeni kamu mali yönetim sisteminin kamu kurum ve kuruluşlarında tesisini öngördüğü iç kontrol standartlarına ilişkin yasal düzenleme, temel olarak 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda yer almakta olup; bahsi geçen Kanunun İç Kontrolün Tanımı başlıklı 55.inci maddesinde yer alan; İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünüdür. Görev ve yetkileri çerçevesinde, malî yönetim ve iç kontrol süreçlerine ilişkin standartlar ve yöntemler Maliye Bakanlığınca, iç denetime ilişkin standartlar ve yöntemler ise İç Denetim Koordinasyon Kurulu tarafından belirlenir, geliştirilir ve uyumlaştırılır. Bunlar ayrıca, sistemlerin koordinasyonunu sağlar ve kamu idarelerine rehberlik hizmeti verir hükmü gereğince, Maliye Bakanlığı tarafından Kamu İç Kontrol Standartları Tebliği hazırlanarak, tarihli ve sayılı Resmi Gazetede yayımlanmıştır. 2

4 İç Kontrol sistemine ilişkin düzenlemeleri içeren yasal mevzuat şunlardır: 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5436 Sayılı Kanun, İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar, Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik, Kamu İç Kontrol Standartları Tebliği, Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi, Diğer mevzuat sayılı Kanun ve ilgili mevzuat, iç kontrolle ilgili sorumlular ve sorumlulukları aşağıda belirlemiştir: Üst yönetici, iç kontrolle ilgili gerekli talimatları verme, uygulamaları izleme ve gerekli tedbirleri alma görevlerini yürütmekten Bakan a karşı sorumludur. Harcama yetkilileri, birimlerinde iç kontrolü oluşturmaktan, uygulamaktan ve geliştirmekten üst yöneticiye karşı sorumludur. 3

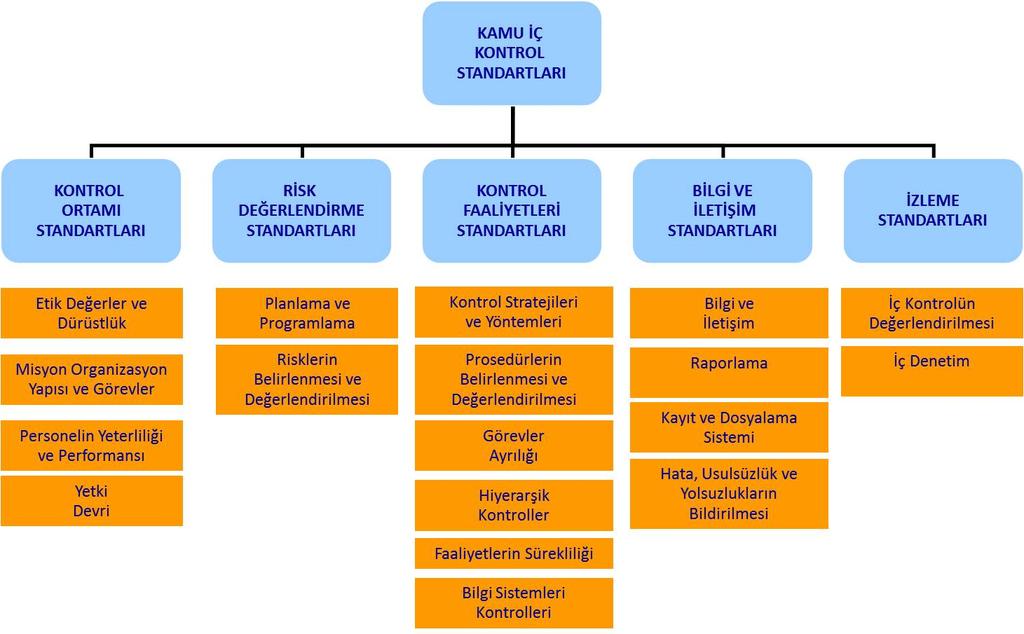

5 Strateji geliştirme birimi yöneticisi, iç kontrol çalışmalarını başlatmaktan, koordine etmekten, harcama birimlerine teknik destek ve danışmanlık sağlamaktan üst yöneticiye karşı sorumludur. İç denetçiler, iç kontrol sisteminin tasarım ve işleyişinin yeterliliğini denetlemekten ve raporlamaktan üst yöneticiye karşı; çalışmalarını iç denetime ilişkin standartlara uygun olarak yürütmekten İç Denetim Koordinasyon Kuruluna karşı sorumludur. İç kontrol asıl olarak yönetim sorumluluğunu esas almakla birlikte etkin bir iç kontrol sisteminin kurulması ve işleyişinin sağlanması sürecinde idarenin bütün yönetim kademeleri ve personeli sorumludur sayılı Kanunun 55, 56, 57 ve 58 inci maddelerine dayanılarak hazırlanan 31/12/2005 tarihli ve (3. Mükerrer) sayılı Resmi Gazetede yayımlanan İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esasların İç Kontrol Standartları başlıklı 5 inci maddesinde, iç kontrol standartlarının, merkezi uyumlaştırma görevi çerçevesinde Maliye Bakanlığı tarafından belirlenip yayımlanacağı, kamu idarelerinin mali ve mali olmayan tüm işlemlerinde bu standartlara uymakla ve gereğini yerine getirmekle yükümlü bulunduğu, Kanuna ve iç kontrol standartlarına aykırı olmamak koşuluyla idarelerce, görev alanları çerçevesinde her türlü yöntem, süreç ve özellikli işlemlere ilişkin standartlar belirlenebileceği belirtilmiştir. Maliye Bakanlığı tarafından 26/12/2007 tarihli ve sayılı Resmi Gazetede yayımlanan Kamu İç Kontrol Standartları Tebliği ile kamu idarelerinde iç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesi amacıyla 5 bileşen altında 18 standart ve bu standartlar için gerekli 79 genel şart belirlenmiştir. Kamu İç Kontrol Standartları, idarelerin iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde temel yönetim kurallarını gösterir. Tüm kamu idarelerinde tutarlı kapsamlı ve standart bir kontrol sisteminin kurulmasını ve uygulanmasını amaçlar. 4

6 Kamu İç Kontrol Standartları özetle şu şekildedir: Kontrol Ortamı Standartları: Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçevedir. İdarenin yöneticileri ve çalışanlarının iç kontrole olumlu bir bakış sağlaması, etik değerlere ve dürüst bir yönetim anlayışına sahip olması esastır. Performans esaslı yönetim anlayışı çerçevesinde görev, yetki ve sorumlulukların uzmanlığa önem verilerek bilgili ve yeterli kişilere verilmesi ve personelin performansının değerlendirilmesi sağlanır. İdarenin organizasyon yapısı ile personelin görev, yetki ve sorumlulukları açık bir şekilde belirlenir. Kontrol Ortamı bileşeni; Etik Değerler ve Dürüstlük, Misyon, Organizasyon Yapısı ve Görevler, Personelin Yeterliliği ve Performansı, Yetki devri, olmak üzere 4 standart altında 26 genel şarttan oluşmaktadır. Risk Değerlendirme Standartları: Risk değerlendirme, idarenin hedeflerinin gerçekleşmesini engelleyecek risklerin tanımlanması, analiz edilmesi ve gerekli önlemlerin alınması sürecidir. Risk değerlendirmesi, mevcut koşullarda meydana gelen değişiklikler dikkate alınarak gerçekleştirilen ve süreklilik arz eden bir faaliyettir. İdare, stratejik planında ve performans programında belirlenen amaç ve hedeflerine ulaşmak için iç ve dış nedenlerden kaynaklanan riskleri değerlendirir. 5

7 Risk Değerlendirme bileşeni; Planlama ve Programlama, Risklerin Belirlenmesi ve Değerlendirilmesi, olmak üzere 2 standart altında 9 genel şarttan oluşmaktadır. Kontrol Faaliyetleri Standartları: Kontrol faaliyetleri, idarenin hedeflerinin gerçekleştirilmesini sağlamak ve belirlenen riskleri yönetmek amacıyla oluşturulan politika ve prosedürlerdir. Önleyici, tespit edici ve düzeltici her türlü kontrol faaliyeti belirlenir ve uygulanır. Kontrol faaliyetleri; tanımlanan ve değerlendirilen risklerin yönetilmesi amacıyla oluşturulan tüm prosedür, uygulama ve kararlardır. Her seviyede ve her faaliyet alanında bulunmalıdır. Kontrol Faaliyetleri bileşeni; Kontrol Stratejileri ve Yöntemleri, Prosedürlerin Belirlenmesi ve Değerlendirilmesi, Hiyerarşik Kontroller, Görevler Ayrılığı, Faaliyetlerin Sürekliliği, Bilgi Sistemleri Kontrolleri olmak üzere 6 standart altında 17 genel şarttan oluşmaktadır. Bilgi ve İletişim Standartları: Bilgi ve iletişim, gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirmelerine imkân verecek bir zaman dilimi içinde iletilmesini sağlayacak bilgi, iletişim ve kayıt sistemini kapsar. İdarenin ihtiyaç 6

8 duyacağı her türlü bilgi uygun bir şekilde kaydedilir, tasnif edilir ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirebilecekleri bir şekilde ve sürede iletilir. Bilgi ve İletişim bileşeni; Bilgi ve İletişim, Raporlama, Kayıt ve Dosyalama Sistemi, Hata, Usulsüzlük ve Yolsuzlukların Bildirilmesi olmak üzere 4 standart altında 20 genel şarttan oluşmaktadır. İzleme Standartları: İzleme, iç kontrol sisteminin kalitesini değerlendirmek üzere yürütülen tüm izleme faaliyetlerini kapsar. İç kontrol sistem ve faaliyetleri sürekli izlenir, gözden geçirilir ve değerlendirilir. İzleme bileşeni; İç Kontrolün Değerlendirilmesi, 2 standart altında 7 genel şarttan oluşmaktadır. Söz konusu tebliğ hükümleri gereğince Üniversitemizce hazırlanan ve üst yönetici tarafından onaylanan Uşak Üniversitesi Kamu İç Kontrol Standartlarına Uyum Eylem Planında birimimizi ilgilendiren hususlar ve yerine getirilmesi gereken iş ve işlemlere raporumuzda yer verilmiştir. 7

9 8

10 Kamu idarelerinin, iç kontrol sistemlerinin Kamu İç Kontrol Standartlarına uyumunu sağlamak üzere; yapılması gereken çalışmaların belirlenmesi ve bu çalışmalar için eylem planı oluşturmaları gerekmektedir. Maliye Bakanlığınca yayınlanan Kamu İç Kontrol Standartları Tebliği ve Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi doğrultusunda Fakültemizde çalışmalar başlatılmış ve bu kapsamda katılımcı yöntemlerle İç Kontrol Standartlarına Uyum Eylem planı hazırlanarak aşağıda sunulmuştur. B- İÇ KONTROL STANDARTLARINA İLİŞKİN ÇALIŞMA YÖNTEMİ VE DEĞERLENDİRMELER Birimimiz bünyesinde oluşturulan Birim İç Kontrol Değerlendirme Grubu ile İç Kontrol Standartlarına ilişkin kontrol ve değerlendirmeler yapılacaktır. Söz konusu grupta görevli personelin adı-soyadı ve unvanları aşağıya çıkarılmıştır. Personelin Adı-Soyadı Unvanı Yrd.Doç.Dr. Dilşen ONSEKİZ Dekan Yardımcısı Şefik ATEŞ Fakülte Sekreteri Fatma ATASEVEN Bilgisayar İşletmeni Seher KETBOĞA Memur İç Kontrol Değerlendirme Grubu tarafından öncelikle, 5018 sayılı Kanun ve ilgili tebliğ uyarınca birim düzeyinde ilk aşamada yapılması gerekenler ve yol haritası tespit edilmiştir. 9

11 Öncelikle, iç kontrol standartlarının sağlaması gereken genel koşulları çerçevesinde, Birimimizin mevcut durumunun analiz edilerek, değerlendirilmesini müteakiben, birim hedefleri ve bu hedefleri gerçekleştirmek üzere yapılması düşünülen faaliyetler ve bu faaliyetlerden sorumlu kişilere ilişkin tespitler yapılmıştır. Yapılan bu tespitler sonrasında, ulaşılmak istenen hedefler doğrultusunda yerine getirilmesi gereken faaliyetler ile sonuçlarına ilişkin muhtemel zaman dilimleri de ayrıca belirlenerek, bu çalışmanın sağlıklı bir biçimde sürdürülüp, sonuçlandırılmasını temin etmek üzere belli aralıklarla Değerlendirme Grubunun bir araya gelmesi kararlaştırılmıştır. Yukarıda belirtilen tespit çerçevesinde Üniversitemiz Kamu İç Kontrol Standartları Uyum Eylem Planında geçen ve birimimizi ilgilendiren eylemlere ilişkin çözüm yolları aşağıda ele alınmıştır. C. İÇ KONTROL SİSTEMİNDE GÖREVLİLER VE SORUMLULUKLARI Üniversitemizde kurulması gereken iç kontrol sistemine ilişkin sorumluluk; Üst Yönetici, Harcama Yetkilileri, Sürece dahil tüm personel, kontrol standartlarının belirlenmesi için oluşturulacak komisyonlar, Strateji Geliştirme Daire Başkanlığı ve İç Denetim Birimidir sayılı Kanunun 11 inci maddesi ile üst yöneticilere, idarelerinin mali yönetim ve iç kontrol sisteminin kurulması, işleyişinin gözetim ve izlenmesi, iç kontrol sisteminin bir gereği olarak yazılı prosedür ve talimatların oluşturulması gibi düzenlemelerin yapılması görevleri verilmiş ve Üst Yöneticiye bu hususlarda Bakana karşı hesap verme sorumluluğu yüklenmiştir. Üst yönetici bu sorumluluğun gereklerini, harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirecektir. 10

12 İç kontrolün temel ilkelerinin sayıldığı İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esasların; 6 ncı maddesinde, iç kontrol faaliyetlerinin idarenin yönetim sorumluluğu çerçevesinde yürütüleceği, iç kontrole ilişkin sorumluluğun, işlem sürecinde yer alan bütün görevlileri kapsayacağı, 8 inci maddesinde ise, üst yöneticilerin; iç kontrol sisteminin kurulması ve gözetilmesinden, harcama yetkililerinin; görev ve yetki alanları çerçevesinde, idari ve mali karar ve işlemlere ilişkin olarak iç kontrolün işleyişinden sorumlu olacağı, idarelerin mali hizmetler birimlerinin (Strateji Geliştirme Daire Başkanlığı); iç kontrol sisteminin kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapacağı ve ön mali kontrol faaliyetini yürütecekleri, muhasebe yetkililerinin; muhasebe kayıtlarının usulüne ve standartlara uygun, saydam ve erişilebilir şekilde tutulmasından sorumlu olacakları, ayrıca üst yöneticilerin, harcama yetkililerinin ve diğer yöneticilerin, mesleki değerlere ve dürüst yönetim anlayışına sahip olmasından, mali yetki ve sorumlulukların gerekli yeterliliğe sahip personele verilmesinden, belirlenmiş standartlara uyulmasının sağlanmasından, mevzuata aykırı faaliyetlerin önlenmesinden, kapsamlı bir yönetim anlayışıyla uygun bir çalışma ortamının ve saydamlığın sağlanmasından görev ve yetkileri çerçevesinde sorumlu olacakları belirtilmiştir. Diğer taraftan; yukarıda yer alan hükümler dâhilinde üst yöneticinin 5018 sayılı Kanunla getirilen sorumluluğunu yerine getirebilmesi için kendisine makul bir güvence verecek etkin bir iç denetime ihtiyaç duyacağı, iç denetimin ise etkin olabilmesi için Üniversitemizde iç kontrol sisteminin etkin bir şekilde kurulmasıyla mümkün olabileceği açıktır sayılı Kanunun 63 ve 64 üncü maddelerinde ise; iç denetçilerin iç kontrol alanındaki görev ve sorumlulukları düzenlenmiştir. Açıklanan tüm hususlar sonucunda; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu uyarınca; Üniversitemizde kurulması gereken iç kontrol sistemine ilişkin sorumluluk bakımından aktörlerin; 11

13 Üst Yönetici; iç kontrol sistemini kurma ve gözetim altında bulundurulmasından, Harcama Yetkilileri; görev ve yetki alanları çerçevesinde, idari-mali karar ve işlemlere ilişkin olarak iç kontrolün isleyişinden, Strateji Geliştirme Daire Başkanlığı; iç kontrol sisteminin kurulması ve standartların uygulanması çalışmalarında teknik destek ve koordinasyon ile ön mali kontrol hizmetlerinden, Kurulacak olan İç Denetim Birimi; kurulmuş iç kontrol sisteminin değerlendirilmesi ve denetiminden, Sürece dahil personel; iç kontrolü yaşama geçirmekten sorumludur D. MALİYE BAKANLIĞINCA BELİRLENEN STANDARTLAR ÇERÇEVESİNDE FAKÜLTEMİZDE İÇ KONTROL SİSTEMİNİN OLUŞTURULMASI İÇİN YAPILAN VE YAPILACAK ÇALIŞMALAR: Uşak Üniversitesi Mimarlık ve Tasarım Fakültesinde iç kontrol sistemiyle ilgili olarak tarih ve sayılı resmi gazetede yayımlanan Kamu İç Kontrol Standartları tebliği uyarınca yapılması gereken çalışmaları sırasıyla belirlemek amacıyla Kamu İç Kontrol standartları tebliğinde belirlenen standart sıra numarasını takip ederek süreç akışı belirlenmiştir. Bu çerçevede İç kontrolün 5 bileşeni üst başlık olarak dikkate alınmış ve Mimarlık ve Tasarım Fakültesin İç kontrol sistemi hazırlama sürecinin 5 aşama olarak yürütülmesi planlanmıştır. Buna göre belirlenen ve aşağıda yazılı 5 aşamada Fakültemiz faaliyetleri; 1-Kontrol Ortamı, 2-Risk değerlendirmesi, 3-Kontrol faaliyetleri, 4-Bilgi ve İletişim, 5-İzleme A. KONTROL ORTAMI STANDARTLARI 12

14 ÖNGÖRÜLEN EYLEMLER Standart- 1: Etik Değerler ve Dürüstlük Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir İç Kontrol Standartlarına Uyum Eylem Planı kapsamında hazırlanan taslak eylem planı Fakülte yönetimin onayı ile son şeklini almıştır. Hazırlanan plan süreçte yer alan tüm ilgili ve sorumlulara bildirilecektir İç kontrol sistemi ve işleyişinin tüm personel tarafından sahiplenilmesi ve desteklenmesi sağlanacaktır İç kontrol sistemi ve işleyişi ve iç kontrolle ilgili her türlü düzenleyici işlemler hakkında bilgilendirme faaliyetleri (eğitim, seminer, el kitabı, Fakülte web sayfasında bilgi verilmesi vs.) yapılacaktır İyi uygulama örnekleri alınarak oluşturulan komite ve kurullarda değerlendirilecektir İdarenin yöneticileri iç kontrol sisteminin uygulanmasında personele örnek olmalıdırlar Yönetici personel, tutum ve davranışları, yapacakları örnek uygulamalarla iç kontrol sisteminin uygulanmasında diğer tüm personele örnek olacaklardır Etik kurallar bilinmeli ve tüm faaliyetlerde bu kurallara uyulmalıdır Kamu görevlileri etik davranış ilkeleri ile başvuru usul ve esasları hakkında yönetmelik tüm personele duyurulup bilgi sahibi olmaları sağlanmıştır Etik Değerler Yönetmeliğinde yer alan etik değerlerin benimsetilmesine ilişkin çalışmalar yürütülecektir Hizmet içi Eğitim Programlarında Etik Değerlere de yer verilecektir. 13

15 1.4. Faaliyetlerde dürüstlük, saydamlık ve hesap verebilirlik sağlanmalıdır Fakültemiz faaliyetleri ile ilgili bilgi ve belgelere kolaylıkla ulaşılabilmesi sağlanacak, faaliyetler dürüstlük, açıklık ve hesap verebilirlik ilkeleri esas alınarak yürütülecektir Fakültemiz stratejik planı ve faaliyet raporu Strateji Geliştirme Daire Başkanlığına ulaştırılacak, yıllık olarak Fakültemiz web sayfasında yayınlanacaktır Kurumun stratejik planı çerçevesinde performans programıyla belirlenen amaç ve hedeflerle ilgili periyodik olarak izleme, raporlama ve değerlendirme yapılacaktır Üniversitemiz Bilgi Edinme Biriminin mevzuatı doğrultusunda istenilen bilgileri hızlı ve doğru bir şekilde vermesi sağlanacaktır İdarenin personeline ve hizmet verilenlere adil ve eşit davranılmalıdır İdarenin personeline eşit davranmasının sağlanması için personel mevzuatı ve etik değerler mevzuatındaki hususlarda yönetici personel bilgilendirilecektir Fakültemiz çalışanlarına dönük liyakat ve uyarı sistemi uygulanacaktır Fakültemiz hizmetlerinden yararlananların şikâyet ve önerileri ilgili birimlerce değerlendirilecek ve gerekli önlemler alınacaktır Üçer aylık dönemlerde birimler bazında personel ilişkilerine yönelik değerlendirme toplantıları yapılacaktır İdarenin faaliyetlerine ilişkin tüm bilgi ve belgeler doğru, tam ve güvenilir olmalıdır İdarenin faaliyetlerine ilişkin bilgi ve belgelerin web sayfası kapsamında ilgililerinin kolayca ulaşabileceği şekilde olması sağlanacaktır Birim yöneticileri faaliyetlerine ilişkin bilgi ve belgelerin doğru, tam ve güvenilir olması için gerekli kontrolleri yapıp önlemleri alacaklardır. 14

16 Standart 2: Misyon, Organizasyon Yapısı ve Görevler İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 2.1. İdarenin misyonu yazılı olarak belirlenmeli, duyurulmalı ve personel tarafından benimsenmesi sağlanmalıdır Fakültemizin misyonu yazılı olarak belirlenmiş, basılı olarak ve web sayfasında yayınlanmış ve benimsenmiştir Fakülte faaliyet raporunda idarenin misyonu devamlı olarak belirtilecektir Misyonun gerçekleştirilmesini sağlamak üzere idare birimleri ve alt birimlerince yürütülecek görevler yazılı olarak tanımlanmalı ve duyurulmalıdır Fakültemizin tüm birimlerinin görev tanımları çalışmaları tamamlanmış olup, Fakültemiz web sayfasında yer alan İç Kontrol sekmesi altında unvan bazında yayınlanmıştır İdare birimlerinde personelin görevlerini ve bu görevlere ilişkin yetki ve sorumluluklarını kapsayan görev dağılım çizelgesi oluşturulmalı ve personele bildirilmelidir Fakültemizin tüm birimlerinde çalışan idari personelin yaptığı görevlerin yazılı olarak tanımlanma-belirlenme çalışmaları tamamlanmıştır Yazılı görev tanımları ve paylaşımı personele yazılı olarak tebliğ edilecektir İdarenin ve birimlerinin teşkilat şeması olmalı ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmelidir Fakültemiz teşkilat şeması güncellenmiş, görev tanımları ve dağılımı web sayfamızda yayınlanmıştır. 15

17 Fakültemiz teşkilat yapısında meydana gelen değişimler şemada hemen güncellenecektir Birim teşkilat şemaları ile fonksiyonel görev dağılımına birim faaliyet raporlarında, Fakültemiz teşkilat şeması ile fonksiyonel görev dağılımına da idare faaliyet raporunda yer verilecektir Fakültemiz web sayfalarında birim teşkilat şemaları ve alt birim fonksiyonel görev dağılımları yer almaktadır İdarenin ve birimlerinin organizasyon yapısı, temel yetki ve sorumluluk dağılımı, hesap verebilirlik ve uygun raporlama ilişkisini gösterecek şekilde olmalıdır Fakültemiz birimlerinde hiyerarşik kademeler arasında yürütülen iş ve işlemlerle ilgili olarak aşağıdan yukarıya doğru olan yetki ve sorumluluk dağılımındaki aksaklıkların belirlenmesi ve iyileştirme çalışmalarının yapılması sağlanacaktır Mevcut evrak, kayıt ve raporlama sisteminde ortaya çıkabilecek eksiklikler Bilgi İşlem Daire Başkanlığına iletilecektir İdarenin yöneticileri, faaliyetlerin yürütülmesinde hassas görevlere ilişkin prosedürleri belirlemeli ve personele duyurmalıdır Fakültemizde hassas görevler belirlenmiş olup, belirli aralıklarla görev listesi gözden geçirilecektir Hassas görevlere ilişkin prosedür tespit edilerek web sayfasında duyurulmuştur Her düzeydeki yöneticiler verilen görevlerin sonucunu izlemeye yönelik mekanizmalar oluşturmalıdır Fakülte yöneticileri verdikleri görevlerin sonuçlarını görevin niteliğine göre günlük ya da haftalık yazılı veya sözlü olarak geri bildirim yoluyla takip edeceklerdir. Standart 3:Personelin Yeterliliği ve Performansı İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 16

18 3.1. İnsan kaynakları yönetimi, idarenin amaç ve hedeflerinin gerçekleşmesini sağlamaya yönelik olmalıdır Fakültemiz Personel Daire Başkanlığı ile koordineli olarak personel ihtiyacını tespit edecektir Personelin ihtiyaca göre Fakülte içerisinde dengeli dağılımı sağlanacaktır Fakültemizin norm kadro çalışmaları kapsamında personel ihtiyacının giderilmesi hususu Rektörlük Makamına iletilecektir İdarenin yönetici ve personeli görevlerini etkin ve etkili bir şekilde yürütebilecek bilgi, deneyim ve yeteneğe sahip olmalıdır Eğitim faaliyetlerinin organize edilmesi amacıyla Dekanlık tarafından eğitim planları düzenlenerek uygulamaya konulacaktır Fakültemiz her yıl personel için ihtiyaç duydukları eğitim konularını tespit edecektir Belirli zamanlarda çeşitli kurum ve kuruluşlarca düzenlenen seminer ve eğitim programlarına ilgili personel gönderilecektir Mesleki yeterliliğe önem verilmeli ve her görev için en uygun personel seçilmelidir Kabul görmüş mesleki kriterlerin yanında belirlenecek özel mesleki yeterlilik kriterleri doğrultusunda her görev için uygun personelin atanmasına veya görevlendirilmesine yönelik çalışmalar Personel Daire Başkanlığı ve ilgili birimlerin işbirliği ile yürütülecektir İş analizleri yapılarak işin niteliğine uygun personelin görevlendirilmesi sağlanacaktır Personelin işe alınması ile görevinde ilerleme ve yükselmesinde liyakat ilkesine uyulmalı ve bireysel performansı göz önünde bulundurulmalıdır Personelin işe alınması ile görevde ilerleme ve yükselmesi ilgili mevzuatı ve personelin performansı doğrultusunda yapılması sağlanacaktır Görevde yükselme ve unvan değişikliği sınavları öğretim Kurumlarında Görevde Yükselme ve Unvan Değişikliği Esaslarına Dair Yönetmelik hükümleri çerçevesinde yapılacaktır. 17

19 3.5. Her görev için gerekli eğitim ihtiyacı belirlenmeli, bu ihtiyacı giderecek eğitim faaliyetleri her yıl planlanarak yürütülmeli ve gerektiğinde güncellenmelidir Tüm personelden ihtiyaç duyulan eğitim konuları ile ilgili görüşler alınarak gerek birim içerisinde gerekse diğer birimler ile koordineli eğitim planları hazırlanacaktır Personelin yeterliliği ve performansı bağlı olduğu yöneticisi tarafından en az yılda bir kez değerlendirilmeli ve değerlendirme sonuçları personel ile görüşülmelidir Personelin yeterliliği ve performansı, mevzuat çerçevesinde bağlı olduğu yönetici tarafından yılda en az bir kez değerlendirilecektir Değerlendirmeler sırasında tespit edilen yetersizlikler ve eksiklikler o işten sorumlu olan kişiye bildirilecek ve ilgili kişiye gerekli olan önerilerde bulunulacaktır Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemler alınmalı, yüksek performans gösteren personel için ödüllendirme mekanizmaları geliştirilmelidir Fakültemiz tarafından belirlenmiş herhangi bir ödüllendirme mekanizması oluşturulmamıştır Yönetim tarafından performans değerlendirmeleri gözden geçirilerek yetersiz bulunan personelin performansının arttırılması için çözümler üretilecek, gerekiyorsa ilgili personelin çeşitli eğitim programlarına katılmaları veya daha uygun yerlerde görevlendirilmeleri sağlanacaktır Personel istihdamı, yer değiştirme, üst görevlere atanma, eğitim, performans değerlendirmesi, özlük hakları gibi insan kaynakları yönetimine ilişkin önemli hususlar yazılı olarak belirlenmiş olmalı ve personele duyurulmalıdır. 18

20 Personel ve özlük haklarıyla ilgili tüm güncel bilgiler ve değişiklikler Fakültemiz web sayfasında ve yazılı iletişim (EBYS,mail, SMS..vb) şeklinde duyurulacaktır. Standart -4:Yetki Devri İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 4.1. İş akış süreçlerindeki imza ve onay mercileri belirlenmeli ve personele duyurulmalıdır İmza Yetkileri Yönergesi kapsamında yazışmalar yapılacaktır İmza Yetkileri Yönergesi değişiklikleri tüm personele bildirilecek olup, İş Akış Süreçlerindeki İmza ve Onay Mercileri ile yetki devri esasları belirlenerek web sayfamızda duyurulmuştur Yetki devirleri, üst yönetici tarafından belirlenen esaslar çerçevesinde devredilen yetkinin sınırlarını gösterecek şekilde yazılı olarak belirlenmeli ve ilgililere bildirilmelidir Yetki devirleri, devredilen yetkinin sınırlarını gösterecek şekilde yazılı olarak belirlenecek ve ilgililere bildirilecektir Yetki devri; yetki devrinin sınırlarına, devredilen yetkinin önemine ve riskine, yetki devrini belirleyen süreçlerde sorumlulukların yetki ile orantılı olmasına ve yetki devrinde yetki devredilecek kişide bulunacak asgari bilgi, deneyim ve nitelikler gibi hususlara dikkat edilerek yapılacaktır Yetki devri, devredilen yetkinin önemi ile uyumlu olmalıdır. 19

21 Yetki, hiyerarşik kademeler içinde kademe atlamadan devredilecektir. Yetki devredilmesinde, devredilecek yetki unsurları belirlenecektir Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalıdır Yetki, yetki kademe ve zinciri içinde kademeli olarak devredilecek, eşitlerin içinden risk faktörü ve liyakat ilkesi de gözetilerek yetki devrinin uygun kişiye yapılması sağlanacaktır Yetki devredilen personel, yetkinin kullanımına ilişkin olarak belli dönemlerde yetki devredene bilgi vermeli, yetki devreden ise bu bilgiyi aramalıdır Yetki devirlerinde devir alan ile devir eden arasında bilgi akışı sağlanacak, yetki devri onayında yetki devrinin süresine, sınırlarına ve hangi periyotlarla yetki devralanın geri dönüş sağlayacağı hususlarına yer verilecektir. B. RİSK DEĞERLENDİRME STANDARTLARI ÖNGÖRÜLEN EYLEMLER Standart 5: Planlama ve Programlama İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. 20

22 Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 5.1. İdareler, misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını ölçmek, izlemek ve değerlendirmek amacıyla katılımcı yöntemlerle stratejik plan hazırlamalıdır Fakültemiz Stratejik Planı hazırlanmış olup, söz konusu stratejik plan, Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik in 7 nci maddesindeki unsurların oluşması halinde, hazırlanırken olduğu gibi katılımcı yöntemlerle revize edilerek misyon, vizyon ve amaçlar değiştirilmeden hedeflerde nicel değişiklikler yapılacak ve stratejik planın güncel kalması sağlanacaktır Önemli faaliyetler değerlendirilerek, Fakülte düzeyindeki hedefler ve stratejik plan ile ilişkilendirilecektir İdareler, yürütecekleri program, faaliyet ve projeleri ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlamalıdır Yeterli sayıda personelin katılımıyla çalışma ekipleri oluşturulmuştur Fakültemiz yürüteceği program, faaliyet ve projeleri ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programlarını ilgili yıl için öngörülen öncelikli stratejik amaç ve hedefler doğrultusunda hazırlayacak ve uygulayacaktır. Hazırlanan faaliyet raporları sonuçları incelenerek stratejik planla uyumluluğu araştırılacak, uyumsuzluk olması halinde nedenleri tespit edilerek bir sonraki dönemde bu eksiklerin giderilmesi sağlanarak stratejik planda yer alan amaç ve hedeflerin zamanında sonuçlanması için revizyon yapılması gerekiyorsa bunun yapılması sağlanacaktır İdareler, bütçelerini stratejik planlarına ve performans programlarına uygun olarak hazırlamalıdır Fakültemiz bütçesi stratejik plan ve performans programına uygun olarak hazırlanmaktadır Yöneticiler, faaliyetlerin ilgili mevzuat, stratejik plan ve performans programıyla belirlenen amaç ve hedeflere uygunluğunu sağlamalıdır. 21

23 Yöneticiler, faaliyetlerin ilgili mevzuat, stratejik plan ve performans programıyla belirlenen amaç ve hedeflere uygunluğunu periyodik dönemler halinde kontrol edeceklerdir Yöneticiler, görev alanları çerçevesinde idarenin hedeflerine uygun özel hedefler belirlemeli ve personeline duyurmalıdır Fakülte yönetimimiz kısa ve orta vadeli kurum hedeflerine uygun şekilde hedefler belirleyecek, bu hedefleri personelle paylaşacaklardır İdarenin ve birimlerinin hedefleri, spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olmalıdır Hedefler; spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olacak şekilde, stratejik plana uygun olarak belirlenecektir. Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 6.1. İdareler, her yıl sistemli bir şekilde amaç ve hedeflerine yönelik riskleri belirlemelidir Fakültemizde hassas görevler ve risk kriterleri de göz önüne alınarak risk analizi yapılacaktır. 1 -Bütçe Büyüklüğü: Kamu idaresine bütçeyle verilen kaynakların büyüklüğü veya yetersizliği kayıp ve zararların gerçekleşme olasılığını ya da işlemlerin gerçekleştirilememe riskini arttırır. 2- Personelin Yetkinliği: İdarenin faaliyetlerinde görev alan personelin yetkin olmaması bilgi düzeyinin düşük olması hata ihtimalini artırır. 3- Faaliyetlerin Çeşitliliği: İdarenin faaliyetlerinin karmaşıklığı, kontrollerin uygulanmasını zorlaştırarak hata yapılma ihtimalini artırabilir. 4- İşlem Hacmi ve Personel Sayısı: İşlem hacmine karşı personel sayısının yetersizliği hata yapılma olasılığını artırarak idareyi riskli bir konuma getirebilir. 22

24 5- İmaj ve İtibar Riski: Kurumun yapmakta olduğu işlerin yeterince anlatılmaması kamuoyu önündeki imajını ve itibarını etkileyecek nitelikte olması riski artırır. 6- Yapısal, İşlevsel ve Teknik Değişiklikler: Yeni birim ve faaliyetler, yeniden yapılandırma projeleri, organizasyon ve insan kaynaklarındaki önemli değişiklikler yüksek risk içerdiğinden öncelikli risk alanları olarak alınması gereklidir. 7-Yasal Düzenlemelerin Yoğunluğu: Kamu idaresinin faaliyet alanını ilgilendiren çok sayıda yasal düzenlemenin olması mevzuatın doğru bir şekilde anlaşılmasını güçleştirebileceğinden, faaliyetlerin düzenlemelere uygun yapılamama riskini arttırabilir. Risk değerlendirmesine göre risk düzeyleri belirlenecektir Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilmelidir Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilecektir Risklere karşı alınacak önlemler belirlenerek eylem planları oluşturulmalıdır Yapılan risk analiz çalışmaları sonucunda, riskleri giderici ve önleyici işlemlerle ilgili eylem planının oluşturulması sağlanacaktır. C. KONTROL FAALİYETLERİ STANDARTLARI ÖNGÖRÜLEN EYLEMLER Standart 7:Kontrol Stratejileri ve Yöntemleri İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli ve uygulamalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 7.1. Her bir faaliyet ve riskleri için uygun kontrol strateji ve yöntemleri (düzenli gözden geçirme, örnekleme yoluyla kontrol, karşılaştırma, onaylama, raporlama, koordinasyon, doğrulama, analiz etme, yetkilendirme, gözetim, inceleme, izleme v.b.) belirlenmeli ve uygulanmalıdır. 23

25 Fakültemiz iş süreçleri çıkarılacak, çıkarılan süreçlere ilişkin riskler tespit edilecek ve risklerin ortadan kaldırılmasına yönelik uygun strateji ve kontrol mekanizmaları geliştirilecektir Kontroller, gerekli hallerde işlem öncesi kontrol, süreç kontrolü ve işlem sonrası kontrolleri de kapsamalıdır İhtiyaç duyulan alanlardaki kontroller; işlem öncesi kontrolü, süreç kontrolü ve işlem sonrası kontrolü de kapsayacak şekilde yapılacaktır Kontrol faaliyetleri, varlıkların dönemsel kontrolünü ve güvenliğinin sağlanmasını kapsamalıdır Fakültemiz içerisinde kayıt ve belgeler dikkate alınmak suretiyle (muhasebe kayıtları, taşınır, taşınmaz kayıtları gibi) tüm varlıkların tespit ve sayımları yapılmaktadır Belirlenen kontrol yönteminin maliyeti beklenen faydayı aşmamalıdır Belirlenen kontrol yönteminin fayda maliyet analizleri yapılarak etkin, verimli ve ekonomik olacak şekilde uygulanması sağlanacaktır Kontrollerde riskli alanlar seçilecek, her bir süreç için kontrol yapılmayacaktır. Standart 8: Prosedürlerin Belirlenmesi ve Belgelendirilmesi Fakültemiz gerekli yazılı prosedürleri ve bu alanlara ilişkin düzenlemeleri hazırlayarak güncellemekte ve tüm personele duyurmaktadır.. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 8.1. İdareler, faaliyetleri ile mali karar ve işlemleri hakkında yazılı prosedürler belirlemelidir Fakültemiz faaliyetleri ile mali karar ve işlemleri hakkında yazılı iş akış süreç ve şemaları hazırlama çalışmaları tamamlanmış ve Fakültemiz web sayfasında duyurulmuştur Prosedürler ve ilgili dokümanlar, faaliyet veya mali karar ve işlemin başlaması, uygulanması ve sonuçlandırılması aşamalarını kapsamalıdır. 24

26 Fakültemiz tarafından belirlenen prosedürler ve ilgili dokümanlar faaliyet veya mali karar ve işlemin başlangıcından sonuçlandırılmasına kadar olan bütün aşamaları kapsayacak şekilde ayrıntılı olarak düzenlenecektir Prosedürler ve ilgili dokümanlar, güncel, kapsamlı, mevzuata uygun ve ilgili personel tarafından anlaşılabilir ve ulaşılabilir olmalıdır Fakültemiz belirlenen prosedürler ve ilgili dokümanların güncelliğini, mevzuata uygunluğunu, anlaşılabilirliliğini ve ulaşılabilirliğini sağlamak üzere gerekli altyapıyı oluşturacak, belirlenen prosedürleri gözden geçirecek, ilgili dokümanları güncelleyecektir Fakültemizi ilgilendiren prosedürler ulaşılabilirliği kolaylaştırmak için web sayfamızda yayınlanacaktır Mevzuatta meydana gelen değişikliklerde yöntem, süreç ve dokümanlar revize edilerek web sayfamızda yayınlanacaktır. Standart 9: Görevler Ayrılığı Hata, eksiklik, yanlışlık, usulsüzlük ve yolsuzluk risklerini azaltmak için faaliyetler ile mali karar ve işlemlerin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri personel arasında paylaştırılmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: 9.1. Her faaliyet veya mali karar ve işlemin onaylanması, uygulanması, kaydedilmesi ve kontrolü görevleri farklı kişilere verilmelidir Fakültemizde, yürürlükteki mevzuat çerçevesinde her faaliyet veya mali karar ve işlemin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevlerinin iş akış şemaları doğrultusunda farklı kişiler tarafından yapılması sağlanacaktır Yetkisiz giriş ve kayıp risklerini önlemek için kayıtlara ve kaynaklara giriş, yetkili personel ile sınırlandırılacaktır Personel sayısının yetersizliği nedeniyle görevler ayrılığı ilkesinin tam olarak uygulanamadığı idarelerin yöneticileri risklerin farkında olmalı ve gerekli önlemleri almalıdır. 25

27 Faaliyet veya mali karar ve işlemin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri için farklı personel belirlenmesinin mümkün olmaması durumunda karşılaşılacak risklerin azaltılmasına yönelik olarak birim amirleri tarafından gerekli tedbirler alınacaktır.(örnek:, personel ihtiyacının önceden belirlenmesi, personelin zamanında temini vb gibi). Standart 10: Hiyerarşik Kontroller Yöneticiler, iş ve işlemlerin prosedürlere uygunluğunu sistemli bir şekilde kontrol etmelidir. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: Yöneticiler, prosedürlerin etkili ve sürekli bir şekilde uygulanması için gerekli kontrolleri yapmalıdır Yöneticiler, iş ve işlemlerin birimleri tarafından iş akış şeması ve prosedürlere uygun olarak yerine getirilip getirilmediği konusunda sürekli olarak izleme yapacaklardır Gerektiğinde riskli alanlarda yöneticiler veya görevlendirdiği kişilerce kontroller yapılacaktır Yöneticiler, personelin iş ve işlemlerini izlemeli ve onaylamalı, hata ve usulsüzlüklerin giderilmesi için gerekli talimatları vermelidir Yöneticiler personelin iş ve işlemlerini periyodik aralıklarla kontrol edecek, tespit ettiği hata ve usulsüzlüklerin giderilmesi için söz konusu personele talimat verecek ve gerekli tedbirleri alacaktır Riskli alanlarda bizzat yöneticiler veya görevlendirdiği kişiler tarafından uygun yöntemlerle inceleme yapılacak, iş ve işlemlerin doğru yapılıp yapılmadığı kontrol edilecek var ise hata ve usulsüzlüklerin giderilmesi sağlanacaktır. Standart 11: Faaliyetlerin Sürekliliği İdareler, faaliyetlerin sürekliliğini sağlamaya yönelik gerekli önlemleri almalıdır. 26

28 Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: Personel yetersizliği, geçici veya sürekli olarak görevden ayrılma, yeni bilgi sistemlerine geçiş, yöntem veya mevzuat değişiklikleri ile olağanüstü durumlar gibi faaliyetlerin sürekliliğini etkileyen nedenlere karşı gerekli önlemler alınmalıdır Birimlerde yürütülen iş ve işlemlerin tüm birim çalışanlarınca öğrenilebilmesi veya yürütülmesini sağlamak amacıyla personel alt birimler arasında iç işleyiş kapsamında bilgilendirme toplantıları yapılacaktır Hastalık, izin vb. nedenlerden dolayı işin aksamaması için her personelin yerine bakabilecek yedek personel bulunacaktır Gerekli hallerde usulüne uygun olarak vekil personel görevlendirilmelidir Kanuni izin, geçici görev, disiplin cezası uygulaması veya görevden uzaklaştırma nedeniyle görevlerinden ayrılanların yerine usulüne uygun olarak asgari asil personeldeki şartları haiz vekil personel görevlendirilebilmesi için tüm birimlerde iş ve işlemleri gerçekleştirecek personelde aranan nitelikleri belirten görev tanımları hazırlanmıştır Görevinden ayrılan personelin, iş veya işlemlerinin durumunu ve gerekli belgeleri de içeren bir rapor hazırlaması ve bu raporu görevlendirilen personele verilmesi yönetici tarafından sağlanmalıdır Birimlerce, görevinden ayrılan personelin yürüttüğü görevin önemlilik derecesine göre gerekli belgeleri de içerecek şekilde göreviyle ilgili raporlar hazırlatılıp yerine görevlendirilen personele teslim edilmesi yöneticiler tarafından sağlanacaktır. Standart 12: Bilgi Sistemleri Kontrolleri İdareler, bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlamak için gerekli kontrol mekanizmaları geliştirmelidir. 27

29 Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: Bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlayacak kontroller yazılı olarak belirlenmeli ve uygulanmalıdır Bilgi sistemlerinin kontrollerinin nelerden oluşması gerektiği konusunda doküman oluşturularak bu kontrollerin yapılması sağlanacak, sistem yazılımlarının kontrolleri, uygulama yazılımlarının geliştirilmesi, erişim kontrolleri, güvenlik programlaması ve planlaması ve öngörülemeyen bir durumun oluşması halinde önemli ve hassas verilerin korunması gibi konularda da çalışma yapılacaktır Bilgi sistemine veri ve bilgi girişi ile bunlara erişim konusunda yetkilendirmeler yapılmalı, hata ve usulsüzlüklerin önlenmesi, tespit edilmesi ve düzeltilmesini sağlayacak mekanizmalar oluşturulmalıdır Fakültemizde -Bilgi İşlem Daire Başkanlığının da desteği alınarak- bu standartla ilgili olarak 5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanun" gereğince bilgi güvenliği standardı kapsamında çalışmalar yapılabilecektir İdareler bilişim yönetişimini sağlayacak mekanizmalar geliştirmelidir Bilginin etkin bir biçimde paylaşılması için gerekli olan donanım yazılım ve iletişim altyapısı düzenli olarak gözden geçirilecek, eksiklikler ve talepler ilgili birime iletilecektir. D. BİLGİ VE İLETİŞİM STANDARTLARI ÖNGÖRÜLEN EYLEMLER Standart 13: Bilgi ve İletişim 28

30 İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda etkinlik ve memnuniyetin sağlanması amacıyla uygun bir bilgi ve iletişim sistemine sahip olmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: İdarelerde, yatay ve dikey iç iletişim ile dış iletişimi kapsayan etkili ve sürekli bir bilgi ve iletişim sistemi olmalıdır Hiyerarşik ve birimler arası iletişimi ve idare dışı bilgi iletişimini sağlayan sistemler bu açıdan kontrol edilerek eksik ve aksaklıklar tamamlanacaktır İnternet ve anket kutuları aracılığıyla tüm paydaşların şikâyet, öneri ve memnuniyetlerini ilgili birimlere iletmesini sağlamaya yönelik alt yapılar aktif olarak kullanılacaktır Yöneticiler ve personel, görevlerini yerine getirebilmeleri için gerekli ve yeterli bilgiye zamanında ulaşabilmelidir Yönetimin ihtiyaç duyduğu gerekli bilgileri ve raporları üretebilecek ve analiz yapma imkânı sunacak şekilde gerekli raporlar düzenlenmektedir Fakültemizde kâğıt ortamında bulunan dokümanların elektronik belge haline dönüştürülmesi çalışmaları devam etmektedir. Belgelerin tanımlanan iş akışları ile dolaşımı yönetilerek, bu belgeleri doküman ambarları içerisinde güvenli bir şekilde saklanması ile belge ve bilgi kaynaklarına hızlı ve etkin ulaşım sağlanacaktır Bilgiler doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmalıdır Bilgilerin doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olması için alt birimler faaliyet alanları ile ilgili bilgileri sürekli olarak güncelleyecektir Bilgi işleme üzerindeki kontroller (Bilgisayar girişi yapılan verilerin kullanıma hazır olup olmadıklarının test edilmesi, işlemlerin rakamsal olarak muhasebeleştirilmesi vb.) sürekli yapılacaktır Yöneticiler ve ilgili personel, performans programı ve bütçenin uygulanması ile kaynak kullanımına ilişkin diğer bilgilere zamanında erişebilmelidir. 29

31 Maliye Bakanlığınca oluşturulan e-bütçe sistemi Üst Yönetim ve Harcama birimlerinin bütçenin uygulanması ile kaynak kullanımına ilişkin diğer bilgilere zamanında erişebilmelerini sağlamaktadır Yönetim bilgi sistemi, yönetimin ihtiyaç duyduğu gerekli bilgileri ve raporları üretebilecek ve analiz yapma imkânı sunacak şekilde tasarlanmalıdır Yönetimin ihtiyaç duyduğu gerekli bilgileri ve raporları üretebilecek ve analiz yapma imkânı sunacak şekilde sunulmasına yönelik çalışmalar periyodik aralıklarla devam etmektedir Fakültemiz alt birimleri faaliyet alanına giren konularda düzenli bilgi akışı sağlayacaklardır Yöneticiler, idarenin misyon, vizyon ve amaçları çerçevesinde beklentilerini görev ve sorumlulukları kapsamında personele bildirmelidir Yöneticiler, Fakültemizin misyon, vizyon ve amaçları çerçevesinde belli periyotlar halinde toplantılar düzenleyerek her bir personel için somut beklentilerini, görev ve sorumluluklarını personele duyuracaktır İdarenin yatay ve dikey iletişim sistemi personelin değerlendirme, öneri ve sorunlarını iletebilmelerini sağlamalıdır Fakültede personelin değerlendirme, öneri ve sorunlarını belirlemek için yüz yüze görüşmeyi sağlayacak toplantılar yapılacaktır. Standart 14: Raporlama İdarenin amaç, hedef, gösterge ve faaliyetleri ile sonuçları, saydamlık ve hesap verebilirlik ilkeleri doğrultusunda raporlanmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: İdareler, her yıl amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve performans programlarını kamuoyuna açıklamalıdır Fakültemiz stratejik planı, faaliyet raporu Fakültemiz web sayfasında yayınlanarak kamuoyunun bilgisine sunulacaktır İdareler, bütçelerinin ilk altı aylık uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile faaliyetlerini kamuoyuna açıklamalıdır. 30

32 Bahse konu raporlar Strateji Geliştirme Daire Başkanlığı tarafından hazırlanarak Üniversitemiz web sayfasında yayınlanacaktır Faaliyet sonuçları ve değerlendirmeler idare faaliyet raporunda gösterilmeli ve duyurulmalıdır Birim faaliyet raporu her yıl hazırlanmaya devam edilecek ve web sayfamızda yayınlanacaktır Fakültemiz faaliyet sonuçları ve değerlendirmeleri faaliyet raporunda gösterilecek ve Fakültemiz web sitesinde yayınlanarak kamuoyuna duyurulacaktır Faaliyetlerin gözetimi amacıyla idare içinde yatay ve dikey raporlama ağı yazılı olarak belirlenmeli, birim ve personel görevleri ve faaliyetleriyle ilgili hazırlanması gereken raporlar hakkında bilgilendirilmelidir Görev ve faaliyetlere ilişkin hazırlanması gereken raporlar hakkında yazılı ve bilgilendirme toplantılarıyla tüm birim personellerinin bilgilendirilmesi sağlanacaktır Görev tanım formları ile personele görevleri bildirilecektir. Standart 15: Kayıt ve Dosyalama Sistemi İdareler, gelen ve giden her türlü evrak dâhil iş ve işlemlerin kaydedildiği, sınıflandırıldığı ve dosyalandığı kapsamlı ve güncel bir sisteme sahip olmalıdır. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: Kayıt ve dosyalama sistemi, elektronik ortamdakiler dâhil, gelen ve giden evrak ile idare içi haberleşmeyi kapsamalıdır EBYS sistemi ile gelen giden evrak ile idare içi haberleşme sağlanmaktadır EBYS sisteminin ihtiyaçlara cevap verme kabiliyeti ölçülerek gerekirse kapasitesinin (Yazılım, Donanım) artırılması talep edilecektir Kayıt ve dosyalama sistemi kapsamlı ve güncel olmalı, yönetici ve personel tarafından ulaşılabilir ve izlenebilir olmalıdır. 31

33 Kayıt ve dosyalama sistemi Standart Dosya Planı'na uygun olarak yapılacaktır. İdarece gerekli görülen tüm belge ve dokümanlar elektronik ortama aktarılarak ulaşılabilirliği ve izlenebilirliği sağlanacaktır.(elektronik arşivleme) Kayıt ve dosyalama sistemi, kişisel verilerin güvenliğini ve korunmasını sağlamalıdır Kayıt ve dosyalama sisteminde, kişilerin gizlilik içeren bilgi ve belgelerinin güvenliğini sağlayacak şekilde gerekli önlemleri alacak mekanizmalar geliştirilecektir Personel dosyaları kişisel bilgilerin güvenliği korunacak şekilde arşivlerde muhafaza edilecektir Kayıt ve dosyalama sistemi belirlenmiş standartlara uygun olmalıdır Kayıt ve dosyalama, Başbakanlık Devlet Arşivleri Genel Müdürlüğünün belirlenen standart dosya planına ve ilgili diğer mevzuat hükümlerine uyumlu olarak yapılacaktır Gelen ve giden evrak zamanında kaydedilmeli, standartlara uygun bir şekilde sınıflandırılmalı ve arşiv sistemine uygun olarak muhafaza edilmelidir Evrak biriminde çalışan personele, evrakın kaydedilmesi, standartlara uygun bir şekilde sınıflandırılması, arşiv sistemine uygun muhafaza edilmesi konusunda bilgilendirilme faaliyetleri ve eğitimin verilmesi sağlanacaktır İdarenin iş ve işlemlerinin kaydı, sınıflandırılması, korunması ve erişimini de kapsayan, belirlenmiş standartlara uygun arşiv ve dokümantasyon sistemi oluşturulmalıdır Her birimin bünyesinde fiziki olarak arşiv oluşturulmuş olup, standartlar çerçevesinde sistemli halde tutulacaktır Gelen ve giden tüm evrakın kayıt ve kontrolü yapılacaktır. Standart 16: Hata, Usulsüzlük ve Yolsuzlukların Bildirilmesi İdareler, hata, usulsüzlük ve yolsuzlukların belirlenen bir düzen içinde bildirilmesini sağlayacak yöntemler oluşturmalıdır. 32

34 Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: Hata, usulsüzlük ve yolsuzlukların bildirim yöntemleri belirlenmeli ve duyurulmalıdır Hata, usulsüzlük ve yolsuzlukların bildirim işlemleri, mevzuat çerçevesinde belirtilen usul ve esaslar çerçevesinde yapılacaktır Yöneticiler, bildirilen hata, usulsüzlük ve yolsuzluklar hakkında yeterli incelemeyi yapmalıdır Yöneticiler bildirilen hata, usulsüzlük ve yolsuzlukları mevzuat çerçevesinde değerlendirerek gerekli işlemleri yapacaktır. Söz konusu işlemler mevzuatla belirlenen usuller çerçevesinde gerekli ve görevli birimlere bildirileceklerdir Hata, usulsüzlük ve yolsuzlukları bildiren personele haksız ve ayırımcı bir muamele yapılmamalıdır Hata, usulsüzlük ve yolsuzlukları bildiren personelin bu bildiriminden dolayı herhangi bir olumsuz muameleyle karşılaşmaması için yöneticiler gerekli tedbirleri alacaktır. E. İZLEME STANDARTLARI ÖNGÖRÜLEN EYLEMLER Standart 17: İç Kontrolün Değerlendirilmesi İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir. Bu standart için gerekli genel şartlar ve yapılacak faaliyetler: İç kontrol sistemi, sürekli izleme veya özel bir değerlendirme yapma veya bu iki yöntem birlikte kullanılarak değerlendirilmelidir. 33

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI)

") 4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Mevcut Kamu İç Kontrol Standardı ve Genel Şartı Kod No Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Mevcut Kamu İç Kontrol Standardı ve Genel Şartı Kod No Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

TONYA MESLEK YÜKSEKOKULU İÇ KONTROL

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

T. C. ADNAN MENDERES ÜNİVERSİTESİ REKTÖRLÜĞÜ

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞININ İÇ KONTROL SİSTEMİNİN KAMU İÇ KONTROL STANDARTLARINA UYUMUNU SAĞLAMAK ÜZERE YAPILMASI GEREKEN ÇALIŞMALARA İLİŞKİN EYLEM PLANI Başkanlığımız iç kontrol sistemiyle

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞININ İÇ KONTROL SİSTEMİNİN KAMU İÇ KONTROL STANDARTLARINA UYUMUNU SAĞLAMAK ÜZERE YAPILMASI GEREKEN ÇALIŞMALARA İLİŞKİN EYLEM PLANI Başkanlığımız iç kontrol sistemiyle

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

Kırıkkale Üniversitesi 1- KONTROL ORTAMI

Kırıkkale Üniversitesi 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği

Kırıkkale Üniversitesi 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (BİLGİ VE İLETİŞİM) Standart Kod No veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi,

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (BİLGİ VE İLETİŞİM) Standart Kod No veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi,

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim BİE Bilgisayar Bilimleri. 1-Bilgisayar Bilimleri

4- BİLGİ VE İLETİŞİM Standart BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda

4- BİLGİ VE İLETİŞİM Standart BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

KARABAĞLAR BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI

KARABAĞLAR BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1-KONTROL ORTAMI STANDARTLARI Standart İS1 Kamu İç Kontrol Standardı ve Genel Şartları Etik Değerler ve Dürüstlük Mevcut Durum Eylem Öngörülen

KARABAĞLAR BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1-KONTROL ORTAMI STANDARTLARI Standart İS1 Kamu İç Kontrol Standardı ve Genel Şartları Etik Değerler ve Dürüstlük Mevcut Durum Eylem Öngörülen

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

KOCAELİ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2018 REVİZE) 1. KONTROL ORTAMI

1. KONTROL ORTAMI") KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır.

KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır.

1- KONTROL ORTAMI STANDARTLARI

1- KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı Yapılacak Birim KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

1- KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı Yapılacak Birim KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

4- BİLGİ VE İLETİŞİM

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

4-BİLGİ VE İLETİŞİM. Eylem Kod No. Öngörülen Eylem veya Eylemler

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

4- BİLGİ VE İLETİŞİM

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim. Çıktı/ Sonuç

1- KONTROL ORTAMI Standa rt Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standa rt Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER. Eylemler Birim Tamamlanma Tarihi

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER Eylemler Birim Tamamlanma Tarihi Kamu İç Kontrol Standartlarına Uyum Eylem Planı onaylandıktan sonra iç kontrol

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER Eylemler Birim Tamamlanma Tarihi Kamu İç Kontrol Standartlarına Uyum Eylem Planı onaylandıktan sonra iç kontrol

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

Prof. Dr. Rıza AYHAN Rektör

SUNUŞ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 10.12.2003 tarihinde kanunlaşmış ve 01.01.2006 tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Yeni mali yönetim ve kontrol sistemini

SUNUŞ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 10.12.2003 tarihinde kanunlaşmış ve 01.01.2006 tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Yeni mali yönetim ve kontrol sistemini

SANCAKTEPE BELEDİYESİ İÇ KONTROL EYLEM PLANI 2009-2011

SANCAKTEPE BELEDİYESİ İÇ KONTROL EYLEM PLANI 2009-2011 1-KONTROL ORTAMI STANDARTLARI 1.1.Etik Değerler ve Dürüstlük 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

SANCAKTEPE BELEDİYESİ İÇ KONTROL EYLEM PLANI 2009-2011 1-KONTROL ORTAMI STANDARTLARI 1.1.Etik Değerler ve Dürüstlük 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim. Tüm Birim ve Bölümler. Tüm Personel

4- BİLGİ VE İLETİŞİM Standart Öngörülen veya ler Sorumlu veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde

4- BİLGİ VE İLETİŞİM Standart Öngörülen veya ler Sorumlu veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim. Tamamlan ma Tarihi. Çıktı/ Sonuç. 1-İç Kontrol SGDB

KOS 1.3 KOS 1.2 KOS 1.1 KOS 1 Standart Kod No SAĞLIK BİLİMLERİ ÜNİVERSİTESİ 1- KONTROL ORTAMI Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim

KOS 1.3 KOS 1.2 KOS 1.1 KOS 1 Standart Kod No SAĞLIK BİLİMLERİ ÜNİVERSİTESİ 1- KONTROL ORTAMI Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

SAYIŞTAY BAŞKANLIĞI İÇ KONTROL STANDARTLARI EYLEM PLANI

STANDART TANIM 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. İç kontrol sistemi ve işleyişi hakkında bilgilendirme faaliyetleri yapılacaktır.

STANDART TANIM 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. İç kontrol sistemi ve işleyişi hakkında bilgilendirme faaliyetleri yapılacaktır.

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

Standart Kamu İç Kontrol Standardı ve Genel Şartı 1 1.1 1.2 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve

Standart Kamu İç Kontrol Standardı ve Genel Şartı 1 1.1 1.2 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI KOS 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Kod KOS 1.5 Kamu İç Kontrol Standardı Ve Şartı İdarenin personeline

1- KONTROL ORTAMI KOS 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Kod KOS 1.5 Kamu İç Kontrol Standardı Ve Şartı İdarenin personeline

2016 YILI KOCAELİ ÜNİVERSİTESİ UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

2016 YILI KOCAELİ ÜNİVERSİTESİ UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

2016 YILI KOCAELİ ÜNİVERSİTESİ UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

1. KONTROL ORTAMI STANDARTLARI

1. KONTROL ORTAMI STANDARTLARI KOS1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Mevcut

1. KONTROL ORTAMI STANDARTLARI KOS1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Mevcut

T.C. AKÇAABAT BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014)

") T.C. AKÇAABAT BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014) İÇİNDEKİLER A. İç Kontrol Sistemi Genel Esasları... 1 1. İç Kontrol Sisteminin Tanımı ve Amaçları... 1 2. İç Kontrol Sisteminde

T.C. AKÇAABAT BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014) İÇİNDEKİLER A. İç Kontrol Sistemi Genel Esasları... 1 1. İç Kontrol Sisteminin Tanımı ve Amaçları... 1 2. İç Kontrol Sisteminde

Sorumlu Birim veya Çalışma Grubu Üyeleri. İşbirliği Yapılacak Birim. Öngörülen Eylem veya Eylemler

KONTROL ORTAMI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KONTROL ORTAMI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

1. KONTROL ORTAMI STANDARTLARI

II KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI 1 KONTROL ORTAMI STANDARTLARI KOS1 KOS 11 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük:

II KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI 1 KONTROL ORTAMI STANDARTLARI KOS1 KOS 11 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük:

1. KONTROL ORTAMI STANDARTLARI

1. KONTROL ORTAMI STANDARTLARI veya Tamamlanm a KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 İç kontrol sistemi ve

1. KONTROL ORTAMI STANDARTLARI veya Tamamlanm a KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 İç kontrol sistemi ve

KOCAELİ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI FORMU 1. KONTROL ORTAMI STANDARTLARI