14 Ocak 2016 PERŞEMBE Resmî Gazete Sayı : TEBLİĞ

|

|

|

- Direnç Şipal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 14 Ocak 2016 PERŞEMBE Resmî Gazete Sayı : TEBLİĞ Sermaye Piyasası Kurulundan: YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ III-37.1 DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (III-37.1.a) MADDE 1 11/7/2013 tarihli ve sayılı Resmî Gazete de yayımlanan Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar Hakkında Tebliğ III-37.1 in 17 nci maddesinin birinci fıkrasının (b) bendi aşağıdaki şekilde değiştirilmiş, aynı fıkraya aşağıdaki bent ve aynı maddeye birinci fıkradan sonra gelmek üzere aşağıdaki ikinci fıkra eklenmiş, mevcut ikinci fıkra üçüncü fıkra olarak teselsül ettirilmiştir. b) Yatırım ve kalkınma bankaları tarafından kaldıraçlı işlemler hariç olmak üzere sermaye piyasası araçları üzerinde, c) Yatırım ve kalkınma bankaları dışında kalan bankalar tarafından paylar, kaldıraçlı işlemler ile pay endekslerine ya da paylara dayalı türev araçlar hariç olmak üzere sermaye piyasası araçları üzerinde, (2) Borsa mevzuatı hükümleri saklı kalmak üzere, yatırım ve kalkınma bankalarının birinci fıkranın (b) bendi kapsamında işlem aracılığı faaliyetinde bulunabilmeleri için halka açık olmayan bir aracı kurumun tüm faaliyet izinlerinin iptali için talepte bulunarak yatırım hizmet ve faaliyetlerinden çekilmesi zorunludur. MADDE 2 Aynı Tebliğin 19 uncu maddesinin birinci fıkrasının (d) bendi aşağıdaki şekilde değiştirilmiş, aynı fıkraya (d) bendinden sonra gelmek üzere aşağıdaki (e) bendi eklenmiş ve mevcut (e) bendi (f) bendi olarak teselsül ettirilmiştir. d) Kaldıraçlı işlemlerle ilgili olarak yatırılan teminat tutarlarının üzerinde bir kayba uğratacak şekilde genel müşteriye ve talebe dayalı profesyonel müşteriye işlem yaptırılamaz. Yatırımcının piyasa koşullarından dolayı teminatından daha fazla zarara uğraması halinde söz konusu zarar genel müşteriden ve talebe dayalı profesyonel müşteriden talep edilemez. e) Talebe dayalı profesyonel müşteriler için, ilgili müşterinin yazılı olarak talep etmesi halinde (d) bendinde yer alan hüküm uygulanmaz. MADDE 3 Aynı Tebliğin 22 nci maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiş, birinci fıkradan sonra gelmek üzere aşağıdaki ikinci fıkra eklenmiş ve mevcut ikinci fıkra üçüncü fıkra olarak teselsül ettirilmiştir. (1) Portföy aracılığı faaliyeti Kuruldan izin almak kaydıyla, a) Aracı kurumlar tarafından sermaye piyasası araçları üzerinde, b) Yatırım ve kalkınma bankaları tarafından kaldıraçlı işlemler hariç olmak üzere sermaye piyasası araçları üzerinde, c) Yatırım ve kalkınma bankaları dışında kalan bankalar tarafından paylar, kaldıraçlı işlemler ile paylara dayalı türev araçlar hariç olmak üzere sermaye piyasası araçları üzerinde, borsa mevzuatı hükümleri saklı kalmak üzere yapılabilir. (2) Borsa mevzuatı hükümleri saklı kalmak üzere, yatırım ve kalkınma bankalarının birinci fıkranın (b) bendi kapsamında portföy aracılığı faaliyetinde bulunabilmeleri için halka açık olmayan bir aracı kurumun tüm faaliyet izinlerinin iptali için talepte bulunarak yatırım hizmet ve faaliyetlerinden çekilmesi zorunludur. MADDE 4 Aynı Tebliğin 24 üncü maddesinin birinci fıkrasının (c) bendi aşağıdaki şekilde değiştirilmiş ve aynı fıkraya aşağıdaki bent eklenmiştir. c) Kaldıraçlı işlemlerle ilgili olarak yatırılan teminat tutarlarının üzerinde bir kayba uğratacak şekilde müşterilere genel müşteriye ve talebe dayalı profesyonel müşteriye işlem yaptırılamaz. Yatırımcının piyasa koşullarından dolayı teminatından daha fazla zarara uğraması halinde söz konusu zarar genel müşteriden ve talebe dayalı profesyonel müşteriden talep edilemez. ç) Talebe dayalı profesyonel müşteriler için, ilgili müşterinin yazılı olarak talep etmesi halinde (c) bendinde yer alan hüküm uygulanmaz.

2 MADDE 5 Aynı Tebliğe, 25 inci maddeden sonra gelmek üzere aşağıdaki maddeler eklenmiştir. Tezgahüstü türev araç işlem türleri ve işlemlere konu dayanak varlıklar MADDE 25/A (1) İşlem aracılığı veya portföy aracılığı faaliyeti kapsamında tezgahüstü türev araç işlemleri gerçekleştirecek yatırım kuruluşları işlem yapacakları türev araç türlerine ve türev araç türlerine konu dayanak varlıklara ilişkin Birlik tarafından belirlenen esaslar çerçevesinde bir liste oluşturmak, bu listeyi internet sitelerinde yayımlamak ve Birliğe göndermek zorundadır. Listede yapılacak her türlü değişiklik internet sitesinde ilan edilir ve ilanı takip eden beş iş günü içinde yatırım kuruluşları tarafından Birliğe bildirilir. Talep edilmesi halinde listeler Birlik tarafından Kurula iletilir. (2) Fark kontratları, yatırım kuruluşu varantları ve sertifikaları ile ortaklık varantları Kurulun diğer düzenlemelerindeki tanımlanmalarından bağımsız olarak bu Tebliğ hükümleri kapsamında türev araç olarak kabul edilir. (3) Tezgahüstünde gerçekleştirilen fark kontratları bu Tebliğde yer alan kaldıraçlı alım satım işlemlerine ilişkin hükümlere tabidir. Tezgahüstü türev araç işlemlerinde teminatlandırma politikası MADDE 25/B (1) Aracı kurumlar 25/A maddesi uyarınca belirlenen türev araç türleri ve bu türev araç türlerine konu dayanak varlıklar itibarıyla yönetim kurulu kararı ile bir teminatlandırma politikası oluştururlar. Aracı kurumlar politikalarını asgari olarak müşterilerine karşı doğrudan mali yükümlülük altına girip girmedikleri, müşterilerinin risklilik durumları, olası olumsuz piyasa koşulları ile müşterilerin işlemlerini korunma amacıyla yapmaları veya fark pozisyonu oluşturmaları gibi özel stratejilerini de dikkate almak suretiyle uluslararası kabul görmüş yöntemler çerçevesinde hazırlar. (2) Teminatlandırma politikasının yürütülmesinden ve gerekli değişikliklerin yapılmasının yönetim kuruluna önerilmesinden risk yönetim birimi sorumludur. Bu birim tarafından genel müdüre müşterilerin teminat durumları ile ilgili olarak en az haftalık olarak raporlama yapılır. Teminatlandırma politikasının oluşturulması ve yürütülmesi ile ilgili sürece aracı kurumların iç kontrol prosedürlerinde yer verilir. Teminatlandırma politikasında yapılacak değişiklik önerileri yönetim kurulu tarafından karara bağlanır. (3) Teminatlandırma politikasında kullanılan risk modellerinin geçerliliği ve güvenilirliği en az altı ayda bir olmak üzere geriye dönük stres testleriyle sınanmak zorundadır. Yapılacak testlerin sonuçları yönetim kuruluna raporlanır. Türev araç işlemlerinde pozisyon limitleri MADDE 25/C (1) Aracı kurumlar tarafından teminatlandırma politikasının bir parçası olarak her müşterinin alabileceği pozisyon büyüklüğüne ilişkin limit belirlenmesi zorunludur. Müşteriler limit belirlenmesi amacıyla gruplandırılabilir. Limitler, bir sözleşme veya sözleşme grubu esas alınarak, teslim ayında olup olmama ve işlemin korunma amacıyla yapılıp yapılmadığı gibi durumlar göz önüne alınarak belirlenebilir. Borsada gerçekleşen işlemler için Borsa tarafından belirlenen kurallar saklıdır. (2) Pozisyon limitlerinin belirlenmesinde, uç piyasa koşullarında en büyük pozisyona sahip müşterilerin belirli bir bölümünün temerrüdü veya pozisyonları sebebiyle oluşan zararın aracı kurumlar tarafından karşılanması gereğinin ortaya çıkması hallerinde aracı kurumun mali yapısının sermaye yeterliliği yükümlülüklerini yerine getiremeyecek şekilde etkilenmemesi gözetilir. Tezgahüstü türev araç işlemlerinde müşterilerden teminat alınması ile ilgili esaslar MADDE 25/Ç (1) Aracı kurumlar müşterileri ile gerçekleştirecekleri tezgahüstü türev araç işlemleri için teminat talep ederler. Teminat tesis edilmeden işlemlere başlanamaz. Teminat yapısı asgari olarak, başlangıç ve sürdürme teminatı olmak üzere belirlenir. (2) Başlangıç teminatı, işlemlere başlanabilmesi ve pozisyon alınabilmesi için müşteri tarafından yatırılması gereken asgari teminat tutarıdır. Başlangıç teminat oranı yatırılan teminat tutarının ilk açılan toplam pozisyon tutarına olan oranı olacak şekilde, aracı kurumlar tarafından belirlenir. (3) Sürdürme teminatı, müşterinin tezgahüstü türev araç işlemleri süresince sahip olması gereken asgari teminattır. Sürdürme teminatı değerlenmiş teminat tutarının sahip

3 olunan pozisyon büyüklüğüne oranı olarak aracı kurumlar tarafından belirlenir. Sürdürme teminat oranının belirlenen oranın altına düşmesi durumunda aracı kurumlar tarafından çerçeve sözleşmede belirlenen şekilde teminat tamamlama çağrısı yapılır ve oran başlangıç teminat oranına çıkarılır. Sürdürme teminatının zamanında sağlanması amacıyla müşterinin talebi halinde bankaların otomatik ödeme sistemlerinden faydalanılabilir. Bu imkan müşterilerin aracı kurumlar tarafından kredilendirilmesi sonucunu doğuracak şekilde kullanılamaz. (4) Teminat tamamlama çağrısı yapılan müşterinin teminat tamamlama yükümlülüğünü süresi içerisinde yerine getirmemesi halinde müşteri başka bir ihbara gerek kalmaksızın temerrüde düşmüş sayılır. Müşterilerin temerrüde düşmesine neden olan ilgili pozisyonları aracı kurumlar tarafından otomatik olarak kapatılabilir. Temerrüde düşmüş müşterilerin temerrüt durumu ortadan kalkmadan risklerinin artmasına yol açacak şekilde yeni pozisyon almaya yönelik emirleri kabul edilmez. Aracı kurumlar müşterilerin açık pozisyonlarının tek taraflı olarak, otomatik şekilde kapatılabileceği bir pozisyon kapatma oranı belirleyebilir. Söz konusu oranın sürdürme teminat oranının altında belirlenmesi zorunludur. (5) Başlangıç ve sürdürme teminatlarına ilişkin tutar veya oranlar, teminatların değerleme esasları, teminat takibi, teminat tamamlama çağrısı, teminat tamamlama yükümlülüğü, sürdürme teminatının altına veya temerrüde düşülmesi durumunda izlenecek yöntemler, pozisyonların netleştirilmesi ve otomatik kapanması, varlıkların fiyatlandırılması ve değerlemesine ilişkin esasların aracı kurumlar tarafından belirlenmesi zorunludur. Bu hususlara aracı kurumlar ile müşteri arasında düzenlenecek çerçeve sözleşmede yer verilir. (6) Müşterilerden alınan türev araç emirlerinin bu Tebliğ hükümlerine uygun olarak gerçekleştirilmek üzere bir başka kuruluşa iletilmesi halinde, aracı kurumlar tarafından müşteriden asgari olarak bu emirler kapsamında ilgili kuruluş tarafından talep edilen kadar teminat talep edilir. (7) Müşteri varlık ve teminatlarının izlenmesine ve saklanmasına ilişkin ilgili borsa, merkezi takas kuruluşu ve merkezi karşı taraf düzenlemelerinde yer alan hükümler saklıdır. MADDE 6 Aynı Tebliğin 27 nci maddesinin birinci ve ikinci fıkraları aşağıdaki şekilde değiştirilmiş, aynı maddeye ikinci fıkradan sonra gelmek üzere aşağıdaki üçüncü, dördüncü ve beşinci fıkralar eklenmiş ve diğer fıkralar buna göre teselsül ettirilmiştir. (1) Kaldıraçlı işlemlerde kaldıraç oranı, işlem yapmak için yatırılan teminat tutarı karşılığında alınabilecek pozisyon tutarını gösteren orandır. Kaldıraçlı işlemlerde pozisyonun ilk açıldığı sırada uygulanacak kaldıraç oranı 100:1 i geçemez. (2) Kaldıraçlı işlemlerde Türk Lirası, Amerikan Doları, Euro nun birbirilerine karşı olan değişim oranlarını esas alan varlıklar ile altına dayalı yapılan işlemlerde kaldıraç oranı azami 100:1 olarak uygulanır. Bunlar dışındaki varlıklarda kaldıraç oranı azami 50:1 olarak uygulanır. Kurul gerekli gördüğü hallerde bu oranları değiştirme ve varlık bazında kaldıraç oranı belirleme yetkisine sahiptir. (3) Hesap açılışı sırasında başlangıç teminat tutarı TL veya muadili döviz tutarının altında olan müşteriler için ikinci fıkrada belirtilen kaldıraç oranlarının azami yarısı uygulanabilir. İşlemlerin devamında, merkezi takas kurumuna yapılan raporlama saati itibarıyla toplam teminat tutarı asgari TL veya muadili döviz tutarına ulaşmış müşteriler için yazılı veya elektronik ortamdaki her türlü araç yoluyla talepleri bulunması halinde raporlamayı takip eden iş günü itibarıyla kaldıraç oranları ikinci fıkrada belirtilen oranlara kadar yükseltilebilir. (4) Başlangıç teminat tutarı TL veya muadili döviz tutarının üstünde işlemlere başlayan müşteriler için işlemlerin devamında teminatın bu tutarın altına düşmesi durumunda kaldıraç oranında değişiklik yapılmayabilir. Ancak, müşterinin toplam teminat tutarının işlemlerin devamında hesaptan nakit çekilmesi veya başka bir aracı kuruma virman yapılması suretiyle TL nin altına düşürülmesi halinde, yeni açılacak pozisyonlarda ikinci fıkrada belirtilen kaldıraç oranlarının azami yarısı uygulanır. (5) İkinci fıkrada belirlenen esaslar çerçevesinde uygulanacak azami kaldıraç oranları aracı kurumlar ile müşteriler arasında imzalanacak çerçeve sözleşmede belirlenir. Söz konusu oranların daha sonra değiştirilebilmesi için müşterinin yazılı onayı

4 alınır. Aracı kurumlar tarafından tevsik edilebilmesi şartıyla elektronik ortamdaki her türlü araç yoluyla müşteri onayı alınması mümkündür. MADDE 7 Aynı Tebliğe, 27 nci maddeden sonra gelmek üzere aşağıdaki maddeler eklenmiştir. Kaldıraçlı işlemlerde teminatların izlenmesi ve raporlanması MADDE 27/A (1) Aracı kurumlar nezdinde bulunan teminatların müşteri bazında takibi ve bildirimi zorunludur. (2) Kaldıraçlı işlemlere ilişkin müşterilerden alınan teminatlar merkezi takas kuruluşlarına raporlanır ve alınan teminatlar merkezi takas kuruluşları nezdinde tutulur. (3) İşlem aracılığına yetkili aracı kurumlar merkezi takas kuruluşu nezdinde müşteri bazında hesapları açar. İşlem aracılığına yetkili aracı kurum tarafından merkezi takas kuruluşu nezdinde hesap açılabilmesi için öncelikle müşteri adına Merkezi Kayıt Kuruluşu nezdinde hesap açılması ve bu hesaba ilişkin sicil tanımlama işleminin gerçekleştirilmesi gerekir. Lehine işlem yapılan portföy aracılığına yetkili aracı kurum ise merkezi takas kuruluşu nezdinde çoklu hesap açar ve bu hesap müşteri bazında açılan hesaplarla ilişkilendirilir. (4) İşlem aracılığına yetkili aracı kurum müşterilerden alınan teminatları müşteri bazında portföy aracılığına yetkili aracı kuruma iletir. Merkezi takas kuruluşu nezdinde müşterilere ait teminatların yatırılması, güncellenmesi ve çekilmesi sadece portföy aracılığına yetkili aracı kurum tarafından yerine getirilebilir. (5) Merkezi takas kuruluşu nezdinde müşteri bazında teminat takibi işlem aracılığına ve portföy aracılığına yetkili kuruluşlar tarafından yapılır. Teminat takibine ilişkin müşterilere yapılacak bildirimlerden işlem aracılığına yetkili aracı kurum sorumludur. (6) Müşteri hesaplarındaki oluşacak gerçekleşmiş kar veya zararlara ilişkin merkezi takas kuruluşu nezdinde yapılacak güncellemeler portföy aracılığına yetkili ilgili aracı kurum tarafından yerine getirilir. (7) Portföy aracılığına yetkili aracı kurumlar günlük olarak bir önceki güne ilişkin Kurulca belirlenen işlem detaylarını merkezi takas kuruluşuna bildirirler. Yapılan bildirimlerin doğruluğundan yetkili aracı kurum sorumludur. (8) Bu işlemlere ilişkin merkezi takas kuruluşu tarafından Kurula yapılacak bildirim ve raporlamalara ilişkin usul ve esaslar Kurulca belirlenir. (9) Aracı kurumların yurt dışında yerleşik müşterilerinin teminatlarının yönetiminde bu madde hükümleri uygulanır. Kaldıraçlı işlemlerde bireysel portföy yöneticiliği ve yatırım danışmanlığı sınırlaması MADDE 27/B (1) Aracı kurumlar kaldıraçlı işlemleri sundukları müşterilerine söz konusu işlemler için bireysel portföy yöneticiliği veya yatırım danışmanlığı hizmeti veremezler. Deneme hesapları MADDE 27/C (1) Kaldıraçlı işlemler için hesap açılışından önce genel müşterilere çalışma esasları Birlik tarafından hazırlanan ve aracı kurumlar tarafından sunulan bir deneme hesabı üzerinden işlem yaptırılması zorunludur. Deneme hesabının gerçek zamanlı fiyatlar üzerinden çalıştırılmasından aracı kurumlar sorumludur. Müşterinin işlem gerçekleştireceği her aracı kurum tarafından sunulan deneme hesabında işlem yapması zorunludur. (2) Müşterinin deneme hesabını asgari altı iş günü süreyle çalıştırması ve toplamda asgari elli adet işlem yapması zorunludur. Bu maddede belirtilen yükümlülüğün müşteri tarafından yerine getirildiği ilgili aracı kurum tarafından tevsik edilir. Genel müşterilerden kaldıraçlı işlemlere ilişkin alınacak beyan MADDE 27/Ç (1) Aracı kurumlar hesap açılışı sırasında genel müşterilerinden, a) Kaldıraçlı işlemlerin niteliği itibarıyla riskli olduğu ve bu işlemler sonucunda zarar edilebileceği, b) Yatırılan teminatın tamamının kaybedilebileceği, c) Birlik tarafından çalışma esasları hazırlanmış deneme hesabı üzerinden işlem gerçekleştirildiği, ç) İşlemlerde uygulanacak kaldıraç oranı, d) İnternet sitesinde duyurulan kar/zarar dağılımı,

Kaldıraçlı işlemlere ilişkin müşterilerden alınan teminatlar merkezi takas kuruluşlarına raporlanır ve alınan teminatlar merkezi takas kuruluşları nezdinde tutulur.")

5 hususlarında bilgi sahibi oldukları ve bunları kabul ettiklerine ilişkin yazılı beyan almaları zorunludur. (2) Hesap açılışının elektronik ortamda yapılması durumunda birinci fıkrada belirtilen beyan, her bir hususun müşteri tarafından ayrı ayrı bilindiği ve kabul edildiği anlaşılabilecek ve gerektiğinde aracı kurum tarafından tevsik edilebilecek şekilde elektronik ortamda da alınabilir. MADDE 8 Aynı Tebliğin 29 uncu maddesinin birinci ve ikinci fıkraları aşağıdaki şekilde değiştirilmiş, aynı maddeye ikinci fıkradan sonra gelmek üzere aşağıdaki üçüncü ve dördüncü fıkralar eklenmiş ve mevcut üçüncü fıkra beşinci fıkra olarak teselsül ettirilmiştir. (1) Gerçekleşmiş müşteri emirleri aracı kurumlarca iptal edilemez. Ancak; a) İtiraz üzerine müşteri lehine bir iyileştirme yapılması amacıyla, b) İşlem platformunda meydana gelen teknik bir sorun nedeniyle ortaya çıkan müşteri mağduriyetinin giderilmesi amacıyla, c) Profesyonel müşterilerden alınan emirlerin başka bir kuruluşa herhangi bir müdahale olmaksızın oluşturulmuş bir sistem vasıtasıyla otomatik olarak iletilmesi halinde söz konusu pozisyonun karşı tarafça iptal edilmesi durumunda, emir iptal edilebilir. (2) Aracı kurum birinci fıkranın (b) veya (c) bendi kapsamında bir işlem tesis etmek isterse, birinci fıkranın (b) veya (c) bendi hükümlerine uygun olarak ilgili tüm müşteriler için söz konusu uygulama gerçekleştirilir. Bu müşterilere gerekçesi ile birlikte en seri iletişim aracıyla tesis edilen işlem hakkında bildirim yapılır. (3) Birinci fıkranın (c) bendi kapsamında gerçekleştirilecek emir iptali en geç ertesi işlem günü içerisinde gerçekleştirilebilir. (4) Birinci fıkranın (a), (b) veya (c) bentleri kapsamında iptal edilen tüm müşteri emirleri merkezi takas kuruluşuna en geç iptali takip eden iş günü raporlanır ve aracı kurum nezdinde de Kurulun belge kayıt düzenlemeleri uyarınca saklanır. Raporlamada; emir iptalinin birinci fıkranın (a) bendi kapsamında yapılması durumunda müşteri itirazına ilişkin beyan, birinci fıkranın (b) bendi kapsamında yapılması durumunda teknik soruna ilişkin ayrıntılı açıklama ve emir iptalinin ilgili tüm müşterileri kapsadığına ilişkin beyan, birinci fıkranın (c) bendi kapsamında yapılması durumunda karşı tarafça emir iptali gerçekleştirildiğine ilişkin alınacak yazı örneği ve bu durumun ilgili tüm müşterileri kapsadığına ilişkin beyana yer verilmesi zorunludur. Merkezi takas kuruluşuna yapılan raporlamada meydana gelen değişiklikler, değişikliğin tespit edildiği günü takip eden ilk iş günü içinde merkezi takas kuruluşuna bildirilmek zorundadır. Raporlamaya ilişkin esaslar merkezi takas kuruluşu tarafından belirlenir. MADDE 9 Aynı Tebliğe, 29 uncu maddeden sonra gelmek üzere aşağıdaki maddeler eklenmiştir. Piyasada oluşan özel hallerin raporlanması MADDE 29/A (1) Aracı kurumlar tarafından aşağıdaki durumların oluşması halinde Birlik tarafından belirlenen esaslar çerçevesinde Birliğe raporlama yapılır: a) Müşteri işlemlerinin yapılmasını engelleyecek düzeydeki aracı kurum elektronik işlem platformundan kaynaklanan teknik sorunlar. b) İşlem yapılan varlıklarda meydana gelen olağan dışı fiyat hareketleri, bu fiyat hareketleri sonucunda Birlik tarafından belirlenecek oranları aşacak şekilde oluşan fiyat boşlukları ve bu olağan dışı fiyat hareketleri sonucunda zarar ederek pozisyonu kapanan yatırımcı sayısı ile oluşan zarar tutarı. Aracı kurumlar tarafından tezgahüstü türev işlemlerde kullanılan platformlar, program, modül ve eklentiler MADDE 29/B (1) Aracı kurumlar portföy aracılığı veya işlem aracılığı faaliyetleri kapsamında tezgahüstü türev işlemlerde kullandıkları elektronik işlem platformları, bu platformlarda kullanılan her türlü program, modül ve eklenti, bunların çalışma ve kullanım esasları ve amaçları ile bunlara ilave olarak yeni platform, program, modül ve eklenti kullanımı ve bunların değiştirilmesi hususlarını kullanılmaya başlandıktan itibaren on gün içerisinde Birliğe yazılı olarak bildirmekle yükümlüdür. Bildirilen platform ve bu platformda kullanılan program, modül ve eklentiler yatırımcıların hak ve yararlarına aykırı sonuç verecek unsurlar içeremez. Birliğe bildirilenler dışında platform, program, modül ve eklenti kullanılamaz.

6 (2) Aracı kurumların birinci fıkraya ilişkin yükümlülüklerine uygun davranıp davranmadıklarının tespiti amacıyla Kurul tarafından bağımsız denetime yetkili kuruluşlar listesinde yer verilen ve Bankacılık Düzenleme ve Denetleme Kurumunun bankaların bilgi sistemleri ve bankacılık süreçlerinin denetimine ilişkin düzenlemeleri uyarınca da yetkilendirilen bağımsız denetim kuruluşları vasıtasıyla yılda en az iki defa aracı kurumlardan habersiz olacak ve esasları Kurulca belirlenecek şekilde özel amaçlı bağımsız denetim yapılması zorunludur. Bağımsız denetim kuruluşları tarafından yapılacak özel amaçlı bağımsız denetimin habersiz olacağına ilişkin hükme bağımsız denetim kuruluşu ile imzalanacak özel amaçlı bağımsız denetim sözleşmesinde yer verilmesi zorunludur. (3) Kurul personeli, ikinci fıkrada belirtilen yetkili kuruluşlar tarafından yapılacak özel amaçlı bağımsız denetim sürecinin her aşamasına, bilgi ve becerilerini geliştirmek amacıyla, denetçi bağımsızlığı ilkesini zedelemeksizin izleyici sıfatı ile eşlik edebilir. Şu kadar ki, Kurul personeli, yetkili kuruluşun bilgi birikimini şahsına veya bir başka yetkili kuruluşa çıkar sağlamak için kullanamaz. (4) İkinci fıkrada belirtilen yetkili kuruluşlar tarafından denetim programının ne zaman başlayacağı, denetim çalışmalarının fiilen başlamasından bir ay önce Kurula bildirilir. (5) İkinci fıkra çerçevesinde düzenlenecek özel amaçlı bağımsız denetleme raporlarının birer örneği 5 iş günü içerisinde Kurula iletilir. MADDE 10 Aynı Tebliğin 30 uncu maddesine aşağıdaki fıkralar eklenmiştir. (3) Müşteriler tarafından kaldıraçlı işlemlerde iletilen emirlere ilişkin fiyatın aracı kurumlar tarafından gerçekleştirilmeden önce değiştirilmek istenmesi fiyat yenilemesi olarak kabul edilir. Fiyat yenilemesinin müşteri aleyhine uygulanması durumunda, lehe olan her durumda da uygulanması zorunludur. (4) Kaldıraçlı alım satım işlemlerinde, müşteri tarafından verilen emre ilişkin fiyat, miktar veya diğer unsurlardan herhangi birisinin emir gerçekleşmeden önce aracı kurum tarafından müşteri aleyhine değiştirilmek istenmesi halinde, müşterinin onayının alınması zorunludur. Ancak, müşteri tarafından verilen emirlerin unsurlarında müşteri lehine sonuç verecek nitelikteki değişikliklerde veya müşteriler tarafından verilen emirlerde fiyat aralığının belirlenmiş olması durumunda bu fiyat aralığında oluşan değişimler için müşteri onayı aranmaksızın emir gerçekleştirilebilir. (5) Yatırım kuruluşları türev araçlardaki mevcut açık pozisyonların kapatılmasına ilişkin mevzuata uygun talepler hariç olmak üzere çerçeve sözleşmede bu konuda hüküm bulunması kaydıyla emir kabul etmeme hakkına sahiptir. MADDE 11 Aynı Tebliğe, 30 uncu maddeden sonra gelmek üzere aşağıdaki madde eklenmiştir. Alım satım fiyat farkları MADDE 30/A (1) Portföy aracılığı faaliyeti kapsamında müşterilere sunulacak alım satım fiyatları arasındaki farklar yatırım kuruluşları tarafından belirlenir. (2) Yatırım kuruluşları tarafından açıklanan alım satım fiyatları arasındaki farkların genel piyasa koşullarına uygun ve tutarlı bir şekilde sürdürülmesi gerekmektedir. (3) Yatırım kuruluşları tarafından sunulan alım satım fiyat farklarının sabit veya değişken olarak belirlenmesi mümkündür. Sabit fark garantisi verilen ürünlere ilişkin olarak piyasa şartları gereği zorunlu değişiklik yapılmasını gerektirecek olası koşulların önceden müşteriye bildirilmesi zorunludur. Bu yükümlülüğe her türlü yayın, ilan, reklam ve duyuruda da uyulur. MADDE 12 Aynı Tebliğin 32 nci maddesinin birinci ve ikinci fıkraları aşağıdaki şekilde değiştirilmiş, aynı maddeye aşağıdaki fıkra eklenmiştir. (1) Borsada işlem gören sermaye piyasası araçlarına ilişkin olarak yatırım kuruluşlarının borsa dışında verdikleri alım satım fiyat tekliflerinin Birlik tarafından belirlenecek bir veya birden fazla veri yayın kuruluşu vasıtasıyla kamuya açıklanması zorunludur. (2) Yatırım kuruluşlarının, herhangi bir müşterinin ihtiyacı ve talebi doğrultusunda müşteri ile bire bir oluşturdukları türev araçlar hariç olmak üzere borsada işlem görmeyen sermaye piyasası araçları için verdikleri alım satım fiyat tekliflerini kendi internet sitelerinde anlık olarak yayınlamaları ve Birlik tarafından belirlenecek bir veya

7 birden fazla veri yayın kuruluşu vasıtasıyla kamuya açıklamaları zorunludur. (4) Kaldıraçlı işlemler ile ilgili olarak aracı kurumların Birlik tarafından belirlenen periyodlarda açıkladığı fiyatlar ve alım satım fiyat farkları Birlik tarafından belirlenecek bir süre içerisinde Birliğe aktarılır. Birlik tarafından her aracı kurumun geçmişe dönük fiyat serisi ve alım satım fiyat fark verileri oluşturulur ve bir yıl boyunca saklanır. Birlik bu verileri kullanarak her bir varlık için bir fiyat ve fark serisi oluşturur ve uygun gördüğü istatistiki yöntemleri kullanmak suretiyle bu seriden belirli bir düzeyi aşan sapmaları kurum bazında tespit eder ve haftalık olarak kamuya duyurur. MADDE 13 Aynı Tebliğin 34 üncü maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiş ve aynı maddeye aşağıdaki fıkralar eklenmiştir. (2) Yatırımcıların her ne surette olursa olsun yatırım kuruluşları nezdinde bulunan nakit ve sermaye piyasası araçları, yatırım kuruluşlarının malvarlıklarından ayrı olarak müşteri bazında izlenir. Söz konusu varlıklar, yatırımcıların yazılı açık izni olmaksızın, tevdi edilen kurumlar tarafından tevdi amacı dışında kendilerine veya üçüncü kişilere menfaat sağlayacak şekilde kullanılamazlar. (4) Bu Tebliğde ve ilgili diğer düzenlemelerde yer alan hükümler saklı kalmak kaydıyla teminat olarak kabul edilebilecek kıymetler, nakit olarak Türk Lirası ve TCMB tarafından günlük alım satım kurları ilan edilen yabancı para birimleri, kamu borçlanma araçları, Kurul düzenlemeleri uyarınca kredili menkul kıymet işlemlerine konu olabilecek sermaye piyasası araçları, fon katılma payları ile borsada işlem görmek kaydıyla özel sektör borçlanma araçları, varlığa dayalı menkul kıymetler, ipotek ve varlık teminatlı menkul kıymetler, kira sertifikaları ve Hazine Müsteşarlığının belirlediği standartlardaki altın ve diğer kıymetli madenler ve Kurulca uygun görülecek diğer sermaye piyasası araçlarıdır. (5) Yatırım kuruluşları, müşteriler tarafından işlem teminatı olarak verilen kıymetlerin cari değerinin tamamını ya da belirli bir yüzdesini teminat olarak kabul etmeye yetkilidirler. (6) Aracı kurumlar müşterilerin risk düzeyi ile alınan pozisyon büyüklüğünü dikkate alarak teminatları çeşitlendirmek zorundadır. Aracı kurumlar teminatların tesisinde çeşitliliği sağlamak üzere konsantrasyon limitleri belirlemekle yükümlüdür. Konsantrasyon limitleri; hem teminat konusu finansal araçları ihraç edenler veya garanti verenler itibarıyla hem de teminat kabul edilebilecek araçlar itibarıyla belirlenir. (7) Sözleşmede hüküm bulunması kaydıyla, müşteri teminat olarak verilen kıymetleri başka kıymetlerle değiştirebilir. MADDE 14 Aynı Tebliğin 35 inci maddesinin ikinci fıkrasının (a) bendi ile (d) bendinin (2) numaralı alt bendi aşağıdaki şekilde değiştirilmiştir. a) Elektronik ortamda aldıkları emirler için yazılı veya sözlü olarak kabul ettikleri diğer emirlerin iletilmesinde uyulması gereken öncelik kurallarına riayet ederek, elektronik ortamda emir ileten müşterileri ile diğer yollarla emir ileten müşterileri arasında Kurul düzenlemelerinde yer alan kanal bazında öncelik kuralları çerçevesinde oluşabilecek farklılıkları açıklamak ve eşitsizliklerin ortaya çıkmasına engel olmakla, 2) Reddedilen, gerçekleşmeyen, iptal edilen ve değiştirilen emirler de dahil olmak üzere gerçekleştirilen tüm işlemlere ilişkin tarih, zaman, miktar, fiyat, kullanılan kaldıraç oranı ve diğer tüm unsurları ve hesap hareketlerini ve zaman bilgisini gösterecek şekilde müşterilere yansıtılan tüm fiyat bilgilerini anlık olarak kaydetmesini sağlamakla, MADDE 15 Aynı Tebliğin 37 nci maddesine aşağıdaki fıkra eklenmiştir. (3) 45 inci maddenin üçüncü fıkrasında yer alan şekilde verilen hizmetin müşterinin kendi portföyünde otomatik olarak işlem yapılmasını sağlayacak şekilde her türlü mekanizma aracılığıyla sunulması bireysel portföy yöneticiliği kapsamındadır. 45 inci maddenin dördüncü fıkrasında yer alan esaslar bireysel portföy yöneticiliği faaliyeti için de uygulanır. MADDE 16 Aynı Tebliğin 45 inci maddesine aşağıdaki fıkralar eklenmiştir. (3) Müşterilere yatırım kuruluşları tarafından her türlü elektronik ortam aracılığıyla doğrudan sunulan veya yönlendirilen başka gerçek veya sanal portföylere ilişkin işlemlerin takip edilmesi ve/veya kopyalamasını sağlayan imkanların sunulması yatırım danışmanlığı faaliyeti kapsamında değerlendirilir. (4) Yatırım kuruluşu tarafından müşterilere bu maddenin üçüncü fıkrasında yer alan hizmetin sunulması durumunda, müşteri ile imzalanan çerçeve sözleşmede;

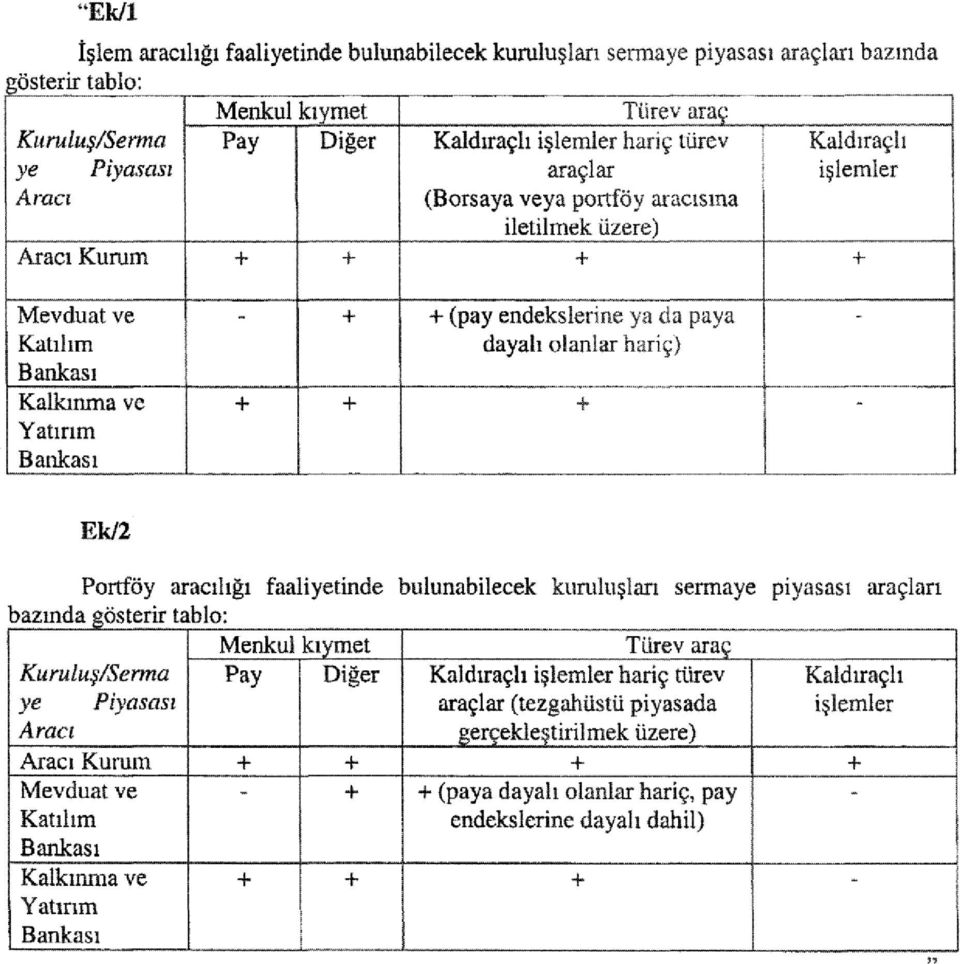

8 a) Yatırım kuruluşu tarafından doğrudan sunulan veya yönlendirilen platformun özelliği, b) Takip edilmesine imkân tanınan her bir portföye ilişkin işlemler için yatırım amacı, strateji bilgisi (işleme konu varlık seçimi ile yatırım stratejisi) ve risk bilgisi, c) Takip edilmesine imkân tanınan her bir portföyün belirli periyotlardaki işlem hacimleri, ç) Takip edilmesine imkân tanınan her bir portföy kapsamında verilen emirler ve işlemler sonucunda oluşan kar/zarar durumları, d) Takip edilmesine imkân tanınan her bir portföyün performans göstergelerinin anlık ve geçmişe yönelik olarak nasıl görüntüleneceği, e) Takip edilmesine imkân tanınan her bir portföye ilişkin olarak portföyün geçmiş performansının gelecek dönem performansı için bir gösterge olamayacağı, gibi hususlar ayrıntılı olarak belirlenir. MADDE 17 Aynı Tebliğe, aşağıdaki geçici maddeler eklenmiştir. Kaldıraç oranının uygulanması GEÇİCİ MADDE 3 (1) 27 nci maddenin ikinci, üçüncü ve dördüncü fıkralarında belirtilen kaldıraç oranları, bu maddenin yürürlüğe girdiği tarih itibarıyla aracı kurumlar nezdinde açılmış bulunan mevcut müşteri hesaplarında yeni açılacak pozisyonlar için uygulanır. Deneme hesabının uygulanması GEÇİCİ MADDE 4 (1) 27/C maddesinin birinci fıkrasında belirtilen deneme hesabının çalışma esaslarının belirlenmesi ve aracı kurumlar tarafından uygulamaya geçirilmesi bu maddenin yürürlüğe girdiği tarihten itibaren 3 ay içinde tamamlanır. Yatırım kuruluşlarının alım satım fiyatlarının açıklanması GEÇİCİ MADDE 5 (1) 32 nci maddenin dördüncü fıkrasında belirtilen yükümlülükler bu maddenin yürürlüğe girdiği tarihten itibaren 6 ay içinde tamamlanır. MADDE 18 Aynı Tebliğin Ek/1 ve Ek/2 si ekteki şekilde değiştirilmiştir. MADDE 19 Bu Tebliğ yayımı tarihinde yürürlüğe girer. MADDE 20 Bu Tebliğ hükümlerini Sermaye Piyasası Kurulu yürütür. Ekleri için tıklayınız. Tebliğin Yayımlandığı Resmî Gazete'nin Tarihi Sayısı 11/7/

Takip edilmesine imkân tanınan her bir portföye ilişkin olarak portföyün geçmiş performansının gelecek dönem performansı için bir gösterge olamayacağı, gibi hususlar")

9

III-37.1 SAYILI YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

III-37.1 SAYILI YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (III-37.1.a) YAYIMLANDI Sermaye Piyasası Kurulu nun ( Kurul ),

III-37.1 SAYILI YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (III-37.1.a) YAYIMLANDI Sermaye Piyasası Kurulu nun ( Kurul ),

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1)

") YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1) (11/7/2013 tarihli ve 28704 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste:

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1) (11/7/2013 tarihli ve 28704 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste:

Yeni. Sayfa/Madde. Yeterli boşluk verildi. Okuma rahatlığı sağlandı.

Konu Tüm sayfalar YTF Eski Sayfa/Madde Solda kalan sayfaların sağ kısmı cilde kaydığından güçlükle okunuyordu Evet/Hayır vb. sorularda kutucuk olmaması kararsızlığa yol açabiliyordu Uygunluk Testi Sayfa

Konu Tüm sayfalar YTF Eski Sayfa/Madde Solda kalan sayfaların sağ kısmı cilde kaydığından güçlükle okunuyordu Evet/Hayır vb. sorularda kutucuk olmaması kararsızlığa yol açabiliyordu Uygunluk Testi Sayfa

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III 37.1)

") Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar Hakkında Tebliğ III 37.1 YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III 37.1) (11/7/2013

Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar Hakkında Tebliğ III 37.1 YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III 37.1) (11/7/2013

Sayfa 1/58

Ana Sayfa > MEVBANK > Ticaret Finans > Sermaye Piyasası Mevzuatı Yatırım Hizmetleri ve Yan Hizmetler Hk. Teb. (III - 37.1) > > Tebliğler > IV/2499F.065 R.Gazete No.28704 R.G. Tarihi: 11.7.2013 Sermaye

Ana Sayfa > MEVBANK > Ticaret Finans > Sermaye Piyasası Mevzuatı Yatırım Hizmetleri ve Yan Hizmetler Hk. Teb. (III - 37.1) > > Tebliğler > IV/2499F.065 R.Gazete No.28704 R.G. Tarihi: 11.7.2013 Sermaye

üzere sermaye piyasası araçları üzerinde, üzere sermaye piyasası araçları üzerinde

İşlem aracılığı faaliyetinde bulunabilecek yatırım kuruluşları MADDE 17 (1) İşlem aracılığı faaliyeti Kuruldan izin almak kaydıyla; a) Aracı kurumlar tarafından sermaye piyasası araçları üzerinde, b) Bankalar

İşlem aracılığı faaliyetinde bulunabilecek yatırım kuruluşları MADDE 17 (1) İşlem aracılığı faaliyeti Kuruldan izin almak kaydıyla; a) Aracı kurumlar tarafından sermaye piyasası araçları üzerinde, b) Bankalar

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1)

") YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1) (11/7/2013 tarihli ve 28704 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste:

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1) (11/7/2013 tarihli ve 28704 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste:

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

T.C. BAŞBAKANLIK Sermaye Piyasası Kurulu Aracılık Faaliyetleri Dairesi Başkanlığı

T.C. BAŞBAKANLIK Sermaye Piyasası Kurulu Aracılık Faaliyetleri Dairesi Başkanlığı Sayı :32992422-299-E.2522 24.02.2017 Konu : III-37.1.b sayılı Tebliğ'e ilişkin tereddüt olduğu ifade edilen hususlar hk.

T.C. BAŞBAKANLIK Sermaye Piyasası Kurulu Aracılık Faaliyetleri Dairesi Başkanlığı Sayı :32992422-299-E.2522 24.02.2017 Konu : III-37.1.b sayılı Tebliğ'e ilişkin tereddüt olduğu ifade edilen hususlar hk.

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1)

") YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1) (11/7/2013 tarihli ve 28704 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak,

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-37.1) (11/7/2013 tarihli ve 28704 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak,

T.C. Resmî Gazete. Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır BAKANLAR KURULU KARARI

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 14 Ocak 2016 PERŞEMBE Sayı : 29593 YÜRÜTME VE İDARE BÖLÜMÜ BAKANLAR KURULU KARARI Karar Sayısı : 2016/8362 Recep

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 14 Ocak 2016 PERŞEMBE Sayı : 29593 YÜRÜTME VE İDARE BÖLÜMÜ BAKANLAR KURULU KARARI Karar Sayısı : 2016/8362 Recep

KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor 30.12.2013/229-1 KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) YAYIMLANDI ÖZET : Tebliğde, sermaye piyasası araçları borsada işlem gören veya nitelikli yatırımcılara satılan ortaklıklar,

Sirküler Rapor 30.12.2013/229-1 KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) YAYIMLANDI ÖZET : Tebliğde, sermaye piyasası araçları borsada işlem gören veya nitelikli yatırımcılara satılan ortaklıklar,

MÜŞTERİ SINIFLANDIRMASI VE PROFESYONEL MÜŞTERİLERİN YARARLANAMAYACAKLARI

TEKSTİL YATIRIM MÜŞTERİ SINIFLANDIRMASI VE PROFESYONEL MÜŞTERİLERİN YARARLANAMAYACAKLARI HÜKÜMLER 1 1. AMAÇ VE KAPSAM MÜŞTERİ SINIFLANDIRMASI VE Tekstil Yatırım, tüm müşterilerini ilgili tebliğ hükümleri

TEKSTİL YATIRIM MÜŞTERİ SINIFLANDIRMASI VE PROFESYONEL MÜŞTERİLERİN YARARLANAMAYACAKLARI HÜKÜMLER 1 1. AMAÇ VE KAPSAM MÜŞTERİ SINIFLANDIRMASI VE Tekstil Yatırım, tüm müşterilerini ilgili tebliğ hükümleri

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

www.gsghukuk.com Aracı Kurumların Repo/Ters Repo İşlemlerine İlişkin Tebliğ

www.gsghukuk.com Aracı Kurumların Repo/Ters Repo İşlemlerine İlişkin Tebliğ 25 Aralık 2015 Aracı kurumların kendi aralarında veya gerçek veya tüzel kişiler ile yapacakları repo ve ters repo işlemleri sırasında

www.gsghukuk.com Aracı Kurumların Repo/Ters Repo İşlemlerine İlişkin Tebliğ 25 Aralık 2015 Aracı kurumların kendi aralarında veya gerçek veya tüzel kişiler ile yapacakları repo ve ters repo işlemleri sırasında

KARŞILAŞTIRMA CETVELİ II-31.1a BORÇLANMA ARAÇLARI TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

II-31.1 BORÇLANMA ARAÇLARI TEBLİĞİ (7/6/2013 tarihli ve 28670 sayılı Resmi Gazete de yayımlanmıştır.) KARŞILAŞTIRMA CETVELİ II-31.1a BORÇLANMA ARAÇLARI TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE

II-31.1 BORÇLANMA ARAÇLARI TEBLİĞİ (7/6/2013 tarihli ve 28670 sayılı Resmi Gazete de yayımlanmıştır.) KARŞILAŞTIRMA CETVELİ II-31.1a BORÇLANMA ARAÇLARI TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE

Konu : Türev Araçların Alım Satımına Aracılık Faaliyetine İlişkin Esaslar Hakkında Tebliğ Taslağı

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı

nde Değişiklik Yapılmasına Dair Tebliğ Taslağı") Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

16 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29595 YÖNETMELİK

16 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29595 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA ACENTELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK MADDE 1 22/4/2014 tarihli

16 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29595 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA ACENTELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK MADDE 1 22/4/2014 tarihli

Alım satım aracılığı faaliyeti, emir iletimine aracılık, işlem aracılığı ve portföy aracılığı faaliyetlerinin tümünü birlikte ifade eder.

2.3. Alım Satım Aracılığı Faaliyeti Alım satım aracılığı faaliyeti, emir iletimine aracılık, işlem aracılığı ve portföy aracılığı faaliyetlerinin tümünü birlikte ifade eder. 2.3.1. Emir İletimine Aracılık

2.3. Alım Satım Aracılığı Faaliyeti Alım satım aracılığı faaliyeti, emir iletimine aracılık, işlem aracılığı ve portföy aracılığı faaliyetlerinin tümünü birlikte ifade eder. 2.3.1. Emir İletimine Aracılık

1. EMİR İLETİMİ, İŞLEMLERİN GERÇEKLEŞTİRİLMESİ VE TAKAS VEYA TASFİYE ESASLARI

1. EMİR İLETİMİ, İŞLEMLERİN GERÇEKLEŞTİRİLMESİ VE TAKAS VEYA TASFİYE ESASLARI Emir iletimi, işlemlerin gerçekleştirilmesi ve takas veya tasfiyesinin nasıl yapılacağına ilişkin esaslar Müşteri Emri Gerçekleştirme

1. EMİR İLETİMİ, İŞLEMLERİN GERÇEKLEŞTİRİLMESİ VE TAKAS VEYA TASFİYE ESASLARI Emir iletimi, işlemlerin gerçekleştirilmesi ve takas veya tasfiyesinin nasıl yapılacağına ilişkin esaslar Müşteri Emri Gerçekleştirme

Hesap No Şubesi Müşteri Temsilcisi T.C. Kimlik No/VKN

Konu Sözleşme Öncesi Bilgi Formu Eski Sayfa/Madde Öncekinde Yok. Yenisinde 1.sayfa olarak eklendi. Adı ve Soyadı/Unvanı Hesap No Şubesi Müşteri Temsilcisi T.C. Kimlik No/VKN Yeni SÖZLEŞME ÖNCESİ BİLGİ

Konu Sözleşme Öncesi Bilgi Formu Eski Sayfa/Madde Öncekinde Yok. Yenisinde 1.sayfa olarak eklendi. Adı ve Soyadı/Unvanı Hesap No Şubesi Müşteri Temsilcisi T.C. Kimlik No/VKN Yeni SÖZLEŞME ÖNCESİ BİLGİ

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18

31/01/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18 KONU: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 32) 8 Kasım 1998

31/01/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18 KONU: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 32) 8 Kasım 1998

KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6)

") KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) (27/12/2013 Tarih ve 28864 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste: 1-10/2/2017 tarihli ve 29975 sayılı Resmi Gazete

KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) (27/12/2013 Tarih ve 28864 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste: 1-10/2/2017 tarihli ve 29975 sayılı Resmi Gazete

BĠRĠNCĠ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ (II-14.1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ") 3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Sermaye Piyasası Kurulundan: SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ (II-14.1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (II-14.1.a)

3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Sermaye Piyasası Kurulundan: SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ (II-14.1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (II-14.1.a)

23 Ekim 2015 CUMA Resmî Gazete Sayı : YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE

23 Ekim 2015 CUMA Resmî Gazete Sayı : 29511 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 5/9/2013

23 Ekim 2015 CUMA Resmî Gazete Sayı : 29511 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 5/9/2013

Yatırım Kuruluşları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

EMİR GERÇEKLEŞTİRME POLİTİKASI

EMİR GERÇEKLEŞTİRME POLİTİKASI İÇİNDEKİLER 1. AMAÇ VE KAPSAM... 3 2. TANIMLAR... 3 3. GÖREV VE SORUMLULUKLAR :... 3 4. MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI... 5 4.1. Müşteri Emirlerinin Kabulü ve Gerçekleştirilmesine

EMİR GERÇEKLEŞTİRME POLİTİKASI İÇİNDEKİLER 1. AMAÇ VE KAPSAM... 3 2. TANIMLAR... 3 3. GÖREV VE SORUMLULUKLAR :... 3 4. MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI... 5 4.1. Müşteri Emirlerinin Kabulü ve Gerçekleştirilmesine

-SPK SİRKÜLERİ- 27 Aralık 2013 tarih 28864 sayılı Resmi Gazete de yayımlanan Kamuyu Aydınlatma Platformu Tebliği aşağıda yer almaktadır.

Konu: Kamuyu Aydınlatma Platformu Tebliği 27 Aralık 2013 tarih 28864 sayılı Resmi Gazete de yayımlanan Kamuyu Aydınlatma Platformu Tebliği aşağıda yer almaktadır. İyi çalışmalar dileriz. Amaç ve kapsam

Konu: Kamuyu Aydınlatma Platformu Tebliği 27 Aralık 2013 tarih 28864 sayılı Resmi Gazete de yayımlanan Kamuyu Aydınlatma Platformu Tebliği aşağıda yer almaktadır. İyi çalışmalar dileriz. Amaç ve kapsam

Sermaye Piyasası Araçları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

DESTEK MENKUL DEĞERLER AŞ EMİR GERÇEKLEŞTİRME POLİTİKASI

DESTEK MENKUL DEĞERLER AŞ EMİR GERÇEKLEŞTİRME POLİTİKASI I. AMAÇ VE KAPSAM İşbu politika, Destek Menkul Değerler AŞ (Şirket) tarafından Sermaye Piyasası Kurulu nun (SPK) 11/7/2013 tarihli ve 28704 sayılı

DESTEK MENKUL DEĞERLER AŞ EMİR GERÇEKLEŞTİRME POLİTİKASI I. AMAÇ VE KAPSAM İşbu politika, Destek Menkul Değerler AŞ (Şirket) tarafından Sermaye Piyasası Kurulu nun (SPK) 11/7/2013 tarihli ve 28704 sayılı

Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

ĐMKB'DE ĐŞLEM GÖREN HĐSSE SENETLERĐNĐN GRUPLANDIRILMASINA ĐLĐŞKĐN ĐŞLEM KURALLARI BĐLDĐRĐM FORMU

ĐMKB'DE ĐŞLEM GÖREN HĐSSE SENETLERĐNĐN GRUPLANDIRILMASINA ĐLĐŞKĐN ĐŞLEM KURALLARI BĐLDĐRĐM FORMU 1- Kurul un i-spk.128.9(30.10.2014 tarihli ve 31/1059s.k.) sayılı Đlke Kararı: 23.07.2010 tarihli ve 21/655

ĐMKB'DE ĐŞLEM GÖREN HĐSSE SENETLERĐNĐN GRUPLANDIRILMASINA ĐLĐŞKĐN ĐŞLEM KURALLARI BĐLDĐRĐM FORMU 1- Kurul un i-spk.128.9(30.10.2014 tarihli ve 31/1059s.k.) sayılı Đlke Kararı: 23.07.2010 tarihli ve 21/655

TEBLİĞ. ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri: V, No: 135)

") 20 Mart 2015 CUMA Resmî Gazete Sayı : 29301 Sermaye Piyasası Kurulundan: TEBLİĞ ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri:

20 Mart 2015 CUMA Resmî Gazete Sayı : 29301 Sermaye Piyasası Kurulundan: TEBLİĞ ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri:

Borsa İstanbul VİOP MKT Revizyonları TÜREV ARAÇLAR TAKAS EKİBİ OCAK 2014

Borsa İstanbul VİOP MKT Revizyonları TÜREV ARAÇLAR TAKAS EKİBİ OCAK 2014 1 NEDEN MKT? Nitelikli MKT CPSS/IOSCO Prensiplerine uyum AB de yerleşik kurumlara hizmet verebilmek veya bu kurumların Basel sermaye

Borsa İstanbul VİOP MKT Revizyonları TÜREV ARAÇLAR TAKAS EKİBİ OCAK 2014 1 NEDEN MKT? Nitelikli MKT CPSS/IOSCO Prensiplerine uyum AB de yerleşik kurumlara hizmet verebilmek veya bu kurumların Basel sermaye

MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI

MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI 1.Yasal Dayanak Bu politika, Sermaye Piyasası Kurulu nun III-37.1 sayılı Yatırım Hizmetleri ve Faaliyetleri İle Yan Hizmetlere İlişkin Esaslar Hakkında Tebliğ inin

MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI 1.Yasal Dayanak Bu politika, Sermaye Piyasası Kurulu nun III-37.1 sayılı Yatırım Hizmetleri ve Faaliyetleri İle Yan Hizmetlere İlişkin Esaslar Hakkında Tebliğ inin

MADDE 11- FON'LA İLGİLİ BİLGİLERİN AÇIKLANMA ŞEKLİ: 11.1. Kurucu her hesap döneminin bitiminden itibaren 3 ay içinde Fon'un, bir önceki yılla karşılaştırmalı olarak hazırlanmış bağımsız denetimden geçmiş

MADDE 11- FON'LA İLGİLİ BİLGİLERİN AÇIKLANMA ŞEKLİ: 11.1. Kurucu her hesap döneminin bitiminden itibaren 3 ay içinde Fon'un, bir önceki yılla karşılaştırmalı olarak hazırlanmış bağımsız denetimden geçmiş

YÖNETMELĠK Bankacılık Düzenleme ve Denetleme Kurumundan:

14 Ağustos 2012 SALI Resmî Gazete Sayı : 28384 YÖNETMELĠK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARA DEĞERLEME HĠZMETĠ VERECEK KURULUġLARIN YETKĠLENDĠRĠLMESĠ VE FAALĠYETLERĠ HAKKINDA YÖNETMELĠKTE

14 Ağustos 2012 SALI Resmî Gazete Sayı : 28384 YÖNETMELĠK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARA DEĞERLEME HĠZMETĠ VERECEK KURULUġLARIN YETKĠLENDĠRĠLMESĠ VE FAALĠYETLERĠ HAKKINDA YÖNETMELĠKTE

YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.)

") YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.) Bankacılık Düzenleme ve Denetleme Kurumu (Kurum) tarafından 31.01.2002 tarih ve 24657 sayılı

YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.) Bankacılık Düzenleme ve Denetleme Kurumu (Kurum) tarafından 31.01.2002 tarih ve 24657 sayılı

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği nde (Seri: V, No:34)

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği nde (Seri: V, No:34)

TEBLİĞ PİYASA BOZUCU EYLEMLER TEBLİĞİ (VI-104.1)

") 21 Ocak 2014 SALI Resmî Gazete Sayı : 28889 Sermaye Piyasası Kurulundan: TEBLİĞ PİYASA BOZUCU EYLEMLER TEBLİĞİ (VI-104.1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, makul bir ekonomik veya finansal

21 Ocak 2014 SALI Resmî Gazete Sayı : 28889 Sermaye Piyasası Kurulundan: TEBLİĞ PİYASA BOZUCU EYLEMLER TEBLİĞİ (VI-104.1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, makul bir ekonomik veya finansal

Güncellemenin/İyileştirmenin Kapsamına ilişkin Bilgi. Yeni Yazılan Bölümün Kapsamına İişkin Bilgi 1005-Yatırım Kuruluşları İçindekiler (2-8)

") Yapılan 1005-Yatırım Kuruluşları İçindekiler (2-8) Metin içinde yapılan değişikliklere paralel olarak, otomatik şekilde revize edildi. Kısaltmalar 1 Kurum, kuruluş adları eklendi. A. III-37. 1 SAYILI YATIRIM

Yapılan 1005-Yatırım Kuruluşları İçindekiler (2-8) Metin içinde yapılan değişikliklere paralel olarak, otomatik şekilde revize edildi. Kısaltmalar 1 Kurum, kuruluş adları eklendi. A. III-37. 1 SAYILI YATIRIM

KONUT HESABI VE DEVLET KATKISINA DAİR YÖNETMELİK

6579 KONUT HESABI VE DEVLET KATKISINA DAİR YÖNETMELİK Bakanlar Kurulu Kararının Tarihi: 22/2/2016 No : 2016/8559 Dayandığı KHK nin Tarihi : 3/6/2011 No : 633 Yayımlandığı R. Gazetenin Tarihi: 26/2/2016

6579 KONUT HESABI VE DEVLET KATKISINA DAİR YÖNETMELİK Bakanlar Kurulu Kararının Tarihi: 22/2/2016 No : 2016/8559 Dayandığı KHK nin Tarihi : 3/6/2011 No : 633 Yayımlandığı R. Gazetenin Tarihi: 26/2/2016

www.kanunum.com Zorunlu Karşılık Tebliğ Karşılaştırmalı Değişiklik Tablosu

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) KANUNUM BİLGİ NOTU ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) Amaç Madde 1 - Bu Tebliğin amacı,

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) KANUNUM BİLGİ NOTU ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) Amaç Madde 1 - Bu Tebliğin amacı,

AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

EK/3. İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İzahnamesinin

EK/3. İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İzahnamesinin

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Sermaye Piyasası Kurulu ( SPK ) tarafından, 10 Şubat 2017 tarihli ve 29975 sayılı Resmî Gazete de yayımlanarak yürürlüğe giren II-15.1.a sayılı

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Sermaye Piyasası Kurulu ( SPK ) tarafından, 10 Şubat 2017 tarihli ve 29975 sayılı Resmî Gazete de yayımlanarak yürürlüğe giren II-15.1.a sayılı

BANKA MUHASEBESİ SONUÇ HESAPLARI

BANKA MUHASEBESİ SONUÇ HESAPLARI Sonuç Hesapları Gelir ve gider hesapları sonuç hesapları olarak adlandırılır ve özkaynaklara aktarılan kar/zarar kanalıyla özkaynakların değerini değiştirir. Gelir tablosu

BANKA MUHASEBESİ SONUÇ HESAPLARI Sonuç Hesapları Gelir ve gider hesapları sonuç hesapları olarak adlandırılır ve özkaynaklara aktarılan kar/zarar kanalıyla özkaynakların değerini değiştirir. Gelir tablosu

ULUSLARARASI BANKACILIK BİRİMLERİ YASASI 41/2008 Sayılı Yasa Madde (23) Altında Tebliğ

Altında Tebliğ") R.G 196 05.12.2013 ULUSLARARASI BANKACILIK BİRİMLERİ YASASI 41/2008 Sayılı Yasa Madde (23) Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 41/2008 sayılı Uluslararası Bankacılık Birimleri

R.G 196 05.12.2013 ULUSLARARASI BANKACILIK BİRİMLERİ YASASI 41/2008 Sayılı Yasa Madde (23) Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 41/2008 sayılı Uluslararası Bankacılık Birimleri

TEMİNATLANDIRMA POLİTİKASI

TEMİNATLANDIRMA POLİTİKASI GİRİŞ Madde 1. Amaç ve Kapsam Bu doküman, Sanko Yatırım Menkul Değerler A.Ş. nin müşterilerine sunduğu portföy aracılığı faaliyeti sırasında, müşterilerin risk durumlarına göre

TEMİNATLANDIRMA POLİTİKASI GİRİŞ Madde 1. Amaç ve Kapsam Bu doküman, Sanko Yatırım Menkul Değerler A.Ş. nin müşterilerine sunduğu portföy aracılığı faaliyeti sırasında, müşterilerin risk durumlarına göre

KREDÝLÝ MENKUL KIYMET ÝÞLEMLERÝ ÇERÇEVE SÖZLEÞMESÝ

SANKO KREDÝLÝ MENKUL KIYMET ÝÞLEMLERÝ ÇERÇEVE SÖZLEÞMESÝ TARAFLAR Bir tarafta, SANKO MENKUL DEÐERLER A.Þ. (Bundan sonra ARACI KURUM olarak anýlacaktýr.) ile diðer tarafta.... bundan sonra kýsaca MÜÞTERÝ/LER

SANKO KREDÝLÝ MENKUL KIYMET ÝÞLEMLERÝ ÇERÇEVE SÖZLEÞMESÝ TARAFLAR Bir tarafta, SANKO MENKUL DEÐERLER A.Þ. (Bundan sonra ARACI KURUM olarak anýlacaktýr.) ile diðer tarafta.... bundan sonra kýsaca MÜÞTERÝ/LER

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

TEBLİĞ VERİ DEPOLAMA KURULUŞUNA YAPILACAK RAPORLAMALARA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (IV-87.1)

") 27 Ekim 2018 CUMARTESİ Resmî Gazete Sayı : 30578 Sermaye Piyasası Kurulundan: TEBLİĞ VERİ DEPOLAMA KURULUŞUNA YAPILACAK RAPORLAMALARA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (IV-87.1) BİRİNCİ BÖLÜM Amaç, Kapsam,

27 Ekim 2018 CUMARTESİ Resmî Gazete Sayı : 30578 Sermaye Piyasası Kurulundan: TEBLİĞ VERİ DEPOLAMA KURULUŞUNA YAPILACAK RAPORLAMALARA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (IV-87.1) BİRİNCİ BÖLÜM Amaç, Kapsam,

OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI

MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI 13-03-POL-002 MAYIS 2015 Versiyon 0. 0 İÇİNDEKİLER I. Politikalar... 3 1. Amaç ve Kapsam... 3 2. Müşteri Emirlerinin Kabulü Ve Gerçekleştirilmesine Yönelik Esaslar...

MÜŞTERİ EMRİ GERÇEKLEŞTİRME POLİTİKASI 13-03-POL-002 MAYIS 2015 Versiyon 0. 0 İÇİNDEKİLER I. Politikalar... 3 1. Amaç ve Kapsam... 3 2. Müşteri Emirlerinin Kabulü Ve Gerçekleştirilmesine Yönelik Esaslar...

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY İKİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY BİRİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ Başbakanlık (Gümrük Müsteşarlığı) tan:27.10.2008 tarih ve 27037 sayılı R.G. Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ Başbakanlık (Gümrük Müsteşarlığı) tan:27.10.2008 tarih ve 27037 sayılı R.G. Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu

BİAŞ Swap Piyasası'nda, İpotek teminatlı menkul kıymetler, ipoteğe dayalı menkul kıymetler,

*BELC3881C* Genel Mektup : 1528 İstanbul, 08/03/2019 TEMİNAT ve TEMERRÜT YÖNETİMİ EKİBİ Konu İlgili BİAŞ Vadeli İşlemler ve Opsiyon Piyasası, BİAŞ Pay Piyasası, BİAŞ Borçlanma Araçları Piyasası, BİAŞ Swap

*BELC3881C* Genel Mektup : 1528 İstanbul, 08/03/2019 TEMİNAT ve TEMERRÜT YÖNETİMİ EKİBİ Konu İlgili BİAŞ Vadeli İşlemler ve Opsiyon Piyasası, BİAŞ Pay Piyasası, BİAŞ Borçlanma Araçları Piyasası, BİAŞ Swap

YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ III-37.1

Resmi Gazete Tarihi: 11.07.2013 Resmi Gazete Sayısı: 28704 YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ III-37.1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Kısaltmalar

Resmi Gazete Tarihi: 11.07.2013 Resmi Gazete Sayısı: 28704 YATIRIM HİZMETLERİ VE FAALİYETLERİ İLE YAN HİZMETLERE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ III-37.1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Kısaltmalar

Borsa işlemlerinin açık, düzenli ve dürüst şekilde gerçekleşmesine aykırı mahiyetteki fiiller yüzde 50'si yüzde 25 yüzde 25 1/5

BİST'TE BORSA İŞLEMLERİNİN AÇIK, DÜZENLİ VE DÜRÜST BİR ŞEKİLDE GERÇEKLEŞMESİNE AYKIRI EMİR VE İŞLEMLER İLE BU NİTELİKTEKİ EMİRLERİ VEREN VEYA İŞLEMLERİ YAPAN YATIRIMCILARA UYGULANACAK TEDBİRLER HAKKINDA

BİST'TE BORSA İŞLEMLERİNİN AÇIK, DÜZENLİ VE DÜRÜST BİR ŞEKİLDE GERÇEKLEŞMESİNE AYKIRI EMİR VE İŞLEMLER İLE BU NİTELİKTEKİ EMİRLERİ VEREN VEYA İŞLEMLERİ YAPAN YATIRIMCILARA UYGULANACAK TEDBİRLER HAKKINDA

Sermaye Piyasası Araçlarının Satışına İlişkin Özellikli Durumlar Yeni pay alma hakkının kullanımı

3.1.10. Sermaye Piyasası Araçlarının Satışına İlişkin Özellikli Durumlar Yeni pay alma hakkının kullanımı Halka açık ortaklıkların bedelli sermaye artırımlarında birim pay başına yeni pay alma hakkı kullanım

3.1.10. Sermaye Piyasası Araçlarının Satışına İlişkin Özellikli Durumlar Yeni pay alma hakkının kullanımı Halka açık ortaklıkların bedelli sermaye artırımlarında birim pay başına yeni pay alma hakkı kullanım

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ ANA SÖZLEŞMESİ TADİL TASARISI-GEREKÇELİ

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ ANA SÖZLEŞMESİ TADİL TASARISI-Lİ YENİ MADDE Kurumsal Yönetim İlkelerine Uyum : Madde 9/A Yönetimde Sermaye Piyasası Kurulu tarafından uygulaması zorunlu

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ ANA SÖZLEŞMESİ TADİL TASARISI-Lİ YENİ MADDE Kurumsal Yönetim İlkelerine Uyum : Madde 9/A Yönetimde Sermaye Piyasası Kurulu tarafından uygulaması zorunlu

Ticaret Borsalarında Mesleklerin Gruplandırılması Hakkında Yönetmelik

Ticaret Borsalarında Mesleklerin Gruplandırılması Hakkında Yönetmelik Yürürlük:19.01.2005 tarih, 25705 sayılı Resmi Gazete Değişiklik:09.04.2011 tarih, 27900 sayılı Resmi Gazete Değişiklik:03.06.2012 tarih,29312

Ticaret Borsalarında Mesleklerin Gruplandırılması Hakkında Yönetmelik Yürürlük:19.01.2005 tarih, 25705 sayılı Resmi Gazete Değişiklik:09.04.2011 tarih, 27900 sayılı Resmi Gazete Değişiklik:03.06.2012 tarih,29312

29.08.2011 tarihli 2011/144 No lu genelgenin yürürlüğe girmesi ile yürürlükten kaldırılmıştır.

29.08.2011 tarihli 2011/144 No lu genelgenin yürürlüğe girmesi ile yürürlükten kaldırılmıştır. Genelge No : 2005/21 Çıkarıldığı Tarih : 05.08.2005 Yürürlük Tarihi : 05.08.2005 Konusu : Üyelerin Pozisyon

29.08.2011 tarihli 2011/144 No lu genelgenin yürürlüğe girmesi ile yürürlükten kaldırılmıştır. Genelge No : 2005/21 Çıkarıldığı Tarih : 05.08.2005 Yürürlük Tarihi : 05.08.2005 Konusu : Üyelerin Pozisyon

KATILIM EMEKLiLiK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLiLiK YATIRIM FONU FAALİYET RAPORU

KATILIM EMEKLiLiK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLiLiK YATIRIM FONU FAALİYET RAPORU 31.12.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 29.12.2016 İzahname Ticaret Sicili Tescil

KATILIM EMEKLiLiK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLiLiK YATIRIM FONU FAALİYET RAPORU 31.12.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 29.12.2016 İzahname Ticaret Sicili Tescil

SİRKÜLER İstanbul, 12.03.2015 Sayı: 2015/058 Ref: 4/058

SİRKÜLER İstanbul, 12.03.2015 Sayı: 2015/058 Ref: 4/058 Konu: BAĞIMSIZ DENETÇİLİK UYGULAMALI MESLEKİ EĞİTİM TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetçilik Uygulamalı Mesleki

SİRKÜLER İstanbul, 12.03.2015 Sayı: 2015/058 Ref: 4/058 Konu: BAĞIMSIZ DENETÇİLİK UYGULAMALI MESLEKİ EĞİTİM TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetçilik Uygulamalı Mesleki

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim

Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim

KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE

19 Nisan 2013 CUMA Resmî Gazete Sayı : 28623 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

19 Nisan 2013 CUMA Resmî Gazete Sayı : 28623 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

1.4. Fon Kurulu, Fon Denetçisi ve Fon Hizmet Birimi

AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ Sermaye Piyasası Kurulu ndan alınan / / tarih ve sayılı izin doğrultusunda AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ

AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ Sermaye Piyasası Kurulu ndan alınan / / tarih ve sayılı izin doğrultusunda AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ

Uyarı: Tanımlar: Borsa. : Vadeli İşlem ve Opsiyon Borsası A.Ş. ni ve/veya İstanbul Menkul Kıymetler Borsası nı. Aracı Kuruluş

TÜREV ARAÇLAR R İ SK B İ LD İ R İ M FORMU (Vadeli İşlem ve Opsiyon Borsası A.Ş. ve İstanbul Menkul Kıymetler Borsası Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir) Önemli Açıklama: Vadeli

TÜREV ARAÇLAR R İ SK B İ LD İ R İ M FORMU (Vadeli İşlem ve Opsiyon Borsası A.Ş. ve İstanbul Menkul Kıymetler Borsası Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir) Önemli Açıklama: Vadeli

Sirküler Rapor Mevzuat /90-1

Sirküler Rapor Mevzuat 20.04.2015/90-1 ARA DÖNEM FİNANSAL RAPORLAMAYA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 34) HAKKINDA TEBLİĞ (SIRA NO: 19) DE DEĞİŞİKLİK YAPAN 42 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET

Sirküler Rapor Mevzuat 20.04.2015/90-1 ARA DÖNEM FİNANSAL RAPORLAMAYA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 34) HAKKINDA TEBLİĞ (SIRA NO: 19) DE DEĞİŞİKLİK YAPAN 42 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

SERMAYE P YASASI DÜZENLEMELER

SERMAYE P YASASI DÜZENLEMELER SERMAYE PİYASASI DÜZENLEMELERİ BAKANLAR KURULU KARARLARI 2009/15344 Sayılı Bakanlar Kurulu Kararı: Borçlanma Araçlarının İhraç Limitlerine Dair Karar İhraççılarca sermaye

SERMAYE P YASASI DÜZENLEMELER SERMAYE PİYASASI DÜZENLEMELERİ BAKANLAR KURULU KARARLARI 2009/15344 Sayılı Bakanlar Kurulu Kararı: Borçlanma Araçlarının İhraç Limitlerine Dair Karar İhraççılarca sermaye

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 20/06/2017

: 20/06/2017") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 20/06/2017 Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusunda (2016/30) Değişiklik Yapılması Hakkında Sektör

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 20/06/2017 Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusunda (2016/30) Değişiklik Yapılması Hakkında Sektör

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

ÜST FONLARA KAYNAK AKTARIMINA İLİŞKİN KARAR. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ÜST FONLARA KAYNAK AKTARIMINA İLİŞKİN KARAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Kararın amacı, tam mükellef sermaye şirketlerine iştirak etmek suretiyle finansman

ÜST FONLARA KAYNAK AKTARIMINA İLİŞKİN KARAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Kararın amacı, tam mükellef sermaye şirketlerine iştirak etmek suretiyle finansman

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/19 25/Ocak/2018 İçindekiler: * Türk Parasının Kıymetini Koruma Hakkında Karar ve Tebliğde değişiklik yapıldı. TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA KARAR VE TEBLİĞDE DEĞİŞİKLİK YAPILDI:

SİRKÜLER NO:2018/19 25/Ocak/2018 İçindekiler: * Türk Parasının Kıymetini Koruma Hakkında Karar ve Tebliğde değişiklik yapıldı. TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA KARAR VE TEBLİĞDE DEĞİŞİKLİK YAPILDI:

İstanbul, 23 Şubat 2010 2010/202. Konu: Aracı Kurumların Ücretlendirme Esaslarına İlişkin Tebliğ Taslağı hk.

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad. No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad. No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

GİDER VERGİLERİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 25.10.2010 / 121-1 GİDER VERGİLERİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 87 seri No lu Gider Vergileri Genel Tebliğinde 6009 sayılı Yasa ile Gider Vergileri Kanununda

Sirküler Rapor 25.10.2010 / 121-1 GİDER VERGİLERİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 87 seri No lu Gider Vergileri Genel Tebliğinde 6009 sayılı Yasa ile Gider Vergileri Kanununda

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: YÖNETMELİK

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. BİLGİLENDİRME POLİTİKASI

YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. BİLGİLENDİRME POLİTİKASI Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin

YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. BİLGİLENDİRME POLİTİKASI Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin

BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ. BİRİNCİ BÖLÜM Genel Hükümler

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

ING PORTFÖY YÖNETİMİ A.Ş. BIST 30 ENDEKSİ HİSSE SENEDİ YATIRIM FONU NA (HİSSE SENEDİ YOĞUN FON) AİT PERFORMANS SUNUM RAPORU

AİT PERFORMANS SUNUM RAPORU") ING PORTFÖY YÖNETİMİ A.Ş. BIST 30 ENDEKSİ HİSSE SENEDİ YATIRIM FONU NA (HİSSE SENEDİ YOĞUN FON) AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka

ING PORTFÖY YÖNETİMİ A.Ş. BIST 30 ENDEKSİ HİSSE SENEDİ YATIRIM FONU NA (HİSSE SENEDİ YOĞUN FON) AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka

Sermaye Piyasası Kurulundan: ÇAĞRI YOLUYLA ORTAKLIK PAYLARININ TOPLANMASINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ: IV, NO: 44)

") 2 Eylül 2009 ÇARŞAMBA Resmî Gazete Sayı : 27337 TEBLİĞ Sermaye Piyasası Kurulundan: ÇAĞRI YOLUYLA ORTAKLIK PAYLARININ TOPLANMASINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ: IV, NO: 44) BİRİNCİ BÖLÜM Amaç, Kapsam,

2 Eylül 2009 ÇARŞAMBA Resmî Gazete Sayı : 27337 TEBLİĞ Sermaye Piyasası Kurulundan: ÇAĞRI YOLUYLA ORTAKLIK PAYLARININ TOPLANMASINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ: IV, NO: 44) BİRİNCİ BÖLÜM Amaç, Kapsam,

GARANTİ FAKTORİNG A.Ş. KENDİ PAYLARINI GERİ ALIM POLİTİKASI

GARANTİ FAKTORİNG A.Ş. KENDİ PAYLARINI GERİ ALIM POLİTİKASI Şirketimizin; yatırımcılarını korumak, istikrarlı ve gerçek değere uygun fiyat oluşumuna katkı sağlamak amacı ile kendi paylarını satın almasını

GARANTİ FAKTORİNG A.Ş. KENDİ PAYLARINI GERİ ALIM POLİTİKASI Şirketimizin; yatırımcılarını korumak, istikrarlı ve gerçek değere uygun fiyat oluşumuna katkı sağlamak amacı ile kendi paylarını satın almasını

KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI

KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI ÖNERİLEN BİRİNCİ BÖLÜM BİRİNCİ BÖLÜM Amaç, Kapsam, Tanım ve Kısaltmalar Amaç, Kapsam, Tanım ve Kısaltmalar MADDE 3 MADDE

KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI ÖNERİLEN BİRİNCİ BÖLÜM BİRİNCİ BÖLÜM Amaç, Kapsam, Tanım ve Kısaltmalar Amaç, Kapsam, Tanım ve Kısaltmalar MADDE 3 MADDE

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

Evrakı Doğrulamak İçin : İstanbul Takas ve Saklama Bankası A.Ş.

*BE6E3NZJ9* Genel Mektup : 1521 İstanbul, 12/02/2019 PAY ve BORÇLANMA ARAÇLARI TAKAS BÖLÜMÜ Konu İlgili BİAŞ Para Piyasası Yönerge ve Prosedür Değişikliği Hk. Bankalar Aracı Kurumlar Sayın Genel Müdür,

*BE6E3NZJ9* Genel Mektup : 1521 İstanbul, 12/02/2019 PAY ve BORÇLANMA ARAÇLARI TAKAS BÖLÜMÜ Konu İlgili BİAŞ Para Piyasası Yönerge ve Prosedür Değişikliği Hk. Bankalar Aracı Kurumlar Sayın Genel Müdür,

YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN TEBLİĞ (II-14.2)

") YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN TEBLİĞ (II-14.2) (30/12/2013 Tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ Değişikliklerine ilişkin liste: 1-26/02/2016

YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN TEBLİĞ (II-14.2) (30/12/2013 Tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ Değişikliklerine ilişkin liste: 1-26/02/2016

AKFEN HOLDİNG A.Ş. NİN SERMAYESİNİN AZALTILMASINA İLİŞKİN YÖNETİM KURULU RAPORU