BİLGİSAYAR DESTEKLİ MUHASEBE KURSU DERS NOTLARI

|

|

|

- Esen Emin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BİLGİSAYAR DESTEKLİ MUHASEBE KURSU DERS NOTLARI

2 İÇİNDEKİLER MODÜL 1:TİCARİ DEFTER VE BELGELER... 2 MODÜL 2: FATURA VE FATURA YERİNE GEÇEN BELGELER... 7 MODÜL 3: İŞLETME DEFTERİ MODÜL 4: KIYMETLİ EVRAKLAR MODÜL 5: BİLANÇO MODÜL 6: BÜYÜK DEFTER VE MİZAN MODÜL 7: VARLIK HESAPLARI MODÜL 8: KAYNAK HESAPLARI

3 MODÜL 1:TİCARİ DEFTER VE BELGELER DEFTER TUTMA SORUMLULUĞU Defter Tutmanın Amaçları Defter tutma, işletmede meydana gelen parasal işlemlerin belli bir düzen içerisinde ticari defterlere yazılmasını ifade eder. Amaçlar şunlardır: İşletmesinin kâr-zarar durumunu öğrenir, Satacağı malların maliyet fiyatını, dolayısıyla satış fiyatını bilir, İşletmesi ile ilişkisi olan kişilerle, arasındaki borç alacak tutarlarını öğrenir, Devletine ödeyeceği vergi tutarını bilir, İstatistiksel bilgi elde eder, Önceki dönemlerle içinde bulunduğu dönemi karşılaştırma imkânı bulabileceğinden işletmesinin verimini arttırıcı kararlar alır, Anlaşmazlık durumunda bu defter ve belgelerini ispat aracı olarak gerekli kurumlara sunar. Defter Tutacaklar T.T.K. na göre bir ticari işletmeyi kısmen dahi olsa kendi adına işleten kişiye tacir denir. Ticari defter tutmak zorunda olan tacirler VUK 172. maddede belirtilmiştir. Bunlar: Ticaret ve sanat erbabı Ticaret şirketleri İktisadi kamu müesseseleri Dernek ve vakıflara ait iktisadi işletmeler Serbest meslek sahipleri Çiftçiler Defter Tutmayacaklar Gelir vergisinden muaf olan esnaf Gerçek usulde vergiye tabi olmayan çiftçiler Gelir vergisi kanunumuza göre kazançları basit usulde tespit edilenler Kurumlar vergisinden muaf olan iktisadi kamu müesseseleri ve dernek ve vakıflara ait iktisadi işletmeler Yukarıda sayılanlar defter tutmazlar ve bu nedenle basit usule tabi tutulurlar. Basit usulde ticari kazanç, bir hesap dönemi içinde elde edilen hasılat ile giderler ve satılan malların alış bedelleri arasındaki olumlu fark olarak kabul edilir. Basit usulde vergilendirmenin sağladığı bazı avantajlar şunlardır: Defter tutulmaz. Basit usulde vergilendirilen mükelleflerin teslim ve hizmetleri katma değer vergisinden istisnadır. Ticari kazancın tespitinde amortismana tabi iktisadi kıymet alışları ve satışları dikkate alınmaz. Alınan ve verilen belgelerin kayıtları mükelleflerin bağlı oldukları meslek odalarındaki bürolarda tutulmaktadır. Ancak, isteyen mükellefler kayıtlarını hiçbir yerden izin almadan kendileri tutabilecekleri gibi meslek mensuplarına da tutturabilir. Belge vermedikleri günlük hasılatları için gün sonunda toplu belge düzenleyebilirler. Tutulması Zorunlu Defterler Tüccarlar defter tutma bakımından iki sınıfa ayrılmıştır. (VUK madde 176) Her sınıfın defter tutma şekli ve tutmuş olduğu defterler birbirinden farklıdır. Buna göre: Birinci sınıf tacirler bilanço esasına göre, İkinci sınıf tacirler ise işletme hesabı esasına göre defter tutarlar. 2

4 Birinci Sınıf Tacirin Tutması Gereken Defterler Yevmiye defteri (Günlük defter) Defter-i Kebir (Büyük defter) Envanter defteri Yevmiye defteri (Günlük defter): İşlemlerin defter-i kebirde yer alan hesaplara kaydedilmeden önce tarih sırasıyla ve maddeler halinde kaydedildiği defterdir. Defter-i kebir (Büyük defter) : Yevmiye defterine kaydedilmiş işlemleri sistemli bir şekilde hesaplara dağıtan ve sınıflandırılmış bir şekilde bu hesaplarda toplayan defterdir. Envanter defteri: İşe başlama tarihinde ve izleyen her hesap döneminin sonunda çıkarılan envanter ve bilançoların kaydedildiği defterdir. Bu tarihe bilanço günü denir. İkinci Sınıf Tacirlerin Tutması Gereken Defterler İkinci sınıf tacirler İşletme hesabı esasına göre İşletme Hesabı Defteri adı verilen ticari defteri tutarlar. Serbest Meslek Erbabının Tutması Gereken Defterler Serbest meslek sahibi ticari mahiyette olmayan işleri, bir işverene bağlı olmadan, kendi nam ve hesabına yapan, ilmi, mesleki bilgisi ile para kazanan kişilerdir. Kendi adına bir iş yeri açmış doktor, avukat, muhasebeci, mühendis, mimar gibi kişiler ise gelir ve giderlerini serbest meslek kazanç defteri ne işlerler. Çiftçilerin Tutması Gereken Defterler Defter tutması gereken çiftçi önceden bildirmek kaydıyla isterse bilanço esasına, isterse işletme hesabı esasına göre defter tutar. Bilanço usulünü seçenler iki yıl geçmedikçe bu usulden dönemezler. Çiftçilerin Tutması Gereken Defterler Gelir Vergisi Kanunu 54. maddesinde belirtilen çiftçiler defter tutmak zorundadır: İşletme büyüklüğünü aşan, Bir biçerdövere veya bu mahiyetteki bir motorlu araca sahip olan, On yaşına kadar ikiden fazla traktöre sahip olan çiftçiler. Bu şartları taşımayanların defter tutmasına ve beyanname vermelerine gerek yoktur. Defter tutması gereken çiftçi önceden bildirmek kaydıyla isterse bilanço esasına, isterse işletme hesabı esasına göre defter tutar. Bilanço usulünü seçenler iki yıl geçmedikçe bu usulden dönemezler. Yukarıdaki defterlerin yanında imalat işiyle uğraşanlar İmalat Defteri, depo işletenler Ambar Defteri, banka ve sigorta şirketleri Banka ve Sigorta İşlemleri Vergisi Defteri, yabancı nakliyat kurumları veya Türkiye temsilcileri Hasılat Defteri tutmak zorundadırlar. Defter ve Belge Temini VUK ta belirtilen ve tutulması zorunlu olan ticari defterler, elektronik ortamda tutulacak ise yapraklı defter şeklinde, elle tutulacak ise normal ticari defter şeklinde piyasadan temin edilebilir. Kullanılabilmeleri için ise noter tasdik işlemi yapılıdır. Ticari defterlere kayıtta esas olan ticari belgeler ise Maliye Bakanlığının anlaşma yaptığı matbaalardan temin edilebildiği gibi noter tasdiki sureti ile de temin edilebilir. 3

5 DEFTERLERİN TASDİKİ VUK a göre Tasdik Edilecek Defterler (md. 220) Yevmiye defteri Envanter defteri İşletme hesabı defteri Serbest meslek kazanç defteri Çiftçi işletme defteri İmalat ve üretim defteri Yabancı nakliyat kurumlarının hasılat defteri TTK ye göre Tasdik Edilecek Defterler (md. 66) Yevmiye defteri Envanter defteri İşletme hesabı defteri Defter-i Kebir Karar defteri Tasdik Zamanları TTK de tutulması gereken ticari defterlerin, kullanılmaya başlanmadan önce tasdik edilmesi gerektiği belirtilip, herhangi bir tasdik zamanı belirtilmemiştir. (Madde 69) VUK ta ise tutulması gereken ticari defterler ile ilgili olarak bazı tasdik zamanları belirlenmiştir.(madde ) Buna göre: Öteden beri işe devam etmekte olanlar defterin kullanılacağı yıldan önce gelen son ayda (Hesap dönemi bir takvim yılı olanlar aralık ayı içinde), Hesap dönemleri Maliye Bakanlığı tarafından belirlenenler, defterin kullanılacağı hesap döneminden önce gelen son ayda, Yeniden işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler işe başlama, sınıf değiştirme ve yeni mükellefiyete girme tarihinden önce; vergi muafiyeti kalkanlar, muaflıktan çıkma tarihinden başlayarak on gün içinde, Tasdike tabi defterlerin dolması, dolayısıyla veya sair sebeplerle yıl içinde yeni defter kullanmaya mecbur olanlar bunları kullanmaya başlamadan önce, Defterlerini ertesi yılda da kullanmak isteyenler ocak ayı içinde, hesap dönemleri Maliye Bakanlığınca belirlenenler bu dönemin ilk ayı içinde Ticari defterleri ile ilgili olarak tasdik işlemini yaptırmak zorundadırlar. Tasdik Yeri (VUK md. 223) Ticari defterler, iş yerinin, iş yeri olmayanlar için ikametgâhın bulunduğu yerdeki noter veya noterlik görevini yapanlar tarafından tasdik edilir. Defterler anonim ve limitet şirketlerin kuruluş aşamasında, şirket merkezinin bulunduğu yer ticaret sicili memuru veya noter tarafından tasdik edilir. Tasdik Şekli (VUK md. 225) Ciltli defterlerin tasdik sırasında sayfalarının sıra numarası ile kesintisiz devam ettiğine bakılarak her bir sayfa tasdik makamının resmi mührü ile mühürlenir. Müteharrik yapraklı (Bilgisayarın yazıcısından alınan, kenarları delikli, birbirine ekli devamlı sayfalar) yevmiye defteri kullanmalarına Maliye Bakanlığınca izin verilenler bir yıl içinde kullanacaklarını tahmin ettikleri sayıda yaprağı yukarıdaki esaslara göre tasdik ettirirler. Defter Tasdiki Bilgi Formu Tasdik edilen defter ile ilgili ayrıntılı açıklamayı kapsayan bir formdur. 4

Yevmiye defteri Envanter defteri İşletme hesabı defteri Defter-i Kebir Karar defteri Tasdik Zamanları TTK de tutulması gereken ticari defterlerin, kullanılmaya başlanmadan önce tasdik edilmesi")

6 Defterlerin Kayıt Düzeni (VUK md ) Türkçe Tutulur ve Türk Parası Kullanılır Defterler mürekkepli kalemle veya makine ile yazılır. Yanlış Kayıtların Düzeltilmesi: Yevmiye defteri maddelerinde yapılan yanlışlar ancak muhasebe kurallarına göre düzeltilebilir. Diğer defterlerdeki yanlış yazı ve rakamlar, üzeri okunacak şekilde çizilir. Boş Satır Bırakılmaz, Sayfalar Yok Edilemez Defterlerin Kayıt Zamanı İşlemlerin ticari defterlere 10 gün içinde kaydedilmesi gerekir. Kayıtlarını devamlı olarak muhasebe fişleri ya da imzalı evraklara dayanarak yürüten kuruluşlarda, işlemlerin bunlara işlenmesi, deftere işlenmesi hükmündedir. Ancak işlemlerin esas defterlere aktarılması 45 günü aşmamalıdır. Serbest meslek kazanç defterine ise işlemler günü gününe kaydedilir. Halen günü gününe tutulması zorunlu bulunan tek ticari defter serbest meslek kazanç defteridir. Belgelendirme İşletmeler üçüncü şahıslarla olan ticari ilişki ve işlemleriyle ilgili kayıtlarını belgelemek zorundadırlar. VUK ta belirtilen ve düzenlenmesi gereken belgeler şunlardır: Fatura Perakende satış belgeleri (perakende satış fişi, yazar kasa fişi, giriş ve yolcu taşıma biletleri) Müstahsil makbuzu Serbest meslek makbuzu Sevk irsaliyesi Gider pusulası Ücret bordrosu Kıymetli maden alım belgesi Taşıma irsaliyesi Yolcu listeleri Günlük müşteri listeleri Diğer belgeler (sözleşme, taahhütname, kefaletname, mahkeme ilamı gibi hukuki belgeler, ihbarname, karar örnekleri, vergi makbuzları) Defterlerin Saklanması Defter tutmak zorunda olanlar, tutmuş oldukları defterlerle bu defterlere kayıtta esas alınan tüm belgeleri ilgili bulundukları yılı izleyen takvim yılından başlamak üzere 5 yıl süre ile saklamak zorundadırlar. (VUK madde 253) TTK 68. maddesinde ise ticari defter ve belgelerin saklama süresi, son işlem tarihinden itibaren 10 yıl olarak belirlenmiştir. Defterlerin İbrazı (VUK md ) Defter tutmak zorunda olan gerçek ve tüzel kişiler saklamak zorunda oldukları her türlü defter ve belgelerini, kayıtlarını başka bir ortamda tutuyorlarsa o ortamla ilgili araçlarını ve kayıtlara ulaşmak için gerekli şifreleri saklama süresi içinde yetkili makam ve memurların isteği üzerine inceleme için vermek zorundadırlar. Defter ve belgelerin yetkili kişilere 15 gün içinde teslim edilmesi gerekmektedir. Defterlerin Kaybolması ile İlgili Sorumluluklar Saklanılması zorunlu olan defter ve belgelerin yangın, deprem, su baskını ya da tacirin elinde olmayan diğer nedenlerden dolayı kaybolması durumunda, tacirin 15 gün içinde işletmesinin bulunduğu yerin yetkili mahkemesine başvurup zayi belgesi verilmesini istemesi gerekir. 5

7 EVRAK TAKİBİ Evrak Türleri 1. Gelen Evrak: Büroya veya kuruma dışarıdan gelen evraklardır. Gelen evrak üzerinde bir inceleme yapıldıktan sonra Gelen Evrak Kayıt Defteri ne evraka ilişkin bilgi kaydedilir. 2. Giden Evrak: Kurum içinden başka kuruluşlara veya kişilere gönderilecek her türlü yazı Giden Evrak Kayıt Defteri ne işlenir. Postalama İşletme dışına gönderilecek evrak, ilgili yerlere ulaştırılmak üzere çeşitli şekillerde gönderilmektedir. Postalama türleri şunlardır: Normal Taahhütlü İadeli taahhütlü Özel ulak (ekspres) Postrestant APS (Acele posta servisi) E-Posta Dosyalama Gelen ve giden evrak trafiğinin yoğunluğu, eldeki evrakın bir sistem içerisinde sınıflandırılması, saklanması ve arandığında hemen bulunması ve iş bitiminde yerine kaldırılmasına dosyalama denir. Dosyalanacak Belgeler Kuruma dışarıdan gelen belgeler Kurumun dışarıya gönderdiği belgeler Kurumun faaliyetleri sonucu ortaya çıkan belgeler Arşivleme Arşiv, kurum ve şahısların faaliyetleri sonucunda ortaya çıkan ve belirli amaçlarla saklanan yazılı, sesli ve görüntülü belge anlamına geldiği gibi, bu belgelerin belli bir düzene göre saklandığı yere de arşiv denir. Arşivin ve Arşivistin Görevleri Arşivin görevleri: Arşiv malzemesini belirlemek ve ayırmak, Arşiv malzemesini kayba uğramadan korumak, Arşiv malzemesini gerekli şartlarda saklamak, Arşiv malzemesini faydalanmaya sunmak. Arşivistin görevleri: Arşiv dokümanını toplamak, Arşiv dokümanını korumak, Arşiv dokümanını tasnif etmek, Arşiv dokümanını değerlendirmek. 6

8 MODÜL 2: FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ BELGELERİ YAZAR KASA KULLANIMI Yazar kasa, Satılan malları ve tutarlarını gösteren bir fiş veren, hesabı belleğinde tutan elektronik makinedir. Yazar kasada yapılan işlemler ve uygulama basamakları; Fiş Kesmek 1. Anahtar fiş kesme konumuna getirilir. 2. Tutar yazılır. 3. KDV oranı tuşuna basılır. 4. Nakit tahsilâtlarda Nakit, kredili tahsilâtlarda kredi tuşuna basılarak fiş alınır. X Raporu O gün, o ana kadar yapılan toplam satış rakamını gösterir. Anahtar X Raporu konumuna getirilerek alınır. Bilgi amaçlıdır. Mali değeri yoktur. Günlük Z Raporu Yazar kasadan yapılan günlük perakende satış tutarını gösterir. Muhasebe kayıtlarında bu rapor kullanılır. Anahtar günlük Z raporu konumuna getirilerek alınır. İşletmenin perakende satışları, defterlere günlük Z raporuyla kayıt edilir. Aylık Z Raporu Yazar kasadan yapılan 1 aylık perakende satış tutarını gösterir. Anahtar aylık Z raporu konumuna getirilerek alınır. Yazar kasa kullanımında KDV oranları çok önemlidir. Aşağıda bazı KDV oranları verilmiştir: KDV ORANLARI (I) sayılı listede yer alan teslim ve hizmetler için % 1 (II) sayılı listede yer alan teslim ve hizmetler için % 8 Diğer vergiye tabi işlemler için % 18 (I) Sayılı Listedeki Bazı Ürünler Kuru üzüm, kuru incir, kuru kayısı, ceviz, fındık, fıstık, çekirdek, leblebi, kestane, Kuru bakliyat, et, zeytinyağı, kuru soğan, sarmısak, zeytin, Un, ekmek, yufka, Finansal kiralama işlemleri, Motorsuz bisiklet ve taşıtlar ile engelli taşıtları, Cenaze hizmetleri, II) Sayılı Listedeki Bazı Ürünler I sayılı liste harici gıda maddeleri, Sinema, tiyatro, opera, bale giriş ücretleri, Kırtasiye malzemeleri, Mama, tıbbi ürünler, İnsan ve hayvan sağlığı hizmetleri, Ayakkabı, terlik, çizme POS MAKİNESİ KULLANIMI Kredi kartı ya da banka kartı üzerindeki manyetik bant ve benzeri teknolojik araçlarda yer alan kart ve kimlik belgelerini esas alarak, her türlü mal, hizmet alımında, alacak veya nakit ödeme belgesi hazırlanmasında kullanılan elektronik cihaza POS makinesi denir. 7

9 PERAKENDE SATIŞ FİŞİ Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin fatura vermek mecburiyetinde olmadıkları satışları ve yaptıkları işlerin bedelleri için yazarkasa fişi veremediği durumlarda perakende satış fişi düzenleyebilir. İki nüsha olarak düzenlenir. SERBEST MESLEK MAKBUZU Serbest meslek makbuzu, serbest meslek erbabının (Muhasebeci, Avukat, Doktor vb.) mesleki faaliyetlerine ilişkin her türlü tahsilâtı için düzenlediği bir belgedir. Mesleki faaliyet karşılığında ücretin tahsil edildiğini gösterir. İki nüsha olarak düzenlenir. Belge düzenlenmesinden önce belge üzerinden stopaj ve KDV hesaplanmalıdır. Sağlık hizmeti ücretlerinde % 8 KDV Diğer ücretler üzerinden %18 KDV Ücret sanat, eğitim, araştırma vb. gibi bir hizmet karşılığındaysa KDV oran % 17 Müellif, mütercim, heykeltıraş, hattat, ressam, bestekar, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde edilen kazançlar istisnasından yararlananlardan %17 gelir vergisi stopajı, Dar mükelleflerden telif ve patent satışından dolayı %25 gelir vergisi stopajı, Diğer serbest meslek kazançlarında %20 gelir vergisi stopajı uygulanır. Brüt ücretten gelir vergisi düşülüp KDV eklenerek net alınacak ücret hesaplanır. Örnek: Muhasebe ücreti olarak mükelleften net 800 TL tahsil edilmiştir. Net ücretten brüt ücreti hesaplayıp, serbest meslek makbuzunu düzenleyebilmemiz için gerekli tutarları hesaplayınız. Brüt Muhasebe ücreti 800 TL %20 Gelir Vergisi 800 x 0,20 = 160 TL Net Ücret = 640 TL KDV % x 0,18 = 144 TL Net Alınan = 784 TL 8

10 ADİSYON Adisyon, hizmet işletmelerinde sunulan hizmetin ve malın cins ve miktarını göstermek amacıyla düzenlenen bir belgedir. FATURA VE İRSALİYE FATURA Fatura, satılan emtia (mal) ve yapılan iş karşılığında müşterinin borçlandığı tutarı göstermek üzere malı satan veya işi yapan tacir tarafından müşteriye verilen ticari belgedir. Faturaları Vergi Usul Kanunu (VUK) na göre 5 yıl, Türk Ticaret Kanunu (TTK) na göre 10 yıl saklama zorunluluğu vardır. Kapalı Fatura: İşletmenin, peşin satışlarında fatura bedelini peşin (nakit) olarak aldığını göstermek için faturanın alt tarafının kaşelenip imzalandığı faturalardır. Açık Fatura: İşletmenin, veresiye (kredili) satışlarında fatura bedelini ileri bir tarihte tahsil edeceğini göstermek için faturanın üst tarafının kaşelenip imzalandığı faturalardır. Genel İskonto: Satılan tüm mallara aynı oranda iskonto yapılmasıdır. Genel iskonto toplam tutardan (mal bedelleri toplamından) hesaplanır. Kalem İskontosu: Satılan mallara farklı oranlarda iskonto yapılmasıdır 9

olarak aldığını göstermek için faturanın alt tarafının kaşelenip imzalandığı faturalardır.")

faturayı düzenleyeniz. Cinsi Miktarı Fiyatı Tutarı Etek 10Adet 40TL 400TL Kravat 50 Adet 15 TL 750 TL Bay ceket 40 Adet 60 TL 2.")

11 Örnek 1:.Satıcı bilgileri: ELİF TİCARET toptan giysi satışı yapmaktadır. Müşterisi Engin COŞKUNCA aşağıdaki ürünleri satmıştır. Fatura tarihi KDV oranı % 8 dir. Bu bilgilerden yararlanarak peşin (kapalı) faturayı düzenleyeniz. Cinsi Miktarı Fiyatı Tutarı Etek 10Adet 40TL 400TL Kravat 50 Adet 15 TL 750 TL Bay ceket 40 Adet 60 TL TL Bayan gömlek 10 Adet 30 TL 300 TL Örnek 3: Satıcı bilgileri: Yaşar ticaret toptan mutfak gereçleri satışı yapmaktadır. Müşterisi Selma BULUT a aşağıdaki ürünleri satmıştır.fatura tarihi KDV oranı % 18 fatura bedeli nakit ödenmiştir.bu bilgilerden yararlanarak % 5 genel iskontolu faturayı düzenleyiniz. Cinsi Miktarı Fiyatı Tutarı Tencere seti 10 set 300 TL TL Çatal-kaşık takımı 5 takım 200 TL TL 10

12 SEVK İRSALİYESİ Satılmış ya da satılmak üzere olan bir malın, bir adresten diğerine naklinde ya da aynı işletmeye ait iş yerleri arasında taşınmasında düzenlenen ve üzerinde gönderilen malın konusu, birimi ve malın kime ait olduğunun yazıldığı belgeye sevk irsaliyesi denir. Satılan mal satıcı tarafından taşınırsa, sevk irsaliyesi satıcı tarafından, alıcı tarafından taşınması halinde de alıcı tarafından düzenlenir. Sevk irsaliyesi en az üç nüsha olarak düzenlenir ve iki nüshası mutlaka emtiayı (malı) taşıyan taşıtta bulundurulur. En az üç nüsha olarak düzenlenmeyen sevk irsaliyeleri hiç düzenlenmemiş sayılır. Örnek: Hakan konfeksiyon müşterisi Semra COŞKUN a aşağıdaki ürünleri 03/12/2015 tarihinde satmış ve aynı tarihte sevk etmiştir. Sevk irsaliyesini doldurunuz. Cinsi Miktarı Fiyatı Tutarı Etek 10 Adet TL Kravat 50 Adet TL Bay ceket 40 Adet TL Bayan gömlek 10 Adet TL İRSALİYELİ FATURA İrsaliyeli fatura, fatura ve sevk irsaliyesinin yerine geçerek düzenlenen bir belgedir. Ayrıca düzenlenen irsaliyeli faturalarda katma değer vergisi (KDV) oranı ve tutarı yer alması gerekir. Bu bilgilerin eksik olması hâlinde irsaliyeli fatura hiç düzenlenmemiş sayılır. Mükellefler, irsaliyeli faturayı en az üç örnek olarak düzenleyeceklerdir. Biri asıl olmak üzere iki örneğini müşteriye vereceklerdir. En az üç suret düzenlenmeyen irsaliyeli faturalar hiç düzenlenmemiş sayılacaktır. Örnek : Günay Ticaret müşterisi Sema BURNAZ a 04/12/2015 tarihinde aşağıdaki ürünleri satmıştır. KDV oranı % 8 dir. İrsaliyeli faturayı düzenleyiniz. Cinsi Miktarı Birim Fiyatı Tutarı Bay ceket 30 Adet 60 TL Bayan gömlek 40 Adet 30 TL 11

taşıyan taşıtta bulundurulur. En az üç nüsha olarak düzenlenmeyen sevk irsaliyeleri hiç düzenlenmemiş sayılır.")

13 TAŞIMA İRSALİYESİ Araç sahibi tarafından, bir ücret karşılığında yük (eşya, mal) taşıyan gerçek veya tüzel kişi olan nakliyecilerin taşıdıkları eşya için (kara, deniz, demir ve hava yolu fark etmez) düzenledikleri bir belgedir. Taşıma irsaliyesi üç nüsha olarak düzenlenir. Bir nüshası taşımayı yaptıranda, bir nüshası eşyayı taşıyanda, bir nüshası da taşıma irsaliyesini düzenlemekle görevli nakliyeci işletme sahibinde kalır. SİGORTA POLİÇESİ Sigorta, sigortacının alacağı bir prim karşılığında bir kimsenin para ile ölçülebilir, yasa ile korumaya değer bir menfaatine zarar veren bir olayın meydana gelmesi halinde bu zararı karşılayacak miktarda sigortacının tazminat vermesini öngören çift taraflı bir sözleşmedir. Sigorta türleri şunlardır; Kasko sigorta poliçesi Konut sigorta poliçesi Zorunlu trafik sigorta poliçesi Zorunlu deprem (DASK) sigorta poliçesi Sağlık sigorta poliçesi Yıllık hayat sigorta poliçesi Seyahat sigorta poliçesi Ferdi kaza sigorta poliçesi 12

14 FATURA YERİNE GEÇEN BELGELER GİDER PUSULASI Defter tutan işletmecilerin, defter tutmayan kişilerden (çiftçiler hariç) satın aldıkları mal veya hizmetler karşılığında düzenledikleri ticari belgeye gider pusulası denir. Satıcıya imzalatılan belgenin kopyası işletmecide, aslı ise satıcıda kalır. Alış işleminde alıcı ve satıcı olmak üzere iki taraf vardır. Taraflar ve özellikleri şöyledir: Örnek: Bir ev hanımı şirketin temizliğini 50 TL ye yapmıştır. Şirket ev hanımına 45 TL ödeyecektir. Ödenecek net tutarı ve kesilen gelir vergisini hesaplayalım. Satışa konu olan değer hizmet olduğu için gelir vergisi oranı % 10 olacaktır. Kesilecek gelir vergisi = Brüt mal veya hizmet tutarı X Gelir vergisi oranı Kesilecek gelir vergisi = 50 TL X 0,10 = 5 TL gelir vergisi Net Ödenen = 50 TL 5 TL= 45 TL 13

15 MÜSTAHSİL MAKBUZU Defter tutan çiftçilerin veya toptancıların, defter tutmayan çiftçilerden satın aldıkları ürünler karşılığında düzenledikleri ticari belgeye müstahsil makbuzu denir. Çiftçiye imzalatılan belgenin kopyası işletmecide, aslı ise çiftçide kalır. Örnek: Bir çiftçi borsaya kayıtlı, ürettiği büyük baş hayvanı şirketimize TL ye satmıştır. Kesilecek gelir vergisini hesaplayalım. Satılan hayvansal ürün olduğu ve çiftçi borsaya kayıtlı olduğundan kesilecek gelir vergisi oranı % 1 olacaktır. Kesilecek gelir vergisi = TL X 0,01 = 10 TL Net Ödenen TL 5 TL= 990 TL 14

16 GÜNLÜK MÜŞTERİ LİSTESİ Defter tutan konaklama işletmecileri günlük, hangi müşterilerin hangi oda, bölüm ve yatakta kaldıklarını takip etmek amacı ile bir liste tutar. Bu listeye günlük müşteri listesi denir. YOLCU LİSTESİ Şehirlerarası yolcu taşımacılığı yapan işletmeler, yaptıkları her sefer için yolcu isimleri ve ödedikleri ücretleri gösteren listeyi düzenlemek zorundadır. Bu belgeye yolcu listesi denir. KIYMETLİ MADEN ALIM SATIM BELGESİ 5 Ocak 2008 tarih ve sayılı tebliğ ile kıymetli madenlerin alım satımında belge düzenlenmesi zorunluluğu getirilmiştir. Buna göre tarihinden geçerli olmak üzere, kıymetli maden alımında "Kıymetli Maden Alım Belgesi", satımında da "Kıymetli Maden Satım Belgesi" düzenleme zorunluluğu getirilmiştir. 15

17 MODÜL 3: İŞLETME DEFTERİ İŞLETME DEFTERİ İşletme defteri, ikinci sınıf tacirlerin ekonomik faaliyetlerini kaydettikleri ve izledikleri defterlerdir. İşletme hesabı esasına göre defter tutacaklar ise: Yeni işe başlayan tacirler, Vergi Usul Kanunu nun 177. maddesinde belirtilen iş hacmini aşmayan tacirlerdir. İşletme defterinin sağ tarafında gelir, sol tarafında gider sayfaları vardır. Defter işlenirken aşağıdaki hususlara dikkat edilmelidir: İşletme hesabı esasına göre tutulacak defterler ayrı yapraklar hâlinde tutulabilir. Kayıtlar mürekkepli kalem veya bilgisayar yazısı ile yazılabilir. Ticari belge üzerindeki tarihten itibaren 10 gün içinde kaydedilmelidir. İşlemler, gider ve gelir sayfalarına sıra numarası ile yazılır. Gider sayfaları kendi aralarında, gelir sayfaları da yine kendi aralarında birbirini takip eden numaralar ile kaydedilir. Diğer bir ifade ile giderler kaydedilirken 1. sayfanın gider satırları dolunca 2. sayfanın gider satırlarına devam edilir. Aynı şekilde gelirler de kaydedilirken 1. sayfanın gelir satırları dolunca 2. sayfanın gelir satırlarına geçilerek devam edilir. İşletme defterini notere tasdik ettirilmeli veya anlaşmalı matbaalardan temin edilmelidir. Gider ve gelirde söz konusu olan KDV nin takibi için ayrıca listeler hazırlanabilir. İşletmenin varlıklarının, borç ve alacaklarının takibi işletme defterinde yapılamayacağından ayrıca yardımcı defterlerde takip edilebilir. İşletme defterine yapılacak kayıtlarda işlemin peşin, veresiye veya senetli olduğuna bakılmaksızın işlemle ilgili toplam tutar kaydedilir. Bu defterde de her sayfa dolduğunda karşılıklı sayfaların toplamları ondan sonraki sayfalara aktarılır. İŞLETME HESABI DEFTERİ GİDER KAYITLARI Gider Kavramı Gider, işletme faaliyetlerini yürütebilmek için yapılan ve belli bir döneme ait olan varlık ve hizmet tüketimlerinin parasal ifadesidir. İşletme Defteri Gider Sayfası İşletme hesabı defterlerinin gider sayfasına aşağıdaki ödemeler yazılır: Önceki yıldan devreden mal tutarı (dönem başı mal mevcudu DBMM) varsa gider sayfasının aktarılan toplam satırına ilk kayıt olarak kaydedilir. İş yeri kirası Elektrik, su, telefon, ısıtma giderleri Mal alış bedeli, nakliye, komisyon, hamaliye İş yeri sigorta gideri Personele ödenen ücret, sigorta primi işveren payı ve işsizlik sigortası işveren payı Yıl sonlarında sabit kıymetler için amortismanlar Sabit kıymetler için ödenen KDV tutarı (Sabit değerlerin bedeli kaydedilmez) Yaptırılan işler için ödenen giderler (tamirat, temizlik vb.) 16

18 İşletme ile ilgili ödenen faiz tutarı İşletmenin ticari faaliyetini ilgilendiren diğer giderler İŞLETME HESABI DEFTERİ GELİR KAYITLARI Gelir Kavramı Gelir, işletmenin mal veya hizmet satışlarından dolayı elde ettiği değerler (hasılat) olarak tanımlanabilir. İşletme hesabı defterinin gelir sayfasına (sağ tarafına) aşağıdaki gelir kalemleri yazılır: Satılan mal veya hizmet bedeli Faiz gelirleri Hesaplanan KDV tutarları İşletmeye kayıtlı sabit kıymetlerin satış tutarı İŞLETME HESABI DEFTERİ UYGULAMA KAYITLARI İşletme Hesabı Defteri Tutulurken Uyulması Gereken Kurallar 1. Bir önceki yıldan devreden mal tutarı, yeni yılda tutulacak defterin ilk sayfasının gider bölümündeki aktarılan toplam satırına yazılır. 2. Harcama belgeleri ile düzenlenen satış belgeleri, gider ve gelir belgeleri olarak ayrılarak tarih sırasına göre dizilir. 3. Gider belgeleri gider sayfasına, gelir belgeleri gelir sayfasına kaydedilir. 4. Her satıra bir belge kaydedilir. 5. Ticari belge üzerinde KDV ayrıca gösterilmiş olmalıdır. 6. KDV dahil olarak düzenlenen belgelerde, toplam tutardan vergi düşüldükten sonra kalan tutar deftere yazılır. 7. Ücretler her ay sonunda ücret bordrosundaki brüt tutar üzerinden kaydedilir. 8. SGK işveren ve işsizlik sigortası payı ayrıca gider yazılır. 9. Kira gideri, brüt tutardan kaydedilir. 10. İşletmeye alınan sabit değerlerin (demirbaş, taşıt, makine, gayrimenkul gibi) bedeli kaydedilmez. Sadece sabit değerler için ödenen KDV kaydedilir. 11. Kaydı yapılan ticari belge üzerine muhasebe kaydı yapıldı ifadesi ve deftere kayıt numarası yazılır (zorunlu değil). 12. Yıl sonunda gider ve gelir sayfası rakamları toplandıktan sonra mal sayımı yapılır. 13. Envanterle bulunan mal tutarı, gelir sayfasına eklenir ve toplam alınarak işletmenin kâr veya zararı bulunur. KDV HESAPLAMA KDV HARİÇ %1 KDV İSE: KDV : MAL BEDELİ x0.01 TOPLAM BEDEL : MAL BEDELİ +KDV %8 KDV İSE: KDV : MAL BEDELİ x0.08 TOPLAM BEDEL : MAL BEDELİ +KDV %18 KDV İSE: KDV : MAL BEDELİ x0.18 TOPLAM BEDEL : MAL BEDELİ +KDV 17

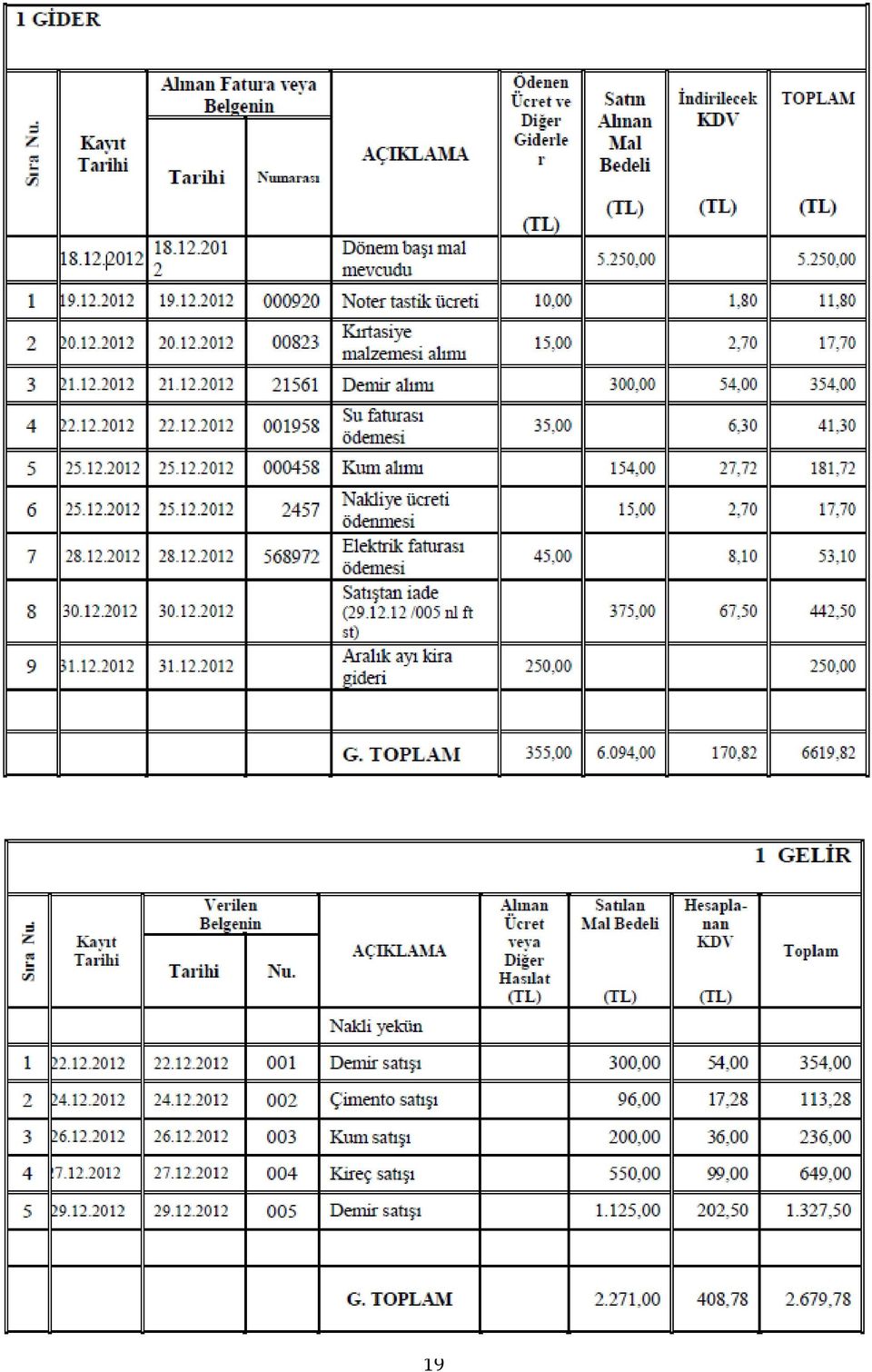

19 KDV DAHİL % 1 KDV İSE: MAL BEDELİ KDV %8 KDV İSE: MAL BEDELİ KDV %18 KDV İSE: MAL BEDELİ KDV : TOPLAM BEDEL/1.01 : TOPLAM BEDEL MAL BEDELİ : TOPLAM BEDEL/1.08 : TOPLAM BEDEL MAL BEDELİ : TOPLAM BEDEL/1.18 : TOPLAM BEDEL MAL BEDELİ Örnek Uygulama tarihinde inşaat malzemeleri alım satımı yapmak üzere işe başlayan Ali İhsan TOLA nın elinde 5.250,00 TL mal mevcudu vardır. Ali İhsan TOLA nın işletmesinin diğer işlemleri ise şöyledir: tarihinde numaralı noter makbuzuyla % 18 KDV hariç 10 TL defter tasdik ücreti, ödenmiştir tarihinde numaralı fatura ile % 18 KDV hariç 15 TL lik kırtasiye malzemesi alınmıştır tarihinde Eren Ticaretten numaralı fatura ile tonu 60 TL den % 18 KDV hariç 5 ton demir satın alınmıştır tarihinde 001 numaralı fatura ile tonu 75 TL den % 18 KDV hariç 4 ton demir satılmıştır tarihinde numaralı fatura ile % 18 KDV hariç 35 TL su parası yatırılmıştır tarihinde 002 numaralı fatura ile tonu 32 TL den % 18 KDV hariç 3 ton çimento satılmıştır tarihinde numaralı fatura ile % 18 KDV hariç 154 TL lik kum alınmıştır numaralı fatura ile % 18 KDV hariç 15 TL nakliye ücreti ödenmiştir tarihinde 003 numaralı fatura ile % 18 KDV hariç 200 TL lik kum satılmıştır tarihinde 004 numaralı fatura ile tonu 110 TL den % 18 KDV hariç 5 ton kireç satılmıştır tarihinde numaralı fatura ile % 18 KDV hariç 45 TL elektrik parası ödenmiştir tarihinde 005 numaralı fatura ile tonu 75 TL den % 18 KDV hariç 15 ton demir satılmıştır tarihinde 005 numaralı fatura ile satılan demirden 5 tonu tarihinde işletmemize iade edilmiştir (tonu 75 TL den % 18 KDV hariç) tarihinde brüt 250 TL iş yeri kirası iş yeri sahibine ödenmiştir. 18

20 19

21 İŞLETME HESABI DEFTERİNDE DÖNEM SONU İŞLEMLERİ Envanter İşletmenin herhangi bir zamanda elinde bulunan ekonomik değerleri (para, mal, demirbaş, taşıt, bina, arsa gibi) sayarak, tartarak, ölçerek değerlendirmesine envanter denir. İktisadi bir kıymetin varlığının fiili olarak, yani elle sayılarak tespit edilmesine fiili envanter; kayıt ve belgeler üzerinden tespit edilebilmesine ise kaydi envanter adı verilir. Amortisman Gayrimenkuller ve tesisat gibi amortismana tabi olan kıymetler, işletme hesabı defterine kaydedilemez. Ancak bunların amortisman kayıtları tutulmak şartıyla bu kıymetler üzerinden her yıl ayrılan amortismanlar, işletme hesabı defterine gider olarak işlenir. İşletme hesabı defterinde sadece basit (normal) usülde amortisman ayrılır. Vergi Usul Kanunu na göre amortismana tabi kıymetlere uygulanacak normal amortisman oranı %20 oranından fazla olmamak şartıyla mükellefler tarafından serbestçe tespit edilebilmektedir. İşletme Hesabı Özeti Kâr-Zarar Tutarı İşletme defterinde yıl sonu envanteri yapıldıktan sonra işletme hesap özeti çıkartılır. İşletme hesap özetinin gider sayfası ve gelir sayfası toplamları alınır. Gider ve gelir arasındaki fark, hangi taraf az ise o tarafa yazılarak denkleştirilir. Eğer gelir tarafı fazla ise aradaki fark gider kısmına kâr olarak kaydedilir. Gider tarafının fazla çıkması durumunda fark, gelir kısmına zarar olarak kaydedilir. 20

22 BELGELERİN VE İŞLETME DEFTERİNİN SAKLANMASI VE İBRAZI Defter ve Belgelerin Saklanması Tacirin saklamak zorunda olduğu belgeler şunlardır: Alış ve satış faturaları Sevk irsaliyeleri Fatura yerine geçen belgeler ( makineli kasaların kayıt ruloları gibi) Taşıma irsaliyesi, günlük müşteri listeleri Ücret bordrosu veya bordro yerine geçen belgeler İş anlaşmaları, gelen ve giden mektuplar, gönderilen ve gelen muhasebe evrakı Türk Ticaret Kanunu na göre defter ve belgeler 10 yıl sure ile Vergi Usul Kanunu na gore 5 yıl süre ile saklanmalıdır. 21

23 TTK DA YER ALAN BELGELER MODÜL 4: KIYMETLİ EVRAKLAR BONO (EMRE MUHARRER SENET) Borçlusu tarafından imzalanarak alacaklıya verilen ve belli bir paranın, belli bir süre sonra ödeneceğini bildiren ticari belgeye bono (emre muharrer senet) denir. Bonoda iki taraf bulunur: Borçlu (muhatap):bono bedelini ödeyecek kişidir. Alacaklı (lehtar):bono bedelini tahsil edecek kişidir. Bono iki şekilde tahsil edilebilir. Ödeme zamanı geldiğinde lehtar (alacaklı) muhataba (borçluya) başvurarak tutarı tahsil eder ve senedi verir. Lehtar (alacaklı) ödeme zamanını beklemeden bir bankaya gider ve senedi iskonto ettirerek (kırdırarak) bedeli tahsil eder. Borç vadesi geldiğinde de muhatap (borçlu) borcunu bankaya öder. Bononun Şekli Bono veya emre muharrer senet sözcüğü mutlaka yer almalıdır. Zorunlu değildir. Yazılmamış ise senet görüldüğünde ödenir. Senet tutarı hem yazı ile hem de sayı ile yazılmalıdır. İkisi arasında farklılık var ise yazı ile yazılan geçerli olur. Mutlaka yazılmalıdır. Senette tarih yoksa senet bono niteliği taşımaz. Ödeme yeri zorunlu değildir. Yazılmadıysa düzenleme yeri ödeme yeri sayılır. Bono Düzenlenmesi Kime veya kimin emrine ödeme yapılacak ise onun adı soyadı yazılır. Hamiline düzenlenemez. Düzenleyen kişinin imzası adı soyadı mutlaka olmalıdır. Borçlunun (düzenleyenin) imzası yok ise senet geçersizdir. Örnek: Semra EREN, tarihinde, Bulut COŞKUNCA dan 800.-TL tutarında mal almıştır. Bu malı 90 gün vadeli olarak almış ve karşılığında bono vermiştir. Semra EREN bilgileri; Adresi: Atatürk Bul. No:15 Ankara, Vergi dairesi: Yeğenbey, Hesap No :

24 Ciro İşlemleri Bono, ciro ve teslim yoluyla bir başkasına devredilebilir. Ciro, bir senet üzerindeki hakların başka bir kişiye kayıtsız ve şartsız devredilmesi için yapılır. Ciro eden kimseye ciranta denir. Ciro, kambiyo senetlerinin arka yüzüne yapılır. Ciro, iki şekilde yapılır; Tahsil ve Takip İşlemleri Bononun tahsil ve takibi alacaklı tarafından bizzat yapılabileceği gibi banka aracılığı ile de yapılabilir. Alacaklı vadeyi (ödeme günü) bekler ve muhataptan borcunu ödemesini ister. Muhatap borcunu vadesinde öderse sorun olmaz. Alacak tahsil edilir. Ancak bono tahsili banka aracılığı ile de yapılabilir. Banka aracılığı ile tahsil işleminde şu aşamalar takip edilir: Alacaklı bankaya giderek senedi kırdırır(iskonto ettirir). 23

25 Banka vade yaklaşınca borçluya senedin kendisinde olduğunu ve vade gelince kendisine ödeme yapmasını belirten bir ihbarname (bildirme yazısı) gönderir. İhbar üzerine borçlu bankaya ödeme yapar ve senedi bankadan alır. Banka hizmeti karşılığı hesapladığı komisyon tutarını düşerek tahsil ettiği bedeli senet alacaklısına öder. Eğer borçlu borcunu ödemez ise noter aracılığı ile borçluya ödememe protestosu çekilir. Protesto uyarı niteliğinde bir yazıdır. Senet ödeme gününden itibaren iki iş günü içinde ödenmezse protesto ettirilir. Vade hafta sonuna gelirse hafta sonunu takip eden bir iş günü içinde protesto ettirilir. Senet banka tarafından masraflar tahsil edildikten sonra senet alacaklısına iade edilir. Alacaklı icra(borçlunun mallarına el konulması) veya rücu (borçluya tekrar başvurma) yollarına gidebilir. Haksız Protesto: Protesto, borcu ödeyememe halini gösterir. Bu nedenle vade dolmadan ya da borçlunun eline ihbarname ulaşmadan haksız protesto çekilmesi borçluyu zor durumda bırakabilir. ÇEK Çek bir bankaya hitaben yazılmış ve TTK da belirtilen hükümlere göre düzenlenmiş, ödeme emri niteliğinde olan kıymetli bir evraktır. Çek de üç taraf vardır. Çeki düzenleyen (keşideci) Çeki ödeyecek banka şubesi borçlu (muhatap) Keşide edilmiş çeki elinde bulunduran kişi alacaklı (hamil) Çekin Şekli Çek kelimesi mutlaka bulunmalıdır. Çeki ödeyecek banka veya özel finans kurumunun adı yazılmış olmalıdır. Çek bedeli hem yazı ile hem de sayı ile yazılmalıdır. Düzenlenme tarihi yazılmalıdır. Ödeme yeri belirtilmek zorunda değildir. Çek Defteri Türleri Çeki düzenleyen kişinin imzası olmalıdır. LACİVERT ÇEK : Tacir Çeki KIRMIZI ÇEK : Hamiline Düzenlenen Tacir Çeki 24

26 YEŞİL ÇEK : Tacir olmayan Gerçek kişi Çeki KAHVERENGİ ÇEK : Hamiline düzenlenen tacir olmayan kişi Çeki Çek Düzenlenmesi Uygulamada çekler hamiline veya nama yazılı olarak düzenlenebilir. Hamiline yazılı çeklerde isim belirtilmez. Çek kimin elinde ise o kişi çeki tahsil edebilir. Nama yazılı çeklerde ise isim belirtilir ve ismi yazılı kişiden başkası çeki tahsil edemez. Örnek: Verilen bilgilere göre çeki düzenleyelim. Selma BULUT tarihinde Ankara da Semra EREN den TL ye bir televizyon almış ve ödemeyi çek ile yapmıştır. Ciro İşlemleri Çekte aynı bonoda olduğu gibi ciro ile başkasına devredilebilir. Ciro yapan kişiye ciranta denir. İki tür ciro vardır: Tam ciro: Çekin devredildiği kişinin ad ve soyadı ile ödeyiniz yazılarak imzalanır. İsmi yazan kişiden başkası tahsil edemez. Beyaz ciro: İsim belirtilmeden sadece ödeyiniz yazılır ve imzalanır. Çek kimin elinde ise o tahsil edebilir. Tahsil ve Takip İşlemleri Vade: Çek görüldüğünde ödenir. Ödeme İçin İbraz Süreleri: Çek, keşide edildiği yerde ödenecekse (çekin üzerinde yazılı muhatap banka şubesi ile keşide yeri aynı ise) on gün, Keşide edildiği yerden başka bir yerde ödenecekse (çek üzerindeki muhatap banka şubesi ile keşide yeri farklı ise) bir ay içinde muhataba ibraz edilmelidir. Türkiye de keşide edilen çek, başka bir yerde ve fakat aynı kıta üzerindeki bir ülkede ödenecekse bir ay, ( Bir Avrupa ülkesinde çekilip de Akdeniz de sahili bulunan bir ülkede ödenecek olan veya Akdeniz de sahili bulunan bir ülkede çekilip bir Avrupa ülkesinde ödenecek çekler, aynı kıtada keşide edilmiş ve ödenmesi şart kılınmış çek sayılır.) Bir kıtada keşide edilen çek, başka bir kıtada ödenecekse üç ay içinde ibraz edilmelidir. 25

27 Çekten Cayma: Keşidecinin çekten cayması, ancak ibraz müddeti geçtikten sonra hüküm ifade eder. Çekten cayılmamışsa, muhatap ibraz müddetinin geçmesinden sonra dahi çeki ödeyebilir. Çekin Ödemeden Men Edilmesi: Keşideci çekin kendisinin veya üçüncü bir kimsenin elinden rızası olmaksızın çıkmış olduğu iddiasında ise muhatabı çeki ödemekten men edebilir. Keşidecinin Ölümü: Çekin tedavüle çıkmasından sonra keşidecinin ölümü veya medeni hakları kullanma ehliyetini kaybetmesi yahut iflası çekin geçerliliğine zarar getirmez. Zamanaşımı: Hamilin, cirantalara, keşideci ve diğer çek borçlularına karşı haiz olduğu müracaat hakkı ibraz müddetinin bitiminden itibaren altı ay geçmekle zaman aşımına uğrar. Çekte İbraz ve Ödeme: Çek, bedelinin ödenmesi talebiyle muhatap bankanın herhangi bir şubesine ibraz edilebilir. İbrazın gerçekleşmesi için, çekin hak sahibi hamil tarafından ya da onun vekili veya temsilcisi tarafından muhatap bankaya fiilen verilmesi gerekir. Çekin takas odasına ibraz edilmesi muhatap bankaya ibraz sayılır. Çekle işleyen hesabın bulunduğu banka şubesi, ibraz edildiği anda karşılığı bulunan çeki ödemek zorundadır. Çekin karşılığının kısmen bulunması halinde ise bu miktar ödenir. İhtar ve Düzeltme Hakkı: İhtar Çek yasasının ilgili maddesi gereğince; banka şubeleri süresinde ibraz edilen çeklerin kısmen veya tamamen karşılığı olmadığını arkasına yazmak suretiyle tespit ettiklerinde, ibraz tarihini izleyen 10 işgünü içinde hesap sahibine iadeli taahhütlü bir mektup göndererek şunları bildirir. Kendisinin veya vekil ve temsilcilerinin elinde bulunan bütün çek karnelerini aldığı bankalara geri vermesini Düzeltme işlemlerini yerine getirmesini Aksine davranışların cezai müeyyideleri gerektireceğini Düzeltme Hakkı Hesap sahibi, ihtar mektubunu aldığı veya almış sayıldığı tarihten itibaren yedi iş günü içinde çek tutarını veya karşılıksız kalan bölümünü yüzde 10 tazminatı ve gecikme faizi (T.C. Merkez Bankası nca uygulanmakta olan kısa vadeli reeskont kredi faiz oranı üzerinden) ile birlikte hamil adına muhatap bankaya yatırdığı takdirde çek keşide etme hakkını yeniden kazanır. POLİÇE Poliçe daha çok uluslar arası ticarette ve bankaların taraf olduğu borç ilişkilerinde kullanılan bir senettir. Poliçede de aynı çekte olduğu gibi üçlü bir ilişki söz konusudur. 26

28 Poliçenin Şekli Poliçe kelimesi zorunludur. Tutar hem yazı hem de rakam ile yazılmalıdır. Vade zorunlu değildir. Yazılmamışsa görüldüğünde ödenir. Keşide tarihi mutlaka yazılmalıdır. Poliçe tutarını ödeyecek kişi ya da kişilerin adı yazılmalıdır. Poliçenin Düzenlenmesi Ödeme yeri belirtilmek zorunda değildir. Belirtilmemişse muhatabın adının yanındaki yer ödeme yeri sayılır. Kime ödeme yapılacaksa (lehtar) mutlaka yazılmalıdır. Zorunludur. Keşidecinin imzası bulunması gerekli şartlardandır. Örnek: Verilen bilgilere göre poliçe örneğini düzenleyelim. Bircan BULUT un Mahmut BURNAZ dan TL alacağı vardır. Bircan BULUT bir mal alımı dolayısı ile Engin COŞKUNCA ya TL borçlanmıştır ve Mahmut BURNAZ ın kabul etmesi ile üç kişi arasında tarihinde Ankara da bir ay vadeli bir poliçe düzenlenmiştir. Örneğimizde öncelikle kişileri belirleyelim: Bircan BULUT: Keşideci (poliçeyi düzenleyen) kişidir. Mahmut BURNAZ: Poliçe bedelini ödeyecek borçlu kişidir. Poliçe üzerine kabulümdür yazıp imzalaması gerekir. Aksi halde poliçe düzenlenemez. Engin COŞKUNCA: Poliçe bedelini tahsil edecek alacaklı kişidir. 27

29 Ciro İşlemleri Poliçede devir ciro ve alacağın temliki hükümlerine göre yapılır. 1. Temlik(Bir Hakkın Başkasına Geçirilmesi): Poliçe kanunen emre yazılı kıymetli evraktır. Fakat iradi veya kanun hükmü gereği olarak nama yazılı senet haline dönüşebilir. Temlik beyanı poliçeden ayrı bir kağıt üzerine konulabileceği gibi, poliçe üzerine de yazılabilir. İkinci halde temlik şerhi ciro sayılır. Emre yazılı bir senedin temlik yolu ile devri, bir temlik sözleşmesine dayanır ve devredenin yerini, senedini devralan alır. 2. Ciro Ciro, tam ve beyaz olmak üzere iki şekilde yapılabilir. Tam ciro: Tam ciroda, ciranta poliçeyi ciro edeceği kimsenin adını, soyadını ve ödeyiniz ibaresini yazar ve imzalar. Beyaz (açık) ciro: Beyaz ciroda, ciranta, poliçenin arka yüzüne sadece ödeyiniz ibaresini yazar ve imzalar. Ciroların Sınıflandırılması Temlik cirosu: Temlik cirosu ile poliçeden doğan bütün haklar ciro edilene geçer, ancak bu hakların devri için sadece ciro yeterli değildir. Ayrıca poliçenin de teslimi gerekir. Cironun üzerinde ''bedeli teminattır'' veya ''tahsil içindir'' gibi kayıtların bulunmaması halinde, yapılan ciro temlik cirosu hükmünde sayılır. Bankalar, cironun ''... Bankası emrine ödeyiniz. Bedeli alınmıştır.'' şeklinde bir kayıtla kendi emirlerine yapılmasını isterler. Bu şekilde ciroya ''temlik cirosu'' denir. Tahsil cirosu: Poliçe bedelinin bir başka kimse tarafından tahsil edilmesini sağlamak amacıyla yapılan ciroya ''tahsil cirosu'' denir. Rehin cirosu: Ciro, '' bedeli teminattır'', ''bedeli rehindir'' gibi bir kaydı taşırsa, hamil poliçeden doğan bütün hakları kullanabilir. Tahsil Ve Takip İşlemleri Poliçenin Teslimi: Ciro ve teslim sonucunda poliçeden doğan bütün haklar devradilmiş olur. Poliçenin Kabulü: Muhatabın poliçeyi kabul etmek mecburiyeti yoktur. Poliçeyi kabul edip etmemek, Kambiyo hukuku bakımından muhatabın iradesine bırakılmıştır. Muhattap, poliçeyi kabul etmekle bedelini vadesinde ödemeyi kabul etmiş olur. Poliçenin Ödenmesi: Poliçeyi kabul eden muhatap öderken hamil tarafından bir ibra şerhi yazılarak poliçenin kendisine verilmesini isteyebilir. Kısmi ödeme halinde muhatap bu ödemenin poliçe üzerinde işaret edilmesini ve kendisine bir makbuz verilmesini isteyebilir. Aval: Ticari senetlerde, ödemeden sorumlu olanların ödememesi durumunda üçüncü bir kişinin alacaklılara senet bedelini ödeyeceğine ilişkin verdiği güvenceye aval denir. MENKUL KIYMETLER Yatırım ve Piyasalar Kişilerin yaptıkları iş karşılığında elde ettikleri gelirden harcama ve giderlerini düştükten sonra geriye kalan tutara tasarruf denir. Kişilerin tasarruf yapmalarının nedenleri şunlardır: İleride karşılaşılacak beklenmedik durumlara karşı hazırlıklı olmak Bir iş kurmak amacı ile birikim yapmak 28

30 Yapılacak büyük bir harcama için para biriktirmek (Örneğin ev, araba, arsa vb. almak için) Yaşlılıkta sıkıntı yaşamamak Yatırım: Faaliyetler sonucu elde edilen kazançtan giderler çıkarıldıktan sonra kalan tutarın çeşitli araçlar ile değerlendirilmesine yatırım denir. Finansal yatırım kararı alan bir kişi aşağıdaki ölçütleri göz önünde bulundurmalıdır: Yatırım için ayrılan tutar ihtiyaç duyulmayacak tasarruf olmalıdır. Yatırım için borç ya da kredi kullanılmamalıdır. Yatırım fikrinde kararlı olunmalı ve gerekli pazar araştırması yapılmalıdır. Yatırım sonucunda elde edilecek kazanç önceden hesaplanmalıdır. Yatırım uzun vadeli olmalıdır. Ani ekonomik değişikliklerde yatırım kararları değiştirilmemelidir. Bazı yatırım türleri şunlardır; Altın Repo Mevduat Faizleri Döviz Hisse Senedi Kar Zarar Ortaklığı Belgesi Katılma İntifa Senetleri Oydan Yoksun Hisse Senedi Tahvil Hazine Bonoları ve Devlet Tahvilleri Gelir Ortaklığı Senedi Banka Bonoları ve Banka Garantili Bonolar Finansman Bonoları Varlığa Dayalı Menkul Kıymet Menkul Kıymet Yatırım Fonları Gayri Menkul Yatırımı Piyasalar Alıcı ve satıcının karşılaştığı ve fonların el değiştirdiği yere piyasa (örgütlü pazar) denir. Fon arz eden ve fon talep edenleri çeşitli araçları kullanarak bir araya getiren, hukuki ve idari kurallar ile yönetilen ve denetlenen piyasalara mali piyasa denir. Mali piyasanın unsurları şunlardır: Yatırımcılar (fon talep edenler) Tasarruf sahipleri (fon arz edenler) Yatırım araçları Aracı kuruluşlar Gerekli düzenlemeler Malî piyasalar kısa vadeli ise para piyasası, orta ve uzun vadeli ise sermaye piyasası adı verilir. Sermaye piyasaları birincil ve ikincil piyasalar olarak ikiye ayrılmaktadır. 29

31 Sermaye piyasası faaliyetleri şunlardır; Kayıt altına alınan piyasa araçlarının tasarruf sahiplerine ulaşmasını sağlamak Piyasa araçlarının alım satımına aracılık etmek Yatırım danışmanlığı yapmak Portföy yönetmek (Birden fazla kıymete yatırım yapılarak oluşturulan toplam değere portföy denir.) Sermaye piyasası kurumları şunlardır; Aracı kuruluşlar Yatırım fonları Yatırım ortaklıkları SPK tarafından izin verilen diğer kuruluşlar HİSSE SENETLERİ Kişilerin yatırım amacı ile edindikleri, ortaklık veya alacak hakkı sağlayan ve çıkarılması için Sermaye Piyasası Kurulundan izin alınan kıymetli evraklara menkul kıymet denir. Menkul kıymetlerin özellikleri şöyle sıralanabilir: Yatırım amacı ile alınır. Belirli şekil şartlarını taşıması gerekir. Sahibine ortaklık veya alacak hakkı sağlar. Nama veya hamiline düzenlenmiş olabilir. Menkul kıymetlerin üzerinde yazılı olan değerleri (nominal değer) ve piyasa değerleri vardır. Menkul kıymet yatırım araçlarından bir tanesi de hisse senedidir. Sermaye şirketlerinin ortaklarına sermaye paylarını belgelendirmek amacı ile verdikleri kıymetli evraklara hisse senedi denir. Hisse senedi çıkarma yetkisi olan kurum ve kuruluşlar şunlardır: Anonim şirketler Sermayesi paylara bölünmüş komandit şirketler Özel kanunla kurulmuş kurumlar (T.C. Merkez Bankası, Kamu İktisadi Teşekkülleri, sigorta şirketleri, bağlı ortaklıklar) Hisse Senetlerinin Türleri Hamiline ve Nama Yazılı Hisse Senetleri Adî ve İmtiyazlı Hisse Senetleri Primli ve Primsiz Hisse Senetleri Bedelli ve Bedelsiz Hisse Senetleri Kurucu ve İntifa Hisse Senetleri Hisse Senedinin Getirileri ve Sorumlulukları 1. Temettü (Kâr Payı) Hakkı: İşletme kâr ettiği zaman hisse senedi sahibi olan ortak bu kâra hissesi oranında ortak olur. 2. Rüçhan Hakkı: İşletmenin bedelli sermaye artırımına gitmesi halinde mevcut ortakların artırımdan öncelikle pay alma hakkına rüçhan hakkı denir. 30

32 3. Yönetime Katılma ve Oy Hakkı: Hisse senedi sahibi olan yatırımcı şirket yönetim kurulu seçimlerinde seçmen ve aday olarak yönetime katılabilir. 4. Bilgi Alma Hakkı: Pay sahipleri istedikleri zaman şirket sırları dışındaki genel bilgileri edinme hakkına sahiptirler. 5. Sır Saklama Sorumluluğu: Pay sahibi hem ortaklığın devamı sırasında hem de ortaklıktan ayrıldıktan sonra şirket sırlarını saklamak ve açıklamamakla mükelleftir. 6. Taahhütleri Yerine Getirme Sorumluluğu: Pay sahibi işletme kuruluşunda ve sermaye artırımı esnasında taahhüt ettiği tutarları zamanında ödemekle sorumludur. Aksi halde cezai işleme maruz kalabilirler. 7. Sözleşme Şartlarına Uyma Sorumluluğu: Pay sahibi ortaklık sözleşmesinde belirtilen ve altına imzasını attığı tüm kurallara uymak ve sorumluluklarını yerine getirmek zorundadır. Hisse Senedinde Fiyat ve Değer Nominal (İtibari) Fiyat: Hisse senedinin çıkarılması sırasında belirlenen ve üzerinde yazılı olan değere nominal değer denir. İhraç Fiyatı: Hisse senedinin satışa sunulduğu fiyattır. Hisse senedi nominal fiyat ile çıkarılabileceği gibi farklı bir fiyat ile de çıkarılabilir. Piyasa Fiyatı: Hisse senedinin arz ve talep piyasasında işlem gördüğü fiyattır. Piyasa fiyatı işletmenin durumuna göre yüksek ya da düşük olabilir. Borsa Fiyatı: Borsada işlem gören hisse senetlerinin bu piyasadaki arz ve talep durumuna göre oluşan fiyattır. Hisse senedine talep fazla ise senedin değeri artar. Defter Değeri: İşletmenin öz sermaye toplamının hisse senedi sayısına bölünmesi ile bulunan tutardır. Tasfiye Değeri: Şirketin dağılması halinde tüm varlıklardan borçlar düşüldükten sonra kalan tutarın hisse senedi sayısına bölünmesi ile bulunan tutardır. İşleyen Teşebbüs Değeri: İşletmenin çalışır halde devri durumunda sağlayacağı gelir hesaplanarak bulunan değerdir. Gerçek Değer: Yatırımcının tüm koşulları dikkate alarak hisse senedi için belirlediği değerdir. Hisse Senedinin Şekli Türk Ticaret Kanununun 413. Maddesine göre hisse senedinde bulunması gereken şekil şartları şunlardır: Şirket unvanı ve yetkili imzalar Esas sermaye miktarı Şirketin tescil tarihi Senet türü Senedin nominal değeri Zorunlu olan bu şartların dışında ihtiyari (isteğe bağlı) olarak aşağıdaki hususlar da yer alabilir: Senet çıkış tarihi Şirket sözleşmesinin önemli maddeleri Pay (sermayenin bölünmüş parçaları) adedi Kuruluşu onaylayan mahkeme kararının tarih ve numarası Senetlerin seri ve sıra numarası Hisse Senedi Piyasası Belli kurallara göre ve bir düzen içinde menkul kıymet alım satımının yapıldığı organize olmuş piyasalara borsa denir. SPK' dan yetki belgesi almış olan; 31

33 Aracı kurumlar, Ticari bankalar, Yatırım ve kalkınma bankaları borsada işlem yapabilirler. Borsanın özellikleri şunlardır: Ekonomiye kaynak yaratır. Sermayeyi tabana yayar. Likidite (hemen kullanılabilir para) sağlar. Ekonominin göstergesidir. Tasarrufların değerlendirilmesini sağlar. Güven sağlar. Bilgilere kolay ulaşmayı sağlar. Hisse senedi piyasası basit olarak şu şekilde işlemektedir: Müşteri borsa üyesine alım satım için müşteri emri verir. Üye temsilcisi emri bilgisayara aktarır ve müşteri emri borsa emrine dönüşür. Borsa işlemleri seans saatleri içinde yapılır. Borsada işlemlerin başlaması ve bitmesi arasında geçen süreye seans denir. Hisse senedi piyasasında işlem birimi lot tur. Bir lot bin adet hisse senedini ifade eder. Alım için verilen en son emir iptal edilebilir veya düzeltilebilir. Borsa ile ilgili sorgu ekranları kullanılarak bilgi toplanabilir. Sahip olunan menkul kıymetin satış emrinin verilmesi ya da satılmasına açığa satış denir. Borsa verilerini takip edilmesinde göstergeler (endeks) kullanılır. Hisse senetlerinin fiyat ve getirilerini, oransal değişimleri yansıtan göstergeye endeks denir. TAHVİL Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Tahvil Türleri 1. Devlet Tahvilleri ve Özel Sektör Tahvilleri: Devlet tarafından iç borçlanma (istikraz) yoluyla çıkarılan tahviller devlet tahvili veya hazine bonosu adını alır. Devlet ihtiyacına göre vade belirler. Özel sektör tarafından belirli amaçlar ile değişik vadeler ile çıkarılan tahviller ise özel sektör tahvilleridir. 2. Primli Tahviller ve Başa Baş Tahviller: Tahvil üzerinde yazılı (nominal) değer ile piyasaya çıkarılıyorsa başa baş, üzerinde yazılı değerden daha aşağı bir tutarda piyasaya çıkarılıyorsa primli tahvil denir. 3. Hamiline ve Nama Yazılı Tahviller: Kıymetli evrak üzerinde sahibinin ismi belirtiliyorsa nama yazılı, isim belirtilmiyor ve elinde bulunduran kişiye alacak hakkı tanıyorsa hamiline yazılı tahvillerdir. 4. İkramiyeli Tahviller: Daha çok tahvil satışı yapabilmek için tahvil sahibine ek menfaatler sağlayan tahvillerdir. 5. Garantili Tahviller ve Garantisiz Tahviller: Satışı arttırmak için tahvile bir banka ya da şirket garantisi veriliyorsa garantili, tahvil normal şekilde çıkarılıyorsa garantisiz tahvil denir. 6. Çevrilme Kolaylığı Olan Tahviller: Tahvillerin üzerinde yazılı vadeleri vardır. Vade sonunu beklemeden istendiği zaman işleyen faizi ile nakde çevrilebilen tahvillere paraya çevrilme kolaylığı olan tahviller denir. 7. Sabit Faizli ve Değişken Faizli Tahviller: Tahvil faizleri piyasadaki tahvil talebine ve arzına göre piyasalar tarafından günlük belirleniyorsa buna değişken faizli tahvil denir. SPK tarafından yapılan son düzenleme ile değişken faizli tahvil yerine 3, 6 aylık veya 1 yıllık dönemli sabit faiz uygulamasına geçilmiştir. 32

34 8. İndeksli Tahviller: Altın ya da döviz kuru artış yüzdesine göre tahvilin anaparası artırılarak sahibine ödenir. Tahvilin çıkarıldığı gün ile vade günü arasında kalan süreler için altın ya da döviz artış yüzdeleri hesaplanır. Tahvilin Getirileri ve Sorumlulukları Yatırım aracı olarak tahvili seçen kişi ve kuruluşlar kazanç sağlamak yanında bazı sorumlulukları da yerine getirmelidirler. Bu hak ve sorumluluklar şu şekilde sıralanabilir. Tahvil sahibi şirketin kar zarar riskine katlanmaz. Sadece şirkete faiz karşılığında borç vermiş olur. Tahvil sabit getirili menkul kıymettir. Bu nedenle tahvilin getirisi önceden bilinir. Tahvil sahibinin faiz ve anapara alacağı dışında şirket üzerinde başka bir hakkı yoktur. Tahvil sahibi şirket yönetimine katılamaz. Şirkette kar dağıtımından önce tahvil sahiplerinin alacakları ödenir. Kalan tutar dağıtılır. Tahvilde Fiyat ve Değer Kavramları Nominal (İtibari) Değer: Tahvilin üzerindeki yazılı değere nominal değer denir. Vade sonunda tahvil sahibinin eline geçecek anapara tutarıdır. İhraç Değeri: Tahvil şirket tarafından satışa çıkarıldığında gelen talebe göre belirlenen satış bedelidir. Genellikle nominal değerin altında olur. Piyasa Değeri: Tahvilin piyasalarda işlem gördüğü değerdir. Hisse Senedi ve Tahvilin Farkları Hisse senedi sahibine ortaklık, tahvil ise alacak hakkı sağlar. Hisse senedi sahibi yönetime katılır, tahvil sahibi katılamaz. Tahvilde vade varken hisse senedinde vade yoktur. Tahvil sabit, hisse senedi ise değişken getirilidir. Tahvilde risk yoktur. Hisse senedinde risk vardır. 33

35 MODÜL 5: BİLANÇO MUHASEBE Muhasebenin Tanımı: İşletmenin varlık ve kaynakları üzerinde değişiklik meydana getiren işlemlere ait bilgileri kaydeden, sınıflandıran, özetleyen, analiz eden ve yorumlayan bilimsel metoda muhasebe denir. MUHASEBENİN FONKSİYONLARI Muhasebenin fonksiyonları şunlardır: 1. Kaydetme: İşletmenin para ile ifade edilebilen mali nitelikteki faaliyetleri kurallara göre kaydedilir. Burada önemli iki unsur vardır: Kaydedilecek işlem ve olay mutlaka mali(parasal) nitelik taşımalıdır. Kaydedilecek işlem ve olay mutlaka bir belgeye dayanmalıdır. 2. Sınıflandırma: Belgeye dayanarak ve tarih sırası ile kaydedilen parasal işlem ve olaylar özelliklerine göre gruplandırılır. 3. Özetleme: Kaydedilen işlem ve faaliyetler muhasebedeki temel tablolar kullanılarak özetlenir. Özetleme işlevini yerine getiren temel mali tablolar şunlardır: Bilânço Gelir Tablosu Mizan Kâr Dağıtım Tablosu Fon Akım Tablosu Nakit Akım Tablosu Özsermaye Değişim Tablosu Net Çalışma Sermayesi Değişim Tablosu Konsolide Finansal Tablolar 4. Analiz ve Yorum: Kaydedilen, sınıflandırılan ve özetlenen işlem ve olaylar analiz ve yorum ile kullanılır hale gelir. İşletme sahibi ya da işletme ile ilişkisi bulunan herkesin muhasebe konusunda bilgili olması beklenemez. İşlemler analiz ve yorum ile işletme ile ilgili kişi ve kuruluşların anlayabileceği bir hale gelir. 5. Bilgi Verme: Kaydedilen, sınıflandırılan, özetlenen, analiz edilen ve yorumlanan işlem ve olaylar ile ilgili veriler, işletme ile ilgisi bulunan kişi ve kuruluşlara bilgilendirme amacı ile sunulur. MUHASEBENİN TEMEL KAVRAMLARI 1. Sosyal Sorumluluk Kavramı: Bu kavram hukuki sorumluluk ile birlikte vicdani sorumluluğu da kapsamaktadır. 2. Kişilik Kavramı: işletme; sahibinden, ortaklardan ve işletme ile ilgisi olan tüm kişi ve kuruluşlardan ayrı bir kişiliğe sahiptir. 3. İşletmenin Sürekliliği Kavramı: Sözleşmede aksi bir madde yoksa işletmenin sonsuz bir süre için kurulduğu ve ömrünün belli bir süreye bağlı olmadığı kabul edilir. 4. Dönemsellik Kavramı: İşletmenin sınırsız olarak kabul edilen ömrü belli dönemlere ayrılır ve her dönemin faaliyetleri birbirinden bağımsız olarak sürdürülür. Bu dönem genellikle bir yıldır. 5. Parayla Ölçülme Kavramı: Muhasebenin konusu para ile ifade edilen değerlerdir. Olayların kaydedilebilmesi için ortak bir ölçü (ulusal para değeri) kullanılır. 34

36 6. Maliyet Esası Kavramı: Maliyet, bir varlığı edinirken katlanılan parasal fedakârlıktır. İşletmenin edindiği tüm varlık ve hizmetler muhasebeleştirilirken bunların maliyetleri esas alınır. 7. Tarafsızlık Ve Belgelendirme Kavramı: Muhasebede yapılan tüm işlemlerin belgelendirilmesi ve kayıtların belgeye dayanması gerekir. Belgeler usulüne uygun düzenlenmeli ve gerçeği yansıtmalıdır. 8. Tutarlılık Kavramı: Muhasebede seçilen politika ve izlenen yöntemler her dönemde aynı şekilde uygulanmalıdır. 9. Tam Açıklama Kavramı: Muhasebenin fonksiyonlarından birisi de bilgi vermektir. Tablolar işletmenin bilgilerine ihtiyaç duyan ve öğrenmek isteyen ilgi gruplarına yardımcı olacak ölçüde yeterli ve anlaşılır olmalıdır. 10. İhtiyatlılık Kavramı: İşletmenin karşılaşabileceği riskler göz önüne alınarak temkinli davranılmalıdır. 11. Önemlilik Kavramı: İşletme bilgilerinin muhasebeleştirilmesinde önemli hesap tutarları (sayısal sonuç çok küçük olsa bile) bir bilgi verilmediğinde tablo doğru yorumlanamıyorsa o bilgi gösterilmelidir. 12. Özün Önceliği Kavramı: Muhasebe kayıtları yapılırken şekilden çok finansal özellikleri ve işletme için ifade ettiği önem göz önüne alınmalıdır. MUHASEBENİN TÜRLERİ Muhasebe üç bölümde incelenebilir: Genel Muhasebe Maliyet Muhasebesi Yönetim Muhasebesi MUHASEBECİLİK MESLEĞİ Türkiye de muhasebe meslek mensupları iki ünvana ayrılmaktadır: Serbest Muhasebeci Malî Müşavir Yeminli Malî Müşavir HESAP KAVRAMI Aynı nitelikteki işlemlerin artış ve azalışlarının izlendiği çizelgelere hesap denir. Hesabın Şekli Hesap defter-i kebirin (büyük defterin) sayfaları üzerinde iki kısımdan oluşmaktadır. Her hesabın bir ismi vardır ve çizelgenin üst tarafına yazılır. Sol kısmına borç, sağ kısmına ise alacak tarafı denmektedir. Her iki tarafta da tarih, açıklama ve tutar sütunları bulunur. Hesabın şekli aşağıdaki gibidir: 35

37 NOT: Muhasebe uygulamalarında kolaylık sağlamak amacı ile hesap T şeklinde çizilmekte sadece borç ve alacak tarafına tutarlar yazılmaktadır. Hesaplara İlişkin Terimler Hesap Açma: Bir hesabın borç ya da alacak tarafına ilk kez kayıt yapılarak hesabın kullanılmaya başlanmasına hesap açma denir. Hesabın Borçlandırılması: Bir işlemin hesabın borç tarafına yazılmasına hesabın borçlandırılması denir. Hesabın Alacaklandırılması: Bir işlemin hesabın alacak tarafına yazılmasına hesabın alacaklandırılması denir. Hesabın Kalan (Bakiye) Vermesi: Bir hesabın borç ve alacak tutarları arasındaki farka kalan ya da bakiye denir. Hesabın borç tutarı fazla ise borç kalanı, alacak tutarı fazla ise alacak kalanı verir. Hesabın Kapalı Olması: Hesabın borç ve alacak tutarlarının birbirine eşit olması ve kalan vermemesi durumudur. Aktif Karakterli Hesap: Açılış kaydı borç tarafından yapılan ve borç kalanı veren hesaba aktif karakterli hesap denir. Bu hesaplar bilânçonun aktif tarafında yer alır ve varlık hesapları olarak bilinir. Pasif Karakterli Hesap: Açılış kaydı alacak tarafından yapılan ve alacak kalanı veren hesaba pasif karakterli hesap denir. Bu hesaplar bilânçonun pasif tarafında yer alı ve kaynak hesapları olarak bilinir. BİLÂNÇO HESAPLARININ İŞLEYİŞ KURALLARI Bilanço varlık ve kaynaklardaki değişimleri gösteren muhasebe tablosudur. Tablo aktif ve pasif olmak üzere iki kısımdan oluşur. 36

38 Varlık Hesaplarının İşleyişi Varlık hesapları dönen ve duran varlıkları kapsar. 100 ile 300 arası hesaplar varlık hesaplarıdır. Hesap planına bakınız ve 100 ile 300 arasında kodlanmış olan hesapları görünüz. Varlık hesaplarının işleyişinde; bir varlık hesabında artış olduğunda hesabın borç tarafına, azalış olduğunda alacak tarafına kayıt yapılır. Kaynak Hesaplarının İşleyişi Kaynak hesapları kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve özkaynakları kapsar. 300 ile 600 arası hesaplar kaynak hesaplarıdır. Hesap planına bakınız ve 300 ile 600 arasında kodlanmış olan hesapları görünüz. Kaynak hesaplarının işleyişinde; bir kaynak hesabında artış olduğunda hesabın alacak tarafına, azalış olduğunda borç tarafına kayıt yapılır. Gelir Tablosu Hesaplarının İşleyiş Kuralları Gelir tablosu işletmenin gelir ve giderlerini gösteren bir muhasebe tablosudur. Gelir hesapları ve gider hesaplarından oluşur arası hesaplar gelir tablosu hesaplarıdır. Gelir Hesaplarının İşleyişi İşletmenin değerlerinde artış meydana getiren işlemlere gelir işlemleri denir. Bir gelir ortaya çıktığında gelir hesabının alacağına, gelirde azalma olduğunda gelir hesabının borcuna yazılır. 37

39 Gider Hesaplarının İşleyişi : İşletmenin değerlerinde azalış meydana getiren işlemlere gider işlemleri denir. Bir gider ortaya çıktığında gelir hesabının borcuna, giderde azalma olduğunda gider hesabının alacağına yazılır. HESAP PLANI İşletme faaliyet konusu ve alanına göre kullanacağı hesapları önceden belirler ve bunların bir listesini yapar. Hesaplar belirli bir düzene göre sıralanır ve gruplanır. Bir işletmede kullanılacak hesapların gruplandırılmış olarak yer aldığı listeye hesap planı denir. Hesap planı oluşturulurken uyulması gereken bazı kurallar vardır: Hesaplar ihtiyaçlara cevap verecek şekilde belirlenmelidir. İşletme için gerekli hesaplar açılmalıdır. Bilanço ve gelir tablosunun hızlı hazırlanmasına olanak sağlamalıdır. Hesap planı muhasebenin temel kavramlarına uygun olmalıdır. Hesap planı değişikliklere imkân verecek esnek bir yapıda olmalıdır. Hesap planında hesaplar desimal (ondalık) sisteme göre kodlanır. Örneğin 100 Kasa Hesabını ele alalım: Tek Düzen Hesap Planı: Ülkemizde bilânço esasına göre defter tutan tacirler 1 Ocak 1994 tarihinden itibaren yürürlüğe konun tek düzen hesap planını uygulamak zorundadır. TEMEL MALİ TABLOLAR Ticari işletmelerin mali yapısını daha net görebilmek için düzenlenen tablolara mali tablo denir. Muhasebenin temel standartlarına göre belirlenen temel mali tablolar üç gruba ayrılır. Bilanço Gelir Tablosu Mizan 38

40 BİLANÇO İşletmenin belirli bir tarihteki varlıklarını ve kaynaklarını gösteren temel mali tabloya bilânço denir. Bilânçonun topluma bilgi akışında önemli bir işlevi vardır. Bilânçoyu inceleyen bir kişinin bilânçoda şu üç unsurun bulunmasına dikkat etmesi gerekir: Bilanço kelimesi Bilanço tarihi İşletmenin adı veya ticaret ünvanı Bilânço İlkeleri Bilânço genel kabul görmüş muhasebe ilkelerine uygun hazırlanmalıdır. Bilânço ilkeleri bilânçonun bölümlerine göre açıklanabilir. Varlıklara İlişkin İlkeler İşletmenin bir yıl içinde paraya dönüşebilecek değerleri dönen varlık, bir yıldan uzun sürede paraya çevrilecek değerler duran varlıklar grubunda yer alır. Vadesi bir yılın altına düşen duran varlıklar dönen varlık grubuna aktarılır. Değeri düşen varlıklara karşılık ayrılır. Vadeli alacaklar bilânço günündeki değerine indirgenmelidir. Birikmiş amortismanlar bilânçoda gösterilmelidir. Alacaklar özelliklerine göre ayrılmalıdır. Kesin olmayan alacaklar için tahakkuk yapılmamalıdır. Kaynaklara İlişkin İlkeler Kısa ve uzun vade ayırımında bir yıl ölçüt alınmalıdır. Vadesi bir yılın altına düşen borçlar kısa vadeli yabancı kaynaklara aktarılmalıdır. Tüm borçlar gösterilmelidir. Vadeli borçlar bilânço günündeki değerine indirgenmelidir. Borçlar özelliklerine göre ayrılmalıdır. Özkaynaklara İlişkin İlkeler Özkaynakların işletme sahip ve ortaklarının haklarını göstermesi gerekir. Sermaye payları özelliklerine göre gösterilmelidir. Azalan özkaynak belirtilmelidir. Özkaynak net gösterilmelidir. Zarar özkaynaklardan indirilmelidir. Sermaye yedekleri gelir olarak gelir tablosuna alınmamalıdır. Bilânçonun Biçimsel Yapısı Bilânço biçim olarak dört bölümden oluşmaktadır: Bilanço başlığı Aktif tarafı Pasif tarafı Bilânço dipnotları 39

41 VARLIK KAVRAMI VE UNSURLARI İşletmenin sahip olduğu, para ile ifade edilebilen değerlere varlık denir. Örneğin işletmenin nakit parası, bankadaki parası, bina, demirbaş, taşıt, makine, mal, alacak ve hakları işletmenin varlıklarıdır. Varlıklar bilânçoda iki başlık altında yer almaktadır: 1. Dönen Varlıklar:Nakit olarak işletme kasasında ya da bankada tutulan paralar ile bir yıl veya daha kısa süre içinde paraya çevrilebilecek değerler dönen varlıklar grubunda yer alır. Örneğin; nakit para, vadesiz banka mevduatı, bir yıldan kısa vadeli alacaklar, işletmenin ticari malları. 2. Duran Varlıklar:Normal şartlarda bir yıl içinde elden çıkarılması düşünülmeyen, faydaları bir yıl içinde tükenmeyecek varlıklar bu grupta yer alır. Örneğin; demirbaşlar, makine, techizat, bina, taşıt, biryıldan uzun vadeli alacaklar, hisse senedi ve tahviller. KAYNAK KAVRAMI VE UNSURLARI İşletme varlıklarının işletmeye kimler tarafından sağlandığını ifade eden kavrama kaynak denir. Varlıklar iki kaynaktan elde edilebilir. Bunlardan biri sermaye diğeri de borçtur. İşletme kurulurken işletme sahiplerinin ortaya koyduğu değerlere sermaye denir. Kaynaklar bilânçoda üç baylık altında yer almaktadır: 3. Kısa Vadeli Yabancı Kaynaklar: Bir yıl ya da daha kısa süre içinde ödenmesi gereken borçlar bu grupta yer alır. 4. Uzun Vadeli Yabancı Kaynaklar: Bir yıldan daha uzun sürede ödenecek borçlar bu grupta yer alır. 5. Özkaynaklar: İşletme sahip ve ortaklarının işletmeye koydukları sermaye ve benzeri kaynaklar bu grupta yer alır. Bu duruma göre bilânçonun ana yapısı aşağıdaki gibi karşımıza çıkar. 40

42 Bilânçonun Temel Denkliği 41

43 42

44 BİLÂNÇO DÜZENLENMESİ Açılış Bilânçosu Düzenlenmesi 43

45 Kapanış Bilânçosu Düzenlenmesi 44

46 ÖRNEK: 45

.")

47 BÜYÜK DEFTER MODÜL 6: BÜYÜK DEFTER VE MİZAN Hesaplarda oluşan rakamların sistemli bir şekilde bir araya getirilmesi vedağıtılması işlevini gören deftere büyük defter (Defter-i Kebir) denir. Büyük defter tutulması zorunlu bir defterdir. (VUK M.181). Büyük Defter, yevmiye defterine kaydedilmiş olan işlemleri buradan alarak sitemli bir şekilde hesaplara dağıtan ve düzenli olarak bu hesaplarda toplayan defterdir. (TTKMadde 71, VUK Madde 184) Büyük defterdeki hesabın en az aşağıdaki özellikleri taşıması zorunludur: (VUK Md.69, Md.182) Hesap ismi Yevmiye defteri tarihi Yevmiye defteri madde numarası Borçlu ve alacaklı tutarlar Açıklama Uygulamalarımızda büyük defteri pratik olarak şeklinde kullanabiliriz. 46

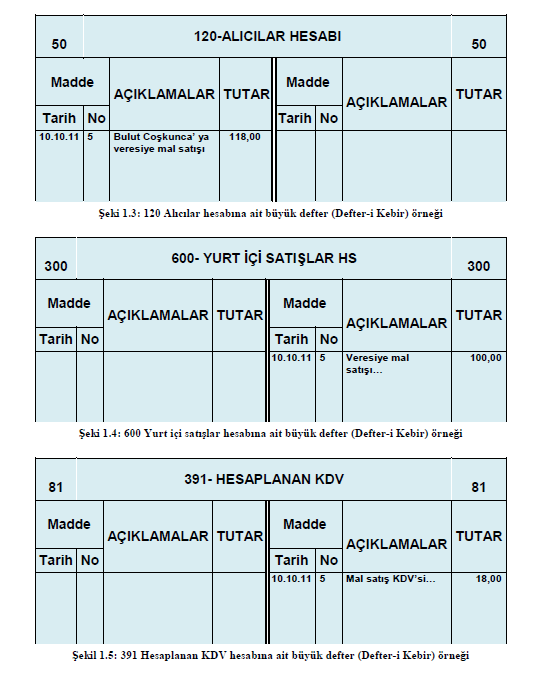

48 Düzenleme Kuralları Diğer tüm tutulacak defterlerde olduğu gibi, büyük defter kayıtlarının da Türkçe tutulması zorunludur. (VUK.M.215) Kayıtlarda Türk para birimi kullanılır. (VUK. M.215) Yazma işlemlerinde mürekkepli kalem veya makine kullanılır. (VUK. M. 216) Yanlış kayıtlar, yanlış yazılan rakam ve yazı okunacak şekilde çizilir, üst veya yan tarafına veya ilgili bulunduğu hesaba doğrusu yazılarak düzeltilir. (VUK.M.217) Kayıtlar arasında boş satır bırakılamaz, satır atlanamaz. Ciltli defterlerde sayfalar ciltten koparılamaz. (VUK. M. 218) Kayıtlar zamanında yapılır.(vuk. M. 219) Yevmiye Defteri ile Büyük Defter İlişkisi Örneğin tarihinde müşterimiz Bulut COŞKUNCA ya 35 numaralı fatura ile 100 TL değerinde malı veresiye olarak satıyoruz. Bu işlemin yevmiye kaydı şöyle olacaktır. Yevmiye kaydında bulunan hesaplara ilişkin defter i kebir kayıtları aşağıdaki şekilde olacaktır: 47

49 48

50 Açılış Kaydının Büyük Deftere Aktarılması Örnek: BULUT Ticaret tarihli açılış yevmiye kaydı aşağıdaki gibidir. Yevmiye kaydında bulunan hesaplara ilişkin defter i kebir kayıtları aşağıdaki şekilde olacaktır: 49

51 Büyük Defter Yardımcı Defter Bağlantısı İşletmelerde aynı türden işlemler aynı büyük defter hesabına yazılır. Dolayısıyla aynı büyük defter hesabına çok sayıda kayıt yapma zorunluluğu ortaya çıkabilir. Örneğin; işletmeler veresiye mal sattığı müşterilerinin kayıtlarını tek hesapta izler. Bu türden müşterilerine ait kayıtları yaparken aynı büyük defter hesabını ve alt hesaplarını kullanmak zorundadır. Bu hesap 120.ALICILAR HESABI dır. 50

52 MİZAN Mizan, büyük defter (Defter-i Kebir) toplamlarını gösteren özet bir tablodur. Mizan Çeşitleri 1. Aylık Mizan: İşletmeler yevmiye defteri kayıtlarını defteri kebire geçirdikten sonra genellikle ay sonlarında defterikebir hesaplarının borç ve alacak tutarları ile borç ve alacak bakiyelerini bir cetvel halinde düzenler. 2. Genel Geçici Mizan: Her mali yıl sonu olan 31 Aralık tarihinde düzenlenen Aralık ayı mizanı diğer aylık mizanlardan farklı olmamakla beraber bütün muhasebe dönemini kapsadığından "Genel Geçici Mizan" adını alır.31 Aralık tarihinde envanter kayıtlarından önce düzenlenir. 1 Ocak 31 Aralık dönemini kapsar. 3. Genel Kesin Mizan: Dönem sonu işlemleri ile ilgili yevmiye ve defter-i kebir kayıtları yapılarak, hesapların defterikebir bakiyeleri envanter sonuçlarına ve muhasebe prensiplerine göre düzeltilir. Dönem sonu ile ilgili kayıtlardan sonra mizan düzenlendiğinde bu mizanın adı "Genel Kesin Mizan" olmaktadır. ÖRNEK: 51

53 52

54 YEVMİYE (GÜNLÜK) DEFTERİ MODÜL 7: VARLIK HESAPLARI Ticari işlemlerin belgelerden faydalanılarak tarih sırası ile maddeler hâlinde kaydedildiği deftere yevmiye defteri (günlük defter) denir. Yevmiye defterine yapılan her kaydın mutlaka bir belgesi olmalıdır. Belgesi olmayan hiç bir işlem kaydedilemez. Yevmiye defterine ilk olarak yeni işe başlayan işletmelerde açılış bilançosu, eskiden beri işe devam eden işletmelerde önceki dönem sonu bilançosunda yer alan bilgiler esas alınarak açılış kaydı yapılır. Böylece hesaplar açılmış olur. Açılış kaydından sonra yapılan parasal işlem ve olaylar tarih sırası ile deftere kaydedilir. Yevmiye defteri; Türk Ticaret Kanunu na (TTK) göre ait olduğu yıldan başlayarak 10 yıl, Vergi Usul Kanunu na (VUK) göre izleyen yıldan başlayarak 5 yıl süre ile saklanmalıdır. Yevmiye Defterinin Şekli Yevmiye maddesi üç biçimde olabilir: Basit (yalın) madde: Tek hesabın borçlu, tek hesabın alacaklı olduğu madde türüdür. Bileşik madde: Birden fazla borçlu hesaba karşılık tek hesabın alacaklı olduğu ya da tek hesabın borçlanmasına karşılık birden çok hesabın alacaklandığı madde türüdür. Karma madde: Birden çok borçlu hesaba karşılık birden çok hesabın alacaklı olduğu madde türüdür. Yevmiye maddesi yazılırken dikkat edilmesi gereken bazı noktalar vardır: Yevmiye defteri yazılırken hesap numaralarını öğrenmek için hesap planından faydalanılır. Yevmiye maddesinde hesap isimleri büyük harf ile yazılır. Hesap isimlerinin aralarında boşluk (satır boşluğu) bırakılmaz. Boşluk var ise çizilerek iptal edilir, silinti ve kazıntı yapılmaz, daksille düzeltilemez. Yevmiye maddesinin borç ve alacak tutarlarının aynı olması gerekir. Eşit olmaz ise nedeni araştırılıp muhasebe prensiplerine göre düzeltilir (Örneğimizde borç ve alacak toplamı eşittir çift taraflı kayıt sisteminin özelliği). 53

55 Yevmiye defterinin her sayfasının bitiminde sayfa toplamı kurşun kalemle alınarak en alta yazılır. Toplam, sonraki sayfanın üstüne de devreden tutar olarak geçirilir. İşlemler kesinleştikten sonra da dolma kalemle üzerine yazılır. Açılış Kaydı Yukarıda Bulut Ticaret işletmesinin tarihli açılış bilançosu verilmiştir. Bilançonun aktif ve pasif tutarları görüldüğü gibi birbirine eşittir. Şimdi açılış bilançosundan faydalanarak açılış kaydını yapalım. 54

56 ÖRNEK 2: 55

57 MUHASEBE FİŞİ DÜZENLEME İşlemlerin yevmiye defterine yazılmadan önce kaydedildiği, yetkili kişilerin imzalarını taşıyan ve yevmiye bilgilerini içeren fişe muhasebe fişi denir. Muhasebe fişi kullanmanın faydaları şunlardır: Kayıtların kontrolünü ve düzeni sağlar. Yanlış kayıt yapmayı önler. Aynı nitelikteki işlemlerin toplu kaydedilmesini sağlar. Muhasebe fişleri üçe ayrılır: 1. Kasa tahsil fişi: İşletme kasasına giren paraların nerelerden, hangi nedenlerle alındığını ve hangi hesaplara alacak kaydedileceğini gösteren fiştir. Kasa tahsil fişinde borçlu hesap her zaman kasa hesabı olduğu için sadece alacaklı hesaplar yazılır. 2. Kasa tediye (ödeme) fişi: İşletme kasasından çıkan paraların hangi nedenlerle ödendiğini ve hangi hesaplara borç kaydedileceğini gösteren fiştir. Kasa tediye (ödeme) fişinde alacaklı hesap her zaman kasa hesabı olduğu için sadece borçlu hesaplar yazılır. 3. Mahsup fişi: Kasa hesabını ilgilendirmeyen başka bir ifade ile tamamı nakit olmayan işlemler için düzenlenen fiştir. 1. DÖNEN VARLIKLAR VE ENVANTER İŞLEMLERİ Varlık hesapları, bilançonun aktif tarafını oluşturan işletmenin sahip olduğu değerlerin izlendiği hesaplardır. Bu hesaplar borç taraflarından çalışmaya başlar ya borç kalanı verir ya da hiç kalan vermez. Varlık hesapları hesap planında iki sınıf hâlinde bulunur: Dönen varlıklar Duran varlıklar 1.DÖNEN VARLIKLAR 10. Hazır Değerler 11. Menkul Kıymetler 12. Ticari Alacaklar 13. Diğer Alacaklar 15. Stoklar 17. Yıllara Yaygın İnşaat ve Onarım Maliyetleri 18. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları 19. Diğer Dönen Varlıklar 56

58 HAZIR DEĞERLER İşletmenin kasasında veya bankasında bulunan paralar ile likiditesi (paraya çevrileme kolaylığı) yüksek olan değerler bu grupta yer alır. Hazır değerler grubunda yer alan hesaplar şunlardır: Ancak burada bir kuralı tekrar etmekte fayda vardır. Hesap grubu içerisinde (-) pasif karakterli bir hesap varsa bu hesap, grubun işleyiş kuralına uymaz. Tam tersi kurala göre işler. Hazır değerler grubu içinde yer alan 103 verilen çekler ve ödeme emirleri hesabı da (-) pasif karakterli bir hesap olduğu için bu hesaptaki artışlar alacağa, azalışlar borç tarafına yazılacaktır. Örnek: tarihinde TL tutarında nakit sermaye konularak işletme faaliyetlerine başlamıştır. 57

59 MENKUL KIYMETLER Menkul kıymet alış bedelinin altında veya üstünde bir bedel ile satılabilir. Bu durumda kâr veya zarar ortaya çıkar. Kâr durumunda 645 menkul kıymet satış kârları hesabı nın alacağına, zarar durumunda 655 menkul kıymet satış zararları hesabı nın borcuna aradaki fark kaydedilir. 58

60 59

61 TİCARİ ALACAKLAR Bir mal satışı, hizmet yapılması ya da borç verilmesi karşılığı ortaya çıkan bedeli isteme hakkına alacak denir. Ticari alacaklar grubu hem dönen varlıklar hem de duran varlıklar içerisinde bulunur. Burada alacağın vadesi önemlidir. Ticari işlemler sonucu ortaya çıkan ve bir yıl içinde paraya çevrilmesi beklenen alacaklar (12) dönen varlıklar grubunda, tahsili bir yıldan uzun sürecek olanlar (22) duran varlıklar grubu içinde yer alır. İşleyişi diğer varlık hesapları ile aynıdır. Mal veya hizmet SATIŞLARINDA tahsil edilen KDV 391 hesaplanan KDV hesabı nın alacağına, mal ve hizmet ALIŞLARINDA da ödenen KDV ise 191 indirilecek KDV hesabı nın borcuna yazılır. Örnek: tarihinde müşteri Semra BULUT a %18 KDV hariç 600 TL tutarında mal veresiye olarak 05 nu.lı fatura ile satılmıştır. Örnek: tarihinde müşteri Semra BULUT borcunun 250 TL tutarını peşin ödemiştir. 60

bildirmiştir. Örnek: 03.09.")

62 Örnek: tarihinde müşteri Zahide BİRCAN a % 18 KDV hariç TL tutarında mal 07 nu.lı fatura ile satılmış, müşteri tutarın yarısı için iki ay vadeli bir senet vermiş ve yarısını da daha sonra ödeyeceğini (veresiye) bildirmiştir. Örnek: tarihinde müşteri Semra BULUT, ödemesi gereken 350 TL tutarında borcunu iki kez yazılı olarak istenmesine rağmen ödememiştir. DİĞER ALACAKLAR Herhangi bir ticari nedene dayanmayan ve en fazla bir yıl içinde tahsil edilmesi düşünülen senetli ve senetsiz alacaklar bu grupta incelenir. Hesapların işleyişi diğer varlık hesapları gibidir. 61

63 STOKLAR Satmak, üretim ya da diğer işletme faaliyetlerinde kullanmak veya tüketmek için alınan stoklar bu grupta incelenir. Bir yıl içinde tüketilmesi düşünülen varlıklardır. Hesapların işleyişi diğer varlık hesapları gibidir. 62

64 63

65 Satış işlemleri Satış yapıldığı zaman 600 yurt içi satışlar hesabı nın alacağına yazılır. Bu hesap ile birlikte 391 hesaplanan KDV hesabı kullanılır. Satılan ticari mal maliyet değeri ile stoktan çıkarılarak 153 ticari mallar hesabı nın borcuna yazılır. Satılan ticari malların maliyet kaydının yapılma zamanı uygulanan yönteme göre farklılık gösterir. İşletmeler, mal hareketlerini sürekli veya aralıklı envanter yöntemine göre izler. 64

66 Satış iskontosu: Satış iskontosu durumunda 611 satış iskontoları hesabı kullanılır. İskonto aynı ay içinde yapılırsa 391 hesaplanan KDV, farklı bir ayda yapılırsa 191 indirilecek KDV hesapları 611 ile birlikte kullanılır. YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ 65

67 GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI Örnek: İşletme 1 Temmuz Haziran 2016 tarihlerini kapsayan dönem için KDV hariç TL tutarında kirayı peşin ödüyor. Soruya baktığımızda kiranın 6 aylık kısmının 2015, kalan 6 aylık kısmının ise 2016 yılına ait olduğunu görüyoruz. Kira bir yıllık olduğuna göre önce bir aylık kirayı hesaplayalım TL / 12 = TL bir aylık kira bedelidir. Altı aylık (temmuz, ağustos, eylül, ekim, kasim, aralık) kira bedeli olan TL 2015 yılına aittir. Kalan altı aylık (ocak, şubat, mart, nisan, mayis, haziran) tutar olan TL ise 2016 yılına aittir yılına ait olan kısmı 180 gelecek aylara ait giderler hesabı na, 2016 yılına ait olan kısmı ise 280 gelecek yıllara ait giderler hesabı na giderlerimizde artış olduğu için borç yazmalıyız tarihine gelindiği zaman önce 180 nu.lı hesaptaki tutar 770 genel yönetim giderleri hesabına aktarmalı, daha sonra da 280 nu.lı hesaptaki tutar 180 nu.lı hesaba aktarılmalıdır. Çünkü gider artık gelecek yıllara değil gelecek aylara ait gider hâline gelmiştir. 66

68 Örnek: İşletme tarihinde bir taşıtını üç aylığına kiraya vermiştir. Üç aylık kira tutarı 600 TL dir. Kira tutarı üç ayın sonunda ( ) tahsil edilecektir. DİĞER DÖNEN VARLIKLAR 67

69 2. DURAN VARLIKLAR VE ENVANTER İŞLEMLERİ Bir yıl veya normal faaliyet döneminden daha uzun süre işletme faaliyetlerinde kullanmak amacı ile edinilen varlıklar ile bir yıldan daha uzun sürede paraya çevrilmesi, tahsili, tüketilmesi öngörülen varlıklar duran varlıklar içerisinde yer alır. 68

70 TİCARİ ALACAKLAR Bir yıldan daha uzun vadeli senetli ve senetsiz alacaklar bu hesap grubunda yer alır. Bu grupta yer alan hesaplar: 69

71 DİĞER ALACAKLAR İşletmenin ticari olmayan işlemleri sonucu ortaya çıkan ve bir yıldan uzun vadeli alacakların oluşturduğu hesap grubudur. Bu grupta yer alan hesaplar: 23. DİĞER ALACAKLAR 231 Ortaklardan Alacaklar Hesabı 232 İştiraklerden Alacaklar Hesabı 233 Bağlı Ortaklıklardan Alacaklar Hesabı 235 Personelden Alacaklar Hesabı 236 Diğer Çeşitli Alacaklar Hesabı 237 Diğer Alacak Senetleri Reeskontu Hesabı (-) 239 Şüpheli Diğer Alacaklar Karşılığı Hesabı (-) 70

72 MALİ DURAN VARLIKLAR Uzun vadeli amaçlarla veya yasal zorunluluklar nedeniyle elde tutulan ya da bir yıllık süre içinde paraya dönüşmeyecek menkul kıymetler bu grupta izlenir. 71

73 MADDİ DURAN VARLIKLAR İşletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini kullanma süresi bir yıldan fazla olan varlıklar bu hesap grubunda izlenir. 72

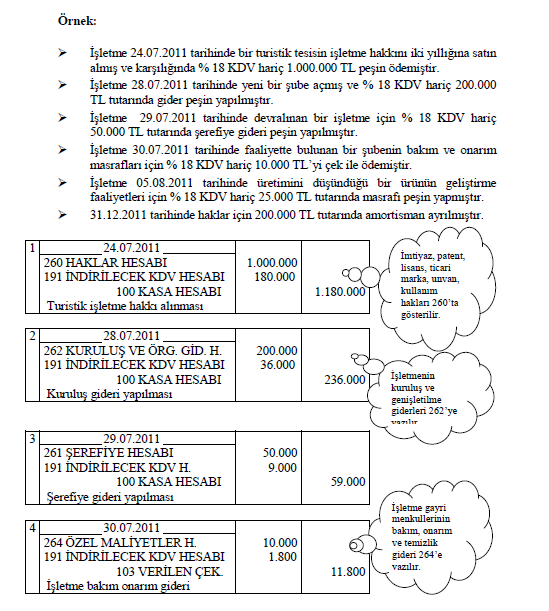

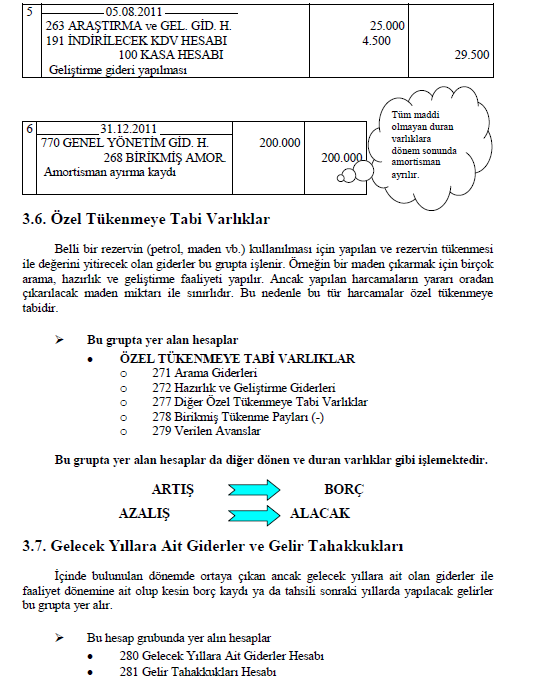

74 MADDİ OLMAYAN DURAN VARLIKLAR Fiziksel bir varlığı olmayan, işletmenin yararlandığı kullanımı sonucu gelirlerde artış meydana getiren şerefiye, haklar ve özel maliyetler bu hesap grubunda izlenir. Bu varlıklar ya bir bedel karşılığı elde edilir ya da işletme çalışmaları sonucu ortaya çıkar. 73

75 74

76 75