Doğal belgeler yapay belgeler

|

|

|

- Aysun Togan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TİCARİ BELGELER

2 BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılmasını gerektirir. Bu kavram çerçevesinde muhasebe belgesi veya kısaca belge; gerçekleşen bir işlemi kişi, yer, zaman, nitelik ve nicelik gibi açılardan saptayan, tanımlayan ve kanıtlayan yazılı bir nesne olarak tanımlanabilir. Muhasebede yapılan her kayıt yazılı bir belgeye dayanmak zorundadır. Çünkü, belgenin olmadığı yerde muhasebe son bulur. Belge, hesaplara yapılan kayıtlar arasında organik bağlantıyı sağlar. Onun içindir ki, belge muhasebenin temel taşıdır.

3 İşletmedeki mali karakterli olayların iş akışları doğal ve yapay belgelerle sağlanır. Doğal belgeler kanun hükümleriyle, yapay belgeler ise, genellikle isteğe bağlı olarak düzenlenirler. Dışarıdan işletmeye ve işletmeden dışarıya olan iş akışları doğal belgelerle, işletme içinde oluşan olaylar ise, yapay belgeler ile sağlanır. Doğal belgelerde bulunması gereken hususlar ilgili kanunlarda belirtilmiştir. Belirtilen hususlara uyulmaması halinde belgenin doğal niteliği kaybolur. Doğal belgeler karşılıklı ilişkiler dolayısıyla düzenlendiklerinden en az iki suret olarak düzenlenmelidirler. Çünkü bu belgeler her iki tarafça da kaydedilmektedir. Muhasebe defterlerine yapılan her kaydın mutlaka, işlemin gerçek durumunu yansıtan, usulüne uygun olarak düzenlenmiş ve işletme ile ilgili tüm finansal bilgi kullanıcılarına karşı ispat edici özelliği olan objektif bir belgeye dayandırılması gerekir. Ülkemizde muhasebe belgeleri ve bu belgelerin düzenlenme koşul ve esasları başta vergi kanunları olmak üzere. Türk Ticaret Kanunu ve sermaye piyasası mevzuatında ayrıntılı bir şekilde düzenlenmiş bulunmaktadır. Bu yasal düzenlemeler kapsamında, işletmelerin düzenlemek zorunda oldukları belli başlı muhasebe belgelerini açıklamadan önce aşağıda belge türleri ve belgeleme ilkeleri açıklanmıştır.

4 BELGE TÜRLERİ Muhasebe işlemlerinin dayanağı olan belgeleri şu şekilde ayırıma tabi tutmak mümkündür: 1. Oluşumuna göre muhasebe belgeleri 2. İşletmedeki değişik işlevlerine göre muhasebe belgeleri 3. Çeşitli yasalara göre düzenlenen muhasebe belgeleri

5 1. OLUŞUMUNA GÖRE MUHASEBE BELGELERİ Belgeler oluşumuna göre DOĞAL BELGELER ve YAPAY BELGELER olmak üzere ikiye ayrılır.

6 DOĞAL BELGELER Ticari işlemler sonucunda kendiliğinden oluşan muhasebe belgelerine doğal belgeler denilmektedir. İşletmede kullanılan belgelerin büyük bir bölümünü doğal belgeler oluşturmaktadır. Doğal belgelerin türleri de çoktur. Bu nedenle doğal belgeleri düzenlendikleri işlemlere göre aşağıdaki gibi sınıflandırabiliriz:

7 Alışlara Ait Belgeler: Mal ve hizmet satın alınması ile ilgili belgelerdir. Bu belgelerin başında fatura gelir. Ancak, bazı durumlarda örneğin müstahsilden satın alınan mallar için fatura alınması mümkün olmayabilir. Bu tür mal alımları için fatura yerine geçen bir belge türü olan müstahsil makbuzu düzenlenir. Satışlara Ait Belgeler: Mal ve hizmet satışlarını belgelendirmek için düzenlenen belgelerdir. Bu belgelerin de başında fatura gelmektedir. Satış faturası genellikle toptan satışlar için düzenlenmektedir. İşletmede gerçekleşen perakende satışlar için fatura yerine geçen perakende satış vesikaları düzenlenir.(perakende satış fişi veya yazar kasa fişleri)

8 Giderlere Ait Belgeler: Elektrik, su, telefon, seyahat, ücret gibi giderler yapıldıkça alınan belgelerdir. Bu belgelerin de başında fatura gelmektedir. Ancak, avukat, mali müşavir gibi serbest meslek erbabına yaptırılan işler için bunlara yapılan ödemeler sırasında alınan serbest meslek makbuzu da bir gider belgesidir. Ayrıca, hamala, gündelikçi gibi belge düzenlemesi mümkün olmayan kişilere yaptırılan işler için işletme tarafından düzenlenen gider pusulası diğer bir gider belgesidir. Bunların dışında, mükelleflerin işyerlerinde kullanılmak ve tüketilmek üzere satın aldıkları kanuni haddi aşmayan mal ve hizmet alımları için düzenlenen perakende satış fişi veya yazar kasa fişleri de gider belgesi olarak kabul edilmektedir.

9 Tahsil ve Ödeme Belgeleri: Kayıtlarda yer alan bir alacağın para veya para yerine geçen araçlarla tahsil edilmesi veya bir borcun yine para veya para yerine geçen araçlarla ödenmesi için düzenlenen belgelerdir. İşletme alacağını karşı taraftan; nakit veya çek olarak tahsil ederken kasa tahsil makbuzu düzenler; alacağına karşılık senet almış ise senet giriş bordrosu düzenler. Defter tutan tüccarlar arasında, bir taraf için tahsil makbuzu karşı taraf için ödeme makbuzudur. Ancak bazı durumlarda parayı veya çeki tahsil eden tarafın defter tutmaması nedeniyle tahsil makbuzu düzenlemesi mümkün değildir. Bu gibi hallerde tüccarın borçları için ödeme yaparken nakit veya çek ile yaptığı ödemeler için kasa ödeme makbuzu düzenleyerek, ödemeyi yaptığı tarafa imzalatıp muhafaza etmesi gerekir. Ödemenin senet ile yapılması halinde senet çıkış bordrosu düzenlenir.

10 Mahsup Belgeleri: Hesaba geçirme belgeleri olarak da adlandırılan bu belgeler, para ve para yerine geçen ödeme araçları tarafından kullanılmaktadır. Örneğin, bir bankanın bir işletmeyi neden belirterek borçlandırılması halinde bu işlem için bir borç dekontu düzenlenir. Diğer yandan, bankanın işletmeyi yine bir neden belirterek alacaklandırması halinde bu kez alacak dekontu düzenlenir. Diğer Doğal Belgeler: Bu tür belgeler yukarıda sayılan gruplarda yer almayan belgelerdir. Bu belgelere şu örnekler verilebilir: vergi daireleri, sosyal sigortalar, ticaret ve sanayi odaları, PTT ve diğer resmi dairelere yapılan ödemeler sonucu alınan makbuz ve belgeler, takdir komisyonu kararları, mahkeme kararları, muhabere evrakı, sözleşmeler, taahhüt ve kefalet yazıları vb...

11 YAPAY BELGELER Doğal belge düzenlenmesi zorunlu olmayan işlemler için işletme içinde düzenlenen, muhasebe kaydına esas alınan belgelerdir. Yapay belgeler, doğal belgelere göre türce ve sayıca daha azdır. Çünkü kural olarak, doğal belgesi olmayan işlemler için yapay belge düzenlenir. Yapay belgeleri düzenlendikleri işlemleri esas alarak aşağıdaki gibi sınıflandırabiliriz.

12 Giderlere İlişkin Yapay Belgeler: Bazı giderler için belge alınması çok zor veya imkansız olabilir. İşte ilgili dolmuş ücreti, vapur ücreti, tren ücreti gibi giderler bunlara örnek olarak verilebilir. Ancak yine de bu gibi hallerde, gideri yapan kişi, bunların açıklamalı bir listesini yaparak imzalar. Bu belgeye gider listesi adı verilmektedir. Bu gider listesi, giderlere ilişkin bir yapay belgedir. Giderlere ilişkin diğer bir yapay belge türü de, işte ilgili olmak şartıyla verilen harcırahlar (yolculuklar) için düzenlenen harcırah beyannamesidir. Envanterle İlgili Yapay Belgeler: Dönem sonu envanter çalışmalarına dayanak olmak üzere düzenlenen belgelerdir. Bu tür belgelere şu örnekleri verebiliriz: Mal sayım cetvelleri, amortisman hesaplama tabloları, yeniden değerleme tabloları, gelecek yıllara ve aylara ait giderlerin hesaplama çalışmaları, gelecek yıllara ve aylara ait gelirlerin hesaplama çalışmaları, gider ve gelir tahakkuklarını hesaplama çalışmaları vb...

için düzenlenen harcırah beyannamesidir.")

13 Maliyet Muhasebesi Belgeleri: İşletmede gerçekleşen her türlü stok hareketlerini izlemek için düzenlenen belgeler, birer yapay belgedir. Bu belgelere şu örnekleri verebiliriz: Hammadde ve malzeme istek fişi, hammadde ve malzeme teslim alma fişi, depodan üretime hammadde ve malzeme çıkış fişi, üretim raporları, ambar fişi, hammadde ve malzeme fişi vb..

14 2. İŞLETMEDEKİ DEĞİŞİK İŞLEVLERİ GÖRE MUHASEBE BELGELERİ İşletmedeki işlevlerine göre muhasebe belgeleri dört gruba ayrılmaktadır: 1) Alışlara ait belgeler: Alış faturaları, perakende satış belgeleri gibi, 2) Satışlara ait belgeler: Satış faturaları, perakende satış belgeleri gibi, 3) Giderlere ait belgeler: Serbest meslek makbuzları, gider pusulası, ücret bordrosu gibi, 4) Genel nitelikli belgeler: Ticari mektuplar, kira kontraltoları, banka hesap özetleri gibi

Genel nitelikli belgeler: Ticari mektuplar, kira kontraltoları, banka hesap")

15 3. ÇEŞİTLİ YASALARA GÖRE DÜZENLENEN MUHASEBE BELGELERİ Ülkemiz uygulamasında ispat edici muhasebe belgelerinin önemli bir bölümü Vergi Usul Kanunu nda, Türk Ticaret Kanunu nda ve Sermaye Piyasası Kanunu çerçevesinde çıkarılan sermaye piyasası kurulu tebliğlerinde düzenlenmiş bulunmaktadır. Bu kanunlar çerçevesinde düzenlenen başlıca muhasebe belgeleri şunlardır:

16 Vergi Usul Kanunu nda düzenlenen belgeler: - Fatura, - Sevk İrsaliyesi, - Perakende Satış Belgeleri, - Gider Pusulası, - Müstahsil Makbuzu, - Serbest Meslek Makbuzu, - Ücret Bordrosu, - Yolcu Listeleri, - Günlük Müşteri Listeleri, - Muhabere Evrakı ve diğer belgeler.

17 Türk Ticaret belgeler: Kanunu nda düzenlenen - Poliçe, - Bono, - Çek, - Hisse Senedi, - Tahvil, - Emtia Senetleri, - Ordino, - Konşimento, - Manifesto, - Hamule Senedi, - Taşıma Senedi.

18 Sermaye Piyasası Kanunu nda Düzenlenen Belgeler: Sermaye Piyasası Kanunu nda, Vergi Usul Kanunu ve Türk Ticaret Kanunu çerçevesinde düzenlenen tüm belgeler ispat edici belgeler olarak aynen kabul edilmiş ancak kamuyu aydınlatma ilkesi çerçevesinde sermaye piyasası faaliyetlerinin özelliği gereği hisse senetleri,tahviller gibi belgeler yeniden düzenlenmiş, bunların yanında aracı kurumlar ve diğer bazı sermaye piyasası yardımcı kurumları için bu kurumlara özgü işlem ve kayıtlarda geçerli olacak yeni bazı belgeler oluşturulmuştur. Bu belgelerden özellikle aracı kurumların düzenleyecekleri bazı belgeler şunlardır: menkul kıymet hareket listesi, menkul kıymet dökümü, işlem sonuç formu, emanet giriş fişi, emanet çıkış fişi, menkul kıymet bordrosu, seans takip formu, işlem dağıtım listesi, emir takip formu, kredili işlem-açığa satış ve ödünç işlemleri izleme formları, repo işlem dekontları, aracılık sözleşmeleri.

19 BELGELEME İLKELERİ Güvenilir bir muhasebe kaydının yapılması bakımından bu konudaki literatürde ve uygulamada aşağıda belirtilen bazı ilkeler benimsenmiştir. - Her kayıt bir belgeye dayandırılmalıdır. - Karışıklığı ve mükerrerliği önlemek için bir kaydın dayandığı belge kesin olarak belirlenmelidir. - Belgeler üzerinde yazılı bilgiler okunmaz hale getirilmemeli, gerekli düzeltme parafe edilerek gösterilmelidir. - Muhasebe kaydından sonra belge üzerine işaret konularak belgenin kayda geçmemesi ve mükerrer olarak kayda geçmesi önlenmelidir. - Aynı işlemin fazla olması halinde toplu bir belge düzenlenerek rasyonel çalışma düzeni sağlanmalıdır. - Belgeler ile ilgili işlemlerde kolaylık sağlanması ve hataların önlenebilmesi için belgeler farklı renklerde bastırılmalı, seri ve sıra numarası dahilinde teselsül ettirilerek, tasnifli ve kolayca erişilebilecek şekilde arşivlenmelidir. - Tüm belgeler düzenleyen, kontrol eden ve onaylayan yetkili kimseler tarafından imza ve parafe edilmelidir.

20 MUHASEBEDE KULLANILAN BAŞLICA BELGELER, ÖZELLİKLERİ VE ÖRNEKLERİ Ülkemizde muhasebe belgeleri ve bu belgelerin düzenlenme koşul ve esasları özellikle Vergi Usul Kanunu başta olmak üzere Türk Ticaret Kanunu nda ve Sermaye Piyasası Kanunu nda ayrıntılı bir şekilde düzenlenmiş bulunmaktadır. Şimdi bunları inceleyelim.

21 VERGİ USUL KANUNU NDA YER ALAN BELGELER 1.FATURA Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere, emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari bir belgedir.

22 FATURADA EN AZ AŞAĞIDAKİ BİLGİLERİN BULUNMASI GEREKİR. (VUK MD.230); 1. Faturanın düzenlenme tarihi, seri ve sıra numarası. Faturalar seri ve sıra numaraları ile teselsül ettirilir. 2. Faturaları düzenleyenin adı, unvanı ve adresinden başka, bağlı olduğu vergi dairesi ve hesap numarasının da gösterilmesi gerekir. Adi şirket, kollektif ve adi komandit şirket statüsünde çalışanlarda, ortakların vergi dairesi ve hesap numaralarının gösterilmesi gerekir. 3. Müşterinin adı, ticaret ünvanı, adresi, varsa vergi dairesi ve hesap numarası. 4. Malın veya işin nevi, miktarı, fiyatı ve tutarı, 5. Satılan malların teslim tarihi ve irsaliye numarası. Fatura normal olarak malın teslimi sırasında düzenlenir. Bazı hallerde teslimden bir süre sonra düzenlenmesi de mümkündür. Ancak faturanın malın teslimi veya hizmetin yapıldığı tarihten itibaren en geç 7 gün içinde düzenlenmesi gerekir. Fatura en az bir asıl ve bir nüsha olarak çıkarılır. Birden fazla nüsha çıkarılmışsa her birinin kaçıncı nüsha olduğu belirtilir. Satılan malın teslim tarihinden sonra veya teslimi sırasında düzenlenmiş olsa dahi, faturada malın teslim tarihi ve irsaliye numarası yer alacak ve ayrıca sevk irsaliyesi de düzenlenecektir.

23

24 FATURA DÜZENLEME KURALLARI Fatura düzenlenirken aşağıdaki kurallara uyulması gerekir: (VUK md.231) 1. Faturalar sıra numaralı olarak teselsül ettirilir. Aynı müessesenin muhtelif şube ve kısımlarında her biri ayrı numara ile başlamak üzere, ayrı ayrı fatura kullanıldığı takdirde, bu faturaların şube veya kısımlarına göre, şube veya kısım isimlerinin yazılması veya özel işaretlerle seri tefriki yapılması gerekir. 2. Faturalar mürekkeple, daktilo ile veya bilgisayarla düzenlenir. 3.Faturalar en az bir asıl bir örnek olarak düzenlenir. Birden fazla örnek çıkarıldığı taktirde her birine kaçıncı örnek olduğu işaret edilir. 4.Faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzası bulunur. 5. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren 7 gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. 6. Fatura düzenlemek zorunda olanlar müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi halinde müşteri kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır.

25 FATURA DÜZENLEME KURALLARI Faturanın baş tarafında iş sahibinin veya namına, imzaya yetkili olanların imzası bulunur. Fakat uygulamada iki farklı şekilde yapılmaktadır: Kapalı Fatura: İşletmenin, peşin olarak yapmış olduğu satışlarında düzenlediği ve alt tarafının kaşelenip imzalandığı faturalardır. Açık Fatura: İşletmenin, veresiye satışlarında düzenlediği ve üst tarafının kaşelenip imzalandığı faturalardır. Tüketicilere ayıplı mal ve hizmet satan kişilere karşı hak aramada, fatura delil olarak kullanabilirler. Faturaya itiraz süresi 8 gündür. Bu süre içinde itiraz edilmezse faturanın içeriği kabul edilmiş sayılır. Faturaları Gelir Vergisi Kanunu na (G.V.K) göre 5 yıl, Türk Ticaret Kanunu na(ttk) göre 10 yıl saklama zorunluluğu vardır

26 FATURA KULLANMA MECBURİYETİ Birinci ve ikinci sınıf tüccar, kazancı basit usulde tespit edilenler ile defter tutmak zorunda olan çiftçiler: Birinci ve ikinci sınıf tüccarlara, Serbest meslek erbabına, Kazançları basit usulde tespit edilen tüccarlara, Defter tutmak zorunda olan çiftçilere, Vergiden muaf esnafa. Sattıkları emtia ve yaptıkları işler için fatura vermek, bunlarda fatura istemek ve almak zorundadırlar. Ayrıca, yukarıdakiler dışında kalanların, I. Ve II. Sınıf tüccarlardan, basit usulde vergilendirilenlerden veya defter tutmak zorunda olan çiftçilerden satın aldıkları emtia veya onlara yaptırdıkları iş bedelinin (2010 yılı için) 680 TL yi geçmesi veya bedel 680 TL den az olsa bile, istemeleri halinde emtiayı satan veya işi yapanın fatura vermesi gerekmektedir.

27 Kapalı fatura örneği :

28 Açık fatura örneği :

29 Öte yandan 167 sıra numaralı VUK Genel Tebliği nde, I ve II. Sınıf tüccarlarla defter tutmak mecburiyetinde olan çiftçilerin yukarıda 5 madde halinde sayılan kimselere sattıkları emtia veya yaptıkları işler için, satılan emtianın veya yapılan işin bedeli ne olursa olsun fatura vermelerinin emtiayı satın alan veya hizmeti yaptıran bu kimselerin de fatura istemelerinin ve almalarının zorunlu olduğu ve bunlar için perakende satış fişlerinin geçerli olmayacağı belirtilmiştir. Ancak, mükelleflerin ticari faaliyetlerine ilişkin olarak iş yerlerinde kullanılmak ve tüketilmek amacıyla satın aldıkları (kırtasiye, büro ve temizlik malzemeleri gibi) ve bedeli fatura düzenleme mecburiyetini belirleyen kanuni haddi aşmayan diğer bir anlatımla, perakende satış fişi (veya yazar kasa fişi) düzenleme sınırları içinde kalan mal ve hizmet bedelleri için düzenlenen perakende satış veya yazar kasa fişlerinin gider belgesi olarak kabul edilmesi Maliye Bakanlığı nca da uygun görülmüştür. İşletmenin tüketimi dışında satışa konu olacak mal ve hizmetlerin alımlarında ise bedeli ne olursa olsun fatura düzenlenmesi ve defterlere faturalara dayanılarak kayıt yaptırılması gerekmektedir.

30 FATURA TASDİKİ Maliye Bakanlığı fatura, müstahsil makbuzu, serbest meslek makbuzu, gider pusulası, perakende satış vesikaları (perakende satış fişleri, makineli kasaların kayıt ruloları, giriş ve yolcu taşıma biletleri), sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi ve günlük müşteri listeleri için tarihinden itibaren tasdik zorunluluğu koymuştur. VUK nun mükerrer 257. Maddesi, gün ve 4008 sayılı yasanın 7. Maddesi ile eklenen 3. Fıkra hükmüne göre, Maliye Bakanlı ğı belge tasdik işlemini noterlere, kanunla kurulmuş mesleki kuruluşlara ve diğer mencilere yaptırabilecektir. Ayrıca yılından itibaren fatura ve sayılan diğer belgelerin anlaşmalı matbaalarda bastırılabileceği esası getirilmiştir. Bu takdirde, tasdike gerek yoktur. Ancak anlaşmalı matbaalara bastırılmayan faturalar için, tasdik mecburiyeti devam etmektedir.

31 Faturaların düzenlenmesi, basılması ve kullanılması bazı esaslara bağlanmıştır. Buna göre fatura boyutları 28 x 20 cm veya 14 x 20 cm olmalıdır. Bu belgeler, iş kollarının çeşitliliği ve farklılığı nedeniyle enine veya boyuna bastırılarak kullanılabilir. Anlaşma olmayan matbaalar dışındaki matbaalardan alınarak, mükelleflerce noterlere tasdik ettirilerek kullanılacak faturalarda yukarıdaki şekil şartları aranmaz.

32 DÜZENLEYEN FATURA Sevk Tarihi :. İrsaliye No. :. İrsaliye Tarihi :. SAYIN MÜŞTERİ V.D MÜŞTERİ V.NO SERİ:.. SIRA NO:... Düzenleme Tarihi:. Düzenleme Saati:.. SIRA NO KODU MALIN CİNSİ MİKTARI FİYATI TUTARI TOPLAM Yalnız: İNDİRİM %...KDV GENEL TOPLAM

33 2. SEVK İRSALİYESİ Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı ve taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması ve taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için düzenlenen ve taşıtta bulundurulması gerekli olan bir ticari belgedir. Fatura bulunsun veya bulunmasın mal harekâtının mutlaka sevk irsaliyesine bağlanması mecburiyeti getirilmiştir. Satılan malın teslim tarihinden sonra veya teslimi anında düzenlenmiş olsa dahi faturada malın teslim tarihi ve irsaliye numarası yer alacak ve ayrıca sevk irsaliyesi de düzenlenecektir.

34 Bir sevk irsaliyesinde gönderilen malın cinsi ve miktarı, satıcının veya malı sevk edenin adı, soyadı, ticaret unvanı, varsa vergi dairesi ve hesap numarası, malın taşıyana teslim tarihi ve müteselsil irsaliye numarası, mükellefin diğer işyerine veya satılmak üzere bir alıcıya gönderdiği hallerde kime ve nereye gönderildiği ayrıca belirtilir. İrsaliyelerin tükenmez kalemle, daktilo ile veya bilgisayarla doldurularak en az bir asıl iki örnek olarak düzenlenecek ve örneklere kaçıncı örnek olduğunun matbu olarak işaret edilmesi gerekir. İşaretleme 1.,2.,3., gibi rakam verilerek veya A,B,C, gibi harflendirilerek yapılabilir. En az üç nüsha olarak düzenlenecek sevk irsaliyesinin iki nüshası mutlaka emtiayı taşıyan taşıtta bulundurulacaktır. Yoklama ve denetimlerde iki nüshası da ibraz edilecek, yoklama veya denetim elemanı bir nüshasına adını, soyadını ve unvanını yazarak mühürledikten sonra ilgiliye verecek, diğeri ise Maliye bakanlığı Gelirler Genel Müdürlüğü vergi istihbarat şubesinde defterdarlıkça gönderilecektir. En az üç nüsha olarak düzenlenmeyen sevk irsaliyesi hiç düzenlenmemiş sayılacaktır.

35 Sevk irsaliyesi 28 x 20 veya 14 x 10 cm boyutunda olmalıdır. Ancak boyutta tekdüzelilik sağlamak için fatura hangi boyutta basılmışsa, sevk irsaliyesinin de aynı boyutta olması muhasebe organizasyonu açısından uygun olur. Fatura düzenlenmeden sadece sevk irsaliyesi ile sevk edilen mallar için 7 gün içinde fatura düzenlenmesi zorunludur. Ancak nihai tüketicilerin tüketim amacıyla perakende olarak satın aldıkları malları kendilerinin taşıması veya taşıttırması halinde bu mallara aldıkları malları kendilerinin taşıması veya taşıttırması halinde bu mallara ait fatura veya perakende satış fişinin bulunması şartıyla sevk irsaliyesi aranmayacaktır.

36

37 3. İRSALİYELİ FATURA Buraya kadar yaptığımız açıklamalarda fatura, sevk irsaliyesi ile ayrı düzenlenmektedir. Diğer bir ifadeyle fatura ve sevk irsaliyesi birbirinden ayrı olarak düzenlenen iki belgedir. Sevk irsaliyesi bir malın bir yerden bir diğer yere taşınması sırasında taşınan malın cinsini ve miktarını gösteren bir belgedir. Bu belge malı taşıttıran tarafından düzenlenmektedir. Faturanın ve sevk irsaliyesinin ayrı ayrı düzenlenmesi mükelleflerin iş yükünü arttırdığı gibi faaliyetlerinin de aksamasına neden olmaktadır. Bunu dikkate alan Maliye Bakanlığı 12 Eylül 1991 tarih ve sayılı Resmi Gazete de 211 sayılı VUK Tebliği yayımlayarak, fatura ve sevk irsaliyesinin aynı zamanda düzenlenebileceği kararını almıştır. Tebliğde İrsaliyeli Fatura olarak ifade edilen bu belge, daha önce fatura düzenlemesine ilişkin şartları taşıması yanında ilave bazı bilgilere de sahip olmalıdır. Bu ilave bilgiler şunlardır: Malın nereye ve kim gönderildiği, Düzenlenme tarihi.

38 Taşınan veya taşıttırılan mallar ile birlikte irsaliyeli faturanın bulunması durumunda ayrıca sevk irsaliyesi gerekli değildir. İrsaliyeli fatura en az üç örnek olarak düzenlenmelidir. İrsaliyeli faturanın üç örnekten az düzenlenmesi durumunda, irsaliyeli fatura hiç düzenlenmemiş sayılacaktır. En az üç örnek olarak düzenlenen irsaliyeli faturanın iki örneği mutlaka malı taşıyan araçta bulundurulacaktır. İrsaliyeli fatura uygulamasına kesinlikle dönembaşında geçilmesi gerekir; dönemiçinde irsaliyeli fatura uygulamasına geçilmesi mümkün değildir. Ancak faaliyetlerine dönemiçinde başlayan mükellefler, irsaliyeli fatura uygulamasını seçebilirler. Dönembaşında irsaliyeli fatura uygulamasına geçen mükellefler, daha önce notere tasdik ettirdikleri veya anlaşmalı matbaalara bastırdıkları kullanılmamış fatura ve sevk irsaliyelerini vergi dairesine götürerek iptal ettirmeleri gerekir.

39 İrsaliyeli faturada, faturayı düzenleyenin adı, ticaret ünvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, malın nevi, miktarı, fiyatı ve tutarı ile nereye ve kime gönderildiği, müşterinin adı, ticaret ünvanı, adresi varsa vergi dairesi ve hesap numarası, faturanın seri ve müteselsil sıra numarası, düzenleme tarihi ve saati ile anlaşmalı matbaaya ilişkin bilgilere yer verilecektir. Bu bilgilerin eksik olması halinde irsaliyeli fatura hiç düzenlenmemiş sayılacaktır.

40

41 DÜZENLEYEN SAYIN..,.. ÜŞTERİ V.D MÜŞTERİ V.NO İRSALİYELİ FATURA SERİ NO : SIRA NO : Düzenleme Saati: Düzenleme Tarihi /. SIRA NO KODU CİNSİ MİKTARI BİRİM FİYATI TUTARI TOPLAM İNDİRİM ARA TOPLAM KDV % FATURA TOPLAMI YALNIZ: Teslim Eden İmza Teslim Alan İmza

42 4. PERAKENDE SATIŞ VESİKALARI VUK 233. md. göre, birinci ve ikinci sınıf tüccarlarla, defter tutmak mecburiyetinde olmadıkları satışları ve yaptıkları işlem bedelleri için aşağıdaki belgelerden herhangi birisi düzenlenebilir: - Perakende Satış Fişleri, - Yazar Kasa Kayıt Ruloları, - Giriş ve Yolcu Taşıma Biletleri.

43 A. PERAKENDE SATIŞ FİŞLERİ Perakende satış fişlerinde işletme veya mükellefin adı, düzenlenme tarihi, alınan para tutarı gösterilecek biçimde iki örnek olarak düzenlenir ve bir örneği müşteriye verilir. Perakende satış fişlerinde satılan malın cins, miktar ve tutarı belirtilir. Bu fişler seri ve sıra numarası ile teselsül ettirilir. Perakende satış fişlerinin (3100 sayılı kanuna göre verilen yazar kasa fişleri hariç) düzenlenmesi sırasında, toplam bedelin ayrıca yazı ile de belirtilmesi ve rakamla yazılan toplamın her iki tarafının çift çizgi ile kapatılması zorunludur.

44

45 B. YAZAR KASA KAYIT RULOLARI Yazar kasaların kayıt rulosuna günlük perakende satışlar tek tek kaydedilmiş olduğundan bu rulolar perakende satışların belgelendirilmesi için kullanılır. Yazar Kasa Fişi Kesme Haddi 680 TL dir sayılı KDV mükelleflerinin ödeme kaydedici cihazları, kullanmak mecburiyeti hakkındaki kanun a göre gerekli şartları taşıyan ödeme cihazlarının verdiği satış fişlerinde en az şu bilgiler bulunmaktadır; 1) Fişi veren kişi ve işletmenin adı ve soyadı 2) Unvanı adresi 3) Vergi dairesi ve hesap numarası 4) Satılan malın cinsi ve bedeli 5) Vergili olup olmadıkları ve bunlara ait toplamlar 6) Müteselsil fiş numarası 7) İşlem tarihi Cihazın onaylandığını gösterir sembol ile cihaz sicil numarasıdır.makineli kasaların kayıt ruloları için standart bir ebat tespit edilmesi söz konusu olmadığından, makinenin cinsine göre kayıt rulosu kullanılabilir.cezai şartlar perakende satış fişinde olduğu gibidir.

46 Yazar kasa (Ödeme Kaydedici Cihaz örneği) :

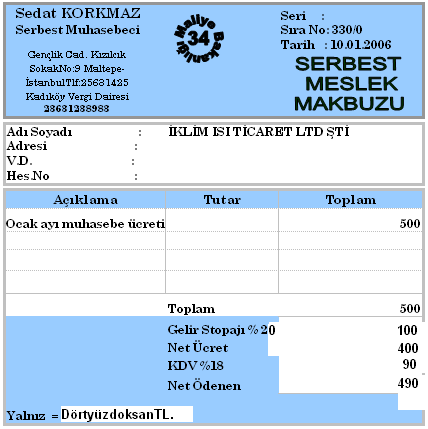

47

48 5. GİDER PUSULASI Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabının ve çiftçilerin: Vergiden muaf esnafa: yaptırdıkları işler veya onlardan satın aldıkları emtia için düzenleyerek işi yapana veya emtiayı satana imza ettirecekleri gider pusulası vergiden muaf esnaf tarafından verilmiş fatura hükmünde bir belgedir. Gider pusulası, işin mahiyeti, emtianın cins ve nevi ile miktar ve bedelini ve iş ücretini ve işi yaptıran veya emtiayı satın alan ile satanın adlarıyla ve soyadlarını (tüzel kişilerde unvanlarını) ve adreslerini ve tarihi ihtiva eder. Gider pusulası iki nüsha olarak düzenlenir ve bir nüshası işi yapana veya malı satana verilir.

49 Gelir Vergisi Kanunu nun 94. maddesine göre gider pusulası karşılığı vergiden muaf esnafa yapılan ödemelerden mal alımları için % 5, hizmet alımları için % 10 oranında gelir vergisi stopajı (kaynağında vergi kesilmesi) yapılır. Ancak, havlu, çarşaf, çorap, kilim, halı, dokuma mamulleri, örgü, dantel, her nevi nakış işleri ve her nevi turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek ve benzeri mal bedelleri veya bu malların yapımında ödenen hizmet bedelleri üzerinden % 2, değerli kağıt ve damga pulları satışlarında komisyon bedelleri üzerinden % 20 oranında stopaj yapılır. Gider pusulası seri ve sıra numaraları ile teselsül ettirilir.

50

51 DÜZENLEYEN GİDER PUSULASI SERİ: A SIRA NO:... TARİH / /20.. Satılan Malin veya Yapılan İşin Mahiyeti Miktar Fiyatı TUTARI TOPLAM MALI SATAN VEYA İŞİ YAPANIN STOPAJ %... Adı, Soyadı NET ÖDENEN Adres İmza Yalnız.

52 6. MÜSTAHSİL MAKBUZU Birinci ve ikinci sınıf tüccarlar ile defter tutmak zorunda olan çiftçiler gerçek usulde vergiye tabi olmayan çiftçilerden satın aldıkları malların bedelini ödediklerinde iki nüsha olarak düzenledikleri, birini imzalayarak satıcı çiftçiye vermeye ve diğerini ona imzalatarak almaya mecbur oldukları belgedir. Mal tüccar veya çiftçi adına bir adamı veya aracı tarafından alındığında makbuz bunlar tarafından tanzim ve imza olunur. Müstahsil makbuzun tüccar veya alıcı çiftçi nezdinde kalan nüshası fatura yerine geçer.

53 Müstahsil makbuzunda en az aşağıdaki bilgiler bulunur: 1-Makbuzun tarihi, 2-Malı satın alan tüccar veya çiftçinin adı, soyadı, unvanı ve adresi, 3-Malı satan çiftçinin soyadı, adı ve ikametgah adresi, 4-Satın alınan malın cinsi, miktarı ve bedeli. Müstahsil makbuzu seri ve sıra numarası ile teselsül ettirilir.

54 GVK'nun 94. maddesine göre Ticaret borsalarında tescil ettirilerek satın alınan zirai mahsuller için % 2, hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için % 1, Ticaret borsalarında tescil ettirilmeden satın alınan zirai mahsuller için % 4, hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için % 2 G.V. Stopajı yapılır. Ayrıca, müstahsil için % 1 oranında BağKur primi kesintisi yapılır. Zirai faaliyet kapsamında, orman idaresine veya orman idaresine karşı taahhütte bulunan kurumlara yapılan orman ağaçlandırması, bakımı, kesimi, ürünlerin toplanması, taşınması ve benzeri hizmetlerde stopaj oranı % 2, diğer hizmetlerde % 4'dür.

55

56 7. SERBEST MESLEK MAKBUZU Serbest meslek faaliyetleri, sermayeden ziyade şahsi mesaiye (çalışmaya), ilmi ve mesleki bilgiye veya ihtisasa (uzmanlığa) dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi adına ve hesabına yapılmasıdır. Bu şekilde çalışan kimselere de Serbest Meslek Erbabı denir. Serbest meslek erbaplarının mesleki faaliyetlerine ilişkin her türlü tahsilatı için iki nüsha olarak düzenlediği ve bir nüshasını müşteriye vermek zorunda olduğu belgedir.

57 Serbest meslek makbuzuna: 1-Makbuzu verenin soyadı, adı veya unvanı, adresi, vergi dairesi ve hesap numarası, 2-Müşterinin soyadı, adı veya unvanı ve adresi, 3-Alınan paranın miktarı, 4-Paranın alındığı tarih yazılır ve serbest meslek erbabı tarafından imzalanır. Serbest meslek makbuzları seri ve sıra numaraları ile teselsül ettirilir.

58 Serbest meslek makbuzları düzenlenirken önce brüt ücret üzerinden Gelir Vergisi Kanunu na göre %20 oranında gelir vergisi stopajı (kesintisi) yapılır daha sonra da ücretin brüt değeri üzerinden hesaplanan % 18 oranında KDV eklenerek ödenecek net ücret ortaya çıkar.

59

60

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü. Serbest Meslek Kazancından İndirilebilecek Giderler.

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ I- GİRİŞ 1 / 10 İkinci el araç ticareti ülkemizde yaygın olarak yapılmaktadır. Söz konusu ticaret 0 araç satan bayiler ve sadece ikinci el araç alım satımı yapılan

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ I- GİRİŞ 1 / 10 İkinci el araç ticareti ülkemizde yaygın olarak yapılmaktadır. Söz konusu ticaret 0 araç satan bayiler ve sadece ikinci el araç alım satımı yapılan

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]](/thumbs/70/63816848.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/02

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar. Gelir vergisi kanunu 103 ve 104 madde. 1) Ücretlerden

Ücretlerden") No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

GELİR VERGİSİ KANUNU NUN 94 ile GEÇİCİ 61, 64, 67, 68 ve 69. MADDESİNE GÖRE BAZI TEVKİFAT ORANLARI. Ödemenin Türü İlgili Madde Tevkifat Oranı (%)

") GELİR VERGİSİ KANUNU NUN 94 ile GEÇİCİ 61, 64, 67, 68 ve 69. MADDESİNE GÖRE BAZI TEVKİFAT ORANLARI Ödemenin Türü İlgili Madde Tevkifat Oranı (%) Hizmet erbabına ödenen ücretler ile ücret sayılan ödemelerden

GELİR VERGİSİ KANUNU NUN 94 ile GEÇİCİ 61, 64, 67, 68 ve 69. MADDESİNE GÖRE BAZI TEVKİFAT ORANLARI Ödemenin Türü İlgili Madde Tevkifat Oranı (%) Hizmet erbabına ödenen ücretler ile ücret sayılan ödemelerden

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 15 / 08 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 15 / 08 / 2018 SİRKÜLER SAYISI : 2018

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

FATURA VE FATURA YERİNE GEÇEN BELGELER

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

ÖZEL USULSÜZLÜKLER VE CEZALARI. (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 442)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖN MUHASEBE YAZILIMLARI VE KULLANIMI

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. ÖN MUHASEBE YAZILIMLARI VE KULLANIMI

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. ÖN MUHASEBE YAZILIMLARI VE KULLANIMI

Girişimcilere Öneriler 137 GİRİŞİMCİLERİN VERGİSEL YÜKÜMLÜLÜKLERİ VE CEZALARI 1.GİRİŞ Halis KALMIŞ G irişimcilerin karşılaştıkların önemli sorunlardan biri de, vergi mevzuatının kendilerine yüklediği bir

Girişimcilere Öneriler 137 GİRİŞİMCİLERİN VERGİSEL YÜKÜMLÜLÜKLERİ VE CEZALARI 1.GİRİŞ Halis KALMIŞ G irişimcilerin karşılaştıkların önemli sorunlardan biri de, vergi mevzuatının kendilerine yüklediği bir

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

SİRKÜLER (2014 64) Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;") 30.12.2014 SİRKÜLER (2014 64) Konu: V.U.K na göre, 01.01.2015 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had ve Miktarlar Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

30.12.2014 SİRKÜLER (2014 64) Konu: V.U.K na göre, 01.01.2015 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had ve Miktarlar Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/3 İstanbul, 02 Ocak 2008 KONU : Vergi Usul Kanunu nda Yer

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/3 İstanbul, 02 Ocak 2008 KONU : Vergi Usul Kanunu nda Yer

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2005/96 MALİ MEVZUAT SİRKÜLERİ İstanbul, 19 Aralık 2005 KONU : Vergi Usul Kanunu nda

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2005/96 MALİ MEVZUAT SİRKÜLERİ İstanbul, 19 Aralık 2005 KONU : Vergi Usul Kanunu nda

ÖZEL USULSÜZLÜKLER VE CEZALARI. ( tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 476)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER I- GİRİŞ 213 sayılı Vergi Usul Kanunu(VUK) nun 234. maddesinde birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER I- GİRİŞ 213 sayılı Vergi Usul Kanunu(VUK) nun 234. maddesinde birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin UYGULANACAK CEZANIN TUTARI (*) YÜRÜRLÜK TARİHİ ASGARİ TUTAR UYGULANACAK CEZANIN NEVİ Serbest Meslek

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin UYGULANACAK CEZANIN TUTARI (*) YÜRÜRLÜK TARİHİ ASGARİ TUTAR UYGULANACAK CEZANIN NEVİ Serbest Meslek

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

ŞEHİRLERARASINDA KARAYOLUYLA YAPILAN YOLCU TAŞIMACILIĞINDA BELGE DÜZENİ

ŞEHİRLERARASINDA KARAYOLUYLA YAPILAN YOLCU TAŞIMACILIĞINDA BELGE DÜZENİ Bülent SEZGİN * 1-GİRİŞ Bir takım istisna hükümleri saklı kalmak kaydıyla vergi usul hukukunda, vergilendirmeyle ilgili iş ve işlemlerde

ŞEHİRLERARASINDA KARAYOLUYLA YAPILAN YOLCU TAŞIMACILIĞINDA BELGE DÜZENİ Bülent SEZGİN * 1-GİRİŞ Bir takım istisna hükümleri saklı kalmak kaydıyla vergi usul hukukunda, vergilendirmeyle ilgili iş ve işlemlerde

SERBEST MESLEK FAALİYETİNİN ŞAHIS VE SERMAYE ŞİRKETİ ORGANİZASYONU DAHİLİNDE İCRASININ VERGİSEL AÇIDAN DEĞERLENDİRİLMESİ

SERBEST MESLEK FAALİYETİNİN ŞAHIS VE SERMAYE ŞİRKETİ ORGANİZASYONU DAHİLİNDE İCRASININ VERGİSEL AÇIDAN DEĞERLENDİRİLMESİ İbrahim ERCAN * 1- GİRİŞ Serbest meslek faaliyetinin, sermayeden ziyade şahsi mesaiye,

SERBEST MESLEK FAALİYETİNİN ŞAHIS VE SERMAYE ŞİRKETİ ORGANİZASYONU DAHİLİNDE İCRASININ VERGİSEL AÇIDAN DEĞERLENDİRİLMESİ İbrahim ERCAN * 1- GİRİŞ Serbest meslek faaliyetinin, sermayeden ziyade şahsi mesaiye,

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ:

I- GİRİŞ:") FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: Vergi Usul Kanunu'nda; belli şekil ve şartlara bağlanmış olarak düzenlenmesi gereken belgeler

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: Vergi Usul Kanunu'nda; belli şekil ve şartlara bağlanmış olarak düzenlenmesi gereken belgeler

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

Sayısı : VUK-40/2009-2/POS Belgesi -2, Katılım Payı -1. İlgili Olduğu Madde : Gelir Vergisi Kanunu Madde 61, 65 ve 94,

SAYI : B.07.1.GİB.0.02.29/29-2994-41 KONU : VERGİ USUL KANUNU SİRKÜLERİ /40 Konusu : Sağlık Kuruluşlarında Çalışan Hekimlerin (Diş Hekimleri ve Veteriner Hekimler Dahil) Vergilendirilmesi, Hekimlerin POS

SAYI : B.07.1.GİB.0.02.29/29-2994-41 KONU : VERGİ USUL KANUNU SİRKÜLERİ /40 Konusu : Sağlık Kuruluşlarında Çalışan Hekimlerin (Diş Hekimleri ve Veteriner Hekimler Dahil) Vergilendirilmesi, Hekimlerin POS

T.C. GELİR İDARESİ BAŞKANLIĞI ANTALYA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI ANTALYA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 49327596-120[94.GVK.ÖZ.2015.68]-152 18.05.2016 Konu : Çiftçilerden kokopit alımında tevkifat

T.C. GELİR İDARESİ BAŞKANLIĞI ANTALYA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 49327596-120[94.GVK.ÖZ.2015.68]-152 18.05.2016 Konu : Çiftçilerden kokopit alımında tevkifat

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

243 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ. Resmi Gazete Sayısı 22397. Resmi Gazete Tarihi 07/09/1995. Kapsam

243 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 22397 Resmi Gazete Tarihi 07/09/1995 Kapsam Bilindiği üzere, Vergi Usul Kanunu'nun 227 nci maddesinde, bu kanunda aksine hüküm olmadıkça

243 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 22397 Resmi Gazete Tarihi 07/09/1995 Kapsam Bilindiği üzere, Vergi Usul Kanunu'nun 227 nci maddesinde, bu kanunda aksine hüküm olmadıkça

Bunun sonucunda mükellefler bazı durumlarda aynı amaca hizmet eden birden fazla belge düzenlemek zorunda kalmaktadır.

243 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 22397 Resmi Gazete Tarihi 07/09/1995 Kapsam Bilindiği üzere, Vergi Usul Kanunu'nun 227 nci maddesinde, bu kanunda aksine hüküm olmadıkça

243 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 22397 Resmi Gazete Tarihi 07/09/1995 Kapsam Bilindiği üzere, Vergi Usul Kanunu'nun 227 nci maddesinde, bu kanunda aksine hüküm olmadıkça

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. SİRKÜLER

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

Tevkifat Oranları ( Gelir Vergisi Kanununun GVK'nın 94 ile Geçici 61, 64, 67, 68 ve 69 Maddesine Göre)

") Tevkifat Oranları ( Gelir Vergisi Kanununun GVK'nın 94 ile Geçici 61, 64, 67, 68 ve 69 Maddesine Göre) Ödemenin Türü, İlgili Madde, Tevkifat Oranı (% - Yüzde) Hizmet Erbabına Ödenen Ücretler ile Ücret

Tevkifat Oranları ( Gelir Vergisi Kanununun GVK'nın 94 ile Geçici 61, 64, 67, 68 ve 69 Maddesine Göre) Ödemenin Türü, İlgili Madde, Tevkifat Oranı (% - Yüzde) Hizmet Erbabına Ödenen Ücretler ile Ücret

VERGİ SİRKÜLERİ NO: 2014/11

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Mali Bülten No: 2014/40

` Mali Bülten No: 2014/40 Vergi/ 4 Nisan 2014 Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Açıklamalar kpmgvergi.com kpmg.com.tr Özet: Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Usul ve Esaslar

` Mali Bülten No: 2014/40 Vergi/ 4 Nisan 2014 Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Açıklamalar kpmgvergi.com kpmg.com.tr Özet: Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Usul ve Esaslar

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin Her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, - Avans, depozito, pey

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin Her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, - Avans, depozito, pey

VERGİ SİRKÜLERİ NO: 2015/9

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için

numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için") F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel