Havacılık Tazminatı Bilgi Notu

|

|

|

- Aygül Akkaya

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Meteoroloji Genel Müdürlüğü Havacılık Tazminatı Bilgi Notu 2015 Haziran

2 Meteoroloji Genel Müdürlüğü Personeline Havacılık Tazminatı (Eurocontrol Payı) Ödenmesi Meteoroloji Genel Müdürlüğü ve Devlet Hava Meydanları İşletmesi uçuculuğa katkısı dolayısıyla Eurocontrol a faturalandırdığı personel ve yatırım maliyet ücretlerinin büyük bölümünü Eurocontroldan geri almaktadır. Devlet Hava Meydanları İşletmesi, Eurocontrol dan almış olduğu geliri; yükümlülüğü gereği personeline ek ödeme olarak ödemektedir. Buna mukabil Meteoroloji Genel Müdürlüğü ise uluslararası bir teşkilata, personel gideri olarak faturalandırdığı ve aldığı geliri yükümlülüğüne uymayarak, personeline ödememektedir. Bu durum Ülkemiz için uluslararası sakıncalar doğurabilecek nitelikte olup, ileriki zaman diliminde telafisi mümkün olmayan sorunları beraberinde getirecektir. Şöyle ki: 1 Meteoroloji Genel Müdürlüğü Eurocontrol dan, yapmış olduğu yatırımlar hariç personel gideri olarak 2015 dönemi itibariyle TL. (Ek:1) Personel gideri olarak elde edilen gelir. Devlet Hava Meydanları İşletmesi Genel Müdürlüğü böyle bir durumla karşılaşmamak için personel maliyeti olarak aldığı geliri personeline, faturalandırmasına uygun olarak Kanuna (Ek:2) ve YPK kararına (Ek:3) göre ek ödeme olarak yapmaktadır. (Türkiye de devlet memuru 1. derece bir mühendisin maaşı ortalama TL. Civarındadır. Devlet Hava Meydanları İşletmesinde, havaalanında çalışan 1. derecede ve havacılığa hizmet veren bir mühendisin maaşı TL olup ayrıca havacılık tazminatı olarak TL. Ek ödeme almaktadır. Meteoroloji Genel Müdürlüğünde havaalanında çalışan mühendisin maaşı da TL. Olup, ek ödemesi yoktur. Eurocontrol payının ödenmediği gayet açıktır. ) 2 Eurocontrol ün uçuş güvenliğinin artırılması amacıyla karşıladığı gelirin, aynı mekânda ve aynı kuruluşlara hizmet veren iki kurum arasında Meteoroloji Genel Müdürlüğü personeline verilmemesi, DHMİ personeline verilmesi iki kurumun personeli arasındaki çalışma barışının bozulmasına personelinin veriminin düşmesine sebebiyet vermektedir, Bu durumdan dolayı son dönemde yetişmiş Meteoroloji Genel Müdürlüğü personelinin kurumdan ve havaalanlarından ayrıldığı gözlemlenmektedir. (Ek:4) Meteorolojik bilginin kaliteli, doğru ve zamanında verilmesi; inen, kalkan ve transit geçen uçaklar için hayati önem taşımaktadır. Hâlbuki mevcut şartlar uçuş güvenliğini ve yolcu hayatını tehlikeye düşürmektedir.

3 3 Aynı kaynaktan ve aynı amaca hizmet edilmesi nedeniyle yurt dışından gelen bu gelirin, Devlet Hava Meydanları İşletmesi Genel Müdürlüğü personeline ek ödeme olarak ödenmesi, Meteoroloji Genel Müdürlüğü personeline ödenmemesi çok büyük bir ADALETSİZLİĞE sebep olmaktadır. 4 Meteoroloji Genel Müdürlüğü personeline ek tazminat ödenmediğinde, Türkiye ekonomisi de dolaylı olarak zarar görecektir. Meteoroloji Genel Müdürlüğünde çalışan (2015-Haziran itibariyle) personelin bu ödemeden muaf tutulması, yıllık yaklaşık Türkiye ye gelecek olan 3,5 milyon Avro dan vazgeçilmesi ve Türkiye gelirlerinin artmasının engellenmesi anlamına gelmektedir. EUROCONTROL den gelen gelirin Meteoroloji personeline de verilmesi halinde yıllar ve maliyetler sebebiyle artarak EUROCONTROL kanalıyla yurt dışından daha fazla döviz gelmesine neden olacak ve milli ekonomiye de katkı sağlayacaktır. 5 EUROCONTROL den personel ücreti olarak faturalandırılıp alınan ve yıllara göre artırılarak alınacak olan para, yurt dışı kaynaklı olup Genel Bütçeye yani Maliye Bakanlığı kaynaklarına da ilave bir yük getirmeyecektir. Yukarıda bahsedilen hususlar göz önüne alındığında; gerekli kanuni düzenlemenin yapılması halinde, sadece meteoroloji personeline ilave ücret ödenmekle kalmayıp, Maliye Bakanlığının aldığı gelir vergisi payı da artacaktır. Tüm bu sebeplerden dolayı ülke imajının zedelenmemesi, gelen paranın kesilmemesi, kişi ve iş barışının sağlanması, adaletsizliğin bir an önce giderilmesi; uçuş güvenliği ve yolcu hayatının tehlikeye düşmesinin önlenmesi için, sorunun bir an önce çözüme kavuşturulması gerekmektedir. Bilgilerinize arz ederiz. EKLER: EK-1. Eurocontrol Maliyet Oranları ve Ödeme. EK-2. DHMİ Havacılık Tazminatı Kanunu. EK-3. YPK Kararı. EK-4. Meteoroloji Kanunu ve Gerekçesi (Teklif Edilmesi İstenilen).

4 EK.1 EUROCONTROL PERSONEL ORANLARI VE ÖDEMESİ

5 Türkiye, tarih ve 3504 sayılı Kanun ile Uluslararası Hava Seyrüseferinin Emniyeti İçin Avrupa Teşkilatı Sözleşmesini onaylamış, bu tarihten sonra Devlet Hava Meydanları İşletmesi Genel Müdürlüğü tarihinde Hava Seyrüseferinin Emniyeti için Avrupa Teşkilatı European Organisation for the Safety of Air Navigation (EUROCONTROL) e üye olmuştur. Bugün 38 üye ülkeden oluşan Eurocontrol Teşkilatı nın merkezi Brüksel dedir. Eurocontrol teşkilatına üye olan ülkeler kendi hava sahasını kullanan üye ülkelerin uçaklarından önceden belirlenmiş bir ücret almamakta, sadece Overflight uçuş için (=direkt uçuş) bir yıllık dönemde yaptığı yatırım maliyetlerini, amortismanları, işletme maliyetlerini ve personel giderlerini toplamakta, bunu Türkiye hava sahasını o yıl içinde kullanan uçakların uçuş birim sayısına (her 100 km bir birimdir) bölerek her uçak Türkiye hava sahasını kaç kere kullanmış ise kullanma sayısı ile birim sayısı çarpılarak bulunan meblağ Eurocontrole gönderilmekte, Eurocontrol Teşkilatı da ilgili hava yolu şirketine göndererek tahsilini sağlamaktadır. Meteoroloji Genel Müdürlüğü Döner Sermaye İşletmesi; Bakanlıkların Kuruluş ve Görev Esasları Hakkında 3046 sayılı kanunun 40. ve geçici 2. maddesine uygun olarak hazırlanan ve tarih ve sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Döner Sermaye İşletme Yönetmeliği hükümleri çerçevesinde faaliyetlerine başlamış olup, tarihli ve 3254 sayılı Meteoroloji Genel Müdürlüğü Teşkilat ve Görevleri Hakkında Kanunun 17. maddesine dayanılarak yeniden düzenlenen tarih ve sayılı Resmi Gazete de yayımlanan Döner Sermaye İşletme Yönetmeliği hükümleri çerçevesinde faaliyetlerine devam etmektedir. Döner Sermaye İşletmesi gelirleri; Avrupa Hava Seyrüsefer Güvenliği Teşkilatı (Eurocontrol) ile faaliyet alanlarındaki iş ve hizmetler karşılığı alınan ücretlerden sağlanmaktadır. Genel Müdürlüğümüzün sivil havacılıkla ilgili yatırımları ile cari harcamalarına ait milli maliyetin geri dönüşü; Eurocontrol Teş kilatının "Yol Hizmet Ücretleri Maliyet Tabanı Tespit Esasları ve Birim Fiyatların Hesaplanması "na dair temel dokümanında belirtilen prensip ve yöntemler kullanılarak tespit edilmektedir. Söz konusu dokümanın MET Maliyetleri başlıklı 2.10 maddesinde; Milli meteoroloji maliyetleri' 9161/3 sayılı ICAO Belgesinde yer -alan, (Manual on Air Navigation Services Economics), VI. İlavesi uyarınca belirlenir. Hava Seyrüsefer Hizmet ücretlerine ilişkin 9082/5 sayı lı ICAO Belgesinde yer alan genel ilkelerin Meteoroloji hizmetleri veren kuruluş larca uygulanması ve MET maliyetlerinin tespitinde bu kuruluşların söz konusu ilkelerin uygulanmasında uyum içinde çalışmaları yetkili makamlarca sağlanmalıdır. denilmektedir., Bu çerçevede, Genel Müdürlüğümüz ile DHMİ Genel Müdürlüğü arasında varılan mutabakat gereğince; Genel Müdürlüğümüzce sivil havacılığa verilen meteorolojik hizmetlere ilişkin milli maliyetin hesaplanarak yapılan harcamaların Eurocontrol Teşkilatından geri dönüşü aşağıdaki tablolarda gösterilen oranlarda gerçekleşmektedir.

6 Table 1.2 : National Meteorologıcal Cost Base to En Route for TL ACTUAL PROGRAM PROGRAM 1. STAFF EXPENSES (EUROCONTROL PERSONEL MALİYETLERİ GERİ DÖNÜŞ) Tablo : 1 Personel ve Cari Giderler İle İlgili Oranlar Taşra Teşkilatı Oran Bölge Müdürlüğü İdari Personel %5 Bölge Müdürlüğü Teknik Personel %25 Ravinsonde İstasyonları %75 Sivil Askeri Havaalanı ( Tip 1 ) %25 Sivil Askeri Havaalanı ( Tip 2 ) %20 Sivil Havaalanı ( Tip 1 ) %75 Sivil Havaalanı ( Tip 2 ) %50 Sivil Havaalanı ( Tip 3 ) %40 Sinoptik İstasyonu %55 Klimatoloji İstasyonu %0 Tablo: 2 Personel ve Cari Giderler ile ilgili Oranlar Merkez Teşkilatı Oran İdari Personel % 5 Teknik Personel % 30 Meteorolojik Tahmin Yapan Personel % 40 Araştırma Geliştirme Personeli % 25 Klima ve Diğer Personel % 0

7 Tablo: 3 Uluslararası Kuruluşlara Katılım Giderleri İle İlgili Oranlar Uluslararası Kuruluş Oran ECMWF % 35 EUMETSAT % 40 WMO % 20 SADİS % 90 Tablo:4 Yatırım Giderleri İle İlgili Oranlar Yatırım Cinsi Oran Amortisman Otomatik Met. Gözlem İstasyonu (Meydan Sinoptik) % Otomatik Met. Gözlem İstasyonu (Klima) % 0 10 Meteorolojik Radar % Uydu Yer Alıcı Sistemleri % Radiosonde Transmitter ve Balon % 75 1 İletişim Sistemleri % Bilgisayar Yazılım Donanım % 30 5 Diğer Ekipman % Mobilya ve Mefruşat % Binalar % Yukarıda gösterilen tablolardaki oranlara uygulanan harcamaların tespitinde, gerek Döner Sermaye Bütçesinden gerekse Genel Bütçeden vergiler hariç olmak üzere yapılan tüm harcamalar değerlendirilmektedir. Bütçe hazırlanması aşamasında, vergiler dışındaki tüm harcamalarımız havacılık sektörü ile ilişkilendirilerek, harcamaların paylaştırılmasında mümkün olduğunca oranı yüksek olan personel ve yatırım giderlerine ağırlık verilmeye çalışılmakta ve böylece mevcut kurallar çerçevesinde hazırlanan Eurocontrol kaynaklı gelirlere ait bütçeler en yüksek düzeyde tutulmaktadır.

8 Eurocontrol teşkilatından sağlanan gelirler; DHMİ Genel Müdürlüğü ile Genel Müdürlüğümüz arasında 27/03/2007 tarihinde güncellenerek imzalanan ve 01/03/2007 tarihinde yürürlüğe giren Sivil Havacılıkta Yararlanılacak Meteoroloji Hizmetlerinin Teminine İlişkin Protokol çerçevesinde DHMİ Genel Müdürlüğü aracılığıyla tahsil edilmektedir. Meteoroloji Genel Müdürlüğü, Eurocontrol Teşkilatından DHMİ Genel Müdürlüğü kanalıyla 1996 tarihinden itibaren Met Maliyetleri adı altında pay almaya başlamış olup bu pay oranı ise DHMİ Genel Müdürlüğünün Eurocontrol Teşkilatından aldığı miktarın %7.60 nı oluşturmaktadır. EUROCONTROL teşkilatı tüm Avrupa bölgesinde, havacılık faaliyetlerinin güvenilir ve etkin bir biçimde sürdürülmesi için, üye ülkelere adı geçen kuruluşça tespit edilen uluslararası standartlar çerçevesinde maddi destek sağlamaktadır. Bu destek kapsamında, EUROCONTROL hava seyrüsefer emniyetinin artırılmasına yönelik olarak yapılan yatırımlar ve bu amaçla istihdam edilen personel için yapılan giderlerin belirli bir kısmını üye ülkelere ödemektedir. Bu nedenle, Meteoroloji Genel Müdürlüğünde görev yapmakta olan personel için ödenecek miktar ile de EUROCONTROL den alınan maddi destek de artacaktır. Söz konusu personele, Döner Sermaye İşletmesi bütçesinde yapılacak olan ilave ödeme, EUROCONTROL e bildirilen milli maliyetlere yansıtılacak olup, EUROCONTROL den Türkiye nin alacağı pay artacaktır. Personele yapılacak bu ek ödemeler bütçeye ilave bir yük getirmeyecektir, hatta MET maliyet mantığı incelenirse Devletin Payı daha da artacaktır. Bilindiği üzere, Meteoroloji Genel Müdürlüğü, Hava Meydanlarında uçakların güvenli iniş ve kalkışları gibi son derece önemli bir hizmeti alternatifsiz olarak ifa ederek, EUROCONTROL ün kuruluş amacına doğrudan destek vermekte ve bunun karşılığını fazlası ile hak etmektedir.

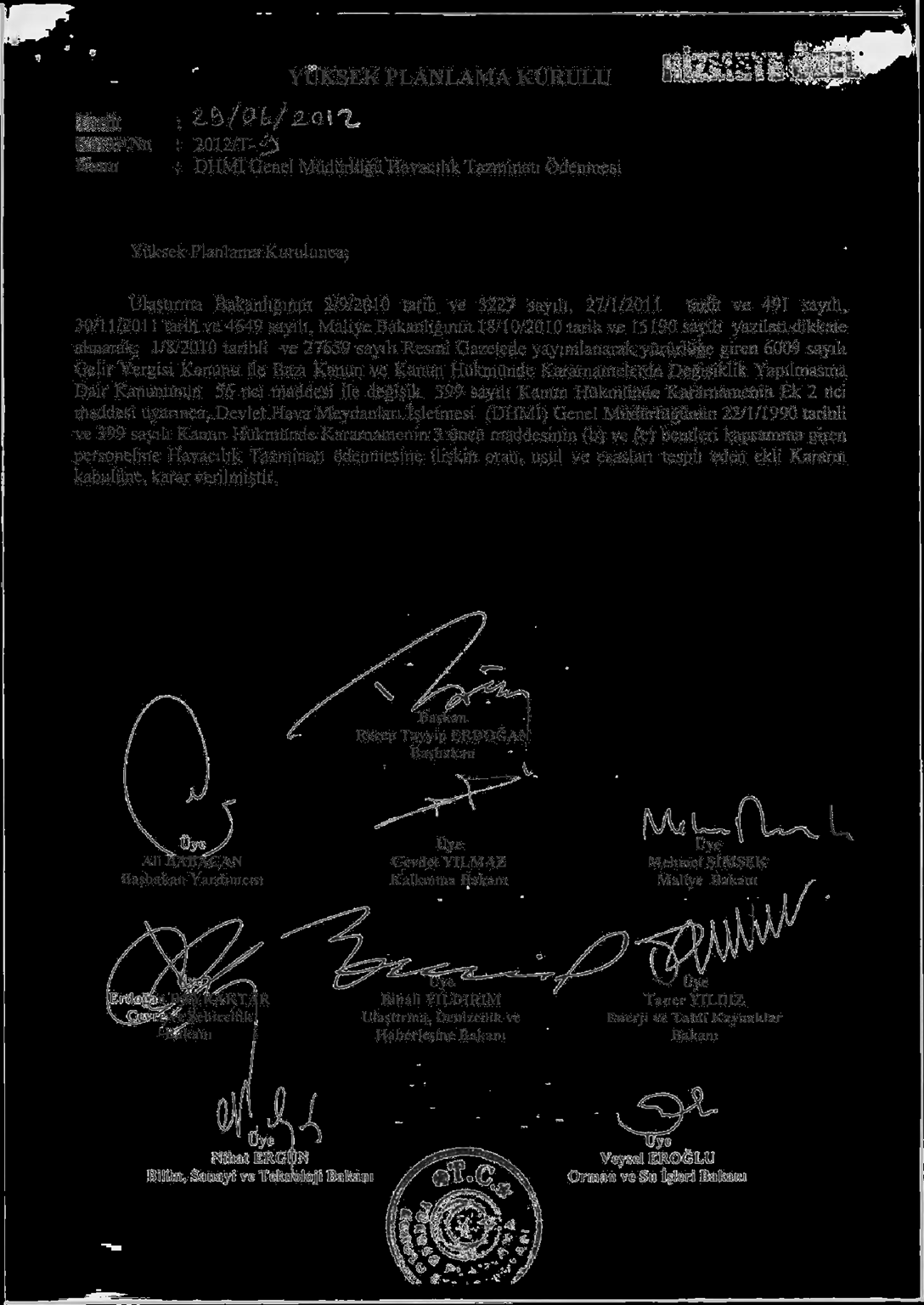

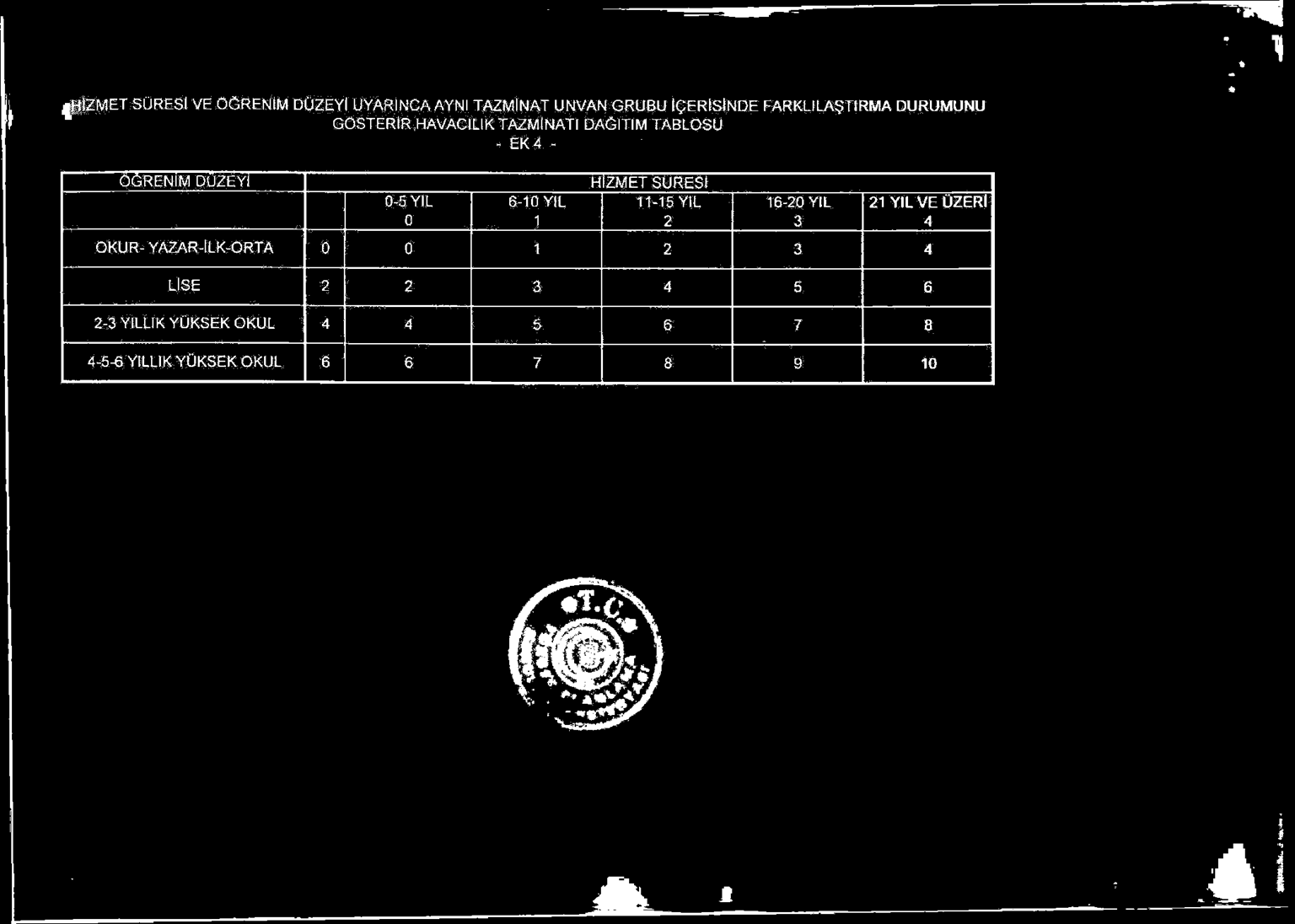

9 EK.2 DHMİ KANUN

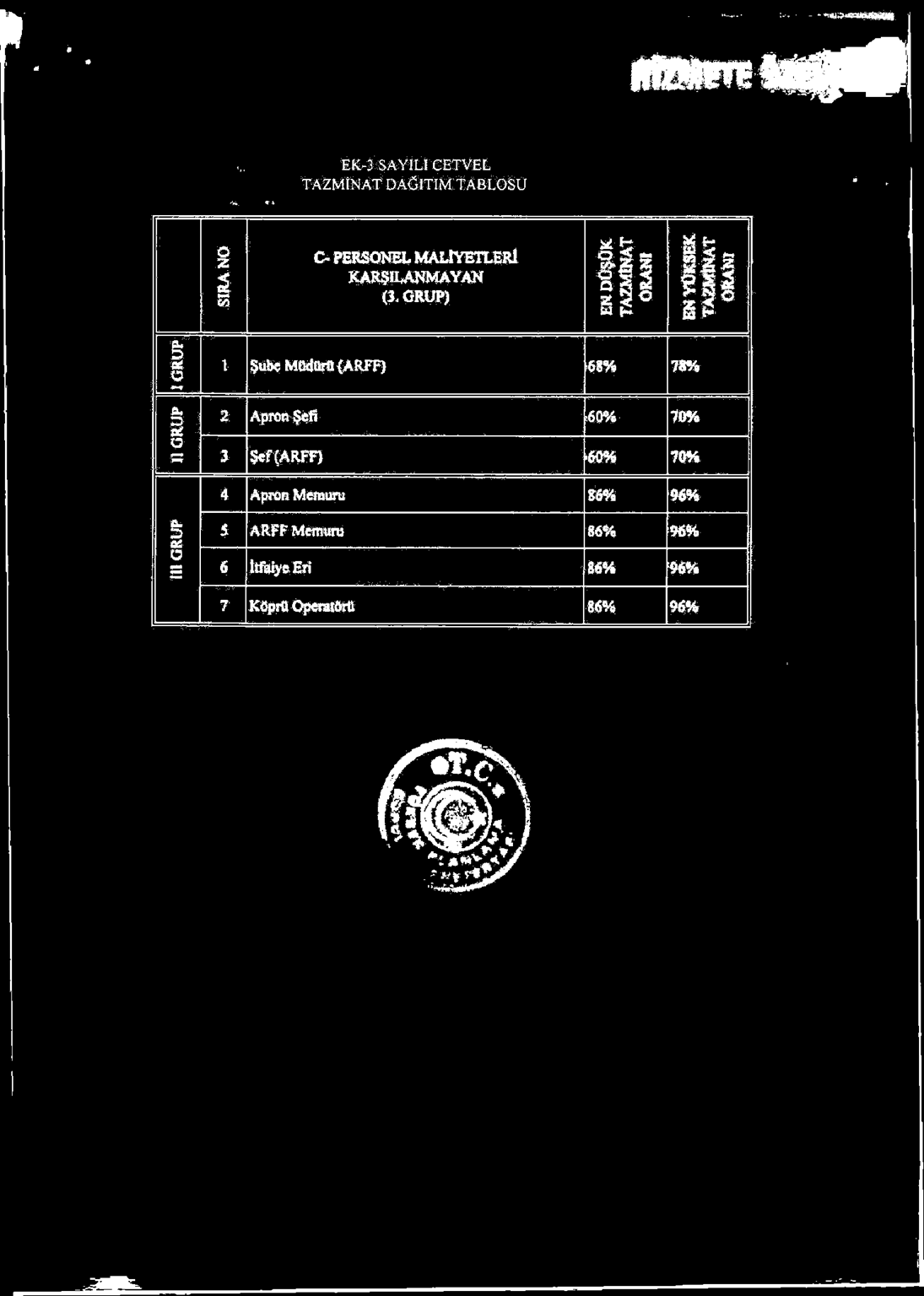

10 DEVLET HAVA MEYDANLARI İŞLETMESİ HAVACILIK TAZMİNATI KANUNU 1/8/2010 tarihli ve sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 6009 sayılı kanun ile Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü çalışanlarına Havacılık Tazminatı ödenmesine karar verilmiştir. İlgili kanun maddesi aşağıdadır. (Ek Madde 2 (Ek: 21/4/ /27 md.; Değişik: 23/7/ /56 md.) Devlet Hava Meydanları İşletmesi Genel Müdürlüğünün bu Kanun Hükmünde Kararnamenin 3 üncü maddesinin (b) ve (c) bentleri kapsamına giren personeline; aylık tutarı, Avrupa Hava Seyrüsefer Emniyeti Teşkilatı prensipleri çerçevesinde personel maliyetlerinin tamamı karşılanan kadro ve pozisyonlarda bulunanlar için en yüksek Devlet memuru aylığının (ek gösterge dâhil) brüt tutarının % 600 ünü, kısmen karşılanan kadrolar ve pozisyonlarda bulunanlar için aynı miktarın % 300 ünü, pilotlar için ise % 1000 ini, diğerleri için de % 150 sini geçmemek üzere Yüksek Planlama Kurulunca belirlenen oran, esas ve usullere göre Havacılık Tazminat ı ödenir. Yüksek Planlama Kurulu, yukarıda belirtilen kriterlere göre aynı tazminat tavanı grubu içerisinde yer alan bir kadro veya pozisyon unvanında çalışanlar için uygulanacak tazminat oranını, birimin bulunduğu yer, iş yoğunluğu, öğrenim durumu farklılığı, hizmet süresi, personel temininde güçlük gibi kriterleri birlikte veya ayrı ayrı dikkate almak suretiyle ve ödenecek tazminat tutarının % 30 unu geçmeyecek şekilde farklı laştırmaya yetkilidir. Bu şekilde yapılacak ödemeler, sözleşmeli personel için belirlenen ücret tavanı ile kapsama dahil personele verilecek diğer hak ve ödemelerin hesabına esas alınacak matrahın tespitinde dikkate alınmaz. Bu tazminat, aylıklara ilişkin esaslar çerçevesinde gelir vergisi ve damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaksızın ödenir.

11 EK.3 DHMİ YPK KARARI

12

13 B Ü R O M E M U R S E N

14

15

16 B Ü R O M E M U R S E N

17 B Ü R O M E M U R S E N

18

19

20

21

22 Hava limanı ve meteoroloji müdürlüklerin de görev yapan personelimiz 30 saat bazı zamanlarda 100 saat fazla mesai yapmaktadır. Bu fazla mesai saatleri gece, hafta sonu ve bayramlar da yapılmaktadır. Örneğin; Esenboğa Havalimanı Meteoroloji Müdürlüğünün personel standardı 19 kişi olmasına rağmen, mevcut çalışan kişi sayısı 15 tir. Hali hazırda çalışan personelin % 90 ı meydandaki görev riski ve sorumluluğu nedeniyle ayrılmak istemektedir. Bu Türkiye geneli meydanların tamamında sorun halindedir. Esenboğa Havalimanında, 2012 yılı yolcu trafiği (iç-dış hat) sayısı kişidir. Uçak trafiği ise adettir. Her yıl bu oran % 10 artmaktadır. Milyonlarca insanın uçuş güvenliğinde meteorolojik hizmetin payı asla küçümsenemez. Uçuş güvenliğinin artırılması için yurt dışından gelen paranın meteoroloji personeline ödenmemesi, moral ve motivasyonu bozmakta olup, çalışma ortamındaki kaliteye yansımaktadır. Bu durum uçuş güvenliğini kesinlikle tehlikeye düşürmektedir. Bir yıl içinde THY nın (Türk Hava Yolları) kötü hava şartlarından dolayı, uçuş trafiğinde aksama (Divert ve İptaller) nedeniyle zararı 22 milyon TL. dir. Olumsuz hava şartları nedeniyle oluşan zarar, kalifiye personelin havalimanlarında tutulamaması durumunda çok daha yüksek miktarlara çıkacaktır. Bu kadar önemli bir iş yapan Meteoroloji Genel Müdürlüğü personeline, yurt dışından gelen gelirin DHMİ ye ödendiği halde ödenmemesi, uçuş güvenliği ve yolcu hayatı için çok büyük bir risktir. 24 Saat kesintisiz hizmet veren Meteoroloji Ofisi personeli, görev riski ve vardiyalı çalışma sistemi nedeniyle normal mesai yapan başka birimlere gitmektedir. Çünkü nöbet usulü çalışmanın maddi bir karşılığı yoktur. EUROCONTROL gelirinden personele pay verilmesi motivasyonu ve talebi artıracak, kurumdan ayrılmaları durduracak, buna bağlı olarak da meydanlarda yaşanan personel sıkıntısı da son bulacaktır.

23 EK.4 BÜRO MEMUR SEN HAVACILIK TAZMİNATI ÇALIŞMA

24 EK.6 METEOROLOJİ KANUNU VE GEREKÇESİ

25 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Görüşülmekte olan Kanun tasarısına aşağıdaki maddenin eklenmesini, diğer maddelerin buna göre teselsül ettirilmesini arz ve teklif ederim. İmza Sahipleri MADDE.. (1) 08/01/1986 tarihli ve 3254 sayılı Meteoroloji Genel Müdürlüğü Teşkilat ve Görevleri Hakkında Kanunun mülga 32/D maddesi aşağıdaki şekilde yeniden düzenlemiştir. MADDE 32/D (1) Meteoroloji Genel Müdürlüğü merkez ve taşra teşkilatında görev yapan 657 sayılı Devlet Memurları Kanuna tabi ve 4857 sayılı iş kanununa göre çalışan personelden aylık tutarı, Avrupa Hava Seyrüsefer Emniyeti Teşkilatı prensipleri çerçevesinde personel maliyetlerinin tamamı karşılanan kadro ve pozisyonlarda bulunanlar için en yüksek Devlet memuru aylığının (ek gösterge dâhil) brüt tutarının % 300 ünü, diğerleri için de % 150 sini geçmemek üzere; Genel Müdürlük döner sermaye işletmesi yönetim kurulu kararı ve Maliye Bakanlığının uygun görüşü üzerine, bağlı bulunulan Bakan onayı ile belirlenecek oran, esas ve usullere göre her ay döner sermaye bütçesinden Havacılık Tazminatı ödenir. Bu şekilde yapılacak ödemeler, kapsama dahil personele verilecek diğer hak ve ödemelerin hesabına esas alınacak matrahın tespitinde dikkate alınmaz. Bu tazminat, aylıklara ilişkin esaslar çerçevesinde damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaksızın ödenir.

26 GEREKÇE MADDE.. Meteoroloji Genel Müdürlüğü Döner Sermaye İşletmesi nin en önemli gelir kalemini; üyesi olduğumuz Avrupa Hava Seyrüsefer Emniyeti Teşkilatı ndan (EUROCONTROL) alınan pay oluşturmaktadır. EUROCONTROL teşkilatı tüm Avrupa bölgesinde, havacılık faaliyetlerinin güvenilir ve etkin bir biçimde sürdürülmesi için, üye ülkelere adı geçen kuruluşça tespit edilen uluslararası standartlar çerçevesinde maddi destek sağlamaktadır. Bu destek kapsamında, EUROCONTROL hava seyrüsefer emniyetinin artırılmasına yönelik olarak yapılan yatırımlar ve bu amaçla istihdam edilen personel için yapılan giderlerin belirli bir kısmını üye ülkelere ödemektedir. Bu nedenle, Meteoroloji Genel Müdürlüğü nde görev yapmakta olan personele için ödenecek havacılık tazminatı ile EUROCONTROL den alınan maddi destek de artmaktadır. Söz konusu personele Döner Sermaye İşletmesi bütçesinde yapılacak olan Havacılık Tazminatı, EUROCONTROL e bildirilen milli maliyetlere yansıtılacak olup, EUROCONTROL den Türkiye nin alacağı pay artacaktır. Havacılık Tazminatı ödemeleri bütçeye ilave bir yük getirmeyecektir. Diğer taraftan, Devlet Hava Meydanları İşletmesi Genel Müdürlüğü personeline ödenmekte olan Havacılık Tazminatından Meteoroloji Genel Müdürlüğü personelinin de yararlanabilmesi amaçlanmaktadır. Havaalanı ve havalimanlarında Devlet Hava Meydanları İşletmesi personeli ve Meteoroloji Genel Müdürlüğü personeli havacılık amaçlı hizmetleri beraberce vermektedir. Farklı kurum personeli olsalar dahi söz konusu personel havacılık hizmeti için kilit personel olarak görev yapmaktadır. Devlet Hava Meydanları İşletmesi Genel Müdürlüğü personeline ödenmekte olan Havacılık Tazminatı aynı amaca hizmet eden farklı kurum personeli arasında rahatsızlık yaratmaktadır. Ayrıca, Meteoroloji Genel müdürlüğü personelinin de Havacılık Tazminatı kapsamına dahil edilmesi ile, Avrupa Hava Seyrüsefer Emniyeti Teşkilatından personel maliyeti olarak ülkemize aktarılan kaynağın artırılmasının sağlanması ve böylelikle diğer ülkelerin aynı amaçla yararlandıkları kaynaklardan ülkemizin daha fazla yararlanabilmesi için de düzenlemeler yapılmış olacaktır.

AIM PERSONELİ VE HAVACILIK TAZMİNATI

AIM PERSONELİ VE HAVACILIK TAZMİNATI A-HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ Havacılık Bilgi Yönetimi (AIM) Personeli, ulusal ve uluslararası hava seyrüsefer sisteminin emniyet, kalite, verimlilik ve

AIM PERSONELİ VE HAVACILIK TAZMİNATI A-HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ Havacılık Bilgi Yönetimi (AIM) Personeli, ulusal ve uluslararası hava seyrüsefer sisteminin emniyet, kalite, verimlilik ve

Sendikası, Gazi Mustafa Kemal Bulvarı, Onur iş Hanı No:12/160 Kat:7 Kızılay/ANKARA

Davacı ve Yürütmenin Durdurulmasını İsteyen : Bağımsız Büro Çalışanları Sendikası, Gazi Mustafa Kemal Bulvarı, Onur iş Hanı No:12/160 Kat:7 Kızılay/ANKARA Davalı : Devlet Meteoroloji işleri Genel Müdürlüğü

Davacı ve Yürütmenin Durdurulmasını İsteyen : Bağımsız Büro Çalışanları Sendikası, Gazi Mustafa Kemal Bulvarı, Onur iş Hanı No:12/160 Kat:7 Kızılay/ANKARA Davalı : Devlet Meteoroloji işleri Genel Müdürlüğü

T.C. SAĞLIK BAKANLIĞI Tedavi Hizmetleri Genel Müdürlüğü Sayı : B.10.0.THG.0.70.00.04/3360 23 Ocak 2012 Konu : Ek Ödeme GENELGE 2012/7

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

T.C. AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI Strateji Geliştirme Başkanlığı

Sayı: 96007696-045.03-49500 26/03/2015 Konu: Hizmet Alım Personeli Kıdem Tazminatı 81 İL VALİLİĞİNE Başkanlığımıza farklı zamanlarda intikal eden yazılı görüş taleplerinde, Bakanlığımız merkez ve taşra

Sayı: 96007696-045.03-49500 26/03/2015 Konu: Hizmet Alım Personeli Kıdem Tazminatı 81 İL VALİLİĞİNE Başkanlığımıza farklı zamanlarda intikal eden yazılı görüş taleplerinde, Bakanlığımız merkez ve taşra

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. SAGLIK BAKANLIGI Müsteşarlık. : 39608046/ 2.ol~.48'b'}-.1.2 1 2 SUBAT 2014 GENELGE 201413

.. T.C. Sayı : 39608046/ 2.ol~.48'b'}-.1.2 1 2 SUBAT 2014 GENELGE 201413 ilgi: 06/06/2012 tarihli ve 71 sayılı ve 2012/24 Nolu Genelge. 14/8/2013 tarihli ve 28735 sayılı Resmi Gazete'de yayımlanan "Kamu

.. T.C. Sayı : 39608046/ 2.ol~.48'b'}-.1.2 1 2 SUBAT 2014 GENELGE 201413 ilgi: 06/06/2012 tarihli ve 71 sayılı ve 2012/24 Nolu Genelge. 14/8/2013 tarihli ve 28735 sayılı Resmi Gazete'de yayımlanan "Kamu

GENELGE. 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak Ek Ödemenin Uygulanmasına İlişkin Genelge

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları 2011 yılının ilk yarısında uygulanacak memur maaş katsayıları 31 Aralık 2010 tarihli ve 27802 sayılı 1. Mükerrer Resmi Gazete de yayınlanan

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları 2011 yılının ilk yarısında uygulanacak memur maaş katsayıları 31 Aralık 2010 tarihli ve 27802 sayılı 1. Mükerrer Resmi Gazete de yayınlanan

T.C. SAÖLIK BAKANLIGı Müsteşarlık GENELGE 20141 1[5

Sayı : 39608046 1).,0\ 4. 4%'2..0. b~ ~'L SAÖLIK BAKANLIGı GENELGE 20141 1[5 Bilindiği üzere, Bakanlığımız taşra teşkilatında ve bağlı kuruluşların taşra teşkilatlarında görev yapan personele 4/1/1961

Sayı : 39608046 1).,0\ 4. 4%'2..0. b~ ~'L SAÖLIK BAKANLIGı GENELGE 20141 1[5 Bilindiği üzere, Bakanlığımız taşra teşkilatında ve bağlı kuruluşların taşra teşkilatlarında görev yapan personele 4/1/1961

1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

Sirküler Rapor Mevzuat 07.07.2015/130-2 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

TUTAN AKTIR. Recep Ali ER İşveren Vekili Genel Müdür Yardımcısı Kurum İdari Kurulu Başkanı. Firuzan KARACAOGLU İşveren Vekili 1.

TUTAN AKTIR 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ile bu Kanuna dayanılarak çıkartılan Toplu Sözleşme Görüşmelerinin Yapılma Usul ve Esasları ile Kamu Görevlileri Hakem Kurulu,

TUTAN AKTIR 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ile bu Kanuna dayanılarak çıkartılan Toplu Sözleşme Görüşmelerinin Yapılma Usul ve Esasları ile Kamu Görevlileri Hakem Kurulu,

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. MALĠYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü MĠLLĠ EĞĠTĠM BAKANLIĞINA

T.C. MALĠYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı :B.07.0.BMK.0.20- Konu : Geçici Personel MĠLLĠ EĞĠTĠM BAKANLIĞINA 2009/15759 sayılı Kamu Kurum ve Kuruluşlarındaki Geçici Mahiyetteki Ġşleri

T.C. MALĠYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı :B.07.0.BMK.0.20- Konu : Geçici Personel MĠLLĠ EĞĠTĠM BAKANLIĞINA 2009/15759 sayılı Kamu Kurum ve Kuruluşlarındaki Geçici Mahiyetteki Ġşleri

1 TEMMUZ ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

1 OCAK HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ. Türkiye Havacılık Bilgi Yönetimi Derneği (TAIMA)

PERSONELİ. Türkiye Havacılık Bilgi Yönetimi Derneği (TAIMA)") HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ Türkiye Havacılık Bilgi Yönetimi Derneği (TAIMA) İçindekiler 1- Havacılık Bilgi Yönetimi (AIM) Personeli.2 2- AIM Personeli ve Temel Ücret Skalası..4 3- AIM Personeli

HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ Türkiye Havacılık Bilgi Yönetimi Derneği (TAIMA) İçindekiler 1- Havacılık Bilgi Yönetimi (AIM) Personeli.2 2- AIM Personeli ve Temel Ücret Skalası..4 3- AIM Personeli

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

ERCİYES ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI YÖNERGESİ

ERCİYES ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul

ERCİYES ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

2018 YILINDA YURTİÇİ-YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

19.02.2018/431 2018 YILINDA YURTİÇİYURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2018 30 Ocak 2018 ile 1 Temmuz 2018 31 Aralık 2018 tarihleri arasında geçerli olmak üzere memur maaşlarına

19.02.2018/431 2018 YILINDA YURTİÇİYURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2018 30 Ocak 2018 ile 1 Temmuz 2018 31 Aralık 2018 tarihleri arasında geçerli olmak üzere memur maaşlarına

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

Harcırah Tutarları. 12.01.2015 Sirküler, 2015/05. Sayın Meslekdaşımız,

Sayın Meslekdaşımız, 12.01.2015 Sirküler, 2015/05 KONU : 01.01.2015-30.06.2015 Tarihleri Arasında Geçerli Gelir Vergisinden İstisna Harcırah Tutarları Gelir Vergisi Kanununun 24/2 nci maddesinde, 6245

Sayın Meslekdaşımız, 12.01.2015 Sirküler, 2015/05 KONU : 01.01.2015-30.06.2015 Tarihleri Arasında Geçerli Gelir Vergisinden İstisna Harcırah Tutarları Gelir Vergisi Kanununun 24/2 nci maddesinde, 6245

Döner Sermaye İşletmesi İşleri İle İlgili Şube Müdürlüğü EK ÖDEME, SABİT EK ÖDEME, ASGARİ (TABAN) EK ÖDEME HESAPLAMA USULLERİ. 06/06/11 Eren ERCAN 1

EK ÖDEME HESAPLAMA USULLERİ. 06/06/11 Eren ERCAN 1") Döner Sermaye İşletmesi İşleri İle İlgili Şube Müdürlüğü EK ÖDEME, SABİT EK ÖDEME, ASGARİ (TABAN) EK ÖDEME HESAPLAMA USULLERİ 06/06/11 Eren ERCAN 1 HEKİM SABİT ÖDEME En Yüksek Devlet Memuru Aylığı (Ek

Döner Sermaye İşletmesi İşleri İle İlgili Şube Müdürlüğü EK ÖDEME, SABİT EK ÖDEME, ASGARİ (TABAN) EK ÖDEME HESAPLAMA USULLERİ 06/06/11 Eren ERCAN 1 HEKİM SABİT ÖDEME En Yüksek Devlet Memuru Aylığı (Ek

Döner sermaye : (2) Madde 58 (Değişik: 21/1/ /5 md.)

Madde 58 (Değişik: 21/1/ /5 md.)") Döner sermaye : (2) Madde 58 (Değişik: 21/1/2010-5947/5 md.) a) Yükseköğretim kurumlarında üniversite yönetim kurulunun önerisi ve Yükseköğretim Kurulunun onayı ile döner sermaye işletmesi kurulabilir.

Döner sermaye : (2) Madde 58 (Değişik: 21/1/2010-5947/5 md.) a) Yükseköğretim kurumlarında üniversite yönetim kurulunun önerisi ve Yükseköğretim Kurulunun onayı ile döner sermaye işletmesi kurulabilir.

KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

ELAZIĞ VALİLİĞİNE (Defterdarlık) tarihli ve /12154 sayılı yazınız

tarihli ve /12154 sayılı yazınız") T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 80755325-105.05.07-1116 09/02/2016 Konu : Geçici Personele Ek Ödeme Yapılması ELAZIĞ VALİLİĞİNE (Defterdarlık) İlgi : 09.10.2015 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 80755325-105.05.07-1116 09/02/2016 Konu : Geçici Personele Ek Ödeme Yapılması ELAZIĞ VALİLİĞİNE (Defterdarlık) İlgi : 09.10.2015 tarihli

Yönetmelikte yer alan alt işveren kimdir?

08.02.2015 tarihli ve 29261sayılı Resmi Gazete de yayınlanarak yürürlüğe giren Kamu İhale Kanununa Göre İhale Edilen Personel Çalıştırılmasına Dayalı Hizmet Alımları Kapsamında İstihdam Edilen İşçilerin

08.02.2015 tarihli ve 29261sayılı Resmi Gazete de yayınlanarak yürürlüğe giren Kamu İhale Kanununa Göre İhale Edilen Personel Çalıştırılmasına Dayalı Hizmet Alımları Kapsamında İstihdam Edilen İşçilerin

Davacı: Türkiye Ulaştırma Hizmet Kolu Kamu Görevlileri Sendikası

Davacı: Türkiye Ulaştırma Hizmet Kolu Kamu Görevlileri Sendikası Vekili: Av. Caner Canlı Necatibey Cad. Mutlu Apt. No:33/2 - Sıhhiye / ANKARA Davalı: Başbakanlık - ANKARA Vekilleri: Hukuk Hizmetleri Başkanı

Davacı: Türkiye Ulaştırma Hizmet Kolu Kamu Görevlileri Sendikası Vekili: Av. Caner Canlı Necatibey Cad. Mutlu Apt. No:33/2 - Sıhhiye / ANKARA Davalı: Başbakanlık - ANKARA Vekilleri: Hukuk Hizmetleri Başkanı

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

Sayı : 79847095.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE 14/8/2013 tarihli ve 28735 sayılı Resmi Gazetede

Sayı : 79847095.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE 14/8/2013 tarihli ve 28735 sayılı Resmi Gazetede

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü

Sayı : B.13.2.SGK.0.10.00.00/486 06/08/2010 Konu : 2010 Yılı İkinci Altı Aylık Dönemi Gelir ve Aylık Artışları G E N E L G E 2010/94 Bilindiği üzere, 05/02/2010 tarihli ve 27484 sayılı Resmi Gazete de

Sayı : B.13.2.SGK.0.10.00.00/486 06/08/2010 Konu : 2010 Yılı İkinci Altı Aylık Dönemi Gelir ve Aylık Artışları G E N E L G E 2010/94 Bilindiği üzere, 05/02/2010 tarihli ve 27484 sayılı Resmi Gazete de

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 09.07.2013 * 6339 GENELGE (Sıra No: 7) 1-24/7/2008

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 09.07.2013 * 6339 GENELGE (Sıra No: 7) 1-24/7/2008

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Cumartesi, 02 Temmuz :52 - Son Güncelleme Cumartesi, 01 Eylül :57

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN ÇERÇEVESİNDE SAĞLIK BAKANLIĞINA DEVREDİLEN SAĞLIK BİRİMLERİNDEKİ GEÇİCİ MAHİYETTE İŞLERİ YÜRÜTMEK ÜZERE

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN ÇERÇEVESİNDE SAĞLIK BAKANLIĞINA DEVREDİLEN SAĞLIK BİRİMLERİNDEKİ GEÇİCİ MAHİYETTE İŞLERİ YÜRÜTMEK ÜZERE

Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1)

") 9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. GENELGE (Sıra No: 4)

") T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 79847095-010.06.02-[115708-184]-247 08 /01 /2015 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları GENELGE (Sıra No: 4) 14/8/2013

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 79847095-010.06.02-[115708-184]-247 08 /01 /2015 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları GENELGE (Sıra No: 4) 14/8/2013

Tarih : Sayı : Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII METEOROLOJİİ GENEL MÜDÜRLÜĞÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII METEOROLOJİİ GENEL MÜDÜRLÜĞÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

30.01.2017/24-1 01.01.2017-30.06.2017 TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2017 30 Haziran 2017 tarihleri arasında geçerli olmak üzere

30.01.2017/24-1 01.01.2017-30.06.2017 TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2017 30 Haziran 2017 tarihleri arasında geçerli olmak üzere

AKADEMİK PERSONEL MAAŞ HESABI. HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

Vekili: Hukuk Hizmetleri Başkanı Sami Arslan Aşkın -

Davacı: Ulaştırma Memur Çalışanları Sendikası Vekili: Av. Raşit Yılmaz Güvenevler Mah. Güneş Sok. No:13/8 - Çankaya / ANKARA Davalılar: 1- Başbakanlık - ANKARA Vekili: Hukuk Hizmetleri Başkanı Sami Arslan

Davacı: Ulaştırma Memur Çalışanları Sendikası Vekili: Av. Raşit Yılmaz Güvenevler Mah. Güneş Sok. No:13/8 - Çankaya / ANKARA Davalılar: 1- Başbakanlık - ANKARA Vekili: Hukuk Hizmetleri Başkanı Sami Arslan

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME. Akademik jüri ücreti

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN Kanun No. 5283 Kabul Tarihi : 6.1.2005 19 Ocak 2005 ÇARŞAMBA - Sayı : 25705 Mükerrer Amaç MADDE 1.

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN Kanun No. 5283 Kabul Tarihi : 6.1.2005 19 Ocak 2005 ÇARŞAMBA - Sayı : 25705 Mükerrer Amaç MADDE 1.

TRABZON BÜYÜKŞEHİR BELEDİYE MECLİSİ PLAN VE BÜTÇE KOMİSYONU RAPORU MECLİS BAŞKANLIĞINA

RAPOR NO : 25 KONU : Kredi Kullanılması havale edilen Mali Hizmetler Dairesi Başkanlığı ibareli 15.04.2019 tarihli 15163508-251.06- E.826 sayılı yazı okundu. Öğretmenevi ve Cudibey Ortaokulu inşaatı için

RAPOR NO : 25 KONU : Kredi Kullanılması havale edilen Mali Hizmetler Dairesi Başkanlığı ibareli 15.04.2019 tarihli 15163508-251.06- E.826 sayılı yazı okundu. Öğretmenevi ve Cudibey Ortaokulu inşaatı için

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI. İçindekiler Tablosu

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI İçindekiler Tablosu I-Gelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II- Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI İçindekiler Tablosu I-Gelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II- Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 07.01.2014 * 133 GENELGE (Sıra No: 4) 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 07.01.2014 * 133 GENELGE (Sıra No: 4) 14/8/2013 tarihli

MALİ BÜLTEN. Katsayılar Memur aylığı katsayısı 0, ,092473

MALİ BÜLTEN Bülten Tarihi : 02.02.2016 Bülten No : 2016/0001 Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı Ve Aile Bültenin Konusu : Yardımı İçin Yapılan Ödemelerde İstisna Sınırı Kamu görevlilerinin

MALİ BÜLTEN Bülten Tarihi : 02.02.2016 Bülten No : 2016/0001 Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı Ve Aile Bültenin Konusu : Yardımı İçin Yapılan Ödemelerde İstisna Sınırı Kamu görevlilerinin

-BKK CUMARTESİ

Kamu Personelinin Maaşlarının Hesabına Esas Tutulan Katsayıların Yeniden Tespiti ve İlgili Mevzuatı Uyarınca İstihdam Edilen Sözleşmeli Personelin Ücretlerinin Artırılması, Devlet Memurlarına Ödenecek

Kamu Personelinin Maaşlarının Hesabına Esas Tutulan Katsayıların Yeniden Tespiti ve İlgili Mevzuatı Uyarınca İstihdam Edilen Sözleşmeli Personelin Ücretlerinin Artırılması, Devlet Memurlarına Ödenecek

KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1)

") 9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

ÖN MALİ KONTROL FAALİYET RAPORU

ÖN MALİ KONTROL FAALİYET RAPORU İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Yönetmeliğinin 17 nci maddesine göre; idarelerin, ihale kanunlarına tâbi olsun veya olmasın, harcamayı gerektirecek

ÖN MALİ KONTROL FAALİYET RAPORU İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Yönetmeliğinin 17 nci maddesine göre; idarelerin, ihale kanunlarına tâbi olsun veya olmasın, harcamayı gerektirecek

Yürürlük Tarihi: HRÜ Senatosunun tarih ve 2014/20 sayılı kararı.

HARRAN ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul ve esasların

HARRAN ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul ve esasların

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013 KONU Kıdem Tazminatı ve Çocuk Yardımı ile Sigorta Şirketlerince Sigortalılara Yapılacak Ödeme Tutarlarının Hesaplandığı Katsayılar Yeniden Belirlenmiştir.

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013 KONU Kıdem Tazminatı ve Çocuk Yardımı ile Sigorta Şirketlerince Sigortalılara Yapılacak Ödeme Tutarlarının Hesaplandığı Katsayılar Yeniden Belirlenmiştir.

TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. GENELGE (Sıra No: 2)

") Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE (Sıra No: 2) 1/6/2012 tarihli ve 28310 sayılı

Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE (Sıra No: 2) 1/6/2012 tarihli ve 28310 sayılı

Sirküler Rapor Mevzuat / TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR. İçindekiler Tablosu

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 22.2.2005 Tarih ve 5302 sayılı İl Özel İdare Kanununda Değişiklik Yapılmasına Dair (İl Genel Meclisi Üyelerinin Huzur Haklarının Artırılması ve İl Genel Meclisi

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 22.2.2005 Tarih ve 5302 sayılı İl Özel İdare Kanununda Değişiklik Yapılmasına Dair (İl Genel Meclisi Üyelerinin Huzur Haklarının Artırılması ve İl Genel Meclisi

T.C. KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) RET KARARI

RET KARARI") T.C. KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) ŞİKAYET NO :2015/5714 KARAR TARİHİ :07/06/2016 tarih ŞİKAYETÇİ : RET KARARI ŞİKAYETÇİ VEKİLİ : ŞİKAYET EDİLEN İDARE : Devlet Hava Meydanları İşletmesi Genel

T.C. KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) ŞİKAYET NO :2015/5714 KARAR TARİHİ :07/06/2016 tarih ŞİKAYETÇİ : RET KARARI ŞİKAYETÇİ VEKİLİ : ŞİKAYET EDİLEN İDARE : Devlet Hava Meydanları İşletmesi Genel

30/4/2013 TARİHİNDE YAPILAN KURUM İDARİ KURULU TOPLANTISINA DAİR GÖRÜŞ RAPORU

30/4/2013 TARİHİNDE YAPILAN KURUM İDARİ KURULU TOPLANTISINA DAİR GÖRÜŞ RAPORU Konu 1- Nöbetçi memurlar ile vardiyalı çalışan personelin Kurum servislerinden faydalandırılması için nöbet ve vardiya değişim

30/4/2013 TARİHİNDE YAPILAN KURUM İDARİ KURULU TOPLANTISINA DAİR GÖRÜŞ RAPORU Konu 1- Nöbetçi memurlar ile vardiyalı çalışan personelin Kurum servislerinden faydalandırılması için nöbet ve vardiya değişim

ŞIRNAK ÜNİVERSİTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI

ŞIRNAK ÜNİVERSİTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 -(1) Bu usul ve esasların amacı, Şırnak

ŞIRNAK ÜNİVERSİTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 -(1) Bu usul ve esasların amacı, Şırnak

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 23/02/1961 tarihli ve 257 sayılı Er ve Erbaş Harçlıkları Kanunu nda Değişiklik Yapılmasına (Er ve erbaş harçlıklarının artırılması ve askerlikte geçen sürelerin

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 23/02/1961 tarihli ve 257 sayılı Er ve Erbaş Harçlıkları Kanunu nda Değişiklik Yapılmasına (Er ve erbaş harçlıklarının artırılması ve askerlikte geçen sürelerin

Orman Kanununda Değişiklik Yapılması Hakkında Kanun (5192 sayılı, numaralı, nolu yasası)

") Orman Kanununda Değişiklik Yapılması Hakkında Kanunu, Yasası 5192 sayılı, numaralı, nolu kanun, yasa Orman Kanununda Değişiklik Yapılması Hakkında Kanun Kanun No. 5192 Kabul Tarihi : 17.6.2004 MADDE 1.

Orman Kanununda Değişiklik Yapılması Hakkında Kanunu, Yasası 5192 sayılı, numaralı, nolu kanun, yasa Orman Kanununda Değişiklik Yapılması Hakkında Kanun Kanun No. 5192 Kabul Tarihi : 17.6.2004 MADDE 1.

MERKEZİ FİNANS VE İHALE BİRİMİNİN İSTİHDAM VE BÜTÇE ESASLARI HAKKINDA KANUN

10131 MERKEZİ FİNANS VE İHALE BİRİMİNİN İSTİHDAM VE BÜTÇE ESASLARI HAKKINDA KANUN Kanun Numarası : 5671 Kabul Tarihi : 26/5/2007 Yayımlandığı R.Gazete : Tarih : 7/6/2007 Sayı : 26545 Yayımlandığı Düstur

10131 MERKEZİ FİNANS VE İHALE BİRİMİNİN İSTİHDAM VE BÜTÇE ESASLARI HAKKINDA KANUN Kanun Numarası : 5671 Kabul Tarihi : 26/5/2007 Yayımlandığı R.Gazete : Tarih : 7/6/2007 Sayı : 26545 Yayımlandığı Düstur

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA BİLGİ NOTU YUSUF ASLAN İLERİ ARAŞTIRMALAR KOORDİNATÖRLÜĞÜ MEVZUAT ANALİZ BİRİMİ KASIM 2016

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA BİLGİ NOTU YUSUF ASLAN İLERİ ARAŞTIRMALAR KOORDİNATÖRLÜĞÜ MEVZUAT ANALİZ BİRİMİ KASIM 2016

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı STANDART NO: 2

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 3.7.2005 Tarih ve 5393 sayılı Belediye Kanununda Değişiklik Yapılmasına Dair (Belediye Meclis Üyelerinin Huzur Haklarının Artırılması ve Belediye Meclis Üyeliğinde

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 3.7.2005 Tarih ve 5393 sayılı Belediye Kanununda Değişiklik Yapılmasına Dair (Belediye Meclis Üyelerinin Huzur Haklarının Artırılması ve Belediye Meclis Üyeliğinde

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 11.01.2012* 350 GENELGE 1) 5793 sayılı Bazı Kanun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 11.01.2012* 350 GENELGE 1) 5793 sayılı Bazı Kanun

ASGARİ ÜCRET PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI SAKATLIK (ENGELLİ) İNDİRİM ORANLARI

İNDİRİM ORANLARI") ASGARİ ÜCRET 16 Yaşından Büyükler için (01.01.2018 31.12.2018) 2.029,50 TL PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI Taban (01.01.2018-31.12.2018 Tarihleri arası) Tavan(01.01.2018-31.12.2018 Tarihleri

ASGARİ ÜCRET 16 Yaşından Büyükler için (01.01.2018 31.12.2018) 2.029,50 TL PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI Taban (01.01.2018-31.12.2018 Tarihleri arası) Tavan(01.01.2018-31.12.2018 Tarihleri

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/43 Bilindiği üzere 6225 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun un 2 inci maddesi ile 4/1/1961 tarihli ve

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/43 Bilindiği üzere 6225 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun un 2 inci maddesi ile 4/1/1961 tarihli ve

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: Bakanlığımız 4/B Sözleşmeli Personellerine ödenen Ek Ödemeden sigorta prim kesintisi kesilip kesilmeyeceği, 31.05.2006 tarihli 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

Konusu: İlgili Mevzuat: Bakanlığımız 4/B Sözleşmeli Personellerine ödenen Ek Ödemeden sigorta prim kesintisi kesilip kesilmeyeceği, 31.05.2006 tarihli 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ (Türkiye Havacılık Bilgi Yönetimi Derneği-TAIMA)

PERSONELİ (Türkiye Havacılık Bilgi Yönetimi Derneği-TAIMA)") HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ (Türkiye Havacılık Bilgi Yönetimi Derneği-TAIMA) A- GENEL TALEPLERİMİZ 1)Yeni havalimanları kurulmasına ve her sene düzenli olarak başta Hava Trafik Kontrolörü

HAVACILIK BİLGİ YÖNETİMİ (AIM) PERSONELİ (Türkiye Havacılık Bilgi Yönetimi Derneği-TAIMA) A- GENEL TALEPLERİMİZ 1)Yeni havalimanları kurulmasına ve her sene düzenli olarak başta Hava Trafik Kontrolörü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları 12.01.2010 *284 GENELGE 1) 5793 sayılı Bazı Kanun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları 12.01.2010 *284 GENELGE 1) 5793 sayılı Bazı Kanun

19- Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır.tekrar başlatılmayacaksa 4 nolu kod kullanılır)

") 20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

632 SAYILI KANUN HÜKMÜNDE KARARNAMENİN UYGULANMASINA İLİŞKİN REHBER

632 SAYILI KANUN HÜKMÜNDE KARARNAMENİN UYGULANMASINA İLİŞKİN REHBER 2/6/2011 tarihli ve 632 sayılı Devlet Memurları Kanununun 4 üncü Maddesinin (B) Fıkrası ile 4924 Sayılı Kanun Uyarınca Sözleşmeli Personel

632 SAYILI KANUN HÜKMÜNDE KARARNAMENİN UYGULANMASINA İLİŞKİN REHBER 2/6/2011 tarihli ve 632 sayılı Devlet Memurları Kanununun 4 üncü Maddesinin (B) Fıkrası ile 4924 Sayılı Kanun Uyarınca Sözleşmeli Personel

PERSONELE YAPILAN AVANS ÖDEMELERİNİN VERGİ, İŞ VE SOSYAL GÜVENLİK MEVZUATI KAPSAMINDA DEĞERLENDİRİLMESİ

PERSONELE YAPILAN AVANS ÖDEMELERİNİN VERGİ, İŞ VE SOSYAL GÜVENLİK MEVZUATI KAPSAMINDA DEĞERLENDİRİLMESİ Kemal ÜNLÜ 31 * 1- GİRİŞ Personele iş akdi çerçevesinde gelecekteki ücretlerine mahsuben verilen

PERSONELE YAPILAN AVANS ÖDEMELERİNİN VERGİ, İŞ VE SOSYAL GÜVENLİK MEVZUATI KAPSAMINDA DEĞERLENDİRİLMESİ Kemal ÜNLÜ 31 * 1- GİRİŞ Personele iş akdi çerçevesinde gelecekteki ücretlerine mahsuben verilen

T.C KÜLTÜR VE TURİZM BAKANLIĞI Strateji Geliştirme Başkanlığı. Sayı : /02/2014 Konu :4046 Sayılı Kanun Uygulaması

T.C KÜLTÜR VE TURİZM BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 99686688-869 20/02/2014 Konu :4046 Sayılı Kanun Uygulaması YOZGAT VALİLİĞİNE (İl Kültür ve Turizm Müdürlüğü) İlgi: 08.01.2014 tarih

T.C KÜLTÜR VE TURİZM BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 99686688-869 20/02/2014 Konu :4046 Sayılı Kanun Uygulaması YOZGAT VALİLİĞİNE (İl Kültür ve Turizm Müdürlüğü) İlgi: 08.01.2014 tarih

T.C. ERZİNCAN ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ DÖNER SERMAYE EK ÖDEME DAĞITIM USUL VE ESASLARI

T.C. ERZİNCAN ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ DÖNER SERMAYE EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ - KAPSAM MADDE 1 (1) Bu Usul ve Esasların

T.C. ERZİNCAN ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ DÖNER SERMAYE EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ - KAPSAM MADDE 1 (1) Bu Usul ve Esasların

GELİRLER. Aylık Tutar Gösterge Rakamı * Aylık Katsayı 660 * 0,076791 = 50,68206 50,68

Gelirler Aylık Tutar Taban Aylık Kıdem Aylık Yan Ödeme Malul Yas. Ve Öl.(Devlet) Gen. Sağ. Sig. Pir.(Devlet) Özel Hizmet Tazminatı Kesintiler Gelir Vergisi Damga Vergisi Malul Yas. Ve Öl.(Devlet) Malul

Gelirler Aylık Tutar Taban Aylık Kıdem Aylık Yan Ödeme Malul Yas. Ve Öl.(Devlet) Gen. Sağ. Sig. Pir.(Devlet) Özel Hizmet Tazminatı Kesintiler Gelir Vergisi Damga Vergisi Malul Yas. Ve Öl.(Devlet) Malul

İSTANBUL MEDENİYET ÜNİVERSİTESİ PERSONELİNE DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEMENİN DAĞITILMASINDA UYGULANACAK USUL VE ESASLAR BİRİNCİ BÖLÜM

İSTANBUL MEDENİYET ÜNİVERSİTESİ PERSONELİNE DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEMENİN DAĞITILMASINDA UYGULANACAK USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

İSTANBUL MEDENİYET ÜNİVERSİTESİ PERSONELİNE DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEMENİN DAĞITILMASINDA UYGULANACAK USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

KAMU DÜZENİ VE GÜVENLİĞİ MÜSTEŞARLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN

KAMU DÜZENİ VE GÜVENLİĞİ MÜSTEŞARLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN Kanun Numarası : 5952 Kabul Tarihi : 17/2/2010 Yayımlandığı R.Gazete : Tarih: 4/3/2010 Sayı : 27511 BİRİNCİ BÖLÜM Amaç, Tanımlar

KAMU DÜZENİ VE GÜVENLİĞİ MÜSTEŞARLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN Kanun Numarası : 5952 Kabul Tarihi : 17/2/2010 Yayımlandığı R.Gazete : Tarih: 4/3/2010 Sayı : 27511 BİRİNCİ BÖLÜM Amaç, Tanımlar

T.C. GELİR İDARESİ BAŞKANLIĞI. Konya Vergi Dairesi Başkanlığı. Sayı :

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

Cumhurbaşkanlığı Kararnamesinin Sayısı : 2 Yayımlandığı Resmî Gazetenin Tarihi - Sayısı : 10/7/

GENEL KADRO VE USULÜ HAKKINDA CUMHURBAŞKANLIĞI KARARNAMESİ Cumhurbaşkanlığı Kararnamesinin Sayısı : 2 Yayımlandığı Resmî Gazetenin Tarihi - Sayısı : 10/7/2018-30474 Amaç MADDE 1 (1) Bu Cumhurbaşkanlığı

GENEL KADRO VE USULÜ HAKKINDA CUMHURBAŞKANLIĞI KARARNAMESİ Cumhurbaşkanlığı Kararnamesinin Sayısı : 2 Yayımlandığı Resmî Gazetenin Tarihi - Sayısı : 10/7/2018-30474 Amaç MADDE 1 (1) Bu Cumhurbaşkanlığı

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

Ö z e t B ü l t e n Tarih : Sayı : 2019/15

Ö z e t B ü l t e n Tarih : 21.01.2019 Sayı : 2019/15 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Perakende Ticarette

Ö z e t B ü l t e n Tarih : 21.01.2019 Sayı : 2019/15 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Perakende Ticarette

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

28/4/2014 TARİHİNDE YAPILAN KURUM İDARİ KURULU TOPLANTISINA DAİR GÖRÜŞ RAPORU

28/4/2014 TARİHİNDE YAPILAN KURUM İDARİ KURULU TOPLANTISINA DAİR GÖRÜŞ RAPORU Konu 1-31/8/2013 tarihli ve 28-751 sayılı Resmî Gazete de yayımlanan değişiklik yönetmeliğiyle Kamu Kurum ve Kuruluşlarında

28/4/2014 TARİHİNDE YAPILAN KURUM İDARİ KURULU TOPLANTISINA DAİR GÖRÜŞ RAPORU Konu 1-31/8/2013 tarihli ve 28-751 sayılı Resmî Gazete de yayımlanan değişiklik yönetmeliğiyle Kamu Kurum ve Kuruluşlarında

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.