GENEL MUHASEBE. Genel Muhasebe Kavramı Bilanço kavramı. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

|

|

|

- Alp Gulden

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GENEL MUHASEBE Genel Muhasebe Kavramı Bilanço kavramı Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

2 MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR.

3 FİNANS Finans Türkçede kullandığımız malîparasal terimleri ile tanımlanabilen bir kavramdır. Finansman, işletme amaçlarının gerçekleştirilebilmesi için gerekli olan mali kaynakların temini ve sağlanan kaynakların yatırımlara yönlendirilebilmesi ile ilgili bir dizi karar ve işlemden oluşan bir işletme fonksiyonudur.

4 EKONOMİ ve FİNANSMAN Finansman, 1900 lü yıllara kadar ekonominin içinde kullanılan tekniklerden oluşurken, 20 YY içerisinde ekonomi içinden ayrılıp bağımsız bir bilimsel disiplin haline gelmiştir. Makro ekonomi toplumsal refahı, mikro ekonomi ise bireysel refahı hedefleyen bilimsel disiplinlerdir.

5 TEMEL FİNANSAL AMAÇ İşletme bakış açısı ile temel finansal amaç; «işletmenin piyasa değerini, dolayısıyla işletme sahiplerinin servetlerinin maximize edilmesidir».

6 EKONOMİ FİNANS VE MUHASEBE İLİŞKİSİ EKONOMİ FİNANS MUHASEBE

7 FİNANSAL BİLGİLERİN KULLANICILARI 1. İşletme Yöneticileri 2. İşletme Sahip veya Ortakları 3. İşletme Çalışanları 4. İşçi veya Memur Sendikaları 5. Kredi Kuruluşları 6. Yatırımcılar 7. Sermaye Piyasası Aracı Kuruluşları 8. Devlet Kuruluşları 9. Diğer İşletmeler

8 FİNANSAL BİLGİLERİN ÖZELLİKLERİ Güvenilir olma Temsilde Doğruluk, Kanıtlanabilirlik, Tarafsızlık Tutarlı olma Metodik Birlik Karşılaştırılabilir olma Tekdüzen Yapı, Metodik Birlik, Enflasyon Etkisinden Arınma Kullanıcıların istekleri ile ilgili olma Geri Bildirim, Tahmin Değeri, Zamanında sunulma

9 MUHASEBE TANIMI VE FONKSİYONLARI İşletmelerin içinde bulunduğu ekonomik ortamda cereyan eden finansal (mali) nitelikteki olaylar hakkındaki 1. bilgi ve belgeleri toplayan, 2. kaydeden, 3. sınıflayan, 4. özetleyen, 5. analiz eden ve 6. ilgililere raporlayan bir bilgi sistemidir.

10 Muhasebenin Fonksiyonları Kaydetme Sınıflandırma Özetleme Raporlama Analiz ve Yorum Günlük Defter yevmiye_kayitlar.jpg, yevmiye2.jpg Büyük Defter Defter-i Kebir.png Büyük Defter ve Mizan Mizan.gif Finansal Tablolar Finansal Analiz Teknikleri

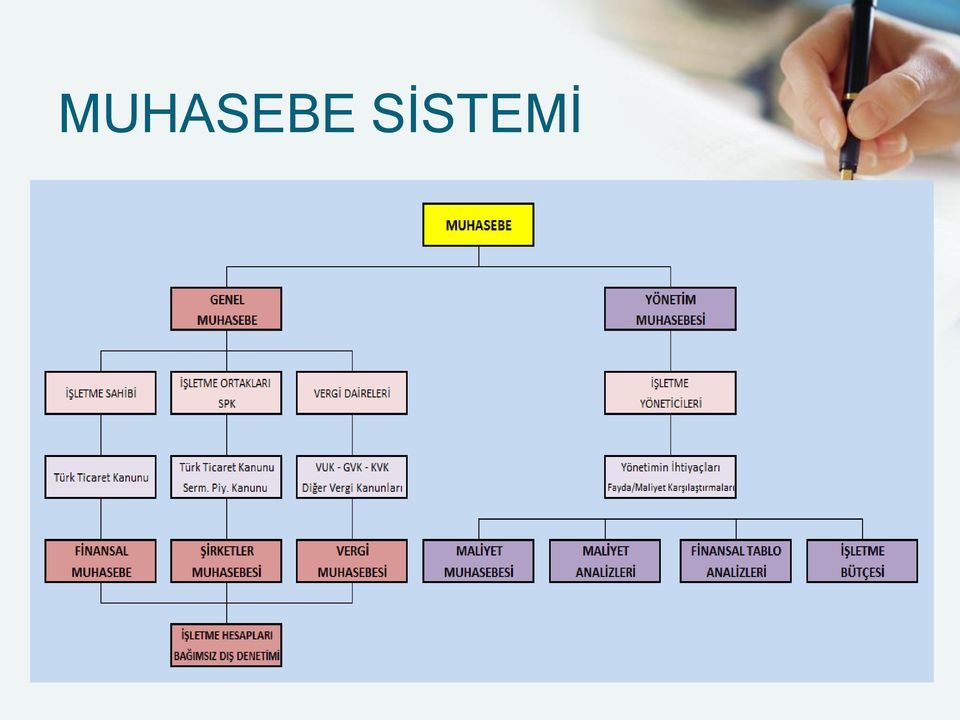

11 MUHASEBE SİSTEMİ

12 TEKDÜZEN MUHASEBE SİSTEMİ Tekdüzen Muhasebe Sistemi (TMS), muhasebe temel kavramlarının, muhasebe ilkelerinin, muhasebe standartlarının, rapor sistemlerinin tekdüzen hale getirildiği ve muhasebe uygulamalarında terminoloji birliğinin sağlandığı bir sistemdir.

13 TEKDÜZEN MUHASEBE SİSTEMİ TMS ilk bakışta tekdüzen hesap planı ve tekdüzen finansal raporlar olarak anlaşılmasına rağmen, muhasebenin tüm fonksiyonlarını içeren bir standardizasyon kavramı olarak anlaşılmalıdır.

14 TMS TÜRLERİ TMS; Eğer yalnızca genel muhasebe sistemini kapsıyorsa kısmi, Hem genel muhasebe, hem de maliyet muhasebesini kapsıyorsa genel nitelikli olarak isimlendirilir.

15 TMS TÜRLERİ Ülkemizde uygulanan son biçimi ile TMS hem finansal (genel) muhasebe, hem de maliyet muhasebesi açısından tekdüzen bir yapıya sahip olup, bu özelliği ile de "genel nitelikli" TMS sınıflaması içinde yer almaktadır.

16 TÜRKİYE DE TMS UYGULAMALARININ TARİHSEL GELİŞİMİ : Sümerbank : KİT YDK (İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu) 1963: Bankalar Birliği Tebliği 1969: Azot AŞ de pilot Uygulama 1972: Tüm KİT lerde TMS uygulaması 1981: Sermaye Piyasası Kurulu 1989: SM-SMMM-YMM Yasası (TÜRMOB-Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odalar Birliği) 1992: 1 No lu MSUGT (Muhasebe Sistemi Uygulama Genel Tebliği) (TMS) 1994:Bilanço esasına göre defter tutanlar için zorunlu TMS 1994: TMUDESK (Türkiye Muhasebe ve Denetim Standartları Kurulu), 1997 de 11 standart 1999: TMSK (Türkiye Muhasebe Standartları Kurulu)

, 1997 de 11 standart 1999: TMSK (Türkiye Muhasebe Standartları")

17 TMS NİN KAPSAMI Teşebbüs ve işletmelerin kamu idare ve müesseselerine ait olması, hukuki yapılarının farklılığı, özel kanunlarının bulunması, vergi muafiyet ve istisnalarından yararlanmaları ve kâr amacı gütmemeleri TMS ile getirilen yükümlülükleri yerine getirmeye engel teşkil etmemektedir.

18 TMS NİN KAPSAMI Bilanço usulü ile defter tutmalarına rağmen faaliyet konuları itibariyle farklı muhasebe tekniği kullanmak zorunda olan; banka ve sigorta şirketleri, özel finans kurumları, finansal kiralama şirketleri, menkul kıymet yatırım fonları aracı kurumlar ve yatırım ortaklıkları, TMS'nin "Muhasebenin Temel Kavramları"na, "Muhasebe Politikalarının Açıklanması"na ve "Mali Tablo İlkeleri"ne uymak kaydıyla TMS'nin diğer zorunluluklarını yerine getirmekle yükümlü değildirler. Ayrıca işletme hesabı usulü ile defter tutanlar da belirtilen zorunluluklardan yalnızca "Muhasebenin Temel Kavramları"na uymakla yükümlüdürler.

19 TMS NİN HUKUKİ YAPISI 1. Muhasebenin Temel Kavramları 2. Muhasebe Politikalarının Açıklanması 3. Mali Tablolar İlkeleri 4. Mali Tabloların Düzenlenmesi ve Sunulması 5. Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları

20 MUHASEBENİN TEMEL KAVRAMLARI Sosyal Sorumluluk Kavramı (Varsayımı), Kişilik Kavramı (Varsayımı), İşletmenin Sürekliliği Kavramı (Varsayımı), Dönemsellik Kavramı (Varsayımı), Parayla Ölçülme Kavramı (Varsayımı), Maliyet Esası Kavramı, Tarafsızlık ve Belgelendirme Kavramı, Tutarlılık Kavramı, Tam Açıklama Kavramı, İhtiyatlılık Kavramı, Önemlilik Kavramı ve Özün Önceliği Kavramı.

21 Sosyal Sorumluluk Kavramı İşletme faaliyetlerini yerine getirirken sorumluluklarının bilincinde ve ilk denetleyici her zaman kendisi olmalıdır. Muhasebe bilgileri doğru, tarafsız, adil ve kurallara uygun olmalıdır. İnsanlara yanlış bilgi verilerek insanlar yanıltılmamalıdır. Bu kavram hukuki sorumluluk ile birlikte vicdani sorumluluğu da kapsamaktadır.

22 Kişilik Kavramı İşletme sahibinden, ortaklardan ve işletme ile ilgisi olan tüm kişi ve kuruluşlardan ayrı bir kişiliğe sahiptir. Hukuk iki tür kişiliği kabul etmiştir. Bunlar gerçek ve tüzel kişilerdir. Tüm insanlar birer gerçek kişidir. Bir amacı gerçekleştirmek için bir araya gelen insanların oluşturduğu topluluklar ise tüzel kişilerdir. Buna göre işletmeler tüzel kişiliğe sahiptir. Yapılan işlemler bu kişilik adına yürütülür.

23 İşletmenin Sürekliliği Kavramı Sözleşmede aksi bir madde yoksa işletmenin sonsuz bir süre için kurulduğu ve ömrünün belli bir süreye bağlı olmadığı kabul edilir. İşletmenin faaliyet süresi sahiplerinin yaşam süreleri ile sınırlı değildir. Sahiplerinin ölümünden sonra işletme varisler tarafından işletilmeye devam edilir.

24 Dönemsellik Kavramı İşletmenin sınırsız olarak kabul edilen ömrü belli dönemlere ayrılır ve her dönemin faaliyetleri birbirinden bağımsız olarak sürdürülür. Muhasebede bu dönem genellikle bir yıldır. Her dönemin gelir ve gideri birbiri ile karşılaştırılarak o döneme ait kâr ya da zarar rakamı bulunur.

25 Parayla Ölçülme Kavramı Muhasebenin konusu para ile ifade edilen değerlerdir. Olayların kaydedilebilmesi için ortak bir ölçü (ulusal para değeri) kullanılır.

26 Maliyet Esası Kavramı Maliyet bir varlığı edinirken katlanılan parasal fedakârlıktır. İşletmenin edindiği tüm varlık ve hizmetler muhasebeleştirilirken bunların maliyetleri esas alınır. Piyasa şartlarındaki değişim ile malın değeri de değişebilir. Para değerindeki değişmeler ile maliyet değeri anlamsız hale gelirse maliyet yeniden belirlenebilir.

27 Tarafsızlık ve Belgelendirme Kavramı Muhasebede yapılan tüm işlemlerin belgelendirilmesi ve kayıtların belgeye dayanması gerekir. Belgeler usulüne uygun düzenlenmeli ve gerçeği yansıtmalıdır. Kişilerin beyanına göre değil, fatura, senet, makbuz gibi belgelere dayanarak kayıt yapılmalıdır.

28 Tutarlılık Kavramı Muhasebede seçilen politika ve izlenen yöntemler her dönemde aynı şekilde uygulanmalıdır. Benzer işlem ve olaylarda kayıt düzeni ve işlem basamakları değişmemelidir. Geçerli sebepler ile değişiklik yapılırsa bu değişimin nedenleri ve sonuçları açıklanmalıdır.

29 Tam Açıklama Kavramı Mali tabloların bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder. Mali tablolarda finansal bilgilerin tam olarak açıklanması yanında, mali tablo kalemleri kapsamında yer almayan ancak alınacak kararları etkileyebilecek, gerçekleşmesi muhtemel olaylara da yer verilmesi bu kavramın gereğidir.

30 İhtiyatlılık Kavramı Muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder. Bu kavramın sonucu olarak işletmeler, muhtemel giderleri ve zararları için karşılık ayırırlar, muhtemel gelir ve kârlar için ise gerçekleşme dönemlerine kadar herhangi bir muhasebe işlemi yapmazlar.

31 Önemlilik Kavramı Bir hesap kalemi veya mâli bir olayın nispî ağırlık ve değerinin mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder. Önemli hesap kalemleri, finansal olaylar ve diğer hususların mali tablolarda yer alması zorunludur.

32 Özün Önceliği Kavramı İşlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder. Genel olarak işlemlerin biçimleri ile özleri paralel olmakla birlikte, bazı durumlarda farklılıklar ortaya çıkabilir. Bu takdirde, özün biçime önceliği esastır.

33 MUHASEBENİN TEMEL KAVRAMLARI

34 MUHASEBE POLİTİKALARININ AÇIKLANMASI Mali tablolar ilkeleri temel mali tabloların düzenlenmesinde işletmeler tarafından uygulanacak temel kuralları ortaya koymaktadır. Bu düzenlemeler mevcut durumları ile gelir tablosu ve bilanço düzenleme ilkelerini içermektedir.

35 MUHASEBE POLİTİKALARININ AÇIKLANMASI Bu ilkeler içerisinde yer almayan hususlar için daha sonra yayınlanacak olan sırasıyla; Muhasebe standartlarına, Sektörde söz konusu olan ve yaygın olarak kullanılan kurallara, Uluslararası muhasebe standartlarına bakılmasını öngörür.

36 MALİ TABLOLARIN DÜZENLENMESİ VE SUNULMASI TEMEL MALİ TABLOLAR Ek Tablo 1 : İşletme Özet Bilançosu Ek Tablo 2 : İşletme Ayrıntılı Bilançosu Ek Tablo 3 : İşletme Özet Gelir Tablosu Ek Tablo 4 : İşletme Ayrıntılı Gelir Tablosu EK MALİ TABLOLAR Ek Tablo 5 : Satışların Maliyeti Tablosu Ek Tablo 6 : Fon Akımı Tablosu Ek Tablo 7 : Nakit Akımı Tablosu Ek Tablo 8 : Kâr Dağıtım Tablosu Ek Tablo 9 : Öz Kaynaklar Değişim Tablosu

37 TMS HESAP PLANI TMS Hesap Planı desimal (ondalık) sistemde nümerik kodlarla düzenlenmiş bir hesap planıdır. Hesaplar 3 karakterden oluşmakta olup, soldan ilk karakter hesap sınıfını, ikinci karakter hesap grubunu, üçüncü karakter hesabı ifade etmektedir. Detaylı Hesap Planı.xls TMS HESAP PLANI SİSTEMATİĞİ HESAP SINIFI 3. KISA VADELİ YABANCI KAYNAKLAR 321 HESAP 321. BORÇ SENETLERİ HESAP GRUBU 32. TİCARİ BORÇLAR

38 GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ Tekdüzen muhasebe sisteminde genel kabul görmüş ilkeleri iki başlık altında incelemek mümkündür. Bunlar: Gelir Tablosu İlkeleri Bilanço ilkeleri

39 GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ BİLANÇO İLKELERİ Bilanço ilkelerinin amacı, işletme sahipleri ile alacaklıların işletmeye sağladıkları kaynaklarla, bu kaynaklara karşılık elde edilen varlıkların muhasebe kayıtlarında ve finansal tablolarda anlamlı bir şekilde gösterilmesidir.

40 BİLANÇO İLKELERİ Varlıklar İlişkin İlkeler : Amacı; varlıkların muhasebe kayıt ve raporlarında anlamlı bir biçimde yer almasının sağlanması ve işletmenin mali yapısını belirlemek üzere yapılacak analizlere gerçek boyutları ile katılmasına olanak verilmesidir. Varlıkların bilançoda bilanço günündeki değerleriyle, yer almasını sağlamak amacıyla değer düşüklükleri gider yazılarak varlığın bedelinden doğrudan doğruya veya karşılık yolu ile indirilmelidir.

41 BİLANÇO İLKELERİ Dönen/duran varlık ayırımında bir yılın ölçüt olarak alınması ilkesi, Vadeleri bir yılın altına inen duran varlıkların aktarılması ilkesi, Dönem ayırıcı işlemlerin ayrıca gösterilmesi ilkesi, Vadeli alacakların bilanço günündeki değerine indirgenmesi ilkesi, Birikmiş amortismanların gösterilmesi ilkesi, Birikmiş tükenme paylarının gösterilmesi ilkesi, Alacakların özelliklerine göre ayrılması ilkesi, Kesin olmayan alacaklar için tahakkuk yapılmaması ilkesi, Kullanılması hukuken sınırlı varlıkların belirtilmesi ilkesi

42 BİLANÇO İLKELERİ Yabancı Kaynaklara İlişkin İlkeler: Yabancı kaynaklara ilişkin ilkelerin amacı, bunların muhasebe kayıt ve raporlarında anlamlı bir biçimde yer almalarının sağlanması ve işletmenin mali yapısını belirlemek üzere yapılacak analizlere gerçek boyutları ile katılmasına imkan verilmesidir. Kısa/uzun vadeli borç ayırımında bir yılın ölçüt alınması ilkesi, Vadeleri bir yılın altına inen borçların kısa vadeli yabancı kaynaklara aktarılması ilkesi, Borçların tümünün gösterilmesi ilkesi, Dönem ayırıcı işlemlerin ayrıca gösterilmesi ilkesi, Vadeli borçların bilanço günündeki değerine indirgenmesi ilkesi, Borçların özelliklerine göre ayrılması ilkesi.

43 BİLANÇO İLKELERİ Öz kaynaklara İlişkin İlkeler Öz kaynaklara ilişkin ilkelerin amacı, işletme sahip ve ortaklarının işletme varlıkları üzerindeki haklarını gösteren öz kaynak öğelerinin anlamlı ve dönemden döneme değişmelerini ortaya koyacak biçimde kayıt ve rapor edilmesini sağlamaktır. Öz kaynaklarını işletme sahip veya ortaklarının haklarını göstermesi ilkesi, Sermaye paylarının özelliklerine göre belirlenmesi ilkesi, Azalan öz kaynağın belirtilmesi ilkesi, Öz kaynağın net olarak gösterilmesi ilkesi Zararın öz kaynaklardan indirilmesi ilkesi, Sermaye yedeklerinin gelir unsuru olarak gelir tablosuna alınmaması ilkesi

44 BİLANÇO Bilanço, işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağlandığı kaynakları gösteren tablodur. Bu özelliği nedeniyle finansal durum tablosu olarak da adlandırılmaktadır. Bilançolar statik tablolardır. İşletmenin sonsuz kabul ettiğimiz ömründe, işletmenin durumunu ortaya koymak için aldığımız kesitleri ifade ederler. Genellikle XXXX tarihi itibariyle düzenlenir ve sadece düzenlendikleri tarih itibariyle işletmenin varlık ve kaynak yapısını kesit olarak ortaya koyarlar.

45 BİLANÇO NUN DÜZENLENMESİ Bilanço iki yanlı kaydın özetleme aşamasında düzenlenen 2. Kesin Mizanın hesap kalanlarından yararlanılarak düzenlenir. 2. Kesin mizan, Gelir Tablosu hesaplarının kapatılıp Bilanço hesaplarına devredildiği anda düzenlenen mizandır. 2. Kesin Mizanın kalan tutarları ortasına bir (T) çizildiğinde borç kalanların bulunduğu bölge bilanço nun aktiflerini (varlıklarını), alacak kalanların bulunduğu bölge ise bilanço nun pasiflerini (varlıklarını) ifade eder. Ancak bu şekilde düzenlenen bir bilanço analize elverişli olmaz. Analize elverişli olabilmesi için bu veri tabanı üzerinde çeşitli düzenlemelerin yapılması gerekir.

46 BİLANÇO NUN ANALİZE ELVERİŞLİ HALE GETİRİLMESİ Varlıkların likidite sıralamasına tabi tutulması, Varlıkların vade sıralamasına tabi tutulması (Dönen varlık / Duran Varlık sıralaması), Kaynakların likidite sıralamasına tabi tutulması, Kaynakların kişilik ilkesine göre sıralamaya tabi tutulması (Yabancı Kaynak / Özkaynak sıralaması) Yabancı Kaynakların vade sıralamasına tabi tutulması (KVYK / UVYK) Bilanço gruplarının net tutarları ile ifade edilmesi (Düzenleyici hesapların kullanımı)

47 BİLANÇO AKTİFLER 1. DÖNEN VARLIKLAR 10.Hazır Değerler 11. Menkul Kıymetler 12. Ticari Alacaklar 13.Diğer Alacaklar 15.Stoklar 17.Yıllara Yaygın İnşaat ve On. Maliyetleri. 18.Gel. Aylara Ait Giderler 19.Diğer Dönen Varlıklar 2. DURAN VARLIKLAR 22.Ticari Alacaklar 23.Diğer Alacaklar 24.Mali Duran Varlıklar 25.Maddi Duran Varlıklar 26.Maddi Olmayan Duran Varlıklar 27.Özel Tükenmeye Tabi Varlıklar 28.Gel. Yıl. Ait Gid. Ve Gel. Tahk.. 29.Diğer Duran Varlıklar PASİFLER 3. KISA VADELİ YABANCI KAYNAKLAR 30.Mali Borçlar 32.Ticari Borçlar 33.Diğer Borçlar 34.Alınan Avanslar vd. 4. UZUN VADELİ YABANCI KAYNAKLAR 40.Mali Borçlar 42.Ticari Borçlar 43.Diğer Borçlar 44.Alınan Avanslar vd. 5. ÖZ KAYNAKLAR 50.Ödenmiş Sermaye 52.Sermaye Yedekleri 54.Kar Yedekleri 57.Geçmiş Yıllar kar ve Zararları 59.Dönem kar veya Zararı

48 BİLANÇO TİPLERİ Bilançoların 2 tipi bulunur: Hesap Tipi Bilanço (Aktif ve Pasif yan yana) Rapor Tipi Bilanço (Aktif ve Pasif alt alta) Finansal tablo analizlerinde daha çok rapor tipi bilançolar kullanılır.

49 GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ GELİR TABLOSU İLKELERİ Amacı; işletmenin çalışma sonuçlarının doğru olarak ortaya konulabilmesi için satışlar, satış gelirleri ile diğer gider ve gelir hesaplarının bir disiplin içinde ve gerçeği yansıtacak biçimde yürütülmesinin sağlanmasıdır.

50 GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ GELİR TABLOSU İLKELERİ Tüm satışlar, hasılat, gelir ve kârlar ile maliyet, gider ve zararlar; kendi tutarları ile gösterilmelidir. Bunlardan herhangi birinin, bir karşı kalemden indirilmiş biçimiyle, gelir tablosunda yer alması önlenmelidir.

51 GELİR TABLOSU İLKELERİ Gerçekleşmiş hasılat ilkesi Dönemsel hasılat-maliyet eşleştirme ilkesi Uygun amortisman ilkesi Uygun maliyet dağıtım ilkesi Olağan dışı gelir ve giderlerin ayrı gösterilmesi ilkesi Tüm gelir ve giderlerin gösterilmesi ilkesi Uygun karşılık ilkesi Değerlemede tutarlılık ilkesi Şarta bağlı giderlerin gelir tablosuna yansıtılması ilkesi

52 GELİR TABLOSU Gelir tablosu, diğer adıyla gelir-gider tablosu, İşletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı faydası tükenen bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net kârını ya da uğradığı dönem net zararını topluca gösteren finansal bir rapordur. Dinamik bir tablodur.

53 GELİR TABLOSUNUN DÜZENLENMESİ Gelir tablolarının veri tabanı; 7 hesap sınıflı hesapların tamamının yansıtma hesapları ile gelir tablosundaki eşdeğer hesaplara yansıtılmasından sonra düzenlenen 1. Kesin Mizan ın 6 hesap sınıflı hesaplarının kalan tutarlarıdır. 6 Hesap sınıflı hesapların isimleri sonunda (-) işareti olanlar maliyet, gider veya zarar türü hesapları ifade eder 6 Hesap sınıflı hesapların pozitif olanları ise gelir veya kâr türü hesapları ifade etmektedir.

54 GELİR TABLOSUNUN DÜZENLENMESİ 1. Kesin mizanın 6 hesap sınıflı hesaplarının kalanları ortasına çizilecek bir (T) cetveli ile bir gelir tablosu oluşturulabilir. Ancak bu tür gelir tablosu analize elverişli olmayan kâr/zarar tablosu tipine daha uygundur. Gelir tablosunun analize elverişli hale getirilebilmesi için ilgili hesaplar özgün bir gruplama mantığı ile ele alınarak kâr zarar cetvelinin gelir tablosuna dönüştürülmesi gerekir.

55 GELİR TABLOSU HESAPLARININ GRUPLANMASI 1. Ana Faaliyetle ilgili işlemlerin ve brüt kâr/zarar ile ana faaliyet kâr/zararının gösterildiği bölüm 2. Ana faaliyetle ilgili olmayan ancak süreklilik arz eden işlemlerin ve olağan kâr/zararın gösterildiği bölüm 3. Ana faaliyetle ilgili olmayan ancak süreklilik de göstermeyen (arızi) işlemlerin ve dönem kâr/zararın gösterildiği bölüm 4. Vergi etkileşiminin ve dönem net kâr/zararının gösterildiği bölüm

56 GELİR TABLOSU TİPLERİ Hesap tipi gelir tablosu (Kâr Zarar Cetveli) Rapor Tipi Gelir Tablosu (Gelir Tablosu)

57 HESAP TİPİ GELİR TABLOSU (KAR ZARAR CETVELİ)

58 RAPOR TİPİ GELİR TABLOSU (GELİR TABLOSU) 60. BRÜT SATIŞLAR 61. SATIŞ İNDİRİMLERİ NET SATIŞLAR 62. SATIŞLARIN MALİYETİ BRÜT SATIŞ KÂRI VEYA ZARARI 63. FAALİYET GİDERLERİ FAALİYET KÂRI VEYA ZARARI 64. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR 65. DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR 66. FİNANSMAN GİDERLERİ OLAĞAN KÂR VEYA ZARAR 67. OLAĞAN DIŞI GELİR VE KÂRLAR 68. OLAĞAN DIŞI GİDER VE ZARARLAR 690. DÖNEM KÂR VEYA ZARARI 691. DÖNEM KÂRININ VERGİ VE DİĞ.YASAL YÜK. KARŞILIKLARI 692. DÖNEM NET KÂRI VEYA ZARARI

59 MUHASEBE TEMEL DENKLEMİ İşletme kurulduğu anda ortaklar tarafından getirilen varlıkların parasal değeri ile bu varlıkların kaynakları olarak belirttiğimiz unsurların parasal değeri EŞİTTİR. İşletme, faaliyetlerini sürdürmeye başlayınca varlık ve kaynaklarda değişme yaratan işlem ve olaylarla sürekli karşı karşıya kalır. Peşin mal alır, banka kredisi çeker, çalışanların maaş ve ücretini öder, vadeli mal satar, alacağını tahsil eder, yeni ortak alır, karlı bir mal satışı yapar, bina satın alır, kira öder vb

60 MUHASEBE TEMEL DENKLEMİ Bu işlemler sonucunda varlıklar ve kaynaklar değişimler meydana gelir. Fakat hiçbir zaman varlıklar ile bu varlıkları sağlandığı kaynakların parasal olarak eşitlikleri bozulmaz. Varlıklar Kaynaklar

61 MUHASEBE TEMEL DENKLEMİ Mevcutlar Alacaklar Yabancı Kaynaklar (Borçlar) Öz Kaynaklar (Öz Sermaye) Varlıklar (Aktif) EKONOMİK YAPI Kaynaklar (Pasif) FİNANSAL YAPI Bilanço, muhasebe temel denkleminin tablolaştırılmış halidir. En temel mali tablodur. İşletmenin belli bir anda sahip olduğu varlıkları

62 Örnek: İşe başlama ve sermaye konulması: X medikal firmasının sahibi Ahmet Bey, TL nakit ile işe başlamıştır. V=B+ÖS = Bina satın alınması: Ahmet Bey, işyeri olarak sıhhiye yerleşkesinde TL ye bir binayı peşin bedelle almıştır. V=B+ÖS = Kredi ile mal alınması: Ahmet Bey, satmak üzere 60 gün vadeli TL tutarında medikal malzeme satın almıştır. V=B+ÖS = Mal satılması: Ahmet Bey, satın aldığı malın yarısını %25 kârla satmıştır. Alıcı mal bedelinin yarısı olan TL için borçlanmış; kalanını ise peşin ödemiştir. V=B+ÖS ( ) =

TEKDÜZEN MUHASEBE SİSTEM

TEKDÜZEN MUHASEBE SİSTEMİ 1.GÜN - 1. SAAT GENEL MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR 2 1 FİNANS Finans Türkçede kullandığımız

TEKDÜZEN MUHASEBE SİSTEMİ 1.GÜN - 1. SAAT GENEL MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR 2 1 FİNANS Finans Türkçede kullandığımız

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TÜRKİYE MUHASEBE STANDARTLARI TMS-1: Finansal Tabloların Sunuluşu TMS-2: Yüksek Enfasyon

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TÜRKİYE MUHASEBE STANDARTLARI TMS-1: Finansal Tabloların Sunuluşu TMS-2: Yüksek Enfasyon

Muhasebe; dilimize Arapçadan geçmiş olup sayma ve aritmetik anlamındaki hisap kelimesinden türetilmiştir.

BANKA MUHASEBESİ MUHASEBE MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ MUHASEBENİN TEMEL KAVRAMLARI MUHASEBE POLİTİKALARININ AÇIKLANMASI MALİ TABLOLAR İLKELERİ MUHASEBE Muhasebe; dilimize Arapçadan geçmiş olup

BANKA MUHASEBESİ MUHASEBE MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ MUHASEBENİN TEMEL KAVRAMLARI MUHASEBE POLİTİKALARININ AÇIKLANMASI MALİ TABLOLAR İLKELERİ MUHASEBE Muhasebe; dilimize Arapçadan geçmiş olup

Envanter Bilanço. Dr. Şuayyip Doğuş DEMİRCİ

Envanter Bilanço Dr. Şuayyip Doğuş DEMİRCİ Hesaplar DOĞAL OLARAK ÇİFT tarafli ÇALIŞIR: VARLIK HESABI Hesaba Giriş Hesabın Çıkış Tarafı Tarafı KAYNAK HESABI Hesabın Çıkış Hesaba Giriş Tarafı Tarafı GİDER

Envanter Bilanço Dr. Şuayyip Doğuş DEMİRCİ Hesaplar DOĞAL OLARAK ÇİFT tarafli ÇALIŞIR: VARLIK HESABI Hesaba Giriş Hesabın Çıkış Tarafı Tarafı KAYNAK HESABI Hesabın Çıkış Hesaba Giriş Tarafı Tarafı GİDER

Muhasebe I 1. M UHASEBENİN TEMEL KAVRAMLARI 2. G ENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ

Muhasebe I 1. M UHASEBENİN TEMEL KAVRAMLARI 2. G ENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ Muhasebenin Temel Kavramları Mali tabloların güvenilir bilgiler sunabilmeleri ve gerçeği yansıtabilmeleri hazırlama

Muhasebe I 1. M UHASEBENİN TEMEL KAVRAMLARI 2. G ENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ Muhasebenin Temel Kavramları Mali tabloların güvenilir bilgiler sunabilmeleri ve gerçeği yansıtabilmeleri hazırlama

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

MUHASEBE-2 TEMEL KAVRAMLAR

faaliyetleri birbirinden bağımsız olarak sürdürülür. Muhasebede bu dönem genellikle bir yıldır. Her dönem birbirinden bağımsızdır. Her dönemin gelir ve gideri MUHASEBE2 TEMEL KAVRAMLAR birbiri ile karşılaştırılarak

faaliyetleri birbirinden bağımsız olarak sürdürülür. Muhasebede bu dönem genellikle bir yıldır. Her dönem birbirinden bağımsızdır. Her dönemin gelir ve gideri MUHASEBE2 TEMEL KAVRAMLAR birbiri ile karşılaştırılarak

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

1. BÖLÜM FİNANSAL MUHASEBE

1. BÖLÜM FİNANSAL NEDİR? En basit tanımıyla hesaplaşma, hesap tutma anlamına gelen muhasebe; toplumun en küçük ve temel birimi olan aile bireylerinden başlayıp, aileden, şirketlere, büyük holdinglere kadar

1. BÖLÜM FİNANSAL NEDİR? En basit tanımıyla hesaplaşma, hesap tutma anlamına gelen muhasebe; toplumun en küçük ve temel birimi olan aile bireylerinden başlayıp, aileden, şirketlere, büyük holdinglere kadar

BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

SKY101 MUHASEBE-I DERS NOTU GENEL BİLGİLER

MUHASEBE HAKKINDA GENEL BİLGİLER 2. Hafta Ders İçeriği Muhasebenin Kuramsal Yapısı Muhasebenin Temel Kavramları Genel Kabul Görmüş Muhasebe İlkeleri (GKMİ) Muhasebe Standartları Muhasebe Politikaları Öğr.

MUHASEBE HAKKINDA GENEL BİLGİLER 2. Hafta Ders İçeriği Muhasebenin Kuramsal Yapısı Muhasebenin Temel Kavramları Genel Kabul Görmüş Muhasebe İlkeleri (GKMİ) Muhasebe Standartları Muhasebe Politikaları Öğr.

Muhasebe. İşletme- Muhasebe İlişkisi, Muhasebe ile İlgili Genel Bilgiler. Yrd. Doç. Dr. Hasan ALKAN

Muhasebe İşletme- Muhasebe İlişkisi, Muhasebe ile İlgili Genel Bilgiler Yrd. Doç. Dr. Hasan ALKAN İŞLETME- MUHASEBE İLİŞKİLERİ Muhasebe bir çok ilgi gurubu tarafından karar sürecinde kullanılan en önemli

Muhasebe İşletme- Muhasebe İlişkisi, Muhasebe ile İlgili Genel Bilgiler Yrd. Doç. Dr. Hasan ALKAN İŞLETME- MUHASEBE İLİŞKİLERİ Muhasebe bir çok ilgi gurubu tarafından karar sürecinde kullanılan en önemli

DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

FİNANSAL MUHASEBE ÜNİTE 1 MUHASEBENİN TANIMI VE TEMEL KAVRAMLARI (ÇIKMIŞ SORULAR)

") FİNANSAL MUHASEBE ÜNİTE 1 MUHASEBENİN TANIMI VE TEMEL KAVRAMLARI (ÇIKMIŞ SORULAR) www.smmmegitimi.com 1. (29 Haziran 2013) : İşletme finansal raporlama yaparken aşağıdakilerden hangisini dikkate almaz?

FİNANSAL MUHASEBE ÜNİTE 1 MUHASEBENİN TANIMI VE TEMEL KAVRAMLARI (ÇIKMIŞ SORULAR) www.smmmegitimi.com 1. (29 Haziran 2013) : İşletme finansal raporlama yaparken aşağıdakilerden hangisini dikkate almaz?

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı. 21 Mar Öğr. Gör. Murat KEÇECİOĞLU

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

ÜNİTE:1. İşletmenin Dili: Muhasebe ÜNİTE:2. Finansal Tablolar ÜNİTE:3. Hesap ÜNİTE:4. Muhasebe Süreci ÜNİTE:5. Hazır Değerler ÜNİTE:6.

ÜNİTE:1 İşletmenin Dili: Muhasebe ÜNİTE:2 Finansal Tablolar ÜNİTE:3 Hesap ÜNİTE:4 Muhasebe Süreci ÜNİTE:5 1 Hazır Değerler ÜNİTE:6 Alacaklar ÜNİTE:7 Finansal Varlıklar: Menkul Kıymetler ÜNİTE:8 Stoklar

ÜNİTE:1 İşletmenin Dili: Muhasebe ÜNİTE:2 Finansal Tablolar ÜNİTE:3 Hesap ÜNİTE:4 Muhasebe Süreci ÜNİTE:5 1 Hazır Değerler ÜNİTE:6 Alacaklar ÜNİTE:7 Finansal Varlıklar: Menkul Kıymetler ÜNİTE:8 Stoklar

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ Temel mali tabloların düzenlenme ilkeleri:

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ Temel mali tabloların düzenlenme ilkeleri:

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER. Önsöz... v İçindekiler... viii Şekiller ve Tablolar Listesi... xi 1. BÖLÜM

İÇİNDEKİLER Önsöz... v İçindekiler... viii Şekiller ve Tablolar Listesi... xi 1. BÖLÜM Önce Bir Çatı Kuralım: Tanımlar, Tarihçe, Türler 1.1. Nedir Bu Muhasebe Dedikleri?... 1 1.2. Muhasebe İşletmenin Neresinde

İÇİNDEKİLER Önsöz... v İçindekiler... viii Şekiller ve Tablolar Listesi... xi 1. BÖLÜM Önce Bir Çatı Kuralım: Tanımlar, Tarihçe, Türler 1.1. Nedir Bu Muhasebe Dedikleri?... 1 1.2. Muhasebe İşletmenin Neresinde

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

FİNANSAL TABLOLAR VE ANALİZİ

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 13 Mart 2011-Pazar 13:30-15:00 SORULAR SORU 1: a. Finansal (Mali) Tabloları sadece sayınız ve bunları Muhasebe Sistemi

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 13 Mart 2011-Pazar 13:30-15:00 SORULAR SORU 1: a. Finansal (Mali) Tabloları sadece sayınız ve bunları Muhasebe Sistemi

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

İÇİNDEKİLER. Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

MUHASEBE SORU BANKASI REDITUS. Tamamı Çözümlü PERİL ÖZERGÜN - SAADET ERDEM. Temel Kavramlar. Vergi Müfettişliği. Muhasebe Standartları

REDITUS MUHASEBE SORU BANKASI Tamamı Çözümlü Temel Kavramlar Muhasebe Standartları Genel Muhasebe Maliyet Muhasebesi Şirketler Muhasebesi Mali Analiz KPSS ve kurum sınavları için özgün soru ve konu anlatımından

REDITUS MUHASEBE SORU BANKASI Tamamı Çözümlü Temel Kavramlar Muhasebe Standartları Genel Muhasebe Maliyet Muhasebesi Şirketler Muhasebesi Mali Analiz KPSS ve kurum sınavları için özgün soru ve konu anlatımından

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

5) I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler

I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler") 1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı FİNANSAL TABLOLAR İşletmede meydana gelen ekonomik ve ticarî işlemlere ilişkin verilerin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı FİNANSAL TABLOLAR İşletmede meydana gelen ekonomik ve ticarî işlemlere ilişkin verilerin

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

Deloitte Eğitim Vakfı Faaliyet Raporu 2016

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Kasım 2015-Pazar 13:30-15:00

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Kasım 2015-Pazar 13:30-15:00 SORULAR SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin eğilim

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Kasım 2015-Pazar 13:30-15:00 SORULAR SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin eğilim

1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ

9 En Son 12 Sıra No'lu Muhasebe Sistemi Uygulama Genel Tebliği Eklenmiştir. 1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ DÜZENLEYENLER: ÜMİT GÜNER VERGİ MÜFETTİŞİ SABRİ OZAN VERGİ MÜFETTİŞİ RAŞİT

9 En Son 12 Sıra No'lu Muhasebe Sistemi Uygulama Genel Tebliği Eklenmiştir. 1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ DÜZENLEYENLER: ÜMİT GÜNER VERGİ MÜFETTİŞİ SABRİ OZAN VERGİ MÜFETTİŞİ RAŞİT

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

ÜNİTE:1 Dönemsonu İşlemleri. ÜNİTE:2 Muhasebede Değerleme

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ

9 En Son 12 Sıra No'lu Muhasebe Sistemi Uygulama Genel Tebliği Eklenmiştir. 1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ DÜZENLEYENLER: RAŞİT UÇAN VERGİ MÜFETTİŞİ ÜMİT GÜNER VERGİ MÜFETTİŞİ SABRİ

9 En Son 12 Sıra No'lu Muhasebe Sistemi Uygulama Genel Tebliği Eklenmiştir. 1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ DÜZENLEYENLER: RAŞİT UÇAN VERGİ MÜFETTİŞİ ÜMİT GÜNER VERGİ MÜFETTİŞİ SABRİ

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBENİN TANIMI VE NİTELİĞİ İşletmeler, insan gereksinmelerini karşılamak için mal

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBENİN TANIMI VE NİTELİĞİ İşletmeler, insan gereksinmelerini karşılamak için mal

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

NOOR CAPITAL MARKET MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOOR CAPITAL MARKET MENKUL DEĞERLER A.Ş. Finansal Rapor 217-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.3.217 31.12.216

KAMUYU AYDINLATMA PLATFORMU NOOR CAPITAL MARKET MENKUL DEĞERLER A.Ş. Finansal Rapor 217-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.3.217 31.12.216

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

MUHASEBE SORU BANKASI R E D I T U S TAMAMI ÇÖZÜMLÜ PERİL ÖZERGÜN - SAADET ERDEM

R E D I T U S MUHASEBE SORU BANKASI TAMAMI ÇÖZÜMLÜ Temel Kavramlar Muhasebe Standartları Genel Muhasebe Maliyet Muhasebesi Şirketler Muhasebesi Mali Analiz KPSS ve kurum sınavları için özgün sorulardan

R E D I T U S MUHASEBE SORU BANKASI TAMAMI ÇÖZÜMLÜ Temel Kavramlar Muhasebe Standartları Genel Muhasebe Maliyet Muhasebesi Şirketler Muhasebesi Mali Analiz KPSS ve kurum sınavları için özgün sorulardan

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI

30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI 1 ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT ANONİM ŞİRKETİ 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇOSU Bağımsız İncelemeden Geçmemiş

30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI 1 ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT ANONİM ŞİRKETİ 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇOSU Bağımsız İncelemeden Geçmemiş

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULARI 29 Kasım 2015 Pazar 13:30 15:00 SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULARI 29 Kasım 2015 Pazar 13:30 15:00 SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

Züccaciyeciler Derneği

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

Finansal (Mali) Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN

Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN") Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5. Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir.

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi Yay.

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi Yay.

ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.03.2017

KAMUYU AYDINLATMA PLATFORMU ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.03.2017

AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

GENEL MUHASEBE. Duran Varlıklar-Mali Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Mali Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DURAN VARLIKLAR Duran Varlıklar; Bir yıldan veya bir normal faaliyet döneminden daha

GENEL MUHASEBE Duran Varlıklar-Mali Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DURAN VARLIKLAR Duran Varlıklar; Bir yıldan veya bir normal faaliyet döneminden daha

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

Komisyon REDITUS MUHASEBE SORU BANKASI KOPART ÇÖZ ISBN 978-605-318-167-5. Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir.

Komisyon REDITUS MUHASEBE SORU BANKASI KOPART ÇÖZ ISBN 978-605-318-167-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. 2015 Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem

Komisyon REDITUS MUHASEBE SORU BANKASI KOPART ÇÖZ ISBN 978-605-318-167-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. 2015 Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem

UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

SODA SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SODA SANAYİİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama SODA SANAYİİ A.Ş. EYLÜL 2016 MALİ TABLOLAR VE DİPNOAR Finansal Durum Tablosu

KAMUYU AYDINLATMA PLATFORMU SODA SANAYİİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama SODA SANAYİİ A.Ş. EYLÜL 2016 MALİ TABLOLAR VE DİPNOAR Finansal Durum Tablosu

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

KOBİ Muhasebe Standartlarına Giriş

ESKİŞEHİR SMMM ODASI KOBİ Muhasebe Standartlarına Giriş Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir Yeni TTK KOBİ TFRS Denetim Yeni Düzenlemelerin Etkileri Muhasebede VUK Hükümranlığı Sona Eriyor. Tüm

ESKİŞEHİR SMMM ODASI KOBİ Muhasebe Standartlarına Giriş Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir Yeni TTK KOBİ TFRS Denetim Yeni Düzenlemelerin Etkileri Muhasebede VUK Hükümranlığı Sona Eriyor. Tüm

Yayın No : 2388 İşletme-Ekonomi Dizisi : 457. 3. Baskı - Şubat 2011 - İSTANBUL ISBN 978-605 - 377-411 - 2

TEK DÜZEN MUHASEBE UYGULAMALARI Serbest Muhasebeci Mali Müflavir Hamza KOÇAKO LU Yayın No : 2388 İşletme-Ekonomi Dizisi : 457 3. Baskı - Şubat 2011 - İSTANBUL ISBN 978-605 - 377-411 - 2 Copyright Bu kitabın

TEK DÜZEN MUHASEBE UYGULAMALARI Serbest Muhasebeci Mali Müflavir Hamza KOÇAKO LU Yayın No : 2388 İşletme-Ekonomi Dizisi : 457 3. Baskı - Şubat 2011 - İSTANBUL ISBN 978-605 - 377-411 - 2 Copyright Bu kitabın

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

SKY102 MUHASEBE-II DERS NOTU

GENEL MUHASEBE SKY 102 MUHASEBE-II SABİT SERMAYE 13. Hafta Ders İçeriği Uzun Vadeli Yabancı Kaynaklar Özkaynaklar Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 3 UZUN VADELİ YABANCI KAYNAKLAR İşletmelerin üçüncü

GENEL MUHASEBE SKY 102 MUHASEBE-II SABİT SERMAYE 13. Hafta Ders İçeriği Uzun Vadeli Yabancı Kaynaklar Özkaynaklar Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 3 UZUN VADELİ YABANCI KAYNAKLAR İşletmelerin üçüncü

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DİRİTEKS DİRİLİŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU DİRİTEKS DİRİLİŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

ARÇELİK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

GENEL MUHASEBE. Dönen Varlıklar-Menkul Kıymetler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

MUHASEBEN N TEMEL KAVRAMLARI VE TEKDÜZEN HESAP PLANI

MUHASEBEN N TEMEL KAVRAMLARI VE TEKDÜZEN HESAP PLANI 1-2-3-4-5-6-7-8-9-10-11-12-13 No.lu Muhasebe Sistemi Uygulama Genel Tebliğleri Enflasyon düzeltmesi hesapları dahil TÜRMOB YAYINLARI- 234 Dizgi - Düzenleme

MUHASEBEN N TEMEL KAVRAMLARI VE TEKDÜZEN HESAP PLANI 1-2-3-4-5-6-7-8-9-10-11-12-13 No.lu Muhasebe Sistemi Uygulama Genel Tebliğleri Enflasyon düzeltmesi hesapları dahil TÜRMOB YAYINLARI- 234 Dizgi - Düzenleme

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. 19 Aralık 2017

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya