GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

|

|

|

- Meryem Akbay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

2 HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin aynı taraflara işlenmek suretiyle; varlık ve kaynaklarda meydana gelen artış ve azalışların izlendiği, toplamlarının farklarından hareketle bilançonun elde edildiği, bir tarafının borç, diğer tarafının da alacak olarak adlandırıldığı çift yanlı çizelgelere hesap adı verilir.

3 HESABIN TANIMI VE SINIFLANDIRILMASI Bir hesapta iki taraf bulunmaktadır. Sol tarafa zimmet veya borç tarafı (debit side) Sağ tarafa da matlup veya alacak tarafı (credit side) denir.

Sağ tarafa da matlup veya alacak tarafı")

4 HESABIN TANIMI VE SINIFLANDIRILMASI Her hesabın iki tarafında da işlemin yapıldığı tarihi gösteren tarih sütunu ile açıklama ve tutar sütunları yer almaktadır. Her hesabın bir yanı artışları ve diğer yanı da azalışları gösterir. Artış ve azalışların hesapların hangi yanlarına kaydedileceğini, hesapların nitelikleri belirler. Borç (Zimmet) HESAP Alacak (Matlup) Tarih Açıklama Tutar Tarih Açıklama Tutar

5 HESABIN TANIMI VE SINIFLANDIRILMASI Bir hesabın açılması: Tutarın, ilgili hesabın borç veya alacak tarafına ilk kez yazılmasını, Bir hesabın borçlandırılması: Tutarın, ilgili hesabın borç tarafına (sol tarafına) yazılmasını, Bir hesabın alacalandırılması: Tutarın, ilgili hesabın alacak tarafına (sağ tarafına) yazılmasını, Bir hesabın borç kalanı vermesi: Hesabın borç toplamının alacak toplamından fazla olmasını, Bir hesabın alacak kalanı vermesi: Hesabın alacak tarafının borç tarafından fazla olmasını, Bir hesabın kapalı olması (hesabın kalan vermemesi) ise, Borç toplamı ile alacak toplamının birbirine eşit olmasını ifade eder.

ise, Borç toplamı ile alacak toplamının birbirine eşit olmasını")

6 HESAPLARIN TÜRLERİ Finansal Tablolarda Yer Almalarına Göre Hesaplar Bilanço Hesapları ( ) Gelir Tablosu Hesapları ( ) Maliyet Hesapları ( ) Serbest ( ) Nazım Hesaplar ( ) Kayıt Edildikleri Defterlere Göre Hesaplar Ana Hesaplar (Defteri Kebir Hesapları) Yardımcı Hesaplar (Yardımcı Defter Hesapları) Fonksiyonlarına Göre Hesaplar Asli Hesaplar Geçici ve Aracı Hesaplar Düzenleyici Hesaplar Nazım Hesaplar

Fonksiyonlarına Göre Hesaplar Asli Hesaplar Geçici ve Aracı Hesaplar Düzenleyici Hesaplar")

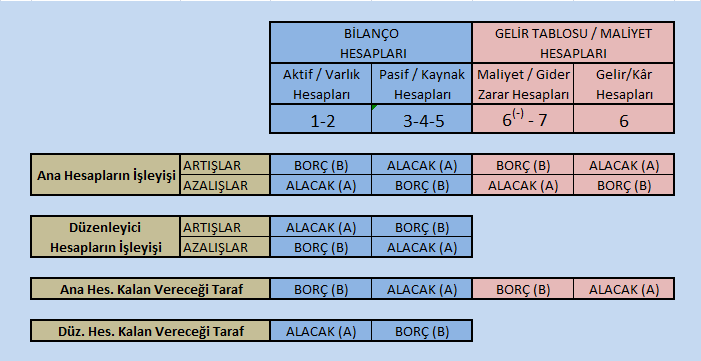

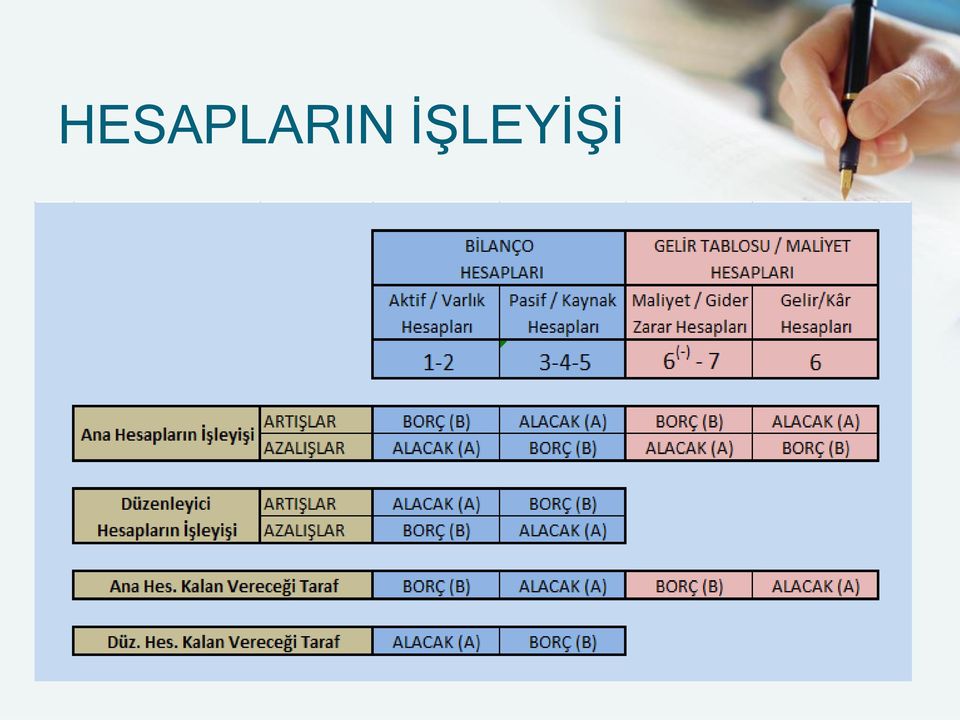

7 HESAPLARIN İŞLEYİŞİ

8 MUHASEBEDE KAYIT YÖNTEMLERİ Genel muhasebe uygulamaları içerisinde, verilerin kayıt ve sınıflandırılmasında 2 ayrı yöntem kullanılmaktadır: 1. Tek Taraflı Kayıt Yöntemi 2. İki Taraflı Kayıt Yöntemi

9 TEK TARAFLI KAYIT YÖNTEMİ İşletmenin muhasebe kayıtlarında kullanılan her bir hesabın diğerinden bağımsız olarak kayda tabi tutulduğu kayıt sistemidir. Bu yöntemde dönem içinde gerçekleşen finansal işlemler, birbirinden bağımsız hesaplar üzerinde kayda tabi tutulurlar. Hesaplar arası ilişkiler ancak dönem sonlarında ve genellikle özetleme fonksiyonu esnasında ele alınırlar.

10 TEK TARAFLI KAYIT YÖNTEMİNİN ÖZELLİKLERİ 1. Basit bir kayıt yöntemidir. 2. Yasal olarak az sayıda defter ve az sayıda hesap tutmaya dayanır. İstenildiğinde isteğe bağlı olarak yasal defterler dışında da defter tutulabilir. 3. Dönem içi işlemler bakımından hesapların birbirleri ile bağlantısına dikkat edilmez (KDV Hesapları hariç). Hesaplar birbirini kontrol edemez. 4. Muhasebe işlemlerinin sonucu genellikle yıl sonundaki envanter çalışmaları esnasında ortaya çıkarılabilir. 5. İşletmelerin istenilen bir andaki finansal durumuna, bu kayıt yönteminde genellikle ulaşılamaz.

11 TÜRKİYE DE TEK TARAFLI KAYIT YÖNTEMİ UYGULAMALARI İŞLETME HESABI USULÜişletme hesabı defteri.jpg

12 SAĞLIK İŞLETMELERİNDE İŞLETME HESABI USULÜNÜN KULLANIM ALANLARI 1. Küçük Sağlık İşletmeleri (Diş Protez Laboratuvarları vb.)

13 TÜRKİYE DE TEK TARAFLI KAYIT YÖNTEMİ UYGULAMALARI SERBEST MESLEK HESABI USULÜ

14 SAĞLIK İŞLETMELERİNDE SERBEST MESLEK HESABI USULÜNÜN KULLANIM ALANLARI 1. Hekim muayenehaneleri 2. Dişhekimi muayenehaneleri

15 İKİ TARAFLI KAYIT YÖNTEMİ İki taraflı kayıt yöntemi, temel bilanço eşitliğinden hareket ederek, birbiri ile bağlantılı çok sayıda hesap ve çok sayıda defter tutmaya dayanan bir kayıt yöntemidir. Yöntemde muhasebeyi ilgilendiren her türlü finansal işlem, birbirini sürekli olarak dengede tutan hesaplar üzerinde işlemin iki boyutu ile ele alınarak kayda tabi tutulur.

16 İKİ TARAFLI KAYIT YÖNTEMİNİN ÖZELLİKLERİ 1. Düzenli bir kayıt yöntemidir. 2. Çok sayıda defter kullanmaya dayanır. tutmaya ve hesap 3. Sistemde tutulacak kayıtların matematiksel bir kayıt mantığı vardır. 4. Yöntemde tutulan kayıtlar, hesaplar ve defterler arasında sürekli bir denge (eşitlik) sistemine dayanır. 5. Kullanılan hesaplara yapılan kayıtların birbirini kontrol etme özelliği vardır. 6. İşletmelerin finansal yapısı hakkında istenilen anda sağlıklı bilgiler verir. 7. Hesap dönemi sonlarında düzenlenen finansal tablolara bu yöntem ile kolaylıkla ulaşmak mümkündür.

17 TÜRKİYE DE İKİ TARAFLI KAYIT YÖNTEMİ UYGULAMALARI BİLANÇO USULÜ

18 SAĞLIK İŞLETMELERİNDE BİLANÇO USULÜNÜN KULLANIM ALANLARI 1. Hastane Genel ve Özel Bütçe Sistemleri 2. Hastane Döner Sermaye İşletmeleri 3. Özel Hastane İşletmeleri

19 DEFTERLER VE BELGELER DEFTERLER İşletme hukuku hükümlerine göre kâr elde etmek amacıyla faaliyette bulunan kişilerin, yani tüccarların belli defterleri tutma zorunluluğu vardır. Bunlara kanuni defterler veya zorunlu defterler denilmektedir. VUK, tüccarları; 1. sınıf tüccarlar-bilanço esasına göre kayıt 2. sınıf tüccarlar-işletme hesabı esasına göre kayıt Esnaflar-Defter tutma zorunluluğu yok

20 2015 YILI BİLANÇO ESASINA GÖRE DEFTER TUTMA HADLERİ I. sınıf Tüccarlar (Vergi Usul Kanunu Genel Tebliği Sıra No: 442 md.177) MADDE 177- Bilanço hesabı esasına göre defter tutma hadleri 1- Yıllık;- Alış tutarı-satış tutarı TL TL 2- Yıllık gayrisafi iş hasılatı TL 3- İş hasılatının beş katı ile yıllık satış tutarının toplamı TL

21 DEFTERLER VE BELGELER TEK TARAFLI KAYIT ÇİFT TARAFLI KAYIT KAYIT DÜZENİ Mali olaylar için tek bir kayıt yapılır Mali olaylar için en az iki kayıt yapılır KİMLER TUTAR II. sınıf tacirler I. sınıf tacirler TUTULAN DEFTERLER - İşletme Defteri, - Günlük Perakende Satış ve Hasılat Defteri... - Yevmiye defteri, - Büyük defter, - Envanter defteri...

22 DEFTERLER VE BELGELER Bilanço Esasına Göre Tutulması Gereken Defterler: 1. Tutulması zorunlu defterler Envanter defteri, Yevmiye defteri (Günlük defter), Defter-i kebir (Büyük defter) 2. Tutulması isteğe bağlı defterler Yardımcı defterler

23 DEFTERLER VE BELGELER Envanter Defteri: Envanter defterine ilk kayıt işe başlama tarihinde yapılır. Bu tarihte açılış envanterleri ile açılış bilançosu bu deftere kaydedilir. Ciltli ve müteselsil sıra numaralıdır. Her muhasebe dönemi sonunda düzenlenen envanter tabloları ve bilanço bu deftere geçirilir (her dönemde bir kez kayıt).

24 DEFTERLER VE BELGELER Yevmiye Defteri: Diğer adıyla günlük defter, bir işletmede kayıtlara geçirilmesi gerekli ticari işlemlerin ilgili belgelerden çıkarılarak tarih sırasıyla ve madde halinde düzenli olarak kaydedildikleri defterdir. Ciltli ve müteselsil sıra numaralıdır. (1) Madde No: (2) Açıklama (3) Büyük Defter No: Aktarılan Toplam Tarih madde Tarih TUTARLAR (4) Borç (5) Alacak

25 DEFTERLER VE BELGELER Defter-i Kebir: Diğer bir ifadeyle büyük defter, günlük deftere kaydedilen işlemleri, sistemli bir şekilde hesaplara dağıtan ve belli bir tasnif altında hesaplarda toplayan defterdir. Ciltli veya müteharrik sayfalar şeklinde olmaktadır. Tarih Günlük defter madde no: Açıklama Borç Tutar Tarih Günlük defter madde no: Açıklama Alacak Tutar

26 DEFTERLER VE BELGELER Yardımcı Defterler: İsteğe bağlı veya muavin defterler de denir. Örn: Kasa defteri vb. yardımcı hesapları içeren; alacaklar defteri, borçlar defteri vb. ana hesapları içeren şeklinde olabilir.

27 DEFTERLER VE BELGELER BELGELER: Faturalar, Fatura yerine geçen belgeler- VUK: Perakende satış fişi, gider pusulası, müstahsil makbuzu, serbest meslek makbuzları, ücretlere ilişkin kayıt ve belgeler ve giriş ve yolcu taşıma biletleri Diğer belgeler-ticari mektuplar, kefaletname, mahkeme ilamları, ihbarnameler, karar örnekleri, vergi makbuzları Muhasebe fişleri Para ile ilgili olanlar-kasa işlemleri (kasa tahsil fişleri, kasa ödeme fişleri) Para ile ilgili olmayanlar-mahsup işlemleri (Mahsup fişi)

28 MUHASEBE SÜRECİ 1. Açılış kaydı, 2. Dönem içi işlemlerin kayıtları, 3. Genel geçici mizanın düzenlenmesi, 4. Envanter ve envanter kayıtları, 5. Kesin mizanın düzenlenmesi, 6. Bilanço ve gelir tablosunun düzenlenmesi, 7. Kapanış kaydı.

29 MUHASEBE SÜRECİ

30 MUHASEBE SÜRECİ X polikliniğinin dönembaşı bilançosunda yer alan kalemler aşağıdaki gibidir: Kasa Birikmiş Amortismanlar Sermaye Alıcılar Borç Senetleri Ödenecek Vergi ve Fonlar Verilen Çekler ve Ödeme Emirleri Demirbaşlar İlk Madde ve Malzeme Ortaklardan Alacaklar Ortaklara Borçlar Banka Kredileri Binalar Alacak Senetleri Satıcılar Dönem Net Kârı Bankalar İSTENİLENLER Polikliniğin dönembaşı bilançosunu düzenleyiniz? Açılış ile ilgili günlük defter (yevmiye defteri) kayıtlarını yapınız?

31 A X POLİKLİNİĞİ TARİHLİ DÖNEMBAŞI BİLANÇOSU P I. DÖNEN VARLIKLAR 10. HAZIR DEĞERLER 100 Kasa 102 Bankalar 103 Verilen Çekler ve Öd. Emirleri (-) 12. TİCARİ ALACAKLAR 120 Alıcılar 121 Alacak Senetleri 13. DİĞER ALACAKLAR 131 Ortaklardan Alacaklar 15. STOKLAR 150 İlk Madde ve Malzemeler II. DURAN VARLIKLAR 25. MADDİ DURAN VARLIKLAR 252 Binalar 255 Taşıtlar 257 Birikmiş Amortismanlar (-) III. KISA VADELİ YABANCI KAYNAKLAR MALİ BORÇLAR Banka Kredileri TİCARİ BORÇLAR 320 Satıcılar Borç Senetleri DİĞER BORÇLAR 331 Ortaklara Borçlar ÖDENECEK VERGİ VE DİĞER YÜKÜM. 360 Öde. Vergi ve Fonlar IV. UZUN VADELİ YABANCI KAYNAKLAR V. ÖZKAYNAKLAR ÖDENMİŞ SERMAYE Sermaye DÖNEM NET KÂRI Dönem Net Kârı AKTİF TOPLAMI PASİF TOPLAMI

32 AÇILIŞ YEVMİYE DEFTERİ KAYITLARI B A 100 KASA HESABI BANKALAR HESABI ALICILAR HESABI ALACAK SENETLERİ HESABI ORTAKLARDAN ALACAKLAR HESABI İLK MADDE VE MALZEMELER BİNALAR HESABI DEMİRBAŞLAR HESABI VERİLEN ÇEK. VE ÖDEME EMİRLERİ HESABI BİRİKMİŞ AMORTİSMANLAR HESABI BANKA KREDİLERİ HESABI SATICILAR HESABI BORÇ SENETLERİ HESABI ORTAKLARA BORÇLAR HESABI ÖDENECEK VERGİ VE FONLAR HESABI SERMAYE HESABI DÖNEM NET KÂRI HESABI ( AÇILIŞ BİLANÇOSU KAYDI) DÖNEM NET KÂRI HESABI (DÖNEM NET KÂRININ DEVREDİLMESİ) / 570 GEÇMİŞ YILLAR KÂRLARI HESABI

33 2 Nolu Kayıt DÖNEM NET KÂRI HESABINDAKİ TUTARLARIN GEÇMİŞ YILLAR NET KÂRI HESABINA AKTARILMASI NO HESAP KODU HESABIN ADI BORÇ ALACAK 590 DÖNEM NET KÂRI XXX 570 GEÇMİŞ YILLAR KÂRLARI HESABI XXX DÖNEM NET ZARARI HESABINDAKİ TUTARLARIN GEÇMİŞ YILLAR ZARARI HESABINA AKTARILMASI NO HESAP KODU HESABIN ADI BORÇ ALACAK 580 DÖNEM NET ZARARI HESABI XXX 591 GEÇMİŞ YILLAR ZARARI HESABI XXX

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Ticarî işlemlerin deftere geçirilmesi belli ilkelere göre yapılmaktadır. Devlet de muhasebe

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Ticarî işlemlerin deftere geçirilmesi belli ilkelere göre yapılmaktadır. Devlet de muhasebe

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

İÇİNDEKİLER. Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

5. BÖLÜM KAYIT YÖNTEMLERİ

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

TEKDÜZEN MUHASEBE SİSTEM

TEKDÜZEN MUHASEBE SİSTEMİ 1.GÜN - 1. SAAT GENEL MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR 2 1 FİNANS Finans Türkçede kullandığımız

TEKDÜZEN MUHASEBE SİSTEMİ 1.GÜN - 1. SAAT GENEL MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR 2 1 FİNANS Finans Türkçede kullandığımız

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

Sermaye = Varlıklar - (Kısa Vadeli Yabancı Kaynaklar + Uzun Vadeli Yabancı Kaynaklar) Sermaye = ( ) Sermaye = TL.

Sermaye = ( ) Sermaye = TL.") ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu PASİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

İÇİNDEKİLER. Önsöz... v İçindekiler... viii Şekiller ve Tablolar Listesi... xi 1. BÖLÜM

İÇİNDEKİLER Önsöz... v İçindekiler... viii Şekiller ve Tablolar Listesi... xi 1. BÖLÜM Önce Bir Çatı Kuralım: Tanımlar, Tarihçe, Türler 1.1. Nedir Bu Muhasebe Dedikleri?... 1 1.2. Muhasebe İşletmenin Neresinde

İÇİNDEKİLER Önsöz... v İçindekiler... viii Şekiller ve Tablolar Listesi... xi 1. BÖLÜM Önce Bir Çatı Kuralım: Tanımlar, Tarihçe, Türler 1.1. Nedir Bu Muhasebe Dedikleri?... 1 1.2. Muhasebe İşletmenin Neresinde

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

GELİRLERİ TOPLAMI ,23

TÜRKİYE ÜNİVERSİTE SPORLARI FEDERASYONU 01.09.2012-31.12.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Üniversite Sporları Federasyonu Denetim Kurulu 01.09.2012-31.12.2012 dönemine ait raporunu hazırlamak

TÜRKİYE ÜNİVERSİTE SPORLARI FEDERASYONU 01.09.2012-31.12.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Üniversite Sporları Federasyonu Denetim Kurulu 01.09.2012-31.12.2012 dönemine ait raporunu hazırlamak

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 29 Haziran 2014-Pazar 09:00-12:00 SORULAR SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 29 Haziran 2014-Pazar 09:00-12:00 SORULAR SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

GENEL MUHASEBE I - II

Editörler Yrd.Doç.Dr. İlkay E. Erturan & Dr. Hacı Arif Tunçez GENEL MUHASEBE I - II Yazarlar Yrd.Doç.Dr. Hakan Seldüz Dr. Güler FerhanUyar Ahmet Çayırçimen Ayhan Güven Dilek Türk Emre Akbulut Engin Yurdasever

Editörler Yrd.Doç.Dr. İlkay E. Erturan & Dr. Hacı Arif Tunçez GENEL MUHASEBE I - II Yazarlar Yrd.Doç.Dr. Hakan Seldüz Dr. Güler FerhanUyar Ahmet Çayırçimen Ayhan Güven Dilek Türk Emre Akbulut Engin Yurdasever

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

Uygulama 4. ALACAK SENETLERİ HESABI , - -Protestolu Alacak Senetleri

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI Mali karakterli işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Bundan önceki bölümlerde, mali işlemlerin söz

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI Mali karakterli işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Bundan önceki bölümlerde, mali işlemlerin söz

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN MUHASEBE SÜRECİ

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN MUHASEBE SÜRECİ MUHASEBE SÜRECS RECİ TANIM: (Muhasebenin tanımı gereği) Bir yıl boyunca yapılması gereken muhasebe işlemleri belirli bir sıra dahilinde gerçekleştirilir.

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN MUHASEBE SÜRECİ MUHASEBE SÜRECS RECİ TANIM: (Muhasebenin tanımı gereği) Bir yıl boyunca yapılması gereken muhasebe işlemleri belirli bir sıra dahilinde gerçekleştirilir.

Hesap Kavramı ISL107 GENEL MUHASEBE I. Hesap Kavramı. Hesap. Hesap Çizelgesi 09.10.2015. Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları

4. HAFTA ISL107 GENEL MUHASEBE I Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Hesap Kavramı Finansal sonuç doğuran işlemler meydana

4. HAFTA ISL107 GENEL MUHASEBE I Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Hesap Kavramı Finansal sonuç doğuran işlemler meydana

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

MALİ TABLOLAR VE MİZAN KONTROLÜ

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

Muhasebeye Giriş. Dersi

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

GENEL MUHASEBE. KVYK-Ticari Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

Prof. Dr. Metin SABAN. Yrd. Doç. Dr. Hakan VARGÜN / Yrd. Doç. Dr. Serhan GÜRKAN FİNANSAL MUHASEBE 2. BASKI. İstanbul Beta

Prof. Dr. Metin SABAN Yrd. Doç. Dr. Hakan VARGÜN / Yrd. Doç. Dr. Serhan GÜRKAN FİNANSAL MUHASEBE 2. BASKI İstanbul - 2016 Beta Yayın No : 3428 Muhasebe Dizisi : 7 1. Baskı - Ekim 2015 - İSTANBUL 2. Baskı

Prof. Dr. Metin SABAN Yrd. Doç. Dr. Hakan VARGÜN / Yrd. Doç. Dr. Serhan GÜRKAN FİNANSAL MUHASEBE 2. BASKI İstanbul - 2016 Beta Yayın No : 3428 Muhasebe Dizisi : 7 1. Baskı - Ekim 2015 - İSTANBUL 2. Baskı

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

Borçlu Hesap Tarih Alacaklı Hesap Borç Tutarı Alacak Tutarı Kasa Hesabı Banka Hesabı

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 11 Mart 2018- Pazar 09.00-12.00 Beyaz Eşya Ticareti ile uğraşan KUZEY Limited Şirketinin.2017 yılı kapanış bilançosu

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 11 Mart 2018- Pazar 09.00-12.00 Beyaz Eşya Ticareti ile uğraşan KUZEY Limited Şirketinin.2017 yılı kapanış bilançosu

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

Kasadaki para 60.000,- B Bankası ndaki ticari mevduat 44.000,-

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

DEHA EĞİTİM KURUMLARI

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

Serhat Umut Aydın - Serbest Muhasebeci Mali Müşavir ECOVIS Kapital 21 Aralık 2017

Serhat Umut Aydın - Serbest Muhasebeci Mali Müşavir ECOVIS Kapital 21 Aralık 2017 www.kapitalnetwork.com Serhat Umut Aydın 2 AJANDA 1. DÖNEM SONU MUHASEBE KAYITLARI 2. DEFTER AÇILIŞ VE KAPANIŞ ONAYLARI

Serhat Umut Aydın - Serbest Muhasebeci Mali Müşavir ECOVIS Kapital 21 Aralık 2017 www.kapitalnetwork.com Serhat Umut Aydın 2 AJANDA 1. DÖNEM SONU MUHASEBE KAYITLARI 2. DEFTER AÇILIŞ VE KAPANIŞ ONAYLARI

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 58 MALİ MEVZUAT SİRKÜLERİ İstanbul, 07 Mayıs 2004 KONU :Süreklilik Arz Eden Enflasyon

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 58 MALİ MEVZUAT SİRKÜLERİ İstanbul, 07 Mayıs 2004 KONU :Süreklilik Arz Eden Enflasyon

Kasadaki para 80.000,- Yapımı devam eden raf 1.450,- Depodaki gıda maddeleri 45.000,- Düzenlenen bonolar 12.000,-

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

,- 0, ,- 0,-

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

GENEL MUHASEBE. Duran Varlıklar-Mali Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Mali Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DURAN VARLIKLAR Duran Varlıklar; Bir yıldan veya bir normal faaliyet döneminden daha

GENEL MUHASEBE Duran Varlıklar-Mali Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DURAN VARLIKLAR Duran Varlıklar; Bir yıldan veya bir normal faaliyet döneminden daha

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR SORU 1: Aşağıdaki soruları cevap kâğıdınızın 11. sayfasına kısaca cevaplandırınız.

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR SORU 1: Aşağıdaki soruları cevap kâğıdınızın 11. sayfasına kısaca cevaplandırınız.

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00)

") 2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

2017/3. Dönem Serbest Muhasebesi Mali Müşavirlik Sınavı. Finansal Muhasebe Cevapları. 10Aralık 2017

2017/3. Dönem Serbest Muhasebesi Mali Müşavirlik Sınavı Finansal Muhasebe Cevapları 10Aralık 2017 5.10 150 İLK MADDE VE MALZEME 190 İNDİRİLECEK KDV 100 KASA (TL) 360 2.360 (150 İlk Madde ve Malzeme Hesabı

2017/3. Dönem Serbest Muhasebesi Mali Müşavirlik Sınavı Finansal Muhasebe Cevapları 10Aralık 2017 5.10 150 İLK MADDE VE MALZEME 190 İNDİRİLECEK KDV 100 KASA (TL) 360 2.360 (150 İlk Madde ve Malzeme Hesabı

DEHA EĞİTİM KURUMLARI

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2.DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

1. Staj ödevi ile ilgili bütün sorularınızı ilk önce koordinatör öğretmeninize sorunuz.

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

VUK MALİ TABLOLARINDAN TFRS FİNANSAL TABLOLARINA GEÇİŞ ve TFRS SÜREKLİLİĞİ UYGULAMASI

VUK MALİ TABLOLARINDAN TFRS FİNANSAL TABLOLARINA GEÇİŞ ve TFRS SÜREKLİLİĞİ UYGULAMASI Prof. Dr. Murat ERDOĞAN SMMM Şinasi Kader ÖZTÜRK SMMM Erhan ÇAĞŞIRLI 1 6102 Sayılı TTK ve TFRS 13 Ocak 2011 tarihinde

VUK MALİ TABLOLARINDAN TFRS FİNANSAL TABLOLARINA GEÇİŞ ve TFRS SÜREKLİLİĞİ UYGULAMASI Prof. Dr. Murat ERDOĞAN SMMM Şinasi Kader ÖZTÜRK SMMM Erhan ÇAĞŞIRLI 1 6102 Sayılı TTK ve TFRS 13 Ocak 2011 tarihinde

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

MAHASEBE, DENETİM VE BÜTÇE

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz.

GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz.") FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz. SORU: (A) İşletmesi nin 31.12.2008 Tarihli Genel Geçici Mizanı aşağıdaki

FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz. SORU: (A) İşletmesi nin 31.12.2008 Tarihli Genel Geçici Mizanı aşağıdaki

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

120Alıcılar Hs , , ,- 0,- 127Diğer Ticari Alacaklar Hs. 01. Kredi Kartlarından ticari Alacak

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

BİLGE EĞİTİM KURUMLARI

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

Genel Muhasebe Yrd. Doç. Dr. NÂLAN ECE

Genel Muhasebe Yrd. Doç. Dr. NÂLAN ECE GÜNCELLEMELERDE YENİ 6102 SAYILI TÜRK TİCARET KANUNU VE VERGİ USUL KANUNU ESAS ALINMIŞTIR Yayın No. : 3369 Muhasebe Dizisi : 6 2. Bası - Eylül 2016 - İSTANBUL ISBN

Genel Muhasebe Yrd. Doç. Dr. NÂLAN ECE GÜNCELLEMELERDE YENİ 6102 SAYILI TÜRK TİCARET KANUNU VE VERGİ USUL KANUNU ESAS ALINMIŞTIR Yayın No. : 3369 Muhasebe Dizisi : 6 2. Bası - Eylül 2016 - İSTANBUL ISBN

Prof. Dr. T. Uğur DAİ BASIN İŞLETMELERİNİN FİNANSAL YAPISI

Prof. Dr. T. Uğur DAİ BASIN İŞLETMELERİNİN FİNANSAL YAPISI I Yargıtay 4. Ceza Dairesi Onursal Başkanı, Sevgili babam Demir DAİ nin aziz hatırasına... II ÖNSÖZ Basın İşletmelerinin Finansal Yapısı konulu

Prof. Dr. T. Uğur DAİ BASIN İŞLETMELERİNİN FİNANSAL YAPISI I Yargıtay 4. Ceza Dairesi Onursal Başkanı, Sevgili babam Demir DAİ nin aziz hatırasına... II ÖNSÖZ Basın İşletmelerinin Finansal Yapısı konulu

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

5024 sayılı Kanunla yapılan bu değişikliklere paralel olarak tekdüzen hesap planında aşağıdaki düzenlemelerin yapılması gerekli görülmüştür.

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

FİNANSAL MUHASEBE SORU 1: MEMLEKET Ticaret A.Ş Tarihli Geçici Mizanı (TL) BT AT BK AK

BT AT BK AK") SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında gerçekleşen ekonomik işlemler ile 2013 mali yılına ait dönem sonu envanter işlemlerine ilişkin bilgiler aşağıda verilmiştir:

SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında gerçekleşen ekonomik işlemler ile 2013 mali yılına ait dönem sonu envanter işlemlerine ilişkin bilgiler aşağıda verilmiştir:

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Gençlik Caddesi No : Anıttepe ANKARA / TURKEY Tel : 0 (90) (312) (10 Hat) Fax: 0 (90) (312)

(312) (10 Hat) Fax: 0 (90) (312)") 2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Kasım 2014-Pazar 09:00-12:00 SORULAR SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Kasım 2014-Pazar 09:00-12:00 SORULAR SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında