SÖZLÜ DÖVİZ MÜDAHALELERİNİN DÖVİZ KURU ÜZERİNDEKİ ETKİSİ: TÜRKİYE ÖRNEĞİ

|

|

|

- Aysel Kavak

- 8 yıl önce

- İzleme sayısı:

Transkript

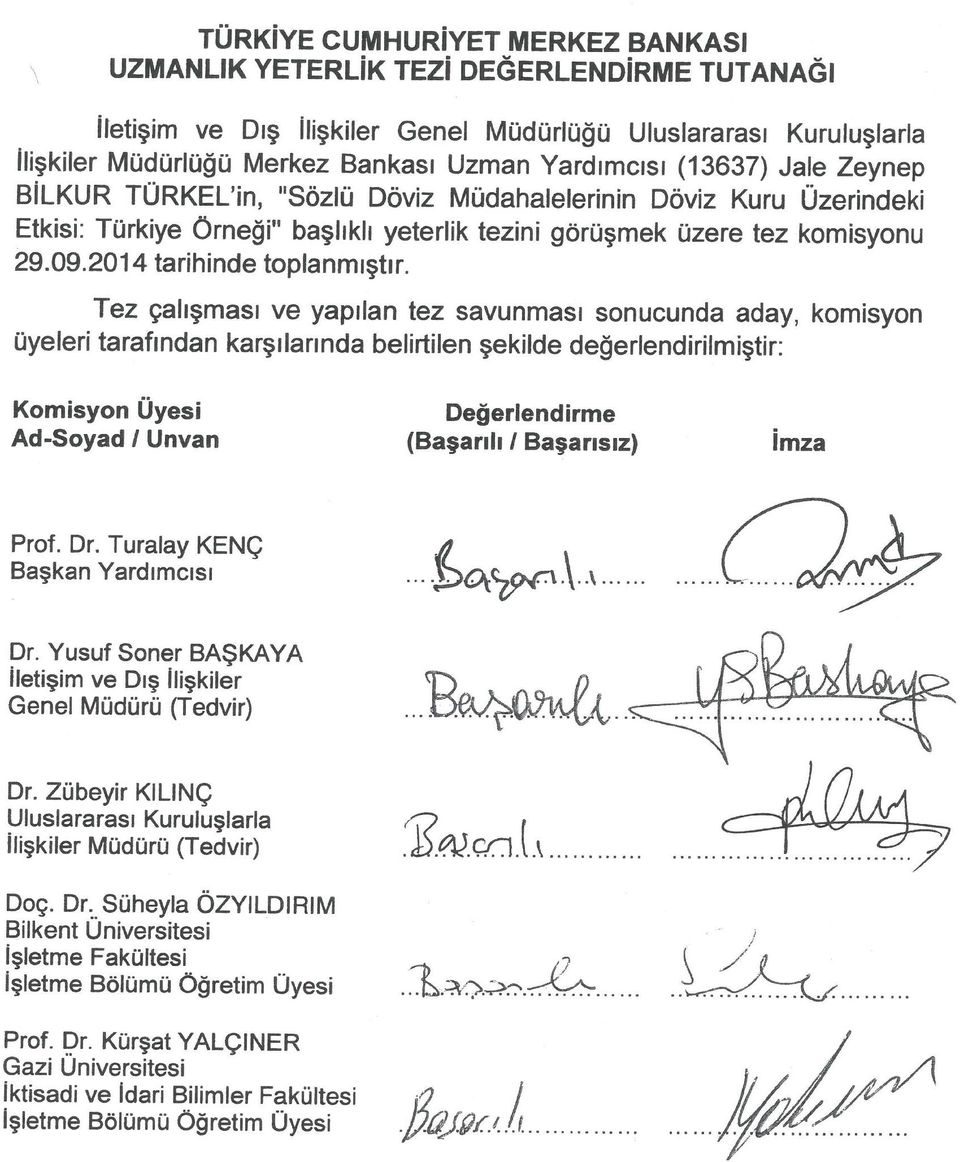

1 SÖZLÜ DÖVİZ MÜDAHALELERİNİN DÖVİZ KURU ÜZERİNDEKİ ETKİSİ: TÜRKİYE ÖRNEĞİ Jale Zeynep BİLKUR TÜRKEL Uzmanlık Yeterlik Tezi Türkiye Cumhuriyet Merkez Bankası İletişim ve Dış İlişkiler Genel Müdürlüğü Ankara, Ekim 2014

2 SÖZLÜ DÖVİZ MÜDAHALELERİNİN DÖVİZ KURU ÜZERİNDEKİ ETKİSİ: TÜRKİYE ÖRNEĞİ Jale Zeynep BİLKUR TÜRKEL Danışman Doç. Dr. Süheyla ÖZYILDIRIM Uzmanlık Yeterlik Tezi Türkiye Cumhuriyet Merkez Bankası İletişim ve Dış İlişkiler Genel Müdürlüğü Ankara, Ekim 2014

3

4 ÖNSÖZ Bu çalışmanın hazırlanmasında akademik bilgi ve tecrübelerini benimle paylaşarak beni yönlendiren değerli danışmanım Doç. Dr. Süheyla Özyıldırım a; çalışmanın oluşturulmasındaki önemli katkılarından dolayı Doç. Dr. Eray Yücel e; çalışmanın tamamında son derece değerli katkıları bulunan Dr. İbrahim Ünalmış a; önerileriyle tezime katkıda bulunan Uluslararası Kuruluşlarla İlişkiler Müdürü Dr. Zübeyir Kılınç a; çalışmanın çeşitli aşamalarında destek ve görüşlerini esirgemeyen çalışma arkadaşlarım Dr. Ahmet Murat Alper, Aysun Öztürk, Etkin Özen, Dr. Fatma Pınar Erdem, Dr. Özgü Evirgen, Şerife Serap Çakar ve Umut Vural a ve son olarak desteklerini her zaman yanımda hissettiğim aileme, sevgili eşim Tarkan a ve varlığıyla bana her zaman güç veren sevgili kızım Güneş e teşekkürlerimi sunarım. i

5 İÇİNDEKİLER Sayfa No ÖNSÖZ... i İÇİNDEKİLER... ii TABLO LİSTESİ... iv GRAFİK LİSTESİ... v KISALTMA LİSTESİ... vi EK LİSTESİ... viii ÖZET... ix ABSTRACT... x GİRİŞ... 1 BİRİNCİ BÖLÜM SÖZLÜ DÖVİZ MÜDAHALELERİ Merkez Bankası Döviz Müdahaleleri Tanımları Sözlü Döviz Müdahaleleri Üzerine Yapılan Çalışmalar Merkez Bankası Döviz Müdahalelerinin Aktarım Kanalları Portföy Dengesi Kanalı Sinyal Kanalı Koordinasyon Kanalı İKİNCİ BÖLÜM SÖZLÜ DÖVİZ MÜDAHALELERİNİN DÖVİZ KURU VE OYNAKLIĞI ÜZERİNDEKİ ETKİSİNİN ÖLÇÜLMESİ: TÜRKİYE ÖRNEĞİ Tahmin Yöntemi Model Veri ve Değişkenler Sözlü Döviz Müdahalesi Kontrol değişkenler Tahmin Sonuçları ii

6 ÜÇÜNCÜ BÖLÜM SONUÇ VE ÖNERİLER KAYNAKÇA EKLER iii

7 TABLO LİSTESİ Sayfa No Tablo 1.1. Merkez Bankası Bilançosu (Sterilize Edilen Döviz Müdahalesi)... 4 Tablo 1.2. Merkez Bankası Bilançosu (Sterilize Edilmeyen Döviz Müdahalesi)... 4 Tablo 2.1. Sözlü Döviz Müdahaleleri Tablo 2.2. Makroekonomik Göstergelere İlişkin Duyurular Tablo 2.3. Sürpriz Bileşen Katsayılarının Beklenen İşaretleri Tablo 2.4. Birim Kök Test Sonuçları Tablo 2.5. Değişen Varyans Testi Tablo 2.6. Döviz Kuru Getiri Serisinin Tanımlayıcı İstatistikleri Tablo 2.7. Sözlü Döviz Müdahalelerine İlişkin Tahmin Sonuçları Tablo 2.8. Sözlü Döviz Müdahalelerinin İçeriğinin Sınıflandırılması Halinde Elde Edilen Tahmin Sonuçları iv

8 GRAFİK LİSTESİ Sayfa No Grafik 2.1. Sözlü Döviz Müdahaleleri Grafik 2.2 Döviz Kuru v

9 KISALTMA LİSTESİ ABD ADF AR ARCH ARMA CEE CİD DTD ECB EGARCH EMU FOMC GARCH GSYH OLS PF SÜE TCMB TL : United States of America (Amerika Birleşik Devletleri) : Augmented Dickey Fuller (Genişletilmiş Dickey Fuller) : Ardışık Bağlanımlı : Autoregressive Conditional Heteroscedasticity (Ardışık Bağlanımlı Koşullu Değişen Varyans) : Autoregressive Moving Average (Ardışık Bağlanımlı Hareketli Ortalama) : Central and Eastern Europe (Orta ve Doğu Avrupa) : Cari İşlemler Dengesi : Dış Ticaret Dengesi : European Central Bank (Avrupa Merkez Bankası) : Exponential Generalized Autoregressive Conditional Heteroscedasticity (Üssel Genel Ardışık Bağlanımlı Koşullu Değişen Varyans) : European Economic and Monetary Union (Avrupa Ekonomi ve Parasal Birliği) : Federal Open Market Committee (Federal Açık Piyasa Komitesi : Generalized Autoregressive Conditional Heteroscedasticity (Genel Ardışık Bağlanımlı Koşullu Değişen Varyans) : Gayri Safi Yurt İçi Hasıla : En Küçük Kareler (Ordinary Least Squares) : Politika Faiz Oranı : Sanayi Üretim Endeksi : Türkiye Cumhuriyet Merkez Bankası : Türk Lirası vi

: European Economic and Monetary Union (Avrupa Ekonomi ve Parasal Birliği) : Federal Open Market Committee")

10 TÜFE TÜİK UIP : Tüketici Fiyat Endeksi : Türkiye İstatistik Kurumu : Uncovered Interest Rate Parity (Kapsanmamış Faiz Oranı Paritesi) vii

11 EK LİSTESİ Sayfa No Ek 1. Sözlü Döviz Müdahalelerinin Döviz Kuru Üzerindeki Etkisini İnceleyen Çalışmalar Ek 2. Koşullu Tahminlerin Koşulsuz Tahminlere Üstünlüğüne İlişkin Açıklama Ek 3. Sözlü Döviz Müdahalelerinin Etkinliğinin Sepet Kur ile Ölçülmesi Ek 4. Sözlü Döviz Müdahaleleri Ek 5. TÜFE Bazlı Reel Efektif Döviz Kuru Ek 6. Sağlamlık Analizi Sonuçları viii

12 ÖZET Türkiye Cumhuriyet Merkez Bankası, 2010 yılının son çeyreğinden itibaren uyguladığı ve makro finansal risklerin de gözetildiği yeni para politikası çerçevesinde, özel önem atfedilen değişkenler olarak kredi büyümesi ve döviz kurunu ön plana çıkarmıştır. Para politikası iletişiminin söz konusu değişkenler üzerinden yapılmasının yeni çerçevenin anlaşılırlığını kolaylaştırması bakımından büyük önem taşıdığı vurgulanmaktadır. Bu çalışmada, yeni para politikası çerçevesinde önemi artan döviz kuruna yönelik iletişimin etkinliğini ölçmek amacıyla, politika yapıcıları tarafından döneminde yapılan döviz kuruna ilişkin sözlü açıklamaların, diğer bir ifadeyle sözlü döviz müdahalelerinin, USD/TL kurunun koşullu ortalaması ve koşullu varyansını etkileyecek yeni bir bilgi içerip içermediği incelenmiştir. Söz konusu hipotezi test etmek için literatürde sıklıkla başvurulan yöntemlerden biri olan Üssel Genel Ardışık Bağlanımlı Koşullu Değişen Varyans modeli kullanılmıştır. Bu model ile elde edilen sonuçlar, açıklamaların kurun seviyesi üzerinde istatistiksel olarak anlamlı bir etkisinin olmadığına, kurun oynaklığını ise arttırdığına işaret etmektedir. Sözlü döviz müdahaleleri aracılığıyla verilen mesajların etkisini ölçmek için açıklamaların içeriği sınıflandırıldığında, Türk lirasının aşırı değerli olduğuna işaret eden açıklamaların döviz kurunu beklenilen yönde etkilediği, Türk lirasının aşırı değersiz ve uzun vadeli denge değerine yakın olduğuna yönelik açıklamaların ise döviz kuru üzerinde istatistiksel olarak anlamlı etkisinin olmadığı sonuçlarna ulaşılmıştır. Türk lirasının aşırı değersiz olduğunun ifade edildiği açıklamaların ise kurun oynaklığını artırdığı gözlenmiştir. Anahtar Kelimeler: Sözlü Döviz Müdahaleleri, Döviz Kuru Oynaklığı, Üssel Genel Ardışık Bağlanımlı Koşullu Değişen Varyans Modeli, Türkiye Cumhuriyet Merkez Bankası ix

13 ABSTRACT The Central Bank of the Republic of Turkey has attached special importance to the variables of credit growth and exchange rate within the new monetary policy strategy which was put into force as of the last quarter of 2010 and takes also into consideration macro financial risks. In order to facilitate the understanding of the new monetary policy framework, communicating monetary policy through these variables carries utmost importance. As the official communication for exchange rates has become crucial after the new monetary policy strategy, this study examines whether oral statements made by the policy-makers during the period contain relevant information to alter the conditional mean and conditional variance of the exchange rate of USD/TL. To test this hypothesis, the Exponential Generalized Autoregressive Conditional Heteroscedasticity model which is very common in the literature was used. The empirical results indicate that oral interventions do not have any impact on the level of the exchange rate and increase exchange rate volatility. When statements are classified in order to capture their intended content, the new results show that oral interventions indicating a stronger Turkish lira lead the exchange rate in the desired direction. On the other hand, oral interventions indicating that the Turkish lira is weaker or stable around long-run equilibrium value have not significant impact on the level of the exchange rate. Statements indicating a weaker Turkish lira lead to higher volatility. Keywords: Oral Interventions, Exchange Rate Volatility, Exponential Generalized Autoregressive Conditional Heteroscedasticity, Central Bank of the Republic of Turkey. x

14 GİRİŞ Parasal otoriteler kurda oluşan aşırı oynaklığı gidermek ve kuru iktisadi temellerle tekrar uyumlu hale getirmek için döviz piyasalarına müdahalelerde bulunmaktadır. Döviz müdahaleleri doğrudan alım veya satım şeklinde olabileceği gibi, sözlü şekilde de olabilmektedir. Nitekim son yıllarda birçok parasal otoritenin doğrudan müdahalelerden uzaklaştığı ve gerekli durumlarda döviz kurlarını etkilemek için sözlü iletişime yöneldiği görülmektedir (Fratzscher, 2006). Jansen ve De Haan (2007), merkez bankalarının iletişim yoluyla döviz kuru hareketlerini yönlendirmeye çalışmalarını, diğer bir ifadeyle sözlü müdahale girişimlerini, daha az riskli bir stratejiye yöneldikleri şeklinde yorumlamaktadır. Söz konusu stratejinin potansiyel faydası, ilk olarak Mussa (1981) tarafından ortaya atılan ve çoğunlukla resmi döviz kuru müdahalelerinin etkinliğini açıklamak için kullanılan, sinyal kanalı ile daha iyi anlaşılabilmektedir. Bu görüşe göre, parasal otoritelerin doğrudan müdahaleler aracılığıyla ekonomik temeller ve gelecekteki politika tutumları hakkında piyasa katılımcılarına verdikleri mesajlar, döviz kuru beklentilerini etkilemektedir. Benzer şekilde, döviz kurunun gelecekteki seyrine ilişkin parasal otoritelerin değerlendirmelerini içeren sözlü müdahaleler de beklentileri etkileyebilmektedir. Diğer yandan; resmi döviz kuru müdahalelerinde olduğu gibi sözlü müdahalelerin etkinliği de, iletişimin tutarlılığına, gelecekteki para politikası duruşuyla ilgili içerdiği bilgiye ve finansal piyasaların sinyali ne ölçüde güvenilir olarak algıladığına bağlı olmaktadır. Son on yılda sözlü döviz müdahalelerinin politika aracı olarak etkinliğini inceleyen çeşitli çalışmalar yapılmıştır. Çoğunlukla Genel Ardışık Bağlanımlı Koşullu Değişen Varyans (GARCH) çerçevesinin kullanıldığı bu çalışmalarda, sözlü açıklamaların döviz kuru seviyesi üzerinde etkisinin 1

, merkez bankalarının iletişim yoluyla döviz kuru hareketlerini yönlendirmeye çalışmalarını, diğer bir ifadeyle sözlü müdahale girişimlerini, daha az riskli bir stratejiye")

15 genellikle kısa süreli olduğu sonucuna varılmıştır. Buna karşın, merkez bankası iletişiminin döviz kuru oynaklığı üzerindeki etkisine yönelik elde edilen bulgular farklılık göstermektedir. Fratzscher (2006), Beine ve diğerleri (2009), Fiser ve Horváth (2010), Goyal ve Arora (2012) sözlü müdahalelerin döviz kurunun koşullu oynaklığını azalttığını bulmuşken, Jansen ve De Haan (2005), Sahminan ve De Haan (2013) ise döviz kurunun koşullu oynaklığının açıklamalardan sonra arttığını belirlemişlerdir. Bu çalışmanın amacı sözlü döviz müdahalelerinin döviz kuru ve oynaklığını nasıl etkilediğini belirlemeye yönelik genişleyen literatüre Türkiye Cumhuriyet Merkez Bankası (TCMB) nın sözlü döviz müdahalesi girişimlerinin etkisini inceleyerek katkıda bulunmaktır. TCMB nin döviz kuru iletişim kanalının etkilerinin araştırılmasında atılmış önemli bir adım olarak görülen çalışmanın ilk bölümünde, sözlü döviz müdahalesinin döviz kuru ve oynaklığı üzerindeki etkilerini inceleyen çalışmaların yöntemleri ve sonuçları özetlenmiştir. İkinci bölümde, sözlü döviz müdahalelerinin döviz kuru üzerindeki etkisini ölçmek amacıyla çalışmada kullanılan Üssel Genel Ardışık Bağlanımlı Koşullu Değişen Varyans (EGARCH) modeline ilişkin teorik çerçeve sunulduktan sonra modelde yer alan değişkenler açıklanmış ve uygulama sonuçları paylaşılmıştır. Üçüncü ve son bölümde ise elde edilen sonuçlar özetlenmiştir. 2

nın sözlü döviz")

16 BİRİNCİ BÖLÜM SÖZLÜ DÖVİZ MÜDAHALELERİ Bu bölümde, öncelikle merkez bankası döviz müdahaleleri tanımlanarak bu çalışmanın odak noktası olan sözlü döviz müdahaleleri üzerine yapılan ampirik çalışmalar, yöntemleri ve sonuçları ile birlikte ele alınmıştır. Ayrıca merkez bankaları döviz müdahalelerinin aktarım kanalları incelenmiştir Merkez Bankası Döviz Müdahaleleri Tanımları Döviz piyasasına müdahale, en geniş anlamıyla, resmi bir devlet kurumu veya hükümet tarafından döviz kurunun değerini veya uluslararası rezerv miktarını etkilemek amacıyla yapılan bir işlem ya da açıklama olarak tanımlanmaktadır. Uygulamada ise merkez bankaları müdahaleyi, dar anlamıyla, yerel para karşılığı döviz alımı veya satımı şeklinde tanımlamaktadırlar (Dominguez ve Frankel, 1993). İktisat literatüründe döviz alım-satım müdahalelerinin çeşitli tanımları bulunmaktadır: Piyasanın algılamasına göre Rapor edilen müdahale: Döviz piyasasının farkında olduğu müdahale işlemidir. Gizli müdahale: Döviz piyasasının farkında olmadığı müdahale işlemidir. Banka sayısına göre Koordineli müdahale: Birden fazla merkez bankası tarafından aynı günde, aynı para birimini desteklemek veya tersi yönde etkilemek amacıyla eşzamanlı yapılan müdahale işlemleridir. Tek taraflı müdahale: Sadece tek bir merkez bankasının yer aldığı müdahale işlemidir. 3

17 Müdahalenin yönüne göre Rüzgara karşı duran müdahale: Döviz kurunu mevcut eğiliminin tersi yönünde hareket ettirmeye yönelik müdahale işlemidir. Rüzgarla aynı eğilimde olan müdahale: Mevcut döviz kuru eğilimini korumak amacıyla yapılan müdahale işlemidir. Sterilizasyona göre Sterilize edilen müdahale: Döviz alım (satım) müdahalesi, para otoriteleri tarafından yerel para cinsinden tahvil satılarak (alınarak) sterilize edildiğinde, net dış varlık miktarındaki değişimden kaynaklanan parasal taban üzerindeki etki net yurt içi varlıklardaki değişimle nötrlenmektedir. Tablo 1.1. de sterilize edilen döviz alımının merkez bankası bilançosu üzerindeki etkileri görülmektedir. Varlıklar TABLO 1.1. MERKEZ BANKASI BİLANÇOSU (STERİLİZE EDİLEN DÖVİZ MÜDAHALESİ) Yükümlülükler Net Dış Varlıklar (+) Parasal Taban (+) (-) Altın Döviz Dolaşımdaki Para Bankaların Rezervleri Net İç Varlıklar (-) Diğer Yükümlülükler Hükümet Tahvilleri ve Bonoları Diğer Sterilize edilmeyen müdahale: Para otoritesi tarafından gerçekleştirilen döviz alımının (satımının) parasal tabanda eşdeğer artışa (azalışa) neden olduğu müdahale işlemidir. Tablo 1.2. de sterilize edilmeyen döviz alımının merkez bankası bilançosu üzerindeki etkileri görülmektedir. Varlıklar TABLO 1.2. MERKEZ BANKASI BİLANÇOSU (STERİLİZE EDİLMEYEN DÖVİZ MÜDAHALESİ) Yükümlülükler Net Dış Varlıklar (+) Parasal Taban (M) (+) Altın Döviz Net İç Varlıklar Hükümet Tahvilleri ve Bonoları Diğer Dolaşımdaki Para Bankaların Rezervleri Diğer Yükümlülükler 4

18 Döviz piyasasına alım-satım dışında yapılan diğer bir müdahale türü ise sözlü müdahalelerdir. Resmi demeçler, röportajlar ve konferanslardan oluşan sözlü müdahaleler, herhangi bir para işlemi içermeyip, döviz kurunu etkilemeye yönelik döviz piyasasına sağlanan açıklayıcı bilgilerden oluşmaktadır (Bernal ve Gnabo, 2009). Döviz piyasası müdahaleleri üzerine yapılan çalışmalar, genellikle alım-satım müdahalelerinin belirleyici faktörleri ve etkileri üzerine yoğunlaşmıştır. Bu çalışmalar, kurun geçmiş değerlerinden ve temel denge düzeyinden büyük sapmalar gösterdiği durumlarda düzeltici önlemlere başvurulduğunu göstermektedir (Almekinders and Eijffinger, 1996; Baillie ve Osterberg, 1997; Sarno ve Taylor, 2001; Kim ve Sheen, 2002, 2004; Ito, 2002; Ito ve Yabu, 2007; Nunes ve Da Silva, 2008; Özlü ve Prokhorov, 2008). Diğer taraftan, 1990 ların ortasından itibaren özellikle gelişmiş ülkeler doğrudan döviz müdahalelerinden uzaklaşarak sözlü müdahaleleri temel politika aracı olarak benimsemeye başlamıştır (Fratzscher, 2006). Son yıllarda ise giderek artan sayıda gelişmekte olan ülkenin merkez bankasının etkin bir iletişim ve politika aracı olarak sözlü döviz müdahalelerini kullanmaya başladığı görülmektedir. Bu gelişmelere paralel olarak döviz kuruna yönelik sözlü iletişimin etkinliğini araştıran çalışmaların sayısında da bir artış olmuştur. Bir sonraki bölümde söz konusu çalışmaların yöntem ve sonuçlarına değinilmiştir. Ek 1 de yer alan tabloda ise bu çalışmaların bulguları özetlenmiştir Sözlü Döviz Müdahaleleri Üzerine Yapılan Çalışmalar Fatum ve Hutchison (2002), euroyu destekleyici döviz müdahalelerine yönelik söylenti ve spekülasyonlar, döviz müdahalesi olabileceğine dair Avrupa Merkez Bankası (ECB) veya diğer merkez bankaları tarafından yapılan açıklamalar, döviz müdahalesinin gerçekleştiğine veya gerçekleşeceğine dair söylentilerin reddedildiği resmi açıklamalardan oluşan müdahalelerle ilgili haberlerin ABD doları/euro kuru üzerindeki etkisini 1 Ocak Şubat 2002 dönemi için incelemişlerdir. En Küçük Kareler (OLS) regresyon tahmin yöntemi kullanılarak elde edilen sonuçlar, döviz müdahalesinin reddedildiği açıklamaların en önemli haber 5

19 türü olduğunu ve euronun değer kaybetmesi yönünde etkide bulunduğunu göstermiştir. Euroyu destekleyici döviz müdahalelerine yönelik söylenti ve spekülasyonların euronun değerlenmesi yönünde etkide bulunduğu ancak bu etkinin sürekli olmadığı tespit edilmiştir. Diğer taraftan, döviz müdahalesi olabileceğine dair ECB veya diğer merkez bankaları tarafından yapılan açıklamaların piyasalar tarafından göz ardı edildiği belirlenmiştir. Fratzscher (2004), G3 merkez bankaları tarafından döneminde döviz kuruyla ilgili yapılan sözlü müdahalelerin çok kısa dönemli etkisini incelemiştir. EGARCH modelini kullanıldığı çalışmada, resmi açıklamaların ABD doları/euro ve yen/abd doları kurlarını istenilen doğrultuda etkilediği sonucuna ulaşılmıştır. Fratzscher (2004), döviz kuruna ilişkin yaygın söylemlerden sapan özellikle kararlı bir şekilde güçlü dolar politikası izleyen ABD nin bu politikasına ters düşen sözlü müdahalelerin, yaygın söylemden sapmayan müdahalelere kıyasla daha etkili olduğunu tespit etmiştir. Ayrıca bu çalışmada, döviz alım-satım müdahalelerinin döviz kuru oynaklığını artırdığı (istatistiksel olarak anlamlı olmasa da), sözlü müdahalelerin ise azalttığı bulunmuştur. Fratzscher (2004), sözlü ve döviz müdahalelerinin ülkeler arasında koordineli olarak gerçekleştiği, geçmiş döviz kuru eğilimleriyle aynı yönlü olduğu ve piyasalarda belirsizliğin yüksek olduğu dönemlerde daha etkili olduğu sonuçlarına varmıştır. Bu çalışmanın en önemli bulgularından biri de sözlü müdahalelerin döviz müdahalelerinin desteğinden ve para politikası duruşundan bağımsız olarak döviz kurları üzerinde belirgin bir etkisinin olduğunu göstermesidir. Fratzscher (2005), G3 ülkeleri döviz piyasalarında iletişimin ve döviz alım-satım müdahalelerinin orta ve uzun vadede kurları yönlendirmede başarılı olup olmadığını incelediği çalışmasında, zaman serileri analizine ek olarak olay analizi yaklaşımını kullanmıştır döneminin ele alındığı çalışmada sözlü ve alım-satım döviz müdahalelerinin eşzamanlı ve dinamik etkileri sırasıyla spot döviz kurları ve tezgahüstü opsiyon sözleşmelerine dayanan vadeli döviz kurları kullanılarak test edilmiştir. Zaman serileri yaklaşımı olarak EGARCH modelini kullanan Fratzscher (2005), sözlü ve döviz müdahalelerinin istatistiksel olarak anlamlı etkisinin iki veya üç günden fazla sürmediğini bulmuştur. Ancak bu bulgunun müdahalelerin uzun 6

, G3 merkez bankaları tarafından 1990-2003 döneminde döviz kuruyla ilgili yapılan sözlü müdahalelerin çok kısa dönemli etkisini incelemiştir.")

20 dönemde etkin olmadığına işaret etmediği, sadece müdahalelerin etkisinin döviz kurunu etkileyen diğer faktörlerin etkisinden daha büyük olmadığını gösterdiği belirtilmiştir. Müdahalelerin uzun dönemli etkinliği incelendiğinde sözlü iletişimin vadeli kurları 6 aylık bir ufukta, döviz alım-satım müdahalelerinin ise daha kısa bir ufukta etkilediği tespit edilmiştir. Fratzscher (2005), bir önceki çalışmasına (Fratzscher, 2004) paralel olarak sözlü müdahalelerin spot ve vadeli döviz kurlarındaki oynaklığı azalttığı, döviz alımsatım müdahalelerinin ise arttırdığı sonucuna varmıştır. Olay analizi yaklaşımına göre, sözlü ve alım-satım döviz müdahalelerinin olay sonrası 5 günlük dönemde yüzde 75 oranında döviz kurunu istenilen yönde hareket ettirdiği belirlenmiştir. Jansen ve De Haan (2005), ECB ve ulusal merkez bankaları tarafından yapılan açıklamaların Euro/USD kurunun koşullu ortalaması ve oynaklığı üzerindeki etkilerini Avrupa Ekonomi ve Parasal Birliği (EMU) nin ilk yılları olan Ocak 1999 Mayıs 2002 dönemi için incelemişlerdir. Bu çalışmada, ECB nin yaptığı açıklamalar para politikası ve Euro nun dış değeri olmak üzere iki kategori altında toplanmıştır. Para politikası kategorisine ilişkin açıklamalar faiz oranları, M3, ekonomik büyüme, enflasyon ve döviz kuru geçişkenliği olarak sınıflandırılmıştır. Euro nun dış değeri kategorisi altında ise döviz kurunun gelecekteki yönüne ilişkin beklentiler, ECB para politikası stratejisinde Euro nun rolü ve olası döviz müdahalelerine yönelik açıklamalar ele alınmıştır. EGARCH modelini kullanan Jansen ve De Haan (2005), ECB tarafından yapılan açıklamaların döviz kurunun koşullu ortalaması üzerindeki etkisinin oldukça sınırlı olduğunu ve iki günden fazla sürmediğini tespit etmişlerdir. Diğer taraftan, yazarlar döviz kurunun koşullu oynaklığının ECB açıklamalarından sonra arttığını, varyans denkleminde ortalama denklemine kıyasla daha çok açıklama kukla değişkeninin yer aldığını ve açıklamaların oynaklık üzerinde daha büyük bir etkisinin olduğunu bulmuşlardır. Fratzscher (2006) önceki çalışmalarında yer alan sağlamlık analizlerinden farklı olarak bu çalışmasında döviz alım-satım müdahalelerinde miktar yerine döviz alımları için +1, döviz satımları içinse -1 den oluşan bir gösterge fonksiyonu kullanmıştır. Bu tanımlamanın 7

21 iletişimin ve döviz alım-satım müdahalelerin etkilerini doğrudan karşılaştırılabilir hale getirdiğini belirten Fratzscher (2006), döviz müdahalelerinin nokta tahminlerinin beklentiler doğrultusunda istatistiksel olarak daha az anlamlı olduğunu tespit etmiştir. Bir başka sağlamlık analizi olarak, ABD de ve Euro bölgesinde 1996 yılından itibaren döviz alım-satım müdahalesi olmaması nedeniyle, incelenen dönem 1996 öncesi ve sonrası olmak üzere ikiye ayrılmıştır öncesi dönemde sözlü müdahalelerin nokta tahminlerinin bütün örneklem dönemiyle karşılaştırıldığında çok az değişiklik gösterdiği, döviz alım-satım müdahalelerinde ise Japonya nın nokta tahminlerinin 1996 öncesi dönemde daha büyük olduğu sonuçlarına ulaşılmıştır. Gabriél ve Pintér (2006), Macaristan Merkez Bankası iletişiminin kısa ve uzun vadeli getiriler ile Macaristan forinti/euro döviz kuru üzerindeki etkisini Ağustos 2001 Eylül 2005 dönemi için GARCH modeli kullanarak incelemişlerdir. Merkez bankası iletişimini yazılı ve sözlü olarak ikiye ayıran yazarlar, her iki iletişim türünü içerik olarak politika faiz oranı, döviz kuru ve makroekonomik görünüme yönelik açıklamalar olarak sınıflandırmışlardır. Ayrıca söz konusu açıklamalar, para politikası duruşunun, döviz kurunun ve makroekonomik görünümün gelecekteki seyrine ilişkin içerdiği bilgiler açısından ilave bir sınıflamaya tabi tutulmuştur. Çalışmada, kısa vadeli getirilerin sadece döviz kuruna yönelik açıklamalardan etkilendiği belirlenmiş olup, küçük ve açık ekonomilerde döviz kuru ve faiz politikaları ile bunların iletişiminin birbirinden bağımsız olamayacağı vurgulanmıştır. Merkez bankası iletişiminin genellikle döviz kurundaki değişim eğilimini tersine çeviremediği, sadece döviz kuru eğilimini yavaşlattığı bulunmuştur. Politika faiz oranı ve döviz kuruna ilişkin açıklamaların asimetrik etkiye sahip olduğunun tespit edildiği çalışmada, sıkı faiz oranı politikası ve güçlü döviz kuru yönündeki açıklamaların, gevşek faiz oranı ve zayıf döviz kuru yönündeki açıklamalardan daha etkin olduğu belirlenmiştir. Son olarak, merkez bankası açıklamalarının genellikle varlık fiyatlarındaki dalgalanmayı ve piyasa belirsizliğini azalttığı sonucuna ulaşılırken, bu durumun tek istisnasının döviz kurunun değer kaybetmesi yönündeki açıklamalar olduğu vurgulanmıştır. 8

22 Jansen ve De Haan (2007) yüksek frekanslı (5 dakikalık) euro/abd doları kurunu kullanarak Euro bölgesi merkez bankacıları tarafından EMU nun ilk yıllarında Euro nun sözlü olarak desteklenmesinin etkilerini incelemişlerdir. Ocak Mayıs 2002 döneminin ele alındığı ve parametrik olmayan işaret testine dayanan olay analizi yaklaşımının kullanıldığı çalışmada, sözlü müdahalelerin etkinliği araştırılmıştır. Sözlü müdahalelerin etkisinin küçük ve kısa ömürlü olduğunu tespit eden Jansen ve Haan (2007), etkinliğin en önemli belirleyicisinin sözlü müdahalelerin haber metinlerinin başlıklarında yer alıp almaması olduğunu bulmuşlardır. Ayrıca makroekonomik verilerin yayımlanmasına denk gelen sözlü müdahalelerin döviz kurunun yönünü değiştirmede daha az etkili olmasına karşın, döviz kuru oynaklığının azalmasına yol açtığı vurgulanmıştır. Égert (2007) Çek Cumhuriyeti, Hırvatistan, Macaristan, Romanya, Slovakya ve Türkiye den oluşan gelişmekte olan Avrupa ülkelerinde döviz müdahalelerinin etkinliğini incelediği çalışmasında olay analizi yaklaşımını kullanmıştır. Bu çalışmada, sözlü döviz müdahaleleri faiz oranı haberleriyle birlikte doğrudan müdahalelerin net etkisini elde etmek için kullanılmıştır. Doğrudan müdahalelerin, merkez bankası iletişimiyle birleştiğinde ve faiz hareketleri tarafından desteklendiğinde incelenen tüm ülkelerde kur üzerinde daha uzun süreli bir etkiye sahip olduğu tespit edilmiştir. Siklos ve Bohl (2008), faiz oranlarının ve ECB nin iletişim politikalarının euro/abd doları kuru üzerindeki etkisini ölçtükleri çalışmalarında EGARCH modeli, olay analizi ve Rigobon ve Sack (2004) tarafından önerilen değişen varyans tahmin edicisini kullanmışlardır. Yazarlar, Jansen ve De Haan (2005) ile aynı dönemi inceledikleri çalışmalarında faiz oranı değişimlerinin döviz kuru hareketleri ve oynaklığı üzerindeki etkisinin, ECB nin sözlü bildirimlerinin etkisinden daha fazla olduğu sonucuna varmışlardır. Beine ve diğerleri (2009), G3 merkez bankaları tarafından döneminde yapılan sözlü açıklamaların döviz alım-satım müdahalelerinin etkinliğindeki tamamlayıcı rolünü inceledikleri çalışmalarında, para otoritelerinin müdahaleyi onaylayan veya yorumlayan 9

23 türdeki açıklamalarına odaklanmışlardır. Dominguez (1998) in standart olay analizi regresyonu yaklaşımı kullanılarak, açıklamanın eşlik ettiği ve etmediği müdahalelerin döviz kuru seviyesi ve oynaklığı üzerindeki etkileri karşılaştırılmıştır. Açıklamaların müdahalelerin döviz kuru seviyesi üzerindeki etkinliğini çok az arttırdığını tespit eden Beine ve diğerleri (2009), özellikle yorum içeren açıklamaların ise döviz kuru oynaklığını azalttığı sonucuna varmışlardır. Ayrıca Beine ve diğerleri (2009), sağlamlık analizi çerçevesinde (i) döviz alım-satım müdahale rejiminde değişiklik, (ii) müdahalenin büyüklüğü, (iii) döviz kurunun denge değerinden sapması, (iv) ilan edilen ve edilmeyen müdahalelerin ayrımı, (v) müdahale olabileceğine dair önceden yapılan açıklamalar gibi elde ettikleri sonuçları değiştirebilecek birçok faktörün genel bulgularını değiştirmediğini ortaya koymuşlardır. Bu çalışmanın sözlü müdahalelerle ilgili yapılan önceki çalışmalardan farkı, merkez bankası tarafından döviz piyasasıyla ilgili yapılan açıklamaları döviz müdahalelerinin yerini alan değil tamamlayan araçlar olarak değerlendirmiş olmasıdır. Fišer ve Horváth (2010), Çek Merkez Bankası tarafından yapılan sözlü ve yazılı açıklamaların döviz kuru oynaklığı üzerindeki etkisini GARCH modeli kullanarak incelemişlerdir. Merkez bankası iletişiminin döviz kuru oynaklığı üzerinde yatıştırıcı bir etkiye sahip olduğu sonucuna varan yazarlar, iletişimin zamanlamasının da önemli olduğunu tespit etmişlerdir. Finansal piyasaların faiz kararı toplantılarından önce yapılan açıklamalara sonrasında yapılan açıklamalardan daha çok tepki gösterdiği bulunmuştur. Égert (2010) Güney Afrika randının ABD dolarına karşı dinamiklerini incelediği çalışmasında, ülke riski, emtia fiyatları, makroekonomik değişkenlere ilişkin sürprizler ve merkez bankasının döviz kuru ve faiz oranına yönelik iletişiminin kurlar üzerindeki etkilerini GARCH modeli kullanarak analiz etmiştir. Önceki çalışmalardan farklı olarak, nominal döviz kurunun uzun dönem dengesinden sapan değerleri de açıklayıcı değişken olarak analize dahil edilmiştir. Söz konusu değişkene eşik değer tanımlanarak iki rejimli bir model oluşturulmuş ve doğrusal model boş hipotezi ile sınandığında doğrusal modelin iki rejimli model lehine reddedildiği tespit edilmiştir. Diğer açıklayıcı değişkenlerin doğrusal olmadığının kabul 10

24 edildiği durumda ise üç rejimli modelin iki rejimli model lehine reddedildiği sonucuna ulaşılmıştır. Merkez bankası iletişiminin ve makroekonomik değişkenlere ilişkin sürprizlerin kurlar üzerindeki etkisinin ise ilgili döviz kurunun gün ortası veya gün sonu seçimine göre değişiklik gösterdiği belirlenmiştir. Bu kapsamda, Gayri Safi Yurtiçi Hasıla (GSYH) büyümesi ve dış ticaret dengesine ilişkin verilerin beklenenden iyi gelmesi durumunda sadece gün ortası kuru ile randın değerlenmesini etkilediği, buna karşın Tüketici Fiyat Endeksi (TÜFE) ve M3 e ilişkin verilerin beklenenden iyi gelmesi durumunda ise sadece gün sonu kuru ile randın değerlenmesini etkilediği görülmektedir. Benzer şekilde, randın ABD doları karşısında değerlenmesini amaçlayan merkez bankası açıklamalarının sadece gün sonu kurunda etkili olduğunu gösteren Égert (2010), makroekonomik sürprizler ve merkez bankası iletişimiyle ilgili sonuçların kur seçimine bağlı olarak değişmesinin söz konusu faktörlerin döviz kuru üzerindeki etkisinin kısa süreli olduğuna işaret ettiğini vurgulamıştır. Égert ve Kočenda (2012), benzer bir çalışmayı Orta ve Doğu Avrupa (CEE) ülkesi olan Çek Cumhuriyeti, Macaristan ve Polonya için de yapmışlardır. Makroekonomik sürprizlerin ve merkez bankası iletişiminin söz konusu ülkelerin para birimlerinin Euro cinsinden değerleri üzerindeki etkisinin ölçüldüğü çalışmanın verileri için doğrusalsızlığı destekleyecek sonuçlar elde edilmemiştir yıllarını kapsayan kriz öncesi dönemde Çek korunasının ve Macaristan forintinin merkez bankası iletişimine duyarlı olmadığı, Polonya zlotisinin değer kaybetmesi yönündeki merkez bankası açıklamalarının ise zlotinin değerlenmesi yönünde sınırlı düzeyde katkı sağladığı tespit edilmiştir. Düşünülenin aksi yönündeki bu sonucun, piyasaların merkez bankasının açıklaması ne olursa olsun Polonya zlotisinin değerlenmesini beklemesi ile açıklanabileceği belirtilmiştir. Macaristan forintinin euroya karşı durağanlığının düzenleme altına alınmış olmasına bağlı olarak söz konusu dönemde durağan bir seyir izlemesinin merkez bankası iletişiminin etkinliğini azalttığı savunulmuştur. Çek korunasının diğer CEE para birimlerine kıyasla uluslararası döviz piyasalarında daha çok işlem görmesinin makroekonomik sürprizlerin ve sözlü müdahalelerin etkisini sınırlandırdığı ve piyasa güçlerinin etkisini 11

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 23 Aralık 2015 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 23 Aralık 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle yıllık kredi büyüme

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 23 Aralık 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle yıllık kredi büyüme

7. Orta Vadeli Öngörüler

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

BAKANLAR KURULU SUNUMU

BAKANLAR KURULU SUNUMU Murat Çetinkaya Başkan 12 Aralık 2016 Ankara Sunum Planı Küresel Gelişmeler İktisadi Faaliyet Dış Denge Parasal ve Finansal Koşullar Enflasyon 2 Genel Değerlendirme Yılın üçüncü

BAKANLAR KURULU SUNUMU Murat Çetinkaya Başkan 12 Aralık 2016 Ankara Sunum Planı Küresel Gelişmeler İktisadi Faaliyet Dış Denge Parasal ve Finansal Koşullar Enflasyon 2 Genel Değerlendirme Yılın üçüncü

AB Krizi ve TCMB Para Politikası

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 24 Şubat 2016 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 24 Şubat 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 24 Şubat 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

2015 Yılında Para ve Kur Politikası. Erdem BAŞÇI Başkan. 10 Aralık 2014 Ankara

2015 Yılında Para ve Kur Politikası Erdem BAŞÇI Başkan 10 Aralık 2014 Ankara Temel Amaç: Fiyat İstikrarı 2017 yılı enflasyon hedefi Hükümet ile varılan mutabakatla uyumlu olarak yüzde 5 seviyesinde belirlenmiştir.

2015 Yılında Para ve Kur Politikası Erdem BAŞÇI Başkan 10 Aralık 2014 Ankara Temel Amaç: Fiyat İstikrarı 2017 yılı enflasyon hedefi Hükümet ile varılan mutabakatla uyumlu olarak yüzde 5 seviyesinde belirlenmiştir.

İDARE MERKEZİ ANKARA, 28 Ocak 2014

İDARE MERKEZİ ANKARA, 28 Ocak 2014 Cevaplarda şu işaretlerin tekrarını dileriz: B.02.2.TCM.0.00.00.00- Sayın Ali BABACAN BAŞBAKAN YARDIMCISI ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu

İDARE MERKEZİ ANKARA, 28 Ocak 2014 Cevaplarda şu işaretlerin tekrarını dileriz: B.02.2.TCM.0.00.00.00- Sayın Ali BABACAN BAŞBAKAN YARDIMCISI ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu

2015 Nisan Enflasyon Raporu Bilgilendirme Toplantısı. Erdem BAŞÇI Başkan. 30 Nisan 2015 İstanbul

21 Nisan Enflasyon Raporu Bilgilendirme Toplantısı Erdem BAŞÇI Başkan Nisan 21 İstanbul 21 Nisan Enflasyon Raporu: Ana Bölümler Genel Değerlendirme Uluslararası Ekonomik Gelişmeler Enflasyon Gelişmeleri

21 Nisan Enflasyon Raporu Bilgilendirme Toplantısı Erdem BAŞÇI Başkan Nisan 21 İstanbul 21 Nisan Enflasyon Raporu: Ana Bölümler Genel Değerlendirme Uluslararası Ekonomik Gelişmeler Enflasyon Gelişmeleri

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 25 Mayıs 2016 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 25 Mayıs 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 25 Mayıs 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

II. Ulusal Ekonomik Görünüm 2

II. Ulusal Ekonomik Görünüm 2 3 yılının ikinci çeyreğinde iktisadi faaliyet yılın ilk çeyreğine kıyasla daha olumlu bir görünüm sergilemiştir. İç tüketimdeki canlanma ve altın ticaretindeki baz etkisi

II. Ulusal Ekonomik Görünüm 2 3 yılının ikinci çeyreğinde iktisadi faaliyet yılın ilk çeyreğine kıyasla daha olumlu bir görünüm sergilemiştir. İç tüketimdeki canlanma ve altın ticaretindeki baz etkisi

2016 Ocak Enflasyon Raporu Bilgilendirme Toplantısı. Erdem BAŞÇI Başkan. 26 Ocak 2016 Ankara

21 Ocak Enflasyon Raporu Bilgilendirme Toplantısı Erdem BAŞÇI Başkan 2 Ocak 21 Ankara 21 Ocak Enflasyon Raporu: Ana Bölümler Genel Değerlendirme Uluslararası Ekonomik Gelişmeler Enflasyon Gelişmeleri Arz

21 Ocak Enflasyon Raporu Bilgilendirme Toplantısı Erdem BAŞÇI Başkan 2 Ocak 21 Ankara 21 Ocak Enflasyon Raporu: Ana Bölümler Genel Değerlendirme Uluslararası Ekonomik Gelişmeler Enflasyon Gelişmeleri Arz

İDARE MERKEZİ ANKARA, 27 Ocak 2015

İDARE MERKEZİ ANKARA, 27 Ocak 2015 Cevaplarda şu işaretlerin tekrarını dileriz: B.02.2.TCM.0.00.00.00- Sayın Ali BABACAN BAŞBAKAN YARDIMCISI ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu

İDARE MERKEZİ ANKARA, 27 Ocak 2015 Cevaplarda şu işaretlerin tekrarını dileriz: B.02.2.TCM.0.00.00.00- Sayın Ali BABACAN BAŞBAKAN YARDIMCISI ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu

EKONOMİK GÖRÜNÜM Bursa Ticaret ve Sanayi Odası

EKONOMİK GÖRÜNÜM Bursa Ticaret ve Sanayi Odası Erdem Başçı Başkan 6 Ocak 212 Bursa Sunum Planı I. Küresel Gelişmeler II. Para Politikası III. Türkiye Ekonomisinde Son Gelişmeler 2 Sunum Planı I. Küresel

EKONOMİK GÖRÜNÜM Bursa Ticaret ve Sanayi Odası Erdem Başçı Başkan 6 Ocak 212 Bursa Sunum Planı I. Küresel Gelişmeler II. Para Politikası III. Türkiye Ekonomisinde Son Gelişmeler 2 Sunum Planı I. Küresel

2016 Temmuz Enflasyon Raporu Bilgilendirme Toplantısı. Murat ÇETİNKAYA Başkan. 26 Temmuz 2016 Ankara

21 Temmuz Enflasyon Raporu Bilgilendirme Toplantısı Murat ÇETİNKAYA Başkan 2 Temmuz 21 Ankara 21 Temmuz Enflasyon Raporu: Ana Bölümler Genel Değerlendirme Uluslararası Ekonomik Gelişmeler Enflasyon Gelişmeleri

21 Temmuz Enflasyon Raporu Bilgilendirme Toplantısı Murat ÇETİNKAYA Başkan 2 Temmuz 21 Ankara 21 Temmuz Enflasyon Raporu: Ana Bölümler Genel Değerlendirme Uluslararası Ekonomik Gelişmeler Enflasyon Gelişmeleri

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-16. 3 Mart 2015. Toplantı Tarihi: 24 Şubat 2015

Sayı: 2015-16 BASIN DUYURUSU 3 Mart 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Şubat 2015 Enflasyon Gelişmeleri 1. Ocak ayında tüketici fiyatları yüzde 1,10 oranında artmış ve yıllık

Sayı: 2015-16 BASIN DUYURUSU 3 Mart 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Şubat 2015 Enflasyon Gelişmeleri 1. Ocak ayında tüketici fiyatları yüzde 1,10 oranında artmış ve yıllık

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

I. Uluslararası Parasal Ortam 1

İÇİNDEKİLER Ön Söz Teşekkür Öğrenciye Editör ün Notu XI XIII XV XIX I. Uluslararası Parasal Ortam 1 1. Döviz Piyasası 3 Döviz İşlem Hacmi 3 Coğrafi Döviz Kuru İşlemi 4 Spot Döviz Kurları 7 Döviz Arbitrajı

İÇİNDEKİLER Ön Söz Teşekkür Öğrenciye Editör ün Notu XI XIII XV XIX I. Uluslararası Parasal Ortam 1 1. Döviz Piyasası 3 Döviz İşlem Hacmi 3 Coğrafi Döviz Kuru İşlemi 4 Spot Döviz Kurları 7 Döviz Arbitrajı

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Mayıs 2014, No: 92

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Mayıs 2014, No: 92 i Bu sayıda; 2014 Mart ayı Ödemeler Dengesi Verileri ve kurdaki gelişmeler değerlendirilmiştir. i 1 İlk üç ayda cari açıktaki her 100 Dolarlık

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Mayıs 2014, No: 92 i Bu sayıda; 2014 Mart ayı Ödemeler Dengesi Verileri ve kurdaki gelişmeler değerlendirilmiştir. i 1 İlk üç ayda cari açıktaki her 100 Dolarlık

İçindekiler kısa tablosu

İçindekiler kısa tablosu Önsöz x Rehberli Tur xii Kutulanmış Malzeme xiv Yazarlar Hakkında xx BİRİNCİ KISIM Giriş 1 İktisat ve ekonomi 2 2 Ekonomik analiz araçları 22 3 Arz, talep ve piyasa 42 İKİNCİ KISIM

İçindekiler kısa tablosu Önsöz x Rehberli Tur xii Kutulanmış Malzeme xiv Yazarlar Hakkında xx BİRİNCİ KISIM Giriş 1 İktisat ve ekonomi 2 2 Ekonomik analiz araçları 22 3 Arz, talep ve piyasa 42 İKİNCİ KISIM

7,36% 5,1% 15,4% 10,1% 87,1 57,1 2,7 17,75% Mayıs 18 Nisan 18 Mayıs 18 Haziran 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

7.36% 7.0% 15.8% 9.6% % Haziran 18 Mayıs 18 Haziran 18 Temmuz 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.90 Altın (USD) 1,221 Temmuz 18 EUR/TRY 5.75 Petrol (Brent) 74.3 BİST - 100 96,952 Gösterge Faiz 20.6 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 7.0% 15.8% 9.6%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.90 Altın (USD) 1,221 Temmuz 18 EUR/TRY 5.75 Petrol (Brent) 74.3 BİST - 100 96,952 Gösterge Faiz 20.6 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 7.0% 15.8% 9.6%

PARA POLİTİKASINI ANLAMAK

PARA POLİTİKASINI ANLAMAK Hakan Kara BETAM Paneli 26 Aralık 2012 İstanbul Yeni Para Politikası Stratejisi TCMB 2010 Yılının sonlarından itibaren yeni bir politika stratejisi uygulamaya başlamıştır. Enflasyon

PARA POLİTİKASINI ANLAMAK Hakan Kara BETAM Paneli 26 Aralık 2012 İstanbul Yeni Para Politikası Stratejisi TCMB 2010 Yılının sonlarından itibaren yeni bir politika stratejisi uygulamaya başlamıştır. Enflasyon

7.36% 2.9% 17.9% 9.7% % Temmuz 18 Nisan 18 Temmuz 18 Ağustos 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

Mart Emeklilik Fon Bülteni. bnpparibascardif.com.tr /

Mart 2016 26.02.2016 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 183.233 ve fon büyüklüğü devlet katkısı dahil 1.487 milyon TL'dir. Aylık arşivimize

Mart 2016 26.02.2016 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 183.233 ve fon büyüklüğü devlet katkısı dahil 1.487 milyon TL'dir. Aylık arşivimize

BASIN DUYURUSU 30 Nisan 2015

Sayı: 2015-34 BASIN DUYURUSU 30 Nisan 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 22 Nisan 2015 Enflasyon Gelişmeleri 1. Mart ayında tüketici fiyatları yüzde 1,19 oranında artmış ve yıllık

Sayı: 2015-34 BASIN DUYURUSU 30 Nisan 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 22 Nisan 2015 Enflasyon Gelişmeleri 1. Mart ayında tüketici fiyatları yüzde 1,19 oranında artmış ve yıllık

TÜRKİYE EKONOMİSİ NDE GÜNCEL EĞİLİMLER VE GENEL GÖRÜNÜM

TÜRKİYE EKONOMİSİ NDE GÜNCEL EĞİLİMLER VE GENEL GÖRÜNÜM 8 Eylül 216 Sunum Akışı I. İktisadi Faaliyet II. Dış Denge III. Enflasyon IV. Parasal ve Finansal Koşullar V. Genel Görünüm 2 İKTİSADİ FAALİYET 3

TÜRKİYE EKONOMİSİ NDE GÜNCEL EĞİLİMLER VE GENEL GÖRÜNÜM 8 Eylül 216 Sunum Akışı I. İktisadi Faaliyet II. Dış Denge III. Enflasyon IV. Parasal ve Finansal Koşullar V. Genel Görünüm 2 İKTİSADİ FAALİYET 3

8. Finansal Piyasalar. 8.1 Finansal Koşullar ve Para Politikası

8. Finansal Piyasalar 8.1 Finansal Koşullar ve Para Politikası 016 yılında para politikasındaki en önemli gelişme, 011 yılından beri kullanılmakta olan geniş bantlı faiz koridorunda sadeleşmeye gidilmesi

8. Finansal Piyasalar 8.1 Finansal Koşullar ve Para Politikası 016 yılında para politikasındaki en önemli gelişme, 011 yılından beri kullanılmakta olan geniş bantlı faiz koridorunda sadeleşmeye gidilmesi

7.26% 9.9% 10.8% 10.8% % Mart 18 Şubat 18 Mart 18 Nisan 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

HAFTALIK RAPOR 17 Eylül 2018

29Q4 21Q1 21Q2 21Q3 21Q4 211Q1 211Q2 211Q3 211Q4 212Q1 212Q2 212Q3 212Q4 213Q1 213Q2 213Q3 213Q4 214Q1 214Q2 214Q3 214Q4 21Q1 21Q2 21Q3 21Q4 216Q1 216Q2 216Q3 216Q4 217Q1 217Q2 217Q3 217Q4 218Q1 218Q2

29Q4 21Q1 21Q2 21Q3 21Q4 211Q1 211Q2 211Q3 211Q4 212Q1 212Q2 212Q3 212Q4 213Q1 213Q2 213Q3 213Q4 214Q1 214Q2 214Q3 214Q4 21Q1 21Q2 21Q3 21Q4 216Q1 216Q2 216Q3 216Q4 217Q1 217Q2 217Q3 217Q4 218Q1 218Q2

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 23 Eylül 2015 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 23 Eylül 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Yılın ilk yarısında iç talep büyümeye ılımlı katkı verirken dış talep zayıf seyretmiştir. Yılın ikinci

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 23 Eylül 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Yılın ilk yarısında iç talep büyümeye ılımlı katkı verirken dış talep zayıf seyretmiştir. Yılın ikinci

2011 Yılında Enflasyonu Belirleyen Unsurlar

31 Ocak 2012 Ali BABACAN Başbakan Yardımcısı ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu nun 42. maddesi uyarınca, enflasyonun hedeften belirgin olarak sapması durumunda Merkez Bankası

31 Ocak 2012 Ali BABACAN Başbakan Yardımcısı ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu nun 42. maddesi uyarınca, enflasyonun hedeften belirgin olarak sapması durumunda Merkez Bankası

MAKROEKONOMİ BÜLTENİ OCAK 2018

Busiad Hazırlayan:Doç.Dr.Metin 05.02.2018 1 ENFLASYON Aralık 2017 itibariyle tüketici fiyatlarının, %0,69 olarak gerçekleştiği ve %12,98 olan yıllık enflasyonun %11,92 düzeyine düştüğü görülmüş-tü. Ocak

Busiad Hazırlayan:Doç.Dr.Metin 05.02.2018 1 ENFLASYON Aralık 2017 itibariyle tüketici fiyatlarının, %0,69 olarak gerçekleştiği ve %12,98 olan yıllık enflasyonun %11,92 düzeyine düştüğü görülmüş-tü. Ocak

NİSAN Emeklilik Fon Bülteni. bnpparibascardif.com.tr /

NİSAN 2016 25.03.2016 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 183.276 ve fon büyüklüğü devlet katkısı dahil 1,54 milyar TL'dir. Aylık arşivimize

NİSAN 2016 25.03.2016 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 183.276 ve fon büyüklüğü devlet katkısı dahil 1,54 milyar TL'dir. Aylık arşivimize

Enflasyon Gelişmeleri ve Para Politikası

2007-I 2008-I Enflasyon Gelişmeleri ve Para Politikası Gülbin Şahinbeyoğlu Şubat 2008 Sunuş Planı 2007 Yılının Değerlendirmesi Para Politikası Tepkisi ve Sonuçları Enflasyon ve Para Politikasının Görünümü

2007-I 2008-I Enflasyon Gelişmeleri ve Para Politikası Gülbin Şahinbeyoğlu Şubat 2008 Sunuş Planı 2007 Yılının Değerlendirmesi Para Politikası Tepkisi ve Sonuçları Enflasyon ve Para Politikasının Görünümü

EKONOMİK GELİŞMELER VE DÖVİZ KURLARINDA BEKLENTİLER EKONOMİ VE STRATEJİ DANIŞMANLIK HİZMETLERİ 2013 KASIM

EKONOMİK GELİŞMELER VE DÖVİZ KURLARINDA BEKLENTİLER 2013 GELİŞMELER VE DEĞERLENDİRMELER 1. DÖVİZ KURLARINI ETKİLEYEN DIŞSAL GELİŞMELER 2. EURO DOLAR PARİTESİNDE GELİŞMELER 3. TÜRK LİRASI SEPET KURDA GELİŞMELER

EKONOMİK GELİŞMELER VE DÖVİZ KURLARINDA BEKLENTİLER 2013 GELİŞMELER VE DEĞERLENDİRMELER 1. DÖVİZ KURLARINI ETKİLEYEN DIŞSAL GELİŞMELER 2. EURO DOLAR PARİTESİNDE GELİŞMELER 3. TÜRK LİRASI SEPET KURDA GELİŞMELER

Sayı: 2012-21 / 31 Ağustos 2012 EKONOMİ NOTLARI. Makroekonomik Göstergelerin Döviz Kurları Üzerine Etkisi *

EKONOMİ NOTLARI Makroekonomik Göstergelerin Döviz Kurları Üzerine Etkisi * Pınar Özlü Deren Ünalmış In this study, we use historical Reuters surveys and real-time data in order to investigate the effect

EKONOMİ NOTLARI Makroekonomik Göstergelerin Döviz Kurları Üzerine Etkisi * Pınar Özlü Deren Ünalmış In this study, we use historical Reuters surveys and real-time data in order to investigate the effect

Haftalık Piyasa Beklentileri. 10 Kasım 2014

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

TÜRKİYE CUMHURİYET MERKEZ BANKASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

PLAN VE BÜTÇE KOMİSYONU SUNUMU

PLAN VE BÜTÇE KOMİSYONU SUNUMU Murat Çetinkaya Başkan 10 Nisan 2018 Ankara Sunum Planı Makroekonomik Görünüm ve Para Politikası Fiyat İstikrarı Stratejisi Genel Değerlendirme 2 I. Makroekonomik Görünüm

PLAN VE BÜTÇE KOMİSYONU SUNUMU Murat Çetinkaya Başkan 10 Nisan 2018 Ankara Sunum Planı Makroekonomik Görünüm ve Para Politikası Fiyat İstikrarı Stratejisi Genel Değerlendirme 2 I. Makroekonomik Görünüm

Sayı: 2012-35 / 13 Aralık 2012 EKONOMİ NOTLARI. Akım Verilerle Tüketici Kredileri Defne Mutluer Kurul

Sayı: 212-3 / 13 Aralık 212 EKONOMİ NOTLARI Akım Verilerle Tüketici Kredileri Defne Mutluer Kurul Özet: Akım kredi verileri, kredilerin dönemsel dinamiklerini daha net ortaya koyabilmektedir. Bu doğrultuda,

Sayı: 212-3 / 13 Aralık 212 EKONOMİ NOTLARI Akım Verilerle Tüketici Kredileri Defne Mutluer Kurul Özet: Akım kredi verileri, kredilerin dönemsel dinamiklerini daha net ortaya koyabilmektedir. Bu doğrultuda,

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU. Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu

AYLIK EKONOMİ RAPORU. Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu") RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu 11 1 13 1 * GSMH (milyar dolar) 1.9..79 1.86 1.3 1.83 1.578 1.61

RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu 11 1 13 1 * GSMH (milyar dolar) 1.9..79 1.86 1.3 1.83 1.578 1.61

Haftalık Piyasa Beklentileri. 27 Ekim 2014

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri. 16 Mart 2015

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu nun 01.01.2015-30.06.2015

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu nun 01.01.2015-30.06.2015

Makro Tahmin Güncelleme. Eylül 2017

Makro Tahmin Güncelleme Eylül 2017 2017 yılına ait baz senaryomuzu güncelledik 1 Küresel Görünüm FED ABD 10 yıllık faizi 2.25% 2017 Baz Senaryo Kademeli ve ölçülü faiz artışı FED Politika Faizi %1.00-1.25%

Makro Tahmin Güncelleme Eylül 2017 2017 yılına ait baz senaryomuzu güncelledik 1 Küresel Görünüm FED ABD 10 yıllık faizi 2.25% 2017 Baz Senaryo Kademeli ve ölçülü faiz artışı FED Politika Faizi %1.00-1.25%

MERKEZ BANKASI VE FİNANSAL İSTİKRAR

MERKEZ BANKASI VE FİNANSAL İSTİKRAR Sermaye Hareketleri ve Döviz Kuru Politikaları Türkiye Ekonomi Kurumu Paneli Doç.Dr.Erdem BAŞÇI Başkan Yardımcısı, TCMB 11 Aralık 2010, Ankara 1 Konuşma Planı 1. Merkez

MERKEZ BANKASI VE FİNANSAL İSTİKRAR Sermaye Hareketleri ve Döviz Kuru Politikaları Türkiye Ekonomi Kurumu Paneli Doç.Dr.Erdem BAŞÇI Başkan Yardımcısı, TCMB 11 Aralık 2010, Ankara 1 Konuşma Planı 1. Merkez

7. Orta Vadeli Öngörüler

Türkiye Cumhuriyet Merkez Bankası 7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para

Türkiye Cumhuriyet Merkez Bankası 7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

BASIN DUYURUSU 2 Ekim 2014

Sayı: 2014-68 BASIN DUYURUSU 2 Ekim 2014 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 25 Eylül 2014 Enflasyon Gelişmeleri 1. Ağustos ayında tüketici fiyatları yüzde 0,09 oranında artmış ve yıllık

Sayı: 2014-68 BASIN DUYURUSU 2 Ekim 2014 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 25 Eylül 2014 Enflasyon Gelişmeleri 1. Ağustos ayında tüketici fiyatları yüzde 0,09 oranında artmış ve yıllık

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 15:55 USD Kırmızı Kitap (Yıllık) AZ 2,3% 15:55 USD Kırmızı Kitap (Aylık) AZ 1,2% 16:00 USD Konut Fiyat Endeksi (Yıllık) (Şub ) AZ 5,7% 16:00 USD

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 15:55 USD Kırmızı Kitap (Yıllık) AZ 2,3% 15:55 USD Kırmızı Kitap (Aylık) AZ 1,2% 16:00 USD Konut Fiyat Endeksi (Yıllık) (Şub ) AZ 5,7% 16:00 USD

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-65. 28 Ekim 2015. Toplantı Tarihi: 21 Ekim 2015

Sayı: 2015-65 BASIN DUYURUSU 28 Ekim 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 21 Ekim 2015 Enflasyon Gelişmeleri 1. Eylül ayında tüketici fiyatları yüzde 0,89 oranında artmış ve yıllık

Sayı: 2015-65 BASIN DUYURUSU 28 Ekim 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 21 Ekim 2015 Enflasyon Gelişmeleri 1. Eylül ayında tüketici fiyatları yüzde 0,89 oranında artmış ve yıllık

7. Orta Vadeli Öngörüler

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

FİYAT İSTİKRARI VE GIDA GÜVENLİĞİ

FİYAT İSTİKRARI VE GIDA GÜVENLİĞİ T.C. Ekonomi Bakanlığı Ayın Konuğu Erdem Başçı Başkan 01 Eylül 2014 Ankara Sunum Planı İktisadi Faaliyet Dış Denge Enflasyon ve Gıda Güvenliği Parasal ve Finansal Koşullar

FİYAT İSTİKRARI VE GIDA GÜVENLİĞİ T.C. Ekonomi Bakanlığı Ayın Konuğu Erdem Başçı Başkan 01 Eylül 2014 Ankara Sunum Planı İktisadi Faaliyet Dış Denge Enflasyon ve Gıda Güvenliği Parasal ve Finansal Koşullar

TÜRKİYE BANKALAR BİRLİĞİ SUNUMU

TÜRKİYE BANKALAR BİRLİĞİ SUNUMU Murat Çetinkaya Başkan 17 Temmuz 2017 Ankara Sunum Planı Küresel Koşullar İktisadi Faaliyet Dış Denge Enflasyon Para Politikası ve Finansal Koşullar 2 Küresel Koşullar 3

TÜRKİYE BANKALAR BİRLİĞİ SUNUMU Murat Çetinkaya Başkan 17 Temmuz 2017 Ankara Sunum Planı Küresel Koşullar İktisadi Faaliyet Dış Denge Enflasyon Para Politikası ve Finansal Koşullar 2 Küresel Koşullar 3

Ulusal Finans Sempozyumu Dr. İbrahim M. Turhan Başkan Yardımcısı

Ulusal Finans Sempozyumu Dr. İbrahim M. Turhan Başkan Yardımcısı 13 Ekim 2011 Malatya KÜRESEL KRİZ ORTAMINA NASIL GELİNDİ? Net Bugünkü Değer Yöntemi Varlık fiyatlarının indirgenmiş nakit akımları (Net

Ulusal Finans Sempozyumu Dr. İbrahim M. Turhan Başkan Yardımcısı 13 Ekim 2011 Malatya KÜRESEL KRİZ ORTAMINA NASIL GELİNDİ? Net Bugünkü Değer Yöntemi Varlık fiyatlarının indirgenmiş nakit akımları (Net

PARA POLİTİKASI ve ENFLASYON GÖRÜNÜMÜ. Araştırma ve Para Politikası Genel Müdürlüğü

PARA POLİTİKASI ve ENFLASYON GÖRÜNÜMÜ Araştırma ve Para Politikası Genel Müdürlüğü Türkiye Bankalar Birliği 18 Kasım 211 Politika Bileşimi TCMB Faiz Oranları (Yüzde) TL Zorunlu Karşılık Oranları (Yüzde)

PARA POLİTİKASI ve ENFLASYON GÖRÜNÜMÜ Araştırma ve Para Politikası Genel Müdürlüğü Türkiye Bankalar Birliği 18 Kasım 211 Politika Bileşimi TCMB Faiz Oranları (Yüzde) TL Zorunlu Karşılık Oranları (Yüzde)

5.21% 4.6% 21.6% 11.1% % Ekim 18 Eylül 18 Ekim 18 Kasım 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.16 Altın (USD) 1,218 Kasım 18 EUR/TRY 5.87 Petrol (Brent) 58.7 BİST - 100 95,416 Gösterge Faiz 20.3 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% 4.6% 21.6% 11.1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.16 Altın (USD) 1,218 Kasım 18 EUR/TRY 5.87 Petrol (Brent) 58.7 BİST - 100 95,416 Gösterge Faiz 20.3 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% 4.6% 21.6% 11.1%

Günlük Bülten 18 Eylül 2013

Bülten Eylül PİYASALAR Döviz Piyasası Güne, seviyesinden başlayan USD/TL kuru TCMB nin yabancı para zorunlu karşılık oranlarını ve/veya rezerv opsiyon katsayılarını azaltarak TL ye destek vereceği beklentilerine

Bülten Eylül PİYASALAR Döviz Piyasası Güne, seviyesinden başlayan USD/TL kuru TCMB nin yabancı para zorunlu karşılık oranlarını ve/veya rezerv opsiyon katsayılarını azaltarak TL ye destek vereceği beklentilerine

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:00 EUR Almanya Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (2. Çeyrek) ORTA 3,1% 3,1% 09:00 EUR Almanya Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik)

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:00 EUR Almanya Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (2. Çeyrek) ORTA 3,1% 3,1% 09:00 EUR Almanya Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik)

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:45 EUR Fransa Hükümeti Bütçe Dengesi (Ağu) AZ -79,8B 09:45 EUR Fransa Sanayi Üretimi (Aylık) (Ağu) AZ 0,5% -0,8% 11:00 EUR İtalya Sanayi Üretimi

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:45 EUR Fransa Hükümeti Bütçe Dengesi (Ağu) AZ -79,8B 09:45 EUR Fransa Sanayi Üretimi (Aylık) (Ağu) AZ 0,5% -0,8% 11:00 EUR İtalya Sanayi Üretimi

Sayı: 2014 5 28 Ocak 2014 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Toplantı Tarihi: 21 Ocak 2014

Sayı: 2014 5 28 Ocak 2014 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 21 Ocak 2014 Enflasyon Gelişmeleri 1. Aralık ayında tüketici fiyatları yüzde 0,46 oranında artmış ve yıllık enflasyon yüzde

Sayı: 2014 5 28 Ocak 2014 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 21 Ocak 2014 Enflasyon Gelişmeleri 1. Aralık ayında tüketici fiyatları yüzde 0,46 oranında artmış ve yıllık enflasyon yüzde

Günlük Bülten 02 Haziran 2014

Bülten Haziran 1 PİYASALAR Döviz Piyasası USD/TL kuru haftanın son günü,-, bandında hareket etti. Gelişmekte olan ülke para birimlerinin çoğunluğunun Dolar karşısında değer kaybettiği günü kur %, yükselerek,

Bülten Haziran 1 PİYASALAR Döviz Piyasası USD/TL kuru haftanın son günü,-, bandında hareket etti. Gelişmekte olan ülke para birimlerinin çoğunluğunun Dolar karşısında değer kaybettiği günü kur %, yükselerek,

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-71. 1 Aralık 2015. Toplantı Tarihi: 24 Kasım 2015

Sayı: 2015-71 BASIN DUYURUSU 1 Aralık 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Kasım 2015 Enflasyon Gelişmeleri 1. Ekim ayında tüketici fiyatları yüzde 1,55 oranında yükselmiş ve

Sayı: 2015-71 BASIN DUYURUSU 1 Aralık 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Kasım 2015 Enflasyon Gelişmeleri 1. Ekim ayında tüketici fiyatları yüzde 1,55 oranında yükselmiş ve

TÜRKONFED KOBİ PERSPEKTİFİ MAYIS 2016

TÜRKONFED KOBİ PERSPEKTİFİ MAYIS 2016 KOBİ Perspektifi Gelir Tarafını Etkileyecek Makroekonomik Göstergeler Maliyet Kalemlerini Etkileyecek Ekonomik ve Finansal Gelişmeler 2010 Ç1 2010 Ç2 2010 Ç3 2010

TÜRKONFED KOBİ PERSPEKTİFİ MAYIS 2016 KOBİ Perspektifi Gelir Tarafını Etkileyecek Makroekonomik Göstergeler Maliyet Kalemlerini Etkileyecek Ekonomik ve Finansal Gelişmeler 2010 Ç1 2010 Ç2 2010 Ç3 2010

Ekonomide Değişim. 15. ÇözümOrtaklığı Platformu. 15 Aralık

Ekonomide Değişim www.pwc.com.tr 15. ÇözümOrtaklığı Platformu Temel göstergelerde neler değişti? Ortalama Büyüme, % Milli gelir hesaplama yönteminde revizyon Ekonomik Büyüme Oranları % 12.0 10.0 8.0 6.0

Ekonomide Değişim www.pwc.com.tr 15. ÇözümOrtaklığı Platformu Temel göstergelerde neler değişti? Ortalama Büyüme, % Milli gelir hesaplama yönteminde revizyon Ekonomik Büyüme Oranları % 12.0 10.0 8.0 6.0

Günlük Bülten 10 Nisan 2012

Bülten 10 an 20 Hazine Yönetimi /Aktif Pasif Yönetimi ve Ekonomik ştırmalar PİYASALAR Döviz Piyasası USD/TL kuru Pazartesi gününe 1,7950 seviyesinden başladı. Gün içinde yatay bir seyir izleyen kur günü

Bülten 10 an 20 Hazine Yönetimi /Aktif Pasif Yönetimi ve Ekonomik ştırmalar PİYASALAR Döviz Piyasası USD/TL kuru Pazartesi gününe 1,7950 seviyesinden başladı. Gün içinde yatay bir seyir izleyen kur günü

NİSAN Emeklilik Fon Bülteni. bnpparibascardif.com.tr /

NİSAN 2017 24.03.2017 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 198.638 ve fon büyüklüğü devlet katkısı ve otomatik katılım dahil 1.84 milyar TL'dir.

NİSAN 2017 24.03.2017 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 198.638 ve fon büyüklüğü devlet katkısı ve otomatik katılım dahil 1.84 milyar TL'dir.

Ekonomik Görünüm ve Tahminler: Mayıs 2013

Ekonomik Görünüm ve Tahminler: Mayıs 2013 İLK ÇEYREKTE BÜYÜME ZAYIF Zümrüt İmamoğlu* ve Barış Soybilgen 13.05.2013 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE) Mart

Ekonomik Görünüm ve Tahminler: Mayıs 2013 İLK ÇEYREKTE BÜYÜME ZAYIF Zümrüt İmamoğlu* ve Barış Soybilgen 13.05.2013 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE) Mart

Groupama Emeklilik Fonları

Groupama Emeklilik Fonları BEK - Groupama Emeklilik Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Şubat ayında, Ocak ayında küresel piyasalarda görülen yukarı yönlü güçlü hareketin devam

Groupama Emeklilik Fonları BEK - Groupama Emeklilik Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Şubat ayında, Ocak ayında küresel piyasalarda görülen yukarı yönlü güçlü hareketin devam

NUROL YATIRIM BANKASI A.Ş. 2013 YILI BİRİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU

NUROL YATIRIM BANKASI A.Ş. 2013 YILI BİRİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

NUROL YATIRIM BANKASI A.Ş. 2013 YILI BİRİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

A Y L I K EKONOMİ BÜLTEN İ

Ocak 07 Nisan 07 Temmuz 07 Ekim 07 Ocak 08 Nisan 08 Temmuz 08 Ekim 08 Ocak 09 Nisan 09 Temmuz 09 Ekim 09 Ocak 10 Nisan 10 Temmuz 10 Ekim 10 Ocak 11 Nisan 11 Temmuz 11 Ekim 11 Ocak 12 Nisan 12 Temmuz 12

Ocak 07 Nisan 07 Temmuz 07 Ekim 07 Ocak 08 Nisan 08 Temmuz 08 Ekim 08 Ocak 09 Nisan 09 Temmuz 09 Ekim 09 Ocak 10 Nisan 10 Temmuz 10 Ekim 10 Ocak 11 Nisan 11 Temmuz 11 Ekim 11 Ocak 12 Nisan 12 Temmuz 12

T.C. KALKINMA BAKANLIĞI İŞGÜCÜ PİYASASINDAKİ GELİŞMELERİN MAKRO ANALİZİ

T.C. KALKINMA BAKANLIĞI İŞGÜCÜ PİYASASINDAKİ GELİŞMELERİN MAKRO ANALİZİ EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ Ekonomik ve Stratejik Araştırmalar Dairesi Mayıs 2014 Tem.05 Oca.06 Tem.06

T.C. KALKINMA BAKANLIĞI İŞGÜCÜ PİYASASINDAKİ GELİŞMELERİN MAKRO ANALİZİ EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ Ekonomik ve Stratejik Araştırmalar Dairesi Mayıs 2014 Tem.05 Oca.06 Tem.06

Ekonomik Gelişmeler Erdem Başçı Başkan 11 Mart 2015 Türkiye Cumhuriyeti Cumhurbaşkanlığı, Ankara

Ekonomik Gelişmeler Erdem Başçı Başkan 11 Mart 215 Türkiye Cumhuriyeti Cumhurbaşkanlığı, Ankara Sunum Planı 1) Kur Gelişmeleri 2) Dış Ticaret Gelişmeleri 3) Enflasyon ve Faiz 4) Yatırımın Belirleyicileri

Ekonomik Gelişmeler Erdem Başçı Başkan 11 Mart 215 Türkiye Cumhuriyeti Cumhurbaşkanlığı, Ankara Sunum Planı 1) Kur Gelişmeleri 2) Dış Ticaret Gelişmeleri 3) Enflasyon ve Faiz 4) Yatırımın Belirleyicileri

GÜNE BAŞLARKEN 1 Haziran 2009

GÜNE BAŞLARKEN 1 Haziran 2009...ekonomikarastirma@halkbank.com.tr... YURTİÇİ GELİŞMELER Yurtiçi Piyasalar-Döviz Bankalararası döviz piyasasında dolar kuru bugün açılışta, küresel piyasalardaki olumlu havaya

GÜNE BAŞLARKEN 1 Haziran 2009...ekonomikarastirma@halkbank.com.tr... YURTİÇİ GELİŞMELER Yurtiçi Piyasalar-Döviz Bankalararası döviz piyasasında dolar kuru bugün açılışta, küresel piyasalardaki olumlu havaya

Günlük Bülten 18 Mart 2015

Bülten 18 Mart 015 PİYASALAR Döviz Piyasası Güne,6 seviyesinden başlayan USD/TL kuru PPK toplantısının beklenmesiyle öğlene kadar dar bir bantta hareket etti. Politika faizi, koridorun alt ve üst bandının

Bülten 18 Mart 015 PİYASALAR Döviz Piyasası Güne,6 seviyesinden başlayan USD/TL kuru PPK toplantısının beklenmesiyle öğlene kadar dar bir bantta hareket etti. Politika faizi, koridorun alt ve üst bandının

Para Politikaları ve Finansal İstikrar

Para Politikaları ve Finansal İstikrar Ekonomi Yaz Seminerleri 211 Pamukkale Üniversitesi Doç. Dr. Erdem Başçı Başkan 22 Temmuz 211 Denizli 1 Sabit mi, değil mi? Sabit Kur Rejimleri Sabit Getirili Borç

Para Politikaları ve Finansal İstikrar Ekonomi Yaz Seminerleri 211 Pamukkale Üniversitesi Doç. Dr. Erdem Başçı Başkan 22 Temmuz 211 Denizli 1 Sabit mi, değil mi? Sabit Kur Rejimleri Sabit Getirili Borç

Ekonomi Bülteni. 22 Ağustos 2016, Sayı: 33. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 33 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 33 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Teknik Bülten. 24 Ağustos 2016 Çarşamba

Güne Başlarken TCMB bir hafta vadeli repo ihale faiz oranını % 7.5 düzeyinde sabit tutarken faiz koridorunun üst bandını %8.75'ten %8.50'ye indirdi. Beklenti de üst bantta 25 baz puan indirim olacağı yönündeydi.

Güne Başlarken TCMB bir hafta vadeli repo ihale faiz oranını % 7.5 düzeyinde sabit tutarken faiz koridorunun üst bandını %8.75'ten %8.50'ye indirdi. Beklenti de üst bantta 25 baz puan indirim olacağı yönündeydi.

Haftalık Piyasa Beklentileri. 18 Ağustos 2014

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

-2.98% -7.3% 19.7% 13.5% % Şubat 19 Ocak 19 Şubat 19 Mart 19

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

Makro Tahmin Güncelleme. Haziran 2017

Makro Tahmin Güncelleme Haziran 2017 2017 yılına ait baz senaryomuzu güncelledik Küresel Görünüm FED ABD 10 yıllık faizi 2.4% 2017 Baz Senaryo Kademeli ve ölçülü faiz artışı FED Politika Faizi %1.00-1.25%

Makro Tahmin Güncelleme Haziran 2017 2017 yılına ait baz senaryomuzu güncelledik Küresel Görünüm FED ABD 10 yıllık faizi 2.4% 2017 Baz Senaryo Kademeli ve ölçülü faiz artışı FED Politika Faizi %1.00-1.25%

Avrasya Ekonomik Birliği Elektrik Piyasası Entegrasyonu Kapsamında Kırgızistan ın Enerji Tüketim Projeksiyonu

Avrasya Ekonomik Birliği Elektrik Piyasası Entegrasyonu Kapsamında Kırgızistan ın Enerji Tüketim Projeksiyonu Prof. Dr. Ahmet BurçinYERELİ Hacettepe Üniversitesi, İktisadi ve İdari Bilimler Fakültesi,

Avrasya Ekonomik Birliği Elektrik Piyasası Entegrasyonu Kapsamında Kırgızistan ın Enerji Tüketim Projeksiyonu Prof. Dr. Ahmet BurçinYERELİ Hacettepe Üniversitesi, İktisadi ve İdari Bilimler Fakültesi,

QNB FİNANS PORTFÖY PARA PİYASASI FONU'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

QNB FİNANS PORTFÖY PARA PİYASASI FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Yatırımcı Sayısı PORTFÖYE BAKIŞ Halka Arz Tarihi : 05/11/1990 31/12/2018

QNB FİNANS PORTFÖY PARA PİYASASI FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Yatırımcı Sayısı PORTFÖYE BAKIŞ Halka Arz Tarihi : 05/11/1990 31/12/2018

Plan ve Bütçe Komisyonu Sunumu

Plan ve Bütçe Komisyonu Sunumu Erdem Başçı Başkan, TCMB 13 Şubat 214 Genel Değerlendirme Yurt içi nihai talep ve ihracat ılımlı büyüme eğilimlerini korumaktadır. Cari işlemler açığında 214 yılında kayda

Plan ve Bütçe Komisyonu Sunumu Erdem Başçı Başkan, TCMB 13 Şubat 214 Genel Değerlendirme Yurt içi nihai talep ve ihracat ılımlı büyüme eğilimlerini korumaktadır. Cari işlemler açığında 214 yılında kayda

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:00 TRY Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (4. Çeyrek) ORTA 2,3% -1,8% 10:00 TRY Ticaret Açığı (Şub ) AZ -4,31B 11:00 EUR Almanya İşsizlik

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:00 TRY Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (4. Çeyrek) ORTA 2,3% -1,8% 10:00 TRY Ticaret Açığı (Şub ) AZ -4,31B 11:00 EUR Almanya İşsizlik

Türkiye Bankalar Birliği Sunumu

Türkiye Bankalar Birliği Sunumu Erdem Başçı Başkan 06 Nisan 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Uygulanan temkinli para ve maliye politikaları ile alınan makroihtiyati önlemler enflasyonu,

Türkiye Bankalar Birliği Sunumu Erdem Başçı Başkan 06 Nisan 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Uygulanan temkinli para ve maliye politikaları ile alınan makroihtiyati önlemler enflasyonu,

Günlük Bülten 06 Ağustos 2013

Bülten 06 Ağustos 013 PİYASALAR Döviz Piyasası Güne 1,915 seviyesinden başlayan USD/TL kuru, beklentiler seviyesinde açıklanan enflasyon verisinden etkilenmezken günü %0, yükselişle 1,9 seviyesinden sonlandırdı.

Bülten 06 Ağustos 013 PİYASALAR Döviz Piyasası Güne 1,915 seviyesinden başlayan USD/TL kuru, beklentiler seviyesinde açıklanan enflasyon verisinden etkilenmezken günü %0, yükselişle 1,9 seviyesinden sonlandırdı.

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

GÜNE BAŞLARKEN 10 Eylül 2009

GÜNE BAŞLARKEN 10 Eylül 2009...ekonomikarastirma@halkbank.com.tr... YURTİÇİ GELİŞMELER Yurtiçi Piyasalar-Döviz B ankalararası döviz piyasasında dolar kuru 1,8 bugün açılışta, IMF yetkililerinin Türkiye

GÜNE BAŞLARKEN 10 Eylül 2009...ekonomikarastirma@halkbank.com.tr... YURTİÇİ GELİŞMELER Yurtiçi Piyasalar-Döviz B ankalararası döviz piyasasında dolar kuru 1,8 bugün açılışta, IMF yetkililerinin Türkiye

MAYIS Emeklilik Fon Bülteni. bnpparibascardif.com.tr /

MAYIS 2018 27.04.2018 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 308.085 ve fon büyüklüğü devlet katkısı ve otomatik katılım dahil 2.23 milyar TL'dir.

MAYIS 2018 27.04.2018 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 308.085 ve fon büyüklüğü devlet katkısı ve otomatik katılım dahil 2.23 milyar TL'dir.

Para Politikası Tercihleri : Türkiye Güney Afrika Karşılaştırması

Para Politikası Tercihleri : Türkiye Güney Afrika Karşılaştırması İçindekiler 1 Giriş 2 Para Politikası : Başlangıç Noktası 3 Para Politikasının Sonuçları : Karşılaştırma 4 Sonuç 5 Ek (Tablo) 2 Giriş «Kırılgan

Para Politikası Tercihleri : Türkiye Güney Afrika Karşılaştırması İçindekiler 1 Giriş 2 Para Politikası : Başlangıç Noktası 3 Para Politikasının Sonuçları : Karşılaştırma 4 Sonuç 5 Ek (Tablo) 2 Giriş «Kırılgan

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

Artış. Ocak-Haziran Oranı (Yüzde) Ocak-Haziran 2014

Ocak-Haziran 2014") 6. Kamu Maliyesi 214 yılının ilk yarısı itibarıyla bütçe performansı, özellikle faiz dışı harcamalarda gözlenen yüksek artışın ve yılın ikinci çeyreğinde belirginleşen iç talebe dayalı vergilerdeki yavaşlamanın

6. Kamu Maliyesi 214 yılının ilk yarısı itibarıyla bütçe performansı, özellikle faiz dışı harcamalarda gözlenen yüksek artışın ve yılın ikinci çeyreğinde belirginleşen iç talebe dayalı vergilerdeki yavaşlamanın

PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Toplantı Tarihi: 17 Temmuz 2014

PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Enflasyon Gelişmeleri Toplantı Tarihi: 17 Temmuz 2014 1. Haziran ayında tüketici fiyatları yüzde 0,31 oranında artmış ve yıllık enflasyon yüzde 9,16 ya gerilemiştir.

PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Enflasyon Gelişmeleri Toplantı Tarihi: 17 Temmuz 2014 1. Haziran ayında tüketici fiyatları yüzde 0,31 oranında artmış ve yıllık enflasyon yüzde 9,16 ya gerilemiştir.

2015 HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

-2.98% -10.0% 19.7% 13.5% % Ocak 19 Ocak 19 Şubat 19 Şubat 19 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER.

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%