3Ç2015 Yatırımcı Rehberi. Yatırım Danışmanlığı ve Portföy Yönetimi

|

|

|

- Yildiz Şensoy

- 8 yıl önce

- İzleme sayısı:

Transkript

1 3Ç2015 Yatırımcı Rehberi Yatırım Danışmanlığı ve Portföy Yönetimi

2 Kısa bakış Üçüncü çeyreğe içeride ve dışarıda belirsizliklerle girdik. İçeride bir koalisyon hükümetinin kurulup kurulamayacağı, dışarıda ise Yunanistan ile kreditörlerin bir anlaşmaya varıp varamayacağı belirsizliğini koruyor. Yüksek belirsizlik ise yüksek volatilite demek. Bu nedenle bu çeyreğe daha temkinli yaklaşıyoruz. - ABD de, piyasalar yine Fed i takip edecek. Fed in faizleri yılın sonunda artıracağı yönündeki beklentimizi koruyoruz. Fed in agresif adımlar atmayacak olması ise piyasalarımız için olumlu. - Avrupa da, Yunanistan sorunu devam ediyor. Yunanistan ın kreditörlerle anlaşması ve Euro içinde kalması halinde konu yeniden gündemin arka sıralarında kalacak. ECB tarafında ise bir sürpriz beklemiyoruz, tahvil alımları ve gevşek para politikası devam edecek. - Asya da, Çin e yönelik endişeler artıyor. Çin ekonomisindeki sorunların diğer bölge ekonomilerine olan yansımaları bu çeyrekte takip edilecek. - Türkiye de, piyasaların gözü bu çeyrekte siyasi tarafta olacak. Koalisyon hükümetinin kurulmasına piyasalar kısa vadede olumlu tepki verecektir, ancak orta-uzun vadede koalisyon hükümetinin performansı konusunda endişelerimiz var. Olası bir erken seçim ise bu çeyrek boyunca piyasaları baskı altında bırakacaktır. Borsa İçeride koalisyon hükümetinin kurulması ve Yunanistan ın Euro içinde kalması halinde endeksin bu çeyrekte 75 bin 89 bin bandında hareket edeceğini tahmin ediyoruz. Bu çeyrekte endekste oldukça dalgalı bir seyir beklediğimizden, bandın üst kısmına yönelimlerde kar satışına gidilebilir. 80 bin altına gerilemelerde ise öne çıkardığımız hisselerdeki alım fırsatları değerlendirilebilir. Erken seçim olması halinde ise endeksin 70 bin 75 bin aralığına gerilemesini bekliyoruz. Sabit getirili menkul kıymetler TL cinsi tahvillerde 3. çeyrekte belirgin bir gevşeme potansiyeli görmüyoruz ve bu nedenle mevcut seviyelerde alım önermiyoruz. Gösterge tahvilde %10,5 seviyesine, 10 yıllık tahvilde ise %10 a doğru yükselişlerde alım yapılabilir. Banka Eurobond larında 5-10 yıl vadeli tahviller cazip spread avantajıyla döviz tevdiat alternatifi olarak değerlendirilebilir. Pariteler Doların Euro ya karşı uzun vadede güçlü kalacağını düşünüyor ve bu çeyrekte paritenin 1,05-1,15 bandında kalacağını tahmin ediyoruz. 2,55-2,60 aralığına gerilemeler dolar/tl de alım yönünde izlenebilir ve risklere karşı portföylerde sınırlı miktarda dolar pozisyonu taşınabilir. Emtia Emtia fiyatlarının bu çeyrekte de zayıf kalmaya devam etmesini bekliyoruz. Benzer şekilde petrol de düşük seviyelerini koruyacaktır. TL gram bazında altın fiyatlarında 100 e doğru gerilemelerde kısa vadeli alım yapılmasını öneriyoruz. 2

3 Piyasalar

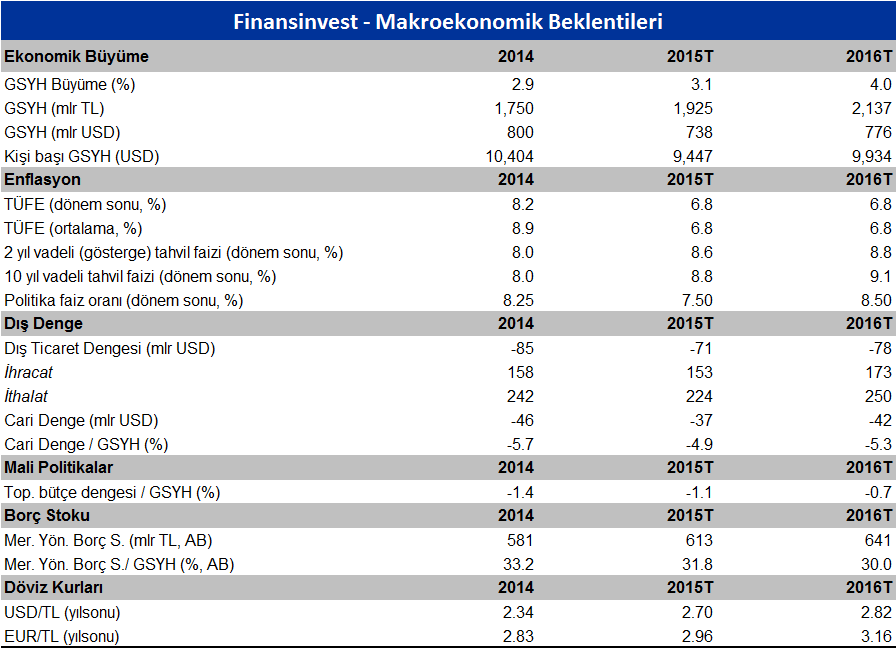

4 Borsa İstanbul: Volatiliteye dikkat İçeride ve dışarıda belirsizliklerin yüksek olduğu bir çeyreğe girdik. Bu nedenle BIST te volatilitenin yüksek kalmasını bekliyoruz. Yunanistan ın Euro içinde kalması ve yurtiçinde koalisyon hükümetinin kurulması halinde, endeksin bu çeyrekte 79 bin-89 bin bandında seyredeceğini tahmin ediyoruz. Erken seçimin gündeme gelmesi ise siyasi belirsizliğin uzun süre devam etmesine yol açacağından bu durumda BIST üzerinde satış baskının güçlenmesini ve bin aralığına gerilemesini bekliyoruz. Koalisyon hükümetinin kurulmasına piyasalar ilk aşamada olumlu tepki verebilir ancak ilerleyen dönemde hükümetin ekonomi konusundaki performansı piyasaların da yönünü belirleyecektir. Biz piyasaların bu konuda temkinli olacağını tahmin ediyoruz. Hisse Son Fiyat Önerilen Şirketler 12 Aylık Hedef Fiyat Potansiyel Getiri (%) 12 Aylık Vadede Endekse Göreceli Getiri Öngörüsü ISGYO 1.66 TL 2.15 TL 30% Endeksin Üzerinde Getiri TSKB 1.72 TL 2.24 TL 30% Endeksin Üzerinde Getiri THYAO 9.47 TL TL 27% Endeksin Üzerinde Getiri SAHOL TL TL 27% Endeksin Üzerinde Getiri PETKM 4.25 TL 5.00 TL 18% Endeksin Üzerinde Getiri ENKAI 5.13 TL 6.02 TL 17% Endeksin Üzerinde Getiri BIMAS TL TL 12% Endekse Yakın Getiri ARAŞTIRMA BÖLÜMÜ DEĞERLEMELERİ Halka Açıklık (%) 12 Aylık Getiri Potansiyeli (%) F/K 2015E F/DD 2015E FD/FAVÖK 2015E Tüm Takip Listesi 35% 21.0% Bankacılık ve Finans 40% 30.7% Bankalar 40% 30% Sigortalar 24% 7% Gayri Men. Yat. Ort. 50% 41% Factoring 11% 43% Finans Dışı Kesim 32% 15% Holdingler 26% 30% Sanayi Şirketleri 34% 12% Yukarıdaki tabloda Model Portföy içinde yer alan hisse senedi önerilerimizi görebilirsiniz. Model Portföyümüz içinde yer alan PETKM in marjlarında iyileşme beklentisinin bilançosunda karlılığına yansıyacağını tahmin ediyoruz ve hisseyi öne çıkarıyoruz. Ayrıca SAHOL de portföy kompozisyonunun iyileşmesi ve yüksek iskontosu nedeniyle temel olarak beğenmeye devam ettiğimiz bir şirket, hissenin cazip getiri potansiyeline sahip olduğunu düşünüyoruz. Kaynak: Finansinvest Araştırma 4

5 TL Bonolar: Faizlerde gevşeme alanı sınırlı 3Ç15 te TL cinsi tahvil faizlerinde belirgin bir gevşeme potansiyeli görmüyoruz. Sabit kuponlu tahvillerde mevcut seviyelerde alım önermiyoruz. Bununla birlikte önümüzdeki dönemde 2 yıllık gösterge tahvilde %10,50 bileşik, 10 yıllık sabit kuponlu tahvilde %10,00 bileşik seviyesine doğru olası yükselişler alım fırsatı olarak değerlendirilebilir. Siyasi tarafta koalisyonun kurulması yakın vadede ülke risk priminin azalması ile kısa vadeli faizlerde kısmi aşağı yönlü bir harekete neden olabilir. * Kaynak: BIST * Kaynak: BIST, TCMB Ancak TL nin değer kaybı ve enflasyonun yüksek seyri dikkate alındığında gösterge tahvilde %8,50-%9,00 aralığı, 10 yıllık tahvilde ise %8,00-%8,50 aralığının altına düşüş beklemiyoruz. Ayrıca yılın başında %29 seviyelerinde olan yabancı payının %24 civarına gerilemesi de Türk tahvillerine yönelik ilginin azaldığını gösteriyor. Öte yandan 3Ç15 te aylık ortalama itfa tutarının 6 milyar TL ile oldukça düşük seviyelerde olması nedeniyle faizler üzerinde ihale - itfa kaynaklı bir baskı beklemiyoruz. 5

6 Pariteler: EUR/USD de 1,05-1,15 bandını öngörüyoruz... Kısa ve orta vadede Euro ya karşı doları tercih etmeye devam ediyoruz. Bunun nedeni ise; ECB nin bilançosu tahvil alımları ile genişlerken, Fed in bilançosu yatay bir seyir izliyor. Bu da Euro arzının arttığı, dolar arzının ise düşük kaldığına işaret ediyor. Dolayısıyla, Dolar bazlı tahvil faizlerinin, Euro bazlı tahvil getirilerine karşı göreceli üstünlüğünü koruyacağını düşünüyoruz.. ECB nin gevşemeci para politikası uyguladığı dönemde, Fed yedi yıl aranın ardından büyük olasılıkla bu yıl, ilk faiz artırımını gerçekleştirecek. Ancak önümüzdeki dönemde ABD de büyümenin ivme kaybetmesi halinde, Fed in faiz artırım adımlarında aceleci davranmayacağına yönelik beklentiler güçlenebilir. Diğer yandan Euro Bölgesi ekonomisinin toparlanma çabalarına devam etmesi ve enflasyonda görülebilecek olası yükselişler EUR da değer kazancı sağlayabilir. Ancak olası bu durumun belirgin ve kalıcı olmasını beklemeyiz. Sonuç olarak, ABD de faiz avantajı nedeniyle 3Ç15 te EUR/USD nin 1,05-1,15 bandında dengeleneceğini düşünüyor ve portföylerde EUR yerine USD ye yer verilmesini öneriyoruz. * Kaynak: Fed, ECB, Reuters 6

7 USD/TL: 2,55-2,60 aralığına gerilemelerde alım öneriyoruz İçeride koalisyon hükümetinin kurulması halinde azalan siyasi risk primi ile TL de bir miktar rahatlama görebiliriz. Ancak bu yöndeki beklentilerin TL üzerinde kısmen fiyatlandığını düşünüyoruz. Aşağıdaki grafikte görüleceği üzere, üç aylık vadeye kadar TL dolar karşısında GOÜ para birimlerine görece olumlu bir performans gösterdi. Önümüzdeki dönemde ABD de büyüme ve enflasyonun gidişatı, doların seyri açısından önemli olacak. ABD de işgücü piyasasında görünüm daha olumlu olsa da, ilk faiz artırımı için büyüme tarafında daha fazla toparlanma ve enflasyonda aşağı yönlü baskıya neden olan unsurların büyük ölçüde ortadan kalktığını veya azaldığını görmemiz gerekiyor. Buna paralel beklentilerin altında kalan veya ivme kaybeden ekonomik verilerin etkisiyle GOÜ olan ülke kurlarında zaman zaman geri çekilmeler görebiliriz. Ancak Fed üyelerinin bu yıl için faiz artırım mesajları vermesi nedeniyle dolar endeksinin gücünü korumasını bekliyoruz. Bu nedenle USD/TL de 2,55-2,60 aralığına olası gerilemelerin dolar alımı yönünde izlenmesini öneriyoruz.. Sonuç olarak; faiz avantajı dikkate alındığında ağırlıklı olarak TL yi tercih ediyoruz. Ancak volatiliteye karşı ve risklerden korunma amaçlı mevcut portföylerde sınırlı miktarda dolar pozisyonu taşınabileceğini düşünüyoruz. Belirttiğimiz seviyelere gerilemelerde trade amaçlı alım yapılabilir. * Kaynak: Matriks 7

8 Eurobond: 5-10 yıl vadeli banka Eurobond larını öneriyoruz Fed in yılın sonuna doğru artırıma başlamasını öngördüğümüz için 3Ç nin sonlarına doğru küresel faiz oranlarında yüksek seyrin devam edeceğini düşünüyoruz. Avrupa da ise ECB nin tahvil alımları nedeniyle çok sert bir yükseliş beklemiyoruz. 2Ç de ABD 10 yıllık tahvil faizi %1,90 civarından %2,50 ye doğru yükseliş gösterdi. Almanya nın 10 yıl vadeli tahvil faizi ise en düşük %0,05 seviyelerini gördükten sonra düşük likidite ortamında gelen satışların etkisiyle %1,00 in üzerini test etti. * Kaynak: Reuters İçeride koalisyonun kurulması ve erken seçim riskinin ortadan kalkması durumunda Türkiye nin risk priminin azalması, Eurobond larda sınırlı bir iyimserlik sağlayabilir. Getirilerin ise 2030 vadelide %5,00-%6,00, 2041 vadelide ise %5,50-%6,50 bandında seyretmesini öngörüyoruz. Bu dönemde Hazine nin Eurobond ları yerine bankalar tarafından ihraç edilmiş 5-10 yıl vadeli Eurobond lar ortalama baz puanlık faiz farkı avantajı nedeniyle tercih edilebilir. * Kaynak: Reuters 8

9 Emtia: Fiyatlar zayıf kalmaya devam edecek Çin de büyüme hızının yavaşlamaya devam etmesi nedeniyle global emtia talebinin zayıf kalmaya devam edeceğini düşünüyoruz. İran ile batılı ülkeler arasındaki nükleer görüşmelerde sona gelinmesinin ardından İran ın petrol piyasasına dönüşü global petrol arzında artışa neden olacak. Brent petrol fiyatlarının 65 dolar seviyesinin üzerine çıkmasını beklemiyor ve bu çeyrekte 50 dolar 65 dolar bandında hareket edeceğini tahmin ediyoruz. Güvenli liman algısına rağmen ve fiziki talep tarafında sınırlı bir toparlanma görmemize karşılık, altın ons fiyatları özellikle doların güçlü seyri karşısında 3Ç15 de zayıf seyrini sürdürecek. Altın ons tarafında kritik 1145 dolar desteğinin kırılması halinde 1100 dolar seviyesine geri çekilme görebiliriz. Yukarı yönlü ataklarda ise 1240 ana direnci izlenmeli. Bloomberg beklentilerinin 3Ç15 sonu için 1180 dolar ve 4Ç15 sonu için 1200 dolara işaret ettiği bir dönemde altın onsta cazip bir getiri potansiyeli olmadığını düşünüyoruz. Altın ons/$ ve USD/TL seviyelerine göre Altın Gr/TL matrisi Ons fiyatı USD/TL Altın ons (Dolar) Ç15 döneminde 1100 ile 1240 dolar aralığında kalmasını bekliyoruz (*) 1 Ons = gram 9

10 Türkiye

11 İç talebin büyümeye katkısı sürüyor, ihracat güçlenebilir Türkiye ekonomisinin 2015 te süren iç talep artışı ve ihracattaki toparlanmanın katkısıyla %3,1 büyüme kaydetmesini bekliyoruz. İktisadi faaliyetteki toparlanma sürecinin daha yavaş bir hızda olmak üzere ikinci çeyrekte de devam ettiğini düşünüyoruz. Bu çerçevede 2Ç15 te yıllık bazda %3 civarında bir büyüme öngörüyoruz. İç talebin büyüme eğilimi 3. çeyrekte siyasi belirsizliğin ortadan kalkması ile ivme kazanabilir. Avrupa daki ekonomik toparlanma ihracatımıza olumlu yansıyor. Ayrıca jeopolitik risklerin ihracatımız üzerindeki olumsuz etkisinin önümüzdeki dönemde azalabileceğini düşünüyoruz. * Kaynak: TÜİK * Kaynak: TÜİK, Finansinvest Araştırma Cari açıkta iyileşme eğilimi, önümüzdeki aylarda ihracatın canlanması ve düşen enerji fiyatlarının gecikmeli etkisine bağlı olarak sürecektir. Cari açığın 2015 te 37 milyar dolara gerilemesini, GSYH ye oranının ise %4,9 ile 2009 dan bu yana en düşük seviyede olmasını bekliyoruz. Öte yandan altın ve enerji hariç cari açıkta görülen kötüleşmenin devam edeceğini tahmin ediyoruz. Cari açığın finansmanına baktığımızda, doğrudan yabancı yatırımlar düşük seyrini sürdürürken, özel sektör şirketlerinin uzun vadeli dış borçlanmalarının artmasını finansman kalitesi açısından olumlu yorumluyoruz. 11

12 Enflasyonun 3Ç de sınırlı düşüş göstermesini bekliyoruz Gıda fiyatlarındaki düzeltmenin devam etmesine bağlı olarak yıllık enflasyonun (TÜFE) yılın kalanında hafif aşağı yönlü bir seyir izleyerek yılı %6,8 civarında tamamlamasını bekliyoruz. Döviz kurlarındaki yükseliş, çekirdek enflasyondaki iyileşmeyi sınırlıyor. Önümüzdeki dönemde döviz kurlarının yüksek seyrini koruması ve/veya gıda fiyatlarında beklenen iyileşmenin görülmemesi halinde enflasyon oranı tahminimizin üzerinde kalabilir. Ayrıca 3Ç de baz etkisi nedeniyle enflasyondaki düşüş daha sınırlı olacaktır. 2Ç de ortalama %7,70 olan yıllık TÜFE nin 3Ç15 te %7,00-%7,30 aralığında seyretmesini bekliyoruz. * Kaynak: TCMB * Kaynak: TCMB, Finansinvest Araştırma TL deki volatilite ve enflasyon görünümü dikkate alındığında TCMB nin önümüzdeki dönemde temkinli yaklaşımını ve dolayısıyla sıkı para politikasını sürdüreceğini tahmin ediyoruz. 3Ç15 te politika faiz oranlarında değişikliğe gidilmesini beklemiyoruz. Yılsonu politika faiz oranı tahminimiz: %7,50 (Cari: %7,50). Ancak koalisyonun kurulması ve ülke risk priminde azalış görülmesi halinde, Banka likidite politikası yoluyla kısa vadeli faizlerde kısmi bir gevşeme sağlayabilir. Bununla birlikte TL nin değerini koruma adına ortalama fonlamanın %8 in altına çekilmeyeceğini öngörüyoruz. Moody s Ağustos, Fitch ise Eylül ayında Türkiye ile ilgili değerlendirmesini açıklayacak. Kredi notu değişikliği beklemiyoruz. 12

13 Siyasetin gündemdeki ağırlığı artacak Cumhurbaşkanı Erdoğan ın hükümeti kurma yetkisini Başbakan Davutoğlu na vermesiyle 45 günlük süre başladı. AK Parti yetkilileri iki tur görüşme gerçekleştirecek, 23 Ağustos a kadar koalisyon konusunda uzlaşma sağlanamazsa erken seçim kararı alınacak. Koalisyonun kurulmasına daha fazla olasılık vermekle birlikte erken seçim ihtimalinin de göz ardı edilemeyeceğini düşünüyoruz. Seçimlerden bu yana siyasilerden gelen açıklamalar partiler arası uzlaşı konusunda net sinyaller vermiyor. AKP-MHP ve AKP- CHP koalisyonu en olası senaryolar. Yurtiçi piyasalarda son dönemde koalisyonun kurulacağı ve erken seçime gidilmeyeceği yönündeki beklentilerin fiyatlandığını söyleyebiliriz. Koalisyon görüşmeleri süresince sert fiyat hareketleri görebiliriz. AK Parti nin MHP veya CHP ile koalisyon konusunda anlaşmaya varması halinde piyasalar ilk etapta olumlu tepki verecektir. Orta vadede ise koalisyon hükümetiyle birlikte hem ekonomide, hem de finansal piyasalarda daha volatil bir seyir izlenmesini bekliyoruz. Olası erken seçim Kasım ayında gerçekleştirilecek ve bu durumda siyasi belirsizlik nedeniyle piyasalar satış baskısı hakim olacaktır. 13

14 Küresel beklentiler

15 ABD: Fed den faiz artırım beklentileri erteleniyor Fed in 2015 in son çeyreğinde ilk faiz artırımını gerçekleştireceğini tahmin ediyoruz. ABD de işgücü piyasası olumlu sinyaller verse de, büyümede daha güçlü bir toparlanma ile enflasyonda artış sinyalleri görmemiz halinde ilk faiz artırımı olasılığı güçlenecek. ABD de tarım dışı istihdam son 10 aydır yıllık bazda %2 ve üzerinde artış gösteriyor. İşsizlik oranı ise istihdamdaki artışa ek olarak %5,3 ile Nisan 2008 den beri en düşük seviyelerde. * Kaynak: Reuters * Kaynak: Reuters Büyüme tarafında ise istenilen ivme henüz yakalanabilmiş değil. ABD ekonomisi 1Ç de yıllık bazda %0,2 daraldı. İlk çeyrekteki geçici faktörlerin ardından, 2Ç de büyümenin toparlanması bekleniyor. Ancak güçlü dolar büyüme için olumsuz. Çekirdek enflasyon yılın başından beri yükseliş eğiliminde iken, manşet enflasyon baskı altında. Ancak ücret artışlarının enflasyonun üzerinde olması, önümüzdeki dönemde TÜFE nin bir miktar yükselmesini sağlayabilir. Sonuç olarak; Fed faiz artırımlarına son çeyrekte başlasa dahi, artırımlarda agresif olmayacağını ve oldukça temkinli adımlar atacağını düşünüyoruz. Bu durumun küresel risk iştahında belirgin bir olumsuzluk yaratmasını beklemiyoruz. 15

16 Avrupa: Yunanistan ile kreditörler anlaşmaya yakın Yunanistan ile kreditörlerin yardım paketi üzerinde anlaşmasıyla birlikte, Yunanistan konusunun bu çeyrekte gündemdeki ağırlığının azalmasını bekliyoruz. Yunanistan sağlayacağı fonlar sayesinde, önümüzdeki dönemde borç geri ödemelerini gerçekleştirebilecek. Yeni reformlar, ülkenin mali yapısında iyileşme sağlayacaktır. Ancak, ülkenin finansal yapısı oldukça zayıf; kamu borcunun GSYH ye oranı %177 ile zirve seviyede. Dolayısıyla ülkenin mali yapısında kısa sürede belirgin bir iyileşme beklenmemeli. Toparlanma uzun yıllar sürecek ve önümüzdeki dönemlerde bu sorun tekrar piyasaların karşısına çıkacaktır. * Kaynak: ECB, Reuters Ancak kısa vadede Yunanistan konusunda belirsizliğin ortadan kalkmasını risk iştahının seyri açısından olumlu buluyoruz. ECB tarafında ise, gerçekleştirilen parasal genişleme Avrupa nın ekonomik aktivitesinde iyileşmeye katkıda bulunuyor. Bölgede özel sektör kredileri büyüme gösteriyor. Önümüzdeki dönemde Avrupa ekonomilerinin ılımlı iyileşme sürecine devam etmesini bekliyoruz. Euro Bölgesi Nisan da, enerji kalemindeki zayıflığın azalması ve zayıf Euro sayesinde deflasyon ivme kaybetti. Ancak yıllık enflasyon (Haziran) %0,2 ile ECB nin %2 olan hedefinden oldukça uzakta. Sonuç olarak, ECB nin genişleme programının Avrupa da büyüme ve enflasyona olan etkisi takip edilecek. * Kaynak: Reuters 16

17 Asya ve GOÜ: Çin bölge piyasalarını tedirgin ediyor... Çin de volatilite bu çeyrekte de yüksek kalmaya devam edecek. Açığa satımların incelenmesi, hisse satışına kısıtlama getirilmesi ve çoğu şirketin tahtasının kapanmasına izin verilmesi gibi kısa vadede etkili önlemlerin, uzun vadede yatırımcı algısını bozacağını ve ülkenin risk primini yükselteceğini düşünüyoruz. Son yıllarda Çin in büyüme hızındaki yavaşlamanın ardından yıl sonunda %7 lik hedefin tuturulamama ihtimali başta Asya piyasaları olmak üzere diğer GOÜ üzerinde tedirginliğe yol açabilir. Ancak, Çin de ekonomiye yeni destek kararları görmeye devam edeceğimizi ve son altı ayda dört kez faiz indirimine giden Çin MB nin gevşeme adımlarının 3Ç15 de süreceğine inanıyoruz. Japonya da ise %2 lik enflasyon hedefi yakın vadede ulaşılabilir görünmüyor. Japonya MB nin de tahvil alımları ile ekonomiye destek vermeye devam edeceğini tahmin ediyoruz. Çin PMI İmalat Endeksi Kaynak: Reuters Çin PMI İmalat Endesindeki aşağı yönlü eğilim büyüme endişelerine neden oluyor... ABD'de faizlerin yükseleceği yönündeki beklentilerle GOÜ para birimlerinin USD karşısında zayıf seyrinin devam edeceğini ve bu durumun bu ülkelere yönelik yatırım cazibesini azaltacağına inanıyoruz. Yunanistan ın Euro dan çıkma olasılığını şimdilik düşük bulmamıza karşın böyle bir durumda küresel risk iştahındaki azalış GOÜ varlıklarında gelişmiş ülkelere görece daha sert kayıplara yol açacağından bu konu da yakından izlenecek. Petrol ve emtia fiyatlarının düşük seviyelerini koruyacağına yönelik beklentimiz doğrultusunda Türkiye nin de dahil olduğu emtia ithal eden ülkeler GOÜ içinde pozitif ayrışabilir. 17

18 Ajanda Temmuz 2015 Ağustos 2015 Eylül 2015 Gün Bölge Etkinlik Gün Bölge Etkinlik Gün Bölge Etkinlik 16.Tem Euro Bölgesi ECB Faiz Kararı 06.Ağu İngiltere BoE Faiz Kararı 03.Eyl Euro Bölgesi ECB Faiz Kararı 20.Tem Yunanistan ECB Ödemesi 3,5 milyar EUR 07.Ağu Türkiye Moody's Değerlendirme 10.Eyl İngiltere BoE Faiz Kararı 23.Tem Türkiye TCMB Faiz Kararı 18.Ağu Türkiye TCMB Faiz Kararı 17.Eyl ABD Fed Faiz Kararı 29.Tem ABD Fed Faiz Kararı 18.Eyl Türkiye Fitch Değerlendirme 30.Tem Türkiye TCMB Enflasyon Raporu 22.Eyl Türkiye TCMB Faiz Kararı Ekim 2015 Kasım 2015 Aralık 2015 Gün Bölge Etkinlik Gün Bölge Etkinlik Gün Bölge Etkinlik 08.Eki İngiltere BoE Faiz Kararı 05.Kas İngiltere BoE Faiz Kararı 03.Ara Euro Bölgesi ECB Faiz Kararı 21.Eki Türkiye TCMB Faiz Kararı 06.Kas Türkiye S&P Değerlendirme 04.Ara Türkiye Moody's Değerlendirme 22.Eki Euro Bölgesi ECB Faiz Kararı 10.Kas Global G20 Liderler Zirvesi 10.Ara İngiltere BoE Faiz Kararı 28.Eki ABD Fed Faiz Kararı 24.Kas Türkiye TCMB Faiz Kararı 22.Ara Türkiye TCMB Faiz Kararı 30.Kas Türkiye TCMB F.İ. Raporu 16.Ara ABD Fed Faiz Kararı Bu takvimde yer alan veriler, güvenilir olduğuna inanılan kaynaklardan derlenmis, olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz herhangi bir sorumluluk kabul etmez. 18

19 Beklentiler 19

20 Yatırım Danışmanlığı ve Portföy Yönetimi iletişim bilgileri Tolga Kudaloğlu Serdar Pazı Banu Eriş Volkan Onat İrem Dışpınar Yatırım Danışmanlığı İletişim Bilgileri Tel No: (212) Faks No: (212)

21 Size özel Yatırım Danışmanlığı hizmeti alabilmek için Yatırım Danışmanlığı Çerçeve Sözleşmesini imzalamanız gerekmektedir. Böylece üzerinden Finansinvest Yatırım Danışmanlığı ekibinden birebir yararlanabilir, online soru sorabilir, yorum ve görüşlerinizi paylaşabilirsiniz. Yasal Uyarı: Bu rapor Finans Yatırım Menkul Değerler A.Ş. (FINANSINVEST) tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu bilgi notunda yer alan veriler, güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Buradaki yazı, görüş, yorum ve veriler, yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların sadece burada yer alan bilgilere dayanarak yatırım kararı vermesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu sayfada yer alan bilgilerin tümü veya bir kısmı FINANSINVEST in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez. Buradaki yazılı yayının içeriği, müşterilerin verilen stratejilerden karlı çıkacağının ya da zararlarının limitli olacağının, FINANSINVEST tarafından verilmiş sözü, garantisi ya da kesinliği olarak algılanamaz. Burada yapılan analizlere dayanarak yapılan, ve özellikle yabancı kur işlemleri ve kaldıraç sistemi kullanılan türev piyasalardaki yatırımlar, aşırı spekülatif olabilir ve kar edilebileceği gibi belirtilen analizlerdeki koşullar oluşmadığı durumlarda ya da spread farklarından dolayı zararla da sonuçlanabilir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan FINANSINVEST hiçbir şekilde sorumluluk kabul etmez. Finansonline bir Finansinvest markasıdır. 21

22 Teşekkürler...

2Ç2015 Yatırımcı Rehberi. Yatırım Danışmanlığı ve Portföy Yönetimi

2Ç2015 Yatırımcı Rehberi Yatırım Danışmanlığı ve Portföy Yönetimi Kısa bakış Küresel piyasalar ikinci çeyrekte de Fed in faiz artış zamanlanmasına odaklanacak, açıklamalar ve ekonomik veriler bu gözle

2Ç2015 Yatırımcı Rehberi Yatırım Danışmanlığı ve Portföy Yönetimi Kısa bakış Küresel piyasalar ikinci çeyrekte de Fed in faiz artış zamanlanmasına odaklanacak, açıklamalar ve ekonomik veriler bu gözle

7.36% 2.9% 17.9% 9.7% % Temmuz 18 Nisan 18 Temmuz 18 Ağustos 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

4Ç2015 Yatırımcı Rehberi. Yatırım Danışmanlığı ve Portföy Yönetimi

4Ç2015 Yatırımcı Rehberi Yatırım Danışmanlığı ve Portföy Yönetimi Kısa bakış Dördüncü çeyrekte içeride seçimlerin yarattığı siyasi belirsizlik, dışarıda ise global büyüme kaygılarıyla piyasalar yine oldukça

4Ç2015 Yatırımcı Rehberi Yatırım Danışmanlığı ve Portföy Yönetimi Kısa bakış Dördüncü çeyrekte içeride seçimlerin yarattığı siyasi belirsizlik, dışarıda ise global büyüme kaygılarıyla piyasalar yine oldukça

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

Çin den sonra Avustralya ekonomisinde ki büyüme yavaşlama eğilimi içerisinde girdi.

Ekonomik Gündem Küresel piyasalar Çin ile yatıp kalkmaya başladılar. Yeni ayın ilk işlem gününde Çin imalat sanayi verisini son 3 yılın en düşüğünde gelmesi global borsa endekslerinde yeni satışların tetiklenmesine

Ekonomik Gündem Küresel piyasalar Çin ile yatıp kalkmaya başladılar. Yeni ayın ilk işlem gününde Çin imalat sanayi verisini son 3 yılın en düşüğünde gelmesi global borsa endekslerinde yeni satışların tetiklenmesine

GÜNLÜK BÜLTEN. Table of Contents. Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

ARAŞTIRMA. Piyasaları

G4 ABD de dün yayımlanan ADP özel sektör istihdam verisi istihdamın 177 bin kişi ile ortalama beklentiye yakın bir artış kaydettiğini gösterdi. Verinin beklentiyi karşılaması USD yi hafif desteklese de,

G4 ABD de dün yayımlanan ADP özel sektör istihdam verisi istihdamın 177 bin kişi ile ortalama beklentiye yakın bir artış kaydettiğini gösterdi. Verinin beklentiyi karşılaması USD yi hafif desteklese de,

HAFTALIK STRATEJİ. 12 Kasım 2018 Pazartesi. 12 Kasım 2018 Pazartesi HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 12 Kasım Pazartesi Türkiye Cari İşlemler Dengesi, Eylül 13 Kasım Salı Almanya TÜFE, Ekim ve ZEW Anketi İtalya nın 2019 bütçesini AB ye vermesi için son gün 14 Kasım Çarşamba

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 12 Kasım Pazartesi Türkiye Cari İşlemler Dengesi, Eylül 13 Kasım Salı Almanya TÜFE, Ekim ve ZEW Anketi İtalya nın 2019 bütçesini AB ye vermesi için son gün 14 Kasım Çarşamba

HAFTALIK STRATEJİ. 26 Kasım 2018 Pazartesi. 26 Kasım 2018 Pazartesi HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 26 Kasım Pazartesi Türkiye, Reel Kesim Güven Endeksi, ABD Dallas Fed İmalat Endeksi 27 Kasım Salı Çin, Sanayi Üretimi 28 Kasım Çarşamba ABD 3Ç18 GYSH, Konut Verileri 29

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 26 Kasım Pazartesi Türkiye, Reel Kesim Güven Endeksi, ABD Dallas Fed İmalat Endeksi 27 Kasım Salı Çin, Sanayi Üretimi 28 Kasım Çarşamba ABD 3Ç18 GYSH, Konut Verileri 29

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Küresel piyasalarda volatilitenin yükseldiği bir günü daha geride bırakıyoruz. İç tarafta Türkiye İstatistik Kurumu (TÜİK) nun açıkladığı Ekim ayı enflasyon rakamları takip edildi. TÜFE

Ekonomik Gündem Küresel piyasalarda volatilitenin yükseldiği bir günü daha geride bırakıyoruz. İç tarafta Türkiye İstatistik Kurumu (TÜİK) nun açıkladığı Ekim ayı enflasyon rakamları takip edildi. TÜFE

Haftalık Piyasa Beklentileri. 10 Kasım 2014

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Genel Yatırım Tavsiyeleri 27 Aralık 2017

Genel Yatırım Tavsiyeleri 27 Aralık 2017 Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Yatırım Menkul Değerler A.Ş. nin Katkılarıyla İçindekiler Son Veriler Gündem Beklentilerimiz o TL Tahvil ve Bonolar

Genel Yatırım Tavsiyeleri 27 Aralık 2017 Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Yatırım Menkul Değerler A.Ş. nin Katkılarıyla İçindekiler Son Veriler Gündem Beklentilerimiz o TL Tahvil ve Bonolar

ARAŞTIRMA. Piyasaları

G4 Dün ABD de yayımlanan ISM imalat endeksinin 49.2 değerini alarak ülkede imalat faaliyetlerinin sürpriz şekilde daraldığına işaret etmesi yatırımcıların bugünkü istihdam verileri öncesinde USD satışı

G4 Dün ABD de yayımlanan ISM imalat endeksinin 49.2 değerini alarak ülkede imalat faaliyetlerinin sürpriz şekilde daraldığına işaret etmesi yatırımcıların bugünkü istihdam verileri öncesinde USD satışı

Günlük Bülten 17 Mart 2014

Bülten 7 Mart PİYASALAR Döviz Piyasası Kırım daki gerilim sebebiyle güne, seviyesinden başlayan USD/TL kuru, gelişmekte olan ülkelere yaşanan giriş ve paritedeki yükselişe paralel gün boyu aşağı bir seyir

Bülten 7 Mart PİYASALAR Döviz Piyasası Kırım daki gerilim sebebiyle güne, seviyesinden başlayan USD/TL kuru, gelişmekte olan ülkelere yaşanan giriş ve paritedeki yükselişe paralel gün boyu aşağı bir seyir

HAFTALIK STRATEJİ. 10 Aralık 2018 Pazartesi. 10 Aralık 2018 Pazartesi HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 10 Aralık Pazartesi Türkiye 3Ç18 GSYH 11 Aralık Salı ABD ÜFE, Euro Bölgesi ZEW Anketi İngiltere Brexit oylaması 12 Aralık Çarşamba Euro Bölgesi Sanayi Üretimi ABD TÜFE

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 10 Aralık Pazartesi Türkiye 3Ç18 GSYH 11 Aralık Salı ABD ÜFE, Euro Bölgesi ZEW Anketi İngiltere Brexit oylaması 12 Aralık Çarşamba Euro Bölgesi Sanayi Üretimi ABD TÜFE

Haftalık Piyasa Beklentileri. 16 Mart 2015

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Günlük Bülten. Günlük Bülten. Gedik Forex Günlük Bülten. Piyasa Gündemi. 10 Ağustos 2015 Pazartesi

Günlük Bülten 10 Ağustos 2015 Pazartesi Piyasa Gündemi Gedik Forex Günlük Bülten Günlük Bülten Küresel piyasalar Dünya nın 2 güçlü ekonomisi ABD deki faiz artırım beklentileri ve Çin endişeleri ile fiyatlanmaya

Günlük Bülten 10 Ağustos 2015 Pazartesi Piyasa Gündemi Gedik Forex Günlük Bülten Günlük Bülten Küresel piyasalar Dünya nın 2 güçlü ekonomisi ABD deki faiz artırım beklentileri ve Çin endişeleri ile fiyatlanmaya

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Türkiye Cumhuriyet Merkez Bankası (TCMB) nın attığı döviz likidite adımları TL varlıklarına destek olurken seçimlere sayılı günler kala FBI'ın Demokrat Parti'nin başkan adayı Hillary Clinton'un

Ekonomik Gündem Türkiye Cumhuriyet Merkez Bankası (TCMB) nın attığı döviz likidite adımları TL varlıklarına destek olurken seçimlere sayılı günler kala FBI'ın Demokrat Parti'nin başkan adayı Hillary Clinton'un

Foreks Günlük Bülten 11 Eylül 2015

Foreks Bülten 11 Eylül 2015 ABD de Çalışma Bakanlığı tarafından açıklanan verilere göre işsizlik sigortası maaşına başvuruda bulunanların sayısı 5 Eylül ile sonlanan haftada 6 bin kişi azalarak 275k oldu.

Foreks Bülten 11 Eylül 2015 ABD de Çalışma Bakanlığı tarafından açıklanan verilere göre işsizlik sigortası maaşına başvuruda bulunanların sayısı 5 Eylül ile sonlanan haftada 6 bin kişi azalarak 275k oldu.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Haftanın ilk işlem gününde, yurtiçinde enflasyon rakamları, yurtdışında ise PMI rakamları takip edildi. Türkiye İstatistik Kurumu (TUİK) tarafından açıklanan enflasyon rakamları Eylül ayında

Ekonomik Gündem Haftanın ilk işlem gününde, yurtiçinde enflasyon rakamları, yurtdışında ise PMI rakamları takip edildi. Türkiye İstatistik Kurumu (TUİK) tarafından açıklanan enflasyon rakamları Eylül ayında

HAFTALIK STRATEJİ. 3 Aralık 2018 Pazartesi. 3 Aralık 2018 Pazartesi HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 3 Aralık Pazartesi Türkiye Kasım ayı Enflasyon ve PMI Almanya, Euro ve ABD İmalat PMI ve ISM İmalat Endeksi 4 Aralık Salı Euro Bölgesi, ÜFE, Kasım 5 Aralık Çarşamba Japonya,

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 3 Aralık Pazartesi Türkiye Kasım ayı Enflasyon ve PMI Almanya, Euro ve ABD İmalat PMI ve ISM İmalat Endeksi 4 Aralık Salı Euro Bölgesi, ÜFE, Kasım 5 Aralık Çarşamba Japonya,

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

Ekonomi Bülteni. 29 Ağustos 2016, Sayı: 34. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem FED dünkü toplantıda beklenildiği gibi faizleri sabit tuttu.ancak toplanıtdan öne çıkan başlıkları şöyle sıralayabiliriz. Faiz artırımları için sinyaller güçleniyor Daha fazla veri için

Ekonomik Gündem FED dünkü toplantıda beklenildiği gibi faizleri sabit tuttu.ancak toplanıtdan öne çıkan başlıkları şöyle sıralayabiliriz. Faiz artırımları için sinyaller güçleniyor Daha fazla veri için

GÜNLÜK BÜLTEN. Table of Contents. Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

HAFTALIK STRATEJİ HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ. 8 Ekim Pazartesi Japon piyasaları kapalı. Almanya Ağustos ayı Sanayi Üretimi

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 8 Pazartesi Japon piyasaları kapalı Hafta İçi Haftalık Almanya Ağustos ayı Sanayi Üretimi 10 Çarşamba İngiltere Ağustos ayı Sanayi Üretimi ABD Eylül ayı ÜFE 11 Perşembe

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 8 Pazartesi Japon piyasaları kapalı Hafta İçi Haftalık Almanya Ağustos ayı Sanayi Üretimi 10 Çarşamba İngiltere Ağustos ayı Sanayi Üretimi ABD Eylül ayı ÜFE 11 Perşembe

Foreks Günlük Bülten 16 Eylül 2015

Foreks Günlük Bülten 16 Eylül 2015 ABD Perakende satıslar Ağustos ayında yüzde 0.2 artış gösterirken Temmuz ayı verisi yukarı yönlü revize edildi. Açıklanan data her ne kadar beklentilerin altında artış

Foreks Günlük Bülten 16 Eylül 2015 ABD Perakende satıslar Ağustos ayında yüzde 0.2 artış gösterirken Temmuz ayı verisi yukarı yönlü revize edildi. Açıklanan data her ne kadar beklentilerin altında artış

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş.

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 ARALIK 2008 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Aralık Ayında Neler Olacak? FED (16 Aralık), ECB (4 Aralık), BoJ (19 Aralık)

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 ARALIK 2008 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Aralık Ayında Neler Olacak? FED (16 Aralık), ECB (4 Aralık), BoJ (19 Aralık)

Ekonomik Takvim

Ekonomik Gündem Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi dünkü konuşmasında önemli uyarılarda bulundu. Draghi, zayıf verimlilik ve düşük büyümenin Euro Bölgesi ekonomisinde kalıcı risklere sebebiyet

Ekonomik Gündem Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi dünkü konuşmasında önemli uyarılarda bulundu. Draghi, zayıf verimlilik ve düşük büyümenin Euro Bölgesi ekonomisinde kalıcı risklere sebebiyet

ABD 10 yıl vadeli tahvillerin faizi %2 seviyesinin altına indi.

Ekonomik Gündem Uluslararası küresel piyasalarda özellikle riskli varlıklara gelen satışlar bu haftanın ilk işlem gününde de devam ediyor. Asya hisseleri 2013 yılından bu yana ki en hızlı düşüşleri yaşarken,

Ekonomik Gündem Uluslararası küresel piyasalarda özellikle riskli varlıklara gelen satışlar bu haftanın ilk işlem gününde de devam ediyor. Asya hisseleri 2013 yılından bu yana ki en hızlı düşüşleri yaşarken,

Haftalık Piyasa Beklentileri. 27 Ekim 2014

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Çetinkaya nın yabancı yatırımcılara verdiği kuvvetli mesajlar, gün içerisinde TL varlıklara destek oldu. Çetinkaya Londra da yaptığı

Ekonomik Gündem Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Çetinkaya nın yabancı yatırımcılara verdiği kuvvetli mesajlar, gün içerisinde TL varlıklara destek oldu. Çetinkaya Londra da yaptığı

Geçen hafta olumsuz sonuçlanan AKP-CHP koalisyon görüşmeleri sonrası gözler bugün yapılacak AKP-MHP koalisyon görüşmelerine çevrildi.

Ekonomik Gündem 17Ağustos 2015 Geçen hafta olumsuz sonuçlanan AKP-CHP koalisyon görüşmeleri sonrası gözler bugün yapılacak AKP-MHP koalisyon görüşmelerine çevrildi. Japonya Ekonomisi 2. Çeyrekte %1.6 daraldı.

Ekonomik Gündem 17Ağustos 2015 Geçen hafta olumsuz sonuçlanan AKP-CHP koalisyon görüşmeleri sonrası gözler bugün yapılacak AKP-MHP koalisyon görüşmelerine çevrildi. Japonya Ekonomisi 2. Çeyrekte %1.6 daraldı.

Makro Tahmin Güncelleme. Haziran 2017

Makro Tahmin Güncelleme Haziran 2017 2017 yılına ait baz senaryomuzu güncelledik Küresel Görünüm FED ABD 10 yıllık faizi 2.4% 2017 Baz Senaryo Kademeli ve ölçülü faiz artışı FED Politika Faizi %1.00-1.25%

Makro Tahmin Güncelleme Haziran 2017 2017 yılına ait baz senaryomuzu güncelledik Küresel Görünüm FED ABD 10 yıllık faizi 2.4% 2017 Baz Senaryo Kademeli ve ölçülü faiz artışı FED Politika Faizi %1.00-1.25%

HAFTALIK STRATEJİ. 17 Aralık 2018 Pazartesi. 17 Aralık 2018 Pazartesi HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 17 Aralık Pazartesi Türkiye Sanayi Üretimi, Merkezi Yönetim Borç Stoku 18 Aralık Salı Konut Verileri 19 Aralık Çarşamba Fed Faiz Kararı, Powell ın basın toplantısı 20 Aralık

HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 17 Aralık Pazartesi Türkiye Sanayi Üretimi, Merkezi Yönetim Borç Stoku 18 Aralık Salı Konut Verileri 19 Aralık Çarşamba Fed Faiz Kararı, Powell ın basın toplantısı 20 Aralık

ABD San Francisco FED Başkanı John Williams ve ABD Kansas City FED Başkanı Esther George un konuşmaları bugün takip edilecek.

Ekonomik Gündem Japonya Merkez Bankası para politikasında bir değişikliğe gitmedi. Parasal tabanın yıllık varlık alım miktarını 80 Trilyon Yen artırılması politikasını devam ettirme kararını 1 e karşı

Ekonomik Gündem Japonya Merkez Bankası para politikasında bir değişikliğe gitmedi. Parasal tabanın yıllık varlık alım miktarını 80 Trilyon Yen artırılması politikasını devam ettirme kararını 1 e karşı

Yurtiçinde ise sadece TCMB Anketi aylık TÜFE beklentisi açıklanacak.

Ekonomik Gündem Ekonomik takvimde bugün izlenecek en önemli datalar, Avrupa seansında Almanya ÜFE, Fransa TÜFE, Euro- Bölgesi Cari işlemler dengesi, ABD seansında ise haftalık işsizlik başvuruları, Philly

Ekonomik Gündem Ekonomik takvimde bugün izlenecek en önemli datalar, Avrupa seansında Almanya ÜFE, Fransa TÜFE, Euro- Bölgesi Cari işlemler dengesi, ABD seansında ise haftalık işsizlik başvuruları, Philly

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Hafta başı itibari ile dolar karşısında değer kaybeden TL varlıkları yeni günde pozitif fiyatlama gösterdi. Türkiye Cumhuriyet Merkez Bankası nın (TCMB) bugün gerçekleştireceği toplantısında

Ekonomik Gündem Hafta başı itibari ile dolar karşısında değer kaybeden TL varlıkları yeni günde pozitif fiyatlama gösterdi. Türkiye Cumhuriyet Merkez Bankası nın (TCMB) bugün gerçekleştireceği toplantısında

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 12:00 CHF ZEW Beklentileri (Eyl) AZ 5,9 12:00 EUR Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ağu) ORTA 1,0% 1,0% 12:00 EUR Çekirdek Tüketici

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 12:00 CHF ZEW Beklentileri (Eyl) AZ 5,9 12:00 EUR Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ağu) ORTA 1,0% 1,0% 12:00 EUR Çekirdek Tüketici

Ekonomi Bülteni. 29 Haziran 2015, Sayı: 17. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 17 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 17 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Günlük Bülten 18 Eylül 2013

Bülten Eylül PİYASALAR Döviz Piyasası Güne, seviyesinden başlayan USD/TL kuru TCMB nin yabancı para zorunlu karşılık oranlarını ve/veya rezerv opsiyon katsayılarını azaltarak TL ye destek vereceği beklentilerine

Bülten Eylül PİYASALAR Döviz Piyasası Güne, seviyesinden başlayan USD/TL kuru TCMB nin yabancı para zorunlu karşılık oranlarını ve/veya rezerv opsiyon katsayılarını azaltarak TL ye destek vereceği beklentilerine

GÜNLÜK BÜLTEN. Ekonomik Gündem

Ekonomik Gündem Petrol fiyatları son 3 gündür arka arakaya yaşanan yükselişlerle son 25 yılın en büyük 3 günlük çıkışını gerçekleştirdi. Opec in adil fiyatlar ulaşmak için görüşmelere hazır olduğunu belirtmesi

Ekonomik Gündem Petrol fiyatları son 3 gündür arka arakaya yaşanan yükselişlerle son 25 yılın en büyük 3 günlük çıkışını gerçekleştirdi. Opec in adil fiyatlar ulaşmak için görüşmelere hazır olduğunu belirtmesi

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI

Olan Küresel hisse piyasalarında volatiliteye dönüş IMF in küresel büyümeye ilişkin aşağı revizyonuyla bir kez daha gündeme gelen değerleme tartışmaları hisse piyasalarında ivme kazanan volatilite, piyasa

Olan Küresel hisse piyasalarında volatiliteye dönüş IMF in küresel büyümeye ilişkin aşağı revizyonuyla bir kez daha gündeme gelen değerleme tartışmaları hisse piyasalarında ivme kazanan volatilite, piyasa

GÜNLÜK BÜLTEN. Ekonomik Gündem

Ekonomik Gündem Küresel hisse senetlerinde toparlanmalar dün hız kazandı. Çin borsalarının öncülüğünde Avrupa ve ABD borsalarında değer kazançları haftaya yapılacak FED toplantısı öncesinde piyasaların

Ekonomik Gündem Küresel hisse senetlerinde toparlanmalar dün hız kazandı. Çin borsalarının öncülüğünde Avrupa ve ABD borsalarında değer kazançları haftaya yapılacak FED toplantısı öncesinde piyasaların

BIST-100 Teknik Analiz

GÜNLÜK BÜLTEN BIST-100 Teknik Analiz 30 Nisan 2015 Perşembe Hisse Senedi Piyasalarına Bakış Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27 düşüşle 85,978.44 puandan kapattı.

GÜNLÜK BÜLTEN BIST-100 Teknik Analiz 30 Nisan 2015 Perşembe Hisse Senedi Piyasalarına Bakış Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27 düşüşle 85,978.44 puandan kapattı.

IŞIKFX Uluslararası Piyasalar Departmanı Günlük Yorum

IŞIKFX Uluslararası Piyasalar Departmanı Günlük Yorum Piyasalarda Bugün Ne Oldu? USDTRY GBPUSD ALTIN BRENT PETROL EURUSD S&P Türkiye nin Kredi Notunu Düşürdü Dün akşam saatlerinde beklenmedik bir gelişme

IŞIKFX Uluslararası Piyasalar Departmanı Günlük Yorum Piyasalarda Bugün Ne Oldu? USDTRY GBPUSD ALTIN BRENT PETROL EURUSD S&P Türkiye nin Kredi Notunu Düşürdü Dün akşam saatlerinde beklenmedik bir gelişme

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI

Olan Volatiliteye ABD-Çin molası Ekim ayı geride kalırken hisse piyasalarında hasar tespit amacıyla baktığımızda uzun bir süredir yaşanmamış volatilitenin öne çıktığı görülüyor. ABD hisse piyasalarında

Olan Volatiliteye ABD-Çin molası Ekim ayı geride kalırken hisse piyasalarında hasar tespit amacıyla baktığımızda uzun bir süredir yaşanmamış volatilitenin öne çıktığı görülüyor. ABD hisse piyasalarında

FED Bej Kitap raporuna göre ABD de ılımlı ekonomik aktivite büyümeye devam ediyor.

Ekonomik Gündem Yurt içinde sıkıntılı gelişmelerin devam etmesi ve ara ara artan siyasi tansiyon ile birlikte ülke güvenlik risklerindeki tırmanış, Dolar/TL paritesinde etkili olmaya devam ediyor. FED

Ekonomik Gündem Yurt içinde sıkıntılı gelişmelerin devam etmesi ve ara ara artan siyasi tansiyon ile birlikte ülke güvenlik risklerindeki tırmanış, Dolar/TL paritesinde etkili olmaya devam ediyor. FED

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:00 EUR Fransa İmalat Satın Alma Müdürleri Endeksi (PMI) (Ağu) ORTA 49,7 49,6 10:00 EUR Fransa Markit Bileşik Satın Alma Müdürleri Endeksi (PMI)

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:00 EUR Fransa İmalat Satın Alma Müdürleri Endeksi (PMI) (Ağu) ORTA 49,7 49,6 10:00 EUR Fransa Markit Bileşik Satın Alma Müdürleri Endeksi (PMI)

Ekonomi Bülteni. 9 Mayıs 2016, Sayı: 19. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Çeyrek Kar Beklentileri: Tatminkâr kâr büyümesi

2016 1.Çeyrek Kar Beklentileri: Tatminkâr kâr büyümesi 2016 nın ilk çeyreği 4. çeyrek kadar güçlü olmasa da ekonomik faaliyetler anlamında iyi bir çeyrek oldu. Dolayısıyla şirketlerin toplam gelirlerinde

2016 1.Çeyrek Kar Beklentileri: Tatminkâr kâr büyümesi 2016 nın ilk çeyreği 4. çeyrek kadar güçlü olmasa da ekonomik faaliyetler anlamında iyi bir çeyrek oldu. Dolayısıyla şirketlerin toplam gelirlerinde

Ekonomi Bülteni. 03 Ağustos 2015, Sayı: 21. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ülke Saat (TSİ) Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri

Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri") Günlük Strateji Notu 14.05.2018 Tahvil: Yarın Hazine, 2 ve 5 yıllık tahvil ihaleleri düzenleyecek. 2 yıllık tahvilin bileşik faizi %16 seviyesini aşarken, bu seviyeden alım ilgisinin gelip gelmeyeceği

Günlük Strateji Notu 14.05.2018 Tahvil: Yarın Hazine, 2 ve 5 yıllık tahvil ihaleleri düzenleyecek. 2 yıllık tahvilin bileşik faizi %16 seviyesini aşarken, bu seviyeden alım ilgisinin gelip gelmeyeceği

Mayıs 13. Emeklilik Fon Bülteni BNP Paribas Cardif Emeklilik NİSAN AYI PİYASA GELİŞMELERİ BNP PARIBAS CARDIF

Mayıs 13 Emeklilik Fon Bülteni BNP Paribas Cardif Emeklilik 26.04.2013 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 121.469 ve fon büyüklüğü 652 milyon

Mayıs 13 Emeklilik Fon Bülteni BNP Paribas Cardif Emeklilik 26.04.2013 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 121.469 ve fon büyüklüğü 652 milyon

Ekonomi Bülteni. 3 Temmuz 2017, Sayı: 27. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 27 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 27 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:30 EUR Hollanda Tüketici Harcamaları (Tem) AZ 2,2% 11:00 EUR İspanya Ticaret Dengesi AZ -2,05B 11:00 EUR Cari Hesap (Tem) AZ 21,3B 25,4B 11:00

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:30 EUR Hollanda Tüketici Harcamaları (Tem) AZ 2,2% 11:00 EUR İspanya Ticaret Dengesi AZ -2,05B 11:00 EUR Cari Hesap (Tem) AZ 21,3B 25,4B 11:00

Ekim. Günlük Araştırma Bülteni Gün Sonu RAPORU

20 Ekim Günlük Araştırma Bülteni Gün Sonu RAPORU Türkiye nin yurtdışı yükümlülükleri azaldı Türkiye Cumhuriyeti Merkez Bankası (TCMB) Ağustos ayı sonu itibariyle geçerli olan uluslararası yatırım pozisyonu

20 Ekim Günlük Araştırma Bülteni Gün Sonu RAPORU Türkiye nin yurtdışı yükümlülükleri azaldı Türkiye Cumhuriyeti Merkez Bankası (TCMB) Ağustos ayı sonu itibariyle geçerli olan uluslararası yatırım pozisyonu

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Dün yurtiçi piyasada Türkiye Cumhuriyeti Merkez Bankası nın (TCMB) faiz kararı, yurtdışı piyasalarda ise Avrupa Merkez Bankası (ECB) faiz kararı ile ECB Başkanı Draghi nin açıklamaları

Ekonomik Gündem Dün yurtiçi piyasada Türkiye Cumhuriyeti Merkez Bankası nın (TCMB) faiz kararı, yurtdışı piyasalarda ise Avrupa Merkez Bankası (ECB) faiz kararı ile ECB Başkanı Draghi nin açıklamaları

Foreks Günlük Bülten 15 Eylül 2015

Foreks Günlük Bülten 15 Eylül 2015 Küresel piyasalarda haftanın ilk işlem gününü veri akışı açısından oldukça sakin tamamladık. ABD tarafında önemli bir veri yoktu ve Avrupa da Euro Bölgesi Sanayi Üretimi

Foreks Günlük Bülten 15 Eylül 2015 Küresel piyasalarda haftanın ilk işlem gününü veri akışı açısından oldukça sakin tamamladık. ABD tarafında önemli bir veri yoktu ve Avrupa da Euro Bölgesi Sanayi Üretimi

Haftalık Piyasa Beklentileri. 15 Eylül 2014

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Bazı kamu şirketlerinin hisse devirleriyle gündem gelen Türkiye Varlık Fonu ile ilgili açıklamalar bugün de yakından takip edildi. Maliye Bakanı Naci Ağbal, fonun ekonomideki üretime yardım

Ekonomik Gündem Bazı kamu şirketlerinin hisse devirleriyle gündem gelen Türkiye Varlık Fonu ile ilgili açıklamalar bugün de yakından takip edildi. Maliye Bakanı Naci Ağbal, fonun ekonomideki üretime yardım

7.36% 7.0% 15.8% 9.6% % Haziran 18 Mayıs 18 Haziran 18 Temmuz 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.90 Altın (USD) 1,221 Temmuz 18 EUR/TRY 5.75 Petrol (Brent) 74.3 BİST - 100 96,952 Gösterge Faiz 20.6 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 7.0% 15.8% 9.6%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.90 Altın (USD) 1,221 Temmuz 18 EUR/TRY 5.75 Petrol (Brent) 74.3 BİST - 100 96,952 Gösterge Faiz 20.6 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 7.0% 15.8% 9.6%

FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER

05.08.2015 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz USD/JPY ( Dolar / Yen) Teknik

05.08.2015 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz USD/JPY ( Dolar / Yen) Teknik

Ekonomi Bülteni. 13 Nisan 2015, Sayı: 12. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 12 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Çağlar Kuzlukluoğlu 1 DenizBank Ekonomi

Ekonomi Bülteni, Sayı: 12 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Çağlar Kuzlukluoğlu 1 DenizBank Ekonomi

%7.26 Aralık

ÖZET GÖSTERGELER Piyasalar (Mart 2018) USD/TRY 3.95 Altın (USD) 1,324 EUR/TRY 4.87 Petrol (Brent) 69.0 BİST - 100 114,930 Gösterge Faiz 14.07 Büyüme %7.26 Aralık 2017 Sanayi Üretimi Enflasyon İşsizlik

ÖZET GÖSTERGELER Piyasalar (Mart 2018) USD/TRY 3.95 Altın (USD) 1,324 EUR/TRY 4.87 Petrol (Brent) 69.0 BİST - 100 114,930 Gösterge Faiz 14.07 Büyüme %7.26 Aralık 2017 Sanayi Üretimi Enflasyon İşsizlik

Günlük Bülten. 18 Ağustos Piyasa Yorumu

Günlük Bülten 18 Ağustos 2016 Piyasa Yorumu Dün akşam açıklanan FED tutanaklarında faiz arttırımı ile ilgili olarak net bir görüşün çıkmaması, gelişmekte olan ülke para birimlerini olumlu etkilerken, gelişmekte

Günlük Bülten 18 Ağustos 2016 Piyasa Yorumu Dün akşam açıklanan FED tutanaklarında faiz arttırımı ile ilgili olarak net bir görüşün çıkmaması, gelişmekte olan ülke para birimlerini olumlu etkilerken, gelişmekte

Ekonomik Takvim

Ekonomik Gündem Küresel piyasalarda devam eden FED iyimserliği Dolar varlıklarını aşağı çekerken, genel olarak gelişmekte olan ülke para birimlerinde yükselişler takip edildi. ABD tarafında açıklanan haftalık

Ekonomik Gündem Küresel piyasalarda devam eden FED iyimserliği Dolar varlıklarını aşağı çekerken, genel olarak gelişmekte olan ülke para birimlerinde yükselişler takip edildi. ABD tarafında açıklanan haftalık

Ekim. Günlük Araştırma Bülteni Gün Sonu RAPORU

23 Ekim Günlük Araştırma Bülteni Gün Sonu RAPORU Almanya sanayi üretimi endeksi beklenenin altında kaldı Almanya da bugün açıklanan PMI İmalat Sanayi Endeksi, küresel ekonomik daralmanın ülke ekonomisine

23 Ekim Günlük Araştırma Bülteni Gün Sonu RAPORU Almanya sanayi üretimi endeksi beklenenin altında kaldı Almanya da bugün açıklanan PMI İmalat Sanayi Endeksi, küresel ekonomik daralmanın ülke ekonomisine

ARAŞTIRMA. Piyasaları

G4 USD, ABD de Salı günü yayımlanan ve piyasadaki beklentinin aksine tüketici güveninin kayda değer ölçüde arttığını gösteren tüketici güven endeksinin ve Fed Başkan yardımcısı Fischer in yaptığı açıklamalarda

G4 USD, ABD de Salı günü yayımlanan ve piyasadaki beklentinin aksine tüketici güveninin kayda değer ölçüde arttığını gösteren tüketici güven endeksinin ve Fed Başkan yardımcısı Fischer in yaptığı açıklamalarda

Reel Sektör Risk Yönetimi

Temel Analiz 2009 Aralık ayında vadeli piyasalarda 1230.0 dolar/ons seviyesine kadar yükselen altın fiyatları sonrasında yaklaşık % 15 düşüş ile Şubat ayı başında 1045.0 dolar/ons seviyesine geriledi.

Temel Analiz 2009 Aralık ayında vadeli piyasalarda 1230.0 dolar/ons seviyesine kadar yükselen altın fiyatları sonrasında yaklaşık % 15 düşüş ile Şubat ayı başında 1045.0 dolar/ons seviyesine geriledi.

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

HAFTALIK STRATEJİ HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ

02 2018 Salı HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 02 Salı Türkiye, Almanya, Euro Bölgesi ve ABD Aralık ayı İmalat PMI ları, Japon piyasaları kapalı 03 Çarşamba Japon piyasaları kapalı Türkiye Aralık ayı Enflasyon

02 2018 Salı HAFTANIN ÖNEMLİ GÜNDEM MADDELERİ 02 Salı Türkiye, Almanya, Euro Bölgesi ve ABD Aralık ayı İmalat PMI ları, Japon piyasaları kapalı 03 Çarşamba Japon piyasaları kapalı Türkiye Aralık ayı Enflasyon

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:00 EUR Almanya Fabrika Siparişleri (Aylık) (Haz) ORTA 0,2% -0,2% 10:00 GBP Halifax Konut Fiyat Endeksi (Yıllık) (Tem) ORTA 9,6% 10:00 GBP Halifax

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:00 EUR Almanya Fabrika Siparişleri (Aylık) (Haz) ORTA 0,2% -0,2% 10:00 GBP Halifax Konut Fiyat Endeksi (Yıllık) (Tem) ORTA 9,6% 10:00 GBP Halifax

Ekonomi Bülteni. 27 Temmuz 2015, Sayı: 20. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

FONLAR GETİRİ KIYASLAMASI

ARALIK 14 Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 9,15% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800 Güncel

ARALIK 14 Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 9,15% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800 Güncel

Haftalık Piyasa Beklentileri. 05 Mayıs 2014

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Başbakan Ahmet Davutoğlu hükümet kurma görevini Cumhurbaşkanı Recep Tayyip Erdoğan a iade etti.

Ekonomik Gündem Başbakan Ahmet Davutoğlu hükümet kurma görevini Cumhurbaşkanı Recep Tayyip Erdoğan a iade etti. TCMB faiz değişikliğine gitmeyerek 1 haftalık repo faizini %7.50 seviyesinde, faiz koridorunun

Ekonomik Gündem Başbakan Ahmet Davutoğlu hükümet kurma görevini Cumhurbaşkanı Recep Tayyip Erdoğan a iade etti. TCMB faiz değişikliğine gitmeyerek 1 haftalık repo faizini %7.50 seviyesinde, faiz koridorunun

FONLAR GETİRİ KIYASLAMASI

ŞUBAT 15 FON BÜLTENİ Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 7,24% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800

ŞUBAT 15 FON BÜLTENİ Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 7,24% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800

GÜNLÜK BÜLTEN. Table of Contents. Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Foreks Günlük Bülten 28 Eylül 2015

Foreks Günlük Bülten 28 Eylül 2015 Merkez bankalarının politika kararlarında belirleyici faktörlerden biri olarak yakından takip edilen Çin Ekonomisinde özel sektörün açıkladığı İmalat PMI üst üste onuncu

Foreks Günlük Bülten 28 Eylül 2015 Merkez bankalarının politika kararlarında belirleyici faktörlerden biri olarak yakından takip edilen Çin Ekonomisinde özel sektörün açıkladığı İmalat PMI üst üste onuncu

Haftalık Piyasa Beklentileri. 18 Ağustos 2014

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Ekonomik Takvim

Ekonomik Gündem Geride bıraktığımız işlem gününde FED kararlarının fiyatlanmaya devam ettiğini ve ABD tarafından açıklanan olumsuz mevcut ev ve konut satışları verileri ile Dolar endeksinin tekrardan 95,00

Ekonomik Gündem Geride bıraktığımız işlem gününde FED kararlarının fiyatlanmaya devam ettiğini ve ABD tarafından açıklanan olumsuz mevcut ev ve konut satışları verileri ile Dolar endeksinin tekrardan 95,00

Verim eğrisinde 4 Mayıs a göre yaklaşık 30-40 baz puan gerileme görüldü

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Ülke Saat (TSİ) Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri

Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri") Günlük Strateji Notu 06.03.2018 Tahvil: Bugün yurt içinde 10 yıllık tahvilin bileşik faizinin %12.00-%12.20 bandında işlem görmesini bekliyoruz. Bugün A.B.D. de Fed den Dudley in konuşması takip edilecek

Günlük Strateji Notu 06.03.2018 Tahvil: Bugün yurt içinde 10 yıllık tahvilin bileşik faizinin %12.00-%12.20 bandında işlem görmesini bekliyoruz. Bugün A.B.D. de Fed den Dudley in konuşması takip edilecek

NoorCM Profil Asya Raporu

NoorCM Müşteri Hizmetleri NoorCM Profil Asya Raporu Ağustos 1. Rapor Sayın #musteri# Aşağıda sizin için özel olarak hazırlanan ürün bültenini görüntülemektesiniz. Bu ürün ve piyasalar hakkındaki tüm sorularınızı

NoorCM Müşteri Hizmetleri NoorCM Profil Asya Raporu Ağustos 1. Rapor Sayın #musteri# Aşağıda sizin için özel olarak hazırlanan ürün bültenini görüntülemektesiniz. Bu ürün ve piyasalar hakkındaki tüm sorularınızı

Haftalık Ekonomik Takvim

9 13 Ocak 2017 FOMC Toplantı Tutanakları, Dolar Kanadında Hareketliliği Artırdı Yurtdışı gelişmeler, 2017 yılının ilk haftasında Çin tarafında açıklanan PMI rakamları takip edildi. PMI rakamları karmaşık

9 13 Ocak 2017 FOMC Toplantı Tutanakları, Dolar Kanadında Hareketliliği Artırdı Yurtdışı gelişmeler, 2017 yılının ilk haftasında Çin tarafında açıklanan PMI rakamları takip edildi. PMI rakamları karmaşık

TÜRKİYE EKONOMİSİ NDE GÜNCEL EĞİLİMLER VE GENEL GÖRÜNÜM

TÜRKİYE EKONOMİSİ NDE GÜNCEL EĞİLİMLER VE GENEL GÖRÜNÜM 8 Eylül 216 Sunum Akışı I. İktisadi Faaliyet II. Dış Denge III. Enflasyon IV. Parasal ve Finansal Koşullar V. Genel Görünüm 2 İKTİSADİ FAALİYET 3

TÜRKİYE EKONOMİSİ NDE GÜNCEL EĞİLİMLER VE GENEL GÖRÜNÜM 8 Eylül 216 Sunum Akışı I. İktisadi Faaliyet II. Dış Denge III. Enflasyon IV. Parasal ve Finansal Koşullar V. Genel Görünüm 2 İKTİSADİ FAALİYET 3

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:45 EUR Fransa Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) ORTA 0,0% 0,0% 10:00 EUR Fransa İmalat Satın Alma Müdürleri Endeksi (PMI) (Eyl)

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:45 EUR Fransa Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) ORTA 0,0% 0,0% 10:00 EUR Fransa İmalat Satın Alma Müdürleri Endeksi (PMI) (Eyl)

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Yurtdışı piyasalar ABD ve İngiltere tarafından açıklanan enflasyon verilerine odaklandı. Haftanın ikinci işlem gününe Dolar endeksi kritik 98,00 seviyesi altında başladı. İngiltere den

Ekonomik Gündem Yurtdışı piyasalar ABD ve İngiltere tarafından açıklanan enflasyon verilerine odaklandı. Haftanın ikinci işlem gününe Dolar endeksi kritik 98,00 seviyesi altında başladı. İngiltere den

Yerel Fed Başkanlarının Açıklamaları ve ABD TÜFE Verisi Fiyatlamalar Açısında Önemli Olabilir

Yerel Fed Başkanlarının Açıklamaları ve ABD TÜFE Verisi Fiyatlamalar Açısında Önemli Olabilir Yurtdışı gelişmeleri incelediğimizde, İngiltere Merkez Bankası (BoE) Ağustos ayı toplantısı sonrasında faiz

Yerel Fed Başkanlarının Açıklamaları ve ABD TÜFE Verisi Fiyatlamalar Açısında Önemli Olabilir Yurtdışı gelişmeleri incelediğimizde, İngiltere Merkez Bankası (BoE) Ağustos ayı toplantısı sonrasında faiz

10.404. Güncel BES Verileri. Toplam Fon Büyüklüğü (milyar TL) 43,06. Faizsiz Fon Büyüklüğü (milyar TL) 1,76 139,65

43,06. Faizsiz Fon Büyüklüğü (milyar TL) 1,76 139,65") AĞUSTOS 15 Güncel Ekonomik Yorum Türkiye geçen ay sürecinde finansal piyasalar açısından kendi özelinde iç siyasal dengenin kurulamaması kaynaklı olarak yatırımcıların risk algısının artmasıyla volatil

AĞUSTOS 15 Güncel Ekonomik Yorum Türkiye geçen ay sürecinde finansal piyasalar açısından kendi özelinde iç siyasal dengenin kurulamaması kaynaklı olarak yatırımcıların risk algısının artmasıyla volatil

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

Global Ekonomi ve Yurtdışı Piyasalar. Şubat 2011

Global Ekonomi ve Yurtdışı Piyasalar Şubat 2011 Görünüm Global ekonomilerde toparlanma devam ederken, gelişmekte olan ülkeler artan enflasyonla beraber bir süredir faiz artırım sürecine girdiler. Gelişmiş

Global Ekonomi ve Yurtdışı Piyasalar Şubat 2011 Görünüm Global ekonomilerde toparlanma devam ederken, gelişmekte olan ülkeler artan enflasyonla beraber bir süredir faiz artırım sürecine girdiler. Gelişmiş

Haziran. Günlük Araştırma Bülteni Gün Sonu RAPORU

14 Haziran N Günlük Araştırma Bülteni Gün Sonu RAPORU İngiltere de enflasyon ivme kaybediyor İngiltere de bugün açıklana Tüketici Fiyat Endeksi (TÜFE) Mayıs ayında yüzde 0,3 artışla piyasa beklentisinin

14 Haziran N Günlük Araştırma Bülteni Gün Sonu RAPORU İngiltere de enflasyon ivme kaybediyor İngiltere de bugün açıklana Tüketici Fiyat Endeksi (TÜFE) Mayıs ayında yüzde 0,3 artışla piyasa beklentisinin

Günlük Bülten. Günlük Bülten. Gedik Forex Günlük Bülten. Piyasa Gündemi. 31 Temmuz 2015 Cuma

Günlük Bülten 31 Temmuz 2015 Cuma Piyasa Gündemi Gedik Forex Günlük Bülten Günlük Bülten Dün ABD ve Avrupa tarafında açıklanan veri akışının etkisiyle hareketli geçen günün ardından yeni günde Euro Bölgesi

Günlük Bülten 31 Temmuz 2015 Cuma Piyasa Gündemi Gedik Forex Günlük Bülten Günlük Bülten Dün ABD ve Avrupa tarafında açıklanan veri akışının etkisiyle hareketli geçen günün ardından yeni günde Euro Bölgesi

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda aralığında seyir bekliyoruz. Faiz: vadeli tahvilde alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

Gündem 16.09.2015. Türkiye 7,50% İngiltere 0,50% Amerika 0,25% İsviçre -0,75% Euro Bölgesi 0,05% Japonya < 0.10%

Parite EURUSD GBPUSD USDJPY USDTRY Altın Açılış 1,1320 1,5427 120,193 3,0585 1109,10 Yüksek 1,1329 1,5457 120,653 3,0692 1109,52 Düşük 1,1259 1,5330 119,402 3,0228 1102,65 Kapanış 1,1270 1,5344 120,417

Parite EURUSD GBPUSD USDJPY USDTRY Altın Açılış 1,1320 1,5427 120,193 3,0585 1109,10 Yüksek 1,1329 1,5457 120,653 3,0692 1109,52 Düşük 1,1259 1,5330 119,402 3,0228 1102,65 Kapanış 1,1270 1,5344 120,417

Günlük Bülten. Günlük Bülten. Gedik Forex Günlük Bülten. Piyasa Gündemi. 7 Ağustos 2015 Cuma

Günlük Bülten 7 Ağustos 2015 Cuma Piyasa Gündemi Gedik Forex Günlük Bülten Günlük Bülten Haftanın son işlem gününde hafta boyunca merakla beklenen ABD tarım dışı istihdam rakamları ile işsizlik oranı ana

Günlük Bülten 7 Ağustos 2015 Cuma Piyasa Gündemi Gedik Forex Günlük Bülten Günlük Bülten Haftanın son işlem gününde hafta boyunca merakla beklenen ABD tarım dışı istihdam rakamları ile işsizlik oranı ana

5.21% 4.6% 21.6% 11.1% % Ekim 18 Eylül 18 Ekim 18 Kasım 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.16 Altın (USD) 1,218 Kasım 18 EUR/TRY 5.87 Petrol (Brent) 58.7 BİST - 100 95,416 Gösterge Faiz 20.3 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% 4.6% 21.6% 11.1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.16 Altın (USD) 1,218 Kasım 18 EUR/TRY 5.87 Petrol (Brent) 58.7 BİST - 100 95,416 Gösterge Faiz 20.3 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% 4.6% 21.6% 11.1%

GÜNLÜK FOREX BÜLTENİ - 13 Ocak 2015

GÜNLÜK FOREX BÜLTENİ - 13 Ocak 2015 12.01.2015 Açılış Kapanış % EUR 1,18508 1,18337 0,14 ALTIN 1223,95 1233,05 0,74 TRY 2,29243 2,28446 0,34 EURTRY 2,71543 2,70402 0,42 JPY 118,269 118,341 0,06 1,51728

GÜNLÜK FOREX BÜLTENİ - 13 Ocak 2015 12.01.2015 Açılış Kapanış % EUR 1,18508 1,18337 0,14 ALTIN 1223,95 1233,05 0,74 TRY 2,29243 2,28446 0,34 EURTRY 2,71543 2,70402 0,42 JPY 118,269 118,341 0,06 1,51728