SĐRKÜLER Đstanbul, Sayı: 2010/25 Ref: 4/25

|

|

|

- Özgür Saçan

- 10 yıl önce

- İzleme sayısı:

Transkript

1 SĐRKÜLER Đstanbul, Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR adresinde sırasıyla Đnternet Vergi Dairesi, Yeni Đnternet Vergi Dairesi Açıldı, Duyurular bölümünde (2) numaralı duyuruda KDV Đade Talebi Listelerinin Elektronik Ortamda Gönderilmesi ne ilişkin açıklamalar yer almaktadır. Yapılan açıklamalara göre listelerin oluşturulmasına ilişkin olarak iki yol bulunmaktadır. Verisi az olan mükellefler her bir belgenin sisteme girişini yaparak listesini Đnternet Vergi Dairesindeki hesabında oluşturabilirler. Verisi fazla olup Excel formatında hazır olan ve/veya kullandığı muhasebe programı otomatik olarak belirlenen formatta Excel dosyası oluşturabilen ya da bunu sağlamak için muhasebe programında gerekli düzeltmeleri yaptıran mükellefler; düzenledikleri Excel dosyalarını sisteme yükleyerek listelerini oluşturabilirler. Bu iki yönteme ilişkin -liste bazında- açıklamalar için linkler yer almaktadır. Her bir link içinde detaylı açıklamalar yer almaktadır ve bu açıklamalara aynen uyulması gerekmektedir. DENGE DENETĐM YEMĐNLĐ MALĐ MÜŞAVĐRLĐK A.Ş. EK: Gelir Đdaresi Başkanlığı web sayfasında Yeni Đnternet Vergi Dairesi bölümünde yer alan açıklamalar. 1

2 GĐRĐŞ tarih ve 53 seri nolu KDV Sirkülerinde de belirtildiği üzere; mükellefler, Ocak/2010 vergilendirme döneminden itibaren gerçekleşen iade hakkı doğuran işlemler için geçerli olmak üzere KDV iade taleplerinde, indirilecek KDV, yüklenilen KDV ve satış faturaları listeleri ile iade için ibrazı istenilen durumlarda gümrük (çıkış) beyannamesi listesini internet vergi dairesi üzerinden göndereceklerdir. Đnternet Vergi Dairesi üzerinden listelerin oluşturulup gönderilmesi esnasında; sistem, iade hakkı doğuran işlem türüne bağlı olarak elektronik ortamda gönderilebilecek listelere ilişkin linkleri otomatik olarak ekrana getirmektedir. Buna göre, elektronik ortamda gönderilemeyen bütün belge / liste / tablolar eskiden olduğu gibi kağıt ortamında veya CD içerisinde iade talep dilekçesi ekinde vergi dairesine verilecektir. Ancak Ocak/2010 vergilendirme dönemi öncesi gerçekleşen iade hakkı doğuran işlemlere yönelik iade taleplerinde, düzenleme öncesindeki uygulama geçerli olacaktır. Örneğin Aralık/2009 dönemine ilişkin mal ihracına yönelik iade talebi olan mükellef bütün belge / liste / tablolarını önceden olduğu gibi kağıt ortamında ya da CD içerisinde vergi dairesine teslim edecektir. Yine 2009 yılında gerçekleşen indirimli orana tabi işlemler dolayısıyla 2010 yılında nakden iade talebinde bulunacak mükellef (iade hakkı doğuran işlem Ocak/2010 vergilendirme dönemi öncesi gerçekleştiği için) söz konusu iade talebine ilişkin belgeleri / listeleri / tabloları düzenleme öncesindeki uygulamaya göre vergi dairesine ibraz edecektir yılı içinde indirimli orana tabi işlemler nedeniyle aylık mahsuben iade talebinde bulunan ancak mahsup işlemi gerçekleşmediği için 2010 yılında nakden veya mahsuben iade talep eden mükellefler de düzenleme öncesindeki uygulamaya göre hareket edecektir. ĐNTERNET VERGĐ DAĐRESĐNDEN KDV ĐADE TALEBĐ LĐSTELERĐNĐN GÖNDERĐLMESĐNE ĐLĐŞKĐN AÇIKLAMALAR Internet Vergi Dairesi Đşlemleri Uygulamasından yararlanmak için bağlı bulunduğunuz vergi dairesine başvurup Kullanıcı Kodu, Kullanıcı Şifresi ve Kişisel Şifre almanız gerekmektedir. Internet Vergi Dairesi Đşlemleri Uygulamasından; ne gibi sorgulamalar yapabileceğinize ve nasıl yararlanabileceğinize ilişkin detaylı açıklamalar için lütfen tıklayınız. Đnternet Vergi Dairesi işlemleri uygulamasından yararlanmakta olan mükelleflerin; KDV iade talebi listelerini, elektronik ortamda göndermesine ilişkin açıklamalar aşağıda yer almaktadır. 2

3 1.AŞAMA Đnternet Vergi Dairesinin ana sayfasındaki GĐRĐŞ butonu tıklanarak sisteme giriş yapılır. Aşağıda gösterildiği üzere GĐRĐŞ butonu ekranın sağ üst köşesinde yer almaktadır. 2.AŞAMA Daha sonra ekrana gelen Kullanıcı Kodu, Parola ve Şifre alanları doldurularak (vergi daireniz kapalı zarf içinden bu bilgileri tarafınıza teslim edecektir) GĐRĐŞ butonuna tıklanır. 3

GĐRĐŞ butonuna")

4 3.AŞAMA Açılan ekrandan BĐLGĐ GĐRĐŞĐ butonuna tıklanır. Buradan KDV Đadesi Talebi Girişi tıklanır. 4

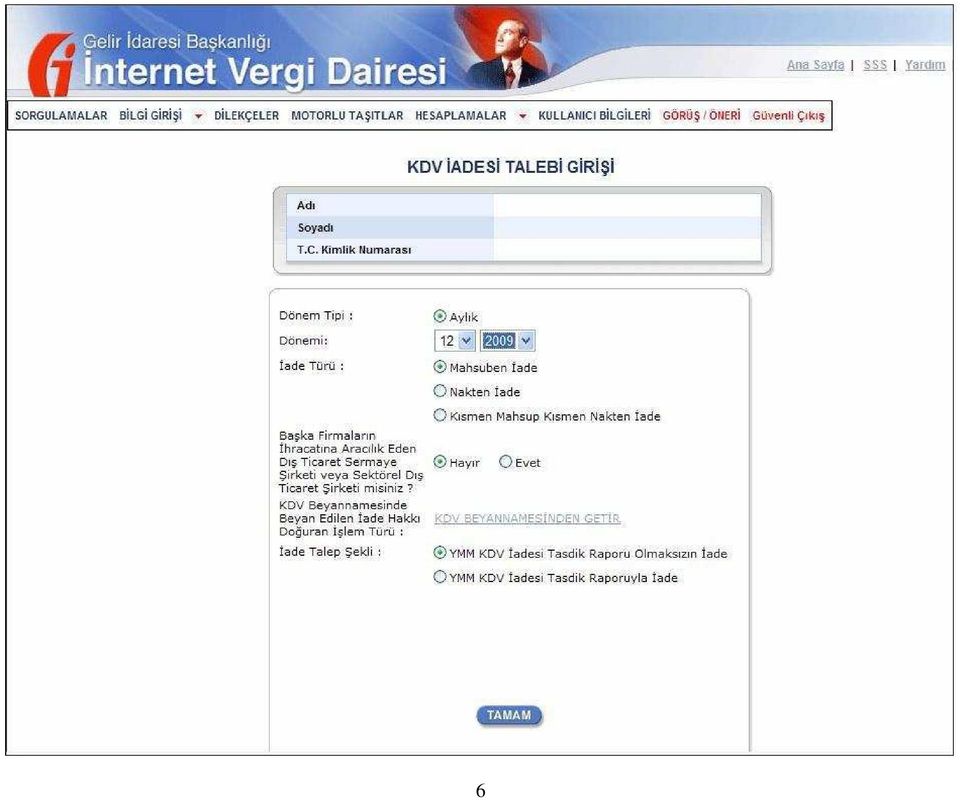

5 4.AŞAMA Açılan ekrandan KDV Đadesi Talebi Girişi linki tıklanır. NOT: Eğer henüz oluşturmakta olduğunuz ve onaylanmamış bir iade talebiniz varsa Daha Önce Girilen KDV Đade Talepleri linki ile bu iade talebine ulaşabilirsiniz. 5.AŞAMA Açılan ekrandan iade talebinize ilişkin olarak sorulan sorular cevaplandırılır; 5

6 6

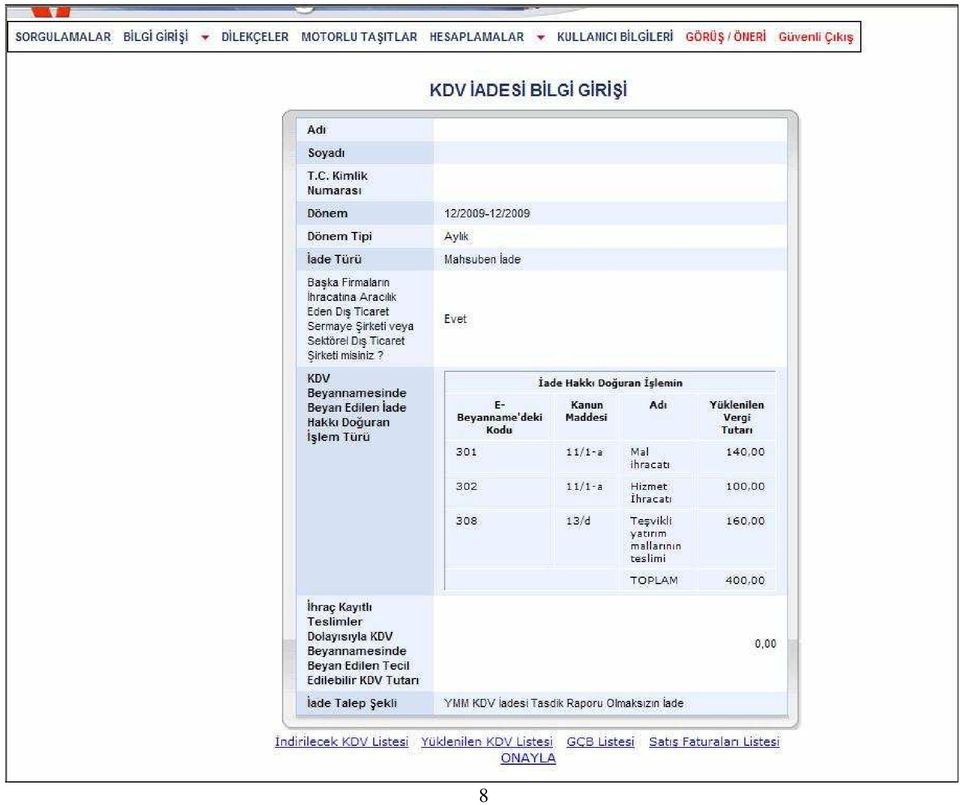

7 Dönemi kısmında iade talep edilen dönem ay ve yıl olarak kutucuklardan seçilir. Örneğimizde 2009 un Aralık ayına iade talebi girişi yapılmaktadır. Đade Türü kısmında iadenizin mahsuben, nakten veya kısmen mahsup kısmen nakten talep edilip edilmediği işaretlenir. Başka Firmaların Đhracatına Aracılık Eden Dış Ticaret Sermaye Şirketi veya Sektörel Dış Ticaret Şirketi misiniz? kısmında bu soruya Evet ya da Hayır diye cevap verilir. Açıklama: Bilindiği üzere 84 Seri No.lu KDV Genel Tebliği uyarınca Dış Ticaret Sermaye Şirketleri ve Sektörel Dış Ticaret Şirketleri, ihracatın gerçekleştiği döneme ilişkin olarak kendi indirilecek KDV listeleri yanında, ihracatına aracılık ettikleri mükelleflerin indirilecek KDV listelerini de vermek zorundadırlar. Bu soruya Evet cevabı verilmesi halinde sistem; hem Dış Ticaret Sermaye Şirketleri ve Sektörel Dış Ticaret Şirketlerinin indirilecek KDV listesini hem de bu firmaların ihracatına aracılık ettikleri diğer mükelleflerin indirilecek KDV listelerini vermesine imkân tanır. KDV BEYANNAMESĐNDEN GETĐR Bu link tıklanınca iade talep ettiğiniz döneme ilişkin olarak verdiğiniz KDV beyannamesinde yer alan iade hakkı doğuran işlem türleri otomatik ekrana gelecektir. Eğer iade talep ettiğiniz döneme ilişkin olarak sonradan düzeltme KDV beyannamesi vermişseniz en son verilen düzeltme beyannamesindeki bilgiler getirilmektedir. (Eğer gelen bilgiler iade talebinizle uyumsuz ise bu durumda bu bilgileri düzeltmek için düzeltme KDV beyannamesi vermeniz gerekecektir.) Đade Talep Şekli kısmında YMM KDV iadesi tasdik raporu olup olmadığı hususu cevaplanmalıdır. Açıklama: Eğer burada YMM KDV Đadesi Tasdik Raporuyla Đade seçeneği tercih edilmişse YMM nin TC Kimlik No sunun alttaki kutucuğa yazılarak kutucuğun yanındaki GETĐR linki tıklanmalıdır. Bu durumda YMM nin Adı Soyadı ekrana otomatik gelecektir. Bütün bu sorulara cevap verilerek TAMAM butonu tıklanınca iade talebi kaydedilmiş olur ve listelerin oluşturulması safhasına geçilebilir. Doldurulup gönderilmesi gereken listeler ekranda linkler halinde yer alacaktır. Bütün bu listeler doldurulmadan onaylama işlemi gerçekleştirilemez. Aşağıda ekran görüntüsü verilen iade talebinde doldurulması gereken 4 liste vardır. Bunlar Đndirilecek KDV Listesi, Yüklenilen KDV Listesi, GÇB Listesi ve Satış Faturaları Listesi dir. 7

8 8

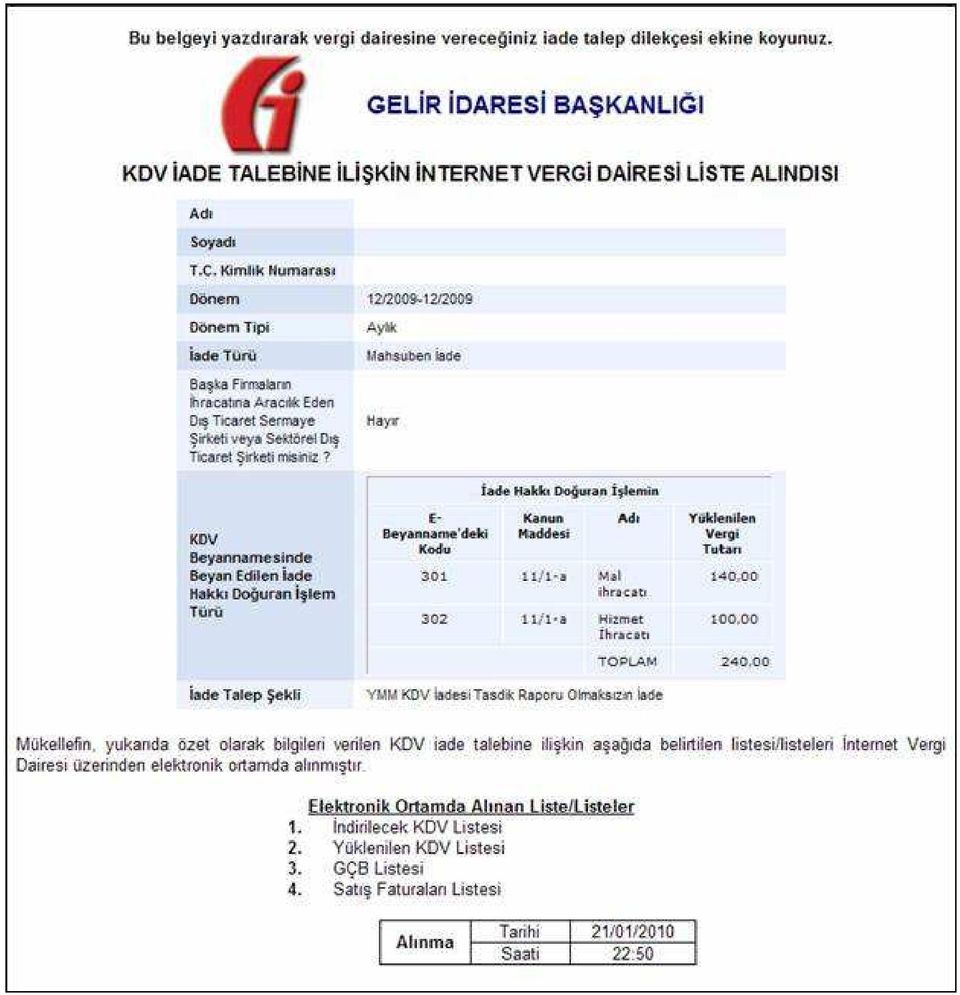

9 Listelerin oluşturulmasına ilişkin olarak iki yol bulunmaktadır. Verisi az olan mükellefler her bir belgenin sisteme girişini yaparak listesini Đnternet Vergi Dairesindeki hesabında oluşturabilirler. Verisi fazla olup Excel formatında hazır olan ve/veya kullandığı muhasebe programı otomatik olarak belirlenen formatta Excel dosyası oluşturabilen ya da bunu sağlamak için muhasebe programında gerekli revizeleri yaptıran mükellefler; düzenledikleri Excel dosyalarını sisteme yükleyerek listelerini oluşturabilirler. Bu iki yönteme ilişkin -liste bazında- açıklamalar aşağıdaki linklerde yer almaktadır. LĐSTELERĐN ELLE GĐRĐLEREK OLUŞTURULMASINA ĐLĐŞKĐN AÇIKLAMALAR Đndirilecek KDV Listesi Yüklenilen KDV Listesi GÇB Listesi Satış Faturaları Listesi LĐSTELERĐN EXCEL DOSYASI ARACILIĞIYLA OLUŞTURULMASINA ĐLĐŞKĐN AÇIKLAMALAR Đndirilecek KDV Listesi Yüklenilen KDV Listesi GÇB Listesi Satış Faturaları Listesi Listeler oluşturulduktan sonra "ONAYLA" linkine tıklanmadığı müddetçe gönderilmez. Mükellefler, listelerinin son kontrollerini yapıp göndermek için "ONAYLA" linkine tıklayınca, sistem; "KDV ĐADE TALEBĐNE ĐLĐŞKĐN ĐNTERNET VERGĐ DAĐRESĐ LĐSTE ALINDISI" ekranını açar. Lütfen bu liste alındısını yazdırarak iade talep dilekçenize ek yapınız. Bahse konu liste alındısına ilişkin örnek aşağıda yer almaktadır. 9

10 10

İZMİR. 15.2.2010. Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

ELEKTRONİK ORTAMDA GÖNDERİLECEK KDV İADE LİSTELERİ HAKKINDAKİ MALİYE BAKANLIĞI DUYURUSU

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: [email protected] Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: [email protected] Web : www.bdodenet.com.tr

İÇİNDEKİLER 4.3. DAHA ÖNCE GİRİLEN GELİR/KURUMLAR VERGİSİ İADE TALEP GİRİŞ İŞLEMLERİNİN EDİLMESİ/PASİFE ÇEKİLMESİ TALEPLERİ... 13

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ:

HAKKINDA DUYURU VE KILAVUZ:") TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

I-TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

SİRKÜLER 2011/20. : Tarih ve 53 Seri No.lu KDV Sirküleri

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

SİRKÜLER İstanbul, 22.12.2014 Sayı: 2014/212 Ref: 4/212

SİRKÜLER İstanbul, 22.12.2014 Sayı: 2014/212 Ref: 4/212 Konu: İHRAÇ KAYITLI SATIŞ FATURASI LİSTESİNDE YAPILAN DEĞİŞİKLİĞE İLİŞKİN İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR İhraç kayıtlı teslimlerden

SİRKÜLER İstanbul, 22.12.2014 Sayı: 2014/212 Ref: 4/212 Konu: İHRAÇ KAYITLI SATIŞ FATURASI LİSTESİNDE YAPILAN DEĞİŞİKLİĞE İLİŞKİN İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR İhraç kayıtlı teslimlerden

Sayfa 1 SİRKÜLER. Tarih : 05.02.2016 No : 2016/26

SİRKÜLER Tarih : 05.02.2016 No : 2016/26 Bu Sirkülerimiz; İndirimli Orana Tabi Satiş Fatura Listesinin İnternet Vergi Dairesinden Alinmasina İlişkin 3.2.2016 Tarihli Duyuru Hakkında Olacaktır. İnternet

SİRKÜLER Tarih : 05.02.2016 No : 2016/26 Bu Sirkülerimiz; İndirimli Orana Tabi Satiş Fatura Listesinin İnternet Vergi Dairesinden Alinmasina İlişkin 3.2.2016 Tarihli Duyuru Hakkında Olacaktır. İnternet

2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR...4

1.GİRİŞ... 3 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR...4 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR...4 2.1.1.İNDİRİLECEK

1.GİRİŞ... 3 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR...4 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR...4 2.1.1.İNDİRİLECEK

KDV İADE TALEBİ VE LİSTELERİN İNTERNETTEN GÖNDERİM KLAVUZU

Sayfa 1 / 60 1.GİRİŞ İÇİNDEKİLER 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR 2.1.1.İNDİRİLECEK

Sayfa 1 / 60 1.GİRİŞ İÇİNDEKİLER 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR 2.1.1.İNDİRİLECEK

SİRKÜLER 2010 / 13. Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

S İ R K Ü L E R : 2 0 1 3 / 1 4

05.01.2013 S İ R K Ü L E R : 2 0 1 3 / 1 4 İndirimli Oran İadesi İle İlgili Bilgiler Kanunu 119 Seri No.lu Genel Tebliği çerçevesinde İadesi alımları ile ilgili izlenmesi gereken hususlar ve bilgiler aşağıda

05.01.2013 S İ R K Ü L E R : 2 0 1 3 / 1 4 İndirimli Oran İadesi İle İlgili Bilgiler Kanunu 119 Seri No.lu Genel Tebliği çerçevesinde İadesi alımları ile ilgili izlenmesi gereken hususlar ve bilgiler aşağıda

DESTEK DOKÜMANI YÜKLENĐLEN KDV LĐSTESĐ

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

https://intvd.gib.gov.tr/internetvd/html/excelgondermehakkinda_ikayitlifatura_tr.html

Page 1 of 7 İhrac Kayıtlı Satış Faturası listesinin excel dosyası olarak oluşturulması için gerekli açıklamalar Oluşturulan excel dosyasının yüklenmesinde karşılaşılan sorunların çözümü (Teknik açıklamalar)

Page 1 of 7 İhrac Kayıtlı Satış Faturası listesinin excel dosyası olarak oluşturulması için gerekli açıklamalar Oluşturulan excel dosyasının yüklenmesinde karşılaşılan sorunların çözümü (Teknik açıklamalar)

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

53 NOLU KDV SİRKÜLERİNİN DEĞERLENDİRME TOPLANTISI

53 NOLU KDV SİRKÜLERİNİN DEĞERLENDİRME TOPLANTISI 18 ŞUBAT 2010 LİSTELERİN EXCEL DOSYASI ARACILIĞIYLA OLUŞTURULMASINA İLİŞKİN AÇIKLAMALAR İndirilecek KDV Listesi Yüklenilen KDV Listesi GÇB Listesi Satış

53 NOLU KDV SİRKÜLERİNİN DEĞERLENDİRME TOPLANTISI 18 ŞUBAT 2010 LİSTELERİN EXCEL DOSYASI ARACILIĞIYLA OLUŞTURULMASINA İLİŞKİN AÇIKLAMALAR İndirilecek KDV Listesi Yüklenilen KDV Listesi GÇB Listesi Satış

KDV İADE LİSTELERİ GÖNDERME KILAVUZU

KDV İADE LİSTELERİ GÖNDERME KILAVUZU GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı KDV İADESİ OTOMASYON VE ANALİZ MÜDÜRLÜĞÜ (23. ŞUBE) Ekleme: 702 işlem kodlu Geçici 17. Madde Kapsamında

KDV İADE LİSTELERİ GÖNDERME KILAVUZU GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı KDV İADESİ OTOMASYON VE ANALİZ MÜDÜRLÜĞÜ (23. ŞUBE) Ekleme: 702 işlem kodlu Geçici 17. Madde Kapsamında

1) Beyan Döneminin Tespiti

Beyan Döneminin Tespiti") DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

SİRKÜLER İstanbul, Sayı: 2016/064 Ref: 4/064

SİRKÜLER İstanbul, 28.03.2016 Sayı: 2016/064 Ref: 4/064 Konu: GELİR/KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA HAZIRLANAN EN ÇOK SORULAN SORULAR VE CEVAPLARI YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 28.03.2016 Sayı: 2016/064 Ref: 4/064 Konu: GELİR/KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA HAZIRLANAN EN ÇOK SORULAN SORULAR VE CEVAPLARI YAYINLANMIŞTIR Gelir İdaresi

2.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠ VE LĠSTELERĠN GÖNDERĠLMESĠNE

ĠÇĠNDEKĠLER 1.GĠRĠġ 2.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠ VE LĠSTELERĠN GÖNDERĠLMESĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.1.ĠNDĠRĠLECEK

ĠÇĠNDEKĠLER 1.GĠRĠġ 2.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠ VE LĠSTELERĠN GÖNDERĠLMESĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.1.ĠNDĠRĠLECEK

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

ÖTV İADESİ TALEPLERİNDE İSTENİLEN BELGELERİN ELEKTRONİK ORTAMDA VERİLMESİ UYGULAMASI BAŞLIYOR

05.04.2018/64-1 ÖTV İADESİ TALEPLERİNDE İSTENİLEN BELGELERİN ELEKTRONİK ORTAMDA VERİLMESİ UYGULAMASI BAŞLIYOR ÖZET : 23 No lu ÖTV Sirkülerinde, ÖTV Kanunu nun 5 inci maddesinin ikinci fıkrası ile 12 nci

05.04.2018/64-1 ÖTV İADESİ TALEPLERİNDE İSTENİLEN BELGELERİN ELEKTRONİK ORTAMDA VERİLMESİ UYGULAMASI BAŞLIYOR ÖZET : 23 No lu ÖTV Sirkülerinde, ÖTV Kanunu nun 5 inci maddesinin ikinci fıkrası ile 12 nci

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

SİRKÜLER İstanbul, Sayı: 2018/068 Ref: 4/068

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

KATMA DEĞER VERGİSİ BEYANNAMESİ

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

SİRKÜLER İstanbul, Sayı: 2017/068 Ref: 4/068. Konu: GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) KILAVUZU GÜNCELLENMİŞTİR

KILAVUZU GÜNCELLENMİŞTİR") SİRKÜLER İstanbul, 03.04.2017 Sayı: 2017/068 Ref: 4/068 Konu: GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) KILAVUZU GÜNCELLENMİŞTİR 99 Seri No.lı Gelir Vergisi Sirkülerinde belirtildiği üzere,

SİRKÜLER İstanbul, 03.04.2017 Sayı: 2017/068 Ref: 4/068 Konu: GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) KILAVUZU GÜNCELLENMİŞTİR 99 Seri No.lı Gelir Vergisi Sirkülerinde belirtildiği üzere,

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/18

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

Sirküler No: 2015/74. Sirküler Tarihi: Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

İade İşlemleriyle İlgili Dilekçelerin Elektronik Ortamda Verilmesine İlişkin Soru - Cevap

Tarih : 19/11/2013 Sayı : İST.YMM.2013/ 2435 Sirküler No : İST.YMM.2013/ 71 İade İşlemleriyle İlgili Dilekçelerin Elektronik Ortamda Verilmesine İlişkin Soru - Cevap 1-İade hakkı doğuran işlemler nedeniyle

Tarih : 19/11/2013 Sayı : İST.YMM.2013/ 2435 Sirküler No : İST.YMM.2013/ 71 İade İşlemleriyle İlgili Dilekçelerin Elektronik Ortamda Verilmesine İlişkin Soru - Cevap 1-İade hakkı doğuran işlemler nedeniyle

2. Bildirimin Şekli: 2.1. "Kesin Mizan Bildirim Formatı" 2.2.

SĐRKÜLER Đstanbul, 25.01.2011 Sayı: 2011/42 Ref: 4/42 Konu: KESĐN MĐZAN BĐLGĐLERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE ĐLĐŞKĐN 403 SIRA NO.LI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ HAZIRLANMIŞTIR 19.01.2011 tarihli

SĐRKÜLER Đstanbul, 25.01.2011 Sayı: 2011/42 Ref: 4/42 Konu: KESĐN MĐZAN BĐLGĐLERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE ĐLĐŞKĐN 403 SIRA NO.LI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ HAZIRLANMIŞTIR 19.01.2011 tarihli

İçindekiler. Sayfa 2 / 22

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Gelir İdaresi Başkanlığı İnternet Vergi Dairesi ana sayfasında aşağıdaki duyuruya yer verilmiştir:

Sirküler No : 2014/35 Sirküler Tarihi :26.05.2014 Konu : KDV İadem Nerede Gelir İdaresi Başkanlığı İnternet Vergi Dairesi ana sayfasında aşağıdaki duyuruya yer verilmiştir: KDV İade Sürecinin takibi amacıyla

Sirküler No : 2014/35 Sirküler Tarihi :26.05.2014 Konu : KDV İadem Nerede Gelir İdaresi Başkanlığı İnternet Vergi Dairesi ana sayfasında aşağıdaki duyuruya yer verilmiştir: KDV İade Sürecinin takibi amacıyla

BAKIŞ MEVZUAT KONU 429 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ SAYI 2013/ ÖZET

BAKIŞ MEVZUAT KONU 429 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ SAYI 2013/ ÖZET 429 Sıra No lu Vergi Usul Kanunu Genel Tebliği nde 1 Kasım 2013 tarihinden itibaren iade hakkı doğuran işlemler nedeniyle

BAKIŞ MEVZUAT KONU 429 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ SAYI 2013/ ÖZET 429 Sıra No lu Vergi Usul Kanunu Genel Tebliği nde 1 Kasım 2013 tarihinden itibaren iade hakkı doğuran işlemler nedeniyle

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

İADEM NEREDE KDV İade Takip Sistemini

İADEM NEREDE Bilindiği üzere, KDV iade taleplerine ilişkin kontrol ve analiz işlemlerinin merkezden elektronik ortamda yapılması ve bu sayede vergi dairelerinin iş yükünden kurtarılmasını sağlamak, vergi

İADEM NEREDE Bilindiği üzere, KDV iade taleplerine ilişkin kontrol ve analiz işlemlerinin merkezden elektronik ortamda yapılması ve bu sayede vergi dairelerinin iş yükünden kurtarılmasını sağlamak, vergi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ. Elektronik Gümrük İşlemleri Dairesi

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi v.3 26.11.2012 A) ULUSAL UYGULAMA(TR rejimi) Ülkemizin 01/01/2012 tarihinde başlayan

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi v.3 26.11.2012 A) ULUSAL UYGULAMA(TR rejimi) Ülkemizin 01/01/2012 tarihinde başlayan

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

I. BÜTÇE MODÜLÜ Yetki ve Yetkililer DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ oluşur. Bütçe modülü, işletme veri giriş yetkisi, işletme bütçe onay yetkisi ve merkez bütçe onay yetkilerinden ve yetkililerinden

I. BÜTÇE MODÜLÜ Yetki ve Yetkililer DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ oluşur. Bütçe modülü, işletme veri giriş yetkisi, işletme bütçe onay yetkisi ve merkez bütçe onay yetkilerinden ve yetkililerinden

Gelir ve kurumlar vergisi iade taleplerinde bazı bilgi ve belgelerin elektronik ortamda alınması hk.

Gelir ve kurumlar vergisi iade taleplerinde bazı bilgi ve belgelerin elektronik ortamda alınması hk. Tarih: 22/01/2016 Sayı: GVK-99 /2016-1 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi

Gelir ve kurumlar vergisi iade taleplerinde bazı bilgi ve belgelerin elektronik ortamda alınması hk. Tarih: 22/01/2016 Sayı: GVK-99 /2016-1 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi

Defter-Beyan Sistemi Kılavuzu

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

MESS BULUT SİSTEMİ ÜYE PORTALI KULLANIM KILAVUZU

MESS BULUT SİSTEMİ ÜYE PORTALI KULLANIM KILAVUZU MESS Bulut Sistemi Üye şirketlerimizden anket yoluyla toplanmakta olan bilgilerin online bulut sistemi üzerinden hatasız, düzenli, kontrol edilebilir ve

MESS BULUT SİSTEMİ ÜYE PORTALI KULLANIM KILAVUZU MESS Bulut Sistemi Üye şirketlerimizden anket yoluyla toplanmakta olan bilgilerin online bulut sistemi üzerinden hatasız, düzenli, kontrol edilebilir ve

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Mart - 2014 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Mart - 2014 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

26.04.2011. Açıklamalı Sirküler Rapor 2011/4

6.0.0 Açıklamalı Sirküler Rapor 0/ Konu: KURUMLAR VERGĐSĐ BEYANNAMESĐNDE OLUŞAN ĐADESĐ GEREKEN KURUMLAR VERGĐSĐ VEYA ĐADESĐ GEREKEN GEÇĐCĐ VERGĐ NĐN NAKDEN VEYA MAHSUBEN ĐADESĐ HAKKINDA DĐKKAT EDĐLMESĐ

6.0.0 Açıklamalı Sirküler Rapor 0/ Konu: KURUMLAR VERGĐSĐ BEYANNAMESĐNDE OLUŞAN ĐADESĐ GEREKEN KURUMLAR VERGĐSĐ VEYA ĐADESĐ GEREKEN GEÇĐCĐ VERGĐ NĐN NAKDEN VEYA MAHSUBEN ĐADESĐ HAKKINDA DĐKKAT EDĐLMESĐ

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim veya hizmet yapılan alıcıdan aranacak satıcı sorumlu olmayacaktır.

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

İHTİYAÇ FAZLASI TAŞINIR MALLAR UYGULAMASI KULLANIM KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ İHTİYAÇ FAZLASI TAŞINIR MALLAR UYGULAMASI KULLANIM KILAVUZU TAŞINIR MALLAR YÖNETİM ŞUBESİ ŞUBAT 2009 / ANKARA 1- SİSTEME GİRİŞ Sisteme www.muhasebat.gov.tr

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ İHTİYAÇ FAZLASI TAŞINIR MALLAR UYGULAMASI KULLANIM KILAVUZU TAŞINIR MALLAR YÖNETİM ŞUBESİ ŞUBAT 2009 / ANKARA 1- SİSTEME GİRİŞ Sisteme www.muhasebat.gov.tr

ELEKTRONİK DOLAŞIM BELGESİ OLUŞTURMA VE TOBB MEDOS SİSTEMİNDEN ONAY, VİZE, YAZDIRMA İŞLEMLERİ MEDOS ŞİFRE OLUŞTURMA

ELEKTRONİK DOLAŞIM BELGESİ OLUŞTURMA VE TOBB MEDOS SİSTEMİNDEN ONAY, VİZE, YAZDIRMA İŞLEMLERİ Bu dokümanda aşağıdaki konular anlatılacaktır: 1- MEDOS şifre oluşturma 2- Elektronik Dolaşım Belgesi oluşturma,

ELEKTRONİK DOLAŞIM BELGESİ OLUŞTURMA VE TOBB MEDOS SİSTEMİNDEN ONAY, VİZE, YAZDIRMA İŞLEMLERİ Bu dokümanda aşağıdaki konular anlatılacaktır: 1- MEDOS şifre oluşturma 2- Elektronik Dolaşım Belgesi oluşturma,

SİRKÜLER İstanbul, Sayı: 2016/150 Ref: 4/150

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

ADİ ORTAKLIK KURULUŞ İŞLEMLERİ

ADİ ORTAKLIK KURULUŞ İŞLEMLERİ Merkezi Sicil Kayıt Sisteminde Mersis butonuna tıklandığında aşağıda şirketinizle ilgili yapabileceğiniz işlemler listelenir. Şirket kuruluşu yapmak için Tescil Başvuru linkine

ADİ ORTAKLIK KURULUŞ İŞLEMLERİ Merkezi Sicil Kayıt Sisteminde Mersis butonuna tıklandığında aşağıda şirketinizle ilgili yapabileceğiniz işlemler listelenir. Şirket kuruluşu yapmak için Tescil Başvuru linkine

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ

VDB KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ KILAVUZU İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ KDV GRUP MÜDÜRLÜĞÜ ( HAZİRAN 2016 ) KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ, Her

VDB KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ KILAVUZU İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ KDV GRUP MÜDÜRLÜĞÜ ( HAZİRAN 2016 ) KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ, Her

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU

KULLANIM KILAVUZU") 2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu [email protected] www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu [email protected] www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

ESYS EVDE SAĞLIK MODÜLÜ (KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ) KULLANIM KILAVUZU

KULLANIM KILAVUZU") ESYS EVDE SAĞLIK MODÜLÜ (KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ) İÇİNDEKİLER İÇİNDEKİLER... 2 1. GİRİŞ... 3 2. KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ANASAYFA... 3 3. BAŞVURULAR... 7 4. SİSTEM KİLİDİNİN

ESYS EVDE SAĞLIK MODÜLÜ (KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ) İÇİNDEKİLER İÇİNDEKİLER... 2 1. GİRİŞ... 3 2. KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ANASAYFA... 3 3. BAŞVURULAR... 7 4. SİSTEM KİLİDİNİN

ESYS EVDE SAĞLIK MODÜLÜ (KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ) KULLANIM KILAVUZU

KULLANIM KILAVUZU") ESYS EVDE SAĞLIK MODÜLÜ (KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ) İÇİNDEKİLER İÇİNDEKİLER... 2 1. GİRİŞ... 3 2. KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ANASAYFA... 3 3. BAŞVURULAR... 7 4. SİSTEM KİLİDİNİN

ESYS EVDE SAĞLIK MODÜLÜ (KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ) İÇİNDEKİLER İÇİNDEKİLER... 2 1. GİRİŞ... 3 2. KHGM KOORDİNASYON MERKEZİ İL KOORDİNATÖRÜ ANASAYFA... 3 3. BAŞVURULAR... 7 4. SİSTEM KİLİDİNİN

PERFORMANS TAKİP SİSTEMİ (PTS) KULLANIM KILAVUZU

KULLANIM KILAVUZU") PERFORMANS TAKİP SİSTEMİ (PTS) KULLANIM KILAVUZU 1 İÇİNDEKİLER Sayfa 1. PROGRAMA GİRİŞ 3 2. ANA MENU 3 3. TABLO 1 WEB FORMU 4 4. TABLO 2 WEB FORMU 6 5. TABLO 3 WEB FORMU 9 6. TABLO 2 SORGULAMA WEB FORMU

PERFORMANS TAKİP SİSTEMİ (PTS) KULLANIM KILAVUZU 1 İÇİNDEKİLER Sayfa 1. PROGRAMA GİRİŞ 3 2. ANA MENU 3 3. TABLO 1 WEB FORMU 4 4. TABLO 2 WEB FORMU 6 5. TABLO 3 WEB FORMU 9 6. TABLO 2 SORGULAMA WEB FORMU

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

I. GİRİŞ. Suat ÇİÇEK. Bağımsız Denetçi Mali Müşavir. Yayınlandığı Kaynak: Lebib Yalkın Mevzuat Dergisi

İNDİRİMLİ ORANDA VERGİYE TABİ İŞLEMLERLE İLGİLİ OLUP YILI İÇİNDE MAHSUBEN İADE TALEP EDİLMEYEN VERGİNİN İZLEYEN YILDA İADESİ VE ÖZELLİK ARZ EDEN DURUMLAR Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı

İNDİRİMLİ ORANDA VERGİYE TABİ İŞLEMLERLE İLGİLİ OLUP YILI İÇİNDE MAHSUBEN İADE TALEP EDİLMEYEN VERGİNİN İZLEYEN YILDA İADESİ VE ÖZELLİK ARZ EDEN DURUMLAR Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı

99 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞ TASLAĞI

99 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞ TASLAĞI Kapsam:3065 sayılı Katma Değer Vergisi (KDV) Kanununun uygulamasına yönelik olarak aşağıdaki düzenleme ve açıklamaların yapılmasına ihtiyaç duyulmuştur.

99 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞ TASLAĞI Kapsam:3065 sayılı Katma Değer Vergisi (KDV) Kanununun uygulamasına yönelik olarak aşağıdaki düzenleme ve açıklamaların yapılmasına ihtiyaç duyulmuştur.

Dokuz Eylül Üniversitesi Bilimsel Araştırma Projeleri Koordinasyon Birimi SATIN ALMA TALEBİ NASIL YAPILIR?

Dokuz Eylül Üniversitesi Bilimsel Araştırma Projeleri Koordinasyon Birimi SATIN ALMA TALEBİ NASIL YAPILIR? İnternet tarayıcınızdan www.deu.edu.tr adresine girip, açılan sayfada Bilişim Servisleri bölümüne

Dokuz Eylül Üniversitesi Bilimsel Araştırma Projeleri Koordinasyon Birimi SATIN ALMA TALEBİ NASIL YAPILIR? İnternet tarayıcınızdan www.deu.edu.tr adresine girip, açılan sayfada Bilişim Servisleri bölümüne

Taşınır İşlem Fişi Düzenleme Kılavuzu BAP

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

SİRKÜLER RAPOR YMM SÖZLEŞMELERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ. Sirküler Tarihi: Sirküler No: 2008/20

SİRKÜLER RAPOR Sirküler Tarihi: 08.02.2008 Sirküler No: 2008/20 YMM SÖZLEŞMELERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ 06 Şubat 2008 tarih ve 26779 sayılı Resmi Gazete de yayımlanan 1 Sıra No.lu Yeminli Mali

SİRKÜLER RAPOR Sirküler Tarihi: 08.02.2008 Sirküler No: 2008/20 YMM SÖZLEŞMELERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ 06 Şubat 2008 tarih ve 26779 sayılı Resmi Gazete de yayımlanan 1 Sıra No.lu Yeminli Mali

11/1-A DÖNEM İTİBARİYLE 4.000.TL' Ye KADAR OLANİADELERDE HİZMET İHRACI

KDV İADE VE MAHSUP İŞLEMLERİNDE ARANACAK BELGELER (GÜNCELLEME: 01/01/2009) İADE HAKKI DOĞURAN İŞLEM İADEDE ARANACAK BELGELER MAHSUPTA ARANACAK B 11/1-A MAL İHRACI DÖNEM İTİBARİYLE 4.000.TL' YE KADAR OLAN

KDV İADE VE MAHSUP İŞLEMLERİNDE ARANACAK BELGELER (GÜNCELLEME: 01/01/2009) İADE HAKKI DOĞURAN İŞLEM İADEDE ARANACAK BELGELER MAHSUPTA ARANACAK B 11/1-A MAL İHRACI DÖNEM İTİBARİYLE 4.000.TL' YE KADAR OLAN

BAZI KDV DEN İSTİSNA TESLİMLER İÇİN KDV İADE TALEBİ OLMASA DAHİ VERGİ DAİRESİNE İSTİSNAYI TEVSİK EDİCİ BELGELERİN SUNULMASI ZORUNLULUĞU GETİRİLMİŞTİR

BAZI KDV DEN İSTİSNA TESLİMLER İÇİN KDV İADE TALEBİ OLMASA DAHİ VERGİ DAİRESİNE İSTİSNAYI TEVSİK EDİCİ BELGELERİN SUNULMASI ZORUNLULUĞU GETİRİLMİŞTİR Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM

BAZI KDV DEN İSTİSNA TESLİMLER İÇİN KDV İADE TALEBİ OLMASA DAHİ VERGİ DAİRESİNE İSTİSNAYI TEVSİK EDİCİ BELGELERİN SUNULMASI ZORUNLULUĞU GETİRİLMİŞTİR Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM

SİRKÜLER. SAYI : 2019 / 15 İstanbul,

SİRKÜLER SAYI : 2019 / 15 İstanbul,18.02.2019 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No : 23) Resmi Gazete de Yayımlandı. 15.02.2019 tarihli ve 30687

SİRKÜLER SAYI : 2019 / 15 İstanbul,18.02.2019 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No : 23) Resmi Gazete de Yayımlandı. 15.02.2019 tarihli ve 30687

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu [email protected] www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu [email protected] www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Web Labaratuar Modulu

Web Labaratuar Modulu http://212.156.99.42:777/mlis Linkini web tarayıcıların(google Chrome tercih sebebi) adres satırına linki yazıp Enter butonu tıklanır. Kullanıcı ekranı karşımıza gelir. Karşımıza

Web Labaratuar Modulu http://212.156.99.42:777/mlis Linkini web tarayıcıların(google Chrome tercih sebebi) adres satırına linki yazıp Enter butonu tıklanır. Kullanıcı ekranı karşımıza gelir. Karşımıza

Sirküler 2017 / 018-2

Sirküler 2017 / 018-2 Referansımız: 0168 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: [email protected] İstanbul, 22.02.2017 11 Seri Numaralı Katma Değer Vergisi

Sirküler 2017 / 018-2 Referansımız: 0168 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: [email protected] İstanbul, 22.02.2017 11 Seri Numaralı Katma Değer Vergisi

AKINSOFT WOLVOX Beyanname

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.01.01 Tarih : 17.01.2011 Sayfa-1 1- ÇALIŞMA ŞEKLİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.01.01 Tarih : 17.01.2011 Sayfa-1 1- ÇALIŞMA ŞEKLİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

SERBEST BÖLGE İŞLEMLERİ

2 01 7 SERBEST BÖLGE İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ 1 I. SERBEST BÖLGEYE GİRİŞ... 3 1. GİRİŞ İŞLEMİ İÇİN SBİF (Serbest Bölge İşlem

2 01 7 SERBEST BÖLGE İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ 1 I. SERBEST BÖLGEYE GİRİŞ... 3 1. GİRİŞ İŞLEMİ İÇİN SBİF (Serbest Bölge İşlem

TEK PENCERE SİSTEMİ DAHİLDE İŞLEME İZNİ

2016 TEK PENCERE SİSTEMİ DAHİLDE İŞLEME İZNİ YÜKÜMLÜ RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ KILAVUZU TPS-910-GEÇİCİ İTHALAT İZNİ BELGESİ Versiyon 1.1 Bakanlığımız web sayfasından https://uygulama.gtb.gov.tr/tekpencere

2016 TEK PENCERE SİSTEMİ DAHİLDE İŞLEME İZNİ YÜKÜMLÜ RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ KILAVUZU TPS-910-GEÇİCİ İTHALAT İZNİ BELGESİ Versiyon 1.1 Bakanlığımız web sayfasından https://uygulama.gtb.gov.tr/tekpencere

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için [email protected] adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için [email protected] adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU. RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi v.3 09.01.2013 A) ULUSAL UYGULAMA(TR rejimi) Ülkemizin 01/01/2012 tarihinde başlayan

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi v.3 09.01.2013 A) ULUSAL UYGULAMA(TR rejimi) Ülkemizin 01/01/2012 tarihinde başlayan

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

Katma değer vergisi iadesinde elektronik bildirim

Katma değer vergisi iadesinde elektronik bildirim I. GİRİŞ Geçtiğimiz yıl kamuoyunun bilgisi dahiline girerek yoğun bir şekilde tartışılmaya başlanılan ve merakla beklenilen yeni KDV İadesi sisteminin

Katma değer vergisi iadesinde elektronik bildirim I. GİRİŞ Geçtiğimiz yıl kamuoyunun bilgisi dahiline girerek yoğun bir şekilde tartışılmaya başlanılan ve merakla beklenilen yeni KDV İadesi sisteminin

Doğalgaz Sicil Durum Belgesi

Doğalgaz Sicil Durum Belgesi GĐRĐŞ Đnternet tarayıcınızdan http://uye.mmo.org.tr adresine girdikten sonra Makine Mühendisleri Odası Bilgi Sistemi Üye Arayüzüne ulaşabilirsiniz. (Resim 1.1) Makina Mühendisleri

Doğalgaz Sicil Durum Belgesi GĐRĐŞ Đnternet tarayıcınızdan http://uye.mmo.org.tr adresine girdikten sonra Makine Mühendisleri Odası Bilgi Sistemi Üye Arayüzüne ulaşabilirsiniz. (Resim 1.1) Makina Mühendisleri

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

T.C. İSTANBUL ÜNİVERSİTESİ HASAN ALİ YÜCEL EĞİTİM FAKÜLTESİ PEDAGOJİK FORMASYON BAŞVURU KILAVUZU

T.C. İSTANBUL ÜNİVERSİTESİ HASAN ALİ YÜCEL EĞİTİM FAKÜLTESİ PEDAGOJİK FORMASYON BAŞVURU KILAVUZU İçindekiler A) PEDAGOJİK FORMASYON BAŞVURU SİSTEMİNE GİRİŞ. 2 1.1. AKSİS BAŞVURU ADRESİNDEN BAŞVURU SİSTEMİNE

T.C. İSTANBUL ÜNİVERSİTESİ HASAN ALİ YÜCEL EĞİTİM FAKÜLTESİ PEDAGOJİK FORMASYON BAŞVURU KILAVUZU İçindekiler A) PEDAGOJİK FORMASYON BAŞVURU SİSTEMİNE GİRİŞ. 2 1.1. AKSİS BAŞVURU ADRESİNDEN BAŞVURU SİSTEMİNE

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için

numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için") F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

Mükellef Bilgileri Bildirimi tamamlanarak kullanıcılarımızın hizmetine sunulmuştur.

Değerli Datasoft Kullanıcısı; Datasoft Yazılım, Genel Muhasebe Programı, Đşletme Defteri Programı ve BBS (Büro Bilgi Sistemi) Serbest Meslek Defteri programı Beyannameler menüsüne, Mükellef Bilgileri Bildirimi

Değerli Datasoft Kullanıcısı; Datasoft Yazılım, Genel Muhasebe Programı, Đşletme Defteri Programı ve BBS (Büro Bilgi Sistemi) Serbest Meslek Defteri programı Beyannameler menüsüne, Mükellef Bilgileri Bildirimi

SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.

Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.") İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı