ŞİRKET VARLIKLARININ KÖTÜYE KULLANILMASI VE YOLSUZLUK RİSKLERİNE İLİŞKİN ETKİN MÜCADELE YÖNTEMLERİ

|

|

|

- Bulut Ekşi

- 7 yıl önce

- İzleme sayısı:

Transkript

1

2 ŞİRKET VARLIKLARININ KÖTÜYE KULLANILMASI VE YOLSUZLUK RİSKLERİNE İLİŞKİN ETKİN MÜCADELE YÖNTEMLERİ Fikret Sebilcioğlu, CFE, SMMM 13 Haziran 2016, İstanbul

3

4

5 Csalás Fraud Frau Махлярства Frode Mashtrim Svig Fırıldaqçılıq 詐欺 Iruzurra SUİSTİMAL/HİLE Calaois Измама Bedrog Απάτη လiမ$လည$မ& Betrug Musuqmaasuq Мошенничество

6

Gayri Safi Milli Hasıla (2014) Suistimalden Kaynaklanan Tahmini Zarar DÜNYA 77,269 3,863 TÜRKİYE 800 40")

7 BASİT BİR HESAPLAMA YAPALIM! (Milyar ABD Doları) Gayri Safi Milli Hasıla (2014) Suistimalden Kaynaklanan Tahmini Zarar DÜNYA 77,269 3,863 TÜRKİYE TÜRKİYE'DE HER BİR KİŞİNİN CEBİNDEN ORTALAMA 530 USD (1.600 TL) TUTARINDA PARA SUİSTİMAL ZARARLARINA GİDİYOR!

8 SUİSTİMAL AĞACI CORRUPTION / YOLSUZLUK ASSET MISAPPROPRIATION / VARLIKLARIN KÖTÜYE KULL. FINANCIAL STATEMENTS FRAUD MALİ TABLO. SUİS. / Çıkar Çatışması Rüşvet Yasadışı Bağışlar Ekonomik Zorlama Nakit Ödeme Suistimalleri Diğer Varlıklar Satınalma Suistimalleri Fatura Komisyonları (Kickbacks) Aşırma Fatura Suistimalleri Stoklar Satış Suistimalleri İhaleye Fesat Karıştırma Nakit Hırsızlığı Bordro Suistimalleri Bilgi Harcama Suistimalleri Çek Tahrifatları Yazarkasa Ödemeleri

9 Ticari İşlerde Verilen / Alınan Rüşvet Kamusal İşlerde Verilen / Alınan Rüşvet Bir çalışan, alacağı bir komisyon karşılığında tedarikçiden gönderilen hileli bir faturanın ödemesini onaylıyor ise, bu bir (ticari) rüşvet tir. Eğer bir çalışan, açık veya zımni kendi sahipliği bulunan bir şirket tarafından gönderilen (ki bu ilişki açıklanmayan bir ilişki olmalıdır) hileli bir faturanın ödemesini onaylıyor ise, bu bir çıkar çatışması dır.

10

11 COLLUSION ORTAKLAŞA YAPILAN HİLE

12 En Sık Gerçekleşen Suistimal Yöntemleri

13 Bölgelere Göre Suistimal Yöntemlerindeki Sıklıklar Western Europe Eastern Europe/Western Central Asia Middle East/North Africa

14 Suistimal Yöntemlerindeki Geçişmeler

15 Varlıkların Kötüye Kullanılmasında Sıklık ve Ortalama Zararlar

16 Yolsuzluk Vakalarındaki Sıklık veortalama Zarar

17 Departmanlar Bazında Suistimal Vakaları

18 Ortaklaşa Yapılan Suistimaller

19 SUİSTİMALLER - NASIL GİZLENİYOR? - NASIL TESPİT EDİLİYOR?

20 Suistimaller Nasıl Gizleniyor? Muhasebe İle ilgili gizleme yöntemleri Fiziksel dokümanlar ile gizleme yöntemleri

21 Suistimal Vakaları Nasıl Tespit Ediliyor? GERÇEK VAKALARDAKİ TESPİT YÖNTEMLERİ MÜCADELE YÖNTEMLERİ

22 MÜCADELE YÖNTEMLERİ VE İÇ KONTROLLER

23 Mağdur Şirketlerde Kullanılan Suistimal İle Mücadeleye İlişkin Kontroller

24 CFE lerin Gözlemlediği Kontrol Zaafları

25 SUİSTİMAL İLE MÜCADELEYE İLİŞKİN KONTROLLERİN (ANTİ- FRAUD CONTROLS) VARLIĞI VE ETKİNLİĞİ Management Review (Yönetimin Kontrolleri) Hotline (İhbar mekanizması) Proactive Data Analysis (Veri İnceleme) Suistimal Vakalarının Daha Hızlı ve Daha Az Zarar ile Tespit Edilmesi

26 Tutarsal Olarak Zararı En Fazla Düşüren Suistimal Kontrolleri Kırmızı Vakalarda kullanılma oranı Yeşil Zararı azaltma oranı 37% - 54% Proactive Data Monitoring/ Analysis 65% - 50% Management Review 60% - 50% Hotline 72% - 49% Management Certification of Financial Statement 38% - 49% Surprise Audit 41% - 48% Dedicated Fraud Department/Team 19% - 48% Job Rotation/Mandatory Vacation 68% - 48% External Audit of Internal Controls over Financial Reporting 51% - 47% Fraud Training for Managers/Executives 52% - 47% Fraud Training for Employees 39% - 47% Formal Fraud Risk Assessment 56% - 45% Employee Support Program 50% - 43% Anti- Fraud Policy 74% - 43% Internal Audit Department 81% - 40% Code of Conduct 12% - 39% Rewards of Whistleblower 63% - 37% Independent Audit Committee 82% - 14% External Audit of Financial Statements

27 Suistimali En Hızlı Tespit Eden Kontroller Kırmızı Vakalarda kullanılma oranı Yeşil Zararı azaltma oranı 38% - 50% Surprise Audit 37% - 50% Proactive Data Monitoring/ Analysis 41% - 50% Dedicated Fraud Department/Team 60% - 50% Hotline 39% - 50% Formal Fraud Risk Assessment 65% - 50% Management Review 63% - 50% Independent Audit Committee 74% - 50% Internal Audit Department 68% - 50% External Audit of Internal Controls over Financial Reporting 72% - 50% Management Certification of Financial Statement 81% - 46% Code of Conduct 19% - 44% Job Rotation/Mandatory Vacation 50% - 43% Anti- Fraud Policy 52% - 40% Fraud Training for Employees 51% - 40% Fraud Training for Managers/Executives 12% - 39% Rewards of Whistleblower 82% - 38% External Audit of Financial Statements 56% - 33% Employee Support Program

28 İHBAR MEKANİZMALARI

29 İhbarın Kaynakları

30

31 İhbar Hatlarının Suistimali Tespit Noktasındaki Etkisi

32 ÜÇÜNCÜ TARAF RİSKLERİ

33 Üçüncü Taraf Dünyası Kimleri Kapsıyor? Satın alınmaya aday şirket Muhtemel Joint Venture adayı Üçüncü Taraflar Satış acentesi veya temsilcisi Danışmanlar Distribütörler Tedarikçiler Taşeronlar Fasoncular

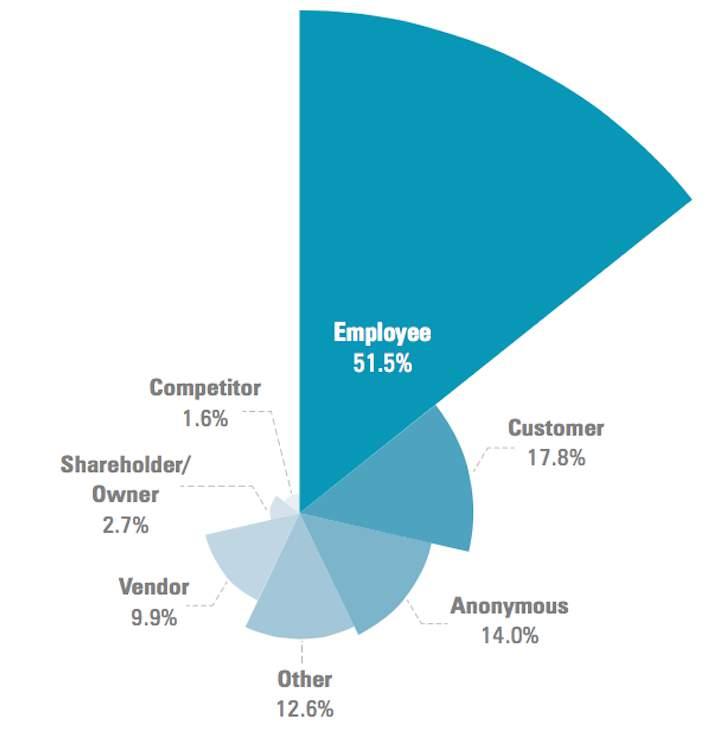

34 Suistimalcinin Mağdur Şirket ile İlişkisi

35 Yolsuzlukların ve Varlıkların Kötüye Kullanılmasının Finansal Etkileri Muhasebe Sisteminde Nasıl Gizleniyor! Kayıt dışı işlemler var mı? Varsa ortam çok farklı!!! Nakit kasadan yapılan ödemeler Aktifleştirilen giderler Hizmetlere ilişkin ödemeler (danışmanlık ücretleri gibi) Temsil ağırlama giderleri (Hediye, eğlence, seyahat giderleri) Iskonto ve indirimler (discounts / rebates) Komisyon ödemeleri Tedarikçi ödemeleri Kredi kartı hesapları Satış ve pazarlama giderleri Satış sonrası giderler Bedelsiz verilen ürünler İlişkili şirket hesapları

36 Örnek Vaka

37 Örnek Bir Vaka Description Section Ref. Amount (TRY) Method of determination QUANTIFIED IMPACT Resource and business diversion Lost GPM ,341 Estimated Lost GPM ,603 Estimated Impact of lost business (ony for 7 months ended 31 July 2015) ,217 Estimated Estimated cost allocation ,000 Estimated Sub- total 1,283,161 Unauthorized payments Payments to board members ,098 Factual Payments to board members ,804 Factual 14th salary ,305 Factual 14th salary ,058 Factual Payment for unused vacation rights ,667 Factual Improper payments to diverted employees ,371 Factual Overpaid severance pay to ,714 Factual Bonus payment to ,257 Factual Sub- total 1,124,274 Expenses Gifts expenses ,878 Factual Personal expenses charged by ,562 Factual Unauthorized business trips of ,500 Estimated Unauthorized business trip related to ,489 Estimated Improper expenses related to ,510 Factual Unauthorized hospitality expenses ,960 Factual Sub- total 123,899 GRAND TOTAL 2,531,334

38 Muhasebe. Denetim. Danışmanlık KATILIMINIZDAN DOLAYI TEŞEKKÜR EDER, SUİSTİMALE UĞRAMADIĞINIZ BİR DÜNYA DİLERİZ!

E"k ve Uyum Programı - İç Kontrol Sistemi Birbirleriyle Konuşması Gereken İki Sistem. Fikret Sebilcioğlu, SMMM, CFE CEREBRA Danışmanlık 10 Mart 2015

E"k ve Uyum Programı - İç Kontrol Sistemi Birbirleriyle Konuşması Gereken İki Sistem Fikret Sebilcioğlu, SMMM, CFE CEREBRA Danışmanlık 10 Mart 2015 Kendine güvendiğin için yalancı değilsin. Yalan dolan

E"k ve Uyum Programı - İç Kontrol Sistemi Birbirleriyle Konuşması Gereken İki Sistem Fikret Sebilcioğlu, SMMM, CFE CEREBRA Danışmanlık 10 Mart 2015 Kendine güvendiğin için yalancı değilsin. Yalan dolan

Bana Kiminle İş Yap/ğını Söyle, Sana Kim Olduğunu Söyleyeyim! Yolsuzluk ve Üçüncü Taraf Riskleri

Bana Kiminle İş Yap/ğını Söyle, Sana Kim Olduğunu Söyleyeyim! Yolsuzluk ve Suis@mal Perspek@finden Üçüncü Taraf Riskleri Fikret Sebilcioğlu, SMMM, CFE, Cerebra CPA & Advisors Av. Altuğ Özgün, Astellas

Bana Kiminle İş Yap/ğını Söyle, Sana Kim Olduğunu Söyleyeyim! Yolsuzluk ve Suis@mal Perspek@finden Üçüncü Taraf Riskleri Fikret Sebilcioğlu, SMMM, CFE, Cerebra CPA & Advisors Av. Altuğ Özgün, Astellas

İŞLETMELERDE SUİSTİMAL (YOLSUZLUK) RİSKLERİNİN YÖNETİMİ

RİSKLERİNİN YÖNETİMİ") İŞLETMELERDE SUİSTİMAL (YOLSUZLUK) RİSKLERİNİN YÖNETİMİ Mustafa KOCAMEŞE* 32 ÖZ Şirket içi suiistimaller işletmeler için önemli bir kayıp unsurudur. Şirket yönetimleri suiistimallerin önlenmesi ve muhtemel

İŞLETMELERDE SUİSTİMAL (YOLSUZLUK) RİSKLERİNİN YÖNETİMİ Mustafa KOCAMEŞE* 32 ÖZ Şirket içi suiistimaller işletmeler için önemli bir kayıp unsurudur. Şirket yönetimleri suiistimallerin önlenmesi ve muhtemel

Kurumsallaşmada, İç Denetim, Denetim Komitesi İlişkisi Nasıl Olmalıdır?

Kurumsallaşmada, İç Denetim, Denetim Komitesi İlişkisi Nasıl Olmalıdır? Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye

Kurumsallaşmada, İç Denetim, Denetim Komitesi İlişkisi Nasıl Olmalıdır? Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye

İç Denetim: Kurumsal Yönetimin Güvencesi

İç Denetim: Kurumsal Yönetimin Güvencesi Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye İç Denetim Enstitüsü (TİDE) Yönetim

İç Denetim: Kurumsal Yönetimin Güvencesi Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye İç Denetim Enstitüsü (TİDE) Yönetim

EFES HAVLU TEKSTİL SAN. VE TİC. A.Ş.

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI DOK.NO YAYIN TARİHİ : EEK.02 :02.11.2015 EFES HAVLU TEKSTİL SAN. VE TİC. A.Ş. ANKARA ASF.ÜZERİ 26. KM. CUMHURİYET MAH.NO.31 HONAZ-DENİZLİ TELEFON: 0.258.814 50

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI DOK.NO YAYIN TARİHİ : EEK.02 :02.11.2015 EFES HAVLU TEKSTİL SAN. VE TİC. A.Ş. ANKARA ASF.ÜZERİ 26. KM. CUMHURİYET MAH.NO.31 HONAZ-DENİZLİ TELEFON: 0.258.814 50

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI 1 RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI 1. Amaç Rüşvet ve Yolsuzlukla Mücadele Politikasının ( Politika ) amacı Nadir Metal Rafineri San. Ve Tic. A.Ş. nin

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI 1 RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI 1. Amaç Rüşvet ve Yolsuzlukla Mücadele Politikasının ( Politika ) amacı Nadir Metal Rafineri San. Ve Tic. A.Ş. nin

DAVRANIŞ KURALLARI VE ETİK DEĞERLER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER

DAVRANIŞ KURALLARI VE ETİK DEĞERLER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER Magna International Inc. Policy on Gifts & Entertainment 1 RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER Magna, her ülkedeki

DAVRANIŞ KURALLARI VE ETİK DEĞERLER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER Magna International Inc. Policy on Gifts & Entertainment 1 RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER Magna, her ülkedeki

Rüşvet ve Yolsuzlukla Mücadele Politikası

: 1/ 5 1. Amaç Bu politikanın amacı rüşvetçilik ve yolsuzluk karşıtı politikaları ve davranışları tanımlanmak, rüşvetçilik ve yolsuzluk durumlarında Kuralkan ın bulunduğu konumu belirlemek ve bu mücadelede

: 1/ 5 1. Amaç Bu politikanın amacı rüşvetçilik ve yolsuzluk karşıtı politikaları ve davranışları tanımlanmak, rüşvetçilik ve yolsuzluk durumlarında Kuralkan ın bulunduğu konumu belirlemek ve bu mücadelede

Greif Rüşvetle Mücadele Uyum Politikası

Giriş Greif, Inc. ve ortak girişim şirketleri dâhil bağlı kuruluşları (birlikte Greif ) yürürlükteki tüm yasa, kural ve yönetmeliklere uymayı taahhüt ederler. Greif in faaliyet gösterdiği tüm ülkelerde

Giriş Greif, Inc. ve ortak girişim şirketleri dâhil bağlı kuruluşları (birlikte Greif ) yürürlükteki tüm yasa, kural ve yönetmeliklere uymayı taahhüt ederler. Greif in faaliyet gösterdiği tüm ülkelerde

MUHASEBE HİLELERİ ÜZERİNE ANALİZLER

Muhasebe Bilenler Topluluğu için üretilmiştir. Ücretsizdir. Para ile Satılmaz. MUHASEBE HİLELERİ ÜZERİNE ANALİZLER S.M.Mali Müşavir Selçuk GÜLTEN MUHASEBE HİLESİ TANIMI Aktif (Varlıklar) Bilanço Pasif

Muhasebe Bilenler Topluluğu için üretilmiştir. Ücretsizdir. Para ile Satılmaz. MUHASEBE HİLELERİ ÜZERİNE ANALİZLER S.M.Mali Müşavir Selçuk GÜLTEN MUHASEBE HİLESİ TANIMI Aktif (Varlıklar) Bilanço Pasif

BİLGİSAYAR DESTEKLİ DENETİM TEKNİKLERİ VE VERİ ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

TEİD. Etik ve İtibar Derneği

3. TARAF RİSKLERİNİN ETKİN YÖNETİMİ ÇALIŞMA GRUBU Üçüncü taraf kabul politikası, Tarafını Tanı ve Üçüncü Taraf Risk Değerlendirmesi Etik ve İtibar Derneği TEİD *Bu sunumda yer alan yazılı ve sözlü görüş

3. TARAF RİSKLERİNİN ETKİN YÖNETİMİ ÇALIŞMA GRUBU Üçüncü taraf kabul politikası, Tarafını Tanı ve Üçüncü Taraf Risk Değerlendirmesi Etik ve İtibar Derneği TEİD *Bu sunumda yer alan yazılı ve sözlü görüş

Suistimal Riski ve Analitik Yaklaşımlar

Suistimal Riski ve Analitik Yaklaşımlar Gül Saraçoğlu Ali Tuncel 2013, İstanbul 1 Gündem Suistimal Suistimal İstatistikleri Suistimal Riskinin Yönetilmesi Suistimal Tespitinde Analitik Yaklaşımlar 2 Suistimal

Suistimal Riski ve Analitik Yaklaşımlar Gül Saraçoğlu Ali Tuncel 2013, İstanbul 1 Gündem Suistimal Suistimal İstatistikleri Suistimal Riskinin Yönetilmesi Suistimal Tespitinde Analitik Yaklaşımlar 2 Suistimal

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

2015 SAP SE or an SAP affiliate company. All rights reserved.

2015 SAP SE or an SAP affiliate company. All rights reserved. 1 İÇERİK Kick-Off SAP Basics FI&CO Basics SD MM Basics HR Basics Career@SAP SAP BASICS CAREER@SAP Temel SAP Eğitimi SAP de Kariyer SAP Basics

2015 SAP SE or an SAP affiliate company. All rights reserved. 1 İÇERİK Kick-Off SAP Basics FI&CO Basics SD MM Basics HR Basics Career@SAP SAP BASICS CAREER@SAP Temel SAP Eğitimi SAP de Kariyer SAP Basics

7. ÇP Finansal Kurallar

7. ÇP Finansal Kurallar Sema KARAARSLAN Yasal ve Finansal Konular Ulusal Đrtibat Noktası 3 Mart 2010 TÜBĐTAK 7. ÇP de Terminoloji Grant Agreement : Komisyon ve koordinatör arasında imzalanan kontrat. Konsorsiyum

7. ÇP Finansal Kurallar Sema KARAARSLAN Yasal ve Finansal Konular Ulusal Đrtibat Noktası 3 Mart 2010 TÜBĐTAK 7. ÇP de Terminoloji Grant Agreement : Komisyon ve koordinatör arasında imzalanan kontrat. Konsorsiyum

İşletmelerde Suistimal Risklerinin Yönetilmesi Anket sonuçları

www.pwc.com.tr İşletmelerde Suistimal Risklerinin Yönetilmesi Anket sonuçları Bekir Özdemir ikmet Mısırlıoğlu 13. Çözüm Ortaklığı Platformu 8 Aralık 2014 Merhaba, 08 Aralık 2014 tarihinde 13. PwC Çözüm

www.pwc.com.tr İşletmelerde Suistimal Risklerinin Yönetilmesi Anket sonuçları Bekir Özdemir ikmet Mısırlıoğlu 13. Çözüm Ortaklığı Platformu 8 Aralık 2014 Merhaba, 08 Aralık 2014 tarihinde 13. PwC Çözüm

35 Ticari Bankacılık 37 Expat Bankacılık 37 Alternatif Dağıtım Kanalları 37 Kredi Kartları ve POS 38 Rating 40 Creditwest Bank ta 2013 Yılı 41 Mali

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Yolsuzluğa Karşı Mücadeleye Genel Bakış. Abbott ile iş Yapan Firmalar için bir Eğitim Kılavuzu

Yolsuzluğa Karşı Mücadeleye Genel Bakış Abbott ile iş Yapan Firmalar için bir Eğitim Kılavuzu Amaç Abbott etik ve yasalara uyumlu bir şekilde işini yürütmeyi taahhüt etmektedir ve ABD Yurtdışı Yolsuzluk

Yolsuzluğa Karşı Mücadeleye Genel Bakış Abbott ile iş Yapan Firmalar için bir Eğitim Kılavuzu Amaç Abbott etik ve yasalara uyumlu bir şekilde işini yürütmeyi taahhüt etmektedir ve ABD Yurtdışı Yolsuzluk

BİLGİSAYAR DESTEKLİ DENETİM TEKNİKLERİ VE VERİ ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

Siemens Mevzuata Uyum Programı

Siemens Mevzuata Uyum Programı Alp H. Yörük Siemens San. ve Tic. A.Ş. Haziran 2009 Copyright. Yönetimin Mesajı / Tepede Başlayan Değişiklik Sadece temiz iş, Siemens in işidir. Her yerde herkes için her

Siemens Mevzuata Uyum Programı Alp H. Yörük Siemens San. ve Tic. A.Ş. Haziran 2009 Copyright. Yönetimin Mesajı / Tepede Başlayan Değişiklik Sadece temiz iş, Siemens in işidir. Her yerde herkes için her

İç Soruşturmalarda Sorgulama Teknikleri ve Hukuki Etkileri

İç Soruşturmalarda Sorgulama Teknikleri ve Hukuki Etkileri 20.03.2018 İç Soruşturmalarda Sorgulama Teknikleri ve Hukuki Etkileri Sinan Çamlık, CFE, CRMA KPMG Türkiye Suistimal Önleme ve Bölümü Kıdemli

İç Soruşturmalarda Sorgulama Teknikleri ve Hukuki Etkileri 20.03.2018 İç Soruşturmalarda Sorgulama Teknikleri ve Hukuki Etkileri Sinan Çamlık, CFE, CRMA KPMG Türkiye Suistimal Önleme ve Bölümü Kıdemli

MAGAZINES ADVERTISING RATES

MAGAZINES ADVERTISING RATES Effective from April 2015 CONTENTS Para 1 Şamdan Plus 2 Bebeğim ve Biz 3 China Today 4 Cosmopolitan Bride 5 Cosmopolitan 6 Esquire 7 Esquire Big Black Book 8 Forbes Turkiye

MAGAZINES ADVERTISING RATES Effective from April 2015 CONTENTS Para 1 Şamdan Plus 2 Bebeğim ve Biz 3 China Today 4 Cosmopolitan Bride 5 Cosmopolitan 6 Esquire 7 Esquire Big Black Book 8 Forbes Turkiye

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri

www.pwc.com.tr Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım Eğer......yatırım veya satın alma yapıyorsanız Ticari anlaşmazlık çözümleri ve suistimal

www.pwc.com.tr Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım Eğer......yatırım veya satın alma yapıyorsanız Ticari anlaşmazlık çözümleri ve suistimal

Indorama Ventures Public Company Limited

Indorama Ventures Public Company Limited Yolsuzlukla Mücadele Politikası (12 Ocak 2014 tarih ve 1/2014 No'lu Yönetim Kurulu Toplantısında onaylandığı şekilde) Revizyon 1 (20 Şubat 2015 tarih ve 2/2015

Indorama Ventures Public Company Limited Yolsuzlukla Mücadele Politikası (12 Ocak 2014 tarih ve 1/2014 No'lu Yönetim Kurulu Toplantısında onaylandığı şekilde) Revizyon 1 (20 Şubat 2015 tarih ve 2/2015

BORÇELİK A JOINT-VENTURE OF BORUSAN HOLDING AND ARCELORMITTAL

BORÇELİK A JOINT-VENTURE OF BORUSAN HOLDING AND ARCELORMITTAL GTR 2017 SUNUMU 21-03-2017 Kağan SIRDAR Finansman Birim Yön. Döviz Riskine Dair Bazı Kavramlar Döviz Pozisyon Yönetimi Uygulama Esaslarımızdan

BORÇELİK A JOINT-VENTURE OF BORUSAN HOLDING AND ARCELORMITTAL GTR 2017 SUNUMU 21-03-2017 Kağan SIRDAR Finansman Birim Yön. Döviz Riskine Dair Bazı Kavramlar Döviz Pozisyon Yönetimi Uygulama Esaslarımızdan

Şirket. Şirket Yönetimi. Metrics Yönetimi

Şirket Şirket Yönetimi Metrics Yönetimi Hes No Açıklama CURRENT PREVIOUS 1 donen varliklar 4,368,222.57 2,556,449.23 2 duran varliklar 53,171,141.59 51,744,097.09 3 kisa vadeli yabanci kaynaklar -7,484,649.41-13,689,716.96

Şirket Şirket Yönetimi Metrics Yönetimi Hes No Açıklama CURRENT PREVIOUS 1 donen varliklar 4,368,222.57 2,556,449.23 2 duran varliklar 53,171,141.59 51,744,097.09 3 kisa vadeli yabanci kaynaklar -7,484,649.41-13,689,716.96

Bankalarda iç suistimaller

Bankalarda iç suistimaller Dr. Sezer Bozkuş Kahyaoğlu CIA, CFE, CFSA, CRMA, SMMM Kurumsal Risk Yönetimi Hizmetleri Sezer.bozkus@smmbilisim.com.tr İstanbul, 21. 04. 2016 2 Sunum Planı Bankalarda iç tehditlerin

Bankalarda iç suistimaller Dr. Sezer Bozkuş Kahyaoğlu CIA, CFE, CFSA, CRMA, SMMM Kurumsal Risk Yönetimi Hizmetleri Sezer.bozkus@smmbilisim.com.tr İstanbul, 21. 04. 2016 2 Sunum Planı Bankalarda iç tehditlerin

ASELSAN RÜŞVET VE YOLSUZLUK İLE MÜCADELE POLİTİKASI

1. AMAÇ ASELSAN etik ilkelerinin ve sürdürülebilirlik hedeflerinin tamamlayıcı bir parçası olarak geliştirilen işbu Rüşvet ve Yolsuzluk İle Mücadele Politikası nın amacı, ilgili yasal düzenlemeler ile

1. AMAÇ ASELSAN etik ilkelerinin ve sürdürülebilirlik hedeflerinin tamamlayıcı bir parçası olarak geliştirilen işbu Rüşvet ve Yolsuzluk İle Mücadele Politikası nın amacı, ilgili yasal düzenlemeler ile

EYS-ORT-11-P32 AUDIT COMMITTEE CHARTER Revision Date: 25/11/2010. Page: 1 / 8

Page: 1 / 8 Index; 1. Purpose 2. Scope 3. Descriptions 4. Responsibility 4.1. Financial Data 4.2. Internal Control System 4.3. Internal Audit 4.4. External Audit 4.5. Compliance 4.6. Reporting 4.7. Other

Page: 1 / 8 Index; 1. Purpose 2. Scope 3. Descriptions 4. Responsibility 4.1. Financial Data 4.2. Internal Control System 4.3. Internal Audit 4.4. External Audit 4.5. Compliance 4.6. Reporting 4.7. Other

VESUVIUS plc. Yolsuzluk ve Rüşvetle Mücadele Politikası RÜŞVETİ VE YOLSUZLUĞU ÖNLEMEK VE İÇİN İŞ KURALLARINA İLİŞKİN ESASLAR

1. Giriş VESUVIUS plc RÜŞVETİ VE YOLSUZLUĞU ÖNLEMEK VE İÇİN İŞ KURALLARINA İLİŞKİN ESASLAR Bu Politika iş etiği konusunda rehberlik sağlamak için hazırlanmıştır. Bu politika tüm Vesuvius şirketlerinin

1. Giriş VESUVIUS plc RÜŞVETİ VE YOLSUZLUĞU ÖNLEMEK VE İÇİN İŞ KURALLARINA İLİŞKİN ESASLAR Bu Politika iş etiği konusunda rehberlik sağlamak için hazırlanmıştır. Bu politika tüm Vesuvius şirketlerinin

Kurum ve İşletmelerde. İnceleme-Soruşturma & Raporlama Teknikleri

Kurum ve İşletmelerde İnceleme-Soruşturma & Raporlama Teknikleri Eğitim Programının Amacı Genel yolsuzluk teorisi ile çeşitli yolsuzluk türlerinin ve yolsuzlukların önlenmesine yönelik önlemlerin aktarılması.

Kurum ve İşletmelerde İnceleme-Soruşturma & Raporlama Teknikleri Eğitim Programının Amacı Genel yolsuzluk teorisi ile çeşitli yolsuzluk türlerinin ve yolsuzlukların önlenmesine yönelik önlemlerin aktarılması.

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kurumsal Yönetim Bilgi Formu Yıllık Bildirim

KAMUYU AYDINLATMA PLATFORMU HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi 2018 Yılı Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ İlgili Şirketler

KAMUYU AYDINLATMA PLATFORMU HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi 2018 Yılı Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ İlgili Şirketler

Denetim Komitelerinin Gündemi & İç Denetimde Yeni Trendler

Denetim Komitelerinin Gündemi & İç Denetimde Yeni Trendler KPMG İstanbul Ekim 2015 Denetim Komitelerinin Gündemi İç Denetimde Yeni Trendler Sosyal medya denetimleri Tedarikçi denetimleri (sözleşme uyum)

Denetim Komitelerinin Gündemi & İç Denetimde Yeni Trendler KPMG İstanbul Ekim 2015 Denetim Komitelerinin Gündemi İç Denetimde Yeni Trendler Sosyal medya denetimleri Tedarikçi denetimleri (sözleşme uyum)

AYEN ENERJİ A.Ş. Kurumsal Yönetim Bilgi Formu Yıllık Bildirim

KAMUYU AYDINLATMA PLATFORMU AYEN ENERJİ A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi Şirketin 2018 yılı kurumsal yönetim uygulamalarına ilişkin bildirim 1. PAY SAHİPLERİ İlgili Şirketler

KAMUYU AYDINLATMA PLATFORMU AYEN ENERJİ A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi Şirketin 2018 yılı kurumsal yönetim uygulamalarına ilişkin bildirim 1. PAY SAHİPLERİ İlgili Şirketler

DOĞAN GRUBU RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI

DOĞAN GRUBU RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI Sayfa : 1/7 1. AMAÇ Bu politika, Doğan Grubu nun rüşvet ve yolsuzluk konusundaki yaklaşımının açık bir şekilde belirtilmesini amaçlamaktır. Doğan Grubu

DOĞAN GRUBU RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI Sayfa : 1/7 1. AMAÇ Bu politika, Doğan Grubu nun rüşvet ve yolsuzluk konusundaki yaklaşımının açık bir şekilde belirtilmesini amaçlamaktır. Doğan Grubu

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ

I. YARIYIL I. YIL 0 4 0 2 1 0 1 MATEMATİK I Z 4 0 4 5 0 4 0 2 1 0 3 İKTİSADA GİRİŞ I Z 3 0 3 4 0 4 0 2 1 0 5 İŞLETME YÖNETİMİNE GİRİŞ Z 3 0 3 4 0 4 0 2 1 1 3 INTRODUCTION TO BUSINESS (Z) 3 0 3 4 0 4 0

I. YARIYIL I. YIL 0 4 0 2 1 0 1 MATEMATİK I Z 4 0 4 5 0 4 0 2 1 0 3 İKTİSADA GİRİŞ I Z 3 0 3 4 0 4 0 2 1 0 5 İŞLETME YÖNETİMİNE GİRİŞ Z 3 0 3 4 0 4 0 2 1 1 3 INTRODUCTION TO BUSINESS (Z) 3 0 3 4 0 4 0

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DAVRANIŞ KURALLARI VE ETİK DEĞERLER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER

DAVRANIŞ KURALLARI VE ETİK DEĞERLER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER Magna, her ülkedeki her türlü iş girişiminde rüşvet veya uygunsuz ödeme

DAVRANIŞ KURALLARI VE ETİK DEĞERLER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER RÜŞVET VE UYGUNSUZ ÖDEMELER İLE İLGİLİ İLKELER Magna, her ülkedeki her türlü iş girişiminde rüşvet veya uygunsuz ödeme

YAPI KREDİ PORTFÖY YÖNETİMİ A.Ş. Financial Report Unconsolidated Monthly Notification

KAMUYU AYDINLATMA PLATFORMU YAPI KREDİ PORTFÖY YÖNETİMİ A.Ş. Financial Report 2017 2. 3 Monthly Notification General Information About Financial Statements Independet Audit Comment Independent Audit Company

KAMUYU AYDINLATMA PLATFORMU YAPI KREDİ PORTFÖY YÖNETİMİ A.Ş. Financial Report 2017 2. 3 Monthly Notification General Information About Financial Statements Independet Audit Comment Independent Audit Company

SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI

SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI 1. Amaç: Rüşvet ve Yolsuzlukla Mücadele Politikasının (Politika) amacı SAF GYO A.Ş nin ( Şirket ) faaliyet gösterdiği sektörde

SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI 1. Amaç: Rüşvet ve Yolsuzlukla Mücadele Politikasının (Politika) amacı SAF GYO A.Ş nin ( Şirket ) faaliyet gösterdiği sektörde

SATINALMA USÛL VE ESASLARI YÖNERGESİ

ADANA HACI SABANCI ORGANİZE SANAYİ BÖLGESİ SATINALMA USÛL VE ESASLARI 1.AMAÇ Bu yönergenin amacı, Kurumumuzun ihtiyacı olan her türlü malzeme ve hizmetler ile sanayicilerimize sunulmak üzere temin edilecek

ADANA HACI SABANCI ORGANİZE SANAYİ BÖLGESİ SATINALMA USÛL VE ESASLARI 1.AMAÇ Bu yönergenin amacı, Kurumumuzun ihtiyacı olan her türlü malzeme ve hizmetler ile sanayicilerimize sunulmak üzere temin edilecek

TEİD ETİK VE UYUM YÖNETİCİLERİ PLATFORMU

TEİD ETİK VE UYUM YÖNETİCİLERİ PLATFORMU NEDEN BURADAYIZ? İŞ ETİĞİNİN ŞİRKET PERFORMANSINA ETKİSİ 100% 80% 60% 40% 20% 0% ŞİRKET DEĞERİ 1975 1985 1995 2005 Mali varlıklar Gayrı-mali varlıklar Mali ve gayri-mali

TEİD ETİK VE UYUM YÖNETİCİLERİ PLATFORMU NEDEN BURADAYIZ? İŞ ETİĞİNİN ŞİRKET PERFORMANSINA ETKİSİ 100% 80% 60% 40% 20% 0% ŞİRKET DEĞERİ 1975 1985 1995 2005 Mali varlıklar Gayrı-mali varlıklar Mali ve gayri-mali

7. ÇP Finansal Kurallar Sema KARAARSLAN

7. ÇP Finansal Kurallar Sema KARAARSLAN 13 Kasım 2008 6. ÇP 7. ÇP Terminoloji Değişikliği Contract Grant Agreement Contractor Beneficiary Instruments Funding Schemes Audit certificate Certificate on Financial

7. ÇP Finansal Kurallar Sema KARAARSLAN 13 Kasım 2008 6. ÇP 7. ÇP Terminoloji Değişikliği Contract Grant Agreement Contractor Beneficiary Instruments Funding Schemes Audit certificate Certificate on Financial

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI YÜNSA YÜNLÜ SANAYİ VE TİCARET A.Ş.

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI YÜNSA YÜNLÜ SANAYİ VE TİCARET A.Ş. 1 1. Amaç Rüşvet ve Yolsuzlukla Mücadele Politikasının ( Politika ) amacı Yünsa Yünlü Sanayi ve Ticaret A.Ş. nin Yünsa da da

RÜŞVET VE YOLSUZLUKLA MÜCADELE POLİTİKASI YÜNSA YÜNLÜ SANAYİ VE TİCARET A.Ş. 1 1. Amaç Rüşvet ve Yolsuzlukla Mücadele Politikasının ( Politika ) amacı Yünsa Yünlü Sanayi ve Ticaret A.Ş. nin Yünsa da da

Müşteri Sadakat Kartlarınız Fraud Kanalınız Olabilir mi?

Müşteri Sadakat Kartlarınız Fraud Kanalınız Neden Müşteri Sadakat Kartı? Müşteriyi tanımak, müşterilerin alışveriş alışkanlıklarını analiz edebilmek, müşteri odaklı pazarlama stratejileri geliştirebilmek,

Müşteri Sadakat Kartlarınız Fraud Kanalınız Neden Müşteri Sadakat Kartı? Müşteriyi tanımak, müşterilerin alışveriş alışkanlıklarını analiz edebilmek, müşteri odaklı pazarlama stratejileri geliştirebilmek,

Etik ve Bütünlük. Uyumluluk Üçüncü şahıslar için kılavuz

Etik ve Bütünlük Uyumluluk Üçüncü şahıslar için kılavuz i Üçüncü şahıslar ifadesiyle Syngenta veya bizim adımıza ürün veya hizmet tedarik eden kişileri ya da şirketleri kastetmekteyiz. ii Kamu görevlisi

Etik ve Bütünlük Uyumluluk Üçüncü şahıslar için kılavuz i Üçüncü şahıslar ifadesiyle Syngenta veya bizim adımıza ürün veya hizmet tedarik eden kişileri ya da şirketleri kastetmekteyiz. ii Kamu görevlisi

2/25/2019 Kamuyu Aydınlatma Platformu [50000] PAY SAHİPLERİ 1/2 1. PAY SAHİPLERİ Pay Sahipliği Haklarının Kullanımının Kolaylaştırılması

![2/25/2019 Kamuyu Aydınlatma Platformu [50000] PAY SAHİPLERİ 1/2 1. PAY SAHİPLERİ Pay Sahipliği Haklarının Kullanımının Kolaylaştırılması](/thumbs/97/130698169.jpg "2/25/2019 Kamuyu Aydınlatma Platformu [50000] PAY SAHİPLERİ 1/2 1. PAY SAHİPLERİ Pay Sahipliği Haklarının Kullanımının Kolaylaştırılması") 2/25/2019 Kamuyu Aydınlatma Platformu [50000] PAY SAHİPLERİ 1. PAY SAHİPLERİ 1.1. Pay Sahipliği Haklarının Kullanımının Kolaylaştırılması Yıl boyunca şirketin düzenlediği yatırımcı konferans ve toplantılarının

2/25/2019 Kamuyu Aydınlatma Platformu [50000] PAY SAHİPLERİ 1. PAY SAHİPLERİ 1.1. Pay Sahipliği Haklarının Kullanımının Kolaylaştırılması Yıl boyunca şirketin düzenlediği yatırımcı konferans ve toplantılarının

PwC. Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi. 22 Aralık Insert.

PwC Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi Insert Worlds Image / Client Specific Image Here 22 Aralık 2004 Sarbanes Oxley Act of 2002 ABD de yaşanan şirket

PwC Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi Insert Worlds Image / Client Specific Image Here 22 Aralık 2004 Sarbanes Oxley Act of 2002 ABD de yaşanan şirket

Ali Kablan 1. UFRS nin Ülkemizdeki Muhasebe Uygulamaları

UFRS nin Ali Kablan 1 Abstract: Standardization has become neccessary because of some reasons such as the removal of borders between countries,increase in competition,the expansion of trade,rapid globalization

UFRS nin Ali Kablan 1 Abstract: Standardization has become neccessary because of some reasons such as the removal of borders between countries,increase in competition,the expansion of trade,rapid globalization

PRYSMIAN RÜŞVETLE MÜCADELE POLİTİKASI

PRYSMIAN RÜŞVETLE MÜCADELE POLİTİKASI Tüm Prysmian Group çalışanları, hangisi daha kısıtlayıcı ise onu dikkate alarak, Rüşvetle Mücadele Politikası veya görev aldıkları veya faaliyet gösterdikleri ülkelerde

PRYSMIAN RÜŞVETLE MÜCADELE POLİTİKASI Tüm Prysmian Group çalışanları, hangisi daha kısıtlayıcı ise onu dikkate alarak, Rüşvetle Mücadele Politikası veya görev aldıkları veya faaliyet gösterdikleri ülkelerde

1 / 5. İlan Ref No: SMT-MFM-01. İlkbahar Eroğlu. İletişim Bilgileri

İlan Ref No: SMT-MFM-01 İlkbahar Eroğlu İletişim Bilgileri E-Posta : ilkbahar_er@hotmail.com ilkbahar_er@hotmail.com Adres Bilgileri : Türkiye - Ankara - Çankaya Ev Telefonu : 90 (312) 481 64 53 Cep Telefonu

İlan Ref No: SMT-MFM-01 İlkbahar Eroğlu İletişim Bilgileri E-Posta : ilkbahar_er@hotmail.com ilkbahar_er@hotmail.com Adres Bilgileri : Türkiye - Ankara - Çankaya Ev Telefonu : 90 (312) 481 64 53 Cep Telefonu

AKIN TEKSTİL A.Ş. Kurumsal Yönetim Bilgi Formu Yıllık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKIN TEKSTİL A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi 2018 Yılı Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ İlgili Şirketler [] İlgili Fonlar []

KAMUYU AYDINLATMA PLATFORMU AKIN TEKSTİL A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi 2018 Yılı Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ İlgili Şirketler [] İlgili Fonlar []

Bir Suistimalcinin Profili

Bir Suistimalcinin Profili!dil Gürdil, CPA, CFE, SMMM Ortak, Risk Yönetimi Danı"manlı#ı 17 Ekim 2011 Danı!manlık Ara!tırma Bir Suistimalcinin Profili - 69 ülke - 348 vaka 1 Temel Bulgular Bir Suistimalcinin

Bir Suistimalcinin Profili!dil Gürdil, CPA, CFE, SMMM Ortak, Risk Yönetimi Danı"manlı#ı 17 Ekim 2011 Danı!manlık Ara!tırma Bir Suistimalcinin Profili - 69 ülke - 348 vaka 1 Temel Bulgular Bir Suistimalcinin

EK-1 SİNOP ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU

1 Mal ve Hizmet Alımı İhaleleri Üniversitemize ait ihalelerin gerçekleştirilmesi 173 Sayılı Devlet İhale Kanunu 2735 Sayılı Sözleşmeler Kanunu, 35018 Kamu Mali Yönetimi ve Kontrol Kanunu 73 saylı Kamu

1 Mal ve Hizmet Alımı İhaleleri Üniversitemize ait ihalelerin gerçekleştirilmesi 173 Sayılı Devlet İhale Kanunu 2735 Sayılı Sözleşmeler Kanunu, 35018 Kamu Mali Yönetimi ve Kontrol Kanunu 73 saylı Kamu

Hazırlayan:Okay Akdeniz Tarih: İşletmelerin ERP süreçleri analizi için atölye çalışması

Hazırlayan:Okay Akdeniz Tarih:17.12.2017 İşletmelerin ERP süreçleri analizi için atölye çalışması İşletme satınalma süreci İşletme, yurt dışından elektronik cihazlar tedarik edip, müşterilerine pazarlamaktadır.

Hazırlayan:Okay Akdeniz Tarih:17.12.2017 İşletmelerin ERP süreçleri analizi için atölye çalışması İşletme satınalma süreci İşletme, yurt dışından elektronik cihazlar tedarik edip, müşterilerine pazarlamaktadır.

ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Financial Report Consolidated Monthly Notification

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Financial Report Consolidated 2016-4. 3 Monthly Notification General Information About Financial Statements Independet Audit Comment

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Financial Report Consolidated 2016-4. 3 Monthly Notification General Information About Financial Statements Independet Audit Comment

HIV/AIDS Türkiye de Mevcut Durum. Dr. M. Arzu YETKİN Ankara Numune Eğitim ve Araştırma Hastanesi

HIV/AIDS Türkiye de Mevcut Durum Dr. M. Arzu YETKİN Ankara Numune Eğitim ve Araştırma Hastanesi Mortality and Morbidity Weekly Report, 1981 Daha önceden sağlıklı beş hastada Pneumocystis carinii pnömonisi

HIV/AIDS Türkiye de Mevcut Durum Dr. M. Arzu YETKİN Ankara Numune Eğitim ve Araştırma Hastanesi Mortality and Morbidity Weekly Report, 1981 Daha önceden sağlıklı beş hastada Pneumocystis carinii pnömonisi

Courses Offered in the PhD Program

Courses Offered in the PhD Program Compulsory Courses Course Code Course Title Dersin Adı PUBF 601 Advanced Topics in Public Finance Kamu Maliyesinde İleri Düzey Konular Elective Courses Course Code Course

Courses Offered in the PhD Program Compulsory Courses Course Code Course Title Dersin Adı PUBF 601 Advanced Topics in Public Finance Kamu Maliyesinde İleri Düzey Konular Elective Courses Course Code Course

ÖZGEÇMİŞ. Derece Alan Üniversite Yıl Undergraduate Business Administration. Marmara University 2008 Accounting PhD Accounting Çukurova University 2012

ÖZGEÇMİŞ 1. Adı Soyadı: Hasan Özyapıcı 2. Doğum Tarihi: 18/10/1985 3. Ünvanı: Yrd. Doç. Dr. 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Undergraduate Business Administration Çukurova University 2006

ÖZGEÇMİŞ 1. Adı Soyadı: Hasan Özyapıcı 2. Doğum Tarihi: 18/10/1985 3. Ünvanı: Yrd. Doç. Dr. 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Undergraduate Business Administration Çukurova University 2006

KAMU YÖNETİMİ BÖLÜMÜ NÜN İKTİSAT ÖĞRENCİLERİ İÇİN ÇİFT ANADAL-YANDAL MÜFREDATI

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ TOPLANTI SAYISI:22 YÖNETİM KURULU KARARLARI TOPLANTI KARAR TARİHİ:10.08.2012 KARAR: 5- İşletme, Maliye İktisat, Uluslararası Ticaret ve Finansman ve İngilizce İşletme

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ TOPLANTI SAYISI:22 YÖNETİM KURULU KARARLARI TOPLANTI KARAR TARİHİ:10.08.2012 KARAR: 5- İşletme, Maliye İktisat, Uluslararası Ticaret ve Finansman ve İngilizce İşletme

ULUSLARARASI ŞEFFAFLIK DERNEĞI

ULUSLARARASI ŞEFFAFLIK DERNEĞI Uluslararası Şeffaflık Derneği, siyasette, kamu yönetiminde, ihale süreçlerinde ve iş dünyasında şeffaflığı teşvik etmek için kamu, sivil toplum, özel sektör ve medyadan

ULUSLARARASI ŞEFFAFLIK DERNEĞI Uluslararası Şeffaflık Derneği, siyasette, kamu yönetiminde, ihale süreçlerinde ve iş dünyasında şeffaflığı teşvik etmek için kamu, sivil toplum, özel sektör ve medyadan

KAMUYU AYDINLATMA PLATFORMU KÜTAHYA PORSELEN SANAYİ A.Ş. Kurumsal Yönetim Bilgi Formu Yıllık Bildirim Özet Bilgi Kurumsal Yönetim Bilgi Formu

KAMUYU AYDINLATMA PLATFORMU KÜTAHYA PORSELEN SANAYİ A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ İlgili Şirketler [] İlgili Fonlar []

KAMUYU AYDINLATMA PLATFORMU KÜTAHYA PORSELEN SANAYİ A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ İlgili Şirketler [] İlgili Fonlar []

KURUMSAL ARAŞTIRMA EĞİTİMİ

KURUMSAL ARAŞTIRMA EĞİTİMİ HALİM ALTINIŞIK STRATEJİ-GÜVENLİK- İLETİŞİM UZMANI KURUMSAL ARAŞTIRMA BİRİNCİ EĞİTİM KONU BAŞLIKLARI : 01. KURUMSAL ARAŞTIRMA YÖNTEM VE TEKNİKLERİ CORPORATE RESEARCH METHODOLOGY

KURUMSAL ARAŞTIRMA EĞİTİMİ HALİM ALTINIŞIK STRATEJİ-GÜVENLİK- İLETİŞİM UZMANI KURUMSAL ARAŞTIRMA BİRİNCİ EĞİTİM KONU BAŞLIKLARI : 01. KURUMSAL ARAŞTIRMA YÖNTEM VE TEKNİKLERİ CORPORATE RESEARCH METHODOLOGY

DURAN-DOĞAN BASIM VE AMB. SAN. A.Ş.

TARİH:16/02/2015 Konu: Herhangi Bir Otoriteye Mali Tablo Verilmesi Herhangi Bir Otoriteye Mali Tablo Verilmesi Mali Tablonun Hesap Dönemi : 01.01.2014-31.12.2014 Mali Tablonun Verildiği Otorite : Büyük

TARİH:16/02/2015 Konu: Herhangi Bir Otoriteye Mali Tablo Verilmesi Herhangi Bir Otoriteye Mali Tablo Verilmesi Mali Tablonun Hesap Dönemi : 01.01.2014-31.12.2014 Mali Tablonun Verildiği Otorite : Büyük

Hakkımızda. Nova Group, Amerika ve Türkiye arasında kurulmuş güçlü bir köprü görevi görmektedir.

E2 VİZESİ Hakkımızda Nova Group Holding Hakkında 2 Nova Group, Amerika ve Türkiye arasında kurulmuş güçlü bir köprü görevi görmektedir. Nova Grup, Amerika ve Türkiye de, yatırım ve ticaret konularında,

E2 VİZESİ Hakkımızda Nova Group Holding Hakkında 2 Nova Group, Amerika ve Türkiye arasında kurulmuş güçlü bir köprü görevi görmektedir. Nova Grup, Amerika ve Türkiye de, yatırım ve ticaret konularında,

ÖZGEÇMİŞ. 1. Adı Soyadı: Lale Aslan 2. Doğum Tarihi: Unvanı: Dr. Öğretim Üyesi (2017) 4. Öğrenim Durumu:

4. Öğrenim Durumu:") ÖZGEÇMİŞ 1. Adı Soyadı: Lale Aslan 2. Doğum Tarihi: 22.01.1983 3. Unvanı: Dr. Öğretim Üyesi (2017) 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Çevre Mühendisliği İstanbul Üniversitesi 20002004

ÖZGEÇMİŞ 1. Adı Soyadı: Lale Aslan 2. Doğum Tarihi: 22.01.1983 3. Unvanı: Dr. Öğretim Üyesi (2017) 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Çevre Mühendisliği İstanbul Üniversitesi 20002004

6_ _ _n.mp4

SAP Business One SAP Business One http://gateteknoloji.com/wp-content/uploads/2016/12/1567832 6_306102789784420_1572539796541145088_n.mp4 Muhasebe araçlarından daha fazlasına mı ihtiyacınız var? Küçük

SAP Business One SAP Business One http://gateteknoloji.com/wp-content/uploads/2016/12/1567832 6_306102789784420_1572539796541145088_n.mp4 Muhasebe araçlarından daha fazlasına mı ihtiyacınız var? Küçük

EK 1: Türk Ekonomi Bankası A.Ş. Bireysel Müşteri Sözleşmesi, Kredi Kartı ve Banka Kartı Masraf, Komisyon ve Ücret Listesi* İŞLEM ÜCRETİ/ORANI

İŞLEM ÜCRETİ/ORANI MİNİMUM MAKSİMUM PARA AKTARMA İŞLEMLERİ HAVALE (TL) Hesaptan Hesaba Havale Komisyonu 20 TL Hesaptan İsme Havale Komisyonu %0.5 30 TL 22 Kasadan Hesaba Havale Komisyonu %0.5 30 TL 250

İŞLEM ÜCRETİ/ORANI MİNİMUM MAKSİMUM PARA AKTARMA İŞLEMLERİ HAVALE (TL) Hesaptan Hesaba Havale Komisyonu 20 TL Hesaptan İsme Havale Komisyonu %0.5 30 TL 22 Kasadan Hesaba Havale Komisyonu %0.5 30 TL 250

Vakko Tekstil ve Hazir Giyim Sanayi Isletmeleri A.S. Company Profile- Outlook, Business Segments, Competitors, Goods and Services, SWOT and Financial

Vakko Tekstil ve Hazir Giyim Sanayi Isletmeleri A.S. Company Profile- Outlook, Business Segments, Competitors, Goods and Services, SWOT and Financial Analysis Vakko Tekstil ve Hazir Giyim Sanayi Isletmeleri

Vakko Tekstil ve Hazir Giyim Sanayi Isletmeleri A.S. Company Profile- Outlook, Business Segments, Competitors, Goods and Services, SWOT and Financial Analysis Vakko Tekstil ve Hazir Giyim Sanayi Isletmeleri

KÜTAHYA PORSELEN SANAYİ A.Ş. Financial Report Unconsolidated Monthly Notification

KAMUYU AYDINLATMA PLATFORMU KÜTAHYA PORSELEN SANAYİ A.Ş. Financial Report 2016-2. 3 Monthly Notification General Information About Financial Statements Independet Audit Comment Independent Audit Company

KAMUYU AYDINLATMA PLATFORMU KÜTAHYA PORSELEN SANAYİ A.Ş. Financial Report 2016-2. 3 Monthly Notification General Information About Financial Statements Independet Audit Comment Independent Audit Company

Üçüncü Taraf Riskleri Nasıl Yönetilmeli?

Üçüncü Taraf Riskleri Nasıl Yönetilmeli? Global Yolsuzlukla mücadele yasaları ABD Foreign Corrupt Practices Act (FCPA), 1977 (en geniş kapsamda uygulanan) UK BRIBERY ACT 2010 (sadece kamu değil özel sektörden

Üçüncü Taraf Riskleri Nasıl Yönetilmeli? Global Yolsuzlukla mücadele yasaları ABD Foreign Corrupt Practices Act (FCPA), 1977 (en geniş kapsamda uygulanan) UK BRIBERY ACT 2010 (sadece kamu değil özel sektörden

Ücret Sistemleri Dersi Prof. Dr. Mustafa Yaşar TINAR

Ücret Sistemleri Dersi Prof. Dr. Mustafa Yaşar TINAR Ücret Hesaplama ve Bordrolama Sunum : Ümit KACAR 10 Aralık 2013, Salı Ücret Nedir? 2 Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara

Ücret Sistemleri Dersi Prof. Dr. Mustafa Yaşar TINAR Ücret Hesaplama ve Bordrolama Sunum : Ümit KACAR 10 Aralık 2013, Salı Ücret Nedir? 2 Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara

Teva Küresel Yolsuzlukla Mücadele Politikası

02-001.01 Genel Bakış: Aşağıda yer alan politikada, dünya çapındaki tüm Teva faaliyetleri için geçerli olan yolsuzlukla ve rüşvetle mücadele kanunlarıyla uyumun sağlanmasına yönelik kılavuz bilgiler sunulmaktadır.

02-001.01 Genel Bakış: Aşağıda yer alan politikada, dünya çapındaki tüm Teva faaliyetleri için geçerli olan yolsuzlukla ve rüşvetle mücadele kanunlarıyla uyumun sağlanmasına yönelik kılavuz bilgiler sunulmaktadır.

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207 01.Yarıyıl Dersleri Ders Kodu Ders Adı İngilizce Ders Adı TE PR KR AKTS IKT105 İktisada Giriş Introduction to Economics 3 0 3 4 ISL101

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207 01.Yarıyıl Dersleri Ders Kodu Ders Adı İngilizce Ders Adı TE PR KR AKTS IKT105 İktisada Giriş Introduction to Economics 3 0 3 4 ISL101

ĠSTANBUL ÜNĠVERSĠTESĠ ĠġLETME FAKÜLTESĠ MUHASEBE ENSTĠTÜSÜ SEÇMELER Editör: Prof.Dr. Göksel Yücel

ĠSTANBUL ÜNĠVERSĠTESĠ ĠġLETME FAKÜLTESĠ MUHASEBE ENSTĠTÜSÜ SEÇMELER 2017 Editör: Prof.Dr. Göksel Yücel Ġstanbul, 2017 1 ÇALIġAN SUĠSTĠMALLERĠ ve MÜCADELE YÖNTEMLERĠ + Fikret SEBĠLCĠOĞLU * Kurumlarda bir

ĠSTANBUL ÜNĠVERSĠTESĠ ĠġLETME FAKÜLTESĠ MUHASEBE ENSTĠTÜSÜ SEÇMELER 2017 Editör: Prof.Dr. Göksel Yücel Ġstanbul, 2017 1 ÇALIġAN SUĠSTĠMALLERĠ ve MÜCADELE YÖNTEMLERĠ + Fikret SEBĠLCĠOĞLU * Kurumlarda bir

EĞİTİMLERİ NİSAN - HAZİRAN 2015. Kurumsal

TKYD EĞİTİMLERİ NİSAN - HAZİRAN 2015 Kurumsal TAKVİMİNİZE NOT EDİNİZ! 2015 GİRİŞİM SERMAYESİ VE FİNANSMAN KAYNAKLARI NİSAN MAYIS HAZİRAN PZT SAL ÇAR PER CUM CTS PAZ PZT SAL ÇAR PER CUM CTS PAZ PZT SAL

TKYD EĞİTİMLERİ NİSAN - HAZİRAN 2015 Kurumsal TAKVİMİNİZE NOT EDİNİZ! 2015 GİRİŞİM SERMAYESİ VE FİNANSMAN KAYNAKLARI NİSAN MAYIS HAZİRAN PZT SAL ÇAR PER CUM CTS PAZ PZT SAL ÇAR PER CUM CTS PAZ PZT SAL

İşletme (Türkçe) - 1. yarıyıl. Academic and Social Orientation Hukukun Temelleri Fundamentals of Law TR

- 1. yarıyıl. Academic and Social Orientation Hukukun Temelleri Fundamentals of Law TR") - - - - - Bölüm Seçin - - - - - Gönder İşletme (Türkçe) - 1. yarıyıl 141000000001101 Akademik ve Sosyal Oryantasyon Academic and Social Orientation 1 0 0 1 0 1 TR 380000000001101 Hukukun leri Fundamentals

- - - - - Bölüm Seçin - - - - - Gönder İşletme (Türkçe) - 1. yarıyıl 141000000001101 Akademik ve Sosyal Oryantasyon Academic and Social Orientation 1 0 0 1 0 1 TR 380000000001101 Hukukun leri Fundamentals

Uluslararası Şirketlerde Yaklaşım Transfer Fiyatlandırması*

Uluslararası Şirketlerde Yaklaşım Transfer Fiyatlandırması* Swissotel / 30 / Canan Aladağ *connectedthinking PwC Đçerik Transfer fiyatlandırmasının etkileri Yöntemler (uluslararası uygulama) Yol haritası

Uluslararası Şirketlerde Yaklaşım Transfer Fiyatlandırması* Swissotel / 30 / Canan Aladağ *connectedthinking PwC Đçerik Transfer fiyatlandırmasının etkileri Yöntemler (uluslararası uygulama) Yol haritası

PANORA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kurumsal Yönetim Bilgi Formu Yıllık Bildirim

KAMUYU AYDINLATMA PLATFORMU PANORA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi KURUMSAL YÖNETİM BİLGİ FORMU 1. PAY SAHİPLERİ İlgili Şirketler [] İlgili

KAMUYU AYDINLATMA PLATFORMU PANORA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi KURUMSAL YÖNETİM BİLGİ FORMU 1. PAY SAHİPLERİ İlgili Şirketler [] İlgili

UYGULAMALI MESLEKI EG I TI M PROGRAMI

UYGULAMALI MESLEKI EG I TI M PROGRAMI 2015 EĞİTİM PROGRAMININ AMACI Bu eğitimin amacı, meslek mensubu ve aday meslek mensubu arkadaşlarımızın mesleki uygulamalarda yaşadıkları temel sorunlara çözüm bulmaktır.

UYGULAMALI MESLEKI EG I TI M PROGRAMI 2015 EĞİTİM PROGRAMININ AMACI Bu eğitimin amacı, meslek mensubu ve aday meslek mensubu arkadaşlarımızın mesleki uygulamalarda yaşadıkları temel sorunlara çözüm bulmaktır.

(TÜPRAŞ) KONSOLİDE GELİR TABLOSU

KONSOLİDE GELİR TABLOSU") Türkiye Petrol Rafinerileri Anonim Şirketi (TÜPRAŞ) KONSOLİDE GELİR TABLOSU SPK' ya Göre Bağımsız Denetimden Geçmiş Gelir Tablosu Bağımsız Denetimden Geçmiş Gelir Tablosu (1000 TL) (1000 TL) 01.01. 2017-30.06.2017

Türkiye Petrol Rafinerileri Anonim Şirketi (TÜPRAŞ) KONSOLİDE GELİR TABLOSU SPK' ya Göre Bağımsız Denetimden Geçmiş Gelir Tablosu Bağımsız Denetimden Geçmiş Gelir Tablosu (1000 TL) (1000 TL) 01.01. 2017-30.06.2017

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

MUMEYEK 2013 YILI EĞİTİM PROGRAMLARI INTERNATIONAL CERTIFICATION

MUMEYEK MUhasebe-finans MEsleki Yönetim, Eğitim ve Kültür VAKFI 2013 YILI EĞİTİM PROGRAMLARI UluslararasıFinansalRaporlamaStandartları PROGRAMLARI YETKİNLİK PROGRAMLARI UZMANLIK PROGRAMLARI İLERİ ve TEMEL

MUMEYEK MUhasebe-finans MEsleki Yönetim, Eğitim ve Kültür VAKFI 2013 YILI EĞİTİM PROGRAMLARI UluslararasıFinansalRaporlamaStandartları PROGRAMLARI YETKİNLİK PROGRAMLARI UZMANLIK PROGRAMLARI İLERİ ve TEMEL

Elektronik Ticaret te Ödeme Sistemleri , İstanbul

Elektronik Ticaret te Ödeme Sistemleri 23.03.2013, İstanbul 1 @hakanerdogan 1981, Denizli Doğumlu 2005, İzmir Yüksek Teknoloji Enstitüsü Bilgisayar Mühendisliği Bölümü Mezunu 2007, GittiGidiyor.com, SOA

Elektronik Ticaret te Ödeme Sistemleri 23.03.2013, İstanbul 1 @hakanerdogan 1981, Denizli Doğumlu 2005, İzmir Yüksek Teknoloji Enstitüsü Bilgisayar Mühendisliği Bölümü Mezunu 2007, GittiGidiyor.com, SOA

EGE SERAMİK SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Bilgi Formu Yıllık Bildirim

KAMUYU AYDINLATMA PLATFORMU EGE SERAMİK SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi Ege Seramik San.ve Tic.A.Ş. 2018 Yılı Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ

KAMUYU AYDINLATMA PLATFORMU EGE SERAMİK SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Bilgi Formu 2018 - Yıllık Bildirim Özet Bilgi Ege Seramik San.ve Tic.A.Ş. 2018 Yılı Kurumsal Yönetim Bilgi Formu 1. PAY SAHİPLERİ

Günümüzde Siber Güvenlik : Güncel Tehditler, Yeni Yaklaşımlar

Günümüzde Siber Güvenlik : Güncel Tehditler, Yeni Yaklaşımlar 2 Siber riskler sadece bir teknoloji riski mi ve şirketlerin sadece Bilgi Teknolojileri altyapısı mı tehlikede? 3 Target Millions of customer

Günümüzde Siber Güvenlik : Güncel Tehditler, Yeni Yaklaşımlar 2 Siber riskler sadece bir teknoloji riski mi ve şirketlerin sadece Bilgi Teknolojileri altyapısı mı tehlikede? 3 Target Millions of customer

SAĞLIK, KÜLTÜR VE SPOR SÜREÇLERİ. Sürecin Amacı

02.01.2014 Rev 01 1/15 Sürecin Tanımı Satınalma Süreci Süreç No Süreç Sahibi 3 Satınalma Müdürü 08-03-33 Sürecin Amacı İTÜ Sağlık, Kültür ve Spor Daire Başkanlığına bağlı birimlerden gelen satınalma taleplerinin

02.01.2014 Rev 01 1/15 Sürecin Tanımı Satınalma Süreci Süreç No Süreç Sahibi 3 Satınalma Müdürü 08-03-33 Sürecin Amacı İTÜ Sağlık, Kültür ve Spor Daire Başkanlığına bağlı birimlerden gelen satınalma taleplerinin

ÖZGEÇMİŞ. Derece Alan Üniversite Yıl

ÖZGEÇMİŞ 1. Adı Soyadı : Ali İhsan AKGÜN 2. Doğum Tarihi : 1970 3. Unvanı : Doçent 4. Öğrenim Durumu : Doktora 5. Çalıştığı Kurum : İşletme /İşletme Bölümü Derece Alan Üniversite Yıl Lisans İşletme Karadeniz

ÖZGEÇMİŞ 1. Adı Soyadı : Ali İhsan AKGÜN 2. Doğum Tarihi : 1970 3. Unvanı : Doçent 4. Öğrenim Durumu : Doktora 5. Çalıştığı Kurum : İşletme /İşletme Bölümü Derece Alan Üniversite Yıl Lisans İşletme Karadeniz

Yaşar Bilgi İşlem A.Ş yılında faaliyete başlamıştır Yaşar Holding e bağlı kurumsal bir bilgi teknolojileri şirketidir Uzmanlık alanı İş Yönetim

Ağustos 2018 Yaşar Bilgi İşlem A.Ş. 1983 yılında faaliyete başlamıştır Yaşar Holding e bağlı kurumsal bir bilgi teknolojileri şirketidir Uzmanlık alanı İş Yönetim Yazılımları ve Dijital Teknolojiler dir

Ağustos 2018 Yaşar Bilgi İşlem A.Ş. 1983 yılında faaliyete başlamıştır Yaşar Holding e bağlı kurumsal bir bilgi teknolojileri şirketidir Uzmanlık alanı İş Yönetim Yazılımları ve Dijital Teknolojiler dir

CODE OF CONDUCT. Tedarikçiler ve İş Ortakları İçin

CODE OF CONDUCT Tedarikçiler ve İş Ortakları İçin Versiyon: 2.0 Geçerlilik başlangıç tarihi: 01 Ocak 2015 İletişim: MAN SE, Compliance Awareness & Prevention, Oskar-Schlemmer-Straße 19-21, 80807 München

CODE OF CONDUCT Tedarikçiler ve İş Ortakları İçin Versiyon: 2.0 Geçerlilik başlangıç tarihi: 01 Ocak 2015 İletişim: MAN SE, Compliance Awareness & Prevention, Oskar-Schlemmer-Straße 19-21, 80807 München

Organizasyon Şeması / Organizational Chart Yönetim Kurulu / Board of Directors Genel Koordinatör / General Coordinator Teknik Danışmanlar Technical Consultants Genel Müdür General Manager Finansal Hukuki

Organizasyon Şeması / Organizational Chart Yönetim Kurulu / Board of Directors Genel Koordinatör / General Coordinator Teknik Danışmanlar Technical Consultants Genel Müdür General Manager Finansal Hukuki

Bilmek Bizler uzmanız. Müşterilerimizi, şirketlerini, adaylarımızı ve işimizi biliriz. Bizim işimizde detaylar çoğu zaman çok önemlidir.

Randstad Group İlkesi Başlık Business Principles (Randstad iş ilkeleri) Yürürlük Tarihi 27-11 -2009 Birim Grup Hukuk Belge No BP_version1_27112009 Randstad, çalışma dünyasını şekillendirmek isteyen bir

Randstad Group İlkesi Başlık Business Principles (Randstad iş ilkeleri) Yürürlük Tarihi 27-11 -2009 Birim Grup Hukuk Belge No BP_version1_27112009 Randstad, çalışma dünyasını şekillendirmek isteyen bir

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ 1.1. Adli Kelimesinin Tanımı 012 1.2. Adli Muhasebe Kavramı 012 1.3.

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ 1.1. Adli Kelimesinin Tanımı 012 1.2. Adli Muhasebe Kavramı 012 1.3.

MALİ İÇ DENETİM UZMANLIĞI PROGRAMI

BAŞLANGIÇ TARİHİ: 14 Mayıs 2011 İSMMMO AKADEMİ BAŞKANI NDAN Öncekiler de dahil olmak üzere özellikle son finansal kriz, yönetim yanlışlıklarının ve yolsuzlukların önüne geçilmesinde iç kontrolü ve iç denetimi

BAŞLANGIÇ TARİHİ: 14 Mayıs 2011 İSMMMO AKADEMİ BAŞKANI NDAN Öncekiler de dahil olmak üzere özellikle son finansal kriz, yönetim yanlışlıklarının ve yolsuzlukların önüne geçilmesinde iç kontrolü ve iç denetimi