Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları

|

|

|

- Ufuk Buğra

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları Kamu Sermayeli İşletmelerde Kurumsal Yönetim Uygulamaları Konulu Konferans, Ankara, 10 Haziran 2014 Hans Christiansen, Kıdemli Ekonomist Kurumsal İlişkiler Şubesi Finansal ve İşletme İşleri Müdürlüğü

2 OECD - Kamu Sermayeli İşletmelerde Kurumsal Yönetim Rehberi Bir Yasal OECD belgesidir Bağlayıcılığı bulunmamaktadır OECD Kurumsal Yönetim Prensiplerinin Tamamlayıcısıdır Minimum standart yerine bir isteğin ifadesidir

3 OECD Rehberindeki Öncelikler Özel sektör karşısında eşit şartlar sağlar Kamu yönetiminde pay sahipliği fonksiyonunu güçlendirir Azınlık pay sahiplerinin eşit muamele görmesini sağlar KSİ lerin hedef ve performanslarında şeffaflığı geliştirir Paydaşlarla ilişkileri geliştirir KSİ lerin Yönetim Kurullarını güçlendirir

4 OECD modeli : Rollerin Ayrılması Devlet Pay sahipliği politikasını belirler Bakanlar Kurulu seviyesinde koordinasyonu sağlar Pay sahipliği haklarını kullanan birim KSİ yönetim kurulu Münferit KSİ ler için hedefleri tanımlar Performansı izler Stratejiyi onaylar Yönetimi izler Bağımsız düzenleme Yönetim Şirketi yönetir

5 Hesap Verebilirlik ve Şeffaflık Rehberi Amaçların Belirlenmesi Şirket düzeyinde kamuyu aydınlatma ve şeffaflık Performansın gözden geçirilmesi Performansın raporlanması Performansın denetlenmesi

6 Bölüm 6: Yönetim Kurulunun Sorumlulukları Kamu işletmelerinin yönetim kurullarının görev ve sorumlulukları açık bir şekilde belirlenmeli ve şirket performansından nihai olarak yönetim kurulları sorumlu tutulmalıdır Yönetim kurulları, pay sahipliği fonksiyonunu kullanan birimin belirlediği amaçlar doğrultusunda hareket eder. Yönetim kurulu, CEO yu atama ve görevden alma yetkisine sahiptir. Yönetim kurulları objektif ve bağımsız karar verebilecek bir üye yapısına sahiptir. Çalışan temsiliyeti. Yönetim kuruluna yardımcı olacak uzmanlık komitelerinin kurulması düşünülmelidir. Yönetim kurulunun performansı yılda bir kez değerlendirilmelidir.

7 OECD İlkeleri ilave rehberlik sağlar. Yönetim kurulu Kurumsal stratejiyi gözden geçirmeli ve rehberlik etmelidir Şirketin kurumsal yönetiminin etkinliğini izlemelidir Yöneticileri seçmeli, izlemeli ve gerekirse değiştirmelidir Ücret politikasını şirketin uzun vadeli çıkarlarına paralel hale getirmelidir Yönetim kurulu üyeliklerinde aday belirleme sürecinin resmi ve şeffaf bir yapıda olmasını sağlamalıdır Potansiyel menfaat çatışmalarını izlemelidir

8 Ancak, teori ve uygulama arasında kimi zaman farklılıklar olabilir OECD 2005 yılında KSİ lerle ilgili tüm uygulamaların envanterini çıkartmıştır. Bu envanter 2011 yılında güncellenmiştir KSİ Yönetim Kurulu uygulamalarını belgeleyen yakın tarihli bir Çalışma Grubu araştırması Biçimlendirilmiş az sayıda veri. KSİ Yönetim Kuralları giderek; Daha küçülmektedir daha bağımsızlaşmaktadır daha fazla özel sektör (borsaya kayıtlı) işletmeler gibi olmaktadır ve daha fazla çeşitlenmektedir.

9 Yönetim Kurullarının Sorumlulukları Yönetimi izlemek ve stratejik rehberlik sağlamak. Yönetim kurulları ve yönetimle ilgili ücretlendirme ve/veya yeterlilik ve istihdam şartlarıyla ilgili ilkeler yedi ülke tarafından uygulanmıştır. Nesnel ve bağımsız hüküm verebilme. Altı ülke, yeterlilikler ve dürüstlük konularında (yukarıdaki ülkelere ek) kurallar oluşturmuştur. KSİ yönetim kurulu komiteleri. Üç ülkede, KSİ yönetim kurulları bünyesinde (denetim, ücret, strateji konularında) bu komitelerin kurulmasına yetki verilmiş veya teşvik edilmiştir.

kurallar oluşturmuştur. KSİ yönetim kurulu komiteleri.")

10 Atama yetkileri kimdedir? Pay sahipliği yapısı belirleyici bir faktördür (merkezi/çift yapılı/dağınık mülkiyet) Farklı türde yönetim kurulu üyeleri: devlet memurları, iş adamları, çalışan temsilcileri Bağımsız yönetim kurulu üyelikleri konusunda çok farklı ulusal kurallar bulunmaktadır - ve nelerin bağımsızlığı sağlayacağı net olmaktan çok uzaktır Nihai yetki, bakanlar kurulunun onayına tabi olarak, pay sahipliği haklarını icra eden bakanlara ait olmakla birlikte, bazı istisnalar mevcuttur; Yönetim kurulu üyesi veya re sen aday gösterme Pay sahipliği biriminin geliştirilmesi

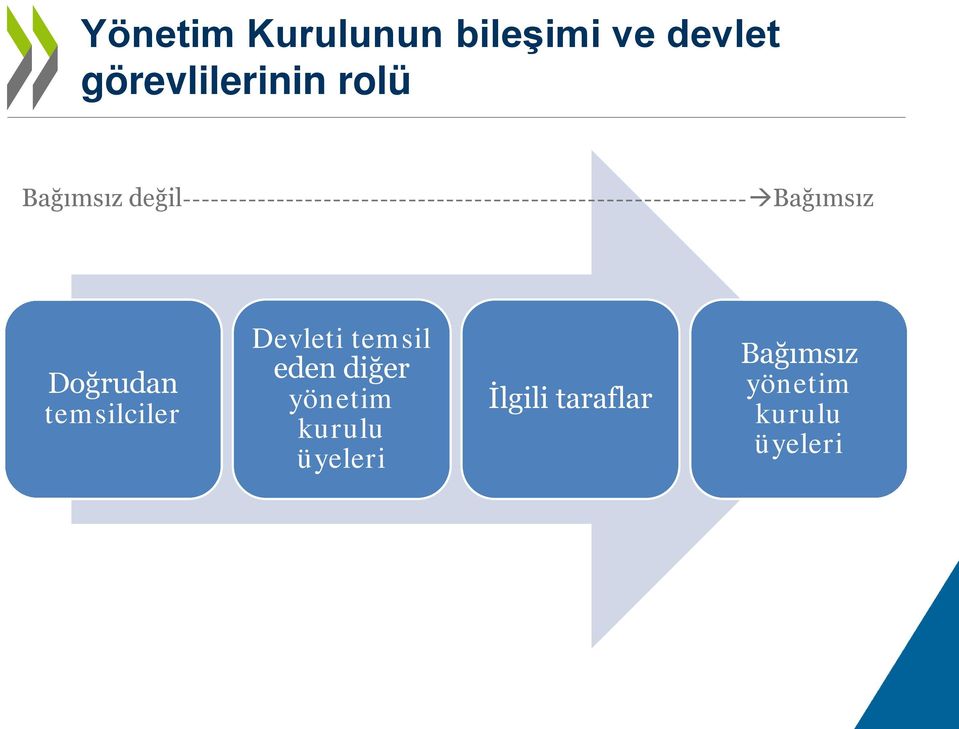

11 Yönetim Kurulunun bileşimi ve devlet görevlilerinin rolü Bağımsız değil Bağımsız Doğrudan temsilciler Devleti temsil eden diğer yönetim kurulu üyeleri İlgili taraflar Bağımsız yönetim kurulu üyeleri

12 Yönetim kurulu üyeleri hangi kriterlere göre seçilmektedir? Pek çok ülkede KSİ yönetim kurullarının siyasileşmesini sınırlayıcı kurallar mevcuttur. Yönetim kurullarının siyasi nitelikten arındırılmasına ve yeterliliklerine dair kurallar değişmektedir. Bu kurallardan bazıları şöyledir; Resmi yeterlilik gerekliliklerinin önceden ilan edilmesi Bakanlıklar tarafından atanacak kişilerle ilgili gayri resmi onay veya tavsiye süreçleri Resmi veya gayri resmi atama komiteleri Genel fark: yönetim kurulu üyelerinin seçiminde kamu mu yoksa özel sektördeki örnek uygulamalar mı esas alınmaktadır?

13 Hangi usuller uygulanmaktadır? Pay sahipliği fonksiyonunun rolü: Yetkin yönetim kurulu üyelerinin sicilini tutmak (örneğin, yönetim kurulu üyeleri havuzu) Bakanlıklar tarafından atanmışlar hakkında danışma ve inceleme rolü Yönetim kurulunun kendi rolü: Beceri gerekliliklerinin yönetim kurulu tarafından değerlendirilmesi İç atama komiteleri Yönetim kurulu başkanı ve sahiplik fonksiyonu arasında diyalog Üçüncü tarafların rolü: Dış atama komiteleri (Olağan Genel Kurul) İyi tanımlanmış beceri setleri kullanılarak yönetim kurulu üyeliklerine aday aranması

14 Yönetim kurulu değerlendirme usulleri Sahiplik fonksiyonu tarafından değerlendirme Sahiplik politikasına ve şirkete özel amaçlara bağlılık Yönetim kurulunun öz değerlendirme çalışmaları Yönetim kurulunun tamamını kapsayabilir veya bireysel performansı içerebilir (Yönetim Kurulu Başkanının sürece güçlü bir şekilde dâhil olmasını gerektirebilir). Dış değerlendiricilerin rolü Atama sürecinde geri bildirim döngüsü

.")

15 1. Örnek: İsrail deki gereklilikler OECD ülkeleri arasında en katı yeterlilik şartlarının bir kısmını İsrail uygulamasında görebiliriz. Eğitim şartı: KSİ lerin ana faaliyet alanıyla ilgili akademik derece veya Herhangi bir alanda doktora derecesi Aşağıda sayılan alanların birinde en az 5 yıl deneyim: Üst düzey işletmecilik; İlgili alanda üst düzey devlet memurluğu; KSİ lerin ana faaliyet alanında üst düzey yöneticilik Yeterlilikler bir Atamalar İnceleme Komitesi tarafından denetlenir Bir adayın üst düzey siyasilerle bağlantılı olduğu belirlenirse, gereklilikler arttırılır

16 2. Örnek: Danimarka da atama süreci 1. Bakanlık ve Yönetim Kurulu Başkanı arasında yönetim kurulunun ihtiyaçları hakkında görüşmeler. 2. Gerekli yönetim kurulu üyesinin(üyelerinin) profilinin formüle edilmesi. İlgili faaliyet alanında deneyim sahibi olmak mutlak bir gerekliliktir. 3. Yönetim kurulu başkanı, bakanlık ve istihdam kuruluşlarının katılımıyla gerçekleştirilen bir süreçte aday listesi belirlenir 4. Bakan bu aday listesini Hükümete bağlı Atama ve Organizasyon Komitesi ne sunar. 5. Komite Bakanın tavsiyelerine dayalı olarak karar verir

17 3. Örnek: Yeni Zelanda da atama süreci 1. Yönetim kurulunun görev süresi sona ermeden önce yeni bir profil formüle edilir (Bakan ve COMU tarafından). 2. Açık pozisyon İnternet üzerinden ilan edilir. 3. Uzun ve kısa aday listesi Bakana sunulur. Mülakata alınacak aday Bakan tarafından belirlenir (ve durum tespiti Bakan tarafından gerçekleştirilir). 4. Bakanlık tarafından yapılan atama karara bağlanır. 5. Komite aracılığıyla Kabine onayı sağlanır.

. 4.")

18 Güncel OECD deneyiminden edinilen önemli dersler 1. Bir yönetim kurulu şirkete değer katar. Yönetim kurulu, sadece uygunluğu kontrol etmekle görevli olmayıp üyelerinin iş ve ilgili diğer alanlardaki deneyimlerine dayalı olarak stratejik yönlendirme sağlamakla görevlidir. 2. Yönetim kurulu eşit yetkilere sahip bir organdır. Kararlarını şirketin ve şirket pay sahiplerinin menfaatlerine uygun olarak müşterek şekilde alır. Yönetim kurulu üyeleri kendilerini, kendilerini atayan münferit tarafların temsilcileri olarak görmemelidirler. 3. Yönetim kurulu Devletin önceliklerini gözetecektir ancak, bunun için yönetim kuruluna zamansız müdahaleler olmaksızın yeterli özerklik sağlanmalıdır.

19 (Farklı dil seçenekleri mevcuttur.)

KULE HİZMET VE İŞLETMECİLİK A.Ş. KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI

KULE HİZMET VE İŞLETMECİLİK A.Ş. KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. DAYANAK Kurumsal Yönetim Komitesi nin görev ve çalışma esasları, Türk Ticaret Kanunu, Sermaye Piyasası Kanunu, Şirket esas

KULE HİZMET VE İŞLETMECİLİK A.Ş. KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. DAYANAK Kurumsal Yönetim Komitesi nin görev ve çalışma esasları, Türk Ticaret Kanunu, Sermaye Piyasası Kanunu, Şirket esas

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş. Kurumsal Yönetim Komitesi

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş. Kurumsal Yönetim Komitesi Şirketimiz; Sermaye Piyasası Kurulu nun II.17-1 sayılı Kurumsal Yönetim Tebliği uyarınca Kurumsal Yönetim İlkelerine uyum çalışmaları

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş. Kurumsal Yönetim Komitesi Şirketimiz; Sermaye Piyasası Kurulu nun II.17-1 sayılı Kurumsal Yönetim Tebliği uyarınca Kurumsal Yönetim İlkelerine uyum çalışmaları

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

KURUMSAL YÖNETİM KOMİTESİ YÖNETMELİĞİ

KURUMSAL YÖNETİM KOMİTESİ YÖNETMELİĞİ 2014 zc KRM-Y-04/19.06.2014/Rev.00 Madde 1/Amaç ve Kapsam Kurumsal Yönetim Komitesi, Şirket te kurumsal yönetim ilkelerinin uygulanıp uygulanmadığını, uygulanmıyor

KURUMSAL YÖNETİM KOMİTESİ YÖNETMELİĞİ 2014 zc KRM-Y-04/19.06.2014/Rev.00 Madde 1/Amaç ve Kapsam Kurumsal Yönetim Komitesi, Şirket te kurumsal yönetim ilkelerinin uygulanıp uygulanmadığını, uygulanmıyor

AYEN ENERJİ A.Ş. KURUMSAL YÖNETİM KOMİTESİ TOPLANTI TUTANAĞI

Toplantı Gündemi: Komite Çalışma Esas ve Usulleri TOPLANTI TARİHİ:06.07.2012 Sermaye Piyasası Kurulu nun Seri: IV, No:56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ

Toplantı Gündemi: Komite Çalışma Esas ve Usulleri TOPLANTI TARİHİ:06.07.2012 Sermaye Piyasası Kurulu nun Seri: IV, No:56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV YÖNETMELİĞİ

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ Madde 1 Amaç ve Kapsam Bu Yönetmelik, Yönetim Kurulu nun kurumsal yönetim konusundaki görev ve sorumluluklarını sağlıklı bir biçimde yerine getirebilmesini

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ Madde 1 Amaç ve Kapsam Bu Yönetmelik, Yönetim Kurulu nun kurumsal yönetim konusundaki görev ve sorumluluklarını sağlıklı bir biçimde yerine getirebilmesini

AKÇANSA ÇİMENTO SANAYİ VE TİCARET A.Ş. KONU : KURUMSAL YÖNETİM KOMİTESİ İÇ TÜZÜKLERİ

1/5 1. KURULUŞ KARARI Sermaye Piyasası Kurulu nun (SPK) yürürlükte bulunan Kurumsal Yönetim İlkeleri uyarınca oluşturulan bu Komite, Akçansa Çimento Sanayi ve Ticaret A.Ş. nun tarihli ve 838 sayılı kararı

1/5 1. KURULUŞ KARARI Sermaye Piyasası Kurulu nun (SPK) yürürlükte bulunan Kurumsal Yönetim İlkeleri uyarınca oluşturulan bu Komite, Akçansa Çimento Sanayi ve Ticaret A.Ş. nun tarihli ve 838 sayılı kararı

626 No.lu Karar ekidir. 1 BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 1.

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

İŞ GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV YÖNETMELİĞİ

İŞ GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV YÖNETMELİĞİ Madde 1 Amaç ve Kapsam Bu Yönetmelik, Yönetim Kurulu nun kurumsal yönetim konusundaki görev ve sorumluluklarını sağlıklı

İŞ GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV YÖNETMELİĞİ Madde 1 Amaç ve Kapsam Bu Yönetmelik, Yönetim Kurulu nun kurumsal yönetim konusundaki görev ve sorumluluklarını sağlıklı

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

ÖZEL DURUM AÇIKLAMA FORMU. Ortaklığın Adresi: Bağlar Mah. Osmanpaşa Cad. No:95 İş İstanbul34 Plaza A Blok Kat:9 Güneşli Bağcılar/İSTANBUL

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı: TGS Dış Ticaret A.Ş. Ortaklığın Adresi: Bağlar Mah. Osmanpaşa Cad. No:95 İş İstanbul34 Plaza A Blok Kat:9 Güneşli Bağcılar/İSTANBUL Telefon ve Faks No: 212

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı: TGS Dış Ticaret A.Ş. Ortaklığın Adresi: Bağlar Mah. Osmanpaşa Cad. No:95 İş İstanbul34 Plaza A Blok Kat:9 Güneşli Bağcılar/İSTANBUL Telefon ve Faks No: 212

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI I. AMAÇ ve KAPSAM Madde 1- Bu düzenlemenin amacı Bosch Fren Sistemleri Sanayi ve Ticaret A.Ş. (Şirket) yönetim kurulu tarafından oluşturulacak Kurumsal

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI I. AMAÇ ve KAPSAM Madde 1- Bu düzenlemenin amacı Bosch Fren Sistemleri Sanayi ve Ticaret A.Ş. (Şirket) yönetim kurulu tarafından oluşturulacak Kurumsal

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

HAZİNE MÜSTEŞARLIĞI VE DÜNYA BANKASI KAMU SERMAYELİ İŞLETMELERDE KURUMSAL YÖNETİM UYGULAMALARI KONULU ULUSLARARASI KONFERANS

HAZİNE MÜSTEŞARLIĞI VE DÜNYA BANKASI KAMU SERMAYELİ İŞLETMELERDE KURUMSAL YÖNETİM UYGULAMALARI KONULU ULUSLARARASI KONFERANS 10 HAZİRAN 2014 ANKARA, TÜRKİYE KAMU SERMAYELİ İŞLETMELERİN YÖNETİM REFORMLARINDAN

HAZİNE MÜSTEŞARLIĞI VE DÜNYA BANKASI KAMU SERMAYELİ İŞLETMELERDE KURUMSAL YÖNETİM UYGULAMALARI KONULU ULUSLARARASI KONFERANS 10 HAZİRAN 2014 ANKARA, TÜRKİYE KAMU SERMAYELİ İŞLETMELERİN YÖNETİM REFORMLARINDAN

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Bu düzenlemenin amacı, Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerinde yer alan düzenlemeler

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Bu düzenlemenin amacı, Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerinde yer alan düzenlemeler

RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ KURUMSAL YÖNETİM KOMİTESİ

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ KURUMSAL YÖNETİM KOMİTESİ REVİZE NO 2 YÜRÜRLÜLÜK TARİHİ 03.05.2012 REVİZYON TARİHİ -1 30.06.2014 REVİZYON TARİHİ -2 31.07.2017 1. KURULUŞ

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ KURUMSAL YÖNETİM KOMİTESİ REVİZE NO 2 YÜRÜRLÜLÜK TARİHİ 03.05.2012 REVİZYON TARİHİ -1 30.06.2014 REVİZYON TARİHİ -2 31.07.2017 1. KURULUŞ

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği. (Aday Gösterme ve Ücret Komiteleri Çalışma Esasları dahil)

") SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği (Aday Gösterme ve Ücret Komiteleri Çalışma Esasları dahil) Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21sayılı kararı

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği (Aday Gösterme ve Ücret Komiteleri Çalışma Esasları dahil) Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21sayılı kararı

a) Komite, şirket Ana Sözleşmesine uygun olarak Yönetim Kurulu tarafından oluşturulur ve yetkilendirilir.

Komite, şirket Ana Sözleşmesine uygun olarak Yönetim Kurulu tarafından oluşturulur ve yetkilendirilir.") ENKA İNŞAAT VE SANAYİ A.Ş. R İ S K İ N E R K E N S A P T A N M A S I K O M İ T E S İ GÖREV VE ÇALIŞMA ESASLARI 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:IV, No:56 sayılı Kurumsal Yönetim

ENKA İNŞAAT VE SANAYİ A.Ş. R İ S K İ N E R K E N S A P T A N M A S I K O M İ T E S İ GÖREV VE ÇALIŞMA ESASLARI 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:IV, No:56 sayılı Kurumsal Yönetim

Denetim Komitesi Yönetmeliği BİRİNCİ BÖLÜM: GENEL ESASLAR

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş.

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 28.03.2014 gün ve 22 No.lu kararı ile kabul edilmiştir. Hazırlayan Kurumsal Yönetim Komitesi

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 28.03.2014 gün ve 22 No.lu kararı ile kabul edilmiştir. Hazırlayan Kurumsal Yönetim Komitesi

G20/OECD Kurumsal Yönetim İlkeleri IX. Kurumsal Yönetim Zirvesi İstanbul 14 Ocak 2016

G20/OECD Kurumsal Yönetim İlkeleri IX. Kurumsal Yönetim Zirvesi İstanbul 14 Ocak 2016 Bekir Sıtkı ŞAFAK OECD Kurumsal Yönetim Komitesi Başkan Yardımcısı SPK Kurul II. Başkanı Kurumsal Yönetimin Amaçları

G20/OECD Kurumsal Yönetim İlkeleri IX. Kurumsal Yönetim Zirvesi İstanbul 14 Ocak 2016 Bekir Sıtkı ŞAFAK OECD Kurumsal Yönetim Komitesi Başkan Yardımcısı SPK Kurul II. Başkanı Kurumsal Yönetimin Amaçları

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE NO DNT 2016/2 REVİZE NO REV 1 YÜRÜRLÜK TARİHİ 01.06.2011 REVİZYON TARİHİ 31.01.2017 1. GEÇERLİLİK TEYİDİ Faaliyetlerini

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE NO DNT 2016/2 REVİZE NO REV 1 YÜRÜRLÜK TARİHİ 01.06.2011 REVİZYON TARİHİ 31.01.2017 1. GEÇERLİLİK TEYİDİ Faaliyetlerini

KİT lerin Yönetiminde Hukuksal ve Kurumsal Çerçevenin Güçlendirilmesi

KİT lerin Yönetiminde Hukuksal ve Kurumsal Çerçevenin Güçlendirilmesi Finlandiya dan Dersler Arto Honkaniemi Kıdemli Mali Müşavir Mülkiyet Yönlendirme Komitesi Başbakanlık Finlandiya Hükümeti Ankara, Türkiye

KİT lerin Yönetiminde Hukuksal ve Kurumsal Çerçevenin Güçlendirilmesi Finlandiya dan Dersler Arto Honkaniemi Kıdemli Mali Müşavir Mülkiyet Yönlendirme Komitesi Başbakanlık Finlandiya Hükümeti Ankara, Türkiye

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. ( Şirket veya Doğan Burda ) Kurumsal Yönetim Komitesi

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. ( Şirket veya Doğan Burda ) Kurumsal Yönetim Komitesi

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV ve ÇALIŞMA ESASLARI

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV ve ÇALIŞMA ESASLARI 1. AMAÇ Doğan Şirketler Grubu Holding A.Ş. ( Şirket veya Doğan Holding ) (Komite), Şirketin kurumsal yönetim ilkelerine

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV ve ÇALIŞMA ESASLARI 1. AMAÇ Doğan Şirketler Grubu Holding A.Ş. ( Şirket veya Doğan Holding ) (Komite), Şirketin kurumsal yönetim ilkelerine

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Yönetim Kurulu nun 21/03/2012 tarih ve 103/184 numaralı kararı ile Sermaye Piyasası Kurulu tarafından yayınlanan Seri: IV, No: 56 sayılı Kurumsal Yönetim

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Yönetim Kurulu nun 21/03/2012 tarih ve 103/184 numaralı kararı ile Sermaye Piyasası Kurulu tarafından yayınlanan Seri: IV, No: 56 sayılı Kurumsal Yönetim

ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. / OZBAL [] :16:13 Özel Durum Açıklaması (Genel)

![ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. / OZBAL [] :16:13 Özel Durum Açıklaması (Genel)](/thumbs/71/65329692.jpg "ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. / OZBAL [] :16:13 Özel Durum Açıklaması (Genel)") ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. / OZBAL [] 14.08.2012 16:16:13 Özel Durum Açıklaması (Genel) Ortaklığın Adresi : Göztepe Mah. Kartopu Cad. B226 B No:34 Kavacık-Beykoz Istanbul Telefon ve

ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. / OZBAL [] 14.08.2012 16:16:13 Özel Durum Açıklaması (Genel) Ortaklığın Adresi : Göztepe Mah. Kartopu Cad. B226 B No:34 Kavacık-Beykoz Istanbul Telefon ve

Pakistan Örnek Durum İncelemesi Fuad Azim Hashimi Ankara, 10 Haziran 2014

Kamu Sermayeli İşletmelere İlişkin Kurumsal Yönetim Reformları Çıkarılacak Dersler Pakistan Örnek Durum İncelemesi Fuad Azim Hashimi Ankara, 10 Haziran 2014 PICG Müşterek Çalışmalara Toplu Bakış 2 Kurumsal

Kamu Sermayeli İşletmelere İlişkin Kurumsal Yönetim Reformları Çıkarılacak Dersler Pakistan Örnek Durum İncelemesi Fuad Azim Hashimi Ankara, 10 Haziran 2014 PICG Müşterek Çalışmalara Toplu Bakış 2 Kurumsal

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu Denetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu Denetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği. (Aday Gösterme ve Ücret Komiteleri Çalışma Esasları dahil)

") SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği (Aday Gösterme ve Ücret Komiteleri Çalışma Esasları dahil) Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarihli toplantısında

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Kurumsal Yönetim Komitesi Yönetmeliği (Aday Gösterme ve Ücret Komiteleri Çalışma Esasları dahil) Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarihli toplantısında

ÜCRETLENDİRME POLİTİKASI

ÜCRETLENDİRME POLİTİKASI 1 İçerik 1. AMAÇ... 3 2. KAPSAM... 3 3. PRENSİPLER... 3 4. ÜCRETLENDİRME POLİTİKASININ BELİRLENMESİ... 4 5. ÜCRETLENDİRME POLİTİKASININ UYGULANMASI... 5 6. ÜCRETLENDİRME UYGULAMALARININ

ÜCRETLENDİRME POLİTİKASI 1 İçerik 1. AMAÇ... 3 2. KAPSAM... 3 3. PRENSİPLER... 3 4. ÜCRETLENDİRME POLİTİKASININ BELİRLENMESİ... 4 5. ÜCRETLENDİRME POLİTİKASININ UYGULANMASI... 5 6. ÜCRETLENDİRME UYGULAMALARININ

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ KURUMSAL YÖNETİM KOMİTESİ TÜZÜĞÜ

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ KURUMSAL YÖNETİM KOMİTESİ TÜZÜĞÜ KOD NO REVİZE NO 2014/1 YÜRÜRLÜK TARİHİ 03.08.2012 REVİZYON TARİHİ 30.06.2014

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ KURUMSAL YÖNETİM KOMİTESİ TÜZÜĞÜ KOD NO REVİZE NO 2014/1 YÜRÜRLÜK TARİHİ 03.08.2012 REVİZYON TARİHİ 30.06.2014

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Coca-Cola İçecek A.Ş. Yönetim Kurulu. Kurumsal Yönetim Komitesi ÇALIŞMA ESASLARI

COCA-COLA İÇECEK A.Ş. Versiyon Sayısı: 3 Kabul Tarihi: 2 Nisan 2009 Geçerlik Tarihi: 2 Nisan 2009 Coca-Cola İçecek A.Ş. Yönetim Kurulu Kurumsal Yönetim Komitesi ÇALIŞMA ESASLARI İşbu Yönetmelik Yönetim

COCA-COLA İÇECEK A.Ş. Versiyon Sayısı: 3 Kabul Tarihi: 2 Nisan 2009 Geçerlik Tarihi: 2 Nisan 2009 Coca-Cola İçecek A.Ş. Yönetim Kurulu Kurumsal Yönetim Komitesi ÇALIŞMA ESASLARI İşbu Yönetmelik Yönetim

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Petkim Petrokimya Holding A.Ş. Yönetim Kurulu bünyesinde 22/01/2010 tarih ve 56-121 sayılı Yönetim Kurulu kararı ile kurulan Kurumsal Yönetim

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Petkim Petrokimya Holding A.Ş. Yönetim Kurulu bünyesinde 22/01/2010 tarih ve 56-121 sayılı Yönetim Kurulu kararı ile kurulan Kurumsal Yönetim

ÖZEL DURUM AÇIKLAMA FORMU

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı/ Ortakların Adı : TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Adresi : Kemalpaşa Caddesi No:52 Işıkkent/İZMİR Telefon ve Fax No : Tel : 0232-399 20 00 Fax : 0232-436

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı/ Ortakların Adı : TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Adresi : Kemalpaşa Caddesi No:52 Işıkkent/İZMİR Telefon ve Fax No : Tel : 0232-399 20 00 Fax : 0232-436

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Kurumsal Yönetim Komitesi (Komite), Şirketin kurumsal

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Kurumsal Yönetim Komitesi (Komite), Şirketin kurumsal

28 February, 1, 2 March 2007. Yönetimi. Arjan Vos Kamu Denetim Politikası Müdürlüğü

İç Kontrol ve Risk Yönetimi Arjan Vos Kamu Denetim Politikası Müdürlüğü Ankara 28 Şubat / Mart 1, 2 2007 Programa giriş Risk perspektifinde iç kontrol I. Riskler II. Risk yönetimi nedir? III. Görev ve

İç Kontrol ve Risk Yönetimi Arjan Vos Kamu Denetim Politikası Müdürlüğü Ankara 28 Şubat / Mart 1, 2 2007 Programa giriş Risk perspektifinde iç kontrol I. Riskler II. Risk yönetimi nedir? III. Görev ve

BANKACILIK KANUNU. Kanun Numarası : 5411

BANKACILIK KANUNU Kanun Numarası : 5411 Etik ilkeler Madde 75 Bankalar ile bunların mensupları; bu Kanuna, ilgili düzenlemelere, kuruluş amaç ve politikalarına uygun olarak faaliyetlerin icra edilmesini

BANKACILIK KANUNU Kanun Numarası : 5411 Etik ilkeler Madde 75 Bankalar ile bunların mensupları; bu Kanuna, ilgili düzenlemelere, kuruluş amaç ve politikalarına uygun olarak faaliyetlerin icra edilmesini

İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR

TÜZÜĞÜN ADI : DENETİM KOMİTESİ TOPLANTI VE ÇALIŞMA ESASLARI TÜZÜĞÜ DOKÜMAN NO : İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR TARİH REVİZYON

TÜZÜĞÜN ADI : DENETİM KOMİTESİ TOPLANTI VE ÇALIŞMA ESASLARI TÜZÜĞÜ DOKÜMAN NO : İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR TARİH REVİZYON

KOMİTELER VE ÇALIŞMA ESASLARI

KOMİTELER VE ÇALIŞMA ESASLARI KURUMSAL YÖNETİM KOMİTESİ ÜYELER VE ÇALIŞMA ESASLARI 1- AMAÇ Bu düzenlemenin amacı Lokman Hekim Engürüsağ Sağlık, Turizm, Eğitim Hizmetleri ve İnşaat A.Ş. Yönetim Kurulu tarafından

KOMİTELER VE ÇALIŞMA ESASLARI KURUMSAL YÖNETİM KOMİTESİ ÜYELER VE ÇALIŞMA ESASLARI 1- AMAÇ Bu düzenlemenin amacı Lokman Hekim Engürüsağ Sağlık, Turizm, Eğitim Hizmetleri ve İnşaat A.Ş. Yönetim Kurulu tarafından

ŞOK MARKETLER TİCARET A.Ş. DENETİMDEN SORUMLU KOMİTE GÖREV VE ÇALIŞMA ESASLARI

ŞOK MARKETLER TİCARET A.Ş. DENETİMDEN SORUMLU KOMİTE GÖREV VE ÇALIŞMA ESASLARI AMAÇ ve KAPSAM Madde 1- Bu düzenlemenin amacı Şok Marketler Ticaret A.Ş. Yönetim Kurulu tarafından oluşturulacak Denetimden

ŞOK MARKETLER TİCARET A.Ş. DENETİMDEN SORUMLU KOMİTE GÖREV VE ÇALIŞMA ESASLARI AMAÇ ve KAPSAM Madde 1- Bu düzenlemenin amacı Şok Marketler Ticaret A.Ş. Yönetim Kurulu tarafından oluşturulacak Denetimden

TÜRKİYE YETERLİLİKLER ÇERÇEVESİ

TÜRKİYE YETERLİLİKLER ÇERÇEVESİ -Güncel Çalışmalar- Osman Seçkin AKBIYIK Uzman Yardımcısı Sınav ve Belgelendirme Dairesi Başkanlığı 8 Mart 2013, Ankara 2 Sunum Planı Yeterlilik Kavramı Ulusal Yeterlilik

TÜRKİYE YETERLİLİKLER ÇERÇEVESİ -Güncel Çalışmalar- Osman Seçkin AKBIYIK Uzman Yardımcısı Sınav ve Belgelendirme Dairesi Başkanlığı 8 Mart 2013, Ankara 2 Sunum Planı Yeterlilik Kavramı Ulusal Yeterlilik

KURUL KARARLARI. Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

ÖZEL DURUM AÇIKLAMA FORMU

Ortaklığın Unvanı/Ortakların Adı Adresi ÖZEL DURUM AÇIKLAMA FORMU : TAV Havalimanları Holding A.Ş. : TAV Havalimanları Holding Yönetim Merkez Binası Istanbul Ataturk Havalimanı Dış Hatlar Terminali (A

Ortaklığın Unvanı/Ortakların Adı Adresi ÖZEL DURUM AÇIKLAMA FORMU : TAV Havalimanları Holding A.Ş. : TAV Havalimanları Holding Yönetim Merkez Binası Istanbul Ataturk Havalimanı Dış Hatlar Terminali (A

SERMAYE PİYASASI KURULU'NUN (II-14.1) TEBLİĞİ NE İSTİNADEN HAZIRLANMIŞ SÖNMEZ FİLAMENT SENTETİK İPLİK VE ELYAF SANAYİİ A.Ş.

TEBLİĞİ NE İSTİNADEN HAZIRLANMIŞ SÖNMEZ FİLAMENT SENTETİK İPLİK VE ELYAF SANAYİİ A.Ş.") SERMAYE PİYASASI KURULU'NUN (II-14.1) TEBLİĞİ NE İSTİNADEN HAZIRLANMIŞ SÖNMEZ FİLAMENT SENTETİK İPLİK VE ELYAF SANAYİİ A.Ş. YÖNETİM KURULU FAALİYET RAPORU Bu rapor, Sermaye Piyasası Kurulu nun II-14.1

SERMAYE PİYASASI KURULU'NUN (II-14.1) TEBLİĞİ NE İSTİNADEN HAZIRLANMIŞ SÖNMEZ FİLAMENT SENTETİK İPLİK VE ELYAF SANAYİİ A.Ş. YÖNETİM KURULU FAALİYET RAPORU Bu rapor, Sermaye Piyasası Kurulu nun II-14.1

Kamu Sermayeli İşletme (KSİ) Kurumsal Yönetişiminde Küresel Eğilimler ve Gelişmeler

Kurumsal Yönetişiminde Küresel Eğilimler ve Gelişmeler") Kamu Sermayeli İşletme (KSİ) Kurumsal Yönetişiminde Küresel Eğilimler ve Gelişmeler KSİ lerde Kurumsal Yönetim Uygulamaları Konferansı Sunita Kikeri Dünya Bankası Haziran 10, 2014 Sunum Planı Hukuki ve

Kamu Sermayeli İşletme (KSİ) Kurumsal Yönetişiminde Küresel Eğilimler ve Gelişmeler KSİ lerde Kurumsal Yönetim Uygulamaları Konferansı Sunita Kikeri Dünya Bankası Haziran 10, 2014 Sunum Planı Hukuki ve

b. Bu komitenin 2 üyeden oluşmasına ve Başkanlığına Kutsan Çelebican ın ve üyeliğe Davut Ökütçü nün getirilmesine;

Şirketimiz Yönetim Kurulu 26.04.2012 tarihinde aşağıdaki kararları almıştır: Sermaye Piyasası Kurulu nun 30 Aralık 2011 tarihinde yayınlanarak yürürlüğe giren Seri:IV, No:56 Kurumsal Yönetim İlkelerinin

Şirketimiz Yönetim Kurulu 26.04.2012 tarihinde aşağıdaki kararları almıştır: Sermaye Piyasası Kurulu nun 30 Aralık 2011 tarihinde yayınlanarak yürürlüğe giren Seri:IV, No:56 Kurumsal Yönetim İlkelerinin

BORSA İSTANBUL A.Ş. ÇEVRE YÖNETİM SİSTEMİ YÖNERGESİ

Belge Adı ÇEVRE YÖNETİM SİSTEMİ YÖNERGESİ Türü YÖNERGE Kodu 29.YON.01 Onay Tarihi 24/12/2015 Revizyon Tarihi - Revizyon Numarası - Hazırlayan ARAŞTIRMA VE İŞ GELİŞTİRME BÖLÜMÜ Onaylayan YÖNETİM KURULU

Belge Adı ÇEVRE YÖNETİM SİSTEMİ YÖNERGESİ Türü YÖNERGE Kodu 29.YON.01 Onay Tarihi 24/12/2015 Revizyon Tarihi - Revizyon Numarası - Hazırlayan ARAŞTIRMA VE İŞ GELİŞTİRME BÖLÜMÜ Onaylayan YÖNETİM KURULU

KURUMSAL YÖNETİM KOMİTESİ

1- AMAÇ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerini düzenlendiği Seri :IV, No: 56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ ile Seri: IV, No:57 sayılı değişiklik

1- AMAÇ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerini düzenlendiği Seri :IV, No: 56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ ile Seri: IV, No:57 sayılı değişiklik

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Kurumsal Yönetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Kurumsal Yönetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

BANKACILIK DÜZENLEME VE DENETLEME KURUMU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU SAYI: BDDK.RGTAD.-II.1-8111 03.10.2001 T.BANKALAR BİRLİĞİ GENEL SEKRETERLİĞİNE Bilindiği üzere, Bankaların İç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmelik

BANKACILIK DÜZENLEME VE DENETLEME KURUMU SAYI: BDDK.RGTAD.-II.1-8111 03.10.2001 T.BANKALAR BİRLİĞİ GENEL SEKRETERLİĞİNE Bilindiği üzere, Bankaların İç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmelik

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Danışma Kurulu Yönetmeliği MADDE I

Danışma Kurulu Yönetmeliği MADDE I Bölüm 1.1. GİRİŞ 1.1.1. AD Danışma Kurulu nun adı, Uluslararası Vizyon Üniversitesi Danışma Kurulu (İVU) Danışma Kurulu olacaktır. Danışma Kurulu, bundan sonra İVU Danışma

Danışma Kurulu Yönetmeliği MADDE I Bölüm 1.1. GİRİŞ 1.1.1. AD Danışma Kurulu nun adı, Uluslararası Vizyon Üniversitesi Danışma Kurulu (İVU) Danışma Kurulu olacaktır. Danışma Kurulu, bundan sonra İVU Danışma

Proje Çevresi ve Bileşenleri

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

YATIRIM ORTAMINI İYİLEŞTİRME KOORDİNASYON KURULU (YOİKK) ÇALIŞMALARI. 11 Mayıs 2012

ÇALIŞMALARI. 11 Mayıs 2012") YATIRIM ORTAMINI İYİLEŞTİRME KOORDİNASYON KURULU (YOİKK) ÇALIŞMALARI 11 Mayıs 2012 1 Sunum Planı 16/01/2012 tarihli Bakanlar Kurulu Prensip Kararı çerçevesinde YOİKK yapısı TOBB YOİKK Çalışma Grupları

YATIRIM ORTAMINI İYİLEŞTİRME KOORDİNASYON KURULU (YOİKK) ÇALIŞMALARI 11 Mayıs 2012 1 Sunum Planı 16/01/2012 tarihli Bakanlar Kurulu Prensip Kararı çerçevesinde YOİKK yapısı TOBB YOİKK Çalışma Grupları

KAMU İDARELERİNDE KURUMSAL RİSK YÖNETİMİ. Burhanetin AKTAŞ Müsteşar Yardımcısı

KAMU İDARELERİNDE KURUMSAL RİSK YÖNETİMİ Burhanetin AKTAŞ Müsteşar Yardımcısı 1 Sunum Planı I. Kamu İdarelerinde Risk Yönetimi II. Uluslararası Tecrübeler İngiltere ABD III. Hazine Müsteşarlığı Deneyimi

KAMU İDARELERİNDE KURUMSAL RİSK YÖNETİMİ Burhanetin AKTAŞ Müsteşar Yardımcısı 1 Sunum Planı I. Kamu İdarelerinde Risk Yönetimi II. Uluslararası Tecrübeler İngiltere ABD III. Hazine Müsteşarlığı Deneyimi

Etkin Yönetim Kurulu için temel koşullar

Etkin Yönetim Kurulu için temel koşullar AİLE ŞİRKETLERİNDE İYİ KURUMSAL YÖNETİM UYGULAMALARI Haluk Alacaklıoğlu, Ph.D. Board Bazı Deneyimler: Dr. Haluk Alacaklıoğlu Yönetim kurulları ve Yönetim Danışmanlığı:

Etkin Yönetim Kurulu için temel koşullar AİLE ŞİRKETLERİNDE İYİ KURUMSAL YÖNETİM UYGULAMALARI Haluk Alacaklıoğlu, Ph.D. Board Bazı Deneyimler: Dr. Haluk Alacaklıoğlu Yönetim kurulları ve Yönetim Danışmanlığı:

Proje Kaynak Yönetimi

Proje Kaynak Yönetimi 2.7.Kaynak 2.7.1. Proje Takımı Kurma Projeler, projenin gerçekleştirilmesi sebebiyle bir araya getirilen takımlar tarafından gerçekleştirilir. Takım çalışması, takım yönetmeyi ve

Proje Kaynak Yönetimi 2.7.Kaynak 2.7.1. Proje Takımı Kurma Projeler, projenin gerçekleştirilmesi sebebiyle bir araya getirilen takımlar tarafından gerçekleştirilir. Takım çalışması, takım yönetmeyi ve

Koç Holding A.Ş. Duyurusu

Tarih : 15.05.2011 Kimden : Koç Holding A.Ş. Yatırımcı İlişkileri Tel : +90 216 531 0535 veya +90 216 531 0516 e-mail : investorrelations@koc.com.tr Konu : Yönetim kurulu komite üyeliklerinin belirlenmesi

Tarih : 15.05.2011 Kimden : Koç Holding A.Ş. Yatırımcı İlişkileri Tel : +90 216 531 0535 veya +90 216 531 0516 e-mail : investorrelations@koc.com.tr Konu : Yönetim kurulu komite üyeliklerinin belirlenmesi

İKİNCİ BÖLÜM Kurumsal Yönetim ve Son Hükümler

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN KURUMSAL YÖNETİM İLKELERİNE İLİŞKİN YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç ve Kapsam,

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN KURUMSAL YÖNETİM İLKELERİNE İLİŞKİN YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç ve Kapsam,

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

FİKRİ MÜLKİYET HAKLARI KORUMA DERNEĞİ ÇALIŞMA GRUPLARI VE KOMİTELER YÖNETMELİĞİ

FİKRİ MÜLKİYET HAKLARI KORUMA DERNEĞİ ÇALIŞMA GRUPLARI VE KOMİTELER YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Hukuki Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, Fikri Mülkiyet Hakları Koruma Derneği

FİKRİ MÜLKİYET HAKLARI KORUMA DERNEĞİ ÇALIŞMA GRUPLARI VE KOMİTELER YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Hukuki Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, Fikri Mülkiyet Hakları Koruma Derneği

AEGON EMEKLİLİK ve HAYAT A.Ş. Kamuyu Aydınlatma Politikası

AEGON EMEKLİLİK ve HAYAT A.Ş. 1- Amaç Bu politikanın amacı, Hazine Müsteşarlığı nın 27/04/2011 tarihli ve 2011/8 sayılı Sigorta Şirketleri ile Emeklilik Şirketlerinde Kurumsal Yönetim İlkelerine İlişkin

AEGON EMEKLİLİK ve HAYAT A.Ş. 1- Amaç Bu politikanın amacı, Hazine Müsteşarlığı nın 27/04/2011 tarihli ve 2011/8 sayılı Sigorta Şirketleri ile Emeklilik Şirketlerinde Kurumsal Yönetim İlkelerine İlişkin

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş.

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 15.03.2013 gün ve 2013/12 No.lu kararı ile kabul edilmiştir. Hazırlayan Riskin Erken

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 15.03.2013 gün ve 2013/12 No.lu kararı ile kabul edilmiştir. Hazırlayan Riskin Erken

İŞ YATIRIM MENKUL DEĞERLER A.Ş. YÖNETİM KURULU ÇALIŞMA ESASLARI

İŞ YATIRIM MENKUL DEĞERLER A.Ş. YÖNETİM KURULU ÇALIŞMA ESASLARI Yönetim Kurulu nun Oluşumu ve Seçimi Kurum un işleri ve idaresi Genel Kurul tarafından seçilen 9 (dokuz) adet Üye den oluşan Yönetim Kurulu

İŞ YATIRIM MENKUL DEĞERLER A.Ş. YÖNETİM KURULU ÇALIŞMA ESASLARI Yönetim Kurulu nun Oluşumu ve Seçimi Kurum un işleri ve idaresi Genel Kurul tarafından seçilen 9 (dokuz) adet Üye den oluşan Yönetim Kurulu

EFAMA Davranış ve Etik Kuralları. Avrupa Fon Yönetimi Endüstrisi için Genel Etik Kurallar. Başlıca Prensipler - Haziran 2004 İtibariyle

EFAMA Davranış ve Etik Kuralları Avrupa Fon Yönetimi Endüstrisi için Genel Etik Kurallar Başlıca Prensipler - Haziran 2004 İtibariyle GİRİŞ EFAMA Genel Davranış ve Etik kuralları, Avrupa yatırım fonu endüstrisinin

EFAMA Davranış ve Etik Kuralları Avrupa Fon Yönetimi Endüstrisi için Genel Etik Kurallar Başlıca Prensipler - Haziran 2004 İtibariyle GİRİŞ EFAMA Genel Davranış ve Etik kuralları, Avrupa yatırım fonu endüstrisinin

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

İÇERDEN ÖĞRENİLEN BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU

İÇERDEN ÖĞRENİLEN BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Unvanı İrtibat Adresi : FORD OTOMOTİV SANAYİ A.Ş. : Denizevler Mah. Ali Uçar Cad. No:53 Gölcük / KOCAELİ Telefon ve Fax No : 0262

İÇERDEN ÖĞRENİLEN BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Unvanı İrtibat Adresi : FORD OTOMOTİV SANAYİ A.Ş. : Denizevler Mah. Ali Uçar Cad. No:53 Gölcük / KOCAELİ Telefon ve Fax No : 0262

KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Denetim Komitesi Yönetmeliği. Garanti Faktoring Hizmetleri A.Ş.

Denetim Komitesi Yönetmeliği Garanti Faktoring Hizmetleri A.Ş. Aralık 2013 İçerik 1. Amaç... 2 2. Yetki ve Kapsam... 2 3. Komitenin Organizasyonu ve Çalışma Şekli... 2 4. Görevler... 3 5. Yürürlük... 4

Denetim Komitesi Yönetmeliği Garanti Faktoring Hizmetleri A.Ş. Aralık 2013 İçerik 1. Amaç... 2 2. Yetki ve Kapsam... 2 3. Komitenin Organizasyonu ve Çalışma Şekli... 2 4. Görevler... 3 5. Yürürlük... 4

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

KALKINMA AJANSLARI YATIRIM DESTEK OFİSLERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Genel Hükümler. Amaç ve kapsam

KALKINMA AJANSLARI YATIRIM DESTEK OFİSLERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, kalkınma ajansları bünyesinde kurulan yatırım destek ofislerinin görev

KALKINMA AJANSLARI YATIRIM DESTEK OFİSLERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, kalkınma ajansları bünyesinde kurulan yatırım destek ofislerinin görev

ANADOLU EFES BİRACILIK VE MALT SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

ANADOLU EFES BİRACILIK VE MALT SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 29 Haziran 2012 gün ve 111 No.lu kararı ile kabul edilmiştir. Hazırlayan Riskin

ANADOLU EFES BİRACILIK VE MALT SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 29 Haziran 2012 gün ve 111 No.lu kararı ile kabul edilmiştir. Hazırlayan Riskin

EYS-ORT-11-P32 DENETİM KOMİTESİ TABLOSU Revizyon Tarihi: 25/11/2010. Sayfa: 1 / 9

Sayfa: 1 / 9 İçindekiler; 1. Amaç 2. Kapsam 3. Tanımlar 4. Sorumluluklar 4.1. Mali Veriler 4.2. İç Kontrol Sistemi 4.3. İç Denetim 4.4. Dış Denetim 4.5. Uyumluluk 4.6. Raporlama 4.7. Diğer 5. Süre 6. İlgili

Sayfa: 1 / 9 İçindekiler; 1. Amaç 2. Kapsam 3. Tanımlar 4. Sorumluluklar 4.1. Mali Veriler 4.2. İç Kontrol Sistemi 4.3. İç Denetim 4.4. Dış Denetim 4.5. Uyumluluk 4.6. Raporlama 4.7. Diğer 5. Süre 6. İlgili

MESGEMM İSG/Mevzuat/Yönetmelikler. Ulusal İş Sağlığı ve Güvenliği Konseyi Yönetmeliği Resmi Gazete Yayım Tarih ve Sayısı : 05.02.

MESGEMM İSG/Mevzuat/Yönetmelikler İçindekiler Birinci Bölüm - Amaç, Kapsam, Dayanak ve Tanımlar Madde 1 Amaç ve kapsam Madde 2 Dayanak Madde 3 Tanımlar İkinci Bölüm - Konseyin Kuruluş Amacı, Oluşumu ve

MESGEMM İSG/Mevzuat/Yönetmelikler İçindekiler Birinci Bölüm - Amaç, Kapsam, Dayanak ve Tanımlar Madde 1 Amaç ve kapsam Madde 2 Dayanak Madde 3 Tanımlar İkinci Bölüm - Konseyin Kuruluş Amacı, Oluşumu ve

Ulusal İş Sağlığı ve Güvenliği Konseyi Yönetmeliği. www.irisakademi.com

Ulusal İş Sağlığı ve Güvenliği Konseyi Yönetmeliği www.irisakademi.com Resmi Gazete Tarihi:05.02.2013 Resmi Gazete Sayısı:28550 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Ulusal İş Sağlığı ve Güvenliği Konseyi Yönetmeliği www.irisakademi.com Resmi Gazete Tarihi:05.02.2013 Resmi Gazete Sayısı:28550 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

2012 YILI ÇALIŞMA PROGRAMI ÖZETİ

DOĞU MARMARA KALKINMA AJANSI (Kocaeli, Sakarya, Düzce, Bolu, Yalova) (01 OCAK 2012 31 ARALIK 2012) 1 1. Takvimi Şekil 1: Kurumsal Gelişim, Yönetim, İletişim ve Tanıtım Gantt Şeması Başlık KURUMSAL GELİŞİM,

DOĞU MARMARA KALKINMA AJANSI (Kocaeli, Sakarya, Düzce, Bolu, Yalova) (01 OCAK 2012 31 ARALIK 2012) 1 1. Takvimi Şekil 1: Kurumsal Gelişim, Yönetim, İletişim ve Tanıtım Gantt Şeması Başlık KURUMSAL GELİŞİM,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

Bilgi Sistemleri Risk Yönetim Politikası

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

ÇORLU TİCARET VE SANAYİ ODASI ÇORLU CHAMBER OF COMMERCE AND INDUSTRY EĞİTİMLER BAŞLIYOR 2018 OCAK - ŞUBAT - MART EĞİTİM PROGRAMI

ÇORLU TİCARET VE SANAYİ ODASI ÇORLU CHAMBER OF COMMERCE AND INDUSTRY EĞİTİMLER BAŞLIYOR OCAK - ŞUBAT - MART EĞİTİM PROGRAMI OCAK PROGRAMI Marka/Patent Eğitimi (Ezel ŞAHİN & Hüseyin CAN) Marka; Marka Tanımı

ÇORLU TİCARET VE SANAYİ ODASI ÇORLU CHAMBER OF COMMERCE AND INDUSTRY EĞİTİMLER BAŞLIYOR OCAK - ŞUBAT - MART EĞİTİM PROGRAMI OCAK PROGRAMI Marka/Patent Eğitimi (Ezel ŞAHİN & Hüseyin CAN) Marka; Marka Tanımı

Resmî Gazete YÖNETMELİK

27 Ağustos 2014 ÇARŞAMBA Resmî Gazete Sayı : 29101 YÖNETMELİK Kalkınma Bakanlığından: KALKINMA AJANSLARI YATIRIM DESTEK OFİSLERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin

27 Ağustos 2014 ÇARŞAMBA Resmî Gazete Sayı : 29101 YÖNETMELİK Kalkınma Bakanlığından: KALKINMA AJANSLARI YATIRIM DESTEK OFİSLERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin

BORSA İSTANBUL ANONİM ŞİRKETİ KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI YÖNERGESİ

BORSA İSTANBUL ANONİM ŞİRKETİ KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI YÖNERGESİ Amaç ve Kapsam MADDE 1 (1) Bu Yönergenin amacı; Sermaye Piyasası Kanununun 138 inci maddesi hükümleri saklı kalmak

BORSA İSTANBUL ANONİM ŞİRKETİ KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI YÖNERGESİ Amaç ve Kapsam MADDE 1 (1) Bu Yönergenin amacı; Sermaye Piyasası Kanununun 138 inci maddesi hükümleri saklı kalmak

TOPLUMSAL CİNSİYET EŞİTLİĞİ DANIŞMA VE İZLEME KONSEYİ NİN OLUŞUMU, TOPLANMASI VE ÇALIŞMA USUL VE ESASLARI TÜZÜĞÜ

TOPLUMSAL CİNSİYET EŞİTLİĞİ DANIŞMA VE İZLEME KONSEYİ NİN OLUŞUMU, TOPLANMASI VE ÇALIŞMA USUL VE ESASLARI TÜZÜĞÜ (3.2.2015 - R.G. 20 - EK III - A.E. 107 Sayılı Tüzük) TOPLUMSAL CİNSİYET EŞİTLİĞİ DAİRESİ

TOPLUMSAL CİNSİYET EŞİTLİĞİ DANIŞMA VE İZLEME KONSEYİ NİN OLUŞUMU, TOPLANMASI VE ÇALIŞMA USUL VE ESASLARI TÜZÜĞÜ (3.2.2015 - R.G. 20 - EK III - A.E. 107 Sayılı Tüzük) TOPLUMSAL CİNSİYET EŞİTLİĞİ DAİRESİ

KAMU DÜZENİ VE GÜVENLİĞİ MÜSTEŞARLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN

KAMU DÜZENİ VE GÜVENLİĞİ MÜSTEŞARLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN Kanun Numarası : 5952 Kabul Tarihi : 17/2/2010 Yayımlandığı R.Gazete : Tarih: 4/3/2010 Sayı : 27511 BİRİNCİ BÖLÜM Amaç, Tanımlar

KAMU DÜZENİ VE GÜVENLİĞİ MÜSTEŞARLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN Kanun Numarası : 5952 Kabul Tarihi : 17/2/2010 Yayımlandığı R.Gazete : Tarih: 4/3/2010 Sayı : 27511 BİRİNCİ BÖLÜM Amaç, Tanımlar

ZİRAAT HAYAT VE EMEKLİLİK A.Ş YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 2014 YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU Mart 2014 1 RAPOR NO : 1 RAPOR TARİHİ : Mart 2014 İNCELEMEYİ YAPAN : Kurumsal Yönetim Komitesi İNCELEMENİN KONUSU : Kurumsal

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 2014 YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU Mart 2014 1 RAPOR NO : 1 RAPOR TARİHİ : Mart 2014 İNCELEMEYİ YAPAN : Kurumsal Yönetim Komitesi İNCELEMENİN KONUSU : Kurumsal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İHLAS GAZETECİLİK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

Madde 1: AMAÇ VE KAPSAM İHLAS GAZETECİLİK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Bu düzenlemenin amacı, İhlas Gazetecilik A.Ş. ("Şirket") Yönetim Kurulu bünyesinde kurulan Kurumsal Yönetim

Madde 1: AMAÇ VE KAPSAM İHLAS GAZETECİLİK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Bu düzenlemenin amacı, İhlas Gazetecilik A.Ş. ("Şirket") Yönetim Kurulu bünyesinde kurulan Kurumsal Yönetim

T.C. EYYÜBİYE BELEDİYESİ STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ

T.C. EYYÜBİYE BELEDİYESİ STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1- Bu Yönetmeliğin amacı;

T.C. EYYÜBİYE BELEDİYESİ STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1- Bu Yönetmeliğin amacı;

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin