|

|

|

- Derya Yüksel

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2

3

4

5

6

7

8

9

10

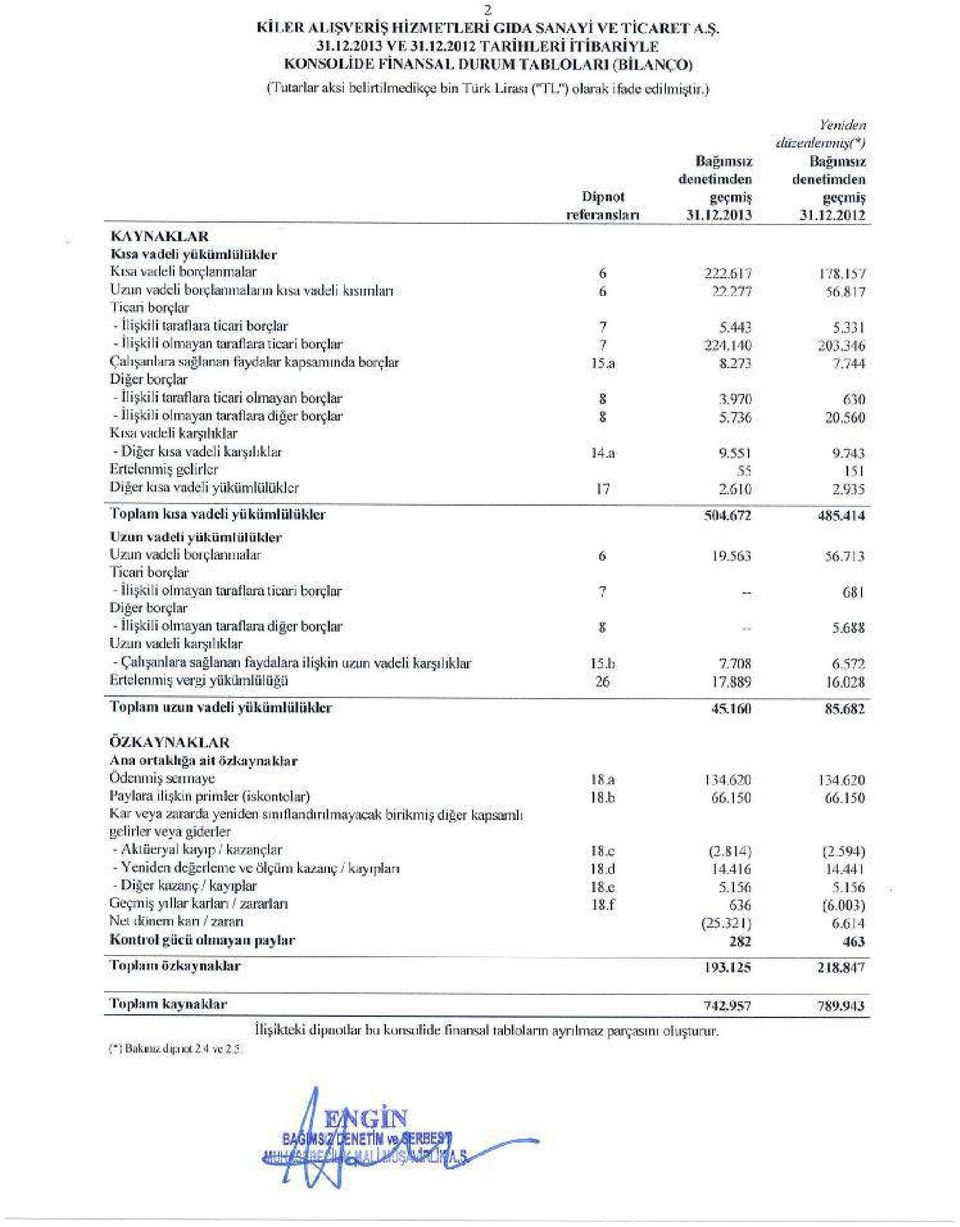

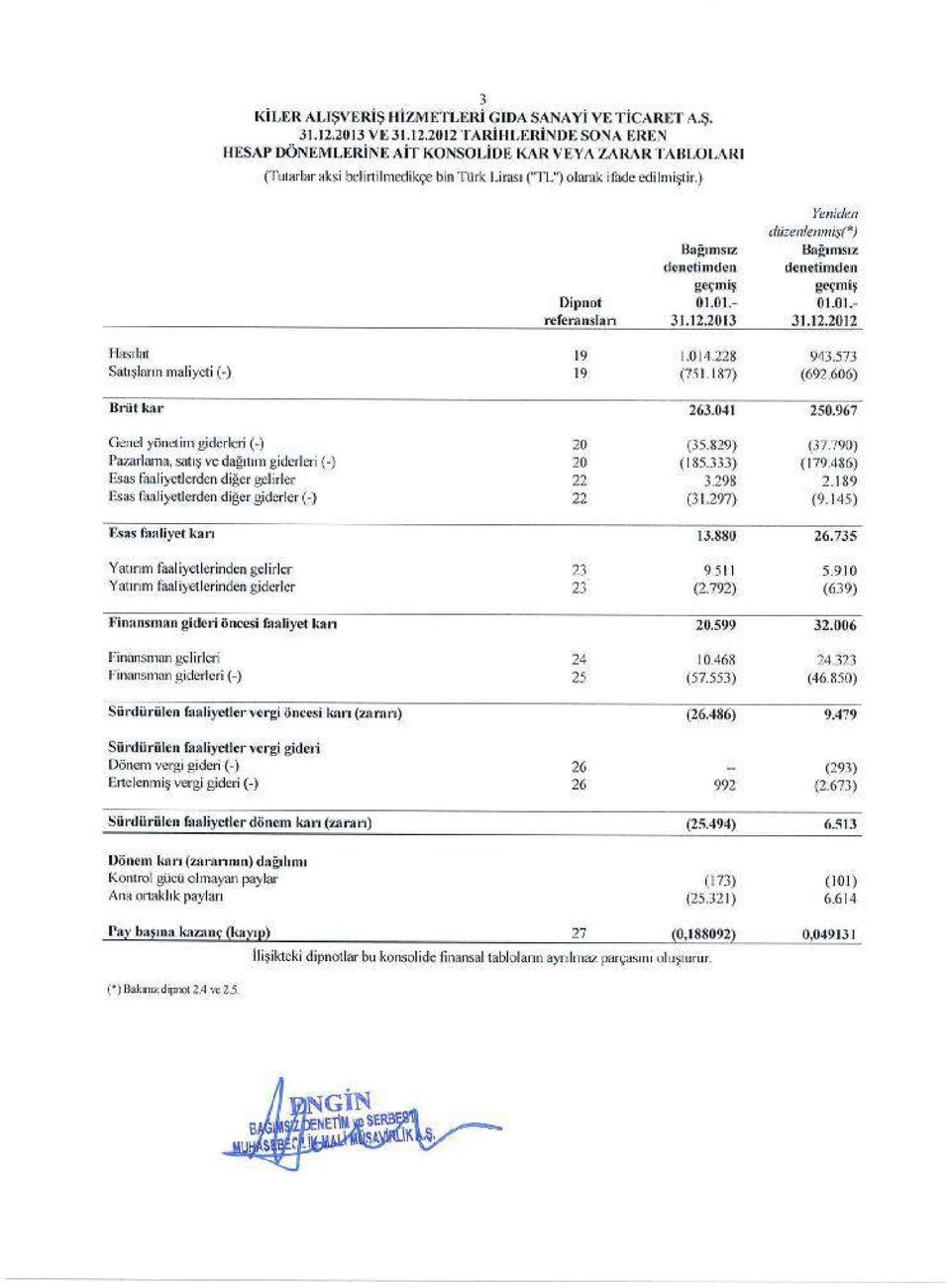

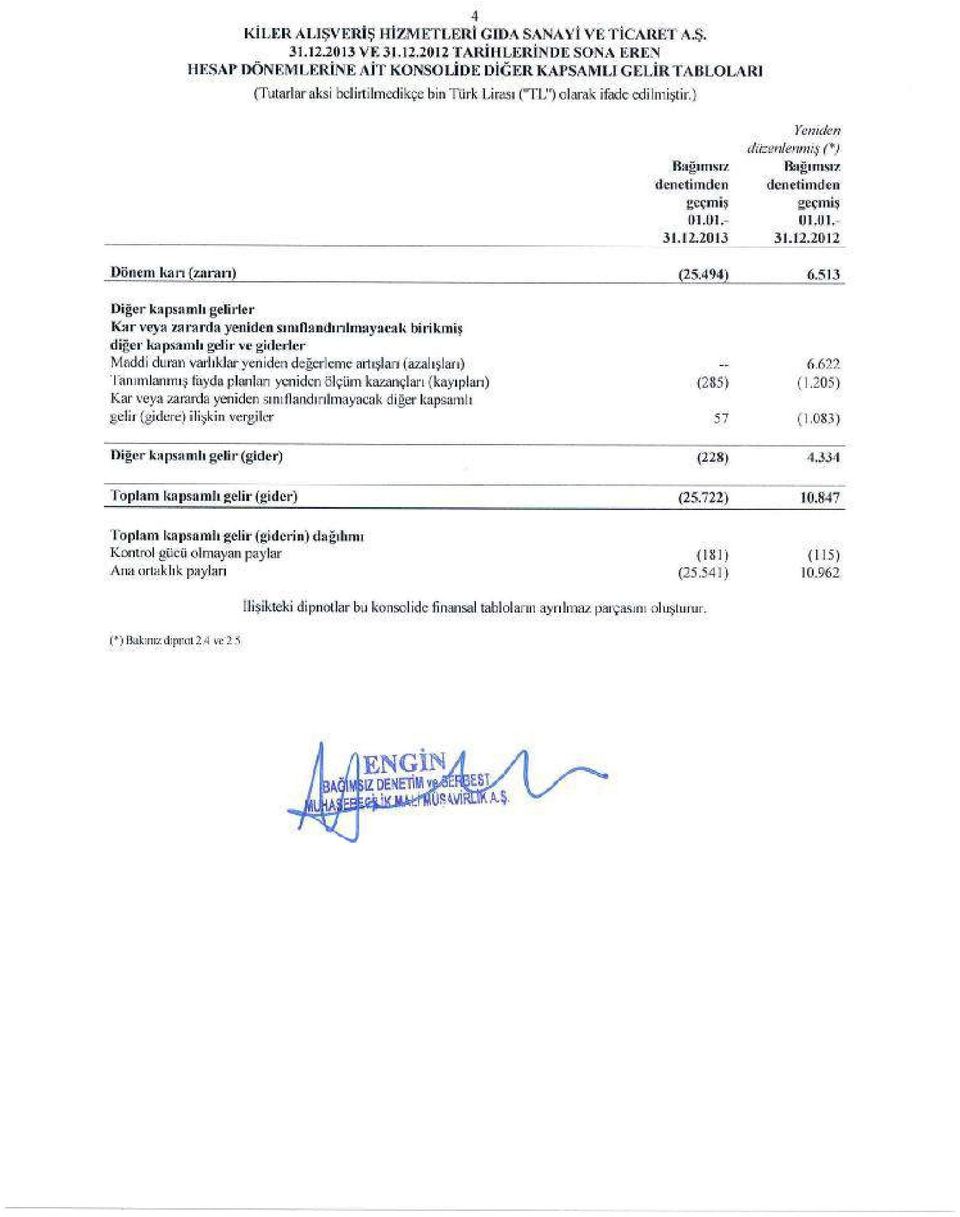

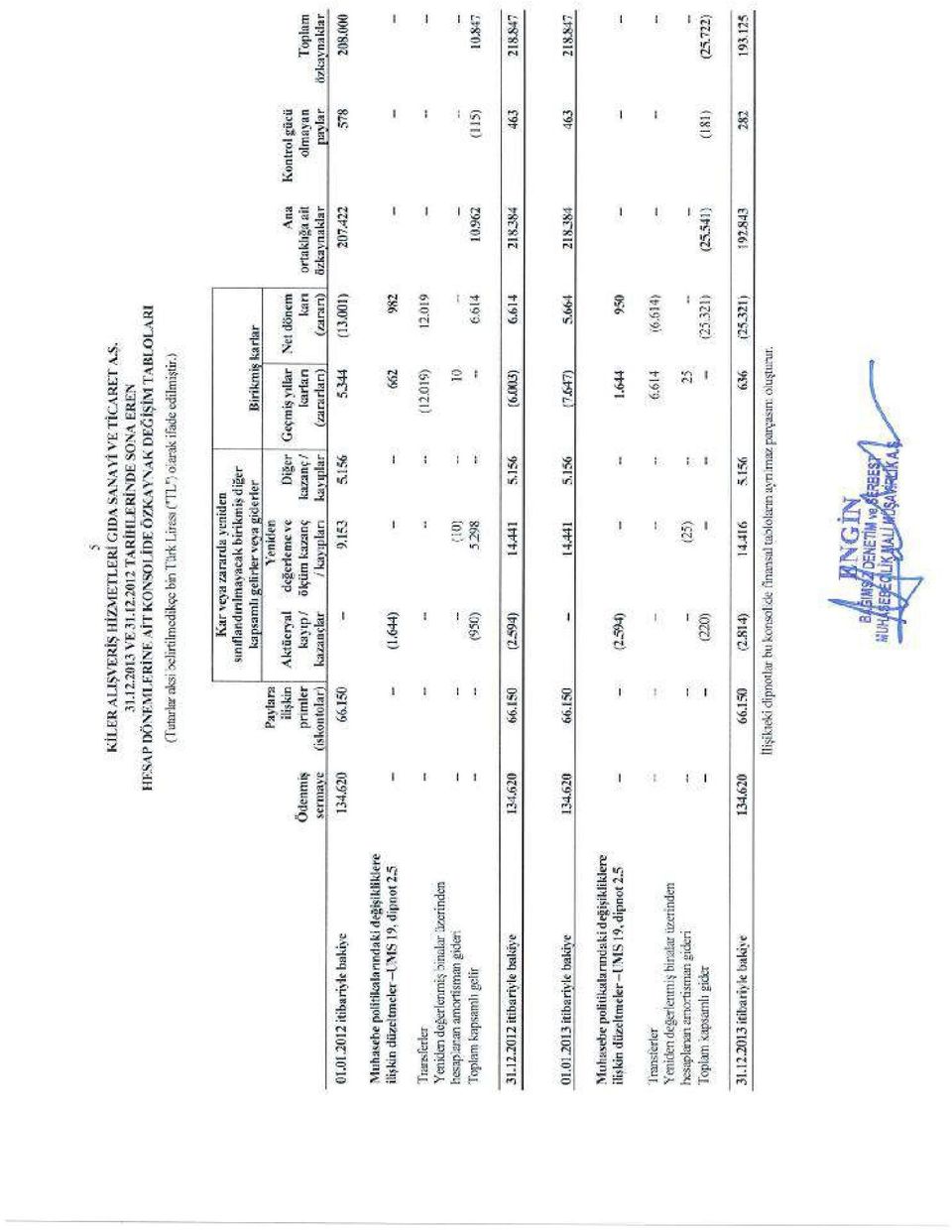

11 7 DİPNOT 1 ŞİRKET İN ORGANİZASYONU VE FAALİYET KONUSU Kiler Alışveriş Hizmetleri Gıda Sanayi ve Ticaret Anonim Şirketi ( Kiler veya Kiler Alışveriş ) 1994 yılında İstanbul da kurulmuştur. Kiler, temel ihtiyaç maddelerinin perakende satışını yapmaktadır tarihi itibariyle Kiler Alışveriş in toplam 140 ( : 135) mağazası, konsolide edilen bağlı ortaklığı ile beraber 208 ( : 202) mağazası bulunmaktadır itibariyle Kiler Alışveriş te çalışan personel sayısı ( : 3.625) dır. Kiler in kayıtlı adresi Namık Kemal Mahallesi, Kiler Caddesi No: 96 Kat: 4 Esenyurt, İstanbul dur. Konsolide finansal tablolarda Kiler Alışveriş Hizmetleri Gıda Sanayi ve Ticaret A.Ş. ( Ana Şirket veya Şirket ) ve konsolide edilmiş bağlı ortaklığı Grup olarak adlandırılacaktır. Kiler Ankara Mağazacılık Sanayi ve Ticaret A.Ş. Kiler Ankara Mağazacılık Sanayi ve Ticaret Anonim Şirketi( Kiler Ankara ), Canerler Gıda Sanayi ve Ticaret Anonim Şirketi ( Canerler Gıda ) adıyla Ankara da kurulmuş olup, temel ihtiyaç maddeleri perakende satışı alanında faaliyet göstermektedir yılında Canerler Gıda nın (yeni adıyla Kiler Ankara) %47 si satın alınmıştır yılında Kiler Alışveriş, Canerler ailesinden tekrar hisse satın alınarak hisse oranını %47 den %96 ya çıkarmıştır itibariyle, Kiler Ankara nın toplam 68 ( : 67) mağazası bulunmaktadır itibariyle personel sayısı dir ( : 1.712). Kiler Ankara nın kayıtlı adresi Çamlıca Mahallesi 12. Sokak No: 8 Macunköy Yenimahalle, Ankara dır. Doğu Aras Enerji Yatırımları Anonim Şirketi Doğu Aras Enerji Yatırımları Anonim Şirketi ( Doğu Aras ) tarihinde Erzurum da kurulmuştur. Şirketin ana faaliyet konusu elektrik enerjisi dağıtımı ve perakende veya toptan satışı vb. amaçlarla faaliyet gösteren şirketler kurmak veya iştirak edilmesidir tarihinde Özelleştirme İdaresi Başkanlığı, Türkiye Elektrik Dağıtım A.Ş. nin Aras Elektrik Dağıtım A.Ş. (Aras Edaş) ve Aras Elektrik Perakende Satış A.Ş. de (Aras Pesaş) sahip olduğu sermayenin %100 ünü teşkil eden hisselerin blok satış yöntemi ile Doğu Aras a satış işlemini gerçekleştirmiştir. Türkiye Elektrik Dağıtım A.Ş. %100 hissesine sahip olduğu Aras Edaş ve Aras Pesaş ın hisselerini tarihinde aldığı Yönetim Kurulu kararları ile Doğu Aras a devretmiştir. Kiler Alışveriş, sahip olduğu %51 Doğu Aras hissesini tarihinde Kiler Holding A. Ş.'ye devretmiştir. İhale kapsamında daha önce Kiler Alışveriş tarafından yapılmış olan masrafların tamamı Kiler Holding e yansıtılmış ve eş zamanlı olarak tahsil edilmiştir. Kiler Alışveriş tarafından ihale ile ilgili olarak herhangi bir harcama ve masraf yap ılmamıştır. Finansal tabloların onaylanması: Şirket in tarihi itibariyle düzenlenmi ş konsolide finansal tabloları tarihinde Yönetim Kurulu tarafından onaylanmıştır.

12 8 DİPNOT 2 FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR 2.1. Sunuma ilişkin temel esaslar Grup un ilişikteki konsolide finansal tablolar SPK nın tarih ve sayılı Resmi Gazete de yayımlanan Seri II, 14.1 No lu Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği ( Tebliğ ) hükümlerine uygun olarak Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu ( KGK ) tarafından yayımlanan ve yürürlüğe girmiş olan Türkiye Muhasebe Standartları nı / Türkiye Finansal Raporlama Standartları ( TMS/TFRS ) ile bunlara ilişkin ek ve yorumları esas alınarak hazırlanmıştır. Şirket ve bağlı ortaklığı, muhasebe kayıtlarının tutulmasında ve kanuni finansal tablolarının hazırlanmasında, Türk Ticaret Kanunu ( TTK ), vergi mevzuatı ve Türkiye Cumhuriyeti Maliye Bakanlığı tarafından çıkarılan Tekdüzen Hesap Planını esas almaktadır. Finansal tablolar, gerçeğe uygun değerleri ile gösterilen arsa, bina, yatırım amaçlı gayrimenkuller, finansal varlık ve yükümlülükleri dışında, tarihi maliyet esası baz alınarak Türk Lirası olarak hazırlanmıştır. Konsolide finansal tablolar, tarihi maliyet esasına göre hazırlanmış kanuni kayıtlara TMS/TFRS uyarınca doğru sunumun yapılması amacıyla gerekli düzeltme ve sınıflandırmalar yansıtılarak düzenlenmiştir İşletmenin sürekliliği Grup finansal tablolarını işletmenin sürekliliği ilkesine göre hazırlamıştır İşlevsel ve raporlama para birimi Konsolide finansal tablolar ana şirketin işlevsel ve raporlama para birimi olan TL cinsinden sunulmu ştur Karşılaştırmalı bilgiler ve önceki dönem finansal tabloların düzeltilmesi Şirket in finansal tabloları Şirket in finansal durumu, performansı ve nakit akımlarındaki eğilimleri belirlemek amacıyla önceki dönemlerle karşılaştırmalı olarak hazırlanmaktadır. Cari dönem finansal tabloların sunumu ile uygunluk sağlaması açısından karşılaştırmalı bilgiler gerekli görüldüğünde yeniden sınıflandırılır ve önemli farklılıklar açıklanır tarihi itibariyle, Diğer dönen varlıklar hesabı altında muhasebeleştirilen TL tutarındaki verilen avanslar Peşin ödenmiş giderler hesabına sınıflandırılmıştır tarihi itibariyle, Diğer dönen varlıklar hesabı altında muhasebeleştirilen TL tutarındaki verilen iş avansları Peşin ödenmiş giderler hesabına sınıflandırılmıştır tarihi itibariyle, Diğer dönen varlıklar hesabı altında muhasebeleştirilen TL tutarındaki peşin ödenen sigorta ve kira giderleri Peşin ödenmiş giderler hesabına sınıflandırılmıştır tarihi itibariyle, Diğer duran varlıklar hesabı altında muhasebeleştirilen TL tutarındaki peşin ödenen sigorta ve kira giderleri Peşin ödenmiş giderler hesabına sınıflandırılmıştır tarihi itibariyle, Diğer dönen varlıklar hesabı altında muhasebeleştirilen 227 TL tutarındaki gelir tahakkukları Diğer alacaklar hesabına sınıflandırılmıştır tarihi itibariyle, Kısa vadeli borçlanmalar hesabı altında muhasebeleştirilen TL tutarındaki finansal borçlar Uzun vadeli borçlanmaların kısa vadeli kısımları hesabına sınıflandırılmıştır.

ile bunlara ilişkin ek ve yorumları esas alınarak hazırlanmıştır.")

13 tarihi itibariyle, Diğer kısa vadeli borçlar hesabı altında muhasebeleştirilen TL tutarındaki personele borçlar Çalışanlara sağlanan faydalar kapsamında borçlar hesabına sınıflandırılmıştır tarihi itibariyle, Diğer kısa vadeli yükümlülükler hesabı altında muhasebeleştirilen TL tutarındaki ödenecek sosyal güvenlik katkıları Çalışanlara sağlanan faydalar kapsamında borçlar hesabına sınıflandırılmıştır tarihi itibariyle, Diğer borçlar hesabı altında muhasebeleştirilen 151 TL tutarındaki alınan avanslar Ertelenmiş gelirler hesabına sınıflandırılmıştır tarihi itibariyle, Değer artış fonları hesabı altında muhasebeleştirilen TL tutarındaki iştirak değer artışı (varlık barışı kapsamında) Diğer kazanç / kayıplar hesabına sınıflandırılmıştır tarihi itibariyle, Değer artış fonları hesabı altında muhasebeleştirilen TL tutarındaki maddi duran varlık yeniden değerleme artışı Yeniden değerleme ve ölçüm kazanç / kayıpları hesabına sınıflandırılmıştır tarihi itibariyle, Finansman gelirleri hesab ı altında muhasebeleştirilen 442 TL tutarındaki ticari borç ve alacaklardan kaynaklanan vade farkı gelirleri Esas faaliyetlerden diğer gelirler hesabına sınıflandırılmıştır tarihi itibariyle, Finansman giderleri hesab ı altında muhasebeleştirilen TL tutarındaki ticari borç ve alacaklardan vade farkı giderleri Esas faaliyetlerden diğer giderler hesabına sınıflandırılmıştır tarihi itibariyle, Genel yönetim giderleri hesab ı altında muhasebeleştirilen 485 TL tutarındaki kıdem tazminatı karşılığına ilişkin faiz maliyeti Finansman giderleri hesabına sınıflandırılmıştır tarihi itibariyle, Esas faaliyetlerden di ğer gelirler hesabı altında muhasebeleştirilen TL tutarındaki maddi duran varlık satış karı ve yatırım amaçlı gayrimenkullerin olumlu değerleme farkı Yatırım faaliyetlerinden gelirler hesabına sınıflandırılmıştır tarihi itibariyle, Esas faaliyetlerden di ğer gelirler hesabı altında muhasebeleştirilen 639 TL tutarındaki maddi duran varlık satış zararı ve şerefiye değer düşüklüğü gideri Yatırım faaliyetlerinden giderler hesabına sınıflandırılmıştır Muhasebe politikaları ve tahminlerindeki değişiklikler ve hatalar Muhasebe politikaları ve muhasebe tahminlerinde değişiklik ve hatalar olması durumunda, yapılan önemli değişiklikler ve tespit edilen önemli muhasebe hataları geriye dönük olarak uygulanır ve önceki dönem finansal tabloları yeniden düzenlenir. Muhasebe tahminlerindeki değişiklikler, yalnızca bir döneme ilişkin ise, değişikliğin yapıldığı cari dönemde, gelecek dönemlere ilişkin ise, hem değişikliğin yapıldığı dönemde, hem de ileriye yönelik olarak uygulanır. Grup, tarihine kadar yatırım amaçlı ve kendi kullanımındaki gayrimenkulleri maliyet yöntemi esasından muhasebeleştirmiştir tarihinde Grup yatırım amaçlı gayrimenkullerini ve kendi kullanımındaki gayrimenkullerini sırasıyla gerçeğe uygun değer ve yeniden değerleme yöntemi esasından muhasebeleştirmeyi seçmiştir. TMS 19, Çalışanlara Sağlanan Faydalar, 1 Ocak 2013 tarihinden itibaren geçerli olmak üzere, kıdem tazminatı karşılıklarına ilişkin aktüeryal kazanç / kayıpların diğer kapsamlı gelir altında yansıtılmasını ve finansal tabloların geriye yönelik değiştirilmesini gerektirmektedir. Buna göre Grup, muhasebe politikas ındaki söz konusu değişikliği geçmişe dönük olarak uygulamış ve bu doğrultuda önceki dönemlerde konsolide finansal tablolar ve dipnotlarda raporlanm ış aktüeryal kazanç /kayıplar, konsolide kar veya zarar tablolarından özkaynaklarda tanımlanmış aktüeryal kazanç / kayıpların altında yeniden düzeltilmiştir. Söz konusu değişikliğin önceki dönemlerde raporlanan finansal tablolar üzerindeki etkisi a şağıdaki gibidir: tarihli finansal durum tablosunda net dönem kar ı içinde gösterilen ertelenmiş vergi etkisi netleşmiş 950 TL tutarındaki aktüeryal kayıp ve geçmiş yıllar karları içinde gösterdiği ertelenmiş vergi etkisi netleşmiş TL tutarındaki aktüeryal kayıp (toplam TL tutarındaki aktüeryal kaybı) aynı tarihli finansal durum tablosunda aktüeryal kayıp/kazanç fonu içerisine sınıflandırılmıştır.

14 Netleştirme / Mahsup Finansal varlıklar ve yükümlülükler, yasal olarak netleştirme hakkı var olması, net olarak ödenmesi veya tahsilinin mümkün olması veya varlığın elde edilmesi ile yükümlülüğün yerine getirilmesinin eş zamanlı olarak gerçekleşebilmesi halinde, bilançoda net değerleri ile gösterilirler Konsolidasyon esasları Konsolide finansal tablolar, Şirket in ve bağlı ortaklığının aynı tarih itibariyle düzenlenen finansal tablolar ını içermektedir. Finansal tablolarda uygulanan konsolidasyon politikalar ı aşağıda belirtilmiştir: Şirket, sermayesinin %50 sinden fazlasına iştirak ettiği ve / veya yönetiminde etkili bir şekilde kontrolü altında tuttuğu bağlı ortaklıkları konsolidasyona dahil edilmiştir. Konsolidasyona dahil edilen şirketin finansal durum tablosu ve kar veya zarar tablolar ı tam konsolidasyon yöntemi kullanılarak konsolide edilmiş ve aralarındaki önemli tutardaki tüm borç/alacak bakiyeleri ile al ım/satım işlemleri elimine edilmiştir. İştirak tutarı ile iştirak edilen şirket özsermayesi karşılıklı elimine edilmiş olup konsolide finansal tablolarda yalnızca Şirket in sermayesi ve diğer özsermaye hesapları ile ayrı kalemde gösterilen azınlık hissedarlara ait olan özsermaye payları yansıtılmıştır. Şirket satın almaları için satın alma metodu uygulanmaktadır. Yıl içinde alınan ya da satılan bağlı ortaklıklar konsolide finansal tablolara alındıkları tarihten itibaren ya da satıldıkları tarihe kadar dahil edilmişlerdir. Konsolide edilen bağlı ortaklığa ilişkin bilgiler aşağıdaki gibidir; Doğrudan Sahiplik Oranı (%) Oy hakkı (%) Konsolide şirketler Kiler Ankara Mağazacılık Sanayi ve Ticaret A.Ş Önemli muhasebe değerlendirme, tahmin ve varsayımları Finansal tabloların hazırlanmasında Şirket yönetiminin, raporlanan varlık ve yükümlülük tutarlarını etkileyecek, bilanço tarihi itibari ile vukuu muhtemel yükümlülük ve taahhütleri ve raporlama dönemi itibariyle gelir ve gider tutarlar ını belirleyen varsayımlar ve tahminler yapması gerekmektedir. Gerçekleşmiş sonuçlar tahminlerden farklı olabilmektedir. Tahminler düzenli olarak gözden geçirilmekte, gerekli düzeltmeler yap ılmakta ve gerçekleştikleri dönemde gelir tablosuna yansıtılmaktadırlar. Finansal tablolara yansıtılan tutarlar üzerinde önemli derecede etkisi olabilecek yorumlar ve bilanço tarihinde var olan veya ileride gerçekleşebilecek tahminlerin esas kaynakları göz önünde bulundurularak yapılan varsayımlar ve değerlendirmeler aşağıdaki gibidir: Şüpheli alacak karşılıkları, Grup yönetiminin bilanço tarihi itibariyle var olan ancak cari ekonomik ko şullar çerçevesinde tahsil edilememe riski olan alacaklara ait gelecekteki zararlar ı karşılayacağına inandığı tutarları yansıtmaktadır. Alacakların değer düşüklüğüne uğrayıp uğramadığı değerlendirilirken ilişkili kuruluş ve anahtar müşteriler dışında kalan borçluların geçmiş performansları piyasadaki kredibiliteleri ve bilanço tarihinden finansal tabloların onaylanma tarihine kadar olan performansları ile yeniden görüşülen koşullar da dikkate alınmaktadır. Ayrıca karşılık tutarı belirlenirken bilanço tarihi itibariyle elde bulunan teminatlar ın dışında yine finansal tabloların onaylanma tarihine kadar geçen süre zarfında edinilen teminatlar da göz önünde bulundurulmaktad ır. İlgili bilanço tarihi itibariyle şüpheli alacak karşılıkları dipnot 7, dipnot 8 ve dipnot 16 da açıklanmıştır. Dava karşılıkları ayrılırken, ilgili davaların kaybedilme olasılığı ve kaybedildiği taktirde katlanılacak olan sonuçlar Grup hukuk müşavirlerinin görüşleri doğrultusunda değerlendirilmekte ve Grup Yönetimi elindeki verileri kullanarak en iyi tahminlerini yapıp gerekli gördüğü karşılığı ayırmaktadır (dipnot 14).

15 11 Stok değer düşüklüğü ile ilgili olarak stoklar fiziksel olarak incelenmekte, teknik personelin görü şleri doğrultusunda kullanılabilirliği belirlenmekte ve kullanılamayacak olduğu tahmin edilen kalemler için karşılık ayrılmaktadır. Stokların net gerçekleşebilir değerinin belirlenmesinde de liste satış fiyatları ve yıl içinde verilen ortalama iskonto oranlarına ilişkin veriler kullanılmakta ve katlanılacak satış giderlerine ilişkin tahminler yapılmaktadır. Bu çalışmalar sonucunda net gerçekleşebilir değeri maliyet değerinin altında olan stoklar için karşılık ayrılmaktadır. (dipnot 9). Dipnot 2.9 da belirtilen muhasebe politikas ı gereğince, maddi ve maddi olmayan varlıklar elde etme maliyetlerinden birikmiş amortisman ve varsa değer düşüklüğü düşüldükten sonraki net değeri ile gösterilmektedir. Amortisman, maddi varlıkların faydalı ömürleri baz alınarak doğrusal amortisman yöntemi kullanılarak ayrılmaktadır. Faydalı ömürler yönetimin en iyi tahminlerine dayanır, her bilanço tarihinde gözden geçirilir ve gerekirse değişiklik yapılır. Ertelenmiş vergi varlıkları gelecekte vergiye tabi kar elde etmek suretiyle geçici farklardan ve birikmi ş zararlardan faydalanmanın kuvvetle muhtemel olması durumunda kaydedilmektedir. Kaydedilecek olan ertelenmi ş vergi varlıkların tutarı belirlenirken gelecekte oluşabilecek olan vergilendirilebilir karlara ili şkin önemli tahminler ve değerlendirmeler yapmak gerekmektedir. Dipnot 2.9 da belirtilen muhasebe politikas ı gereğince, şerefiye Grup tarafından her yıl 31 Aralık itibariyle değer düşüklüğü için gözden geçirilir. Söz konusu nakit üreten birimin geri kazan ılabilir değeri kullanım değeri hesaplamalarına göre tespit edilmiştir. Bu kullanım değeri hesaplamaları iskonto edilmiş vergi sonrası nakit akım projeksiyonlarını içermekte olup TL bazında tespit edilen bu projeksiyonlar Grup yönetimi taraf ından onaylanan beş yıllık uzun vadeli planlara dayanmaktadır. Kullanım değeri hesaplamalarında iskonto oranı yıllık %8,81 olarak kullanılmıştır. Kullanılan iskonto oranı vergi sonrası iskonto oranıdır (Dipnot 13) Önemli muhasebe politikalarının özeti Konsolide finansal tabloların hazırlanmasında izlenen önemli muhasebe politikaları aşağıda özetlenmiştir: Hasılat Grup, yiyecek ve içecekler ile dayanıklı tüketim mallarının satışı için perakende zincirlerinde faaliyet göstermektedir. Mal satışı, müşteriye mallar satıldığında kaydedilir. Perakende satışlar genellikle nakit veya kredi kart karşılığında yapılır. Satıcılardan elde edilen gelirler, ciro primleri, satıcılardan elde edilen indirimler ve reklam iştirak gelirleri satıcıların hizmetlerden faydalandıkları dönem içinde tahakkuk esasına göre muhasebeleştirilir. Ticari alacaklar / borçlar Doğrudan bir borçluya/alıcıya mal veya hizmet tedariki ile oluşan Şirket kaynaklı ticari alacaklar/ticari borçlar, etkin faiz yöntemi kullanılarak iskonto edilmiş maliyeti üzerinden değerlendirilmiştir. Belirtilmiş bir faiz oranı bulunmayan kısa vadeli ticari alacaklar/ticari borçlar, faiz tahakkuk etkisinin önemsiz olmas ı durumunda fatura tutarından değerlendirilmiştir. Grup un, ödenmesi gereken meblağları tahsil edemeyecek olduğunu gösteren bir durumun söz konusu olması halinde ticari alacaklar için bir alacak risk karşılığı oluşturulur. Söz konusu bu karşılığın tutarı, alacağın kayıtlı değeri ile tahsili mümkün tutar arasındaki farktır. Tahsili mümkün tutar, teminatlardan ve güvencelerden tahsil edilebilecek mebla ğlarda dahil olmak üzere tüm nakit akışlarının, oluşan ticari alacağın orijinal etkin faiz oranı esas alınarak iskonto edilen değeridir. Değer düşüklüğü tutarı, zarar yazılmasından sonra oluşacak bir durum dolayısıyla azalırsa, söz konusu tutar, cari dönemde diğer gelirlere yansıtılır.

. Dipnot 2.")

16 12 Stoklar Stoklar, elde etme maliyeti ve net gerçekleşebilir değerin düşük olanı ile değerlendirilmiştir. Stok mamul, yarı mamul ve ilk madde malzeme maliyetini oluşturan unsurlar malzeme, direkt işçilik ve genel üretim giderleridir. Maliyeti, ağırlıklı ortalama yöntemi ile hesaplanmaktadır. Net gerçekleşebilir değer, olağan ticari faaliyet içerisinde oluşan tahmini satış fiyatından tahmini tamamlanma maliyeti ve satışı gerçekleştirmek için gerekli tahmini satış masrafları düşüldükten sonraki değeridir. Maddi duran varlıklar Arsa, arazi ve binalar hariç maddi varlıklar, kayıtlı değerleri üzerinden, birikmiş amortisman ve varsa değer düşüklüğü düşüldükten sonraki net değeri ile gösterilmektedir. Şirket tarihi itibariyle arsa, arazi ve binalar ını yeniden değerleme modeli esasından muhasebeleştirmeyi seçmiş ve binaların birikmiş amortismanını brüt defter değeri ile netleştirerek net tutarı yeniden değerleme sonrasındaki değerine getirmiştir. Amortisman, maddi varlıkların düzeltilmiş değerleri üzerinden faydalı ömürleri üzerinden doğrusal amortisman yöntemi kullanılarak ayrılmaktadır. Söz konusu varlıkların tahmin edilen faydalı ömürleri aşağıda belirtilmiştir: Binalar 50 Makina ve teçhizat Taşıtlar 7 14 Demirbaşlar 7-20 Özel Maliyetler Bir varlığın kayıtlı değeri, varlığın geri kazanılabilir değerinden daha yüksekse, kayıtlı değer derhal geri kazanılabilir değerine indirilir. Geri kazanılabilir değer ilgili varlığın net satış fiyatı ya da kullanımdaki değerinin yüksek olanıdır. Net satış fiyatı, varlığın makul değerinden satışı gerçekleştirmek için katlanılacak maliyetlerin düşülmesi suretiyle tespit edilir. Kullanımdaki değer ise ilgili varlığın kullanılmasına devam edilmesi suretiyle gelecekte elde edilecek tahmini nakit ak ımlarının bilanço tarihi itibariyle indirgenmiş tutarlarına artık değerlerinin eklenmesi ile tespit edilir. Maddi varlıkların elden çıkartılması sonucu oluşan kar veya zarar, düzeltilmiş tutarlar ile tahsil olunan tutarların karşılaştırılması ile belirlenir ve cari dönemde ilgili gelir ve gider hesaplar ına yansıtılır. Maddi duran varlıkların herhangi bir parçasını değiştirmekten doğan giderler bakım onarım maliyetleri ile birlikte aktifleştirilmektedir. Sonradan ortaya çıkan diğer harcamalar söz konusu varlığın gelecekteki ekonomik faydasını arttırıcı nitelikte ise aktifleştirilebilirler. Tüm diğer gider kalemleri tahakkuk esasına göre kar veya zarar tablosunda muhasebeleştirilmektedir. Yatırım amaçlı gayrimenkuller Mal ve hizmetlerin üretiminde yada tedarikinde veya idari amaçla kullan ılmak veya işlerin normal seyri esnasında satılmak yerine, kira geliri veya değer artış kazancı ya da her ikisini birden elde etmek amacıyla (sahibi veya finansal kiralama sözleşmesine göre kiracı tarafından) elde tutulan arsa veya bina ya da binanın bir kısmı veya her ikisi yatırım amaçlı gayrimenkuller olarak sınıflandırılır. Yatırım amaçlı bir gayrimenkul, gayrimenkulle ilgili gelecekteki ekonomik yararlar ın işletmeye girişinin muhtemel olması ve yatırım amaçlı gayrimenkulün maliyetinin güvenilir bir şekilde ölçülebilir olması durumunda bir varlık olarak muhasebeleştirilir. Yıl

17 13 Muhasebeleştirme sırasında ölçme Yatırım amaçlı gayrimenkuller başlangıçta maliyeti ile ölçülür. İşlem maliyetleri de başlangıç ölçümüne dahil edilir. Muhasebeleştirme sonrasında ölçme Yatırım amaçlı gayrimenkuller muhasebeleştirme sonrasında gerçeğe uygun değer yöntemi veya maliyet yöntemi ile ölçülür. Seçilen yöntem tüm yatırım amaçlı gayrimenkullere uygulanır. - Gerçeğe Uygun Değer Yöntemi: Yatırım amaçlı bir gayrimenkulün gerçeğe uygun değeri; karşılıklı pazarlık ortamında, bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır. Yatırım amaçlı gayrimenkulün gerçeğe uygun değerindeki değişimden kaynaklanan kazanç veya kayıp, oluştuğu dönemde kâr veya zarara dahil edilir. - Maliyet Yöntemi: Yatırım amaçlı bir gayrimenkulün maliyet değeri; bir varlığın edinimi veya inşa edilmesi sırasında ödenen nakit veya nakit benzerlerinin tutarını veya bunlar dışındaki diğer ödemelerin gerçeğe uygun değerini ya da uygulanmasının mümkün olması durumunda ilk muhasebeleştirme sırasında ilgili varlığa atfedilen bedeli ifade eder. Maliyet modelinde bir maddi duran varlık kalemi varlık olarak muhasebeleştirildikten sonra, finansal tablolarda maliyetinden birikmiş amortisman ve varsa birikmiş değer düşüklüğü zararları indirildikten sonraki değeri ile gösterilir. Yeniden değerleme modelinde; gerçeğe uygun değeri güvenilir olarak ölçülebilen bir maddi duran varl ık kalemi, varlık olarak muhasebeleştirildikten sonra, yeniden değerlenmiş tutarı üzerinden gösterilir. Yeniden değerlenmiş tutar, yeniden değerleme tarihindeki gerçeğe uygun değerinden, müteakip birikmiş amortisman ve müteakip birikmiş değer düşüklüğü zararlarının indirilmesi suretiyle bulunan değerdir. Grup yatırım amaçlı gayrimenkullerini tarihine kadar maliyet yöntemi ile tarihinden itibaren ise Gerçeğe Uygun Değer Yöntemi ile ölçmüştür. Yatırım amaçlı gayrimenkuller finansal tablolarda ekspertiz şirketi tarafından belirlenen gerçeğe uygun değeri ile gösterilmiş ve gerçeğe uygun değerdeki değişiklikten kaynaklanan kazanç veya zarar oluştuğu dönemde kar veya zarar tablosuyla ilişkilendirilmiştir. Maddi olmayan duran varlıklar Maddi olmayan varlıklar, tanımlanabilir olması, ilgili kaynak üzerinde kontrolün bulunmas ı ve gelecekte elde edilmesi beklenen bir ekonomik faydanın varlığı kriterlerine göre finansal tablolara alınmaktadır. Maddi olmayan varlıklar, maliyet değerlerinden birikmiş amortisman ve varsa kalıcı değer kayıpları düşülerek ifade edilmişlerdir. Bu varlıklar beklenen faydalı ömürlerine göre doğrusal amortisman yöntemi kullanılarak kıst bazında itfa edilmektedirler. Yıl Diğer maddi olmayan duran varlıklar 2-14

18 14 Şerefiye Bir bağlı ortaklık ya da iştirakin tanımlanabilir net varlıklarının gerçek değerini aşan bir maliyet bedeli ile elde edilmesi durumunda, elde etme tarihinde oluşan aradaki fark şerefiye olarak tanımlanmaktadır. Şerefiye, maliyet bedelinden herhangi bir değer düşüklüğü karşılığı düşüldükten sonra ortaya çıkan değerle gösterilmektedir. Değer düşüklüğü testi için, şerefiye nakit üreten birimlerine (ya da nakit üreten birim gruplar ına) dağıtılır. Şerefiyenin tahsis edildiği nakit üreten birim, yılda bir kere veya taşıdığı değerin gerçekleşmeyeceğini işaret ettiği durumlarda daha sık aralıklarla olası değer düşüklüğü için gözden geçirilir. Nakit üreten birimin geri kazanılabilir tutarı defter değerinden düşük ise, değer düşüklüğü karşılığı ilk olarak birime tahsis edilen şerefiyeden ayrılır, ardından birim içindeki varlıkların defter değeri düşürülür. Şerefiye için ayrılan değer düşüklüğü karşılığı, doğrudan konsolide kar veya zarar tablosunda muhasebeleştirilir. Şerefiye değer düşüklüğü karşılığı sonraki dönemlerde iptal edilemez. Varlıklarda değer düşüklüğü Grup, her bir bilanço tarihinde, bir varlığa ilişkin değer kaybının olduğuna dair herhangi bir gösterge olup olmadığını değerlendirir. Eğer böyle bir gösterge mevcutsa, o varlığın geri kazanılabilir tutarı tahmin edilir. Eğer söz konusu varlığın veya o varlığa ait nakit üreten herhangi bir biriminin kayıtlı değeri, kullanım veya satış yoluyla geri kazanılacak tutarından yüksekse değer düşüklüğü meydana gelmiştir. Geri kazanılabilir tutar varlığın net satış fiyatı ile kullanım değerinden yüksek olanı seçilerek bulunur. Kullanım değeri, bir varlığın sürekli kullanımından ve faydalı ömrü sonunda elden çıkarılmasından elde edilmesi beklenen nakit akımlarının tahmin edilen bugünkü değeridir. Değer düşüklüğü kayıpları kar veya zarar tablosunda muhasebeleştirilir. Finansal yatırımlar Grup, finansal yatırımlarını, alım satım amaçlı finansal varlıklar olarak sınıflandırmıştır. Alım satım amaçlı finansal varlıklar piyasada kısa dönemde oluşan fiyat ve benzeri unsurlardaki dalgalanmalardan kar sağlama amacıyla elde edilen veya elde edilme nedeninden bağımsız olarak, kısa dönemde kar sağlamaya yönelik bir portföyün parçası olan finansal varlıklardır. Alım satım amaçlı finansal varlıkların alım ve satım işlemleri Teslim tarihi ne göre kayıtlara alınmakta ve kayıtlardan çıkarılmaktadır. Alım satım amaçlı finansal varlıklar, bilançoya ilk olarak işlem maliyetleri de dahil olmak üzere maliyet değerleri ile yansıtılmakta ve kayda alınmalarını müteakiben gerçeğe uygun değerleri ile değerlemeye tabi tutulmaktadır. Yapılan değerleme sonucu oluşan kazanç ve kayıplar kar/zarar hesaplarına dahil edilmektedir. Alım satım amaçlı finansal varlıklardan kazanılan faizler faiz gelirleri içerisinde ve elde edilen kar paylar ı temettü gelirleri içerisinde gösterilmektedir. Etkin faiz yöntemi Etkin faiz yöntemi, finansal varlığın itfa edilmiş maliyet ile değerlenmesi ve ilgili faiz gelirinin ilişkili olduğu döneme dağıtılması yöntemidir. Etkin faiz oranı; finansal aracın beklenen ömrü boyunca veya uygun olması durumunda daha kısa bir zaman dilimi süresince tahsil edilecek tahmini nakit toplam ının, ilgili finansal varlığın tam olarak net bugünkü değerine indirgeyen orandır. Gerçeğe uygun değer farkı kar veya zarara yansıtılan finansal varlıklar dışında sınıflandırılan finansal varlıklar ile ilgili gelirler etkin faiz yöntemi kullanmak suretiyle hesaplanmaktad ır. Banka kredileri Krediler, alındıkları tarihlerde, alınan kredi tutarından işlem giderleri çıkarıldıktan sonraki değerleri ile kaydedilir. Finansman giderleri (geri ödeme esnasındaki primler dahil) tahakkuk esasından muhasebeleştirilir ve vadesinde ödenmeyen finansman giderleri kredi borcuna ilave edilir.

19 15 Borçlanma maliyetleri İnşa edilebilmesi veya satışa hazırlanabilmesi önemli bir zaman dilimi gerektiren varl ık alımları veya yatırımları ile dolaysız olarak ilişkilendirilebilen ve inşaat veya üretim sırasında tahakkuk eden borçlanma maliyetleri ilgili varl ığın maliyetine eklenmektedir. Ancak varlığın amaçlanan kullanıma veya satışa hazır duruma getirilmesine yönelik faaliyetlere uzun süreli ara verilen dönemler boyunca oluşan borçlanma maliyetlerinin aktifleştirilmesine ara verilir. Varlığın amaçlandığı şekilde kullanıma veya satışa hazır hale getirilmesi için gerekli faaliyetlerin tamamen bitirilmesi durumunda, borçlanma maliyetlerinin aktifleştirilmesine son verilir. Diğer borçlanma maliyetleri tahakkuk ettikleri dönemlerde giderle ştirilmektedir. Kur değişiminin etkileri Yabancı para cinsinden yapılan işlemleri ve bakiyeleri TL ye çevirirken işlem tarihinde geçerli olan ilgili kurları esas almaktadır. Bilançoda yer alan yabancı para birimi bazındaki parasal varlıklar ve borçlar bilanço tarihindeki döviz kurlar ı kullanılarak TL ye çevrilmiştir. Yabancı para cinsinden olan işlemlerin TL ye çevrilmesinden veya parasal kalemlerin ifade edilmesinden doğan kur farkı gider veya gelirleri ilgili dönemde konsolide kar veya zarar tablosuna yans ıtılmaktadır ABD$ 2,1343 1,7826 EURO 2,9365 2,3517 GBP 3,5114 2,8708 Pay başına kazanç (kayıp) İlişikteki kar veya zarar tablosunda belirtilen pay başına kar, net karın ilgili yıl içinde mevcut hisselerin ağırlıklı ortalama adedine bölünmesi ile tespit edilir. Karşılıklar, şarta bağlı varlık ve yükümlülükler Karşılıklar, Grup un bilanço tarihi itibariyle mevcut bulunan ve geçmi şten kaynaklanan yasal veya yapısal bir yükümlülüğün bulunması, yükümlülüğü yerine getirmek için ekonomik fayda sağlayan kaynakların çıkışının gerçekleşme olasılığının olması ve yükümlülük tutarı konusunda güvenilir bir tahminin yapılabildiği durumlarda muhasebeleştirilmektedir. Geçmiş olaylardan kaynaklanan ve mevcudiyeti işletmenin tam olarak kontrolünde bulunmayan gelecekteki bir veya daha fazla kesin olmayan olayın gerçekleşip gerçekleşmemesi ile teyit edilebilmesi mümkün yükümlülükler finansal tablolara dahil edilmemekte ve şarta bağlı yükümlülükler olarak değerlendirilmektedir. Şarta bağlı varlıklar, genellikle, ekonomik yararların işletmeye girişi olasılığını doğuran, planlanmamış veya diğer beklenmeyen olaylardan oluşmaktadır. Şarta bağlı varlıkların finansal tablolarda gösterilmeleri, hiçbir zaman elde edilemeyecek bir gelirin muhasebeleştirilmesi sonucunu doğurabileceğinden, sözü edilen varlıklar finansal tablolarda yer almamaktadır. Şarta bağlı varlıklar, ekonomik faydaların işletmeye girişleri olası ise finansal tablo dipnotlarında açıklanmaktadır. Şarta bağlı varlıklar ilgili gelişmelerin finansal tablolarda doğru olarak yansıtılmalarını teminen sürekli olarak değerlendirmeye tabi tutulur. Ekonomik faydanın Grup a girmesinin neredeyse kesin hale gelmesi durumunda ilgili varlık ve buna ilişkin gelir, değişikliğin oluştuğu dönemin finansal tablolarına yansıtılır. Kiralama işlemleri Finansal kiralama Grup, finansal kiralama yoluyla edinmiş olduğu ve mülkiyetin bütün önemli risklerinin ve getirilerinin fiili olarak kiralama süresi sonunda Grup a geçtiği sabit kıymetleri, konsolide bilançoda kira başlangıç tarihindeki makul değeri ya da, daha düşükse minimum kira ödemelerinin bilanço tarihindeki bugünkü de ğeri üzerinden yansıtmaktadır. Finansal kiralama işleminden kaynaklanan yükümlülük, kalan bakiye üzerinde sabit bir faiz oran ı sağlamak için, ödenecek faiz ve anapara borcu olarak ayrıştırılmıştır. Finansal kiralama işlemine konu olan sabit kıymetin ilk edinilme aşamasında katlanılan masraflar maliyete dahil edilir. Finansal kiralama yolu ile elde edilen sabit kıymetler tahmin edilen ekonomik ömürleri üzerinden ve varsa değer düşüklüğü düşüldükten sonra amortismana tabi tutulur.

20 16 İlişkili taraflar Ortaklar, önemli yönetim personeli ve yönetim kurulu üyeleri, aileleri ve onlar taraf ından kontrol edilen veya onlara bağlı şirketler, iştirak ve ortaklıklar ile Kiler Holding Grubu na dahil şirketler ve onlara bağlı şirketler, iştirak ve ortaklıklar ilişkili taraflar olarak kabul edilmiştir. Bilanço tarihinden sonraki olaylar Grup; bilanço tarihinden sonraki düzeltme gerektiren olaylar ın ortaya çıkması durumunda, konsolide finansal tablolara al ınan tutarları bu yeni duruma uygun şekilde düzeltir. Bilanço tarihinden sonra ortaya çıkan düzeltme gerektirmeyen hususlar, finansal tablo kullanıcılarının ekonomik kararlarını etkileyen hususlar olmaları halinde konsolide finansal tablo dipnotlar ında açıklanır. Finansal bilgilerin bölümlere göre raporlaması Grup coğrafi bölümlere göre raporlama yapmamaktadır. Devlet teşvik ve yardımları Makul değerleri ile izlenen parasal olmayan devlet teşvikleri de dahil olmak üzere tüm devlet teşvikleri, elde edilmesi için gerekli şartların işletme tarafından yerine getirileceğine ve teşvikin işletme tarafından elde edilebileceğine dair makul bir güvence oluştuğunda finansal tablolara yansıtılır. Müşteri bağlılık programları Grup un müşterilerinin faydalanması için düzenlendiği para puanlar UFRYK 13 ün kapsamına girmektedir. Ürün satın alan müşteriler, sonraki satın alım işlemlerinde kullanılmak üzere hediye para puanlar kazanmaktadır. Şirket, satışlarından müşterilerinin elde ettikleri puanların gerçeğe uygun değerlerini ertelenmiş gelir olarak kayda almakta ve UFRYK 13 standardı uyarınca bu tür işlemler yurt içi satışlardan düşülerek muhasebeleştirilmektedir. Kurum kazancı üzerinden hesaplanan vergiler Bilanço tarihi itibariyle dönem sonuçlarına dayanılarak tahmin edilen Kurumlar Vergisi yükümlülüğü için karşılık ayrılmaktadır. Kurumlar Vergisi yükümlülüğü, dönem sonucunun kanunen kabul edilmeyen giderler ve indirimler dikkate alınarak düzeltilmesinden sonra bulunan matrah üzerinden hesaplanmaktad ır. Vergi karşılığı, dönem karı dikkate alınarak hesaplanmış ve hesaplamada ertelenmiş vergi göz önünde bulundurulmuştur. Ertelenmiş vergi, bilanço yükümlülüğü metodu dikkate alınarak hesaplanmıştır. Ertelenmiş vergi aktif ve pasiflerin finansal tablolarda yansıtılan değerleri ile yasal vergi bazı arasındaki geçici farkların vergi etkisi dikkate alınarak yansıtılmaktadır. Ertelenmiş vergi alacakları, vergiden indirilebilir geçici farklar, kullanılmamış vergi varlıkları ve kayıplarının taşınmasından faydalanılabilecek kadar vergilendirilebilir kar oluşması ölçüsünde, kullanılmamış vergi alacakları ve kullanılmamış vergi kayıpları için kayıtlara alınmaktadırlar. Ertelenmiş vergi alacağının taşıdığı değer, her bilanço tarihinde gözden geçirilir ve ertelenmi ş vergi alacağının tamamen ya da kısmen kullanımına olanak sağlayacak yeterli vergilendirilebilir karın olası olmadığı durumlarda azaltılır. Ertelenmiş vergi alacakları ve yükümlülükleri varlığın gerçekleştiği ya da yükümlülüğün ifa edildiği dönemde geçerli olan ve bilanço tarihinde yürürlükte olan vergi oran ına göre hesaplanır. Çalışanlara sağlanan faydalar / Kıdem tazminatları Yürürlükteki kanunlara göre, Grup, emeklilik dolayısıyla veya istifa ve iş kanununda belirtilen davranışlar dışındaki sebeplerle istihdamı sona eren çalışanlara belirli bir toplu ödeme yapmakla yükümlüdür. Söz konusu ödeme tutarlar ı bilanço tarihi itibariyle geçerli olan kıdem tazminat tavanı esas alınarak hesaplanır. Kıdem tazminatı karşılığı, tüm çalışanların emeklilikleri dolayısıyla ileride doğacak yükümlülük tutarları bugünkü net değerine göre hesaplanarak ilişikteki finansal tablolarda yansıtılmıştır.

21 17 Nakit akım tablosu Nakit akım tablolarında yer alan nakit ve nakit benzerleri, nakit, vadesiz mevduat ve sat ın alım tarihinden itibaren vadeleri 3 ay veya 3 aydan daha az olan, hemen nakde çevrilebilecek olan ve önemli tutarda de ğer değişikliği riski taşımayan yüksek likiditeye sahip diğer kısa vadeli yatırımlardır Uluslararası Finansal Raporlama Standartları ndaki (UFRS) değişiklikler tarihi itibariyle sona eren döneme ait konsolide finansal tablolar ın hazırlanmasında esas alınan muhasebe politikaları aşağıda özetlenen tarihi itibariyle geçerli yeni ve de ğiştirilmiş standartlar ve UFRYK yorumları dışında önceki yılda kullanılanlar ile tutarlı olarak uygulanmıştır. Bu standartların ve yorumların Grup un mali durumu ve performansı üzerindeki etkileri ilgili paragraflarda açıklanmıştır tarihinden itibaren geçerli olan yeni standart, değişiklik ve yorumlar aşağıdaki gibidir: TMS 32 (Değişiklik) Finansal Araçlar: Sunum-Finansal Varlık ve Borçların Netleştirilmesi TFRS 9 Finansal Araçlar- Sınıflandırma ve Açıklama Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmış fakat KGK tarafından yayınlanmamış yeni ve düzeltilmiş standartlar ve yorumlar aşağıdaki gibidir: UFRS 10 Konsolide Finansal Tablolar UFRYK Yorum 21 Zorunlu Vergiler UMS 36 Varlıklarda Değer Düşüklüğü - Finansal olmayan varlıklar için geri kazanılabilir değer açıklamaları (Değişiklik) UMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme Türev ürünlerin devri ve riskten korunma muhasebesinin devamlılığı (Değişiklik) UFRS 9 Finansal Araçlar Riskten Korunma Muhasebesi ve UFRS 9, UFRS 7 ve UMS 39 daki değişiklikler UFRS 9 (2013) UFRS deki iyileştirmeler UFRS deki iyileştirmeler Yukarıda listelenen yeni standartlar (madde ), yorumlar ve mevcut UFRS standartlar ındaki değişiklikler UMSK tarafından yayınlanmış fakat cari raporlama dönemi için henüz yürürlüğe girmemiştir. Fakat bu yeni standartlar, yorumlar ve değişiklikler henüz KGK tarafından TFRS ye uyarlanmamıştır/yayınlanmamıştır ve bu sebeple TFRS nin bir parçasını oluşturmazlar. Grup, konsolide finansal tablolarında ve dipnotlarda gerekli değişiklikleri bu standart ve yorumlar TFRS de yürürlüğe girdikten sonra yapacaktır KGK tarafından yayınlanan ilke kararları Yukarıda belirtilenlere ek olarak KGK Türkiye Muhasebe Standartlarının Uygulanmasına yönelik aşağıdaki ilke kararlarını yayımlamıştır. Finansal tablo örnekleri ve kullanım rehberi yayınlanma tarihi itibariyle geçerlilik kazanmıştır ancak diğer kararlar tarihinden sonra başlayan yıllık raporlama dönemlerinde geçerli olmak üzere uygulanacakt ır Finansal Tablo Örnekleri ve Kullanım Rehberi Ortak Kontrole Tabi İşletme Birleşmelerinin Muhasebeleştirilmesi İntifa Senetlerinin Muhasebeleştirilmesi Karşılıklı İştirak Yatırımlarının Muhasebeleştirilmesi Söz konusu diğer kararların Grup un konsolide finansal durumu veya performans ı üzerinde bir etkisi olmamıştır.

22 18 DİPNOT 3 - BÖLÜMLERE GÖRE RAPORLAMA Grup yönetimi Grup un risk ve getirilerinin perakende sektöründeki geli şmelerden etkilendiğini dikkate alarak, birincil bölüm raporlamasına endüstriyel bölümleri kullanma kararı almıştır. Grup yönetimi, Grup un faaliyet alanının yiyecek ve içecekler ile dayanıklı tüketim mallarının perakende satışı ve ürün müşterileri sınıflarının benzer olması sebebi ile bu faaliyetlerde önemli risk ve getiri faklılığı olmamasından dolayı tek bir endüstriyel bölüm altında faaliyet gösterdiğini düşünmektedir. Tek bir endüstriyel bölüm olması sonucu birincil bölüm ile ilgili bilgiler ili şikteki konsolide finansal tablolarda bütün halinde sunulmuştur. Grup satışlarının %100 ü yurt içinde gerçekleştiğinden coğrafi bölüm ile ilgili bilgiler ilişikteki konsolide finansal tablolarda bütün halinde sunulmuştur. DİPNOT 4 - NAKİT VE NAKİT BENZERLERİ Nakit Bankalar - Vadesiz mevduat Kredi kartı alacakları DİPNOT 5 FİNANSAL YATIRIMLAR Kısa vadeli satılmaya hazır finansal varlıklar Finansal sertifika Pay Oranı % Tutar Uzun vadeli satılmaya hazır finansal varlıklar KBC Gıda Sanayi Ticaret Limited Şirketi 10,85 10,

23 19 DİPNOT 6 FİNANSAL BORÇLAR Kısa vadeli borçlanmalar Banka kredileri - TL ABD$ EURO Uzun vadeli borçlanmaların kısa vadeli kısımları Banka kredileri - TL ABD$ Finansal kiralama borçları - TL Uzun vadeli borçlanmalar Banka kredileri - TL ABD$ Finansal kiralama borçları - TL Finansal borçların vadesel dökümü aşağıdaki gibidir: 0-3 ay ay yıl yıl yıl tarihi itibariyle ortalama etkin faiz oran ı TL krediler için %12,06 ( : %16,15), ABD$ krediler için %5,34 ( : %6,17) ve EURO krediler için %3,60 dir ( : %7,80). Grup çeşitli finansal kuruluşlardan temin etmiş olduğu krediler için çeşitli teminatlar vermiştir (dipnot14.b).

24 20 DİPNOT 7 - TİCARİ ALACAK VE BORÇLAR Kısa vadeli ticari alacaklar Cari hesap alacakları -Üçüncü şahıslar İlişkili taraflar (dipnot 28) Alacak senetleri -Üçüncü şahıslar Ertelenmiş finansman gideri (-) -Üçüncü şahıslar (69) (17) - İlişkili taraflar (dipnot 28) (33) (481) Şüpheli alacak karşılığı(-) (651) (648) Şüpheli ticari alacaklar karşılığının dönem içerisindeki hareketleri aşağıdaki gibidir: Açılış bakiyesi, Cari dönemde ayrılan ek karşılıklar Tahsilatlar ve iptal edilen karşılıklar (21) (50) Tahsili imkansız olup finansal tablolardan çıkarılan alacaklar (26) (181) Kapanış bakiyesi, Üçüncü şahıslardan olan ticari alacakların vadesel dökümü aşağıdadır: Vadesi gelen alacaklar ay arası vadeli alacaklar ay arası vadeli alacaklar İlişkili taraflardan olan ticari alacakların vadesel dökümü aşağıdadır: ay arası vadeli alacaklar ay arası vadeli alacaklar

25 Kısa vadeli ticari borçlar Cari hesap borçları -Üçüncü şahıslar İlişkili taraflar (dipnot 28) Borç senetleri -Üçüncü şahıslar İlişkili taraflar (dipnot 28) Diğer ticari borçlar Ertelenmiş finansman geliri (-) -Üçüncü şahıslar (2.904) (1.825) - İlişkili taraflar (dipnot 28) (73) (33) Uzun vadeli ticari borçlar Borç Senetleri -Üçüncü şahıslar Üçüncü şahıslara olan ticari borçların vadesel dökümü aşağıdadır: 1-3 ay arası vadeli borçlar ay arası vadeli borçlar ay vadeli borçlar yıldan fazla İlişkili taraflara olan ticari borçların vadesel dökümü aşağıdadır: 1-3 ay arası vadeli borçlar ay arası vadeli borçlar

26 22 DİPNOT 8 DİĞER ALACAK VE BORÇLAR Diğer kısa vadeli alacaklar Diğer çeşitli alacaklar -Üçüncü şahıslar İlişkili taraflar (dipnot 28) Şüpheli alacak karşılığı(-) (2.413) (2.364) Şüpheli diğeri alacaklar karşılığının dönem içerisindeki hareketleri aşağıdaki gibidir: Açılış bakiyesi, Cari dönemde ayrılan ek karşılıklar Tahsilatlar ve iptal edilen karşılıklar (56) (34) Tahsili imkansız olup finansal tablolardan çıkarılan alacaklar -- (9) Kapanış bakiyesi, Diğer kısa vadeli borçlar Diğer çeşitli borçlar -Üçüncü şahıslar İlişkili taraflar (dipnot 28) Diğer uzun vadeli borçlar Diğer çeşitli borçlar -Üçüncü şahıslar

27 23 DİPNOT 9 STOKLAR İlk madde ve malzeme Ticari mal Diğer stoklar Stok değer düşüklüğü karşılığı (-) (675) -- Stok değer düşüklüğü hareket tablosu aşağıdaki gibidir: Açılış bakiyesi, Cari dönemde ayrılan ek karşılıklar Konusu kalmayan karşılıklar -- (975) Kapanış bakiyesi, DİPNOT 10 - YATIRIM AMAÇLI GAYRİMENKULLER Yeniden değerleme farkları Çıkışlar Yeniden değerleme farkları Arsa (1.362) Bina Net defter değeri (1.362) yılı yeniden değerlemelerine ilişkin detaylar aşağıdaki gibidir; Açıklama Bahçelievler arsa Esenyurt bina (8, 10, 11, 12, 13, 15, 17, 18 ve 19 nolu bölümler) Eksper şirketi Eksper rapor tarihi Rapor numarası Net defter değeri Eksper değeri Değer artışları(*) TSKB Gayrimenkul Değerleme A.Ş A TSKB Gayrimenkul Değerleme A.Ş A (*) Yatırım amaçlı gayrimenkullerin tarihindeki net defter de ğeri olan TL ile güncel gerçeğe uygun değeri olan TL arasındaki TL lik olumlu fark ilişikteki dönemine ait konsolide kar veya zarar tablosunda yatırım faaliyetlerinden gelirler hesabı ile ilişkilendirilmiştir.

28 24 Yatırım amaçlı gayrimenkullerin detayı aşağıdaki gibidir: Açıklama Tam metrekare Kiraya verilen tam metrekare Aylık kira tutarı Net defter değeri Bahçelievler arsa Esenyurt bina (8, 15, 17, 18 ve 19 nolu bölümler) ABD$ Esenyurt bina (10, 11, 12 ve 13 nolu bölümler) ABD$ Esenyurt bina (10, 11, 12 ve 13 nolu bölümler) ABD$ Esenyurt bina (10, 11, 12 ve 13 nolu bölümler) ABD$ Grubun yatırım amaçlı gayrimenkulleri aşağıdaki bankalar tarafından aşağıdaki şekilde ipotek altına alınmıştır İpotek Yabancı Yabancı para TL Yabancı para TL Banka adı derecesi para cinsi tutarı karşılığı tutarı karşılığı Türkiye Halk Bankası A.Ş. 1 ABD$ Yapı Kredi Bankası A.Ş. 1 ABD$ Yapı Kredi Bankası A.Ş. 2 TL Yapı Kredi Bankası A.Ş. 3 TL Yapı Kredi Bankası A.Ş. 4 TL

29 25 DİPNOT 11 - MADDİ DURAN VARLIKLAR Girişler Çıkışlar Yeniden değerleme farkları Girişler Çıkışlar Maliyet değeri Arsa ve araziler Binalar (2.680) Makina ve teçhizat Taşıtlar (364) (1.297) Demirbaşlar (30) (184) Özel maliyetler (13) Finansal kiralama ile alınan makine ve teçhizatlar Finansal kiralama ile alınan taşıtlar Finansal kiralama ile alınan demirbaşlar (394) (1.494) Birikmiş amortisman Binalar (654) Makina ve teçhizat Taşıtlar (146) (796) Demirbaşlar (30) (85) Özel maliyetler (1) Finansal kiralama ile alınan makine ve teçhizatlar Finansal kiralama ile alınan taşıtlar Finansal kiralama ile alınan demirbaşlar (176) (654) (882) Net defter değeri

30 26 Grup un arsa, bina araçları aşağıdaki bankalar tarafından aşağıdaki şekilde ipotek altına alınmıştır İpotek Yabancı Yabancı para TL Yabancı para TL Banka adı derecesi para cinsi tutarı karşılığı tutarı karşılığı Türkiye Finans Katılım Bankası A.Ş. 1 TL Türkiye Halk Bankası A.Ş. 1 ABD$ Albaraka Türk Katılım Bankası A.Ş. 1 TL Marmara Kurumlar Vergi Dairesi Müdürlüğü 1 TL Türkland Bank A.Ş. 1 TL DİPNOT 12 MADDİ OLMAYAN DURAN VARLIKLAR Girişler Girişler Diğer maddi olmayan duran varlıklar Maliyet değeri Birikmiş itfa payı Net defter değeri 742 (161) 581 (49) 532 Diğer maddi olmayan duran varlıklar genel olarak program, yazılım ve lisanslardan oluşmaktadır. DİPNOT 13 ŞEREFİYE Kiler Ankara Mağazacılık Sanayi ve Ticaret A.Ş Kiler Trakya Mağazacılık Sanayi ve Ticaret A.Ş Şerefiyenin hesap dönemleri içindeki hareketleri aşağıdaki gibidir; Açılış bakiyesi, Şerefiye değer düşüklüğü (-) (2.476) (583) Kapanış bakiyesi,

31 27 Grup yönetimi söz konusu şerefiye tutarını nakit üreten birimler olan mağazalar ile ilişkilendirmiştir. Söz konusu nakit üreten birimlerin geri kazanılabilir değeri iskonto edilmiş nakit akım analizlerine göre yapılan satış maliyetleri düşülmüş gerçeğe uygun değer hesaplamalarına göre tespit edilmiştir. Bu gerçeğe uygun değer hesaplamaları vergi sonrası nakit akım tahminleri içermekte olup, TL bazından hazırlanan bu nakit akımlar Grup yönetimi tarafından onaylanan beş yıllık bütçelere dayanmaktadır tarihi itibariyle yapılan hesaplamalarda bilanço tarihi fiyatlı olarak hesaplanan ileriki nakit akışları %8,81 ( : %6,22) ile iskonto edilmiştir. Kullanılan iskonto oranı vergi sonrası iskonto oranıdır. Yukarıdaki varsayımlar kullanılarak yapılan değer düşüklüğü testleri sonucunda tarihi itibariyle şerefiye tutarında TL ( : 583TL) tutarında değer düşüklüğü tespit edilmiş ve bu tutar ilgili nakit üreten birimin şerefiye tutarından düşülmüştür. Bu değer düşüklüğü karşılığı gideri kar veya zarar tablosunda yatırım faaliyetlerinden giderler hesabı ile ilişkilendirilmiştir. DİPNOT 14 KARŞILIKLAR, TAAHÜTLER, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER 14.a Diğer kısa vadeli karşılıklar Dava karşılıkları Grup lehine veya aleyhine açılmış ve hali hazırda devam eden muhtelif davalar bulunmaktadır. Bu davaların başlıcalarını alacak, kira ve iş davaları oluşturmaktadır. Grup yönetimi, her dönem sonunda bu davaların olası sonuçlarını ve finansal etkisini değerlendirmekte ve bu değerlendirme sonucunda olası kazanç ve yükümlülüklere karşı gerekli görülen karşılıklar ayrılmaktadır. Dava karşılıklarının hesap dönemleri içindeki hareketleri aşağıdaki gibidir; Açılış bakiyesi, Cari dönemde ayrılan ek karşılıklar Konusu kalmayan karşılıklar (-) (2.051) (1.114) Kapanış bakiyesi, tarihi itibariyle, Grubun lehine devam eden 222 adet TL tutar ında dava ve icra takibi, Grubun aleyhine devam eden 592 adet TL tutarında dava ve icra takibi bulunmaktadır tarihi itibariyle, Grubun lehine devam eden 199 adet TL tutar ında dava ve icra takibi, Grubun aleyhine devam eden 618 adet TL tutarında dava ve icra takibi bulunmaktadır.

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.03.2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR ÖZET KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET KONSOLİDE

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.03.2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR ÖZET KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET KONSOLİDE

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.12.2014 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.12.2014 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.12.2014 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.12.2012 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş.

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş. 01.01. 31.12.2012 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU KİLER ALIŞVERİŞ HİZMETLERİ GIDA SANAYİ VE TİCARET A.Ş.

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

RÖNESANS HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

Toplam (*) Diğer hazır değerler 3 aydan kısa vadeli kredi kartı slip alacaklarını içermektedir.

Diğer hazır değerler 3 aydan kısa vadeli kredi kartı slip alacaklarını içermektedir.") FORMET ÇELİK KAPI SANAYİ VE TİCARET A.Ş. 31.03.2018 TARİHLİ MALİ TABLOLARI DİPNOTLARI 3. Nakit ve Nakit Benzerleri Nakit ve nakit benzerleri aşağıdaki gibidir : Kasa - - Banka mevduatı 3.226.486 1.978.659

FORMET ÇELİK KAPI SANAYİ VE TİCARET A.Ş. 31.03.2018 TARİHLİ MALİ TABLOLARI DİPNOTLARI 3. Nakit ve Nakit Benzerleri Nakit ve nakit benzerleri aşağıdaki gibidir : Kasa - - Banka mevduatı 3.226.486 1.978.659

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

HACI ÖMER SABANCI HOLDİNG A.Ş. Holding Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU HACI ÖMER SABANCI HOLDİNG A.Ş. Holding Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 itibariyle Konsolide Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU HACI ÖMER SABANCI HOLDİNG A.Ş. Holding Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 itibariyle Konsolide Finansal Tablolar

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

Türk Prysmian Kablo ve Sistemleri Anonim Şirketi ve Bağlı Ortaklıkları

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

Bir Önceki Dönem. Dipnot Referansı

Bir Finansal Durum Tablosu (Bilanço) Varlıklar DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Not.6 11.541.025 10.955.906 Gayrimenkul Projeleri Kapsamında Açılan Nakit Hesapları Finansal Yatırımlar Not.7 0

Bir Finansal Durum Tablosu (Bilanço) Varlıklar DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Not.6 11.541.025 10.955.906 Gayrimenkul Projeleri Kapsamında Açılan Nakit Hesapları Finansal Yatırımlar Not.7 0

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KOÇ HOLDİNG A.Ş. Holding Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇ HOLDİNG A.Ş. Holding Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇ HOLDİNG A.Ş. Holding Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU. Finansal Tablolara ilişkin Genel Açıklama

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Finansal Tablolar Bağımsız Denetçi

ARÇELİK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

ALARKO HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

ARTI YATIRIM HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARTI YATIRIM HOLDİNG A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01/01/2016 30/06/2016 Dönemine ait Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU ARTI YATIRIM HOLDİNG A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01/01/2016 30/06/2016 Dönemine ait Finansal Tablolar Bağımsız Denetçi

COCA-COLA İÇECEK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU COCA-COLA İÇECEK A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30 Eylül 2016 Tarihli Ara Dönem Özet Finansal Tablolar Finansal Durum

KAMUYU AYDINLATMA PLATFORMU COCA-COLA İÇECEK A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30 Eylül 2016 Tarihli Ara Dönem Özet Finansal Tablolar Finansal Durum

UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR

FİNANSAL DURUM TABLOSU VE DİPNOTLAR") 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız