50.YIL HAREKATI ELAZIĞSPOR 50.YIL PROJESĠ

|

|

|

- Göker Alpay

- 9 yıl önce

- İzleme sayısı:

Transkript

1 50.YIL HAREKATI ELAZIĞSPOR 50.YIL PROJESĠ Haziran

2 GEREKÇE KULÜBÜN AMACI VE BU AMACI GERÇEKLEġTĠRMEK ĠÇĠN SÜRDÜRÜLECEK ÇALIġMA KONULARI VE BĠÇĠMLERĠ MADDE-4 Bir spor kulübü olarak Elazığspor derneğinin amacı, Gençlik ve Spor Genel Müdürlüğünün izin verdiği ve tescil edilmiş, federasyonu bulunan tüm spor dallarında Elazığ halkını, Elazığ ili spor kulübü olarak temsil etmek, Elazığ sporluluk sevgisini yaymak, bilinçli taraftarlar yetiştirmek, Sporun hedefinin, bireyler arasında dostluk, barış, sevgi ve kardeşliği geliştirmek olduğu bilinci ile Gençleri spora yöneltmek, onlara spor yapma olanağı sağlamak, onların fizik ve moral eğitimleri ile ilgilenmek, spor eğitimi ve ahlakını geliştirmek, üyeler, sporcular ve taraftarlar arasında sevgi ve dayanışmayı kurmak ve geliştirmek, kulübün tesis ve faaliyetlerinden yararlandırmak, Sporla ve eğitimle ilgili her dereceden spor okulları ile diğer genel eğitim okulları ve kurumları açmak, profesyonel sporcu, teknik direktör, antrenör yetiştirmek, mevzuata uygun profesyonel spor şubeleri kurmak, yönetmek, spor müsabakaları düzenlemek, Çağdaş yaşama uygun olarak üyelerin ve sporcuların beden ve ruh sağlığını geliştirecek olanaklar hazırlamak, Kulübün ihtiyacı olan ikametgâh ile amaç ve faaliyetleri için gerekli taşınır ve taşınmaz mallar ile her türlü haklara sahip olmak, yasalara uygun açık ve kapalı spor alanları, kamp ve konaklama tesisleri almak, kiralamak ve yapmak, Bu amaç ve faaliyetleri gerçekleştirmek için bağış kabul etmek ve gelir getirici taşınır ve taşınmaz mallara sahip olmak, Amaca münhasır olmak üzere ticari şirketler, yatırım ortaklıkları kurmak veya kurulmuş ticari şirketlere katılmak, kanun ve mevzuatın izin verdiği tüm konularda faaliyetlerde bulunmak. ÜYENĠN HAK VE GÖREVLERĠ Madde -11 Kulübün üyeleri eşit haklara sahiptir. Genel Kurul toplantılarına katılma hakkına sahip olan her üye, tüzükte öngörülen şekil ve koşullar içinde seçme ve seçilme hakkına sahiptir. Her üyenin Genel Kurulda 1 (Bir) oy hakkı vardır. Üye oyunu bizzat kullanır. Onursal üyelerin oy hakkı yoktur. (Aidatlarını düzenli ödeyen onur üyeleri hariç) Tüzel kişilerin üye olması halinde yönetim kurulu başkanı ya da temsile görevlendireceği kişi oy kullanır. Ayrıca Her Üye; a) Kulüp düzenine uymak ve kulübe sadakat göstermekle, b) Üyelik sıfatından doğan görevlerini tüzük hükümleri çerçevesinde tam olarak yerine getirmekle, c) Kulübün sportif ve sosyal bütün faaliyet alanlarında amacın gerçekleģmesi için gereken katkıda bulunmakla, d) Tüzük ve yönetmelik hükümleri ile kulüp organlarının aldığı kararlara uymakla, e) Kulübün yetkili organları tarafından istenilen bilgi ve belgeleri vermekle yükümlüdür. 2

3 50.YIL HAREKETĠ YerleĢik Yönetimlere KarĢı Bağımsız Elazığspor Sevenler Hareketi, adı altında ELAZIĞSPOR ELAZIĞ HALKININDIR sloganı ile geliştiren grup Elazığsporun tüzüğündeki kuruluş amaçları dışında hareket edenlere ve Elazığsporu başka amaçlar için ele geçirmeye çalışanlara, Elazığsporu kendi çıkar ve amaçları için görenlere, Elazığsporu maddi çıkar menfaat ve siyasi amaç için kullananlara ve kullanmak isteyenlere karşı, Elazığspor kulübünü korumak, varlığını sürdürmek ve Elazığspora kalıcı eserler kazandırmak ve katkı sağlamak amacıyla bir grup ELAZIĞ SPOR KULÜBÜ DERNEĞĠ üyesi tarafından geliştirilen Grup; Türk sporuna hizmeti, Elazığ halkını en iyi biçimde temsil etmeyi, hemşerilerimizin milli birlik ve beraberlik içerisinde karşılıklı sevgi ve saygıyla kaynaşmasını amaç edinmiştir. Grup; Elazığspor adına başka hiç bir amaç kabul edilemez olduğunu vurgulayarak, kurulmuştur. Grubun temel amacı Elazığ Spor Kulübü Derneğini Geliştirmek ve Yaşatmaktır. 50.YIL HAREKETĠ: Elazığspor Kuruluşunu 50. Yılı ola 2017 yılında, Yeni Hedef ve Stratejileri Geliştirmek amacıyla Elazığspor Kongre Üyeleri ve Bir Grup Elazığspor Gönüllüsü tarafından başlatılmıştır. 50.YIL HAREKATI: Sadece bir amaç ve hedef şeklinde algılanmayarak, aynı zamanda bu hareketin bir yönetim stratejisine dönüştürülerek, yeni oluşacak yönetimler tarafından hayata geçirilmesi için özel çaba gösterilmelidir. 50.YIL HAREKATI: Yeni oluşabilecek yönetimlerin ve göreve talip olan oluşumların Elazığsporun Kuruluşunun 50. Yılı olan 2017 yılındaki hedefleri gerçekleştirmelerine yardımcısı olabileceği gibi, görev alacak yönetimlerin bu anlamda en yakın takipçisi olacaktır. 50.YIL HAREKATI: En önemli görevi mevcut yönetim veya yeni oluşabilecek yönetimlerin, belirlenen amaç hedefleri doğrultusunda hareket etmesini sağlamak olarak algılanmalı ve bu hareket; Elazığspor Camiası, Siyasiler, İş Çevreleri, Mülki Amirler Elazığspora gönül verenler tarafından desteklenmelidir. 50.YIL HAREKATI: Elazığsporun kuruluşunun 50. Yılı olan 2017 yılındaki Yeni Strateji ve Hedeflerine ilişkin proje Elazığspor Camiasının, Eski Yöneticilerin, Sivil Toplum Kuruluşlarının, Taraftar Gruplarının, Yerel Basın Yayın Kuruluşlarının, Siyasilerin, Mülki Amirlerin Görüş ve Önerilerini de alarak, 50. YIL HAREKATI PROJESĠNĠ kamuoyu ile paylaşarak, ELAZIĞSPOR KULÜBÜ DERNEĞĠ Genel kurul üyelerinin görüş ve önerilerine sunarak, ElAZIĞSPOR kulübüne.tarihinde teslim edilmiştir. 3

4 50.YIL HAREKATI MĠSYONUMUZ: Elazığspor Kulübü Derneğinin kuruluşunun 50. Yılında; Kulüp Tüzüğüne, UEFA Kriterlerine, Finansal Far-Play Kurallarına ( Sportif, Alt Yapı, Tesis, Personel, İdari, Hukuk ve Finansal ) uygun olarak Öz Kaynak Yönetim Modeli ile yeniden yapılanarak; İdari, Mali, Sportif anlamda gelişimini tamamlamış, UEFA Şampiyonasına katılmaya hak kazanmış, borçsuz bir kulüp olarak Yeni Hedef ve Stratejileri ni belirlemektir. VĠZYONUMUZ: Elazığspor Kulübünün Derneğinin 50. Kuruluş yıl dönümüne uygun olarak; Ekonomik, Sportif ve Sosyal Gelişmesini sağlayarak, Kurumsal Yönetim ilkelerini (Eşitlik Şeffaflık, Hesap Verebilirlik, Sorumluluk ) Çerçevesinde; Öz Kaynakların Harekete Geçirilmesi, Altyapı Takımlarının Sürdürülebilir Olması, Sürekli ve Kalıcı Gelirlerin Sağlanması, Üye Sayısının Artırılması, Şirketleşme, Halka Arz Edilme, Borsada İşlem Görme, Ürün ve Hizmet Geliştirme, Marka Değerinin Artırılması gibi Projelerin Gerçekleştirilmesine katkı sağlamaktır. PAYDAġLARIMIZ Elazığ Valiliği Elazığspor Kulübü Derneği Elazığ Gençlik Hizmetleri ve Spor İl Müdürlüğü Elazığ Belediyesi Fırat Üniversitesi Elazığ Sanayi Ticaret ve Odası Elazığ İl Özel İdaresi Elazığ Milli Eğitim Müdürlüğü Elazığ Spor Lisesi Elazığ Amatör Spor Kulüpleri Federasyonu (EASKF) Türkiye Faal Antrenörler Derneği (TÜFAD) Fırat Havzası Gazeteciler Cemiyeti Elazığ Gazeteciler Cemiyeti Elazığ Basın ve Medya Cemiyeti Yerel Televizyonlar (Fırat TV, Kanal 23, Kanal Fırat, Kanal E) Fırat Kalkınma AJANSI Elazığspor Üyeleri Elazığspor Eski Başkanları ve Yöneticileri Elazığspor Eski Sporcuları ve Antrenörleri Bede Eğitimi Öğretmenleri Elazığ Amatör Spor Kulüpleri Taraftar Grupları Elazığ Kültür Dernekleri (Yurt içi ve Yurt Dışı ) FIFA, UEFA, TFF 4

5 KURUMSALLAġMA Genel Kurul Divan Denetleme Kurulu Başkan Disiplin Sicil Basın Yönetim Hukuk Komisyonu Dış İlişkiler Genel Sekreter Sağlık Komisyonu Danışman İdari Mali İşler Sekreter Danışman Spor Bölümü Muhasebe Şefi Profesyonel Futbol ġubesi Tesis ĠĢleri Genel Sekreter Yardımcısı Personel Şefi Profesyonel Futbol Genel Kaptanlığı Spor Direktörü Malzeme Şefi Profesyonel Futbol Takımı Amatör Branşlar 5

6 UEFA KRĠTERLERĠ Kriterler A-C aralığında derecelendirilmiģ durumda. ''A'' derecesi mutlaka uyulması gereken kriterler olup; ''C'' derecesi kriterler, mümkün olduğunca uyulması gereken kriterleri ifade ediyor. Finansal kriterler, belirlenmiş bir zaman dilimi içinde kademeli olarak uygulamaya alınmıştı. A) Zorunlu: Herhangi bir A kriterini yerine getirmeyen lisans adayı lisans alamaz ve UEFA kulüp müsabakalarına katılamaz. (B) Zorunlu: Herhangi bir B kriterini yerine getiremeyen lisans adayı, lisans verence belirlenen yaptırımlara tabi olacak, ancak yine de lisans alarak UEFA kulüp müsabakalarına katılabilecektir. (C) En iyi uygulama tavsiyesi: En iyi uygulama diye adlandırılan C kriteri ise, yerine getirilmediği takdirde herhangi bir yaptırımı gerekli kılmayan ve lisans verilmesine engel teşkil etmeyen kriterdir. Ancak bazı C kriterleri ileride zorunlu kriterler haline getirilebilir. UEFA kriterlerini genel olarak beģ baģlık altında toplayabiliriz Sportif kriterler Kulüplerin, gençlerin sportif ve akademik eğitimine gerekli çabayı sarf etmesi ve bu amaçla yetkin teknik eğiticiler istihdam etmeleri, oyun alanı ve dışında fair play'in yerleştirilmesi ile ilgililer (futbolcular, hakemler, teknik eğiticiler ve görevliler) arasında ortak anlayışın geliştirilmesi hedefine dönük kriterlerdir. Altyapı kriterleri Ülkemiz ve Avrupa çapında donanım ve temizlik açısından, nitelik bakımından eşit standartta tesislere ulaşılması ve izleyicilerin güvenli, rahat yararlanmalarına elverişli, basın mensuplarının görevlerini düzenli ve uygun ortamlarda yerine getirebilecekleri statların ve futbolcuların yeteneklerini geliştirebilmelerine imkan tanıyacak eğitim tesislerini oluşturmak amacına dönük kriterlerdir. Personele iliģkin ve idari kriterler Kulüplerin artan ticari önem karşısında, belli bilgi birikimine sahip, iyi eğitimli, nitelikli profesyonelleri istihdam etmeleri, güvenlik açısından yetkin hizmetlerden yararlanmaları ve sportif başarı açısından da tüm takımların nitelikli teknik öğreticiler tarafından eğitilmeleri ve tıbbi destek görmeleri amacına dönük kriterlerdir. Mali kriterler Kulüplerin ekonomik ve mali kapasiteleri ile şeffaflık ve kredibilitelerinin artırılması, yatırımcılara gerekli önemin verilmesinin yerleştirilmesi, ulusal ve uluslararası turnuvaların devamlılığının temini ve mali yönden fair play'in yerleştirilmesi amaçlarına dönük kriterlerdir. 6

Zorunlu: Herhangi bir A kriterini yerine getirmeyen lisans adayı lisans alamaz ve UEFA kulüp müsabakalarına katılamaz.")

7 Lisans alabilmek için kulüp aģağıdaki Ģartları sırasıyla yerine getirmek zorundadır. 1-Dönem içerisinde meydana gelebileceği planlanan bütün yükümlülüklerini yerine getirebilecek yeterli mali kaynaklara ve kullanılabilir kredi olanaklarına (gerektiğinde) sahip olduğunu gösteren kanıtlar; a-fon akım tablolarının hazırlanması Tablo, kulübün belli bir dönem boyunca sağladığı fonları, yatırım ve finansman faaliyetlerini özetler. Dönem boyunca finansal durumda meydana gelen değişikliklerini açıklar. Fon akım tabloları temel mali tablolar ile birlikte sunulur. Bu tabloda fon kavramı tüm finansal araçları kapsar. Fon akım tabloları düzenlenirken fon kavramının hangi anlamda kullanıldığı açıkça belirtilir. Kulüplerin federasyonumuza verecekleri fon akım tabloları homojenlik sağlayarak karşılaştırmalarda kolaylık sağlamak ve anlam birliği oluşturmak amacıyla düzenlenecektir. b- Nakit akım tablolarının hazırlanması: Bu tablo bir kulüpte, belli bir dönemde ortaya çıkan nakit akış kaynakları ve kullanım yerleri itibariyle gösteren tablodur. Bu tabloda fon kavramı kasa mevcudu ve bankadaki mevduatları kapsar. c- Bankalar ve özel finans kurumları ile yapılan kredi sözleģmelerinin ve varsa banka garantilerinin orijinal veya noter tasdikli kopyalarının ibrazı. 2- Profesyonel futbol kulüplerimizin muhasebeleri, futbol faaliyetlerinin ve sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, mali tablolar aracılığı ile ilgililere (federasyonumuza, diğer kamu kurumlarına vs.) sunulan bilgilerin tutarlılık ve mukayese edilebilirlik niteliklerini koruyarak gerçek durumunu yansıtmanın sağlanması ve kulüplerimizde denetimin kolaylaştırılması amacıyla Maliye Bakanlığı tarafından yayınlanan, "Tek Düzen Muhasebe Uygulama Genel Tebligi" hükümlerine uygun olarak tutulacaktır. Profesyonel futbol kulüplerinin faaliyetleri ile ilgili tüm gelir ve giderlerini VUK'da belirtilen usul ve esaslara uygun olarak belgelendirmeleri zorunludur. 3- Profesyonel futbol kulüplerimiz tüzüklerine ve genel kurul tarihlerini göre hesap dönemlerine uygun olarak (takvim yılı veya futbol sezonu itibariyle) bağımsız denetleme kuruluşlarınca denetlenmiş ve genel kurulca ibra edilmiş hesaplarına göre gerekli mali bilgileri TFF'ye vereceklerdir. 4- Federasyon ayrıca futbolla ilgili (futbol transferleri, futbolcu maliyeti, vergi, SGK vs.) lisans verme yönteminin ayrılmaz parçasını oluşturacak bilgi de isteyebilir. 5- Kulüplerin federasyonumuza, oyuncularına, teknik direktörlerine ve diğer kulüplere olan kesinleşmiş borçları ile FIFA ve UEFA kararları doğrultusunda futbolculara, başka federasyonlara bağlı kulüplere, teknik direktörlere ve maç organizatörlerine olan kesinleşmiş borçlarının ve sözleşme yükümlülüklerini yerine getirmiş olduğunun kulüp tarafından teyidi. 6. Tüm kulüpler, tescil yönteminin bir parçası olarak bağımsız denetçiler tarafından denetlenmek ve bu denetçiler tarafından hazırlanacak raporları süresinde futbol federasyonuna göndermek zorundadırlar. 7

8 FĠNANSAL FAĠR-PLAY Mali Fair Play Kuralları UEFA nın 2010 yılından itibaren uygulamaya koyduğu ve kulüplerin finansal durumlarını daha sağlıklı hale getirmeyi, mali açıdan belli kurallar koyarak aşırı harcamaları kontrol altına almayı amaçladığı mali fairplay (FFP) kuralları 2014/15 sezonuyla birlikte bazı çok önemli ve kritik yenilikleri hayata geçirecek. Bunlara göz atarsak: Break-Even (BaĢabaĢ) Kuralı: Başabaş kuralı FFP nin getirdiği belki de en önemli kural, bu kurala ilişkin yaptırımlar 2013/14 sezonunda uygulanmaya başlanacak ve bu kuralı baz alan UEFA turnuvalarından men uygulaması ise ilk kez 2014/15 sezonunda olabilecek. Break-Even kuralı takımların gelir-giderlerini belli bir dengede tutması gereğini düzenliyor. Bu kurala göre -2011/12 ve 2012/13 sezonlarını içeren iki yıllık mali dönemde kulüplerin toplam zararı* 5 milyon Euro yu aşamayacak Eğer takımın sahibi ve/veya ortakları (ilgili taraflar) zararın 5 mn Euro yu aşan kısmını tamamen karşılarlarsa (şirkete (takıma) aşan kısım kadar ek sermaye koyarlarsa) bu rakam en fazla 45 mn Euro olabilecek, İki sezon toplam zarar 45 mn Euro üzerindeyse ilgili takıma 2014/15 sezonunda yaptırım ** uygulanabilecek 2014/15 sezonu ilk uygulama sezonu olarak iki istisnaya sahip: Eğer takımın yıllık başabaş sonuçlarında (zararda) bir düzelme (pozitif trend) gözleniyorsa (yani 2012/13 sezonu zarar rakamı bir önceki yıla göre daha olumlu bir yerdeyse, yani zarar azaldıysa) 1 Haziran 2010 tarihinden önce imzalanan futbolcu sözleşmelerinden kaynaklanan ödemeler 2012/13 mali yılında bir zarara yol açıyorlarsa Bu istisnalar geçerliyse takım 2014/15 sezonu için yaptırımlardan kurtulabilir Bir sonraki sezon (2014/15) için ise 2011/12, 2012/13 ve 2013/14 sezonlarını içeren 3 sezonun toplam rakamına bakılacak; Buradaki sınır ise yine, bir önceki sezonda uygulandığı gibi 5 mn Euro ve 45 mn Euro olacak, ancak rakamlar 3 sezon toplamına göre hesaplanacak (örneğin bir takım ilk 2 yılda 45 mn euro zarar etmiş ve hissedarlar bu zararı nakden sermaye olarak koymuşlarsa, 2013/14 sezonunda zarar etmemesi gerekecek, aksi takdirde yaptırıma maruz kalabilecek) Sonraki 3 sezonda ise (2015/16, 2016/17, 2017/18) yine önceki üç sezona bakılacak, ancak sınırlar 5 mn Euro ve 30 mn Euro olacak UEFA 2018/19 sezonundan sonra 30 mn Euro sınırını düģürebilecek. *: Zarar tanımı ya da başabaş hesaplamasına dahil edilen/edilmeyen gelir ve giderler: Başabaş noktası hesaplamalarında kulübün her geliri dikkate alınmıyor. Kabul edilen gelirler, asıl faaliyetlerinden kaynaklanan her türlü gelirler: Maç günü (gişe) gelirleri Yayın gelirleri Sponsorluk gelirleri Reklam ve diğer medya gelirleri Ticari faaliyetler gelirleri Finansal gelir (mevduat, faiz vb.) Bonservis gelirleri (satış bedeli ile defter değeri arasındaki fark) Futbol dıģı branģ gelirleri, kulüp sahiplerinden gelebilecek ve makul ölçü dıģındaki gelirler (piyasa rayiç değerinin üzerinde sponsorluk vb.) dikkate alınmıyor. Giderlerde ise: -Altyapı harcamalarına dair giderler -Tesis (stad, antrenman tesisleri inşaat ve tadilatları) geliştirmesine ait giderler -Bonservis giderlerine dair finansman giderleri (aktifleştiriliyorlar) giderlerden düşülerek başabaş noktası o şekilde hesaplanıyor. Gösterge Ġhlali FFP'in halen yürürlükte olan en önemli diğer uygulaması ise gösterge ihlalleri. Kulüpler, yönetsel giderlerini azaltmak için dört adet risk göstergesine göre değerlendirilir ve bunlardan bir ya da birden fazlasını ihlal ederlerse ek detaylı bilgiler istenir ve detaylı incelemeden geçirilirler. Bu durumdaki her kulüp mevcut finansal bilgilerini ve ileriye dönük bir yıllık güncel bütçelenmiş finansal bilgilerini göndermekle yükümlüdür. 8

9 Bu dört gösterge ; ĠĢletmenin devamlılığı: Sunulan yıllık veya ara dönem mali tabloları hakkındaki denetçi raporu işletmenin devamlılığı hakkında şartlı veya olumsuz görüş içerirse, Eksi özsermaye: Futbol takımının (şirketin) sermayesi negatife döndüyse, BaĢabaĢ Açığı: Şirket son 3 yılın herhangi birinde başa baş açığı verdiyse (5 mn Euro üzerinde zarar ettiyse) GecikmiĢ alacaklar: Şirketin son ilgili yıl 30 Haziran tarihinde vadesi geçmiş ve ödenmemiş borcu (futbolculara, teknik direktörlere, diğer kulüplere, vergi dairesi ya da sosyal güvenlik kurumlarına) bulunuyorsa (1 Haziran 2011 de yürürlüğe girdi ve 2011/12 sezonunda uygulandı, Beşiktaş Mayıs 2012 de vadesi geçmiş borçları yüzünden 1 yıl UEFA kupalarına katılamadı) Bunlara ek olarak UEFA kulüpten aģağıdaki durumlar söz konusuysa ek bilgi talep edebilir: Çalışanlara ödenen ücretler (futbolcu, teknik direktör vb.) gelirlerin %70 inden fazlaysa Şirketin net borcu gelirlerin %100 ünü aşıyorsa (Net Borç Tanımı: Finansal Borçlar + Ortaklara/ilişkili kurumlara borçlar + Transfer Borçları - Transfer Alacakları - Nakit ve Nakit Benzeri) ELAZIĞSPOR MALĠ FAĠR-PLAY UGULAMALARI 'e kadar azami 45 milyon avro zarar edebilecek 'ten 2017'ye kadar izin verilen zarar miktarı 30 milyon avroya düşürülecek. -Kulüp yöneticileri kulübü kendilerine borçlandıramayacak. -Kurallar kulüp finansal kontrol kurulu tarafından denetlenecek. -Futbol takımının giderleri gelirlerini aşamayacak. -Gelirler hesaplanırken stadyum gelirleri, yayın hakları, sponsorluk gelirleri, futbolcu satışı gelirleri hesaba katılacak, parasal olmayan gelirler ve futbol dışı gelirler sayılmayacak. -Hiçbir futbolcuya, kulübe ya da yasal otoriteye vadesi geçmiş borç bulunmayacak. -Halen mali genel kurullarda onaylanan bir sonraki dönem bütçesi UEFA 'nın da onayına sunulacak. -Öz sermayenin negatife düşmesine izin verilmeyecek. -Futbolcu maaş, ücret ve primleri, toplam gelirin %70'ini geçemeyecek. -Toplam borç, toplam gelirin %100'ünü geçemeyecek. - Kulübün sertifikalı mali denetçi özelliğine sahip bir finans direktörü olacak, TFF - KULÜP LĠSANS VE MALĠ FAĠR PLAY TALĠMATI - Aralık 2012, Elazığspor Kulübü Türkiye Futbol Federasyonu Kulüp Lisans Kurulu nun çalışma usul ve esasları ile kulüp lisans sisteminin bileşenlerini, işleyişini, lisans ana sürecini, UEFA Kulüp Lisans ve Mali Fair-Play Talimatı ve amaçları doğrultusunda UEFA kupalarına katılacak kulüplerin sağlamaları gereken asgari kriterleri, ulusal kulüp lisans sistemi kriterlerini, kriterleri yerine getirmeyen kulüplere uygulanacak yaptırımları ve Mali Fair Play esaslarını düzenleyen talimatlara uyacaktır. 9

Bunlara ek olarak UEFA kulüpten aģağıdaki durumlar söz")

10 ELAZIĞSPOR 50.YIL PROJESĠ Ekonomi Finans; Pazarlama; Sosyal ĠletiĢim ve Aktif Yönetim; Sportif BaĢarı Ekonomik, Sportif ve Sosyal GeliĢme Sportif, Altyapı-Tesis, Personel ve Ġdari, Hukuk ve Finansal Kurallar Futbol-ĠletiĢim-Gelir-Yönetim EĢitlik ġeffaflık, Hesap Verebilirlik, Sorumluluk KURUMSAL YÖNETĠM 1- KurumsallaĢma Faaliyetlerinin BaĢlatılması o Yürütme Birimi ( İdari, Mali, Sportif) Oluşturmak o UEFA Kriterleri, Finansal Fair-Play Kurallarına Uymak o Tüzük Revizyonunu Gerçekleştirmek o Divan Kurulu Oluşturmak o Kulüp Danışmanları ve Danışma Kurulları Oluşturmak o Yurt içi ve Yurt Dışı Kulüp Temsilcileri Oluşturmak o Pazarlama, Reklam, Sponsorluk Biriminin Oluşturulması o Proje, AR-GE Ofisinin Oluşturulması 2- Öz Kaynak Yönetim Modelinin Harekete Geçirilmesi 3- TesisleĢme o Futbol Yetenek Testleri Uygulanarak, Bölgesel Yetenek Taraması Yapılması o Futbolcu Seçmelerinin Periyodik Olarak Yapılması o Alt Yapı Takımlarının Geliştirilmesi ve Süreklilik Kazandırılması o Alt Yapı Antrenörlerinin Eğitiminin Sağlanması o Futbol Okulların Açılması, Futbol Okulları ile Koordinasyonun Sağlanması o Yaz Okulları Koordinasyonun Sağlanması o Milli Eğitim, Lise ve Dengi Okullar ile İşbirliğinin Sağlanması o Spor Lisesi ile Koordinasyonun Sağlanması o Fırat Üniversitesi, Beden Eğitimi ve Spor YO ile İşbirliğinin Sağlanması o Amatör Spor Kulüpleri ile Koordinasyonun Sağlanması o Futbol Antrenörleri ile Koordinasyon, Bilgi Paylaşımının Sağlanması o Beden Eğitimi ve Spor Öğretmenleri ile Koordinasyonun Sağlanması o Futbolcu Aileleri ile iletişim ve Koordinasyon Sağlanması o Yurt Dışında Yaşayan Elazığlı Genç Yeteneklerin Elazığspora Kazandırılması o Elazığspor Stadyumunun Yapılması o Stadyum İsim Hakkı ve İşletme Faaliyetlerinin Planlanması o Elazığspor Kulübü Tesislerinin Revizyonu o Elazığspor Kulübü Kamp, Eğitim, Sosyal, Konaklama, Tesislerinin Yapılması o Futbol Fizyoloji Test Laboratuvarının Kurulması o Elazığ Şehir Merkezinde İrtibat Bürosunun Kurulması 10

11 4- Sürekli ve Kalıcı Gelirlerin Sağlanması o Elazığspor Benzin İstasyonun Kurulması o Elazığ Spor Alışveriş Merkezinin Kurulması ve İşletilmesi o Elazığspor Otelinin Kurulması ve İşletilmesi o Elazığspor Karaçalı Su Şişeleme Tesislerinin Kurulması o Otobüs ve Minibüs İşletmelerinden Pay Aktarılması o Elazığ Havaalanına Elazığspor Ürünleri Marketinin Açılması 5- Ürün ve Hizmetlerin GeliĢtirilmesi o Elazığspr Web Sayfası ( Iphone, Ipad, Android ) Uygulamaları o Elazığspor Web TV Uygulaması o Elazığspor Logolu Her Türlü Hediyelik Ürünlerin Üretimi ve Geliştirilmesi o Elazığspor Spor Ürünleri Üretiminin Sağlanması o Elazıspor Store Mağazasının Açılması o Taraftar Kart Uygulamasına Geçilmesi o Elazığspor Cell ( Telefon Kartı ) Uygulaması o Yaz Spor Okulları ve Fubol Okullarının Açılması o Yurtiçi ve Yurt Dışı Konser Organizasyonları Yapılması o Spor Organizasyonu ve Yarışmaların Düzenlenmesi o Elazığspor Piyango ve Çekilişlerin Yapılması o Sponsorluk ve Reklam Paket ve Katalogların Türkçe ve İngilizce Hazırlanması 6- Üye Sayısının Artırılması o Üye Aidatının Yeniden Düzenlenmesi o 249 Genel Kurul Üye Sayısının 1000, sonraki yıllarda 5000 çıkarılması o Üyelikleri Silinen Üyelerin Af Edilmesi o Tarftar Gruplarına Yasal Statü Kazandırılması o Elazspor Fun Gruplarının Oluşturulması o Tüm Dünyada Yaşayan Elazığlıların Kulüple iletişiminin Sağlanması 7-ġirketleĢme, Halk Arz, Borsada ĠĢlem Görme Elazığspor Kulübü Derneği Tüzüğünün 4. Maddesindeki: Kulübün amaç ve faaliyetleri gerçekleştirmek için bağış kabul etmek ve gelir getirici taşınır ve taşınmaz mallara sahip olmak, Amaca münhasır olmak üzere ticari şirketler, yatırım ortaklıkları kurmak veya kurulmuş ticari şirketlere katılmak, kanun ve mevzuatın izin verdiği tüm konularda faaliyetlerde bulunmak ilkesinden hareketle; Elazığspor Kulübü Derneğinin: Yönetim Kurulu nun 24 ġubat 2013 Tarih ve 1059 Sayılı Toplantısı nda Alınan Olağanüstü Genel Kurul Kararı...ile Olağanüstü Toplantısında ; 11

Uygulaması o Yaz Spor Okulları ve Fubol")

12 Elazığspor Yönetim Kuruluna ġġrketleġme adı altında aşağıdaki Yetkiler Verilmiştir. 1 Dernek futbol faaliyetlerinin kurulmuş ya da kurulacak bir şirkete devri için mevcut Dernek Tüzüğü nün "Kulüp için gerekli görüldüğü taktirde profesyonel takımların ticari bir işletme biçimine gelmesine karar verilmesi, bu kararın uygulamasını yapacak kurulların seçilmesi ve gerekli yetkilerin verilmesi 15/G maddesinin Şirketleşmeye, ticari şirketler, ticari işletmeler veya vakıflar kurmaya veya kurulmuş ticari şirketlere, ticari işletmelere veya vakıflara katılmaya ve bunlardan ayrılmaya veya ticari şirket veya ticari işletmelere kulüp bünyesinde yer alan spor faaliyetlerini devretmeye, devredilmiş olanları devralmaya karar vermek 2 Dernek bünyesinde bulunan futbol şubesinin tüm aktif ve pasifiyle birlikte şirkete devrinin, derneğin de futbol şubesinin borçlarından 2 yıl süreyle sorumluluğunun devam etmesinin ve şirketle devir sözleşmesi yapılması ve tüm bu süreçle ilgili olarak gerekli işlemleri yapmak ELAZIĞSPOR A.ġ MODEL ÖNERĠLERĠ 1-Elazığspor Kulübü Derneği Profesyonel Futbol ġubesinin Şirketleştirilmesi 2- Elazığspor Kulübü Derneğinin Doğrudan ġirket Kurması 3 - Elazığspor Kulübü Derneğinin KurulmuĢ Bir ġirkete Ortak Olması X ġġrketġ & ELAZIĞSPOR X ġirket % 49 + (İsim Hakkı ) & Elazığspor Derneği %51 SERMAYESİ : MEVCUT BORÇLARI ELAZIĞSPOR HOLDĠNG X.Y.Z ġirketleri + Elazığspor Aġ % 49 & Elazığspor Derneği %51 SERMAYESİ : MEVCUT BORÇLARI a- ÜrünleĢtirme ġirketi ( Elazığ Spor Ürünleri Sanay ve Ticaret A.Ş ) b- Yatırım ġirketi : ( Elazığspor Ticari ve Yatırımlar A.Ş ) -Stadyum, Spor Tesisi, Akua Park, AVM, Otel, Otopark Yapım ve İşletme c- Gayrimenkul Yatırım Ortaklığı : Sermaye Piyasa Kanununa Dayanılarak, SPK tarafından düzenlenen, gayrimenkul ve gayrimenkule dayalı projeler yatırım yapmak suretiyle faaliyet gösterme 12

13 Özel Pörtföy Yönetim ġirketi ; Halka Arz Açısından BaĢvurulacak Model A-Halka Arz Yöntemleri Esas olarak, halka açılmada üç yöntem izlenebilir. a)mevcut Hissedarların Sahip Olduğu Hisse Senetlerinden Bir Kısmını Borsa'da veya Borsa Dışında Halka Arz Etmeleri. b)sermaye Artırımı Yoluyla Hisse Senetlerinin Halka Arzı c) Sermaye Artırımı Yoluyla Hisse Senetlerinin Halka Arzı ile Mevcut Hissedarların Sahip Olduğu Hisse Senetlerinden Bir Kısmını Halka Arz Etmesinin Birlikte yapılması B-Hisse Senetlerinin Halka Arzı Hisse senetlerinin halka arzı ile ilgili düzenlemeler tarih ve sayılı Resmi Gazetede yayımlanan Sermaye Piyasası Kurulu nun Seri:1 No:26 sayılı (Hisse Senetlerinin Kurul Kaydına Alınmasına ve Satışına İlişkin Esaslar) Tebliği nde yer almaktadır. Temel olarak hisse senetlerinin halka arzı; Halka arz edilecek senetlerin kurul kaydına alınması, İzahnamenin Ticaret siciline tescili ve Ticaret sicil gazetesinde ilanı, sirkülerin yayımlanması,yeni pay alma hakkının kullandırılması, Hisse senetlerinin satışı, Hisse senetlerinin satın alan kişilere teslim edilmesi, Satış sonu işlemler gibi süreçler dahilinde yapılır. C-Halka Arzda SatıĢ Yöntemleri Tasarruf sahiplerine satış işlemleri, Sermaye Piyasası Araçlarının Halka Arzında Satış Yöntemlerine Ilişkin Esaslar Tebliği Seri: VIII, No: 22 hükümleri çerçevesinde yerine getirilir. Bu Tebliğe göre halka açılmak üzere hisse senedi satışı yapacak ortaklıkların Talep Toplama veya Borsa da Satış yöntemlerinden birisini kullanmaları zorunludur. Hisse senetlerini tahsisli olarak satmak yerine halka arz etmek isteyen anonim ortaklıklar aşağıdaki satış yöntemlerinden birini seçerek kullanabilir. a) Borsada Satış Yöntemi b) Talep Toplama Yöntemi (sabit fiyatla - fiyat teklifi alma) c) Talep Toplanmaksızın Satış Yöntemi D- Borsa da ĠĢlem Görme Hisse senetlerinin halka arz edilmesini takiben veya halka arz edilme başvurusu ile birlikte şirketler, hisse senetlerinin Borsa da işlem görme talebiyle kayda alınması için Kurul a başvuruda bulunur. Başvuru sonucunda Kurul tarafından kayda alınan hisse senetleri, Borsa da kote edilerek Borsa nın uygun göreceği ilgili pazarda işlem görür.(seri :I,No.26 Tebliği md.30)16 Türkiye de ilk Halka Açılan Spor kulüpleri Modelleri Spor kulüpleri BeĢiktaĢ Futbol Yatırım A.ġ Galatasaray Sportif A.ġ Halka arz yöntemi Sabit Fiyatla Talep Toplama Sabit Fiyatla Talep Toplama Piyasa Değeri 94.2 Milyon Dolar Milyon Dolar Talep Topama Tarihi Şubat Şubat-2002 Halka Arz Fiyatı TL Sermayesi Milyar Milyar Halka Arz Oranı %15 %16 Halka Arz Edilen Hisse Adedi Karı 2.2 Milyon Dolar 23.9 Milyon Dolar Fiyat/Kazanç Oranı

14 Elazığspor Kulübünün ġirketleģtirilmesinde Elazığspor Kulübü Derneğinin Hak Ve Sorumlulukları Elazığ Spor Kulübü ; kurulacak şirketlerdeki "Hissedar Guruplarının Yapısı" örneğin ;Beşiktaş Sportif A.Ş. de tamamı nama yazılı (A) grubu hisse senetleri Beşiktaş Jimnastik Kulübü ne ait olup hiçbir şekil ve surette, hiç kimseye devir ve temlik edilemezler. şeklinde belirlenmesi ile birlikte Spor Kulüplerinin; Kurulacak olan anonim şirketlerde külfetli bir şekilde yönetim kuruluna aday gösterme imtiyazları bulunmaktadır. Hükmü ile ; ġirket Yönetim Kurulu Yapısı örneğin; Trabzonspor Sportif Yatırım ve Ticaret A.Ş. ana sözleşmesinde beş adet yönetim kurulu üyeliği belirlemiş ve bunlarının tamamı (A) grubu pay sahibinin göstereceği adaylar arasından Genel Kurul tarafından seçilecektir. Birikimli oy ana sözleşmede açıkça yasaklanmıştır. Şeklinde belirlenerek, Elazığspor Kulübü şirketleşmesine rağmen Elazığspor kulübünün, Dernek Yapısı koruma altına alınmalı ve şirketin en büyük hakim hisse payına Elazığspor Kulübünün Derneği sahip olmalıdır. 8- Marka Değerinin Artırılması; o Elazığspor Kulübünün Mevcut Durum Analizinin Yapılması o Elazığsor Kulübünün Rekabet Analizinin Yapılması o Futbol Hedef Pazarındaki Piyasa Ve Sektör Analizlerinin Yapılması o Elazığspor Kulübünün Marka Stratejilerinin Geliştirilmesi o Elazığspor Kulübü Markasının Hedef Pazarda Konumlandırması o Elazığspor Kulübünün Markasının Dönemsel Ölçümlemeler Ve Raporlamalar İle Kontrollü İlerlemesini Sağlamak o Elazığspor Kulübünün Pazarlama Planını Oluşturma, Müşteri Yönetimi (CRM Uygulamaları) nın Gerçekleştirilmesi o Bilişim Yatırımları İle Dünyaya Teknoloji Anlamında Ayak Uydurma İnternet Stratejilerinin Geliştirilmesi 9- Bankacılık-Kredi Kullanma, Finans, Aracı Kurumlar, Fonlar, Proje Destekleri o Dünya Bankası, Unesco Fonları o Avrupa Birliği Proje Destek Fonları o SODES, Merkezi Finans İhale Kurumu Fonları o FIFA, UEFA, TFF Proje Destek Fonları o Gençlik Ve Spor Bakanlığı Proje Destek Fonları o Fırat Kalkınma Ajansı Proje Destek Fonları o Bankacılık Kredilerinden Faydalanma o Aracı Kurum, Finans, Borsa, Forex Sistemlerinden Faydalanma 14

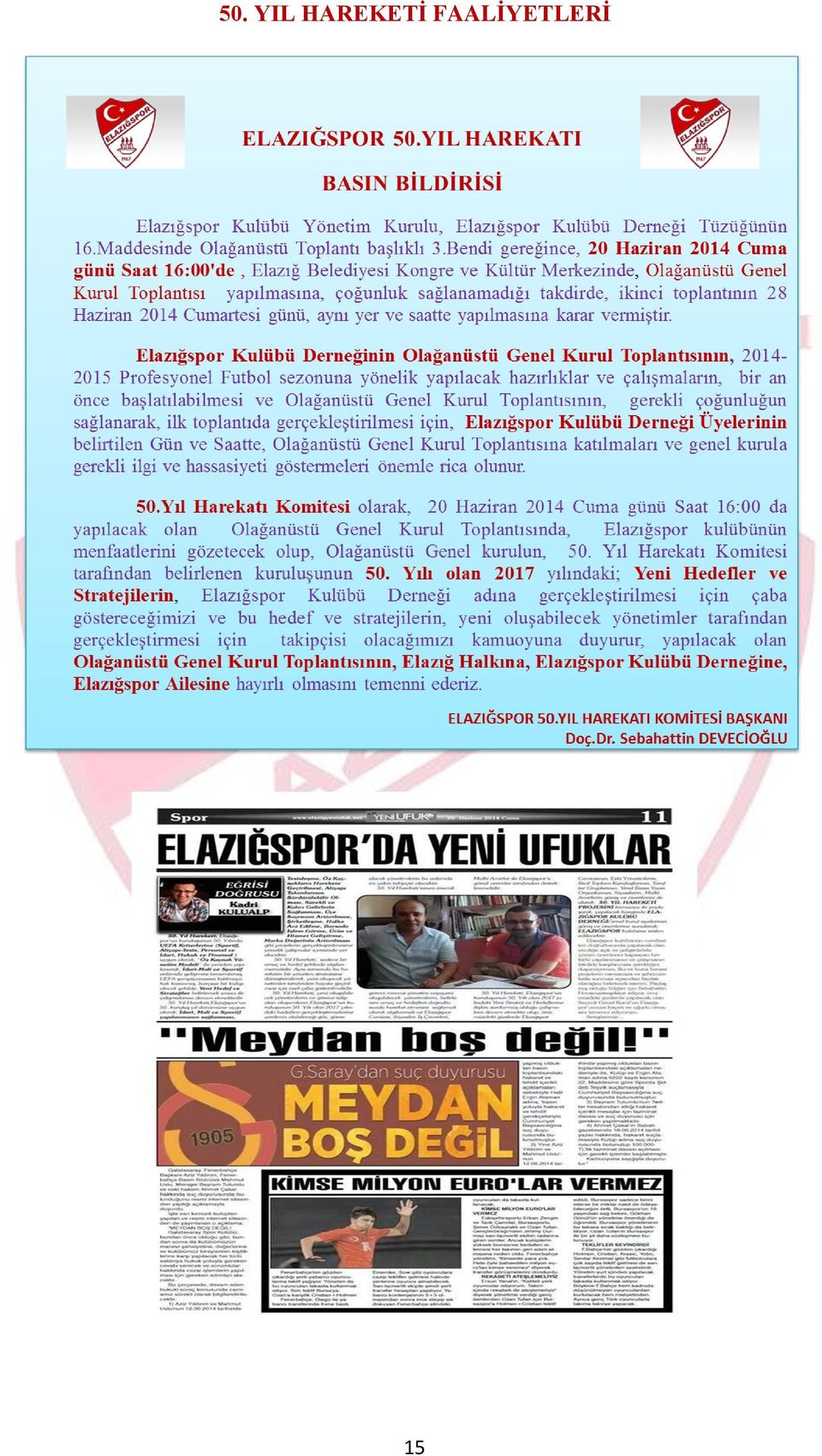

15 50. YIL HAREKETĠ FAALĠYETLERĠ 15

16 50.YIL HAREKETĠ KOMĠTESĠ BAġKAN Doç.Dr.Sebahattin DEVECĠOĞLU ÜYELER Yrd.Doç.Dr. Erkan TURAN DEMĠREL Yrd.Doç.Dr. Talha MURATHAN Av.M.Selami EKĠCĠ RAPORTÖR Erhan DABAK Burak APAYDIN AVRUPA TEMSĠLCĠLĠĞĠ Zafer ÖZPOLAT BASIN VE HALKLA ĠLĠġKĠLER Yusuf BOYDAK ĠletiĢim GSM :

TÜRKİYE FUTBOL FEDERASYONU TEŞKİLAT YAPISI VE GÖREVLERİ H.SUNAY A.Ü.SBF

TÜRKİYE FUTBOL FEDERASYONU TEŞKİLAT YAPISI VE GÖREVLERİ H.SUNAY A.Ü.SBF Türkiye Futbol Federasyonu (1) TFF Kuruluş ve Görevleri Hakkında Kanun 27.05.1988 tarih ve 3461 sayılı yasa ile çıkarılmıştır. TFF,

TÜRKİYE FUTBOL FEDERASYONU TEŞKİLAT YAPISI VE GÖREVLERİ H.SUNAY A.Ü.SBF Türkiye Futbol Federasyonu (1) TFF Kuruluş ve Görevleri Hakkında Kanun 27.05.1988 tarih ve 3461 sayılı yasa ile çıkarılmıştır. TFF,

OLAĞANÜSTÜ GENEL KURUL TOPLANTISI 01 HAZİRAN 2018 BİLGİLENDİRME DOKÜMANI

01 HAZİRAN 2018 DENİZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. NİN 01 HAİZRAN 2018 TARİHLİ NA İLİŞKİN Şirketimizin İlişkili Taraf ile Önemli Nitelikteki İşlem onayına ilişkin Olağanüstü Genel Kurulu, gündemdeki

01 HAZİRAN 2018 DENİZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. NİN 01 HAİZRAN 2018 TARİHLİ NA İLİŞKİN Şirketimizin İlişkili Taraf ile Önemli Nitelikteki İşlem onayına ilişkin Olağanüstü Genel Kurulu, gündemdeki

2011/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI SERMAYE PİYASASI MEVZUATI 24 Mart 2011-Perşembe 18:00

2011/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI SERMAYE PİYASASI MEVZUATI 24 Mart 2011-Perşembe 18:00 SORULAR SORU 1: Aracı Kurumlarda Uygulanacak İç Denetim Sistemine İlişkin Esaslar Hakkında Tebliğ ve

2011/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI SERMAYE PİYASASI MEVZUATI 24 Mart 2011-Perşembe 18:00 SORULAR SORU 1: Aracı Kurumlarda Uygulanacak İç Denetim Sistemine İlişkin Esaslar Hakkında Tebliğ ve

TRABZONSPOR SPORTİF YATIRIM VE FUTBOL İŞLETMECİLİĞİ TİCARET A.Ş

TRABZONSPOR SPORTİF YATIRIM VE FUTBOL İŞLETMECİLİĞİ TİCARET A.Ş ve Aynı Tarihte Sona Eren Hesap Dönemine Ait TTK 376 Bilançosu ve Dipnotları 30 KASIM 2018 TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU 30 Ekim

TRABZONSPOR SPORTİF YATIRIM VE FUTBOL İŞLETMECİLİĞİ TİCARET A.Ş ve Aynı Tarihte Sona Eren Hesap Dönemine Ait TTK 376 Bilançosu ve Dipnotları 30 KASIM 2018 TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU 30 Ekim

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem 28 Şubat 2017 Varlıklar Dönen varlıklar Nakit ve nakit benzerleri

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem 28 Şubat 2017 Varlıklar Dönen varlıklar Nakit ve nakit benzerleri

YÖNERGE NAMIK KEMAL ÜNİVERSİTESİ SPOR BİRLİĞİ YÖNERGESİ

04/10/2010 SKS Daire Bşk. YÖNERGE NAMIK KEMAL ÜNİVERSİTESİ SPOR BİRLİĞİ YÖNERGESİ Kuruluş ve Kapsam MADDE 1 - Bu Yönerge, 2547 Sayılı Kanunun 4 üncü ve 47 nci maddeleri ile Yüksek Öğretim Kurumları Mediko-Sosyal,

04/10/2010 SKS Daire Bşk. YÖNERGE NAMIK KEMAL ÜNİVERSİTESİ SPOR BİRLİĞİ YÖNERGESİ Kuruluş ve Kapsam MADDE 1 - Bu Yönerge, 2547 Sayılı Kanunun 4 üncü ve 47 nci maddeleri ile Yüksek Öğretim Kurumları Mediko-Sosyal,

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları ve Aynı Tarihte Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları ve Aynı Tarihte Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Özet Konsolide TTK 376 Bilançosu ve Dipnotları Özet Konsolide TTK 376 Finansal

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Özet Konsolide TTK 376 Bilançosu ve Dipnotları Özet Konsolide TTK 376 Finansal

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem Sınırlı denetimden geçmiş 30 Kasım 2016 Varlıklar Dönen varlıklar

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem Sınırlı denetimden geçmiş 30 Kasım 2016 Varlıklar Dönen varlıklar

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Üç Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Ağustos 2018

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Üç Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Ağustos 2018

5. Merkez Bankası kendisine verilen görevleri teşkilatında yer alan aşağıdaki birimler ile şube vasıtası ile yerine getirir;

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Merkez Bankası İdare, ve Hizmetleri Tebliği (-, R.G. 136-24/07/2012, - sayı ve

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Merkez Bankası İdare, ve Hizmetleri Tebliği (-, R.G. 136-24/07/2012, - sayı ve

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Altı Aylık Özel Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 30 Kasım

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Altı Aylık Özel Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 30 Kasım

Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunu, Yasası 5105 sayılı, numaralı, nolu, kanun, yasa Gençlik ve Spor Genel Müdürlüğünün

Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunu, Yasası 5105 sayılı, numaralı, nolu, kanun, yasa Gençlik ve Spor Genel Müdürlüğünün

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SPOR YÖNETİMİNDE ÇALIŞMA ALANLARI (TÜRKİYE VE DÜNYA DA) H.SUNAY A.Ü.SBF

H.SUNAY A.Ü.SBF") SPOR YÖNETİMİNDE ÇALIŞMA ALANLARI (TÜRKİYE VE DÜNYA DA) H.SUNAY A.Ü.SBF Spor Yönetim Bilimleri Alanına Olan İhtiyaç (1) 1. Günümüzde Sportif hizmetlerdeki değişme ve gelişmeler 2. Başta Futbol, Basketbol

SPOR YÖNETİMİNDE ÇALIŞMA ALANLARI (TÜRKİYE VE DÜNYA DA) H.SUNAY A.Ü.SBF Spor Yönetim Bilimleri Alanına Olan İhtiyaç (1) 1. Günümüzde Sportif hizmetlerdeki değişme ve gelişmeler 2. Başta Futbol, Basketbol

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları Cari dönem 31.May.16 Varlıklar Dönen varlıklar Nakit ve

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları Cari dönem 31.May.16 Varlıklar Dönen varlıklar Nakit ve

FAALİYET RAPORU 01.01.2011-31.03.2011

Sayfa No: 1 FAALİYET RAPORU 01.01.2011-31.03.2011 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2011 31/032011 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

Sayfa No: 1 FAALİYET RAPORU 01.01.2011-31.03.2011 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2011 31/032011 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

KUZEY KIBRIS TÜRK CUMHURİYETİ BANKALAR YASASI (39/2001 Sayılı Yasa) Madde 40.(1), (2) ve (4) Altında Tebliğ

Madde 40.(1), (2) ve (4) Altında Tebliğ") R.G 10 25.01.2002 KUZEY KIBRIS TÜRK CUMHURİYETİ BANKALAR YASASI (39/2001 Sayılı Yasa) Madde 40.(1), (2) ve (4) Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 39/2001 Sayılı Bankalar Yasası

R.G 10 25.01.2002 KUZEY KIBRIS TÜRK CUMHURİYETİ BANKALAR YASASI (39/2001 Sayılı Yasa) Madde 40.(1), (2) ve (4) Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 39/2001 Sayılı Bankalar Yasası

OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı

OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı") OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı MEVZUAT GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (III 48.1)

OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı MEVZUAT GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (III 48.1)

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Alım satım aracılığı faaliyeti, emir iletimine aracılık, işlem aracılığı ve portföy aracılığı faaliyetlerinin tümünü birlikte ifade eder.

2.3. Alım Satım Aracılığı Faaliyeti Alım satım aracılığı faaliyeti, emir iletimine aracılık, işlem aracılığı ve portföy aracılığı faaliyetlerinin tümünü birlikte ifade eder. 2.3.1. Emir İletimine Aracılık

2.3. Alım Satım Aracılığı Faaliyeti Alım satım aracılığı faaliyeti, emir iletimine aracılık, işlem aracılığı ve portföy aracılığı faaliyetlerinin tümünü birlikte ifade eder. 2.3.1. Emir İletimine Aracılık

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Oniki Aylık Özel Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Mayıs

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Oniki Aylık Özel Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Mayıs

TÜRKİYE BİNİCİLİK FEDERASYONU BİNİCİLİK İL TEMSİLCİSİ TALİMATI 1. BÖLÜM - AMAÇ, DAYANAK, KAPSAM, TANIMLAR

TÜRKİYE BİNİCİLİK FEDERASYONU BİNİCİLİK İL TEMSİLCİSİ TALİMATI 1. BÖLÜM - AMAÇ, DAYANAK, KAPSAM, TANIMLAR Amaç Madde 1 Bu Talimatın amacı; federasyonun yurtiçi bağlantısını sağlayabilme amacı ile illerdeki

TÜRKİYE BİNİCİLİK FEDERASYONU BİNİCİLİK İL TEMSİLCİSİ TALİMATI 1. BÖLÜM - AMAÇ, DAYANAK, KAPSAM, TANIMLAR Amaç Madde 1 Bu Talimatın amacı; federasyonun yurtiçi bağlantısını sağlayabilme amacı ile illerdeki

(41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.

Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.") R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

TÜRKİYE DANS SPORLARI FEDERASYONU YARIŞMA TALİMATI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE DANS SPORLARI FEDERASYONU YARIŞMA TALİMATI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu talimatın amacı; Dans sporları yarışmalarının, Türkiye Dans Sporları Federasyonu kurallarına

TÜRKİYE DANS SPORLARI FEDERASYONU YARIŞMA TALİMATI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu talimatın amacı; Dans sporları yarışmalarının, Türkiye Dans Sporları Federasyonu kurallarına

FASIL 6 ŞİRKETLER HUKUKU

FASIL 6 ŞİRKETLER HUKUKU Öncelik 6.1 Yeni Türk Ticaret Kanununun kabul edilmesi 1 Mevzuat uyum takvimi Tablo 6.1.1 1 68/151/AET, 2003/58/AT, Türk Ticaret Kanunu 1 AB şirketler hukuku mevzuatının sermaye

FASIL 6 ŞİRKETLER HUKUKU Öncelik 6.1 Yeni Türk Ticaret Kanununun kabul edilmesi 1 Mevzuat uyum takvimi Tablo 6.1.1 1 68/151/AET, 2003/58/AT, Türk Ticaret Kanunu 1 AB şirketler hukuku mevzuatının sermaye

T. C. İzmir Bornova Belediyesi Dış İlişkiler Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM

T. C. İzmir Bornova Belediyesi Dış İlişkiler Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 Bu Yönetmeliğin amacı; Bornova Belediye

T. C. İzmir Bornova Belediyesi Dış İlişkiler Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 Bu Yönetmeliğin amacı; Bornova Belediye

Gaziosmanpaşa Üniversitesi Öğrenci Kulüpleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

Amaç ve kapsam Gaziosmanpaşa Üniversitesi Öğrenci Kulüpleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler MADDE 1 (1) Bu Yönergenin amacı, Gaziosmanpaşa Üniversitesi öğrencilerinin

Amaç ve kapsam Gaziosmanpaşa Üniversitesi Öğrenci Kulüpleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler MADDE 1 (1) Bu Yönergenin amacı, Gaziosmanpaşa Üniversitesi öğrencilerinin

FAALİYET RAPORU 01.01.2012-31.03.2012

Sayfa No: 1 FAALİYET RAPORU 01.01.2012-31.03.2012 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2012 31/03/2012 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

Sayfa No: 1 FAALİYET RAPORU 01.01.2012-31.03.2012 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2012 31/03/2012 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

2012 YILINA AİT 18 NİSAN 2013 TARİHİNDE YAPILACAK AIT ORTAKLAR OLAGAN GENEL KURUL TOPLANTISI NA DAVET

2012 YILINA AİT 18 NİSAN 2013 TARİHİNDE YAPILACAK AIT ORTAKLAR OLAGAN GENEL KURUL TOPLANTISI NA DAVET Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı 18 Nisan 2013 günü saat 11:00

2012 YILINA AİT 18 NİSAN 2013 TARİHİNDE YAPILACAK AIT ORTAKLAR OLAGAN GENEL KURUL TOPLANTISI NA DAVET Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı 18 Nisan 2013 günü saat 11:00

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır Kuruluş : 7 Ekim 1920 2 Ocak 2000 Sayı : 23924 Harran Üniversitesinden : Harran Üniversitesi Spor Birliği Yönetmeliği Kuruluş ve Kapsam

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır Kuruluş : 7 Ekim 1920 2 Ocak 2000 Sayı : 23924 Harran Üniversitesinden : Harran Üniversitesi Spor Birliği Yönetmeliği Kuruluş ve Kapsam

KONYA SANAYİ ODASI MALİ POLİTİKASI

MALİ POLİTİKASI ODA BORSA AKREDİTASYON SİSTEMİ KONYA SANAYİ ODASI MALİ POLİTİKASI Konya Sanayi Odası, üyelerinin ihtiyaçlarının karşılanması, mesleki faaliyetlerinin kolaylaştırılması ve geliştirilmesi,

MALİ POLİTİKASI ODA BORSA AKREDİTASYON SİSTEMİ KONYA SANAYİ ODASI MALİ POLİTİKASI Konya Sanayi Odası, üyelerinin ihtiyaçlarının karşılanması, mesleki faaliyetlerinin kolaylaştırılması ve geliştirilmesi,

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı

Bankacılık Düzenleme ve Denetleme Kurumundan:

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN BİRLEŞME, DEVİR, BÖLÜNME VE HİSSE DEĞİŞİMİ HAKKINDA YÖNETMELİK (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN BİRLEŞME, DEVİR, BÖLÜNME VE HİSSE DEĞİŞİMİ HAKKINDA YÖNETMELİK (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2012-31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2012-31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Masa Tenisi Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 27

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2012-31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Masa Tenisi Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 27

BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi

TÜRKİYE TENİS FEDERASYONU OLAĞANÜSTÜ GENEL KURUL DENETİM RAPORU

TÜRKİYE TENİS FEDERASYONU OLAĞANÜSTÜ GENEL KURUL DENETİM RAPORU RAPOR TARİHİ : 12 OCAK 2015 DENETÇİLER : YILMAZ USLU BAŞKAN İBRAHİM YILMAZ FATİH TOK AKİF UYGUR NECATİ AKYILDIZ İNCELEME DÖNEMİ : 01.10.2014-16.12.2014

TÜRKİYE TENİS FEDERASYONU OLAĞANÜSTÜ GENEL KURUL DENETİM RAPORU RAPOR TARİHİ : 12 OCAK 2015 DENETÇİLER : YILMAZ USLU BAŞKAN İBRAHİM YILMAZ FATİH TOK AKİF UYGUR NECATİ AKYILDIZ İNCELEME DÖNEMİ : 01.10.2014-16.12.2014

TÜRKİYE KUPASI MÜSABAKALARI STATÜSÜ

TÜRKİYE KUPASI MÜSABAKALARI STATÜSÜ MADDE 1- KUPANIN OLUŞUMU ve KATILIM ŞARTLARI (1) TFF nin ulusal düzeyde oynattığı profesyonel lig müsabakalarından sonraki kupa müsabakalarının ismi Türkiye Kupası dır.

TÜRKİYE KUPASI MÜSABAKALARI STATÜSÜ MADDE 1- KUPANIN OLUŞUMU ve KATILIM ŞARTLARI (1) TFF nin ulusal düzeyde oynattığı profesyonel lig müsabakalarından sonraki kupa müsabakalarının ismi Türkiye Kupası dır.

İÇİNDEKİLER 2. MADDE 1. Dayanak, Amaç ve Kapsam 3. MADDE 2. Tanımlar ve Kısaltmalar 3. MADDE 3. Bütçe 3. MADDE 4. Hesapların Tutulması 5

1 İÇİNDEKİLER 2 MADDE 1. Dayanak, Amaç ve Kapsam 3 MADDE 2. Tanımlar ve Kısaltmalar 3 MADDE 3. Bütçe 3 MADDE 4. Hesapların Tutulması 5 MADDE 5. Nakit Yönetimi ve Fonların Değerlendirilmesi 5 MADDE 6. İç

1 İÇİNDEKİLER 2 MADDE 1. Dayanak, Amaç ve Kapsam 3 MADDE 2. Tanımlar ve Kısaltmalar 3 MADDE 3. Bütçe 3 MADDE 4. Hesapların Tutulması 5 MADDE 5. Nakit Yönetimi ve Fonların Değerlendirilmesi 5 MADDE 6. İç

TÜM AKIL VE ZEKA OYUNLARI FEDERASYONU ALTINDAKİ KURUCU DERNEKLERE ÜYE KULÜPLER YÖNETMELİĞİ

TÜM AKIL VE ZEKA OYUNLARI FEDERASYONU ALTINDAKİ KURUCU DERNEKLERE ÜYE KULÜPLER YÖNETMELİĞİ AMAÇ: Bu yönetmelikte amaç kulüplerin bünyesinde bulundurduğu akıl ve zeka oyunları sporu yapacak kişiler ile

TÜM AKIL VE ZEKA OYUNLARI FEDERASYONU ALTINDAKİ KURUCU DERNEKLERE ÜYE KULÜPLER YÖNETMELİĞİ AMAÇ: Bu yönetmelikte amaç kulüplerin bünyesinde bulundurduğu akıl ve zeka oyunları sporu yapacak kişiler ile

2012-2013 HENTBOL FEDERASYONU GENÇLER LİGİ MÜSABAKALRI

2012-2013 HENTBOL FEDERASYONU GENÇLER LİGİ MÜSABAKALRI İÇİNDEKİLER BÖLÜM I FAALİYETLERİN AMACI..2 BÖLÜM II TAKVİM VE PROGRAM.5 BÖLÜM III STATÜ...5 BÖLÜM IV KADROLAR VE SPORCULAR.6 BÖLÜM V RESMİ GÖREVLİLER.6

2012-2013 HENTBOL FEDERASYONU GENÇLER LİGİ MÜSABAKALRI İÇİNDEKİLER BÖLÜM I FAALİYETLERİN AMACI..2 BÖLÜM II TAKVİM VE PROGRAM.5 BÖLÜM III STATÜ...5 BÖLÜM IV KADROLAR VE SPORCULAR.6 BÖLÜM V RESMİ GÖREVLİLER.6

BALIKESİR ÜNİVERSİTESİ SPOR FAALİYETLERİNİN YÜRÜTÜLMESİ VE DÜZENLENMESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BALIKESİR ÜNİVERSİTESİ SPOR FAALİYETLERİNİN YÜRÜTÜLMESİ VE DÜZENLENMESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu yönergenin amacı, Yükseköğrenim gençliğinin spor ihtiyaçlarının

BALIKESİR ÜNİVERSİTESİ SPOR FAALİYETLERİNİN YÜRÜTÜLMESİ VE DÜZENLENMESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu yönergenin amacı, Yükseköğrenim gençliğinin spor ihtiyaçlarının

2015 2016 SEZONU SPOR TOTO SÜPER LİG FUTBOLCU UYGUNLUĞU

2015 2016 SEZONU SPOR TOTO SÜPER LİG FUTBOLCU UYGUNLUĞU MADDE 1 GENEL HÜKÜMLER : 2015 2016 Futbol Sezonu Birinci Transfer ve Tescil Döneminden itibaren başlamak ve 4 sezon uygulanmak üzere aşağıdaki kararları

2015 2016 SEZONU SPOR TOTO SÜPER LİG FUTBOLCU UYGUNLUĞU MADDE 1 GENEL HÜKÜMLER : 2015 2016 Futbol Sezonu Birinci Transfer ve Tescil Döneminden itibaren başlamak ve 4 sezon uygulanmak üzere aşağıdaki kararları

Genelde sportif faaliyetlerin özelde ise futbolun endüstriyel bir süreç içine girmesiyle birlikte, futbol kulüplerinin hızla şirketleşmeye

8.Ders Genelde sportif faaliyetlerin özelde ise futbolun endüstriyel bir süreç içine girmesiyle birlikte, futbol kulüplerinin hızla şirketleşmeye başladıkları görülmektedir. Aslında bu gelişme, sporun

8.Ders Genelde sportif faaliyetlerin özelde ise futbolun endüstriyel bir süreç içine girmesiyle birlikte, futbol kulüplerinin hızla şirketleşmeye başladıkları görülmektedir. Aslında bu gelişme, sporun

TÜRKİYE TENİS FEDERASYONU DENETİM RAPORU

TÜRKİYE TENİS FEDERASYONU DENETİM RAPORU RAPOR TARİHİ : 03 KASIM 2014 DENETÇİLER : YILMAZ USLU BAŞKAN İBRAHİM YILMAZ ÜYE FATİH TOK ÜYE AKİF UYGUR ÜYE NECATİ AKYILDIZ ÜYE İNCELEME DÖNEMİ : 01.10.2012-30.09.2014

TÜRKİYE TENİS FEDERASYONU DENETİM RAPORU RAPOR TARİHİ : 03 KASIM 2014 DENETÇİLER : YILMAZ USLU BAŞKAN İBRAHİM YILMAZ ÜYE FATİH TOK ÜYE AKİF UYGUR ÜYE NECATİ AKYILDIZ ÜYE İNCELEME DÖNEMİ : 01.10.2012-30.09.2014

TÜRKİYE BRİÇ FEDERASYONU BÖLGE TEMSİLCİLİKLERİ TALİMATI BİRİNCİ BÖLÜM GENEL HÜKÜMLER

TÜRKİYE BRİÇ FEDERASYONU BÖLGE TEMSİLCİLİKLERİ TALİMATI BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç Madde 1- Talimatın amacı Türkiye Briç Federasyonuna bağlı bölge temsilcilerinin görev, yetki ve sorumlulukları

TÜRKİYE BRİÇ FEDERASYONU BÖLGE TEMSİLCİLİKLERİ TALİMATI BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç Madde 1- Talimatın amacı Türkiye Briç Federasyonuna bağlı bölge temsilcilerinin görev, yetki ve sorumlulukları

İŞ FİNANSAL KİRALAMA A.Ş. 2010 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DOKÜMANI

İŞ FİNANSAL KİRALAMA A.Ş. 2010 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DOKÜMANI Şirketimizin 2010 yılına ilişkin Ortaklar Olağan Genel Kurul toplantısı, ekte sunulan gündem maddelerini görüşüp

İŞ FİNANSAL KİRALAMA A.Ş. 2010 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DOKÜMANI Şirketimizin 2010 yılına ilişkin Ortaklar Olağan Genel Kurul toplantısı, ekte sunulan gündem maddelerini görüşüp

ALTERNATİF YATIRIM ORTAKLIĞI A.Ş. BİLGİLENDİRME POLİTİKASI. 1- Amaç

ALTERNATİF YATIRIM ORTAKLIĞI A.Ş. BİLGİLENDİRME POLİTİKASI 1- Amaç Alternatif Yatırım Ortaklığı A.Ş., Sermaye Piyasası Mevzuatı, Türk Ticaret Kanunu ve ilgili diğer mevzuat kapsamında, tüm pay sahiplerimiz

ALTERNATİF YATIRIM ORTAKLIĞI A.Ş. BİLGİLENDİRME POLİTİKASI 1- Amaç Alternatif Yatırım Ortaklığı A.Ş., Sermaye Piyasası Mevzuatı, Türk Ticaret Kanunu ve ilgili diğer mevzuat kapsamında, tüm pay sahiplerimiz

Y VE Y GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU

Y VE Y GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Y ve Y Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu na Giriş Sermaye Piyasası Kurulu

Y VE Y GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Y ve Y Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu na Giriş Sermaye Piyasası Kurulu

T.C. GİRESUN ÜNİVERSİTESİ SPOR FAALİYETLERİNİN DÜZENLENMESİ VE YÜRÜTÜLMESİ HAKKINDA YÖNERGE. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar

T.C. GİRESUN ÜNİVERSİTESİ SPOR FAALİYETLERİNİN DÜZENLENMESİ VE YÜRÜTÜLMESİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı, Giresun Üniversitesi öğrencilerinin

T.C. GİRESUN ÜNİVERSİTESİ SPOR FAALİYETLERİNİN DÜZENLENMESİ VE YÜRÜTÜLMESİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı, Giresun Üniversitesi öğrencilerinin

YENİ TÜRK TİCARET KANUNU

YENİ TÜRK TİCARET KANUNU İsmail YÜCEL İç Ticaret Genel Müdür V. 8 Şubat 2012 Yeni Türk Ticaret Kanunu - Şeffaflık, - Hesap Verebilirlik, - Kurumsallaşma, - Elektronik Ortamda Hukuki İşlem Tesis Edebilme

YENİ TÜRK TİCARET KANUNU İsmail YÜCEL İç Ticaret Genel Müdür V. 8 Şubat 2012 Yeni Türk Ticaret Kanunu - Şeffaflık, - Hesap Verebilirlik, - Kurumsallaşma, - Elektronik Ortamda Hukuki İşlem Tesis Edebilme

TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI

TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI

SER : XI NO: 29 SAYILI TEBL E ST NADEN HAZIRLANMI YÖNET M KURULU FAAL YET RAPORU

SER : XI NO: 29 SAYILI TEBL E ST NADEN HAZIRLANMI YÖNET M KURULU FAAL YET RAPORU 1. Giriş 1.1. Raporun Dönemi: 22 Nisan 2011-31 Aralık 2011 1.2. Ortaklığın Unvanı: Fokus Portföy Yönetimi A.Ş. 1.3. Ticaret

SER : XI NO: 29 SAYILI TEBL E ST NADEN HAZIRLANMI YÖNET M KURULU FAAL YET RAPORU 1. Giriş 1.1. Raporun Dönemi: 22 Nisan 2011-31 Aralık 2011 1.2. Ortaklığın Unvanı: Fokus Portföy Yönetimi A.Ş. 1.3. Ticaret

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

EURO TREND YATIRIM ORTAKLIĞI A.Ş NİN 28.04.2015 TARİHİNDE YAPILACAK OLAN 2014 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI

EURO TREND YATIRIM ORTAKLIĞI A.Ş NİN 28.04.2015 TARİHİNDE YAPILACAK OLAN 2014 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI 1 Genel Kurul İlanı EURO TREND YATIRIM ORTAKLIĞI A.Ş YÖNETİM KURULU

EURO TREND YATIRIM ORTAKLIĞI A.Ş NİN 28.04.2015 TARİHİNDE YAPILACAK OLAN 2014 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI 1 Genel Kurul İlanı EURO TREND YATIRIM ORTAKLIĞI A.Ş YÖNETİM KURULU

ÖZEL MÜSABAKA VE TURNUVA TALĐMATI ĐÇĐNDEKĐLER

ÖZEL MÜSABAKA VE TURNUVA TALĐMATI ĐÇĐNDEKĐLER I. GENEL HÜKÜMLER.2 MADDE 1 AMAÇ...2 MADDE 2 TANIMLAR..2 II. UYULMASI GEREKEN KURALLAR...2 MADDE 3 TARĐHLER...2 MADDE 4 BAŞVURU 3 MADDE 5 TFF ONAYI..3 MADDE

ÖZEL MÜSABAKA VE TURNUVA TALĐMATI ĐÇĐNDEKĐLER I. GENEL HÜKÜMLER.2 MADDE 1 AMAÇ...2 MADDE 2 TANIMLAR..2 II. UYULMASI GEREKEN KURALLAR...2 MADDE 3 TARĐHLER...2 MADDE 4 BAŞVURU 3 MADDE 5 TFF ONAYI..3 MADDE

T Ü R K İ Y E K İ C K B O K S F E D E R A S Y O N U. YAYIN ve MÜSABAKA İZİN TALİMATI

T Ü R K İ Y E K İ C K B O K S F E D E R A S Y O N U YAYIN ve MÜSABAKA İZİN TALİMATI TÜRKİYE KİCK BOKS FEDERASYONU YAYIN VE MÜSABAKA İZİN TALİMATI BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR AMAÇ MADDE

T Ü R K İ Y E K İ C K B O K S F E D E R A S Y O N U YAYIN ve MÜSABAKA İZİN TALİMATI TÜRKİYE KİCK BOKS FEDERASYONU YAYIN VE MÜSABAKA İZİN TALİMATI BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR AMAÇ MADDE

HENTBOL FEDERASYONU YILDIZLAR LİGİ MÜSABAKALARI YÖNERGESİ

2015-2016 HENTBOL FEDERASYONU YILDIZLAR LİGİ MÜSABAKALARI YÖNERGESİ İÇİNDEKİLER BÖLÜM I FAALİYETLERİN AMACI..2 BÖLÜM II TAKVİM VE PROGRAM.5 BÖLÜM III STATÜ...5 BÖLÜM IV KADROLAR VE SPORCULAR.6 BÖLÜM V

2015-2016 HENTBOL FEDERASYONU YILDIZLAR LİGİ MÜSABAKALARI YÖNERGESİ İÇİNDEKİLER BÖLÜM I FAALİYETLERİN AMACI..2 BÖLÜM II TAKVİM VE PROGRAM.5 BÖLÜM III STATÜ...5 BÖLÜM IV KADROLAR VE SPORCULAR.6 BÖLÜM V

YÖNTEM YEMİNLİ MALİ MÜ AVİRLİK ve BAĞIMSIZ DENETİM A..

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Yatırımcı Sayısı Tedavül Oranı (%) Paylar - Bankacılık PORTFÖYE BAKIŞ Halka Arz Tarihi : 07/03/2000 30/06/2018 tarihi itibarıyla - Demir, Çelik

A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Yatırımcı Sayısı Tedavül Oranı (%) Paylar - Bankacılık PORTFÖYE BAKIŞ Halka Arz Tarihi : 07/03/2000 30/06/2018 tarihi itibarıyla - Demir, Çelik

TÜRKİYE ATICILIK VE AVCILIK FEDERASYONU. Yönetim Kurulu Karar Tarihi ve Sayısı 15.03.2014 / 11

TÜRKİYE ATICILIK VE AVCILIK FEDERASYONU PAİNTBALL YARIŞMA TALİMATI TÜRKİYE ATICILIK VE AVCILIK FEDERASYONU Yönetim Kurulu Karar Tarihi ve Sayısı 15.03.2014 / 11 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE ATICILIK VE AVCILIK FEDERASYONU PAİNTBALL YARIŞMA TALİMATI TÜRKİYE ATICILIK VE AVCILIK FEDERASYONU Yönetim Kurulu Karar Tarihi ve Sayısı 15.03.2014 / 11 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YÖNETİM KURULU FAALİYET RAPORU

YÖNETİM KURULU FAALİYET RAPORU 1. Giriş 1.1. Raporun Dönemi: 01 Ocak 2013-30 Eylül 2013 1.2. Ortaklığın Unvanı: Fokus Portföy Yönetimi A.Ş. 1.3. Ticaret Sicil No: 774 702 1.4. İletişim Bilgileri: Telefon:

YÖNETİM KURULU FAALİYET RAPORU 1. Giriş 1.1. Raporun Dönemi: 01 Ocak 2013-30 Eylül 2013 1.2. Ortaklığın Unvanı: Fokus Portföy Yönetimi A.Ş. 1.3. Ticaret Sicil No: 774 702 1.4. İletişim Bilgileri: Telefon:

TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DÖKÜMANI

İNDEKS BİLGİSAYAR SİSTEMLERİ MÜHENDİSLİK SANAYİ VE TİC. A.Ş. 14.05.2018 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DÖKÜMANI Şirketimiz 2017 yılına ilişkin Olağan Genel Kurul Toplantısı,

İNDEKS BİLGİSAYAR SİSTEMLERİ MÜHENDİSLİK SANAYİ VE TİC. A.Ş. 14.05.2018 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DÖKÜMANI Şirketimiz 2017 yılına ilişkin Olağan Genel Kurul Toplantısı,

TÜRKİYE FUTBOLU KUCAKLIYOR

TÜRKİYE FUTBOLU KUCAKLIYOR Türkiye nin Projesi Türk Futbolu nun Gençlik Geliştirme Programı ile Türkiye deki tüm genç nüfusu özellikle okullardaki öğrencileri kucaklaması hedeflenmektedir. Gençlik Geliştirme

TÜRKİYE FUTBOLU KUCAKLIYOR Türkiye nin Projesi Türk Futbolu nun Gençlik Geliştirme Programı ile Türkiye deki tüm genç nüfusu özellikle okullardaki öğrencileri kucaklaması hedeflenmektedir. Gençlik Geliştirme

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Yeşil İnşaat Yapı Düzenleme ve Pazarlama Ticaret A.Ş. Yönetim Kurulu na Giriş

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Yeşil İnşaat Yapı Düzenleme ve Pazarlama Ticaret A.Ş. Yönetim Kurulu na Giriş

KURUMSAL YÖNETİM KOMİTESİ YÖNETMELİĞİ

KURUMSAL YÖNETİM KOMİTESİ YÖNETMELİĞİ 2014 zc KRM-Y-04/19.06.2014/Rev.00 Madde 1/Amaç ve Kapsam Kurumsal Yönetim Komitesi, Şirket te kurumsal yönetim ilkelerinin uygulanıp uygulanmadığını, uygulanmıyor

KURUMSAL YÖNETİM KOMİTESİ YÖNETMELİĞİ 2014 zc KRM-Y-04/19.06.2014/Rev.00 Madde 1/Amaç ve Kapsam Kurumsal Yönetim Komitesi, Şirket te kurumsal yönetim ilkelerinin uygulanıp uygulanmadığını, uygulanmıyor

Bilgilendirme Politikası

Bilgilendirme Politikası Bankamız ortaklarına, yatırımcılarına ve kamu dahil tüm menfaat sahiplerine bilgi aktarılmasını teminen Sermaye Piyasası Kurulu'nun II-15.1 sayılı "Özel Durumlar Tebliği" çerçevesinde

Bilgilendirme Politikası Bankamız ortaklarına, yatırımcılarına ve kamu dahil tüm menfaat sahiplerine bilgi aktarılmasını teminen Sermaye Piyasası Kurulu'nun II-15.1 sayılı "Özel Durumlar Tebliği" çerçevesinde

Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI. KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır.

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

SĠRKÜLER (2019/39) Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;

Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;") Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

TÜRKİYE TENİS FEDERASYONU BÜTÇE TALİMATI

TÜRKİYE TENİS FEDERASYONU BÜTÇE TALİMATI İlk Yayım Tarihi Değişiklik Tarihi Talimat Seri Numarası 28.04.2007 19.12.2008 BT-0901 1/9 BÜTÇE TALİMATI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç Madde

TÜRKİYE TENİS FEDERASYONU BÜTÇE TALİMATI İlk Yayım Tarihi Değişiklik Tarihi Talimat Seri Numarası 28.04.2007 19.12.2008 BT-0901 1/9 BÜTÇE TALİMATI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç Madde

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2011-31.12.2011 TARİHLERİ ARASI DENETİM KURULU RAPORU

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2011-31.12.2011 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Masa Tenisi Federasyonu Denetim Kurulu 01.01.2011-31.12.2011 dönemine ait raporunu hazırlamak üzere 27

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2011-31.12.2011 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Masa Tenisi Federasyonu Denetim Kurulu 01.01.2011-31.12.2011 dönemine ait raporunu hazırlamak üzere 27

STRATEJİ PORTFÖY YÖNETİMİ A.Ş.

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. SERMAYE PİYASASI KURULU'NUN "SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ"NİN İKİNCİ BÖLÜMÜNÜN 2. MADDESİ GEREĞİNCE HAZIRLANMIŞ YÖNETİM KURULU ARA DÖNEM

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. SERMAYE PİYASASI KURULU'NUN "SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ"NİN İKİNCİ BÖLÜMÜNÜN 2. MADDESİ GEREĞİNCE HAZIRLANMIŞ YÖNETİM KURULU ARA DÖNEM

ŞİRKETİN ÜNVANI : HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. Sayfa No: 1

Sayfa No: 1 I.GİRİŞ HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 01/01/2013-30/06/2013 DÖNEMİ FAALİYET RAPORU 1.Raporun Dönemi : 01.01.2013 30.06.2013 2.Ortaklığın Unvanı : Hedef Girişim Sermayesi Yatırım

Sayfa No: 1 I.GİRİŞ HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 01/01/2013-30/06/2013 DÖNEMİ FAALİYET RAPORU 1.Raporun Dönemi : 01.01.2013 30.06.2013 2.Ortaklığın Unvanı : Hedef Girişim Sermayesi Yatırım

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

Yatırım Kuruluşları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

SPK Bilgi Sistemleri Tebliğleri

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

RHEA PORTFÖY YÖNETİMİ A.Ş. 01 Ocak 2011 31 Aralık 2011 Dönemine ait. Yönetim Kurulu Faaliyet Raporu

RHEA PORTFÖY YÖNETİMİ A.Ş. 01 Ocak 2011 31 Aralık 2011 Dönemine ait Yönetim Kurulu Faaliyet Raporu A. GİRİŞ 1. Rhea Portföy Yönetimi A.Ş. Hakkında Genel Bilgi: Rhea Portföy Yönetimi A.Ş.(Şirket), 12 Şubat

RHEA PORTFÖY YÖNETİMİ A.Ş. 01 Ocak 2011 31 Aralık 2011 Dönemine ait Yönetim Kurulu Faaliyet Raporu A. GİRİŞ 1. Rhea Portföy Yönetimi A.Ş. Hakkında Genel Bilgi: Rhea Portföy Yönetimi A.Ş.(Şirket), 12 Şubat

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

TNC EĞİTİM VE DANIŞMANLIK LTD. ŞTİ. FAALİYET RAPORU 2012 Dr. Halil YOLCU, SMMM, CRMA

TNC EĞİTİM VE DANIŞMANLIK LTD. ŞTİ FAALİYET RAPORU 2012 Dr. Halil YOLCU, SMMM, CRMA İ Çİ NDEKİ LER 1-) Genel Bilgiler,... 3 A-) Raporun ilgili olduğu hesap dönemi... 3 B- ) Şirketin:... 3 C- ) Şirketin

TNC EĞİTİM VE DANIŞMANLIK LTD. ŞTİ FAALİYET RAPORU 2012 Dr. Halil YOLCU, SMMM, CRMA İ Çİ NDEKİ LER 1-) Genel Bilgiler,... 3 A-) Raporun ilgili olduğu hesap dönemi... 3 B- ) Şirketin:... 3 C- ) Şirketin

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER Günümüzde birçok kurum ve ticari işletmeler sadece ürettikleri mal ve hizmetler yanında topluma verdikleri sosyal değerlerle de öne çıkmaktadırlar.

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER Günümüzde birçok kurum ve ticari işletmeler sadece ürettikleri mal ve hizmetler yanında topluma verdikleri sosyal değerlerle de öne çıkmaktadırlar.

EPDAD Bütçe ve Mali İşler Yönetmeliği

EPDAD Bütçe ve Mali İşler Yönetmeliği EPDAD EĞİTİM FAKÜLTELERİ PROGRAMLARINI DEĞERLENDİRME VE AKREDİTASYON DERNEĞİ Eğitim Fakülteleri Programlarını Değerlendirme ve Akreditasyon Derneği tarafından öğretmen

EPDAD Bütçe ve Mali İşler Yönetmeliği EPDAD EĞİTİM FAKÜLTELERİ PROGRAMLARINI DEĞERLENDİRME VE AKREDİTASYON DERNEĞİ Eğitim Fakülteleri Programlarını Değerlendirme ve Akreditasyon Derneği tarafından öğretmen

KIBRIS TÜRK FUTBOL FEDERASYONU SEZONU U21 BÖLGESEL 1'inci LİG STATÜSÜ

KIBRIS TÜRK FUTBOL FEDERASYONU 2017-2018 SEZONU U21 BÖLGESEL 1'inci LİG STATÜSÜ Madde 1 - Amaç ve Kapsam: Bu statü; 1'inci Lig ve BTM grubunda tescilli futbol takımlarında bulunan kulüplerin A takım kategorisinin

KIBRIS TÜRK FUTBOL FEDERASYONU 2017-2018 SEZONU U21 BÖLGESEL 1'inci LİG STATÜSÜ Madde 1 - Amaç ve Kapsam: Bu statü; 1'inci Lig ve BTM grubunda tescilli futbol takımlarında bulunan kulüplerin A takım kategorisinin

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

MUHASEBE ve FİNANS FONKSİYONU

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

RHEA PORTFÖY YÖNETİMİ A.Ş. 01 Ocak 2011 30 Eylül 2011 Dönemine ait. Yönetim Kurulu Faaliyet Raporu

RHEA PORTFÖY YÖNETİMİ A.Ş. 01 Ocak 2011 30 Eylül 2011 Dönemine ait Yönetim Kurulu Faaliyet Raporu A. GİRİŞ 1. Rhea Portföy Yönetimi A.Ş. Hakkında Genel Bilgi: Rhea Portföy Yönetimi A.Ş.(Şirket), 12 Şubat

RHEA PORTFÖY YÖNETİMİ A.Ş. 01 Ocak 2011 30 Eylül 2011 Dönemine ait Yönetim Kurulu Faaliyet Raporu A. GİRİŞ 1. Rhea Portföy Yönetimi A.Ş. Hakkında Genel Bilgi: Rhea Portföy Yönetimi A.Ş.(Şirket), 12 Şubat

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

KOSGEB DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI

KOSGEB DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI KOSGEB DESTEKLERİ GENEL DESTEK PROGRAMI Programın Gerekçesi: Proje hazırlama kapasitesi düşük KOBİ ler ile KOSGEB hedef kitlesine yeni dahil olmuş sektörlerdeki

KOSGEB DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI KOSGEB DESTEKLERİ GENEL DESTEK PROGRAMI Programın Gerekçesi: Proje hazırlama kapasitesi düşük KOBİ ler ile KOSGEB hedef kitlesine yeni dahil olmuş sektörlerdeki

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Kurumsal Yönetim Komitesi (Komite), Şirketin kurumsal

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Kurumsal Yönetim Komitesi (Komite), Şirketin kurumsal

SİRKÜLER İstanbul, Sayı: 2017/026 Ref: 4/026

SİRKÜLER İstanbul, 07.02.2017 Sayı: 2017/026 Ref: 4/026 Konu: TÜRK TİCARET KANUNU KAPSAMINDA ŞUBAT AYI SONUNA KADAR HAZIRLANMASI GEREKEN 2016 HESAP DÖNEMİ YÖNETİM KURULU YILLIK FAALİYET RAPORU HAKKINDA

SİRKÜLER İstanbul, 07.02.2017 Sayı: 2017/026 Ref: 4/026 Konu: TÜRK TİCARET KANUNU KAPSAMINDA ŞUBAT AYI SONUNA KADAR HAZIRLANMASI GEREKEN 2016 HESAP DÖNEMİ YÖNETİM KURULU YILLIK FAALİYET RAPORU HAKKINDA

T.C. SANAYİ VE TİCARET BAKANLIĞI Tüketicinin ve Rekabetin Korunması Genel Müdürlüğü GENELGE NO: 2007/02....VALİLİĞİNE (Sanayi ve Ticaret İl Müdürlüğü)

") IV- KREDİ KARTI ÜYELİK ÜCRETİ İLE İLGİLİ GENELGELER 1. GENELGE NO: 2007/02 Tüketicinin ve Rekabetin Korunması lüğü GENELGE NO: 2007/02...VALİLİĞİNE Tüketiciler tarafından Bakanlığımıza ve Tüketici Sorunları

IV- KREDİ KARTI ÜYELİK ÜCRETİ İLE İLGİLİ GENELGELER 1. GENELGE NO: 2007/02 Tüketicinin ve Rekabetin Korunması lüğü GENELGE NO: 2007/02...VALİLİĞİNE Tüketiciler tarafından Bakanlığımıza ve Tüketici Sorunları

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Karar Tarihi : 06.11.2014 Karar No : 147 BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1 - Bu yönetmeliğin

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Karar Tarihi : 06.11.2014 Karar No : 147 BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1 - Bu yönetmeliğin