Yenileme Fonu Ayırma Koşulları ve Muhasebe Kaydı

|

|

|

- Ömer Gökçen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Yenileme Fonu Ayırma Koşulları ve Muhasebe Kaydı I GİRİŞ 213 sayılı Vergi Usul Kanunun 328 ve 329. maddelerinde düzenlenen yenileme fonu, amortismana tabi iktisadi değerlerin satılmasından ya da hasara uğraması durumunda sigortadan alınan tazminatlar sonucunda ortaya çıkan karların ötelenmesi ya da yeni yatırımlara dönüştürülmesine olanak veren bir işleyiştir. II YENİLEME FONU AYIRMA KOŞULLARI a) Bilanço Esasına Göre Defter Tutma VUK 328.maddede gayrimenkul satış kazancından elde edilen gelirin, pasifte geçici bir hesapta azami üç yıl süre ile tutulabilir ifadesindeki pasif kavramı yalnızca bilanço esasına göre defter tutan mükellefler için geçerlidir. Buradan yola çıkarak; a) İşletme hesabı esasına göre defter tutanlar, 1 / 7

2 b) Serbest meslek kazanç defteri tutanlar, c) Basit usule tabi kazanç tespiti yapılanlar, d) Zirai işletme hesabı esasına göre defter tutanlar Yenileme fonu uygulamasından yararlanmaları hem yasal hem de teknik olarak mümkün değildir. b) Yenileme Fonu ile İlgili Yönetim Kurulu Kararı Alınması Sabit kıymetin yenilenmesi işletmenin faaliyetini devam ettirebilmesi için zorunlu ise, yönetim kurulu kararı alınma gerekliliği yoktur, zorunlu değil ise yönetim kurulu kararının alınması gerekmektedir. Ancak yenileme fonunun bulunduğu bilançonun genel kurul tarafından onaylanması, işletmeyi idare edenlerce karar verildiği ve ayrıca yönetim kurulu kararına gerek olmadığı yönünde görüşler de bulunmaktadır. Ancak daha sonra farklı yorumlarla karşılaşmamak amacıyla, gerek sabit kıymetin yenilenmesinin zorunlu olup olmadığına, gerek bilançonun genel kurulda onaylanıp onaylanmadığına bakmaksızın yönetim kurulu kararı alınmasında yarar vardır. c) Alınacak İktisadi Kıymetin Yenileme Fonu Ayrılan İktisadi Kıymetle Aynı Nitelikte Olması Yenileme fonundan yararlanabilmek için, alınacak iktisadi kıymetle aynı nitelikte olması zorunludur. Aksi durumda yenileme fonundan yararlanılması söz konusu değildir. Örneğin; yenileme fonundan yararlanmak için otomobil satıp kamyonet/kamyon alınamaz. Fakat kamyonet satıp taşıma niteliğinden dolayı kamyon satın almak olasıdır. d) Yenileme Fonuna Konu Olan İktisadi Kıymetin Amortismana Tabi Olması 2 / 7

3 VUK.329.maddede, yeni değerlerin iktisabında kullanılan tazminat fazlası, yeni değerler üzerinden bu kanun hükümlerine göre ayrılacak amortismanlara mahsup edilir. Bu mahsup tamamlandıktan sonra itfa edilmemiş olarak kalan değerlerin amortismanına devam olunur diyerek yenileme fonunun yalnızca amortismana tabi iktisadi kıymetler için ayrılabileceği ifade edilmiştir. e) Yenileme Fonunun Üç Yıl İçerisinde Kullanılması VUK 328.maddede Şu kadar ki, satılan iktisadi kıymetlerin yenilenmesi, işin mahiyetine göre zaruri bulunur veya bu hususta işletmeyi idare edenlerce karar verilmiş ve teşebbüse geçilmiş olursa bu takdirde, satıştan tahassül eden kâr, yenileme giderlerini karşılamak üzere, pasifte geçici bir hesapta azami üç yıl süre ile tutulabilir. Her ne sebeple olursa olsun bu süre içinde kullanılmamış olan kârlar üçüncü yılın vergi matrahına eklenir. Üç yıldan önce işin terki, devri veya işletmenin tasfiyesi halinde bu kârlar o yılın matrahına eklenir. Yukarıdaki esaslar dahilinde yeni değerlerin iktisabında kullanılan kâr, yeni değerler üzerinden bu kanun hükümlerine göre ayrılacak amortismanlara mahsup edilir. Bu mahsup tamamlandıktan sonra itfa edilmemiş olarak kalan değerlerin amortismanına devam olunur ifadesi ile yenileme fonunda bekletilen karın en fazla üç yıl bekletilebileceği, üç yıl içerisinde alınan yeni iktisadi değerin amortismanlarına mahsup edileceği ve üç yılın sonunda yenileme fonunda mahsup edilmeyen/edilemeyen kalan değerlerin üçüncü yılın vergi matrahına ilave edileceği sonucuna varıyoruz. Ancak üç yıllık sürenin tespitinde Maliye ile Danıştay ın görüşleri farklılık göstermektedir. Şöyle ki, Danıştay, üç yıllık sürenin tespitinde iktisadi kıymetin satış tarihini değil, bilançonun düzenlenme tarihinden sonraki üç yıllık dönemi dikkate alırken, Maliyenin görüşü ise, üçüncü dönemin sonunda kullanılmayan yenileme fonunun vergi matrahına ilave dileceği yönündedir. Diğer bir ifade ile üç yıllık sürenin başlangıcının Danıştay izleyen yıl olduğunu kabul ederken, Maliye ise, satışın yapıldığı yıl olarak kabul etmektedir. 3 / 7

4 III YENİLEME FONU MUHASEBE KAYDI Örnek : Ticari aracın satış kaydı ve aynı yıl içerisinde yeni aracın satın alınarak yenileme fonu ayrılması yine aynı yıl içerisinde ve izleyen iki yılda yenileme fonundan amortisman mahsubunun yapılmasının muhasebe kaydı. Satılan Ticari Araç Bilgileri Ticari aracın defter değeri ,00 TL Birikmiş amortisman 9.000,00 TL Satış bedeli ,00 TL Araç Satışının ve Satış Karının Yenileme Fonuna Virman Muhasebe Kayıtları : Diğer Alacaklar Birikmiş Amortisman Ticari Araçlar / 7

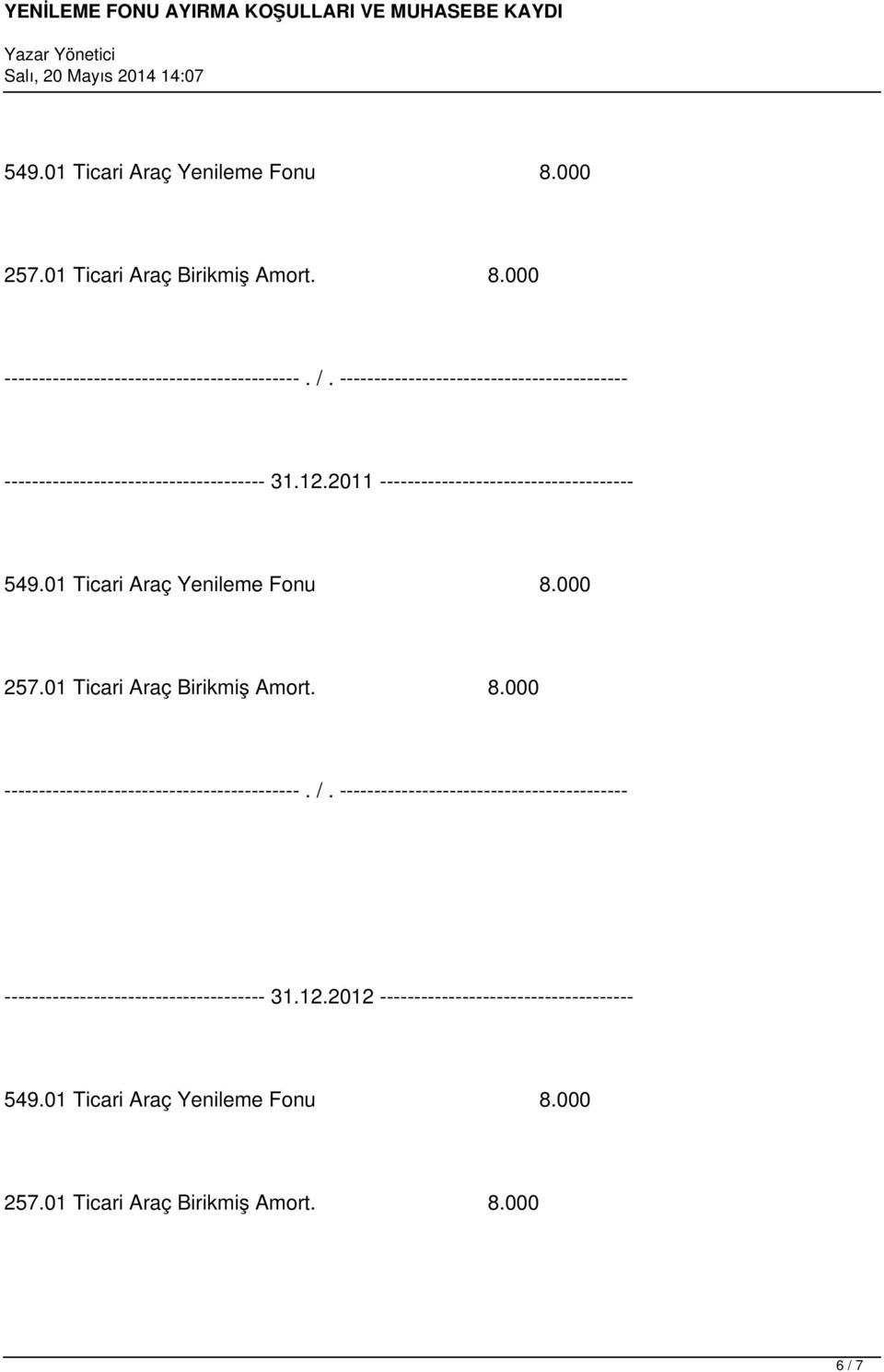

5 Hesaplanan KDV Ticari Araç Satış Karı Ticari Araç Satış Karı Ticari Araç Yenileme Fonu Yeni aracın Satın Alınması ve Yenileme Fonu Amortisman Muhasebe Kayıtları : Ticari Araçlar İndirilecek KDV Diğer Borçler / 7

6 Ticari Araç Yenileme Fonu Ticari Araç Birikmiş Amort Ticari Araç Yenileme Fonu Ticari Araç Birikmiş Amort Ticari Araç Yenileme Fonu Ticari Araç Birikmiş Amort / 7

7 Kullanılamayan Yenileme Fonunun Gelir Hesabına Virmanı Muhasebe Kayıtları : Ticari Araç Yenileme Fonu Diğer Olağandışı Gelir/Karlar IV SONUÇ Yenileme fonu uygulaması bir anlamda amortismana tabi iktisadi değerlerin yenilenmesine kolaylık sağlamak amacı taşırken bir başka anlamda vergi ötelemesi anlamı içermektedir. İhtiyari bir uygulama olan yenile fonundan yararlanabilmek için; bilanço esasına göre defter tutan mükelleflerin amortismana tabi iktisadi kıymetleri için yine aynı nitelikteki bir iktisadi kıymeti almaları ve bu alımları zorunlu değilse yönetim kurulu kararına bağlanarak ve bilançolarında pasif bir hesapta en fazla üç yıl tutarak kullanmaları gerekmektedir. Kaynak: 7 / 7

FABRİKA BİNASI SATIŞINDAN DOĞAN VE YENİLEME FONU HESABINDA BEKLETİLEN KAR, İŞYERİ (BÜRO) AMAÇLI BİNA ALIMINDA KULLANILABİLİR Mİ?

AMAÇLI BİNA ALIMINDA KULLANILABİLİR Mİ?") FABRİKA BİNASI SATIŞINDAN DOĞAN VE YENİLEME FONU HESABINDA BEKLETİLEN KAR, İŞYERİ (BÜRO) AMAÇLI BİNA ALIMINDA KULLANILABİLİR Mİ? Bilindiği üzere, Yenileme Fonu Müessesesi Vergi Usul Kanununun (VUK) 328

FABRİKA BİNASI SATIŞINDAN DOĞAN VE YENİLEME FONU HESABINDA BEKLETİLEN KAR, İŞYERİ (BÜRO) AMAÇLI BİNA ALIMINDA KULLANILABİLİR Mİ? Bilindiği üzere, Yenileme Fonu Müessesesi Vergi Usul Kanununun (VUK) 328

TARTIŞMA 1. Görüş : Eski özelgeler ve kanun metni doğrultusundadır.

BİLGİLENDİRME NOT: Yukarıda sayı-konu ile tarihi belirtilen metin platform üyelerine gönderildiğinden metne yer verilmemiş direkt tartışma konu başlığıyla başlanmıştır. TARTIŞMA 1. Görüş : Eski özelgeler

BİLGİLENDİRME NOT: Yukarıda sayı-konu ile tarihi belirtilen metin platform üyelerine gönderildiğinden metne yer verilmemiş direkt tartışma konu başlığıyla başlanmıştır. TARTIŞMA 1. Görüş : Eski özelgeler

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ?

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

DOĞAL AFETLER NEDENİYEL ALINAN SİGORTA TAZMİNATININ AMORTİSMANI VE YENİLEME FONU

DOĞAL AFETLER NEDENİYEL ALINAN SİGORTA TAZMİNATININ AMORTİSMANI VE YENİLEME FONU 1. KONU Ocak 2016 tarihli Platform Dergisinde, 16/02 sayılı raporla işletmeler tarafından satılan sabit kıymetler için ayrılan

DOĞAL AFETLER NEDENİYEL ALINAN SİGORTA TAZMİNATININ AMORTİSMANI VE YENİLEME FONU 1. KONU Ocak 2016 tarihli Platform Dergisinde, 16/02 sayılı raporla işletmeler tarafından satılan sabit kıymetler için ayrılan

SİRKÜLER İstanbul, Sayı: 2012/41 Ref: 4/41

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SABĠT KIYMET YENĠLEME FONUNUN KULLANIMINDA ÜÇ YILLIK SÜRENĠN BAġLANGIÇ VE BĠTĠġ TARĠHĠNĠN TESPĠTĠ

SABĠT KIYMET YENĠLEME FONUNUN KULLANIMINDA ÜÇ YILLIK SÜRENĠN BAġLANGIÇ VE BĠTĠġ TARĠHĠNĠN TESPĠTĠ 1. KONU Bilindiği üzere, Vergi Usul Kanunu nun 328 inci maddesinde; amortismana tabi iktisadi kıymetlerin

SABĠT KIYMET YENĠLEME FONUNUN KULLANIMINDA ÜÇ YILLIK SÜRENĠN BAġLANGIÇ VE BĠTĠġ TARĠHĠNĠN TESPĠTĠ 1. KONU Bilindiği üzere, Vergi Usul Kanunu nun 328 inci maddesinde; amortismana tabi iktisadi kıymetlerin

T.C. GELĠR ĠDARESĠ BAġKANLIĞI. ĠSTANBUL VERGĠ DAĠRESĠ BAġKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELĠR ĠDARESĠ BAġKANLIĞI ĠSTANBUL VERGĠ DAĠRESĠ BAġKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.19.02-019.01-1569 10/09/2011 Konu : Şirketin aktifinde kayıtlı gayrimenkulün

T.C. GELĠR ĠDARESĠ BAġKANLIĞI ĠSTANBUL VERGĠ DAĠRESĠ BAġKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.19.02-019.01-1569 10/09/2011 Konu : Şirketin aktifinde kayıtlı gayrimenkulün

AMORTİSMANA TABİ İKTİSADİ KIYMETLERİN AYNI YIL İÇİNDE SATILMASININ VE YENİLENMESİNİN YAPILMASI HALİNDE YENİLEME FONU UYGULAMASI

AMORTİSMANA TABİ İKTİSADİ KIYMETLERİN AYNI YIL İÇİNDE SATILMASININ VE YENİLENMESİNİN YAPILMASI HALİNDE YENİLEME FONU UYGULAMASI İstanbul YMM Odası YMM Erdoğdu ÖZ 09.01.2019 SUNUMUN AKIŞI 1-Genel Bilgi

AMORTİSMANA TABİ İKTİSADİ KIYMETLERİN AYNI YIL İÇİNDE SATILMASININ VE YENİLENMESİNİN YAPILMASI HALİNDE YENİLEME FONU UYGULAMASI İstanbul YMM Odası YMM Erdoğdu ÖZ 09.01.2019 SUNUMUN AKIŞI 1-Genel Bilgi

YENİLEME FONU MUHASEBE KAYITLARI R A P O R 08/25-26-27-28 15 TEMMUZ 2008 5

YENİLEME FONU MUHASEBE KAYITLARI 5 YENİLEME FONU MUHASEBE KAYITLARI Giriş ve Yasal Düzenleme: Vergi Usul Kanununda, Amortismana tabi iktisadi kıymetlerin satışından doğan kar ve yine amortismana tabi iktisadi

YENİLEME FONU MUHASEBE KAYITLARI 5 YENİLEME FONU MUHASEBE KAYITLARI Giriş ve Yasal Düzenleme: Vergi Usul Kanununda, Amortismana tabi iktisadi kıymetlerin satışından doğan kar ve yine amortismana tabi iktisadi

SİRKÜLER 2018/70. Taşınmazların Yeniden Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır.

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

FİNANSAL KİRALAMAYA (LEASİNG) KONU İKTİSADİ KIYMETLERDE YENİLEME FONU UYGULAMASI VE MALİYET BEDELİNİN TESPİTİ

KONU İKTİSADİ KIYMETLERDE YENİLEME FONU UYGULAMASI VE MALİYET BEDELİNİN TESPİTİ") FİNANSAL KİRALAMAYA (LEASİNG) KONU İKTİSADİ KIYMETLERDE YENİLEME FONU UYGULAMASI VE MALİYET BEDELİNİN TESPİTİ Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı Kaynak: Lebib Yalkın Mevzuat Dergisi,

FİNANSAL KİRALAMAYA (LEASİNG) KONU İKTİSADİ KIYMETLERDE YENİLEME FONU UYGULAMASI VE MALİYET BEDELİNİN TESPİTİ Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı Kaynak: Lebib Yalkın Mevzuat Dergisi,

MEVZUAT SİRKÜLERİ /

VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO:500) 213 sayılı Vergi Usul Kanununa, 16.05.2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesi ile geçici 31 inci madde

VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO:500) 213 sayılı Vergi Usul Kanununa, 16.05.2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesi ile geçici 31 inci madde

YENİLEME FONU ÖZELİNDE VERGİ TABANLI MUHASEBE ANLAYIŞINDAN KAYNAKLANAN MUHASEBE KAYIT HATALARI VE ÇÖZÜM ÖNERİLERİ

YENİLEME FONU ÖZELİNDE VERGİ TABANLI MUHASEBE ANLAYIŞINDAN KAYNAKLANAN MUHASEBE KAYIT HATALARI VE ÖNERİLERİ RENEWAL FUND OF SPECIFIC UNDERSTANDING BASED TAX ACCOUNTING CAUSED BY ACCOUNTING ERRORS AND SOLUTION

YENİLEME FONU ÖZELİNDE VERGİ TABANLI MUHASEBE ANLAYIŞINDAN KAYNAKLANAN MUHASEBE KAYIT HATALARI VE ÖNERİLERİ RENEWAL FUND OF SPECIFIC UNDERSTANDING BASED TAX ACCOUNTING CAUSED BY ACCOUNTING ERRORS AND SOLUTION

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU?

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU İŞLETME KAYITLARININ DÜZELTİLMESİ Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI KANUNUN

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU İŞLETME KAYITLARININ DÜZELTİLMESİ Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI KANUNUN

T.C. GELĠR ĠDARESĠ BAġKANLIĞI ĠSTANBUL VERGĠ DAĠRESĠ BAġKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELĠR ĠDARESĠ BAġKANLIĞI ĠSTANBUL VERGĠ DAĠRESĠ BAġKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Tarih : 10/09/2011 Sayı : B.07.1.GİB.4.34.19.02-019.01-1569 Konu : Şirketin aktifinde kayıtlı gayrimenkulün

T.C. GELĠR ĠDARESĠ BAġKANLIĞI ĠSTANBUL VERGĠ DAĠRESĠ BAġKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Tarih : 10/09/2011 Sayı : B.07.1.GİB.4.34.19.02-019.01-1569 Konu : Şirketin aktifinde kayıtlı gayrimenkulün

POLARİS YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL

7144 SAYILI KANUN VE VERGİ USUL KANUNU GEÇİCİ 31. MADDESİNE GÖRE ŞİRKETLERİN AKTİFLERİNDE YER ALAN TAŞINMAZLARIN DEĞERLENMESİ VE DEĞERLENMİŞ DEĞER ÜZERİNDEN AMORTİSMAN AYRILABİLMESİ ŞARTLARI Ataşehir Bulvarı

7144 SAYILI KANUN VE VERGİ USUL KANUNU GEÇİCİ 31. MADDESİNE GÖRE ŞİRKETLERİN AKTİFLERİNDE YER ALAN TAŞINMAZLARIN DEĞERLENMESİ VE DEĞERLENMİŞ DEĞER ÜZERİNDEN AMORTİSMAN AYRILABİLMESİ ŞARTLARI Ataşehir Bulvarı

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Maddi duran varlıklar; işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Maddi duran varlıklar; işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

AMORTİSMANA TABİ MALLARIN SİGORTA TAZMİNATI

AMORTİSMANA TABİ MALLARIN SİGORTA TAZMİNATI I-MADDE METNİ: Madde 329 Yangın, deprem, sel, su basması gibi afetler yüzünden tamamen veya kısmen zıyaa, uğrıyan amortismana tabi iktisadi kıymetler için alınan

AMORTİSMANA TABİ MALLARIN SİGORTA TAZMİNATI I-MADDE METNİ: Madde 329 Yangın, deprem, sel, su basması gibi afetler yüzünden tamamen veya kısmen zıyaa, uğrıyan amortismana tabi iktisadi kıymetler için alınan

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Rehber 7144 SAYILI KANUN (VERGİ DÜZENLEMELERİ)

") 0 Rehber 7144 SAYILI KANUN (VERGİ DÜZENLEMELERİ) 1 7144 SAYILI BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN REHBERİ 25.05.2018 tarihli Resmi Gazete de yayımlanan 7144 Sayılı Bazı Kanunlarda Değişiklik

0 Rehber 7144 SAYILI KANUN (VERGİ DÜZENLEMELERİ) 1 7144 SAYILI BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN REHBERİ 25.05.2018 tarihli Resmi Gazete de yayımlanan 7144 Sayılı Bazı Kanunlarda Değişiklik

TAŞINMAZLARIN YENİDEN DEĞERLEMEYE TABİ TUTULMASI

DEĞERLEME YAPABİLECEK MÜKELLEFLER DEĞERLEME YAPAMAYACAK OLAN MÜKELLEFLER DEĞERLEMEYE TABİ İKTİSADİ KIYMETLER DEĞERLEMEYE TABİ TUTULMAYACAK İKTİSADİ KIYMETLER DEĞERLEMEYE ESAS DEĞER DEĞERLEME YAPILMASINDA

DEĞERLEME YAPABİLECEK MÜKELLEFLER DEĞERLEME YAPAMAYACAK OLAN MÜKELLEFLER DEĞERLEMEYE TABİ İKTİSADİ KIYMETLER DEĞERLEMEYE TABİ TUTULMAYACAK İKTİSADİ KIYMETLER DEĞERLEMEYE ESAS DEĞER DEĞERLEME YAPILMASINDA

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

TÜRKİYE EĞİTİM GÖNÜLLÜLERİ VAKFI 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.34.16.01-GVK 68-714 23/02/2012 Konu : Aktife alınan binek araç giderlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.34.16.01-GVK 68-714 23/02/2012 Konu : Aktife alınan binek araç giderlerinin

MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

6111 SAYILI KANUNLA İLGİLİ MUHASEBE KAYITLARI:

6111 SAYILI KANUNLA İLGİLİ MUHASEBE KAYITLARI: 1- Ortaklardan Alacakların Düzeltilmesi; Örnek; İşletmenin 31.12.2010 tarihli bilançosunda görünmekle birlikte gerçekte olmayan ortaklardan alacak ve borç

6111 SAYILI KANUNLA İLGİLİ MUHASEBE KAYITLARI: 1- Ortaklardan Alacakların Düzeltilmesi; Örnek; İşletmenin 31.12.2010 tarihli bilançosunda görünmekle birlikte gerçekte olmayan ortaklardan alacak ve borç

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Tarih : 04/09/2014 Sayı : 62030549-120[23-2013/663]-2161 Konu : Yurtdışından döviz olarak

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Tarih : 04/09/2014 Sayı : 62030549-120[23-2013/663]-2161 Konu : Yurtdışından döviz olarak

7143 SAYILI KANUN'A GÖRE YAPILMASI GEREKEN YEVMİYE KAYITLARI

7143 SAYILI KANUN'A GÖRE YAPILMASI GEREKEN YEVMİYE KAYITLARI Adana, 13.07.2018 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi 1-İşletmede Mevcut Olup Kayıtlarda

7143 SAYILI KANUN'A GÖRE YAPILMASI GEREKEN YEVMİYE KAYITLARI Adana, 13.07.2018 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi 1-İşletmede Mevcut Olup Kayıtlarda

AMORTİSMANA TABİ İKTİSADİ KIYMETLERLE İLGİLİ ÖZEL HALLER: SATIŞ, YENİLEME FONU VE SİGORTA TAZMİNATI

CUMHUR İNAN BİLEN Yeminli Mali Müşavir Eski Hesap Uzmanı AMORTİSMANA TABİ İKTİSADİ KIYMETLERLE İLGİLİ ÖZEL HALLER: SATIŞ, YENİLEME FONU VE SİGORTA TAZMİNATI Vergi sistemimizde ticari kazancın tespiti özsermaye

CUMHUR İNAN BİLEN Yeminli Mali Müşavir Eski Hesap Uzmanı AMORTİSMANA TABİ İKTİSADİ KIYMETLERLE İLGİLİ ÖZEL HALLER: SATIŞ, YENİLEME FONU VE SİGORTA TAZMİNATI Vergi sistemimizde ticari kazancın tespiti özsermaye

DUYURU: / SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN,

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

Sirküler Tarihi : Sirküler No : 2017/005

Sirküler Tarihi : 05.01.2017 Sirküler No : 2017/005 SAT, KİRALA VE GERİ AL UYGULAMASINA İLİŞKİN DÜZENLEMELER Resmi Gazete nin 31.12.2016 tarihli 3. Mükerrer sayısında Kurumlar Vergisi Genel Tebliği (Seri

Sirküler Tarihi : 05.01.2017 Sirküler No : 2017/005 SAT, KİRALA VE GERİ AL UYGULAMASINA İLİŞKİN DÜZENLEMELER Resmi Gazete nin 31.12.2016 tarihli 3. Mükerrer sayısında Kurumlar Vergisi Genel Tebliği (Seri

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

Taşınmazlarda Yeniden Değerleme

Taşınmazlarda Yeniden Değerleme 25 Mayıs 2018 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 7144 sayılı "Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun", anılan Kanunun 5. maddesiyle Vergi Usul

Taşınmazlarda Yeniden Değerleme 25 Mayıs 2018 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 7144 sayılı "Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun", anılan Kanunun 5. maddesiyle Vergi Usul

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497) MADDE 1- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarih ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497) MADDE 1- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarih ve

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

Pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden % 5 oranında vergi hesaplanması gerekmektedir.

No: 2018/51 Tarih: 29.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/51 Tarih: 29.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

DEFTER BEYAN SİSTEMİ NEDİR?

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

Tebliğde yer verilen açıklamalar dahilinde konuya dair ayrıntılı açıklamalar aşağıdaki gibidir.

DUYURU Sayı: 2018/093 BURSA, 24.07.2018 Konu: AKTİFE KAYITLI TAŞINMAZLARIN İSTENMESİ HALİNDE EN GEÇ 30 EYLÜL 2018 TARİHİNE KADAR YENİDEN DEĞERLENEBİLMESİNE DAİR DÜZENLEMENİN UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR

DUYURU Sayı: 2018/093 BURSA, 24.07.2018 Konu: AKTİFE KAYITLI TAŞINMAZLARIN İSTENMESİ HALİNDE EN GEÇ 30 EYLÜL 2018 TARİHİNE KADAR YENİDEN DEĞERLENEBİLMESİNE DAİR DÜZENLEMENİN UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

UFRS Bülten Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten Taşınmazların Yeniden Değerlemesine Olanak Veren Kanunun Ertelenmiş Vergi Haziran 2018 Uluslararası Finansal Raporlama Standartları Bülteni Konu Konu 25 Mayıs 2018 tarihli Resmi

www.pwc.com.tr UFRS Bülten Taşınmazların Yeniden Değerlemesine Olanak Veren Kanunun Ertelenmiş Vergi Haziran 2018 Uluslararası Finansal Raporlama Standartları Bülteni Konu Konu 25 Mayıs 2018 tarihli Resmi

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

BİNEK OTOMOBİLLERİNE AİT GİDER VE AMORTİSMANLARIN KAYDI

BİNEK OTOMOBİLLERİNE AİT GİDER VE AMORTİSMANLARIN KAYDI Sakıp ŞEKER * A GiRiŞ Gelir Vergisi Kanunu'nun 40. maddesinin 5 ve 7. bentlerinde 4008 Sayılı Kanun'la 1.1.1995 tarihinden geçerli olmak üzere; "Nakliyecilikte

BİNEK OTOMOBİLLERİNE AİT GİDER VE AMORTİSMANLARIN KAYDI Sakıp ŞEKER * A GiRiŞ Gelir Vergisi Kanunu'nun 40. maddesinin 5 ve 7. bentlerinde 4008 Sayılı Kanun'la 1.1.1995 tarihinden geçerli olmak üzere; "Nakliyecilikte

AMORTİSMAN MEVZUU VE UYGULAMALARI

AMORTİSMAN MEVZUU VE UYGULAMALARI Sadıka KIZIL Muğla Vergi Dairesi Başkanlığı Gelir Uzmanı A.Giriş 213 Sayılı Vergi Usul Kanununda ticari kazancın tespitinde vergilendirilecek gelirler ve bu gelirlerden

AMORTİSMAN MEVZUU VE UYGULAMALARI Sadıka KIZIL Muğla Vergi Dairesi Başkanlığı Gelir Uzmanı A.Giriş 213 Sayılı Vergi Usul Kanununda ticari kazancın tespitinde vergilendirilecek gelirler ve bu gelirlerden

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00)

") 2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

SİRKÜLER 2018/70. : Taşınmazların Yeniden Değerlemeye Tabi Tutulmasına İlişkin Tebliğ Yayımlandı.

SİRKÜLER 2018/70 11.07.2018 KONU : Taşınmazların Değerlemeye Tabi Tutulmasına İlişkin Tebliğ Yayımlandı. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra

SİRKÜLER 2018/70 11.07.2018 KONU : Taşınmazların Değerlemeye Tabi Tutulmasına İlişkin Tebliğ Yayımlandı. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-12:27:33 Vergi Kimlik 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-12:27:33 Vergi Kimlik 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat Tel No

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli ve

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli ve

6 Temmuz 2018 CUMA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

TEBLİĞ. Vergi Usul Kanunu Genel Tebliği (Sıra No: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ Vergi Usul Kanunu Genel Tebliği (Sıra No: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ Vergi Usul Kanunu Genel Tebliği (Sıra No: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete Sayısı 30470 Resmi Gazete Tarihi 06.07.2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete Sayısı 30470 Resmi Gazete Tarihi 06.07.2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve

MESLEKİ İHTİSAS EĞİTİMLERİ SİGORTA ACENTELERİNİN VERGİSEL SORUNLARI VE MUHASEBE KAYITLARI

MESLEKİ İHTİSAS EĞİTİMLERİ SİGORTA ACENTELERİNİN VERGİSEL SORUNLARI VE MUHASEBE KAYITLARI Hazırlayanlar: SMMM Ekrem ÇETİNCEVİZ, SMMM Salih YAYLA Mayıs 2014 2 Konu Başlıkları 1. REJİSTRO DEFTERİ VE BSMV

MESLEKİ İHTİSAS EĞİTİMLERİ SİGORTA ACENTELERİNİN VERGİSEL SORUNLARI VE MUHASEBE KAYITLARI Hazırlayanlar: SMMM Ekrem ÇETİNCEVİZ, SMMM Salih YAYLA Mayıs 2014 2 Konu Başlıkları 1. REJİSTRO DEFTERİ VE BSMV

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı Duyuru No: 2018/27 İstanbul 28.02.2018 27.02.2018 tarihinde TBMM ye sevk edilen Katma Değer Vergisi Kanunu ile Bazı Kanun

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı Duyuru No: 2018/27 İstanbul 28.02.2018 27.02.2018 tarihinde TBMM ye sevk edilen Katma Değer Vergisi Kanunu ile Bazı Kanun

Uygulama 5. Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2015 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.

Uygulama 5 Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2015 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,- ALINAN ÇEKLER 12.000,- ALINAN SİPARİŞ AVANSLARI 14.000,- BANKALAR

Uygulama 5 Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2015 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,- ALINAN ÇEKLER 12.000,- ALINAN SİPARİŞ AVANSLARI 14.000,- BANKALAR

SİRKÜLER İstanbul, Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/103 Ref:4/103 Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR 25.05.2018 tarih ve 30431 sayılı

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/103 Ref:4/103 Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR 25.05.2018 tarih ve 30431 sayılı

Gayrimenkullerde YENİDEN DEĞERLEME (Enflasyon Muhasebesi) Uygulama ve Avantajları

Uygulama ve Avantajları") Gayrimenkullerde YENİDEN DEĞERLEME (Enflasyon Muhasebesi) Uygulama ve Avantajları Yeniden Değerlemede Tarihsel Süreç; Türk Ekonomisi 1999-2000 li Yılların Başına Kadar Yüksek Enflasyonla Yaşanan Bir Sürece

Gayrimenkullerde YENİDEN DEĞERLEME (Enflasyon Muhasebesi) Uygulama ve Avantajları Yeniden Değerlemede Tarihsel Süreç; Türk Ekonomisi 1999-2000 li Yılların Başına Kadar Yüksek Enflasyonla Yaşanan Bir Sürece

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 500)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli

Yaklaşım Dergisinin 236 Sayısında Yayınlanmıştır.

1 Yaklaşım Dergisinin 236 Sayısında Yayınlanmıştır. Zihni KARTAL 1 I. GENEL BİLGİ MELEK YATIRIMCI TEŞVİKİ İş fikri ile buna destek verecek meleğin buluştuğu sisteme melek yatırımcılık adı verilmektedir.

1 Yaklaşım Dergisinin 236 Sayısında Yayınlanmıştır. Zihni KARTAL 1 I. GENEL BİLGİ MELEK YATIRIMCI TEŞVİKİ İş fikri ile buna destek verecek meleğin buluştuğu sisteme melek yatırımcılık adı verilmektedir.

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/033 28.05.2018 Konu: Amortisman

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/033 28.05.2018 Konu: Amortisman

ENVANTERDE AMORTİSMAN KAYITLARI

ENVANTERDE AMORTİSMAN KAYITLARI I-MADDE METNİ: Madde 189 Üzerinden amortisman yapılan kıymetler ve bunların amortismanları aşağıda yazılı şekillerden her hangi biri ile gösterilir: 1. Envanter defterinin

ENVANTERDE AMORTİSMAN KAYITLARI I-MADDE METNİ: Madde 189 Üzerinden amortisman yapılan kıymetler ve bunların amortismanları aşağıda yazılı şekillerden her hangi biri ile gösterilir: 1. Envanter defterinin

MALİYE BAKANLIĞI GELİR VE VERGİ DAİRESİ. Sayı: VD.25 Tarih: 8/12/2004 YETKİLİ MUHASİP MURAKIPLARA GENELGE NO: M.M.85/2004

MALİYE BAKANLIĞI GELİR VE VERGİ DAİRESİ Sayı: VD.25 Tarih: 8/12/2004 YETKİLİ MUHASİP MURAKIPLARA GENELGE NO: M.M.85/2004 Konu: 39/2004 sayılı Türk Lirası nın Yeni Türk Lirası na Dönüştürülmesi Yasası hk.

MALİYE BAKANLIĞI GELİR VE VERGİ DAİRESİ Sayı: VD.25 Tarih: 8/12/2004 YETKİLİ MUHASİP MURAKIPLARA GENELGE NO: M.M.85/2004 Konu: 39/2004 sayılı Türk Lirası nın Yeni Türk Lirası na Dönüştürülmesi Yasası hk.

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

3) Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;

Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;") İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

ÖZEL SMMM SINAVI. 10 Nisan 2011 Pazar (2011/1. Dönem) MUHASEBE

MUHASEBE") ÖZEL SMMM SINAVI 10 Nisan 2011 Pazar (2011/1. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 120.000 TL lik mal satın almış, malın depoya taşınması için 10.000 TL lik nakliye giderine katlanmıştır. Mal bedeli

ÖZEL SMMM SINAVI 10 Nisan 2011 Pazar (2011/1. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 120.000 TL lik mal satın almış, malın depoya taşınması için 10.000 TL lik nakliye giderine katlanmıştır. Mal bedeli

VERGİ MEVZUATI VE UYGULAMASI SINAV SORULARI 30 Kasım 2013 Cumartesi

VERGİ MEVZUATI VE UYGULAMASI SINAV SORULARI 30 Kasım 2013 Cumartesi SORU 1: Aşağıdaki kavramları, ilgili oldukları vergi kanunları hükümleri veya bu hükümlere ilişkin düzenlemeler çerçevesinde kısaca açıklayarak

VERGİ MEVZUATI VE UYGULAMASI SINAV SORULARI 30 Kasım 2013 Cumartesi SORU 1: Aşağıdaki kavramları, ilgili oldukları vergi kanunları hükümleri veya bu hükümlere ilişkin düzenlemeler çerçevesinde kısaca açıklayarak

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 19.04.2014-12:13:22 Vergi Kimlik Numarası E-Posta Adresi 7850012115 bursalihavlu@bursalihavlu.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 19.04.2014-12:13:22 Vergi Kimlik Numarası E-Posta Adresi 7850012115 bursalihavlu@bursalihavlu.com

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

Levent Cad. Tekirler Sokak No:4 80700 1. Levent / İSTANBUL Tel: (0212) 281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com

281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com") SİRKÜLER NO: POZ-2004 / 82 İST, 11.10.2004 ÖZET: * Yeni Türk Lirası kullanımında özel kesim muhasebe sistemine ilişkin olarak işletmeler tarafından uyulacak esaslar hakkında 13 Sıra no.lu Muhasebe Sistemi

SİRKÜLER NO: POZ-2004 / 82 İST, 11.10.2004 ÖZET: * Yeni Türk Lirası kullanımında özel kesim muhasebe sistemine ilişkin olarak işletmeler tarafından uyulacak esaslar hakkında 13 Sıra no.lu Muhasebe Sistemi

BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/54 ÖZET Tebliğde Vergi Usul Kanunu nun Geçici 30 ncu maddesinde yer alan amortismana tabi makina ve teçhizatların faydalı ömür

BAKIŞ MEVZUAT BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/54 ÖZET Tebliğde Vergi Usul Kanunu nun Geçici 30 ncu maddesinde yer alan amortismana tabi makina ve teçhizatların faydalı ömür

KONU: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") Genelge : 2018/20 06.07.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) ile; 7144 sayılı

Genelge : 2018/20 06.07.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) ile; 7144 sayılı

VERGİ SİRKÜLERİ NO: 2018/54

TARİH : 25.05.2018 NUMARA : 2018/54 VERGİ SİRKÜLERİ NO: 2018/54 Konu : 497 Sıra No lu Vergi Usul Kanunu Genel Tebliğ 25/05/2018 tarihli ve 30431 sayılı Resmi Gazete'de yayımlanan 497 Sıra No.lu Vergi Usul

TARİH : 25.05.2018 NUMARA : 2018/54 VERGİ SİRKÜLERİ NO: 2018/54 Konu : 497 Sıra No lu Vergi Usul Kanunu Genel Tebliğ 25/05/2018 tarihli ve 30431 sayılı Resmi Gazete'de yayımlanan 497 Sıra No.lu Vergi Usul

TAŞINMAZ DEĞERLEMESİ (500 NO.LU V.U.K. TEBLİĞİ HAKKINDA)

") TAŞINMAZ DEĞERLEMESİ (500 NO.LU V.U.K. TEBLİĞİ HAKKINDA) I-GİRİŞ Yeniden Değerleme 7144 sayılı kanun ile Vergi Usul Kanunu na eklenen geçici 31 nci madde ile getirilmiştir. Uygulamaya ilişkin tebliğ 30470

TAŞINMAZ DEĞERLEMESİ (500 NO.LU V.U.K. TEBLİĞİ HAKKINDA) I-GİRİŞ Yeniden Değerleme 7144 sayılı kanun ile Vergi Usul Kanunu na eklenen geçici 31 nci madde ile getirilmiştir. Uygulamaya ilişkin tebliğ 30470

DAŞTAN ISL1002/ 2032 MUHASEBE-II DERSİ BAHAR YARIYILI ÇALIŞMA SORULARI

KTÜ - Ekonometri - Çalışma Ekonomisi ve Endüstri İlişkileri Bölümleri Dersin Sorumlusu: Doç. Dr. Abdulkerim DAŞTAN ISL1002/ 2032 MUHASEBE-II DERSİ 2015-2016 BAHAR YARIYILI ÇALIŞMA SORULARI 2 (Arasınav

KTÜ - Ekonometri - Çalışma Ekonomisi ve Endüstri İlişkileri Bölümleri Dersin Sorumlusu: Doç. Dr. Abdulkerim DAŞTAN ISL1002/ 2032 MUHASEBE-II DERSİ 2015-2016 BAHAR YARIYILI ÇALIŞMA SORULARI 2 (Arasınav

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

VARLIK BARIŞI 6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ Cemalettin TURAN BDO DENET 19 Ocak 2017 Sayfa1/16 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ Cemalettin TURAN BDO DENET 19 Ocak 2017 Sayfa1/16 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

KONU:497 Sayılı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,25/05/2018 Sayı:2018/32

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,25/05/2018 Sayı:2018/32

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

SAT GERİ KİRALA İŞLEMLERİNİN VERGİLENDİRİLMESİ

SAT GERİ KİRALA İŞLEMLERİNİN VERGİLENDİRİLMESİ ANKARA, 06.05.2016 Sakıp ŞEKER Yeminli Mali Müşavir 1 Finansal Kiralamanın Tanımı - 6361 sayılı Kanunun 3 üncü maddesinde Finansal kiralama; bir finansal

SAT GERİ KİRALA İŞLEMLERİNİN VERGİLENDİRİLMESİ ANKARA, 06.05.2016 Sakıp ŞEKER Yeminli Mali Müşavir 1 Finansal Kiralamanın Tanımı - 6361 sayılı Kanunun 3 üncü maddesinde Finansal kiralama; bir finansal

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı