TAŞINIR MAL YÖNETİMİ KILAVUZU TANIMLAR: STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 5018 SAYILI KAMU MALĠ YÖNETĠMĠ VE KONTROL KANUNUNUN TNIR

|

|

|

- Fidan Koçer

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TANIMLAR: STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 5018 SAYILI KAMU MALĠ YÖNETĠMĠ VE KONTROL KANUNUNUN TNIR ARALIK

2 YALOVA ÜNİVERSİTESİ TAŞINIR MAL YÖNETİMİ KILAVUZU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ARALIK

3 TAġINIR MAL MEVZUATI 5018 SAYILI KAMU MALĠ YÖNETĠMĠ VE KONTROL KANUNUNUN TAġINIR ĠġLEMLERĠNE ĠLĠġKĠN HÜKÜMLERĠ 5018 sayılı Kanunun 42 inci maddenin 3 üncü fıkrasının (g) bendinde; Mal yönetim hesabı icmal cetvelleri, kesin hesap kanun tasarısı ekinde yer alacak belgeler olarak sayılmıştır sayılı Kanunun 44 üncü maddesinde; Genel yönetim kapsamındaki kamu idarelerince, taşınır ve taşınmaz edinilmesi, yönetilmesi, trampası, elden çıkarılması, ecrimisilin tahsil ve takibinde izlenecek yöntem, Devletin hüküm ve tasarrufu altındaki yerlerin yönetimi ve korunması, işgalli malların tahliyesi gibi hususlar ilgili kanunlarında düzenlenir. Bu malların kaydı ile taşınırların muhafazası, kullanımı, mal yönetim hesabının verilmesi ve mal yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesine ilişkin usûl ve esaslar, Maliye Bakanlığınca hazırlanacak ve Bakanlar Kurulu tarafından çıkarılacak yönetmeliklerle belirlenir sayılı Kanunun 45 inci maddenin 3 üncü fıkrasında; Kamu idareleri, ihtiyaç fazlası taşınırları ile görmekle yükümlü olduğu kamu hizmetlerinde kullanılacağına ve amacına uygun kullanılmaması halinde geri alınacağına dair tapu kütüğüne şerh konulması kaydıyla taşınmazlarını diğer kamu idarelerine bedelsiz olarak devredebilir. Devredilmeyecek taşınır ve taşınmazlar ile devir ve kayıt işlemlerine ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir sayılı Kanunun 46 ncı maddenin 1 inci fıkrasında; Genel bütçe kapsamındaki kamu idarelerinin her türlü taşınır ve taşınmazlarının satışına Maliye Bakanlığı yetkilidir. Satış bedelleri genel bütçeye gelir kaydedilir. Diğer kamu idarelerine ait taşınır ve taşınmazların elden çıkarılması özel kanunlarında belirtilen yetkili organlarının kararıyla mümkündür sayılı Kanunun 60 ıncı maddenin 1 inci fıkrasının (h) bendinde; İdarenin mülkiyetinde veya kullanımında bulunan taşınır ve taşınmazlara ilişkin icmal cetvellerini düzenlemek idarelerin mali hizmetler biriminin görevleri arasında sayılmıştır. 06/01/2006 TARĠHLĠ VE 2006/9972 SAYILI BAKANLAR KURULU KARARI ĠLE KABUL EDĠLEN STRATEJĠ GELĠġTĠRME BĠRĠMLERĠNĠN ÇALIġMA USUL VE ESASLARI HAKKINDA YÖNETMELĠKTE TAġINIR ĠġLEMLERĠNE ĠLĠġKĠN YER VERĠLEN HÜKÜMLER 5 inci maddesinin 1 inci fıkrasının (n) bendinde; İdarenin mülkiyetinde veya kullanımında bulunan taşınır ve taşınmazlara ilişkin icmal cetvellerini düzenlemek strateji geliştirme birimlerinin görevleri arasında sayılmıştır. 9 uncu maddesinin 1 inci fıkrasının (b) bendinin 3 üncü alt bendinde; Mal yönetim dönemine ilişkin icmal cetvellerini hazırlamak görevi, strateji geliştirme birimlerinde, mali

4 hizmetlere ilişkin fonksiyonların yerine getirildiği birimlerin, muhasebe, kesin hesap ve raporlama alt birimince yerine getirilmesi gereken bir görev olduğu belirtilmiştir. DanıĢmanlık Hizmeti Sunma ve Bilgilendirme Yükümlülüğü 27 nci maddesinde, Strateji geliştirme birimleri, harcama birimleri tarafından birimlerine ilişkin olarak istenilen bilgileri sağlamak ve harcama birimlerine malî konularda danışmanlık hizmeti sunmakla yükümlüdür. Bu amaçla malî yönetim ve kontrol ile denetim konularında gerekli bilgi ve dokümantasyon, yetki ve görevleri çerçevesinde, strateji geliştirme birimleri tarafından oluşturulur ve izlenir. TAġINIR MAL YÖNETMELĠĞĠ Karar Tarihi : Bakanlar Kurulunun 28/12/2006 tarihli ve 2006/11545 sayılı Kararı. Yayım Tarihi : 18/01/2007 tarihli ve sayılı Resmi Gazete. Ek ve DeğiĢiklikler: Bakanlar Kurulunun 04/05/2010 tarihli ve 2010/504 sayılı Kararı 19/06/2010 tarihli ve sayılı Resmi Gazete. Bakanlar Kurulunun 14/02/2012 tarihli ve 2012/2842 sayılı Kararı 22/03/2012 tarihli ve sayılı Resmi Gazete. Bakanlar Kurulunun 08/10/2012 tarihli ve 2012/3832 sayılı Kararı 08/11/2012 tarihli ve sayılı Resmi Gazete. TAġINIR MAL YÖNETMELĠĞĠ GENEL TEBLĠĞ (SAYI:1) Resmi Gazete Tarihi: 08/09/2007 Resmi Gazete Sayısı: TAġINIR MAL YÖNETMELĠĞĠ GENEL TEBLĠĞ (SAYI:2) Resmi Gazete Tarihi: Resmi Gazete Sayısı: TAġINIR MAL YÖNETMELĠĞĠ GENEL TEBLĠĞ (SAYI:3) Resmi Gazete Tarihi: Resmi Gazete Sayısı: TaĢınır Mal Yönetmeliğinin Kanuni Dayanağı : 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 44 üncü maddesi. Taşınır Mal Yönetmeliğinin Yürürlüğe Girmesi ile Yürürlükten Kaldırılan düzenleme: 01/06/1939 tarihli Ayniyat Talimatnamesi yürürlükten kaldırılmıştır. TAġINIR MAL YÖNETMELĠĞĠNĠN ÇIKARILIġ AMACI : i. Kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının verilmesi, ii. Merkez ve taşrada taşınır yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesi, iii. Kamu idareleri arasında taşınırların bedelsiz devri ile tahsisine ilişkin esas ve usullerin belirlenmesi,

5 İÇİNDEKİLER 1. TANIMLAR Taşınır Tüketim Malzemeleri Dayanıklı Taşınırlar Makine ve Cihazlar Taşıtlar Demirbaşlar Taşınır Hesap Kodu Taşınır I. Düzey Detay Kodu Taşınır II. Düzey Detay Kodu Taşınır Kodu Taşınır Kod Listesi Taşınır İşlem Fişi Taşınır Ambar Listesi Taşınır Kayıt Kontrol Yetkilisi Taşıt Amiri Harcama Yetkilisi Taşınır Konsolide Görevlisi Muhasebe Yetkilisi Strateji Geliştirme Daire Başkanlığı 3 2. SORUMLULUKLAR Harcama Yetkilisi Taşınır Kayıt Kontrol Yetkilisi Kullanılmak Üzere Kendilerine Dayanıklı Taşınır Zimmetlenenler Kullanılmak Üzere Kendilerine Taşıt Zimmetlenenler Muhasebe Yetkilisi Taşınır Konsolide Görevlisi Taşınır Kontrol Yetkilisi Görevlendirilmesi 6

6 3. TAŞINIR İŞLEMLERİ Taşınır Kayıt İşlemleri Taşınır Giriş İşlemleri Satın Alma Yoluyla Giriş İşlemleri Birimleri Kendileri Tarafından Yapılan Satın Almalarda Bir/ Birden Fazla Birim İçin Merkezi Birim Tarafından Yapılan Satın Almalarda Farklı Hesaplara Kaydedilmesi Gereken Taşınırların Tek Faturada Yer Alması Halinde Bağış ve Yardım Yoluyla Elde Edilen Taşınırların Giriş İşlemleri Sayım Fazlası Taşınırların Giriş İşlemleri İade Edilen Taşınırların Giriş İşlemleri Devralınan Taşınırların Giriş İşlemleri Dayanıklı Taşınırların Değerlerini Artırıcı İşlemlerin Girişleri Çıkış İşlemleri Tüketim Suretiyle Çıkış Kullanım Amacıyla Çıkış Dayanıklı Taşınırlardan Sorumlular ve Sorumlulukları Dayanıklı Taşınırların Zimmetlenmesi Kara, Deniz ve Diğer Taşıtlara İlişkin Zimmetleme İşlemleri Diğer Dayanıklı Taşınırlara İlişkin Zimmetleme İşlemleri Dayanıklı Taşınırların Numaralandırılması Dayanıklı Taşınırların Birim İçi veya Birimler Arası Talep İşlemleri Devir Suretiyle Çıkış Kullanılamaz Hale Gelme, Yok Olma veya Sayım Noksanı Nedeniyle Çıkış Hurdaya Ayırma Nedeniyle Çıkış Bilimsel Araştırma Projeleri Kapsamında Olan Dayanıklı Taşınırlara İlişkin İşlemler 3.5. Harcama Birimi Olmayan Birimlerde Taşınır İşlemleri Diğer Önemli Hususlar Garanti ve Sigorta Kapsamında Yenisi İle Değiştirilmek Üzere Yüklenicisine İade Edilen Taşınırlar Döner Sermaye Gelirleri İle Alınan Taşınırlara İlişkin İşlemler

7

8 Kamu Zararının Meydana Gelmesi Hatalı Kayıtların Düzeltilmesi Taşınır İşlem Fişinin Düzenlenmeyeceği Durumlar TAŞINIR İŞLEMLERİNİN STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NA BİLDİRİLMESİ TAŞINIR SAYIMLARI VE SAYIM SONRASI YAPILACAK İŞLEMLER DEVİR İŞLEMLERİ HARCAMA BİRİMİ VE AMBARLARIN KODLANMASI VE SAYIŞTAY A BİLDİRİLMESİ YILSONU İŞLEMLERİ Harcama Birimlerince Düzenlenecek Bilgi, Belge ve Mali Raporlar Taşınır Yönetim Hesabı Taşınır Yönetim Hesabının Hazırlanması Taşınır Kesin Hesabı 23 EKLER 25

9 1. TANIMLAR 1.1. TaĢınır Çeşitleri ile kod numaraları Yönetmeliğe ekli Taşınır Kod Listesinin (A) ve (B) bölümlerinde gösterilen taşınırları, 1.2. Tüketim Malzemeleri Belirli bir hizmetin üretilmesinde kullanılan, kullanımı sonucunda tükenen veya bir süre kullanıldıktan sonra ilk özelliklerini kısmen veya tamamen kaybederek bir daha kullanılamayacak duruma gelen, çeşitleri ile kod numaraları Taşınır Kod Listesinin (A) bölümü 150 hesap kodunda yer alan malzemeleri, 1.3. Dayanıklı TaĢınırlar Taşınır Kod Listesinin (B) bölümünde gösterilen makine ve cihazlar ile taşıtlar ve demirbaşları, Makine ve Cihazlar Çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 253 hesap kodunda yer alan, üretim ve hizmet amacıyla kullanılan her türlü makine, cihaz ve aletleri, TaĢıtlar Yolcu ve yük taşımacılığında kullanılanlar ile özel amaçlı kullanımlar için muhtelif cihazlarla donatılmış bulunan, otomobil, pick-up, minibüs, midibüs vb. kara taşıtları ile deniz taşıtları olmak üzere kod numaraları Taşınır Kod Listesinin (B) bölümünde 254 hesap kodunda gösterilen tüm taşıtları, DemirbaĢlar Belirli bir hizmete tahsis amacıyla edinilen, belli bir süreye tâbi olmaksızın uzun süre kullanılabilen ve kullanılmakla yok olmayan, çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümünde 255 hesap kodunda yer alan taşınırları, 1.4. TaĢınır Hesap Kodu 3/5/2005 tarihli ve 2005/8844 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Genel Yönetim Muhasebe Yönetmeliği çerçeve hesap planında yer alan ve taşınırın kaydedildiği ilgili hesap kodunu, Örnek : 150- İlk Madde ve Malzemeler Hesabı (Tüketim Malzemeleri) 253- Tesis, Makine ve Cihazlar Hesabı 254- Taşıtlar Hesabı 1

bölümünde gösterilen makine ve cihazlar ile taşıtlar ve demirbaşları, 1.")

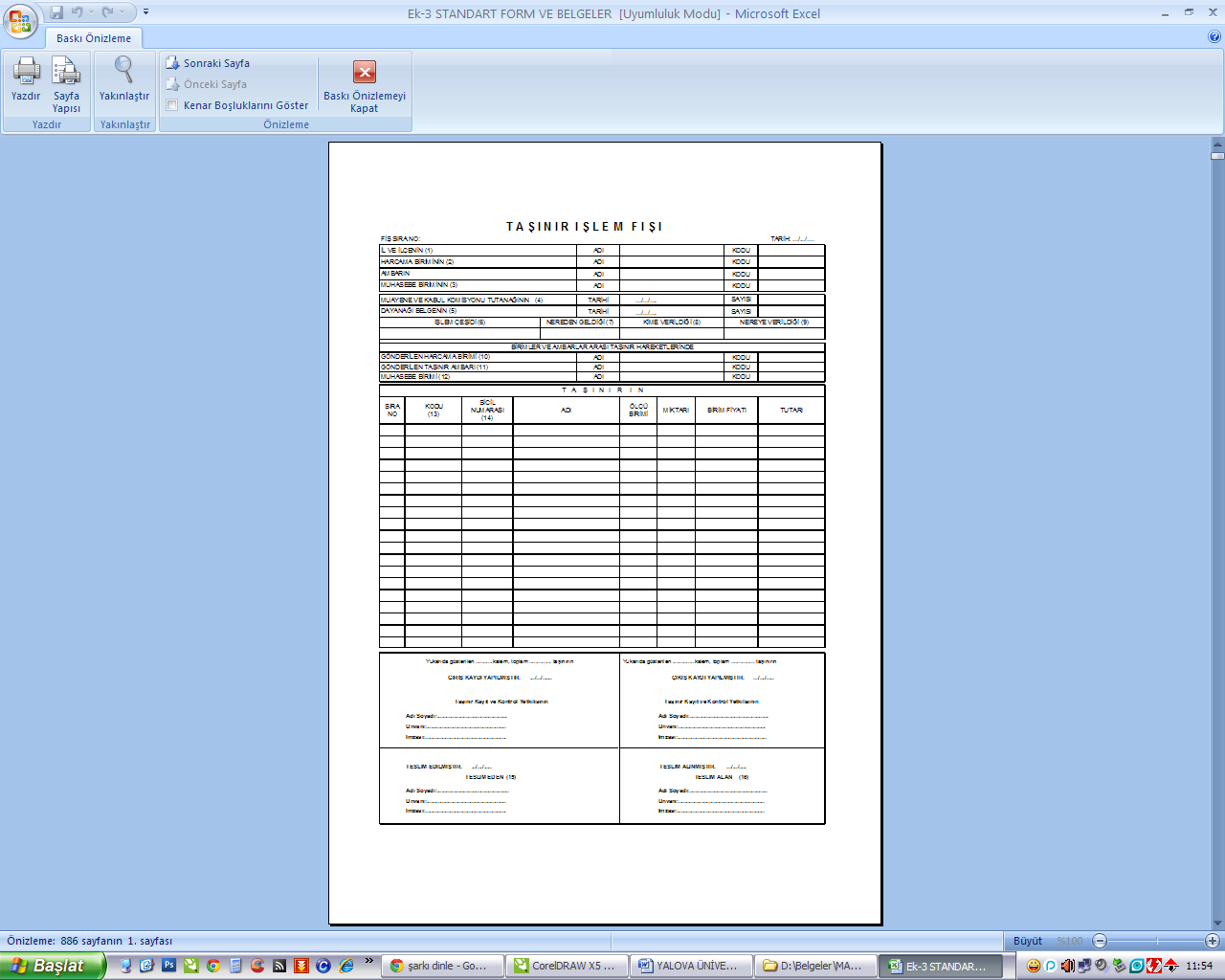

10 255- Demirbaşlar Hesabı TaĢınır I. Düzey Detay Kodu Taşınır Kod Listesinde gösterilen taşınır hesap kodundan sonra gelen iki haneli detay kodunu, Örnek : Kırtasiye Malzemeleri Grubu TaĢınır II. Düzey Detay Kodu Taşınır Kod Listesinde gösterilen taşınır I inci düzey detay kodundan sonra gelen iki haneli detay kodunu, Örnek : Kırtasiye Malzemeleri Grubu Kağıt Ürünler 1.5. TaĢınır Kodu Taşınırın kayıtlarda detaylı izlendiği, taşınır hesap kodu ile taşınır I ve II nci düzey detay kodu ve sonraki düzey detay kodlarından oluşan kodu, (Taşınır Hesap Kodu + Taşınır I Düzey Detay Kodu.+ Taşınır II Düzey Detay Kodu) Örnek: = TaĢınır Kodu 1.6. TaĢınır Kod Listesi 150 hesap kodunda yer alan tüketim malzemelerine ve 250 hesap kodunda yer alan dayanıklı taşınırlara ilişkin listeyi (Bakınız: Ek-1.), 1.7. TaĢınır ĠĢlem FiĢi Taşınırların satın alma, bağış yoluyla yapılan giriş işlemleri ile taşınırların tüketilmesi, kullanılması ve hurdaya ayrılması şeklindeki çıkış işlemleri ve ambarlar arasında devir işlemlerinde, dayanıklı taşınırların niteliklerini değiştiren esaslı onarım ve ilaveler sonucu değer artışlarında, kayıtlara esas olmak üzere en az üç nüsha olarak düzenlenen ve her mali yıl başında "1"den başlamak üzere bir sıra numarası verilen belgeyi (Ek-3.5 / Kütüphanelerde Ek-3.6), 1.8. TaĢınır Ambar Listesi Üniversitemiz harcama birimleri olan Fakülte Dekanlıkları, Enstitü/Yüksekokul/MYO Müdürlükleri, Özel Kalem, Genel Sekreterlik, Daire Başkanlıkları, Hukuk Müşavirliği, Bilimsel Araştırma Projeleri (BAP) Koordinasyon Birimine bağlı ambarlara ilişkin kod listesini (Bakınız: Ek-2), 2

Örnek:150.01.03 = TaĢınır Kodu 1.6.")

11 1.9. TaĢınır Kayıt Kontrol Yetkilisi Harcama yetkilisi adına taşınırları teslim alan, koruyan, kullanım yerlerine teslim eden, mevzuatta uygun şekilde kayıtları tutan ve bunlara ilişkin belge ve cetvelleri düzenleyen ve bu hususlarda hesap verme sorumluluğu çerçevesinde harcama yetkilisine karşı sorumlu olan görevliyi, TaĢıt Amiri Birimde bulunan taşıtları ve taşıt kullanıcılarını usulüne ve düzenlemelere uygun olarak sevk ve idare etmekten ve gerekli koordinasyonunu sağlamaktan sorumlu kişiyi, Harcama Yetkilisi Kendisine ödenek gönderme belgesiyle ödenek gönderilen, biriminin en üst amiri olan Dekan, Enstitü Müdürü, Yüksek Okul Müdürü, MYO Müdürü, Genel Sekreter, Daire Başkanları, Hukuk Müşavirini, TaĢınır Konsolide Görevlisi Strateji Geliştirme Daire Başkanlığında, mali hizmetler birimi bünyesindeki taşınır kayıt işlemlerinden sorumlu yöneticiyi, Muhasebe Yetkilisi Strateji Geliştirme Daire Başkanlığı Muhasebe Kesin Hesap ve Raporlama Şube Müdürlüğünden sorumlu müdürü, Strateji GeliĢtirme Daire BaĢkanlığı Mali Hizmetler Birimi olarak, 5018 ve 5436 sayılı Kanunlarda belirtilen görevleri yerine getiren ve Muhasebe Yetkilisi ile Taşınır Konsolide görevlisinin bağlı olduğu birimi ifade etmektedir. 2. SORUMLULUKLAR 2.1. Harcama Yetkilisi (Dekan, Enstitü Müdürü, Yüksek Okul Müdürü, MYO Müdürü, Genel Sekreter, Daire Başkanları, Hukuk Müşaviri) i. Taşınırların etkili, ekonomik, verimli ve hukuka uygun olarak; Edinilmesinden, Kullanılmasından, Kontrolünden, 3

12 ii. Kayıtlarının mevzuatta belirtilen esas ve usullere göre saydam ve erişilebilir şekilde tutulmasını sağlamaktan, iii. Taşınır yönetim hesabını ilgili mercilere sunulmak üzere, hazır halde bulundurmaktan, iv. Yılsonunda ve herhangi bir değişiklik olması halinde, birim ambarının açık adresini, sorumlu taşınır kayıt ve kontrol yetkilisinin ad, soyad ve unvanını Sayıştay a bildirilmek üzere, Strateji Geliştirme Daire Başkanlığı na göndermekten sorumludur. *Harcama Yetkilileri bu sorumlulukları taģınır kayıt ve kontrol yetkilileri aracılığıyla yerine getirir. **Harcama Yetkilileri, kasıt, kusur veya ihmal sonucu kırılan, bozulan veya kaybolan taşınırların ilgililerden tazmini için gerekli işlemleri yapmaya veya yaptırmaya yetkilidir TaĢınır Kayıt ve Kontrol Yetkilisi i. Taşınırları sorumluluğundaki ambarlarda (Kamu idarelerine verilen taşınırların kullanıma verilinceye kadar veya kullanımından iade edildiğinde muhafaza edildiği yer) muhafaza etmek, ii. Muayene ve kabul işlemi hemen yapılamayan taşınırları kontrol ederek teslim almak, bunların kesin kabulü yapılmadan kullanıma verilmesini önlemek, iii. Taşınırların giriş ve çıkışına ilişkin kayıtları tutmak, iv. Tüketime veya kullanıma verilmesi uygun görülen taşınırları ilgililere teslim etmek, v. Taşınırların yangına, ıslanmaya, bozulmaya, çalınmaya ve benzeri tehlikelere karşı korunması için gerekli tedbirleri almak ve alınmasını sağlamak, vi. Ambar sayımını ve stok kontrolünü yapmak, harcama yetkilisince belirlenen asgarî stok seviyesinin altına düşen taşınırları harcama yetkilisine bildirmek, vii. Kullanımda bulunan dayanıklı taşınırları bulundukları yerde kontrol etmek, sayımlarını yapmak ve yaptırmak, viii. Biriminin malzeme ihtiyaç planlamasının yapılmasına yardımcı olmak, ix. Kayıtlarını tuttuğu taşınırların yönetim hesabını hazırlamak ve harcama yetkilisine sunmak, x. Görevlerinden ayrılmalarında, yılsonlarında ve harcama yetkilisinin gerekli gördüğü durum ve zamanlarda taşınır sayımını yapmakla sorumludur. 4

13 *Taşınır kayıt ve kontrol yetkilileri, sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan da sorumludurlar Kullanılmak Üzere Kendilerine Dayanıklı TaĢınır Zimmetlenenler; i. Taşınırları en iyi şekilde muhafaza etmek, ii. Gerekli bakım ve onarımlarını yapmak veya yaptırmak, iii. Veriliş amacına uygun bir şekilde kullanmak, iv. Zimmetli taşınırları başkasına devretmemek, v. Görevi sona ermesi veya görevden ayrılması halinde iade etmekten sorumludur. *Kendisine zimmetli olan taşınırları taşınır kayıt kontrol yetkilisine ve ambara teslim etmeyen personelin kurumla ilişiği kesilmez Kullanılmak Üzere Kendilerine TaĢıt Zimmetlenenler (Şoför, Gemi Kaptanı) i. Kullanmakta olduğu taşıtları en iyi şekilde muhafaza etmek, ii. Gerekli bakım ve onarımlarını yapmak veya yaptırmak, iii. Veriliş amacına uygun bir şekilde kullanmak, iv. Zimmetli taşıtları başkasına devretmemek, v. Görevi sona ermesi veya görevden ayrılması halinde taşıtları birimde ilgili amire iade etmekten sorumludur. *Kendisine zimmetli olan taşınırları taşınır kayıt kontrol yetkilisine ve ambara teslim etmeyen personelin kurumla ilişiği kesilmez Muhasebe Yetkilisi i. Taşınır işlemlerine ilişkin muhasebe kayıtlarının, dayanağı belgelere uygunluğunu kontrol etmek, ii. Akademik ve İdari Birimlerin Taşınır Yönetim Hesabı Cetvellerini inceleyip onaylayarak harcama yetkilisine teslim etmekten sorumludur TaĢınır Konsolide Görevlisi i. Taşınır Hesabı Cetvellerini konsolide etmek suretiyle Üniversitemizin Taşınır Kesin Hesap Cetveli (Ek-3.18) ve Taşınır Kesin Hesap İcmal Cetvelini (Ek-3.19) hazırlamaktan sorumludur. 5

14 2.7. TaĢınır Kayıt Kontrol Yetkilisi Görevlendirilmesi TaĢınır kayıt ve kontrol yetkililerinin, harcama yetkililerince, memuriyet veya çalışma unvanına bağlı kalmaksızın, taşınır kayıt ve işlemlerini mevzuatta belirtilen usule uygun şekilde yapabilecek bilgi ve niteliklere sahip personel arasından görevlendirilmesi gerekmektedir. TaĢınır iģlemlerinin mali sorumluluk doğurabilecek özellikte bir görev olması nedeniyle, görevlendirmelerde bu hususa dikkat edilmesi önem arz etmektedir. Taşınır kayıt kontrol yetkilisi görevlendirilmeden önce Strateji Geliştirme Daire Başkanlığı tarafından temel taşınır eğitimine tabi tutulacak olup, Başkanlıkça temel taşınır eğitimin yapılmasından sonra görevlendirmenin yapılması gerekmektedir. Görevin sona ereceği herhangi bir durumda, taşınır kayıt ve kontrol yetkilileri sorumluluklarında bulunan ambarları devir ve teslim etmeden görevlerinden ayrılamazlar. Bu nedenle, Üniversitemiz birimlerinde taģınır kayıt kontrol yetkilisinin değiģmesi durumunda, devredenle devralan taşınır kayıt kontrol yetkilisi arasında devir ve teslim alma işlemleri gerçekleştirilecek olup, Ambar Devir ve Teslim Tutanağına (Ek-3.13) taşınır kodları itibarıyla kaydedilecektir. Kayıtlara göre ambarda bulunması gereken taşınırlar ile sayımda fiilen bulunan miktarlar, varsa fazla ve noksanlar tutanakta gösterilecektir. Tutanak üç nüsha düzenlenecek ve bir nüshası devredene, bir nüshası devir alana verildikten sonra üçüncü nüshası da dosyasında saklanacaktır Taşınır kayıt kontrol yetkilileri, Taşınır Mal Yönetmeliği nin 2 sayılı Genel Tebliğinde kefalete bağlanmıģtır. Bu nedenle, taģınır kayıt ve kontrol yetkilisi olarak görevi yürütenler için kefilli cüzdan senedi düzenlenerek görevleri süresince kefalet aidatı kesintisi yapılacaktır. (Bakınız: Ek-3.21 / Ek-3.22) TaĢınır kayıt kontrol yetkililerinin değiģmesi halinde, Strateji Geliştirme Daire Başkanlığınca Maliye Bakanlığı Kefalet Sandığı Başkanlığına değişiklik bildirilerek, söz konusu aidatlar devredene iade edilecek ve devralan için kefilli cüzdan senedi düzenlenerek kefalet kesintisi yapılacaktır. 3. TAġINIR ĠġLEMLERĠ 3.1. TaĢınır Kayıt ĠĢlemleri Üniversitemizde her bir harcama biriminde tüm taşınırların ve bunlara ilişkin her işlemin kayıt altına alınması ve her bir kaydın belgeye dayanması gerekmekte olup, tüm işlemler KBS-TKYS Yönetim bilgi sistemi üzerinden gerçekleştirilecektir ve sistem üzerinden alınan belgelerin ilgili sorumlulara imzalatılarak dosyasında saklanması sağlanacaktır. i. Önceki yıldan devren gelen taşınırlar ile içinde bulunulan yılda herhangi bir şekilde edinilen veya elden çıkarılan taşınırlar, ii. Taşınırlardaki kayıp, fire, yıpranma ve benzeri nedenlerle meydana gelen azalmalar, 6

15 iii. Sayım sonucunda ortaya çıkan fazlalar, miktar ve değer olarak kayıtlara alınarak takip edilecektir TaĢınır GiriĢ ĠĢlemleri Satın alma, devralma, bağış ve yardımın yanı sıra kullanıma verilen tüketim malzemesinin iade edilmesi halinde taşınırların giriş kaydı yapılacaktır Satın Alma Yoluyla GiriĢ ĠĢlemleri Birimlerin Kendileri Tarafından Yapılan Satın Almalarda; Birimlerce, satın alınan taşınırın muayene ve kabulü yapılarak teslim alındıktan sonra birim taşınır kayıt kontrol yetkilisi tarafından, Taşınır Kod Listesindeki (Ek-1) hesap kodları dikkate alınarak üçer nüsha TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenip, giriş işleminin yapılması gerekmektedir Bir / Birden Fazla Birim Ġçin Merkezi Birim Tarafından Yapılan Satın Almalarda; Üniversitemizde, sermaye giderleri kapsamına giren nitelikteki mefruşat, makine-teçhizat ve mal alımları İdari ve Mali İşler Daire Başkanlığı, bilgisayar yazılım ve donanım vb. bilişim mal ve malzeme alımları Bilgi İşlem Daire Başkanlığı, süreli ve süresiz yayın ve buna ilişkin hizmet alımları Kütüphane ve Dokümantasyon Daire Başkanlığı, öğrencilere yönelik hizmetler ve sosyal ve sportif amaçlı mal ve malzeme alımları Sağlık Kültür ve Spor Daire Başkanlığı tarafından yapılmaktadır. Birimlerin kendileri tarafından alınmayan, yukarıda belirtilen tek bir merkez tarafından alımı yapılan ve birden fazla birime doğrudan teslim edilen sermaye giderleri niteliğindeki taşınırlar için taşınırın teslim edildiği birim tarafından iki nüsha TaĢınır Geçici Alındısı (Ek- 3.11) düzenlenecek olup, bir nüshası satın almayı yapan merkezi birime teslim edilecektir. Alımı yapan birim (örneğin, bilişim teçhizatı almaktan sorumlu ve yetkili Bilgi İşlem Daire Başkanlığı) bu alındıya dayanarak, ödemeye ve kendi giriş kayıtlarına esas olmak üzere TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenleyecek ve giriş kayıtlarını yaptıktan sonra düzenleyeceği Taşınır İşlem Fişiyle de ilgili diğer birimler adına çıkış kaydedecektir Farklı Hesaplara Kaydedilmesi Gereken TaĢınırların Tek Faturada Yer Alması Halinde Faturadaki taşınırların kaydedileceği hesap sayısınca fatura fotokopileri çıkarılacak ve üzerine her hesap için düzenlenen Taşınır İşlem Fişinin numarası yazılacaktır. Fişin birinci nüshası ödeme emri belgesine, ikinci nüshası ise ödeme emri belgesinin harcama biriminde kalan nüshasına bağlanacaktır. Üçüncü nüshası, muayene ve kabul komisyon tutanağı veya kabul belgesi ile birlikte sıralı olarak dosyalanacaktır. 7

16 BağıĢ ve Yardım Yoluyla Elde Edilen TaĢınırların GiriĢ ĠĢlemleri Üniversitemize yapılan her türlü taşınır bağış ve yardımları değerlemeye tabi tutularak kayıtlara alınacaktır. Değerleme yapılırken, bağış ve yardımda bulunan tarafından ispat edici bir belge ile değeri belirtilmiş ise bu değer, belli bir değeri yoksa değer tespit komisyonunca belirlenen değer esas alınır. Değer tespit komisyonu, harcama yetkilisinin onayı ile taşınır kayıt ve kontrol yetkilisinin ve işin uzmanının da katıldığı en az üç kişiden oluşturulur. Komisyon değer tespitinde ticaret odası, sanayi odası, borsa, meslek kuruluşları, ilgili diğer kuruluşlardan veya aynı nitelikteki taşınırı satın alan idarelerden ve fiyat araştırması sonuçlarından yararlanabilir. Bağış ve yardım olarak edinilen taşınır harcama birimi tarafından teslim alındığında, taşınır kayıt kontrol yetkilisi tarafından TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenecek ve fişin birinci nüshası bağış ve yardım edene gönderilecektir. Devralınacak taşınırlar, Üniversitemize, bakım, onarım ve taşıma giderleri yönünden ekonomik olmayan malî külfetler getirmemelidir. Beş yılını tamamladığı halde Üniversite açısından bakım, onarım ve taşıma giderleri nedeniyle devri ekonomik olmayan ve kullanılmasında fayda görülmeyen taşınırlar devir işlemine konu edilmeyecektir. Taşınır için yapılan taşıma giderleri taşınırın değeri ile ilişkilendirilmeyecektir Sayım Fazlası TaĢınırların GiriĢ ĠĢlemleri Yıl sonunda, harcama yetkilisinin gerekli gördüğü durumlarda veya taşınır kayıt kontrol yetkilisinin görevinden ayrılması gereken durumlarda yapılan sayım sonucunda kayıtlardan fazla bulunan taşınırların, TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenerek kayıtlara alınması gerekmektedir. Sayım fazlası taşınırların giriş kaydedilmesinde; söz konusu taşınırla aynı nitelikte son bir yıl içinde girişi yapılan taşınır varsa bu değer, aksi halde değer tespit komisyonu tarafından belirlenecek değer esas alınacaktır Ġade Edilen TaĢınırların GiriĢ ĠĢlemleri Kullanıma verilen tüketim malzemelerinin herhangi bir nedenle iade edilmesi durumunda, iadeyi yapan birimin harcama yetkilisinin onayını taşıyan ve iade edilen malzemenin cins ve miktarını belirten belge karşılığında taşınır kayıt kontrol yetkilisi tarafından taşınırların teslim alınması ve TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenerek tekrar giriş kaydedilmesi gerekmektedir. Fişin birinci nüshası taşınırları iade eden birime verilecektir Devralınan TaĢınırların GiriĢ ĠĢlemleri Üniversitemiz harcama birimleri arasında, taşınırların birbirlerine devredilmesi halinde, taşınırı devreden harcama birimi tarafından TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenerek fişin 8

17 birinci nüshası taşınırı devralan harcama birimindeki taşınır kayıt ve kontrol yetkilisine verilecektir Dayanıklı TaĢınırların Değerlerini Artırıcı ĠĢlemlerin GiriĢleri Dayanıklı taşınırların; niteliğini, kullanım şeklini değiştiren, hizmet kalitesini ve taşınırlardan sağlanan faydayı artıran ve benzeri amaçlarla yapılan değer artırıcı harcamalarda yapılan harcama taşınırın kayıtlı maliyet değerine taşınır kayıt kontrol yetkilisi tarafından TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenmek suretiyle ilave edilecektir ÇıkıĢ ĠĢlemleri Tüketime verilme, satılma, başka harcama birimine devredilme, bağışlanma veya yardım yapılma, çeşitli nedenlerle kullanılamaz hale gelme, hurdaya ayrılma veya kaybolma, çalınma, canlı taşınırın ölümü gibi yok olma hallerinden birinin gerçekleşmesi durumunda taşınırların çıkış işlemlerinin yapılması gerekmektedir Tüketim Suretiyle ÇıkıĢ; Tüketim malzemesi niteliğinde olan ve taģınır kod listesinde (Ek-1) 150 hesap grubunda yer alan taşınırların, tüketim suretiyle çıkılması gereken durumlarda, TaĢınır Ġstek Belgesi (Ek-3.9) karşılığında Taşınır İşlem Fişi düzenlenerek çıkış işlemi gerçekleştirilecektir. TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenmeden hiçbir şekilde tüketim malzemesi çıkışı yapılmamalıdır Kullanım Amacıyla ÇıkıĢ Kullanım amacıyla çıkış, yalnızca 250 kod listesi ve detay kodlarında yer alan dayanıklı taşınırlar için söz konusu olup, dayanıklı taşınırların numaralandırılması ve ilgili kişiye zimmetlenerek teslim edilmesini ifade etmektedir Dayanıklı TaĢınırlardan Sorumlular ve Sorumlulukları i. Sorumlular Taşınır Kayıt Kontrol Yetkilileri, Taşıt Amiri/Amirleri, Şoför ve Kaptan Dayanıklı Taşınır Kullanım Hakkı Verilenler. ii. Sorumluluklar 9

düzenlenmek suretiyle ilave edilecektir. 3.")

18 TaĢınır Kayıt Kontrol Yetkilileri Dayanıklı taşınırların numaralandırılması, Zimmetlenerek kullanıma verilmesi, TaĢıt Amiri Taşıtların zimmetlenerek kullanıma verilmesi, Taşıtların etkin, ekonomik ve verimli kullanılması, ġoför ve Kaptan Taşıtın muhafazası, Taşıtın genel bakımı, Kötüye kullanılmaması, Dayanıklı TaĢınırı Kullananlar Dayanıklı taşınırların muhafazası, Dayanıklı taşınırların kötüye kullanılmaması, Dayanıklı taşınırların iade edilmesi Dayanıklı TaĢınırların Zimmetlenmesi Dayanıklı taşınırların herhangi bir nedenle kullanıma verilebilmesi için düzenlemelere uygun olarak, taşınırı kullanacak olan kişiye (taşıtlarda şoförlere, gemilerde kaptanlara, laboratuvarlarda laboratuvar görevlisine vb.) Zimmet FiĢi (Ek-3.8) ile zimmetlenmesi, dayanıklı taşınırların numaralandırılması ve Dayanıklı TaĢınır Listesi (Ek-3.10) oluşturularak, uygun ortamlarda asılı bulundurulması gerekmektedir Kara, Deniz ve Diğer TaĢıtlara ĠliĢkin Zimmetleme ĠĢlemleri Herhangi bir nedenle (satın alma, devir, bağış ve yardım vb.) elde edilen taşıtların kullanıma verilmesi halinde, Üniversitemiz mülkiyetinde bulunan kara taşıtlarının, Yapı İşleri ve Teknik Daire Başkanı nın onayını müteakip, taşıt amirince Zimmet FiĢi (Ek-3.7) ile taşıtları kullanan şoförlere zimmetlenmesi gerekmektedir. Ayrıca, hizmet alımı yoluyla (kiralama yoluyla) edinilen taģıtların genel bakımının yapılması ve bakım ve onarımlarının zamanında yaptırılabilmesi için, taşıt amirince bu nitelikteki araçların şoförlere zimmetlenmesi gerekmektedir. Taşıt amiri, zimmetlenen taşıt veya iş makinesi ile kullanıcısını ayrıca tutulacak kayıtlarda izleyecek ve belirtilen diğer sorumlulukları yerine getirecektir. 10

19 Üniversitemiz mülkiyetinde bulunan gemiler ise, kullanılmakta olan birimin yönetim sorumluluğunda olması sebebiyle, ilgili birim tarafından Zimmet FiĢi (Ek-3.7) ile kaptanlara zimmetlenmesi gerekmektedir Diğer Dayanıklı TaĢınırlara ĠliĢkin Zimmetleme ĠĢlemleri Dayanıklı taşınırların satın alma, devir, bağış ve yardım vb. herhangi bir yolla edinilmesinden sonra, dayanıklı taşınırı kullanabilmesi uygun görülen kişilere Zimmet FiĢi (Ek-3.8) ile zimmetlenerek taşınırların kişilerin kullanımına verilmesi sağlanacaktır. Oda, büro gibi ortak kullanım alanına girmeyen, akademik ve idari personelin çalışma ortamlarını kapsayan alanlarda yer alan dayanıklı taşınırlar, taşınırları kullanan kişilere zimmetlenecektir. Ayrıca, taşınır kayıt kontrol yetkilisi tarafından dayanıklı taşınırlar numaralandırılarak, Dayanıklı TaĢınır Listesi (Ek-3.10) oluşturulacaktır. Harcama yetkilisinin onayından sonra kendisine dayanıklı taşınır zimmetlenen kişinin çalıştığı yerde duvarda asılı bir şekilde bulundurulması sağlanacaktır. Birden fazla kiģinin aynı çalıģma alanını kullandığı durumlarda ise, numaralandırma ve zimmet işleminden sonra Dayanıklı TaĢınır Listesi (Ek-3.10) oluşturulacak ve çalışma alanını kullanan kişilere imzalatılarak harcama yetkilisinin onayından sonra, dayanıklı taşınırların bulunduğu ortak kullanım alanında duvarda asılı şekilde bulundurulacaktır. Derslik, bölüm, geçit, atölye, laboratuvar, garaj, servis gibi ortak kullanım alanlarında kullanılmak üzere verilen dayanıklı taşınırlar, atölyelerde atölye sorumlusuna, laboratuvarlarda laboratuvar sorumlusuna, dersliklerde ve diğer alanlarda sorumlunun bulunmaması halinde Bölüm Sekreterlerine zimmetlenecektir. Ayrıca, taşınır kayıt kontrol yetkilisince dayanıklı taşınırlar numaralandırılarak Dayanıklı TaĢınır Listesi (Ek-3.10) oluşturulacaktır. Liste sorumlulara imzalatıldıktan ve harcama yetkilisince onaylandıktan sonra, taşınırların bulunduğu ortak kullanım alanında duvarda asılı şekilde bulundurulacaktır. Hizmet yoluyla edinilen taģıtlar hariç tüm taģınır iģlemlerinde olduğu gibi, dayanıklı taģınırların zimmetleme iģlemlerinin de KBS-TKYS yönetim sistemi üzerinden yapılması gerekmektedir. Söz konusu yönetim bilgi sisteminden yapılması gereken zimmetleme iģlem aģamaları aģağıda yer almaktadır. 11

Hangi dayanıklı taşınır zimmete verilecekse ilgili taşınırın listelendiği satırın üzerine tıklanır.")

20 Taşınır Mallar Yönetim Sisteminden, 1) Zimmet İşlemleri altında yer alan Zimmet Verme seçilir. Açılan pencerede ambarda kayıtlı tüm taşınırlar listelenir. 2) Hangi dayanıklı taşınır zimmete verilecekse ilgili taşınırın listelendiği satırın üzerine tıklanır. İlgili satıra tıklandığında pencerenin sağ tarafındaki kolonda ilgili dayanıklı taşınırlara ait sicil numaraları görüntülenir. 3) Zimmete verilecek taşınıra ait sicil numarasının karşısındaki kutucuk işaretlenir. 4) Üst tarafta yer alan Sicil Seç butonu tıklanır. 5) Sicil numarası seçimi yapıldıktan sonra zimmet verilecek kişi veya birim seçilir. 6) Kişi veya birim seçildikten sonra, Zimmet listesi butonu tıklanır. 12

Zimmete verilecek taşınıra ait sicil numarasının karşısındaki kutucuk işaretlenir. 4) Üst tarafta yer alan Sicil Seç butonu tıklanır.")

Seri numarasını Kaydet butonu ile seri numarası kaydı yapılır.")

21 ) Açılan yeni pencerede isteğe bağlı olarak Seri No alanına zimmete verilecek taşınırın seri numarası girilir. 8) Seri numarasını Kaydet butonu ile seri numarası kaydı yapılır. 9) Zimmet Fişi Oluştur butonuyla zimmet fişi hazırlanmış olur. 13

22 ) Bu şekilde oluşan zimmet fişinin sistem onayı yapılması için önce Zimmet Fişleri menüsü seçilir. 11) Onaysız Zimmet FiĢleri seçilerek yapılır Dayanıklı TaĢınırların Numaralandırılması Taşınır kayıt ve kontrol yetkilisi tarafından giriş kaydı yapılarak, KBS TKYS sisteminden sicil numarası alınan dayanıklı taşınırların zimmetleme işlemi yapıldıktan sonra numaralandırma işlemi yapılacaktır. Fiziki veya kullanım özellikleri nedeniyle numaralandırılması mümkün olmayan taģınırlar haricinde diğer tüm taģınırlara bu iģlem uygulanacak olup, numaralandırma iģlemi, KBS-TKYS yönetim sistemi üzerinden gerçekleģtirilecektir. Söz konusu yönetim bilgi sisteminden yapılması gereken iģlem aģamaları aģağıda yer almaktadır. 14

A4 kağıda toplu barkod çıktısı oluşturma işlemi için yazdırılacak barkodlar seçilir. 3) Seçilen A4 Kağıda Bas butonu tıklanır.")

23 2 3 1 Üniversitemizde, A4 kağıda toplu barkod basma işlemi yapılarak barkod basılacaktır. Bunun için, 1) Barkod İşlemleri menüsünden, Barkod Basım Listesi ekranı seçilir. 2) A4 kağıda toplu barkod çıktısı oluşturma işlemi için yazdırılacak barkodlar seçilir. 3) Seçilen A4 Kağıda Bas butonu tıklanır. 4) Bu işlem sonucunda, seçilen barkodların yer aldığı sayfa açılır ve barkodlar yazdırılır. 15

24 Örnek: Yazdırılacak Barkodlar 4 Barkodların yazdırılmasından sonra kalıcı olacak şekilde, dayanıklı taşınırın üzerine etiketleme şeklinde barkodlar yapıştırılarak işlem tamamlanacaktır Dayanıklı TaĢınırların Birim Ġçi veya Birimler Arası Talep ĠĢlemleri Aynı birim içerisindeki personelin yanı sıra farklı birimler tarafından da taşıt ve iş makinaları hariç olmak üzere dayanıklı taşınır kullanım talebinde bulunulması mümkün bulunmaktadır. Böyle bir durumda, tüketim malzemelerinin dışında kalan 253 ve 255 hesap grubunda yer alan taşıt ve iş makineleri haricindeki dayanıklı taşınırlar, TaĢınır Ġstek Belgesi düzenlenerek (Ek-3.9) harcama yetkilisinin onayına sunulmak suretiyle ilgili birimden talep edilecek olup, talep edilen dayanıklı taşınırlar teslim alındıktan sonra Zimmet FiĢi (Ek-3.8) düzenlenerek ilgililerin kullanımına verilmesi sağlanacaktır. 16

25 Devir Suretiyle ÇıkıĢ Üniversitemizin muhtelif harcama birimlerinin ambarları arasında devredilen taşınırlar için TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenecek ve fişin birinci nüshası devredilen harcama biriminin taşınır kayıt ve kontrol yetkilisine verilecektir. Kurumlararası devir işlemlerinde ise aşağıdaki hususlara göre işlem yapılması gerekmektedir. Kurumlar Arası Bedelsiz Devir ĠĢlemleri İhtiyaç fazlası olduğu tespit edilen taşınırların diğer kamu idarelerine bedelsiz devredilmesinde aşağıdaki şartlar aranacaktır: TaĢınırlar, kayıtlara alınıģ tarihi itibarıyla beģ yılını tamamlamıģ olmalıdır. Ancak, aģağıda belirtilen durumlarda beģ yıl Ģartı aranmayacaktır. 1) Araştırma ve geliştirme amacıyla yürütülen veya desteklenen projelerin gerçekleştirilmesi için edinilen ve proje çalışmalarının tamamlanmasından sonra sözleşme hükümlerine dayanılarak Üniversitemize devredilen taşınırlardan kullanılmasına ihtiyaç duyulmayanlar, 2) Uluslararası organizasyonların gerçekleştirilmesi için yapılan toplantı, konferans, tanıtım, spor, yarışma, gösteri, sergi ve benzeri faaliyetler için alınmış olan taşınırlardan söz konusu faaliyetler tamamlandıktan sonra kullanılmasına ihtiyaç duyulmayanlar, 3) Kullanım imkanı bulunmadığı gibi diğer idarelere devredilmediği takdirde çürüme, bozulma veya kullanım süresinin dolması gibi nedenlerle bir daha kullanılamayacak olan ya da diğer zorunlu sebeplerle devredilmesi gereken tüketim malzemeleri, TaĢınır devirleri, Parasal Sınırlar ve Oranlar Hakkındaki Genel Tebliğinde belirlenen limitler dikkate alınarak harcama yetkilisi veya Rektör onayı ile yapılacaktır. Üniversitemizde ihtiyaç fazlası taşınır oluşmaması için gerekli tedbirlerin alınması gerekmektedir. Bununla birlikte, zorunlu veya öngörülemeyen sebeplerle ortaya çıkan ve yapılan araştırma ve değerlendirmeler sonucunda Üniversitede kullanım imkanı olmadığı anlaşılan taşınırlar "ihtiyaç fazlası taşınır" olarak kabul edilecek ve diğer kamu idarelerine mevzuatta belirlenen usûl ve esaslara bağlı kalmak suretiyle bedelsiz devredebilecektir. Devredilecek taşınırların devralacak idare tarafından taşınması esastır. Taşınır için yapılan taşıma giderleri taşınırın değeri ile ilişkilendirilemez. Devrine karar verilen taşınır için iki nüsha TaĢınır Devrine ĠliĢkin Protokol (Ek-3.12) düzenlenecek ve söz konusu taşınırlar, Yönetmelik hükümleri gereğince gerekli işlemler yapıldıktan sonra devredilecek ve devralınacaktır. TaĢıt ve iģ makinalarının devri yapılmamaktadır. 17

26 Kullanılmaz Hale Gelme, Yok Olma veya Sayım Noksanı Nedeniyle ÇıkıĢ Üniversitemiz birimlerinde tüketim malzemelerinin özelliklerinde, ağırlıklarında veya miktarlarında meydana gelen değişmeler nedeniyle oluşan fireler, sayımda noksan çıkan taşınırlar, çalınma, kaybolma gibi nedenlerle yok olan taşınırlar ya da yıpranma, kırılma veya bozulma gibi nedenlerle kullanılamaz hale gelen taşınırlar ile canlı taşınırın ölmesi hallerinden birinin gerçekleşmesi durumunda söz konusu taşınıra ilişkin çıkış işleminin yapılması gerekmektedir. Çıkış işlemi yapılırken; Kayıttan DüĢme Teklif ve Onay Tutanağı (Ek-3.13) ve TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenerek kayıtlardan çıkarılma işlemleri gerçekleştirilecektir. Kayıttan DüĢme Teklif ve Onay Tutanağı taģınır kayıt ve kontrol yetkilisince üç nüsha olarak düzenlenecek ve her yıl Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ inde harcama yetkilileri için belirlenmiş olan tutara kadar olanlar harcama yetkilisi tarafından onaylanacaktır. Harcama yetkilisi tarafından onaylanan Kayıttan DüĢme Teklif ve Onay Tutanağının (Ek-3.13) bir nüshası, çıkış kaydına esas olmak üzere düzenlenen Taşınır İşlem Fişine, ikinci nüshası Strateji GeliĢtirme Daire BaĢkanlığı na gönderilmek üzere TaĢınır ĠĢlem FiĢine eklenecektir. i. Türk Bayrağına ĠliĢkin ĠĢlemler Eskimiş, solmuş, yırtılmış ve kullanılamayacak duruma gelmiş bayrakların Türk Bayrağı Tüzüğünün 38 inci maddesi uyarınca çıkarılan Eskimiş, Solmuş, Yırtılmış ve Kullanılamayacak Duruma Gelmiş Bayrakların Yok Edilmesi Usul ve Esaslarını Gösterir Yönetmelik hükümleri gereğince işlem yapılması gerekmekte olup, Üniversitemiz de bu durumda olan Türk Bayrakları, Ġdari ve Mali ĠĢler Daire BaĢkanlığı na teslim edilecek ve Kayıttan DüĢme Teklif ve Onay Tutanağı (Ek-3.13) ve TaĢınır ĠĢlem FiĢi (Ek-3.5) düzenlenerek kayıtlardan çıkarılma işlemleri gerçekleştirilecektir Hurdaya Ayırma Nedeniyle ÇıkıĢ Hurdaya ayırma nedeniyle çıkış işlemleri, birimde, ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle kullanılmasında yarar görülmeyerek hizmet dışı bırakılması gerektiği ilgililer tarafından belirlenen taşınırların olması durumunda söz konusu olmaktadır. Hurdaya ayrılma, harcama yetkilisinin belirleyeceği en az üç kişiden oluşan komisyon tarafından değerlendirildikten sonra taşınırlarla ilgili gerekçeli karar harcama yetkilisine bildirilecek ve komisyonca hurdaya ayrılmasına karar verilenler için Kayıttan DüĢme Teklif ve Onay Tutanağı (Ek-3.13) düzenlenecektir. Hurdaya ayrılmasına karar verilen taşınırlardan kayıtlı değeri her mali yılda Maliye Bakanlığınca düzenlenen Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ de belirlenmiş olan tutara kadar olanlar harcama yetkilisinin, belirlenen tutarı aşan taşınırlar ise Rektör ün onayı ile kayıtlardan çıkarılacaktır. 18

27 Hurdaya ayrılan veya imha edilen taşınırlar Taşınır İşlem Fişi (Ek-3.5) düzenlenerek kayıtlardan çıkarılacak olup, fişin ekine Kayıttan DüĢme Teklif ve Onay Tutanağının (Ek- 3.13) bir nüshası da bağlanacaktır Bilimsel AraĢtırma Projeleri Kapsamında Olan Dayanıklı TaĢınırlara ĠliĢkin ĠĢlemler Projeler (BAP, TUBİTAK, SANTEZ) kapsamında satın alınan dayanıklı taşınırlar, BAP Birimi tarafından Taşınır İşlem Fişi düzenlenerek Üniversite envanterine alınır. Söz konusu taşınırlar, bunları kullanacak proje yürütücüsüne ya da belirleyeceği kişiye zimmetlenir. Tüketime yönelik mal ve malzemeler ise doğrudan proje yürütücüsünün kullanımına tahsis edilir Harcama Birimi Olmayan Birimlerde TaĢınır ĠĢlemleri (Basın Halkla ĠliĢkiler Müdürlüğü, AraĢtırma Merkezleri) Basın ve Halkla İlişkiler Müdürlüğüne, ilişkin taşınır giriş ve çıkış işlemleri Rektörlük Özel Kalemin taşınır işlemlerini gerçekleştiren taşınır kayıt kontrol yetkilisince yerine getirilecek olup, Basın ve Halkla İlişkiler Müdürlüğü nde görevli kişilere ise gerekli zimmet işlemi yapılarak taşınırlar teslim edilecektir. Araştırma Merkezlerinde; taşınır ihtiyacını karşılayan harcama birimleri bünyesinde çalışan taşınır kayıt kontrol yetkilileri tarafından Araştırma Merkezlerine teslim edilen taşınırlar için giriş ve çıkış işlemleri yapılacak, taşınırların teslim edildiği kişilere ise zimmet işlemleri harcama birimi tarafından gerçekleştirilecektir Diğer Önemli Hususlar Garanti ve Sigorta Kapsamında Yenisi ile DeğiĢtirilmek Üzere Yüklenicisine Ġade Edilen TaĢınırlar Bozuk, hatalı vb. durumda olan taģınırın garanti ve sigorta kapsamında yenisi ile değiştirilmesi halinde, taşınır Kayıttan DüĢme Teklif ve Onay Tutanağı (Ek-3.13) ile birlikte bu tutanağa dayanılarak düzenlenecek TaĢınır ĠĢlem FiĢiyle (Ek-3.5) kayıtlardan çıkarılacak ve yenisi kayıtlara alınacaktır. Ayrıca, harcama birimi ile yüklenici arasında imzalanan mal alımına ilişkin sözleşmede hüküm bulunması, fiyat farkı veya ek bir maliyet talep edilmemesi kaydıyla; kullanım süresi dolan veya dolmak üzere olan taģınırlardan daha uzun süreli olanlarla değiģtirilenler, Kayıttan DüĢme Teklif ve Onay Tutanağına (Ek-3.13) dayanılarak düzenlenecek TaĢınır ĠĢlem FiĢiyle (Ek-3.5) kayıtlardan çıkarılacak ve yenisi kayıtlara alınacaktır. 19

28 Döner Sermaye Gelirleri Ġle Alınan TaĢınırlara ĠliĢkin ĠĢlemler Döner Sermaye gelirleri ile edinilen taşınırlara ilişkin iş ve işlemler Taşınır Mal Yönetmeliği hükümlerine tâbîdir. Döner Sermaye gelirleri ile alınan taģınırların her yılsonunda Üniversitemiz bütçesine devredilmesi gerekmektedir. Bu kapsamda, döner sermaye bütçesinden alınarak ilgili birime devredilen taģınırların ilgili birim tarafından, taģınır iģlem fiģi (Ek-3.5) düzenlenerek KBS-TKYS yönetim sisteminde giriş işlemlerini yapması ve düzenlenen taşınır işlem fişinin bir nüshasının da Strateji GeliĢtirme Daire BaĢkanlığı na göndermesi gerekmektedir Kamu Zararının Meydana Gelmesi Taşınırların muhafazasından ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırın kullanılmaz hale gelmesi veya yok olması sonucunda sebep oldukları kamu zararları hakkında, 27/9/2006 tarihli ve 2006/11058 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümleri uygulanır. Oluşan kamu zararı, değer tespit komisyonu tarafından tespit edilecek rayiç bedel (TaĢınırların değerleme günü ve yerindeki normal alım ve satım değeri) ilgili mevzuat hükümleri uygulanmak suretiyle tahsil edilir Hatalı Kayıtların Düzeltilmesi Taşınırın kodunda, birim maliyet bedelinde veya miktarında hata yapılması durumunda, harcama yetkilisinin onayı üzerine düzenlenecek yeni Taşınır İşlem Fişiyle hatalı kaydın çıkış işlemi yapılır. Daha sonra düzenlenecek Taşınır İşlem Fişiyle de doğru verinin girişi yapılmak suretiyle hata düzeltilir. Muhasebe kayıtlarını etkileyen düzeltmelere ilişkin Taşınır İşlem Fişlerinin bir nüshası Strateji Geliştirme Daire Başkanlığı na gönderilir. Mahsup dönemi sonuna kadar tespit edilen kayıt hataları, ilgili olduğu yılın hesaplarına; daha sonra tespit edilen kayıt hataları ise cari yıl hesaplarına mâledilerek düzeltilecektir TaĢınır ĠĢlem FiĢinin Düzenlenmeyeceği Durumlar İhtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan ya da arşivlenenler ile süreli yayınlardan ciltletilmiģ olanlar hariç olmak üzere aşağıda sayılan hallerde Taşınır İşlem Fişi düzenlenmez. 20

29 i. Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, ii. Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, iii. Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, iv. Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri, v. Bütçenin temsil ve tanıtma giderleri tertibinden makam için alınan yiyecek ve içecekler. 4. TAġINIR ĠġLEMLERĠNĠN NA BĠLDĠRĠLMESĠ Satın alma suretiyle edinilenlerin giriş işlemleri ile değer artırıcı harcamalar için düzenlenen Taşınır İşlem Fişlerinin bir nüshası ödeme emri belgesi ekinde Strateji Geliştirme Daire Başkanlığı na gönderilecektir. Diğer şekillerde edinilen taşınırların girişleri ve maddi duran varlık hesaplarında izlenen taģınırların çıkıģlarına ilişkin düzenlenen Taşınır İşlem Fişlerinin birer nüshasının, düzenleme tarihini takip eden en geç on gün içinde ve her durumda mali yıl sona ermeden önce Strateji Geliştirme Daire Başkanlığı na gönderilmesi zorunludur. Ancak, aynı muhasebe biriminden hizmet alan harcama birimleri arasında yapılan taşınır devirlerinde, devreden harcama birimince düzenlenen Taşınır İşlem Fişi Strateji Geliştirme Daire Başkanlığı na gönderilmeyecektir. Tüketilmek üzere kullanıma verilmesinden itibaren Üç ayı geçmemek üzere, tüketim malzemelerinin taşınır II nci düzey detay kodu bazında düzenlenen onaylı bir listesi, en geç ilgili dönemin son iş günü mesai bitimine kadar Strateji Geliştirme Daire Başkanlığı na gönderilecektir. 5. TAġINIR SAYIMLARI VE SAYIM SONRASI YAPILACAK ĠġLEMLER i. Taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında, ii. Yılsonlarında, iii. Harcama yetkilisinin gerekli gördüğü diğer durum ve zamanlarda, Taşınır sayımlarının yapılması gerekmektedir. Taşınır sayımları, harcama yetkilisince, kendisinin veya görevlendireceği bir kişinin başkanlığında taşınır kayıt ve kontrol yetkilisinin de katılımıyla, en az üç kişiden oluşturulan sayım kurulu tarafından yapılacaktır. Taşınırların sayım işlemlerinde taşınır II nci düzey detay kodu dikkate alınacak olup, taşınırlar Sayım Tutanağına (Ek-3.15) taşınır kodu düzeyinde kaydedilecektir. Tutanağın sayım fazlası veya noksanına ilişkin sayfalarının bir nüshası, giriş-çıkış işlemleri için 21

30 düzenlenen TaĢınır ĠĢlem FiĢi ekine, diğer nüshası TaĢınır ĠĢlem FiĢinin Strateji GeliĢtirme Daire BaĢkanlığı na gönderilecek nüshasına bağlanacaktır. Sayım tutanakları, dosyasında bir bütün olarak ayrıca saklanacaktır. 6. DEVĠR ĠġLEMLERĠ Taşınır kayıt ve kontrol yetkilileri, sorumlulukları altındaki ambarlarda bulunan taşınırları ve bunlara ilişkin kayıt ve belgeleri, görevlendirilenlere devretmeden görevlerinden ayrılamazlar. Yeni görevlendirilen taşınır kayıt ve kontrol yetkilileri de söz konusu kayıt ve belgeleri aramak ve almak zorundadır. Taşınır kayıt ve kontrol yetkililerinin geçici görev, aylıksız izin, hastalık izni gibi on günlük süreyi aģmayan geçici ayrılmalarında, harcama yetkilisi tarafından idarenin ihtiyaçları göz önünde bulundurularak; gerekli tedbirler alınmak suretiyle ambar kapalı tutulabilecektir. 7. HARCAMA BĠRĠMĠ VE AMBARLARIN KODLANMASI VE SAYIġTAY A BĠLDĠRĠLMESĠ Harcama birimlerine iki grup ve onbir rakamdan oluşan kod verilir. Birinci grup ( ) sekiz karakterden oluşur ve idarenin analitik bütçe uygulamasına ilişkin kurumsal sınıflandırmadaki düzeylerini gösterir. İkinci grup (000) üç karakterden oluşur ve o ilçe, il, bölge veya merkezdeki harcama birimi sayısını gösterir. Üniversitemiz harcama birim kodları Ek-2 de yer aldığı şekilde kullanılacaktır. Örneğin: Strateji Geliştirme Daire Başkanlığı harcama birim kodu /911 Harcama birimlerinin bünyesinde bulunan ambarlara harcama yetkililerince bir düzeyli ve iki karakterden oluşan kod verilir. Bu kod aynı harcama birimine bağlı ambarların sayısını gösterir. Ambar, bağlı olduğu harcama birimi koduyla birlikte tanımlanır. Örneğin: Strateji Geliştirme Daire Başkanlığı harcama birimi ambar kodu 01 Bu kodlar taģınır kayıt ve kontrol yetkilileri ile taģınır konsolide görevlilerince yapılan taģınır iģlemlerine iliģkin olarak düzenlenen belge ve cetvellerde kullanılacaktır. Her mali yılbaģından önce, Üniversitemiz harcama birimlerinin ve bunlara bağlı ambarların açık adreslerinin, ambar kodlarının ve bu ambarlardan sorumlu taģınır kayıt ve kontrol yetkililerinin ad, soyad ve unvanlarını gösteren listeler Strateji GeliĢtirme Daire BaĢkanlığınca SayıĢtay a gönderilmekte olup; ayrıca, yıl içinde yapılan 22

31 taģınır kayıt kontrol yetkililerine iliģkin değiģikliklerin de, değiģiklik tarihinden itibaren en geç bir ay içinde bildirilmesi gerekmektedir. Bu nedenle, harcama birimleri tarafından, kendilerine bağlı ambarların açık adreslerinin, bu ambarlardan sorumlu taşınır kayıt ve kontrol yetkililerinin ad, soyad ve unvanlarının her mali yılbaşından önce ve yıl içinde yapılan taşınır kayıt kontrol yetkililerine ilişkin değişikliklerin de, değişiklik tarihinde Sayıştay a gönderilmek üzere, Strateji Geliştirme Daire Başkanlığı na bildirilmesi gerekmektedir. 8. YILSONU ĠġLEMLERĠ 8.1.Harcama Birimlerince Düzenlenecek Bilgi, Belge ve Mali Raporlar TaĢınır Yönetim Hesabı Mevzuatın; kaynakların kullanılması ve yönetilmesi konusunda harcama birimi ve harcama yetkililerine yüklediği sorumluluğun gereği olarak taşınır kayıt ve kontrol yetkilisi tarafından harcama birimleri itibarıyla, yılsonuna kadar taģınır yönetim hesabının hazırlanması gerekmektedir. TaĢınır yönetim hesabında; önceki yıldan devredilen, yılı içinde giren, çıkan ve ertesi yıla devredilen taşınırlar ile yılsonu sayımında bulunan fazla ve noksan taşınırlara ilişkin aşağıdaki belgeler yer almaktadır. i. Yılsonu sayımına ilişkin Sayım Tutanağı (Ek-3.15), ii. Taşınır Sayım ve Döküm Cetveli (Ek-3.16), iii. Harcama Birimi Taşınır Yönetim Hesabı Cetveli; (Kütüphane ve Müzelerin bulunduğu birimde Müze/Kütüphane Yönetim Hesabı Cetveli ) (Ek-3.17), iv. Harcama birimleri tarafından yılsonu itibarıyla en son yapılan taşınır kaydına ilişkin düzenlenmiş olan Taşınır İşlem Fişinin KBS TKYS tarafından verilmiş sıra numarasını da gösterir tutanak TaĢınır Yönetim Hesabının Hazırlanması i. Taşınır kayıt ve kontrol yetkililerince, sayım kurulu tarafından onaylanan TaĢınır Sayım ve Döküm Cetveline (Ek-3.16) dayanılarak iki nüsha Harcama Birimi TaĢınır Yönetim Hesabı Cetveli (Ek-3.17), Müze Yönetim Hesabı Cetveli (Ek-3.21) veya Kütüphane Yönetim Hesabı Cetveli (Ek-3.21) düzenlenir. Bünyesinde tarihi veya sanat 23

32 değeri olan taşınırlar ile kütüphane materyalleri bulunan harcama birimleri söz konusu cetvellerden ilgili olanı ayrıca düzenler. ii. Harcama yetkilisince, onayına sunulan iki nüsha Harcama Birimi TaĢınır Yönetim Hesabı Cetvelinin (Ek-3.17) ve harcama biriminin taşınırları arasında, tarihi veya sanat değeri olan taşınırlar ile kütüphane materyalleri varsa Müze Yönetim Hesabı Cetveli (Ek-3.21) ve / veya Kütüphane Yönetim Hesabı Cetvelinin (Ek-3.21) Taşınır Sayım ve Döküm Cetveline uygunluğu kontrol edilerek muhasebe yetkilisine gönderilir. iii. Muhasebe yetkilisi, gönderilen cetvellerdeki kayıtları muhasebe kayıtlarıyla karşılaştırıp uygunluğunu onaylar ve harcama yetkilisine geri gönderir. iv. Taşınır yönetim hesabı; yetkili mercilerce istenildiğinde ibraz edilmek veya gönderilmek üzere harcama biriminde muhafaza edilir TaĢınır Kesin Hesabı Üniversitemizin tüm harcama birimlerince yılsonunda hazırlanmış olan belge ve cetvellere dayanılarak Strateji Geliştirme Daire Başkanlığınca hazırlanan taşınırlara ilişkin bir yılsonu işlemidir. Ayrıca; Üniversitemizin yılı bütçe uygulama sonuçlarının yer aldığı ve TBMM tarafından kesin hesap kanunuyla onaylanan Üniversitemiz Kesin Hesabı içerisinde yer alan Taşınır Kesin Hesabı aşağıda belirtildiği şekilde oluşmaktadır. i. Üniversitemiz taşınır kesin hesabı, Harcama Birimi TaĢınır Yönetim Hesabı Cetvelleri konsolide edilmek suretiyle Strateji Geliştirme Daire Başkanlığı taģınır konsolide görevlisince hazırlanır. ii. TaĢınır Kesin Hesap Cetveli (Ek-3.19) ile TaĢınır Kesin Hesap Ġcmal Cetvelinin (Ek-3.19) bir nüshası, genel yönetim kapsamındaki kamu idarelerince Sayıştay ın ilgili mevzuatında belirlenen süre içinde Sayıştay Başkanlığına gönderilir. iii. TaĢınır Kesin Hesap Cetveli (Ek-3.19) ile TaĢınır Kesin Hesap Ġcmal Cetvelinin (Ek-3.20) bir nüshası, incelenmek ve üzerinde mutabakat sağlanmak üzere Nisan ayının sonuna kadar Maliye Bakanlığı na gönderilir. iv. Maliye Bakanlığı ile mutabakat sağlanan ve Milli Eğitim Bakanı ve Rektör tarafından imzalanan TaĢınır Kesin Hesap Cetvelleri ile TaĢınır Kesin Hesap Ġcmal Cetvelleri, Mayıs ayının onbeģine kadar bütçe kesin hesap cetvelleri ile birlikte yeniden Maliye Bakanlığı na gönderilir. 24

33 EKLER: Ek-1 Taşınır Kod Listesi Ek-2 Ambar Kod Listesi Ek-3 Standart Form ve Belgeler Ek-4 İş Akış Şemaları (EKLER, Strateji Geliştirme Daire Başkanlığı nın web sayfasında Standart Form ve Belgeler başlığı altında yer almaktadır.) Ek-1 TAġINIR KOD LĠSTESĠ Yalova Üniversitesi Resmi Web Sitesinden bakabilirsiniz 25

34 Ek-2 AMBAR KOD LĠSTESĠ 26

35 Ek-3 STANDART FORM VE BELGELER Ek

36 Ek

37 Ek

38 Ek

39 Ek

40 Ek

41 Ek

42 Ek

43 Ek

44 Ek

45 Ek

46 Ek-3.12 TAŞINIR DEVRİNE İLİŞKİN PROTOKOL Madde 1- Bu protokol, aşağıda ayrıntısı gösterilen taşınırların, Maliye Bakanlığı Muhasebat Genel Müdürlüğünün 1 sayılı Taşınır Mal Yönetmeliği Genel Tebliğinde (Sayı:1) belirlenen esaslara göre... kurumundan, başvuruda bulunan... kurumuna bedelsiz olarak devredilmek üzere düzenlenmiştir. Madde 2- Devir alan kamu idaresi devir aldığı taşınırlar karşılığında Taşınır İşlem Fişi düzenleyerek, bir nüshasını devreden kamu idaresine verecektir. Madde 3- Devredilen taşınırın nakliye giderleri devralan/devreden kamu idaresine aittir. Madde 4- İki nüsha olarak düzenlenen bu protokol taraflarca.../.../... tarihinde imzalanmıştır. Devreden kamu idaresi adına Harcama Yetkilisi / Üst Yönetici Adı Soyadı İmza Devralan kamu idaresi adına Harcama Yetkilisi / Üst Yönetici Adı Soyadı İmza Kayıt Sıra No Devredilen İhtiyaç Fazlası Taşınırın Kodu Adı Adedi Birim Değeri Toplam Bedeli İli Kurum Kodu Taşınırın Devredildiği İdare/Birimin Adı Toplam...kalem ve...adet taşınırın toplam tutarı : 38

47 Ek

48 Ek

49 Ek

50 Ek

51 Ek

52 Ek

53 Ek

54 Ek

55 Ek

56 Ek

57 Ek

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

HOCA AHMET YESEVİ ULUSLARARASI TÜRK-KAZAK ÜNİVERSİTESİ TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç HOCA AHMET YESEVİ ULUSLARARASI TÜRK-KAZAK ÜNİVERSİTESİ TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- (1) Bu Yönetmeliğin amacı; Hoca Ahmet Yesevi Uluslararası Türk-Kazak

Amaç HOCA AHMET YESEVİ ULUSLARARASI TÜRK-KAZAK ÜNİVERSİTESİ TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- (1) Bu Yönetmeliğin amacı; Hoca Ahmet Yesevi Uluslararası Türk-Kazak

TAŞINIR MAL YÖNETMELĐĞĐ (SÜREÇ AKIM ŞEMASI)

") 1 TAŞINIR MAL YÖNETMELĐĞĐ (SÜREÇ AKIM ŞEMASI) 2 TAŞINIR MAL YÖNETMELĐĞĐ Tanımlar Madde 4- Bu Yönetmeliğin uygulanmasında;. f) Taşınır: Çeşitleri ile kod numaraları Yönetmeliğe ekli Taşınır Kod Listesinin

1 TAŞINIR MAL YÖNETMELĐĞĐ (SÜREÇ AKIM ŞEMASI) 2 TAŞINIR MAL YÖNETMELĐĞĐ Tanımlar Madde 4- Bu Yönetmeliğin uygulanmasında;. f) Taşınır: Çeşitleri ile kod numaraları Yönetmeliğe ekli Taşınır Kod Listesinin

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

İKİNCİ BÖLÜM. Amaç, Kapsam, Tanımlar ve İstisnalar

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

DEVLET MUHASEBES NDE AMORT SMAN

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

(07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.)

") Maliye Bakanlığından: (07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.) 2009 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (SIRA NO: 7) Bilindiği üzere, 5828 sayılı 2009 Yılı Merkezi Yönetim

Maliye Bakanlığından: (07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.) 2009 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (SIRA NO: 7) Bilindiği üzere, 5828 sayılı 2009 Yılı Merkezi Yönetim

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

MERAL KOÇ /ŞUBE MÜDÜRÜ

MERAL KOÇ /ŞUBE MÜDÜRÜ 1. Satın alma komisyon başkanlığı yapmak 2. Gerçekleştirme görevliliği yapmak 3. Doğrudan temin alımlarını gerçekleştirmek 4. Daire Başkanlığımız yıllık bütçe çalışmalarına katılmak

MERAL KOÇ /ŞUBE MÜDÜRÜ 1. Satın alma komisyon başkanlığı yapmak 2. Gerçekleştirme görevliliği yapmak 3. Doğrudan temin alımlarını gerçekleştirmek 4. Daire Başkanlığımız yıllık bütçe çalışmalarına katılmak

KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA İSTİHDAM EDİLEN İŞÇİLERİN KIDEM TAZMİNATLARININ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar") YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik:RG-14/2/2014-28913) (1) Bu Yönetmeliğin amacı; yükseköğrenim

YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik:RG-14/2/2014-28913) (1) Bu Yönetmeliğin amacı; yükseköğrenim

T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

Evrak Tarih ve Sayısı: 14/04/2015-15755 T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik *BD856308231* Sayı : 47334775/045.03/ Konu : İmza Yetkileri Yönergesi KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

Evrak Tarih ve Sayısı: 14/04/2015-15755 T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik *BD856308231* Sayı : 47334775/045.03/ Konu : İmza Yetkileri Yönergesi KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

SİİRT ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar. Amaç

SİİRT ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Siirt Üniversitesi Uzaktan Eğitim Uygulama

SİİRT ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Siirt Üniversitesi Uzaktan Eğitim Uygulama

DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ

Görev ve Yetki Tanımları DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ Destek Hizmetleri Müdürlüğü, yürürlükteki yasal mevzuat çerçevesinde belediye kaynaklarının kamunun yararına ve ortak menfaatlerinin sağlanmasına yönelik

Görev ve Yetki Tanımları DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ Destek Hizmetleri Müdürlüğü, yürürlükteki yasal mevzuat çerçevesinde belediye kaynaklarının kamunun yararına ve ortak menfaatlerinin sağlanmasına yönelik

AMME ALACAKLARINDA TERKİN TUTARI

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

Evet Hayır Birim Personeli, Bağışlanmak istenen yayınların kabul Şube Müdürü, edilememe gerekçesi bağışçıya iletilir.

BASILI YAYIN BAĞIŞI Basılı Yayın Bağışı Bağış, Yayın Kabul İlkelerine uygun mu? Tüzel ya da gerçek kişilerden gelen bağış talepleri ile ilgili yayınların içeriği hakkında bilgi alınır. ve Dokümantasyon

BASILI YAYIN BAĞIŞI Basılı Yayın Bağışı Bağış, Yayın Kabul İlkelerine uygun mu? Tüzel ya da gerçek kişilerden gelen bağış talepleri ile ilgili yayınların içeriği hakkında bilgi alınır. ve Dokümantasyon

YILDIRIM BEYAZIT ÜNİVERSİTESİ İŞ SAĞLIĞI VE GÜVENLİĞİ KOORDİNATÖRLÜĞÜ YÖNERGESİ BİRİNCİ BÖLÜM

YILDIRIM BEYAZIT ÜNİVERSİTESİ İŞ SAĞLIĞI VE GÜVENLİĞİ KOORDİNATÖRLÜĞÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Yıldırım Beyazıt Üniversitesi İş Sağlığı

YILDIRIM BEYAZIT ÜNİVERSİTESİ İŞ SAĞLIĞI VE GÜVENLİĞİ KOORDİNATÖRLÜĞÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Yıldırım Beyazıt Üniversitesi İş Sağlığı

MALĠ HĠZMETLER MÜDÜRLÜĞÜ

Görev ve Yetki Tanımları MALĠ HĠZMETLER MÜDÜRLÜĞÜ Çeşme Belediye Başkanlığı Mali Hizmetler Müdürlüğü; Çeşme Belediye Başkanlığı nın amaçları, prensip ve politikaları ile bağlı bulunulan ilgili mevzuat

Görev ve Yetki Tanımları MALĠ HĠZMETLER MÜDÜRLÜĞÜ Çeşme Belediye Başkanlığı Mali Hizmetler Müdürlüğü; Çeşme Belediye Başkanlığı nın amaçları, prensip ve politikaları ile bağlı bulunulan ilgili mevzuat

Yönetmelik. Ön Ödeme Usul ve Esasları Hakkında Yönetmelik

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

T.C. YAŞAR ÜNİVERSİTESİ ARAŞTIRMA, GELİŞTİRME, UYGULAMA, HİZMET VE DANIŞMANLIK PROJELERİ YÖNERGESİ

T.C. YAŞAR ÜNİVERSİTESİ ARAŞTIRMA, GELİŞTİRME, UYGULAMA, HİZMET VE DANIŞMANLIK PROJELERİ YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç MADDE 1- (1) Bu Yönerge, Yaşar Üniversitesi çalışanları tarafından üstlenilen;

T.C. YAŞAR ÜNİVERSİTESİ ARAŞTIRMA, GELİŞTİRME, UYGULAMA, HİZMET VE DANIŞMANLIK PROJELERİ YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç MADDE 1- (1) Bu Yönerge, Yaşar Üniversitesi çalışanları tarafından üstlenilen;

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI E-Posta: bilgi@yyuedutr Web: wwwyyuedutr BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI E-Posta: bilgi@yyuedutr Web: wwwyyuedutr BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

YÜKSEKÖĞRETİM KANUNU

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

MADDE 2 (1) Bu Yönetmelik, 20/6/2012 tarihli ve 6331 sayılı İş Sağlığı ve Güvenliği Kanunu kapsamında yer alan işyerlerini kapsar.

Bu Yönetmelik, 20/6/2012 tarihli ve 6331 sayılı İş Sağlığı ve Güvenliği Kanunu kapsamında yer alan işyerlerini kapsar.") 18 Haziran 2013 Tarihli Resmi Gazete Sayı: 28681 Çalışma ve Sosyal Güvenlik Bakanlığından: İŞYERLERİNDE ACİL DURUMLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1)

18 Haziran 2013 Tarihli Resmi Gazete Sayı: 28681 Çalışma ve Sosyal Güvenlik Bakanlığından: İŞYERLERİNDE ACİL DURUMLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1)

BİRİNCİ BÖLÜM Genel Hükümler

Amaç ve Kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- Bu yönetmeliğin amacı, Gürsu Belediye Başkanlığı Ulaşım Hizmetleri Müdürlüğünün Kuruluş, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını

Amaç ve Kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- Bu yönetmeliğin amacı, Gürsu Belediye Başkanlığı Ulaşım Hizmetleri Müdürlüğünün Kuruluş, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını

OKUL BAZLI BÜTÇELEME KILAVUZU

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğü 07.03.2012 06:18

http://www.resmigazete.gov.tr/eskiler/2012/03/201203... 1 of 5 6 Mart 2012 SALI Resmî Gazete Sayı : 28225 Atatürk Üniversitesinden: YÖNETMELİK ATATÜRK ÜNİVERSİTESİ ASTROFİZİK UYGULAMA VE ARAŞTIRMA MERKEZİ

http://www.resmigazete.gov.tr/eskiler/2012/03/201203... 1 of 5 6 Mart 2012 SALI Resmî Gazete Sayı : 28225 Atatürk Üniversitesinden: YÖNETMELİK ATATÜRK ÜNİVERSİTESİ ASTROFİZİK UYGULAMA VE ARAŞTIRMA MERKEZİ

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1 Bu yönergenin amacı Gazi Üniversitesi öğretim elemanlarının yurt içi ve

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1 Bu yönergenin amacı Gazi Üniversitesi öğretim elemanlarının yurt içi ve

a) Birim sorumluları: Merkez çalışmalarının programlanmasından ve uygulanmasından sorumlu öğretim elemanlarını,

Birim sorumluları: Merkez çalışmalarının programlanmasından ve uygulanmasından sorumlu öğretim elemanlarını,") NİĞDE ÜNİVERSİTESİ TÜRKÇE ÖĞRETİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Niğde Üniversitesine bağlı olarak kurulan

NİĞDE ÜNİVERSİTESİ TÜRKÇE ÖĞRETİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Niğde Üniversitesine bağlı olarak kurulan

ÇANKAYA BELEDİYE BAŞKANLIĞI STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

ÇANKAYA BELEDİYE BAŞKANLIĞI STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

ÇANKAYA BELEDİYE BAŞKANLIĞI STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

Enstitü Sekreteri İbrahim İNAN E- Mail Adresi: ibrahim.inan@omu.edu.tr Telefon: 4829/7401

Enstitü Sekreteri İbrahim İNAN E- Mail Adresi: ibrahim.inan@omu.edu.tr Telefon: 4829/7401 2547 sayılı Yükseköğretim Kanunu nun 51/b maddesi gereği; Enstitü Sekreterine bağlı büro ve iç hizmet görevlerini

Enstitü Sekreteri İbrahim İNAN E- Mail Adresi: ibrahim.inan@omu.edu.tr Telefon: 4829/7401 2547 sayılı Yükseköğretim Kanunu nun 51/b maddesi gereği; Enstitü Sekreterine bağlı büro ve iç hizmet görevlerini

ONDOKUZ MAYIS ÜNİVERSİTESİ PROJE YÖNETİMİ OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ONDOKUZ MAYIS ÜNİVERSİTESİ PROJE YÖNETİMİ OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Ondokuz Mayıs Üniversitesi Rektörlüğüne bağlı, Proje Yönetimi

ONDOKUZ MAYIS ÜNİVERSİTESİ PROJE YÖNETİMİ OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Ondokuz Mayıs Üniversitesi Rektörlüğüne bağlı, Proje Yönetimi

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

T.C. NUH NACİ YAZGAN ÜNİVERSİTESİ YAZILIM KULÜBÜ TÜZÜĞÜ. BİRİNCİ BÖLÜM Kuruluş Gerekçesi, Amaç, Kapsam, Dayanak ve Tanımlar

T.C. NUH NACİ YAZGAN ÜNİVERSİTESİ YAZILIM KULÜBÜ TÜZÜĞÜ BİRİNCİ BÖLÜM Kuruluş Gerekçesi, Amaç, Kapsam, Dayanak ve Tanımlar Kuruluş Gerekçesi Kulüp, Nuh Naci Yazgan Üniversitesi, Yazılım Kulübü ismi ile

T.C. NUH NACİ YAZGAN ÜNİVERSİTESİ YAZILIM KULÜBÜ TÜZÜĞÜ BİRİNCİ BÖLÜM Kuruluş Gerekçesi, Amaç, Kapsam, Dayanak ve Tanımlar Kuruluş Gerekçesi Kulüp, Nuh Naci Yazgan Üniversitesi, Yazılım Kulübü ismi ile

>Y~ * T.C. IZMİR BUYÜKŞEIIİR BELED İYE BAŞKANLIĞI

T.C. IZMİR BUYÜKŞEIIİR BELED İYE BAŞKANLIĞI SATINALMA DAİRESİ BAŞKANLIÖI DOĞRUDAN TEMIN ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKİİNDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1)

T.C. IZMİR BUYÜKŞEIIİR BELED İYE BAŞKANLIĞI SATINALMA DAİRESİ BAŞKANLIÖI DOĞRUDAN TEMIN ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKİİNDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1)

17-19 EYLÜL 2010 TARİHLERİ ARASINDA MEHMET AKİF ERSOY ÜNİVERSİTESİN DE YAPILAN ADIM ÜNİVERSİTELERİ İDARİ GRUP TOPLANTI KARARLARI

17-19 EYLÜL 2010 TARİHLERİ ARASINDA MEHMET AKİF ERSOY ÜNİVERSİTESİN DE YAPILAN ADIM ÜNİVERSİTELERİ İDARİ GRUP TOPLANTI KARARLARI GENEL SEKRETERLER TOPLANTI TUTANAĞI 1-Bilginin elektronik ortamda paylaşımı

17-19 EYLÜL 2010 TARİHLERİ ARASINDA MEHMET AKİF ERSOY ÜNİVERSİTESİN DE YAPILAN ADIM ÜNİVERSİTELERİ İDARİ GRUP TOPLANTI KARARLARI GENEL SEKRETERLER TOPLANTI TUTANAĞI 1-Bilginin elektronik ortamda paylaşımı

Amaç, Kapsam, Dayanak ve Tan mlar

TA INIR MAL YÖNETMEL Bakanlar Kurulu Karar : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Ek ve De iklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG TA INIR MAL YÖNETMEL NC BÖLÜM Amaç, Kapsam,

TA INIR MAL YÖNETMEL Bakanlar Kurulu Karar : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Ek ve De iklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG TA INIR MAL YÖNETMEL NC BÖLÜM Amaç, Kapsam,

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No:30) Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58

Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58") SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Muş Alparslan Üniversitesi Uzaktan

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Muş Alparslan Üniversitesi Uzaktan

2014 YILI ÇALIŞMA TAKVİMİ Açıklama

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

YÖNETMELİK KAFKAS ÜNİVERSİTESİ ARICILIĞI GELİŞTİRME UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

22 Mayıs 2012 SALI Resmî Gazete Sayı : 28300 Kafkas Üniversitesinden: YÖNETMELİK KAFKAS ÜNİVERSİTESİ ARICILIĞI GELİŞTİRME UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve