2. Bölüm TÜRKİYE DE SİGORTACILIK UYGULAMALARI. Doç. Dr. Cemal ELİTAŞ

|

|

|

- Nazar Gökay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 2. Bölüm TÜRKİYE DE SİGORTACILIK UYGULAMALARI Doç. Dr. Cemal ELİTAŞ

2 AMAÇLARIMIZ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Dünya da ve Türkiye de sigortacılığın durumu hakkında temel bilgileri edinmiş, Sigortacılığın temel ilkelerini, yararlarını ve temellerini öğrenmek, Sigorta türleri ile sigortacılığın işleyişini öğrenmek. Anahtar Kavramlar Sigorta Sigorta Türleri Sigortanın Temelleri İÇİNDEKİLER SİGORTANIN TEMEL İLKELERİ VE EKONOMİ İÇİNDEKİ ÖNEMİ Sigortacılığın Tarihsel Gelişimi Sigortanın Temel İlkeleri Sigortanın Ekonomi İçindeki Önemi SİGORTANIN TANIM VE TÜRLERİ Sigortanın Tanımı ve Özellikleri Sigorta Türleri 1

3 TÜRKİYE DE SİGORTACILIK UYGULAMALARI SİGORTA VE SİGORTACILIK HAKKINDA GENEL BİLGİLER 1. BÖLÜM SİGORTANIN TEMEL İLKELERİ VE EKONOMİ İÇİNDEKİ ÖNEMİ Sigortacılığın Tarihsel Gelişimi Sigorta kişilerin yaşamları boyunca değişik koşullara bağlı olarak oluşacak gider ve zararlara karşı kendilerini korumak amacı ile önceden önlem alma gereksinimlerinden doğmuştur. Şu halde sigorta kişinin gelecekteki gereksinimlerini karşılamak arzu ve isteği sonucu oluşan bir davranış biçimidir. Kişinin maddi gereksinimleri bir yandan öncelikli, öte yandan da nitelikleri bakımından çok değişiktir. Bunun yanı sıra gerçekten kişiler birçok tehlike ile karşı karşıya bulunmaktadır. Bu tehlikeler yangın, su baskını, çalınma, kazaya uğrama, sakatlanma vs. olabilir. Kişilerin yalnız yaşamamaları sonucu toplum yaşamı doğmuş ancak bu değişim kişilerin gereksinimlerini değiştirememiştir. Yaşamın devamı için zorunlu ve gerekli olan beslenme, barınma, giyinme vb. gereksinimler çoğalmaktadır. Bu duruma kişinin tek bir elbise ile yetinmeyerek mevsimlere göre, bulunduğu ortama göre değişik elbiseler giyme gereksinmesi duyması örnek verilebilir. Öte yandan düşünce ve kültür yaşamında oluşan gelişmeler kendilerini özellikle müzik, dans, edebiyat, resim vb. düşünsel gereksinimleri karşılayan araçlarda göstermektedir. Gereksinimlerin gelişimine ve sayısal artış göstermesine paralel olarak zaman içinde bir sıralamaya tabi tutulması gerekmektedir. Çünkü kişi günlük gereksinimleri ile birlikte gelecektekilerini de düşünmek zorundadır. Bu düşünceye bağlı olarak ta elde edilen gelirin bir kısmı tasarruf edilerek gelecekteki gereksinimlerin giderilmesine ayrılmaktadır. Belki gelecekteki gerçekleşmesi düşünülen gereksinimler hiçbir zaman gerçekleşmeyecektir. Ancak önlem alınması zorunludur. Bir diğer ifade ile gerçekleşmesi kesin olmamakla birlikte gerçekleşme olasılığı bulunan ve gerçekleşmesi tesadüflere bağlı olan gereksinimleri düşünmek ve önlem almak hem bir gereklilik hem de bir zorunluluktur i. Zaman ilerledikçe ve olaylar geliştikçe kişinin karşı karşıya kalacağı gerçek kendisini şu iki noktada gösterecektir. i Mehmet Özkan, Sigorta İşlemleri ve Muhasebesi, İstanbul: Marmara Üniversitesi Yayınları, 1995, s

4 Kişinin gelecekteki gereksinimlerin tümünü tek başına karşılaması olanaksızdır. Çünkü sahip bulunduğu olanaklar bu gereksinimlerin karşılanmasında tek başına yetersiz kalmaktadır. Aynı gereksinimleri duyan başka kişiler vardır. Ancak bu gereksinimlerinin tümünün birlikte ve aynı zamanda gerçekleşmesi zayıf bir olasılıktır. Kişinin sahip olduğu tüm malı, eşyası, gelirinin kaynağı olan sağlık ve yaşamı, hastalık, kaza ve ölüm gibi zarar verici olayların tehlikesine uğrama olasılığı her zaman söz konusudur. Bu olasılıklardan birisinin gerçekleşmesi kişinin ekonomik varlığının yada yaşamının sona ermesine neden olabilir. Bu olasılıklar kaza olarak, kazaların gerçekleşme olasılığı da riziko veya risk ii olarak nitelendirildiğinde kazanın ne zaman gerçekleşeceği önceden hiçbir şekilde kestirilememekte ve buna bağlı olarakta önlenememektedir. Bunun yanı sıra önceden önlenmesi olanaksız olan kazaların sorumlusunu belirlemekte olanaksızdır. Bu nedenle kişiler önceden önlem almak gereksinimi duymaktadır. Şu halde gelecekte gerçekleşmesi olası olan bir tehlikenin yada riziko ve belirsizliklerin giderilmesinde birlikte hareket edilebilmesi için bu tehlike yada riziko ve belirsizlikler bir araya toplanmalıdır. Daha sonra ise tehdidi altında bulunulan tehlike, riziko ve belirsizliklerin gerçekleşme olasılığının tesadüfi olduğu, bununla birlikte büyük bir topluluk oluşturan insan toplumu içinde belirli bir yasaya bağlı olduğu görülecektir. İşte deneyim ve gözlemlerin bu aşamasında sigorta ile karşı karşıya kalınmaktadır. Şu halde sigorta, büyük bir insan topluluğu oluşturan kişilerin ayrı ayrı ve aynı şekilde duydukları tesadüflere bağlı, ancak önceden kestirimi öngörülmesi olanaklar içinde olan bir nakit gereksinimin, topluluğu oluşturan kişiler arasında karşılıklı olarak karşılanmasını sağlamaktadır. Bir diğer ifade ile sigorta, oluşabilecek zararları önlemek amacı ile değil zararı topluluğu oluşturan kişiler (üyeler) arasında dağıtarak her bir kişinin kendisi için sözkonusu olan belirsizliği ortadan kaldırmasına olanak ii Risk (riziko); gerçekleşmesi kesin olmayan ve sigortalı ile sigortacının iradesi dışında ve ileride oluşabilecek bir olaydır. Riskin unsurları ise şunlardır: a) Gerçekleşmemiş olması (T.T.K. md. 1279) b) Muhtemel olması, gerçekleşme kadar gerçekleşmeme ihtimali de olması c) İstikbale dönük olması d) Ahlâka ve yasalara uygun olması gerekmektedir. (T.T.K. md. 1277) İlker Parasız ve Tuğrul Dirimtekin, Bankacılık ve Sigortacılığa Giriş, Eskişehir: Açıköğretim Fakültesi Yayın No: 384, s.136, Murat Alışkan, Türk Ticaret Kanunu ve İlgili Mevzuat, İstanbul: Yaylım Yayıncılık, s.418, Parasız ve Dirimtekin, a.g.e., s.137, Alışkan, a.g.e., s

5 sağlamaktadır. Böylece de kişi için tehlikenin yada rizikonun getireceği zarar olasılığı belirli (muayyen) ve kabul edilmiş bir gider haline dönüşecektir iii. Bu yönü ile değerlendirildiğinde sigortanın ekonomik yaşamın emniyet güvenlik sübabı, olduğu yada ekonomik yaşamın yayları olduğu ifade edilmektedir. Dünya da Sigortacılığın Gelişimi M.Ö yıllarında Mısır da taşıyıcıların kendi aralarında dayanışma kurdukları görülmektedir. Daha sonra M.Ö yıllarında Babil de kervancılar aralarında para toplayarak, sandık kurmuşlar ve oluşan zararın sandık tarafından karşılanmasını kararlaştırmışlar. Yine Babil de Hammurabi kanunlarında nakliyeciler arasında zararların giderilmesi amacı ile Darmatha ismi ile anılan kontrata rastlanılmıştır. Buna göre kervanları, haydutların saldırısına uğrayanların zararlarını, diğer kervan sahipleri paylaşmıştır. M.Ö yıllarında Atina da aynı politik ve dini eğilime sahip meslek ve sanat sahipleri arasında kurulan birlikler, üyelerinin ödedikleri belirli tutarlardaki kotizasyonlara iv karşılık üyelerinin oluşan maddi zararlarını (mesleki alet ve teçhizatlarında oluşan) ve manevi zararlarını (ölüm halinde) üstlenmişlerdir. M.Ö yıllarında Filozof Theophraste tarafından kurulan bir birlik ile, aidat karşılığı olmak üzere bu birliğin üyelerine bazı durumlarda yardımlar yapılmıştır. M.S. 200 yıllarında Roma da kurulan birlikler ise daha çok dini, mesleki ve askeri birlikler olup, belirli kotizasyonlara karşılık üyelerinin ölümü halinde en yakınlarına yer değiştirme ve benzeri zorunlu hallerde belirli tutarlarda yardım yapmışlardır. Daha sonraları yardımın boyutları, mezarlıkların yapılması, ayinlerin (dinsel törenlerin) tertip edilmesi, yaşlı ve sakatlara parasal yardım yapılması ile daha da artmıştır. Gild adı verilen bu birlikler bugün kaza branşında faaliyet gösteren sigorta teşebbüslerine benzeyen kuruluşlar olarak uzun süre faaliyet göstermiştir. Roma ve Yunan dönemlerinde uygulanan bu birlikler günümüz sigorta teşebbüslerine çok benzemektedir. Özellikle, müşterek averya ya (bir gemide yada taşıdığı yükte meydana gelen hasar) daha eski tarihlerde Finike, Hindistan ve Babil de rastlanılmıştır v. iii Özkan, a.g.e., s iv Kotizasyon: Ortaklaşa bir masrafa katılma payı. v Özkan, a.g.e., s

6 Ekonomik faaliyetlerin artmasıyla Avrupa da 14. yüzyıldan itibaren ticaret hayatı önemli ölçülerde gelişmeler kaydetmiştir. 14. yüzyılda deniz ticaretinde çok ilerde olan İtalya da sigortaya ihtiyaç duyulmuştur vi. Böylece deniz sigortaları ilk kez İtalya da Lombardiya ve Venedik te yapılmıştır. 11. yüzyılda anlaşmalara verilen poliçe ismi de İtalyanca Polizza kelimesinden gelmektedir. Polizza, İtalyanca da yazılı ve katlanmış belge anlamı taşımaktadır. Elde edilen bilgilere göre tarihte ilk defa 1347 yılında bugünkü anlamı ile sigorta poliçesi düzenlenmiştir. Düzenlenen poliçeler tüccarların toplandığı pazar yerlerinde ve kahvehanelerde hazırlanmakta ve rizikoyu üstlenenlerce imzalanmakta idi. Bu ise sigortacılık açısından bir dönüm noktası oluşturmaktadır. Çünkü bu tarihten itibaren maddi ifadesine özel bir belge ile kavuşan sigorta kendisine has bir biçimle mukavele olarak uygulama bulmuş oluyordu. Daha sonra sigorta hukuku da gelişmeye başladı tarihinde Genova Cumhurbaşkanı'nca bir Emirname çıkartılmıştır. Daha sonra ise deniz kıyısı olan ülkelerde deniz sigortaları ile ilgili kurallar uygulamaya geçilmiştir. Bu kurallar önceleri eğilim haline gelmiş ve biraraya toplanarak yeniden uygulamaya geçirilmesi uygun görülen prensiplerden oluşmakta olup en önemlileri şunlardır: 1435, Barcelona Emirnamesi, 1681, 14. Louis döneminde çıkarılan Büyük Emirname, 1731, Avarya ve Sigortalar Hakkındaki Hamburg Emirnamesi. Bu emirnameler ile sigorta fikri kendini iyice kabul ettirmiş ve özellikle deniz sigortalarında gelişimi hızla sürdürmüştür. Deniz sigortaları gelişimini, İngiltere de Edward Llyod ın kahvehanesinde toplanan gemicilerin, deniz nakliyatından doğan hasarları zararları paylaşması ile sürdürmüştür. 18. yüzyıldaki gelişimlere bağlı olarak, bir çok teşebbüsün de kuruluşu hızlanmıştır. Özellikle; sermaye sahibi birçok kimse biraraya gelerek, bu konuda ortak ekonomik faaliyetlere girişmiştir. Sömürgeler ile faaliyet gösteren birçok büyük teşebbüs, Anonim Şirket lerin öncülüğünü yapmış ve bu gelişim de ilk sigorta işletmelerinin kurulmasına olanak sağlamıştır. İlk sigorta işletmesi 1663 yılında Paris te Anonim Şirket biçiminde kurulmuş olup bu sigorta teşebbüsü sadece deniz nakliyatı ile uğraşmış, ancak çok kısa süre faaliyette bulunmuştur yılında Londra da çıkan büyük yangınla yangına karşı sigorta gündeme gelmiş ve 1696 yılında yangın branşında çalışan ilk sigorta teşebbüsünün kuruluş vi Reyagan Kander, T.C. de Hususi Sigorta Hukuku ve Sigorta Müesseseleri, İstanbul: Filiz Kitabevi 1990, s.13. 5

7 nedenlerini hazırlamıştır. Bu teşebbüsün ismi, Hand in Land olup bugünde faaliyetini sürdüren dünyanın en eski sigorta teşebbüsüdür. Yine bu tarihlerde Hollanda ve Almanya da sigorta teşebbüsleri kurulmuştur. Daha sonraları ise Amerika Birleşik Devletleri nde de sigortacılık faaliyetleri başlamıştır vii yıllarında nakliyat branşında faaliyet gösteren ilk sigorta teşebbüsü olan Llyod, önceleri sadece bu branşta faaliyetini sürdürürken 18. yüzyılın sonlarına doğru yangın branşını da faaliyetlerine eklemiştir. Llyod bu dönemde pek çok sayıda küçük sigorta teşebbüslerini biraraya getirmiş ve büyük bir sigorta teşebbüsü kurarak ilmi anlamda sigortacılık yapmıştır. Sigortacılık tam anlamıyla gelişimini 19. yüzyılın başlarında ve özellikle ikinci yarısında matematiğin sigorta işlemlerine uygulanması ile göstermiştir. İnsanın yaşamı boyunca karşılaştığı olayların ve ölümlerin incelenmesiyle, yaşam sigortası büyük bir uygulama bulmuştur. İnsanın ölümü, yaşam süresinin uzunluğu, yeni doğumlardaki ölüm oranı, yaşla ölüm arasındaki ilişki vb. hususlar sistemli bir şekilde incelenmiş ve günümüzde de kullanılan ölüm tabloları hazırlanmaya başlanmıştır. Daha sonra olasılık hesapları, birleşik faiz hesaplamaları, deneme serileri ve benzeri hesaplamalar hem sigortacılığın gelişimini hızlandırmış hem de sigorta matematiğinin doğuşuna neden olmuştur. Yine bu dönemde deniz, yangın, yaşam sigortaları ile birlikte kazaya karşı sigorta ve mesuliyet sigortaları türleri sigortacılık faaliyetine girmiştir. 19. yüzyılda bilimsel ilerlemelere bağlı olarak endüstriyel faaliyetler de hızlanmış ve bunun sonucunda yeni rizikolar doğmuş ve sigortacılık faaliyetleri hızlı bir gelişim göstermiştir. Ekonomik ve sosyal yaşamdaki gelişmelerin etkisiyle hırsızlık, hayvan ölümleri, makine kırılmaları, savaş rizikolarına karşı sigortalar ortaya çıkmış ve sanayileşmedeki hızlı değişim sonucu taşıma ve sürat vasıtalarındaki teknik gelişimler mesuliyet sigortalarının da gelişimini hızlandırmıştır. Bunun sonucu olarak ta kara ve hava trafik sigortaları yapılmaya başlanmıştır. Ayrıca çalışanların sosyal güvenliklerini sağlamak amacı ile kaza, hastalık, ölüm ve emeklilik sigortaları da faaliyete geçmiştir. Son olarak da atom enerjisinin getirdiği rizikolara karşı sigorta yapılmaktadır. Bu durumla ilgili olarak uluslararası bir hukuki düzenleme çalışmasına başlanmıştır viii. vii Özkan, a.g.e., s.3. viii Özkan, a.g.e., s

8 Türkiye de Sigortacılığın Gelişimi İlk Türk kavimlerinin oluşmasından başlayarak; fakire, düşküne, felaketle yüz yüze kalana yardım elini uzatma yapımızdan ve inançlarımızdan gelen bu insancıl ve duygusal davranışa karşın, toplumumuzu etkileyen bazı muhafazakâr görüşlerin yarattığı olumsuz koşullar altında belirli sahalarda örgütlenme girişimlerimiz sonuçsuz kalmıştır. Bu nedenle, 19. asrın başlarında ortaçağdan bu yana süregelen muhafazakâr baskılardan arınan Avrupa da Sigortacılık büyük bir hızla gelişmeler kaydetmeye başlamıştır ix. Avrupa da bu gelişmeler yaşanırken ülkemizde 1865 Hocapaşa ve Kumkapı ile 1870 Beyoğlu yangınlarının meydana getirdiği büyük sayıdaki mal ve can kaybına bağlı olarak halk arasında sigorta bilinci oluşmuştur. Daha sonraları, bunu şeyhülislamdan Sigorta yaptırmanın caiz olduğuna ilişkin fetva alınması izlemiş ve yabancı sigorta şirketleri faaliyetlerine başlamıştır. Bu fetvaya göre; sigorta bedelinin helal olabilmesi için, akit yapılan sigorta şirketinin yabancı bir ülkede olması gerekmektedir de İngiliz Sun, Northern ve Nort British, 1878 de Fransız La Fonciere çalışmak üzere İstanbul a gelmişler ve 1891 yılında Fransız Union de Paris sigorta şirketinin İstanbul da acentelik açması ile ilk sigortacılık faaliyetleri ülkemizde başlamış olup, bunu diğer ülkelerin çeşitli sigorta şirketleri izlemiştir x yılında Osmanlı Bankası, Tütün Rejisi ve Düyûn-i Umûmiyye idarelerinin iştirakiyle Türk Mevzuatı na uygun ilk şirket olarak Umum Osmanlı Sigorta Şirketi kurulmuştur yılında bu şirketin ismi, İstanbul Umum Sigorta Şirketi olarak değiştirilmiştir xi. Yabancı sigorta şirketlerinin acentelik sayısının gittikçe artması, Osmanlı Devlet Yönetimi nin sigortacılığa ilişkin yasal düzenlemeler yapmamış olması, o yıllarda düzenlenen poliçelerin sigorta şirketinin mensup olduğu ülke resmi diline göre, İngilizce, Almanca veya Fransızca düzenlenmesi, hasar sırasında ortaya çıkan sorunların halledilebilmesi için İngiliz, Alman veya Fransız mahkemelerinin yetkili kılınması, büyük bir denetimsizlik olgusunu ortaya koyuyor ve bunun sonucu olarak da; poliçelerin fesh edilmesi veya sözleşmelerin teminattan yararlandırılmaması gibi keyfi uygulamalarla sigorta şirketleri tarafından sigortalının hakları ortadan kaldırılıyordu xii. ix Parasız ve Dirimtekin, a.g.e., s.133. x Özkan, a.g.e., s.4-5. xi T.C. Başbakanlık Hazine Müsteşarlığı Ekonomik Araştırmalar Genel Müdürlüğü, Ekonomik Kavramlar ve Göstergeler No.3 Mali Sistem, Ankara: Hazine Müsteşarlığı Matbaası, 1997, s.67. xii Parasız ve Dirimtekin, a.g.e., s

9 Bunun sonucu olarakta yabancı sigorta teşebbüslerine Türk ortak alma zorunluluğu getirilmiştir. Aynı zamanda 1906 yılında Sigorta Muamelatına Dair Ticaret-i Berriye Kanun Muzeyyel Kanunu sigortacılık işlemlerini düzenlemiştir. Bunu 1923 tarihine kadar bir çok kanun ve tüzüklerin çıkarılması izlemiş olmasına rağmen hedeflere ulaşılamamıştır xiii yılında Yabancı Sigorta Şirketleri ile Anonim ve Sermayesi Eshama Münkasem Şirketler Kanunu yla yerli şirketler kurulmaya başlanmıştır da Vatan ve Milli, 1918 yılında İttihaki Milli, 1923 yılında Şark Sigorta, 1925 yılında Anadolu Türk Sigorta Şirketi kurulmuştur de sigorta şirketlerinin teftiş ve murakabesi hakkında 1149 Sayılı Kanun ve mükerrer sigorta inhisar hakkındaki 1640 Sayılı Kanun yürürlüğe konmuştur yılında Milli Reasürans Türk Anonim Şirketi, 1948 de Genel Sigorta Anonim Şirketi kurulmuştur xiv. Sigortacılık faaliyetleri; sigorta teşebbüslerinin sayısının artması ile branş olarak ta değişiklik göstermiş ve sigorta teşebbüsleri önceleri yangın, nakliye, kaza ve hayat branşlarına ilaveten doluya karşı sigorta, hayvan hayat sigortası, makine - montaj sigortası branşlarında da faaliyetlerini sürdürmüşlerdir. Ulusal sigortacılığın gelişimi ve sayılarının artması yabancı sigorta teşebbüslerinin sayısını azaltmıştır. İkinci ve Üçüncü Beş Yıllık Kalkınma Planlarında yer alan Sigortacılık yapmak üzere yeni şirketlerin kurulması ve yabancı şirketlerin çalışma izni almaları teşvik edilmeyecek kararına bağlı olarak yeni sigorta teşebbüslerinin kurulmasına izin verilmemiş ancak reasürans şirketleri kurulmuştur xv. Sigortanın Temel İlkeleri Tam anlamıyla sigortadan söz edilebilmesi için sigortanın, esas aldığı ilkelere uygun olması gerekmektedir. Bu ilkeleri ve özellikleri taşımayan faaliyet ve olaylar ancak sigortaya benzeyen olay yada faaliyet olarak nitelendirilmeli ve sigorta kapsamına (sigortacılık faaliyetleri içerisine) dahil edilmemelidir xvi. Karşılıklı Yardımlaşma İlkesi Gelecekte duyulabilecek bir nakit gereksinmesinin karşılanmasının Mütüallik - Karşılıklı Yardımlaşma İlkesine, dayanması gereklidir. Mütüallik Karşılıklı Yardımlaşma, bir insan topluluğunu oluşturan tüm fertlerin karşılıklı olarak birbirleriyle xiii Özkan, a.g.e., s.6. xiv Tülin İşgören, Uygulamalı Temel Sigorta Bilgileri, İstanbul: Can Matbaası, 1988, s.27. xv Özkan, a.g.e., s.5. xvi Özkan, a.g.e., s.10. 8

10 yardımlaşması anlamı taşımakta ve bu prensibin uygulanabilmesi için çok sayıda kişinin bir araya gelmesi zorunlu olmaktadır. Sigortanın moral değerini ifade etmesi bakımından Birimiz hepimiz için, hepimiz birimiz için özdeyişi bu duruma en güzel örneği oluşturur. Böylece bir kazaya yada felakete uğramayan bir kimse, bu kaza yada felakete uğrayanların zararına ortak olacaktır. Bunun sonucu olarakta kişilerin bu ortak davranışları ile herkes tüm kaza veya felakete uğrayanların karşılaşacağı zarar veya kayıpları paylaşılacağını görerek kendinin güvenlik içinde bulunduğunu hissedecektir. Bundan da sigortanın finansmanını sağlayan bizzat sigortalıların kendileri olduğu sonucuna ulaşılmaktadır. Sosyal sigortalarda ise prensip olarak üçüncü kişi durumundaki işverenlerin primlere iştirakı yada devletin kendi bütçesinden ödenek ayırması suretiyle sigortanın finansmanına iştirak ettikleri görülmektedir. Bu yönüyle değerlendirildiğinde sosyal sigortaların teknik anlamda sigorta faaliyetlerinden olamadığını vurgulamak daha doğru bir yaklaşım olarak kabul edilmelidir. İktisadilik İlkesi Sigortanın iktisadi rasyonellik ilkesine uygunluğunu ise şöyle açıklayabiliriz. Gelecekte doğabilecek bir nakit gereksinmesinin giderilmesi için sistemli bir plana ve belirli teknik kurallara uyulması zorunludur. Gerçekleşmesi beklenen bir tek rizikonun karşılanmasında bir defa olmak üzere kurulan bir toplulukta sigortadan bahsedilmesi sözkonusu olamaz. Çünkü riziko topluluğunda süreklilik şarttır. Bu topluluğun uzun süreli bir dönemde önceden belirlenen bazı kurallara uygun olarak faaliyette bulunması gerekir. Bunun dışında her sigorta topluluğunun bir organizasyona da gereksinmesi bulunmaktadır xvii. Bir Nakit Gereksinmesinin Karşılanması İlkesi Sigortanın üstlendiği görevin, para ile ölçülebilir bir maddi gereksinmenin karşılanması amacıyla meydana gelmesi olası bir zararın karşılanmasına veya telafi edilmesine yönelik olması gerekmektedir. Şu halde sigortanın gerçek konusu bir kişinin kendisini tehdit altında hissettiği yada sadece olabileceğini öngördüğü bir olayın meydana gelmesi halinde zedelenen ekonomik menfaattir. Meydana gelmesi düşünülen olay ölüm, bir malın hasarlanması ve zararı yada kayba uğraması gibi, arzu edilmeyen bir hadise olabileceği gibi, özellikle gerçekleşmesi ümit edilen bir olayda olabilir. Örneğin, hayat sigortalarında hayatta kalmaya bağlı xvii Özkan, a.g.e., s.12. 9

11 sigortada veya tahsil yada cihaz sigortalarında durum bu şekildedir. Meydana gelmesi beklenen olay, ister korkulan türden, ister korkulmayan türden olsun, esas olarak sigortaya konu olabilmesi para ile değerlendirilebilen bir gereksinim yaratmasıyla ilgilidir xviii. Sigorta para ile ifade edilebilen bir gereksinmenin giderilmesini hedef almakta, ancak hiçbir şekilde olayın gerçekleşmesinden doğacak para gereksinmesinin fazlasını karşılamamaktadır. Bu durum ilke olarak, sigorta; Sigortadan faydalanacak kişi için bir kazanç vesilesi olmamalıdır biçiminde ifade edilmektedir. Sigorta hasar sonucu (hasara bağlı olarak) ortaya çıkan gereksinmeler içinde malvarlığı ile ilgili olanlara yöneliktir. Bir diğer deyişle, sigorta, sigortalıların hasar sonucu ortaya çıkan, manevi değerdeki zararları karşılamaya yeterli olmadığı gibi böyle bir külfeti de üstlenmemektedir. Örneğin bir aile içinde sevilen bir kimsenin ölmesine yada sürekli malûl kalmasına neden olabilecek bir olayın meydana gelmesi halinde uğranılan manevi zarar hiçbir şekilde sigorta konusu olamamıştır. xix Aşağıdaki tabloda bir sigorta akdinin tarafları ile akdin işleyişi daha özet bir şekilde anlatılmaktadır. Tablo 1. Sigorta Akdi (Maddi Zarar İçin) Sigortalı Prim (Ücret) Riziko Sigortacı Hasar Vukuu Tazminat veya Kapital Tediyesi Kaynak: Tülin İşgören, Uygulamalı Temel Sigorta Bilgileri, İstanbul: Can Matbaası, Tesadüfilik Beklenmezlik İlkesi Riskin gerçekleşip gerçekleşmediğine karar verebilmek için tesadüfi olup olmadığının belirlenmesi gerekir. Riskin gerçekleşmesinde etken olan neden, sigortanın tasarrufunda olmamalı ve irade dışı olmalıdır. Bu koşul insan gücünün bir hasarın oluşmasında aciz kaldığı tüm hallerde geçerlilik kazanmaktadır. Örnek olarak, doluya karşı sigorta ve doğal afetlerin oluşturduğu zararlara karşı yapılan sigortalar gösterilebilir. xviii Beklenilen olay gerçekleşmeden önce Risk (Riziko), gerçekleştikten sonra ise Hasar olarak tanımlanır. xix Özkan, a.g.e., s

12 Bununla birlikte teorik olarak insanın hasarı meydana getirmesi sözkonusudur. Böyle durumlarda dahi tesadüf etkindir. Şöyle ki, hasarın sigortalıda oluşturduğu zarar ve kayıplar hasarın oluşmasından elde edilecek menfaati aşması durumunda, hasarın oluşmasının tamamen tesadüf olduğu sonucuna ulaşılır ve kasıt aranmaz. Tablo 2. Hasarların Meydana Gelişi Tesadüfi Saha Tabiat Basit Basit Ağır Kasdi Kuvveti Tesadüfi İhmal İhmal Edim Sigorta Sahası Sigorta Mümkün Sigorta Dışı Kaynak: Perihan Tülice, T.C. de Sigorta Sektörünün Gelişimi ve Finans Kesimindeki Yeri, Adana, Tez Önceden Öngörme İlkesi Sigortaya konu olayın gerçekleşmesi yada en azından gerçekleşme zamanı belli değildir. Bir diğer ifade ile olayın gerçekleşip gerçekleşmeyeceğini ve ne zaman gerçekleşeceğinin kestirilmesinin olanaklı olmamasının yanı sıra olayın sigortalanabilir özellik taşıması ve yaklaşık olarak önceden öngörülebilir nitelikte olması gerekir. Çünkü sigorta bir kumar oyunu değildir. Yani iş şansa bırakılamaz. Bu nedenle belirli bilgilerin toplanması ve daha sonra da sigortalanması zorunludur. Sigortacılıkta bu amaçla istatistiki bilgiler oluşturulmuştur. Böylece istatistikten yararlanılarak sayıların biraraya toplanması, sınıflandırılması, yorumlanması ve bunlardan yararlanılarak belirli sonuçlara ulaşmak olası olacaktır. Çünkü yüzlerce, binlerce (belki yüz binlerce) özel olayın tespiti ile bazı sonuçlara ulaşılacak, hatta tüm olaylar hakkında güvenilir bilgiler elde edilecektir. Örneğin trafiğe çıkma süresi ile kaza yapma sayısı gibi. Sigorta uzmanları sigorta konusu olayı incelerken, hasar maliyeti ve hasarın frekansını ayrı ayrı ele almaktadır. Hasarın maliyeti ile sigorta konusu olayın gerçekleşmesi durumunda olası nakit gereksinimi, hasarın frekansı ile ise sigorta konusu olayın gerçekleşme olasılığı ifade edilmektedir. Bunun yanı sıra hasarın ağırlığı da özellik taşımaktadır. Çünkü hasarın ağırlığı gereksinim duyulacak nakit tutarını etkiler. Ayrıca genellikle oluşan hasar sigortalanan menfaatin tümüne yönelik olmayabilir. Veya kısmi 11

13 hasar oluşabilir. Bu nedenle sigortalanan menfaatin % kaçlık bir hasara maruz kaldığının ortalama maliyetinin bilinmesi yararlı olacaktır. Bu da risk sınıflarına göre mutlak değer olarak ortalama maliyet hesaplarının yapılmasını gerektirmekte ve böylece gereksinim duyulan nakit tutarı önceden belirlenebilmekte ve sigorta kuruluşunu daha rasyonel alanlarda yatırım yapmaya sevk etmektedir. xx Tehlikeye Maruz Kalmada Eşitlik İlkesi Sigortanın varlığı sigorta topluluğunu oluşturan tüm üyelerin aynı tehlikeye karşı karşıya bulunmasına bağlıdır. Sigorta konusu olayın gerçekleşmesi sonucunda doğacak nakit gereksinmesi tüm üyeler için aynı derecede duyulmalıdır. Bununla birlikte uygulamada zaman zaman bu kuralın dışına çıkılmaktadır. Sigortanın Ekonomi İçindeki Önemi Sigortanın ekonomi içindeki önemini başlıca aşağıdaki ana başlıklar altında açıklayabiliriz. Tasarruf Politikaları ve Kaynaklar İçinde Sigortacılığın Yeri ve Katkısı Bu noktada sigorta, kişilerin türlü nedenlerle gelirinden kendi kendine tasarruf ayıramadığı bölümlerinin, düzenli ve belli aralıklarla birikmesini sağlar. Çünkü sigorta işlemi sonunda ödenen primler tasarruf sayılır. Sigortacıların aldıkları primlerin bir kısmı menkul ve gayrimenkul satın alma gibi yollarla yatırımlara kaynak olur. Örneğin, Tablo 3. deki yıllık prim üretimi her geçen yıl önemli ölçüde artmakta ve bir anlamda tasarruf olanağı sağlamaktadır. Sigorta Fonlarının Diğer Tasarruf Araçlarına Üstünlüğü Sigorta tasarrufları devredilen risk karşısında oluştuğundan, kişi ve kurumlara alternatif maliyet kolaylığı sağlar. Bu tasarrufun toplanma maliyeti, sadece işletme masraflarıdır. Reasürans xxi yoluyla milli gelirde oluşacak kaybı yok eder. Sigorta felaket anlarında, gelir kaybını önler ve ekonomide sağladığı güvence ve istikrar ile aşırı kâr hırsını azaltır. Ekonomide otokontrol mekanizması kurar, kaliteyi arttırır ve israfları önler. Yine sigortacılık, sağladığı teminatlarla sosyal huzursuzlukları ve kavgaları azaltır. Sigortacılık konusundaki siyasi kararlar, hükümetleri yıpratmaz, tersine yönetimin prestiji artar. Sigortanın, en önemli üstünlüğü ise; gelir yaratıcı ve maliyet arttırıcı etkisi olmadığından, enflasyona yol açmaz. xx Özkan, a.g.e., s xxi Reasürans: Sigortacının yaptığı sigorta sözleşmelerinden doğan riskleri tamamen yada kısmen başka bir sigortacıya devretmesi durumunda söz konusu riskleri devralan sigorta işletmesine denir. 12

14 Sigortacılığın İstihdama Etkisi Sigortacılıkta istihdam edilen personelin, toplam istihdamda ki payı düşük kalmakla beraber, istihdama dolaylı etkisinin büyük olduğu söylenebilir. Sigorta sektöründe oluşan fonlar, uzun vadeli ve sanayi yatırımlarına aktarılması ile yeni fabrika ve işyerleri kurulacak ve yeni iş alanları açılacaktır. Sigortanın sağladığı güvence ile yapılan yatırımlarda istihdama olumlu etki yapacağı da konunun gözönüne alınması gereken diğer önemli yanıdır. Sigorta Sektörünün Vergi Gelirlerine Etkisi Sigortacılık, sigorta işlemlerinden doğan gelirler sonucu vergilere de katkıda bulunur. Sigorta işletmeleri yıl sonu bilançolarına göre vergilerini öderler. Ayrıca her hayat sigorta poliçesi başına prime oranla, gider ve yangın söndürme vergisi ; garanti fonu, ölüme bağlı hayat sigortalarında veraset intikal vergisi gibi vergiler de ödenir. Sigortacılığın gelişmiş olduğu ülkelerde bu vergiler, toplam vergiler içinde önemli bir paya sahiptir. Ödemeler Dengesine Etkisi Sigorta sektörü yaptığı işlemlerden ötürü, bir hizmet sektörü niteliğindedir ve gelir ve giderleri ödemeler bilançosunun görünmeyen kalemler kısmında yer alır. Sigorta ve reasürans şirketleri, işlemleri sonucu ülkeye döviz kazandırır. Bunun yanı sıra, dış ticareti destekleyici etkisi de vardır. Sigorta, bir çok ülkede ihracatı teşvik politikalarından biri olarak kullanılır. İhracat riskleri güvence altına alınır ülkenin global pazar rekabeti artar. Kalkınma ve Refah Düzeyine Etkisi Sigorta tasarrufları, iç ve dış tasarruf açısından büyüklük ve yaygın olabilme özellikleri ile ülke reel gelirinin ve dolayısıyla refah düzeyinin artmasını sağlar. Kişilerin karşılaşacakları aynı tür risklere karşı birleşmeleri ve tek başlarına taşıyamayacakları iktisadi çöküntüleri, çoğunlukla dağıtarak önlemeleri sigortaların temelini oluşturur. Sigorta, bu sosyal dayanışma işlemini organize eder xxii. Nitekim Tablo 4. de gelir düzeyinin artması halinde insanların sigortaya daha fazla rağbet edeceklerine ilişkin bir izlenim yansıtılmaktadır. Tablo 3. de de Yıllık Prim Üretimi nin seyri görülmektedir. xxii Gökhan Yolaç, Sigorta Sektörünün Ekonomik Gücü ve Türkiye, İstanbul: 1990, s

15 Tablo 3. Türkiye de Yıllık Prim Üretimi (Milyon Dolar) Yıl Üretilen Prim Miktarı , , , , , , , Kaynak: Sigortacı Gazetesi, 1-15 Şubat 2001, Sayı 243 Tablo 4. Branşlar İtibariyle Sigorta Sektörü Prim Üretimi (Milyon TL) Branş Üretilen Prim Miktarı Artış % Yangın Nakliyat Kaza Ferdi Kaza Mühendislik Ziraat Sağlık Kredi Hukuki Sorumluluk Hayat Dışı Toplam Hayat Toplam Kaynak: Sigortacı Gazetesi, 1-15 Şubat 2000, Sayı

Branş Üretilen Prim Miktarı Artış 1998 1999 % Yangın 77 703 661 160 005 480 106 Nakliyat 32 787 971 44 505 910 36 Kaza 254 466 740 438 087")

16 BÖLÜM 2. SİGORTANIN TANIM VE TÜRLERİ Sigortanın Tanımı ve Özellikleri Sigorta, fertlerin hayatta bazı şartlar altında karşılaşacakları, zarar ve masrafa sebep olan olayların ekonomik sonuçlarından kendilerini korumak için önceden tedbir alma ihtiyaçlarından doğmuştur xxiii. Bu itibarla sigorta şu şekillerde tanımlanabilir: Sigorta; aynı yada benzer rizikolara maruz bulunan kişiler topluluğunda rizikonun gerçekleşmesi sonucunda ortaya çıkacak ihtiyacın, belli bir prim karşılığında giderilmesine yönelik bağımsız bir hukuki talebe sahip olmayı temin eden kurum ve sözleşmesidir xxiv. Türk Ticaret Kanununun maddesinde sigorta şöyle tanımlanmıştır: Sigorta bir akittir ki, bununla sigortacı bir prim karşılığında diğer bir kimsenin para ile ölçülebilir bir menfaatini halele uğratan bir tehlikenin (bir rizikonun) meydana gelmesi halinde tazminat vermeyi yahut bir veya birkaç kimsenin hayat müddetleri sebebiyle veya hayatlarında meydana gelen belli bir takım hâdiseler dolayısiyle bir para ödemeyi veya sair edalarda bulunmayı üzerine alır xxv. Bu tanımlar incelendiğinde sigorta kavramında bazı unsurların (özelliklerin) olduğu gözlenmektedir. Bu unsurlar; a) Kişilerin özel çıkarları, serbest iradeleriyle güvence altına alınmaktadır. b) Hasar tesadüfü olarak oluşmalıdır. Aksi taktirde sigortacı, sigortalıya karşı hiçbir şekilde sorumlu tutulamaz. c) Belirli bir riskin aynı derecede tehdidi altında bulunan çok sayıda ve benzer üniteler biraraya getirilmelidir. Yeteri kadar ünite biraraya getirilerek, bu ünitelerin her biri için sözkonusu olan belirsiz kayıplar, belirli ve tahmin edilebilir kayıplar haline getirilir xxvi. d) Hasarlar ani ve beklenmedik olmalıdır ve parasal olarak ölçülebilmelidir. e) Tehlikenin rizikonun doğuracağı ekonomik sonuçların giderilmesi, bir diğer ifade ile sigorta korumasının bir karşılığı tabi olması (prim ödeme yükümlülüğü) dır. f) Tehlikenin, rizikonun gerçekleşmesi halinde ortaya çıkan gereksinimin karşılanarak sağlanması yada oluşan olumsuz durumun giderilmesi esastır. Bu açıklamalar ışığında sigortayı şöyle tarif etmek olasıdır: xxiii Kander, a.g.e., s.1. xxiv Özkan, a.g.e., s.25. xxv Murat Alışkan; Türk Ticaret Kanunu ve İlgili Mevzuat, İstanbul: Yaylım Yayıncılık, 1998, s.413. xxvi Kamuran Pekiner, Sigorta İşletmeciliği, Prensipleri, Hesap Bünyesi, İstanbul: Formül Matbaası, 1981, s

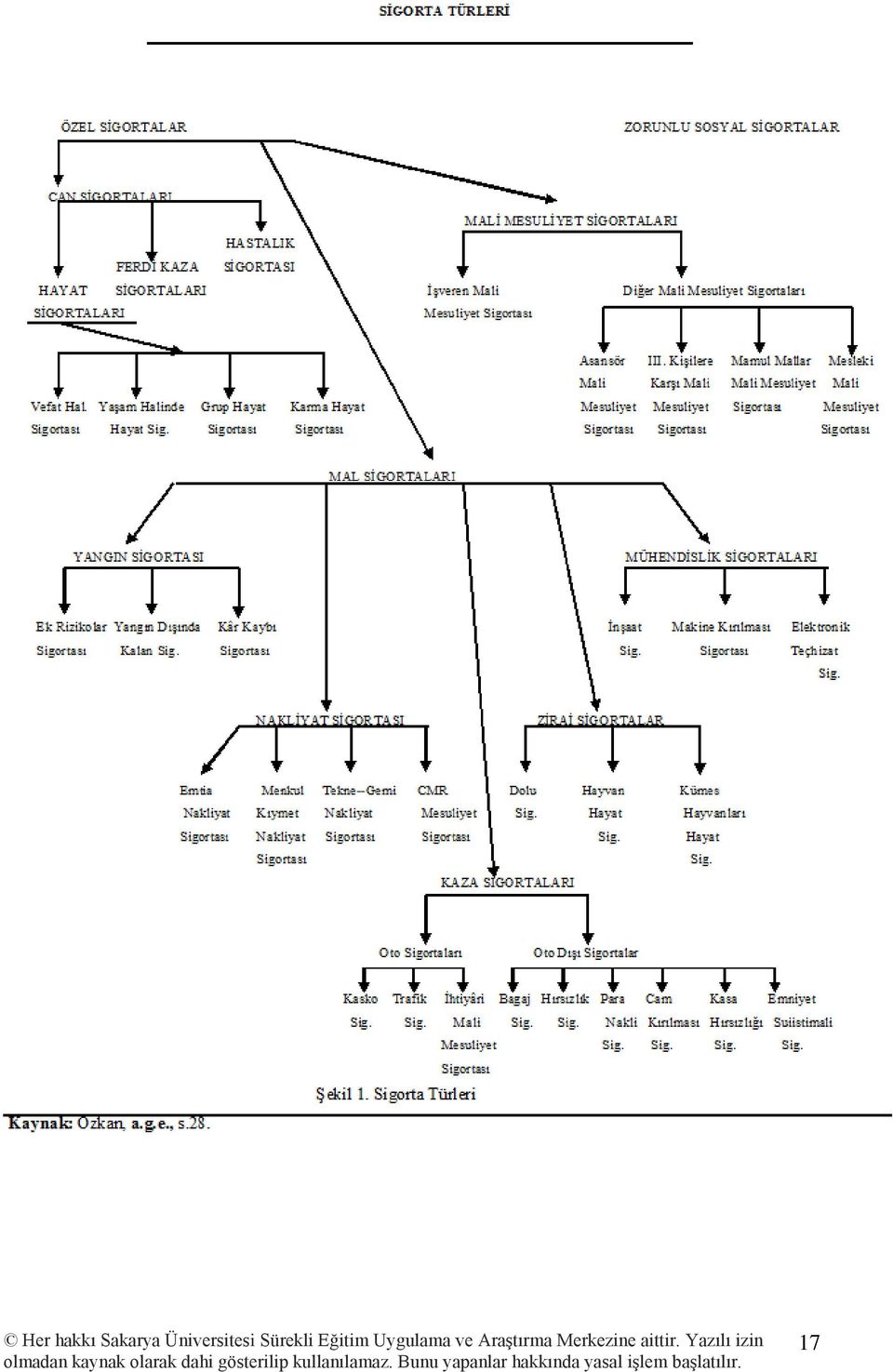

17 Aynı yada benzer tehlikelere (rizikolara) maruz bulunan kişilerin oluşturduğu toplulukta, tehlikenin (rizikonun) gerçekleşmesi karşısında oluşabilecek gereksinimin belirli bir pay (para, prim) karşılığında azaltılmasına yada giderilmesine veyahut kişileri kötü olayların sonuçlarına karşı korumaya yönelik bağımsız bir hukuki talebe sahip olmasıdır xxvii. Sigorta Türleri Sigortalar değişik açılardan değişik sınıflandırmalara tabi tutulabilir. Ancak bizim çalışmamız zorunlu sosyal sigortalar dışındaki sigortalar olduğu için, buradaki ayrımlarımız özel sigortaların alt bölümlendirilmesi şeklinde olacaktır. xxvii Parasız ve Dirimtekin, a.g.e., s

18 17

19 Özel Sigortalar Özel sigortalar; Şekil 1. den de görüldüğü gibi, Can Sigortaları Mal Sigortaları Mesuliyet Sigortaları olmak üzere üç ana bölüme ayrılmaktadır. Can Sigortaları Can sigortaları, sigortacının sigortalıya muayyen bir geliri (sermaye), ferdi kazalar yada yaşamın tehlikeye girmesi yada kaybedilmesi hallerinde; ölüm halinde veya yaşam süresi içinde ödemeyi üstlendiği sigortalardır. Bu yönü ile değerlendirildiğinde can sigortalarının tasarruf fonksiyonuna sahip oldukları görülecektir. Bir diğer ifade ile meblağ sigortası olarak yapılan can sigortaları ile belirlenen sürede (sigortalı olma süresi) kararlaştırılan tazminat bir tasarruf (para biriktirme) işlemidir. Can sigortaları, Ferdi Kaza Sigortaları Hayat Sigortaları olmak üzere iki ana bölümde incelenebilir. Ferdi Kaza Sigortaları Ferdi kaza sigortaları ani ve dışarıdan hadiselerin vukua gelmesi durumunda kişilerin hayatsal faaliyetlerinde yada yaşamında oluşabilecek kayıplara karşı yapılmakta olup kişinin: Ölmesini, Sürekli tam sakat kalmasını, Günlük kazancını kaybetmesini Tedavi masraflarını, teminat altına alan bir sigorta türüdür xxviii. Hayat Sigortaları İnsanların ölüm, maluliyet veya muayyen bir süre sonra hayatta kalmalarına bağlı olma gibi çeşitli olasılıklarla karşı karşıya bulunmaları dolayısıyla ortaya çıkan mali sorunlara çözüm teşkil eden sigortaya hayat sigortası denir. xxix xxviii Özkan, a.g.e., s xxix Parasız ve Dirimtekin, a.g.e., s

kararlaştırılan tazminat bir tasarruf (para biriktirme) işlemidir.")

20 Hayat sigortaları sağladıkları güvenceler açısından: Vefat halinde hayat sigortası Yaşam halinde hayat sigortası Grup hayat sigortası Karma hayat sigortası olmak üzere dört ana bölümde toplanmaktadır. xxx Vefat Halinde Hayat Sigortası Sigortalının vefat etmesi durumunda önceden saptanan tazminatın (sermayenin sigorta bedelinin) yada gelirlerin (kârın) sigorta lehdarlarına yada hak sahibi mirasçılarına ödenmesine olanak veren sigortadır. Yaşam Halinde Hayat Sigortası Bu sigorta sözleşmesinde, sürenin bitiminde doğrudan sigorta ettirene yada poliçenin özel şartlarında ismi yazılı olan kişiye sigortalının yaşamını sürdürmesi kaydı ile tazminatın (sermaye gelir) ödenmesi taahhüt edilmektedir. Grup Hayat Sigortaları Çeşitli teşebbüslerde çalışan işçi, memur ve hizmetlilerin yaşamlarının topluca sigorta ettirilmek istenmesi durumunda bu kişilere topluca uygulanan özel tarifeli sigortalardır. Bu tür sigortada grup sigorta poliçesi düzenlenmekte ve grubu oluşturan tüm kişilerin her birinin yaşları değil grubun teknik ortalama yaşına göre prim hesaplanmakta olup grubu oluşturan tüm kişilere uygulanmaktadır. Bu tür sigortalarda prim tutarı kişi sigortalarına göre daha uygun olur ve kişi sigortalarındaki tüm teminatlar sigorta kapsamı içindedir. Özellikle sosyal sigortaların yetersiz kaldığı durumlarda önem taşıyan grup hayat sigortalarında sigortalıların ölümü halinde (ecel yada kaza ile ölüm) menfaat sahiplerine veya mirasçılarına tazminat ödenir. Grup hayat sigortaları sadece ölüm ve maluliyet tazminatı veren yıllık poliçelerle uzun vadeli tasarruf ve yatırım sigortaları olarak düzenlenebilmekte ve genellikle işverenlerce çalıştırdıkları işçi, memur ve hizmetlileri için yapılmaktadır. Karma Hayat Sigortaları Bu tür sigortalarda, gerek yaşam halinde hayat sigortası ile vefat halinde hayat sigortası gerekse, grup hayat sigortalarının birlikte yapılması sözkonusudur. xxx Özkan, a.g.e., s

Türkiye de Sigortacılık Uygulamaları

2.Bölüm Türkiye de Sigortacılık Uygulamaları Doç. Dr. Cemal ELİTAŞ Amaçlarımız Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Dünya da ve Türkiye de sigortacılığın

2.Bölüm Türkiye de Sigortacılık Uygulamaları Doç. Dr. Cemal ELİTAŞ Amaçlarımız Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Dünya da ve Türkiye de sigortacılığın

Başa Dön TİCARİ PAKET SİGORTASI

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

B: SORUMLULUK SİGORTALARI

B: SORUMLULUK SİGORTALARI ba) İhtiyari Mali Sorumluluk bb) İşveren Mali Sorumluluk bc) 3. Şahıslara Karşı Mali Sorumluluk bd) Asansör Kazalarına Karşı Mali Sorumluluk be) Uçak ve Helikopter Mali Sorumluluk

B: SORUMLULUK SİGORTALARI ba) İhtiyari Mali Sorumluluk bb) İşveren Mali Sorumluluk bc) 3. Şahıslara Karşı Mali Sorumluluk bd) Asansör Kazalarına Karşı Mali Sorumluluk be) Uçak ve Helikopter Mali Sorumluluk

SİGORTA HUKUKU. Genel Hükümler Bazı Sigorta Türleri

SİGORTA HUKUKU Genel Hükümler Bazı Sigorta Türleri BİRİNCİ BÖLÜM GİRİŞ I. "Sosyal güvenlik" anlamı, sosyal ve özel sigortalar 1 II. Özel sigorta ve sosyal sigorta ayrımı 2 III. Sosyal sigortacılığın Türkiye'de

SİGORTA HUKUKU Genel Hükümler Bazı Sigorta Türleri BİRİNCİ BÖLÜM GİRİŞ I. "Sosyal güvenlik" anlamı, sosyal ve özel sigortalar 1 II. Özel sigorta ve sosyal sigorta ayrımı 2 III. Sosyal sigortacılığın Türkiye'de

Eczane sigortası teminatları

Eczane sigortası Eczane sigortası teminatları Yangın, Yıldırım, İnfilak Sel veya Su Baskını Dahili Su Fırtına Kara Taşıtları Çarpması Hava Taşıtları Çarpması Yer Kayması Duman Kar Ağırlığı Kira Kaybı Alternatif

Eczane sigortası Eczane sigortası teminatları Yangın, Yıldırım, İnfilak Sel veya Su Baskını Dahili Su Fırtına Kara Taşıtları Çarpması Hava Taşıtları Çarpması Yer Kayması Duman Kar Ağırlığı Kira Kaybı Alternatif

DURSUN SAAT MAKİNA KIRILMASI SİGORTASINDA RİZİKO

DURSUN SAAT MAKİNA KIRILMASI SİGORTASINDA RİZİKO İÇİNDEKİLER İÇİNDEKİLER...VII KISALTMALAR...XIII GİRİŞ...1 I. GENEL OLARAK...1 II. MAKİNA KIRILMASI SİGORTASININ TARİHÇESİ VE ÖNEMİ...4 III. MAKİNA KIRILMASI

DURSUN SAAT MAKİNA KIRILMASI SİGORTASINDA RİZİKO İÇİNDEKİLER İÇİNDEKİLER...VII KISALTMALAR...XIII GİRİŞ...1 I. GENEL OLARAK...1 II. MAKİNA KIRILMASI SİGORTASININ TARİHÇESİ VE ÖNEMİ...4 III. MAKİNA KIRILMASI

İşyeri sigortası ile alınabilecek ek branş teminatları

İşyeri sigortası ile alınabilecek ek branş teminatları Yangına Bağlı Kar Kaybı Sigortası İşveren Mali Mesuliyet Sigortası 3.Şahıs Mali Mesuliyet Sigortası Taşınan Para Sigortası Emniyeti Suistimal Sigortası

İşyeri sigortası ile alınabilecek ek branş teminatları Yangına Bağlı Kar Kaybı Sigortası İşveren Mali Mesuliyet Sigortası 3.Şahıs Mali Mesuliyet Sigortası Taşınan Para Sigortası Emniyeti Suistimal Sigortası

Sigortacılık & Aktüerya. Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi

Sigortacılık & Aktüerya Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi ERGO slide master 2010 Gündem Sigorta Aktüerya Sigorta Ne Demek? Sigorta: Sigorta, aynı türden tehlikeyle

Sigortacılık & Aktüerya Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi ERGO slide master 2010 Gündem Sigorta Aktüerya Sigorta Ne Demek? Sigorta: Sigorta, aynı türden tehlikeyle

MAKİNE KIRILMASI İŞVEREN MALİ SORUMLULUK SİGORTASINDA NELERE DİKKAT ETMEK GEREKİR Cumartesi, 10 Ağustos 2013 10:01

MAKİNE KIRILMASI SİGORTASINDA DİKKAT EDİLMESİ GEREKLİ HUSUSLAR Genel şartlarda detaylı açıklama ve bilgilendirmeler yapılmasına karşılık,basit ve kısa olarak tanımı şöyledir. İşletmelerde bulunan makine

MAKİNE KIRILMASI SİGORTASINDA DİKKAT EDİLMESİ GEREKLİ HUSUSLAR Genel şartlarda detaylı açıklama ve bilgilendirmeler yapılmasına karşılık,basit ve kısa olarak tanımı şöyledir. İşletmelerde bulunan makine

TEMEL SİGORTACILIK. Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur?

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

Başa Dön OFİSİM SİGORTASI

Başa Dön OFİSİM SİGORTASI Ofisim sigortası Elektronik cihaz hasarım oldu ama o cihaz poliçe de yazılmamış diye hasarımı alamadım. Evet eskiden böyle şeyler oluyordu. Ama şimdi Ofisler için ideal bir sigorta

Başa Dön OFİSİM SİGORTASI Ofisim sigortası Elektronik cihaz hasarım oldu ama o cihaz poliçe de yazılmamış diye hasarımı alamadım. Evet eskiden böyle şeyler oluyordu. Ama şimdi Ofisler için ideal bir sigorta

Dr. Şuayyip Doğuş DEMİRCİ

Dr. Şuayyip Doğuş DEMİRCİ Kasko Sigortaları Sigortalının poliçede belirtilen ve karayolunda kullanma izni olan motorlu ve motorsuz kara araçlarından, römork veya karavanlardan iş makinelerinden, lastik

Dr. Şuayyip Doğuş DEMİRCİ Kasko Sigortaları Sigortalının poliçede belirtilen ve karayolunda kullanma izni olan motorlu ve motorsuz kara araçlarından, römork veya karavanlardan iş makinelerinden, lastik

Ana Teminatlar : Ek Teminatlar: Yangın, Yıldırım, İnfilak

KONUT POLİÇESİ Ana Teminatlar : Yangın, Yıldırım, İnfilak Ek Teminatlar: Dahili Su Sel / Su Baskını Fırtına Yer Kayması Kara, Hava, Deniz Taşıtları Çarpması Kar Ağırlığı Hırsızlık Enkaz Kaldırma Duman

KONUT POLİÇESİ Ana Teminatlar : Yangın, Yıldırım, İnfilak Ek Teminatlar: Dahili Su Sel / Su Baskını Fırtına Yer Kayması Kara, Hava, Deniz Taşıtları Çarpması Kar Ağırlığı Hırsızlık Enkaz Kaldırma Duman

Seyahat Araç Destek Sigortası Genel Şartları

Seyahat Araç Destek Sigortası Genel Şartları A -Sigortanın Kapsamı A.1. Sigortanın Konusu Bu sigorta ile sigortacı, sigortalının karayolunda kullanılabilen motorlu aracı ile daimi ikametgah adresi dışındaki

Seyahat Araç Destek Sigortası Genel Şartları A -Sigortanın Kapsamı A.1. Sigortanın Konusu Bu sigorta ile sigortacı, sigortalının karayolunda kullanılabilen motorlu aracı ile daimi ikametgah adresi dışındaki

X-L (501) KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU

KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU") X-L (501) KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye

X-L (501) KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye

1. Aşağıdaki sigorta dallarından hangisi zorunlu sigorta değildir?

ÜNİTE 1 1. Aşağıdaki sigorta dallarından hangisi zorunlu sigorta değildir? a. Tehlikeli Maddeler Sorumluluk b. Tüp Gaz Sorumluluk c. İşveren Mali Sorumluluk d. Kıyı Tesisleri Deniz Kirliliği Sorumluluk

ÜNİTE 1 1. Aşağıdaki sigorta dallarından hangisi zorunlu sigorta değildir? a. Tehlikeli Maddeler Sorumluluk b. Tüp Gaz Sorumluluk c. İşveren Mali Sorumluluk d. Kıyı Tesisleri Deniz Kirliliği Sorumluluk

Sigorta Muhasebesi. Dr.öğr.üyesi Lokman KANTAR 10/22/18

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

GES Tesislerinde SİGORTA. Osman TÜKEN Kotra Sigorta Aracılık. Hizm. Ltd. Şti.

GES Tesislerinde SİGORTA Osman TÜKEN Kotra Sigorta Aracılık. Hizm. Ltd. Şti. GES SİGORTA DEVRELERİ ve SİGORTA ÜRÜNLERİ (ÇATI VE ARAZİ TİPİ GES TESİSLERİNİN SİGORTA SÜREÇLERİ AYNIDIR ) MONTAJ DÖNEMİ SİGORTA

GES Tesislerinde SİGORTA Osman TÜKEN Kotra Sigorta Aracılık. Hizm. Ltd. Şti. GES SİGORTA DEVRELERİ ve SİGORTA ÜRÜNLERİ (ÇATI VE ARAZİ TİPİ GES TESİSLERİNİN SİGORTA SÜREÇLERİ AYNIDIR ) MONTAJ DÖNEMİ SİGORTA

İÇİNDEKİLER GİRİŞ...1 I. KONUNUN ÖNEMİ...1 II. KONUNUN SEÇİLİŞ AMACI...2 III. KONU SINIRLANDIRMASI VE İNCELEME PLANI...8

XIV İÇİNDEKİLER ÖNSÖZ...VII ÖZET...XI ABSTRACT...XII İÇİNDEKİLER...XIII KISALTMALAR...XXIII GİRİŞ...1 I. KONUNUN ÖNEMİ...1 II. KONUNUN SEÇİLİŞ AMACI...2 III. KONU SINIRLANDIRMASI VE İNCELEME PLANI...8

XIV İÇİNDEKİLER ÖNSÖZ...VII ÖZET...XI ABSTRACT...XII İÇİNDEKİLER...XIII KISALTMALAR...XXIII GİRİŞ...1 I. KONUNUN ÖNEMİ...1 II. KONUNUN SEÇİLİŞ AMACI...2 III. KONU SINIRLANDIRMASI VE İNCELEME PLANI...8

TÜRK HUKUKUNDA BİREYSEL EMEKLİLİK SİSTEMİ VE VERGİLENDİRİLMESİ

Dr. SERKAN ACUNER Recep Tayyip Erdoğan Üniversitesi Ardeşen Meslek Yüksek Okulu Öğretim Elemanı TÜRK HUKUKUNDA BİREYSEL EMEKLİLİK SİSTEMİ VE VERGİLENDİRİLMESİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX

Dr. SERKAN ACUNER Recep Tayyip Erdoğan Üniversitesi Ardeşen Meslek Yüksek Okulu Öğretim Elemanı TÜRK HUKUKUNDA BİREYSEL EMEKLİLİK SİSTEMİ VE VERGİLENDİRİLMESİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX

NAKLİYAT SİGORTALARI

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI 1) Emtea ve Kıymet Sigortaları 2) Tekne Sigortaları Ticari Tekne Sigortaları Tekne İnşaat Sigortaları Yat Sigortaları 3) Sorumluluk Sigortaları Denizcilik Sektöründeki

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI 1) Emtea ve Kıymet Sigortaları 2) Tekne Sigortaları Ticari Tekne Sigortaları Tekne İnşaat Sigortaları Yat Sigortaları 3) Sorumluluk Sigortaları Denizcilik Sektöründeki

Dr. Şuayyip Doğuş DEMİRCİ

Dr. Şuayyip Doğuş DEMİRCİ Sigorta Türleri Zarar Sigortaları a. Mal Sigortaları b. Sorumluluk Sigortaları Can Sigortaları a. Hayat Sigortası b. Kaza Sigortası c. Hastalık ve Sağlık Hastalık ve Sağlık

Dr. Şuayyip Doğuş DEMİRCİ Sigorta Türleri Zarar Sigortaları a. Mal Sigortaları b. Sorumluluk Sigortaları Can Sigortaları a. Hayat Sigortası b. Kaza Sigortası c. Hastalık ve Sağlık Hastalık ve Sağlık

Ferdi Kaza Sigortası kapsamına giren teminatlar aşağıda belirtilmiştir: Ölüm Sürekli sakatlık Gündelik tazminat Tedavi masrafları Deprem

Ferdi Kaza Sigortası Ferdi Kaza Sigortası kapsamına giren teminatlar aşağıda belirtilmiştir: Ölüm Sürekli sakatlık Gündelik tazminat Tedavi masrafları Deprem Ölüm Teminatı Poliçe ile temin edilen bir kaza

Ferdi Kaza Sigortası Ferdi Kaza Sigortası kapsamına giren teminatlar aşağıda belirtilmiştir: Ölüm Sürekli sakatlık Gündelik tazminat Tedavi masrafları Deprem Ölüm Teminatı Poliçe ile temin edilen bir kaza

YASAL SORUMLULUKLAR VE SİGORTA

YASAL SORUMLULUKLAR VE SİGORTA 1. Motorlu bir aracın işletilmesi için yaptırılacak zorunlu sigorta hangisidir? a) Mali sorumluluk sigortası b) Kasko sigortası c) Yangın sigortası d) Hayat sigortası 2.

YASAL SORUMLULUKLAR VE SİGORTA 1. Motorlu bir aracın işletilmesi için yaptırılacak zorunlu sigorta hangisidir? a) Mali sorumluluk sigortası b) Kasko sigortası c) Yangın sigortası d) Hayat sigortası 2.

ARTI KONUT SİGORTASI

ARTI KONUT SİGORTASI Ürün Tanımı Konut Paket Sigortası; NEDİR? Tek poliçeyle bina,eşya ve konutta yaşayan bireyleri güvence altına alan, geniş kapsamlı bir paket sigorta uygulamasıdır. STANDART TEMİNATLAR

ARTI KONUT SİGORTASI Ürün Tanımı Konut Paket Sigortası; NEDİR? Tek poliçeyle bina,eşya ve konutta yaşayan bireyleri güvence altına alan, geniş kapsamlı bir paket sigorta uygulamasıdır. STANDART TEMİNATLAR

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK. Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir?

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK SORU 1: Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir? a) Para ile ölçülebilir menfaatin varlığı b) Sigorta himayesi

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK SORU 1: Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir? a) Para ile ölçülebilir menfaatin varlığı b) Sigorta himayesi

HUSUSİ SİGORTA HUKUKU

Prof. Dr. Rayegân KENDER İstanbul Üniversitesi Hukuk Fakültesi Deniz Ticareti ve Sigorta Hukuku Emekli Öğretim Üyesi TÜRKİYE DE HUSUSİ SİGORTA HUKUKU Sigorta Müessesesi Sigorta Sözleşmesi 6102 Sayılı Yeni

Prof. Dr. Rayegân KENDER İstanbul Üniversitesi Hukuk Fakültesi Deniz Ticareti ve Sigorta Hukuku Emekli Öğretim Üyesi TÜRKİYE DE HUSUSİ SİGORTA HUKUKU Sigorta Müessesesi Sigorta Sözleşmesi 6102 Sayılı Yeni

SERTİFİKA MALİ SORUMLULUK SİGORTASI

SERTİFİKA MALİ SORUMLULUK SİGORTASI TELEKOMÜNİKASYON KURUMU E-İMZA ÇALIŞMA GRUBU ANKARA - 2005 Elektronik İmza Kanunu Sigorta Hükümleri ESHS, bu Kanundan doğan yükümlülüklerini yerine getirmemesi sonucu

SERTİFİKA MALİ SORUMLULUK SİGORTASI TELEKOMÜNİKASYON KURUMU E-İMZA ÇALIŞMA GRUBU ANKARA - 2005 Elektronik İmza Kanunu Sigorta Hükümleri ESHS, bu Kanundan doğan yükümlülüklerini yerine getirmemesi sonucu

Dr. Tamer BOZKURT SİGORTA HUKUKU

Dr. Tamer BOZKURT SİGORTA HUKUKU İÇİNDEKİLER 10. BASKI İÇİN ÖNSÖZ...VII İÇİNDEKİLER... IX Birinci Bölüm GENEL OLARAK SİGORTA HUKUKU 1. GENEL OLARAK SIGORTACILIK VE SIGORTA HUKUKU...1 2. SIGORTA SÖZLEŞMESININ

Dr. Tamer BOZKURT SİGORTA HUKUKU İÇİNDEKİLER 10. BASKI İÇİN ÖNSÖZ...VII İÇİNDEKİLER... IX Birinci Bölüm GENEL OLARAK SİGORTA HUKUKU 1. GENEL OLARAK SIGORTACILIK VE SIGORTA HUKUKU...1 2. SIGORTA SÖZLEŞMESININ

2) Sigortalının ve sigortacının yükümlülükleri aşağıdakilerden hangisidir?

Sigortalının ve sigortacının yükümlülükleri aşağıdakilerden hangisidir?") YASAL SORUMLULUKLAR VE SİGORTA 1 ) Sigorta poliçesi ile ilgili bilgilerden hangisi yanlıştır? A) Sigorta poliçesi sözleşmenin yapıldığına dair yazılı bir delildir. B) Sigorta poliçesi sigortacı ile sigortalının

YASAL SORUMLULUKLAR VE SİGORTA 1 ) Sigorta poliçesi ile ilgili bilgilerden hangisi yanlıştır? A) Sigorta poliçesi sözleşmenin yapıldığına dair yazılı bir delildir. B) Sigorta poliçesi sigortacı ile sigortalının

İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 22, 40, 63, 75, 86, 89, 94 4697 Sayılı Kanun Geçici Madde 1. Verilmesini Gerektiren Gelirler

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

HUSUSİ SİGORTA HUKUKU

Prof. Dr. Rayegân KENDER Yeditepe Üniversitesi Hukuk Fakültesi Deniz Ticareti ve Sigorta Hukuku Öğretim Üyesi TÜRKİYE DE HUSUSİ SİGORTA HUKUKU Sigorta Müessesesi Sigorta Sözleşmesi 6102 Sayılı Yeni Türk

Prof. Dr. Rayegân KENDER Yeditepe Üniversitesi Hukuk Fakültesi Deniz Ticareti ve Sigorta Hukuku Öğretim Üyesi TÜRKİYE DE HUSUSİ SİGORTA HUKUKU Sigorta Müessesesi Sigorta Sözleşmesi 6102 Sayılı Yeni Türk

Yangın Sigortası, Hırsızlık Sigortası ve Cam Kırılması Sigortası Genel Şartları ve

TİCARİ PAKET SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye ilişkin

TİCARİ PAKET SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye ilişkin

INSAAT ve MONTAJ ALL RISK SIGORTALARI

INSAAT ve MONTAJ ALL RISK SIGORTALARI 2008 GÜNDEM & Mclennan Grup Şirketleri ve Kaynakları Türkiye İnşaat-Montaj Sigortası Tanımı Aksine Sözleşme Yoksa Teminat Dışı Kalan Haller Mutlak İstisnalar Muafiyetler

INSAAT ve MONTAJ ALL RISK SIGORTALARI 2008 GÜNDEM & Mclennan Grup Şirketleri ve Kaynakları Türkiye İnşaat-Montaj Sigortası Tanımı Aksine Sözleşme Yoksa Teminat Dışı Kalan Haller Mutlak İstisnalar Muafiyetler

TEMEL SIGORTA WEB EKİM 2017

TEMEL SIGORTA WEB EKİM 2017 SORU 1: Grup Hayat Sigortası yapılabilmesi için aynı tüzel kişiliğe bağlı olarak çalışan sigortalı sayısı aşağıdaki seçeneklerden hangisinde verilmiştir? A) 5 B) 10 C) 15 D)

TEMEL SIGORTA WEB EKİM 2017 SORU 1: Grup Hayat Sigortası yapılabilmesi için aynı tüzel kişiliğe bağlı olarak çalışan sigortalı sayısı aşağıdaki seçeneklerden hangisinde verilmiştir? A) 5 B) 10 C) 15 D)

NAKLİYE SİGORTALARI DAHİLDE İŞLEME REJİMİ HARİÇTE İŞLEME REJİMİ

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU

Tamer BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU 6102 sayılı yeni Türk Ticaret Kanunu na göre hazırlanmıştır. İÇİNDEKİLER 8. BASKI IÇIN ÖN SÖZ... VII ÖN SÖZ... IX YAZAR HAKKINDA... XI BİRİNCİ

Tamer BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU 6102 sayılı yeni Türk Ticaret Kanunu na göre hazırlanmıştır. İÇİNDEKİLER 8. BASKI IÇIN ÖN SÖZ... VII ÖN SÖZ... IX YAZAR HAKKINDA... XI BİRİNCİ

SİGORTA BRANŞLARINA İLİŞKİN TEBLİĞ TEBLİĞ NO: (2007/1) 11 Temmuz 2007 ÇARŞAMBA Resmî Gazete Sayı : Tarihinde yayınlanarak yürürlüğe girmiştir.

11 Temmuz 2007 ÇARŞAMBA Resmî Gazete Sayı : Tarihinde yayınlanarak yürürlüğe girmiştir.") SİGORTA BRANŞLARINA İLİŞKİN TEBLİĞ TEBLİĞ NO: (2007/1) 11 Temmuz 2007 ÇARŞAMBA Resmî Gazete Sayı : 26579 Tarihinde yayınlanarak yürürlüğe girmiştir. 11 Temmuz 2017 tarihinde yayınlanan "Sigorta Branşlarına

SİGORTA BRANŞLARINA İLİŞKİN TEBLİĞ TEBLİĞ NO: (2007/1) 11 Temmuz 2007 ÇARŞAMBA Resmî Gazete Sayı : 26579 Tarihinde yayınlanarak yürürlüğe girmiştir. 11 Temmuz 2017 tarihinde yayınlanan "Sigorta Branşlarına

Sayfa: 1 Teklif No: Ürün : 151

Sayfa: 1 En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin önemli bazı hususlarda

Sayfa: 1 En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin önemli bazı hususlarda

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

İŞVERENLERİN İŞSİZLİK SİGORTASI İLE İLGİLİ YÜKÜMLÜLÜKLERİ VE BU YÜKÜMLÜLÜKLERİ YERİNE GETİRMEDİKLERİ TAKDİRDE KARŞILAŞACAKLARI İDARİ PARA CEZALARI

İŞVERENLERİN İŞSİZLİK SİGORTASI İLE İLGİLİ YÜKÜMLÜLÜKLERİ VE BU YÜKÜMLÜLÜKLERİ YERİNE GETİRMEDİKLERİ TAKDİRDE KARŞILAŞACAKLARI İDARİ PARA CEZALARI Ahmet NACAROĞLU * 1.GİRİŞ Bir işi olmayan, çalışmak istediği

İŞVERENLERİN İŞSİZLİK SİGORTASI İLE İLGİLİ YÜKÜMLÜLÜKLERİ VE BU YÜKÜMLÜLÜKLERİ YERİNE GETİRMEDİKLERİ TAKDİRDE KARŞILAŞACAKLARI İDARİ PARA CEZALARI Ahmet NACAROĞLU * 1.GİRİŞ Bir işi olmayan, çalışmak istediği

Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk (Trafik) Sigortası Teminatları

Sigortası Teminatları") Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk (Trafik) Sigortası Teminatları SİGORTANIN KAPSAMI Sigortacı, poliçede tanımlanan motorlu aracın işletilmesi sırasında, üçüncü şahısların ölümüne veya

Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk (Trafik) Sigortası Teminatları SİGORTANIN KAPSAMI Sigortacı, poliçede tanımlanan motorlu aracın işletilmesi sırasında, üçüncü şahısların ölümüne veya

MOTORLU KARA TAŞITLARI BİLGİLENDİRME FORMU

MOTORLU KARA TAŞITLARI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta ettirene, sigorta sözleşmesine taraf olmak isteyen kişilere ve sigortadan menfaat sağlayacak diğer kişilere,

MOTORLU KARA TAŞITLARI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta ettirene, sigorta sözleşmesine taraf olmak isteyen kişilere ve sigortadan menfaat sağlayacak diğer kişilere,

A. SİGORTACIYA İLİŞKİN BİLGİLER 1. Sözleşmeye aracılık eden sigorta acentesinin; 2. Teminatı veren sigortacının; B. UYARILAR

YANGIN SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye ilişkin hususlarda

YANGIN SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye ilişkin hususlarda

BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU

Tamer BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU 6102 sayılı yeni Türk Ticaret Kanunu na göre hazırlanmıştır. İÇİNDEKİLER 7. Baskı için ön söz...vii ÖN SÖZ...IX YAZAR HAKKINDA...XI BİRİNCİ

Tamer BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU 6102 sayılı yeni Türk Ticaret Kanunu na göre hazırlanmıştır. İÇİNDEKİLER 7. Baskı için ön söz...vii ÖN SÖZ...IX YAZAR HAKKINDA...XI BİRİNCİ

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX KISALTMALAR...XVII GİRİŞ...1

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX KISALTMALAR...XVII GİRİŞ...1 BİRİNCİ BÖLÜM SORUMLULUK SİGORTASINA İLİŞKİN TEMEL KAVRAMLAR 1. SORUMLULUK...5 I. SORUMLULUK KAVRAMI...5 HUKUKİ SORUMLULUĞUN TÜRLERİ...6

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX KISALTMALAR...XVII GİRİŞ...1 BİRİNCİ BÖLÜM SORUMLULUK SİGORTASINA İLİŞKİN TEMEL KAVRAMLAR 1. SORUMLULUK...5 I. SORUMLULUK KAVRAMI...5 HUKUKİ SORUMLULUĞUN TÜRLERİ...6

İstanbul Üniversitesi

İstanbul Üniversitesi ADLİ BİLİMCİLER DERNEĞİ 1.ULUSAL SAĞLIK HUKUKU KONGRESİ SAĞLIK HUKUKUNDA SİGORTA KURSU SİGORTACILIK KAVRAMLARI, TÜRLERİ VE UYGULAMALARI 2 Mayıs 2014 Doç. Dr. S. Haluk ÖZSARI İstanbul

İstanbul Üniversitesi ADLİ BİLİMCİLER DERNEĞİ 1.ULUSAL SAĞLIK HUKUKU KONGRESİ SAĞLIK HUKUKUNDA SİGORTA KURSU SİGORTACILIK KAVRAMLARI, TÜRLERİ VE UYGULAMALARI 2 Mayıs 2014 Doç. Dr. S. Haluk ÖZSARI İstanbul

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ 26.08.2011 23.09.2011

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100401 Frekans Q4 Versiyon 2 Tablo TAMAM Uyarı TAMAM Açıklama 01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU HESAP KODU HESAP ADI TUTAR (TL)

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100401 Frekans Q4 Versiyon 2 Tablo TAMAM Uyarı TAMAM Açıklama 01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU HESAP KODU HESAP ADI TUTAR (TL)

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık Bağımsız Denetimden Geçmiş Önceki Dönem 31 Aralık 2017

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

NAKLİYAT SİGORTALARI

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI Nakliyat sigortaları, tekne sigortaları, kıymet nakliyat sigortaları ve emtia nakliyat (yük) sigortaları olmak üzere üç alt branşa ayrılmaktadır. Bunun yanı sıra,

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI Nakliyat sigortaları, tekne sigortaları, kıymet nakliyat sigortaları ve emtia nakliyat (yük) sigortaları olmak üzere üç alt branşa ayrılmaktadır. Bunun yanı sıra,

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

AKARYAKIT PAKET SİGORTASI BİLGİLENDİRME FORMU

AKARYAKIT PAKET SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

AKARYAKIT PAKET SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

460 ARTI FERDİ KAZA SİGORTASI. Ürün Yönetim Müdürlüğü

460 ARTI FERDİ KAZA SİGORTASI Ürün Tanımı Artı Ferdi Kaza Sigortası; NEDİR? Gerçekleşebilecek bir kaza halinde, sigortalının seçmiş olduğu limitler dahilinde Vefat ve Sürekli Sakatlık risklerini bir yıl

460 ARTI FERDİ KAZA SİGORTASI Ürün Tanımı Artı Ferdi Kaza Sigortası; NEDİR? Gerçekleşebilecek bir kaza halinde, sigortalının seçmiş olduğu limitler dahilinde Vefat ve Sürekli Sakatlık risklerini bir yıl

"30.04.2008" Hesap Kodu Hesap Adı YTL

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Sorumluluk Sigortalarının Yeni TTK Uyarınca Değerlendirilmesi 6 Mart 2013, İzmir. Prof. Dr. Didem Algantürk Light

Sorumluluk Sigortalarının Yeni TTK Uyarınca Değerlendirilmesi 6 Mart 2013, İzmir Prof. Dr. Didem Algantürk Light Bir malın bir pazardan ötekine aktarılması değişik taşıma sistemleriyle gerçekleşir. Malın

Sorumluluk Sigortalarının Yeni TTK Uyarınca Değerlendirilmesi 6 Mart 2013, İzmir Prof. Dr. Didem Algantürk Light Bir malın bir pazardan ötekine aktarılması değişik taşıma sistemleriyle gerçekleşir. Malın

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2017 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak 31 Aralık 2017 1 Ocak 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 948.408.737 634.168.416 1 Kasa 14 204 204 2 Alınan

31 Aralık 2017 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak 31 Aralık 2017 1 Ocak 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 948.408.737 634.168.416 1 Kasa 14 204 204 2 Alınan

MUKAYESELİ HUKUK VE TÜRK HUKUKUNDA İŞSİZLİK SİGORTASI İÇİNDEKİLER ÖZET KISALTMALAR TABLO LİSTESİ ŞEKİL LİSTESİ BÖLÜM I İŞSİZLİK

MUKAYESELİ HUKUK VE TÜRK HUKUKUNDA İŞSİZLİK SİGORTASI İÇİNDEKİLER ÖZET ABSTRACT İÇİNDEKİLER KISALTMALAR TABLO LİSTESİ ŞEKİL LİSTESİ GİRİŞ v vii ix xvii xviii xx xxi BÖLÜM I İŞSİZLİK A. İŞSİZLİĞİN TANIMI

MUKAYESELİ HUKUK VE TÜRK HUKUKUNDA İŞSİZLİK SİGORTASI İÇİNDEKİLER ÖZET ABSTRACT İÇİNDEKİLER KISALTMALAR TABLO LİSTESİ ŞEKİL LİSTESİ GİRİŞ v vii ix xvii xviii xx xxi BÖLÜM I İŞSİZLİK A. İŞSİZLİĞİN TANIMI

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 3.586.496

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

KORU MAKİNE KIRILMASI SİGORTASI BİLGİLENDİRME FORMU

En az iki nüsha olarak düzenlenen bu form, sigorta ettiren kişiye, yapılacak sözleşmeye ilişkin önemli bazı hususlarda genel bilgi vermek amacıyla, 28.10.2007 tarihli Resmi Gazetede yayınlanan Sigorta

En az iki nüsha olarak düzenlenen bu form, sigorta ettiren kişiye, yapılacak sözleşmeye ilişkin önemli bazı hususlarda genel bilgi vermek amacıyla, 28.10.2007 tarihli Resmi Gazetede yayınlanan Sigorta

1. Bölüm SİGORTA ve RİSK KAVRAMLARI

İÇİNDEKİLER GİRİŞ-----------------------------------------------------------------------------------------------------------1 1. Bölüm SİGORTA ve RİSK KAVRAMLARI 1. Sigorta ve Risk Kavramları --------------------------------------------------------------------------3

İÇİNDEKİLER GİRİŞ-----------------------------------------------------------------------------------------------------------1 1. Bölüm SİGORTA ve RİSK KAVRAMLARI 1. Sigorta ve Risk Kavramları --------------------------------------------------------------------------3

Dr. Şuayyip Doğuş DEMİRCİ

Dr. Şuayyip Doğuş DEMİRCİ Teknik Karşılıklar Karşılık Tanımı ve Teknik Karşılıklar Ülkemizde 31.12.2014 tarihi itibariyle hayat-dışı sigorta şirketlerinin pasiflerinin %58 si, hayat ve emeklilik şirketlerinin

Dr. Şuayyip Doğuş DEMİRCİ Teknik Karşılıklar Karşılık Tanımı ve Teknik Karşılıklar Ülkemizde 31.12.2014 tarihi itibariyle hayat-dışı sigorta şirketlerinin pasiflerinin %58 si, hayat ve emeklilik şirketlerinin

Enstitü Yük Klozları [C] - CL.254

![Enstitü Yük Klozları [C] - CL.254](/thumbs/20/396591.jpg "Enstitü Yük Klozları [C] - CL.254") Enstitü Yük Klozları [C] - CL.254 SİGORTA EDİLEN RİZİKOLAR 1. Rizikolar Klozu Bu sigorta, aşağıdaki 4,5,6 ve 7. klozlarda istisna edilenler hariç, 1.1. Sigorta edilen şeyin 1.1.1. yangın veya patlamaya

Enstitü Yük Klozları [C] - CL.254 SİGORTA EDİLEN RİZİKOLAR 1. Rizikolar Klozu Bu sigorta, aşağıdaki 4,5,6 ve 7. klozlarda istisna edilenler hariç, 1.1. Sigorta edilen şeyin 1.1.1. yangın veya patlamaya

YANGIN SİGORTASI BİLGİLENDİRME FORMU

YANGIN SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

YANGIN SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

Yönetici Sorumluluk Sigortası

Yönetici Sorumluluk Sigortası Yönetici, Müdür veya çalışanın yasal varisi veya temsilcisi ** Sigortalı Kimdir? Yönetim Kurulu Üyeleri Önemli! *Talebin sadece, Yönetici, Yetkili veya Çalışanın Haksız veya

Yönetici Sorumluluk Sigortası Yönetici, Müdür veya çalışanın yasal varisi veya temsilcisi ** Sigortalı Kimdir? Yönetim Kurulu Üyeleri Önemli! *Talebin sadece, Yönetici, Yetkili veya Çalışanın Haksız veya

Hesap Kodu Hesap Adı YTL

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

BİRLİK HAYAT SİGORTA A.Ş AYRINTILI BİLANÇO (YTL)

") VARLIKLAR Dipnot 30.09.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 686.426 548.065 1- Kasa 1.119 772 2- Alınan Çekler 0 0 3- Bankalar 685.307 547.293 4- Verilen Çekler Ve Ödeme

VARLIKLAR Dipnot 30.09.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 686.426 548.065 1- Kasa 1.119 772 2- Alınan Çekler 0 0 3- Bankalar 685.307 547.293 4- Verilen Çekler Ve Ödeme

BİRLİK HAYAT SİGORTA A.Ş AYRINTILI BİLANÇO (YTL)

") VARLIKLAR Dipnot 31.03.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 467.618 548.065 1- Kasa 1.299 772 2- Alınan Çekler 0 0 3- Bankalar 466.319 547.293 4- Verilen Çekler Ve Ödeme

VARLIKLAR Dipnot 31.03.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 467.618 548.065 1- Kasa 1.299 772 2- Alınan Çekler 0 0 3- Bankalar 466.319 547.293 4- Verilen Çekler Ve Ödeme

1. Hayat Sigortası Nedir?

Hayat Sigorta Grubu 1. Hayat 2. Evlilik Sigortası, Doğum Sigortası 3. Yatırım Fonlu Sigortalar 4. Sermaye İtfa Sigortası 5. Fonların Yönetimi İşlemi 6. Kaza (meslek hastalıkları dahil) 7. Hastalık/Sağlık

Hayat Sigorta Grubu 1. Hayat 2. Evlilik Sigortası, Doğum Sigortası 3. Yatırım Fonlu Sigortalar 4. Sermaye İtfa Sigortası 5. Fonların Yönetimi İşlemi 6. Kaza (meslek hastalıkları dahil) 7. Hastalık/Sağlık

KOOPERATİF SİGORTACILIĞI ve TEKAFÜL

KOOPERATİF SİGORTACILIĞI ve TEKAFÜL 1 KOOPERATİF SİGORTACILIĞI Kooperatif Tanımı: 1163 Sayılı Kooperatifler Kanunun 1. Maddesinde Tüzel kişiliği haiz olmak üzere; ortaklarının belirli ekonomik menfaatlerini

KOOPERATİF SİGORTACILIĞI ve TEKAFÜL 1 KOOPERATİF SİGORTACILIĞI Kooperatif Tanımı: 1163 Sayılı Kooperatifler Kanunun 1. Maddesinde Tüzel kişiliği haiz olmak üzere; ortaklarının belirli ekonomik menfaatlerini

DOĞALGAZ SİGORTASI BİLGİLENDİRME FORMU

DOĞALGAZ SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

DOĞALGAZ SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

HUSUSİ SİGORTA HUKUKU

Prof. Dr. Rayegân KENDER TÜRKİYE DE HUSUSİ SİGORTA HUKUKU Sigorta Müessesesi Sigorta Sözleşmesi İÇİNDEKİLER ONUNCU BASKIYA ÖNSÖZ... vii BİRİNCİ BASKIYA ÖNSÖZ...ix İÇİNDEKİLER...xi BİBLİYOGR AFYA...xix

Prof. Dr. Rayegân KENDER TÜRKİYE DE HUSUSİ SİGORTA HUKUKU Sigorta Müessesesi Sigorta Sözleşmesi İÇİNDEKİLER ONUNCU BASKIYA ÖNSÖZ... vii BİRİNCİ BASKIYA ÖNSÖZ...ix İÇİNDEKİLER...xi BİBLİYOGR AFYA...xix

Şirket Unvanı. HÜR SİGORTA AŞ Şirket Kodu. 1060 Yıl 2012 Tablo Kodu. 100301 Frekans. Q3 Versiyon 2

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Yapı Kredi Sigorta Anonim Şirketi. 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Apartman ve siteler Ortak alanlar sigortası

Apartman ve siteler Ortak alanlar sigortası Kat mülkiyeti kanununu önemseyen her yöneticinin bütçe ayırması gereken bir poliçe Ortak alanları olan tüm siteler ve hasar sorumluluğu almak istemeyen objektif