İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA

|

|

|

- Nesrin Ak

- 7 yıl önce

- İzleme sayısı:

Transkript

1 İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA

2 İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin karşılanması için ; mal ve hizmet üretiminin gerçekleştirildiği iktisadi birimlerdir osenses@ktu.edu.tr

3 İşletme Belirli bir amacı gerçekleştirmek için kurulan, (imalat, üretim, hizmet,kâr, vurgun vb) üretim faktörlerini uyumlu bir şekilde bir araya getirerek; (emek,sermaye,doğal kaynak, müteşebbis) toplumun ihtiyaçlarını karşılayacak, mal ve hizmetleri üreten ekonomik bir birimdir osenses@ktu.edu.tr

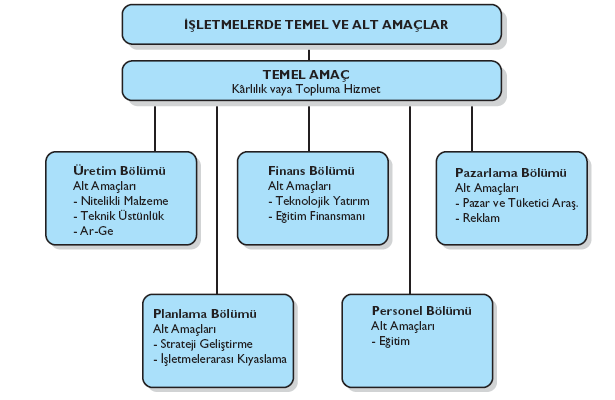

4 İŞLETMELERİN AMAÇLARI İŞLETMELERİN TEMEL OLARAK İKİ AMACI VARDIR: 1-Kâr Elde Etmek (homoekonomikus) 2-Topluma Hizmet Etmek (sosyal)

5 İŞLETMELERİN AMAÇLARI

6 1. KÂR ELDE ETME AMACI * Kâr işletmelerin işleyişini değerlendirme amacıdır. * Kâr işletmeleri denetleme aracıdır. *Kâr çalışanları özendirme aracıdır. *Kâr gelişmenin ve sürekli var olmanın aracıdır.

7

8 Kimin av kimin avcı olduğuna sular karar verir

9

10 2. TOPLUMA HİZMET AMACI İşletmeler yaşadıkları toplumun birer ürünü olarak o topluma katkıda bulunur, hizmet ederler. Temel konu işletmelerin ana amacının bu noktada odaklanıp odaklanmadığıdır. Bir özel kesim işletmesi salt topluma katkı amacına yönelik olarak işletilmez.

11 3. ÖTEKİ AMAÇLAR A- Uzun Dönemli Büyüme B- Tüketicilere Nitelikli Mal Sunma C- Çalışanlara Uygun Ücret Verme D- Toplumsal Sorumluluk

12 İşletmelerin İşlevleri Üretim Dağıtım Pazarlama Muhasebe Finansman Eğitim AR-GE Reklam İnsan Kaynakları Bu işlevlerden hangilerinin uygulanacağı ya da hangileri için ayrı bölümler açılacağı; üst yönetimin yaklaşımı, işletmenin içinde bulunduğu özel koşullar, işletmenin büyüklüğü gibi unsurların etkisi altında kararlaştırılır.

13

14 İŞLETMELERDE ÇEVRE İşletme çevresi, İşletmelerin didinmelerini işletme dışından etkileyen fiziksel ve kültürel etkenlerin tümüdür. İşletmelerde dış çevreyi oluşturan etkenler ve koşullar dört ayrı çevresel yapı içinde ele alınır. 1. TOPLUMSAL VE KÜLTÜREL ÇEVRE 2. YASAL- SİYASAL ÇEVRE 3. EKONOMİK ÇEVRE 4. FİZİKSEL ( DOĞAL ) ÇEVRE

15 1.TOPLUMSAL VE KÜLTÜREL ÇEVRE Toplumsal çevre: sosyal sorumluluk yaklaşımında işletmeler, toplum, çevre ve tüketici çıkarlarının birlikte gözetilmesi ilkesi ile hareket ederler

16 İşletmelerin toplum önünde iyi ve temiz bir kuruluş imajı kazanmak için yaptıkları faaliyetlere şu örnekler verilebilir (Berkman, 2000:5): Çevreyi kirletmemekten öte çevreye saygı göstermek Canlılara zarar vermemek Tüketicinin koşulsuz tatmini sağlamak Reklamlarda yanıltıcı olmamak, Aile hayatına saygılı olmak Çalışanların sağlığı için önlemler almak (örneğin sigara bırakma kampanyaları gibi) Toplumsal sorunlara duyarlı ve çözüm için katkıda bulunmak Her türlü ayrımcılığa (ırk, cinsiyet ) karşı duyarlı olmak Kültür ve sanat faaliyetlerini destekleyerek toplumsal yaşamı zenginleştirmek.

17 2. YASAL- SİYASAL ÇEVRE İşletmelerin didinme alanlarında, uluslar arası ilişkilerinde, işletmelerin borç alacak ilişkilerinde, işletmelerin para bulma ilişkilerinde, personel ilişkilerinde, yetki ve sorumluluk ilişkilerinde hukuksal düzenlemeler bulunur.

18

19

20 3. FİZİKSEL ÇEVRE Genel anlamda yeryüzündeki doğal kaynaklardır. Bunlar toprak, hava, su ve iklimdir. Fiziksel çevre koşullarından işletmeleri en çok etkileyen ögeler yetersiz enerji arzı, tükenen doğal kaynaklar ve çevre kirliliğidir.

21 4. EKONOMİK ÇEVRE İşletmeler,içinde bulundukları ekonomik yapının birer ürünüdür. Ekonomik yapıdaki üretim ilişkileri ve bunun tüm yansımaları işletmeleri etkiler. Ne üretilecektir? Ne kadar üretilecektir? Kaça üretilecektir? Nasıl üretilecektir? Bu sorular işletme ekonomisinin temel konularını oluşturur.

22 Mal- Hizmet İstemi Mal ve Hizmet Pazarı Mal- Hizmet sunumu Kamu (Halk) Üretim ögeleri sunumu Üretim Araçları Pazarı ( Halk üretim ögelerini vererek, karşılığında para alır. İşletmeler halka mal ve hizmet satar. Karşılığında para alır.) İşletmeler Üretim ögeleri istemi

23

24

25 İŞLETMELERİN BÖLÜMLENDİRİLMESİ TABLO TAHTAYA 1.Üretilen Mal ve Hizmet Çeşidi Yönünden İşletmeler 2. Kapitalin Mülkiyeti Yönünden İşletmeler 3. Hukuksal Biçimleri Yönünden İşletmeler 4. Ulusal Köken Yönünden İşletmeler 5. İşletmeler Arası Anlaşmalar Yönünden İşletmeler 6. Öteki Yönlerden

26

27 1. ÜRETİLEN MAL VE HİZMET ÇEŞİDİ YÖNÜNDEN İŞLETMELER

28 1.ÜRETİLEN MAL VE HİZMET ÇEŞİDİ YÖNÜNDEN İŞLETMELER 1. A- ENDÜSTRİ İŞLETMELERİ 1. B- TİCARET İŞLETMELERİ 1. C- HİZMET İŞLETMELERİ

29 1. A- ENDÜSTRİ İŞLETMELERİ (1.ÜRETİLEN MAL VE HİZMET ÇEŞİDİ YÖNÜNDEN İŞLETMELER) Üretim sürecinde, kullanılan girdileri fiziksel ya da kimyasal yönden değişikliğe uğratarak, yeni bir mala dönüştüren işletmelerdir.

30 1. A- ENDÜSTRİ İŞLETMELERİ (1.ÜRETİLEN MAL VE HİZMET ÇEŞİDİ YÖNÜNDEN İŞLETMELER) Başlıca Çeşitleri: 1.A.1. Analitik Endüstriler: Hammadde çeşitli bölümlere ayrıştırılır ve bunların her biri değişik ürünlerin üretiminde kullanılır. Örneğin; ham petrolü ayrıştırarak benzin, gazolin,yağ, fuel, elde etme gibi 1.A.2. Sentetik Endüstriler: Bir ürünü elde etmek için hammaddeleri bir araya getiren işletmelerdir. İlaç, Boya, Plastik, Deterjan üreten işletmeler

31 1.A.3. Bir Hammaddeyi İşleyen Endüstriler: Örneğin; şeker endüstrisinde şeker pancarı çeşitli aşamalardan geçirilerek şekere dönüştürülür. 1.A.4. Montaj Endüstrileri: Çeşitli parçaları bir araya getirip, takıştırarak temel malı elde eden endüstrileredir. Uçak ve Otomobil üretimi gibi. 1.A.5. Bütünleştirilmiş endüstriler: Hammadde yeraltından çıkartılır, işlenir ve daha ileri düzeyde bir ürüne dönüştürülür. Bakır, Demir Çelik endüstrileri

32

33 B- TİCARET İŞLETMELERİ (a-endüstri işl) Ticaret kesiminde çalışan, üretici işletmelerin ürettikleri malların toptancılığını, yarı toptancılığını ve perakendeciliğini yapan işletmelerdir.

34 C- HİZMET İŞLETMELERİ ( a- endüstri işl.) (b-ticaret işl.) Hizmet üreten ve pazarlayan her boyuttaki işletmelerdir. Bunlar; Konaklama ( Otel, Motel) Eğlence ( Tiyatro, Sinema ) Sağlık (Hastane) Eğitim- öğretim ( Okul ) Bakım Hizmetleri ( berber, elbise temizleyiciliği ) Taşıma ve iletişim Hizmetleri ( Eşya ve yolcu taşımacılığı, PTT ) Sigorta- finansman ( Sigortacılık, Bankacılık )

35 İşletmelerin Sınıflandırılması Hizmet İşletmesi Türleri Ulaşım (Hava, Kara, Demir yolları, Metro) Kamu Hizmetleri (PTT, TEK, İSKİ) Pazarlama (Gıda, Perakende zinciri, Otomotiv vs.) Finans (Banka, Sigorta, Yatırım) Emlak Lokantalar, Oteller, Moteller,Seyahat Acenteleri Medya İş Hizmetleri (Reklam Ajansları, Kredi Hizmetleri, Bilgi İşlem Hizmetleri) Sağlık Hizmetleri (Hemşirelik Hizmetler, Hastaneler) Kişisel Hizmetler (Eğlence, Kuru Temizlik, Çamaşırhane vb.) Uzmanlık Hizmetleri (Avukat, Doktor) Tamir Hizmetleri Hükümet (Belediye Hizmetleri, Sağlık, Savunma)

36 İşletmelerin Sınıflandırılması Hizmet İşletmesi Üretici İşletme Arasındaki Farklar 1. Hizmet fiziksel olarak boyutlandırılamaz, tanımlanamaz ve ölçülemez. 2. Hizmet depolanamaz, saklanamaz, geri kazanımı mümkün değildir, üretildikçe tüketilir. 3. Hizmet insan davranışları ile yönlendirilen bir dizi faaliyetten oluşur.

37 İşletmelerin Sınıflandırılması Hizmet İşletmesi Üretici İşletme Arasındaki Farklar 4. Hizmet bir mal gibi test ve muayeneye tabi tutulamaz. 5. Bir mal için söz konusu olan kullanım ömrü hizmet için söz konusu değildir. 6. Hizmetin bir zaman boyutu vardır.

38 İşletmelerin Sınıflandırılması Hizmet İşletmesi Üretici İşletme Arasındaki Farklar 7. Hizmet talebe bağlı olarak anlık ve programlı talebin karşılanması şeklinde sunulur. 8. Hizmet sektöründe İnsan Kaynakları önemlidir. 9. Hizmet işletmeleri verdikleri hizmetleri diğer rakiplerinden daha kısa sürede vermek isterler.

39 2. KAPİTALİN MÜLKİYETİ YÖNÜNDEN İŞLETMELER

40 2.KAPİTALİN MÜLKİYETİ YÖNÜNDEN (1.Üretilen Mal ve Hizmet Çeşidi Yönünden ) İŞLETMELERİN BÖLÜMLENDİRİLMESİ Üretim araçlarının mülkiyetinin kimin olduğuna bakarak üçe ayırabiliriz. 2.A- ÖZEL KESİM İŞLETMELERİ Üretim araçlarının mülkiyeti özel kişilerin elinde bulunan işletmelerdir. 2.B- KAMU KESİMİ İŞLETMELERİ Sermayesinin tümü ya da çoğunluğu devlete ya da kamu tüzel kişilere ait olan işletmelerdir. 2.C- YABANCI SERMAYELİ İŞLETMELER Üretim araçlarının mülkiyeti başka ülke girişimcilerine ait olan işletmelerdir.

41 3. HUKUKSAL BİÇİMLERİ YÖNÜNDEN İŞLETMELER

42 3.HUKUKSAL BİÇİMLERİ YÖNÜNDEN İŞLETMELERİN BÖLÜMLENDİRİLMESİ

43 3.HUKUKSAL BİÇİMLERİ YÖNÜNDEN İŞLETMELERİN BÖLÜMLENDİRİLMESİ 3.1. Özel İşletmelerin Hukuksal Biçimleri A- Kişi Şirketleri B- Sermaye Şirket a- Tek Kişi işletmesi a- Anonim Şirket b- Adi Şirket b- Limited Şirket c- Kollektif Şirket c- Sermayesi Paylara bölünmüş d- Adi Komandit Şirket komandit şirket d- Kooperatif şirket e- Dernek ve tesislerin Şirketleri 3.2. Kamu İşletmelerinin Hukuksal Biçimleri A- Kamu İktisadi Teşekkülleri a- İktisadi devlet teşekkülleri (İDT) b- kamu iktisadi kuruluşları (KİK) B- Yerel Yönetim İşletmeleri C- Katma Bütçeli Yönetim İşletmeleri D- Döner Sermayeli İşletmeler 3.3. Yabancı Sermayeli İşletmeler

44 4. ULUSAL KÖKEN YÖNÜNDEN İŞLETMELER

45 4.ULUSAL KÖKEN YÖNÜNDEN İŞLETMELERİN BÖLÜMLENDİRİLMESİ 4.A- ULUSAL İŞLETME Ülke sınırları içinde kurulmuş, kapital ve yönetim açısından başka bir işletmeye bağlı olmayan işletmelerdir. 4.B- ULUSLARARASI İŞLETME ve ÇOKULUSLU İŞLETME Uluslararası işletme yalnızca kendi ülkesinde değil, başka ülkelerde de çeşitli dallarda didinmede bulunan işletmedir. Çokuluslu işletme dünyayı tek bir Pazar olarak gören ve durumunu her yerde kıvamlı kılmak için kaynaklarını oralara aktaran bir Dünya şirketidir.

46 5. İŞLETMELER ARASI ANLAŞMALAR YÖNÜNDEN İŞLETMELER

47 5.İŞLETMELER ARASI ANLAŞMALAR YÖNÜNDEN İŞLETMELERİN BÖLÜMLENDİRİLMESİ Kartel Tröst Konsern Konsorsiyum Centilmen Anlaşmaları Tam Birleşme Holding

48 6. ÖTEKİ ÖLÇÜTLER YÖNÜNDEN İŞLETMELER

49 6.İŞLETMELERİN BÖLÜMLENDİRİLMESİNDE ÖTEKİ ÖLÇÜTLER 1. Büyüklükleri Açısından İşletmeler 2. Egemen Olan Üretim Ögelerine Göre İşletmeler 3. Sürekliliğine Göre İşletmeler 4. Riske Katlanma Yönünden İşletmeler 5. Yönetim Biçimlerine Göre İşletmeler

50 Büyüklük Ölçüleri Kantitatif ( Niceliksel ) Büyüklük Ölçüleri Sermaye miktarı Üretim kapasitesi Yıllık satışlar Yıllık karlar Çalışanların sayısı Ödenen toplam ücret Kullanılan hammadde miktarı Harcanan enerji miktarı Fiziksel alan Makine parkı

51 KOBİ NEDİR? Kobi (K üçük ve O rta B ütçeli İ şletmeler), yıllık 250 kişiden az işçi istihdam eden ve yıllık mali bilançosu (Yirmi beş milyon) TL'yi aşmayan ve bu yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ekonomik birim Kaynak:

52 AB müktesebatıyla uyum çalışmaları kapsamında Kobi'nin yeni tanımı; 250 kişiye kadar işçi çalıştıran ve 50 milyon euroya kadar ciroya sahip işletmelerdir. Günümüzde Kobi Tanımı sadece üretim sektörünü değil, aynı zamanda tüm hizmet sektörünü de kapsamaktadır. Bu aynen Kalite Güvence Sistemlerinin öncelikle üretim sektöründe başlayıp, sonradan hizmet sektörüne de yayılması gibidir. Kaynak:

53 Kobi kavramına çalışan sayısı, satış miktarı, sermaye miktarı, çalışma alanı, maaş dağılımı, üretim miktarı gibi birçok ölçüt etkendir. En genel ölçüt kavramları ise firma çalışan sayısı ve firmanın cirosudur. Kobi denildiğinde sadece kısıtlı bir tanımdan ziyade, bir bütünü ele almak daha doğru olur. Çünkü Kobi kapsamına 3 farklı birim girmektedir. Bunlar; Mikro ölçekli işletmeler, küçük ölçekli işletmeler, orta ölçekli işletmeler olarak sınıflandırılmakta. Kaynak:

54 Kobi ler 3 grupta sınıflandırılmıştır; 1- Mikro ölçekli işletme: Bünyesinde yıllık 10 kişiden az çalışan barındıran ve yıllık net satış hasılatı ya da mali bilançosu 1 milyon Türk Lira sını aşmayan işletmeleri kapsar. 2- Küçük ölçekli işletme: Bünyesinde yıllık 50 kişiden az çalışan barındıran ve yıllık net satış hasılatı ya da mali bilançosu 5 milyon Türk Lira sını aşmayan işletmeleri kapsar. 3- Orta ölçekli işletme: Bünyesinde yıllık 250 kişiden az çalışan barındıran ve yıllık net satış hasılatı ya da mali bilançosu 25 milyon Türk Lira sını aşmayan işletmeleri kapsar.

55 Avantajları Kurulumu kolaydır. Maliyetleri düşüktür. Patron çalışan ilişkileri yakındır. Müşteri hizmetlerinde etkilidir. Esnektir. Yenilikçi ve yaratıcıdır. KOBİ ler Dezavantajları Büyük şirketlerle rekabet etmekte zayıftır. Büyümesi zor ve kısıtlı olabilir. Finansmanı kısıtlıdır. Yönetim becerileri zayıf olabilir.

56 Büyük İşletmeler Avantajları Ar-Ge için yüksek bütçe ayrılabilir. Büyük ölçekli satın almalar nedeniyle maliyetleri avantajlıdır. İş başı / iş dışı eğitimler daha kolaydır. Finansal açıdan güçlüdür. Yönetimi açısından etkindir. Üretim verimliliği yüksektir. Dezavantajları Yönetim yanlışları toplumda bunalım yaratabilir. Aşırı politik güç kazanabilir. Esnek olamayabilir.

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

İŞLETME TÜRLERİ İŞLETME TÜRLERİ 24.03.2014. Faaliyet Alanlarına Göre İşletme Türleri

Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu 1. Faaliyet alanlarına göre 2. Tüketici türlerine göre 3. Üretilen mal veya hizmet çeşitlerine göre 4. Üretim araçlarının mülkiyet biçimine göre

Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu 1. Faaliyet alanlarına göre 2. Tüketici türlerine göre 3. Üretilen mal veya hizmet çeşitlerine göre 4. Üretim araçlarının mülkiyet biçimine göre

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İşletmecilik ve Ekonomi İşletmecilik ve Hukuk İşletmecilik ve Matematik / İstatistik İşletmecilik ve Davranış Bilimleri

İşletmeciliğin Diğer Bilim Dallarıyla İlişkisi İşletmecilik ve Ekonomi İşletmecilik ve Hukuk İşletmecilik ve Matematik / İstatistik İşletmecilik ve Davranış Bilimleri İşletme Çevresi Çevre; genel anlamıyla

İşletmeciliğin Diğer Bilim Dallarıyla İlişkisi İşletmecilik ve Ekonomi İşletmecilik ve Hukuk İşletmecilik ve Matematik / İstatistik İşletmecilik ve Davranış Bilimleri İşletme Çevresi Çevre; genel anlamıyla

İşletmelerin Özel Hedefleri Müşteri/Çalışan memnuniyeti - eğitimi ve kariyer gelişimi

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma İşletmeleri genellikle değişik açılardan sınıflandırmak ve inceleme konusu yapmak mümkündür. Böyle bir sınıflandırmada işletmeler: -Tüketici

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma İşletmeleri genellikle değişik açılardan sınıflandırmak ve inceleme konusu yapmak mümkündür. Böyle bir sınıflandırmada işletmeler: -Tüketici

İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI

İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI İşletmenin Özellikleri İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme

İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI İşletmenin Özellikleri İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme

Üretim Yönetimi. Yrd. Doç. Dr. Selçuk ÇEBİ

END 105 ENDÜSTRİ MÜHENDİSLİĞİNE GİRİȘ Üretim Yönetimi Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr Üretim Yönetimi Fabrikaların Organizasyon Yapısı ve Șubeleri Üretim Sistemlerinin Sınıflandırılması

END 105 ENDÜSTRİ MÜHENDİSLİĞİNE GİRİȘ Üretim Yönetimi Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr Üretim Yönetimi Fabrikaların Organizasyon Yapısı ve Șubeleri Üretim Sistemlerinin Sınıflandırılması

İŞLETMELERİN HUKUKSAL YAPISI

İŞLETMELERİN HUKUKSAL YAPISI I. ÖZEL İŞLETMELERİN HUKUKSAL BİÇİMLERİ Özel işletmelerin hukuksal biçimlerinin neler olabileceği Türk Ticaret Kanununda gösterilmiştir. Bu kanuna göre işletmelerin hukuksal

İŞLETMELERİN HUKUKSAL YAPISI I. ÖZEL İŞLETMELERİN HUKUKSAL BİÇİMLERİ Özel işletmelerin hukuksal biçimlerinin neler olabileceği Türk Ticaret Kanununda gösterilmiştir. Bu kanuna göre işletmelerin hukuksal

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

KOBĐ lerin Türkiye Ekonomisindeki Yeri

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

Bölüm 13.Tarımsal Kooperatifçilik

Bölüm 13.Tarımsal Kooperatifçilik Kooperatifçiliğin Tanımı ve Kapsamı Kooperatif ve Diğer Kuruluşlar Kooperatifçilik İlkeleri Türkiye de Kooperatifler Tarım Kooperatiflerinin Yararları Kooperatif sözcüğünün

Bölüm 13.Tarımsal Kooperatifçilik Kooperatifçiliğin Tanımı ve Kapsamı Kooperatif ve Diğer Kuruluşlar Kooperatifçilik İlkeleri Türkiye de Kooperatifler Tarım Kooperatiflerinin Yararları Kooperatif sözcüğünün

10/7/13 BÖLÜM II İŞLETMENİN AMAÇLARI EKONOMİ İÇİNDEKİ YERİ VE SINIFLANDIRILMASI

BÖLÜM II İŞLETMENİN AMAÇLARI EKONOMİ İÇİNDEKİ YERİ VE SINIFLANDIRILMASI Ogr. Gor. Yunus Ozsu İŞLETMENİN AMAÇLARI Genel Amaçları Uzun dönemde kar elde etmek, Topluma hizmet etmek yoluyla sosyal sorumluluk

BÖLÜM II İŞLETMENİN AMAÇLARI EKONOMİ İÇİNDEKİ YERİ VE SINIFLANDIRILMASI Ogr. Gor. Yunus Ozsu İŞLETMENİN AMAÇLARI Genel Amaçları Uzun dönemde kar elde etmek, Topluma hizmet etmek yoluyla sosyal sorumluluk

* * * İŞLETME İLE İLGİLİ TEMEL KAVRAMLAR * * * ÜNİTE 1

Hazırlayan : Hasan YÜKSEL İş Sağlığı ve Güvenliği 1. Sınıf 1. Dönem * * * İŞLETME İLE İLGİLİ TEMEL KAVRAMLAR * * * ÜNİTE 1 1. Aşağıdaki kavramlardan hangisi, kişilerin sahip oldukları para ile mal ve hizmetlerden

Hazırlayan : Hasan YÜKSEL İş Sağlığı ve Güvenliği 1. Sınıf 1. Dönem * * * İŞLETME İLE İLGİLİ TEMEL KAVRAMLAR * * * ÜNİTE 1 1. Aşağıdaki kavramlardan hangisi, kişilerin sahip oldukları para ile mal ve hizmetlerden

Türkiye Cumhuriyet Merkez Bankasından:

Türkiye Cumhuriyet Merkez Bankasından: Mevduatın Vade ve Türleri ile Katılma Hesaplarının Vadeleri Hakkında Tebliğ (Sıra No: 2002/1) (29 Mart 2002 tarih ve 24710 sayılı Resmi Gazete de yayımlanmıştır)

Türkiye Cumhuriyet Merkez Bankasından: Mevduatın Vade ve Türleri ile Katılma Hesaplarının Vadeleri Hakkında Tebliğ (Sıra No: 2002/1) (29 Mart 2002 tarih ve 24710 sayılı Resmi Gazete de yayımlanmıştır)

İşletmelerin Büyüme Şekilleri

Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu İŞLETMELERİN BÜYÜMESİ İşletmelerin Büyüme Nedenleri Optimum büyüklüğe ulaşma Piyasalarda etkinliği arttırarak kar elde etme olanaklarını arttırma

Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu İŞLETMELERİN BÜYÜMESİ İşletmelerin Büyüme Nedenleri Optimum büyüklüğe ulaşma Piyasalarda etkinliği arttırarak kar elde etme olanaklarını arttırma

TEMEL İŞLETMECİLİĞE GİRİŞ

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin İstanbul-2014 Yay n No : 3132 İşletme-Ekonomi Dizisi : 673 1. Bask Eylül 2014 STANBUL ISBN 978-605 -

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin İstanbul-2014 Yay n No : 3132 İşletme-Ekonomi Dizisi : 673 1. Bask Eylül 2014 STANBUL ISBN 978-605 -

Editörler Prof.Dr.Mustafa Kara &Yrd.Doç.Dr.Hayrettin Ertan GENEL İŞLETME

Editörler Prof.Dr.Mustafa Kara &Yrd.Doç.Dr.Hayrettin Ertan GENEL İŞLETME Yazarlar Yrd.Doç.Dr. Ali Erbaşı Yrd.Doç.Dr. Aydın Şenol Yrd.Doç.Dr. Aysel Güney Yrd.Doç.Dr. Gönül Konakay Yrd.Doç.Dr. Hayrettin

Editörler Prof.Dr.Mustafa Kara &Yrd.Doç.Dr.Hayrettin Ertan GENEL İŞLETME Yazarlar Yrd.Doç.Dr. Ali Erbaşı Yrd.Doç.Dr. Aydın Şenol Yrd.Doç.Dr. Aysel Güney Yrd.Doç.Dr. Gönül Konakay Yrd.Doç.Dr. Hayrettin

TEMEL İŞLETMECİLİĞE GİRİŞ

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin 2. Baskı İstanbul-2015 Yay n No : 3287 İşletme-Ekonomi Dizisi : 738 1. Bask Eylül 2014 STANBUL 2. Bask

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin 2. Baskı İstanbul-2015 Yay n No : 3287 İşletme-Ekonomi Dizisi : 738 1. Bask Eylül 2014 STANBUL 2. Bask

İŞLETME MÜFREDAT PROGRAMI 1.DÖNEM DERSLERİ DERS ADI KODU S/Z TEORİ UYG. LAB. KREDİ AKTS 2.DÖNEM DERSLERİ DERS ADI KODU S/Z TEORİ UYG. LAB.

İŞLETME MÜFREDAT PROGRAMI 1.DÖNEM DERSLERİ İŞLETME BİLİMİNE GİRİŞ İŞL1101 ZORUNLU 4 0 0 4 6 HUKUKUN TEMEL KAVRAMLARI İŞL1103 ZORUNLU 3 0 0 3 5 İŞ ETİĞİ VE SOSYAL SORUMLULUK İŞL1105 ZORUNLU 2 0 0 2 5 İKTİSADA

İŞLETME MÜFREDAT PROGRAMI 1.DÖNEM DERSLERİ İŞLETME BİLİMİNE GİRİŞ İŞL1101 ZORUNLU 4 0 0 4 6 HUKUKUN TEMEL KAVRAMLARI İŞL1103 ZORUNLU 3 0 0 3 5 İŞ ETİĞİ VE SOSYAL SORUMLULUK İŞL1105 ZORUNLU 2 0 0 2 5 İKTİSADA

İÇİNDEKİLER. Önsöz... Şekiller Listesi... Tablolar Listesi... KISIM-I

İÇİNDEKİLER Önsöz... Şekiller Listesi... Tablolar Listesi... v xx xxi KISIM-I BÖLÜM-I İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.2.1. Ürün... 3 1.3.

İÇİNDEKİLER Önsöz... Şekiller Listesi... Tablolar Listesi... v xx xxi KISIM-I BÖLÜM-I İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.2.1. Ürün... 3 1.3.

Geri Ödemeli ve Geri Ödemesiz seçeneklerle Destek Üst Limiti Proje Teklif Çağrısında Belirlenir

KOSGEB Destekleri a) KOBİ Proje Destek Programı Desteklenecek Proje Konuları İşletmelerin; üretim, yönetim-organizasyon, pazarlama, dış ticaret, insan kaynakları, mali işler ve finans, bilgi yönetimi ve

KOSGEB Destekleri a) KOBİ Proje Destek Programı Desteklenecek Proje Konuları İşletmelerin; üretim, yönetim-organizasyon, pazarlama, dış ticaret, insan kaynakları, mali işler ve finans, bilgi yönetimi ve

İŞLETMELERİN AMAÇLARI. İşletmenin Genel Amaçları Arası Denge 24.03.2014. Genel nitelikli kuruluş ve faaliyet amaçları Özel nitelikli amaçlar

İŞLETMELERİN AMAÇLARI Genel nitelikli kuruluş ve faaliyet amaçları Özel nitelikli amaçlar Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu İşletmenin Genel Amaçları Arası Denge Kar ın İşlevleri

İŞLETMELERİN AMAÇLARI Genel nitelikli kuruluş ve faaliyet amaçları Özel nitelikli amaçlar Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu İşletmenin Genel Amaçları Arası Denge Kar ın İşlevleri

İŞLETMENİN KURULUŞU (6) DOÇ.DR.HAKAN SUNAY A.Ü.Spor Bilimleri Fakültesi

DOÇ.DR.HAKAN SUNAY A.Ü.Spor Bilimleri Fakültesi") İŞLETMENİN KURULUŞU (6) DOÇ.DR.HAKAN SUNAY A.Ü.Spor Bilimleri Fakültesi İşletme Kurma Kavramı ve Aşamaları İşletmeyi kurucu müteşebbisler kurar. Yatırım projesinin hazırlanması güç, masraflı, karmaşık

İŞLETMENİN KURULUŞU (6) DOÇ.DR.HAKAN SUNAY A.Ü.Spor Bilimleri Fakültesi İşletme Kurma Kavramı ve Aşamaları İşletmeyi kurucu müteşebbisler kurar. Yatırım projesinin hazırlanması güç, masraflı, karmaşık

Yayın No : 2495 İşletme-Ekonomi Dizisi : 501. 5. Baskı Ağustos 2011 İSTANBUL ISBN 978-605 - 377 518 4

İŞLETME Prof. Dr. Zeyyat SABUNCUOĞLU Prof. Dr. Tuncer TOKOL (zeyyatsabuncuoglu@yahoo.com) (ttokol@uludag.edu.tr) Uludağ Üniversitesi İktisadi ve İdari Bilimler Fakültesi Öğretim Üyeleri Bursa-2011 Yayın

İŞLETME Prof. Dr. Zeyyat SABUNCUOĞLU Prof. Dr. Tuncer TOKOL (zeyyatsabuncuoglu@yahoo.com) (ttokol@uludag.edu.tr) Uludağ Üniversitesi İktisadi ve İdari Bilimler Fakültesi Öğretim Üyeleri Bursa-2011 Yayın

1: EKONOMİ HAKKINDA GENEL BİLGİLER...

İÇİNDEKİLER Bölüm 1: EKONOMİ HAKKINDA GENEL BİLGİLER... 1 1.1. Ekonomi, İhtiyaç, Kıtlık ve Tercih... 1 1.2. Mal, Hizmet ve Fayda... 3 1.3. Üretim Faktörleri... 3 1.3.1. Emek... 4 1.3.2. Doğa... 4 1.3.3.

İÇİNDEKİLER Bölüm 1: EKONOMİ HAKKINDA GENEL BİLGİLER... 1 1.1. Ekonomi, İhtiyaç, Kıtlık ve Tercih... 1 1.2. Mal, Hizmet ve Fayda... 3 1.3. Üretim Faktörleri... 3 1.3.1. Emek... 4 1.3.2. Doğa... 4 1.3.3.

YENİ EKONOMİ PROGRAMI YAPISAL DÖNÜŞÜM ADIMLARI 2019

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

Anket`e katılan KOBİ lerin ait olduğu branş 10,02% 9,07% 5,25% 3,10% Enerji sanayi. Oto sanayi. Gıda sanayi. Ağaç sanayi. İnformasyon teknolojisi

Metodoloji Anket`e katılan KOBİ lerin ait olduğu branş 25,0% 2 17,42% Birden fazla cevap 22,20% 15,0% 1 5,0% 12,89% 10,02% 9,07% 7,88% 8,11% 6,21% 5,97% 5,25% 5,49% 5,25% 3,10% 12,17% 10,26% 2,86% 3,58%

Metodoloji Anket`e katılan KOBİ lerin ait olduğu branş 25,0% 2 17,42% Birden fazla cevap 22,20% 15,0% 1 5,0% 12,89% 10,02% 9,07% 7,88% 8,11% 6,21% 5,97% 5,25% 5,49% 5,25% 3,10% 12,17% 10,26% 2,86% 3,58%

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

İşletme Biliminin Temel İlkeleri

İşletme Biliminin Temel İlkeleri Bölüm 3:İşletmelerin Sınıflandırılması 1. İşletmelerin Ekonomik Fonksiyonları Bakımından Sınıflandırılması 1.Mal Üreten İşletmeler: Bu işletmeler insanların ihtiyaçlarını

İşletme Biliminin Temel İlkeleri Bölüm 3:İşletmelerin Sınıflandırılması 1. İşletmelerin Ekonomik Fonksiyonları Bakımından Sınıflandırılması 1.Mal Üreten İşletmeler: Bu işletmeler insanların ihtiyaçlarını

İÇİNDEKİLER. ÖNSÖZ... iii. 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

01.01.2013. İşlevsel veya Bölümsel Stratejiler. İş Yönetim Stratejileri : İşlevsel Stratejiler. Pazarlama: İşlevsel/Bölümsel Stratejiler

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İŞLETME YÖNETİMİ Gürbüz

0 BÖLÜM 1 İŞLETME YÖNETİMİNE İLİŞKİN TEMEL KAVRAMLAR: YÖNETİM: Yönetim nedir sorusuna kitaplarda çeşitli tanımlar verilmiştir. Yönetim Sanatların en eskisi, bilimlerin en yenisi olarak tanımlanmıştır.

0 BÖLÜM 1 İŞLETME YÖNETİMİNE İLİŞKİN TEMEL KAVRAMLAR: YÖNETİM: Yönetim nedir sorusuna kitaplarda çeşitli tanımlar verilmiştir. Yönetim Sanatların en eskisi, bilimlerin en yenisi olarak tanımlanmıştır.

ŞİRKET İSTATİSTİKLERİ BÜLTENİ

ŞİRKET İSTATİSTİKLERİ BÜLTENİ S A Y I : 1 0 M A Y I S 2 0 1 4 KURULAN ŞİRKET İSTATİSTİKLERİ İÇİNDEKİLER Kurulan Şirket İstatistikleri 1 En Çok Şirket Kuruluşu Gerçekleşen Sektörler 2 En Çok Şirket Kuruluşu

ŞİRKET İSTATİSTİKLERİ BÜLTENİ S A Y I : 1 0 M A Y I S 2 0 1 4 KURULAN ŞİRKET İSTATİSTİKLERİ İÇİNDEKİLER Kurulan Şirket İstatistikleri 1 En Çok Şirket Kuruluşu Gerçekleşen Sektörler 2 En Çok Şirket Kuruluşu

2014 YILI MALİ DESTEK PROGRAMLARI

T.C. BATI AKDENİZ KALKINMA AJANSI 2014 YILI MALİ DESTEK PROGRAMLARI Isparta 07.01.2013 Önceki Mali Destek Programları 2010 Mali Destek Programı Sözleşme imzalanan proje sayısı: 38 Toplam hibe miktarı:

T.C. BATI AKDENİZ KALKINMA AJANSI 2014 YILI MALİ DESTEK PROGRAMLARI Isparta 07.01.2013 Önceki Mali Destek Programları 2010 Mali Destek Programı Sözleşme imzalanan proje sayısı: 38 Toplam hibe miktarı:

Bölüm 10. İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER

İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER") Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

İÇİNDEKİLER SAYFA NO ÖNSÖZ IX GİRİŞ.. XI

İÇİNDEKİLER SAYFA NO ÖNSÖZ IX GİRİŞ.. XI BİRİNCİ BÖLÜM FRANCHISING SİSTEMİNİN TANIMI, KAPSAMI VE ÇEŞİTLERİ 1. FRANCHISING KAVRAMI VE TANIMI... 1 1.1. Franchising Kavramı.. 1 1.2. Franchising Sistemi 2

İÇİNDEKİLER SAYFA NO ÖNSÖZ IX GİRİŞ.. XI BİRİNCİ BÖLÜM FRANCHISING SİSTEMİNİN TANIMI, KAPSAMI VE ÇEŞİTLERİ 1. FRANCHISING KAVRAMI VE TANIMI... 1 1.1. Franchising Kavramı.. 1 1.2. Franchising Sistemi 2

KOSGEB DESTEKLERİ (2010/YENİ DESTEKLER)

") KOSGEB DESTEKLERİ (2010/YENİ DESTEKLER) 1.KOBİ PROJE DESTEK PROGRAMI İşletmelere özgü sorunların işletmeler tarafından projelendirildiği ve projelendirilen maliyetlerin desteklenebildiği bir programa ihtiyaç

KOSGEB DESTEKLERİ (2010/YENİ DESTEKLER) 1.KOBİ PROJE DESTEK PROGRAMI İşletmelere özgü sorunların işletmeler tarafından projelendirildiği ve projelendirilen maliyetlerin desteklenebildiği bir programa ihtiyaç

İÇİNDEKİLER. Önsöz... iii Şekiller Listesi... xvi Tablolar Listesi... xvii. Birinci Bölüm İŞLETMECİLİKTE TEMEL KAVRAMLAR. Yrd. Doç. Dr.

İÇİNDEKİLER Önsöz... iii Şekiller Listesi... xvi Tablolar Listesi... xvii Birinci Bölüm İŞLETMECİLİKTE TEMEL KAVRAMLAR Yrd. Doç. Dr. Onur KÖPRÜLÜ Giriş... 1 1.1. Güdü, İhtiyaçlar ve Maslow un İhtiyaçlar

İÇİNDEKİLER Önsöz... iii Şekiller Listesi... xvi Tablolar Listesi... xvii Birinci Bölüm İŞLETMECİLİKTE TEMEL KAVRAMLAR Yrd. Doç. Dr. Onur KÖPRÜLÜ Giriş... 1 1.1. Güdü, İhtiyaçlar ve Maslow un İhtiyaçlar

BİRİNCİ BÖLÜM İŞLETMENİN TEMEL KAVRAMLARI, AMAÇLARI VE ÇEVRE İLE İLİŞKİLERİ

BİRİNCİ BÖLÜM İŞLETMENİN TEMEL KAVRAMLARI, AMAÇLARI VE ÇEVRE İLE İLİŞKİLERİ Kumkale, İlknur; 2010; Genel İşletme; Murathan Yayınevi, Trabzon 1 P a g e İÇİNDEKİLER 1. Temel Kavramlar... 4 1.1. İşletme...

BİRİNCİ BÖLÜM İŞLETMENİN TEMEL KAVRAMLARI, AMAÇLARI VE ÇEVRE İLE İLİŞKİLERİ Kumkale, İlknur; 2010; Genel İşletme; Murathan Yayınevi, Trabzon 1 P a g e İÇİNDEKİLER 1. Temel Kavramlar... 4 1.1. İşletme...

Yasin ÇOBAN İŞLETME İKTİSADI

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

ŞİRKET İSTATİSTİKLERİ BÜLTENİ

ŞİRKET İSTATİSTİKLERİ BÜLTENİ S A Y I : 1 1 H A Z İ R A N 2 0 1 4 KURULAN ŞİRKET İSTATİSTİKLERİ İÇİNDEKİLER Kurulan Şirket İstatistikleri 1 En Çok Şirket Kuruluşu Gerçekleşen Sektörler 2 En Çok Şirket

ŞİRKET İSTATİSTİKLERİ BÜLTENİ S A Y I : 1 1 H A Z İ R A N 2 0 1 4 KURULAN ŞİRKET İSTATİSTİKLERİ İÇİNDEKİLER Kurulan Şirket İstatistikleri 1 En Çok Şirket Kuruluşu Gerçekleşen Sektörler 2 En Çok Şirket

Bölüm 3. Dış Çevre Analizi

Bölüm 3 Dış Çevre Analizi 1 2 Çevre Analizi Ç E V R E A N A L İ Z İ D I Ş Ç E V R E İ Ç Ç E V R E Genel / Uzak Dış Çevre Analizi Sektör / Yakın Dış Çevre Analizi İşletme İçi Çevre Analizi Politik Uluslararası

Bölüm 3 Dış Çevre Analizi 1 2 Çevre Analizi Ç E V R E A N A L İ Z İ D I Ş Ç E V R E İ Ç Ç E V R E Genel / Uzak Dış Çevre Analizi Sektör / Yakın Dış Çevre Analizi İşletme İçi Çevre Analizi Politik Uluslararası

İşletmeye Giriş. Giriş. Temel Kavramlar İşletme Nedir? İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı. karşı. larını

İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı İşletmeye Giriş Ders Notu - 1 Giriş Temel Kavramlar İşletme Nedir? Öğr. Grv. Dr. M. Volkan TÜRKERT vturker@marmara marmara.edu..edu.tr www.volkanturker

İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı İşletmeye Giriş Ders Notu - 1 Giriş Temel Kavramlar İşletme Nedir? Öğr. Grv. Dr. M. Volkan TÜRKERT vturker@marmara marmara.edu..edu.tr www.volkanturker

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İşletmeye Giriş Dersi. İşletmeye Giriş. Ders notları ve duyurular için; in; 4 adet soru 4 adet cevap. Giriş. Temel Kavramlar İşletme Nedir?

İşletmeye Giriş Dersi Ders Notu - 1 Yrd. Doç.. Dr. M. Volkan TÜRKERT vturker@marmara.edu.tr vturker@gmail.com www.volkanturker.com.tr Ders notları ve duyurular için; in; www.volkanturker.com.tr Ana menü

İşletmeye Giriş Dersi Ders Notu - 1 Yrd. Doç.. Dr. M. Volkan TÜRKERT vturker@marmara.edu.tr vturker@gmail.com www.volkanturker.com.tr Ders notları ve duyurular için; in; www.volkanturker.com.tr Ana menü

İÇİNDEKİLER. Giriş... 1

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

Sirküler Rapor : 2013/

Sirküler Rapor : 2013/002 12.01.2013 Bildiğiniz üzere, her sene asgari ücret komisyon tarafından belirlenir ve ilan edilir. Asgari ücretin anlamı; İşgörme edimini yerine getiren işçiye, yapmış olduğu çalışmalar

Sirküler Rapor : 2013/002 12.01.2013 Bildiğiniz üzere, her sene asgari ücret komisyon tarafından belirlenir ve ilan edilir. Asgari ücretin anlamı; İşgörme edimini yerine getiren işçiye, yapmış olduğu çalışmalar

Temel İşletmeciliğe Giriş. Prof. Dr. Canan Çetin

Temel İşletmeciliğe Giriş Prof. Dr. Canan Çetin İstanbul-2012 Yay n No : 2791 İşletme-Ekonomi Dizisi : 592 1. Bask Kasım 2012 STANBUL ISBN 978-605 - 377-813 - 4 Copyright Bu kitab n bu bas s n n Türkiye

Temel İşletmeciliğe Giriş Prof. Dr. Canan Çetin İstanbul-2012 Yay n No : 2791 İşletme-Ekonomi Dizisi : 592 1. Bask Kasım 2012 STANBUL ISBN 978-605 - 377-813 - 4 Copyright Bu kitab n bu bas s n n Türkiye

KOSGEB DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI

KOSGEB DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI KOSGEB DESTEKLERİ GENEL DESTEK PROGRAMI Programın Gerekçesi: Proje hazırlama kapasitesi düşük KOBİ ler ile KOSGEB hedef kitlesine yeni dahil olmuş sektörlerdeki

KOSGEB DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI KOSGEB DESTEKLERİ GENEL DESTEK PROGRAMI Programın Gerekçesi: Proje hazırlama kapasitesi düşük KOBİ ler ile KOSGEB hedef kitlesine yeni dahil olmuş sektörlerdeki

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

viii Genel İşletme İlkeler ve İşlevler

viii İçindekiler ix İçindekiler x Birinci Bölüm: İşletmecilik Eğitimi Prof. Dr. Sevgi Ayşe Öztürk Giriş...4 İşletmecilik Eğitiminin Temel Özellikleri...4 İşletmecilik Eğitimi Alanlar İçin Kariyer Seçenekleri...5

viii İçindekiler ix İçindekiler x Birinci Bölüm: İşletmecilik Eğitimi Prof. Dr. Sevgi Ayşe Öztürk Giriş...4 İşletmecilik Eğitiminin Temel Özellikleri...4 İşletmecilik Eğitimi Alanlar İçin Kariyer Seçenekleri...5

TANITIM DOSYASI. bagatur.com. bagaturlaw

TANITIM DOSYASI bagatur.com bagaturlaw Deneyimli İşinizi anlayan, gereksinimlerinize uygun çözüm üreten Deneyimiyle risklerinizi yönetmenizi, önlemenizi sağlayan Kurumsal ve Güvenilir Dürüst, güvenilir,

TANITIM DOSYASI bagatur.com bagaturlaw Deneyimli İşinizi anlayan, gereksinimlerinize uygun çözüm üreten Deneyimiyle risklerinizi yönetmenizi, önlemenizi sağlayan Kurumsal ve Güvenilir Dürüst, güvenilir,

ÜNİTE:1. İşletmeler ve Özellikleri ÜNİTE:2. İşletme Çevresi ÜNİTE:3. Etik ve Sosyal Sorumluluk ÜNİTE:4. İşletmelerin Kuruluşu ve Büyümesi ÜNİTE:5

ÜNİTE:1 İşletmeler ve Özellikleri ÜNİTE:2 İşletme Çevresi ÜNİTE:3 Etik ve Sosyal Sorumluluk ÜNİTE:4 İşletmelerin Kuruluşu ve Büyümesi ÜNİTE:5 1 İşletmelerde Yönetim ÜNİTE:6 İşletmelerde Üretim ve Pazarlama

ÜNİTE:1 İşletmeler ve Özellikleri ÜNİTE:2 İşletme Çevresi ÜNİTE:3 Etik ve Sosyal Sorumluluk ÜNİTE:4 İşletmelerin Kuruluşu ve Büyümesi ÜNİTE:5 1 İşletmelerde Yönetim ÜNİTE:6 İşletmelerde Üretim ve Pazarlama

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER EKİM 2015 Hazine Müsteşarlığı Matbaası Ankara, 22 Ekim 2015 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER EKİM 2015 Hazine Müsteşarlığı Matbaası Ankara, 22 Ekim 2015 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

A) Bir kez ya da kısa süreli kullanım sonucunda tüketilen mallar. B) Başka bir malın üretilmesi için kullanılan mallar. A) Değişim ekonomisi

Bir kez ya da kısa süreli kullanım sonucunda tüketilen mallar. B) Başka bir malın üretilmesi için kullanılan mallar. A) Değişim ekonomisi") 1 ) Üretim faktörlerinin tümünün ya da büyük bir kısmının devlet denetiminde olduğu üretim ve dağıtım kanallarının devlet tarafından belirlendiği ekonomik sisteme ne ad verilir? A) Değişim ekonomisi B)

1 ) Üretim faktörlerinin tümünün ya da büyük bir kısmının devlet denetiminde olduğu üretim ve dağıtım kanallarının devlet tarafından belirlendiği ekonomik sisteme ne ad verilir? A) Değişim ekonomisi B)

YEREL YÖNETİM İHALELERİ

Genel-İş Emek Araştırma Dergisi, 2005/1 111 YEREL YÖNETİM İHALELERİ Hülya Yeşilgöz 1. Kamu İhale Kurumu (KİK) İstatistiklerine İlişkin Genel Bilgi Bu makale, 4734 sayılı Kamu İhale Kanunun uygulanmasına

Genel-İş Emek Araştırma Dergisi, 2005/1 111 YEREL YÖNETİM İHALELERİ Hülya Yeşilgöz 1. Kamu İhale Kurumu (KİK) İstatistiklerine İlişkin Genel Bilgi Bu makale, 4734 sayılı Kamu İhale Kanunun uygulanmasına

Finansal Sistem ve Bankalar. 1. Bankacılık İşlemleri ve Banka Türleri. 2. Dünya da ve Türkiye de Bankacılığın Gelişimi

Finansal Sistem ve Bankalar 1. Bankacılık İşlemleri ve Banka Türleri 2. Dünya da ve Türkiye de Bankacılığın Gelişimi 3. Türk Finans Sektöründe Bankacılık Sistemi 4. Bankacılıkta ve Sigortacılıkta Risk

Finansal Sistem ve Bankalar 1. Bankacılık İşlemleri ve Banka Türleri 2. Dünya da ve Türkiye de Bankacılığın Gelişimi 3. Türk Finans Sektöründe Bankacılık Sistemi 4. Bankacılıkta ve Sigortacılıkta Risk

ISL 101 İşletme Bilimine Giriş 2. Hafta. Doç. Dr. Hayrettin Zengin

ISL 101 İşletme Bilimine Giriş 2. Hafta Doç. Dr. Hayrettin Zengin Bölüm sonunda aşağıdaki konularda bilgi sahibi olmanız amaçlanmaktadır; 1.İşletmenin genel ve özel amaçlarının neler olduğu 2.İşletmelerin

ISL 101 İşletme Bilimine Giriş 2. Hafta Doç. Dr. Hayrettin Zengin Bölüm sonunda aşağıdaki konularda bilgi sahibi olmanız amaçlanmaktadır; 1.İşletmenin genel ve özel amaçlarının neler olduğu 2.İşletmelerin

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER KASIM 2016 Hazine Müsteşarlığı Matbaası Ankara, 30 Kasım 2016 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER KASIM 2016 Hazine Müsteşarlığı Matbaası Ankara, 30 Kasım 2016 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci)

") İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

Üretim Sistemleri Analizi

Üretim Sistemleri Analizi Ekonomistlerin "fayda yaratmak", mühendislerin ise "fiziksel bir varlık üzerinde onun değerini artıracak bir değişiklik yapmak, hammadde veya yarı mamulleri kullanılabilir bir

Üretim Sistemleri Analizi Ekonomistlerin "fayda yaratmak", mühendislerin ise "fiziksel bir varlık üzerinde onun değerini artıracak bir değişiklik yapmak, hammadde veya yarı mamulleri kullanılabilir bir

kpss işletme ÖSYM sınav formatına %100 uygun m a m m lü

kpss 2013 işletme ÖSYM sınav formatına %100 uygun m ta a m ı çö z ü 10 m lü Komisyon KPSS İŞLETME TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN- 978-605-364-374-6 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

kpss 2013 işletme ÖSYM sınav formatına %100 uygun m ta a m ı çö z ü 10 m lü Komisyon KPSS İŞLETME TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN- 978-605-364-374-6 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

KOSGEB DESTEKLERİ NEVŞEHİR YATIRIM DESTEK OFİSİ

2014 NEVŞEHİR YATIRIM DESTEK OFİSİ İşbirliği - Güçbirliği Destek Programı KOBİ lerin bir araya gelerek tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı ve finansman gibi Ortak Sorunlara

2014 NEVŞEHİR YATIRIM DESTEK OFİSİ İşbirliği - Güçbirliği Destek Programı KOBİ lerin bir araya gelerek tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı ve finansman gibi Ortak Sorunlara

İÇİNDEKİLER. ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

BÖLÜM 1 TARIM EKONOMİSİNE GİRİŞ

İÇİNDEKİLER BÖLÜM 1 TARIM EKONOMİSİNE GİRİŞ 1.1. ANA HATLARIYLA TARIM VE TARIMSAL GELİŞİM SÜRECİ... 1 1.2. SÜRDÜRÜLEBİLİR GELİŞME VE TARIM EKONOMİSİ... 18 1.3. TARIMDAKİ DEĞİŞİMİN ALTINDA YATAN TEMEL NEDENLER...

İÇİNDEKİLER BÖLÜM 1 TARIM EKONOMİSİNE GİRİŞ 1.1. ANA HATLARIYLA TARIM VE TARIMSAL GELİŞİM SÜRECİ... 1 1.2. SÜRDÜRÜLEBİLİR GELİŞME VE TARIM EKONOMİSİ... 18 1.3. TARIMDAKİ DEĞİŞİMİN ALTINDA YATAN TEMEL NEDENLER...

ĠġLETME BĠLĠMĠNĠN GELĠġĠMĠ

ĠġLETME BĠLĠMĠNĠN GELĠġĠMĠ ĠġLETME KAVRAMININ ĠÇERĠĞĠ Üretim öğeleri olan emek, sermaye, doğa ve teknolojiyi sistemli ve amaca yönelik olarak planlı, ve uyumlu bir biçimde bir araya getirip, ekonomik mal

ĠġLETME BĠLĠMĠNĠN GELĠġĠMĠ ĠġLETME KAVRAMININ ĠÇERĠĞĠ Üretim öğeleri olan emek, sermaye, doğa ve teknolojiyi sistemli ve amaca yönelik olarak planlı, ve uyumlu bir biçimde bir araya getirip, ekonomik mal

Özet Tanıtım Dokümanı

Özet Tanıtım Dokümanı İstanbul, 2012 Kutluşah, yönetim, finans ve süreç danışmanlığı alanlarında hizmet veren güvenilir bir iş ortağıdır Toplamda 85 yılı aşkın finansal kuruluşlar, girişimcilik ve yönetim

Özet Tanıtım Dokümanı İstanbul, 2012 Kutluşah, yönetim, finans ve süreç danışmanlığı alanlarında hizmet veren güvenilir bir iş ortağıdır Toplamda 85 yılı aşkın finansal kuruluşlar, girişimcilik ve yönetim

BÖLÜM: 2 İŞLETMENİN TANITIMI VE TEMEL KAVRAMLAR

DERS : GENEL İŞLETME BÖLÜM: 2 İŞLETMENİN TANITIMI VE TEMEL KAVRAMLAR İŞLETMENİN TANIMI İşletme; farklı anlamlarda kullanılabilmektedir. Bunlar; Bir aracı, makineyi, dükkanı veya iş yerini vb. çalıştırma.

DERS : GENEL İŞLETME BÖLÜM: 2 İŞLETMENİN TANITIMI VE TEMEL KAVRAMLAR İŞLETMENİN TANIMI İşletme; farklı anlamlarda kullanılabilmektedir. Bunlar; Bir aracı, makineyi, dükkanı veya iş yerini vb. çalıştırma.

İŞLETME POLİTİKASI (Dış Çevre Analizi)

") 1) Genel Çevre Analizi Politik Çevre, Demografik Çevre, Teknolojik Çevre,Yasal Çevre, Ekonomik Çevre, Sosyokültürel Çevre, Uluslararası Çevre Ne Düşünürsünüz? Sizce bir beyaz eşya üreticisini yerel politikacılar

1) Genel Çevre Analizi Politik Çevre, Demografik Çevre, Teknolojik Çevre,Yasal Çevre, Ekonomik Çevre, Sosyokültürel Çevre, Uluslararası Çevre Ne Düşünürsünüz? Sizce bir beyaz eşya üreticisini yerel politikacılar

SPONSORLUK BÜTÜNLEŞİK PAZARLAMA İLETİŞİMİ ARAÇLARI. (Bölüm 8)

") SPONSORLUK BÜTÜNLEŞİK PAZARLAMA İLETİŞİMİ ARAÇLARI (Bölüm 8) Bu bölümde incelenecek başlıklar; 1. Sponsorluk 2. Sponsorluğun yapısal unsurları 3. Sponsorluğun temel özellikleri 4. Sponsorluğun gelişme

SPONSORLUK BÜTÜNLEŞİK PAZARLAMA İLETİŞİMİ ARAÇLARI (Bölüm 8) Bu bölümde incelenecek başlıklar; 1. Sponsorluk 2. Sponsorluğun yapısal unsurları 3. Sponsorluğun temel özellikleri 4. Sponsorluğun gelişme

Kullanılan Kaynaklar: - Mucuk, İ. (2012). Pazarlama İlkeleri. Türkmen Kitabevi - Altunışık, R., Özdemir, Ş. & Torlak, Ö. (2012). Modern Pazarlama.

. Pazarlama İlkeleri. Türkmen Kitabevi - Altunışık, R., Özdemir, Ş. & Torlak, Ö. (2012). Modern Pazarlama.") Kullanılan Kaynaklar: - Mucuk, İ. (2012). Pazarlama İlkeleri. Türkmen Kitabevi - Altunışık, R., Özdemir, Ş. & Torlak, Ö. (2012). Modern Pazarlama. Değişim Yayınları. - Kotler, Philip & Armstrong, Gary

Kullanılan Kaynaklar: - Mucuk, İ. (2012). Pazarlama İlkeleri. Türkmen Kitabevi - Altunışık, R., Özdemir, Ş. & Torlak, Ö. (2012). Modern Pazarlama. Değişim Yayınları. - Kotler, Philip & Armstrong, Gary

Öğretim Yılı, Güz Dönemi İktisat Bölümü - (NÖ)

") 20142015 Öğretim Yılı, Güz Dönemi İktisat Bölümü (NÖ) İKT4525 [69] [S4] [1] Uluslararası Politik Ekonomi İKT4513 [88] [S4] [1] Fikri ve Sınaî Mülkiyet Hakları KAY1805 [255] [S1] [2] İKT2003 [170] [S2]

20142015 Öğretim Yılı, Güz Dönemi İktisat Bölümü (NÖ) İKT4525 [69] [S4] [1] Uluslararası Politik Ekonomi İKT4513 [88] [S4] [1] Fikri ve Sınaî Mülkiyet Hakları KAY1805 [255] [S1] [2] İKT2003 [170] [S2]

T.C. BATI AKDENİZ KALKINMA AJANSI 2014 YILI MALİ DESTEK PROGRAMLARI

T.C. BATI AKDENİZ KALKINMA AJANSI 2014 YILI MALİ DESTEK PROGRAMLARI Önceki Mali Destek Programları 2010 Mali Destek Programı Sözleşme imzalanan proje sayısı: 38 Toplam hibe miktarı: 10.000.000 TL 2011

T.C. BATI AKDENİZ KALKINMA AJANSI 2014 YILI MALİ DESTEK PROGRAMLARI Önceki Mali Destek Programları 2010 Mali Destek Programı Sözleşme imzalanan proje sayısı: 38 Toplam hibe miktarı: 10.000.000 TL 2011

Bölüm 3. Dış Çevre Analizi GENEL ÇEVRE ANALİZİ

Bölüm 3 Dış Çevre Analizi 1 2 GENEL ÇEVRE ANALİZİ İşlemenin uzak çevresinde bulunan unsurlar; işletmenin sektörel çevresinin bir üst sistemi içinde yer alırlar ve işletme ile doğrudan ilişki içinde bulunmamalarına

Bölüm 3 Dış Çevre Analizi 1 2 GENEL ÇEVRE ANALİZİ İşlemenin uzak çevresinde bulunan unsurlar; işletmenin sektörel çevresinin bir üst sistemi içinde yer alırlar ve işletme ile doğrudan ilişki içinde bulunmamalarına

Bölüm 12.Tarımsal Pazarlama Pazar ve Pazarlamanın Tanımı Pazara Arz Edilenler Tarımsal Pazarlamanın Tanımı ve Kapsamı Pazarlama Yaklaşımları

Bölüm 12.Tarımsal Pazarlama Pazar ve Pazarlamanın Tanımı Pazara Arz Edilenler Tarımsal Pazarlamanın Tanımı ve Kapsamı Pazarlama Yaklaşımları Pazarlamanın Ana Hizmetleri Pazarlama Karması Pazarlama Kanalları

Bölüm 12.Tarımsal Pazarlama Pazar ve Pazarlamanın Tanımı Pazara Arz Edilenler Tarımsal Pazarlamanın Tanımı ve Kapsamı Pazarlama Yaklaşımları Pazarlamanın Ana Hizmetleri Pazarlama Karması Pazarlama Kanalları

Sağlık Kurumlarında Kaynak Planlaması DERS-2

Sağlık Kurumlarında Kaynak Planlaması DERS-2 Sağlık Kurumlarında Üretim Planlaması ÖĞR. GÖR. HÜSEYİN ARI Üretimin Bir İşletmedeki Yeri Pazarlama Finans Üretim İnsan Kaynakları Muhasebe 3 Üretim Sistemi

Sağlık Kurumlarında Kaynak Planlaması DERS-2 Sağlık Kurumlarında Üretim Planlaması ÖĞR. GÖR. HÜSEYİN ARI Üretimin Bir İşletmedeki Yeri Pazarlama Finans Üretim İnsan Kaynakları Muhasebe 3 Üretim Sistemi

Girişimciliğin Fonksiyonları

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

Temel İşletmeciliğe Giriş

Temel İşletmeciliğe Giriş Prof. Dr. Canan Çetin 5. Baskı İstanbul-2015 Yay n No : 3286 İşletme-Ekonomi Dizisi : 737 1. Bask Kasım 2012 STANBUL 2. Bask Mart 2013 STANBUL 3. Bask Ekim 2013 STANBUL 4. Bask

Temel İşletmeciliğe Giriş Prof. Dr. Canan Çetin 5. Baskı İstanbul-2015 Yay n No : 3286 İşletme-Ekonomi Dizisi : 737 1. Bask Kasım 2012 STANBUL 2. Bask Mart 2013 STANBUL 3. Bask Ekim 2013 STANBUL 4. Bask

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş.

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

K O B İ. Büyüyen Ekonomik Güç

K O B İ Büyüyen Ekonomik Güç Türkiye gibi gelişmekte olan ülkelerde işsizliğin azaltılması ve yeni istihdam alanlarının yaratılmasında oynadıkları rol, dengeli ekonomik ve sosyal kalkınmaya yaptıkları

K O B İ Büyüyen Ekonomik Güç Türkiye gibi gelişmekte olan ülkelerde işsizliğin azaltılması ve yeni istihdam alanlarının yaratılmasında oynadıkları rol, dengeli ekonomik ve sosyal kalkınmaya yaptıkları

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

2015 Haziran ayında kurulan şirket sayısında bir önceki aya göre %4,66 artış oldu. Kurulan şirket sayısında bir önceki aya göre %4,66, kooperatif sayısında %2,60 ve gerçek kişi ticari işletme sayısında

2015 Haziran ayında kurulan şirket sayısında bir önceki aya göre %4,66 artış oldu. Kurulan şirket sayısında bir önceki aya göre %4,66, kooperatif sayısında %2,60 ve gerçek kişi ticari işletme sayısında

MEVDUAT VE KATILIM FONLARININ VADELERİ VE TÜRLERİ HAKKINDA TEBLİĞ (SAYI:2007/1)

") MEVDUAT VE KATILIM FONLARININ VADELERİ VE TÜRLERİ HAKKINDA TEBLİĞ (SAYI:2007/1) (23.07.2015 tarih ve 29423 sayılı Resmi Gazete de yayımlanmış, güncellenen hali) Amaç ve kapsam MADDE 1 - (1) Bu Tebliğin

MEVDUAT VE KATILIM FONLARININ VADELERİ VE TÜRLERİ HAKKINDA TEBLİĞ (SAYI:2007/1) (23.07.2015 tarih ve 29423 sayılı Resmi Gazete de yayımlanmış, güncellenen hali) Amaç ve kapsam MADDE 1 - (1) Bu Tebliğin

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Bütçesinin Gelir, Gider ve Muhasebesine İlişkin Yönetmelik

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Bütçesinin Gelir, Gider ve Muhasebesine İlişkin Yönetmelik Resmi Gazete :20.09.2002 tarih ve 24882 sayılı Sanayi ve Ticaret Bakanlığından

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Bütçesinin Gelir, Gider ve Muhasebesine İlişkin Yönetmelik Resmi Gazete :20.09.2002 tarih ve 24882 sayılı Sanayi ve Ticaret Bakanlığından

İŞLETME TÜRLERİ. Ekonomik Yapı Sınıflandırmaları. Faaliyet Konularına Göre Sınıflandırma. Sermaye Mülkiyetleri Açısından Sınıflandırma

1 İŞLETME TÜRLERİ Ekonomik Yapı Sınıflandırmaları Faaliyet Konularına Göre Sınıflandırma Sermaye Mülkiyetleri Açısından Sınıflandırma Hukuki Şekilleri Bakımından Sınıflandırma 2 Ekonomik Yapı Sınıflandırmaları

1 İŞLETME TÜRLERİ Ekonomik Yapı Sınıflandırmaları Faaliyet Konularına Göre Sınıflandırma Sermaye Mülkiyetleri Açısından Sınıflandırma Hukuki Şekilleri Bakımından Sınıflandırma 2 Ekonomik Yapı Sınıflandırmaları

BELGELENDİRME HİBELER(1) DÖKÜMANLAR KREDİLER(2) HİBELER(1) KOSGEB HİBELER. Süt Üreten Tarımsal İşletmelere Yatırım. Et ve Et Ürünlerinin İşlenmesi

DÖKÜMANLAR KREDİLER(2) HİBELER(1) KOSGEB HİBELER. Süt Üreten Tarımsal İşletmelere Yatırım. Et ve Et Ürünlerinin İşlenmesi") HİBELER(1) BELGELENDİRME KREDİLER(2) DÖKÜMANLAR HİBELER(1) KALKINMA AJANSLARI HAZİNE HİBELERİ TARIMSAL KOSGEB HİBELER GİRİŞİMCİLİK DESTEĞİ 100.000 tl KOBİ Proje Destek Programı 150.000 Tematik Proje Destek

HİBELER(1) BELGELENDİRME KREDİLER(2) DÖKÜMANLAR HİBELER(1) KALKINMA AJANSLARI HAZİNE HİBELERİ TARIMSAL KOSGEB HİBELER GİRİŞİMCİLİK DESTEĞİ 100.000 tl KOBİ Proje Destek Programı 150.000 Tematik Proje Destek

HAZİNE MÜSTEŞARLIĞI - KOSGEB KOBİ TEŞVİKLERİ PROJESİ. Mehmet Atilla Söğüt Başkan Danışmanı

KÜÇÜK İŞLETMELERİN YATIRIMLAR İÇİN DEVLET DESTEKLERİNDEN ETKİN vev VERİMLİ BİR ŞEKİLDE YARARLANMALARI AMACI İLE: HAZİNE MÜSTEŞARLIĞI - KOSGEB KOBİ TEŞVİKLERİ PROJESİ Mehmet Atilla Söğüt Başkan Danışmanı

KÜÇÜK İŞLETMELERİN YATIRIMLAR İÇİN DEVLET DESTEKLERİNDEN ETKİN vev VERİMLİ BİR ŞEKİLDE YARARLANMALARI AMACI İLE: HAZİNE MÜSTEŞARLIĞI - KOSGEB KOBİ TEŞVİKLERİ PROJESİ Mehmet Atilla Söğüt Başkan Danışmanı

2010 Yılı Faaliyet Raporu

2010 Yılı Faaliyet Raporu İÇİNDEKİLER A. Sunuş a. Ulusal Faktoring ve 2010 a Genel Bakış b. Önemli Kilometre Taşları B. Faaliyetler a. Faktoring Sektörü b. Ulusal ın Başlıca Finansal Göstergeleri ve Sektördeki

2010 Yılı Faaliyet Raporu İÇİNDEKİLER A. Sunuş a. Ulusal Faktoring ve 2010 a Genel Bakış b. Önemli Kilometre Taşları B. Faaliyetler a. Faktoring Sektörü b. Ulusal ın Başlıca Finansal Göstergeleri ve Sektördeki

Kredisi AKTS Finansal Tablolar Analizi

Dersin Adı Kodu Yarıyılı T+U Saat Kredisi AKTS Finansal Tablolar Analizi 3 + 0 3 4 Ön Koşul Dersleri - Dersin Dili Türkçe Dersin Türü Zorunlu Dersin - Koordinatörü Dersi Verenler - Dersin - Yardımcıları

Dersin Adı Kodu Yarıyılı T+U Saat Kredisi AKTS Finansal Tablolar Analizi 3 + 0 3 4 Ön Koşul Dersleri - Dersin Dili Türkçe Dersin Türü Zorunlu Dersin - Koordinatörü Dersi Verenler - Dersin - Yardımcıları

T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü

KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü KOSGEB VE KURULUŞ AMACI KOSGEB, 1990 yılında 3624 sayılı Kanun ile

KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü KOSGEB VE KURULUŞ AMACI KOSGEB, 1990 yılında 3624 sayılı Kanun ile

Üretim Yönetimi. 3.1. Ürün Tasarımı 19.02.2012. 3.1.1. Ürün Tasarımını Etkileyen Faktörler. Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu 20.12.2013 Kurumsal Bilgi Sistemleri Satış ve Pazarlama Bilgi Sistemleri Muhasebe ve Finans Bilgi Sistemleri İnsan Kaynakları Bilgi Sistemi Üretim

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu 20.12.2013 Kurumsal Bilgi Sistemleri Satış ve Pazarlama Bilgi Sistemleri Muhasebe ve Finans Bilgi Sistemleri İnsan Kaynakları Bilgi Sistemi Üretim

Kalite kimse bakmadığında da doğru olanı yapmaktır. Henry FORD

1 Hakkımızda STARMET YAPI SAN. VE TİC. A.Ş. ; Uzman ve güçlü insan kaynağı ile Yassı Çelik Sektöründe çözüm ortağı ve tedarik merkezi olabilmek adına, özellikle İhracat ve imalata dayalı sanayi kuruluşlarına

1 Hakkımızda STARMET YAPI SAN. VE TİC. A.Ş. ; Uzman ve güçlü insan kaynağı ile Yassı Çelik Sektöründe çözüm ortağı ve tedarik merkezi olabilmek adına, özellikle İhracat ve imalata dayalı sanayi kuruluşlarına

Yerel yönetimler (belediye, il özel idaresi, köy tüzel kişiliği, muhtarlıklar),

,") Teşvik Yatırım Teşvikleri AB HİBE DESTEKLERİ 1. Hibe Programı Nedir? AB-Türkiye Mali İşbirliği kapsamında yürütülen bölgesel kalkınma programlarında belirlenen öncelik alanlarında hibe programı uygulamasıyla

Teşvik Yatırım Teşvikleri AB HİBE DESTEKLERİ 1. Hibe Programı Nedir? AB-Türkiye Mali İşbirliği kapsamında yürütülen bölgesel kalkınma programlarında belirlenen öncelik alanlarında hibe programı uygulamasıyla

MEDYA EKONOMİSİ VE İŞLETMECİLİĞİ

Medya Ekonomisi Kavram ve Gelişimi Ünite 1 Medya ve İletişim Önlisans Programı MEDYA EKONOMİSİ VE İŞLETMECİLİĞİ Yrd. Doç. Dr. Nurhayat YOLOĞLU 1 Ünite 1 MEDYA EKONOMİSİ KAVRAM VE GELİŞİMİ Yrd. Doç. Dr.

Medya Ekonomisi Kavram ve Gelişimi Ünite 1 Medya ve İletişim Önlisans Programı MEDYA EKONOMİSİ VE İŞLETMECİLİĞİ Yrd. Doç. Dr. Nurhayat YOLOĞLU 1 Ünite 1 MEDYA EKONOMİSİ KAVRAM VE GELİŞİMİ Yrd. Doç. Dr.

1 İŞLETMENİN TEMEL KAVRAMLARI

ÖN SÖZ İÇİNDEKİLER III Bölüm 1 İŞLETMENİN TEMEL KAVRAMLARI 11 1.1 İş 12 1.2 İşgören 12 1.3 İşveren 13 1.4 Yönetim ve Yönetici 13 1.5 İhtiyaç 14 1.6 Tüketim ve Tüketici 14 1.7 Bir Sistem Olarak İşletme

ÖN SÖZ İÇİNDEKİLER III Bölüm 1 İŞLETMENİN TEMEL KAVRAMLARI 11 1.1 İş 12 1.2 İşgören 12 1.3 İşveren 13 1.4 Yönetim ve Yönetici 13 1.5 İhtiyaç 14 1.6 Tüketim ve Tüketici 14 1.7 Bir Sistem Olarak İşletme