EKSPER YEMİNLİ MALİ MÜŞAVİRLİK VE DENETİM HİZMETLERİ A.Ş.

|

|

|

- Süleiman Pamuk

- 7 yıl önce

- İzleme sayısı:

Transkript

1 EKSPER YEMİNLİ MALİ MÜŞAVİRLİK VE DENETİM HİZMETLERİ A.Ş. Hazırlayan: A. ŞEREF ACAR EKSPER YMM A.Ş. 1

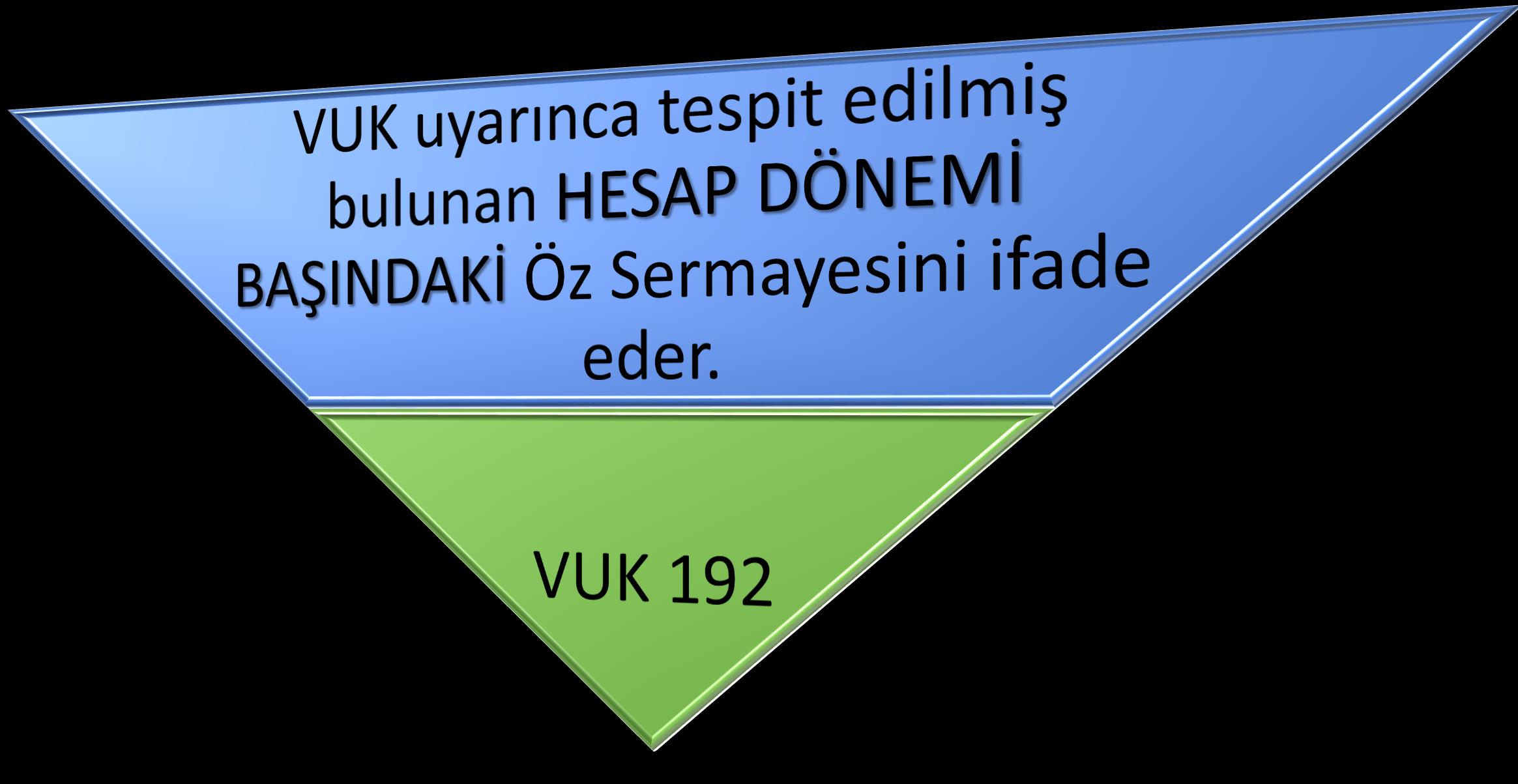

2 İLGİLİ HESAP DÖNEMİ İÇİN ÖRTÜLÜ SERMAYE SAYILIR 2

3 HEM ORTAK OLDUĞU KURUMLARA HEMDE SÖZ KONUSU KURUMA ORTAK OLAN GERÇEK KİŞİ VE KURUMLARLA OLAN İLİŞKİSİNİ KAPSAMAKTADIR. Ortaklık payında bir oran aranmamakla birlikte İMKB de işlem gören hisselerin edinilmesi durumunda ortak veya ortakla ilişkili sayılanlardan temin edilen borçlanmalarda en az %10 ortaklık payı aranılır. 3

4 İfade etmektedir. Ortağın doğrudan yada dolaylı olarak en az % 10 oranında Yada doğrudan veya dolaylı olarak ortağın veya ortakla ilişkili bu kurumun sermayesine Örtülü Sermaye Uygulamasında İlişkili Kişi Ortağı olduğu Veya oy yada kar payı hakkına sahip Oy veya kar payı hakkına sahip hisselerinin En az % 10 unu elinde bulunduran Bir Kurumu Bir Gerçek Kişi veya Kurumu 4

5")

5 X A.Ş. nin doğrudan en az % 10 oranında ortağı olduğu Y A.Ş. den X A.Ş. nin dolaylı olarak en az % 10 oranında ortağı olduğu N Ltd. den X A.Ş. nin ortağı olan Ahmet Güler den (iştirak oranına bakılmaksızın) 5

6 6

7 7

8 BORCUN DOĞRUDAN VEYA DOLAYLI OLARAK TEMİN EDİLMESİ 8

9 9

10 Borcu Alan kurumun bu borcu İşletmede yada yatırım harcamalarında Aynı şartlarla başka bir kuruma aktarırsa Kullanılması durumunda örtülü sermayeden söz edilir Örtülü sermaye gündeme gelmez 10

11 TL Borç TL Borç Mahsup: Borcu kullanan kurumun, kullandırandan alacağının olması durumunda örtülü sermayenin varlığının tespitinde bu kurumdan olan alacağının bu kuruma mahsup edilmesi söz konusu olmayacaktır Öz Sermaye Kullanılan Örtülü Sermaye ,00 Öz Sermaye Kullanılan Örtülü Sermaye

Kurumların iştiraklerinin, ortaklarının veya ortaklarla ilişkili kişilerin, banka ve finans kurumlarından ya da sermaye piyasalarından temin ederek aynı şartlarla kısmen veya tamamen kullandırdığı")

12 Aşağıda sayılan borçlanmalar örtülü sermaye sayılmaz: a) Kurumların ortaklarının veya ortaklarla ilişkili kişilerin sağladığı gayrinakdî teminatlar karşılığında üçüncü kişilerden yapılan borçlanmalar. b) Kurumların iştiraklerinin, ortaklarının veya ortaklarla ilişkili kişilerin, banka ve finans kurumlarından ya da sermaye piyasalarından temin ederek aynı şartlarla kısmen veya tamamen kullandırdığı borçlanmalar. c) 5411 sayılı Bankacılık Kanununa göre faaliyette bulunan bankalar tarafından yapılan borçlanmalar. ç) 3226 sayılı Finansal Kiralama Kanunu kapsamında faaliyet gösteren finansal kiralama şirketleri, 90 sayılı Ödünç Para Verme İşleri Hakkında Kanun Hükmünde Kararname kapsamında faaliyet gösteren finansman ve faktoring şirketleri ile ipotek finansman kuruluşlarının bu faaliyetleriyle ilgili olarak ortak veya ortakla ilişkili kişi sayılan bankalardan yaptıkları borçlanmalar. 12

13 BANKA VE BENZERİ FİNANS KURUMLARINDAN YAPILAN BORÇLANMALAR Banka; 5411 sayılı Bankacılık Kanununa Göre Faaliyette Bulunan Bankayı Banka Benzeri Kredi Kurumu: Esas Faaliyet Konusu Mevduat Benzeri veya Özel Cari ve Katılma Hesapları Benzeri Hesaplar Yoluyla Kredi Kullandıran Kurumları Yurt Dışında ise; Bulunduğu Ülkede 5411 sayılı Kanun ve benzeri bir kanun ile ayrıntılı olarak düzenlenmiş ve yaptırımları olan bir mevzuat çerçevesinde benzer faaliyetlerde bulunan kurumları ifade etmektedir. 13

14 Avanslar: hangi amaçla verilirse verilsin örtülü sermaye hesaplamasında dikkate alınacaktır. Ancak inşaat işlerinde yapılan işe orantılı olarak ödenen istihkak bedellerinin avans olarak değerlendirilip, örtülü sermaye hesaplamasında dikkate alınması söz konusu değildir. 14

Gelir")

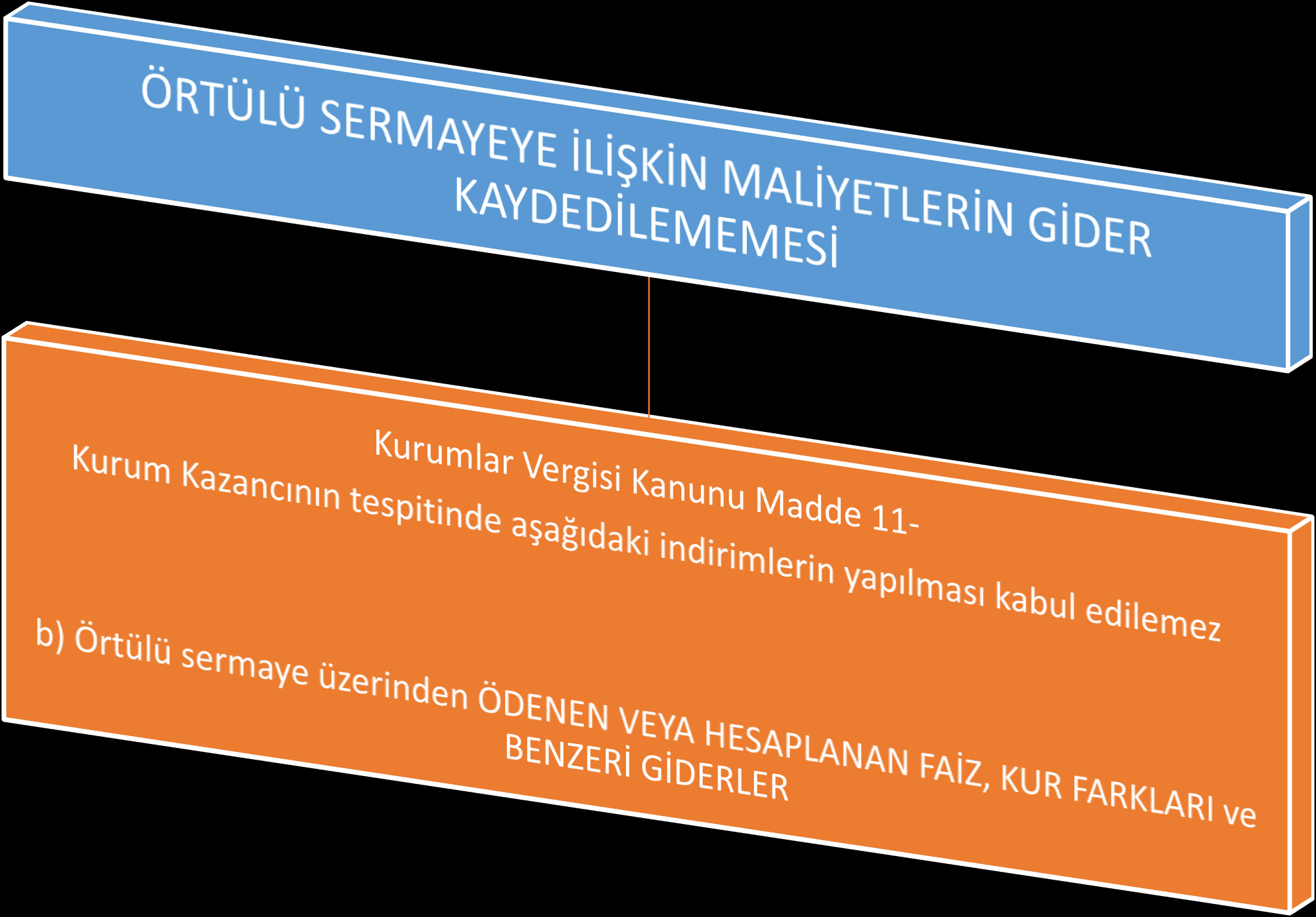

15 ÖRTÜLÜ SERMAYE UYGULAMASINDA KUR FARKI GELİRLERİNİN DURUMU Örtülü sermaye üzerinden Ödenen veya hesaplanan FAİZ, KUR FARKLARI VE BENZERİ GİDERLER KVK Md. 11/b uyarınca GİDER YAZILAMAZ. Örtülü Sermaye Kabul Edilen Borçlanmalarda TL nin değer kazandığı durumlarda oluşacak MÜSPET KUR FARKLARI (Borcun örtülü yoldan konulan bir sermaye olarak kabul edilmesinin sonucu olarak) Gelir Tablosunda yer alacak ancak beyanname üzerinden indirilecek Vergiye Tabi kurum kazancının tespitinde gelir olarak dikkate alınması söz konusu olmayacaktır. 15

16 16

17 DAĞITILMIŞ KAR PAYI SAYILDIĞINDA Daha önce yapılan vergilendirme işlemleri Tam mükellef kurumlar nezdinde yapılacak düzeltmede örtülü sermayeye ilişkin KUR FARKINI da kapsayacak şekilde Taraf olan mükellefler nezdinde buna göre düzeltilir. Düzeltme yapılabilmesi için örtülü sermaye kullanan Kurum adına tarh edilen vergilerin KESİNLEŞMİŞ VE ÖDENMİŞ OLMASI ŞARTTIR. 17

18 DÜZELTMEDE BORÇ VERENİN TAM MÜKELLEF KURUM OLMASI GEÇİCİ VERGİ DÖNEMİ İÇİNDE GEÇİCİ VERGİ DÖNEMİNDEN SONRA Borç Alan Borç Veren KKEG Giderleştirilen Faiz Kur Farkı ve Benzeri Giderler Kur Farkı Gelirleri Faiz Geliri v.b Gelirler İştirak Kazançlarına Dönüşecek 18

19 19

20 KESİNLEŞME VE ÖDENME Verginin Kesinleşmesi Dava Açma Süresi İçinde Dava Açılmaması Yargı Mercilerine Nihai Kararın Verilmiş Olması Uzlaşmanın Vaki Olması Nedeniyle VERGİNİN KESİNLEŞMESİ VE İTİRAZ EDİLEMEYECEK Duruma Gelmesidir. 20

21 Örtülü Sermaye Kapsamında Borç Veren Kurum Nezdinde Yapılacak Düzeltmede Dikkate Alınacak Tutar KESİNLEŞEN VE ÖDENEN TUTAR KADAR OLACAKTIR. Örtülü Sermaye Kapsamında Borç Kullanan Kurumun ZAMANAŞIMI SÜRESİ İÇİNDE düzeltme talebinde bulunması halinde Düzeltme Sonucu Tarh Edilen Verginin Kesinleşip Ödenmesi Koşuluyla, Borç veren tarafta da SÜREYE BAKILMAKSIZIN gerekli düzeltme işlemi yapılır. 21

22 DÜZELTMEDE BORÇ VERENİN DAR MÜKELLEF KURUM, GERÇEK KİŞİ, VERGİYE TABİ OLMAYAN VEYA VERGİDEN MUAF OLAN HERHANGİ BİR KİŞİ OLMASI Borç Verenin Yukarıda sayılanlardan olması durumunda Örtülü Sermaye üzerinden ödenen FAİZLER Örtülü Sermaye Şartlarının Gerçekleştiği Hesap döneminin Son Günü İtibarıyla Dağıtılmış Kar Payı Olarak Kabul edilecektir. Dağıtılmış Kar Payı, NET Kar Payı, olarak kabul edilip, BRÜT e tamamlanacak belirlenen oranlarda TEVKİFAT yapılacaktır. Örtülü Sermaye Kullanan Kurum Buna İsabet Eden FAİZLERİ GİDERLEŞTİRMEMELERİ VE TAHAKKUK EDEN FAİZİ ÖDEMEMELERİ koşuluyla Dağıtılmış kar payından söz edilemeyeceğinden TEVKİFAT yapılmayacaktır. 22

Öte Yandan FAİZ VE BENZERİ GİDERLERİN mahiyeti kullandıran açısından finansman hizmetine ilişkin gelirdir.")

23 ÖRTÜLÜ SERMAYEYE İLİŞKİN FAİZ VE BENZERİ GİDERLERE İLİŞKİN KDV Örtülü sermayeye ilişkin finansman maliyetleri (faiz, kur farkı giderleri ve benzeri giderler Kullanan kurum açısından KKEG dir. (KVK Md. 11/b) Öte Yandan FAİZ VE BENZERİ GİDERLERİN mahiyeti kullandıran açısından finansman hizmetine ilişkin gelirdir. Dolayısıyla KDV Kanunu Md. 1 uyarınca bu hizmet KDV ne tabidir. Ancak KDV Kanunu Md. 30, İNDİRİLEMEYECEK KDV, Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan Katma Değer Vergisi nden indirilemez.... d) Gelir ve Kurumlar Vergisi Kanunlarına Göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen Katma Değer Vergisi 23

24 ... 24

25 ÖRTÜLÜ SERMAYENİN HESAPLANMASI (ÖRNEK-1) 25

gerçek kişisinden 1 Kasım 2005 tarihinde alınan 300.")

26 ÖRTÜLÜ SERMAYENİN HESAPLANMASI (ÖRNEK-2) (A) A.Ş. nin 2006 hesap dönemi başındaki öz sermayesi YTL dir. Şirketin ortak ve ortakla ilişkili kişi sayılanlardan aldığı kredi ve borçların tutarları ve vadeleri şöyledir. Şirketin ortağı tam mükellef (B) gerçek kişisinden 1 Kasım 2005 tarihinde alınan YTL, 31 Aralık 2006 tarihinde geri ödenmiştir. Şirketin ortağı dar mükellef (Y) Kurumundan 10 Mart 2006 tarihinde bir yıl vadeli ABD Doları kredi alınmıştır. Bu kredi 10 Mart 2007 tarihinde geri ödenmiştir. (Borcun alındığı tarihteki kur 1 ABD Doları =1,35.- YTL) Şirketin iştiraki durumunda bulunan Türkiye de kurulu (C) Bankasından ise 1 Temmuz 2006 tarihinde, 2 yıl vadeli ABD Doları tutarında kredi alınmıştır. (Borcun alındığı tarihteki kur 1 ABD Doları =1,40.- YTL) Görüleceği üzere, (A) A.Ş. nin 1 Temmuz 2006 tarihine kadar yapmış olduğu borçlanmalar, şirketin öz sermayesinin üç katını aşmadığından örtülü sermaye uygulamasına ilişkin olarak yapılacak bir işlem bulunmamaktadır. Ancak, bu tarihten sonra Ortak (C) Bankasından alınan kredi nedeniyle, 31 Aralık 2006 tarihine (Ortak (B) ye olan borcun ödendiği tarihe) kadar olan süre içinde, öz sermayenin üç katını aşan borçlanmanın örtülü sermaye olarak dikkate alınması ve bu tutara ilişkin olarak giderleştirilen faiz ve kur farklarının reddi gerekmektedir. Bu veriler doğrultusunda, örtülü sermayenin kullanıldığı altı aylık (1 Temmuz Aralık 2006) sürede, kredi sözleşmelerine göre tespit edilen faiz oranı üzerinden tahakkuk ettirilen faiz giderleri ve kur farkı giderleri aşağıdaki gibidir. (31 Aralık 2006 tarihindeki Dolar Kuru; 1 ABD Doları = 1,45.- YTL dir.) Şirketin 2006 hesap döneminde kullandığı toplam borç miktarı YTL olmakla birlikte, örtülü sermaye hesaplamasında (C) Bankasından alınan borç miktarının yarısı dikkate alınacaktır. Buna göre; Örtülü Sermayenin Hesabında Dikkate Alınacak Toplam Borç Tutarı; [ ( / 2)] = YTL olacaktır. Şirketin öz sermayesinin üç katı YTL olduğundan, örtülü sermaye tutarı ( =) YTL olacaktır. Ortakların her birine isabet eden örtülü sermaye tutarı ise şu formülle bulunacaktır. (B) ye isabet eden ÖS... [( / ) x ] = ,29.- YTL (Y) ye isabet eden ÖS... [( / ) x ] = ,77.- YTL (C) ye isabet eden ÖS... [( / ) x ] = ,94.- YTL Toplam Örtülü Sermaye Tutarı... = ,00.- YTL (*) Kur farkı, 1 Temmuz 2006 ile 31 Aralık 2006 tarihleri arasındaki kur artışı ile borç tutarının çarpımıdır. (0,05x =) YTL. (**) Borcun bir bankadan temin edildiği varsayıldığından, bir önceki dipnotta yapılan açıklamalar doğrultusunda hesaplanan kur farkının yarısı dikkate alınmıştır. 26

27 ÖRTÜLÜ SERMAYENİN HESAPLANMASI (ÖRNEK-2) DEVAMI 27

28 ÖRTÜLÜ SERMAYENİN HESAPLANMASI (ÖRNEK-2) DEVAMI 28

29 ÖRTÜLÜ SERMAYENİN HESAPLANMASI (ÖRNEK-2) DEVAMI 29

30 30

HOŞGELDİNİZ ADEM ELİKARA YEMİNLİ MALİ MÜŞAVİR

HOŞGELDİNİZ ADEM ELİKARA YEMİNLİ MALİ MÜŞAVİR 1 ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ 2 ÖRTÜLÜ SERMAYE Kurumların ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan

HOŞGELDİNİZ ADEM ELİKARA YEMİNLİ MALİ MÜŞAVİR 1 ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ 2 ÖRTÜLÜ SERMAYE Kurumların ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan

GRUP ŞİRKETLERİ ARASINDAKİ KREDİ İLİŞKİLERİNİN ÖRTÜLÜ İNCELENMESİ

GRUP ŞİRKETLERİ ARASINDAKİ KREDİ İLİŞKİLERİNİN ÖRTÜLÜ SERMAYE YÖNÜNDEN İNCELENMESİ 5 GRUP ŞİRKETLERİ (*) ARASINDAKİ KREDİ İLİŞKİLERİNİN ÖRTÜLÜ SERMAYE YÖNÜNDEN İNCELENMESİ 1 - GİRİŞ Bu çalışmamızda 5520

GRUP ŞİRKETLERİ ARASINDAKİ KREDİ İLİŞKİLERİNİN ÖRTÜLÜ SERMAYE YÖNÜNDEN İNCELENMESİ 5 GRUP ŞİRKETLERİ (*) ARASINDAKİ KREDİ İLİŞKİLERİNİN ÖRTÜLÜ SERMAYE YÖNÜNDEN İNCELENMESİ 1 - GİRİŞ Bu çalışmamızda 5520

5520 SAYILI KURUMLAR VERGİSİ KANUNU ÖRTÜLÜ SERMAYE. PwC

5520 SAYILI KURUMLAR VERGİSİ KANUNU ÖRTÜLÜ SERMAYE PwC Gündem Kurumlar Vergisi Kanununda Örtülü Sermaye Örtülü Sermaye Yaratabilecek Hallerin İrdelenmesi Kanunun Firmalara Etkisi Soru & Cevap 5520 SAYILI

5520 SAYILI KURUMLAR VERGİSİ KANUNU ÖRTÜLÜ SERMAYE PwC Gündem Kurumlar Vergisi Kanununda Örtülü Sermaye Örtülü Sermaye Yaratabilecek Hallerin İrdelenmesi Kanunun Firmalara Etkisi Soru & Cevap 5520 SAYILI

GENEL HATLARIYLA ÖRTÜLÜ SERMAYE MÜESSESESİ

GENEL HATLARIYLA ÖRTÜLÜ SERMAYE MÜESSESESİ Eyüp ÖZTÜRK 56 * ÖZ Vergi güvenlik müesseseleri arasında yer alan Örtülü Sermaye uygulaması 5520 sayılı Kurumlar Vergisi Kanunu nun 12. Maddesinde düzenlenmiş,

GENEL HATLARIYLA ÖRTÜLÜ SERMAYE MÜESSESESİ Eyüp ÖZTÜRK 56 * ÖZ Vergi güvenlik müesseseleri arasında yer alan Örtülü Sermaye uygulaması 5520 sayılı Kurumlar Vergisi Kanunu nun 12. Maddesinde düzenlenmiş,

Transfer fiyatlandırmasına konu olacak işlemler, ilişkili kişilerle yapılan mal veya hizmet alım ya da satım işlemleridir.

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

TRANSFER FİYATLANDIRMASI

TRANSFER FİYATLANDIRMASI Tanım: Transfer fiyatlandırması, ilişkili şirketlerin kendi aralarındaki mal veya hizmet transferlerinde bu ürün veya hizmetler için belirledikleri fiyatlandırmadır. Bu yöntemle

TRANSFER FİYATLANDIRMASI Tanım: Transfer fiyatlandırması, ilişkili şirketlerin kendi aralarındaki mal veya hizmet transferlerinde bu ürün veya hizmetler için belirledikleri fiyatlandırmadır. Bu yöntemle

Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Bölümü Kıdemli Müdürü

Örtülü Sermaye Uygulamasında Borç Veren Tam Mükellef Kurumun Elde Ettiği Faiz Gelirinin Tamamı Her Zaman İştirak Kazancı İstisnası Şeklinde Düzeltilebilir mi? Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir

Örtülü Sermaye Uygulamasında Borç Veren Tam Mükellef Kurumun Elde Ettiği Faiz Gelirinin Tamamı Her Zaman İştirak Kazancı İstisnası Şeklinde Düzeltilebilir mi? Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir

Transfer Fiyatlandırması ve Örtülü Sermaye Uygulamalarında. İştirak Kazancı İstisnası Ve Sınırları. Ali ÇAKMAKCI

Transfer Fiyatlandırması ve Örtülü Sermaye Uygulamalarında İştirak Kazancı İstisnası Ve Sınırları Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com I-Transfer Fiyatlandırmasında

Transfer Fiyatlandırması ve Örtülü Sermaye Uygulamalarında İştirak Kazancı İstisnası Ve Sınırları Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com I-Transfer Fiyatlandırmasında

MEVZUAT SİRKÜLERİ /

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

Emre KARTALOĞLU Gelirler Kontrolörü

Emre KARTALOĞLU Gelirler Kontrolörü ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI KAPSAMINDA YAPILACAK KARŞI KURUM DÜZELTMESİNİN ZAMANAŞINI SÜRELERİ ÇERÇEVESİNDE DEĞERLENDİRİLMESİ

Emre KARTALOĞLU Gelirler Kontrolörü ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI KAPSAMINDA YAPILACAK KARŞI KURUM DÜZELTMESİNİN ZAMANAŞINI SÜRELERİ ÇERÇEVESİNDE DEĞERLENDİRİLMESİ

Transfer Fiyatlandırması ve Örtülü Sermaye Uygulamalarında. İştirak Kazancı İstisnası Ve Sınırları 1

Transfer Fiyatlandırması ve Örtülü Sermaye Uygulamalarında İştirak Kazancı İstisnası Ve Sınırları 1 Ali ÇAKMAKCI Yeminli Mali Müşavir, E. Hesap Uzmanı Bağımsız Denetçi I-Transfer Fiyatlandırmasında İştirak

Transfer Fiyatlandırması ve Örtülü Sermaye Uygulamalarında İştirak Kazancı İstisnası Ve Sınırları 1 Ali ÇAKMAKCI Yeminli Mali Müşavir, E. Hesap Uzmanı Bağımsız Denetçi I-Transfer Fiyatlandırmasında İştirak

Örtülü Sermaye ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Müessesesinde Düzeltme İşlemleri ve Değerlendirilmesi

Örtülü Sermaye ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Müessesesinde Düzeltme İşlemleri ve Değerlendirilmesi NUSRET BULUT Eski Hesap Uzmanı Özet 5520 sayılı Kurumlar Vergisi Kanunu nun

Örtülü Sermaye ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Müessesesinde Düzeltme İşlemleri ve Değerlendirilmesi NUSRET BULUT Eski Hesap Uzmanı Özet 5520 sayılı Kurumlar Vergisi Kanunu nun

Ö z e t B ü l t e n Tarih : Sayı : 2018/3

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

Transfer Fiyatlandırması ve Örtülü Sermaye Kurumlar Vergisi Kanunundaki Son Değişiklikler

Transfer Fiyatlandırması ve Örtülü Sermaye Kurumlar Vergisi Kanunundaki Son Değişiklikler Kayseri Sanayi Odası Faruk Sabuncu PwC Şirket Ortağı, YMM 3 Nisan 2007 İçerik I II Değiştirilen hükümler Getirilen

Transfer Fiyatlandırması ve Örtülü Sermaye Kurumlar Vergisi Kanunundaki Son Değişiklikler Kayseri Sanayi Odası Faruk Sabuncu PwC Şirket Ortağı, YMM 3 Nisan 2007 İçerik I II Değiştirilen hükümler Getirilen

Örtülü Kazanç Dağıtımı Hakkındaki Genel Tebliğler Transfer Fiyatlandırması ile ilgili Sayılı Sirküler

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Yasal Dayanaklar 5520 sayılı Kurumlar

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Yasal Dayanaklar 5520 sayılı Kurumlar

301 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ 2017 / 122

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 301 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ 2017 / 122 Tebliğde vergiye uyumlu mükelleflerin yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 301 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ 2017 / 122 Tebliğde vergiye uyumlu mükelleflerin yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

Gelir Vergisi Genel Tebliği (Seri No: 301) (Vergiye Uyumlu Mükelleflere Vergi İndirimi)

(Vergiye Uyumlu Mükelleflere Vergi İndirimi)") Gelir Vergisi Genel Tebliği (Seri No: 301) (Vergiye Uyumlu Mükelleflere Vergi İndirimi) Duyuru No: 2017/92 İstanbul 27.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 23.12.2017 tarih ve

Gelir Vergisi Genel Tebliği (Seri No: 301) (Vergiye Uyumlu Mükelleflere Vergi İndirimi) Duyuru No: 2017/92 İstanbul 27.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 23.12.2017 tarih ve

Danıştay 4. Dairesi, E: 2012/6316, K: 2015/7581 (İstanbul 9. Vergi Mahkemesi, E: 2009/3539, K:2011/546) Örtülü Sermaye Kullanımında Ödünç Parayı

Örtülü Sermaye Kullanımında Ödünç Parayı") Danıştay 4. Dairesi, E: 2012/6316, K: 2015/7581 (İstanbul 9. Vergi Mahkemesi, E: 2009/3539, K:2011/546) Örtülü Sermaye Kullanımında Ödünç Parayı Kullanan Taraf Adına Vergi Matrahı Çıkmadığı Sürece, Zarar

Danıştay 4. Dairesi, E: 2012/6316, K: 2015/7581 (İstanbul 9. Vergi Mahkemesi, E: 2009/3539, K:2011/546) Örtülü Sermaye Kullanımında Ödünç Parayı Kullanan Taraf Adına Vergi Matrahı Çıkmadığı Sürece, Zarar

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI.

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM** (1) DAR MÜKELLEF GERÇEK KİŞİ**

DAR MÜKELLEF GERÇEK KİŞİ**") HİSSE SENEDİ ALIM SATIM iktisap edilen ) HİSSE SENEDİ ALIM SATIM iktisap edilen) HİSSE SENEDİ TEMETTÜ (KAR PAYI) GELİRLERİ - Tamamı kurum kazancına dahil (% 20) (Şartları sağlıyorsa kurumlar vergisi iştirak

HİSSE SENEDİ ALIM SATIM iktisap edilen ) HİSSE SENEDİ ALIM SATIM iktisap edilen) HİSSE SENEDİ TEMETTÜ (KAR PAYI) GELİRLERİ - Tamamı kurum kazancına dahil (% 20) (Şartları sağlıyorsa kurumlar vergisi iştirak

TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 301)

") 23 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30279 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 301) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli

23 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30279 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 301) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: )

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: ) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanan 23/2/2017

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: ) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanan 23/2/2017

ADİ ORTAKLIK KASASINDAKİ NAKİT FAZLASININ ORTAKLARA

ADİ ORTAKLIK KASASINDAKİ NAKİT FAZLASININ ORTAKLARA KATILIM PAYLARI ORANINDA AVANS OLARAK VERİLMESİ HALİNDE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI VE KDV UYGULAMASI Uygulamada sıkça karşılaşılan

ADİ ORTAKLIK KASASINDAKİ NAKİT FAZLASININ ORTAKLARA KATILIM PAYLARI ORANINDA AVANS OLARAK VERİLMESİ HALİNDE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI VE KDV UYGULAMASI Uygulamada sıkça karşılaşılan

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/84

26 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/84 KONU : VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASININ USUL VE ESASLARINI BELİRLEYEN TEBLİĞ YAYINLANDI. Bilindiği

26 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/84 KONU : VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASININ USUL VE ESASLARINI BELİRLEYEN TEBLİĞ YAYINLANDI. Bilindiği

Ö z e t B ü l t e n Tarih : Sayı : 2018/25

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Tel: Fax: ey.com Ticaret Sicil No : Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Kapsam Yeminli Mali Müşavirlik Ltd. Şti.

Sirküler No : 2017-73 Sirküler Tarihi : 26.12.2017 Konu : Vergiye Uyumlu Mükelleflere Vergi İndirimi 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan 301 Seri No.lu Gelir Vergisi Genel Tebliğinde;

Sirküler No : 2017-73 Sirküler Tarihi : 26.12.2017 Konu : Vergiye Uyumlu Mükelleflere Vergi İndirimi 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan 301 Seri No.lu Gelir Vergisi Genel Tebliğinde;

ÖRTÜLÜ SERMAYE FAİZİNDE KDV TARTIŞMASI

Emre KARTALOĞLU Gelirler Kontrolörü I. GİRİŞ ÖRTÜLÜ SERMAYE FAİZİNDE KDV TARTIŞMASI 5520 sayılı Kurumlar Vergisi Kanunu nun (KVK) 12. maddesinde örtülü sermaye müessesenin yeniden düzenlenmesi ve özellikle

Emre KARTALOĞLU Gelirler Kontrolörü I. GİRİŞ ÖRTÜLÜ SERMAYE FAİZİNDE KDV TARTIŞMASI 5520 sayılı Kurumlar Vergisi Kanunu nun (KVK) 12. maddesinde örtülü sermaye müessesenin yeniden düzenlenmesi ve özellikle

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM DAR MÜKELLEF GERÇEK KİŞİ

HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden önce iktisap edilen ) HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden sonra iktisap edilen) - Tamamı kurum kazancına dahil edilir. (% 20) (Şartları var ise iştirak

HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden önce iktisap edilen ) HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden sonra iktisap edilen) - Tamamı kurum kazancına dahil edilir. (% 20) (Şartları var ise iştirak

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 19 MAYIS VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 13.04.2011-13:08:53 Vergi Kimlik Numarası 1050027525 E-Posta Adresi sengul-oner@hotmail.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010 19 MAYIS VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 13.04.2011-13:08:53 Vergi Kimlik Numarası 1050027525 E-Posta Adresi sengul-oner@hotmail.com

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ

ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ Cem TEKİN & Emre KARTALOĞLU Gelirler Kontrolörleri Aralık 2007, İstanbul KIZIM SEZİN E KIZIM CEYDA YA 2

ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ Cem TEKİN & Emre KARTALOĞLU Gelirler Kontrolörleri Aralık 2007, İstanbul KIZIM SEZİN E KIZIM CEYDA YA 2

SİRKÜLER 2017/73. Vergiye Uyumlu Mükelleflere Vergi İndirimi Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER 2017/73 26/12/2017 Vergiye Uyumlu Mükelleflere Vergi İndirimi Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan

SİRKÜLER 2017/73 26/12/2017 Vergiye Uyumlu Mükelleflere Vergi İndirimi Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan

SİRKÜLER İstanbul, Sayı: 2017/180 Ref: 4/180

SİRKÜLER İstanbul, 27.12.2017 Sayı: 2017/180 Ref: 4/180 Konu: VERGİYE UYUMLU MÜKELLEFLERE %5 VERGİ İNDİRİMİ UYGULAMASINA İLİŞKİN USUL VE ESASLARA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Bilindiği üzere, ticari,

SİRKÜLER İstanbul, 27.12.2017 Sayı: 2017/180 Ref: 4/180 Konu: VERGİYE UYUMLU MÜKELLEFLERE %5 VERGİ İNDİRİMİ UYGULAMASINA İLİŞKİN USUL VE ESASLARA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Bilindiği üzere, ticari,

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KÜÇÜKKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 25.04.2011-21:23:15 Vergi Kimlik Numarası 6410238712 info@olgunmetal.com Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KÜÇÜKKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 25.04.2011-21:23:15 Vergi Kimlik Numarası 6410238712 info@olgunmetal.com Ticaret Sicil No

- Diğer alım satım kazançlarıyla birlikte

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLAMASI UYGULAMASI ŞUBAT 2010 İSMMMO - TESMER 1

ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLAMASI UYGULAMASI ŞUBAT 2010 1 VERGİ GÜVENLİK MÜESSESELERİ Örtülü sermaye, Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı, Kontrol edilen yabancı şirket, Zararlı

ÖRTÜLÜ SERMAYE VE TRANSFER FİYATLAMASI UYGULAMASI ŞUBAT 2010 1 VERGİ GÜVENLİK MÜESSESELERİ Örtülü sermaye, Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı, Kontrol edilen yabancı şirket, Zararlı

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER Volkan YÜKSEL * Öz Vergi uygulamasında, bir kazancın elde edilmesi sırasında yapılan giderler vergilendirilecek kazancın tespitinde gider olarak

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER Volkan YÜKSEL * Öz Vergi uygulamasında, bir kazancın elde edilmesi sırasında yapılan giderler vergilendirilecek kazancın tespitinde gider olarak

Sirküler No: 133 İstanbul, 25 Aralık 2017

Sirküler No: 133 İstanbul, 25 Aralık 2017 Konu: 6824 sayılı Kanun la getirilen vergiye uyumlu mükelleflere vergi indirimi uygulamasının usul ve esasları belirlendi. Özet: 8 Mart 2017 tarihli Resmi Gazete

Sirküler No: 133 İstanbul, 25 Aralık 2017 Konu: 6824 sayılı Kanun la getirilen vergiye uyumlu mükelleflere vergi indirimi uygulamasının usul ve esasları belirlendi. Özet: 8 Mart 2017 tarihli Resmi Gazete

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[8-2014/174]-1625 08/01/2016 Konu : Şirket ortaklarının şirketin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[8-2014/174]-1625 08/01/2016 Konu : Şirket ortaklarının şirketin

İNDİRİMİ BAKIŞ MEVZUAT VERGİSİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE VERGİ BAŞLIK. Sayı 2017/39

BAKIŞ MEVZUAT BAŞLIK VERGİSİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE VERGİ İNDİRİMİ Sayı 2017/39 ÖZET 1 Ocak 2018 tarihinden verilecek beyannamelere uygulanmak üzere vergisini zamanında ödeyen mükelleflere vergi

BAKIŞ MEVZUAT BAŞLIK VERGİSİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE VERGİ İNDİRİMİ Sayı 2017/39 ÖZET 1 Ocak 2018 tarihinden verilecek beyannamelere uygulanmak üzere vergisini zamanında ödeyen mükelleflere vergi

HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ

DAR MÜKELLEF GERÇEK KİŞİ") HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden ÖNCE iktisap edilmiş hisse

HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden ÖNCE iktisap edilmiş hisse

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

ÖRTÜLÜ SERMAYE ÜZERİNE

ÖRTÜLÜ SERMAYE ÜZERİNE Fehmi EGE 23 * ÖZ Vergi kayıp kaçağının önlenmesi ayrıca vergi gelirlerinin aşınmasına sebebiyet veren uygulamaların önüne geçilmesi amacıyla düzenlenen vergi güvenlik müesseselerinden

ÖRTÜLÜ SERMAYE ÜZERİNE Fehmi EGE 23 * ÖZ Vergi kayıp kaçağının önlenmesi ayrıca vergi gelirlerinin aşınmasına sebebiyet veren uygulamaların önüne geçilmesi amacıyla düzenlenen vergi güvenlik müesseselerinden

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk.

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk. Sayı: Tarih: 25/02/2013 49327596-KVK-2010-48 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk. Sayı: Tarih: 25/02/2013 49327596-KVK-2010-48 T.C. GELİR İDARESİ BAŞKANLIĞI

-İÇİNDEKİLER- GENEL ÇERÇEVE:...

-İÇİNDEKİLER- I. GENEL ÇERÇEVE:... 1 A. Giriş:... 2 B. Örtülü Sermayenin Vergicilikteki Konumu:... 4 1. Vergiden Kaçınma:... 4 2. Vergiden Kaçınma Karşıtı Kurallar:... 5 3. Örtülü Sermayenin Şematik Konumu:...

-İÇİNDEKİLER- I. GENEL ÇERÇEVE:... 1 A. Giriş:... 2 B. Örtülü Sermayenin Vergicilikteki Konumu:... 4 1. Vergiden Kaçınma:... 4 2. Vergiden Kaçınma Karşıtı Kurallar:... 5 3. Örtülü Sermayenin Şematik Konumu:...

Konu: 301 Seri No.lu Gelir Vergisi Genel Tebliği, 24 Aralık 2017 Tarihli ve Sayılı Resmî Gazete`de yayımlanmıştır.

No: 2017/83 Tarih: 24.12.2017 ERK Denetim ve Yeminli Mali MüĢavirlik Hizmetleri Ltd. ġti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/83 Tarih: 24.12.2017 ERK Denetim ve Yeminli Mali MüĢavirlik Hizmetleri Ltd. ġti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 DÖRTYOL VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 27.04.2013-11:45:54 0900259577 a.cin80@hotmail.com Ticaret Sicil No 3642 505 6727200 Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 DÖRTYOL VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 27.04.2013-11:45:54 0900259577 a.cin80@hotmail.com Ticaret Sicil No 3642 505 6727200 Soyadı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2015/280]-14801 17.01.2017 Konu : Yurt Dışı Mukim Firmadan Alınan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2015/280]-14801 17.01.2017 Konu : Yurt Dışı Mukim Firmadan Alınan

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTKERİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 16.04.2013-19:01:26 Vergi Kimlik Numarası 8250003458 Ticaret Sicil İrtibat Tel Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTKERİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 16.04.2013-19:01:26 Vergi Kimlik Numarası 8250003458 Ticaret Sicil İrtibat Tel Soyadı (Unvanı)

Gelir Vergisi Kanununun Geçici 67. maddesi kapsamında vergi kesintisine tabi tutulmuş olan

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Sayı : 2018/233 2 Tarih : Ö Z E L B Ü L T E N. MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları)

") Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

Güncel Eleştiriler, Yargı Kararları, Muktezalar 2 Aralık 2014

www.pwc.com/tr Güncel Eleştiriler, Yargı Kararları, Muktezalar Vergi İncelemeleri Neden İncelemeye Seçilebilirsiniz? Risk Analiz Sistemi (Risk Analiz Merkezi) BA/BS 666: Kara liste uygulaması Tek vergi

www.pwc.com/tr Güncel Eleştiriler, Yargı Kararları, Muktezalar Vergi İncelemeleri Neden İncelemeye Seçilebilirsiniz? Risk Analiz Sistemi (Risk Analiz Merkezi) BA/BS 666: Kara liste uygulaması Tek vergi

GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE MUHASEBE

GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE MUHASEBE GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE

GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE MUHASEBE GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE

10 oranında stopaja tabi. - 1 yıldan fazla süreyle elde tutulan menkul kıymet yatırım ortaklığı hisse senetleri stopaja tabi değil.

HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri - İvazsız olarak iktisap edilenler, İMKB de işlem görenlerden 3 aydan fazla elde tutulanlar ile İMKB de işlem görmeyenlerden tam mükellef

HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri - İvazsız olarak iktisap edilenler, İMKB de işlem görenlerden 3 aydan fazla elde tutulanlar ile İMKB de işlem görmeyenlerden tam mükellef

Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi.

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

İNDİRİMLİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI. Ali ÇAKMAKCI. Yeminli Mali Müşavir- Bağımsız Denetçi. TaxAuditing Yeminli Mali Müşavirlik Kurucu Ortak

İNDİRİMLİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI Ali ÇAKMAKCI Yeminli Mali Müşavir- Bağımsız Denetçi TaxAuditing Yeminli Mali Müşavirlik Kurucu Ortak E. Hesap Uzmanı Giriş: 08/03/2017 tarih ve 30001 sayılı

İNDİRİMLİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI Ali ÇAKMAKCI Yeminli Mali Müşavir- Bağımsız Denetçi TaxAuditing Yeminli Mali Müşavirlik Kurucu Ortak E. Hesap Uzmanı Giriş: 08/03/2017 tarih ve 30001 sayılı

2016 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Tam Mükellef. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2016 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2016 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 19.04.2013-18:04:33 Vergi Kimlik Numarası 6480583095 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 19.04.2013-18:04:33 Vergi Kimlik Numarası 6480583095 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI. Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**)

") TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

5520 Sayılı Kurumlar Vergisi Kanunu*

5520 Sayılı Kurumlar Vergisi Kanunu* Zeki Gündüz PwC, Ortak, Avukat, YMM *connectedthinking PwC Giriş I II III IV Sistematik açısından yapılan değişiklikler Değiştirilen hükümler Getirilen yeni hükümler

5520 Sayılı Kurumlar Vergisi Kanunu* Zeki Gündüz PwC, Ortak, Avukat, YMM *connectedthinking PwC Giriş I II III IV Sistematik açısından yapılan değişiklikler Değiştirilen hükümler Getirilen yeni hükümler

ARAŞTIRMA KONUSU: ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ

ARAŞTIRMA KONUSU: ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ Örtülü Sermaye(Thin Capitalization): En önemli vergi güvenlik müesseselerinden biri olan örtülü sermaye 5520 sayılı ve 13.06.2006 tarihli Kurumlar Vergisi

ARAŞTIRMA KONUSU: ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ Örtülü Sermaye(Thin Capitalization): En önemli vergi güvenlik müesseselerinden biri olan örtülü sermaye 5520 sayılı ve 13.06.2006 tarihli Kurumlar Vergisi

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 TUZLA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 24.04.2014-18:23:47 Vergi Kimlik Numarası 0080096849 Ticaret Sicil No Soyadı (Unvanı) ADMARİN

KURUMLAR VERGİSİ BEYANNAMESİ 1010 TUZLA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 24.04.2014-18:23:47 Vergi Kimlik Numarası 0080096849 Ticaret Sicil No Soyadı (Unvanı) ADMARİN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

Vergi Cennetlerine Yapılan Ödemeler Yurt Dışı Şube ve İştirak Kazançları*

PwC Türkiye V. Çözüm Ortaklığı Platformu Vergi Cennetlerine Yapılan Ödemeler Yurt Dışı Şube ve İştirak Kazançları* Bilgütay Yaşar, ar, YMM, Ortak Vergi ve Mali Hukuk Hizmetleri *connectedthinking PwC Ajanda

PwC Türkiye V. Çözüm Ortaklığı Platformu Vergi Cennetlerine Yapılan Ödemeler Yurt Dışı Şube ve İştirak Kazançları* Bilgütay Yaşar, ar, YMM, Ortak Vergi ve Mali Hukuk Hizmetleri *connectedthinking PwC Ajanda

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

2010/926 sayılı Bakanlar Kurulu Kararı yazı ekinde olup, eskiye göre değişen hususları şu şekilde özetleyebiliriz:

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

SİRKÜLER: 2014/021 BURSA, Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

ÖRTÜLÜ SERMAYE, TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI

ÖRTÜLÜ SERMAYE, TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ ÖRTÜLÜ SERMAYE ÖRTÜLÜ SERMAYE(5520 Sayılı KVK.Mad.12) I.ÖRTÜLÜ SERMAYE SAYILAN HALLER Kurumların, -Ortaklarından veya -Ortaklarla ilişkili olan kişilerden,

ÖRTÜLÜ SERMAYE, TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ ÖRTÜLÜ SERMAYE ÖRTÜLÜ SERMAYE(5520 Sayılı KVK.Mad.12) I.ÖRTÜLÜ SERMAYE SAYILAN HALLER Kurumların, -Ortaklarından veya -Ortaklarla ilişkili olan kişilerden,

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

SRKÜLER NO: POZ - 2006 / 42 ST, 08. 08. 2006 YEN KURUMLAR VERGS KANUNU NDA ÖRTÜLÜ SERMAYE

SRKÜLER NO: POZ - 2006 / 42 ST, 08. 08. 2006 çindekiler: Yeni Kurumlar Vergisi Kanunu nda örtülü sermaye YEN KURUMLAR VERGS KANUNU NDA ÖRTÜLÜ SERMAYE Bilindii üzere, 21.06.2006 tarihli Resmi Gazete de

SRKÜLER NO: POZ - 2006 / 42 ST, 08. 08. 2006 çindekiler: Yeni Kurumlar Vergisi Kanunu nda örtülü sermaye YEN KURUMLAR VERGS KANUNU NDA ÖRTÜLÜ SERMAYE Bilindii üzere, 21.06.2006 tarihli Resmi Gazete de

KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8)

") Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

KURUMLAR VERGİSİ BEYANNAME DÜZENLEME SEMİNER NOTLARI

KURUMLAR VERGİSİ BEYANNAME DÜZENLEME SEMİNER NOTLARI (Kurumlar Vergisi Beyanname Düzenleme Örneği) Ali PINAR S.M. Mali Müşavir Bağımsız Denetçi İstanbul Meslekte Birlik Yönetim Kurulu Üyesi Eminönü, 05.04.2017

KURUMLAR VERGİSİ BEYANNAME DÜZENLEME SEMİNER NOTLARI (Kurumlar Vergisi Beyanname Düzenleme Örneği) Ali PINAR S.M. Mali Müşavir Bağımsız Denetçi İstanbul Meslekte Birlik Yönetim Kurulu Üyesi Eminönü, 05.04.2017

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KAĞITHANE VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.04.2014-16:23:41 Vergi Kimlik Numarası 4620279443 Ticaret Sicil No 522224 İrtibat Tel

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KAĞITHANE VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.04.2014-16:23:41 Vergi Kimlik Numarası 4620279443 Ticaret Sicil No 522224 İrtibat Tel

VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ:

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

Transfer Fiyatlandırması Ve Örtülü Sermaye Konusunda Kurumun. Mali Zararının Bulunmasının Veya Matrahının Çıkmamasının

Transfer Fiyatlandırması Ve Örtülü Sermaye Konusunda Kurumun Mali Zararının Bulunmasının Veya Matrahının Çıkmamasının I-İştirak Kazancı İstisnası: İştirak Kazancı İstisnasına Etkisi Ali ÇAKMAKCI Yeminli

Transfer Fiyatlandırması Ve Örtülü Sermaye Konusunda Kurumun Mali Zararının Bulunmasının Veya Matrahının Çıkmamasının I-İştirak Kazancı İstisnası: İştirak Kazancı İstisnasına Etkisi Ali ÇAKMAKCI Yeminli

Sirküler No: 2017 / 89 Tarih:

Sirküler No: 2017 / 89 Tarih: 27.12.2017 KONU: VERGİYE UYUMLU MÜKELLEFE VERGİ İNDİRİMİ SAĞLAYAN DÜZENLEMEYE İLİŞKİN TEBLİĞ YAYIMLANDI 2 6824 sayılı Kanun un 4 üncü maddesiyle, Gelir Vergisi Kanunu nun

Sirküler No: 2017 / 89 Tarih: 27.12.2017 KONU: VERGİYE UYUMLU MÜKELLEFE VERGİ İNDİRİMİ SAĞLAYAN DÜZENLEMEYE İLİŞKİN TEBLİĞ YAYIMLANDI 2 6824 sayılı Kanun un 4 üncü maddesiyle, Gelir Vergisi Kanunu nun