SAP FORUM İSTANBUL Digital Business

|

|

|

- Ceren Güçlü

- 6 yıl önce

- İzleme sayısı:

Transkript

1 SAP FORUM İSTANBUL Digital Business UFRS Artık Zorunlu! Murat Ayman / Foriba 12 Ekim 2017, Perşembe

2 Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS Bilişim, e-dönüşüm alanında güçlerini Foriba çatısı altında birleştirmiştir. Foriba; inovatif teknoloji çözümleri ve her geçen gün büyüyen AR-GE ekibiyle dijital dünyanın en yenilikçi yazılım firması olmak üzere yoluna devam etmektedir.

3 Bazı Referanslarımız

4 Foriba Türkiye deki tüm e-faturaların %60 ını yönetiyor Büyük, orta ve küçük işletmeler için, uçtan uca e-dönüşüm çözümleri sunuyor, binlerce kobi ile birlikte çalışıyor Ayda yaklaşık 60 Milyar değerinde fatura işliyor den fazla referansıyla liderliğini sürdürüyor Türkiye nin en büyük 2000 şirketinin %75 ine hizmet veriyor Dünyanın en büyük şirketleri Türkiye de Foriba yı tercih ediyor

5 Çözümlerimiz e-fatura e-arşiv e-defter e-irsaliye e-bilet e-müstahsil Makbuzu e-serbest Meslek Makbuzu BOBİ FRS e-mutabakat e-yedekleme Kayıt Saklama Dış Ticaret e-denetleme KDV İade

6 BOBİ FRS BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARTI HAKKINDA TEBLİĞ (SIRA NO: 56) Bu Tebliğin amacı, bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını uygulamayan işletmelerin münferit ve konsolide finansal tablolarının gerçeğe uygun, ihtiyaca uygun ve karşılaştırılabilir bilgi sağlamasını teminen Ek teki Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardının (BOBİ FRS) yürürlüğe konulmasıdır yılında bağımsız denetim sözleşmesi imzalayan şirket bulunmaktadır. Bu şirketlerden KAYİK (kamu yararını ilgilendiren kuruluşlar) tanımını karşılayan şirket TFRS uygulamakta olup, kalan şirket 1/1/2018 den itibaren BOBİ FRS yi uygulayacaktır.

Aktif toplamı 75 milyon ve üstü Türk Lirası.")

7 BOBİ FRS BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARTI HAKKINDA TEBLİĞ (SIRA NO: 56) BOBİ FRS nin uygulanması açısından, aşağıdaki üç ölçütten en az ikisinin eşik değerlerini, varsa bağlı ortaklıklarıyla birlikte, art arda iki raporlama döneminde aşan işletmeler müteakip raporlama döneminde büyük işletme olarak değerlendirilir : a) Aktif toplamı 75 milyon ve üstü Türk Lirası. b) Yıllık net satış hasılatı 150 milyon ve üstü Türk Lirası. c) Ortalama çalışan sayısı 250 ve üstü.

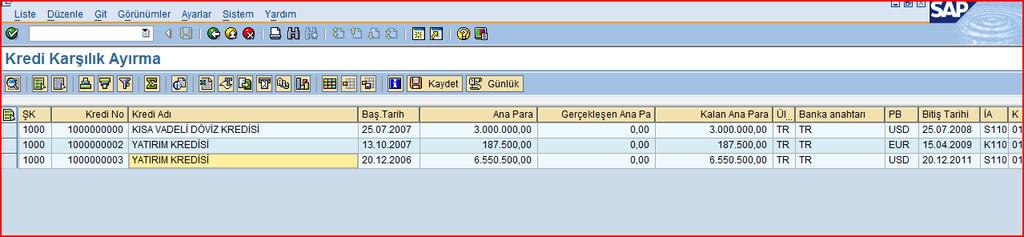

8 BOBİ FRS BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARTI HAKKINDA TEBLİĞ (SIRA NO: 56) BOBİ FRS nin Genel Özellikleri BOBİ FRS nin genel özelliklerini aşağıdaki şekilde özetlemek mümkündür : 27 bölümden oluşmaktadır. İşletmelerin genel olarak karşılaşabileceği tüm muhasebe işlemlerine ilişkin muhasebe esaslarını belirlemektedir. Bu yönüyle başka bir standart setine ihtiyaç duyulmadan finansal tabloların hazırlanmasına imkân vermektedir. Kabul edilebilir bir finansal raporlama çerçevesinin gerektirdiği tüm özellikleri taşımaktadır. Uluslararası muhasebe ve finansal raporlama uygulamalarıyla ve AB düzenlemeleriyle uyumludur. AB Muhasebe Direktifindeki önce küçükleri düşün yaklaşımına da uygun olarak, orta büyüklükteki işletmeler için genel olarak maliyet esaslı bir finansal raporlama öngörülmüş; büyük işletmelere yönelik ise ilâve yükümlülükler getirilmiştir. Ekinde münferit ve konsolide finansal tablo örneklerine yer verilmiştir. Ekinde ayrıca Terimler Sözlüğüne yer verilmiştir. Konular sade ve anlaşılabilir bir dille kaleme alınmıştır.

9 BOBİ FRS BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARTI HAKKINDA TEBLİĞ (SIRA NO: 56) BOBİ FRS nin Bölümleri : KAVRAMSAL ÇERÇEVE VE FİNANSAL TABLOLAR NAKİT AKIŞ TABLOSU MUHASEBE POLİTİKALARI, TAHMİNLER VE YANLIŞLIKLAR RAPORLAMA DÖNEMİNDEN SONRAKİ OLAYLAR HASILAT STOKLAR TARIMSAL FAALİYETLER MADEN KAYNAKLARININ ARANMASI VE DEĞERLENDİRİLMESİ FİNANSAL ARAÇLAR VE ÖZKAYNAKLAR İŞTİRAKLERDEKİ YATIRIMLAR MÜŞTEREK GİRİŞİMLERDEKİ YATIRIMLAR MADDİ DURAN VARLIKLAR YATIRIM AMAÇLI GAYRİMENKULLER MADDİ OLMAYAN DURAN VARLIKLAR KİRALAMALAR

10 BOBİ FRS BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARTI HAKKINDA TEBLİĞ (SIRA NO: 56) BOBİ FRS nin Bölümleri : KAVRAMSAL ÇERÇEVE VE FİNANSAL TABLOLAR DEVLET TEŞVİKLERİ BORÇLANMA MALİYETLERİ VARLIKLARDA DEĞER DÜŞÜKLÜĞÜ KARŞILIKLAR, ŞARTA BAĞLI YÜKÜMLÜLÜKLER VE ŞARTA BAĞLI VARLIKLAR YABANCI PARA ÇEVRİM İŞLEMLERİ İŞ BİRLEŞMELERİ KONSOLİDE FİNANSAL TABLOLAR GELİR ÜZERİNDEN ALINAN VERGİLER ARA DÖNEM FİNANSAL RAPORLAMA YÜKSEK ENFLASYONLU EKONOMİLERDE FİNANSAL RAPORLAMA DİPNOTLAR GEÇİŞ HÜKÜMLERİ

11 BOBİ FRS BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARTI HAKKINDA TEBLİĞ (SIRA NO: 56) Münferit Finansal Tablolar : FİNANSAL DURUM TABLOSU KAR VEYA ZARAR TABLOSU ÖZKAYNAK DEĞİŞİM TABLOSU NAKİT AKIŞ TABLOSU Konsolide Finansal Tablolar : KONSOLİDE FİNANSAL DURUM TABLOSU KONSOLİDE KÂR VEYA ZARAR TABLOSU KONSOLİDE ÖZKAYNAK DEĞİŞİM TABLOSU KONSOLİDE NAKİT AKIŞ TABLOSU

12 1.BOBİ FRS Çözüm Paketi 1. Globalleşen dünyada geçerli raporlama sistemi 2. BOBİ FRS standartları Türkiye de 29 Temmuz 2017 tarihinde resmi gazetede yayınlandı. 3. Türkiye de SAP kullanan firmaların IFRS raporlama ihtiyaçlarını gidermek için Foriba Namespace inde BOBİ FRS çözümü geliştirildi

13 Ajanda 1. BOBİ FRS Çözüm Paketi 2. Nakit ve Benzerleri 3. Alacaklar, Borçlar, Krediler 4. Stoklar 5. Duran Varlıklar 6. Çalışanlara Sağlanan Faydalar 7. Ertelenmiş Vergi 8. BOBİ FRS ye Uygun Mali Tablolar 9. BOBİ FRS Proje Süresi & Adımları 10. Referanslar

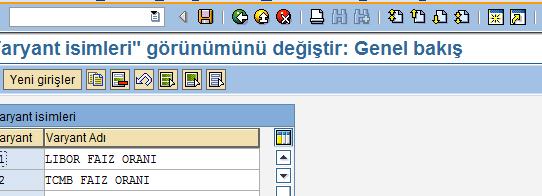

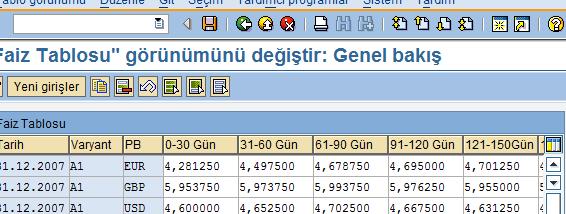

14 2.Nakit ve Benzeri Kasa: 100 Kasa hesabı altında sadece nakit para mevcutları gösterilmelidir. Türk Lirası mevcutları üzerinde yazılı olan değerle gösterilirken, yabancı paralar TCMB tarafından belirlenen kurlarla değerlemeye tabi tutulmalıdır. Alınan Çekler: Vadesi gelmemiş olan çekler, 121 Alacak Senetleri hesabına taşınmalıdır. Vadesi gelmiş olmasına rağmen, çeşitli sebeplerle henüz tahsil edilememiş olan çekler 101 Alınan Çekler hesabında izlenmelidir. Bankalar: Vadeli mevduatlardan doğan faiz gelirleri tahakkuku, anaparanın üzerine ilave edilmelidir. A ve B tipi likit fon gibi yatırım araçları, bankalar hesabından çekilerek 118 Diğer Menkul Kıymetler hesabının altında izlenmelidir.

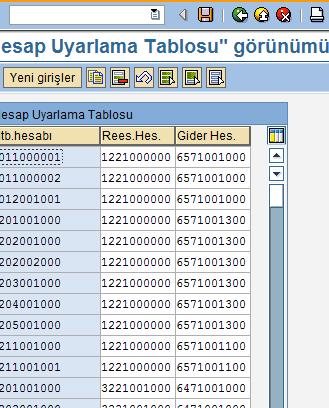

15 2.Nakit ve Benzeri 1 FIT UFRS çözümü ihtiyaca göre uyarlanabilir şekilde tasarlanmıştır. Nakit ve benzerlerinde yapılması gereken sınıflandırma kayıtları için ekteki tabloda görüldüğü gibi sınıflandırma türleri yaratılıp karşıt hesap bağlanır. 2 İşlem yürütüldüğünde sınıflandırma kayıtları otomatik olarak yaratılmaktadır. Ters kayıt alınıp alınmaması uyarlamadan kontrol edilmektedir. 3

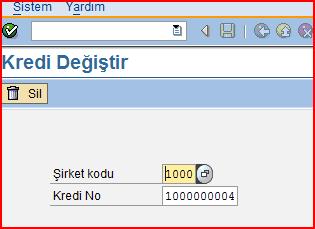

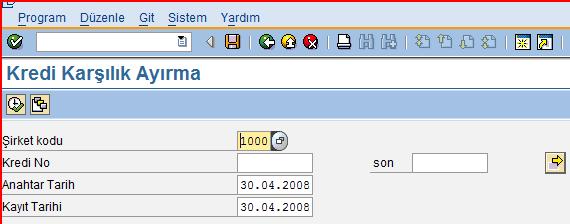

16 3.Alacaklar, Borçlar, Krediler Alacak Hesaplarının altında bulunan ilişkili kişi ve kurumlardan olan alacaklar belirlenerek, İlişkili Taraflardan Alacaklar hesabının altına çekilmelidir. Her türlü alacak ve borç yükümlülük bir finansal varlık olduğundan bu alacakların tamamı reeskonta tabi tutulmalıdır. Reeskont alacakların raporlama dönemindeki değerlerine indirgenmesidir. Reeskont ayrılırken iç verim oranı metodu (IRR) kullanılmalıdır. Şüpheli ticari alacaklarda şirketin tahsil edemeyeceğini düşündüğü her türlü alacağına karşılık ayırmalıdır. 120 Alıcılar hesabında duran alacak, 128 Şüpheli Ticari Alacaklar hesabının altına alınmalıdır.

17 3.Alacaklar, Borçlar, Krediler 1 Borçların ve Alacakların vadeleri baz alınarak peşine indirgeme işlemi yine SAP daki uyarlama tablolarında izlenmektedir. Uyarlamada belirlenecek reeskont oranlarına göre, sistem peşine indirgeme yapacak ve bunun karşılığında stoklardaki değişimi de yönetecektir.

18 3.Alacaklar, Borçlar, Krediler 2 3 4

19 3.Alacaklar, Borçlar, Krediler 5 6 Program yürütüldüğünde uyarlamada belirtilen hesaplar kalem bazında incelenir ve farklar ilgili hesaplara atılır. İlgili açık kalem stok ilişkili ise oluşan fark stoğa yansıtılmak için tutulur.

20 3.Alacaklar, Borçlar, Krediler

faiz giderleri maliyetlere yansıtılabilir.")

21 4.Stoklar Stoklar standardına göre; Stoklar, maliyet bedeli ile net gerçekleşebilir değerden daha düşük olanı ile değerlenmelidir. BOBİ FRS de finansman giderleri stok maliyetlerine yansıtılmamalıdır. (Temel Yöntem) Özellikli Varlık Kavramı: Alınan mal ve malzemenin yapımının uzun sürdüğü durumlarda (yap-sat inşaat isleri vb.) faiz giderleri maliyetlere yansıtılabilir. (Alternatif Yöntem) BOBİ FRS ye göre eğer alım, peşin alım yerine vadeli alım şeklinde yapılıyor ise, bu durumda hem mal alımı ve hem finansman işlemi birlikte yapılıyor demektir. Buna göre; normal fiyat ile vadeli fiyat arasındaki fark finansman gideri olarak kaydedilmelidir. Benzer şekilde erken ödeme nedeni ile alınan iskontolar vade farkına girdiği için maliyet bedeli ile ilişkilendirilmemelidir.

BOBİ FRS ye göre raporlama yapan işletmeler maddi duran varlıklarının faydalı ömürlerini belirlemeli ve buna")

22 5.Duran Varlıklar (Maddi Olan) Maddi Duran Varlık mal veya hizmet üretimi veya arzında kullanılmak, başkalarına kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan ve bir dönemden daha fazla kullanımı öngörülen fiziki kalemlerdir. Maliyet bedellerinin teşkilinde, maddi duran varlık ile direk ilişkilendirilebilen her türlü maliyetin; fatura bedeli, nakliye ücreti, indirilemez nitelikteki her türlü vergi ve benzeri unsurların maddi duran varlığın maliyetine yansıtılmalıdır. Maddi Duran Varlık alımı sırasında belirli olan ve bir yükümlülük doğuran her türlü maliyetin maddi duran varlık maliyetine dahil edilmelidir. Vade, kur farkı, faiz gibi kalemler finansman gideri olarak muhasebeleştirilmeli, maliyete dâhil edilmemelidir. (Temel Yöntem) Ancak, yapımı zaman alan varlıklarda (özellikli varlıklar) oluşan bu finansman giderleri aktifleştirilmelidir. (Alternatif Yöntem) BOBİ FRS ye göre raporlama yapan işletmeler maddi duran varlıklarının faydalı ömürlerini belirlemeli ve buna göre amortisman ayırmalıdır.

23 5.Duran Varlıklar (Maddi Olmayan) Bir varlığın, maddi olmayan duran varlık olarak tanımlanabilmesi için; a. Belirlenebilirlik b. Kontrol c. Gelecekteki ekonomik yönden yararlı olması şartlarına uymalıdır. Belirlenebilirlik: diğer varlıklardan ayrıştırılabilir olması demektir. Yani diğer varlıklardan bağımsız olarak satılabilir, kiraya verilebilir, başka bir malzeme üretiminde kullanılabilir anlamını taşımaktadır. Kontrol: işletmenin maddi olmayan duran varlığı, 3. kişilerin kullanımına kapalı olarak tutması veya mahkeme kararı ile bu kullanımı engelleyebiliyor olmasıdır. Ekonomik yönden yarar: bir varlığın gelecekte işletmeye fayda sağlaması demektir. Yani varlığın kullanımı, gelecekte işletmede, nakit akışını arttırmak, malın üretimini hızlandırmak gibi faktörlerde etkili olmalıdır. Bir varlığın Maddi Olmayan Duran Varlık olarak muhasebeleştirilmesi için; a. Varlıkla ilişkilendirilen beklenilen gelecekteki ekonomik yararların işletme için gerçekleşmesi muhtemel olmalı, b. Varlığın maliyeti güvenilir bir şekilde ölçülebilmelidir.

24 5.Duran Varlıklar Değerleme Alanı Tanım Kullanım F1 UFRS Duran varlığın UFRS için giriş değerinin tutulacağı alandır. F2 UFRS (Endeks farkı) Duran varlığın UFRS için Değerleme tutarının tutulacağı alandır. FT UFRS (toplam) 90 ve 91 numaralı değerleme alanlarının toplamından oluşturulacaktır. FV UFRS - Yasal UFRS ve VUK arasındaki fark burada izlenecektir. Defteri kebire UFRS için U' lu hesaplara kayıt atacak tek değerleme alanı bu olup farkları atacaktır. SAP Duran varlıklar modülü her türlü ihtiyaca cevap verecek şekilde tasarlanmıştır. Yaratılan değerleme alanları ile farklı defterler bazında kayıt atılması sağlanmaktadır. BOBİ FRS kayıtları için yanda görülen değerleme alanları tanımlanır ve BOBİ FRS defterine fark kayıtlarının atılması sağlanır. İşlem anahtarları yardımı ile defter bazlı değer güncelleme işlemleri yapılmaktadır. EHP5 düzeyindeki SAP sistemlerinde BOBİ FRS de oluşan amortisman farkları CO da ayrı bir versiyona kayıt edilip ürün maliyetlerine yansıtılabilmektedir.

25 6.Çalışanlara Sağlanan Faydalar Çalışanlara Sağlanan Faydaların Muhasebeleştirilmesi 2 ye ayrılmaktadır. Kısa vadede itfa edilecek yükümlülükler 0-12 Ay içerisinde. Örn: İzin Karşılıkları Uzun vadeli yükümlülük doğuran durumlar 1+ Yıl Örn: Kıdem Tazminatı

ile ticari karları (BOBİ FRS düzeltmeleri yapıldıktan sonraki kâr) arasında farklılık doğar.")

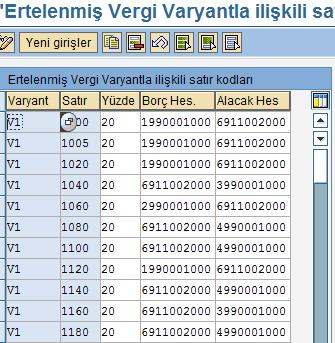

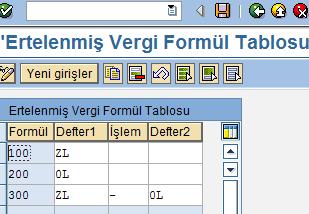

26 7.Ertelenmiş Vergi Uluslararası Muhasebe Standartları tahakkuk esasına göre kayıt yapılmasını zorunlu kılarken, vergi bazlı çalışmalarda nakit esası göz önüne alınır. Bu anlamda şirketlerin mali kârları (Vergi Usul Kanunu na temel olan kâr) ile ticari karları (BOBİ FRS düzeltmeleri yapıldıktan sonraki kâr) arasında farklılık doğar. Ancak bu farklılık daha sonraki dönemlerde ortadan kalkar. Şirketler ilgili geçici farkları çıkarıp, İndirilebilir Geçici Farklar, Vergilendirilebilir Geçici Farklar ayrımını yapmalı ve bu farklar üzerinden Ertelenmiş Vergi Varlığı, Ertelenmiş Vergi Yükümlülügü hesaplamalıdır.

27 7.Ertelenmiş Vergi

28 7.Ertelenmiş Vergi 5 İşlem yürütüldüğünde uyarlama ile belirtilen hesaplardaki farka göre ertelenmiş vergi hesaplanıp ilgili kayıtlar atılmaktadır. 6

29 7.Ertelenmiş Vergi Ertelenmiş vergiler hesaplanırken, bilanço tarihindeki geçerli vergi oranı esas alınır. Ertelenmiş verginin hesaplanması sonucunda ertelenen vergi yükümlülüğü veya ertelenen vergi alacağı oluşur. Hesaplamada aşağıdaki sıra takip edilir. 1- Bilanço tarihi itibariyle tüm geçici farklar tespit edilir. 2- Vergilendirilebilir geçici farklar ve vergiden indirilebilir geçici farklar ayırt edilir. 3- Ayırt edilen farkların artı eksi farkları toplandıktan sonra, bilanço tarihi itibariyle geçerli vergi oranı ile çarpılarak ertelenen vergi alacağı veya ertelenen vergi yükümlülüğü saptanır. Net geçici farklar, aktif farkları toplamı ile pasif farkları arasındaki farktır. (+) Aktif farkları toplamı (-) Pasif farkları toplamı = Net geçici farklar Aktif farkları toplamının pasif farkları toplamını aşması halinde ertelenen vergi yükümlülüğü oluşur. Çünkü cari dönemde vergi avantajı elde edebilmek için gelecek dönemlere ertelenebilecek indirimlerden cari dönemde yararlanılmakta ve bu yüzden sonraki dönemlere, mali tablolarda raporlanan kar açısından bir vergi yükümlülüğü devretmektedir.

30 8.BOBİ FRS ye Uygun Mali Tablolar Finansal Durum Tablosu

31 8.BOBİ FRS ye Uygun Mali Tablolar Kar veya Zarar Tablosu

32 8.BOBİ FRS ye Uygun Mali Tablolar Özkaynak Değişim Tablosu

33 8.BOBİ FRS ye Uygun Mali Tablolar Nakit Akış Tablosu

34 8.BOBİ FRS Proje Süresi & Adımları 30 Günde BOBİ FRS Modüller Nakit ve Benzerleri Alacaklar Borçlar Duran Varlıklar Stokların Peşine İndirgenmesi Satışlar ve Diğer Gelirler Kıdem Tazminatı ve İzin Karşılıkları Ertelenmiş Vergi Açılış Desteği Kapanış Desteği Raporlama

35 Neleri Yapamıyoruz? Algoritması sistemin çalışma mantığı ile eşleşmeyen UMS maddelerini yapamıyoruz. Belirli bir algoritması olan herşeyi yapabiliyoruz. HR modülünüz ayrı bir sunucuda yer alıyorsa; Kıdem tazminatı ve izin karşılık hesaplamalarını otomatik olarak kullanıcıdan bağımsız paketimize entegre edemiyoruz.

36 Avantajlar 2017 SAP SE or an SAP affiliate company. All rights reserved. ǀ INTERNAL 36

37 Özellikler 2017 SAP SE or an SAP affiliate company. All rights reserved. ǀ INTERNAL 37

38 Özellikler 2017 SAP SE or an SAP affiliate company. All rights reserved. ǀ INTERNAL 38

39 Referanslar 2017 SAP SE or an SAP affiliate company. All rights reserved. ǀ INTERNAL 39

40 Teşekkürler. İletişim Bilgileri: Murat Ayman SAP FI&CO Danışmanı Gold Plaza, Altayceşme Mh. Öz Sk. No: 19 Kat: 10 Maltepe

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş

Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş") BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş. 21.12.2017 Tarihçe TMS-TFRS 2013 BOBİ FRS 2017/Temmuz Finansal Raporlama

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş. 21.12.2017 Tarihçe TMS-TFRS 2013 BOBİ FRS 2017/Temmuz Finansal Raporlama

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. 19 Aralık 2017

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

SAP FORUM İSTANBUL Digital Business

SAP FORUM İSTANBUL Digital Business Tüm Makbuzlar Elektronikleşiyor! Kenan AÇIKELLİ / Foriba 12 Ekim 2017, Perşembe Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS

SAP FORUM İSTANBUL Digital Business Tüm Makbuzlar Elektronikleşiyor! Kenan AÇIKELLİ / Foriba 12 Ekim 2017, Perşembe Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR

UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR") 31.07.2017/105-1 BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR ÖZET : Bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını

31.07.2017/105-1 BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR ÖZET : Bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını

SAP FORUM İSTANBUL Digital Business

SAP FORUM İSTANBUL Digital Business e-irsaliye de Bizi Neler Bekliyor! Kenan AÇIKELLİ / Foriba 12 Ekim 2017, Perşembe Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS

SAP FORUM İSTANBUL Digital Business e-irsaliye de Bizi Neler Bekliyor! Kenan AÇIKELLİ / Foriba 12 Ekim 2017, Perşembe Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS

Headline Verdana Bold

Headline Verdana Bold BOBİ FRS Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı Gaye Şentürk, Deloitte Türkiye Denetim Hizmetleri Lideri BOBİ FRS ye genel bakış Büyük ve Orta Boy İşletmeler

Headline Verdana Bold BOBİ FRS Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı Gaye Şentürk, Deloitte Türkiye Denetim Hizmetleri Lideri BOBİ FRS ye genel bakış Büyük ve Orta Boy İşletmeler

Taslak Yerel Finansal Raporlama Çerçevesi

www.pwc.com Taslak Yerel Finansal Raporlama Çerçevesi Dijital dönüşümü anlamak Giriş Kimler uygulayacak? Borsaya kote olmayan, bağımsız denetime tabi olup, Türkiye Muhasebe Standartları (TMS) uygulamayan

www.pwc.com Taslak Yerel Finansal Raporlama Çerçevesi Dijital dönüşümü anlamak Giriş Kimler uygulayacak? Borsaya kote olmayan, bağımsız denetime tabi olup, Türkiye Muhasebe Standartları (TMS) uygulamayan

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

Türk Prysmian Kablo ve Sistemleri Anonim Şirketi ve Bağlı Ortaklıkları

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

VI. Çözüm Ortaklığı Platformu

VI Çözüm Ortaklığı Platformu Geleceği Hazırlayan Bir Düzenleme: Yeni TTK Tasarısı ve UFRS Uyumlu KOBĐ Muhasebe Standartları Aralık 2007 Burak Özpoyraz, Ortak, Denetim Hizmetleri PwC Slide 2 KAPSAMLI UFRS

VI Çözüm Ortaklığı Platformu Geleceği Hazırlayan Bir Düzenleme: Yeni TTK Tasarısı ve UFRS Uyumlu KOBĐ Muhasebe Standartları Aralık 2007 Burak Özpoyraz, Ortak, Denetim Hizmetleri PwC Slide 2 KAPSAMLI UFRS

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

İncelemeden Bağımsız Denetimden Geçmiş Notlar 30 Eylül 2010 31 Aralık 2009 VARLIKLAR

Tarihi İtibarıyla Konsolide Bilanço VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Aralık Dönen Varlıklar 147.230.613 145.295.381 Nakit ve nakit benzerleri 6 123.560.598 116.183.344 Finansal yatırımlar

Tarihi İtibarıyla Konsolide Bilanço VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Aralık Dönen Varlıklar 147.230.613 145.295.381 Nakit ve nakit benzerleri 6 123.560.598 116.183.344 Finansal yatırımlar

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri Yeni Türk Ticaret Kanunu Yeni Türk Ticaret Kanunu (Yeni Kanun), bir çok alanda yeni düzenlemeler getirerek ticari yaşamı önemli ölçüde değiştirecek bir içeriğe

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri Yeni Türk Ticaret Kanunu Yeni Türk Ticaret Kanunu (Yeni Kanun), bir çok alanda yeni düzenlemeler getirerek ticari yaşamı önemli ölçüde değiştirecek bir içeriğe

Sirküler Rapor Mevzuat 05.01.2015/13-1

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2009 TARİHLİ KONSOLİDE BİLANÇO. Dipnot Referansları.

BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK TARİHLİ KONSOLİDE BİLANÇO VARLIKLAR Dipnot Referansları Dönen Varlıklar 145.295.381 119.421.368 Nakit ve nakit benzerleri 6 116.183.344 86.203.958 Finansal yatırımlar

BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK TARİHLİ KONSOLİDE BİLANÇO VARLIKLAR Dipnot Referansları Dönen Varlıklar 145.295.381 119.421.368 Nakit ve nakit benzerleri 6 116.183.344 86.203.958 Finansal yatırımlar

KOBİ Muhasebe Standartlarına Giriş

ESKİŞEHİR SMMM ODASI KOBİ Muhasebe Standartlarına Giriş Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir Yeni TTK KOBİ TFRS Denetim Yeni Düzenlemelerin Etkileri Muhasebede VUK Hükümranlığı Sona Eriyor. Tüm

ESKİŞEHİR SMMM ODASI KOBİ Muhasebe Standartlarına Giriş Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir Yeni TTK KOBİ TFRS Denetim Yeni Düzenlemelerin Etkileri Muhasebede VUK Hükümranlığı Sona Eriyor. Tüm

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

SİRKÜLER İstanbul, Sayı: 2017/128 Ref: 4/128

SİRKÜLER İstanbul, 04.08.2017 Sayı: 2017/128 Ref: 4/128 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINI UYGULAMAK ZORUNDA OLMAYAN BAĞIMSIZ DENETİME TABİ ŞİRKETLER BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL

SİRKÜLER İstanbul, 04.08.2017 Sayı: 2017/128 Ref: 4/128 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINI UYGULAMAK ZORUNDA OLMAYAN BAĞIMSIZ DENETİME TABİ ŞİRKETLER BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

BOBİ.FRS MSUGT(VUK)-TFRS KARŞILAŞTIRMASI

-TFRS KARŞILAŞTIRMASI") BOBİ.FRS MSUGT(VUK)-TFRS KARŞILAŞTIRMASI Temel Kavramlar Temel Kavramlar, İlkeler ve Özellikler İşletmenin Sürekliliği Tahakkuk Esası İhtiyatlılık Önemlilik Netleştirme RaporlamanınSıklığı Karşılaştırmalı

BOBİ.FRS MSUGT(VUK)-TFRS KARŞILAŞTIRMASI Temel Kavramlar Temel Kavramlar, İlkeler ve Özellikler İşletmenin Sürekliliği Tahakkuk Esası İhtiyatlılık Önemlilik Netleştirme RaporlamanınSıklığı Karşılaştırmalı

ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU. Finansal Tablolara ilişkin Genel Açıklama

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. Aslı Gedik Direktör, Denetim Hizmetleri

Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları Aslı Gedik Direktör, Denetim Hizmetleri İçindekiler Finansal Tablolar 01 Kara Para Aklama ile Mücadele 02 Tedarikçi Risk Yönetimi 03 Özetle

Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları Aslı Gedik Direktör, Denetim Hizmetleri İçindekiler Finansal Tablolar 01 Kara Para Aklama ile Mücadele 02 Tedarikçi Risk Yönetimi 03 Özetle

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OLMUKSAN INTERNATIONAL PAPER AMBALAJ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu

KAMUYU AYDINLATMA PLATFORMU OLMUKSAN INTERNATIONAL PAPER AMBALAJ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ...

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ... 3 1.1.TDHP Uygulaması ve Dayanağı:... 3 1.2.TFRS Uygulaması:...

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ... 3 1.1.TDHP Uygulaması ve Dayanağı:... 3 1.2.TFRS Uygulaması:...

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri Yeni Türk Ticaret Kanunu Yeni Türk Ticaret Kanunu (Yeni Kanun), bir çok alanda yeni düzenlemeler getirerek ticari yaşamı önemli ölçüde değiştirecek bir içeriğe

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri Yeni Türk Ticaret Kanunu Yeni Türk Ticaret Kanunu (Yeni Kanun), bir çok alanda yeni düzenlemeler getirerek ticari yaşamı önemli ölçüde değiştirecek bir içeriğe

ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Raporlar Bağımsız

KAMUYU AYDINLATMA PLATFORMU KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Raporlar Bağımsız

PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

SAP FORUM İSTANBUL Digital Business

SAP FORUM İSTANBUL Digital Business e-mutabakat Demomuzu Gördünüz mü? Murat Kaptan 12 Ekim 2017, Perşembe Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS Bilişim,

SAP FORUM İSTANBUL Digital Business e-mutabakat Demomuzu Gördünüz mü? Murat Kaptan 12 Ekim 2017, Perşembe Foriba Çalışmalarına 1999 yılında başlayan FIT Solutions ve 2002 yılında kurulan ISIS Bilişim,

RÖNESANS HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

Dönem Finansal Tablo Türü Konsolide Konsolide Dönem 30.09.2015 31.12.2014 Raporlama Birimi TL TL

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/9 Aylık [] 05.11.2015 17:53:58 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 05.11.2015 16:47:37 Finansal Durum

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/9 Aylık [] 05.11.2015 17:53:58 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 05.11.2015 16:47:37 Finansal Durum

İNTEGRAL MENKUL DEĞERLER A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden

(Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden") FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

AKIN TEKSTİL ANONİM ŞİRKETİ KONSOLİDE FİNANSAL DURUM TABLOSU

KONSOLİDE FİNANSAL DURUM TABLOSU VARLIKLAR Notlar Cari Dönem Önceki Dönem 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 70.474.214 59.355.663 Nakit ve Nakit Benzerleri 6 18.523.241 12.154.654 Finansal

KONSOLİDE FİNANSAL DURUM TABLOSU VARLIKLAR Notlar Cari Dönem Önceki Dönem 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 70.474.214 59.355.663 Nakit ve Nakit Benzerleri 6 18.523.241 12.154.654 Finansal

KELEBEK MOBİLYA SANAYİ VE TİCARET A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR

Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR") KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ALAN YATIRIM MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALAN YATIRIM MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan 218-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 218-3 Haziran 218 Ara Hesap Dönemine

KAMUYU AYDINLATMA PLATFORMU ALAN YATIRIM MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan 218-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 218-3 Haziran 218 Ara Hesap Dönemine

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)

![ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)](/thumbs/26/9443314.jpg "ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)") ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 08.05.2015 18:17:45 Finansal Durum

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 08.05.2015 18:17:45 Finansal Durum

Bağımsız İncelemeden Geçmemiş. Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 VARLIKLAR

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2018-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31/08/2018 Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2018-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31/08/2018 Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

İNTEGRAL MENKUL DEĞERLER A.Ş.

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

ALARKO HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız Denetçi Görüşü

VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355

31 MART 2013 TARİHLİ BİLANÇO İncelemeden Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355 Nakit ve Nakit Benzerleri 6 10,565,860 3,475,052

31 MART 2013 TARİHLİ BİLANÇO İncelemeden Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355 Nakit ve Nakit Benzerleri 6 10,565,860 3,475,052

ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

ÇEMAŞ DÖKÜM SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇEMAŞ DÖKÜM SANAYİ A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablo ve Dipnotlar Finansal Durum Tablosu (Bilanço) 31.03.2017

KAMUYU AYDINLATMA PLATFORMU ÇEMAŞ DÖKÜM SANAYİ A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablo ve Dipnotlar Finansal Durum Tablosu (Bilanço) 31.03.2017

İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

DEĞERLEME AÇISINDAN VERGİ MEVZUATI - TFRS KARŞILAŞTIRMASI. Dr. Numan Emre Ergin

DEĞERLEME AÇISINDAN VERGİ MEVZUATI - TFRS KARŞILAŞTIRMASI Dr. Numan Emre Ergin ERTELENMİŞ VERGİ 1. Gelir (kurum kazancı) üzerinden ödenen vergiler 2. Giderdir 3. Devletin kardan aldığı paydır IFRS = 1

DEĞERLEME AÇISINDAN VERGİ MEVZUATI - TFRS KARŞILAŞTIRMASI Dr. Numan Emre Ergin ERTELENMİŞ VERGİ 1. Gelir (kurum kazancı) üzerinden ödenen vergiler 2. Giderdir 3. Devletin kardan aldığı paydır IFRS = 1

AKENERJİ ELEKTRİK ÜRETİM A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKENERJİ ELEKTRİK ÜRETİM A.Ş. Finansal Rapor 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2018 Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU AKENERJİ ELEKTRİK ÜRETİM A.Ş. Finansal Rapor 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2018 Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.03.2017

KAMUYU AYDINLATMA PLATFORMU ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.03.2017

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.03.2016 Sirküler No : 2016/12 SİNERJİ SİRKÜLER RAPOR BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLERE İLİŞKİN HADLER YENİDEN BELİRLENDİ Bilindiği üzere Yeni Türk Ticaret Kanunu

1 Sirküler Tarihi: 30.03.2016 Sirküler No : 2016/12 SİNERJİ SİRKÜLER RAPOR BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLERE İLİŞKİN HADLER YENİDEN BELİRLENDİ Bilindiği üzere Yeni Türk Ticaret Kanunu

KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

Dipnot 30.06.2009 31.12.2008 Referansları

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

ARÇELİK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

Dipnot Referansları. VARLIKLAR Dönen Varlıklar

31 ARALIK 2015 VE 31 ARALIK 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN FİNANSAL DURUM TABLOLARI (Tüm tutarlar, Türk Lirası "TL" olarak gösterilmiştir.) Dipnot Referansları Bağımsız Denetimden Geçmiş Bağımsız

31 ARALIK 2015 VE 31 ARALIK 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN FİNANSAL DURUM TABLOLARI (Tüm tutarlar, Türk Lirası "TL" olarak gösterilmiştir.) Dipnot Referansları Bağımsız Denetimden Geçmiş Bağımsız

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

78.352.528 Diğer dönen varlıklar 16 16.381.898 9.804.221

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) VARLIKLAR Notlar 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 251.625.938 233.029.758 Nakit ve nakit benzerleri 5 123.909.277 101.043.123

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) VARLIKLAR Notlar 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 251.625.938 233.029.758 Nakit ve nakit benzerleri 5 123.909.277 101.043.123

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 OCAK 30 HAZİRAN 2016 ARA

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 OCAK 30 HAZİRAN 2016 ARA

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Bir Önceki Dönem. Dipnot Referansı

Bir Finansal Durum Tablosu (Bilanço) Varlıklar DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Not.6 11.541.025 10.955.906 Gayrimenkul Projeleri Kapsamında Açılan Nakit Hesapları Finansal Yatırımlar Not.7 0

Bir Finansal Durum Tablosu (Bilanço) Varlıklar DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Not.6 11.541.025 10.955.906 Gayrimenkul Projeleri Kapsamında Açılan Nakit Hesapları Finansal Yatırımlar Not.7 0

KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama KORTEKS MENSUCAT SAN VE TİC A.Ş. 2. 3 AYLIK DÖNEM FİNANSAL

KAMUYU AYDINLATMA PLATFORMU KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama KORTEKS MENSUCAT SAN VE TİC A.Ş. 2. 3 AYLIK DÖNEM FİNANSAL

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

NET HOLDĠNG A.ġ. BĠLANÇO (TL) İncelemeden (XI-29 KONSOLĠDE) GeçmemiĢ NTHOL. Bağımsız Denetim'den. GeçmiĢ

İncelemeden (XI-29 KONSOLĠDE) GeçmemiĢ NTHOL. Bağımsız Denetim'den. GeçmiĢ") BĠLANÇO (TL) GeçmemiĢ Bağımsız Denetim'den GeçmiĢ Referansları 31.12.2008 VARLIKLAR Dönen Varlıklar 76.425.616 92.094.253 Nakit ve Nakit Benzerleri 6 12.908.278 10.842.451 Finansal Yatırımlar 7 0 499.374

BĠLANÇO (TL) GeçmemiĢ Bağımsız Denetim'den GeçmiĢ Referansları 31.12.2008 VARLIKLAR Dönen Varlıklar 76.425.616 92.094.253 Nakit ve Nakit Benzerleri 6 12.908.278 10.842.451 Finansal Yatırımlar 7 0 499.374

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

KOÇ ALLIANZ SİGORTA A.Ş VE TARİHLİ KARŞILAŞTIRMALI AYRINTILI BİLANÇOLAR (YTL)

") VARLIKLAR I- (Dönen) Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar (Hazır Değerler) 39.642.317,57 30.080.026,38 1- Kasa 17,30 29,85 2- Alınan Çekler 0,00 0,00 3- Bankalar 39.642.300,27 30.079.996,53 4-

VARLIKLAR I- (Dönen) Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar (Hazır Değerler) 39.642.317,57 30.080.026,38 1- Kasa 17,30 29,85 2- Alınan Çekler 0,00 0,00 3- Bankalar 39.642.300,27 30.079.996,53 4-

IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Yeni Ticaret Kanunu. Hayati Şahin Birleşik Uzmanlar. Yeni TTK ve UFRS ve Microsoft Dynamics Ax

Yeni Ticaret Kanunu Hayati Şahin Birleşik Uzmanlar Yasal Düzenlemeler TMSK kuruldu ve TFRS yayınlandı. 2005 Türkiye'de SPK 2005, BDDK ise 2006 yılında TFRS'yi uygulamaya başlamıştır. TTK muhasebe kuralları

Yeni Ticaret Kanunu Hayati Şahin Birleşik Uzmanlar Yasal Düzenlemeler TMSK kuruldu ve TFRS yayınlandı. 2005 Türkiye'de SPK 2005, BDDK ise 2006 yılında TFRS'yi uygulamaya başlamıştır. TTK muhasebe kuralları

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir