4. Uygulama ve Bilgi İşlem Faaliyetleri

|

|

|

- Duygu Bariş Çiçek

- 8 yıl önce

- İzleme sayısı:

Transkript

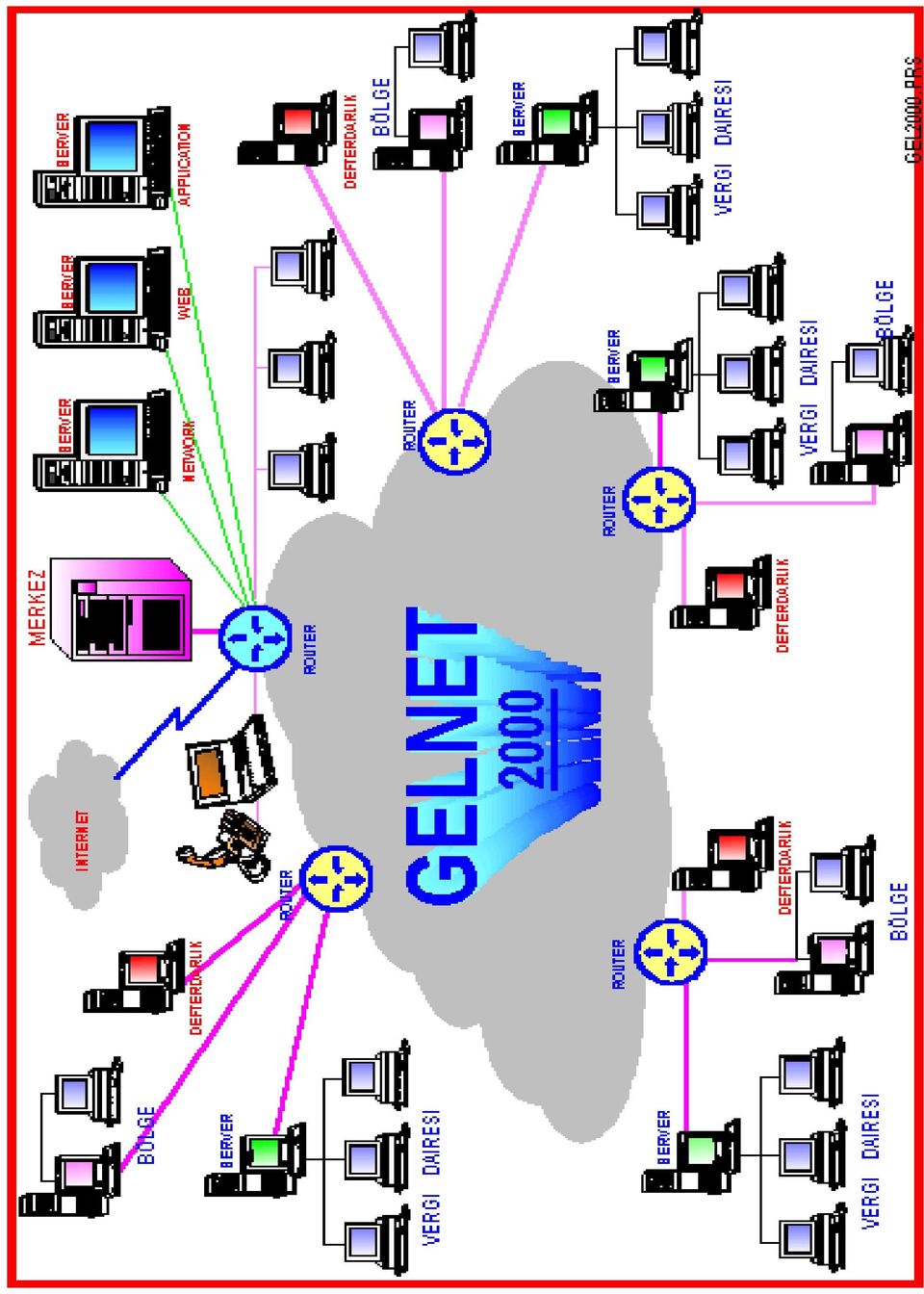

1 4. Uygulama ve Bilgi İşlem Faaliyetleri 4.1.Vergi Dairelerinin Modernizasyonu a. Yeni Örgüt Yapısına Göre Hazırlanan Vergi Daireleri İşlem Yönergesi Yürürlükte bulunan, Vergi Daireleri Kuruluş ve Görev Yönetmeliği ne paralel olarak iş ve işlem bazında ihtisaslaşmanın benimsendiği İşlem Yönergesi taslağı hazırlanmıştır. Bu çalışmalar sırasında; Vergi dairesi mükellef ilişkilerinde zaman kaybının önlenmesine, Hataların en aza indirilmesine, Vergi dairelerinde kullanılan basılı form ve işlem sayısının işleyiş ve denetim mekanizmasına zarar verilmeksizin azaltılmasına, Bölümler ve servisler arasındaki iş akışının hızlandırılmasına özen gösterilmiştir. Hazırlanan İşlem Yönergesi taslağı VEDOP uygulaması yapılan vergi dairelerinde uygulanmakta olup, uygulamaya geçmeden önce vergi dairelerinde görev yapan personele eğitim verilmiştir. VEDOP uygulamasına geçen vergi dairelerinde kullanılan; Tahakkuk Fişi, Düzeltme Fişi, Takdire Sevk Fişi, Saymanlık İşlem Fişi, Tebliğ Alındısı, Mahsup Alındısı, Vergi Dairesi Alındısı, Haciz Varakası, Vergi/Ceza İhbarnamesi, Takipli Alacaklar Ortak Formu, Tahakkuk Müzekkeresi, Ödeme Emri yeniden gözden geçirilerek gerekli değişiklikler yapılmış ve baskıya verilmiştir. Beyanname Kabul Ekranı b. Mevcut Vergi Dairesi Otomasyon Projesi 1999 yılında vergi mevzuatında meydana gelen değişiklikler, Türkiye genelinde 1985 yılından itibaren uygulanan mevcut vergi dairesi otomasyon projesine uyarlanarak, program değişiklikleri yapılmıştır sayılı yasa gereğince, Götürü Ticari Kazanç Vergisi mükellefiyken Basit Usulde Ticari Kazanç Vergisi, Götürü Ücret Vergisi mükellefiyken Diğer Ücretler Vergisi mükellefi olması gereken kişilerin vergi türü değişiklik işlemleri ile aile reisi beyanından dolayı Gelir Vergisi mükellefiyeti olmayan kişilere Gelir Vergisi mükellefiyet tesisi Bilgi İşlem Merkezi tarafından bilgisayar kayıtlarında re sen yapılarak, söz konusu değişiklikleri içeren listeler vergi dairelerine gönderilmiştir. Merkezi Mükellef Sicil Kütüğünde kaydı bulunan Gelir ve Kurumlar Vergisi mükellefleri için üçer aylık dönemli Gelir Geçici Vergi ve Kurumlar Geçici Vergi mükellefiyet tesisi Bilgi İşlem Merkezi tarafından bilgisayar kayıtlarında re sen yapılarak, söz konusu değişiklikleri içeren listeler vergi dairelerine gönderilmiştir.

2 VEDOP kapsamında otomasyon sistemleri değişen vergi daireleri için merkezi sicil kütüklerinden sicil bilgileri, bölge bilgi işlem merkezlerinde bulunan merkezi hesap kütüklerinden eski dönemlere ait tahakkuk, tahsilat ve düzeltme bilgileri alınarak ilgili vergi dairesi sistemlerine aktarılması çalışmaları yapılmıştır. Kişisel bilgisayarlar ile yapılan sicil otomasyonu uygulamalarının diğer vergi dairesi ve malmüdürlüklerine yaygınlaştırılması amacıyla İnternet / Intranet üzerinde çalışacak uygulamalar için gerekli alt yapı ve uygulama yazılım çalışmaları tamamlanarak, 239 vergi dairesinde eğitimler verilip uygulamasına başlanılmıştır. Bu uygulama kapsamında günlük tahakkuk-tahsilat bilgilerinin merkeze aktarımı da sağlanmaktadır. Yetki alanları değişen vergi dairesi ve malmüdürlükleri için bilgisayar ortamında mükellef aktarımları yapılmaktadır (vergi dairesi değişikliği). Merkezi Mükellef Sicil Kütüğünde kaydı bulunan mükellef sicil bilgileri manyetik ortamda Vergi tahsilatı yapmaya yetkili bankalara, Dış Ticaret Müsteşarlığı na, Vergi İstihbarat Merkezi ne, Gümrük Müsteşarlığı na belli periyotlarda verilmektedir. c. Vergi Dairesi Tam Otomasyon Projesi (VEDOP) Devletin vergi toplama konusundaki etkinliğini artırmak amacıyla, uygulamaya konulan vergi dairesi tam otomasyon projesinin, vergi dairelerine yaygınlaştırılması ve VEDOP paralelinde kurulacak bölge ve merkez yapısının oluşturulmasını kapsayan ihale kapsamında; VEDOP uygulamasına geçen vergi dairelerinin sayısı; Ankara da 22, İstanbul da 56, Kocaeli de 3, Bursa da 5, Eskişehir de 3, Kayseri de 3, Konya da 3 ve Aydın da 4, Antalya da 4, Samsun da 2, Manisa da 4, Denizli de 3, İzmir de 10, Gaziantep de 4, Adana da 4, İçel de 3, Hatay da 3, Tekirdağ da 2, Trabzon da 2, Çorum da 1 olmak üzere 20 il merkezinde ve 10 ilçe de 141 i bulmuştur. VEDOP uygulamasının yaygınlaştırılması amacıyla VEDOP kapsamında otomasyona alınan vergi dairesi sayısı Şubat 2000 sonuna kadar 153 olacaktır. VEDOP uygulaması kapsamında 149 vergi dairesinde eğitimler tamamlanmıştır. Vergi dairesi tam otomasyon projesi eğitimlerinin bilgi işlem personelini kapsayan bölümü ile VEDOP ile otomasyon uygulamasına geçecek diğer vergi dairelerinin personel eğitimlerine devam edilmektedir. Satın alınan merkezi sistemlerin kuruluşu tamamlanarak, merkezi ve bölge bilgi işlemlerin alt yapısı hazırlanmıştır. Eski sistemlerde Vergi Kimlik Numarası projesinde kullanılan sicil veri tabanı ve uygulamaları, 1 Kasım 1999 tarihinde yeni sisteme aktarılarak, yeni yapıda merkezi veri tabanı oluşturulmuştur. VEDOP ile otomasyon uygulamasına alınan vergi daireleri günlük bilgilerinin merkeze transfer edilmesine başlanılmıştır. Bu bilgiler de merkezi veri tabanına aktarılmaktadır. Vergi dairelerinden transfer edilen bilgilerden Yönetim Bilgi, Karar Destek ve Denetim Destek sistemleri oluşturularak kullanıma açılmıştır. Bu kapsamda Günlük Tahakkuk- Tahsilatın izlenmesi, Banka Tahsilatlarının izlenmesi, Mükellef Sicil ve Hesap Bilgilerinin izlenmesi gibi başlıklar altında çeşitli sorgulamalar yapılabilmektedir. Vergi dairesi kullanıcıları için Vergi Dairesi Tam Otomasyon Projesi (VEDOP) Kullanıcı Kılavuzu, vergi dairesi işletmenleri için İşletmen El Kitabı hazırlanarak, basım aşamasına gelmiştir.

3 Bağımlı ve bağımsız tüm vergi dairelerini içine alan bir otomasyon yapısında vergi daireleri ile kurulacak iletişimlerde, çıkabilecek problemlere standart çözümler bulmak, iş ve işlemlerde kolaylık sağlamak amacıyla oluşturulan HELP-DESK Sistemi (Yardım Masası) merkez ve bölge bilgi işlem merkezlerinde kurularak, çalışmaya başlamıştır. Vergi tahsilat işlemlerinde bankalar aracılığı ile yapılan tahsilatların mükellef hesaplarına manyetik ortamda aktarılması için EBTIS projesi çalışmalarına hızla devam edilmektedir.

4

5 Otomasyonlu Vergi Daireleri (*) TEKİRDAĞ ÇORUM TRABZON İÇEL (*) Türkiye genelinde tarihi itibariyle 20 ilde toplam 158 vergi dairesinden 141 i VEDOP, 17 si de nakil vasıtaları otomasyonu ile çalışmaktadır. Tam Otomasyona Geçen Vergi Dairelerinin Bulunduğu İllerin Genel Bütçe Vergi Gelirleri İçindeki Payları (1999 Yılı Aralık Sonu İtibariyle) (Milyon TL) İller Tahakkuk Tahakkuk Tahsilat Tahsilat (Brüt) İçindeki (Brüt) İçindeki Payı(%) Payı(%) 1. ADANA , ,43 2. ANKARA , ,55 3. ANTALYA , ,97 4. AYDIN , ,42 5. BURSA , ,78 6. ÇORUM , ,14 7. DENİZLİ , ,52 8. ESKİŞEHİR , ,60 9. GAZİANTEP , , HATAY , , İÇEL , , İSTANBUL , , İZMİR , , KAYSERİ , , KOCAELİ , , KONYA , , MANİSA , , SAMSUN , , TEKİRDAĞ , , TRABZON , ,31 Bilgisayarlı İller Toplamı : , ,10 Türkiye : , ,00

İçindeki Payı(%) Payı(%) 1. ADANA 292.597.026 1,53 243.043.630 1,43 2. ANKARA 2.822.897.149 14,79 2.640.260.612 15,55 3. ANTALYA 198.255.930 1,04 164.773.436 0,97 4. AYDIN 82.666.")

6 NOT: Rakamlara Askeri, Mülki ve Gümrük Saymanlıkları Dahildir.

7 d. Nakil Vasıtaları Vergi Daireleri Otomasyon Projesi (MOTOP) ve Diğer Otomasyon uygulamaları yürütülen Ankara, İstanbul, İzmir, Adana ve Bursa illerindeki nakil vasıtaları vergi daireleri donanım yönünden yenilenmiş ayrıca uygulama yazılımlarında 2000 Yılı Sorunu çözümlenmiştir. Uygulamanın yaygınlaştırıldığı Antalya, Konya, Manisa, Kayseri, Denizli, Eskişehir, Samsun, İçel, Kocaeli, Gaziantep, Hatay illeri ile İskenderun ilçesindeki nakil vasıtaları vergi dairelerine yeni kurulan sistemlerle birlikte otomasyon uygulamaları yürütülen vergi dairesi sayısı 17 ye ulaşmıştır. Otomasyon uygulaması yürütülen bu vergi dairelerindeki kayıtlı taşıtlarla ilgili Türkiye Merkezi Taşıt Kütüğü oluşturulmuş ve Internet Vergi Dairesi kurulmuştur. İstanbul ilinde otomasyon uygulamaları yürütülen Nakil Vasıtaları Vergi Dairesi nde kurulu bilgisayar sisteminin büyütülmesi amaçıyla; Süreksiz Yükümlülükler Vergi Daireleri Nakil Vasıtaları Vergi Daireleri Otomasyonu 100 adet bilgi giriş ucu ilavesi, Eyüp ile Merdivenköy şubelerinin açılması için gerekli donanım, yazılım ve iletişim donanımları satın alınmış ve sistemler kurularak çalışır duruma getirilmiştir. Adana ilinde otomasyon uygulamaları yürütülen Çukurova Vergi Dairesinin yeni hizmet binasında elektrik ve data kablosu tesis işleri tamamlanmış ve vergi dairesi yeni hizmet binasına taşınarak faaliyete başlamıştır. Bursa ilinde otomasyon uygulamaları yürütülen Yeşil Vergi Dairesi nin yeni hizmet binasındaki elektrik ve data kablosu ve tesis işlerinin yaptırılması, Ankara, Bursa, Adana ve İzmir illerindeki Nakil Vasıtaları Vergi Dairelerinin ve bu illerde açılacak yeni şubelerin ilave terminal ve yazıcı ihtiyaçlarının karşılanması konusunda gerekli çalışmalar yapılmaktadır. VERGİ DAİRESİ OTOMASYONA TESCİLLİ ARAÇ SAYILARI İLİ ADI GEÇTİĞİ TARİH TARİHİ İTİBARİYLE İstanbul N.V.V.D Ankara Yeğenbey V.D İzmir Taşıtlar V.D Adana Çukurova V.D Bursa Yeşil V.D Antalya Muratpaşa V.D Konya Alaaddin V.D Kayseri Kaleönü V.D İskenderun Sahil V.D Manisa Alemdar V.D Hatay Hatay V.D Denizli Çınar V.D İçel Toros V.D Eskişehir 2 Eylül V.D Gaziantep Kozanlı V.D Samsun Zafer V.D Kocaeli Acısu V.D

8 Otomasyona Geçen İllerdeki Tescilli Araç Sayıları (*) Hatay iline İskenderun dahildir. Otomasyona Geçen İllerdeki Tescilli Araç Sayısı Türkiye'deki Toplam Tescilli Araç Sayısı Otomasyona Geçirilen İllerin Türkiye Geneline Göre Oranı (%) 58

9 Türkiye' deki Tescilli Araç Sayıları Diğer İllerdeki Tescilli Araç Sayısı %42 Otomasyona Geçen İllerdeki Tescilli Araç Sayısı %58 Süreksiz Yükümlülükler Vergi Daireleri Türkiye genelinde 16 ilde Süreksiz Yükümlülüklere bakan 25 vergi dairesinden 17 sinde Motorlu Taşıtlar Vergisi, Taşıt Alım Vergisi ve onlara bağlı vergiler yönünden otomasyon uygulamaları yürütülürken, üç büyük ildeki 8 vergi dairesinde diğer süreksiz yükümlülüklere ilişkin iş ve işlemler yapılmaktadır. Adana Çukurova Vergi Dairesi İstanbul Nakil Vasıtaları Vergi Dairesi Ankara Veraset ve Harçlar Vergi Dairesi (*) Yeditepe Veraset ve Harçlar V.D. (*) Yeğenbey Vergi Dairesi Hisar Veraset ve Harçlar V.D. (*) Yeni Vergi Dairesi (*) Rıhtım Veraset ve Harçlar V.D. (*) Türkiye deki Toplam Tescilli Araç Sayısı : Antalya Muratpaşa Vergi Dairesi İzmir 9 Eylül Vergi Dairesi (*) Bursa Yeşil Vergi Dairesi Yamanlar Vergi Dairesi (*) Denizli Çınar Vergi Dairesi Belkahve Vergi Dairesi (*) Eskişehir 2 Eylül Vergi Dairesi Taşıtlar Vergi Dairesi Gaziantep Kozanlı Vergi Dairesi Kayseri Kaleönü Vergi Dairesi Hatay Hatay Vergi Dairesi Kocaeli Acısu Vergi Dairesi Sahil Vergi Dairesi Konya Alaaddin Vergi Dairesi İçel Toros Vergi Dairesi Manisa Alaybey Vergi Dairesi Samsun Zafer Vergi Dairesi (*) Bu vergi dairelerinde nakil vasıtaları dışındaki diğer süreksiz yükümlülüklere ait iş ve işlemler yürütülmektedir.

Yeditepe Veraset ve Harçlar V.D. (*) Yeğenbey Vergi Dairesi Hisar Veraset ve Harçlar V.")

10 e. Otomasyon Uygulaması Olmayan Vergi Daireleri ve Malmüdürlüklerinin Sicil İşlemleri Otomasyon uygulaması olmayan 75 vergi dairesi ve 580 Malmüdürlüğünün vergi kimlik numarası verme ve sicil işlemleri Faks Sunucu Sistemi kullanılarak merkezden yapılmaktadır. Faks sunucu sistemi ayrıca sicil işlemlerini kişisel bilgisayar () kullanarak yürüten 222 vergi dairesi için yedekleme sistemi olarak da kullanılmaktadır. Faks sunucu sisteminde 1999 yılı sonu itibariyle mükellefe vergi kimlik numarası verilmiş ve ortalama olarak günlük mükellefin sicil işlemleri yapılmıştır. Emek Bilgi İşlem Merkezinde bilgi giriş işlemleri yapılırken

11 f. Vergi İstihbarat Merkezi Çalışmaları ve BİDDEP Vergi denetiminin planlanması, yürütülmesi Bu kapsamda; 1998 yılı menkul sermaye iradları ile ilgili olarak bankalardan iki milyar TL ve üzerinde faiz

12 Vergi İstihbarat Merkezine Gelen Bilgiler (Yıllık Ortalama) Bilgi Tipi Sayısı Gayrimenkul Alan Satanlara İlişkin Bilgi Formu Gayrimenkul İpoteği İşlemlerine İlişkin Bilgi Formu Bilanço Esasına Göre Defter Tutan Mükelleflere İlişkin Bildirim Formu (Form A) (*) Bilanço Esasına Göre Defter Tutan Mükelleflerin Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form B) Serbest Meslek Kazanç Defteri veya İşletme Hesabı Esasına Göre Defter Tutan Mükelleflerin Defter Kayıtlarına Esas Teşkil Eden Belgelerine İlişkin Bildirim Formu (Form C) Merkez Bankasından ABD Doları veya Muadili Yabancı Parayı Yurtdışına Transfer Edenlere İlişkin Bilgiler Sahte ve Muhteviyatı İtibariyle Yanıltıcı Belge Kullanan / Düzenleyenlere İlişkin Bilgi Formu (*) (*) 12 adet disket Toplam: 828 Düzenleyenler: 399 Kullananlar: 429 POS Makinası Kullananlara İlişkin Üye İşyeri Kimlik Bilgileri POS Makinası Kullananlara İlişkin Üye Satış Bilgileri kayıt (Kasım 1999) (*) 1999 yılında bildirimlerin verilme süresi uzatılmış olup, vergi dairelerinden gönderilme ve merkezde sayım işlemleri devam etmektedir.

Merkez Bankasından 50.")

13 ADANA İZMİR İSTANBUL GELKON Sunucu GELKON Sunucu Hesap Uzmanları VERDEN Sunucu GELKON sunucu Teftiş Kurulu Teftiş Kurulu VİM Bölge Sunucusu VİM Bölge Sunucusu VİM Bölge Sunucusu Hesap Uzmanları WEB Sunucusu Teftiş Kurulu Hesap Uzmanları Veri Giris Dikmen Sunucu Mainframe RM-600 İletişim Sunucusu VERDEN Sunucu DİKMEN Veri Giris VİM Maltepe Uygulama Gelistirme GELKON sunucu GELKON sunucu DENET - DENETİM İNTRANETİ ANKARA g. Binalar ve GİGF ndan Yapılan Harcamalar tarihleri arasında Gelir İdaresini Geliştirme Fonu ndan kiralanan, inşaatı devam eden, arsa alımı gerçekleştirilen ve proje aşamasında olan faaliyetler il ve ilçe bazında icraat konularına göre aşağıda yer alan tablolarda gösterilmiştir. Kiralama ADANA Ceyhan V.D.M. hizmet binası BALIKESİR Karesi V.D.M. hizmet binası HATAY Merkez Vergi Kont. Bür.Bşk. İSTANBUL Merkez Galata V.D.M. hizmet binası İSTANBUL Merkez Deft.Gel.Bir. hizmet binası (S.S.K.) İSTANBUL Merkez Çatalca V.D.M. hizmet binası İSTANBUL Merkez Halkalı ve Avcılar V.D.M. hizmet binası İSTANBUL Merkez Gel. Kont. İst. Grup Bşk. İSTANBUL Merkez Zeytinburnu V.D.M. hizmet binası İSTANBUL Merkez Küçükyalı ve Erenköy V.D.M. hizmet binası. İSTANBUL Merkez Sultanbeyli V.D.M. hizmet binası İSTANBUL Merkez Anadolu Kurumlar V.D. Bşk. İSTANBUL Tuzla V.D.M. hizmet binası

14 KARABÜK Merkez V.D.M. hizmet binası KIRIKKALE Merkez Kaletepe V.D.M. hizmet binası MANİSA Gördes V.D.M. hizmet binası MUĞLA Fethiye V.D.M. Arşiv kira bedeli SAKARYA Geyve V.D.M. hizmet binası SAKARYA Karasu V.D.M. hizmet binası SAMSUN Terme V.D.M. hizmet binası SİNOP Boyabat V.D.M. hizmet binası ilave blok TEKİRDAĞ Çerkezköy V.D.M. hizmet binası İnşaatlar ADANA Ceyhan V.D.M. hizmet binası ADANA Yüreğir V.D.M. hizmet binası inşaatı ADIYAMAN Merkez Deft. Gel. Bir. hizmet binası inşaatı AMASYA Merzifon V.D.M. hizmet binası inşaatı ANKARA Merkez Deft. Gel. Bir. hizmet binası inşaatı ANKARA Sincan V.D.M. hizmet binası inşaatı ANKARA Şereflikoçhisar V.D.M. inşaatı BALIKESİR Merkez Deft. Gel. Bir. hizmet binası inşaatı BOLU Düzce (Melen) V.D.M. hizmet binası prefabrik inşaatı BURDUR Merkez Deft. Gel. Bir. hizmet binası inşaatı BURSA Merkez Nilüfer Maliye Sarayı inşaatı BURSA İnegöl V.D.M. hizmet binası.inşaatı ÇANAKKALE Biga V.D.M. hizmet binası inşaatı İSTANBUL Kağıthane V.D.M. Ek hizmet binası İSTANBUL Silivri V.D.M. hizmet binası İSTANBUL İkitelli V.D.M. hizmet binası

V.D.M. hizmet binası prefabrik inşaatı BURDUR Merkez Deft. Gel. Bir. hizmet binası inşaatı BURSA Merkez Nilüfer Maliye Sarayı inşaatı BURSA İnegöl V.")

15 İSTANBUL Finans V.D.Bşk. ve Ver.Den. hizmet binası KIRŞEHİR Kaman V.D.M. hizmet binası inşaatı MALATYA Merkez Deft. Gel. Bir. hizmet binası MUĞLA Bodrum V.D.M. hizmet binası inşaatı MUĞLA Fethiye V.D.M. hizmet binası inşaatı MUĞLA Marmaris V.D.M. hizmet binası inşaatı SAKARYA Merkez Deft. Bir. hizmet binası prefabrik inşaatı SAMSUN Merkez Deft. Denetim İstasyonu YALOVA Merkez Deft. Bir. hizmet binası prefabrik inşaatı Arsa Alımı BALIKESİR Merkez Deft. Gel. Bir. hizmet binası inşaatı KARABÜK Merkez Deft. Gel. Bir. hizmet binası inşaatı Proje İSTANBUL Merkez Yenibosna-Güneşli V.D.M. Gelir İdaresini Geliştirme Fonu ndan / tarihleri itibariyle yapılan yatırım, personel ve diğer cari harcamaların toplamı Milyar TL. dir yıllarına ilişkin yatırım, personel ve diğer cari harcamalar ile harcamalar toplamı kesin harcama ve bir önceki yıla göre artış oranları itibariyle aşağıdaki gibidir. Yatırım Harcamaları (Milyar TL.) Yıllar Kesin Harcama Bir Önceki Yıla Göre Artış Oranı , , , , , ,93 Personel Harcamaları TL.) (Milyar Yıllar Kesin Harcama Bir Önceki Yıla Göre Artış Oranı , , ,55

16 , , , ,25 Diğer Cari Harcamalar TL.) (Milyar Yıllar Kesin Harcama Bir Önceki Yıla Göre Artış Oranı , , , , , , ,48 Harcamalar Toplamı TL.) (Milyar Yıllar Kesin Harcama Bir Önceki Yıla Göre Artış Oranı (%) Harcamalar Artış Oranı

(Milyar Yıllar Kesin Harcama Bir Önceki Yıla Göre Artış Oranı (%) 1993 1.185 54.10 1994 2.516 112.17 1995 4.272 69.81 1996 6.")

17 195, ,17 119,18 123, ,10 69,81 54, Tarihi İtibariyle Yapılan Harcamalar (Milyar TL.) Gider Çeşidi Kesin Harcama Arsa Satın Alma Giderleri 87 Bina Giderleri Döşeme Demirbaş Giderleri Bilgisayar Giderleri Taşıt Giderleri Personel Giderleri Geçmiş Yıllar Giderleri Diğer Giderler Toplam

18 4.2. Beyannameler Vergi mevzuatında yapılan değişiklikler doğrultusunda beyannamelerde gerekli düzenlemeler yapılmaktadır. Buna göre 1999 yılında; Ek Gelir/Ek Kurumlar Vergisi Beyannamesi, Beyana Tabi Gelirleri Sadece Basit Usulde Tespit Edilen Ticari Kazançlardan İbaret Olanlar İçin Yıllık Gelir Vergisi Beyannamesi, Hizmet Vergisi Beyannamesi (Banka), Hizmet Vergisi Beyannamesi (Sigorta), İşe Başlama/Bırakma Bildirimi ile ilgili değişiklikler yapılmış ve baskıları tamamlanmıştır.

, İşe Başlama/Bırakma Bildirimi ile ilgili değişiklikler yapılmış ve baskıları")

19 4.3. Karakter Tanıma Teknolojisi (ICR) Kullanımı Karakter Tanıma Teknolojisi (ICR), beyanname ve bildirimlerin bilgi giriş işlemlerinin yapılmasında kullanılmaktadır tarihi itibariyle Karakter Tanıma Teknolojisi (ICR) kullanılarak bilgi giriş işlemleri yapılan beyanname nüshalarının ve bildirimlerin vergilendirme dönemlerine ve vergi türlerine göre sayıları şöyledir; Bilgi Girişi Yapılan Dönemi Vergi Türü Beyanname Sayısı 1997 Yıllık Kurumlar Vergisi Beyannameleri Yıllık Kurumlar Vergisi beyannameleri Ek Föyleri Yıllık Gelir Vergisi Beyannameleri G.M.S.İ.Yıllık Gelir Vergisi Beyannameleri G.M.S.İ.Yıllık Gelir Vergisi Beyannameleri Ek Föy Yıllık Gelir Vergisi Beyannameleri Kurumlar Vergisi Beyannameleri Katma Değer Vergisi Yıllık Bildirimleri (*) Gelir Stopaj (Muhtasar) Yıllık Bildirimleri (*) (*) 1998 Vergilendirme dönemine ait Katma Değer Vergisi ve Gelir Stopaj Vergisi (Muhtasar) Yıllık bildirimlerinin doğrulama ve tarama işlemleri devam etmektedir Vergi Kimlik Kartı Uygulaması Vergi kimlik numarası alan gerçek ve tüzel kişilere merkezden Vergi Kimlik Kartı verilmesi için Vakıflar Bankası Genel Müdürlüğü ile Bakanlığımız arasında düzenlenen tarihli protokol uyarınca Kredi Kartı standartlarına uygun ve üzerinde özel olarak tasarlanmış Güvenlik Hologramı bulunan Vergi Kimlik kartlarının üretimi ve üretilen kartların dağıtımı devam etmektedir tarihi itibariyle mükellefin Vergi Kimlik Kartı baskı işleminin yapıldığı ve mükellefe mektup gönderildiği mükellefin de Vergi Kimlik Kartı nı aldığı Aralık 1999 tarihi itibariyle numara alan mükellef sayısı e ulaşmıştır. Vergi kimlik numarasının yaygınlaştırılması durumunda, kimlik kartlarının özellikle bankalarda kullanılması önemli olacaktır.

20 belirlenmiştir WEB Sayfası

21 Gelirler Genel Müdürlüğü Web Sayfası adresinde hizmet vermektedir. Bu sayfada; Vergi İstatistikleri, Vergi Takvimi, Vergi Mevzuatı, Beyanname Düzenleme Kılavuzları, Basın Bültenleri, Vergi Rekortmenleri, Güncel Bilgiler, Etkinlikler, Mükelleflerden Gelen Sorular ve Yanıtlara ilişkin her türlü bilgiye ulaşmak mümkündür Internet sayfası Türkce ve İngilizce olarak kullanıma açıktır. Kanun değişiklikleri, BKK, yönetmelikler, tebliğler gibi mevzuat, güncel olarak internet sayfasında mükelleflerin hizmetine sunulmaktadır. Özelliği olan, konusunda ilk kez verilen özelgeleri de mevzuat bölümünde bulmak mümkündür. Beyanname düzenleme kılavuzları ilk kez internet ortamında verilmiştir. 4 Ayrıca mükellefler tarafından internet ortamında sorulan sorulara en kısa sürede cevap verilmektedir. Özellikle yurt dışında yaşayan mükelleflerimiz bu hizmetten sıklıkla yararlanmaktadır. 4 Yine bu yıl ilk kez Ek Gelir / Ek Kurumlar Vergisi Beyannamesi internet ortamında hazırlanarak, mükelleflerin bu beyanname çıktılarını vergi dairesine verebilmelerine imkan sağlanmıştır.

22 Internet Vergi Dairesi adresindeki WEB sitesinde sanal olarak kurulan Internet Vergi Dairesi nakil vasıtaları yönünden otomasyon uygulamaları yürütülen 17 vergi dairesine kayıtlı araçlar için Internet deki Motorlu Taşıtlar Vergi Dairesi sayfasında araç, kimlik ve borç bilgilerinde herhangi bir hata olması durumunda düzeltme yapabilmek için vergi dairesine başvurusu

23 hizmet vermektedir. Bu sitede mükellefler araçlarıyla ilgili kimlik bilgilerini, motorlu taşıtlar vergisi ve trafik para cezalarının tahakkuk ve tahsilat bilgilerini öğrenebilmektedirler.bu uygulama ile Gelirler Genel Müdürlüğü kendi kayıtlarını ilk kez mükelleflere açmış bulunmaktadır. Mükellefin bu hizmetten yararlanarak tahakkuk-tahsilat sonuçlarını görebilmesi için; plaka numarasını bitişik olarak girmesi, tarihinden sonra alınan taşıtlar için vergi kimlik numarasını girmesi ve tescil tarihi alanına taşıtın vergi dairesi kayıtlarındaki tescil tarihini, ruhsatındaki tescil tarihini veya ikinci el taşıtlarda noter satış tarihini girmesi gerekmektedir. Internet Vergi Dairesinde, Motorlu Taşıtlar Vergisinin ve Trafik Para Cezalarının vergi dairesi dışında Ziraat Bankası, Vakıflar Bankası, Garanti Bankası, Koçbank, Osmanlı Bankası, Türk Ekonomi Bankası, Etibank, İktisat Bankası, Denizbank, EGS Bank, Tekstil Bank dan yatırılabileceği hatta Garanti Bankası nın Internet Bankacılığı hizmetinden yararlanarak da ödenebileceği bilgisi bulunmaktadır. sırasında mükellefin yanında bulundurması gereken evraklara ilişkin detaylı açıklamalara da yer verilmiştir. Örneğin araç bilgileri ve tescil tarihi hatalı ise, ruhsat, teknik belge, gümrük girişli araçlar için şehadetname; araçta herhangi bir tadilat var ve işlem görmemişse, Karayolları Uygunluk Belgesi; satış işlemi varsa, Satış Senedi; veraset işlemi varsa, Veraset İlamı ve varislerin vergi kimlik numaralarına yönelik belgeleri mükelleflerin yanında bulundurması gerektiğine ilişkin bilgiler mevcuttur. Mükellefle ilgili kimlik ve adres bilgilerindeki hatalarda; ruhsata ek olarak nüfus cüzdanı, vergi kimlik numarası, adres değişmişse yeni adresi bildirir dilekçe, borç bilgilerindeki hatalarda ise, ruhsatın yanısıra ödeme şeklini gösteren belgenin mükellefin yanında bulundurması gerektiğini belirten bilgiler verilmektedir. Ayrıca bu sayfada, 1999 model otomobillerin Taşıt Alım Vergisi ve Motorlu Taşıtlar Vergisi uygulamasına esas olan net ağırlık tablolarını, yıllar itibariyle vergi tarifelerini ve MTV ile ilgili diğer uygulamalara ilişkin bilgilerle mükelleflerin sorularını da görmek mümkündür. xxxxx

24 4.6. Mükellef Sayıları a. Gerçek Usulde Vergilendirilen Gelir Vergisi Mükellef Sayıları (Aralık 1999 Tarihi İtibariyle) Ticari Kazanç Zirai Kazanç Serbest Meslek Kazancı Diğerleri Toplam Serbest Meslek Kazancı % 5 Diğerleri % 19

25 Gerçek Usulde Vergilendirilen Gelir Vergisi Mükellef Sayıları Zirai Kazanç %2 Ticari Kazanç % 74 b. Basit Usülde (Götürü Usül) Vergilendirilen Gelir Vergisi Mükellef Sayıları ( Aralık 1999 Tarihi İtibariyle ) Ticaret ve Sanat Erbabı Hizmet Erbabı Serbest Meslek Erbabı 901 Toplam Basit Usülde (Götürü Usül) Vergilendirilen Gelir Vergisi Mükellef Sayıları Serbest Meslek Erbabı % 0,1 Ticaret ve Sanat Erbabı % 96,1 Hizmet Erbabı % 3,8 c. Kurumlar Vergisi Mükellef Sayıları ( Aralık 1999 Tarihi İtibariyle ) Sermaye Şirketleri Kooperatifler Dar Mükellefler Diğerleri Toplam

26 Kurumlar Vergisi Mükellef Sayıları Kooperatifler %8,7 Sermaye Şirketleri %86,1 Dar Mükellefler %0,2 Diğerleri %4,9 d. Vergi Türleri İtibari ile Mükellef Sayıları Vergi Tü rü Adı Toplam Gelir Vergisi Kurumlar Vergisi Katma Değer Vergisi S topaj Diğer Vergiler Vergi Kimlik Numarası Seyri (Kümülatif) Temmuz Vergi Kimlik Numarası Alan Mükelleflerin Kaynaklara Göre Dağılımı ( Tarihi İtibariyle) 1999 Kaynak Kümülatif Dağılım İthalat Yönetim Kurulu Başkanı 3.089

27 Yönetim Kurulu Üyesi Genel Müdür, Şirket Müdürü Şirket Ortağı Taşıt Alan Taşıt Satan Gayrimenkul Alan Gayrimenkul Satan Bina İnş.Ettirip Tapu Tes. Ettiren Lehine İpotek Tesis Ettiren Diğer Gruplara Girmeyenler Kaynaklara Göre Dağılım Toplamı Vergi Mükellefiyeti Nedeniyle Numara Alan Mükellef Sayısı Vergi Kimlik Numarası Alan Toplam Mükellef Sayısı tarihi itibariyle vergi kimlik numarası alan toplam mükelleften, Gelir, Kurumlar ve diğer vergi mükellefiyetleri dışında çeşitli kaynaklara göre Vergi Kimlik Numarası Alan Mükellef Sayısı dir. Bu da toplam mükelleflerin % 47 sine karşılık gelmektedir. Vergi Kimlik Numarası Alan Mükelleflerin Kaynaklara Göre Dağılımı

Vergi Daireniz Artık Bir Tık Yakınınızda

Vergi Daireniz Artık Bir Tık Yakınınızda www.gib.gov.tr ÜCRETSİZDİR Mükellef Hizmetleri Daire Başkanlığı Şubat/2019 Yayın No: 310 İnteraktif Vergi Dairesi nedir? Gelir İdaresi Başkanlığı tarafından sunulan

Vergi Daireniz Artık Bir Tık Yakınınızda www.gib.gov.tr ÜCRETSİZDİR Mükellef Hizmetleri Daire Başkanlığı Şubat/2019 Yayın No: 310 İnteraktif Vergi Dairesi nedir? Gelir İdaresi Başkanlığı tarafından sunulan

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

UYGULAMA VE BİLGİ İŞLEM FAALİYETLERİ

MEVZUAT UYGULAMA VE BİLGİ İŞLEM FAALİYETLERİ 4. Uygulama ve Bilgi İşlem Faaliyetleri. 4.1. Yeni Örgüt Yapısına Göre Hazırlanan Vergi Daireleri İşlem Yönergesi Yürürlükte bulunan Vergi Daireleri Hataların

MEVZUAT UYGULAMA VE BİLGİ İŞLEM FAALİYETLERİ 4. Uygulama ve Bilgi İşlem Faaliyetleri. 4.1. Yeni Örgüt Yapısına Göre Hazırlanan Vergi Daireleri İşlem Yönergesi Yürürlükte bulunan Vergi Daireleri Hataların

TEBLİĞ. 2. Büyükşehir Belediyelerinin Bulunduğu İllerde Model Yılı 1990 ve Daha Eski Olan Taşıtlara İlişkin Yapılacak İşlemler

8 Nisan 2014 SALI Resmî Gazete Sayı : 28966 Maliye Bakanlığından: TEBLİĞ MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 44) 18/2/2009 tarihli ve 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında

8 Nisan 2014 SALI Resmî Gazete Sayı : 28966 Maliye Bakanlığından: TEBLİĞ MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 44) 18/2/2009 tarihli ve 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında

Model Yılı 1990 ve Daha Eski Olan Taşıtların Teslimine İlişkin Genel Tebliğ Resmi Gazete de Yayımlandı. DUYURU NO:2014/25

İstanbul, 08.04.2014 Model Yılı 1990 ve Daha Eski Olan Taşıtların Teslimine İlişkin Genel Tebliğ Resmi Gazete de Yayımlandı. DUYURU NO:2014/25 08.04.2014 tarih ve 28966 sayılı Resmi Gazete de yayımlanan

İstanbul, 08.04.2014 Model Yılı 1990 ve Daha Eski Olan Taşıtların Teslimine İlişkin Genel Tebliğ Resmi Gazete de Yayımlandı. DUYURU NO:2014/25 08.04.2014 tarih ve 28966 sayılı Resmi Gazete de yayımlanan

Sirküler Rapor / SERİ NO LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 08.04.2014/99-1 44 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 44 seri No lu Motorlu Taşıtlar Vergisi Genel Tebliğinde, 6447 sayılı Kanunla değişik 6360 sayılı Kanun

Sirküler Rapor 08.04.2014/99-1 44 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 44 seri No lu Motorlu Taşıtlar Vergisi Genel Tebliğinde, 6447 sayılı Kanunla değişik 6360 sayılı Kanun

Türkiye. Kastamonu. Çarşamba V.D.M. Samsun. Merzifon V.D.M. Amasya Tokat. Turhal V.D.M. Kahta V.D.M. Pazarcık V.D.M. Kahramanmaraş. Erdemli V.D.M.

5. DİĞER FAALİYETLER. 5.1. Binalar ve GİGF ndan Yapılan Harcamalar 01.01.2001 31.12.2001 tarihleri arasında Gelir İdaresini Geliştirme Fonu ndan karşılanan kira, bina, arsa, proje aşamasında olan faaliyetler

5. DİĞER FAALİYETLER. 5.1. Binalar ve GİGF ndan Yapılan Harcamalar 01.01.2001 31.12.2001 tarihleri arasında Gelir İdaresini Geliştirme Fonu ndan karşılanan kira, bina, arsa, proje aşamasında olan faaliyetler

VERGİ BİRİMLERİ. Taşra Teşkilatındaki Birimlerin Yıllar İtibariyle Sayısal Durumu

VERGİ BİRİMLERİ Taşra Teşkilatındaki Birimlerin Yıllar İtibariyle Sayısal Durumu 2. Vergi Birimleri. 2.1. Vergi Birimlerinin Yıllar İtibariyle Sayısal Durumu Birimin Adı 31/12/1996 31/12/1997 31/12/1998

VERGİ BİRİMLERİ Taşra Teşkilatındaki Birimlerin Yıllar İtibariyle Sayısal Durumu 2. Vergi Birimleri. 2.1. Vergi Birimlerinin Yıllar İtibariyle Sayısal Durumu Birimin Adı 31/12/1996 31/12/1997 31/12/1998

e-fatura UYGULAMA KILAVUZU

e-fatura UYGULAMA KILAVUZU 29.09.2017 Ver:1.0 i İçindekiler Tablosu 1 SOSYAL GÜVENLİK KURUMU E- FATURA UYGULAMASI... 1 2 E-FATURA GRUPLARI VE ÖZEL ALANLAR... 1 2.1 SAĞLIK HİZMETİ SUNUCULARINA AİT FATURALAR...

e-fatura UYGULAMA KILAVUZU 29.09.2017 Ver:1.0 i İçindekiler Tablosu 1 SOSYAL GÜVENLİK KURUMU E- FATURA UYGULAMASI... 1 2 E-FATURA GRUPLARI VE ÖZEL ALANLAR... 1 2.1 SAĞLIK HİZMETİ SUNUCULARINA AİT FATURALAR...

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI.

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

YÖNETMELİK ÖMRÜNÜ TAMAMLAMIŞ ARAÇLARIN KONTROLÜ HAKKINDA YÖNETMELİK

1. 30 Aralık 2009 ÇARŞAMBA Resmî Gazete Sayı : 27448 YÖNETMELİK Çevre ve Orman (Şehircilik) Bakanlığından: ÖMRÜNÜ TAMAMLAMIŞ ARAÇLARIN KONTROLÜ HAKKINDA YÖNETMELİK Kapsam MADDE 2 (1) Bu Yönetmelik; 18/7/1997

1. 30 Aralık 2009 ÇARŞAMBA Resmî Gazete Sayı : 27448 YÖNETMELİK Çevre ve Orman (Şehircilik) Bakanlığından: ÖMRÜNÜ TAMAMLAMIŞ ARAÇLARIN KONTROLÜ HAKKINDA YÖNETMELİK Kapsam MADDE 2 (1) Bu Yönetmelik; 18/7/1997

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079 Konu: TÜZEL KİŞİLİĞİ KALDIRILAN İL ÖZEL İDARELERİNİN BULUNDUĞU İLLERDE MODEL YILI 1990 VE DAHA ESKİ OLAN MOTORLU TAŞITLARIN HURDAYA ÇIKARILMASI SONUCU

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079 Konu: TÜZEL KİŞİLİĞİ KALDIRILAN İL ÖZEL İDARELERİNİN BULUNDUĞU İLLERDE MODEL YILI 1990 VE DAHA ESKİ OLAN MOTORLU TAŞITLARIN HURDAYA ÇIKARILMASI SONUCU

İstatistik ve Sicil İzleme Dairesi Başkanlığı

1 İçindekiler Bölüm 1 2004 Yılı Dört Aylık Sonuçlar Bölüm 2 Teyit Sonuçları Bölüm 3 Internet Üzerinden İhale İşlemi Yapan İdarelerin İllerine ve Yapılarına Göre Dağılımları 2 2003 yılında ve 2004 yılının

1 İçindekiler Bölüm 1 2004 Yılı Dört Aylık Sonuçlar Bölüm 2 Teyit Sonuçları Bölüm 3 Internet Üzerinden İhale İşlemi Yapan İdarelerin İllerine ve Yapılarına Göre Dağılımları 2 2003 yılında ve 2004 yılının

KONU: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 44)

") Sayı: Vergi/2014.021 Tarih: 09.04.2014 VERGİ SİRKÜLERİ- KONU: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 44) Maliye Bakanlığı nca Motorlu Taşıtlar Vergisi Genel Tebliği (Seri No: 44) yayımlanmıştır.

Sayı: Vergi/2014.021 Tarih: 09.04.2014 VERGİ SİRKÜLERİ- KONU: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 44) Maliye Bakanlığı nca Motorlu Taşıtlar Vergisi Genel Tebliği (Seri No: 44) yayımlanmıştır.

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

#isvereniyakansorular MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

www.gib.gov.tr VERGİ TAKVİMİ

www.gib.gov.tr Ücretsiz dir VERGİ TAKVİMİ GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 154 Aralık 2012 2013 VERGI TAKVIMI Vergi takviminde yer alan tarihler, 213 sayılı Vergi

www.gib.gov.tr Ücretsiz dir VERGİ TAKVİMİ GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 154 Aralık 2012 2013 VERGI TAKVIMI Vergi takviminde yer alan tarihler, 213 sayılı Vergi

DİL KURSLARI İNDİRİM HİZMETİ HİZMET BİRİMLERİMİZ

DİL KURSLARI İNDİRİM HİZMETİ HİZMET BİRİMLERİMİZ Hizmet Birim Sayısı 163 İl Sayısı 55 İlçe Sayısı 134 İLLER İLÇELER HİZMET BİRİMLERİ ADANA ÇUKUROVA AMERİKAN KÜLTÜR ADANA SEYHAN AMERİKAN KÜLTÜR ADANA ÇUKUROVA

DİL KURSLARI İNDİRİM HİZMETİ HİZMET BİRİMLERİMİZ Hizmet Birim Sayısı 163 İl Sayısı 55 İlçe Sayısı 134 İLLER İLÇELER HİZMET BİRİMLERİ ADANA ÇUKUROVA AMERİKAN KÜLTÜR ADANA SEYHAN AMERİKAN KÜLTÜR ADANA ÇUKUROVA

İSTATİSTİKİ VERİLER 1.BRÜT BÜTÇE GELİRLERİ. 2.1. Aylar İtibariyle Türkiye Bütçe Gelirleri

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2010-2011 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2010-2011 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

2012 YILI VERGİ TAKVİMİ

SİRKÜLER NO: POZ-2011 / 111 İST, 30. 12. 2011 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Vergi Takvimimizde yer alan tarihler, Vergi Usul Kanunu hükümleri çerçevesinde, beyan ve ödeme

SİRKÜLER NO: POZ-2011 / 111 İST, 30. 12. 2011 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Vergi Takvimimizde yer alan tarihler, Vergi Usul Kanunu hükümleri çerçevesinde, beyan ve ödeme

7. UYGULAMA VE VERİ YÖNETİMİ FAALİYETLERİ

7. UYGULAMA VE VERİ YÖNETİMİ FAALİYETLERİ 7.1. Vergi Dairesi Otomasyon Projeleri 7.1.1. Vergi Dairesi Tam Otomasyon Projesi (VEDOP-1, VEDOP-2) Vergi Dairelerinin reorganizasyonu kapsamında VEDOP-1, VEDOP-2

7. UYGULAMA VE VERİ YÖNETİMİ FAALİYETLERİ 7.1. Vergi Dairesi Otomasyon Projeleri 7.1.1. Vergi Dairesi Tam Otomasyon Projesi (VEDOP-1, VEDOP-2) Vergi Dairelerinin reorganizasyonu kapsamında VEDOP-1, VEDOP-2

İSTATİSTİKİ VERİLER 1.BRÜT BÜTÇE GELİRLERİ. 2.1. Aylar İtibariyle Türkiye Bütçe Gelirleri

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2010-2011 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2010-2011 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

12 Ocak 2015 23 Ocak 2015 15 Ocak 2015 26 Ocak 2015 20 Ocak 2015

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2 SIRA VATANTAŞA SUNULAN NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Personel Giderleri 1.Ödeme Emri

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2 SIRA VATANTAŞA SUNULAN NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Personel Giderleri 1.Ödeme Emri

2015 VERGİ TAKVİMİ. Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı Yayın No: 195 Aralık 2014

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

İSTATİSTİKİ VERİLER 1.BRÜT BÜTÇE GELİRLERİ. 2.1. Aylar İtibariyle Türkiye Bütçe Gelirleri

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2009-2010 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2009-2010 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

ALANYA NIN BAZI EKONOMİK VE SOSYAL VERİLERİNİN MEVCUT İLLER İLE KARŞILAŞTIRMALI ANALİZİ

ALANYA NIN BAZI EKONOMİK VE SOSYAL VERİLERİNİN MEVCUT İLLER İLE RAKAMLARLA ALANYA YÜZÖLÇÜMÜ 2.751 KM² ORMAN ALANI 178.971 HEKTAR TARIM ARAZİSİ 26.129 HEKTAR AKDENİZ E KIYISI 70 KİLOMETRE BELEDİYE 17 KÖY

ALANYA NIN BAZI EKONOMİK VE SOSYAL VERİLERİNİN MEVCUT İLLER İLE RAKAMLARLA ALANYA YÜZÖLÇÜMÜ 2.751 KM² ORMAN ALANI 178.971 HEKTAR TARIM ARAZİSİ 26.129 HEKTAR AKDENİZ E KIYISI 70 KİLOMETRE BELEDİYE 17 KÖY

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

1. KDV İstisnası. 4. Faiz desteği

YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR Karar Tarihi:14.07.2009 Karar Sayısı:2009/15199 Yayımlandığı Resmi Gazete Tarih ve Sayısı:16.07.2009/227290 Yürürlükte olan düzenleme üç farklı kategoride

YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR Karar Tarihi:14.07.2009 Karar Sayısı:2009/15199 Yayımlandığı Resmi Gazete Tarih ve Sayısı:16.07.2009/227290 Yürürlükte olan düzenleme üç farklı kategoride

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

2016 VERGİ TAKVİMİ. Bu takvim 31.12.2015 tarihi itibariyle günceldir.

ocak 01 2016 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. Maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü

ocak 01 2016 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. Maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü

T.C. MALİYE BAKANLIĞI GELİRLER GENEL MÜDÜRLÜĞÜ FAALİYET RAPORU

T.C. MALİYE BAKANLIĞI GELİRLER GENEL MÜDÜRLÜĞÜ FAALİYET RAPORU 2004 I T.C. Maliye Bakanlığı Gelirler Genel Müdürlüğü Organizasyon Metod Şubesi Müdürlüğü Ankara www.gelirler.gov.tr Ankara 2004 Teknik Hazırlık/Baskı

T.C. MALİYE BAKANLIĞI GELİRLER GENEL MÜDÜRLÜĞÜ FAALİYET RAPORU 2004 I T.C. Maliye Bakanlığı Gelirler Genel Müdürlüğü Organizasyon Metod Şubesi Müdürlüğü Ankara www.gelirler.gov.tr Ankara 2004 Teknik Hazırlık/Baskı

2014 YILI VERGİ TAKVİMİ

2014 YILI VERGİ TAKVİMİ OCAK Kaynak: Gelir İdaresi Başkanlığı Web Sitesi Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, surelerin son gününün resmi tatile rastladığı

2014 YILI VERGİ TAKVİMİ OCAK Kaynak: Gelir İdaresi Başkanlığı Web Sitesi Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, surelerin son gününün resmi tatile rastladığı

Muhtasar ve Prim Hizmet Beyannamesi

Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ

Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ

ALTINCI KISIM VERGİ ALACAĞININ KALKMASI ÖDEME

ALTINCI KISIM VERGİ ALACAĞININ KALKMASI ÖDEME I-MADDE METNİ: Verginin Ödeneceği Daire: Madde 110-Vergi borcu, mükellefin bu bakımdan bağlı olduğu vergi dairesine ödenir. Mükellef vergi borcunu vergi dairesinin

ALTINCI KISIM VERGİ ALACAĞININ KALKMASI ÖDEME I-MADDE METNİ: Verginin Ödeneceği Daire: Madde 110-Vergi borcu, mükellefin bu bakımdan bağlı olduğu vergi dairesine ödenir. Mükellef vergi borcunu vergi dairesinin

Taşra Teşkilatı Birimlerinin Yıllar İtibariyle Sayısal Durumu TOPLAM 1.209 1.521

5. VERGİ BİRİMLERİ 5.1. Taşra Teşkilatı Birimleri Taşra Teşkilatı Birimlerinin Yıllar İtibariyle Sayısal Durumu BİRİMİN ADI 2004 2005 Gelirler Bölge Müdürlüğü 6 Vergi Dairesi Başkanlıklarının faaliyete

5. VERGİ BİRİMLERİ 5.1. Taşra Teşkilatı Birimleri Taşra Teşkilatı Birimlerinin Yıllar İtibariyle Sayısal Durumu BİRİMİN ADI 2004 2005 Gelirler Bölge Müdürlüğü 6 Vergi Dairesi Başkanlıklarının faaliyete

Faaliyet Raporu (1 Ocak 31 Aralık 2009) İstatistikler İSTATİSTİKİ BİLGİLER

İstatistikler İSTATİSTİKİ BİLGİLER") İSTATİSTİKİ BİLGİLER 1 MESLEK MENSUPLARI YILLARA GÖRE SAYILARI GRAFİĞİ 2009 Aralık 2008 Eylül-Aralık 2007-2008 2006-2007 2005-2006 2004-2005 2003-2004 2002-2003 2001-2002 2000-2001 1994-1995 1990-1991

İSTATİSTİKİ BİLGİLER 1 MESLEK MENSUPLARI YILLARA GÖRE SAYILARI GRAFİĞİ 2009 Aralık 2008 Eylül-Aralık 2007-2008 2006-2007 2005-2006 2004-2005 2003-2004 2002-2003 2001-2002 2000-2001 1994-1995 1990-1991

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

SON EKONOMİK GELİŞMELERDEN SONRA ESNAF VE SANATKARLARIN DURUMU

SON EKONOMİK GELİŞMELERDEN SONRA ESNAF VE SANATKARLARIN DURUMU Temel Ekonomik Göstergeler: Temmuz ayında; Üretici fiyatları genel indeksinde(üfe), Bir önceki aya göre %1,25 artış Bir önceki yılın Aralık

SON EKONOMİK GELİŞMELERDEN SONRA ESNAF VE SANATKARLARIN DURUMU Temel Ekonomik Göstergeler: Temmuz ayında; Üretici fiyatları genel indeksinde(üfe), Bir önceki aya göre %1,25 artış Bir önceki yılın Aralık

T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Gümrükler Genel Müdürlüğü / DAĞITIM YERLERİNE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-156.01 Konu : ÖTV (I) sayılı liste bakımından görevlendirilmiş/yetkilendirilmiş vergi dairesi listesi 05.05.2016 / 15815308 DAĞITIM

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-156.01 Konu : ÖTV (I) sayılı liste bakımından görevlendirilmiş/yetkilendirilmiş vergi dairesi listesi 05.05.2016 / 15815308 DAĞITIM

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr. Gelir Uzmanları VERGİ TAKVİMİ

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr Gelir Uzmanları VERGİ TAKVİMİ Broşürü Özkan AYKAR Gelir Uzmanı Ankara 2014 2014 YILI VERGİ

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr Gelir Uzmanları VERGİ TAKVİMİ Broşürü Özkan AYKAR Gelir Uzmanı Ankara 2014 2014 YILI VERGİ

Ay İlk Tarih Son Tarih Konu

Ocak 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 15/01/2015 01/01/2015 15/01/2015 16-31 Aralık 2014 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı 16-31 Aralık 2014 Dönemine

Ocak 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 15/01/2015 01/01/2015 15/01/2015 16-31 Aralık 2014 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı 16-31 Aralık 2014 Dönemine

T.C. İNEGÖL BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ (İcra Servisi) HİZMET STANDARTLARI TABLOSU

HİZMET STANDARTLARI TABLOSU") T.C. (İcra Servisi) SIRA ADI 1 Ödeme Emri Belgesinin Hazırlanması --- 2 Ödeme Emri Belgesinin Hazırlanması --- (1 Adet) 1 (1 Adet) 3 Haciz İşlemi Uygulaması --- 1 4 Haciz İşleminin Kaldırılması 1- TC Kimlik

T.C. (İcra Servisi) SIRA ADI 1 Ödeme Emri Belgesinin Hazırlanması --- 2 Ödeme Emri Belgesinin Hazırlanması --- (1 Adet) 1 (1 Adet) 3 Haciz İşlemi Uygulaması --- 1 4 Haciz İşleminin Kaldırılması 1- TC Kimlik

19 B-Matrah ve Vergi. Artırımında Bulunulması

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

BİLGİ BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

T.C. KÜLTÜR VE TURİZM BAKANLIĞI

T.C. KÜLTÜR VE TURİZM BAKANLIĞI TELİF HAKLARI GENEL MÜDÜRLÜĞÜ İSTATİSTİKSEL BİLGİLENDİRME RAPORU (SERTİFİKA) Hazırlayan: İrfan Taylan ÇOKYAMAN OCAK 2013 ANKARA SERTİFİKA BÖLÜM İSTATİSTİKLERİ 2 1) SERTİFİKA

T.C. KÜLTÜR VE TURİZM BAKANLIĞI TELİF HAKLARI GENEL MÜDÜRLÜĞÜ İSTATİSTİKSEL BİLGİLENDİRME RAPORU (SERTİFİKA) Hazırlayan: İrfan Taylan ÇOKYAMAN OCAK 2013 ANKARA SERTİFİKA BÖLÜM İSTATİSTİKLERİ 2 1) SERTİFİKA

2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

SİRKÜLER İstanbul, Sayı: 2017/039 Ref: 4/039

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

YÜKSEKÖĞRETİM KURUMLARI ARASINDA YURTİÇİ ÖĞRETİM ELEMANI VE ÖĞRENCİ DEĞİŞİM PROGRAMLARININ DESTEKLENMESİ AMACIYLA YÜKSEKÖĞRETİM KURULUNCA

YÜKSEKÖĞRETİM KURUMLARI ARASINDA YURTİÇİ ÖĞRETİM ELEMANI VE ÖĞRENCİ DEĞİŞİM PROGRAMLARININ DESTEKLENMESİ AMACIYLA YÜKSEKÖĞRETİM KURULUNCA YÜKSEKÖĞRETİM KURUMLARINA AKTARILACAK TUTARLARIN KULLANIMI, MUHASEBELEŞTİRİLMESİ,

YÜKSEKÖĞRETİM KURUMLARI ARASINDA YURTİÇİ ÖĞRETİM ELEMANI VE ÖĞRENCİ DEĞİŞİM PROGRAMLARININ DESTEKLENMESİ AMACIYLA YÜKSEKÖĞRETİM KURULUNCA YÜKSEKÖĞRETİM KURUMLARINA AKTARILACAK TUTARLARIN KULLANIMI, MUHASEBELEŞTİRİLMESİ,

Vergi Takvimi. www.denetimvergi.com. www.vergimuhasebe.blogspot.com.tr. Ay İlk Tarih Son Tarih Konu

Vergi Takvimi www.denetimvergi.com www.vergimuhasebe.blogspot.com.tr Ay İlk Tarih Son Tarih Konu Ocak 01/01/2014 10/01/2014 01/01/2014 10/01/2014 01/01/2014 15/01/2014 01/01/2014 15/01/2014 01/01/2014

Vergi Takvimi www.denetimvergi.com www.vergimuhasebe.blogspot.com.tr Ay İlk Tarih Son Tarih Konu Ocak 01/01/2014 10/01/2014 01/01/2014 10/01/2014 01/01/2014 15/01/2014 01/01/2014 15/01/2014 01/01/2014

RUH HASTALARININ SEVK VE AYAKTAN TAKİPLERİ HAKKINDA GENELGE

RUH HASTALARININ SEVK VE AYAKTAN TAKİPLERİ HAKKINDA GENELGE Temel Sağlık Hizmetleri G.M.Tarih:27.02.98 Sayı:2195 T.C. SAĞLIK BAKANLIĞI Temel Sağlık Hizmetleri Genel Müdürlüğü SAYI:B100TSH0140005/2195 KONU:Ruh

RUH HASTALARININ SEVK VE AYAKTAN TAKİPLERİ HAKKINDA GENELGE Temel Sağlık Hizmetleri G.M.Tarih:27.02.98 Sayı:2195 T.C. SAĞLIK BAKANLIĞI Temel Sağlık Hizmetleri Genel Müdürlüğü SAYI:B100TSH0140005/2195 KONU:Ruh

Yürürlük MADDE 2 (1) Bu Tarife 1/1/2017 tarihinde yürürlüğe girer.

Bu Tarife 1/1/2017 tarihinde yürürlüğe girer.") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 2017 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 2017 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ

2016 VERGİ TAKVİMİ. Ufuk SAATCİ Gelir Uzmanı. Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA

2016 VERGİ TAKVİMİ Ufuk SAATCİ Gelir Uzmanı Ocak 2016 2016 Yılı Vergi Takvimi 01/01/2016 11/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel 01/01/2016 12/01/2016 16-31

2016 VERGİ TAKVİMİ Ufuk SAATCİ Gelir Uzmanı Ocak 2016 2016 Yılı Vergi Takvimi 01/01/2016 11/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel 01/01/2016 12/01/2016 16-31

Talepte Bulunan PersonelinÜnvanlara Göre Dağılımı

15/06/2011-05/08/2011 Tarihleri Arasında Başkanlığımız İnternet Sitesinde Yayınlanan "Hizmetiçi Eğitim İhtiyacının Belirlenmesi Anketi"ne Katılan 7.191 Personelin 58.878 Tercihin, "Tercih Edilen Eğitim

15/06/2011-05/08/2011 Tarihleri Arasında Başkanlığımız İnternet Sitesinde Yayınlanan "Hizmetiçi Eğitim İhtiyacının Belirlenmesi Anketi"ne Katılan 7.191 Personelin 58.878 Tercihin, "Tercih Edilen Eğitim

Mart 2012 SAGMER İstatistikleri

Mart 2012 SAGMER İstatistikleri *Ekli dosyadaki istatistikî veriler, Sigorta Şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Veriler 31 Mart 2012 itibariyle alınmıştır. Tablo 1: Ödeme Yöntemine

Mart 2012 SAGMER İstatistikleri *Ekli dosyadaki istatistikî veriler, Sigorta Şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Veriler 31 Mart 2012 itibariyle alınmıştır. Tablo 1: Ödeme Yöntemine

KOSGEB Kaliteli Üretim İçin Test, Analiz ve Kalibrasyon Desteği. Ekoteks Laboratuvar ve Gözetim Hizmetleri A.Ş.

KOSGEB Kaliteli Üretim İçin Test, Analiz ve Kalibrasyon Desteği Ekoteks Laboratuvar ve Gözetim Hizmetleri A.Ş. Desteğin Amacı ve Gerekçesi Proje hazırlama kapasitesi düşük KOBİ lerin de mevcut KOSGEB desteklerinden

KOSGEB Kaliteli Üretim İçin Test, Analiz ve Kalibrasyon Desteği Ekoteks Laboratuvar ve Gözetim Hizmetleri A.Ş. Desteğin Amacı ve Gerekçesi Proje hazırlama kapasitesi düşük KOBİ lerin de mevcut KOSGEB desteklerinden

İLLERE GÖRE NÜFUS KÜTÜKLERİNE KAYITLI EN ÇOK KULLANILAN 5 KADIN VE ERKEK ADI

İLLERE GÖRE NÜFUS KÜTÜKLERİNE KAYITLI EN ÇOK KULLANILAN 5 KADIN VE ERKEK ADI İL KADIN ADI ERKEK ADI ADANA ADIYAMAN AFYONKARAHİSAR AKSARAY SULTAN SULTAN İBRAHİM RAMAZAN 1/17 2/17 AMASYA ANKARA ANTALYA ARDAHAN

İLLERE GÖRE NÜFUS KÜTÜKLERİNE KAYITLI EN ÇOK KULLANILAN 5 KADIN VE ERKEK ADI İL KADIN ADI ERKEK ADI ADANA ADIYAMAN AFYONKARAHİSAR AKSARAY SULTAN SULTAN İBRAHİM RAMAZAN 1/17 2/17 AMASYA ANKARA ANTALYA ARDAHAN

2014 MALİ TAKVİM Ocak 10 Ocak 2014 15 Ocak 2014 20 Ocak 2014 23 Ocak 2014

2014 MALİ TAKVİM Ocak 10 Ocak 2014 16-31 Aralık 2013 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim 16-31 Aralık 2013 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı Ödemelere Ait 15

2014 MALİ TAKVİM Ocak 10 Ocak 2014 16-31 Aralık 2013 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim 16-31 Aralık 2013 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı Ödemelere Ait 15

Ocak SAGMER İstatistikleri

2015 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2014 2015 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 6,7% 8,6% 9,0% 8,3% ÇEK 0,0% 0,0% 0,0% 0,0% DİĞER

2015 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2014 2015 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 6,7% 8,6% 9,0% 8,3% ÇEK 0,0% 0,0% 0,0% 0,0% DİĞER

OCAK 16 VERGİ TAKVİMİ

OCAK 16 VERGİ TAKVİMİ 01/01/2016 11/01/2016 01/01/2016 12/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin

OCAK 16 VERGİ TAKVİMİ 01/01/2016 11/01/2016 01/01/2016 12/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin

2017 YILI BİLİM SANAT MERKEZLERİNE ÖĞRETMEN ATAMASI SONUCU OLUŞAN İL-ALAN BAZLI TABAN PUANLAR

2017 YILI BİLİM SANAT MERKEZLERİNE ÖĞRETMEN ATAMASI SONUCU OLUŞAN İL-ALAN BAZLI TABAN PUANLAR Alan Adı İl Adı Atama Puanı Ek2 Puanı Hizmet Süresi Başvuru Atama Bilişim Teknolojileri ANKARA 42,000 10 3269

2017 YILI BİLİM SANAT MERKEZLERİNE ÖĞRETMEN ATAMASI SONUCU OLUŞAN İL-ALAN BAZLI TABAN PUANLAR Alan Adı İl Adı Atama Puanı Ek2 Puanı Hizmet Süresi Başvuru Atama Bilişim Teknolojileri ANKARA 42,000 10 3269

ÜLKE GENELİ TRAFİK İSTATİSTİK BÜLTENİ. E m n i y e t G e n e l M ü d ü r l ü ğ ü. Trafik Hizmetleri Başkanlığı

E m n i y e t G e n e l M ü d ü r l ü ğ ü TRAFİK İSTATİSTİK BÜLTENİ Trafik Hizmetleri Başkanlığı ÜLKE GENELİ Trafik Eğitim ve Araştırma Dairesi Başkanlığı TEMMUZ-2015 AÇIKLAMALAR AYLIK TRAFİK İSTATİSTİK

E m n i y e t G e n e l M ü d ü r l ü ğ ü TRAFİK İSTATİSTİK BÜLTENİ Trafik Hizmetleri Başkanlığı ÜLKE GENELİ Trafik Eğitim ve Araştırma Dairesi Başkanlığı TEMMUZ-2015 AÇIKLAMALAR AYLIK TRAFİK İSTATİSTİK

Ö z e t B ü l t e n Tarih : Sayı : 2017/13

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

Mayıs 2012 SAGMER İstatistikleri

Mayıs 2012 SAGMER İstatistikleri *Ekli dosyadaki istatistikî veriler, Sigorta Şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Veriler 31 Mayıs 2012 itibariyle alınmıştır. Tablo 1: Ödeme Yöntemine

Mayıs 2012 SAGMER İstatistikleri *Ekli dosyadaki istatistikî veriler, Sigorta Şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Veriler 31 Mayıs 2012 itibariyle alınmıştır. Tablo 1: Ödeme Yöntemine

SAMSUN TİCARET VE SANAYİ ODASI

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN EYLÜL 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (EYLÜL 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN EYLÜL 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (EYLÜL 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

e-beyanname UYGULAMASI

e-beyanname UYGULAMASI (Beyannamelerin elektronik ortamda gönderilmesi uygulaması, tam otomasyona geçmiş vergi dairelerine verilecek beyannameleri kapsamaktadır.) E-BEYANNAME VERMEK ZORUNDA OLANLAR VERİLMESİ

e-beyanname UYGULAMASI (Beyannamelerin elektronik ortamda gönderilmesi uygulaması, tam otomasyona geçmiş vergi dairelerine verilecek beyannameleri kapsamaktadır.) E-BEYANNAME VERMEK ZORUNDA OLANLAR VERİLMESİ

Mart SAGMER İstatistikleri

Mart 2012 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2011 2012 Mart Ocak - Mart Mart Ocak - Mart ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi Grup

Mart 2012 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2011 2012 Mart Ocak - Mart Mart Ocak - Mart ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi Grup

Mart SAGMER İstatistikleri

Mart 2013 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2012 2013 Mart Ocak - Mart Mart Ocak - Mart ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi Grup

Mart 2013 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2012 2013 Mart Ocak - Mart Mart Ocak - Mart ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi Grup

Ağustos SAGMER İstatistikleri

Ağustos 2017 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2016 2017 Ağustos Ocak - Ağustos Ağustos Ocak - Ağustos ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi

Ağustos 2017 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2016 2017 Ağustos Ocak - Ağustos Ağustos Ocak - Ağustos ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi

TABLO-4. LİSANS MEZUNLARININ TERCİH EDEBİLECEĞİ KADROLAR ( EKPSS 2014 )

") 7769 MİLLİ EĞİTİM BAKANLIĞI Memur ADANA TÜM İLÇELER Taşra GİH 7 17 4001 7770 MİLLİ EĞİTİM BAKANLIĞI Memur ADIYAMAN TÜM İLÇELER Taşra GİH 7 9 4001 7771 MİLLİ EĞİTİM BAKANLIĞI Memur AFYONKARAHİSAR TÜM İLÇELER

7769 MİLLİ EĞİTİM BAKANLIĞI Memur ADANA TÜM İLÇELER Taşra GİH 7 17 4001 7770 MİLLİ EĞİTİM BAKANLIĞI Memur ADIYAMAN TÜM İLÇELER Taşra GİH 7 9 4001 7771 MİLLİ EĞİTİM BAKANLIĞI Memur AFYONKARAHİSAR TÜM İLÇELER

TABLO-3. ÖNLİSANS MEZUNLARININ TERCİH EDEBİLECEĞİ KADROLAR ( EKPSS 2014 )

") 7858 MİLLİ EĞİTİM BAKANLIĞI Memur ADANA TÜM İLÇELER Taşra GİH 10 8 ### 7859 MİLLİ EĞİTİM BAKANLIĞI Memur ADIYAMAN TÜM İLÇELER Taşra GİH 10 4 ### 7860 MİLLİ EĞİTİM BAKANLIĞI Memur AFYONKARAHİSAR TÜM İLÇELER

7858 MİLLİ EĞİTİM BAKANLIĞI Memur ADANA TÜM İLÇELER Taşra GİH 10 8 ### 7859 MİLLİ EĞİTİM BAKANLIĞI Memur ADIYAMAN TÜM İLÇELER Taşra GİH 10 4 ### 7860 MİLLİ EĞİTİM BAKANLIĞI Memur AFYONKARAHİSAR TÜM İLÇELER

Kasım SAGMER İstatistikleri

Kasım 2018 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2017 2018 Kasım Ocak - Kasım Kasım Ocak - Kasım ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi

Kasım 2018 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2017 2018 Kasım Ocak - Kasım Kasım Ocak - Kasım ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi

SAMSUN TİCARET VE SANAYİ ODASI

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN ŞUBAT 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (ŞUBAT 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN ŞUBAT 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (ŞUBAT 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

Ocak SAGMER İstatistikleri

2012 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2011 2012 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 1,2% 18,8% 2,8% 26,5% ÇEK 0,0% 0,0% 0,0% 0,0%

2012 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2011 2012 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 1,2% 18,8% 2,8% 26,5% ÇEK 0,0% 0,0% 0,0% 0,0%

Ocak SAGMER İstatistikleri

2013 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2012 2013 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 2,8% 26,5% 6,6% 3,2% ÇEK 0,0% 0,0% 0,0% 0,0% DİĞER

2013 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2012 2013 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 2,8% 26,5% 6,6% 3,2% ÇEK 0,0% 0,0% 0,0% 0,0% DİĞER

Haziran SAGMER İstatistikleri

Haziran 2018 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2017 2018 Haziran Ocak - Haziran Haziran Ocak - Haziran ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi

Haziran 2018 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2017 2018 Haziran Ocak - Haziran Haziran Ocak - Haziran ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi

Aralık 2013 Dönemine Ait İlan ve Reklam Vergisinin. 20 Ocak 2014

10 Ocak 2014 16-31 Aralık 2013 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin 16-31 Aralık 2013 Dönemine Ait Noterlerce 15 Ocak 2014 Aralık 2013 Dönemine Ait Kolalı Gazoz, Alkollü

10 Ocak 2014 16-31 Aralık 2013 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin 16-31 Aralık 2013 Dönemine Ait Noterlerce 15 Ocak 2014 Aralık 2013 Dönemine Ait Kolalı Gazoz, Alkollü

SAMSUN TİCARET VE SANAYİ ODASI

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN EKİM 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (EKİM 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN EKİM 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (EKİM 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

SAMSUN TİCARET VE SANAYİ ODASI

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN EKİM 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (EKİM 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN EKİM 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (EKİM 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015 yılının

Ocak SAGMER İstatistikleri

2016 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2015 2016 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 8,6% 6,8% 7,3% 26,7% ÇEK 0,0% 0,5% 0,0% 0,4% DİĞER

2016 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2015 2016 ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup BANKAYA ÖDEME 8,6% 6,8% 7,3% 26,7% ÇEK 0,0% 0,5% 0,0% 0,4% DİĞER

SAĞLIK BAKANLIĞI TAŞRA TEŞKİLATI İDARİ VE HİZMET BİRİMLERİ KADRO STANDARTLARI YÖNETMELİĞİ

SAĞLIK BAKANLIĞI TAŞRA TEŞKİLATI İDARİ VE HİZMET BİRİMLERİ KADRO STANDARTLARI YÖNETME SAĞLIK BAKANLIĞI TAŞRA TEŞKİLATI İDARİ VE HİZMET BİRİMLERİ KADRO STANDARTLARI YÖNETMELİĞİ Resmi Gazete: 04.01.2012-28163

SAĞLIK BAKANLIĞI TAŞRA TEŞKİLATI İDARİ VE HİZMET BİRİMLERİ KADRO STANDARTLARI YÖNETME SAĞLIK BAKANLIĞI TAŞRA TEŞKİLATI İDARİ VE HİZMET BİRİMLERİ KADRO STANDARTLARI YÖNETMELİĞİ Resmi Gazete: 04.01.2012-28163

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

T.C. MALİYE BAKANLIĞI 2014 YILI HİZMET İÇİ EĞİTİM PLANI

T.C. MALİYE BAKANLIĞI YILI HİZMET İÇİ PLANI II DEFTERDARLIKLAR TARAFINDAN DÜZENLENECEK HİZMET İÇİ FAALİYETLERİ FAALİYET LARIN 1 ADANA BTE MİLLİ EMLAK MEVZUATI MAYIS KARATAŞ VE DİNLENME TESİSLERİ MİLLİ

T.C. MALİYE BAKANLIĞI YILI HİZMET İÇİ PLANI II DEFTERDARLIKLAR TARAFINDAN DÜZENLENECEK HİZMET İÇİ FAALİYETLERİ FAALİYET LARIN 1 ADANA BTE MİLLİ EMLAK MEVZUATI MAYIS KARATAŞ VE DİNLENME TESİSLERİ MİLLİ

Mart SAGMER İstatistikleri

Mart 2014 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2013 2014 Mart Ocak - Mart Mart Ocak - Mart ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi Grup

Mart 2014 SAGMER İstatistikleri Tablo 1: Ödeme Yöntemine Göre Yazılan Poliçe Adedi Dağılımı 2013 2014 Mart Ocak - Mart Mart Ocak - Mart ÜRÜN GRUBU ÖDEME TİPİ Ferdi Grup Ferdi Grup Ferdi Grup Ferdi Grup

Mayıs 2014 SAGMER İstatistikleri

Mayıs 2014 SAGMER İstatistikleri *Ekli dosyadaki istatistikî veriler, Sigorta Şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Veriler 31 Mayıs 2014 itibariyle alınmıştır. Tablo 1: Ödeme Yöntemine

Mayıs 2014 SAGMER İstatistikleri *Ekli dosyadaki istatistikî veriler, Sigorta Şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Veriler 31 Mayıs 2014 itibariyle alınmıştır. Tablo 1: Ödeme Yöntemine

Taşra Teşkilatı Birimlerinin Yıllar İtibariyle Sayısal Durumu BİRİMİN ADI 2000 2001 2002 2003 2004. Gelirler Bölge Müdürlüğü 6 6 6 6 6

5. VERGİ BİRİMLERİ 5.1. Taşra Teşkilatı Birimleri Taşra Teşkilatı Birimlerinin Yıllar İtibariyle Sayısal Durumu BİRİMİN ADI 2000 2001 2002 2003 2004 Gelirler Bölge Müdürlüğü 6 6 6 6 6 Vergi Dairesi Başkanlığı

5. VERGİ BİRİMLERİ 5.1. Taşra Teşkilatı Birimleri Taşra Teşkilatı Birimlerinin Yıllar İtibariyle Sayısal Durumu BİRİMİN ADI 2000 2001 2002 2003 2004 Gelirler Bölge Müdürlüğü 6 6 6 6 6 Vergi Dairesi Başkanlığı

Bu yayına elektronik ortamda adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI

ÜCRETSİZDİR Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 118 Aralık 2010 Vergi takviminde yer alan

ÜCRETSİZDİR Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 118 Aralık 2010 Vergi takviminde yer alan

Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz.

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Bu takvim 31.12.2009 tarihi

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Bu takvim 31.12.2009 tarihi

İSTATİSTİKİ VERİLER 1.BRÜT BÜTÇE GELİRLERİ Aylar İtibariyle Türkiye Bütçe Gelirleri

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2010-2011 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

1.BRÜT BÜTÇE GELİRLERİ İSTATİSTİKİ VERİLER 1.1. Aylar İtibariyle Türkiye Bütçe Gelirleri 1.2. 2010-2011 Yılları Türkiye ve İstanbul Bütçe Gelirleri 1.3.Aylar İtibariyle İstanbul Bütçe Gelirleri 1.4.Aylar

MOTED HABER BÜLTENİ TUİK VERİLERİ 2017 TEMMUZ

MOTED HABER BÜLTENİ TUİK VERİLERİ 2017 TEMMUZ 2017 Temmuz TUİK Verileri MOTED Haber Bülteni Trafiğe kaydı yapılan Motosiklet sayısı geçen yılın Temmuz ayına göre %64 arttı 2017 Temmuz ayı Tuik verilerine

MOTED HABER BÜLTENİ TUİK VERİLERİ 2017 TEMMUZ 2017 Temmuz TUİK Verileri MOTED Haber Bülteni Trafiğe kaydı yapılan Motosiklet sayısı geçen yılın Temmuz ayına göre %64 arttı 2017 Temmuz ayı Tuik verilerine

(2016) raporhazir.com

raporhazir.com") YÖNETİM KURULU YILLIK ÇALIŞMA RAPORU (2016) 1 S.S.ÖZMEN KONUT YAPI KOOPERATİFİ KOOPERATİFİ 2016 YILINA AİT YÖNETİM KURULU YILLIK ÇALIŞMA RAPORU İş bu rapor Sanayi ve Ticaret Bakanlığı'nın 11/Haziran/2008

YÖNETİM KURULU YILLIK ÇALIŞMA RAPORU (2016) 1 S.S.ÖZMEN KONUT YAPI KOOPERATİFİ KOOPERATİFİ 2016 YILINA AİT YÖNETİM KURULU YILLIK ÇALIŞMA RAPORU İş bu rapor Sanayi ve Ticaret Bakanlığı'nın 11/Haziran/2008

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN AĞUSTOS 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (AĞUSTOS 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015

SAMSUN TİCARET VE SANAYİ ODASI EKONOMİK BÜLTEN AĞUSTOS 2015 SAMSUN TSO ÜYE İSTATİSTİKLERİ A] AÇILAN FİRMA SAYILARI (AĞUSTOS 2014/2015) Samsun Ticaret ve Sanayi Odası sicil kayıtları incelendiğinde 2015

Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz.

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Vergi takviminde yer alan

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Vergi takviminde yer alan

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO 1 HİZMETİN ADI Gerçek usulde vergilendirilen mükelleflerin mükellefiyet tesisi Gerçek usulde vergilendirilen mükelleflerin küçük veya kısıtlı olması

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO 1 HİZMETİN ADI Gerçek usulde vergilendirilen mükelleflerin mükellefiyet tesisi Gerçek usulde vergilendirilen mükelleflerin küçük veya kısıtlı olması

Tüvturk Araç Muayene Gezici Mobil İstasyon Programı

Tüvturk Araç Muayene Gezici Mobil İstasyon Programı Tüvturk Gezici istasyonlarında ağır vasıtalar (3.5 ton üzeri) hariç tüm motorlu ve motorsuz araçlar için muayene hizmeti verilmektedir. Gezici İstasyon

Tüvturk Araç Muayene Gezici Mobil İstasyon Programı Tüvturk Gezici istasyonlarında ağır vasıtalar (3.5 ton üzeri) hariç tüm motorlu ve motorsuz araçlar için muayene hizmeti verilmektedir. Gezici İstasyon

Sirküler No: Sirküler Tarihi: Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir

Sirküler No: 2016-25 Sirküler Tarihi: 25.02.2016 Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu genel

Sirküler No: 2016-25 Sirküler Tarihi: 25.02.2016 Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu genel