MALİYET MUHASEBESİ KAYIT DÜZENİ, SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ KAYIT DÜZENİ. Yrd. Doç. Dr. Serap DURUKAN KÖSE

|

|

|

- Tülay Yerlikaya

- 8 yıl önce

- İzleme sayısı:

Transkript

1 MALİYET MUHASEBESİ KAYIT DÜZENİ, SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ KAYIT DÜZENİ Yrd. Doç. Dr. Serap DURUKAN KÖSE

2 MALİYET MUHASEBESİ KAYIT DÜZENİ 7 MALIYET HESAPLARı İŞLEYIŞ ESASLARı

3 MALİYET MUHASEBESİ KAYIT DÜZENİ 7 MALİYET HESAPLARI ( ) 7/A Seçeneği ( ) Fonksiyon esası İKİ SEÇENEK BİRLİKTE KULLANILAMAZ: Bir İşletme ; Ya 7/A yı seçmeli Ya 7/B yi seçmeli 7/B Seçeneği ( ) Çeşit esası 2013 Aktif toplamı TL veya net satışlar toplamı TL yi aşan üretim ve hizmet işletmeleri 2014 yılında maliyet hesaplarını 7 A seçeneğine göre tutmak zorundadırlar.

4 7 MALİYET HESAPLARI ( ) HESAP GRUPLARI 70 MALİYET MUHASEBESİ BAĞLANTI HESAPLARI GRUBU 71 DİREKT İLK MADDE VE MALZEME GİDERLERİ HESAP GRUBU 72 DİREKT İŞÇİLİK GİDERLERİ HESAP GRUBU 73 GENEL ÜRETİM GİDERLERİ HESAP GRUBU 74 HİZMET ÜRETİM MALİYETİ HESAP GRUBU 75 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESAP GRUBU 76 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ HESAP GRUBU 77 GENEL YÖNETİM GİDERLERİ HESAP GRUBU 78 FİNANSMAN GİDERLERİ HESAP GRUBU 79 GİDER ÇEŞİTLERİ HESAP GRUBU 7/A 7/B

5 7 MALİYET HESAPLARI SINIFI (7/A SEÇEN EĞİ) Açıklama HESAP GRUPLARI HESAP İSİMLERİ ÜRETİM MALİYETİ Bu üç grup yalnız üretim işletmelerinde sözkonusudur HİZMET MALİYETİ Bu grup yalnız hizmet işletmelerinde sözkonusudur FAALİYET ve FİNANSMAN GİDERLERİ Hemen hemen tüm işletmelerde söz konusudur. Ticaret işletmelerinde ise yalnızc a bu gruplar sözkonusudur 71 DİREKT İLK MADDE VE MALZEME GİDERLERİ HESAP GRUBU 72 DİREKT İŞÇİLİK GİDERLERİ HESAP GRUBU 73 GENEL ÜRETİM GİDERLERİ HESAP GRUBU 74 HİZMET ÜRETİM MALİYETİ HESAP GRUBU 75 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESAP GRUBU 76 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ HESAP GRUBU 77 GENEL YÖNETİM GİDERLERİ HESAP GRUBU 78 FİNANSMAN GİDERLERİ HESAP GRUBU 710 DİREKT İLK MADDE VE MALZEME GİDERLERİ HESABI 711 DİREKT İLK MADDE VE MALZEME Gİ DERLERİ YANSITMA HESABI 712 DİREKT İLK MADDE VE MALZEME GİDERLERİ FİYAT FARKI HESABI 713 DİREKT İLK MADDE VE MALZEME GİDERLERİ MİKTAR FARKI HESABI 720 DİREKT İŞÇİLİK GİDERLERİ HESABI 721 DİREKT İŞÇİLİK GİD ERLERİ YANSITMA HESABI 722 DİREKT İŞÇİLİK GİDERLERİ ÜCRET FARKLARI HESABI 723 DİREKT İŞÇİLİK GİDERLERİ SÜRE (ZAMAN) FARKLARI HESABI 730 GENEL ÜRETİM GİDERLERİ HESABI 731 GENEL ÜRETİM GİDERLERİ YANSITMA HESAB I 732 GENEL ÜRETİM GİDERLERİ BÜTÇE FARKLARI HESABI 733 GENEL ÜRETİM GİDERLERİ VERİMLİLİK FARKLARI HESABI 734 GENEL ÜRETİM GİDERLERİ KAPASİTE FARKLARI HESABI 740 HİZMET ÜRETİM MALİYETİ HESABI 741 HİZMET ÜRETİM MALİYETİ YANSITMA HESABI 742 HİZMET ÜRETİM MALİYETİ FARK HESAPLARI 750 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESABI 751 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ YANSITMA HESABI 752 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ FARK HESABI 760 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ HESABI 761 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ YANSITMA HESABI 762 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ FARK HESABI 770 GENEL YÖNETİM G İDERLERİ HESABI 771 GENEL YÖNETİM GİDERLERİ YANSITMA HESABI 772 GENEL YÖNETİM GİDERLERİ FARK HESABI 780 FİNANSMAN GİDERLERİ HESABI 781 FİNANSMAN GİDERLERİ YANSITMA HESABI 782 FİNANSMAN GİDERLERİ FARK HESABI

6 X Y Z Hesap Sınıfı (7 Maliyet Hesapları) Hesap Grubu Hesap Adı Örneğin 7/A seçeneğinde: 0 ise Gider Hesabı 1 ise Yansıtma Hesabı 2 ise Fark Hesabı (3 ve 4 dahil)

7 7/A Maliyet Seçeneği ve Hesapların İşleyişi 7/A seçeneğinde; giderler, esas defterlerde fonksiyon esasına göre belirlenmiştir. Yani bu seçenekte giderin çeşidi değil ait olduğu bölüm önemlidir. Eş zamanlı kayıt yönteminin kullanılması önerilen bu uygulamada, giderler yapıldıkları anda ilgili defter-i kebir hesaplarına "Fonksiyon Esasına" göre kaydedilirken, söz konusu giderler aynı zamanda yardımcı defterlerde hem çeşit esasına, hem de ilgili gider yerlerine göre izlenir.

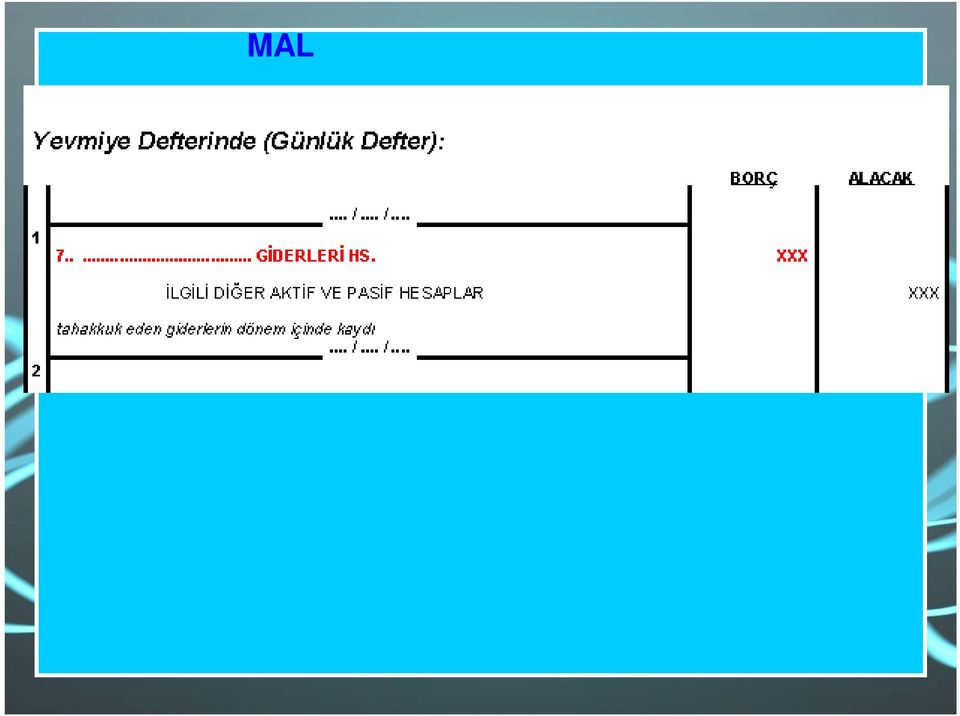

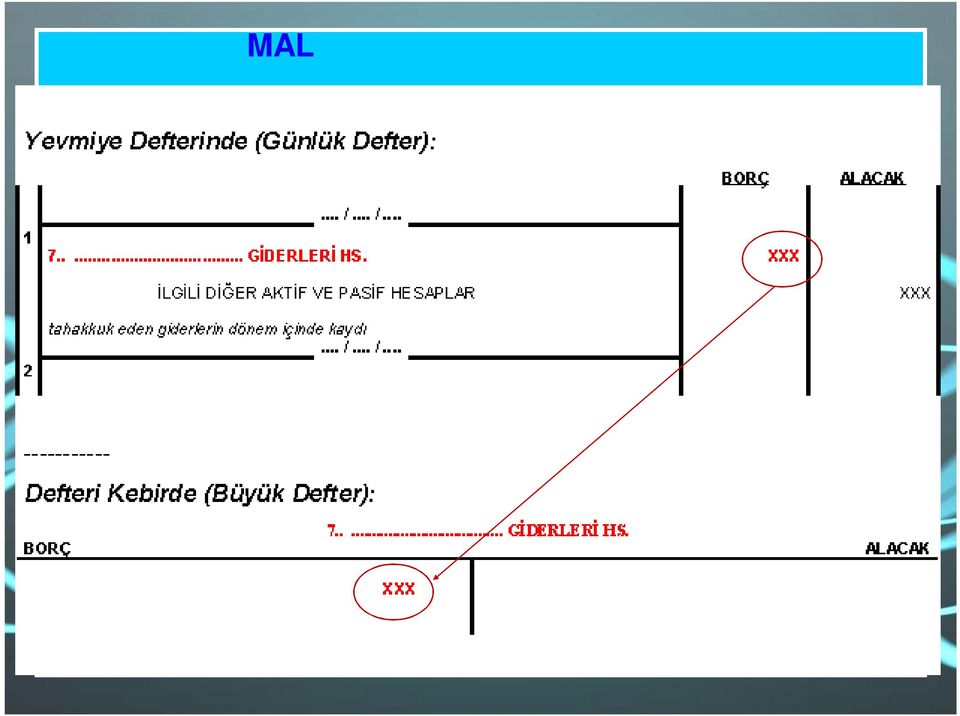

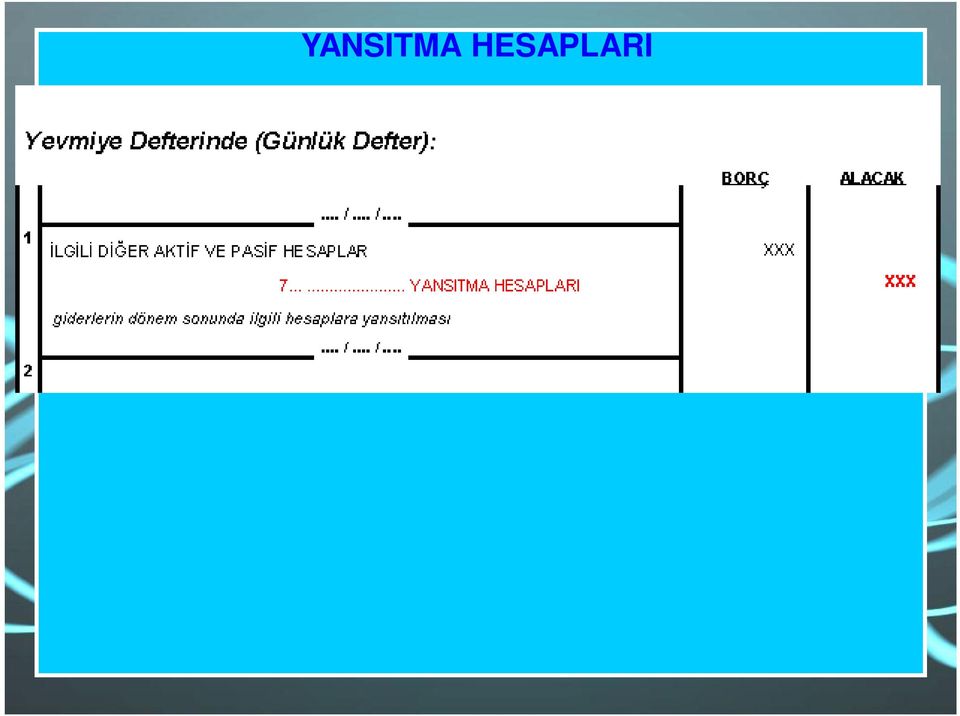

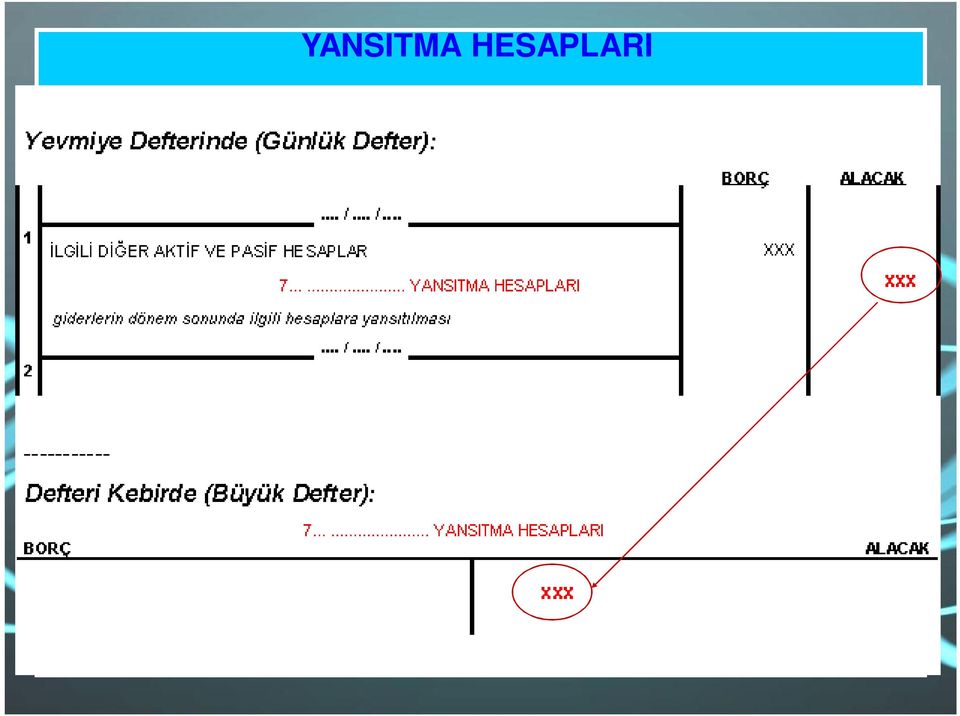

8 GİDER HESAPLARI : Bu hesaplar; dönem içinde yapılan ve tahakkuk ettirilen giderlerin izlendiği ve borçlarına kaydedildiği hesaplardır. GİDER YANSITMA HESAPLARI : Bu hesaplar, "fiili maliyetlerin" uygulandığı durumlarda gider hesaplarında toplanan giderlerin tümünün; önceden saptanmış maliyet yöntemlerinin kullanılması durumunda ise, bunlara göre saptanan giderlerin ilgili hesaplara yansıtılmasını sağlamak amacıyla kullanılır. FARK HESAPLARI : Bu hesaplar, önceden saptanmış maliyet yöntemlerinin uygulanması halinde fiili giderler ile önceden saptanmış giderler arasındaki farkların kaydedildiği hesaplardır. Fark hesapları borç ve alacak kalıntısı verebilir.

9 MALİYET (GİDER) HESAPLARI

10 MALİYET (GİDER) HESAPLARI

11 YANSITMA HESAPLARI

12 YANSITMA HESAPLARI

13 FARK HESAPLARI ÇİFT KARAKTERLİDİR Defteri Kebirde (Büyük Defter): BORÇ FARKLARİ HS. ALACAK Fark Olumsuz yani Aleyhte ise borca yazılır XXX Fark Olumlu yani Lehte ise alacağa yazılır XXX (+) A (-) L

14 700 MALİYET MUHASEBESİ BAĞLANTI HESABI Genel Muhasebe ile maliyet muhasebesi arasında bağlantıyı sağlayan ve genel muhasebe tarafından tutulan hesaptır. Maliyet muhasebesinin genel muhasebeden ayrı izlendiği durumlarda maliyetlerle ilgili giderler genel muhasebe tarafından bu hesaba borç kaydedilir. İşleyişi: Maliyetle ilgili tüm giderler tahakkuk ettikçe bu hesaba borç, ilgili aktif ve pasif hesaplara alacak kaydedilir. Maliyet dönemleri sonunda maliyet muhasebesi tarafından genel muhasebeye bildirilen veriler bu hesabın alacağına, ilgili hesapların borcuna kaydedilir.

15 701 MALİYET MUHASEBESİ YANSITMA HESABI 700- Maliyet Muhasebesi Bağlantı Hesabının borcuna kaydedilen giderlerin, maliyet muhasebesince ilgili hesaplara aktarılmasını sağlayan hesaptır. İşleyişi : Genel muhasebede "700- Maliyet Muhasebesi Bağlantı Hesabı"nın borcuna kaydedilen giderler genel muhasebeden gelen belgeler doğrultusunda maliyet muhasebesinde bu hesabın alacağına, fonksiyonel gider hesaplarının borcuna kaydedilir. Maliyet muhasebesinden genel muhasebeye aktarılan tutarlar ise bu hesabın borcuna, ilgili fonksiyonel gider yansıtma hesaplarının alacağına kaydedilir.

16 710 DİREKT İLK MADDE VE MALZEME GİDERLERİ HESABI Üretim işletmelerinde tüketilen hammadde ile üretilen ürün arasında direkt olarak bir bağlantı varsa bu gider direkt gider olarak ifade edilir. Direkt ilk madde ve malzeme giderleri hesabı, üretilecek ürünle alakalı olan hammadde ve malzeme tüketimlerinin izlendiği hesaptır.

17 710 DİREKT İLK MADDE VE MALZEME GİDERLERİ HESABI İşleyişi: Hammadde alındığı zaman 150 İlk Madde ve Malzeme Hesabına borç kaydedilir. Üretiminde kullanılmaya başlandıkça stokta bir azalma olacağından 150 İlk Madde ve Malzeme hesabı alacaklandırılır. Tüketilen hammadde ürünün hammadde maliyetini oluşturduğu için 710 Direkt İlk Madde ve Malzeme Giderleri hesabına borç kaydedilir. Bu hesap üretim sonunda 711 Direkt İlk Madde ve Malzeme Giderleri Yansıtma hesabına devredilerek kapatılır.

18 720 DİREKT İŞÇİLİK GİDERLERİ HESABI Üretimde çalışan işçilere tahakkuk ettirilen her türlü ücretlerin izlendiği hesaptır. İşleyişi: Ücret tahakkuk ettirildiğinde Brüt ücret ile SGK İşveren ve SGK İşveren işsizlik prim tutar toplamları bu hesabın borcuna kaydedilir. İşçinin ücretinden kesilip vergi dairesine muhtasar beyanname ile ödenecek olan gelir ve damga vergileri 360 Ödenecek Vergi ve Fonlar Hesabı nın alacağına, yine işçinin ücretinden kesilen SGK işçi primi ve SGK işçi işsizlik primleri 361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı nın alacağına ve eğer ücret işçiye daha sonra ödenecekse 335 Personele Borçlar hesabının alacağına kaydedilir.

19 730 GENEL ÜRETİM GİDERLERİ İşletmenin üretimi ve bu üretime bağlı hizmetler için yapılan direkt işçilik ve direkt ilk madde ve malzeme dışında kalan giderlerin izlendiği hesaptır. Bu giderlerin; Üretim ve hizmet maliyeti ile ilgili bir gider niteliğini taşıması, Çeşit ve değer yönü ile doğrudan doğruya değil ancak dağıtım yoluyla üretim ve hizmet maliyetlerine yansıtılabilir nitelikte olması, gerekir. İşleyişi: Tahakkuk eden giderler bu hesabın borcuna kaydedilir. Dönem sonlarında "731- Genel Üretim Giderleri Yansıtma Hesabı" ile karşılaştırılarak kapatılır.

20 740 HİZMET ÜRETİM MALİYETİ Hizmet işletmelerinin üretim maliyetlerinin izlenmesinde kullanılan hesaptır. İşleyişi: Hizmet işletmelerinde üretilen hizmetler için yapılan giderlerin fiili tutarları bu hesaba borç olarak kaydedilir. Dönem sonlarında bu hesap 741 Hizmet Üretim Maliyeti Yansıtma hesabı ile karşılaştırılarak kapatılır.

21 750 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESABI Üretime devam olunan mamullerin/hizmetlerin maliyetlerini düşürmek, satışlarını arttırmak, bulunan yeni üretim çeşitlerinin işletmede kullanılmakta olan yöntem ve işlemlerini geliştirmek ya da yeni yöntem ve işlemler bulmak için yapılan giderlerin kaydedildiği hesaptır. İşleyişi: Aktifleştirilmeyen araştırma ve geliştirme giderleri ile aktifleştirilmiş olanlardan (5 yıl içinde eşit taksitlerle itfa edilerek yok edilir) bu döneme isabet eden itfa payları bu hesabın borcuna kaydedilir. Dönem sonlarında bu hesap, 751 Araştırma ve Geliştirme Giderleri Yansıtma Hesabı ile karşılaştırılarak kapatılır.

22 760 PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ HESABI Mal ve hizmetlerin alıcılara teslim edilmesinde ortaya çıkan giderlerin izlendiği hesaptır. İşleyişi: Mamülün stoklara verildiği ve hizmetin tamamlandığı andan itibaren bu mal ve hizmetlerin alıcılara teslimine kadar yapılan giderler bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, 761 Pazarlama Satış ve Dağıtım Giderleri Yansıtma Hesabı ile karşılaştırılarak kapatılır.

23 770 GENEL YÖNETİM GİDERLERİ HESABI İşletmelerin yönetim fonksiyonları, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerin vb. giderlerinin takip edildiği hesaptır. İşleyişi: Bir işletmenin yönetim fonksiyonları, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerin giderleri vb. giderler bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, 771 Genel Yönetim Giderleri Yansıtma Hesabı ile karşılaştırılarak kapatılır.

24 780 FİNANSMAN GİDERLERİ HESABI İşletme faaliyetlerinin aksamadan yürütülebilmesi amacıyla borçlanılan tutarlarla ilgili faiz, kur farkları, komisyon vb. giderlerin izlendiği hesaptır. İşleyişi: İşletme faaliyetlerinin aksamadan yürütülebilmesi amacıyla borçlanılan tutarlarla ilgili faiz, kur farkları, komisyon ve benzeri giderler bu hesaba borç olarak kaydedilir.

25 7/A Seçeneğinde Maliyet Hesaplarının Yansıtma, Sonuç ve Bilanço Hesaplarıyla İlişkisi

26

27 7/B Maliyet Seçeneği ve Hesapların İşleyişi Ek mali tablo düzenlemek zorunda olmayan ticaret işletmeleri, küçük hizmet işletmeleri ve küçük üretim işletmelerinden isteyenler, giderlerin izlenmesinde bu seçeneği uygular. Bu uygulamada; giderler defter-i kebirde maliyet dönemi boyunca çeşit esasına göre izlenir. Maliyet çıkarma dönemlerinde, söz konusu giderler gider dağıtım tablosu aracılığıyla fonksiyonlarına dönüştürülerek ilgili gider yerlerine ve hizmet veya mamul maliyetlerine veya sonuç hesaplarına aktarılır.

28 790 İLK MADDE VE MALZEME GİDERLERİ HESABI İşletmenin ticari faaliyetini yürütmek amacıyla satın aldığı ham madde ve malzemelerden tüketilen kısımlar için kullanılan hesaptır. Her türlü ilk madde ve malzemeler ile endirekt malzeme ve üretimle ilgili dışarıya yaptırılan işler de bu kapsamda değerlendirilir. İşleyişi: Hammadde ve malzeme tüketildiği zaman bu hesaba borç, dönem sonunda 798 Gider Çeşitleri Yansıtma hesabının borcuna karşılık bu hesabın alacağına kaydedilir.

29 791 İŞÇİ ÜCRET VE GİDERLERİ HESABI İşletme faaliyetlerini yürütmek için çalıştırılan işçiler için ödenen esas ücretler ile bunlara ilave edilen her türlü fazla mesai, nöbet ücretleri, genel tatil ücretleri ve sosyal yardımların izlendiği hesaptır.

30 791 İŞÇİ ÜCRET VE GİDERLERİ HESABI İşleyişi: Ücret tahakkuk ettirildiğinde Brüt ücret ile SGK İşveren ve SGK İşveren işsizlik prim tutar toplamları bu hesabın borcuna kaydedilir. İşçinin ücretinden kesilip vergi dairesine muhtasar beyanname ile ödenecek olan gelir ve damga vergileri 360 Ödenecek Vergi ve Fonlar Hesabı nın alacağına, yine işçinin ücretinden kesilen SGK işçi primi ve SGK işçi işsizlik primleri 361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı nın alacağına ve eğer ücret işçiye daha sonra ödenecekse 335 Personele Borçlar hesabının alacağına kaydedilir.

31 792 MEMUR ÜCRET VE GİDERLERİ HESABI İşletme faaliyetlerini yürütmek amacıyla çalıştırılan her türlü memur, aylıklı yönetici, büro personeli vb. için tahakkuk ettirilen giderlerin izlendiği hesaptır. İşleyişi: Gider doğduğunda bu hesaba borç kaydedilir.

32 793 DIŞARIDAN SAĞLANAN FAYDA VE HİZMETLER HESABI İşletme faaliyetlerini yürütmek için dışarıdan temin edilen her türlü hizmet için ödenen giderlerin izlendiği hesaptır. Örnek olarak elektrik, doğalgaz, su, haberleşme, nakliye, bakım onarım, güvenlik,temizlik gibi giderler bu hesapta izlenir. İşleyişi:İlgili gider doğduğunda bu hesaba borç kaydedilir. Bu hesap dönem sonunda 798 Gider Çeşitleri Yansıtma Hesabı na devredilerek kapatılır.

33 794 ÇEŞİTLİ GİDERLER HESABI İşletme faaliyetlerinin düzenli bir biçimde yürütülmesi için gerekli olan ve yukarıda sayılan hesapların kapsamına girmeyen giderlerin izlendiği hesaptır. Örnek olarak sigorta, kira ve noter giderleri gösterilebilir. İşleyişi; Gider doğduğunda hesaba borç kaydedilir. Hesap dönem sonunda 798 Gider Çeşitleri Yansıtma hesabına devredilerek kapatılır.

34 795 VERGİ RESİM VE HARÇLAR Kanunlara göre işletmenin ödemesi gereken her türlü vergiler ile harçların izlendiği hesaptır. Emlak vergisi, sağlık kurumlarının ödediği Hazine Payları, Sağlık Bakanlığı Merkez Payı ve SHÇEK Payı örnek gösterilebilir. İşleyişi: Bir ayda herhangi bir gider ödendiğinde bu hesaba borç kaydedilir. İlgili varlık hesabına ise alacak kaydedilir. Bu hesap dönem sonunda 798 Gider Çeşitleri Yansıtma Hesabına devredilerek kapatılır.

35 796 AMORTİSMANLAR VE TÜKENME PAYLARI HESABI İşletmenin bilançosunda yer alan maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi olan varlıklarına ilişkin hesaplanan amortismanların ve itfa paylarının izlendiği hesaptır. İşleyişi: Ayrılan amortisman tutarları toplu bir şekilde bu hesaba borç kaydedilir. Bu hesap dönem sonunda 798 Gider Çeşitleri Yansıtma hesabına devredilerek kapatılır.

36 797 FİNANSMAN GİDERLERİ HESABI İşletmenin üçüncü kişilerden aldığı paralara ilişkin tahakkuk ettirilen faiz, kur farkı ve komisyon gibi tutarların izlendiği hesaptır. İşleyişi: Tahakkuk ettirilen faiz, komisyon ve kur farkı bu hesaba borç kaydedilir. Bu hesap dönem sonunda 798 Gider Çeşitleri Yansıtma hesabına devredilerek kapatılır.

37 798 GİDER ÇEŞİTLERİ YANSITMA HESABI Üretim sonunda arası hesaplara kaydedilen giderler dönem sonunda 798 Gider Çeşitleri Yansıtma hesabına devredilerek kapatılır ve ait oldukları bölümlere gider dağıtım tablosu yardımıyla kaydedilirler. İşleyişi: Yıl sonunda tüm giderlerin alacağına karşılık bu hesabın borcuna kaydedilir. Bu hesaptan da alınarak ilgili gelir tablosu hesaplarına kaydedilir.

38 799 ÜRETİM MALİYET HESABI (Mamul Üretiminde) 7/B seçeneğinde yıl içinde yapılan giderlerin üretimle ilgili olan kısımları bu hesapta izlenir. İşleyişi: Dönem sonunda bu hesabın borcuna karşılık 798 Gider Çeşitleri Yansıtma hesabının alacağına kaydedilir. Sonrada 799 nolu hesap kapatılarak ilgili yarı mamuller veya mamuller hesabının borcuna kaydedilir.

39 7/B Maliyet Hesapları ile Yansıtma, Bilanço ve Gelir Tablosu Arasındaki İlişki

40 7/B Maliyet Hesapları ile Yansıtma, Bilanço ve Gelir Tablosu Arasındaki İlişki Tablosu

41 SAĞLIK KURUMLARINDA GİDERLERİN SAPTANMASI VE İZLENMESİ, İlk Madde ve Malzeme Giderleri Yrd. Doç. Dr. Serap DURUKAN KÖSE

42 MALZEME MALİYETLERİ Direkt Malzeme Maliyetleri Endirekt Malzeme Maliyetleri Yardımcı Malzeme Maliyetleri İşletme Malzemesi Maliyetleri

43 İLK MADDE VE MALZEME GİDERLERİNİN TÜRLERİ İMM Giderleri iki gruba ayrılarak ele alınır: Direkt İlk Madde ve Malzemeler: Üretilen ürünün/hizmetin bünyesine giren ve hangi ürün/hizmet veya ürün/hizmet grubu için ne miktarda kullanıldığı rahatlıkla izlenebilen İMM lerdir. (Örneğin hastane işletmelerinde ilaç ve tıbbi sarf malzemeleri gibi) Endirekt İlk Madde ve Malzemeler: Direkt İMM dışında kalan, üretimle ilgili ancak ölçümündeki teknik zorluklar nedeniyle dolaylı malzeme olarak nitelendirilen malzemelerdir. (Örneğin hastane işletmelerinde hasta faturasına yansıtılamayan pamuk, gazlı bez, flaster gibi tüketim malzemeleri)

44 İLK MADDE VE MALZEME GİDERLERİNİN TÜRLERİ Endirekt ilk madde ve malzemeler iki grubu ayrılır: Yardımcı Malzeme: Direkt İMM gibi ürün bünyesine katılmakla birlikte, gerek miktar, gerekse tutar olarak ürünün temel yapısını oluşturmayan malzemelerdir (Örneğin, pamuk, gazlıbez, flaster gibi). İşletme malzemesi: Ürünün/hizmetin üretiminde kullanılan ancak ürün/hizmet bünyesine girmeyen malzemelerden oluşur (Örneğin üretimde kullanılan cihazların çalıştırılma ve bakımında kullanılan malzemeler gibi).

45 İLK MADDE VE MALZEME GİDERLERİNİN TÜRLERİ Hastanelerin sağlık hizmeti üretimi amacıyla kullandıkları malzemelerin binlerce çeşidi bulunmaktadır. Bu nedenle ilk madde ve malzemelerin sınıflandırılması ve tanımlanması gerekmektedir. Malzemelerin sınıflandırılması işlemi muhasebe açısından bu malzemelere ilişkin kayıtların tutulması (örneğin malzemelerin kodlanması ve stok kartlarında izlenmesi), kullanıcıların belirlenmesi (örneğin malzemelerin kullanım yerlerine göre ayrımlanması) ve maliyet hesaplama çalışmalarında kolaylık sağlamak amacıyla niteliklerinin belirlenmesi (örneğin direkt ve endirekt olarak ayrım yapılması) bakımından önemlidir.

46 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması Tekdüzen Muhasebe Sistemi (TMS) içerisinde gider çeşitleri (0-7) sayısal kodları arasında yer alan 8 çeşitte gruplandırılmıştır. Bu sınıflama içerisinde ilk madde ve malzeme giderleri grubuna (0) sayısal kodu verilmiştir. Hastane maliyet muhasebesi uygulamalarında, TMS nin bu kodu esas alınarak bir gider sınıflaması yapılmalıdır.

47 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 0 İLK MADDE VE MALZEME GİDERLERİ 01 İLAÇ VE TIBBİ SARF MALZEMELERİ 02 DİĞER MALZEMELER 03 BAKIM ONARIM MALZEME KULLANIMLARI 04 YEDEK PARÇA KULLANIMLARI 05 ÜRETİM İLK MADDE KULLANIMLARI 06 İNŞAAT İLK MADDE KULLANIMLARI 07 CANLI HAYVAN KULLANIMLARI 08 ZİRAİ MADDELER 09 YEM GRUBU 010 DİĞER İLK MADDE VE MALZEMELER

48 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 01 İLAÇ VE TIBBİ SARF MALZEMELERİ 010 İlaçlar ve Farmakolojik Ürünler 011 Biyokimyasallar ve Gaz Maddeleri İçeren Kimyasallar 012 Medikal Malzemeler 013 Laboratuvar Malzemeleri 019 Diğer İlaç ve Tıbbi Sarf Malzemeleri

49 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 02 DİĞER MALZEMELER 020 Büro Malzemesi (Kırtasiye) 021 Temizlik Malzemesi 022 Isıtma Malzemesi 023 Akaryakıt ve Yağlar 024 Yiyecek Malzemesi 025 İçecek Malzemesi 026 Giyecek Malzemesi 027 Döşeme / Mefruşat Malzemesi 029 Diğer Malzemeler

50 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 03 BAKIM ONARIM MALZEME KULLANIMLARI 030 Küçük El Aletleri ve Gereçleri 031 Tutturucular ve Kaplayıcılar 032 Elektrik Elektronik ve Aydınlatma Malzemeleri 033 Ağaç, Metal, Cam ve Plastik Ürünler 034 Karayolları ve Trafik Malzemeleri 035 Kaynak Malzemeleri 039 Diğer Bakım ve Onarım Malzemeleri

51 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 04 YEDEK PARÇA KULLANIMLARI 040 Makineler ve Aletler Grubu Yedek Parçaları 041 Cihazlar ve Aletler Grubu Yedek Parçaları 042 Taşıtlar Grubu Yedek Parçaları ve Lastikleri 043 Büro Makineleri Grubu Yedek Parçaları 044 Su Tesisatı Yedek Parçaları 049 Diğer Yedek Parçalar

52 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 05 ÜRETİM İLK MADDE KULLANIMLARI 050 İlaç İlk Maddeleri 051 Serum İlk Maddeleri 052 Protez İlk Maddeleri 053 Ortez İlk Maddeleri 054 Biyomedikal İlk Maddeleri 055 Demirbaş İlk Maddeleri 056 Mensucat ve Dikiş İlk Maddeleri 059 Diğer Üretim İlk Maddeleri

53 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 06 İNŞAAT İLK MADDE KULLANIMLARI 060 Betonarme İlk Maddeleri 061 Elektrik Tesisatı İlk Maddeleri 062 Sıhhi Tesisat İlk Maddeleri 069 Diğer İnşaat İlk Maddeleri

54 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 07 CANLI HAYVAN KULLANIMLARI 070 Çiftlik Hayvanları 071 Gösteri Amaçlı Hayvanlar 072 Deney Amaçlı Hayvanlar 079 Diğer Canlı Hayvanlar

55 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 08 ZİRAİ MADDELER 080 Tohum, Fideler, Filizler, Fidanlar ve Çiçek Tohumları 081 Gübre, Bitki Gıdaları ve Bitki İlaçları 082 Haşerelere Karşı Mücadele Ürünleri 083 Hayvan Yetiştiriciliğinde Kullanılan Maddeler 084 Çiçekler 089 Diğer Zirai Maddeler

56 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 09 YEM GRUBU 090 Çiftlik Hayvan Yemleri 091 Kuş ve Kümes Hayvan Yemleri 092 Balık Yemleri 093 Kemirgen Hayvan Yemleri 094 Sürüngen Yemleri 099 Diğer Hayvan Yemleri

57 Hastanelerde İlk Madde ve Malzeme Giderlerinin Sınıflandırılması 010 DİĞER İLK MADDE VE MALZEMELER 0100 Küçük Demirbaşlar 0101 Hediye Amaçlı Malzemeler 0102 Ödül Amaçlı Malzemeler 0103 Güvenlik, Koruma ve Gösteri Amaçlı Malzemeler 0104 Eğitim Öğretim Amaçlı Malzemeler 0109 Diğer İlk Madde ve Malzeme Kullanımları

58 İlk madde ve malzeme giderleri üzerindeki Finansal işlemler Malzeme İhtiyaç Planlaması Satınalma Muayene Depolama ve Stok Kontrolü Üretime Sevk Bu işlemlerden satınalma ve üretime sevk aşamaları maliyetleme açısından büyük önem arz eder.

59 Satınalma Maliyeti İlk madde ve malzemelerin satınalma maliyetleri ülkemizdeki tüm işletmelerde fatura maliyeti (satın alınan mal maliyeti) ve işletme tarafından karşılandığı takdirde fatura maliyetinin üzerine eklenen; taşıma, sigorta, depolama, komisyon vb. ek giderlerden oluşur.

60 Üretime Sevk Maliyetleri Üretime sevk maliyetleri, maliyet muhasebesinin temel maliyetleme sorunları arasında yer alır. Özellikle bir maliyet döneminde birden fazla alış fiyatı ile işletme depolarına alınan malzemelerin, üretime hangi fiyattan sevk edileceği (gönderileceği) konusu cevaplanması gereken bir soru olarak daima finansal yöneticilerin önünde durur.

61 Üretime Sevk Maliyetleri Maliyet muhasebesinde, aynı üretim döneminde, birden fazla fiyatla depoya alınan malzemelerin sevk maliyetlerinin belirlenmesinde aşağıdaki yöntemler kullanılır: 1. Belirli iş partilerine göre değerleme 2. Ortalama maliyet yöntemlerine göre değerleme Tartılı ortalama maliyet (TOM) yöntemine göre değerleme Hareketli ortalama maliyet (HOM) yöntemine göre değerleme 3. İlk giren ilk çıkar yöntemine (FIFO) göre değerleme 4. Son giren ilk çıkar yöntemine (LIFO) göre değerleme 5. İlk Gelecek Olan İlk Çıkar (NIFO) Yöntemi 6. Standart maliyet yöntemine göre değerleme 7. Piyasa fiyatı yöntemine göre değerleme

62 Hastanelerde Üretime Sevk İşlemi Maliyetlendirme Yöntemleri Türkiye de VUK 274. maddesine göre stokların değerlemesinde temel yöntem maliyet esası dır. Arızi durumlarda VUK uygulaması açısından emsal bedeli yöntemi de kullanılabilmektedir. Taşınır Mal Yönetmeliği nin 22. maddesine göre ise stokların değerlemesinde temel yöntem FIFO dur. LIFO yöntemi enflasyon muhasebesi uygulaması ile yürürlükten kaldırılmıştır. Genel olarak değerlemede FIFO veya Ortalama Maliyet Yöntemleri kullanılmaktadır.

63 ÖRNEK: Eylül Ayı A İlacının Hareketleri; Tarih Açıklama Miktar (Kutu) Birim Alış Maliyeti Tutar 01.EylAğustostan Devir 300 2, EylAlış 700 2, EylÜretime Sevk 500?? 15.EylAlış 600 3, EylÜretime Sevk 800?? 28.EylAlış 300 3, EylEkime Devir 600??

64 BELİRLİ İŞ PARTİLERİNE GÖRE DEĞERLEME Stoğun işletmeye giriş tarihinde maliyeti biliniyorsa, satıldığında da bu değer üzerinden değerlemenin yapılmasına olanak sağlayan yöntemdir. Birbirinden çok farklı özelliklere sahip malların satışı ile uğraşan işletmelerin kullanmış olduğu bir yöntemdir. Bir işletme, otomobil, değerli taşlar, taşınmaz mal gibi birbiri yerine ikame edilemeyen farklı özelliklere sahip mal satışı yaptığında bu yöntemi kullanması gerekmektedir.

65 BELİRLİ İŞ PARTİLERİNE GÖRE DEĞERLEME Bu yöntemde depoya giren malın (ilk madde/malzemenin) hangi partiye ait olduğu net bir şekilde tespit edilebilmekte ve takip edilebilmektedir. Genellikle parasal değeri yüksek ve miktar olarak sınırlı sayıda mal satan işletmelerin kullanmış olduğu bir yöntemdir.

66 Örnek 8/9/2013 tarihinde üretime gönderilen 500 kutunun 300 ü Ağustos Ayı devirlerinden, 200 ü 6/9/2013 tarihindeki alımdan, 20/9/2013 tarihinde üretime gönderilen 800 kutunun 300 ü 6/9/2013 tarihindeki alımdan, 500 ü 20/9/2013 tarihindeki alımdan, Bu bilgiler çerçevesinde sürekli envanter yöntemine göre düzenlenmiş A İlacının stok kartı;

67 Cinsi : A İlacı Üst Limit: Ölçü : Kutu Alt Limit: Kodu : 0001 STOK KARTI Tarih Açıklama Ağustostan 01.Eyl Devir 06.EylAlış Üretime 08.Eyl Sevk 15.EylAlış Üretime 20.Eyl Sevk 28.EylAlış 30.EylTOPLAM Giriş Giren Çıkan Kalan Sıra No Miktar Birim Maliyet Tutar Miktar Birim Maliyet Tutar Miktar Birim Maliyet Tutar , X 700 2, , , X 300 2, , , X 600 3, , , X 300 2, , , , X 300 3, , , ,

68 ORTALAMA MALİYET YÖNTEMİ Her bir stok kaleminin maliyeti, dönem başındaki malların ağırlıklı ortalama maliyeti ile dönem içinde alınan malların maliyetinin ağırlıklı ortalamasının alınmasıyla belirlenmektedir. Malların Maliyeti Ortalama Maliyet = Malların Miktarı

69 ORTALAMA MALİYET YÖNTEMİ Aralıklı Envanter Yöntemi Tartılı Ortalama Maliyet Yöntemi Devamlı Envanter Yöntemi Hareketli Ortalama Maliyet Yöntemi

70 TARTILI ORTALAMA MALİYET YÖNTEMİ Bu yöntem, belli bir dönem içerisinde alınan malzemelerin miktar ve tutarları esas alınarak üretime sevk veya satış maliyetini maliyetlerini belirlemeye dayanır. Malzemelerin girişlerin periyodik olarak kayda tabi tutulurken; üretime sevk veya satış işlemleri sadece miktar olarak takip edilir. D.Başı Stok Maliyeti + D.İçi Stok alış Maliyeti Ağırlıklı Ortalama = Birim Maliyet D.Başı Stok Miktarı + D.içi Alınan Stk.Miktarı ÖNEMLİ : Stoğa ilişkin ortalama maliyetin hesaplanabilmesi için belirli bir dönem sonunun (genellikle ay sonu) beklenmesi gerekmektedir.

71 Örnek TOM = = 2,97 TL/ad. Dönem İçindeki Üretime Sevkler = Dönem İçi Çıkış Miktarı X TOM = X 2,97= TL Dönem Sonu Stok Maliyeti = Dönem Sonu Stok Miktarı X TOM = 600 X2,97=1.782

72 Cinsi : A İlacı Üst Limit: Ölçü : Kutu Alt Limit: Kodu : 0001 STOK KARTI Tarih Açıklama Giriş Sıra No Miktar Giren Çıkan Kalan Birim Tutar Miktar Birim Tutar Miktar Birim Maliyet Maliyet Maliyet Tutar Ağustostan 01.Eyl Devir 06.EylAlış Üretime 08.Eyl Sevk 15.EylAlış Üretime 20.Eyl Sevk 28.EylAlış 30.EylTOPLAM , X 700 2, X 500 X 600 3, X 800 X 300 3, , , ,

73 HAREKETLİ ORTALAMA MALİYET YÖNTEMİ Tartılı ort. Maliyet yönteminde birim maliyet ancak belli dönem sonunda hesaplanabilmektedir ve bu nedenle de dönem içinde yapılan satışlar ya da dönem içinde üretilen mamullerin maliyeti ancak dönem sonunda tespit edilebilmektedir. Bu olumsuz durumu giderebilmek için, tartılı ort. Maliyet yönteminde her dönemin sonunda yapılan hesaplama, hareketli ort. Maliyet yönteminde her satın alınan mal, ilk madde veya malzeme için yapılmaktadır. Her mal alışında ortalama maliyetin hesaplanmasına olanak sağlayan yöntemdir.

74 Örnek Cinsi : A İlacı Üst Limit: Ölçü : Kutu Alt Limit: Kodu : 0001 Tarih Açıklama Ağustostan 01.Eyl Devir Giriş Sıra No Miktar STOK KARTI Giren Çıkan Kalan Birim Maliyet Tutar Miktar Birim Maliyet Tutar Miktar Birim Maliyet , EylAlış X 700 2, , Üretime 08.Eyl Sevk Tutar X 500 2, , EylAlış X 600 3, , Üretime 20.Eyl Sevk X 800 2, , EylAlış X 300 3, , EylTOPLAM

75 İLK GİREN İLK ÇIKAR YÖNTEMİ (FİFO) İlk satın alınan, üretime sevk edilen veya üretilen stok kaleminin ilk satıldığı ve dönem sonunda stokta kalan kalemlerin en son satın alınanlar veya üretilenlerden olduğu varsayımına dayanmaktadır. Bu yöntem, dönem sonu stok mevcudunu, en son alışların maliyeti üzerinden gösterdiği için diğer yöntemlere göre stoklar kaleminin ( nolu hesaplar) bilançoda cari maliyetlere en yakın gösteren yöntemdir. Malların fiziksel akışıyla maliyetlerin belirlenmesi uyumludur.

76 Örnek Cinsi : A İlacı Üst Limit: Ölçü : Kutu Alt Limit: Kodu : 0001 STOK KARTI Tarih Açıklama Giriş Sıra No Miktar Giren Çıkan Kalan Birim Tutar Miktar Birim Tutar Miktar Birim Maliyet Maliyet Maliyet Tutar Ağustostan 01.Eyl Devir 06.EylAlış Üretime 08.Eyl Sevk 15.EylAlış Üretime 20.Eyl Sevk 28.EylAlış 30.EylTOPLAM , X 700 2, , , X 300 2, , , X 600 3, , , X 500 2, , , X 300 3, , ,

77 SON GİREN İLK ÇIKAR YÖNTEMİ (LİFO) En son satın alınan, üretime sevk edilen veya üretilen stok kaleminin ilk satıldığı ve dönem sonunda stokta kalan kalemlerin ilk satın alınanlar veya üretilenlerden olduğu varsayımına dayanmaktadır. Stokların fiyat artışlarından işletmeyi korur. Yüksek fiyatlardan alınmış malları, maliyetlere yansıttığından oluşan maliyetler daha gerçekçidir.

78 SON GİREN İLK ÇIKAR YÖNTEMİ (LİFO) Satılan malların maliyeti diğer yöntemlere göre daha yüksek hesaplanır. Yüksek enflasyonist dönemlerde işletmelerin fiktif kârlar üzerinden vergi ödemesine engel olur. VUK na göre ten bu yana uygulaması kaldırılmıştır. TFRS /TMS ye göre de uygulaması yoktur.

79 Örnek Cinsi : A İlacı Üst Limit: Ölçü : Kutu Alt Limit: Kodu : 0001 Tarih Açıklama Ağustostan 01.Eyl Devir 06.EylAlış Üretime 08.Eyl Sevk 15.EylAlış Üretime 20.Eyl Sevk 28.EylAlış 30.EylTOPLAM Giriş Sıra No Miktar STOK KARTI Giren Çıkan Kalan Birim Maliyet Tutar Miktar Birim Maliyet Tutar Miktar Birim Maliyet , X 700 2, X 500 2, X 600 3, X ,00 2, X 300 3, ,86 2,95 2,86 2,95 2,86 2,95 3,00 Tutar , ,86 3,

80 İLK GELECEK OLAN İLK ÇIKAR (NIFO) YÖNTEMİ Bu yöntemde üretime sevk edilecek olan stoklar, sevk tarihinden sonra işletmeye satın alınacak ilk parti stokların birim maliyeti üzerinden değerlendirilmeye alınmaktadır. NIFO yönteminde, sipariş edilen stoklar işletmenin depolarına girmemiş olsa bile, sipariş maliyetleri içerisindeki maliyet bedelleri, yapılacak stok çıkışlarının değerlendirilmesinde dikkate alınmaktadır. Yöntem aslında piyasa fiyatı yöntemine benzemektedir.

81 STANDART MALİYET YÖNTEMİ Bu yöntemde, üretime verilen ilk madde ve malzemeler, önceden belirlenen standart fiyatlara göre değerlendirilmektedir. Üretime verilen tüm miktarlar tek fiyatla değerlendirildiğinden, aynı malzemeyi kullanan bölümler arasında fiyat farklılıklarından doğan ayrıcalıklar ortadan kalkmış olmaktadır. Dönem sonlarında standart fiyatla, gerçek fiyatlar arasındaki farklar, ilgili hesaplara devredilmek suretiyle kapatılmaktadır

82 PİYASA FİYATIYLA ALIŞ MALİYETİNDEN DÜŞÜK OLANIYLA DEĞERLEME YÖNTEMİ Bu yöntemde, piyasa fiyatı ve alış maliyetinden hangisi daha düşükse, ilk madde ve malzemeler onunla değerlendirilir.

83 Devlet Hastanelerinde İlk Madde ve Malzeme Giderleri Veri Kaynakları 1. Döner Sermaye İşletmesi Ayrıntılı Bileşik Mizanları: Defteri kebir ve yardımcı defter mizanlarının alt alta gösterildiği Ayrıntılı Mizanlar üzerinde 740 Satılan Hizmet Maliyeti Hesabının alt hesap ayrıntılarında üretimde kullanılan her türlü ilk madde ve malzeme gideri ayrıntısı ve kullanım tutarları görülebilir. Dönem sonlarında (aralık ayı sonunda) çıkarılan mizanın borç kalan tutarları bu amaçla yararlanılabilir. 2. DS Finansal Tabloları: Ayrıntılı olarak düzenlendiği takdirde Satışların Maliyeti Tablosu (TMS Ek 5).

84 Devlet Hastanelerinde İlk Madde ve Malzeme Giderleri Veri Kaynakları Hastane Bilgi Yönetim Sistemi: HBYS içinde yer alan stok kontrol modülleri üretime sevk ile ilgili işlem dökümleri istenilen ayrıntıda verebilir. Bu veri kaynağı kullanıldığı takdirde, bilgi işlemce toplam olarak dağıtılan İMM giderlerinin DS Muhasebe Mizanları 740 hesabı ve Taşınır Mal Muhasebesi Kesin Hesap cetvelleri ile uyumu sağlanmalıdır. Giderleştirmeye esas olarak Taşınır Mal Muhasebesi cetvellerinde verilen dönemsel tüketim tutarları alınmalıdır.

85 Devlet Hastanelerinde İlk Madde ve Malzeme Giderleri Veri Kaynakları İlk madde ve malzeme tüketimlerinin toplam tutarı, hastane Taşınır Mal muhasebesi 13 (Taşınır Sayım ve Döküm Cetveli) veya 14 (Harcama Birimi Taşınır Yönetim Hesabı Cetveli) numaralı cetvellerinin dönem içi tüketim sütunundaki toplamlarından alınmalıdır. Bu giderlerin gider yerleri ve hasta temelinde dağılımı için HBYS den yararlanılmalıdır. Tıbbi sarf malzemelerinin depo çıkışlarından sonra; klinik depolarda (koltuk depolarda) stok izlemi yapılıyor ve dönem sonu kalan tutarları HBYS den alınabiliyorsa; depo çıkışlarından klinik depolarda kalan tutarları düşülmeli ve maliyetlere net tutarları ile aktarılmalıdır.

86

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

GENEL MUHASEBE. Dönen Varlıklar-Stoklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Stoklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi STOKLAR Stoklar, işletmelerin ana faaliyet konularını yerine getirebilmeleri ve mevcudiyetlerini

GENEL MUHASEBE Dönen Varlıklar-Stoklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi STOKLAR Stoklar, işletmelerin ana faaliyet konularını yerine getirebilmeleri ve mevcudiyetlerini

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

ISL 108 GENEL MUHASEBE

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

ISL 108 GENEL MUHASEBE

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , , , ,76 9.

Hesap Kodu. Ekonomik Kodu , , , , , , , ,76 9.") Adı B o r ç A l a c a k KASA HESABI.,.,,, Muhasebe Birimi Banka Hesabı..,..,,, Vadeli..,..,..,, Tübitak Özel larına İlişkin Banka Hesabı Verilen Çekler Hesabı.,.,.,.,.,,,, Verilen Gönderme Emirleri Hesabı..,..,,,

Adı B o r ç A l a c a k KASA HESABI.,.,,, Muhasebe Birimi Banka Hesabı..,..,,, Vadeli..,..,..,, Tübitak Özel larına İlişkin Banka Hesabı Verilen Çekler Hesabı.,.,.,.,.,,,, Verilen Gönderme Emirleri Hesabı..,..,,,

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr İMMG-Stok Değerleme Stok Değerleme Yöntemleri: - Gerçek Parti Maliyeti Yöntemi - İlk Gelecek Olan

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr İMMG-Stok Değerleme Stok Değerleme Yöntemleri: - Gerçek Parti Maliyeti Yöntemi - İlk Gelecek Olan

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 34.790,10 87.523.493,19 187.034.650,90 65.576.358,27 118.303.070,36 119.369.664,37 34.540,10 3.732.

Hesap Kodu. Ekonomik Kodu 34.790,10 87.523.493,19 187.034.650,90 65.576.358,27 118.303.070,36 119.369.664,37 34.540,10 3.732.") // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k KASA HESABI.,., T.C Ziraat Bankası..,.., T.Halkbankası..,..,., T.C Ziraat Bankası..,.., T.Halk Bankası..,..,.. Verilen

// Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k KASA HESABI.,., T.C Ziraat Bankası..,.., T.Halkbankası..,..,., T.C Ziraat Bankası..,.., T.Halk Bankası..,..,.. Verilen

SAĞLIK KURUMLARINDA GİDERLERİN SAPTANMASI VE İZLENMESİ Çeşitli Giderler, Vergi, Resim ve Harçlar, Amortismanlar ve Tükenme Payları Finansman Giderleri

SAĞLIK KURUMLARINDA GİDERLERİN SAPTANMASI VE İZLENMESİ Çeşitli Giderler, Vergi, Resim ve Harçlar, Amortismanlar ve Tükenme Payları Finansman Giderleri Yrd. Doç. Dr. SERAP DURUKAN KÖSE KÖSE ÇEŞİTLİ GİDERLER

SAĞLIK KURUMLARINDA GİDERLERİN SAPTANMASI VE İZLENMESİ Çeşitli Giderler, Vergi, Resim ve Harçlar, Amortismanlar ve Tükenme Payları Finansman Giderleri Yrd. Doç. Dr. SERAP DURUKAN KÖSE KÖSE ÇEŞİTLİ GİDERLER

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , ,

Hesap Kodu. Ekonomik Kodu , , , , , ,") MİZAN (Ayrıntılı) Ait Olduğu Ay : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı Vakıflar Bankası..,..,., Vakıflar Bankası..,..,.., Verilen Gönderme Emirleri Hesabı..,..,., AB Hibeleri..,..,.., Kamu

MİZAN (Ayrıntılı) Ait Olduğu Ay : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı Vakıflar Bankası..,..,., Vakıflar Bankası..,..,.., Verilen Gönderme Emirleri Hesabı..,..,., AB Hibeleri..,..,.., Kamu

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN GELİR TABLOSU 344MV0027 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN GELİR TABLOSU 344MV0027 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

MİZAN (Ana Hesap Bazında) , , , ,65 0, , , , ,

, , , ,65 0, , , , ,") MİZAN (Ana Bazında) Ait Olduğu Ay : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..,..,..,.,.., DÖVİZ HESABI..,..,.,

MİZAN (Ana Bazında) Ait Olduğu Ay : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..,..,..,.,.., DÖVİZ HESABI..,..,.,

T A Ş I N I R K E S İ N H E S A P C E T V E L İ

150.01 ADI Kırtasiye Malzemeleri Grubu 1 150.01.01 Yazı Araçları 6.293,19 28.614,28 34.907,47 29.790,11 5.117,35 2 150.01.02 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 955,45 2.117,02 3.072,47 2.602,26

150.01 ADI Kırtasiye Malzemeleri Grubu 1 150.01.01 Yazı Araçları 6.293,19 28.614,28 34.907,47 29.790,11 5.117,35 2 150.01.02 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 955,45 2.117,02 3.072,47 2.602,26

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

MİZAN (Ana Hesap Bazında) , , , ,90 0, , , , ,97 74.

, , , ,90 0, , , , ,97 74.") MİZAN (Ana Bazında) Kurum Adı : Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..,..,..,..,

MİZAN (Ana Bazında) Kurum Adı : Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..,..,..,..,

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

MİZAN (Ana Hesap Bazında) , , , , , , , , ,04 78.

, , , , , , , , ,04 78.") MİZAN (Ana Bazında) Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI.8.,..,8.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..8,..8,..8,.8.,

MİZAN (Ana Bazında) Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI.8.,..,8.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..8,..8,..8,.8.,

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 7.213, , , , , , , ,91 17.

Hesap Kodu. Ekonomik Kodu 7.213, , , , , , , ,91 17.") Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,., Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,...., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin Banka Hesabı Özel lara

Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,., Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,...., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin Banka Hesabı Özel lara

TAŞINIR ÖZET. Birim Adı. Kalan

Muh. : 9 Gümüşhane Sağlık Yüksekokulu Yazı Araçları Kağıt Ürünler Yazıcı, Faksimile Cihazı ve Fotokopi Kağıt Tutturucular, Tutkallar ve Bantlar Yazı Düzelticiler Küçük Kırtasiye Gereç ve İlaçlar ve Farmakolojik

Muh. : 9 Gümüşhane Sağlık Yüksekokulu Yazı Araçları Kağıt Ürünler Yazıcı, Faksimile Cihazı ve Fotokopi Kağıt Tutturucular, Tutkallar ve Bantlar Yazı Düzelticiler Küçük Kırtasiye Gereç ve İlaçlar ve Farmakolojik

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 7.213, , , , , , , ,64 14.

Hesap Kodu. Ekonomik Kodu 7.213, , , , , , , ,64 14.") Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,., Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,...., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin Banka Hesabı Özel lara

Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,., Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,...., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin Banka Hesabı Özel lara

MALİYET MUHASEBESİ VE KAYIT DÜZENİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 5. HAFTA DERS İÇERİĞİ Maliyet Muhasebesinde Yardımcı Hesap Kayıtları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 7/A seçeneğinde fonksiyon esasına

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 5. HAFTA DERS İÇERİĞİ Maliyet Muhasebesinde Yardımcı Hesap Kayıtları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 7/A seçeneğinde fonksiyon esasına

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

MİZAN (Ana Hesap Bazında) , , , ,79 0,00 0, , ,51 0,

, , , ,79 0,00 0, , ,51 0,") MİZAN (Ana Bazında) Ait Olduğu Ay : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,8..,8..8, VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..,..,..,..,..,8 DÖVİZ HESABI..,..,.,

MİZAN (Ana Bazında) Ait Olduğu Ay : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,8..,8..8, VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) PROJE ÖZEL HESABI..,..,..,..,..,8 DÖVİZ HESABI..,..,.,

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

T A Ş I N I R K E S İ N H E S A P C E T V E L İ

150.01 ADI Kırtasiye Malzemeleri Grubu 1 150.01.01 Yazı Araçları 33.411,36 21.060,03 54.471,38 48.178,20 6.293,19 2 150.01.02 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 341,61 1.094,10 1.435,71 480,26 955,45

150.01 ADI Kırtasiye Malzemeleri Grubu 1 150.01.01 Yazı Araçları 33.411,36 21.060,03 54.471,38 48.178,20 6.293,19 2 150.01.02 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 341,61 1.094,10 1.435,71 480,26 955,45

MİZAN (Ana Hesap Bazında) , , , , , , , ,

, , , , , , , ,") MİZAN (Ana Bazında) // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME

MİZAN (Ana Bazında) // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 3.661.647,96 3.661.647,46,50,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 3.661.647,46

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 3.661.647,96 3.661.647,46,50,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 3.661.647,46

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , , ,00 760,

Hesap Kodu. Ekonomik Kodu , , , , , , ,00 760,") Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin BBanka Hesabı Farabi Değişim Prog. Desteklenmesine

Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin BBanka Hesabı Farabi Değişim Prog. Desteklenmesine

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA GİDERLERİN SAPTANMASI VE İZLENMESİ, İşçilik / Personel Giderleri Dışarıdan Sağlanan Fayda ve Hizmetler İşçilik / Personel Giderleri İşçilik Giderleri Bir mal ya da hizmet üretiminde

SAĞLIK KURUMLARINDA GİDERLERİN SAPTANMASI VE İZLENMESİ, İşçilik / Personel Giderleri Dışarıdan Sağlanan Fayda ve Hizmetler İşçilik / Personel Giderleri İşçilik Giderleri Bir mal ya da hizmet üretiminde

"A" CETVELİ ÖDENEKLER (Madde 2) KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU

KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU") "A" CETVELİ ÖDENEKLER (Madde 2) KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU KURUMSAL 38 TOPRAK ÜRÜNLERİ KURUMU 95.344.986,70 92.437.851,01 161.230.000,00 68.792.148,99 04 İŞLER VE HİZMETLER 95.344.986,70 92.437.851,01

"A" CETVELİ ÖDENEKLER (Madde 2) KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU KURUMSAL 38 TOPRAK ÜRÜNLERİ KURUMU 95.344.986,70 92.437.851,01 161.230.000,00 68.792.148,99 04 İŞLER VE HİZMETLER 95.344.986,70 92.437.851,01

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ. KISALTMALAR... HATA! YER İŞARETİ TANIMLANMAMIŞ. İÇİNDEKİLER... II

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 58.907,97 800.000,00 32.866.879,21 18.819.120,11 1.115.340,25 102.186,77 30.565,26 340.957,38 24.

Hesap Kodu. Ekonomik Kodu 58.907,97 800.000,00 32.866.879,21 18.819.120,11 1.115.340,25 102.186,77 30.565,26 340.957,38 24.") Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,.., Muhasebe Birimindeki Çekler.. Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına

Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,.., Muhasebe Birimindeki Çekler.. Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 1.352.163.107,68 1.287.566.614,81 507.326,82 1.812.911,74 67.223,98 123.460,79 1.624.058,93 127.

Hesap Kodu. Ekonomik Kodu 1.352.163.107,68 1.287.566.614,81 507.326,82 1.812.911,74 67.223,98 123.460,79 1.624.058,93 127.") // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı...,..., Vadeli...,...,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

// Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı...,..., Vadeli...,...,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

TABLO 1.2 FAALİYET SONUÇLARI TABLOSU 600 GELİRLER HESABI ,94

Yılı : GİDERLER HESABI 2.193.217.517,94 6 GELİRLER HESABI 2.547.2.935,59 Personel 3.958.1,82 6 Vergi Gelirleri 224.968.595,68 Memurlar 246,24 6 Harçlar 224.968.595,68 Ek Çalışma Karşılıkları 246,24 6 Diğer

Yılı : GİDERLER HESABI 2.193.217.517,94 6 GELİRLER HESABI 2.547.2.935,59 Personel 3.958.1,82 6 Vergi Gelirleri 224.968.595,68 Memurlar 246,24 6 Harçlar 224.968.595,68 Ek Çalışma Karşılıkları 246,24 6 Diğer

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , , , ,00 10.

Hesap Kodu. Ekonomik Kodu , , , , , , , ,00 10.") Adı B o r ç A l a c a k KASA HESABI.,.,,, Muhasebe Birimi Banka Hesabı..,..,..,, Vadeli..,..,.,, Verilen Çekler Hesabı.,.,,, Verilen Gönderme Emirleri Hesabı..,..,,, Kamu İdaresi Malı Dövizler.,.,,,.,.,,,

Adı B o r ç A l a c a k KASA HESABI.,.,,, Muhasebe Birimi Banka Hesabı..,..,..,, Vadeli..,..,.,, Verilen Çekler Hesabı.,.,,, Verilen Gönderme Emirleri Hesabı..,..,,, Kamu İdaresi Malı Dövizler.,.,,,.,.,,,

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

BU DÖKÜMANIN KAĞIT ORTAMINDAKİ NUSHALARI KONTROLSÜZ DÖKÜMANDIR

Dök. No: AUZEF-FR-3.1-24 Yayın Tarihi:12.09.2014 Rev.No:00 Rev Tarihi: Sayfa 1 / 1 T.C. İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ 2015 YILI AÇIK VE UZAKTAN EĞİTİM ANALİTİK BÜTÇE KODLARINA GÖRE

Dök. No: AUZEF-FR-3.1-24 Yayın Tarihi:12.09.2014 Rev.No:00 Rev Tarihi: Sayfa 1 / 1 T.C. İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ 2015 YILI AÇIK VE UZAKTAN EĞİTİM ANALİTİK BÜTÇE KODLARINA GÖRE

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 8. HAFTA DERS İÇERİĞİ İlk Madde ve Malzeme Giderlerinin Saptanması ve İzlenmesi Belge ve Kayıt Düzeni Alış Maliyetinin Saptanması Tüketimin

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 8. HAFTA DERS İÇERİĞİ İlk Madde ve Malzeme Giderlerinin Saptanması ve İzlenmesi Belge ve Kayıt Düzeni Alış Maliyetinin Saptanması Tüketimin

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

SULTANLAR KARAT İSTANBUL SİTESİ YÖNETİMİ 23.02.2013 19.01.2014 DÖNEMİNE AİT DENETİM KURULU RAPORU

SULTANLAR KARAT İSTANBUL SİTESİ YÖNETİMİ 23.02.2013 DÖNEMİNE AİT DENETİM KURULU RAPORU Sultanlar Karat İstanbul Sitesinin tarihi itibariyle oluşan Bilanço, Gelir Tablosu ve Nakit Akış finansal tabloları,

SULTANLAR KARAT İSTANBUL SİTESİ YÖNETİMİ 23.02.2013 DÖNEMİNE AİT DENETİM KURULU RAPORU Sultanlar Karat İstanbul Sitesinin tarihi itibariyle oluşan Bilanço, Gelir Tablosu ve Nakit Akış finansal tabloları,

TAŞINIR KESİN HESAP CETVELİ

22 I 150 İLK MADDE VE MALZEME HESABI 4.8.114, 4.8.114, 3.718.728,31 359.385,71 Kırtasiye Malzemeleri Yazı Araçları Yazım, Çizim ve Ölçüm Araç ve Malzemeleri Kağıt Ürünler Yazıcı, Faksimile Cihazı ve Fotokopi

22 I 150 İLK MADDE VE MALZEME HESABI 4.8.114, 4.8.114, 3.718.728,31 359.385,71 Kırtasiye Malzemeleri Yazı Araçları Yazım, Çizim ve Ölçüm Araç ve Malzemeleri Kağıt Ürünler Yazıcı, Faksimile Cihazı ve Fotokopi

T.C.DARICA BELEDİYE BAŞKANLIĞI DARICA/KOCAELİ

100 KASA HESABI 278,992.23 278,992.23 0.00 0.00 102 BANKA HESABI 90,084,895.32 88,205,834.05 1,879,061.27 0.00 1 T.C. ZİRAAT BANKASI DARICA SUBESİ 85,099.33 82,099.16 3,000.17 0.00 T.C.ZİRAAT BANKASI POSTA

100 KASA HESABI 278,992.23 278,992.23 0.00 0.00 102 BANKA HESABI 90,084,895.32 88,205,834.05 1,879,061.27 0.00 1 T.C. ZİRAAT BANKASI DARICA SUBESİ 85,099.33 82,099.16 3,000.17 0.00 T.C.ZİRAAT BANKASI POSTA

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , , ,00 6.

Hesap Kodu. Ekonomik Kodu , , , , , , ,00 6.") Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,..,.., BAP Özel larına İlişkin BBanka Hesabı Verilen Gönderme Emirleri Hesabı..,..,.,..,.., BAP Özel larına

Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,..,.., BAP Özel larına İlişkin BBanka Hesabı Verilen Gönderme Emirleri Hesabı..,..,.,..,.., BAP Özel larına

Dr. Mustafa ALPASLAN (Ankara ) 1. GENEL BİLGİLER

1. GENEL BİLGİLER") Dr. Mustafa ALPASLAN (Ankara - 1980) 1. GENEL BİLGİLER Tekdüzen Hesap Planı 1.1.1994'te uygulanmaya başlanacaktır. Bu planda gelir ve maliyet hesaplarına 6 ve 7 ile başlayan hesap sınıflarda yer verilmiştir.6

Dr. Mustafa ALPASLAN (Ankara - 1980) 1. GENEL BİLGİLER Tekdüzen Hesap Planı 1.1.1994'te uygulanmaya başlanacaktır. Bu planda gelir ve maliyet hesaplarına 6 ve 7 ile başlayan hesap sınıflarda yer verilmiştir.6

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

TABLO 1.1 BİLANÇO 2016 PASİF HESAPLAR 3 KISA VADELİ YABANCI KAYNAKLAR ,59 32 FAALİYET BORÇLARI , BÜTÇE EMANETLERİ HESABI 236,70

TABLO 1.1 BİLANÇO Yıl : 26 AKTİF HESAPLAR N Yılı 26 PASİF HESAPLAR N Yılı 26 1 DÖNEN VARLIKLAR 1.758.677,59 3 KISA VADELİ YABANCI KAYNAKLAR 329.357,81 10 HAZIR DEĞERLER 983.1,57 32 FAALİYET BORÇLARI 48.364,75

TABLO 1.1 BİLANÇO Yıl : 26 AKTİF HESAPLAR N Yılı 26 PASİF HESAPLAR N Yılı 26 1 DÖNEN VARLIKLAR 1.758.677,59 3 KISA VADELİ YABANCI KAYNAKLAR 329.357,81 10 HAZIR DEĞERLER 983.1,57 32 FAALİYET BORÇLARI 48.364,75

TABLO 1.12 BİLANÇO 2015 PASİF HESAPLAR 3 KISA VADELİ YABANCI KAYNAKLAR ,29 33 EMANET YABANCI KAYNAKLAR ,54

TABLO 1. BİLANÇO Yıl : AKTİF HESAPLAR N Yılı PASİF HESAPLAR N Yılı 1 DÖNEN VARLIKLAR 47.185.283,29 3 KISA VADELİ YABANCI KAYNAKLAR 4.657.9,33 10 HAZIR DEĞERLER 8.1.152,54 33 EMANET YABANCI KAYNAKLAR 3.741.727,41

TABLO 1. BİLANÇO Yıl : AKTİF HESAPLAR N Yılı PASİF HESAPLAR N Yılı 1 DÖNEN VARLIKLAR 47.185.283,29 3 KISA VADELİ YABANCI KAYNAKLAR 4.657.9,33 10 HAZIR DEĞERLER 8.1.152,54 33 EMANET YABANCI KAYNAKLAR 3.741.727,41

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , , ,

Hesap Kodu. Ekonomik Kodu , , , , , , ,") // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

// Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

TAŞINIR KESİN HESAP CETVELİ

00 ANAYASA MAHKEMESI 22 150 İLK MADDE VE MALZEME HESABI 193.0, 728.9,12 921.911,16 6.762,32 314.148,84 Kırtasiye Malzemeleri Yazı Araçları Yazım, Çizim ve Ölçüm Araç ve Malzemeleri Kağıt Ürünler Yazıcı,

00 ANAYASA MAHKEMESI 22 150 İLK MADDE VE MALZEME HESABI 193.0, 728.9,12 921.911,16 6.762,32 314.148,84 Kırtasiye Malzemeleri Yazı Araçları Yazım, Çizim ve Ölçüm Araç ve Malzemeleri Kağıt Ürünler Yazıcı,

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu , , , , , , , ,

Hesap Kodu. Ekonomik Kodu , , , , , , , ,") // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,..,.. Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

// Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,.., Vadeli..,..,.. Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

TABLO 1.2 FAALİYET SONUÇLARI TABLOSU 600 GELİRLER HESABI ,20

Yılı : 26 GİDERLER HESABI 4.551.686, GELİRLER HESABI 510.497.1,28 PERSONEL GİDERLERİ 274.748.5,53 Teşebbüs ve Mülkiyet Gelirleri 21.473.6, MEMURLAR 250.9.677,37 Mal ve Hizmet Satış Gelirleri 18.579.538,81

Yılı : 26 GİDERLER HESABI 4.551.686, GELİRLER HESABI 510.497.1,28 PERSONEL GİDERLERİ 274.748.5,53 Teşebbüs ve Mülkiyet Gelirleri 21.473.6, MEMURLAR 250.9.677,37 Mal ve Hizmet Satış Gelirleri 18.579.538,81

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 14.800.835,88 23.454.054,84 328.352,97 133.724,09 9.520,00 1.359,46 11.520,00 285.

Hesap Kodu. Ekonomik Kodu 14.800.835,88 23.454.054,84 328.352,97 133.724,09 9.520,00 1.359,46 11.520,00 285.") // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

// Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin

TABLO 1.1 BİLANÇO 2015 PASİF HESAPLAR 3 KISA VADELİ YABANCI KAYNAKLAR ,81 32 FAALİYET BORÇLARI , BÜTÇE EMANETLERİ HESABI

TABLO 1.1 BİLANÇO Yıl : 25 AKTİF HESAPLAR N Yılı 25 PASİF HESAPLAR N Yılı 25 1 DÖNEN VARLIKLAR 1.870.8,81 3 KISA VADELİ YABANCI KAYNAKLAR 393.5, 10 HAZIR DEĞERLER 1.193.622,44 32 FAALİYET BORÇLARI 42.687,25

TABLO 1.1 BİLANÇO Yıl : 25 AKTİF HESAPLAR N Yılı 25 PASİF HESAPLAR N Yılı 25 1 DÖNEN VARLIKLAR 1.870.8,81 3 KISA VADELİ YABANCI KAYNAKLAR 393.5, 10 HAZIR DEĞERLER 1.193.622,44 32 FAALİYET BORÇLARI 42.687,25

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 5.589, , , , , , , ,00 68.

Hesap Kodu. Ekonomik Kodu 5.589, , , , , , , ,00 68.") Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,., Muhasebe Birimi Banka Hesabı..,..,.., Vadeli.... Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin Banka Hesabı Özel lara İlişkin

Kurum :. Bütçe Yılı : Adı B o r ç A l a c a k KASA HESABI.,., Muhasebe Birimi Banka Hesabı..,..,.., Vadeli.... Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına İlişkin Banka Hesabı Özel lara İlişkin

MİZAN (Ana Hesap Bazında) , , , , , , , , ,

, , , , , , , , ,") MİZAN (Ana Bazında) Kurum :. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı KASA HESABI.,.,., BANKA HESABI..,..,., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) DİĞER

MİZAN (Ana Bazında) Kurum :. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı KASA HESABI.,.,., BANKA HESABI..,..,., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) DİĞER

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI 1 A TEKDÜZEN HESAP ÇERÇEVESİ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aşağıdaki

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI 1 A TEKDÜZEN HESAP ÇERÇEVESİ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aşağıdaki

MİZAN (Ana Hesap Bazında) , , , , , , , , ,

, , , , , , , , ,") MİZAN (Ana Bazında) Kurum :. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı KASA HESABI.,.., BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) DİĞER

MİZAN (Ana Bazında) Kurum :. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı KASA HESABI.,.., BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) DİĞER

TABLO 1.2 FAALİYET SONUÇLARI TABLOSU 600 GELİRLER HESABI ,18

Yılı : 25 GİDERLER HESABI 521.528.212,18 GELİRLER HESABI 739.9.743,17 PERSONEL GİDERLERİ 125.744.473,97 Teşebbüs ve Mülkiyet Gelirleri 16.7.459,41 MEMURLAR 120.297.4,92 Mal ve Hizmet Satış Gelirleri.512.227,48

Yılı : 25 GİDERLER HESABI 521.528.212,18 GELİRLER HESABI 739.9.743,17 PERSONEL GİDERLERİ 125.744.473,97 Teşebbüs ve Mülkiyet Gelirleri 16.7.459,41 MEMURLAR 120.297.4,92 Mal ve Hizmet Satış Gelirleri.512.227,48

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR