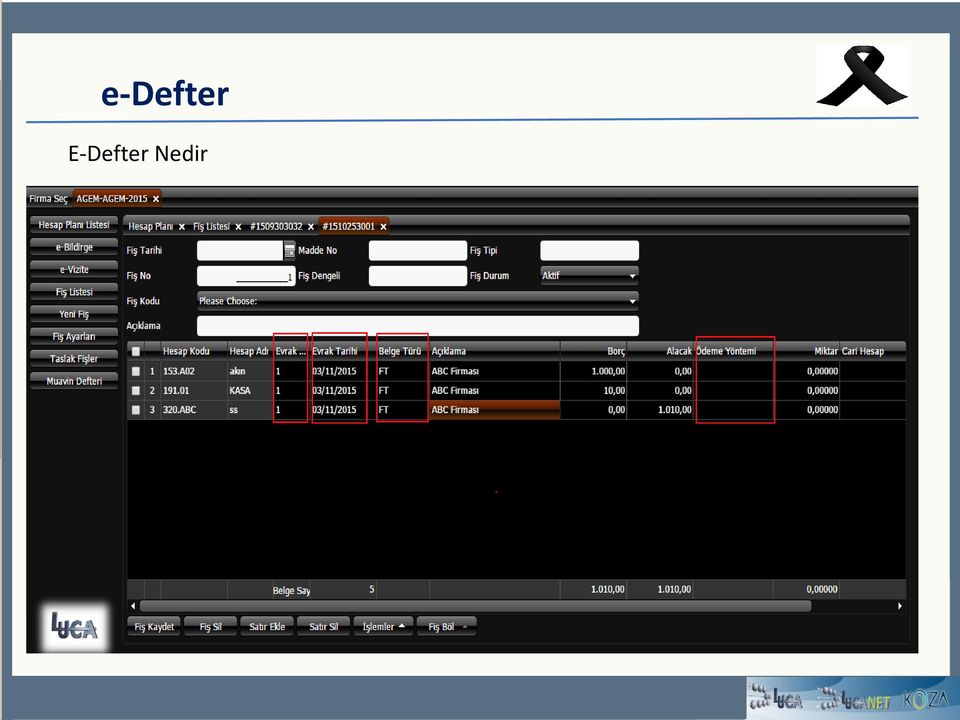

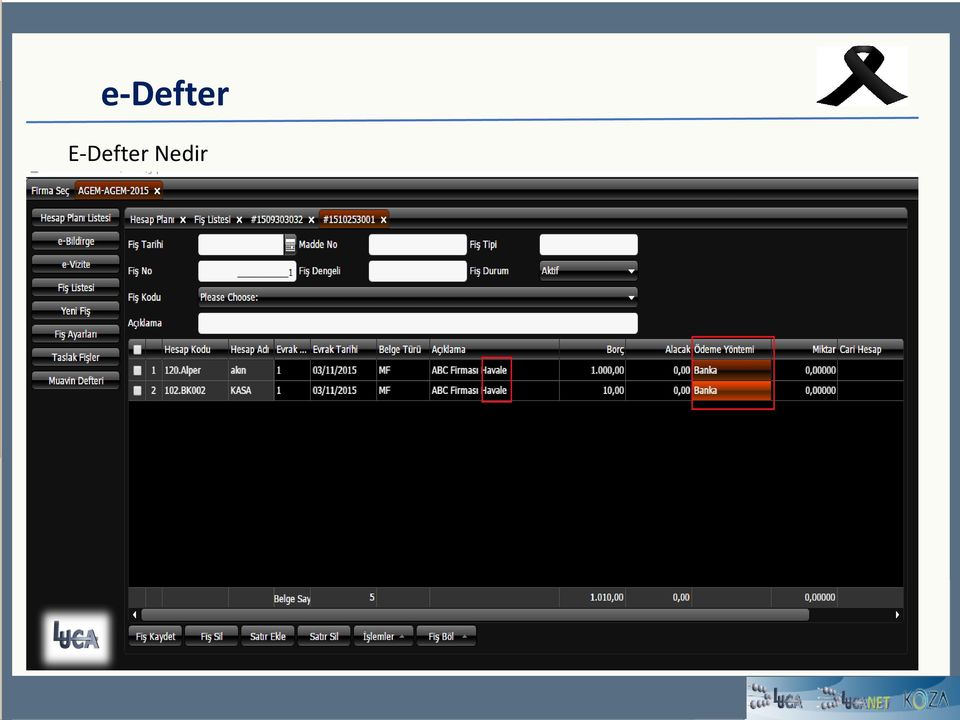

e-defter E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar

|

|

|

- Asli Mencik

- 7 yıl önce

- İzleme sayısı:

Transkript

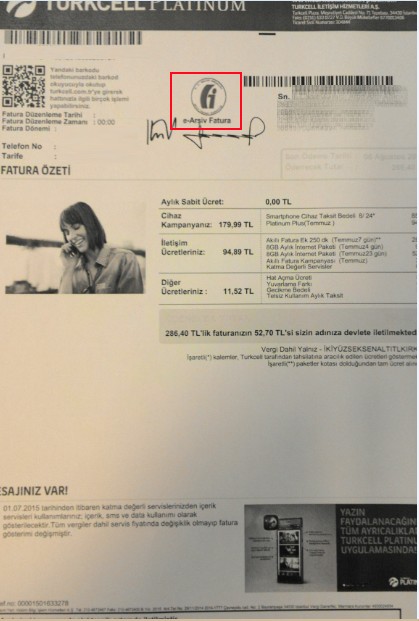

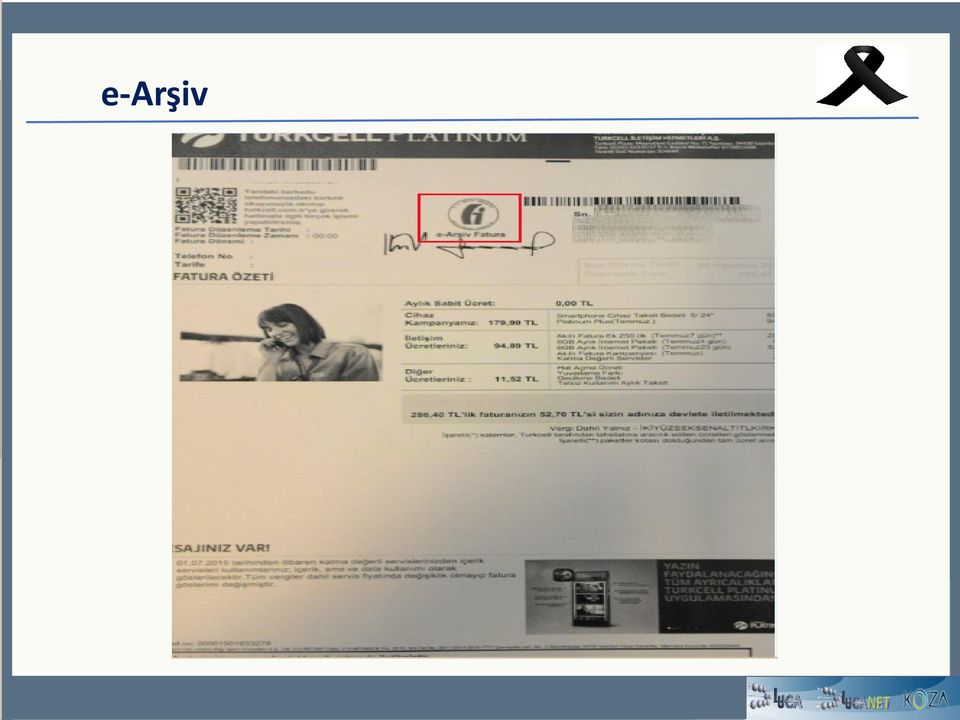

1 e-arşiv

2 e-arşiv

3

4 E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür.

5 E-Defter Nedir

6 E-Defter Nedir

7 E-Defter Nedir

8 E-Defter Tutmanın Ön Koşulları Nelerdir Gerçek Kişi Elektronik İmza Tüzel Kişi Mali Mühür Uyumlu Yazılım Uyumlu Yazılım

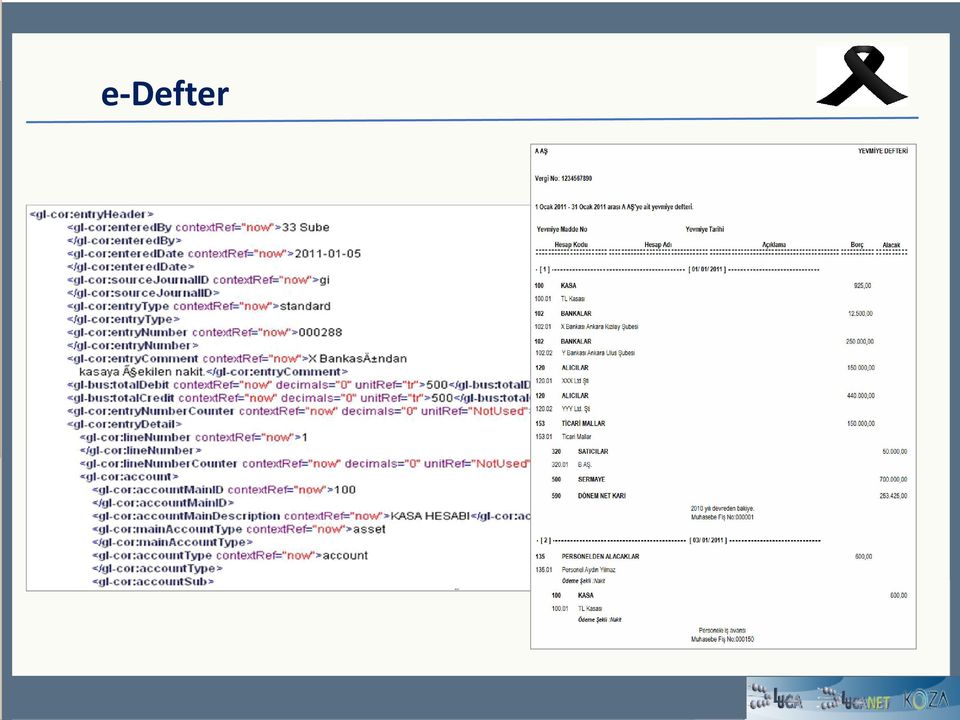

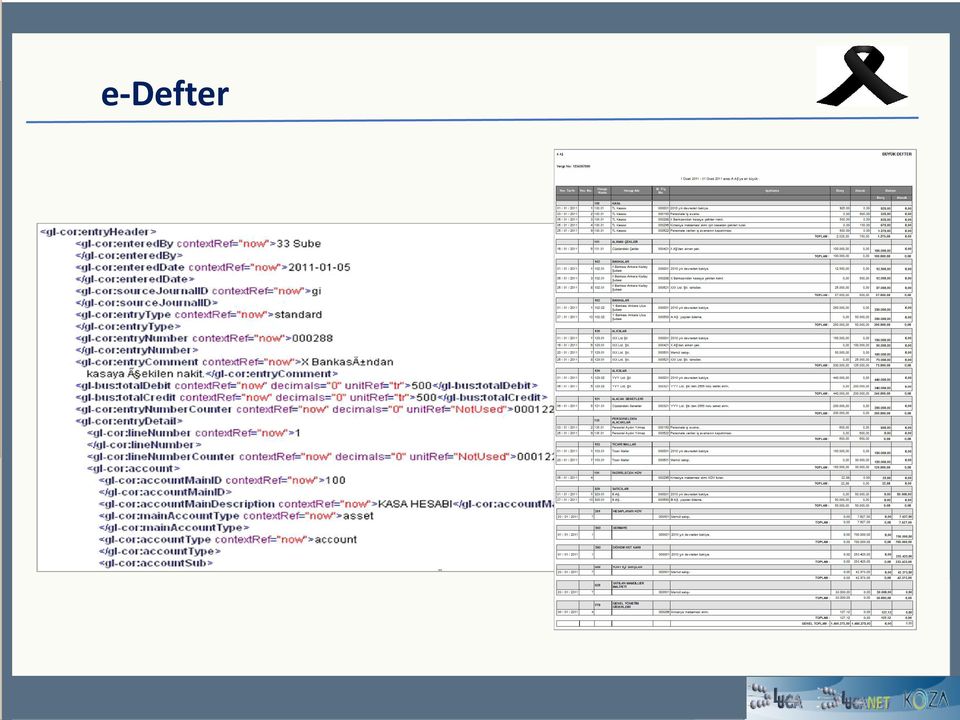

9 Hangi Defterler Elektronik Ortamda Tutulabilir YEVMİYE DEFTERİ DEFTERİ KEBİR

10 Kimler E-Defter Tutabilir Kurumlar Vergisi Mükellefleri Gelir Vergisi Mükellefleri

11

12

13 Mali mühür ile imzalanan XBRL Formatındaki e-defter belgesinden imzalama sonucunda elde edilen hash-code çıktısı

14

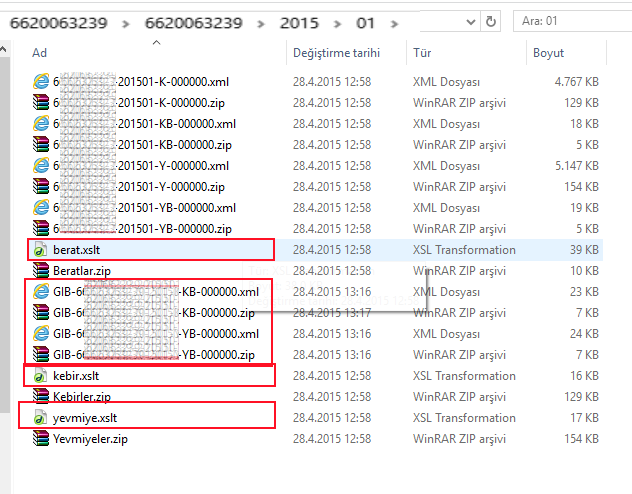

15 Defter dönemi : e-defter sisteminde, oluşturulacak bir defterin azami boyu 200 MB olabilir. ( fiş satırı) Bölünme sonucunda elde edilen kısımlara Parça adı verilir. Her parça için ayrı ayrı berat oluşturulur.

16 Bir defter döneminin bir ayın tamamını kapsaması zorunlu değildir. Her hangi bir aya ait birden fazla defter takımı hazırlanması mümkündür. Örneğin : bir parça bir parça bir parça Kıst Dönem Denetim 8-Nevi Değişikliği aslında devir hükmünde olması dolayısıyla yeni firma da e defter kullanmalı Örneğin de Nevi değişikliği olsun kurumlar vergisi beyannamesi 1 ay içinde veriliyor Kıst dönemin Beyannamesi de verildiği için E Kadar e defter verilecek e ait Edefter ise 3 ay sonra

17

18

19

20

21 E-Defter İş Süreçleri

22 DEĞİŞİKLİKLER 2 Sıra numaralı Elektronik Defter Genel Tebliği ile 13/12/2011 tarih ve sayılı Resmi Gazete de yayımlanan 1 sıra numaralı Elektronik Defter Genel Tebliğinin bazı bölümleri değişmiştir.

23

24

25

26

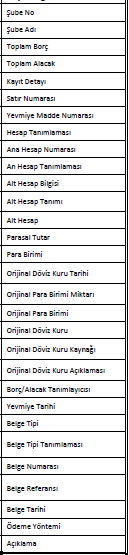

27 Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçmektedir. Defter uygulamasında her ayın muhasebe kayıtları birbirinden bağımsız olarak gönderilecek. Berat GİB sistemine yüklendikten sonra e-defter yazılımımız aynı aya ait berat silinmesi durumunda aynı aya ait yeni bir berat sisteme yüklenebilir. Yani yasal süre geçtikten sonra bir kayıt yapılması durumunda oluşturulacak deftere ait beratı e-defter sistemine E Defterde beratlar yüklenirken ay atlaması yapılmamalı, düzeltme beratı kavramı yoktur. Fakat beratlar silinebilir Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığından 19/12/2012 tarih ve sayılı Resmi Gazetede yayımlanan TİCARİ DEFTERLERE İLİŞKİN TEBLİĞin 6. maddesinde yükleyemeyeceksiniz "Her kaydın dayandığı belgelerin türü ile varsa tarihleri ve sayıları" yazılmalıdır denilmektedir. Bu hükme göre muhasebe kaydına teşkil eden bir belge varsa bu belge "belge türü" olarak yazılmalıdır. Bu durumda her bir belge bir yevmiye maddesine kayıt edilmesi gerekiyor. Toplulaştırılmış yöntem yalnızca belge türü diğer olanlar için kullanılabilir bunun içinde şirket kaşe ve imzası ile fişlerin eklendiği bir formun saklanması koşulu ile kayıt yapılabilir.

28 Şube bazında defter tutuluyorsa Her şubenin defterinin tekil numarası kendi içinde müteselsil artmalıdır Kayıt bir ödeme işlemi ise kayda ait ödeme yöntemi her satırda girilmelidir KASA BANKA ÇEK - SENET

29 Karşıt inceleme tutanakları : Karşıt inceleme tutanaklarında defter tasdik bilgileri bölümüne (e- Defter) ibaresinin yazılması yeterli olacaktır.

30 Muhafaza ve İbraz : Yükümlülükler : E-Defter tutanlar, elektronik defterlere ait kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu on beş gün içinde Başkanlığa bildirmek ve kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır. haczedilmesi veya bu sistemlere yetkili mercilerce el konulması halinde, durumu en geç üç is günü içerisinde Başkanlığa bildirmek zorundadır.

31 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 Kurum Tanımlayıcısı (Unvanı) İşletme Tanımlaması e-defter uygulamasına kayıtlı kullanıcıların işletme unvanlarının yazıldığı alandır. Bu alana ilişkin dikkat edilmesi gereken husus, Unvan ticaret sicil gazetesinde yer aldığı biçimde kısaltma yapılmaksızın eksiksiz biçimde yazılacaktır LUCA AŞ ANKARA Şubesi 0001 Bu alana işletmenin faaliyet konusunu gösteren NACE kodu yazılacaktır. masurumlisteaction.do?turid=1 linkinden faaliyet koduna ilişkin detaylı bilgi edinilebilir.

32 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 Girişi Yapan Kişi (EnteredBy) SM/SMMM/YMM ADI Sözleşme Tipi Açıklaması Yevmiye kaydını oluşturan operatör bilgisine yer verilecektir. Yevmiye kaydını yapan kişiler kurum içerisinde yetkilendirme ile belirlenebilir. Bu sorumluluk firmanın kendisindedir. Sözleşme tipi açıklaması serbest metin olarak bu alana yazılmaktadır. SM/SMMM veya YMM bir işletme için defter oluşturuyorsa, bu durumda SM/SMMM veya YMM ile yapılan sözleşmeye ait Sözleşme açıklaması, Sözleşme çeşidi, Sözleşme tarihi ve numarası yazılacaktır

33 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015

34 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015

35 E-DEFTER UYGULAMA KLAVUZU BELGE TİPİ KURALLARI AĞUSTOS/2015 Fatura Yerine Geçen Belgeler Fatura girişlerinde kullanılması gereken belge tipi invoice olacaktır. Ancak Fatura yerine geçen belgeler için invoice belge tipi kullanılamaz. Örneğin Serbest meslek makbuzu, fatura yerine geçen bir belge olmasına rağmen, elektronik defterde invoice olarak değil; other belge tipinde gösterilmelidir. Açıklama kısmında ise serbest meslek makbuzu olarak tanımlanmalıdır Kayıt Tarihi + Kayıt No+ Belge Tipi 7 Belge Tipi Haricinde Yapılan İşlem Kayda esas belgenin üzerinde kendine ait numara ve tarih var ise, documentnumber(belge numarası) ve documentdate(belge tarihi) alanlarına belge üzerindeki bilgiler yazılmalı, bu bilgiler yerine muhasebe fişinin tarihi ve numarası yazılmamalıdır İlk yedi belge tipinin dışında muhasebe kaydına esas teşkil eden belgeler için other belge tipi kullanılır ve bu belgenin ne olduğuna dair açıklaması yapılır. Belge açıklama alanı, e-defter xml alanlarında documenttypedescription alanına karşılık gelmektedir. Bu alan serbest metin olarak giriş yapılan bir alandır. Ancak belge açıklama alanına yapılan işlemin adı değil, doğrudan kayda esas belgenin adı yazılmalıdır. Örneğin, ücret bordrosu, teminat mektubu, sigorta poliçesi, dekont vb. belgeler other(diğer) olarak tanımlanabilecek belgelerdir. Ancak havale, eft, ödeme vb. işlem adları kayda esas belge olarak belge açıklaması alanına yazılmamalıdır.

36 E-DEFTER UYGULAMA KLAVUZU EKİM/2015

37 E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

38 E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

39 E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

40 E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

41 E-DEFTER UYGULAMA KLAVUZU EKİM/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Faturalar Fatura Belge Tarihi Belge No Nakit/Kredi Kartı/ Boş E - Arşiv kullanıcısı olmak şartıyla; abonelik esasına göre çalışan firmalar, kargo şirketleri, yazılı talep üzerine uygun görülen firmalar Diğer e arşiv fatura icmali icmalin tarihi icmalin numarası e defter uygulaması ile ilgili belirlenmiş olan diğer düzenlemelere uymak koşulu ile birden fazla faturayı kapsayacak şekilde yevmiye kaydı düzenleyebileceklerdir. Bu icmalin e- arşiv raporu formatında ve aynı içerikte olması ayrıca mali mühür ya da elektronik imza ile imzalanarak elektronik ortamda muhafaza edilmesi zorunludur. Öte yandan, bu mükelleflerce e-fatura olarak düzenlenen faturaların her biri için ayrı bir yevmiye maddesi düzenlenmesi gerekmektedir. Müstahsil Makbuz Diğer Müstahsil Makbuz Belge Tarihi Nakit Gider Pusulası Diğer Gider Pusulası Belge Tarihi Nakit Serbest Meslek Fişi Diğer Serbest Meslek Fişi Belge Tarihi Nakit Sigorta Poliçesi Diğer Sigorta Poliçesi Belge Tarihi Nakit/Kredi Kartı/ Boş Teminat Mektubu Diğer Teminat Mektubu Belge Tarihi

42 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Banka İşlemleri Diğer Dekont Belge Tarihi Banka İşlemlerinde Dekonta Ait Tarih ve No Yoksa Diğer Dekont otomasyon kullanılıyorsa otomasyon kullanılıyorsa işleme ilişkin muhasebe işleme ilişkin muhasebe programının işlem günü programının verdiği için verdiği tarih numara Banka İşlemi dekont bazında tek tek muhasebeleşemiyorsa günlük olarak banka banka ayrıştırılmalı her bir işlem bir muhasebe fişine aktarılmalı Diğer Muhasebe Fişi Muhasebe fişinin tarihi Muhasebe fişi numarası Masraf listesi (7 belge tipinden birisi ise bu durumda bu belgeler ayrı bir fişte muhasebeleşmeli) 7 belge tipinden birisi değilse Diğer Masraf Formu otomasyon kullanılıyorsa otomasyon kullanılıyorsa işleme ilişkin muhasebe işleme ilişkin muhasebe programının işlem günü programının verdiği için verdiği tarih numara ayrıca bu masraf formu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır

43 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Çekler Çek Çek Bordrosu (Aynı Alıcı ve Satıcıya Ait Olmak Koşulu İle Birden Fazla Çek Aynı Yevmiyeye Kaydedilir Diğer Çek Bordrosu Bordro Tarihi Bordro No Herbir Çek Bordrosunda, çeklerin detayları yer almak zorundadır. Bu çek bordrosu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur. Senetler Senet Senet Tarihi Senet No Senet Bordrosu Aynı Alıcı ve Satıcıya Ait Olmak Koşulu İle Birden Fazla Senet Aynı Yevmiyeye Kaydedilebilir Diğer Senet Bordrosu Bordro Tarihi Bordro No Herbir Senet Bordrosunda, senetlerin detayları yer almak zorundadır. Bu senet bordrosu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur. Ücret Bordrosu Diğer Ücret Bordrosu İcmali Otomasyon Kullanılıyorsa İşleme İlişkin Muhasebe Programının İşlem Günü için Verdiği Tarih Otomasyon Kullanılıyorsa İşleme İlişkin Muhasebe Programının Verdiği Numara Ayrıca bu icmaller, firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur.

44 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Z Raporu Diğer Z Raporu Belge Tarihi Belge No Nakit/Kredi Kartı/Boş

45 E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 ÖKC/Perakende Satış Fişi ile Tevsik Edilen Giderler İcmali

46 Başvuru e-defter Başvuru Video E-Defter için; adresi kullanılarak E-Defter Başvurusu yapılabilir ve istenilen başlangıç dönemi seçilebilir.

47 Luca Uygulaması

48 Luca Uygulaması

49 Luca Uygulaması

50 Luca Uygulaması

51 Zaman Damgası

52 Zaman Damgası

53 Zaman Damgası

54 Zaman Damgası

55 Zaman Damgası

56 Zaman Damgası

57 ÖKC SEYYAR POS KULLANAN MÜKELLEFLER 1. FAZ FAZ TÜM ESKİ NESİL MALİ HAFIZASI DOLAN ESKİ NESİL YAZAR KASALAR YAZAR KASALAR YENİ NESİL YAZAR KASA İLE DEĞİŞTİRİLECEK 3. FAZ

58 ÖKC Z Raporunun Basılma Zorunluluğu Kaldırılmıştır

59 LUCA MMP E DEFTER LUCANET LUCA KOZA Luca E-Defter Platformu KDV Luca Koza Ticari Yazılım KDV+e Fatura Modülü 270+KDV Lucanet Kobi Ticari Yazılım Programı KDV Yıllık Yenileme Bedeli KDV

60 Bir e-dönüşüm Serüveni Diğer Yazılımlardan Veri Aktarımları ÖKC Entegrasyonu Sektörel Entegrasyonlar Banka Entegrasyonu Ticari Yazılım Paketi Tam Entegrasyon E-Defter Formatlı Veri Mali Müşavir Paketi Kurumlar ile Entegrasyon - GİB - SGK - Merkez Ban. - İşkur - TNB E-Fatura E-Arşiv Tam Entegrasyon Özel Entegratör Saklama Hizmeti E-Fatura E-Arşiv Raporu E-Defter Beratları

61 LUCA E-Dergİ LUCA e-dergimizi bilgisayar, telefon ve tabletlerinizden takip edebilirsiniz. Tüm meslek mensupları, iki ayda bir LUCA e-dergide buluşuyor. Genel Başkan dan mesajlar, TÜRMOB ve LUCA dan özel haber dosyaları, etkinlikler, LUCA kullanıcı görüşleri, başarı hikayeleri, ünlü isimlerle söyleşiler, istatistik sayfası, seyahatleriniz için gezi önerileri, teknoloji bölümü, keyifle okunacak serbest yazılarla LUCA e-dergi okurlarına her sayısında dopdolu bir içerik sunuyor. OKUYUN! İZLEYİN! DİNLEYİN! LUCA e-dergi yenilikçidir Dijital yayıncılıkta kullanılan son teknolojiler, global bir yaklaşımla LUCA e-dergide bir aradadır. LUCA e-dergi çevrecidir Kağıt yok, matbaa dağıtım süreçlerinden kaynaklanan fazla enerjiden tasarruf var. LUCA e-dergi çevre dostudur. LUCA e-dergi renklidir LUCA e-dergiyi sadece okumazsınız. Aynı zamanda, dinler ve izlersiniz. Ses dosyaları ve videolarla renkli bir mola sizleri bekler.

62 TEŞEKKÜRLER

Orka Yazılım e-defter Belge Tipleri

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Gelir İdaresi Başkanlığının yayımlandığı Yevmiye Defteri kılavuzunda aşağıdaki sekiz belge tipi tanımlanmıştır.:

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

E-DEFTER SİSTEMİNE YÜKLENMİŞ BERATLARIN SİLİNMESİ VE YENİ OLUŞTURULACAK BERATLARIN YÜKLENMESİ

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

KAYIT SAKLAMA GEREKSİNİMLERİ MALİ MÜHÜR E DEFTER E FATURA E ARŞİV CENK İÇER E TEBLİGAT

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER E TEBLİGAT Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER E TEBLİGAT Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Sayı: 2015 013 12.03.2015

Sirküler Sayı: 2015 013 12.03.2015 Konu: e-defter Uygulama Kılavuzu Gelir İdaresi Başkanlığı nca 26.02.2015 tarihinde e-defter uygulamasında dikkat edilmesi gereken hususlar için uygulama kılavuzu yayımlanmıştır.

Sirküler Sayı: 2015 013 12.03.2015 Konu: e-defter Uygulama Kılavuzu Gelir İdaresi Başkanlığı nca 26.02.2015 tarihinde e-defter uygulamasında dikkat edilmesi gereken hususlar için uygulama kılavuzu yayımlanmıştır.

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

E-DEFTER UYGULAMALARI. Selçuk GÜLTEN S.M. Mali Müşavir

E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve 28502 Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en

E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve 28502 Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle uygulama geçmiştir.

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E-DEFTER SORU VE CEVAPLAR

E-DEFTER SORU VE CEVAPLAR 0015617: Personel Masraflarının e-defter' e Geçirilmesi Merhaba, Şirket personeli yurtiçinde harcama yaptıktan sonra ilgili fişleri (yemek, taksi, otel. vs.) ibraz ederek ödeme

E-DEFTER SORU VE CEVAPLAR 0015617: Personel Masraflarının e-defter' e Geçirilmesi Merhaba, Şirket personeli yurtiçinde harcama yaptıktan sonra ilgili fişleri (yemek, taksi, otel. vs.) ibraz ederek ödeme

SİRKÜLER İstanbul, 06.03.2015 Sayı: 2015/053 Ref: 4/053

SİRKÜLER İstanbul, 06.03.2015 Sayı: 2015/053 Ref: 4/053 Konu: E-DEFTER UYGULAMASINDA EDİLMESİ GEREKEN HUSUSLAR İÇİN UYGULAMA KILAVUZU YAYIMLANMIŞTIR www.edefter.gov.tr internet sitesinde e-defter uygulamasında

SİRKÜLER İstanbul, 06.03.2015 Sayı: 2015/053 Ref: 4/053 Konu: E-DEFTER UYGULAMASINDA EDİLMESİ GEREKEN HUSUSLAR İÇİN UYGULAMA KILAVUZU YAYIMLANMIŞTIR www.edefter.gov.tr internet sitesinde e-defter uygulamasında

e-defter Uygulama Kılavuzu V 1.1

e-defter Uygulama Kılavuzu V 1.1 Nisan 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1. Belge

e-defter Uygulama Kılavuzu V 1.1 Nisan 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1. Belge

e UYGULAMALAR BURSA SMMMO İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

Mali Bülten No: 2015/50

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter Uygulama Kılavuzu V 1.0

e-defter Uygulama Kılavuzu V 1.0 Şubat 2015 ANKARA İçindekiler GİRİŞ... 1 A. XBRL Nedir?... 2 B. ELEKTRONİK DEFTER XML ALANLARI HAKKINDA EDİLMESİ GEREKEN HUSUSLAR... 4 1. Kurum Tanımlayıcısı (Unvanı) (organizationidentifier)...

e-defter Uygulama Kılavuzu V 1.0 Şubat 2015 ANKARA İçindekiler GİRİŞ... 1 A. XBRL Nedir?... 2 B. ELEKTRONİK DEFTER XML ALANLARI HAKKINDA EDİLMESİ GEREKEN HUSUSLAR... 4 1. Kurum Tanımlayıcısı (Unvanı) (organizationidentifier)...

KONUSUNU GELİR E-DEFTER. hataların. olacaktır. Hesap Dönemi. dönemi. Period Covered. tarihler. End) ile

ile") Vezin Sirküler 2015-016 SİRKÜLERİMİZİN KONUSUNU GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN E-DEFTER UYGULAMA KILAVUZU NDA YER VERİLEN ÖZELLİKLİ HUSUSLARIN AÇIKLANMASI OLUŞTURMAKTADIR. Elektronik Defter uygulamasında

Vezin Sirküler 2015-016 SİRKÜLERİMİZİN KONUSUNU GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN E-DEFTER UYGULAMA KILAVUZU NDA YER VERİLEN ÖZELLİKLİ HUSUSLARIN AÇIKLANMASI OLUŞTURMAKTADIR. Elektronik Defter uygulamasında

e-defter Uygulama Kılavuzu V 1.3

e-defter Uygulama Kılavuzu V 1.3 Ekim 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1.2 20.08.2015

e-defter Uygulama Kılavuzu V 1.3 Ekim 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1.2 20.08.2015

E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER

16.01.2015 E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER Değerli Müşterilerimiz, malumunuzdur ki, tüm yasal defterlerin elde tutulduğu günler artık mazide kaldı. Günlük kasa defteri,

16.01.2015 E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER Değerli Müşterilerimiz, malumunuzdur ki, tüm yasal defterlerin elde tutulduğu günler artık mazide kaldı. Günlük kasa defteri,

e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Önceden Hazırlanmış Beyannameler

Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura E-Defter E- Arşiv E-Beyanname BA/BS EFKS Akıllı Yazarkasa E Tebligat Önceden Hazırlanmış

Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura E-Defter E- Arşiv E-Beyanname BA/BS EFKS Akıllı Yazarkasa E Tebligat Önceden Hazırlanmış

Mali Bülten No: 2015/42

` Mali Bülten No: 2015/42 Vergi/ 9 Nisan 2015 16 Soruda Evrakın e-deftere Kayıt Yöntemleri kpmgvergi.com kpmg.com.tr *e- Defter Uygulama Kılavuzu V 1.1 den önce yayımlanmıştır. Son değişiklikleri içeren

` Mali Bülten No: 2015/42 Vergi/ 9 Nisan 2015 16 Soruda Evrakın e-deftere Kayıt Yöntemleri kpmgvergi.com kpmg.com.tr *e- Defter Uygulama Kılavuzu V 1.1 den önce yayımlanmıştır. Son değişiklikleri içeren

E-Deftere Geçiş Yol Haritası

E-Deftere Geçiş Yol Haritası Denetçi SMMM Özcan Aymak 1 Soru 1. E-defterin yasal mevzuatımızdaki dayanakları nelerdir? - 6762 Sayılı Türk Ticaret Kanunu, - 213 Sayılı Vergi Usul Kanunu, - 1 Sıra No.lu

E-Deftere Geçiş Yol Haritası Denetçi SMMM Özcan Aymak 1 Soru 1. E-defterin yasal mevzuatımızdaki dayanakları nelerdir? - 6762 Sayılı Türk Ticaret Kanunu, - 213 Sayılı Vergi Usul Kanunu, - 1 Sıra No.lu

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

E-DEFTER GENEL HATIRLATMALAR VE UYGULAMA KILAVUZU HAKKINDA

E-DEFTER GENEL HATIRLATMALAR VE UYGULAMA KILAVUZU HAKKINDA A-GENEL HATIRLATMA Bilindiği üzere elektronik defter uygulamasına; 2014 Aralık ayından önce başvuran ve en geç 2014 Aralık ayından itibaren elektronik

E-DEFTER GENEL HATIRLATMALAR VE UYGULAMA KILAVUZU HAKKINDA A-GENEL HATIRLATMA Bilindiği üzere elektronik defter uygulamasına; 2014 Aralık ayından önce başvuran ve en geç 2014 Aralık ayından itibaren elektronik

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

SİRKÜLER İstanbul, 11.03.2016 Sayı: 2016/055 Ref: 4/055. Konu: E-DEFTER UYGULAMA KILAVUZUNDA GÜNCELLEMELER YAPILMIŞTIR

SİRKÜLER İstanbul, 11.03.2016 Sayı: 2016/055 Ref: 4/055 Konu: E-DEFTER UYGULAMA KILAVUZUNDA GÜNCELLEMELER YAPILMIŞTIR Gelir İdaresi Başkanlığı nın www.e-defter.gov.tr internet sitesinde yayınlanan duyuruya

SİRKÜLER İstanbul, 11.03.2016 Sayı: 2016/055 Ref: 4/055 Konu: E-DEFTER UYGULAMA KILAVUZUNDA GÜNCELLEMELER YAPILMIŞTIR Gelir İdaresi Başkanlığı nın www.e-defter.gov.tr internet sitesinde yayınlanan duyuruya

E-Defter. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler

E-DEFTER, E-FATURA VE E-BEYAN DÖNEM SONU ÖZELLİK ARZ EDEN HUSUSLAR

E-DEFTER, E-FATURA VE E-BEYAN DÖNEM SONU ÖZELLİK ARZ EDEN HUSUSLAR E-DEFTER 7.12.2016 18:51 2 7.12.2016 18:51 3 E-DEFTER NEDİR? Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu (Yasal defterlerin elektronik

E-DEFTER, E-FATURA VE E-BEYAN DÖNEM SONU ÖZELLİK ARZ EDEN HUSUSLAR E-DEFTER 7.12.2016 18:51 2 7.12.2016 18:51 3 E-DEFTER NEDİR? Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu (Yasal defterlerin elektronik

Elektronik Defter. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

E DEFTER (Elektronik Kayıtlar Bütünü)

") E DEFTER (Elektronik Kayıtlar Bütünü) İstanbul, Nisan 2015 Vergi Denetim Danışmanlık 1 E Defter Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu

E DEFTER (Elektronik Kayıtlar Bütünü) İstanbul, Nisan 2015 Vergi Denetim Danışmanlık 1 E Defter Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

e-defter Uygulamaları (Genel Açıklamalar ve Güncel Gelişmeler)

") e-defter Uygulamaları (Genel Açıklamalar ve Güncel Gelişmeler) e-defter - Tanım Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

e-defter Uygulamaları (Genel Açıklamalar ve Güncel Gelişmeler) e-defter - Tanım Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

AKINSOFT WOLVOX e-defter. Yardım Dosyası

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

KONU: 2019 Yılında Kullanılacak Ticari Defterlerin Açılış Tasdiklerinin Aralık 2018 Sonuna Kadar Yaptırılması Gerekiyor.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/12/2018 Sayı:2018/78

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/12/2018 Sayı:2018/78

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

denetim mali müşavirlik hizmetleri

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

15xx versiyonu / 05.05.2016 Tarihli Arşivin İçeriği

15xx versiyonu / 05.05.2016 Tarihli Arşivin İçeriği 1-Mikro Yazılım olarak, e-fatura Özel Entegratörlük yönteminde, Veriban Firması ile Ocak 2016 itibariyle sözleşmemiz sona ermiş olmasına rağmen, devam

15xx versiyonu / 05.05.2016 Tarihli Arşivin İçeriği 1-Mikro Yazılım olarak, e-fatura Özel Entegratörlük yönteminde, Veriban Firması ile Ocak 2016 itibariyle sözleşmemiz sona ermiş olmasına rağmen, devam

E-DEFTER KAYITLARI. Selçuk GÜLTEN

E-DEFTER KAYITLARI Selçuk GÜLTEN E-DEFTER KAYITLARI Ödeme Türü Belge Tipi Belge Tarihi ve No İcmal Listeleri Kayıtları E-Fatura Kaydı ----------- / / ------------ 153 Ticari Mallar 500.000,00 153.01.001

E-DEFTER KAYITLARI Selçuk GÜLTEN E-DEFTER KAYITLARI Ödeme Türü Belge Tipi Belge Tarihi ve No İcmal Listeleri Kayıtları E-Fatura Kaydı ----------- / / ------------ 153 Ticari Mallar 500.000,00 153.01.001

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle uygulama geçmiştir.

Sirküler No : 2015-8 Sirküler Tarihi : 16.01.2015 Konu : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle

Sirküler No : 2015-8 Sirküler Tarihi : 16.01.2015 Konu : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR 1. e-defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR 1. e-defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler. Kasım 2018

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

Ö z e t B ü l t e n Tarih : Sayı : 2017/58

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

Konu: Ticari Defter Tasdikleri

14.12.2018 SİRKÜLER (2018 90) Konu: Ticari Defter Tasdikleri 01.07.2012 tarihinden itibaren yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ile Vergi Usul Kanununun getirmiş olduğu yükümlülükler den biriside

14.12.2018 SİRKÜLER (2018 90) Konu: Ticari Defter Tasdikleri 01.07.2012 tarihinden itibaren yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ile Vergi Usul Kanununun getirmiş olduğu yükümlülükler den biriside

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

E-Defter. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler 4. E-Defter uygulaması

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler 4. E-Defter uygulaması

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

E-DEFTER UYGULAMASININ MAHİYETİ VE İŞLEYİŞİ ARİF BAŞER

E-DEFTER UYGULAMASININ MAHİYETİ VE İŞLEYİŞİ ARİF BAŞER HUKUKİ ALTYAPI E-Defter Uygulaması Temel Olarak VUK nun Mükerrer 242.Madde Hükmü ile TTK nun 64 ve 65.Maddelerinde Tanımlanan Kurallar Bütünü İçerisinde

E-DEFTER UYGULAMASININ MAHİYETİ VE İŞLEYİŞİ ARİF BAŞER HUKUKİ ALTYAPI E-Defter Uygulaması Temel Olarak VUK nun Mükerrer 242.Madde Hükmü ile TTK nun 64 ve 65.Maddelerinde Tanımlanan Kurallar Bütünü İçerisinde

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

GENEL MUHASEBE E-DEFTER

GENEL MUHASEBE E-DEFTER Kullanıcı Kılavuzu MART 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R03_2015_03_03 ŞUBAT 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R02_2015_02_20 İçindekiler Yazılımın

GENEL MUHASEBE E-DEFTER Kullanıcı Kılavuzu MART 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R03_2015_03_03 ŞUBAT 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R02_2015_02_20 İçindekiler Yazılımın

UYUMSOFT İ-DÖNÜŞÜM PORTALI E-DEFTER İŞLEMLERİ

UYUMSOFT İ-DÖNÜŞÜM PORTALI E-DEFTER İŞLEMLERİ İçindekiler UYUMSOFT İ-DÖNÜŞÜM PORTALI E- DEFTER... 2 A-UYUMSOFT İ-DÖNÜŞÜM PORTAL GİRİŞ:... 2 1. :... 2 1.1. E-Defter Verileri :... 4 1.2 E-Defter Listesi

UYUMSOFT İ-DÖNÜŞÜM PORTALI E-DEFTER İŞLEMLERİ İçindekiler UYUMSOFT İ-DÖNÜŞÜM PORTALI E- DEFTER... 2 A-UYUMSOFT İ-DÖNÜŞÜM PORTAL GİRİŞ:... 2 1. :... 2 1.1. E-Defter Verileri :... 4 1.2 E-Defter Listesi

T.T.K. ve V.U.K. a Göre Tutulması Gereken Defterler Ve Onay Zamanları Aşağıdaki Gibidir.

10.12.2014 Sirküler 2014/11 T.T.K. ve V.U.K. a Göre Tutulacak Defterler ve Açılış-Kapanış Onay Zamanları Türk Ticaret Kanunu'nun 64-67 ile Vergi Usul Kanunu nun 182-225 maddeleri uyarınca kâğıt ortamında,

10.12.2014 Sirküler 2014/11 T.T.K. ve V.U.K. a Göre Tutulacak Defterler ve Açılış-Kapanış Onay Zamanları Türk Ticaret Kanunu'nun 64-67 ile Vergi Usul Kanunu nun 182-225 maddeleri uyarınca kâğıt ortamında,

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

: Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında

SİRKÜLER TARİH : 25.03.2016 SAYI : 2016-03-5 KONU ÖZETİ : e-defter uygulama kılavuzu : Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında hukuki düzenlemeler yapılmış olmakla

SİRKÜLER TARİH : 25.03.2016 SAYI : 2016-03-5 KONU ÖZETİ : e-defter uygulama kılavuzu : Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında hukuki düzenlemeler yapılmış olmakla

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

A. ÜYELERİMİZİN 2014 YILINDA TUTMALARI ZORUNLU OLAN TİCARÎ DEFTERLER

A. ÜYELERİMİZİN 2014 YILINDA TUTMALARI ZORUNLU OLAN TİCARÎ DEFTERLER 1. Gerçek Kişi Tacirler 1.1. Bilanço Esasına Göre Defter Tutanlar İçin (Tebliğ, m.5/f.1) 1.1. İşletme Hesabı Esasına Göre Defter Tutanlar

A. ÜYELERİMİZİN 2014 YILINDA TUTMALARI ZORUNLU OLAN TİCARÎ DEFTERLER 1. Gerçek Kişi Tacirler 1.1. Bilanço Esasına Göre Defter Tutanlar İçin (Tebliğ, m.5/f.1) 1.1. İşletme Hesabı Esasına Göre Defter Tutanlar

Ö z e t B ü l t e n Tarih : Sayı : 2018/83

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

SİRKÜLER RAPOR 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

- Mezkûr Genel Tebliğler uyarınca getirilen kademeli geçiş takvimine göre;

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Duyuru : 2016/ DUYURU (Sadece Müşterilerimiz içindir)

") Duyuru : 2016/30 05.12.2016 DUYURU (Sadece Müşterilerimiz içindir) Açıklama: Defter tutma ve tasdikleri konusunda Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığınca 19/12/2012 Tarih ve 28502 sayılı Resmi

Duyuru : 2016/30 05.12.2016 DUYURU (Sadece Müşterilerimiz içindir) Açıklama: Defter tutma ve tasdikleri konusunda Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığınca 19/12/2012 Tarih ve 28502 sayılı Resmi

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

DATASOFT E-DEFTER. Kurulum Kılavuzu 01 TEMMUZ DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2019 YILINDA TUTULMASI ZORUNLU DEFTERLER VE TASDİK SÜRELERİ

Tarih : 06/12/2018 Sayı : 2018-116 Konu : 2019 Yılında Tutulması Zorunlu Defterler ve Tasdik Süreleri 2019 YILINDA TUTULMASI ZORUNLU VE TASDİK SÜRELERİ I-GİRİŞ Defter tutma ve tasdikleri konusunda; Gümrük

Tarih : 06/12/2018 Sayı : 2018-116 Konu : 2019 Yılında Tutulması Zorunlu Defterler ve Tasdik Süreleri 2019 YILINDA TUTULMASI ZORUNLU VE TASDİK SÜRELERİ I-GİRİŞ Defter tutma ve tasdikleri konusunda; Gümrük

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

SİRKÜLER İstanbul, Sayı: 2017/078 Ref: 4/078

SİRKÜLER İstanbul, 26.04.2017 Sayı: 2017/078 Ref: 4/078 Konu: E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER İÇİN YAZILACAK TASDİK RAPORLARINDA VE E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER NEZDİNDE DÜZENLENECEK

SİRKÜLER İstanbul, 26.04.2017 Sayı: 2017/078 Ref: 4/078 Konu: E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER İÇİN YAZILACAK TASDİK RAPORLARINDA VE E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER NEZDİNDE DÜZENLENECEK

Ümit GÜNER Vergi Müfettişi

E-DEFTER UYGULAMASI Ümit GÜNER Vergi Müfettişi 01 MART 2016 İÇİNDEKİLER İÇİNDEKİLER...1 1. ELEKTRONİK DEFTER...2 1.1. Elektronik Defter Uygulamasının Yasal Dayanakları:...2 1.2. Elektronik Defter Uygulaması

E-DEFTER UYGULAMASI Ümit GÜNER Vergi Müfettişi 01 MART 2016 İÇİNDEKİLER İÇİNDEKİLER...1 1. ELEKTRONİK DEFTER...2 1.1. Elektronik Defter Uygulamasının Yasal Dayanakları:...2 1.2. Elektronik Defter Uygulaması

Konu: 2018 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

No: 2017/75 Tarih: 20.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/75 Tarih: 20.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı