YATIRIM ANALİZİ ve PORTFÖY YÖNETİMİ - I

|

|

|

- Si̇mge Bayrak

- 7 yıl önce

- İzleme sayısı:

Transkript

1 YATIRIM ANALİZİ ve PORTFÖY YÖNETİMİ - I

2 I. BÖLÜM Yatırımlar, Yatırım Ortamı, Piyasalar ve Finansal Çevreler Yatırım, gelecekte gelir elde edilmesi, birikimlerin değerinin korunması veya artması beklentisi ile fonların yönlendirilmesi olarak tanımlanabilir. Yatırımla ilgili olarak yatırımcının nasıl karar verdiği, hangi yatırım araçlarına ne zaman ve hangi boyutta yatırım yapacağı hususlarına da yatırım süreci denilmektedir. Tasarruf veya yatırım yapılması, tüketimin ertelenerek bir kenara para koyulmasını gerektirir. Ancak, yatırımları tasarruflardan ayıran unsur, yatırımların içerdiği risktir. Birikimlerin yatırım araçlarına yönlendirilmesi, yatırımcının risk almasını gerektirmektedir. Yatırımın değeri düşebilir veya yatırılan fonlar geri alınamayabilir.

3 Yatırımlar genel olarak ikiye ayrılmaktadır: - Reel Yatırımlar - Finansal Yatırımlar Finansal yatırımlar finansal varlıklara yapılmaktadır. Finansal varlıkların iki temel ekonomik işlevi vardır: - Fon transferini sağlaması - Risk transferini sağlaması

4 Finansal Sistemin Katılımcıları I. Tüketiciler Mal veya hizmet satın alırken rasyonel davranmaya çalışırlar (Yüksek kalite-düşük fiyat). Tercihleri doğrultusunda firmaları yönlendirirler. II. Bireysel Yatırımcılar a. Yatırımcılar: Genellikle uzun vadeli düşünen ve risk almayı çok fazla sevmeyen yatırımcı tipidir. Kısa vadeli al-sat yapmazlar. b. Spekülatörler: Kısa vadeli düşünürler. Yüksek getiri için yüksek risk almaya yatkındırlar.

5 c. Hedge Amaçlı Yatırımcılar: Bugün veya gelecekte karşılaşacakları riskleri ortadan kaldırmak isteyen yatırımcılardır. Bu tip yatırımcılar vadeli sözleşmeler veya opsiyon sözleşmeleri gibi türev araçları kullanarak riskleri ortadan kaldırmayı amaçlarlar. d. Arbitrajcılar: Risk almadan kar elde etmeye çalışan yatırımcılardır. En az iki farklı pazarda eş zamanlı olarak farklı fiyatlarda olan bir ürünü tespit edip aradaki alım-satım fiyatları farkından kar elde etmeye çalışırlar.

6 III. Kurumsal Yatırımcılar a. Broker: Fon arz ve talebinde bulunanları (alıcı ve satıcıları) belli bir komisyon karşılığında bir araya getiren, kendi nam ve hesaplarına işlem yapmayan kurumlardır. Ancak böyle bir işlemin gerçekleşebilmesi için alıcı ve satıcıların piyasada halihazırda bulunması gerekir. b. Dealer: Brokerlar gibi alıcı ve satıcıları bir araya getirerek kar etmenin yanı sıra, piyasada ikisini de aynı anda bulamasa bile uygun bir teklif bulduğunda kendi nam ve hesabına da alım-satım yaparak kar elde etmeye çalışırlar. (Bankalar, portföy yönetim şirketleri, yatırım fonları gibi) c. Yatırım Bankası: Yeni menkul kıymet ihraç eden kuruluşların menkul kıymetlerini halka arz edebilmeleri için danışmanlık ve aracılık (Yüklenim aracılığı ve en iyi gayret aracılığı) yapan kuruluşlardır.

7 IV. Firmalar (Şirketler) Malların asıl üreticileri veya hizmetlerin sağlayıcılarıdır. Büyümelerini ve operasyonlarına devam edebilmelerini sağlayacak finansal akış için finansal piyasalara ihtiyaç duyarlar. Finansal piyasalardan talep ettikleri fonlara karşılık finansal piyasalara hisse senedi, bono, tahvil gibi menkul kıymetler arz ederler.

8 V. Finansal Piyasalar Finansal piyasalar, fon arz eden ve fon talep edenlerin bir araya geldikleri ve bazı finansal enstrümanları kullanarak fon transferini gerçekleştirdikleri fiziki veya fiziki olmayan mekânlardır. Fon Arz Edenler (Fazla Pozisyonda Olanlar) Fon Finansal Varlık Fon Talep Edenler (Açık Pozisyonda Olanlar)

9 Fon arz edenlerle fon talep edenler arasındaki ilişki eğer bir tür borçlanma ilişkisi ise, bu ilişkide fon talep edenler tarafından verilen finansal varlık bir borçluluk belgesi olacaktır. Bu belge ile fon talep eden belirli bir tarihte aldığı fonu belirli bir faizle geri ödemeyi taahhüt edecektir. Fon arz edenlerle fon talep edenler arasındaki ilişki bir tür ortaklık ilişkisi de olabilir. Bu tür bir ilişkide kullanılacak finansal varlık ise hisse senedidir.

10 Eğer gerçek anlamda bir finansal pazar oluşmamışsa, harcama yapmak isteyen insanlar önce fon tasarruf edip daha sonra harcayacaklar ve harcamaları tasarrufları ile sınırlı kalacaktır. Finansal piyasalar insanlara önce satın alıp daha sonra para biriktirme olanağını ve daha sonra elde edebilecekleri gelirler kadar yatırım yapma olanağı sağlamaktadır. Finansal sistemin etkinliği arttıkça; Doğru finansal varlıklar uygun alıcılar ve satıcılar arasında doğru fiyatlardan el değiştirmektedir. Yatırımların finansmanında kullanılacak fonlar giderek büyümektedir. Bilgi Etkinliği: Bilgi etkinliğinin olduğu bir pazarda her türlü bilgi piyasa oyuncularına ücretsiz ulaşmakta, onlar da bu bilgiyi rasyonel biçimde kullanmaktadırlar. Böylece piyasadaki her türlü bilgi derhal menkul kıymetlerin fiyatlarına yansımaktadır.

11 Finansal Piyasaların Rolleri 1. Fiyat belirleme rolü 2. Likidite sağlama rolü 3. Bilgiye kolay ve ucuz ulaşılmasını sağlama rolü

12 Bir ekonomik faaliyet içerisinde üç ayrı ekonomik birim vardır: 1) Hane halkı (Kişiler Tasarruf Sahipleri) Zaman içerisinde kişilerin gelirleri ve tasarruflarında dalgalanmalar yaşanmaktadır. Ancak tüm ekonomi değerlendirildiğinde kişilerin tasarrufları giderlerinden fazla olmakta ve genel olarak fon arz eden oldukları kabul edilmektedir.

13 2) Firma (Şirket) Firmalar şu nedenlerden dolayı ödünç almaya ihtiyaç duyarlar: Yatırımların finansmanı Sermaye yapılarındaki değişimler İşletme sermayesi gereksinimleri Firmalar yatırım yaparak daha fazla üretim yapmak ve daha fazla kar sağlamak istediklerinden genel olarak fon talep eden olarak kabul edilmektedir. Ancak zaman zaman fon arz eden pozisyonunda da olabilirler.

14 3) Devlet Devletler genel ekonomiyi finanse etmek amacı ile borçlanmakta veya borç vermektedirler. Az gelişmiş ve gelişmekte olan ülkelerin çoğu ulusal ve uluslararası piyasalardan fon sağlamaya çalışmaktadırlar. Ancak gelişmiş ülkeler uluslararası piyasalara fon fazlalıklarını ihraç ettiklerinden genel olarak fon arz edenler olarak kabul edilmektedirler.

15 Fon Transferi (Finansman) Yöntemleri Doğrudan Finansman Fon arz edenlerle fon talep edenler arasında doğrudan fon transferi yapılarak bir tarafın diğer taraf karşısında alacaklı ya da hissedar olması durumudur. Fon talep eden yükümlülüğünü yerine getirmezse fon arz eden bu ilişkiden doğrudan doğruya zarar görecektir. Doğrudan finansmanda fon transferi her ne kadar doğrudan olsa da bu süreci çabuklaştırmak ve etkinlik kazandırmak için broker, dealer, yatırım bankası gibi kurumlar aracılık yapmaktadırlar.

16 Dolaylı Finansman Fon arz edenlerle fon talep edenler arasında doğrudan fon transferi söz konusu olmadan araya başka bir finansal kurum girerek, riski üstlenerek, bu işten bir getiri elde etmeyi düşünüyorsa dolaylı finansman ilişkisi söz konusudur. Fon talep eden yükümlülüğünü yerine getirmezse fon arz eden bu ilişkiden doğrudan doğruya zarar görmeyecektir. Bu durumda araya giren banka benzeri finansal kurum ödenmeme riskini üstlenecektir.

17 Dolaylı Finansman Sağlayan Kurumlar 1. Mevduat Kabul Eden Kurumlar a. Ticari Bankalar b. Yardımlaşma Sandıkları 2. Sigorta Şirketleri, SGK ve Emeklilik Şirketleri a. Hayat Sigortası Şirketleri b. Elementer Sigorta Şirketleri c. SGK ve Emeklilik Şirketleri 3. Diğer Dolaylı Finansman Kurumları a. Yatırım Fonları b. Yatırım Ortaklıkları (GMYO, MKYO, GSYO) c. Finansman Şirketleri d. Finansal Kiralama (Leasing) Şirketleri e. Faktöring Şirketleri

18 Finansal Piyasaların Sınıflandırılması

19 VI. Finansal Varlıklar (Araçlar) Finansal piyasalarda fon arz edenler fon talep edenlere sundukları fonlar karşılığında, fon talep edenlerden bir belge, yani bir kıymetli evrak almaktadırlar. Bu belge ya da kıymetli evrak genel olarak finansal varlık olarak isimlendirilmektedir. Finansal varlıkların, arsa, bina, makine-teçhizat gibi reel varlıklardan farkı, değerlerinin elle tutulur fiziki bir nesneye göre değil, gelecekte beklenen nakit akışlarına ve arz-talep dengesine göre belirlenmesidir. Finansal varlıklar bir para piyasası aracı olabileceği gibi sermaye piyasası aracı da olabilirler.

20 Para Piyasası Araçları Hazine Bonosu Repo/Ters Repo Mevduat Sertifikası Finansman Bonosu VDMK Sermaye Piyasası Araçları Menkul kıymetler ve türev araçlar ile yatırım sözleşmeleri de dâhil olmak üzere Kurulca bu kapsamda olduğu belirlenen diğer sermaye piyasası araçlarıdır (6362 Sayılı Sermaye Piyasası Kanunu). Devlet Tahvili Özel Sektör Tahvili Hisse Senedi Yatırım Fonları ve EYF

21 VII. Hukuki Çerçeve Finansal sistemin reel sektörleri ve ekonominin genelini doğrudan etkilemesi sebebiyle sağlam bir yasal alt yapısının oluşturulması ve sürekli gözetim ve denetiminin yapılması oldukça önemlidir. Finansal piyasaların düzenli işlemesini sağlayan yasal alt yapı Sermaye Piyasası Kanunu, Bankalar Kanunu, vergi kanunları vb. gibi yasal düzenlemelerle oluşturulmakta, ayrıca piyasalara ilişkin SPK, Hazine Müsteşarlığı, BDDK vb. gibi düzenleyici - denetleyici ve kamu otoriteleri de hukuki çerçevenin en önemli parçasını oluşturmaktadır.

22 FİNANSAL PİYASALAR NEDEN GEREKLİDİR? Finansal sistemin temel fonksiyonu, ekonomide fon arz ve talebini dengeleyerek kaynakların kesimler arasında zaman ve miktar açısından optimal dağılımını sağlamaktır. Finansal piyasalar ise bir ekonomide fon fazlası olanlarla fon açığı olanları karşı karşıya getiren ortamlardır. Bu anlamda, bir ekonomide finansal piyasaların varlık nedeni ekonomik birimlerin kendi içlerinde tasarruf-yatırım denkliğini sağlayamamalarına dayanmaktadır.

23 FİNANSAL PİYASALAR NEDEN GEREKLİDİR? Ayrıca finansal piyasalardaki fon akış süreci ekonomideki fiyat ve faiz oranlarını da belirleyen bir süreç olarak karşımıza çıkar. Çünkü fon fazlası olanlar fon açığı olanlara belirli bir bedel (faiz) karşılığında fon aktaracaklardır. Faiz haddi, hem fon arzını hem de fon talebini etkilerken, aynı zamanda fonların para ya da sermaye piyasasına doğru akış yönünü de etkilemektedir. Faiz, fon talep edenler için bir maliyet iken, fon arz edenler için bir getiridir. Fon arzını, fon talebine eşit kılan faiz oranı ise piyasa faiz oranını oluşturmaktadır.

24 FİNANSAL PİYASALAR NEDEN GEREKLİDİR? Finansal piyasaların temel işlevi fon aktarım mekanizması olmaktır. Diğer işlevleri ise şu şekilde sıralanabilir: Tasarrufları özendirmek ve arttırmak, böylece de sermaye birikimini sağlamak, Ülke fonlarının etkin kullanımına olanak vermek, Finansal varlıkların fiyatının oluşmasını sağlamak, Likidite sağlamak, İşlem maliyetlerini azaltmak.

25 II. BÖLÜM Faiz Oranları ve Faiz Oranı Yapısı Teorileri Faiz oranı fon talep edenlerin alacakları ödünç para için fon talep edenlere ödemeye hazır oldukları oranın değeridir. Faiz, yapılan yatırımdan elde edilen gelir ya da bugünkü tüketimden vazgeçmenin bedelidir. Faiz fon talep edenler için bir maliyet iken fon arz edenler için bir getiridir.

26 Faiz oranları söz konusu borçluluk ilişkisinin ötesinde olup, ekonominin genelini, işsizlik, büyüme, tasarruf ve yatırım gibi makro ekonomik değişkenleri, yatırımcı ve işletmeler açısından yatırım kararını etkilemektedir. Faiz oranları ile vade arasında genellikle doğru orantı vardır.

27 Mal ve hizmetlerin şimdiki ya da gelecekteki tüketimine yönelik seçime tasarruf adı verilmektedir. Tasarruf kararını etkileyen üç temel faktör vardır: 1) Kişilerin gelecekte daha fazla harcayabilmek için şimdiki harcamalarını kısma isteği 2) Gelir 3) Faiz oranı

28 Serbest bir ekonomide faiz oranları paraya olan arz ve talebe göre belirlenmektedir. Paraya ve yatırım araçlarına olan arz ve talepteki değişim temelde iki faktörden kaynaklanabilir: 1) İçsel Faktörler ( Menkul kıymetin ödenmeme riski, özellikleri, potansiyel kazanç fırsatları, vadesi gibi) 2) Dışsal Faktörler (Büyüme, enflasyon, ödemeler bilançosu, enerji fiyatları gibi genel ekonomik göstergeler)

29 Kısa vadeli menkul değerlerle uzun vadeli menkul değerlerin faiz oranları farklılık göstermektedir. Farklı vadelerdeki menkul değerlerin faiz oranlarını etkileyen temelde üç faktör vardır: 1) Enflasyon 2) Farklı risk düzeyleri 3) Pazarın işleyişi ile ilgili değişiklikler

30 Nominal Faiz Oranı Alınan veya ödenen faiz oranının büyüklüğüdür. Nominal faiz oranı, kredi talep eden şirkete göre, vadeye göre, borçlanma aracının türüne göre değişebilmektedir. NFO (i) = RFO + EP + ÖRP + LRP + VRP

31 Reel faiz oranı, riskten arındırılmış orandır. Yani enflasyonun ve ödenmeme riskinin olmadığı bir ortamda kısa vadeli, likit varlıklara uygulanan bir faiz oranıdır. Enflasyon primi, yatırımcının enflasyonun üzerinde bir getiri beklediği için reel faiz oranının üzerine eklenen bir değerdir. Nominal faiz oranı geleceğe ilişkin olduğundan enflasyon primi olarak beklenen enflasyon oranı kullanılmaktadır.

32 Ödenmeme risk primi, ödünç alan kişilerin ödeme güçlerinin belirlediği bir orandır. Ödünç para alanların riskleri arttıkça bu prim de artacaktır. Finansal piyasalarda ödünç para verenler ödünç alanların kredi derecelendirme notlarını izlemek zorundadırlar. Likidite risk primi, yeterince likit olmayan menkul değerlerin faizine sahip oldukları likidite riski nedeniyle eklenen orandır. Vade risk primi, uzun vadeli menkul değerlerin kısa vadelilere göre daha fazla riske sahip olmasından dolayı uzun vadeli menkul değerlerin faizlerine eklenen orandır.

33 Reel Faiz Oranı Yatırımcının getirisinin enflasyonun üzerinde kalan kısmıdır. Yani enflasyondan arındırılmış faiz oranıdır. (Cari enflasyon oranı değil beklenen enflasyon oranı hesaba katılmalıdır). r reel = S 0(1 + r nom ) S 1 1 r reel (1 r nom (1 e) ) 1

34 Vadeye Kadar Getiri Özellikle sabit getirili menkul kıymetlerin analizinde kullanılmaktadır. Bir menkul kıymeti vadesine kadar tutan bir kişinin elde edebileceği dönemlik bileşik faizdir. A Tahvili : Kuponsuz, 1 yıl vadeli, vade sonu değeri 1000 TL, şimdiki değeri 847 TL B Tahvili : Kuponsuz, 2 yıl vadeli, vade sonu değeri 1000 TL, şimdiki değeri 650 TL

35 Spot Oranlar İskontolu bir menkul kıymetin belli bir zamandaki vadeye göre getirisidir. t yıllık spot oran aşağıdaki gibidir: PV = FV (1 + i) t Forward Oranlar Gelecekte bir dönemde gerçekleşeceği beklenen oranlardır. Forward faiz oranı, farklı yıllarda oluşan spot oranlardan yola çıkarak hesaplanmaktadır.

36 Vade Yapısına İlişkin Teoriler 1) Piyasa Beklentileri Teorisi Teoriye göre vade yapıları, faiz oranlarının gelecekteki değerlerine göre oluşan pazarın beklentilerinden etkilenmektedir. Buna göre, örneğin 5 yıllık bir tahvilin vadeye göre getirisi, basitçe gelecekteki 5 yıl boyunca bir yıllık tahvillerin beklenen getirilerinin ortalamasıdır. Gelecekteki faiz oranlarının belirlenmesinde ise forward faiz oranlarının kullanılması gerektiği öne sürülmektedir.

37 2) Likidite Tercihi Teorisi Teoriye göre vade yapısının biçimi likidite priminin varlığından etkilenmektedir. Likidite primi menkul kıymetlerin nakde dönüştürülmesi ile ilgili olduğu kadar vadeleri ile de ilişkili bir tür risk primidir. Çünkü uzun vadeli menkul kıymetleri nakde dönüştürmek kısa vadelilere göre daha zordur.

38 III. BÖLÜM Portföy Risk ve Getirisi Belirli bir parayı menkul değerlere yatıran bir yatırımcının dönem sonunda elde edebileceği getiriyi bilmesi mümkün değildir, ancak söz konusu menkul değerlerin geçmişteki performansından yararlanarak bazı tahminlerde bulunabilmektedir. Yapılan çalışmalar tarihsel performansın beklentilerde önemli bir rolü olduğunu göstermiştir.

39 Modern Portföy Kuramı; Yatırımcıların rasyonel olduklarını, riskten kaçındıklarını ve daima daha fazla getiri isterken daha düşük risk talep ettiklerini varsaymaktadır. Böylece yatırımcılar beklenen getirilerini yükseltmek isterken elde edebilecekleri getiri ile belirsizlikleri azaltmak isterler. Maksimum Getiri Minimum Risk

40 Beklenen Getiri ve Risk Risk koşulları altında yatırımcılar, yatırımlarının çeşitli getiriler getirebileceğini bilir ve her olası getiri ile bu getirilerin gerçekleşme olasılığı arasında tahmin yaptıkları gibi artan riski telafi etmek için yüksek düzeyde getiri beklerler. Bu sebeple risk ile getiri arasında doğru yönlü bir ilişki vardır. Getiri Risk

41 Bir Dönemlik Getiri Oranı Yatırımcının servet artış hızını gösteriyor olması nedeniyle tek dönemlik getiri hesaplaması önemlidir. Tek Dönemlik Getiri Oranı = Dönem Sonu Değer Dönem Başı Değer Dönem Başı Değer Hisse senedi için; Tek Dönemlik Getiri Oranı = Dönem Sonu Fiyat Dönem Başı Fiyat + Temettü Ödemesi Dönem Başı Değer

42 Olasılık Dağılımı Olması mümkün olan bütün olayların belirlenip bu olayların her biri için bir olma olasılığının tahmin edilmesidir. Olasılık dağılımı objektif ya da sübjektif olarak belirlenmektedir. Objektif belirleme tarihsel verilerden yararlanarak geçmişteki olma olasılıklarına dayanırken, sübjektif belirleme kişinin beklentilerine dayanmaktadır. Finansal analizde herhangi bir olasılık dağılımının iki temel unsuru vardır: 1)Beklenen Getiri (Beklenen Değer) 2)Standart Sapma

43 Beklenen Getiri Yatırım kararları geleceğe dönük kararlar olduğundan getiri yerine beklenen getiri kavramı kullanılmalıdır. Gelecekte gerçekleşecek sonuçlar hakkında tahminde bulunurken geçmiş verilerden faydalanılır. Bir yatırımın beklenen getirisi muhtemel getirilerin olasılık dağılımının beklenen değeridir. Yani her bir durumdaki beklenen getirilerin ağırlıklı ortalamasıdır. Beklenen Getiri = r = r j : Her bir durumun beklenen getirisi p j : Her bir durumun olma olasılığı n j=1 r j. p j

44 Standart Sapma Risk, gerçekleşen sonuçlarla, beklenen ya da tahmin edilen sonuçlar arasındaki sapma olarak tanımlanmaktadır. Bir yatırımın riski, onun beklenen getirisinden sapma olasılığıdır ve genellikle standart sapma ile açıklanmaktadır. Varyans, beklenen getiriden sapmaların karelerinin toplam değeridir. Standart sapma da varyansın karekökü olduğuna göre standart sapma bir risk ölçüsü olarak kullanılabilmektedir. n Standart Sapma = σ = (r j r) 2. p j j=1

45 Örnek Getiri Olasılık Beklenen Getiri -0,10 0,10 0,00 0,20 0,10 0,40 0,20 0,20 0,30 0,10

46 Tarihsel Verilerle Getiri ve Risk Planlanan yatırımların, yani hisse senetleri veya benzer yatırım araçlarının geçmişe yönelik verileriyle ortalama getiri ve risk hesaplanabilmektedir. Ortalama Getiri = r ort = n t=1 r t /n Risk = σ = n t=1 r t r ort 2 /(n 1)

47 Değişim (Varyasyon) Katsayısı Birden fazla yatırımın veya finansal varlığın göreceli riskliliğini ölçmektedir. Boyutları ve buna bağlı olarak da beklenen değerleri birbirinden farklı olan seçeneklerin risklerini standart sapmalarına bakarak karşılaştırmak çoğu zaman anlamsız olabilmektedir. İşte bu gibi durumlarda değişim katsayısı risk ölçümünde daha sağlıklı sonuçlar vermektedir. Değişim katsayısı, standart sapmanın ortalama getiriye (beklenen değere) bölünmesiyle bulunur. D. K. = σ r ort

48 Değişim (Varyasyon) Katsayısı Risk (σ) Getiri (r ort ) D. K. (σ/r ort ) A Hisse Senedi 0,30 0,40 0,75 B Hisse Senedi 0,20 0,30 0,66

49 TUPRS A.O.F. Getiri A.O.F. Getiri 2013/12 72,06 9, /01 73,55 8, /02 73,87 7, /03 72,44 9, /04 72,63 9, /05 72,02 11, /06 71,45 10, /07 72,35 11, /08 73,12 8, /09 73,56 9, /10 74,24 7, /11 74,06 9, /12 74,58 11,10 TCELL

50 Portföyün Getiri ve Riski Yatırımcıların aynı anda birden fazla menkul kıymete yatırım yapması portföy bulundurmaları anlamına gelmektedir. Bir menkul kıymetin bir portföy içerisinde yer alması durumunda ortaya çıkan risk, aynı menkul kıymetin ayrı olarak elde tutulması durumunda ortaya çıkan riskten daha azdır.

51 Portföyün Beklenen Getirisi Bir portföyde beklenen getiri, portföyde yer alan menkul kıymetlerin toplam portföy içerisindeki ağırlıkları oranında beklenen getirilerinin ağırlıklı ortalamasıdır. Portföy Getirisi = r p = Portföyün Beklenen Getirisi = n i=1 r p = Portföyün Ortalama Getirisi = r ort = w i. r i n i=1 n i=1 w i. r i w i. r i /n

52 Portföyün Riski Portföyün riski, portföyü oluşturan menkul değerlerin standart sapmalarının ağırlıklı ortalaması alınarak hesaplanamaz. Çünkü menkul değerlerin ayrı ayrı riskleri birbirlerini ortadan kaldırarak portföy riskini azaltmaktadır. Menkul kıymetlerin kendi aralarındaki ilişkiyi hesaba katabilmemiz için kovaryansı hesaplamamız gerekir. Kovaryans, iki değişkenin zaman içindeki hareketliliğinin aynı andaki ilişkisinin bir ölçütüdür.

53 Cov A, B = n i=1 r Ai r A. r Bi r B. P i Cov A, B = n i=1 [ r Ai r Aort. r Bi r Bort ] /(n 1)

54 Ancak kovaryans değerinin yorumlanması güç olduğundan bunun yerine korelasyon katsayısı kullanılmaktadır. Korelasyon katsayısı, iki değişken arasındaki doğrusal ilişkinin istatistiksel olarak yönünü ve gücünü belirtmektedir. -1 ile +1 arasında bir değer almaktadır. δ A,B = Cov (A, B) σ A. σ B Cov A, B = σ A. σ B. δ A,B

55 Markowitz Portföy Teorisi Markowitz çeşitlemesi portföy getirilerini azaltmadan riskini azaltmak amacıyla, mükemmel ve pozitif korelasyondan (+1) daha düşük korelasyona sahip varlıklardan portföy oluşturmayı esas alır. Teoriye göre varlıklar arasındaki korelasyon azaldıkça portföy riski azalmaktadır. Markowitz yaklaşımına göre portföy riski aşağıdaki formülle hesaplanmaktadır: σ P = n İ=1 n j=1 w i. w j. Cov(ij)

56 X ve Y gibi iki menkul kıymetten oluşan bir portföyün standart sapması: σ = w x 2 σ x 2 + w y 2 σ y 2 + 2w x w y Cov(x, y) X, Y ve Z gibi iki menkul kıymetten oluşan bir portföyün standart sapması: σ = w x 2 σ x 2 + w y 2 σ y 2 + w z 2 σ z 2 + 2w x w y Cov(x, y) + 2w x w z Cov(x, z) + 2w y w z Cov(y, z)

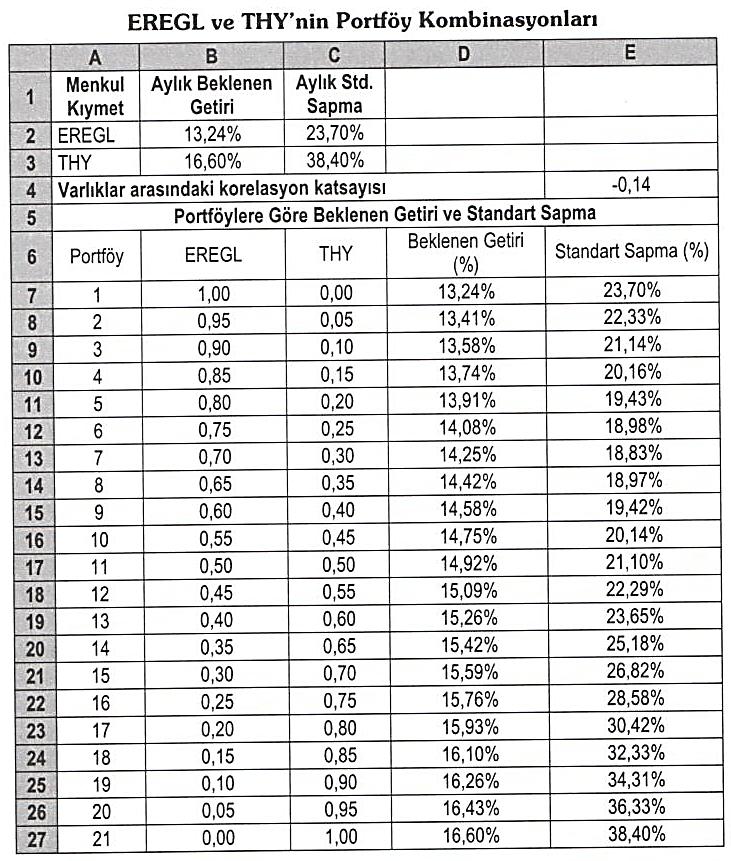

57 Örnek TUPRS TCELL Ağırlıkları (w) 0,60 0,40 Ortalama Getiri (r ort ) 0, , Risk (σ) 0, , D. K. (σ/r ort ) 3,7298 5,8030 Kovaryans -0,00068 Korelasyon -0,39322

58 Risk Türleri Gerçekte birbirleri ile negatif korelasyona sahip ya da düşük korelasyona sahip olan hisse senetlerini bulmak oldukça zordur. Bu nedenle portföylerin tüm risklerini ortadan kaldırmak mümkün olmamaktadır. Toplam Risk = Sistematik Risk + Sistematik olmayan Risk

59 Sistematik Riskler (Piyasa Riski Çeşitlendirilemeyen Riskler) Finansal varlığın bağlı olduğu ticari kurumun kendi dinamiklerinden değil, genel ekonomik, politik veya firma dışı herhangi bir nedenden kaynaklanan risklerdir. Sistematik riskler, tüm şirketleri ve ekonomiyi etkileyen, piyasada işlem gören tüm finansal varlıkların fiyatlarını aynı anda ve aynı yönde etkileyen faktörlerin neden olduğu risklerdir.

60 Piyasa riski kaynakları şunlardır: Faiz oranlarındaki değişimler Enflasyon Döviz kuru artışı Devalüasyon Ekonomik durgunluk Siyasi ve ekonomik krizler Maliye ve para politikalarındaki olumsuzluklar Savaş Doğal afetler

61 Sistematik Olmayan Riskler (Firma Riski Çeşitlendirilebilen Riskler) Sistematik riskin tersine finansal varlığın bağlı olduğu ticari kurumun kendi dinamikleriyle bağlantılı olan risklerdir. Sistematik olmayan risk ekonominin genelinde meydana gelen olaylardan bağımsızdır ve çok iyi çeşitlendirilmiş bir portföyde ortadan kaldırılabilecek bir risk türüdür. Bu riskin çeşitlendirilebilir olmasının sebebi, bireysel ve kurumsal yatırımcının farklı menkul kıymetlere yatırım yaparak portföylerini çeşitlendirmeleri vasıtasıyla risklerini minimize etme olanağına sahip olmalarıdır.

62 Firma riski kaynakları şunlardır: Firma ile ilgili yasal problemler Yönetim hataları/değişiklikleri Tüketici tercihlerine kayıtsız kalınması Ürün tasarımındaki hatalar Firmanın geliştirdiği teknolojinin başarısızlığı Başarısız pazarlama kampanyaları

63 Örnek r = n j=1 r j. p j σ = n j=1 (r j r) 2. p j r p = n i=1 w i. r i Devlet Tahvillerinin Yıllık Getirisi = %5 σ = w x 2 σ x 2 + w y 2 σ y 2 + 2w x w y Cov(x, y) Şeker Pancarı İçin Normal Mahsül Boğa Tipi Borsa Koşulları Ayı Tipi Borsa Koşulları Şeker Pancarı İçin Düşük Mahsül Şeker Pancarı Krizi Beklenen Getiri Standart Sapma Kovaryans Korelasyon Meriç Çikolata A.Ş. Teo Şekerleme A.Ş. Olasılık (P) 0,50 0,30 0,20 Getiri (R) 0,25 0,10-0,25 Olasılık (P) 0,40 0,30 0,30 Getiri (R) 0,15 0,05-0,05 0,105 0,189 0,06 0, ,0135-0,86 Portföy Portföy İçerisindeki Ağırlıkları Beklenen Getiri MERIC (w 1 ) TEO (w 2 ) DT (w 3 ) A B 0,50 0 0,50 C 0,50 0,50 0 r p Standart Sapma σ p

64 Örnek Menkul Kıymet Beklenen Getiri Standart Sapma 1 0,21 0,36 2 0,33 0,48 Korelasyon Katsayısı = -0,47 σ = n r p = w i. r i i=1 Cov A, B = σ A. σ B. δ A,B w 2 x σ 2 x + w 2 y σ 2 y + 2w x w y Cov(x, y) Portföy w 1 w 2 r p σ p A 1 0 0,21 0,36 B 0,8 0,2 0,234 0,26 C 0,6 0,4 0,258 0,21 D 0,4 0,6 0,282 0,25 E 0,2 0,8 0,306 0,36 F 0 1 0,33 0,48

65 Örnek

66 Örnek Menkul Kıymet Beklenen Getiri Portföy-1 Ağırlıklar (w) Portföy-2 Ağırlıklar (w) 1 0,30 0,20 0,45 2 0,24 0,50 0,40 3 0,17 0,30 0,15 V = Varyans-Kovaryans Matrisi 0,025 0,038 0,010 0,038 0,200 0,078 0,010 0,078 0,036 σ p 2 = w. V. w σ p1 2 = 0,20 0,50 0,30. 0,025 0,038 0,010 0,038 0,200 0,078 0,010 0,078 0,036. 0,20 0,50 0,30 = 0,07124 σ p1 = 0,07124 = 0,2669 σ p2 2 = 0,45 0,40 0,15. 0,025 0,038 0,010 0,038 0,200 0,078 0,010 0,078 0,036. 0,45 0,40 0,15 = 0, σ p2 = 0, = 0,1868 r p1 = 0,231 r p2 = 0,257

67 IV. BÖLÜM Etkin Sınır ve Portföy Seçimi Risk-Getiri Kayıtsızlık Eğrileri Yatırımcıların risk ve getiri tercihleri arasındaki ilişkiyi gösteren eğrilerdir. Yani yatırımcıların hangi risk düzeyinde ne kadar getiri beklediklerini gösterirler. Aynı kayıtsızlık eğrisi üzerinde yer alan tüm portföyler yatırımcılarına eşit fayda sağlarlar. Kayıtsızlık eğrileri birbirini kesmez. Pozitif eğimlidirler.(risk artışının marjinal faydası azdır) Yatırımcılar daha kuzeybatıdaki kayıtsızlık eğrisinde yer alan bir portföyü daha fazla tercih ederler.(daha yüksek fayda sağlar) Bir kayıtsızlık eğrisinin eğimi ne kadar fazla ise (eğri ne kadar dik ise) o yatırımcı daha fazla riskten kaçınmaktadır.

68

69

70 Etkin Portföy ve Etkin Sınır n sayıda menkul kıymet bulunan bir portföyde, menkul kıymetlere değişik ağırlıklar verilerek sonsuz sayıda portföy oluşturulabilir. Bu nedenle yatırımcı, ya beklenen bir getiri oranında riski en düşük olacak portföyü seçecek ya da belirli bir risk düzeyinde getirisi en yüksek olan portföyü seçecektir. Modern Portföy Kuramı na göre değişik risk ve getiri düzeylerindeki etkin portföyleri birleştiren eğri Etkin Sınır olarak tanımlanmaktadır. Portföy yöneticisinin amacı ise etkin sınır üzerindeki noktaları belirlemektir.

71

72

73 Optimal Portföy Seçimi Yatırımcının etkinlik sınırı üzerindeki portföylerden birinin seçimi yatırımcının fayda fonksiyonu yani kayıtsızlık eğrileri tarafından belirlenmektedir. Yatırımcıların riske karşı davranışları kayıtsızlık eğrileri ile gösterilebilir. Dolayısıyla yatırımcının etkin sınır üzerinde hangi portföyü seçeceği riske karşı davranışıyla belirlenir. Kayıtsızlık eğrilerinin etkin sınıra teğet geçtiği noktadaki portföy optimal portföydür.

74

75 Risksiz Faiz Oranı ve Etkin Sınır Modern portföy yaklaşımı, sadece riskli araçlara yatırım yapıldığında oluşan etkin sınırı hesaplamıştır. RİSKSİZ YATIRIM Beklenen getiriden bir sapma söz konusu değildir. Yatırımcı dönem başında beklediği getiriyi dönem sonunda tam olarak alacaktır. Devlet tarafından ihraç edilen menkul kıymetler (HB ve DT) bu gruba girmektedir. Risksiz yatırımın getiri oranı ile riskli bir yatırımın getirisi arasındaki kovaryans sıfır olacaktır. (Cov A, B = σ A. σ B. δ A,B ve σ A = 0)

76 Risksiz Faiz Oranı (rf) Devlet tahvili veya hazine bonolarına uygulanan faiz oranıdır. Ekonomik gelişmelerden vadesi süresince etkilenmeyen bu menkul kıymetler belirli bir faiz oranı düzeyinde getiri sağlarlar.

77 Örnek Risksiz Faiz Oranı (rf) = %6 Riskli Varlıktan Beklenen Getiri = %14 Riskli Varlığın Standart Sapması = %20 Portföy Portföy İçerisindeki Ağırlıkları Riskli Varlık Risksiz Varlık Beklenen Getiri E(r) Standart Sapma (Risk) A 0 1 0,06 0,00 B 0,25 0,75 0,08 0,05 C 0,50 0,50 0,10 0,10 D 0,75 0,25 0,12 0,15 E 1 0 0,14 0,20

")

78 Eğer, W ile toplam yatırımın riskli varlığa yatırılan oranı gösterilirse, risksiz varlığa yapılan yatırımın oranı (1-W) olacaktır.

79 Sharpe Rasyosu Sharpe, portföy performansının ölçümünde risk ve getiri unsurlarını dikkate alan bir oran geliştirmiştir. Sharpe rasyosu, portföyün taşıdığı toplam riske karşılık olarak yatırımcının risksiz faiz oranı üzerinden talep ettiği ek getiriyi göstermektedir. Sharpe Rasyosu = S i = E R p σ p rf = Risk Primi Toplam Risk Portföy Beklenen Getiri ( E R p ) Standart Sapma (σ p ) Rf Sharpe Rasyosu A 0,10 0,04 0,08 0,50 B 0,16 0,14 0,08 0,57 C 0,18 0,19 0,08 0,52

80 V. BÖLÜM Sermaye Varlıklarını Fiyatlama Modeli (CAPM) Yatırımı planlanan menkul değerin sahip olduğu riske uygun bir getiri verip vermediğini belirlemeye çalışan bir denge modelidir. Beklenen getiri ile risk arasında doğrusal bir ilişki olduğunu savunmaktadır. Modelin Varsayımları 1. Sermaye piyasaları etkindir, her türlü bilgi fiyatlara yansımaktadır. 2. Yatırımcılar portföylerini tek dönemlik beklenen getiriler ve standart sapmalara bakarak değerlendirmektedir. 3. Yatırımcılar daima daha yüksek getiri beklerler.

81 4. Yatırımcılar riskten kaçarlar. 5. Bireysel varlıklar sonsuz bölünebilirler. 6. Yatırımcının hem ödünç vereceği hem de borç alabileceği bir risksiz faiz oranı vardır ve bu oran bütün yatırımcılar için aynıdır. 7. Vergiler ve işlem maliyetleri dikkate alınmamaktadır. 8. Bilgi bütün yatırımcılar için serbest ve anında ulaşılabilir niteliktedir. 9. Yatırımcıların beklentileri homojendir. 10. Kısa vadeli ödünç satış işlemleri serbesttir. (Spekülasyon)

82 Bu varsayımlar, dolayısıyla da söz konusu model herkes aynı şekilde yatırım yaparsa menkul kıymet fiyatlarının ne olacağını tahmin etmeye çalışır. Modele göre piyasadaki bütün yatırımcılar ortak davranış sergilerler. Yani tüm yatırımcılar aynı risk-getiri diyagramı ile değerlendirmeler yaparlar.

83 Sermaye Piyasası Doğrusu (The Capital Market Line) Portföye risksiz finansal varlık dahil olduğunda yatırımcı risksiz finansal varlığı riskli finansal varlıklar ile birleştirme şansını yakalar. Burada r RF ile M noktasını (eski etkin sete teğet olan nokta) birbirine bağlayan doğru yeni etkin set haline dönüşmektedir.

84 Sermaye Piyasası Doğrusu (CML) Sermaye Piyasası Doğrusu (CML) altında yer alan tüm portföyler daha az fayda düzeyine sahiptir. Sermaye Piyasası Doğrusu (CML) yeni etkin seti tanımlamaktadır. Tüm yatırımcılar Sermaye Piyasası Doğrusu (CML) üzerindeki portföylerden birini tercih etmektedir. Sermaye Piyasası Doğrusunun (CML) matematiksel ifadesi: r p = r RF + r m r RF σ m. σ p Kesme Eğim (Risk primi) Risk r p : Portföyün beklenen getirisi r RF : Risksiz faiz oranı r m : Pazar portföyünün beklenen getirisi σ m : Pazar portföyünün toplam riski σ p : Portföyün toplam riski

85 Sermaye Piyasası Doğrusu (CML) Sermaye Piyasası Doğrusu (CML) bir yatırımcının hiç risk almadığı takdirde risksiz orandan getiri elde edebileceğini, daha fazla getiri elde etmek isterse belirli bir riske katlanmak zorunda olduğunu, dolayısıyla alacağı ilave getirinin aldığı riskin bir ödülü (risk primi) olduğunu ifade etmektedir. Herhangi bir etkin portföyün beklenen getirisi, risksiz varlık getirisi ile risk priminin toplamından oluşmaktadır. ÖRNEK: Pazar getiri oranının % 15, risksiz faiz oranının % 12, pazarın standart sapmasının % 10 ve ilgilenilen portföyün standart sapmasının % 20 olması durumunda risk primi ve portföyden beklenen getiri % kaçtır?

86 Sermaye Piyasası Doğrusu (CML) Bir yatırımcı için optimal portföy, Sermaye Piyasası Doğrusu (CML) ile yatırımcının farksızlık eğrilerinin kesiştiği noktada gerçekleşmektedir.

87 Pazar Portföyü CAPM genel olarak tek bir değişkene dayanan modeldir. Bu modelde bağımsız değişken olarak pazar portföyü kabul edilmekte ve tüm riskli menkul değerlerin getirileri pazar portföyünün getirileri ile açıklanmaya çalışılmaktadır. Beta katsayısı da bir menkul kıymetin getirisinin pazar portföyünün getirisi ile olan ilişkisini göstermektedir. r i rf = α + β i. r m rf + ε i r i rf = Hisse senedinin artık getirisi r m rf = Pazar portföyünün artık getirisi

88 CAPM genellikle aşağıdaki tek index modeli kullanılarak tahmin edilmektedir: r i rf = α i + β i. r m rf + ε i E(r i ) rf = β i. E(r m ) rf Piyasa indeks portföyü (Pazar portföyü) olarak genellikle BIST100 indeksi, S&P 500 indeksi, Dow Jones indeksi, Wilshire 5000 indeksi gibi indeksler (çeşitlendirilmiş portföyler) kullanılmaktadır.

89 Modelde; Piyasa indeksi (Pazar portföyünün beklenen getirisi) r m, tüm getirileri etkileyen makro ve piyasa genelindeki sistematik risk faktörlerini yansıtmaktadır. Bu tip bir risk, çeşitlendirilmiş bir portföyde giderilemez. Finansal varlığın betası (β i ), bu riskin büyüklüğünü yansıtmaktadır. Finansal varlıktaki risk primi de bununla doğrudan ilişkilidir. ε i ise, makro olaylar ile ilişkisi olmayan sadece ilgili finansal varlığın getirisini etkileyen mikro veya firmaya ait risk faktörlerini yansıtan rassal haberleri (yeni bir ürünün keşfedilmesi, işletme yöneticisini ölümü gibi) temsil etmektedir. Böyle bir risk çeşitlendirilmiş bir portföyde giderilebilir.

90 β i, finansal varlığın riskinin bir ölçüsü olarak kullanılan standart sapmadan farklı olarak, piyasa riski veya sistematik riski ölçer. Standart sapma ise piyasa portföyünü dikkate almaksızın, getirinin kendi ortalaması etrafındaki dağılımını ölçer. N sayıda finansal varlıktan oluşan bir portföyün betası, finansal varlıkların betalarının ağırlıklı ortalamasına eşittir. β i, söz konusu finansal varlığın getirisi ile pazar portföyünün getirisi arasındaki kovaryansın, pazar portföyünün varyansına bölünmesiyle bulunur. Cov(m, i) β i = σ m 2

91 Beta (β) Bir menkul kıymetin beta katsayısı çoğunlukla 0-2 arasında değerler almaktadır. Betanın 0 dan küçük olması o menkul kıymetin pazar portföyü ile ters yönde ilişkili olduğunu gösterir. Ancak bu sık rastlanan bir durum değildir. Betanın 2 den büyük olması o hisse senedinin pazardan çok daha fazla hareketli olduğunu gösterir. Betanın 1 den büyük olması durumunda o menkul kıymet riskli, 1 den küçük olması durumunda ise düşük riskli olarak kabul edilmektedir.

92 Menkul Kıymet Pazar Doğrusu Pazardaki her menkul kıymet için, sistematik riskine uygun olarak, beklenen getirinin ne olması gerektiğini ifade eden, yani bir menkul kıymet veya portföy için beklenen getiri ile sistematik risk arasındaki doğrusal ilişkiyi gösteren doğrudur. Beta katsayısı 1 ise, söz konusu menkul kıymetin getirisinin tüm menkul kıymetlerden oluşan pazar portföyünün getirisi ile aynı oranda değişme gösterdiği anlaşılır.

93 Menkul Kıymet Pazar Doğrusu Sermaye piyasası doğrusu etkin portföyler için riskgetiri ilişkisini ortaya koymaktadır. Menkul kıymet pazar doğrusu ise CAPM in bir parçası olup belirli bir menkul kıymet için risk-getiri ilişkisini ortaya koymaktadır. Bu doğrunun matematiksel ifadesi de şu şekildedir: E(r i ) = rf + β i. E(r m ) rf Menkul kıymetin veya portföyün beklenen getirisi = Risksiz Faiz Oranı + Sistematik Riske Dayanan Risk Primi

94 Dengede tüm menkul kıymetler bu doğru üzerinde yer almaktadır.

95 Ucuz olan hisse senedine olan talep artacak, buna bağlı olarak fiyatı yükselecek ve getirisi düşecektir. Bu durumda ucuz olan hisse senetleri doğru üzerine hareket ederek denge durumuna geleceklerdir. Pahalı olan hisse senedine olan talep azalacak, buna bağlı olarak fiyatı düşecek ve getirisi artacaktır. Bu durumda pahalı olan hisse senetleri doğru üzerine hareket ederek denge durumuna geleceklerdir.

96 Alfa Katsayısı: α r i rf = α i + β i. r m rf + ε i E(r i ) rf = β i. E(r m ) rf α = E(r i ) [rf + β i. E r m rf ] Alfa katsayısı (α), bir menkul kıymetin beklenen getirisi ile olması gereken getirisi arasındaki farktır. Yani α, fiyatlama hatasını veya normal üstü getiriyi ifade etmektedir. ÖRNEK: Bir hisse senedinin pazardaki beklenen getirisi %16, risksiz faiz oranı %7, pazarın beklenen getirisi %12 ve söz konusu hisse senedinin betası 1,5 ise bu hisse senedinin normal üstü getirisi % kaçtır?

97 Pazar Modeli Bu modelde pazar portföyü yerine BIST100, S&P 500, Financial Times gibi menkul kıymet endeksleri kullanılmaktadır. r i = α + β. r E + ε i r i : Hisse senedinin belli bir süredeki getirisi r E : Endeksin aynı süredeki getirisi Burada beta katsayısı hesaplanırken; söz konusu menkul kıymetin tarihsel getirisi ile piyasa getiri arasında regresyon modeli oluşturularak bu model tahmin edilir.

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

Finansal Yatırım ve Portföy Yönetimi. Ders 7 Modern Portföy Teorisi

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

Rapor N o : SYMM 116 /1552-117

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

Portföy Yönetimi. Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

Yatırım Kumar Adil Oyun

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri. Fon Toplam Değeri 527, Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

VAKIF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU

VAKIF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR VAKIF EMEKLİLİK

VAKIF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR VAKIF EMEKLİLİK

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU NUN 31 ARALIK 2014 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 2 OCAK 2015 (*) tarihi itibariyle Murat İNCE Fon Toplam Değeri 50,888,120.73

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 2 OCAK 2015 (*) tarihi itibariyle Murat İNCE Fon Toplam Değeri 50,888,120.73

TEB PORTFÖY İKİNCİ DEĞİŞKEN FON

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 04/09/1997 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 04/09/1997 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

Bölüm 1. Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz?

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

Performans Sunuş Raporu

GEL Garanti Emeklilik ve Hayat A.Ş. Likit-Esnek Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Para Piyasası Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

GEL Garanti Emeklilik ve Hayat A.Ş. Likit-Esnek Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Para Piyasası Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU. Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. STANDART E.Y.F na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Standart E.Y.F na ( Fon ) ait Performans Sunuş Raporu,

VAKIF EMEKLİLİK VE HAYAT A.Ş. STANDART E.Y.F na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Standart E.Y.F na ( Fon ) ait Performans Sunuş Raporu,

Finans Portföy Yönetimi A.Ş. tarafından yönetilen

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 01.02.2012 BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 01.02.2012 BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A.

NA AİT PERFORMANS SUNUM RAPORU A.") BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 24.02.2005 YATIRIM VE YÖNETİME İLİŞKİN

BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 24.02.2005 YATIRIM VE YÖNETİME İLİŞKİN

OSMANLI PORTFÖY KISA VADEL

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU. 31/12/2018 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 14 Haziran 2010 31/12/2018 tarihi

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 14 Haziran 2010 31/12/2018 tarihi

TEB PORTFÖY İKİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU

TEB PORTFÖY İKİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/11/2004

TEB PORTFÖY İKİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/11/2004

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi:27/08/2004 YATIRIM VE

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi:27/08/2004 YATIRIM VE

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU. 30/12/2016 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 06 Ocak 1995 30/12/2016 tarihi itibariyle

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 06 Ocak 1995 30/12/2016 tarihi itibariyle

TEB PORTFÖY BİRİNCİ DEĞİŞKEN FON

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/04/1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/04/1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

0,5749. Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri)

") Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

FİBA EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Değişken Grup E.Y.F. na ( Fon ) ait Performans

VAKIF EMEKLİLİK VE HAYAT A.Ş. DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Değişken Grup E.Y.F. na ( Fon ) ait Performans

ING Portföy Yönetimi Anonim Şirketi Birinci Borçlanma Araçları Fonu

ING Portföy Yönetimi Anonim Şirketi Birinci Borçlanma Araçları Fonu 31 Aralık 2017 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin Rapor ING PORTFÖY

ING Portföy Yönetimi Anonim Şirketi Birinci Borçlanma Araçları Fonu 31 Aralık 2017 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin Rapor ING PORTFÖY

GHI - Garanti Emeklilik Ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu. Performans Sunuş Raporu

GHI - Garanti Emeklilik Ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/05/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

GHI - Garanti Emeklilik Ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/05/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

İçindekiler. Finansal Sistem. Finansal Piyasalar

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

Fonun Yatırım Stratejisi

İŞ PORTFÖY İKİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 31/05/2006 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

İŞ PORTFÖY İKİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 31/05/2006 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Kapital Yatırım

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Kapital Yatırım

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017 tarihi itibarıyla Fon'un

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017 tarihi itibarıyla Fon'un

tarihi itibarıyla Fon'un Yatırım Amacı Portföy Yöneticileri. 0, Benan Tanfer. Fon portföyüne Türkiye Cumhuriyeti Hazine

GEA Garanti Emeklilik ve Hayat A.Ş. Esnek Alternatif Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Emeklilik Yatırım Fonu Şeklinde

GEA Garanti Emeklilik ve Hayat A.Ş. Esnek Alternatif Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Emeklilik Yatırım Fonu Şeklinde

Risk ve Getiri. Dr. Veli Akel 1-1

Bölüm m 1 Risk ve Getiri Dr. Veli Akel 1-1 Risk ve Getiri urisk ve Getirinin Tanımı uriski Ölçmek Đçin Olasılık Dağılımlarını Kullanmak uportföyün Riski ve Getirisi uçeşitlendirme ufinansal Varlıkları

Bölüm m 1 Risk ve Getiri Dr. Veli Akel 1-1 Risk ve Getiri urisk ve Getirinin Tanımı uriski Ölçmek Đçin Olasılık Dağılımlarını Kullanmak uportföyün Riski ve Getirisi uçeşitlendirme ufinansal Varlıkları

BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU

NA AİT PERFORMANS SUNUM RAPORU") A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş. Getiri Oranı. Getiri Oranı. İşlenecek Konular

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

Yatırım Analizi ve Portföy Yönetimi 1. Hafta. Dr. Mevlüt CAMGÖZ

Yatırım Analizi ve Portföy Yönetimi 1. Hafta Dr. Mevlüt CAMGÖZ İçerik Yatırım Kavramı Finansal Sistem, Finansal Piyasalar Doğrudan ve Dolaylı Finansman Finansal Piyasaların Sınıflandırılması Türkiye de

Yatırım Analizi ve Portföy Yönetimi 1. Hafta Dr. Mevlüt CAMGÖZ İçerik Yatırım Kavramı Finansal Sistem, Finansal Piyasalar Doğrudan ve Dolaylı Finansman Finansal Piyasaların Sınıflandırılması Türkiye de

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2014-30.06.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2014-30.06.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO TREND YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Trend Yatırım Ortaklığı

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2014-30.06.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO TREND YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Trend Yatırım Ortaklığı

Fonun Yatırım Stratejisi

İŞ PORTFÖY İKİNCİ PARA PİYASASI FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 16/03/1998 30.06.2015 tarihi itibariyle Fonun Yatırım

İŞ PORTFÖY İKİNCİ PARA PİYASASI FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 16/03/1998 30.06.2015 tarihi itibariyle Fonun Yatırım

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Birinci Kamu Borç. Araç. Grup

VAKIF EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Birinci Kamu Borç. Araç. Grup

Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

GEK Garanti Emeklilik ve Hayat A.Ş. Kamu Borçlanma Araçları Emeklilik Yatırım Fonu. Performans Sunuş Raporu

GEK Garanti Emeklilik ve Hayat A.Ş. Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27/10/2003 YATIRIM VE YÖNETİME İLİŞKİN

GEK Garanti Emeklilik ve Hayat A.Ş. Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27/10/2003 YATIRIM VE YÖNETİME İLİŞKİN

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI

TEB PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI

Fonun Yatırım Stratejisi

İŞ PORTFÖY BORÇLANMA ARAÇLARI FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 31/10/1999 30.06.2015 tarihi itibariyle Fonun Yatırım

İŞ PORTFÖY BORÇLANMA ARAÇLARI FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 31/10/1999 30.06.2015 tarihi itibariyle Fonun Yatırım

GKB - Garanti Emeklilik ve Hayat Kamu Borçlanma Araçları Emeklilik Yatırım Fonu. Performans Sunuş Raporu

GKB - Garanti Emeklilik ve Hayat Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/11/2005 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

GKB - Garanti Emeklilik ve Hayat Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/11/2005 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ BORÇLANMA ARAÇLARI FONU NA AİT PERFORMANS SUNUM RAPORU

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ BORÇLANMA ARAÇLARI FONU NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 28 Nisan 1997 31/12/2018

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ BORÇLANMA ARAÇLARI FONU NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 28 Nisan 1997 31/12/2018

FİBA EMEKLİLİK VE HAYAT A.Ş. LİKİT ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER FİBA EMEKLİLİK VE HAYAT A.Ş. PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak

A. TANITICI BİLGİLER FİBA EMEKLİLİK VE HAYAT A.Ş. PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak

KATILIM EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ALTERNATİF HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

DENİZ PORTFÖY BİST TEMETTÜ 25 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") DENİZ PORTFÖY BİST TEMETTÜ 25 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK 31 ARALIK 2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE

DENİZ PORTFÖY BİST TEMETTÜ 25 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK 31 ARALIK 2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE

ING Portföy Yönetimi Anonim Şirketi Para Piyasası Fonu

ING Portföy Yönetimi Anonim Şirketi Para Piyasası Fonu 30 Haziran 2018 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin Rapor ING PORTFÖY YÖNETİMİ

ING Portföy Yönetimi Anonim Şirketi Para Piyasası Fonu 30 Haziran 2018 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin Rapor ING PORTFÖY YÖNETİMİ

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu. Performans Sunuş Raporu

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/07/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/07/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

Fonun Yatırım Stratejisi

İŞ PORTFÖY BİRİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 21/07/1997 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

İŞ PORTFÖY BİRİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 21/07/1997 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

KT Portföy Yönetimi A.. KT Portföy Birinci Kat!l!m Fonu

KT Portföy Yönetimi A.. KT Portföy Birinci Kat!l!m Fonu KT Portföy Birinci Katılım Fonu Performans Sunum Raporu PORTFÖYE BAKIŞ Halka arz tarihi : 10.02.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Tarih 31.12.2016

KT Portföy Yönetimi A.. KT Portföy Birinci Kat!l!m Fonu KT Portföy Birinci Katılım Fonu Performans Sunum Raporu PORTFÖYE BAKIŞ Halka arz tarihi : 10.02.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Tarih 31.12.2016

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU 01 Ocak 31 Aralık 2016 Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU 01 Ocak 31 Aralık 2016 Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Para Piyasası Grup E.Y.F. na ( Fon ) ait

VAKIF EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Para Piyasası Grup E.Y.F. na ( Fon ) ait

Performans Sunuş Raporu tarihi itibarıyla Fon'un Yatırım Amacı Portföy Yöneticileri. 0, Benan Tanfer

GES Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik Ve Hayat A.Ş. Katılım Standart Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

GES Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik Ve Hayat A.Ş. Katılım Standart Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

Fon'un Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 21/06/1995 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2018 tarihi itibarıyla Fon'un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Birim Pay