11.Bölüm. Yrd. Doç. Dr. Ferhat Sayım

|

|

|

- Alp Kunt

- 10 yıl önce

- İzleme sayısı:

Transkript

1 11.Bölüm Bölüm Adı: Yabancı Para Net Genel Pozisyon\Özkaynak Standart Oranının Bankalarca Konsolide Ve Konsolide Olmayan Bazda Hesaplanması Ve Uygulanması Yrd. Doç. Dr. Ferhat Sayım

2 Amaçlarımız Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Yabancı Para Net Genel Pozisyon\Özkaynak Standart Oranına ilişkin temel kavramları bilmek Bu oranların Konsolide Ve Konsolide Olmayan Bazda Hesaplanması Ve Uygulanmasına dair mevzuatı bilmek Konsolide Olmayan Oransal Sınır, Hesaplama Şekli ve Bildirimlere ilişkin düzenlemeleri bilmek Anahtar Kavramlar Döviz varlıkları Döviz yükümlülükleri Dövize endeksli varlık ve yükümlülükler Konsolide döviz varlıkları Konsolide döviz yükümlülükleri Konsolide özkaynak Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranı Yabancı para net genel pozisyon Konsolide yabancı para net genel pozisyon 1

3 İçindekiler YABANCI PARA NET GENEL POZİSYON\ÖZKAYNAK STANDART ORANININ BANKALARCA KONSOLİDE VE KONSOLİDE OLMAYAN BAZDA HESAPLANMASI VE UYGULANMASIHATA! YER İŞARETİ TANIMLANMAMIŞ SAYILI KANUNDA YABANCI PARA NET GENEL POZİSYON/ÖZKAYNAK STANDART ORANLARI UYGULAMASININ DAYANAKLARI KORUYUCU DÜZENLEMELER KONSOLİDE OLMAYAN VE KONSOLİDE YABANCI PARA NET GENEL POZİSYON/ÖZKAYNAK STANDART ORANLARI, HESAPLANMASI, BİLDİRİMİ VE AŞIMLAR5 KONSOLİDE OLMAYAN ORANSAL SINIR, HESAPLAMA ŞEKLİ VE BİLDİRİM5 KONSOLİDE FİNANSAL TABLOLAR ESAS ALINARAK HESAPLANAN YABANCI PARA NET GENEL POZİSYON/ÖZKAYNAK STANDART ORANI6 ORANSAL SINIRLARA UYUMSUZLUK7 ÖZET22 ÇALIŞMA SORULARIHATA! YER İŞARETİ TANIMLANMAMIŞ. ÇALIŞMA SORULARI YANIT ANAHTARIHATA! YER İŞARETİ TANIMLANMAMIŞ. 2

4 1 GİRİŞ Bu konuyla ilgili BDDK nın çıkarmış olduğu yönetmelik temel düzenleme niteliği taşımaktadır. 1 Kasım 2006 tarihinde çıkarılan yeni yönetmelik aynı yılın başlarında çıkarılan yönetmeliğin hükümlerini kaldırılmıştır. Yönetmelikteki hükümler 5411 sayılı Bankacılık Kanununun 43, 47 ve 93 üncü maddelerine dayandırılmaktadır. Düzenlemeyle, bankaların döviz varlık ve yükümlülükleri arasındaki ilgi ve dengelerin kurulmasını ve özkaynakları ile uyumlu bir seviyede döviz pozisyonu tutmalarını temin etmek üzere, uygulayacakları yabancı para net genel pozisyon/özkaynak standart oranına ilişkin usul ve esasları düzenlemek amaçlanmıştır. Düzenlemede yer alan temel kavramlar şu şekilde tanımlanmaktadır. a) Banka: Bankalar Kanunu nun 3 üncü maddesinde tanımlanan bankaları,bunlar: Mevduat bankaları ve katılım bankaları ile kalkınma ve yatırım bankalarıdır. b) Döviz varlıkları: Bankaların, yurt dışı şubelerine ilişkin hesapları da dahil olmak üzere, tüm yabancı para aktif hesaplarını, dövize endeksli varlıklarını, vadeli döviz alım taahhütlerini, c) Döviz yükümlülükleri: Bankaların, yurt dışı şubelerine ilişkin hesapları da dahil olmak üzere, tüm yabancı para pasif hesaplarını, dövize endeksli yükümlülüklerini, vadeli döviz satım taahhütlerini, ç) Dövize endeksli varlık ve yükümlülükler: Üzerlerinde, ilgili sözleşmelerde veya mevzuatta dövize endeksli bir araç olduğu açıkça tanımlanan ve değerleri döviz kurlarındaki değişmelerden doğrudan etkilenen varlık ve yükümlülükleri, d) Konsolide döviz varlıkları: Ana ortaklık niteliğine sahip bankaların konsolide finansal tablo hazırlama esaslarına göre finansal kurumlar topluluğuna dahil ortaklıklarının hesapları ile konsolide edilen tüm yabancı para aktif hesaplarını, dövize endeksli varlıklarını, vadeli döviz alım taahhütlerini, e) Konsolide döviz yükümlülükleri: Ana ortaklık niteliğine sahip bankaların, konsolide finansal tablo hazırlama esaslarına göre finansal kurumlar topluluğuna dahil ortaklıkların hesapları ile konsolide edilen tüm yabancı para pasif hesaplarını, dövize endeksli yükümlülüklerini, vadeli döviz satım taahhütlerini, f) Konsolide özkaynak: Bankaların Özkaynakları Hakkında Yönetmeliğe göre hesaplanan konsolide özkaynağı, 3

5 g) Konsolide yabancı para net genel pozisyon: Konsolide döviz varlıkları toplamı ile konsolide döviz yükümlülükleri toplamının Yeni Türk Lirası karşılıkları arasındaki farkı, ğ) Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranı: Konsolide yabancı para net genel pozisyon tutarının, konsolide özkaynağa bölünmesi suretiyle hesaplanacak oranı, h) Kanun: 5411 sayılı Bankacılık Kanununu, ı) Kurum: Bankacılık Düzenleme ve Denetleme Kurumunu, i) Özkaynak: Bankaların Özkaynakları Hakkında Yönetmeliğe göre hesaplanan özkaynağı, j) Vadeli döviz alım taahhütleri: Hesaplarda gayrinakdi bir taahhüt olarak yer alan ve takas işlemi ileri bir tarihte gerçekleşecek olan, vadeli döviz alım, swap para alım, futures para alım, alıcı (lehdar) taraf para alım opsiyonları, satıcı (keşideci) taraf para satım opsiyonları ve benzeri para alım işlemleri ile iki güne kadar valörlü döviz alım işlemlerini, k) Vadeli döviz satım taahhütleri: Hesaplarda gayrinakdi bir taahhüt olarak yer alan ve takas işlemi ileri bir tarihte gerçekleşecek olan, vadeli döviz satım, swap para satım, futures para satım, satıcı (keşideci) taraf para alım opsiyonları, alıcı (lehdar) taraf para satım opsiyonları ve benzeri para satım işlemleri ile iki güne kadar valörlü döviz satım işlemlerini, l) Yabancı para net genel pozisyon: Döviz varlıkları toplamı ile döviz yükümlülükleri toplamının Yeni Türk Lirası karşılıkları arasındaki farkı, m) Yabancı para net genel pozisyon/özkaynak standart oranı: Yabancı para net genel pozisyon tutarının, özkaynağa bölünmesi suretiyle hesaplanacak oranı, ifade eder SAYILI KANUNDA YABANCI PARA NET GENEL POZİSYON/ÖZKAYNAK STANDART ORANLARI UYGULAMASININ DAYANAKLARI Yabancı Para Net Genel Pozisyon/Özkaynak Standart Oranları uygulamasına dayanak teşkil eden 43 ve 47.Maddeler Bankalar Kanununun Koruyucu Hükümler üst başlığını taşıyan bölümünde geçmektedir. 4

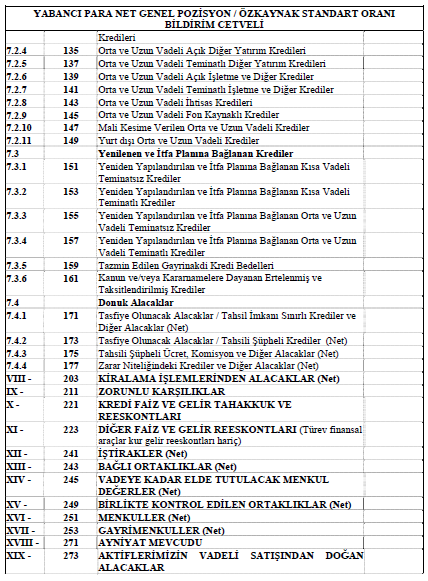

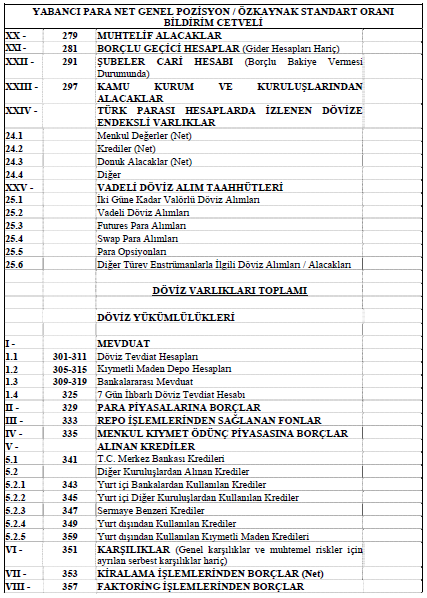

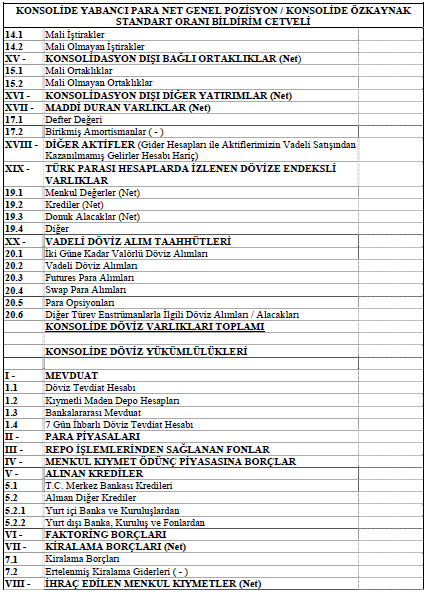

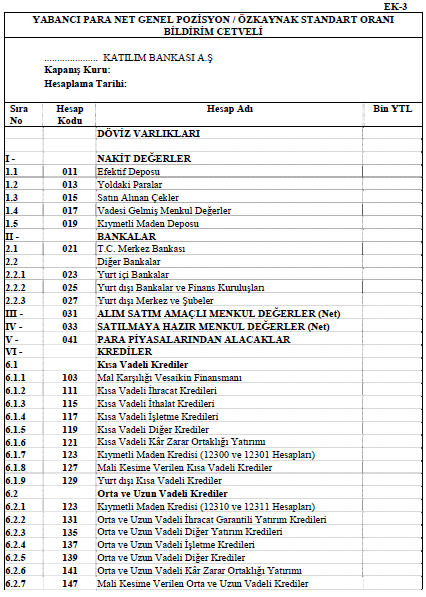

6 2.1. Koruyucu Düzenlemeler 43.Maddedeki hükme göre, Kurul; bankaların varlıkları, alacakları, özkaynakları, borç, yükümlülük ve taahhütleri, gelir ve giderleri arasındaki ilgi ve dengelerin ve malî bünyeyi etkileyen diğer tüm unsurların ve maruz kalınan risklerin tespiti, tahlili, izlenmesi, ölçülmesi ve değerlendirilmesi amacıyla sınırlamalar ve standart oranlar da belirlemek suretiyle gerekli düzenlemeleri yapmaya ve bunlar hakkında her türlü tedbiri almaya yetkilidir. Bu hüküm, 38 inci madde gereğince konsolide malî tablo hazırlama yükümlülüğü bulunan ana ortaklık için Kurulca belirlenecek usûl ve esaslar çerçevesinde konsolide ve konsolide olmayan bazda uygulanır. Bankalar, yapılan düzenlemelere uymak, belirlenen sınırlamaları ve standart oranları konsolide baz da dahil olmak üzere hesaplamak, tutturmak ve idame ettirmek ve bunlara ilişkin olarak Kurum tarafından istenen tedbirleri belirlenen süreler içinde almak ve uygulamakla yükümlüdür. Kurul, kurumsal yönetim hükümleri ile koruyucu hükümlerin uygulanmasını da dikkate alarak, her bir banka ya da banka grubu için belirlenen asgarî veya azamî standart oranlar ve sınırlardan farklı daha ihtiyatlı bir oran veya sınır tesis etmeye veya hesaplama ve bildirim dönemlerini farklılaştırmaya veya genel olarak belirlenmemiş oran ve sınırlar tespit etmeye yetkilidir. Kanun kapsamında öngörülen sınırlamalara ve standart oranlara ilişkin eşiklere erişilmesi veya aşımların oluşması hâlinde, ilgili banka durumu derhal Kuruma bildirmek zorundadır Aşımların giderilmesi 47.Maddedeki hükme göre, Kanun ve Kanuna istinaden çıkarılan düzenlemelerde yer alan sınırlama ve oranlara ilişkin aşımların Kurulca belirlenecek usûl ve esaslar çerçevesinde giderilmesi zorunludur. Özkaynaklarda meydana gelebilecek düşüşler nedeniyle özkaynağın belirli bir oranı ile ilişkilendirilen sınırlama ve oranlarda aşımların oluşması ve şartların gerektirmesi hâlinde, bu aşımlar Kurumca belirlenecek bir süre içinde giderilir. Aşımların giderilmesi için belirlenen süre içinde bu Kanunun idarî para cezalarına ilişkin hükümleri uygulanmaz. 3 KONSOLİDE OLMAYAN VE KONSOLİDE YABANCI PARA NET GENEL POZİSYON/ÖZKAYNAK STANDART ORANLARI, HESAPLANMASI, BİLDİRİMİ VE AŞIMLAR 3.1. Konsolide Olmayan Oransal Sınır, Hesaplama Şekli Ve Bildirim Yabancı para net genel pozisyon/özkaynak standart oranı, mevduat ve kalkınma ve yatırım bankalarınca, ek-1 de yer alan bildirim cetveline uygun olarak, katılım bankalarınca ek-3 de yer alan bildirim cetveline uygun olarak her iş günü itibarıyla 5

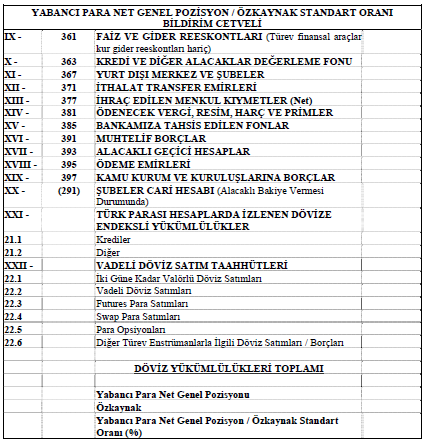

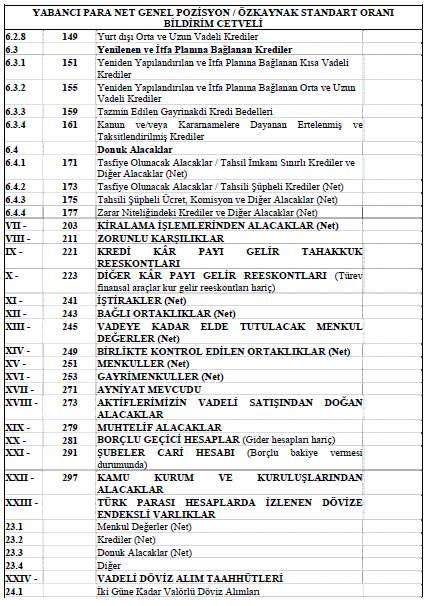

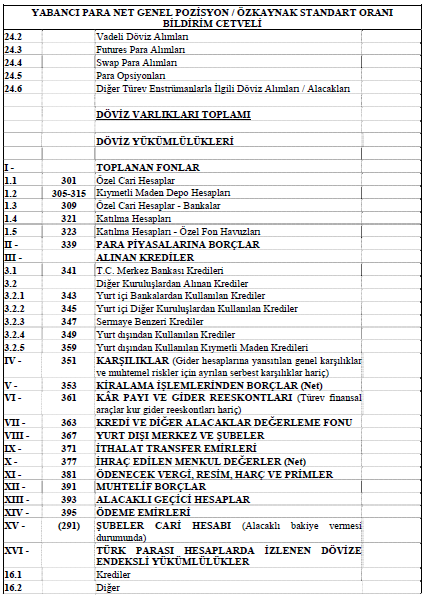

7 hesaplanır. Bildirim cetvelinde yer alan tutarların Türk Lirası karşılıklarının hesaplanmasında, hesaplama tarihi itibarıyla, Türkiye Muhasebe Standartları ile Kanun uyarınca yürürlüğe girmiş düzenlemelerde belirtilen değerleme esası uygulanır. İş günleri üzerinden hesaplanan yabancı para net genel pozisyon/özkaynak standart oranının mutlak değerlerinin haftalık basit aritmetik ortalaması yüzde yirmiyi aşamaz. İş günleri üzerinden hesaplanan standart oranları içerecek şekilde haftalık olarak düzenlenen cetvel, izleyen hafta içinde Kuruma ulaştırılır. Yabancı para net genel pozisyon/özkaynak standart oranının hesaplanmasında, Bankaların Özkaynakları Hakkında Yönetmeliğe göre hesaplanan son dönem özkaynak tutarı dikkate alınır Konsolide Finansal Tablolar Esas Alınarak Hesaplanan Yabancı Para Net Genel Pozisyon/Özkaynak Standart Oranı Kanun uyarınca yürürlüğe konulan düzenlemelere göre ana ortaklık niteliğine sahip olan ve konsolide finansal tablo hazırlama yükümlülüğü bulunan mevduat ve kalkınma ve yatırım bankalarınca, yabancı para net genel pozisyon/özkaynak standart oranı Yönetmelikte belirtilen usul ve esaslar çerçevesinde, ek-2 de yer alan bildirim cetveline uygun olarak, katılım bankalarınca ek-4 te yer alan bildirim cetveline uygun olarak konsolide özkaynak hesaplama dönemleri itibarıyla, konsolide olarak da hesaplanır. Bildirim cetvelinde yer alan tutarların Türk Lirası karşılıklarının hesaplanmasında, hesaplama tarihi itibarıyla, bir üst başlığın birinci paragrafında belirtilen değerleme esası uygulanır. Konsolide finansal tablolar esas alınarak hesaplanan yabancı para net genel pozisyon/özkaynak standart oranının mutlak değeri yüzde yirmiyi aşamaz. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranı hesaplayacak mevduat ve kalkınma ve yatırım bankalarının, finansal kurumlar topluluğu içinde yer alan konsolidasyona tabi ortaklıklarının tüm yabancı para aktif hesaplarını, dövize endeksli varlıklarını, vadeli döviz alım taahhütlerini, tüm yabancı para pasif hesaplarını, dövize endeksli yükümlülüklerini, vadeli döviz satım taahhütlerini ek-2 de, katılım bankalarının ise ek-4 te yer alan hesaplar altında konsolide etmeleri gereklidir. Ara dönemler itibarıyla hazırlanan bildirim cetvellerinin ana ortaklık niteliğine sahip bankalarca, hesaplama dönemini izleyen altmış gün içinde, yıl sonu itibarıyla hazırlanan bildirim cetvelinin ise Nisan ayı sonuna kadar Kuruma ulaştırılması şarttır. 6

8 3.3. Oransal Sınırlara Uyumsuzluk Yabancı para net genel pozisyon/özkaynak standart oranındaki aşım tutarının tespitinde esas alınacak haftalık oran, iş günleri üzerinden hesaplanan günlük oranların mutlak değerlerinin basit aritmetik ortalamasıdır. Yabancı para net genel pozisyon/özkaynak standart oranının azami sınırının aşılması halinde, bankalar aşımın nedenlerini, bildirim cetvelinin Kuruma gönderilme süresi içinde bildirmek zorundadır. Haftalık oranlarda oluşabilecek aşım tutarının takip eden iki hafta içinde giderilmesi zorunludur. Bir takvim yılı içerisinde haftalık oranlarda, giderilen aşımlar dahil altı defadan fazla aşım gerçekleştirilemez. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranının azami sınırının aşılması halinde, bankalar aşımın nedenlerini, bildirim cetvelinin Kuruma gönderilme süresi içinde bildirmek zorundadır. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranındaki aşım tutarı hesaplama dönemi itibarıyla dikkate alınır. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranında oluşabilecek aşım tutarı, bir sonraki hesaplama dönemine kadar giderilir ve bu süre içinde aşım giderilmiş olsa dahi, bir takvim yılı içerisinde bir defadan fazla aşım gerçekleştirilemez. Özkaynaklarda meydana gelebilecek düşüşler nedeniyle standart oranlarda aşım oluşması ve şartların gerektirmesi hâlinde, bu aşımlar Kurumca belirlenecek bir süre içinde giderilir. Yapılacak incelemelerde, Yönetmelikle düzenlenen standart oranların tutturulmasına yönelik fiktif işlem yapıldığının tespit edilmesi halinde, bu işlemlere karşılık gelen tutarlar geriye yönelik olarak varlık ve yükümlülüklerden düşülmek suretiyle ilgili döneme ilişkin standart oranlar yeniden hesaplanır. İşlemin fiktif olup olmadığı, işlemin ekonomik mantığı ve işleme taraf olan müşteri göz önünde bulundurularak belirlenir. 7

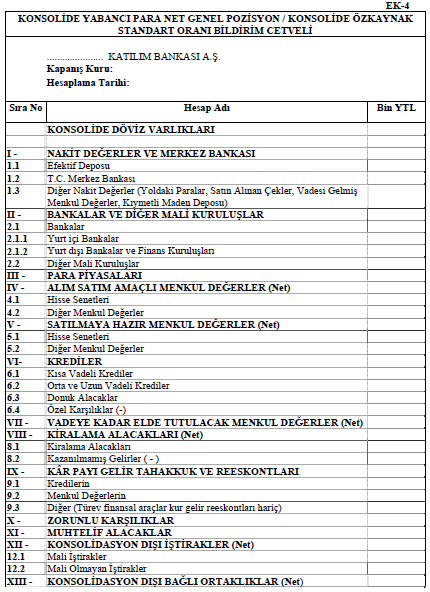

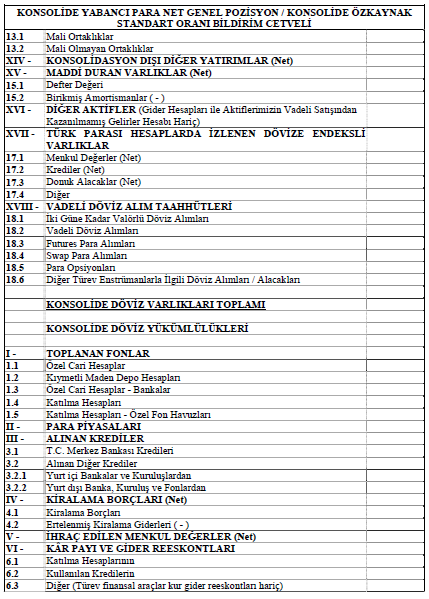

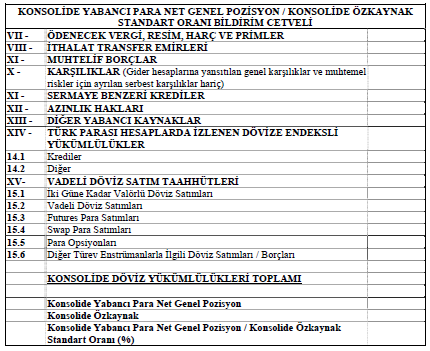

9 4 EKLER-KULLANILACAK BİLDİRİM CETVELLERİ 8

10 9

11 10

12 11

13 12

14 13

15 14

16 15

17 16

18 17

19 18

20 19

21 20

22 21

23 5 ÖZET Yabancı para net genel pozisyon/özkaynak standart oranı, mevduat ve kalkınma ve yatırım bankalarınca, ek-1 de yer alan bildirim cetveline uygun olarak, katılım bankalarınca ek-3 de yer alan bildirim cetveline uygun olarak her iş günü itibarıyla hesaplanır. İş günleri üzerinden hesaplanan yabancı para net genel pozisyon/özkaynak standart oranının mutlak değerlerinin haftalık basit aritmetik ortalaması yüzde yirmiyi aşamaz. İş günleri üzerinden hesaplanan standart oranları içerecek şekilde haftalık olarak düzenlenen cetvel, izleyen hafta içinde Kuruma ulaştırılır. Yabancı para net genel pozisyon/özkaynak standart oranının hesaplanmasında, Bankaların Özkaynakları Hakkında Yönetmeliğe göre hesaplanan son dönem özkaynak tutarı dikkate alınır. Kanun uyarınca yürürlüğe konulan düzenlemelere göre ana ortaklık niteliğine sahip olan ve konsolide finansal tablo hazırlama yükümlülüğü bulunan mevduat ve kalkınma ve yatırım bankalarınca, yabancı para net genel pozisyon/özkaynak standart oranı, ek-2 de yer alan bildirim cetveline uygun olarak, katılım bankalarınca ek-4 te yer alan bildirim cetveline uygun olarak konsolide özkaynak hesaplama dönemleri itibarıyla, konsolide olarak da hesaplanır. Konsolide finansal tablolar esas alınarak hesaplanan yabancı para net genel pozisyon/özkaynak standart oranının mutlak değeri yüzde yirmiyi aşamaz. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranı hesaplayacak mevduat ve kalkınma ve yatırım bankalarının, finansal kurumlar topluluğu içinde yer alan konsolidasyona tabi ortaklıklarının tüm yabancı para aktif hesaplarını, dövize endeksli varlıklarını, vadeli döviz alım taahhütlerini, tüm yabancı para pasif hesaplarını, dövize endeksli yükümlülüklerini, vadeli döviz satım taahhütlerini ek-2 de, katılım bankalarının ise ek-4 te yer alan hesaplar altında konsolide etmeleri gereklidir. Ara dönemler itibarıyla hazırlanan bildirim cetvellerinin ana ortaklık niteliğine sahip bankalarca, hesaplama dönemini izleyen altmış gün içinde, yıl sonu itibarıyla hazırlanan bildirim cetvelinin ise Nisan ayı sonuna kadar Kuruma ulaştırılması şarttır. Yabancı para net genel pozisyon/özkaynak standart oranındaki aşım tutarının tespitinde esas alınacak haftalık oran, iş günleri üzerinden hesaplanan günlük oranların mutlak değerlerinin basit aritmetik ortalamasıdır. 22

24 Yabancı para net genel pozisyon/özkaynak standart oranının azami sınırının aşılması halinde, bankalar aşımın nedenlerini, bildirim cetvelinin Kuruma gönderilme süresi içinde bildirmek zorundadır. Haftalık oranlarda oluşabilecek aşım tutarının takip eden iki hafta içinde giderilmesi zorunludur. Bir takvim yılı içerisinde haftalık oranlarda, giderilen aşımlar dahil altı defadan fazla aşım gerçekleştirilemez. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranının azami sınırının aşılması halinde, bankalar aşımın nedenlerini, bildirim cetvelinin Kuruma gönderilme süresi içinde bildirmek zorundadır. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranındaki aşım tutarı hesaplama dönemi itibarıyla dikkate alınır. Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranında oluşabilecek aşım tutarı, bir sonraki hesaplama dönemine kadar giderilir ve bu süre içinde aşım giderilmiş olsa dahi, bir takvim yılı içerisinde bir defadan fazla aşım gerçekleştirilemez. 23

25 6 ÇALIŞMA SORULARI Soru No Soru 1. Yabancı para net genel pozisyon/özkaynak standart oranı, mevduat ve kalkınma ve yatırım bankalarınca, ve katılım bankalarınca bildirim cetvellerine uygun olarak hangi aralıkta hesaplanır. a. Her hafta sonu itibarıyla hesaplanır b. Her ay sonu itibarıyla hesaplanır c. 3 ayda bir hesaplanır d. Her iş günü itibarıyla hesaplanır e. Her pazartesi itibarıyla hesaplanır 2. Konsolide finansal tablolar esas alınarak hesaplanan yabancı para net genel pozisyon/özkaynak standart oranının mutlak değeri yüzde kaçı aşamaz. a. 10 b. 15 c. 20 d. 25 e Ara dönemler itibarıyla hazırlanan bildirim cetvellerinin ana ortaklık niteliğine sahip bankalarca, hesaplama dönemini izleyen hangi süre içinde Kuruma ulaştırılması şarttır. a. Altmış gün içinde b. Doksan gün içinde c. Yüzyirmi gün içinde d. Onbeş gün içinde e. Otuz gün içinde 24

26 4. Yıl sonu itibarıyla hazırlanan bildirim cetvelinin ne zamana kadar Kuruma ulaştırılması şarttır. a. Şubat ayı sonuna b. Haziran ayı sonuna c. Mart ayı sonuna d. Aralık ayı sonuna e. Nisan ayı sonuna 5. Yabancı para net genel pozisyon/özkaynak standart oranının azami sınırının aşılması halinde, bankalar aşımın nedenlerini, ne zamana kadar bildirmek zorundadır. a. 3 gün içerisinde b. bildirim cetvelinin Kuruma gönderilme süresi içinde c. Verilen izin içinde d. 5 gün içinde e. 75 gün içinde 6. Yabancı para net genel pozisyon/özkaynak standart oranının azami sınırının aşılması halinde, Haftalık oranlarda oluşabilecek aşım tutarının takip eden hangi sürede giderilmesi zorunludur. a. Bir hafta b. 5 iş günü c. 1 ay d. İki hafta içinde e. 3 ay 25

27 7.Hesaplanan yabancı para net genel pozisyon/özkaynak standart oranının mutlak değerlerinin haftalık basit aritmetik ortalaması yüzde kaçı aşamaz. a. 10 b. 15 c. 20 d. 25 e Yabancı para net genel pozisyon/özkaynak standart oranının azami sınırının aşılması hallerinde, Bir takvim yılı içerisinde haftalık oranlarda, giderilen aşımlar dahil kaç defadan fazla aşım gerçekleştirilemez a. 4 b. 5 c. 6 d. 7 e Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranında oluşabilecek aşım tutarı ne kadar sürede giderilir. a. Bir sonraki hesaplama dönemine kadar b. 75 gün içerisinde c. 45 gün içerisinde d. Altı ay içerisinde e. Üç ay içerisinde 26

28 10.Konsolide yabancı para net genel pozisyon/konsolide özkaynak standart oranında oluşabilecek aşım tutarı, bir takvim yılı içerisinde kaç defadan fazla aşım gerçekleştirilemez. a. 5 b. 4 c. 3 d. 2 e. 1 27

29 7 ÇALIŞMA SORULARI YANIT ANAHTARI Soru No Doğru Cevap Cevabınız yanlış ise şu konuyu yeniden gözden geçiriniz 1. d Konsolide Olmayan Oransal Sınır, Hesaplama Şekli Ve Bildirim 2. c Konsolide Finansal Tablolar Esas Alınarak Hesaplanan Yabancı Para Net Genel Pozisyon/Özkaynak Standart Oranı 3. a Konsolide Finansal Tablolar Esas Alınarak Hesaplanan Yabancı Para Net Genel Pozisyon/Özkaynak Standart Oranı 4. e Konsolide Finansal Tablolar Esas Alınarak Hesaplanan Yabancı Para Net Genel Pozisyon/Özkaynak Standart Oranı 5. b Oransal Sınırlara Uyumsuzluk 6. d Oransal Sınırlara Uyumsuzluk 7. c Konsolide Olmayan Oransal Sınır, Hesaplama Şekli Ve Bildirim 8. c Oransal Sınırlara Uyumsuzluk 9. a Oransal Sınırlara Uyumsuzluk 10. e Oransal Sınırlara Uyumsuzluk 28

11.Bölüm Yabancı Para Net Genel Pozisyon\Özkaynak Standart Oranının Bankalarca Konsolide Ve Konsolide Olmayan Bazda Hesaplanması Ve Uygulanması

11.Bölüm Yabancı Para Net Genel Pozisyon\Özkaynak Standart Oranının Bankalarca Konsolide Ve Konsolide Olmayan Bazda Hesaplanması Ve Uygulanması Yrd. Doç. Dr. Ferhat Sayım AMAÇLARIMIZ Bu bölümü tamamladıktan

11.Bölüm Yabancı Para Net Genel Pozisyon\Özkaynak Standart Oranının Bankalarca Konsolide Ve Konsolide Olmayan Bazda Hesaplanması Ve Uygulanması Yrd. Doç. Dr. Ferhat Sayım AMAÇLARIMIZ Bu bölümü tamamladıktan

BĠRĠNCĠ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

BANKALARIN İLGİLİ MEVZUAT GEREĞİ UYMAKLA YÜKÜMLÜ OLDUKLARI ORAN VE SINIRLAMALAR

Düzenleme Hedef Sermaye Yeterlilik Oranı 16/11/2006 tarih ve 2026 sayılı Kurul Kararı Bankaların Özkaynaklarına İlişkin Yükümlülük, Oran Hedef rasyo, yasal rasyo olan %8 oranına +%4 lük ihtiyat aralığı

Düzenleme Hedef Sermaye Yeterlilik Oranı 16/11/2006 tarih ve 2026 sayılı Kurul Kararı Bankaların Özkaynaklarına İlişkin Yükümlülük, Oran Hedef rasyo, yasal rasyo olan %8 oranına +%4 lük ihtiyat aralığı

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK 07/11/ 2006 Tarih ve 26339 Sayılı Resmî Gazete de yayımlanmıştır. TASARRUF MEVDUATI

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK 07/11/ 2006 Tarih ve 26339 Sayılı Resmî Gazete de yayımlanmıştır. TASARRUF MEVDUATI

SİSTEMİK ÖNEMLİ BANKALAR HAKKINDA YÖNETMELİK TASLAĞI. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan (Taslak): SİSTEMİK ÖNEMLİ BANKALAR HAKKINDA YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin

Bankacılık Düzenleme ve Denetleme Kurumundan (Taslak): SİSTEMİK ÖNEMLİ BANKALAR HAKKINDA YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin

Kısa İsim 1. Bu Tebliğ, Sermaye Koruma Tamponu, Döngüsel Sermaye Tamponu ve Kâr Dağıtımına İlişkin Tebliğ olarak isimlendirilir.

KUZEY KIBRIS TÜRK CUMHURİYETİ BANKACILIK YASASI (62/2017 Sayılı Yasa) Madde 45(3), 46(3), 48 ve 49 Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 62/2017 sayılı Bankacılık Yasasının 45 inci

KUZEY KIBRIS TÜRK CUMHURİYETİ BANKACILIK YASASI (62/2017 Sayılı Yasa) Madde 45(3), 46(3), 48 ve 49 Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 62/2017 sayılı Bankacılık Yasasının 45 inci

FİNANSAL HOLDİNG ŞİRKETLERİ HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 01.11.2006 Resmi Gazete Sayısı: 26333 FİNANSAL HOLDİNG ŞİRKETLERİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı,

Resmi Gazete Tarihi: 01.11.2006 Resmi Gazete Sayısı: 26333 FİNANSAL HOLDİNG ŞİRKETLERİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı,

TEBLİĞ. Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15)

") 25 Aralık 2013 ÇARŞAMBA Resmî Gazete Sayı : 28862 TEBLİĞ Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1)

25 Aralık 2013 ÇARŞAMBA Resmî Gazete Sayı : 28862 TEBLİĞ Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1)

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak. İKİNCİ BÖLÜM Zorunlu Karşılığa Tabi Yükümlülükler

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (12/3/2015 tarihli ve 29293 sayılı Resmî Gazete de yayımlanan 2015/2 sayılı Tebliğ ile güncellenen hali) Amaç

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (12/3/2015 tarihli ve 29293 sayılı Resmî Gazete de yayımlanan 2015/2 sayılı Tebliğ ile güncellenen hali) Amaç

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

16.Bölüm. Finansal Holding Şirketleri. Yrd. Doç. Dr. Ferhat Sayım

16.Bölüm Finansal Holding Şirketleri Yrd. Doç. Dr. Ferhat Sayım AMAÇLARIMIZ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Bankalar Kanununda tanımlanan Finansal Holding

16.Bölüm Finansal Holding Şirketleri Yrd. Doç. Dr. Ferhat Sayım AMAÇLARIMIZ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Bankalar Kanununda tanımlanan Finansal Holding

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Usul ve Esasların amacı,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Usul ve Esasların amacı,

MERSİN SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 12 Mart 2013 Resmî Gazete Sayı: 28585 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 12 Mart 2013 Resmî Gazete Sayı: 28585 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (29/8/2015 tarihli ve 29460 sayılı Resmî Gazete de yayımlanan 2015/5 sayılı Tebliğ ile güncellenen hali) Amaç

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (29/8/2015 tarihli ve 29460 sayılı Resmî Gazete de yayımlanan 2015/5 sayılı Tebliğ ile güncellenen hali) Amaç

SAYI : 2013/25 İstanbul,13.03.2013

SİRKÜLER SAYI : 2013/25 İstanbul,13.03.2013 KONU : Bağımsız Denetime Tabi Olacak Şirketleri Belirleyen Bakanlar Kurulu Kararıyla İlgili Usul ve Esaslar belirlendi Türk Ticaret Kanunu ve 660 sayılı Kamu

SİRKÜLER SAYI : 2013/25 İstanbul,13.03.2013 KONU : Bağımsız Denetime Tabi Olacak Şirketleri Belirleyen Bakanlar Kurulu Kararıyla İlgili Usul ve Esaslar belirlendi Türk Ticaret Kanunu ve 660 sayılı Kamu

Tasarruf Mevduatı Sigorta Fonu Başkanlığından

Tasarruf Mevduatı Sigorta Fonu Başkanlığından SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK

Tasarruf Mevduatı Sigorta Fonu Başkanlığından SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK

BĐRĐNCĐ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: KREDĐ TÜREVLERĐNĐN STANDART METODA GÖRE SERMAYE YETERLĐLĐĞĐ STANDART ORANI HESAPLAMASINDA DĐKKATE ALINMASINA ĐLĐŞKĐN TEBLĐĞ (3 Kasım 2006 tarih ve 26335 sayılı

Bankacılık Düzenleme ve Denetleme Kurumundan: KREDĐ TÜREVLERĐNĐN STANDART METODA GÖRE SERMAYE YETERLĐLĐĞĐ STANDART ORANI HESAPLAMASINDA DĐKKATE ALINMASINA ĐLĐŞKĐN TEBLĐĞ (3 Kasım 2006 tarih ve 26335 sayılı

29.08.2011 tarihli 2011/144 No lu genelgenin yürürlüğe girmesi ile yürürlükten kaldırılmıştır.

29.08.2011 tarihli 2011/144 No lu genelgenin yürürlüğe girmesi ile yürürlükten kaldırılmıştır. Genelge No : 2005/21 Çıkarıldığı Tarih : 05.08.2005 Yürürlük Tarihi : 05.08.2005 Konusu : Üyelerin Pozisyon

29.08.2011 tarihli 2011/144 No lu genelgenin yürürlüğe girmesi ile yürürlükten kaldırılmıştır. Genelge No : 2005/21 Çıkarıldığı Tarih : 05.08.2005 Yürürlük Tarihi : 05.08.2005 Konusu : Üyelerin Pozisyon

BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Tebliğin amacı, ana ortaklık bankaların finansal

Amaç ve kapsam BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Tebliğin amacı, ana ortaklık bankaların finansal

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu [email protected] www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu [email protected] www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/22 10.3.2014 İçindekiler: * Şirketlerin Türk Ticaret Kanunu na göre denetimi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE DENETİMİ: 1. Anonim ve Limited Şirketlerde Bağımsız Denetçi Seçilmesi:

SİRKÜLER NO:2014/22 10.3.2014 İçindekiler: * Şirketlerin Türk Ticaret Kanunu na göre denetimi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE DENETİMİ: 1. Anonim ve Limited Şirketlerde Bağımsız Denetçi Seçilmesi:

YÖNETMELİK SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK

7 Kasım 2006 SALI Resmî Gazete Sayı : 26339 Tasarruf Mevduatı Sigorta Fonundan: YÖNETMELİK SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR

7 Kasım 2006 SALI Resmî Gazete Sayı : 26339 Tasarruf Mevduatı Sigorta Fonundan: YÖNETMELİK SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR

BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

Finansal Kiralama, Faktoring ve Finansman Şirketleri Yönetmeliği

Finansal Kiralama, Faktoring ve Finansman Şirketleri Yönetmeliği 30.04.2013 www.gsghukuk.com Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Esasları Hakkında Yönetmelik ( Yönetmelik

Finansal Kiralama, Faktoring ve Finansman Şirketleri Yönetmeliği 30.04.2013 www.gsghukuk.com Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Esasları Hakkında Yönetmelik ( Yönetmelik

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: YÖNETMELİK

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 1 İlgili Hüküm: Yönetmelik 9 uncu madde uygulaması Konu: Yüksek kaliteli

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 1 İlgili Hüküm: Yönetmelik 9 uncu madde uygulaması Konu: Yüksek kaliteli

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği nde (Seri: V, No:34)

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği nde (Seri: V, No:34)

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

Bankacılık Düzenleme ve Denetleme Kurumundan:

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN BİRLEŞME, DEVİR, BÖLÜNME VE HİSSE DEĞİŞİMİ HAKKINDA YÖNETMELİK (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN BİRLEŞME, DEVİR, BÖLÜNME VE HİSSE DEĞİŞİMİ HAKKINDA YÖNETMELİK (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

Bankaların Likidite Karşılama Oranı Hesaplamasına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Taslağı

Bankacılık Düzenleme ve Denetleme Kurumundan: Bankaların Likidite Karşılama Oranı Hesaplamasına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Taslağı MADDE 1 (1) 21/3/2014 tarihli ve 28948sayılı

Bankacılık Düzenleme ve Denetleme Kurumundan: Bankaların Likidite Karşılama Oranı Hesaplamasına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Taslağı MADDE 1 (1) 21/3/2014 tarihli ve 28948sayılı

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI SIKÇA SORULAN SORULAR VE AÇIKLAMALAR BANKACILIK DÜZENLEME VE DENETLEME KURUMU

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 24 İlgili Hüküm: Yönetmelik 20 nci maddesinin uygulaması Konu: Türev

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 24 İlgili Hüküm: Yönetmelik 20 nci maddesinin uygulaması Konu: Türev

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI BİLDİRİM CETVELİ

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI MEVDUAT BANKASI A.Ş./KALKINMA VE YATIRIM BANKASI Kapanış Kuru: Hesaplama Tarihi: Sıra No Hesap Kodu Hesap Adı DÖVİZ VARLIKLARI Bin YTL I -

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI MEVDUAT BANKASI A.Ş./KALKINMA VE YATIRIM BANKASI Kapanış Kuru: Hesaplama Tarihi: Sıra No Hesap Kodu Hesap Adı DÖVİZ VARLIKLARI Bin YTL I -

KONU: Kar Payı Tebliği (Seri II No:19.1)

") KONU: Kar Payı Tebliği (Seri II No:19.1) Sermaye Piyasası Kurulu'nun (SPK) Seri: IV, No:27 tebliği yürürlükten kaldıran ve yeni düzenlemeleri içeren Seri II No:15.1 sayılı Kar Payı Tebliği 23.01.2014 tarihinde

KONU: Kar Payı Tebliği (Seri II No:19.1) Sermaye Piyasası Kurulu'nun (SPK) Seri: IV, No:27 tebliği yürürlükten kaldıran ve yeni düzenlemeleri içeren Seri II No:15.1 sayılı Kar Payı Tebliği 23.01.2014 tarihinde

YATIRIMCI TAZMİN MERKEZİ YÖNETMELİĞİ YENİLENDİ

YATIRIMCI TAZMİN MERKEZİ YÖNETMELİĞİ YENİLENDİ Yatırımcı Tazmin Merkezi Yönetmeliği (Yeni Yönetmelik) 27.02.2015 tarihli ve 29280 sayılı Resmi Gazete de yayımlanarak yürürlüğe girmiştir. 1 Yeni Yönetmelik

YATIRIMCI TAZMİN MERKEZİ YÖNETMELİĞİ YENİLENDİ Yatırımcı Tazmin Merkezi Yönetmeliği (Yeni Yönetmelik) 27.02.2015 tarihli ve 29280 sayılı Resmi Gazete de yayımlanarak yürürlüğe girmiştir. 1 Yeni Yönetmelik

TEBLİĞ TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1- (1)

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1- (1)

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

Sirküler Rapor Mevzuat 05.01.2015/13-1

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

MEVDUATI SİGORTA FONU HUKUK İŞLERİ DAİRE BAŞKANLIĞI

MEVDUAT VE KATILIM FONUNUN KABULÜNE, ÇEKİLMESİNE VE ZAMANAŞIMINA UĞRAYAN MEVDUAT, KATILIM FONU, EMANET VE ALACAKLARA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 01/11/ 2006 Tarih ve 26333 Sayılı Resmî

MEVDUAT VE KATILIM FONUNUN KABULÜNE, ÇEKİLMESİNE VE ZAMANAŞIMINA UĞRAYAN MEVDUAT, KATILIM FONU, EMANET VE ALACAKLARA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 01/11/ 2006 Tarih ve 26333 Sayılı Resmî

SĠGORTAYA TABĠ MEVDUAT VE KATILIM FONLARI ĠLE TASARRUF MEVDUATI SĠGORTA FONUNCA TAHSĠL OLUNACAK PRĠMLERE DAĠR YÖNETMELĠK

SĠGORTAYA TABĠ MEVDUAT VE KATILIM FONLARI ĠLE TASARRUF MEVDUATI SĠGORTA FONUNCA TAHSĠL OLUNACAK PRĠMLERE DAĠR YÖNETMELĠK //2008 tarih ve 26867 sayılı Resmi Gazete de yayımlanan Yönetmelik 1/01/2011 tarih

SĠGORTAYA TABĠ MEVDUAT VE KATILIM FONLARI ĠLE TASARRUF MEVDUATI SĠGORTA FONUNCA TAHSĠL OLUNACAK PRĠMLERE DAĠR YÖNETMELĠK //2008 tarih ve 26867 sayılı Resmi Gazete de yayımlanan Yönetmelik 1/01/2011 tarih

23 Ekim 2015 CUMA Resmî Gazete Sayı : YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE

23 Ekim 2015 CUMA Resmî Gazete Sayı : 29511 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 5/9/2013

23 Ekim 2015 CUMA Resmî Gazete Sayı : 29511 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 5/9/2013

BANKALARIN LİKİDİTE KARŞILAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM

21 Mart 2014 CUMA Resmî Gazete Sayı : 28948 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LİKİDİTE KARŞILAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

21 Mart 2014 CUMA Resmî Gazete Sayı : 28948 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LİKİDİTE KARŞILAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

Sirküler Rapor 27.08.2014/165-1

Sirküler Rapor 27.08.2014/165-1 BAZI KURUM, KURULUŞ VE İŞLETMELERİN MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARAR ÖZET

Sirküler Rapor 27.08.2014/165-1 BAZI KURUM, KURULUŞ VE İŞLETMELERİN MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARAR ÖZET

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

TEBLİĞ. ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri: V, No: 135)

") 20 Mart 2015 CUMA Resmî Gazete Sayı : 29301 Sermaye Piyasası Kurulundan: TEBLİĞ ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri:

20 Mart 2015 CUMA Resmî Gazete Sayı : 29301 Sermaye Piyasası Kurulundan: TEBLİĞ ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri:

TEBLİĞ. Önemli Sektörler/Karşı taraflar Krediler Karşılıklar. Donuk (Karşılık Yönetmeliği)* Temerrüt (Üçüncü Aşama)

* Temerrüt (Üçüncü Aşama)") 20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 (Mükerrer) TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR

20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 (Mükerrer) TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

www.kanunum.com Zorunlu Karşılık Tebliğ Karşılaştırmalı Değişiklik Tablosu

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) KANUNUM BİLGİ NOTU ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) Amaç Madde 1 - Bu Tebliğin amacı,

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) KANUNUM BİLGİ NOTU ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) Amaç Madde 1 - Bu Tebliğin amacı,

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

KUZEY KIBRIS TÜRK CUMHURİYETİ BANKACILIK YASASI (62/2017 Sayılı Yasa) Madde 38, 39, 40, 41 ve 44 Altında Tebliğ

Madde 38, 39, 40, 41 ve 44 Altında Tebliğ") KUZEY KIBRIS TÜRK CUMHURİYETİ BANKACILIK YASASI (62/2017 Sayılı Yasa) Madde 38, 39, 40, 41 ve 44 Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 62/2017 sayılı Bankacılık Yasasının 38 inci,

KUZEY KIBRIS TÜRK CUMHURİYETİ BANKACILIK YASASI (62/2017 Sayılı Yasa) Madde 38, 39, 40, 41 ve 44 Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 62/2017 sayılı Bankacılık Yasasının 38 inci,

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

BAŞLANGIÇ TEMİNATI VE GARANTİ FONU HESAPLAMASI

BAŞLANGIÇ TEMİNATI VE GARANTİ FONU HESAPLAMASI Başlangıç Teminatı Hesaplaması: Başlangıç teminatı, gelecekte herhangi bir temerrüt durumunun ortaya çıktığı hallerde, temerrüdün ortaya çıktığı tarihten

BAŞLANGIÇ TEMİNATI VE GARANTİ FONU HESAPLAMASI Başlangıç Teminatı Hesaplaması: Başlangıç teminatı, gelecekte herhangi bir temerrüt durumunun ortaya çıktığı hallerde, temerrüdün ortaya çıktığı tarihten

TEBLİĞ BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 (Mükerrer) TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR

20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 (Mükerrer) TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR

HAFTALIK İŞ GÜNLERİNE BÖLÜNEMEYEN ÇALIŞMA SÜRELERİ YÖNETMELİĞİ

HAFTALIK İŞ GÜNLERİNE BÖLÜNEMEYEN ÇALIŞMA SÜRELERİ YÖNETMELİĞİ Resmi Gazete Tarihi: 06.04.2004 Resmi Gazete Sayısı: 25425 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

HAFTALIK İŞ GÜNLERİNE BÖLÜNEMEYEN ÇALIŞMA SÜRELERİ YÖNETMELİĞİ Resmi Gazete Tarihi: 06.04.2004 Resmi Gazete Sayısı: 25425 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN TEBLİĞ TASLAĞI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar

YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN TEBLİĞ TASLAĞI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 - (1) Bu Tebliğin amacı yatırım fonları tarafından düzenlenecek

YATIRIM FONLARININ FİNANSAL RAPORLAMA ESASLARINA İLİŞKİN TEBLİĞ TASLAĞI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 - (1) Bu Tebliğin amacı yatırım fonları tarafından düzenlenecek

BANKALARIN KREDİ İŞLEMLERİNE İLİŞKİN YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.)

") Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN KREDİ İŞLEMLERİNE İLİŞKİN YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN KREDİ İŞLEMLERİNE İLİŞKİN YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.)

") YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.) Bankacılık Düzenleme ve Denetleme Kurumu (Kurum) tarafından 31.01.2002 tarih ve 24657 sayılı

YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.) Bankacılık Düzenleme ve Denetleme Kurumu (Kurum) tarafından 31.01.2002 tarih ve 24657 sayılı

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

TEBLİĞ. Konsolide özkaynak kalemlerine ilişkin bilgiler: Cari Dönem Önceki Dönem

22 Eylül 2007 CUMARTESİ Resmî Gazete Sayı : 26651 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

22 Eylül 2007 CUMARTESİ Resmî Gazete Sayı : 26651 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

Konsolide Olm ayan Dönem 31.03.2013 31.12.2012 Raporlama Birimi TL TL

ASYA VARLIK KİRALAMA A.Ş. / ASYVK, 2013/3 Aylık [] 03.05.2013 18:51:17 Nakit Akım Tablosu Nakit Akım Tablosu Finansal Tablo Türü Dipnot Referansları Cari Dönem Konsolide Olm ayan Önceki Dönem Konsolide

ASYA VARLIK KİRALAMA A.Ş. / ASYVK, 2013/3 Aylık [] 03.05.2013 18:51:17 Nakit Akım Tablosu Nakit Akım Tablosu Finansal Tablo Türü Dipnot Referansları Cari Dönem Konsolide Olm ayan Önceki Dönem Konsolide

BANKACILIK DÜZENLEME VE DENETLEME KURUMU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU SAYI: BDDK.RGTAD.-II.1-8111 03.10.2001 T.BANKALAR BİRLİĞİ GENEL SEKRETERLİĞİNE Bilindiği üzere, Bankaların İç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmelik

BANKACILIK DÜZENLEME VE DENETLEME KURUMU SAYI: BDDK.RGTAD.-II.1-8111 03.10.2001 T.BANKALAR BİRLİĞİ GENEL SEKRETERLİĞİNE Bilindiği üzere, Bankaların İç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmelik

Sanayi ve Ticaret Bakanlığından: KONUT FİNANSMANI KURULUŞLARINCA VERİLECEK SÖZLEŞME ÖNCESİ BİLGİ FORMU USUL VE ESASLARI HAKKINDA YÖNETMELİK

Sanayi ve Ticaret Bakanlığından: KONUT FİNANSMANI KURULUŞLARINCA VERİLECEK SÖZLEŞME ÖNCESİ BİLGİ FORMU USUL VE ESASLARI HAKKINDA YÖNETMELİK (Resmi Gazete nin 31 Mayıs 2007 tarih ve 26538 sayılı nüshasında

Sanayi ve Ticaret Bakanlığından: KONUT FİNANSMANI KURULUŞLARINCA VERİLECEK SÖZLEŞME ÖNCESİ BİLGİ FORMU USUL VE ESASLARI HAKKINDA YÖNETMELİK (Resmi Gazete nin 31 Mayıs 2007 tarih ve 26538 sayılı nüshasında

KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Bankacılık Düzenleme ve Denetleme Kurumundan: (Taslak) KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 20/9/2017 tarihli

Bankacılık Düzenleme ve Denetleme Kurumundan: (Taslak) KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 20/9/2017 tarihli

BAKIŞ MEVZUAT BAŞLIK. Sayı 2018/27

BAKIŞ MEVZUAT BAŞLIK DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Sayı 2018/27 ÖZET Yabancı para nakdi krediler

BAKIŞ MEVZUAT BAŞLIK DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Sayı 2018/27 ÖZET Yabancı para nakdi krediler

KREDİ YOĞUNLAŞMA SINIRINA İLİŞKİN YÖNETMELİK TASLAĞI. BİRİNCİ BÖLÜM Amaç, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: KREDİ YOĞUNLAŞMA SINIRINA İLİŞKİN YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, konsolide ve konsolide

Bankacılık Düzenleme ve Denetleme Kurumundan: KREDİ YOĞUNLAŞMA SINIRINA İLİŞKİN YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, konsolide ve konsolide

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Sirküler Rapor 28.04.2014/118-1

Sirküler Rapor 28.04.2014/118-1 BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Bankalarca

Sirküler Rapor 28.04.2014/118-1 BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Bankalarca

Amaç ve Kapsam, Dayanak ve Tanımlar

BANKALARIN NET İSTİKRARLI FONLAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönetmeliğin amacı, bankaların uzun vadede

BANKALARIN NET İSTİKRARLI FONLAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönetmeliğin amacı, bankaların uzun vadede

Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusu (2016/30)

") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 15/12/2016 Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusu (2016/30) 10/8/2016 tarihli ve 6740 sayılı Kanun

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 15/12/2016 Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusu (2016/30) 10/8/2016 tarihli ve 6740 sayılı Kanun