MALĠ TABLOLAR ANALĠZĠ. Mali tablolar deyimi aģağıdaki tabloları kapsamaktadır.

|

|

|

- Bora Terzioğlu

- 5 yıl önce

- İzleme sayısı:

Transkript

1 1 MALĠ TABLOLAR ANALĠZĠ ; Bir firmanın mali durumunu, faaliyet sonuçlarını ve Finansal yönden geliģmesini değerlendirebilmek, geliģme yönlerini tespit etmek ve o firma ile ilgili geleceğe dönük tahminlerde bulunabilmek için mali tablolarda yer alan kalemler arasındaki iliģkilerin ve bunların zaman içinde göstermiģ oldukları eğilimlerin incelenmesinden meydana gelmektedir. Mali tablolar deyimi aģağıdaki tabloları kapsamaktadır. 1- Bilanço ( mali durum tablosu, hesap vaziyeti, aktif pasif tablosu ) 2- Gelir tablosu ( kar/zarar tablosu, iģletme tablosu ) 3- DağıtılmamıĢ karlar tablosu ( yedek akçe ve dağıtım tablosu, oto finansman tablosu ) 4- Öz sermaye değiģim tablosu ( öz varlık değiģim tablosu ) 5- Net iģletme sermayesi değiģim tablosu 6- Nakit akım tablosu ( para akım tablosu ) 7- Fon akım tablosu ( finansman tablosu, kaynaklar ve kullanım tablosu ) 1- Bilanço: Belirli bir tarihte bir firmanın varlıklarını, borçlarını ve öz sermayesini tasnifli bir Ģekilde göstererek ilgili firmanın mali durumunu muhasebe kayıtlarına göre ortaya koyan bir tablodur. 2- Gelir tablosu: Belirli bir hesap dönemi içinde iģletme faaliyetlerini ve faaliyet sonuçlarını özetleyen tablodur. 3- DağıtılmamıĢ karlar tablosu: Bir firmanın hesap dönemi baģında dağıtılmamıģ kar tutarını; hesap dönemi içindeki değiģiklikleri ve dönem sonundaki dağıtılmamıģ kar tutarını gösterir. Bu tablo ayrı düzenlenebileceği gibi gelir tablosu ile birlikte de düzenlenebilir. 4- Öz sermaye değiģim tablosu: Bir hesap dönemi içinde firmanın öz sermayesinde meydana gelen değiģiklikleri ve bunların sebeplerini gösterir. 5- Net iģletme sermayesi değiģim tablosu: Bir hesap dönemi içinde çalıģma sermayesinin kaynaklarını ve kullanılıģ yerlerini belirtmek suretiyle o dönemde net iģletme sermayesindeki artıģ ve azalıģları gösterir. 6- Nakit akım tablosu: Belirli bir dönemde firmanın parasal hareketlerini düzenleyen tablodur. 7- Fon akım tablosu: Firmanın belirli bir dönemdeki tüm mali kaynaklarını ve bunların kullanılıģ yerlerini gösteren tablodur. BĠLANÇO Bir firmanın sahip olduğu ekonomik değerlerle faaliyet araçlarını ve bu araçların hangi kaynaklardan sağlandığını gösteren bir tablodur. Belirli bir tarihte iģletmenin varlıklarını, borçlarını ve öz sermayesini tasnifli bir Ģekilde gösteren tablodur. ĠĢletmenin varlıklarını ve bu varlıklar üzerindeki haklarını gösteren bir temel durum raporudur. Bilançoda temel eģitlik: varlıklar = borçlar + öz sermayedir.

2 2 BĠLANÇO ġekġllerġ 1-Hesap Ģeklinde bilanço: Bilanço hesap Ģeklinde düzenlendiği takdirde genellikle firmanın varlıkları sol tarafa ( aktif ), borçlar ve sermaye sağ tarafa ( pasif ) birbirine paralel olarak sıralanır. Bu düzenleme ile firmanın dönen varlıkları ile kısa vadeli borları, duran varlıkları ile uzun vadeli borçları ve öz sermayesi arasında kolaylıkla karģılaģtırma yapılabilir. Ülkemizde bilançolar genellikle hesap Ģeklinde düzenlenmektedir. AKTĠF... ĠġLETMESĠ... TARĠHLĠ...BĠLANÇOSU PASĠF DÖNEN DEĞERLER XXX KISA VADELĠ BORÇLAR XXX HAZIR DEĞERLER XX SATICILAR XX KASA XX BORÇ SENETLERĠ XX SERBEST MEN. DEĞ. XX UZUN VADELĠ BORÇLAR XXX ALACAKLAR XX ÇIKARILMIġ TAHVĠLLER XX ALACAK SENETLERĠ XX BANKA KREDĠLERĠ XX ALICILAR XX ÖZ SERMAYE XXX STOKLAR XX SERMAYE XX ĠLK MADDE VE MALZ. XX YEDEK AKÇE XX MAMUL MALLAR XX DURAN DEĞERLER XXX MALĠ SABĠT DEĞERLER XX HAKLAR XX ĠġTĠRAKLER XX MADDĠ SABĠT DEĞERLER XX BĠNALAR XX DEMĠRBAġLAR XX AKTĠF TOPLAMI XXX PASĠF TOPLAMI XXX 2-Rapor Ģeklinde bilanço: Rapor Ģeklinde bilançoda varlıklar ve kaynaklar alt alta sıralanır. Bu Ģekilde bilançolar, birbirlerini izleyen hesap dönemlerine iliģkin bilançolar arasında yapılacak karģılaģtırmaları kolaylaģtırır. Bilançolar düzenlenirken gerek hesap Ģeklindeki bilançolar gerekse rapor Ģeklindeki bilançolarda değer düzenleyici hesaplar ilgili varlık ve kaynak kalemlerinde indirilebileceği gibi bu hesaplar bilançoların varlık ve kaynak bölümlerinde de ayrıcı gösterilebilir.

3 3...ĠġLETMESĠ... TARĠHLĠ... BĠLANÇOSU AKTĠF DEĞERLER DÖNEN DEĞERLER HAZIR DEĞERLER KASA HESABI BANKALAR HESABI ALACAKLAR ALACAK SENETLERĠ HS ALICILAR HESABI STOKLAR HAMMADDE MAMUL MALLAR DURAN DEĞERLER MALĠ SABĠT DEĞERLER HAKLAR ALACAK SENETLERĠ MADDĠ SABĠT DEĞERLER BĠNALAR DEMĠRBAġLAR AKTĠF TOPLAMI XXX XX XX XX XX XX XX XX XX XX XXX XX XX XX XX XX XX XXX PASĠF DEĞERLER KISA VADELĠ YABANCI KAY. SATICILAR BORÇ SENETLERĠ UZUN VADELĠ YABANCI KAY. ÇIKARILMIġ TAHVĠLLER BORÇ SENETLERĠ ÖZ KAYNAKLAR SERMAYE YEDEK AKÇELER PASĠF TOPLAMI XX XX XX XX XX XX XXX XXX XXX XXX Değer düzenleyici hesaplar bazı varlık ve kaynak kalemlerini bilanço günündeki gerçek değerlerine indirmek amacıyla kullanılır. Aktif kıymetleri düzenlemek amacıyla kullanılan maģlıca hesaplar: Ģüpheli alacaklar karģılığı, stok değer düģüģ karģılığı, hisse senetleri ve tahviller değer düģüģ karģılığı, birikmiģ amortismanlar itfa payları, tükenme payları, alacak senetleri reeskont hesabı. Bu hesaplar ilgili varlık hesaplarından indirilmek suretiyle varlıklar bilançoda net değerleri ile gösterilebileceği gibi bilançonun pasifinde de ayrıca yer alabilirler. Pasifi düzenleyici hesaplar Ģunlardır. ÖdenmemiĢ sermaye ve borç senetleri reeskont hesabı. Bu hesaplarda bilanço düzenlenirken pasif kalemlerinden indirilebilir veya bilançonun varlıklar bölümünde de gösterilebilirler.

4 4 ÖRNEK: Kasa: , banka kredileri: , satıcılar: , borç senetleri: , ödenmemiģ sermaye: , alıcılar: , Ticari mallar: , borç senetleri reeskont: , gider tahakkukları: çıkarılmıģ tahviller: , binalar: , tesis makine ve cihazlar: , birikmiģ amortismanlar: Kıdem tazminatı karģılıkları: , sermaye: , haklar: , yedek akçeler: , dönem net zararı: Yukarıdaki verilere göre bilançoyu hesap tipi Ģeklinde ve rapor tipi Ģeklinde düzenleyiniz. MALĠ TABLOLARIN SINIRLARI Mali analiz, mali tablolarda yer alan verilere dayanır. Gerçekten mali tablolar firmanın mali durumu ve faaliyet sonuçları hakkında önemli bilgiler sağlar. Bu tabloların nitelik ve sınırlarını açıkça belirlemesi analizin değerini ortaya koymak yönünden faydalı ve zorunludur. a-mali tablolar geçici niteliktedir. Tablolar belirli geçici dönemler için hazırlanır. Bir iģletme satılmadıkça veya tasfiye edilmedikçe gerçek öz varlığı, kesin kar veya zararı tespit edilemez. Ancak muhasebenin dönemsellik ilkesi gereği ve faaliyet sonuçlarına göre vergi alınabilmesi açısından, firmaların sınırsız var sayılan süreleri sınırlı uzunlukta belirli zaman dilimlerine bölünerek maliyet sonuçlarının hesaplanması gerekir. Bulunan bu tablolar geçici niteliktedir. Kesin sayılmazlar. b-belirli bir döneme ait gelirin hesaplanması sübjektiftir. Bir firmanın belirli bir döneme iliģkin kar veya zararı bazı varsayımlara ve seçilen değerleme ölçülerine göre hesaplanmaktadır. Ölçülerin farklı olması dönem karının hesaplanmasını farklı yönde etkileyeceğinden farklı sonuçlar verir. c-mali tablolarda yer alan rakamlar doğru ve kesin değildir. Bilanço firmanın varlıklarını, gerçekleģmesi beklenen satıģ fiyatını veya rayiç fiyatını net olarak tespit edemez. Ancak iģletmenin satılması halinde aktif ve pasifin değerlendirilmesi ile veya tasfiye halinde varlıkların, borçların ve alacakların kesin değerleri tespit edilebilir. ĠĢletme faaliyetlerinin sürekli olduğu kabul edilerek değerleme esaslarından her hangi biri ile gerçeğe en yakın Ģekilde düzenlenmek zorundadır. Bu iģlemler yapılırken karģılıklar, reeskontlar, amortismanlar, sonraki yıllara ait giderler ve düzenleyici iģlemler göz önüne alınmalıdır. d-mali tablolar değiģik tarihlerde değiģik para değerleri üzerinden yapılan iģlemleri yansıtır. Muhasebenin temel ilkelerinden birisi para değerinin değiģmediği ilkesidir. Ancak bu günümüz Ģartlarında gerçekçi bir yaklaģım değildir. Paranın üzerindeki değeri değiģmemesine karģılık satın alma gücünün zaman içerisinde değiģtiği bir gerçektir. Bu gerçek göz önde tutulmadan mali tabloların analiz edilmesi sağlıklı olmaz. Bir iģletmenin iģ hacmindeki artıģ iģ kapasitesinin artmasından değil paranın değerinin düģmesinden kaynaklanabilir. e-mali tablolar bir firmanın durumuna etki eden tüm faktörleri göstermezler. Bir iģletmenin mali durumuna, faaliyet sonuçlarına, finansman imkânlarına etki eden birçok faktör para birimi ile ifade edilemediğinden mali tabloda yer almazlar. Örneğin iģletmenin kuruluģ

5 5 yeri, sahip olduğu müģteri kitlesi, kamuoyunda bıraktığı izlenim, personelin firmaya bağlılığı, yönetici ve personelin bilgi, beceri, yetenek ve yeterlilikleri, diğer firmalarla ve cevre ile iliģkileri, hammadde, malzeme sağlama imkânları v.b. MALĠ TABLOLAR ANALĠZĠNĠN ÇAĞDAġ Ġġ HAYATINDAKĠ ÖNEMĠ ÇağdaĢ iģ hayatında mali tablolar,, geniģ ölçüde kullanılmakta ve bunların analizi, yorumu büyük önem taģımaktadır. Gerçekten özellikle aģağıdaki etkenler yirminci yüzyılda mali tabloların geniģ ölçüde kullanılmasına yol açmıģ ve mali analizin önemini artırmıģtır. 1- ĠĢletmelerin devamlı büyüme eğilim göstermesi, 2- Vergi yasaları, 3- Sermaye piyasasının geliģmesi, 4- Bankacılığın geliģmesi ve bankaların, firmaların kredi değerliliğini saptarken mali tablolardan yararlanmaları, 5- Kamu iktisadi teģebbüslerinin kurulması, geliģmesi Yukarıda açıklanan etkenler mali tabloların kullanılıģ alanını geniģlettiği gibi, mali analizin önemini de artırmıģtır. Gerçekten günümüzde sayıları gittikçe artan kiģi ve gruplar, firmaların mali tablolarıyla ve bulların yorumu, ifade ettikleri anlamla ilgilenmektedir. Mali tablolar ve bunların analizi ile ilgili olanlar Ģöyle sıralanabilir. a- Firma yöneticileri, b- Firmanın sahip veya ortakları, c- Yatırım sahaları arayan sermayedarlar, d- Yatırım analistleri, e- ĠĢletme ile ticari iliģkide bulunan diğer kiģi ve firmalar, f- Yerli ve yabancı finansman kurumları, g- Devlet, h- ĠĢletmede çalıģanlar, i- Halk. Görüldüğü gibi günümüzde çağdaģ iģ hayatında mali tablolar yaygın bir Ģekilde kullanılmakta ve bu tablolarda yer alan rakamlardan çok bunların yorumu, değerlendirilmesi büyük önem taģımaktadır. MALĠ ANALIZĠN TÜRLERĠ Mali analiz çeģitli yönlerden ayırıma tabi tutulabilir. Genellikle mali analiz, 1- Amacına, 2- Kapsamına, 3- Analiz yapanın iģletme içinde veya dıģında bulunmasına göre sınıflandırılabilir. 1- Analizin amaca göre sınıflandırılması: a-yönetim analizi: Firma yönetiminden sorumlu olanlar, mali tablolar ve bunların analizi ile, 1- Bir bütün olarak firma faaliyetlerinin baģarı derecesini ölçme, 2- Firmanın ana ve ikincil hedeflerine ulaģıp ulaģamadığını tespit etmek, 3- Hedeflere ulaģılamamıģsa nedenlerini araģtırma,

6 6 4- Geleceğe yönelik planlar hazırlama, 5- Üretilecek mal ve hizmetlerin türleri, üretim miktarı ve izlenecek fiyat politikası konusunda karar alma, 6- Faaliyetleri denetim ve değerlendirme, 7- Yürütmenin her aģamasında doğru ve düzeltici kararlar alma yönlerinden ilgilenmektedirler. Gerçekten mali analiz yoluyla elde edilen bilgi ve sonuçlar iģletme ile ilgili olarak yöneticilerin çeģitli konularda aldıkları kararların temelini oluģturmaktadır. b-yatırım analizi: Yatırım analizleri bir firmanın mevcut ve potansiyel paydaģları ile iģletmeye uzun vadeli kaynak sağlayan veya bunları sağlamayı düģünenler tarafından yapılır. Bir firmanın mevcut veya olası ortakları, firmanın devamlılığı, yatırımlarının güvenliği, firmanın karlılığı, firmanın gelecek dönemlere ait kazanma gücü. Dağıtılacak kar payı tutarı, hisse senetlerinin değer artıģı ve bunların izlediği eğilimle ilgilidir. Yatırım amacında yatırımcının risk, getiri, kar payı, likidite, emniyet gibi tercihleriyle tutarlı menkul değerler portföyünün oluģturulması önem taģır. c- Kredi analizi: Bir firmaya kredi sağlayan finansman kurumları ile firmayla ticari iliģkide bulunan özellikle kredili mal satan diğer firmalar, alacaklı oldukları firmanın finansman durumu, borç ödeme gücü hakkında bilgi ve görüģ sahibi olabilmeleri, büyük ölçüde mali tablolar ve bunların analizi yolu ile olanaklıdır. Gerçekten bir firmanın dönen varlıkları ile kıra süreli borçları arasında iliģkiler, dönen varlıklarının bileģimi, yapısı, uzun süreli borçları, duran varlıkların bileģimi, finansmanda yabancı kaynakların yapı gibi bilgiler, genellikle bilanço analizleri sonucu sağlanabilir. 2- Mali analizin kapsamına göre sınıflandırılması kapsamına göre, a- statik ( duraksal ) analiz, b- dinamik ( devimsel ) analiz olarak ayrılabilir. Statik analiz belli bir tarihte düzenlenmiģ mali tablolarda yer alan kalemler arasındaki iliģkilerin incelenmesidir. Dinamik analiz birbirini izleyen hesap dönemlerine iliģkin mali tablolardaki kalemlerin göstermiģ olduğu değiģikliklerin incelenmesi ve eğilimlerin tespit edilmesidir. 3- Ġç ve dıģ analiz analizi yapanın iģletme içinde olup almamasına göre, içi analiz ve dıģ analiz olarak ikiye ayrılabilir. Ġç analizde analizi yapan kiģi firmanın içindedir. Ġç analizde analizi yapan kiģi firmanın tüm defterlerinden, kayıtlarından, belgelerinden yararlanabilir. ( firmanın muhasebecisi, denetçisi gibi ) DıĢ analizde ise analist firmanın personeli değildir. Firmanın bordrosunda yer almaz. ĠĢletmenin tamamen dıģındadır. ( bankaların, yeminli mali müģavirlerin, bağımsız denetçilerin vb ) Bu nedenle dıģ analistler yalnız mali tablolarda yer alan veya iģletmenin vermeğe razı olduğu bilgilerle yetinmek zorundadırlar.

7 7 MALĠ TABLOLAR ANALĠZĠNĠN TEMEL ġartlari ( mali tablolar analizinin baģarı koģulları ) nin baģarılı olabilmesi için aģağıda sıralanan ön Ģartlar gereklidir. 1- Mali tabloların sağlıklı bir Ģekilde düzenlenmesi ve analize esas alınan verilerin, bilgilerin doğru olması gerekir. 2- Analizi yapacak kimsenin muhasebe kurallarını ve uygulamasını çok iyi bilmesi gerekir. Firma faaliyetlerini ilgilendiren ( TTK. VUK, SPK. Vb ) yasa ve düzenlemelerin bilinmesi gerekir. Analize tabi tutulan iģletmenin ait olduğu endüstri kolunun ve iģletmenin sahip olduğu özelliklenin bilinmesi gerekir. 3- Ġnceleme dönemindeki ekonomik Ģartlar ve çevre Ģartlarının çok iyi bilinmesi gerekir. 4- Firmanın üretim, fiyat, finansman, kar dağıtımı vb. politikalarının iyi bilinmesi gerekir. 5- Analistin iyi bir muhakeme yeteneğinin yaratma ve sezme özelliğinin bulunması gerekir. 6- Tüm karģılaģtırma, oran veya eğilim yüzdeleri göz önüne alınarak sadece birkaç oran ile yorum yapılıp bilgi verilmemelidir. BĠLANÇO BĠLANÇO DÜZENLENĠRKEN UYULMASI ZORUNLU KURALLAR 1- Bilançonun düzenlendiği tarih ve ait olduğu firma açıkçı belirtilmelidir. 2- Bilançoda varlıklar, borçlar, öz sermaye ve bunların yardımcı bölümleri açıkça gösterilmelidir 3- Bilançoda uygulanan değerler, ölçüleri ve amortisman yöntemleri açıklanmalıdır. 4- Bilanço kalemleri bilançonun hizmet edeceği amaca uygun olarak anlamlı bir Ģekilde ayırıma tabi tutulmalıdır. 5- Bilançonun ana ve ikinci derecede bölümlerinin toplamları açık olarak gösterilmelidir. 6- Bilançoda maddi hata bulunmamalıdır. 7- Bilançoda yanıltıcı bilgiler olmamalı, gerektiğinde dipnotlar ile açıklamalar yapılmalıdır. 8- Bilanço dıģı iģlemler bilançonun altında açıklanmalıdır. 1-AKTĠFĠN AYIRIMI ( varlıkların ayırımı ) BĠLANÇO KALEMLERĠNĠN AYIRIMI Bir firmanın varlıkları dönen ve duran varlıklar olarak ikiye ayrılır. a-dönen VARLIKLAR: Para ile iģletmenin faaliyet dönemi içinde genellikle l yıl içinde paraya çevrilebilir, kullanılabilir veya tüketilebilir varlıkları içine alır. Normal Ģartlarda l yıl içerisinde paraya çevrilebilecek veya kullanılabilecek varlıklar Ģunlardır: 1- Para mevcudu ( hazır değerler, kasa ve bankalar ) 2- Serbest menkul değerler, 3- Firmanın esas faaliyetinden doğan, bilanço tarihinden itibaren vadeleri l yıldan kısa senetli veya senetsiz alacaklar, 4- ĠĢletmenin gelecek hesap döneminde tahsili mümkün olan faaliyet dıģı iģlemlerden doğan alacakları, 5- Stoklar, 6- Mal, hammadde ve malzeme alımları için satıcılara verilen sipariģ avansları, 7- Gelecek hesap dönemine iliģkin peģin ödenen giderler ve indirilecek KDV,

8 8 AĢağıda sayılan varlıklar dönen değerler arasında yer almamalıdır. 1- Firmanın cari iģlemlerinden baģka amaçlara ayrılmıģ paralar, 2- Diğer firmaları kontrol altına almak, gelir elde etmek veya avantajlı iģ iliģkileri yürütmek için satın alınan hisse senetleri ve iģtirak payları, 3- ĠĢletmenin normal faaliyetleri dıģında geçici iģlemlerden doğan. 1 yıl içinde tahsil edilmesi beklenmeyen alacaklar, 4- ĠĢletmenin normal faaliyetlerinde kullanılan maddi ve maddi olmayan tüm sabit değerler, 5- Birden fazla hesap dönemini ilgilendiren giderler. b-duran VARLIKLAR: Bir yıldan daha uzun süreli olarak iģletme faaliyetlerinin gerçekleģmesi için kullanılan ve normal Ģartlar altında takip eden hesap döneminde paraya çevrilmesi beklenmeyen değerlerdir. Bunlar: 1- Uzun süreli alacaklar ve fonlar, 2- ĠĢtirakler, 3- Maddi ve maddi olmayan sabit değerler, 4- Özel tükenmeye tabi varlıklar, 5- l yıldan fazla hesap dönemine yaygın giderler, 6- Diğer duran varlıklar. 2-PASĠFĠN AYIRIMI ( kaynakların ayırımı ) Bilançonun pasifi firmanın varlıklarının hangi kaynaklardan finanse edildiğini gösterir. Bunlar yabancı kaynaklar ( borçlar ) ve öz kaynaklar ( öz sermaye ) dir. Borçlar 2 ana gurupta toplanır. a-kisa VADELĠ BORÇLAR: Bilançonun düzenlendiği tarihten itibaren l yıl içinde firma tarafından ödenmesi veya yerine getirilmesi gereken yükümlülüklerdir. Bunlar: 1- Bankalardan veya diğer finansman kuruluģlarından alınan kısa vadeli krediler, 2- Finansman bonoları, 3- Satıcılara olan borçlar, 4- Borç senetleri, 5- MüĢterilerden alınan sipariģ avansları, 6- Alınan kısa süreli depozito ve teminatlar, 7- Ödenecek vergiler sigorta primleri ve diğer kesintiler, 8- Dağıtılacak kar payları, 9- Ödenecek vergi karģılıkları, 10- Tahakkuk etmiģ ve ödenecek giderler, 11- PeĢin tahsil edilen gelirler, 12- Uzun vadeli borç taksitleri, 13- ĠĢtiraklere borçlar, 14- Ortaklara borçlar, 15- Diğer borçlar,

9 9 b-uzun VADELĠ BORÇLAR: Firmanın bilançonun düzenlendiği tarihten itibaren vadeleri l yıldan uzun yükümlülükleridir. Bunlar nitelik ve kaynaklarına göre gruplanarak kısa vadeli yabancı kaynaklardan ayrı olarak gösterilmelidir. Bunlar: 1- Banka kredileri, 2- ÇıkarılmıĢ tahviller, 3- Uzun vadeli döviz kredileri, 4- Borç senetleri, 5- Satıcı kredileri, 6- Alınan uzun vadeli depozito ve teminatlar, 7- Alınan sipariģ avansları, 8- ErtelenmiĢ, takside bağlanmıģ kamu alacakları, 9- Gelecek yıllara ait gelirler, 10- Diğer uzun vadeli borçlar. c-özsermaye (öz kaynaklar ) Firma sahip veya sahiplerinin firmadaki payına öz sermaye denir. Öz sermaye ortakların ilk kuruluģtaki getirdikleri sermaye ile sonradan firmaya yapılan yardımlar ve karların iģletmede bırakılmasından ( oto finansman ) meydana gelir. Bunlar: 1- Nominal sermaye ( esas sermaye, kayıtlı sermaye ) 2- ÖdenmemiĢ sermaye ( - ) 3- ÖdenmiĢ sermaye, 4- Yedek akçe, 5- Yedek akçe niteliğindeki karģılıklar, 6- Yeniden değerlemeden doğan değer artıģları. AKTĠF DEĞERLER I-DÖNEN VARLIKLAR HESAP PLANI 10- HAZIR DEĞERLER 100- KASA 101- ALINAN ÇEKLER 102- BANKALAR 103- VERĠLEN ÇEKLER VE ÖDEME EMĠRLERĠ (-) 108- DĠĞER HAZIR DEĞERLER 11- MENKUL KIYMETLER 110- HĠSSE SENETLERĠ 111- ÖZEL KESĠM TAHVĠL, SENET VE BONOLARI 112- KAMU KESĠM TAHVĠL, SENET VE BONOLARI 118- DĠĞER MENKUL KIYMETLER 119- MENKUL KIYMETLER DEĞER DÜġÜKLÜĞÜ

10 TĠCARĠ ALACAKLAR 120- ALICILAR 121- ALACAK SENETLERĠ 122- ALACAK SENETLERĠ REESKONTU (-) 126- VERĠLEN DEPOZĠTO VE TEMĠNATLAR 127- DĠĞER TĠCARĠ ALACAKLAR 128- ġüphelġ TĠCARĠ ALACAKLAR 129- ġüphelġ TĠCARĠ ALACAKLAR KARġILIĞI (-) 13- DĠĞER ALACAKLAR 131- ORTAKLARDAN ALACAKLAR 132- ĠġTĠRAKLERDEN ALACAKLAR 133- BAĞLI ORTAKLIKLARDAN ALACAKLAR 135- PERSONELDEN ALACAKLAR 136- DĠĞER ÇEġĠTLĠ ALACAKLAR 137- DĠĞER ALACAK SENETLERĠ REESKONTU (-) 138- ġüphelġ DĠĞER ALACAKLAR 139- ġüphelġ DĠĞER ALACAKLAR KARġILIĞI (-) 15- STOKLAR 150- ĠLK MADDE VE MALZEME 151- YARI MAMULLER ÜRETĠM 152- MAMULLER 153- TĠCARĠ MALLAR 157- DĠĞER STOKLAR 158- STOK DEĞER DÜġÜġ KARġILIĞI (-) 159- VERĠLEN SĠPARĠġ AVANSLARI 17- YILLARA YAYGIN ĠNĠġAAT VE ONARIM MALĠYETLERĠ 18- GELECEK AYLARA AĠT GĠDERLER VE GELĠR TAHAKKUKLARI 180- GELECEK AYLARA AĠT GĠDERLER 181- GELĠR TAHAKKUKLARI 19- DĠĞER DÖNEN VARLIKLAR 190- DEVREDENE KATMA DEĞER VERGĠSĠ 191- ĠNDĠRĠLECEK KATMA DEĞER VERGĠSĠ 192- DĠĞER KATMA DEĞER VERGĠSĠ 193- PEġĠN ÖDENEN VERGĠLER VE FONLAR 195- Ġġ AVANSLARI 196- PERSONEL AVANSLARI 197- SAYIM VE TESELLÜM NOKSANLARI 198- DĠĞER ÇEġĠTLĠ DÖNEN VARLIKLAR 199- DĠĞER DÖNEN VARLIKLAR KARġILIĞI (-) II- DURAN VARLIKLAR 22- TĠCARĠ ALACAKLAR 220- ALICILAR 221- ALACAK SENETLERĠ 222- ALACAK SENETLERĠ REESKONTU (-) 226- VERĠLEN DEPOZĠTO VE TEMĠNATLAR

11 ġüphelġ ALACAKLAR KARġILIĞI (-) 23- DĠĞER ALACAKLAR 231- ORTAKLARDAN ALACAKLAR 232- ĠġTĠRAKLERDEN ALACAKLAR 233- BAĞLI ORTAKLIKLARDAN ALACAKLAR 235- PERSONELDEN ALACAKLAR 236- DĠĞER ÇEġĠTLĠ ALACAKLAR 237- DĠĞER ALACAK SENETLERĠ REESKONTU (-) 239- ġüphelġ DĠĞER ALACAKLAR KARġILIĞI (-) 24- MALĠ DURAN VARLIKLAR 240- BAĞLI MENKUL DEĞERLER 241- BAĞLI MENKUL DEĞERLER DEĞER DÜġÜġ KARġILIĞI (-) 242- ĠġTĠRAKLER 243- ĠġTĠRAKLERE SERMAYE TAAHHÜTLERĠ 244- ĠġTĠRAKLER SERMAYE PAYLARI DEĞER DÜġÜġ KARġILIĞI (-) 245- BAĞLI ORTAKLIKLAR 246- BAĞLI ORTAKLIKLAR SERMAYE TAAHHÜTLERĠ (-) 247- BAĞLI ORTAKLIKLAR SERMAYE PAYLARI DEĞER DÜġÜġ KAR. (-) 248- DĠĞER MALĠ DURAN VARLIKLAR 249- DĠĞER MALĠ DURAN VARLIKLAR KARġILIĞI (-) 25- MADDĠ DURAN VARLIKLAR 250- ARSA VE ARAZĠLER 251- YER ALTI VE YER ÜSTÜ DÜZENLERĠ 252- BĠNALAR 253- TESĠS, MAKĠNE VE CĠHAZLAR 254- TAġITLAR 255- DEMĠRBAġLAR 256- DĠĞER MADDĠ DURAN VARLIKLAR 257- BĠRĠKMĠġ AMORTĠSMANLAR (-) 258- YAPILMAKTA OLAN YATIRIMLAR 259- VERĠLEN AVANSLAR 26- MADDĠ OLMAYAN DURAN VARLIKLAR 260- HAKLAR 261- ġerefġye 262- KURULUġ VE ÖRGÜTLENME GĠDERLERĠ 263- ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ 264- ÖZEL MALĠYETLER 267- DĠĞER MADDĠ OLMAYAN DURAN VARLIKLAR 268- BĠRĠKMĠġ AMORTĠSMANLAR (-) 269- VERĠLEN AVANSLAR 27- ÖZEL TÜKENMEYE TABĠ VARLIKLAR 28- GELECEK YILLARA AĠT GĠDERLER VE GELĠR TAHAKKUKLARI 280- GELECEK YILLARA AĠT GĠDERLER 281- GELĠR TAHAKKUKLARI

12 DĠĞER DURAN VARLIKLAR 295- PEġĠN ÖDENEN VERGĠLER VE FONLAR 297- DĠĞER ÇEġĠTLĠ DURAN VARLIKLAR PASĠF DEĞERLER III- KISA VADELĠ YABANCI KAYNAKLAR 30- MALĠ BORÇLAR 300- BANKA KREDĠLERĠ 303- UZUN VADELĠ KREDĠLERĠN ANAPARA TAKSĠT VE FAĠZLERĠ 304- TAHVĠL ANAPARA BORÇ, TAKSĠT VE FAĠZLERĠ 305- ÇIKARILMIġ BONO VE TAHVĠLLER 306- ÇIKARILMIġ DĠĞER MENKUL KIYMETLER 308- MENKUL KIYMETLER ĠHRAÇ FARKI (-) 309- DĠĞER MALĠ BORÇLAR 32- TĠCARĠ BORÇLAR 320- SATICILAR 321- BORÇ SENETLERĠ 322- BORÇ SENETLERĠ REESKONTU (-) 326- ALINAN DEPOZĠTO VE TEMĠNATLAR 329- DĠĞER TĠCARĠ BORÇLAR 33- DĠĞER BORÇLAR 331- ORTAKLARA BORÇLAR 332- ĠġTĠRAKLERE BORÇLAR 333- BAĞLI ORTAKLIKLARA BORÇLAR 335- PERSONELE BORÇLAR 336- DĠĞER ÇEġĠTLĠ BORÇLAR 337- DĠĞER BORÇ SENETLERĠ REESKONTU (-) 34- ALINAN AVANSLAR 340- ALINAN SĠPARĠġ AVANSLARI 349- ALINAN DĠĞER AVANSLAR 35- YILLARA YAYGIN ĠNġAAT VE ONARIM HAKEDĠġLERĠ 36- ÖDENECEK VERGĠ VE DĠĞER YÜKÜMLÜLÜKLER 360- ÖDENECEK VERGĠ VE FONLAR 361- ÖDENECEK SOSYAL GÜVENLĠK KESĠNTĠLERĠ 369- ÖDENECEK DĠĞER YÜKÜMLÜLÜKLER 37- BORÇ VE GĠDER KARġILIKLARI 370- DÖNEM KARI VERGĠ VE DĠĞER YASAL YÜKÜMLÜLÜKLER KAR DÖNEM KARININ PEġĠN ÖDENEN VER. VE DĠĞ. YÜKÜMLÜLÜKLERĠ (-) 372- KIDEM TAZMĠNATI KARġILIĞI 373- MALĠYET GĠDER KARġILIĞI 379- DĠĞER BORÇ VE GĠDER KARġILIKLARI 38- GELECEK AYLARA AĠT GELĠRLER VE GĠDER TAHAKKUKLARI 380- GELECEK AYLARA AĠT GELĠRLER

13 381- GĠDER TAHAKKUKLARI DĠĞER KISA VADELĠ YABANCI KAYNAKLAR 391- HESAPLANAN KDV 392- DĠĞER KDV 393- MERKEZ VE ġubeler CARĠ HESABI 397- SAYIM VE TESELLÜM FAZLALIKLARI 399- DĠĞER ÇEġĠTLĠ YABANCI KAYNAKLAR IV- UZUN VADELĠ YABANCI KAYNAKLAR 40- MALĠ BORÇLAR 400- BANKA KREDĠLERĠ 405- ÇIKARILMIġ TAHVĠLLER 407- ÇIKARILMIġ DĠĞER MENKUL KIYMETLER 408- MENKUL KIYMETLER ĠHRAÇ FARKI (-) 409- DĠĞER MALĠ BORÇLAR 42- TĠCARĠ BORÇLAR 420- SATICILAR 421- BORÇ SENETLERĠ 422- BORÇ SENETLERĠ REESKONTU (-) 426- ALINAN DEPOZĠTO TEMĠNATLAR 429- DĠĞER TĠCARĠ BORÇLAR 43- DĠĞER BORÇLAR 431- ORTAKLARA BORÇLAR 432- ĠġTĠRAKLERE BORÇLAR 433- BAĞLI ORTAKLIKLARA BORÇLAR 436- DĠĞER ÇEġĠTLĠ BORÇLAR 437- DĠĞER BORÇ SENETLERĠ REESEKONTU (-) 438- KAMUYA OLAN ERTELENMĠġ VEYA TAKSĠTLENDĠRĠLMĠġ BORÇLAR 44- ALINAN AVANSLAR 440- ALINAN SĠPARĠġ AVANSLARI 449- ALINAN DĠĞER AVANSLAR 47- BORÇ VE GĠDER KARġILIKLARI 472- KIDEM TAZMĠNATI KARġILIKLARI 479- DĠĞER BORÇ VE GĠDER KARġILIKLARI 48- GELECEK YILLARA AĠT GELĠRLER VE GĠDER TAHAKKUKLARI 480- GELECEK YILLARA AĠT GELĠRLER 481- GĠDER TAHAKKUKLARI 49- DĠĞER UZUN VADELĠ YABANCI KAYNAKLAR 492- GELECEK YILLARA ERTELENMĠġ VEYA TERKĠN EDĠLECEK KDV 493-TESĠSE KATILMA PAYLARI 499- DĠĞER ÇEġĠTLĠ UZUN VADELĠ YABANCI KAYNAKLAR

14 14 V- ÖZ KAYNAKLAR 50- ÖDENMĠġ SERMAYE 500- SERMAYE 501- ÖDENMEMĠġ SERMAYE (-) 52- SERMAYE YEDEKLERĠ 520- HĠSSE SENEDĠ ĠHRAÇ PRĠMLERĠ 521- HĠSSE SENEDĠ ĠPTAL KARLARI 522- M.D. V. YENĠDEN DEĞERLEME ARTIġLARI 523- ĠġTĠRAKLER YENĠDEN DEĞERLEME ARTIġLARI 529- DĠĞER SERMAYE YEDEKLERĠ 54- KAR YEDEKLERĠ 540- YASAL YEDEKLER 541- STATÜ YEDEKLERĠ 542- OLAĞANÜSTÜ YEDEKLER 548- DĠĞER KAR YEDEKLERĠ 549- ÖZEL FONLAR 57- GEÇMĠġ YILLAR KARLARI 570- GEÇMĠġ YILLAR KARLARI 58- GEÇMIġ YILLAR ZARARLARI 580- GEÇMĠġ YILLAR ZARARLARI 59- DÖNEM NET KARI 590- DÖNEM NET KARI 591- DÖNEM NET ZARARI 6-GELĠR TABLOSU HESAPLARI 60- BRÜT SATIġLAR 600- YURT ĠÇĠ SATIġLAR 601- YURT DIġI SATIġLAR 602- DĠĞER GELĠRLER 61- SATIġ ĠNDĠRĠMLERĠ (-) 610- SATIġTAN ĠADELERĠ (-) 611- SATIġ ĠSKONTOLARI (-) 612- DĠĞER ĠNDĠRĠMLER (-) 62- SATIġLARIN MALĠYETĠ (-) 620- SATILAN MAMULLERĠN MALĠYETĠ (-) 621- SATILAN TĠCARĠ MALLAR MALĠYETĠ (-) 622- SATILAN HĠZMETLER MALĠYETĠ (-) 623- DĠĞER SATIġLARIN MALĠYETĠ (-) 63- FAALĠYET GĠDERLERĠ (-) 630- ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ (-) 631- PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ (-) 632- GENEL YÖNETĠM GĠDERLERĠ (-)

15 64- DĠĞER FAALĠYETLERDEN OLAĞAN GELĠR VE KARLAR 640- ĠġTĠRAKLERDEN TEMETTÜ GELĠRLERĠ 641- BAĞLI ORTAKLIKLARDAN TEMETTÜ GELĠRLERĠ 642- FAĠZ GELĠRLERĠ 643- KOMĠSYON GELĠRLERĠ 644- KONUSU KALMAYAN KARġILIKLAR 645- MENKUL KIYMET SATIġ KARLARI 646- KAMBĠYO KARLARI 647- REESKONT FAĠZ GELĠRLERĠ 649- DĠĞER OLAĞAN GELĠR VE KARLAR DĠĞER FAALĠYETLERDEN OLAĞAN GĠDER VE ZARARLAR (-) 653- KOMĠSYON GĠDERLERĠ (-) 654- KARġILIK GĠDERLERĠ (-) 655- MENKUL KIYMET SATIġ ZARARLARI (-) 656- KAMBĠYO ZARARLARI (-) 657- REESKONT FAĠZ GĠDERLERĠ (-) 659- DĠĞER OLAĞAN GĠDER VE ZARARLAR 66- FĠNANSMAN GĠDERLERĠ (-) 660- KISA VADELĠ BORÇLANMA GĠDERLERĠ (-) 661- UZUN VADELĠ BORÇLANMA GĠDERLERĠ (-) 67- OLAĞAN DIġI GELĠR VE KARLAR 671- ÖNCEKĠ DÖNEM GELĠR VE KARLARI 679- DĠĞER OLAĞANDIġI GELĠR VE KARLAR 68- OLAĞAN DIġI GĠDER VE ZARARLAR (-) 680- ÇALIġILMAYAN KISIM GĠDER VE ZARARLARI (-) 681- ÖNCEKĠ DÖNEM GĠDER VE ZARARLARI (-) 689- DĠĞER OLAĞANDIġI GĠDER VE ZARARLAR (-) 69- DÖNEM NET KARI VEYA ZARARI (-) 690- DÖNEM KARI VEYA ZARARI 691- DÖNEM KARI VERGĠ VE DĠĞER YASAL YÜK. KARġILIKLARI (-) 692- DÖNEM NET KARI VEYA ZARARI 7-MALĠYET HESAPLARI ( 7/ A SEÇENEĞĠ ) 70- MALĠYET MUHASEBESĠ BAĞLANTI HESAPLARI 700- MALĠYET MUHASEBESĠ BAĞLANTI HESABI 701- MALĠYET MUHASEBESĠ YANSITMA HESABI 71- DĠREKT ĠLK MADDE VE MALZEME GĠDERLERĠ 710- DĠREKT ĠLK MADDE VE MALZEME GĠDERLERĠ HESABI 711- DĠREKT ĠLK MADDE VE MALZEME YANSITMA HESABI 712- DĠREKT ĠLK MADDE VE MALZEME FĠYAT FARKI 713- DĠREKT ĠLK MADDE VE MALZEME MĠKTAR FARKI 72- DĠREKT ĠġCĠLĠK GĠDERLERĠ HESABI 720- DĠREKT ĠġÇĠLĠK GĠDERLERĠ HESABI 721- DĠREKT ĠġÇĠLĠK GĠDERLERĠ YANSITMA HESABI

16 DĠREKT ĠġÇĠLĠK ÜCRET FARKLARI HESABI 723- DĠREKT ĠġÇĠLĠK SÜRE FARKLARI HESABI 73- GENEL ÜRETĠM GĠDERLERĠ HESABI 730- GENEL ÜRETĠM GĠDERLERĠ HESABI 731- GENEL ÜRETĠM GĠDERLERĠ YANSITMA HESABI 732- GENEL ÜRETĠM GĠDERLERĠ BÜTÇE FARKLARI HESABI 733- GENEL ÜRETĠM GĠDERLERĠ VERĠMLĠLĠK FARKLARI 734- GENELÜRETĠM GĠDERLERĠ KAPASĠTE FARKLARI 74- HĠZMET ÜRETĠM MALĠYETĠ HESABI 740- HĠZMET ÜRETĠM MALĠYETĠ HESABI 741- HĠZMET ÜRETĠM MALĠYETĠ YANSITMA HESABI 742- HĠZMET ÜRETĠM MALĠYETĠ FARK HESABI 75- ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ 750- ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ 751- ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ YANSITMA HESABI 752- ARAġTIRMA VE GELĠġTĠRME GĠDER FARKLARI HESABI 76- PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ 760- PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ 761- PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ YANSITMA HESABI 762- PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ FARK HESABI 77- GENEL YÖNETĠM GĠDERLERĠ 770- GENEL YÖNETĠM GĠDERLERĠ 771- GENEL YÖNETĠM GĠDERLERĠ YANSITMA HESABI 772- GENEL YÖNETĠM GĠDER FARKLARI HESABI 78- FĠNANSMAN GĠDERLERĠ 780- FĠNANSMAN GĠDERLERĠ 781- FĠNANSMAN GĠDERLERĠ YANSITMA HESABI 782- FĠNANSMAN GĠDERLERĠ FARK HESABI 79- GĠDER ÇEġĠTLERĠ ( 7/B SEÇENEĞĠ ) 790- ĠLK MADDE VE MALZEME GĠDERLERĠ HESABI 791- ĠġÇĠ ÜCRET VE GĠDERLERĠ HESABI 792- MEMUR ÜCRET VE GĠDERLERĠ HESABI 793- DIġARDAN SAĞLANAN FAYDA VE HĠZMETLER 794- ÇEġĠTLĠ GĠDERLER HESABI 795- VERGĠ, RESĠM VE HARÇLAR HESABI 796- AMORTĠSMANLAR VE TÜKENME PAYLARI HESABI 797- FĠNANSMAN GĠDERLERĠ HESABI 798- GĠDER ÇEġĠTLERĠ YANSITMA HESABI 799- ÜRETĠM MALĠYETĠ HESABI 9- NAZIM HESAPLAR

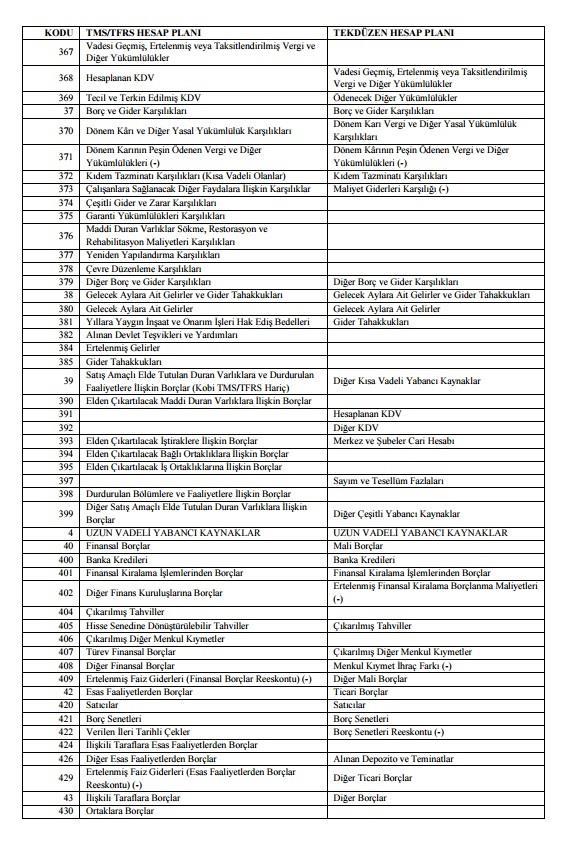

17 17 TFRS (TÜRKĠYE FĠNANSAL RAPORLAMA SĠSTEMĠ) HESAP PLANI UYGULAMA GENELTEBLĠĞĠ TASLAĞI TEKDÜZEN HESAP ÇERÇEVESĠ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aģağıdaki gibi düzenlenir. HESAP SINIFLARI 1 -DÖNEN VARLIKLAR 2 -DURAN VARLIKLAR 3 -KISA VADELĠ YABANCI KAYNAKLAR 4 -UZUN VADELĠ YABANCI KAYNAKLAR 5 -ÖZKAYNAKLAR 6 -GELĠR TABLOSU HESAPLARI 7 -MALĠYET HESAPLARI 8 -SERBEST KULLANIM 9 -NAZIM HESAPLAR (BĠLGĠ HESAPLARI) HESAP GRUPLARI 1- DÖNEN VARLIKLAR 10 -NAKĠT VE NAKĠT BENZERLERĠ 11 -FĠNANSAL VARLIKLAR 12 -ESAS FAALĠYETLERDEN ALACAKLAR (TĠCARĠ ALACAKLAR) 13 -ĠLĠġKĠLĠ TARAFLARDAN ALACAKLAR (TĠCARĠ FAALĠYETTEN DOĞAN ALACAKLARI KAPSAMAZ) 14- DĠĞER ALACAKLAR 15 -STOKLAR 16 -CANLI VARLIKLAR 17 -DĠĞER DÖNEN VARLIKLAR 18 -GELECEK AYLARA AĠT GĠDERLER VE GELĠR TAHAKKUKLARI 19 -SATIġ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALĠYETLERE ĠLĠġKĠN VARLIKLAR (KOBĠ TFRS Uygulayanlar Bu Hesap Grubunu Kullanmaz) 2- DURAN VARLIKLAR 20- ESAS VE DĠĞER FAALĠYETLERDEN ALACAKLAR ESAS FAALĠYETLERDEN ALACAKLAR (TĠCARĠ ALACAKLAR) DĠĞER ALACAKLAR 21- ĠLĠġKĠLĠ TARAFLARDAN ALACAKLAR 22- FĠNANSAL YATIRIMLAR 23- CANLI VARLIKLAR 24- YATIRIM AMAÇLI GAYRĠMENKULLER 25- MADDĠ DURAN VARLIKLAR 26- ġerefġye VE MADDĠ OLMAYAN DURAN VARLIKLAR 260- ġerefġye MADDĠ OLMAYAN DURAN VARLIKLAR 27- YERALTI KAYNAKLARININ ARAġTIRMA VE DEĞERLENDĠRĠLME MALĠYETLERĠ (ÖZEL TÜKENMEYE TABĠ VARLIKLAR) 28- GELECEK YILLARA AĠT GĠDERLER VE GELĠR TAHAKKUKLARI 289- ERTELENMĠġ VERGĠ VARLIĞI 29- DĠĞER DURAN VARLIKLAR 3- KISA VADELĠ YABANCI KAYNAKLAR 30- FĠNANSAL BORÇLAR 31

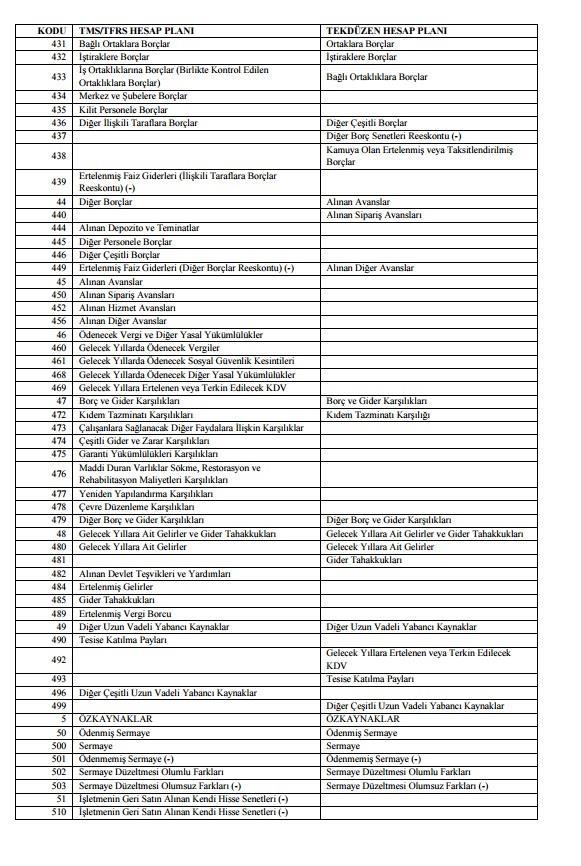

18 ESAS FAALĠYETLERDEN BORÇLAR (TĠCARĠ BORÇLAR) 33- ĠLĠġKĠLĠ TARAFLARA BORÇLAR 34- DĠĞER BORÇLAR VE DĠĞER KISA VADELĠ YABANCI KAYNAKLAR 35- ALINAN AVANSLAR 36- ÖDENECEK VERGĠ VE DĠĞER YASAL YÜKÜMLÜLÜKLER 37- BORÇ VE GĠDER KARġILIKLARI DÖNEM KÂRI VERGĠ VE YASAL YÜKÜMLÜLÜK KARġILIKLARI BORÇ VE GĠDER KARġILIKLARI 38- GELECEK AYLARA AĠT GELĠRLER VE GĠDER TAHAKKUKLARI 39- SATIġ AMAÇLI ELDE TUTULAN DURAN VARLIKLARA VE DURDURULAFAALĠYETLERE ĠLĠġKĠN BORÇLAR (KOBĠ TFRS Uygulayanlar Bu Hesap Grubunu Kullanmaz) 4- UZUN VADELĠ YABANCI KAYNAKLAR 40- FĠNANSAL BORÇLAR ESAS FAALĠYETLERDEN BORÇLAR (TĠCARĠ BORÇLAR) 43- ĠLĠġKĠLĠ TARAFLARA BORÇLAR 44- DĠĞER BORÇLAR 45- ALINAN AVANSLAR 46- ÖDENECEK VERGĠ VE DĠĞER YÜKÜMLÜLÜKLER 47- BORÇ VE GĠDER KARġILIKLARI 48- GELECEK YILLARA AĠT GELĠRLER VE GĠDER TAHUKKUKLARI 489- ERTELENMĠġ VERGĠ BORCU 49- DĠĞER UZUN VADELĠ YABANCI KAYNAKLAR 5- ÖZKAYNAKLAR 50- ÖDENMĠġ SERMAYE 51- ĠġLETMENĠN GERĠ SATIN ALINAN KENDĠ HĠSSE SENETLERĠ (-) 52- SERMAYE YEDEKLERĠ KÂR YEDEKLERĠ VE FONLAR 55- KÂR VEYA ZARARA AKTARILAMAYAN DĠĞER KAPSAMLI GELĠRLER (GĠDERLER) 56- KÂR VEYA ZARARA AKTARILABĠLEN DĠĞER KAPSAMLI GELĠRLER (GĠDERLER) 57- GEÇMĠġ YILLAR KÂRLARI 58- GEÇMĠġ YILLAR ZARARLARI 59- DÖNEM NET KÂRI (ZARARI) 6- GELĠR TABLOSU HESAPLARI 60- BRÜT ESAS FAALĠYET GELĠRLERĠ 61- ESAS FAALĠYET GELĠRLERĠNDEN ĠNDĠRĠMLER (-) 62- ESAS FAALĠYET MALĠYETLERĠ (-) (SATIġLARIN MALĠYETĠ) (-) (DĠĞER ESAS FAALĠYET MALĠYETLERĠ) (-) 63- FAALĠYET GĠDERLERĠ (-) 64- DĠĞER FAALĠYETLERDEN GELĠR VE KÂRLAR 65- DĠĞER FAALĠYETLERDEN GĠDER VE ZARARLAR (-) 66- FĠNANSMAN GELĠRLERĠ 67- FĠNANSMAN GĠDERLERĠ (-) 68- DURDURULAN FAALĠYETLER GELĠR VE KÂRLARI ĠLE GĠDER VE ZARARLARI (±) 69- DÖNEM NET KÂR VEYA ZARARI 7- MALĠYET HESAPLARI 7/A SEÇENEĞĠNDE MALĠYET HESAPLARI 70- MALĠYET MUHASEBESĠ BAĞLANTI HESAPLARI 71- DĠREKT ĠLK MADDE VE MALZEME GĠDERLERĠ

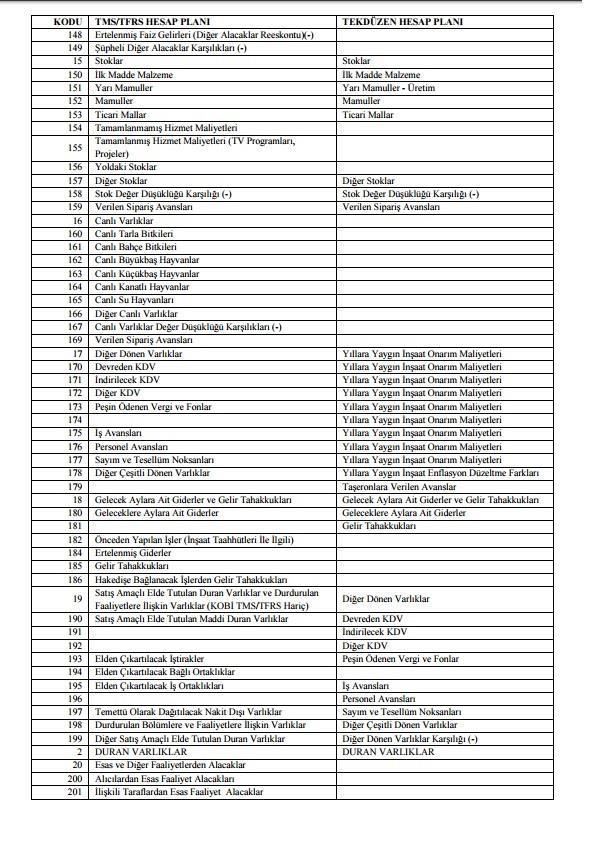

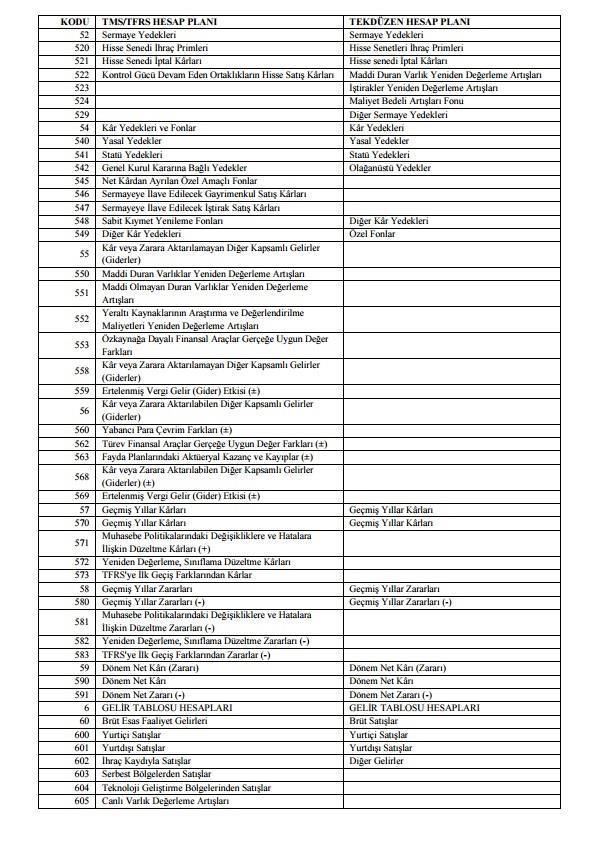

19 DĠREKT ĠġÇĠLĠK GĠDERLERĠ 73- GENEL ÜRETĠM GĠDERLERĠ 74- HĠZMET ÜRETĠM MALĠYETĠ 75- ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ 76- PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ 77- GENEL YÖNETĠM GĠDERLERĠ 78- FĠNANSMAN GĠDERLERĠ 7/B SEÇENEGĠNDE MALĠYET HESAPLARI 79 GĠDER ÇEġĠTLERĠ 8- (SERBEST) 9- BĠLGĠ HESAPLARI (NAZIM HESAPLAR) 90- MATRAH DÜZELTMELERĠ 91- YILLARA YAYGIN ĠNġAAT VE ONARIM MALĠYETLERĠ 92- YILLARA YAYGIN ĠNġAAT VE ONARIM ĠġLERĠNDEN ALINAN HAKEDĠġ BEDELLERĠ ĠġLETMELERĠN ĠHTĠYACINA GÖRE ĠLGĠLĠ BĠLGĠ HESAPLARI HESAP PLANI Hesap planı, finansal durum tablosunun ve gelir tablosunun içeriğine ve sınıflamasına uygun olarak aģağıdaki biçimde oluģturulmuģtur. FĠNANSAL DURUM TABLOSU (BĠLANÇO) HESAPLARI 1- DÖNEN VARLIKLAR 10- Nakit ve Nakit Benzerleri 100- Kasa 101- Alınan Çekler 102- Bankalar 103- Verilen Çekler ve Ödeme Emirleri (-) Nakit Benzeri Yatırımlar 106- Banka Garantili Kart Alacakları Diğer Nakit ve Nakit Benzeri Varlıklar 109- Banka Limit Kullanımları (-) 11- Finansal Varlıklar 110- Gerçeğe Uygun Değer Farkı Kâr veya Zarara Yansıtılan Finansal Varlıklar 111- Gerçeğe Uygun Değer Farkı Özkaynaklara Yansıtılan Finansal Varlıklar 112- Ġtfa EdilmiĢ Maliyetle Ölçülen Finansal Varlıklar 113- Maliyetle Ölçülen Finansal Varlıklar Türev Finansal Varlıklar Finansal Varlıklar Değer DüĢüklüğü KarĢılıkları (-) 12- Esas Faaliyetlerden Alacaklar (Ticari Alacaklar) 120- Alıcılar 121-Alacak Senetleri 122- Ġleri Tarihli Çekler 123- Kredi Kartlarından Alacaklar (Nakit Benzeri Varlıklarda Yer Almayanlar) 124- ĠliĢkili Taraflardan Esas Faaliyet (Ticari) Alacakları 125- ĠĢ Sahibine Yansıtılacak Maliyetlerden Alacaklar (ĠnĢaat Taahhüt ĠĢleri)

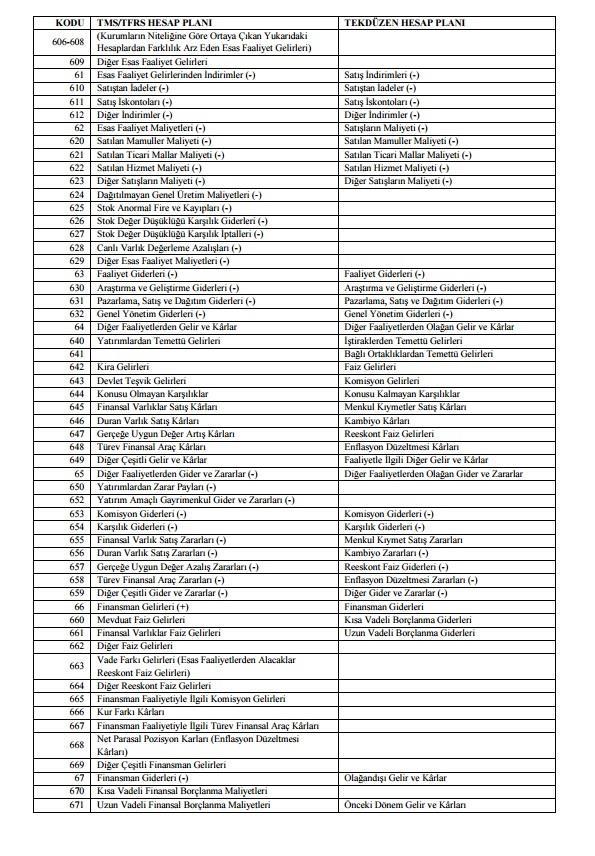

20 126- Diğer Esas Faaliyetlerden Alacaklar 127- ġüpheli Esas Faaliyet (Ticari) Alacakları 128- ErtelenmiĢ Faiz Gelirleri (Esas Faaliyet (Ticari) Alacakları Reeskontu) (-) 129- ġüpheli Esas Faaliyet (Ticari) Alacakları KarĢılıkları (-) 13- ĠliĢkili Taraflardan Alacaklar (Ticari Faaliyetten Doğan Alacakları Kapsamaz) 130- Ortaklardan Alacaklar 131- Bağlı Ortaklıklardan Alacaklar 132- ĠĢtiraklerden Alacaklar 133- ĠĢ Ortaklıklarından Alacaklar (Birlikte Kontrol Edilen Ortaklıklardan Alacaklar) 134- Merkez ve ġubelerden Alacaklar 135- Kilit Personelden Alacaklar 136- Diğer ĠliĢkili Taraflardan Alacaklar 137- ĠliĢkili Taraflardan ġüpheli Alacaklar 138- ErtelenmiĢ Faiz Gelirleri (ĠliĢkili Taraflardan Alacaklar Reeskontu) (-) 139- ĠliĢkili Taraflardan ġüpheli Alacaklar KarĢılıkları (-) 14- Diğer Alacaklar 140- Bütçe Gelirlerinden Alacaklar (Döner Sermaye ĠĢletmeleri Ġçin) 141- Yatırım Amaçlı Gayrimenkul Gelirlerinden Alacaklar 142- Bloke Mevduat Alacakları 143- Vergi Dairelerinden Alacaklar 144- Verilen Depozito ve Teminatlar 145- Diğer Personelden Alacaklar 146- Diğer ÇeĢitli Alacaklar 147- ġüpheli Diğer Alacaklar 148- ErtelenmiĢ Faiz Gelirleri (Diğer Alacaklar Reeskontu) (-) 149- ġüpheli Diğer Alacaklar KarĢılıkları (-) 15- Stoklar 150- Ġlk Madde ve Malzeme 151- Yarı Mamuller 152- Mamuller 153- Ticari Mallar 154- TamamlanmamıĢ Hizmet Maliyetleri 155- TamamlanmıĢ Hizmet Maliyetleri (TV Programları, Projeler) 156- Yoldaki Stoklar 157- Diğer Stoklar 158- Stok Değer DüĢüklüğü KarĢılıkları (-) 159- Verilen SipariĢ Avansları Canlı Varlıklar 160- Tarla Bitkileri 161- Bahçe Bitkileri 162- BüyükbaĢ Hayvanlar 163- KüçükbaĢ Hayvanlar 164- Kanatlı Hayvanlar 165- Su Hayvanları 166- Diğer Canlı Varlıklar 167- Canlı Varlıklar Değer DüĢüklüğü KarĢılıkları (-) Verilen SipariĢ Avansları 17- Diğer Dönen Varlıklar 170- Devreden KDV 171- Ġndirilecek KDV 172- Diğer KDV

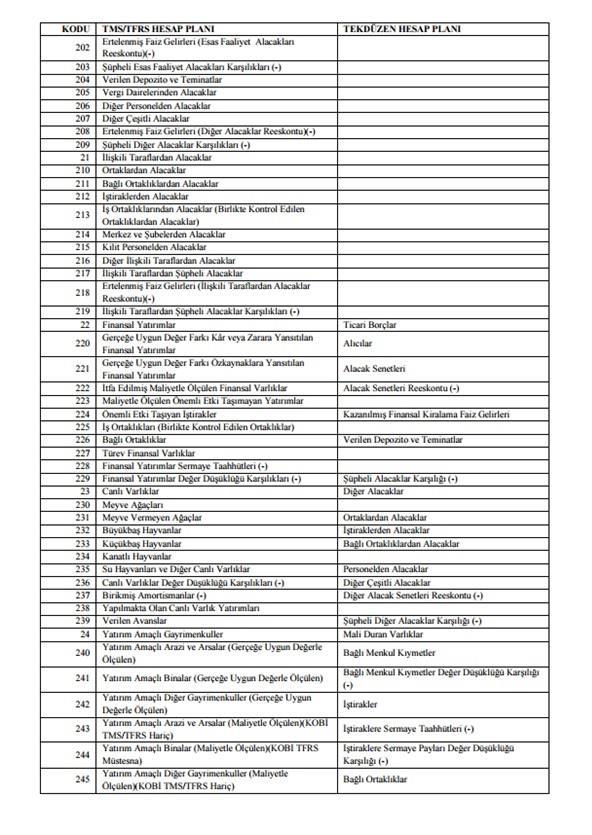

21 PeĢin Ödenen Vergiler ve Fonlar ĠĢ Avansları 176- Personel Avansları 177- Sayım ve Tesellüm Noksanları 178- Diğer ÇeĢitli Dönen Varlıklar Gelecek Aylara Ait Giderler ve Gelir Tahakkukları 180- Gelecek Aylara Ait Giderler Önceden Yapılan ĠĢler (ĠnĢaat Taahhütleri ile Ġlgili) ErtelenmiĢ Giderler 185- Gelir Tahakkukları 186- HakediĢe Bağlanacak ĠĢlerden Gelir Tahakkukları SatıĢ Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetlere ĠliĢkin Varlıklar (KOBĠ TFRS Uygulayanlar Bu Hesap Grubunu Kullanmaz) 190- SatıĢ Amaçlı Elde Tutulan Maddi Duran Varlıklar Elden Çıkartılacak ĠĢtirakler 194- Elden Çıkartılacak Bağlı Ortaklıklar 195- Elden Çıkartılacak ĠĢ Ortaklıkları Temettü Olarak Dağıtılacak Nakit DıĢı Varlıklar 198- Durdurulan Bölümlere ve Faaliyetlere ĠliĢkin Varlıklar 199- Diğer SatıĢ Amaçlı Elde Tutulan Duran Varlıklar 2 DURAN VARLIKLAR 20- Esas ve Diğer Faaliyetlerden Alacaklar Esas Faaliyetlerden Alacaklar (Ticari Alacaklar) 200- Alıcılardan Esas Faaliyet Alacakları 201- ĠliĢkili Taraflardan Esas Faaliyet (Ticari) Alacakları 202- ErtelenmiĢ Faiz Gelirleri (Esas Faaliyet (Ticari) Alacakları Reeskontu) (-) 203- ġüpheli Esas Faaliyet (Ticari) Alacakları KarĢılıkları (-) Diğer Alacaklar 204- Verilen Depozito ve Teminatlar 205- Vergi Dairelerinden Alacaklar 206- Diğer Personelden Alacaklar 207- Diğer ÇeĢitli Alacaklar 208- ErtelenmiĢ Faiz Gelirleri (Diğer Alacaklar Reeskontu) (-) 209- ġüpheli Diğer Alacaklar KarĢılıkları (-) 21- ĠliĢkili Taraflardan Alacaklar 210- Ortaklardan Alacaklar 211- Bağlı Ortaklıklardan Alacaklar 212- ĠĢtiraklerden Alacaklar 213- ĠĢ Ortaklıklarından Alacaklar (Birlikte Kontrol Edilen Ortaklıklardan Alacaklar) 214- Merkez ve ġubelerden Alacaklar 215- Kilit Personelden Alacaklar 216- Diğer ĠliĢkili Taraflardan Alacaklar 217- ĠliĢkili Taraflardan ġüpheli Alacaklar

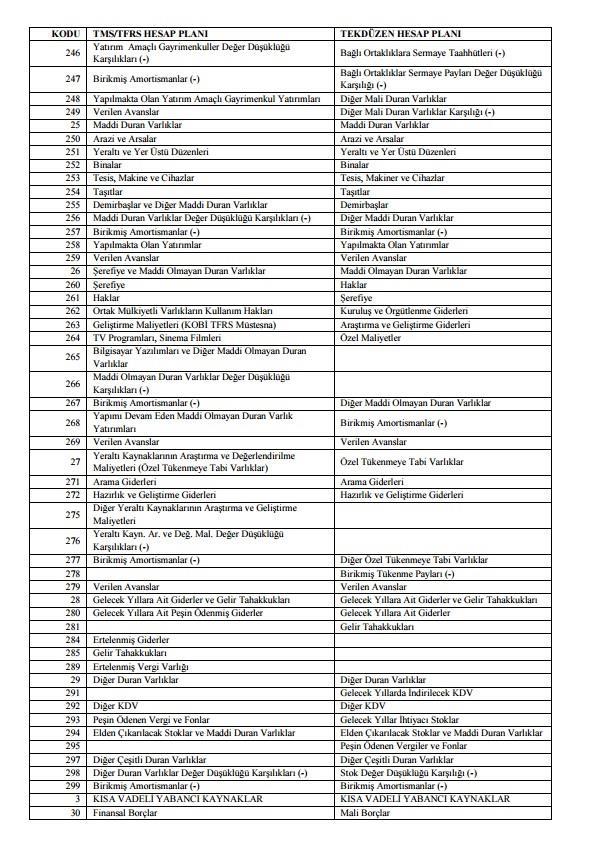

22 218- ErtelenmiĢ Faiz Gelirleri (ĠliĢkili Taraflardan Alacaklar Reeskontu) (-) 219- ĠliĢkili Taraflardan ġüpheli Alacaklar KarĢılıkları (-) 22-- Finansal Yatırımlar 220- Gerçeğe Uygun Değer Farkı Kâr veya Zarara Yansıtılan Finansal Yatırımlar 221- Gerçeğe Uygun Değer Farkı Özkaynaklara Yansıtılan Finansal Yatırımlar 222- Ġtfa EdilmiĢ Maliyetle Ölçülen Finansal Yatırımlar 223- Maliyetle Ölçülen Önemli Etki TaĢımayan Yatırımlar 224- Önemli Etki TaĢıyan ĠĢtirakler 225- ĠĢ Ortaklıkları (Birlikte Kontrol Edilen Ortaklıklar) 226- Bağlı Ortaklıklar 227- Türev Finansal Varlıklar 228- Finansal Yatırımlar Sermaye Taahhütleri (-) 229- Finansal Yatırımlar Değer DüĢüklüğü KarĢılıkları (-) Canlı Varlıklar 230- Meyve Ağaçları 231- Meyve Vermeyen Ağaçlar 232- BüyükbaĢ Hayvanlar 233- KüçükbaĢ Hayvanlar 234- Kanatlı Hayvanlar 235- Su Hayvanları ve Diğer Canlı Varlıklar 236- Canlı Varlıklar Değer DüĢüklüğü KarĢılıkları (-) 237- BirikmiĢ Amortismanlar (-) 238- Yapılmakta Olan Canlı Varlık Yatırımları 239- Verilen Avanslar 24- Yatırım Amaçlı Gayrimenkuller 240- Yatırım Amaçlı Arazi ve Arsalar (Gerçeğe Uygun Değerle Ölçülen) 241- Yatırım Amaçlı Binalar (Gerçeğe Uygun Değerle Ölçülen) 242- Yatırım Amaçlı Diğer Gayrimenkuller (Gerçeğe Uygun Değerle Ölçülen) 243- Yatırım Amaçlı Arazi ve Arsalar (Maliyetle Ölçülen) (KOBĠ TFRS Uygulayanlar Bu Hesabı Kullanmaz) 244- Yatırım Amaçlı Binalar (Maliyetle Ölçülen) (KOBĠ TFRS Uygulayanlar Bu Hesabı Kullanmaz) 245- Yatırım Amaçlı Diğer Gayrimenkuller (Maliyetle Ölçülen) (KOBĠ TFRS Uygulayanlar Bu Hesabı Kullanmaz) 246- Yatırım Amaçlı Gayrimenkuller Değer DüĢüklüğü KarĢılıkları (-) 247- BirikmiĢ Amortismanlar (-) 248- Yapılmakta Olan Yatırım Amaçlı Gayrimenkul Yatırımları 249- Verilen Avanslar 25- Maddi Duran Varlıklar 250- Arazi ve Arsalar 251- Yeraltı ve Yer Üstü Düzenleri 252- Binalar 253- Tesis, Makine ve Cihazlar 254- TaĢıtlar 255- DemirbaĢlar ve Diğer Maddi Duran Varlıklar 256- Maddi Duran Varlıklar Değer DüĢüklüğü KarĢılıkları (-) 257- BirikmiĢ Amortismanlar (-) 258- Yapılmakta Olan Yatırımlar 259- Verilen Avanslar 26- ġerefiye ve Maddi Olmayan Duran Varlıklar 260- ġerefiye Maddi Olmayan Duran Varlıklar 261- Haklar

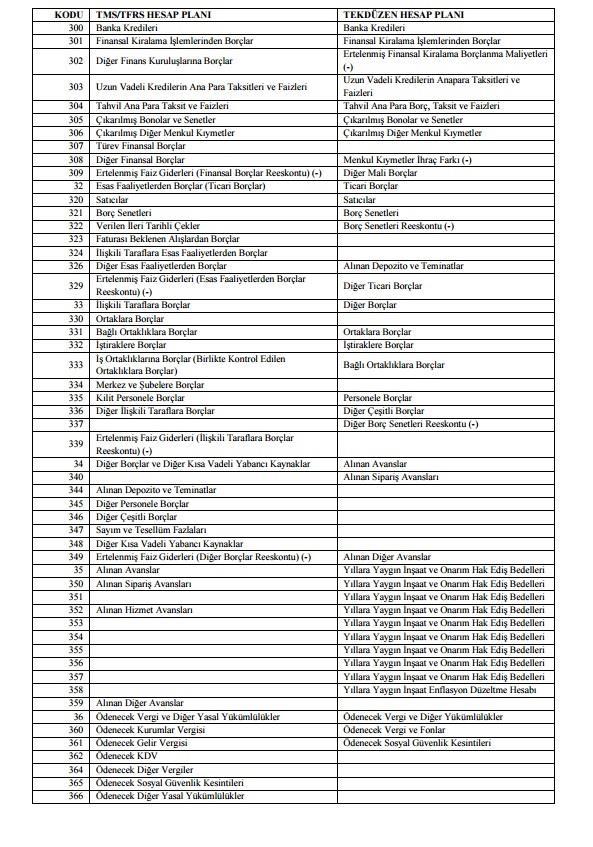

23 262- Ortak Mülkiyetli Varlıkların Kullanım Hakları 263- GeliĢtirme Maliyetleri (KOBĠ TFRS yi Uygulayanlar Bu Hesabı Kullanmaz) 264- TV Programları, Sinema Filmleri 265- Bilgisayar Yazılımları ve Diğer Maddi Olmayan Duran Varlıklar 266- Maddi Olmayan Duran Varlıklar Değer DüĢüklüğü KarĢılıkları (-) 267- BirikmiĢ Amortismanlar (-) 268- Yapımı Devam Eden Maddi Olmayan Duran Varlık Yatırımları 269- Verilen Avanslar Yeraltı Kaynaklarının AraĢtırma ve Değerlendirilme Maliyetleri (Özel Tükenmeye Tabi Varlıklar) Arama Giderleri 272- Hazırlık ve GeliĢtirme Giderleri Diğer Yeraltı Kaynaklarının AraĢtırma ve GeliĢtirme Maliyetleri 276- Yeraltı Kayn. Ar. ve Değ. Mal. Değer DüĢüklüğü KarĢılıkları (-) 277- BirikmiĢ Amortismanlar (-) Verilen Avanslar 28- Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları 280- Gelecek Yıllara Ait PeĢin ÖdenmiĢ Giderler ErtelenmiĢ Giderler 285- Gelir Tahakkukları ErtelenmiĢ Vergi Varlığı 29- Diğer Duran Varlıklar Diğer KDV 293- PeĢin Ödenen Vergiler ve Fonlar 294- Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Diğer ÇeĢitli Duran Varlıklar 298- Diğer Duran Varlıklar Değer DüĢüklüğü KarĢılıkları (-) 299- BirikmiĢ Amortismanlar(-) 3- KISA VADELĠ YABANCI KAYNAKLAR 30- Finansal Borçlar 300- Banka Kredileri 301- Finansal Kiralama ĠĢlemlerinden Borçlar 302- Diğer Finans KuruluĢlarına Borçlar 303- Uzun Vadeli Kredilerin Ana Para Taksitleri ve Faizleri 304- Tahvil Ana Para Taksit ve Faizleri 305- ÇıkarılmıĢ Bonolar ve Senetler 306- ÇıkarılmıĢ Diğer Menkul Kıymetler 307- Türev Finansal Borçlar 308- Diğer Finansal Borçlar 309-ErtelenmiĢ Faiz Giderleri (Finansal Borçlar Reeskontu) (-)

24 Esas Faaliyetlerden Borçlar (Ticari Borçlar) 320- Satıcılar 321- Borç Senetleri 322- Verilen Ġleri Tarihli Çekler 323- Faturası Beklenen AlıĢlardan Borçlar 324- ĠliĢkili Taraflara Esas Faaliyetlerden (Ticari) Borçlar Diğer Esas Faaliyetlerden Borçlar ErtelenmiĢ Faiz Giderleri (Esas Faaliyetlerden (Ticari) Borçlar Reeskontu) (-) 33- ĠliĢkili Taraflara Borçlar 330- Ortaklara Borçlar 331- Bağlı Ortaklıklara Borçlar 332- ĠĢtiraklere Borçlar 333- ĠĢ Ortaklıklarına Borçlar (Birlikte Kontrol Edilen Ortaklıklara Borçlar) 334- Merkez ve ġubelere Borçlar 335- Kilit Personele Borçlar 336- Diğer ĠliĢkili Taraflara Borçlar ErtelenmiĢ Faiz Giderleri (ĠliĢkili Taraflara Borçlar Reeskontu) (-) 34- Diğer Borçlar ve Diğer Kısa Vadeli Yabancı Kaynaklar Alınan Depozito ve Teminatlar 345- Diğer Personele Borçlar 346- Diğer ÇeĢitli Borçlar 347- Sayım ve Tesellüm Fazlaları 348- Diğer Kısa Vadeli Yabancı Kaynaklar 349- ErtelenmiĢ Faiz Giderleri (Diğer Borçlar Reeskontu) (-) 35- Alınan Avanslar 350- Alınan SipariĢ Avansları Alınan Hizmet Avansları Alınan Diğer Avanslar 36- Ödenecek Vergi ve Diğer Yasal Yükümlülükler 360- Ödenecek Kurumlar Vergisi 361- Ödenecek Gelir Vergisi 362- Ödenecek KDV Ödenecek Diğer Vergiler

25 365- Ödenecek Sosyal Güvenlik Kesintileri 366- Ödenecek Diğer Yasal Yükümlülükler 367- Vadesi GeçmiĢ, ErtelenmiĢ veya TaksitlendirilmiĢ Vergi ve Diğer Yükümlülükler 368- Hesaplanan KDV 369- Tecil ve Terkin EdilmiĢ KDV 37- Borç ve Gider KarĢılıkları Dönem Kârı Vergi ve Yasal Yükümlülük KarĢılıkları 370- Dönem Kârı Vergi ve Diğer Yasal Yükümlülük KarĢılıkları 371- Dönem Kârının PeĢin Ödenen Vergi ve Diğer Yükümlülükleri (-) Borç ve Gider KarĢılıkları 372- Kıdem Tazminatı KarĢılıkları (Kısa Vadeli Olanlar) 373- ÇalıĢanlara Sağlanacak Diğer Faydalara ĠliĢkin KarĢılıklar 374- ÇeĢitli Gider ve Zarar KarĢılıkları 375- Garanti Yükümlülükleri KarĢılıkları 376- Maddi Duran Varlıklar Sökme, Restorasyon ve Rehabilitasyon Maliyetleri KarĢılıkları 377- Yeniden Yapılandırma KarĢılıkları 378- Çevre Düzenleme KarĢılıkları 379- Diğer Borç ve Gider KarĢılıkları Gelecek Aylara Ait Gelirler ve Gider Tahakkukları 380- Gelecek Aylara Ait Gelirler 381- Yıllara Yaygın ĠnĢaat ve Onarım ĠĢleri HakediĢ Bedelleri 382- Alınan Devlet TeĢvikleri ve Yardımları ErtelenmiĢ Gelirler 385- Gider Tahakkukları SatıĢ Amaçlı Elde Tutulan Duran Varlıklara ve Durdurulan Faaliyetlere ĠliĢkin Borçlar (KOBĠ TFRS Uygulayanlar Bu Hesap Grubunu Kullanmaz) 390- Elden Çıkartılacak Maddi Duran Varlıklara ĠliĢkin Borçlar Elden Çıkartılacak ĠĢtiraklere ĠliĢkin Borçlar 394- Elden Çıkartılacak Bağlı Ortaklıklara ĠliĢkin Borçlar 395- Elden Çıkartılacak ĠĢ Ortaklıklarına ĠliĢkin Borçlar Durdurulan Bölümlere ve Faaliyetlere ĠliĢkin Borçlar 399- Diğer SatıĢ Amaçlı Elde Tutulan Duran Varlıklara ĠliĢkin Borçlar 4- UZUN VADELĠ YABANCI KAYNAKLAR 40- Finansal Borçlar 400- Banka Kredileri 401- Finansal Kiralama ĠĢlemlerinden Borçlar 402- Diğer Finans KuruluĢlarına Borçlar ÇıkarılmıĢ Tahviller 405- Hisse Senedine DönüĢtürülebilir Tahviller 406- ÇıkarılmıĢ Diğer Menkul Kıymetler 407- Türev Finansal Borçlar 408- Diğer Finansal Borçlar 409- ErtelenmiĢ Faiz Giderleri (Finansal Borçlar Reeskontu) (-)

26 Esas Faaliyetlerden Borçlar (Ticari Borçlar) 420- Satıcılar 421- Borç Senetleri 422- Verilen Ġleri Tarihli Çekler ĠliĢkili Taraflara Esas Faaliyetlerden (Ticari) Borçlar Diğer Esas Faaliyetlerden Borçlar ErtelenmiĢ Faiz Giderleri (Esas Faaliyetlerden (Ticari) Borçlar Reeskontu) (-) 43- ĠliĢkili Taraflara Borçlar 430- Ortaklara Borçlar 431- Bağlı Ortaklıklara Borçlar 432- ĠĢtiraklere Borçlar 433- ĠĢ Ortaklıklarına Borçlar (Birlikte Kontrol Edilen Ortaklıklara Borçlar) 434- Merkez ve ġubelere Borçlar 435- Kilit Personele Borçlar 436- Diğer ĠliĢkili Taraflara Borçlar ErtelenmiĢ Faiz Giderleri (ĠliĢkili Taraflara Borçlar Reeskontu) (-) 44- Diğer Borçlar Alınan Depozito ve Teminatlar 445- Diğer Personele Borçlar 446- Diğer ÇeĢitli Borçlar ErtelenmiĢ Faiz Giderleri (Diğer Borçlar Reeskontu) (-) 45- Alınan Avanslar 450- Alınan SipariĢ Avansları Alınan Hizmet Avansları Alınan Diğer Avanslar Ödenecek Vergi ve Diğer Yasal Yükümlülükler 460- Gelecek Yıllarda Ödenecek Vergiler 461- Gelecek Yıllarda Ödenecek Sosyal Güvenlik Kesintileri

27 Gelecek Yıllarda Ödenecek Diğer Yasal Yükümlülükler 469- Gelecek Yıllara Ertelenen veya Terkin Edilecek KDV 47- Borç ve Gider KarĢılıkları Kıdem Tazminatı KarĢılıkları 473- ÇalıĢanlara Sağlanacak Diğer Faydalara ĠliĢkin KarĢılıklar 474- ÇeĢitli Gider ve Zarar KarĢılıkları 475- Garanti Yükümlülük KarĢılıkları 476- Maddi Duran Varlıklar Sökme, Restorasyon ve Rehabilitasyon Maliyetleri KarĢılıkları 477- Yeniden Yapılandırma KarĢılıkları 478-Çevre Düzenleme KarĢılıkları 479- Diğer Borç ve Gider KarĢılıkları 48- Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları 480- Gelecek Yıllara Ait Gelirler Alınan Devlet TeĢvikleri ve Yardımları ErtelenmiĢ Gelirler 485- Gider Tahakkukları ErtelenmiĢ Vergi Borcu 49- Diğer Uzun Vadeli Yabancı Kaynaklar 490- Tesise Katılma Payları Diğer ÇeĢitli Uzun Vadeli Yabancı Kaynaklar ÖZKAYNAKLAR 50- ÖdenmiĢ Sermaye 500- Sermaye 501- ÖdenmemiĢ Sermaye (-) 502- Sermaye Düzeltmesi Olumlu Farkları 503- Sermaye Düzeltmesi Olumsuz Farkları (-) ĠĢletmenin Geri Satın Alınan Kendi Hisse Senetleri (-) 510- ĠĢletmenin Geri Satın Alınan Kendi Hisse Senetleri (-)

28 Sermaye Yedekleri 520- Hisse Senedi Ġhraç Primleri 521- Hisse Senedi Ġptal Kârları 522- Kontrol Gücü Devam Eden Ortaklıkların Hisse SatıĢ Kârları Kâr Yedekleri ve Fonlar 540- Yasal Yedekler 541- Statü Yedekleri 542- Genel Kurul Kararına Bağlı Yedekler Net Kârdan Ayrılan Özel Amaçlı Fonlar 546- Sermayeye Ġlave Edilecek Gayrimenkul SatıĢ Kârları 547- Sermayeye Ġlave Edilecek ĠĢtirak SatıĢ Kârları 548- Sabit Kıymet Yenileme Fonları 549- Diğer Kâr Yedekleri 55- Kâr veya Zarara Aktarılamayan Diğer Kapsamlı Gelirler (Giderler) 550- Maddi Duran Varlıklar Yeniden Değerleme ArtıĢları 551- Maddi Olmayan Duran Varlıklar Yeniden Değerleme ArtıĢları 552- Yeraltı Kaynaklarının AraĢtırma ve Değerlendirilme Maliyetleri Yeniden Değerleme ArtıĢları 553- Öz kaynağa Dayalı Finansal Araçlar Gerçeğe Uygun Değer Farkları Kâr veya Zarara Aktarılamayan Diğer Kapsamlı Gelirler (Giderler) 559- ErtelenmiĢ Vergi Gelir (Gider) Etkisi (±) 56- Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelirler (Giderler) 560- Yabancı Para Çevrim Farkları (±) Türev Finansal Araçlar Gerçeğe Uygun Değer Farkları (±) 563- Fayda Planlarındaki Aktüeryal Kazanç ve Kayıplar (±)

29 568- Kâr veya Zarara Aktarılabilen Diğer Kapsamlı Gelirler (Giderler) (±) 569- ErtelenmiĢ Vergi Gelir (Gider) Etkisi (±) 57- GeçmiĢ Yıllar Kârları 570- GeçmiĢ Yıllar Kârları 571- Muhasebe Politikalarındaki DeğiĢikliklere ve Hatalara ĠliĢkin Düzeltme Kârları (+) 572- Yeniden Değerleme, Sınıflama Düzeltme Kârları 573- TFRS ye Ġlk GeçiĢ Farklarından Kârlar GeçmiĢ Yıllar Zararları (-) 580- GeçmiĢ Yıllar Zararları (-) 581- Muhasebe Politikalarındaki DeğiĢikliklere ve Hatalara ĠliĢkin Düzeltme Zararları (-) 582- Yeniden Değerleme, Sınıflama Düzeltme Zararları (-) 583- TFRS ye Ġlk GeçiĢ Farklarından Zararlar (-) Dönem Net Kârı (Zararı) 590- Dönem Net Kârı 591- Dönem Net Zararı (-) GELĠR TABLOSU HESAPLARI 60- Brüt Esas Faaliyet Gelirleri Brüt SatıĢlar 600- Yurtiçi SatıĢlar 601- YurtdıĢı SatıĢlar 602- Ġhraç Kaydıyla SatıĢlar 603- Serbest Bölgelerden SatıĢlar 604- Teknoloji GeliĢtirme Bölgelerinden SatıĢlar Diğer Esas Faaliyet Gelirleri 605- Canlı Varlık Değerleme ArtıĢları (Kurumların Niteliğine Göre Ortaya Çıkan Yukarıdaki Hesaplardan Farklılık Arz Eden Esas Faaliyet Gelirleri (Örnek: Meslek Örgütlerinde, Vakıflarda Üye Aidatları, BağıĢları Gibi, Döner Sermayelerde Bütçeden Alınan Gelirler Gibi, KuruluĢ Amacı Sadece Yatırım Yapmak Olan ġirketlerde Alınan Temettüler vb)) 609- Diğer Esas Faaliyet Gelirleri 61- Esas Faaliyet Gelirlerinden Ġndirimler (-) 610- SatıĢtan Ġadeler (-) 611- SatıĢ Ġskontoları (-) 612- Diğer Ġndirimler (-) 62-Esas Faaliyet Maliyetleri (-) SatıĢların Maliyeti (-) 620- Satılan Mamuller Maliyeti (-) 621- Satılan Ticari Mallar Maliyeti (-) 622- Satılan Hizmet Maliyeti (-) 623- Diğer SatıĢların Maliyeti (-)

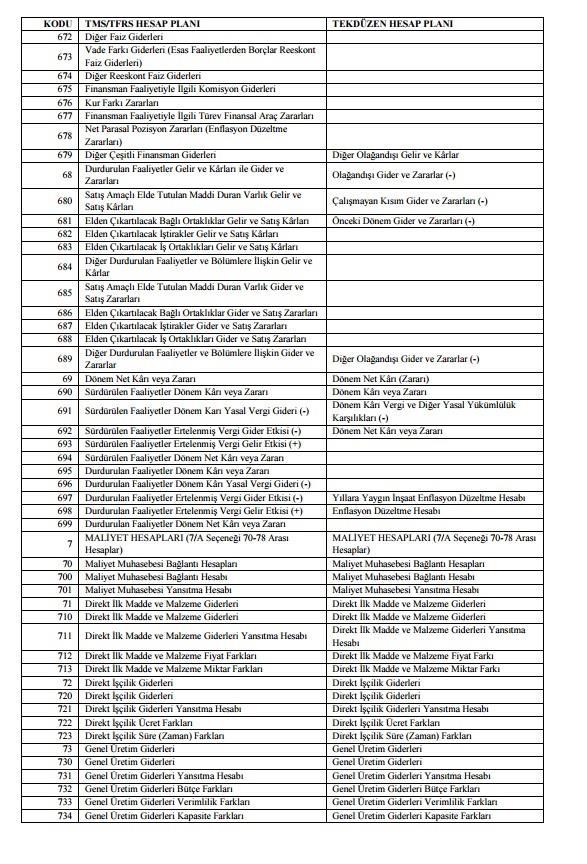

30 Dağıtılmayan Genel Üretim Maliyetleri (-) 625- Stok Anormal Fire ve Kayıpları (-) 626- Stok Değer DüĢüklüğü KarĢılık Giderleri (-) 627- Stok Değer DüĢüklüğü KarĢılık Ġptalleri (+) Diğer Esas Faaliyet Maliyetleri (-) 628- Canlı Varlık Değerleme AzalıĢları (-) 629- Diğer Esas Faaliyet Maliyetleri (-) 63- Faaliyet Giderleri (-) 630- AraĢtırma ve GeliĢtirme Giderleri (-) 631- Pazarlama, SatıĢ ve Dağıtım Giderleri (-) 632- Genel Yönetim Giderleri (-) Diğer Faaliyetlerden Gelir ve Kârlar 640- Yatırımlardan Temettü Gelirleri Kira Gelirleri 643- Devlet TeĢvik Gelirleri 644- Konusu Kalmayan KarĢılıklar 645- Finansal Varlıklar SatıĢ Kârları 646- Duran Varlık SatıĢ Kârları 647- Gerçeğe Uygun Değer ArtıĢ Kârları 648- Türev Finansal Araç Kârları 649- Diğer ÇeĢitli Gelir ve Kârlar 65- Diğer Faaliyetlerden Gider ve Zararlar (-) 650- Yatırımlardan Zarar Payları (-) Yatırım Amaçlı Gayrimenkul Gider ve Zararları (-) 653- Komisyon Giderleri (-) 654- KarĢılık Giderleri (-) 655- Finansal Varlık SatıĢ Zararları (-) 656- Duran Varlık SatıĢ Zararları (-) 657- Gerçeğe Uygun Değer AzalıĢ Zararları (-) 658- Türev Finansal Araç Zararları (-) 659- Diğer ÇeĢitli Gider ve Zararlar (-) 66- Finansman Gelirleri (+) 660- Mevduat Faiz Gelirleri 661- Finansal Varlıklar Faiz Gelirleri 662- Diğer Faiz Gelirleri 663- Vade Farkı Gelirleri (Esas Faaliyetlerden Alacaklar Reeskont Faiz Gelirleri) 664- Diğer Reeskont Faiz Gelirleri 665- Finansman Faaliyetiyle Ġlgili Komisyon Gelirleri 666- Kur Farkı Kârları 667- Finansman Faaliyetiyle Ġlgili Türev Finansal Araç Kârları 668- Net Parasal Pozisyon Kârları (Enflasyon Düzeltmesi Kârları) 669- Diğer ÇeĢitli Finansman Gelirleri

31 67- Finansman Giderleri (-) 670- Kısa Vadeli Finansal Borçlanma Maliyetleri 671- Uzun Vadeli Finansal Borçlanma Maliyetleri 672- Diğer Faiz Giderleri 673- Vade Farkı Giderleri (Esas Faaliyetlerden Borçlar Reeskont Faiz Giderleri) 674- Diğer Reeskont Faiz Giderleri 675- Finansman Faaliyetiyle Ġlgili Komisyon Giderleri 676- Kur Farkı Zararları 677- Finansman Faaliyetiyle Ġlgili Türev Finansal Araç Zararları 678- Net Parasal Pozisyon Zararları (Enflasyon Düzeltme Zararları) 679- Diğer ÇeĢitli Finansman Giderleri 68- Durdurulan Faaliyetler Gelir ve Kârları ile Gider ve Zararları Durdurulan Faaliyetler Gelir ve Kârları 680- SatıĢ Amaçlı Elde Tutulan Maddi Duran Varlık Gelir ve SatıĢ Kârları 681- Elden Çıkartılacak Bağlı Ortaklıklar Gelir ve SatıĢ Kârları 682- Elden Çıkartılacak ĠĢtirakler Gelir ve SatıĢ Kârları 683- Elden Çıkartılacak ĠĢ Ortaklıkları Gelir ve SatıĢ Kârları 684- Diğer Durdurulan Faaliyetler ve Bölümlere ĠliĢkin Gelir ve Kârlar Durdurulan Faaliyetler Gider ve Zararları (-) 685- SatıĢ Amaçlı Elde Tutulan Maddi Duran Varlık Gider ve SatıĢ Zararları 686- Elden Çıkartılacak Bağlı Ortaklıklar Gider ve SatıĢ Zararları 687- Elden Çıkartılacak ĠĢtirakler Gider ve SatıĢ Zararları 688- Elden Çıkartılacak ĠĢ Ortaklıkları Gider ve SatıĢ Zararları 689- Diğer Durdurulan Faaliyetler ve Bölümlere ĠliĢkin Gider ve Zararlar Dönem Net Kârı veya Zararı 690- Sürdürülen Faaliyetler Dönem Kârı veya Zararı 691- Sürdürülen Faaliyetler Dönem Kârı Yasal Vergi Gideri (-) 692- Sürdürülen Faaliyetler ErtelenmiĢ Vergi Gider Etkisi (-) 693- Sürdürülen Faaliyetler ErtelenmiĢ Vergi Gelir Etkisi (+) 694- Sürdürülen Faaliyetler Dönem Net Kârı veya Zararı 695- Durdurulan Faaliyetler Dönem Kârı veya Zararı 696- Durdurulan Faaliyetler Dönem Kârı Yasal Vergi Gideri (-) 697- Durdurulan Faaliyetler ErtelenmiĢ Vergi Gider Etkisi (-) 698- Durdurulan Faaliyetler ErtelenmiĢ Vergi Gelir Etkisi (+) 699- Durdurulan Faaliyetler Dönem Net Kârı veya Zararı 7- MALĠYET HESAPLARI 7/A Seçeneğinde Maliyet Hesapları 70- Maliyeti Muhasebesi Bağlantı Hesapları 700- Maliyet Muhasebesi Bağlantı Hesabı 701- Maliyet Muhasebesi Yansıtma Hesabı 71- Direkt Ġlk Madde ve Malzeme Giderleri 710- Direkt Ġlk Madde ve Malzeme Giderleri 711- Direkt Ġlk Madde ve Malzeme Giderleri Yansıtma Hesabı 712- Direkt Ġlk Madde ve Malzeme Fiyat Farkları 713- Direkt Ġlk Madde ve Malzeme Miktar Farkları 72- Direkt ĠĢçilik Giderleri 720- Direkt ĠĢçilik Giderleri 721- Direkt ĠĢçilik Giderleri Yansıtma Hesabı 722- Direkt ĠĢçilik Ücret Farkları 723- Direkt ĠĢçilik Süre (Zaman) Farkları

32 Genel Üretim Giderleri 730- Genel Üretim Giderleri 731- Genel Üretim Giderleri Yansıtma Hesabı 732- Genel Üretim Giderleri Bütçe Farkları 733- Genel Üretim Giderleri Verimlilik Farkları 734- Genel Üretim Giderleri Kapasite Farkları 74- Hizmet Üretim Maliyeti 740- Hizmet Üretim Maliyeti 741- Hizmet Üretim Maliyeti Yansıtma Hesabı 742- Hizmetlerle Ġlgili Direkt Ġlk Madde ve Malzeme Giderleri 743- Hizmetlerle Ġlgili Direkt Ġlk Madde ve Malzeme Giderleri Yansıtma Hesabı 744- Hizmetlerle Ġlgili Direkt ĠĢçilik Giderleri 745- Hizmetlerle Ġlgili Direkt ĠĢçilik Giderleri Yansıtma Hesabı 746- Hizmetlerle Ġlgili Genel Üretim Giderleri 747- Hizmetlerle Ġlgili Genel Üretim Giderleri Yansıtma Hesabı 748- Hizmet Üretim Gider Farkları AraĢtırma ve GeliĢtirme Giderleri 750- AraĢtırma ve GeliĢtirme Giderleri 751- AraĢtırma ve GeliĢtirme Giderleri Yansıtma Hesabı 752- AraĢtırma ve GeliĢtirme Gider Farkları Pazarlama, SatıĢ ve Dağıtım Giderleri 760- Pazarlama, SatıĢ ve Dağıtım Giderleri 761- Pazarlama, SatıĢ ve Dağıtım Giderleri Yansıtma Hesabı 762- Pazarlama, SatıĢ ve Dağıtım Giderleri Farkları Genel Yönetim Giderleri 770- Genel Yönetim Giderleri 771- Genel Yönetim Giderleri Yansıtma Hesabı 772- Genel Yönetim Giderleri Farkları

33 Finansman Giderleri 780- Finansman Giderleri 781- Finansman Giderleri Yansıtma Hesabı 782- Finansman Giderleri Farkları /B Seçeneğinde Maliyet Hesapları 79- Gider ÇeĢitleri ( ) 790- Ġlk Madde ve Malzeme Giderleri 791- ĠĢçi Ücret ve Giderleri 792- Memur Ücret ve Giderleri 793- DıĢarıdan Sağlanan Fayda ve Hizmetler 794- ÇeĢitli Giderler 795- Vergi, Resim ve Harçlar 796- Amortismanlar ve Tükenme Payları 797- Finansman Giderleri 798- Gider ÇeĢitleri Yansıtma Hesapları 799- Üretim Maliyeti Hesabı 8- SERBEST 9- BĠLGĠ HESAPLARI (NAZIM HESAPLAR) 90- Matrah Düzeltmeleri 900- Kanunen Kabul Edilmeyen Giderler 901- Matraha Ġlave Edilecek Gelirler 902- Matraha Eklenecek Diğer Tutarlar 903- Matraha Eklenecek Tutarlar Alacaklı Hesabı 904- Matrahtan Ġndirilecek Gelirler 905- Matrahtan Ġndirilecek Giderler 906- GeçmiĢ Yıllar Mali Zararları 907- ARGE Ġndirimi 908- Matrahtan Ġndirilecek Diğer Tutarlar 909- Matrahtan Ġndirilecek Tutarlar Alacaklı Hesabı 91- Yıllara Yaygın ĠnĢaat ve Onarım Maliyetleri Projesi Projesi 919- Yıllara Yaygın ĠnĢaat ve Onarım Maliyetleri Alacaklı Hesabı 92- Yıllara Yaygın ĠnĢaat ve Onarım ĠĢlerinden Alınan HakediĢ Bedelleri Projesi Projesi 929- Yıllara Yaygın ĠnĢaat ve Onarım ĠĢlerinden Alınan HakediĢ Bedelleri Alacaklı Hesabı ĠĢletmelerin Ġhtiyacına Göre Ġlgili Bilgi Hesapları

34 34 TEK DÜZEN HESAP PLANI ĠLE KARġILAġTIRMALI TMS/TFRS ÖRNEK HESAP PLANI

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

MERAY YAĞ SANAYİİ ve TİCARET ANONİM ŞİRKETİ

9,688858131 0,830449827 1,557093426 1,029411765 0,282352941 0,007785467 0,47992091 86,12 MERAY YAĞ SANAYİİ ve TİCARET ANONİM ŞİRKETİ RAPORUN DÖNEMİ : 01.08.2010-31.07.2011 ORTAKLIĞIN ADI : Meray Yağ Sanayii

9,688858131 0,830449827 1,557093426 1,029411765 0,282352941 0,007785467 0,47992091 86,12 MERAY YAĞ SANAYİİ ve TİCARET ANONİM ŞİRKETİ RAPORUN DÖNEMİ : 01.08.2010-31.07.2011 ORTAKLIĞIN ADI : Meray Yağ Sanayii

MERAY YAĞ SANAYİİ ve TİCARET ANONİM ŞİRKETİ

9,688858131 0,830449827 1,557093426 1,029411765 0,282352941 0,007785467 0,47992091 86,12 MERAY YAĞ SANAYİİ ve TİCARET ANONİM ŞİRKETİ RAPORUN DÖNEMİ : 01.08.2011-31.07.2012 ORTAKLIĞIN ADI : Meray Yağ Sanayii

9,688858131 0,830449827 1,557093426 1,029411765 0,282352941 0,007785467 0,47992091 86,12 MERAY YAĞ SANAYİİ ve TİCARET ANONİM ŞİRKETİ RAPORUN DÖNEMİ : 01.08.2011-31.07.2012 ORTAKLIĞIN ADI : Meray Yağ Sanayii

TEK DÜZEN HESAP PLANI

27/09/2008 tarih ve 27010 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Vakıflar Yönetmeliğinin 50. maddesine göre, yeni vakıflar ile mülhak, cemaat ve esnaf vakıflarının, muhasebe kayıtlarını tutacakları

27/09/2008 tarih ve 27010 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Vakıflar Yönetmeliğinin 50. maddesine göre, yeni vakıflar ile mülhak, cemaat ve esnaf vakıflarının, muhasebe kayıtlarını tutacakları

GROUPAMA INVESTMENT BOSPHORUS HOLDĠNG A.ġ YILI FAALĠYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDĠNG A.ġ. 2014 YILI FAALĠYET RAPORU ORTAKLIK YAPISI SERMAYE: 900.953.369,00 TL GROUPAMA SA. 900.953.369,00 TL YÖNETĠM VE DENETĠM KURULU Yönetim Kurulu BaĢkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDĠNG A.ġ. 2014 YILI FAALĠYET RAPORU ORTAKLIK YAPISI SERMAYE: 900.953.369,00 TL GROUPAMA SA. 900.953.369,00 TL YÖNETĠM VE DENETĠM KURULU Yönetim Kurulu BaĢkan Üye Üye Dominique

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI 1 A TEKDÜZEN HESAP ÇERÇEVESİ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aşağıdaki

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI 1 A TEKDÜZEN HESAP ÇERÇEVESİ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aşağıdaki

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

AYRINTILI SOLO BĠLANÇO V A R L I K L A R

AYRINTILI SOLO BĠLANÇO V A R L I K L A R I- CARĠ (DÖNEN) VARLIKLAR A-Nakit ve Nakit Benzeri Varlıklar 48.156.928,18 9.492.142,59 1- Kasa 14 2.828,93 942,93 2- Alınan Çekler 3- Bankalar 14 48.154.099,25

AYRINTILI SOLO BĠLANÇO V A R L I K L A R I- CARĠ (DÖNEN) VARLIKLAR A-Nakit ve Nakit Benzeri Varlıklar 48.156.928,18 9.492.142,59 1- Kasa 14 2.828,93 942,93 2- Alınan Çekler 3- Bankalar 14 48.154.099,25

ĠÇĠNDEKĠLER 1.BÖLÜM BĠLANÇO HESAPLARI

ĠÇĠNDEKĠLER 1.BÖLÜM BĠLANÇO HESAPLARI 1-DÖNEN VARLIKLAR... 41 10-HAZIR DEĞERLER... 41 100-KASA... 42 1-Müşterilerden Tahsilat Yapıldığında... 42 2-Satıcılara Ödeme Yapıldığında... 42 3-Bankaya Para Yatırıldığında...

ĠÇĠNDEKĠLER 1.BÖLÜM BĠLANÇO HESAPLARI 1-DÖNEN VARLIKLAR... 41 10-HAZIR DEĞERLER... 41 100-KASA... 42 1-Müşterilerden Tahsilat Yapıldığında... 42 2-Satıcılara Ödeme Yapıldığında... 42 3-Bankaya Para Yatırıldığında...

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ /12/2012 AYRINTILI BİLANÇOSU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

ĠNTEGRAL MENKUL DEĞERLER A.ġ. - BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir) Bağımsız Denetimden Geçmiş. İncelemeden Geçmemiş

Bağımsız Denetimden Geçmiş. İncelemeden Geçmemiş") - BĠLANÇO İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.01 31.1.011 VARLIKLAR Dönen Varlıklar 40.794.59 19.73.168 Nakit ve Nakit Benzerleri Not.6 0.311.637 14.714.69 Finansal Yatırımlar Not.7 7 7

- BĠLANÇO İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.01 31.1.011 VARLIKLAR Dönen Varlıklar 40.794.59 19.73.168 Nakit ve Nakit Benzerleri Not.6 0.311.637 14.714.69 Finansal Yatırımlar Not.7 7 7

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden

XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden") INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

İŞLETME AYRINTILI BİLANÇO

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

İŞLETME AYRINTILI BİLANÇO

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

BENGĠ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK TĠC.LTD.ġTĠ.31/12/2008 ÖZET BĠLANÇOSU

BENGĠ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK TĠC.LTD.ġTĠ.31/12/2008 ÖZET BĠLANÇOSU AKTĠF (VARLIKLAR) +-------------------------------+-----------------------------------------------+------------------------------------------------+

BENGĠ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK TĠC.LTD.ġTĠ.31/12/2008 ÖZET BĠLANÇOSU AKTĠF (VARLIKLAR) +-------------------------------+-----------------------------------------------+------------------------------------------------+

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

... DĠġHEKĠMLERĠ ODASI BAġKANLIĞI NA,

Sayı : 001-1.95 Tarih : 30.01.2003 Konu : DayanıĢma ve Afet Fonu Aidatlarından Masraf Alınmaması.... DĠġHEKĠMLERĠ ODASI BAġKANLIĞI NA, DayanıĢma ve Afet Fonu Aidatlarından havale masrafı alınmaksızın Birliğimize

Sayı : 001-1.95 Tarih : 30.01.2003 Konu : DayanıĢma ve Afet Fonu Aidatlarından Masraf Alınmaması.... DĠġHEKĠMLERĠ ODASI BAġKANLIĞI NA, DayanıĢma ve Afet Fonu Aidatlarından havale masrafı alınmaksızın Birliğimize

HESAP PLANI UYGULAMA GENEL TEBLĠĞĠ

HESAP PLANI UYGULAMA GENEL TEBLĠĞĠ 1 Tebliğ Türkiye Muhasebe Standartları Kurulundan: Türkiye Muhasebe Standartları Uygulama Genel Tebliği No:2 Tekdüzen Hesap Planı Uygulama Genel Tebliği Amaç MADDE 1

HESAP PLANI UYGULAMA GENEL TEBLĠĞĠ 1 Tebliğ Türkiye Muhasebe Standartları Kurulundan: Türkiye Muhasebe Standartları Uygulama Genel Tebliği No:2 Tekdüzen Hesap Planı Uygulama Genel Tebliği Amaç MADDE 1

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

2017 Yılı Mali Tabloları

2017 Yılı Mali Tabloları A. Türkiye Değerleme Uzmanları Birliği 2017 Yılı Gelir Gider Tablosu ve 2017 Yılı Bilançosu Tablo 1: Türkiye Değerleme Uzmanları Birliği nin 31.12.2017 Tarihli Bilançosu TÜRKĠYE

2017 Yılı Mali Tabloları A. Türkiye Değerleme Uzmanları Birliği 2017 Yılı Gelir Gider Tablosu ve 2017 Yılı Bilançosu Tablo 1: Türkiye Değerleme Uzmanları Birliği nin 31.12.2017 Tarihli Bilançosu TÜRKĠYE

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

ĠNTEGRAL MENKUL DEĞERLER A.ġ. - BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir)

") ĠNTEGRAL MENKUL DEĞERLER A.ġ. BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir) İncelemeden Bağımsız Geçmiş Den. Geçmiş Cari Dönem Önceki Dönem Notlar 30.06.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

ĠNTEGRAL MENKUL DEĞERLER A.ġ. BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir) İncelemeden Bağımsız Geçmiş Den. Geçmiş Cari Dönem Önceki Dönem Notlar 30.06.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

SMMM FİNANSAL MUHASEBE MADDİ DURAN VARLIKLAR

1. ve 2. SORULARI AġAĞIDAKĠ BĠLGĠLERE GÖRE CEVAPLAYINIZ. ĠĢletme, satıģ mağazasında daha çok mal sergileyebilmek için yeni bir vitrin ile asma kat yaptırmıģtır. 1. Mağazanın iģletmenin aktifine kayıtlı

1. ve 2. SORULARI AġAĞIDAKĠ BĠLGĠLERE GÖRE CEVAPLAYINIZ. ĠĢletme, satıģ mağazasında daha çok mal sergileyebilmek için yeni bir vitrin ile asma kat yaptırmıģtır. 1. Mağazanın iģletmenin aktifine kayıtlı

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI 01.01.2008-31.12.2008 DÖNEMĠ KONSOLĠDE BĠLANÇO (YTL)

") EK-1 AKTĠF (VARLIKLAR) ÖNCEKĠ DÖNEM 01.01.2008-31.12.2008 DÖNEMĠ KONSOLĠDE BĠLANÇO (YTL) PASĠF (KAYNAKLAR) ÖNCEKĠ DÖNEM 31/12/2007 31/12/2008 31/12/2007 31/12/2008 I- DÖNEN VARLIKLAR 752,362.23 967,168.07

EK-1 AKTĠF (VARLIKLAR) ÖNCEKĠ DÖNEM 01.01.2008-31.12.2008 DÖNEMĠ KONSOLĠDE BĠLANÇO (YTL) PASĠF (KAYNAKLAR) ÖNCEKĠ DÖNEM 31/12/2007 31/12/2008 31/12/2007 31/12/2008 I- DÖNEN VARLIKLAR 752,362.23 967,168.07

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

SODAŞ SODYUM SANAYİİ A.Ş. GELİR TABLOSU

GELİR TABLOSU 01.01.2018 01.01.2017 31.03.2018 31.03.2017 Değişim A- BRÜT SATIŞLAR 6.220.458,21 6.434.479,22-3,33% 600 -Yurtiçi Satışlar 6.217.110,05 6.407.405,61 601 -Yurtdışı Satışlar 0,00 0,00 602 -Diğer

GELİR TABLOSU 01.01.2018 01.01.2017 31.03.2018 31.03.2017 Değişim A- BRÜT SATIŞLAR 6.220.458,21 6.434.479,22-3,33% 600 -Yurtiçi Satışlar 6.217.110,05 6.407.405,61 601 -Yurtdışı Satışlar 0,00 0,00 602 -Diğer

TARĠH VAKFI YÖNETĠM KURULU BAġKANLIĞI NA

TARĠH VAKFI YÖNETĠM KURULU BAġKANLIĞI NA Ġstanbul, 03.05.2015 Tarih Vakfı ve vakfa bağlı Döner Sermaye ĠĢletmesi hesapları ile ilgili olarak 31.12.2013 ve 31.12.2014 kesitlerinde tespit edilen durum aģağıda

TARĠH VAKFI YÖNETĠM KURULU BAġKANLIĞI NA Ġstanbul, 03.05.2015 Tarih Vakfı ve vakfa bağlı Döner Sermaye ĠĢletmesi hesapları ile ilgili olarak 31.12.2013 ve 31.12.2014 kesitlerinde tespit edilen durum aģağıda

İZMİR ELEKTRİK, SU, HAVAGAZI, OTOBÜS VE TROLEYBÜS GENEL MÜDÜRLÜĞÜ (ESHOT) 2014 YILI SAYIŞTAY DENETİM RAPORU

2014 YILI SAYIŞTAY DENETİM RAPORU") İZMİR ELEKTRİK, SU, HAVAGAZI, OTOBÜS VE TROLEYBÜS GENEL MÜDÜRLÜĞÜ (ESHOT) 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2.

İZMİR ELEKTRİK, SU, HAVAGAZI, OTOBÜS VE TROLEYBÜS GENEL MÜDÜRLÜĞÜ (ESHOT) 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2.

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

Uygulama 10 Çözümü: Aktif Toplam Pasif Toplam

Uygulama 10 Çözümü: A Özer Kalem İşletmesi'nin 01.12.2016 Tarihli Kuruluş Bilançosu P KASA 80.000 BĠRĠKMĠġ AMORTĠSMANLAR 20.500 BANKALAR 54.000 BANKA KREDĠLERĠ 4.500 ALACAK SENETLERĠ 26.000 BORÇ SENETLERĠ

Uygulama 10 Çözümü: A Özer Kalem İşletmesi'nin 01.12.2016 Tarihli Kuruluş Bilançosu P KASA 80.000 BĠRĠKMĠġ AMORTĠSMANLAR 20.500 BANKALAR 54.000 BANKA KREDĠLERĠ 4.500 ALACAK SENETLERĠ 26.000 BORÇ SENETLERĠ

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

TÜRK PATENT ENSTĠTÜSÜ. 2013 YILI SAYIġTAY DENETĠM RAPORU

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

31 ARALIK 2011 TARĠHĠ ĠTĠBARIYLA BĠLANÇO (FĠNANSAL DURUM TABLOSU) (Tutarlar aksi belirtilmedikçe Bin Türk Lirası ("TL") olarak ifade edilmiģtir.

(Tutarlar aksi belirtilmedikçe Bin Türk Lirası (TL) olarak ifade edilmiģtir.") 31 ARALIK 2011 TARĠHĠ ĠTĠBARIYLA BĠLANÇO (FĠNANSAL DURUM TABLOSU) BAĞIMSIZ DENETĠMDEN BAĞIMSIZ DENETĠMDEN AKTİF KALEMLER (31/12/2011) (31/12/2010) Not TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 4 II.

31 ARALIK 2011 TARĠHĠ ĠTĠBARIYLA BĠLANÇO (FĠNANSAL DURUM TABLOSU) BAĞIMSIZ DENETĠMDEN BAĞIMSIZ DENETĠMDEN AKTİF KALEMLER (31/12/2011) (31/12/2010) Not TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 4 II.

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

İSTANBUL YEMİNLİ MALİ MÜŞAVİRLER ODASI BİLANÇOSU. Cari Dönem 2012

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

KESİN MİZAN BİLDİRİMİ (Kurumlar Vergisi Mükellefleri İçin)

") ÇANKAYA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:59:22 Vergi Kimlik Numarası 7750066708 E-Posta Adresi banubingol@hotmail.com Ticaret Sicil No İrtibat Tel No Soyadı

ÇANKAYA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:59:22 Vergi Kimlik Numarası 7750066708 E-Posta Adresi banubingol@hotmail.com Ticaret Sicil No İrtibat Tel No Soyadı

TUKAġ GIDA SANAYĠ VE TĠCARET ANONĠM ġġrketġ'nden. ORTAKLARIN YENĠ PAY ALMALARINA ĠLĠġKĠN SĠRKÜLER

TUKAġ GIDA SANAYĠ VE TĠCARET ANONĠM ġġrketġ'nden ORTAKLARIN YENĠ PAY ALMALARINA ĠLĠġKĠN SĠRKÜLER ÇIKARILMIġ SERMAYEMĠZ 23.520.000.000.000.- LĠRASI NAKĠT KARġILIĞI 1.130.296.000.000.- LĠRASI ĠÇ KAYNAKLARDAN

TUKAġ GIDA SANAYĠ VE TĠCARET ANONĠM ġġrketġ'nden ORTAKLARIN YENĠ PAY ALMALARINA ĠLĠġKĠN SĠRKÜLER ÇIKARILMIġ SERMAYEMĠZ 23.520.000.000.000.- LĠRASI NAKĠT KARġILIĞI 1.130.296.000.000.- LĠRASI ĠÇ KAYNAKLARDAN

SODAŞ SODYUM SANAYİİ A.Ş. GELİR TABLOSU

GELİR TABLOSU 01.01.2015 01.01.2014 31.03.2015 31.03.2014 Değişim A- BRÜT SATIŞLAR 3.814.161,48 5.731.679,10-33,45% 600 -Yurtiçi Satışlar 3.814.161,48 5.731.557,77 601 -Yurtdışı Satışlar 0,00 0,00 602

GELİR TABLOSU 01.01.2015 01.01.2014 31.03.2015 31.03.2014 Değişim A- BRÜT SATIŞLAR 3.814.161,48 5.731.679,10-33,45% 600 -Yurtiçi Satışlar 3.814.161,48 5.731.557,77 601 -Yurtdışı Satışlar 0,00 0,00 602

AVĠVA SĠGORTA A.ġ. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 254.181.293 206.650.576 1- Kasa 2.12, 14 1.365-2- Alınan Çekler 3- Bankalar 2.12, 14 218.701.697 172.542.578 4- Verilen Çekler

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 254.181.293 206.650.576 1- Kasa 2.12, 14 1.365-2- Alınan Çekler 3- Bankalar 2.12, 14 218.701.697 172.542.578 4- Verilen Çekler

SODAŞ SODYUM SANAYİİ A.Ş. GELİR TABLOSU

GELİR TABLOSU 01.01.2012 01.01.2011 31.03.2012 31.03.2011 Değişim A- BRÜT SATIŞLAR 5.702.856,15 4.928.477,12 15,71% 600 -Yurtiçi Satışlar 5.702.856,15 4.928.477,12 601 -Yurtdışı Satışlar 0,00 0,00 602

GELİR TABLOSU 01.01.2012 01.01.2011 31.03.2012 31.03.2011 Değişim A- BRÜT SATIŞLAR 5.702.856,15 4.928.477,12 15,71% 600 -Yurtiçi Satışlar 5.702.856,15 4.928.477,12 601 -Yurtdışı Satışlar 0,00 0,00 602

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

30 EYLÜL 2012 ve 31 ARALIK 2011 TARĠHLERĠ ĠTĠBARĠYLE AYRINTILI BĠLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari Varlıklar Denetimden GeçmemiĢ Denetimden GeçmiĢ A- Nakit Ve Nakit Benzeri Varlıklar 14 229.657.224 206.650.576 1- Kasa 2.12, 14 6.441-2- Alınan Çekler 3- Bankalar 2.12, 14 195.188.386