BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

|

|

|

- Osman Tolga Yiğit

- 7 yıl önce

- İzleme sayısı:

Transkript

1 BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

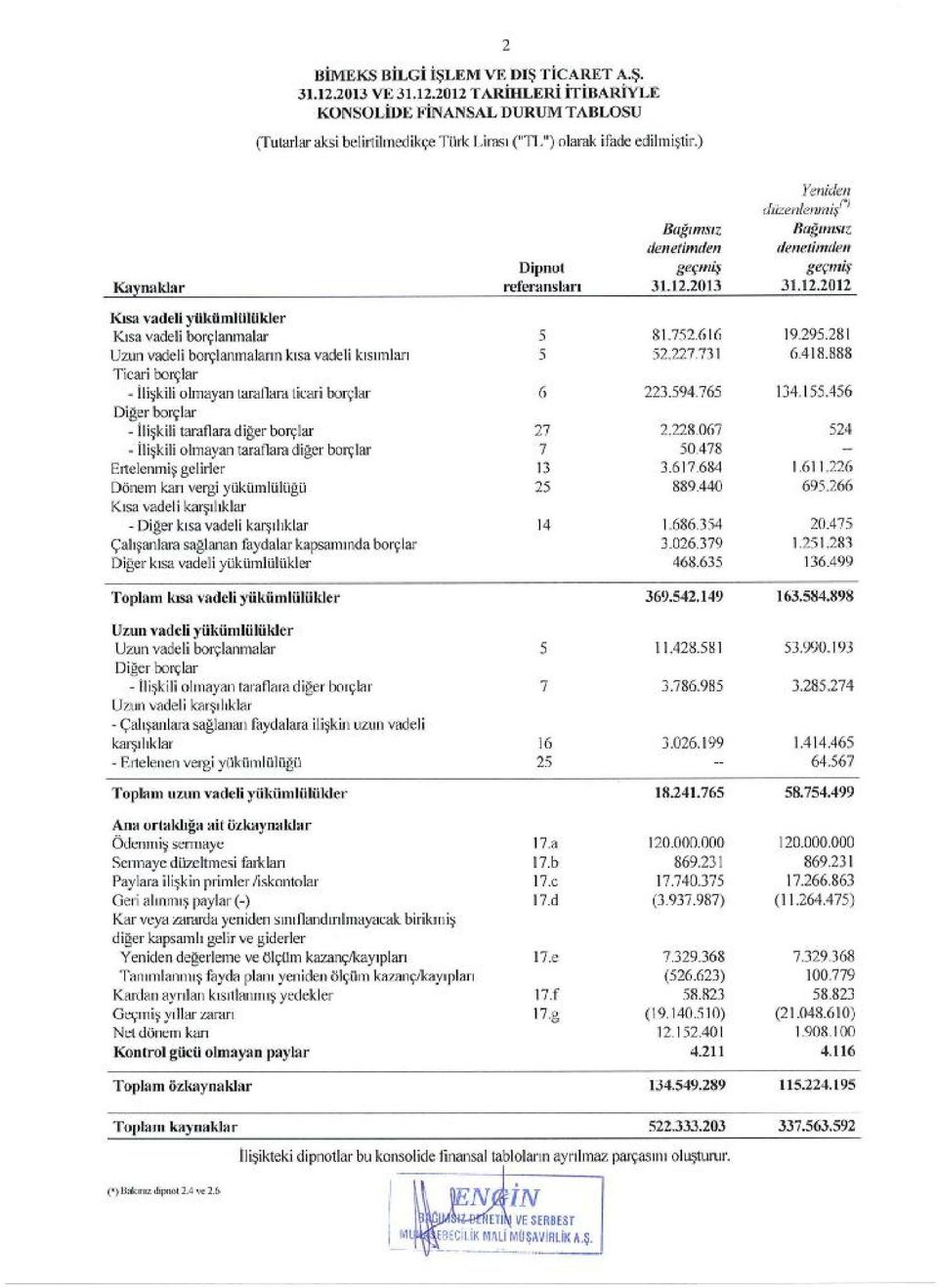

2

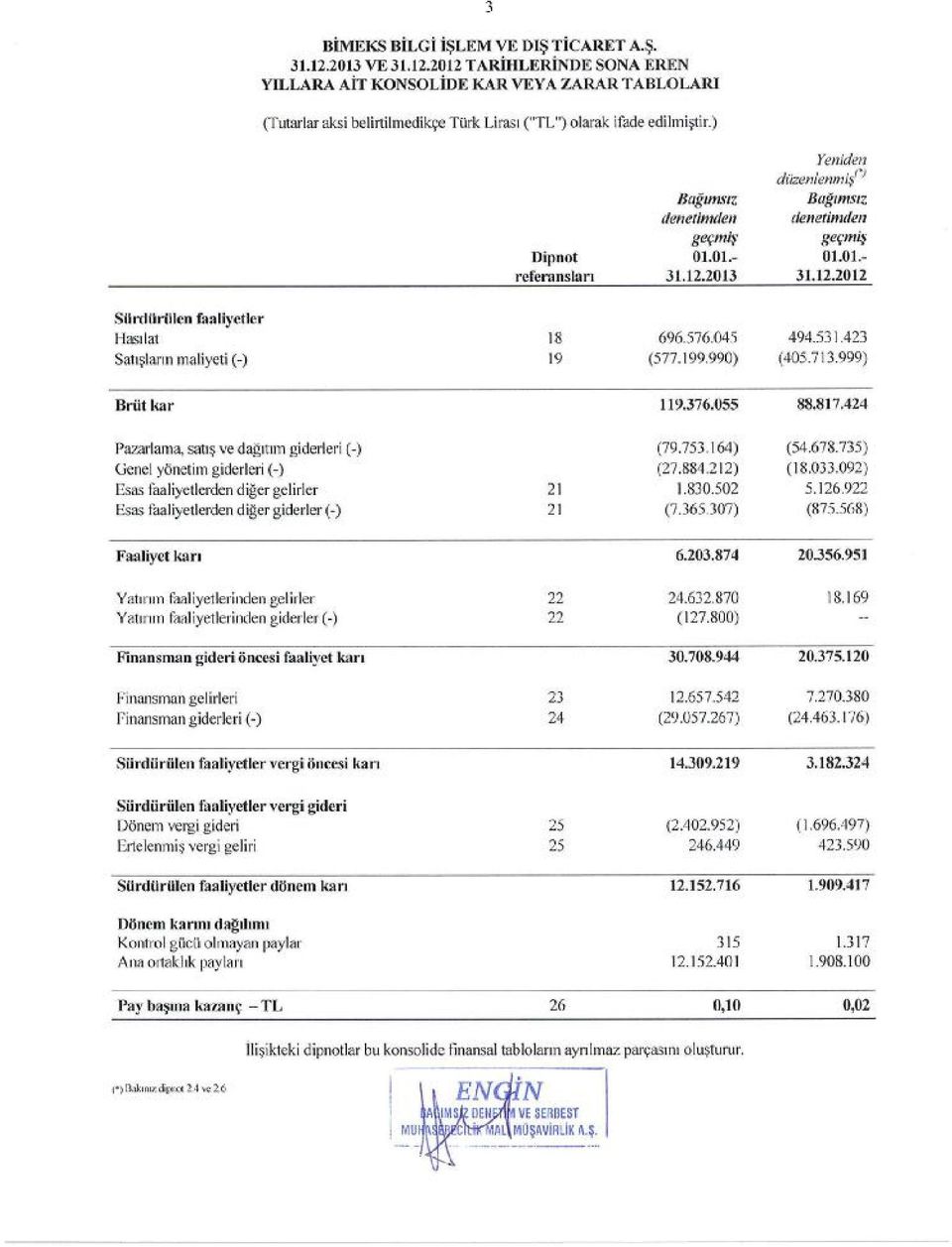

3

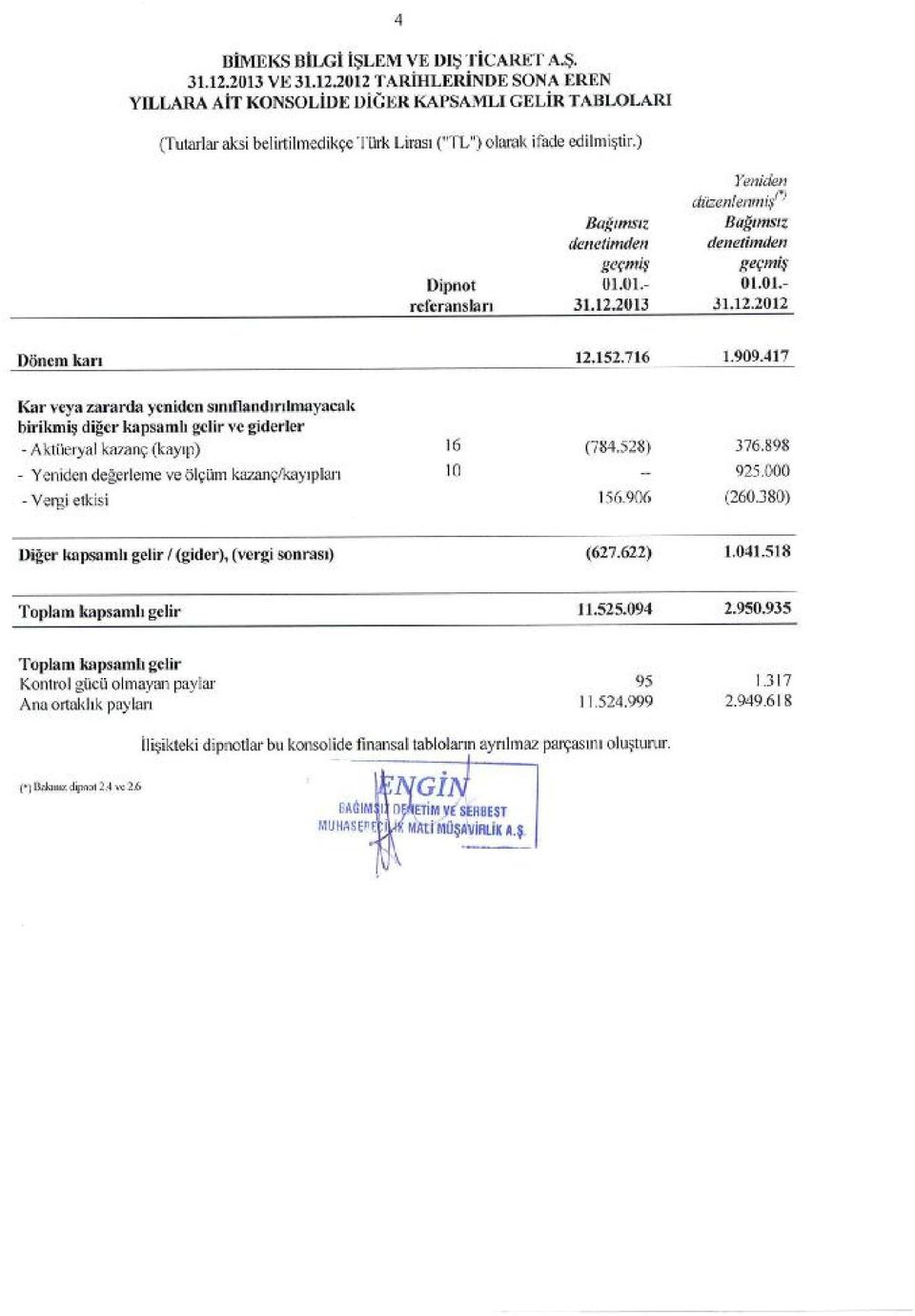

4

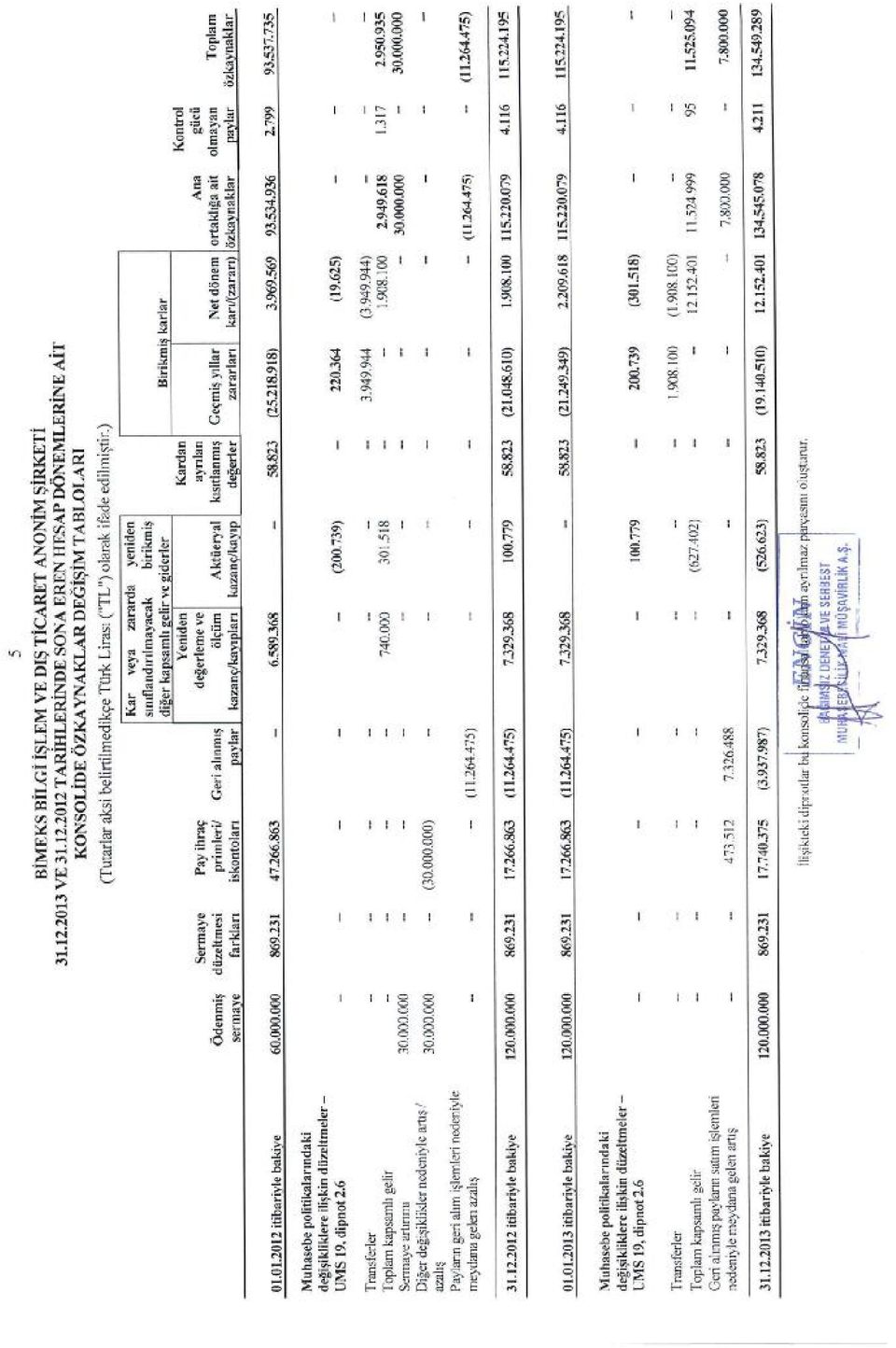

5

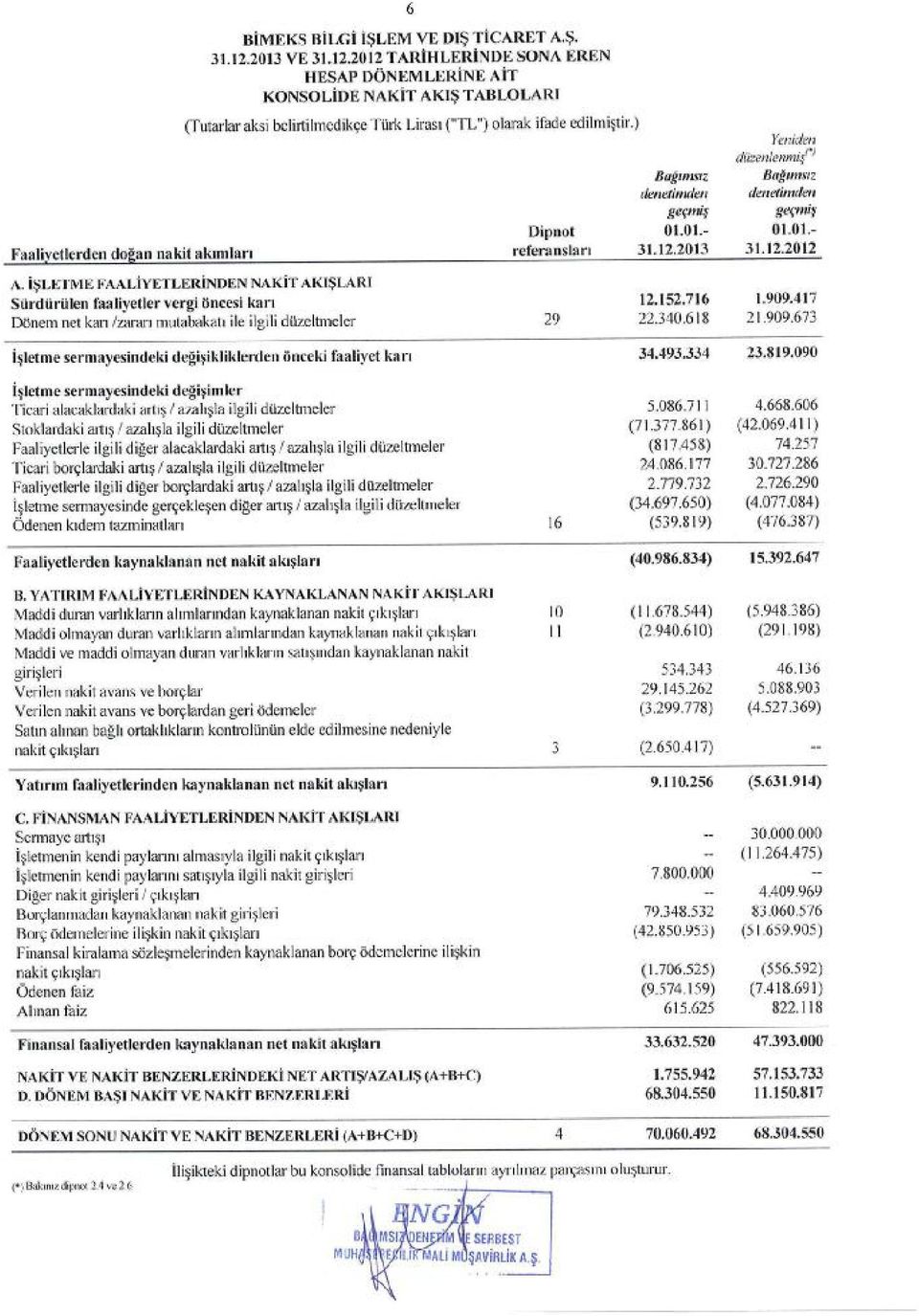

6

7

8

9

10

11 7 DİPNOT 1 ŞİRKET İN ORGANİZASYONU VE FAALİYET KONUSU Bimeks Bilgi İşlem ve Dış Ticaret Anonim Şirketi ( Bimeks veya Şirket ) Türk Ticaret Kanunlarına uygun olarak 23 Kasım 1990 da İstanbul da kurulmuştur. Grup, mağaza zincirleri kanalıyla tüketici elektroniği perakendecisi olarak faaliyet göstermektedir. Grup un metrekare (2012: ) perakende satış alanına sahip toplam 106 mağaza (2012: 69 mağaza) ve 1 deposu bulunmaktadır yılı içerisinde Bimeks, 7 adedi franchise olmak üzere toplam 18 mağaza açtı ve 1 mağazasını kapattı (2012 yılı boyunca Bimeks 14 adedi franchise olmak üzere toplam 20 mağaza açtı ve 7 mağazasını kapattı). Ayrıca Electroworld ün satın alımı sonucunda 6 adedi franchise olmak üzere 20 adet mağaza daha Grup bünyesine katılmıştır. Şirketin kayıtlı adresi Barbaros Mahallesi Sütçüyolu Caddesi No:62 Yenisahra Ataşehir/İstanbul dur. Şirket in %99,49 una sahip olduğu bağlı ortaklığı Serbim Bilgisayar Destek ve Ticaret Anonim Şirketi ( Serbim ) 27 Aralık 2004 te İstanbul da kurulmuş olup, faaliyet alanını kişisel bilgisayar ve yazılımların satış sonrası teknik servis bakımı oluşturmaktadır. Serbim in kayıtlı adresi Yeni Sahra Sütçüyolu Caddesi Tuğmaner İş Merkezi No: Ataşehir, İstanbul dur. Şirket tarihinde Electroworld İç ve Dış Ticaret A.Ş. nin ( Electroworld ) sermayesinin tamamını (%100) temsil eden payları satın almış ve bu tarihten itibaren tam konsolidasyona dahil etmiştir. Electroworld; telekomünikasyon, bilgisayar, yazılım, beyaz eşya, ev aletleri, mutfak eşyaları ve çeşitli aksesuarlardan oluşan farklı ürünleri perakendecisi olarak faaliyet göstermektedir. Electroworld ün kayıtlı adresi Yeni Sahra Sütçüyolu Caddesi Tuğmaner İş Merkezi No: Ataşehir, İstanbul dur. Şirket ve bağlı ortaklıkları ilişikteki dipnotlarda Grup olarak tanımlanmıştır tarihi itibariyle Grup un bünyesinde istihdam edilen personel sayısı dir ( : 527). 01 Ocak 31 Aralık 2013 hesap dönemine ait konsolide finansal tablolar, tarihli Yönetim Kurulu toplantısında onaylanmıştır. DİPNOT 2 FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR 2.1 Sunuma ilişkin temel esaslar Grup un ilişikteki konsolide finansal tablolar SPK nın 13 Haziran 2013 tarih ve sayılı Resmi Gazete de yayımlanan Seri II, 14.1 No lu Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği ( Tebliğ ) hükümlerine uygun olarak Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu ( KGK ) tarafından yayımlanan ve yürürlüğe girmiş olan Türkiye Muhasebe Standartları nı / Türkiye Finansal Raporlama Standartları ( TMS/TFRS ) ile bunlara ilişkin ek ve yorumları esas alınarak hazırlanmıştır. Grup, muhasebe kayıtlarının tutulmasında ve kanuni finansal tablolarının hazırlanmasında, Türk Ticaret Kanunu ( TTK ), vergi mevzuatı ve Türkiye Cumhuriyeti Maliye Bakanlığı tarafından çıkarılan Tekdüzen Hesap Planını esas almaktadır. Finansal tablolar, gerçeğe uygun değerleri ile gösterilen finansal varlık ve yükümlülüklerin dışında, tarihi maliyet esası baz alınarak Türk Lirası olarak hazırlanmıştır. Finansal tablolar, tarihi maliyet esasına göre hazırlanmış kanuni kayıtlara TMS/TFRS uyarınca doğru sunumun yapılması amacıyla gerekli düzeltme ve sınıflandırmalar yansıtılarak düzenlenmiştir. Grup un ilişikteki konsolide finansal tabloları SPK nın 07 Haziran 2013 tarihli Finansal Tablo ve Dipnot Formatları Hakkında Duyuru suna uygun olarak hazırlanmıştır. 2.2 İşletmenin sürekliliği Grup konsolide finansal tablolarını işletmenin sürekliliği ilkesine göre hazırlamıştır.

12 İşlevsel ve raporlama para birimi Konsolide finansal tablolar ana şirketin işlevsel ve raporlama para birimi olan TL cinsinden sunulmuştur Karşılaştırmalı bilgiler ve önceki dönem tarihli finansal tabloların düzeltilmesi Finansal durum ve performans trendlerinin tespitine imkan vermek üzere, Grup un cari dönem konsolide finansal tabloları önceki dönemle karşılaştırmalı olarak hazırlanmaktadır. Cari dönem konsolide finansal tabloların sunumu ile uygunluk sağlanması açısından karşılaştırmalı bilgiler gerekli görüldüğünde yeniden sınıflandırılır ve önemli farklılıklar açıklanır tarihi itibariyle, Diğer dönen varlıklar hesabı altında muhasebeleştirilen, TL tutarında verilen avanslar ve TL tutarındaki peşin ödenen giderler kısa vadeli Peşin Ödenmiş Giderler hesabına sınıflandırılmıştır tarihi itibariyle, Diğer duran varlıklar hesabı altında muhasebeleştirilen, TL tutarındaki peşin ödenen giderler uzun vadeli Peşin Ödenmiş Giderler hesabına sınıflandırılmıştır tarihi itibariyle, Kısa vadeli borçlanmalar hesabı altında muhasebeleştirilen, TL tutarındaki finansal borçlar Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları hesabına sınıflandırılmıştır tarihi itibariyle, Diğer borçlar hesabı altında muhasebeleştirilen, TL tutarındaki ticari borçlar Ticari borçlar hesabına sınıflandırılmıştır tarihi itibariyle, Borç karşılıkları hesabı altında muhasebeleştirilen, TL tutarındaki dava karşılıkları, Diğer kısa vadeli karşılıklar hesabına sınıflandırılmıştır tarihi itibariyle, Diğer kısa vadeli yükümlülükler hesabı altında muhasebeleştirilen, TL tutarındaki sosyal güvenlik katkıları ve Diğer borçlar hesabı altında muhasebeleştirilen TL tutarındaki çalışanların ücret tahakkukları Çalışanlara sağlanan faydalar kapsamında borçlar hesabına sınıflandırılmıştır tarihi itibariyle, Diğer borçlar hesabı altında muhasebeleştirilen, TL tutarındaki alınan avanslar, Ertelenmiş gelirler hesabına sınıflandırılmıştır tarihi itibariyle, Diğer faaliyet gelirleri hesabı altında muhasebeleştirilen, TL tutarındaki maddi duran varlık satış karları, Yatırım faaliyetlerinden gelirler hesabına sınıflandırılmıştır tarihi itibariyle, TL lik Ertelenmiş vergi yükümlülükleri bakiyesi Ertelenmiş vergi varlıkları ile netleştirilmiştir tarihi itibariyle, Finansman gelirleri hesabı altında muhasebeleştirilen, TL tutarındaki finansal yatırım satış karı, Yatırım faaliyetlerinden gelirler hesabına sınıflandırılmıştır tarihi itibariyle, Finansman gelirleri hesabı altında muhasebeleştirilen, TL tutarındaki ticari borç ve alacaklardan kaynaklanan kur farkı geliri ve faiz gelirleri Esas faaliyetlerden diğer gelirler hesabına sınıflandırılmıştır tarihi itibariyle, Finansman giderleri hesabı altında muhasebeleştirilen, TL tutarındaki ticari borç ve alacaklardan kaynaklanan kur farkı gideri ve faiz giderleri Esas faaliyetlerden diğer giderler hesabına sınıflandırılmıştır Konsolidasyon esasları Konsolide finansal tablolar, Şirket in ve bağlı ortaklılıklarının aynı tarih itibariyle düzenlenen finansal tablolarını içermektedir. Finansal tablolarda uygulanan konsolidasyon politikaları aşağıda belirtilmiştir: Şirket, sermayesinin %50 sinden fazlasına iştirak ettiği ve / veya yönetiminde etkili bir şekilde kontrolü altında tuttuğu şirketler konsolidasyona dâhil edilmiştir. Ancak Şirket in doğrudan ve dolaylı toplam oy hakkı %50 nin üzerinde olmakla birlikte konsolide finansal tablolar açısından önemlilik teşkil etmeyen veya önemli bir etkiye sahip olmaması nedeniyle finansal varlıklar, maliyet bedelleri üzerinden varsa değer kaybı ile ilgili karşılık düşüldükten sonra konsolide finansal tablolara yansıtılarak konsolidasyon dışında tutulmuştur. Konsolidasyona dâhil edilen şirketlerin bilançoları ve gelir tabloları tam konsolidasyon yöntemi kullanılarak konsolide edilmiş ve aralarındaki önemli tutardaki tüm borç/alacak bakiyeleri ile alım/satım işlemleri elimine edilmiştir. İştirak tutarları ile iştirak edilen şirket özsermayeleri karşılıklı elimine edilmiş olup konsolide finansal tablolarda yalnızca Şirket in sermayesi ve diğer özsermaye hesapları ile ayrı kalemde gösterilen azınlık hissedarlara ait olan özsermaye payları yansıtılmıştır.

13 9 Azınlık payları negatif (-) bakiye verse dahi, bağlı ortaklıkların yaptıkları zararlardan pay almaya devam ederler. Şirket satın almaları için satın alma metodu uygulanmaktadır. Yıl içinde alınan bağlı ortaklıklar konsolide finansal tablolara satın alındıkları tarihten itibaren dâhil edilmişlerdir. Bilanço tarihleri itibariyle konsolidasyona tabi tutulan Serbim Bilgisayar Destek ve Ticaret A.Ş. nin Bimeks e ait doğrudan ve dolaylı oy hakkı ile etkinlik oranları %99,5, Electroworld İç ve Dış Ticaret A.Ş. nin ( Electroworld ), Bimeks e ait doğrudan ve dolaylı oy hakkı ile etkinlik oranları ise %100 dür Muhasebe politikalarındaki değişiklikler ve önceki dönem finansal tablolarının düzeltilmesi Yeni bir standardın ilk kez uygulanmasından kaynaklanan muhasebe politikası değişiklikleri, şayet varsa, geçiş hükümlerine uygun olarak geriye veya ileriye dönük olarak uygulanmaktadır. Herhangi bir geçiş hükmünün yer almadığı değişiklikler, muhasebe politikasında isteğe bağlı yapılan önemli değişiklikler veya tespit edilen muhasebe hataları geriye dönük olarak uygulanmakta ve önceki dönem finansal tabloları yeniden düzenlenmektedir. Muhasebe tahminlerindeki değişiklikler, yalnızca bir döneme ilişkin ise, değişikliğin yapıldığı cari dönemde, gelecek dönemlere ilişkin ise, hem değişikliğin yapıldığı dönemde, hem de ileriye yönelik olarak uygulanır. TMS 19, Çalışanlara Sağlanan Faydalar, 1 Ocak 2013 tarihinden itibaren geçerli olmak üzere, kıdem tazminatı karşılıklarına ilişkin aktüeryal kar/zararın diğer kapsamlı gelir altında yansıtılmasını ve finansal tabloların geriye değiştirilmesini gerektirmektedir. Buna göre Grup, muhasebe politikasındaki söz konusu değişikliği geçmişe dönük olarak uygulamış ve bu doğrultuda önceki dönemlerde konsolide finansal tablolar ve dipnotlarda raporlanmış aktüeryal kar/zararlar, konsolide kar veya zarar tablolarından özkaynaklarda tanımlanmış fayda planları yeniden ölçüm kazanç ve kayıpları altında yeniden düzeltilmiştir. Söz konusu değişikliğin önceki dönemlerde raporlanan finansal tablolar üzerindeki etkisi aşağıdaki gibidir: Dönem karı ( ) (19.631) Diğer kapsamlı gelir Önemli muhasebe değerlendirme, tahmin ve varsayımları Finansal tabloların hazırlanmasında Grup yönetiminin, raporlanan varlık ve yükümlülük tutarlarını etkileyecek, bilanço tarihi itibari ile vukuu muhtemel yükümlülük ve taahhütleri ve raporlama dönemi itibariyle gelir ve gider tutarlarını belirleyen varsayımlar ve tahminler yapması gerekmektedir. Gerçekleşmiş sonuçlar tahminlerden farklı olabilmektedir. Tahminler düzenli olarak gözden geçirilmekte, gerekli düzeltmeler yapılmakta ve gerçekleştikleri dönemde gelir tablosuna yansıtılmaktadırlar. Finansal tablolara yansıtılan tutarlar üzerinde önemli derecede etkisi olabilecek yorumlar ve bilanço tarihinde var olan veya ileride gerçekleşebilecek tahminlerin esas kaynakları göz önünde bulundurularak yapılan varsayımlar ve değerlendirmeler aşağıdaki gibidir: Şüpheli alacak karşılıkları, Grup yönetiminin bilanço tarihi itibariyle var olan ancak cari ekonomik koşullar çerçevesinde tahsil edilememe riski olan alacaklara ait gelecekteki zararları karşılayacağına inandığı tutarları yansıtmaktadır. Alacakların değer düşüklüğüne uğrayıp uğramadığı değerlendirilirken ilişkili kuruluş ve anahtar müşteriler dışında kalan borçluların geçmiş performansları piyasadaki kredibiliteleri ve bilanço tarihinden finansal tabloların onaylanma tarihine kadar olan performansları ile yeniden görüşülen koşullar da dikkate alınmaktadır. Ayrıca karşılık tutarı belirlenirken bilanço tarihi itibariyle elde bulunan teminatların dışında yine finansal tabloların onaylanma tarihine kadar geçen süre zarfında edinilen teminatlar da göz önünde bulundurulmaktadır. İlgili bilanço tarihi itibariyle şüpheli alacak karşılıkları dipnot 6 de açıklanmıştır. Stok değer düşüklüğü ile ilgili olarak stoklar fiziksel olarak incelenmekte, teknik personelin görüşleri doğrultusunda kullanılabilirliği belirlenmekte ve kullanılamayacak olduğu tahmin edilen kalemler için karşılık ayrılmaktadır. Stokların net gerçekleşebilir değerinin belirlenmesinde de liste satış fiyatları ve yıl içinde verilen ortalama iskonto oranlarına ilişkin veriler kullanılmakta ve katlanılacak satış giderlerine ilişkin tahminler yapılmaktadır. Bu çalışmalar sonucunda net gerçekleşebilir değeri maliyet değerinin altında olan stoklar için karşılık ayrılmaktadır. (dipnot 8).

14 10 Dipnot 2.8 de belirtilen muhasebe politikası gereğince, maddi ve maddi olmayan varlıklar elde etme maliyetlerinden birikmiş amortisman ve varsa değer düşüklüğü düşüldükten sonraki net değeri ile gösterilmektedir. Amortisman, maddi varlıkların faydalı ömürleri baz alınarak doğrusal amortisman yöntemi kullanılarak ayrılmaktadır. Faydalı ömürler yönetimin en iyi tahminlerine dayanır, her bilanço tarihinde gözden geçirilir ve gerekirse değişiklik yapılır Önemli muhasebe politikalarının özeti Konsolide finansal tabloların hazırlanmasında izlenen önemli muhasebe politikaları aşağıda özetlenmiştir: Hasılat Gelirler, teslimatın gerçekleşmesi, gelir tutarının güvenli bir şekilde belirlenmesi ve işletme ile ilgili ekonomik yararların Şirket e akmasının muhtemel olması üzerine alınan veya alınabilecek bedelin rayiç değeri üzerinden tahakkuk esasına göre kayıtlara alınır. Net satışlar, mal satışlarından iadeler ve satış iskontoları ile kredi kartı komisyonlarının düşülmesiyle bulunmuştur. Satış gelirleri, malların satış tutarından mal satışlarından iade, indirim, komisyonların ve satış ile ilgili vergilerin düşülmesi suretiyle gösterilmiştir. Piyasa faizinin daha altında bir faiz haddini uygulaması ve böylelikle işlemin etkin bir finansman unsuru içeriyor olması durumunda, satışın karşılığının makul değeri, alacakların bugünkü değerine iskonto edilmesi suretiyle bulunur. Alacakların nominal değeri ile bu şekilde bulunan makul değer arasındaki fark, faiz geliri olarak ilgili dönemlere yansıtılır. Ticari alacaklar / borçlar Doğrudan bir borçluya/alıcıya mal veya hizmet tedariki ile oluşan Şirket kaynaklı ticari alacaklar/ticari borçlar, etkin faiz yöntemi kullanılarak iskonto edilmiş maliyeti üzerinden değerlendirilmiştir. Belirtilmiş bir faiz oranı bulunmayan kısa vadeli ticari alacaklar/ticari borçlar, faiz tahakkuk etkisinin önemsiz olması durumunda fatura tutarından değerlendirilmiştir. Grup, tahsil imkanının kalmadığına dair objektif bir bulgu olduğu takdirde ilgili ticari alacaklar için şüpheli alacak karşılığı ayırmaktadır. Söz konusu bu karşılığın tutarı, alacağın kayıtlı değeri ile tahsili mümkün tutar arasındaki farktır. Tahsili mümkün tutar, teminatlardan ve güvencelerden tahsil edilebilecek meblağlarda dâhil olmak üzere tüm nakit akışlarının, oluşan ticari alacağın orijinal etkin faiz oranı esas alınarak iskonto edilen değeridir. Değer düşüklüğü tutarı, zarar yazılmasından sonra oluşacak bir durum dolayısıyla azalırsa, söz konusu tutar, cari dönemde diğer gelirlere yansıtılır. Stoklar Stoklar, elde etme maliyeti ve net gerçekleşebilir değerin düşük olanı ile değerlendirilmiştir. Maliyet, ağırlıklı ortalama maliyet yöntemi ile belirlenir. Net gerçekleşebilir değer, tahmini satış fiyatından tahmini tamamlama maliyeti ve satışı gerçekleştirmek için gerekli tahmini satış maliyetleri ile pazarlama, satış ve dağıtım giderlerinin düşülmesi suretiyle ulaşılan değeri temsil etmektedir. Stokların maliyeti tüm satın alma maliyetlerini, dönüştürme maliyetlerini ve stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer maliyetleri içerir. Maddi duran varlıklar Maddi varlıklar (binalar hariç), elde etme maliyetlerinden birikmiş amortisman düşüldükten sonraki net değeri ile gösterilmektedir. Amortisman, maddi varlıkların faydalı ömürleri üzerinden doğrusal amortisman yöntemi kullanılarak ayrılmaktadır. Söz konusu varlıkların tahmin edilen faydalı ömürleri aşağıda belirtilmiştir: Binalar 50 Özel maliyetler 3 7 Makine ve cihazlar 3 8 Taşıt araçları 5 10 Mobilya, demirbaş ve ofis gereçleri 3 15 Arazi ve arsalar için sınırsız ömürleri olması sebebi ile amortisman ayrılmamaktadır. Yıl

15 11 Maddi duran varlıkların yapılan normal bakım ve onarım harcamaları, gider olarak muhasebeleştirilmektedir. Maddi varlığın kapasitesini genişleterek kendisinden gelecekte elde edilecek faydayı artıran nitelikteki yatırım harcamaları, maddi varlığın maliyetine eklenmektedir. Varlığın maliyetine eklenen, söz konusu yenileme gibi aktifleştirme sonrası yapılan harcamalar, ekonomik ömürleri çerçevesinde amortismana tabi tutulurlar. Maddi duran varlığın kayıtlı değeri, geri kazanılabilir değerinden fazla ise, karşılık ayrılmak suretiyle kayıtlı değeri geri kazanılabilir değerine indirilir. Maddi varlıkların elden çıkartılması sonucu oluşan kar veya zarar, kayıtlı değer ile tahsil olunan tutarların karşılaştırılması ile belirlenir ve cari dönemde ilgili gelir ve gider hesaplarına yansıtılır. Maddi olmayan duran varlıklar Maddi olmayan duran varlıklar aktifleştirilen geliştirme giderleri ve bilgi sistemleri ile bilgisayar yazılımları ve diğer tanımlanabilen hakları içermektedir. Aktifleştirilen geliştirme giderleri (maliyetleri) dışındaki maddi olmayan duran varlıklar elde etme maliyeti esasından kayda alınmakta ve 5 yılı geçmeyen tahmini faydalı ömürleri boyunca doğrusal yöntemle itfa edilmektedir. Mali tablolarda bu varlıklar maliyetlerinden birikmiş itfa payları ve varsa birikmiş değer kayıpları düşülerek gösterilmektedir. Değer düşüklüğü belirtilerine rastlandığı durumlarda varlıklar değer kaybı için yeniden gözden geçirilmektedir. Araştırma ve geliştirme giderleri Araştırma harcamaları gerçekleştiğinde gider olarak muhasebeleştirilmektedir. Maddi olmayan duran varlığın kullanıma veya satışa hazır hale gelebilmesi için tamamlanmasının teknik olarak mümkün olması, maddi olmayan duran varlığı tamamlama ve bu varlığı kullanma veya satma niyetinin bulunması, maddi olmayan duran varlığın muhtemel gelecek ekonomik faydayı nasıl sağlayacağının belirli olması, geliştirme safhasını tamamlamak için yeterli teknik, mali ve diğer kaynakların mevcut olması ve geliştirme sürecinde maddi olmayan duran varlıkla ilgili yapılan harcamaların güvenilir bir biçimde ölçülebilir olması koşullarının varlığı halinde geliştirmeden kaynaklanan harcamalar UMS 38 e uygun olarak maddi olmayan duran varlıklar olarak kayda alınmaktadır. Grup yönetimi, aktifleştirilen geliştirme giderlerinin gerçeğe uygunluğunu tespit amacıyla; her yıl, SPK tarafından yetkilendirilmiş bir değerleme kuruluşuna değerleme tespiti yaptırmakta ve bunun sonucunda hesaplanan değerin kayıtlı değerden daha yüksek olması durumunda aradaki olumlu farkı varlık tutarına ilave etmekte ve karşılığını Özkaynak ta Yeniden Değerleme Fonu hesabına yansıtmaktadır. Değerleme sonucunda oluşan değerin kayıtlı değerden daha düşük olması durumunda aradaki olumsuz fark varlık tutarından indirilmekte, karşılığında yeniden değerleme fonu azaltılmakta, değerleme fonunda yeterli bakiye yok ise değer düşüşü olarak giderleştirilmektedir. Geliştirme maliyetleri ilk kayda alınışın ardından maliyetinden ve yeniden değerleme durumunda yeniden değerlenmiş tutarından tüm birikmiş itfa ve değer düşüklüğü zararları düşülmüş olarak izlenir. Varlığın itfası geliştirmenin tamamlanması ve varlığın kullanıma hazır hale gelmesiyle başlar. Varlığın itfası gelecekte beklenen satışlara göre yapılır ancak en fazla 15 yıl içinde tamamı itfa edilecektir. Yatırım amaçlı gayrimenkuller Mal ve hizmetlerin üretiminde kullanılmak veya idari maksatlarla veya işlerin normal seyri esnasında satılmak yerine, kira elde etmek veya değer kazanması amacıyla veya her ikisi için tutulan araziler ve binalar Yatırım Amaçlı Gayrimenkuller olarak sınıflandırılır. Yatırım amaçlı gayrimenkuller elde etme maliyetinden birikmiş amortismanın düşülmesi suretiyle gösterilmektedir. Yatırım amaçlı gayrimenkuller doğrusal amortisman metoduyla tahmin edilen faydalı ömürleri esas alınarak amortismana tabi tutulmuştur. Mevcut yatırım amaçlı binanın tahmini ekonomik ömrü 50 yıldır. Yatırım amaçlı gayrimenkuller olası bir değer düşüklüğünün tespiti amacıyla incelenir ve bu inceleme sonunda yatırım amaçlı gayrimenkullerin kayıtlı değeri, geri kazanılabilir değerinden fazla ise, karşılık ayrılmak suretiyle kayıtlı değeri geri kazanılabilir değerine indirilir. Varlıklarda değer düşüklüğü Grup, her bir bilanço tarihinde, bir varlığa ilişkin değer kaybının olduğuna dair herhangi bir gösterge olup olmadığını değerlendirir. Eğer böyle bir gösterge mevcutsa, o varlığın geri kazanılabilir tutarı tahmin edilir. Eğer söz konusu varlığın veya o varlığa ait nakit üreten herhangi bir biriminin kayıtlı değeri, kullanım veya satış yoluyla geri kazanılacak tutarından yüksekse değer düşüklüğü meydana gelmiştir.

16 12 Geri kazanılabilir tutar varlığın net satış fiyatı ile kullanım değerinden yüksek olanı seçilerek bulunur. Kullanım değeri, bir varlığın sürekli kullanımından ve faydalı ömrü sonunda elden çıkarılmasından elde edilmesi beklenen nakit akımlarının tahmin edilen bugünkü değeridir. Değer düşüklüğü kayıpları gelir tablosunda muhasebeleştirilir. Kur değişiminin etkileri Yabancı para cinsinden yapılan işlemleri ve bakiyeleri TL ye çevirirken işlem tarihinde geçerli olan ilgili kurları esas almaktadır. Bilançoda yer alan yabancı para birimi bazındaki parasal varlıklar ve borçlar bilanço tarihindeki döviz kurları kullanılarak TL ye çevrilmiştir. Yabancı para cinsinden olan işlemlerin TL ye çevrilmesinden veya parasal kalemlerin ifade edilmesinden doğan kur farkı gider veya gelirleri ilgili dönemde konsolide gelir tablosuna yansıtılmaktadır USD 2,1343 1,7826 EUR 2,9365 2,3517 GBP 3,5114 2,8708 Türev finansal araçlar ve riskten korunma amaçlı araçlar Grup un türev finansal araçlarını vadeli döviz alım-satım sözleşmeleri ile faiz oranı swap işlemleri oluşturmaktadır. Yapılandırılmış vadeli döviz alım-satım sözleşmeleri ekonomik olarak Grup için risklere karşı etkin bir koruma sağlamakla birlikte, risk muhasebesi yönünden UMS 39 - Finansal Araçlar : Muhasebeleştirme ve Ölçme standardına ait gerekli koşulları taşımaması nedeniyle, finansal tablolarda riskten korunma amaçlı türev finansal araçlar olarak muhasebeleştirilmemektedir. Alım satım amaçlı türev finansal araçlar, finansal tablolara ilk olarak maliyet değerleri ile yansıtılır ve kayda alınmalarını izleyen dönemlerde makul değerleri üzerinden değerlenir. Bu enstrümanların makul değerlerinde meydana gelen değişikliklerden kaynaklanan kazanç ve kayıplar gelir veya gider olarak gelir tablosu ile ilişkilendirilir. Makul değeri pozitif olan türev ürünleri bilançoda varlıklarda, negatif olanlar ise yükümlülüklerde muhasebeleştirilmektedir. Nakit akım riskinden korunma, türev sözleşmesinin yapıldığı tarihte, kayıtlı bir varlığın veya yükümlülüğün veya belirli bir riskle ilişkisi kurulabilen ve gerçekleşmesi muhtemel olan işlemlerin nakit akışlarında belirli bir riskten kaynaklanan ve kar/zararı etkileyebilecek değişmelere karşı korunmayı sağlayan işlemler olarak belirlenmektedir. Grup, nakit akım riskinden korunma amaçlı olarak belirlenen ve yeterli olan türev enstrümanların etkin olarak nitelendirilen kısımlarına ilişkin kazanç ve kayıplarını özkaynaklar altında finansal riskten korunma fonu olarak muhasebeleştirmektedir. Finansal riskten korunan taahhüdün veya gelecekteki muhtemel işlemin bir varlık veya yükümlülük haline gelmesi durumunda özkaynak kalemleri arasında izlenen bu işlemlerle ilgili kazanç ya da kayıplar bu kalemlerden alınarak söz konusu varlık veya yükümlülüğün elde etme maliyetine veya defter değerine dâhil edilmektedir. Aksi durumda, özkaynak kalemleri altında muhasebeleştirilmiş tutarlar, finansal riskten korunan gelecekteki muhtemel işlemin konsolide gelir tablosunu etkilediği dönemde konsolide gelir tablosuna transfer edilerek kar veya zarar olarak yansıtılır. Özkaynaklar altında muhasebeleştirilen birikmiş kazanç ve kayıplar, gelecekte gerçekleşmesi muhtemel işlemin, gerçekleşmesi artık beklenmiyorsa gelir tablosuna dâhil edilirler. Finansal riskten korunma aracının, yerine belgelenmiş finansal riskten korunma stratejisine uygun olarak başka bir araç tanımlanmadan veya uzatılmadan, vadesinin dolması, satılması, sona erdirilmesi veya kullanılması veya finansal riskten korunma tanımının iptal edilmesi durumunda, önceden diğer kapsamlı gelir altında muhasebeleştirilmiş kazanç ve kayıplar, riskten korunması amaçlanan nakit akımlarının gelir tablosunu etkileyene kadar özkaynaklar altında sınıflandırılmaya devam eder. Pay başına kazanç İlişikteki gelir tablosunda belirtilen hisse başına kar, net karın ilgili yıl içinde mevcut hisselerin ağırlıklı ortalama adedine bölünmesi ile tespit edilir. Karşılıklar, şarta bağlı varlık ve yükümlülükler Karşılıklar, Grup un bilanço tarihi itibariyle mevcut bulunan ve geçmişten kaynaklanan yasal veya yapısal bir yükümlülüğün bulunması, yükümlülüğü yerine getirmek için ekonomik fayda sağlayan kaynakların çıkışının gerçekleşme olasılığının olması ve yükümlülük tutarı konusunda güvenilir bir tahminin yapılabildiği durumlarda muhasebeleştirilmektedir.

17 13 Geçmiş olaylardan kaynaklanan ve mevcudiyeti işletmenin tam olarak kontrolünde bulunmayan gelecekteki bir veya daha fazla kesin olmayan olayın gerçekleşip gerçekleşmemesi ile teyit edilebilmesi mümkün yükümlülükler finansal tablolara dâhil edilmemekte ve şarta bağlı yükümlülükler olarak değerlendirilmektedir. Şarta bağlı varlıklar, genellikle, ekonomik yararların işletmeye girişi olasılığını doğuran, planlanmamış veya diğer beklenmeyen olaylardan oluşmaktadır. Şarta bağlı varlıkların finansal tablolarda gösterilmeleri, hiçbir zaman elde edilemeyecek bir gelirin muhasebeleştirilmesi sonucunu doğurabileceğinden, sözü edilen varlıklar finansal tablolarda yer almamaktadır. Şarta bağlı varlıklar, ekonomik faydaların işletmeye girişleri olası ise finansal tablo dipnotlarında açıklanmaktadır. Şarta bağlı varlıklar ilgili gelişmelerin finansal tablolarda doğru olarak yansıtılmalarını teminen sürekli olarak değerlendirmeye tabi tutulur. Ekonomik faydanın Grup a girmesinin neredeyse kesin hale gelmesi durumunda ilgili varlık ve buna ilişkin gelir, değişikliğin oluştuğu dönemin finansal tablolarına yansıtılır. Kiralama işlemleri - Kiracı olarak Şirket Finansal kiralama Grup, finansal kiralama yoluyla edinmiş olduğu ve mülkiyetin bütün önemli risklerinin ve getirilerinin fiili olarak kiralama süresi sonunda Grup a geçtiği sabit kıymetleri, konsolide bilançoda kira başlangıç tarihindeki makul değeri ya da, daha düşükse minimum kira ödemelerinin bilanço tarihindeki bugünkü değeri üzerinden yansıtmaktadır. Finansal kiralama işleminden kaynaklanan yükümlülük, kalan bakiye üzerinde sabit bir faiz oranı sağlamak için, ödenecek faiz ve anapara borcu olarak ayrıştırılmıştır. Finansal kiralama işlemine konu olan sabit kıymetin ilk edinilme aşamasında katlanılan masraflar maliyete dâhil edilir. Finansal kiralama yolu ile elde edilen sabit kıymetler tahmin edilen ekonomik ömürleri üzerinden amortismana tabi tutulur. Faaliyet kiralaması Mülkiyete ait risk ve getirilerin önemli bir kısmının kiralayana ait olduğu kiralama işlemi, faaliyet kiralaması olarak sınıflandırılır. Faaliyet kiralamaları olarak (kiralayandan alınan teşvikler düşüldükten sonra) yapılan ödemeler, kira dönemi boyunca doğrusal yöntem ile gider olarak kaydedilir. İlişkili taraflar Ortaklar, önemli yönetim personeli ve yönetim kurulu üyeleri, aileleri ve onlar tarafından kontrol edilen veya onlara bağlı şirketler, iştirak ve ortaklıklar ile Bimeks Grubu na dâhil şirketler ve onlara bağlı şirketler, iştirak ve ortaklıklar ilişkili taraflar olarak kabul edilmiştir. Çalışanlara sağlanan faydalar a) Kıdem tazminatı karşılığı Yürürlükteki kanunlara göre, Grup, emeklilik dolayısıyla veya istifa ve iş kanununda belirtilen davranışlar dışındaki sebeplerle istihdamı sona eren çalışanlara belirli bir toplu ödeme yapmakla yükümlüdür. Söz konusu ödeme tutarları bilanço tarihi itibariyle geçerli olan kıdem tazminat tavanı esas alınarak hesaplanır. Kıdem tazminatı karşılığı, tüm çalışanların emeklilikleri dolayısıyla ileride doğacak yükümlülük tutarları bugünkü net değerine göre hesaplanarak ilişikteki finansal tablolarda yansıtılmıştır. b) İzin karşılığı Biriken ücretli izinler; mevcut döneme ilişkin hakların bütünüyle kullanılmaması halinde geleceğe taşınan ve gelecek dönem içerisinde kullanılabilen izinlerdir. Bu izinler giydirilmiş (diğer bir ifade ile çalışanlar, işten ayrılmaları halinde kullanmamış oldukları haklarına ilişkin nakit ödeme yapılmasını talep etme hakkına sahiplerdir) olabileceği gibi, kazanılmamış/giydirilmemiş (diğer bir ifade ile çalışanlar, işten ayrılmaları halinde kullanmamış oldukları haklarına ilişkin olarak nakit ödeme yapılmasını talep etme hakkına sahip değillerdir) de olabilir. Çalışanlar, gelecekteki ücretli izin haklarını arttıran hizmetlerde bulundukça işletme açısından bir yükümlülük doğar. Çalışanların birikmiş kazanılmamış haklarını kullanmadan işten ayrılabilme olasılığı ilgili yükümlülüğün ölçüm şeklini etkilemesine rağmen, ücretli izinler kazanılmamış dahi olsalar, işletme açısından bir yükümlülük mevcuttur ve finansal tablolara yansıtılmıştır. Kurum kazancı üzerinden hesaplanan vergiler Bilanço tarihi itibariyle dönem sonuçlarına dayanılarak tahmin edilen Kurumlar Vergisi yükümlülüğü için karşılık ayrılmaktadır. Kurumlar Vergisi yükümlülüğü dönem sonucunun kanunen kabul edilmeyen giderler ve indirimler dikkate alınarak düzeltilmesinden sonra bulunan matrah üzerinden hesaplanmaktadır.

18 14 Vergi karşılığı, dönem karı dikkate alınarak hesaplanmış ve hesaplamada ertelenmiş vergi göz önünde bulundurulmuştur. Ertelenmiş vergi, bilanço yükümlülüğü metodu dikkate alınarak hesaplanmıştır. Ertelenmiş vergi aktif ve pasiflerin finansal tablolarda yansıtılan değerleri ile yasal vergi bazı arasındaki geçici farkların vergi etkisi dikkate alınarak yansıtılmaktadır. Ertelenmiş vergi yükümlülükleri aşağıdaki durumlar haricinde bütün vergiye tabi geçici farklılıklar için kayıtlara alınmaktadır. Ertelenmiş vergi yükümlülüğünün şerefiye itfasından doğması ya da şirket birleşmesi olmayan bir işlemdeki bir varlığın veya borcun ilk defa kayıtlara alınmasında ve işlem gerçekleştiği zaman muhasebesel karı ne de vergiye tabi kar veya zararı etkilemediği durumlar ve geçici farkın ters çevrilmesinin zamanlamasının kontrol edilebildiği ve öngörülebilir gelecekte geçici farkın ters çevrilmeyeceğinin olası olduğu durumlar hariç, bağlı ortaklıklara ve iştiraklere yapılan yatırımlarla ilgili vergiye tabi geçici farklar göz önünde bulundurulduğu durumlardır. Ertelenmiş vergi alacakları, vergiden indirilebilir geçici farklar, kullanılmamış vergi varlıkları ve kayıplarının taşınmasından faydalanılabilecek kadar vergilendirilebilir kar oluşması ölçüsünde, kullanılmamış vergi alacakları ve kullanılmamış vergi kayıpları için kayıtlara alınmaktadırlar. Ertelenmiş vergi alacağının taşıdığı değer, her bilanço tarihinde gözden geçirilir ve ertelenmiş vergi alacağının tamamen ya da kısmen kullanımına olanak sağlayacak yeterli vergilendirilebilir karın olası olmadığı durumlarda azaltılır. Ertelenmiş vergi alacakları ve yükümlülükleri varlığın gerçekleştiği ya da yükümlülüğün ifa edildiği dönemde geçerli olan ve bilanço tarihinde yürürlükte olan vergi oranına göre hesaplanır. Finansal yatırımlar Grup, finansal yatırımlarını, vadeye kadar elde tutulacak ve satılmaya hazır finansal varlıklar olarak sınıflandırmıştır. Vadeye kadar elde tutulacak finansal varlıklar, vadesine kadar saklama niyetiyle elde tutulan ve fonlama kabiliyeti dâhil olmak üzere vade sonuna kadar elde tutulabilmesi için gerekli koşulların sağlanmış olduğu, sabit veya belirlenebilir ödemeleri ile sabit vadesi bulunan ve işletme kaynaklı krediler ve alacaklar dışında kalan finansal varlıklardır. Satılmaya hazır finansal varlıklar, işletme kaynaklı krediler ve alacaklar ile vadeye kadar elde tutulacak ve makul değer değişimleri gelir tablosuyla ilişkilendirilen finansal varlıklar dışında kalan finansal varlıklardan oluşmaktadır. Bunlar, yönetimin bilanço tarihinden sonraki 12 aydan daha kısa bir süre için finansal aracı elde tutma niyeti olmadıkça veya işletme sermayesinin arttırılması amacıyla satışına ihtiyaç duyulmayacaksa ki bu durumda dönen varlıklar içinde dâhil edilir, duran varlıklara dâhil edilmiştir. Grup finansal varlıkları ile ilgili sınıflandırma işlemini ilgili varlıkların edinilmesi sırasında yapmakta olup düzenli bir şekilde gözden geçirmektedir. Vadeye kadar elde tutulacak finansal varlıklar, etkin faiz oranı yöntemi kullanılarak iskonto edilmiş bedel üzerinden değerlenmektedir. Satılmaya hazır finansal varlıklar ise kayda alınmalarını izleyen dönemlerde makul değerle değerlenmiştir. Borsalarda veya teşkilatlanmış diğer piyasalarda aktif olarak işlem gören satılmaya hazır finansal varlıklar borsa fiyatı ile işlem görmeyenler ise indirgenmiş nakit akımı, karşılaştırılabilir işlemler/şirketler gibi değerleme yöntemleri uygulanarak tespit edilmiş makul değerleri ile gösterilir. Şirket in %20 nin altında oy hakkına sahip olduğu veya %20 nin üzerinde oy hakkına sahip olmakla birlikte önemli bir etkiye sahip olmadığı finansal varlıkların ve konsolide finansal tablolar açısından önemlilik teşkil etmediğinden konsolidasyona dâhil edilmeyen iştirak ve bağlı ortaklıkların borsaya kayıtlı herhangi bir makul değerinin olmadığı, makul değerin hesaplanmasında kullanılan diğer yöntemlerin uygun olmaması nedeniyle makul değerin güvenilir bir şekilde ölçülemediği durumlarda finansal varlığın kayıtlı değeri elde etme maliyeti tutarından varsa, değer düşüklüğü karşılığının çıkarılması suretiyle değerlenmiştir. Geri alınmış paylar Sermaye olarak kayıtlara alınan paylar geri satın alındığı durumda, geri satın alma ile ilişkilendirilebilen maliyetlerin vergi etkisi düşüldükten sonraki tutarını da kapsayan satın alma bedeli özkaynaklarda azalış olarak muhasebeleştirilir. Geri satın alınan paylar Geri alınmış paylar olarak özkaynakların altında gösterilir. Söz konusu payların elden çıkarılmasından kaynaklanan kazanç veya kayıplar gelir tablosu ile ilişkilendirilmeyerek hisse senedi ihraç primlerine transfer edilmektedir.

19 15 Nakit akış tablosu Nakit akış tablolarında yer alan nakit ve nakit benzerleri, nakit, vadesiz mevduat ve satın alım tarihinden itibaren vadeleri 3 ay veya 3 aydan daha az olan, hemen nakde çevrilebilecek olan ve önemli tutarda değer değişikliği riski taşımayan yüksek likiditeye sahip diğer kısa vadeli yatırımlardır. İşletme birleşmeleri Şirket in tarihinde Electroworld İç ve Dış Ticaret A.Ş. nin sermayesinin tamamını (%100) temsil eden payları satın alması sonucu oluşmuştur (dipnot 3). Electroworld İç ve Dış Ticaret A.Ş. nin edinilen tanımlanabilir varlıklarının ve üstlenilen tanımlanabilir borçlarının toplam satın alma bedelinin (transfer edilen bedel) üzerinde olduğu bir işletme birleşmesi olup pazarlıklı satın alım olarak muhasebeleştirilmiştir. Şirket satın alma bedeli ile edinilen net varlıkların gerçeğe uygun değeri arasındaki kazancı birleşme tarihinde kar veya zarar tablosunda muhasebeleştirmiştir. FAVÖK (Faiz, vergi, kıdem tazminatı, amortisman ve itfa öncesi kar) FAVÖK (Faiz, vergi, kıdem tazminatı, amortisman ve itfa öncesi kar) yönetim tarafından Şirket faaliyetlerine ilişkin performanslarının değerlendirmesinde kullanmaktadır. Şirket faaliyetlerin süreklilik arz etmeyen gelir ve giderlerinin etkilerini FAVÖK hesaplamasında dikkate alınmamaktadır. FAVÖK SPK Finansal Raporlama Standartları çerçevesinde faaliyet karının, likiditenin veya faaliyet performansının bir göstergesi, ölçüsü değildir. Şirket yönetimi finansal tablo dipnotlarında FAVÖK hesaplamasına bazı analizlerde kullanabileceğinden yer vermiştir (Dipnot 29) Uluslararası Finansal Raporlama Standartları ndaki (UFRS) değişiklikler 31 Aralık 2013 tarihi itibariyle sona eren döneme ait finansal tabloların hazırlanmasında esas alınan muhasebe politikaları aşağıda özetlenen 1 Ocak 2014 tarihi itibariyle geçerli yeni ve değiştirilmiş standartlar ve UFRYK yorumları dışında önceki yılda kullanılanlar ile tutarlı olarak uygulanmıştır. Bu standartların ve yorumların Grup un mali durumu ve performansı üzerindeki etkileri ilgili paragraflarda açıklanmıştır Ocak 2014 tarihinden itibaren geçerli olan yeni standart, değişiklik ve yorumlar aşağıdaki gibidir: TMS 32 (Değişiklik) Finansal Araçlar: Sunum-Finansal Varlık ve Borçların Netleştirilmesi TFRS 9 Finansal Araçlar- Sınıflandırma ve Açıklama Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmış fakat KGK tarafından yayınlanmamış yeni ve düzeltilmiş standartlar ve yorumlar aşağıdaki gibidir: UFRS 10 Konsolide Finansal Tablolar UFRYK Yorum 21 Zorunlu Vergiler UMS 36 Varlıklarda Değer Düşüklüğü - Finansal olmayan varlıklar için geri kazanılabilir değer açıklamaları (Değişiklik) UMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme Türev ürünlerin devri ve riskten korunma muhasebesinin devamlılığı (Değişiklik) UFRS 9 Finansal Araçlar: Riskten Korunma Muhasebesi ve UFRS 9, UFRS 7 ve UFRS 39 daki Değişiklikler UFRS deki iyileştirmeler UFRS deki iyileştirmeler Yukarıda listelenen yeni standartlar (madde 2.9.2), yorumlar ve mevcut UFRS standartlarındaki değişiklikler UMSK tarafından yayınlanmış fakat cari raporlama dönemi için henüz yürürlüğe girmemiştir. Fakat bu yeni standartlar, yorumlar ve değişiklikler henüz KGK tarafından TFRS ye uyarlanmamıştır/yayınlanmamıştır ve bu sebeple TFRS nin bir parçasını oluşturmazlar. Grup, finansal tablolarında ve dipnotlarda gerekli değişiklikleri bu standart ve yorumlar TFRS de yürürlüğe girdikten sonra yapacaktır.

temsil eden payları satın alması sonucu oluşmuştur (dipnot 3). Electroworld İç ve Dış Ticaret A.Ş.")

20 KGK tarafından yayınlanan ilke kararları Yukarıda belirtilenlere ek olarak KGK Türkiye Muhasebe Standartlarının Uygulanmasına yönelik aşağıdaki ilke kararlarını yayımlamıştır. Finansal tablo örnekleri ve kullanım rehberi yayınlanma tarihi itibariyle geçerlilik kazanmıştır ancak diğer kararlar 31 Aralık 2012 tarihinden sonra başlayan yıllık raporlama dönemlerinde geçerli olmak üzere uygulanacaktır Finansal Tablo Örnekleri ve Kullanım Rehberi Ortak Kontrole Tabi İşletme Birleşmelerinin Muhasebeleştirilmesi İntifa Senetlerinin Muhasebeleştirilmesi Karşılıklı İştirak Yatırımlarının Muhasebeleştirilmesi Söz konusu diğer kararların Grup un finansal durumu veya performansı üzerinde bir etkisi olmamıştır Netleştirme / Mahsup Finansal varlıklar ve yükümlülükler, yasal olarak netleştirme hakkı var olması, net olarak ödenmesi veya tahsilinin mümkün olması veya varlığın elde edilmesi ile yükümlülüğün yerine getirilmesinin eş zamanlı olarak gerçekleşebilmesi halinde, bilançoda net değerleri ile gösterilirler. DİPNOT 3 İŞLETME BİRLEŞMELERİ Bimeks Bilgi İşlem ve Dış Ticaret A.Ş tarih ve 2013/39 sayılı Yönetim Kurulu Kararı uyarınca Electroworld İç ve Dış Ticaret A.Ş. nin sermayesinin %100 ünü temsil eden payları DSG European Investment Limited dan TL karşılığında satın almıştır. Elde edilen varlık ve yükümlülüklerin satın alma tarihi itibariyle değerleri aşağıdaki gibidir: Nakit ve nakit benzerleri Ticari alacaklar Diğer alacaklar Stoklar Peşin ödenmiş giderler Cari dönem vergisiyle ilgili varlıklar Diğer dönen varlıklar Maddi duran varlıklar Maddi olmayan duran varlıklar Kısa vadeli borçlanmalar ( ) Ticari borçlar ( ) Çalışanlara sağlanan faydalar kapsamında borçlar ( ) Diğer gider karşılıkları ( ) Diğer kısa vadeli yükümlülükler ( ) Uzun vadeli borçlanmalar ( ) Toplam tanımlanabilir varlıkların gerçeğe uygun değeri (%100) Eksi: Satın alma bedeli ile net varlıkların gerçeğe uygun değeri arasındaki fark, dipnot 22 ( ) Toplam satın alma bedeli Eksi: Satın alınan nakit ve nakit eşdeğerleri ( ) Nakit akım tablosunda gösterilen nakit çıkışı, net

21 17 Konsolidasyona dahil edilen ana ortaklık ile bağlı ortaklıkların gelir tablosu bilgileri aşağıdaki gibidir: Bimeks Serbim Electroworld Ara toplam Konsolide düzeltmeler Eliminasyon Toplam Sürdürülen faaliyetler Hasılat ( ) Satışların maliyeti (-) ( ) ( ) ( ) ( ) ( ) Brüt kar (zarar) ( ) ( ) Pazarlama, satış ve dağıtım giderleri (-) ( ) -- ( ) ( ) ( ) Genel yönetim giderleri (-) ( ) ( ) ( ) ( ) ( ) Esas faaliyetlerden diğer gelirler ( ) Esas faaliyetlerden diğer giderler (-) ( ) -- ( ) ( ) ( ) Faaliyet karı (zararı) ( ) Yatırım faaliyetlerinden gelirler Yatırım faaliyetlerinden giderler (-) (98.825) -- (28.975) ( ) ( ) Finansman gideri öncesi faaliyet karı (zararı) ( ) Finansman gelirleri Finansman giderleri (-) ( ) (25.514) ( ) ( ) ( ) Sürdürülen faaliyetler vergi öncesi karı (zararı) ( ) ( ) Sürdürülen faaliyetler vergi gideri Dönem vergi gideri ( ) (89.840) -- ( ) ( ) Ertelenmiş vergi geliri Sürdürülen faaliyetler dönem karı (zararı) ( ) ( ) Aralık 2013 tarihinde sona eren yıla ait FAVÖK ün vergi öncesi kar ile şirket bazında mutabakatı aşağıdaki gibidir: Raporlanabilir faaliyet bölümlerine ait FAVÖK ( ) Finansal giderler, net ( ) (25.514) (79.031) ( ) ( ) Amortisman ve itfa payları ( ) ( ) ( ) ( ) ( ) Kıdem tazminatı karşılığı ( ) (87.437) -- ( ) ( ) Vergi öncesi karı (zararı) ( ) ( )

22 18 DİPNOT 4 NAKİT VE NAKİT BENZERLERİ Kasa Bankalar - Vadesiz mevduat Vadeli mevduat Kredi kartı slipleri - Blokeli kredi kartı slipleri Blokesiz kredi kartı slipleri VOB ile ilgili blokeli mevduat tarihi itibariyle vadeli mevduat hesaplarının vadeleri ile tarihleri arasında değişmekte olup yıllık faiz oran %3 ile % 8,2 arasında değişmektedir. DİPNOT 5 FİNANSAL BORÇLAR Kısa vadeli finansal borçlar Banka kredileri - EUR TL Finansal kiralama işleminden doğan borçlar - USD EUR TL Uzun vadeli finansal borçların kısa vadeli kısımları Banka kredileri - EUR TL TL İhraç Edilen Tahvil Uzun vadeli finansal borçlar TL İhraç Edilen Tahvil Finansal kiralama işlemlerinden borçlar - USD EUR TL

23 19 Grup un kısa ve uzun vadeli toplam banka kredilerinin ve ihraç edilmiş tahvillerinin ödeme planı aşağıdaki gibidir: EUR TL TL toplamı Bir yılı geçmeyen Bir yılı geçen ve iki yılı geçmeyen Toplam banka kredileri Bir yılı geçmeyen Bir yılı geçen ve iki yılı geçmeyen Toplam banka kredileri itibarı ile Grup un Katılım Bankaları ndan kullandığı fonun anapara tutarı TL olup, toplam finansal borçların % 4,5 oranındaki kısmını teşkil etmektedir (2012: %7,5). Şirket, tarihinde kurul kaydına alınan başvurusu kapsamında, değişken faizli tahvil ihracı işlemi gerçekleştirmiştir. 2 yıl vadeli ve 3 ayda bir kupon ödemeli tahvilin ihraç tutarı TL olup, tarihinde Şirket hesabına intikal etmiştir. Tahvile ilişkin Yıllık Ek Getiri Oranı % 4,15 olup ilk kupon ödemesi , ikinci kupon ödemesi , üçüncü kupon ödemesi , dördüncü kupon ödemesi , beşinci kupon ödemesi tarihinde yapılmıştır. Altıncı kupon ödemesi ise tarihinde yapılacaktır. Grup çeşitli finansal kuruluşlardan temin etmiş olduğu krediler için çeşitli teminatlar vermiştir (dipnot16). Finansal kiralama borçlarının ödenmemesi durumunda, konu varlıkların mülkiyeti kiralayana intikal etme hakkı dolayısıyla teminat altındadır. Grup un kısa ve uzun vadeli toplam finansal kiralama borçlarının ödeme planı aşağıdaki gibidir: Toplam finansal kiralama borçları Bir yılı geçmeyen Bir yılı geçen ve beş yılı geçmeyen Gelecek dönemlerde ödenecek faizler (-) ( ) ( ) Finansal kiralama anapara borcu Finansal kiralama anapara geri ödemeleri aşağıdaki gibidir: Bir yılı geçmeyen Bir yılı geçen ve beş yılı geçmeyen

24 20 DİPNOT 6 - TİCARİ ALACAK VE BORÇLAR Kısa vadeli ticari alacaklar Cari hesap alacakları - İlişkili taraflardan (dipnot 27) Diğer taraflardan Çekler ve senetler - Diğer taraflardan Ertelenmiş finansman gideri (-) - Diğer taraflardan ( ) ( ) Şüpheli ticari alacaklar karşılığı (-) ( ) ( ) Şüpheli ticari alacaklar karşılığının dönem içerisindeki hareketleri aşağıdaki gibidir: Açılış bakiyesi, Satın alınan bağlı ortaklıktan ilaveler Dönem içinde ayrılan karşılıklar Kapanış bakiyesi, Karşılık ayrılan şüpheli ticari alacakların yaşlandırması aşağıdaki gibidir: ay arası ay arası aydan daha uzun Kısa vadeli ticari borçlar Cari hesap borçları - Diğer taraflara Borç senetleri - Diğer taraflara Ertelenmiş finansman geliri (-) - Diğer taraflara ( ) ( )

25 21 DİPNOT 7 DİĞER ALACAK VE BORÇLAR Kısa vadeli diğer alacaklar KDV alacakları Verilen depozito ve teminatlar Personelden alacaklar Uzun vadeli diğer alacaklar Verilen depozito ve teminatlar Kısa vadeli diğer borçlar İlişkili taraflara diğer borçlar (dipnot 27) Diğer çeşitli borçlar Uzun vadeli diğer borçlar Alınan depozito ve teminatlar

26 22 DİPNOT 8 STOKLAR Ticari mal Diğer stoklar Stok değer düşüklüğü karşılığı (-) ( ) ( ) Stok değer düşüklüğü karşılığının dönem içindeki hareketleri aşağıdaki gibidir: Açılış bakiyesi, Satın alınan bağlı ortaklıktan ilaveler Stok değer düşüklüğü karşılığı Konusu kalmayan karşılıklar (-) ( ) -- Kapanış bakiyesi, DİPNOT 9 YATIRIM AMAÇLI GAYRİMENKULLER Arsa ve araziler Bilanço tarihleri itibariyle Şirket in yatırım amaçlı gayrimenkulleri Tekirdağ ve Yalova da bulunan 4 adet arsa ve araziden oluşmaktadır.

27 23 DİPNOT 10 MADDİ DURAN VARLIKLAR İlaveler Çıkışlar Satın alınan bağlı ortaklık Maliyet Binalar Özel maliyetler ( ) Makine ve cihazlar Taşıt araçları Mobilya, demirbaş ve ofis gereçleri ( ) Diğer ( ) Birikmiş amortisman Binalar Özel maliyetler (91.670) Makine ve cihazlar Taşıt araçları Mobilya, demirbaş ve ofis gereçleri (69.164) Diğer ( ) Net kayıtlı değer İlaveler Çıkışlar Sabit kıymet değer artış fonu Maliyet Binalar Özel maliyetler ( ) Makine ve cihazlar Taşıt araçları (70.182) Mobilya, demirbaş ve ofis gereçleri (39.666) Diğer ( ) Birikmiş amortisman Binalar Özel maliyetler ( ) Makine ve cihazlar Taşıt araçları (42.110) Mobilya, demirbaş ve ofis gereçleri (29.254) Diğer ( ) Net kayıtlı değer Grup çeşitli finansal kuruluşlardan temin etmiş olduğu krediler için çeşitli teminat ve ipotekler vermiştir (dipnot 15).

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 31.12.2010 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 31.12.2010 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU NİN 01.01.-31.12.2010 HESAP DÖNEMİNE AİT BAĞIMSIZ DENETÇİ RAPORU Bimeks

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 31.12.2010 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU NİN 01.01.-31.12.2010 HESAP DÖNEMİNE AİT BAĞIMSIZ DENETÇİ RAPORU Bimeks

GEDİK YATIRIM ORTAKLIĞI A.Ş. 30.09.2013 TARİHİNDE SONA EREN ALTI AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR

GEDİK YATIRIM ORTAKLIĞI A.Ş. 30.09.2013 TARİHİNDE SONA EREN ALTI AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İçindekiler Özet finansal durum tablosu (Bilanço) Özet kar veya zarar ve

GEDİK YATIRIM ORTAKLIĞI A.Ş. 30.09.2013 TARİHİNDE SONA EREN ALTI AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İçindekiler Özet finansal durum tablosu (Bilanço) Özet kar veya zarar ve

FİNANS YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR

FİNANS YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU......

FİNANS YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU......

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. NİN 01.01. 30.06.2010 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. NİN 01.01. 30.06.2010 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. NİN

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. NİN 01.01. 30.06.2010 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. NİN

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 31 Mart 2010 Ara Hesap Dönemine Ait Özet Finansal Tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 31 Mart 2010 Ara Hesap Dönemine Ait Özet Finansal Tablolar İçindekiler Sayfa Bilanço 1-2 Gelir tablosu 3 Özkaynak değişim tablosu 4 Nakit akım tablosu 5 Özet

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 31 Mart 2010 Ara Hesap Dönemine Ait Özet Finansal Tablolar İçindekiler Sayfa Bilanço 1-2 Gelir tablosu 3 Özkaynak değişim tablosu 4 Nakit akım tablosu 5 Özet

GEDİK YATIRIM ORTAKLIĞI A.Ş. 30.06.2014 TARİHİNDE SONA EREN ALTI AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE BAĞIMSIZ SINIRLI DENETİM

30.06.2014 TARİHİNDE SONA EREN ALTI AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE BAĞIMSIZ SINIRLI DENETİM RAPORU İÇİNDEKİLER ARA DÖNEM ÖZET FİNANSAL TABLOLAR HAKKINDA BAĞIMSIZ SINIRLI DENETİM

30.06.2014 TARİHİNDE SONA EREN ALTI AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE BAĞIMSIZ SINIRLI DENETİM RAPORU İÇİNDEKİLER ARA DÖNEM ÖZET FİNANSAL TABLOLAR HAKKINDA BAĞIMSIZ SINIRLI DENETİM

İKON MENKUL DEĞERLER A.Ş. 1 OCAK-31 MART 2016 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLARI

İKON MENKUL DEĞERLER A.Ş. 1 OCAK-31 MART 2016 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLARI İÇİNDEKİLER FİNANSAL DURUM TABLOSU KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU NAKİT AKIM TABLOSU

İKON MENKUL DEĞERLER A.Ş. 1 OCAK-31 MART 2016 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLARI İÇİNDEKİLER FİNANSAL DURUM TABLOSU KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU NAKİT AKIM TABLOSU

BURÇELİK VANA SANAYİ VE TİCARET A.Ş. 1 OCAK 30 HAZİRAN 2013 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ İNCELEME RAPORU

1 OCAK 30 HAZİRAN 2013 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ İNCELEME RAPORU ARA DÖNEM ÖZET FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Burçelik Vana Sanayi ve Ticaret Anonim

1 OCAK 30 HAZİRAN 2013 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ İNCELEME RAPORU ARA DÖNEM ÖZET FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Burçelik Vana Sanayi ve Ticaret Anonim

FENERBAHÇE FUTBOL ANONİM ŞİRKETİ 29 ŞUBAT 2016 TARİHİ İTİBARİYLE SONA EREN DÖNEME İLİŞKİN KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI

FENERBAHÇE FUTBOL ANONİM ŞİRKETİ 29 ŞUBAT 2016 TARİHİ İTİBARİYLE SONA EREN DÖNEME İLİŞKİN KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI 29 ŞUBAT 2016 TARİHİNDE SONA EREN DÖNEME AİT ARA DÖNEM ÖZET KONSOLİDE

FENERBAHÇE FUTBOL ANONİM ŞİRKETİ 29 ŞUBAT 2016 TARİHİ İTİBARİYLE SONA EREN DÖNEME İLİŞKİN KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI 29 ŞUBAT 2016 TARİHİNDE SONA EREN DÖNEME AİT ARA DÖNEM ÖZET KONSOLİDE

Türk Traktör ve Ziraat Makineleri A.Ş. 1 Ocak - 31 Mart 2016 ara hesap dönemine ait özet finansal tablolar

Türk Traktör ve Ziraat Makineleri A.Ş. 1 Ocak - 31 Mart 2016 ara hesap dönemine ait özet finansal tablolar 1 OCAK 31 MART 2016 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ARA DÖNEM

Türk Traktör ve Ziraat Makineleri A.Ş. 1 Ocak - 31 Mart 2016 ara hesap dönemine ait özet finansal tablolar 1 OCAK 31 MART 2016 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ARA DÖNEM

ING Portföy Yönetimi Anonim Şirketi

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 30 Eylül 2010 ara hesap dönemine ait özet finansal tablolar ve inceleme raporu İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 30 Eylül 2010 ara hesap dönemine ait özet finansal tablolar ve inceleme raporu İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim

Burgan Portföy Yönetimi A.Ş. 1 Ocak 31 Mart 2015 hesap dönemine ait finansal tablolar ve Finansal tablolara ilişkin açıklayıcı dipnotlar

1 Ocak 31 Mart 2015 hesap dönemine ait finansal tablolar ve Finansal tablolara ilişkin açıklayıcı dipnotlar İçindekiler Sayfa Finansal durum tablosu (bilanço)... 3 Kar veya zarar ve diğer kapsamlı gelir

1 Ocak 31 Mart 2015 hesap dönemine ait finansal tablolar ve Finansal tablolara ilişkin açıklayıcı dipnotlar İçindekiler Sayfa Finansal durum tablosu (bilanço)... 3 Kar veya zarar ve diğer kapsamlı gelir

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 30.09.2014 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET ANONİM ŞİRKETİ ÖZET KONSOLİDE FİNANSAL TABLOLAR VE

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 30.09.2014 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET ANONİM ŞİRKETİ ÖZET KONSOLİDE FİNANSAL TABLOLAR VE

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

CITI MENKUL DEĞERLER ANONİM ŞİRKETİ 31 MART 2014 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR

CITI MENKUL DEĞERLER ANONİM ŞİRKETİ 31 MART 2014 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1-2 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3

CITI MENKUL DEĞERLER ANONİM ŞİRKETİ 31 MART 2014 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1-2 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

HSBC Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklığı. 31 Mart 2010 Tarihinde Sona Eren Hesap Dönemine Ait Konsolide Finansal Tablolar

HSBC Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklığı 31 Mart 2010 Tarihinde Sona Eren Hesap Dönemine Ait Konsolide Finansal Tablolar HSBC Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklığı

HSBC Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklığı 31 Mart 2010 Tarihinde Sona Eren Hesap Dönemine Ait Konsolide Finansal Tablolar HSBC Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklığı

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZEL AMAÇLI KONSOLİDE FİNANSAL TABLOLAR VE ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU

MARS SİNEMA TURİZM VE SPORTİF TESİSLER İŞLETMECİLİĞİ A.Ş. 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZEL AMAÇLI KONSOLİDE FİNANSAL TABLOLAR VE ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU 1 OCAK - 30 EYLÜL

MARS SİNEMA TURİZM VE SPORTİF TESİSLER İŞLETMECİLİĞİ A.Ş. 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZEL AMAÇLI KONSOLİDE FİNANSAL TABLOLAR VE ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU 1 OCAK - 30 EYLÜL

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. VE BAĞLI ORTAKLIĞI 31 MART 2016 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. VE BAĞLI ORTAKLIĞI 31 MART 2016 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT KONSOLİDE ÖZET FİNANSAL TABLOLAR VE DİPNOTLARI 31 MART 2016 TARİHLİ ÖZET KONSOLİDE

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. VE BAĞLI ORTAKLIĞI 31 MART 2016 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT KONSOLİDE ÖZET FİNANSAL TABLOLAR VE DİPNOTLARI 31 MART 2016 TARİHLİ ÖZET KONSOLİDE

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş. 01.01. 31.03.2009 ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE RAPORU

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş. 01.01. 31.03.2009 ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE RAPORU İÇİNDEKİLER Sayfa No KONSOLİDE BİLANÇOLAR... 1-2 KONSOLİDE GELİR TABLOLARI... 3

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş. 01.01. 31.03.2009 ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE RAPORU İÇİNDEKİLER Sayfa No KONSOLİDE BİLANÇOLAR... 1-2 KONSOLİDE GELİR TABLOLARI... 3

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 31.03.2015 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET ANONİM ŞİRKETİ ÖZET KONSOLİDE FİNANSAL TABLOLAR VE

BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET A.Ş. NİN 01.01. 31.03.2015 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR BİMEKS BİLGİ İŞLEM VE DIŞ TİCARET ANONİM ŞİRKETİ ÖZET KONSOLİDE FİNANSAL TABLOLAR VE

Yapı Kredi Sigorta Anonim Şirketi. 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Açıklayıcı Dipnotları

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Açıklayıcı Dipnotları 30 Eylül 2014 tarihi itibariyle konsolide finansal tablolar

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Açıklayıcı Dipnotları 30 Eylül 2014 tarihi itibariyle konsolide finansal tablolar

SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 31.12.2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 31.12.2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU (BİLANÇO).

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 31.12.2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU (BİLANÇO).

FİNANS YATIRIM ORTAKLIĞI A.Ş. 30 HAZİRAN 2013 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR

FİNANS YATIRIM ORTAKLIĞI A.Ş. 30 HAZİRAN TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU......

FİNANS YATIRIM ORTAKLIĞI A.Ş. 30 HAZİRAN TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU......

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

DİTAŞ DOĞAN YEDEK PARÇA İMALAT VE TEKNİK A.Ş. 1 OCAK - 31 MART 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR

1 OCAK - 31 MART 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR 1 OCAK 31 MART 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI

1 OCAK - 31 MART 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR 1 OCAK 31 MART 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI

CITI MENKUL DEĞERLER ANONİM ŞİRKETİ 30 EYLÜL 2015 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR

CITI MENKUL DEĞERLER ANONİM ŞİRKETİ 30 EYLÜL 2015 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1-2 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU...

CITI MENKUL DEĞERLER ANONİM ŞİRKETİ 30 EYLÜL 2015 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ÖZET BİLANÇO... 1-2 ÖZET KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU...

DEMİSAŞ DÖKÜM EMAYE MAMÜLLERİ SANAYİ ANONİM ŞİRKETİ. 1 Ocak 2015 31 Aralık 2015 Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

a DEMİSAŞ DÖKÜM EMAYE MAMÜLLERİ SANAYİ ANONİM ŞİRKETİ 1 Ocak 2015 Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu 31 ARALIK 2015 TARİHLİ MALİ TABLOLAR İLE İLGİLİ AÇIKLAYICI NOTLAR İÇİNDEKİLER

a DEMİSAŞ DÖKÜM EMAYE MAMÜLLERİ SANAYİ ANONİM ŞİRKETİ 1 Ocak 2015 Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu 31 ARALIK 2015 TARİHLİ MALİ TABLOLAR İLE İLGİLİ AÇIKLAYICI NOTLAR İÇİNDEKİLER

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş. 01.01. 30.09.2015 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE RAPORU

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş. 01.01. 30.09.2015 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE RAPORU İÇİNDEKİLER Sayfa KONSOLİDE FİNANSAL DURUM TABLOSU 1-2 KONSOLİDE KAR VEYA ZARAR TABLOSU

SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş. 01.01. 30.09.2015 HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE RAPORU İÇİNDEKİLER Sayfa KONSOLİDE FİNANSAL DURUM TABLOSU 1-2 KONSOLİDE KAR VEYA ZARAR TABLOSU

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK 30 EYLÜL 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK 30 EYLÜL 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR 30 EYLÜL 2015 TARİHLİ ÖZET KONSOLİDE

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK 30 EYLÜL 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR 30 EYLÜL 2015 TARİHLİ ÖZET KONSOLİDE

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. 1 OCAK - 31 MART 2016 HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR

1 OCAK - 31 MART 2016 HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR 1 OCAK - 31 MART 2016 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE NOTLAR İÇİNDEKİLER SAYFA BİLANÇOLAR... 1-2 KAPSAMLI GELİR TABLOLARI... 3 ÖZKAYNAKLAR

1 OCAK - 31 MART 2016 HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR 1 OCAK - 31 MART 2016 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE NOTLAR İÇİNDEKİLER SAYFA BİLANÇOLAR... 1-2 KAPSAMLI GELİR TABLOLARI... 3 ÖZKAYNAKLAR

METAL GAYRİMENKUL ANONİM ŞİRKETİ 1 OCAK 2014 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR

METAL GAYRİMENKUL ANONİM ŞİRKETİ 1 OCAK 2014 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ARA DÖNEM FİNANSAL DURUM TABLOSU... 1-2 ARA DÖNEM KAR VEYA ZARAR VE DİĞER

METAL GAYRİMENKUL ANONİM ŞİRKETİ 1 OCAK 2014 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ARA DÖNEM FİNANSAL DURUM TABLOSU... 1-2 ARA DÖNEM KAR VEYA ZARAR VE DİĞER

BOMONTİ ELEKTRİK MÜHENDİSLİK MÜŞAVİRLİK İNŞAAT TURİZM VE TİCARET A.Ş. NİN 01.01.-30.06.2015 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR

BOMONTİ ELEKTRİK MÜHENDİSLİK MÜŞAVİRLİK İNŞAAT TURİZM VE TİCARET A.Ş. NİN 01.01.-30.06.2015 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET FİNANSAL

BOMONTİ ELEKTRİK MÜHENDİSLİK MÜŞAVİRLİK İNŞAAT TURİZM VE TİCARET A.Ş. NİN 01.01.-30.06.2015 ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET FİNANSAL

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

ING Portföy Yönetimi Anonim Şirketi

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2010 ara hesap dönemine ait özet finansal tablolar ve inceleme raporu İçindekiler Sayfa İnceleme raporu 1 Özet bilanço 2 Özet kapsamlı gelir tablosu 3 Özkaynak

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2010 ara hesap dönemine ait özet finansal tablolar ve inceleme raporu İçindekiler Sayfa İnceleme raporu 1 Özet bilanço 2 Özet kapsamlı gelir tablosu 3 Özkaynak

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

UBS Menkul Değerler Anonim Şirketi

UBS Menkul Değerler Anonim Şirketi 1 Ocak - 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar raporu İçindekiler Sayfa Özet bilanço 1-2 Özet kapsamlı gelir tablosu 3 Özsermaye değişim tablosu

UBS Menkul Değerler Anonim Şirketi 1 Ocak - 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar raporu İçindekiler Sayfa Özet bilanço 1-2 Özet kapsamlı gelir tablosu 3 Özsermaye değişim tablosu

DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

Unicorn Portföy Yönetimi Anonim Şirketi

Unicorn Portföy Yönetimi Anonim Şirketi 1 Ocak - 31 Mart 2011 ara dönem özet finansal tablolar hakkında inceleme raporu İçindekiler Sayfa İnceleme Bilanço 2 Gelir tablosu 3 Kapsamlı gelir tablosu 4 Özsermaye

Unicorn Portföy Yönetimi Anonim Şirketi 1 Ocak - 31 Mart 2011 ara dönem özet finansal tablolar hakkında inceleme raporu İçindekiler Sayfa İnceleme Bilanço 2 Gelir tablosu 3 Kapsamlı gelir tablosu 4 Özsermaye

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

MORGAN STANLEY MENKUL DEĞERLER A.Ş.

MORGAN STANLEY MENKUL DEĞERLER A.Ş. 1 OCAK 31 MART 2016 Ara Hesap Dönemine Ait Denetlenmemiş Özet Finansal Tablolar ve Finansal Tablolara İlişkin Açıklayıcı Dipnotlar İÇİNDEKİLER SAYFA BİLANÇO... 12 KAPSAMLI

MORGAN STANLEY MENKUL DEĞERLER A.Ş. 1 OCAK 31 MART 2016 Ara Hesap Dönemine Ait Denetlenmemiş Özet Finansal Tablolar ve Finansal Tablolara İlişkin Açıklayıcı Dipnotlar İÇİNDEKİLER SAYFA BİLANÇO... 12 KAPSAMLI

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2014 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR

30 EYLÜL 2014 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER FİNANSAL DURUM TABLOSU KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU ÖZSERMAYE DEĞİŞİM TABLOSU NAKİT AKIŞ TABLOSU FİNANSAL

30 EYLÜL 2014 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER FİNANSAL DURUM TABLOSU KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU ÖZSERMAYE DEĞİŞİM TABLOSU NAKİT AKIŞ TABLOSU FİNANSAL

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

EURO TREND YATIRIM ORTAKLIĞI A.Ş. 30 HAZİRAN 2015 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT FİNANSAL BİLGİLERE İLİŞKİN ÖZEL BAĞIMSIZ DENETİM RAPORU

30 HAZİRAN 2015 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT FİNANSAL BİLGİLERE İLİŞKİN ÖZEL BAĞIMSIZ DENETİM RAPORU İÇİNDEKİLER ÖZEL BAĞIMSIZ DENETİM RAPORU FİNANSAL DURUM TABLOSU KAR VEYA ZARAR VE DİĞER KAPSAMLI

30 HAZİRAN 2015 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT FİNANSAL BİLGİLERE İLİŞKİN ÖZEL BAĞIMSIZ DENETİM RAPORU İÇİNDEKİLER ÖZEL BAĞIMSIZ DENETİM RAPORU FİNANSAL DURUM TABLOSU KAR VEYA ZARAR VE DİĞER KAPSAMLI

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnotlar Ödenmiş Sermaye Sermaye Düzeltmesi Farkları Hisse Senedi İhraç Primi Kardan Ayrılan

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnotlar Ödenmiş Sermaye Sermaye Düzeltmesi Farkları Hisse Senedi İhraç Primi Kardan Ayrılan

GEDİK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30.09.2013 TARİHİNDE SONA EREN DOKUZ AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR

GEDİK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30.09.2013 TARİHİNDE SONA EREN DOKUZ AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İçindekiler Özet finansal durum tablosu (Bilanço) Özet

GEDİK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30.09.2013 TARİHİNDE SONA EREN DOKUZ AYLIK ARA HESAP DÖNEMİNE AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İçindekiler Özet finansal durum tablosu (Bilanço) Özet

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnotlar Ödenmiş Sermaye Sermaye Düzeltmesi Farkları Hisse Senedi İhraç Primi Kardan Ayrılan

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnotlar Ödenmiş Sermaye Sermaye Düzeltmesi Farkları Hisse Senedi İhraç Primi Kardan Ayrılan

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Finansal Tablolar Bağımsız Denetçi

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK 31 MART 2016 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK 31 MART 2016 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLARI 31 MART 2016 TARİHLİ

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK 31 MART 2016 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLARI 31 MART 2016 TARİHLİ

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) Sona eren üç aylık dönem Sona eren altı aylık dönem m. 30 Haziran 2012 30 Haziran 2011 30 Haziran 2012 30 Haziran 2011 Faiz

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) Sona eren üç aylık dönem Sona eren altı aylık dönem m. 30 Haziran 2012 30 Haziran 2011 30 Haziran 2012 30 Haziran 2011 Faiz

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT SANAYİ VE TİCARET A.Ş. 01.01. 31.12.2011 VE 2010 HESAP DÖNEMLERİNE AİT FİNANSAL TABLOLAR VE ÖZEL

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT SANAYİ VE TİCARET A.Ş. 01.01. VE 2010 HESAP DÖNEMLERİNE AİT FİNANSAL TABLOLAR VE ÖZEL BAĞIMSIZ DENETİM RAPORU VE 2010 TARİHLERİ İTİBARİYLE FİNANSAL TABLOLAR

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT SANAYİ VE TİCARET A.Ş. 01.01. VE 2010 HESAP DÖNEMLERİNE AİT FİNANSAL TABLOLAR VE ÖZEL BAĞIMSIZ DENETİM RAPORU VE 2010 TARİHLERİ İTİBARİYLE FİNANSAL TABLOLAR

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2014-31 MART 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 31 MART 2014-31 MART 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 46.048.530 50.309.627