608 INTERNATIONAL CONFERENCE ON EURASIAN ECONOMIES 2013

|

|

|

- Eren Fırat

- 8 yıl önce

- İzleme sayısı:

Transkript

1 68 INTERNATIONAL CONFERENCE ON EURASIAN ECONOMIES 213 Parametrik Riske Maruz Değer Hesaplamasında Volatilitenin Modellenmesi: Türkiye de Emeklilik Yatırım Fonları Üzerine Bir Uygulama Volatility Modelling in Parametric Value at Risk Calculation: An Application on Pension Funds in Turkey Umut Akduğan (Trakya University, Turkey) Asst. Prof. Dr. Yasemin Koldere Akın (Trakya University, Turkey) Abstract Risk management has strategic importance with deepness and globalization of financial markets. Financial markets are faced with systematic or non-systematic risk factors. Risk management has a great importance for banks, as well as other financial institutions and investors.in this context, "Value at Risk (VaR)" is recommended as one of the methods to measure market risk by international organizations and Turkish Banking Regulation and Supervision Agency (BRSA). The parametric method (Variance-Covariance Method), one of the methods used in VaR calculation, used in pension funds which have reached large numbers and established by the Turkish pension companies. Moreover, this method is applied in two different ways based on the assumption of constant variance and based on the basis of conditional heteroscedasticity, and the results were compared. The accuracy of the calculations have been tested by backtesting method. For this purpose, daily returns company's growth equity fund between 3/1/211-4/3/213 is used for the four pension companies which is the maximum size of the fund and operating in Turkey. 1 Giriş Bireysel emeklilik sistemi dünyada uzun yıllardır uygulanmakta, bireysel emeklilik sisteminin gelişimiyle beraber hızla büyüyen emeklilik yatırım fonları da finansal piyasaların temel unsurlarından bir halini almaktadır. Gelişmiş ülkelerde bireysel tasarrufların yöneldiği alanların başında bireysel emeklilik sistemi gelmektedir. OECD ülkelerinde emeklilik fonu varlıklarının GSYİH ya oranının ağırlıklı ortalaması 29 yılında %67,1 iken 211 yılında %72,4 olarak gerçekleşmiştir. Emeklilik fonu varlıklarının GSYİH ya oranı dikkate alındığında, 211 yılında Hollanda da bu oran %138, İzlanda da %129, İsviçre de %111 olarak gerçekleşmiş, yani emeklilik fonu varlıkları ülkelerin GSYİH sını aşmıştır (EGM, 212). Türkiye de ise 23 yılında başlayan bireysel emeklilik sistemi 212 yılı sonu itibarı ile TL net varlık değerine ulaşmıştır. 211 yılına göre 212 yılında % 42 büyüyen emeklilik yatırım fonlarına bakıldığında, 212 yılı sonu itibarı ile halka arz edilmiş fon adedi 173 e yükselmiştir (EGM, 212). Ancak 211 yılında Türkiye de emeklilik fonu varlıklarının GSYİH ya oranının % 2,2 düzeyinde gerçekleştiği düşünüldüğünde, dünyadaki diğer ülkelere bakarak Türkiye de bireysel emeklilik sistemindeki gelişmelerin yetersiz kaldığı görülmektedir. Fakat 212 yılı bireysel emeklilik sisteminin gelişimine önemli oranda katkı sağlayacak düzenlemelerin yapıldığı ve sistemle ilgili pek çok olumlu gelişmelerin yaşandığı bir yıl olmuştur. Yapılan bu düzenlemeler ile sisteme getirilen yenilikler sayesinde 213 yılının ilk 4 ayında, önceki yılın aynı dönemine göre sisteme katılanların sayısı 3,5 kata yakın düzeyde artmıştır. Son yıllarda büyük ilerlemeler sağlayan ve gittikçe büyüyen Türkiye deki bireysel emeklilik sistemi ve emeklilik yatırım fonları, finansal piyasaların da en önemli parçası haline gelmiştir. Bu bağlamda araştırma kapsamında Türkiye deki emeklilik şirketlerinin kurduğu bazı emeklilik yatırım fonlarının risk analizi yapılmıştır. Ancak çalışma kapsamında asıl üzerinde durulan nokta Riske Maruz Değer (RMD) hesaplamasında kullanılan tekniklerin doğru seçilmesi ve gerçeğe yakın sonuçların elde edilmesidir. Risk yönetimi kavramı, 197 lerin ilk yarısında doğup gelişen bir kavramdır. Zamanla finansal piyasaların derinleşmesi ve işlem hacminin çok büyük boyutlara ulaşmasıyla harekete geçen Basel Komitesi, 1996 yılında son halini alan Basel Sözleşmesi nin piyasa riskini de içerecek şekilde düzenlenmesini sağlamışlardır. Riske Maruz Değer (RMD) kavramı ise 199 ların başında karşılaşılan finansal skandallar sonrasında ortaya çıkmış, ilk olarak JP Morgan RiskMetrics ve gerekli veri setini Kasım 1994 te yayınlamaya başlamıştır. RMD, belli bir zaman aralığında ve bir olasılık dahilinde finansal varlıklardan oluşan bir portföyün değerinde gerçekleşebilecek maksimum değişimi ifade eder. Yani belli bir elde tutma süresi içinde ve belli bir olasılıkla portföy en fazla ne kadar kaybeder sorusunun yanıtını verir. RMD hesaplamasında kullanılan 3 temel yöntem vardır. Bunlar, Parametrik Yöntem (Varyans-Kovaryans Yöntemi), Tarihsel Simülasyon Yöntemi ve Monte Carlo Simülasyonu Yöntemi dir. Ayrıca RMD hesaplamasında dikkate alınan etkenlerden biri de standart sapma, yani volatilitedir. Dolayısıyla bir zaman serisinin volatilitesinin doğru hesaplanması ve modellenmesi oldukça

2 SESSION 2C: Finans 69 önemlidir. Normal dağılıma uymayan zaman serileri ile RMD hesaplarken normal dağılım varsayımı altında hesaplama yapılırsa gerçeği yansıtmayan sonuçlar elde edilecektir. Buradan yola çıkarak bu çalışmada seçilen emeklilik yatırım fonlarına ait getiri serileri kullanılarak ve iki farklı yöntemle standart sapma bulunarak RMD hesaplaması yapılmış ve elde edilen sonuçlar karşılaştırılmıştır. Çalışmada verilerin analizi sürecinde MS-Excel 27 ve E-views 5. paket programlarından yararlanılmıştır. 2 Riske Maruz Değer (RMD) RMD, piyasa riskinin belirlenmesinde son yıllarda sıklıkla kullanılan ve istatistiki temeli olan bir yöntemdir. Teorik olarak bir portföyün belirli bir olasılıkla belirli bir zaman aralığında gerçekleşebilecek maksimum zarar miktarını ölçer (Bams, Lehert ve Wolff, 21). İstatistiki olarak ise, bir örneklem üzerinde hesaplanan portföy zarar dağılımı olarak ifade edilmektedir (Henriks, 1996). RMD, temel olarak finansal piyasa fiyatlarının değişimi sonucu oluşan piyasa riskini ölçmek için kullanılan bir yöntemdir (Kaplanski ve Kroll, 21). Bu bağlamda, risk raporlaması, risk limitlerinin belirlenmesi, sermaye uygulamaları, sermayenin iç dağılımının belirlenmesi, performans ölçümü gibi her türlü risk yönetimi ihtiyacı için kullanılmaktadır (Çelik ve Kaya, 21). Grafik 1: Riske Maruz Değer (Kaynak: Albanese ve Campolieti, 26) RMD modellerinde temel parametrelerin önceden belirlenmesi gerekir. Bu parametreler, elde tutma süresi, örnekleme periyodu, güven aralığının belirlenmesi ve risk faktörleri arasındaki korelasyonun belirlenmesidir. RMD'in hesaplanmasında kullanılan yöntemleri iki başlık altında değerlendirmek mümkündür. Bunlardan birincisi, "Parametrik Yöntemler" olarak bilinir. Varyans-Kovaryans ya da Parametrik RMD olarak adlandırılan yöntemde, taşınan alım-satım portföyünün değerini etkileyen parametreler belirlenmekte ve bunlarda belirli bir olasılık dahilinde meydana gelebilecek dalgalanmalardan yola çıkılarak portföydeki değer kaybı hesaplanmaktadır. İkinci grup ise, simülasyon teknikleridir. Geleceğe ilişkin piyasa fiyatlarının belirlenmesi ve buna bağlı olarak portföyün piyasa değeri dağılımının hesaplanmasına dayanmaktadır. Bu gruptaki yöntemler Tarihi Simülasyon Yöntemi ve Monte Carlo Simülasyonu Yöntemi dir (Linsmeier ve Pearson, 1996). Bu çalışmada RMD hesaplamasında Varyans-Kovaryans Metodu, yani parametrik yöntem kullanılmıştır. 2.1 Varyans Kovaryans Yöntemi Bu yöntemde, geçmiş verilerden elde edilen fiyat ve oranların volatilite ile korelasyonları kullanılarak gelecekteki risk faktörlerinin davranışları hesaplanmaktadır. Bu tahmini volatilite ve korelasyonlar, bir pozisyonun değerindeki beklenen değişimleri hesaplamak için kullanılır (Bolgün ve Akçay, 29). Parametrik yaklaşım olarak da adlandırılan bu yaklaşımda, getirilerin normal dağılıma uyduğu varsayımı yapılmaktadır. Bu bağlamda RMD hesaplamasındaki parametreler normal dağılım özelliklerinden faydalanılarak tahmin edilir ve hesaplanır. Normal dağılıma sahip değişkenlerin lineer toplamı da normal dağılıma sahip olduğundan tek yatırım aracı için hesaplanan RMD, normal dağılım özelliklerinden faydalanılarak aynı şekilde hesaplanabilmektedir. Varyans-Kovaryans Yöntemi nde temel olarak aşağıdaki formül ile RMD hesaplanır: Formülde; PV = Portföyün bugünkü değeri, Güven düzeyi, Portföyün volatilitesi, t = Elde tutma süresini belirtmektedir. Portföyün standart sapması (volatilite) aşağıdaki formülle hesaplanmaktadır. w 1 w σ p = [w 1 w 2 w n ] 2 Σ [ ] w n

RMD, piyasa riskinin belirlenmesinde son yıllarda sıklıkla kullanılan ve istatistiki temeli olan bir yöntemdir.")

3 61 INTERNATIONAL CONFERENCE ON EURASIAN ECONOMIES 213 σ 1 ρ 1,1 ρ 1,2 ρ 1,n σ 1 w 1 σ σ p = [w 1 w 2 w n ] {[ 2 ρ 2,1 ρ 2,2 ρ 2,n σ ] [ ] [ 2 w 2 ]} [ ] σ n ρ n,1 ρ n,2 ρ n,n σ n w n σ p = Portföyün standart sapması Σ = Varyans Kovaryans Matrisi w i = Portföyü oluşturan pozisyonların ağırlıkları ρ i,j = Risk faktörlerinin korelasyon katsayıları Tek yatırım aracı için parametrik yöntemle yapılan RMD hesaplamasında, koşullu değişen varyans esasına dayanarak elde edilen standart sapma değerlerinin kullanılması daha tutarlı sonuçlar vermektedir (Ural, 21). Bu çalışmada Parametrik RMD in hesaplaması, normal dağılım esasına dayanarak elde edilen standart sapma ve koşullu değişen varyans esasına dayanarak Üstel Ağırlıklı Hareketli Ortalama Yöntemi ile elde edilen standart sapma değerleri kullanılarak yapılmıştır. 2.2 Üstel Ağırlıklı Hareketli Ortalama (EWMA) Üstel Ağırlıklı Hareketli Ortalama Yöntemi, varlık getirilerinin simetrik ve bağımsız olarak dağıldığı prensibi üzerine kurulmuş olup, zamana bağlı olarak değişen bir volatilite varsayımına dayanmaktadır (Akçay ve Bolgün, 29). Bu yöntemde oynaklık tahmin edilirken, hesaplama yapılacak döneme yakın olan fiyat değişimlerine daha fazla ağırlık verilemektedir. t zamanındaki tahmini varyans, geçmiş tahminlerin λ ağırlıklı ortalamasıdır. Bu yöntemde standart sapma aşağıdaki formülle hesaplanır (Çelik ve Kaya, 21). Yukarıdaki eşitlikte; r t : Yatırım aracının t zamanındaki getirisini, r t 1 : Yatırım aracının t-1 zamanındaki getirisini, σ = (1 λ) λ t 1 (r t 1 ) 2 λ : Sabit bir sayıyı (RiskMetrics tarafından kabul edilen değeri,94 tür) ifade etmektedir. 3 Uygulama t i=1 Bu çalışmada, Türkiye de kurulan emeklilik şirketlerinden fon büyüklüğüne göre sıralandığında ilk dördünün kurduğu büyüme amaçlı hisse senedi emeklilik yatırım fonlarının günlük birim pay değerlerine ait veriler kullanılmıştır. Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu, Avivasa Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu, Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ile Yapı Kredi Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu na ait birim pay değerleri kullanılarak, iki farklı volatilite modellemesiyle parametrik RMD hesaplanmıştır. Analizde kullanılan zaman serilerine ilişkin değişkenler aşağıdaki sembollerle gösterilmiştir. DLNAH: Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu DLNAVI: Avivasa Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu DLNGRN: Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu DLNYKR: Yapı Kredi Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Öncelikle belirtilen fonların tarihleri arasındaki kapanış fiyatları alınmış ve bu fiyatların logaritmik getirileri hesaplanmıştır (ln( p t pt 1 ). RMD nin hesaplanmasıyla ilgili yapılan uygulamalarda ağırlıklı olarak logaritmik getiriler kullanılmaktadır. Çünkü finansal piyasalarda yatırım araçlarının getirileri genellikle lognormal dağılıma uyar (Bolgün ve Akçay, 29). Finansal verilerin değerleri genelde birbirine bağımlı değerlerdir ve bu birim kök sorununu, yani durağan olmama sorununu doğurur. Bir serinin durağan olması demek, o serinin ortalamasının ve varyansının sabit, kovaryansının ise zamana değil, gecikme uzunluğuna bağlı olması demektir. Daha teknik bir tanımla, ortalamasıyla varyansı zaman içinde değişmeyen ve iki dönem arasındaki ortak varyansı bu ortak varyansın hesaplandığı döneme değil de yalnızca iki dönem arasındaki uzaklığa bağlı olan olasılıklı bir süreç için durağandır denir (Gujarati, 26). Yani durağanlık analizi, zaman serileri analizinde bir anakütleyi temsil eden gözlem kümesinden hesaplanacak değerlerin, gelecekteki değerleri tahmin edebilme etkinliğini test etmek için kullanılır. Bir zaman serisi durağan ise gelecekte de benzer eğilimde hareket edecek ve benzer özelliklere sahip

birim kök testi, yani Genelleştirilmiş Dickey Fuller birim kök testi kullanılmıştır.")

4 SESSION 2C: Finans 611 olacaktır. Tersi durumda ise serinin özellikleri sadece ilgili dönemi içereceği ve geleceğe dair sağlıklı tahminler yapılamayacağı sonucu ortaya çıkmaktadır. Bu çalışmada serilerin durağan olup olmadıklarını test etmek için Augmented Dickey Fuller (ADF) birim kök testi, yani Genelleştirilmiş Dickey Fuller birim kök testi kullanılmıştır. ADF birim kök testinin uygulama aşamasında aşağıdaki regresyon denklemleri kullanılmaktadır. Y Y Y t t1 i ti t i1 m Y Y Y t t1 i ti t i1 m Y t Y Y t t1 i ti t i1 ADF birim kök testinde, deterministik bileşenlerin (trend ve sabit) olup olmamasına göre üç farklı regresyon modeli kullanılmaktadır. Yukarıdaki denklemlerde incelenen seride birim kökün var olduğu kabul edilen hipotez (H : ), Mc Kinnon kritik değerleri ile test edilir. Hesaplanan test istatistiğinin mutlak değeri, tablo değerinden küçükse sıfır hipotezi kabul edilir. Bu durumda incelenen seri durağan değildir. Tersi durumda ise sıfır hipotezi reddedilerek incelenen serinin durağan olduğu kabul edilir. Getirilerin logaritmik getiri yöntemiyle hesaplanması, durağan olmama sorununu ortadan kaldırmaktadır. Tablo-1 de analizde kullanılan değişkenlere ait getiri serilerine uygulanan ADF birim kök testi sonuçları yer almaktadır. ADF McKinnon Kritik Değerleri % 5 % 1 DLNAH -18,824-1,9414-1,6163 DLNAVI -19,1888-1,9414-1,6163 DLNGRN -19,7883-1,9414-1,6163 DLNYKR -18,9985-1,9414-1,6163 m Tablo 1: ADF Birim Kök Testi Sonuçları Bütün serilere ait ADF test istatistiği, kritik değerlerden daha negatif olduğu için, serilerin birim kök içerdiği temel hipotez reddedilmektedir. Yani analizde kullanılan değişkenlere ait logaritmik getiri serileri hem % 5, hem de % 1 anlam düzeyinde durağandır. Bu getiri serilerinin tanımlayıcı istatistikleri Şekil-1 de verilmiştir. Şekil 1: Değişkenlere Ait Histogram ve Betimleyici İstatistikler

olup olmamasına göre üç farklı regresyon modeli")

5 612 INTERNATIONAL CONFERENCE ON EURASIAN ECONOMIES 213 Getiri serilerinin histogramlarına ve tanımlayıcı istatistiklerine bakıldığında serilerin normal dağılıma uymadığı açıkça görülmektedir. Normal dağılım hipotezi her dört seride de Jarque-Bera istatistiğine bakarak reddedilmektedir. Her dört seri için de basıklık değeri (kurtosis) kritik değer olan 3 ün üzerinde hesaplanmıştır. Bu da dağılımların ortalamadan aşırı sivrilik gösterdiğini ve şişman kuyruk özelliklerine sahip olduğunu göstermektedir. Bu sonuç ta dağılımların normal dağılıma uymadığının bir kanıtıdır. Varyans Kovaryans yönteminin en önemli ön koşullarından birisi zaman serilerinin normal dağılıma uyduğu, yani standart sapmanın zamandan bağımsız olduğu varsayımıdır. Ancak finansal zaman serileri incelendiğinde genellikle standart sapmasının zaman içinde değiştiği görülmektedir. Bu durumda sabit varyans varsayımı ile hesaplanacak RMD gerçek riski yansıtmayacağından volatilitenin tahmin edilmesinde farklı yöntemlerin kullanılması gerekmektedir. Riskmetrics tarafından da kullanılan Üstel Ağırlıklı Hareketli Ortalama (Exponentially Weighted Moving Average EWMA) yöntemi, uygulamacılar tarafından yaygın olarak kullanılan bir yöntemdir. Araştırma kapsamında seçilen emeklilik yatırım fonlarına ilişkin getiri serilerinin standart sapması hem sabit varyans, hem de koşullu değişen varyans varsayımı altında hesaplanmış ve RMD analizine dahil edilmiştir. Tablo-2 de her iki şekilde hesaplanan standart sapma değerleri verilmiştir. Sabit Varyans Varsayımı Altında Hesaplanan Standart Sapma Koşullu Değişen Varyans Varsayımı Altında EWMA Yöntemiyle Hesaplanan Standart Sapma DLNAH,1242, DLNAVI,11759, DLNGRN,11583, DLNYKR,11226, Tablo 2: Getiri Serilerinin Standart Sapma Değerleri Çalışmada RMD hesaplamalarında varyans - kovaryans yöntemi kullanılmıştır. Yapılan hesaplamalarda seçilen dört ayrı emeklilik yatırım fonunun her birine 1. TL yatıran bir yatırımcının % 99 güven düzeyinde ve 55 gün ile 1 gün elde tutma sürelerinde her bir fon için karşılaşabileceği maksimum kayıp miktarları bulunmuştur. Emeklilik Gözetim Merkezi (EGM) nin yayınladığı BES 212 Gelişim Raporu na göre emeklilik yatırım fonları ortalama vadeleri 212 yılı içinde gün aralığında bir seyir izlemiştir. Bu nedenle yapılan RMD hesaplamalarından birincisinde elde tutma süresi 55 gün olarak alınmıştır. Bunun yanında geriye dönük test sürecinde kullanılmak üzere elde tutma süresi 1 gün alınarak da RMD değerleri hesaplanmıştır. Ayrıca sabit standart sapma ve EWMA yöntemiyle hesaplanan standart sapma değerleri normal dağılım için % 1 anlamlılık düzeyine karşılık gelen 2,33 değeriyle çarpılarak RMD hesaplanmıştır. Elde tutma süresi 55 gün alınarak hesaplanan RMD değerleri aşağıdaki tabloda gösterilmiştir. Sabit Standart Sapma Kullanılarak Hesaplanan RMD DLNAH 6 776, ,97 DLNAVI 6 425, ,72 DLNGRN 6 329, ,19 DLNYKR 6 134, ,93 EWMA Yöntemi İle Bulunan Standart Sapma Kullanılarak Hesaplanan RMD Tablo 3: Elde Tutma süresi 55 gün Alınarak Hesaplanan RMD Değerleri Sabit standart sapma kullanılarak hesaplanan RMD sonuçlarına göre; Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNAH) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.776,87 TL yi aşacaktır. Avivasa Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNAVI) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.425,51 TL yi aşacaktır. Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNGRN) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.329,33 TL yi aşacaktır. Yapı Kredi Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNYKR) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.134,26 TL yi aşacaktır. EWMA yöntemi ile bulunan standart sapma kullanılarak hesaplanan RMD sonuçlarına göre;

6 SESSION 2C: Finans 613 Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNAH) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 8.177,97 TL yi aşacaktır. Avivasa Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNAVI) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.883,72 TL yi aşacaktır. Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNGRN) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.767,19 TL yi aşacaktır. Yapı Kredi Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu (DLNYKR) na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.441,93 TL yi aşacaktır. Yapılan RMD hesaplamalarının doğruluklarını test etmek için geriye dönük test uygulanmıştır. Geriye dönük test sürecinde kullanılmak üzere elde tutma süresi 1 gün alınarak RMD değerleri hesaplanmış, bulunan sonuçlar Tablo 4 te gösterilmiştir. Sabit Standart Sapma Kullanılarak Hesaplanan RMD DLNAH 288,97 348,71 DLNAVI 273,98 293,52 DLNGRN 269,89 288,55 DLNYKR 261,57 274,68 EWMA Yöntemi İle Hesaplanan Standart Sapma Kullanılarak Hesaplanan RMD Tablo 4: Elde Tutma süresi 1 gün Alınarak Hesaplanan RMD Değerleri Geriye dönük test için en doğru yol önceden belirlenmiş RMD e karşı günlük kar/zararı işaretlemek ve önceden belirlenen RMD limitine göre oluşan aşım sayılarını veya güven bandı aşımlarını göstermektir (Aksel, 21). RMD yöntemlerinin performansları ölçülürken belirli bir gündeki pozisyonun ertesi gün gerçekleşen piyasa fiyatları ile piyasa değeri yeniden hesaplanmaktadır. Bulunan bu yeni piyasa değeri ile pozisyonun gerçek piyasa değeri arasındaki fark RMD ile karşılaştırılmaktadır. Bu fark, RMD den yüksekse, yöntemin o gün itibariyle maksimum kaybı tahmin etmekte başarısız olduğu anlamına gelmektedir (Sezgin ve Tüzün, 21). Günlük zararın, modelin RMD tahminini aşma sayısı, sapma sayısı (number of exceptions) olarak adlandırılır ve kullanılan modelin uygun olması için sapma sayısının beklenen sapma sayısına yakın olması arzu edilir (Şahin, 24). Aşağıdaki tabloda değişik gözlem sayılarında, belirli güven aralıkları için kabul edilebilir sapma sayıları verilmiştir. Güven Aralığı Kabul Edilebilir Sapma Sayısı T = 255 Gün T = 51 Gün T = 1 Gün % 99 N < 7 1 < N < 11 4 < N < 17 % 97,5 2 < N < 12 6 < N < < N < 36 % 95 6 < N < < N < < N < 65 % 92,5 11 < N < < N < < N < 92 % 9 16 < N < < N < < N < 12 Tablo 5: Kabul Edilebilir Sapma Sayıları (Kaynak: Jorion, 22) Çalışmada geriye dönük test sürecinde, dört ayrı fon için 55 günlük veriler kullanılarak günlük kar/zarar hesaplanmış ve elde tutma süresi 1 gün alınarak hesaplanan RMD değerleri ile RMD bantları oluşturularak sapma sayıları incelenmiştir. Bu amaçla oluşturulan grafikler aşağıda verilmiştir. Bu grafikler çalışma kapsamındaki dört ayrı fon için sabit standart sapma kullanılarak ve EWMA yöntemiyle bulunan standart sapma kullanılarak hesaplanan RMD değerlerini ayrı ayrı göstermektedir. Sabit Standart Sapma Kullanılarak Hesaplanan RMD Sınırlarına Göre Sapma Sayısı DLNAH 7 3 DLNAVI 1 6 DLNGRN 8 7 DLNYKR 8 8 GÖZLEM SAYISI: T = 55 gün GÜVEN ARALIĞI : % 99 EWMA Yöntemi İle Hesaplanan Standart Sapma Kullanılarak Hesaplanan RMD Sınırlarına Göre Sapma Sayısı Tablo 6: Geriye Dönük Test Sonuçlarına Göre Sapma Sayıları

na 1. TL tutarında, 55 günlük bir yatırım yapılması durumunda karşılaşılabilecek kayıp % 1 olasılıkla 6.")

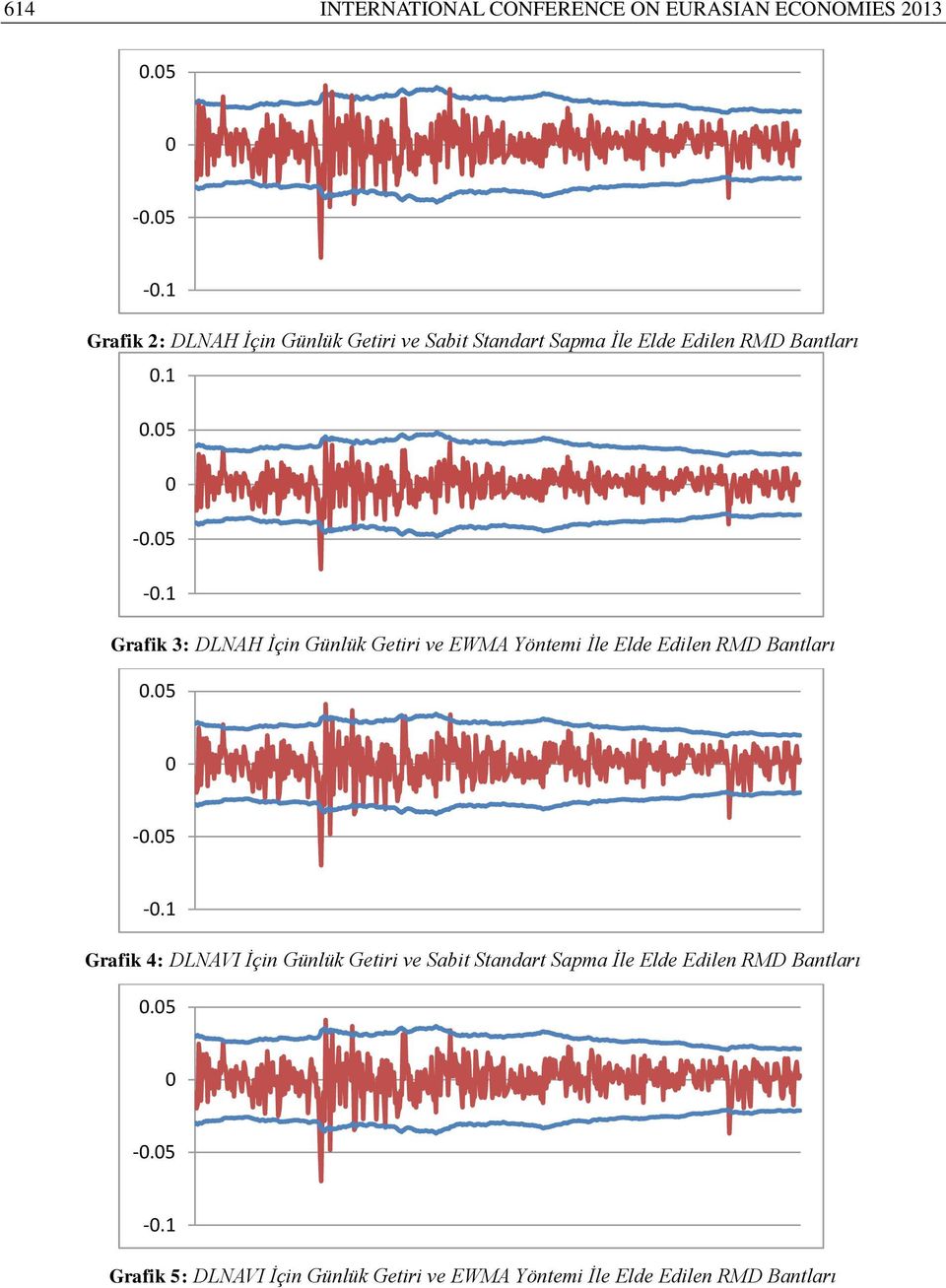

7 614 INTERNATIONAL CONFERENCE ON EURASIAN ECONOMIES Grafik 2: DLNAH İçin Günlük Getiri ve Sabit Standart Sapma İle Elde Edilen RMD Bantları Grafik 3: DLNAH İçin Günlük Getiri ve EWMA Yöntemi İle Elde Edilen RMD Bantları Grafik 4: DLNAVI İçin Günlük Getiri ve Sabit Standart Sapma İle Elde Edilen RMD Bantları Grafik 5: DLNAVI İçin Günlük Getiri ve EWMA Yöntemi İle Elde Edilen RMD Bantları

8 SESSION 2C: Finans Grafik 6: DLNGRN İçin Günlük Getiri ve Sabit Standart Sapma İle Elde Edilen RMD Bantları Grafik 7: DLNGRN İçin Günlük Getiri ve EWMA Yöntemi İle Elde Edilen RMD Bantları Grafik 8: DLNYKR İçin Günlük Getiri ve Sabit Standart Sapma İle Elde Edilen RMD Bantları Grafik 9: DLNYKR İçin Günlük Getiri ve EWMA Yöntemi İle Elde Edilen RMD BantlarıSonuç Türkiye de özelikle son zamanlarda yapılan düzenlemelerle birlikte Bireysel Emeklilik Sistemi büyük ilerleme kaydetmiş, emeklilik yatırım fonlarının varlıkları da aynı oranda büyümüştür. Çalışmada, Riske Maruz Değer hesaplamak üzere Türk emeklilik şirketlerinin kurduğu emeklilik yatırım fonlarından net varlık değeri en fazla olan dört tane büyüme amaçlı hisse senedi emeklilik yatırım fonunun getirileri kullanılmıştır. Çeşitli fon tiplerinin içinden büyüme amaçlı hisse senedi emeklilik yatırım fonlarının seçilmesinin nedeni, bu fonların riskli fonlar grubunda yer alması ve dolayısıyla bu fonlarla ilgili hesaplanan risk değerlerinin daha yorumlanabilir olmasıdır. Gerçekleştirilen Riske Maruz Değer hesaplamalarında Parametrik Yöntem (Varyans-Kovaryans Yöntemi) kullanılmıştır. Bu yöntemin parametrelerinden biri de standart sapma, yani volatilitedir. Çalışmanın

9 616 INTERNATIONAL CONFERENCE ON EURASIAN ECONOMIES 213 asıl amacı ise RMD hesaplamalarında doğru volatilite modellemesi yaparak gerçeğe yakın sonuçlar elde etmektir. Bu bağlamda yapılan RMD hesaplamaları Geriye Dönük Test (Backtesting) süreci ile test edilerek elde edilen sonuçlar karşılaştırılmıştır. Geriye Dönük Test sonuçlarına göre her iki standart sapma modellemesi kullanılarak hesaplanan RMD değerlerinin tutarlı olduğu, yani sapma sayılarının belirtilen güven aralığında kabul edilebilir sınırlar içinde olduğu görülmektedir. Ancak bu iki yöntem karşılaştırıldığında EWMA yöntemi, sabit standart sapma yöntemine göre daha yükse risk tahminine ulaşmıştır. EWMA yöntemi son dönemlere daha çok ağırlık verdiği için daha yüksek risk değerlerine ulaşmış, sabit standart sapma yöntemi normal dağılım varsayımından dolayı daha düşük risk tahmininde bulunmuştur. Bu doğrultuda da geriye dönük test sonuçlarındaki sapma sayıları, EWMA yönteminde daha azdır. Yani EWMA yöntemi ile elde edilen RMD değerleri gerçeğe daha yakındır. Risk yönetiminde RMD modeli seçimi ve volatilite modeli seçimi portföy yapısı ve ekonomik koşullara göre farklılıklar göstermektedir. Tarihsel hesaplamalara dayalı modeller, yeni yöntemlerin geliştirilmesiyle yerini zaman içerisinde değişen varyans modellerinin ağırlık kazandığı EWMA, ARCH ve GARCH gibi volatilite tahmin yöntemlerine bırakmıştır. Geçmişte yapılan bir çok araştırma portföyde yer alan finansal varlıkların korelasyon ve varyanslarının zaman içinde değiştiğini göstermektedir. Buradan hareketle bu çalışmada, RiskMetrics tarafından geliştirilen risk yöneticilerinin de sıklıkla kullandığı EWMA modeli kullanılarak volatilite tahminleri yapılmış, sabit varyans varsayımı altında yapılan hesaplamalara göre daha tutarlı sonuçlar elde edilmiştir. Çünkü EWMA modelinin temeli olan üstel ağırlıklandırma sonucunda, model piyasadaki büyük değişimlere anında tepki vermektedir. Her veriye aynı ağırlık verildiğinde, olağan dışı durumların etkileri görülememektedir. Sonuç olarak doğru volatilite tahminleri geleceğe dair öngörülerde en önemli etkenlerin başında gelmektedir. Bu çalışmanın bulgularına ve Basel II nin de önerilerine göre, en az 252 gün gibi uzun bir dönem ve % 99 güven seviyesi için volatilitedeki değişimlere daha hızlı tepki verebilen, yani değişen varyansı da hesaba katan EWMA gibi modellerin kullanılmasının daha doğru sonuçlar vereceği düşünülmektedir. Kaynakça Aksel, Kaan H. (21). Riske Maruz Değerin Özellikleri, Active Bankacılık Dergisi, Mart-Nisan 21 Albanese, Claudio ve Campolieti, Giuseppe, (26). Advanced Derivatives Pricing and Risk Management, Elsevier inc., Londra Bams, D., Lehert, T. ve Wolff, C.C.P., (21). An Evaluation Framework For Alternative Var Models. ( ). Bolgün, K. Evren ve Akçay, Barış, (29). Risk Yönetimi, 3. Baskı, Scala Yayıncılık, İstanbul Çelik, Nuri ve Kaya, Mehmet Fedai, (21). Uç Değerler Yöntemi İle Riske maruz Değer in Tahmini ve İstanbul Menkul Kıymetler Borsası Üzerine Bir Uygulama, Bankacılık ve Sigortacılık Araştırmaları Dergisi, Cilt 1, Sayı 1, ss EGM, (212). Bireysel Emeklilik Sistemi Gelişim Raporu Gujarati, Damodar N. (26). Temel Ekonometri, Çev. Ümit Şenesen Gülay Günlük Şenesen, 4. Baskı, Literatür Yayıncılık, İstanbul Hendricks, Darryll, (1996). Evaluation of Value-at-Risk Models Using Historical Data, FRBNY Economic Policy Review, April 1996, pp Jorion, Philippe, (22). Value at Risk, Second Edition, Singapore, McGraw Hill Companies Kaplanski, G. ve Kroll, Y., (21). VaR Risk Measures Versus Traditional Risk Measures: An Analysis And Survey, Journal of Risk, 4, 3. Linsmeier Thomas J.ve Pearson Neil D., Risk Measurement: An Introduction to Value at Risk, 1996, ( ) Sezgin, Cüneyt ve Tüzün, Yasemin, (21). Dünyada ve Türkiye de Piyasa Riski Yönetimi Uygulamaları, Active, Sayı 17, Mart-Nisan 21 Şahin, Hasan, (24). Riske Maruz Değer Hesaplama Yöntemleri, Turhan Kitabevi, Ankara Ural, Mert, (21). Yatırım Fonlarının Performans ve Risk Analizi, Detay Yayıncılık, Ankara

FİNANSAL RİSK ANALİZİNDE KARMA DAĞILIM MODELİ YAKLAŞIMI * Mixture Distribution Approach in Financial Risk Analysis

FİNANSAL RİSK ANALİZİNDE KARMA DAĞILIM MODELİ YAKLAŞIMI * Mixture Distribution Approach in Financial Risk Analysis Keziban KOÇAK İstatistik Anabilim Dalı Deniz ÜNAL İstatistik Anabilim Dalı ÖZET Son yıllarda

FİNANSAL RİSK ANALİZİNDE KARMA DAĞILIM MODELİ YAKLAŞIMI * Mixture Distribution Approach in Financial Risk Analysis Keziban KOÇAK İstatistik Anabilim Dalı Deniz ÜNAL İstatistik Anabilim Dalı ÖZET Son yıllarda

Yıl: 4, Sayı: 16, Kasım 2017, s

Yıl: 4, Sayı: 16, Kasım 2017, s. 394-402 Ahmet UĞUR 1 Nergis BĠNGÖL 2 2008 KÜRESEL KRĠZĠNĠN BIST MALĠ SEKTÖRDE ĠġLEM GÖREN HĠSSE SENETLERĠNE ETKĠSĠNĠN RĠSKE MARUZ DEĞER YÖNTEMĠYLE ÖLÇÜLMESĠ Özet Bu çalışmanın

Yıl: 4, Sayı: 16, Kasım 2017, s. 394-402 Ahmet UĞUR 1 Nergis BĠNGÖL 2 2008 KÜRESEL KRĠZĠNĠN BIST MALĠ SEKTÖRDE ĠġLEM GÖREN HĠSSE SENETLERĠNE ETKĠSĠNĠN RĠSKE MARUZ DEĞER YÖNTEMĠYLE ÖLÇÜLMESĠ Özet Bu çalışmanın

Riske Maruz Değer Ölçüm Yöntemleri Aracılığıyla BIST te İşlem Gören Spor Kulüpleri Üzerine Bir Uygulama

Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi Haziran 2015, 16(1), 81-107. Riske Maruz Değer Ölçüm Yöntemleri Aracılığıyla BIST te İşlem Gören Spor Kulüpleri Üzerine Bir Uygulama Nuri AVŞARLIGİL,

Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi Haziran 2015, 16(1), 81-107. Riske Maruz Değer Ölçüm Yöntemleri Aracılığıyla BIST te İşlem Gören Spor Kulüpleri Üzerine Bir Uygulama Nuri AVŞARLIGİL,

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Finansal Yatırım Araçlarında Riske Maruz Değer Uygulaması Hakan YILDIRIM 1 Arin ÇOLAKYAN 2 Öz

Yayın Geliş Tarihi : 13.08.2013 Dokuz Eylül Üniversitesi Yayın Kabul Tarihi : 20.12.2013 İktisadi ve İdari Bilimler Fakültesi Dergisi Online Yayın Tarihi: 08.07.2014 Cilt:29, Sayı:1, Yıl:2014, ss. 1-24

Yayın Geliş Tarihi : 13.08.2013 Dokuz Eylül Üniversitesi Yayın Kabul Tarihi : 20.12.2013 İktisadi ve İdari Bilimler Fakültesi Dergisi Online Yayın Tarihi: 08.07.2014 Cilt:29, Sayı:1, Yıl:2014, ss. 1-24

3 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

MBD 2012, 1(3): 67-77

: 67-77") MBD 2012, 1(3): 67-77 MAKALE HAKKINDA Geliş : Temmuz 2012 Kabul: Eylül 2012 RİSKE MARUZ DEĞER MODELİ VETARİHİ SİMÜLASYON YÖNTEMİ İLE RİSK HESAPLAMASI VALUE AT RISK MODEL AND RISK ASSESSMENT WITH HISTORICAL

MBD 2012, 1(3): 67-77 MAKALE HAKKINDA Geliş : Temmuz 2012 Kabul: Eylül 2012 RİSKE MARUZ DEĞER MODELİ VETARİHİ SİMÜLASYON YÖNTEMİ İLE RİSK HESAPLAMASI VALUE AT RISK MODEL AND RISK ASSESSMENT WITH HISTORICAL

Uç Değerler Yöntemi İle Riske Maruz Değer in Tahmini Ve İstanbul Menkul Kıymetler Borsası Üzerine Bir Uygulama

BSAD Bankacılık ve Sigortacılık Araştırmaları dergisi Cilt 1 sayı 1 (Ocak 2010), ss.19-32 DOI Telif Hakkı Ankara Üniversitesi Beypazarı Meslek Yüksekokulu Uç Değerler Yöntemi İle Riske Maruz Değer in Tahmini

BSAD Bankacılık ve Sigortacılık Araştırmaları dergisi Cilt 1 sayı 1 (Ocak 2010), ss.19-32 DOI Telif Hakkı Ankara Üniversitesi Beypazarı Meslek Yüksekokulu Uç Değerler Yöntemi İle Riske Maruz Değer in Tahmini

BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU

NA AİT PERFORMANS SUNUM RAPORU") A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI FİNANS, YATIRIM VE RİSK YÖNETİMİ 2 ARALIK 2018

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI FİNANS, YATIRIM VE RİSK YÖNETİMİ 2 ARALIK 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI FİNANS, YATIRIM VE RİSK YÖNETİMİ 2 ARALIK 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

İçindekiler. Ön Söz... xiii

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

ZİRAAT PORTFÖY YÖNETİMİ A.Ş. KATILIM ŞEMSİYE FONU NA BAĞLI ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU

ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU 26.05.2017 31.12.2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU 26.05.2017 31.12.2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

Avrasya Sosyal ve Ekonomi Araştırmaları Dergisi (ASEAD) Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:

Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:") Avrasya Sosyal ve Ekonomi Araştırmaları Dergisi (ASEAD) Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:2148-9963 www.asead.com RİSKE MARUZ DEĞER ANALİZİ ÜZERİNE BİR UYGULAMA: TÜRKİYE

Avrasya Sosyal ve Ekonomi Araştırmaları Dergisi (ASEAD) Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:2148-9963 www.asead.com RİSKE MARUZ DEĞER ANALİZİ ÜZERİNE BİR UYGULAMA: TÜRKİYE

Prof. Dr. KARACABEY Yrd. Doç. Dr. GÖKGÖZ. Yatırım süreci beş temel aşamadan oluşmaktadır:

Risk ve Getiri Konsepti Prof. Dr. Argun KARACABEY Yrd. Doç. Dr. Fazıl GÖKGÖZ 1 Yatırım süreci beş temel aşamadan oluşmaktadır: 1.Yatırım Politikasının belirlenmesi,.menkul kıymet analizinin yapılması,

Risk ve Getiri Konsepti Prof. Dr. Argun KARACABEY Yrd. Doç. Dr. Fazıl GÖKGÖZ 1 Yatırım süreci beş temel aşamadan oluşmaktadır: 1.Yatırım Politikasının belirlenmesi,.menkul kıymet analizinin yapılması,

ZİRAAT PORTFÖY YÖNETİMİ A.Ş. KATILIM ŞEMSİYE FONU NA BAĞLI ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU

ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU 01.01.2018 30.06.2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU 01.01.2018 30.06.2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

Bankaların Sermaye Yeterliliği Oranı Açısından Riske Maruz Değer Hesaplama Yöntemlerinin Karşılaştırılması*

Volume 5 Number 3 2014 pp. 15-41 ISSN: 1309-2448 www.berjournal.com Bankaların Sermaye Yeterliliği Oranı Açısından Riske Maruz Değer Hesaplama Yöntemlerinin Karşılaştırılması* Ahmet Bostancı a Turhan Korkmaz

Volume 5 Number 3 2014 pp. 15-41 ISSN: 1309-2448 www.berjournal.com Bankaların Sermaye Yeterliliği Oranı Açısından Riske Maruz Değer Hesaplama Yöntemlerinin Karşılaştırılması* Ahmet Bostancı a Turhan Korkmaz

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

FĠNANS YATIRIM MENKUL DEĞERLER A.ġ. SERBEST YATIRIM FONU FON KURULU KARARI

FĠNANS YATIRIM MENKUL DEĞERLER A.ġ. SERBEST YATIRIM FONU FON KURULU KARARI TOPLANTI TARĠHĠ: 29.02.2012 KARAR NO: 1 Finans Yatırım Menkul Değerler A.Ş. Serbest Yatırım Fonu Fon Kurulu Celalettin Özgür Güneri

FĠNANS YATIRIM MENKUL DEĞERLER A.ġ. SERBEST YATIRIM FONU FON KURULU KARARI TOPLANTI TARĠHĠ: 29.02.2012 KARAR NO: 1 Finans Yatırım Menkul Değerler A.Ş. Serbest Yatırım Fonu Fon Kurulu Celalettin Özgür Güneri

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

AZH-Allianz Hayat ve Emeklilik A.Ş.Hisse Senedi Emeklilik Yatırım Fonu'na ait PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

AZH-Allianz Hayat ve Emeklilik A.Ş.Hisse Senedi Emeklilik Yatırım Fonu'na ait PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27.10.2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

AZH-Allianz Hayat ve Emeklilik A.Ş.Hisse Senedi Emeklilik Yatırım Fonu'na ait PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27.10.2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

Garanti Emeklilik ve Hayat A.Ş. Otomatik Katılım Sistemi Temkinli Katılım Değişken Emeklilik Yatırım Fonu

Garanti Emeklilik ve Hayat A.Ş. Otomatik Katılım Sistemi Temkinli Katılım Değişken Emeklilik Yatırım Fonu 31 Aralık 2018 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

Garanti Emeklilik ve Hayat A.Ş. Otomatik Katılım Sistemi Temkinli Katılım Değişken Emeklilik Yatırım Fonu 31 Aralık 2018 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

KATILIM EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ALTERNATİF HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

BIST RİSK KONTROL ENDEKSLERİ TEMEL KURALLARI

TEMEL KURALLARI 1. TANIM Risk Kontrol Endeksleri yatırımcılara, bir varlığa veya bir endekse önceden belirlenmiş sabit risk seviyesinden yatırım yapma olanağı sağlayan endekslerdir. Bu endeksler, yatırım

TEMEL KURALLARI 1. TANIM Risk Kontrol Endeksleri yatırımcılara, bir varlığa veya bir endekse önceden belirlenmiş sabit risk seviyesinden yatırım yapma olanağı sağlayan endekslerdir. Bu endeksler, yatırım

BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

Marjinal VaR Ratio Instruments PV VaR VaR/PV Portfolio PV Marjinal VaR

1.PERFORMANS DEĞERLEMESİ Karşılaştırma Ölçütü-Serbest Fon Getiri Değişimi 29/02/2012 1H 1A 3A 5A Merchants Capital 0.22% -0.98% -11.91% -15.29% KYD182 0.16% 1.26% 3.13% 3.56% 2.PİYASA RİSKİ VaR değer limiti,

1.PERFORMANS DEĞERLEMESİ Karşılaştırma Ölçütü-Serbest Fon Getiri Değişimi 29/02/2012 1H 1A 3A 5A Merchants Capital 0.22% -0.98% -11.91% -15.29% KYD182 0.16% 1.26% 3.13% 3.56% 2.PİYASA RİSKİ VaR değer limiti,

BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A.

NA AİT PERFORMANS SUNUM RAPORU A.") BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 24.02.2005 YATIRIM VE YÖNETİME İLİŞKİN

BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 24.02.2005 YATIRIM VE YÖNETİME İLİŞKİN

HİSSE SENEDİ VE DÖVİZ PİYASASI RİSKLERİNİN RİSKE MARUZ DEĞER YÖNTEMİ İLE KARŞILAŞTIRILMASI

Uludağ Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi Cilt XXVI, Sayı 2, 2007, s. 61-76 HİSSE SENEDİ VE DÖVİZ PİYASASI RİSKLERİNİN RİSKE MARUZ DEĞER YÖNTEMİ İLE KARŞILAŞTIRILMASI Sevda GÜRSAKAL

Uludağ Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi Cilt XXVI, Sayı 2, 2007, s. 61-76 HİSSE SENEDİ VE DÖVİZ PİYASASI RİSKLERİNİN RİSKE MARUZ DEĞER YÖNTEMİ İLE KARŞILAŞTIRILMASI Sevda GÜRSAKAL

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Rapor N o : SYMM 116 /1552-117

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU A. TANITICI BİLGİLER

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

Zaman Serileri-1. If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist. IENG 481 Tahmin Yöntemleri Dr.

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

BİZİM PORTFÖY ENERJİ SEKTÖRÜ KATILIM HİSSE SENEDİ (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU

NA AİT PERFORMANS SUNUM RAPORU") A. TANITICI BİLGİLER BİZİM PORTFÖY ENERJİ SEKTÖRÜ KATILIM HİSSE SENEDİ (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER BİZİM PORTFÖY ENERJİ SEKTÖRÜ KATILIM HİSSE SENEDİ (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

0,5749. Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri)

") Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

TÜRKĐYE PĐYASALARINDA PARAMETRĐK RĐSKE MARUZ DEĞER MODELĐNĐN TAŞIDIĞI RĐSKLER

TÜRKĐYE PĐYASALARINDA PARAMETRĐK RĐSKE MARUZ DEĞER MODELĐNĐN TAŞIDIĞI RĐSKLER ÖZET Dr. Metin AKTAŞ * Bu çalışmanın amacı, Basel II Uygulamaları doğrultusunda ülkemizde kullanılacak olan Riske Maruz Değer

TÜRKĐYE PĐYASALARINDA PARAMETRĐK RĐSKE MARUZ DEĞER MODELĐNĐN TAŞIDIĞI RĐSKLER ÖZET Dr. Metin AKTAŞ * Bu çalışmanın amacı, Basel II Uygulamaları doğrultusunda ülkemizde kullanılacak olan Riske Maruz Değer

BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 01.02.2012 BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 01.02.2012 BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon

VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 16/03/1999 30 Haziran 2018 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 16/03/1999 30 Haziran 2018 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN

Finans Portföy Yönetimi A.Ş. tarafından yönetilen

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

15.433 YATIRIM. Ders 2: Menkul Kıymetler ve Wall Street de Rassal Yürüyüş. Bahar 2003

15.433 YATIRIM Ders 2: Menkul Kıymetler ve Wall Street de Rassal Yürüyüş Bahar 2003 İçerik Olasılık Teorisi Olasılık dağılımlarının kısa bir gözden geçirmesi Rassal olayları normal olaylarla değerlendirmek

15.433 YATIRIM Ders 2: Menkul Kıymetler ve Wall Street de Rassal Yürüyüş Bahar 2003 İçerik Olasılık Teorisi Olasılık dağılımlarının kısa bir gözden geçirmesi Rassal olayları normal olaylarla değerlendirmek

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU. Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

Parametrik Rmd (VaR) İncelemesi: Bist te İşlem Gören Sigorta Şirketleri Üzerine Bir Araştırma 1*

İncelemesi: Bist te İşlem Gören Sigorta Şirketleri Üzerine Bir Araştırma 1*") Marmara Üniversitesi Öneri Dergisi Cilt 12, Sayı 48, Temmuz 2017, ISSN 1300-0845, ss. 217-225 DO1: 10.14783/maruoneri.vi.331669 Parametrik Rmd (VaR) İncelemesi: Bist te İşlem Gören Sigorta Şirketleri Üzerine

Marmara Üniversitesi Öneri Dergisi Cilt 12, Sayı 48, Temmuz 2017, ISSN 1300-0845, ss. 217-225 DO1: 10.14783/maruoneri.vi.331669 Parametrik Rmd (VaR) İncelemesi: Bist te İşlem Gören Sigorta Şirketleri Üzerine

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017 tarihi itibarıyla Fon'un

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017 tarihi itibarıyla Fon'un

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

Performans Sunuş Raporu

GEL Garanti Emeklilik ve Hayat A.Ş. Likit-Esnek Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Para Piyasası Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

GEL Garanti Emeklilik ve Hayat A.Ş. Likit-Esnek Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Para Piyasası Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU

Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri. Fon Toplam Değeri 527, Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 16/03/1999 31 Aralık 2016 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 16/03/1999 31 Aralık 2016 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu. Performans Sunuş Raporu

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/07/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/07/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 02.08.2010 BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 02.08.2010 BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla

KATILIM EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ALTERNATİF HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2016 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2016 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

HSBC PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN HSBC PORTFÖY YABANCI BYF FON SEPETİ FONU

1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN

1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

İÇİNDEKİLER ÖN SÖZ...

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Altın Katılım E.Y.F. na ( Fon ) ait Performans

VAKIF EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Altın Katılım E.Y.F. na ( Fon ) ait Performans

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DENGELİ DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DENGELİ DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dengeli Değişken E.Y.F. na

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DENGELİ DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dengeli Değişken E.Y.F. na

Takasbank- MKT Kredi Riski Stres Testi Uygulamaları

İçerik Giriş Takasbank- MKT Kredi Riski Stres Testi Uygulamaları Temerrüt Halinde Kullanılacak Kaynaklar Kredi Riski Stres Testleri ne İlişkin Mevzuat Yerel Mevzuat Uluslararası Prensipler CPMI-IOSCO Takasbank

İçerik Giriş Takasbank- MKT Kredi Riski Stres Testi Uygulamaları Temerrüt Halinde Kullanılacak Kaynaklar Kredi Riski Stres Testleri ne İlişkin Mevzuat Yerel Mevzuat Uluslararası Prensipler CPMI-IOSCO Takasbank

Performans Sunuş Raporu tarihi itibarıyla Fon'un Yatırım Amacı Portföy Yöneticileri. 0, Benan Tanfer

GES Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik Ve Hayat A.Ş. Katılım Standart Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

GES Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik Ve Hayat A.Ş. Katılım Standart Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Hisse Senedi Emeklilik Yatırım Fonu (AGH)

") Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Hisse Senedi Emeklilik Yatırım Fonu (AGH) 31 Aralık 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Hisse Senedi Emeklilik Yatırım Fonu (AGH) 31 Aralık 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

Zaman Serileri. IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören

Zaman Serileri IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere sahip değișkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi,

Zaman Serileri IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere sahip değișkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi,

009 BS 400- İstatistik sonılannın cevaplanmasında gerekli olabilecek tablolar ve formüller bu kitapçığın sonunda verilmiştir. 1. şağıdakilerden hangisi doğal birimdir? l TV alıcısı Bl Trafik kazası CL

009 BS 400- İstatistik sonılannın cevaplanmasında gerekli olabilecek tablolar ve formüller bu kitapçığın sonunda verilmiştir. 1. şağıdakilerden hangisi doğal birimdir? l TV alıcısı Bl Trafik kazası CL

KATILIM EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ALTERNATİF HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2017 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2017 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY İKİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

İstatistik ve Olasılık

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

Ak Portföy BIST 30 Endeksi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı") A. TANITICI BİLGİLER Ak Portföy BIST 30 Endeksi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 12.03.2001 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER Ak Portföy BIST 30 Endeksi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 12.03.2001 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU (Tüm tutarlar, aksi belirtilmedikçe Türk Lirası ( TL ) cinsinden ifade edilmiştir.

cinsinden ifade edilmiştir.") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Birim

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Birim

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

ERGO EMEKLİLİK VE HAYAT A.Ş BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka Arz Tarihi 31 Aralık

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka Arz Tarihi 31 Aralık

FİBA EMEKLİLİK VE HAYAT A.Ş. LİKİT ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER FİBA EMEKLİLİK VE HAYAT A.Ş. PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak

A. TANITICI BİLGİLER FİBA EMEKLİLİK VE HAYAT A.Ş. PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak

PİYASA RİSKİ ÖLÇÜMÜ OLARAK RİSKE MARUZ DEĞER VE HİSSE SENEDİ PORTFÖYLERİ İÇİN BİR UYGULAMA

T.C. KADİR HAS ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ SERMAYE PİYASALARI VE BORSA ANABİLİM DALI PİYASA RİSKİ ÖLÇÜMÜ OLARAK RİSKE MARUZ DEĞER VE HİSSE SENEDİ PORTFÖYLERİ İÇİN BİR UYGULAMA Yüksek Lisans

T.C. KADİR HAS ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ SERMAYE PİYASALARI VE BORSA ANABİLİM DALI PİYASA RİSKİ ÖLÇÜMÜ OLARAK RİSKE MARUZ DEĞER VE HİSSE SENEDİ PORTFÖYLERİ İÇİN BİR UYGULAMA Yüksek Lisans

ALLIANZ HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR 1 ALLİANZ HAYAT VE EMEKLİLİK ANONİM

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR 1 ALLİANZ HAYAT VE EMEKLİLİK ANONİM

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

KATILIM EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF ALTIN EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Birim

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Birim

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

Tanımlayıcı İstatistikler. Yrd. Doç. Dr. Emre ATILGAN

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

HSBC PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN HSBC PORTFÖY ÇOKLU VARLIK ÜÇÜNCÜ DEĞİŞKEN FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 9 Mayıs 2013 FON UN YATIRIM VE YÖNETİMİNE İLİŞKİN BİLGİLER 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı ve Stratejisi Fon Toplam Değeri 27.039.192

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 9 Mayıs 2013 FON UN YATIRIM VE YÖNETİMİNE İLİŞKİN BİLGİLER 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı ve Stratejisi Fon Toplam Değeri 27.039.192

JOURNAL OF SOCIAL AND HUMANITIES

JOURNAL OF SOCIAL AND HUMANITIES SCIENCES RESEARCH 2018 Vol:5 / Issue:19 pp.627-638 Economics and Administration, Tourism and Tourism Management, History, Culture, Religion, Psychology, Sociology, Fine

JOURNAL OF SOCIAL AND HUMANITIES SCIENCES RESEARCH 2018 Vol:5 / Issue:19 pp.627-638 Economics and Administration, Tourism and Tourism Management, History, Culture, Religion, Psychology, Sociology, Fine

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

FİNANS YATIRIM VE RİSK YÖNETİMİ SINAVI ÇÖZÜMLÜ SET EKİM 2017

FİNANS YATIRIM VE RİSK YÖNETİMİ SINAVI ÇÖZÜMLÜ SET EKİM 2017 Soru 1 Bir sigorta şirketinin 4 yıllık (yılsonu değeri olmak üzere) beklenen hasar ödemeleri sırasıyla 300 TL, 400 TL, 900 TL ve 500 TL dir.

FİNANS YATIRIM VE RİSK YÖNETİMİ SINAVI ÇÖZÜMLÜ SET EKİM 2017 Soru 1 Bir sigorta şirketinin 4 yıllık (yılsonu değeri olmak üzere) beklenen hasar ödemeleri sırasıyla 300 TL, 400 TL, 900 TL ve 500 TL dir.

HAM PETROL FİYATLARININ BİST 100 VE BİST ULAŞTIRMA ENDEKSLERİ İLE İLİŞKİSİ

Kastamonu Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi Nisan 2016, Sayı:12 HAM PETROL FİYATLARININ BİST 100 VE BİST ULAŞTIRMA ENDEKSLERİ İLE İLİŞKİSİ Selçuk KENDİRLİ 1 Muhammet ÇANKAYA 2 Özet:

Kastamonu Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi Nisan 2016, Sayı:12 HAM PETROL FİYATLARININ BİST 100 VE BİST ULAŞTIRMA ENDEKSLERİ İLE İLİŞKİSİ Selçuk KENDİRLİ 1 Muhammet ÇANKAYA 2 Özet:

Avivasa Emeklilik ve Hayat A.Ş. OKS Agresif Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

Avivasa Emeklilik ve Hayat A.Ş. OKS Agresif Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 25.12.2017 YATIRIM VE YÖNETİME İLİŞKİN

Avivasa Emeklilik ve Hayat A.Ş. OKS Agresif Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 25.12.2017 YATIRIM VE YÖNETİME İLİŞKİN

VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 16/03/1999 31 Aralık 2017 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 16/03/1999 31 Aralık 2017 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU (Tüm tutarlar, Türk Lirasi ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") ALLİANZ HAYAT VE EMEKLİLİK ANONİM ŞİRKETİ A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 27 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibarıyla Fon un Yatırım Amacı Portföy

ALLİANZ HAYAT VE EMEKLİLİK ANONİM ŞİRKETİ A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 27 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibarıyla Fon un Yatırım Amacı Portföy

EME 3117 SİSTEM SIMÜLASYONU. Girdi Analizi. Özet İstatistikler ve Histogram (Minitab)(1) Örnek: Eczane İçin Servis Süreleri

(1) Örnek: Eczane İçin Servis Süreleri") EME 3117 1 2 Girdi Analizi SİSTEM SIMÜLASYONU Modellenecek sistemi (prosesi) dokümante et. Veri toplamak için bir plan geliştir. Veri topla. Verilerin grafiksel ve istatistiksel analizini yap. Girdi Analizi-I

EME 3117 1 2 Girdi Analizi SİSTEM SIMÜLASYONU Modellenecek sistemi (prosesi) dokümante et. Veri toplamak için bir plan geliştir. Veri topla. Verilerin grafiksel ve istatistiksel analizini yap. Girdi Analizi-I

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ

VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR VAKIF PORTFÖY BIST30 ENDEKSİ HİSSE SENEDİ FONU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ

TANIMLAYICI İSTATİSTİKLER

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DİNAMİK DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Grup

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DİNAMİK DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Grup

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY BİRİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

Portföy Yönetimi. Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Yatırım Kumar Adil Oyun

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye