KAYITLARDA YER ALDIĞI HÁLDE İŞLETMEDE BULUNMAYAN EMTİANIN BİLDİRİMİ

|

|

|

- Yavuz Taş

- 7 yıl önce

- İzleme sayısı:

Transkript

1 KAYITLARDA YER ALDIĞI HÁLDE İŞLETMEDE BULUNMAYAN EMTİANIN BİLDİRİMİ 6736 sayılı Kanunun 6/2 Maddesi ile bazı mükelleflere; kayıtlarında bulunduğu hâlde işletmelerinde mevcut olmayan emtialarının bildirim yolu ile kayıtlarını fiili duruma uygun hale getirme imkânı sağlanmıştır sayılı Kanun için yayımlanan Genel Uygulama Tebliği ile uygulamaya açıklama getirilmiştir. 1- Kapsam Bu uygulamadan bütün Gelir ve Kurumlar Vergisi mükellefleri faydalanabilecektir. 2- Uygulama Mükellefler, kayıtlarında bulunduğu hâlde işletmelerinde yer almayan emtiaları için 30 Kasım 2016 tarihine (bu tarih dâhil) fatura düzenleme ve vergisel yükümlülüklerini yerine getirme yoluyla kayıtlarını fiili duruma uygun hâle getirebilecektir. 3- Belge Düzeni Uygulama ile ilgili olarak düzenlenecek faturalarda alıcıya ilişkin bilgi yerine, Muhtelif Alıcılar (6736 sayılı Kanunun 6/2 maddesi çerçevesinde düzenlenmiştir.) ibaresi yazılacaktır. 4- Satış Bedelinin Tespiti Faturada yer alacak bedel, söz konusu emtia ile aynı türden olan emtiaların gayri safi kar oranı dikkate alınarak tespit edilecektir. Emtiaların satış fiyatı ile maliyeti arasındaki fark gayri safi kar olarak tanımlanır. Gayri safi kar oranının yasal kayıtlardan tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacaktır. 5- Vergisel Yükümlülükler ve Beyan Söz konusu emtialardan elde edilen satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında dikkate alınacaktır. İşletmede bulunmayan emtiaya ilişkin düzenlenen faturada emtianın tabi olduğu oranda hesaplanacaktır. Bu kapsamda düzenlenen faturalar 1 No lu beyannamesinin Matrah kulakçığında 6736 Sayılı Kanunun (6/2-a) Maddesi Kapsamındaki Bildirim satırında beyan edilecektir.

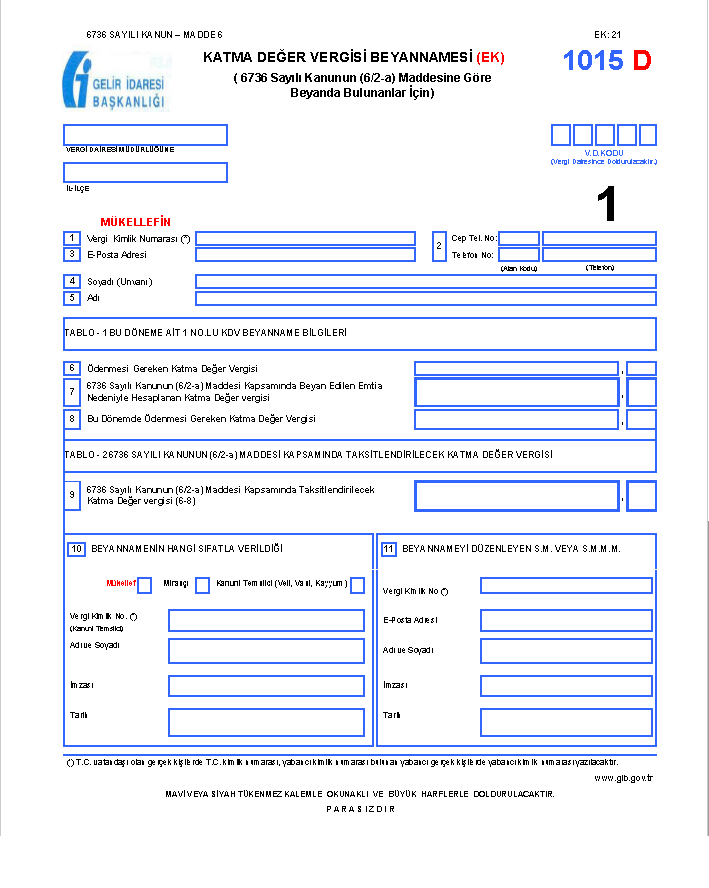

2 6- Ek Beyanname Verme Zorunluluğu Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtiaya ilişkin beyanda bulunan mükellefler; 1 No lu beyannamesinde Ödenmesi Gereken Katma Değer Vergisi satırında bir tutar bulunması hâlinde bu Tebliğ ekinde yer alan ek (Ek:21) beyanname vermek durumundadır. 1 No.lu beyannamesinde Ödenmesi Gereken Katma Değer Vergisi satırında herhangi bir tutar bulunmadığı takdirde ek beyanname verilmeyecektir. Ayrıca taksitlendirme imkânından yararlanmayı tercih etmeyenlerin, ilgili dönem beyannamesinin Ödenmesi Gereken Katma Değer Vergisi satırında yer alan tutarın tamamını tek seferde ödemeleri hâlinde, ek beyanname vermelerine gerek yoktur. Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtiaya ilişkin beyanlara yönelik olası hesaplama ve ödeme tablosu aşağıda yer almaktadır. İlgili Dönem Hesaplanan Toplamı 6736 sayılı Kanun (6/2-a) Hesaplanan İlgili Dönem İndirim Toplamı Ödenmesi Gereken 1 No.lu Beyannamesi Ödenecek (EK:21) Beyannamesi Ödenecek (Taksitli) 1. Durum Durum Durum Beyannamesinin Ödenmesi Bu madde kapsamında ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere 3 eşit taksitte ödenebilir. Ödenecek nin Emtialar Üzerinden Hesaplanan Tutarından Yüksek Olması Ödenecek nin emtialar üzerinden hesaplanan yi aşması durumunda, aşan kısım ilgili dönem beyannamesinin ödeme süresi içerisinde ödenecektir. Emtialar üzerinden hesaplanan ye isabet eden kısım ise 3 eşit taksitte ödenebilecektir. Ödenecek nin Emtialar Üzerinden Hesaplanan Tutarından Düşük Olması Ödenecek nin emtialar üzerinden hesaplanan den daha düşük tutarda çıkması durumunda toplam ödenecek tutarı 3 eşit taksitte ödenebilecektir. Ancak talep edilmesi hâlinde taksitlendirilebilecek tutarın tek seferde ödenebilmesi de mümkün olacaktır.

3 8- Kayıtlarda Yer Aldığı Hâlde İşletmede Mevcut Olmayan Emtianın Bs Formu Karşısındaki Durumu Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia nedeniyle düzenlenen faturalar, BS formu vermek zorunda olan mükelleflerce, BS formu ile bildirilmek zorundadır. Söz konusu bildirim işlemi, BS formunun Soyadı/Adı Unvanı bölümüne Muhtelif Alıcılar (6736 sayılı Kanun Madde 6/2), Vergi Kimlik Numarası bölümüne ( ) yazılmak suretiyle yapılacaktır. 9- Uygulamanın Muhasebe Kayıtları Örnek 1- (Y) Limited Şirketi, kayıtlarında yer aldığı hâlde stoklarında mevcut olmayan emtialarını faturalandırarak kayıtlarını fiili duruma uygun hale getirmek istemektedir. Şirketin, ticaretini yaptığı genel oranda ye tabi olan (A) malının kayıtlarda bulunan ancak stoklarda yer almayan miktarı 20 ton olup kendi kayıtlarına göre bu malın birim maliyeti 15 TL/Kg ve gayrisafi karlılık oranı ise %10 dur. Birim Maliyet x (1+Gayrisafi Karlılık Oranı) = Fatura Satış Bedeli 15 TL/Kg x (1 + %10) = 16,50 TL/Kg Birim Satış Bedeli 16,50 TL/Kg x Kg = TL Toplam Satış Bedeli TL x %18 = TL Düzenlenen bu faturanın muhasebe kayıtlarına intikali aşağıdaki şekilde olacaktır. / 689 DİĞER OLAĞANDIŞI GİD. VE ZAR TL (Kanunen Kabul Edilmeyen Gider) 600 YURTİÇİ SATIŞLAR TL (6736 sayılı Kanunun 6/2 maddesi) 391 HESAPLANAN TL / Giderlerin nazım hesaplara (kanunen kabul edilmeyen gider olarak) kaydı: / 950 KANUNEN KABUL EDİLMEYEN TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN TL GİDERLER ALACAKLI HESABI / Bu kayıtta yer alan 689 numaralı hesap yerine gerçek duruma uygun olması hâlinde diğer hesaplardan; kasa, bankalar, alınan çekler, alıcılar veya alacak senetleri hesaplarından biri kullanılabilecektir.

4 Örneğin, kayıtsız yapılan satış karşılığında alacak senedi alınmış olması hâlinde kayıt aşağıdaki şekilde olacaktır. / 121 ALACAK SENETLERİ TL 600 YURTİÇİ SATIŞLAR TL (6736 sayılı Kanunun 6/2 maddesi) 391 HESAPLANAN TL /

5 21 No lu Tebliğ Eki

Ö z e t B ü l t e n Tarih : Sayı : 2018/60

Ö z e t B ü l t e n Tarih : 27.07.2018 Sayı : 2018/60 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 27.07.2018 Sayı : 2018/60 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

KDV BEYANNAMESİ SK 6/2a maddesinden yararlananlar için düzenlenecek (KDV1_22) KDV Beyannamesi Hazırlama Kılavuzu. Datasoft Yazılım

KDV Beyannamesi Hazırlama Kılavuzu. Datasoft Yazılım") KDV BEYANNAMESİ 6736 SK 6/2a maddesinden yararlananlar için düzenlenecek (KDV1_22) KDV Beyannamesi Hazırlama Kılavuzu Datasoft Yazılım 2016.09.23 İçindekiler B- KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE MEVCUT

KDV BEYANNAMESİ 6736 SK 6/2a maddesinden yararlananlar için düzenlenecek (KDV1_22) KDV Beyannamesi Hazırlama Kılavuzu Datasoft Yazılım 2016.09.23 İçindekiler B- KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE MEVCUT

İŞLETME KAYITLARININ DÜZELTİLMESİ

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

Bazı Kamu Alacaklarının Yapılandırılması

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

6736 SAYILI KANUN İLE İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER

Ertan YAMALI, SMMM Bağımsız Denetçi 6736 SAYILI KANUN İLE İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve

Ertan YAMALI, SMMM Bağımsız Denetçi 6736 SAYILI KANUN İLE İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

Sirküler Tarihi : Sirküler No : 2011/24 : Stok Beyanları, Kasa Mevcudu ve Ortaklardan Alacaklar Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

Ö z e t B ü l t e n Tarih : Sayı : 2018/34

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 30.05.2018 Sayı : 2018/34 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 30.05.2018 Sayı : 2018/34 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

I- İŞLETMEDE MEVCUT OLDUĞU HALDE, KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYDA ALINMASI Kimler yararlanabilir?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

6736 Sayılı Kanun Kapsamında Emtia, Demirbaş, Makine ve Teçhizat Kayıt Düzeltme Sirküler

6736 Sayılı Kanun Kapsamında Emtia, Demirbaş, Makine ve Teçhizat Kayıt Düzeltme Sirküler 2016-043 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Kapsamında Emtia, Demirbaş, Makine ve Teçhizat

6736 Sayılı Kanun Kapsamında Emtia, Demirbaş, Makine ve Teçhizat Kayıt Düzeltme Sirküler 2016-043 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Kapsamında Emtia, Demirbaş, Makine ve Teçhizat

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

Ö z e t B ü l t e n Tarih : Sayı : 2016/20

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

BİLGİ NOTU 17.03.2011/2011-05. Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

6111 SAYILI KANUNA GÖRE STOK BEYANI VE BİLDİRİMİ İLE MUHASEBE KAYITLARI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com 6111 SAYILI KANUNA GÖRE STOK BEYANI VE BİLDİRİMİ İLE MUHASEBE KAYITLARI 13.02.2011 TARİH VE 6111 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com 6111 SAYILI KANUNA GÖRE STOK BEYANI VE BİLDİRİMİ İLE MUHASEBE KAYITLARI 13.02.2011 TARİH VE 6111 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

alfa ymm İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

alfa ymm İstanbul, 04/06/2018 ALFA GENELGE 2018/26 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 04/06/2018 ALFA GENELGE 2018/26 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 04/06/2018 ALFA GENELGE 2018/26 Konu : Stok Affı

Stok ve Kasa Affından Yararlanmak için Son Günler

Stok ve Kasa Affından Yararlanmak için Son Günler Daha önceki yazılarımızda da açıklandığı üzere; 25/2/2011 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması

Stok ve Kasa Affından Yararlanmak için Son Günler Daha önceki yazılarımızda da açıklandığı üzere; 25/2/2011 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması

15xx Versiyonu Tarihli Sürüm İçeriği

15xx Versiyonu 19.06.2018 Tarihli Sürüm İçeriği 1. 01.06.2018 tarihinde BA-BS bildirim formlarında yapılan değişiklik programlarımıza eklenmiştir. Form Ba versiyonu FORMBA_6, form Bs versiyonu FORMBS_6

15xx Versiyonu 19.06.2018 Tarihli Sürüm İçeriği 1. 01.06.2018 tarihinde BA-BS bildirim formlarında yapılan değişiklik programlarımıza eklenmiştir. Form Ba versiyonu FORMBA_6, form Bs versiyonu FORMBS_6

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

C-İşletme Kayıtlarının

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE BULUNMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE BULUNMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI 6736 sayılı Kanunun 6/3 Maddesinin ile bazı mükelleflere; kayıtlarında yer aldığı hâlde fiilen işletmede

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE BULUNMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI 6736 sayılı Kanunun 6/3 Maddesinin ile bazı mükelleflere; kayıtlarında yer aldığı hâlde fiilen işletmede

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU İŞLETME KAYITLARININ DÜZELTİLMESİ Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI KANUNUN

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU İŞLETME KAYITLARININ DÜZELTİLMESİ Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI KANUNUN

KASA MEVCUTLARI, ORTAKLARDAN ALACAKLAR, EMTİA VE BAZI MADDİ DURAN VARLIKLARIN DÜZELTİLMESİ İMKANI:

TARİH : 23/08/2016 SİRKÜLER NO : 2016/100 KASA MEVCUTLARI, ORTAKLARDAN ALACAKLAR, EMTİA VE BAZI MADDİ DURAN VARLIKLARIN DÜZELTİLMESİ İMKANI: Vergi ve diğer bazı kamu alacaklarını yeniden yapılandıran 6736

TARİH : 23/08/2016 SİRKÜLER NO : 2016/100 KASA MEVCUTLARI, ORTAKLARDAN ALACAKLAR, EMTİA VE BAZI MADDİ DURAN VARLIKLARIN DÜZELTİLMESİ İMKANI: Vergi ve diğer bazı kamu alacaklarını yeniden yapılandıran 6736

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

BELGESİZ STOKLARIN HİZAYA GETİRİLMESİ

YAKLAŞIM, SAYI : 220 BELGESİZ STOKLARIN HİZAYA GETİRİLMESİ Zihni KARTAL Maliye Bakanlığı Baş Hesap Uzmanı I. Giriş Kayıtdışı faaliyetlerin kayıt altına alınabilmesi için, işletmelerde mevcut olmasına karşın,

YAKLAŞIM, SAYI : 220 BELGESİZ STOKLARIN HİZAYA GETİRİLMESİ Zihni KARTAL Maliye Bakanlığı Baş Hesap Uzmanı I. Giriş Kayıtdışı faaliyetlerin kayıt altına alınabilmesi için, işletmelerde mevcut olmasına karşın,

DENET VERGİ SİRKÜLER

DENET VERGİ SİRKÜLER Sirküler Tarihi : 05.09.2016 Sirküler No : 2016/077 6736 SAYILI KANUNUN KAYITLARIN (EMTİA, MAKİNE, DEMİRBAŞ, TEÇHİZAT, KASA MEVCUDU VE ORTAKLARDAN ALACAKLAR TUTARLARININ) DÜZELTİLMESİNE

DENET VERGİ SİRKÜLER Sirküler Tarihi : 05.09.2016 Sirküler No : 2016/077 6736 SAYILI KANUNUN KAYITLARIN (EMTİA, MAKİNE, DEMİRBAŞ, TEÇHİZAT, KASA MEVCUDU VE ORTAKLARDAN ALACAKLAR TUTARLARININ) DÜZELTİLMESİNE

İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER. Mehmet YILDIRIM BDO DENET 27 Eylül 2016

İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER Mehmet YILDIRIM BDO DENET 27 Eylül 2016 İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER Düzenlemenin Kapsamı Kanunun kapsadığı dönemlere ilişkin olarak

İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER Mehmet YILDIRIM BDO DENET 27 Eylül 2016 İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER Düzenlemenin Kapsamı Kanunun kapsadığı dönemlere ilişkin olarak

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler 2016-042 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Kasa Mevcudu ve Ortaklardan Alacakların

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler 2016-042 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Kasa Mevcudu ve Ortaklardan Alacakların

ALFA GENELGE 2010/30. Konunun önemine binaen, bu yazımızda, yasa tasarısının Stok Affı ve Kasa Affı hükümleri değerlendirilecektir.

İstanbul, 08/12/2010 ALFA GENELGE 2010/30 Konu : Stok Affı Ve Kasa Affı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun

İstanbul, 08/12/2010 ALFA GENELGE 2010/30 Konu : Stok Affı Ve Kasa Affı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun un İşletme Kayıtlarının Düzeltilmesine İlişkin Hükümleri.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

7143 SAYILI KANUN'A GÖRE YAPILMASI GEREKEN YEVMİYE KAYITLARI

7143 SAYILI KANUN'A GÖRE YAPILMASI GEREKEN YEVMİYE KAYITLARI Adana, 13.07.2018 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi 1-İşletmede Mevcut Olup Kayıtlarda

7143 SAYILI KANUN'A GÖRE YAPILMASI GEREKEN YEVMİYE KAYITLARI Adana, 13.07.2018 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi 1-İşletmede Mevcut Olup Kayıtlarda

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNUN UYGULAMA ESASLARI. 29 Eylül 2016 Yeminli Mali Müşavir

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNUN UYGULAMA ESASLARI İstanbul YMMO Talha APAK 29 Eylül 2016 Yeminli Mali Müşavir GENEL Bazı alacakların yeniden yapılandırılmasına ilişkin

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNUN UYGULAMA ESASLARI İstanbul YMMO Talha APAK 29 Eylül 2016 Yeminli Mali Müşavir GENEL Bazı alacakların yeniden yapılandırılmasına ilişkin

Ö z e t B ü l t e n Tarih : Sayı : 2018/40

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/40 Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. Konu başlıkları; -Yatırım Teşvik Belgesi

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/40 Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. Konu başlıkları; -Yatırım Teşvik Belgesi

6111 SAYILI KANUNLA İLGİLİ MUHASEBE KAYITLARI:

6111 SAYILI KANUNLA İLGİLİ MUHASEBE KAYITLARI: 1- Ortaklardan Alacakların Düzeltilmesi; Örnek; İşletmenin 31.12.2010 tarihli bilançosunda görünmekle birlikte gerçekte olmayan ortaklardan alacak ve borç

6111 SAYILI KANUNLA İLGİLİ MUHASEBE KAYITLARI: 1- Ortaklardan Alacakların Düzeltilmesi; Örnek; İşletmenin 31.12.2010 tarihli bilançosunda görünmekle birlikte gerçekte olmayan ortaklardan alacak ve borç

ERCİYES Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş.

SİRKÜ : 2018/25 KAYSERİ Konu : 7143 Sayılı Kanun un matrah artırımı ve 18.06.2018 işletme kayıtlarının düzeltilmesine ilişkin hükümleri 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

SİRKÜ : 2018/25 KAYSERİ Konu : 7143 Sayılı Kanun un matrah artırımı ve 18.06.2018 işletme kayıtlarının düzeltilmesine ilişkin hükümleri 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Sirkü : Tarih : 11/06/2018 Konu : 7143 Sayılı Kanun un matrah artırımı ve işletme kayıtlarının düzeltilmesine ilişkin hükümleri

1 Sirkü : 2018-007 Tarih : 11/06/2018 Konu : 7143 Sayılı Kanun un matrah artırımı ve işletme kayıtlarının düzeltilmesine ilişkin hükümleri 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

1 Sirkü : 2018-007 Tarih : 11/06/2018 Konu : 7143 Sayılı Kanun un matrah artırımı ve işletme kayıtlarının düzeltilmesine ilişkin hükümleri 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İstanbul, Sirküler No :2016/152 Konu :6736 Sayılı Kanun Kapsamında İşletme Kayıtlarının Düzeltilmesi

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

DUYURU ( 2011-12 / EK-5 ) : Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında,

: Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında,") 03.03.2011 DUYURU ( 2011-12 / EK-5 ) Konu : Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında, 25.02.2011 tarihinde yayınlanan Bazı Alacakların Yeniden Yapılandırılması İle Sosyal

03.03.2011 DUYURU ( 2011-12 / EK-5 ) Konu : Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında, 25.02.2011 tarihinde yayınlanan Bazı Alacakların Yeniden Yapılandırılması İle Sosyal

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

6111 SAYILI KANUNA GÖRE STOK AFFI İLE KASA VE ORTAKLAR CARİ HESABI (ORTAKLARDAN NET ALACAKLAR) DÜZELTMELERİ

DÜZELTMELERİ") 6111 SAYILI KANUNA GÖRE STOK AFFI İLE KASA VE ORTAKLAR CARİ HESABI (ORTAKLARDAN NET ALACAKLAR) DÜZELTMELERİ 2011 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin

6111 SAYILI KANUNA GÖRE STOK AFFI İLE KASA VE ORTAKLAR CARİ HESABI (ORTAKLARDAN NET ALACAKLAR) DÜZELTMELERİ 2011 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Kanun Numarası Kabul Tarihi Yayımlandığı Resmî Gazete Tarih : 7143 : 11/5/2018 : 18/5/2018

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Kanun Numarası Kabul Tarihi Yayımlandığı Resmî Gazete Tarih : 7143 : 11/5/2018 : 18/5/2018

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER. Ali ÇAKMAKCI. Yeminli Mali Müşavir. Tel:

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI") GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI 6736 sayılı Kanunun 5/2 Maddesi ile mükelleflere; Gelir (Stopaj) ve Kurumlar (Stopaj) vergisi yönünden vergi artırımı uygulamasıyla,

GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI 6736 sayılı Kanunun 5/2 Maddesi ile mükelleflere; Gelir (Stopaj) ve Kurumlar (Stopaj) vergisi yönünden vergi artırımı uygulamasıyla,

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

Sirküler No :2018 / 53 Konu :7143 Sayılı Kanun Kapsamında İşletme Kayıtlarının Düzeltilmesi

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

DENET VERGİ DUYURU. Duyuru Tarihi : Duyuru No : 2018/095 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ HAZİRAN 2018 Sayı : 174

DENET VERGİ DUYURU Duyuru Tarihi : 31.05.2018 Duyuru No : 2018/095 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ HAZİRAN 2018 Sayı : 174 Mehmet Emek KURT YMM, Eski Hesap Uzmanı emek.kurt@bdo.com.tr 7143 SAYILI

DENET VERGİ DUYURU Duyuru Tarihi : 31.05.2018 Duyuru No : 2018/095 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ HAZİRAN 2018 Sayı : 174 Mehmet Emek KURT YMM, Eski Hesap Uzmanı emek.kurt@bdo.com.tr 7143 SAYILI

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Bu hüküm, sadece bilanço esasına göre defter tutan kurumlar vergisi mükelleflerini kapsamaktadır.

Sirküler No : 2016 / 19 Sirküler Tarihi : 02.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Hakkında Bazı

Sirküler No : 2016 / 19 Sirküler Tarihi : 02.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Hakkında Bazı

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 GAZİOSMANPAŞA VD DÖNEM TİPİ Yılı 2009 VERGİ DAİRESİ MÜDÜRLÜĞÜ Geçici Vergi Dönemi (Normal Dönem) Dönem 1. Dönem Onay Zamanı : 13.05.2009-11:23:41

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 GAZİOSMANPAŞA VD DÖNEM TİPİ Yılı 2009 VERGİ DAİRESİ MÜDÜRLÜĞÜ Geçici Vergi Dönemi (Normal Dönem) Dönem 1. Dönem Onay Zamanı : 13.05.2009-11:23:41

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

İstanbul, SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde ise fiili teslimin tevsiki aranmamaktadır.

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

SİRKÜLER 2017/ yılının Ocak ayından itibaren ödenmesi gereken taksitler 4 er ay ertelenmiştir.

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

alfa ymm İstanbul, 19/09/2016 ALFA GENELGE 2016/30 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı-2

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 19/09/2016 ALFA GENELGE 2016/30 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 19/09/2016 ALFA GENELGE 2016/30 Konu : Stok Affı

VERGİ SİRKÜLERİ NO: 2018/66

TARİH : 11.06.2018 NUMARA : 2018/66 VERGİ SİRKÜLERİ NO: 2018/66 Konu : 7143 Sayılı Kanunun 2 Seri No.lu Genel Tebliği 11.06.2018 tarihli ve 30448 sayılı Resmi Gazete de yayımlanan; 7143 Sayılı Kanunun

TARİH : 11.06.2018 NUMARA : 2018/66 VERGİ SİRKÜLERİ NO: 2018/66 Konu : 7143 Sayılı Kanunun 2 Seri No.lu Genel Tebliği 11.06.2018 tarihli ve 30448 sayılı Resmi Gazete de yayımlanan; 7143 Sayılı Kanunun

7143 Sayılı yasayla Getirilenler

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

Raşit UÇAN-Vergi Müfettişi 16/02/2017

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

Vergi Gazetesi SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11)

(Madde 10-11)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-20 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11) www.taxand.com 1 İki konuda düzenleme yapılmıştır: İşletmede mevcut

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-20 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11) www.taxand.com 1 İki konuda düzenleme yapılmıştır: İşletmede mevcut

Kısmi tevkifata konu işlemlerde iade talep edebilecek taraf satıcıdır. Yani 1 numaralı KDV beyannamesini veren taraftır.

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 10.05.2018 Sayı: 2018/085 Ref:4/085 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu

SİRKÜLER İstanbul, 10.05.2018 Sayı: 2018/085 Ref:4/085 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 4. Dönem Onay Zamanı : 17.02.2014-13:13:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 4. Dönem Onay Zamanı : 17.02.2014-13:13:24

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR!

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 4. Dönem Onay Zamanı : 14.02.2014-17:25:56

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 4. Dönem Onay Zamanı : 14.02.2014-17:25:56

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 BÜYÜK MÜK. VD. B VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 4. Dönem Onay Zamanı : 16.02.2015-15:40:02

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 BÜYÜK MÜK. VD. B VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 4. Dönem Onay Zamanı : 16.02.2015-15:40:02

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

Sirküler Rapor /101-1 ELEKTRİK ÜRETİMİ LİSANS HARÇLARINA İLİŞKİN HARÇLAR KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 10.04.2014/101-1 ELEKTRİK ÜRETİMİ LİSANS HARÇLARINA İLİŞKİN HARÇLAR KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : 13 No lu Harçlar Kanunu Sirkülerinde; elektrik üretim lisansına sahip firmalarca her

Sirküler Rapor 10.04.2014/101-1 ELEKTRİK ÜRETİMİ LİSANS HARÇLARINA İLİŞKİN HARÇLAR KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : 13 No lu Harçlar Kanunu Sirkülerinde; elektrik üretim lisansına sahip firmalarca her

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2015 3. Dönem Onay Zamanı : 31.10.2015-14:23:42

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2015 3. Dönem Onay Zamanı : 31.10.2015-14:23:42

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 132 GAZİOSMANPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 21 1. Dönem Onay Zamanı : 13.5.21-11:21:9

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 132 GAZİOSMANPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 21 1. Dönem Onay Zamanı : 13.5.21-11:21:9

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 1. Dönem Onay Zamanı : 25.04.2014-10:21:55

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 1. Dönem Onay Zamanı : 25.04.2014-10:21:55

30/06/2016 tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 3. Dönem Onay Zamanı : 20.10.2014-10:08:16

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 3. Dönem Onay Zamanı : 20.10.2014-10:08:16

1) Beyan Döneminin Tespiti

Beyan Döneminin Tespiti") DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 2. Dönem Onay Zamanı : 19.08.2013-14:03:43

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 2. Dönem Onay Zamanı : 19.08.2013-14:03:43

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,