EVOTEKS EV VE OTEL TEKSTİLİ SANAYİ VE TİCARET ANONİM ŞİRKETİ

|

|

|

- Si̇mge Gonca Apak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 DENGE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. ÖZEL AMAÇLI MAKİNE EKİPMAN DEĞERLEME RAPORU 0124/ MADDİ DURAN VARLIKLAR (MAKİNE, TESİS TAŞIT LEASINGLİ MAKİNE) DEĞERLEME RAPORU EVOTEKS EV VE OTEL TEKSTİLİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 1

2 A. GENEL BİLGİL ER TALEP EDEN EVOTEKS EV VE OTEL TEKSTİLİ SA N. VE TİC. A.Ş TALEP REF. NO/TARİH FİRMAADI/UNVANI EVOTEKS EV VE OTEL TEKSTİLİ SA N. VE TİC. A.Ş ADRES TEL/FAKS/e-POSTA BEYSAN SANAYİ SİTESİ FUAR CAD. NO:10 HARA MİDERE İSTANBUL / a.celik@evoteks.com EKSPERTİZ TARİHİve YERİ RAPOR NOve TARİHİ 0124 / FAALİYET KONUSU DEĞERLEMEKONUSU HARA MİDERE / İSTANBUL DOKUMA VE ÖRME KUMAŞTAN MA MUL EV TEKSTİL ÜRÜNLERİ AŞAĞIDA TAPU BİLGİLERİ VE AÇIK ADRESİ VERİLMİŞ OLAN ÜRETİM TESİSİNDEKİ MAKİNELERİN, TAŞITLARIN VE DEMİRBAŞLARIN RAYİÇ DEĞERİNİN (TMS 16 STANDARDI KAPSAMINDA GERÇEĞE UYGUN DEĞER) TESPİTİ Raporu Hazırlayan F.Sercan CENGİZ (Mak. Yük. Müh.) Onaylayan Uzmanların Adı, Soyadı Baki BUDAKOĞLU Lisans No:

3 MAKİNE TESİS DEĞERLEM E RAPORU: B. İÇERİK: tarihli talebiniz ile yukarıda yazılı adreste kurulu olan tesiste yer alan, maddi duran varlıklar ın (makine ekipman, taşıt araçlar ı ve demirbaşlar ın) ekspertiz çalış ması günü gerçekleştirilmiş, değerlemeye konu maddi duran varlıklar, bulunduğu yerde ve hali haz ır kullanıcıs ı tarafından kullanımına devam edeceği kabulü ile hesap edilen TMS-16 standardı kapsamındaki gerçeğe uygun değerlerine yönelik olarak düzenlenmiş olan raporumuz aşağıda bilgilerinize sunulmuştur. TESPİT EDİL EN DEĞERL ER: İCMAL TABLO MAKİNE TESİSAT TOPLAMI RAKAMLA MAKİNE TESİSAT TOPLAMI YAZIYLA TAŞIT ARAÇLARI VE İŞ MAKİNELERİ TOPLAMI RAKAMLA TAŞIT ARAÇLARI VE İŞ MAKİNELERİ TOPLAMI RAKAMLA LEASINGLI MAKİNE EKİPMAN GENEL TOPLAMI RAKAMLA LEASINGLI MAKİNE EKİPMAN GENEL TOPLAMI YAZIYLA GENEL TOPLAMI RAKAMLA GENEL TOPLAMI YAZIYLA TL Üç Milyon Altı Yüz Seksen Birbin YediYüz TL TL İki Yüz YirmiSekiz Bin Üç Yüz TL TL Bir Milyon Dört Yüz Doksan Bin TL TL Beş Milyon Dört Yüz Bin TL C. FAALİYET KONUSU: Evoteks Ev ve Otel Tekstili San. Ve Tic. A.Ş firmas ı; dokuma ve örme kumaştan mamul ev tekstil ürünleri üretimi konusunda faaliyet göster mektedir. ~ m² kapalı alanda, idari personel dahil ~140 kişilik kadrosu ile çalışmalar ına devam etmektedir. Standart üretim aşağıda belirtilen ürünleri içermektedir: Alez, yorgan, havlu, perde, yatak örtüsü, pike, nevresim takımı, yastık, uyku seti, yastık kılıfı, çarşaf, masa örtüsü, kırlent, baza örtüsü, su geçirmez alez, banyo perdesi, yatak kılıfı, sandalye kılıfı, mas a eteği, ör me kumaş çeşitleri ve konfeksiyon ürünleridir. 3

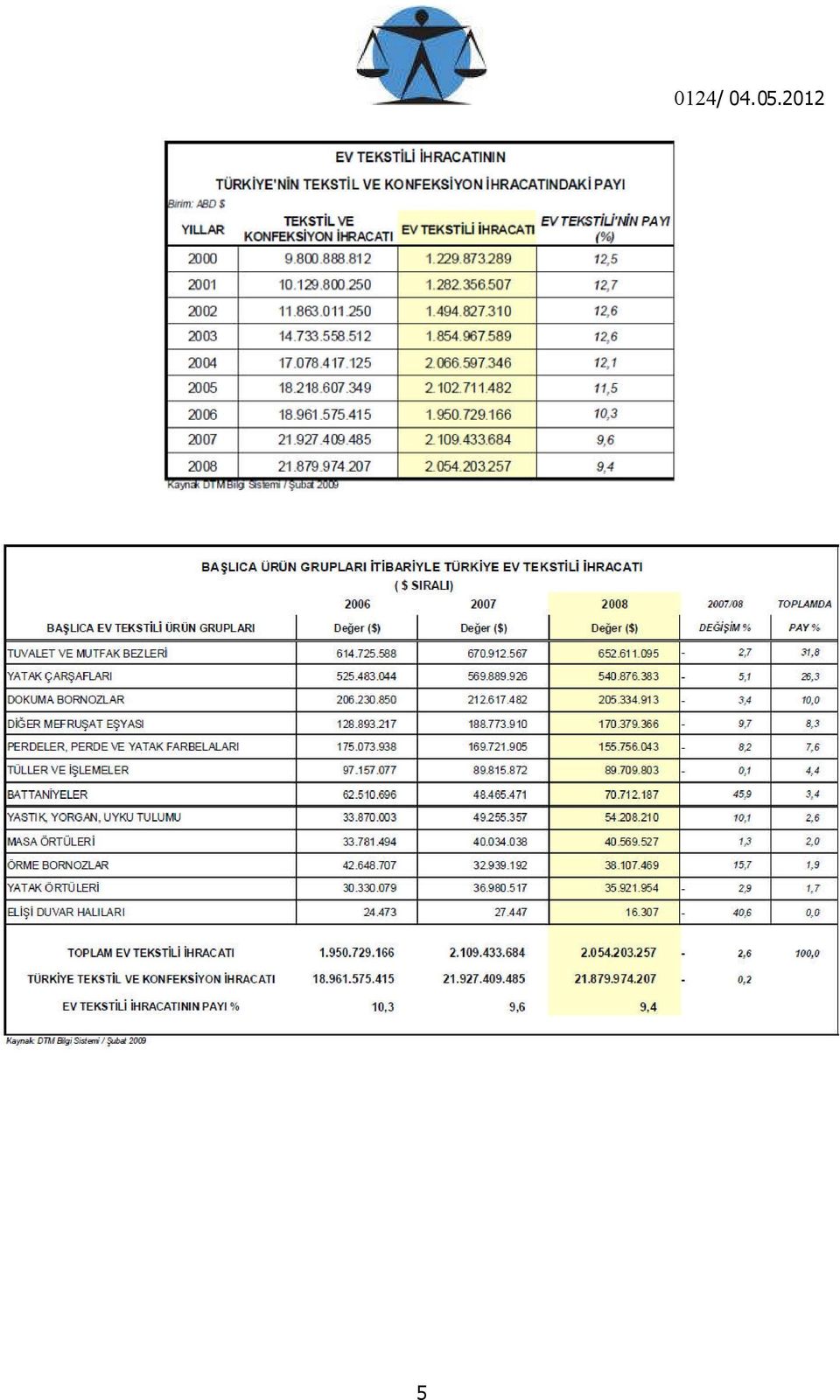

4 D. KONUM VE ÇEV RE ÖZELLİKLERİ: Ekspertize konu işletmenin bulunduğu sanayi sitesinde değişik sektörlerden, üretim, imalat ve depolama nitelikli fabrika, depo ve idari mer kez amaçlı kullanılmaktadır. Mer kezi bir konumda, Haramidere Kavşağı olarak bilinen D100 Karayolu Tem Otoyolu kavşağına yakın mesafede yer almaktadır. Bölge genellikle üretim ve ticari amaçlı bir yapılaşma ve etrafı bodrum + zemin normal katlı binalar ve ticari inşaatlar mevuttur. Bölge, sanayi bölgesi olarak planlanmış, olmakla birlikte D100 karayolu üzerinde Ticari ve fabrika satış mağazalar ı gibi yapılaş maların bulunduğu bir konumdadır. E. SEKTÖREL BİLGİ 2000 yılından 2008 y ılına kadar ev tekstili ihracatının gelişimi ve tekstil ve konfeksiyon ihracatında ki payı incelendiğinde, 2000 yılından 2004 yılının sonuna kadar ev tekstil ihracatının payının %12,1 ile %12,7 arasında değişen oranlarda seyrettiği, 2005 yılından 2008 y ılına kadar olan süreçte (son dört yıl) bu payın düşüş içerisinde giderek 2008 de %9,4e kadar gerilediği görülmektedir. 4

5 5 0124/

6 6 0124/

7 F. ÜRETİM ÖZ ELLİKL ERİ, KAPASİT E ve HAMMADDE: Hammadde kaynaklar ı; polyester, pamuk vb. iplikler, dokuma kumaş, sünger, elyaf, kapitone kumaş, ambalaj malzemeleri vb. Kapasite-1; tarih ve nolu kapasite raporuna istinaden senelik adet uyku seti, adet nevresim seti, adet yastık kılıfı, adet çarşaf, adet yorgan(kapitone), adet Kır lent dokuma, adet peçete dokuma, adet masa örtüsü dokuma, adet koltuk ve kanepe kılıfı takımı, adet pike dokuma, adet pike ör me, adet yastık dokuma, adet perde takımı dokuma, adet yatak örtüsü, adet sünger minder, adet sünger ve pamuk yatak, adet polar battaniye, adet yatak koruyucu, adet baza eteği, adet yatak kılıfı olarak belirtilmiştir. Kapasite-2; tarih ve nolu kapasite raporuna istinaden kg yuvarlak ör me kumaş, elastiki yuvarlak ör me kumaş olarak belirtilmiştir. Depolama kapasitesi; Bina içerisinde paletler üzerinde yapılmaktadır. Çevre kirliliği ve uygulanan çevre standartları; bilgi alınamamıştır. G. KALİT E SERTİFİKA V E BELGEL ERİ: BS EN ISO 9001:2008 Ev ve hotel tekstili ve örgü kumaş ürünleri üretimi (belge geçerlilik süresi: ) 7

8 H. DEĞERL EM E: 0124/ Değerleme çalış masında ve değerleme raporunun haz ırlamas ında kullanılan; kabuller, kısıtlamalar ve varsayımlar, genel koşullar ve çalışmaya özel koşullar başlığı altında belirtilmiştir. Değerleme çalış masında ve değerleme raporunun haz ırlamas ında kullanılan; kabuller, kısıtlamalar ve varsayımlar, genel koşullar ve çalışmaya özel koşullar başlığı altında belirtilmiştir. Bu değerleme raporu, Türkiye Muhasebe Standartlar ı (TMS) 16 nolu Maddi Duran Varlıklar Standardı esasları dahilinde, gerçeğe uygun değer tespiti amacıyla hazırlanmıştır. Farklı bir amaç için kullanılamaz. Gerçeğe uygun değerin tanımı ve TMS16 standardının içeriği ile ilgili özet bilgi, ilgili tebliğden alınmak suretiyle aşağıda verilmiştir. a. Türkiye Muhasebe Standardı (TMS 16) Maddi Duran Varlıklar Amaç 1. Bu Standardın amac ı, finansal tablo kullanıc ılar ının işletmenin maddi duran varlıklardaki yatırımını ve bu yatırımdaki değişimleri belirleyebilmelerini sağlayan maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıklar ın muhasebeleştirilmesindeki temel konular; varlıkların muhasebeleştirilmesi, defter değerlerinin belirlenmesi ve bunlarla ilgili olarak finansal tablolara yans ıtılmas ı gereken amortis man tutarlar ı ile değer düşüklüğü zararlarıdır. Kapsam 2. Bir başka standart farklı muhasebe işlemlerini gerektir mediği veya izin vermediği sürece, maddi duran varlıklar ın muhasebeleştirilmesinde bu Standart hükümleri uygulanır. 3. Bu Standart aşağıda belirtilen varlıklar ın muhasebeleştirilmesinde uygulanmaz: (a) TFRS 5 Satış Amaçlı Elde Tutulan Maddi Duran Varlıklar ve Durdurulan Faaliyetler Standardı uyarınca satış amaçlı elde tutulan varlık olarak sınıflandırılmış olan maddi duran varlıklar; (b) Tarımsal faaliyetlerle ilgili canlı varlıklar (bkz. TMS 41 Tarımsal Faaliyetler); (c) Madenlere ilişkin arama, hazırlık, ç ıkar ma ve değerlendirme harcamalar ının/varlıklar ının muhasebeleştirilmesi ve ölçülmesi (bkz: TFRS 6 Maden Kaynaklar ının Araştırılmas ı ve Değerlendirilmesi Standardı); veya (d) Petrol, doğal gaz ve benzer nitelikli yenilenebilir olmayan doğal kaynaklar gibi madenler üzerindeki haklar ve madeni kaynaklar; Ancak, bu Standart (b) - (d) arasında tanımlanan varlıkların geliştirilmesi ya da korunmasında kullanılan maddi duran varlıklar için uygulanır. 4. Diğer Standartlar, bir maddi duran varlık kaleminin bu Standartta yazılandan farklı bir yöntem ile muhasebeleştirilmesini gerektirebilir. Örneğin, TMS 17 Kiralama İşlemleri Standardı bir işletmenin kiralanan maddi duran varlık kalemler inin muhasebeleştir ilmesinin, risk ve kazanımlar ın transferi kapsamında değer lendirilmesini gerektir ir. Ancak bu durumlarda, bu varlıklara ilişkin, amortisman dahil, uygulanacak diğer muhasebe işlemleri bu Standart ile düzenlenmiştir. 5. Bir işletme, inşa edilmekte veya geliştirilmekte olan ve gelecekte yatır ım amaçlı gayr ımenkul olarak kullanılacak olmakla beraber, TMS 40 Yatır ım A maçlı Gayrımenkuller Standardında belirtilen yatırım amaçlı gayrımenkul tanımının koşullar ını sağlamayan gayrimenkuller için bu Standart hükümlerini uygular. İnşaat veya geliştir me tamamlandığında gayrimenkul, yatır ım amaçlı gayrımenkul olur ve işletmenin TMS 40 hükümlerini uygulamas ı gerekir. Yatır ım amaçlı gayrımenkul olarak gelecekte de kullanılmak amac ıyla tekrar geliştirilen yatır ım amaçlı gayrımenkuller TMS 40 a tabidir. TMS 40 a uygun olarak yatır ım amaçlı gayrımenkul için Maliyet Modeli kullanan bir işletme, bu Standartta yer alan Maliyet Modelini uygulamak zorundadır. 8

16 nolu Maddi Duran Varlıklar Standardı esasları dahilinde, gerçeğe uygun değer tespiti amacıyla hazırlanmıştır.")

9 Tanım lar Bu Standartta geçen terimlerin anlamlar ı aşağıdaki gibidir: Defter değeri: Bir varlığın birikmiş amortisman ve birikmiş değer düşüklüğü zararları indirildikten sonra finansal tablolara yansıtıldığı tutarıdır. Maliyet: Bir varlığın elde edilmesinde veya inşaatında ödenen nakit veya nakit benzerlerini veya verilen diğer bedellerin gerçeğe uygun değerini veya belli durumlarda, (diğer TFRS lerin özel hükümleri uyarınca) ilk muhasebeleştir me sıras ında ilgili varlığa atfedilen bedeli ifade eder. (örnek TFRS 2 Hisse Bazlı Ödemeler) Amortismana tabi tutar: Bir varlığın maliyetinden veya maliyet yerine geçen diğer tutarlardan kalıntı değerin düşülmesiyle bulunan tutar ı ifade eder. Amortisman: Bir varlığın amortis mana tabi tutar ının, yararlı ömür süresince sistematik olarak dağıtılmas ını ifade eder. İşletmeye özgü değer : Bir işletmenin bir varlığın devamlı kullanımından ve yararlı ömrünün sonunda elden çıkar ıldığında elde edilmesi beklenen veya bir yükümlülüğün karşılanmas ında oluşmas ı beklenen nakit akışlar ının bugünkü değerini ifade eder Gerçeğe uygun değer: Karşılıklı pazarlık ortamında, bilgili ve istekli gruplar aras ında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır. Değer düşüklüğü zararı : Bir varlığın defter değerinin geri kazanabilir tutar ını aşan kıs mını ifade eder. Maddi duran varlıklar: (a) Mal veya hiz met üretimi veya arzında kullanılmak, başkalarına kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan; ve (b) Bir dönemden daha fazla kullanımı öngörülen, fiziki kalemlerdir. Geri kazanılabilir tutar: Bir varlığın net satış fiyatı ve kullanım değerinden büyük olanıdır. Bir varlığın kalıntı değeri: Bir varlık tahmin edilen yararlı ömrünün sonundaki durum ve yaşına ulaştığında elden ç ıkar ılması sonucu elde edilmesi beklenen tutardan, elden çıkar manın tahmini maliyetler i düşülerek ulaş ılan tahmini tutardır. Yararlı öm ür: (a) Bir varlığın işletme tarafından kullanılabilmesi beklenen süreyi; veya (b) İşletme tarafından ilgili varlıktan elde edilmesi beklenen üretim say ısı veya benzeri üretim birimini ifade eder. 9

ilk muhasebeleştir me sıras ında ilgili varlığa atfedilen bedeli ifade eder.")

10 b. Genel Koşullar Raporda belirtilen kanaat ve değerin yürürlük tarihi ilk sayfada belirtilmiştir. Değerleme uzmanı bu değere etki edecek ve bu tarihten sonra oluşacak ekonomik ve/veya fiziki değişikliklerden dolayı sorumlu değildir. Bu rapordaki hiçbir yorum, raporun devamında tartışılsa dahi, hukuki konuları, özel araştırma ve uzmanlık gerektiren konuları ve değerleme çalışanının bilgisinin ötesinde olacak konuları açıklamak niyetiyle yapılmamıştır. Mülk ve varlık sahiplerinin sorumluluk sahibi akılcı ve en verimli ve en etkin şekilde hareket edecekleri (sorumlu mülk sahipliği ve yetenekli mülk yönetimi) varsayılmıştır. Sağlanan yasal tanım veya yasal tapu mülkiyetine ilişkin konular için hiçbir sorumluluk alınmaz. Aksi beyan edilmedikçe mülkiyet hakkında şüphe bulunmadığı ve mülkiyet hakkının pazarlanabilir olduğu kabul edilmiştir. Başkaları tarafından sağlanan bilgilerin güvenilir olduğuna inanılmaktadır, fakat bunların doğruluğu için garanti verilmez. Tüm mühendislik etütlerinin doğru olduğu varsayılmıştır. Değerleme uzmanı bu değerleme nedeniyle danışmanlık yapmak, konuyla ilgili ifade vermek veya mahkemede bulunmak zorunda değildir. Sözleşmede önceden belirtilmiş durumlar hariçtir. Müşteriden edinilen bilgi ve belgelerin usulüne uygun, doğru ve güvenilir olduğu kabul edilmiştir. Rapora dahil edilen geleceğe yönelik tahmin ve projeksiyonlar veya işletme tahminleri, güncel piyasa şartları, beklenen kısa vadeli arz-talep faktörleri, devamlı ve istikrarlı bir ekonomiye dayalıdır. Dolayısıyla bu şartlar, gelecekteki ekonomik göstergelere göre değişkenlik gösterebilir. Değerlemeci varlık üzerinde veya yakınında bulunan-bulunmayan-bulunabilecek tehlikeli veya sağlığa zararlı maddeleri tespit etme yeterliliğine sahip değildir. Değer tahmini yapılırken değerin düşmesine neden olacak böyle maddelerin var olmadığı öngörülür. Bu konu ile hiçbir sorumluluk kabul edilemez, müşteri istiyorsa bu konuyu incelemek için konu hakkında yetkili ve yeterli bir uzman çalıştırabilir. Değerleme çalışması, değerleme konusu varlıklarda herhangi bir takyidat, hukuki sorun (rehin, haciz, hibe, satış şerhi vb.), vergi vb. mali yükümlülükler ile alacak ve teminat hakları olmadığı; bu tür bir sorun varsa dahi bu sorunların çözüleceği varsayımı ile yapılmıştır. Bu nedenle değerleme hesap analizi aşamasında bu tip hukuki problemler göz ardı edilerek değer tespiti yapılmıştır. Değerlemeye konu makine, ekipman ve tesisin, çevre etkileri değerlendirme kriterleri ve yönetmeliklerine uygun olarak faaliyetine devam ettiği, bu konuda her hangi hukuksal bir sorunu bulunmadığı ve ileride karşılaşılması durumunda gerekli yasal tedbirlerin alınacağı kabul edilmiştir. Rapora dahil edilen hava fotoları, krokiler, bazı tablolar ve resimler görselliği arttırmak için kullanılmıştır. Bu tür bilgilerin başka amaçlarla kullanılmaması gerekmektedir. Döviz kurları sabit ve enflasyon etkisinde olduğu kabul edilmiştir. Bu raporu almak veya elde bulundurmak, raporun tamamen ya da kısmen yayınlama ve/veya çoğaltma hakkını doğurmaz. Bu raporun herhangi bir amaçla referans gösterilmesi, amacı dışında kullanılması, çoğaltılması ve/veya yayınlanması için Denge Gayrimenkul Değerleme ve Danışmanlık A. Ş. nin yazılı onayı gerekmektedir. 10

varsayılmıştır.")

11 c. Çalışm aya ve Rapora Özel Koşullar Değerlemeye konu makine ve ekipmanlar, bulundukları yerde üretime devam eder durumda ve bir işlem ünitesi dahilindeki diğer varlıklarla üretimin ayrılmaz parçası kabulü ile değerlendirilmiş olup, değerleme, tesisin faal durumu için yapılmış, tesiste yer alan makine ve cihazların montajlı ve çalışır durumdaki rayiç değerleri dikkate alınmıştır. Makinelerin bağımsız satılabilirlik, taşınarak başkaca bir alanda monte edilmesi ve/veya tesisin kapalı olması şartları irdelenmemiştir. Değerlemede, yapılan piyasa araştırmalarına istinaden elde edilen veriler, sektör özellikleri ve makinelerin mevcut durumları dikkate alınmış ayrıca maliyet yöntemi ile de karşılaştırma yapılmıştır. Değerlemeye konu makine/iş makinesi ve ekipmanların teşvik mevzuatı ve diğer ilgili kanunlar ve tebliğleri açısından değerlendirilmesi rapor kapsamı dışındadır. Bazı makine ve ekipmanların fiili olarak üzerinde etiket görülememiş olması sebebiyle imal tarihleri raporumuzda belirtilememiş, bu makinelerin fiziki görünüşlerine ve incelemelerimize istinaden yıpranma miktarı takdir edilmiştir. Değerlemeye konu makine, ekipman ve araçlar, ekspertiz çalışması esnasında incelenmiş, çalışabilir durumda olanlar faal olarak tespit edilmiştir. Fiziki dış görünüşü itibariyle tespit edilen eksiklikler varsa raporumuzda belirtilmiştir. Makine-ekipman ve taşıtların, öğrenilebilen sorunları dışında, çalışmasına engel teşkil edecek elektrik-elektronik, mekanik sorunu bulunmadığı kabul edilmiştir. Finansal kiralama ile satın alınan ve henüz devir işlemleri tamamlanmamış olan makine ve ekipmanlar, ayrı bir başlık altında değerlendirilmiştir. Değerlemeye konu ve aşağıda yer alan makine v ekipmanların tamamının satın alma faturası, ithal olanlar için gümrük beyannameleri tarafımızdan görülmüştür. Ekspertiz çalışmalarımız esnasında görülemeyen taşıt araçları aşağıda belirtilmiş ve değerlemede orta derecede bakımlı kabul edilmiştir. Değerlemede KDV dahil edilmemiştir. Değer hesabında, ödemelerin nakit veya eşdeğeri koşullarda gerçekleşeceği esas alınmıştır. Raporumuzda kullanılan döviz kurları; 1 USD: 1,76 TL 1 EUR: 2,33 TL olarak dikkate alınmıştır. 11

12 a) Makine - Ekipm an Değerleme: AD MAKİNE CİNSİ MARKASI MAKİNE TİPİ/MODELİ İMAL YILI SERİ NO ÖZELLİK RAYİÇ DEĞER (TL) 1 Yuvarlak Örme Makinesi MAYER&CIE OVJA 1.6 EM Pus, 20 Fein, 60 sistem TL 1 Yuvarlak Örme Makinesi MAYER&CIE OVJA 1.6 EM Pus, 20 Fein, 60 sistem TL 1 Yuvarlak Örme Makinesi MAYER&CIE OVJA 1.6 EM Pus, 20 Fein, 60 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BS Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BS Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BS Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-SECPLT Pus, 20 Fein, 48 sistem TL 1 Aktarma makinesi MİLHAN 5 kafa TL 1 Kalite kontrol ve kesme makinesi CANKUR MAKİNA ,70m çalışma eninde, tartım üniteli 1 Kalite kontrol makinesi CANKUR MAKİNA ,80m çalışma eninde, tartım üniteli 1 Kalite kontrol makinesi CANKUR MAKİNA(CENTONE) 1 Kalite kontrol makinesi CANKUR MAKİNA(CENTONE) 2,60m çalışma eninde, tartım üniteli 3,20m çalışma eninde, tartım üniteli TL TL TL TL 1 Kartela kesim makinesi GÜVEN ÇELİK KTL TL 12

13 / Kumaş serim makinesi SERKON ,10m eninde, 15,00 X 3,00m ebatlarında masası TL 3 Kesim motoru 10" TL 1 Kapitone kesim makinesi ÖZGÜR MAKİNA TL 5 Perçin çakma makinesi ATEŞ MAKİNA KP TL 1 Elyaf açma ve serim bandı Çift tamburlu, iki girişli, 1,50m tambur uzunluğu, 0,40m tambur çapı TL 1 Kapitone makinesi GRIBETZ PARAGON P 100 iğne, size TL 1 Elyaf açma makinesi Çift tamburlu, 1,50m tambur uzunluğu, 0,40m tambur TL 1 Transfer baskı presi MALKAN MT TL 1 Reçme DURKOPP ADLER 767-AE TL 1 Reçme DURKOPP ADLER 767-AE TL 1 Reçme DURKOPP ADLER 767-AE TL 1 Reçme DURKOPP ADLER 767-AE TL 1 Reçme makinesi KANSAI SPECIAL DVX 1702PMD TL 2 Kemer makinesi KANSAI SPECIAL DFB 1404PMD TL 1 Biye makinesi JUKI DSCFH TL 1 Dikiş Makinesi NEWLONG NP-7A 2008 PA TL 1 Dikiş Makinesi DAIMOKU AK7H 500 TL 9 Düz dikiş makinesi BROTHER DB2-B736-3TR TL 1 Düz dikiş makinesi BROTHER SL TL 5 Düz dikiş makinesi BROTHER SL-7200A-403 Elektronik TL 4 Düz dikiş makinesi BROTHER SL Mekanik TL 1 Düz dikiş makinesi BROTHER SL-736-3TR Mekanik 500 TL 1 Düz dikiş makinesi TYPICAL GC 6170 D2 500 TL 9 Overlok Dikiş makinesi BROTHER MA4-B551 5 iplik TL 1 Overlok Dikiş makinesi BROTHER MA4-N34 4 iplik 800 TL

14 1 Overlok Dikiş makinesi BROTHER 5 iplik 800 TL 1 Overlok Dikiş makinesi KINGTEX A32-M14 SH TL 2 Overlok Dikiş makinesi JUKI MOJ3916-FH6-700 Lastik besleme aparatlı TL 1 Overlok Dikiş makinesi JUKI MOJ3916-FH TL 1 Overlok Dikiş makinesi GEMSY GEM747F 500 TL 1 Piko dikiş makinesi PFAFF TL 1 Perçin çakma makinesi PRESMAK 500 TL 1 Perçin çakma makinesi MİKRON 500 TL 1 Punteriz JUKI LK-1930HA TL 2 Geniş paskala ütü El ütüleri ile birlikte 300 TL 1 Rivet makinesi 350 TL 1 Pres RESTA H ,00m x 1,10m TL 1 Masaüstü daire testere 200 TL 1 Taşlama motoru 50 TL 1 Regülatör SERVOMATİK 45 kva TL 1 Işı k kabini GRETAGMACBETH THE JUDGE II 2,70 x 1,80 x 1, TL 1 Kesintisiz güç kaynağı GERMAN 160 kva TL 1 Akülü forklift OM PIMESPO XE F Dizel jeneratör; 350 kva, otomatik kabinli tip 2205 çalışma saatinde, 1,5 ton kaldırma kapasiteli HAMAMCIOĞLU DCNM Enerji transfer panosu, enerji hatları ve ekipmanları ile birlikte TL TL 1 Forklift DALIAN TL MAKİNE EKİPMAN GENEL T OPLAMI TL 14

15 b) Taşıt Araçları; SIRA NO PLAK A NO AR AÇ CİNSİ ÜRETİCİNİN MARKASI AR AÇ TİPİ RENGİ MODEL YILI ŞASE SERİ NO MOTOR SERİ NO AR AÇ KM BİLGİSİ RAYİÇ DEĞER 1 34 YM 8372 Otomobil VOLKSWAGEN PASSAT 2.0 FSI HIGILINE TIPR METAL REFLEKS GÜMÜŞ 2005 WVWZZZ3CZ5P BLR km TL 2 34 YM 8133 Otomobil VOLKSWAGEN PASSAT 2.0 FSI HIGILINE TIPR SEDEFLİ MOCCA- ANTRASIT 2005 WVWZZZ3CZ5P BLR km TL 3 34 AH 9189 Kapalı Kasa Kamy onet FIAT DOBLO COMBI ACTIVE AC BEYAZ 2006 NM A km TL 4 34EY 9225 Kamy onet FIAT YENİ DOBLO COMBI 1.3 M.JET BEYAZ 2007 NM A km TL 5 34 AH 6205 Kapalı Kasa Kamy onet FIAT DOBLO CARGO 1.3 TJD ACTUAL FP TURUNCU 2005 NM A km TL 6 34 AH 9338 Kapalı Kasa Kamy onet FIAT DUCATO 15 VAN 2.0 JTD BEYAZ 2000 ZFA DYPU km TL 7 34 DT EY FT 7878 Kapalı Kasa Kamy onet Kapalı Kasa Kamy onet Kapalı Kasa Kamy onet FIAT FIAT FORD DUCATO 2.3 JTD ACTIVE 15 VAN 10M³ YENİ DUCATO VAN L2H2 11,5 M³ 2.2 M.JET V348 VAN 350E 200PS TDCI AC STANDART LCV 72 Kamy onet FIAT YENİ PALIO VAN 1.3 M.JET ACTIVE BEYAZ 2006 ZFA BEYAZ 2008 ZFA BUZ BEYAZI 2008 NMOXXXTTF X8 C22629 BEYAZ 2007 NM F1AE0481C km TL F1AE0481D km TL 8C km TL 188A km TL TAŞIT ARAÇLARI GENEL T OPLAMI TL 15

16 c) Leasingli Makine - Ekipm an Değerleme: AD MAKİNE CİNSİ MARKASI MAKİNE TİPİ/MODELİ İMAL YILI SERİ NO ÖZELLİK RAYİÇ DEĞER (TL) 1 Yuvarlak Örme Makinesi MONARCH V-LEC7BSC Pus, 20 Fein, 84 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC7BSC Pus, 20 Fein, 84 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL 1 Yuvarlak Örme Makinesi MONARCH V-LEC6BSB Pus, 20 Fein, 72 sistem TL LEASINGLI MAKİNE EKİPMAN GENEL TOPLAMI TL 16

17 İ. SONUÇ: Değerlemeye konu makine ve ekipmanlar, yukar ıda değerleme bölümünde aç ıklanan genel ve özel şartlar dahilinde, bakımlı ve bulunduğu yerde üretime devam eder durumda değerlendirilmiştir. Değerlemeye konu maddi duran varlıklar, bulunduğu yerde ve hali hazır kullanıcıs ı tarafından kullanımına devam edeceği kabulü ile hesap edilen TMS-16 standardı kapsamındaki gerçeğe uygun değerlerine yönelik olarak düzenlenmiş olan raporumuz aşağıda bilgilerinize sunulmuştur. Değerlemede, piyasa koşullar ı, mevcut ekonomik konjonktür, sektörel özellikler, değerlemeye konu makinelerin fiziki durumlar ı ve performansları, firmanın profesyonel bakım uygulamaları, sürekli geliştir me ve iyileştir me çalış malar ı da dikkate alınmış ve KDV hariç olmak üzere, aşağıdaki toplam değerler takdir edilmiştir. İş bu rapor tarihi itibariyle muteberdir. İCMAL TABLO MAKİNE TESİSAT TOPLAMI RAKAMLA MAKİNE TESİSAT TOPLAMI YAZIYLA TAŞIT ARAÇLARI VEİŞMAKİNELERİ TOPLAMI RAKAMLA TAŞIT ARAÇLARI VEİŞMAKİNELERİ TOPLAMI RAKAMLA LEASINGLI MAKİNE EKİPMANGENEL TOPLAMI RAKAMLA LEASINGLI MAKİNE EKİPMANGENEL TOPLAMI YAZIYLA GENEL TOPLAMI RAKAMLA GENEL TOPLAMI YAZIYLA TL Üç Milyon Altı Yüz Seksen Birbin YediYüz TL TL İki Yüz YirmiSekiz Bin Üç Yüz TL TL Bir Milyon Dört Yüz Doksan Bin TL TL Beş Milyon Dört Yüz Bin TL Bilgi ve görüşlerinize arz ederiz. Saygılarımız la, J. EKL ER: Kapasite Raporu fotokopisi_1 (Geçerlilik süresi ) Kapasite Raporu fotokopisi_2 (Geçerlilik süresi ) Kalite Belgeleri Araç ruhsat fotokopileri Fatura fotokopileri ve gümrük giriş beyannameleri Leasing sözleşme fotokopileri 17

18 FOT OĞRAFLAR 18

19 0124/

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

Muhasebe Standartları Deneme Sınavı 1

Muhasebe Standartları Deneme Sınavı 1 1. TMS 36 Varlıklarda Değer Düşüklüğü değer düşüklüğü zararını doğru bir şekilde ifade etmiştir? A) Bir varlığın kullanım değerinin defter değerini aşan kısmıdır.

Muhasebe Standartları Deneme Sınavı 1 1. TMS 36 Varlıklarda Değer Düşüklüğü değer düşüklüğü zararını doğru bir şekilde ifade etmiştir? A) Bir varlığın kullanım değerinin defter değerini aşan kısmıdır.

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

TMS - 23 BORÇLANMA MALİYETLERİ

BORÇLANMA MALİYETLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 23 Borçlanma Maliyetleri Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 09/11/2005 tarih ve

BORÇLANMA MALİYETLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 23 Borçlanma Maliyetleri Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 09/11/2005 tarih ve

TFRS YORUM - 18 MÜŞTERİLERDEN VARLIK TRANSFERLERİ

MÜŞTERİLERDEN VARLIK TRANSFERLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS Yorum 18 Müşterilerden Varlık Transferleri Yorumu 30/06/2009 tarihinden sonra başlayan hesap dönemlerinde uygulanmak üzere 25/06/2009

MÜŞTERİLERDEN VARLIK TRANSFERLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS Yorum 18 Müşterilerden Varlık Transferleri Yorumu 30/06/2009 tarihinden sonra başlayan hesap dönemlerinde uygulanmak üzere 25/06/2009

İZMİR TİCARET ODASI LEASING SUNUM 22/MAYIS/2014

İZMİR TİCARET ODASI LEASING SUNUM 22/MAYIS/2014 1 SEKTÖRE GENEL BAKIŞ İlk modern Leasing şirketi 1952 de ABD de kurulmuştur. Türkiye de sektör 28 yıllık bir geçmişe sahiptir (İlk Leasing Şirketi 1986 yılında

İZMİR TİCARET ODASI LEASING SUNUM 22/MAYIS/2014 1 SEKTÖRE GENEL BAKIŞ İlk modern Leasing şirketi 1952 de ABD de kurulmuştur. Türkiye de sektör 28 yıllık bir geçmişe sahiptir (İlk Leasing Şirketi 1986 yılında

Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri

23 - Borçlanma maliyetleri") Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri Alp Güres, Denetim Müdürü Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri TMS 23 ana olarak; i) Borçlanma maliyetlerinin muhasebeleştirilmesi

Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri Alp Güres, Denetim Müdürü Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri TMS 23 ana olarak; i) Borçlanma maliyetlerinin muhasebeleştirilmesi

KOBİ LEASING PAKETLERİ

KOBİ LEASING PAKETLERİ LEASING NEDİR? Özellikle büyümekte olan şirketlerin, tüm sektörlerde her türlü sıfır veya 2. el makine, ekipman yatırımlarını gerçekleştirmesine yönelik olarak orta veya uzun vadeli

KOBİ LEASING PAKETLERİ LEASING NEDİR? Özellikle büyümekte olan şirketlerin, tüm sektörlerde her türlü sıfır veya 2. el makine, ekipman yatırımlarını gerçekleştirmesine yönelik olarak orta veya uzun vadeli

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? 6. TMS 11 İnşaat Sözleşmeleri standardına

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

1AKTİF AKADEMİ. SORU 1: Faaliyet bölümlerine ilişkin yapılacak açıklama ile ilgili olarak aşağıdaki ifadelerden hangisi doğrudur?

SORU 1: Faaliyet bölümlerine ilişkin yapılacak açıklama ile ilgili olarak aşağıdaki ifadelerden A) Borsaya kote işletmenin hem bireysel, hemde konsolide finansal tablosunda açıklama yapılmalıdır. B) Borsaya

SORU 1: Faaliyet bölümlerine ilişkin yapılacak açıklama ile ilgili olarak aşağıdaki ifadelerden A) Borsaya kote işletmenin hem bireysel, hemde konsolide finansal tablosunda açıklama yapılmalıdır. B) Borsaya

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

TMS 18 HASILAT 1. KAPSAMI

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

UŞAK SERAMİK SANAYİ ANONİM ŞİRKETİ Sayfa No: 1 SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ YÖNETİM KURULU FAALİYET RAPORU I GİRİŞ

Sayfa No: 1 I GİRİŞ 1. RAPORUN DÖNEMİ : 01 Ocak 2008 30 Haziran 2008 2. ORTAKLIĞIN ÜNVANI : UŞAK SERAMİK SANAYİİ A.Ş. 3. YÖNETİM KURULU - DENETİM KURULU VE YETKİLERİ YÖNETİM KURULU Ana sözleşmemizin 8.

Sayfa No: 1 I GİRİŞ 1. RAPORUN DÖNEMİ : 01 Ocak 2008 30 Haziran 2008 2. ORTAKLIĞIN ÜNVANI : UŞAK SERAMİK SANAYİİ A.Ş. 3. YÖNETİM KURULU - DENETİM KURULU VE YETKİLERİ YÖNETİM KURULU Ana sözleşmemizin 8.

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2014 1 2013 IV. DÖNEM VE 2014 IV. DÖNEM İLE 2013 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2014 Yılı IV. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2014 1 2013 IV. DÖNEM VE 2014 IV. DÖNEM İLE 2013 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2014 Yılı IV. Dönem

TEBLİĞ TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1- (1)

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1- (1)

Tebliğ. Maden Kaynaklarının Araştırılması ve Değerlendirilmesine İlişkin Türkiye Finansal Raporlama Standardı (TFRS 6) Hakkında Tebliğ Sıra No: 18

Hakkında Tebliğ Sıra No: 18") Tebliğ Türkiye Muhasebe Standartları Kurulundan: Maden Kaynaklarının Araştırılması ve Değerlendirilmesine İlişkin Türkiye Finansal Raporlama Standardı (TFRS 6) Hakkında Tebliğ Sıra No: 18 Amaç Madde 1-

Tebliğ Türkiye Muhasebe Standartları Kurulundan: Maden Kaynaklarının Araştırılması ve Değerlendirilmesine İlişkin Türkiye Finansal Raporlama Standardı (TFRS 6) Hakkında Tebliğ Sıra No: 18 Amaç Madde 1-

Ekli Dipnotlar Mali Tabloların Tamamlayıcı Parçasıdır. 1

30 HAZĠRAN 2010 VE 31 ARALIK 2009 TARĠHLERĠ ĠTĠBARĠYLE BĠLANÇOLARI Ref. 30 Haziran 2010 31 Aralık 2009 VARLIKLAR Dönen Varlıklar 13.379.749 15.683.583 Nakit ve Nakit Benzerleri 6 9.015.507 11.490.201 Finansal

30 HAZĠRAN 2010 VE 31 ARALIK 2009 TARĠHLERĠ ĠTĠBARĠYLE BĠLANÇOLARI Ref. 30 Haziran 2010 31 Aralık 2009 VARLIKLAR Dönen Varlıklar 13.379.749 15.683.583 Nakit ve Nakit Benzerleri 6 9.015.507 11.490.201 Finansal

Tebliğ. İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17

Hakkında Tebliğ Sıra No: 17") Tebliğ Türkiye Muhasebe Standartları Kurulundan: İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17 Amaç Madde 1- Bu Tebliğin amacı; ilişkili taraf açıklamalarına

Tebliğ Türkiye Muhasebe Standartları Kurulundan: İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17 Amaç Madde 1- Bu Tebliğin amacı; ilişkili taraf açıklamalarına

Profilimiz Ürünlerimiz İletişim Bilgilerimiz

Index Profilimiz Ürünlerimiz - İplik - Dokuma Kumaş - Otel Tekstili Ürünleri Çarşaf Nevresim Yastık Kılıfı Yorgan Havlu-Bornoz Alez Pike - Hazır Giyim İletişim Bilgilerimiz Profilimiz Vizyonumuz : Yıllardır

Index Profilimiz Ürünlerimiz - İplik - Dokuma Kumaş - Otel Tekstili Ürünleri Çarşaf Nevresim Yastık Kılıfı Yorgan Havlu-Bornoz Alez Pike - Hazır Giyim İletişim Bilgilerimiz Profilimiz Vizyonumuz : Yıllardır

KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Bankacılık Düzenleme ve Denetleme Kurumundan: (Taslak) KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 20/9/2017 tarihli

Bankacılık Düzenleme ve Denetleme Kurumundan: (Taslak) KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 20/9/2017 tarihli

TFRS 6 MADEN KAYNAKLARININ ARAŞTIRILMASI VE DEĞERLENDĐRĐLMESĐ. GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ

TFRS 6 MADEN KAYNAKLARININ ARAŞTIRILMASI VE DEĞERLENDĐRĐLMESĐ GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi Standardı 31/12/2005 tarihinden sonra başlayan

TFRS 6 MADEN KAYNAKLARININ ARAŞTIRILMASI VE DEĞERLENDĐRĐLMESĐ GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi Standardı 31/12/2005 tarihinden sonra başlayan

[520000] Nakit Akış Tablosu (Dolaylı Yöntem)

![[520000] Nakit Akış Tablosu (Dolaylı Yöntem)](/thumbs/68/59622534.jpg "[520000] Nakit Akış Tablosu (Dolaylı Yöntem)") Nakit Akış Tablosu (Dolaylı Yöntem) İŞLETME FAALİYETLERİNDEN NAKİT AKIŞLARI 3.015.323 1.299.403 Dönem Karı (Zararı) 1.354.013 1.896.001 Sürdürülen Faaliyetlerden Dönem Karı (Zararı) Durdurulan Faaliyetlerden

Nakit Akış Tablosu (Dolaylı Yöntem) İŞLETME FAALİYETLERİNDEN NAKİT AKIŞLARI 3.015.323 1.299.403 Dönem Karı (Zararı) 1.354.013 1.896.001 Sürdürülen Faaliyetlerden Dönem Karı (Zararı) Durdurulan Faaliyetlerden

İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245 ADET BAĞIMSIZ BÖLÜM DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

TMS 27 BİREYSEL FİNANSAL TABLOLAR

TMS 27 BİREYSEL FİNANSAL TABLOLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 27 Bireysel Finansal Tablolar Standardı 31/12/2012 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 28/10/2011

TMS 27 BİREYSEL FİNANSAL TABLOLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 27 Bireysel Finansal Tablolar Standardı 31/12/2012 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 28/10/2011

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI Bu Standardın amacı, maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıkların muhasebeleştirilmesindeki temel konular; varlıkların

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI Bu Standardın amacı, maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıkların muhasebeleştirilmesindeki temel konular; varlıkların

Trabzon Liman İşletmeciliği A.Ş. 16 Ocak 2018

Fiyat Analiz Raporu PhillipCapital Menkul Değerler A.Ş. Trabzon Liman İşletmeciliği A.Ş. 16 Ocak 2018 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden

Fiyat Analiz Raporu PhillipCapital Menkul Değerler A.Ş. Trabzon Liman İşletmeciliği A.Ş. 16 Ocak 2018 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden

UŞAK SERAMİK SAN.A.Ş. Sayfa No: 1 SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ YÖNETİM KURULU FAALİYET RAPORU I GİRİŞ

Sayfa No: 1 I GİRİŞ 1. RAPORUN DÖNEMİ : 01 Ocak 2008 31 Mart 2008 2. ORTAKLIĞIN ÜNVANI : UŞAK SERAMİK SANAYİİ A.Ş. 3. YÖNETİM KURULU - DENETİM KURULU VE YETKİLERİ YÖNETİM KURULU Ana sözleşmemizin 8. Maddesi

Sayfa No: 1 I GİRİŞ 1. RAPORUN DÖNEMİ : 01 Ocak 2008 31 Mart 2008 2. ORTAKLIĞIN ÜNVANI : UŞAK SERAMİK SANAYİİ A.Ş. 3. YÖNETİM KURULU - DENETİM KURULU VE YETKİLERİ YÖNETİM KURULU Ana sözleşmemizin 8. Maddesi

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

Bilici Yatırım San. Ve Tic. A.Ş. Halka Arz Bilgilendirme Notu

Bilici Yatırım San. Ve Tic. A.Ş. Ödenmiş sermayesi 20.073.320 milyon TL olan şirket 9.926.680 TL (nominal) sermaye artırımında bulunacaktır. Halka açıklık oranı ise %33,1 olarak gerçekleşecektir. Halka

Bilici Yatırım San. Ve Tic. A.Ş. Ödenmiş sermayesi 20.073.320 milyon TL olan şirket 9.926.680 TL (nominal) sermaye artırımında bulunacaktır. Halka açıklık oranı ise %33,1 olarak gerçekleşecektir. Halka

SANAYİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU 2017

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 2 KAPASİTE RAPORU EKSPERTİZ RAPORU (Gıda) 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 2 KAPASİTE RAPORU EKSPERTİZ RAPORU (Gıda) 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname

2011 YILI Faaliyet Raporu

MUHASEBE STANDARTLARI KOMİTESİ Odamız tarafından 2010-2013 Çalışma Döneminde görev talep eden Oda üyelerimiz arasından Muhasebe Standartları Komitemize, Oda Yönetim Kurulu tarafından atamalar yapılmıştır.

MUHASEBE STANDARTLARI KOMİTESİ Odamız tarafından 2010-2013 Çalışma Döneminde görev talep eden Oda üyelerimiz arasından Muhasebe Standartları Komitemize, Oda Yönetim Kurulu tarafından atamalar yapılmıştır.

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Erciyas Çelik Boru Sanayi Anonim Şirketi

1 Erciyas Çelik Boru Sanayi Anonim Şirketi 2016 tarihi itibarıyla birleşme sonrası döneme ait tahmini finansal durum tablosu ve seçilmiş notlar 2 Erciyas Çelik Boru Sanayi A.Ş. 2016 tarihli birleşme sonrası

1 Erciyas Çelik Boru Sanayi Anonim Şirketi 2016 tarihi itibarıyla birleşme sonrası döneme ait tahmini finansal durum tablosu ve seçilmiş notlar 2 Erciyas Çelik Boru Sanayi A.Ş. 2016 tarihli birleşme sonrası

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.06.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı Finansman Şirketleri; 23.148.695 30.06.2015

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.06.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı Finansman Şirketleri; 23.148.695 30.06.2015

.. EĞİTİM VE ÖĞRETİM YILI EV TEKSTİLİ ÜRÜNLERİ HAZIRLAMA PROGRAMI ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI HEDEF VE DAVRANIŞLAR

HEDEF VE DAVRANIŞLAR SÜRE ALT KONULAR Ay Tarih Saat MODÜL Makinede Düz Dikiş 1. Düz sanayi dikiş makinesini kullanım kılavuzuna uygun olarak dikime hazırlayabileceksiniz. 2. Düz sanayi makinesinin dikiş

HEDEF VE DAVRANIŞLAR SÜRE ALT KONULAR Ay Tarih Saat MODÜL Makinede Düz Dikiş 1. Düz sanayi dikiş makinesini kullanım kılavuzuna uygun olarak dikime hazırlayabileceksiniz. 2. Düz sanayi makinesinin dikiş

KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. Finansal Rapor 217 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. Finansal Rapor 217 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

SANAYİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU 2016

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 KAPASİTE 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname 4- Kapasite raporu talebinde bulunan

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 KAPASİTE 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname 4- Kapasite raporu talebinde bulunan

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

TMS 23 BORÇLANMA MALİYETLERİ. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 23 BORÇLANMA MALİYETLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 23 Borçlanma Maliyetleri Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 09/11/2005

TMS 23 BORÇLANMA MALİYETLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 23 Borçlanma Maliyetleri Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 09/11/2005

Tebliğ. Bilanço Tarihinden Sonraki Olaylara İlişkin Türkiye Muhasebe Standardı (TMS 10) Hakkında Tebliğ Sıra No: 6

Hakkında Tebliğ Sıra No: 6") Tebliğ Türkiye Muhasebe Standartları Kurulundan: Bilanço Tarihinden Sonraki Olaylara İlişkin Türkiye Muhasebe Standardı (TMS 10) Hakkında Tebliğ Sıra No: 6 Amaç Madde 1 - Bu Tebliğin amacı; bilanço tarihinden

Tebliğ Türkiye Muhasebe Standartları Kurulundan: Bilanço Tarihinden Sonraki Olaylara İlişkin Türkiye Muhasebe Standardı (TMS 10) Hakkında Tebliğ Sıra No: 6 Amaç Madde 1 - Bu Tebliğin amacı; bilanço tarihinden

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 2013 I.DÖNEM VE 2014 I. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2014 Yılı I.Dönem İşlem Hacmi 1.624.885 bin USD olup, 2013 yılı

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 2013 I.DÖNEM VE 2014 I. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2014 Yılı I.Dönem İşlem Hacmi 1.624.885 bin USD olup, 2013 yılı

UMS 16 maddi duran varlıkların muhasebeleştirilmesinde kullanılmalıdır. Ancak, bu standardın uygulanmadığı bazı istisnalar söz konusudur:

UMS 16 MADDİ DURAN VARLIKLAR UYGULAMA ÖRNEĞİ UMS 16 NIN AMACI NEDİR? Bu standardın amacı, finansal tablo kullanıcılarının işletmenin maddi duran varlıklardaki yatırımını ve bu yatırımdaki değişimleri belirleyebilmelerini

UMS 16 MADDİ DURAN VARLIKLAR UYGULAMA ÖRNEĞİ UMS 16 NIN AMACI NEDİR? Bu standardın amacı, finansal tablo kullanıcılarının işletmenin maddi duran varlıklardaki yatırımını ve bu yatırımdaki değişimleri belirleyebilmelerini

Uluslararası muhasebe standardı (UMS 16) Maddi duran varlıklar

Maddi duran varlıklar") Uluslararası muhasebe standardı (UMS 16) Maddi duran varlıklar Arda Erdem, Kıdemli Müdür / Emre Can Saka, Müdür Amaç UMS 16 Maddi Duran Varlıklar standardının ( UMS 16 ) amacı standardın birinci paragrafında

Uluslararası muhasebe standardı (UMS 16) Maddi duran varlıklar Arda Erdem, Kıdemli Müdür / Emre Can Saka, Müdür Amaç UMS 16 Maddi Duran Varlıklar standardının ( UMS 16 ) amacı standardın birinci paragrafında

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI TFRS lerin ilk kez uygulandığı finansal tabloların (ara dönem dahil): Şeffaf ve sunulan tüm dönemler açısından karşılaştırılabilir nitelikte olan,

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI TFRS lerin ilk kez uygulandığı finansal tabloların (ara dönem dahil): Şeffaf ve sunulan tüm dönemler açısından karşılaştırılabilir nitelikte olan,

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 31.12.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 31.12.2015 Aktif Toplamı Finansman Şirketleri;

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 31.12.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 31.12.2015 Aktif Toplamı Finansman Şirketleri;

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem Sınırlı denetimden geçmiş 30 Kasım 2016 Varlıklar Dönen varlıklar

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem Sınırlı denetimden geçmiş 30 Kasım 2016 Varlıklar Dönen varlıklar

FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2016 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 30.09.2016 Aktif Toplamı Finansman Şirketleri;

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2016 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 30.09.2016 Aktif Toplamı Finansman Şirketleri;

GRUP: 3222. 1 adet dikiş makinası ile 8 saatte dikilebilecek konfeksiyon ürünleri,

GRUP: 3222 HAZIR GİYİM 1. DOKUMA VE ÖRME KONFEKSİYON Konfeksiyon üretimi ile iştigal eden iş yerlerinde üretim kapasitesi aşağıda belirtilmiş olan hesaplama şekillerinden birine göre tespit edilir. Bu

GRUP: 3222 HAZIR GİYİM 1. DOKUMA VE ÖRME KONFEKSİYON Konfeksiyon üretimi ile iştigal eden iş yerlerinde üretim kapasitesi aşağıda belirtilmiş olan hesaplama şekillerinden birine göre tespit edilir. Bu

d) dönem içinde doğrudan özkaynak içinde muhasebeleştirilen yeniden değerlenmiş varlıklar ile ilgili değer düşüklüğü zararlarının tutarı,

dönem içinde doğrudan özkaynak içinde muhasebeleştirilen yeniden değerlenmiş varlıklar ile ilgili değer düşüklüğü zararlarının tutarı,") UMS 36 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 36.126(a) UMS 36.126(b) UMS 36.126(c) UMS 36.126(d) UMS 36.127 UMS 36.128 UMS 36.129(a) UMS 36.129(b) UMS 36.130(a) UMS 36.130(b)

UMS 36 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 36.126(a) UMS 36.126(b) UMS 36.126(c) UMS 36.126(d) UMS 36.127 UMS 36.128 UMS 36.129(a) UMS 36.129(b) UMS 36.130(a) UMS 36.130(b)

TEBLİĞ 032 GERÇEĞE UYGUN DEĞER FARKI DİĞER KAPSAMLI GELİRE YANSITILAN MENKUL DEĞERLER - T.P.

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ

Sirküler Rapor Mevzuat /101-1

Sirküler Rapor Mevzuat 27.04.2015/101-1 SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLERE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 5) HAKKINDA TEBLİĞ (SIRA NO: 25) DE DEĞİŞİKLİK

Sirküler Rapor Mevzuat 27.04.2015/101-1 SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLERE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 5) HAKKINDA TEBLİĞ (SIRA NO: 25) DE DEĞİŞİKLİK

- MUHASEBE STANDARTLARI -

- MUHASEBE STANDARTLARI - 1-Aşağıdakilerden hangisi yüksek enflasyonun göstergelerinden biri değildir? (2004/2) A) Son 3 yıllık kümülatif enflasyon oranının %100'e yakın ya da bu oranın üstünde oluşması

- MUHASEBE STANDARTLARI - 1-Aşağıdakilerden hangisi yüksek enflasyonun göstergelerinden biri değildir? (2004/2) A) Son 3 yıllık kümülatif enflasyon oranının %100'e yakın ya da bu oranın üstünde oluşması

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

Toplam (*) Diğer hazır değerler 3 aydan kısa vadeli kredi kartı slip alacaklarını içermektedir.

Diğer hazır değerler 3 aydan kısa vadeli kredi kartı slip alacaklarını içermektedir.") FORMET ÇELİK KAPI SANAYİ VE TİCARET A.Ş. 31.03.2018 TARİHLİ MALİ TABLOLARI DİPNOTLARI 3. Nakit ve Nakit Benzerleri Nakit ve nakit benzerleri aşağıdaki gibidir : Kasa - - Banka mevduatı 3.226.486 1.978.659

FORMET ÇELİK KAPI SANAYİ VE TİCARET A.Ş. 31.03.2018 TARİHLİ MALİ TABLOLARI DİPNOTLARI 3. Nakit ve Nakit Benzerleri Nakit ve nakit benzerleri aşağıdaki gibidir : Kasa - - Banka mevduatı 3.226.486 1.978.659

Sigorta Sektöründe Türkiye Finansal Raporlama Standartlarına uyum esası geldi.

Sigorta Sektöründe Türkiye Finansal Raporlama Standartlarına uyum esası geldi. Hazine Müsteşarlığı'nca 14.7.2007 tarih ve 26582 sayılı Resmi Gazete'de yayımlanan "Sigorta ve Reasürans Şirketleri ile Emeklilik

Sigorta Sektöründe Türkiye Finansal Raporlama Standartlarına uyum esası geldi. Hazine Müsteşarlığı'nca 14.7.2007 tarih ve 26582 sayılı Resmi Gazete'de yayımlanan "Sigorta ve Reasürans Şirketleri ile Emeklilik

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem 28 Şubat 2017 Varlıklar Dönen varlıklar Nakit ve nakit benzerleri

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem 28 Şubat 2017 Varlıklar Dönen varlıklar Nakit ve nakit benzerleri

VAKIF PORTFÖY ALTIN KATILIM FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu )

") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

TFRS YORUM - 15 GAYRİMENKUL İNŞAAT ANLAŞMALARI

GAYRİMENKUL İNŞAAT ANLAŞMALARI GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS Yorum 15 Gayrimenkul İnşaat Anlaşmaları Yorumu 31/12/2008 tarihinden sonra başlayan hesap dönemlerinde uygulanmak üzere 08/01/2009

GAYRİMENKUL İNŞAAT ANLAŞMALARI GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS Yorum 15 Gayrimenkul İnşaat Anlaşmaları Yorumu 31/12/2008 tarihinden sonra başlayan hesap dönemlerinde uygulanmak üzere 08/01/2009

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TMS 10 RAPORLAMA DÖNEMİNDEN (BİLANÇO TARİHİNDEN) SONRAKİ OLAYLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

SONRAKİ OLAYLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ") TMS 10 RAPORLAMA DÖNEMİNDEN (BİLANÇO TARİHİNDEN) SONRAKİ OLAYLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar Standardı, 31/12/2005 tarihinden sonra

TMS 10 RAPORLAMA DÖNEMİNDEN (BİLANÇO TARİHİNDEN) SONRAKİ OLAYLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar Standardı, 31/12/2005 tarihinden sonra

Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

TEBLİĞ KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

TEKSTİL, KONFEKSİYON, DERİ VE DERİ ÜRÜNLERİNE İLİŞKİN DAHİLDE İŞLEME REJİMİ GENELGESİ (İHRACAT: 2015/2) 13 / 05 / 2015

13 / 05 / 2015") TEKSTİL, KONFEKSİYON, DERİ VE DERİ ÜRÜNLERİNE İLİŞKİN DAHİLDE İŞLEME REJİMİ GENELGESİ (İHRACAT: 2015/2) 13 / 05 / 2015 Amaç MADDE 1- İşbu Genelge, tekstil, konfeksiyon, deri ve deri ürünlerine ilişkin

TEKSTİL, KONFEKSİYON, DERİ VE DERİ ÜRÜNLERİNE İLİŞKİN DAHİLDE İŞLEME REJİMİ GENELGESİ (İHRACAT: 2015/2) 13 / 05 / 2015 Amaç MADDE 1- İşbu Genelge, tekstil, konfeksiyon, deri ve deri ürünlerine ilişkin

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları Cari dönem 31.May.16 Varlıklar Dönen varlıklar Nakit ve

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları Cari dönem 31.May.16 Varlıklar Dönen varlıklar Nakit ve

Gayrimenkul Değerleme Esasları Dönem Deneme Sınavı II

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Endüstriyel Çamaşır Yıkama Fabrikası Otel Tekstil ve Yatakları Fabrika Satış Merkezi

Endüstriyel Çamaşır Yıkama Fabrikası Otel Tekstil ve Yatakları Fabrika Satış Merkezi www.kugufethiye.com Kuğu Çamaşır Yıkama Fabrikası Tatil köyleri ve Otel tekstillerinin yıkama hizmetini modern çamaşırhanesinde

Endüstriyel Çamaşır Yıkama Fabrikası Otel Tekstil ve Yatakları Fabrika Satış Merkezi www.kugufethiye.com Kuğu Çamaşır Yıkama Fabrikası Tatil köyleri ve Otel tekstillerinin yıkama hizmetini modern çamaşırhanesinde

2010 yılından itibaren yürürlüğe girecek olan UFRS lerdeki değişiklikler

2010 yılından itibaren yürürlüğe girecek olan UFRS lerdeki ler 2008/2009 yıllarında yapılan ler UFRS UFRS 2 UFRS 5 UFRS 8 UMS 1 UMS 7 UMS 17 UMS 18 Konu Değişiklik UFRS 2 ve UFRS 3 (2008) standartlarının

2010 yılından itibaren yürürlüğe girecek olan UFRS lerdeki ler 2008/2009 yıllarında yapılan ler UFRS UFRS 2 UFRS 5 UFRS 8 UMS 1 UMS 7 UMS 17 UMS 18 Konu Değişiklik UFRS 2 ve UFRS 3 (2008) standartlarının

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA ANONİM ŞİRKETİ DENETİM KOMİTESİ RAPORU

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA ANONİM ŞİRKETİ DENETİM KOMİTESİ RAPORU Rapor No : 2018 /4 Rapor Tarihi : 06.06.2018 Konu : Halka Arz Sonucu Elde Edilen Fonun Kullanım Yerlerinin Güncellenmesi Hk.

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA ANONİM ŞİRKETİ DENETİM KOMİTESİ RAPORU Rapor No : 2018 /4 Rapor Tarihi : 06.06.2018 Konu : Halka Arz Sonucu Elde Edilen Fonun Kullanım Yerlerinin Güncellenmesi Hk.

Sirküler Rapor 08.10.2014/182-1

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

İZMİR EKONOMİ ÜNİVERSİTESİ MAL/HİZMET ALIMI

*BD81264141* 12/06/2012 Sayı : B.30.2.İEÜ.0.73.00.00-934.99-12000206/12003172 Konu : Dikiş Makineleri Bakımı Sayın İlgili ; İZMİR EKONOMİ ÜNİVERSİTESİ MAL/HİZMET ALIMI Üniversitemiz Alım Satım Yönetmeliği

*BD81264141* 12/06/2012 Sayı : B.30.2.İEÜ.0.73.00.00-934.99-12000206/12003172 Konu : Dikiş Makineleri Bakımı Sayın İlgili ; İZMİR EKONOMİ ÜNİVERSİTESİ MAL/HİZMET ALIMI Üniversitemiz Alım Satım Yönetmeliği

KARDEMİR 1Y18 YATIRIMCI SUNUMU AĞUSTOS 2018

KARDEMİR 1Y18 YATIRIMCI SUNUMU İÇİNDEKİLER 1-1Y18 Dünyada ve Türkiye de Çelik Sektörü 2- KARDEMİR 3-1Y18 Finansal Sonuçları 4- Yatırımlara İlişkin Bilgiler 5-2018 Yılsonu Beklentileri 2 / 39 1Y18 Dünyada

KARDEMİR 1Y18 YATIRIMCI SUNUMU İÇİNDEKİLER 1-1Y18 Dünyada ve Türkiye de Çelik Sektörü 2- KARDEMİR 3-1Y18 Finansal Sonuçları 4- Yatırımlara İlişkin Bilgiler 5-2018 Yılsonu Beklentileri 2 / 39 1Y18 Dünyada

İÇİNDEKİLER DÜZ MAKİNALAR BIÇAKLI DÜZ MAKİNALAR ZİNCİR DİKİŞ MAKİNALAR DERİ MAKİNALARI ÇİFT İĞNE MAKİNALARI

İÇİNDEKİLER KATEGORİLER DÜZ MAKİNALAR BIÇAKLI DÜZ MAKİNALAR ZİNCİR DİKİŞ MAKİNALAR DERİ MAKİNALARI ÇİFT İĞNE MAKİNALARI KOLLU MAKİNALAR SÜS DİKİŞ MAKİNALARI OVERLOK MAKİNALARI REÇME MAKİNALARI KEMER -

İÇİNDEKİLER KATEGORİLER DÜZ MAKİNALAR BIÇAKLI DÜZ MAKİNALAR ZİNCİR DİKİŞ MAKİNALAR DERİ MAKİNALARI ÇİFT İĞNE MAKİNALARI KOLLU MAKİNALAR SÜS DİKİŞ MAKİNALARI OVERLOK MAKİNALARI REÇME MAKİNALARI KEMER -

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

d) dönem içinde doğrudan özkaynak içinde muhasebeleştirilen yeniden değerlenmiş varlıklar ile ilgili değer düşüklüğü zararlarının tutarı,

dönem içinde doğrudan özkaynak içinde muhasebeleştirilen yeniden değerlenmiş varlıklar ile ilgili değer düşüklüğü zararlarının tutarı,") UMS 36 Standarda (standardın ilgili paragraflarına referans verilmiştir) Varlıklarda Değer Düşüklüğü Kontrol listesinin bu kısmı UMS 36 ya yöneliktir. Bu Standardın amacı; bir işletmenin, varlıklarının

UMS 36 Standarda (standardın ilgili paragraflarına referans verilmiştir) Varlıklarda Değer Düşüklüğü Kontrol listesinin bu kısmı UMS 36 ya yöneliktir. Bu Standardın amacı; bir işletmenin, varlıklarının

UFRS Bülten. 2015 Finansal Tabloları Hazırlarken Uygulanacak TMS Değişiklikleri. TMS Güncellendi

www.pwc.com.tr UFRS Bülten TMS Güncellendi 2015 Finansal Tabloları Hazırlarken Uygulanacak TMS Değişiklikleri Uluslararası Finansal Raporlama Standartları Bülteni Aralık 2015 Uluslararası Muhasebe Standartları

www.pwc.com.tr UFRS Bülten TMS Güncellendi 2015 Finansal Tabloları Hazırlarken Uygulanacak TMS Değişiklikleri Uluslararası Finansal Raporlama Standartları Bülteni Aralık 2015 Uluslararası Muhasebe Standartları

VI. Çözüm Ortaklığı Platformu

VI Çözüm Ortaklığı Platformu Geleceği Hazırlayan Bir Düzenleme: Yeni TTK Tasarısı ve UFRS Uyumlu KOBĐ Muhasebe Standartları Aralık 2007 Burak Özpoyraz, Ortak, Denetim Hizmetleri PwC Slide 2 KAPSAMLI UFRS

VI Çözüm Ortaklığı Platformu Geleceği Hazırlayan Bir Düzenleme: Yeni TTK Tasarısı ve UFRS Uyumlu KOBĐ Muhasebe Standartları Aralık 2007 Burak Özpoyraz, Ortak, Denetim Hizmetleri PwC Slide 2 KAPSAMLI UFRS

UFRS Bülten. 31 Mart 2016 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler ve Yorumlar

www.pwc.com.tr UFRS Bülten 31 Mart 2016 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler ve Yorumlar Mart 2016 Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten 31 Mart 2016 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler ve Yorumlar Mart 2016 Uluslararası Finansal Raporlama Standartları Bülteni

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2015 1 2015 I. DÖNEM VE 2014 I. DÖNEM İLE 2015 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2015 Yılı I. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2015 1 2015 I. DÖNEM VE 2014 I. DÖNEM İLE 2015 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2015 Yılı I. Dönem

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

GRUP: 3213. Bu çoraplara düzine başına fire dahil kalın çorap yapıyorsa 0,600 kg. mus iplik, ince çorap yapıyorsa 0,275 kg. sentetik iplik verilir.

GRUP: 3213 ÖRME KUMAŞ, ÇEŞİTLİ ÖRME EŞYA, BRODE VE NAKIŞ İŞLEME 1- ÇORAP ÜRETİMİ: 1.1 Naylon Kadın Çorabı: a) Koton Makinaları: Naylon kadın çorabı üretiminde koton makinalarının 45 geyç ten itibaren (43

GRUP: 3213 ÖRME KUMAŞ, ÇEŞİTLİ ÖRME EŞYA, BRODE VE NAKIŞ İŞLEME 1- ÇORAP ÜRETİMİ: 1.1 Naylon Kadın Çorabı: a) Koton Makinaları: Naylon kadın çorabı üretiminde koton makinalarının 45 geyç ten itibaren (43

KELEBEK MOBİLYA SANAYİ VE TİCARET A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR

Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR") KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

TMS - 10 RAPORLAMA DÖNEMİNDEN (BİLANÇO TARİHİNDEN) SONRAKİ OLAYLAR

SONRAKİ OLAYLAR") RAPORLAMA DÖNEMİNDEN (BİLANÇO TARİHİNDEN) SONRAKİ OLAYLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar Standardı, 31/12/2005 tarihinden sonra başlayan

RAPORLAMA DÖNEMİNDEN (BİLANÇO TARİHİNDEN) SONRAKİ OLAYLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar Standardı, 31/12/2005 tarihinden sonra başlayan

Alış Ekspertiz Değeri. Ekspertiz Tarihi. Ekspertiz Değeri. Portföy Değeri 30.01.08 66.000 - - 15.03.11 405.000 405.000 0%

GAYRİMENKULLER, GAYRİMENKUL PROJELERİ, GAYRİMENKULE DAYALI HAKLAR Yeri ve Özellikleri Alış Alış Maliyeti Alış Ekspertiz Alış Ekspertiz Ekspertiz Ekspertiz Portföy Arsalar ve Araziler 68.808.483 14% İstanbul

GAYRİMENKULLER, GAYRİMENKUL PROJELERİ, GAYRİMENKULE DAYALI HAKLAR Yeri ve Özellikleri Alış Alış Maliyeti Alış Ekspertiz Alış Ekspertiz Ekspertiz Ekspertiz Portföy Arsalar ve Araziler 68.808.483 14% İstanbul

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı Finansman Şirketleri; 25.493.150; 27,2%

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı Finansman Şirketleri; 25.493.150; 27,2%

Bursa Modern Projesi

DEĞERLEME RAPORU SİNPAŞ Gayrimenkul Yatırım Ortaklığı. Bursa Modern Projesi 7727 Ada 1 Parsel, 301 Ada 12, 13, 16, 20, 21, 25 ve 26 Parseller, 302 Ada 5, 6 ve 8 Parseller Osmangazi, Bursa 118 Ada 2 ve

DEĞERLEME RAPORU SİNPAŞ Gayrimenkul Yatırım Ortaklığı. Bursa Modern Projesi 7727 Ada 1 Parsel, 301 Ada 12, 13, 16, 20, 21, 25 ve 26 Parseller, 302 Ada 5, 6 ve 8 Parseller Osmangazi, Bursa 118 Ada 2 ve

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU. Halka Arzdan Elde Edilen Fonların Kullanımı 21 Ağustos 2015

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 21 Ağustos 2015 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 21 Ağustos 2015 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.09.2014 1 2013 III. DÖNEM VE 2014 III. DÖNEM İLE 2013 YILI 9 AYLIK VE 2014 YILI 9 AYLIK VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ:

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.09.2014 1 2013 III. DÖNEM VE 2014 III. DÖNEM İLE 2013 YILI 9 AYLIK VE 2014 YILI 9 AYLIK VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ:

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ...

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ... 3 1.1.TDHP Uygulaması ve Dayanağı:... 3 1.2.TFRS Uygulaması:...

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ... 3 1.1.TDHP Uygulaması ve Dayanağı:... 3 1.2.TFRS Uygulaması:...

F A R K I N D A L I K E Ğ İ T İ M İ UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARI EĞİTİMİ

F A R K I N D A L I K E Ğ İ T İ M İ UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın

F A R K I N D A L I K E Ğ İ T İ M İ UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın

KARDEMİR 3Ç18 YATIRIMCI SUNUMU KASIM 2018

KARDEMİR 3Ç18 YATIRIMCI SUNUMU KASIM 2018 İÇİNDEKİLER 1-3Ç18 Dünyada ve Türkiye de Çelik Sektörü 2- KARDEMİR 3-3Ç18 Finansal Sonuçları 4- Yatırımlara İlişkin Bilgiler 5-2018 Yılsonu Beklentileri 2 / 39

KARDEMİR 3Ç18 YATIRIMCI SUNUMU KASIM 2018 İÇİNDEKİLER 1-3Ç18 Dünyada ve Türkiye de Çelik Sektörü 2- KARDEMİR 3-3Ç18 Finansal Sonuçları 4- Yatırımlara İlişkin Bilgiler 5-2018 Yılsonu Beklentileri 2 / 39

DİRİİPLİK-DİRİLİŞ İPLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ

28.12.2012 Sayfa-1 DİRİİPLİK-DİRİLİŞ İPLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ ISPARTA İLİ GÖNEN İLÇESİ FANDAS KÖYÜ 118 ADA 6 PARSEL MAKİNE TEÇHİZATI EKSPERTİZ RAPORU 25 Aralık 2012 28.12.2012 Sayfa-2 İÇİNDEKİLER

28.12.2012 Sayfa-1 DİRİİPLİK-DİRİLİŞ İPLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ ISPARTA İLİ GÖNEN İLÇESİ FANDAS KÖYÜ 118 ADA 6 PARSEL MAKİNE TEÇHİZATI EKSPERTİZ RAPORU 25 Aralık 2012 28.12.2012 Sayfa-2 İÇİNDEKİLER

Aylık Kira Bedelleri (KDV dahil) TL CITROEN C-ELYSEE SD 1.6 HDI 92 HP ATTRACTION 4K DİZEL DÜZ , ,40 0,2222 0,0341

TL CITROEN C-ELYSEE SD 1.6 HDI 92 HP ATTRACTION 4K DİZEL DÜZ , ,40 0,2222 0,0341") 13.06.2016 BEK Marka / Model Yakıt Türü Vites C02 Ay Toplam Km Kış Araç Adedi hariç) TL dahil) TL CITROEN C-ELYSEE SD 1.6 HDI 92 HP ATTRACTION 4K DİZEL DÜZ 112 24 40.000 0 4 1 1.130,00 1.333,40 0,2222

13.06.2016 BEK Marka / Model Yakıt Türü Vites C02 Ay Toplam Km Kış Araç Adedi hariç) TL dahil) TL CITROEN C-ELYSEE SD 1.6 HDI 92 HP ATTRACTION 4K DİZEL DÜZ 112 24 40.000 0 4 1 1.130,00 1.333,40 0,2222

BİSAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. İNEGÖL ORGANİZE SANAYİ BÖLGESİ TESİSLERİ MAKİNE DEĞERİ GÖRÜŞ RAPORU

BİSAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. İNEGÖL ORGANİZE SANAYİ BÖLGESİ TESİSLERİ MAKİNE DEĞERİ GÖRÜŞ RAPORU ÇINAR TAŞINMAZ DEĞERLEME VE MÜŞAVİRLİK A.Ş. 26.01.2015 1 İÇİNDEKİLER BÖLÜM 1 : RAPOR BİLGİLERİ 1.1

BİSAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. İNEGÖL ORGANİZE SANAYİ BÖLGESİ TESİSLERİ MAKİNE DEĞERİ GÖRÜŞ RAPORU ÇINAR TAŞINMAZ DEĞERLEME VE MÜŞAVİRLİK A.Ş. 26.01.2015 1 İÇİNDEKİLER BÖLÜM 1 : RAPOR BİLGİLERİ 1.1

ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum