Nureddin GÜL Strateji Geliştirme Daire Başkanı

|

|

|

- Chagatai Çağlar

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Nureddin GÜL Strateji Geliştirme Daire Başkanı

2 5018 Sayılı Kamu Mali Yönetimi Amaç : ve Kontrol Kanunu Madde 1- Bu Kanunun amacı, kalkınma planları ve programlarda yer alan politika ve hedefler doğrultusunda kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği ve malî saydamlığı sağlamak üzere, kamu malî yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını, uygulanmasını, tüm malî işlemlerin muhasebeleştirilmesini, raporlanmasını ve malî kontrolü düzenlemektir SAYILI KANUNUN AMACI

3 DEVLET TEŞKİLAT YAPISI (5018 KMYK)

4 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Tanımlar : Madde 3/b :Merkezî yönetim kapsamındaki kamu idareleri: Bu Kanuna ekli (I), (II) ve (III) Sayılı cetvellerde yer alan kamu idarelerini, (II) SAYILI CETVEL ÖZEL BÜTÇELİ İDARELER 86) (Ek: 17/5/ /9 md.) Mardin Artuklu Üniversitesi EK MADDE 87 Mardin de Mardin Artuklu Üniversitesi adıyla bir üniversite kurulmuştur. Bu üniversite; a) Rektörlüğe bağlı olarak kurulan Fen-Edebiyat Fakültesi ile Dicle Üniversitesi Rektörlüğüne bağlı iken adı ve bağlantısı değiştirilerek oluşturulan ve rektörlüğe bağlanan Mühendislik-Mimarlık Fakültesi ile Güzel Sanatlar Fakültesinden, b) Dicle Üniversitesi Rektörlüğüne bağlı iken adı ve bağlantısı değiştirilerek oluşturulan ve rektörlüğe bağlanan Sağlık Yüksekokulundan, c) Dicle Üniversitesi Rektörlüğüne bağlı iken adı ve bağlantısı değiştirilerek oluşturulan ve rektörlüğe bağlanan Meslek Yüksekokulu, Sağlık Hizmetleri Meslek Yüksekokulu ile Midyat Meslek Yüksekokulundan, ç) Rektörlüğe bağlı olarak kurulan Sosyal Bilimler Enstitüsü ile Fen Bilimleri Enstitüsünden, oluşur.

Dicle Üniversitesi Rektörlüğüne bağlı iken adı ve bağlantısı değiştirilerek oluşturulan ve rektörlüğe bağlanan Sağlık")

5 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Madde 3/k: Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi,

6 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (Madde: 31) Harcama yetkisi ve yetkilisi : Madde 31- (Değişik: 22/12/ /1 md.) Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. Ancak, teşkilât yapısı ve personel durumu gibi nedenlerle harcama yetkililerinin belirlenmesinde güçlük bulunan idareler ile bütçelerinde harcama birimleri sınıflandırılmayan idarelerde harcama yetkisi, üst yönetici veya üst yöneticinin belirleyeceği kişiler tarafından; mahallî idarelerde İçişleri Bakanlığının, diğer idarelerde ise Maliye Bakanlığının uygun görüşü üzerine yürütülebilir. Kanunların verdiği yetkiye istinaden yönetim kurulu, icra komitesi, komisyon ve benzeri kurul veya komite kararıyla yapılan harcamalarda, harcama yetkisinden doğan sorumluluk kurul, komite veya komisyona ait olur. (Ek fıkra: 29/6/ /13 md.) Yükseköğretim Kurulu ile üniversiteler ve yüksek teknoloji enstitülerinde, harcama yetkilileri ödenek gönderme belgesiyle belirlenir. Bu idarelerde ödenek gönderme belgesi ile ödenek gönderilen birimler harcama birimi, kendisine ödenek gönderilen birimin en üst yöneticisi ise harcama yetkilisidir. Bütçe ödeneklerinin ilgili birimlere dağılımının planlanması, ödenek gönderme belgesine bağlanması ve kullanılmasına ilişkin usul ve esaslar Maliye Bakanlığı tarafından belirlenir. Genel yönetim kapsamındaki kamu idarelerinde; idareler, merkez ve merkez dışı birimler ve görev unvanları itibarıyla harcama yetkililerinin belirlenmesine, harcama yetkisinin bir üst yönetim kademesinde birleştirilmesine ve devredilmesine ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir. Harcama yetkisinin devredilmesi, yetkiyi devredenin idarî sorumluluğunu ortadan kaldırmaz. Harcama yetkilileri bütçede öngörülen ödenekleri kadar, ödenek gönderme belgesiyle kendisine ödenek verilen harcama yetkilileri ise tahsis edilen ödenek tutarında harcama yapabilir.

7 Harcama Yetkilileri

8 REKTÖR Senato İç Denetçi Yönetim Kurulu Rektör Yard. Enstitüler Fakülteler Yüksekokul Meslek YO Sosyal Bilimler Fen Bilimleri Türkiye de Yaşayan D. Edebiyat Müh. Mimarlık Güzel Sanatlar İlahiyat Bilimleri İktisadi ve İdari B. Fen Fakültesi Sağlık YO Turizm İşl. Otel. YO Devlet Konserva Mardin MYO Midyat MYO Kızıltepe MYO Nusaybin MYO Ömerli MYO Sağlık Hizm. MYO Özel Kalem (Gen. Sekreterlik) İdari ve Mali İşl.Bşk. Küt. Dok. Daire Bşk. Sağ.Kült. Spor D.Bşk. Yapı İşl. Tekn. D.Bşk Daire Başkanlıkları İşletmeler Genel Sekreter Personel Daire Bşk. Bilgi İşlem Daire Bşk. Öğrenci İşl. Daire Bşk. Strateji Gel. Daire Bşk. Hukuk Müşavirliği Özel Kalem (Rektörlük) Merkezler Yaşam Boyu Eğitim Uyg.Merk Merkezi Araş. Lab. Uyg. Merk. Uzaktan Öğr. Uygulama Merk. Anlaşmazlık çöz ve Birl.Yaş.Kül. Kariyer Uyg.Merk Döner Sermaye İşl. Sosyal Tesisler İşl. Küresel Topl. Cins. Uyg.Merk

Merkezler Yaşam Boyu Eğitim Uyg.Merk Merkezi Araş. Lab. Uyg. Merk. Uzaktan Öğr.")

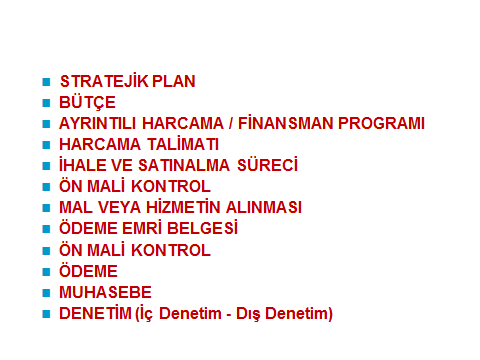

9 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (Madde : 32 ve 33) Harcama talimatı ve sorumluluk Madde 32- Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama talimatlarında hizmet gerekçesi, yapılacak işin konusu ve tutarı, süresi, kullanılabilir ödeneği, gerçekleştirme usulü ile gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır. Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. Giderin gerçekleştirilmesi Madde 33- Bütçelerden bir giderin yapılabilmesi için iş, mal veya hizmetin belirlenmiş usul ve esaslara uygun olarak alındığının veya gerçekleştirildiğinin, görevlendirilmiş kişi veya komisyonlarca onaylanması ve gerçekleştirme belgelerinin düzenlenmiş olması gerekir. (Değişik son cümle: 22/12/ /10 md.) Giderlerin gerçekleştirilmesi; harcama yetkililerince belirlenen görevli tarafından düzenlenen ödeme emri belgesinin harcama yetkilisince imzalanması ve tutarın hak sahibine ödenmesiyle tamamlanır. Gerçekleştirme görevlileri, harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler. (Ek üçüncü fıkra: 22/12/ /10 md.) Elektronik ortamda oluşturulan ortak bir veri tabanından yararlanmak suretiyle yapılacak harcamalarda, veri giriş işlemleri gerçekleştirme görevi sayılır. Bu fıkranın uygulanmasına ilişkin esas ve usulleri Maliye Bakanlığınca belirlenir. Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar. (Ek son fıkra: 22/12/ /10 md.) Giderin çeşidine göre aranacak gerçekleştirme belgelerinin şekil ve türleri; kamu borç yönetimine ilişkin olanlarda Hazine Müsteşarlığının uygun görüşünün alınması kaydıyla, merkezî yönetim kapsamındaki kamu idareleri için Maliye Bakanlığınca, mahallî idareler için İçişleri Bakanlığınca, sosyal güvenlik kurumları için de bağlı veya ilgili oldukları bakanlıklar tarafından, Maliye Bakanlığının uygun görüşü alınmak suretiyle çıkarılacak yönetmeliklerle belirlenir.

10 Strateji Geliştirme Daire Başkanlığı Yetki ve Sorumlulukları (Madde: 60) Malî hizmetler birimi Madde 60- (Değişik: 22/12/ /7 md.) Kamu idarelerinde aşağıda sayılan görevler, malî hizmetler birimi tarafından yürütülür: a) İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek. b) İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve değerlendirmek. c) Mevzuatı uyarınca belirlenecek bütçe ilke ve esasları çerçevesinde, ayrıntılı harcama programı hazırlamak ve hizmet gereksinimleri dikkate alınarak ödeneğin ilgili birimlere gönderilmesini sağlamak. d) Bütçe kayıtlarını tutmak, bütçe uygulama sonuçlarına ilişkin verileri toplamak, değerlendirmek ve bütçe kesin hesabı ile malî istatistikleri hazırlamak. e) İlgili mevzuatı çerçevesinde idare gelirlerini tahakkuk ettirmek, gelir ve alacaklarının takip ve tahsil işlemlerini yürütmek. f) Genel bütçe kapsamı dışında kalan idarelerde muhasebe hizmetlerini yürütmek. g) Harcama birimleri tarafından hazırlanan birim faaliyet raporlarını da esas alarak idarenin faaliyet raporunu hazırlamak. h) İdarenin mülkiyetinde veya kullanımında bulunan taşınır ve taşınmazlara ilişkin icmal cetvellerini düzenlemek.

İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve")

11 Strateji Geliştirme Daire Başkanlığı Yetki ve Sorumlulukları (Madde : 60) i) İdarenin yatırım programının hazırlanmasını koordine etmek, uygulama sonuçlarını izlemek ve yıllık yatırım değerlendirme raporunu hazırlamak. j) İdarenin, diğer idareler nezdinde takibi gereken malî iş ve işlemlerini yürütmek ve sonuçlandırmak. k) Malî kanunlarla ilgili diğer mevzuatın uygulanması konusunda üst yöneticiye ve harcama yetkililerine gerekli bilgileri sağlamak ve danışmanlık yapmak. l) Ön malî kontrol faaliyetini yürütmek. m) İç kontrol sisteminin kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapmak. n) Malî konularda üst yönetici tarafından verilen diğer görevleri yapmak. Alım, satım, yapım, kiralama, kiraya verme, bakım-onarım ve benzeri malî işlemlerden; idarenin tamamını ilgilendirenler destek hizmetlerini yürüten birim, sadece harcama birimlerini ilgilendirenler ise harcama birimleri tarafından gerçekleştirilir. Ancak, harcama yetkililiği görevi uhdesinde kalmak şartıyla, harcama birimlerinin talebi ve üst yöneticinin onayıyla bu işlemler destek hizmetlerini yürüten birim tarafından yapılabilir. Malî hizmetler biriminin yapısı teşkilât kanunlarında gösterilir. Malî hizmetler birimlerinin çalışma usul ve esasları; idarelerin teşkilat yapısı dikkate alınmak ve stratejik planlama, bütçe ve performans programı, muhasebe-kesin hesap ve raporlama ile iç kontrol fonksiyonlarının ayrı alt birimler tarafından yürütülebilmesini sağlayacak şekilde Maliye Bakanlığınca hazırlanarak Bakanlar Kurulunca çıkarılacak yönetmelikle belirlenir. Harcama yetkilisi ile muhasebe yetkilisi görevi aynı kişide birleşemez. Malî hizmetler biriminde ön malî kontrol görevini yürütenler malî işlem sürecinde görev alamazlar

İç kontrol sisteminin kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapmak. n) Malî konularda üst yönetici tarafından verilen diğer görevleri yapmak.")

12 Mali Kontrol Süreci Ön malî kontrol Madde 58-(Değişik: 22/12/ /6 md.) Ön malî kontrol, harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontroller ile malî hizmetler birimi tarafından yapılan kontrolleri kapsar. Ön malî kontrol süreci, malî karar ve işlemlerin hazırlanması, yüklenmeye girişilmesi, iş ve işlemlerin gerçekleştirilmesi ve belgelendirilmesinden oluşur. Kamu idarelerinde ön malî kontrol görevi, yönetim sorumluluğu çerçevesinde yürütülür. Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılacak asgarî kontroller, malî hizmetler birimi tarafından ön malî kontrole tâbi tutulacak malî karar ve işlemlerin usul ve esasları ile ön malî kontrole ilişkin standart ve yöntemler Maliye Bakanlığınca belirlenir. Kamu idareleri, bu standart ve yöntemlere aykırı olmamak şartıyla bu konuda düzenleme yapabilir

13

14 Denetim Süreçleri A-İç denetim Madde 63- İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir. Bu faaliyetler, idarelerin yönetim ve kontrol yapıları ile malî işlemlerinin risk yönetimi, yönetim ve kontrol süreçlerinin etkinliğini değerlendirmek ve geliştirmek yönünde sistematik, sürekli ve disiplinli bir yaklaşımla ve genel kabul görmüş standartlara uygun olarak gerçekleştirilir. (Düzenleme ikinci fıkra: 22/12/ /10 md.) İç denetim, iç denetçiler tarafından yapılır. (Ek cümle: 2/12/ /10 md.) Kamu idarelerinin yapısı ve personel sayısı dikkate alınmak suretiyle, İç Denetim Koordinasyon Kurulunun uygun görüşü üzerine, doğrudan üst yöneticiye bağlı iç denetim birimi başkanlıkları kurulabilir B-Dış denetim Madde 68- Sayıştay tarafından yapılacak harcama sonrası dış denetimin amacı, genel yönetim kapsamındaki kamu idarelerinin hesap verme sorumluluğu çerçevesinde, yönetimin malî faaliyet, karar ve işlemlerinin; kanunlara, kurumsal amaç, hedef ve planlara uygunluk yönünden incelenmesi ve sonuçlarının Türkiye Büyük Millet Meclisine raporlanmasıdır.

İç denetim, iç denetçiler tarafından yapılır.")

15 Yaptırımlar ve Yetkili Merciler Ödenek üstü harcama Madde 70- Kamu zararı oluşturmamakla birlikte bütçelere, ayrıntılı harcama programlarına, serbest bırakma oranlarına aykırı olarak veya ödenek gönderme belgelerindeki ödenek miktarını aşan harcama talimatı veren harcama yetkililerine, hertürlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir.

16 Yaptırımlar ve Yetkili Merciler Kamu zararı Madde 71- (Değişik birinci fıkra: 25/4/ /4 md.) Kamu zararı; kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan mevzuata aykırı karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır. Kamu zararının belirlenmesinde; a) İş, mal veya hizmet karşılığı olarak belirlenen tutardan fazla ödeme yapılması, b) Mal alınmadan, iş veya hizmet yaptırılmadan ödeme yapılması, c) Transfer niteliğindeki giderlerde, fazla veya yersiz ödemede bulunulması, d) İş, mal veya hizmetin rayiç bedelinden daha yüksek fiyatla alınması veya yaptırılması, e) İdare gelirlerinin tarh, tahakkuk veya tahsil işlemlerinin mevzuata uygun bir şekilde yapılmaması, f) (Mülga:22/12/ /10 md.) g) Mevzuatında öngörülmediği halde ödeme yapılması, Esas alınır. (Değişik üçüncü fıkra: 22/12/ /10 md.) Kontrol, denetim, inceleme, kesin hükme bağlama veya yargılama sonucunda tespit edilen kamu zararı, zararın oluştuğu tarihten itibaren ilgili mevzuatına göre hesaplanacak faiziyle birlikte ilgililerden tahsil edilir. Alınmamış para, mal ve değerleri alınmış; sağlanmamış hizmetleri sağlanmış; yapılmamış inşaat, onarım ve üretimi yapılmış veya bitmiş gibi gösteren gerçek dışı belge düzenlemek suretiyle kamu kaynağında bir artışa engel veya bir eksilmeye neden olanlar ile bu gibi kanıtlayıcı belgeleri bilerek düzenlemiş, imzalamış veya onaylamış bulunanlar hakkında Türk Ceza Kanunu veya diğer kanunların bu fiillere ilişkin hükümleri uygulanır. Ayrıca, bu fiilleri işleyenlere her türlü aylık, ödenek, zam, tazminat dahil yapılan bir aylık net ödemelerin iki katı tutarına kadar para cezası verilir. (Değişk son fıkra: 25/4/ /4 md.) Kamu zararının, bu zarara neden olan kamu görevlisinden veya diğer gerçek ve tüzel kişilerden tahsiline ilişkin usul ve esaslar, Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu tarafından çıkarılacak yönetmelikle düzenlenir.

İş, mal veya hizmetin rayiç bedelinden daha yüksek fiyatla alınması veya yaptırılması, e) İdare gelirlerinin tarh, tahakkuk veya")

17 Yaptırımlar ve Yetkili Merciler Yetkisiz tahsil ve ödeme Madde 72- Kanunların öngördüğü şekilde yetkili kılınmamış hiçbir gerçek veya tüzel kişi, kamu adına tahsilat veya ödeme yapamaz. Yetkisiz tahsilat veya ödeme yapılması, kamu hizmeti karşılığında veya kamu hizmetleriyle ilişkilendirilerek bağış veya yardım toplanması veya başka adlarla tahsilat veya ödeme yapılması hallerinde; söz konusu tutarlar, yetkisiz tahsilat veya ödeme yapılanlardan alınarak, ilgisine göre bütçeye gelir kaydedilir veya ilgililerine iade edilmek üzere emanet hesaplarına kaydedilir. Ayrıca, bunlar hakkında ilgili kanunları uyarınca adli ve idari yönden gerekli işlemler yapılır. Para cezaları ve yetkili merciler Madde 73- Bu Kanunda belirtilen para cezaları, ilgili kamu idaresinin üst yöneticisi tarafından verilir. Para cezaları, karar verilmesini izleyen ay başından başlamak üzere ve herhangi bir hüküm almaya gerek kalmaksızın; ilgililerine yapılan her türlü aylık, ödenek, zam, tazminat dahil bir aylık net ödemelerin dörtte biri oranında kesilerek tahsil olunur. Zamanaşımı Madde 74- Kamu zararının meydana geldiği ve bu Kanunda belirtilen para cezalarının verilmesini gerektiren fiilin işlendiği yılı izleyen malî yılın başından başlamak üzere zamanaşımını kesen ve durduran genel hükümler saklı kalmak kaydıyla onuncu yılın sonuna kadar tespit ve tahsil edilemeyen kamu zararları ile para cezaları zamanaşımına uğrar

18 5018 KMYK Yasal Düzenlemeler Düzenlemenin Adı Yasal Dayanağı Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik 5018 Madde 9 Stratejik Planlama Kılavuzu 5018 Madde 9 Performans Esaslı Bütçeleme Rehberi 5018 Madde 9 Performans Programı Hazırlama Rehberi 5018 Madde 9 Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik 5018 Madde 9 Orta Vadeli Program 5018 Madde 16 Orta Vadeli Mali Plan 5018 Madde 16 Ayrıntılı Harcama ve Finansman Programlarının Hazırlanması, Vize Edilmesi, Uygulanması ve İzlenmesine Dair Usul ve Esaslar 5018 Madde 20 Merkezi Yönetim Kapsamındaki Kamu İdarelerinde Ödenek Gönderilmesine İlişkin Usul ve Esaslar 5018 Madde 22 Dernek, Birlik, Vakıf, Kurum, Kuruluş, Sandık ve Benzeri Teşekküllere Yardım Yapılması, kullanılması, İzlenmesi, Denetlenmesi ve Kamuoyuna Açıklanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelik 5018 Madde 29 Harcama Yetkilileri Hakkında Genel Tebliğ ( Seri No : 1) 5018 Madde 31 Harcama Yetkilileri Hakkında Genel Tebliğ ( Seri No : 2) 5018 Madde 32 Merkezi Yönetim Harcama Belgeleri Yönetmeliği 5018 Madde 33 Merkezi Yönetim Harcama Belgeleri Hakkında Genel Tebliğ (Sayı : 2008/1) Madde 33 Mahalli İdareler Harcama Belgeleri Yönetmeliği 5018 Madde 33 Sosyal Güvenlik Kurumları Harcama Belgeleri Yönetmeliği 5018 Madde 33

19 5018 KMYK Yasal Düzenlemeler Düzenlemenin Adı Yasal Dayanağı Ön Ödeme Usul ve Esasları Hakkında Yönetmelik 5018 madde 35 Ön Ödeme Usul ve Esasları Hakkında Genel Tebliğ ( Sayı : 2007/1) 5018 Madde 35 Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik 5018 Madde 41 Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine İlişkin Usul ve Esaslar Hakkında Yönetmelik 5018 Madde 42 Taşınır Mal Yönetmeliği 5018 Madde 44 Kamu İdarelerine Ait Taşınmazların Kaydına Hakkında Yönetmelik Kamu İdarelerine Ait Taşınmazların Tahsis ve Devri Hakkında Yönetmelik 5018 Madde 44,45, Madde 45,47 Devlet Muhasebesi Standartları Kurulunun Yapısı ile Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Madde 49 Genel Yönetim Muhasebe Yönetmeliği 5018 Madde 49 Genel Yönetim Muhasebe Yönetmeliği Genel Tebliği ( Sayı : 1) 5018 Madde 49 Kamu İdareleri Detaylı Hesap Planları ve Ortak Yardımcı Hesaplar Tebliği 5018 Madde 49 Merkezi Yönetim Muhasebe Yönetmeliği 5018 Madde 49 Mahalli İdareler Muhasebe Yönetmeliği 5018 Madde 49 İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar 5018 Madde 55 Kamu İç Kontrol Standartları Tebliği 5018 Madde 55 Üst Yöneticiler için İç Kontrol ve İç Denetim Rehberi 5018 Madde 55

20 5018 KMYK Yasal Düzenlemeler Düzenlemenin Adı Yasal Dayanağı Mali Hizmetler Uzmanları Yönetmeliği 5018 madde 60 Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Madde 60 Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Denetimleri, Yetkileri ve Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Madde 61 Muhasebe Yetkililerinin Eğitimi, Sertifika Verilmesi ile Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Madde 62 İç Denetçi Adayları Belirleme, Eğitim ve Sertifika Yönetmeliği 5018 Madde 65 İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Madde 65 İç Denetim Koordinasyon Kurulunun Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Madde 66 Kamu İç Denetim Raporlama Standartları 5018 Madde 67 Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik 5018 Madde 71 Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği 5018 Geçici Madde 11

uygulaması Eylül/2015 tarihinden itibaren ülke geneline yaygınlaşacaktır.")

21 KPHYS UYGULAMA SÜRECİ İlgi: Maliye Bakanlığı Muhasebat Genel Müdürlüğü nün tarih ve sayılı yazısı. Bilindiği üzere, Kamu Personel Harcamaları Yönetim Sistemi (KPHYS) uygulaması Eylül/2015 tarihinden itibaren ülke geneline yaygınlaşacaktır. 1- Sistemde önceden kayıtlı olan personelin sistemde kayıtlı bilgileri KBS Maaş Raporları menüsünde bulunan Maaş İnceleme ve Kontrol Dökümleri içerisindeki hata kontrol raporları alınarak kontrol edilecektir. Personelin bilgilerinde yapılacak değişiklik ve güncelleme işlemleri KBS Maaş Bilgi Girişi ekranından yapılacaktır. (Her Ayın arası) 2- Yeni atanan personelin sisteme ilk defa bilgi giriş işlemleri ile naklen gelen personelin naklen alma işlemi KBS Maaş Bilgi Ekranından yapılacaktır. (Her Ayın arası) 3- Harcama birimlerinin kurumsal veya münferit bazda maaş hesaplama işlemi KBS Maaş Hesaplama Ekranından yapılacaktır. Maaş Hesaplama işlemleri sırasında Aylıkların Banka Aracılığıyla Ödenmesi Hakkında 34 Sıra No'lu Genel Tebliğde belirtilen sürelere uyulması gerekmektedir. 4- Gerçekleştirme Görevlilerince sistem üzerinden maaş hesaplatıldıktan ve belgelerin imza süreci tamamlandıktan sonra KBS Maaş Hesaplama Ekranında bulunan muhasebe Birimine Gönder butonuna basılmak suretiyle maaşların muhasebe birimine elektronik ortamda gönderilme işlemi yapılacaktır. (Her Ayın arası) 5- Muhasebe birimince sistemdeki belgeler ile harcama biriminden alınan ıslak imzalı belgeler karşılaştırılarak gerekli kontroller yapılacak ve say2000i Maaş Hesaplama Formunda bulunan MUHASEBELEŞTİR butonuna basılmak suretiyle maaş ödeme emri belgesi sistemden otomatik olarak muhasebeleştirilecektir.(her Ayın arası)

22 MAAŞ KATSAYILARI MAAŞ UNSURU AYLIK KATSAYI DAYANAĞI AYLIK KATSAYI , Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali ve Sosyal Haklar Genelgesi TABAN AYLIK KATSAYISI ,30054 Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali ve Sosyal Haklar Genelgesi YAN ÖDEME KATSAYISI , Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali ve Sosyal Haklar Genelgesi

23 MAAŞ UNSURLARININ SINIFLANDIRMASI AYLIKLAR SOSYAL YARDIMLAR TAZMİNATLAR ÖDENEKLER Taban Aylığı Aile Yardımı Yabancı Dil Tazminatı Üniversite Ödeneği Gösterge Aylığı Çocuk Yardımı Yan Ödeme Tazminatı Özel Hizmet Tazminatı İdari Görev Ödeneği Kıdem Aylığı Doğum Yardımı Makam Tazminatı Görev Tazminatı Temsil Tazminatları Geliştirme Ödeneği Yüksek Öğretim Tazminatı Ek Gösterge Aylığı Ek Ödeme (666 KHK) Eğitim Öğretim Ödeneği

24 Maaş Kalemleri (5510 Öncesi İdari Personel) En Yüksek Devlet Memuru Aylığı ( ) X Aylık Maaş Katsayısı Aylık Tutar Aylık Gösterge X Aylık Maaş Katsayısı Ek Gösterge Ek Gösterge Puanı X Aylık Maaş Katsayısı Taban Aylık Taban Aylık Göstergesi (1000) X Taban Aylık Katsayısı Kıdem Aylık Kıdem Aylık X 20 X Aylık Maaş Katsayısı Yan Ödeme Yan Ödeme Puanı Toplamı X Yan Ödeme Katsayısı Ek Ödeme En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Ek Ödeme Oranı (%) Em. Kes./Mal. Yaşlı. (D) Aile Yardımı Çocuk Yardımı Ek Tazm. (28/B) Sağlık Sigorta Pir. (Dev.) (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] % X Aylık Maaş Katsayısı 0-6 Yaş İçin 500 X Aylık Maaş Katsayısı 6 Yaşından Büyükler İçin 250 X Aylık Maaş Katsayısı 375 Sayılı KHK nin 28/B Maddesi Gereğince OHAL Bölgesi ve Mücavir İller İle Başbakan Onayı İle Belirlenecek Diğer İllerde Görevli Olanlara Her Yıl Bütçe Kanunlarında Gösterilen Miktarı Geçmemek Üzere Maktu Ek Tazminat Ödenmektedir. (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] %12 Özel Hizmet Tazminatı En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Özel Hizmet Tazminatı Oranı (%) Dil Tazminatı Yabancı Dil Tazminatı Oranı X Aylık Maaş Katsayısı Makam Tazminatı Makam Tazminatı Göstergesi X Aylık Maaş Katsayısı Aylık Vergi Matrahı Gelir Vergisi Damga Vergisi Em. Kes./Malul Yaşlı. (K) Sağlık Sigorta Pir. (Kişi.) Asgari Geçim İndirimi Vergi Matrahı Toplamı (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylık + Yan Ödeme) Emekli Keseneği İştirakçi Payı (%16) - Sağlık Sigorta Pir. (Kişi. %12) + (Varsa Genel Sağlık Sigortası + Özel Sigorta + Sakatlık İndirimi ) = Aylık Vergi Matrahı Aylık Vergi Matrahı x (Gelir Vergisi Oranı) Asgari Geçim İndirimi Aile, Çocuk, Ölüm Yardımı ve Ek Taz. (28/B) Dışındaki Tüm Kalemlerden Kesilir. (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] %16 Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] %12 16 Yaşını Doldurmuş Ücretlilerin, Elde Ettikleri Gelirleri Üzerinden Asgari Geçimini Sağlayacak Bölümünün Toplam Gelirinden Düşülerek Vergi Dışı Bırakılmasıdır. Her Yılın Ocak ve Haziran Aylarında Güncellenir. Aylık Vergi Matrahının Her Ay Toplanmasıyla Bulunur.

25 Maaş Kalemleri (5510 Sonrası İdari Personel) En Yüksek Devlet Memuru Aylığı ( ) X Aylık Maaş Katsayısı Aylık Tutar Aylık Gösterge X Aylık Maaş Katsayısı Ek Gösterge Ek Gösterge Puanı X Aylık Maaş Katsayısı Taban Aylık Taban Aylık Göstergesi (1000) X Taban Aylık Katsayısı Kıdem Aylık Kıdem Aylık X 20 X Aylık Maaş Katsayısı Yan Ödeme Yan Ödeme Puanı Toplamı X Yan Ödeme Katsayısı Ek Ödeme En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Ek Ödeme Oranı (%) Em. Kes./Malul Yaşlı. (D) (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylığı+Özel Hizmet Tazminatı) x %11 Aile Yardımı 2134 X Aylık Maaş Katsayısı Çocuk Yardımı Ek Tazm. (28/B) 0-6 Yaş İçin 500 X Aylık Maaş Katsayısı 6 Yaşından Büyükler İçin 250 X Aylık Maaş Katsayısı 375 Sayılı KHK nin 28/B Maddesi Gereğince OHAL Bölgesi ve Mücavir İller İle Başbakan Onayı İle Belirlenecek Diğer İllerde Görevli Olanlara Her Yıl Bütçe Kanunlarında Gösterilen Miktarı Geçmemek Üzere Maktu Ek Tazminat Ödenmektedir. Sağlık Sigorta Pir. (Dev.) (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylığı+Özel Hizmet Tazminatı) x % 7.5 Özel Hizmet Tazminatı En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Özel Hizmet Tazminatı Oranı (%) Dil Tazminatı Yabancı Dil Tazminatı Oranı X Aylık Maaş Katsayısı Makam Tazminatı Makam Tazminatı Göstergesi X Aylık Maaş Katsayısı Aylık Vergi Matrahı (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylık + Yan Ödeme) Em. Kes./Malul Yaşlı. (K) (%9) - Sağlık Sigorta Pir. (Kişi. %5) + (Varsa Genel Sağlık Sigortası + Özel Sigorta + Sakatlık İndirimi ) = Aylık Vergi Matrahı Gelir Vergisi Aylık Vergi Matrahı x (Gelir Vergisi Oranı) Asgari Geçim İndirimi Damga Vergisi Aile, Çocuk, Ölüm Yardımı ve Ek Tazm. (28/B) Dışındaki Tüm Kalemlerden Kesilir. Em. Kes./Malul Yaşlı. (K) (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylığı+Özel Hizmet Tazminatı) x % 9 Sağlık Sigorta Pir. (Kişi.) (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylığı+Özel Hizmet Tazminatı) x % 5 Asgari Geçim İndirimi Vergi Matrahı Toplamı 16 Yaşını Doldurmuş Ücretlilerin, Elde Ettikleri Gelirleri Üzerinden Asgari Geçimini Sağlayacak Bölümünün Toplam Gelirinden Düşülerek Vergi Dışı Bırakılmasıdır. Her Yılın Ocak ve Haziran Aylarında Güncellenir. Aylık Vergi Matrahının Her Ay Toplanmasıyla Bulunur.

26 Maaş Kalemleri(5510 Öncesi Akademik Personel) En Yüksek Devlet Memuru Aylığı ( ) X Aylık Maaş Katsayısı Aylık Tutar Aylık Gösterge X Aylık Maaş Katsayısı Ek Gösterge Ek Gösterge Puanı X Aylık Maaş Katsayısı Taban Aylık Taban Aylık Göstergesi (1000) X Taban Aylık Katsayısı Kıdem Aylık Kıdem Aylık X 20 X Aylık Maaş Katsayısı (Kıdem Yılı 25 i Geçmeyecektir.) Yan Ödeme Yan Ödeme Puanı Toplamı X Yan Ödeme Katsayısı Eğitim-Öğretim Ödeneği En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı / 12 Geliştirme Ödeneği Aylık Gösterge + Ek Gösterge x Aylık Maaş Katsayısı x Geliştirme Ödeneği Oranı % Üniversite Ödeneği En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı x Üniversite Ödeneği Oranı % Em. Kes./Malul Yaşlı. (D) (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] %20 Yükseköğretim Tazminatı Aile Yardımı Çocuk Yardımı En Yüksek Devlet Memuru Aylığı x Oran% 2134 X Aylık Maaş Katsayısı 0-6 Yaş İçin 500 X Aylık Maaş Katsayısı 6 Yaşından Büyükler İçin 250 X Aylık Maaş Katsayısı Ek Ödeme En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Ek Ödeme Oranı (%) İdari Görev Ödeneği Aylık Gösterge + Ek Gösterge x Aylık Maaş Katsayısı x İdari Görev Ödeneği Oranı % Sağlık Sigorta Pir. (Dev.) (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] %12 Özel Hizmet Tazminatı En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Özel Hizmet Tazminatı Oranı (%) Dil Tazminatı Yabancı Dil Tazminatı Oranı X Aylık Maaş Katsayısı Makam Tazminatı Makam Tazminatı Göstergesi X Aylık Maaş Katsayısı Ek Tazm. (28/B) 375 Sayılı KHK nin 28/B Maddesi Gereğince OHAL Bölgesi ve Mücavir İller İle Başbakan Onayı İle Belirlenecek Diğer İllerde Görevli Olanlara Her Yıl Bütçe Kanunlarında Gösterilen Miktarı Geçmemek Üzere Maktu Ek Tazminat Ödenmektedir. Tem./Görev Tazminatı Aylık Vergi Matrahı Gelir Vergisi Damga Vergisi Em. Kes./Malul Yaşlı. (K) Sağlık Sigorta Pir. (Kişi.) Asgari Geçim İndirimi Vergi Matrahı Toplamı Tem./Görev Tazminatı Oranı x %80 X Aylık Maaş Katsayısı (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylık + Yan Ödeme+İdari Görev Ödeneği) Em. Kes./Malul Yaşlı. (K) (%16) - Sağlık Sigorta Pir. (Kişi.) + (Varsa Genel Sağlık Sigortası + Özel Sigorta + Sakatlık İndirimi ) = Aylık Vergi Matrahı Aylık Vergi Matrahı x (Gelir Vergisi Oranı) Asgari Geçim İndirimi Aile, Çocuk, Ölüm Yardımı ve Ek Tazm (28/B) Dışındaki Tüm Kalemlerden Kesilir. (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı) + [(En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı) x (Ek Göstergeye Uygulanacak Oran %)] %16 0 (Sıfır) 16 Yaşını Doldurmuş Ücretlilerin, Elde Ettikleri Gelirleri Üzerinden Asgari Geçimini Sağlayacak Bölümünün Toplam Gelirinden Düşülerek Vergi Dışı Bırakılmasıdır. Her Yılın Ocak ve Haziran Aylarında Güncellenir. Aylık Vergi Matrahının Her Ay Toplanmasıyla Bulunur.

27 Maaş Kalemleri (5510 Sonrası Akademik Personel) En Yüksek Devlet Memuru Aylığı Aylık Tutar Ek Gösterge Taban Aylık Kıdem Aylık Yan Ödeme ( ) X Aylık Maaş Katsayısı Aylık Gösterge X Aylık Maaş Katsayısı Ek Gösterge Puanı X Aylık Maaş Katsayısı Taban Aylık Göstergesi (1000) X Taban Aylık Katsayısı Kıdem Aylık X 20 X Aylık Maaş Katsayısı Yan Ödeme Puanı Toplamı X Yan Ödeme Katsayısı Eğitim-Öğretim Ödeneği En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı / 12 Geliştirme Ödeneği Aylık Gösterge + Ek Gösterge x Aylık Maaş Katsayısı x Geliştirme Ödeneği Oranı % Em. Kes./Malül Yaşlı. (D) Yükseköğretim Tazminatı Aile Yardımı Çocuk Yardımı (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) x %11 İlgili Resmi Gazete Yazısı Maaş Hesaplama Dokümanları İçerisine Eklenmiştir X Aylık Maaş Katsayısı 0-6 Yaş İçin 500 X Aylık Maaş Katsayısı 6 Yaşından Büyükler İçin 250 X Aylık Maaş Katsayısı Ek Ödeme En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Ek Ödeme Oranı (%) Üniversite Ödeneği En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı x Üniversite Ödeneği Oranı % Sağlık Sigorta Pir. (Dev.) (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) x % 7.5 Özel Hizmet Tazminatı En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Özel Hizmet Tazminatı Oranı (%) Dil Tazminatı Makam Tazminatı Ek Taz. (28/B) Aylık Vergi Matrahı Gelir Vergisi Damga Vergisi Em. Kes./Malül Yaşlı. (K) Sağlık Sigorta Pir. (Kişi.) Asgari Geçim İndirimi Vergi Matrahı Toplamı Yabancı Dil Tazminatı Oranı X Aylık Maaş Katsayısı Makam Tazminatı Göstergesi X Aylık Maaş Katsayısı 375 Sayılı KHK nin 28/B Maddesi Gereğince OHAL Bölgesi ve Mücavir İller İle Başbakan Onayı İle Belirlenecek Diğer İllerde Görevli Olanlara Her Yıl Bütçe Kanunlarında Gösterilen Miktarı Geçmemek Üzere Maktu Ek Tazminat Ödenmektedir. (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylık + Yan Ödeme) Em. Kes./Malul Yaşlı. (K) (%9) - Sağlık Sigorta Pir. (Kişi.) + (Varsa Genel Sağlık Sigortası % 5+ Özel Sigorta + Sakatlık İndirimi ) = Aylık Vergi Matrahı Aylık Vergi Matrahı x (Gelir Vergisi Oranı) Asgari Geçim İndirimi Aile, Çocuk, Ölüm Yardımı ve EkTaz. (28/B) Dışındaki Tüm Kalemlerden Kesilir. (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) x % 9 (Gösterge Aylığı + Taban aylık + Kıdem Aylık + Ek gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) x % 5 16 Yaşını Doldurmuş Ücretlilerin, Elde Ettikleri Gelirleri Üzerinden Asgari Geçimini Sağlayacak Bölümünün Toplam Gelirinden Düşülerek Vergi Dışı Bırakılmasıdır. Her Yılın Ocak ve Haziran Aylarında Güncellenir. Aylık Vergi Matrahının Her Ay Toplanmasıyla Bulunur.

28 Maaş Kalemleri Aylık Tutar(Gösterge Aylığı) 657 sayılı Devlet Memurları Kanunun 36, 43/a, 149,150,154 ve 155 inci maddeleri ile 2914 sayılı Yüksek Öğretim Personel Kanunun 5 inci maddesinde yer alan hükümler uyarınca derece ve kademe esasına göre düzenlenen aylık gösterge tablolarında yer alan gösterge rakamlarının memur aylık katsayısı ile çarpımı sonucu bulunacak miktarı ifade etmektedir. Kademe ilerlemesinde bu ilerlemeye müstehak olduğu tarihi takip eden ay başından itibaren, Derece yükselmesinde ise yükseldiği veya atandığı derecenin görevine başladığı tarihi takip eden ay başından itibaren aylığa hak kazanır. Aylık Gösterge x Aylık Maaş Katsayısı (DMK : 0,083084)

29 GÖSTERGE TABLOSU (657 DMK. Madde : 43) Kademeler Dereceler

30 Maaş Kalemleri Ek Gösterge 657 sayılı Devlet Memurları Kanununun 43/B ve 154 üncü maddeleri ve 2914 sayılı Yüksek Öğretim Personel Kanunun 5.maddesinde yer alan hükümler uyarınca Ek gösterge cetvellerinde hizmet sınıfı, unvanı ve derecesine göre belirtilen gösterge rakamlarının memur aylık katsayısı ile çarpılması sonucu bulunacak miktarı ifade etmektedir. Ek Gösterge Puanı x Aylık Maaş Katsayısı (DMK : 0,083084)

31 Genel İdare Hizmetleri Sınıfı (GİH) Ek Gösterge UNVANI Yükseköğretim Bitirenler Diğerleri Üniversite Genel Sekreteri Üniversite Genel Sekreter Yardımcısı Daire Başkanları Fakülte Sekreteri Dereceden Aylık Alanlar Dereceden Aylık Alanlar Dereceden Aylık Alanlar Dereceden Aylık Alanlar

32 Teknik, Sağlık ve Avukatlık Hizmetleri Sınıfı Ek Gösterge Teknik Hizmetler Sınıfı Yüksek Mühendis, Mühendis, Yüksek Mimar, Şehir Plancısı ve Bölge Plancısı Teknik Yüksek Öğretmen Okulu mezunları Diğer Yükseköğrenim Mezunları, Tekniker Diğerleri Sağlık Hizmetleri Sınıfı Psikolog, Hemşire Avukatlık Hizmetleri Sınıfı Kadroları bu sınıfa dahil olanlardan

33 Akademik Personelin Ek Göstergeleri Profesörlerden Rektör, Rektör Yrd. Dekan, Dekan Yardımcısı Yrd. Yüksekokul Müdürü Olanlar Profesör kadrosunda 4 yılını tamamlayan Profesörler (1.Derece) 6400 Diğer Prof. (1. Derece) 5300 Doçentler (1-3 Derece) 4800 Yardımcı Doçentler (1-5 Derece) 3600 Öğretim Görevlisi, Okutmanlar, Diğer Öğretim Yardımcıları 1.Derece Derece Derece 2300

34 Maaş Kalemleri TABAN AYLIĞI tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yüksek öğretim Personel Kanuna göre almakta olan personele gösterge rakamının taban aylık katsayısı ile çarpılması sonucunda elde edilen tutar kadar taban aylığı ödenmektedir x Taban Aylık Katsayısı (DMK : 1,30054)

35 Maaş Kalemleri KIDEM AYLIĞI tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yüksek öğretim Personel Kanuna göre almakta olan personele hizmet süresi itibariyle belirlenen kıdem göstergesinin memur aylık katsayısı ile çarpımı sonucu bulunacak tutarı ifade etmektedir. Kıdem göstergesi her hizmet yılı için 20 olarak belirlenmiştir. 25 ve daha fazla hizmet yılını dolduranlar için gösterge rakamı 500olarak hesaplanır. Hizmet Yılı x 20 x Aylık Katsayı (DMK : 0,083084)

36 Maaş Kalemleri YAN ÖDEME AYLIĞI 657 sayılı Devlet Memurları Kanunun 152/1 maddesi ve Yan Ödeme Kararnamesi hükümleri gereği gereği sınıf, unvan, derece, görev yeri vb. niteliklere göre tespit edilen 1. İş güçlüğü, 2. İş riski, 3. Temininde güçlük ve mali sorumluluk zammı puanlarının yan ödeme katsayısı ile çarpılması sonucu bulunacak tutarı ifade eder. Yan ödeme; emekli keseneğine, damga vergisi ve gelir vergisi kesintisine tabidir ve 2914 sayılı Yükseköğretim Personel Kanununa tabi personele ödenmemektedir. Yan ödemeye hak kazanma takip eden aybaşından itibarendir. Yan Ödeme Puanı Toplamı X Yan Ödeme Katsayı (DMK : 0,026347)

37 Yan Ödeme Cetveli (I. Sayılı Cetvel) I SAYILI CETVEL (İş Güçlüğü, İş Riski, Temininde Güçlük ve Mali Sorumluluk Zammı) KURUM: MARDİN ARTUKLU ÜNİVERSİTESİ Personel Adedi İş Güç. Zammı İş Riski Zammı Tem. Güç. Zam. Mali Serbest Dolu Önc. Sorum. Ünite KADRO (GÖREV) UNVANI Böl. Sıra Kadro Kadro Cetvel Not Cetvel Not Cetvel Not Yöre Not Zammı (A) GENEL İDARE HİZM. BÖLÜMÜ Genel Sekreter A Genel Sekreter Yrd. A 23-a Daire Başkanı A Daire Başkanı (Mühendis) A Hukuk Müşaviri A 9-b Avukat A Fakülte Sekreteri A Yüksekokul Sekreteri A Enstitü Sekreteri A Şube Müdürü (1-4) A 25-a Şube Müdürü (1-4) (Mühendis) A 25-a İç Denetçi (1-4) A Not-2/b İç Denetçi A Not-2/b Mali Hizmetler Uzmanı (1-4) A 26-a Mali Hizmetler Uzmanı A 26-b Mali Hizmetler Uzman Yardımcısı A 26-c Sivil Savunma Uzmanı A 11-b Savunma Uzmanı A 11-b Araştırmacı (Özelleştirme) A 26/a Şef A 27-b Şef (Bilgisayar İşletmeni) A 27-b 16/e Şef (özelleştirme) A 27-b Ayniyat Saymanı A 36-b Bilgisayar İşletmeni A 16-e Veri Hazırlama ve Kont. İşl. (Özelleştirme) A Veznedar A Ambar Memuru A Sekreter(karar madde 4/b) A Memur (Karar Mad. 4/b) A Memur (Ş) A Şoför (Karar Mad.4/b) A BÖLÜM TOP. (B) TEKNİK HİZMETLER BÖLÜMÜ Merkez Kütüphaneci B 4-a Kütüphaneci B 4-b Mühendis (5 yıldan fazla) B 2-b Mühendis (5 yıla kadar) B 2-a Mühendis (Özelleştirme) B 2-a Mimar (5 yıldan fazla) B 2b Mimar (5 yıla kadar) B 2a Kimyager B 3/a Çözümleyici B 4-a-N:3/a Programcı B 4-a Tekniker (5 yıldan fazla) B 5-b Tekniker (5 yıla kadar) B 5-a Tekniker (özelleştirme) B 5-a Teknisyen (5 yıldan fazla) Tekniker Ünv. B 5-b Teknisyen (5 yıldan fazla) B 5-a Teknisyen (5 yıla kadar) B 7-a Teknisyen (Özelleştirme) B 7-a BÖLÜM TOP (C) SAĞLIK HİZMETLERİ BÖLÜMÜ Tabip (6.Bölge Pratisyen) C 1/f Uzman Tabip (6.Bölge) C 1/d Diş Tabipi C 1/h Laborant C 7/E Psikolog C 3/a Diyetisyen C 3/a Hemşire C 3/a BÖLÜM TOP. (E) YARDIMCI HİZMETLER BÖLÜMÜ Bekçi E Hizmetli E Hizmetli (Ş) E Hizmetli (Özelleştirme) E Kaloriferci E Aşçı E BÖLÜM TOP GENEL TOPLAM

38 Maaş Kalemleri ÖZEL HİZMET TAZMİNATI 657 Sayılı Devlet Memurları Kanunun 152/2 maddesi ve 2006/10344 sayılı Yan Ödeme Kararnamesi gereği görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak, bu Kanunda belirtilen en yüksek Devlet memuru aylığının brüt tutarının belirli bir oranı şeklinde ödenen tutarı ifade etmektedir. En Yüksek Devlet Memuru Aylığı x Aylık Maaş Katsayısı x Özel Hizmet Tazminatı Oranı % (DMK : 0,083084)

39 Özel Hizmet Tazminatı (II. Sayılı Cetvel) II SAYILI CETVEL (Özel Hizmet Tazminatı) KURUM: MARDİN ARTUKLU ÜNİVERSİTESİ ÜNİTE KADRO (GÖREV) UNVANI Sınf Grup Sıra Derece (A) ÜST YÖN. VE G.İ.H BÖLÜMÜ Personel Adedi Ö.H.T. Böl. Denetim Serbest Dolu Taz. Or. Büyük Ek.Taz Tazminatı Kadro Kadro (% ) Proje Taz. (% ) (% ) Genel Sekreter A Hukuk Müşaviri A Genel Sekreter Yrd. A Daire Başkanı A Fakülte Sekreteri A Yüksekokul Sekreteri A Enstitü Sekreteri A Şube Müdürü (Merkez) A Şube Müdürü(Merkez) A Şube Müdürü(Merkez) A Sivil Savunma Uzmanı A Savunma Uzmanı A Araştırmacı (Özelleştirme) A Şef A Şef (Özellşetirme) A Bilgisayar İşletmeni A Veri Hazırlama ve Kontrol İşletmeni A Veznedar A Ayniyat Saymanı A BÖLÜM TOP (B) DENETİM HİZMETLERİ İç Denetçi B 4-a İç Denetçi B 4-a Diğerleri Mali Hizmetler Uzmanı B 5-a Mali Hizmetler Uzmanı B 5-a Diğerleri Mali Hizmetler Uzman Yardımcısı B 5-b Diğerleri BÖLÜM TOP. 9 2 (C ) AVUKATLIK HİZMETLERİ BÖL. Avukat C 0 Diğer BÖLÜM TOP. (E) TEKNİK HİZMETLER BÖLÜMÜ Mühendis (5.Bölge) E 0 1-b Merkez Mühendis (5.Bölge) E 0 1-b Diğerleri Mühendis (Özelleştirme) (5.Bölge) E 0 1-b Mimar (5.Bölge) E 0 1-b Diğerleri Kimyager E 0 1-c Diğerleri Kütüphaneci E 0 1-d Kütüphaneci E 0 1-d Diğerleri Programcı E 0 1-d Programcı E 0 1-d Diğerleri Çözümleyici E 0 1-d Çözümleyici E 0 1-d Diğerleri Tekniker (5.Bölge) E Tekniker (Özelleştirme) (5.Bölge) E Tekniker (5.Bölge) E 0 2 Diğerleri Tekniker (Özelleştirme) (5.Bölge) E 0 2 Diğerleri Teknisyen (5.Bölge) E Teknisyen (5.Bölge) E 0 4 Diğerleri Teknisyen (5.Bölge) (M.Y.O.) E 0 1-d Teknisyen (5.Bölge) (M.Y.O.) E 0 1-d Diğerleri Teknisyen (5.Bölge) (Teknik Öğretmen Ünv.) E 0 1-c Diğerleri Teknisyen Özelleştirme (5.Bölge) E BÖLÜM TOP (F) SAĞLIK HİZMETLERİ BÖLÜMÜ Uzman Tabip (5.Bölge) F 0 1-d Pratisyen Tabip (5.Bölge) F 0 1-f Diğerleri Diş Tabipi (5.Bölge) F 0 3 Diğerleri Psikolog (5.Bölge) F 0 6-a-1 Diğerleri Diyetisyen (5. Bölge) F 0 6-a-1 Diğerleri Laborant F 0 6-a-1 Diğerleri Hemşire (5.Bölge) (Fakülte) F 0 6-a-1 Diğerleri BÖLÜM TOP (X) Karara ekli II Sayılı Cetvelin (F) Bölümünün 8 inci sırasına göre, (...) adet personele %25 (...) adet personele %15 (...) adet personele %10 (...) adet personele %5 oranında ek özel hizmet tazminatı ödenir. (X) GENEL TOPLAM

40 Diğer Tazminatlar ( III. Sayılı Cetvel) KURUM: MARDİN ARTUKLU ÜNİVERSİTESİ Personel Adedi Tazminat KADRO (GÖREV) UNVANI Sınıf Bölüm Sıra Derece Serbes t Dolu Oranı Kadro Kadro (% ) DİĞER TAZMİNATLAR Şef GİH G b/ Bilgisayar İşletmeni GİH G b/ Memur GİH G b/ Ambar Memuru GİH G b/ Sekreter GİH G b/ Veznedar GİH G b/ Şoför GİH G b/ Memur GİH G b/ Memur (Ş) GİH G b/ Ambar Memuru GİH G b/ Sekreter GİH G b/ Şoför GİH G b/ Bilgisayar İşletmeni GİH G b/ BÖLÜM TOPLAMI Hizmetli YHS G a Aş çı YHS G a Bekçi YHS G a Kaloriferci YHS G a Hizmetli YHS G a Hizmetli (Ş) YHS G a Aş çı YHS G a Kaloriferci YHS G a TOPLAM GENEL TOPLAM

41 İdari Personel Maaş Kalemleri ve Oranları KADRO (GÖREV)ÜNVANI (A) GİH BÖLÜMÜ Ek Gösterge Makam Tazminatı Görev Tazminatı Özel Hiz.Tazm Madde Ek Bölg.Tazm Grup No 37(666) Ek Ödeme Tazm. 28/b Ek Tazminat (Maktu) Ek Özel Hizmet(51) İş Güçl.Zam. İş Riski Zammı Not Tem.Güçl. Zammı Not Yöre Not Mali Sorumluluk Zammı Genel Sekreter , Genel Sekrt.Yard , Daire Başkanı , Daire Başkanı(Müh.) , T-1400 Fakülte Sekreteri 3000 Ek Göstg , Mezuniyete Göre Y.Okul Diğer Y.Okul Sekreteri , Enstitü Sekreteri , Şube Müdürü , T-1400 T-1250 Şef , Şef(Bilgisar İşlet.) , Bilgisayar İşletm , Taşınır Ambar Memuru , Memur , Şöför , Sekreter , iç denetçi 3600 mak.tz ,80? mali Hiz.Uzm.Yrd , mali Hiz.Uzmanı , Ayn. Saymanı , Hukuk müşaviri , YARD.HİZML. SINIFI (GÖREV AYLIĞI) 1.DERECE Bekçi , Kaloriferci , Aşçı , Hizmetli , (B) TEK.HİZMETLER BÖLÜMÜ Mühendis , Mimar , Tekniker , Kütüphaneci , Teknisyen , Programcı , Çözümleyici , (C) SAĞL.HİZMETL. BÖLÜMÜ Ek Göstg. Ek Göstg. Ek Göstg. Mezuniyete Göre Fakülte Yüksek Öğ. Diğer Hemşire(4 Yıl Eğit) , Diyetisyen(4 Yıl Eğ.) , Uzman Tabip , AVK.HİZMETL. BÖLÜMÜ Avukat , NOT1:"74 - Ek Tazminat (Bölge Tazminatı, Ek Özel Hizmet Tazm. vb)" "35 - Denetim Tazminatı" koduna; denetim tazminatı alan uzman, müfettiş, denetçi ve denetmen v.b. unvanlar için ödenen denetim tazminatları

42 KADRO (GÖREV)ÜNVANI (A) GİH BÖLÜMÜ Genel Sekreter Genel Sekrt.Yard. Daire Başkanı İdari Personel Maaş Kalemleri ve Oranları Ek Gösterge Makam Tazminatı Görev Tazminatı Özel Hiz.Tazm Madde Ek Bölg.Tazm. Grup No 37(666) Ek Ödeme Tazm. 28/b Ek Tazminat (Maktu) Ek Özel Hizmet(51) İş Güçl.Zam. İş Riski Zammı Not Tem.Güçl. Zammı Not Yöre Not Mali Sorumluluk Zammı Daire Başkanı(Müh.) Fakülte Sekreteri Ek Göstg. Ek Göstg. Mezuniyete Göre Y.Okul Diğer Y.Okul Sekreteri , Enstitü Sekreteri , Şube Müdürü , T-1400 T-1250 Şef , Şef(Bilgisar İşlet.) , Bilgisayar İşletm , Taşınırcı Ambar Memuru , Memur , Şöför , Sekreter , iç denetçi ,80? mali Hiz.Uzm.Yrd , mali Hiz.Uzmanı , Ayn. Saymanı , YARD.HİZML. SINIFI (GÖREV AYLIĞI) 2.DERECE Bekçi , Kaloriferci , Aşçı , Hizmetli , (B) TEK.HİZMETLER BÖLÜMÜ Mühendis , Mimar , Tekniker , Kütüphaneci , Teknisyen , Programcı , Çözümleyici , (C) SAĞL.HİZMETL. BÖLÜMÜ Ek Göstg. Ek Göstg. Ek Göstg. Mezuniyete Göre Fakülte Yüksek Öğ. Diğer Hemşire(4 Yıl Eğit) , Diyetisyen(4 Yıl Eğ.) , Uzman Tabip , pratisyen AVK.HİZMETL. BÖLÜMÜ Avukat , NOT1:"74 - Ek Tazminat (Bölge Tazminatı, Ek Özel Hizmet Tazm. vb)" "35 - Denetim Tazminatı" koduna; denetim tazminatı alan uzman, müfettiş, denetçi ve denetmen v.b. unvanlar için ödenen denetim tazminatları

43 İdari Personel Maaş Kalemleri ve Oranları KADRO (GÖREV)ÜNVANI (A) GİH BÖLÜMÜ Genel Sekreter Genel Sekrt.Yard. Daire Başkanı Ek Gösterge Makam Tazminatı Görev Tazminatı Özel Hiz.Tazm Madde Ek Bölg.Tazm. Grup No 37(666) Ek Ödeme Tazm. 28/b Ek Tazminat (Maktu) Ek Özel Hizmet(51) İş Güçl.Zam. İş Riski Zammı Not Tem.Güçl. Zammı Not Yöre Not Mali Sorumluluk Zammı Daire Başkanı(Müh.) Fakülte Sekreteri Ek Göstg. Ek Göstg. Mezuniyete Göre Y.Okul Diğer Y.Okul Sekreteri , Enstitü Sekreteri , Şube Müdürü , T-1400 T-1250 Şef , Şef(Bilgisar İşlet.) , Bilgisayar İşletm , Taşınırcı Ambar Memuru , Memur , Şöför , Sekreter , iç denetçi ,80? mali Hiz.Uzm.Yrd , mali Hiz.Uzmanı , Ayn. Saymanı , savunma uzmanı , sivil savun. uzmanı , YARD.HİZML. SINIFI (GÖREV AYLIĞI) 3.DERECE Bekçi , Kaloriferci , Aşçı , Hizmetli , (B) TEK.HİZMETLER BÖLÜMÜ Mühendis , Mimar , Tekniker , Kütüphaneci , Teknisyen , Programcı , Çözümleyici , (C) SAĞL.HİZMETL. BÖLÜMÜ Ek Göstg. Ek Göstg. Ek Göstg. Mezuniyete Göre Fakülte Yüksek Öğ. Diğer Hemşire(4 Yıl Eğit) , Diyetisyen(4 Yıl Eğ.) , Uzman Tabip , AVK.HİZMETL. BÖLÜMÜ Avukat , NOT1:"74 - Ek Tazminat (Bölge Tazminatı, Ek Özel Hizmet Tazm. vb)" "35 - Denetim Tazminatı" koduna; denetim tazminatı alan uzman, müfettiş, denetçi ve denetmen v.b. unvanlar için ödenen denetim tazminatları

44 KADRO (GÖREV)ÜNVANI (A) GİH BÖLÜMÜ Genel Sekreter Genel Sekrt.Yard. Daire Başkanı İdari Personel Maaş Kalemleri ve Oranları Ek Gösterge Makam Tazminatı Görev Tazminatı Özel Hiz.Tazm Madde Ek Bölg.Tazm. Grup No 37(666) Ek Ödeme Tazm. 28/b Ek Tazminat (Maktu) Ek Özel Hizmet(51) İş Güçl.Zam. İş Riski Zammı Not Tem.Güçl. Zammı Not Yöre Not Mali Sorumluluk Zammı Daire Başkanı(Müh.) Fakülte Sekreteri Y.Okul Sekreteri Enstitü Sekreteri Ek Göstg. Ek Göstg. Mezuniyete Göre Y.Okul Diğer Şube Müdürü , T-1400 T-1250 Şef , Şef(Bilgisar İşlet.) , Bilgisayar İşletm , Taşınırcı Ambar Memuru , Memur , Şöför , Sekreter , iç denetçi ,80? mali Hiz.Uzm.Yrd , mali Hiz.Uzmanı , Ayn. Saymanı , veznedar , YARD.HİZML. SINIFI (GÖREV AYLIĞI) 4.DERECE Bekçi , Kaloriferci , Aşçı , Hizmetli , (B) TEK.HİZMETLER BÖLÜMÜ Mühendis , Mimar , Teknik Öğretmen , Tekniker , Kütüphaneci , Teknisyen , Programcı , Çözümleyici , (C) SAĞL.HİZMETL. BÖLÜMÜ Ek Göstg. Ek Göstg. Ek Göstg. Mezuniyete Göre Fakülte Yüksek Öğ. Diğer Hemşire(4 Yıl Eğit) , Diyetisyen(4 Yıl Eğ.) , Uzman Tabip , AVK.HİZMETL. BÖLÜMÜ Avukat , NOT1:"74 - Ek Tazminat (Bölge Tazminatı, Ek Özel Hizmet Tazm. vb)" "35 - Denetim Tazminatı" koduna; denetim tazminatı alan uzman, müfettiş, denetçi ve denetmen v.b. unvanlar için ödenen denetim tazminatları

45 KADRO (GÖREV)ÜNVANI (A) GİH BÖLÜMÜ Genel Sekreter Genel Sekrt.Yard. Daire Başkanı İdari Personel Maaş Kalemleri ve Oranları Ek Gösterge Makam Tazminatı Görev Tazminatı Özel Hiz.Tazm Madde Ek Bölg.Tazm. Grup No 37(666) Ek Ödeme Tazm. 28/b Ek Tazminat (Maktu) Ek Özel Hizmet(51) İş Güçl.Zam. İş Riski Zammı Not Tem.Güçl. Zammı Not Yöre Not Mali Sorumluluk Zammı Daire Başkanı(Müh.) Fakülte Sekreteri Y.Okul Sekreteri Enstitü Sekreteri Şube Müdürü , T-1400 T-1250 Şef , Şef(Bilgisar İşlet.) , Bilgisayar İşletm , Taşınırcı Ambar Memuru , Memur , Şöför , Sekreter , mali Hiz.Uzm.Yrd , Ayn. Saymanı , YARD.HİZML. SINIFI (GÖREV AYLIĞI) DERECE Bekçi , Kaloriferci , Aşçı , Hizmetli , (B) TEK.HİZMETLER BÖLÜMÜ Ek Göst. 5. Derece Ek Göst. 6. Derece Ek Göst. 7. Derece Mühendis , Mimar , Teknik Öğretmen , Tekniker , Kütüphaneci , Teknisyen 61-5.Der , , Programcı , Çözümleyici , (C) SAĞL.HİZMETL. BÖLÜMÜ Ek Göst. 5. Derece Ek Göst. 6. Derece Ek Göst. 7. Derece Hemşire(4 Yıl Eğit) , Diyetisyen(4 Yıl Eğ.) , pratisyen tabipi , Diş tabipi , Laborant , psikoloğ , AVK.HİZMETL. BÖLÜMÜ Ek Göst. 5. Derece Ek Göst. 6. Derece Ek Göst. 7. Derece Avukat , NOT1:"74 - Ek Tazminat (Bölge Tazminatı, Ek Özel Hizmet Tazm. vb)" "35 - Denetim Tazminatı" koduna; denetim tazminatı alan uzman, müfettiş, denetçi ve denetmen v.b. unvanlar için ödenen denetim tazminatları

46 İdari Personel Maaş Kalemleri ve Oranları KADRO (GÖREV)ÜNVANI (A) GİH BÖLÜMÜ Genel Sekreter Genel Sekrt.Yard. Daire Başkanı Ek Gösterge Makam Tazminatı Görev Tazminatı Özel Hiz.Tazm Madde Ek Bölg.Tazm. Grup No 37(666) Ek Ödeme Tazm. 28/b Ek Tazminat (Maktu) Ek Özel Hizmet(51) İş Güçl.Zam. İş Riski Zammı Not Tem.Güçl. Zammı Not Yöre Not Mali Sorumluluk Zammı Daire Başkanı(Müh.) Fakülte Sekreteri Y.Okul Sekreteri Enstitü Sekreteri Şube Müdürü Şef , Şef(Bilgisar İşlet.) , Bilgisayar İşletm , Taşınırcı Ambar Memuru , Memur , Şöför , Sekreter , mali Hiz.Uzm.Yrd , YARD.HİZML. SINIFI Bekçi , Kaloriferci , Aşçı , Hizmetli , (B) TEK.HİZMETLER BÖLÜMÜ Ek Göst. 8. Derece Mühendis , Mimar , Teknik Öğretmen , Tekniker , Kütüphaneci , Teknisyen , Programcı , Çözümleyici , (C) SAĞL.HİZMETL. BÖLÜMÜ Ek Göst. 8. Derece (GÖREV AYLIĞI) 8. ve Diğer DERECELER Hemşire(4 Yıl Eğit) , Hemşire(Diğer) , Diyetisyen(Diğer , AVK.HİZMETL. BÖLÜMÜ Ek Göst. 8. Derece Avukat , NOT1:"74 - Ek Tazminat (Bölge Tazminatı, Ek Özel Hizmet Tazm. vb)" "35 - Denetim Tazminatı" koduna; denetim tazminatı alan uzman, müfettiş, denetçi ve denetmen v.b. unvanlar için ödenen denetim tazminatları

47 Maaş Kalemleri MAKAM TAZMİNATI 657 sayılı Devlet Memurları Kanunun Ek 26. maddesi ile 2914 sayılı Yükseköğretim Personel Kanunun Ek 2 nci maddesi hükümleri uyarınca anılan Kanunlara ekli Makam Tazminatı Cetvelinde yer alan kadro unvanlarına atanan personele anılan cetvellerde bu unvanlar için belirlenen gösterge rakamlarının memur aylık katsayısıyla çarpımı sonucu bulunacak miktar üzerinden makam tazminatı ödenmektedir. Makam tazminatı damga vergisi hariç herhangi bir vergiye tabi tutulmaz ve ödemelerde aylıklara ilişkin hükümler uygulanır. Makam Tazminatı Göstergesi X Aylık Maaş Katsayısı (DMK : 0,083084) 2914 SAYILI KANUNA GÖRE ÖĞRETİM ELEMANLARININ KADRO VE UNVANINA GÖRE UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Rektör 7000 Profesör ( Bu kadroda üç yılını tamamlamış olanlar) 6000 Profesör (Bu kadroda üç yılını tamamlamamış olanlar) 4500 Doçentler (Kazanılmış hak aylıkları birinci derece olmak şartıyla) 2000 Genel Sekreter (İdari Kadro) 2000 İç Denetçi (İdari Kadro) 1. DERECE de aylık alanlar 2000

48 Maaş Kalemleri GÖREV TAZMİNATI 375 sayılı KHK ve 2008/13694 Sayılı BKK hükümleri uyarınca aylıklarını 657 sayılı Devlet Memurları Kanununa ve 2914 sayılı Yükseköğretim Personel Kanununa göre almakta personelden; bu kanunlarda makam tazminatı öngörülmüş olan kadrolara atanmış olanlara, belirlenen görev tazminatı oranının, almakta oldukları makam tazminatı gösterge rakamına ilave edilmesi suretiyle bulunan görev tazminatı gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucunda bulunacak miktarda görev tazminatı ödenir. Görev tazminatı, damga vergisi hariç herhangi bir vergiye tabi tutulmaz ve bu tazminata hak kazanma ve ödemelerde aylıklara ilişkin hükümler uygulanır. Ödenecek görev tazminatı tutarından mahsup edilecek tutarın, görev tazminatının %20'sini geçmesi halinde, görev tazminatının % 80'i asgari görev tazminatı olarak ödenir. (2000/457 sayılı Bakanlar Kurulu Kararının 4 üncü maddesi, 2008/13694 sayılı Bakanlar Kurlu Kararının 3 ve 4 üncü maddesi) Tem./Görev Tazminatı Oranı x %80 X Aylık Maaş Katsayısı (DMK : 0,083084) Ünvanı Makam Tazminatı Görev Tazminatı Toplam Görev Tazminatı Rektörler Profesör Ünvanında 3 yılını tamamlayanlar Diğer Prof Doç.(Kaz.Hak.Aylığı 1.der. ol.) Genel Sekreter (İDARİ KADRO) İç Denetçi (İDARİ KADRO) 1. DERECE aylık alanlar

49 Maaş Kalemleri EK ÖDEME (1) 375 sayılı Kanun Hükmünde Kararnamenin Ek 9 uncu Maddesi Uyarınca 15/1/2012 tarihinden itibaren yapılacak ek ödeme, en yüksek Devlet memuru aylığına (9500 gösterge rakamı ile memur aylık katsayısının çarpımı sonucu bulunacak tutara), 375 sayılı Kanun Hükmünde Kararnameye ekli (1) sayılı Cetvelde yer alan kadro, görev ve pozisyon unvanlarına karşılık gelen oranların uygulanması suretiyle hesaplanacaktır. Ek ödemeye hak kazanılmasında ve bu ödemenin yapılmasında aylıklara ilişkin hükümler uygulanır. Yapılacak ek ödeme damga vergisi hariç herhangi bir vergiye tabi tutulmaz ve ilgili mevzuatı uyarınca ödenmekte olan zam, tazminat, ödenek, döner sermaye ödemesi, ikramiye, ücret ve her ne ad altında olursa olsun yapılan benzeri ödemelerin hesabında dikkate alınmaz. En Yüksek Devlet Memuru Aylığı X Aylık Maaş Katsayısı X Ek Ödeme Oranı (%) (DMK : 0,083084)

50 Maaş Kalemleri EK ÖDEME (2) 375 sayılı Kanun Hükmünde Kararnameye ekli (I) sayılı Cetvelde derece esasına göre belirlenmiş olan ek ödeme oranlarının tespitinde, ilgililerin aylık aldıkları dereceler esas alınacaktır. Kurumlarınca bir kadroya kurum içinden veya kurum dışından vekalet ettirilenlere, vekaletin 657 sayılı Kanunun 86 ncı maddesine istinaden yapılmış ve bu hususun onayda belirtilmiş olması,vekalet görevinin asili atamaya yetkili amir tarafından verilmiş olması, vekalet eden personelin asaleten atanmada aranan tüm şartları taşıması (sınav şartı aranılan kadrolarda sınava girebilme hakkının elde edilmiş olması dahil) kaydıyla vekalet ettikleri kadro için öngörülen ek ödemenin asli kadroları için öngörülen ek ödemeden fazla olması halinde, aradaki fark, vekalet görevine başlanıldığı tarihten itibaren ve bu görev fiilen yapıldığı sürece ödenir. Ancak, mehil müddeti, yıllık izin, mazeret izni, hastalık ve refakat izni, geçici görev, vekalet, görevden uzaklaştırma, hizmet içi eğitim, seminer ve kurs nedenleriyle görevlerinden ayrılanlara vekalet edenlere buşekilde ödeme yapılmaz. Bu fıkra kapsamında yer alan idarelerin döner sermaye saymanlık hizmetlerini yürüten personele söz konusu mevzuat uyarınca döner sermaye gelirlerinden herhangi bir ödeme yapılmaz sayılı Kanunun 58 inci maddesinin (c) ve (f) fıkraları kapsamında döner sermayeden ek ödeme yapılan personele, söz konusu mevzuat hükümlerine göre ödeme yapılmaya devam olunur ve bunlara bu maddeye göre (375 sayılı KHK md: ek 9) ayrıca ek ödeme yapılmaz. Ancak söz konusu 58 inci madde hükümlerine göre personele her ay yapılacak ödemelerin net tutarının, 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca kadro ve görev veya pozisyon unvanları için ödenmesi öngörülen net eködeme tutarından az olamayacağı öngörülmüştür. Buna göre, ilgili personel için önce, mevzuatı hükümlerine göre ödenecek ödeme net tutarı tespit edilecek, bu tutarın 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca kadro, görev veya pozisyon unvanı itibarıyla belirlenmiş olan eködemenin net tutarından; - Fazla olması halinde ilgililer hakkında bu kapsamda herhangi bir işlem yapılmayacaktır. -Az olması halinde ise ilgililere tabi olunan mevzuatı uyarınca yasal kesintiler de dikkate alınmak suretiyle yapılacak ödeme, 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca kadro, görev veya pozisyon unvanı itibarıyla belirlenmiş olan eködeme net tutarına yükseltilerek Döner Sermaye Bütçesinden ödenecektir. Söz konusu Kanun Hükmünde Kararname ile 2547 sayılı Kanunun 58 inci maddesinde de yapılan düzenlemeler kapsamında yükseköğretim kurumlarının söz konusu (c) ve (f) fıkraları kapsamında bulunanlar dışındaki memurları ile sözleşmeli personeline sadece 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi kapsamında ek ödeme yapılması öngörülmüştür.

51 MAAŞ KALEMLERİ EK ÖDEME (3) (Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğünün tarihli ve 373 sayılı yazısı özetle) sayılı Kanunun 58 inci maddesinin (f) bendinde döner sermaye gelirinin elde edildiği birimlerin dekan, başhekim ve enstitü ve yüksekokul müdürleri ile bunların yardımcılarına görev yaptıkları birimin döner sermaye gelirlerinden yönetici payı olarak ayrılan tutardan gelir getirici katkılarına bakılmaksızın ek ödeme yapılmasının öngörülmüş olması, - buna karşılık 666 sayılı Kanun Hükmünde Kararname ile 375 sayılı Kanun Hükmünde Kararnameye eklenen ek 9 uncu maddede 2547 sayılı Kanunun 58 inci maddesinin (c) ve (f) fıkraları kapsamında döner sermayeden ek ödeme yapılan personele söz konusu 58 inci maddeye göre ödeme yapılmaya devam olunacağının ve bunlara sözü edilen ek 9 uncu maddeye göre ayrıca ek ödeme yapılmayacağının öngörülmüş olması hususları birlikte değerlendirildiğinde, döner sermaye geliri elde edilmeyen birimlerin dekan, enstitü ve yüksekokul müdürleri ile bunların yardımcılarına söz konusu 58 inci madde uyarınca ek ödeme yapılması söz konusu olamayacağından ek ödeme yapılmadığı sürece ve sadece bu durumda bulunanlara münhasır olmak üzere 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca özel bütçeden ek ödeme yapılması gerekmektedir. Ayrıca Yükseköğretim kurumlarının döner sermaye işletme müdürlüklerinin kadro veya pozisyonlarında bulunan personeli de dahil olmak üzere hizmetine ihtiyaç duyulması nedeniyle 2547 sayılı Kanunun 13 üncü maddesinin (b) fıkrasının (4) numaralı bendi uyarınca anılan Kanunun 58 inci maddesinin (c) fıkrasında belirtilen birimlerinde görevlendirilen personeline ise söz konusu 58 inci madde uyarınca ek ödeme yapılması ve ilgililerin bu görevlendirme işlemleri devam ettiği sürece 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi kapsamında ek ödeme yapılmaması gerekmektedir.

52 MAAŞ KALEMLERİ YABANCI DİL TAZMİNATI (1) 27/6/1989 tarihli ve 375 sayılı Kanun Hükmünde Kararnamenin 2 nci maddesine dayanılarak hazırlanan Yabancı Dil Bilgisi Seviye Belirleme ve Usul Esasları Hakkında Yönetmelik tarihli ve sayılı Resmi yayımlanmıştır. Bu Yönetmelik aylıklarını 657 sayılı Devlet Memurları Kanunu, 2914 sayılı Yükseköğretim Personel Kanunu hükümlerine göre almakta olan personelden yabancı dil bilgisi seviye tespit sınavına girecekleri kapsar. Yönetmeliğin 5 inci maddesi gereği Yabancı Dil Bilgisi Seviye Tespit Sınavı Almanca, Arapça, Fransızca, İngilizce ve Rusça dilleri için Mart, Nisan, Mayıs ayları içerisinde bir kez ve Eylül, Ekim, Kasım ayları içerisinde bir kez olmak üzere yılda iki kez; diğer diller için ise Mart, Nisan, Mayıs ayları içerisinde olmak üzere yılda bir kez yapılacaktır. Adayların, Yabancı Dil Bilgisi Seviye Tespit Sınavında aldıkları puanlara göre yabancı dil bilgisi seviyeleri; a) arasında puan alanlar (A) seviyesinde, b) arasında puan alanlar (B) seviyesinde, c) arasında puan alanlar (C) seviyesinde, kabul edilir Anılan yönetmelik ile 23/6/2007 tarihli ve sayılı Resmî Gazete de yayımlanan Kamu Personelinin Yabancı Dil Bilgisi Seviyesinin Tespitine Dair Esas ve Usuller Hakkında Yönetmelik yürürlükten kaldırılmış olup İlgili mevzuatta Kamu Personeli Yabancı Dil Bilgisi Seviye Tespit Sınavına yapılan atıflar Yabancı Dil Bilgisi Seviye Tespit Sınavına yapılmış sayılacaktır.

53 MAAŞ KALEMLERİ YABANCI DİL TAZMİNATI (2) 27/6/1989 tarihli ve 375 sayılı Kanun Hükmünde Kararnamenin 2 nci maddesi: Aylıklarını 657 sayılı Devlet Memurları Kanunu, 2914 sayılı Yükseköğretim Personel Kanunu hükümlerine göre almakta olan personelden, (kadro karşılık gösterilmek suretiyle sözleşmeli olarak çalışan personel dahil), Maliye Bakanlığı ve Devlet Personel Başkanlığınca müştereken belirlenen dillerden yine bu iki kurum tarafından tespit olunan esas ve usuller çerçevesinde yapılan yabancı dil seviye tespiti sonunda her bir dil için (A) düzeyinde başarılı olanlara 1500, (B) düzeyinde başarılı olanlara 600, (C) düzeyinde başarılı olanlara 300 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunan tutarı geçmemek üzere Maliye Bakanlığının teklifi ve Başbakan onayı ile belirlenecek miktarlarda aylık yabancı dil tazminatı ödenebilir. Ödenecek yabancı dil tazminatı farklı diller için farklı miktarlarda belirlenebileceği gibi, personelin görev yeri, kadro unvanı ve sorumluluğuna, bildiği yabancı dil sayısına ve düzeyine göre de farklı miktarlarda belirlenebilir. Bu madde uyarınca yapılan sınavlar beş yıl süreyle geçerlidir. Bu sürenin bitiminde sınava girmeyenlerin yabancı dil seviyeleri bir alt düzeye inmiş sayılır, seviyeleri (C) düzeyinde olanların yabancı dil tazminatları kesilir. Bu madde uyarınca yapılan sınavlara diğer mevzuatla yapılan atıflara ilişkin olarak da bu fıkra hükmü geçerlidir. Yabancı dil tazminatına hak kazanmada ve ödemelerde aylıklara ilişkin hükümler uygulanır ve damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz tarihli Başbakanlık onayı ile düzenlenen Yabancı dil tazminat göstergeleri Yabancı Dil Tazminatı (Yabancı dilden faydalanılması durumunda) A düzeyi (96-100) 1200 A düzeyi (90-95) 900 B düzeyi (80-89) 600 C düzeyi (70-79) 300 Yabancı Dil Tazminat Oranı x Aylık Katsayı (DMK : 0,083084)

54 MAAŞ KALEMLERİ AİLE YARDIMI 657 sayılı Kanunun 202 inci maddesi (değişik 5473 sayılı kanun 3 üncü madde) gereği memurun her ne şekilde olursa olsun menfaat karşılığı çalışmayan ve sosyal güvenlik kurumlarından aylık almayan eşi için 1500 gösterge rakamının aylık katsayı ile çarpımının neticesi elde edilecek miktar üzerinden ödenir. Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez. ( tarihli ve mükerrer sayılı Resmi Gazetede yayımlanan 2011/2022 sayılı Bakanlar Kurulu Kararı ile 1500 gösterge rakamı 2134 gösterge rakamına çıkarılmıştır.) Memur, eş için ödenen aile yardımı ödeneğine evlendiği tarihi takip eden ay başından itibaren hak kazanır(657 S.K. 204.md). Memur, eş için ödenen aile yardımı ödeneği hakkını eşinden boşanma veya eşinin ölümü hallerinin vukuunu takip eden aybaşından itibaren kaybeder( 657 S.K md) 2134X Aylık Katsayı (DMK : 0,083084) ÇOCUK YARDIMI 657 sayılı Kanunun 202 inci maddesi gereği (değişik 5473 sayılı kanun 3 üncü madde) memurun çocuklarından her biri için de 250 gösterge rakamının (0-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödenir. Karı ve kocanın her ikisi de memur iseler bu ödenek yalnız kocaya verilir. (657 S.K. Md.203). Eşlerden birinin iş akdi veya toplu sözleşme gereği çocukları için yapılan aile yardımı ödeneği daha düşük ise, yalnız aradaki fark ödenir. (Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez.) Memur, çocuk için ödenen yardım ödeneği hakkını çocuğun ölümü veya 206. maddedeki hallerin vukuunu takip eden aybaşından itibaren kaybeder.(657 S.K. 206 md) Boşanma veya ayrılık vukuunda mahkeme bu yardımın hangi tarafa ve ne oranda verileceğini de kararında belirtir. Devlet memurlarının geçimini sağladığı üvey çocukları ile evlat edinilen çocuklar içinde bu ödenek verilir. 0-6 Yaş İçin 500 X Aylık Maaş Katsayısı 6 Yaşından Büyükler İçin 250 X Aylık Maaş Katsayısı (DMK : 0,083084)

55 MAAŞ KALEMLERİ ÜNİVERSİTE ÖDENEĞİ 2914 Sayılı Yükseköğretim Personel Kanununun 12.maddesine göre akademik personele her ay üniversite ödeneği ödenir. Bu ödenek kısmi statüde görev yapanlara ödenmez. Damga Vergisi hariç herhangi bir vergiye tabi tutulmaz. En yüksek Devlet Memuru Maaşı X %Üniversite Ödeneği Oranı (DMK : 0,083084) ÜNİVERSİTE ÖDENEĞİ ÜNVAN 1.Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı,Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 3 yılını tamamlamış olanlar ORAN %245 2.Diğer profesör kadrosunda Bulunanlar %215 3-Doçent kadrosunda bulunanlar %175 4-Yrd.Doçent Kadrosunda bulunanlar %165 Diğer Öğretim Elemanları ORAN 1. Dereceden aylık alanlarda % Dereceden aylık alanlarda % Dereceden aylık alanlarda % Dereceden aylık alanlarda %104 Diğer Derecelerden Aylık Alanlar %98

56 MAAŞ KALEMLERİ GELİŞTİRME ÖDENEĞİ 2914 sayılı Yükseköğretim Personel Kanununun 14 üncü maddesi ve 2005/8681 sayılı Bakanlar Kurulu Kararı hükümleri gereği akademik personele geliştirme ödeneği ödenir. Geliştirme ödeneği, çalışmayı izleyen aybaşında ödenir. Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. Geliştirme ödeneğine fiilen göreve başlanılan tarihte hak kazanılır ve görevden ayrılmalarda o ay içinde çalışılan günler hesap edilerek ödenir. Profesör, Doçent, yardımcı doçent ve araştırma görevlileri dışındaki kadrolara atanmış olanlara hesaplanan ödeneğin yarısı ödenir. Geliştirme ödeneği verilecek yükseköğretim kurumları ile ilgili hususlar Yükseköğretim Kurulu ile Milli Eğitim Bakanlığının görüşü ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu kararı ile tespit edilir. (Aylık Gösterge + Ek Gösterge) x Aylık Maaş Katsayısı x Geliştirme Ödeneği Oranı % Profesör, Doçent, Yardımcı Doçent ve Araştırma Görevlisi : 450 Bunların Haricindekilere Yarısı Ödenir: 225

57 MAAŞ KALEMLERİ İDARİ GÖREV ÖDENEĞİ 2914 Sayılı Yükseköğretim Personel Kanununun 13. maddesine göre akademik personelden aşağıdaki listede sayılan görevlerde bulunanlara İdari Görev Ödeneği ödenir. Birden fazla idari görevi bulunanlara İdari Görev Ödeneğinden enyüksek olanı verilir. (Aylık Gösterge + Ek Gösterge) x Aylık Maaş Katsayısı x İdari Görev Ödeneği Oranı % İdari Görev Ödeneği Oranları Rektör %70 Rektör Yardımcısı ve Dekanlara %30 Dekan Yardımcıları, Enstitü ve Yüksekokul Müdürleri, Konservatuar Müdürleri Başkanlarına İle Bölüm %20 Enstitü, Yüksekokul ve Konservatuar Müdür Yardımcılarına %15

58 MAAŞ KALEMLERİ EĞİTİM ÖĞRETİM ÖDENEĞİ 2914 sayılı Kanun Ek-1 maddesi hükümleri uyarınca; a) 2547 sayılı Kanunun 33 üncü ve 39 uncu maddesi ikinci fıkrası uyarınca yurtdışına gönderilenler ile b) 2547 sayılı Kanunun 38 inci maddesine göre yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, c) Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri her ay aylıklarla birlikte eğitim öğretim ödeneği olarak ödenir. d) Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. [En Yüksek Devlet Memuru Aylığı X 1/12]

59 MAAŞ KALEMLERİ TOPLU SÖZLEŞME PRİMİ 375 sayılı Kanun Hükmünde Kararnamenin değişik 4 üncü maddesi(değişik: 13/2/ /118 md.) ile 25/6/2001 tarihli ve 4688 sayılı Kamu Görevlileri Sendikaları Kanunu hükümleri uyarınca kamu görevlileri sendikalarına üye olup, aylık veya ücretinden üyelik ödentisi kesilen kamu görevlilerine ocak, nisan, temmuz ve ekim aylarında aylık veya ücretleri ile birlikte 60,00 TL toplu sözleşme primi ödeneceği hüküm altına alınmıştır. Bu madde uyarınca yapılan ödeme, damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz ve ilgili mevzuatı uyarınca ödenmekte olan zam, tazminat, ödenek, döner sermaye payı, ikramiye, ücret ve her ne ad altında olursa olsun benzer ödemelerin hesabında dikkate alınmaz.

60 YÜKSEKÖĞRETİM TAZMİNATI 11/10/1983 tarihli ve 2914 sayılı Yükseköğretim Personel Kanununa aşağıdaki ek madde eklenmiştir. EK MADDE 3- Devlet Memurları Kanununa tabi en yüksek Devlet memuru brüt aylık (ek gösterge dâhil) tutarının; a) Profesör kadrosunda bulunanlara %100 ü, b) Doçent kadrosunda bulunanlara %100 ü, c) Yardımcı Doçent kadrosunda bulunanlara %100 ü, d) Araştırma Görevlisi kadrosunda bulunanlara %115 i, e) Öğretim Görevlisi ve Okutman kadrosunda bulunanlara %115 i, f) Uzman, Çevirici ve Eğitim-Öğretim Planlamacısı kadrosunda bulunanlara %115 i, oranında her ay yükseköğretim tazminatı ödenir. Bu tazminata hak kazanılmasında ve ödenmesinde aylıklara ilişkin hükümler uygulanır. Bu maddeye göre ödenecek tazminat, damga vergisi hariç herhangi bir vergiye tabi tutulmaz ve ilgili mevzuatı uyarınca ödenmekte olan zam, tazminat, ödenek, döner sermaye ek ödemesi, ikramiye, ücret ve her ne ad altında olursa olsun yapılan benzeri ödemelerin hesabında dikkate alınmaz. (Aylık Gösterge + Ek Gösterge) x Aylık Maaş Katsayısı x Oranı % (DMK : 0,083084)

61 İdari Görevler Akademik Personel Maaş Kalemleri ve Oranları ÜNVANLAR DERECE EK GÖSTERGE Geliştirme Eğitim Ek(Denge) Ek(Denge) Ek(Bölge) İdari Makam Görev Temsil Yükseköğretim Ödeneği Öğretim Ö. Tazminatı Tazminatı Tazminatı Görev Öd. Tazminatı Tazminatı Tazminatı Tazminatı % Oranı % Oranı % Oranı GRUP NO % Oranı (Maktu) % Oranı % Oranı % Oranı % Oranı % Oranı Rektör MARDİN Merkez Rektör Yard. Yeşilli Dekan Kızıltepe Kuruluş Geliştirme oranları AKADEMİK PERSONEL MAAŞ KALEMLERİ ÜNİVERSİTE ÖDENEĞİ Dekan Yard. Nusaybin Yüksek Okul Müdürü Midyat Enstitü Müdürü Ömerli Konservatuar Müdürü Dargeçit Bölüm Başkanı Derik Yüksek Okul Müdür Yard. Mazıdağı Enstitü Müdür Yard. Savur Konservatuar Müdür Yard. 15 Profesörlerden 1) Profesörlerden Rektör, (Rektör, Rektör Rektör Yardımcısı, Dekan, Yardımcısı, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ' i Oranın Tamamı (1) 1/ Dekan, 1610 (72) Dekan Yardımcısı 5, Yüksekokul Müdürü olanlar 1620 (70) Öğretim Üyeleri Profesörlük kadrosunda 4 yılını tamamlamış bulunanlar Profesörlük kadrosunda 3 yılını tamamlamış bulunanlar 'İ 'i Oranın Tamamı Oranın Tamamı (1) 1/12 'Si (1) 1/12 'Si , (2) , (2) Diğer Profesör kadrosunda bulunanlara 'i Oranın Tamamı (1) 1/12 'Si , (2) (1) 1/12 'Si (Kazanılmış hak (Kazanılmış hak (Kazanılmış Doçent kadrosunda bulunanlara Oranın Tamamı aylıkları 1. derece Olanlar) 1640 (57) Diğer1650(68) 5,90 aylıkları 1. derece olmak şartıyla) hak aylıkları 1. derece olmak şartıyla)(2) 'i Yardımcı Doçent kadrosunda bulunanlara 'i Oranın (1) 1/12 'Si Tamamı , Diğer Öğretim elemanlarından Birinci dereceden aylık Oranın % (1) 1/12 'Si alanlara 'u 50'si , İkinci dereceden aylık alanlara Oranın % (1) 1/12 'Si 'si 50'si , Diğer Öğretim Elamanları Üçüncü dereceden aylık Oranın % (1) 1/12 'Si alanlara 'u 50'si Dördüncü ve beşinci Oranın % (1) 1/12 'Si dereceden aylık alanlara 'ü 50'si Diğer derecelerden aylık Oranın % (1) 1/12 'Si alanlara 'i 50'si Oranın (1) 1/12 'Si Araştırma Görevlileri 'u Tamamı Oranın (1) 1/12 'Si Araştırma Görevlileri 'si Tamamı Oranın (1) 1/12 'Si Araştırma Görevlileri 'u Tamamı ,90 5,90 5,90 5,90 5,90 5, Araştırma Görevlileri 'ü Oranın (1) 1/12 'Si Tamamı , Araştırma Görevlileri 'i Oranın (1) 1/12 'Si Tamamı , Eğitim Öğretim Ödeneği Ek Madde 1 (Ek: 24/11/ /4 md.; Değişik: 20/3/ KHK-570/6 md.) (1) tarih ve 2547 sayılı Kanunun 33 üncü maddesi ve 39 uncu maddesinin ikinci fıkrası uyarınca yurtdışına gönderilenler ile anılan Kanunun 38 inci maddesine göre diğer kurum ve kuruluşlarda görevlendirilenlerden yüksek öğretim kurumlarındaki kadro görevini yapmayanlar hariç olmak üzere Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı (ek gösterge dahil) brüt tutarının on ikide biri, her ay aylıklarla birlikte Eğitim Öğretim Ödeneği olarak ödenir. Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. Görev tazminatı göstergeleri 2914 sayılı Yükseköğretim Personel Kanununa göre almakta olan personelden; bu kanunlarda makam tazminatı öngörülmüş olan kadrolara atanmış olanlardan, almakta oldukları makam tazminatı gösterge rakamı; olanlara 9.000, olanlara 7.000, ve daha az olanlara 6.000, gösterge rakamının, almakta oldukları makam tazminatı gösterge rakamına ilave edilmesi suretiyle bulunan görev tazminatı gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı (2) sonucunda bulunacak miktarda görev tazminatı ödenir. Asgari görev tazminatı MADDE 4 (1) Bu Kararın 1 inci maddesi gereğince ödenecek görev tazminatı tutarından mahsup edilecek tutarın, görev tazminatının %20'sini geçmesi halinde, görev tazminatının % 80'i asgari görev tazminatı olarak ödenir.

62 MAAŞ KALEMLERİ ASGARİ GEÇİM İNDİRİMİ 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 2 nci maddesi ile 193 sayılı Gelir Vergisi Kanununun mülga 32 nci maddesi 01/01/2008 tarihinden geçerli olmak üzere başlığıyla birlikte asgari geçim indirimi olarak düzenlenmiş konu ile ilgili ayrıca tarih ve 265 seri nolu Gelir Vergisi Genel Tebliği yayımlanmıştır. Söz konusu yasal düzenlemeler gereğince, çalışanın medeni hali ve aile durumu dikkate alınarak belirlenmiş indirim oranlarının yıllık brüt asgari ücrete uygulanması ile bulunacak matrah üzerinden %15 oranında yıllık Asgari Geçim İndirimi hesaplanacaktır. Hesaplanan asgari geçim indirimi hesaplanan gelir vergisi tutarını geçemez. Sakatlık indirimi bulunan ücretlinin gelir vergisi matrahı hesaplanırken sakatlık indirimi de mahsup edilecek, sakatlık indiriminin mahsubundan sonra kalan gelir vergisi matrahı üzerinden hesaplanan gelir vergisi tutarından da yıllık asgari geçim indirimi tutarının 1/12'si mahsup edilecektir. Mahsup edilecek tutar, kalan gelir vergisi tutarını aşamayacak ve asgari geçim indirimi farkı diğer dönemlerde de değerlendirilmeyecektir. Asgari geçim indirimi tutarı, çalışanın evli olup olmamasına ve çocuk sayısına göre değişmekte. Buna göre yıllık asgari geçim indirimi TL nin; Çalışanın kendisi için % 50 si, Çalışmayan ve herhangi bir geliri olmayan eşi için % 10 u, Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5 diğer çocuklar için % 5 i tutarında. Yani çalışan kişi, kendisi, eşi ve çocukları için asgari geçim indiriminden faydalanabilmekte. Ancak, eşi açısından faydalanabilmesi için eşinin çalışmaması ve herhangi bir gelirinin olmaması gerekmekte. Bekar bir çalışan için hesaplama yapacak olursak; Öncelikle yıllık brüt ücret tutarına asgari geçim indirimi oranı (0,50) uygulanmalı: x %50= TL Bu tutara %15 gelir vergisi oranı uygulanarak yıllık asgari geçim indirimi tutarı bulunur: x %15= 1.081,35 TL Yıllık asgari geçim indirimi tutarı 12 ye bölünerek aylık tutar bulunur: 1.081,35 /12 = 90,11 TL

63 MAAŞ KALEMLERİ İNDİRİMİNİN HESAPLANMASINA İLİŞKİN TABLO (2015 yılı ilk altı ayı için brüt asgari ücret 1.201,50 TL. Yani 2015 yılı için asgari geçim indiriminin hesaplanacağı tutar ,00 TL (1.201,50 x 12 ay) ÜCRETLİNİN MEDENİ DURUMU (1) AYLIK TUTAR (2) - BEKAR 90,11 TL - EVLİ EŞİ ÇALIŞAN 90,11 TL - EVLİ EŞİ ÇALIŞAN 1 ÇOCUKLU 103,63 TL - EVLİ EŞİ ÇALIŞAN 2 ÇOCUKLU 117,15 TL - EVLİ EŞİ ÇALIŞAN 3 ÇOCUKLU 126,16 TL - EVLİ EŞİ ÇALIŞAN 4 ÇOCUKLU 135,17 TL - EVLİ EŞİ ÇALIŞMAYAN - EVLİ EŞİ ÇALIŞMAYAN 1 ÇOCUKLU - EVLİ EŞİ ÇALIŞMAYAN 2 ÇOCUKLU - EVLİ EŞİ ÇALIŞMAYAN 3 ÇOCUKLU 108,14 TL 121,65 TL 135,17 TL 144,18 TL

64 MAAŞ KALEMLERİ GELİR VERGİSİ KESİNTİSİ Gelirin vergilendirilmesine ilişkin düzenlemeler 193 sayılı Gelir Vergisi Kanunu nun 31,61,63 ve 103 maddeleri ile uygulamaya yönelik esasları belirlenmiştir. 193 sayılı Gelir Vergisi Kanunun 103 ncü maddesi ise yıllık ücret dilimlerine uygulanacak gelir vergisi oranlarını düzenlemiştir. 193 sayılı Gelir Vergisi Kanununun 31 inci maddesine göre; Çalışma gücünün asgarî % 80'ini kaybetmiş bulunan hizmet erbabı birinci derece sakat, asgarî % 60'ını kaybetmiş bulunan hizmet erbabı ikinci derece sakat, asgarî % 40'ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece sakat sayılır ve aşağıda sakatlık dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücretinden indirilir. Sakatlık İndirimi özürlü personel ile bakmakla yükümlü olduğu özürlü kişi bulunan personele uygulanmaktadır. Sakatlık indiriminin aylık tutarının personelin aylık tevkifat matrahından indirilmesi gerekmektedir. Aylık Vergi Matrahı (Aylık Tutar + Taban Aylık + Ek Gösterge + Kıdem Aylık + Yan Ödeme+İdari Görev Ödeneği) Em. Kes./Malul Yaşlı. (K) (%16) - Sağlık Sigorta Pir. (Kişi.) + (Varsa Genel Sağlık Sigortası + Özel Sigorta + Sakatlık İndirimi ) = Aylık Vergi Matrahı Gelir Vergisi Aylık Vergi Matrahı x (Gelir Vergisi Oranı) Asgari Geçim İndirimi

65 GELİR VERGİSİ DİLİMLERİ

66

67 MAAŞ KALEMLERİ DAMGA VERGİSİ KESİNTİSİ 488 sayılı Damga vergisi Kanununun I sayılı Tablosuna göre kamu personeline ödenen aylıklardan Aile ve Çocuk Yardımı (657 S.Y 203 Md.) dışında kalan kalemlerin hepsinden binde 7,59 oranında damga vergisi alınır. Aile, Çocuk, Ölüm Yardımı ve Ek Taz. (28/B) Dışındaki Tüm Kalemlerden Binde 7,59 Oranında Kesilir. SENDİKA KESİNTİSİ 4688 Sayılı Kamu Görevlileri Sendikaları Kanununa göre sendikaya üye olan personelden sendika aidatı kesilir. Kamu görevlileri çalıştıkları işyerinin girdiği hizmet kolunda kurulu bir sendikaya üye olabilirler. Birden çok sendikaya üye olunamaz. Aylık üyelik ödenti tutarı; kamu görevlisinin kadro ya da pozisyonuna bağlı ve her ay mutat olarak ödenmekte olan damga vergisine tâbi aylık brüt gelirleri toplamına, sendika tüzüğünde belirtilen oran uygulanmak suretiyle hesaplanır. Ödenti tutarı, 15 inci derecenin birinci kademesinden aylık alan Devlet memurunun damga vergisine tâbi brüt gelirleri toplamının binde dördünden az, otuzda birinden fazla olamaz. (4688 S.K. 25.md) Buna göre sendika üye aidatları, personelin aylık bordrosundan tevkif edilmek suretiyle tahsil edilerek muhasebe hesaplarında emanet hesabına alınacak, buradan ilgili sendikanın hesabına havale suretiyle gönderilecektir.

68 DAMGA VERGİSİ ORANLARI

69 MAAŞ KALEMLERİ KEFALET AİDATI KESİNTİSİ 2489 sayılı Kefalet Kanununun 2 inci maddesine(değişik : 25/6/ /5 md.) göre Kefalete tabi memurlardan; 1. Giriş Aidatı: (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. İlk taksiti kefalete bağlı görevde tam olarak alınan ilk maaş veya ücretten başlamak üzere dört eşit taksitte kesilir. 2. Aylık Aidat: (100) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Aylık aidat, giriş aidatının tamamının kesilmesini izleyen aydan itibaren her ay maaş veya ücretten kesilir. Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte) Aylık Aidat = 100 x Aylık Katsayı İCRA KESİNTİSİ 2004 sayılı İcra ve İflas Kanununun 83 üncü maddesinde Maaşlar, tahsisat ve her nevi ücretler, intifa hakları ve hasılatı, ilama müstenit olmayan nafakalar, tekaüt maaşları, sigortalar veya tekaüt sandıkları tarafından tahsis edilen iratlar, borçlu ve ailesinin geçinmeleri için icra memurunca lüzumlu olarak takdir edilen miktar tenzil edildikten sonra haczolunabilir. Ancak haczolunacak miktar bunların dörtte birinden az olamaz. Birden fazla haciz var ise sıraya konur. Sırada önde olan haczin kesintisi bitmedikçe sonraki haciz için kesintiye geçilemez hükmü yer almaktadır. Buna göre aile yardımı, doğum yardımı ve ölüm yardımı ödeneği borç için hacz edilemez.