E-Fatura, E-Arşiv, E-Defter.

|

|

|

- Ilhami Çağlayan

- 8 yıl önce

- İzleme sayısı:

Transkript

E-Fatura, E-Arşiv,")

1 Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ

2 Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere, emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari bir belgedir.

3 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması (e-fatura Uygulaması) hizmete alınmıştır. e-fatura Uygulamasından yararlanan kullanıcılar; Sistemde kayıtlı kullanıcılara e-fatura gönderebilir, Sistemde kayıtlı kullanıcılardan e-fatura alabilir, Gönderilen veya alınan e-faturalarını bilgisayarlarına indirerek elektronik ortamda muhafaza ve istendiğinde ibraz edebilirler.

4 416 Sıra No lu Vergi Usul Kanunu Genel Tebliği uyarınca, fatura düzenlemek zorunda olan mükellefler e- Fatura Uygulamasından yararlanabilmekte olup; e-fatura düzenlemek ve göndermek isteyen mükelleflerin öncelikle e-fatura Uygulaması üzerinde, kendilerine ait bir Kullanıcı Hesabı oluşturmaları gerekmektedir.

5 Fiziki olarak basılı olan faturada yer alan tüm bilgileri içeren, belirlenen bir format dahilinde standart hale getirilmiş, değiştirilemez bir başka anlatımla elektronik olarak mühürlenmiş, bir belge olarak tanımlanmaktadır. Elektronik ortamda düzenlenen fatura, fiziki olarak düzenlenen (kağıt) fatura ile aynı niteliklere sahiptir. E- Fatura Gelir İdaresi Başkanlığı aracılığı (e-fatura portalı aracılığıyla) ile adına fatura düzenlenene iletilmektedir.

ile adına fatura düzenlenene")

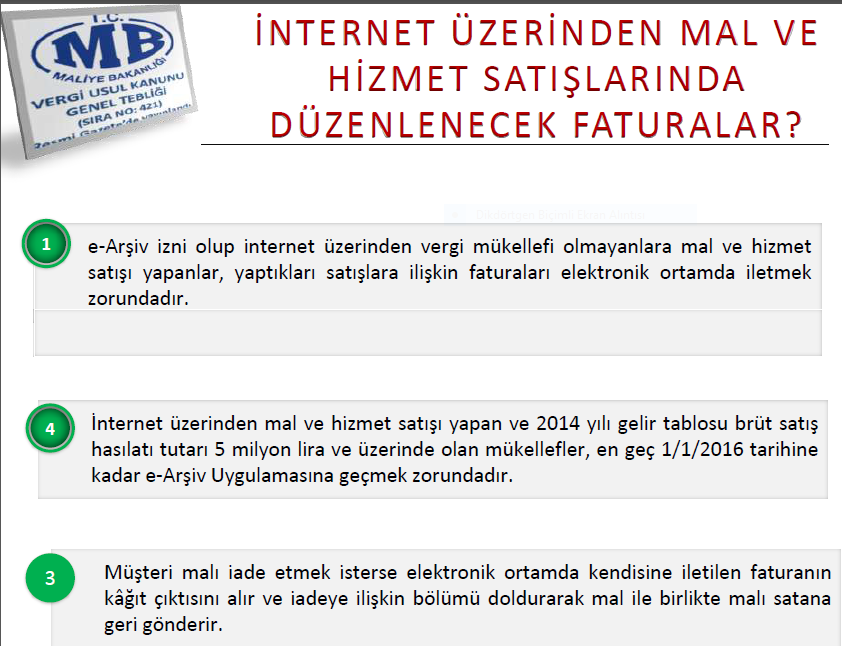

6 tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar tarihli ve 4760 sayılı Özel Tüketim Kanununa ekli III sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar.

7 Madeni yağ lisansına sahip olanlardan madeni yağ, ya da; Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları imal, inşa veya ithal edenlerden söz konusu listede yer alan ürünlerden yada, Yukarıdaki lisanslara sahip mükelleflerden herhangi bir mal satın alınması (hizmet dışında) kapsama girmek için yeterlidir. Örnek : (Kolalı içecek lisansına sahip bir perakende satış mağazasından bir ekmek alınmış olması kapsama girmeyi gerektirmektedir)

8 2014 veya takip eden hesap dönemlerinde brüt satış hasılatı 10 Milyon TL ve üzerinde olan mükellefler tarihinden itibaren, 2015 veya takip eden hesap dönemlerinde 10 Milyon TL ve üzerinde brüt satış hasılatı oluşturan mükellefler ise ilgili hesap dönemine ilişkin gelir/kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başından itibaren, e-fatura uygulaması kapmasında olacaklardır.

9 Yıllara Yaygın İnşaat Onarım İşi ile iştigal eden işletmelerin e-faturaya geçme hadlerinin hesaplanmasında; Yıllara Yaygın İnşaat Onarım Hakediş tututarları dikkate alınmalı mıdır?

10 Gelir İdaresi Başkanlığına E-Fatura Uygulaması Başvurusu yapılması ( Mali Mühür Başvurusu (mm.kamusm.gov.tr) Gelir İdaresi Başkanlığına E-Fatura Entegrasyon Başvurusu

Gelir İdaresi Başkanlığına E-Fatura")

11

12

13 Vergi Usul Kanunu Genel Tebliği kapsamında elektronik fatura uygulamasından yararlanan mükelleflerin birbirlerine yapmış oldukları mal teslimi veya hizmet ifaları için elektronik fatura düzenlemeleri zorunludur. Elektronik Fatura Uygulamasından yararlanan kayıtlı kullanıcıların güncel listesi internet adresinden yayımlanmaktadır.

14

15 Elektronik Fatura Uygulamasından yararlanan mükellefler fatura düzenlemeden önce muhatabın internet adresinde yer alan kayıtlı kullanıcı listesine kayıtlı olup olmadığını kontrol edecekler, kayıtlı kullanıcı ise elektronik fatura, kayıtlı kullanıcı değilse kâğıt fatura düzenleyeceklerdir. Kayıtlı Kullanıcı listelerine erişim..

16 sağladıkları hizmetler için 01/04/2014 tarihinden itibaren elektronik fatura göndermeleri ve almaları Elektronik Fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden aldıkları mallar ve zorunludur. Elektronik fatura uygulamasına kayıtlı olan mükellefler elektronik fatura uygulamasına kayıtlı olmayan mükelleflere yaptıkları mal teslimi ve hizmet ifası için kağıt fatura düzenlemeye devam edeceklerdir.

17 İstisna hariç olmak üzere e-faturanın, belirlenen usul ve esaslara uygun olarak düzenlenmesi, gönderme veya alma işlemlerinin Başkanlık tarafından oluşturulan e-fatura Uygulaması aracılığı ile gerçekleştirilmesi zorunludur. Bilgi işlem sistemleri yeterli olan kullanıcıların, gerekli entegrasyonu sağlamaları koşulu ile e-fatura Uygulamasını doğrudan kendilerine ait bilgi işlem sistemleri aracılığı ile kullanmaları mümkün bulunmaktadır.

18 e-fatura uygulamasına kayıtlı olan mükelleflerden mal ihracı ve yolcu beraberi eşya ihracı kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını da 1/1/2016 tarihinden itibaren e-fatura olarak Söz konusu faturaların e-fatura olarak düzenlenmesi adresinde yayımlanan "e-fatura Uygulaması Gümrük İşlemleri Kılavuzu"nda ayrıntılı düzenleyeceklerdir. ve gönderilmesine ilişkin usul ve esaslar ile uygulamadan yararlanma yöntemleri olarak açıklanacaktır.

19 Mükellefler, elektronik fatura gönderme ve alma işlemlerini teknik yeterliliğe sahip, Başkanlıktan özel entegrasyon izni almış mükelleflerin bilgi işlem sistemi vasıtasıyla da gerçekleştirebilirler. Özel entegrasyon izni almak isteyen mükellefler, e- Fatura Uygulamasına başvuru için gerekli belgelerin yanında özel entegrasyon talebini içeren bir dilekçe ve ekinde Özel Entegrasyon Bilgi İşlem Sistem Raporu (BİS) ile Başkanlığa başvuru yapacaklardır.

ile")

20 oluşturulabilir. Bunlar Temel Fatura ve Ticari Fatura Ticari Fatura senaryosu kullanılarak gönderilen Temel Fatura senaryosu kullanılarak gönderilen Faturalara itiraz konusunda elektronik ortam dışında gerçekleştirilmesi muhtemel eylemlerle bağlantılı bir Elektronik Fatura esas olarak iki şekilde şeklindedir. faturaların kabul edilmesi veya reddedilmesi mümkündür. faturaların reddi söz konusu değildir. değişiklik söz konusu değildir.

21 Ticari Fatura senaryosu kullanılarak gönderilen ve adına fatura düzenlenence red olunan faturalar yasal kayıtara intikal eder mi? Bunun için alınacak önlemler

22

23

24 Kaynak: Tercan, Yalçın, GİB, Başkanlığı Müdürü, GİB E-Defter,E-Fatura,ve E-Arşiv Uygulamaları

25 Mali Mühürle onaylanmış e-faturaların iptali söz konusu değildir. Bu durumda iade işleminin gerçekleştirilmesi gerekir. İade faturalarında iade nedenlerinin de yazıldığı iade faturasının düzenlenerek elektronik ortamda gönderilmesi gerekir.

26 E-Fatura Uygulamasına kayıtlı kullanıcılara düzenlenecek e-faturada düzenleme tarihi yanında düzenleme zamanının saat ve dakika olarak gösterilmesi halinde elektronik faturanın kağıt çıktısı irsaliye yerine geçmektedir. Kağıt çıktısına «İrsaliye Yerine Geçer» ifadesinin yazılması ve kağıt çıktının satıcı ya da yetkilisi tarafından imza edilmesi zorunludur. Yukarıda yer alan uygulamadan yararlanabilmek için e-faturanın malın teslimi anında düzenleneceği tabiidir.

27 Vergi Usul Kanununun ilgili hükümlerine göre mükellefler, gerek düzenledikleri gerekse adlarına düzenlenen faturaları, yasal süreler dahilinde muhafaza ve istendiğinde ibraz etmekle yükümlüdürler. Elektronik İmza ve Mali Mührün doğruluk ve geçerlilik kontrolünün ancak elektronik ortamda yapılabilir olması nedeniyle e-faturanın kâğıda basılarak saklanması söz konusu değildir.

28 Mükellefler, düzenledikleri ve aldıkları e-faturaları, üzerindeki Mali Mühür veya elektronik imzayı da içerecek şekilde kanuni süreler dâhilinde kendi ortamlarda muhafaza ve istendiğinde elektronik, manyetik veya optik araçlar vasıtasıyla ibraz etmek mükelleflere ait bilgi işlem sistemlerinde saklanması esas olup üçüncü kişiler nezdinde de elektronik bünyelerindeki elektronik, manyetik veya optik zorundadırlar. Mükelleflere ait elektronik faturaların yine saklama yapılabilecektir.

29 oluşturdukları elektronik belgelerde yer verdikleri bilgilerin gerçek duruma uygunluğunu sağlamaktan sorumlu olup, bu çerçevede Başkanlığın herhangi bir Başkanlık, gerek görmesi halinde uygulamadan sistemini/sistemlerini denetleme yetkisine sahiptir. Bu denetimler sırasında mükellefler, gerekli her türlü imkânı (uygun donanım ve yazılımlar, terminallere ulaşım izinleri ve uzman personel gibi) sağlamak Mükellefler, e-fatura Uygulaması kapsamında sorumluluğu bulunmamaktadır. yararlanan mükelleflerin bilgi işlem zorundadır.

30 mükelleflerin elektronik fatura uygulamasına kayıtlı olan diğer mükelleflere düzenleyecekleri faturaların elektronik fatura olması zorunludur. Bu zorunluluğa mükelleflerin, elektronik fatura uygulamasına kayıtlı Elektronik fatura uygulamasına dâhil olan uymayan mükellefler hakkında Vergi Usul Kanununda öngörülen cezai hükümler uygulanacaktır. Elektronik fatura uygulamasına dâhil olan olan diğer mükellefler tarafından gönderilen elektronik faturaları almaları zorunludur.

31 Mali Mühür kullanıcısı olarak belirlenen sertifika sorumlusunun şirket içerisinde değişmesi durumunda söz konusu durum en geç 15 gün içerisinde Başkanlığa yazılı olarak bildirilmelidir. E-fatura kullanıcısı şirketin unvanının değişmesi durumunda eski unvanla kullanılan mali mühür kullanılamaz ve bunun için en geç 15 gün içerisinde yeni unvan ile bir mali mühür tedarik ettirilmesi gerekir.

32 Elektronik Arşiv; uygun şekilde elektronik ortamda oluşturulan faturanın elektronik ortamda muhafaza ve ibraz edilmesi olarak açıklanmaktadır. Elektronik ortamda oluşturulan faturanın, elektronik ortamda iletilen şekli belgenin aslı, düzenleyen tarafından muhafaza edilen elektronik hali ise ikinci nüsha hükmündedir.

33 Uygulamadan yararlanmak için mükelleflerin e-fatura Uygulamasına kayıtlı olmaları gerekmektedir. Mükellefler e-arşiv Uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış özel entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler.

34

35 Uygulamayı kendi bilgi işlem sistemi üzerinden kullanmak isteyen mükellefler İnternet adresinde yayımlanan e-arşiv Uygulaması Başvuru Kılavuzu'nda açıklanan şartlara uygun olarak başvuru yaparlar. e-arşiv Uygulamasını Başkanlıktan e-arşiv izni almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmalarına gerek bulunmamaktadır.

36 Mükellefin veya özel entegratörün mali mührü ile zaman damgalı olarak onaylanan e-arşiv Raporları, en geç ait oldukları ayı takip eden ayın onbeşinci günü akşamı saat 24:00 a kadar internet sitesinden Başkanlık sistemine yüklenmek durumundadır. Başkanlık yazı ile bildirmek ve hazırlık için yeterli süre tanımak koşulu ile e-arşiv Raporlarının ve elektronik ortamda arşivlenen belgelerin uzaktan erişime açılmasını isteyebilecektir.

37

38 Elektronik Defter Genel Tebliği ile; Gerçek kişi mükelleflerin nitelikli elektronik sertifikaya sahip olmaları veya mali mühür temin etmiş olmaları, Tüzel kişi mükelleflerin 397 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde yer alan belirlemeler çerçevesinde elektronik fatura uygulamasından yararlanma iznine sahip olması ve bu çerçevede Mali Mühür temin etmiş olması, Elektronik defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması, durumunda e-defter kullanmalarına izin verilebileceği ifade edilerek;

39 Şartları taşıyanlardan e-defter oluşturmak, kaydetmek, muhafaza ve ibraz etmek isteyenler gerekli belgelerle söz konusu isteklerini başkanlığa yapabileceklerdir.

40

41 Şubeler bazında defter tutan ve e-defter kapsamında olan firmaların bu tercihlerinde bir değişiklik olacak mı? Şubeler için ayrı ayrı başvuru yapılacak mı? Elektronik defterlerde Nakli Yekün.

42

43 Gerçek kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar kendilerine ait güvenli elektronik imza veya mali mühür ile imzalayacaklardır. Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar (Hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar) kendilerine ait mali mühür ile onaylayacaklardır.

44 Hesap dönemi veya takvim yılı içerisinde de elektronik defter tutmaya başlanabilecektir. Bu durumda hesap dönemi veya takvim yılı içerisinde elektronik defter tutmaya başlayanlar, e-defter tutmaya başladıkları tarihi izleyen bir aylık süre içerisinde eski defterlerine (fiziki ortamda tuttukları defterlerine) kapanış tasdiki yaptıracaklardır.

45 E-Defter kapsamında şimdilik yalnızca; Yevmiye Defteri Defter-i Kebir (Büyük Defter) yer almaktadır.

46 Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı yerine geçecektir. Berat yükleme süresi, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar olduğundan, bu süreler içerisinde yapılan hesap döneminin ilk ayına ait berat yüklemeleri açılış onayı yerine geçecektir. Elektronik defter tutma sürecinde hesap döneminin son ayının beratının alınması kapanış onayı yerine geçecektir.

47 Tüzel Kişiler Hesap döneminin son ayına ait elektronik defterlerin beratları kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar gönderilmelidir. Bu süreler içerisinde yapılan hesap döneminin son ayına ait berat yüklemeleri kapanış onayı yerine geçecektir. Gerçek Kişiler Hesap döneminin son ayına ait elektronik defterlerin beratları ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar gönderilmelidir. Bu süreler içerisinde yapılan hesap döneminin son ayına ait berat yüklemeleri kapanış onayı yerine geçecektir.

48 Elektronik defterler, istenildiğinde ibraz edilmek üzere ilgili olduğu beratları ile birlikte muhafaza edilmek zorundadır. Elektronik defterler ile beratlarının veri bütünlüğünün sağlanması ile kaynağının inkâr edilmezliği, güvenli elektronik imza veya mali mühür ile garanti altına alındığı için elektronik defterler kâğıt ortamında saklanmayacaktır.

49 Defterlerini elektronik ortamında tutanlar, elektronik defterlerini ve ilgili beratlarını vergi kanunları, Türk Ticaret Kanunu ve diğer düzenlemelerde yer alan süreler dâhilinde elektronik, manyetik veya optik ortamlarda muhafaza ve istenildiğinde elektronik, manyetik veya optik araçlar vasıtasıyla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlüdür.

50 Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan her türlü elektronik kayıt ve veri, (elektronik imza ve mali mühür değerleri dâhil) veri tabanı dosyası, saklama ortamı ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir..

51 Elektronik defter oluşturulurken, Vergi Usul Kanunu ve Türk Ticaret Kanununda yer alan hükümlere uyulması zorunludur. Elektronik defterleri yetkili makamların isteği üzerine ibraz etmeyenler hakkında, işledikleri fiile göre Vergi Usul Kanununun ve Türk Ticaret Kanununun ilgili hükümleri uygulanır.

52 Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburi olup, üçüncü kişiler nezdinde ya da yurt dışında muhafaza işlemi Başkanlık ve Genel Müdürlük açısından herhangi bir hüküm ifade etmemektedir. Muhafaza yükümlülüğünün Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti kanunlarının geçerli olduğu yerlerde yerine getirilmesi zorunludur.

53 E-Defter kayıtlarının bozulması, silinmesi, zarar görmesi, işlem görememesi v.b. durumlarda yapılacaklar Mükellefler böylesi hallerde durumu en geç 15 gün içerisinde Başkanlığa yazılı olarak bildirmeleri ve bununla birlikte kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır.

54 Elektronik ortamda belirlenen kurallar çerçevesinde tutulan e-defterlerin incelenmesi. E-Defterler Maliye Bakanlığının denetim elemanları tarafından görülebilir durumda mıdır?

55 Elektronik defterlerin oluşturduğu ve muhafaza edildiği bilgi işlem sistemlerinin haczedilmesi veya bu sistemlere yetkili mercilerce el konulması halinde, durumun en geç üç iş günü içerisinde Başkanlığa bildirilmesi zorunludur.

56

57 Kaynakça Tercan, YALÇIN, «E-DEFTER E-FATURA VE EARŞİV UYGULMALARI» erişim: ,19:51 E-Fatura resmi internet sitesi, E-Defter resmi internet sitesi, Mikro Yazılımevi A.Ş., e-fatura e-defter sunumu

58 Sabrınız İçin Teşekkürler Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

ELEKTRONİK FATURA UYGULAMASI

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

II-ELEKTRONİK DEFTER (E-DEFTER) UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:

UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:") 1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU. Sayı: 2015-5 08/04/2015. Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı.

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

VERGİ SİRKÜLERİ NO: 2013/122. KONU Elektronik Defter Genel Tebliği (Sıra No: 1) nde Değişiklik Yapıldı.

nde Değişiklik Yapıldı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015. KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

01.03.2013 Sirküler, 2013/09. Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk.

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul. Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş. Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş. Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

Sirküler Rapor Mevzuat 06.04.2015/76-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 397) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI") Sirküler Rapor Mevzuat 06.04.2015/76-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 397) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI ÖZET : Faturanın elektronik belge olarak düzenlenmesi,

Sirküler Rapor Mevzuat 06.04.2015/76-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 397) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI ÖZET : Faturanın elektronik belge olarak düzenlenmesi,

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2011-065 Tarih : 14.12.2011 Konu : 1 Sıra Numaralı Elektronik Defter Genel Tebliği Bilindiği üzere 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile elektronik defter,

No : 2011-065 Tarih : 14.12.2011 Konu : 1 Sıra Numaralı Elektronik Defter Genel Tebliği Bilindiği üzere 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile elektronik defter,

e-defter: Zorunluluk Kapsamına İlişkin Düzenleme:

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

SİRKÜLER İstanbul, Sayı: 2012/247 Ref: 4/247

SİRKÜLER İstanbul, 18.12.2012 Sayı: 2012/247 Ref: 4/247 Konu: ELEKTRONİK FATURA KULLANMA VE ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLER HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 18.12.2012 Sayı: 2012/247 Ref: 4/247 Konu: ELEKTRONİK FATURA KULLANMA VE ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLER HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2013/90 24.12.2013 İçindekiler: * Elektronik defter genel tebliğinde değişiklik yapıldı. ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul

SİRKÜLER NO:2013/90 24.12.2013 İçindekiler: * Elektronik defter genel tebliğinde değişiklik yapıldı. ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ,

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

BÜLTEN. KONU: Elektronik Defter ve Elektronik Fatura Zorunluluğu hk 421 nolu VUK Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından:

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: ELEKTRONİK DEFTER GENEL TEBLİĞİ (SIRA NO: 1) (2 No lu tebliğ işlenmiştir) 1. Giriş 1.1. Bilindiği üzere,

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: ELEKTRONİK DEFTER GENEL TEBLİĞİ (SIRA NO: 1) (2 No lu tebliğ işlenmiştir) 1. Giriş 1.1. Bilindiği üzere,

(SİRKÜLER 2012 79) Vergi Usul Kanunu Genel Tebliği Sıra No:421 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:421 yayımlanmış olup, bu tebliğde;") 17.12.2012 (SİRKÜLER 2012 79) Konu: Petrol Piyasası Kanunu Kapsamında Madeni Yağ Lisansına Sahip Olanlar İle Kolalı Gazoz, Alkollü İçecek ve Tütün Ürünleri İmal, İnşa ve İthal Eden Vergi Mükelleflerine

17.12.2012 (SİRKÜLER 2012 79) Konu: Petrol Piyasası Kanunu Kapsamında Madeni Yağ Lisansına Sahip Olanlar İle Kolalı Gazoz, Alkollü İçecek ve Tütün Ürünleri İmal, İnşa ve İthal Eden Vergi Mükelleflerine

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

TÜM YÖNLERİYLE E-DEFTER UYGULAMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

1. G İ R İ Ş : (SIRA NO: 1) Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete

Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete") (SIRA NO: 1) Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete 1. G İ R İ Ş : 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına

(SIRA NO: 1) Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete 1. G İ R İ Ş : 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2011/179

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2011/179 13/12/2011 KONU: TÜRK TİCARET KANUNU VE VERGİ USÜL KANUNU UYARINCA TUTULMASI ZORUNLU OLAN DEFTERLERİN ELEKTRONİK ORTAMDA OLUŞTURULMASI,

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2011/179 13/12/2011 KONU: TÜRK TİCARET KANUNU VE VERGİ USÜL KANUNU UYARINCA TUTULMASI ZORUNLU OLAN DEFTERLERİN ELEKTRONİK ORTAMDA OLUŞTURULMASI,

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

No: 2011/57 Tarih: 14.12.2011

No: 2011/57 Tarih: 14.12.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/57 Tarih: 14.12.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

konuyla ilgili GİB sirküleri ile müşterek genel tebliği sirkülerimiz ekinde

SİRKÜLER TARİHİ : 7/4/2014 SİRKÜLER NO : 2014/29 E.DEFTER BAŞVURUSU VE KILAVUZLARI: E.Fatura kapsamında olanların e.defter tutma zorunluluğu da bulunmaktadır. Gelir İdaresi Başkanlığı; * e.defter uygulamasına

SİRKÜLER TARİHİ : 7/4/2014 SİRKÜLER NO : 2014/29 E.DEFTER BAŞVURUSU VE KILAVUZLARI: E.Fatura kapsamında olanların e.defter tutma zorunluluğu da bulunmaktadır. Gelir İdaresi Başkanlığı; * e.defter uygulamasına

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler 1-421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükellefler VUK 67. sürküler ile;

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler 1-421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükellefler VUK 67. sürküler ile;

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

Sayın Müvekkilimiz, I. FATURADA BULUNMASI GEREKLİ ZORUNLU UNSURLAR

Telefon : (212) 244 84 94 Faks : (212) 244 85 95 Adres: İnönü Cad. Dilaram Apt. No: 19/9-11 Taksim 34437 İstanbul E-Posta: guzeldere@guzeldere-law.com Web : www.guzeldere-law.com Sayın Müvekkilimiz, İşbu

Telefon : (212) 244 84 94 Faks : (212) 244 85 95 Adres: İnönü Cad. Dilaram Apt. No: 19/9-11 Taksim 34437 İstanbul E-Posta: guzeldere@guzeldere-law.com Web : www.guzeldere-law.com Sayın Müvekkilimiz, İşbu

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

TARİH : 04/03/2015 SİRKÜLER NO : 2015/23 ELEKTRONİK DEFTER UYGULAMA KILAVUZU VE BAZI HATIRLATMALAR: Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

TARİH : 04/03/2015 SİRKÜLER NO : 2015/23 ELEKTRONİK DEFTER UYGULAMA KILAVUZU VE BAZI HATIRLATMALAR: Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK.

ANKARAS-Sirküler/2013-18 19.07.2013, ANKARA KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK. 213 Sayılı Vergi Usul Kanunu Mükerrer 242 ve Mükerrer 257 nci maddelerinde verilen yetkilere istinaden

ANKARAS-Sirküler/2013-18 19.07.2013, ANKARA KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK. 213 Sayılı Vergi Usul Kanunu Mükerrer 242 ve Mükerrer 257 nci maddelerinde verilen yetkilere istinaden

KONU: Vergi Usul Kanunu Genel Tebliğin (Sira No: 397) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 447) Yayımlandı.

de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 447) Yayımlandı.") AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,06/04/2015 Sayı:2015/07

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,06/04/2015 Sayı:2015/07

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

Vergi Usul Kanunu Genel Tebliği. (Sıra No: 397)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği. (Sıra No: 397)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya