TÜRKKEP E-Defter Hizmetleri

|

|

|

- Koray Sarıca

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TÜRKKEP E-Defter Hizmetleri

2 E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format ve standartları« internet adresinde duyurulan defterler elektronik ortamda tutulabilir. Mevcut durumda «Yevmiye Defteri» ve «Defter-i Kebir» ile ilgili format ve standartlar belirlenmiştir.

3 E-Defter Geçiş Yöntemleri E-Defter uygulamasına geçiş için 2 yöntem mevcuttur : Elektronik defter yazılımlarının mükellef tarafından geliştirilmesi (Test Sürecine Tabi) Uyumluluk Onayı almış bir Programın kullanımı

Uyumluluk Onayı almış bir")

4 E-Defter Uygulaması Elektronik ortamda defter tutmak için hesap dönemi veya takvim yılı içinde izin alınması halinde : İzleyen ilk ayda oluşturulacak elektronik defterlerde, ilgili hesap döneminin başından içinde bulunulan döneme kadar gerçekleştirilen tüm kayıtlar elektronik ortamda oluşturulacak, Elektronik defter tutmaya başlanılan tarih itibariyle eski (kağıt ortamındaki) defterlerin kapanış tasdiki yaptırılacaktır. (1 No.lu Elektronik Defter Tebliği )

defterlerin kapanış tasdiki yaptırılacaktır. (1 No.lu Elektronik Defter Tebliği.")

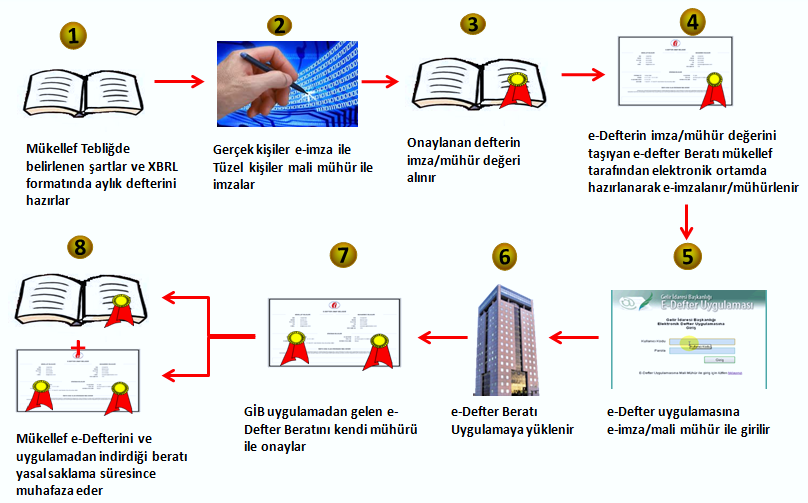

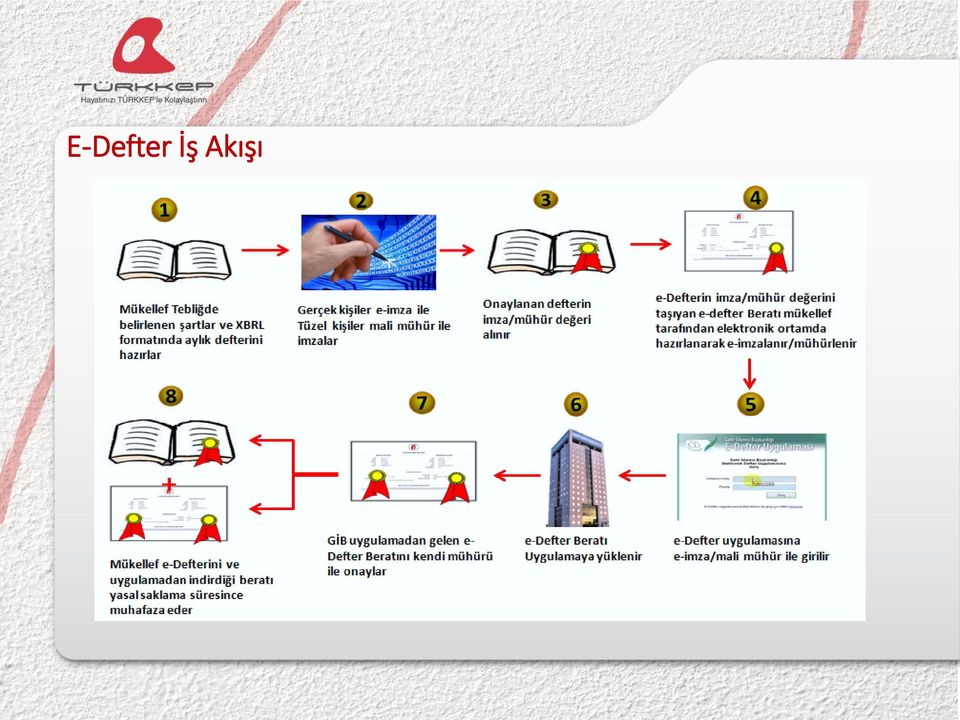

5 E-Defter İş Akışı

6 Vergi Usul Kanunu Tebliği tarih sayılı Resmi Gazete de 1 Sıra No.lu Elektronik Defter Genel Tebliği ile «e-defter» uygulaması başlatıldı tarihinde yayımlanan 421 Sıra No.lu V.U.K. Genel Tebliği ile zorunluluk kapsamına giren mükelleflerin elektronik defter uygulamasına 2014 takvim yılı içerisinde geçmeleri zorunludur.

7 E-Defter Zorunluluk E-Fatura Uygulamasına geçen her mükellef aynı zamanda E-defter Uygulamasına da geçmek zorundadır. E-Defter uygulamasını kullanmak isteyen mükellef ise e-fatura uygulamasına geçmiş olmalıdır.

8 Uygulamadan Kimler Yararlanabilir? Defterlerini elektronik ortamda oluşturmak, kaydetmek, muhafaza ve ibraz etmek isteyen gerçek ve tüzel kişi mükelleflerin aşağıdaki şartları taşımaları gerekmektedir. Gerçek kişi mükelleflerin 5070 sayılı Elektronik İmza Kanunu hükümleri çerçevesinde üretilen elektronik sertifikaya sahip olmaları, Tüzel kişi mükelleflerin elektronik fatura uygulamasından yararlanma iznine sahip olmaları ve bu çerçevede Mali Mühür temin etmiş olmaları, Elektronik defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması.

9 E-Defter Muhafaza ve İbraz Yükümlülüğü Elektronik defterler, istenildiğinde ibraz edilerek üzere ilgili olduğu beratları(*) ile birlikte muhafaza edilmek zorundadır. Defterlerini elektronik ortamda tutanlar, elektronik defterlerini ve ilgili beratlarını vergi kanunları, TTK ve diğer düzenlemelerde yer alan süreler dahilinde elektronik, manyetik veya optik ortamlarda muhafaza ve istenildiğinde elektronik, manyetik ve optik araçlar vasıtasıyla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlüdür. (*) E-Defter Beratı : Elektronik ortamda oluşturulan defterlere ilişkin olarak, Başkanlık tarafından belirlenen standartlara uygun bilgileri içeren ve Başkanlık Mali Mühürü ile onaylanmış dosyadır.

E-Defter Beratı : Elektronik ortamda oluşturulan defterlere ilişkin olarak, Başkanlık tarafından belirlenen standartlara uygun bilgileri içeren ve Başkanlık Mali Mühürü")

10 E-Defter Muhafaza ve İbraz Yükümlülüğü Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan her türlü elektronik kayıt ve veri (elektronik imza ve mali mühür değerleri dahil), veri tabanı dosyası, saklama ortamı ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterler istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kağıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburidir. Üçüncü kişiler nezdinde veya yurtdışında muhafaza işlemi GİB açısından bir hüküm ifade etmez. Muhazafa yükümlülüğü T.C. Sınırları içinde veya T.C. Kanunlarının geçerli olduğu yerde yerine getirilmesi zorunludur.

11 Cezai Müeyyideler E-Fatura uygulamasına dahil olma zorunluluğu getirilen mükelleflerin e-fatura uygulamasına kayıtlı olan diğer mükellefler tarafından gönderilen e-faturaları almaları zorunludur.bu zorunluluğa uymayan mükellefler hakkında V.U.K. nda fatura almayanlara uygulanan cezai hükümler uygulanır. (V.U.K. Madde 353/1 Özel Usulsüzlük Cezası Belge başına 190 TL. den az olmamak üzere tutarın %10 u. Yıllık bazda üst limit TL, Ayrıca KDV İndirimlerinin Reddedilmesi ihtimali) E-defter tutma zorunluluğu getirilen mükellefler kağıt ortamında defter tutamazlar. Bu mükellefler kağıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. (1.Derece Usulsüzlük Cezası, Re sen Takdir sebebi, KDV indirimlerinin Reddedilmesi ihtimali)

E-defter tutma zorunluluğu getirilen mükellefler kağıt ortamında defter tutamazlar.")

12 Cezai Müeyyideler Bunların haricinde TTK uyarınca; Defterlerin 65.madde hükümlerine göre tutulmaması halinde TL. İdari para cezası (TTK Md.562/1) Ticari defterlerin mevcut olmaması veya hiçbir kayıt içermemesi yahut bu Kanuna uygun saklanmaması hallerinde üçyüz günden az olmamak üzere adli para cezası (TTK Md.562/6)

13 İlginiz için teşekkür ederiz

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

VERGİ SİRKÜLERİ NO: 2013/122. KONU Elektronik Defter Genel Tebliği (Sıra No: 1) nde Değişiklik Yapıldı.

nde Değişiklik Yapıldı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

II-ELEKTRONİK DEFTER (E-DEFTER) UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:

UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:") 1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI. Doç. Dr. Ersan ÖZ Genel Koordinatör

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

E-Defter. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler 4. E-Defter uygulaması

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler 4. E-Defter uygulaması

TÜM YÖNLERİYLE E-DEFTER UYGULAMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

konuyla ilgili GİB sirküleri ile müşterek genel tebliği sirkülerimiz ekinde

SİRKÜLER TARİHİ : 7/4/2014 SİRKÜLER NO : 2014/29 E.DEFTER BAŞVURUSU VE KILAVUZLARI: E.Fatura kapsamında olanların e.defter tutma zorunluluğu da bulunmaktadır. Gelir İdaresi Başkanlığı; * e.defter uygulamasına

SİRKÜLER TARİHİ : 7/4/2014 SİRKÜLER NO : 2014/29 E.DEFTER BAŞVURUSU VE KILAVUZLARI: E.Fatura kapsamında olanların e.defter tutma zorunluluğu da bulunmaktadır. Gelir İdaresi Başkanlığı; * e.defter uygulamasına

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul. Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş. Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş. Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

T.T.K. ve V.U.K. a Göre Tutulması Gereken Defterler Ve Onay Zamanları Aşağıdaki Gibidir.

10.12.2014 Sirküler 2014/11 T.T.K. ve V.U.K. a Göre Tutulacak Defterler ve Açılış-Kapanış Onay Zamanları Türk Ticaret Kanunu'nun 64-67 ile Vergi Usul Kanunu nun 182-225 maddeleri uyarınca kâğıt ortamında,

10.12.2014 Sirküler 2014/11 T.T.K. ve V.U.K. a Göre Tutulacak Defterler ve Açılış-Kapanış Onay Zamanları Türk Ticaret Kanunu'nun 64-67 ile Vergi Usul Kanunu nun 182-225 maddeleri uyarınca kâğıt ortamında,

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2013/90 24.12.2013 İçindekiler: * Elektronik defter genel tebliğinde değişiklik yapıldı. ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul

SİRKÜLER NO:2013/90 24.12.2013 İçindekiler: * Elektronik defter genel tebliğinde değişiklik yapıldı. ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2011-065 Tarih : 14.12.2011 Konu : 1 Sıra Numaralı Elektronik Defter Genel Tebliği Bilindiği üzere 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile elektronik defter,

No : 2011-065 Tarih : 14.12.2011 Konu : 1 Sıra Numaralı Elektronik Defter Genel Tebliği Bilindiği üzere 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile elektronik defter,

Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından:

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: ELEKTRONİK DEFTER GENEL TEBLİĞİ (SIRA NO: 1) (2 No lu tebliğ işlenmiştir) 1. Giriş 1.1. Bilindiği üzere,

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: ELEKTRONİK DEFTER GENEL TEBLİĞİ (SIRA NO: 1) (2 No lu tebliğ işlenmiştir) 1. Giriş 1.1. Bilindiği üzere,

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler 1-421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükellefler VUK 67. sürküler ile;

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler 1-421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükellefler VUK 67. sürküler ile;

1. VERGİ USUL KANUNUNA GÖRE TUTULACAK VE TASDİK ETTİRİLECEK DEFTERLER

No: 2012/122 Tarih: 14.12.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

No: 2012/122 Tarih: 14.12.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

1. G İ R İ Ş : (SIRA NO: 1) Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete

Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete") (SIRA NO: 1) Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete 1. G İ R İ Ş : 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına

(SIRA NO: 1) Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: 13 Aralık 2011 Tarihl ve Sayı: 28141 Resmi Gazete 1. G İ R İ Ş : 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına

Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

TARİH : 04/03/2015 SİRKÜLER NO : 2015/23 ELEKTRONİK DEFTER UYGULAMA KILAVUZU VE BAZI HATIRLATMALAR: Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

TARİH : 04/03/2015 SİRKÜLER NO : 2015/23 ELEKTRONİK DEFTER UYGULAMA KILAVUZU VE BAZI HATIRLATMALAR: Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2011/179

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2011/179 13/12/2011 KONU: TÜRK TİCARET KANUNU VE VERGİ USÜL KANUNU UYARINCA TUTULMASI ZORUNLU OLAN DEFTERLERİN ELEKTRONİK ORTAMDA OLUŞTURULMASI,

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2011/179 13/12/2011 KONU: TÜRK TİCARET KANUNU VE VERGİ USÜL KANUNU UYARINCA TUTULMASI ZORUNLU OLAN DEFTERLERİN ELEKTRONİK ORTAMDA OLUŞTURULMASI,

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

* Gerçek kişi mükelleflerin 5070 sayılı Elektronik İmza Kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifikaya sahip olmaları,

ANKARAS-Sirküler/2013-26 22.11.2013, ANKARA KONU: E-Defter Uygulaması HK. Bilindiği üzere e-fatura kullanma zorunluluğu bulunan ve gerekli başvuru işlemlerini 2013 yılı içerisinde Gelir Ġdaresi Başkanlığı

ANKARAS-Sirküler/2013-26 22.11.2013, ANKARA KONU: E-Defter Uygulaması HK. Bilindiği üzere e-fatura kullanma zorunluluğu bulunan ve gerekli başvuru işlemlerini 2013 yılı içerisinde Gelir Ġdaresi Başkanlığı

e-defter Hakkında Uygulayıcılara Notlar

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş.

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 14/11 15.12.2014 KONU: Yasal Defterler ve Tasdik İşlemleri Hk. Yılsonuna yaklaştığımız bugünlerde 2015 yılı için kullanılacak yasal defterlerle

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 14/11 15.12.2014 KONU: Yasal Defterler ve Tasdik İşlemleri Hk. Yılsonuna yaklaştığımız bugünlerde 2015 yılı için kullanılacak yasal defterlerle

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

e-defter: Zorunluluk Kapsamına İlişkin Düzenleme:

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/74 2.12.2014 İçindekiler: * Elektronik defter uygulaması hatırlatması. ELEKTRONİK DEFTER UYGULAMASI HATIRLATMASI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul Kanunu nun verdiği yetkiye

SİRKÜLER NO:2014/74 2.12.2014 İçindekiler: * Elektronik defter uygulaması hatırlatması. ELEKTRONİK DEFTER UYGULAMASI HATIRLATMASI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul Kanunu nun verdiği yetkiye

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 TEBLİĞ

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 TEBLİĞ Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: ELEKTRONĠK DEFTER GENEL TEBLĠĞĠ (SIRA NO: 1) 1. Giriş 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda

13 Aralık 2011 SALI Resmî Gazete Sayı : 28141 TEBLİĞ Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığından: ELEKTRONĠK DEFTER GENEL TEBLĠĞĠ (SIRA NO: 1) 1. Giriş 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

mali açıklamalar 2011/ Konu : Yasal Defterlerin Elektronik ortamda Tutulabilmesine Dair Genel Tebliğ Yayınlandı

2011/065 13.12.2011 Konu : Yasal Defterlerin Elektronik ortamda Tutulabilmesine Dair Genel Tebliğ Yayınlandı Maliye Bakanlığı İle Gümrük Ve Ticaret Bakanlığı nca yayınlanan ortak genel tebliği ile defterlerini

2011/065 13.12.2011 Konu : Yasal Defterlerin Elektronik ortamda Tutulabilmesine Dair Genel Tebliğ Yayınlandı Maliye Bakanlığı İle Gümrük Ve Ticaret Bakanlığı nca yayınlanan ortak genel tebliği ile defterlerini

E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI

1 2 3 4 E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI 5 Değerli kağıda basılı olan faturanın karşılığı bilgileri

1 2 3 4 E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI 5 Değerli kağıda basılı olan faturanın karşılığı bilgileri

Genelge : 2011/02 14.12.2011 GENELGE. (Sadece Müşterilerimiz içindir)

") Genelge : 2011/02 14.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun (1) 14 üncü maddesi ile değiştirilen,

Genelge : 2011/02 14.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun (1) 14 üncü maddesi ile değiştirilen,

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

ELEKTRONİK FATURA UYGULAMASI

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

No: 2011/57 Tarih: 14.12.2011

No: 2011/57 Tarih: 14.12.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/57 Tarih: 14.12.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

E-DEFTER OLUŞTURMA, MUHAFAZA VE İBRAZI KONUSUNDA HAZIRLANAN TEBLİĞ TASLAĞINDA

E-DEFTER OLUŞTURMA, MUHAFAZA VE İBRAZI KONUSUNDA HAZIRLANAN TEBLİĞ TASLAĞINDA ÖNGÖRÜLEN YENİ UYGULAMALAR Vergi Usul Kanunu nun verdiği yetkiye istinaden,bu Kanun hükümlerine göre tutulan defterlerin elektronik

E-DEFTER OLUŞTURMA, MUHAFAZA VE İBRAZI KONUSUNDA HAZIRLANAN TEBLİĞ TASLAĞINDA ÖNGÖRÜLEN YENİ UYGULAMALAR Vergi Usul Kanunu nun verdiği yetkiye istinaden,bu Kanun hükümlerine göre tutulan defterlerin elektronik

SİRKÜLER RAPOR VERGİ USUL KANUNU SİRKÜLERİ. (Sıra No :431)

") SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015. KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

ELEKTRONİK DEFTER 1. KONU

ELEKTRONİK DEFTER 1. KONU Gelir İdaresi Başkanlığı tarafından son yıllarda yapılan düzenlemeler ile vergi mükelleflerini çok yakından etkileyen bilgi işlem teknolojilerine dayalı elektronik vergisel uygulamaların

ELEKTRONİK DEFTER 1. KONU Gelir İdaresi Başkanlığı tarafından son yıllarda yapılan düzenlemeler ile vergi mükelleflerini çok yakından etkileyen bilgi işlem teknolojilerine dayalı elektronik vergisel uygulamaların

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

KONU: 2019 Yılında Kullanılacak Ticari Defterlerin Açılış Tasdiklerinin Aralık 2018 Sonuna Kadar Yaptırılması Gerekiyor.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/12/2018 Sayı:2018/78

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/12/2018 Sayı:2018/78

1 SIRA NO LU ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ. Resmi Gazete No Resmi Gazete Tarihi 12/12/2011 ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ (SIRA NO: 1)

") 1 SIRA NO LU ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ Resmi Gazete No 28141 Resmi Gazete Tarihi 12/12/2011 ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ (SIRA NO: 1) 1. Giriş 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda

1 SIRA NO LU ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ Resmi Gazete No 28141 Resmi Gazete Tarihi 12/12/2011 ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ (SIRA NO: 1) 1. Giriş 1.1. Bilindiği üzere, 6215 sayılı Bazı Kanunlarda

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

e-defter ve Kayıt Saklama Gereksinimleri

e-defter ve Kayıt Saklama Gereksinimleri Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği

e-defter ve Kayıt Saklama Gereksinimleri Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

SİRKÜLER RAPOR 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

İtimat kontrole mani değildir

İtimat kontrole mani değildir 1 E-DEFTER e-defter Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; - Oluşturulması - Onaylanması - Muhafaza

İtimat kontrole mani değildir 1 E-DEFTER e-defter Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; - Oluşturulması - Onaylanması - Muhafaza

denetim mali müşavirlik hizmetleri

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

BÜLTEN. KONU: Elektronik Defter ve Elektronik Fatura Zorunluluğu hk 421 nolu VUK Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

DUYURU: 04.01.2015/1

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

SĐRKÜLER Đstanbul, Sayı: 2011/220 Ref: 4/220

SĐRKÜLER Đstanbul, 20.12.2011 Sayı: 2011/220 Ref: 4/220 Konu: ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ YAYINLANMIŞTIR 13.12.2011 tarih ve 28141 sayılı Resmi Gazete de Elektronik Defter Genel Tebliği (Seri No:1)

SĐRKÜLER Đstanbul, 20.12.2011 Sayı: 2011/220 Ref: 4/220 Konu: ELEKTRONĐK DEFTER GENEL TEBLĐĞĐ YAYINLANMIŞTIR 13.12.2011 tarih ve 28141 sayılı Resmi Gazete de Elektronik Defter Genel Tebliği (Seri No:1)

2019 YILINDA TUTULMASI ZORUNLU DEFTERLER VE TASDİK SÜRELERİ

Tarih : 06/12/2018 Sayı : 2018-116 Konu : 2019 Yılında Tutulması Zorunlu Defterler ve Tasdik Süreleri 2019 YILINDA TUTULMASI ZORUNLU VE TASDİK SÜRELERİ I-GİRİŞ Defter tutma ve tasdikleri konusunda; Gümrük

Tarih : 06/12/2018 Sayı : 2018-116 Konu : 2019 Yılında Tutulması Zorunlu Defterler ve Tasdik Süreleri 2019 YILINDA TUTULMASI ZORUNLU VE TASDİK SÜRELERİ I-GİRİŞ Defter tutma ve tasdikleri konusunda; Gümrük

E-Defter. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ,

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

2017 YILINDA TUTULACAK DEFTERLERİN TASDİK ZAMANLARI VE TİCARET SİCİL TASDİKNAMESİ HAKKINDA AÇIKLAMA TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU:

2017 YILINDA TUTULACAK DEFTERLERİN TASDİK ZAMANLARI VE TİCARET SİCİL TASDİKNAMESİ HAKKINDA AÇIKLAMA TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU: Ticaret siciline kayıtlı bulunanlar; Ticari defterlerinin

2017 YILINDA TUTULACAK DEFTERLERİN TASDİK ZAMANLARI VE TİCARET SİCİL TASDİKNAMESİ HAKKINDA AÇIKLAMA TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU: Ticaret siciline kayıtlı bulunanlar; Ticari defterlerinin

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

01.03.2013 Sirküler, 2013/09. Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk.

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

E-FATURA, E-DEFTER. Nevzat PAMUKÇU SMMM. Çizgi Bağımsız Denetim ve SMMM Ltd. Şti. SMMM Nevzat PAMUKÇU

Nevzat PAMUKÇU SMMM Çizgi Bağımsız Denetim ve SMMM Ltd. Şti. 1 0. Sunum Planı : 1. Giriş, 2. E-Fatura 3. E-Defter 4. Muhafaza ve İbraz 5. Denetim 2 1. Giriş : 3 1. Giriş : 1.1. Elekronik ortamdaki düzenlemeler

Nevzat PAMUKÇU SMMM Çizgi Bağımsız Denetim ve SMMM Ltd. Şti. 1 0. Sunum Planı : 1. Giriş, 2. E-Fatura 3. E-Defter 4. Muhafaza ve İbraz 5. Denetim 2 1. Giriş : 3 1. Giriş : 1.1. Elekronik ortamdaki düzenlemeler

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ