UġAK ÜNĠVERSĠTESĠ STRATEJĠ GELĠġTĠRME DAĠRE BAġKANLIĞI ĠÇ KONTROL STANDARTLARI UYGULAMASI REHBER

|

|

|

- Kudret Atan

- 6 yıl önce

- İzleme sayısı:

Transkript

1 UġAK ÜNĠVERSĠTESĠ STRATEJĠ GELĠġTĠRME DAĠRE BAġKANLIĞI ĠÇ KONTROL STANDARTLARI UYGULAMASI REHBER UġAK ÜNĠVERSĠTESĠ Strateji GeliĢtirme Daire BaĢkanlığı 1 Eylül Kampüsü Hazırlayan Mesut ÇETĠNKAYA Strateji GeliĢtirme Daire BaĢkanı Tuğba BOZ Mali Hizmetler Uzmanı KASIM 2016

2 Hayatta en hakġkġ mürġġt ĠlimdĠr,fenndĠr. ĠlĠm ve fennġn diġinda mürġġt aramak gaflettġr,dalalettġr. Mustafa Kemal ATATÜRK

3

4 ĠÇĠNDEKĠLER Üniversitemizin Görev Ve Vizyonu 1 Daire Başkanlığına İlişkin Genel Bilgiler 1 Daire Başkanlığımız Görev Ve Vizyonu 1 Daire Başkanlığımız Alt Birim/Şubelerin Yapısı 1 Daire Başkanlığı Organizasyon Şeması (bknz.yukarıdaki bilgi usul ve esaslar md.4) 2 Daire Başkanlığı Personel Yapısı Ve Yeterliliği 2 Kayıt Ve Dosyalama Sistemi 3 Daire Başkanlığı Personelinin Ortak Görev Ve Sorumluluklar 5 Hassas Görevler 6 Daire Başkanlığı Personelinin Görev/ Yetki Ve Sorumlulukları 14 Daire Başkanının Görev, Yetki ve Sorumlulukları 14 Muhasebe Yetkilisinin Görev Ve Yetkileri 15 Muhasebe Yetkilisinin Sorumlulukları 16 Şube Müdürleri Görev, Yetki Ve Sorumlulukları 17 Mali Hizmetler Uzman Yardımcılarının Görev ve Sorumlulukları 18 Mali Hizmetler Uzmanının Görev Ve Sorumlulukları 19 Şefin Görev ve Sorumlulukları /3c Kapsamında Görevli Uzmanın Görev ve Sorumlulukları 21 Taşınır Konsolide Görevlisinin Görev Ve Sorumlulukları 21 Taşınır Kayıt Yetkililerinin Görev Ve Sorumlulukları 21 İstatistikçinin Görev Ve Sorumlulukları 22 Gerçekleştirme Görevlisinin Görev ve Sorumlulukları 23 Veznedarın Görev ve Sorumlulukları 23 Bilgisayar İşletmeninin Görev ve Sorumlulukları 24 Daire Başkanlığına ilişkin bilgiler 24 Daire Başkanlığının Görev Tanımı Ve Sorumlulukları 24 Daire Başkanlığı Evrak Kayıt Birimi İş Akış Süreci 25 BAŞKANLIK İŞ AKIŞ ŞEMASI 33 ŞUBELER/ALT BİRİMLER İLİŞKİN BİLGİLER 33 Şubelerin/Alt Birimlerin Ortak Görev Ve Sorumlulukları 33 İÇ KONTROL ALT BİRİMİ 34 a) İç kontrol/ iç kontrol sistemi 34 e) Ön mali kontrol 34 İç Kontrol Kapsamında Yapılan İşler 34 İç Kontrol Alt Biriminin Görevleri 35 A-İç Kontrol Sisteminin Kurulması, Standartların Uygulanması Ve Geliştirilmesi İle İlgili İşlemler 36

5 A- İç Kontrol Sisteminin Kurulması, Standartların Uygulanması Ve Geliştirilmesi İle İlgili İşlemler İş Akış Süreçleri 36 B- İç Kontrol Birimi Evrak Ve Arşivleme İşlemleri 39 C- ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERİN İŞ TANIMLARI 40 Ön Mali Kontrole Tabi Mali Karar Ve İşlemler 41 Ön Mali Kontrole Tabi Mali Karar Ve İşlemlerin İş Akış Süreci 42 Ödeme Öncesi Kontrol İş Akış Süreci 48 Ç- Yönetim Bilgi Sistemi /E-Sgb (İç Kontrol) Kapsamında Yapılan İşlemler 68 İç Kontrol Alt Birimi İş Akış Şeması 69 Ön Mali Kontrol Zaman Çizelgesi İş Akış Şeması 69 Uşak Üniversitesi İç Kontrol ve Ön Mali Kontrole Tabi Mali Karar ve İşlemlere İlişkin Yönerge 69 Kontrol Birimi 69 a-ödeme öncesi kontrol 69 b- Ön mali kontrol 69 Kontrol Biriminin İş Akış Süreci 70 MUHASEBE KESİN HESAP VE RAPORLAMA ALT BİRİMİ GÖREV VE SORUMLULUKLAR 103 Muhasebe Kesin Hesap Ve Raporlama Şubesinin İş Akış Süreci 106 Muhasebe Kesin Hesap ve Raporlama Alt Birimi İş Akış Şeması 133 BÜTÇE VE PERFORMANS PROGRAMI ŞUBESİNİN GÖREV VE SORUMLULUKLARI 133 Bütçe Ve Performans Programı Şubesi İş Ve İşlemleri 134 Bütçe Ve Performans Programı Şubesi İş Akış Süreçleri 135 Bütçe Ve Performans Programı Alt Birimi İş Akış Şeması 162 STRATEJİK YÖNETİM VE PLANLAMA ALT BİRİMİNİN GÖREV VE SORUMLULUKLARI 163 Stratejik Yönetim Ve Planlama Alt Biriminin İş Akış Süreçleri 165 Stratejik Planlama Ve Yönetim Bilgi Sistemi Alt Birimi İş Akış Şeması 173 Risk Belirleme Grubu /Risk Çalışma Grubu 173 Süreç Aşamaları Ve Gerçekleştirilecek Faaliyetler 174 İş Akış Şemaları Hazırlanırken Kullanılacak Şekiller Ve Açıklamaları 181 Görevler Ayrılığı 182 Hiyararşik Kontroller 183 İmza/ Paraf Süreci 183 Faaliyetlerin Sürekliliği 183 Bilgi Sistemleri Kontrolleri 183 Bilgi Ve İletişim 185 Raporlama 186 Ek:1 Kurumsal Mali Durum ve Beklentiler Raporu Hazırlama Süreci 188 Ek:2 Kurumsal Mali Durum ve Beklentiler Raporu Formatı 188 Ek:3 Faaliyet Raporu Hazırlama Süreci 188 Ek:4 Faaliyet Raporu Hazırlama Formatı 188 Hata, Usulsüzlük Ve Yolsuzlukların Bildirilmesi 188 Kamu Görevlileri Etik Davranış İlkeleri İle Başvuru Usul Ve Esasları Hakkında Yönetmelik 189 Daire Başkanlığı Hizmet Standartları 189 Daire Başkanlığı Kamu Hizmet Envanteri Tablosu 189

6

7 Üniversitemizin Görev Ve Vizyonu Üniversitemiz Misyonu: UĢak Üniversitesi, aklın ve evrensel değerlerin ıģığında ürettiği bilgiyi baģta öğrenciler olmak üzere çevresine yayan, küresel ve yerel sorunların çözümüne katkıda bulunmak amacıyla fikir ve düģüncelerini özgürce açıklayan yenilikçi bir kurum olmayı görev edinmiģtir. Üniversitemiz Vizyonu: Verdiği eğitimle; özgüvene ve sorun çözme becerisine sahip, yaratıcı, sorgulayan, mutlu bireyler yetiģtirmenin yanında; ürettiği bilgi ve hizmetlerle tercih edilen, Ģeffaf, hesap verebilen bir üniversite olmaktır. Daire BaĢkanlığına ĠliĢkin Genel Bilgiler Daire BaĢkanlığımız Görev Ve Vizyonu Daire BaĢkanlığımız Misyonu: UĢak Üniversitesi olanaklarının geliģmesi ve hizmet kalitesinin yükseltilmesinin desteklenmesi için gerekli analiz, planlama, eģgüdüm çalıģmalarını hazırlamak ve izlemek. Üniversitemiz mali hizmetlerinin sunulmasında kaynakların, etkili, ekonomik ve verimli bir Ģekilde elde edilmesi ve kullanılmasını koordine etmek. Ekip çalıģmaları ve katılımcılığı ön planda tutmak, paydaģlarımız ile etkili iletiģim kurmak ve iģbirliği yapmak ve de mevzuatlarda öngörülen strateji geliģtirme birimlerinin fonksiyonları yerine getirmek. Daire BaĢkanlığımız Vizyonu: UĢak Üniversitesinin dünya standartlarına ulaģması için kurumsal öncü olan; hizmet anlayıģında etkili ekonomik ve verimli hizmet politikasıyla mali hizmetlerin ve kanunlarla verilmiģ diğer görevlerin yapılması sırasında her türlü inceleme ve izlemeye açık hesap verilebilir, Ģeffaf, saygın ve güvenilir bir daire baģkanlığı olmaktır. Daire BaĢkanlığımız Alt Birim/ġubelerin Yapısı Strateji GeliĢtirme Birimlerinin ÇalıĢma Usul Ve Esasları Hakkında Yönetmelik/ Md 4 Strateji geliģtirme birimleri 1

8 Madde 4 Strateji geliģtirme birimlerinin görevleri, aģağıda belirtilen fonksiyonlar kapsamında yürütülür: a) Stratejik yönetim ve planlama. 1) Misyon belirleme. 2) Kurumsal ve bireysel hedefler oluģturma. 3) Veri-analiz ve araģtırma-geliģtirme. b) Performans ve kalite ölçütleri geliģtirme. c) Yönetim bilgi sistemi. d) Malî hizmetler. 1) Bütçe ve performans programı. 2) Muhasebe, kesin hesap ve raporlama. 3) Ġç kontrol. Ġdarelerin görev alanı ve teģkilat yapılarına göre, bu fonksiyonlar alt birimler tarafından yürütülür. Bu fonksiyonlar birleģtirilerek bir veya daha fazla alt birim tarafından yürütülebileceği gibi, bir fonksiyon birden fazla sayıda alt birim tarafından da yürütülebilir. Ancak, malî hizmetler fonksiyonu kapsamında yürütülen iç kontrol faaliyetinin, diğer faaliyetleri yürüten alt birim ve personelden ayrı bir alt birim ve personel tarafından yürütülmesi zorunludur. Genel bütçe kapsamı dıģında kalan idarelerde, muhasebe yetkililiği görevi, strateji geliģtirme biriminin muhasebe-kesin hesap ve raporlama fonksiyonunu yürüten alt birim yöneticisi tarafından yerine getirilir. Daire BaĢkanlığı Organizasyon ġeması (bknz.yukarıdaki bilgi usul ve esaslar md.4) Daire BaĢkanlığı Personel Yapısı Ve Yeterliliği 2

9 BaĢkanlığımızda çalıģan 14 personel 657 sayılı Devlet Memurları Kanunu kapsamında;1 personelde 2914 sayılı Yükseköğretim Personel Kanunu kapsamında istihdam edilmektedir. BaĢkanlığımız kadro cetvelinde tarihi itibariyle geçerli olmak üzere 1 adet daire baģkanı, 2 adet Ģube müdürü,1adet mali hizmetler uzmanı,3 adet mali hizmetler uzman yardımcısı,2 adet Ģef, 1 adet istatistikçi,2 adet bilgisayar iģletmeni,1 adet veznedar olmakla beraber 1 personelde 2914 sayılı Yükseköğretim Personel Kanununa kapsamında uzman olarak görev yapmaktadır. BaĢkanlığımızda personel sayısı yetersiz olduğundan sekreterlik iģlerini yürütmek üzere 2 adet kısmi zamanlı öğrenci daire baģkanlığında part-time olarak çalıģmaktadır. BaĢkanlığımız alt birimlerinde görev yapmakta olan personel arasında görev dağılımı yapılırken personelin liyakatı ve performansı dikkate alınmıģtır. Üniversitemiz tarihinde kurulmuģ ve personelin tamamı üniversite kurulduktan sonra atanmıģtır. Daire BaĢkanlığımız; çalıģan personelin yetiģmesi için özel ve kamu kuruluģları tarafından düzenlenen seminerlere katılımı desteklemektedir. Bütün bunların yanı sıra 657 sayılı Devlet Memurları Kanunun 10 uncu maddesinde amirlerin maiyetindeki memurlarını yetiģtirmekten, hal ve hareketlerini kontrol etmekten görevli ve sorumlu olduğu belirtildiğinden, BaĢkanlığımız Daire BaĢkanı görev alanlarıyla ilgili olarak personelin yeterliliğini sürekli olarak izleyip, personelin yetersiz kaldığı durumlarda personele bilgi ve kaynak sağlayarak ve yol göstererek personelin yetiģmesine katkı sağlamaktadır. Kayıt Ve Dosyalama Sistemi Kamu kurum ve kuruluģlarında yazılı iletiģimin çağa uygun olarak geliģtirilmesi, evrak havale ve takiplerindeki genel esasların yeniden değerlendirilerek otomasyon tekniklerine de uygun bir kodlama standardının sağlanması maksadıyla Yükseköğretim Kurulu BaĢkanlığı tarafından Üniversitelerin yazıģma kodlarının yeniden düzenlendiği ve Üniversitemiz birimlerinin yeni yazıģma kodlarının neler olduğu tarih ve sayılı yazı ile bildirilmiģtir. Buna göre BaĢkanlığımız birimlerinin yazıģmalarında kullanacağı yazıģma kodları aģağıda yazılı olduğu gibidir. 3

10 UĢak Üniversitesi Strateji GeliĢtirme Daire BaĢkanlığı yazıģma kodları: BaĢkanlık yazıģmaları Bütçe ve Performans ġube Müdürlüğü Stratejik Yönetim ve Planlama ġube Müdürlüğü Muhasebe-Kesin Hesap ve Raporlama ġube Müdürlüğü Ġç Kontrol ġube Müdürlüğü tarih ve sayılı Resmi Gazetede yayımlanan 2005/7 sayılı Standart Dosya Planı konulu BaĢbakanlık Genelgesinde; Üniversitelerin ana faaliyetlerine yönelik dosya planlarının Yükseköğretim Kurulu BaĢkanlığınca en kısa sürede hazırlanarak BaĢbakanlık Devlet ArĢivleri Genel Müdürlüğüne gönderileceği, mezkur Genel Müdürlükçe onaylanmasını müteakip ortak alanlarla birlikte üniversitelerde kullanılmaya baģlanacağı belirtilmiģtir. Bu nedenle Üniversitelerin kullanacağı standart dosya planının Yükseköğretim Kurulu tarafından hazırlanarak Devlet ArĢivleri Genel Müdürlüğüne onaylanmasını müteakip kullanılmaya baģlanacaktır tarih ve sayılı Resmi Gazetede yayımlanan 2008/16 sayılı Elektronik Belge Standartları konulu BaĢbakanlık Genelgesinde; Kamu adına görev yapan kurum ve kuruluģların faaliyetleri sonucu oluģan belgelerin kayıt altına alınması ve bu belgelerin istenildiği anda eriģilebilir Ģekilde yönetilmesi, kurumsal faaliyetlerin ayrılmaz bir parçası ve bir kamu görevidir. Herkesin, her zaman, her yerden kolaylıkla ulaģabileceği Ģeffaf, verimli ve sade bir kurum yapısı günümüzde modern ve demokratik kurumların temel hedefi haline gelmiģtir. Elektronik ortamda sunulan hizmetlerin ve e-kurum yapısının temelini elektronik bilgi sistemleri oluģturmaktadır. Elektronik belgelerin kayıt altına alınması, kullanılması ve arģivlenmesi konularında çalıģma yapma görevi E-DönüĢüm Ġcra Kurulu nun 9 Eylül 2004 tarih ve 7 numaralı Kararı ile Devlet ArĢivleri Genel Müdürlüğü ne verilerek TSE no lu standardın yayınlanması sağlanmıģtır. Hazırlanan bu standart kamu kurum ve kuruluģlarının kullanacakları elektronik belge yönetim sistemleri için temel bir kaynak teģkil etmektedir. Kamu kurum ve kuruluģları oluģturacakları elektronik belge yönetim sistemlerinde TSE no lu standarda göre iģlem yapacak, ayrıca üretmiģ oldukları elektronik belgenin kurumlar arası paylaģımını internet adresinde belirlenen kurumlar arası elektronik belge paylaģım hizmeti kriterlerine göre gerçekleģtirecektir. Bu nedenle tarih ve sayılı Resmi Gazetede yayımlanan 2008/16 4

11 sayılı Elektronik Belge Standartları konulu BaĢbakanlık Genelgesi gereğince Üniversitemiz Elektronik Belge Yönetim Sistemine geçmiģ bulunmaktadır. Daire BaĢkanlığı Personelinin Ortak Görev Ve Sorumluluklar A- Sorumluluklar 1- BaĢkanlığımız hizmetlerinin gerektiği Ģekilde yerine getirilmesinden, bütün personel hiyerarģi düzenine ve de Daire BaĢkanının vereceği talimatlara karģı sorumludurlar. 2- Beceri ve mesleki bilgi açısından kendini geliģtirmek, bu amaçlı etkinliklere istekli olarak katılmak, 3- BaĢkanlığın mevcut organizasyon Ģeması gereği bulunduğu pozisyon için öngörülen vasıfları kazanmak için gerekli çabayı ortaya koymak, 4- Tüm faaliyetlerinde ilgili kanun, tüzük, yönetmelik, genelge, tebliğ, iģ metotları ve diğer ilgili mevzuata riayet etmek, 5- Yaptığı iģle ilgili evrak ve bilgileri sürekli kontrol etmek, 6- Herhangi bir amaçla yurtiçi veya yurtdıģı görev seyahatine gönderildiğinde, amacın gerçekleģmesi bakımından gittiği yerde yaptığı temasları, çalıģmaları ve aldığı sonuçları belirten özet, rapor halinde hazırlamak, gerektiğinde bunları çeģitli araçlarla diğer çalıģma arkadaģlarına aktarmak, 7- BaĢkanlığa iliģkin bilgilerin dıģarı sızmaması hususunda azami itinayı ve dikkati göstermek, 8- ÇalıĢmalarında örnek tutum davranıģ sergilemek, genel ahlaka ve adaba uygun hareket etmek, 9- ÇalıĢma saatleri içerisinde hiçbir Ģekilde memuriyet terbiyesine yakıģmayan hal ve hareketlerde bulunmayıp, her bir personelin devlet memuru olduğunu unutmadan iģ arkadaģlarına davranıģlarında insanlık onurunu zedeleyici saygısız, üslup, hal ve hareketlerde bulunmamak, 10- Kullanılan/kullanılacak araç ve gereçleri her an hizmete hazır bir Ģekilde bulundurulmasını sağlamak, demirbaģ malzemeleri zarar vermeden, korunmasına özen göstererek düzenli ve verimli bir Ģekilde kullanmak, Göreviyle ilgili evrak, eģya araç ve gereçleri korumak ve saklamak, hatalı kullanma ve kaybolma halinde rayiç bedelleri üzerinden ödemekle yükümlüdürler. 11- Görev aldığı Ģubede meydana gelen, organizasyon yapı değiģikliği, iģ süreci, görev tanımı, yetki ve sorumluluklar gibi v.b birim iç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtılabilmek amacıyla, iç kontrol birimine e- posta ile bilgi vermek 5

12 12- Uzman ve uzman yardımcıları mali hizmetler birimi dıģında çalıģtırılamaz. Yönetmelikle belirtilen görevler dıģında görev verilemez. ilgili yasa hükmüne riayet etmek. 13- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizatihi sistemden yazıp hazırlayarak sonlandırmak. 14- Uygulamada çizelge var ise; normal mesaiyi takip amacıyla açılan imza çizelgesinin sabah 8.30, öğle 13.00, akģam de imzalamak, fazla çalıģma yapılması halinde fazla çalıģma saatlerine titizlikle uymak, giriģ-çıkıģlarda devam kontrol defterini imzalamak, 15- Tüm personelin, Daire BaĢkanlığımızın özellikle dönem sonlarında(aralık ayı) yoğunluğundan dolayı bu süreçte izin v.b durumlarını mümkün olduğunca erteleyerek, bu sürecin bilincinde olup, daha sonra izin kullanmak üzere hareket etmesi, 16- Mevzuatın öngördüğü ve amiri tarafından verilen diğer görevleri yapmak, 17- Birim içi haberleģmelerde, iģ akıģı hızını sağlamak adına zaman kaybı olmaması için her bir personel kurum e-posta adresini mesai saatleri içinde sürekli açık tutup kontrol edecektir. B- Talimatlar 01- Ġzinlerin kullanılmasında 657 sayılı Devlet Memurları Kanunun da belirtilen usul ve esaslara uyulmasına özen gösterilecektir. Öncelikle izin kullanmalarda yıllık izinlerin kullanılması esastır. 02- Mesai saatlerindeki saatlik ve günlük izinlerini ġube Müdürlerinden ve/veya Daire BaĢkanlarından alacaklardır. 03- ġube sorumluları, birlikte çalıģtıkları mesai arkadaģlarının eğitiminden, yaptıkları iģlemlerin doğruluğu ve denetiminden, iģe geliģ ve gidiģlerinden sorumludurlar. 04- Tüm personel mali mevzuatlarımızda meydana gelecek yenilik ve değiģiklikleri takipten sorumludur. 05- Kıyafet Yönetmeliğine uymalarını, görevlerini eksiksiz ve zamanında yapmalarını, görevlerini yerine getirirken hak sahiplerine ve mesai arkadaģlarına yardımcı olmalarını, amir memur iliģkilerinde saygılı ve hiyerarģik sistem içinde sorunlarını çözeceklerdir. ONAYLAYAN Mesut ÇETĠNKAYA Strateji GeliĢtirme Daire BaĢkanı Hassas Görevler 6

13 Strateji GeliĢtirme Daire BaĢkanlığı Daire BaĢkanı 1) Ġdarenin stratejik plan hazırlıklarını koordine etmek ve sonuçlarının konsolide edilmesi çalıģmalarını yürütmek, 2) Ġdarenin ve/veya birimlerin belirlenen performans ve kalite ölçütlerine uyumunu değerlendirerek üst yöneticiye sunmak, 3) Ġdare faaliyetlerinin stratejik plan, performans programı ve bütçeye uygunluğunu izlemek ve değerlendirmek, 4) Ġç kontrol sisteminin kurulması, standartlarının uygulanması ve geliģtirilmesi konularında çalıģmalar yapmak ve çalıģma sonuçlarını üst yöneticiye sunmak, 5) Ġç ve dıģ denetim sırasında denetçilere bilgi, belge ve kolaylıklar sağlamak, 6) Ön malî kontrol görevini yürütmek, ve görüģ bildirmek 7) Uzman ve uzman yardımcılarını mali hizmetler biriminin tüm fonksiyonlarında bilgi ve deneyim elde etmelerini sağlamak üzere dengeli bir Ģekilde görevlendirmek. 8) ġubelerde ve alt birimlerde hizmetlerin ve görevlerin yerinde ve zamanında yerine getirilmesi, etkili, süratli ve verimli bir Ģekilde yürütülmesini sağlamak, 9) 5018 sayılı Kanunun 60 ıncı maddesi ile 5436 sayılı Kanunun 15 inci maddesinde sayılan görevlerle, Kanun, tüzük, yönetmelik ve yönergelerle malî hizmetler birimlerine verilen görevlerden kendilerine verilen diğer iģ ve iģlemleri yapmak, 10) Kanun ve diğer mevzuatta belirlenen görev ve yetkiler çerçevesinde BaĢkanlığı temsil etmek, 11) Bağlı olduğu süreç ile üst yönetici/yöneticileri tarafından verilen, diğer iģleri ve iģlemleri yapmak, 12) Daire baģkanlığında, mali hizmetler bilincinin oluģmasını sağlamak Mesut ÇETĠNKAYA Strateji GeliĢtirme Daire BaĢkanı 13) Daire Personelini sevk ve idare etmek, 14) Personele iģ dağıtımı yaparak onlara görev vermek ve sonuçlarını almak, 15) ġubelerde bulunan personelin daha üst kademeler için yetiģtirilmeleri yönünde gerekli desteği sağlayarak, hizmet içi eğitim programlarının uygulanmasını sağlamak, 7

14 Strateji GeliĢtirme Daire BaĢkanlığı Muhasebe Yetkilisi 1) Gelirleri ve alacakları ilgili mevzuatına göre tahsil etmek, yersiz ve fazla tahsil edilenleri ilgililerine iade etmek. 2) Giderleri ve borçları hak sahiplerine ödemek. 3) Para ve parayla ifade edilebilen değerler ile emanetleri almak, saklamak ve ilgililere vermek veya göndermek. 4) Muhasebe hizmetlerine iliģkin defter, kayıt ve belgeleri ilgili mevzuatında belirtilen sürelerle muhafaza etmek ve denetime hazır bulundurmak. 5) Muhasebe birimini yönetmek. 6) Diğer mevzuatla verilen görevleri yapmak. 7) Muhasebe kayıtlarının usulüne uygun, saydam ve eriģilebilir Ģekilde tutulmasından, 8) Ön ödeme ile kesin ödemelerin yapılması ve ön ödemelerin mahsubu aģamalarında ödeme emri belgesi ve eki belgelerin usulünce incelenmesi ve kontrolünden, 9) Ödemelerin, ilgili mevzuatın öngördüğü öncelik sırası da göz önünde bulundurularak, muhasebe kayıtlarına alınma sırasına göre yapılmasından, 10) Muhasebe yetkilisi mutemetlerinin hesap, belge ve iģlemlerini ilgili mevzuata göre kontrol etmekten, Sorumludur. Faruk ALABAY ġube Müdürü V. Muhasebe Yetkilisi Strateji GeliĢtirme Daire BaĢkanlığı Muhasebe Kesin Hesap Ve Raporlama ġube Müdürlüğü 1) Mali mevzuatın uygulanmasına yönelik değiģiklikleri takip etmek. 2) Birim ile ilgili yazı, tutanak ve formları teslim almak, gerekli cevapları yazmak, paraf sonrası daire baģkanına sunmak, yazıģmaları sınıflandırılarak 3) Mali hizmetler bilincinin oluģmasını sağlamak. 4) Sorumluluğuna verilen Ģubenin çalıģma programını hazırlamak, birim amirine sunmak ve uygulamak, Ģube çalıģmalarını, daire baģkanlığı hizmet politikası ve çalıģma plan ve programlarına göre yönetmek, Ģube personelinin Ģube içi oryantasyonunu sağlamak. 5) ġube personelini; sevk ve idare etmek, izinlerini imzalamak ve de izinler vermek. 6) Daire BaĢkanlığımız GerçekleĢtirme görevliliğini yerine getirmek. Hicran ALP ġube Müdürü Faruk ALABAY ġube Müdürü V. Hicran ALP ġube Müdürü 8

15 Strateji GeliĢtirme Daire BaĢkanlığı Muhasebe Kesin Hesap Ve Raporlama ġubesi 1.Kesin hesabın tam ve doğru olarak mevzuatta öngörülen yasal süreler içerisinde hazırlanması 2.GYMY raporlarının kamu oyuna açıklanması 3.TaĢınır kesin hesabının tam ve doğru olarak mevzuatta öngörülen yasal süreler içerisinde hazırlanması Fatma AKBULUT Mali Hiz. Uzm. Yrd. Fatma AKBULUT Mali Hiz. Uzm. Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. 4.AB hibe iģlemlerinin yapılması 5.Projelere(Bap,Farabi,Tübitak vb.) banka hesaplarının açılması,kontrolü ve kapatılması 6.Aylık hesap evraklarının(ödeme emri belgesi,mif vb.) SayıĢtay denetimine hazır hale getirilmesi 7.Teminat mektuplarının takip edilmesi 8. SGK primlerini/ keseneklerini en geç ilgili ayın son haftasına(25-30 tarihleri arası) kadar ödemek. 9. MaaĢ sonrası, kurum personeline ait emanet hesapları iģlemlerini (icra, nafaka, sendika, kefalet) maaģ ödemelerinden hemen sonra içinde bulunulan ay sonuna kadar(15-30 tarihleri arası) zamanında ödemek. Fatma AKBULUT Mali Hiz. Uzm. Yrd. Fatma AKBULUT Mali Hiz. Uzm. Yrd Onur MERMER/ Mali Hiz. Uzm. Yrd. Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. Serap YILDIZ/Veznedar Onur MERMER/ Mali Hiz. Uzm. Yrd. Serap YILDIZ/Veznedar Serap YILDIZ/Veznedar Serap YILDIZ/Veznedar er aylık kefalet bordrolarını takip eden ay içinde(01-30 tarihleri arası) Kefalet Sandığı na bildirmek. Serap YILDIZ/Veznedar 11. Vergi beyannamesini ilgi ayın 26 sına kadar Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. 9

16 kontrollü bir Ģekilde beyan edip, ödemek. 12.Hazineden her ay Üç Aylık Nakit Talebinde bulunmak 13.T.K.Y. lerin SayıĢtay BaĢkanlığına ve kefalet sandığına bildirilmesi 14.Her ödeme günü için verilen gönderme emirleri hesabının kapatılması 15.Banka hesaplarının kontrolünün yapılması Serap YILDIZ/Veznedar Fatma AKBULUT/ MaliHiz.Uzm.Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. Serap YILDIZ/Veznedar Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. 17.KiĢi borçlarının takibi ve tahsili 18.Kamu idare hesaplarının SayıĢtay BaĢkanlığına bildirilmesi 19.Ocak ayında üniversitenin likit durumunun tespiti ve Maliye Bakanlığına bildirilmesi Onur MERMER/ Mali Hiz. Uzm. Yrd. Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. Serap YILDIZ/Veznedar Onur MERMER/ Mali Hiz. Uzm. Yrd. Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. 20.Gelirlerin takibi 21.TaĢınır /taģınmaz mal iģlemleri Onur MERMER/ Mali Hiz. Uzm. Yrd. Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. Onur MERMER/ Mali Hiz. Uzm. Yrd. 22.Firma/kiĢi icralarini emanet hesaplarina almak 23.Firma /kiģi haciz ihbarnamesine 7 gün içinde ilgili yere cevap vermek Onur MERMER/ Mali Hiz. Uzm. Yrd. Fatma AKBULUT/ Mali Hiz. Uzm. Yrd. Strateji GeliĢtirme Daire BaĢkanlığı Kontrol Birimi 1.Ödeme emri belgesi ve ekleri üzerinde ödeme öncesi kontrol sürecinin yerine getirilmesi(bknz. Ödeme öncesi kontrol iģ akıģ süreci), 2- SGB.net ve e-sgk üzerinden iģlem yapılması, Muzaffer ġenmali Hiz.Uzm.Yrd. Gonca DAĞDELEN ġef MuhammetÇAKIR 10

17 3- say 2000i ve KBS sistemi üzerinden iģlem tesis etmek. 4- Ön mali kontrol iģlemini yerine getirmek. 4a- Taahhüt evrakı ve sözleģme tasarıları BilgisayarĠĢletmeni Tuğba BOZ Mali Hizmetler Uzmanı 4- Yan ödeme cetveli kontrolü Strateji GeliĢtirme Daire BaĢkanlığı Ġç Kontrol ġubesi 1.Üniversite, Eylem Planının revize edilmesi, standartların uygulanması ve geliģtirilmesi konusunda çalıģma yapmak. 2- Eylem planı sonuçlarının belirli tarihlerde üst yönetici ve Bakanlığa sunmak. 3- Ġç kontrol sistemini tüm birimler bazında değerlendirmek için gerekli mekanızma oluģturup, sistemi iç denetim ve dıģ denetim raporları kapsamında değerlendirmeye alıp Bakanlık(MYK MUB) ve de üst yönetime istenilen sürelerde Kurumun, iç kontrol sistemi ve eylem planı kapsamında oluģturulan değerlendirme raporunu hazırlayarak sunmak. 4- Daire baģkanlığı, iç kontrol standartlarının uygulanması ve revize edilmesi çalıģmalarının takip ve düzenlemesini yapmak Tuğba BOZ Mali Hizmetler Uzmanı 5- Yönetim bilgi sistemi kapsamında Bakanlığın talimatı üzerine e-sgb sistemine veri yüklemek. 6- Ön mali kontrole tabi mali karar ve iģlemlerin kontrolünü yerine getirmek; 6a-Tahhüt evrakı ve sözleģme tasarıları 6b-Yan Ödeme Cetvelleri 7-Ödeme emri belgesi ve ekleri üzerinde ödeme öncesi kontrol sürecini yerine getirmek(bknz. Ödeme öncesi kontrol iģ akıģ süreci), 8- SGB.net ve e-sgk üzerinden iģlem yapmak 9- say 2000i ve KBS sistemi üzerinden iģlem tesis etmek. 11

18 10- Bakanlığın öngördüğü Ģekilde,uzman yardımcılarına hizmet içi eğitim vermek 11- Daire BaĢkanlığında, gerçekleģtirme görevliliğine vekalet etmek 12- TaĢınır kontrol yetkililiği görevini yapmak Strateji GeliĢtirme Daire BaĢkanlığı Bütçe Ve Performans Programı ġubesi 1.Bütçe tertibinin bulunup bulunmadığının araģtırılması Mehmet AYTEMĠR/ġef 2.Bütçe tekliflerinin Maliye Bakanlığı nın öngördüğü mevzuatta belirtilen sürelerde hazırlanması Mehmet AYTEMĠR/ġef 3.Yedek ödenek taleplerinin Maliye Bakanlığı na bildirilmesi 4.Bütçe kanunu ile kesinleģen bütçe rakamlarının birimlerin teklif ve performanslarına göre Ocak ayı içinde birimlere dağıtılması(ödenek Dağıtma) 5.Mart ayı sonuna kadar bir önceki yıla ait Kamu Yatırımları izleme Ve Değerlendirme Raporunun hazırlanması Mehmet AYTEMĠR/ġef Mehmet AYTEMĠR/ġef Mehmet AYTEMĠR/ġef 6.Temmuz ayı sonuna kadar Kurumsal Mali Durum Ve Beklentiler Raporunun hazırlanması(cari Yıl) Mehmet AYTEMĠR/ġef 7.Mart sonu,haziran sonu,eylül sonu,aralık sonu olmak üzere 3 er aylık dönemlerdeki 12 Mehmet AYTEMĠR/ġef

19 yatırım harcamalarının Kalkınma Bakanlığı na bildirilmesi 8.Ödenek üstü harcamaların kontrol edilmesi Mehmet AYTEMĠR/ġef 9.AFP (ayrıntılı finansman programı) yapılması Mehmet AYTEMĠR/ġef 10.3 er aylık ödenek göndermelerinin yapılması 11- BaĢkanlık, gerçekleģtirme görevliliğinin yerine getirilmesi Mehmet AYTEMĠR/ġef Mehmet AYTEMĠR/ġef 1.Stratejik planın koordine edilmesi ve hazırlanması Strateji GeliĢtirme Daire BaĢkanlığı Stratejik Planlama Ve Yönetim Bilgi Sistemi Fatih ġahġn/uzman 2.Ġdare Faaliyet raporunun hazırlanması 3- Yönetim bilgi sistemi kapsamında iģ ve iģlemeri yerine getirmek 4.Birim faaliyet raporunun hazırlanması 5.Performans programının hazırlanması 6. Kurum kalite iç değerlendirme raporu hazırlıklarında koordinasyon ve sekretarya hizmetlerini yürütmek Fatih ġahġn/uzman Ġnan AKTAġ/Ġstatistikçi Fatih ġahġn/uzman Ġnan AKTAġ/Ġstatistikçi Fatih ġahġn/uzman Ġnan AKTAġ/Ġstatistikçi Fatih ġahġn/uzman Ġnan AKTAġ/Ġstatistikç Fatih ġahġn/uzman Ġnan AKTAġ/Ġstatistikçi 7. Ġç ve dıģ paydaģlar ile yılda en az bir kez memnuniyet anketi düzenleyip bu anket doğrultusunda rapor hazırlama çalıģmalarını yürütmek. Fatih ġahġn/uzman Ġnan AKTAġ/Ġstatistikçi 8. Diğer kurumlar tarafından gönderilen Fatih ġahġn/uzman 13

20 ve stratejik planlama birimini ilgilendiren anket v.b çalıģmalara cevap vermek. Ġnan AKTAġ/Ġstatistikçi Strateji GeliĢtirme Daire BaĢkanlığı Yazı ĠĢleri 1.Evrak kayıt veya ebys sistemi üzerinden iģlem tesis etmek 2.Personel özlük iģlemlerini takip etmek(terfi,atama,hastalık izni,yıllık izin,mazaret izni v.b.) Namık Kemal YĠĞĠT/ Bilgisayar ĠĢletmeni Namık Kemal YĠĞĠT/ Bilgisayar ĠĢletmeni 3.BaĢkanlık web sitesini düzenlemek Namık Kemal YĠĞĠT/ Bilgisayar ĠĢletmeni 4.TaĢınır kayıt yetkililiği görevini yerine getirmek Namık Kemal YĠĞĠT/ Bilgisayar ĠĢletmeni DAĠRE BAġKANLIĞI PERSONELĠNĠN GÖREV/ YETKĠ VE SORUMLULUKLARI Daire BaĢkanının Görev, Yetki ve Sorumlulukları 14

21 sayılı kanunun 60 ıncı maddesi, 22/12/2005 tarihli ve 5436 sayılı Kanunun 15 inci maddesi ve strateji geliģtirme birimlerinin çalıģma usul ve esasları hakkında yönetmelikte yer alan iģ ve iģlemleri yapmak yapılmasını sağlamak. 2- Stratejik yönetim ve planlama fonksiyonunun yerine getirilmesini sağlamak. 3- Performans ve kalite ölçütleri geliģtirme fonksiyonunu yerine getirilmesini sağlamak. 4- Yönetim bilgi sistemi fonksiyonunu yerine getirilmesini sağlamak. 5- Mali hizmetler fonksiyonunun ; Bütçe ve performans programı Muhasebe, kesin hesap ve raporlama Ġç kontrol ve ön mali kontrol Fonksiyonlarının yerine getirilmesini sağlamak. 6- Malî konularda üst yönetici tarafından verilen diğer görevleri yapmak. 7- Uzman ve uzman yardımcılarını mali hizmetler biriminin tüm fonksiyonlarında bilgi ve deneyim elde etmelerini sağlamak üzere dengeli bir Ģekilde görevlendirmek. 8- Ġdarenin, diğer idareler nezdindeki malî iģ ve iģlemleri, harcama birimleri arasında koordinasyon sağlanarak, izlemek ve sonuçlandırmak, bu konudaki yazıģmaları yapmak. 9- Malî mevzuatta meydana gelen değiģiklikler konusunda harcama birimlerini uygun araçlarla bilgilendirmek. 10- Bakanlık ve/veya üst yönetici tarafından verilecek diğer görevleri yapmak. 11- Alt birimlerde hizmetlerin ve görevlerin yerinde ve zamanında yerine getirilmesi, etkili, süratli ve verimli bir Ģekilde yürütülmesini takip etmek. 12- Daire baģkanlığında, mali hizmetler bilincinin oluģmasını sağlamak. 13- Daire Personelini sevk ve idare etmek. 14- Personele iģ dağıtımı yaparak onlara görev vermek ve sonuçlarını almak. 15- ġubelerde bulunan personelin daha üst kademeler için yetiģtirilmeleri yönünde gerekli desteği sağlayarak, hizmet içi eğitim programlarının uygulanmasını sağlamak. 16- ġubeler ve birimler arasındaki koordinasyonu sağlamak. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Daire BaĢkanlığı Ģartlarını taģıyan kendisine en yakın yönetici. Muhasebe Yetkilisinin Görev Ve Yetkileri 1-Gelirleri ve alacakları ilgili mevzuatına göre tahsil etmek, yersiz ve fazla tahsil edilenleri ilgililerine iade etmek. 2- Giderleri ve borçları hak sahiplerine ödemek. 3- Para ve parayla ifade edilebilen değerler ile emanetleri almak, saklamak ve ilgililere vermek veya göndermek. 4-Yukarıdaki bentlerde sayılan iģlemlere ve diğer mali iģlemlere iliģkin kayıtları usulüne uygun, saydam ve eriģilebilir Ģekilde tutmak, mali rapor ve tabloları her türlü müdahaleden bağımsız olarak düzenlemek. 15

22 5- Gerekli bilgi ve raporları, Bakanlığa, hizmet verilen ilgili kamu idaresinin harcama yetkilisi ile üst yöneticisine ve yetkili kılınmıģ diğer mercilere muhasebe yönetmeliklerinde belirtilen sürelerde düzenli olarak vermek. 6- Vezne ve ambarların kontrolünü ilgili mevzuatında öngörülen sürelerde yapmak. 7- Muhasebe hizmetlerine iliģkin defter, kayıt ve belgeleri ilgili mevzuatında belirtilen sürelerle muhafaza etmek ve denetime hazır bulundurmak. 8- Muhasebe yetkilisi mutemetlerinin hesap, belge ve iģlemlerini ilgili mevzuatında öngörülen zamanlarda denetlemek veya muhasebe yetkilisi mutemedinin bulunduğu yerdeki birim yöneticisinden kontrol edilmesini istemek. 9- Hesabını kendinden sonra gelen muhasebe yetkilisine devretmek, devredilen hesabı devralmak. 10- Muhasebe birimini yönetmek. 11- Diğer mevzuatla verilen görevleri yapmak. Muhasebe Yetkilisinin Sorumlulukları 1- Muhasebe kayıtlarının usulüne uygun, saydam ve eriģilebilir Ģekilde tutulmasından, 2- Mutemetleri aracılığıyla aldıkları ve elden çıkardıkları para ve parayla ifade edilen değerler ile bunlarda meydana gelen kayıplardan, 3- Ön ödeme ile kesin ödemelerin yapılması ve ön ödemelerin mahsubu aģamalarında ödeme emri belgesi ve eki belgelerin usulünce incelenmesi ve kontrolünden, 4-Yersiz ve fazla tahsil edilen tutarların ilgililerine geri verilmesinde, geri verilecek tutarın, düzenlenen belgelerde öngörülen tutara uygun olmasından, 5-Ödemelerin, ilgili mevzuatın öngördüğü öncelik sırası da göz önünde bulundurularak, muhasebe kayıtlarına alınma sırasına göre yapılmasından, 6-Rücu hakkı saklı kalmak kaydıyla, kendinden önceki muhasebe yetkilisinden hesabı devralırken göstermediği noksanlıklardan, 7-Muhasebe yetkilisi mutemetlerinin hesap, belge ve iģlemlerini ilgili mevzuata göre kontrol etmekten, 8- Yetkili mercilere yardımcı olup,hesap vermekten sorumludurlar. Muhasebe yetkililerinin Kanuna göre yapacakları kontrollere iliģkin sorumlulukları, görevleri gereği incelemeleri gereken belgelerle sınırlıdır. Muhasebe yetkililerinin ret ve iadeler ile ayrılıp gönderilmesi gereken paylara iliģkin fazla ve yersiz ödemelerde sorumluluğu, ilgili Yönetmeliğin 29 uncu maddesi uyarınca yapması gereken kontrollerle sınırlıdır. Ayrıca ödeme aģamasında, ödeme emri belgesi ve eki belgeler üzerinde; a) Yetkililerin imzasını, b) Ödemeye iliģkin ilgili mevzuatında sayılan belgelerin tamam olmasını, c) Maddi hata bulunup bulunmadığını, d) Hak sahibinin kimliğine iliģkin bilgileri, 16

23 kontrol etmekle yükümlüdür. Muhasebe yetkilisi iģlemlerine iliģkin defter, kayıt ve belgeleri muhafaza eder, denetime hazır bulundurur ve Muhasebe-Kesin Hesap Ģubesinin iģ ve iģlemlerinin mevzuata uygun olarak yürütülmesini sağlar. ġube Müdürleri Görev, Yetki Ve Sorumlulukları 01- Mali mevzuatın uygulanmasına yönelik değiģiklikleri takip ederek, personeli, harcama birimlerini ve Daire BaĢkanını bilgilendirmek, 02- Birim/Ģube ile ilgili yazı, tutanak ve formları teslim almak, gerekli cevapları yazmak, paraf sonrası daire baģkanına sunmak, yazıģmaları sınıflandırmak. 03- Kendi görev alanı içindeki ve diğer Ģubelerle olan yazılı ve sözlü bilgi akıģının tam, doğru ve zamanında oluģmasını sağlamak, 04- Kendi sorumluluğunda olan büro makineleri ve demirbaģları her türlü hasara karģı korunması için gerekli tedbirleri almak, mevcut araç, gereç ve her türlü malzemenin yerinde ve ekonomik kullanılmasını sağlamak, 05- ġube Personelinin tayini, nakil, görev, terfi, asalet onayı, iģten ayrılma ve diğer özlük hakları ile eğitim gereksinimine iliģkin iģlemlerde Daire BaĢkanına görüģ ve önerilerini sunmak, Ģube personelini; sevk ve idare etmek, 06- ġube personelin iģbaģında yetiģtirilmesini sağlamak üzere iģlerin yapılıģ yöntemlerini ve diğer faaliyetlerle iliģkilerini açıklayarak hizmet içi eğitim vermek, 07- Mali hizmetler bilincinin oluģmasını sağlamak, görevlendirilmesi halinde diğer yöneticilere vekâlet etmek, 08- ġubenin çalıģma programını hazırlamak, birim amirine sunmak ve uygulamak, çalıģmalarını, daire baģkanlığı hizmet politikası ve çalıģma plan ve programlarına göre yönetmek, Ģube personelinin oryantasyonunu sağlamak. 09- ġubede meydana gelen; organizasyon yapı değiģikliği, iģ süreci, görev tanımı, yetki ve sorumluluklar gibi v.b birim iç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtılabilmek amacıyla, iç kontrol birimine e-posta ile bilgi vermek. 10- Amiri tarafından verilen diğer iģ ve iģlemleri yerine getirmek. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; 17

24 Birim yöneticisi tarafından uygun görülen, Ģube müdürlüğü Ģartlarını taģıyan personel vekalet edecektir. Mali Hizmetler Uzman Yardımcılarının Görev ve Sorumlulukları sayılı Kanunun 60 ıncı maddesinde sayılan görevlere iliģkin olarak kendilerine verilen iģ ve iģlemleri yapmak. 2-22/12/2005 tarihli ve 5436 sayılı Kanunun 15 inci maddesinde sayılan görevlere iliģkin olarak kendilerine verilen iģ ve iģlemleri yapmak. 3- Kanun, tüzük, yönetmelik ve yönergelerle malî hizmetler birimlerine verilen görevlerden kendilerine verilen diğer iģ ve iģlemleri yerine getirmek. 4- Görevleriyle ilgili mevzuat takibini yapmak ve uygulanmasına iliģkin görüģ ve önerilerini bildirmek. 5- Görev alanlarıyla ilgili araģtırma, inceleme ve etüt yapmak ve bunları raporlamak. 6- Ġdareleri tarafından yapılacak eğitim programı hazırlık çalıģmalarına ve uygulamalarına katılmak. 7. Görev dağılımında bulunduğu Ģubenin iģ ve iģlemlerini tasarlayıp koordine etmek, personel tarafından iletilen sorunları çözmek, çözülemeyen sorunları ilgili personele iletmek. 8- Bakanlık tarafından istenilen istatistiki bilgilerin istenilen süre içerisinde gönderilmesi iģlemlerini takip etmek. 9- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizatihi hazırlayarak sonlandırmak. 10- Görev aldığı Ģubesinde meydana gelen: Organizasyon yapı değiģikliği, iģ süreci, görev tanımı, yetki ve sorumluluklar gibi v.b birim iç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtılabilmek amacıyla, iç kontrol birimine e- posta ile bilgi vermek 11- Kendilerine verilen görevleri mevzuata, plan ve programlara uygun olarak zamanında ve eksiksiz yerine getirmek, 12- Amiri tarafından verilen diğer iģ ve iģlemleri yapmak, Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. 18

25 Mali Hizmetler Uzmanının Görev Ve Sorumlulukları sayılı Kanunun 60 ıncı maddesinde sayılan görevlere iliģkin olarak kendilerine verilen iģ ve iģlemleri yapmak. 2-22/12/2005 tarihli ve 5436 sayılı Kanunun 15 inci maddesinde sayılan görevlere iliģkin olarak kendilerine verilen iģ ve iģlemleri yapmak. 3- Kanun, tüzük, yönetmelik ve yönergelerle malî hizmetler birimlerine verilen görevlerden kendilerine verilen diğer iģ ve iģlemleri yapmak. 4- Görevleriyle ilgili mevzuat takibi yapmak, uygulanmasına iliģkin görüģ ve önerilerini bildirmek ve gerekli halde ilgili mercileri bilgilendirmek. 5- Görev alanlarıyla ilgili araģtırma, inceleme ve etüt yapmak ve bunları raporlamak. 6-Ġdareleri tarafından yapılacak eğitim programı hazırlık çalıģmalarına ve uygulamalarına katılmak, talep edildiğinde görev alanları kapsamına giren konularda eğitimler düzenlemek. 7- Uzman yardımcılarının bilgi ve tecrübelerinin geliģtirilmesine katkıda bulunmak. 8- Kendilerine verilen görevleri mevzuata, plan ve programlara uygun olarak zamanında ve eksiksiz yerine getirmek. 9- Göreve yeni baģlamıģ mali hizmetler uzman yardımcılarının göreve baģladıkları tarihten itibaren 6 ay içinde ve 120 saatten az olmamak üzere görev alanlarıyla ilgili konularda mevzuatın öğretilmesi ve uygulamanın gösterilmesini kapsayacak Ģekilde hizmet içi eğitimlerinde bizatihi yer almak. 10- Ġç kontrol görev kapsamında, Ģubelerdeki; organizasyon yapı değiģikliği, iģ süreci, görev tanımı, yetki ve sorumluluklar gibi v.b birim iç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtmak. 11- Ġç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtılabilmesi amacıyla, iç kontrol birimine e-posta ile bilgi vererek gereği için sorumlu personeli bilgilendirmek.(ortak görev ve sorumluluk) 12- Görev dağılımında kendi sorumluluğundaki iģ ve iģlemleri koordine etmek, personel tarafından iletilen sorunları çözmek, çözülemeyen sorunları, yetkili kiģi/mercilere bildirmek. 13- Sorumlu olduğu görevlere iliģkin tüm iģ ve iģlemleri süresinde hazırlamak. 14- Bakanlık tarafından istenilen bilgilerin ve raporların istenilen süre içerisinde gönderilmesi iģlemlerini takip etmek. 15- Aynı Ģubede görevli personele, iģ ve iģlemler konusunda yardımcı olmak. 19

26 16- ġubesine ait, gelen ve giden evrakın kayıt, çoğaltma, dağıtım, dosyalama, sevk ve arģivleme hizmetlerini takip etmek. 17- ġubesinde iģ akıģ sürecinin aksamadan yürümesini sağlamak. 18- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizatihi hazırlayarak sonlandırmak. 19- Amiri tarafından verilen benzeri görevleri eksiksiz yerine getirmek. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. ġefin Görev ve Sorumlulukları 1. Görev dağılımında bulunduğu Ģubenin iģ ve iģlemlerini koordine etmek, personel tarafından iletilen sorunları çözmek, çözülemeyen sorunları, ilgili mercilere iletmek, 2- ġubesinde bulunan personele hizmete iliģkin iģlemler konusunda eğitimler vererek iģler konusunda aydınlatmak, iģ verimliliğini arttırmak için yöntemler geliģtirmek, 3- Mevzuatta yapılan değiģiklikleri takip etmek, personeli mevzuat yönünden bilgilendirmek ve de iģlerin mevzuata uygun olarak zamanında yapılmasını gözetmek, 4-ġubeye ait, bilgisi dahilindeki iģ ve iģlemlerin kendisi ve de diğer personel ile birlikte yürütülmesini gözetmek, 5- Gizliliği olan evrak, dosya ve diğer bilgiler için mevzuata uygun önlemler almak, 6- ġubesinde meydana gelen: Organizasyon yapı değiģikliği, iģ süreci, görev tanımı, yetki ve sorumluluklar gibi v.b birim iç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtılabilmek amacıyla, iç kontrol birimine e-posta ile bilgi vermek 7- Bakanlık tarafından istenilen istatistiki bilgilerin istenilen süre içerisinde gönderilmesi iģlemlerini takip etmek, 8- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizatihi hazırlayarak sonlandırmak, 9- Amiri tarafından verilecek diğer görevleri yerine getirmek Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. 20

27 2914/3c Kapsamında Görevli Uzmanın Görev ve Sorumlulukları 1- Kurum stratejik planı, performans programı, birim faaliyet raporu ve idare faaliyet raporunun hazırlanması sürecinde görev almak. 2- ġubesinde meydana gelen: Organizasyon yapı değiģikliği, iģ süreci, görev tanımı, yetki ve sorumluluklar gibi v.b birim iç kontrol standartlarını etkileyecek her türlü değiģimi/oluģumu iç kontrol standartlarına yansıtılabilmek amacıyla, iç kontrol birimine e-posta ile bilgi vermek 3- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizzat hazırlayarak sonlandırmak. 4-Kurum kalite iç değerlendirme raporu hazırlıklarında koordinasyon ve sekretarya hizmetlerini yürütmek. 5- Ġç ve dıģ paydaģlar ile yılda en az bir kez memnuniyet anketi düzenleyip bu anket doğrultusunda rapor hazırlama çalıģmalarını yürütmek. 6- Diğer kurumlar tarafından gönderilen stratejik planlama birimini ilgilendiren anket v.b çalıģmalara cevap vermek. 7- Amiri tarafından verilecek benzer görevleri yapmak. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. TaĢınır Konsolide Görevlisinin Görev Ve Sorumlulukları 1- Harcama birimlerinden aldığı taģınır hesap cetvellerini konsolide ederek, Üniversitenin taģınır kesin hesabı cetveli ile taģınır hesabı icmal cetvelini üst yönetici adına hazırlamak, 2- TaĢınır Mal Yönetmeliğinde görev alanına giren iģ ve iģlemleri yapmak, 3- Kurumun mülkiyetinde veya kullanımında bulunan taģınır ve taģınmazlara iliģkin icmal cetvellerini, TaĢınmazların Kaydına iliģkin Yönetmelik hükümleri çerçevesinde hazırlamak. TaĢınır Kayıt Yetkililerinin Görev Ve Sorumlulukları 1- Harcama biriminin malzeme ihtiyaç planlamasının yapılmasına yardımcı olmak. 2- Kayıtlarını tuttuğu taģınırların yönetim hesabını hazırlamak ve harcama yetkilisine sunmak üzere taģınır kontrol yetkilisine teslim etmek. 21

28 3- Ambarlarında kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumlu olmak. 4- Ambarlarını devir ve teslim etmeden, görevlerinden ayrılmamak. TaĢınır Kontrol Yetkilisi Görev Tanımı TaĢınır kayıt yetkilisinin yapmıģ olduğu kayıt ve iģlemler ile düzenlediği belge ve cetvellerin mevzuata ve mali tablolara uygunluğunu kontrol eden harcama birimi taģınır mal yönetimi hesabı cetvelini imzalayan ve bu konularda harcama yetkilisine karģı sorumlu olan görevlidir. Ġstatistikçinin Görev Ve Sorumlulukları 1- Kurum performans programı, birim faaliyet raporu ve idare faaliyet raporunun hazırlanması sürecinde görev almak. 2- Gerekli istenilen bilgileri cetvel halinde düzenlenmesi ve değerlendirilmesi için en verimli metotlar geliģtirmek ve uygulamak, 3- Bilgileri kart, grafik, diyagram ve yazılı özetler halinde değerlendirmek ve ilgili yerlere sunmak, 4- Kurum programlarının, idari planlamasında kullanılmak üzere istatistik bilgi kaydının, toplanması, kontrolü, doğruluğu, yorumu ve sunulmasına iliģkin istatistik hizmetlerini idare etmek, 5- Ġstenen bilgiyi almayı sağlayacak anket hazırlamak, 6- Toplanan bilgilerin uygun yöntemlerle bilgisayara yüklenmesini sınıflandırmasını sağlamak, 7- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizatihi hazırlayarak sonlandırmak. 8- Kurum kalite iç değerlendirme raporu hazırlıklarında koordinasyon ve sekretarya hizmetlerini yürütmek. 9- Ġç ve dıģ paydaģlar ile yılda en az bir kez memnuniyet anketi düzenleyip bu anket doğrultusunda rapor hazırlama çalıģmalarını yürütmek. 10- Diğer kurumlar tarafından gönderilen stratejik planlama birimini ilgilendiren anket v.b çalıģmalara cevap vermek. 11- Amiri tarfından verilen benzer görevleri yerine getirmek. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; 22

29 Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. GerçekleĢtirme Görevlisinin Görev ve Sorumlulukları 1- GerçekleĢtirme görevlileri, harcama talimatı üzerine; iģin yaptırılması, mal veya hizmetin alınması, teslim almaya iliģkin iģlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevini yürütür, 2- Daire baģkanlığımızda görevli gerçekleģtirme görevlisi satın alma ve de diğer tüm hakediģ (maaģ, yolluk, avans, satın alma, ek çalıģma karģılıkları v.b) durumlarda birim personelinin ödeme belgelerini(öeb ve MĠF)hazırlayarak kontrol edip imza iģlemine sunar, 3- Ödeme belgelerinde yer alan komisyon ve de tutanakta görevli kiģilerin imza iģlemini takip eder. 4- GerçekleĢtirme görevlileri, ilgili Kanun çerçevesinde yapmaları gereken iģ ve iģlemlerden sorumludurlar. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Mali Hiz.Uzm. Tuğba BOZ Veznedarın Görev ve Sorumlulukları 1- Veznedar görevinde bulunan personel; muhasebe, kesin hesap ve raporlama alt biriminde görev yapıp, birim sorumlusunun ve de muhasebe yetkilisinin kendisine vereceği görev ve sorumluluklarını yerine getirmek. 2- Muhasebe, kesin hesap ve raporlama alt biriminde aylık hesap evraklarını(ödenme belgeleri) personel ile birlikte SayıĢtay denetimine hazır hale getirmek. 3- Teminat mektuplarını günlük düzenli olarak takip etmek. 4- SGK primlerini/ keseneklerini en geç ilgili ayın son haftasına(25-30 tarihleri arası) kadar ödemek. 5- MaaĢ sonrası, kurum personeline ait emanet hesapları iģlemlerini (icra, nafaka, sendika, kefalet) maaģ ödemelerinden hemen sonra içinde bulunulan ay sonuna kadar(15-30 tarihleri arası) zamanında ödemek. 6-3 er aylık kefalet bordrolarını takip eden ay içinde(01-30 tarihleri arası) Kefalet Sandığı na bildirmek. 7- Vergi beyannamesini ilgi ayın 26 sına kadar kontrollü bir Ģekilde beyan edip, ödemek. 8- T.K.Y. lerin SayıĢtay a ve kefalet sandığına bildirmek. 9- Kamu idare hesaplarını SayıĢtay BaĢkanlığına bildirmek. 23

30 10- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizzatihi hazırlayarak sonlandırmak. 11- Amiri tarafından verilen diğer görevleri yerine getirmek. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. Bilgisayar ĠĢletmeninin Görev ve Sorumlulukları 1-Kendisine verilen görevi eksiksiz yerine getirmek. 2-Sorumluluğu altındaki araç, gereç ve dokümanların muhafazasını sağlamak. 3- Kendisi tarafından düzenlenecek resmi evrak yazılarını, bizatihi hazırlayarak sonlandırmak. 4- Amiri tarafından verilen diğer görevleri yerine getirmek. Ġzin v.b durumlarda yerine geçici vekalet edecek kiģi; Birim yöneticisi tarafından uygun görülen personel vekalet edecektir. DAĠRE BAġKANLIĞINA ĠLĠġKĠN BĠLGĠLER Daire BaĢkanlığının Görev Tanımı Ve Sorumlulukları 1- Stratejik yönetim ve planlama fonksiyonu 2- Performans ve kalite ölçütleri geliģtirme fonksiyonu 3- Yönetim bilgi sistemi fonksiyonu 4- Malî hizmetler fonksiyonu; a) bütçe ve performans programı; b) muhasebe, kesin hesap ve raporlama; c) iç kontrol ve ön malî kontrol görevini yürütmek, kapsamında iģ ve iģlemleri yürütmek. diğer sorumluluklar 01- Daire personelini sevk ve idare etmek, 02- Mevzuata aykırı faaliyetleri önlemek, 03- Daire ile ilgili tutanak ve formları imzalamak, 04- ġube müdürlüğü ve alt birim personelinin izinlerini onaylamak, 24

31 05- Malzeme talep formlarını onaylamak, 06- Dairenin yazıģmalarını ilgili birime havale etmek ve yapılan yazıģmaları imzalamak, 07- Görev ve yetkilerinden bazılarını sınırlarını açıkça belirtmek, yazılı olmak ve Kanuna aykırı olmamak Ģartıyla ve üst yöneticinin onayıyla Ģube müdürleri ve alt birim yöneticilerine devretmek ve yetki devrini, uygun araçlarla ilgililere duyurmak. 08- Personele iģ dağıtımı yaparak onlara görev vermek ve sonuçlarını almak, 09- Gerekli durumlarda yurt içinde ve yurtdıģında birimini temsil ederek görüģ ve öneride bulunmak, 10- ġubelerden çıkacak yazıları imza yetkileri yönergesi esaslarına uygun olarak parafe veya imza etmek, 11- ġubelerce hazırlanan çalıģma yöntemlerini incelemek, gerekli değiģiklikleri yaparak uygulanmasını sağlamak, 12- Yazılı veya sözlü olarak kendisine intikal eden iģlerin ilgili Ģubelere dağıtımını yapmak, sonuçlandırılmasını sağlamak, 13- ġubelerde bulunan personelin daha üst kademeler için yetiģtirilmeleri yönünde gerekli önlemleri alarak, hizmet içi eğitim programlarının uygulanmasını sağlamak, 14- ġubeler ve birimler arasındaki koordinasyonu sağlamak, 15- BaĢkanlığın hizmet alanı ile ilgili olarak ihtiyaç duyulması halinde bağlı bulunduğu makama danıģmanlık görevi yapmak, 16- Görevlerin yerine getirilmesinde ve sonuçlandırılmasında üst kademedeki yöneticileri gerektiğinde bilgilendirmek, Daire BaĢkanlığı Evrak Kayıt Birimi ĠĢ AkıĢ Süreci Ġġ AKIġ SÜRECĠ EVRAK KAYIT 1.Rektörlük evrak kayıt veya diğer birimlerden/kurumlardan gelen evrak üzerinde geçerli bir tarih ve sayı olup olmadığı, amiri veya yetkilisi tarafından geçerli bir elektronik veya ıslak imza olup olmadığına bakılarak teslim alınır. 25

32 2.Evrakın ekleri varsa kontrol edilir. 3.Evrak zimmet defterine o günün tarihi yazılarak imzalanmak sureti ile teslim alınır. 4.Daire BaĢkanı veya vekâletini bıraktığı amire götürülerek verilen talimatlar doğrultusunda cevap yazma, ilgili kiģiye teslim etme, dosyaya kaldırma iģlemleri yapılır. 5.Rektörlük Evrak Kayıt biriminden dıģ kurumdan gelen tüm evraklar taranmıģ halde önce ebys e düģtüğünden evrakların asılları arkalarındaki numaralara bakılarak zimmet defterine günün tarihi ve imza atarak teslim alınır. 6.Ġadeli taahhütlü olarak gönderilen evraklar, evrakların posta alındıları üzerindeki numara ebys üzerinden kontrol edilerek ilgili personele teslim edilir. POSTA OLUġTURMA 1.Belgenin iadeli taahhütlü mü yoksa normal posta gönderisi mi olduğu belgeyi oluģturan kiģiye sorulur. 2.Belgedeki sayfa sayısına veya belgenin ağırlığına bakılır. adresindeki hesaplama araçlarından duruma göre normal gönderi ücreti veya iadeli taahhütlü gönderi ücreti hesaplanır. 26

33 3.Zarf üzerine evrakın sayısı, göndericinin açık adresi, alıcının açık adresi yazılır gerekli kurallara göre zarf oluģturulur. 4.Hesaplanan gönderi ücreti kadar resmi posta pulu zarf üzerine yapıģtırılır. 5.Posta ücreti posta gönderileri izleme formunun ilgili bölümüne yazılır. 6.Ġadeli taahhütlü gönderilerde 3 adet barkodun her biri ayrı ayrı zarf, alındı belgesi ve posta gönderileri izleme formuna yapıģtırılır. 7.Ġadeli taahhütlü gönderilerde barkodun 1 adeti ise belgeyi oluģturan kiģiye belgenin paraflı nüshasına yapıģtırması için verilir. 8. Zarf, postaya verilir. 9.Ġadeli taahhütlü postalarda alındı belgesi geri geldiği zaman üzerindeki belgenin sayısından oluģturan kiģi bulunur ve belgeyi oluģturan kiģiye saklaması için verilir. 1.Gelen evrak kontrol edilir.(ġçerik,ek,ilgi) E-BYS 27

34 2.Ġçeriğe göre cevap yazılması gerekli durumda ilgi tutularak cevap verilir, iģlem yapılması gerekli durumda iģlem yapılır. 3.Sorumlu kiģiye sevk olunan belgeler yine mevzuata uygun Ģekilde veya amirin ekrana düģtüğü nota göre değerlendirilerek cevap yazma, sonlandırma, baģkasına sevk ve iade iģlemleri yapılır. 4- Belgede ilgili evrak veya ek olup olmadığına, eklerin ve ilgili evrakın düzenine de ayrıca bakılır. 5.Daire BaĢkanı herhangi bir nedenle vekâletini bir baģkasına verdiğinde BaĢkanın vekâlet iģlemi ebys üzerinden ilgili kiģiye verilir. BaĢkanın herhangi bir nedenle görevine erken dönmesi hâlinde ise vekâlet ebys sistem yöneticileri aracılığı ile kaldırtılır. 6.EBYS sisteminde herhangi bir sorun yaģanması hâlinde duruma imkânlar ve yetkiler dâhilinde müdahale edilir ve sorun düzeltilemezse EBYS sistem yöneticileri ile irtibat kurularak sorunun bir an önce çözülmesi sağlanır. ÖZLÜK ĠġLERĠ ĠSTĠRAHAT RAPORLARI 1.Gelen istirahat raporları daire baģkanın bilgisine sunulur. 28

35 2- Hastalık izin belgesine dönüģtür onayı alınır. 3.Ġstirahat raporu hastalık izin formuna dönüģtürülür. 4.Hastalık izin formu ve istirahat raporu üst yazı ekinde Ġdari ve Mali ĠĢleri Daire BaĢkanlığı, Personel Daire BaĢkanlığı ve ilgilinin kadrosunun bulunduğu yere yazılır. 5.Yazının onayından sonra bir nüsha ilgilinin özlük dosyasına takılır. TERFĠ ĠġLEMLERĠ 1. Personel Daire BaĢkanlığı tarafından gönderilen terfi evrakı ilgilinin özlük dosyasına takılır. 2.Ġlgiliye de bir nüsha verilir. ATAMA ĠġLEMLERĠ 1.Daire BaĢkanlığımıza ataması yapılan personel Daire BaĢkanlığımızda görev yapacaksa kiģiye özlük dosyası oluģturulur. 29

36 2.SGK GiriĢ belgesi muhasebe ve kesin hesap raporlama birimince yapılır. 3.Personel Daire BaĢkanlığına, Ġdari ve Mali ĠĢler Daire BaĢkanlığına veya kadrosu baģka birimden olup birimimizde görev yapacaksa kadro yerine göreve baģlama yazısı yazılır. 4-Bu yazıya SGK GiriĢ Bildirgesi eklenir.oluģturan belge ve atama evrakı özlük dosyasına takılır. 5.Ġlgilinin Bilgi ĠĢlem Daire BaĢkanlığından EBYS ve Ģifresi alması sağlanır. 6.Ġlgilinin personel kimlik kartı için Personel Daire BaĢkanlığına kimlik kartı baģvuru formu gönderilir. 7.MaaĢ iģlemleri için maaģ alınan bankadan hesap numarası açması sağlanır ve hesap numarası maaģını yapan birime gönderilir. NAKĠL ĠġLEMLERĠ 1.Nakil iģlemlerinde ilgilinin nakil evrakı kiģiye tebliğ-tebellüğ belgesi ile verilir. 2.Ġdari ve Mali ĠĢler Daire BaĢkanlığına, Personel Daire BaĢkanlığına ve kadro yerine ayrılıģ yazısı yazılır. 30

37 3-AyrılıĢ yazısına SGK ĠĢten AyrılıĢ Bildirgesi eklenir. 4.Ayrılan kiģinin personel kimlik kartı Personel Daire BaĢkanlığına elden teslim edilir. 5.Özlük dosyası kaldırılır. 6.Üzerinde zimmetli malzeme varsa taģınır programından üzerindeki taģınırlar sağlam ve eksiksiz olarak teslim alındıktan sonra zimmet kaldırılır. ĠZĠN ĠġLEMLERĠ 1.Personel izin evrakı düzenlediğinde ebys üzerinden gelen evraktaki izin sayıları kiģinin özlük dosyasından kontrol edilir. 2.Ġzin evrakı onaylandıktan sonra izin evrakındaki süreler kiģinin özlük dosyasındaki izin çizelgesine iģlenir. 3.Diğer izin iģlemleri de (doğum, ücretsiz, hastalık,mazeret) mevzuata göre yapılır. 31

38 WEB SĠTESĠ DÜZENLEME ĠġLERĠ 1.Daire BaĢkanlığımız web sitesi düzenli aralıklarla kontrol edilerek mevzuat, yönetmelik, kanun ve diğer her türlü içeriğin güncel kalması sağlanır. 2.Duyurular WEB sitemizde strateji.usak.edu.tr/giris sekmesi kullanılarak yayınlanır. 3-Üniversitemiz ana sayfasında yayınlanması gerekiyor ise Basın Protokol ve Halka ĠliĢkiler biriminden talepte bulunulur. 4.Web sayfasında gerekli düzenlemeler, eklemeler, çıkarmalar yine aynı sekme kullanılarak yapılır. TAġINIR KAYIT YETKĠLĠLĠĞĠ DEVĠR ALMA ĠġLEMĠ 1.Birimimizin her taģınır mal ihtiyacında TaĢınır Ġstek Belgesi düzenlenerek üst yazı ekinde ilgili birimden talepte bulunulur. 2.Gelen taģınırlar kontrol edilerek (kırık,hasar,çalıģıp çalıģmama durumu) ve sayılarak teslim alınır. 32

39 3.TaĢınır Kayıt ve Yönetim Sistemi üzerinden onaylama iģlemi yapılır. 4.Onaylama iģleminden sonra KBS modülünden de gerçekleģtirme görevlisi iģlem yapar ve TĠF tahakkuk numarası alır. 5.Son olarak tahakkuk numaralı fiģ tahakkuk numarası olmayan TĠF ile beraber TaĢınır Konsolide yetkilisine imzalanarak verilir. SATIN ALMA ĠġLEMLERĠ 1.Satın alma yolu ile elde edilen taģınırlar fatura üzerindeki fiyatlar baz alınarak giriģ bölümünden yapılır. 2.Onay verilir. BAġKANLIK Ġġ AKIġ ġemasi ġubeler/alt BĠRĠMLER ĠLĠġKĠN BĠLGĠLER ġubelerin/alt Birimlerin Ortak Görev Ve Sorumlulukları A- ArĢivleme ve dosyalama hizmetleri, 01- Ebys sistemi haricinde gerek görüldüğünde yapılan yazıģmaların birer sureti konularına göre tasnif edilerek ayrı klasörlerde saklanır. 02- ĠĢlemi biten evraklar arģive kaldırılır. 03- ArĢivdeki evrakların muhafazasından ve istenildiği zaman çıkarılmasından arģiv görevlisi sorumludur. 33

40 Eski yıllara ait olup kullanılmasına gerek kalmayan defter, yazıģma dosyaları ve 5 yıl önceye ait 04- alındı ve çek dip koçanları ile diğer belgeler kaydedilerek arģive kaldırılır. ArĢiv defteri yıllar itibarıyla kısımlara ve kısımlar da kaydedilecek belgelerin çeģitlerine göre bölümlere ayrılır. ArĢive kaldırılacak belgeler her yıl için birden baģlamak üzere numara 05- verilmek suretiyle ilgili sayfalara sırayla kaydedilir. Bunların defterde alacakları sıra numaraları kaldırılan defter, dosya ve deste hâlindeki dip koçanlı basılı kâğıtların üzerlerine de yazılır. Eski yıllara ait bu defter ve belgeler, arģiv defterindeki sıra numaralarına göre arģivde düzenli bir Ģekilde yerlerine konulur. Herhangi bir yıla ait bir defter ya da dosyanın çıkarılması gerektiğinde, 06- defterdeki kaydı bulunarak açıklama bölümünde kime ya da nereye verildiği belirtilir. Çıkarılan eski evrak tekrar arģivdeki yerine konulurken defterin açıklama bölümündeki not iptal edilir. Alındı, çek ve teslimat müzekkeresi gibi dip koçanlı ve sıra numarası taģıyan belgeler arģive 07- kaldırılırken deftere birer birer yazılmaz. Bunlar cins ve cilt numaralarına göre desteler haline getirilerek baģlangıç ve bitiģ numaraları yazılır. B- Diğer görev ve sorumluluklar 01- Göreviyle ilgili evrak, eģya araç ve gereçleri korumak ve saklamak, 02- Tasarruf ilkelerine uygun hareket etmek, Kullanmakta olduğu araç ve gereçleri her an hizmete hazır bir Ģekilde bulundurulmasını 03- sağlamak, 04- Amirin vereceği iģ ve iģlemleri yapmak, 05- Bağlı olduğu süreç ile üst yönetici/yöneticileri tarafından verilen diğer iģleri ve iģlemleri yapmak, ONAYLAYAN Mesut ÇETĠNKAYA Strateji GeliĢtirme Daire BaĢkanı ĠÇ KONTROL ALT BĠRĠMĠ a) Ġç kontrol/ iç kontrol sistemi b) Eylem planı c) e-sgb d) Ödeme öncesi kontrol e) Ön mali kontrol e1-taahhüt Evrakı Ve SözleĢme Tasarıları e2-yan Ödeme Cetvel Kontrolü Ġç Kontrol Kapsamında Yapılan ĠĢler 34

41 1-Bakanlık tarafından belirlenen iç kontrol standart ve yöntemlerinin kurum ve birimler bazında uyulup uyulmadığının takibini yapmak. 2-Ġç kontrol standartları alanında birimler arasında koordinasyonu sağlamak ve rehberlik hizmeti sunmak. 3- Birimler ile iç kontrol standartları kapsamında iģbirliği yaparak üst yönetici onayı alınarak çalıģma toplantıları düzenlemek. 4- Sistemin iģleyiģini takip etmek amacıyla iç kontrol uygulamaları kapsamında birimlerden bilgi almak. 5-Ġç kontrol çalıģmaları kapsamında standartlar ve de uyum eylem planı kapsamında eğitimler düzenlemek. 6- Kurum tarafından hazırlanan eylem planında öngörülen eylemlerin gerçekleģme sonuçlarını her yılın haziran-aralık ayı sonu itibariyle altı aylık dönemler itibariyle üst yönetici onayına sunarak, birer nüshasını bilgi için 10 iģ günü içinde Maliye Bakanlığına bildirmek. 7-Ġç kontrol standartlarında her zaman revize çalıģmaları yaparak çıktı veya sonuçta değiģiklik olması halinde bu değiģiklikler üst yönetici onayı ile bakanlığa bildirmek ve de yönetim bilgi sistemi kapsamında e-sgb ye veri yüklemek. 8-Ġç kontrol sistemini yılda en az bir kez değerlendirip rapor hazırlayarak önlemler almak ve de üst yönetici onayına sunmak. 9- Ġç kontrol çalıģmalarında oluģturulacak kurul ve grup üyelerinin görev ve sorumluluklarını takip ederek güncel durumu her zaman üst yönetici onayına sunmak. Ġç Kontrol Alt Biriminin Görevleri A. Ġç kontrol sisteminin kurulması, standartların uygulanması ve geliģtirilmesi konularında çalıģmalar yapmak. B. Eylem planı taslak ve hazırlık çalıģmalarını düzenlemek C. Ġç kontrol birimi evrak ve arģivleme iģlemlerini sağlamak. D. Ön mali kontrol görevini yürütmek, C1-Taahhüt Evrakı Ve SözleĢme Tasarıları C2- Yan Ödeme Cetvelleri Kontrolü E. Ödeme öncesi kontrol görevini yürütmek F. Yönetim bilgi sistemi kapsamında e-sgb veri giriģi ve rapor hazırlama görevlerini yerine getirmek. G. Ġdarenin görev alanına iliģkin konularda standartlar hazırlamak. H. Amaçlar ile sonuçlar arasındaki farklılığı giderici ve etkililiği arttırıcı tedbirler önermek. Ġ. Mevzuatta öngörülen sürelerde Bakanlığa ve üst yönetime iç kontrol sistemi ve kurum eylem planı hakkında düzenli aralıklarla rapor ve yazı sunmak. 35

42 A-Ġç Kontrol Sisteminin Kurulması, Standartların Uygulanması Ve GeliĢtirilmesi Ġle Ġlgili ĠĢlemler Ġç kontrol sisteminin kurulması ile ilgili iģlemler Ġç kontrol sistemi eğitim ihtiyacı ile ilgili iģlemler Ġç kontrol standartları birimlerin risk belirleme gruplarının oluģturulması ile ilgili iģlemler Ġç kontrol sistemi uzman personelin dahil edilmesi ile ilgili iģlemler Ġç kontrol sistemi izleme ve değerlendirme raporunun hazırlanması ile ilgili iģlemler Ġç kontrol sistemi eylem planının revize edilmesi ile ilgili iģlemler A- Ġç Kontrol Sisteminin Kurulması, Standartların Uygulanması Ve GeliĢtirilmesi Ġle Ġlgili ĠĢlemler ĠĢ AkıĢ Süreçleri Ġġ AKIġ SÜREÇLERĠ A1- ĠÇ KONTROL SĠSTEMĠNĠN KURULMASI ĠLE ĠLGĠLĠ ĠġLEMLER 1-Kurumumuz iç kontrol sistemine yönelik sahiplenmenin, yetkilendirmenin ve izlemenin sağlanması ve çalıģmaların baģlatılması için Üst Yönetici onayı ekine konulacak doküman (dokümanda çalıģmanın amacı ve kapsamı, oluģturulacak kurul ve gruplarda görev alacak personelin görev ve sorumlulukları, eğitim ihtiyacı, soru formları ankat çalıģma sonuçları gibi ilgili mevzuat 1 konuların yer alması) hazırlanarak üst yönetici onayına sunulur ve çalıģmalar baģlatılır. 1 Mevzuat 5018 sayılı Kamu Yönetimi ve Kontrol Kanunu ve bu Kanun hükümlerine göre uygulamaya konulan; Ġç Kontrol ve Ön Mali Kontrole ĠliĢkin Usul ve Esaslar, Strateji GeliĢtirme Birilerinin ÇalıĢma Usul ve Esasları Hakkında Yönetmelik, Kamu Ġç Kontrol Standartları Tebliği ile Kamu Ġç Kontrol Standartlarına Uyum Eylem Planı Rehberi vb. 36

43 2- Üst yönetici onayı ile çalıģmaları yapacak kurul ve grup oluģturulur. 3- Onaylanan yazı e-bys sistemi üzerinden giden evrak iģlemine tabii tutulur. 4- Kurul tarafından belirlenecek yöntemle mevcut durumun analizi yapılır. 5- Kurul/Grup ve SGDB tarafından hazırlanan, 5018 sayılı Kanun ve ilgili mevzuatta öngörülen iç kontrol sistemini tespit eden, karģılaģtıran ve boģlukları ortaya koyan mevcut durum değerlendirme raporu hazırlanır. 6- Hazırlanan raporda belirlenen sorunların çözümüne iliģkin, Kamu iç Kontrol Standartları Uyum Eylem Planı çerçevesinde eylem planı taslağı hazırlanarak Üst yöneticinin onayına sunulur. 7- Üst yönetici tarafından onaylanan eylem planı 10(on) gün içinde yazı ekinde, Maliye Bakanlığına ve Üniversitemiz birimlerine (uygulanmak üzere) gönderilir. A2- ĠÇ KONTROL SĠSTEMĠ EĞĠTĠM ĠHTĠYACI ĠLE ĠLGĠLĠ ĠġLEMLER 37

44 1. Üniversitemiz iç kontrol standartları uyum Eylem planında belirlenen faaliyetlerin gerçekleģtirilmesine yönelik belirlenen eğitim ihtiyacının giderilmesine iliģkin yazı hazırlanarak üst yönetici onayına sunulur. 2. Üst yönetici onayından sonra birimlere tebliğ edilir ve üniversitemiz SGDB/ iç kontrol ve ön mali kontrol birimi tarafından eğitim düzenlemesi yapılır. A3- ĠÇ KONTROL STANDARTLARI VE BĠRĠMLERĠN RĠSK BELĠRLEME GRUPLARININ OLUġTURULMASI ĠLE ĠLGĠLĠ ĠġLEMLER 1. Eylem planında öngörülen çalıģmaların izlenmesine yönelik, tüm birimlerde olacağı gibi daire baģkanlığımıza da ait risk belirleme çalıģma grupları oluģturulmasına iliģkin onay yazısı hazırlanarak Daire BaĢkanının onayına sunulur. 2. Onaylanan yazı e-bys sisteminde dosyalanır ve kiģilere tebliğ edilir. A4- ĠÇ KONTROL SĠSTEMĠ UZMAN PERSONELĠN DAHĠL EDĠLMESĠ ĠLE ĠLGĠLĠ ĠġLEMLER 1. Risk belirleme grupları içinden eylem planında öngörülen çalıģmaların izlenmesine iliģkin olarak ilgili birimlerde iç kontrol çalıģmalarını takip eden yetkin, uzman personel dahil edilerek iç kontrol sisteminin kurulması ve geliģtirilmesi aģamasında ilgili kiģi için yazı hazırlanarak Üst Yöneticinin onayına sunulur. 2. Üst Yönetici tarafından onaylanan yazı kaydı ve ilgili birimlere gönderilmek üzere e-bys sistemi üzerinden iģleme tabii tutulur. A5- ĠÇ KONTROL SĠSTEMĠ ĠZLEME VE DEĞERLENDĠRME RAPORUNUN HAZIRLANMASI ĠLE ĠLGĠLĠ ĠġLEMLER 38

45 1-iç kontrol standartları revize grubu ve izleme ve Değerlendirme grubu ile yapılan toplantılar sonucu altı ayda veya yılda bir olmak üzere iç Kontrol standartları eylem planında öngörülen faaliyet ve düzenlemelerin gerçekleģme sonuçlarını içeren değerlendirme raporu SGDB tarafından hazırlanarak üst yönetici onayına sunulur. 2- Üst Yönetici onayından sonra eylem planının revizesi yapılır. 3- Yapılan revize çalıģması e-sgb sistemine yüklenerek istenildiği takdirde Bakanlığa gönderilir. A6- ĠÇ KONTROL SĠSTEMĠ EYLEM PLANININ REVĠZE EDĠLMESĠ ĠLE ĠLGĠLĠ ĠġLEMLER 1- Sgdb/Grup/Kurul tarafından eylem planı revizesine iliģkin taslak hazırlanır. 2- Revize eylem planı taslağı Üst yönetici onayına sunulur. 3- Üst Yönetici tarafından onaylanan revize eylem planı Maliye Bakanlığına ve uygulanmak üzere Üniversitemiz birimlere gönderilmek üzere e-bys sistemi üzerinden giden evrak iģlemine tabii tutulur. 4- Revize çalıģması aynı zamanda gerektiğinde e-sgb sistemine yüklemesi yapılır. B- Ġç Kontrol Birimi Evrak Ve ArĢivleme ĠĢlemleri 39

46 1- Birim arģivinde hazırlanan yazı/dosya/klasör içerik listelerinin e-bys dosya numaraları bölümünden hazırlanması. 2- e-bys dosya numaraları bölümünden hazırlanan mevcut yazı/klasör/dosya sayı numaraları üzerinden arama yapılarak kolay eriģimin sağlanması. 3- Yönetim bilgi sistemi kapsamında Ġlgili yazı/dosya istenildiğinde e-sgb sistemine yükleme yapılarak veri oluģturulması. C- ÖN MALĠ KONTROLE TABĠ MALĠ KARAR VE ĠġLEMLERĠN Ġġ TANIMLARI C1- Taahhüt evrakı ve sözleģme tasarıları Kontrole tabi taahhüt evrakı ve sözleģme tasarıları(kdv hariç mal ve hizmet alımlarında 1 milyon, yapım işlerinde 3 milyonu aşan) bir iģlem dosyası olarak hazırlanarak harcama birimi tarafından iç kontrol ve ön mali kontrol birimine gönderilir, iç kontrol ve ön mali kontrol birimi tarafından en geç 10 iģ günü içinde kontrol edilir, kontrol sonrası düzenlenen görüģ yazısı sgdb yöneticisine imzaya sunularak iģlem dosyası ile birlikte harcama birimine teslim edilir. C2- Yan ödeme cetveli; Kurumuz Personel daire baģkanlığından gönderilen yan ödeme cetveli, 657 sayılı Devlet Memurları Kanunu ile bu Kanunun ek geçici 9 uncu maddesi kapsamına giren idarelerde istihdam edilen Devlet memurlarından, hangi iģi yapanlara ve hangi görevde bulunanlara zam ve tazminat ödeneceği, ödenecek zam ve tazminatın miktarları ile ödeme usul ve esaslarına iliģkin olarak anılan Kanunun 152 nci maddesine dayanılarak yürürlüğe konulan Bakanlar Kurulu kararı uyarınca, zam ve tazminat ödemesi yapılacak personelin kadro veya görev unvanları, sınıfları, dereceleri, sayıları ve hizmet yerleri ile bunlara uygun olarak ödenecek zam ve tazminatın miktarlarını gösteren ve serbest kadro üzerinden hazırlanan cetvel ile bunların birimler itibarıyla dağılımını gösteren listeler malî hizmetler birimi /iç kontrol ve ön mali kontrol birimi tarafından kontrol edilir. 40

47 Kontrol sonrası iç kontrol ve ön mali kontrol sorumlusunun imzası ve sgdb yöneticisi imzası ile birlikte ilgili cetvel personel daire baģkanlığına gönderilerek üst yöneticinin onayına sunulur. Yan ödeme cetveli kontrol iģlemi ve süreci ile cetvellerin üst yönetici tarafından onaylanması hususu anılan Bakanlar Kurulu kararında belirlenen usul ve esaslar çerçevesinde yürütülür. C3-Uygun görüģ verilmeyen mali karar ve iģlemler hakkında iģ ve iģlemler Ön malî kontrol sonucunda uygun görüģ verilmediği halde harcama yetkilileri tarafından gerçekleģtirilen iģlemlerin malî hizmetler birimince kayıtları tutulur ve aylık dönemler itibariyle üst yöneticiye bildirilir. Söz konusu kayıtlar iç ve dıģ denetim sırasında denetçilere de sunulur. Ön Mali Kontrole Tabi Mali Karar Ve ĠĢlemler 1-Taahhüt evrakı ve sözleģme tasarıları 2-Yan ödeme cetvelleri 3-Uygun görüģ verilmeyen mali karar ve iģlemler hakkında iģ ve iģlemler. 4-Kadro dağılım cetveli 5-Seyahat kartı listeleri 6-Seyyar görev tazminatı cetveli 7-Geçici iģçi pozisyonları 8-SözleĢmeli personel sayı ve sözleģmeleri 9-YurtdıĢı kira katkısı 10-Kanun tasarılarının mali yükünün hesaplanması 11-Ödenek gönderme belgeleri 12-Ödenek aktarma iģlemleri Ön mali kontrol kapsamında olup BaĢkanlığımız iç kontrol Ģubesi tarafından yerine getirilen mali karar ve iģlemler; Taahhüt evrakı ve sözleģme tasarıları Yan ödeme cetvelleri hakkında iģ ve iģlemler. Ön mali kontrol kapsamında olup BaĢkanlığımız kontrol birimi tarafından yerine getirilen mali karar ve iģlemler; 41

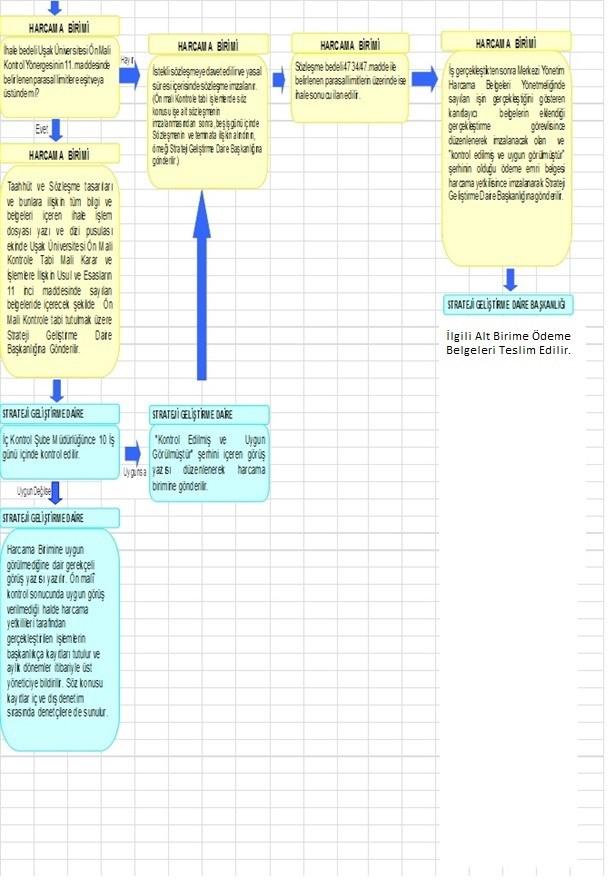

48 Taahhüt evrakı ve sözleģme tasarıları hakkında iģ ve iģlemler. Ön mali kontrol kapsamında olup BaĢkanlığımız bütçe Ģubesi tarafından yerine getirilen mali karar ve iģlemler; Ödenek gönderme belgeleri Ödenek aktarma iģlemleri hakkında iģ ve iģlemler. Ön Mali Kontrole Tabi Mali Karar Ve ĠĢlemlerin ĠĢ AkıĢ Süreci Ġġ AKIġ SÜRECĠ ÖN MALĠ KONTROL TAAHHÜT EVRAKI VE SÖZLEġME TASARILARI 1. Harcama Yetkilisince gönderilen ihale iģlem dosyası (ihale onay belgesi, sözleģme yapılmadan önce kontrole tabi taahhüt evrakı ve sözleģme tasarıları) dizi pusulası ekinde bir iģlem dosyası olark, ön mali kontrol yapılmak üzere gönderilen yazı ve ekleri düzenlenmiģ ve tarih yer alan teslim tutanağı ile teslim alınır. Harcama birimi tarafından 4734/18 inci maddesince yapılan ihale iģlemlerinde, ihale bedeli mal ve hizmet alımları için bir(1) milyon, yapım iģlerinde üç(3) milyon tutarına eģit ya da üstünde ise ön mali kontrol için SGDB iç kontrol birimine gönderilmek üzere, sözleģme tasarısı hazırlanır ve sözleģme imzalanmadan önce, UĢak Üniversitesi Ön Mali Kontrole Tabi Mali Karar ve ĠĢlemlere ĠliĢkin Yönergenin 11 inci maddesinde sayılan belgeler, dizi pusulası ekinde, bir dosya olarak ön mali kontrole tabi tutulmak üzere harcama yetkilisi tarafından Daire BaĢkanlığımıza bir yazı ekinde gönderilir. 2. Taahhüt evrakı ve sözleģme tasarılarının ön mali kontrolünü gerçekleģtirirken ilgili harcama biriminin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, finansman programı, 4734, 4735, 5018 sayılı Kanunlar, Yönetmelikler, Merkezi Yönetim Bütçe Kanunu, Tebliğler, Genelgeler ve ilgili mevzuat çerçevesinde Daire BaĢkanlığında Ġç Kontrol ġube Müdürlüğünce 10 iģ günü içinde kontrol edilir. 42

49 3- Uygunsa kontrol edilmiģ ve uygun görülmüģtür Ģerhi içeren 3 adet görüģ yazısı düzenlenerek iki adet görüģ yazısı taahhüt evrakı ve sözleşme tasarısnın olduğu iģlem dosyasına takılmak üzere diğeri ise taahhüt dosyası yani ilk ÖEB/hakediĢe takılmak üzere harcama birimine gönderilir. 4- Düzenlenen diğer görüģ yazısı ise Daire BaĢkanlığımız içinde; bütçe birimine verilmek üzere ön mali kontrol süreci tamamlanır. 5- Daire BaĢkanınca onaylanan görüģ yazısı ekinde taahhüt evrakı ve sözleģme tasarısı iģlem dosyası tarih bulunan teslim tutanağı ile birlikte ilgili birime teslim edilir. 6-Ön mali kontrol sonucunda taahhüt evrakı ve sözleģme tasarısına iliģkin mali karar ve iģlemlerinde, uygun olamayan durum için gerekçesi ile birlikte görüģ yazısı hazırlanır. 7-Gerekçesi ile birlikte uygun görüģ verilmeyen yazı, taahhüt evrakı ve sözleģme tasarılarıyla birlikte ilgili harcama birimine iade/teslim edilir. 43

50 8. Uygun görüģ verilmediği halde, harcama yetkilileri tarafından gerçekleģtirilen iģlemler aylık dönemler itibariyle üst yöneticiye bildirilmek üzere yazı hazırlanır. 9. Hazırlanan yazı Daire BaĢkanı onayına sunulur. 10. Daire BaĢkanı tarafından onaylanan yazı e-bys sistemi ile üst yöneticiye sunulur. 11. Belge onaylandıktan sonra, iç ve dıģ denetim sırasında denetçilere sunulmak üzere dosyalanır. C2-Yan Ödeme Cetvelleri iģ akıģ süreci 1. Ġlgili mevzuat çerçevesinde hazırlanan yan ödeme cetvellerine iliģkin listeler iki suret olarak, ön mali kontrol yapılmak üzere, yazı ve eki e-bys sisteminde gelen evrak iģlemine tabi tutularak, havalesi alınır 44

51 2. Ön mali kontrolü yapılmak üzere gönderilen yan ödeme cetvelleri Bakanlar Kurulu Kararında belirtilen sürede, 657 sayılı Kanun, yılı Merkezi Yönetim Bütçe Kanunu, yürürlükte olan Bakanlar Kurulu Kararı, Ġç Kontrol ve Ön Mali Kontrole ĠliĢkin Usul ve Esaslar ve ilgili mevzuat değiģiklikleri çerçevesinde on iģ günü kontrol edilir. 3. Ön mali kontrol sonucunda, yan ödeme cetvellerinde eksik/ hata tespit edilirse bu eksiklerin giderilmesi için görüģ yazısı hazırlanır. 4. GörüĢ yazısı Daire BaĢkanının onayına sunulur. 5. Daire BaĢkanınca onaylanan görüģ yazısı ekinde yan ödeme cetvelleri Personel Daire BaĢkanlığına iade edilir. 6. Ön mali kontrol sonucunda, yan ödeme cetvellerinin uygun bulunması durumunda yan ödeme cetvelleri, Üst Yöneticinin onayına sunulmak üzere Personel Daire BaĢkanlığına iletilir. 45

52 7. Ön mali kontrol sonucunda, yan ödeme cetvellerinin uygun bulunmaması durumunda, görüģ yazısı düzenlenir. 8. GörüĢ yazısı Daire BaĢkanının onayına sunulur. 9. Daire BaĢkanınca onaylanan görüģ yazısı ekinde yan ödeme cetvelleri Personel Daire BaĢkanlığına iade edilir. 10. Uygun görüģ verilmediği halde, harcama yetkilileri tarafından gerçekleģtirilen iģlemler aylık dönemler itibariyle üst yöneticiye bildirilmek üzere yazı hazırlanır. 11. Hazırlanan yazı Daire BaĢkanı onayına sunulur. 12. Daire BaĢkanı tarafından onaylanan yazı, üst yöneticiye sunulur. 46

53 13. Üst yönetici tarafından imzalanan yazı ve eklerinin suretleri teslim alınır. 14. Belge sureti, iç ve dıģ denetim sırasında denetçilere sunulmak üzere dosyalanır C3-Uygun görüģ verilmeyen mali karar ve iģlemler hakkında iģ akıģ süreci Ön malî kontrol sonucunda uygun görüģ verilmediği halde harcama yetkilileri tarafından gerçekleģtirilen iģlemlerin malî hizmetler birimince kayıtları tutulur ve aylık dönemler itibariyle üst yöneticiye bildirilir. Söz konusu kayıtlar iç ve dıģ denetim sırasında denetçilere de sunulur. Ödeme Öncesi Kontrolün ĠĢ Tanımı Ödeme öncesi, ödeme belgeleri ÖEB VE MĠF ve eki belgeler üzerinde; a) Yetkililerin imzasını, 47

54 b) Ödemeye iliģkin ilgili mevzuatında sayılan belgelerin tamam olmasını, c) Maddi hata bulunup bulunmadığını, d) Hak sahibinin kimliğine iliģkin bilgileri, kontrol etmekle sorumlu olan muhasebe yetkilisine yardımcı olmak amacıyla ödeme belgeleri üzerinde ön inceleme yaparak, son kontroller ve de karar iģlemi için muhasebe yetkilisinin imzasına sunulur. Ayrıca; 1. Ödeme belgeleri üzerinde pirim ve vergi borcu gibi sorgulama yapmak amacıyla SGB.net ve e-sgk üzerinden iģlem yaparak gerekli iģlemlerde say 2000i ve KBS sistemi üzerinden iģlemi, 2. Kurum personeline ait icra, nafaka gibi kesintilerin say2000i sistemi üzerinden dosyasını açmak/kapatmak ve her kesintide muhasebe iģlem fiģi alarak iģlem, Yapılır. Ödeme Öncesi Kontrol ĠĢ AkıĢ Süreci Ġġ AKIġ SÜRECĠ YOLLUK ÖDEMELERĠ SGDB/HARCAMA BĠRĠMLERĠ 48

55 Yurtiçi /YurtdıĢı sürekli görev yolluğu ödemeleri -Atamalarda atama onayı, diğer hallerde harcama talimatı, -Personel nakil bildirimi, -Yurtiçi/YurtdıĢı Sürekli Görev Yolluğu Bildirimi (MYHBY/Örnek:28) ödeme belgesine bağlanır. Yurtiçi ve yurtdıģı geçici görev yolluklarında; -Görevlendirme yazısı veya harcama talimatı, -Yurtiçi/YurtdıĢı Geçici Görev Yolluğu Bildirimi, e-devlet sistemi üzerinden doldurulur (MYHBY/Örnek:27), -Varsa yatacak yer temini için ödenen ücretlere iliģkin fatura ödeme belgesine bağlanır. YurtdıĢı geçici görevlerde yatacak yer temini için ödenen ücretlere iliģkin faturanın dairesince onaylanmıģ tercümelerinin de ödeme belgesine bağlanması gerekir. Yolluk bildirimleri ödeme emri belgesine bağlanmadan önce bildirim sahibi ve birim yetkilisi tarafından imzalanır. -YurtdıĢı/yurtiçi ödemelerine iliģkin ayrıca, - YurtdıĢında yapılan iģ ve hizmet alımı ile mal alımı bedellerinin ödenmesinde ise yerel teamüle uygun olarak düzenlenen ve birim amiri veya ilgili mevzuatında belirtilen yetkililerince onaylı tercümeleri ekli fatura veya benzeri belgeler faturayı ifade edip(myhby/4md) Ayrıca, yabancı dilde düzenlenen ve kontrol kapsamına giren her belgenin anlaģılırlık ve de tereddüte sebebiyet vermemesi açısından Türkçe tercümeleri, - GiriĢ ve yolcu taģıma biletleri ile uluslararası hava taģıyıcıları birliği üyesi Ģirketlerce düzenlenen elektronik yolcu bileti fatura yerine geçerek(muhby/4 md), 49

56 -Yolluk ödemelerine iliģkin diğer hükümler(myhby/27md), a)takip edilmesi gereken yolun dıģında bir yoldan veya kullanılması gereken taģıt aracından baģka bir araçla yolculuk yapılmasının zorunlu olduğu hallerde, yetkili makamdan alınacak onayın veya raporun, b)uçakla yapılan seyahatlerde yolcu biletinin; bilette kayıtlı gidiģ-dönüģten birisinin kullanılmaması nedeniyle biletin iadesi gerektiği takdirde gerçekleģen seyahat ücretini gösteren belgenin; yabancı heyet ve temsilcilerin ülkelerine dönüģlerinde uçak biletlerinin kendilerine verilmesi halinde ise söz konusu giderlerin tutarı ile kurumca karģılandığını belirten ve ilgili birim yetkilisince imzalanan belgenin, c)taksi ile yapılan seyahatlerde (belediye hudutları dahilindeki taksi ücretleri hariç) fatura veya perakende satıģ fiģi veya ödeme kaydedici cihazlara ait satıģ fiģinin, d) Geçici görev yolluklarının avans suretiyle ödenmesinde görevlendirme yazısı veya harcama talimatının; sürekli görev yolluklarının avans suretiyle ödenmesinde ise atama onayının, e) Görevine ait mesleki ve sıhhi yeterliliklerinin tespiti veya kurumlarınca görülecek lüzum üzerine sınav için gönderilenler ile yurtiçinde mesleki bilgilerini artırmak amacıyla 50

57 memuriyet mahalli dıģında açılan kurs veya okullara gönderilenlerin söz konusu sınav veya kursa katıldığını gösteren belgenin, f) 10/2/1954 tarihli ve 6245 sayılı Harcırah Kanununda belirtilen nedenlerden dolayı yola devam edememe halinde, gecikilen günlere ait gündeliklerin ödenebilmesi için, bu durumu kanıtlayan mülki veya askeri mercilerden alınacak belgenin, g) Sürekli görevle baģka bir yere atananların atamalarından vazgeçildiği takdirde, buna iliģkin onay ve ödenecek tazminat miktarını gösteren onaylı cetvel ile alınmıģ olan taģıt biletlerinin, h) Geçici görevle baģka bir yere görevlendirilip, sonradan görevlendirilmelerinden vazgeçilenlerin alınmıģ olan bilet ücretlerinin ödenmesinde, buna iliģkin yazı ile taģıt biletlerinin, i) Yurtiçi veya yurtdıģı tedavi yolluklarının ödenmesinde; bulunduğu yer dıģındaki bir tedavi kurumuna sevk edildiğine veya yurtdıģında tedavisinin gerekli olduğuna iliģkin belgenin (Sevk edildikleri yerlere bir kimse refakatinde gitmesinin gerekli olduğu hallerde ise bu durum ayrıca belge üzerinde gösterilir.), Ödeme belgesine bağlanması gerekir. Denetim, kurs, yarıģma, gösteri veya benzeri iģler nedeniyle toplu olarak yapılan seyahatlerde, geçici görev yolluğu bildirimleri yerine Toplu Seyahatler Yolluk Bildirimi (Örnek : 29) düzenlenir. NOT:Tedavi yolluklarının ödenmesi mevzuatta öngörülmüģ fakat kurumda bu ödeme kalemi bulunmamaktadır. Kurs Ve Toplantılara Katılma Giderlerinde(MYHBY/36 md), -Görevlendirme yazısı, -Fatura, fatura düzenlenmeyen hallerde katılma ücretini gösterir belge, -Kurs ve toplantıya iģtirak edildiğine iliģkin belge, Ödeme emri belgesi ve eki belgeler düzenlenerek gerçekleģtirme görevlisine gönderilir. GerçekleĢtirme görevlisi tarafından yapılan kontrol sonucunda ödeme emri belgesine "Kontrol edilmiģ ve uygun görülmüģtür." Ģerhi düģülerek imzalanır ve harcama yetkilisine gönderilir. 51

58 Harcama yetkilisi tarafından imzalanan ödeme emri belgesi ve eki belgeler Strateji GeliĢtirme Daire BaĢkanlığına tutanak ile teslim edilir. Strateji GeliĢtirme Daire BaĢkanlığı Ġç Kontrol Birimi "ödeme öncesi kontrol" ne göre yapılır.bknz 52