ŞUBAT 2013 STRATEJİ GELİŞTİRME BAŞKANLIĞI

|

|

|

- Gülistan Ekici

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ŞUBAT 2013 STRATEJİ GELİŞTİRME BAŞKANLIĞI

2 GÜNDEM Kamu Mali Yönetimi ve Kontrol Kanunu na Genel Bakış 2. Bütçe Hazırlık ve Uygulama 3. Yatırım Hazırlama ve İzleme 2

3 KAMU MALİ YÖNETİMİN DÜZENLEDİĞİ ALANLAR Hesap verme Sorumluluğu Çok yıllı bütçe Mali saydamlık Analitik bütçe sınıflandırması Mali yönetimde görevli olanlar Bütçe hazırlama süreci Mali ve idari sorumluluk Orta Vadeli Mali Plan İç kontrol Orta Vadeli Program Ön mali kontrol İç denetim Stratejik planlama Dış denetim Performans Bütçeleme Taşınır mal yönetimi Performans Programı Taşınmaz mal yönetimi Devlet Harcama Belgeleri Kamu Zararları Ön Ödeme Ödeneklerin Kullanımı ve İzlenmesi Bütçe Uygulanması Yönetim Dönemi Hesabı Kamu Kaynaklarının Kullanım Esasları Harcama Yetkilisi Mali Raporlama Mali Hizmetler Birimi 3

4 655 sayılı Kanun Hükmünde Kararname gereğince, Ulaştırma ve Haberleşme ile ilgili tüm hizmet ve birimler Ulaştırma, Denizcilik ve Haberleşme Bakanlığı bünyesinde toplanmıştır. Bakanlığımız; Merkez Teşkilatında 20 Hizmet birimi; taşrada ise 13 Bölge Müdürlüğü; 3 Denizdibi Tarama Baş Mühendisliği ve 70 Liman Başkanlığı olmak üzere 106 harcama biriminden oluşmaktadır. 4

5 " " Bölge Müdürlükleri Bütçesinin " " fonksiyonel kod altında Suyolu taşımacılığı işletme işleri ve hizmetleri adıyla Liman Başkanlıklarının bütçe işlemleri tarihinden itibaren Müsteşarlık Makamı Olur u ile Destek Hizmetleri Dairesi Başkanlığı tarafından yürütülmektedir. 5

6 Bütçe Hazırlama ve Uygulama 6

7 Bütçe Takvimi 5018 sayılı Mali Yönetimi ve Kontrol Kanunun tarihli ve 659 sayılı Kanun Hükmünde Kararnameyle Bütçe Hazırlık süreci Eylül Ayının ilk haftası Orta Vadeli Program ın yayımlanması ile başlar, Maliye Bakanlığı tarafından yayımlanan Bütçe Çağrısı, Bütçe Hazırlama Rehberi ve Orta Vadeli Mali Plan eki cetvelinde yer alan Kurum Tavan ödenekleri doğrultusunda kurum bütçe teklifi hazırlanarak Maliye Bakanlığı na gönderilir. Maliye Bakanlığı Uzmanı ile bütçe teklifinde yer alan ödeneklerin gerekçeleri görüşülür. 7

8 Bütçenin Hazırlanması Bütçe hazırlık teklifi aşamasında adresinde yer alan e-bütçe sisteminden ulaşılabilecek olan Maliye Bakanlığı tarafından yayımlanan Bütçe çağrısı ve Bütçe Hazırlama Rehberinde yer alan açıklamaların dikkatle okunması ve formların eksiksiz doldurulması, ödeneklerin ihtiyaçlar dahilinde dağıtılması ve Bakanlığımız Bütçe Teklifinin oluşturulması açısından çok önemlidir. 8

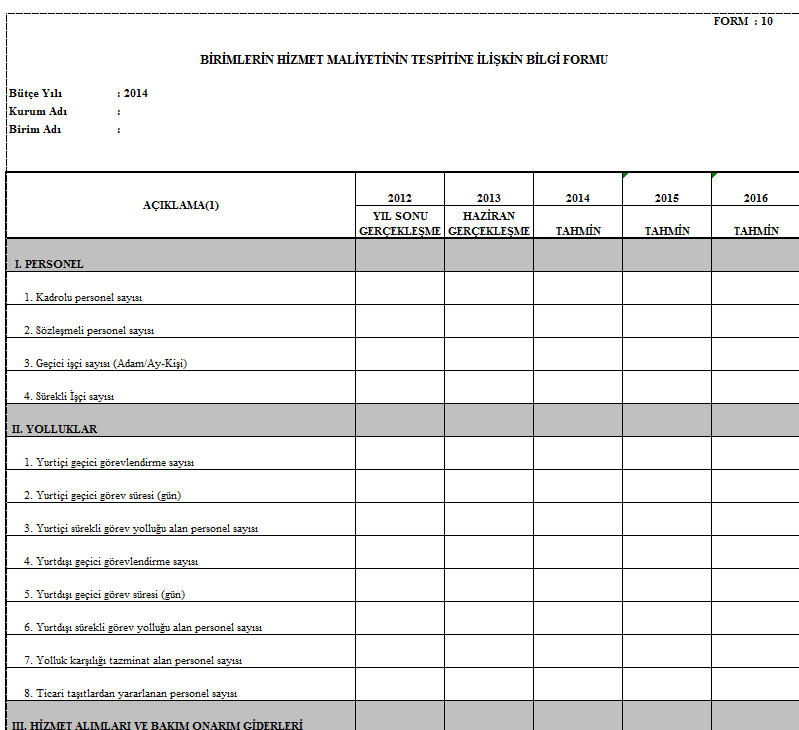

9 Bütçe Teklifleri hazırlanırken; Somut hizmet önceliklerinin dikkate alınması, Her bir liman başkanlığının yürütmekte olduğu hizmetleri gözden geçirmesi, ihtiyaç duyulmayan, öncelik taşımayan veya mükerrerlik arz eden hizmetler için ödenek teklif etmemesi, devamına ihtiyaç duyulan hizmetler için önceki yıl verileri de ortaya konularak rehberde belirtilen esaslar dahilinde ödenek teklif edilmesi, gerekmektedir. Aşağıda örnekleri verilen formların ise eksiksiz doldurulması önemlidir. 9

10 10

11 11

12 Aşağıda örneği yer alan gider bütçe fişi her bir ekonomik kod (4.düzey) için ayrı ayrı doldurulması, açıklama ve hesaplamalar başlığı altındaki boş alana harcama kaleminin gerekçesi ve hesaplamalarının yapılması gerekmektedir. 12

13 Bütçe hazırlık formları bildirilen tarihte Bölge Müdürlükleri altında yer alan Liman Başkanlıklarına ait fonksiyonu bütçe teklifi konsolide edilmek üzere Destek Hizmetleri Dairesi Başkanlığına gönderilecektir. 13

14 Ödeneklerin Kullanılması Bilindiği üzere Kanunlaşan Bütçeler kurumların teklifleri de alınarak Maliye Bakanlığı tarafından hazırlanan ayrıntılı harcama programları çerçevesinde 3 aylık sürelerle 4 dönemde serbest bırakılmaktadır. Bu çerçevede Liman Başkanlıklarının; * Üç aylık ödenek ihtiyaçlarını kapsayan "Ödenek İhtiyaç Formu"nu doldurarak Destek Hizmetleri Dairesi Başkanlığına göndermeleri, ilave ödenek taleplerini ise gerekçeleriyle birlikte Destek Hizmetleri Dairesi Başkanlığı na iletmeleri gerekmektedir. Söz konusu gerekçeler serbest kalan ödeneklerin talepleri karşılamaması halinde sonraki döneme ait ödeneklerin serbest bırakılması için Maliye Bakanlığı na yapılacak taleplerde kullanılacaktır. 14

15 LİMAN BAŞKANLIKLARI 2013 YILI ÖDENEKLERİ TERTİP Açıklama BÜTÇE ÖDENEĞİ Memurlar Sözleşmeli Personel Memurlar Sözleşmeli Personel Tüketime Yönelik Mal ve Malzeme Alımları Yolluklar Görev Giderleri Hizmet Alımları Temsil ve Tanıtma Giderleri Menkul Mal, Gayrimaddi Hak Alım, Bakım ve Onarım Giderleri TL Gayrimenkul Mal Bakım ve Onarım Giderleri Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler

16 Harcama Süreci Merkez Dışı Birimlerde Harcama Yetkilisi: Maliye Bakanlığı tarafından yayımlanan Harcama Yetkilileri Hakkında Genel Tebliğ (Sıra No: 1 ve 2) de özetle kendisine ödenek gönderme belgesi ile ödenek gönderilen merkez dışı birimlerin en üst yöneticilerinin harcama yetkilisi olacakları belirtilmiştir. Harcama Yetkililerinin Sorumluluğu (5018 Sayılı Kanun Madde 32): Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. 16

17 Yukarıda yapılan tanımlamalar ve sorumluluklar doğrultusunda ödeneği Destek Hizmetleri Dairesi Başkanlığı tarafından onaylanmayan ya da gönderilmeyen hiçbir mal veya hizmet alımının yapılamayacağı açıktır. 17

18 Harcama İşlemlerini gerçekleştirecek yeterli sayıda personelin bulunmaması durumunda; Harcama işlemlerini gerçekleştirecek yeterli sayıda personelin bulunmaması durumunda Maliye Bakanlığı tarafından yayımlanan Harcama Yetkilileri Hakkında Genel Tebliğ (Sıra No:2) in 1/e bendinde "İdarelerin İlçe sınırları dahilinde bulunan birimlerinin harcama işlemlerini gerçekleştirecek yeterli sayıda personelinin bulunmaması nedeniyle harcama yetkililerinin belirlenmesinde ve harcama işlemlerinin yürütülmesinde güçlük bulunması hallerinde, söz konusu birimlerin harcama yetkililiği görevi kaymakam, il müdürü veya bölge müdürü tarafından yürütülebilir"liği ifade edilerek sorunun çözümüne yönelik yol göstermektedir. Yeterli personeli bulunmayan liman başkanlarının Başkanlığımıza başvurmaları halinde ilgili kaymakamın harcama yetkilisi olarak tayin edilebilmesi için üst yönetici onayı (Müsteşarlık Makamı Olur u) alınabilecektir. 18

19 Gerçekleştirme Görevlileri: Harcama talimatı üzerine, işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler sayılı Kanunun 33 üncü maddesinde, harcama yetkililerince belirlenen görevli tarafından ödeme emri belgesinin düzenlenmesi öngörülmüştür. 19

20 Gerçekleştirme Görevlileri: Harcama Yetkilileri yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesini düzenlemekle görevlendirirler. Gerçekleştirme görevlisi ödeme emri belgesini düzenler, kontrol eder ve imzalayarak harcama yetkilisine sunar. Bu gerçekleştirme görevlisi ödeme emri belgesine eklenmesi gereken belgelerin varlığını kontrol etmek ve ön mali kontrol yapmakla yükümlüdür. 20

21 Diğer Gerçekleştirme Görevlileri: Harcama sürecinde işlem yürüten her bir görevli gerçekleştirme görevlisi olarak tanımlanmıştır. Bunlar, işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması işlemlerini yürütenlerdir. Buna göre, onay belgesi ve ekleri ile şartname ve sözleşme tasarılarını hazırlayanlar, mali karar ve işlemleri belgelendirenler, mal ve hizmeti teslim alanlar, ihale komisyonu ile muayene ve kabul komisyonunda görev yapanlar gerçekleştirme görevlisi olacaklardır. Bunların personel mevzuatı açısından niteliklerinin, görevlendirilmelerine ve sorumlu tutulmalarına herhangi bir etkisi yoktur. 21

22 Gerçekleştirme Görevlilerinin Sorumluluğu Gerçekleştirme görevlileri 5018 Sayılı Kanun ile ilgili mevzuatı çerçevesinde yapmaları gereken iş ve işlemlerden sorumlu tutulmuşlardır. Düzenledikleri belgelerden, yaptıkları işlemlerden ve süreç kontrolü kapsamında yapmaları gereken kontrolleri yerine getirmekten sorumludurlar. 22

23 Harcama Süreci Bütçe Kanunu (ödenekler) AHP (Ödeneklerin serbest bırakılması) Ödenek Gönderilmesi (taşra) Harcama Talimatı (Harcama Yetkilisi) Gerçekleştirme İşlemleri (Fiyat araştırması, ihale v.s.) Ödeme Emri Belgesinin Düzenlenmesi (Ön Mali Kontrol) Mali Hizmetler Biriminde Ön Mali Kontrol (öngörülmüş ise) Harcama Yetkilisinin Onayı Muhasebe Yetkilisince Ödeme Denetim 23

24 e-bütçe Kullanıcı Şifresi Liman Başkanlıklarının ödenek durum bilgisi, harcama durumu gibi işlemlerini takip edebilmek ve bütçe hazırlık aşamasında kullanılacak formalara ulaşabilmeleri için Başkanlığımızdan yazılı olarak e- bütçe kullanıcı şifresi istemeleri gerekmektedir. Şifre oluşturabilmek için Kullanıcı TC No : Kullanıcı Adı Soyadı : Kullanıcı Kodu : Kullanıcı elektronik posta adresi : Bilgileri belirtilmelidir. 24

25 Bütçe Kanunu E Cetveli- Parasal Limitler Aşağıda yer alan 2013 yılında yapılacak her bir alım için; a) Menkul mal alımlarında Türk Lirasına, b) Gayrimaddi hak alımlarında Türk Lirasına, c) Menkul malların bakım ve onarımlarında Türk Lirasına, d) Gayrimenkullerin bakım ve onarımlarında Türk Lirasına, kadar olan tutarlar (03) Mal ve Hizmet Alım Giderleri tertiplerinden ödenir. Ancak, (06) Sermaye Giderleri ne ilişkin olarak yukarıdaki limitlerin uygulanmasında toplam proje ödeneği esas alınır. Parasal Limitler her yıl bütçe hazırlama rehberinde yenilenir. Liman Başkanlıkları bütçe tekliflerini hazırlarken parasal limitleri aşan tekliflerini 06 Sermaye Giderleri nden yapmalıdırlar. 25

26 Yatırım Hazırlama ve İzleme 26

27 Yatırım Teklifi Hazırlama Süreci 5018 sayılı KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU nun 16. maddesi uyarınca; Kalkınma Bakanlığı tarafından yayınlanan Orta Vadeli Program ve orta vadeli programa uygun olarak Maliye Bakanlığınca yayınlanan Orta Vadeli Mali Plan doğrultusunda; Kalkınma Bakanlığınca hazırlanan yatırım tekliflerini hazırlanırken uyulması gereken genel ilkeleri, nesnel ve ölçülebilir standartları, hesaplama yöntemlerini, bunlara ilişkin olarak kullanılacak cetvel ve tablo örneklerini ve diğer bilgileri içeren Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi nin ilgili kamu kuruluşlarına duyurulmasını müteakip yatırım teklifi hazırlama çalışmaları başlar. 27

28 Yatırım Teklifi Hazırlama Süreci Liman Başkanlıkları Bütçe Hazırlama Rehberinde yer alan parasal limitler de dikkate alınarak; bina bakım onarım, büro ve işyeri mefruşatı alımları, büro ve işyeri makine teçhizat alımları, hizmet binası yapım işleri gibi 06 Sermaye Giderleri harcama kalemin teklif edilecek ödeneklerde öncelikle Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi nde yer alan ilke ve esaslar doğrultusunda gerekli belgeler bütçe teklifine ve yatırım teklifine eklenecektir. 28

29 Yatırım Teklifi Hazırlama Süreci Yeni proje tekliflerinde ise rehberde yer alan kriterler uyarınca rehber ekinde yer alan proje teklif formlarından uygun olanlar doldurularak teklif yapılır. Bu sene yayınlanan rehber dikkate alındığında; maliyeti 5 Milyon TL ve üzerinde olanlar için Fizibilite Raporunun hazırlanması zorunludur, maliyeti 5 Milyon TL nin altında olanlar ile maliyetine bakılmazsızın, toplu ve yatırım programında tadat edilmemiş toplulaştırılmış projeler; ile adı ve/veya karakteristiği taşıt alımı, akaryakıt ve yağ alımı, restorasyon, lojman, eğitim tesisi, ikmal inşaatı, araştırma, arazi toplulaştırması, iskan,, deprem güçlendirme, afet hasarlarının telafisi şeklinde olan her türlü yeni yatırım projesi teklifleri için Fizibilite Raporu yerine geçmek üzere Proje Teklif Formu doldurulur, teknolojik araştırma sektöründe; yeni sunulacak araştırma destek programları için ise Araştırma Destek Programı Yapılabilirlik Raporu hazırlanır. 29

30 Yatırım Teklifi Hazırlama Süreci Bakanlığımızın Yatırım teklifinin Kalkınma Bakanlığına gönderilmesini müteakip, Kalkınma Bakanlığı sektör uzmanları ile yapılacak görüşmelerde sektör tavanlarının da beraber değerlendirilmesiyle yatırım tekliflerine son şekli verilerek teklif Bütçe Kanunu ile yasalaşır. Yılı Programının uygulanmasına dair esasların BKK ile Resmi Gazete de yayımlanması ve ekinde yılı yatırım programının yayımlanması ile tüm birimler ve projelere ait ödenekler kesinleşmiş olur. Yılı Yatırım Programında yer alan toplu ve toplulaştırılmış projelere ilişkin detay dağılımları ise Başkanlığımız aracılığı ile Sayın Bakanımızın Onayı ile birlikte Kalkınma Bakanlığına bildirilerek belirlenir. 30

31 Yatırım Programında Yapılacak Değişiklikler Yılı yatırım programında yapılması gereken değişiklikler (ek ödenek, projeler arası aktarma, programdan proje çıkarma veya ekleme, projenin parametrelerinde yapılacak diğer değişiklikler) Resmi Gazete de yayımlanan Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar da yer alan hükümler uyarınca; Sayın Bakanımızın, Kalkınma Bakanlığının, YPK nın veya Bakanlar Kurulunun onayı ile belirlenir. Her türlü değişiklik talebinde Ödenek tablolarının ve değişiklik gerekçesinin gelen talep içerisinde yer alması gerekir. Ayrıca yeni projeler ile büyük çaplı değişikliklerde (gerek maddi gerekse işin biçimini değiştiren) Fizibilite Etüdünün hazırlanması beklenir. 31

32 Fizibilite Etüdü Fizibilite Etütleri hazırlanırken Kalkınma Bakanlığının hazırladığı forma gerek şekil gerekse içerik olarak dikkat etmek hem yatırım teklifi sırasında hem de yıl içersindeki teklif ve değişikliklerde süreci hızlandıracaktır. Kalkınma Bakanlığı Fizibilite Etüdünde genel olarak aşağıdaki başlıklarda bilgi talep etmektedir. Yönetici Özeti Projenin Tanımı ve Kapsamı Projenin Arka Planı Projenin Gerekçesi Mal ve/veya Hizmetlerin Satış-Üretim programı Proje Yeri/Uygulama Alanı Teknik Analiz ve Tasarım Proje Girdileri Organizasyon Yapısı, Yönetim ve İnsan Kaynakları Proje Yönetimi ve Uygulama Programı İşletme Dönemi Gelir ve Giderleri Toplam Yatırım Tutarı ve Yıllara Dağılımı Projenin Finansmanı Proje Analizi Ekler (ÇED Raporu ve Diğer Destek Etütler ) Etüdü hazırlayan birim bu başlıklardan projeye uygun olanlarının tamamını doldurmalıdır. 32

33 Projelerin Takibi Tüm projelere dair harcama bilgileri ve ödenek değişikliği 3 er aylık dönemler halinde Kalkınma Bakanlığına bildirilmekte ve online olarak da harcama birimleri tarafından da Kalkınma Bakanlığının sistemine girilmektedir. Ayrıca tüm harcama birimleri her ayın başında önceki aya ilişkin yatırım harcamaları ve ödenek değişikliklerini Başkanlığımıza göndermekte ve bu bilgiler Sayın Bakanımız tarafından kamuoyu ile paylaşılmaktadır. Yine Bakanlığımızda yürütülen Proje Takip Modülüne tüm bu işlemlerin anlık olarak işlenmesi gerekmekte ve sistem üzerinden Sayın Bakanımız bu bilgilere her an her yerden ulaşabilmektedir. Tüm bu süreçlerin sağlıklı işleyebilmesi için projeyi ve projenin herhangi bir parçasını yürüten tüm birimlerin bütün harcamaları ivedilikle projeyi yürüten birime göndermesi esastır. 33

34 KBS TAŞINIR MODÜLÜ KULLANIMI Bilindiği üzere; 2012 Yılında Liman Başkanlıklarının Taşınır Mal devirlerinin problemsiz bir şekilde Bakanlığımız e-ulaştırma portalı üzerinde bulunan Stok Yönetimi ve Taşınır Mallar Sistemine giriş işlemleri Başkanlığımız tarafından Liman Başkanlıklarına gidilerek gerçekleştirilmiş ve bağlı bulundukları Muhasebe/ Mal Müdürlüklerinden alınan Hesap detay raporları ile karşılaştırılarak olan uyumsuzluklar giderilmiştir yıl sonu itibariyle Bakanlığımız Taşınır Mal Yönetim Hesabı kayıtları ile Maliye Bakanlığı Muhasebat Genel Müdürlüğü taşınır kayıtları arasında mutabakat sağlanmıştır. Ancak; Maliye Bakanlığınca yönetilen Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) üzerinde Taşınır Kayıt ve Yönetim Sistemi (TKYS) geliştirilerek hizmete sunulmuş ve Merkezi Yönetim kapsamındaki kamu idarelerinin taşınır kayıt ve işlemlerinin 2013 Yılından itibaren bu sistem üzerinden yapılması zorunlu hale getirilmiştir. 34

35 Bu itibarla, Maliye Bakanlığı Muhasebat Genel Müdürlüğü ile Bakanlığımız arasında sistemin kullanımına ilişkin Protokol imzalanmıştır. Bu nedenle; 2013 Yılında Bakanlığımız e-ulaştırma portalı üzerinde bulunan Stok Yönetimi ve Taşınır Mallar Sistemi kesinlikle kullanılmayacak olup, taşınırlara ilişkin bütün işlemler Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) üzerinde kullanıma açılan Taşınır Kayıt ve Yönetim Sistemi (TKYS) üzerinden gerçekleştirilecektir. Sistemin kullanımına ilişkin 2012 yılında Maliye Bakanlığı Muhasebat Genel Müdürlüğü yetkililerince Bakanlığımız Merkez ve Taşra Teşkilatı harcama birimlerindeki Taşınır Kayıt Kontrol Yetkililerine Ankara da 1 günlük eğitim verilmiştir. 35

36 Bu bağlamda; 2013 yılında Taşınır kayıtları ile ilgili olarak: 1- Bakanlığımız Merkez ve Taşra Teşkilatı Birimlerimiz bağlı bulundukları Muhasebe veya Mal Müdürlüklerinden sisteme giriş yapabilmek için kullanıcı şifresi alacaklardır. 2- Bakanlığımız e-ulaştırma portalı üzerinde bulunan Stok Yönetimi ve Taşınır Mallar Sisteminde 2012 Yılı sonu itibariyle mevcut taşınırlar Harcama Birimi Taşınır Malzeme Listesi olarak Bilgi İşlem Dairesi Başkanlığımız tarafından birim fiyatlarını da içerecek şekilde düzenlenip Merkez/Taşra birimlerimizin Taşınır Kayıt Kontrol Yetkililerinin adreslerine gönderilecektir. 3- Taşınır Kayıt Kontrol Yetkilileri bu cetvellerde yer alan malzemeleri tek tek birim fiyatları ile Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) üzerinde kullanıma açılan Taşınır Kayıt ve Yönetim Sistemi (TKYS) Envanter Girişi menüsü kullanılarak girişler yapılacak ve onaylama işlemi yapılmadan onaysız TİF (Taşınır İşlem Fişi) dökümü alınarak Muhasebe veya Mal Müdürlükleri ile mutabakat sağlanacaktır. 36

37 Mutabakat sağlanmadan kesinlikle onaylama işlemi yapılmayacaktır. 4- Envanter Menüsünden yapılan TİF girişleri muhasebe birimine gönderilmeyecektir Yılında taşınırlardan yapılacak terkin ve hurdaya ayırma işlemlerinde parasal sınırların aşılması durumunda Üst Yöneticinin imzasına sunulacak belgeler Destek Hizmetleri Dairesi Başkanlığına gönderilecektir. Çalışmalarınızda başarılar dilerim. 37

38 TEŞEKKÜRLER.. 38

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI NİSAN - 2016 BARTIN A. 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ GERÇEKLEŞMELERİ 5018 sayılı Kamu

T.C. BARTIN ÜNİVERSİTESİ 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI NİSAN - 2016 BARTIN A. 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ GERÇEKLEŞMELERİ 5018 sayılı Kamu

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ MALİ YILI BÜTÇE HAZIRLIK SÜRECİ

www.asbu.edu.tr ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2018-2020 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Eyüp ATEŞ Bilgisayar İşletmeni Bahattin ALBAS Strateji Geliştirme Daire Başkanı Sunum Planı * 2018-2020 ASBÜ

www.asbu.edu.tr ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2018-2020 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Eyüp ATEŞ Bilgisayar İşletmeni Bahattin ALBAS Strateji Geliştirme Daire Başkanı Sunum Planı * 2018-2020 ASBÜ

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik sınıflandırmanın

1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik sınıflandırmanın

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İŞ TANIM ÇİZELGESİ

9.BPP.BİT/F0 04..05 / 6 Revizyon Tarihi Revizyon Açıklama Geliştirme YILMAZ Mali 9.BPP.BİT/F0 04..05 / 6 Adı Bütçe CENGİZ/ Mali Yapılan Dayandığı Yasal 508 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (Md.6,

9.BPP.BİT/F0 04..05 / 6 Revizyon Tarihi Revizyon Açıklama Geliştirme YILMAZ Mali 9.BPP.BİT/F0 04..05 / 6 Adı Bütçe CENGİZ/ Mali Yapılan Dayandığı Yasal 508 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (Md.6,

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

NAMIK KEMAL ÜNİVERSİTESİ 2013-2015 MALİ YILI YATIRIM PROGRAMI HAZIRLIK SÜRECİ

www.nku.edu.tr NAMIK KEMAL ÜNİVERSİTESİ 2013-2015 MALİ YILI YATIRIM PROGRAMI HAZIRLIK SÜRECİ Turhan TOPRAK Strateji Geliştirme Daire Başkanı Sunum Planı A Yatırım Programı Teklifi Hazırlık Mevzuatı ve

www.nku.edu.tr NAMIK KEMAL ÜNİVERSİTESİ 2013-2015 MALİ YILI YATIRIM PROGRAMI HAZIRLIK SÜRECİ Turhan TOPRAK Strateji Geliştirme Daire Başkanı Sunum Planı A Yatırım Programı Teklifi Hazırlık Mevzuatı ve

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS PROGRAMI BİRİMİ İŞ TANIM ÇİZELGESİ

9.BPB.BİT/F0 0.06.04 / 6 Revizyon Tarihi Revizyon Açıklama CENGİZ Mali Yrd. YILMAZ Mali 9.BPB.BİT/F0 0.06.04 / 6 Adı Bütçe CENGİZ/ Mali Yapılan Dayandığı Yasal 508 sayılı Kamu Mali Yönetimi ve Kontrol

9.BPB.BİT/F0 0.06.04 / 6 Revizyon Tarihi Revizyon Açıklama CENGİZ Mali Yrd. YILMAZ Mali 9.BPB.BİT/F0 0.06.04 / 6 Adı Bütçe CENGİZ/ Mali Yapılan Dayandığı Yasal 508 sayılı Kamu Mali Yönetimi ve Kontrol

Maliye Bakanlığından:

Maliye Bakanlığından: 2012 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (YÜKSEKÖĞRETİM KURUMLARINA İLİŞKİN) (SIRA NO: 1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğ, 2012 yılında yükseköğretim kurumları bütçe

Maliye Bakanlığından: 2012 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (YÜKSEKÖĞRETİM KURUMLARINA İLİŞKİN) (SIRA NO: 1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğ, 2012 yılında yükseköğretim kurumları bütçe

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esaslar, yükseköğretim

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esaslar, yükseköğretim

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

TEDARİK SÜRECİNDEKİ AKTÖRLER VE SORUMLULUKLARI

TEDARİK SÜRECİNDEKİ AKTÖRLER VE SORUMLULUKLARI Müjgan ÖZBEK Gıda Tarım ve Hayvancılık Bakanlığı Strateji Geliştirme Başkanlığı İç Kontrol Daire Başkanı 1 Friedman Matrisi ve Kim, Kimin Parasını Nasıl Harcamalı?

TEDARİK SÜRECİNDEKİ AKTÖRLER VE SORUMLULUKLARI Müjgan ÖZBEK Gıda Tarım ve Hayvancılık Bakanlığı Strateji Geliştirme Başkanlığı İç Kontrol Daire Başkanı 1 Friedman Matrisi ve Kim, Kimin Parasını Nasıl Harcamalı?

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ BAP KOORDİNASYON BİRİMİ İŞ AKIŞ ŞEMASI

BAP KOORDİNASYON BİRİMİ İŞ AKIŞ ŞEMASI PROJE ÖNERİSİ PROJE KAYIT VE KONTROL DEĞERLENDİRME RED KABUL SÖZLEŞME SATIN ALMA DEĞİŞİKLİK TALEPLERİ TALEBİN ALINMASI KONTROLÜ VE DEĞERLENDİRMESİ EK SÜRE-EK ÖDENEK

BAP KOORDİNASYON BİRİMİ İŞ AKIŞ ŞEMASI PROJE ÖNERİSİ PROJE KAYIT VE KONTROL DEĞERLENDİRME RED KABUL SÖZLEŞME SATIN ALMA DEĞİŞİKLİK TALEPLERİ TALEBİN ALINMASI KONTROLÜ VE DEĞERLENDİRMESİ EK SÜRE-EK ÖDENEK

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA GENELGE ( 2011/2 )

") ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA GENELGE ( 2011/2 ) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu

ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA GENELGE ( 2011/2 ) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI. Erkan KARAARSLAN

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN info@erkankaraarslan.org MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN info@erkankaraarslan.org MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

Mal Teslim Alma İş Akış Şeması

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

T.C. Sağlık Bakanlığı Strateji Geliştirme Başkanlığı

T.C. Sağlık Bakanlığı Strateji Geliştirme Başkanlığı GENEL BÜTÇE DAİRE BAŞKANLIĞININ, SAĞLIK BAKANLIĞI STRATEJİ GELİŞTRİME BAŞKANLIĞI GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNDERGEDEKİ GÖREVLERİ a) Bütçe

T.C. Sağlık Bakanlığı Strateji Geliştirme Başkanlığı GENEL BÜTÇE DAİRE BAŞKANLIĞININ, SAĞLIK BAKANLIĞI STRATEJİ GELİŞTRİME BAŞKANLIĞI GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNDERGEDEKİ GÖREVLERİ a) Bütçe

Ordu Üniversitesi Sosyal Bilimler Enstitüsü İş Akış Şemaları: Bütçe Hazırlıkları

İş Akış Şemaları: Bütçe Hazırlıkları DOSYA NO : 27668066-11.1 işlev Rektörlük Makamından Gelen Mali Yıl Bütçe Hazırlık çalısmalarıyla ilgili yazının birime ulaşması. EVRAK KAYIT BİRİMİ Bir önceki yılda

İş Akış Şemaları: Bütçe Hazırlıkları DOSYA NO : 27668066-11.1 işlev Rektörlük Makamından Gelen Mali Yıl Bütçe Hazırlık çalısmalarıyla ilgili yazının birime ulaşması. EVRAK KAYIT BİRİMİ Bir önceki yılda

Ordu Üniversitesi Fen Bilimleri Enstitüsü İş Akış Şemaları: Bütçe Hazırlıkları

İş Akış Şemaları: Bütçe Hazırlıkları DOSYA NO : 49800447-11.1 işlev Rektörlük Makamından Gelen Mali Yıl Bütçe Hazırlık çalısmalarıyla ilgili yazının birime ulaşması. EVRAK KAYIT BİRİMİ Bir önceki yılda

İş Akış Şemaları: Bütçe Hazırlıkları DOSYA NO : 49800447-11.1 işlev Rektörlük Makamından Gelen Mali Yıl Bütçe Hazırlık çalısmalarıyla ilgili yazının birime ulaşması. EVRAK KAYIT BİRİMİ Bir önceki yılda

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı,

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı,

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ DENİZ BİLİMLERİ VE TEKNOLOJİSİ FAKÜLTESİ

SATIN ALIMA İŞLEMLERİ SÜRECİ SÜREÇ ADI: Malzeme Satın Alım Süreci SÜREÇ NO 1 TARİH 2017 SÜRECİN SORUMLULARI SÜREÇ ORGANİZASYON İLİŞKİSİ ÜST SÜRECİ SÜRECİN AMACI SÜRECİN SINIRLARI SÜREÇ ADIMLARI SÜREÇ PERFORMANS

SATIN ALIMA İŞLEMLERİ SÜRECİ SÜREÇ ADI: Malzeme Satın Alım Süreci SÜREÇ NO 1 TARİH 2017 SÜRECİN SORUMLULARI SÜREÇ ORGANİZASYON İLİŞKİSİ ÜST SÜRECİ SÜRECİN AMACI SÜRECİN SINIRLARI SÜREÇ ADIMLARI SÜREÇ PERFORMANS

BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN)

") T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

Ömer Halisdemir Üniversitesi EĞİTİM FAKÜLTESİ

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve Kapsam ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı; Üniversite harcama birimleri ve Strateji Geliştirme Daire Başkanlığınca

Amaç ve Kapsam ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı; Üniversite harcama birimleri ve Strateji Geliştirme Daire Başkanlığınca

2014 YILI BÜTÇE KARARI

2014 YILI KARARI 1 2014 YILI KARARI 2 2014 YILI KARARI 3 2014 YILI KARARI 4 2014 YILI KARARI 2014 MALİ YILI KARARI Sosyal Güvenlik Kurumu Ziyabey Caddesi No:6 06520 Balgat / ANKARA Telefon : 0312 207 80

2014 YILI KARARI 1 2014 YILI KARARI 2 2014 YILI KARARI 3 2014 YILI KARARI 4 2014 YILI KARARI 2014 MALİ YILI KARARI Sosyal Güvenlik Kurumu Ziyabey Caddesi No:6 06520 Balgat / ANKARA Telefon : 0312 207 80

ORGANİZASYON VE SÜREÇ PERFORMANS YÖNETİMİ 4. HAFTA GRUP ÇALIŞMASI

1 KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ ORGANİZASYON VE SÜREÇ PERFORMANS YÖNETİMİ 4. HAFTA GRUP ÇALIŞMASI 03 ŞUBAT 2011 2 SUNUM İÇERİĞİ 1 2 3 TÜRKİYE DE MEVCUT ÇOK YILLI BÜTÇELEME

1 KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ ORGANİZASYON VE SÜREÇ PERFORMANS YÖNETİMİ 4. HAFTA GRUP ÇALIŞMASI 03 ŞUBAT 2011 2 SUNUM İÇERİĞİ 1 2 3 TÜRKİYE DE MEVCUT ÇOK YILLI BÜTÇELEME

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu yönergenin amacı, Kahramanmaraş Büyükşehir Belediyesi

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu yönergenin amacı, Kahramanmaraş Büyükşehir Belediyesi

KAMU HİZMET ENVANTERİ

KAMU HİZMET ENVANTERİ 602.040.000 k planlama çalışmaları Bakanlık stratejik planının hazırlanması, güncellenmesi ve yenilenmesi çalışmalarında koordinasyon hizmeti sunmak Kanunu (Md.9,60) 2-5436 sayılı

KAMU HİZMET ENVANTERİ 602.040.000 k planlama çalışmaları Bakanlık stratejik planının hazırlanması, güncellenmesi ve yenilenmesi çalışmalarında koordinasyon hizmeti sunmak Kanunu (Md.9,60) 2-5436 sayılı

AÇIK İHALE YÖNTEMİYLE MAL VEYA HİZMET ALIMI İŞ AKIŞI

AÇIK İHALE YÖNTEMİYLE MAL VEYA HİZMET ALIMI İŞ AKIŞI Başkanlığımızın ihtiyacı olan veya Başkanlığımıza gelen taleplere göre Kamu İhale Kurumu adresinden EKAP Platformunda ihale raporu oluşturulur. İhale

AÇIK İHALE YÖNTEMİYLE MAL VEYA HİZMET ALIMI İŞ AKIŞI Başkanlığımızın ihtiyacı olan veya Başkanlığımıza gelen taleplere göre Kamu İhale Kurumu adresinden EKAP Platformunda ihale raporu oluşturulur. İhale

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI KASIM 2017

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI KASIM 2017 2 BÜTÜNLEŞİK KAMU MALİ YÖNETİM BİLİŞİM SİSTEMİ NEDİR? Kamu mali yönetimi ile ilgili olarak aşağıdaki fonksiyonel süreçleri destekleyen,

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI KASIM 2017 2 BÜTÜNLEŞİK KAMU MALİ YÖNETİM BİLİŞİM SİSTEMİ NEDİR? Kamu mali yönetimi ile ilgili olarak aşağıdaki fonksiyonel süreçleri destekleyen,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. YALOVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. YALOVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 32876922-840-E.1800000470 04/01/2018 Konu : Harcama İşlemleri Genelgesi DAĞITIM YERLERİNE Üniversitemize tahsis edilen ödeneklerin,

T.C. YALOVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 32876922-840-E.1800000470 04/01/2018 Konu : Harcama İşlemleri Genelgesi DAĞITIM YERLERİNE Üniversitemize tahsis edilen ödeneklerin,

DOĞRUDAN TEMİN SİSTEMİ

DOĞRUDAN TEMİN SİSTEMİ DOĞRUDAN TEMİN SİSTEMİ 4734 Sayılı Kamu İhale Kanunu Kamu İhale Genel Tebliği Madde 4-Tanımlar : Doğrudan Temin Tanımı Madde 22: Açıklayan Madde Madde 62 (ı) bendi: Ödeneklerin %

DOĞRUDAN TEMİN SİSTEMİ DOĞRUDAN TEMİN SİSTEMİ 4734 Sayılı Kamu İhale Kanunu Kamu İhale Genel Tebliği Madde 4-Tanımlar : Doğrudan Temin Tanımı Madde 22: Açıklayan Madde Madde 62 (ı) bendi: Ödeneklerin %

HİZMET ENVANTERİ TABLOSU

HİZMET ENVANTERİ TABLOSU Sıra No Kurum Kodu Standart Dosya Planı Kodu Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Mevzuatın Adı ve Numarası Hizmetten Yararlananlar Hizmeti Sunmakla Görevli Kurum/ Birim

HİZMET ENVANTERİ TABLOSU Sıra No Kurum Kodu Standart Dosya Planı Kodu Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Mevzuatın Adı ve Numarası Hizmetten Yararlananlar Hizmeti Sunmakla Görevli Kurum/ Birim

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ REKTÖRLÜĞÜ MERKEZ BİRİMLER YETKİ DEVRİ VE İMZA YETKİLERİNE İLİŞKİN USUL VE ESASLAR. BİRİNCİ BÖLÜM Genel Hükümler

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ REKTÖRLÜĞÜ MERKEZ BİRİMLER YETKİ DEVRİ VE İMZA YETKİLERİNE İLİŞKİN USUL VE ESASLAR Amaç BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- (1) Bu Esasların amacı, Rektörlük merkez

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ REKTÖRLÜĞÜ MERKEZ BİRİMLER YETKİ DEVRİ VE İMZA YETKİLERİNE İLİŞKİN USUL VE ESASLAR Amaç BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- (1) Bu Esasların amacı, Rektörlük merkez

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV TANIMI

911.BPP.PGT/02 01.06.2014 1 / 5 Revizyon Tarihi Revizyon No Açıklama 911.BPP.PGT/02 01.06.2014 2 / 5 Birim : Bütçe ve Performans Programı Birimi Görev Adı : Mali Hizmetler Uzman Yardımcısı (Bütçe ve Performans

911.BPP.PGT/02 01.06.2014 1 / 5 Revizyon Tarihi Revizyon No Açıklama 911.BPP.PGT/02 01.06.2014 2 / 5 Birim : Bütçe ve Performans Programı Birimi Görev Adı : Mali Hizmetler Uzman Yardımcısı (Bütçe ve Performans

Doğrudan Temin Sistemi (DTS) BİLGİ İŞLEM DAİRE BAŞKANLIĞI

BİLGİ İŞLEM DAİRE BAŞKANLIĞI") Doğrudan Temin Sistemi (DTS) BİLGİ İŞLEM DAİRE BAŞKANLIĞI 1 Doğrudan Temin Sistemi (DTS) Hakkında Doğrudan Temin Sistemi Nedir? Üniversitemiz harcama birimleri tarafından yapılan doğrudan temin alımlarının

Doğrudan Temin Sistemi (DTS) BİLGİ İŞLEM DAİRE BAŞKANLIĞI 1 Doğrudan Temin Sistemi (DTS) Hakkında Doğrudan Temin Sistemi Nedir? Üniversitemiz harcama birimleri tarafından yapılan doğrudan temin alımlarının

5018 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU SORULARI

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Kırıkkale Üniversitesinin tüm

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Kırıkkale Üniversitesinin tüm

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Malî işlemlerin süreç ve akış şemasının amacı, Strateji Geliştirme

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Malî işlemlerin süreç ve akış şemasının amacı, Strateji Geliştirme

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Yayın Tarihi Sayfa Numarası 1/3 Revizyon Numarası 01

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

PERSONEL GÖREV DAĞILIM ÇİZELGESİ

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

GELİR İDARESİ BAŞKANLIĞI 2016 YILI TADAT EDİLMEYEN TOPLULAŞTIRILMIŞ PROJELERİN ALT PROJE SEÇİMİ VE ÖDENEK TAHSİSİ HAKKINDA USUL VE ESASLAR

GELİR İDARESİ BAŞKANLIĞI 2016 YILI TADAT EDİLMEYEN TOPLULAŞTIRILMIŞ PROJELERİN ALT PROJE SEÇİMİ VE ÖDENEK TAHSİSİ HAKKINDA USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç Madde

GELİR İDARESİ BAŞKANLIĞI 2016 YILI TADAT EDİLMEYEN TOPLULAŞTIRILMIŞ PROJELERİN ALT PROJE SEÇİMİ VE ÖDENEK TAHSİSİ HAKKINDA USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç Madde

Mali Faaliyetlere İlişkin Başlıca Mevzuat

Mali Faaliyetlere İlişkin Başlıca Mevzuat Personel Ödemeleri İşlemleri Satın Alma, İhale İşlemleri 657 Sayılı Devlet Memurları Kanunu 2489 Sayılı Kefalet Kanunu 2547 Sayılı Yükseköğretim Kanunu 2914 Sayılı

Mali Faaliyetlere İlişkin Başlıca Mevzuat Personel Ödemeleri İşlemleri Satın Alma, İhale İşlemleri 657 Sayılı Devlet Memurları Kanunu 2489 Sayılı Kefalet Kanunu 2547 Sayılı Yükseköğretim Kanunu 2914 Sayılı

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 - Bu Yönergenin amacı, Muratpaşa Belediyesinde yürütülecek ön malî kontrol faaliyetlerine

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 - Bu Yönergenin amacı, Muratpaşa Belediyesinde yürütülecek ön malî kontrol faaliyetlerine

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Bütçe ve Performans Program Müdürlüğü Görev Tanımı

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Görev Tanımı Dairesi Bütçe ve Performans Programı -Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik -Bütçe Hazırlama Rehberi, Orta Vadeli

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Görev Tanımı Dairesi Bütçe ve Performans Programı -Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik -Bütçe Hazırlama Rehberi, Orta Vadeli

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.04.558/00093 09.02.2009 Konu : Ön Mali Kontrole İlişkin Usul ve Esaslar. Üniversitemiz harcama birimlerince

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.04.558/00093 09.02.2009 Konu : Ön Mali Kontrole İlişkin Usul ve Esaslar. Üniversitemiz harcama birimlerince

MANİSA CELAL BAYAR ÜNİVERSİTESİ SAĞLIK BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ. Görev Tanımı ve İş Akış Şeması İÇİNDEKİLER İÇİNDEKİLER... 1

MANİSA CELAL BAYAR ÜNİVERSİTESİ SAĞLIK BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ Görev Tanımı ve İş Akış Şeması Sayfa No İÇİNDEKİLER İÇİNDEKİLER... 1 1. GENEL GÖREV TANIMLARI... 1 1.1. Enstitü Müdürü Görev Tanımı...

MANİSA CELAL BAYAR ÜNİVERSİTESİ SAĞLIK BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ Görev Tanımı ve İş Akış Şeması Sayfa No İÇİNDEKİLER İÇİNDEKİLER... 1 1. GENEL GÖREV TANIMLARI... 1 1.1. Enstitü Müdürü Görev Tanımı...

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların

... J".C... _.. SINOP UNIVERSITESI REKTORLUGU Strateji Geliştirme Daire Başkanlığı

... J".C..... _.. SINOP UNIVERSITESI REKTORLUGU Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.00-840-Olb Konu: 2011 Yılı Merkezi Yönetim Bütçe Uygulama Tebliğ (Sıra No: 1) ve Genelgesi

... J".C..... _.. SINOP UNIVERSITESI REKTORLUGU Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.00-840-Olb Konu: 2011 Yılı Merkezi Yönetim Bütçe Uygulama Tebliğ (Sıra No: 1) ve Genelgesi

EK-3 ANKARA ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU GÖREV TANIMI FORMU

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

1-SATINALMA İŞLEMLERİ

T.C. ATATÜRK ÜNİVERSİTESİ Adalet Meslek Yüksekokulu Müdürlüğü İş Akış Süreçleri 1-SATINALMA İŞLEMLERİ Satınalma 1.aşama Alınacak malzeme yüksek bütçe gerektiriyorsa ihale yoluyla, gerektirmiyorsa teklif

T.C. ATATÜRK ÜNİVERSİTESİ Adalet Meslek Yüksekokulu Müdürlüğü İş Akış Süreçleri 1-SATINALMA İŞLEMLERİ Satınalma 1.aşama Alınacak malzeme yüksek bütçe gerektiriyorsa ihale yoluyla, gerektirmiyorsa teklif

ANKARA ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ KAMU HİZMET ENVANTERİ TABLOSU

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme Başkanlığınca

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme Başkanlığınca

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı ve kapsamı, Türkiye

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı ve kapsamı, Türkiye

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

BİRİM GÖREV TANIMLARI

T.C. ULUDAĞ ÜNİVERSİTESİ BİRİM GÖREV TANIMLARI BİRİM: BAĞLI OLDUĞU BİRİM: İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI GENEL SEKRETERLİK GÖREVİN KISA TANIMI: Üniversitemiz birimlerinin hizmetlerini en iyi şekilde

T.C. ULUDAĞ ÜNİVERSİTESİ BİRİM GÖREV TANIMLARI BİRİM: BAĞLI OLDUĞU BİRİM: İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI GENEL SEKRETERLİK GÖREVİN KISA TANIMI: Üniversitemiz birimlerinin hizmetlerini en iyi şekilde

NAMIK KEMAL ÜNİVERSİTESİ 2014-2016 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ

www.nku.edu.tr NAMIK KEMAL ÜNİVERSİTESİ 2014-2016 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Turhan TOPRAK Strateji Geliştirme Daire Başkanı Sunum Planı A- Bütçe Hazırlık Mevzuatı ve Dokümanları B- 2014-2016 NKÜ

www.nku.edu.tr NAMIK KEMAL ÜNİVERSİTESİ 2014-2016 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Turhan TOPRAK Strateji Geliştirme Daire Başkanı Sunum Planı A- Bütçe Hazırlık Mevzuatı ve Dokümanları B- 2014-2016 NKÜ

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

KORKUTELİ BELEDİYE BAŞKANLIĞI

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

GAZİ ÜNİVERSİTESİ EDEBİYAT FAKÜLTESİ SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI

GAZİ ÜNİVERSİTESİ EDEBİYAT FAKÜLTESİ SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili

GAZİ ÜNİVERSİTESİ EDEBİYAT FAKÜLTESİ SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

T.C NİĞDE ÜNİVERSİTESİ. 2012 Yılı Kurumsal Mali Durum. ve Beklentiler Raporu

T.C NİĞDE ÜNİVERSİTESİ 2012 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Strateji Geliştirme Daire Başkanlığı TEMMUZ 2012 I. OCAK - HAZİRAN 2011 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A. Bütçe Giderleri Üniversitemize,

T.C NİĞDE ÜNİVERSİTESİ 2012 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Strateji Geliştirme Daire Başkanlığı TEMMUZ 2012 I. OCAK - HAZİRAN 2011 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A. Bütçe Giderleri Üniversitemize,

MALİ İŞLER ŞEFLİĞİ İŞ AKIŞ ŞEMALARI

MALİ İŞLER ŞEFLİĞİ İŞ AKIŞ ŞEMALARI MALİ İŞLER ŞEFLİĞİ İŞ ANALİZİ ŞEMALARI AVANS VE MAHSUP İŞLEMLERİ İŞ AKIŞ ŞEMASI DESTEK HİZMETLERİ ŞEFLİĞİ DEKANLIK HARCAMA YETKİLİSİ DEKAN YARDIMCILIĞI GERÇEKLEŞTİRME

MALİ İŞLER ŞEFLİĞİ İŞ AKIŞ ŞEMALARI MALİ İŞLER ŞEFLİĞİ İŞ ANALİZİ ŞEMALARI AVANS VE MAHSUP İŞLEMLERİ İŞ AKIŞ ŞEMASI DESTEK HİZMETLERİ ŞEFLİĞİ DEKANLIK HARCAMA YETKİLİSİ DEKAN YARDIMCILIĞI GERÇEKLEŞTİRME

T.C. BANDIRMA ONYEDİ EYLÜLÜNİVERSİTESİ BÜTÇE VE PERFORMANS PROGRAMI İŞLEMLERI YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. BANDIRMA ONYEDİ EYLÜLÜNİVERSİTESİ BÜTÇE VE PERFORMANS PROGRAMI İŞLEMLERI YÖNERGESİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı; Daire Başkanlığınca yerine getirilecek

T.C. BANDIRMA ONYEDİ EYLÜLÜNİVERSİTESİ BÜTÇE VE PERFORMANS PROGRAMI İŞLEMLERI YÖNERGESİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı; Daire Başkanlığınca yerine getirilecek

2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ-2013 VE BEKLENTİLER RAPORU

TEMMUZ-2013 ÇUKUROVA ÜNİVERSİTESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 ÇUKUROVA ÜNİVERSİTESİ I.OCAK-HAZİRAN 2013 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI Ç.Ü. İdari ve Mali İşler Daire Başkanlığı

TEMMUZ-2013 ÇUKUROVA ÜNİVERSİTESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 ÇUKUROVA ÜNİVERSİTESİ I.OCAK-HAZİRAN 2013 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI Ç.Ü. İdari ve Mali İşler Daire Başkanlığı

ATATÜRK ARAŞTIRMA MERKEZİ 2014 YILI SAYIŞTAY DENETİM RAPORU

ATATÜRK ARAŞTIRMA MERKEZİ 24 YILI SAYIŞTAY DENETİM RAPORU Ağustos 25 İÇİNDEKİLER 1 KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ 1 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU 3 3

ATATÜRK ARAŞTIRMA MERKEZİ 24 YILI SAYIŞTAY DENETİM RAPORU Ağustos 25 İÇİNDEKİLER 1 KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ 1 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU 3 3

BİRİM :Başkent Meslek Yüksekokulu ŞEMA ADI:Maaş işlemleri İş Akış Şeması

ŞEMA ADI:Maaş işlemleri İş Akış Şeması Her ayın 1 ile 8 i arasında KBS sistemi üzerinden değişiklikler (terfi, icra kefalet, sendika) kaydedilir ve maaş hesaplama işlemleri yapılır Harcama birimi ödeme

ŞEMA ADI:Maaş işlemleri İş Akış Şeması Her ayın 1 ile 8 i arasında KBS sistemi üzerinden değişiklikler (terfi, icra kefalet, sendika) kaydedilir ve maaş hesaplama işlemleri yapılır Harcama birimi ödeme

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (1) Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (1) Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

T.C. YARGITAY BAŞKANLIĞI 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. YARGITAY BAŞKANLIĞI 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz - 2015 GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

T.C. YARGITAY BAŞKANLIĞI 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz - 2015 GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

T.C. GALATASARAY ÜNİVERSİTESİ MALİ İŞLEMLERİN SÜREÇ AKIŞ ŞEMASI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. GALATASARAY ÜNİVERSİTESİ MALİ İŞLEMLERİN SÜREÇ AKIŞ ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Mali işlemlerin süreç akış şemasının amacı, Galatasaray Üniversitesi

T.C. GALATASARAY ÜNİVERSİTESİ MALİ İŞLEMLERİN SÜREÇ AKIŞ ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Mali işlemlerin süreç akış şemasının amacı, Galatasaray Üniversitesi

BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-(1) Bu yönergenin amacı, Batman Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

Amaç BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-(1) Bu yönergenin amacı, Batman Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)") (31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI ARALIK 2017

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI ARALIK 2017 2 GÜNDEM Açılış 15:00 BKMYS hakkında bilgilendirme İmza yönergesi hakkında bilgilendirme 2018 yılı Harcama Sürecinin değerlendirilmesi

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI ARALIK 2017 2 GÜNDEM Açılış 15:00 BKMYS hakkında bilgilendirme İmza yönergesi hakkında bilgilendirme 2018 yılı Harcama Sürecinin değerlendirilmesi

SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI

SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili bilgilerin (katalog, resim, teknik

SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili bilgilerin (katalog, resim, teknik

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük merkez ve taşra harcama

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük merkez ve taşra harcama

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU (EK1)

") SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HİZMETİN ADI HİZMETİN TANIMI HİZMETİN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI HİZMETTEN YARARLANANLAR MERKEZİ İDARE TAŞRA BİRİMLERİ MAHALLİ İDARE DİĞER(ÖZEL

SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HİZMETİN ADI HİZMETİN TANIMI HİZMETİN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI HİZMETTEN YARARLANANLAR MERKEZİ İDARE TAŞRA BİRİMLERİ MAHALLİ İDARE DİĞER(ÖZEL

YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ Talebin Başkanlık Yazı İşleri Birimince kayda alınıp

T.C. KARABÜK ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ Talebin Başkanlık Yazı İşleri Birimince kayda alınıp

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Mali Hizmetler Müdürlüğü nde yürütülecek ön malî

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Mali Hizmetler Müdürlüğü nde yürütülecek ön malî

KÜLTÜR VE TURİZM BAKANLIĞI 2015 YILI YATIRIM PROGRAMI TADAT EDİLMEYEN TOPLULAŞTIRILMIŞ PROJELERİN ALT PROJE SEÇİMİ VE ÖDENEK TAHSİSİ

KÜLTÜR VE TURİZM BAKANLIĞI 2015 YILI YATIRIM PROGRAMI TADAT EDİLMEYEN TOPLULAŞTIRILMIŞ PROJELERİN ALT PROJE SEÇİMİ VE ÖDENEK TAHSİSİ HAKKINDA USUL VE ESASLAR 1 KÜLTÜR VE TURİZM BAKANLIĞI 2015 YILI YATIRIM

KÜLTÜR VE TURİZM BAKANLIĞI 2015 YILI YATIRIM PROGRAMI TADAT EDİLMEYEN TOPLULAŞTIRILMIŞ PROJELERİN ALT PROJE SEÇİMİ VE ÖDENEK TAHSİSİ HAKKINDA USUL VE ESASLAR 1 KÜLTÜR VE TURİZM BAKANLIĞI 2015 YILI YATIRIM

2016 MALİ YILI BÜTÇESİ

2016 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 PLAN VE BÜTÇE KOMİSYON RAPORU 4 MECLİS KARARLARI (KOMİSYONA SEVK İLE İLGİLİ) 10 ENCÜMEN KARARI 11 ÖZET

2016 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 PLAN VE BÜTÇE KOMİSYON RAPORU 4 MECLİS KARARLARI (KOMİSYONA SEVK İLE İLGİLİ) 10 ENCÜMEN KARARI 11 ÖZET

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-

Bütçe Hazırlık Çalışması

DOSYA NO : 90866454-11.1 Bütçe Hazırlık Çalışması İşlev İşlev Sorumlular Rektörlükçe haziran ayı içerisinde bütçe hazırlık çalışmasına ilişkin yazının Rektörlük Strateji Geliştirme Daire Başkanlığı Alt

DOSYA NO : 90866454-11.1 Bütçe Hazırlık Çalışması İşlev İşlev Sorumlular Rektörlükçe haziran ayı içerisinde bütçe hazırlık çalışmasına ilişkin yazının Rektörlük Strateji Geliştirme Daire Başkanlığı Alt

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Türkiye İş Kurumu Genel Müdürlüğünce yürütülecek ön mali

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Türkiye İş Kurumu Genel Müdürlüğünce yürütülecek ön mali