HACETTEPE ÜNĐVERSĐTESĐ

|

|

|

- Gonca Bakkal

- 10 yıl önce

- İzleme sayısı:

Transkript

1 HACETTEPE ÜNĐVERSĐTESĐ Strateji Geliştirme Daire Başkanlığı Muhasebe Kesin Hesap ve Raporlama Şube Müdürlüğü

2 Erasmus Programı ve AB Hibeleri Muhasebeleştirme SüreciS

3 Avrupa Birliği i ve Uluslararası Kuruluşlar ların Kaynaklarından ndan Kamu Đdarelerine Proje Karşı şılığıığı Aktarılan Hibe Tutarlarının Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Y tarih ve sayılı Resmi Gazetede yayınlanarak yürürlüğe e girmiştir.

4 KAPSAM 5018 sayılı Kanunda yer alan I sayılı cetvel (Genel Bütçe B Kapsamındaki Kamu Đdareleri) ile II sayılı cetvelde (Özel( Bütçeli Đdareleri) yer alan Kamu Đdarelerini kapsar.

yer alan Kamu Đdarelerini")

5 DAYANAK 5234 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik iklik Yapılmas lmasına Dair Kanunun 32. maddesine dayanılarak hazırlanm rlanmıştır.

6 HARCAMALAR VE SORUMLULUK

7 Proje sözles zleşmesi yürürly rlüğe e girdiğinde, inde, proje yürütücüsüy tarafından muhasebe birimine müracaat m edilerek, bir proje numarası alınmas nması gerekmektedir.

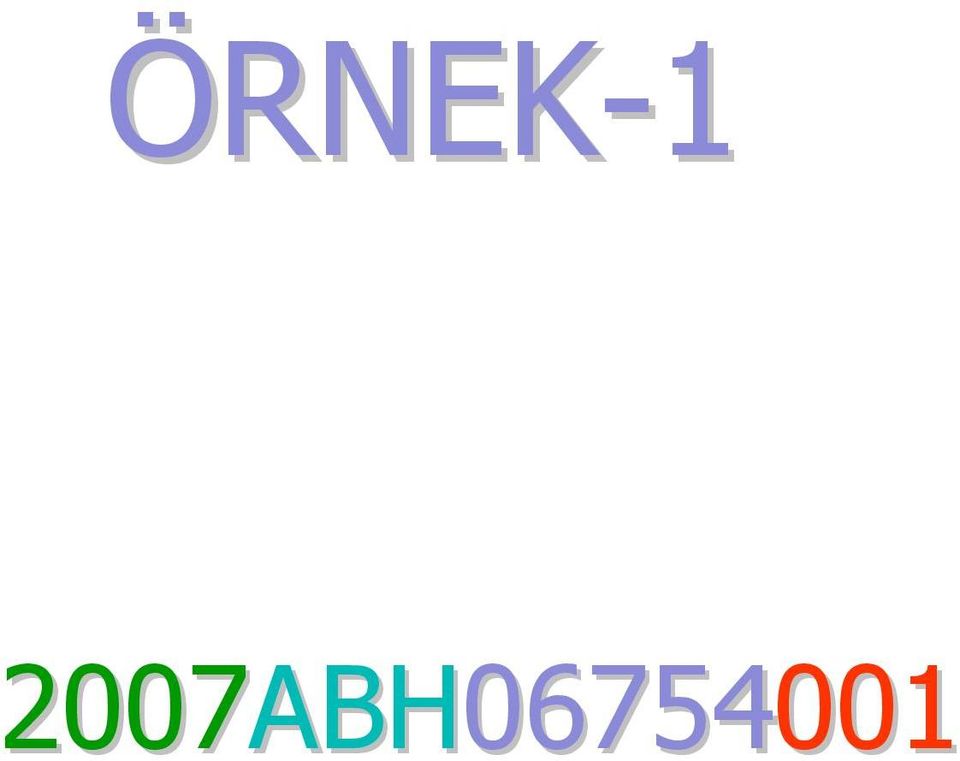

8 Proje numarası Projenin başlang langıç yılı, ABH simgesi, Muhasebe birimi kodu, Mali yıl y l başı şından itibaren birden başlayan sayılar ların n birleşmesi ile oluşur. ur. 2007ABH ABH

9 ÖRNEK ABH ABH

10 Muhasebe birimi tarafından her proje için in banka nezdinde özel hesap açtırılır. a r. Bu hesap Avro cinsinden, Kuruma ait, Proje yürütücüsünün y n ismini ve projenin adını içerir, olması gerekmektedir.

11 Say2000i otomasyonunu kullanan Kurumlar içini in

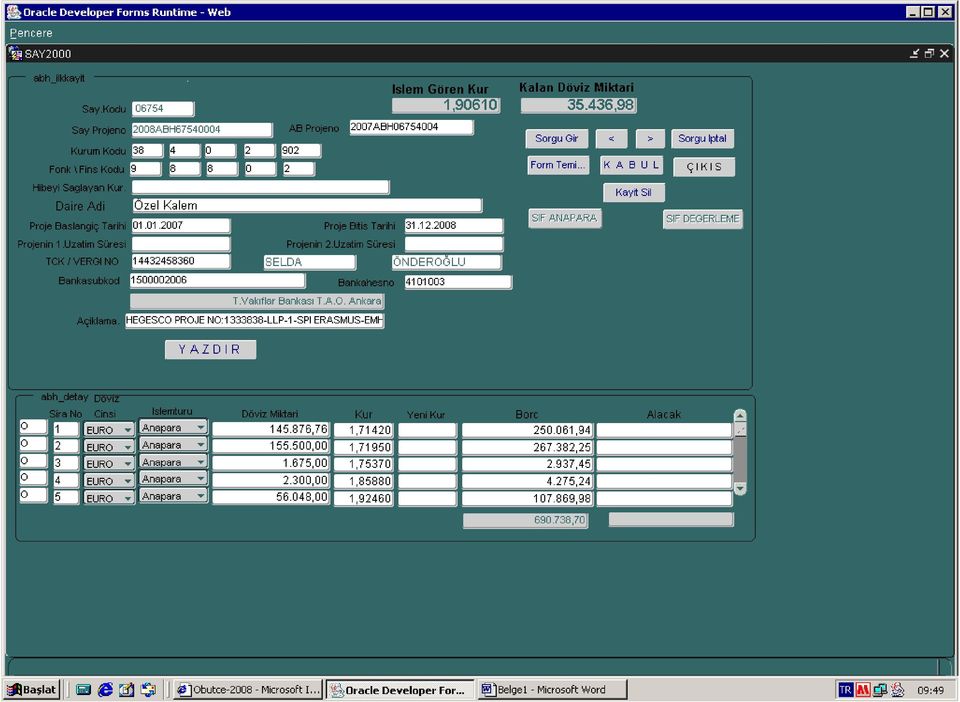

12

13 Projeye yönelik y her türlt rlü harcama, Proje yürütücüsünün y n vereceği i talimat üzerine, Proje kapsamında açılan a banka hesabından muhasebe birimi tarafından yapılır.

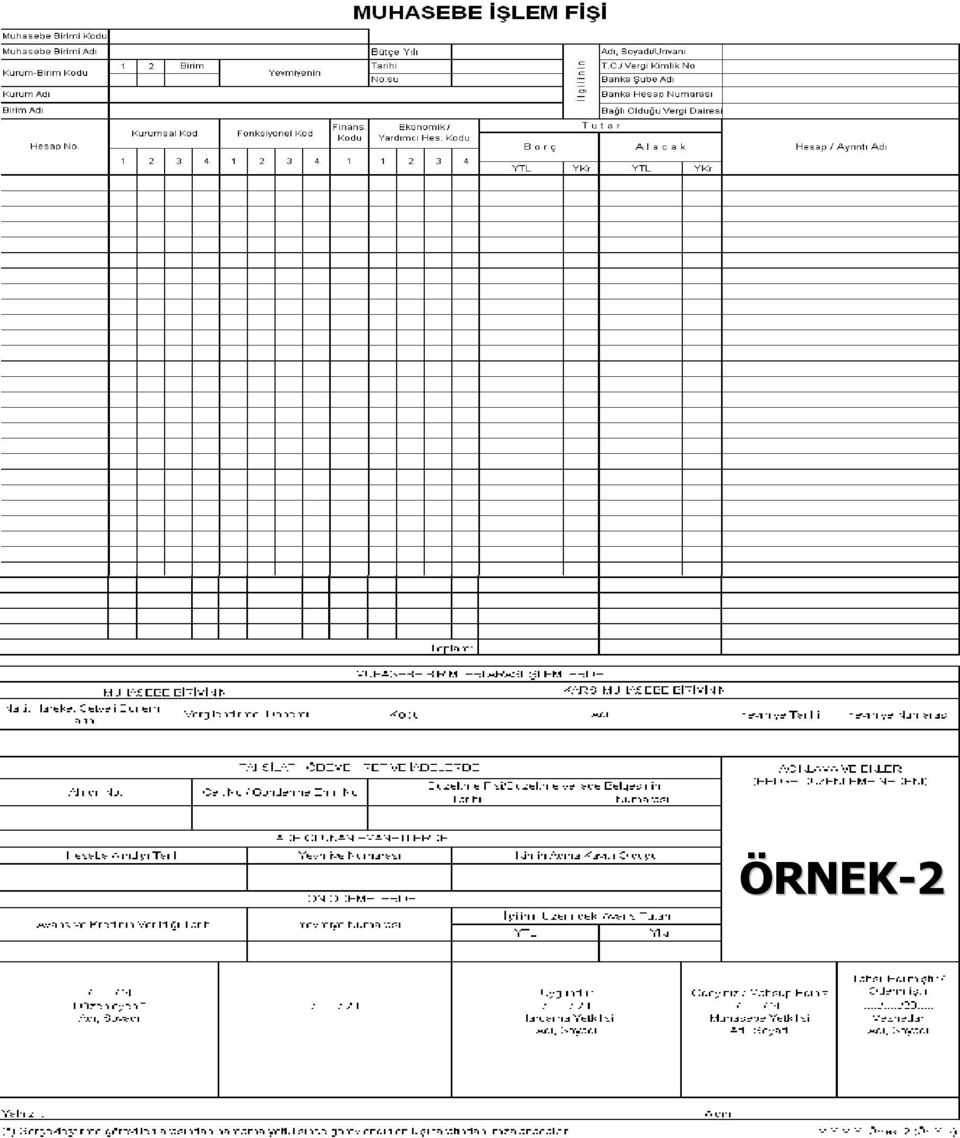

14 MUHASEBELEŞTĐRME BELGESĐ Her türlt rlü tahsilat ve ödemelere ilişkin muhasebe kayıtlar tları Muhasebe Đşlem Fişi i ile yapılır.

15 ÖRNEK-2

16 MUHASEBELEŞTĐRME ĐŞLEMLER LEMLERĐ

17 HESAPLAR VE KODLARI 104- Proje Özel Hesabı 106- Döviz Gönderme G Emirleri Hesabı 162- Bütçe e DışıD Avans ve Krediler Hesabı 630- Giderler Hesabı 600- Gelirler Hesabı

18 Muhasebeleştirme işlemlerinde i kullanılacak lacak kur Ödemelerde ödemenin yapıld ldığı, Avansların n mahsubunda avans ödemesinin yapıld ldığı, Diğer işlemlerde i işlemin i yapıld ldığı tarihteki TC. Merkez Bankası döviz satış kuru esas alınır.

19 Proje karşı şılığıığı temin edilen dövizler, d bankada açtırılan a döviz d hesabına aktarıld ldığında, aktarma tarihindeki TC. Merkez Bankası döviz satış kuru üzerinden muhasebe kayıtlar tlarına alınır.

20 Say2000i otomasyonunda Muhasebeleştirme

21

22 PROJE KARŞILIĞI HESABA AKTARILAN DÖVĐZ TUTARI 104 PROJE ÖZEL HESABI XXX 106 DÖVĐZ GÖNDERME EMĐRLERĐ HESABI XXX

23 Örnek-3

24 DÖVĐZ DEĞERLEME Her ödeme yapılaca lacağı gün n döviz d değerlemesi erlemesi yapılır. Proje kapsamında yapılan ödemelerin muhasebeleştirme işleminde kur farkı olması durumunda ABH Dosya Girişi formundan ilgili dosya çağrılır. r. ABH detay alanında nda bulunan fiş durumu alanındaki ndaki boş satıra tıklanır. Enter tuşuna una basılır. Döviz cinsi seçilir. Enter tuşuna una basılır. Yeni Kur alanına na ödeme tarihindeki T.C. Merkez Bankası döviz alış kuru yazılır. Enter tuşuna una basılır. KABUL butonuna basılır. Kabul butonuna basıld ldıktan sonra aktif hale gelen SĐF DEĞERLEME ERLEME butonuna basılır. Otomatik olarak oluşturulan değerleme erleme sifi nin yevmiye numarası mesaj olarak ekrana gelir. Değerleme erleme işlemi i yapıld ldıktan sonra ödeme işlemi i yapılır. Ay sonlarında nda döviz d mevcudunun T.C. Merkez Bankasının n ay sonu döviz d alış kuru üzerinden, değerleme erleme işlemi i de yukarıda anlatıld ldığı şekilde yapılır.

25 Kur azalışı yada artışı ışından doğan farkın n dosya girişinden inden değerlemesinin erlemesinin yapılmas lması;

26 Örnek-4

27 KUR ARTIŞINDAN DOĞAN FARKLAR 104 PROJE ÖZEL HESABI XXX 600 GELĐRLER HESABI XXX KUR AZALIŞINDAN DOĞAN FARKLAR 630 GĐDERLER HESABI XXX 104 PROJE ÖZEL HESABI XXX

28 AVANS VERĐLMES LMESĐ Proje yürütücüsünün y n talimatı çerçevesinde evesinde her hangi bir sınırlamaya s tabi değildir. Avanslar proje mutemedine verilir. Mutemet görevlendirilmesine g ilişkin yazıda mal veya hizmetin ne kadar süre s içinde i inde alınaca nacağı ve avansın n hangi süre s içinde i inde mahsup edileceği i belirtilir.

29 Örnek-5

30 AVANS ÖDEMESĐ 162 BÜTÇE DIŞI AVANS(AB Hibelerinden) XXX 106 DÖVĐZ GÖNDERME EMĐRLERĐ HESABI XXX NAKDEN AVANS ĐADESĐ 104 PROJE ÖZEL HESABI XXX 162 BÜTÇE DIŞI AVANS(AB Hibelerinden) XXX AVANS KAPATMA ĐŞLEMĐ 630 GĐDERLER HESABI XXX 162 BÜTÇE DIŞI AVANS(AB Hibelerinden) XXX

31 ÖDEME Yapılacak mal ve hizmet alımlar mlarına ilişkin ödemelerde ödeme karşı şılığında alınan fatura veya fatura yerine geçen en vergi, ücret bordrosu gibi belgelerin bağlanmas lanması esastır. Bunun dışıd ışında Merkezi Yönetim Y Harcama Belgeleri YönetmeliY netmeliği i hükümleri h kıyasen k uygulanır.

32 Örnek-6

33 FATURA ÖDEMESĐ 630 GĐDERLER HESABI XXX 106 DÖVĐZ GÖNDERME EMĐRLERĐ HESABI XXX

34 Döviz Gönderme G Emirlerinin Kapatılmas lması Proje kapsamında yapılan ödemeler, banka hesabına düzenlenecek d Döviz D Gönderme Emri veya banka çeki ile yapılır. Bankadan alınacak günlg nlük k hesap özet cetvelinden ilgilisine ödendiği i veya gönderildiği i anlaşı şılan tutarlar 106-Döviz Gönderme Emirleri hesabına borç, 104-Proje Özel Hesabına Alacak kaydedilir.

35 GÖNDERME EMĐRLERĐNĐN KAPATILMASI 104 PROJE ÖZEL HESABI XXX 106 DÖVĐZ GÖNDERME EMĐRLERĐ HESABI XXX

27 KASIM 2007 TARIHLI VE 26713 SAYILI RESMI GAZETEDE YAYIMLANMIŞTIR.

27 KASIM 2007 TARIHLI VE 26713 SAYILI RESMI GAZETEDE YAYIMLANMIŞTIR. AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KAMU İDARELERİNE PROJE KARŞILIĞI AKTARILAN HİBE TUTARLARININ HARCANMASI VE

27 KASIM 2007 TARIHLI VE 26713 SAYILI RESMI GAZETEDE YAYIMLANMIŞTIR. AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KAMU İDARELERİNE PROJE KARŞILIĞI AKTARILAN HİBE TUTARLARININ HARCANMASI VE

ĐKĐNCĐ BÖLÜM. Amaç, Kapsam ve Tanımlar

TÜRKĐYE RADYO-TELEVĐZYON KURUMU AVRUPA BĐRLĐĞĐ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KURUMUMUZA PROJE KARŞILIĞI AKTARILAN HĐBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTĐRĐLMESĐNE ĐLĐŞKĐN USUL VE ESASLAR

TÜRKĐYE RADYO-TELEVĐZYON KURUMU AVRUPA BĐRLĐĞĐ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KURUMUMUZA PROJE KARŞILIĞI AKTARILAN HĐBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTĐRĐLMESĐNE ĐLĐŞKĐN USUL VE ESASLAR

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI Muhasebeleştirme belgesi, muhasebe kayıtları ve proje numarası Söz konusu proje/projeler karşılığı hibeler bütçeye gelir veya gider

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI Muhasebeleştirme belgesi, muhasebe kayıtları ve proje numarası Söz konusu proje/projeler karşılığı hibeler bütçeye gelir veya gider

Resmi Gazete Tarihi: 27.11.2007 Resmi Gazete Sayısı: 26713

Resmi Gazete Tarihi: 27.11.2007 Resmi Gazete Sayısı: 26713 AVRUPA BĠRLĠĞĠ VE ULUSLARARASI KURULUġLARIN KAYNAKLARINDAN KAMU ĠDARELERĠNE PROJE KARġILIĞI AKTARILAN HĠBE TUTARLARININ HARCANMASI VE MUHASEBELEġTĠRĠLMESĠNE

Resmi Gazete Tarihi: 27.11.2007 Resmi Gazete Sayısı: 26713 AVRUPA BĠRLĠĞĠ VE ULUSLARARASI KURULUġLARIN KAYNAKLARINDAN KAMU ĠDARELERĠNE PROJE KARġILIĞI AKTARILAN HĠBE TUTARLARININ HARCANMASI VE MUHASEBELEġTĠRĠLMESĠNE

MAKALE I-GİRİŞ II-GÖREV VE SORUMLULUKLAR. Muhasebe biriminin veya muhasebe yetkilisinin görev ve sorumluluğu;

AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KAMU İDARELERİNE PROJE KARŞILIĞI AKTARILAN HİBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTİRİLMESİ ÖZET: Avrupa Birliği, uluslararası kuruluşlar

AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KAMU İDARELERİNE PROJE KARŞILIĞI AKTARILAN HİBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTİRİLMESİ ÖZET: Avrupa Birliği, uluslararası kuruluşlar

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

TTS ve SAY2000İ YE YAPILACAK GİRİŞLERE İLİŞKİN AÇIKLAMA

TTS ve SAY2000İ YE YAPILACAK GİRİŞLERE İLİŞKİN AÇIKLAMA 2006 yılı Merkezi Yönetim Bütçe Kanununa Ekli E cetvelinin 52 inci maddesinin birinci paragrafındaki; Türkiye Bilimsel ve Teknik Araştırma Kurumu

TTS ve SAY2000İ YE YAPILACAK GİRİŞLERE İLİŞKİN AÇIKLAMA 2006 yılı Merkezi Yönetim Bütçe Kanununa Ekli E cetvelinin 52 inci maddesinin birinci paragrafındaki; Türkiye Bilimsel ve Teknik Araştırma Kurumu

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL BİRİMİ İŞ TANIM ÇİZELGESİ

911.OMK.BİT/F01 01.06.2014 1 / 9 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama Mali Hizmetler 911.OMK.BİT/F01 01.06.2014 2 / 9 Dayandığı Yasal Mevzuat 1 Yurtdışına lisansüstü eğitim için araştırma görevlilerinin

911.OMK.BİT/F01 01.06.2014 1 / 9 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama Mali Hizmetler 911.OMK.BİT/F01 01.06.2014 2 / 9 Dayandığı Yasal Mevzuat 1 Yurtdışına lisansüstü eğitim için araştırma görevlilerinin

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İŞ TANIM ÇİZELGESİ

911.OMK.BİT/F01 04.12.20 1 / 10 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama Geliştirme Süreç Mali Hizmetler 911.OMK.BİT/F01 04.12.20 2 / 10 Adı Dayandığı Yasal Mevzuat sında 1 Yurtdışına lisansüstü

911.OMK.BİT/F01 04.12.20 1 / 10 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama Geliştirme Süreç Mali Hizmetler 911.OMK.BİT/F01 04.12.20 2 / 10 Adı Dayandığı Yasal Mevzuat sında 1 Yurtdışına lisansüstü

Avrupa Birliği ve Diğer Uluslararası Kuruluşlardan Proje Karşılığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine İlişkin Yönetmelik

Avrupa Birliği ve Diğer Uluslararası Kuruluşlardan Proje Karşılığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine İlişkin Yönetmelik Metin COġKUN Devlet Muhasebe Uzmanı [email protected]

Avrupa Birliği ve Diğer Uluslararası Kuruluşlardan Proje Karşılığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine İlişkin Yönetmelik Metin COġKUN Devlet Muhasebe Uzmanı [email protected]

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU Üniversitelerin Öğrenci Sosyal Hizmetler Birimlerine ait hesapların,

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU Üniversitelerin Öğrenci Sosyal Hizmetler Birimlerine ait hesapların,

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 AVANS MAHSUP

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 AVANS MAHSUP

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

KESİN HESAP VE ÖDENEK İŞLEMLERİNE İLİŞKİN UYGULAMA KILAVUZU

KESİN HESAP VE ÖDENEK İŞLEMLERİNE İLİŞKİN UYGULAMA KILAVUZU 2005 yılına kadar ödenek hesaplarımız 5 hesapta bütçenin ekonomik gider sınıflandırmasına uygun olarak açılan yardımcı hesaplarda izleniyordu.

KESİN HESAP VE ÖDENEK İŞLEMLERİNE İLİŞKİN UYGULAMA KILAVUZU 2005 yılına kadar ödenek hesaplarımız 5 hesapta bütçenin ekonomik gider sınıflandırmasına uygun olarak açılan yardımcı hesaplarda izleniyordu.

NOS GARAGE ECOEĞİTİM DÖKÜMAN

NOS GARAGE ECOEĞİTİM DÖKÜMAN 1. Program Açılışı : Masa üstünde yer alan NOS GARAGE simgesine tıklanır. Kullanıcı adı otomatik gelir. Şifre yazılır ve TAMAM Butonuna basılır. 2. Program Menü Yönetimi :

NOS GARAGE ECOEĞİTİM DÖKÜMAN 1. Program Açılışı : Masa üstünde yer alan NOS GARAGE simgesine tıklanır. Kullanıcı adı otomatik gelir. Şifre yazılır ve TAMAM Butonuna basılır. 2. Program Menü Yönetimi :

BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN)

") T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNDE KUR FARKLARININ MUHASEBELEŞTİRİLMESİ

Ömer DAĞ Devlet Muhasebe Uzmanı GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNDE KUR FARKLARININ MUHASEBELEŞTİRİLMESİ 1. GİRİŞ Türk kamu mali yönetimi, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

Ömer DAĞ Devlet Muhasebe Uzmanı GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNDE KUR FARKLARININ MUHASEBELEŞTİRİLMESİ 1. GİRİŞ Türk kamu mali yönetimi, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-953.02.03.06-1698 19/02/2014 Konu : Bedelli Askerlik Özel Hesabından Yapılacak Harcamalar Bilindiği üzere, 1111 sayılı Askerlik Kanununa

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-953.02.03.06-1698 19/02/2014 Konu : Bedelli Askerlik Özel Hesabından Yapılacak Harcamalar Bilindiği üzere, 1111 sayılı Askerlik Kanununa

Genel Yönetim Kapsamındaki Kamu İdarelerinde Döviz Hesabı İle İlgili Özellikli Durumlar

Genel Yönetim Kapsamındaki Kamu İdarelerinde Döviz Hesabı İle İlgili Özellikli Durumlar Ömer DAĞ Devlet Muhasebe Uzman Yardımcısı [email protected] 1.GİRİŞ Genel yönetim kapsamında yer alan kamu idarelerinde

Genel Yönetim Kapsamındaki Kamu İdarelerinde Döviz Hesabı İle İlgili Özellikli Durumlar Ömer DAĞ Devlet Muhasebe Uzman Yardımcısı [email protected] 1.GİRİŞ Genel yönetim kapsamında yer alan kamu idarelerinde

ı) Muhasebe Yetkilisi: Muhasebe biriminin yönetiminden ve yetkili mercilere hesap vermekten sorumlu yetkiliyi,

Muhasebe Yetkilisi: Muhasebe biriminin yönetiminden ve yetkili mercilere hesap vermekten sorumlu yetkiliyi,") YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNDE BİLİMSEL ARAŞTIRMA PROJELERİ İÇİN TEFRİK EDİLEN ÖDENEKLERİN ÖZEL HESABA AKTARILARAK KULLANIMI, MUHASEBELEŞTİRİLMESİ İLE ÖZEL HESABIN İŞLEYİŞİNE İLİŞKİN ESAS VE USULLER

YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNDE BİLİMSEL ARAŞTIRMA PROJELERİ İÇİN TEFRİK EDİLEN ÖDENEKLERİN ÖZEL HESABA AKTARILARAK KULLANIMI, MUHASEBELEŞTİRİLMESİ İLE ÖZEL HESABIN İŞLEYİŞİNE İLİŞKİN ESAS VE USULLER

MALİ HİZMETLER KURUM BAŞKAN YARDIMCILIĞI DÖNER SERMAYE, BÜTÇE VE MUHASEBE UYGULAMALARI DAİRE BAŞKANLIĞI SAĞLIK TURİZMİNE İLİŞKİN MUHASEBE KAYITLARI

MALİ HİZMETLER KURUM BAŞKAN YARDIMCILIĞI DÖNER SERMAYE, BÜTÇE VE MUHASEBE UYGULAMALARI DAİRE BAŞKANLIĞI SAĞLIK TURİZMİNE İLİŞKİN MUHASEBE KAYITLARI OKTAY DOĞAN TDMS BİRİMİ TDMS de Sağlık Turizmi için ayrı

MALİ HİZMETLER KURUM BAŞKAN YARDIMCILIĞI DÖNER SERMAYE, BÜTÇE VE MUHASEBE UYGULAMALARI DAİRE BAŞKANLIĞI SAĞLIK TURİZMİNE İLİŞKİN MUHASEBE KAYITLARI OKTAY DOĞAN TDMS BİRİMİ TDMS de Sağlık Turizmi için ayrı

ÖN ÖDEME USUL VE ESASLARI OĞUZ YILMAZ

ÖN ÖDEME USUL VE ESASLARI OĞUZ YILMAZ ÖN ÖDEME Ön Ödeme Usul ve Esasları Hakkında Yönetmelik 5018 sayılı kanunun 35 inci maddesine dayanılarak hazırlanm rlanmıştır. Đlgili mevzuatında öngörülen hallerde

ÖN ÖDEME USUL VE ESASLARI OĞUZ YILMAZ ÖN ÖDEME Ön Ödeme Usul ve Esasları Hakkında Yönetmelik 5018 sayılı kanunun 35 inci maddesine dayanılarak hazırlanm rlanmıştır. Đlgili mevzuatında öngörülen hallerde

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 İŞ AVANSI SÜRECİ

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 İŞ AVANSI SÜRECİ

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 YOLLUK AVANSI

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 YOLLUK AVANSI

İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

T.C. ALANYA ALAADDİN KEYKUBAT ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI AVANS KREDİ İŞLEMİ İŞ AKIŞ SÜREÇLERİ. Hazırlık

T.C. ALANYA ALAADDİN KEYKUBAT ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI AVANS KREDİ İŞLEMİ İŞ AKIŞ SÜREÇLERİ Hazırlık Talep Yazılır, Değerlendirmeye Alınır. Harcama Talimatı Hazırlanır. Piyasa

T.C. ALANYA ALAADDİN KEYKUBAT ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI AVANS KREDİ İŞLEMİ İŞ AKIŞ SÜREÇLERİ Hazırlık Talep Yazılır, Değerlendirmeye Alınır. Harcama Talimatı Hazırlanır. Piyasa

Bilgisayarlı Muhasebe 6. Hafta

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

Hesap No Hesap Adı Borç Alacak

I ÖDENEK AKTARMA İŞLEMLERİ Yükseköğretim Kurumları Bütçelerinde Bilimsel Araştırma Projeleri için Tefrik Edilen Ödeneklerin Özel Hesaba Aktarılarak Kullanımı, Muhasebeleştirilmesi ile Özel n İşleyişine

I ÖDENEK AKTARMA İŞLEMLERİ Yükseköğretim Kurumları Bütçelerinde Bilimsel Araştırma Projeleri için Tefrik Edilen Ödeneklerin Özel Hesaba Aktarılarak Kullanımı, Muhasebeleştirilmesi ile Özel n İşleyişine

DIŞ PROJE KREDİLERİNİN DIŞ BORÇ KAYDINA İLİŞKİN ESAS VE USULLER HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 05.07.2008 Resmi Gazete Sayısı: 26927 DIŞ PROJE KREDİLERİNİN DIŞ BORÇ KAYDINA İLİŞKİN ESAS VE USULLER HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

Resmi Gazete Tarihi: 05.07.2008 Resmi Gazete Sayısı: 26927 DIŞ PROJE KREDİLERİNİN DIŞ BORÇ KAYDINA İLİŞKİN ESAS VE USULLER HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

Kod Listeleri Genel Yapısı

Fiş listelerinden de hatırlanacağı gibi pull down menüden fiş menü tercihleri veya görsel butonlardan Yeni, Değiştir, İzle, Sil, Kopyala ile kasa tahsilat ödeme ekranı açılır. Kasa tahsilat ve ödeme fişleri

Fiş listelerinden de hatırlanacağı gibi pull down menüden fiş menü tercihleri veya görsel butonlardan Yeni, Değiştir, İzle, Sil, Kopyala ile kasa tahsilat ödeme ekranı açılır. Kasa tahsilat ve ödeme fişleri

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

ÖN ÖDEME. Erkan KARAARSLAN www.erkankaraarslan.org

ÖN ÖDEME Erkan KARAARSLAN www.erkankaraarslan.org ÖN ÖDEME (AVANS KREDİ) -Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile 2-Gerçekleştirme

ÖN ÖDEME Erkan KARAARSLAN www.erkankaraarslan.org ÖN ÖDEME (AVANS KREDİ) -Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile 2-Gerçekleştirme

Erkan KARAARSLAN. [email protected]

Erkan KARAARSLAN [email protected] Kısa Vadeli Yabancı Kaynaklar Bu ana hesap grubu, bir yıl içinde geri ödenmesi gereken yabancı kaynakları kapsar. 3- Kısa Vadeli Yabancı Kaynaklar 30 Kısa Vadeli

Erkan KARAARSLAN [email protected] Kısa Vadeli Yabancı Kaynaklar Bu ana hesap grubu, bir yıl içinde geri ödenmesi gereken yabancı kaynakları kapsar. 3- Kısa Vadeli Yabancı Kaynaklar 30 Kısa Vadeli

Datasoft Yazılım Genel Muhasebe Programı Defter Dökümleri Kılavuzu

Datasoft Yazılım Genel Muhasebe Programı Defter Dökümleri Kılavuzu Uygulamanın Đçeriği: Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığı 19 Aralık 2012 tarih ve 28502 sayılı Resmi gazetede yayınladığı

Datasoft Yazılım Genel Muhasebe Programı Defter Dökümleri Kılavuzu Uygulamanın Đçeriği: Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığı 19 Aralık 2012 tarih ve 28502 sayılı Resmi gazetede yayınladığı

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ MAAŞ DİSKETİNİ BANKAYA AKTARMA UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ MAAŞ DİSKETİNİ BANKAYA AKTARMA UYGULAMA KILAVUZU ANKARA 2010 1 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-UYGULAMA

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ MAAŞ DİSKETİNİ BANKAYA AKTARMA UYGULAMA KILAVUZU ANKARA 2010 1 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-UYGULAMA

d) Gerçekleştirme görevlisi: Harcama yetkilisi tarafından belirlenen kişiyi ya da

Gerçekleştirme görevlisi: Harcama yetkilisi tarafından belirlenen kişiyi ya da") YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNDE BİLİMSEL ARAŞTIRMA PROJELERİ İÇİN TEFRİK EDİLEN ÖDENEKLERİN ÖZEL HESABA AKTARILARAK KULLANIMI, MUHASEBELEŞTİRİLMESİ İLE ÖZEL HESABIN İŞLEYİŞİNE İLİŞKİN ESAS VE USULLER

YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNDE BİLİMSEL ARAŞTIRMA PROJELERİ İÇİN TEFRİK EDİLEN ÖDENEKLERİN ÖZEL HESABA AKTARILARAK KULLANIMI, MUHASEBELEŞTİRİLMESİ İLE ÖZEL HESABIN İŞLEYİŞİNE İLİŞKİN ESAS VE USULLER

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI)

(ÖN ÖDEME USUL VE ESASLARI)") 25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Erkan Karaarslan TASLAK FORM

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

VI-8 MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 2)

") VI-8 MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 2) MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 2) R.G. Tarihi : 07/03/2009 R.G. Sayısı : 27162 I- Giriş (1) Merkezi Yönetim

VI-8 MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 2) MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 2) R.G. Tarihi : 07/03/2009 R.G. Sayısı : 27162 I- Giriş (1) Merkezi Yönetim

MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ

MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi ve Defter Kayıtları Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; merkezi yönetim kapsamındaki kamu idarelerinin,

MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi ve Defter Kayıtları Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; merkezi yönetim kapsamındaki kamu idarelerinin,

VI-11 MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ

VI-11 MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ R.G. Tarihi : 30/12/2006 R.G. Sayısı: 26392 (3. Mükerrer) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi

VI-11 MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ R.G. Tarihi : 30/12/2006 R.G. Sayısı: 26392 (3. Mükerrer) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

AVANS VE YOLLUK İŞLEMLERİ

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

DESTEK DOKÜMANI. Ürün : UNITY2 / TIGER2 / GO Bölüm : Finans BANKA VE KASA KUR FARKI HESAPLAMASI

BANKA VE KASA KUR FARKI HESAPLAMASI Kasa Kartı Öndeğer Döviz Türü Özelliği: 1.80.00.00 versiyonuyla birlikte Dövizli kasa takibinin sağlanmasına yönelik olarak kasa kartlarına Döviz türü, Kur türü ve Hareketlerde

BANKA VE KASA KUR FARKI HESAPLAMASI Kasa Kartı Öndeğer Döviz Türü Özelliği: 1.80.00.00 versiyonuyla birlikte Dövizli kasa takibinin sağlanmasına yönelik olarak kasa kartlarına Döviz türü, Kur türü ve Hareketlerde

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

İş Akış Şeması. Evraklar teslim alınır. Harcama biriminden teslim alınan avans ve kredi evrakları kontrol edilir. Kontrol sonucu mu? Onaylanır.

AVANS VE KREDİ İŞ AKIŞ SÜRECİ 1. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 2. Damga Vergisi Kanunu 3. Ön Ödeme Usul ve Esaslar Hakkında Yönetmelik 4. Merkezi Yönetim Harcama Belgeleri Yönetmeliği

AVANS VE KREDİ İŞ AKIŞ SÜRECİ 1. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 2. Damga Vergisi Kanunu 3. Ön Ödeme Usul ve Esaslar Hakkında Yönetmelik 4. Merkezi Yönetim Harcama Belgeleri Yönetmeliği

MERKEZĠ YÖNETĠM MUHASEBE YÖNETMELĠĞĠ

MERKEZĠ YÖNETĠM MUHASEBE YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi ve Defter Kayıtları Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; merkezi yönetim kapsamındaki kamu idarelerinin,

MERKEZĠ YÖNETĠM MUHASEBE YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi ve Defter Kayıtları Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; merkezi yönetim kapsamındaki kamu idarelerinin,

HESAP İŞLEMLERİ MODÜLÜ

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

LKS2. Kredi Kartı Uygulamaları

LKS2 Kredi Kartı Uygulamaları LOGO Kasım 2006 İçindekiler LKS2 Kredi Kartı Uygulamalarında kullanılan parametreler... 3 Banka Hesabı Kayıt Türleri... 3 Geri Ödeme Planları... 4 Geri Ödeme Plan Bilgileri...

LKS2 Kredi Kartı Uygulamaları LOGO Kasım 2006 İçindekiler LKS2 Kredi Kartı Uygulamalarında kullanılan parametreler... 3 Banka Hesabı Kayıt Türleri... 3 Geri Ödeme Planları... 4 Geri Ödeme Plan Bilgileri...

d) Gerçekleştirme Görevlisi: Harcama yetkilisi tarafından belirlenen kişiyi ya da

Gerçekleştirme Görevlisi: Harcama yetkilisi tarafından belirlenen kişiyi ya da") YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNDE BİLİMSEL ARAŞTIRMA PROJELERİ İÇİN TEFRİK EDİLEN ÖDENEKLERİN ÖZEL HESABA AKTARILARAK KULLANIMI, MUHASEBELEŞTİRİLMESİ İLE ÖZEL HESABIN İŞLEYİŞİNE İLİŞKİN ESAS VE USULLER

YÜKSEKÖĞRETİM KURUMLARI BÜTÇELERİNDE BİLİMSEL ARAŞTIRMA PROJELERİ İÇİN TEFRİK EDİLEN ÖDENEKLERİN ÖZEL HESABA AKTARILARAK KULLANIMI, MUHASEBELEŞTİRİLMESİ İLE ÖZEL HESABIN İŞLEYİŞİNE İLİŞKİN ESAS VE USULLER

KBS VEKALET AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZU

KBS VEKALET AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi EKİM -2014 I - VEKALET AYLIĞI FĠHRĠST 1. Bölüm : Vekalet Ġşlemleri Bilgi Girişi 1.1. Vekalet Bilgi Giriş Formu 1.2. Personel

KBS VEKALET AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi EKİM -2014 I - VEKALET AYLIĞI FĠHRĠST 1. Bölüm : Vekalet Ġşlemleri Bilgi Girişi 1.1. Vekalet Bilgi Giriş Formu 1.2. Personel

Bilgisayarlı Muhasebe 5. Hafta

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

DESTEK DOKÜMANI. Ödeme planlarında taksitli ödeme bilgileri. Ürün :

Taksitli Satış Đşlemleri Taksitli Satış sistemi adı üzerinde tüm taksitle satış yapan firmalarda kullanılabilir. Bunun yanısıra peşin fiyatı belirli ancak vadeli fiyatı ve taksit sayısı bilinmeyen tüm

Taksitli Satış Đşlemleri Taksitli Satış sistemi adı üzerinde tüm taksitle satış yapan firmalarda kullanılabilir. Bunun yanısıra peşin fiyatı belirli ancak vadeli fiyatı ve taksit sayısı bilinmeyen tüm

Resmi Gazete Tarihi: 30.12.2006 Resmi Gazete Sayısı: 26392 (3.Mük)

") Resmi Gazete Tarihi: 30.12.2006 Resmi Gazete Sayısı: 26392 (3.Mük) MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi ve Defter Kayıtları Amaç MADDE 1 (1)

Resmi Gazete Tarihi: 30.12.2006 Resmi Gazete Sayısı: 26392 (3.Mük) MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Yevmiye Sistemi ve Defter Kayıtları Amaç MADDE 1 (1)

DOKUZ EYLÜL ÜNİVERSİTESİ AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARCA DESTEKLENEN PROJELERİN KURUM PAYI VE EMANET HESAPLARI KULLANIM YÖNERGESİ

DOKUZ EYLÜL ÜNİVERSİTESİ AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARCA DESTEKLENEN PROJELERİN KURUM PAYI VE EMANET HESAPLARI KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Sorumluluk, Tanımlar

DOKUZ EYLÜL ÜNİVERSİTESİ AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARCA DESTEKLENEN PROJELERİN KURUM PAYI VE EMANET HESAPLARI KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Sorumluluk, Tanımlar

AVANS VEYA KREDİ TALEBİ. Şube Müdürü Murat KOCATAŞ

AVANS VEYA KREDİ TALEBİ 1. Adım Proje Yürütücüsü, kendisine tahsis edilen özel şifresiyle (otomasyon ve proje başvurusu esnasında sisteme girişte kullandığı parola) sisteme giriş yapar 2. Adım Proje Yürütücüsü,

AVANS VEYA KREDİ TALEBİ 1. Adım Proje Yürütücüsü, kendisine tahsis edilen özel şifresiyle (otomasyon ve proje başvurusu esnasında sisteme girişte kullandığı parola) sisteme giriş yapar 2. Adım Proje Yürütücüsü,

MALATYA SMMMO - TESMER FĐNANSAL MUHASEBE KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER FĐNANSAL MUHASEBE KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ TEK DÜZEN D HESAP PLANI HESAP KODU 100-199 199 200-299 299 300-399 399 400-499 499 500-599 599 600-698 698 700-798 798

MALATYA SMMMO - TESMER FĐNANSAL MUHASEBE KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ TEK DÜZEN D HESAP PLANI HESAP KODU 100-199 199 200-299 299 300-399 399 400-499 499 500-599 599 600-698 698 700-798 798

Avrupa Birliği i ve Diğer Uluslararası şılığıığı Alınan Hibelerin. Yönetmelik. Metin COŞKUN Devlet Muhasebe Uzmanı [email protected].

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı [email protected]

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı [email protected]

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/ BİRİMLERİN ADI

841.02.00.00 843.05.05.00 841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 ADI TANIMI DAYANAĞI ELEKTRONİK STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET ENVANTERİ SUNUM SÜRECİNDE 1 2 3 4 5 6 Performans

841.02.00.00 843.05.05.00 841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 ADI TANIMI DAYANAĞI ELEKTRONİK STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET ENVANTERİ SUNUM SÜRECİNDE 1 2 3 4 5 6 Performans

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 4.BÖLÜM

4.BÖLÜM Yurt Dışı Alacaklar Alıcılar Hesabı 120. ALICILAR HESABI 120.01 Yurt İçi Alıcılar Hesabı 120.02 Yurt Dışı Alıcılar Hs. 120.02.01 Uzakdoğu Ülkeler Alıcılar 120.02.02 Avrupa Kıtası Alıcılar 120.02.03

4.BÖLÜM Yurt Dışı Alacaklar Alıcılar Hesabı 120. ALICILAR HESABI 120.01 Yurt İçi Alıcılar Hesabı 120.02 Yurt Dışı Alıcılar Hs. 120.02.01 Uzakdoğu Ülkeler Alıcılar 120.02.02 Avrupa Kıtası Alıcılar 120.02.03

Ömer Halisdemir Üniversitesi EĞİTİM FAKÜLTESİ

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

Sanayi ve Ticaret Bakanlığınca Kooperatifler Ve Üst. Toplantılarına Sunacakları Yönetim Kurulu Yıllık Çalışma

12.06.2008/95 KOOPERATĐFLER VE ÜST KURULUŞLARI YÖNETĐM KURULU ÜYELERĐNĐN GENEL KURUL TOPLANTILARINA SUNACAKLARI YÖNETĐM KURULU YILLIK ÇALIŞMA RAPORUNUN USUL VE ESASLARINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET

12.06.2008/95 KOOPERATĐFLER VE ÜST KURULUŞLARI YÖNETĐM KURULU ÜYELERĐNĐN GENEL KURUL TOPLANTILARINA SUNACAKLARI YÖNETĐM KURULU YILLIK ÇALIŞMA RAPORUNUN USUL VE ESASLARINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR)

(PARASAL SINIRLAR VE ORANLAR)") 13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 DOĞRUDAN SATINALMA

EGE ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ KOORDİNATÖRLÜĞÜ TÜBİTAK-AB OFİSİ 2018 Özdal YILDIZ Ülker ŞENTÜRK [email protected] [email protected] 0 232 311 4295 0 232 311 4293 DOĞRUDAN SATINALMA

TÜRKİYE İŞ KURUMU MUHASEBE UYGULAMA YÖNETMELİĞİ

Resmi Gazete Tarihi: 29.04.2006 Resmi Gazete Sayısı: 26153 TÜRKİYE İŞ KURUMU MUHASEBE UYGULAMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Dayanak, Kapsam ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, Kurumun

Resmi Gazete Tarihi: 29.04.2006 Resmi Gazete Sayısı: 26153 TÜRKİYE İŞ KURUMU MUHASEBE UYGULAMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Dayanak, Kapsam ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, Kurumun

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

Cari, Fatura ve Çek/Senet modüllerinin Muhasebe programı ile entegre çalışabilmesi için gerekli olan tanımlamaların nasıl yapılacağını görelim:

Đlgili Versiyon/lar : Versiyon 7 Đlgili Modül/ler : Cari, Fatura, Çek/Senet ENTEGRASYON ĐŞLEMLERĐ Cari, Fatura ve Çek/Senet modüllerinin Muhasebe programı ile entegre çalışabilmesi için gerekli olan tanımlamaların

Đlgili Versiyon/lar : Versiyon 7 Đlgili Modül/ler : Cari, Fatura, Çek/Senet ENTEGRASYON ĐŞLEMLERĐ Cari, Fatura ve Çek/Senet modüllerinin Muhasebe programı ile entegre çalışabilmesi için gerekli olan tanımlamaların

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI İÇ LARI DIŞ LAR 1 Performans Programının Hazırlanması 2-Sayıştay 3-4-Kalkınma Bakanlığı 5-6-Kamuoyu

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI İÇ LARI DIŞ LAR 1 Performans Programının Hazırlanması 2-Sayıştay 3-4-Kalkınma Bakanlığı 5-6-Kamuoyu

TAAHHÜT KARTI VE MUHASEBE İŞLEMLERİNE İLİŞKİN YAZILIMDA YAPILAN DEĞİŞİKLİK KILAVUZU

TAAHHÜT KARTI VE MUHASEBE İŞLEMLERİNE İLİŞKİN YAZILIMDA YAPILAN DEĞİŞİKLİK KILAVUZU Bilindiği üzere, 30.12.2006 tarihli ve 26392 sayılı 3 üncü Mükerrer Resmi Gazetede yayımlanan Merkezi Yönetim Muhasebe

TAAHHÜT KARTI VE MUHASEBE İŞLEMLERİNE İLİŞKİN YAZILIMDA YAPILAN DEĞİŞİKLİK KILAVUZU Bilindiği üzere, 30.12.2006 tarihli ve 26392 sayılı 3 üncü Mükerrer Resmi Gazetede yayımlanan Merkezi Yönetim Muhasebe

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönergenin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönergenin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509/951.03.06/815 22/01/2013 Konu :

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509/951.03.06/815 22/01/2013 Konu : Bilindiği üzere, 1111 sayılı Askerlik Kanununa 6252 sayılı Askerlik Kanununda Değişiklik Yapılmasına Dair

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509/951.03.06/815 22/01/2013 Konu : Bilindiği üzere, 1111 sayılı Askerlik Kanununa 6252 sayılı Askerlik Kanununda Değişiklik Yapılmasına Dair

Harcama Birimleri Harcama Yönetim Sistemi Kullanım Kılavuzu

Harcama Birimleri Harcama Yönetim Sistemi Kullanım Kılavuzu ADIYAMAN ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı GİRİŞ HYS Uygulamasına bağlanılabilmesi için aşağıdaki işlemler sırasıyla gerçekleştirilir.

Harcama Birimleri Harcama Yönetim Sistemi Kullanım Kılavuzu ADIYAMAN ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı GİRİŞ HYS Uygulamasına bağlanılabilmesi için aşağıdaki işlemler sırasıyla gerçekleştirilir.

TEBLİĞ. h) Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,

Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,") 11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ

Karar Tarihi : 12/05/2014 Toplantı Sayısı : 388 Karar Sayısı : 3280 ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ 3280- Yönetmelik Komisyonu tarafından incelenen, Ankara Üniversitesi Öğrenci Rehabilitasyon,

Karar Tarihi : 12/05/2014 Toplantı Sayısı : 388 Karar Sayısı : 3280 ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ 3280- Yönetmelik Komisyonu tarafından incelenen, Ankara Üniversitesi Öğrenci Rehabilitasyon,

LUCA Sabit Kıymet İşlemleri

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Sabit Kıymet İşlemleri Yrd.Doç.Dr.Murat ACET SABİT KIYMET İŞLEMLERİ İşletmelerin Sabit Kıymet Giriş/Çıkışı Sabit Kıymet Listesi Sabit Kıymetlerin Amortisman

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Sabit Kıymet İşlemleri Yrd.Doç.Dr.Murat ACET SABİT KIYMET İŞLEMLERİ İşletmelerin Sabit Kıymet Giriş/Çıkışı Sabit Kıymet Listesi Sabit Kıymetlerin Amortisman

Maliye Bakanlığından:

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

GO Plus Teminatlar LOGO Kasım 2012

GO Plus Teminatlar LOGO Kasım 2012 İçindekiler Teminatlar... 3 Teminat Bilgileri... 4 Teminat mektubu türündeki teminatlar için Teminat Detay Bilgileri... 6 İpotek Türü Teminatlar için İpotek Detay Bilgileri...

GO Plus Teminatlar LOGO Kasım 2012 İçindekiler Teminatlar... 3 Teminat Bilgileri... 4 Teminat mektubu türündeki teminatlar için Teminat Detay Bilgileri... 6 İpotek Türü Teminatlar için İpotek Detay Bilgileri...

GO Plus Teminatlar LOGO Mart 2013

GO Plus Teminatlar LOGO Mart 2013 İçindekiler Teminatlar... 3 Teminat Bilgileri... 4 Teminat mektubu türündeki teminatlar için Teminat Detay Bilgileri... 6 İpotek Türü Teminatlar için İpotek Detay Bilgileri...

GO Plus Teminatlar LOGO Mart 2013 İçindekiler Teminatlar... 3 Teminat Bilgileri... 4 Teminat mektubu türündeki teminatlar için Teminat Detay Bilgileri... 6 İpotek Türü Teminatlar için İpotek Detay Bilgileri...

EK-3 ANKARA ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU GÖREV TANIMI FORMU

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

ANADOLU ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET STANDARTLARI TABLOSU

1-Dekont 1 Gelirlerin Tahakkuk,Takip ve Tahsilatının Yapılması 2-İlgili Birimin Yazısı 3-AFP 1-İlgili Birimin Yazısı 2 Gelirlerden red ve iade işlemlerinin Yapılması 2-Alacaklının Dilekçesi 3-Dekont, Harcama

1-Dekont 1 Gelirlerin Tahakkuk,Takip ve Tahsilatının Yapılması 2-İlgili Birimin Yazısı 3-AFP 1-İlgili Birimin Yazısı 2 Gelirlerden red ve iade işlemlerinin Yapılması 2-Alacaklının Dilekçesi 3-Dekont, Harcama

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

Program ile birlikte 4 adet örnek Excel dosyası ve bu dosyaları transfer etmekte kullanılan örnek dizaynlar verilmektedir.

27 Mayıs 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Veri Aktarma, Muhasebe MUHASEBE FİŞİNE EXCEL DEN FATURA TRANSFERİ Excel de bulunan fatura verilerinin muhasebe fişine toplu olarak

27 Mayıs 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Veri Aktarma, Muhasebe MUHASEBE FİŞİNE EXCEL DEN FATURA TRANSFERİ Excel de bulunan fatura verilerinin muhasebe fişine toplu olarak

SÜREÇ EL KİTABI. Sürecin Amacı. Süreç Performans Göstergeleri 4

SÜRÇ L KİTABI SK 07-03-19 27.09.2017 Rev 01 1/7 Sürecin Tanımı TÜBİTAK Proje Ödemeleri Süreci Süreç No Süreç Sahibi 3 Strateji Geliştirme Daire Başkanı 07-03-19 Sürecin Amacı TUBİTAK Proje hesaplarının

SÜRÇ L KİTABI SK 07-03-19 27.09.2017 Rev 01 1/7 Sürecin Tanımı TÜBİTAK Proje Ödemeleri Süreci Süreç No Süreç Sahibi 3 Strateji Geliştirme Daire Başkanı 07-03-19 Sürecin Amacı TUBİTAK Proje hesaplarının

T.C. GİRESUN ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI İHALE BİRİMİ İŞ AKIŞ ŞEMASI I.İHALE ÖNCESİ

T.C. GİRESUN ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI İHALE BİRİMİ İŞ AKIŞ ŞEMASI I. İHALE ÖNCESİ II. İHALE AŞAMASI III. İHALE SONRASI I.İHALE ÖNCESİ A. TALEPLERİN ALINMASI VE İHTİYACIN BELİRLENMESİ

T.C. GİRESUN ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI İHALE BİRİMİ İŞ AKIŞ ŞEMASI I. İHALE ÖNCESİ II. İHALE AŞAMASI III. İHALE SONRASI I.İHALE ÖNCESİ A. TALEPLERİN ALINMASI VE İHTİYACIN BELİRLENMESİ