TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017

|

|

|

- Alp Akdemir

- 6 yıl önce

- İzleme sayısı:

Transkript

1 TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017

2 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ Uluhan Kumru, CIA, SMMM TİDE Yönetim Kurulu Üyesi, Anadolu Grubu Denetim Müdürü 25 Mayıs 2017

3 İç Denetim Uluslararası Mesleki Uygulamalar Çerçevesi Giriş: Firma ve Vekalet (Agency) Teorileri, İç Denetimin Değer Önermesi (Value Proposal) İç Denetim Mesleki Uygulamalar Çerçevesi (UMUÇ-PPF) Rol ve Sorumluluklar: YK, Yönetim, DK İç Denetim Görev Türleri: Güvence, Danışmanlık Denetim Türleri: Faaliyet, Finansal, Uygunluk Etik İlkeler EK: Standartlar

4 Firma Teorisi SÖZLEŞMELER BÜTÜNÜ (SET OF CONTRACTS) Çalışanlar Müşteriler Hissedarlar Tedarikçiler Denetçiler

5 Firma ve Vekalet Teorileri Sözleşme Hissedarlar (Asil, principal) RİSK Yöneticiler (Vekil, Agent) ÇIKAR ÇATIŞMASI - Jensen & Meckling (1976) - Eugene Fama (1980) *Temsili İş *Asimetrik Bilgi * Temsil Maliyeti (Agency Cost)

6 İç Denetimin Değer Önermesi (Value Proposal) Hissedar Diğer Paydaşlar Değer??

7 İç Denetim Uluslararası Mesleki Uygulamalar Çerçevesi

8 Ana İlkeler (Core Principles) ETKİLİ BİR İÇ DENETİM İÇİN Dürüst ve faziletli Yetkinlik ve profesyonel özen Objektif, bağımsız (etki altında kalmama) Kurumun stratejileri, hedefleri ve riskleri ile uyum Uygun olarak konumlandırılmış ve yeterli kaynağa sahip Kalite ve sürekli gelişim Etkili iletişim Risk-bazlı güvence İçgörülü, proaktif ve gelecek odaklı; kurumsal gelişimi teşvik

9 İç Denetimin Tanımı İç denetim, bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacını güden bağımsız ve objektif bir GÜVENCE ve DANIŞMANLIK faaliyetidir. İç denetim, kurumun risk yönetim, KONTROL ve yönetişim süreçlerinin etkinliğini değerlendirmek ve geliştirmek amacına yönelik sistemli ve disiplinli bir yaklaşım getirerek kurumun amaçlarına ulaşmasına yardımcı olur.

10 Standartlar NİTELİK STANDARTLARI Özelliklere Yöneliktir PERFORMANS STANDARTLARI Nasıl yapılacağına yöneliktir

11 Standartlar 1XXX 2XXX 2010.A C1

12 Standartlar

13 Yönetim Kurulu nun Rol ve Sorumlulukları TONE AT THE TOP ETİK KURALLARI BELİRLEME BAĞLI? DENGELİ? KAYITSIZ?

14 Yönetim Kurulu nun Rol ve Sorumlulukları İç Denetim faaliyetinin BAĞIMSIZLIĞINI tesis etmek İç denetim YÖNETMELİĞİNİN nihaî ONAY mercii Yönetim Kuruludur İç denetim yöneticisinin üst seviye yönetime ve yönetim kuruluna doğrudan ve sınırsız erişimini sağlamak İŞLEVSEL RAPORLAMAnın yönetim kuruluna yapılması

15 İşlevsel Raporlama Örnekleri Yönetim Kurulu nun; İç denetim yönetmeliğini onaylaması, Risk esaslı iç denetim planını onaylaması, İç denetim bütçe ve kaynak planlarını onaylaması, İç denetim yöneticisinden iç denetim faaliyetinin plana ve diğer konulara göre başarımı (performansı) hakkında bilgi alması, İç denetim yöneticisini atama ve azletme kararlarını onaylaması, İç denetim yöneticisinin ücretini onaylaması, Yönetimle ve iç denetim yöneticisiyle, kapsam uygunsuzlukları ya da kaynak kısıtları olup olmadığı hakkında görüşmeler yapmasıdır.

16 Yönetimin (Departman Yöneticisinin) Rol ve Sorumlulukları Risk İştahı Risk yönetimi Kurumsal amaçların, kurumun misyonunu desteklemesi ve onunla aynı paralelde olması, Önemli riskler belirlenmiş olması ve değerlendirilmesi, Riskleri kurumun risk iştahı ile aynı paralele getiren uygun risk cevaplarının seçilmesi, Kontrollerin tesis edilmesi Kontrollerin değerlendirilmesi için kıstasların geliştirilmesi Düzeltici tedbirlerin alınması

17 Denetim Döngüsü Risk Değerlendirmesi Aksiyon Takibi Yıllık Planlama Raporlama Saha Çalışmaları

18 Denetim Komitesinin Rol ve Sorumlulukları - Finansal raporlama ve açıklama sürecinin gözetilmesi (oversight) - Muhasebe politika ve ilkelerinin seçiminin izlenmesi - Dış denetçilerin atanması ve bağımsızlıklarının sağlanması - Uyum, etik ve ihbar hatlarının gözetilmesi

19 İç Denetim Görevinin Türleri GÜVENCE DANIŞMANLIK

20 Güvence Hizmetleri (Assurance Services) Kurumun risk yönetimi, kontrol ve yönetişim süreçlerine dair bağımsız bir değerlendirme sağlamak amacıyla delillerin objektif bir şekilde incelenmesidir. Mali yapıya, performansa, mevzuat ve düzenlemelere uyuma, bilgi sistemleri güvenliğine ve ihtimam denetimine (due diligence; ayrıntılı durum tespit çalışması) yönelik görevler bu kapsamdaki örneklerdir.

21 Danışmanlık Hizmetleri Danışmanlık hizmetleri, tabiatı gereği TAVSİYE niteliğinde olup genellikle GÖREVLENDİRMEYİ TALEP EDEN MÜŞTERİNİN özel talebi üzerine gerçekleştirilir. Danışmanlık hizmetlerinin nitelik ve kapsamı, değerlendirmeyi talep eden müşteriyle iç denetçi arasındaki SÖZLEŞMEYE tabidir. Danışmanlık hizmetlerinin genellikle iki tarafı vardır: (1)Tavsiye veren kişi veya grup (iç denetçi), (2)Tavsiye talep eden ve alan kişi veya grup (görevin müşterisi). (3)İç denetçi danışmanlık hizmeti verirken, objektifliğini muhafaza etmeli ve İDARÎ SORUMLULUK ALMAMALIDIR.

22 Denetim Türleri A/C FAALİYET DENETİMİ A FİNANSAL DENETİM A UYGUNLUK DENETİMİ

23 Denetimde «Kriter» Kavramı 5C Condition Criteria Cause Consequence Corrective action KRİTER

24 Denetim Türleri ve Ana Kriterleri Faaliyet Denetimi (Kriter: Kontrollerin ve risk yönetiminin etkinliği, operasyonel verimlilik ve etkinlik) Finansal Denetim (Kriter: IFRS, GAAP vb.) Uygunluk Denetimi (Kriter: Yasalar ve diğer düzenlemelerin gereklilikleri

25 İç Denetim Etik Kuralları IIA nin Etik Kurallarının amacı, iç denetim mesleğinin etik kültürünü geliştirmektir. ilkeler davranış kuralları

26 Etik Kuralları - İLKELER DÜRÜSTLÜK OBJEKTİFLİK GİZLİLİK YETKİNLİK GÜVEN OLUŞTUR TİTİZ VE DENGELİ OL, ETKİLENME BİLGİNİN SAHİPLİĞİ VE KAYNAĞI BİLGİ, BECERİ, DENEYİM

27 Etik Kuralları DAVRANIŞ KURALLARI Dürüstlük Çalışmalarını doğruluk, dikkat ve sorumluluk duygusuyla yaparlar, Hukuku gözetir ve hukukun ve mesleğin gerektirdiği özel durum açıklamalarını yaparlar, Kanun dışı bir faaliyete bilerek ve isteyerek taraf olmaz veya iç denetim mesleği ve kurum açısından yüz kızartıcı eylemlere girişmezler, Kurumun meşru ve etik amaçlarına saygı duyar, katkıda bulunurlar.

28 Etik Kuralları DAVRANIŞ KURALLARI Objektiflik Değerlendirmelerinin tarafsızlığına zarar verebilecek veya zarar vereceği varsayılabilecek herhangi bir ilişkiye ve faaliyete katılmazlar; bu katılım, kurumun çıkarlarıyla çatışan ilişki ve faaliyetleri de içerir, Meslekî muhakemelerini zayıflatabilecek veya zayıflatacağı varsayılabilecek herhangi bir şeyi kabul etmezler, Tespit ettikleri ve açıklanmadığı takdirde gözden geçirdikleri faaliyetlere ilişkin raporları bozacak tüm önemli bulguları açıklarlar.

29 Etik Kuralları DAVRANIŞ KURALLARI Gizlilik Görevleri sırasında elde ettikleri bilgilerin korunması ve kullanımı konusunda ihtiyatlı olurlar, Sahip oldukları bilgileri kişisel menfaatleri için veya hukuka aykırı olarak veya kurumun meşru ve etik amaçlarına zarar verebilecek tarzda kullanmazlar.

30 Etik Kuralları DAVRANIŞ KURALLARI Yetkinlik (Ehil Olma) Sadece görevin gerektirdiği bilgi, beceri ve tecrübeye sahip oldukları işleri üstlenmelidirler, İç denetim hizmetlerini, Uluslararası İç Denetim Standartlarına uygun bir şekilde yerine getirirler, Kendi yeterliliklerini ve hizmetlerinin etkinlik ve kalitesini devamlı geliştirirler.

31 İletişim Uluhan Kumru TİDE Yönetim Kurulu Üyesi Anadolu Grubu nda Grup İç Denetim Müdürü olarak görev yapan Uluhan Kumru, Hacettepe Üniversitesi İngilizce İşletme Bölümü ve Orta Doğu Teknik Üniversitesi MBA programı mezunudur. Halen Yeditepe Üniversitesi nde Kurumsal Finansman alanında doktora çalışmalarını sürdürmektedir. TİDE de 2014 yılından bu yana Standartlar ve Sertifikasyondan sorumlu yönetim kurulu üyesi olarak görev yapmaktadır. Finans, Perakende, Havalimanı ve Hızlı Tüketim sektörlerindeki iş modelleri ve iç denetim uygulamaları konusunda deneyim sahibi olan Kumru, CIA sertifikasına sahiptir. Çeşitli kurumlarda, Uluslararası Mesleki Uygulama Çerçevesi, Operational Risk Issues & Audit Methodology for Retail Stores, COSO IC/ ERM, Uluslararası İç Denetim Standarları ve Çalışma Kağıtları eğitimlerinde eğitmen olarak görev yapmıştır. linkedin.com/in/uluhankumru/

32 EK : STANDARTLAR

33 Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar 1220 Azamî Meslekî Özen ve Dikkat 1010 Zorunlu Rehberin İç Denetim Yönetmeliğinde Tanınması 1100 Bağımsızlık ve Objektiflik 1110 Kurum İçi Bağımsızlık 1111 Yönetim Kurulu ile Doğrudan Etkileşim İç Denetim Yöneticisinin İç Denetim Haricindeki Görevleri 1120 Bireysel Objektiflik 1130 Bağımsızlık veya Objektifliğin Bozulması 1200 Yeterlilik ve Azamî Meslekî Özen ve Dikkat 1210 Yeterlilik 1230 Sürekli Meslekî Gelişim 1300 Kalite Güvence ve Geliştirme Programı 1310 Kalite Güvence ve Geliştirme Programının Gereklilikleri 1311 İç Değerlendirmeler 1312 Dış Değerlendirmeler 1320 Kalite Güvence ve Geliştirme Programı Hakkında Raporlama 1321 Uluslararası İç Denetim Meslekî Uygulama Standartlarına Uygundur İbaresinin Kullanılması 1322 Aykırılıkların Açıklanması

ileuyumluolanbiriç denetim yönetmeliğindeaçıkçatanımlanmakzorundadır.")

34 Nitelik Standartları 1000 Amaç,YetkiveSorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Misyonu ve Uluslararası Mesleki Uygulama Çerçevesi nin zorunlu unsurları(içdenetiminmeslekiuygulaması içintemel Prensipler,EtikKuralları,StandartlarveİçDenetiminTanımı)ileuyumluolanbiriç denetim yönetmeliğindeaçıkçatanımlanmakzorundadır. İçDenetimYöneticisi içdenetimyönetmeliğinidönemselolarakgözdengeçirmek ve üstyönetime veyönetimkurulunaonayiçinsunmakzorundadır. Yorum: İçdenetimyönetmeliği,içdenetimfaaliyetininamacını,yetkisinivesorumluluğunu tanımlayanresmîbirbelgedir. İçdenetimyönetmeliği,bir kurum içerisindeiçdenetimfaaliyetininkonumunu,içdenetimyöneticisininyönetimkurulunaişlevsel bağlılığını daiçerecek şekildebelirler, görevlerin gerçekleştirilmesiileilgiliolan kayıtlara,personelevefizikivarlıklaraerişimi yetkilendirirveiçdenetimfaaliyetlerininkapsamını tanımlar. İç denetimyönetmeliğininnihaîonaymerciiyönetimkuruludur A1 Kurumasağlanangüvencehizmetlerininniteliğiiçdenetimyönetmeliğindetanımlanmakzorundadır. Eğerkurumdışındantaraflara güvencehizmetiteminedilecekse,bunların niteliğideyönetmeliktetanımlanmakzorundadır C1 Danışmanlıkhizmetlerininniteliği,içdenetimyönetmeliğindetanımlanmakzorundadır.

35 Nitelik Standartları 1010 ZorunluRehberinİçDenetimYönetmeliğindeTanınması İçDenetiminMeslekiUygulaması içintemelprensipler,etikkuralları,standartlarveiçdenetimintanımı nauymazorunluluğu,içdenetim yönetmeliğindetanınmakzorundadır. İçDenetimYöneticisinin,İçDenetiminMisyonuveUluslararası MeslekiUygulamaÇerçevesi ninzorunlu Unsurları nı üst yönetimveyönetimkurulu iletartışıp değerlendirmesigerekir BağımsızlıkveObjektiflik İçdenetimfaaliyetibağımsızolmakzorundadırveiçdenetçilergörevleriniyaparkenobjektifdavranmakzorundadır. Yorum: Bağımsızlık,içdenetimfaaliyetininsorumluluklarını tarafsız olarakyerinegetirmekabiliyetinitehditeden şartlardanuzakolmakdemektir. İç denetimfaaliyetininsorumluluğunuetkilibirşekildeyerinegetirmekiçingerekliolanbağımsızlıkmertebesineerişmekamacıylaiçdenetim yöneticisi üst seviyeyönetimeveyönetimkurulunadoğrudanvesınırsızbirşekildeulaşmaimkânınasahiptir. Budurum,çifteraporlama ilişkisivasıtasıylaelde edilebilir. Bağımsızlığayöneliktehditler,denetçi,görev,fonksiyon vekurumseviyelerindeelealınmakzorundadır. Objektiflik (nesnellik), iç denetçilerin görevlerini, iş sonucunda çıkan ürüne gerçekten ve dürüst bir şekilde inanacakları ve bu ürünün kalitesindenönemlibirtavizvermeyeceklerişekildeyapmalarını sağlayantarafsızbirzihinseltutumdur. Objektiflik,içdenetçilerin,denetim konularınailişkinkararveyargılarını başkalarınınkilerebağlamamalarını gerektirir. Objektifliğeyöneliktehditler,denetçi,görev,fonksiyonve kurumseviyelerindeelealınmakzorundadır.

36 Nitelik Standartları 1110 KurumİçiBağımsızlık İç Denetim Yöneticisi, kurum içinde, iç denetim faaliyetinin sorumluluklarını yerine getirmesine imkân sağlayan bir yönetim kademesine bağlı olmak zorundadır. İç Denetim Yöneticisi, en az yılda bir, yönetim kuruluna iç denetim faaliyetinin kurum içi bağımsızlığını teyit etmek zorundadır. Yorum: Kurum içi bağımsızlık iç denetim yöneticisinin işlevsel olarak yönetim kuruluna raporlama yapmasıyla etkili şekilde sağlanır. İşlevsel raporlama örnekleri, yönetim kurulunun; * İç denetim yönetmeliğini onaylaması, * Risk amaçlı iç denetim planını onaylaması, * İç denetim bütçe ve kaynak planlarını onaylaması, * İç denetim yöneticisinden iç denetim faaliyetinin plana ve diğer konulara göre başarımı (performansı) hakkında bilgi alması, * İç denetim yöneticisini atama ve azletme kararlarını onaylaması, * İç denetim yöneticisinin ücretini onaylaması, * Yönetimle ve iç denetim yöneticisiyle, kapsam uygunsuzlukları ya da kaynak kısıtları olup olmadığı hakkında görüşmeler yapmasıdır A1 İç denetim faaliyeti (birimi), iç denetimin kapsamının belirlenmesi, iç denetim işlerinin yapılması ve sonuçların raporlanması konularında her türlü müdahaleden uzak ve serbest olmak zorundadır. İç Denetim Yöneticisi böyle bir müdahaleyi Yönetim Kuruluna ifşa etmeli ve etkilerini tartışmalıdır.

37 Nitelik Standartları 1111 YönetimKuruluileDoğrudanEtkileşim İçDenetimYöneticisiYönetimKuruluiledoğrudaniletişimveetkileşimdeolmakzorundadır İçDenetimYöneticisininİçDenetimHaricindekiGörevleri İçdenetimyöneticisininiçdenetimdışındakalangörevve/veyasorumlulukları olduğuveyaolmasınınbeklendiği durumlarda, bağımsızlıkyadatarafsızlığınınyıpranmasını sınırlayacaktedbirlerinbulunması zorunludur. Yorum: İçdenetimyöneticisindenmevzuatuyumveyariskyönetimfaaliyetlerigibikonulardasorumlulukalması gibiiçdenetimdışında ekgörev vevesorumluluklaristenebilir. Burollervesorumluluklariçdenetimfaaliyetininkurumiçindekibağımsızlığını yadaiç denetçininbireysel tarafsızlığını zedeleyebilirveyazedeliyorgibigörünebilir. Butedbirlergenellikleyönetimkurulutarafından üstlenilengözetim faaliyetleridir. Butedbirlerpotansiyelzedelenmeleredikkatçekerler,hiyerarşilerinvesorumluluklarınperiyodik değerlendirmesiileek sorumlulukalanları içingüvencesağlanmasınayönelikalternatifsüreçleringeliştirilmesigibifaaliyetleri içerirler.

38 Nitelik Standartları 1120 BireyselObjektiflik İçdenetçiler,tarafsız veönyargısızbirşekildedavranmakvehertürlüçıkarçatışmasındankaçınmak zorundadır. Yorum: Menfaat çatışması, itimat gerektiren bir pozisyonda bulunan bir iç denetçinin rekabet halinde meslekî veya kişisel çıkarlarının olması durumdur. Butarzbirbirinerakipçıkarlar,içdenetçiningörevlerinitarafsız olarakyerinegetirmesinizorlaştırabilir. Menfaatçatışması, etiğe aykırı yadauygunsuzhiçbirdavranış vukubulmasabilesözkonusuolabilir. Menfaatçatışması,içdenetçiye,içdenetimfaaliyetineveiç denetim mesleğineolangüven duygusunazararverebilecek biruygunsuzlukgörüntüsüneyolaçabilir. Menfaatçatışması,kişiningörevve sorumluluklarını tarafsız bir şekildeyerinegetirmesine zararverebilir BağımsızlıkveyaObjektifliğinBozulması Denetçilerin bağımsızlığı veyaobjektifliğifiilenbozulduğuveyabozulduğuizlenimidoğduğutakdirde,bozulmanınayrıntıları ilgilitaraflara açıklanmakzorundadır. Buaçıklamanınkapsamı,bozucuetkeninniteliğine bağlıdır. Yorum: Kurumiçibağımsızlığınvebireyseltarafsızlığınbozulması,-aşağıdakilerdâhilolarakancakbunlarlasınırlı olmamaküzere-kişiselçıkar çatışması, kapsamsınırlamaları,kayıtlara,personelevevarlıklaraerişimkısıtlamaları vefonlama gibikaynaksınırlamalarını içerebilir. Bağımsızlık ya da tarafsızlığın ne derece bozulduğunun ayrıntılarının açıklanmak zorunda olduğu tarafların belirlenmesi, iç denetim faaliyetininbeklentilerineveiçdenetimyönetmeliğindeaçıklandığı gibiiçdenetimyöneticisininüstseviyeyönetimveyönetimkurulunakarşı sorumluluklarınaveaynı zamandadabozulmanıniçeriğinebağlıdır.

39 Nitelik Standartları 1200 Yeterlilik veazamîmeslekîözenvedikkat Görevler,yeterlilikveazamîmeslekîözenvedikkatileyerinegetirilmekzorundadır Yeterlilik İçdenetçiler,kişiselolarak,sorumluluklarını yerinegetirmekiçingerekenbilgi,becerivediğervasıflara sahip olmakzorundadır. İçdenetimfaaliyetide,topluolarak,kendisorumluluklarını yerinegetirmekiçin gereken bilgi,becerivediğervasıflara sahipolmakveyabunları edinmekzorundadır. Yorum: Yetkinlik,içdenetçilerinmeslekisorumluluklarını etkilibirşekildeyerinegetirmeleriiçingerekliolanbilgi, becerivediğervasıfları ifadeedenkolektifbirterimdir. İlgilitavsiye veönerilereolanaksağlamakiçin; mevcut faaliyetler,eğilimlerveyenikonularındikkatealınmasını kapsar. İçdenetçiler,Uluslararası İç Denetçiler Enstitüsü(IIA)vediğerilgilimeslekîkuruluşlartarafındanverilenUluslararası İçDenetçi(CIA) unvanı ve diğer unvanlar gibi uygun meslekî unvan sertifikası ve vasıfları edinerek yeterliliklerini ispatlamakiçinteşvik edilirler.

40 Nitelik Standartları 1220 AzamîMeslekîÖzenveDikkat İçdenetçiler,makulsınırlariçindetedbirliveehilbiriçdenetçidenbeklenenbeceriyesahipolmakveazamîözenvedikkatigöstermek zorundadır. Azamîmeslekîözenvedikkat,hiçhatayapılmayacağı anlamınagelmez A1 İç denetçiler, şunları göz önüne alarak azamî meslekî özen ve dikkat göstermek zorundadır: * Görevin amaçlarına ulaşmak için gereken çalışmanın kapsamı, * Güvence prosedürlerinin tatbik edildiği konuların nisbî karmaşıklığı, lüzumu veya önemi * Yönetişim, risk yönetim ve kontrol süreçlerinin etkinliği ve yeterliliği, * Önemli hata, suiistimal veya aykırılıkların olma ihtimali ve * Güvence görevinin potansiyel faydalarına karşı maliyeti A2 Azamî meslekî özen ve dikkati gösterirken, iç denetçiler, teknoloji destekli denetim ve diğer veri analiz tekniklerini kullanmayı düşünmek zorundadır A3 İç denetçiler, amaçları, faaliyetleri veya kaynakları etkileyebilecek önemli risklere karşı uyanık olmak zorundadır. Ancak, güvence prosedürleri, azamî meslekî özen ve dikkatle uygulansa bile, bütün önemli risklerin teşhis edilebilmesini garantilemez C1 İç denetçiler bir danışmanlık görevi sırasında, aşağıdakileri göz önüne alarak azamî meslekî özen ve dikkati göstermek zorundadır: * Görev sonuçlarının niteliği, zamanlaması ve raporlanması da dâhil denetlenenlerin/ müşterilerin ihtiyaç ve beklentileri, * Görev amaçlarına ulaşabilmek için gerekli çalışmanın boyutu ve nisbî karmaşıklığı ve * Danışmanlık görevinin potansiyel faydalarına karşı maliyeti.

41 Nitelik Standartları 1230 SürekliMeslekîGelişim İçdenetçiler,mevcutbilgi,becerivediğervasıflarını sürekli meslekîgelişimleartırmakvegüçlendirmekzorundadır KaliteGüvenceveGeliştirmeProgramı İçdenetimyöneticisi,içdenetimfaaliyetinintümyönlerinikapsayanbirkalitegüvencevegeliştirmeprogramı hazırlamakvebunusürdürmek zorundadır KaliteGüvenceveGeliştirmeProgramınınGereklilikleri Kalitegüvencevegeliştirmeprogramı,hemiçhemdedış değerlendirmeleriihtivaetmekzorundadır İçDeğerlendirmeler İçdeğerlendirmeler: * içdenetimfaaliyetininperformansınındevamlı izlenmesini, * özdeğerlendirmeleriveyakurumiçinde,içdenetimuygulamaları hakkındayeterlibilgiyesahipkişilerceyapılandönemseldeğerlendirmeleri kapsamakzorundadır.

42 Nitelik Standartları 1312 Dış Değerlendirmeler Dış değerlendirmeler,kurumdışındanvasıflı vebağımsızbirdeğerlendirmeuzmanı veyaekibitarafındanenazındanbeş yıldabiryapılmak zorundadır. İçdenetimyöneticisiaşağıdakihususları YönetimKurulu iletartışmak vedeğerlendirmekzorundadır: *Dış değerlendirmeninşeklivesıklığı, *Menfaatçatışması ihtimalidedikkatealınarakdış değerlendirmeuzmanı veyaekibininsahipolması gerekenvasıflarvebunların bağımsızlığı meseleleri KaliteGüvenceveGeliştirmeProgramı HakkındaRaporlama İç Denetim Yöneticisi, uygulanan kalite güvence ve geliştirme programının sonuçlarını üst yönetime ve yönetim kuruluna iletmek zorundadır. Sözkonusu bildirim şunları içermelidir: Hem iç hem de dış değerlendirmelerin kapsamı ve sıklığı. Potansiyel çıkar çatışmaları da dâhil olmak üzere, değerlendiren(ler)in ya da değerlendirme ekibinin nitelikleri ve bağımsızlığı Değerlendirenlerin vardığı sonuçlar Düzeltici eylem planları Yorum: Kalite güvence ve geliştirme programının sonuçlarını ulaştırma şekli, içeriği ve sıklığı, üst yönetim ve yönetim kurulu ile yapılacak görüşmeler vasıtasıyla oluşturulur ve iç denetim yönetmeliğinde yer aldığı gibi iç denetim faaliyetinin ve İç Denetim Yöneticisinin sorumluluklarını göz önünde bulundurur. Etik Kurallarına ve Standartlara uyumu göstermek için dış ve dönemsel iç değerlendirmelerin sonuçları, değerlendirmeler tamamlandıktan sonra raporlanır; ayrıca devamlı izleme çalışmalarının sonuçları da, en azından yıllık olarak iletilir. Sonuçlar, uyum derecesi ile ilgili olarak değerlendirme uzmanının ve ekibinin değerlendirmesini içerir.

43 Nitelik Standartları 1321 Uluslararası İçDenetimMeslekîUygulamaStandartlarınaUygundur İbaresininKullanılması İçdenetimfaaliyetinin(biriminin)Uluslararası İçDenetimMeslekîUygulamaStandartlarınauygunolduğunubelirtmek yalnızcakalitegüvencevegeliştirmeprogramınınsonuçları desteklerseuygundur AykırılıklarınAçıklanması EtikKurallarınayada Standartlaraaykırılık,içdenetimfaaliyetiningenelkapsamını vefaaliyetinietkilediğizaman,içdenetim Yöneticisi,aykırılığı veetkileriniüstyönetimeveyönetimkurulunaaçıklamakzorundadır.

44 Performans Standartları (1/2) 2000 İçDenetimFaaliyetininYönetimi 2010 Planlama 2020-BildirimveOnay 2030 KaynakYönetimi 2040 PolitikaveProsedürler 2050 Eşgüdüm(Koordinasyon)veİtimat 2060 ÜstYönetimveYönetimKurulunaRaporlamalar 2070 Dış HizmetSağlayıcı vekurumsalsorumluluk 2100 İşinNiteliği 2110 Yönetişim/KurumsalYönetim 2120 RiskYönetimi 2130 Kontrol 2200 GörevPlanlaması 2201 PlanlamadaDikkateAlınması Gerekenler 2210 GörevAmaçları 2220 GörevKapsamı 2230 GörevKaynaklarınınTahsisi 2240 Görevİş Programı 2300 GörevinYapılması 2310 BilgilerinTespitiveTanımlanması 2320 AnalizveDeğerlendirme 2330 BilgilerinKayıtlı HâleGetirilmesi 2340 GörevinGözetimveKontrolü

45 Performans Standartları (2/2) 2400 SonuçlarınRaporlanması 2410 RaporlamaKıstasları 2420 RaporlamalarınKalitesi 2421 HataveEksiklikler 2430 Uluslararası İçDenetimMeslekiUygulamaStandartları nauygun Olarak Yapılmıştır İbaresinin Kullanılması 2431 GörevlendirmelerdeAykırılıklarınAçıklanması 2440 SonuçlarınDağıtımı 2450 GenelGörüşler 2500 İlerlemeninGözlenmesi 2600 RisklerinKabulEdildiğininİletilmesi

46 Performans Standartları 2000 İçDenetimFaaliyetininYönetimi İçDenetimYöneticisi,içdenetimfaaliyetini,faaliyetinkurumadeğerkatmasını sağlayacaketkilibirtarzdayönetmek zorundadır Yorum: Aşağıdakidurumlardaiçdenetimfaaliyetininetkilibirtarzdayönetildiğisöylenebilir: * İçdenetimyönetmeliğindeyerverilenamaçvesorumluluklaraulaştığında, * Standartlar auygunolduğunda, *Bireysel üyelerinin,etikkuralları vestandartlarileuyumiçindeolduklarını gösterdiklerinde. * Kurumuetkileyebilecekeğilimleriveyenikonuları göz önündebulundurduğunda. İçdenetimfaaliyeti,stratejiler,hedeflerveriskleridikkatealdığındakuruma(vepaydaşlara)değerkatar;yönetişim,riskyönetimivekontrol süreçlerini geliştirmeyolları önermekiçinçabasarfederveobjektifolarakbunlarlailgiligüvencesağlar.

47 Performans Standartları 2010 Planlama İç Denetim Yöneticisi, kurumun hedeflerine uygun olarak, iç denetim faaliyetinin önceliklerini belirleyen bir risk esaslı plan yapmak zorundadır Bildirim ve Onay İç Denetim Yöneticisi, önemli ara değişiklikler de dâhil, iç denetim faaliyetinin planlarını ve kaynak ihtiyaçlarını, gözden geçirme ve onay için üst yönetime, denetim komitesine ve yönetim kuruluna bildirmek zorundadır. İç Denetim Yöneticisi, kaynak sınırlamalarının etkilerini de bildirmek zorundadır Kaynak Yönetimi İç Denetim Yöneticisi, onaylı planın uygulanabilmesi için, iç denetim kaynaklarının uygun ve yeterli olmasını ve etkin bir şekilde kullanılmasını sağlamak zorundadır.

48 Performans Standartları 2040 PolitikaveProsedürler İçDenetimYöneticisi,içdenetimfaaliyetiniyönlendirmekamacınayönelikpolitikaveprosedürleribelirlemekzorundadır. Yorum: Politikaveprosedürlerinşekliveiçeriği,içdenetimfaaliyetininbüyüklüğüneveyapısınaveişinkarmaşıklığınabağlıdır Eşgüdüm(Koordinasyon)veİtimat İçDenetimYöneticisi;aynı çalışmalarıngereksizyeretekrarlanmasını asgarîyeindirmekveişinkapsamını enuygun şekildebelirlemekamacıyla,diğeriçvedış güvencevedanışmanlıkhizmetisağlayıcılarla,mevcutbilgileripaylaşmalı, faaliyetlerikoordineetmeliveonlarınişlerineitimatetmeyideğerlendirmelidir.

49 Performans Standartları 2060 ÜstYönetimveYönetimKurulunaRaporlamalar İçDenetimYöneticisi,içdenetimfaaliyetininamacı,yetkileri,görevvesorumlulukları veplanakıyaslaperformansı konularındaveetikkuralları vestandartlarileuyumukonusunda,üstyönetimeveyönetimkurulunadönemselraporlar sunmakzorundadır. Buraporlar,suiistimalrisklerini,yönetişimsorunlarını veüstyönetiminve/veyayönetimkurulunun dikkatiniçekebilecekbaşkakonularındadâhilolduğuönemlirisklerivekontrolsorunlarını içermekzorundadır. Yorum: Raporlamanınsıklığı veiçeriği,içdenetimyöneticisi,üstyönetimvekurulileişbirliğidâhilindebelirlenir. Raporlamanınsıklığı veiçeriği, iletilecekbilgininönemiileüst yönetimve/veyakurultarafındanalınacaktedbirlerinaciliyetinebağlıdır. İçdenetimyöneticisininüstyönetimvekurulayapacağı raporlamaveiletişimaşağıdakibilgileriiçermelidir: DenetimYönetmeliği. İçdenetimfaaliyetininbağımsızlığı. Denetimplanı veplanlakarşılaştırmalı ilerleme. Kaynakgereksinimleri. Denetim faaliyetlerininsonuçları. EtikKurallarınaveStandartlarauyumveuyumlailgiliönemlikonularadikkatçekenaksiyonplanları. İçdenetimyöneticisitarafındanKurumiçinkabuledilemezolarakdeğerlendirilebilecekbirriskeüst yönetiminyanıtı

50 Performans Standartları 2070 Dış HizmetSağlayıcı vekurumsalsorumluluk İçdenetimfaaliyetibirdış hizmetsağlayıcısı tarafındansunulduğundasözkonusuhizmetsağlayıcısı okurumunetkilibiriçdenetimfaaliyeti sürdürülmesi sorumluluğununfarkındaolmasını sağlamakzorundadır İşinNiteliği İçdenetimfaaliyeti;sistematik, disiplinliveriskesaslı biryaklaşımla, Kurumunyönetişim,riskyönetimivekontrolsüreçlerini değerlendirmek vebu süreçleriniyileştirilmesinekatkıdabulunmakzorundadır. Denetçilerproaktifolduklarında,yaptıkları değerlendirmeleryenianlayışlar sunduğundaveolası gelecek etkilerigözönündebulundurduklarındaiçdenetimingüvenilirliğivedeğeriartmaktadır Yönetişim/KurumsalYönetim İçdenetimfaaliyeti,aşağıdakileriçinKurumunyönetişimsüreçlerinideğerlendirmekveiyileştirilmesiiçingereklitavsiyelerdebulunmak zorundadır: Stratejikveoperasyonelkararlaralınması, Riskyönetimininvekontrolüngözetimi, Kurumiçindegereklietikvediğerdeğerleringeliştirilmesi, Etkilibirkurumsalperformansyönetimininvehesapverebilirliğintemini, Riskvekontrolbilgilerinin kurumungereklialanlarınailetilmesi, Kurulun,içvedış denetçilerin,diğergüvencesağlayıcılarınveüst yönetiminfaaliyetleriarasında eşgüdümsağlamakvebunlar arasında gerekli bilgileriniletiminisağlamak.

51 Performans Standartları 2120 RiskYönetimi İçdenetimfaaliyeti;riskyönetimisüreçlerininetkinliğinideğerlendirmekveiyileştirilmesinekatkıda bulunmakzorundadır. Yorum: Riskyönetimisüreçlerininetkinolduğunakararvermek,içdenetçininaşağıdakikonulardaki değerlendirmelerinindoğurduğubiryargıdır: * Kurumsalamaçlar,kurumunmisyonunu destekliyorveonunlaaynı paraleldeyse, * Önemlirisklerbelirlenmiş vedeğerlendirilmişse, * Risklerikurumunriskiştahı ileaynı paralele getirenuygunriskcevapları seçildiyse, * Personelin, yönetimin,denetimkomitesiveyönetimkurulununsorumluluklarını yerinegetirmesine yardımcı olanilgiliriskbilgisieldeedilipzamanındakurumgenelinde yayımlandıysa.

52 Performans Standartları 2130 Kontrol İçdenetimfaaliyeti,kontrollerinetkinlikveverimliliğinideğerlendirmekvesürekligelişimi teşviketmek suretiyle, kurumunetkinkontrollere sahipolmasınayardımcı olmakzorundadır GörevPlanlaması İçdenetçiler,hergöreviçin,amaçları,kapsamı,zamanlamavekaynakdağılımı hususlarını dadikkatealanayrı birplanhazırlamakveyazılı hâle getirmekzorundadır. PlanKurumunstratejilerini,hedeflerinivegöreveilişkin riskleridikkatealmalıdır PlanlamadaDikkateAlınması Gerekenler Birgöreviplanlarken,içdenetçilerşunoktaları dikkatealmakzorundadır: *Denetlenecekolan faaliyetinstratejileri vehedeflerivefaaliyetinkendiperformansını kontroletmesininaraçları, *Faaliyet inhedeflerine,kaynaklarınaveoperasyonlarınayönelikönemlirisklervebupotansiyelrisklerinetkiveyaihtimallerinikabul edilebilirbirseviyedetutmanınyolvearaçları, * İlgilibirçerçeveveyamodelekıyasla,ilgili faaliyetinyönetişim,riskyönetimivekontrolsüreçlerinin yeterlilikveetkinliği, * Faaliyetinyönetişim,riskyönetimivekontrolsüreçlerinde önemligelişmesağlamaimkânları.

53 Performans Standartları 2210 GörevAmaçları Amaçlar,herbirgöreviçinbelirlenmekzorundadır GörevKapsamı Görevinkapsamı,görevinamaçlarını karşılayacakseviyedeolmakzorundadır GörevKaynaklarınınTahsisi İçdenetçiler,görevinniteliği,karmaşıklığı,zamankısıtlamaları vemevcut kaynakları dikkate alarakgörevinamaçlarınaulaşmakiçin uygun veyeterlikaynakları tespitetmekzorundadır Görevİş Programı İçdenetçiler,görevamaçlarınaulaşacakiş programları hazırlamakvekayıtlı hâlegetirmekzorundadırlar.

54 Performans Standartları 2300 GörevinYapılması İçdenetçiler,üstlendiklerigörevinhedeflerineulaşmakiçinyeterlibilgileribelirlemek,analizetmek,değerlendirmekve kayıtlı halegetirmekzorundadır BilgilerinTespitiveTanımlanması İçdenetçiler,görevamaçlarınaulaşmakiçinyeterli,güvenilir,ilgilivefaydalı olanbilgileritespitetmekvetanımlamak zorundadır. Yorum: Yeterli bilgi,gerçekleredayanan,uygunveiknaediciolmakzorundadırkisağduyulu, bilgilibirkişiiçdenetçiileaynı sonuçlaravarabilsin. Güvenilir bilgi,uygungörevtekniklerikullanmaksuretiyleeniyişekildeeldeedilenbilgidir. İlgilibilgi,tespitlerivetavsiyeleridesteklervegörev amaçları ile tutarlıdır. Faydalı bilgi, kurumunhedeflerineulaşmasınayardımeder AnalizveDeğerlendirme İçdenetçiler,vardıkları kanaatlerivegörevsonuçlarını uygunanalizvedeğerlendirmeleredayandırmakzorundadır.

55 Performans Standartları 2330 BilgilerinKayıtlı HâleGetirilmesi İçdenetçiler,görevsonuçlarınadayanakteşkiledenyeterli,ilgili,güvenilirvefaydalı bilgilerikayıtlı halegetirmekzorundadır GörevinGözetimveKontrolü Görevler;görevamaçlarınaulaşılmasını,kaliteningüvencealtınaalınmasını vepersonelingeliştirilmesinisağlayacakbirtarzda gözetlenmekvekontroledilmekzorundadır SonuçlarınRaporlanması İçdenetçiler,görevsonuçlarını raporlamakzorundadır RaporlamaKıstasları Raporlamalar,görevinhedeflerini,kapsamını vesonuçlarını içermekzorundadır.

56 Performans Standartları 2420 RaporlamalarınKalitesi Raporlamalar,doğru,objektif,açık,özlü,yapıcı,tamolmakvezamanındasunulmakzorundadır Hata ve Eksiklikler Eğer nihaî raporlama önemli bir hata veya eksiklik içeriyorsa, İç Denetim Yöneticisi, hatalı ve eksik raporu alan bütün taraflara düzeltilmiş bilgileri iletmek zorundadır Uluslararası İç Denetim Mesleki Uygulama Standartları na Uygun Olarak Yapılmıştır İbaresinin Kullanılması Görevin Uluslararası İç Denetim Meslekî Uygulama Standartlarına uygun olarak gerçekleştirildiğini belirtebilmek yalnızca Kalite Güvence ve Geliştirme Programının sonuçları desteklerse uygundur.

57 Performans Standartları 2431 GörevlendirmelerdeAykırılıklarınAçıklanması EtikKurallaraveyaStandartlaraaykırılıkbellibirgörevietkilediğinde,görevsonuçları raporlanırkenşuhususlarözel durumolarakaçıklanmakzorundadır: Tamolarakuygunluğunsağlanamadığı EtikKuralları veyastandart(lar) ailişkinilkelervedavranış kuralları. Aykırılığınsebepleri. Aykırılığıngörevevegörevsonuçlarınınraporlanmasınaetkisi 2440 SonuçlarınDağıtımı İçDenetimYöneticisi,görevsonuçlarını uyguntaraflaradağıtmakzorundadır. Yorum: İçDenetimYöneticisi,nihaigörevraporununyayımlanmadanöncegözdengeçirilmesindenveonaylanmasındanvekime ve nasıldağıtılacağınakararverilmesindensorumludur. İçDenetimYöneticisibugörevidelegeettiğidurumdabile,bu konudaki sorumluluğuüstlenmeyedevametmektedir.

58 Performans Standartları 2450 GenelGörüşler Birgenelgörüş yayınlanırken,kurumunstratejileri,hedefleriveriskleriveüstyönetim,yönetimkuruluvediğerpaydaşların beklentilerinindikkate alınması zorunludur. Genelgörüşünyeterli,güvenilir,ilgiliveyararlı bilgiiledesteklenmesizorunludur. Yorum: İletişim şunları içerir: * Görüşünaitolduğuzamandöneminiiçerecek şekildegörevinkapsamı, * Kapsamsınırlamaları, * Diğergüvencesağlayıcılardadâhilolmaküzerebütünilgili projelerindikkatealınması, * Görüşüdestekleyenbilgininözeti, * Genelgörüşünoluşturulmasındatemelolarakkullanılan riskveyakontrolçerçevesiyadabaşkaölçütler, * Varılangenelgörüş,yargı veyasonuç. Olumsuzbirgenel görüşünnedenlerininaçıklanması zorunludur. Varılangenelgörüş,yargı veyasonuç

59 Performans Standartları 2500 İlerlemeninGözlenmesi İçDenetimYöneticisi,yönetimeraporedilensonuçlarınakıbetiningözlenmesiiçinbirsistemkurmakveuygulamakzorundadır RisklerinKabulEdildiğininİletilmesi İç Denetim Yöneticisi, üst yönetimin kurum için kabul edilemeyebilecek bir risk düzeyini üstlenmeyi kabul ettiği sonucuna vardığında,konuyuüstyönetimletartışmakzorundadır. İçDenetimYöneticisikonununçözümlenmediğinehükmederse,konuyu denetimkomitesiveyönetimkurulunailetmekzorundadır.

ULUSLARARASI İÇ DENETİM STANDARTLARI

ULUSLARARASI İÇ DENETİM STANDARTLARI Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımı, Etik Kuralları ve Standartlar la

ULUSLARARASI İÇ DENETİM STANDARTLARI Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımı, Etik Kuralları ve Standartlar la

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ (STANDARTLAR) Umut Erdemir, CIA, SMMM, KGK TİDE Yönetim Kurulu Üyesi,

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ (STANDARTLAR) Umut Erdemir, CIA, SMMM, KGK TİDE Yönetim Kurulu Üyesi,

1000.D1 - Danışmanlık hizmetlerinin niteliği, iç denetim yönergesinde belirtilmek zorundadır.

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

Etik Kuralları ve Etik Kurul Yönetmeliği

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kuralları ve Etik Kurul Yönetmeliği I ETİK KURALLAR 1. AMAÇ İç denetim mesleğinin etik kültürünün geliştirilmesi amacıyla Türkiye İç Denetim Enstitüsü üyeleri ile

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kuralları ve Etik Kurul Yönetmeliği I ETİK KURALLAR 1. AMAÇ İç denetim mesleğinin etik kültürünün geliştirilmesi amacıyla Türkiye İç Denetim Enstitüsü üyeleri ile

İç Denetim ve Etik 26/05/2018. Gürdoğan Yurtsever

İç Denetim ve Etik 26/05/2018 Gürdoğan Yurtsever İç Denetim Etik Kuralları 2 İç Denetim Etik Kuralları Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından iç denetim mesleğinin etik kuralları hazırlamıştır.

İç Denetim ve Etik 26/05/2018 Gürdoğan Yurtsever İç Denetim Etik Kuralları 2 İç Denetim Etik Kuralları Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından iç denetim mesleğinin etik kuralları hazırlamıştır.

KAMU İÇ DENETİM STANDARTLARI

(16.08.2011/28027 RG) Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: KAMU İÇ DENETİM STANDARTLARI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, iç denetçi bu görevlerini,

(16.08.2011/28027 RG) Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: KAMU İÇ DENETİM STANDARTLARI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, iç denetçi bu görevlerini,

ULUSLARARASI İÇ DENETİM STANDARTLARI

ULUSLARARASI İÇ DENETİM STANDARTLARI Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir

ULUSLARARASI İÇ DENETİM STANDARTLARI Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir

D fl De erlendirmeler

D fl De erlendirmeler 1. Dış değerlendirmeler, iç denetim faaliyeti tarafından yürütülen denetim ve danışmanlık görevini kapsar ve sadece iç denetim biriminin KGGP'sini (Kalite Güvence ve Geliştirme Programı)

D fl De erlendirmeler 1. Dış değerlendirmeler, iç denetim faaliyeti tarafından yürütülen denetim ve danışmanlık görevini kapsar ve sadece iç denetim biriminin KGGP'sini (Kalite Güvence ve Geliştirme Programı)

MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR)

") MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı

MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı

İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır.

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kurul Yönetmeliği

Etik Kurul Yönetmeliği") Türkiye İç Denetim Enstitüsü (TİDE) Etik Kurul Yönetmeliği 1. AMAÇ Türkiye İç Denetim Enstitüsü Etik Kurul Yönetmeliği, İç Denetim Mesleğinin icrasında Uluslararası İç Denetçiler Enstitüsü (IIA) nün belirlediği

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kurul Yönetmeliği 1. AMAÇ Türkiye İç Denetim Enstitüsü Etik Kurul Yönetmeliği, İç Denetim Mesleğinin icrasında Uluslararası İç Denetçiler Enstitüsü (IIA) nün belirlediği

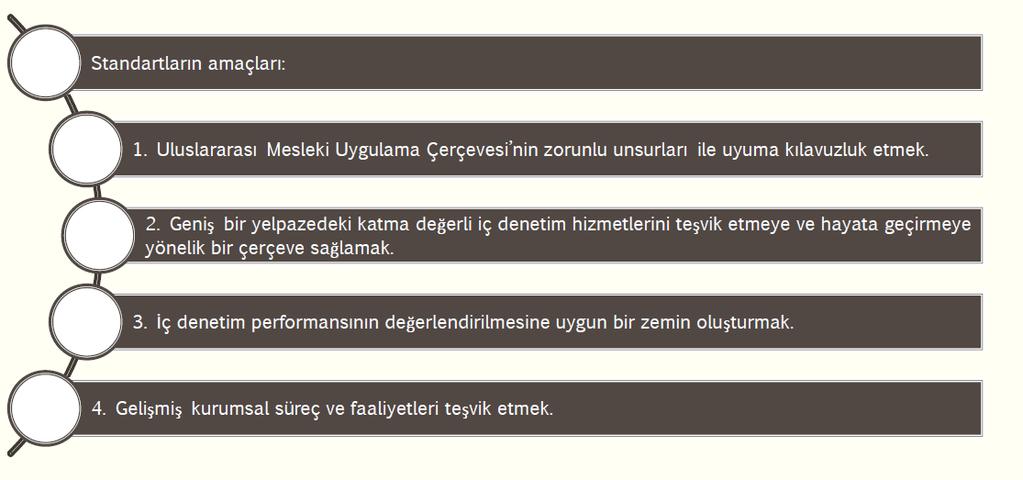

Standartlar, ilke odaklıdır ve aşağıdaki hususları içeren uyulması zorunlu gerekliliklerdir:

(1 den İtibaren Geçerli) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından

(1 den İtibaren Geçerli) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

İç Denetim Terimler Sözlüğü

(1 den İtibaren Geçerli) İç Denetim Terimler Sözlüğü Artık Risk (Residual Risk) Yönetimin, olumsuz bir olayın etki ve ihtimalini azaltmak amacıyla, riski karşılamaya yönelik kontrol faaliyetleri de dahil,

(1 den İtibaren Geçerli) İç Denetim Terimler Sözlüğü Artık Risk (Residual Risk) Yönetimin, olumsuz bir olayın etki ve ihtimalini azaltmak amacıyla, riski karşılamaya yönelik kontrol faaliyetleri de dahil,

İFLAS EDEN DEVLER. 1. Lehman Brothers (Finansal Kurum):

:") $1.9 milyar İFLAS EDEN DEVLER 1. Lehman Brothers (Finansal Kurum): Varlıkları: 691 milyar USD İflas Tarihi: 15 Eylül 2008 Neden İflas Etti? Yetersiz sermaye, yüksek kaldıraç ve bol riskli yatırımlar, manipülasyon,

$1.9 milyar İFLAS EDEN DEVLER 1. Lehman Brothers (Finansal Kurum): Varlıkları: 691 milyar USD İflas Tarihi: 15 Eylül 2008 Neden İflas Etti? Yetersiz sermaye, yüksek kaldıraç ve bol riskli yatırımlar, manipülasyon,

-Bu temel beyanlarda geçen terim ve kavramları açıklığa kavuşturan Yorumlar.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Standartlar, ilke odaklıdır ve aşağıdaki hususları içeren uyulması zorunlu gerekliliklerdir:

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

1. Validasyon ve Verifikasyon Kavramları

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

performansını değerlendirmekte kullanılan kalite kıstaslarını sağlar. Nitelik ve Performans Standartları tüm iç denetim hizmetlerine tatbik edilmek

GiriĢ İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

GiriĢ İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

YAZICILAR HOLDİNG A.Ş.

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 26.03.2014 tarihli ve (22) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 26.03.2014 tarihli ve (22) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Dr. Onuralp Armağan, SMMM, CIA, CRMA Doğuş Grubu Salıpazarı Liman İşl. A.Ş.

Dr. Onuralp Armağan, SMMM, CIA, CRMA Doğuş Grubu Salıpazarı Liman İşl. A.Ş.") Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Doğuş Grubu Salıpazarı Liman İşl. A.Ş. (GALATAPORT) Yeni UMUÇ AKIŞ* Hatırlatma: Önceki UMUÇ (IPPF) Neden Yeni bir UMUÇ gerekti? Neler değişmedi?

Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Doğuş Grubu Salıpazarı Liman İşl. A.Ş. (GALATAPORT) Yeni UMUÇ AKIŞ* Hatırlatma: Önceki UMUÇ (IPPF) Neden Yeni bir UMUÇ gerekti? Neler değişmedi?

AG ANADOLU GRUBU HOLDİNG A.Ş. DENETİM KOMİTESİ YÖNETMELİĞİ

AG ANADOLU GRUBU HOLDİNG A.Ş. DENETİM KOMİTESİ YÖNETMELİĞİ Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YK Onay Tarihi: 02.02.2018 (R00) YK Karar Sayısı: 3 Revize Tarihi: YK Karar Sayısı: I- GENEL HÜKÜMLER

AG ANADOLU GRUBU HOLDİNG A.Ş. DENETİM KOMİTESİ YÖNETMELİĞİ Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YK Onay Tarihi: 02.02.2018 (R00) YK Karar Sayısı: 3 Revize Tarihi: YK Karar Sayısı: I- GENEL HÜKÜMLER

YAZICILAR HOLDİNG A.Ş.

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 28.06.2012 tarihli ve (34) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 28.06.2012 tarihli ve (34) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

KAMU İÇ DENETİM STANDARTLARI

KAMU İÇ DENETİM STANDARTLARI Kamu iç denetim standartları, 5018 sayılı Kanunun 67 nci maddesinin birinci fıkrasının (a) bendi uyarınca İç Denetim Koordinasyon Kurulu (Kurul) tarafından belirlenmiştir.

KAMU İÇ DENETİM STANDARTLARI Kamu iç denetim standartları, 5018 sayılı Kanunun 67 nci maddesinin birinci fıkrasının (a) bendi uyarınca İç Denetim Koordinasyon Kurulu (Kurul) tarafından belirlenmiştir.

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM. Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı Deloitte Türkiye Yönetim Kurulu Danışmanı. OYAK Mali Kontrolörlük ve Koordinasyon Grubunda Mali Kontrolör

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı Deloitte Türkiye Yönetim Kurulu Danışmanı. OYAK Mali Kontrolörlük ve Koordinasyon Grubunda Mali Kontrolör

Risk Esaslı Denetim Planlaması ve Raporlaması. Kasım 2013 İstanbul

Risk Esaslı Denetim Planlaması ve Raporlaması Kasım 2013 İstanbul Gündem I Neden risk esaslı iç denetim II Gelişen Yeni Risk Konuları Genel Örnekler III Risk esaslı iç denetim planlaması IV Risk esaslı

Risk Esaslı Denetim Planlaması ve Raporlaması Kasım 2013 İstanbul Gündem I Neden risk esaslı iç denetim II Gelişen Yeni Risk Konuları Genel Örnekler III Risk esaslı iç denetim planlaması IV Risk esaslı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

ANADOLU EFES BĠRACILIK VE MALT SANAYĠ A.ġ. DENETĠM KOMĠTESĠ YÖNETMELĠĞĠ

ANADOLU EFES BĠRACILIK VE MALT SANAYĠ A.ġ. DENETĠM KOMĠTESĠ YÖNETMELĠĞĠ ANADOLU EFES BĠRACILIK VE MALT SANAYĠ A.ġ. DENETĠM KOMĠTESĠ YÖNETMELĠĞĠ I- GENEL HÜKÜMLER Kapsam 1.1. Bu yönetmelik, Sermaye Piyasası

ANADOLU EFES BĠRACILIK VE MALT SANAYĠ A.ġ. DENETĠM KOMĠTESĠ YÖNETMELĠĞĠ ANADOLU EFES BĠRACILIK VE MALT SANAYĠ A.ġ. DENETĠM KOMĠTESĠ YÖNETMELĠĞĠ I- GENEL HÜKÜMLER Kapsam 1.1. Bu yönetmelik, Sermaye Piyasası

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

626 No.lu Karar ekidir. 1 BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 1.

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları

Yönetim Kurulu Uygulamaları") Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları Kamu Sermayeli İşletmelerde Kurumsal Yönetim Uygulamaları Konulu Konferans, Ankara, 10 Haziran 2014 Hans Christiansen, Kıdemli Ekonomist Kurumsal

Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları Kamu Sermayeli İşletmelerde Kurumsal Yönetim Uygulamaları Konulu Konferans, Ankara, 10 Haziran 2014 Hans Christiansen, Kıdemli Ekonomist Kurumsal

RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

İÇİNDEKİLER. Giriş... BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

Sizin İç Denetim Ekibiniz

Sizin İç Denetim Ekibiniz yanınızda. hizmetinizde. sizin faydanıza. WHO, WHAT, HOW Neden buradayız Kurumumuzun hedeflerine ulaşmasında yardımcı olmak üzere tasarlanmış geniş ve kapsamlı bir denetim hizmeti

Sizin İç Denetim Ekibiniz yanınızda. hizmetinizde. sizin faydanıza. WHO, WHAT, HOW Neden buradayız Kurumumuzun hedeflerine ulaşmasında yardımcı olmak üzere tasarlanmış geniş ve kapsamlı bir denetim hizmeti

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR

TÜZÜĞÜN ADI : DENETİM KOMİTESİ TOPLANTI VE ÇALIŞMA ESASLARI TÜZÜĞÜ DOKÜMAN NO : İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR TARİH REVİZYON

TÜZÜĞÜN ADI : DENETİM KOMİTESİ TOPLANTI VE ÇALIŞMA ESASLARI TÜZÜĞÜ DOKÜMAN NO : İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR TARİH REVİZYON

GÜNLÜK İŞİN BİR PARÇASI

GÜNLÜK İŞİN BİR PARÇASI İÇ DENETÇİLERİN ÇEŞİTLİ SORUMLULUKLARINA BİR BAKIŞ 1 Hedeflere Ulaşmak Şirketler, çoğunlukla para kazanmak amacıyla iş yaparlar. Okullar, hayır kurumları ve diğer kâr amacı gütmeyen

GÜNLÜK İŞİN BİR PARÇASI İÇ DENETÇİLERİN ÇEŞİTLİ SORUMLULUKLARINA BİR BAKIŞ 1 Hedeflere Ulaşmak Şirketler, çoğunlukla para kazanmak amacıyla iş yaparlar. Okullar, hayır kurumları ve diğer kâr amacı gütmeyen

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

DENETİM HAYATTIR. Ali Kamil UZUN

DENETİM HAYATTIR Ali Kamil UZUN Soma da meydana gelen ve ülkemizi yasa boğan maden faciası ile denetimin hayati önemine ilişkin acı bir tecrübe yaşadık. Kamuoyuna yansıyan bilgilerden maden işletmelerinde

DENETİM HAYATTIR Ali Kamil UZUN Soma da meydana gelen ve ülkemizi yasa boğan maden faciası ile denetimin hayati önemine ilişkin acı bir tecrübe yaşadık. Kamuoyuna yansıyan bilgilerden maden işletmelerinde

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü Amaç Denetimden Sorumlu Komitenin amacı, Yönetim Kurulunun (1) şirketin mali tablolarının doğruluğu, (2) şirketin yasal şartlara ve mevzuat şartlarına

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü Amaç Denetimden Sorumlu Komitenin amacı, Yönetim Kurulunun (1) şirketin mali tablolarının doğruluğu, (2) şirketin yasal şartlara ve mevzuat şartlarına

TÜRK TELEKOM'DA İÇ DENETİM

TÜRK TELEKOM'DA İÇ DENETİM Dr. Nazif BURCA Türk Telekom İç Denetim Başkanı XIII. Türkiye İç Denetim Kongresi 6 Kasım 2009, İstanbul 1 Gündem TT Grubu İç Denetime Geçiş Organizasyon Yapısı ve Görevler Personel

TÜRK TELEKOM'DA İÇ DENETİM Dr. Nazif BURCA Türk Telekom İç Denetim Başkanı XIII. Türkiye İç Denetim Kongresi 6 Kasım 2009, İstanbul 1 Gündem TT Grubu İç Denetime Geçiş Organizasyon Yapısı ve Görevler Personel

KURUL KARARLARI. Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

PEGASUS HAVA TAŞIMACILIĞI A.Ş. YÖNETİM KURULU DENETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ

PEGASUS HAVA TAŞIMACILIĞI A.Ş. YÖNETİM KURULU DENETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Komitenin başlıca amacı, Şirketin muhasebe sistemi ve muhasebe uygulamalarının, Pegasus'a ilişkin finansal

PEGASUS HAVA TAŞIMACILIĞI A.Ş. YÖNETİM KURULU DENETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Komitenin başlıca amacı, Şirketin muhasebe sistemi ve muhasebe uygulamalarının, Pegasus'a ilişkin finansal

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması -

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması - Fuat Öksüz, SMMM Enerjisa Enerji A.Ş. Planlama ve Kontrol Bölüm Başkanı 29 Eylül 2014 1 İçindekiler Bir Bakışta Enerjisa

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması - Fuat Öksüz, SMMM Enerjisa Enerji A.Ş. Planlama ve Kontrol Bölüm Başkanı 29 Eylül 2014 1 İçindekiler Bir Bakışta Enerjisa

ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Çalışma Yönergesi 1. AMAÇ

ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Çalışma Yönergesi 1. AMAÇ Bu Yönerge nin amacı, Denetimden Sorumlu Komite nin görev, yetki, sorumluluk ve çalışma esaslarının belirlenmesidir.

ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Çalışma Yönergesi 1. AMAÇ Bu Yönerge nin amacı, Denetimden Sorumlu Komite nin görev, yetki, sorumluluk ve çalışma esaslarının belirlenmesidir.

SCA Davranış Kuralları

SCA Davranış Kuralları SCA Davranış Kuralları SCA paydaşları ile değer yaratmaya, çalışanları, müşterileri, tüketicileri, hissedarları ve diğer iş ortaklarıyla saygı, sorumluluk ve mükemmelliğe dayanan

SCA Davranış Kuralları SCA Davranış Kuralları SCA paydaşları ile değer yaratmaya, çalışanları, müşterileri, tüketicileri, hissedarları ve diğer iş ortaklarıyla saygı, sorumluluk ve mükemmelliğe dayanan

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI I. GENEL HÜKÜMLER Maliye Bakanlığı İç Denetim Koordinasyon Kurulu nun 15.10.2011 tarih 28085 Sayılı Resmi

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI I. GENEL HÜKÜMLER Maliye Bakanlığı İç Denetim Koordinasyon Kurulu nun 15.10.2011 tarih 28085 Sayılı Resmi

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com

Bağımsız denetçinin değerlendirilmesi Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com Denetim komitelerinin rollerinden biri yönetim kurulu adına bağımsız denetimin gözetimi görevini

Bağımsız denetçinin değerlendirilmesi Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com Denetim komitelerinin rollerinden biri yönetim kurulu adına bağımsız denetimin gözetimi görevini

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

A dan Z ye Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

DANIŞMA VE HAKEM KURULU

DANIŞMA VE HAKEM KURULU Kamu İç Denetçileri Derneği (KİDDER) Yayınıdır Sahibi Kamu İç Denetçileri Derneği Adına Cüneyt GÜLER Sorumlu Yazı İşleri Müdürü Süleyman TÜTÜNCÜ Abone İşleri Koordinatörü Ali İĞDECİ

DANIŞMA VE HAKEM KURULU Kamu İç Denetçileri Derneği (KİDDER) Yayınıdır Sahibi Kamu İç Denetçileri Derneği Adına Cüneyt GÜLER Sorumlu Yazı İşleri Müdürü Süleyman TÜTÜNCÜ Abone İşleri Koordinatörü Ali İĞDECİ

ç Denetim Faaliyetini Tamamlamak veya Desteklemek Amac yla Hizmetlerin D flar dan Temini

ç Denetim Faaliyetini Tamamlamak veya Desteklemek Amac yla Hizmetlerin D flar dan Temini 1. İç denetim elemanlarının her birinin ilgili bütün bilim dallarında uzman olması gerekmez. İç denetim faaliyetinin,

ç Denetim Faaliyetini Tamamlamak veya Desteklemek Amac yla Hizmetlerin D flar dan Temini 1. İç denetim elemanlarının her birinin ilgili bütün bilim dallarında uzman olması gerekmez. İç denetim faaliyetinin,

İÇ DENETİM BİRİMİ BAŞKANI GÖRÜŞME FORMU

DEĞERLENDİRİLEN KURUM GÖRÜŞME YAPILAN KİŞİ GÖRÜŞME TARİHİ 1100 - BAĞIMSIZLIK VE TARAFSIZLIK 1. İç denetçi atamalarında Başkanlığınızın görüşüne başvurulmakta mıdır? (İyi Uygulama) (1110-6) 2. İç denetim

DEĞERLENDİRİLEN KURUM GÖRÜŞME YAPILAN KİŞİ GÖRÜŞME TARİHİ 1100 - BAĞIMSIZLIK VE TARAFSIZLIK 1. İç denetçi atamalarında Başkanlığınızın görüşüne başvurulmakta mıdır? (İyi Uygulama) (1110-6) 2. İç denetim

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 31/12/2012 tarih ve 926 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11 sayılı

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 31/12/2012 tarih ve 926 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11 sayılı

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İÇİNDEKİLER II. ÇALIŞAN ETİK KURALLARI İHLALİNİN ÇÖZÜM YOLLARI

İÇİNDEKİLER I. PETKİM ÇALIŞAN ETİK KURALLARI A. Doğruluk, Dürüstlük B. Gizlilik C. Kişisel Fayda Sağlamama D. Sorumluluklarım 1. Yasal Sorumluluklarım 2. Müşterilerimize Karşı Sorumluluklarım 3. Çalışma

İÇİNDEKİLER I. PETKİM ÇALIŞAN ETİK KURALLARI A. Doğruluk, Dürüstlük B. Gizlilik C. Kişisel Fayda Sağlamama D. Sorumluluklarım 1. Yasal Sorumluluklarım 2. Müşterilerimize Karşı Sorumluluklarım 3. Çalışma

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE NO DNT 2016/2 REVİZE NO REV 1 YÜRÜRLÜK TARİHİ 01.06.2011 REVİZYON TARİHİ 31.01.2017 1. GEÇERLİLİK TEYİDİ Faaliyetlerini

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE NO DNT 2016/2 REVİZE NO REV 1 YÜRÜRLÜK TARİHİ 01.06.2011 REVİZYON TARİHİ 31.01.2017 1. GEÇERLİLİK TEYİDİ Faaliyetlerini

GÖREV TANIM FORMU A.POZİSYONUN KISA TANIMI KALİTE YÖNETİM SİSTEMLERİ MÜDÜRÜ KALİTE KONTROL BÖLÜMÜ B.POZİSYONUN GEREKTİRDİĞİ BİLGİ BECERİ DÜZEYİ

A.POZİSYONUN KISA TANIMI POZİSYON ADI BAĞLI OLDUĞU POZİSYON KENDİSİNE BAĞLI POZİSYONLAR ORGANİZASYONDA RAPORLAYACAĞI KİŞİ / KİŞİLER KALİTE YÖNETİM SİSTEMLERİ MÜDÜRÜ KALİTE KONTROL BÖLÜMÜ VEKALET EDECEĞİ

A.POZİSYONUN KISA TANIMI POZİSYON ADI BAĞLI OLDUĞU POZİSYON KENDİSİNE BAĞLI POZİSYONLAR ORGANİZASYONDA RAPORLAYACAĞI KİŞİ / KİŞİLER KALİTE YÖNETİM SİSTEMLERİ MÜDÜRÜ KALİTE KONTROL BÖLÜMÜ VEKALET EDECEĞİ

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI

AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI 1. BÖLÜM Amaç, Kapsam ve Tanımlar 2. BÖLÜM Genel İlkeler 3. BÖLÜM Üyeler Arası Dayanışma