Dönem sonu işlemleri ENVANTER

|

|

|

- Ece Demirbaş

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Dönem sonu işlemleri ENVANTER

2 Dönemsonu/Envanter İşlemlerinin Gerekliliği Muhasebe sürecinin çıktıları olan, bilanço ve gelir tablosu ve açıklayıcı notların işletmenin anlık durumunu doğru ifade edebilmesi için, dönem sonu işlemleri (envanter) bir zorunluluktur.

bir")

3 YIL SONU İŞLEMLERİ Dönemsellik kavramı: İşletmelerin süresiz olarak varsayılan ömrü, faaliyet sonuçlarının tespiti amacıyla belli faaliyet dönemlerine bölünmektedir.

4 MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR TABLOSU TİCARİ İŞLEMLER -BELGELER- YEVMİYE DEFTERİ -MADDELER- AYLIK MİZANLAR BÜYÜK DEFTER -HESAPLAR- GENEL GEÇİCİ MİZAN DÖNEMSONU MUHASEBE İŞLEMLERİ ENVANTER İŞLEMLERİ HESAPLARIN KAPATILMASI GENEL KESİN MİZAN

5 ENVANTER GÜNÜ- BİLANÇO GÜNÜ Hesap dönemi normal olarak takvim yılıdır (V.U.K. Md. 174). Normal hesap döneminde takvim yılı 01 Ocak 31 Aralık tarihleri arasındaki zaman dilimidir.. Bunun anlamı işletmede hesap döneminin; işletmenin ard arda iki envanter günü arasında geçen süre olduğu; bu sürenin son günü itibariyle iş yılı kazancının hesaplanacağı takvim yılının son gününün envanter günü yani bilanço günü olduğudur.

6 Vergi Usul Kanununun da ENVANTER Vergi Usul Kanununun (VUK) 186. maddesine göre ise envanter çıkarmak, bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir.

7 DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Mevcutlar, alacaklar ve borçların sayımı yapılarak muhasebe kayıtlarında yer alan ekonomik değerler ile işletme kaynaklarının gerçek durumu yansıtıp yansıtmadığı malî yılın son günü itibarıyla tespit edilir.

8 TTK. ENVANTER Türk Ticaret Kanunu MADDE 66 Envanter aşağıdaki şekilde açıklanmıştır. (1) Her tacir, ticari işletmesinin açılışında, taşınmazlarını, alacaklarını, borçlarını, nakit parasının tutarını ve diğer varlıklarını eksiksiz ve doğru bir şekilde gösteren ve varlıkları ile borçlarının değerlerini teker teker belirten bir envanter çıkarır. (2) Tacir açılıştan sonra her faaliyet döneminin sonunda da böyle bir envanter düzenler. Faaliyet dönemi veya başka bir kanuni terimle hesap yılı oniki ayı geçemez. Envanter, düzenli bir işletme faaliyetinin akışına uygun düşen süre içinde çıkarılır. (3) Maddi duran malvarlığına dâhil varlıklarla, ham ve yardımcı maddeler ve işletme malzemeleri düzenli olarak ikame ediliyor ve toplam değerleri işletme için ikinci derecede önem taşıyorsa, değişmeyen miktar ve değerle envantere alınırlar; şu şartla ki, bunların mevcutları miktar, değer ve bileşim olarak sadece küçük değişikliklere uğramış olsunlar. (4) Aynı türdeki stok malvarlığı kalemleri, diğer aynı nitelikteki veya yaklaşık aynı değerdeki taşınabilir malvarlığı unsurları ve borçlar ayrı ayrı gruplar hâlinde toplanabilir ve ortalama ağırlıklı değer ile envantere konulabilir.

9 Dönemsonu/Envanter İşlemlerinin Gerekliliği Çeşitli nedenlerden dolayı, dönem sonunda kayıtlı durum, işletmenin gerçek durumunu göstermeyebilir. Bu nedenlerin bazılarını şu şekilde sıralayabiliriz: Hazır değerlerin ve menkul kıymetlerin dönem sonu değerleri ile kayıtlı değerleri arasındaki farklılıklar oluşabilir. Ticari alacaklarla ilgili olarak yapılan mutabakatlaşma sonucu tutarsızlıklar ortaya çıkabilir Stok hareketlerinin kayıt yöntemlerinde farklılıklar olabilir. İşletme faaliyetinde kullanılan maddi duran varlıklar için yıpranma, aşınma, modasının geçme gibi nedenlerle değer kayıpları oluşabilir. Banka mutabakatları Muhasebe kuralları gereği kullanılan maliyet hesaplarının ilgili gelir tablosu hesaplarına devredilmesi ve kapatılması, gelir tablosundan bilanço hesaplarına geçiş kayıtlarının yapılması gerekebilir.

10 Dönemsonu/Envanter İşlemlerinin Gerekliliği İhtiyaca Uygunluk Finansal Tabloların Niteliksel Özellikleri; Gerçeğe Uygun Sunum Karşılaştırılabilirlik Doğrulanabilirlik Zamanında Sunum Anlaşılabilirlik

11 Dönemsonu/Envanter İşlemlerinin Kapsamı Envanter İşlemleri Muhasebe dışı envanter Muhasebe içi envanter Dönem sonunda işletme kayıtları dikkate alınmaksızın, bütün varlıklarının tek tek sayılması, değerlemesi, alacakları ile borçları ile mutabakatlarının yapılması, işletmenin anlık fiili durumunun tespiti işlemine muhasebe dışı envanter denmektedir. Kayıtlı durum ile fiili durum arasındaki örtüşmeyen durumların düzeltilmesi için yapılacak kayıtlar, maliyet hesaplarının kapatılması, gelir tablosu hesaplarının kapatılması işlemlerine ise muhasebe içi envanter denir.

12 Dönemsonu İşlemlerinin Kapsamı Dönemsonu/Envanter İşlemlerinin Kapsamı Dönemsonunda işletmelerin envanter çalışması iki aşamada gerçekleştirilir: İşletmenin sayım işlemine hazır duruma getirilmesi (Hazırlık aşaması) Sayım işlemleri (Sayım aşaması)

Sayım")

13 SAYIM VE DEVİR İŞLEMLERİ Sayımlar Sayım Kurulu tarafından yapılır. Sayım kurulu en az üç kişiden oluşur. Taşınır kayıt ve kontrol yetkilisi kurulun üyesidir. 13

14 SAYIM KURULU BAŞKAN Harcama Yetkilisi veya görevlendireceği kişi ÜYE Taşınır Kayıt ve Kontrol yetkilisi ÜYE Görevlendirilecek kişi 14

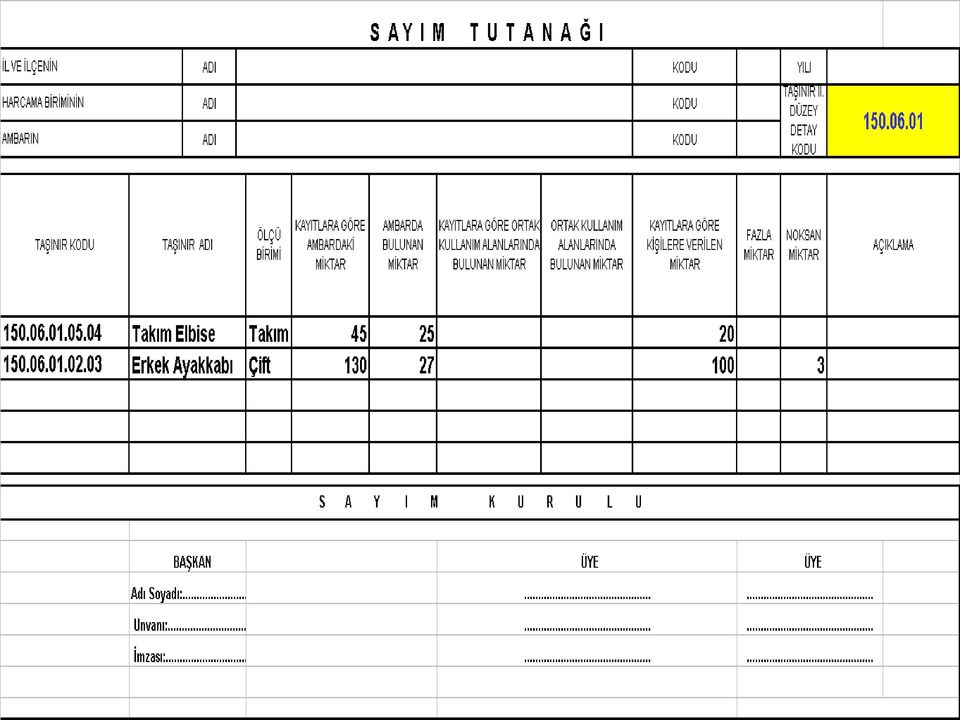

15 SAYIM İŞLEMLERİ Ambarların sayımı defter kayıtlarına göre, Ortak kullanım alanlarındaki taşınırların sayımı Dayanıklı Taşınırlar Listesine göre, Kişilerdeki taşınırların sayımı Zimmet Fişlerine göre, sayılır. Sayım sonuçları Sayım Tutanağına kaydedilir. 15

16 SAYIM SONUCUNA GÖRE YAPILACAK İŞLEMLER Sayımda fazla çıkanlar TİF düzenlenerek giriş kaydedilir. Sayımda noksan çıkanlar için öncelikle Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. (harcama Yetkilisi veya üst Yönetici imzalar) Tutanak onaylandıktan sonra TİF düzenlenerek kayıtlar fiili duruma uygun hale getirilir. Kayıtlarla fiili durum uygun hale getirildikten sonra Taşınır Sayım ve Döküm Cetveli düzenlenir. 16

17 Erkan KARAARSLAN 17

18 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Aralık ayı sonu itibarıyla yapılan sayımlarda; Kasa mevcudu için, Kasa Sayım Tutanağı Banka mevcudu için Banka Mevcudu Tespit Tutanağı Alınan çekler için Alınan Çekler Sayım Tutanağı, Veznede bulunan menkul kıymet ve teminat mektupları için Menkul Kıymetler/Teminat Mektupları Sayım Tutanağı

19 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Hesap dönemi içindeki gelir ve gider hesaplarını ayrıntılı olarak göstermek için Gelirler Döküm Cetveli Giderler Döküm Cetveli İşletmenin borçlu ve alacaklı olduğu kişi ve kurumların hesap bazında, isim ve borç-alacak tutarlarını ayrıntılı olarak göstermek için Borçlar/Alacaklar Döküm Cetveli muhasebe yetkilisinin başkanlığı altında muhasebe yetkilisi yardımcısı veya şef ve veznedardan oluşturulacak sayım kurulu tarafından düzenlenir.

20 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Maddi duran varlıkların değişimini ve amortismanlara ilişkin ayrıntılı dökümü gösteren Maddi Duran Varlıklar Sayım Tutanağı ve Amortisman Döküm Cetveli Ambarlarda ve atölyelerde mevcut madde ve malzemelerin cinsi, adedi, fiyat ve tutarını gösteren Stok Sayım Tutanağı

21 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Maddi duran varlıklar ile ambar konusuna giren madde ve malzemelerde meydana gelen zayiatı, usulüne göre gerçekleşen fireleri, çeşitli nedenlerle değerlerinde meydana gelen eksilmelerin ayrıntılarını gösteren Fireler Döküm Cetveli İşletmelerce en az üç kişiden oluşturulacak komisyonlarca düzenlenerek, muhasebe birimlerine teslim edilir.

22 Muhasebe içi envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Muhasebe dışı envanter işlemlerinin tamamlanmasından sonra muhasebe kayıtları ile fiilî durum arasındaki dengesizlikler gerekli muhasebe kayıtları yapılarak düzeltilir.

23 Muhasebe içi envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Peşin ödenen gider ve tahsil edilen gelirler, envanter sırasında incelenerek döneme ilişkin olanları ilgili gider ve gelir hesaplarına; gelecek dönemlere ilişkin olanlar ise ilgili emanet hesaplara kaydedilerek muhasebeleştirilir.

24 Muhasebe içi envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Örneğin: Aralık ayı ödemesi peşin yapılan sabit ek ödeme ve maaşlar için 15 Aralıktan 31 Aralığa kadar olan kısım cari yıl gideri olduğundan, ilgili gider hesabına (740,770); kalan tutar (1 Ocak ile 15 Ocak ) 180-Gelecek Aylara Ait Giderler hesabına kayıt edilmelidir.

25 Muhasebe içi envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Örneğin: Sabit dışı ek ödeme hakediş şeklinde olduğu için tutarın tamamı cari yılda gider yapılmalıdır. Yeni dönem Açılış işlemleri tamamlandıktan sonra 180-Gelecek Aylara Ait Giderler hesabında bekletilen ek ödeme ve maaş tutarları, ilgili gider hesabına (740, 770) aktarılmalıdır.

26 Muhasebe içi envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Bu işlemler yapıldıktan sonra, yeni faaliyet döneminin açılış kaydına esas alınacak kesin mizan çıkarılır. Hazırlanan kesin mizanda borç ve alacak kalanı veren hesaplar yeni faaliyet döneminin açılış kaydına esas teşkil eder.

27 YIL SONU İŞLEMLERİ terkin Sosyal Güvenlik Kurumu alacaklarının Terkin kayıtları yapılmadan önce açılış fişinde bulunan SGK dan Alınan Tedavi Avansları hesabından Sosyal Güvenlik Kurumundan Alacaklar hesabının bakiyesi mahsup edilmelidir. Çünkü her iki hesap kodunda bulunan tutarlar bir önceki yıldan kalan tahakkuk ve tahsilatlardır. Terkine konu SGK alacağı cari yılın avansı ile mahsup edilemez.

28 YIL SONU İŞLEMLERİ AMORTİSMAN İlgili yıla ait amortisman tutarları tespit edilerek muhasebe kayıtları yapılmalıdır.

29 Avans hesaplarının kapatılması Yıl sonunda kapatılmamış olan emanet avans hesaplarının kapatılması gerekmektedir. (Mutemet avansı, personele ödenen avans vb.)

30 KAPANIŞ FİŞİ Yıl sonu hesaplarının kapanış fişi yapılacaktır.

31 AÇILIŞ Malî yılın başında muhasebe kayıtlarının açılmasını sağlamak üzere önceki faaliyet döneminin son yevmiyesinde(kapanış Fişi) borç kaydedilerek kapatılan hesaplara ilişkin tutarlar alacak kaydı yapılarak; alacak kaydedilerek kapatılan hesaplara ilişkin tutarlar ise borç kaydı yapılarak dönem başlatılır.(açılış fişi)

32 AÇILIŞ Açılış kaydını takiben önceki yıl dönem sonu kârları veya zararları, geçmiş yıllar kârları hesabı veya geçmiş yıllar zararları hesabına aktarılır.

33 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 Asılları Sayıştay'a gönderilen yönetim dönemi cetvel ve tabloların yevmiye defteri hariç onaylı örnekleri Bakanlığa ve ilgili idareye gönderilir. Yönetim dönemi hesabı aşağıda sayılan defter, cetvel ve tablolardan oluşur: a) Dönem sonu faaliyet raporu 1) Bilanço 2) Gelir Tablosu 3) Satışların Maliyeti Tablosu 4) Sermaye Hareketleri Tablosu 5) Nakit Akım Tablosu

34 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 b) Geçici ve kesin mizanlar c)envanter defterinin bir örneği ve ekli tutanaklar ç)işletme bütçesi d)yevmiye defteri e) Döner sermayeli işletmeler yıllık gayrisafi hasılat ve kâr bildirimi f) Sayıştay ilamları cetveli

35 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 Yönetim dönemi hesabı dosyasına Yönetim Döneminde Görev Yapan Muhasebe Yetkililerine Ait Liste de eklenir. Yönetim dönemi hesabı dosyasının Sayıştay'a gönderilmesinden sonra, tespit edilecek hata ve noksanlıklara ilişkin olarak muhasebe birimlerince yapılması gereken düzeltmeler için Bakanlıktan izin alınır.

36 Dönemsonu İşlemlerinin Kapsamı Değerleme İşlemleri ve Değerleme Ölçüleri Değerleme İlkeleri Bir önceki dönemin kapanış bilançosundaki değerler ile faaliyet döneminin açılış bilançosundaki değerler birbirinin aynı olmalıdır. Fiili veya hukuki duruma aykırı olmadıkça, değerlemelerde işletme faaliyetinin sürekliliğinden hareket edilmelidir. Bilanço kapanış gününde, varlıklar ve borçlar teker teker değerlendirilir. Değerleme ihtiyatla yapılmalıdır Faaliyet yılının gider ve gelirleri, ödeme ve tahsilat tarihlerine bakılmaksızın yıl sonu finansal tablolarına alınırlar. Önceki yılsonu finansal tablolarında uygulanmış bulunan yöntemler korunur. Değerlemenin amacı, işletmenin belirli bir andaki iktisadi ve mali yönden gerçeğe en yakın durumunu ve hesap dönemi sonucunu belirlemektir. Bu amaçla işletmeye ait tüm varlıkların sayılıp, miktarlarının para birimi ile çarpılması ve değerlerinin hesaplanması gerekir.

37 Dönemsonu İşlemlerinin Kapsamı Değerleme İşlemleri ve Değerleme Ölçüleri Değerleme Ölçüleri Vergi Usul Kanunu nda iktisadi kıymetler tür ve niteliğine göre aşağıdaki ölçülerden biri ile değerlenir; Maliyet bedeli Borsa rayici Tasarruf değeri Mukayyet değer İtibari değer Vergi değeri Rayiç bedel Emsal bedeli ve ücreti

38 Muhasebe Dışı Envanter Genel Geçici Mizandaki rakamlarla karşılaştırma Muhasebe içi envanter (Düzelt. ve Ayar.kayıtları) Genel Kesin Mizanın Hazırlanması Bilançonun ve Gelir Tablosunun Düzenlenmesi Hesapların kapatılması kayıtları

TÜRKİYE KAMU HASTANELERİ KURUMU

TÜRKİYE KAMU HASTANELERİ KURUMU MALİ HİZMETLER BAŞKAN YARDIMCILIĞI DÖNER SERMAYE, BÜTÇE VE MUHASEBE İŞLEMLERİ DAİRE BAŞKANLIĞI MERKEZ SAYMANLIK MÜDÜRLÜĞÜ MUHASEBE YETKİLİSİ ALİ YILDIRIM YIL SONU İŞLEMLERİ

TÜRKİYE KAMU HASTANELERİ KURUMU MALİ HİZMETLER BAŞKAN YARDIMCILIĞI DÖNER SERMAYE, BÜTÇE VE MUHASEBE İŞLEMLERİ DAİRE BAŞKANLIĞI MERKEZ SAYMANLIK MÜDÜRLÜĞÜ MUHASEBE YETKİLİSİ ALİ YILDIRIM YIL SONU İŞLEMLERİ

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

T.C. SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100701 Konu : 2015 Mali Yılsonu İşlemleri Kurumumuz halk sağlığı müdürlüklerinin ve sağlık kurumları döner sermaye saymanlıklarının yılsonu

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100701 Konu : 2015 Mali Yılsonu İşlemleri Kurumumuz halk sağlığı müdürlüklerinin ve sağlık kurumları döner sermaye saymanlıklarının yılsonu

DÖNER SERMAYE BİRİMİ İŞ AKIŞ ŞEMALARI

DÖNER SERMAYE BİRİMİ İŞ AKIŞ ŞEMALARI TAHSİLATLAR BİRİMİ GTHB.045. İLM.İKS.ŞMA.10/01.01 YAZAR KASA FIŞI İLE PARA TAHSILAT Mal veya Hizmet Karşılığı Ücretin Alınması Ticari Mal Ticari Mal Ücreti mi? Hizmet

DÖNER SERMAYE BİRİMİ İŞ AKIŞ ŞEMALARI TAHSİLATLAR BİRİMİ GTHB.045. İLM.İKS.ŞMA.10/01.01 YAZAR KASA FIŞI İLE PARA TAHSILAT Mal veya Hizmet Karşılığı Ücretin Alınması Ticari Mal Ticari Mal Ücreti mi? Hizmet

DÖNEM SONU ÖNCESİ İŞLEMLER. Erkan KARAARSLAN [email protected]

DÖNEMSONU UYGULAMALARI [email protected] PROGRAM DÖNEM SONU ÖNCESİ İŞLEMLER DÖNEM SONU ÖNCESİ İŞLEMLER 3 A- YAPILAN HATALARIN DÜZELTİLMESİ İ İ 4 B- DÖNEM SONU İŞLEMLERİ ÖNCESİNDE YAPILMASI ZORUNLU

DÖNEMSONU UYGULAMALARI [email protected] PROGRAM DÖNEM SONU ÖNCESİ İŞLEMLER DÖNEM SONU ÖNCESİ İŞLEMLER 3 A- YAPILAN HATALARIN DÜZELTİLMESİ İ İ 4 B- DÖNEM SONU İŞLEMLERİ ÖNCESİNDE YAPILMASI ZORUNLU

Erkan Karaarslan TASLAK FORM

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

Envanter Bilanço. Dr. Şuayyip Doğuş DEMİRCİ

Envanter Bilanço Dr. Şuayyip Doğuş DEMİRCİ Hesaplar DOĞAL OLARAK ÇİFT tarafli ÇALIŞIR: VARLIK HESABI Hesaba Giriş Hesabın Çıkış Tarafı Tarafı KAYNAK HESABI Hesabın Çıkış Hesaba Giriş Tarafı Tarafı GİDER

Envanter Bilanço Dr. Şuayyip Doğuş DEMİRCİ Hesaplar DOĞAL OLARAK ÇİFT tarafli ÇALIŞIR: VARLIK HESABI Hesaba Giriş Hesabın Çıkış Tarafı Tarafı KAYNAK HESABI Hesabın Çıkış Hesaba Giriş Tarafı Tarafı GİDER

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İŞ AKIŞI ŞEMASI FORMU

Birimin Adı: Taşınır Kayıt Birimi 130.14.1 Sürecin Adı ve Kodu Ambar Giriş Çıkış İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi Taşınır Kayıt İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi İlgili

Birimin Adı: Taşınır Kayıt Birimi 130.14.1 Sürecin Adı ve Kodu Ambar Giriş Çıkış İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi Taşınır Kayıt İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi İlgili

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII PAMUKKALE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII PAMUKKALE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

ANAHTAR KELİMELER: Hisse senedi, Döviz, Muhasebe, Vergi Usul Kanunu, Envanter.

VERGİ USUL KANUNU NA GÖRE, YABANCI PARA İLE HİSSE SENETLERİNİN ENVANTER VE DEĞERLEMESİNİN MUHASEBE STANDARTLARI İLE MUHASEBENİN TEMEL İLKE VE KAVRAMLARINA UYGUNLUĞUNUN İRDELENMESİ ÖZET Dönem sonunda yapılan

VERGİ USUL KANUNU NA GÖRE, YABANCI PARA İLE HİSSE SENETLERİNİN ENVANTER VE DEĞERLEMESİNİN MUHASEBE STANDARTLARI İLE MUHASEBENİN TEMEL İLKE VE KAVRAMLARINA UYGUNLUĞUNUN İRDELENMESİ ÖZET Dönem sonunda yapılan

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR

GENEL MUHASEBE DÖNEMSONU MUHASEBE İŞLEMLERİ Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

BAŞLANGIÇ. Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir. İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

Fen Bilimleri Enstitüsü

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

MÜHENDİSLİK VE DOĞA BİLİMLERİ FAKÜLTESİ

SAYIM TUTANAĞI İŞLEMLERİ İŞ AKIŞ ŞEMASI(09.01.2015) Toplam Süre 8 Gün 1 Gün 5 Gün 1 gün 1 Gün *Satın alınan, bağış yapılan, birimler arası devir yoluyla gelen veya daha önceki yıldan devreden malzemelerin

SAYIM TUTANAĞI İŞLEMLERİ İŞ AKIŞ ŞEMASI(09.01.2015) Toplam Süre 8 Gün 1 Gün 5 Gün 1 gün 1 Gün *Satın alınan, bağış yapılan, birimler arası devir yoluyla gelen veya daha önceki yıldan devreden malzemelerin

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI Kamu İdare Hesapları Genel Yönetim Muhasebe Yönetmeliği Mali Raporları ve Tabloları Yapılan Çalışmalar KAMU İDARE HESAPLARI 6085 Sayılı Sayıştay

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI Kamu İdare Hesapları Genel Yönetim Muhasebe Yönetmeliği Mali Raporları ve Tabloları Yapılan Çalışmalar KAMU İDARE HESAPLARI 6085 Sayılı Sayıştay

TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış İŞ AKIŞ SÜRECİ. Uygun Değil. Uygun

SÜREÇ NO 1 TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış Şeması ) İŞ AKIŞ SÜRECİ Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında,

SÜREÇ NO 1 TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış Şeması ) İŞ AKIŞ SÜRECİ Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında,

(SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir.

Malzemeler ilgili firmalar tarafından fatura İle teslim edilir.") (SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir. Satın Alma Onaylı Sipariş Fişi İle sayılarak teslim alınır. Muayene Kabul Komisyonu, Malzemelerin Teknik

(SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir. Satın Alma Onaylı Sipariş Fişi İle sayılarak teslim alınır. Muayene Kabul Komisyonu, Malzemelerin Teknik

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

DEĞİŞİME AÇIK OLUN 1 [email protected]

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

II. KISIM ÖZELLİKLİ BÜTÇE İŞLEMLERİ 1.BÖLÜM BÜTÇE KAVRAMI VE BÜTÇE İLKELERİ...

İÇİNDEKİLER 1. KISIM İLK SÖZ A- ÖNSÖZ YERİNE... 3 B- MAHALLİ İDARELERDE BÜTÇE, MUHASEBE VE RAPORLAMA İŞLEMLERİ... 5 1. Analitik Bütçe Sınıflandırması... 5 2. Devlet Muhasebesi... 9 3. Mali Raporlama...

İÇİNDEKİLER 1. KISIM İLK SÖZ A- ÖNSÖZ YERİNE... 3 B- MAHALLİ İDARELERDE BÜTÇE, MUHASEBE VE RAPORLAMA İŞLEMLERİ... 5 1. Analitik Bütçe Sınıflandırması... 5 2. Devlet Muhasebesi... 9 3. Mali Raporlama...

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİSTANBUL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİSTANBUL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII CUMHURİİYET ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII CUMHURİİYET ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

ÜNİTE:1 Dönemsonu İşlemleri. ÜNİTE:2 Muhasebede Değerleme

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KARADENİİZ TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII KARADENİİZ TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

MALİ TABLOLAR VE MİZAN KONTROLÜ

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

SATINALMA YOLU İLE MALZEME GİRİŞİ

SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır Muayene kabul komisyonu, malzemelerin teknik şartnameye

SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır Muayene kabul komisyonu, malzemelerin teknik şartnameye

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

ANKARA ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ KAMU HİZMET ENVANTERİ TABLOSU

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

TAŞINIR KAYIT KONTROL YETKİLİSİ İŞ AKIŞ SÜRECİ

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATIN ALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır.

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATIN ALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır.

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MUHASEBE KESİN HESAP VE RAPORLAMA BİRİMİ ÖDEMELERE İLİŞKİN İŞ AKIŞ SÜRECİ

MUHASEBE KESİN HESAP VE RAPORLAMA BİRİMİ ÖDEMELERE İLİŞKİN İŞ AKIŞ SÜRECİ Üniversitenin ilgili Proje Koordinatörlüğünden gelen Ödeme Emri Belgesi teslim alınır. Eksikliği görülebilecek ve ya iç kontrol

MUHASEBE KESİN HESAP VE RAPORLAMA BİRİMİ ÖDEMELERE İLİŞKİN İŞ AKIŞ SÜRECİ Üniversitenin ilgili Proje Koordinatörlüğünden gelen Ödeme Emri Belgesi teslim alınır. Eksikliği görülebilecek ve ya iç kontrol

Hurdaya Ayırma İşlemi TOPLA SÜRE 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluş

Devir Alma Yoluyla Giriş İşlemi TOPLA SÜRE 3 gün 2 saat 15 dakika ın alınacağı kurum/ birime taşınır istek yazısının gönderilmesi İstek kabul edildi mi? İstek Yazısı Devir yoluyla alım işleminden vazgeçilmesi.

Devir Alma Yoluyla Giriş İşlemi TOPLA SÜRE 3 gün 2 saat 15 dakika ın alınacağı kurum/ birime taşınır istek yazısının gönderilmesi İstek kabul edildi mi? İstek Yazısı Devir yoluyla alım işleminden vazgeçilmesi.

T.C. SAYIŞTAY BAŞKANLIĞI MUŞ BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI MUŞ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T.C. SAYIŞTAY BAŞKANLIĞI MUŞ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

Erkan KARAARSLAN www.erkankaraarslan.org

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar belirlenir.

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII GAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII GAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği www.bekad.org Erkan KARAARSLAN SAYIŞTAY DENETİMİ SAYIŞTAY DENETİMİNİN KAPSAMI Düzenlilik Denetimi Performans Denetimi www.erkankaraarslan.org SAYIŞTAYIN

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği www.bekad.org Erkan KARAARSLAN SAYIŞTAY DENETİMİ SAYIŞTAY DENETİMİNİN KAPSAMI Düzenlilik Denetimi Performans Denetimi www.erkankaraarslan.org SAYIŞTAYIN

BÜLENT ECEVİT ÜNİVERSİTESİ UYGULAMALI BİLİMLER YÜKSEKOKULU Hurda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması (Taşınır Kayıt Kontrol Birimi)

") BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII GEBZE YÜKSEK TEKNOLOJİİ ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII GEBZE YÜKSEK TEKNOLOJİİ ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SSAYIIŞŞTAY BAŞŞKANLIIĞII HARRAN ÜNİİVERSSİİTESSİİ 22001122 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SSAYIIŞŞTAY BAŞŞKANLIIĞII HARRAN ÜNİİVERSSİİTESSİİ 22001122 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T.C. AVCILAR BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ GİDERLERİN MUHASEBELEŞTİRİLMESİ İŞ AKIŞ ŞEMASI DOKÜMAN NO: 34.İA.MUH.01

GİDRLRİN MUASBLŞTİRİLMSİ İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.MU.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 arcama birimleri ödeneklerine göre ihtiyaçlarına esas olmak üzere harcama yapılması arcama yapılması

GİDRLRİN MUASBLŞTİRİLMSİ İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.MU.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 arcama birimleri ödeneklerine göre ihtiyaçlarına esas olmak üzere harcama yapılması arcama yapılması

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ADIIYAMAN ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII ADIIYAMAN ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

Ömer Halisdemir Üniversitesi Prof. Dr. Turhan Nejat Veziroğlu Temiz Enerji Uygulama ve Araştırma Merkezi Müdürlüğü

Hurdaya Ayırma İşlemi erkezi üdürlüğü 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluşan komisyonun kurulması ve kişilere bildirilmesi.

Hurdaya Ayırma İşlemi erkezi üdürlüğü 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluşan komisyonun kurulması ve kişilere bildirilmesi.

Ömer Halisdemir Üniversitesi Bor Meslek Yüksekokulu

Ömer alisdemir Üniversitesi Üç Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 5 Dk. İŞ SÜRCİ Taşınır Kayıt ve Kontrol Birimi Personeli Taşınır Kayıt ve Kontrol Birimi yetkilisi tarafından

Ömer alisdemir Üniversitesi Üç Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 5 Dk. İŞ SÜRCİ Taşınır Kayıt ve Kontrol Birimi Personeli Taşınır Kayıt ve Kontrol Birimi yetkilisi tarafından

TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

OSMANİYE DEFTERDARLIĞI MUHASEBE MÜDÜRLÜĞÜ İ Ş L E M Y Ö N E R G E S İ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

OSMANİYE DEFTERDARLIĞI MUHASEBE MÜDÜRLÜĞÜ İ Ş L E M Y Ö N E R G E S İ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç ve Kapsam : Madde 1- (1) Bu Yönerge, Osmaniye Defterdarlığı Muhasebe Müdürlüğünün İş ve

OSMANİYE DEFTERDARLIĞI MUHASEBE MÜDÜRLÜĞÜ İ Ş L E M Y Ö N E R G E S İ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç ve Kapsam : Madde 1- (1) Bu Yönerge, Osmaniye Defterdarlığı Muhasebe Müdürlüğünün İş ve

ÖMER HALİSDEMİR ÜNİVERSİTESİ

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

TAŞINIR İŞ AKIŞI. İş Akışı Adımları. Taşınırlar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte Taşınır Kayıt Yetkilisine Teslim Edilir

Sayfa 1/7 lar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte ne Teslim Edilir Teslim Alınan lar Muayene Kabul u Tarafından İncelenir M.Kabul u lar İstenilen Kalite ve Teknik Özellilere Uygun

Sayfa 1/7 lar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte ne Teslim Edilir Teslim Alınan lar Muayene Kabul u Tarafından İncelenir M.Kabul u lar İstenilen Kalite ve Teknik Özellilere Uygun

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU ANADOLU PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks:

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU ANADOLU PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks:

SİRKÜLER ( ) Ticaret sicili tasdiknamesinin aslı ibraz edilmek kaydıyla bir örneği noterce saklanır.

Ticaret sicili tasdiknamesinin aslı ibraz edilmek kaydıyla bir örneği noterce saklanır.") İstanbul, 02.12.2013 SİRKÜLER (2013-18) Konu: 6102 sayılı Türk Ticaret Kanununun defterler, defter tutma ve envanterle ilgili düzenlemeleri, tasdik zamanları ve kayıtlar hk. Sayın Şirket yetkilisi, Bilindiği

İstanbul, 02.12.2013 SİRKÜLER (2013-18) Konu: 6102 sayılı Türk Ticaret Kanununun defterler, defter tutma ve envanterle ilgili düzenlemeleri, tasdik zamanları ve kayıtlar hk. Sayın Şirket yetkilisi, Bilindiği

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ESKİİŞEHİİR OSMANGAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ESKİİŞEHİİR OSMANGAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

PERSONEL GÖREV DAĞILIM ÇİZELGESİ

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

Mal Teslim Alma İş Akış Şeması

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

6102 Sayılı Türk Ticaret Kanunu Açısından Ticari Defterler T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı 1 Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş Aralık 2012,

6102 Sayılı Türk Ticaret Kanunu Açısından Ticari Defterler T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı 1 Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş Aralık 2012,

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU KARADENİİZ PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00;

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU KARADENİİZ PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00;

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ Erkan KARAARSLAN Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli İdarelerde, 2004 yılı başından itibaren, genel kabul görmüş

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ Erkan KARAARSLAN Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli İdarelerde, 2004 yılı başından itibaren, genel kabul görmüş

İÇİNDEKİLER. Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ANTALYA DÖŞEMEALTI BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA DÖŞEMEALTI BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA DÖŞEMEALTI BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII MUSTAFA KEMAL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII MUSTAFA KEMAL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

TAŞINIR KAYIT KONTROL YETKİLİSİ İŞ AKIŞ SÜRECİ

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler İlgili Firmalar Tarafından Fatura İle Teslim dilir. Satın Alma Onaylı Sipariş Fişi İle Sayılarak Teslim Alınır. Muayene

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler İlgili Firmalar Tarafından Fatura İle Teslim dilir. Satın Alma Onaylı Sipariş Fişi İle Sayılarak Teslim Alınır. Muayene

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI İÇ LARI DIŞ LAR 1 Performans Programının Hazırlanması 2-Sayıştay 3-4-Kalkınma Bakanlığı 5-6-Kamuoyu

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI İÇ LARI DIŞ LAR 1 Performans Programının Hazırlanması 2-Sayıştay 3-4-Kalkınma Bakanlığı 5-6-Kamuoyu

KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU

2013 YILI SAYIŞTAY DENETİM RAPORU") KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ

KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

2-) İşletmenin çıkardığı tahvillere dönem sonunda tahakkuk eden faizlerin Gider

İşletmenin çıkardığı tahvillere dönem sonunda tahakkuk eden faizlerin Gider") 1-) İleride doğabilecek olası zararlar için cari dönemde gider yazılması (karşılık kaydı) hangi muhasebe kavramı gereğidir? A) Tutarlılık B) İhtiyatlılık C) Dönemsellik D) Önemlilik 2-) İşletmenin çıkardığı

1-) İleride doğabilecek olası zararlar için cari dönemde gider yazılması (karşılık kaydı) hangi muhasebe kavramı gereğidir? A) Tutarlılık B) İhtiyatlılık C) Dönemsellik D) Önemlilik 2-) İşletmenin çıkardığı

Ömer Halisdemir Üniversitesi Fen Edebiyat Fakültesi

Fen debiyat Fakültesi Devir Yoluyla Taşınır Mal Çıkışı TOPLAM SÜR 28 dk İŞ SÜRCİ Gerçekleştirme Görevlendirmesi BYS den gelen Taşınır istek belgesi arcama Yetkilisinin onayı alındıktan sonra ayniyat birimine

Fen debiyat Fakültesi Devir Yoluyla Taşınır Mal Çıkışı TOPLAM SÜR 28 dk İŞ SÜRCİ Gerçekleştirme Görevlendirmesi BYS den gelen Taşınır istek belgesi arcama Yetkilisinin onayı alındıktan sonra ayniyat birimine

TAŞINIR KAYIT İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

Kapsam. Müdürlüğünün ( ) taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.

taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.") 08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

İslami İlimler Fakültesi Taşınır ve Kayıt Kontrol Birimi

Ömer alisdemir Üniversitesi Devir Malzeme Girişi iş akışı TOPLAM SÜR 1 gün 4 saat İŞ SÜRCİ / dekan Malzeme Talep yazısının onaya sunulması ve ilgili birime üst yazı ile istenmesi İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Devir Malzeme Girişi iş akışı TOPLAM SÜR 1 gün 4 saat İŞ SÜRCİ / dekan Malzeme Talep yazısının onaya sunulması ve ilgili birime üst yazı ile istenmesi İstek kabul edildi mi?

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI BOLU BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T.C. SAYIŞTAY BAŞKANLIĞI BOLU BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ SGDB MUHASEBE, KESİN HESAP VE RAPORLAMA ŞUBE MÜDÜRLÜĞÜ ÖDENEK ONAYLAMA İŞLEMLERİ İŞ AKIŞ SÜRECİ

ÖDENEK ONAYLAMA İŞLEMLERİ İŞ AKIŞ SÜRECİ Bütçe ve Performans Programı Şube Müdürlüğü tarafından Muhasebata Gönderilen ödenek işlemlerine ilişkin Olarak say2000i sistemine kayıtların düşmesi Say2000i sistemi

ÖDENEK ONAYLAMA İŞLEMLERİ İŞ AKIŞ SÜRECİ Bütçe ve Performans Programı Şube Müdürlüğü tarafından Muhasebata Gönderilen ödenek işlemlerine ilişkin Olarak say2000i sistemine kayıtların düşmesi Say2000i sistemi

5. BÖLÜM KAYIT YÖNTEMLERİ

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

T.C. ANTALYA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MİZAN İNCELEME SONUÇ RAPORU

T.C. ANTALYA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MİZAN İNCELEME SONUÇ RAPORU 2013 1- GENEL OLARAK DEVLET MUHASEBESİ 1 2- ANTALYA BŞB MUHASEBE SİSTEMİ 1 3- ANTALYA BŞB MUHASEBE VERİLERİNİN İNCELEME SONUÇLARI

T.C. ANTALYA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MİZAN İNCELEME SONUÇ RAPORU 2013 1- GENEL OLARAK DEVLET MUHASEBESİ 1 2- ANTALYA BŞB MUHASEBE SİSTEMİ 1 3- ANTALYA BŞB MUHASEBE VERİLERİNİN İNCELEME SONUÇLARI

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T.C. ERZİNCAN ÜNİVERSİTESİ TURİZM VE OTELCİLİK MESLEK YÜKSEKOKULU. Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih:

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

Ömer Halisdemir Üniversitesi Niğde Zübeyde Hanım Sağlık Yüksekokulu

Ömer alisdemir Üniversitesi Niğde Zübeyde anım Sağlık Üç aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 60 İŞ SÜRCİ er yıl Üç (3) er aylık periyotlar halinde TKYS den harcama yönetim

Ömer alisdemir Üniversitesi Niğde Zübeyde anım Sağlık Üç aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 60 İŞ SÜRCİ er yıl Üç (3) er aylık periyotlar halinde TKYS den harcama yönetim