|

|

|

- Esin Kutlu

- 5 yıl önce

- İzleme sayısı:

Transkript

1

2 İhtiyaçların meslekleri doğurduğu geliştirdiği kaçınılmaz kriterdir. Dünyanın inanılmaz hızlı değişimi ekip ve komplike çalışmaların fazlalığı en önemli sorunumuz güven gibi çeşitli nedenlerle ilgililerin işletmelerden beklentileri doğrultusunda katiplik olarak başlayan muhasebe mesleği DENETİM mesleği haline dönüşmeye başlamıştır. FraudAuditCorp bakitoraman

3 Geçtiğimiz 25 yılda yaşanan uluslararası büyük şirket skandalları hile denetiminin önemini ve denetçilerin sorumluluğunu ön plana çıkarmıştır. FraudAuditCorp bakitoraman

4 Şirketler genellikle tek kişilik kurulumlarla başlarken daha sonraları büyümenin getirdiği değişimlerle artık ekip haline gelme, sistem kurma ve uzman desteğine ihtiyaç duymaktadır. Şirketlerin yaşadığı en büyük sorun, kusursuz bir işleyiş sisteminin uzman eksikliği sebebiyle aktif hale getirilememesi sonucunda yaşanan maddi manevi kayıplardır. FraudAuditCorp bakitoraman

5 Yapılmış yada henüz gerçekleşmeyen muhasebe hileleri, büyük ölçüde kayıplara uğratmakta ve ülke olumsuz etkilemektedir. çalışanları, şirket sahiplerini yatırımcıları kredi kuruluşlarını, devleti, denetim firmalarını ve diğer hak ve menfaat sahiplerini, FraudAuditCorp bakitoraman

6 FİNANSAL RAPORLAR İşletme İlgilileri İşletme yöneticileri Kredi kuruluşları Hissedarlar Devlet Satıcılar Müşteriler Yatırımcılar Çalışanlar DENETİM TÜRMOB'un İzni Olmadan Kullanılamaz. Prof.Dr.Nejat Bozkurt

7 Fraud Audit Corporation ( FAC ) dünyada yaşanan hızlı gelişim süreci sonucunda ; şirket ihtiyaçlarının çeşitlenmesi, gelişmesi ve değişiminin yarattığı beklentilerin doğrultusunda farkındalıkları artırmak gelişimi sağlamaya çözüm ortağı olarak, alanında uzman, çoğunluğu akademisyenlerden oluşan eğitmen kadrosu ile ihtiyaçlara hizmet vermek için 2012 yılında İstanbul da kurulmuştur. FraudAuditCorp bakitoraman

8 TEMEL HİZMETLERİMİZ DESTEK HİZMETLERİMİZ ADLİ MUHASEBE HİLE DENETİMİ BAĞIMSIZ DENETİM ve YMM HİZMETLERİ MESLEKİ SUİSTİMALLERİN ARAŞTIRILMASI DANIŞMANLIK HİZMETLERİ MUHASEBE YARDIMCI ELEMAN DESTEĞİ UZMAN ŞAHİTLİK BİLİRKİŞİLİK DAVA DESTEK DANIŞMANLIĞI KURUMSAL YÖNETİŞİM MALİ İŞLERDE YAPILANDIRMA İÇ KONTROL SİSTEMİNİN KURULMASI İÇ KONTROL SİSTEMİNİN KONTROLÜ ORGANİZASYONEL ve OPERASYONEL İYİLEŞTİME FİRMANIN ALTI YAPISI OLUŞUMU EĞİTİM & SEMİNER İNSAN KAYNAKLARI YÖNETİMİ

9

10 fac.com.tr

11 fac.com.tr

12 FraudAuditCorp bakitoraman

13 FraudAuditCorp bakitoraman

14 FraudAuditCorp bakitoraman

15 Muhasebe, denetim, finans, sayısal yöntemler, hukuk, davranış bilimleri, araştırma ve sorgulama gibi hünerlerin, kanıt toplama, analiz etme ve değerlendirmede kullanılması ve bulguların belgelenerek raporlanmasıdır. FraudAuditCorp bakitoraman

16 FraudAuditCorp bakitoraman

17 Bir ormana bakarlar FraudAuditCorp bakitoraman

18 FraudAuditCorp bakitoraman

19 Bir adli muhasebecinin mesleğinde başarılı olabilmesi için normal muhasebeci veya denetçi kalıplarının dışına çıkabilmesi gerekmektedir. Olayların arkasındaki gerçeklere bakacaklarından dolayı bir dedektif gibi davranış sergilemelidirler. FraudAuditCorp bakitoraman

20 HUKUK DENETİM ADLİ MUHASEBE SUÇ BİLİM MUHASEBE FraudAuditCorp bakitoraman

21 Adli muhasebecilerin normal eğitimlerinin yanında bazı disiplinlerde etkili bir birikim sahibi olmaları gerekmektedir. DENETİM İŞLETME YÖNETİMİ HUKUK ADLİ MUHASEBE BİLGİSAYAR UYGULAMALARI SUÇ BİLİM MUHASEBE FraudAuditCorp bakitoraman

22 ADLİ MUHASEBECİNİN BÜNYESİNDE BULUNMASI GEREKEN ÖZELLİKLER YARATICI : Yaratıcı olmalı, ayrıntılara dikkat etmelidirler. SEZGİ : Her şartta kendi özelliklerine göre araştırarak, olayın tüm resmini genel hatları ile hem de ayrıntıları ile analiz ederek, analitik ve mantıki bir düşünceyi hakim kılmalıdır. HÜNER: İnsan ilişkilerini sağlıklı bir biçimde kurabilmede hünerli olmalıdır. ISRARCI : Üzerine aldığı işi tümüyle tamamlayana kadar araştırmalarını sürdürmede ısrarcı tutum sergilemelidir. MERAK : Mesleki alanda ilgili ve meraklı olarak. Faaliyetlerinde mesleki şüpheciliğini kullanmalıdır FraudAuditCorp bakitoraman

23 ADLİ MUHASEBECİ NE YAPAR? Hilelerin Önlenmesi Hilenin Ortaya Çıkartılması Caydırıcılığın Sağlanması Dava Destek Danışmanlığı Uzman Şahitlik Hilenin Araştırılması ADLİ MUHASEBECİ FraudAuditCorp bakitoraman

24 ADLİ MUHASEBENİN TARİHİ Eski Mısır da firavunların varlıklarının koruyucuları olarak, onların Gözü ve Kulağı olan adli muhasebecilerin atalarına rastlanıyor. Eski Mısırda şimdiki muhasebecilerin ataları, firavunların muhasebe kayıtlarını tutuyorlardı.hububat, altın ve diğer varlıklar kayıt altına alınıyordu. Firavunun çalışan larından bazıları bu varlıkların cazibesine kapılarak, hırsızlık yapmaya başlamışlardı Bunu çaresi olarak birbirlerinden bağımsız iki ayrı muhasebeci aynı kayıtları tutmaya başladı. Belli dönemlerde bunların kayıtlarındaki tutarlar karşılaştırılıyor. Böylece işletmelerde iç kontrol sisteminin ilk temelleri atılmış oldu. Tutarlar birbiri ile benzer ise sorun yoktu. Ancak önemli tutar farklılıklarının bulunm asının sonucu, her iki muhasebecinin de ÖLDÜRÜLMESİ idi. FraudAuditCorp bakitoraman

25 ADLİ MUHASEBENİN TARİHİ 1554, 1559 ve 1570 tarihlerinde üç ayrı olaylarda, normal şahitliğin ötesine geçerek, ticari tartışmaları çözmek amacıyla, nitelikli Uzman Şahitlik yapılmıştır de, Kanada da mahkeme kararlarında adli muhasebe izlerine rastlanıyor. Bir iflas davasında, ilgili hesapların incelenmesinde bir kişiye mahkemede şahitlik yapması görevi veriliyor. Gerekçe olarak da böyle bir incelemenin mahkeme tarafından yapılamayacağı gösteriliyor. Kanada Diplomalı Adli Araştırmacılar Birliği, kökenini bu davaya kadar götürmekte. fac.com.tr

26 1940 lı yıllarla birlikte muhasebecilerin araştırma çalışmalarına yönlenmeleri ile FBI muhasebeci istihdam etmeye başlamıştır. Bu dönemde 600 adet muhasebeci, Özel Ajan Muhasebeci olarak görev yapmıştır döneminde özel ajan muhasebeciler 538 Milyon USD lik finansal işlemi gözlemiş ve incelemişlerdir larda, FBI ın 6000 ajanının 700 tanesi adli muhasebe kapsamında çalışmaya başlamıştır Yılında yazar ve muhasebeci olan Maurice E. Pelaubet, ilk defa Adli Muhasebeci ismini kullanmıştır. "Forensic Accounting: Its Place In Today's Economy adlı yayınında önemli bir gelişim sağlanmıştır Bu kullanım ile mesleğin kapsamı şahitlikten araştırmacılığa kadar genişlemiştir. FraudAuditCorp bakitoraman

27 ADLİ MUHASEBENİN TARİHİ 1824 lerde İskoçya Glasgow Şehrinde, James McClelland adında genç bir muhasebeci, mahkemeler in kullanması için, İhtilaflı işlemlerde tabloların, raporların ve notların hazırlanması adında bir sirküler yayımlıyor. Adli muhasebe ile ilgili ilk makalelerde Uzman Şahitliğe ağırlık verildiği görülüyor.ilk yazılan makalelerde iki bölümleme dikkati çekmekte Kanıt, Mahkeme Kararları. Özellikle mahkemelerle ilgili makaleler 1883 yılında başlıyor. fac.com.tr

28 ADLİ MUHASEBENİN TARİHİ 1884 de hile ile ilgili makaleler görülüyor da araştırmaya yönelik makaleler yazılıyor de ilk uzman şahitlik makalesi çıkıyor. Kanıt nasıl elde edilir ve sunulur. Journal of Accountancy nin ilk yılında bir avukat, Şahit Olarak Muhasebeci isimli makalesini yayımlıyor. Bu makalede hakimlerin Uzman Şahitlerin karmaşık hesapların gerçek içeriklerinin ortaya çıkartılmasında yegane kişiler olduklarını düşündüklerini iddia ediyor. Bu alanda sertifikalı muhasebecilerin nitelikli bir güç olduklarını ortaya koyuyor. fac.com.tr

29 1940 lı yıllarla birlikte muhasebecilerin araştırma çalışmalarına yönlenmeleri ile FBI muhasebeci istihdam etmeye başlamıştır. Bu dönemde 600 adet muhasebeci, Özel Ajan Muhasebeci olarak görev yapmıştır döneminde özel ajan muhasebeciler 538 Milyon USD lik finansal işlemi gözlemiş ve incelemişlerdir larda, FBI ın 6000 ajanının 700 tanesi adli muhasebe kapsamında çalışmaya başlamıştır Yılında yazar ve muhasebeci olan Maurice E. Pelaubet, ilk defa Adli Muhasebeci ismini kullanmıştır. "Forensic Accounting: Its Place In Today's Economy adlı yayınında önemli bir gelişim sağlanmıştır Bu kullanım ile mesleğin kapsamı şahitlikten araştırmacılığa kadar genişlemiştir. FraudAuditCorp bakitoraman

30 ADLİ MUHASEBENİN TARİHİ Muhasebe mesleğinin özellikle adli muhasebecilik gibi farklı alanlarda gelişeceği öngörüsünü 1924 yılında bir konferansta Arthur Andersen aşağıdaki gibi ortaya koyuyor. Geçmişte kalan 10 yıllarda muhasebe mesleğinin kendi içine kapalı kalmayacağı konusunda bir fikrim vardı. Gelecek yıllarda muhasebeciler bakış açılarını genişleterek birçok alanda profesyonel olarak yerlerini alacaklardır Yılında ABD Vergi Mahkemesi Başkanı yaklaşık aşağıdaki ifadeyi kullanıyor. CPA lerin kanıt kurallarındaki ustalıklarından dolayı, tere satılamaz

31 ADLİ MUHASEBENİN TARİHİ li yıllarda ilgili makaleler giderek artmıştır. Muhasebe ile hukuk arasında daha sıkı bağlar kurulmaya başlanmıştır. Adli muhasebe eğitimine gereksinim olduğu konusunda yazılar görülmeye başlamıştır. Bu süreçte muhasebeci ve denetçiler işlem odaklı çalışmadan, kontrol odaklı çalışmaya geçmişlerdir. Aynı zamanda giderek hile denetçilerine gerek duyulmaya başlamıştır. fac.com.tr

32 1940 lı yıllarla birlikte muhasebecilerin araştırma çalışmalarına yönlenmeleri ile FBI muhasebeci istihdam etmeye başlamıştır. Bu dönemde 600 adet muhasebeci, Özel Ajan Muhasebeci olarak görev yapmıştır döneminde özel ajan muhasebeciler 538 Milyon USD lik finansal işlemi gözlemiş ve incelemişlerdir larda, FBI ın 6000 ajanının 700 tanesi adli muhasebe kapsamında çalışmaya başlamıştır Yılında yazar ve muhasebeci olan Maurice E. Pelaubet, ilk defa Adli Muhasebeci ismini kullanmıştır. "Forensic Accounting: Its Place In Today's Economy adlı yayınında önemli bir gelişim sağlanmıştır Bu kullanım ile mesleğin kapsamı şahitlikten araştırmacılığa kadar genişlemiştir. FraudAuditCorp bakitoraman

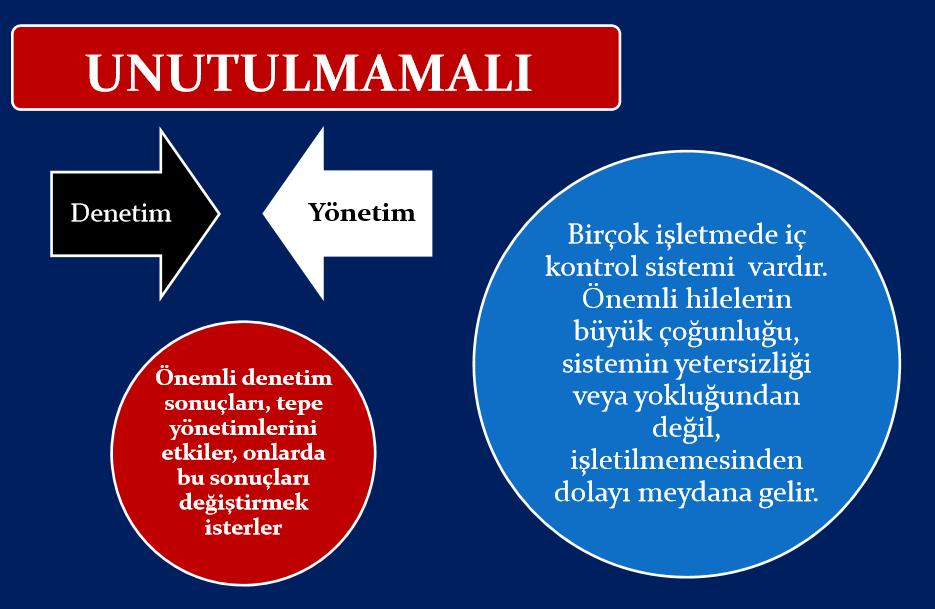

33 ADLİ MUHASEBENİN TARİHİ Adli muhasebe ile ilgili ilk kitap 1982 de Francis C. Dykman tarafından yazılmıştır. Kitabın ismi Forensic Accounting: The Accountant as an Expert Witness dir. Kitapta dipnot ve adli muhasebe tarihi ile ilgili bilgiler yoktur. Ağırlık daha çok mahkemeye yönelik açıklamalara verilmiştir da Araştırmacı Muhasebe isminde ikinci bir kitap yayımlanmıştır döneminde artan rekabet ile denetimden alınan ücretler % 50 ler civarında düşmüştür. Bunun sonucu olarak denetçiler maliyetlerini azaltmak için, iç kontrol sistemlerine daha fazla güvenerek inceleme alanlarını azaltmışlardır. Bu sonuç, tepe yönetimlerinin iç kontrol sistemlerini aşarak hesapları daha fazla manüpile ederek, hileli mali raporlamaya yönlenmelerine varmıştır. fac.com.tr

34 Çocukken her akşam yatmadan önce ve aklıma geldiği her an Tanrı'ya bana bir bisiklet vermesi için dua ederdim. Bir gün Tanrı'nın çalışma tarzının bu olmadığını anladım. Ertesi gün gittim kendime yeni bir bisiklet çaldım ve her akşam yatmadan önce Tanrı'ya günahlarımı affetmesi için dua ettim. Al Capone adli muhasebeci tarafından yakalanmıştır lerde IRS ve FBI birlikte çalışarak vergi kaçakçılığından dolayı Al Caponeu yakalamışlardır USD vergi ödemediğinden dolayı 11 yıl hapis cezası almıştır. FraudAuditCorp bakitoraman

35 ADLİ MUHASEBENİN TÜRKİYE TARİHİ 2000 li yıllardan itibaren 3-4 civarında makale, Yüksek lisans ve doktora tezleri, Yüksek lisans düzeyinde bazı program ve dersler, Bazı denetim şirketleri ve özel kurumlarda uygulamalar 2009 Yılında İSMMMO Akademi de, Bağımsız Adli Muhasebe Uzmanlık Programı faaliyete geçti 2012 yılında Fraud Audit Corporation ( FAC ) kuruldu. FraudAuditCorp bakitoraman

36 Dünyadaki ilk organize olmuş toplumlardan itibaren, hile eylemi değişik biçimlerde, günümüze kadar gelmiştir. Dünyadaki ilk organize olmuş toplumlardan itibaren, hile eylemi değişik biçimlerde günümüze kadar gelmiştir. FraudAuditCorp bakitoraman

37 Hile ye ait bilinen ilk vaka, Sümerliler dönemi en yakın tarihtir. FraudAuditCorp bakitoraman

38

39 HİLE NEDİR? FraudAuditCorp bakitoraman

40 FraudAuditCorp bakitoraman

41 DİĞER KAVRAMLAR? Suistimal: Görev, yetki vb.ni kötüye kullanma Yolsuzluk: Bir görevi, bir yetkiyi kötüye kullanma Usulsüzlük: Yöntemsizlik ve yolsuzluk.

42 Aldatma, gizleme veya güven ihlali şeklinde nitelendirilebilecek yasadışı herhangi bir eylemdir. Bu hareketler şiddet veya güç kullanımına bağlı değildir. Hile bireyler veya örgütler tarafından gerçekleştirilir.

43 Kasıtlı veya kasıtsız bir hareket olup olmadığına bağlı olarak Hata dan ayrılabilen geniş kapsamlı yasal bir kavramdır.

44 Şirketinizi koruma altına alın! ACFE 114 Ülkede yaptığı araştırmada incelenen 2410 şirkette, toplam 6.3 Milyar dolarlık hile tespit edildi. FraudAuditCorp bakitoraman

45 YIKICI HİLE MALİYETİ Vaka başına ortalama 2.7 Milyon dolar. Toplamda 6.3 Milyar Dolar. FraudAuditCorp bakitoraman

46 Günlük hayatta yolsuzluk ve hile ile karşılaşma oranları: Güneydoğu Avrupa'da en yüksek oran Arnavutluk'ta. FraudAuditCorp bakitoraman

47 Şirketinizi ve kazancınızı koruma altına alın! Şirketlerde yaşanan hilelerin ortalama maliyeti dolar, bunun % Milyon dolar. FraudAuditCorp bakitoraman

48 % 83 % 35,4 % 10 Fatura ve Çek FraudAuditCorp bakitoraman

49 En Çok Yapılan Hile Yöntemleri %9,6 Mali Tablo Suistimalleri %9,0 %7,6 Yolsuzluk %35,4 %36,8 %33, Varlıkların Kötüye Kullanımı %83,5 %85,4 %86,7 0,0% 20,0% 40,0% 60,0% 80,0% 100,0% FraudAuditCorp bakitoraman

Yazar Kasa Ödemeleri 30,000$ (%2,7) Gider Ödemeleri 40,000 $ ( %14,0) 140000 120000 100000 Aşırma")

Çek Tahrifatı 158,000 $ ( %11,4) 0 0% 5% 10% 15% 20% 25%")

50 FraudAuditCorp bakitoraman En Çok Yapılan Varlıkların Kötüye Kullanma Yöntemi Nakit Çalınması $ ( %11,5) Yazar Kasa Ödemeleri 30,000$ (%2,7) Gider Ödemeleri 40,000 $ ( %14,0) Aşırma 53,000 $ ( %11,9) Nakdi Olmayan 70,000 $ ( %19,2) Nakit ve Bordro 90,000 $ ( %8,5) Düşük Risk Yüksek Risk Fatura Yoluyla 100,000 $ ( %22,2) Çek Tahrifatı 158,000 $ ( %11,4) 0 0% 5% 10% 15% 20% 25% Vakaların Yüzdesi

51 Mağdur Kurumların Coğrafi Konumu Hile başına en yüksek kayıp, Türkiye'nin de dahil olduğu dolar ile Orta Doğu ve Kuzey Afrika bölgesinde yaşanıyor. raudauditcorp bakitoraman

52 12,8 11,8 11,5 2,1 1,8 1,9 6,1 6,6 5,7 3,5 3,4 3,5 53,6 54,4 55,5 Kayıp Tutarların Dağılımı 60,0% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% fac.com.tr

53 İş Suiistimali Nasıl İşlenir? FraudAuditCorp bakitoraman

54 Suiistimal Türüne Göre Tespit Süresi FraudAuditCorp bakitoraman

55 FraudAuditCorp bakitoraman

56 Bir dolandırıcılık ne kadar uzun sürdüyse, yol açtığı finansal zarar o kadar fazla olmuştur. Hilelerin ortalama süresi 18 ay iken, sürelerin artışıyla birlikte kayıplar da artmaktadır. Vakaların %94.5 inde failler sahtekarlığı gizlemek için bazı çabalar sarf etmişlerdir. En yaygın gizleme metotları fiziksel belgeler yaratma ve değiştirme olmuştur. Aşırı uç noktalarda hileler 5 yıldan fazla sürmüş ve ortalama dolar kayba yol açmıştır. FraudAuditCorp bakitoraman

57 Şirketinizin risk altında olabilir, daha fazla vakit kaybetmeyin! FraudAuditCorp bakitoraman

58 FraudAuditCorp bakitoraman

59 FraudAuditCorp bakitoraman

60 Suiistimali Gizleme Yöntemi Gizleme Yöntemi Olmayan Diğer Silinmiş Yevmiye Giderleri Değiştirilen Yevmiye Kayıtları Muhasebe Sisteminde Evrak Silme Yok Edilen Belgeler Mali Tablo Suistimalleri Yolsuzluk Varlıkların Kötüye Kullanımı Hesap Mutabakatları Yoluyla Tutarda Değişiklik Sahte Hesaplar Belge ve Dosya Oluşturma Elektronik Ortamda Belge ve Dosya Değiştirme Belgeyi Yok Etme Muhasebe Sisteminde Evrak Yaratma Muhasebe Hileleri Belgede Değişiklik Oluşturulmuş Sahte Fiziksel Belgeler 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

61 En çok hile ile karşılaşılan ilk sektör Bankacılık ve Finans olurken, Sağlık sektörü hile ile karşılaşılan 4. büyük sektör oldu. FraudAuditCorp bakitoraman

62 FraudAuditCorp bakitoraman

63 FraudAuditCorp bakitoraman

64 Hileye karışan çalışan sayısı arttıkça, yaşanan kayıp da artıyor. 4 ve üstü kişinin karıştığı hilelerde ortalama kayıp dolar. İşçi ortalama dolar Müdür dolar Yönetim Kurulu üyesi /üst yönetici dolar FraudAuditCorp bakitoraman

65 Yolsuzluk ve hilede kimle karşı karşıyasınız? FraudAuditCorp bakitoraman

66 Şirketlerde ve kuruluşlarda paydaş sayısı arttıkça hile ile karşılaşılma oranları azalır; usulsüzlüğe bağlı mali kayıplar azalır. Paydaş sayısının artması kurumları daha şeffaf olmaya iterken, mali olarak denetlenebilirliğini arttırr. FraudAuditCorp bakitoraman

67 Doğu Avrupa ve Batı/Merkez Asya 98 olay üzerinde yapılan araştırmada hile yapanların % 75 i üniversite ve üzeri eğitime sahip fac.com.tr %79,1 erkek % 20,9 kadın

68 Doğu Avrupa ve Batı/Merkez Asya 98 olay üzerinde yapılan araştırmada hile yapanların % 75 i üniversite ve üzeri eğitime sahip Yaş ortalaması 40 İşçiler % 34,4 Müdür % 37,8 Yönetici/ortak % 24,4 Diğerleri % 3,4 fac.com.tr

69 Doğu Avrupa ve Batı/Merkez Asya 98 olay üzerinde yapılan araştırmada hile yapanların % 75 i üniversite ve üzeri eğitime sahip Hile yapılan en fazla 3 bölüm % 25,3 Satış % 18,7 Yönetici ve Üst Yönetim % 9,9 diğer fac.com.tr

70 Orta Doğu ve Kuzey Afrika 79 olay üzerinde yapılan araştırmada hile yapanların % 62,3 si üniversite ve üzeri eğitime sahip YETKİ İşçiler % 36,6 Müdür % 42,3 Yönetici/ortak % 16,9 Diğerleri % 4,2 CİNSİYET %90,3 erkek %9,7 kadın HİLE BÖLÜM Hile yapılan en fazla bölümler % 15,3 Satış % 15,3 Operasyonlar % 13,9 Müşteri YAŞ 40 fac.com.tr

71 Hile yapılan en fazla bölümler % 20 Muhasebe % 16,1 Operasyonlar % 11,4 Yönetici ve üst yönetim %55,7 erkek %44,3 kadın Yaş ortalaması 43 İşçiler % 45,3 Müdür % 31,1 Yönetici/ortak % 19,9 Diğerleri % 3,7 Amerikada 1038 olay üzerinde yapılan araştırmada hile yapanların % 50,7 si üniversite ve üzeri eğitime sahip fac.com.tr

72 FraudAuditCorp bakitoraman

73 FraudAuditCorp bakitoraman

74 fac.com.tr

75 1. Danimarka 2. Yeni Zelanda 3. Finlandiya 4. İsveç 64. Senegal/Güney Afrika/Surinam 75. Kuveyt/Türkiye/Tunus FraudAuditCorp bakitoraman

76

77 HİLE NİÇİN YAPILIR? Kendine Yarar Sağlar Gizlice Sürdürülen Bir Faaliyettir Kurban Aldatılır Kasıt Unsuru Vardır Her Durumda İşletme Zarar Görür FraudAuditCorp bakitoraman

78

79

80

81

82

83

84

85

86

87

88

89 İşe Alınmadan Önce Özgeçmiş FraudAuditCorp bakitoraman

90 FraudAuditCorp bakitoraman

91 UNSURUNU KANITLAMANIN YOLLARI Belgelerde Değişiklik Yapılması, Kanıtın Gizlenmesi Kanıtın Yok Edilmesi Sahte Aklamalar veya Yalanlar Kişisel Kazanç İncelemenin veya Adaletin Engellenmesi Hareket Biçimi İşbirlikçinin Şahitliği Kabul Etme İtiraf Ettirme

92 ÇALIŞANLAR NEDEN HİLE YAPAR?

93 KİMLER HİLE YAPAR?

94 Suiistimal Oluşturmayan Davranışlar Nelerdir?

95 İşletmede her çalışan hile yapabilir. Çalışan neden hile yapar. Çalışanı hile yapmaya iten sebepler nelerdir?

96 Hile çoğunlukla kolay yapılan bir eylemdir. NİÇİN? Çoğunlukla işverenler çalışanlarına varlık ve verilere erişim izni verirler. Sorumluluk verilen çalışan GÜVENİLİR demektir. O da her zaman hile yapma FIRSATINI elinde tutar.

97 HİLEKAR IN ÖZELLİĞİ güven sağla ALDAT

98 UNUTULMAMALI Güven bir duygudur, hiçbir zaman kontrol unsuru değildir.

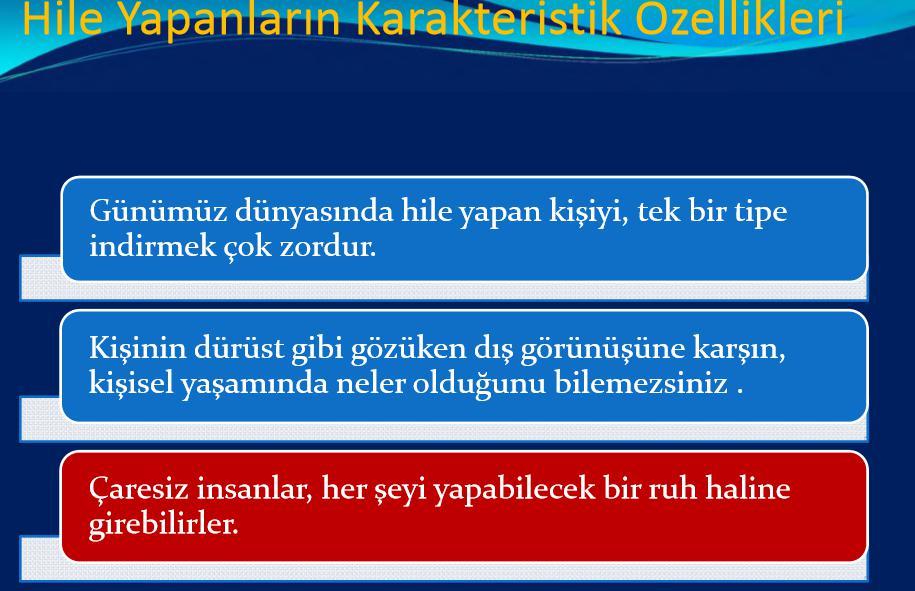

99

100 Tüm hileler etik olmayan bir davranıştır. Ancak tüm etik olmayan davranışlar, hileli eylem değildir.

101 Hile işletme için bir maliyettir. Hileye karşı alınacak önlemler işletmeye pahalıya mal olur.

102 fac.com.tr

103 HİLE GRUPLARI GENEL SINIFLANDIRMA 1. Çalışan Hileleri 2.Yönetim Hileleri 3. Yatırımcı Hileleri 4. Satıcı Hileleri 5. Müşteri Hileleri

104 HİLE TÜRÜ KURBAN HİLEYİ YAPAN AÇIKLAMA Çalışan Hileleri İşveren Çalışanlar Çalışan hırsızlık yapar. Yönetim Hileleri Mali Tablo İlgilileri Tepe Yöneticileri Mali tablolar olduğundan farklı gösterilir. Yatırım Hileleri Yatırımcılar Bireyler Yatırıma para yatırılır Satıcı Hileleri Alım Yapan İşletmeler Satıcılar Fiyatlar şişirilir sevk olmadan para alınır. Müşteri Hileleri Satış Yapan İşletmeler Müşteriler Satıcı aldatılır.

105

106

107 Hilekarın Karakteristik Özellikleri

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

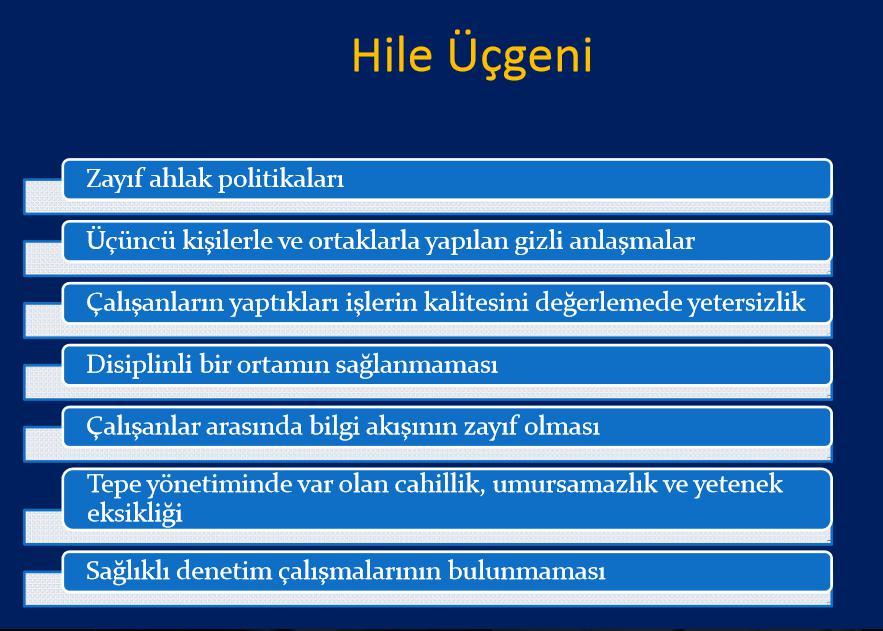

127 Hiçbir zaman Fırsat Buldukça Her zaman

128

129

130

131 BAŞLICA HİLE KABULLERİ Hile küçük başlar, giderek artarak. İlk ortaya çıkan hile buzdağının görünen yüzüdür. Hileye başlayan hilekar durmaz. Bir çürük elma tüm sepeti bozar. Düşük hile riskine dikkat edilmez ise, giderek artar. Küçük hilelerin ortaya çıkarılması büyük hileleri önler. Yılanın başı sıfır toleransla küçükken ezilmezse giderek büyür. fac.com.tr

132 fac.com.tr

133 Dünyada gelişmiş ülkeler hile haritalarını çıkarıp zararların önüne geçmeye çalışmakta Türkiye nin bir hile haritası daha hazırlanmamıştır. Yapılan araştırmalara göre yıllık net gelirinin %8-10 lık kısmı hile yoluyla kaybedilmektedir.

134

135 HİLE KAVRAMININ İÇERDİĞİ ÖZELLİKLER İşletme sürecindeki ve sistemdeki zayıflıkları, bir çalışandan daha iyi kim bilebilir? İşletmede çok sert işleyen bir kontrol sistemi varsa, bu sefer çalışan onun etrafından dolaşmanın yollarını arar.

136 ÇALIŞAN HİLELERİ Doğrudan Yapılan Hileler Hile çalışan tarafından doğrudan yapılır, 3. Taraf bulunmaz Dolaylı Yapılan Hileler 3. Taraf bulunur, Çalışan yararı 3. taraftan sağlar

137 ÇALIŞAN HİLELERİ NAKİT HİLELERİ STOK VE DİĞER VARLIK HİLELERİ DOĞRUDAN NAKİT HIRSIZLIĞI HİLELİ ÖDEMELER KAYIT ÖNCESİ HIRSIZLIK FATURA HİLELERİ HIRSIZLIK KÖTÜ AMAÇLI KULLANMA BORDRO HİLELERİ SATIŞLARA YÖNELİK GİDER HİLELERİ ALACAKLARA YÖNELİK YAZAR KASA HİLELERİ ÇEK HİLELERİ İADELERE YÖNELİK

138 YÖNETİM HİLELERİ İşletme olduğundan iyi gösterilir İşletme olduğundan kötü gös terilir

139 YATIRIM HİLELERİ Yatırım ve yüksek getiri sözü verilir Yatırım yapılmaz, ilk getiri ödenir Genelde 2. yılda paralarla kaçılır

140 CHARLES PONZİ ve USD Faizleri Ödedi ama Hiç Yatırım Yapmadı.

141 Yüksek tutarl ı SATICI HİLELERİ Satıcı ilişkide olduğu işletmeyi hedef alır Eksik veya hiç teslim etmeme Düşük kalite fac.com.tr

142 Düşük tutar MÜŞTERİ HİLELERİ Müşteri ilişkide olduğu işletmeyi hedef alır Ödeme yapılmış gibi Ödeme yapmadan

143 NAKİT VARLIK HİLELERİ Kayıt Öncesi Hileler Kayıt Sonrası Hileler Hileli Ödemeler

144 KAYIT ÖNCESİ HİLELERİ Satışların Düşük Değerde Satışların Kayda Alın gösterilmesi maması Nakit Tahsilatın Kayda Alınmaması Gelen Çek ve Senetlerin Kayda Alınmaması

145 HİLELİ ÖDEMELER Fatura Hileleri Gider Hileleri Bordro Hileleri Çek Hileleri

146 ÇALIŞAN HİLE TÜRLERİ GENEL LİSTE Kasadan Nakit Para Çalınması, Kasadaki Çeklerin Çalınması, Kasadan Pul veya Benzeri Şeylerin Çalınması, Gelen Ödemelere El Koyma, Banka Kayıtlarını Değiştirme, Belge Sahteciliği, Yazar Kasa Üzerinde Sahtecilik, İşletmeye Ait Çeklerin, Kişisel Faturaların Ödenmesinde Kullanılması, Sahte Kişilere Çek Düzenleme, Hayalet Satıcılara Ödeme Çıkarma, Sahte Faturalarla Ödeme Alma, Mal ve Hizmet Faturalarının Şişirilmesi, Stok Kayıtlarını Değiştirme, Stok Hırsızlığı,

147 Hurda Hırsızlığı, Rüşvet Alma, Şişirilmiş Fiyat Teklifleri Alma, İhaleleri Torpilli Satıcılara Uygun Duruma Getirme, Kalitesi Düşük Mal veya Hizmet Teslimlerine Onay Verme, Satıcılardan Komisyon Alma, Torpilli Satıcıdan Fazla Mal veya Hizmet Alma, Yapılmamış İş İçin Ödeme Yapma, Yetkisiz İşlemler Yapma, Sağlıklı Alacakları Değersiz Alacak Durumuna Getirme, Hayalet Çalışan Yaratma, İşten Ayrılmış Çalışanları Çalışıyor Gösterme,

148 Yapılan Satışları Kayda Almama, Satışları Düşük Gösterme, Fazla Mesaileri Şişirme, Ofis Malzemesi ve Demirbaş Hırsızlığı, Sabit Varlıkların Kişisel Amaçlı Kullanımı, Kredi Kartı Hileleri, Sağlık Harcamalarını Şişirme, Şahsi Harcamaları İşletme Gideri Gibi Gösterme, Hayali Seyahat Harcamaları Yaratma veya Var Olanları Şişirme, Iskontoları Zimmete Geçirme, Mükerrer Ödemeler Yapma, Zamanından Önce Ödeme Yaparak Yarar Sağlama, Yetkisiz veya Uygun Olmayan Biçimde Iskonto Uygulanması, İşletme Bilgilerini Sızdırma, Performans Verileri ile Oynama, Teknoloji Hırsızlığı

149

150 İşletmeler hile olasılığını azaltabilmek için çeşitli alt unsurlardan oluşan politika ve prosedürler oluşturmak zorundadırlar. Hile riskini azaltmanın yol haritasında 3 ana bölüm bulunmaktadır: 1. Hile riskinin tanımlanması ve ölçülmesi, 2. Tanımlanmış risklerin gerçekleşme olasılığını azaltacak adımların atılması, 3. İç kontrol ve diğer caydırıcı önlemlerin alınması. fac.com.tr

151

152 HİLENİN ÖNLENMESİ İÇİN; Dürüst Kişilerin İşe Alınması Çalışanlara Eğitim Verilmesi Olumlu Bir Çalışma Ortamının Yaratılması Çalışanlara Destek Programları İşletme Kültürünün Yaratılması İşletme Etik Kurallarının Oluşturulması Güçlü İç Kontrol Sistemi İhbar Hatları Müşteri ve Satıcıları Bilgilendir Çalışanları Gözle Cezalandırılma Korkusu Yarat İşletme Hile Politikası Oluştur Hile olasılığını azaltmaya yönelik çalışmalar

153 Dünya genelinde yapılan bir araştırmaya Türkiye den katılan 105 şirketin üçte birinden fazlası ekonomik suçla karşılaştıklarını belirtirken, en çok işlenen suçun; Şirket varlıklarına yönelik hırsızlık olduğu raporlandı.

154 fac.com.tr b

155 fac.com.tr b

156

157

ve 3,4 milyon dolar olan CEE (Orta ve Doğu Avrupa) ülkelerindeki miktardan (yüzde 15) önemli ölçüde")

158 Ülkemizde takriben ekonomik suçlardan kaynaklanan mali kayıp, vaka başına ortalama 3,9 milyon dolar olarak hesaplanırken bu miktar, 2,4 milyon dolar olan dünya ortalamasından (yüzde 63) ve 3,4 milyon dolar olan CEE (Orta ve Doğu Avrupa) ülkelerindeki miktardan (yüzde 15) önemli ölçüde yüksek.

olması dikkat")

159 Türkiye de ekonomik suç işleyenlerin yüzde 43 ünün şirket çalışanı (bu kişilerin dörtte birinin ise şirket yöneticileri) olması dikkat çekmektedir.

160 BAĞIMSIZ DENETİM ve ADLİ MUHASEBE Hedef Amaç Katkı Kanıt Kaynakları Kanıtın Yeterliliği Bağımsız Denetim Bir bütün olarak mali tablolar üzerinde bir görüşün oluşturulması Mali tablolardan yararlanan üçüncü tarafların gereksinimlerinin karşılanması Raporlanmış mali bilgilere kredi kazandırma Mali tablo iddialarına destek sağlayan muhasebe işlemlerinin soruşturulması, gözlenmesi, incelenmesi ve yeniden uygulanması Mantıklı Güvence Adli Muhasebe Oluşan veya şüphelenilen hilenin büyüklüğünü ve/veya olasılığını belirleme Olma olasılığı olan veya olmuş hile konusunda yeterli bir hüküm verme Gerçekleri ortaya koyarak, şüpheleri ve suçlamaları çözümleme Finansal ve finansal olmayan verilerin gözden geçirilmesi, kamu kayıtlarının araştırılması, gerçeği bulmaya odaklı mülakatlar, üçüncü taraf soruşturmaları Şüpheleri veya suçlamaları destekleyecek veya çürütecek gerçeklere ulaşma Kaynak. N.Bozkurt

161

162 HİLE, Yasa dışı olmasına, Katı yasal düzenlemelere, İşletmelerin kendilerini korumalarına ve katı ahlaki düzenlemelere, KARŞIN HALA SÜRMEKTEDİR.

163 BAĞIMSIZ DENETİM ve ADLİ MUHASEBE Hedef Amaç Katkı Kanıt Kaynakları Kanıtın Yeterliliği Bağımsız Denetim Bir bütün olarak mali tablolar üzerinde bir görüşün oluşturulması Mali tablolardan yararlanan üçüncü tarafların gereksinimlerinin karşılanması Raporlanmış mali bilgilere kredi kazandırma Mali tablo iddialarına destek sağlayan muhasebe işlemlerinin soruşturulması, gözlenmesi, incelenmesi ve yeniden uygulanması Mantıklı Güvence Adli Muhasebe Oluşan veya şüphelenilen hilenin büyüklüğünü ve/veya olasılığını belirleme Olma olasılığı olan veya olmuş hile konusunda yeterli bir hüküm verme Gerçekleri ortaya koyarak, şüpheleri ve suçlamaları çözümleme Finansal ve finansal olmayan verilerin gözden geçirilmesi, kamu kayıtlarının araştırılması, gerçeği bulmaya odaklı mülakatlar, üçüncü taraf soruşturmaları Şüpheleri veya suçlamaları destekleyecek veya çürütecek gerçeklere ulaşma Kaynak. N.Bozkurt

164 HİLE DENETİM EKİBİMİZ ADINA KATILIMINIZ ve KATKILARINIZ İÇİN TEŞEKKÜRLER fac.com.tr Sunum İçin Kaynak Olarak İsmmmo Akademi Ders Notlar Prof.Dr.Nejat BOZKURT Acfe Raporlarından Faydalanılmıştır

165

166 1985 yılında birkaç şirketin birleşmesiyle kuruldu ve kurulduğu anda ABD 'nin en büyük doğal gaz dağıtıcısı haline geldi yılı ABD'nin en büyük 500 şirketi (Fortune 500) sıralamasında yedinci sıraya yükseldi ve piyasanın önemli bir oyuncusu haline geldi yılı gelirleri 100 milyar doları aştı, toplam aktifleri 65 milyar dolar ve toplam çalışan sayısı e yaklaşmıştı yılı başında 80$ ve Ekim ortasında 35$ olan şirket hisse senedi fiyatı hızla düşmeye başladı ve Şubat 2002 sonunda 0.20$'a indi. Yatırımcılar ve emeklilik fonlarını şirketlerinin hisse senedine yatıran şirket çalışanları büyük zarara uğradılar. Çünkü yasal ve/veya yasadışı olarak uygulanan bazı muhasebe kuralları ve şirket dışında kurulmuş birçok başka şirket kanalıyla riskler ve zararlar bilanço dışına çıkarılarak gizlenmişti. ŞİRKET 2001 de

incelemesinde, bu söz konusu aile şirketinin hesaplarının şirketin kurucusu ve 2 oğlu ile şirketin 2 yöneticisi banka ve")

167 ABD kökenli iş dünyasının altıncı büyük kablolu TV şirketi. Amerikan Sermaye Piyasası Kurumu nun (SEC) incelemesinde, bu söz konusu aile şirketinin hesaplarının şirketin kurucusu ve 2 oğlu ile şirketin 2 yöneticisi banka ve muhasebe kayıtlarındaki usulsüzlüklerle şirket hesaplarını 2.3 milyar dolar şişirdiği saptandı. Şirketinin kurucusu ve eski Yönetim Kurulu Başkanı 77 yaşındaki John Rigas ile 46 ve 48 yaşlarındaki 2 oğlu Timothy Rigas ve Michael Rigas ın güvenlik, banka ve elektronik posta hesaplarında yolsuzluk suçlamasıyla gözaltına alınarak 95 yıl hapis ve milyonlarca dolar para cezasına çarptırıldılar. ŞİRKET 2002 de iflas etti. fac.com.tr

168 YAŞANMIŞ HİLE VAKASI Aynı işletmede çalışan karı ve koca, hayali bir şirket kurdular. Düzenlenen fatura, kocanın bölümüne geldi. Kendisi, inşaat ve bakım bölümünün başındaydı ve faturayı ödenmesi için onayladı. Ödeme talebi eşin bulunduğu bölüme gitti ve ödeme kendisi tarafından yapıldı. Yakalandıklarında, işletmeye USD zarar vermişlerdi. Nasıl yakalandılar? Çok akıllı biçimde hilelerini sürdürüyorlardı. Ancak koca paranın hırsına kapılarak kişisel harcamalarını da, şirkete yüklemeye başlamıştı. Bir kredi kartı incelemesinde yaptığı ortaya çıktı. Araştırmanın genişletilmesi ile hayali işletme yaratıldığı tespit edildi.

169 İtalya nın sekizinci büyük şirketinin hesaplarındaki 10 milyar dolarlık açık, Avrupa da son yıllarda yaşanan en büyük ekonomik skandala dönüştü. Skandal; yolsuzluk, rüşvet ve sahte rapor düzenleme gibi iç içe hadiseleri içeriyor. İtalya da bir mahkemenin, bu gıda devinin ana üretim kolu olan şirketinin, borçlarını ödeyemeyecek durumda olduğuna resmen karar vermesi, mağdurların sayısını tahmin edilenin ötesinde artırdı. SEC, incelemesinde bu aile şirketinin hesaplarının 2.3 milyar dolar şişirildiğini, ayrıca abone sayısının da yüksek tutularak haksız kazanç sağlandığını ortaya çıkardı. İtalya Başbakanı Silvio Berlusconi, ünlü İtalyan futbol kulübü Parma nın da sahibi olan bu Grubun skandalını "dipsiz kuyu" olarak niteledi ve Libero gazetesine verdiği özel demeçte, bu firma dipsiz bir kuyu. Tasarruf sahiplerinin maruz kaldığı kayıpların yanı sıra, bu meselenin ekonomimiz açısından da vahim sonuçları var. Bunda yangının başladığına dair burunları koku alamamış olanların da sorumluluğu var" diye konuştu. ŞİRKET 2003 de iflas etti

170 Firmanın dolarlık peşinatı vardı fakat Cristiano da firmanın kontrolünü ele geçirmek için gerekli olan dolar yoktu. Kaba satış bayisini kullanarak dolarlık karşılıksız çek yazdı ve bu, kendisine kontrolü ele geçirmek için gerekli parayı sağladı. Kontrole geçer geçmez şirketin fonlarını, bu çekleri karşılamak için kullandı ve geriye elinde dolar kaldı. Bu parayı bir madencilik şirketini almak için kullandı. Kendine yurt dışından ortaklar buldu. Fakat tam maden şirketinde işleri yoluna koymaya çalışırken, diğer şirketten dolar aldığı için tutuklandı. Hapisteyken Portekiz bankası hakkında öğrenebileceği her şeyi öğrendi. Bu arada bu bankanın aynı zamanda ülkenin para birimini düzenleyen özel bir şirket olduğunu öğrendi. Çıkartılan bir kanunla ülkenin para biriminin ödenmiş sermayenin iki katına çıkacak şekilde düzenlenmesi gerekiyordu. Hükümet para basarak açıkların kapanması konusunda baskı yapıyordu.bu nedenle ana paranın yüz katı kadar para basılmıştı. Adamımız ayrıca bankanın organizasyon yapısını incelemiş ve banknotlar üzerindeki seri numaralarının taklit edilip edilmediğini kontrol eden herhangi bir bölüm olmadığını fark etmişti. Usta düzenbaz zimmetine para geçirmekten beraat etmiş ve sadece sahte çek yazmaktan hüküm giymişti. içeride elli dört gün geçirdikten sonra gazetelere verdiği ilanlarda bir komploya uğradığını ilan etmişti. fac.com.tr

171 Pamuk ticaretinden büyük paralar kazanan Şirket, Batı Afrikalı köle satın almak isteyen Güneyli plantasyon sahiplerine kredi veriyordu. Şirket, kısa sürede ülkenin en büyük firmalarından biri oldu. Ailenin yönetimdeki kontrolü, şirketin 1969 da American Express ile birleşmesiyle sona erdi. Şirket tarihinin diğer tanıdık yüzleri, Bush Ailesi nden. Başkan George W. Bush un kuzeni olan 1969 doğumlu George Walker IV, 2006 nın mayıs ayında Goldman Sachs şirketinin küresel varlık yönetim bölümü başkanlığından istifa edip, firmanın bir numaralı rakibi olan sözkonusu şirkete geçmişti. Başkan Bush un kardeşi Jeb Bush da, sonradan şirkete danışman olarak atandı. Başkan Bush un ağabeyi Neil Bush da, 1980 lerin sonunda Silverado Şirketi nin yönetimine girmiş, kriz sırasında firma iflasın eşiğine gelmiş ve bu olay Amerikalı vergi mükelleflerine 1 milyar dolara malolmuştu. Müfettişler, Neil Bush un görevini suistimal ettiğine hükmetse de, babası ABD Başkan Yardımcısı olan yöneticiye dava açılmadı. Dünyanın en eski ve en saygın yatırım bankalarından sözkonusu şirketin 15 Eylül 2008 de iflas koruma başvurusunda bulunması, 1929 yılındaki Büyük Buhran dan bu yana dünyanın tanık olduğu en ciddi küresel krizin en önemli kilometre taşıydı. ŞİRKET 2008 de iflas etti.

172 İLK SİGORTA HİLESİ Tarihin ilk sahtekarlığı Yunanlı tüccar Hegestratos un, M.O. 300 yılında gemi ipoteği diye adlandırabileceğimiz büyük miktarda sigorta anlaşması yapmasıyla oldu. Olayın özü, tüccarın borç alması ve taşıdığı kargo mısırın teslimatı yapıldığında, bu parayı faiziyle geri ödemesiydi. Borcun geri ödenmemesi durumunda, alacaklı gemiye kargosuyla birlikte el koyabilecekti. Hegestratos un planı boş gemiyi batırmak, aldığı borcu iade etmemek ve mısırı da satmaktı. Fakat planı yürümedi. Gemi yolcuları onu iş başında yakaladığında kaçmaya çalışırken boğularak öldü. Ticaretin doğuşundan itibaren hilenin de başladığını bize gösteren bilinen ilk olay budur.

173 İÇERDEN İLK BİLGİ SIZDIRMA OLAYI Amerika resmi bir devlet olmasından birkaç sene sonra de tarihinin ilk sahtekarlığına tanık oldu. Bu yıllarda, Amerikan tahvilleri, kolonilerin hazineleriyle ilgili her haberle değişebiliyordu. Tahvillerin değerinin bu kadar çabuk değiştiği bir pazarda, haberleri önceden öğrenebilmek çok önemliydi. Hazine Sekreteri Alexander Hamilton, farklı kolonilerin ödenmemiş tahvillerini Amerikan Bankasının tahvilleriyle değiştirerek Amerikan ekonomisini yeniden yapılandırmaya başladı. Bu durumda, büyük tahvil yatırımcıları Hamilton un hangi tahvilleri değiştireceğini anlamak için Hazine den adamlar araştırmaya başladılar. Hazineni iç sirkülasyondan sorumlu sekreter yardımcısı William Duer, içeriden bilgi almak üzere özellikle bu pozisyona yerleştirildi. Duer, tüm bilgiye ilk olarak ulaşabiliyor ve fiyatları arttırabilecek bazı bilgileri dış dünyaya açıklamadan önce kendi arkadaşlarını da bilgilendiriyordu. Daha sonra da bunları karlı olarak satıyordu. oldu.

174 Tahvillerle senelerce bu şekilde oynadıktan sonra, görevinden ayrıldı ama içeride kendi adamlarını bırakmayı ihmal etmedi ve kendisiyle arkadaşlarının parasını borç ve banka tahvil işlerinde kullanmaya devam etti. Insanlar spekülasyonlara dayanarak tahvillerini paraya çeviriyordu. Böyle çabuk kızışan bir pazarda, Duer geri çekilmek yerine içerdeki adamlarına güvenerek kendi parasını ve ona yatırım yapanların parasını gittikçe arttırdı. Duer, tahvil bahislerinde daha fazla iş yapabilmek için çok fazla miktarda borç da aldı. Bu borçların kapatılma zamanı geldiğinde, Duer değersiz yatırımları ve büyük borçlarıyla ortada kaldı. Hamilton tüm tahvilleri alarak piyasayı kurtarmak zorunda kaldı. William Duer un sonu da hapsi boylamak

175 ESKİ BAŞKANININ ACI SONU Eski bir başkan ve savaş kahramanı Ulysses Grant sadece oğluna işinde başarılı olması için yardımcı olmak istemişti. Ancak ekonomide büyük bir krize yol açtı. Grant ın oğlu bir çok işte başarısız olmuştu fakat Wali Street de başarmaya kararlıydı. Buck Ferdinand, Ward ile ortaklık kurdu. Fakat Ward un amacı sadece Grant ismini kullanarak saygınlık kazanmaktı. Birlikte, Grant ve Ward isimli bir şirket kurdular. Ward, Grant in kendisine hükümet sözleşmeleri ayarlayacağını iddia ederek yatırımcılardan para kopardı. Bu parayı borsada kullandı. Fakat konuşmaktaki başarısını borsa tahmininde gösteremedi ve çok para kaybetti.

176 Ward un kaybettiği paranın doları Ulusal Denizcilik Bankasıyla alakalıydı. Grant- Ward şirketine banka iflasın eşiğine geldiler. Ward, Grant i babasından borç para alması için ikna etti. Ulysses Grant zaten şirkete büyük bir yatırım yapmıştı ve yeterince geri kazanamayıp Wılliam Vanderbilt den dolarlık kişisel bir borç almak zorunda kalmıştı. Ward parayı alarak kaçtı. Grant ler, Ulusal Denizcilik Bankası ve birkaç yatırımcı daha ortada kaldılar. Ulusal Denizcilik Bankası battı ve bu da deki paniği başlattı. Baba Grant, Vanderbilt e borcunu savaştan kalan tüm mal varlığını elden çıkartarak ve madalya, üniforma, kılıç gibi savaş hatıralarını da satarak ödedi. Oğul Grant yakalanarak altı sene hapis yattı.

177 Ülkesini Satan Adam 1924 Kasım ında, Portekizli iflasın eşiğindeki bir işadamı cesaret açısından dünyada eşi bulunmayan bir üçkağıtçılık planı ile ortaya çıktı. Cesareti dışında hiçbir kaynağı olmaksızın, ülkesinin para birimini basma gücünü kendisinde buldu. Şaşırtıcıdır ki bunu başardı ve küçücük bir şanssızlık da olmasaydı bu yanına kar kalıp paçayı kurtaracaktı. Adamımızın ismi Cristiano olsun. Babası, Portekiz in bir kolonisi olan Angola da, tam Cristiano üniversitede eğitim görürken tüm birikimlenni yaptığı yatırımlarda kaybeden bir iş adamıydı. Cristiano, bir sene mühendislik okuduktan sonra evlenmek üzere üniversiteden ayrıldı. Daha sonra, kendisi ve karısı için hayatını kazanması gerekiyordu yılıydı ve 1. Dünya Savaşı kızışıyordu Cristiano Angola ya göç etmeye karar verdi. Iş imkanlarını arttırmak üzere kendisine meşhur bir üniversiteden bir sahte diploma düzenledi.

178 Sahte diploma Portekiz deki bir üniversitenin diplomasının tercüme edilmiş haliydi ve üzerinde etkileyici mühürler vardı. Saygınlığını arttırmak için ayrıca bir notere bunu tasdik ettirdi. Noterler genellikle sadece dökümanlardaki imza sahibinin görüştükleri insan olduğunu beyan ederler Evrakin gerçekliğiyle ilgili herhangi bir görüşte bulunmazlar Fakat, insanlar üzerinde noter imzası olan evrakların resmi bir şekilde onaylandığı düşüncesindedirler. Cristiano, Angola da yerel hükümet birimlerinde bir iş buldu ve ayrıca demiryollarının şef mühendisi olarak çalıştı. Demiryolunda istekliliği ve trendeki sorunları kolayca halletmesi sayesinde kendine iyi bir yer edindi. Birkaç sene sonra bu işleri bırakarak kendi ithalat ve ihracat işine girdi. Küçük bir servet yaparak ülkesine geri döndü. Burada bir araba satış bayisi aldı ve daha sonra zor durumdaki bir şirketin yönetimini devraldı.

179 Firmanın dolarlık peşinatı vardı fakat Cristiano da firmanın kontrolünü ele geçirmek için gerekli olan dolar yoktu. kaba satış bayisini kullanarak dolarlık karşılıksız çek yazdı ve bu, kendisine kontrolü ele geçirmek için gerekli parayı sağladı. Kontrole geçer geçmez şirketin fonlarını, bu çekleri karşılamak için kullandı ve geriye elinde dolar kaldı. Bu parayı bir madencilik şirketini almak için kullandı. Kendine yurt dışından ortaklar buldu. Fakat tam maden şirketinde işleri yoluna koymaya çalışırken, diğer şirketten dolar aldığı için tutuklandı. Hapisteyken Portekiz bankası hakkında öğrenebileceği her şeyi öğrendi. Bu arada bu bankanın aynı zamanda ülkenin para birimini düzenleyen özel bir şirket olduğunu öğrendi Çıkartılan bir kanunla ülkenin para biriminin ödenmiş sermayenin iki katına çıkacak şekilde düzenlenmesi gerekiyordu. Hükümet para basarak açıkların kapanması konusunda baskı yapıyordu.

180 Bu nedenle ana paranın yüz katı kadar para basılmıştı. Adamımız ayrıca bankanın organizasyon yapısını incelemiş ve banknotlar üzerindeki seri numaralarının taklit edilip edilmediğini kontrol eden herhangi bir bölüm olmadığını fark etmişti. Usta düzenbaz zimmetine para geçirmekten beraat etmiş ve sadece sahte çek yazmaktan hüküm giymişti. Içeride elli- dört gün geçirdikten sonra gazetelere verdiği ilanlarda bir komploya uğradığını ilan etmişti. Sonunda hapiste üstünde çalıştığı planı uygulamaya karar verdi. Potensiyel iş ortaklarına, Portekiz hükümetiyle ve Portekiz Bankasıyla anlaşma ayarlayabileceğini ve 5 milyon dolarlık Angola ya verilecek bir borca karşılık, aynı miktarda Angola parası basma hakkı kazanacağını söyledi. Angola nın banknotları üstündeki Angola yazısı dışında Rxtekiz inkiyle tamamen aynrydı Angola parasında bir banknot, Portekiz parasındaki bir banknottan çok daha az değerdeydi.

181 Cristiano Portekiz bankasıyla sözde sözleşmesini bastırdı, Portekiz de bütün anlaşmalar noter tarafından onaylanır ve noter anlaşmanın yasal olmayan işler için kullanılamayacağını belgeler. Crıstiano anlaşmasını noterde onaylattı. Daha sonra bu belgeyi Ingiliz konsolosluğuna götürdü ve orada noterin imzasını onaylattı. Ingiliz konsolosluğu noter onaylı belgeye kendi damgasını bastı. Aynı şeyi Alman ve Fransız konsolosluklarında da yaptırdı. Bütün bu etkıleyici mühürlerle evrak resmi bir görünüm kazandı. Fakat evrakta hala bankanın yetkililerin imzaları yoktu.

182 BENZİN İSTASYON UNDA YAPILAN HİLE 2007 tarihinde Hamdullah bir ltd.şti kuruyor. Şirket ortağı kendi muhitinde bulunan benzinli istasyonundan araçlarına fişle benzin almaya başlıyor.benzin istasyonları genelde tanıdık firmalara 1 ay vadeli fişle satış yapıyorlar.şirket yetkilisi vadesi 1 ay dolunca hemen ücreti ödüyor.yalnız bu sırada benzin istasyonunun işletme müdürü ile samimiyet kuruyor. Hatta işletme müdürünün hanımını muhasebe bölümüne alıyor. 2.ay olunca şirket yetkilisi benzin fişlerini artırmaya başlamış. Aylık tl bu işlem benzin istasyonunun işletme müdürünü çıkardıktan sonra ortaya çıkmış. Benzin istasyonu bu işlemi yargıya götürememiş.

183 SATIN ALMA HİLESİ Otomotiv firmasının yan sanayi üretimini yapan TIRIS A.Ş. Bu firma 130 kişi ile yıllık USD ciro yapan bir firma.firma yönetim kurulu aileden oluşuyor.yönetici elemanlarına çok güveniyor. Özellikle çalışanları kendi hemşerilerinden seçiyor. Satın alma memuru da kendi hemşerisi.satın alma genellikle hammadde ağırlıklı alış yapıyor. Ama hırdavat malzemesi yıllık alımın %30 kadar. Bizim satın almacı Servet hırdavat malzemelerini eski alımlara göre çok ucuz alıyor.%5 firmaya kar sağlıyor. Bu olay faturalarla ispat ediliyor.tabiki patronun gözdesi haline geliyor. Bu Servet durumu şirkete girerken normal bir orta direk vatandaş gibiydi.

184 Servet evinde süper lüks değildi.mutlu bir klasik Türk aile yapısı vardı.yalnız bizim Servet patronun gözdesi olduktan sonra değişimler başladı.giydiği elbiselerin markaları değişti. Kullandığı cep telefonu son model tipler olmaya başladı.oturduğu muhiti değiştirdi.evin dekarayonu değişti. Ama firma daha çok güvenmeye başladı ve Servet e araba tahsis etti.bu olay güllük gülistanlık devam ediyordu.taki vida ambalaj firması 2008 haziran ayındaki mutabakat yazısı ile Tırıs A.Ş.muhasebesine faks yollamış. Muhasebe aralarında 3 faturanın tutmadığını aralarındaki farkın TL, olduğunu bildirmiş. Firma faturaların faksını muhasebe ye çekince faturaların Tırıs A.Ş kesildiği ama bu faturaların işlenmediğini bildirmiş.muhasebe müdürü olayı araştırınca faturaları Servet in aldığını ispat etti.

185 . Bu olayı patrona anlatılınca patron firma yetkilisini çağırmış. Ama bu sırada bu olayın belli olduğunu Servet e bildirmişler. Servet hemen firmaya gidip faturaları servetin arkadaşının firması adına kesildiğini isim hatası olduğunu söylemelerini istemiş.yoksa bu miktarı ödemeyeceğini söyleyip tehdit etmiş.firma yetkilisi Tırıs A.Ş. yetkilisiyle görüştüğünde muhasebeden kaynaklanan bir hata olduğunu söylemiş. Tırıs A.Ş sahibi sanki rahatlamış çünkü çok güvendiği adamı böyle bir şeyi asla yapmayacağına inanmış.uyanık muhasebe Müdür bütün hırdavat firmaları ile mutabakat yapmaya başlamış. Gelen mutabakatlara çoğunda mutabakatsızlık varmış. Firmalar ile görüşüldüğünde Servetin o işlemleri yaptığını bildirmişler.toplam rakam TL yi aşmış bu olayı patrona gittiğinde vay be bunu da bana yapacaktı deyip Servet i işten çıkardı. Ama yargıya gidemedi.

186

187 HİLE DENETİM EKİBİMİZ ADINA KATILIMINIZ ve KATKILARINIZ İÇİN TEŞEKKÜRLER fac.com.tr Sunum İçin Kaynak Olarak İsmmmo Akademi Ders Notlar Prof.Dr.Nejat BOZKURT Acfe Raporlarından Faydalanılmıştır

Nejat BOZKURT Marmara Üniversitesi

Nejat BOZKURT Marmara Üniversitesi 1 Adli Muhasebenin İçeriği Yıllar önce birilerine adli muhasebeci olduğumuzu söylemiştim, bize cesede bakar gibi baktılar. Artık bu gibi yorumları uzun süredir almıyorum.

Nejat BOZKURT Marmara Üniversitesi 1 Adli Muhasebenin İçeriği Yıllar önce birilerine adli muhasebeci olduğumuzu söylemiştim, bize cesede bakar gibi baktılar. Artık bu gibi yorumları uzun süredir almıyorum.

Nejat BOZKURT Marmara Üniversitesi

Nejat BOZKURT Marmara Üniversitesi 1 Adli Muhasebenin İçeriği Yıllar önce birilerine adli muhasebeci olduğumuzu söylemiştim, bize cesede bakar gibi baktılar. Artık bu gibi yorumları uzun süredir almıyorum.

Nejat BOZKURT Marmara Üniversitesi 1 Adli Muhasebenin İçeriği Yıllar önce birilerine adli muhasebeci olduğumuzu söylemiştim, bize cesede bakar gibi baktılar. Artık bu gibi yorumları uzun süredir almıyorum.

başlamıştır.

İhtiyaçların meslekleri doğurduğu geliştirdiği kaçınılmaz kriterdir. Dünyanın inanılmaz hızlı değişimi ekip ve komplike çalışmaların fazlalığı en önemli sorunumuz güven gibi çeşitli nedenlerle ilgililerin

İhtiyaçların meslekleri doğurduğu geliştirdiği kaçınılmaz kriterdir. Dünyanın inanılmaz hızlı değişimi ekip ve komplike çalışmaların fazlalığı en önemli sorunumuz güven gibi çeşitli nedenlerle ilgililerin

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Nejat BOZKURT Marmara Üniversitesi

Nejat BOZKURT Marmara Üniversitesi 1 Geçmişe Bir Bakış Dünyadaki ilk organize olmuş toplumlardan itibaren, hile eylemi değişik biçimlerde günümüze kadar gelmiştir. 2 Geçmişe Bir Bakış HİLE, Yasa dışı olmasına,

Nejat BOZKURT Marmara Üniversitesi 1 Geçmişe Bir Bakış Dünyadaki ilk organize olmuş toplumlardan itibaren, hile eylemi değişik biçimlerde günümüze kadar gelmiştir. 2 Geçmişe Bir Bakış HİLE, Yasa dışı olmasına,

Kitap Tanıtımı Adli Muhasebe. Mikail EROL

Kitap Tanıtımı Adli Muhasebe Metin ATMACA ve Serkan TERZİ, İstanbul: Yaylım Yayıncılık, 2012, 176 sayfa ISBN: 978-605-63037-1-5 Mikail EROL Çanakkale Onsekiz Mart Üniversitesi, İİBF, İşletme Bölümü mikailerol@comu.edu.tr

Kitap Tanıtımı Adli Muhasebe Metin ATMACA ve Serkan TERZİ, İstanbul: Yaylım Yayıncılık, 2012, 176 sayfa ISBN: 978-605-63037-1-5 Mikail EROL Çanakkale Onsekiz Mart Üniversitesi, İİBF, İşletme Bölümü mikailerol@comu.edu.tr

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ 1.1. Adli Kelimesinin Tanımı 012 1.2. Adli Muhasebe Kavramı 012 1.3.

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ 1.1. Adli Kelimesinin Tanımı 012 1.2. Adli Muhasebe Kavramı 012 1.3.

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

MUHASEBE HİLELERİ ÜZERİNE ANALİZLER

Muhasebe Bilenler Topluluğu için üretilmiştir. Ücretsizdir. Para ile Satılmaz. MUHASEBE HİLELERİ ÜZERİNE ANALİZLER S.M.Mali Müşavir Selçuk GÜLTEN MUHASEBE HİLESİ TANIMI Aktif (Varlıklar) Bilanço Pasif

Muhasebe Bilenler Topluluğu için üretilmiştir. Ücretsizdir. Para ile Satılmaz. MUHASEBE HİLELERİ ÜZERİNE ANALİZLER S.M.Mali Müşavir Selçuk GÜLTEN MUHASEBE HİLESİ TANIMI Aktif (Varlıklar) Bilanço Pasif

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

İnşaat Harcamalarına Yönelik Özel Kapsamlı Denetimler

İnşaat Harcamalarına Yönelik Özel Kapsamlı Denetimler Usulsüz İnşaat Harcamaları EY tarafından yapılan araştırmalar, inşaat harcamalarının %10 luk kısmının yönetilemeyen ve dolayısıyla usulsüz şekilde

İnşaat Harcamalarına Yönelik Özel Kapsamlı Denetimler Usulsüz İnşaat Harcamaları EY tarafından yapılan araştırmalar, inşaat harcamalarının %10 luk kısmının yönetilemeyen ve dolayısıyla usulsüz şekilde

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

ULUSLARARASI FİNANS UZMANI

TANIM Bankalar ve diğer mali kuruluşlar ile işletmelerin uluslar arası finansal hareketlerini planlama, uygulama ve kontrol işlemlerini yapma bilgi ve becerisine sahip kişidir. A-GÖREVLER Uluslararası

TANIM Bankalar ve diğer mali kuruluşlar ile işletmelerin uluslar arası finansal hareketlerini planlama, uygulama ve kontrol işlemlerini yapma bilgi ve becerisine sahip kişidir. A-GÖREVLER Uluslararası

LOGO. Özel Dedektiflik Eğitimi Kocaeli Üniversitesi Hereke Ö.İ.U. MYO İsmail Yetimoğlu w w w. d e d e k t i f. o r g. t r

LOGO Özel Dedektiflik Eğitimi Kocaeli Üniversitesi Hereke Ö.İ.U. MYO İsmail Yetimoğlu w w w. d e d e k t i f. o r g. t r EĞİTMEN İSMAİL YETİMOĞLU Özel Dedektifler Derneği Başkanı Uluslar arası Özel Dedektifler

LOGO Özel Dedektiflik Eğitimi Kocaeli Üniversitesi Hereke Ö.İ.U. MYO İsmail Yetimoğlu w w w. d e d e k t i f. o r g. t r EĞİTMEN İSMAİL YETİMOĞLU Özel Dedektifler Derneği Başkanı Uluslar arası Özel Dedektifler

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

BİLGİSAYAR DESTEKLİ DENETİM TEKNİKLERİ VE VERİ ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

Nejat BOZKURT Marmara Üniversitesi

Nejat BOZKURT Marmara Üniversitesi 1 2 Geçmişe Bir Bakış Dünyadaki ilk organize olmuş toplumlardan itibaren, hile eylemi değişik biçimlerde günümüze kadar gelmiştir. 3 Geçmişe Bir Bakış HİLE, Yasa dışı

Nejat BOZKURT Marmara Üniversitesi 1 2 Geçmişe Bir Bakış Dünyadaki ilk organize olmuş toplumlardan itibaren, hile eylemi değişik biçimlerde günümüze kadar gelmiştir. 3 Geçmişe Bir Bakış HİLE, Yasa dışı

5 soru-cevap:layout 1 4/28/11 12:14 PM Page 201 CEVAPLAR VE PARALEL OTURUM I SORULAR 201

4/28/11 12:14 PM Page 201 PARALEL OTURUM I SORULAR VE CEVAPLAR 5 soru-cevap:layout 1 201 5 soru-cevap:layout 1 4/28/11 12:14 PM Page 202 202 5 soru-cevap:layout 1 4/28/11 12:14 PM Page 203 IX. türkiye

4/28/11 12:14 PM Page 201 PARALEL OTURUM I SORULAR VE CEVAPLAR 5 soru-cevap:layout 1 201 5 soru-cevap:layout 1 4/28/11 12:14 PM Page 202 202 5 soru-cevap:layout 1 4/28/11 12:14 PM Page 203 IX. türkiye

NETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU NETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

Aile Ofisi Hizmetleri

http://www.switzerland-family-office.com/tr/aile-ofisi-hizmetleri/ Aile Ofisi Hizmetleri Profesyonel bir aile ofisi müşterilerine geniş çaplı ve farklı hizmetler sunabilir. Bu sayfada (İsviçre'deki) bir

http://www.switzerland-family-office.com/tr/aile-ofisi-hizmetleri/ Aile Ofisi Hizmetleri Profesyonel bir aile ofisi müşterilerine geniş çaplı ve farklı hizmetler sunabilir. Bu sayfada (İsviçre'deki) bir

MUHASEBE ve FİNANS FONKSİYONU

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

MAHASEBE, DENETİM VE BÜTÇE

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

Franchise İlişkilerinin Değerlendirilmesi ve Özel Kapsamlı Hizmetler

Franchise İlişkilerinin Değerlendirilmesi ve Özel Kapsamlı Hizmetler Franchise İlişkileri Markanızın başarısı, sadece Şirketinizin performansına değil, markanızın doğrudan veya dolaylı olarak tüketici

Franchise İlişkilerinin Değerlendirilmesi ve Özel Kapsamlı Hizmetler Franchise İlişkileri Markanızın başarısı, sadece Şirketinizin performansına değil, markanızın doğrudan veya dolaylı olarak tüketici

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

4) Aktif, pasif, gider ve gelir hesaplarının işleyişi ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Aktif, pasif, gider ve gelir hesaplarının işleyişi ile ilgili olarak aşağıdakilerden hangisi doğrudur?") www.aktifonline.net 1) İşletmenin 110-Hisse Senetleri hesabında 50.000 TL alış değeriyle kayıtlı olan hisse senetlerinin bilanço günündeki değerinin 55.000 TL olduğu anlaşılmış ancak bu durumla ilgili

www.aktifonline.net 1) İşletmenin 110-Hisse Senetleri hesabında 50.000 TL alış değeriyle kayıtlı olan hisse senetlerinin bilanço günündeki değerinin 55.000 TL olduğu anlaşılmış ancak bu durumla ilgili

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri

www.pwc.com.tr Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım Eğer......yatırım veya satın alma yapıyorsanız Ticari anlaşmazlık çözümleri ve suistimal

www.pwc.com.tr Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım Eğer......yatırım veya satın alma yapıyorsanız Ticari anlaşmazlık çözümleri ve suistimal

JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

BİLGİSAYAR DESTEKLİ DENETİM TEKNİKLERİ VE VERİ ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

ANALİZİ İLE DENETİM VE HİLE İNCELEMESİ UZMANLIĞI İSMMMO AKADEMİ BAŞKANI NDAN İSMMMO Akademisi uzmanlaşma programları kapsamında, daha önce hiç gerçekleşmemiş bir program daha sunuluyor. 20. YY. ın en önemli

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

MUHASEBE VE FİNANSMAN

MUHASEBE VE FİNANSMAN ALANIN TANIMI Muhasebe ve Finansman alanı altında yer alan dalların yeterliklerini kazandırmaya yönelik eğitim ve öğretim verilen alandır. ALANIN AMACI Muhasebe ve Finansman alanı

MUHASEBE VE FİNANSMAN ALANIN TANIMI Muhasebe ve Finansman alanı altında yer alan dalların yeterliklerini kazandırmaya yönelik eğitim ve öğretim verilen alandır. ALANIN AMACI Muhasebe ve Finansman alanı

Türkiye de Muhasebe Mesleğinin Son 28 Yıldaki Kilometre Taşları

Gaziantep SMMM Odası Aday Meslek Mensupları Toplantısı 20 Nisan 2017 Türkiye de Muhasebe Mesleğinin Son 28 Yıldaki Kilometre Taşları 1. Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Yasası,

Gaziantep SMMM Odası Aday Meslek Mensupları Toplantısı 20 Nisan 2017 Türkiye de Muhasebe Mesleğinin Son 28 Yıldaki Kilometre Taşları 1. Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Yasası,

Bölüm 1. Reel ve Finansal Varlıklar. Yatırımlar: Temel Kavramlar. Reel ve Finansal Varlıklar

Bölüm 1 Yatırımlar: Temel Kavramlar Reel ve Finansal Varlıklar Reel ve Finansal Varlıklar Bir yatırımın temel özelliği: Şu andaki tüketimi gelecekte daha fazla tüketebilmek ümidiyle azaltmaktır. Reel Varlıklar

Bölüm 1 Yatırımlar: Temel Kavramlar Reel ve Finansal Varlıklar Reel ve Finansal Varlıklar Bir yatırımın temel özelliği: Şu andaki tüketimi gelecekte daha fazla tüketebilmek ümidiyle azaltmaktır. Reel Varlıklar

Lega Tahsilat Odaklı Yasal Takip Sistemi

Lega Tahsilat Odaklı Yasal Takip Sistemi BİR TÜRK TELEKOM İŞTİRAKİ 36milyon+ abone $6 milyar+ gelir Türk Telekom, müşterilerine sabit telefon, mobil telefon, veri, internet ve yenilikçi yakınsama teknolojilerine

Lega Tahsilat Odaklı Yasal Takip Sistemi BİR TÜRK TELEKOM İŞTİRAKİ 36milyon+ abone $6 milyar+ gelir Türk Telekom, müşterilerine sabit telefon, mobil telefon, veri, internet ve yenilikçi yakınsama teknolojilerine

139 Makarios Avenue, Zavos Business Center, 3. Kat 3021 Limasol, Kıbrıs Investments Ltd Tel: , F:

YATIRIM TAZMİNAT FONU POLİTİKASI RELIANTCO INVESTMENTS LTD Nisan 2017 YATIRIMCI TAZMİNAT FONU POLİTİKASI Şirket, 2002 Yatırım Firmaları Yasası ile kurulan ve 144(I)/2007 ("Yasa") ile değiştirilerek yenilenen

YATIRIM TAZMİNAT FONU POLİTİKASI RELIANTCO INVESTMENTS LTD Nisan 2017 YATIRIMCI TAZMİNAT FONU POLİTİKASI Şirket, 2002 Yatırım Firmaları Yasası ile kurulan ve 144(I)/2007 ("Yasa") ile değiştirilerek yenilenen

KURUMSAL. İlkelerine dayanmaktadır.

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30/11/2018 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30/11/2018 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

İlgili Kanun / Madde 4857 S. İŞK. /8

T.C YARGITAY 22. HUKUK DAİRESİ Esas No. 2013/7568 Karar No. 2014/13812 Tarihi: 21.05.2014 İlgili Kanun / Madde 4857 S. İŞK. /8 İŞ SÖZLEŞMESİNİN VAR OLUP OLMADIĞI- NIN BAĞIMLILIK ÖLÇÜTÜNE GÖRE BELİRLE-

T.C YARGITAY 22. HUKUK DAİRESİ Esas No. 2013/7568 Karar No. 2014/13812 Tarihi: 21.05.2014 İlgili Kanun / Madde 4857 S. İŞK. /8 İŞ SÖZLEŞMESİNİN VAR OLUP OLMADIĞI- NIN BAĞIMLILIK ÖLÇÜTÜNE GÖRE BELİRLE-

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

MUHASEBE VE FİNANSMAN ALANI

MUHASEBE VE FİNANSMAN ALANI AMAÇ Bu faaliyette verilecek bilgiler sonunda muhasebe ve finansman alanındaki meslekleri ve meslek elemanlarını tanıyabileceksiniz. A. ALANIN MEVCUT DURUMU VE GELECEĞİ Türkiye

MUHASEBE VE FİNANSMAN ALANI AMAÇ Bu faaliyette verilecek bilgiler sonunda muhasebe ve finansman alanındaki meslekleri ve meslek elemanlarını tanıyabileceksiniz. A. ALANIN MEVCUT DURUMU VE GELECEĞİ Türkiye

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Kurumlar Türkiye Sermaye Piyasasını Anlatıyor

Kurumlar Türkiye Sermaye Piyasasını Anlatıyor 01 Mart 2011 KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ LOGO KARAMAN Sunum Planı Kısaca Birliğimiz Türkiye Sermaye Piyasasının İnsan Kaynağı Lisanslama Sınavları Birliğimiz

Kurumlar Türkiye Sermaye Piyasasını Anlatıyor 01 Mart 2011 KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ LOGO KARAMAN Sunum Planı Kısaca Birliğimiz Türkiye Sermaye Piyasasının İnsan Kaynağı Lisanslama Sınavları Birliğimiz

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

SERBEST MUHASEBECİ-MALİ MÜŞAVİR

TANIM İşletmelerin ekonomik, mali ve hukuki durumları ile vergiye ilişkin işlemlerini muhasebe kurallarına, gerçeklere ve yasalara uygunluk açısından inceleyerek görüşünü ilgililere bildiren ve bu işleri

TANIM İşletmelerin ekonomik, mali ve hukuki durumları ile vergiye ilişkin işlemlerini muhasebe kurallarına, gerçeklere ve yasalara uygunluk açısından inceleyerek görüşünü ilgililere bildiren ve bu işleri

YEMİNLİ MALİ MÜŞAVİR

TANIM Kişi ve şirketlere ait işletmelerin muhasebe sistemlerini kuran, geliştiren; muhasebe, finans ve mali (para ile ilgili) konularda belgelere dayanarak inceleme ve denetim yapan, mali tabloların ve

TANIM Kişi ve şirketlere ait işletmelerin muhasebe sistemlerini kuran, geliştiren; muhasebe, finans ve mali (para ile ilgili) konularda belgelere dayanarak inceleme ve denetim yapan, mali tabloların ve

DORA DENETİM S.M.M.M. A.Ş. DENETİM-VERGİ VE MALİ HUKUK-MALİ TEŞVİK- DANIŞMANLIK HİZMETLERİ

DORA DENETİM S.M.M.M. A.Ş. DENETİM-VERGİ VE MALİ HUKUK-MALİ TEŞVİK- DANIŞMANLIK HİZMETLERİ Kaliteli bir hizmetin maliyeti, kalitesiz bir hizmetin sonuçlarını düzeltmek için katlanacağınız maliyetten daha

DORA DENETİM S.M.M.M. A.Ş. DENETİM-VERGİ VE MALİ HUKUK-MALİ TEŞVİK- DANIŞMANLIK HİZMETLERİ Kaliteli bir hizmetin maliyeti, kalitesiz bir hizmetin sonuçlarını düzeltmek için katlanacağınız maliyetten daha

Ekonomik Araştırmalar ÖDEME DAVRANIŞLARI. Mayıs Şirketlerin işletme sermayesi ihtiyaçları için iyi stok yönetimi çok önemli

Ekonomik Araştırmalar ÖDEME DAVRANIŞLARI Source: Pexels Şirketlerin işletme sermayesi ihtiyaçları için iyi stok yönetimi çok önemli Ödeme Davranışları, Euler Hermes Ekonomik Araştırmalar YÖNETİCİ ÖZETİ

Ekonomik Araştırmalar ÖDEME DAVRANIŞLARI Source: Pexels Şirketlerin işletme sermayesi ihtiyaçları için iyi stok yönetimi çok önemli Ödeme Davranışları, Euler Hermes Ekonomik Araştırmalar YÖNETİCİ ÖZETİ

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

Organ Nakli Merkezi Açılmasına İlişkin Lisans Başvuru Şartları ve Yeterlilik

Sağlık Bakanlığından; Organ Nakli Merkezi Açılmasına İlişkin Lisans Başvuru Şartları ve Yeterlilik Bakanlığımızca yayımlanmış olan 2012/48 sayılı Genelge ile planlama kapsamında duyurulan Böbrek-Karaciğer

Sağlık Bakanlığından; Organ Nakli Merkezi Açılmasına İlişkin Lisans Başvuru Şartları ve Yeterlilik Bakanlığımızca yayımlanmış olan 2012/48 sayılı Genelge ile planlama kapsamında duyurulan Böbrek-Karaciğer

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Önce evimizin önünü süpürüyoruz

işbirliğiyle 2018 Nitelikli Dıs Ticaret Personeli Sertifika Programı Önce evimizin önünü süpürüyoruz Eğitimin Amacı Gümrük Müşavirliği, Lojistik, Taşımacılık şirketleri ve Dış Ticarete ilişkin işlemler

işbirliğiyle 2018 Nitelikli Dıs Ticaret Personeli Sertifika Programı Önce evimizin önünü süpürüyoruz Eğitimin Amacı Gümrük Müşavirliği, Lojistik, Taşımacılık şirketleri ve Dış Ticarete ilişkin işlemler

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK. Eylül 2014

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

HİZMETLERİMİZ HAKKINDA

HİZMETLERİMİZ HAKKINDA Avraska İş Geliştirme ve Yönetim Danışmanlığı Ltd.Şti. İstanbul, Temmuz 2015 Yeni rekabet sadece firmaların fabrikalarda ürettikleri ürünler arasında değil; fabrika çıktılarına ambalaj,

HİZMETLERİMİZ HAKKINDA Avraska İş Geliştirme ve Yönetim Danışmanlığı Ltd.Şti. İstanbul, Temmuz 2015 Yeni rekabet sadece firmaların fabrikalarda ürettikleri ürünler arasında değil; fabrika çıktılarına ambalaj,

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

[ISY30] - İŞ PORTFÖY BIST 30 HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU BYF Finansal Rapor Konsolide Olmayan Aylık Bildirim