ĠSTANBUL ĠLĠ BEYOĞLU BELEDĠYE BAġKANLIĞI EVSEL ATIK TARĠFE RAPORU

|

|

|

- Emine Yücel

- 5 yıl önce

- İzleme sayısı:

Transkript

1 ĠSTANBUL ĠLĠ BEYOĞLU BELEDĠYE BAġKANLIĞI EVSEL ATIK TARĠFE RAPORU 1

2 ĠÇĠNDEKĠLER 1. GĠRĠġ 4 2.TARĠFE HESAPLAMA ĠLKELERĠ 4 3.MALĠYETLER Hizmet Kapsamı Toplam Katı Atık Maliyetinin Hesaplanması Atık Miktarlarının Hesaplanması Kılavuza Göre Konut Dışı Evsel Atık Miktar Hesabı Okul,Yurt,Kreş,Dershane Evsel Atık Miktarı Hesabı Konaklama Tesisleri İle Hastaneler Ve Diğer Yataklı Sağlık Tesislerine Ait Evsel Atık Miktarı Hesabı Her Türlü Yeme,İçme ve Eğlence Yerleri Evsel Atık Miktarı Hesabı Lunapark,Panayır,vb.Evsel Atık Miktarı Hesabı Sinema Tiyatro vb.yerler Evsel Atık Miktarı Hesabı Ticari,Sınai,Zirai Ve Mesleki Faaliyetlerde Bulunanlar İle Bunların Dışında Kalan Yerler Evsel Atık Miktarı Hesabı Konutlara İsabet Eden Evsel Atığın de Yapılan Hesaplama Sonucunda Bulunan Tutarlarla Orantılandırılması Kılavuza Göre Yapılan Hesaplamanın Toplanan Atık Miktarına Dağıtılması Okul,Yurt,Kreş,Dershane Konaklama Tesisleri İle Hastaneler Ve Diğer Yataklı Sağlık Tesisleri Her Türlü Yeme,İçme Ve Eğlence Yerleri Lunapark,Park,Panayır vb.yerler Sinema Tiyatro Vb.Yerler Ticari,Sınai,Zirai Ve Mesleki Faaliyetlerde Bulunanlar İle Bulunanlar İle Bunların Dışında Kalan Yerler 15 4.TARĠFELER Mükellef Grubu Bazında Tarifeler Okul,Yurt,Kreş ve Dershaneler Konaklama Tesisleri İle Hastaneler ve Diğer Yataklı Sağlık Tesisleri Her Türlü Yeme,İçme ve Eğlence Yerleri Lunapark,Park,Panayır vb.yerler Sinema Tiyatro vb.yerler Ticari,Sınai,Zirai ve Mesleki Faaliyetlerde Bulunanlar İle Bunların Dışında Kalan Yerler Konutlar 19 5.FATURALAMA VE MUHASEBELEġTĠRME Faturalama İlkeleri Muhasebeleştirme 20 6.VATANDAġIN BĠLGĠLENDĠRĠLMESĠ 20 7.SONUÇ Okul,Yurt,Kreş,Dershane Konaklama Tesisleri İle Hastaneler ve Diğer Yataklı Sağlık Tesisleri Her Türlü Yeme,İçme Ve Eğlence Yerleri 21 2

3 7.4.Daimi Surette Faaliyet Gösteren Lunapark,Panayır,Fuar,Stadyum,Hipodrom,Spor Salonu Gibi Yerler İle Eşya Depolamaya Mahsus Yerler Sinema,Tiyatro,Opera,Bale vb.biletle Girilen Koltuklu Eğlence Yerleri Yukarıdaki Gruplar Kapsamına Girmeyen Ticari,Sinai,Zirai Ve Mesleki Faaliyetlerde Bulunanlar İle Bunların Dışında Kalan Faaliyet Gösteren Yerler Konut 23 EKLER: EK 1:KATI ATIKLARIN KONTROLÜ YÖNETMELĠĞĠ 24 EK 2:ATIKSU VE EVSEL KATI ATIK BERTARAF TESĠSLERĠ TARĠFELERĠNĠN BELĠRLENMESĠNDE UYULACAK USUL VE ESASLARA ĠLĠġKĠN YÖNETMELĠK 36 EK 3:ÇEVRE TEMĠZLĠK VERGĠSĠ MÜKELLEFĠ Ġġ YERĠ VE DĠĞER KURULUġLARI GÖSTERĠR TABLO 45 EK 4: EVSEL KATI ATIK TARĠFELERĠNĠN BELĠRLENMESĠNE YÖNELĠK KILAVUZ 46 EK 5: EVSEL KATI ATIK TARĠFELERĠNĠN BELĠRLENMESĠNE GÖRE ĠġYERLERĠNE DÜġEN MALĠYET TOPLAMI 47 3

4 1.GĠRĠġ Bu rapor; 27/10/2010 tarih sayılı resmi Gazete de yayınlanan Atıksu Altyapı Ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul Ve Esaslara İlişkin Yönetmelik in 23/1 maddesinde yer alan 2872 sayılı Çevre Kanununun 11 inci maddesinde belirlenen idarelerce ve belediye meclisince atık su ve evsel katı atık tarife ücretleri kararı alınmadan önce halkın önerilen tarifeler ve esasları hakkında bilgilendirilmesi,görüş ve önerilerinin alınması maksadıyla ücretlerin hangi esaslar çerçevesinde belirlendiğini,hangi ana maliyet kalemlerinin dikkate alındığını, geçmiş yıllardaki maliyetleri,planlanan yatırım programını ve önerilen tarifeleri içerecek bir rapor hazırlanır. Biçimindeki düzenleme gereği hazırlanmıştır. Rapor konusu çalışmanın amacı; evsel katı atık idarelerine,atık üreticilerine sağladıkları evsel katı atık hizmetleri için evsel katı atık tarifelerinin ve ücretlerinin saptanmasıdır Sayılı Çevre Kanunun 11.Maddesi uyarınca evsel katı atık hizmetlerinden tahsil edilen ücretler evsel katı atık ile ilgili hizmetler dışında kullanılamaz. Bu doğrultuda Atık su Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönetmelik, evsel katı atık idarelerinin tarifelerini tam maliyet esasına göre toplam sistem maliyeti üzerinden belirlemelerini gerektirmektedir. Bu raporda toplam sistem maliyetin hesaplanması için maliyet artı yöntemi kullanılmıştır. Raporun hazırlanmasında 2872 Sayılı Çevre Kanunu hükümleri, Atık su Altyapı Ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul Ve Esaslara ĠliĢkin Yönetmelikte yer alan düzenlemeler ve Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuzdaki açıklamalar esas alınmıştır. Raporun 2.Bölümünde Tarife Hesaplama İlkeleri,3.Bölümünde Maliyetler,4.Bölümünde Tarifeler ve 5. Bölümünde Faturalandırma ve Muhasebeleştirme işlemlerine ilişkin açıklamalara yer verilmiştir. 2.TARĠFE HESAPLAMA ĠLKELERĠ Atık su Altyapı Ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul Ve Esaslara İlişkin Yönetmelik, evsel katı atık idarelerinin tarifeleri saptarken tam maliyet ve kirleten öder ilkelerini kullanmalarını zorunlu kılmaktadır. Bu raporda tarife terimi bir evsel katı atık idaresinin,evsel katı atık ile ilgili verdiği tüm hizmetler karşılığında ortaya çıkan toplam sistem maliyetinin bu hizmetlerden yararlanan atık üreticilerine yansıtılmasına yönelik yöntemi ve bu yöntemle hesaplanmış ücretler listesini ifade etmektedir. Maliyet artı yönteminde, sağlanan hizmete ait tüm maliyetlerin belirlenmesi tarife hesaplamasının temelini oluşturmaktadır. Bu yöntemde,öncelikle, sistemin mevcut ihtiyaçları kapsamında oluşan maliyetler hesaplanır. Daha sonra hizmetlerin uzun vadede sürdürülebilirliğini sağlamak için gerekli özkaynak getirisi maliyetler toplamına eklenir.bir başka deyişle; 4

5 Toplam Sistem Maliyeti (TSM) TSM=Evsel Katı Atık Hizmetleri Maliyeti Tarife hesaplanmasında şu adımlar izlenmiştir: *Hizmetin kapsamı tanımlanmıştır. *Tanımlanan hizmetin sağlanması için tam maliyeti hesaplanmıştır. *Ortalama maliyet hesaplanmıştır. *Toplam sistem maliyetinin farklı atık üreticilerine dağıtımı yapılmıştır. *Faturalama için bir tarife yapısı ve türü seçilmiştir. Ayrıca çevre temizlik vergisine konu işlerle evsel katı atık toplanma hizmetinin ayrı ihale edilmiş olması nedeniyle hesaplamalarda çevre temizlik vergisi dikkate alınmamıştır. Beyoğlu Belediyesinin kendine özgü konumu nedeniyle toplanan evsel atığın %55 i konut kaynaklıdır. Konut dışı yerlerden toplanan evsel atık miktarlarının hesabı Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuz un 71 inci maddesinde yer alan veriler ile belediyemiz bilgi sistemindeki verilerden yararlanılarak yapılmış, yapılan hesaplama sonrası bulunan miktar Kılavuz verilerine göre hesaplanan atığın %45 i olarak kabul edilmiştir. Daha sonra Kılavuza göre yapılan hesaplama sonucu bulunan tutarlarla fiilen toplanan atık tutarı orantılandırılarak gerçek miktarlara ulaşılmıştır. Bulunan tutarlar Belediyemiz Bilgi sisteminde bulunan çevre temizlik vergisi abone grupları ve abone sayıları ve İSKİ konut su abone sayıları İSKİ verilerine göre Beyoğlu ilçe sınırları içinde konutlar tarafından kullanılan suyun m 3 ile eşleştirilerek maliyet dağıtımı gerçekleştirilmiştir. 3.MALĠYETLER 3.1.Hizmet Kapsamı; Katı Atık Yönetimidir. 3.2.Toplam Katı Atık Maliyetinin Hesaplanması Toplam maliyet hesabında bir unsur dikkate alınmıştır. Birinci unsur Kılavuzun Kısmında açıklanan Direkt Maliyettir. Direkt maliyetin içerisinde Evsel Katı atığın toplanması işine ait hizmet alım maliyeti bulunmakta olup kılavuzda belirtildiği üzere 2016 yılında yapılan hizmet alım giderleri dikkate alınmıştır. Hizmet alım giderlerine ilişkin ayrıntılı döküm aşağıya çıkarılmıştır. 5

6 Tablo 1: 2016 Yılı Hizmet Alım Giderlerinin Dökümü 2016 Yılı Hizmet Alım Giderlerinin Dökümü ,84 MEMUR MAAŞLARI ,45 İŞÇİ MAAŞLARI ,05 ÇÖP TOPLAMA İHALE BEDELİ ,34 TOPLAM Tablo 2: Toplam Maliyet Toplam Temizlik Hizmet Alımı ,34 Net Toplam Sistem Maliyetine İlişkin hesaplama aşağıda gösterilmiştir. Konutlarla Ġlgili Genel Bilgi: Konutlardan alınan katı atık tarifesinin belirlenmesinde suyun m 3 ü üzerinden bir hesap yapılacaktır. Abone sayısından hareket etmek yerine kullanılan suyun m 3 hesabına başvurulmasının temelde 2 nedeni bulunmaktadır. Bunlardan birincisi su kullanımının katı atık üretimi ile nispi ilişkisi ve konutların son dönemlerde tek tek abone olmak yerine toplu abonelikleri tercih etmesi nedeniyle doğru abone sayısına ulaşılmamış olmasıdır. Beyoğlu ilçe sınırlarında 2016 yılında konutların kullanmış olduğu su miktarı İSKİ verilerine göre, m 3 dür. Konutlar evsel katı atıkların %55 ini üretmektedir. Bu nedenle toplam sistem maliyetinin ,74 TL si konutlardan kaynaklanmaktadır. Bu bedelden konutlar için tahakkuk ettirilen ,37 TL Çevre Temizlik Vergisi düşüldükten sonra kalan tutar ,37 TL konutlardan su kullanımı üzerinden tahsil edilecektir. ĠĢyerleri ile ilgili genel bilgi: Beyoğlu Belediyesi sınırları içerisinde işyeri sayısı aktif çevre temizlik vergisi mükellefi dikkate alınarak hesaplanmış ve bu iş yerlerinin özelliklerine göre detaylı bir tarifelendirme yapılmıştır. Bu çerçevede iş yeri sayısı dur. İşyerleri evsel katı atıkların % 45 ini üretmektedir. Bu nedenle toplam sistem maliyetinin ,60 TL si işyerlerinden kaynaklanmaktadır. Bu bedelden konutlar için tahakkuk ettirilen ve Büyükşehir payı düşüldükten sonra kalan ,83 TL Çevre Temizlik Vergisi düşüldükten sonra kalan tutar ,77 TL işyerlerinden evsel atık tarife ücretini yıl içerisinde 2 taksit (Mayıs- Kasım) aylarında tahsil edilecektir. 6

7 Tablo 3: Net Toplam Sistem Maliyeti Direkt Maliyetler TOPLAM SİSTEM MALİYETİ MALİYETLER Tahakkuk Eden Çevre Temzilik Vergisi (-)(Konut) Tahakkuk Eden Çevre Temzilik Vergisi (-) İşyerleri (Büyükşehir Belediyesi Payı Düşüldükten Sonra Kalan) NET TOPLAM SİSTEM MALİYETİ TOPLAM (YTL) , , , , , Atık Miktarlarının Hesaplanması Toplam sistem maliyetinin farklı atık üreticilerine dengeli bir biçimde dağıtılabilmesi için atık miktarlarının doğru ve tutarlı bir biçimde hesaplanması önkoşuldur. Bu raporun giriş bölümünde belirtildiği üzere Beyoğlu Belediyesi sınırları içerisinde toplanan evsel katı atıkların %55 i konut %45 u ise konut dışı yer kaynaklıdır. Hesaplamalar öncelikli olarak konut dışı yerler için Kılavuzun 71 inci sayfasındaki ölçülere göre yapılmış, yüzdesel ağırlığa göre konut kaynaklı evsel atık miktarı hesaplanmıştır Kılavuza Göre Konut DıĢı Evsel Atık Miktarı Hesabı Okul,Yurt,KreĢ,Dershane Evsel Atık Miktarı Hesabı Okul,yurt,kreş,dershane evsel atık miktarı hesabında Belediyemiz bilgi sistemindeki kayıtlardan yararlanılmıştır.kılavuzun 71 inci sayfasındaki verilere göre 20 kişilik bir öğrenci grubuna isabet eden evsel atık miktarı 1,3 ton /yıl olarak belirlenmiş olup,bu belirlemeden yola çıkarak bir öğrenciye isabet eden yıllık evsel miktarı :1,3/20=0,065 ton/yıl olur. Tablo 4: Okul,Yurt, Kreş, Dershane Evsel Atık Miktarı Hesabı (Gruplara Göre) AÇIKLAMA GRUP DERECE SAYI ÜST SINIR ALT SINIR BİRİM ATIK ORTALAMA MİKTARI GRUP ATIK MİKTARI Okul,Kreş,Yurt,Dershane ,5 0, ,815 Okul,Kreş,Yurt,Dershane ,065 81,25 Okul,Kreş,Yurt,Dershane ,5 0, ,7125 Okul,Kreş,Yurt,Dershane ,5 0,065 79,3975 Okul,Kreş,Yurt,Dershane ,5 0,065 29,055 Okul,Kreş,Yurt,Dershane ,5 0,065 22,425 Okul,Kreş,Yurt,Dershane ,065 12,35 TOPLAM 460,005 7

8 Konaklama Tesisleri Ġle Hastaneler Ve Diğer Yataklı Sağlık Tesislerine Ait Evsel Atık Miktarı Hesabı Konaklama tesisleri ile hastaneler ve diğer yataklı sağlık tesislerine ait evsel atık miktarı hesabında Belediyemiz bilgi sistemindeki kayıtlardan yararlanılmıştır. Kılavuz 71 inci sayfasında yer alan hastanelerde 20 yatak başına düşen atık miktarı otellerde 20 yatak başına düşen evsel atık miktarının ortalaması alınmak ve bulunan bu tutar 20 ye bölünmek yoluyla 1 yatak başına düşen atık miktarı hesabı yapılmıştır. Tablo 5 : Konaklama Tesisi,Hastane Vb. Birim Atık Miktarı Hesabı Birim Atık Miktarı Otellerde 20 Yatağa İsabet Eden Atık Miktarı Hastanelerde 20 Yatağa İsabet Eden Atık Miktarı Ortalama Birim Yatak Atık Miktarı (Ton/Yıl) 19,7 25,6 22,65 1,1325 Gruplara göre Konaklama tesisleri ile hastaneler ve diğer yataklı sağlık tesislerinin yatak sayıları ortalamaları alınarak, bulunan tutar gruptaki işyeri sayısı ve birim başına düşen atık miktarı ile çarpılmak yoluyla evsel atık miktarı hesaplanmıştır. Tablo 6: Konaklama Tesisi; Hastane vb. Evsel Atık Miktarı Hesabı (Gruplara Göre) AÇIKLAMA GRUP DERECE SAYI ÜST SINIR ALT SINIR ORTALAMA BİRİM ATIK MİKTARI GRUP ATIK MİKTARI Konaklama Tesisi, Hastane vb ,5 1, ,82375 Konaklama Tesisi, Hastane vb , Konaklama Tesisi, Hastane vb ,5 1, ,91 Konaklama Tesisi, Hastane vb ,5 1, ,8625 Konaklama Tesisi, Hastane vb ,5 1, ,76375 Konaklama Tesisi, Hastane vb , ,75 TOPLAM 27121, Her Türlü Yeme, Ġçme ve Eğlence Yerleri Evsel Atık Miktarı Hesabı Yeme içme eğlence yerleri atık miktarı hesabında Belediyemiz bilgi sistemindeki kayıtlardan yararlanılmıştır. Gruplara göre yeme içme eğlence yerlerinin alan ortalamaları alınarak, bulunan tutar gruptaki işyeri, sayısı ve birim başına düşen atık miktarı ile çarpılmak yoluyla evsel atık miktarı hesaplanmıştır. Birim başına düşen evsel atık miktarı Kılavuzun 71 inci 8

9 sayfasındaki verilere göre Restaurant,market ve pazarlar için kılavuzda belirtilen referans miktar 50 m 2 için 30,6 ton/yıl olduğuna göre 1m 2 alan için 30,6/50=0,61 ton/yıl olur. Tablo 7 : Her Türlü Yeme, İçme ve Eğlence Yerleri Evsel Atık Miktarı Hesabı (Gruplara Göre) AÇIKLAMA GRUP DERECE SAYI ÜST SINIR ALT SINIR ORTALAMA BİRİM ATIK MİKTARI GRUP ATIK MİKTARI Yeme, İçme ve Eğlence Yeri , Yeme, İçme ve Eğlence Yeri , Yeme, İçme ve Eğlence Yeri ,5 0, ,62 Yeme, İçme ve Eğlence Yeri ,5 0, ,215 Yeme, İçme ve Eğlence Yeri ,5 0, ,035 Yeme, İçme ve Eğlence Yeri ,5 0, ,25 Yeme, İçme ve Eğlence Yeri ,61 29,28 TOPLAM , Lunapark,Panayır vb.evsel Atık Miktarı Hesabı Daimi surette faaliyet gösteren lunapark,panayır,fuar,stadyum,hipodrom,spor salonu gibi yeler ile eşya depolamaya mahsus yerler evsel atık miktarı hesabında Belediyemiz bilgi sistemindeki kayıtlardan yararlanılmıştır.gruplara göre lunapark,panayır vb. yerlerin kullanım alanlarının ortalamaları alınarak,bulunan tutar gruptaki işyeri sayısı ve birim başına düşen atık miktarı ile çarpılmak yoluyla evsel atık miktarı hesaplanmıştır.birim başına düşen evsel atık miktarı Kılavuzun 71.sayfasındaki verilere göre Restaurant,market ve pazarlar için kılavuzda belirtilen referans miktarın birim başına düşen tutarının yarısı alınmıştır.(0,61/2=0,306 ton/yıl) Tablo 8: Lunapark,Panayır vb.evsel Atık Miktarı Hesabı (Gruplara Göre) AÇIKLAMA GRUP DERECE SAYI ÜST SINIR ALT SINIR ORTALAMA BİRİM ATIK MİKTARI GRUP ATIK MİKTARI Lunapark, Panayır, Fuar, Park vb , Lunapark, Panayır, Fuar, Park vb ,5 0, ,847 Lunapark, Panayır, Fuar, Park vb ,5 0, ,694 Lunapark, Panayır, Fuar, Park vb ,5 0, ,011 Lunapark, Panayır, Fuar, Park vb ,5 0, ,227 Lunapark, Panayır, Fuar, Park vb , TOPLAM ,779 9

10 Sinema Tiyatro vb.yerler Evsel Atık Miktarı Hesabı Sinema,Tiyatro,opera,bale vb.biletle girilen koltuklu eğlence yerleri evsel atık miktarı hesabında Belediyemiz bilgi sistemindeki kayıtlardan yararlanılmıştır.gruplara göre sinema,tiyatro vb. yerlerin koltuk sayıları ortalamaları alınarak,bulunan tutar gruptaki işyeri sayısı ve birim başına düşen atık miktarı ile çarpılmak yoluyla evsel atık miktarı hesaplanmıştır.birim başına düşen evsel atık miktarı Kılavuzun 71.sayfasındaki verilere göre Bürolar için kılavuzda referans olan katı atık miktarı bu alan için de referans alınmıştır.(10 kişi için 2,5 ton /yıllık ise 2,5/10=0,25 ton /yıl) Tablo 9: Sinema Tiyatro vb. Yerler Evsel Atık Miktarı Hesabı (Gruplara Göre) AÇIKLAMA GRUP DERECE SAYI ÜST SINIR ALT SINIR ORTALAMA BİRİM ATIK MİKTARI GRUP ATIK MİKTARI Sinema, Tiyatro vb ,5 0, ,5 Sinema, Tiyatro vb ,5 0, ,375 Sinema, Tiyatro vb ,5 0, ,875 Sinema, Tiyatro vb , TOPLAM 7309, Ticari, Sınai, Zirai Ve Mesleki Faaliyetlerde Bulunanlar ile Bunların DıĢında Kalan Yerler Evsel Atık Miktarı Hesabı Yukarıdaki gruplar kapsamına girmeyen Ticari,sınai, zirai ve mesleki faaliyetlerde bulunanlar ile bunların dışında kalan faaliyet gösteren yerler evsel atık miktarı hesabında Belediyemiz bilgi sistemindeki kayıtlardan yaralanılmıştır.gruplara göre Ticari,sınai,zirai ve mesleki faaliyetlerde bulunanlar ile bunların dışında kalan yerlerin personel sayıları ortalamaları alınarak,bulunan tutar gruptaki işyeri sayısı ve birim başına düşen atık miktarı ile çarpılmak yoluyla evsel atık miktarı hesaplanmıştır.birim başına düşen evsel atık miktarı Kılavuzun 71 inci sayfasındaki verilere göre Diğer Ticarethaneler için kılavuzda referans olan katı atık miktarı bu alan için de referans alınmıştır.(kılavuzda diğer ticarethaneler için referans 10 personel için 13,6 ton/yıl atık miktarı ise 1 personel için 13,6/10=1,36 ton atık miktarı ) Tablo 10 : Ticari,Sınai,Zirai ve Mesleki Faaliyetlerde Bulunanlar İle Bunların Dışında Kalan Yerler Evsel Atık Miktarı Hesabı (Gruplara Göre ) AÇIKLAMA GRUP DERECE SAYI ÜST SINIR ALT SINIR ORTALAMA BİRİM ATIK MİKTARI GRUP ATIK MİKTARI Ticari, Sınai, Zirai ve Mesleki Kuruluş , Ticari, Sınai, Zirai ve Mesleki Kuruluş , Ticari, Sınai, Zirai ve Mesleki Kuruluş ,5 1, ,08 Ticari, Sınai, Zirai ve Mesleki Kuruluş ,5 1, ,52 Ticari, Sınai, Zirai ve Mesleki Kuruluş ,5 1, ,52 Ticari, Sınai, Zirai ve Mesleki Kuruluş ,5 1, ,6 Ticari, Sınai, Zirai ve Mesleki Kuruluş ,5 1, ,52 TOPLAM ,24 10

11 Konutlara Ġsabet Eden Evsel Atığın de Yapılan Hesaplama Sonucunda Bulunan Tutarlarla Orantılandırılması Bu raporun bölümünde yapılan hesaplamalara göre bulunan atık miktarları gruplar itibariyle aşağıdaki gibidir: Tablo 11:Konutlara İsabet Eden Evsel Atık MÜKELLEF GRUPLARI Kılavuza Göre Hesaplanan Atık Miktarı Okullar, Dershaneler vd. 460,005 Konaklama Tesisleri, Hastaneler 27121,11 Diğer Ticari Kuruluşlar ,24 Yeme içme eğlence Yerleri ,4 Lunapark, Panayır vb ,779 Sinema, Tiyatro, Opera, Bale vb. 7309,75 Meskenler , % TOPLAM ,853 45% Bu raporun 2.Tarife Hesaplama İlkeleri başlıklı bölümünde de belirtildiği üzere konutlardan kaynaklanan evsel atığın toplam evsel atık içindeki oranı %55 tir.dolayısıyla yukarıdaki tabloda yer alan grupların evsel atıklarının toplam evsel atık içindeki oranı da %45 olacaktır. Bu açıklamalar çerçevesinde; Ağırlıklandırmaya esas konutlardan kaynaklı evsel atık miktarı =Gruplar toplamı /45*55 formülüyle hesaplanacaktır. Konutlar dahil tüm grupların ağırlık oranlarının görüldüğü tablo aşağıdadır: Tablo 12 : Tüm Grupların Ağırlık Oranları MÜKELLEF GRUPLARI Kılavuza Göre Hesaplanan Atık Miktarı Toplam İçindeki Oranı Okullar, Dershaneler vd. 460,005 0, Konaklama Tesisleri, Hastaneler 27121,11 2, Diğer Ticari Kuruluşlar ,24 8, Yeme içme eğlence Yerleri ,4 14, Lunapark, Panayır vb ,779 18, Sinema, Tiyatro, Opera, Bale vb. 7309,75 0, Meskenler , TOPLAM , Kılavuza Göre Yapılan Hesaplamanın Toplanan Atık Miktarına Dağıtılması 11

12 Hesaplanan atık miktarının toplanan atık miktarına göre ağırlıklandırılması bir zorunluluktan kaynaklanmaktadır: Kılavuzun Ek-5 de evsel atıklar için 1,15 kg belirtilmiştir. Orantılandırma kılavuzdaki verilere göre yapılmıştır. Nüfusu Olan Beyoğlu İlçemizde 2016 yılında toplanan evsel atık miktarı ,48tondur. Bu raporun bölümünde kılavuza göre yapılan hesaplama sonucu bulunan evsel atık miktarının fiilen toplanan tutar içinde yapılan dağıtımı sonrasında evsel atık toplanan yerlere göre toplanan atık miktarları aşağıdaki tabloda gösterilmiştir: Tablo 13 :Evsel Atık Toplanan Yerlere Göre Toplanan Atık Miktarı MÜKELLEF GRUPLARI Kılavuza Göre Hesaplanan Atık Miktarı Toplam İçindeki Oranı Toplanan Atık Miktarı Toplanan Atık Miktarı İçindeki Pay Okullar, Dershaneler vd. 460,005 0, ,48 48, Konaklama Tesisleri, Hastaneler 27121,11 2, , , Diğer Ticari Kuruluşlar ,24 8, , ,86581 Yeme içme eğlence Yerleri ,4 14, , ,77576 Lunapark, Panayır vb ,779 18, , ,48961 Sinema, Tiyatro, Opera, Bale vb. 7309,75 0, ,48 776, Meskenler , , ,664 TOPLAM , , ,48 Toplam Atık miktarı içindeki paylarına göre evsel atık toplanan yerler kendi içinde gruplandırılmıştır Okul, Yurt, KreĢ, Dershane Okul,yurt,kreş,dershane verileri Belediyemiz otomasyon sistemindeki verilerden oluşmaktadır.kılavuza göre yapılan atık hesabının toplanan atık miktarıyla orantılandırılarak yeniden dağıtımı yoluyla tarifeye esas tablo oluşturulmuştur. Tablo 14: Okul,Yurt, Kreş, Dershane Gruplara Göre Atık Miktarları Kılavuza Göre Atık Miktarı Grup Genel Toplamı Grup Genel Toplamı İçindeki Oranı Toplanan Atık Miktarı Grupların Atık Miktarı , ,005 24, , , ,25 460,005 17, , , , ,005 26, , , , ,005 17, , , , ,005 6, , , , ,005 4, , , ,35 460,005 2, , , TOPLAM 460,005 12

13 Konaklama Tesisleri ile Hastaneler ve Diğer Yataklı Sağlık Tesisleri Konaklama Tesisleri ile Hastaneler ve diğer yataklı sağlık tesisleri yerleri verileri Belediyemiz otomasyon sistemindeki verilerden oluşmaktadır. Kılavuza göre yapılan atık hesabının toplanan atık miktarıyla orantılandırılarak yeniden dağıtımı yoluyla tarifeye esas tablo oluşturulmuştur. Tablo 15: Toplanan Atık Miktarıyla Orantılandırılarak Yeniden Dağıtımı Gruplara Göre Atık Miktarları Kılavuza Göre Atık Miktarı Grup Genel Toplamı Grup Genel Toplamı İçindeki Oranı Toplanan Atık Miktarı Grupların Atık Miktarı 'DEN FAZLA 2549, ,11 9, , , ,11 16, , , , ,11 22, , , , ,11 29, , , , ,11 17, , , 'DEN AZ 1245, ,11 4, , , TOPLAM 27121, Her Türlü Yeme,Ġçme Ve Eğlence Yerleri Her türlü yeme,içme eğlence ve yerleri verileri Belediyemiz otomasyon sistemindeki verilerden oluşmaktadır. Kılavuza göre yapılan atık hesabının toplanan atık miktarıyla orantılandırılarak yeniden dağıtımı yoluyla tarifeye esas tablo oluşturulmuştur. Tablo 16:Atık Hesabının Toplanan Atık Miktarıyla Orantılandırılarak Yeniden Dağıtımı Gruplara Göre Atık Miktarları Kılavuza Göre Atık Miktarı Grup Genel Toplamı 13 Grup Genel Toplamı İçindeki Oranı Toplanan Atık Miktarı Grupların Atık Miktarı ,4 2, , , ,4 9, , , , ,4 15, , , , ,4 35, , , , ,4 22, , ,494637

14 , ,4 13, , , , ,4 0, , , TOPLAM , Lunapark, Park,Panayır vb.yerler Daimi surette faaliyet gösteren lunapark,panayır,fuar,stadyum,hipodrom,spor salonu gibi yerler ile eşya depolamaya mahsus yerlerin veriler Belediyemiz otomasyon sistemindeki verilerden oluşmaktadır.kılavuza göre yapılan atık hesabının toplanan atık miktarıyla orantılandırılarak yeniden dağıtımı yoluyla tarifeye esas tablo oluşturulmuştur. Tablo 17:Lunapark,Park,Panayır vb.yerler Gruplara Göre Atık Miktarları Kılavuza Göre Atık Miktarı Grup Genel Toplamı Grup Genel Toplamı İçindeki Oranı Toplanan Atık Miktarı Grupların Atık Miktarı ,779 1, , , , ,394 0, , , , ,394 0, , , , ,394 2, , , , ,394 3, , , ,394 81, , ,51068 TOPLAM , Sinema Tiyatro Vb.Yerler Sinema,Tiyatro,opera,bale vb. biletle girilen koltuklu eğlence yerlerin verileri Belediyemiz otomasyon sistemindeki verilerden oluşmaktadır.kılavuza göre yapılan atık hesabının toplanan atık miktarıyla orantılandırılarak yeniden dağıtımı yoluyla tarifeye esas tablo oluşturulmuştur. Tablo 18:Sinema Tiyatro vb. Yerler Gruplara Göre Atık Miktarları Kılavuza Göre Atık Miktarı Grup Genel Toplamı Grup Genel Toplamı İçindeki Oranı Toplanan Atık Miktarı Grupların Atık Miktarı , , , , , , ,5 7309,75 34, , , , ,75 25, , , , ,75 33, , , ,75 6, , , TOPLAM 7309,75 14

15 Ticari,Sınai,Zirai Ve Mesleki Faaliyetlerde Bulunanlar Ġle Bunların DıĢında Kalan Yerler Ticari,sınai,zirai ve mesleki faaliyetlerde bulunanlar ile bunların dışında kalan yerler verileri Belediyemiz otomasyon sistemindeki verilerden oluşmaktadır.kılavuza göre yapılan atık hesabının toplanan atık miktarıyla orantılandırılarak yeniden dağıtımı yoluyla tarifeye esas tablo oluşturulmuştur. Tablo:19 Ticari,Sınai,Zirai ve Mesleki Faaliyetlerde Bulunanlar İle Bunların Dışında Kalan Yerler Gruplara Göre Atık Miktarları Kılavuza Göre Atık Miktarı Grup Genel Toplamı Grup Genel Toplamı İçindeki Oranı Toplanan Atık Miktarı Grupların Atık Miktarı ,24 2, , , ,24 2, , , , ,24 3, , , , ,24 5, , , , ,24 26, , , , ,24 17, , , , ,24 40, , , TOPLAM ,24 4.TARĠFELER Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuzda iki tür tarife tanımlanmış olup bular değişken tarife ve sabit tarifedir. Değişken tarife; Değişken tarifeler atık üreticisinin ürettiği atık miktarına bağlı olarak değişen ve atık üreticisinin doğrudan etkileyebildiği tarifeler olup genellikle hususi konteynerleri olan kurum kuruluşlar, büyük oteller veya uydu kentler gibi yerlerde kolaylıkla uygulanabilir. Belediyemiz özelinde bu tür yapılaşmalar söz konusu olmadığından bu tarife türü tercih edilmemiştir. Sabit tarifeler atık üretimiyle doğrudan bağlantılı olmayan ve atık üreticisinin davranış değişiklikleri (kaynağında atık azaltma ya da ayırma vb.)ile değişmeyen sabit ücretler olarak tanımlanmış olup, hane halkı sayısı, binaların büyüklüğü, ticari kuruluşun türüne dayalı olarak yapılan ücretlendirmeler bu tarife türüne örnek olarak kılavuzda verilmiştir. Yine kılavuzda referans değerler aşağıdaki biçimde belirlenmiştir. Konutlar : Bölge kategorilerine göre kentsel ya da kırsal konutlar için Katı Atık Ana Planında belirlenmiş kişi başı evsel katı atık üretim miktarları. (Bkz Ek 4) 15

16 Ticari Kuruluşlar : Kuruluşun tipi ve kuruluşun büyüklüğüne göre (personel sayısı, kapasite, kapladığı alan vb.) belirlenmiş yıllık evsel katı atık miktarları. (Bkz Ek 4) Kamu Kuruluşları : Kuruluşun tipi ve büyüklüğüne göre (personel sayısı, kapasite, kapladığı alan vb.) belirlenmiş yıllık evsel katı atık miktarları. (Bkz Ek 4) Sanayiler : Sanayinin büyüklüğüne göre (personel sayısı) belirlenmiş yıllık evsel katı atık miktarları. (Bkz Ek 4) Tarafımızdan izlenen yöntem; sabit tarife uygulanması yöntemi olup tarife grup ve derecelerinin belirlenmesinde çevre temizlik vergisi verilerinden ve Kılavuzdan yararlanılmıştır. Kılavuzdaki açıklamalar doğrultusunda ibadethaneler, okullar, kamu kuruluģları hesaplama dıģında tutulmuģtur. Yıl içinde Evsel Atık Ücreti kapsamına giren veya kapsamdan çıkan aboneler için mükellefiyet, bu durumların meydana geldiği tarihi izleyen ayın başından itibaren tesis edilecek veya sona erdirilecektir. Yıl içinde işyerinin konuta veya konutun işyerine dönüşmesi veyahut işyerlerinin faaliyet, kapasite, kullanım alanı, koltuk sayısı, personel sayısındaki değişiklikler nedeniyle farklı gruplardan ücretlendirilmesi gereken hallerde; bu hususların gerçekleştiği tarihi izleyen bir ay içinde bildirimde bulunulması zorunludur. Bu yükümlülüğün yerine getirilmediğinin tespit edilmesi durumunda 213 Sayılı Vergi Usul Kanunu hükümleri uygulanır. Mükellef türleri ve tarifeler aşağıda tablolarda gösterilmiştir. Tarifelerin belirlenmesinde genel yöntem; öncelikle birim maliyetlerin belirlenmesi, belirlenen birim maliyet gruba isabet eden atık miktarı ile çarpılması ve gruptaki mükellef sayısına bölünmesidir. Tarife tablolarında taksit tutarları da gösterilmiştir. Konutlara ait evsel atık bedelleri 12 eşit takside bölünmüş olup taksit tutarları su faturaları ile birlikte en geç fatura son ödeme tarihine kadar İstanbul Su Kanalizasyon İdaresi ne ödenecektir. İstanbul Su ve Kanalizasyon İdaresi ise tahsil ettiği bedelin tamamını Belediyemize aktaracaktır. Konutlara ait evsel atık bedelleri hesaplanırken, konutlardan elde edilen Çevre Temizlik Vergisi maliyetlerden mahsup edilmiştir. Bu nedenle su faturaları üzerinden yeniden bir çevre temizlik vergisi mahsup edilmeyecek ve katma değer vergisi dahil olarak bu tarifede konut için belirlenen tutar tam olarak İSKİ tarafından mükelleften alınarak Beyoğlu Belediyesine aktarılacaktır. Ayrıca konutlardan 1 Ocak 2016 tarihinden bu yana alınmayan evsel katı atık bedeli İSKİ tarafından 2016 yıl sonuna kadar eşit taksitlerde İSKİ tarafından alınarak Beyoğlu Belediyesine aktarılacaktır. Diğer mükellef gruplarının evsel atık bedelleri 2 eşit takside bölünmüş olup, taksit tutarları Çevre Temizlik Vergisi ödeme zamanında ödenecektir. 16

17 Süresinde ödenmeyen tutarların takip ve tahsili 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre yapılacaktır. Tarifelerde bazı gruplar için hesaplama yapılmamıştır. Bunun nedeni Belediyemiz sınırları içerisinde o grup kriterlerine uyan kişi, işletme, kurum veya kuruluşun bulunmamasıdır. Hesaplama yapılmayan grup kriterlerine uyan kişi, işletme, kurum veya kuruluşun tarife konusu hizmetten yararlanmaya başlaması halinde hesaplama Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuz ekinde yer alan standartlara göre ilgili olduğu gruba isabet eden atık miktarı hesaplanarak tarifelendirilecektir. Beyoğlu Belediyesi Sınırları İçinde Yer Alan Çevre Temizlik Vergisi Mükellefleri ektedir. (EK:3) 4.1.Mükellef Grubu Bazında Tarifeler Okul, Yurt, KreĢ ve Dershaneler Tablo 20: Okul, Yurt, KreĢ ve Dershaneler GRUPLAR (ÖĞRENCİ SAYISI) BİRİM MALİYET (A) GRUBA İSABET EDEN ATIK MİKTARI (B) GRUPTAKİ MÜKELLEF SAYISI (C) TARİFE (D) (YILLIK) ((AXB)/C) 'DEN BÜYÜK 205, , , , , , , , , , , , , , , , , , , , , Konaklama Tesisleri ile Hastaneler ve Diğer Yataklı Sağlık Tesisleri Tablo 21: Konaklama Tesisleri ile Hastaneler ve Diğer Yataklı Sağlık Tesisleri GRUPLAR (YATAK SAYISI) BİRİM MALİYET (A) GRUBA İSABET EDEN ATIK MİKTARI (B) GRUPTAKİ MÜKELLEF SAYISI (C) TARİFE (D) (YILLIK) ((AXB)/C) 'DEN FAZLA 205, , , , , , , , , , , , , , , 'DEN AZ 205, , ,77 17

18 4.1.3.Her Türlü Yeme, Ġçme ve Eğlence Yerleri Tablo 22 : Her Türlü Yeme, Ġçme ve Eğlence Yerleri GRUPLAR (Kullanım Alanı m2) BİRİM MALİYET (A) GRUBA İSABET EDEN ATIK MİKTARI (B) GRUPTAKİ MÜKELLEF SAYISI (C) TARİFE (D) (YILLIK) ((AXB)/C) 'DEN FAZLA 205, , , , , , , , , , , , , , , , , , 'DEN AZ 205, , , Lunapark, Park, Panayır vb. Yerler Tablo 23: Lunapark, Park, Panayır vb. Yerler GRUPLAR (Kullanım Alanı m2) BİRİM MALİYET (A) GRUBA İSABET EDEN ATIK MİKTARI (B) GRUPTAKİ MÜKELLEF SAYISI (C) TARİFE (D) (YILLIK) ((AXB)/C) 'DEN FAZLA 205, , , , , , , , , , , , , , , 'DEN AZ 201, , , Sinema Tiyatro vb.yerler Tablo 24: Sinema Tiyatro vb. Yerler GRUPLAR (Koltuk Sayısı) (A) Birim Maliyet (B) Gruba İsabet Eden Atık Miktarı (C) Gruptaki Mükellef Sayısı (D) Tarife(Yıllık) (AxB)/C) 'den Fazla 205, , , , , , , , , , , ,18 18

19 7.100'den Az 201, , , Ticari, Sınai, Zirai ve Mesleki Faaliyetlerde Bulunanlar Ġle Bunların DıĢında Kalan Yerler Tablo 25 : Ticari, Sınai, Zirai ve Mesleki Faaliyetlerde Bulunanlar Ġle Bunların DıĢında Kalan Yerler TARİFEYE ESAS MALİYET (Personel Sayısı) (A)BİRİM MALİYET (B)GRUBA İSABET EDEN ATIK MİKTARI (C) GRUPTAKİ MÜKELLEF SAYISI (D) TARİFE (YILLIK) (AxB)/C) , , , , , , , , , , , , , , , , , , , , , Konutlar Tablo 26 : Konutlar TARİFEYE ESAS MALİYET Toplam İçindeki Oranı KONUTLAR ATIK MALİYETİ SU ABONESİ SAYISI(kişi) KULLANILAN SU MİKTARI(m3) TARİFE (YILLIK m3 başına) TARİFE (AYLIK m3 başına) , , ,01 2,01 5.FATURALAMA VE MUHASEBELEġTĠRME 5.1.Faturalama Ġlkeleri Konutlar evsel katı atık hizmetlerine ait ücretlendirme yapılan hizmetin karşılığı olarak Çevre Temizlik Vergisi ödeme zamanlarında ödenecektir, Çevre Temizlik Vergisi makbuzları üzerinde ayrı bir kalem olarak gösterilecektir. 5.2.MuhasebeleĢtirme Bütçeleme ve Muhasebeleştirme işlemleri Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğine göre yürütülecektir. 19

20 Bu raporda yer alan tarifeler nedeniyle elde edilen gelirler sadece katı atık toplanması ve bertarafında kullanılması yasal zorunluluktur. Bu nedenle gelecek yılın Evsel Atık Tarifesine konu giderler ve giderleştirme belgelerinin örnekleri ayrı bir dosyada izlenir. 6.VATANDAġIN BĠLGĠLENDĠRĠLMESĠ Rapor Belediyenin internet sitesinde ve yerel gazetelerde yayınlanacaktır. Raporun yayınlandığı tarihten itibaren 1 ay süreyle halkın ve ilgili kuruluşların görüş ve önerilerinin alınmasını sağlamak amacıyla internet sitesinde bir menü oluşturulacak/ tarife raporunda belirtilen mail adresine halkın ve ilgili kuruluşlarının görüşlerini iletmesi sağlanacaktır. 7.SONUÇ Bu rapor 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununun 11 inci maddesine ve 1/5/2003 tarihli ve 4856 sayılı Çevre ve Orman Bakanlığı Teşkilat ve Görevleri Hakkında Kanunun 9 uncu maddesine dayanılarak hazırlanan Atıksu Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara ĠliĢkin Yönetmelik ve bu Yönetmeliğin 6 ıncı maddesine göre çıkarılan Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuzda belirtilen ilke ve yöntemlere dayanılarak evsel atık tarifelerinin oluşturulması amacıyla hazırlanmıştır. Kılavuzda belirtilen yöntemler kullanılarak atık miktarlarına isabet eden maliyetler yüklenici grubuna dağıtılarak yüklenilen tüm maliyet yansıtılmıştır. Mükellef grupları itibariyle tarifeler ve taksit tutarları aşağıda gösterilmiştir: 7.1.Okul, Yurt, KreĢ, Dershane Tablo 27 : Okul, Yurt, KreĢ, Dershane GRUPLAR (Öğrenci Sayısı) YILLIK ÜCRET 1.751'den Büyük 1240, , , , , , ,16 20

21 7.2.Konaklama Tesisleri Ġle Hastaneler ve Diğer Yataklı Sağlık Tesisleri Tablo 28 : Konaklama Tesisleri Ġle Hastaneler ve Diğer Yataklı Sağlık Tesisleri GRUPLAR (Yatak Sayısı) TARİFE (YILLIK) 'DEN FAZLA 18520, , , , , 'DEN AZ 246, Her Türlü Yeme, Ġçme ve Eğlence Yerleri Tablo 29 : Her Türlü Yeme, Ġçme ve Eğlence Yerleri GRUPLAR (Kullanım Alanı m2) TARİFE (YILLIK) 'DEN FAZLA 13291, , , , , , 'DEN AZ 159, Daimi Surette Faaliyet Gösteren Lunapark, Panayır, Fuar, Stadyum, Hipodrom, Spor Salonu Gibi Yerler Ġle EĢya Depolamaya Mahsus Yerler Tablo 30 : Daimi Surette Faaliyet Gösteren Lunapark, Panayır, Fuar, Stadyum, Hipodrom, Spor Salonu Gibi Yerler Ġle EĢya Depolamaya Mahsus Yerler GRUPLAR (Kullanım Alanı m2) TARİFE (YILLIK) 'DEN FAZLA 33338, , , , ,45 21

22 7. 500'DEN AZ 1473, Sinema, Tiyatro, Opera, Bale vb. Biletle Girilen Koltuklu Eğlence Yerleri Tablo 31 : Sinema, Tiyatro, Opera, Bale vb. Biletle Girilen Koltuklu Eğlence Yerleri GRUPLAR (KOLTUK SAYISI) TARİFE 'den Fazla , , , 'den Az 1338, Yukarıdaki Gruplar Kapsamına Girmeyen Ticari, Sınai, Zirai ve Mesleki Faaliyetlerde Bulunanlar Ġle Bunların DıĢında Kalan Faaliyet Gösteren Yerler Tablo 32 : Yukarıdaki Gruplar Kapsamına Girmeyen Ticari, Sınai, Zirai ve Mesleki Faaliyetlerde Bulunanlar Ġle Bunların DıĢında Kalan Faaliyet Gösteren Yerler GRUPLAR (Personel Sayısı) TARİFE (YILLIK) , , , , , , , Konutlar Tablo 33 : Konutlar TARİFEYE ESAS MALİYET Toplam İçindeki Oranı KONUTLAR ATIK MALİYETİ SU ABONESİ SAYISI KULLANILAN SU MİKTARI TARİFE (YILLIK m3 başına) TARİFE (AYLIK m3 başına) , , ,01 2,01 lo 33 : Konutlar 22

23 Konutlardan su kullanımı üzerinden İSKİ tarafından taksitli tahsil edilecektir. EKLER : EK 1 : KATI ATIKLARIN KONTROLÜ YÖNETMELĠĞĠ EK 2 : ATIKSU ALTYAPI VE EVSEL KATI ATIK BERTARAF TESĠSLERĠ TARĠFELERĠNĠN BELĠRLENMESĠNDE UYULACAK USUL VE ESASLARA ĠLĠġKĠN YÖNETMELĠK EK 3 : ÇEVRE TEMĠZLĠK VERGĠSĠ MÜKELLEFĠ Ġġ YERĠ VE DĠĞER KURULUġLARI GÖSTERĠR TABLO EK 4: EVSEL KATI ATIK TARĠFELERĠNĠN BELĠRLENMESĠNE YÖNELĠK KILAVUZ EK 5: EVSEL KATI ATIK TARĠFELERĠNĠN BELĠRLENMESĠNE GÖRE ĠġYERLERĠNE DÜġEN MALĠYET TOPLAMI 23

24 EK-I T.C. ÇEVRE BAKANLIĞI KATI ATIKLARIN KONTROLÜ YÖNETMELĠĞĠ tarih ve sayılı Resmi Gazete de yayımlanmış; Amaç tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de tarih ve sayılı Resmi Gazete de değişiklik yapılmıştır. BĠRĠNCĠ BÖLÜM GENEL HÜKÜMLER Madde 1- Bu Yönetmeliğin amacı: her türlü atık ve artığın çevreye zarar verecek şekilde, doğrudan veya dolaylı bir biçimde alıcı ortama verilmesi, depolanması, taşınması, uzaklaştırılması ve benzeri faaliyetlerin yasaklanması, çevreyi olumsuz yönde etkileyebilecek olan tüketim maddelerinin idaresini belli bir disiplin altına alarak, havada, suda ve toprakta kalıcı etki gösteren kirleticilerin hayvan ve bitki nesillerini, doğal zenginlikleri ve ekolojik dengeyi bozmasının önlenmesi ile buna yönelik prensip, politika ve programların belirlenmesi, uygulanması ve geliştirilmesidir. Kapsam Madde 2- Bu Yönetmelik, meskun bölgelerde evlerden atılan evsel katı atıkların, park, bahçe ve yeşil alanlardan atılan bitki atıklarının, iri katı atıkların, zararlı atık olmamakla birlikte evsel katı atık özelliklerine sahip sanayi ve ticarethane atıklarının, evsel atık su arıtma tesislerinden elde edilen (atılan) arıtma çamurlarının ve zararlı atık sınıfına girmeyen sanayi arıtma tesisi çamurlarının, toplanması, taşınması, geri kazanılması, değerlendirilmesi, bertaraf edilmesi ve zararsız hale getirilmesine ilişkin esasları kapsar. Özel ve/veya resmi kuruluşlarca ve gerçek kişilerce üretilip çeşidi, özelliği ve miktarı itibari ile insanın sağlığına zarar veren, su, hava ve toprağı kirleten, yanıcı ve patlayıcı madde ihtiva eden, hastalık mikrobu taşıyabilen zararlı ve tehlikeli atıklar hakkında bu Yönetmelik hükümleri uygulanmaz. 24

25 (DeğiĢik : tarih ve sayılı Resmi Gazete de yayımlanan yönetmelik) Tanımlar Madde 3-Bu Yönetmelikte geçen; Bakanlık : Çevre Bakanlığını, Kanun : 2872 sayılı Çevre Kanununu, Katı Atık : Üreticisi tarafından atılmak istenen ve toplumun huzuru ile özellikle çevrenin korunması bakımından, düzenli bir şekilde bertaraf edilmesi gereken katı maddeleri ve arıtma çamurunu, (iri katı atık, evsel katı atık, bu Yönetmelikte katı atık olarak anılmaktadır.) Ġri Katı Atık : Buzdolabı, çamaşır makinesi, koltuk gibi evsel nitelikli eşyalardan oluşan ve kullanılmayacak durumda olan çoğunlukla iri hacimli atıkları, Evsel Katı Atık (Çöp) : Konutlardan atılan tehlikeli ve zararlı atık kavramına girmeyen, bahçe, park ve piknik alanları gibi yerlerden gelen katı atıkları, Arıtma Çamuru : Evsel ve evsel nitelikli endüstriyel atık suların, fiziksel, kimyasal ve biyolojik işlemleri sonucunda ortaya çıkan, suyu alınmış, kurutulmuş çamuru, Kompost : (DeğiĢik : tarih ve sayılı Resmi Gazete de yayımlanan yönetmelik) Organik esaslı katı atıkların oksijenli veya oksijensiz ortamda ayrıştırılması suretiyle toprak iyileştirici maddeyi, Üretici : Faaliyetleri süresince atık oluşumuna sebep olan kişi veya kuruluşları, Plastik : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Tekrar Kullanım : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Geri DönüĢüm : (DeğiĢik : tarih ve sayılı Resmi Gazete de yayımlanan yönetmelik) Atıkların bir üretim prosedürüne tabi tutularak, orjinal amaçlı ya da enerji geri kazanımı hariç olmak üzere, organik geri dönüşüm dahil diğer amaçlar için yeniden işlenmesini, Geri Kazanım : (Ġlave : tarih ve sayılı Resmi Gazete de yayımlanan yönetmelik) Tekrar kullanım ve geri dönüşüm kavramlarını da kapsayan; atıkların özelliklerinden yararlanılarak içindeki bileşenlerin fiziksel, kimyasal veya biyokimyasal yöntemlerle başka ürünlere veya enerjiye çevrilmesini, Komisyon : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) 25

26 Kota veya depozito uygulamasına tabi iģletmeler : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Zararlı ve Tehlikeli Atık : Patlayıcı, parlayıcı, kendiliğinden yanmaya müsait, suyla temas halinde parlayıcı gazlar çıkaran, oksitleyici organik peroksit içerikli, zehirli korozif, hava ve su ile temasında toksik gaz bırakan, toksik ve ekotoksik özellik taşıyan ve Bakanlıkça tehlikeli ve zararlı atık olduğu onaylanan atıkları, Bertaraf Etme : (DeğiĢik : tarih ve sayılı Resmi Gazete2de yayımlana yönetmelik) Katı atıkların, konut, işyeri gibi üretildikleri yerlerde geçici olarak biriktirilmesi, bu yerlerden toplanması, taşınması, geri kazanılması gibi işlemlerden sonra, çevre ve insan sağlığı açısından zararsız hale getirilmesi ve ekonomiye katkı sağlanması amacıyla kompostlaştırma, enerji kazanmak üzere yakma ve/veya düzenli depolama işlemlerinin tümünü, ĠĢleme Tesisi : Geri kazanma tesisi, kompost veya yakma tesisi gibi katı atıklardan tekrar kullanılabilir madde veya enerji elde etmek, katı atıkların hacmini küçültmek ya da çevreye zararını azaltmak maksadı ile kurulan, inşa edilen tesis ve yapıları, Maddesel Geri Kazanma : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Organik Madde veya Yanma Kaybı : Katı atık veya kompostun kurutulduktan sonra kül fırınında 775 derecede 3 saat süre ile yakılması sonucu yanan veya kaybolan madde miktarını, Kuru Madde : Katı atık veya kompostun kurutma fırınında 103 derecede yaklaşık 24 saat süre ile sabit ağırlığa gelinceye kadar kurutulması sonucunda geride kalan katı madde miktarını, Kota : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Ambalaj : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Değerlendirilebilir Katı Atık : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Enerji Geri Kazanım : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Organik Geri DönüĢüm : (Ġlave: tarih ve sayılı Resmi Gazete de yayımlanan yönetmelik) Ambalaj atıklarının biyolojik olarak parçalanabilen kısımlarının kontrollü koşullar altında mikroorganizmalar aracılığıyla aerobik (kompostlama) veya anaerobik oramda ayrıştırılarak (biyolojik metanlaştırma) stabilize organik atıklar veya metan gazının elde edilmesini, (Düzenli depolama organik geri dönüşüm kapsamına girmez.) 26

27 Toplama-Ayırma Tesisi : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Ön Lisans : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıştır.) Lisans : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Toplama-Ayırma Tesisi Lisansı : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) Geri DönüĢüm Tesisi Lisansı : ( tarih ve sayılı Resmi Gazete de yayımlanan yönetmelikle tanım yürürlükten kaldırılmıģtır.) ifade eder. ĠKĠNCĠ BÖLÜM ÜRETĠM, BERTARAF ETME VE ÖZENDĠRMEYE ĠLĠġKĠN ESASLAR Katı Atık Üretim AĢamasında Uyulacak Esaslar Madde 4- Katı atık üreten kişi ve kuruluşlar, en az katı atık üreten teknolojiyi seçmekle, mevcut üretimdeki katı atık miktarını azaltmak, katı atık içinde zararlı madde bulundurmamakla, katı atıkların değerlendirilmesi ve maddesel geri kazanma konusunda yapılan çalışmalara katılmakla yükümlüdür. (Ek:RG ) Katı atıkların en aza indirilmesinde, uluslararası uygulamalara uyum sağlayabilmek amacıyla atıkların geri dönüşüm ve bertarafına ilişkin idari tedbirler almaya ve bu konuda tebliğler yayımlamaya Bakanlık yetkilidir. Bertaraf AĢamasında Uyulacak Esaslar Madde 5- Bu Yönetmelik kapsamına giren katı atıkların bertarafı sırasında belediyeler ve yetkilerini devrettiği kişi ve kuruluşlar işlettikleri katı atık tesislerinin faaliyetlerinin planlanmasında ve işletilmesinde; insanların ruh ve beden sağlığına, hayvan sağlığına, doğal bitki örtüsüne, yeşil alanlara ve binalara, toplumun düzeni ve emniyetine, yeraltı ve yüzeysel su alanları ile su rezerv sahalarına zarar vermeyecek ve hava, gürültü yönünden çevre kirlenmesini önleyecek uygun tedbirleri almak zorundadırlar. Eğitim Madde 6- Bakanlık, mahallin en büyük mülki amiri ve belediyeler katı atık bertarafı ile ilgili olarak konut ve işyerlerinden daha az atık atılmasını temin etmek, atık içerisinde zararlı madde atılmasını önlemek, katı atıkları değerlendirme ve maddesel geri kazanma çalışmalarına katılımı sağlamak üzere ilgili kişilere yönelik olarak gerekli eğitim çalışmalarını yaparlar. Katı Atıklardan Geri KazanılmıĢ Malzeme Üretenlerin Özendirilmesi Madde 7- (DeğiĢik:RG ) Bakanlık, mahallin en büyük mülki amiri ve belediyeler; 1)Geri kazanılabilen veya insan sağlığına ve çevreye zarar vermeden bertarafı mümkün olan maddelerin kullanılmasını, 2)Geri kazanılmış maddelerden imal edilen malzeme ve ürünlerin tercih edilmesini, teşvik ederler. 27

28 Katı atıkları geri kazanma amacıyla tesislerinde işleyen kişi ve kuruluşlara, bu faaliyetlerinden dolayı Çevre Bakanlığı tarafından Çevre Kirliğini Önleme Fonu ndan karşılanmak üzere uygun görülmesi halinde maddi destek sağlanabilir. Ayrı Bertaraf Edilmesi Gereken Atıklar Madde 8- (DeğiĢik : RG ) Ayrı bertaraf edilmesi gereken atıkları üreten; a) Hastanelerin, kliniklerin, laboratuarların ve benzeri yerlerin hastalık bulaştırıcı enfekte, kimyasal ve radyolojik atıkları ile tehlikeli atıklarını, b) (DeğiĢik : RG 25/04/ ) Tüketicilerin, kullanılmış akü, pil ve ilaç atıkları ile, kullanılmış araç lastiklerini, c) (Ek : RG- 25/04/ ) Tüketicilerin, ambalaj atıkları dahil değerlendirilebilir katı atıklarını, d) (Ek : RG- 25/04/ ) Tüketicilerin, metal variller, buzdolabı, çamaşır makinesi, elektronik aletler, mobilya gibi büyük hacimli katı atıklarını, evsel atıklar ile birlikte atmaları yasaktır. Belediye ve mücavir alan sınırları içinde belediyeler, bu alanlar dışında ise mahallin en büyük mülki amiri, yukarıda belirtilen ve ihtiva ettikleri zararlı maddeler dolayısıyla toplanması, değerlendirilmesi veya bertarafı özel işlemler gerektiren atıkları, 27/8/1995 tarihli ve sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Tehlikeli Atıkların Kontrolü Yönetmeliği ve 20/5/1993 tarihli ve sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Tıbbi Atıkların Kontrolü Yönetmeliğine göre bertaraf eder veya ettirir. ÜÇÜNCÜ BÖLÜM AMBALAJ ATIKLARININ GERĠ KAZANILMASI Kota veya Depozito Uygulaması ve Sorumluluklar Madde 9- (Mülga:RG-5/4/ ) Kota veya Depozito Uygulaması Ġzin BaĢvurusu Madde 10- (Mülga:RG-5/4/ ) Ġzin BaĢvurusunun Değerlendirilmesi Madde 11- (Mülga:RG-5/4/ ) Depozito Uygulaması Madde 12- (Mülga:RG-5/4/ ) BoĢ Kapların Geri Alınması Madde 13- (Mülga:RG-5/4/ ) Tüketicinin Bilgilendirilmesi Madde 14- (Mülga:RG-5/4/ ) Kapların Bertarafında Uyulacak Esaslar Madde 15- ((Mülga:RG-5/4/ ) Ambalaj Atıkları Toplama-Ayırma ve Geri DönüĢüm Tesislerine Ön Lisans ve Lisans Verilmesi Ġle Ġptali Madde 16- (Mülga:RG-5/4/ ) Bilgi Verme Zorunluluğu Madde 17- (Mülga:RG-5/4/ ) DÖRDÜNCÜ BÖLÜM KATI ATIKLARIN KAYNAĞINDA AYRI TOPLANMASI VE TAġINMASI 28

29 Katı Atıkların Toplanması Madde 18- (DeğiĢik : RG 15/9/ ) Katı atıkların, üretici veya taşıyanları tarafından denizlere, göllere ve benzeri alıcı ortamlara, caddelere, ormanlara ve çevrenin olumsuz yönde etkilenmesine sebep olacak yerlere dökülmesi yasaktır. Konutlarda ve işyerlerinde, evsel veya evsel nitelikli endüstriyel çöpleri çöp toplama aracına vermek üzere kullanılan çöp biriktirme kapları, çeşitli büyüklükte ve her biri standart ölçülerde olmak zorundadırlar. Bu kapların ölçüleri, şekilleri, malzemeleri Bakanlıkça çıkarılacak tebliğlerde belirtilir. Çöpü üretenler, bu çöp biriktirme kaplarını, çevrenin sağlığını bozmayacak şekilde kapalı olarak muhafaza etmek ve çöp toplama işlemi sırasında yol üstünde hazır bulundurmak zorundadır. (Ek: RG- 15/9/ ) Evsel katı atık ve evsel nitelikli endüstriyel katı atık üreten kişi ve kuruluşlar, katı atıklarını belediyelerin ve mahallin en büyük mülki amirinin istediği şekilde konut, işyeri gibi üretildikleri yerlerde hazır etmekle yükümlüdürler. (Mülga:RG-5/4/ ) (Mülga:RG-5/4/ ) Evsel Nitelikli Olmayan Katı Atıkların Toplama Kapları Madde 19- Evsel nitellikte olmayan katı atıkların toplanmasında veya tesis içinde biriktirilmesinde, çevre ve insan sağlığını, çevrenin görünüşünü bozmamak, çevreyi koku, toz gibi yönlerden rahatsız etmemek kaydıyla istenilen hacim ve şekilde kap veya tank kullanılabilir. Katı Atıkların TaĢınması Madde 20- Toplanan evsel ve evsel nitelikli endüstriyel katı atıkların, görünüş, koku, toz, sızdırma ve benzeri faktörler yönünden çevreyi kirletmeyecek şekilde kapalı özel araçlarda taşınması zorunludur. (DeğiĢik:RG-5/4/ ) Belediye ve mücavir alan sınırları dışında kalan yerlerdeki sanayi tesisleri ve turistik tesis işletmeleri atıklarının taşınmasından sorumludurlar. Bu alanlarda toplama ve taşıma işlemlerini valilikler ve Bakanlık denetler Aktarma Ġstasyonları Madde 21- Katı atıkların taşınmasının ekonomik olmasını sağlamak, taşıma hattındaki trafiğe fazla yüklenmemek için şehirlerin merkezi yerlerinde aktarma istasyonları kurulabilir. Bu istasyonlarda küçük hacimli araçlarla toplanan katı atıkların daha büyük hacimli araçlara aktarılarak, bu araçlarla işleme ve depo yerlerine taşınması sağlanır. Aktarma direkt taşıma aracına yapılabileceği gibi, bir ara depoya (bunker) boşaltıldıktan sonra, yeni araca doldurmak şeklinde, dolaylı olarak da gerçekleştirilebilir. Aktarma istasyonlarının koku, toz, gürültü ve görünüş yönünden çevreyi kirletmemesi için, boşaltma işleminin yapıldığı yerlerin, kapalı olarak inşa edilmesi zorunludur. BEġĠNCĠ BÖLÜM KATI ATIKLARIN DEPOLANMASI 29

30 Evsel Katı Atık Depo Alanına Depolanacak Atıklar Ve Ġstisnaları Madde 22- (Mülga:R.G-26/3/ ) (1) Hafriyat Toprağının Depolanması Madde 23- (Mülga:RG-5/4/ ) Katı Atık Depo Tesislerinin Yer Seçimi Madde 24- (Mülga:R.G-26/3/ ) (1) Depo Tesisleri Madde 25- (Mülga:R.G-26/3/ ) (1) Depo Tabanının TeĢkili ve Sızıntı Suyu Toplanması Madde 26- (Mülga:R.G-26/3/ ) (1) Depo Gazının UzaklaĢtırılması Madde 27- (Mülga:R.G-26/3/ ) (1) Arıtma Çamurunun Evsel Katı Atıklarla Birlikte Depolanması Madde 28- (Mülga:R.G-26/3/ ) (1) Depo Tesisinin Olumsuz Etkisinin Önlenmesi Madde 29- (Mülga:R.G-26/3/ ) (1) Depo Sahasının YeĢillendirilmesi Madde 30- (Mülga:R.G-26/3/ ) (1) Depo Tesisine Ruhsat Alınması Madde 31- (Mülga:R.G-26/3/ ) (1) Depo Yeri ĠĢletilmesi ve Kontrolü Madde 32(Mülga:R.G-26/3/ ) (1) ALTINCI BÖLÜM KATI ATIKLARIN KOMPOSTLAġTIRILMASI Kompostun Kullanımı Madde 33- Organik katı atıkların oksijenli ortamda indirgenmesi suretiyle elde edilen kompostun toprağın yapısını iyileştirici bir vazife görmesi için; 1) Bahçe ve mutfak artıklarının, bu iş için kurulmuş tesislerde kompostlaştırılması, 2) Kompost üretimini kolaylaştırmak için, komposta elverişli organik atıkların ayrı toplanması, gerekir. (Ek paragraf:rg-25/04/ ) İşlenmiş arıtma çamurunun toprakta kullanılması, ham çamur ve işlenmiş arıtma çamurunun kullanma sınırlamaları ve yasakları ile, kompostun toprakta kullanımı, 10/12/2001 tarih ve sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Toprak Kirliliğinin Kontrolü Yönetmeliği nin 8, 9 ve 10 uncu maddelerindeki hükümlere tabidir. Kompost Tesislerinde Bulunması Gerekli Teknik Özellikler Madde 34- Yıllık kapasite 200 tondan büyük olan kompost tesislerinde; 1) Kompost tesisi havalandırılarak çalıştırılıyorsa, emilen havanın filtreden geçirilmek suretiyle temizlendikten sonra atmosfere verilmesi, 2) Kompost sahasından toplanan sızıntı suyu kompostun ıslatılması için kullanılmıyorsa, sızıntı suyu arıtıldıktan sonra alıcı ortama verilmesi ve bu konuda Su Kirliliği Kontrol Yönetmeliğinin alıcı ortam standartlarına uyulması, 3) Tesise gelen katı atıklar için ön depolama ve dengeleme görevi yapan ön deponun (bunker) kapalı olması, 30

31 4) Kompost tesislerinin yeraltı ve yerüstü su kaynaklarının koruma alanı içine inşa edilmemesi, 5) Yerleşim alanlarına en yakın mesafenin 1000 metre olması, gerekir. Madde 35- (Mülga: RG- 25/04/ ) Madde 36- (Mülga: RG- 25/04/ ) Madde 37- (Mülga: RG -25/04/ ) YEDĠNCĠ BÖLÜM KATI ATIKLARIN YAKILMASI Yakma Tesisi Ġle Ġlgili Teknik Hususlar Madde 38- Katı atıkları hijyenik olarak zararsız hale getirmek, hacmini azaltmak ve kısmen enerji elde etmek maksadı ile inşa edilen yakma tesislerinin; 1) Kapasitesi 0.75 ton/saat den küçük olan evsel atık yakma tesislerinde baca gazı içindeki oksijen fazlalığı %17, kapasitesi 0.75 ton/saat den büyük olan tesislerde ise %11 olması, 2) Katı atık yakma tesislerinde katı atık miktarlarındaki günlük ve haftalık değişimleri dengelemek ve atıkların yanma hücresine verilmesini sağlamak amacı ile; a) Bir ön silo inşa edilmesi, b) Bu ön silolarda vakum uygulanarak, boşaltma sırasında ortaya çıkabilecek tozun çevreye yayılmasının önlenmesi, c) Bu ön silodaki basıncın atmosfer basıncının altında tutulması, d) Emilen havanın yakma hücresine gönderilerek yakılması, e) Yakma hücresinin çalışmaması durumunda önsilodan emilen havanın bacadan atmosfere verilmesi, 3) Sıvı atıklar ve arıtma çamurunun da tesiste yakılması halinde, bu maddelerin kapalı kaplar içinde depolanması, üstü açık olan boşaltma yerlerinde bir hava emme tertibatı veya vakum bulundurulması, 4) Yakma hücresinin devreye alınabilmesi, hücredeki sıcaklığın belirli bir değerin altına düşmesi halinde ani olarak devreye girecek yakıtla çalışan yedek yakma sisteminin bulunması, 5) Yakma tesislerinin bacaları ile ilgili olarak Hava Kalitesinin Korunması Yönetmeliğindeki teknik hususların yerine getirilmesi, 6) Yakma tesislerinde; a) Son yakma hücresinin bulunması, b) Minimum hücre sıcaklığının 800 o C olması c) Sistemde poliklorlü aromatik hidrokarbonu çok olan atıklar yakılıyorsa, yakma hücresinin sıcaklığının 1200 o C olması, d) Yakma hücresindeki sıcaklığın devamlı ölçülmesi, kaydedilmesi ve hücredeki sıcaklığın istenen sıcaklığın altına düşmesi halinde, yedek yakma sisteminin otomatik olarak devreye girerek son yakma hücresindeki sıcaklığı arttırması, e) Atığın son yakma hücresine hücredeki sıcaklığın yedek yakma sistemi ile istenen minimum yakma sıcaklığına eriştikten sonra verilmesi, 7) Yanma sonucunda çıkan cüruf içinde yanmamış atık miktarının ağırlık olarak, külün %2 sini geçmemesi ve tesiste arıtma çamuru yakılması halinde bu değerin %3 e kadar çıkabilmesi, 8) Cüruf ve baca gazı partiküllerinin ayrı ayrı toplanması, 31

32 9) Yakma sonucu ortaya çıkan ısı ve cürufun değerlendirilebilmesi için gereken önlemlerin alınması, 10) Tesiste Hava Kalitesinin Korunması Yönetmeliğinde belirtilen sınır emisyon değerlerini sağlayacak baca gazı temizleme sistemlerinin bulunması gerekir. (Ek : RG 2/11/ ) Belediyeler atık bertarafının yakma ile olacağı hallerde ayrı toplama ve/veya ayırma ile ilgili plan ve projelerini yakma tesisleri ile birlikte gerçekleştirmek zorundadır. Baca Gazı Sınır Emisyon Değerleri Madde 39- Evsel katı atık yakma tesislerinde, Hava Kalitesinin Korunması Yönetmelinin 7 nci ekinde 2 nci grup tesisler başlığı altında yer alan esaslara uyulur. Evsel Katı Atık Tesisinde Yakılması Yasak Olan Maddeler Madde 40- Evsel katı atık, evsel arıtma çamuru ve evsel katı atık benzeri endüstriyel atıkları yakmak maksadı ile inşa edilen yakma tesislerinde, ağırlık olarak katı atık toplam miktarının %1 ini geçen organik bağlı klor veya 1 kg atıkta 50 mg dan fazla halojenli organik madde ihtiva eden tehlikeli atıkların yakılması yasaktır. SEKĠZĠNCĠ BÖLÜM KATI ATIK ĠġLEME TESĠSLERĠNE ĠNġAAT VE ĠġLEME RUHSATI VERĠLMESĠ ĠnĢaat Ruhsatı Verilmesi Madde 41- Katı atıklar için yakma, kompost ve benzeri işleme tesisi inşa etmek isteyen kişi veya kuruluşlar, bu Yönetmeliğin 31 inci maddesinde belirtilen mercilerden inşaat ruhsatı almak zorundadır. Ancak bu merciler inşaat ruhsatı vermeden önce tesisle ilgili belgeleri Bakanlığa göndererek görüşünü almak zorundadır. Belediyeler veya yetkilerini devrettiği kişi ve kuruluşlar, tesisi çevreyi kirletmeyecek, toplumun huzurunu bozmayacak ve yürürlükte olan kanun ve yönetmeliklerde istenilen ürün ve emisyon sınırlarını sağlayacak şekilde çalıştırmak zorundadır. Belediyeler veya yetkilerini devralan kişi veya kuruluşlar bu Yönetmelikte ve eklerinde belirtilen ölçümlerini yapmak, sonuçlarını istendiğinde mahallin en büyük mülki amirine, belediye başkanlıklarına ve Bakanlığa bildirmek zorundadır. ĠĢletme Ruhsatı Verilmesi ve Denetlenmesi Madde 42- İşletme ruhsatı, tesisin 3194 sayılı İmar Kanunu ile belirtilen şartlara uygun olarak inşa edildiğinin tesbiti halinde 31 inci maddede belirtilen merciler tarafından verilir. Bakanlık veya bölge teşkilatları, mahallin en büyük mülki amirliği ve büyükşehir belediye başkanlıkları veya belediyeler, tesisi, ürünlerinin kalitesini, işletme şekli, hava ve gürültü emisyonu bakımından denetleyebilir, ölçüm yapabilir ve numune alabilirler. ĠĢletme Ruhsatının Ġptali Madde 43- Bakanlık, büyükşehir belediyeleri veya belediyeler ile mahallin en büyük mülki amirince yapılan kontrollerde, tesisin işletme ruhsatına uygun olarak çalıştırılamadığının ürün ve atık kalitesinin Yönetmelikte istenen özellikte olmadığının, hava, gürültü emisyonlarının veya tesise ait suların ilgili Yönetmeliklerde istenen şartları sağlamadığının tespit edilmesi halinde, hatanın giderilmesi için işletmeciyi, kontrolü yapan merci yazılı olarak ikaz eder. Hatanın düzeltilmesi için verilen süre, hatanın önemine ve 32

33 kaynağına göre bir ay ile bir yıl arasında değişir. Şehirden toplanan katı atığın özelliğinden dolayı hatanın düzeltilemeyeceği anlaşılırsa, ruhsatı veren merci tarafından, Bakanlığın da görüşü alınarak, işletme ruhsatı iptal edilir. Yapılan kontrollerde, işletme ruhsatı süresi biten tesislere, mevcut işletme şartlarında çalıştırılmasının insan ve çevre sağlığı açısından mahzurlu görülmesi, sözkonusu işletme şartlarının düzeltilemeyeceğinin anlaşılması halinde, işletme ruhsatı yenilenmez. DOKUZUNCU BÖLÜM ARITMA ÇAMURLARININ TARIMDA KULLANILMASI Madde 44- (Mülga: RG- 25/04/ ) Madde 45- (Mülga: RG- 25/04/ ) ONUNCU BÖLÜM ÇEġĠTLĠ HÜKÜMLER Denetim Madde 46- Bakanlık bu Yönetmelik çerçevesinde yapılacak denetimlerde Kanuna göre yetkilidir. Bu Yönetmelik hükümlerine aykırı hareket edenler hakkında Kanunun 15 ve 16 ncı maddelerinde belirtilen merciler tarafından gerekli işlemler yapılır ve 26 ncı maddedeki yaptırım uygulanır. Kanunun 24 üncü maddesindeki merciler tarafından 20, 21 ve 23 üncü maddelerinde belirtilen idari nitelikteki cezalar verilir. ĠĢletmecinin Yükümlülüğü Madde 47- Tesislerin işletmecileri, 1) Yetkili merciin görevlendirdiği kişilerin tesislere girmesine izin vermekle, 2) Görevli kişiler tarafından numune alınması ve yerinde ölçüm yapılması için izin vermekle, 3) Görevli kişilerin istedikleri bilgi ve belgeleri sağlamakla, 4) İzin alma işlemi veya denetleme işlemleri ile ilgili olarak yapılan deneyler ve ölçüm masraflarını karşılamakla, yükümlüdürler. Tebliğler Madde 48- Bu Yönetmeliğin uygulanması ile ilgili teknik ve idari tebliğler, Çevre Bakanlığı tarafından çıkarılır. Geri Kazanım Komisyonu Madde 49-(Mülga:RG-5/4/ ) Geri Kazanım Komisyonunun Görevleri Madde 50- (Mülga:RG-5/4/ ) Ek Madde 1- (Mülga:RG-5/4/ ) GEÇĠCĠ HÜKÜMLER Mevcut Katı Atık ĠĢleme ve Depolama Tesisleri 33

34 Geçici Madde 1- Bu Yönetmeliğin yürürlüğe girdiği tarihten önce inşaasına ve işletilmesine başlanılan katı atık işleme ve depolama tesislerini işleten belediyeler veya yetkilerini devrettikleri kişi ve kurumlar Yönetmeliğin yürürlüğe girdiği tarihten itibaren 6 ay içinde tesislerin yeri, kapasitesi ve teknik özellikleri ile ilgili bilgi ve dokümanlarla birlikte Madde 31, 32, 41 ve 42 de verilen prosedüre uygun olarak inşaat ve işletme ruhsatı almak üzere ilgili mercilere başvurmak zorundadır. Belediye ve mahallin en büyük mülki amiri; bu Yönetmeliğin yürürlüğe girdiği tarihten önce dolgusuna başlanılan depolar, Yönetmeliğin 24 ve 25 inci maddelerinde belirtilen şartları taşımıyorlarsa, en geç bir yıl içinde söz konusu sahada depolama işlemine son vermeye yetkilidirler. Ancak bu durumda da 27, 28, 29 ve 30 uncu maddelerde belirtilen hususlar yerine getirilir. Sözü edilen bu geçici sürede 22 inci maddede belirtilen katı atıkların, söz konusu depo alanına depolanması yasaktır. Bu Yönetmeliğin yürürlüğe girdiği tarihten önce dolgusuna başlanılan 24 üncü maddede belirtilen şartları taşıyan depo işletmecileri, 22, 25, 27 ve 29 uncu maddelerde belirtilen şartları yerine getirmek ve Bakanlığın uygun görüşünü almak kaydıyla 3 yıl süre ile faaliyetlerine devam ederler. Mevcut Katı Atık Yakma Ve KompostlaĢtırma Tesisleri Geçici Madde 2- Bu Yönetmeliğin yürürlüğe girdiği tarihte mevcut kompostlaştırma tesislerinin işletmecileri Yönetmeliğin yürürlüğe girdiği tarihten itibaren; 1) (DeğiĢik: RG- 3/4/ ) 1yıl içinde 34 üncü maddede belirtilen şartları yerine getirmekle, 2) (DeğiĢik: RG -3/4/ ) 6 ay içinde 37 nci maddede verilen ölçümleri ve kontrolleri yapmakla, yükümlüdürler. Mevcut evsel katı atık yakma tesisleri bu Yönetmeliğin yürürlüğe girdiği tarihten itibaren 1 yıl içinde bu Yönetmelikte verilen hükümleri yerine getirmekle yükümlüdür. Mevcut yakma ve kompostlaştırma tesisleri Yönetmeliğin yürürlüğe girdiği tarihten itibaren 1,5 yıl içinde 42 nci maddede verilen prosedürle işletme ruhsatı almakla yükümlüdürler. Arıtma Çamurlarının Analizi Geçici Madde 3- Arıtma çamurlarını tarımda kullanan gerçek özel ve tüzel kişi ve kuruluşlar, 44 üncü maddede verilen analizleri 6 ay içinde yapmak veya yaptırmak zorundadırlar. Depo tesisi ve işleme tesisi işletmecileri Geçici 1 inci maddenin birinci ve ikinci fıkralarındaki bilgileri ve Geçici 2 nci maddede verilen tesis ve kontrol veya analizlere ait sonuçları ve dokümanları mahallin en büyük mülki amirliğine, belediye başkanlıklarına ve Bakanlığa 6 ay içinde yazılı olarak bildirmek zorundadırlar. Çevre kirliliği yönünden tehlike arzeden durumlarda belediyeler Geçici 1 inci Maddede verilen geçiş sürelerini Bakanlığın uygun görüşünün alarak kısaltmaya yetkilidir. Geçici Madde 4- (Mülga:RG-5/4/ ) Geçici Madde 5- (Mülga:RG-5/4/ ) Geçici Madde 6- (Mülga:RG5/4/ ). Geçici Madde 7- (Mülga:RG-5/4/ ) Geçici Madde 8-(Mülga:RG-5/4/ ). Ek Geçici Madde 1- (Ek:RG ) Mevcut depo ve işleme tesislerine, Yönetmelikteki hususlara uygunluğunun sağlanması için Geçici 1 ve 2 nci maddelerde süre verilmiş olması, bunlar hakkında 2872 sayılı Çevre Kanunu ile bunun ek ve değişikliklerinde öngörülen idari ve cezai yaptırımların uygulanmasına engel değildir. Ek Geçici Madde 2- (Mülga:RG-5/4/ ) 34

35 Geçici Madde 9- (Mülga:RG-5/4/ ) Geçici Madde 10- (Mülga:RG-5/4/ ) Geçici Madde 11- (Mülga:RG-5/4/ ) Hukuki Dayanak Madde 51- (DeğiĢik:RG ) Bu yönetmelik 9.Ağustos.1983 tarihli ve 2872 sayılı Çevre Kanunu nun 1 ve 3 üncü maddelerinde öngörülen amaç ve ilkeler doğrultusunda adı geçen Kanunun 8,9,10,11 ve 31 inci maddeleri ile 389 sayılı Çevre Bakanlığının Kuruluş ve Görevleri Hakkında Kanun Hükmünde Kararname nin 2 nci maddesinin (a), ( c), (d), (e) ve (g) bentleri ve 25 inci maddesi gereğince hazırlanmıştır. Yürürlük Madde 52- (DeğiĢik:RG 2/11/ ) Bu Yönetmelik Resmi Gazete de yayınlandığı tarihte yürürlüğe girer. Yürütme Madde 53- (DeğiĢik: RG 2/11/ ) Bu Yönetmelik hükümlerini, Çevre Bakanı yürütür (1) Bu Yönetmelikte yapılan değişiklikler 1/4/2010 tarihinde yürürlüğe girer. EK-I (Mülga:RG-5/4/ ) EK-II (Mülga:RG-5/4/ ) EK- III Mülga:RG-5/4/ ) EK-IV (Mülga:RG-5/4/ ) EK-V (Mülga:RG-5/4/ ) (EK-II-a) ( Mülga:RG-5/4/ ) 35

36 EK-II ATIKSU ALTYAPI VE EVSEL KATI ATIK BERTARAF TESĠSLERĠ BİRİNCİ BÖLÜM TARĠFELERĠNĠN BELĠRLENMESĠNDE UYULACAK USUL VE Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç ESASLARA ĠLĠġKĠN YÖNETMELĠK MADDE 1 (1) Bu Yönetmeliğin amacı; atıksu altyapı tesisleri ile evsel katı atık bertaraf tesislerinin kurulması, bakımı, onarımı, işletilmesi, kapatılması ve izlenmesi, bu tesislerle ilgili olarak verilen tüm hizmetleri karşılayabilecek tam maliyet esaslı tarifelerin; atıksu altyapı yönetimleri, büyükşehir belediyeleri ve belediyeler tarafından belirlenmesi, ayarlanması ve uygulanması yoluyla çevresel altyapı hizmetlerinin sürdürülebilirliğini sağlamaktır. Kapsam MADDE 2 (1) Bu Yönetmelik, a) Kentsel veya endüstriyel atıksuların toplanması, arıtılması, deşarjı veya geri kazanımı ve ıslahına ilişkin yatırımlara, b) Atıksu sistemlerinin işletmesi, bakım ve onarımına, c) Arıtma çamuru bertarafına veya geri kazanılmasına, ç) Evsel katı atıklar için toplama, taşıma, aktarma, geri kazanım (kompost, yakma) ve bertaraf tesisleri kurulması, işletilmesi, kapatılması ve kapatma sonrası izlenmesi ve bakımına, ait tam maliyet esaslı tarifelerin belirlenmesinde uyulacak usul ve esasları kapsar. Dayanak MADDE 3 (1) Bu Yönetmelik, 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununun 11 inci maddesine ve 1/5/2003 tarihli ve 4856 sayılı Çevre ve Orman Bakanlığı Teşkilat ve Görevleri Hakkında Kanunun 9 uncu maddesine dayanılarak hazırlanmıştır. Tanımlar MADDE 4 (1) Bu Yönetmeliğin uygulanmasında; a) Abone: Su ve atıksu ve katı atık hizmetlerinden faydalanan ve/veya faydalanacak gerçek veya tüzel kişiyi, 36

37 b) Atıksu altyapı yönetimleri: Atıksuları toplayan kanalizasyon sistemi ile atıksuların arıtıldığı ve arıtılmış atıksuların bertarafının sağlandığı atıksu altyapı sistemlerinin kurulması, bakımı, onarımı, ıslahı ve işletilmesinden; büyükşehirlerde 20/11/1981 tarihli ve 2560 sayılı İstanbul Su ve Kanalizasyon İdaresi Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanunla belirlenen kuruluşları, belediye ve mücavir alan sınırları içinde belediyeleri, 26/5/2005 tarihli ve 5355 sayılı Mahallî İdare Birlikleri Kanununa istinaden bu amaçla kurulmuş idare birlikleri, bunların dışında iskâna konu her türlü kullanım alanında valiliğin denetiminde bu alanları kullananları, serbest ve/veya endüstri bölgelerinde bölge müdürlükleri, kültür ve turizm koruma ve gelişme bölgelerinde, turizm merkezlerinde Kültür ve Turizm Bakanlığı veya yetkili kıldığı birimleri, organize sanayi bölgelerinde organize sanayi bölgesi yönetimini, küçük sanayi sitelerinde kooperatif başkanlıklarını, mevcut yerleşim alanlarından kopuk olarak münferit yapılmış tatil köyü, tatil sitesi, turizm tesis alanları ve benzeri kullanım alanlarında ise site yönetimlerini veya tesis işletmecilerini, c) Atık üreticisi: Faaliyetleri sonucu atık oluşumuna neden olan kişi ve/veya atığın bileşiminde veya yapısında bir değişikliğe neden olacak ön işleme, karıştırma veya diğer işlemleri yapan herhangi bir gerçek veya tüzel kişiyi, ç) Atık sahibi: Atık üreticisini veya atığın sahibi olan gerçek ve tüzel kişileri, d) Bakanlık: Çevre ve Orman Bakanlığını, e) Evsel katı atık idareleri: Büyükşehir belediyelerini, diğer belediyeleri ve belediye birliklerini, f) Hizmet: Hanehalkları, kamu kurumları veya herhangi bir ekonomik faaliyet için; 1) Atıksu toplama ve yüzey sularına deşarj ile sonuçlanacak arıtma faaliyetleri, 2) Katı atık toplama, taşıma, aktarma, geri kazanım ve bertaraf hizmetlerini, g) Kanun: 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununu, ğ) Kılavuz kitaplar: Bu Yönetmeliğin esaslarına uygun tarifelerin ve ücretlerin hazırlanmasında kullanılacak olan ayrıntılı yöntem ve hesaplamalar ile örnekleri içeren yardımcı kitapları, h) Kirleten: Faaliyetleri sırasında veya sonrasında doğrudan veya dolaylı olarak çevre kirliliğine, ekolojik dengenin ve çevrenin bozulmasına neden olan gerçek ve tüzel kişileri, ı) Kirleten öder ilkesi: Atıkların oluşturduğu veya oluşturması muhtemel çevresel kirlenme ve bozulmayı önlemek, sınırlandırmak, gidermek ve çevrenin iyileştirilmesini sağlamak için yapılan ve/veya yapılacak tüm yatırımların ve harcamaların kirletenler veya bozulmaya neden olanlar tarafından karşılanacağı ilkesini, i) Sistem: Atıksu altyapı yönetimleri ve/veya evsel katı atık idarelerinin sorumluluk alanı içinde bulunan atıksu ve evsel katı atık hizmetlerinin sağlanması amacıyla kullanılması ve/veya faydalanılması gereken birbirinden bağımsız da olabilen 14 üncü ve 15 inci maddelerinde belirtilen süreçlerin herbiri veya birkaçını, 37

38 j) Tam maliyet esaslı tarife: Atıksu ve evsel katı atık ile ilgili verilen tüm hizmetler karşılığında ortaya çıkan toplam sistem maliyetinin bu hizmetlerden yararlananlara yansıtılmasına yönelik yöntemi ve bu yöntemle hesaplanmış ücretler listesini, k) Tam maliyet muhasebesi: Atıksu ve evsel katı atık sistemlerinin devamı için gerekli tüm maliyetin belirlendiği, toplandığı ve raporlandığı hesaplama sistemini, l) Toplam sistem maliyeti: Yatırımın finansal maliyetini, sistemin işletilmesi ve bakımını, sabit varlıkların amortismanını, yönetim ve izleme giderlerini, vergileri, kamulaştırmayı ve sistemin finansal sürdürülebilirliğini sağlayacak özkaynak getirisini de içeren toplam değeri, m) Ücret: 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununun Mükerrer 44 üncü maddesi hükmü gereği çevre temizlik vergisi ile aynı Kanunun 87 nci maddesi uyarınca kanalizasyon harcamalarına katılma payı ve 2560 sayılı Kanunun 13 üncü maddesi uyarınca alınan kullanılmış suları uzaklaştırma bedelini de içerecek şekilde; atıksu ve evsel katı atık ile ilgili verilen tüm hizmetler karşılığında tam maliyet esaslı tarifeye göre belirlenen toplam sistem maliyetini karşılamak üzere evsel katı atık ve atıksu hizmetlerinden yararlananlar tarafından ödenmesi gereken parasal değeri ifade eder. Ġlkeler MADDE 5 (1) Sürdürülebilir atıksu ve evsel katı atık hizmetlerinin yönetilmesi amacıyla tarifelerin belirlenmesinde; a) Toplam sistem maliyetlerinin tarifelere yansıtılması, b) Tarifelerin kirleten öder ilkesine göre belirlenmesi, c) Atıksu hizmetlerinden tahsil edilen ücretlerin, atıksu; evsel katı atık hizmetlerinden tahsil edilen ücretlerin de evsel katı atık ile ilgili hizmetler dışında kullanılmaması, esastır. İKİNCİ BÖLÜM Görev, Yetki ve Sorumluluklar Bakanlığın görev ve yetkileri MADDE 6 (1) Bakanlık; a) Bu Yönetmeliğin uygulanmasına yönelik işbirliği ve koordinasyonu sağlamakla, b) Atıksu altyapı yönetimlerinin ve evsel katı atık idarelerinin tarifelerin belirlenmesinde örnek alabileceği Kılavuz Kitapları hazırlamak ve yayımlamakla, yükümlüdür. Atıksu altyapı yönetimlerinin görev ve yetkileri 38

39 MADDE 7 (1) Atıksu Altyapı Yönetimleri; a) Atıksu altyapı hizmetini vermekle, b) Atıksu hizmetlerine ilişkin tarifeleri belirlemekle, c) Atıksu ücretini toplamakla yükümlüdürler. Evsel katı atık idarelerinin görev ve yetkileri MADDE 8 (1) Evsel Katı Atık İdareleri; a) Evsel katı atık hizmetini vermek veya verdirmekle, b) Evsel katı atık hizmetlerine ilişkin tarifeleri belirlemekle, c) Evsel katı atık ücretini toplamakla yükümlüdürler. Abonelerin ve atık üreticilerinin yükümlülükleri MADDE 9 (1) Aboneler ve atık üreticileri; a) İlgili kurumlarca bu Yönetmelikteki esaslara uygun olarak belirlenen tarifelere göre faturalanan atıksu ve evsel katı atık ücretlerini ödemekle, b) Atıksu altyapı yönetimleri ve evsel katı atık idareleri tarafından talep edildiği takdirde denetim amacıyla yapılan ölçümlerin masraflarını karşılamakla, c) Sanayi tesisleri atıksu altyapı yönetimleri tarafından istenilen ön arıtma şartlarına uymakla yükümlüdürler. ÜÇÜNCÜ BÖLÜM Tam Maliyet Esaslı Tarifelerin Belirlenmesi Abonelik MADDE 10 (1) Atıksu altyapı yönetimlerinin hizmet vermekle yükümlü olduğu tüm gerçek ve tüzel kişilerin abone olması zorunludur. Sayaç zorunluluğu MADDE 11 (1) Atıksu altyapı yönetimlerinin verdiği su ve/veya atıksu hizmetlerinden yararlananlardan hem su hem de atıksu abonesi olanlar su sayacı, sadece atıksu abonesi olanlar atıksu sayacı taktırmakla ve işler durumda muhafaza etmekle yükümlüdürler. Ancak atıksu sayacı kullanılmasının teknik olarak mümkün olmadığı durumlarda bu yükümlülük aranmaz. 39

40 Hizmet sözleģmesi MADDE 12 (1) Her bir abone için toplam sistem maliyeti o aboneye verilen veya verilecek hizmete göre hesaplanır. Atıksu altyapı yönetimleri ve/veya evsel katı atık idareleri hizmetten yararlanan ve/veya yararlanacak her abone karşılıklı sözleşme yapmakla yükümlüdürler. (2) Sözleşme, abonenin ve/veya atık üreticisinin hangi hizmetlerden yararlandığını ve hangi tarife türü üzerinden ücretlendirileceğini tanımlar. Toplam sistem maliyeti MADDE 13 (1) Toplam sistem maliyeti, yatırımın finansal maliyeti, sistemin işletilmesi ve bakımı, sabit varlıkların amortisman maliyetleri, yönetim ve izleme giderleri, vergiler, kamulaştırma ve sistemin finansal sürdürülebilirliğini sağlayacak özkaynak getirisinden oluşan tam maliyeti içerir. Toplam sistem maliyeti, atıksu veya evsel katı atık sisteminin işletilmesi ve sürdürülebilirliği ile bağlantısı olmayan maliyetleri içermez. (2) Ücret, 2464 sayılı Kanunun Mükerrer 44 üncü maddesi hükmü gereği alınan çevre temizlik vergisi, aynı Kanunun 87 nci maddesi uyarınca alınacak kanalizasyon harcamalarına katılma payı 2560 sayılı Kanunun 13 üncü maddesi uyarınca alınan kullanılmış suları uzaklaştırma bedelleri toplam sistem maliyetinden çıkartılarak belirlenir. Atıksu sistemi bileģenleri MADDE 14 (1) Atıksu altyapı yönetimlerinin toplam sistem maliyetinin hesaplanmasında esas alacağı temel bileşenler şunlardır: a) Toplama, b) Nakil, c) Pompalama, ç) Arıtma, d) Deşarj, e) Çamur Bertarafı, f) Geri Kazanım, g) Satış. Evsel katı atık sistemi süreçleri MADDE 15 (1) Evsel katı atık idarelerinin toplam sistem maliyetinin hesaplanmasında esas alacağı temel bileşenler şunlardır: 40

41 a) Toplama, b) Taşıma, c) Aktarma, ç) Geri kazanım (kompost, yakma gibi), d) Bertaraf (Düzenli depo sahasının kurulması, işletilmesi, kapatılması, kapatma sonrası bakım ve gözetim), e) Satış. Amortisman MADDE 16 (1) Tarifelerin hesaplanmasında kullanılacak olan yıllık amortisman oranı varlığın kullanım ömrü üzerinden hesaplanır. Varlıkların kullanım ömürleri için Türk Standartları Enstitüsünün belirlediği değerler kullanılır. Sabit varlıkların maliyeti, değiştirme maliyeti prensibi kullanılarak değerlendirilir. Atıksu hizmetleri için ücretlendirme MADDE 17 (1) Atıksu hizmetleri için ücretlendirme yapılırken tam maliyet ve kirleten öder esasları kullanılır. Bu esasların uygulanmasına yönelik detayları içeren ve tam maliyet esaslı tarifelerinin belirlenmesinde faydalanılabilecek usul ve esaslar Bakanlık tarafından Atıksu Tarifelerinin Belirlenmesine Yönelik Kılavuz adıyla Bakanlığın internet sayfasında yayımlanır. (2) Atıksu hizmetlerine ait ücretler belirlenirken; su sayaçlarından kaydedilen su miktarı, içme ve kullanma suyu kaynağı olarak yeraltı veya yüzey suyu kullanan ve şebekeye bağlı olmayan aboneler için atıksu sayacı olan yerlerde ölçüm değeri, olmayan yerlerde idarece belirlenecek atıksu miktarı esas alınır. (3) Sanayiler için ücretlendirme, atıksu debisi ve kirlilik yüküne, sanayi dışı aboneler için tüketilen su miktarına ya da idarece belirlenecek atıksu miktarlarına göre yapılır. (4) Atıksu hizmetlerinin sürdürülebilirliği için asgari atıksu ücreti 0,30 TL dir. Belirlenen miktarın bu asgari ücretten daha düşük olması durumunda Bakanlığın uygun görüşü alınır. Mevzuattaki yükümlülüklere uygun şekilde atıksu hizmetlerinin verilebilmesi için asgari atıksu ücretinin yeterli olmaması durumunda tam maliyet esaslı tarifeye göre atıksu ücreti belirlenir. Evsel katı atık hizmetleri için ücretlendirme MADDE 18 (1) Evsel katı atık hizmetleri için ücretlendirme yapılırken tam maliyet ve kirleten öder esasları kullanılır. Bu esasların uygulanmasına yönelik detayları içeren ve tam maliyet esaslı tarifelerinin belirlenmesinde faydalanılabilecek usul ve esaslar Bakanlık 41

42 tarafından Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuz adıyla Bakanlığın internet sayfasında yayımlanır. (2) Evsel katı atık hizmetlerine ait ücretler belirlenirken, atık üreticisinin ürettiği atık miktarı aşağıdaki birimlerden biri veya birkaçı kullanılarak tespit edilebilir: a) Atık ağırlığı, b) Konteyner sayısı, konteyner hacmi, konteyner doluluk oranı ve atık toplama sıklığı, c) Atık toplama aracı sayısı, araç hacmi, araç doluluk oranı ve atık toplama sıklığı, ç) Atık üreticilerinin hanehalkı büyüklüğü, hastanelerde yatak sayısı, okullarda öğrenci sayısı gibi belirli özelliklerine göre belirlenebilecek sabit atık üretim değerleri. Atıksu tarife türleri MADDE 19 (1) Atıksu hizmetleri üç farklı tarife türü üzerinden ücretlendirilebilir: a) Debi ve kirlilik yüküne göre değişken tarife, tarife, ücreti. b) Abonelerin belirli özelliklerine göre sayaç okuma, vidanjör gibi hizmetler için sabit c) Kanalizasyon sistemine yeni abonelerin bağlanması durumunda alınacak bağlantı (2) Atıksu altyapı yönetimleri birinci fıkrada yer alan seçeneklerden birini kullanabilecekleri gibi bunları birleştirme yoluna da gidebilirler. Bu durumda ilk iki tarife türü düzenli olarak faturalandırılır, üçüncü tarife türü ise bağlantı sırasında bir sefere mahsus alınır. Bununla birlikte atıksu altyapı yönetimleri abonelere hizmet maliyetlerini tam olarak yansıtabilmek için birinci fıkrada yer alan seçenekler dışında ayrı bir tarife belirleyebilirler. (3) Atıksu altyapı yönetimleri her aboneye sadece aldıkları hizmetlerin maliyetlerini dikkate alarak tarife belirlerler. Evsel katı atık tarife türleri MADDE 20 (1) Evsel katı atık hizmetleri atık miktarı belirleme yöntemine göre aşağıda sayılan iki farklı tarife türü üzerinden ücretlendirilebilir: a) 18 inci maddede belirtilen yöntemlere göre hesaplanmış ve değişken ücretlerden oluşan tarife, b) Kirleten öder ilkesi dikkate alınarak ve 18 inci maddede belirtilen yöntemlere göre idareler tarafından hesaplanmış ve üretilen atık miktarını atık üreticilerinin etkileyemediği sabit tarifeler. (2) Evsel katı atık idareleri her atık üreticisine sadece aldıkları hizmetlerin maliyetlerini dikkate alarak tarife belirlerler. 42

43 MuhasebeleĢtirme prensipleri MADDE 21 (1) Atıksu altyapı yönetimleri atıksu hizmetleri için tahsil edilen ücretlerin atıksu hizmetlerinde kullanılmasını, evsel katı atık idareleri evsel katı atık hizmetleri için tahsil edilen ücretlerin evsel katı atık hizmetlerinde kullanılmasını sağlayacak tam maliyet muhasebe sistemi kurmakla yükümlüdürler. Faturalandırma MADDE 22 (1) Atıksu ve evsel katı atık hizmetlerine ait ücretlendirme yapılan hizmetin karşılığı olarak müstakilen, düzenli aralıklarla su faturaları üzerinden yapılır. Halkın bilgilendirilmesi MADDE 23 (1) 2872 sayılı Çevre Kanununun 11 inci maddesinde belirlenen idarelerce ve belediye meclisince atıksu ve evsel katı atık tarife ücretleri kararı alınmadan önce halkın önerilen tarifeler ve esasları hakkında bilgilendirilmesi, görüş ve önerilerinin alınması maksadıyla ücretlerin hangi esaslar çerçevesinde belirlendiğini, hangi ana maliyet kalemlerinin dikkate alındığını, geçmiş yıllardaki maliyetleri, planlanan yatırım programını ve önerilen tarifeleri içerecek bir rapor hazırlanır. (2) Belediyeler ve Mahalli İdare Birliklerince hazırlanan raporlar meclis kararlarının duyurulması yöntemi ile halka duyurulur. Diğer atıksu altyapı yönetimleri ve evsel katı atık idareleri tarafından hazırlanan raporlar yerel gazeteler ve/veya diğer haber alma kaynakları kullanılarak duyurulur. (3) Yorumların toplanması, yorum verme süresi, atıksu altyapı yönetimleri ve evsel katı atık idareleri tarafından uygun bir süreye göre düzenlenir. (4) Belediyeler ve Mahalli İdare Birlikleri ücret ve tarifelere ilişkin aldıkları meclis kararlarını diğer meclis kararları gibi duyururlar. Diğer atıksu altyapı yönetimleri ve evsel katı atık idareleri tarafından halkın atıksu ve evsel katı atık ücret ve tarifeler için görüş ve önerilerini değerlendirildikten sonra yerel gazeteler ve diğer haber alma kaynakları kullanılarak halka duyurulur. 43

44 DÖRDÜNCÜ BÖLÜM Geçici ve Son Hükümler Uyum süreci GEÇĠCĠ MADDE 1 (1) Atıksu altyapı yönetimleri ve evsel katı atık idareleri bu Yönetmeliğe yayımı tarihinden itibaren bir yıl içerisinde uyum sağlamakla yükümlüdürler. Yürürlük MADDE 24 (1) Maliye Bakanlığı ve Sayıştayın görüşü alınarak hazırlanan bu Yönetmelik yayımı tarihinde yürürlüğe girer. Yürütme MADDE 25 (1) Bu Yönetmelik hükümlerini Çevre ve Orman Bakanı yürütür. 44

45 EK-III ÇEVRE TEMİZLİK VERGİSİ MÜKELLEFİ İŞYERİ VE DİĞER KURULUŞLARI GÖSTERİR TABLO GRUP DERECE TOPLAM KONAKLAMA TESİSİ,HASTANE KONAKLAMA TESİSİ,HASTANE KONAKLAMA TESİSİ,HASTANE KONAKLAMA TESİSİ,HASTANE KONAKLAMA TESİSİ,HASTANE KONAKLAMA TESİSİ,HASTANE LUNAPARK, FUAR,PANAYIR,DEPO LUNAPARK, FUAR,PANAYIR,DEPO LUNAPARK, FUAR,PANAYIR,DEPO LUNAPARK, FUAR,PANAYIR,DEPO LUNAPARK, FUAR,PANAYIR,DEPO LUNAPARK, FUAR,PANAYIR,DEPO OKUL, YURT, KREŞ,DERSANE VB OKUL, YURT, KREŞ,DERSANE VB OKUL, YURT, KREŞ,DERSANE VB OKUL, YURT, KREŞ,DERSANE VB OKUL, YURT, KREŞ,DERSANE VB OKUL, YURT, KREŞ,DERSANE VB OKUL, YURT, KREŞ,DERSANE VB SİNEMA, TİYATRO SİNEMA, TİYATRO SİNEMA, TİYATRO SİNEMA, TİYATRO TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP TİCARİ, SINAYİ,ZIRAİ MESLEKİ GRUP YEME, İÇME VE EĞLENCE YEME, İÇME VE EĞLENCE YEME, İÇME VE EĞLENCE YEME, İÇME VE EĞLENCE YEME, İÇME VE EĞLENCE YEME, İÇME VE EĞLENCE YEME, İÇME VE EĞLENCE

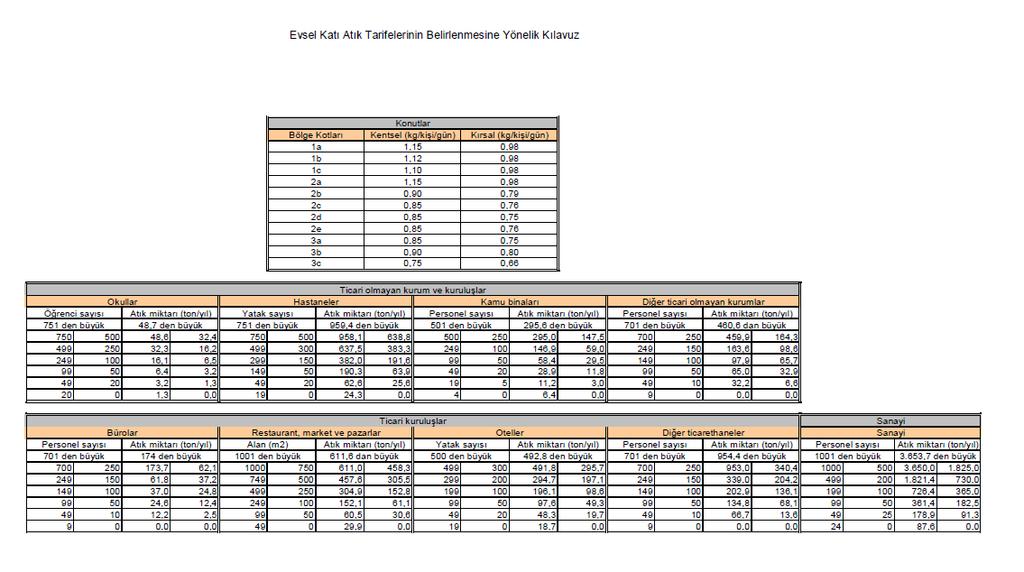

46 EK-IV 46

ĠSTANBUL ĠLĠ BEYOĞLU BELEDĠYE BAġKANLIĞI EVSEL ATIK TARĠFE RAPORU