KONU:OCAK 2019 ÖTV1 KDV1 MUHTASAR BEYANNAMELERİNDE YAPILAN DEĞİŞİKLİKLER

|

|

|

- Belgin Okur

- 5 yıl önce

- İzleme sayısı:

Transkript

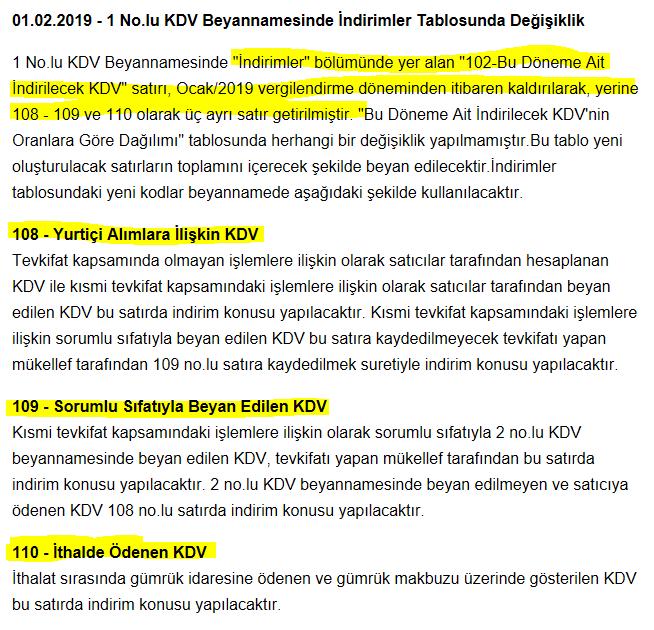

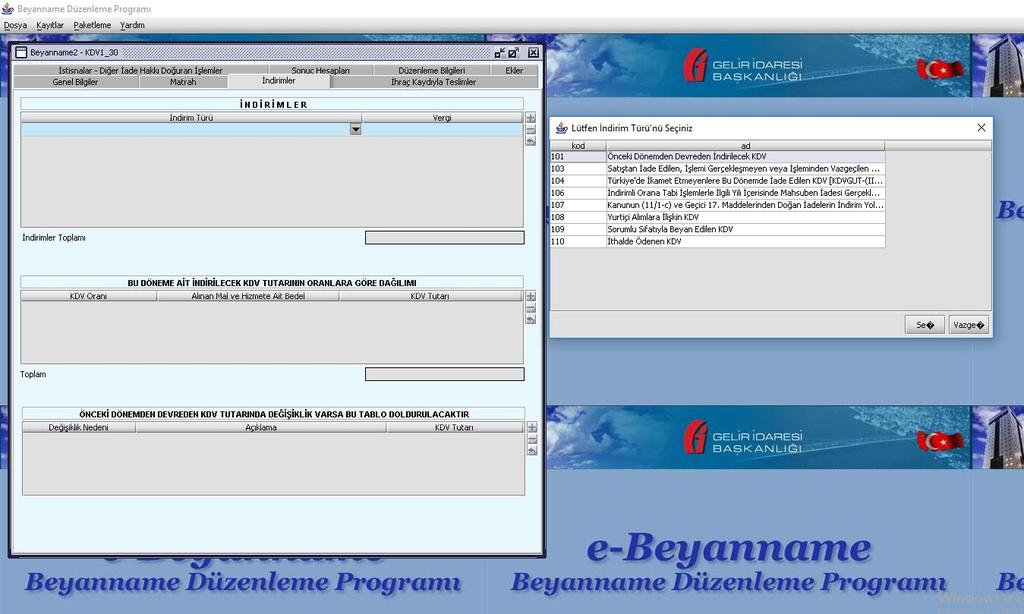

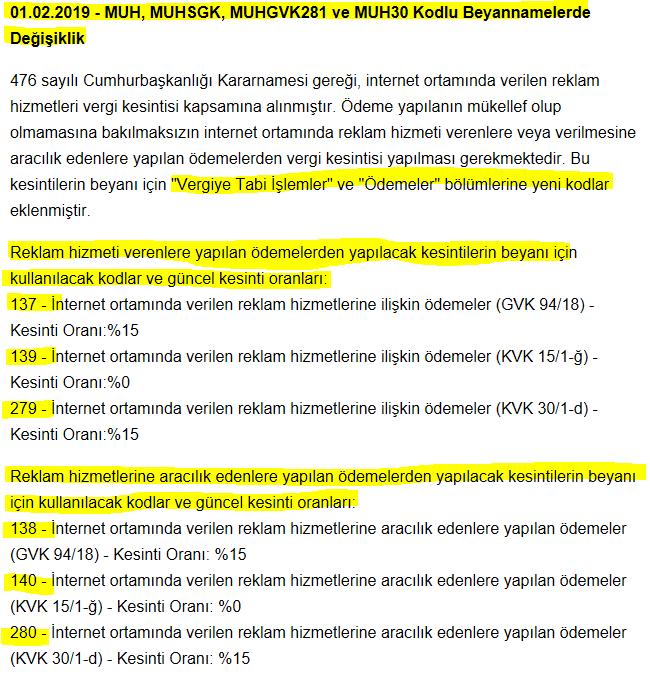

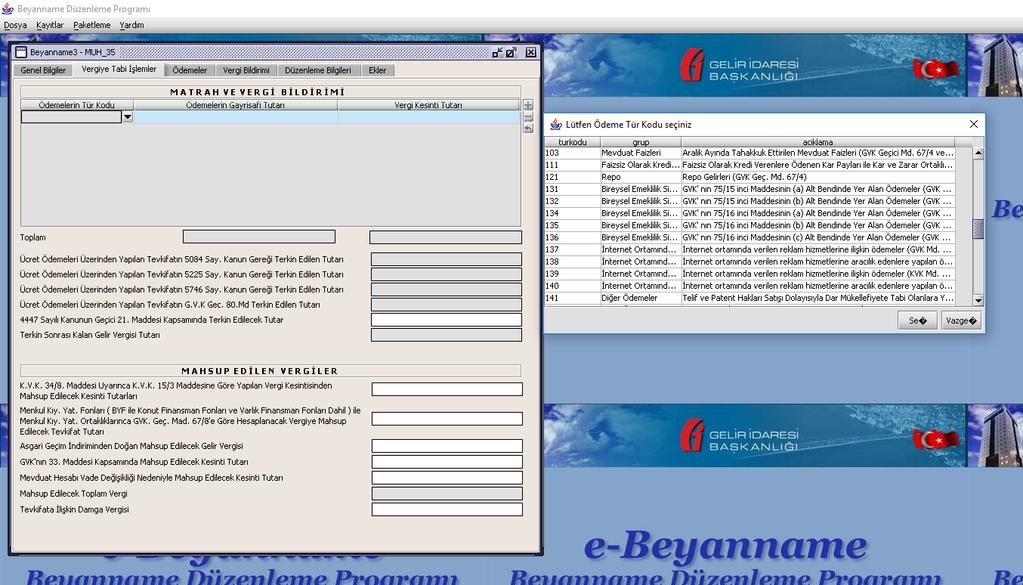

1 BILGILENDIRME NOTU KONU:OCAK 2019 ÖTV1 KDV1 MUHTASAR BEYANNAMELERİNDE YAPILAN DEĞİŞİKLİKLER ÖTV-1 (I Sayılı Listede Yer Alan Mallara İlişkin Özel Tüketim Vergisi) Beyannamesi Değişikliği; 4760 Sayılı Özel Tüketim Vergisi Kanunu I sayılı listeye ilişkin beyannamede yer alan tablolarda yapılan çeşitli kontroller nedeniyle, Beyanname Düzenleme Programının güncellenmesi gerekmektedir. Ayrıca, I sayılı listeye ilişkin beyannamede yapılan kapsamlı kontroller nedeni ile verilecek beyannamenin yasal verilme süresinin son günlerine bırakılmaması mükelleflerimizin yaşanabilecek olumsuzlukların önlenmesi açısından önem arz etmektedir MUH, MUHSGK, MUHGVK281 ve MUH30 Kodlu Beyannamelerde Değişiklik 476 sayılı Cumhurbaşkanlığı Kararnamesi gereği, internet ortamında verilen reklam hizmetleri vergi kesintisi kapsamına alınmıştır. Ödeme yapılanın mükellef olup olmamasına bakılmaksızın internet ortamında reklam hizmeti verenlere veya verilmesine aracılık edenlere yapılan ödemelerden vergi kesintisi yapılması gerekmektedir. Bu kesintilerin beyanı için "Vergiye Tabi İşlemler" ve "Ödemeler" bölümlerine yeni kodlar eklenmiştir. Reklam hizmeti verenlere yapılan ödemelerden yapılacak kesintilerin beyanı için kullanılacak kodlar ve güncel kesinti oranları: İnternet ortamında verilen reklam hizmetlerine ilişkin ödemeler (GVK 94/18) - Kesinti Oranı:% İnternet ortamında verilen reklam hizmetlerine ilişkin ödemeler (KVK 15/1-ğ) - Kesinti Oranı:% İnternet ortamında verilen reklam hizmetlerine ilişkin ödemeler (KVK 30/1-d) - Kesinti Oranı:%15 Reklam hizmetlerine aracılık edenlere yapılan ödemelerden yapılacak kesintilerin beyanı için kullanılacak kodlar ve güncel kesinti oranları: İnternet ortamında verilen reklam hizmetlerine aracılık edenlere yapılan ödemeler (GVK 94/18) - Kesinti Oranı: % İnternet ortamında verilen reklam hizmetlerine aracılık edenlere yapılan ödemeler (KVK 15/1-ğ) - Kesinti Oranı: % İnternet ortamında verilen reklam hizmetlerine aracılık edenlere yapılan ödemeler (KVK 30/1-d) - Kesinti Oranı: % No.lu KDV Beyannamesinde İndirimler Tablosunda Değişiklik 1 No.lu KDV Beyannamesinde "İndirimler" bölümünde yer alan "102-Bu Döneme Ait İndirilecek KDV" satırı, Ocak/2019 vergilendirme döneminden itibaren kaldırılarak, yerine ve 110 olarak üç ayrı satır getirilmiştir. "Bu Döneme Ait İndirilecek KDV'nin Oranlara Göre Dağılımı" tablosunda herhangi bir değişiklik yapılmamıştır.bu tablo yeni oluşturulacak satırların toplamını içerecek şekilde beyan edilecektir.indirimler tablosundaki yeni kodlar beyannamede aşağıdaki şekilde kullanılacaktır Yurtiçi Alımlara İlişkin KDV

2 Tevkifat kapsamında olmayan işlemlere ilişkin olarak satıcılar tarafından hesaplanan KDV ile kısmi tevkifat kapsamındaki işlemlere ilişkin olarak satıcılar tarafından beyan edilen KDV bu satırda indirim konusu yapılacaktır. Kısmi tevkifat kapsamındaki işlemlere ilişkin sorumlu sıfatıyla beyan edilen KDV bu satıra kaydedilmeyecek tevkifatı yapan mükellef tarafından 109 no.lu satıra kaydedilmek suretiyle indirim konusu yapılacaktır Sorumlu Sıfatıyla Beyan Edilen KDV Kısmi tevkifat kapsamındaki işlemlere ilişkin olarak sorumlu sıfatıyla 2 no.lu KDV beyannamesinde beyan edilen KDV, tevkifatı yapan mükellef tarafından bu satırda indirim konusu yapılacaktır. 2 no.lu KDV beyannamesinde beyan edilmeyen ve satıcıya ödenen KDV 108 no.lu satırda indirim konusu yapılacaktır İthalde Ödenen KDV İthalat sırasında gümrük idaresine ödenen ve gümrük makbuzu üzerinde gösterilen KDV bu satırda indirim konusu yapılacaktır. Ocak/2019 itibari ile verilecek KDV1 beyannamelerine aşağıdaki gibi bir düzenleme getirilmiştir:

3

4

5

6 Ayrıca muhtasar için internet ortamında verilen reklam hizmetleri ile ilgili:

7

8

9

SİRKÜLER İstanbul, Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

15xx Versiyonu Tarihli 15.20c Sürüm İçeriği

15xx Versiyonu 19.02.2019 Tarihli 15.20c Sürüm İçeriği 1. GİB e-defter Düzenlemeleri e-defter beratlarının yapısı revize edilmiş ve Defter raporu beratı e-defter programımıza eklenmiştir. Elektronik defter

15xx Versiyonu 19.02.2019 Tarihli 15.20c Sürüm İçeriği 1. GİB e-defter Düzenlemeleri e-defter beratlarının yapısı revize edilmiş ve Defter raporu beratı e-defter programımıza eklenmiştir. Elektronik defter

OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

2012 YILI VERGİ TAKVİMİ

SİRKÜLER NO: POZ-2011 / 111 İST, 30. 12. 2011 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Vergi Takvimimizde yer alan tarihler, Vergi Usul Kanunu hükümleri çerçevesinde, beyan ve ödeme

SİRKÜLER NO: POZ-2011 / 111 İST, 30. 12. 2011 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Vergi Takvimimizde yer alan tarihler, Vergi Usul Kanunu hükümleri çerçevesinde, beyan ve ödeme

www.gib.gov.tr VERGİ TAKVİMİ

www.gib.gov.tr Ücretsiz dir VERGİ TAKVİMİ GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 154 Aralık 2012 2013 VERGI TAKVIMI Vergi takviminde yer alan tarihler, 213 sayılı Vergi

www.gib.gov.tr Ücretsiz dir VERGİ TAKVİMİ GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 154 Aralık 2012 2013 VERGI TAKVIMI Vergi takviminde yer alan tarihler, 213 sayılı Vergi

YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI

ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI") YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT 2019 1 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu

YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT 2019 1 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu

Bu yayına elektronik ortamda adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI

ÜCRETSİZDİR Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 118 Aralık 2010 Vergi takviminde yer alan

ÜCRETSİZDİR Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 118 Aralık 2010 Vergi takviminde yer alan

Tarihli Mikro Müşavir 07a Sürümü

21.01.2019 Tarihli Müşavir 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı ayı yapılabilmesi sağlanmıştır.

21.01.2019 Tarihli Müşavir 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı ayı yapılabilmesi sağlanmıştır.

Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz.

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Bu takvim 31.12.2009 tarihi

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Bu takvim 31.12.2009 tarihi

Kısmi tevkifata konu işlemlerde iade talep edebilecek taraf satıcıdır. Yani 1 numaralı KDV beyannamesini veren taraftır.

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ. Ali ÇAKMAKCI. Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN VERGİ KESİNTİSİ 24 ARALIK 2018

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN VERGİ KESİNTİSİ 24 ARALIK 2018 KAPSAM İşbu çalışma, 19.12.2018 tarihli 30630 sayılı Resmi Gazete de yayımlanan 476 Sayılı Cumhurbaşkanlığı Kararı kapsamında

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN VERGİ KESİNTİSİ 24 ARALIK 2018 KAPSAM İşbu çalışma, 19.12.2018 tarihli 30630 sayılı Resmi Gazete de yayımlanan 476 Sayılı Cumhurbaşkanlığı Kararı kapsamında

DUYURU DUYURU: /26. Mayıs 2016 Vergi Takvimi. Ay İlk Tarih Son Tarih Konu

1 DUYURU: 04.05.2016/26 2016 Vergi Takvimi DUYURU 2015 Yılına İlişkin Kurumlar Vergisi Mükellefleri İçin Kesin Mizan Bildirimi Mart 2016 Dönemine Ait Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form

1 DUYURU: 04.05.2016/26 2016 Vergi Takvimi DUYURU 2015 Yılına İlişkin Kurumlar Vergisi Mükellefleri İçin Kesin Mizan Bildirimi Mart 2016 Dönemine Ait Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form

Vergi Takvimi. www.denetimvergi.com. www.vergimuhasebe.blogspot.com.tr. Ay İlk Tarih Son Tarih Konu

Vergi Takvimi www.denetimvergi.com www.vergimuhasebe.blogspot.com.tr Ay İlk Tarih Son Tarih Konu Ocak 01/01/2014 10/01/2014 01/01/2014 10/01/2014 01/01/2014 15/01/2014 01/01/2014 15/01/2014 01/01/2014

Vergi Takvimi www.denetimvergi.com www.vergimuhasebe.blogspot.com.tr Ay İlk Tarih Son Tarih Konu Ocak 01/01/2014 10/01/2014 01/01/2014 10/01/2014 01/01/2014 15/01/2014 01/01/2014 15/01/2014 01/01/2014

2016 VERGİ TAKVİMİ. Bu takvim 31.12.2015 tarihi itibariyle günceldir.

ocak 01 2016 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. Maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü

ocak 01 2016 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. Maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü

Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz.

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Vergi takviminde yer alan

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Vergi takviminde yer alan

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

Raşit UÇAN-Vergi Müfettişi 16/02/2017

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

2014 MALİ TAKVİM Ocak 10 Ocak 2014 15 Ocak 2014 20 Ocak 2014 23 Ocak 2014

2014 MALİ TAKVİM Ocak 10 Ocak 2014 16-31 Aralık 2013 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim 16-31 Aralık 2013 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı Ödemelere Ait 15

2014 MALİ TAKVİM Ocak 10 Ocak 2014 16-31 Aralık 2013 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim 16-31 Aralık 2013 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı Ödemelere Ait 15

Levent Cad. Tekirler Sok. No:4 Levent İSTANBUL Tel: (0212) pbx Fax: (0212)

pbx Fax: (0212)") SİRKÜLER NO: POZ-2008 / 01 İST, 02. 01. 2008 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Takvimimize göre beyan ve ödeme sürelerinin sonu tatil gününe rastlayan işlemleriniz için V.U.K

SİRKÜLER NO: POZ-2008 / 01 İST, 02. 01. 2008 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Takvimimize göre beyan ve ödeme sürelerinin sonu tatil gününe rastlayan işlemleriniz için V.U.K

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr. Gelir Uzmanları VERGİ TAKVİMİ

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr Gelir Uzmanları VERGİ TAKVİMİ Broşürü Özkan AYKAR Gelir Uzmanı Ankara 2014 2014 YILI VERGİ

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr Gelir Uzmanları VERGİ TAKVİMİ Broşürü Özkan AYKAR Gelir Uzmanı Ankara 2014 2014 YILI VERGİ

2009 YILI VERGİ TAKVİMİ

2009 YILI VERGİ TAKVİMİ Bu takvim 31.12.2008 tarihi itabariyle günceldir. Herhangi bir değişiklik olup olmadığını Gelir İdaresi Başkanlığı internet sitesinde (http://www.gib.gov.tr) adresinde yer alan

2009 YILI VERGİ TAKVİMİ Bu takvim 31.12.2008 tarihi itabariyle günceldir. Herhangi bir değişiklik olup olmadığını Gelir İdaresi Başkanlığı internet sitesinde (http://www.gib.gov.tr) adresinde yer alan

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2018/99 Konu: İnternet Ortamında Reklam Hizmeti Verenler Veya Aracılık Yapanlara Yapılan Ödemelerden 01.01.2019 Dan İtibaren Vergi Kesintisi Yapılacaktır (CBK 476) Mevzuat: VUK, KVK, GVK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/99 Konu: İnternet Ortamında Reklam Hizmeti Verenler Veya Aracılık Yapanlara Yapılan Ödemelerden 01.01.2019 Dan İtibaren Vergi Kesintisi Yapılacaktır (CBK 476) Mevzuat: VUK, KVK, GVK Web: http://taxauditingymm.com/sirkuler.aspx

2016 VERGİ TAKVİMİ. Ufuk SAATCİ Gelir Uzmanı. Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA

2016 VERGİ TAKVİMİ Ufuk SAATCİ Gelir Uzmanı Ocak 2016 2016 Yılı Vergi Takvimi 01/01/2016 11/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel 01/01/2016 12/01/2016 16-31

2016 VERGİ TAKVİMİ Ufuk SAATCİ Gelir Uzmanı Ocak 2016 2016 Yılı Vergi Takvimi 01/01/2016 11/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel 01/01/2016 12/01/2016 16-31

2015 VERGİ TAKVİMİ. Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı Yayın No: 195 Aralık 2014

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

GELİR İDARESİ BAŞKANLIĞI NCA GELİR VERGİSİNİN HESAPLANMASI İLE İLGİLİ GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 07.03.2011/ 36-1 GELİR İDARESİ BAŞKANLIĞI NCA GELİR VERGİSİNİN HESAPLANMASI İLE İLGİLİ GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Yıllık gelir vergisi beyannamesinde ücretler ile birlikte

Sirküler Rapor 07.03.2011/ 36-1 GELİR İDARESİ BAŞKANLIĞI NCA GELİR VERGİSİNİN HESAPLANMASI İLE İLGİLİ GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Yıllık gelir vergisi beyannamesinde ücretler ile birlikte

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR

YAYINLANMIŞTIR") İstanbul, 01.06.2016 Sirküler No: 2016/012 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR 21.05.2016 tarih ve 29716sayılı Resmi Gazete de 6

İstanbul, 01.06.2016 Sirküler No: 2016/012 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR 21.05.2016 tarih ve 29716sayılı Resmi Gazete de 6

2008 Yılı Vergi Takvimi

2008 Yılı Vergi Takvimi Bu yayına elektronik ortamda www.gib.gov.tr ve www.nigdesmmmo.org.tr adreslerinden ulaşabilirsiniz. Bu takvim 10.12.2007 tarihi itibariyle günceldir. Herhangi bir değişiklik olup

2008 Yılı Vergi Takvimi Bu yayına elektronik ortamda www.gib.gov.tr ve www.nigdesmmmo.org.tr adreslerinden ulaşabilirsiniz. Bu takvim 10.12.2007 tarihi itibariyle günceldir. Herhangi bir değişiklik olup

2008 Yılı Vergi Takvimi

2008 Yılı Vergi Takvimi Gelir İdaresi Başkanlığı Bu yayına elektronik ortamda www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 52 Aralık

2008 Yılı Vergi Takvimi Gelir İdaresi Başkanlığı Bu yayına elektronik ortamda www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 52 Aralık

Ay İlk Tarih Son Tarih Konu

Ocak 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 15/01/2015 01/01/2015 15/01/2015 16-31 Aralık 2014 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı 16-31 Aralık 2014 Dönemine

Ocak 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 12/01/2015 01/01/2015 15/01/2015 01/01/2015 15/01/2015 16-31 Aralık 2014 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı 16-31 Aralık 2014 Dönemine

Sirküler No: 039 İstanbul, 22 Nisan 2014

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

GELİR İDARESİ BAŞKANLIĞI

ÜCRETSİZDİR GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 135 Aralık 2011 Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son

ÜCRETSİZDİR GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 135 Aralık 2011 Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son

SİRKÜLER NO: POZ-2011 / 32 İST,

SİRKÜLER NO: POZ-2011 / 32 İST, 01.03.2011 ÖZET: Yıllık gelir vergisi beyannamesinde ücretlerin beyan edilmesi halinde gelir vergisinin nasıl hesaplanacağı açıklandı. YILLIK GELİR VERGİSİ BEYANNAMESİNDE

SİRKÜLER NO: POZ-2011 / 32 İST, 01.03.2011 ÖZET: Yıllık gelir vergisi beyannamesinde ücretlerin beyan edilmesi halinde gelir vergisinin nasıl hesaplanacağı açıklandı. YILLIK GELİR VERGİSİ BEYANNAMESİNDE

ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ

1 ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ Zihni KARTAL 1 I. GİRİŞ Royalti deyimi; ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili olarak patent,

1 ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ Zihni KARTAL 1 I. GİRİŞ Royalti deyimi; ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili olarak patent,

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/11

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

SİRKÜLER NO: YORDAM 2010/S 16 İST ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-10:08:52 Vergi Kimlik Numarası 8370536813 Ticaret Sicil No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-10:08:52 Vergi Kimlik Numarası 8370536813 Ticaret Sicil No Soyadı (Unvanı)

OCAK 16 VERGİ TAKVİMİ

OCAK 16 VERGİ TAKVİMİ 01/01/2016 11/01/2016 01/01/2016 12/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin

OCAK 16 VERGİ TAKVİMİ 01/01/2016 11/01/2016 01/01/2016 12/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

No: 2018/69 Tarih:

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş. İstanbul, 06.01.2009 2009 Yılı Vergi Takvimi Hakkında DUYURU NO:2009/06 01.01.2009 31.12.2009 döneminde beyan edilmesi ve ödenmesi gereken vergiler ile bildirimlere

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş. İstanbul, 06.01.2009 2009 Yılı Vergi Takvimi Hakkında DUYURU NO:2009/06 01.01.2009 31.12.2009 döneminde beyan edilmesi ve ödenmesi gereken vergiler ile bildirimlere

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

Sürüm Güncelleme Dokümanı Tarihli Mikro Jump 07a Sürümü

Sürüm Güncelleme Dokümanı 21.01.2019 Tarihli Mikro Jump 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı

Sürüm Güncelleme Dokümanı 21.01.2019 Tarihli Mikro Jump 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı

SİRKÜLER İstanbul, Sayı: 2018/218 Ref: 4/218

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

Ö z e t B ü l t e n Tarih : Sayı : 2016/21

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/10

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

2014 YILI VERGİ TAKVİMİ

2014 YILI VERGİ TAKVİMİ OCAK Kaynak: Gelir İdaresi Başkanlığı Web Sitesi Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, surelerin son gününün resmi tatile rastladığı

2014 YILI VERGİ TAKVİMİ OCAK Kaynak: Gelir İdaresi Başkanlığı Web Sitesi Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, surelerin son gününün resmi tatile rastladığı

SİRKÜLER (2019/34) 2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi

2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi") İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

2016 VERGİ TAKVİMİ. 11 Ocak Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin Beyanı ve Ödemesi

2016 OCAK AYI VERGİ TAKVİMİ 2016 VERGİ TAKVİMİ 11 Ocak 2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin 12 OCAK 2016 16-31 Aralık 2015 Dönemine Ait Noterlerce

2016 OCAK AYI VERGİ TAKVİMİ 2016 VERGİ TAKVİMİ 11 Ocak 2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin 12 OCAK 2016 16-31 Aralık 2015 Dönemine Ait Noterlerce

DUYURU: /35

1 DUYURU: 13.06.2016/35 21.05.2016 tarihli Resmi Gazete de yayımlanan 6 seri no.lu Katma Değer Vergisi Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ ile, KDV konusundaki temel ikincil düzenleme

1 DUYURU: 13.06.2016/35 21.05.2016 tarihli Resmi Gazete de yayımlanan 6 seri no.lu Katma Değer Vergisi Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ ile, KDV konusundaki temel ikincil düzenleme

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

No: 2016/45 Tarih:

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

16-31 Aralık 2009 Dönemine Ait Petrol ve Doğalgaz Ürünlerine Đlişkin Özel Tüketim Vergisinin Beyanı ve Ödemesi

2010 OCAK AYI VERGĐ TAKVĐMĐ 5 Ocak 2010 Kasım 2009 Dönemine Ait Mal ve Hizmet Alımlarına Đlişkin Bildirim (Form Ba) Kasım 2009 Dönemine Ait Mal ve Hizmet Satışlarına Đlişkin Bildirim (Form Bs) 11 Ocak

2010 OCAK AYI VERGĐ TAKVĐMĐ 5 Ocak 2010 Kasım 2009 Dönemine Ait Mal ve Hizmet Alımlarına Đlişkin Bildirim (Form Ba) Kasım 2009 Dönemine Ait Mal ve Hizmet Satışlarına Đlişkin Bildirim (Form Bs) 11 Ocak

Matrah Ve Vergi Artırımı (Madde: 5)

") 09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SARIGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2009 Onay Zamanı : 18.04.2010-17:52:44 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SARIGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2009 Onay Zamanı : 18.04.2010-17:52:44 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

Konu : ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelinin tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk.

sayılı listenin (B) cetvelinin tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk.") Sirküler No : 2014/17 Sirküler Tarihi :24.04.2014 Konu : ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk. 4760

Sirküler No : 2014/17 Sirküler Tarihi :24.04.2014 Konu : ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk. 4760

Özel Tüketim Vergisi (1) Sayılı Uygulama Genel Tebliğinde Yer Alan Bazı Konulara Yönelik Açıklamalar

Sayılı Uygulama Genel Tebliğinde Yer Alan Bazı Konulara Yönelik Açıklamalar") Özel Tüketim Vergisi (1) Sayılı Uygulama Genel Tebliğinde Yer Alan Bazı Konulara Yönelik Açıklamalar Duyuru No: 2015/16 İstanbul, 20/03/2015 Özel Tüketim Vergisi (1) Sayılı Liste Uygulama Genel Tebliği

Özel Tüketim Vergisi (1) Sayılı Uygulama Genel Tebliğinde Yer Alan Bazı Konulara Yönelik Açıklamalar Duyuru No: 2015/16 İstanbul, 20/03/2015 Özel Tüketim Vergisi (1) Sayılı Liste Uygulama Genel Tebliği

İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

1.1. Satıcı ÖTV Mükelleflerinin ÖTV Tevkifatına Tabi Mal Teslimlerinin Beyanı

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR!

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI") GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI 6736 sayılı Kanunun 5/2 Maddesi ile mükelleflere; Gelir (Stopaj) ve Kurumlar (Stopaj) vergisi yönünden vergi artırımı uygulamasıyla,

GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI 6736 sayılı Kanunun 5/2 Maddesi ile mükelleflere; Gelir (Stopaj) ve Kurumlar (Stopaj) vergisi yönünden vergi artırımı uygulamasıyla,

SİRKÜLER SAYI : 2016 / 14 İstanbul,

SİRKÜLER SAYI : 2016 / 14 İstanbul,14.02.2016 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 5 Seri No.lu Tebliğ yayımlanmıştır. 11.2.2016 tarihli ve 29621 sayılı Resmi

SİRKÜLER SAYI : 2016 / 14 İstanbul,14.02.2016 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 5 Seri No.lu Tebliğ yayımlanmıştır. 11.2.2016 tarihli ve 29621 sayılı Resmi

ARALIK KASIM OCAK EKİM ŞUBAT VERGİ EYLÜL TAKVİMİ MART NİSAN AĞUSTOS TEMMUZ MAYIS HAZİRAN. www.gib.gov.tr ÜCRETSİZDİR

KASIM ARALIK OCAK EYLÜL EKİM VERGİ TAKVİMİ ŞUBAT MART AĞUSTOS NİSAN TEMMUZ HAZİRAN MAYIS www.gib.gov.tr ÜCRETSİZDİR Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı Yayın No: 172 Aralık 2013

KASIM ARALIK OCAK EYLÜL EKİM VERGİ TAKVİMİ ŞUBAT MART AĞUSTOS NİSAN TEMMUZ HAZİRAN MAYIS www.gib.gov.tr ÜCRETSİZDİR Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı Yayın No: 172 Aralık 2013

( Kurumlar Vergisi Mükellefleri İçin ) DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)

DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)") "AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

"AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2008 Onay Zamanı : 25.04.2009-12:05:10 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No 216 6223978 Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2008 Onay Zamanı : 25.04.2009-12:05:10 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No 216 6223978 Soyadı

TEBLİĞ. ÖTV tevkifatı uygulaması ihtiyari bir uygulama olmayıp, imalatçılar tarafından tevkifat yapılması zorunludur.

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 132 GAZİOSMANPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 21 1. Dönem Onay Zamanı : 13.5.21-11:21:9

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 132 GAZİOSMANPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 21 1. Dönem Onay Zamanı : 13.5.21-11:21:9

www.muhasebetr.com 2010 VERGĐ TAKVĐMĐ

2010 VERGĐ TAKVĐMĐ Ay Đlk Tarih Son Tarih Konu Ocak 05/12/2009 05/01/2010 Kasım 2009 Dönemine Ait Mal ve Hizmet Alımlarına Đlişkin Bildirim (Form Ba) 05/12/2009 05/01/2010 Kasım 2009 Dönemine Ait Mal ve

2010 VERGĐ TAKVĐMĐ Ay Đlk Tarih Son Tarih Konu Ocak 05/12/2009 05/01/2010 Kasım 2009 Dönemine Ait Mal ve Hizmet Alımlarına Đlişkin Bildirim (Form Ba) 05/12/2009 05/01/2010 Kasım 2009 Dönemine Ait Mal ve

3065 sayılı KDV Kanununun 13-h maddesindeki Türkiye Kızılay Derneğine yapılan teslim ve hizmetler ile T

3065 sayılı KDV Kanununun 13-h maddesindeki Türkiye Kızılay Derneğine yapılan teslim ve hizmetler ile T Sirküler No :2016-22 Sirküler Tarihi : 12.02.2016 Konu: 3065 sayılı KDV Kanununun 13-h maddesindeki

3065 sayılı KDV Kanununun 13-h maddesindeki Türkiye Kızılay Derneğine yapılan teslim ve hizmetler ile T Sirküler No :2016-22 Sirküler Tarihi : 12.02.2016 Konu: 3065 sayılı KDV Kanununun 13-h maddesindeki

Geçici Md 38. GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: )

") GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 21.04.2012-16:08:04 Vergi Kimlik Numarası 6430208499 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 21.04.2012-16:08:04 Vergi Kimlik Numarası 6430208499 Ticaret Sicil No İrtibat Tel No Soyadı

SİRKÜLER İstanbul, Sayı: 2018/150 Ref: 4/150

SİRKÜLER İstanbul, 06.07.2018 Sayı: 2018/150 Ref: 4/150 Konu: 7103 VE 7104 SAYILI KANUNLAR İLE ÖTV KANUNU NDA YAPILAN DÜZENLEMELERE BAĞLI OLARAK ÖTV (III) VE ÖTV (IV) SAYILI LİSTE UYGULAMA GENEL TEBLİĞLERİNDE

SİRKÜLER İstanbul, 06.07.2018 Sayı: 2018/150 Ref: 4/150 Konu: 7103 VE 7104 SAYILI KANUNLAR İLE ÖTV KANUNU NDA YAPILAN DÜZENLEMELERE BAĞLI OLARAK ÖTV (III) VE ÖTV (IV) SAYILI LİSTE UYGULAMA GENEL TEBLİĞLERİNDE

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2)

") Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır.

1.73.00.xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin

1.73.00.xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin

Raşit UÇAN-Vergi Müfettişi 16/02/2017

TAM İSTİSNA UYGULANAN İŞLEMLERDE 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

TAM İSTİSNA UYGULANAN İŞLEMLERDE 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi

Tarih: 21.04.2014 Sayı: 2014/11 S İ R K Ü L E R R A P O R Konu: Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi Özet: Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11

Tarih: 21.04.2014 Sayı: 2014/11 S İ R K Ü L E R R A P O R Konu: Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi Özet: Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11

Dilediğiniz gibi bir bayram olması dileği ile iyi bayramlar

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

Mevzuat Bilgilendirme Servisi

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü Sayı : 39044742-135-405603 Konu : 87.04 ve 87.02 tarife pozisyonundaki araçların karavana

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü Sayı : 39044742-135-405603 Konu : 87.04 ve 87.02 tarife pozisyonundaki araçların karavana

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

DESTEK DOKÜMANI. Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir:

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400