xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır.

|

|

|

- Serkan Köse

- 7 yıl önce

- İzleme sayısı:

Transkript

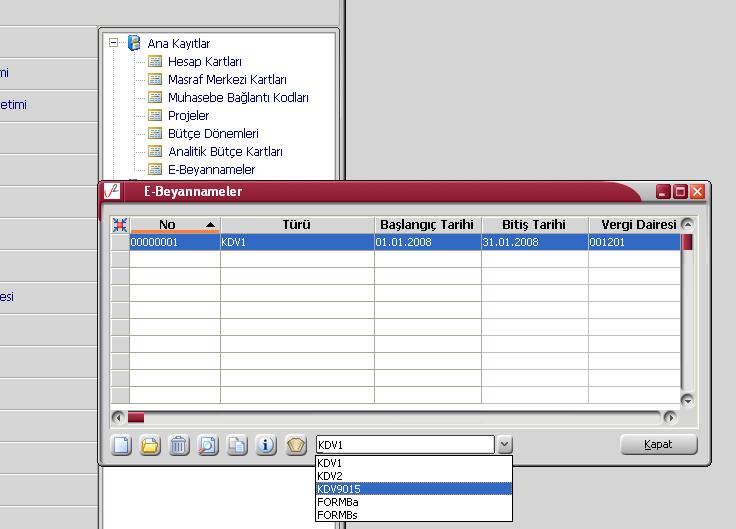

1 xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin hazırlandığı ekran 6 bölümden oluşmaktadır Genel Bilgiler: Matrah İndirimler ve İhraç Kaydıyla Teslimler İstisnalar Sonuç Hesapları Düzenleme Bilgileri 1 / 27

2 2 / 27

3 İdari bilgilerle mükellefe ait bilgilerin girildiği bölümdür.idari bilgilerde vergi dairesi, dönem tipi,ay ve yıl b Eğer mükellefin beyan edeceği bir bilgi yok ise genel bilgiler bölümünde yer alan Beyan edilecek bilgim 3 / 27

4 4 / 27

5 Matrah bölümü tevkifat uygulanmayan işlemler, kısmi tevkifat uygulanan işlemler, diğer işlemler ve ilave Veri girişini oluşturacak hesapların seçimi ilgili bölüm üzerinde çift tıklandığında gelen hesap hesap ara İndirimler ve İhraç Kaydıyla Teslimler: 5 / 27

6 İndirimlerin ve İhraç kaydıyla teslimlere ait bildirimlerin girildiği bölümdür. 6 / 27

7 İstisnalar: Kısmi istisna kapsamına giren işlemler, tam istisna kapsamına giren işlemler ve diğer iade hakkı doğuran 7 / 27

8 Sonuç Hesapları: 8 / 27

9 Diğer işlemlerin tanımlandığı bölümdür. Özel matrah şekline tabi işlemlerde matraha dahil olmayan bedel, teslim ve hizmetlerin karşılığını teşkil e 9 / 27

10 Düzenleme Bilgileri: 10 / 27

11 Özel matrah şekline tabi işlemlerde matraha dahil olmayan bedel, teslim ve hizmetlerin karşılığını teşkil e Düzenleme Bilgileri: 11 / 27

12 Beyannameyi düzenleyen bilgileri ile beyannamenin hangi sıfatla verildiği bilgilerinin girildiği bölümdür. Tüm bu bilgiler girilerek oluşturulan KDV1 beyannamesi kaydedilerek XML dosyası oluşturulabilir. Oluştu _ _KDV1_3_ xml 12 / 27

13 VergiDairesiKodu_VergiNo_KDV1_3_BaşlangıçTarihi-BitişTarihi.xml B. KDV2 Katma Değer Vergisi Beyannamesi E-Beyannameler browserında alt menüden KDV2 seçeneği seçilerek oluşturulmaktadır. Katma Değer Vergisi Beyannamesi 2 Genel Bilgiler, Kesinti Yapılan Mükellefler, Vergi Bildirimi ve Düze 13 / 27

14 Genel Bilgiler: İdari bilgiler ile mükellefe ait bilgilerin girildiği bölümdür.idari bilgiler seçeneğinde vergi dairesi, dönem tip Mükellefe ait bilgiler ise Mükellefin bölümünden girilmektedir. Mükellefin beyan edeceği bilgi olmaması durumunda Beyan edilecek bilgim bulunmamaktadır checki a 14 / 27

15 Kesinti yapılan Mükellefler: Katma değer vergisi kesintisi yapılan mükelleflere ait bildirimin yer aldığı bölümdür. 15 / 27

16 Soyadı / Adı / Adresi / Vergi kimlik no / TC kimlik no / Vergi tevkifatına esas tutar bilgileri sırası ile girilme Vergi Bildirimi: 16 / 27

17 Tam tevkifat uygulanan işlemlere ait bildirimlerle kısmi tevkifat uygulanan işlemlere ait bildirimlerin ve ind Düzenleme Bilgileri: 17 / 27

18 Beyannamenin hangi sıfatla verildiği ve beyannameyi düzenleyene ait bilgilerin girildiği bölümdür. 18 / 27

19 KDV2 Beyannamesi veri girişi tamamlandıktan sonra kaydedilerek F9 XML oluştur seçeneği ile XML i olu Oluşturulacak XML dosya ismi şu formatta olacaktır; _ _KDV9015_1_ xml VergiDairesiKodu_VergiNo_KDV9015_1_BaşlangıçTarihi-BitişTarihi.xml Beyannamelerin oluşturulan XML dosyalarının nereye kaydedileceği bilgisi Ticari sistem yönetimi / Tanım 19 / 27

20 1.80.XX SÜRÜMÜNDE KDV BEYANNAMELERİ İLE İLGİLİ DÜZENLEMELER tarihi itibariyle KDV1 beyannamesi için düzenlemeler yapılmıştır.yapılan değişiklikler 1.80.XX 20 / 27

21 İndirim ve ihraç kaydıyla teslimler bölümü ayrı olarak listelenmektedir. İndirimler bölümüne Bu döneme ait indirilecek KDV tutarlarının oranlara göre dağılımı alanı eklenmiştir Yine aynı şekilde istisna türlerine yeni maddeler eklenmiştir.bu maddeler doğrultusunda programda düze 21 / 27

22 İstisnalar bölümünde kısmi istisna türlerinede yeni türler eklenmiştir. 22 / 27

23 1.82.XX SÜRÜMÜNDE KDV BEYANNAMELERİ İLE İLGİLİ DÜZENLEMELER KDV1 beyannamesinde yapılan yeni düzenlemeler sürümüne eklenmiştir. 23 / 27

24 Yeni düzenlemeler doğrultusunda KDV1 beyannamesinde Ekler başlığı yer almaktadır.ekler başlığı üç b - İade Hakkı Doğuran İşlemlerle İlgili Yüklenilen KDV İndirilecek KDV Listesi İhracat İstisnası İle İlgili Gümrük Beyannamesi ve Satış Faturaları Listesi İade Hakkı Doğuran İşlemlerle İlgili Yüklenilen KDV : 24 / 27

25 Bu bölümde İstisna türü,alış faturasının numarası,satıcının Adı Soyadı,satıcının vergi kimlik numaras İndirilecek KDV Listesi : 25 / 27

26 İndirilecek KDV listesi bölümünde de yine alım faturasına ait bilgiler,satıcıya ait bilgiler, alınan mal ve h İhracat İstisnası İle İlgili Gümrük Beyannamesi ve Satış Faturaları Listesi : 26 / 27

27 Bu bölümde de gümrük beyannamesi tescil numarası, satış faturasına ait bilgiler, ihraç edilen mala ait b 27 / 27

KDV BEYANNAMELERĐ DESTEK DOKÜMANI. Ürün : GO/GOMM/TIGER2/UNITY2 Bölüm : Genel Muhasebe

KDV BEYANNAMELERĐ 1.73.00.xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma

KDV BEYANNAMELERĐ 1.73.00.xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma

KATMA DEĞER VERGİSİ BEYANNAMESİ

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

Raşit UÇAN-Vergi Müfettişi 16/02/2017

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

Raşit UÇAN-Vergi Müfettişi 16/02/2017

TAM İSTİSNA UYGULANAN İŞLEMLERDE 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

TAM İSTİSNA UYGULANAN İŞLEMLERDE 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

20 Mayıs 2013. İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL. İlgili Modül/ler : Muhasebe IV

20 Mayıs 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV İNDİRİLECEK KDV LİSTESİ İndirilecek KDV Listesi raporu özellikle ihraç kayıtlı mal satan, ihracat yapan, yatırım

20 Mayıs 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV İNDİRİLECEK KDV LİSTESİ İndirilecek KDV Listesi raporu özellikle ihraç kayıtlı mal satan, ihracat yapan, yatırım

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

DESTEK DOKÜMANI. Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir:

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2)

") Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

SİRKÜLER (2019/34) 2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi

2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi") İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/11

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

TEBLİĞ. 2. KDV Genel Uygulama Tebliğinin (I/C ) bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.") Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

1) Beyan Döneminin Tespiti

Beyan Döneminin Tespiti") DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DESTEK DOKÜMANI YÜKLENĐLEN KDV LĐSTESĐ

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

İZMİR. 15.2.2010. Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/10

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

02 Temmuz İlgili Versiyon/lar: ETA:SQL, ETA:V.8-SQL. İlgili Modül/ler: Muhasebe IV

02 Temmuz 2018 İlgili Versiyon/lar: ETA:SQL, ETA:V.8-SQL İlgili Modül/ler: Muhasebe IV MUHASEBE IV MODÜLÜ İNDİRİMLİ ORANLARA AİT SATIŞ LİSTESİ İndirimli Oranlara ait Satış Listesi raporu 405 (İndirimli

02 Temmuz 2018 İlgili Versiyon/lar: ETA:SQL, ETA:V.8-SQL İlgili Modül/ler: Muhasebe IV MUHASEBE IV MODÜLÜ İNDİRİMLİ ORANLARA AİT SATIŞ LİSTESİ İndirimli Oranlara ait Satış Listesi raporu 405 (İndirimli

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/18

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

Defter-Beyan Sistemi Kılavuzu

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR!

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

MUHASEBECĐ PAKETĐNDE B FORMLARINININ DÜZENLENMESĐ

MUHASEBECĐ PAKETĐNDE B FORMLARINININ DÜZENLENMESĐ Ürün Grubu Kategori Versiyon Önkoşulu [X] Entegre@6 (Muhasebeci Paketi) [X] Yeni Fonksiyon @6 4.0.12 Seti ve 4.0.10 Onaylı Sürüm Uygulama 6 Şubat 2008

MUHASEBECĐ PAKETĐNDE B FORMLARINININ DÜZENLENMESĐ Ürün Grubu Kategori Versiyon Önkoşulu [X] Entegre@6 (Muhasebeci Paketi) [X] Yeni Fonksiyon @6 4.0.12 Seti ve 4.0.10 Onaylı Sürüm Uygulama 6 Şubat 2008

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/13

MUHTASAR BEYANNAME Aylık veya Üçer aylık olarak hazırlanan Muhtasar beyannamesinin programda oluşturulması ve xml dosyasının hazırlanarak elektronik ortamda gönderimi sağlanmıştır. Muhtasar beyanname Genel

MUHTASAR BEYANNAME Aylık veya Üçer aylık olarak hazırlanan Muhtasar beyannamesinin programda oluşturulması ve xml dosyasının hazırlanarak elektronik ortamda gönderimi sağlanmıştır. Muhtasar beyanname Genel

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

KDV Genel Uygulama Tebliği'nde değişiklik yapılmasına ilişkin Katma Değer Vergisi Genel Uygulama

Sirküler No :2014 / 033 Sirküler Tarihi :23.10.2014 KONU: KDV Genel Uygulama Tebliği'nde Yapılan Değişiklikler KDV Genel Uygulama Tebliği'nde değişiklik yapılmasına ilişkin Katma Değer Vergisi Genel Uygulama

Sirküler No :2014 / 033 Sirküler Tarihi :23.10.2014 KONU: KDV Genel Uygulama Tebliği'nde Yapılan Değişiklikler KDV Genel Uygulama Tebliği'nde değişiklik yapılmasına ilişkin Katma Değer Vergisi Genel Uygulama

AKINSOFT WOLVOX Beyanname

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 08.08.2012 Sayfa 1 1. ÇALIŞMA SİSTEMİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 08.08.2012 Sayfa 1 1. ÇALIŞMA SİSTEMİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

SİRKÜLER: 2014/048 BURSA, 13.06.2014

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

Katma Değer Vergisi Beyannamesinin (2) ekinde verilen Katma Değer Vergisi Kesintisi Yapılanlara Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

ekinde verilen Katma Değer Vergisi Kesintisi Yapılanlara Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.") 21 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV 2 BEYANNAMESİ, KATMA DEĞER VERGİSİ KESİNTİSİ YAPILANLARA AİT BİLDİRİM Katma Değer Vergisi Beyannamesinin (2)

21 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV 2 BEYANNAMESİ, KATMA DEĞER VERGİSİ KESİNTİSİ YAPILANLARA AİT BİLDİRİM Katma Değer Vergisi Beyannamesinin (2)

Bu makale Nisan 2005 tarihinde Vergici ve Muhasebeci İle Diyalog 204 numaralı sayısında yayımlanmıştır.

Bu makale Nisan 2005 tarihinde Vergici ve Muhasebeci İle Diyalog 204 numaralı sayısında yayımlanmıştır. MİLLİ EĞİTİM BAKANLIĞINA BEDELSİZ TESLİM EDİLECEK BİLGİSAYARLARDA KATMA DEĞER VERGİSİ İSTİSNASI M.

Bu makale Nisan 2005 tarihinde Vergici ve Muhasebeci İle Diyalog 204 numaralı sayısında yayımlanmıştır. MİLLİ EĞİTİM BAKANLIĞINA BEDELSİZ TESLİM EDİLECEK BİLGİSAYARLARDA KATMA DEĞER VERGİSİ İSTİSNASI M.

sürümü ile birlikte Genel Muhasebe / Anakayıtlar / E Beyannameler seçenekleri arasına Kuru

1.84.00.00 sürümü ile birlikte Genel Muhasebe / Anakayıtlar / E Beyannameler seçenekleri arasına Kuru Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır : - Genel Bilgiler Kuruma Bağlı İşyerleri

1.84.00.00 sürümü ile birlikte Genel Muhasebe / Anakayıtlar / E Beyannameler seçenekleri arasına Kuru Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır : - Genel Bilgiler Kuruma Bağlı İşyerleri

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler No: 2015/74. Sirküler Tarihi: Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR

YAYINLANMIŞTIR") İstanbul, 01.06.2016 Sirküler No: 2016/012 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR 21.05.2016 tarih ve 29716sayılı Resmi Gazete de 6

İstanbul, 01.06.2016 Sirküler No: 2016/012 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR 21.05.2016 tarih ve 29716sayılı Resmi Gazete de 6

KDV BEYANNAMESİNİN DÜZENLENMESİ

KDV BEYANNAMESİNİN DÜZENLENMESİ 1. 1 Numaralı KDV Beyannamesinin Düzenlenmesi: Beyannamenin üst kısmındaki numarasız bölümlerde mükellefin bağlı bulunduğu vergi dairesi, il veya ilçe belirtilir. Bunun

KDV BEYANNAMESİNİN DÜZENLENMESİ 1. 1 Numaralı KDV Beyannamesinin Düzenlenmesi: Beyannamenin üst kısmındaki numarasız bölümlerde mükellefin bağlı bulunduğu vergi dairesi, il veya ilçe belirtilir. Bunun

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

Kısmi tevkifata konu işlemlerde iade talep edebilecek taraf satıcıdır. Yani 1 numaralı KDV beyannamesini veren taraftır.

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

( Kurumlar Vergisi Mükellefleri İçin ) DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)

DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)") "AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

"AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

t-beyanname Toplu e-beyanname Programı

t-beyanname Toplu e-beyanname Programı Versiyon 1.00 27-12-2005 GENEL TANITIM... 4 1) Giriş Ekranı... 4 2) Menü Ekranı (ANA MENÜ)... 5 2.1) Beyanname Girişleri...6 2.1.1) Banka Muameleleri Vergisi Ekranı...

t-beyanname Toplu e-beyanname Programı Versiyon 1.00 27-12-2005 GENEL TANITIM... 4 1) Giriş Ekranı... 4 2) Menü Ekranı (ANA MENÜ)... 5 2.1) Beyanname Girişleri...6 2.1.1) Banka Muameleleri Vergisi Ekranı...

I-TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu Genel Açıklama: GIB (Gelir Đdaresi Başkanlığı) nın yayınladığı 117

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu Genel Açıklama: GIB (Gelir Đdaresi Başkanlığı) nın yayınladığı 117

15xx Versiyonu Tarihli 15.20c Sürüm İçeriği

15xx Versiyonu 19.02.2019 Tarihli 15.20c Sürüm İçeriği 1. GİB e-defter Düzenlemeleri e-defter beratlarının yapısı revize edilmiş ve Defter raporu beratı e-defter programımıza eklenmiştir. Elektronik defter

15xx Versiyonu 19.02.2019 Tarihli 15.20c Sürüm İçeriği 1. GİB e-defter Düzenlemeleri e-defter beratlarının yapısı revize edilmiş ve Defter raporu beratı e-defter programımıza eklenmiştir. Elektronik defter

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

VERGİ SİRKÜLERİ NO: 2014/68

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

No: 2016/45 Tarih:

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

SİRKÜLER 2010 / 13. Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Yıl Sonu Katma Değer Vergisi Uyarıları

Yıl Sonu Katma Değer Vergisi Uyarıları Bu yazımızda, yıl sonu işlemlerinde Katma Değer Vergisi açısından dikkate edilmesi gerekenleri özetlemek ve hatırlatmayı amaçlıyorum. Yıl içinde şirketinizde aşağıdaki

Yıl Sonu Katma Değer Vergisi Uyarıları Bu yazımızda, yıl sonu işlemlerinde Katma Değer Vergisi açısından dikkate edilmesi gerekenleri özetlemek ve hatırlatmayı amaçlıyorum. Yıl içinde şirketinizde aşağıdaki

Tarihli Mikro Müşavir 07a Sürümü

21.01.2019 Tarihli Müşavir 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı ayı yapılabilmesi sağlanmıştır.

21.01.2019 Tarihli Müşavir 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı ayı yapılabilmesi sağlanmıştır.

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/13

FORM BA - BS Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM BA - BS Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

Ö z e t B ü l t e n Tarih : Sayı : 2016/21

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

15xx versiyonu Tarihli Arşivin İçeriği

15xx versiyonu 11.10.2017 Tarihli Arşivin İçeriği 1- Aşağıdaki tebliğ detayında belirtilen 3/10 tevkifat oranı ile ilgili düzenlemeler programlarımıza eklenmiştir. 27 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı

15xx versiyonu 11.10.2017 Tarihli Arşivin İçeriği 1- Aşağıdaki tebliğ detayında belirtilen 3/10 tevkifat oranı ile ilgili düzenlemeler programlarımıza eklenmiştir. 27 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 23) MADDE

MADDE") 15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

SİRKÜLER İstanbul, Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

DESTEK DOKÜMANI. FORM Ba ve Bs

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

BAZI KDV DEN İSTİSNA TESLİMLER İÇİN KDV İADE TALEBİ OLMASA DAHİ VERGİ DAİRESİNE İSTİSNAYI TEVSİK EDİCİ BELGELERİN SUNULMASI ZORUNLULUĞU GETİRİLMİŞTİR

BAZI KDV DEN İSTİSNA TESLİMLER İÇİN KDV İADE TALEBİ OLMASA DAHİ VERGİ DAİRESİNE İSTİSNAYI TEVSİK EDİCİ BELGELERİN SUNULMASI ZORUNLULUĞU GETİRİLMİŞTİR Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM

BAZI KDV DEN İSTİSNA TESLİMLER İÇİN KDV İADE TALEBİ OLMASA DAHİ VERGİ DAİRESİNE İSTİSNAYI TEVSİK EDİCİ BELGELERİN SUNULMASI ZORUNLULUĞU GETİRİLMİŞTİR Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM

OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

FATURA. No:55/15 Merter - İstanbul Seri : TK- Sıra No : 651323 Dış Ticaret V.D: 547 005 1604 Tarih (Date) : 30.06.2012 İrsaliye No : 182207

: 30.06.2012 İrsaliye No : 182207") M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

SİRKÜLER 2011/20. : Tarih ve 53 Seri No.lu KDV Sirküleri

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTLİK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.06.2014-17:55:22 Vergi Kimlik Numarası 4630492039 Ticaret Sicil No 111111111 Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTLİK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.06.2014-17:55:22 Vergi Kimlik Numarası 4630492039 Ticaret Sicil No 111111111 Soyadı (Unvanı)

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

KDV Beyannamesinin ekinde verilen Kısmı Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

22 Haziran 2012 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen Kısmı Tevkifat

22 Haziran 2012 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen Kısmı Tevkifat

Sürüm Güncelleme Dokümanı Tarihli Mikro Jump 07a Sürümü

Sürüm Güncelleme Dokümanı 21.01.2019 Tarihli Mikro Jump 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı

Sürüm Güncelleme Dokümanı 21.01.2019 Tarihli Mikro Jump 07a Sürümü Satış ve Satın Alma Sipariş Onay Parametrelerinin Ayrı Ayrı Kontrol Edilebilmesi Satış ve Satın alma siparişlerinin onay kontrolünün ayrı

DUYURU: /35

1 DUYURU: 13.06.2016/35 21.05.2016 tarihli Resmi Gazete de yayımlanan 6 seri no.lu Katma Değer Vergisi Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ ile, KDV konusundaki temel ikincil düzenleme

1 DUYURU: 13.06.2016/35 21.05.2016 tarihli Resmi Gazete de yayımlanan 6 seri no.lu Katma Değer Vergisi Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ ile, KDV konusundaki temel ikincil düzenleme

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 23)

") Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 23) Duyuru No: 2019/28 İstanbul 15.02.2019 Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15.02.2019

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 23) Duyuru No: 2019/28 İstanbul 15.02.2019 Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15.02.2019

Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL.

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

Geçici Md 38. GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: )

") GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/67 20/10/2014 İçindekiler: * Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına dair tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

SİRKÜLER NO:2014/67 20/10/2014 İçindekiler: * Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına dair tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar. Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar

Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar 1. Giriş 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu nda yapılan

Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar 1. Giriş 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu nda yapılan

SİRKÜLER. SAYI : 2019 / 15 İstanbul,

SİRKÜLER SAYI : 2019 / 15 İstanbul,18.02.2019 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No : 23) Resmi Gazete de Yayımlandı. 15.02.2019 tarihli ve 30687

SİRKÜLER SAYI : 2019 / 15 İstanbul,18.02.2019 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No : 23) Resmi Gazete de Yayımlandı. 15.02.2019 tarihli ve 30687

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 3. Dönem Onay Zamanı : 14.11.2018-18:08:42

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 3. Dönem Onay Zamanı : 14.11.2018-18:08:42

SĐRKÜLER Đstanbul, Sayı: 2010/18 Ref: 4/18

SĐRKÜLER Đstanbul, 01.02.2010 Sayı: 2010/18 Ref: 4/18 Konu: KDV ĐADESĐNDE BAZI BELGELERĐN (Đndirilecek KDV Listesi, Yüklenilen KDV Listesi, Satış Faturaları Listesi, Gümrük Çıkış Beyannamesi Listesi) ELEKTRONĐK

SĐRKÜLER Đstanbul, 01.02.2010 Sayı: 2010/18 Ref: 4/18 Konu: KDV ĐADESĐNDE BAZI BELGELERĐN (Đndirilecek KDV Listesi, Yüklenilen KDV Listesi, Satış Faturaları Listesi, Gümrük Çıkış Beyannamesi Listesi) ELEKTRONĐK

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

Konsinye Satışlar İhracat ve Muhasebe İşlemleri

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Sirküler No: 2018 / 12 Tarih:

Sirküler No: 2018 / 12 Tarih: 04.01.2018 KONU: Ön ödemeli hatlara yapılan yüklemelerde ÖİV matrahı ve FATİH projesi kapsamında ÖİV istisnası hakkında açıklamalar yapıldı. 2 31 Aralık 2017 tarihli Resmi

Sirküler No: 2018 / 12 Tarih: 04.01.2018 KONU: Ön ödemeli hatlara yapılan yüklemelerde ÖİV matrahı ve FATİH projesi kapsamında ÖİV istisnası hakkında açıklamalar yapıldı. 2 31 Aralık 2017 tarihli Resmi

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

KDV Beyannamesinin ekinde verilen Kısmı Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

22 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV1 BEYANNAMESİ KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen

22 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV1 BEYANNAMESİ KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 4. Dönem Onay Zamanı : 19.02.2018-16:38:37

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 4. Dönem Onay Zamanı : 19.02.2018-16:38:37

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ

03.01.2018/13-1 HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ ÖZET : 16 Seri No lu Özel İletişim Vergisi Genel Tebliği nde ön ödemeli hatlara yüklemeler

03.01.2018/13-1 HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ ÖZET : 16 Seri No lu Özel İletişim Vergisi Genel Tebliği nde ön ödemeli hatlara yüklemeler

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR www.gib.gov.tr adresinde sırasıyla Đnternet Vergi Dairesi, Yeni

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR www.gib.gov.tr adresinde sırasıyla Đnternet Vergi Dairesi, Yeni

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı