YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ GÜZ YARIYILI

|

|

|

- Ayşe Keskin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ TUBA NUR BAZ

2 PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM YÖNETİMİ - ZAMAN YÖNETİMİ - MALİYET YÖNETİMİ - KALİTE YÖNETİMİ - İNSAN KAYNAKLARI YÖNETİMİ - İLETİŞİM YÖNETİMİ - RİSK YÖNETİMİ - PROJE TEDARİK VE SÖZLEŞME YÖNETİMİ - PAYDAŞ YÖNETİMİ

3 RİSK NEDİR? RİSK YÖNETİMİ Risk, kurumun stratejik, mali ve operasyonel hedeflerini gerçekleştirmesini engelleyecek, her türlü olayın gerçekleşme olasılığıdır. Risk, sonuçları belirsizlik içeren her türlü insani karar alma eyleminde ortaya çıkabilir. Belirsizlik, kararların geleceğe yönelik olmasından kaynaklanır, bu yüzden risk dendiğinde zaman kavramı önemlidir. Riskler, gerçekleşmesi durumunda ortaya çıkacak sonuçların etkileri ve gerçekleşme olasılıklarına göre ele alınır. Risk konusunda değinilmesi gereken önemli iki nokta vardır; bunlardan biri projeden elde edilecek getirilerin riskleri karşılayıp karşılamadığıdır. Diğeri ise proje ile ilgili her şeyin ters gitmesi durumunda ne boyutta kayıp yaşanacağıdır.

4 RİSK YÖNETİMİ RİSKLERİN ÖZELLİKLERİ Riskin temelde iki özelliği vardır. 1) Meydana gelme olasılığı (belirli bir sonuca ulaşamama veya istenmeyen bir olayın oluşması olasılığı) 2) Etki (riskin oluşması durumunda bu durumların sonuca etkisi, kaybın büyüklüğü) Etki ve olasılığın en fazla olduğu noktada risk çok yüksektir. Olasılık ve etkinin boyutlarına göre alınacak önlemler de değişir.

5 RİSK YÖNETİMİ NEDİR? RİSK YÖNETİMİ Bir firmanın hedeflerini gerçekleştirebilmek amacıyla uygun bir güvence sağlamak üzere, olası olay veya durumların önceden belirlenmesi, değerlendirilmesi ve kontrol edilmesinden oluşan bir süreçtir. Proje amaçlarının yerine getirildiğinden emin olmak için yapılabilecek her şeyin, kesin olarak yapılmasının garanti altına alınması amaçlanmaktadır. Bir risk ortaya çıkarıldıktan ve tanımlandıktan sonra risk olmaktan çıkar ve artık bir yönetim problemi haline gelir. Risk yönetimi, potansiyel risklerin sistematik olarak değerlendirilerek, olası zararların etkisini azaltıcı yönde, verilere dayalı karar vermeyi sağlayan yönetimi ifade eder. Risk yönetimi yeni bir kavram olmamakla beraber, arkasında gizli, sihirli etkileri olan bir takım teknikler de barındırmaz. İş veya projenin açık olduğu tüm riskleri tanımlar ve niceler, daha sonra da bu risklerin nasıl yönetileceği ile ilgili sağlıklı kararlar almayı amaçlar.

6 RİSK YÖNETİMİNİN AŞAMALARI RİSK YÖNETİMİ - Riskin kaynak ve tipi tanımlanır. - Risk tipi göz önünde bulundurularak bunun kişi veya kuruluş üzerindeki etkisi değerlendirilir. - Riskin veya risk gruplarının tipine bağlı sonuçlar, analitik teknikler kullanılarak değerlendirilir. Çeşitli risk ölçüm teknikleri kullanılarak riskin etkilerine bir değer biçilir. - Riskin ne şekilde yönetilmesi gerektiği ele alınır.

7 RİSK YÖNETİMİ 1) Riskin Tanımlanması - Hangi tür işlemler başarısızlığa neden olabilir? - Amaca ulaşma yolunda neler yanlış gidebilir? - Faaliyetler hangi olay ya da durum karşısında aksayabilir? - En fazla harcama yaptığımız alanlar hangileri? - Cezai yaptırımlara maruz kaldığımız alanlar hangileri? Riskin tanımlanabilmesi için öncelikle amaçlar belirlenmiş olmalıdır. Amaçlar belirlendikten sonra bu amaçlara ulaşılmasını engelleyebilecek riskler tanımlanır, değerlendirilir ve alınacak tedbirler karşılaştırılır.

8 RİSK YÖNETİMİ Risklerin Kaynakları (Yapım Sektörü Açısından) - Öngörülmeyen çok sert hava koşulları - Enflasyonda beklenmedik dalgalanmalar - Zemin etütlerinin hatalı yapılması, yeterli analizin yapılmamış olması - Önemli malzemelerin geç teslim edilmesi ( örneğin; tedarikçi bir firmanın imalathanesini su basması nedeniyle) - Hatalı detay tasarımları ( örneğin; yanlış boyutlarda profiller seçilmesi)

- Hatalı detay tasarımları ( örneğin; yanlış boyutlarda")

9 RİSK YÖNETİMİ Risklerin Kaynakları (Yapım Sektörü Açısından)

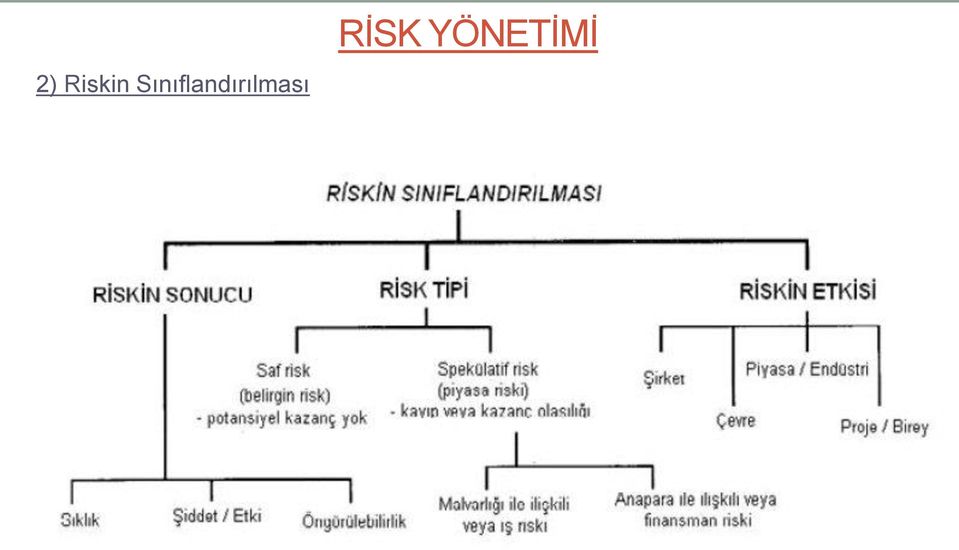

10 2) Riskin Sınıflandırılması RİSK YÖNETİMİ

11 2) Riskin Sınıflandırılması RİSK YÖNETİMİ

12 RİSK YÖNETİMİ Riskin Etkisi - Risk çevreyi fiziksel, ekonomik, sosyal ya da politik olarak etkileyebilir. - Piyasa riski, tüm bir endüstriyi etkileyebilecek, tüm inşaat işçilerinin ulusal bir greve gitmesi gibi bir olay ile ilgilidir. - Şirket riski ve proje riski birbirine bağlıdır çünkü şirket nihai olarak riskli bir projenin sonuçlarına katlanmak zorunda kalacaktır.

13 Riskin Sonuçları RİSK YÖNETİMİ Tahmin edilen maliyet dahilinde kalamama Gereken bitiş zamanını aşma Gereken kaliteyi tutturamama Projenin, ihtiyaç duyulan işletim gereksinimlerini yerine getirememesi Bir yangın ya da sel felaketi sonucunda projenin zarar görmesi Hatalı bir çalışma sistemi sonucunda çalışanlardan birine zarar gelmesi

14 RİSK YÖNETİMİ 3) Risk Analizi Bir projede ya da herhangi bir faaliyette riskin ortadan kaldırılması mümkün değildir. Risk, mevcut kaynakların, beklentileri karşılamak için harcanacağı süreçte, bu sürecin ayrılmaz bir parçasıdır. Genel olarak bakıldığında ekonomik ilerleme, daha fazla risk alabilme kabiliyeti olarak tanımlanabilir. Risk analizi, tüm uygulanabilir seçenekleri yakalamaya çalışır ve herhangi bir karar için muhtemel sonuçları analiz eder. Risk analizinin kullanımı, projenin plana göre ilerlememesi durumunda ne olacağı konusunda bilgi verir. Analiz teknikleri ne kadar iyi olsa da sonuçların yorumlanması için uzman kişilerin varlığı önemlidir. Yalnızca sezgisel değil açık ve net görüşler elde etmek önemlidir.

15 3) Risk Analizi RİSK YÖNETİMİ Tüm seçeneklerin ele alınması gereklidir. Hem niteliksel hem niceliksel ölçümler yapılır. Karar alıcının risk karşısındaki tutumu ele alınır. Tanımlanan risklerin hangileri kontrol edilebilir özellik gösterir ve nasıl bir etki ile karşılaşılması beklenir? Analiz sonuçlarının yorumlanması ve riskleri yönetmek üzere bir strateji geliştirilir.

16 3) Risk Analizi RİSK YÖNETİMİ

17 RİSK YÖNETİMİ 4) Risk Tepkisi Riski tutma ya da riskin absorbe edilmesi, riski kabul etmek demektir. Örneğin; bir spekülatif riskin, kazanç ya da kayba sebep olma ihtimalinden, kazanca sebep olma ihtimali düşünülerek risk tutulabilir. Riskin azaltılması için önlemler sıkılaştırılabilir. Örneğin; geçici çok soğuk hava koşullarında, şantiyeyi koşullar düzelene kadar kapatmak gibi bir yöntem riskin azaltılması için yapılabilir. Riskin aktarılması konusunda, özellikle büyük ölçekli projelerde, alt yüklenicilerle imzalanan sözleşmelerde bir işin yapılacağı süre konusunda sözleşmeye madde eklenir, böylece risk paylaşılmış, başkalarına da aktarılmış olur.

18 RİSK YÖNETİMİ Yapım Projelerindeki Riskler - Taahhüt edilen tasarım ve inşaat zamanında işin sonuçlandırılamaması - Beklenen taslak planının, detaylı planın veya binaya ilişkin yasal onayların tasarım programında izin verilen süre içinde alınamaması - Projenin gecikmesine neden olan zemin koşulları - Projenin gecikmesine neden olan çok sert hava koşulları - Yasal grevler - İşgücü ve malzemede beklenmeyen fiyat artışları - İşin tamamlanmasının ardından bir kiracı ya da işletmeci bulunamaması - Operatörlerden birinde fiziksel bir yaralanmaya neden olan kaza - Kötü işçilikten kaynaklanan örtülü eksik ve hatalar

19 RİSK YÖNETİMİ Yapım Projelerindeki Riskler Yapım projelerinde genellikle risklerin gerçekleşmesi durumunda bunun etkileri finansal kayıp şeklinde ortaya çıkmaktadır. Profesyonel danışmanların, müteahhitlerin, danışmanların, tedarikçilerin ve taşeronların görevleri, aksaklığın meydana gelmesine yol açabilecek risk kaynaklarını belirlemek ve bu riskleri taşıyabilecek en uygun organizasyonu sağlayacak bir risk yönetimi stratejisi geliştirmektir. Risk ve belirsizlik yalnızca büyük projelerin sorunu değildir. Büyüklük, risk açısından önemli bir konu olmasına rağmen, karmaşıklık, inşa edilebilirlik ve binanın tipi gibi faktörler de risk konusunda önem taşır. Her yapım projesi birbirinden farklı olsa da risk yönetimi açısından izlenecek yollar ve kullanılacak tekniklerden bir grubu tüm yapım projeleri için aynıdır.

20 RİSK YÖNETİMİ Risk Alma İle Temel Kurallar - Az için çoğu riske atmayın. - Her zaman daha ilerisini planlayın. - Her zaman riskin hem kaynağını hem sonuçlarını analiz edin. - Bütçenizin kaybetmenize izin verdiğinden fazlasını riske atmayın. - Bahisler ile deneyimlerinizin ve sezgilerinizin size söylediklerini birlikte değerlendirin. - Riskin hem kontrol edilebilen hem de kontrol edilemeyen kısımlarını hesaba katın.

21 KAYNAKLAR - Türkiye Müteahhitler Birliği, İnşaat Sektöründe Riskler ve Risk Yönetimi Seminer Notları,

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

R İ S K Yönetimi ve Eylem Planı

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

YAZILIM PROJESİ YÖNETİMİ

YAZILIM PROJESİ YÖNETİMİ Yrd. Doç. Dr. Volkan TUNALI YZM 403 Maltepe Üniversitesi Mühendislik Fakültesi 5. BÖLÜM 2 RİSK YÖNETİMİ Genel Bakış 3 Giriş Risk ve Risk Yönetimi Nedir? Risk Kategorileri Risk

YAZILIM PROJESİ YÖNETİMİ Yrd. Doç. Dr. Volkan TUNALI YZM 403 Maltepe Üniversitesi Mühendislik Fakültesi 5. BÖLÜM 2 RİSK YÖNETİMİ Genel Bakış 3 Giriş Risk ve Risk Yönetimi Nedir? Risk Kategorileri Risk

TEDARİK ZİNCİRİ YÖNETİMİ ÖZET ÜNİTE

TEDARİK ZİNCİRİ YÖNETİMİ ÖZET ÜNİTE 10 ÜNİTE 10 TEDARİK ZİNCİRİ RİSK YÖNETİMİ Tedarik zinciri için risk, özellikle öngörülemeyen olaylar nedeniyle ürün akışının kesintiye uğramasıdır. Tedarikçinin, müşteriye

TEDARİK ZİNCİRİ YÖNETİMİ ÖZET ÜNİTE 10 ÜNİTE 10 TEDARİK ZİNCİRİ RİSK YÖNETİMİ Tedarik zinciri için risk, özellikle öngörülemeyen olaylar nedeniyle ürün akışının kesintiye uğramasıdır. Tedarikçinin, müşteriye

İç denetim birimleri, risk değerlendirme çalışmalarına ilişkin hususları bu rehbere uygun olarak kendi iç denetim birim yönergelerinde düzenlerler.

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

Risk yönetiminin kavramsal temelleri ve önemli ilkeleri. Farklı risk çeşitlerinin sınıflandırılması

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

Risk Yönetimi ve Kontrol Faaliyetleri

Risk Yönetimi ve Kontrol Faaliyetleri 16-17 Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı İç Kontrol Bileşenleri Kontrol

Risk Yönetimi ve Kontrol Faaliyetleri 16-17 Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı İç Kontrol Bileşenleri Kontrol

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY BİRİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY BİRİNCİ DEĞİŞKEN FONA AİT PERFORMANS SUNUM RAPORU

RİSK ANALİZ PROSEDÜRÜ

1.AMAÇ Karacabey Devlet Hastanesi faaliyetleri sırasında oluşabilecek potansiyel tehlikelerin ve bunlara ilişkin risklerin belirlenmesi, böylelikle beklenen veya olası risklerin kontrol altına alınmasına

1.AMAÇ Karacabey Devlet Hastanesi faaliyetleri sırasında oluşabilecek potansiyel tehlikelerin ve bunlara ilişkin risklerin belirlenmesi, böylelikle beklenen veya olası risklerin kontrol altına alınmasına

BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 02.08.2010 BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 02.08.2010 BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017 tarihi itibarıyla Fon'un

OSMANLI PORTFÖY MİNERVA SERBEST FONUNA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017 tarihi itibarıyla Fon'un

BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 01.02.2012 BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 01.02.2012 BİZİM PORTFÖY BİRİNCİ KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon

KT Portföy Yönetimi A.. KT Portföy Birinci Kat!l!m Fonu

KT Portföy Yönetimi A.. KT Portföy Birinci Kat!l!m Fonu KT Portföy Birinci Katılım Fonu Performans Sunum Raporu PORTFÖYE BAKIŞ Halka arz tarihi : 10.02.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Tarih 31.12.2016

KT Portföy Yönetimi A.. KT Portföy Birinci Kat!l!m Fonu KT Portföy Birinci Katılım Fonu Performans Sunum Raporu PORTFÖYE BAKIŞ Halka arz tarihi : 10.02.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Tarih 31.12.2016

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI

01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY İKİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A.

NA AİT PERFORMANS SUNUM RAPORU A.") BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 24.02.2005 YATIRIM VE YÖNETİME İLİŞKİN

BİZİM PORTFÖY İNŞAAT SEKTÖRÜ KATILIM HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 24.02.2005 YATIRIM VE YÖNETİME İLİŞKİN

BİZİM PORTFÖY ENERJİ SEKTÖRÜ KATILIM HİSSE SENEDİ (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU

NA AİT PERFORMANS SUNUM RAPORU") A. TANITICI BİLGİLER BİZİM PORTFÖY ENERJİ SEKTÖRÜ KATILIM HİSSE SENEDİ (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER BİZİM PORTFÖY ENERJİ SEKTÖRÜ KATILIM HİSSE SENEDİ (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

KT Portföy Yönetimi A.. KT Portföy kinci Katılım Serbest Fon

KT Portföy Yönetimi A.. KT Portföy kinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy İkinci Katılım Serbest Fon Performans Sunum Raporu 25.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

KT Portföy Yönetimi A.. KT Portföy kinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy İkinci Katılım Serbest Fon Performans Sunum Raporu 25.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ

www.adtmimarlik.com.tr İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ Basitleştirin. İyi bir tasarımın gücü basitliğindedir. Barbara Kuhr ÖNSÖZ Yeni bir tasarıma başlamak bazen çok zor bir süreç gibi

www.adtmimarlik.com.tr İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ Basitleştirin. İyi bir tasarımın gücü basitliğindedir. Barbara Kuhr ÖNSÖZ Yeni bir tasarıma başlamak bazen çok zor bir süreç gibi

KT Portföy Yönetimi A.. KT Portföy Birinci Katılım Serbest Fon

KT Portföy Yönetimi A.. KT Portföy Birinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Birinci Katılım Serbest Fon Performans Sunum Raporu 16.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

KT Portföy Yönetimi A.. KT Portföy Birinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Birinci Katılım Serbest Fon Performans Sunum Raporu 16.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU

NA AİT PERFORMANS SUNUM RAPORU") A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. NİN KURUCUSU OLDUĞU /YÖNETTİĞİ İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FONUNA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Maksat, Kapsam, Dayanak, Tanımlar, İlkeler Maksat MADDE 1- Bu Yönergenin maksadı, Genel Müdürlük faaliyetleri ile stratejik

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Maksat, Kapsam, Dayanak, Tanımlar, İlkeler Maksat MADDE 1- Bu Yönergenin maksadı, Genel Müdürlük faaliyetleri ile stratejik

KT Portföy Yönetimi A.. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon

Serbest Fon") KT Portföy Yönetimi A.. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon Performans Sunum Raporu 13.05.2016

KT Portföy Yönetimi A.. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon Performans Sunum Raporu 13.05.2016

Yrd.Doç.Dr.Habil GÖKMEN

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

OSMANLI PORTFÖY KISA VADEL

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

OSMANLI PORTFÖY MİNERVA SERBEST FON HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU (Aksi Belirtilmedikçe Tutarlar Türk Lirası (TL)

") 01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY MİNERVA SERBEST FON'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY MİNERVA SERBEST FON'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 31.03.2015 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

Avivasa Emeklilik ve Hayat A.Ş. B.R.I.C Ülkeleri Yabancı Değişken Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon

Serbest Fon") KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon 30 Haziran 2016 tarihi itibariyle yatırım performans konusunda kamuya açıklanan bilgilere ilişkin rapor PORTFÖYE BAKIŞ

KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon 30 Haziran 2016 tarihi itibariyle yatırım performans konusunda kamuya açıklanan bilgilere ilişkin rapor PORTFÖYE BAKIŞ

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

Risk Değerlendirmesi ve Yönetimi

Risk Değerlendirmesi ve Yönetimi 6331 Sayılı İş Sağlığı ve Güvenliği Kanunu İşveren, iş sağlığı ve güvenliği yönünden risk değerlendirmesi yapmak veya yaptırmakla yükümlüdür. 6331 sayılı İş Sağlığı ve

Risk Değerlendirmesi ve Yönetimi 6331 Sayılı İş Sağlığı ve Güvenliği Kanunu İşveren, iş sağlığı ve güvenliği yönünden risk değerlendirmesi yapmak veya yaptırmakla yükümlüdür. 6331 sayılı İş Sağlığı ve

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-5 A TANITICI BİLGİLER 1-3 B PERFORMANS BİLGİSİ 4 C DİPNOTLAR 5

İÇİNDEKİLER Sayfa No 1-5 A TANITICI BİLGİLER 1-3 B PERFORMANS BİLGİSİ 4 C DİPNOTLAR 5 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 02.08.2010 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İÇİNDEKİLER Sayfa No 1-5 A TANITICI BİLGİLER 1-3 B PERFORMANS BİLGİSİ 4 C DİPNOTLAR 5 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 02.08.2010 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Altın Katılım E.Y.F. na ( Fon ) ait Performans

VAKIF EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Altın Katılım E.Y.F. na ( Fon ) ait Performans

GÜNLÜK BÜLTEN EUR / USD

Ekonomik Gündem Günün şüphesiz takip edilecek en önemli gelişmesi bu akşam saatlerinde açıklanacak FED faiz kararı olacak. Sonrasında ise FED Başkanı Janet Yellen in basın toplantısı izlenecek. Öncesinde

Ekonomik Gündem Günün şüphesiz takip edilecek en önemli gelişmesi bu akşam saatlerinde açıklanacak FED faiz kararı olacak. Sonrasında ise FED Başkanı Janet Yellen in basın toplantısı izlenecek. Öncesinde

Ak Portföy Para Piyasası Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

Ak Portföy Para Piyasası Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 05.04.2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon Toplam

Ak Portföy Para Piyasası Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 05.04.2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla Fon Toplam

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU A. TANITICI BİLGİLER

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

Kalite Yönetim Sistemi (KYS) kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.

kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.") 1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR. Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara RİSK YÖNETİMİ RİSK! İNŞAAT PROJELERİNDE OLDUKÇA FAZLA VARDIR. YÜKLENİCİLER ÜSTLENİR,

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara RİSK YÖNETİMİ RİSK! İNŞAAT PROJELERİNDE OLDUKÇA FAZLA VARDIR. YÜKLENİCİLER ÜSTLENİR,

Strateji Geliştirme Daire Başkanlığı RİSK YÖNETİMİ

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

Uyum Risk Yönetimi. KPMG İstanbul. Ekim 2014

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

ZİRAAT PORTFÖY YÖNETİMİ A.Ş. KATILIM ŞEMSİYE FONU NA BAĞLI ZİRAAT PORTFÖY KİRA SERTİFİKALARI (SUKUK) KATILIM FONU

KATILIM FONU") ZİRAAT PORTFÖY KİRA SERTİFİKALARI (SUKUK) KATILIM FONU 01.01.2017 30.06.2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

ZİRAAT PORTFÖY KİRA SERTİFİKALARI (SUKUK) KATILIM FONU 01.01.2017 30.06.2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU 01 Ocak 31 Aralık 2016 Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU 01 Ocak 31 Aralık 2016 Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

KURUMSAL RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. KAMU DIŞ BORÇ. ARAÇ. E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Kamu Dış Borç. Araç. E.Y.F. na ( Fon )

VAKIF EMEKLİLİK VE HAYAT A.Ş. KAMU DIŞ BORÇ. ARAÇ. E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Kamu Dış Borç. Araç. E.Y.F. na ( Fon )

Avivasa Emeklilik ve Hayat A.Ş. Özel Sektör Borçlanma Araçları Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

Avivasa Emeklilik ve Hayat A.Ş. Özel Sektör Borçlanma Araçları Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

Avivasa Emeklilik ve Hayat A.Ş. Özel Sektör Borçlanma Araçları Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 23.01.2015 YATIRIM VE YÖNETİME

KT Portföy Yönetimi A.. KT Portföy Kira Sertifikalar! Kat!l!m Fonu

KT Portföy Yönetimi A.. KT Portföy Kira Sertifikalar! Kat!l!m Fonu PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Kira Sertifikaları Katılım Fonu Performans Sunum Raporu 10.02.2016 YATIRIM YÖNETİMİNE İLİŞKİN

KT Portföy Yönetimi A.. KT Portföy Kira Sertifikalar! Kat!l!m Fonu PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Kira Sertifikaları Katılım Fonu Performans Sunum Raporu 10.02.2016 YATIRIM YÖNETİMİNE İLİŞKİN

SİSTEM MÜHENDİSLİĞİ RİSK YÖNETİMİ

SİSTEM MÜHENDİSLİĞİ RİSK YÖNETİMİ ÖMER ERTEKİN, PSCONSULTECH 1 SİSTEMLERİN ÖMÜR DEVRİ Sistemin ömür devri, bir fikir ile başlar, paydaş ihtiyaçlarının sistem mühendisleri tarafından tanımlanması ile sürer,

SİSTEM MÜHENDİSLİĞİ RİSK YÖNETİMİ ÖMER ERTEKİN, PSCONSULTECH 1 SİSTEMLERİN ÖMÜR DEVRİ Sistemin ömür devri, bir fikir ile başlar, paydaş ihtiyaçlarının sistem mühendisleri tarafından tanımlanması ile sürer,

IPYD RYIG. Y.Mimar Şafak EBESEK. 8 Mayıs s 2010 www.safakebesek. safakebesek.com

IPYD RYIG PROJE YÖNETY NETĐMĐNDE NDE FĐNANSAL F RĐSKLERE R BAKIŞ Y.Mimar Şafak EBESEK Doktora öğrencisi,đtü, Öğretim GörevlisiG 8 Mayıs s 2010 www.safakebesek safakebesek.com Entelektüel haklar Bu belgeden

IPYD RYIG PROJE YÖNETY NETĐMĐNDE NDE FĐNANSAL F RĐSKLERE R BAKIŞ Y.Mimar Şafak EBESEK Doktora öğrencisi,đtü, Öğretim GörevlisiG 8 Mayıs s 2010 www.safakebesek safakebesek.com Entelektüel haklar Bu belgeden

Şekil 2.1. Risk Sınıflandırması Örneği Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri

Şekil 2.1. Risk Sınıflandırması Örneği Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri Şekil. 2.3. Olaylar ve Riskler 2.1.Sistematik Risk Sistematik risk, firmaların sahip oldukları varlıklar üzerindeki

Şekil 2.1. Risk Sınıflandırması Örneği Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri Şekil. 2.3. Olaylar ve Riskler 2.1.Sistematik Risk Sistematik risk, firmaların sahip oldukları varlıklar üzerindeki

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY PARA PİYASASI FONUNA AİT PERFORMANS SUNUM RAPORU

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY PARA PİYASASI FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY PARA PİYASASI FONUNA AİT PERFORMANS SUNUM RAPORU A.

İSTANBUL PORTFÖY YÖNETİM ŞİRKETİ A.Ş. TARAFINDAN KURULAN/YÖNETİLEN İSTANBUL PORTFÖY PARA PİYASASI FONUNA AİT PERFORMANS SUNUM RAPORU İSTANBUL PORTFÖY PARA PİYASASI FONUNA AİT PERFORMANS SUNUM RAPORU A.

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Para Piyasası Grup E.Y.F. na ( Fon ) ait

VAKIF EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Para Piyasası Grup E.Y.F. na ( Fon ) ait

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DENGELİ DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DENGELİ DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dengeli Değişken E.Y.F. na

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DENGELİ DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dengeli Değişken E.Y.F. na

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI

Yayın Tarihi MAÇKA MYO İK-19 Rev. Tarihi İç Kontrol Risklerin Belirlenmesi ve Değerlendirilmesi Rev. No: 1

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

tarihi itibarıyla Fon'un Yatırım Amacı Portföy Yöneticileri. 0, Benan Tanfer. Fon portföyüne Türkiye Cumhuriyeti Hazine

GEA Garanti Emeklilik ve Hayat A.Ş. Esnek Alternatif Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Emeklilik Yatırım Fonu Şeklinde

GEA Garanti Emeklilik ve Hayat A.Ş. Esnek Alternatif Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Emeklilik Yatırım Fonu Şeklinde

Karar Verme. Karar Verme ve Oyun Teorisi. Kararların Özellikleri. Karar Analizi

Karar Verme Karar Verme ve Oyun Teorisi Yrd.Doç.Dr. Gökçe BAYSAL TÜRKÖLMEZ Belirli bir amaca ulaşabilmek için, Değişik alternatiflerin belirlenmesi ve Bunlar içinden en etkilisinin seçilmesi işlemidir.

Karar Verme Karar Verme ve Oyun Teorisi Yrd.Doç.Dr. Gökçe BAYSAL TÜRKÖLMEZ Belirli bir amaca ulaşabilmek için, Değişik alternatiflerin belirlenmesi ve Bunlar içinden en etkilisinin seçilmesi işlemidir.

Ak Portföy BIST 30 Endeksi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı") A. TANITICI BİLGİLER Ak Portföy BIST 30 Endeksi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 12.03.2001 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER Ak Portföy BIST 30 Endeksi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 12.03.2001 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

İŞLETMELERDE VERGİ YÖNETİMİ

İŞLETMELERDE VERGİ YÖNETİMİ İşletmelerde vergi yönetimi; muhasebe ve kayıtlarını inceleyen, bunların doğruluk ve düzenliliğini araştıran, yapılmış olan hata ve hileleri ortaya çıkaran işlemlerle birlikte,

İŞLETMELERDE VERGİ YÖNETİMİ İşletmelerde vergi yönetimi; muhasebe ve kayıtlarını inceleyen, bunların doğruluk ve düzenliliğini araştıran, yapılmış olan hata ve hileleri ortaya çıkaran işlemlerle birlikte,

HATAY SAĞLIK MÜDÜRLÜĞÜ HATAY SAĞLIK MÜDÜRLÜĞÜ RİSK DEĞERLENDİRME PROSEDÜRÜ

RİSK DEĞERLENDİRME PROSEDÜRÜ.AMAÇ Bu prosedürün, Hatay İl Sağlık Müdürlüğü, İl Ambulans Servisi Başhekimliği, İlçe Sağlık Müdürlükleri bünyesinde faaliyetleri sırasında oluşabilecek potansiyel tehlikelerin

RİSK DEĞERLENDİRME PROSEDÜRÜ.AMAÇ Bu prosedürün, Hatay İl Sağlık Müdürlüğü, İl Ambulans Servisi Başhekimliği, İlçe Sağlık Müdürlükleri bünyesinde faaliyetleri sırasında oluşabilecek potansiyel tehlikelerin

İŞ YATIRIM MENKUL DEĞERLER A.Ş. İŞ SÜREKLİLİĞİ PLANLAMASI A. AMAÇ

Sayfa No: 1/7 A. AMAÇ Bu politika, nin deprem, yangın, fırtına, sel gibi doğal afetler ile sabotaj, donanım veya yazılım hatası, elektrik ve telekomünikasyon kesintileri gibi önceden tahmin edilebilen

Sayfa No: 1/7 A. AMAÇ Bu politika, nin deprem, yangın, fırtına, sel gibi doğal afetler ile sabotaj, donanım veya yazılım hatası, elektrik ve telekomünikasyon kesintileri gibi önceden tahmin edilebilen

TEHLİKE VE RİSK DEĞERLENDİRME PROSEDÜRÜ

TEHLİKE VE RİSK DEĞERLENDİRME PROSEDÜRÜ. AMAÇ Bu prosedürün amacı;... İlk/okulu faaliyetleri sırasında oluşabilecek potansiyel tehlikelerin ve bunlara ilişkin risklerin belirlenmesi, böylelikle beklenen

TEHLİKE VE RİSK DEĞERLENDİRME PROSEDÜRÜ. AMAÇ Bu prosedürün amacı;... İlk/okulu faaliyetleri sırasında oluşabilecek potansiyel tehlikelerin ve bunlara ilişkin risklerin belirlenmesi, böylelikle beklenen

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

İSTANBUL PORTFÖY İKİNCİ DEĞİŞKEN FON (Eski adıyla ACAR YATIRIM MENKUL DEĞERLER A.Ş. A TİPİ DEĞİŞKEN YATIRIM FONU )

") (Eski adıyla ACAR YATIRIM MENKUL DEĞERLER A.Ş. 1 OCAK 30 HAZİRAN 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Fon un Halka

(Eski adıyla ACAR YATIRIM MENKUL DEĞERLER A.Ş. 1 OCAK 30 HAZİRAN 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Fon un Halka

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DİNAMİK DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Grup

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DİNAMİK DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Grup

İSTANBUL PORTFÖY PARA PİYASASI FONU (Eski adıyla İSTANBUL PORTFÖY İŞ YATIRIM B TİPİ LİKİT YATIRIM FONU )

") VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Fon un Halka Arz Tarihi: 26 Ekim 2010 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30 Haziran 2016

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Fon un Halka Arz Tarihi: 26 Ekim 2010 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30 Haziran 2016

İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum Değerlendirmesi

3. Proje ve Yapım Yönetimi Kongresi 6 8 Kasım 2014 Akdeniz Üniversitesi, Mühendislik Fakültesi İnşaat Mühendisliği Bölümü, Antalya İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum

3. Proje ve Yapım Yönetimi Kongresi 6 8 Kasım 2014 Akdeniz Üniversitesi, Mühendislik Fakültesi İnşaat Mühendisliği Bölümü, Antalya İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum

bt-pota Bilgi Teknolojileri Hizmetleri Belgelendirme Standartları Merve Saraç Nisan 2008

bt-pota Bilgi Teknolojileri Hizmetleri Belgelendirme Standartları Merve Saraç Nisan 2008 1 TÜBİSAD BT Hizmetleri Komisyonu Amaç, Hedef ve Stratejiler BT hizmetleri pazarının büyütülmesi Hizmet kalitesi

bt-pota Bilgi Teknolojileri Hizmetleri Belgelendirme Standartları Merve Saraç Nisan 2008 1 TÜBİSAD BT Hizmetleri Komisyonu Amaç, Hedef ve Stratejiler BT hizmetleri pazarının büyütülmesi Hizmet kalitesi

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Birinci Kamu Borç. Araç. Grup

VAKIF EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Birinci Kamu Borç. Araç. Grup

ZİRAAT PORTFÖY YÖNETİMİ A.Ş. KATILIM ŞEMSİYE FONU NA BAĞLI ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU

ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU 26.05.2017 31.12.2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

ZİRAAT PORTFÖY KISA VADELİ KİRA SERTİFİKASI KATILIM FONU 26.05.2017 31.12.2017 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İÇİNDEKİLER

Performans Sunuş Raporu tarihi itibarıyla Fon'un Yatırım Amacı Portföy Yöneticileri. 0, Benan Tanfer

GES Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik Ve Hayat A.Ş. Katılım Standart Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

GES Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik Ve Hayat A.Ş. Katılım Standart Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

VAKIF EMEKLİLİK VE HAYAT A.Ş. OKS ATAK KATILIM DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU

VAKIF EMEKLİLİK VE HAYAT A.Ş. OKS ATAK KATILIM DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. OKS Atak Katılım Değişken E.Y.F.

VAKIF EMEKLİLİK VE HAYAT A.Ş. OKS ATAK KATILIM DEĞİŞKEN E.Y.F. NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. OKS Atak Katılım Değişken E.Y.F.

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

NAZİLLİ DEVLET HASTANESİ RİSK ANALİZİ PROSEDÜRÜ

Sayfa 1 / 6 1. AMAÇ 2. KAPSAM Nazilli Devlet Hastanesinde bölüm bazında risk değerlendirmeleri yaparak çalışanların çalıştıkları alanlardan kaynaklı risklerini belirlemek ve gerekli önlemlerin alınmasını

Sayfa 1 / 6 1. AMAÇ 2. KAPSAM Nazilli Devlet Hastanesinde bölüm bazında risk değerlendirmeleri yaparak çalışanların çalıştıkları alanlardan kaynaklı risklerini belirlemek ve gerekli önlemlerin alınmasını

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ALTERNATİF ESNEK EMEKLİLİK YATIRIM EMEKLİLİK YATIRIM FONU HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

ALTERNATİF ESNEK EMEKLİLİK YATIRIM EMEKLİLİK YATIRIM FONU 01.01. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

ALTERNATİF ESNEK EMEKLİLİK YATIRIM EMEKLİLİK YATIRIM FONU 01.01. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

Garanti Emeklilik ve Hayat A.Ş. Otomatik Katılım Sistemi Temkinli Katılım Değişken Emeklilik Yatırım Fonu

Garanti Emeklilik ve Hayat A.Ş. Otomatik Katılım Sistemi Temkinli Katılım Değişken Emeklilik Yatırım Fonu 31 Aralık 2018 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

Garanti Emeklilik ve Hayat A.Ş. Otomatik Katılım Sistemi Temkinli Katılım Değişken Emeklilik Yatırım Fonu 31 Aralık 2018 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-5 A TANITICI BİLGİLER 1-3 B PERFORMANS BİLGİSİ 4 C DİPNOTLAR 5

İÇİNDEKİLER Sayfa No 1-5 A TANITICI BİLGİLER 1-3 B PERFORMANS BİLGİSİ 4 C DİPNOTLAR 5 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 21.03.2005 30 Haziran 2017 tarihi itibariyle Fon Toplam Değeri

İÇİNDEKİLER Sayfa No 1-5 A TANITICI BİLGİLER 1-3 B PERFORMANS BİLGİSİ 4 C DİPNOTLAR 5 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 21.03.2005 30 Haziran 2017 tarihi itibariyle Fon Toplam Değeri

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu. Performans Sunuş Raporu

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/07/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

GHA - Garanti Emeklilik Ve Hayat A.Ş. Altın Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/07/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30.06.2017

3. RİSK YÖNETİM SÜRECİ https://aofsoru.blog/

3.1.Risk Yönetimi ve Önemi Risk; kurumların hedeflerine ulaşmasını tehlikeye düşüren, beklenmedik olaylar olarak tanımlanabilir Günümüzde yönetime en fazla güçlük çıkaran sorun, değer yaratma sürecinde

3.1.Risk Yönetimi ve Önemi Risk; kurumların hedeflerine ulaşmasını tehlikeye düşüren, beklenmedik olaylar olarak tanımlanabilir Günümüzde yönetime en fazla güçlük çıkaran sorun, değer yaratma sürecinde

Hasta Güvenliği Açısından Risk Yönetimi. Prof. Dr. Haydar SUR Marmara Üniversitesi Sağlık Eğitim Fakültesi Öğretim Üyesi

Hasta Güvenliği Açısından Risk Yönetimi Prof. Dr. Haydar SUR Marmara Üniversitesi Sağlık Eğitim Fakültesi Öğretim Üyesi Sağlık hizmetleri.. Birbirine ulalı binlerce sürecin oluşturduğu bir sistem içindeyiz..

Hasta Güvenliği Açısından Risk Yönetimi Prof. Dr. Haydar SUR Marmara Üniversitesi Sağlık Eğitim Fakültesi Öğretim Üyesi Sağlık hizmetleri.. Birbirine ulalı binlerce sürecin oluşturduğu bir sistem içindeyiz..

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK ve HAYAT A.Ş. KATILIM STANDART E.Y.F na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Standart E.Y.F. na ( Fon ) ait Performans

VAKIF EMEKLİLİK ve HAYAT A.Ş. KATILIM STANDART E.Y.F na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Standart E.Y.F. na ( Fon ) ait Performans

Performans Sunuş Raporu

GEL Garanti Emeklilik ve Hayat A.Ş. Likit-Esnek Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Para Piyasası Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

GEL Garanti Emeklilik ve Hayat A.Ş. Likit-Esnek Emeklilik Yatırım Fonu nun Unvanı 23/05/2017 Tarihi İtibariyle Garanti Emeklilik ve Hayat A.Ş. Para Piyasası Emeklilik Yatırım Fonu Şeklinde Değiştirilmiştir.

PROJE HAZIRLAMA EĞİTİMİ (PCM) Gazi Üniversitesi Diş Hekimliği Fakültesi NİSAN 2015

Gazi Üniversitesi Diş Hekimliği Fakültesi NİSAN 2015") PROJE HAZIRLAMA EĞİTİMİ (PCM) Gazi Üniversitesi Diş Hekimliği Fakültesi NİSAN 2015 PROJE NEDİR? Zaman, Kaynak, Amaç Belirli bir zaman aralığı içinde, mevcut kaynakları kullanarak, önceden tanımlanan hedef

PROJE HAZIRLAMA EĞİTİMİ (PCM) Gazi Üniversitesi Diş Hekimliği Fakültesi NİSAN 2015 PROJE NEDİR? Zaman, Kaynak, Amaç Belirli bir zaman aralığı içinde, mevcut kaynakları kullanarak, önceden tanımlanan hedef

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Başlangıç Katılım Emeklilik

VAKIF EMEKLİLİK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Başlangıç Katılım Emeklilik

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01. 31.03.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI

01.01. 31.03.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

01.01. 31.03.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

İMİM 300 STAJ 2 MESLEKİ UYGULAMA - ŞANTİYE

FATİH SULTAN MEHMET VAKIF ÜNİVERSİTESİ MÜHENDİSLİK MİMARLIK FAKÜLTESİ İÇ MİMARLIK BÖLÜMÜ STAJ DEFTERİ İMİM 300 STAJ 2 MESLEKİ UYGULAMA - ŞANTİYE ÖĞRENCİNİN Adı - Soyadı :..............................

FATİH SULTAN MEHMET VAKIF ÜNİVERSİTESİ MÜHENDİSLİK MİMARLIK FAKÜLTESİ İÇ MİMARLIK BÖLÜMÜ STAJ DEFTERİ İMİM 300 STAJ 2 MESLEKİ UYGULAMA - ŞANTİYE ÖĞRENCİNİN Adı - Soyadı :..............................

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ Irmak KOÇKAN ERSOLMAZ 08.11.2018 1 BORUSAN HOLDİNG 08.11.2018 2 BORUSAN GRUBU 08.11.2018 3 BORUSAN GRUBU ÇELİK LOJİSTİK

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ Irmak KOÇKAN ERSOLMAZ 08.11.2018 1 BORUSAN HOLDİNG 08.11.2018 2 BORUSAN GRUBU 08.11.2018 3 BORUSAN GRUBU ÇELİK LOJİSTİK

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

GARANTİ PORTFÖY ALTIN FONU'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

GARANTİ PORTFÖY ALTIN FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Yatırımcı Sayısı Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz Tarihi : 07.01.2005 29.06.2018

GARANTİ PORTFÖY ALTIN FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Yatırımcı Sayısı Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz Tarihi : 07.01.2005 29.06.2018

TEB PORTFÖY EUROBOND (DÖVİZ) BORÇLANMA ARAÇLARI FONU

BORÇLANMA ARAÇLARI FONU") A. TANITICI BİLGİLER Birim Pay Değeri (TRL) Yatırımcı Sayısı Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz Tarihi : 19/08/2016 30/06/2018 tarihi itibarıyla Fon Toplam Değeri 11.338.088 1,436962 90 1,58% YATIRIM

A. TANITICI BİLGİLER Birim Pay Değeri (TRL) Yatırımcı Sayısı Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz Tarihi : 19/08/2016 30/06/2018 tarihi itibarıyla Fon Toplam Değeri 11.338.088 1,436962 90 1,58% YATIRIM