Uzm.Öğret.Halil KURUCU Felsefe Grubu

|

|

|

- Deniz Üçüncü

- 8 yıl önce

- İzleme sayısı:

Transkript

1 1

2 2 SİVEREK KARACADAĞ ANADOLU LİSESİ Uzm.Öğret.Halil KURUCU Felsefe Grubu YÖNETİM BİLİMİ F.TAYLOR DERS NOTLARI

3 3 ÖNSÖZ Değerli öğrencilerim; ÇağdaĢ bilimler arasında yer alan Yönetim Biliminin uzun bir tarihi geçmiģi vardır; ne zaman insanoğlu farklı faaliyetleri gerçekleģtirme ihtiyacı içinde olup bunu gerçekleģtirmek için, grupörgütü oluģturma ve bu faaliyetleri de bir çatı altında toplama ihtiyacı duyduysa o zaman yönetim ve dolayısıyla Yönetim Bilimi de doğdu ve geliģti. GeçmiĢte olduğu gibi, bu gün de bu bilime ihtiyaç duyulmaktadır. Neden? Çünkü insanlar tek baģına ihtiyaçlarını gidermeleri mümkün değildir.tek baģına ihtiyacını gideremeyen insan,diğer insanlarla sürekli iliģki kurmak zorunda kaldı.bu iliģkinin bir sonucu olarak toplu,ya da birlikte yaģam,gerekli ve bir o kadar kaçınılmaz hale geldi.ġģte insanlar toplu halde yaģamını devam ettirdikçe ve toplu halde yaģayıp kendi ihtiyaçlarını giderip sosyal,ekonomik ve kültürel faaliyetlerini sürdürdükçe ve buna bağlı olarak yönetimler de var oldukça bu bilime daha önce ihtiyaç duyulduğu gibi bundan sonra da ihtiyaç duyulacaktır ve duyulmaması da düģünülemez. Dolayısıyla yönetim biliminin amacı, farklı yönetim organizasyonları,özellikleri ve etkilerini bilimsel yöntem ve tekniklerle anlama, açıklama ve araģtırmaktır.o nedenle önemli,bir o kadar gerekli olan bir bilimdir yönetim bilimi. Bu öneminden olsa gerek, yönetim bilimi dersi MEB,2009 yılında ortaöğretimde seçmeli dersler grubu arasında okutulma kararı aldı.baģta Mesleki ve teknik ortaöğretim Kurumlarının iģletme bölümlerinde okutulan bu ders daha sonra tüm ortaöğretim kurumlarında okutulmaya baģlandı.ancak MEB Ģimdiye kadar,bu dersle ilgili,herhangi bir materyal-kitap (seçmeli olması nedeniyle olsa gerek), yayınlanmıģ bulunmamaktadır. O nedenle hem öğretmen,hem de öğrenci için,derli-toplu olarak, bu dersle ilgili kaynak bulma sıkıntısı içerisinde olduğu bir realite.nacizane bir eğitimci olarak,bu sıkıntıyı bir nebze olsa da gidermek için,değiģik kaynakları tarayarak ders notlarını hazırlama ve siz değerli öğrencilerime sunma ihtiyacını duydum. Unutulmamalıdır ki,bu ders notları metodolojik olarak,kaynak taraması temelinde hazırlanmıģ olup,bir çok eksiklikleri içinde barındıran,ya da tam olarak yeterli,detaylı ve geniģ kapsamlı ders notlarıdır demek olanaksızdır. Böyle olmakla birlikte kısmen de olsa,derli-toplu bir çalıģma olması, ortaöğretime yönelik(en azında okulumuz açısından) materyal-kitap hazırlanana kadar bir boģluğu dolduracağına inancım tamdır. ġunu ifade etmekte yarar görüyorum; Bu alanın uzmanı değilim.farklı bir deyiģle bu ders branģ dersim değil.branģ dersim olmamakla birlikte tüm özverimle bu ders notlarını hazırlama gayreti içinde oldum. KuĢkusuz,ders notları düzeyinde olduğunu unutmamak da gerekir.bu çalıģma bunun dıģında farklı bir iddia ve kaygıyı içermiyor,içermesi de söz konusu değildir.öğrencilerime yararlı olmaya çalıģtım.doğal olarak yararlı oldum ise,ne mutlu bana! yapsa yapsa bu iģi o yapar deyip bu dersi bana tevdi eden,değerli arkadaģlarım okul Müd. Yrd. Eyyup SOLAK ile Ġzzet YÜKSEKKAYA ya teģekkür etmeyi bir borç bilirim. Özellikle değerli Okul Müdürüm Sayın Sabri TÜNEY,Müd BaĢ Yrd.Mehmet BAYKAN,Okul Rehber Öğretmeni Ġbrahim KONAL ile tüm öğretmen arkadaģların eğitim alanındaki hassasiyet ve katkılarını da unutmamak ya da göz ardı etmemek gerek.bu vesile ile onlara da teģekkür ediyor,mesleki yaģamlarında baģarılar dilerim. Yine,bu ders notları,2551 Sayılı Tebliğler Dergisindeki Talim ve Terbiye Kurulu nun tarih ve 154 sayılı Kararı ile kabul edilen seçmeli YÖNETĠM BĠLĠMĠ DERSĠ ÖĞRETĠM PROGRAMI esas alınarak hazırlandığını hatırlatmakta yarar görüyorum. ġubat-2014 Halil KURUCU

4 4 ĠÇĠNDEKĠLER ÜNĠTE : 1 - YÖNETĠM BĠLĠMĠNE GĠRĠġ Yönetim Biliminin tanımı Bilim ve bilimsel düģünme Yönetim biliminin kapsamı Toplumsal yaģamda yönetim biliminin rolü Yönetim biliminin amaçları. Yönetim bilimini diğer bilim dalları ile iliģkisi Kamu yönetimi ile iģletme yönetiminin benzer ve farklı yönleri. Yönetim Biliminde Verimlilik ve Etkililik Yönetim biliminin tarihsel geliģim süreci. Klasik yönetim düģüncesinin geliģimindeki önemli kuramcıların görüģleri. Neo klasik yönetim düģüncesinin ortaya çıkıģ nedenleri Modern yönetim düģüncesinin özellikleri Karar verme Yönetimde karar vermenin önemi Karar verme süreci Planlama Planlamanın önemi Yönetimde planlamanın yararları ÜNĠTE : 2 - YÖNETĠMĠN TEMEL FONKSĠYONLARI-I Planlama süreci Plan türleri Örgütlenme Örgütlenmenin yararları Örgütlenme türleri Farklı yönetim anlayıģları Yönetici ve liderin özellikleri ÜNĠTE : 3 - YÖNETĠMĠN TEMEL FONKSĠYONLARI- II Personel yönetiminin iģleyiģi Güdülenme ve yönetim arasındaki iliģki. Yönetimde iletiģimin önemi Yönetim unsurlarının karģılaģtırılması Yönetim unsurları EĢgüdümün yönetimdeki rolü EĢgüdümün ilkeleri EĢgüdüm türleri Örgüt yapısı içinde denetlemenin önemi Denetim türleri Sistem yaklaģımının tanımı.

5 5 Sistem yaklaģımı ile ilgili temel kavramlar Durumsallık yaklaģımı Durumsallık yaklaģımının nedenleri ve sonuçları Z teorisi ile X ve Y teorisi arasındaki iliģki Z teorisi ile X ve Y teorisini karģılaģtırılması ÜNĠTE : 4 - YÖNETĠM BĠLĠMĠNDE YENĠ YAKLAġIMLAR Toplam Kalite Yönetiminin Tanımı ve Özellikleri Toplam Kalite Yönetimi süreci ÇatıĢma ve kriz yönetimi ÇatıĢma yönetimi teknikleri Kriz nedir? Krizin nedenleri Zaman yönetimi nedir? Stratejik yönetim nedir? ÜNĠTE 5 -TÜRKĠYENĠN ĠDARĠ ÖRGÜTLENMESĠ Merkezden yönetimin temel ilkeleri Merkezden yönetimin özellikleri, yararları ve sakıncaları Merkezden yönetim uygulamaları Yerinden yönetim kuruluģlarının görev, yetki ve sorumlulukları Yerinden yönetimin özellikleri, yararları ve sakıncaları Türkiye Cumhuriyeti devletinin idari örgüt Ģeması Türkiye de planlamanın geliģimi Planlama örnekleri

6 6 ÜNĠTE : 1 - YÖNETĠM BĠLĠMĠNE GĠRĠġ Yönetim Bilimi Ders Notları Yönetim kavramı,hemen hemen bütün sosyal bilimlerin konusu olmuģtur..dolayısıyla her bilim yönetim kavramını farklı Ģekilde tanımlamıģtır. Sosyoloji,psikoloji,sosyal psikoloji,antropoloji,siyaset bilimi,ekonomi ve diğer bilimlerde olduğu gibi.ġģte,yönetim kavramının,çeģitli bilim dallarınca tanımları ; Yönetim; A-Ekonomistlere göre; toprak, sermaye ve emekle birlikte üretim fonksiyonlarından biridir. B-Siyasal bilimcilere göre; yönetim, bir otorite sistemi olarak kabul edilir. C-Toplum bilimcilerine göre, bir sınıf ve saygınlık sistemidir. D-Klasik yönetim taraftarları yönetimi; para, makine, metod, insan, araç ve gerecin uyumlaģtırılması olarak tanımlanır. E-DavranıĢ bilimciler; kararların alınması ve uygulamaya aktarılması diye belirlerler. F-Belli bir amacın gerçekleģtirilmesi için; personel (insan kaynakları), maddi kaynaklar, zaman ve mekân unsurlarının en verimli Ģekilde kullanılmasıdır. G-Yönetim, basit olarak baģkaları aracılığı ile iģ görmektir. H-Yönetim, insan ve diğer kaynakları mümkün olan en iyi Ģekilde birleģtirerek örgütsel amaçlara etkin ve verimli ulaģma sürecidir. I-Yönetim, iģ gücü, sermaye, teknik donanım vb. örgütsel kaynakların, örgütsel amaçları gerçekleģtirmek üzere bir araya getirildiği faaliyetler bütünüdür. Bu tanımların ortak yanı; yönetimi, birtakım faaliyetlerden oluģan bir süreç olarak ele almaları ve ortak amaca ulaģma yolunda iģbirliğidir. Yönetimin Sınıflandırılması Özel Yönetim Kamu Yönetimi Amaç : Kâr Hizmet Verimlilik : Nicelik Nitelik Eylem : Rekabetçi Çoğu kez tekelci

7 7 Yasa : Özel hukuk kuralları Kamu hukuku ĠĢleyiĢ : Özerk-hızlı Yasal çerçeve içerisinde-yavaģ Yönetim Bilimi: Yönetim biliminin konusu,yönetimin nasıl olduğu, nasıl olması gerektiği ve nasıl olacağının incelenmesidir. Yönetim Biliminin Özellikleri 1-Yönetim bilimi, kamu yönetimi bilimidir ve bu yönü ile kamu hizmetleri ve bu hizmeti yürüten kurumları inceleme konusu yapar. 2-Yönetim bilimi yönetsel bir bilimdir, bu yönü ile kamu ve özel tüm örgütleri inceleme konusu yapar. 3-Yönetim bilimi bir sevk ve idare bilimidir, bu yönü ile en iyi biçimde yönetmeyi amaçlar. Son olarak yönetim bilimi yukarıda sayılan üç anlayıģın sentezini yapan bir bilimdir. BĠLĠM VE BĠLĠMSEL DÜġÜNCE Bilim; Fiziki ve doğal evrenin yapısının ve hareketlerinin birtakım yöntemler aracılığıyla sistematik bir Ģekilde incelenmesini de kapsayan entelektüel ve pratik çalıģmalar bütünü. Bilim, sistematik bilgiler bütünüdür. Bilimsel DüĢünme : DüĢünme zihinsel bir olaydır. Varlık ve olaylardaki gerçekler, mantık kurallarına dayalı olarak, doğru düģünmekle görülebilir. Doğru düģünmek ise hayattaki, nesne ve olaylardaki gerçekleri görmek ve onları bilmek demektir. Ġnsan, çevresindeki nesne ve olayların etkisi altına giremez. Kendisini uyaran her Ģeye karģı ilgi duyarak onları karģılaģtırır, onlar üzerinde yorumlar yaparak düģünür. Böylece doğru ile yanlıģı birbirinden ayırır. DüĢünme gücü ile aģırılıktan kaçınır. Sağlam olanı bulur. Sonunda bir yargıya varır.veya Bilimsel düģünme, bilimsel bilgilere dayalı olarak fikir ve kavramlar arasında mantıksal iliģkiler kurarak doğru sonuçlara varan düģünme biçimidir. Burada mantıksal iliģkiden amaç, aklın düģünme yasalarına uyumlu olarak çalıģmasıdır. Mantıksal yönden doğru düģünme konusuna uygun olan düģünmedir.

8 8 Yönetim biliminin kapsamı Birincisi,Yönetim biliminin konusunu, yönetim süreci ve örgütsel davranıģlarla ilgili olgu ve olaylar oluģturur. Örgütler,gelecekteki amaçlarına ulaģmak için planlar yapacaklar, planlara uygun bir Ģekilde elindeki iģgücü dahil tüm kaynakları organize edecekler, emirkomuta iģlevini gerçekleģtirerek örgüt içindeki herkesi amaçlar doğrultusunda harekete geçirecekler ve son olarak plana uygun olarak yürütülüp yürütülmediğini denetleyerek gerekli düzeltmeleri yapacaklardır. ĠĢte yönetim biliminin ilk ayağını yönetim sürecindeki tüm aģamalar, faaliyetler ve unsurlar oluģturmaktadır. Ġkinci olarak, yönetim biliminin konusuna örgüt içerisinde görev yapan insanların davranıģları girmektedir. Yönetimin odağında insan olması ve insanın da sosyolojik ve psikolojik bir varlık olması insan davranıģlarının incelenmesini zorunlu hâle getirmektedir. Bu açıdan insan davranıģlarını etkileyen psikolojik, sosyolojik, ekonomik, siyasal, hukuksal tüm olaylar yönetim biliminin araģtırma konuları arasına girmektedir. Bu nedenle yönetim bilimi sosyal bilim disiplini niteliğini taģımaktadır. Aynı Ģekilde yönetimin nasıl olduğu, nasıl olması gerektiği ve yönetimin nasıl olacağı da yönetim biliminin uğraģ konuları içindedir. Toplumsal yaģamda yönetim biliminin rolü Yönetim, insanlık tarihi kadar eskiye dayanmaktadır. Ġnsanın var olduğu her dönemde ve her yerde, farklı amaçlara yönelik olarak ve farklı yol ve yöntemler kullanılarak yönetim faaliyetinin gerçekleģtirildiği bilinmektedir. Yönetme ihtiyacı insanların tek baģlarına baģaramayacakları amaçlarını, bir grup çabasıyla gerçekleģtirme gerekliliğinden doğmuģtur. Kâr amacı güden/gütmeyen tüm örgütlerde, kamu kurumlarında, aile yönetiminden devlet yönetimine kadar günlük yaģamın her kesitinde yönetim faaliyeti yer almaktadır. GeçmiĢten günümüze her yerde, her zaman diliminde ve her tür iģ ve faaliyette kendini gösteren yönetim olgusu bugün bir meslek, bir bilim ve bir sanat olarak kabul edilmekte ve incelenmektedir. Yönetim biliminin amaçları Ülkemizde Kamu Yönetimi

9 9 A) Merkezden yönetim: Yetki, karar alma ve uygulama merkezde toplanmıģtır., a) BaĢkent TeĢkilatı: CumhurbaĢkanlığı, BaĢbakanlık, Bakanlıklar Merkezi yönetimin yardımcı kuruluģları: DanıĢtay, SayıĢtay, DPT, MGK, YÖK, ÖSYM vb. baģkenttedir. b) TaĢra TeĢkilatı: Bölge Müdürlükleri Ġl yönetimi (vali) Ġlçe yönetimi (kaymakam) Bucak yönetimi (bucak müdürü) (Günümüzde pek kalmamıģtır.) B) Yerinden yönetim: a) Mahalli Ġdareler (Yer bakımından yerinden yönetim) Ġl Genel Meclisi (Ġl özel idaresi) Belediyeler Köyler b) Hizmet bakımdan yerinden yönetim: Özel nitelikteki (özerk) kamu kuruluģları: Üniversite. Posta ĠĢl. Mesleki kamu kuruluģları: Ticaret ve sanayi odaları, barolar, birlikler KĠT ler (kamu iktisadi teģekkülleri): TCDD, Ziraat Bankası, DMO vb. Ülkemizde Yerel Yönetim KuruluĢları ĠL ÖZEL ĠDARELERĠ Ġl Özel Ġdaresinin organları; vali, il genel meclisi ve il encümenidir. Ġl Genel Meclisi: Ġl Özel Ġdaresinin karar organıdır. Üyeleri seçmenler tarafından 5 yılda bir seçilmektedir. Görevleri; Stratejik plan ile yatırım ve çalıģma programlarını kabul etmek, Bütçe ve kesin hesabı kabul etmek, Ġl çevre düzeni planı ile belediye sınırları dıģındaki alanın imar planlarını görüģmek ve karar bağlamak, TaĢınmaz malların satılması ve kiralanması, ġartlı bağıģları kabul etmek, Encümen üyeleri ve ihtisas komisyonları üyelerini seçmek, Ücret tarifelerini belirlemek. Ġl Genel Meclisi her ayın ilk haftası meclis tarafından önceden belirlenen günde düzenli olarak toplanır. Kasım ayı toplantısı dönem baģı toplantısıdır. Bütçe görüģmesine rastlayan

B) Yerinden yönetim: a) Mahalli Ġdareler (Yer bakımından yerinden yönetim) Ġl Genel Meclisi (Ġl özel idaresi) Belediyeler Köyler b) Hizmet bakımdan yerinden yönetim: Özel nitelikteki (özerk) kamu")

10 10 toplantı süresi 20 güne kadar uzayabilir. Ġl genel meclisi üye tam sayısının salt çoğunluğu ile toplanır ve katılanların salt çoğunluğu ile karar verir. Ġl genel meclisi tarafından alınan kararların tam metni en geç 5 gün içinde valiye gönderilir. Vali hukuka aykırı gördüğü kararları 7 gün içinde gerekçesini de belirterek yeniden görüģülmek üzere il genel meclisine iade edebilir. Valiye gönderilmeyen meclis kararları yürürlüğe girmez. Vali meclisin ısrarı ile kesinleģen kararlar aleyhine 10 gün içinde idari yargıya baģvurabilir. Ġl Encümeni: Valinin baģkanlığında, il genel meclisinin her yıl kendi üyeleri arasından bir yıl için gizli oyla seçeceği beģ üye, diğerleri ise biri mali hizmetler birim amiri olmak üzere valinin her yıl birim amirleri arasından seçeceği beģ üye toplam 10 üyeden oluģmaktadır. Görevleri; Stratejik plan ve yıllık programı ve bütçe hakkında görüģ bildirmek, ÇalıĢma programlarına alınan iģlerle ilgili olarak kamulaģtırma kararlarını almak, Öngörülmeyen giderler ödeneğinin harcama yerlerini belirlemek, Fonksiyonel bütçede ikinci düzeyleri arasında aktarma yapmaya karar vermek, Belediye sınırları dıģındaki umuma açık yerlerin açılıģ-kapanıģ saatlerini belirlemek, Vali tarafından havale edilen konularda görüģ bildirmek gibi görevlerdir. Ġl Özel Ġdaresi BaĢkanı (Vali) Vali il özel idaresinin baģı ve tüzel kiģiliğinin temsilcisidir. Merkezi idare organı olan il genel idaresinin de baģında olan vali, aynı zamanda il özel idaresinin de baģkanlığını yapar. Ġl özel idaresi teģkilatı; genel sekreterlik, mali iģler, sağlık, tarım, imar, insan kaynakları, hukuk iģleri birimlerinden oluģur. Gelirleri; Kanunlarda gösterilen il özel idaresi vergi, resim, harç ve harcamalara katılma payları, Genel Bütçe vergi gelirlerinden ayrılan paylar (%1,12) Genel ve Özel bütçeli idarelerden yapılacak ödemeler, TaĢınır ve taģınmaz malların kiralanması, satıģı sonucu elde edilen gelirler, Faiz ve ceza gelirleri, BağıĢlar Her türlü giriģim, iģtirak ve faaliyetler karģılığında sağlanacak gelirler.

11 11 Günümüz anlamında ilk belediye teģkilatı 1855 tarihinde Ġstanbul da kurulmuģtur. Cumhuriyet döneminde 1930 yılında çıkarılan 1580 sayılı Belediye Kanunu ve 1984 yılında çıkarılan 3030 sayılı BüyükĢehir Belediyeleri Kanunu na göre görev yapmıģlardır yılında yapılan düzenleme ile 5372 sayılı yeni yasanın kabulü ile belediye kanunu kabul edilmiģtir sayılı yasa ile BüyükĢehir Belediyeleri Kanunu değiģtirilmiģtir. Halen ülkemizde 30 büyük Ģehir belediyesi bulunmaktadır. Türkiye de 4 ayrı belediye vardır; Ġl ve Ġlçe Belediyeleri BüyükĢehir Belediyeleri (30 BüyükĢehir Belediyesi vardır.) BüyükĢehir belediye sınırları içindeki ilçe belediyeleri - Belde Belediyeleri Belediye nin Organları Belediye nin üç organı vardır. Belediye meclisi, belediye encümeni ve baģkan. Belediye Belediyenin karar organıdır. Meclisi: Görevleri; personelin performans ölçütlerini görüģmek ve kabul etmek, bütçe kesin hesabını kabul etmek, belediye imar planını kabul etmek, borçlanmaya karar vermek, kanunlarda vergi, resim, harç gibi mali yükümlülüklerin uygulanacak ücret tarifesini belirlemek, Ģartlı bağıģları kabul etmek, meclis baģkanlık divanını ve encümen üyeleri ile ihtisas komisyonları üyelerini seçmek gibi görevleri vardır. Belediye meclisleri her ayın ilk haftası, meclis tarafından önceden belirlenen günde, toplantı yerinde toplanır. Ekim ayı bütçe görüģmesine rastlayan toplantı süreci 20 gün, normal

12 12 zamanlarda toplantı süresi en çok 5 gün olabilmektedir. Belediye meclisi üye tam sayısının salt çoğunluğu ile toplanır ve katılanların salt çoğunluğu ile karar verir. Belediye Encümeni: Yürütme organıdır ve ilgili kanunla gösterilen esas ve usullere göre seçilmiģ üyelerden oluģur. Seçimler 5 yılda bir kez yapılır. Belediye baģkanının katılamayacağı toplantılarda belediye baģkanının görevlendireceği baģkan yardımcısı ve encümen üyesi encümene baģkanlık eder. Görevleri; stratejik planlar ile bütçe kesin hesaplarını inceleyip belediye meclisine görüģ bildirmek, kamulaģtırma kararını almak ve uygulamak, öngörülmeyen giderler ödeneğinin harcama yerlerini belirlemek, kanunlarda öngörülen cezaları vermek, umuma açık yerlerin açılıģ ve kapanıģ yerlerini belirlemektir. Belediye BaĢkanı: Belediye baģkanı, belediye idaresinin baģı ve belediye tüzel kiģiliğinin temsilcisidir. Ġlgili kanunda gösterilen esas ve usullere göre seçilir. Buna göre belediye baģkanları halkoyuyla 5 yıllığına seçilmektedir. Görevleri; belediye teģkilatının en üst amiri olarak belediye teģkilatını sevk ve idare etmek meclise ve encümene baģkanlık etmek, belediyenin taģınır ve taģınmaz mallarını idare etmek, belediyenin gelir ve alacaklarını takip etmek, belediye personelini atamak, Ģartsız bağıģları kabul etmek gibi görevleri vardır. C Belediyenin Görevleri -Belde halkının mahalli müģterek ihtiyaçları için her türlü faaliyet ve giriģimde bulunmak, -Kanunların verdiği yetki çerçevesinde yönetmelik çıkarmak, emir vermek, belediye yasaklarını koymak, -Gerçek veya tüzel kiģilerin faaliyetleri ile ilgili izin ve ruhsatı vermek, -Özel kanunlar gereği belediyelere ait vergi, resim, harç ve bunlar dıģındaki doğalgaz, su ile ilgili tarh, tahakkuk ve tahsil iģlemlerini yapmak, - Borç almak, bağıģ kabul etmek, -Reklam panoları ve tanıtıcı tabelalar konusunda standartlar getirmek, - Gayri sıhhi müesseseler ile umuma açık istirahat ve eğlence yerlerini ruhsatlandırmak ve denetlemek -Çöp fabrika ve depolama alanları yapmak ve iģletmek, -Toptancı halleri, mezbahalar, balıkhaneleri kurmak ve iģletmek, -Mezarlık hizmetlerini yapmak, -Su ve kanalizasyon hizmetlerini yürütmek, -Toplu taģıma hizmetlerini yürütmek, -Meydan, bulvar, cadde ve ana yolları yapmak, meydan, bulvar, cadde, yol ve sokak isimlerini ve numaralarını vermek,

13 13 Belediyelerin Gelirleri - Ġller Bankasının genel bütçe vergi tahsilatından belediyeler verdiği pay, - Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları, - Genel ve özel bütçeli idarelerden yapılacak ödemeler, - TaĢınır ve taģınmaz malların kira, satıģ ve değerlendirilmesinden elde edilecek gelirler, - Belediye meclisi tarafından belirlenecek tarifelere göre tahsil edilecek hizmet karģılığı ücretler, - Faiz ve ceza gelirleri, - BağıĢlar, - Her türlü giriģim, iģtirak ve faaliyetler karģılığı sağlanacak gelirler, - Diğer gelirler, Belediye Vergileri -Ġlan ve Reklam Vergisi -Eğlence Vergisi -HaberleĢme Vergisi -Elektrik ve Havagazı Tüketim Vergisi -Yangın Sigorta Vergisi -Çevre Temizlik Vergisi Belediye Harçları - ĠĢgal Harcı - Tatil Günlerinde ÇalıĢma Ruhsatı Harcı - Kaynak Suları Harcı - Tellallık Harcı, - Bina Harcı, - Hayvan Kesimi muayene ve denetleme harcı, - Sağlık belgesi harcı, - ĠĢyeri Açma Ġzni Harcı, - Kayıt ve Suret Harcı Harcamalara Katılma Payları -Yol Harcamalarına Katılma Payları, - Kanalizasyon Harcamalarına Katılma Payları, - Su tesisleri harcamalarına katılma payları Emlak Vergisi Emlak vergileri belediye gelirleri kanunu dıģında özel kanunu olan vergilerdir. Emlak vergileri 1971 yılına kadar il özel idareleri tarafından yürütülmüģ, bu yıldan sonra vergiler merkezi idare geliri haline getirilmiģtir. Ancak 1985 yılında emlak vergisinin tahsili belediyelere bırakılmıģtır.

14 14 Emlak vergisi arazi, arsa ve bina için ödenmektedir. Bu tür taģınmazı olan bir yurttaģ, emlak vergisi vermekle yükümlüdür. Emlak vergisi ödeyecek kiģilerin, ilgili belediyelerin Emlak Vergisi birimine baģvurmaları gerekmektedir. BaĢvuru sırasında kiģiler yanlarında taģınmaz ile ilgili olan tapuyu ya da tapu örneğini bulundurmalıdır. Emlak Vergisi birinci taksidi Mart, Nisan ve Mayıs aylarında, ikinci taksidi Kasım ayı içinde olmak üzere iki eģit taksitte ödenir. YÖNETĠM BĠLĠMĠNĠN DĠĞER BĠLĠM DALLARI ĠLE ilġġkġsġ Yönetim bilimi, ekonomiden hukuka kadar uzanan geniģ toplumsal bilimler yelpazesindeki bilim dallarının kesiģme noktasında yer almaktadır. Bu bilim dallarının yöntemlerinden yararlanan disiplinler arası bir yaklaģımdır. Yönetim olgusu hukuksal, örgütsel, siyasal, ekonomik ve toplumsal yönlerden inceleme konusu yapılabildiğinden yönetim bilimi çok yönlü bir disiplindir. Bu nedenle yönetim bilimi,diğer sosyal bilim dallarıyla siyaset bilimi, ekonomi, hukuk, sosyoloji, tarih,psikoloji, antropoloji gibi bilim dalları ile yakından iliģkili olmak durumundadır.yönetim biliminin diğer bilim dalları ile iliģkilerinden bir kaçına kısaca değinelim. 1-Yönetim Bilimi ve Sosyoloji: Sosyoloji, insan toplumlarını bilimsel, sistematik ve eleģtirel olarak inceleyen sosyal bir bilimdir. Sosyolojinin araģtırma konusu toplum ve toplumsal yaģamla ilgili olgu ve olaylardır. Toplumu oluģturan bireyleri, bireylerin içinde bulunduğu örgütleri, kiģilerarası etkileģimlerin yapısı ve iģleyiģini, sosyal yaģamı değiģtiren ve dönüģtüren koģulları araģtırdığından, yönetim biliminin ilgi alanına girmektedir. Bu açıdan bakıldığında sosyal bir bilim olan yönetim bilimi hem kendi içindeki hem de toplum içindeki birey ve grupların yapısı ile ilgili açıklamaları sosyolojiden ödünç almaktadır. 2-Yönetim Bilimi ve Psikoloji: Psikoloji, insan davranıģlarını inceleyen ve davranıģları değiģtirmeye yönelik yöntemler arayan ve araģtıran bir bilim dalıdır. Yönetimin direkt insanlarla ilgili bir olgu olduğunu hatırlayacak olursak psikolojiyle çok yakından iliģkili olduğunu anlayabiliriz. Tabii ki burada insan unsurunu kurum içinde çalıģan kiģilerle sınırlandırmak doğru olmayacaktır. Yönetim bilimi, kurumda çalıģanların yanında kurum dıģında yerine getirdiği faaliyetlerle muhatap olduğu ve etkileģimde bulunduğu tüm kiģilerin

15 15 tutum ve davranıģları, çalıģan-toplum iliģkileri ve bu davranıģ ve iliģkilerin bireysel ve toplumsal yönleriyle ilgilenmek durumundadır. Yöneticiler çalıģanlarını örgütün amaçları doğrultusunda davranıģa sevk edebilmenin ya da müģterileri tüketime yönlendirebilmenin yollarını aradıklarından psikolojiden sık bir Ģekilde yararlanırlar. 3-Yönetim Bilimi ve Ekonomi: Ekonomi, insanlarını ihtiyaç duydukları mal ve hizmetlerin üretimi, bölüģüm ve tüketimini konu alan bir sosyal bilimdir. Ekonomi bilimi bir ülkenin ekonomisini mikro ve makro olmak üzere iki açıdan ele almaktadır. Mikro ekonomi, tüketicilerin ve iģletmelerin davranıģ biçimlerini incelerken makro ekonomi ise bir ülke ekonomisinin iģleyiģini bütünüyle ele almaktadır. iģletme yönetimi mikro ekonominin, kamu yönetimi makro ekonominin araģtırmalarından, verilerinden, bilgilerinden ve sonuçlarından yararlanmaktadır. 4-Yönetim Bilimi ve Hukuk: Hukuk, toplumda insanlar arası iliģkileri düzenleyen, uyulması zorunlu kurallar bütünüdür. Bir iģletme veya bir kamu kuruluģunun faaliyet alanını kanunlar yoluyla hukuk düzenlemektedir. Kamu örgütlerinde bu kurallar daha dar ve belirleyicidir. ĠĢletmelerin faaliyetleri ile ilgili olmak üzere daha geniģ ve esnek bir alan vardır. Bilimsel bir disiplin olarak hukuk, kendi içinde temel olarak ikiye ayrılır. Genel olarak hukukun kiģiler arası iliģkileri konu alan kısmına Özel Hukuk, kiģiler ile devlet veya devleti oluģturan kurumlar arası iliģkileri düzenleyen kısmına ise Kamu Hukuku adı verilir. Dolayısıyla iģletme yönetiminin ilgisi büyük çoğunlukla özel hukuk alanında yoğunlaģırken, kamu yönetiminin hukukla iliģkisi büyük ölçüde kamu hukuku alanındadır. 5-Yönetim Bilimi ve Matematik: Matematik, bütün bilimlerin temeli ve kaynağıdır. Bir düģünce biçimi ve evrensel bir dil olan matematik, günümüzün geliģen dünyasında birey, toplum, bilim ve teknoloji için vazgeçilmez bir alandır. ġekil, sayı, çoklukların özelliklerini ve aralarındaki iliģkileri inceleyen bilimdir. Matematik, karģılaģtığımız olayları ve problemleri inceleme ve araģtırma yapmak suretiyle doğruyu bulmamızı sağlar. Bu bağlamda yönetim bilimi de açıklamak istediği olaylara iliģkin kavramları tanımlama, ölçme ve değerlemelerde matematikten yoğun bir Ģekilde yararlanmaktadır. KAMU YÖNETĠMĠ ĠLE ĠġLETME YÖNETĠMĠNĠN BENZER VE FARKLI YÖNLERĠ ĠĢletme; Ġnsanların ihtiyaçlarını karģılamak maksadıyla üretim faktörlerini bilinçli ve sistemli bir Ģekilde bir araya toplayarak iģleyen veya iģleten her iktisadi birim. Mal ve hizmet üreterek kar sağlamak amacıyla kurulmuģ olan ekonomik birim.

16 16 ĠĢletme, insanların istek ve ihtiyaçlarını karģılamak amacıyla üretim faktörlerini bir araya getirerek mal ve hizmet üreten ekonomik ve teknik bir birimdir. Örneğin; Ģeker fabrikası bir iģletmedir ĠĢletmeler, sanayi, tarımsal veya hizmet faaliyetleri ile ilgili olabilirler. ĠĢletme, üretimin yapıldığı yerdir. Ham madde ve yarı mamuller burada iģçiler tarafından makinelerde iģlenir ve mamul mal haline dönüģtürülür. Hizmet iģletmelerinde ise doğrudan doğruya tüketici ihtiyaçlarını karģılayacak bir faaliyet söz konusudur. Ġnsanların ihtiyaçlarını karģılayacak mal ve hizmetlerin ortaya konulmasına üretim denir. Üretimi gerçekleģtirebilmek için üretim faktörleri olan toprak, emek ve sermayenin bir araya getirilmesi gerekir. Ġnsanların ihtiyaçlarının artması grup halinde çalıģmayı gerekli kılmıģ ve sonuçta iģletme doğmuģtur Not:ĠĢletmeler gerçek Ģahıs iģletmesi veya tüzel kiģi iģletmesi Ģeklinde olurlar. 1-Kamu ĠĢletmesi(Yönetimi); Sermayelerinin tümü veya büyük bir kısmı devlete ait olan kuruluģlardır.bu kuruluģlar devlete gelir sağlamak,ekonomik kalkınmayı hızlandırmak gibi kar amaçla kuruldukları gibi ; sosyal ve kültürel bakımdan geliģmemiģ bölgelerin geliģmesini sağlamak gibi sosyal amaçla da kurulabilirler.kamu iģletmeleri, devletin mülkiyetinde bulunur ve devlet tarafından iģletilir. Kamu iģletmelerinde, iģletmenin mülkiyeti, bakanlıklar ve belediyeler gibi devlet kuruluģlarına aittir. -Kamu iģletmeleri amaçları 1-Belirli bir toplumsal yarar nedeniyle sınırlandırılmıģ kar elde etmek 2-Fiyatları olabildiğince düģük tutmak 3-Ülkenin refahını artırmak 4-Tekelleri önlemek 5-Özel kesimin yetersiz olduğu alanlarda iģletmeler kurmak 6-Yeterli ve etkin alt yapılar oluģturmak 7-Var olan ulusal kaynakların etkin kullanımını sağlamak 8-Hızlı sermaye sağlayarak yeni yatırımlar yapmak Not:Kamu iģletmeleri kendi aralarında mali, sosyal ve ekonomik nedenlerle kurulmuģ iģletmeler olarak da gruplandırılabilir. 2-Özel ĠĢletme(Yönetimi):Özel iģletmelerde mülkiyetin tamamı özel sektöründür. Sermayesinin tamamının veya büyük kısmının özel kiģilere ait olduğu iģletmeler. -Özel iģletmelerin amaçları 1-ĠĢletmenin kar ve piyasa değerini maksimum yapmak, 2-Mal ve hizmet üreterek toplum refahını artırmak, 3-Hissedar veya iģletmenin cari piyasa değerini maksimum kılmak, 4-ĠĢletmede istihdamı sürekli kılmak, 5-ĠĢletmenin sürekliliğini sağlamak, 6-Üretimi ve satıģları artırmak, 7-ĠĢletmenin Pazar payını artırmak, 8-ĠĢletenin büyümesini sağlamak.

17 17 Benzerlikleri: 1-ÇalıĢanlar ister kamuda,ister özel kesimde olsun,iģlerini yürütürken ayni bilgi,yöntem ve teknikleri kullanırlar. 2-Her ikisi de kurallar sistemi,örgüt,personel,mali kaynak ve dıģ çevre gibi ortak öğeler ve sorunlar bulunur. 3-Her ikisi de kanunla verilen yetki ile kurulurlar Farklılıkları: 1-Kamu yönetiminde hizmet vermek,sosyal fayda sağlamak,toplumun refahı, ve selameti esastır.ör;devlet Demir Yollarında olduğu gibi 2-ĠĢletme yönetiminde ise,çok üretmek, kar,hem de çok kar elde etmek esastır. 3-Kamu yönetiminde devamlılık yani süreklilik esastır. 4-ĠĢletme yönetiminde ise, faaliyetin azaltılması veya alan değiģtirmesi söz konusu olduğundan devamlılık esas değildir. 5-ĠĢletme yönetiminde, daha büyük serbestlik, kararlarda esneklik, programlarda değiģebilirlik açık olarak vardı. 6-Kamu yönetiminde ise,sınırlamalar vardır. Daha sıkı kanuni yasaklamalara bağlıdır. Ör;Harcama,satın alma ve satıģlarda,ġnsan çalıģtırma ve istihdam konularda olduğu gibi 7-ĠĢletme yönetiminin ilgisi büyük çoğunlukla özel hukuk alanında yoğunlaģır. 8- Kamu yönetiminin ise,hukukla iliģkisi ise büyük ölçüde kamu hukuku alanındadır. 9-Kamu yönetimi siyasi gücün denetimi altında olduğundan, sorumluluk tüm topluma-siyasi güce karģıdır. 10-ĠĢletme yönetimi ise,kiģi veya sermayenin denetimi altında olduğundan sorumluluk kiģi veya sermayeye karģıdır. VERĠMLĠLĠK YÖNETĠM BĠLĠMĠNDE VERĠMLĠLĠK VE ETKĠLĠLĠK Verimlilik; elde bulunan kaynaklardan optimum çıktının sağlanmasıdır. Verimlilik genel olarak insan ihtiyaçlarını tatmin eden kaynakların etkinliğinin ölçüsüdür. Verimlilik, üretilen mal veya hizmetler ile bunların üretiminde kullanılan girdilerin iliģkisidir. Üretilen mal veya hizmetlerin yani çıktının, bu mal ya da hizmetin elde edilmesinde kullanılan girdiye oranlan- masıyla elde edilen değere verimlilik denir.

18 18 Verimlilik tanımının özünde, üretkenlik ve ölçülebilirlik vardır; amaç insanın yararı doğrultusunda ve insan için, eldeki kaynakları kullanarak, en fazla çıktıyı elde etmektir. Verimlilik farklı bilim dalları tarafından çeģitli Ģekillerde algılanmıģtır. Dolayısyla farklı görüģler ve tanımlar ortaya konulmuģtur.bu görüģlerin bazıları aģağıdaki Ģekildedir; Ġktisatçıların görüģü: Verimlilik, çıktı ve girdi fiziksel miktar olarak ifade edildiğinde, çıktı ve bunu üretmek için kullanılan girdiler arasındaki iliģkidir. Mühendislerin görüģü: Mühendislere göre, bir makinenin etkin çalıģmasıdır. Yöneticilerin görüģü: Yöneticiler verimlilik kavramına farklı açılardan bakmaktadırlar. Kalite ve miktar, saat baģı çıktı, etkinlik, iģe devamsızlık, iģten ayrılma, iģ tatmini, kar,rekabet düzeyi, hükümet, teģvikler vb. ETKĠLĠLK Etkililik; örgütlerin, gerçekleģtirdikleri faaliyetlerin sonucunda amaçlara ulaģma derecesini belirleyen bir performans boyutudur Etkililik;daha çok örgütün istediği sonuçlara ulaģma düzeyi ve derecesini ifade etmektedir. Sonuç, fiziksel değerlerle ifade edilen çıktıdan daha farklı bir anlam taģımaktadır. Etkililik;kaynakları en iyi Ģekilde değerlendirerek mümkün olan en iyi sonucun alınması biçiminde literatürde yer almaktadır YÖNETĠM BĠLĠMĠNĠN GELĠġĠMĠ Yönetim biliminin geliģmesinin incelenmesiyle yönetim biliminin geliģmesinin çok eski olmadığı görülür. Yönetimin incelenmesi olgusu uygarlık kadar eskidir. 18. yüzyılda iģletmelerin büyümesi sonucunda yeni durumlar kendisinin göstermiģtir. Tarihi geliģme ile beraber iģletme yönetimine yaklaģım farklılaģmaya baģlamıģtır. Yönetim bugüne kadar gelinceye kadar önemli aģamalar kaydetmiģtir. Kısaca; klasik dönem, neo-klasik dönem ve modern yönetim anlayıģı olarak anlatılır. Her yönetim düģüncesi olumlu ve olumsuz yanlara sahiptir. Her yeni düģüncede bu olumsuz yanlar iyileģtirilerek ve yeni katkılarda bulunularak bugünkü son noktaya gelinmiģtir. Modern Yönetim DüĢüncesi de gelinen son noktadır.

19 19 Üç sistemin özelliklerini Ģöyle özetleyebiliriz: Klasik Yönetim AnlayıĢı, Ġnsansız Örgütler ; Neo-Klasik Yönetim AnlayıĢı, Örgütsüz Ġnsanlar ve Modern Yönetim AnlayıĢı da, Örgütlü Ġnsanlar temel varsayımı üzerine kuruludur ve bu üç sistem birbirini tamamlayarak bugünkü noktaya gelmiģtir. Yönetim anlayıģının geliģmesine yardım eden ve yeni görüģler getiren araģtırmacılara Frederic Taylor, Gantt, Gilbreth, Henry Fayol, Abraham Maslow, Elton Mayo, Douglas Mc Gregor isimlerini verebiliriz. KLASĠK YÖNETĠM DÜġÜNCESĠNĠN GELĠġĠMDEKĠ KURAMCILARIN GÖRÜġLERĠ Taylor un Bilimsel Yönetim anlayıģı : Frederick Winslow Taylor (d ö. 1915), Amerikalı makine mühendisi ve endüstriyel idâre uzmanı. Endüstriyel verimliliği artırmak icin sistematik bir Ģekilde çalıģan ilk kiģi olarak bilinmektedir. ĠĢletme Yönetimi'nin babası olarak kabul edilir.taylor'un çalıģmaları ve geliģtirdiği Bilimsel Yönetim ilkeleri Endüstri mühendisliği'nin temellerinden olmuģtur. Amerikalı mühendis Taylor bilimsel iģletme sistemini (Taylorizm) kurdu. Taylor'ın iģbölümü anlayıģı, üretimde bant sistemine geçiģin (1913) temelini attı. Bu sistem günümüzde insancıl olmayan bir çalıģma dünyasının tipik örneği sayılmaktadır. F.Taylor Bilimsel Yönetimin Ġlkeleri; 1-GeliĢigüzel çalıģma değil, bilim. 2-BaĢıbozukluk değil, düzen ve eģgüdüm. 3-KiĢisellik değil, yardımlaģma. 4-DüĢük verim değil, maksimum verim 5-Herkesin, olduğunca en yüksek verimlilik düzeyine çıkarılması için eğitim. [Taylor 1911 ] Bu ilkeler, iģ ve organizasyonda Ģu aģamalarla gerçekleģebilir; 1- Her iģ kendini oluģturan unsurlarına ayrılmalıdır: Bir iģ görenin yaptığı iģin temel bölümlere ayrılması ve iģin yapılmasında etkili olmayan hareketlerin belirlenerek elimine edilmesi gerekir.

20 20 2- Daha sonra standartlaģmıģ iģleri yapabilecek fiziki ve zihni yeteneği yeterli olan kiģiler seçilmeli, baģka bir deyimle her iģe uygun kiģiler seçilip alınmalıdır. 3- Nitelik itibariyle yeterli biçimde ve bilimsel olarak seçilen kiģiler eğitime tabi tutulmak suretiyle iģi öngörülen tarzda yapabilecek hale getirilmelidir. 4- Belirli bir iģin tek tek her parçasında uzmanlaģılmalıdır. 5- Yönetim bu aģamalardan oluģan sistemin iģleyiģini sürekli olarak denetmeli, belirlenen aksaklıklar yine bilimsel bir yaklaģımla ele alınıp incelemeli ve giderilmeye çalıģılmalıdır. Taylor YaklaĢımına Göre; ĠĢin baģarılması için gereken hareketlerin birkaç tecrübeli iģ gören tarafından nasıl gerçekleģtirildiğinin saptanması ve bu hareketlerin aldığı zamana bağlı olarak, bu hareketlerin gerçekleģtirilmesi için gerekli olan en hızlı ve en iyi metodu seçmek gerekmektedir.taylor un çalıģması, görevlerin baģarılmasında kullanılan materyal, donanım ve araçlara odaklanmıģtır. Taylor un üzerinde çalıģtığı bu yöntem sayesinde aynı zamanda düģük personel maliyetleri ile birlikte yüksek performanslı, personel için yüksek ücret sağlama amaçları da gerçekleģtirilmiģtir. Bilimsel yönetim yaklaģımının kurucusu olan Taylor a göre; Etkin bir yönetim, gerekli görevlerin analizi, bireylerin en güçlü niteliklerinin belirlenmesi ve görev gereklerinin insan yetenekleri ile eģleģtirilmesi yoluyla iģ dağılımlarının yapılandırılması sonucu gerçekleģecektir. Henri Fayol un Yönetsel Teori (yönetim süreci) anlayıģı Ġstanbul doğumlu fransız yönetim kuramcısıdır. klasik yönetim anlayıģının kurucularındandır yıllarında yaģamıģtır.yönetim süreci yaklaģımı ile yönetim yazınında önemli bir yere sahiptir yılında saint-étienne madencilik akademisi'nden mezun olmuģtur. her ne kadar maden mühendisi olsa da genelde yöneticilik yapmıģtır. özellikle "general and industrial management" adlı kitabında yönetimin genel geçer ilkelere sahip olduğu ve bu ilkelerin her yönetim süreci için gerekli olduğu teziyle dikkatleri üzerinde toplamıģtır

21 21 H.Fayol Fayol, 1916 yılında yazdığı kitabında yönetimi bir süreç olarak görmüģ ve bu sureci fonksiyonlara ayırarak incelemiģtir. Fayol a göre,bir isletmede baslıca altı çeģit faaliyet bulunmaktadır. 1) Teknik Faaliyetler (üretim faaliyetleri) 2) Ticari Faaliyetler (alım, satım ve değerlendirme) 3) Finansal Faaliyetler ( para bulma ve değerlendirme) 4) Güvenlik Faaliyetleri ( çalıģanların ve ekipmanların güvenliği) 5) Muhasebe Faaliyetleri ( mali kayıtların ve istatistiklerin tutulması) 6) Yönetim Faaliyetleri

22 22 Fayol a göre;yönetimin Fonksiyonları Ģunlardır; 1-Planlama, 2-Organizasyon, 3-Emir-komuta (yürütme) 4-Koordinasyon 5-Kontrol M. Weber in Bürokrasi anlayıģı ( ) Max Weber (21 Nisan Haziran 1920), Alman düģünür, sosyolog ve ekonomi politik uzmanı. Modern antipozitivistik sosyoloji incelemesinin babası olduğu düģünülür. Sosyolojiyi metodolojik olgunluğa ulaģtırmıģtır. Weber, siyaset sosyolojisi ve eğitim sosyolojisi alanında yaptığı araģtırmalarıyla da tanınır. Marx'ın sınıf temelli çözümlemelerinin yerine statü kavramını getirmiģtir. Bürokrasi üzerine çalıģmalarıyla tanınır. Bürokrasi; bir toplumda tabandan yukarıya çıktıkça daralan bir yapı içinde örgütlenmiģ olan, kiģisel olmayan genel kurallar ve iģleyiģ ilkelerine göre çalıģan sistem ve kurallar grubudur. Bürokrasi: Kamu hizmetlerinin (memurların) aģamalı (HiyerarĢik) bir Ģekilde oluģturduğu topluluğa bürokrasi denir."bürokrat" ve "Bürokrasi" aslında iç içe girmiģ iki kavramdır. Biri söylenince diğeri hemen akla gelir. 20. Yüzyılın baslarında ünlü Alman sosyolog ve bilim adamı Max Weber tarafından ortaya konan ve klasik yönetim kuramının bir ayağını oluģturan "Bürokrasi Modeli" ise bahsedilen bürokrasi kavramından farklıdır. Weber'in ortaya koyduğu bir örgüt yapısı olarak bürokratik modelde görevler hiyerarģik bir sistem oluģturacak Ģekilde düzenlenmiģtir. " HiyerarĢinin her kademesinde yetki ve görevler önceden belirlenmiģ kanun,kaide ve idari

23 23 kurallarla biçimsel olarak belirlenmiģtir. isler bölümlere ayrılarak, uzmanlaģmıģ kiģiler tarafından, belirli kural ve standartlara uygun olarak; kiģisel olmayan, formel bir Ģekilde yürütülür. ĠĢlemler ve iletiģim yazılı olarak yapılmakta, iģ görenler emirlere yasal yetkiye dayandığı için uymaktadırlar." Yine Weber'e göre "ÇağdaĢ devletin hukuk düzeni kanunlara dayandığı surece kiģilerin gözünde meģrudur. Bu meģruluk, hukuki meģruluğu aģıp toplumsal meģruluğu da kapsar. ÇağdaĢ devletten söz edebilmek için bir siyasal toplulukta idari ve hukuki kuralların, idari örgütün zorlama gücünün ve meģru iktidar uygulamasının gözlemlenmesi gerekir." Görüldüğü üzere Weber bürokrasiyi bir örgüt modeli olarak ortaya koymuģ ve aslında günümüzde bürokrasi nedeniyle ortaya çıktığına inandığımız bazı problemleri ortadan kaldırabilmek ve ideal organizasyon yapısını kurarak verimliliği artırmak istemiģtir. Özetle: Weber e göre modern bürokrasinin karakterini belirleyen özellikler Ģunlardır: 1. Ġdare nin personeli Ģahsi statüsünde özgürdür ve yalnız iģinin tanımlanmıģ görevlerini yerine getirmekle yükümlüdür. 2. Memuriyet kesin bir hiyerarģiye göre kademelendirilmiģtir. 3. Belli bir kadronun fonksiyonları açıkça tanımlanmıģtır. 4. Memurlar bir akitle vazifeye alınırlar. 5. Memurlar iģe alınıģta mesleki ihtisas yeteneği göz önünde tutularak seçilirler. Bunun en makbul göstergesi imtihan sonucu elde edilen diplomadır. 6. Memurlara yapılan ödeme maaģ Ģeklini alır ve bunlar genellikle emeklilik haklarına sahip olurlar. Memur istediği zaman iģi bırakabilir ve bazen de iģine son verilebilir. 7. Memurun görevi tek veya ana iģidir. 8. Memuriyet bir (kariyer)dir ve memurlar kıdem veya liyakata ve bir (üst)ün değerlendirmesine göre terfi ederler. 9. Memur ne bulunduğu mevkiye ne de o mevkinin gelirlerine el koyabilir. 10. Memur bütünleģmiģ bir kontrol ve disiplin sistemine tabidir. Neoklasik yönetim düģüncesinin ortaya çıkıģ nedenleri George Elton John Mayo (26 Aralık Eylül 1949) Avusturalya'lı psikolog, sosyolog ve organizasyon kuramcısı. Pennsylvania Üniversitesi'ne geçmeden önce, Queensland Üniversitesi'nde 1911'den 1923 yılına kadar dersler verdi.fakat kariyerinin büyük bir bölümünü endüstri alanında araģtırmaları ile profesör olarak ( ) Harvard Üniversitesi ĠĢ Ġdaresi Okulunda geçirdi.mayo, "Hawthorne çalıģmaları" adı ile anılan, iģ yaģantısında insan faktörünü ortaya koyan çalıģmaları ile tanındı. Elton Mayo

24 24 Hawthorne AraĢtırmaları Harvard Üniversitesi ne mensup bilim adamlarınca ( F. Roethlis berger ve Elton Mayo) Western Elektrik ġirketi nin, Chicago nun banliyösü olan Cicero daki Hawthorne fabrikasında yaptıkları araģtırmalar yönetim ve organizasyon konusunda davranıģsal yaklaģımın baģlangıç aģamasını oluģturmuģtur. AraĢtırmalar 1924 yılında baģlamıģ, araģtırma sonuçları ise 1930 larda alınmıģtır AraĢtırmacılar, ĠĢyerinin fiziksel koģullarının (ıģıklandırma, ısıtma, dinlenme zamanları, fiziksel iyileģtirmenin derecesi) çalıģanların verimi üzerinde olumlu etki yaratacağı hipotezini test etmek Douglas Mc Gregor ( ) Douglas Mc Gregor Ünlü x-y kuramının mimarıdır. buna göre x teorisinde; liderler otoriterdir, astlarına onlardan ne bekledikleri söyler, yol gösterirler ve patronun kim olduğunun bilinmesini isterler. y teorisinde ise, liderler katılımcı-demokratik tarzdadırlar, astlarına danıģır, fikir alıģveriģinde bulunur ve kararlara katılmaları konusunda onları cesaretlendirirler. ancak modern organizasyonların y kuramındaki liderlere sahip olmasını ve çalıģanların güdülenmesi gerektiğini savunur. Douglas Mc Gregor; X ve Y teorisini ortaya koymuģtur. X ve Y teorilerini karģılaģtırıldığında bu iki teorinin insana bakıģ açısının çok farklı olduğunu görebiliriz. X kuramından çıkarılan temel örgüt ilkesi yetki kullanma yoluyla yönetme ve denetlemedir. Y kuramından çıkarılan temel ilke örgütle kaynaģmadır. X Teorisine göre davranan yöneticiler: Ortalama insanların tembel olduklarını ve iģi sevmediklerini varsayarlar. ĠĢ yerindeki çalıģanların kontrol edilmesi, yönlendirilmesi, ve hatta iģletmenin hedeflerine ulaģabilmesi için tehdit edilmesi gerektiğini düģünürler.

25 25 Ortalama insanların sorumluluktan kaçtığına, yönetilmesi gerektiğine, ve güvende olmayı her Ģeyin üstünde tuttuğuna inanırlar. Burada ana prensip organizasyon ve kontrol dür. Mc Gregor bu yönetim stilinin modern organizasyonlar için artık uygun olmadığını dile getirmiģtir. Ġnsanların kendi güvenliklerini her Ģeyin üstünde tuttuğuna ve insanın tembel ve çalıģmaktan hoģlanmadığını varsayan kuram X kuramıdır. Y Teorisine göre davranan yöneticiler: ĠĢin, insanlar için, dinlenme ve eğlenme gibi doğal bir süreç olduğuna, Ġnsanların kendilerini adamıģ oldukları hedeflere ulaģmak için kendi kendilerini yönetip kontrol edebileceklerine, Ortalama düzeydeki insanların bile, kendilerine doğru koģullar sağlandığında, sorumluluk almak isteyeceğine ve sorumluluğu kabul edeceğine, ĠĢ tatmin edici olduğu sürece, kuruma bağlılığın kendiliğinden oluģacağına inanırlar. McGregor, ortaya koyduğu teorilerin bir kısmının uygulamaya geçirilemeyeceğinin bilincindeydi. ancak yöneticilerden en azından Ģu ana prensibi uygulamaya koymalarını istemiģti: ÇalıĢanlar, kendilerine sorumluluk sahibi ve değerli çalıģanlar gibi davranıldığı zaman, iģletmeye daha çok katkıda bulunurlar. Not; X kuramının tersine, çalıģanların amaç, arzu ve ihtiyaçlarının moral ve motivasyonda önemli olduğu bunlar olmadan örgütün baģarıya ulaģamayacağını ifade eden beģeri iliģkiler (y kuramı) Mc Gregor tarafından oluģturulmuģtur Yönetimde Z Teorisi (William G. Ouchi) William G. Ouchi 1943 yılında Honolulu da, Hawaii adalarında doğdu. Lisans tahsilini Williams College da alan Ouchi, doktora unvanına Chicago Üniversitesi nde kavuģtu. Yıllarca Yönetim ve Organizasyon alanında çalıģmalar yapmıģtır. (1943-?)

26 26 Z Teorisi ne Amerikan ve Japon yönetim sistemlerinin karması denilebilir. Ya da W. Ouchi nin tabirince: Z Teorisi Japon yönetim tarzının Amerikan tarzına uyarlanmıģ versiyonudur William Ouchi, Z yönetim teorisi adını taģıyan kitabında önce kendine özgü ve katılmalı bir yaklaģım olan Japon yönetim uygulamalarını açıkladıktan sonra bu yönetim biçimini Amerikan tarzına nasıl uyarlayabileceğini de izah etmiģtir. Bunu yaparken Japon ve Amerikan toplumlarının değer yargılarını göz önünde bulundurmuģtur. Buradan hareketle bazı baģarılı Amerikan firmalarından örnekler vererek Z yönetim yaklaģımını açıklamıģ ve Amerikan iģletme yöneticileri isterse z yaklaģımını kullanarak Japonların en büyük silahı olan baģarılı yönetim tarzlarını kendi firmalarına uygulayabileceklerini ifade etmiģtir Z Tipi Yönetim yaklaģımının Özellikleri Amerikan Tipi Örgüt Yapısı Japon Tipi Örgüt Yapısı Z Tipi Örgüt Yapısı 1.Kısa süreli istihdam Ömür boyu istihdam Uzun süreli istihdam 2.Hızlı değerleme ve terfi YavaĢ değerleme ve terfi YavaĢ değerleme ve terfi 3.UzmanlaĢtırılmıĢ mesleksel gidiģ ve yükseliģ UzmanlaĢtırılmamıĢ mesleksel yükseliģ Orta ölçüde uzmanlaģtırılmamıģ mesleksel yükseliģ 4.Bireysel karar verme Birlikte karar verme Birlikte karar verme 5.Açık ve biçimselleģtirilmiģ kontrol Kapalı ve biçimsel olmayan Kontrol Açık ve resmi ölçme yolu ile Üstü örtülü gayri resmi kontrol 6.Bireysel sorumluluk Ortak sorumluluk Bireysel sorumluluk 7.Birey ve aile hayatı iģ hayatından ayrılmıģtır ÇalıĢanı bağlı olduğu tüm sistemlerle ele alma ÇalıĢan tüm çevre bağlılıkları ve ailesi ile ele alma

27 27 ġirketlerin yönetim tarzında beģ genel özellik : 1. Örgütlerde bilgi ve inisiyatifin aģağıdan yukarıya doğru olması, 2. Tepe yönetiminin emir veren organdan, karar veren organa dönüģtürülmesi, 3. Orta kademe yönetimini problem çözmede inisiyatif sahibi etme, 4. Birge anlayıģ ve ortak razılık ortamında karar alma, 5. ÇalıĢanların hayat ve refah seviyesine dikkat etmek. Not:Örgüt kültürünün önemli olduğunu, kararların uzlaģıyla alınması gerektiğini, orta derece bir uzmanlaģmayı ifade eden kuram Z kuramıdır. Karar Verme Sadece iģletme ve kamu yönetiminin değil, yaģadığımız sosyal çevre içerisindeki problemlerimiz veya davranıģlarımıza yönelik tutumumuzu belirlerken de bir tercihte veya seçimde bulunuruz. iģte bu tercih veya seçim, kararı ifade etmektedir. Karar verme; bir bireyin, bir yöneticinin ya da bir örgütün bir kaç seçenek arasından bir tanesini tercih edeceği bir seçme eylemidir. Yönetimde karar vermenin önemi: Karar vermede en önemli etken karar verenin özellikleridir. Kararı veren kiģi bütün tarafsızlıkların yanında psikolojik ve biyolojik özelliklerin etkisi altındadır. Bu kiģinin aktif bir kiģiliğe sahip olması gerekir. Karar verme süreci: 1-Sorununun Saptanması 2-Sorunu Doğuran Neden ve Öğelerin Saptanması 3-En Uygun Çözüm Yolunun Bulunması 4-Geçici Kararı Değerlendirme: Seçilen alternatif ile ilgili istenen veya istenmeyen sonuçları öngörmek ve saptamak, sonra da kararın olumlu ve olumsuz etkilerini birer liste haline getirip bunları karģılaģtırıp net sonucu ortaya koymak gerekir. 5-Kararın Verilmesi ve Uygulamaya Konulması: Son evredir. Bu evrede cesaret, giriģim, sorumluluk yüklenmeyi gibi moral nitelikler ön plandadır. 6-Kararın Uygulanması

28 28 Planlama Planlama: Amaçların ve bu amaçların elde edilmesi için gerekli olan faaliyetlerin belirlenme sürecine denir. Bu süreç yönetimin bilgi toplama sürecidir. Çünkü bu iģlevle, iģletmenin amaçlarını ve politikalarını belirleyen bunlara iliģkin strateji ve taktiklerin neler olacağını kararlaģtırmaya yardımcı olan bilgiler toplanır. Yönetimin, en temel anahtar iģlevi olmakla birlikte üzerinde en az durulan iģlevlerden biridir. Planlama;yapılacak iģleri, yöntemleri ve davranıģ biçimlerini önceden saptama iģlemidir. Planlama: Bir amaca ulaģmak için en iyi hareket Ģeklini seçme ve geliģtirme niteliği taģıyan bilinçli bir süreçtir.diğer bir deyiģle planlama tutulacak yolun ve davranıģ biçimi belirlenmesidir. Planlamanın önemi :Planlama nereye gidileceğinin saptanması bakımından önemlidir. Planlama bir yöneticinin iģini kolaylaģtırır. DüzenleĢtirilmiĢ ve tümleģtirilmiģ çabaları mümkün kılar. Planlama ve Planlar: Örgütsel amaçlar saptandıktan sonra yapılacak Ģey, bu amaçların nasıl baģarılacağını belirleyen planların geliģtirilmesidir. Bir iģletme amaçlardan birisi olarak, yüzde yirmi beģ yıllık kârı öngörmüģse, bu otomatik olarak bu oranın baģarılacağı anlamını taģımaz. Bu amacı gerçekleģtirmek için neler yapılması gerektiğini belirten bir planın geliģtirmesi zorunludur. Bu planla, daha önce yüzde on ikilerde kalan kârı artırmak için yeni bir ürün daha çıkarma gerekebilir. Ya da harcamaları düģürecek önlemlerle ağırlık verebilir. Amaçları baģaracak çeģitli yollar vardır. ĠĢte planlar bu yolları değerlendirerek amaçların nasıl baģarılacağını ortaya koyarlar. ĠĢ yaģamında çok kiģi iyi planlamacı değildir. ĠĢletmecilerin çoğu çabuk kararlar vermeye alıģmıģ ve günlük iģlerin üstesinden gelmekle öğünen etkin ve enerjik kiģilerdir. Bu nedenle kendilerini geleceğin belirsizliklerini düģünmeye zorlamayı kolayca baģaramazlar. Ama planlama en alt kademeden en üst düzeye kadar bütün yöneticilerin temel görevlerinden biridir.

29 29 1- Planlama bir seçim ve tercih sürecidir. 2- Planlama geleceğe yöneliktir 3- Planlama belli bir esnekliği üzerinde taģır. 4- Planlama tüm örgütü kapsar. Planlamanın özellikleri Planlamada Uyulacak Kurallar Planlama birçok alt plandan oluģur (örgüt-üretim-pazarlama planı gibi). Planlama yapılırken bazı kurallara uymak gerekir. Bu kurallar Ģunlardır: 1- Planlama amaca uygunluk taģımalıdır. 2- Basit ve anlaģılır olmalıdır. 3- Esnek ve uygulanabilir olmalıdır. 4- Dengeli olmalıdır. 5- ĠĢletmenin güçlü ve zayıf yönleri gözetilmelidir. 6- Uygun bir süreyi kapsamalıdır. 7- Ġlke ve standartlara uygun olmalıdır. 8- En az giderle gerçekleģme özelliği olmalıdır. 9- Bölümler arası eģgüdümü sağlamalıdır. 10-ĠĢleri kolaylaģtırmalıdır. 1- Amaçların saptanması 2- Geçerli koģul ve varsayımların belirlenmesi 3- Seçeneklerin belirlenmesi 4- En uygun seçeneğin seçilmesi Planlama AĢamaları Planlamanın Yararları ve Olumsuz Yönleri Planlamanın yararları; 1- ĠĢletmenin amacına daha kolay ulaģmasını sağlar. 2- Yöneticilerin üretim ve pazarlama sürecini iyi görmelerini sağlar. 3- Tüm girdilerin amaca ulaģmak için yoğunlaģmasını sağlar. 4- Zaman ve emeğin boģa harcanmamasını sağlar. 5- Ġlke ve standartları geliģtirir. 6- Kaynakların en iyi Ģekilde kullanılmasını sağlar. Planlamanın neden olabileceği olumsuzluklar; 1- Zaman ve kaynak gerektirdiği için giderleri artırır. 2- Eksik ve hatalı yapılan planlama zaman ve kaynak kaybına neden olabilir. 3- KiĢilerin inisiyatiflerin geliģmesini engeller. 4- Uygulama zorlukları sorunlara yol açabilir

30 30 ÜNĠTE : 2 - YÖNETĠMĠN TEMEL FONKSĠYONLARI-I Planlama Sürecinin Temel Öğeleri: a- Mevcut Durumun Değerlendirilmesi: Planlama sürecinin temeli mevcut durumun bir değerlendirilmesinin yapılmasıdır. ĠĢletmenin görevinin açık bir biçimde belirlenmesinden sonra iģletmenin bu göreve karģı güçlü ve güçsüz noktalarının analiz edilmesi gerekir. Yönetici bunu yaparken, belirlenen hedeflerin baģarılması için gerekli kaynakların durumuna bakacaktır. Bu değerlendirme, iģletmeyi beklentilerinde daha akla uygun davranması yolunda güdüleyecektir. b- Verilerin Toplanması ve Değerlendirilmesi: Etkili planlama toplanan verilerin niceliğiyle yakından ilgilidir. Planlamacı güvenilir bilgi kaynaklarını saptayarak bunları gerekli zamanlarda kullanmalıdır. Ayrıca toplanan bu bilgileri örgütlemeli, değerlendirmeli ve kullanım amaçlarına göre ayırmalıdır. Dosyalama sistemi bu konuda oldukça yardımcıdır. Bilgiler çeģitli kaynaklardan gelebilir. Tecrübe yoluyla bir yönetici bunların önemini ayırt edebilir. Astları, kendi bölümlerinin çalıģmasını etkileyecek ve kendi gözünden kaçabilecek bilgileri iletmeleri için uyarabilir. Planlamada kullanılacak bilgiler iç ve dıģ bilgiler olmak üzere ikiye ayrılabilir. 1-Ġç bilgiler masraf, üretim, satıģ iģgücü gerekleri ve diğer ana konulardaki kayıtlarıdır. 2-DıĢ bilgiler ise, endüstri, toplum, hükümetin tutumu ve genel ekonomik koģullara iliģkindir. Bilgi toplamada an önemli kaynakların baģında tahminler gelmektedir. Yöneticiler gelecek olayların tahmini çok yanlıģ olarak yaparlarsa bu iģletme için oldukça masraflı olacaktır. Geleceğe yönelik tahminler yaparken geleceğe iliģkin yönetim ve geliģmeler hakkında kesin bilgiler elde etmek gerekir. c- Zaman Etmeni: planlamanın ne kadar süreyi kapsayacağı konusudur. Bu uzun dönemli olabileceği gibi kısa bir dönemi de içerebilir. Kısa dönem planlama bir aylık, belki de en fazla iki yıla kadar olan geleceğin plan altına alınmasıdır. Eldeki stok malların elden çıkarılmasını öngören ucuza satıģ planları bu türdendir. Uzun dönem planlama ise on, yirmi hatta gelecek elli yılı kontrol altına almayı hedefleyen planlamadır. Planlamanın süresi iģletmenin yaptığı iģe göre değiģecektir.uzun ya da kısa dönemli planlama aynı sürekli sürecin iki yüzüdür. Planlamada baģarı, bu iki tipi birleģtirmede yöneticilerin yeteneğinde yatar. Kısa dönem plan ancak uzun dönemli planın sınırları içinde yürütülürse baģarılı olur. Bu nedenle uzun süreli planlarda yapılacak değiģikliğe iliģkin uyarlamalar kısa sürelilere yansıtılmalıdır. d- Planlar HiyerarĢisi: Planlamada dördüncü özellik, planların önemlerine göre bir sıralama içinde bulunuģudur. Bu planlar sorumluluk derecesine ve kapsadığı zamana uygun bir düzen içindedirler. Üst kademelerde geniģ, uzun zaman perspektifi planlar uygulanırken aģağılara inildikçe kısa dönemi kapsayan ve bu kademelerdeki yöneticilerin günlük olarak karģılaģtıkları sorunlara yönelik planlara rastlanır.

31 31 Etkili Planlamayı Engelleyen Etmenler: Planlama genellikle yanlıģ anlaģılabilecek bir basitliğe sahipmiģ gibi görülür. Bazen en basit iģlerin bile planlaması oldukça güç olabilir. Bu nedenle büyük iģletmeler bir yana, en küçük iģletmelerde bile çok dikkatli davranmak gerekecektir. Yönetici, planlama sürecinde oldukça sınırlı davranma özgürlüğüne sahiptir. Bazı güçler planlamanın sınırlarını yöneticinin kontrolü dıģında büyük etkili olabilecektir. Bütün bu etmenler özgürlük sınırını oldukça daraltır. Bu onun kusuru değildir. Bununla birlikte, yönetici engelleri anlamak ve bunların etkisini en alt düzeye indirecek önlemler almak suretiyle daha iyi bir plan yapabilir. Bu engeller Ģunlardır: a- Zamanın GeniĢliği: Planın kapsadığı süre geniģledikçe kesinliği de azalır. Çünkü zaman uzadıkça beklenmeyen olayların ortaya çıkma olasılığı da artacaktır. Planlama belirsizliği denetim altına almak demektir. Bir yıl içinde neler olabileceği az çok kestirilebilir. Geleceğin tüm olay ve koģullarını kestirmekte öyle kolay bir iģ değildir. Bu bakımdan planlama, mevcut bilgilerin geleceğin tahminleri ıģığında geliģtirilmesi sürecidir. Ortaya yeni yeni olayların çıkması yeni planların yapılmasını ya da eskilerinde değiģikliğe gidilmesini gerektirir. Bununla birlikte dikkatli bir planlama ve bilimsel tahmin yöntemlerinden yararlanarak yapılacak yeterli bir tahmin, yöneticilere Ģirket faaliyetlerini oldukça kararlı bir düzeyde yürütme ve gelecekte ortaya çıkabilecek rahatsız edici değiģikliklerin etkisine uyabilme olanağı sağlar. b- Yönetsel Sorunlar: BaĢarılı ve etkili planlama yapabilmede ortaya çıkabilecek yönetsel sorunlardan biri, gerekli örgütsel iklimin yaratılmasıdır. Bilgi akımı, planlamada sorumlulukların dağıtımı ve planlamanın maliyeti diğer yönetsel sorunlar arasında sayılabilir. Örgüt yaģamında bunca önemine karģın, bütün yöneticilerin planlamada onayını almak oldukça zordur. Yöneticilik iģlevlerinin baģında sayılan planlamada, bazı yöneticilerin onu engelleme çabaları içine girmeleri oldukça ĢaĢırtıcıdır. Buna karģılık planlama, hiçbir Ģey yapmamıģ görünmekle birlikte fiziksel ve zihinsel büyük çabaları gerektirir. Bunun içindir ki, çoğu yönetici konuyu ayrıntılarıyla planlama yerine, büyük, ama boģ sözleri sıralayarak planı oluģturup baģından savmağa çalıģtır. Yeterli bilgi olmaması ya da bilgilerin kesinlik ve nitelik yönünden zayıf olması da planın etkisini kısıtlayan bir etmendir. c- Ġnsan Etmeninin Doğurduğu Sorunlar: Planlamada engel oluģturan birçok sorun, plancıya iliģkindir ve doğası gereği psikolojiktir. Her Ģeyden önce planlama ustalık sürecidir. Karar verme konusunda da değinileceği gibi insanların sınırlı oluģları planlamada da etkisini gösterir. Yöneticiler, herkes gibi mevcut duruma daha fazla önem verirler. Yöneticinin üstünde hissettiği baskı, ilerideki büyük sorunların doğuracağı baskıdan daha korkunç görünür. Mevcut durum, geleceğe oranla daha belirli olmakla kalmayıp daha istenir durumda ve daha gerçektir. ĠĢ yaģamında değiģikliğe karģı dirence çok rastlanır. Planlama, yöneticilerin genellikle görmezlikten gelecekleri değiģikliklerin tanımlanması demektir. Planlamada bireyin düģünceleri geçmiģe yönelik tecrübeleriyle koģullanır. Ġleriye yönelik tahminlerde bulunurken geçmiģ tecrübeleri bu tahminleri büyük ölçüde etkiler. Bazen bu tahminleri yaparken gerçekler konusunda yanılgıya düģebilir. Plancı bu varsayımların gerçek olduğuna inanarak kendini aldatmamalıdır.

32 32 Plan ÇeĢitleri: Yönetici planlama iģlevini yerine getirirken ya da bir kez kullanılan ya da sürekli el altında bulunan planlar geliģtirir. Çoğu zaman bunların kullanımı birlikte de olabilir. Bir kez kullanılan planlar, belirli bir durumda izlenecek hareket tarzını belirtir ve amaca ulaģıldıktan sonra planın görevi son bulur. Sürekli planlar ise birçok durumlarda kullanılan planlardır. Bunlar; standartlar, politikalar, usul ve kurallar Ģeklinde incelenebilir. A) Sürelerine göre planlar: a) Uzun süreli planlar: ve daha çok yıl. Uzun süreyi kapsayan tahminler gerektirdiği için zordur. Ġzlenecek genel politika ve stratejilerle ilgili amaç ve görüģleri içerir. b) Orta süreli planlar: Genellikle 5 yıldan az. Uzun planların hedefleri ıģığında hazırlanan uygulama, proje ve programlardır. Hazırlanması kolaydır. Çünkü temel hedef ve stratejiler uzun planla belirlenir. c) Kısa süreli planlar: Genellikle bir yıldan az. Olağanüstü planlar olarak isimlendirilir. B) Uygulama biçimlerine göre planlar: a) Zorlayıcı planlar: Hazırlanmasında ve uygulanmasında demokratik yöntemlere uyulamaz. Sektörler için emredicidir. DeğiĢtirilme olanakları yoktur. Otoriter ülkelerde uygulanır. b) Demokratik planlar: Hazırlanmasında ve uygulanmasında demokratik yöntemlere uyulur. Sektörler için emredici değildir. DeğiĢtirilme olanakları vardır. Demokratik ülkelerde uygulanır. C) Biçim yönünden planlar: a) Yazılı planlar: Zihinde tutulamayacak kadar uzun süreli planları kapsar.

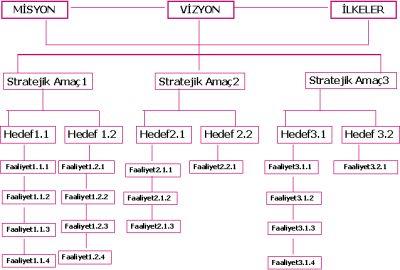

33 33 Aslında planın yazılı olması esastır. Çünkü ilgilileri bağlar, sorumlulukları bulmak kolaylaģır. b) Yazılı olmayan planlar: Kısa süreyi kapsar. Zorunluluk halinde baģvurulur. Yazılı planın hazırlanmasının olanaksız olduğu durumlarda hazırlanır. D) Kullanım biçimine göre planlar: a) Bir kez kullanılacak planlar: Belli bir amaç için hazırlanan ve amaca ulaģıldığında sona eren plandır. b)süreli planlar: Sık sık birbirine benzer çalıģmalar için plan hazırlamak güç ve olanaksız olur. E) Yönetsel planlar: a)örgüt içi faaliyetlerin planlaması. b)örgüt-çevre iliģkilerinin planlaması. 1)Girdilerin planlaması: Çevreden alınan insan gücü, madde, bilgi ve teknoloji. 2)Çıktıların planlaması: Her örgüt çevresine mal ve hizmet Ģeklinde hizmet sunar. 3)Üst-Sistem iliģkilerinin planlaması: Üst sistemlerle iliģki kurmak zorundadır. Stratejik Planlama ve Yönetim Stratejik planlama, bir bütün olarak örgüt üzerinde odaklanan uzun dönemli bir planlamadır. Yöneticiler örgütü bir bütün olarak görür ve örgütsel amaçlara ulaģabilmek için uzun dönemde ne yapılması gerektiğini kendilerine sorarlar. Uzun dönemli bir planlama, genellikle 3-5 yıllık bir dönemi kapsar.stratejik planlama kavramını daha iyi anlayabilmek için öncelikle strateji kavramını tanımlamak faydalı olacaktır. Strateji, uzun dönemli amaçlara ulaģmak üzere geliģtirilen, geniģ kapsamlı ve genel bir planlama türüdür.örgütsel stratejiler, pazarlama, finansman, üretim, araģtırma ve geliģtirme ile personel gibi alanlarda oluģturulur. Stratejik yönetim, örgütsel amaçların baģarılmasına yardımcı olacak stratejilerin oluģturulmasına yönelik, karar ve eylemlerin belirlenmesine iliģkin bir süreçtir. Stratejik yönetim sürecinde örgütün ihtiyaçlarına en uygun stratejilerin geliģtirilmesine çalıģılır.stratejik yönetim birbirini izleyen beģ aģamadan oluģur:

34 34 1-Çevrenin analizi, 2-Örgütsel yönelimin belirlenmesi, 3-Stratejinin oluģturulması, 4-Stratejinin uygulanması, 5-Stratejik kontrol. Örgütlenme Örgütsel amaçlar ve planlar belirledikten sonra bunları baģarmada yardımcı olacak bir araca ihtiyaç duyulur. Bu araç örgüt yapısıdır. Örgüt, belirlenen amaçları baģarmak için iki ya da daha fazla kiģinin eģgüdümlenmiģ biçimde çalıģtıkları bir yapıdır. Aristo nun belirttiği gibi Ġnsan toplumsal bir varlıktır. Toplum içinde yaģamasının bir sonucu olarak, her Ģeyi, her iģini, kendisi yapamaz. BaĢkalarının yardımına ihtiyaç duyar. ĠĢte örgütlenme bu gereksinmeden doğar. Örgütlenme; Fayol a göre, bir kuruluģa çalıģması için gerekli olan her Ģeyi sağlamaktır. Örgütlenme; amaca ulaģmak için gerekli olan araç ve olanakları bir düzen içinde toplamaktır. Örgütlenme; Saptanan amaçlara ulaģmak için gerekli Ģartları sağlama faaliyetidir. Örgütlenme; Bir örgütün amaçlarını gerçekleģtirmek için gerekli faaliyetleri personelle kadrolama ve bu personelin iģlevlerini yerine getirmeleri için gerekli fiziksel koģulları sağlamaktır. Örgütlenme; Yapılacak iģleri yetki ve sorumluluğu tanımlama ve gruplama, iliģkileri belirlemedir. Örgütlenme; Planların verimli ve ekonomik bir biçimde uygulanması için gerekli koģullar sağlama ve devam ettirme yolundaki çalıģmalardır. Örgütlemenin Faydaları 1.Personel, amaç ve görevini daha kolay anlar, öğrenir ve bu amaca yönelir, verim artar. 2.UzmanlaĢma sağlanır. 3.Bölgenin iklimi, insan kaynakları ile ulaģtırma, eğitim vb. karakter ve olanakları bilinir. Buna göre iģ, hizmet ya da üretim daha olumlu olarak ve güvenle yapılır. 4.Ġlgililer halkı, kuruluģları (müģterileri) daha yakından tanıyabilir. Hizmette baģarı Ģansı artar. 5.Hizmetten yararlanacak kurumların (grupların, müģterilerin) istek ve arzuları daha iyi bilinir. 6.Belli konularda inceleme yapmak kolaydır. 7.KiĢiler ve birimler arasında rasyonel iģ bölümüne müsaittir. 8.Araç, gereç, makine-malzeme verimli olarak kullanılabilir. 9. ÇalıĢma ve üretim teknikleri geliģtirilebilir. 10.Denetim kolaydır. 11.ĠĢ akımının düzenlenmesi kolaydır.

35 35 Örgütlenme Türleri 1. Fonksiyonel (Görevsel) Esasa Göre Örgütlenme Bu model, benzer nitelikteki görevlerin (iģlerin) bir araya toplanması suretiyle örgütlendirme yapılmasına dayanır. Diğer bir deyiģle, bir örgütün birimlerinin her biri belli özelliği taģıyan türdeki iģleri (görevleri) yapacak biçimde oluģturulursa görevsel (fonksiyonel) bir örgütlenme yapılmıģ olur. Fonksiyonel modele örnek olarak kamu hizmetlerinin bakanlıklar arasındaki dağılımı,bakanlıkların iç kuruluģu gösterilebilir. Sağlık iģleri Sağlık, güvenlik iģleri ĠçiĢleri, dıģiģleri konuları DıĢiĢleri, bayındırlık iģleri Bayındırlık ve Ġskân Bakanlıklarında toplanmıģtır.genellikle bakanlıkların iç örgütlenmeleri de aynı modeldir. 2. Üretim Esaslarına Göre Örgütlenme Bu tür örgütlenme, örgütün (kuruluģun) ürettiği ürün esasına dayanır. Bu modelde üretilen aynı ya da benzer ürünler için bir birim kurulur. Örneğin: Bir otomobil fabrikası motor, lastik, karoseri, elektrik donanımı vb servisleri esasına göre örgütlenebileceği gibi, bir tekstil fabrikası da ipekli, yünlü, sentetik, perdelik kumaģlar üreten servisler olarak örgütlenirlerse sözü edilen modelde bir örgütlenme yapılmıģ olur. 3. Coğrafi Bölge Esasına Göre (bölgesel olarak) Yapılan Örgütlenme Bu modelde örgütü oluģturan birimler, belli bir bölge halkına ya da belli bir bölgedeki kuruluģlara hizmet edecek biçimde kurulmaktadır. Örneğin bakanlıkların bölge, il ve ilçe kuruluģları; bazı kuruluģların merkez örgütlerinin doğu, batı, kuzey, güney, merkez bölgeleri büroları biçiminde kurulması, bu modele uygun bir örgütlenmedir. Belediye, polis ve jandarma örgütleri de belli bir alanda yetkili ve sorumludurlar. Bunun gibi bir kamu iktisadi teģebbüsünün ya da özel sektörde bir fabrikanın yönetsel yapısının, ülkenin belli bir coğrafi bölgesinin gereksinmelerini saptayarak, yalnız bu bölgeden sipariģ alacak ve ürettiği maddeleri de yalnız o coğrafi bölgeye satacak biçimde örgütlenmesi de sözü edilen modele uyan bir örgütlenme olur. 4. Hizmet Edilen Kurumlar Esas Alınarak Yapılan Örgütlenme Bu modelde, her birim belli kuruluģlara ya da gruplara (halka, müģteriye) hizmet edecek biçimde bir yapıya sahiptir. Örneğin; Emekli Sandığı, Sosyal Sigortalar Kurumu,BAĞ- KUR.Bu kurumlar değiģik ve farklı gruplara hizmet etmektedir. Kızılay, Askerlik ġubeleri,emniyet Çocuk Bürosu, OYAK, MKE bu örgütlenme modeli için örneklerdir. Büyük bir süpermarketin çocuk reyonunun çocuklara, kadın reyonunun kadınlara,erkek reyonunun da erkeklere hizmet etmesi gibi. 5. Karma Model Bu model, yukarıda açıklanan modellerden iki ya da üçünün birlikte kullanılmasıdır.karma modele göre kurulan bir örgütte, her alt (dikey) kademe için değiģik bir model esas alınır. Günümüzde modern örgütler kendileri için saptanan amaçları gerçekleģtirmek, verilen hizmetleri (iģleri) baģarmak üzere çoğunlukla karma modelde kurulmaktadır. Böylece örgüt daha kapsamlı olmakta, iģler uzmanlığın sağladığı avantajlardan yararlanılarak daha süratli,ekonomik ve kaliteli biçimde yapılabilmektedir.

36 36 Farklı yönetim anlayıģları 1-Klasik yönetim Örgütler makinelerdir, çalıģanlar bu makinelerin çalıģmasını sağlayan diģlilerdir ÇalıĢanların davranıģları nasıl standardize ve kontrol edilebilir 2-Neo-Klasik yönetim Örgütler, çeģitli ihtiyaçlara sahip insanların bir araya gelmesi ile oluģan birimlerdir Örgüt, rasyonel olduğu kadar sosyal ve beģeri olmalıdır 3-Bilimsel yönetim Bir iģin yerine getirilmesi için standart yöntem geliģtirilmesi ĠĢe uygun becerilere sahip çalıģanların seçilmesi Standart iģ yapma yöntemleri için çalıģanların eğitimi Yaptıkları iģleri planlayarak çalıģanların desteklenmesi Çıktıları artırmak için çalıģanlara parasal teģvik verilmesi 4-Bürokrasi YaklaĢımı lüyılların baģlarında Max Weber( ) tarafından geliģtirilmiģtir lü yılların sonlarında Avrupa da yaģanan sorun Örgütler rasyonel yönetilebilir, bürokrasi ideal örgüt yapısıdır 5-Modern yönetim(modern Teoriler) A-Sistem yaklaģımı Ortak bir amaca ulaģmak için faaliyet gösteren birbirleriyle iliģkili parçalardan oluģan bir bütündür B-Durumsal yaklaģım 1.Üniversal yaklaģım Her durumda geçerli en iyi tek bir örgütsel yapı vardır 2.Durumsal yaklaģım Bir örgüt için en iyi yapı, durumsal faktörlere göre değiģir 6-Durumsal teoriye dayalı stratejik yaklaģım Örgütlerin yapısal özellikleri çevre faktörünün değil üyelerinin strateji ve yapı ile ilgili yaptıkları tercihlerin bir sonucudur Bir örgütün performansı, strateji-yapı uyumuna bağlıdır 7-Kaynak bağımlılığı yaklaģımı Hiçbir örgüt tüm ihtiyaçlarını kendisi karģılayacak kapasitede değildir Çevre, gerekli kıt ve önemli kaynakların sağlandığı yerdir Diğer örgütlerle etkileģim içinde olma Artan çevre bağımlılığı, azalan güç ve bağımsızlık Bağımsızlığı koruma isteği ve diğer örgütlerle iliģkiler JeffreyPfefferve Gerald Salancik(1978)

37 37 8-Kurumsal teori Örgütler Verimlilik mantığından hareketle, belirlenen amaçlara ulaģma yönünde faaliyetlerin yürütüldüğü teknik araçlardır Kurumlar Sosyal ihtiyaçların ve baskıların bir ürünüdür 9-ĠĢlem maliyetleri teorisi Örgütsel ekonomi esaslarına dayalıdır baģlayan ilk çalıģma ve 1930'larda diğer bazı ekonomistlerin çalıģmaları 1970'lerdeki çalıģmaları ile Oliver Williamson olmuģtur 10-Toplam kalite yönetimi Kalite hareketi W. Edwards Deming tarafından Amerika da baģlatılmıģ ve teorileri Japonlar tarafından kullanılmıģtır denetime dayalı kalite kontrolü on sisteminde problemlerin belirlenmesinde çalıģanların katılımını ön plana çıkaran kalite kontrolü MüĢterilerin ihtiyaç ve beklentilerini dikkate alan ve örgütsel yapının sürekli değiģmeyi ve geliģmeyi sağlayacak Ģekilde planlamasını ifade eden yönetim yaklaģımı Toplam kalite yönetimidir. Yönetici ve Liderin özellikleri Lider: Ortak amaçlara yönelik tanımlanmıģ iģlerle sınırlı kalmayan,baģkalarının daha etkin çalıģması için uygun ortam yaratan, vizyon belirleyen, esin kaynağı olan, motive eden kiģidir. Lider: Bir grup insanın kendi kiģisel ve grup amaçlarını gerçekleģtirmek üzere takip ettikleri, onun isteği, emir ve talimatı doğrultusunda davrandıkları kiģiye Lider denir.

38 38 Yönetici : Ortak amaçlar için tanımlanmıģ iģlerin, baģkaları tarafından en etkin biçimde yapılmasını sağlayan, takip eden ve kontrol eden kiģidir. Bu görevini yerine getirebilmek için gerekirse sıkı disiplin uygular. Etkili Yöneticinin Sahip Olması Gereken Beceriler Etkili olabilmek için bir yönetici bazı becerilere sahip olmak ve onları sürekli olarak geliģtirmek zorundadır. Bu becerilerin önemi, yöneticinin örgüt içindeki kademesiyle orantılı olarak değiģir. a. Teknik Beceri: ĠĢin baģarılması için özel bilgi, yöntem ve tekniklerin kullanılması yeteneği teknik beceriyi oluģturur. Örgütün faaliyetlerini yapan iģ görenlerle doğrudan iliģki içinde bulunan ilk kademe gözetmenlerin etkinliği için bu beceri çok önemlidir. Bu kiģiler çalıģanlara teknik yardım ve destek sağlamak zorundadır. örneğin bir sorunla karģılaģan iģçinin, teknik konuda baģvurabileceği kiģi ustabaģısı olacaktır. UstabaĢının iģçilerin bu tür sorunlarına ya da yeni gelen iģçinin teknik konulara uyarlanmasına yardım etmesi onun en önemli görevi olacaktır. Bunu yapamadığı sürece, iģçilerin gözünde değerini yitirme sorunu ortaya çıkacaktır. Örgütün üst kademelerine çıkıldıkça doğrudan temas azalacağından bu tür becerinin önemi de azalacaktır. b. ĠletiĢim (HaberleĢme) Becerisi: Örgütte belirlenen hedeflere ulaģmak için yazılı ya da sözlü bilgi sağlama becerisine iletiģim becerisi denir. Hayatta bütün insanlar için önemlidir. Ancak diğerlerinin çabalarıyla belirlenen amaçları baģaran kiģiler olan yöneticiler için önemi daha da büyüktür. Örgütsel düzeyler bakımından bu becerinin önemi bir farklılık göstermez. Kendi altındakilerinin seviyesine inemeyen genel müdür için olduğu kadar, iģçilerin dediğini anlamayan ustabaģı için de aynı önemi taģır. c. Ġnsan ĠliĢkileri Becerisi: Diğer kiģileri anlayabilme, onlarla birlikte çalıģabilme ve iyi geçinebilme becerisidir. Her düzey yönetim için gerekli olmakla birlikte özellikle alt düzeylerde önemi daha da artar. Çünkü bu yöneticiler, çalıģanlarla doğrudan ve günlük iliģkiler içindedirler. d. Analitik Beceri: Sorunların çözümünde, iģ olanaklarının değerlendirilmesinde mantıksal ve bilimsel yaklaģım ve teknikler kullanabilme becerisine denir. Örgütte üst basamaklara çıkıldıkça önemi artar. Çünkü alt kademeler genellikle durağan ve daha önceden kestirilebilen bir ortamda ve çalıģmaları için belirlenmiģ ilkeler ıģığında çalıģırlar. Üst basamaklarda

39 39 karmaģıklıklar ve belirsizlikler artmaya baģlar. Bu karmaģıklıkları ve belirsizlikleri çözmek için yöneticiler değiģik nicel tekniklerden yararlanırlar. e. Karar Verme Becerisi: ÇeĢitli seçeneklerden birisini seçmeye, karar verme denir. Karar verme becerisi, planlama, örgütleme, yöneltme ve denetleme gibi daha sonra değinilecek yönetsel iģlevleri yerine getiren yöneticiler için temel niteliktedir. Etkili ve isabetli karar verme örgütün her düzeyindeki yönetici için gereklidir. Ancak örgütlerin üst kademelerine çıkıldıkça kararlarda değer öğeleri artacağı için karar verme becerisinin önemi de artacaktır. Çünkü alt düzeyler faaliyetlerini üst düzeylerin verdiği kararlar ıģığında yürütürler. Bu bakımdan alt düzeylerdeki iģlevler, üst düzeylerin verdiği değer yargıları ağır basan kararların alt düzeylere birer gerçek olarak nakledilmiģ faaliyetleri üzerinde toplanır. f. Kavramsal Beceri: Yöneticinin, tüm örgütün karmaģıklıklarını anlaması ve her bir bölümün örgütün temel hedeflerine katkısını değerlendirmesi becerisidir. BirleĢtirme ve bütünleģtirme becerisi de denebilir. Örgütü, içinde bulunduğu çevreye uyarlama iģlevi gördüğü için üst yönetimce çok büyük önem kazanır. Örgütte alt kademelere inildikçe bu becerinin önemi büyük ölçüde azalır. Yöneticiler, örgütsel ve kiģisel amaçlarını baģarmak için bu becerilerini kullanmak ve geliģtirmek zorundadırlar. Bunlardan birine ya da birkaçına yönelmek yeterli değildir. Bu becerilerin bulunulan yönetim kademesine göre, belirli oranlarda bir bileģimi baģarılı bir yöneticilik sergilemede oldukça önemlidir. Yönetici becerileri genel bir çerçevede açıklanmıģ bulunuyor; ama iyi bir yöneticinin nasıl olması gerektiği konusu da önemlidir. Ġyi bir yöneticide bulunması gereken belirgin özelliklerin baģlıcaları Ģöyle sıralanabilir: 1- Ġnsanları tanıma, insan sevgisi ve iletiģim kurabilme 2- Objektif; adil olma 3- Mantıklı olma, analiz, sentez ve muhakeme (yargı) gücü 4- DüĢüncelerini konulara ve sorunlara odaklaģtırabilme ve açık-seçik ifade edebilme 5- Teknik bilgi ve tecrübe 6- GiriĢken (insiyatif sahibi), dinamik ve azimli olma 7- DıĢ görünüģü ile çevrede kabul görme; tertipli ve düzenli olma 8- Ġyi bir satıcı olma; fikirlerini ikna yoluyla benimsetebilme 9- Sorumluluk duygusuna sahip olma 10- Güçlü irade ve kendine güven duygusuna sahip olma

40 40 Konuya olumsuz yönden yaklaģan Ġsviçre Psikoteknik Kurumu, Ģu özelliklere sahip kimselerin yönetici olamayacağını ileri sürmüģtür. - AnlayıĢsız - Objektif olmayan - Çabuk etkilenen - Kararsız - Sağduyusuz - Korkak YÖNETĠCĠ & LĠDER FARKLI MI? Birbirlerine yakın gibi olsalar da, aslında birbirlerinden oldukça farklı iki kavramdır liderlik ve idarecilik (= yöneticilik ) Fakat ne yazık ki, çokça birbirlerine karıģtırılırlar. Ülke siyasetinden tutun da, geniģ halk topluluklarına ve dahi daha küçük çaplı örgüt ve organizasyonlara kadar, yönetici ve lider, bulanık bir Ģekilde yan yana duruyor. Oysa, lider birey yahut bireyler ile, yönetici arasındaki kesin fark, net bir Ģekilde ortaya konulmalıdır. Yönetici ve lider birbirlerinin ikamesi iki kavram değildir. Yazının sonunda demek ki yönetici kötü, lider güzel bir Ģey gibi çocukça bir çıkarım yapılmaması, hatta daha ileri gidelim, yönetici kötü bir Ģey, olmasın gibi bir yargı oluģmaması için belirtiyorum, bir kere yöneticisiz olmaz. Yönetim, bir sistemi idare etmek için belirlenmiģ protokollerdir (kurallar seti) ve sistem içerisinde eksikliği düģünülemez. Bir yönetici aynı zamanda lider olabilir ve dahi olması yemek üzerine tatlı gibidir. Bu sayede klasik yöneticilik anlayıģının eksikleri de giderilmiģ, optimum bir yönetim ortamı oluģturulmuģ olur. Lakin, bir lider in illa ki yönetici olması gerekmez. Ġdareci, adı üzerinde, bir sistemi idare etmekle; yönetmekle yükümlü, sorumluluk ve yetki sahibi birey yahut bireylerden müteģekkil bir grup insandır.yöneticinin derdi, var olanı idare etmektir. Elinde yetki ve sorumluluklar vardır. Yönetici, sorumluluklarını yerine getirebilmek için yetkisini kullanır. Yönettiği kesim üzerinde, bu yetkisini kullanarak, sorumluluk bazlı istekler inin yerine getirilmesine çalıģır.

41 41 Peki yönetici ile ilgili problemler neler olabilir? Kanımca, bu problemlerin sebebinde, yöneticinin, doğası gereği statükoyu (status quo) korumaya çalıģmasıdır. Neden statüko? Çünkü yönetici ilkesel dir. Muhafazakârdır. Esnek değildir. Yönetim Ģartını oluģturan protokollere çok sıkı bir Ģekilde sadıktır. Bu, protokollerin yetersiz kaldığı durumlar; klasik yönetici ye sıkıntı oluģturur. Açılım gerektirecek, yenilik gerektirecek noktalarda yöneticiler birçok kez, var olanı korumaya çalıģır. Bu, yönetsel problemlerin bir kısmını oluģturur. Benzer Ģekilde, bir yöneticinin en büyük derdi, sorumlu olduğu iģlerin bir Ģekilde yerine getirilmesidir. Yönetici, çoğu zaman iģler bir Ģekilde yapılsın, ama nasıl yapılırsa yapılsın, umurumda değil mantığı ile hareket edebilecek rehavete sahip olabilir. Çünkü çoğu durumda, yönetici de kendisinden hiyerarģik olarak daha üstte bulunan baģka kiģilere hesap verecektir. (Siyaset örneğinde TBMM nin halka karģı sorumlu olması, Ģirket patronunun, hissedarlara sorumlu olması gibi) ĠĢte yönetsel sıkıntıların büyük kısmı bu noktada yaģanır. Sorumlu olunan kesim ciddi değil ise, (sürekli zarar eden devlet kurumları misali) yönetim doğru düzgün çalıģmaz, yönetsel problemlerden ötürü tüm sistem doğru ve verimli çalıģmaz. Lider ise, yetki ye değil, etki ye sahiptir. ĠĢi değiģimdir. Ġnovasyondur. (Ġnovasyon, tek kelime ile tanımlayacak olursak, yaratıcılık denilebilir ama kavramı tam olarak yansıtmaz bu kelime. Aslında lideri kiģi olarak düģünmekten ziyade, ortak amaçları gerçekleģtirmek üzere, kiģileri, grupları etkileme süreci olarak ele almak daha doğrudur. Bu süreç dâhilinde her Ģey, liderlik tanımı altına girer. Lider, etki sini kulanarak, organizasyondaki bireylerin, ortak amaçların gerçekleģtirilmesinde güdüleyen, (=motive eden) istekli kılan kiģidir. Grubu kendi peģinden sürükler. Yöneticinin ilkelere, protokollere bağlı kalmasına karģın, lider, vizyonuna bağlıdır. Gerçek bir liderin ayakları yerde, baģı semadadır. BaĢı semadadır, çünkü büyük düģünür. Hedefleri zamanının ötesindedir. Aynı zamanda ayakları yere basar; çünkü rasyonalisttir. GerçekleĢtirilmesi imkânsız, duygusal hedefler için çalıģmaz, gerçekleģtirilebilecek, iyileģtirilebilecek her Ģeyi yapmaya çalıģır. Kısıtlarını iyi analiz ettiği gibi, kaynaklarını da düzgün yönetir. Liderin derdi de çok olur. Çünkü kaygısı çoktur. Her daim konsantrasyonu yüksektir ve zaten olmalıdır da. Liderlik, yaģam coģkusundan, inanma isteğinden doğan bir yarı-doğal yetenek olduğu için, klasik yöneticideki iģler yapıldıktan sonraki rehavet liderlerde bulunmaz. Sürekli daha iyiye, en iyiye ulaģma çabası, liderlerin yaģam coģkusundan kaynaklanır.

42 42 Lider olunmaz, lider doğulur tezi, bütünüyle yanlıģ olmadığı gibi, bütünüyle doğru da değildir. Elbette yaradılıģtan gelen özellikler liderlik yetisinin oluģmasında etkili olduğu gibi, kendini geliģtirmek (özellikle ruhsal geliģim) liderliğin ortaya çıkmasında daha önde gelen bir etkendir. DoğuĢtan liderlik özelliklerine sahip birçok bireyin de, kendisini geliģtirmeyerek, sosyal hayatta pasif, kendine inanmayan tipler olabileceği tarafımdan da gözlemlenmiģtir. Aslında liderlik, daha çok istek enerjisi ve yaģam coģkusu ile açıklanabilecek bir kavramdır. Neden bir insan, ekstra bir getirisi yokken durduk yere sorumluluk alır? 1)Durumsallık YaklaĢımı 2)MüteĢebbis Lider 3)Özellik YaklaĢımı 4)Demokratik Lider 5)Karizmatik Lider 6)Doğal Lider 7)Organizasyonel Lider Liderlik Türleri: Liderlik özelliklerini baģlıca 4 grup altında toplarsak; 1) Organizasyonel Lider: Bunlar orkestra Ģefi gibidir. Organize ederler. Sistemi geliģtirir, geliģmeyi izler ve uzaktan yönetir. ĠĢi daha çok sistemin algoritmasına bırakır. Karizmatik Lider gibi (biradan gelcem oraya) bizzat iģin peģindne kendisi koģmaz. Bunlar uzun vadeli hedef insanıdırlar ve teģkilatçı olurlar. Sistem geliģtirirler. 2)Karizmatik Lider: Bunlar doğuģtan liderdirler. Her Ģeyi bilirler. Klasik patron durlar. Kendilerine baģkan, müdür diye hitap edildiğine sıklıkla rastlanır. Soru cevaplayan tiplerdir bunlar. Ġstediği gibi ödüllendirip, istediği gibi cezalandırır. Çok fazla yeniliğe açık oldukları söylenemez, garanticidirler. Bunlar aslında liderler sınıfına, kiģilik özelliklerinin baskın olmasından, hafiften kontenjandan girerler. Çünkü baskın kiģilikler, normal bireyler üzerinde etkileyici ve sürükleyicidir. (Adamın gözüne girmek için dediklerini yaparlar yani.) 3) MüteĢebbis Lider: Risk Ġnsanıdırlar. Adından belli zaten, inanılmaz giriģimcidirler. Yeniliğe çok açık olurlar, değiģim peģindne koģarlar. Yeni Ģeyler bu tip liderler için her zaman daha fazla motive ettirici olarak kullanılır. Bu liderler, geniģ bir vizyon sahibidirler ve trendleri önceden sezebilirler. (Regresyon denklemi gibidirler) Ġyi tahmin yaparlar bu sebepten. Sürekli üretmek peģindedirler. Yüksek oranda sorumluluk almaktan çekinmezler. 4)Duruma Bağımlı Liderlik: Diğer 3 liderlik tipinin bir nevi karıģımı gibidirler. Süreçleri izler, talimat verirler. Talimat vermeyi severler. Tabi sürekli talimat verdikleri için, ödüllendiricidirler. Sık sık teģekkür ederler. Hem eski kafa ve muhafazakar, hem de inanılmaz maceraperest ve giriģimci olabilirler. Bu, tamamen izledikleri süreçlerden çıkardıkları sonuçlarla alakalıdır. ĠĢte Liderler, bu 4 grup altında toplanmıģ liderlik özelliklerinden, 3 gram ondan 5 gram bundan derken lider olurlar. Son olarak, lider kelimesini 6-7 kavram ile kısaca tanımlamamız gerekse idi, en uygun düģen kavramlar sanırım Ģunlar olurdu; Üretici, Yönetici, Koordinatör, Kontrol Eden, TeĢvik Eden, Kılavuz, Yol Gösteren